7 Construccion de Flujos de Caja-1

23

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV 2011 1 ESTUDIO ECONÓMICO-FINANCIERO Construcción de Flujos de Caja

-

Upload

jesus-arana-munoz -

Category

Documents

-

view

36 -

download

3

description

FLUJO CAJA

Transcript of 7 Construccion de Flujos de Caja-1

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20111

ESTUDIO ECONÓMICO-FINANCIERO

Construcción de Flujos de Caja

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20112

Proyectos según objeto de la inversión

Proyecto nueva empresa.

Proyecto al interior de una empresa en marcha.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20113

Flujos de Caja e indicadores de evaluación Económica y Financiera

Proyecto Puro Flujo de Caja considera sólo Flujos

de Caja Operacionales. Determinación del VAN del proyecto

(con K*o) y la Rentabilidad esperada del Proyecto E(r pry).

Proyecto con Financiamiento Flujos de Caja, considera además de

los flujos Operativos, los Flujos por Intereses y Amortización de la Deuda.

Determinación del VAN del Inversionista (con Ka) y la Rentabilidad esperada del Inversionista E(r inv).

Proyecto Puro Flujo de Caja considera sólo Flujos

de Caja Operacionales. Determinación del VAN del proyecto

(con K*o) y la Rentabilidad esperada del Proyecto E(r pry).

Proyecto con Financiamiento Flujos de Caja, considera además de

los flujos Operativos, los Flujos por Intereses y Amortización de la Deuda.

Determinación del VAN del Inversionista (con Ka) y la Rentabilidad esperada del Inversionista E(r inv).

Flujos Indicadores

Eco: TIR del Proy

Fin: VAN del Proy

Eco: TIR del Inversionista

Fin: VAN del Inversionista

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20114

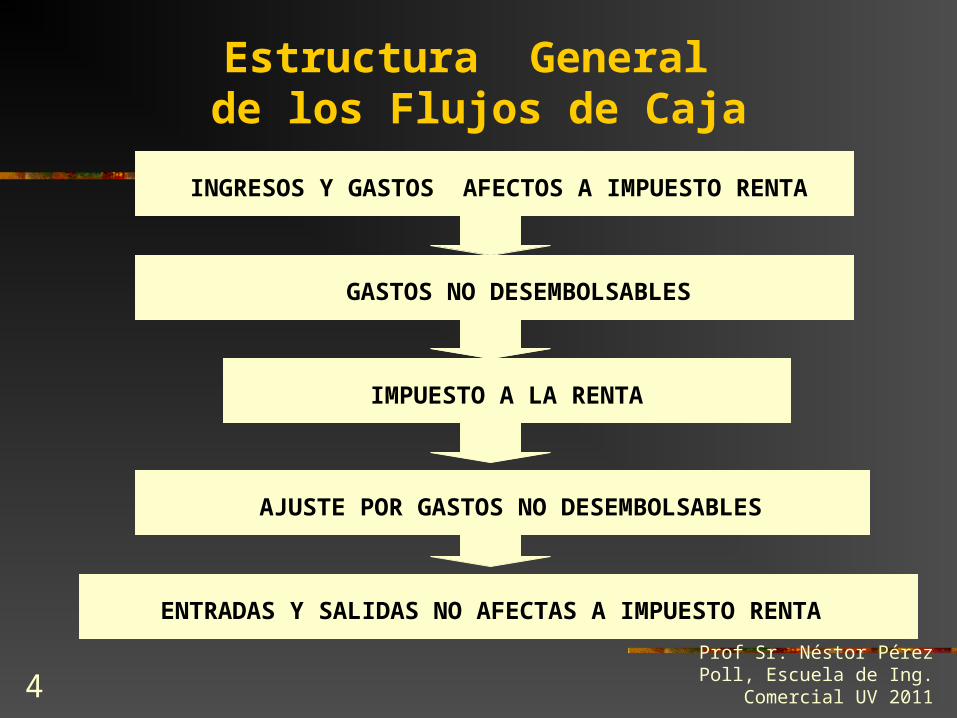

Estructura General de los Flujos de Caja

INGRESOS Y GASTOS AFECTOS A IMPUESTO RENTA

GASTOS NO DESEMBOLSABLES

IMPUESTO A LA RENTA

AJUSTE POR GASTOS NO DESEMBOLSABLES

ENTRADAS Y SALIDAS NO AFECTAS A IMPUESTO RENTA

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20115

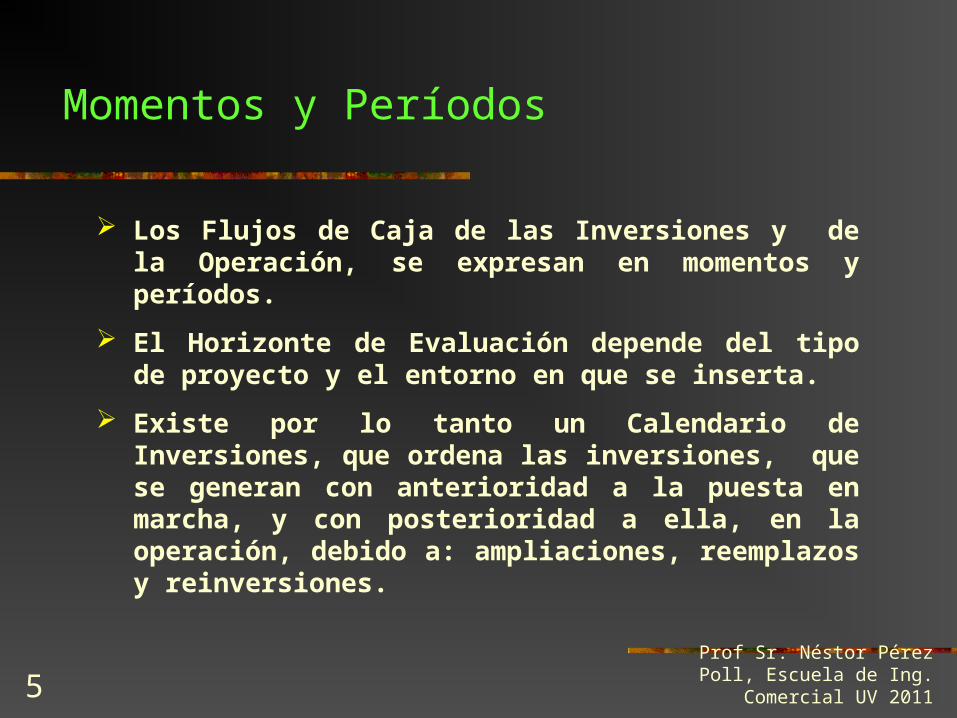

Momentos y Períodos

Los Flujos de Caja de las Inversiones y de la Operación, se expresan en momentos y períodos.

El Horizonte de Evaluación depende del tipo de proyecto y el entorno en que se inserta.

Existe por lo tanto un Calendario de Inversiones, que ordena las inversiones, que se generan con anterioridad a la puesta en marcha, y con posterioridad a ella, en la operación, debido a: ampliaciones, reemplazos y reinversiones.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20116

Calendario de Inversiones

Inversiones/ meses 6 5 4 3 2 1 0 Totales

Terreno 200.000200.000

Cierre Perimetral 1.0001.000

Construcc e Inst. 50.000 120.000 180.000 200.000550.000

Maquinas 40.000 20.000 10.00070.000

Muebles 15.000 5.000 1.20021.200

Vehículos 30.00030.000

Equipos 12.000 8.000 3.00023.000

Capital Trabajo 2.000 2.000

TOTAL 250.000 121.000 180.000 252.000 43.000 48.000 3.200897.200

Factor de Capitalización1,1262 1,1041 1,0824 1,0612 1,0404 1,0200 1,0000

Inversión Capitalizada281.541 133.594 194.838 267.424 44.737 48.960 3.200 974.294

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20117

Flujos de Caja en Flujos de Caja en Proyectos nueva empresaProyectos nueva empresa

1.- Flujos de Caja del Proyecto Puro.

2.- Flujos de Caja del Proyecto Financiado.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20118

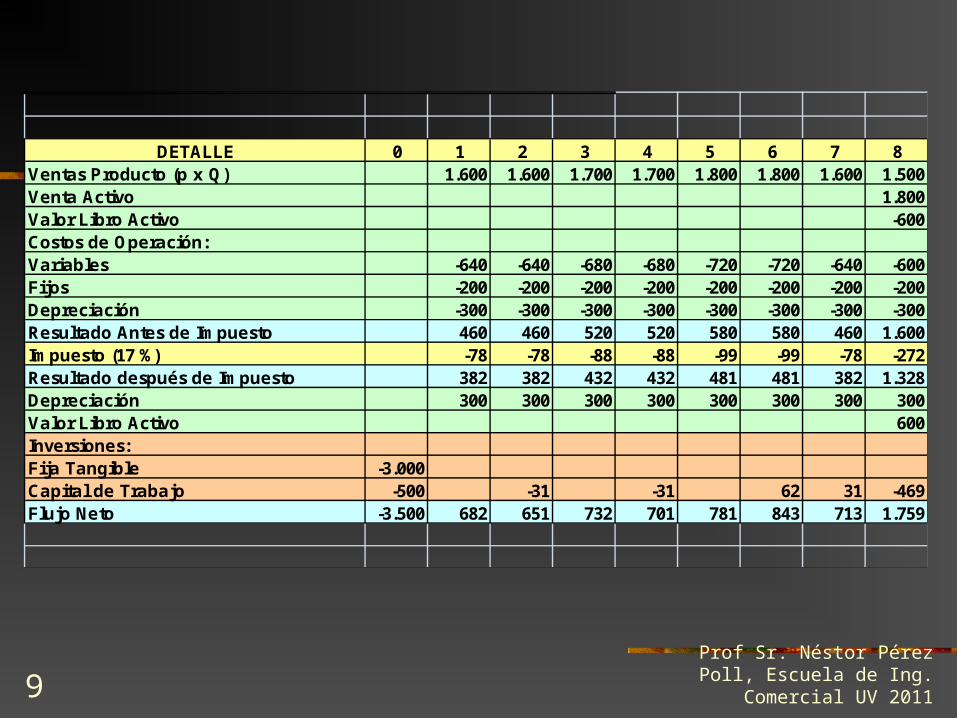

Estructura de Flujos de Caja del Proyecto Puro

Ingresos Ordinarios Ingresos Extraordinarios (Vta de Activos)(- ) Costos Variables y Fijos de Operación(-) Costos no desembolsables ( Deprec., Amortiz., VL)(=) Resultado Antes de Impto.(- ) Impuesto a la renta (+) Costos no desembolsables ( Deprec., Amortiz., VL)(- +) Costos no afecto a impuestos (Invers y VR desp Imptos).(=) Flujo de Caja Neto Proyecto Puro

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

20119

DETALLE 0 1 2 3 4 5 6 7 8Ventas Producto (p x Q) 1.600 1.600 1.700 1.700 1.800 1.800 1.600 1.500Venta Activo 1.800Valor Libro Activo -600Costos de Operación:Variables -640 -640 -680 -680 -720 -720 -640 -600Fijos -200 -200 -200 -200 -200 -200 -200 -200Depreciación -300 -300 -300 -300 -300 -300 -300 -300Resultado Antes de Impuesto 460 460 520 520 580 580 460 1.600Impuesto (17 %) -78 -78 -88 -88 -99 -99 -78 -272Resultado después de Impuesto 382 382 432 432 481 481 382 1.328Depreciación 300 300 300 300 300 300 300 300Valor Libro Activo 600Inversiones:Fija Tangible -3.000Capital de Trabajo -500 -31 -31 62 31 -469Flujo Neto -3.500 682 651 732 701 781 843 713 1.759

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201110

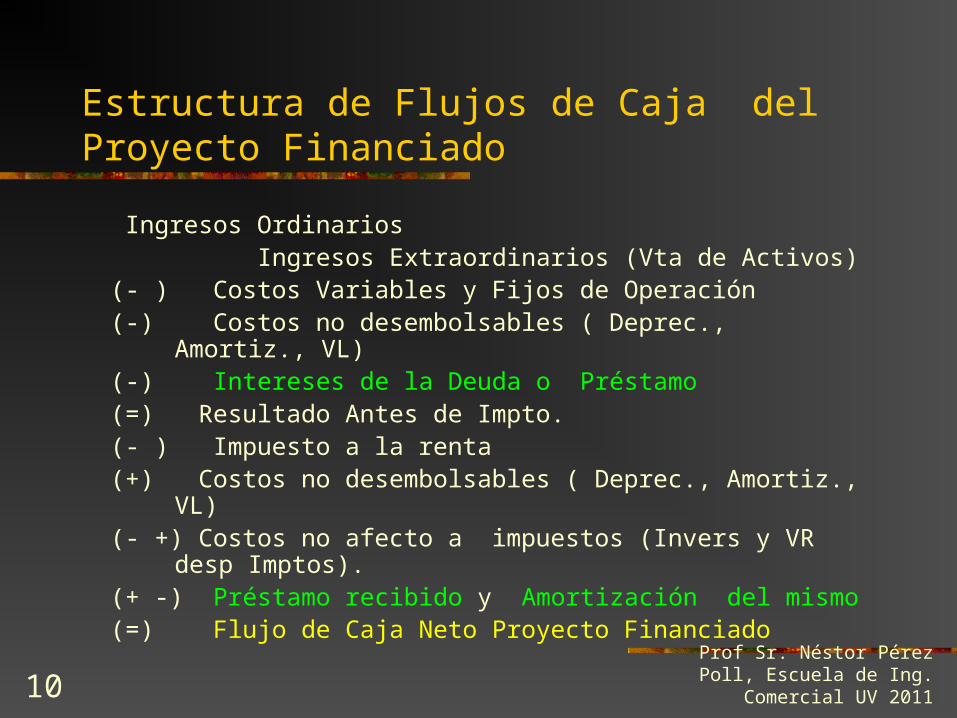

Estructura de Flujos de Caja del Proyecto Financiado

Ingresos Ordinarios Ingresos Extraordinarios (Vta de Activos)(- ) Costos Variables y Fijos de Operación(-) Costos no desembolsables ( Deprec., Amortiz., VL)(-) Intereses de la Deuda o Préstamo(=) Resultado Antes de Impto.(- ) Impuesto a la renta (+) Costos no desembolsables ( Deprec., Amortiz., VL)(- +) Costos no afecto a impuestos (Invers y VR desp Imptos).(+ -) Préstamo recibido y Amortización del mismo(=) Flujo de Caja Neto Proyecto Financiado

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201111

DETALLE 0 1 2 3 4 5 6 7 8Ventas Producto 1.600 1.600 1.700 1.700 1.800 1.800 1.600 1.500Venta Activo 1.800Valor Libro Activo -600Costos de OperaciónVariables -640 -640 -680 -680 -720 -720 -640 -600Fijos -200 -200 -200 -200 -200 -200 -200 -200Depreciación -300 -300 -300 -300 -300 -300 -300 -300Intereses Préstamo -75 -67 -59 -50 -41 -32 -22 -11Resultado Antes de Impuesto 385 393 461 470 539 548 438 1.589Impuesto (17 %) -65 -67 -78 -80 -92 -93 -75 -270Resultado después de Impuesto 320 326 383 390 447 455 364 1.319Depreciación 300 300 300 300 300 300 300 300Valor Libro Activo 600Inversiones:Fija Tangible -3.000Capital de Trabajo -500 -31 -31 62 31 -469Préstamo/ Amortización préstamo(5%) 1.500 -157 -165 -173 -182 -191 -200 -211 -221Flujo Neto -2.000 462 430 510 477 556 617 484 1.529

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201112

Inversiones

Las Inversiones de un proyecto son de dos tipos:

Fijas Tangibles e Intangibles.Capital de Trabajo.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201113

CAPITAL DE TRABAJOCAPITAL DE TRABAJO

Recursos necesarios para financiar los desfases en los flujos de caja debido a que se adelantan los pagos y se atrasan los ingresos, durante un “ciclo productivo”.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201114

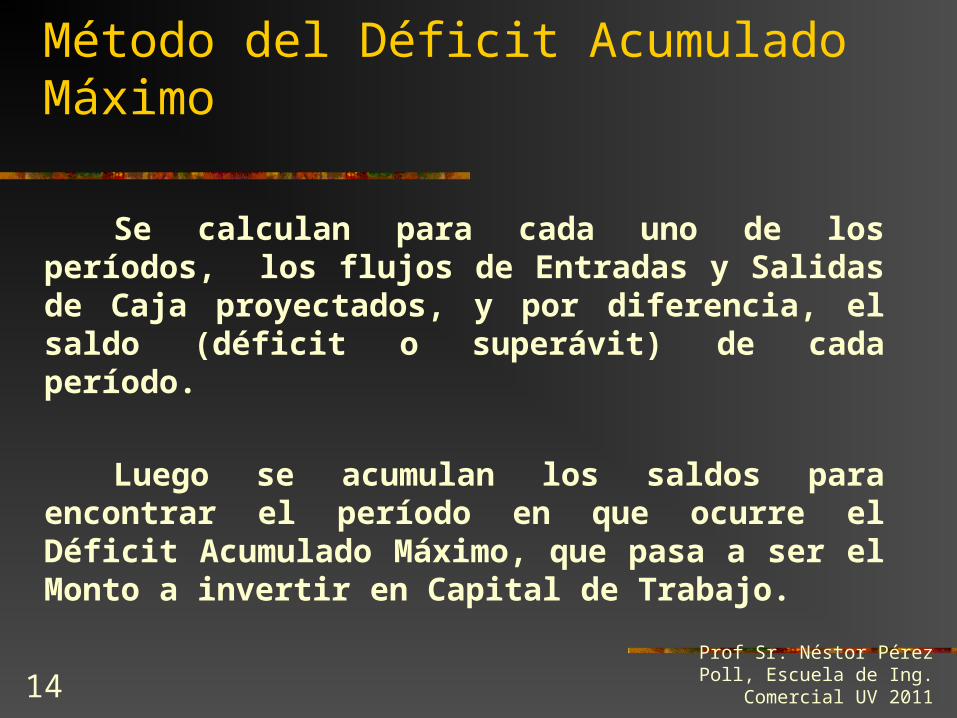

Método del Déficit Acumulado Máximo

Se calculan para cada uno de los períodos, los flujos de Entradas y Salidas de Caja proyectados, y por diferencia, el saldo (déficit o superávit) de cada período.

Luego se acumulan los saldos para encontrar el período en que ocurre el Déficit Acumulado Máximo, que pasa a ser el Monto a invertir en Capital de Trabajo.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201115

0 1 2 3 4 5 6 7 8

Ingresos 30 30 60 80 100 100

Egresos 50 45 40 37 40 40 40 40

Saldo (50) (45) (10) (7) 20 40 60 60

Saldo acumulado (50) (95) (105) (112) (92) (52) 8 68

Déficit acumulado máximo

Determinación capital de trabajo

Ingresos 112 30 30 60 80 100 100

Egresos 50 45 40 37 40 40 40 40

Saldo 112 (50) (45) (10) (7) 20 40 60 60

Saldo acumulado 112 62 17 7 - 20 60 120 180

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201116

Inversiones durante la Operación

Durante la operación se dan también inversiones o reinversiones, por:

Aumento de la capacidad productiva (aumentan activos fijos, y también el capital de trabajo).

Reemplazos de activos.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201117

Inversiones de Reemplazo: criterios

Criterio Contable Financiero: los activos son reemplazados al final del período en que son depreciados financieramente.

Criterio Técnico: los activos son reemplazados en función de estándares de uso (tasas estudiadas de fallas, obsolescencia de los equipos, horas de trabajo, años, unidades producidas, etc.). Complementa con el anterior.

Criterio Comercial: los activos son reemplazados en función de alguna variable comercial generalmente asociada a la imagen corporativa (dar a los clientes una imagen de modernidad, higiene y alta tecnología, etc.).

Criterio Económico: momento óptimo económico de la sustitución, cuando los costos de continuar con un activo son mayores que los de invertir en uno nuevo.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201118

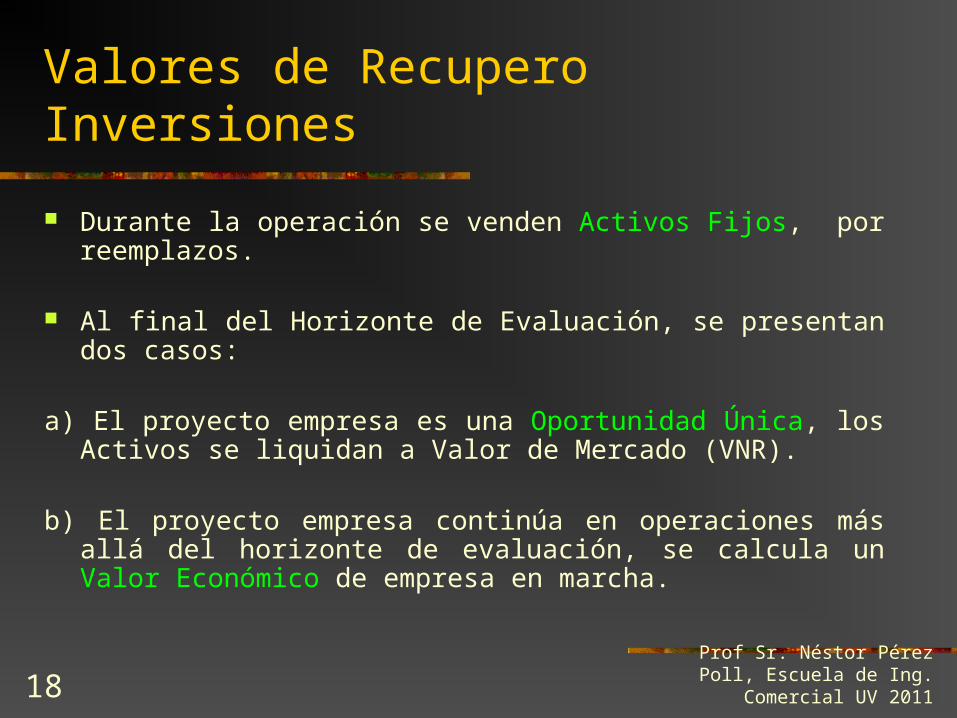

Valores de Recupero Inversiones

Durante la operación se venden Activos Fijos, por reemplazos.

Al final del Horizonte de Evaluación, se presentan dos casos:

a) El proyecto empresa es una Oportunidad Única, los Activos se liquidan a Valor de Mercado (VNR).

b) El proyecto empresa continúa en operaciones más allá del horizonte de evaluación, se calcula un Valor Económico de empresa en marcha.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201119

Valor de

Liquidación de los

Activos

Valores

de

Recupero

Valor

Económico

del Proyecto

Valor a considerar: Valor de Venta + - Efecto tributario

Valor a considerar: Valor Actual de E (FCN )futuros al momento n (HE).

Cálculo del Valor de Recupero

Empresa en MarchaOportunidad Unica

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201120

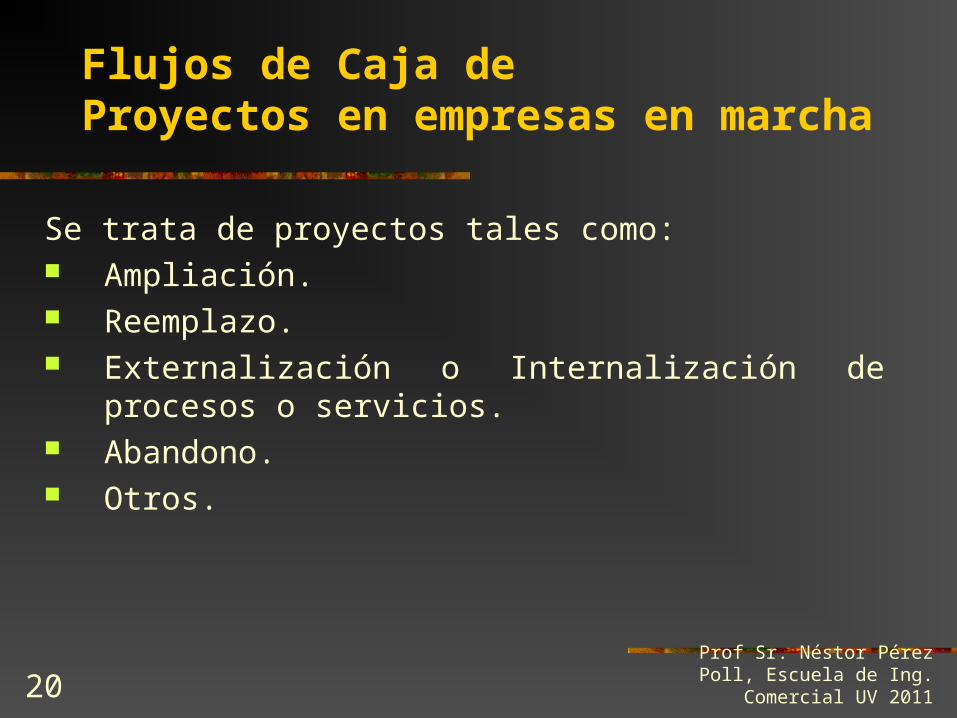

Flujos de Caja de Proyectos en empresas en marcha

Se trata de proyectos tales como: Ampliación. Reemplazo. Externalización o Internalización de procesos o

servicios. Abandono. Otros.

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201121

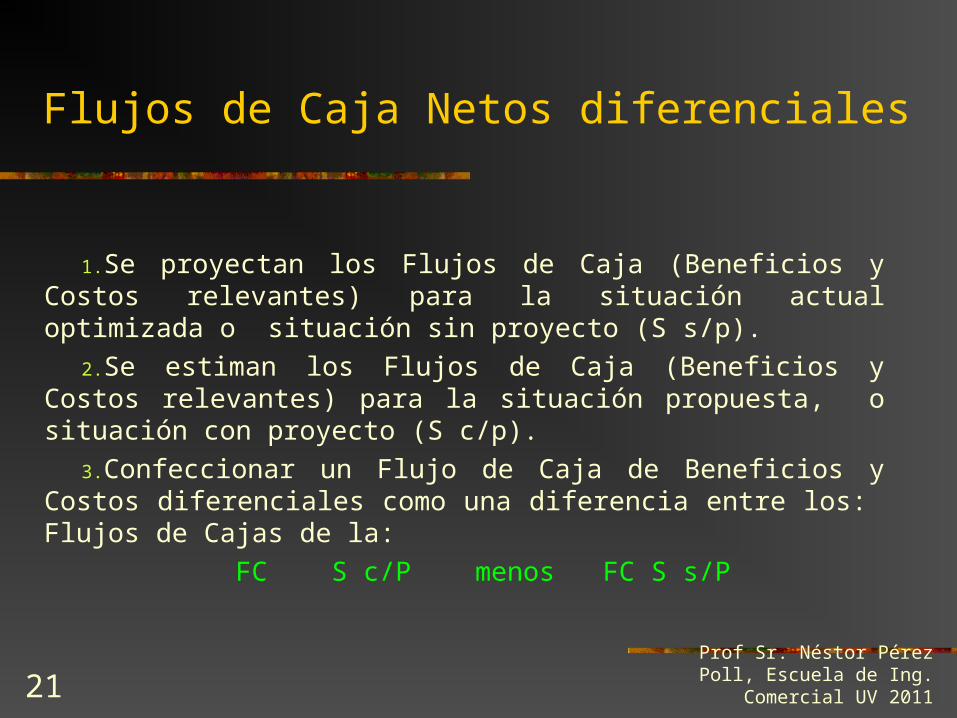

Flujos de Caja Netos diferenciales

1.Se proyectan los Flujos de Caja (Beneficios y Costos relevantes) para la situación actual optimizada o situación sin proyecto (S s/p).

2.Se estiman los Flujos de Caja (Beneficios y Costos relevantes) para la situación propuesta, o situación con proyecto (S c/p).

3.Confeccionar un Flujo de Caja de Beneficios y Costos diferenciales como una diferencia entre los: Flujos de Cajas de la:

FC S c/P menos FC S s/P

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201122

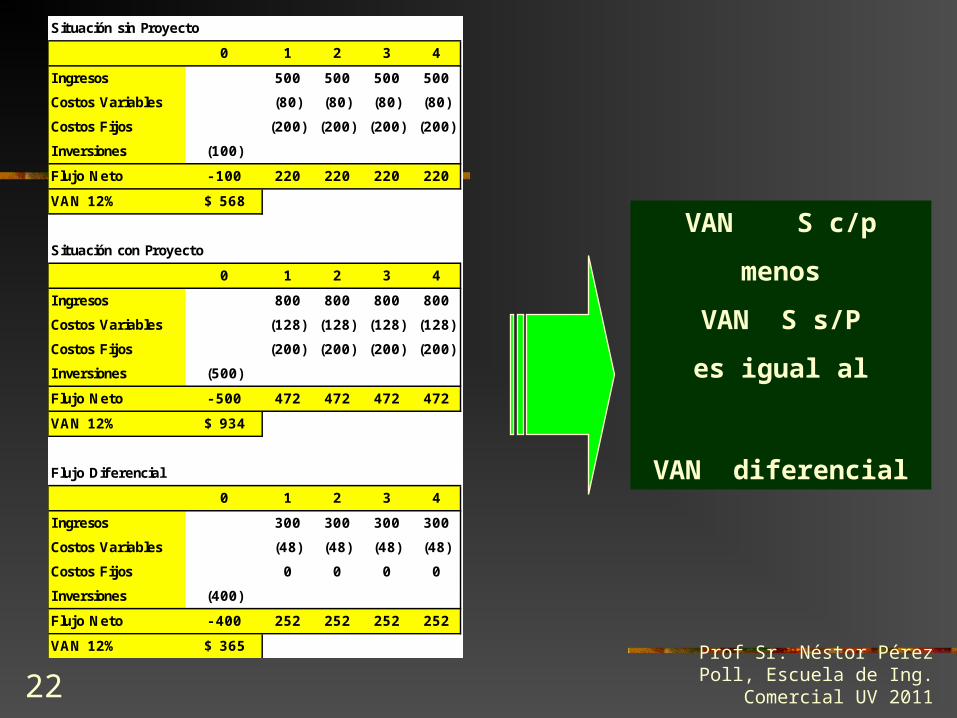

Situación sin Proyecto

0 1 2 3 4

Ingresos 500 500 500 500

Costos Variables (80) (80) (80) (80)

Costos Fijos (200) (200) (200) (200)

Inversiones (100)

Flujo Neto - 100 220 220 220 220

VAN 12% $ 568

Situación con Proyecto

0 1 2 3 4

Ingresos 800 800 800 800

Costos Variables (128) (128) (128) (128)

Costos Fijos (200) (200) (200) (200)

Inversiones (500)

Flujo Neto - 500 472 472 472 472

VAN 12% $ 934

Flujo Diferencial

0 1 2 3 4

Ingresos 300 300 300 300

Costos Variables (48) (48) (48) (48)

Costos Fijos 0 0 0 0

Inversiones (400)

Flujo Neto - 400 252 252 252 252

VAN 12% $ 365

VAN S c/p

menos

VAN S s/P

es igual al

VAN diferencial

Flujos de Costos

Prof Sr. Néstor Pérez Poll, Escuela de Ing. Comercial UV

201123

Alternativa 1 0 1 2 3 4

Costos Fijos (410) (410) (410) (410)

Costos Variables (200) (200) (200) (200)

Remuneraciones (100) (100) (100) (100)

Inversiones (3.000)

Flujo Neto (3.000) (710) (710) (710) (710)

VAC 12% - $ 5.157

Alternativa 2 0 1 2 3 4

Costos Fijos (200) (200) (200) (200)

Costos Variables (150) (180) (180) (220)

Remuneraciones (120) (120) (120) (120)

Inversiones (3.500)

Flujo Neto (3.500) (470) (500) (500) (540)

VAC 12% - $ 5.017

Diferencial Alt 2 - Alt 1 0 1 2 3 4

Costos Fijos 210 210 210 210

Costos Variables 50 20 20 (20)

Remuneraciones (20) (20) (20) (20)

Inversiones (500)

Flujo Neto (500) 240 210 210 170

VAN 12% $ 139