7. LAS CAJAS DE AHORROS EN EL ÁMBITO DE LA … · En estos primeros años del nuevo mile-nio, y en...

23

En estos primeros años del nuevo mile- nio, y en las sociedades más avanzadas, parece abrirse camino un cierto consen- so sobre la responsabilidad social de las empresas, síntoma quizás anunciador de posibles adaptaciones futuras de la sociedad mercantil a los requerimientos propios de una globalización poscapita- lista en el siglo XXI. Parece claro que existe un primer nivel de responsabilidad que se refiere a la propia supervivencia de la empresa a largo plazo, que exige la generación de beneficios suficientes, dentro del más estricto respeto a las leyes. La perspecti- va del propietario es el eje articulador de este enfoque. Pero son muchos los que sostienen que, además, la empresa tiene responsabili- dades respecto de otros grupos de inte- resados en su gestión. Las decisiones de las empresas tienen consecuencias tanto internas (recordemos que deter- minan el marco en el que transcurre la mitad de la vida consciente de sus em- pleados), como sobre su entorno, defi- niendo de este modo distintos grupos de interesados en la gestión de la enti- dad (stakeholders). ¿En qué medida asume la responsabilidad respecto de tales consecuencias? Son ya numerosos los organismos internacionales que ins- tan a que las empresas asuman y cum- plan con tales responsabilidades adicio- nales. La reciente coincidencia temporal de numerosos escándalos empresariales ha supuesto un impulso adicional a esta tendencia. Así, frente a la visión tradi- cional, según la cual los gestores de una entidad deben limitarse a la creación de valor para su propietario, la moderna teoría de la empresa va introduciendo, cada vez con mayor firmeza, conceptos de Responsabilidad Social Corporativa (RSC), en los que se promueve la aten- ción a los intereses de los stakeholders ampliando la responsabilidad de la em- presa más allá de sus accionistas, para establecerla también frente a otros gru- pos de interesados y, en último término, frente a la sociedad e instituciones del entorno en el que opera. Así pues, cabe hablar de un segundo ni- vel de responsabilidad, que implica la realización de actuaciones positivas con los distintos grupos interesados directa o indirectamente en la gestión de la em- presa, incluyendo a la sociedad en su conjunto. 7. LAS CAJAS DE AHORROS EN EL ÁMBITO DE LA RESPONSABILIDAD SOCIAL CORPORATIVA Juan R. Quintás Seoane* 61 * Presidente de la Confederación Española de Cajas de Ahorros.

Transcript of 7. LAS CAJAS DE AHORROS EN EL ÁMBITO DE LA … · En estos primeros años del nuevo mile-nio, y en...

En estos primeros años del nuevo mile-nio, y en las sociedades más avanzadas,parece abrirse camino un cierto consen-so sobre la responsabilidad social de lasempresas, síntoma quizás anunciadorde posibles adaptaciones futuras de lasociedad mercantil a los requerimientospropios de una globalización poscapita-lista en el siglo XXI.

Parece claro que existe un primer nivelde responsabilidad que se refiere a lapropia supervivencia de la empresa alargo plazo, que exige la generación debeneficios suficientes, dentro del másestricto respeto a las leyes. La perspecti-va del propietario es el eje articuladorde este enfoque.

Pero son muchos los que sostienen que,además, la empresa tiene responsabili-dades respecto de otros grupos de inte-resados en su gestión. Las decisionesde las empresas tienen consecuenciastanto internas (recordemos que deter-minan el marco en el que transcurre lamitad de la vida consciente de sus em-pleados), como sobre su entorno, defi-niendo de este modo distintos gruposde interesados en la gestión de la enti-dad (stakeholders). ¿En qué medidaasume la responsabilidad respecto de

tales consecuencias? Son ya numerososlos organismos internacionales que ins-tan a que las empresas asuman y cum-plan con tales responsabilidades adicio-nales.

La reciente coincidencia temporal denumerosos escándalos empresarialesha supuesto un impulso adicional a estatendencia. Así, frente a la visión tradi-cional, según la cual los gestores de unaentidad deben limitarse a la creación devalor para su propietario, la modernateoría de la empresa va introduciendo,cada vez con mayor firmeza, conceptosde Responsabilidad Social Corporativa(RSC), en los que se promueve la aten-ción a los intereses de los stakeholdersampliando la responsabilidad de la em-presa más allá de sus accionistas, paraestablecerla también frente a otros gru-pos de interesados y, en último término,frente a la sociedad e instituciones delentorno en el que opera.

Así pues, cabe hablar de un segundo ni-vel de responsabilidad, que implica larealización de actuaciones positivas conlos distintos grupos interesados directao indirectamente en la gestión de la em-presa, incluyendo a la sociedad en suconjunto.

7. LAS CAJAS DE AHORROS EN EL ÁMBITO DE LARESPONSABILIDAD SOCIAL CORPORATIVA

Juan R. Quintás Seoane*

61

* Presidente de la Confederación Española de Cajas de Ahorros.

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 61

La relevancia del enfoque stakeholderes especialmente significativa en elcaso de las entidades financieras por latrascendencia cuasi pública de losbienes que producen (medios de pago,crédito, etc.) y su significado parael Estado y desarrollo económico ge-neral.

Las Cajas de Ahorros españolas hansido verdaderas pioneras de esa nuevaconcepción, ya que para ellas constituyela esencia de sus principios fundaciona-les, en muchos casos más que centena-rios: en las Cajas el compromiso social,lejos de ser reflejo de una moda o pre-sión externa, constituye un componentefundamental de su naturaleza y por elloen estas entidades se reflejan con nota-ble vigor todas y cada una de las dife-rentes dimensiones que, en su acepciónmás amplia, pueden considerarse cons-titutivas de la RSC.

Aunque la Responsabilidad Social Cor-porativa no tiene todavía hoy unos lími-tes bien definidos, es difícilmente cues-tionable decir que en las Cajas semanifiesta en al menos cuatro ámbitosbien distintos, pero fuertemente relacio-nados entre sí: el primero se refiere alconjunto de reglas y prácticas que per-miten su «buen gobierno», teniendo encuenta los objetivos y el bienestar de losdistintos grupos interesados en la ges-tión de la entidad; el segundo, a la di-mensión social y medioambiental de lasrelaciones internas y externas; el terceroal enfoque social de la actividad finan-ciera y, finalmente, el cuarto es su bien

conocida Obra Social. Mientras que losdos primeros abarcan el contenido tra-dicional de la RSC para las empresas engeneral, los dos últimos aunque no ex-clusivos sí son característicos de las Ca-jas por lo excepcional de su importanciaen ellas y, frecuentemente, son designa-dos como el «dividendo social» de lasCajas.

En esos cuatro ámbitos las Cajas deAhorros españolas han venido desarro-llando, desde su fundación hace ya 170años, una impresionante labor que siantes permitía calificarlas como precur-soras hoy las constituye en líderes de laRSC. Comencemos analizando su des-empeño desde la perspectiva del buengobierno corporativo:

I. GOBIERNO CORPORATIVO

La estructura y composición de los ór-ganos de gobierno de las Cajas de Aho-rros españolas constituyen, desde haceal menos un cuarto de siglo, un modeloprecursor del enfoque stakeholder.

En efecto, la estructura de gobierno delas Cajas de Ahorros tiene como uno desus objetivos básicos garantizar el plu-ralismo en sus órganos rectores, de for-ma que en ellos puedan expresarse to-dos los intereses genuinos radicados enlos ámbitos geográficos en que la Cajaactúa, como mejor garantía de la ade-cuada identificación y protección de ta-les intereses.

Juan R. Quintás Seoane

62

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 62

Es decir, en las Cajas de Ahorros las par-tes interesadas no sólo son tenidas encuenta en los procesos de gestión, sinoque son precisamente ellas las que, me-diante su presencia directa en los cita-dos órganos rectores, toman las deci-siones y articulan la gestión de lasentidades.

En virtud de esta peculiar configuraciónde sus órganos de gobierno, participanen ellos los grupos que de modo directotienen interés en la entidad —imposito-res, entidades fundadoras y emplea-dos— e, incluso, representantes de laAdministración Pública, a través de lascorporaciones locales y de las Comuni-dades Autónomas, así como de lo quepudiéramos denominar entidades de in-terés general también presentes en losórganos de gobierno.

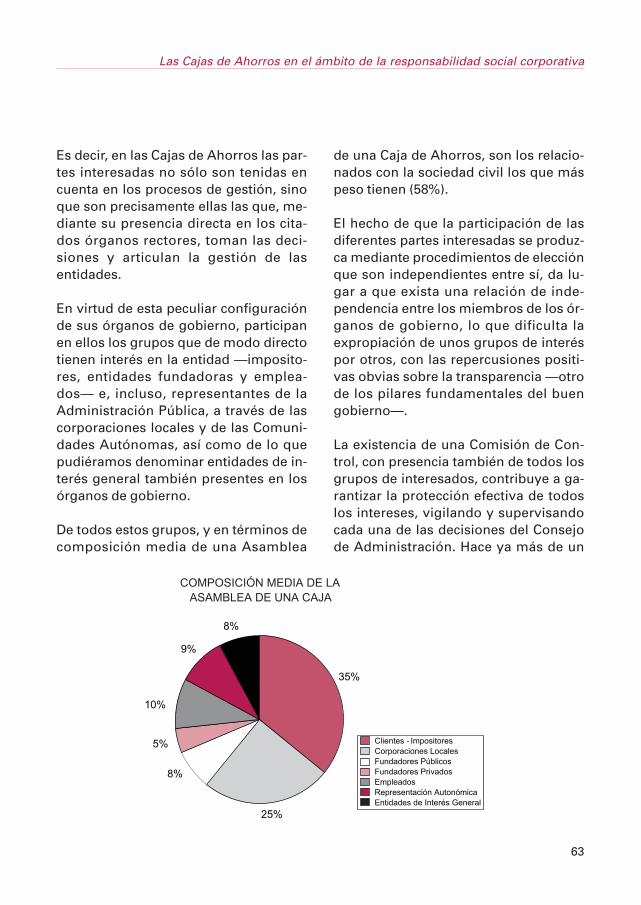

De todos estos grupos, y en términos decomposición media de una Asamblea

de una Caja de Ahorros, son los relacio-nados con la sociedad civil los que máspeso tienen (58%).

El hecho de que la participación de lasdiferentes partes interesadas se produz-ca mediante procedimientos de elecciónque son independientes entre sí, da lu-gar a que exista una relación de inde-pendencia entre los miembros de los ór-ganos de gobierno, lo que dificulta laexpropiación de unos grupos de interéspor otros, con las repercusiones positi-vas obvias sobre la transparencia —otrode los pilares fundamentales del buengobierno—.

La existencia de una Comisión de Con-trol, con presencia también de todos losgrupos de interesados, contribuye a ga-rantizar la protección efectiva de todoslos intereses, vigilando y supervisandocada una de las decisiones del Consejode Administración. Hace ya más de un

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

63

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 63

cuarto de siglo que las Cajas de Ahorrostienen estas Comisiones de Control, va-rias décadas antes de que a las socieda-des mercantiles les obligasen en Españaa tener una Comisión de Auditoría. Aúnhoy, tales Comisiones de Auditoría tie-nen unas competencias muy inferioresa las de las Comisiones de Control delas Cajas, puesto que aquellas no son in-dependientes del Consejo de Adminis-tración, sino que son una mera prolon-gación del mismo. Por el contrario, lasComisiones de Control emanan directa-mente de la Asamblea, al igual que elConsejo de Administración. Por otraparte, las Comisiones de Auditoría, ca-recen de capacidad para supervisar y

suspender, si fuera necesario, los acuer-dos del Consejo; facultades que sí tie-nen las Comisiones de Control. La vigi-lancia de los organismos de supervisiónpública, común para todas las entidadesfinancieras pero duplicada a través delas Comunidades Autónomas en el casode las Cajas de Ahorros, complementalos elevados niveles de transparenciaque se dan en el gobierno y gestión delas Cajas.

Casi otro tanto puede decirse de la ges-tión diaria de la entidad. Tanto los siste-mas de auditoria interna y externa comolas comisiones delegadas del Consejopara nombramientos y retribuciones, in-

Juan R. Quintás Seoane

64

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 64

versiones y auditoria componen una redde controles y contrapesos en la adop-ción de decisiones que hacen muytransparente todo el proceso para quie-nes pueden estar interesados en lasmismas.

Por otra parte es del mayor interés seña-lar que si bien las Cajas comparten unmismo modelo básico, difieren en cam-bio en algunos de sus detalles y en esavariedad tienen una excelente fuente desugerencias para su perfeccionamiento.

Así, son diferentes en las proporcionescon las que los distintos grupos de inte-rés participan en los órganos de gobier-no. La riqueza de la legislación autonó-mica incluso obliga a ello. Son distintastambién en cuanto a los procedimientosde selección de los representantes delos distintos grupos, procedimientoscuya finalidad última es garantizar la in-dependencia de quienes son elegidos,proteger los intereses que defienden ygarantizar el equilibrio en los órganosde gobierno tal y como el ordenamientojurídico lo concibió en su momento. Y,sin duda, unas proporciones y sistemasse revelarán empíricamente mejoresque otros, sugiriendo vías obvias deperfeccionamiento.

Independientemente de estas y otrasposibilidades de mejora parece eviden-te la excelencia del modelo de gobiernode las Cajas de Ahorros españolas, almenos en comparación con el de las so-ciedades anónimas y quizás sea ésteuno de los elementos que explique el

que su ya muy larga historia no reflejeningún escándalo de importancia en susadministradores. Y, probablemente,este pluralismo de sus órganos de go-bierno no es ajeno tampoco a la pruden-cia que históricamente han exhibido enla administración de sus recursos, pru-dencia bien corroborada por la excep-cional evolución del Fondo de Garantíade Depósitos de las Cajas de Ahorros,que tan favorablemente se compara conel de las restantes instituciones financie-ras.

La conclusión de este primer análisis nopuede ser otra que la de que las Cajasde Ahorros no sólo cumplen ejemplar-mente con el buen gobierno, primerelemento integrante del conjunto deámbitos en que se articula la Responsa-bilidad Social Corporativa, sino que lovienen haciendo desde hace muchotiempo, cuando esas normas y criterioseran prácticas casi desconocidas en Es-paña, constituyendo notables precurso-res de las mismas.

II. DIMENSIÓN SOCIAL YMEDIOAMBIENTAL EN LASRELACIONES INTERNAS Y EXTERNAS

El siguiente aspecto de la Responsabili-dad Social Corporativa, quizá el más tí-pico en las sociedades mercantiles, serefiere a las relaciones internas, básica-mente con los empleados, y las exter-nas, con proveedores, clientes y el me-dio ambiente.

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

65

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 65

Una política laboral pionera

La integración de los empleados en losmás altos órganos decisorios de la ges-tión de sus Cajas, así como la especialatención con que se procura su más ple-no y armónico desarrollo profesional ypersonal, junto con la notable sensibili-dad con que se atienden sus necesida-des, tanto a lo largo de su vida activacomo llegada su jubilación, configuranuna política laboral pionera en la aten-ción a los principios de la Responsabili-dad Social Corporativa.

La cuidada atención a los intereses deeste grupo, al promover en los emplea-dos un fuerte «sentido de pertenencia»,probablemente constituye una de lasclaves del éxito empresarial de las Cajasde Ahorros.

He aquí algunos rasgos que ilustran yrefuerzan esta afirmación:

a) Integración en los órganos degobierno

La normativa del sector reconoce ala representación de trabajadoresuna participación activa en los órga-nos de gobierno de sus Cajas, sien-do miembros de pleno derecho tan-to de la Asamblea General como delConsejo de Administración y de laComisión de Control.

b) Estabilidad del empleo

En las Cajas de ahorros el peso rela-tivo de la contratación indefinida

(94,61%) es muy superior al de cual-quier otro tipo de contratación.

Las Cajas de Ahorros vienen consti-tuyendo un ejemplo destacado enla creación de puestos de trabajoestables. En los últimos 10 años hanpasado de 83.758 empleados en1994, a 113.408 a finales del 2004,con independencia del empleo adi-cional creado en otras empresasparticipadas, o de propiedad de lasCajas.

Asimismo, manifiestan su firmeintención de mantener este objeti-vo social asumiendo, en su últimoconvenio colectivo, el compromi-so de crear otros 5.000 empleosbrutos durante la vigencia del mis-mo.

c) Igualdad de oportunidades

En la normativa laboral y general delas Cajas existen numerosas dispo-siciones al objeto de garantizar laigualdad de oportunidades, inclu-yendo la no discriminación por ra-zones de sexo, edad o por disminu-ción sobrevenida de capacidadesfísicas, psíquicas o sensoriales.También se evita la discriminaciónpor razones de estado civil, edad,raza, nacionalidad, condición social,ideas religiosas o políticas, afilia-ción o no a un sindicato, así comopor razones de lengua, dentro delEstado español.

Juan R. Quintás Seoane

66

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 66

Un buen ejemplo de la eficacia deesta política de igualdad de oportu-nidades es que la brecha existenteen la distribución por sexos dentrode la plantilla se está reduciendoprogresivamente, hasta pasar el nú-mero de mujeres en plantilla del35% en 2001 al 38% en 2004.

d) Previsión social complemen-taria

Esta figura, que cuenta con una am-plia regulación en la normativa la-boral de las Cajas y en sus conve-nios colectivos, así como conlargos años de experiencia en susatisfactoria aplicación, constituyesin duda un hito entre las mejoresprácticas empresariales de protec-ción social.

Mediante un amplio sistema de pre-visión social, complementaria de laSeguridad Social, se establecen ex-celentes condiciones para la jubila-ción de los empleados, con revisiónanual de la pensión establecida, asícomo para su protección en casosde invalidez o la de sus familiaresen contingencias de viudedad y or-fandad, complementándose con se-guros de vida y accidente, en sucaso.

En los casos de bajas por enferme-dad, las Cajas complementan las re-tribuciones de los empleados hastael 100% del sueldo en las dos pri-meras contingencias anuales y has-

ta un porcentaje significativo en losrestantes casos.

La salud laboral se atiende especial-mente, mediante el derecho a revi-siones médicas periódicas y la crea-ción específica de servicios deprevención, bien mancomunados opor Caja.

e) Desarrollo profesional

Las oportunidades en este ámbitoestán permanentemente a disposi-ción de cada empleado, reconocien-do en convenio colectivo el derechoa pruebas de ascenso por capacita-ción con tutela sindical, así comomediante sistemas de promoción ycarrera profesional pactados con larepresentación de los trabajadoresy el establecimiento de dos únicosgrupos profesionales para los tra-bajadores del sector, que favorecenla movilidad funcional y la adquisi-ción de las competencias necesa-rias.

Las Cajas cuidan muy especialmen-te la formación de sus empleadosmediante un amplio abanico de me-didas, entre las que cabe citar la crea-ción en su día de una Escuela Su-perior de Cajas de Ahorros (ESCA)que en el año 2004 ha impartidoenseñanza a 42.000 empleados. Me-recen también cita expresa la dedi-cación de amplios presupuestosanuales para atender las necesida-des de los trabajadores en cada

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

67

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 67

Caja, el derecho a permisos paraconcurrir a exámenes, el derecho ala adaptación del turno de trabajopara facilitar la formación y la ayu-da directa a empleados para la com-pra de material docente y pago dematrículas.

Adicionalmente, los hijos de cadaempleado, desde los 3 años hastalos 25, perciben una ayuda anualpara su formación, que se hace ex-tensiva a los hijos de empleadosjubilados y a los huérfanos de em-pleados fallecidos. Se atiende es-pecialmente la educación especialde hijos minusválidos físicos o psí-quicos.

f) Otros beneficios sociales

Las Cajas favorecen la estabilidadpersonal y familiar del empleadomediante la concesión de présta-mos para la adquisición de viviendahabitual en condiciones muy favo-rables, complementándolos con an-ticipos sociales para necesidadesperentorias, gastos de matrimonio,etc.

La normativa se dirige también a fa-vorecer la conciliación de la vidapersonal y laboral, mediante la pre-ferencia a vacaciones en periodosde vacaciones escolares de hijos,las ayudas para guardería, los per-misos especiales para situacionesde lactancia, etc.

Con este objetivo, resulta especial-mente relevante el horario de traba-jo que, sin desatender la atención asu clientela, permite disfrutar de unamplio fin de semana mediante sá-bados libres.

La relación con los clientes

En las entidades financieras clientes yproveedores coinciden en buena medi-da, ya que los proveedores de su inputfundamental, el dinero, tienen la obviacondición de clientes de sus servicios fi-nancieros.

En el mundo de las finanzas, como encualquier otro sector y en cualquier paísdel mundo, puede existir la tentación la-tente de abusar del cliente. En el sectorfinanciero, además, se dan dos factoresque facilitan actuaciones que permitensubordinar la ética al beneficio con bajoriesgo de penalizaciones: la concentra-ción de la oferta y las fuertes asimetríasde poder e información.

El sector bancario suele estar muy con-centrado en casi todos los países y esofacilita la colusión y el ejercicio de unpoder de monopolio sobre los clientes(especialmente respecto de las pymes ylas economías domésticas).

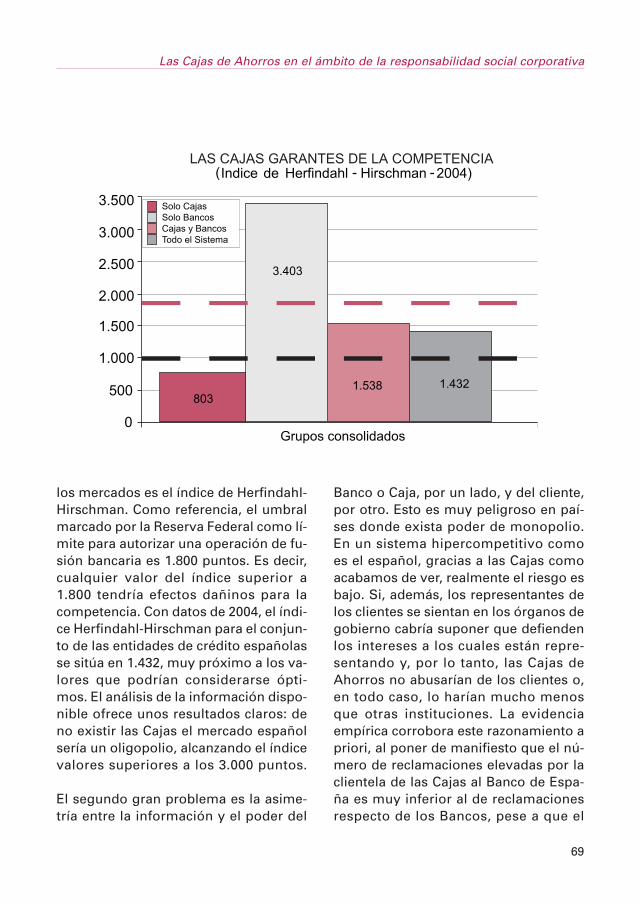

En este marco resulta obvia la importan-cia del papel de las Cajas como garantesde la competencia. Una de los indicado-res más frecuentemente utilizados paraevaluar las condiciones competitivas de

Juan R. Quintás Seoane

68

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 68

los mercados es el índice de Herfindahl-Hirschman. Como referencia, el umbralmarcado por la Reserva Federal como lí-mite para autorizar una operación de fu-sión bancaria es 1.800 puntos. Es decir,cualquier valor del índice superior a1.800 tendría efectos dañinos para lacompetencia. Con datos de 2004, el índi-ce Herfindahl-Hirschman para el conjun-to de las entidades de crédito españolasse sitúa en 1.432, muy próximo a los va-lores que podrían considerarse ópti-mos. El análisis de la información dispo-nible ofrece unos resultados claros: deno existir las Cajas el mercado españolsería un oligopolio, alcanzando el índicevalores superiores a los 3.000 puntos.

El segundo gran problema es la asime-tría entre la información y el poder del

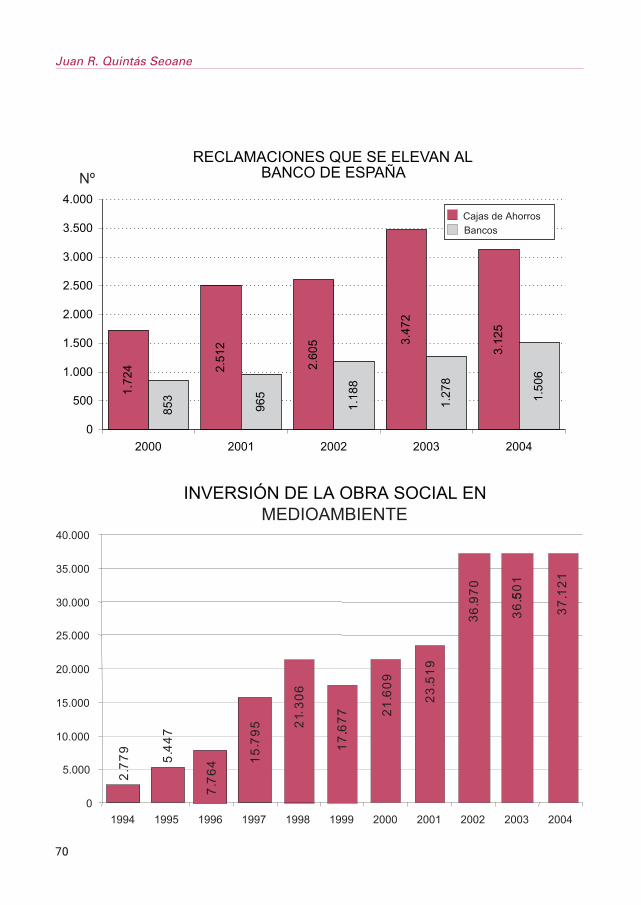

Banco o Caja, por un lado, y del cliente,por otro. Esto es muy peligroso en paí-ses donde exista poder de monopolio.En un sistema hipercompetitivo comoes el español, gracias a las Cajas comoacabamos de ver, realmente el riesgo esbajo. Si, además, los representantes delos clientes se sientan en los órganos degobierno cabría suponer que defiendenlos intereses a los cuales están repre-sentando y, por lo tanto, las Cajas deAhorros no abusarían de los clientes o,en todo caso, lo harían mucho menosque otras instituciones. La evidenciaempírica corrobora este razonamiento apriori, al poner de manifiesto que el nú-mero de reclamaciones elevadas por laclientela de las Cajas al Banco de Espa-ña es muy inferior al de reclamacionesrespecto de los Bancos, pese a que el

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

69

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 69

Juan R. Quintás Seoane

70

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 70

negocio minorista de estos es menosvoluminoso que el de las Cajas.

Medioambiente

En el capítulo de la RSC relativa a las«relaciones internas y externas» paramuchas empresas —sector químico, mi-nería, etc.— es muy importante la di-mensión medioambiental. No lo es tan-to en las entidades financieras, porrazones obvias, aunque en el caso de lasCajas los efectos son ya muy importan-tes pero a través del fuerte crecimientode recursos asignados a este fin en elmarco de la Obra Social que se han mul-tiplicado por trece en tan sólo 8 años.

III. LOS EFECTOS SOCIALES DE LAACTIVIDAD FINANCIERA

Pasamos ya al tercer gran pilar de laRSC que, ya se ha dicho, es uno de losdos que integran el llamado «dividen-do social» de las Cajas de Ahorros. La«misión amplia» de estas entidades, in-tegradora de importantes objetivos debienestar referidos a su entorno, haceque su misma actividad financiera re-porte importantísimos efectos sociales.Merecen mención especial los de inclu-sión financiera, desarrollo regional yperfeccionamiento del propio sistemafinanciero. Con frecuencia se los cata-loga como economías externas.

Esas aportaciones de las Cajas de Aho-rros, benefician día tras día a la socie-

dad española y, aunque no se contabili-zan en ningún sitio, afluyen de modocontinuo al acervo de bienes intangiblesde que disfrutamos los españoles, in-crementando apreciablemente nuestrosniveles de bienestar individual.¿Puedealguien dudar de la aportación al bie-nestar individual que supone mante-ner un alto nivel de competencia en losservicios financieros evitando los perjui-cios en precio y accesibilidad que se da-rían en un sistema dominado por las re-glas de un duopolio como el que podríadarse de hecho en España de no existirlas Cajas? ¿Puede alguien dudar de laaportación al bienestar individual querepresentan los muchos impulsos de lasCajas al desarrollo de su región? ¿Puededudarse de los beneficios que los ciuda-danos derivan de la existencia de unaoficina de una Caja de Ahorros en un re-moto lugar donde, atendiendo a su ren-tabilidad, a nadie se le ocurriría abrir taloficina? ¿Y de los que muchos ciudada-nos obtienen pudiendo acceder a servi-cios financieros que, como ocurre enotros países, les estarían vedados dadassus escasas capacidades económicas?¿Y de los beneficios que se han deriva-do para la economía española en suconjunto gracias a la perseverante laborde las Cajas impulsando el ahorro entrelas familias y los individuos de más mo-desta economía?

Inclusión financiera

La exclusión financiera es una manifes-tación de la exclusión social que impide

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

71

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 71

a determinados colectivos étnicos, so-ciales o territoriales participar en lasoperaciones financieras de activo y pa-sivo que son normales para el resto delos ciudadanos.

El problema de la exclusión financierase ha convertido en una de las principa-les manifestaciones de exclusión socialen los países desarrollados en tanto quela incapacidad de los individuos para ac-ceder a los servicios financieros básicospuede generar importantes problemassocioeconómicos en las economías lo-cales, con una sensible incidencia ma-croeconómica.

Las Cajas de Ahorros españolas consti-tuyen un excelente modelo de luchacontra este tipo de exclusión.

En primer lugar, en el ámbito territorialo geográfico, es de señalar que las Ca-jas tienen una mayor proporción deoficinas en poblaciones pequeñas quela Banca. El 13% de los municipios tie-ne sólo una oficina de Caja (lo que re-presenta el 3,5% de la población espa-ñola).

El papel de las Cajas en la exclusión fi-nanciera, además, no responde única-mente a una configuración geográfica,sino también a un mayor sesgo de suactividad hacia grupos poblacionalesmenos favorecidos o con menor renta.En efecto, se puede constatar que el ni-vel medio de depósitos y créditos esmás bajo en las Cajas que en la Banca,lo que implica que atienden a segmen-

tos poblacionales que, en promedio,presentan menores niveles de renta. Noes extraño, por ello, que las Cajas se ha-yan involucrado de forma muy activa enla oferta de servicios financieros debida-mente adecuados al colectivo de inmi-grantes extranjeros —de rápido creci-miento en nuestro país—. Otro ejemplode la anticipación de las Cajas a proble-mas sociales asociados a la exclusión esla concesión de microcréditos, bien deforma independiente —donde algunasde las españolas han tenido un papelpionero—, bien como principales gesto-ras del programa de microcréditos delInstituto de Crédito Oficial. Este instru-mento, que en principio pudiera parecermarginal, tiene el doble valor añadidode favorecer financieramente iniciativasempresariales para colectivos aisladosy, de paso, ayudar a las áreas donde seinsertan estos colectivos evitando lapropagación del fenómeno de la exclu-sión. De forma similar, un tercer ejem-plo de lucha contra la exclusión se en-cuentra en las acciones de las Cajasdestinadas a favorecer la financiación ala vivienda (en propiedad o alquiler)para los jóvenes y los mayores sin re-cursos, acciones que se unen a su yatradicional destacada participación en laarticulación de los distintos planes devivienda nacionales y regionales (en tor-no al 65%).

Diversos informes y publicaciones inter-nacionales han puesto de manifiestocómo los problemas de exclusión finan-ciera se han acentuado a medida que seha reducido el porcentaje de entidades

Juan R. Quintás Seoane

72

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 72

de depósito con «vocación social» en al-gunos países. Es un hecho probado porla investigación empírica que en los paí-ses en que las Cajas de Ahorros handesaparecido se ha incrementado los fe-nómenos de exclusión financiera. Así,en el Reino Unido se «privatizaron» enlos años 80 las Cajas de Ahorros, se des-regularon las Building Societies, a suvez organizadas de forma cooperativa, yse consolidaron y privatizaron. Desdeentonces el mercado se ha repartido en-tre sólo unos pocos grandes Bancos yhoy se constata que un cuarto de las so-licitudes de apertura anuales de cuentascorrientes (alrededor de 2,7 millones)son rechazadas. Una comisión de análi-sis bajo la presidencia del antiguo Presi-dente de la Bolsa en Londres, Cruicks-hank, ha recordado que cerca de un diezpor ciento de la población inglesa no tie-ne acceso a servicios financieros y quela calidad de tales servicios ha empeora-do considerablemente. A las pequeñasy medianas empresas les es muy difícilobtener un crédito y la situación de laseconomías familiares más modestas estodavía mucho peor. Hoy ya se hanplanteado intervenciones públicas en elmercado bancario británico con el obje-to de combatir la exclusión financiera.

Desarrollo regional

La existencia de un tan potente, eficaz ytecnológicamente avanzado sistema deCajas de Ahorros como el español tienenumerosos aspectos muy positivospara el desarrollo regional.

El primero de ellos se deriva de la ma-yor proximidad de las Cajas al clienteque, al facilitar y perfeccionar la valora-ción del riesgo, mejora la eficiencia de lafinanciación productiva.

En segundo lugar, la identificación delas Cajas con su territorio, junto con sunaturaleza fundacional, les mueve y fa-cilita la apuesta por inversiones de largoperiodo de maduración, sin las cualesninguna economía puede realizar tran-quilamente el tránsito a un mayor niveltecnológico.

Por otra parte, cabe recordar la influenciade la identificación territorial sobre la pro-cedencia espacial de los inputs humano ymaterial. A este respecto, las Cajas de-muestran un compromiso claro en el des-arrollo y dinamización de las zonas queconstituyen su ámbito de actuación comodemuestra que el 49% de sus compras serealizan a proveedores locales, dentro desu ámbito de actuación.

Finalmente, las Cajas generan un tejidode relaciones con sus clientes, que esta-blecen las bases de la confianza y elarraigo, dos ingredientes fundamenta-les para la generación de capital social,que influye en el fortalecimiento de lasociedad civil de los territorios donde seimplantan, como elemento de cohesiónpara dar salida a los proyectos financie-ros de los distintos agentes y cooperaren la cobertura de necesidades sociales.

En este punto es obligado recordar quelos efectos de la presencia de las Cajas

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

73

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 73

sobre el desarrollo regional no se ago-tan en los derivados de su actividadfinanciera ya que, complementariamen-te, su Obra Social es una importantísi-ma fuente de «capital social», humano(educación y formación a todos los nive-les) y tecnológico (investigación). Hastatal punto que en la mayoría de las co-munidades autónomas la actividad desus Cajas constituye uno de los ejes ex-plicativos de su desarrollo puesto quetodas las acciones que favorezcan la in-tegración social y la capacitación de losindividuos (educación, sanidad, progra-mas de apoyo a la tercera edad, cultura,etc.), que potencien la actividad econó-mica (investigación, avance tecnológi-co, etc.) y que contribuyan a preservar elmedio ambiente son factores clave delcrecimiento.

Perfeccionamiento del sistemafinanciero

En este marco resulta obvia la importan-cia del papel de las Cajas como garantesde la competencia tal y como ya fue re-cordado anteriormente recurriendo alíndice de Herfindahl-Hirschman. Unaimagen muy expresiva de la gran ten-sión competitiva introducida por las Ca-jas en el sistema bancario español nosla da la evolución de las cuotas de mer-cado de Bancos y Cajas.

Además del efecto de un alto nivel decompetencia, existen otros derivadosde la «biodiversidad» creada por la exis-tencia de las Cajas de Ahorros, comoentidades con función objetivo y órga-nos de gobierno diferentes. En este sen-

Juan R. Quintás Seoane

74

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 74

tido, las Cajas cuentan con una misiónmás amplia que otras entidades banca-rias privadas puesto que sus objetivosvan más allá de la maximización del be-neficio. Gracias a ello las Cajas dan res-puesta a segmentos y sectores en formamás adecuada que otras entidades, yforman parte, por tanto, de ese esque-ma de biodiversidad necesaria para me-jorar la prestación de servicios del siste-ma bancario.

Por último, cuatro razones permitenafirmar que las Cajas de Ahorros reali-zan una contribución extraordinaria a laestabilidad del sistema bancario espa-ñol:

La primera de ellas es que las Cajas sig-nifican un incremento de la solvencia,ya que el coeficiente de solvencia de es-tas entidades es superior al de sus com-petidores y el fondo de garantía de losdepósitos de las Cajas, aval último de lasolvencia de un sistema, es tambiénmayor que el de los Bancos.

En segundo término, los comporta-mientos anticíclicos de las Cajas tam-bién contribuyen a la estabilidad. Así haresultado de la asimetría de conductasentre Cajas y Bancos en la última crisisbursátil en la que las manos que ven-dían encontraron otras manos, las delas Cajas, que compraban y, gracias aello, tal crisis fue menos profunda y laconmoción social menos violenta. Tam-bién podemos recordar comportamien-tos reductores del riesgo de credit-crunchen los momentos de cambio de ciclo,

enraizados en la mejor valoración delriesgo asociada a la mayor proximidadde las Cajas.

Para verificar la tercera razón, la resis-tencia de las Cajas a las crisis, basta conconsultar la prensa, tanto en una pers-pectiva reciente como histórica. Fácil-mente se constata así que las Cajas deAhorros rara vez han sido el centro deescándalos y crisis financieras. Todo locontrario, han aportado tradicionalmen-te estabilidad al sistema financiero es-pañol, como se aprecia en la evoluciónde los balances del Fondo de Garantíade Depósitos.

La curva roja, que es la que correspondea las Cajas, muestra que estas entidadeshan pasado por todas las crisis sin sufrirdaño alguno, mientras que la azul, re-presentativa de sus rivales, refleja fortí-simos impactos en los que no solamen-te se ha perdido dinero privado, sinotambién mucho dinero público.

Finalmente, el riesgo de países emer-gentes está prácticamente ausente enlas Cajas, dada su reducidísima activi-dad en relación con tales economías, adiferencia de sus competidores, profun-damente comprometidos en Latinoamé-rica.

Al concluir este tercer epígrafe resultainnegable la extraordinaria importanciade los efectos externos de la actividadfinanciera de las Cajas. Cuando se ob-servan con el suficiente horizonte tem-poral el papel que han venido desem-

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

75

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 75

peñando las Cajas en la economía espa-ñola de casi los dos últimos siglos, im-pulsando el ahorro entre las clases so-ciales de más reducidos recursos;evitando la exclusión respecto a los ser-vicios financieros de las personas deeconomía más débil y de las pequeñaspoblaciones situadas en los más apar-tados lugares de nuestra extensa geo-grafía; contribuyendo activamente aldesarrollo y a la convergencia en bien-estar de las distintas regiones españo-las y coadyuvando activamente al man-tenimiento de muy elevados niveles decompetencia dentro de nuestro sistemafinanciero, es fácil concluir que sonesas sus más valiosas aportaciones a

nuestra realidad social, pese a que pue-dan quedar embebidas y sin mayor re-lieve en su actividad financiera habitualy que, por ello, apenas sí se perciben nipor los ciudadanos ni quizás tampocopor las autoridades ni siquiera por mu-chos expertos cuando contemplan laimponente realidad de nuestras Cajasde Ahorros.

Sin esas aportaciones no puede expli-carse adecuadamente el crecimientoespectacular de la economía españoladurante la segunda mitad del siglo XX,el envidiable funcionamiento de nues-tro sistema financiero, la capacidadde financiarse y demandar bienes de

Juan R. Quintás Seoane

76

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 76

consumo duradero de la parte de lapoblación española de economía másdébil ni tan siquiera la convergenciaen renta y bienestar de las distintasComunidades Autónomas que inte-gran España. En mi opinión, algo muyimportante han tenido que ver las Ca-jas de Ahorros en todo ello. Me pare-ce que todas esas «economías externas»que aportan las Cajas constituyen undividendo social de primera magni-tud, sin el cual resultaría muy difícilexplicar la brillante evolución de laeconomía española a lo largo de to-dos estos años.

No entender que el modelo de las Cajasde Ahorros se basa precisamente en lainseparabilidad de las dimensiones fi-nanciera y social es lo que ha llevado enalgunos países a la desaparición de lasCajas de Ahorros como categoría de ins-titución financiera.

En realidad, la demanda latente de que«los Bancos puedan comprar Cajas deAhorros» es más compleja de lo que lasapariencias indican. Lo que de verdadse está pidiendo es que la dimensión so-cial de las Cajas se separe de la dimen-sión financiera, y que esta última seconvierta en una sociedad por accionessujeta a compra-venta, igual que losBancos.

Bajo su aparente carácter inocuo, la de-manda de «simetría» puede conducir ala simple y pura eliminación de las Ca-jas de Ahorros del sistema financieroespañol.

IV. LA OBRA SOCIAL

Entramos ya en el último capítulo, dedi-cado a la más conspicua manifestaciónde lo que es la dimensión social de lasCajas de Ahorros, la segunda gran partedel «dividendo social», su Obra Social.

La Obra Social, en cuanto instrumentoal servicio de la mejora del bienestar so-cial, forma parte de la ResponsabilidadSocial Corporativa, como una forma pe-culiar de acercarse directamente a resol-ver o paliar problemas sociales.

Desde su nacimiento las Cajas españo-las han tenido como objetivo hacerobras benéficas que, a medida que seextienden progresivamente más allá delos más necesitados, para abordar pro-blemas generales de la sociedad, trans-forman la beneficencia en Obra Social.

Es muy importante advertir el caráctervoluntario de la Obra Social, ya que confrecuencia se afirma, incorrectamente,que es obligatoria para las Cajas. Efecti-vamente, en cuanto a la distribución desu beneficio neto, las Cajas solamenteestán obligadas a dedicar un mínimodel 50% a reforzar sus reservas, por loque lo destinado a Obra Social sólo estáacotado por el máximo (del 50%) sinque exista obligación legal de aporta-ción alguna.

Consecuencia de ello es la amplia varia-ción entre entidades del porcentaje quede su beneficio neto dedican a la ObraSocial (entre el 11,5% y el 46,5% en

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

77

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 77

Juan R. Quintás Seoane

78

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 78

2004), si bien en casi todas ellas tal por-centaje ha crecido sistemáticamente alo largo de la última década, impulsan-do al alza el porcentaje para el conjuntodel sector, que en 2004 fue del 28,8%.

Si observamos que hace sólo veintisie-te años la inversión anual de las Cajasen Obra Social ascendía a 54 millonesde euros y que en la actualidad su cuan-tía supera los 1.100 millones de euros,no es exagerado asegurar que el cre-ciente valor que aportan a la sociedadno ha sido igualado por nadie en nues-tro país. Por supuesto, esta dedicaciónmasiva de beneficios a Obra Social esexcepcional en el sistema financieromundial.

Las diferencias no son solamente cuan-titativas sino también de naturaleza. Así,

mientras que el patrocinio de las empre-sas se materializa generalmente en unasimple aportación económica, la ges-tión de la Obra Social de las Cajas esfundamentalmente proactiva, incluyen-do el diseño, desarrollo y mantenimien-to futuro de las actividades. De hecho,más que el ciertamente impresionantevolumen de fondos aplicados a ObraSocial, es la implicación de la propia en-tidad en su gestión lo que determina laidentidad corporativa que caracteriza alas Cajas de Ahorros en la vida econó-mica y social de España.

La evidencia empírica muestra que laObra Social de las Cajas de Ahorros es-pañolas realiza una función de comple-mentariedad de la acción pública en ma-teria social, por lo que en cada momentotratan de centrarse en aquellos campos

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

79

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 79

de actuación menos cubiertos por la ac-ción estatal o que, al menos, no lo estánsuficientemente. Tanto los cambios enlas preferencias y necesidades socialescomo la diferente cobertura estatal de lasmismas explica la evolución de conteni-dos de la Obra Social a lo largo de la his-toria. En nuestros días el reto es especial-mente difícil al coincidir una rápidaevolución de las necesidades y preferen-cias sociales, con el debilitamiento delmodelo del Estado de bienestar.

El problema surge de que el amplio yprofundo compromiso de las Cajas conlos objetivos que orientan su Obra So-cial las lleva con frecuencia a realizarfuertes inversiones en los activos mate-riales correspondientes (edificios, insta-laciones, etc.) y, a veces, a establecerrelaciones laborales con numeroso per-sonal, necesario para su gestión. Se tra-ta habitualmente de recursos especiali-zados cuya reconversión hacia nuevosobjetivos es extremadamente difícil enel corto plazo. Ello confiere una fuerteinercia a la Obra Social y dificulta suajuste al rápido cambio actual de las ne-cesidades y preferencias sociales (emi-gración, tercera edad dependiente,investigación, marginación, drogode-pendencia, tercer mundo, etc., etc.).

La dificultad del ajuste ha llevado a las Ca-jas a realizar una amplia actividad en di-versos frentes, con el mismo propósito deperfeccionar la eficacia de su Obra Social:

— Así, hace ya seis años que el Consejode Administración de la CECA ha

constituido una Comisión para el Es-tudio de la Obra Social, al tiempo quese han institucionalizado unas Jorna-das Anuales de Presidentes y Direc-tores de Cajas, monográficamentededicadas al análisis y previsión deformas de actuación ante estas nue-vas demandas de la sociedad, en laidea de contar con un foro especiali-zado, y al máximo nivel, como mejorinstrumento para la difusión en todoel sector de las mejores innovacionesen acción social. La Comisión y lasConvenciones de Jefes de Obra So-cial son otros importantes foros parala reflexión y el más amplio inter-cambio de experiencias.

— Se está desarrollando una ambiciosareorientación de la fundación FUN-CAS de la Confederación Españolade Cajas de Ahorros, ampliando subrillante y útil tarea investigadorahacia campos temáticos que entron-quen directamente con los proble-mas sociales de los ciudadanos, quedesbordan frecuentemente el marcoeconómico prioritariamente cultiva-do por FUNCAS en el pasado, aspi-rando a convertirla en instrumentode orientación para las Cajas en esteámbito al modo en que felizmente loha hecho tradicionalmente en el denaturaleza económico-financiera.

— Las Cajas se están abriendo a múlti-ples frentes de interacción con la so-ciedad en estos aspectos, apelando aorganizaciones, expertos e institu-ciones externas para la selección decontenidos, proyectos y beneficia-rios de la Obra Social.

Juan R. Quintás Seoane

80

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 80

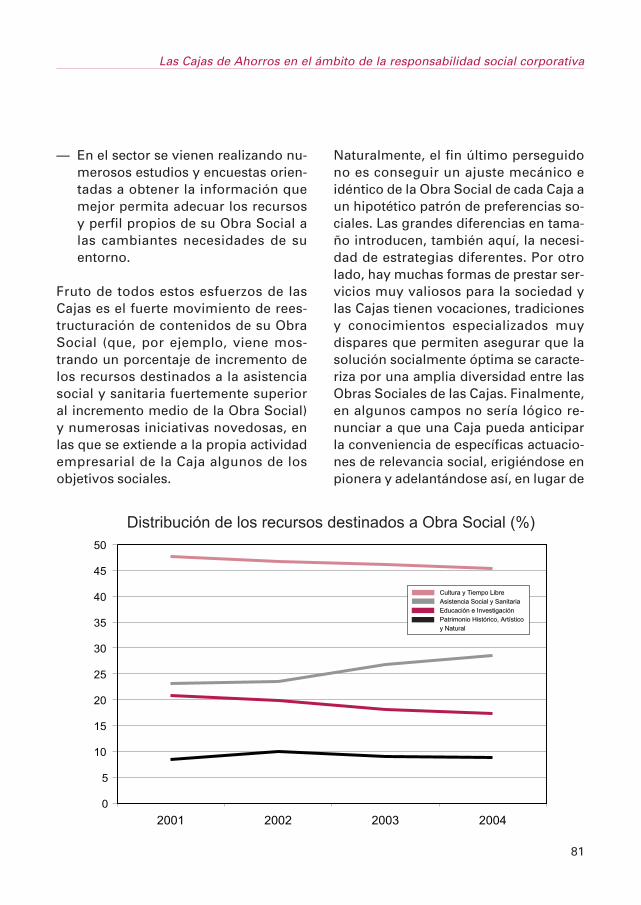

— En el sector se vienen realizando nu-merosos estudios y encuestas orien-tadas a obtener la información quemejor permita adecuar los recursosy perfil propios de su Obra Social alas cambiantes necesidades de suentorno.

Fruto de todos estos esfuerzos de lasCajas es el fuerte movimiento de rees-tructuración de contenidos de su ObraSocial (que, por ejemplo, viene mos-trando un porcentaje de incremento delos recursos destinados a la asistenciasocial y sanitaria fuertemente superioral incremento medio de la Obra Social)y numerosas iniciativas novedosas, enlas que se extiende a la propia actividadempresarial de la Caja algunos de losobjetivos sociales.

Naturalmente, el fin último perseguidono es conseguir un ajuste mecánico eidéntico de la Obra Social de cada Caja aun hipotético patrón de preferencias so-ciales. Las grandes diferencias en tama-ño introducen, también aquí, la necesi-dad de estrategias diferentes. Por otrolado, hay muchas formas de prestar ser-vicios muy valiosos para la sociedad ylas Cajas tienen vocaciones, tradicionesy conocimientos especializados muydispares que permiten asegurar que lasolución socialmente óptima se caracte-riza por una amplia diversidad entre lasObras Sociales de las Cajas. Finalmente,en algunos campos no sería lógico re-nunciar a que una Caja pueda anticiparla conveniencia de específicas actuacio-nes de relevancia social, erigiéndose enpionera y adelantándose así, en lugar de

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

81

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 81

seguir, a las necesidades y deseos explí-citamente reconocidos por su entornosocial, actuando como una fuerza «ilus-trada» en la evolución de la sociedad.

No sólo en cuanto a contenidos sino tam-bién en cuanto a los sistemas de direc-ción y gestión de la Obra Social es obser-vable una notable mejora en los últimosaños. Son muchos los factores que estánllevando al ánimo de los órganos de go-bierno de las Cajas, la necesidad deavanzar en el nivel de elaboración de susestrategias de Obra Social, integrándolasen la estrategia global de la Caja. Se tra-ta, en primer lugar, de los efectos de laObra Social sobre algunos objetivos ge-nerales de las Cajas y de la colaboracióncon los poderes públicos. La Obra Sociales una de las principales dimensionesdel servicio que prestan a la sociedad,complementando y reforzando —comoya he señalado— el que por otras víasrealizan al servicio de los objetivos de in-clusión financiera y desarrollo regional.Existen otras interrelaciones de la ObraSocial con objetivos generales de las Ca-jas de máxima relevancia, como la sol-vencia (por su influencia sobre el porcen-taje del beneficio destinado a reservas yla trascendencia en este ámbito de la in-versión en Obra Social materializada eninmuebles) que aconsejan igualmente laplena integración de la Obra social en eldiseño de la estrategia global de la enti-dad.

También son muy interesantes las nue-vas iniciativas dirigidas a la mejora de laeficiencia de la Obra Social (referidas a

su organización, sistemas de dirección,recursos humanos y cultura organizati-va), a la evaluación de los resultadosconseguidos y a la comunicación públi-ca de los mismos.

CONCLUSIÓN

Aseguraba Víctor Hugo que «no existeen el mundo nada tan poderoso comouna idea a la que ha llegado su tiempo»y ese es el caso del modelo de las Cajasde Ahorros españolas: eficacia empresa-rial y responsabilidad social avanzada.

Sin embargo, como toda satisfaccióncon el presente lleva en sí los gérmenesde la conformidad y la decadencia, esreconfortante comprobar que en el ám-bito de la responsabilidad social, tal ycomo sucede también en el campo de laactividad financiera, las Cajas de Aho-rros españolas conservan hoy el fulgoradolescente del entusiasmo y un acen-tuado sentido de misión.

Buena prueba de ello es que a la refle-xión sobre este objetivo consagraron elcongreso en el que, en junio del presen-te año 2005, por primera vez en los yacasi dos siglos de historia del sector, sereunieron conjuntamente los Consejosde Administración, las Comisiones deControl y las Altas Direcciones de todaslas Cajas de Ahorros españolas.

Las Cajas de Ahorros son ya la primerafuerza financiera de España, país con

Juan R. Quintás Seoane

82

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 82

uno de los mejores sistemas bancariosdel mundo. También constituyen una delas más extraordinarias manifestacio-nes de la sociedad civil española, tantopor la importancia de su contribución alprogreso y a la solidaridad como por lodilatado de su experiencia. A lo largo detoda ella, con escenarios económicos,políticos y sociales extremadamente di-

versos, han sabido mantenerse fieles almandato de sus fundadores, los ilustra-dos del primer tercio del siglo XIX, apos-tando por el bienestar, la justicia y la so-lidaridad. Orgullo por lo ya hecho yhumildad por lo que queda por hacerson los dos ingredientes básicos de lamotivación actual de las Cajas de Aho-rros españolas.

Las Cajas de Ahorros en el ámbito de la responsabilidad social corporativa

83

225_06 Aju 07 (JR Quintás) 6/2/07 10:50 Página 83