8.1.1 APLICACIÓN DE PRUEBAS Y OBTENCIÓN DE...

21

195 Guía Metodológica de Auditoría Interna 8.1.1 APLICACIÓN DE PRUEBAS Y OBTENCIÓN DE EVIDENCIA La aplicación de las pruebas de auditoría interna en las medianas empresas inicia desde el momento que realizamos la entrevista con la administración y ésta nos proporciona posteriormente contestado el cuestionario de control interno que explica la existencia de manuales, procedimientos y controles elaborados por la mediana empresa o la carencia de estos; asimismo estos aspectos indican al auditor los tipos de evidencias que obtendrá en cada una de las pruebas a realizar para evaluar el proceso adecuado del Ciclo de Ingresos. 8.1.1.1 OBTENCIÓN DE EVIDENCIA Existen diversas alternativas en la preparación de un tipo determinado de papel de trabajo. Es conveniente estudiar la forma de la cédula u hoja de análisis utilizada en trabajos similares o en trabajos preparados por la unidad de auditoría interna que se elabora en la mediana empresa. En algunos casos, la forma utilizada por otros auditores puede ser considerada aplicable y en otras no. Regularmente debe utilizarse una hoja de trabajo para cada cuenta sujeta a análisis o comprobación; sin embargo, hay ocasiones en que se combinan adecuadamente; en éste caso de diseño de la guía, las hojas de trabajo responden al ciclo de ingresos lo cual nos permite integrar la revisión o examen. LOS PTS DEBEN SER PREPARADOS CON LA DEBIDA ATENCIÓN A LA PLANEACIÓN Y LEGIBILIDAD; PUES LOS PAPELES DE TRABAJO DEBEN SER COMPRENDIDOS FÁCILMENTE POR OTRO AUDITOR O POR PERSONAL, ES DECIR LOS PAPELES DEBEN HABLAR POR SÍ SOLOS

-

Upload

nguyendang -

Category

Documents

-

view

213 -

download

0

Transcript of 8.1.1 APLICACIÓN DE PRUEBAS Y OBTENCIÓN DE...

195

Guía Metodológica de Auditoría Interna

8.1.1 APLICACIÓN DE PRUEBAS Y OBTENCIÓN DE EVIDENCIA

La aplicación de las pruebas de auditoría interna en las medianas empresas inicia

desde el momento que realizamos la entrevista con la administración y ésta nos

proporciona posteriormente contestado el cuestionario de control interno que explica

la existencia de manuales, procedimientos y controles elaborados por la mediana

empresa o la carencia de estos; asimismo estos aspectos indican al auditor los tipos

de evidencias que obtendrá en cada una de las pruebas a realizar para evaluar el

proceso adecuado del Ciclo de Ingresos.

8.1.1.1 OBTENCIÓN DE EVIDENCIA

Existen diversas alternativas en la preparación de un tipo determinado de papel de

trabajo. Es conveniente estudiar la forma de la cédula u hoja de análisis utilizada en

trabajos similares o en trabajos preparados por la unidad de auditoría interna que se

elabora en la mediana empresa.

En algunos casos, la forma utilizada por otros auditores puede ser considerada

aplicable y en otras no. Regularmente debe utilizarse una hoja de trabajo para cada

cuenta sujeta a análisis o comprobación; sin embargo, hay ocasiones en que se

combinan adecuadamente; en éste caso de diseño de la guía, las hojas de trabajo

responden al ciclo de ingresos lo cual nos permite integrar la revisión o examen.

LOS PTS DEBEN SER PREPARADOS CON LA DEBIDA ATENCIÓN A LA PLANEACIÓN Y LEGIBILIDAD; PUES LOS PAPELES DE TRABAJO DEBEN SER COMPRENDIDOS FÁCILMENTE POR OTRO AUDITOR O POR PERSONAL, ES DECIR LOS PAPELES DEBEN HABLAR POR SÍ SOLOS

196

Guía Metodológica de Auditoría Interna

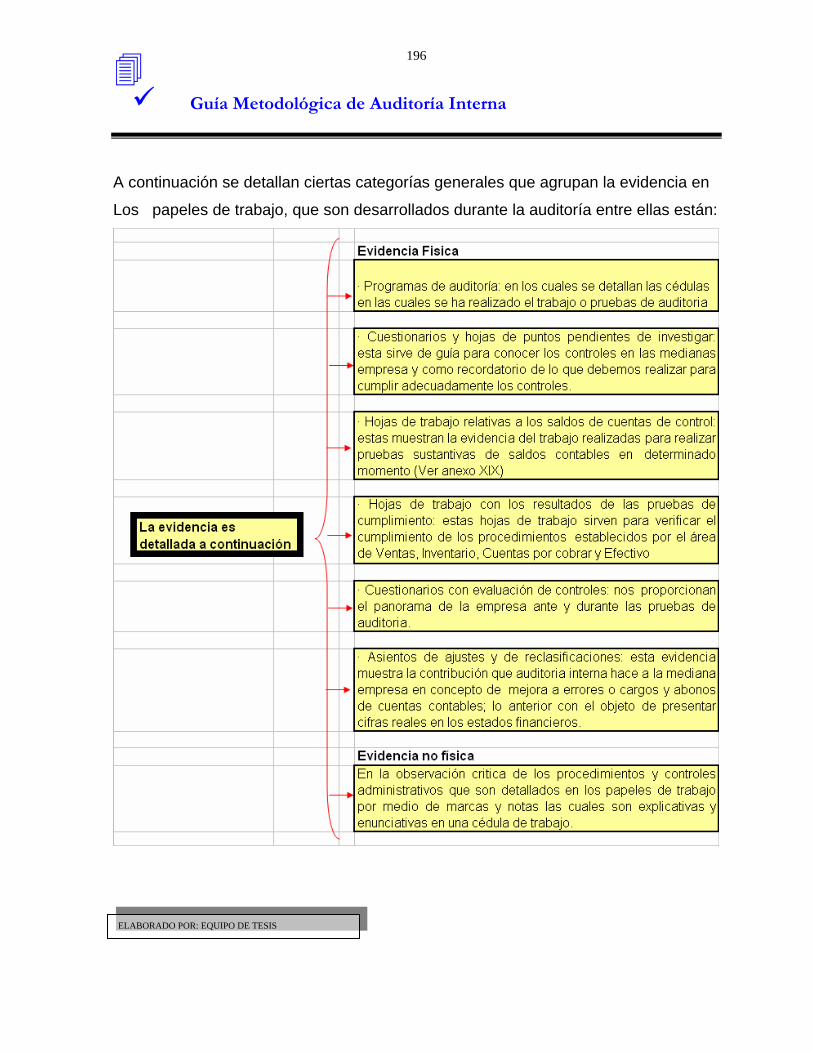

A continuación se detallan ciertas categorías generales que agrupan la evidencia en

Los papeles de trabajo, que son desarrollados durante la auditoría entre ellas están:

ELABORADO POR: EQUIPO DE TESIS

197

Guía Metodológica de Auditoría Interna

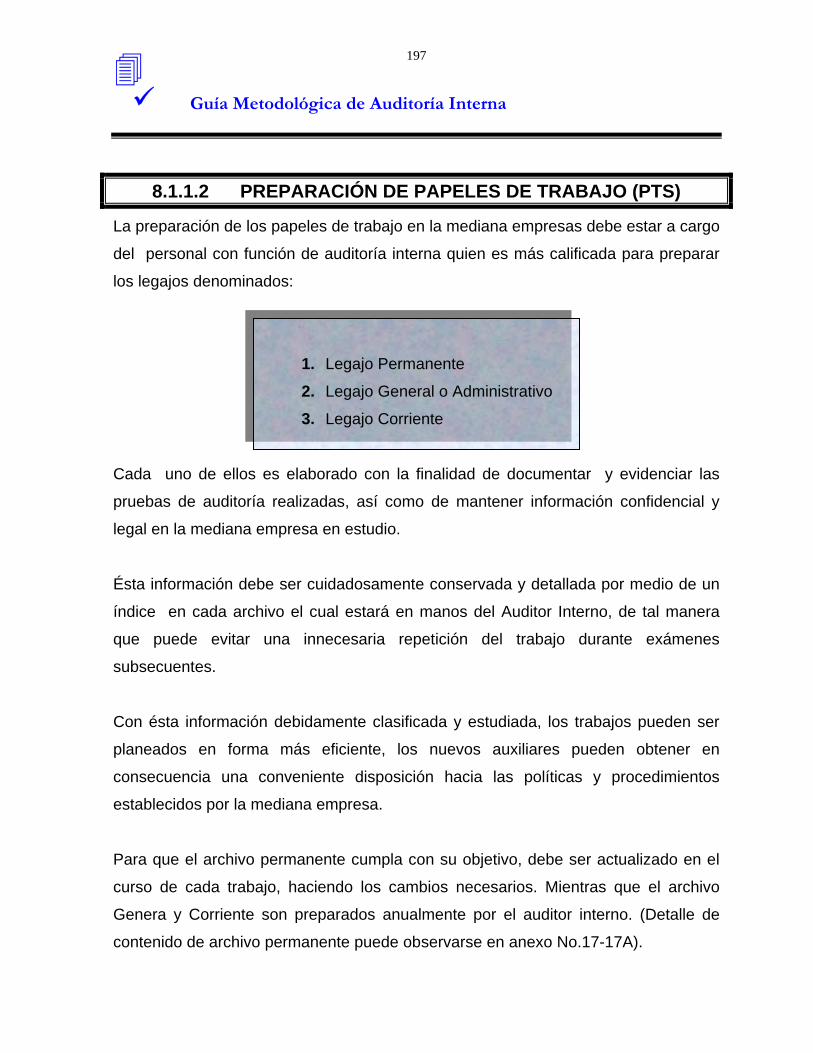

8.1.1.2 PREPARACIÓN DE PAPELES DE TRABAJO (PTS)

La preparación de los papeles de trabajo en la mediana empresas debe estar a cargo

del personal con función de auditoría interna quien es más calificada para preparar

los legajos denominados:

1. Legajo Permanente

2. Legajo General o Administrativo

3. Legajo Corriente

Cada uno de ellos es elaborado con la finalidad de documentar y evidenciar las

pruebas de auditoría realizadas, así como de mantener información confidencial y

legal en la mediana empresa en estudio.

Ésta información debe ser cuidadosamente conservada y detallada por medio de un

índice en cada archivo el cual estará en manos del Auditor Interno, de tal manera

que puede evitar una innecesaria repetición del trabajo durante exámenes

subsecuentes.

Con ésta información debidamente clasificada y estudiada, los trabajos pueden ser

planeados en forma más eficiente, los nuevos auxiliares pueden obtener en

consecuencia una conveniente disposición hacia las políticas y procedimientos

establecidos por la mediana empresa.

Para que el archivo permanente cumpla con su objetivo, debe ser actualizado en el

curso de cada trabajo, haciendo los cambios necesarios. Mientras que el archivo

Genera y Corriente son preparados anualmente por el auditor interno. (Detalle de

contenido de archivo permanente puede observarse en anexo No.17-17A).

198

Guía Metodológica de Auditoría Interna

8.1.1.3 NORMAS PARA LA PREPARACIÓN DE PTS

Los papeles de trabajo deben prepararse con debida atención a la planeación,

concepción y legibilidad, con títulos completos y explicación en cuanto a la fuente,

deben dar una impresión de metodología y orden del trabajo realizado.

Los PTS deben ser protegidos y archivados cuidadosamente, de manera que puedan

ser localizados y consultados fácilmente. A continuación de detalla algunas normas

que se deben considerar en la preparación de papeles de trabajo:

a) Cada hoja de trabajo debe ser adecuadamente identificada con el nombre de la empresa, una descripción de la información presentada, el periodo cubierto.

b) Debe utilizarse una o varias hojas por separado para cada asunto. Cualquier información de valor suficiente para requerir su inclusión en los papeles de trabajo, amerita una hoja completa sobre su título descriptivo.

c) Cada papel de trabajo debe contener el nombre o iniciales de la persona que los preparó, la fecha en que fue preparado y el nombre o iniciales del encargado del trabajo y el supervisor que los revisó.

Los papeles de trabajo deben contener índices que los relacionan con la hoja de trabajo. Debe prepararse una hoja sumaria para cada cuenta control o función básica, a la cual se refieren todos los papeles de trabajo detallados. (Un modelo de cedula de trabajo puede observarse en anexo No. 16)

ELABORADO POR: EQUIPO DE TESIS

199

Guía Metodológica de Auditoría Interna

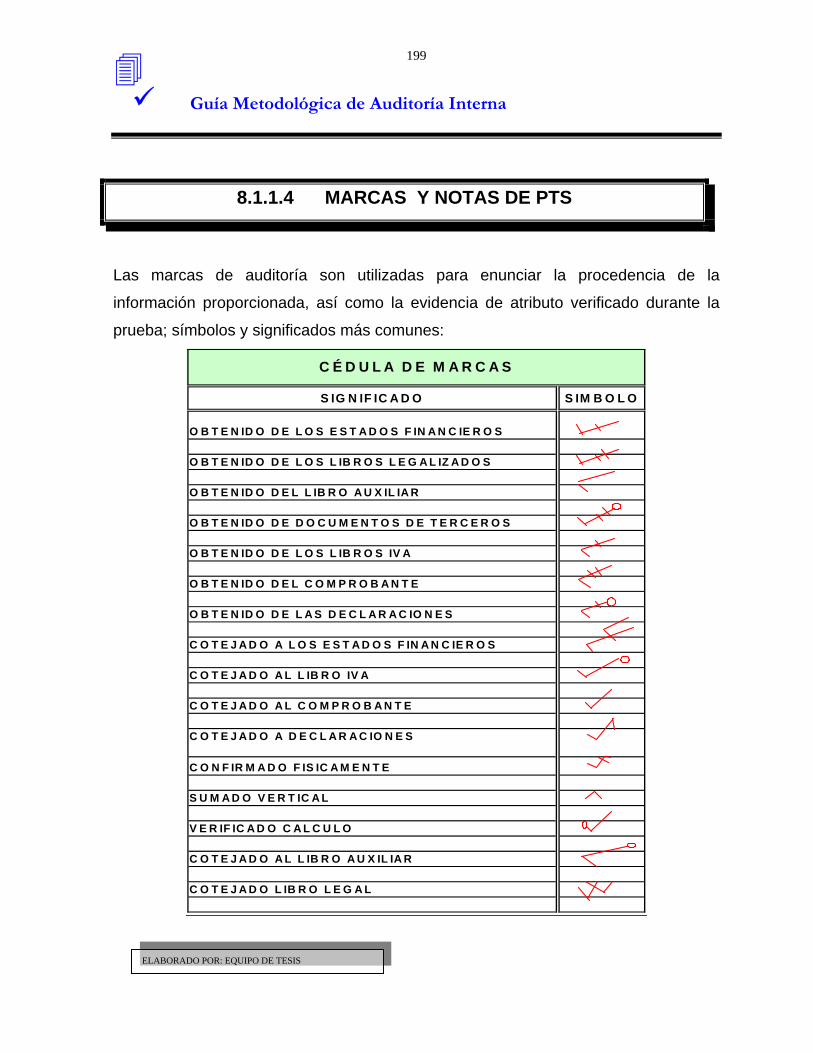

8.1.1.4 MARCAS Y NOTAS DE PTS

Las marcas de auditoría son utilizadas para enunciar la procedencia de la

información proporcionada, así como la evidencia de atributo verificado durante la

prueba; símbolos y significados más comunes:

S IG N IF IC A D O S IM B O L O

O B T E N ID O D E L O S E S T A D O S F IN A N C IE R O S

O B T E N ID O D E L O S L IB R O S L E G A L IZ A D O S

O B T E N ID O D E L L IB R O A U X IL IA R

O B T E N ID O D E D O C U M E N T O S D E T E R C E R O S

O B T E N ID O D E L O S L IB R O S IV A

O B T E N ID O D E L C O M P R O B A N T E

O B T E N ID O D E L A S D E C L A R A C IO N E S

C O T E J A D O A L O S E S T A D O S F IN A N C IE R O S

C O T E J A D O A L L IB R O IV A

C O T E J A D O A L C O M P R O B A N T E

C O T E J A D O A D E C L A R A C IO N E S

C O N F IR M A D O F IS IC A M E N T E

S U M A D O V E R T IC A L

V E R IF IC A D O C A L C U L O

C O T E J A D O A L L IB R O A U X IL IA R

C O T E J A D O L IB R O L E G A L

C É D U L A D E M A R C A S

ELABORADO POR: EQUIPO DE TESIS

200

Guía Metodológica de Auditoría Interna

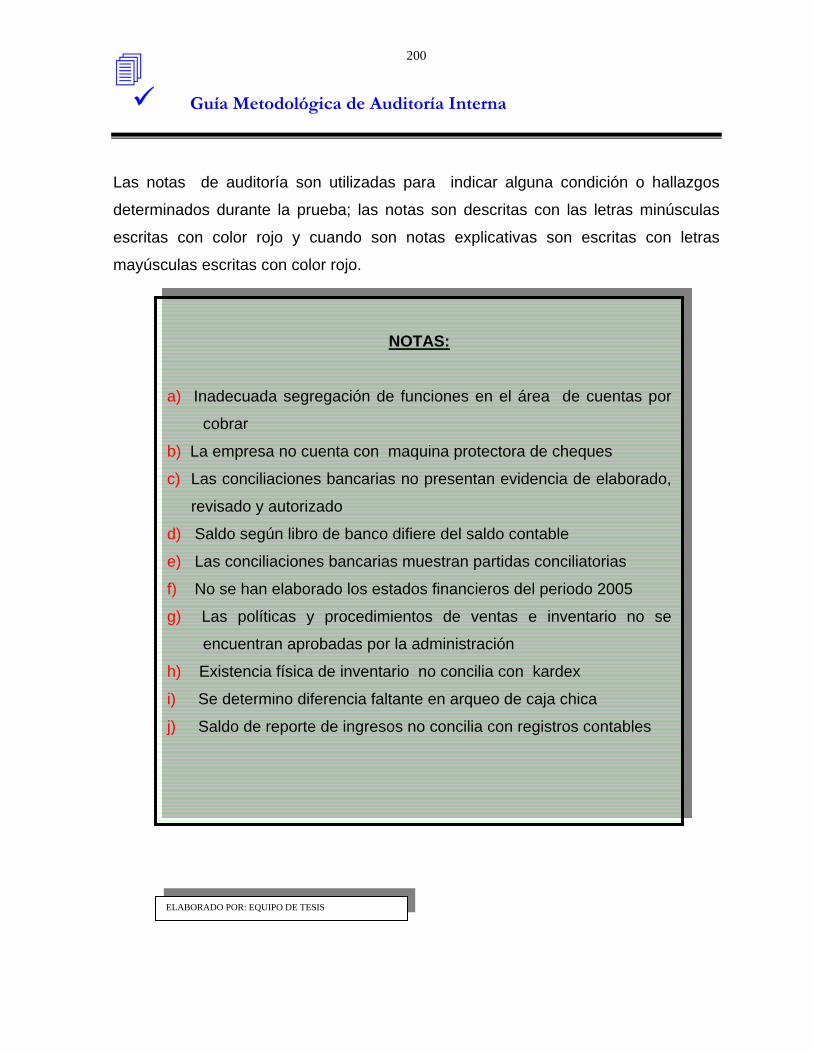

Las notas de auditoría son utilizadas para indicar alguna condición o hallazgos

determinados durante la prueba; las notas son descritas con las letras minúsculas

escritas con color rojo y cuando son notas explicativas son escritas con letras

mayúsculas escritas con color rojo.

NOTAS: a) Inadecuada segregación de funciones en el área de cuentas por

cobrar

b) La empresa no cuenta con maquina protectora de cheques

c) Las conciliaciones bancarias no presentan evidencia de elaborado,

revisado y autorizado

d) Saldo según libro de banco difiere del saldo contable

e) Las conciliaciones bancarias muestran partidas conciliatorias

f) No se han elaborado los estados financieros del periodo 2005

g) Las políticas y procedimientos de ventas e inventario no se

encuentran aprobadas por la administración

h) Existencia física de inventario no concilia con kardex

i) Se determino diferencia faltante en arqueo de caja chica

j) Saldo de reporte de ingresos no concilia con registros contables

ELABORADO POR: EQUIPO DE TESIS

201

Guía Metodológica de Auditoría Interna

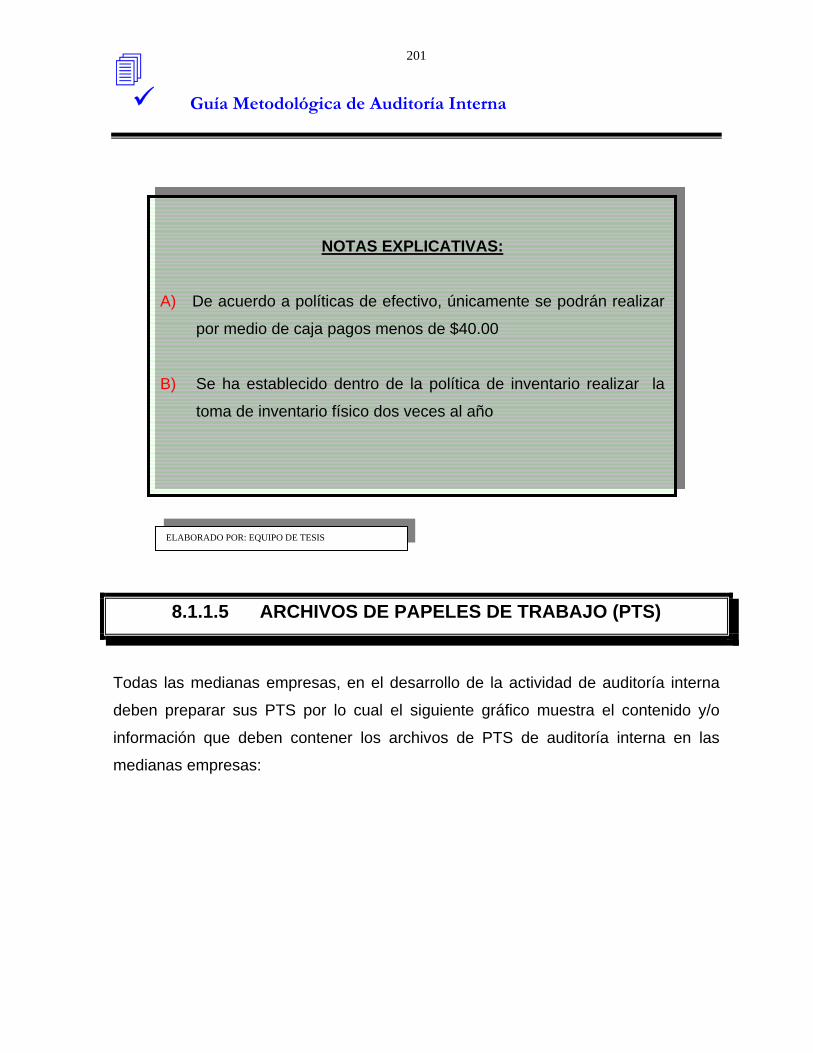

NOTAS EXPLICATIVAS:

A) De acuerdo a políticas de efectivo, únicamente se podrán realizar

por medio de caja pagos menos de $40.00

B) Se ha establecido dentro de la política de inventario realizar la

toma de inventario físico dos veces al año

ELABORADO POR: EQUIPO DE TESIS

8.1.1.5 ARCHIVOS DE PAPELES DE TRABAJO (PTS)

Todas las medianas empresas, en el desarrollo de la actividad de auditoría interna

deben preparar sus PTS por lo cual el siguiente gráfico muestra el contenido y/o

información que deben contener los archivos de PTS de auditoría interna en las

medianas empresas:

202

Guía Metodológica de Auditoría Interna

El archivo Corriente Contendrá:

Hojas de Trabajo de Activo, Pasivo y Resultados

Cédulas Sumarias Programas de Auditoría de Ventas,

Inventarios, Cuentas por Cobrar y Efectivo

Cédulas Analíticas en las cuales se detallen la muestra a examinar de Venta, Inventario, Cuentas por Cobrar y Efectivo

Cédula de Marcas Cédula de Notas Conclusiones

(Detalle de contenido de archivo corriente puede observarse en anexo 17-17A)

El Archivo General contendrá:

Planeación de Auditoría Informes de auditoría Borradores Informes de Auditoría Finales Cuestionario de control interno Cédulas de hallazgos de auditoría Información legal Seguimiento de recomendaciones

anteriores Cronograma de actividades a

realizar Estados financieros

(Detalle de contenido de archivo general puede ser visto en anexo 19-19A)

El archivo Permanente contendrá; ♦ Escritura ♦ Organigrama ♦ Lista de localidades de sucursales ♦ Nombres de Directores, Funcionarios

y Empleado claves ♦ Reglamento Interno de Trabajo ♦ Leyes Especiales ♦ Acuerdos de Actas ♦ Contratos ♦ Litigios ♦ Declaraciones de Impuestos ♦ Catalogo y Manual de Cuentas ♦ Políticas y Procedimientos Contables ♦ Plan y programas de Auditoría

(Detalle de contenido de archivo permanente véase en anexo 18-18A)

CONTENIDO DE LOS ARCHIVOS DE AUDITORÍA INTERNA

ELABORADO POR: EQUIPO DE TESIS

203

Guía Metodológica de Auditoría Interna

8.1.1.6 CIERRE DE PAPELES DE TRABAJO (PTS)

El cierre de los papeles de trabajo es realizado luego de haber finalizado las

pruebas de auditoría en cada una de las áreas que se encuentran interrelacionadas

en el ciclo de ingresos, para posteriormente realizar lo descrito a continuación:

LOS PTS DEBEN SER ORDENADOS Y CLASIFICADOS DE ACUERDO AL TIPO DE ARCHIVO QUE CORRESPONDA

LOS PAPELES DE TRABAJO DEBEN SER ORDENADOS CRONOLÓGICAMENTE DE ACUERDO AL CICLO DE INGRESOS

ENUMERAR ASCENDENTEMENTE LAS CEDULAS DE TRABAJO UTILIZADAS EN EL CICLO DE INGRESOS

TODA REFERECIACION DEBE SER ESCRITA CON ROJO, AL IGUAL QUE LOS CRUCES DE LAS CEDULAS DE TRABAJO, SIEMPRE DEBEN SER DE IZQUIERDA A DERECHA

ELABORADO POR: EQUIPO DE TESIS

REFENCIAR LAS CEDULAS CONFORME AL ÍNDICE QUE CONTIENE CADA ARCHIVO, QUE POR LO GENERAL SON LETRAS MAYÚSCULAS DEL ABECEDARIO

204

Guía Metodológica de Auditoría Interna

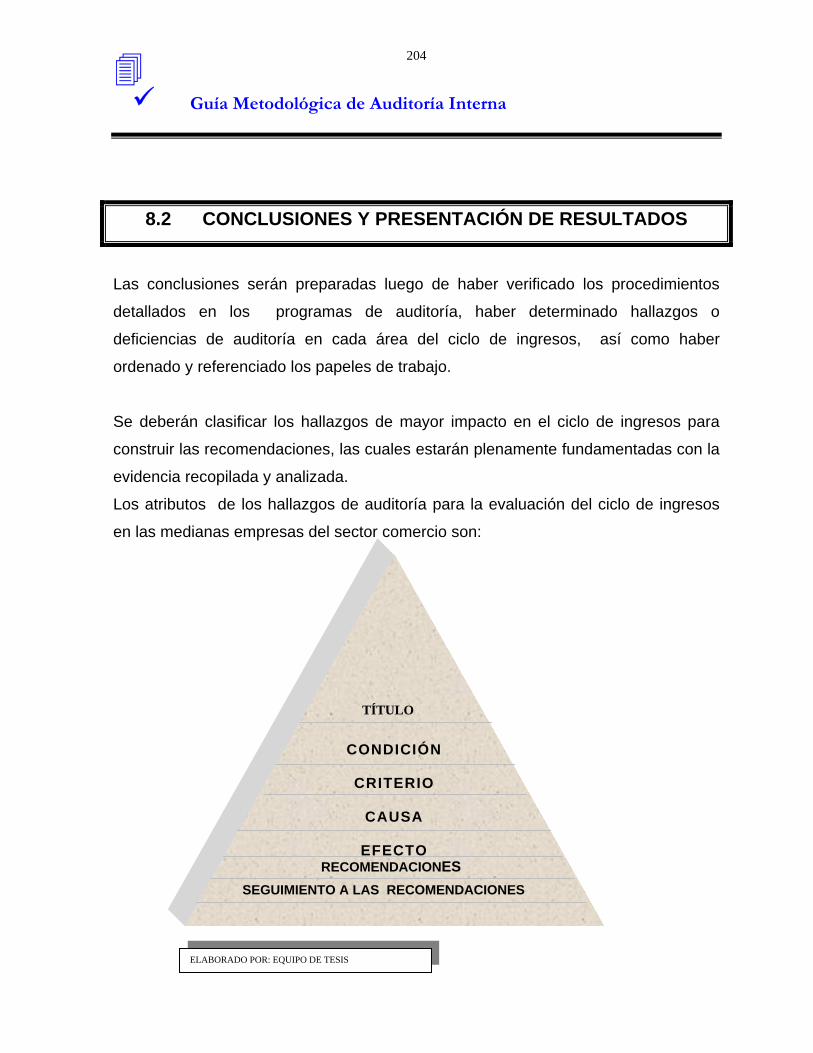

8.2 CONCLUSIONES Y PRESENTACIÓN DE RESULTADOS

Las conclusiones serán preparadas luego de haber verificado los procedimientos

detallados en los programas de auditoría, haber determinado hallazgos o

deficiencias de auditoría en cada área del ciclo de ingresos, así como haber

ordenado y referenciado los papeles de trabajo.

Se deberán clasificar los hallazgos de mayor impacto en el ciclo de ingresos para

construir las recomendaciones, las cuales estarán plenamente fundamentadas con la

evidencia recopilada y analizada.

Los atributos de los hallazgos de auditoría para la evaluación del ciclo de ingresos

en las medianas empresas del sector comercio son:

O

C

SEGUIMIENTO A

ELABORADO POR: EQUIPO DE TESIS

TÍTUL

ONDICIÓN

CRITERIO

CAUSA

S

EFECTORECOMENDACIONE

LAS RECOMENDACIONES

205

Guía Metodológica de Auditoría Interna

TÍTULO

Es la parte inicial o encabezado de un hallazgo de auditoria, en la cual se presenta deficiencia

obtenida, luego de haber revisado las pruebas de control interno con el propósito de mostrar al

auditado específicamente el nombre del hallazgo.

CONDICIÓN

Es la situación actual del hallazgo encontrada por el auditor con respecto a una operación, actividad

o transacción. La condición refleja el grado en que los objetivos no se están siendo logrados por

ejemplo:

1. La de los inventarios no se hacen de acuerdo a lo establecido.

2. Las ventas no se registran en la fecha efectuada.

3. Existen políticas de cobros y están documentas, pero no se siguen a

exactitud.

206

Guía Metodológica de Auditoría Interna

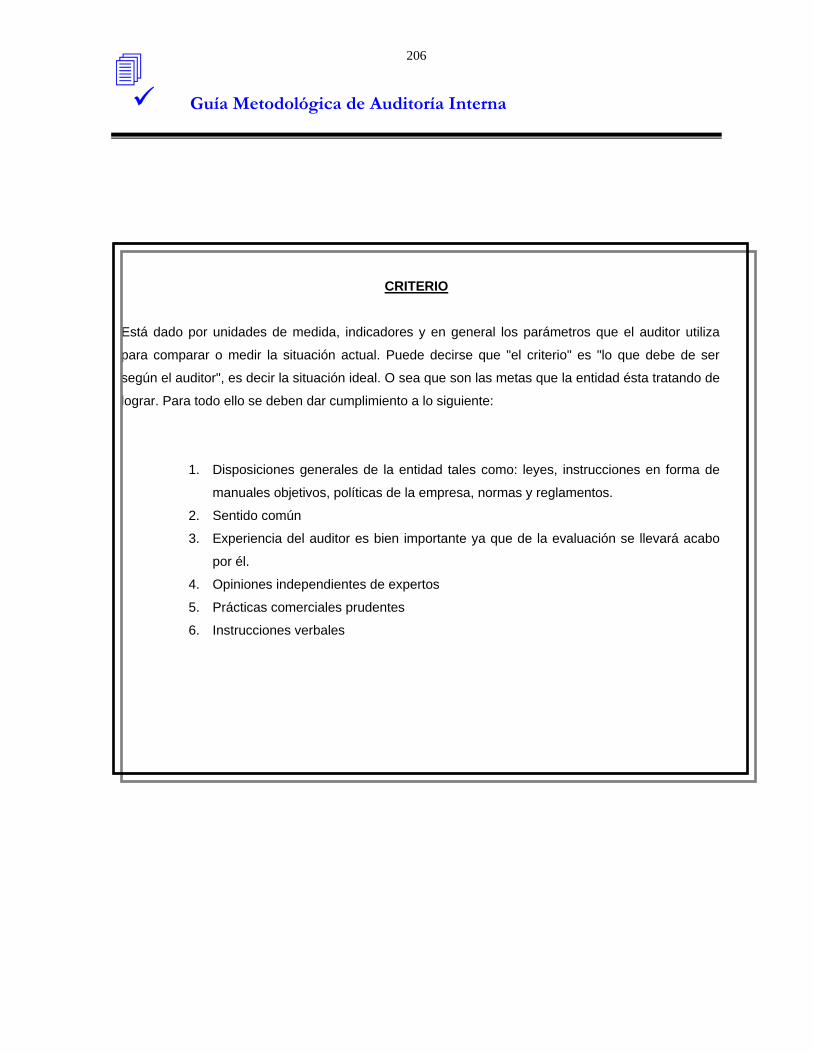

CRITERIO

Está dado por unidades de medida, indicadores y en general los parámetros que el auditor utiliza

para comparar o medir la situación actual. Puede decirse que "el criterio" es "lo que debe de ser

según el auditor", es decir la situación ideal. O sea que son las metas que la entidad ésta tratando de

lograr. Para todo ello se deben dar cumplimiento a lo siguiente:

1. Disposiciones generales de la entidad tales como: leyes, instrucciones en forma de

manuales objetivos, políticas de la empresa, normas y reglamentos.

2. Sentido común

3. Experiencia del auditor es bien importante ya que de la evaluación se llevará acabo

por él.

4. Opiniones independientes de expertos

5. Prácticas comerciales prudentes

6. Instrucciones verbales

207

Guía Metodológica de Auditoría Interna

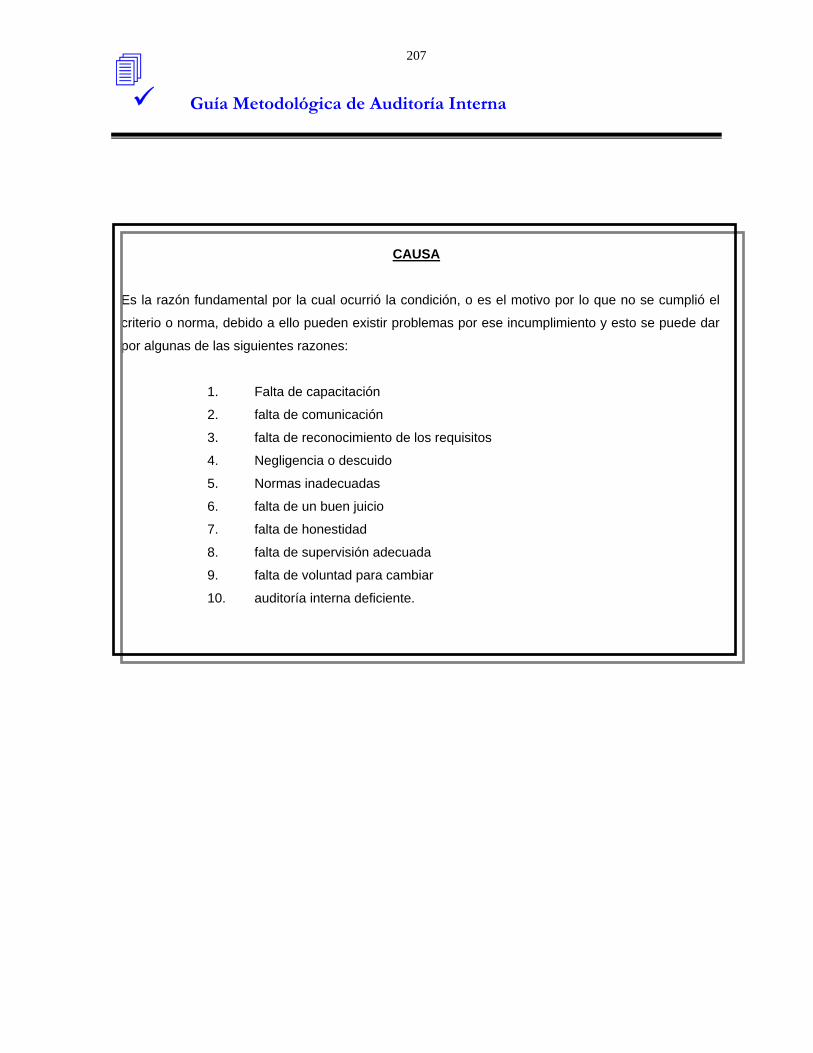

CAUSA

Es la razón fundamental por la cual ocurrió la condición, o es el motivo por lo que no se cumplió el

criterio o norma, debido a ello pueden existir problemas por ese incumplimiento y esto se puede dar

por algunas de las siguientes razones:

1. Falta de capacitación

2. falta de comunicación

3. falta de reconocimiento de los requisitos

4. Negligencia o descuido

5. Normas inadecuadas

6. falta de un buen juicio

7. falta de honestidad

8. falta de supervisión adecuada

9. falta de voluntad para cambiar

10. auditoría interna deficiente.

208

Guía Metodológica de Auditoría Interna

EFECTO

Es el resultado adverso real o potencial que resulta de la condición encontrada. Normalmente nos

representa la pérdida de dinero o las puestas por el fracaso en el logro de las metas. Se dice que el

efecto es sumamente importante para el auditor en el caso que quiere persuadir a la administración

de que es necesario un cambio o una acción correctiva para alcanzar el criterio o meta, siempre y

cuando sea posible, el auditor debe expresar en su informe el efecto cuantificado en dinero u otra

unidad de medida algunos de los efectos pueden ser:

1. Uso antieconómico o ineficiente de los recursos humanos, materiales o financieros.

2. Pérdida de ingresos potenciales

3. Violación de disposiciones generales

4. Inefectividad en el trabajo (no se están realizando como fueron planeados)

5. Gastos indebidos

6. Informes poco útiles, pocos significativos o exactos

7. Desmoralización del personal.

Dichos efectos pueden afectar directamente al ciclo de ingresos en las medianas empresas, ya que

éste es de vital importancia para su evaluación.

209

Guía Metodológica de Auditoría Interna

RECOMENDACIONES

El Auditor Interno debe estar en la capacidad de recomendar que o cuales acciones deben de

seguirse a efecto de que sean superadas las observaciones, tales recomendaciones deben ser

claras, precisas, técnica y legalmente viables, para lo cual es necesario fijar una fecha de superación

de tales observaciones.

SEGUIMIENTO A LAS RECOMENDACIONES

Es la acción que debe realizar el Auditor Interno a efectos de cerrar el ciclo de los hallazgos, con el

seguimiento a las observaciones de auditoría Interna, éste revisará en una fecha prudente, según el

plan de auditoría, que sus recomendaciones han sido efectivamente tomadas en cuenta a efectos de

que tales hallazgos hayan sido superados.

La unidad involucrada, debe en el caso de que tales observaciones no hayan sido superadas,

manifestar por escrito que o cuales razones han imposibilitado que las observaciones de auditoría

interna no hayan sido superadas.

El auditor interno puede asumir una actitud más crítica o puede apoyarse en la administración

responsable de la empresa, a efectos de que estás observaciones se superen lo antes posible.

ELABORADO POR: EQUIPO DE TESIS

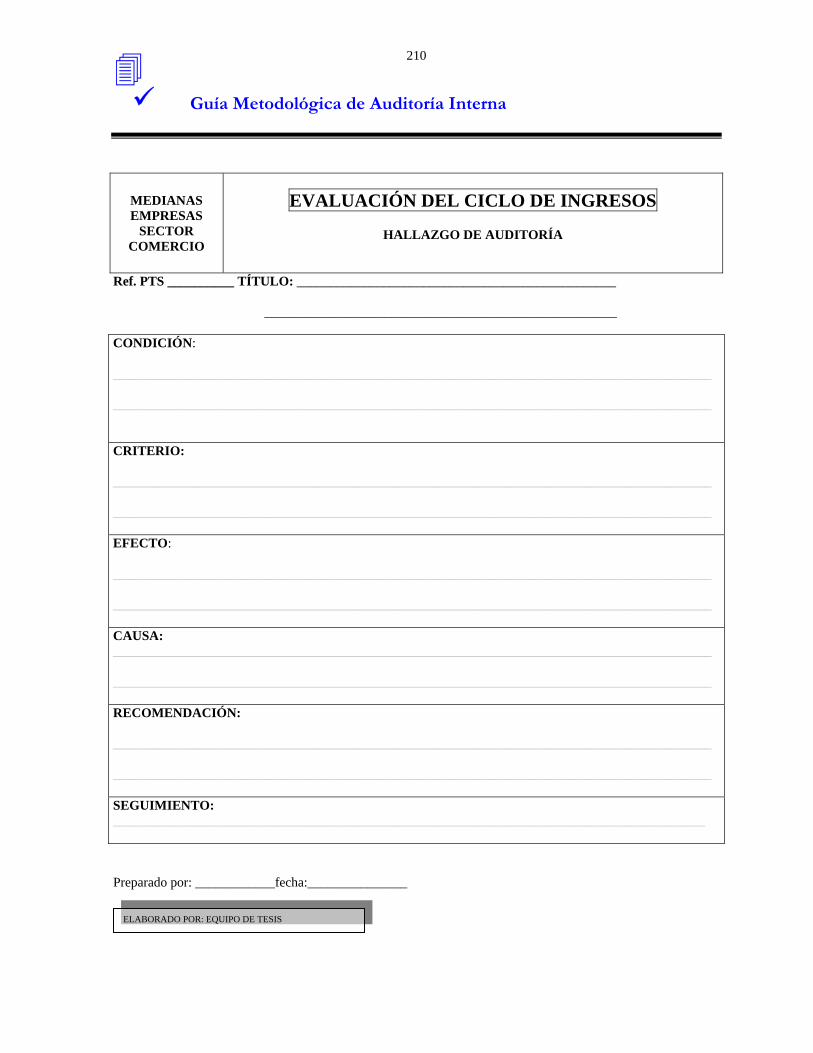

La presentación de los resultados se hará en los informes de acuerdo a la

determinación de hallazgos según los datos siguientes:

210

Guía Metodológica de Auditoría Interna

MEDIANAS EMPRESAS

SECTOR COMERCIO

EVALUACIÓN DEL CICLO DE INGRESOS

HALLAZGO DE AUDITORÍA

Ref. PTS __________ TÍTULO: ________________________________________________ _____________________________________________________ CONDICIÓN: __________________________________________________________________________________________ __________________________________________________________________________________________ CRITERIO: __________________________________________________________________________________________ __________________________________________________________________________________________ EFECTO: __________________________________________________________________________________________ __________________________________________________________________________________________ CAUSA: __________________________________________________________________________________________ __________________________________________________________________________________________ RECOMENDACIÓN: __________________________________________________________________________________________ __________________________________________________________________________________________ SEGUIMIENTO: _________________________________________________________________________________________ Preparado por: ____________fecha:_______________

ELABORADO POR: EQUIPO DE TESIS

211

Guía Metodológica de Auditoría Interna

ELABORADO POR: EQUIPO DE TESIS

Guía Metodológica de Auditoría Interna

212

ELABORADO POR: EQUIPO DE TESIS

9.1 Comunicación de Resultados 9.1.1 Preliminares

9.1.2 Borradores 9.1.3 Informe final 9.2 Autorización de Informe y Remisión al

área auditada

213

Guía Metodológica de Auditoría Interna

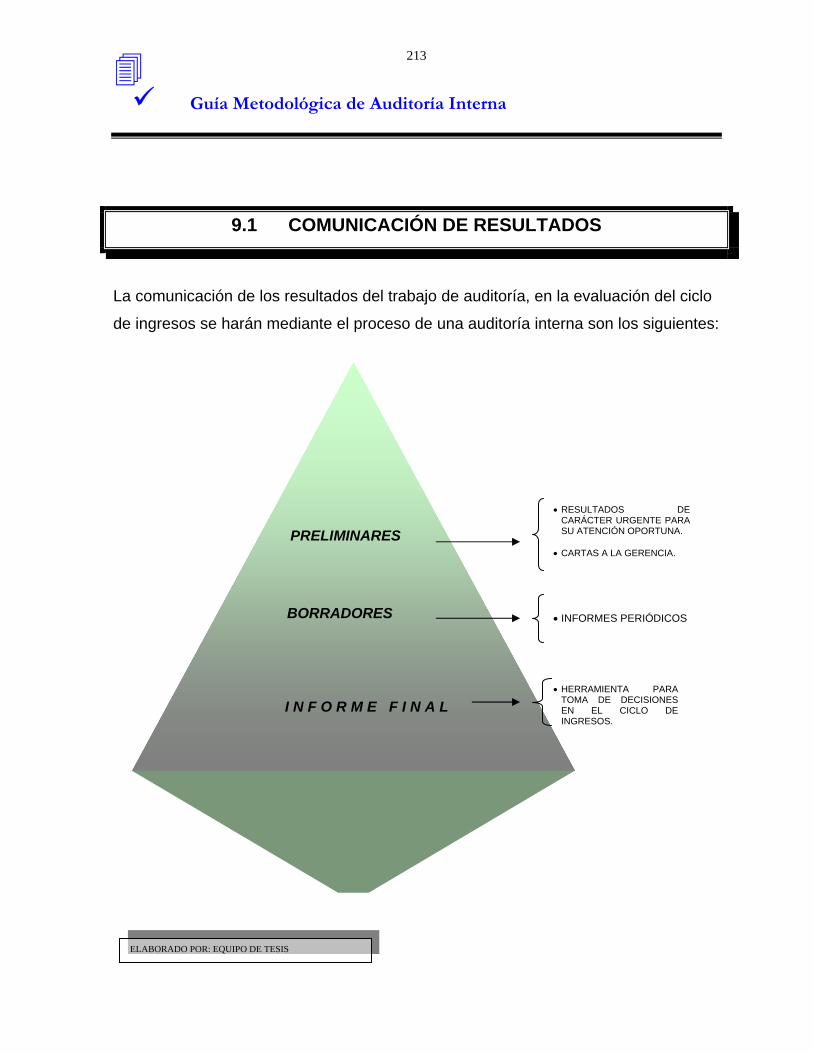

9.1 COMUNICACIÓN DE RESULTADOS

La comunicación de los resultados del trabajo de auditoría, en la evaluación del ciclo

de ingresos se harán mediante el proceso de una auditoría interna son los siguientes:

• RESULTADOS DE CARÁCTER URGENTE PARA SU ATENCIÓN OPORTUNA.

• CARTAS A LA GERENCIA.

PRELIMINARES

BORRADORES • INFORMES PERIÓDICOS

• HERRAMIENTA PARA TOMA DE DECISIONES EN EL CICLO DE INGRESOS.

I N F O R M E F I N A L

ELABORADO POR: EQUIPO DE TESIS

214

Guía Metodológica de Auditoría Interna

9.1.1 PRELIMINARES

INFORME DE AUDITORÍA INTERNA.

RESULTADOS PRELIMINARES

Después de haber realizado el examen exhaustivo de

auditoría interna, deberá realizarse un informe de

las deficiencias encontradas en el desarrollo de la

auditoría, el cual deberá contener : la condición en

la cual se encuentra la deficiencia, el comentario que

se recibió por parte del personal encargado del área

examinada, y la recomendación hecha para su

corrección.

Los resultados preliminares pueden ser:

• De carácter urgente para su atención oportuna.

• Cartas a la gerencia. (un modelo de carta de

gerencia puede observarse en anexo 20)

ELABORADO POR: EQUIPO DE TESIS

215

Guía Metodológica de Auditoría Interna

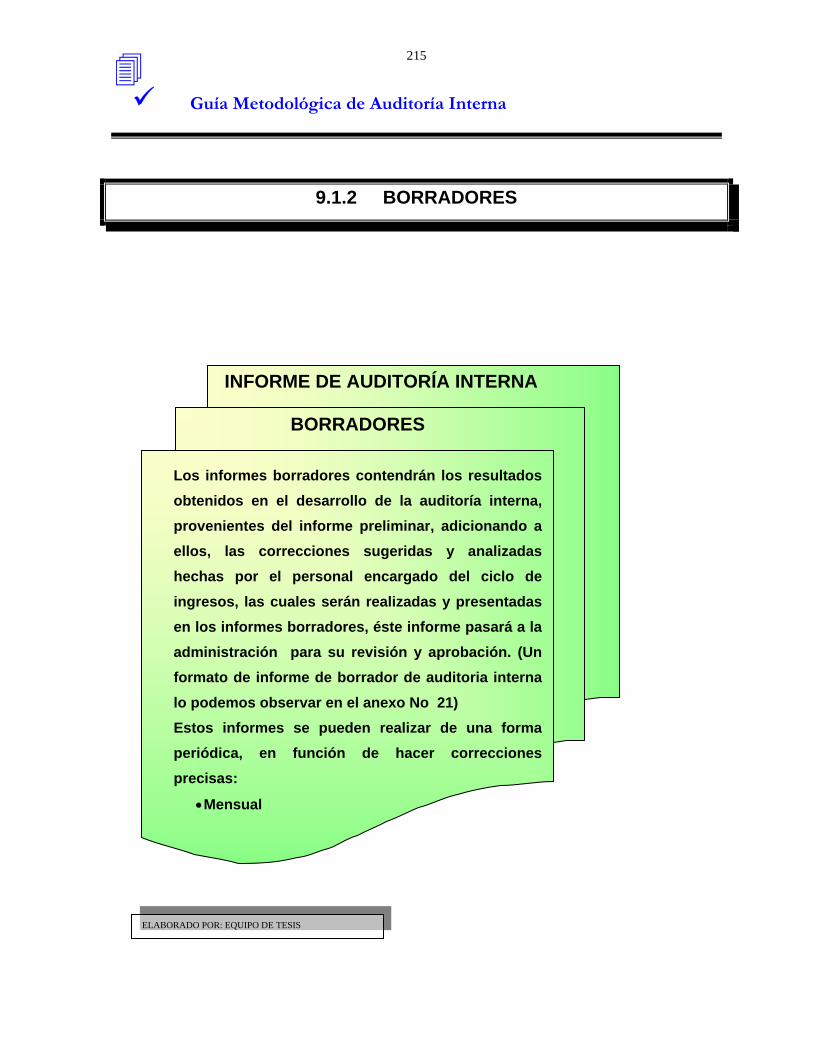

9.1.2 BORRADORES

INFORME DE AUDITORÍA INTERNA

BORRADORES

Los informes borradores contendrán los resultados obtenidos en el desarrollo de la auditoría interna, provenientes del informe preliminar, adicionando a ellos, las correcciones sugeridas y analizadas hechas por el personal encargado del ciclo de ingresos, las cuales serán realizadas y presentadas en los informes borradores, éste informe pasará a la administración para su revisión y aprobación. (Un formato de informe de borrador de auditoria interna lo podemos observar en el anexo No 21) Estos informes se pueden realizar de una forma periódica, en función de hacer correcciones precisas:

• Mensual

ELABORADO POR: EQUIPO DE TESIS