ABCADUANERO

16

-

Upload

henry-gramajo -

Category

Documents

-

view

12 -

download

0

description

Código Aduanero Guatemala

Transcript of ABCADUANERO

PRESENTACIÓNEste documento tiene como objetivo dar a conocer, de manera simplificada, las disposiciones aduaneras para el ingreso y egreso de personas, vehículos y equipaje de y hacia el país, contenidas en la legislación vigente, incluido el Decreto 14-2013, Ley Nacional de Aduanas. Para el correcto ingreso de mercadería sujeta al pago de impuestos, deberá consultarse la legislación específica.

Este material es producido por Cultura Tributaria de la SAT.Redacción, revisión y actualización de textos: Lic. MSc. Juan Estuardo Gasparico M.Diseño, diagramación e ilustración: Jorge A. de León

Se permite la reproducción parcial o total de este documento, siempre y cuando no se altere el contenido del mismo y se cite la fuente. Guatemala, 2014.

4a. Calle 7-53 zona 9, Torre Azul, 11 nivel, Guatemala, C.A.Tel: (502) 2329-7070 Ext. 3110www.culturatributaria.sat.gob.gtculturatributariasat@sat.gob.gt ctsatguatemala

¿QUÉ ES LA ADUANA?

¿QUÉ SE HACE EN LA ADUANA?

¿PARA QUÉ SIRVE LA ADUANA?

Es la dependencia administrativa del Servicio Aduanero, responsable de las funciones asignadas por éste, incluyendo la coordinación de la actividad aduanera con otras autoridades gubernamentales o entidades privadas ligadas al ámbito de su competencia, que ejerzan un control o desarrollen actividades en la zona aduanera asignada. Artículo 3 de la Ley Nacional de Aduanas.

Corresponde a la aduana facilitar y controlar el comercio internacional y recaudar los tributos a que esté sujeto el ingreso o egreso de mercancías del país. También debe generar información oportuna, fiscalizar el correcto pago de los tributos y aplicar sanciones cuando corresponde.

Registrar, controlar y facilitar el intercambio de mercancías con otros países. Facilita el pago de los tributos al que esté sujeto el ingreso de las mercancías.Contribuir para que el Estado cuente con más recursos para brindar salud, seguridad, educación, carreteras y escuelas, entre otros servicios, a la población.Trabaja de manera coordinada con otras instituciones del Estado que participan en la revisión de las mercancías (Ministerio de Agricultura, Ganadería y Alimentación, Ministerio de Salud Pública y Asistencia Social y otras).

4

32

1

CAUCACódigo Aduanero Uniforme CentroamericanoSon los servicios administrativos responsables de la aplicación de la legislación aduanera y de la percepción de los tributos a la importación y a la exportación y que están encargados también de la aplicación de otras leyes y reglamentos relativos, entre otros, a la importación, al tránsito y a la exportación de mercancías.

1

¿CÓMO PAGAR LOS IMPUESTOS?

Si el precio de las mercancías que ingresan al país no excede de US$1,000, la Aduana elabora una Declaración de Oficio (sin costo para el usuario) y con ella el usuario paga el impuesto correspondiente en el banco. En caso de que ese precio supere los US$1,000, es necesario contratar los servicios de un agente aduanero para efectuar los trámites necesarios y para elaborar la Declaración Aduanera de Importación. El agente aduanero contratado debe entregar factura al momento de pagarle por sus servicios.

Recuerde: Todo pago de impuestos se debe efectuar en el banco.

¿QUÉ NO PUEDO INGRESAR AL PAÍS?

No se pueden ingresar al país, excepto con los permisos respectivos.

Drogas, precursores químicos, productos que contengan pseudoefedrina, estupefacientes y sustancias psicotrópicas.

Cualquier otro producto que requiera autorización especial, si no se cuenta con la misma.

Armas, químicos y explosivos.

Es importante que se asesore si tiene dudas respecto a cualquier producto, antes de intentar ingresarlo al país.

2

¿CÓMO COLABORAR CON LA ADUANA?

No sacar del país objetos que procedan de sitios arqueológicos o lugares protegidos por la ley.

Presentar todo producto que ingrese al país.

Siempre que se ingrese o salga del país, es obligatorio llenar una Boleta de Declaración Jurada de la SAT, que en su parte posterior tiene la Declaración ante la Intendencia de Verificación Especial, en la cual se indica si se lleva consigo el equivalente o más de US$10,000 en cualquier tipo de moneda.

Declarar la cantidad y precio exactos de los productos que ingresa al país.

Si los productos son de origen animal o vegetal, se debe tramitar una autorización del Ministerio de Agricultura, Ganadería y Alimentación.

No prestarse al ingreso o salida de animales y especies vegetales que están protegidas por la ley.

El ingreso de medicamentos o alimentos procesados requiere una autorización del Ministerio de Salud Pública y Asistencia Social, cuando éstos son para comercializar.

Para ingresar armas, municiones y otros productos similares, se debe solicitar autorización a la Dirección General de Control de Armas y Municiones (DIGECAM).

3

INGRESO DE VEHÍCULOS

DE TURISTASRealizar el trámite migratorio en la Delegación de Migración más cercana.

Acreditar la condición de turista: pasaporte vigente, tarjeta de visitante, pase especial de viaje u otro documento autorizado en el país de origen.

Presentarse a la Aduana con documento de identificación (no es necesario utilizar los servicios de tramitadores o agentes aduaneros; es un trámite personal). Presentar original y copia del documento que acredita la propiedad de los vehículos. Proporcionar original y copia de la licencia de conducir.

En la Aduana le elaborarán un formulario que permite la estadía temporal y circulación de los vehículos en el país por un plazo máximo de 90 días. Se extiende un recibo para pagar Q100 correspondientes a la calcomanía que se debe colocar en el vidrio delantero, mientras dure la estadía en el país; Q60 del formulario de estadía temporal; y Q1 del formulario con el cual se efectúan los pagos. En total, se debe pagar exclusivamente en el banco Q161. No se realiza ningún pago en las oficinas de la SAT (Aduanas).

Para ingresar al país en calidad de turista se debe presentar ante la aduana el equipo y los vehículos que traiga.

Pasos a seguir para ingresar cada vehículo:

123

4

4

Se puede prorrogar la estadía de los vehículos por una sola vez, siempre y cuando se solicite antes del vencimiento del permiso inicial.

Si por alguna razón se desea dejar los vehículos en el país, es necesario acudir a la Aduana para efectuar el pago de los impuestos de importación correspondientes.

Si el o los vehículos sufren desperfectos mecánicos o algún imprevisto en el país, se debe dar aviso a la Unidad de Regímenes Especiales de la Intendencia de Aduanas, previo al vencimiento del plazo.

Si el permiso de estadía en el país vence y no hace ningún trámite previo al vencimiento, la Aduana procederá a proporcionar los datos del o los vehículos a la Policía Nacional Civil para su detención, por encontrarse circulando sin autorización.

5

6

7

8

5

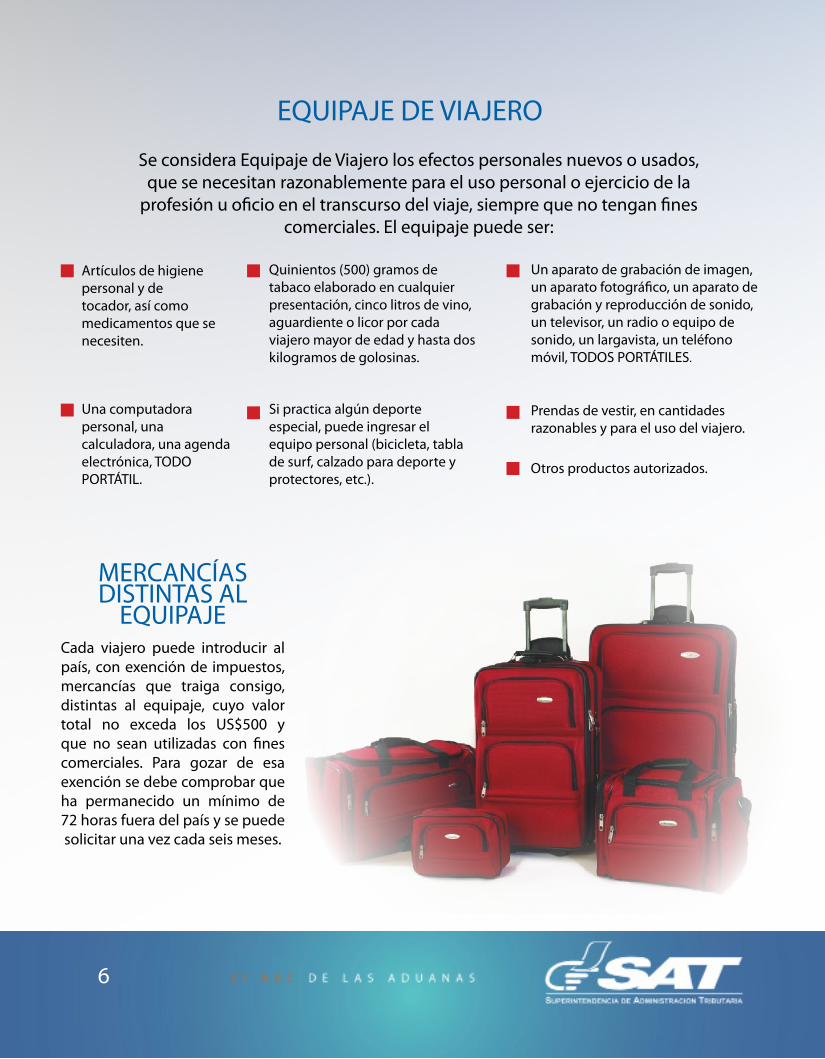

Un aparato de grabación de imagen, un aparato fotográfico, un aparato de grabación y reproducción de sonido, un televisor, un radio o equipo de sonido, un largavista, un teléfono móvil, TODOS PORTÁTILES.

Prendas de vestir, en cantidades razonables y para el uso del viajero.

EQUIPAJE DE VIAJERO

Artículos de higiene personal y de tocador, así como medicamentos que se necesiten.

Otros productos autorizados.

Una computadora personal, una calculadora, una agenda electrónica, TODO PORTÁTIL.

Quinientos (500) gramos de tabaco elaborado en cualquier presentación, cinco litros de vino, aguardiente o licor por cada viajero mayor de edad y hasta dos kilogramos de golosinas.

Se considera Equipaje de Viajero los efectos personales nuevos o usados, que se necesitan razonablemente para el uso personal o ejercicio de la

profesión u oficio en el transcurso del viaje, siempre que no tengan fines comerciales. El equipaje puede ser:

MERCANCÍAS DISTINTAS AL

EQUIPAJECada viajero puede introducir al país, con exención de impuestos, mercancías que traiga consigo, distintas al equipaje, cuyo valor total no exceda los US$500 y que no sean utilizadas con fines comerciales. Para gozar de esa exención se debe comprobar que ha permanecido un mínimo de 72 horas fuera del país y se puede solicitar una vez cada seis meses.

Si practica algún deporte especial, puede ingresar el equipo personal (bicicleta, tabla de surf, calzado para deporte y protectores, etc.).

6

DELITOS Y SUS SANCIONES

Utilizar documentos en los que se alteren la calidad, clase, cantidad, peso, valor, procedencia u origen de los productos que ingresan.

El ingreso o salida de productos por lugares no habilitados (cruces informales no autorizados).

Declarar menos valor o cantidad de los productos que realmente se está ingresando.

Ocultar mercancías en dobles fondos, en otras mercancías, en el cuerpo, en el equipaje o cualquier otro medio para evadir el control de la Aduana.

DEFRAUDACIÓN ADUANERAEs pagar incorrectamente o dejar de pagar los impuestos que corresponden por productos cuando los ingresan por la aduana. También se considera defraudación aduanera:

1

1

2

2

CONTRABANDO ADUANEROEs cuando se ingresa o se saca del país cualquier mercancía sin declararla en la aduana.

Quien venda productos directa o indirectamente al público, en establecimientos comerciales o domicilios particulares y no pueda acreditar su importación legítima.

El que conduzca productos a bordo de un vehículo en tránsito hacia una aduana sin que los mismos consten en los respectivos documentos oficiales.

Las personas que se dedican a la prestación de servicios de transporte, si en sus bodegas existen productos no originarios del país, sin estar amparados por los documentos de importación, internación o tránsito respectivos.

El conductor de un vehículo en cuyo interior se encuentren mercancías distintas a las que indican los documentos oficiales.

Se presume que ha ingresado o introducido mercancías de contrabando:

Sanciones por los delitos de defraudación o contrabando aduanero:

En todos los casos se aplicará multa equivalente al valor de la mercancía que constituya delito de defraudación o contrabando aduanero.

Los autores Prisión de 7 a 10 años

Los cómplices Prisión de 2 a 4 años

Los encubridores Prisión de 1 a 2 años

7

Cinco días hábiles previos a la importación de estos productos se debe presentar ante la SAT una declaración jurada de los licores u otras bebidas destiladas, indicar las características de las mismas, su valor CIF, los gastos de flete, seguro y otros gastos normales que efectivamente se pague, así como los precios sugeridos al consumidor final, sin incluir el Impuesto al Valor Agregado. Se debe presentar copia sellada de la recepción de este documento a la Aduana para los efectos de autorización de la Importación.

Si no se presenta la declaración jurada antes de importar estos productos, se sancionará con una multa de Q50,000.

INGRESO DE BEBIDAS DESTILADAS, CERVEZAS, LICORES, VINOS, SIDRAS Y OTRAS BEBIDAS DESTILADAS, SIN PRESENTAR DECLARACIÓN PREVIA

DELITOS Y SUS SANCIONES

Si se importa cigarrillos elaborados a máquina previo a su importación, se debe presentar una declaración jurada ante la SAT para su autorización, indicando las características de la marca, el valor CIF, los derechos arancelarios a la importación y demás recargos e impuestos por la importación, gastos de flete, seguro y otros gastos normales que efectivamente se pague.

Si no se presenta la declaración antes de la importación, se considera que ha faltado a un requisito legal, por lo que se comete el delito de contrabando contra el orden fiscal en el ramo de tabacos, lo cual es sancionado con prisión de dos a seis años y multa igual al impuesto no reportado, sin perjuicio de la obligación de pagar los tributos defraudados.

INGRESO DE CIGARRILLOS, TABACO Y PRODUCTOS DEL TABACO SIN PRESENTAR DECLARACIÓN PREVIA

TRÁNSITO DE DROGAS

Quien participe de cualquier forma en el tránsito internacional de drogas, estupefacientes y sustancias prohibidas, será sancionado con prisión de 12 a 20 años y con multa de Q50,000 a Q1 millón, según el Artículo 35 de la Ley contra la Narcoactividad (Decreto 48-92).

8

Si se exporta maderas de las especies, formas y disposiciones establecidas fuera de los límites legales, se sancionará con prisión de 3 a 6 años y multa equivalente al valor de la madera, según el Artículo 100 de la Ley Forestal.

EXPORTACIÓN DE MADERA EN DIMENSIONES PROHIBIDAS

DELITOS Y SUS SANCIONES

La exportación ilícita de un bien que forme parte del patrimonio cultural de la nación, será sancionada con prisión de 6 a 15 años y una multa equivalente al doble del valor del bien, que será decomisado, según el Artículo 45 de la Ley para la Protección del Patrimonio Cultural de la Nación.

EXPORTACIÓN ILÍCITA DE BIENES CULTURALES

Quien promueva o facilite el ingreso al país de una o más personas extranjeras sin cumplir con los requisitos que establezcan las autoridades migratorias, será responsable del delito de ingreso ilegal de personas, y será sancionado con prisión de 5 a 8 años, según el Artículo 103 de la Ley de Migración.

Si conduce o pone a disposición cualquier vehículo con el objeto de transportar a personas extranjeras que haya ingresado o permanezcan de forma ilegal dentro del territorio guatemalteco, será sancionado con prisión de 3 a 6 años, según el Artículo 105 de la Ley de Migración.

INGRESO ILEGAL DE PERSONAS

TRANSPORTE DE INDOCUMENTADOS

9

Si se exporta huevos, larvas, postlarvas, crías, alevines y reproductores del medio natural, se sancionará con una multa de Q8,000 a Q80,000 y el decomiso de la mercancía, según los Artículos 80 h) y 81 de la Ley General de Pesca y Acuicultura (Decreto 80-2002).

El ingreso al país de armas de fuego sin contar con la licencia o autorización, será sancionado con prisión de 5 a 8 años, así como el decomiso de las armas. Cuando se trate de municiones para armas de fuego, se sancionará de acuerdo con la cantidad de municiones que se pretenda ingresar, además del comiso de las mismas, según los Artículos 99 y 100 de la Ley de Armas y Municiones (Decreto 15-2009).

Quien participe en la salida del país de armas de fuego sin autorización, será sancionado con prisión de 5 a 8 años, además del decomiso de las armas. Si se trata de municiones para armas de fuego, la prisión será de 2 a 5 años según los Artículos 101 y 102 de la Ley de Armas y Municiones.

Si no se cuenta con la autorización respectiva y se efectúa la exportación de animales silvestres, vivos o pieles y despojos de éstos, la sanción consistirá en prisión de 5 a 10 años y multa de Q10,000 a Q20,000, según el Artículo 29 de la Ley General de Caza.

EXPORTACIÓN DE ANIMALES SILVESTRES, VIVOS O PIELES

DELITOS Y SUS SANCIONES

SALIDA DE ARMAS DE FUEGO Y MUNICIONES SIN AUTORIZACIÓN

INGRESO DE ARMAS Y MUNICIONES SIN AUTORIZACIÓN

EXPORTACIÓN DE LARVAS, HUEVOS , CRÍAS Y ESPECIES MARINAS

10

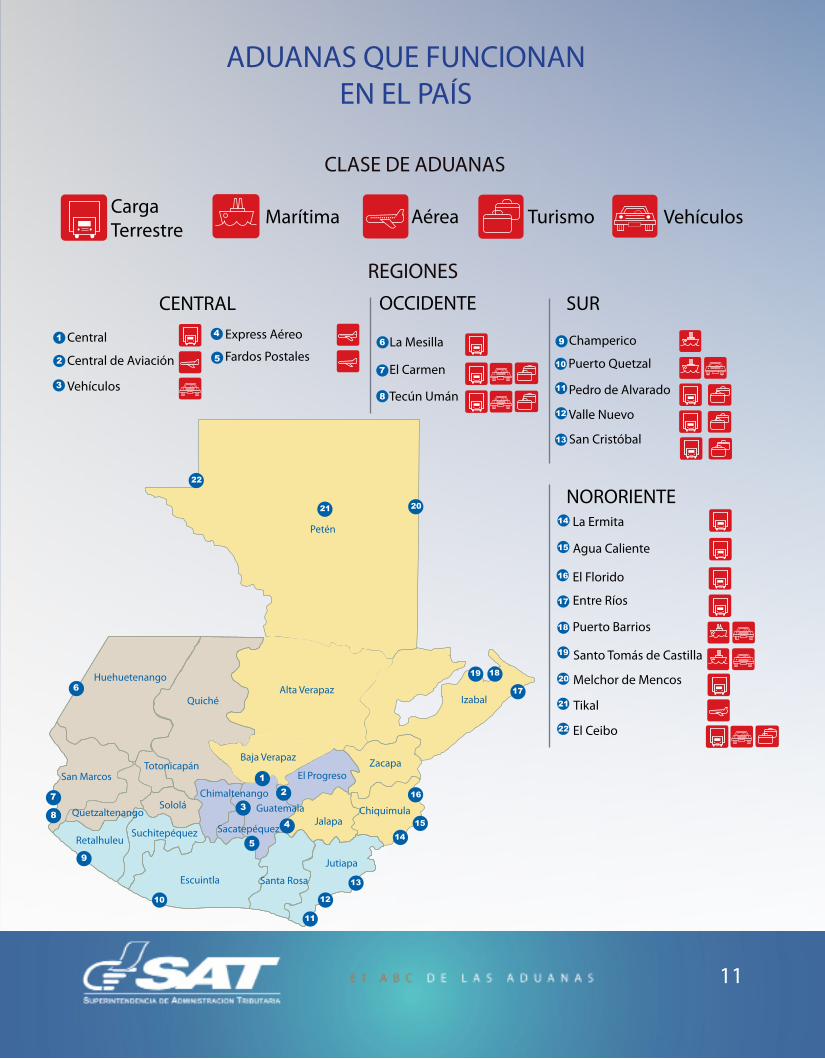

CLASE DE ADUANAS

Carga Terrestre

Marítima Aérea Turismo Vehículos

1 Central

2 Central de Aviación

3 Vehículos

4 Express Aéreo

5 Fardos Postales6

7

8

La Mesilla

El Carmen

Tecún Umán

9

12

13

11

10

Champerico

Puerto Quetzal

Pedro de Alvarado

Valle Nuevo

San Cristóbal

16

17

15

14

19

18

La Ermita

Agua Caliente

El Florido

Entre Ríos

Puerto Barrios

Santo Tomás de Castilla

20

21

Melchor de Mencos

Tikal

El Ceibo

NORORIENTE

OCCIDENTE SURCENTRAL

REGIONES

ADUANAS QUE FUNCIONAN EN EL PAÍS

12

3

4

5

6

7

8

9

2021

19

16

18

17

12

13

1514

11

10

Petén

Huehuetenango

QuichéAlta Verapaz

Baja Verapaz

Izabal

Zacapa

Chiquimula

San Marcos

Retalhuleu

Escuintla

Suchitepéquez

Totonicapán

Sololá

Santa Rosa

Jutiapa

Jalapa

El Progreso

GuatemalaChimaltenango

Sacatepéquez

Quetzaltenango

11

22

22

AAFORO: Operación que consiste en reconocer mercancías, verifi-car su tipo y valor, medir su peso, cuenta o medida, clasificarla de acuerdo a la nomenclatura aran-celaria, fijando los aranceles e impuestos que les son aplicables.

AGENTE DE ADUANAS: Auxiliar de Servicio Aduanero. Persona (natural o jurídica), ha-bilitada por la ley para prestar servicios a exportadores como gestor en el despacho de las mer-caderías. Constata que los ante-cedentes consignados en la De-claración de Exportación estén de acuerdo con los documentos que le sirvieron de base para tra-mitar el destino aduanero.

CCAUCA: Código Aduanero Uni-forme Centroamericano.

CIF: Costo, seguro y flete inclui-dos.

CONTRABANDO: Ilícito aduane-ro. Circulación de productos o mercancías de un país a otro sin pasar por la aduana ni pagar los impuestos correspondientes.

COURIER: Empresa de entrega rápida o dedicada al servicio de mensajería o correo expreso in-ternacional, transporte por vía terrestre y flete aéreo o marítimo.

DDECLARACIÓN DE MERCAN-CÍAS: El acto efectuado en la forma prescrita por el Servicio Aduanero, mediante el cual los interesados expresan libre y vo-luntariamente el régimen al cual se someten las mercancías y se aceptan la obligaciones que éste impone (Artículo 4º del Código Aduanero Uniforme Centroame-ricano –CAUCA–).

DELITO: Acción típica, antijurídi-ca y culpable, eventualmente pu-nible en cuanto al contrabando aduanero, siempre y cuando el valor de las mercancías o bienes involucrados en el acto excedan del equivalente a 3,000 pesos centroamericanos (USD 3,000), según Artículo 6 de la Ley Contra la Defraudación y el Contraban-do Aduanero (Decreto 58-90). Si el monto es menor, constituye infracción Tributaria.

DETERIORO: Degeneración, em-peoramiento gradual de algo.

DUA-GT: Formato de la Decla-ración de Mercancías aprobado por la SAT por Acuerdo de Su-perintendente No. 934-2005 de fecha 29 de junio de 2005.

EEXPORTACIÓN: Despacho de mercancías nacionales o nacio-nalizadas hacia el extranjero,

para su uso o consumo definiti-vo.

FFALTA: Conducta antijurídica que pone en peligro algún bien jurí-dico protegible, pero que es con-siderado de menor gravedad y que, por lo tanto, no es tipificada como delito aduanero ya que el valor de las mercancías o bienes involucrados en el acto deben ser menores al equivalente a 500 pesos centroamericanos (USD 500).

FAUCA: Formulario Aduanero Único Centroamericano utiliza-do para la importación o expor-tación de mercancía originaria del área centroamericana.

FLETE: Precio pagado por el transporte de mercancías terres-tre, marítimo o aéreo. Precio que cobra el transportista al usuario por la prestación del servicio de transporte.

FOB: Libre a Bordo.

FRANQUICIA: Es la exención to-tal o parcial de los tributos que se concede legalmente a las mercancías importadas para un fin determinado o por determi-nadas personas.

GGRAVÁMENES: Derechos adua-

GLOSARIO ADUANERO

12

neros y cualquier otro recargo de efectos equivalentes, sean de ca-rácter fiscal, monetario, cambia-rio o de otra naturaleza, que inci-dan sobre las importaciones, con excepción de las tasas y recargos análogos cuando correspondan al costo aproximado de los servi-cios prestados.

GUÍA: Es el documento exten-dido por las autoridades fisca-les, para autorizar el tránsito de alcoholes, bebidas alcohólicas y fermentadas (Artículo 63 del Decreto No. 536 del Congreso de la República, Ley de Alcoholes, Bebidas Alcohólicas y Fermenta-das).

IIMPORTACIÓN: Operación adua-nera. Introducción al territorio nacional, para su uso o consumo definitivo y por las vías habilita-das, de mercancías extranjeras, previo cumplimiento de los re-gistros y formalidades pautadas en las leyes aduaneras y demás disposiciones correspondientes a la materia aduanera.

INFRACCIÓN ADUANERA ADMI-NISTRATIVA: Toda acción u omi-sión que implique incumplimien-to de normas jurídicas de orden sustancial o formal, relativas a obligaciones administrativas en materia aduanera, establecidas en las leyes y disposiciones lega-les emitidas por las autoridades competentes.

INTENDENCIA DE ADUANAS: Servicio Público dependiente de

la Superintendencia de Adminis-tración Tributaria (SAT), a cargo de vigilar y fiscalizar el paso de mercancías por las costas, fron-teras y aeropuertos de la Repú-blica, de intervenir en el tráfico internacional para los efectos de la recaudación de los impuestos a la importación, exportación y otros que determinen las leyes, y de generar las estadísticas de ese tráfico por las fronteras, sin perjuicio de las demás funciones que le encomienden las leyes.

INFRACCIÓN TRIBUTARIA: Cuan-do las mercancías introducidas por contrabando o defraudación aduanera, tengan un valor me-nor a los 3,000 pesos centroame-ricanos (USD 3,000), se resolverá administrativamente de acuerdo a lo establecido por la SAT.

LLEGISLACIÓN ADUANERA: El or-denamiento jurídico que rige al sistema aduanero, que compren-de el Código Aduanero Uniforme Centroamericano, el Reglamento del Código Aduanero Uniforme Centroamericano, leyes naciona-les, reglamentos y demás norma-tiva aplicable a la materia.

MMANIFIESTO DE CARGA: Docu-mento que contiene la relación completa de los bultos de cual-quier clase a bordo del vehículo con exclusión de los efectos pos-tales y de los efectos de tripulan-tes y pasajeros, suscrito por el conductor.

MERCANCÍA: Bienes corpóreos e incorpóreos susceptibles de intercambio comercial (Artícu-lo 3 del Reglamento del Código Aduanero Uniforme Centroame-ricano –RECAUCA–.MERCANCÍA EXTRANJERA: La que no ha pagado impuesto de importación o tributos.

MERCANCÍA NACIONAL: La ma-nufacturada con materias primas nacionales.

MERCANCÍA NACIONALIZADA: La que siendo extranjera ha pa-gado los impuestos de importa-ción.

RRECAUCA: Reglamento del Có-digo Aduanero Uniforme Cen-troamericano.

TTERRITORIO ADUANERO: El ám-bito terrestre, acuático o aéreo de la República de Guatemala, con las excepciones legalmente establecidas.

TRIBUTO: Derechos arancelarios, impuestos, contribuciones, tasas y demás obligaciones tributarias legalmente establecidas.

VVALORACIÓN: Es la práctica de asignar valor económico a un bien o servicio, con el propósi-to de ubicarlo en el mercado de compra y venta.

13

Superintendencia de Administración Tributaria, SAT4a. calle 7-53 zona 9, Edificio Torre Azul, nivel 11

Tel.: 2329-7070 Ext. 3108-3110www.culturatributaria.sat.gob.gt

Distribución gratuitaProhibida su venta