ACOBIR Y CSI · 10,000 –25,000 60.00 Según la Resolución de la DGI No.201-262 de 22 de enero de...

51

Bienvenidos ACOBIR Y CSI

Transcript of ACOBIR Y CSI · 10,000 –25,000 60.00 Según la Resolución de la DGI No.201-262 de 22 de enero de...

Bienvenidos

ACOBIR

Y

CSI

IMPUESTO DE INMUEBLES

2016

NI DE LA MUERTE

NI DE LOS IMPUESTOS

……NADIE SE ESCAPA

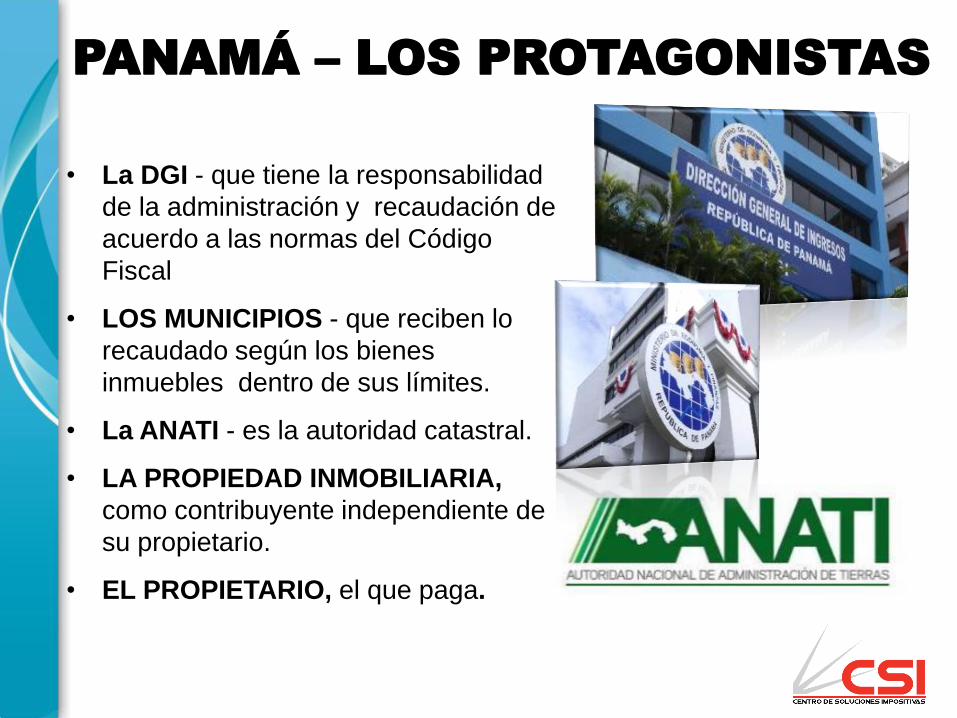

PANAMÁ – LOS PROTAGONISTAS

• La DGI - que tiene la responsabilidad

de la administración y recaudación de

acuerdo a las normas del Código

Fiscal

• LOS MUNICIPIOS - que reciben lo

recaudado según los bienes

inmuebles dentro de sus límites.

• La ANATI - es la autoridad catastral.

• LA PROPIEDAD INMOBILIARIA,

como contribuyente independiente de

su propietario.

• EL PROPIETARIO, el que paga.

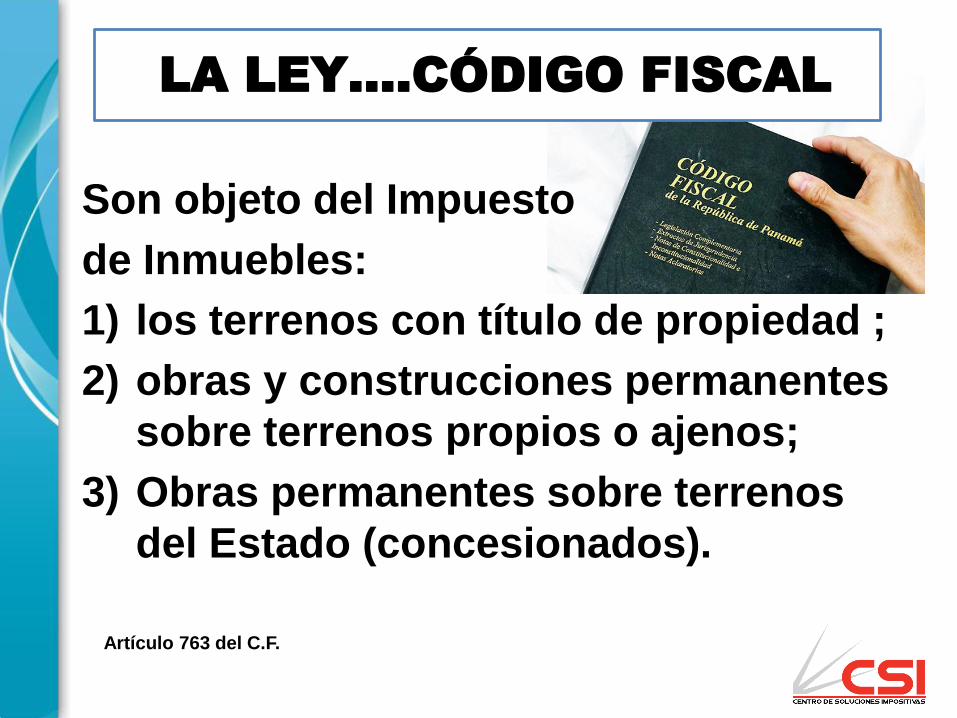

LA LEY….CÓDIGO FISCAL

Son objeto del Impuesto

de Inmuebles:

1) los terrenos con título de propiedad ;

2) obras y construcciones permanentes

sobre terrenos propios o ajenos;

3) Obras permanentes sobre terrenos

del Estado (concesionados).

Artículo 763 del C.F.

BASE DEL IMPUESTO

• Valor registrado en

ANATI

• Valor por registrar en ANATI encaso de una transferencia porvalor mayor (terreno, residencia,local comercial, etc.).

7

TE - Tarifa especial para los terrenos de las propiedades horizontales

TPCA - Tarifa Progresiva Combinada Alternativa

TPC - Tarifa Progresiva Combinada

UN IMPUESTO con TRES

TARIFAS

Ley 8 de 15 de marzo de 2010

TARIFA PROGRESIVA

COMBINADA (TPC)

Valor hasta 30M Exonerado

Más de 30M y hasta 50M 1.75%

Más de 50M y hasta 75M 1.95%

Excedente de 75M 2.10%

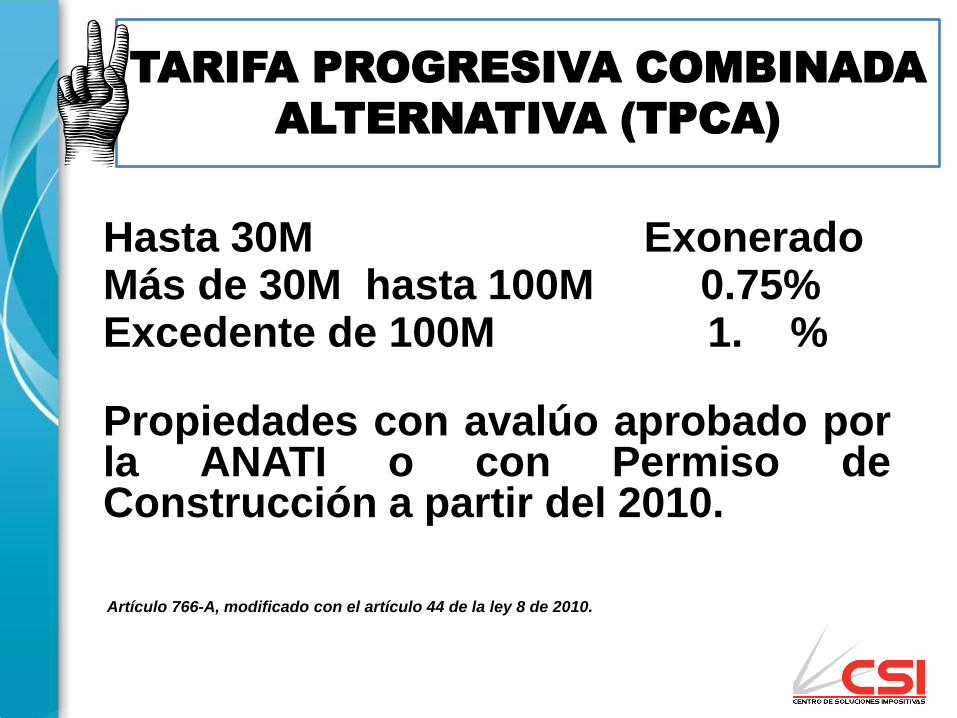

TARIFA PROGRESIVA COMBINADA

ALTERNATIVA (TPCA)

Hasta 30M ExoneradoMás de 30M hasta 100M 0.75%Excedente de 100M 1. %

Propiedades con avalúo aprobado porla ANATI o con Permiso deConstrucción a partir del 2010.

Artículo 766-A, modificado con el artículo 44 de la ley 8 de 2010.

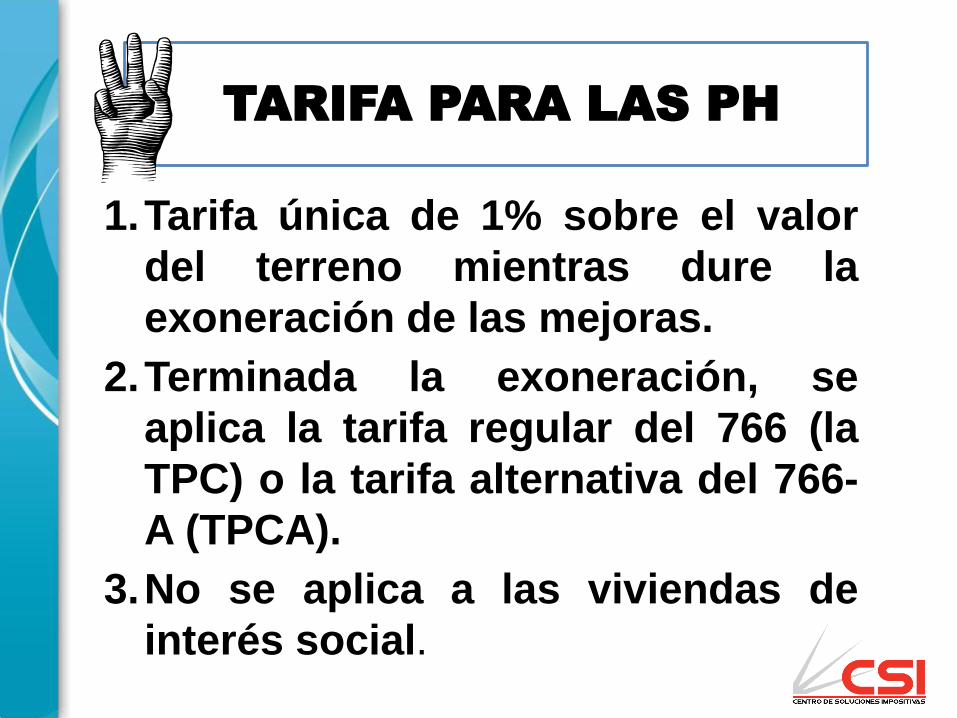

TARIFA PARA LAS PH

1.Tarifa única de 1% sobre el valor

del terreno mientras dure la

exoneración de las mejoras.

2.Terminada la exoneración, se

aplica la tarifa regular del 766 (la

TPC) o la tarifa alternativa del 766-

A (TPCA).

3.No se aplica a las viviendas de

interés social.

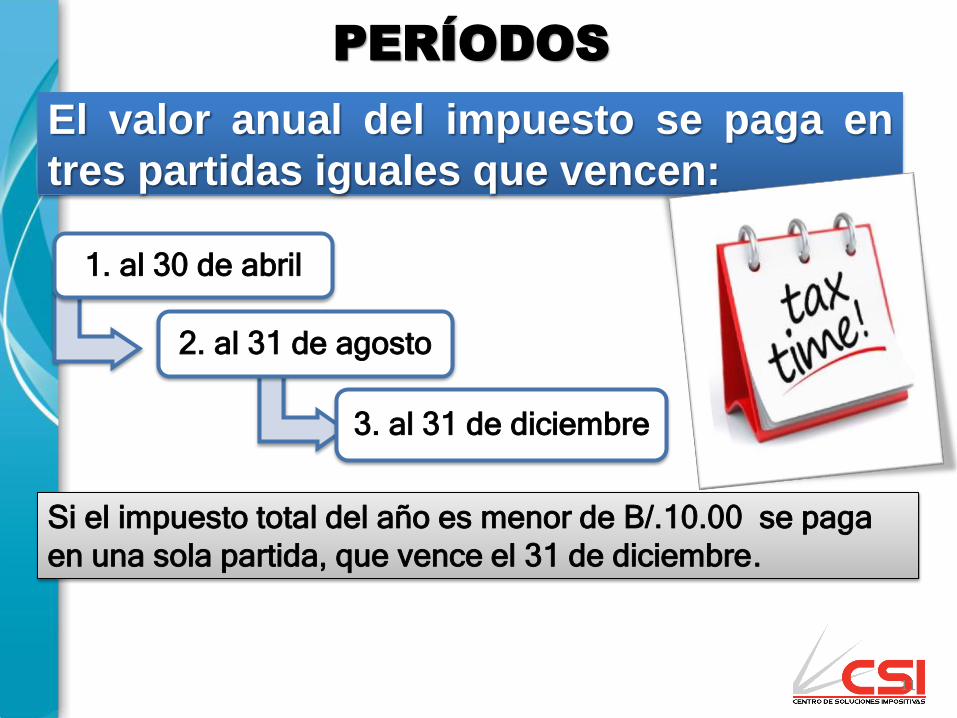

PERÍODOS

El valor anual del impuesto se paga en

tres partidas iguales que vencen:

Si el impuesto total del año es menor de B/.10.00 se paga

en una sola partida, que vence el 31 de diciembre.

11

1. al 30 de abril

2. al 31 de agosto

3. al 31 de diciembre

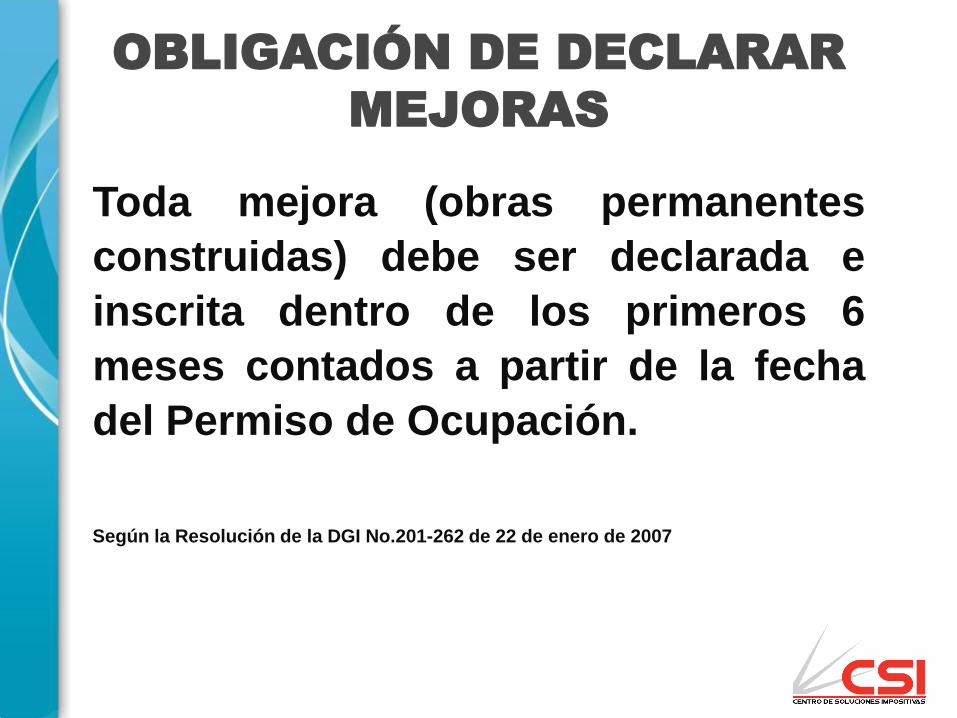

OBLIGACIÓN DE DECLARAR

MEJORAS

Toda mejora (obras permanentes

construidas) debe ser declarada e

inscrita dentro de los primeros 6

meses contados a partir de la fecha

del Permiso de Ocupación.

Según la Resolución de la DGI No.201-262 de 22 de enero de 2007

• Después de 6 meses

contados a partir de la fecha

del Permiso de Ocupación

Mínimo $ 20.00

Máximo $250.00

• Después de 1 año

Mínimo $ 60.00

Máximo $500.00

MULTAS POR DECLARACIÓN

TARDIA DE MEJORAS

Resolución 201-262 de 22 de enero de 2007 (DGI)

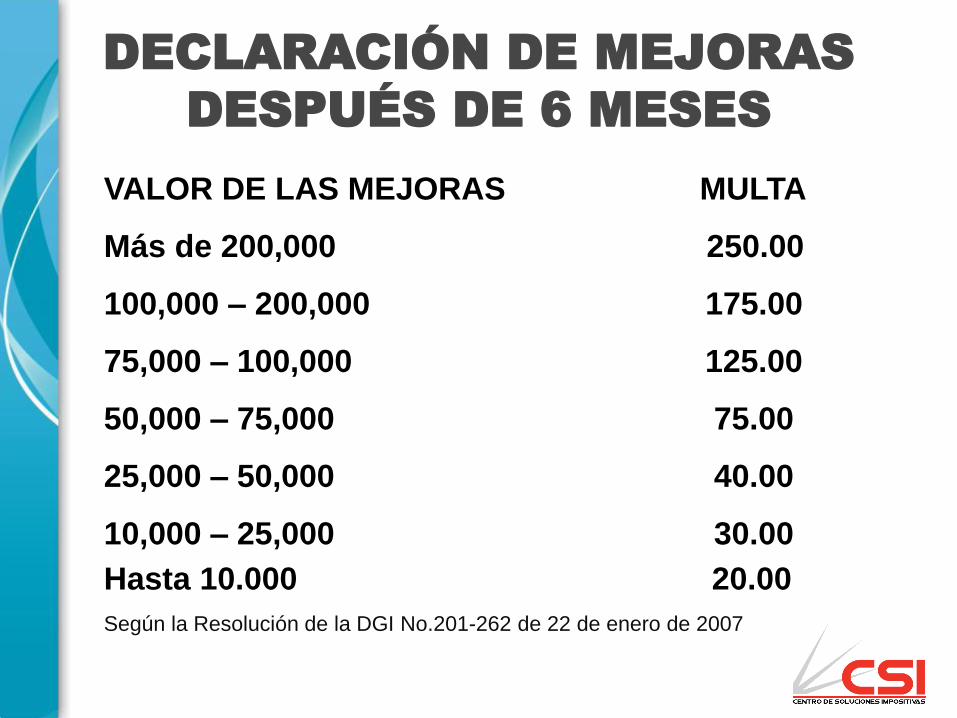

DECLARACIÓN DE MEJORAS

DESPUÉS DE 6 MESES

VALOR DE LAS MEJORAS MULTA

Más de 200,000 250.00

100,000 – 200,000 175.00

75,000 – 100,000 125.00

50,000 – 75,000 75.00

25,000 – 50,000 40.00

10,000 – 25,000 30.00

Hasta 10.000 20.00

Según la Resolución de la DGI No.201-262 de 22 de enero de 2007

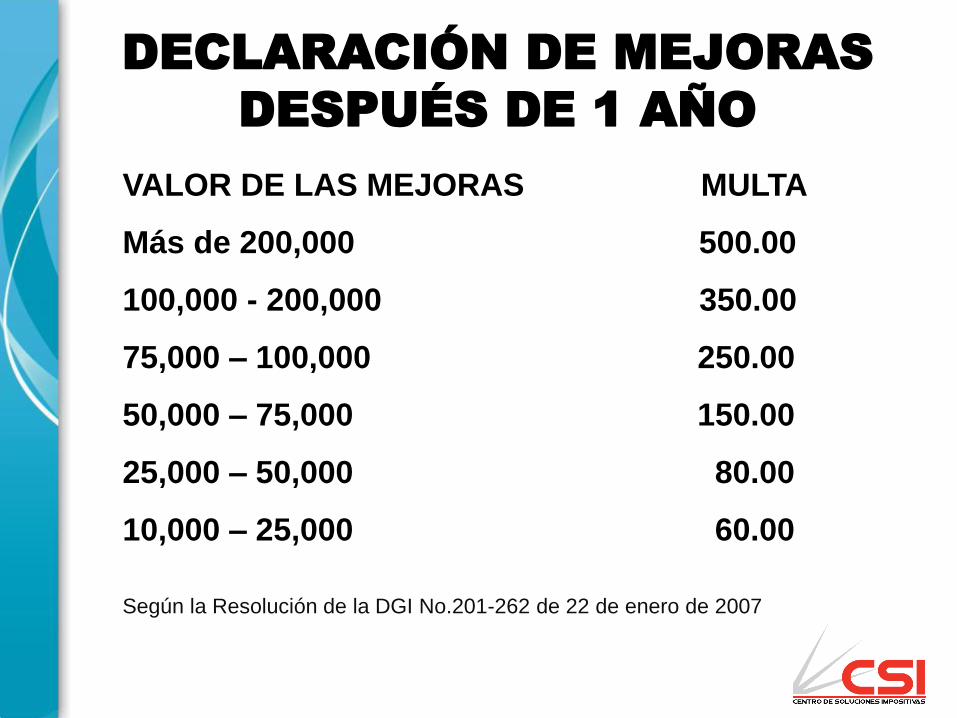

DECLARACIÓN DE MEJORAS

DESPUÉS DE 1 AÑO

VALOR DE LAS MEJORAS MULTA

Más de 200,000 500.00

100,000 - 200,000 350.00

75,000 – 100,000 250.00

50,000 – 75,000 150.00

25,000 – 50,000 80.00

10,000 – 25,000 60.00

Según la Resolución de la DGI No.201-262 de 22 de enero de 2007

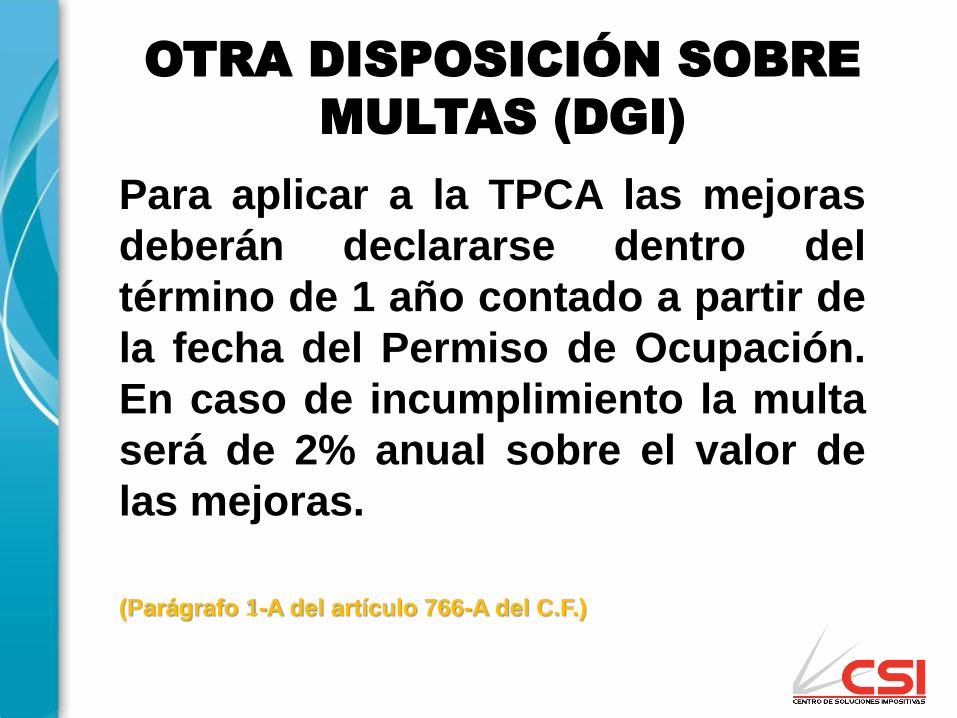

OTRA DISPOSICIÓN SOBRE

MULTAS (DGI)

Para aplicar a la TPCA las mejoras

deberán declararse dentro del

término de 1 año contado a partir de

la fecha del Permiso de Ocupación.

En caso de incumplimiento la multa

será de 2% anual sobre el valor de

las mejoras.

(Parágrafo 1-A del artículo 766-A del C.F.)

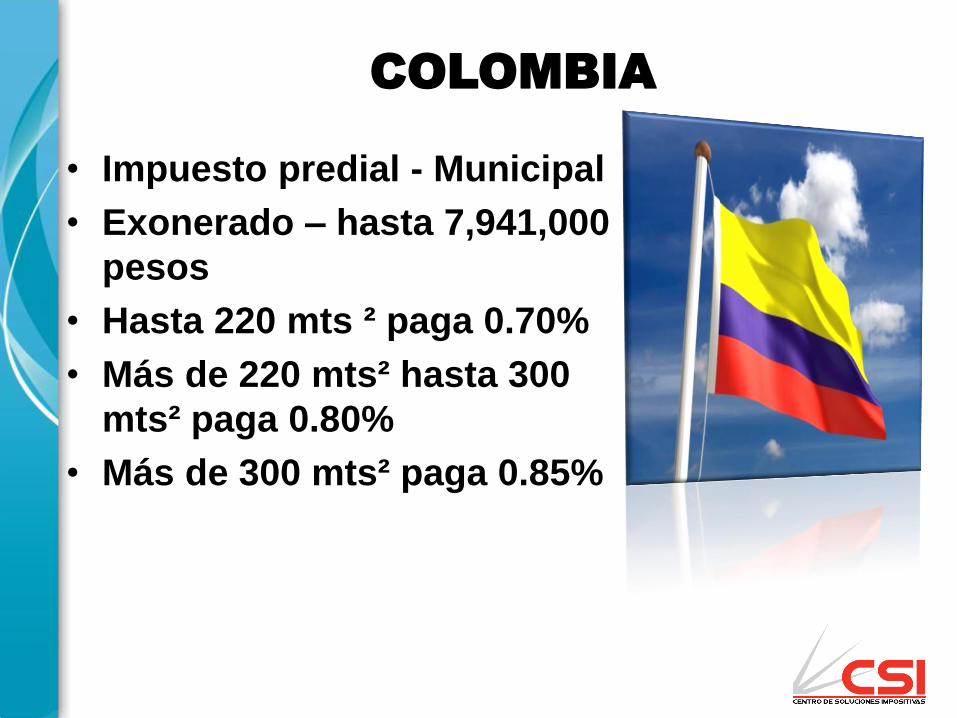

• Impuesto predial - Municipal

• Exonerado – hasta 7,941,000

pesos

• Hasta 220 mts ² paga 0.70%

• Más de 220 mts² hasta 300

mts² paga 0.80%

• Más de 300 mts² paga 0.85%

COLOMBIA

• Tarifa:

0.20%

0.60%

1.00%

VENEZUELA

• Depende de la

Municipalidad.

• Se paga cada 3

meses

• La tasa promedio

es 0.25%

COSTA RICA

• Cada Alcaldía tiene su

propio catastro

• La tasa aplicable es de 1%

• El 50% del impuesto se

paga 50% dentro de

enero/febrero/ marzo

• El otro 50% se paga al 30

de junio

• Prescribe a los 2 años

NICARAGUA

• La base impositiva es el valor de todos

los inmuebles de una misma persona.

• Se considera el valor de los cultivos

permanentes.

• La tarifa:

Exonerado - hasta 2,000.

0.20% - de 2,001 hasta 20,000.

0.60% - de 20,001 hasta 70,000.

0.90% - más de 70,000.

Prescribe a los 4 años

GUATEMALA

• Es Municipal

• Se paga según los períodos

de cada municipio

Ej: Yucatán 0.30%

Veracruz 0.50%

Estado de México 0.70%

MÉXICO

• “CIRCUIT BRAKER”

utilizado en varios

Estados

• Es un subsidio para

evitar cargas

impositivas a

ancianos, pobres y

personas mutiladas

USA

• Normas y disposiciones

legales siguen en manos del

Ejecutivo (MEF)

• La recaudación se distribuye

entre los Municipios

• La DGI mantiene la

responsabilidad de la

recaudación

• La ANATI es la autoridad

catastral.

• Prescribe a los 10 años

PANAMÁ

• NOTARÍA1

• REGISTRO PÚBLICO2

• ANATI3

LA HOJA DE RUTA EN

COMPRAS

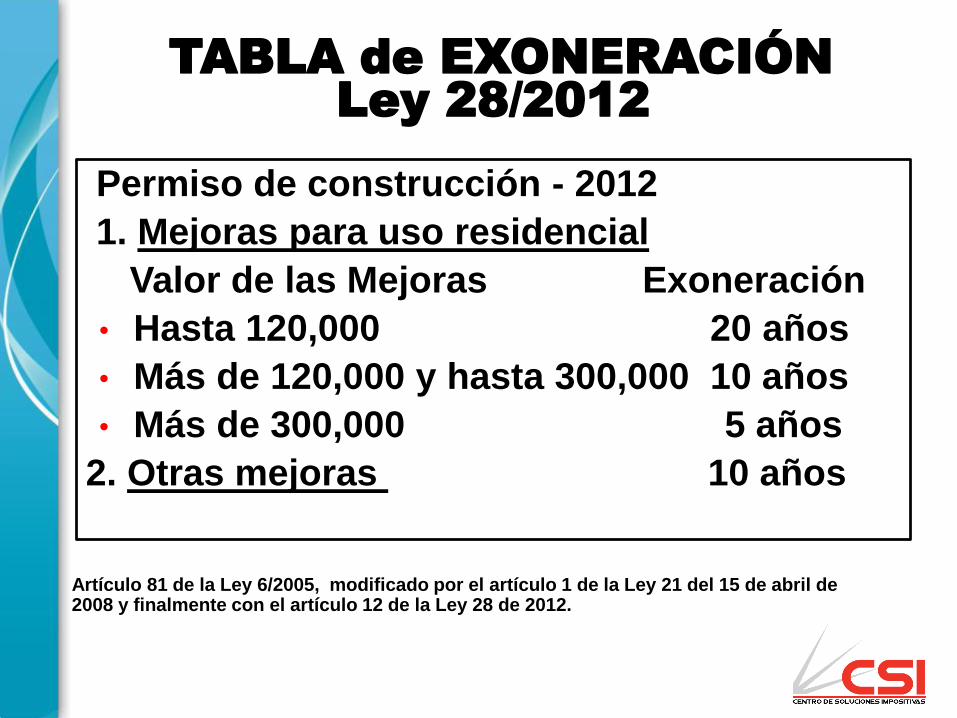

TABLA de EXONERACIÓN

Ley 28/2012

Permiso de construcción - 2012

1. Mejoras para uso residencial

Valor de las Mejoras Exoneración

• Hasta 120,000 20 años

• Más de 120,000 y hasta 300,000 10 años

• Más de 300,000 5 años

2. Otras mejoras 10 años

Artículo 81 de la Ley 6/2005, modificado por el artículo 1 de la Ley 21 del 15 de abril de 2008 y finalmente con el artículo 12 de la Ley 28 de 2012.

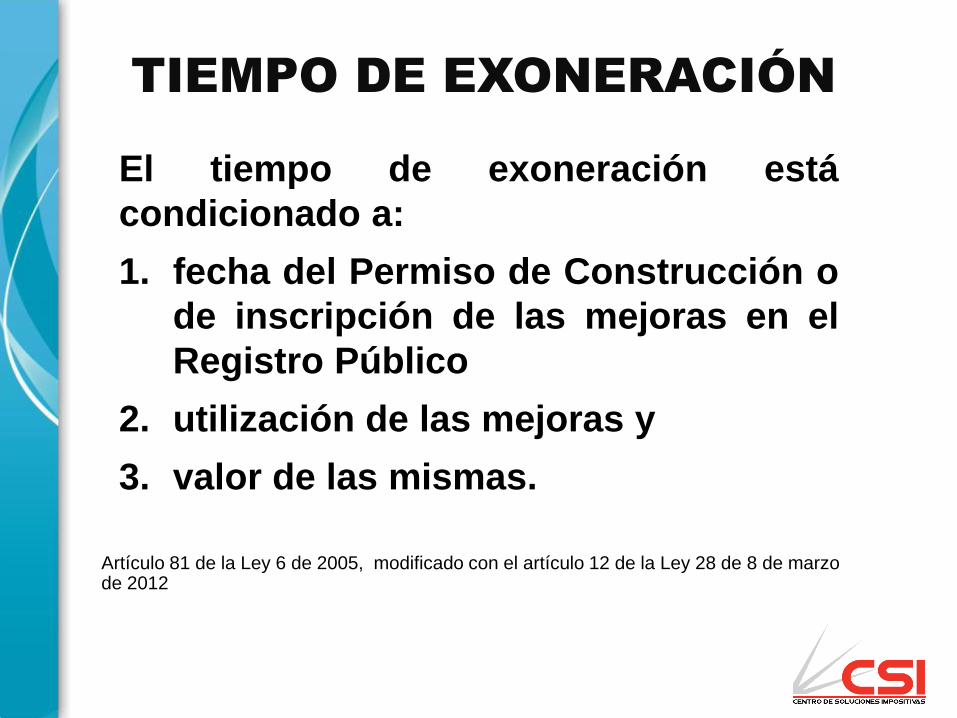

TIEMPO DE EXONERACIÓN

El tiempo de exoneración está

condicionado a:

1. fecha del Permiso de Construcción o

de inscripción de las mejoras en el

Registro Público

2. utilización de las mejoras y

3. valor de las mismas.

Artículo 81 de la Ley 6 de 2005, modificado con el artículo 12 de la Ley 28 de 8 de marzo de 2012

CSI - Derechos reservados 28

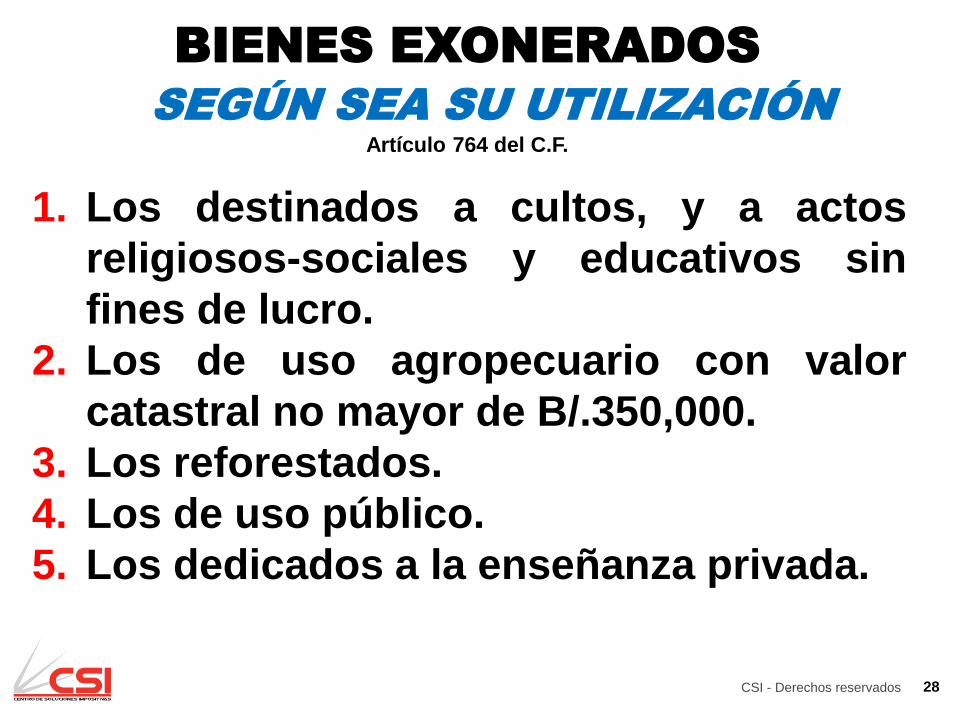

BIENES EXONERADOS

SEGÚN SEA SU UTILIZACIÓN

Artículo 764 del C.F.

1. Los destinados a cultos, y a actos

religiosos-sociales y educativos sin

fines de lucro.

2. Los de uso agropecuario con valor

catastral no mayor de B/.350,000.

3. Los reforestados.

4. Los de uso público.

5. Los dedicados a la enseñanza privada.

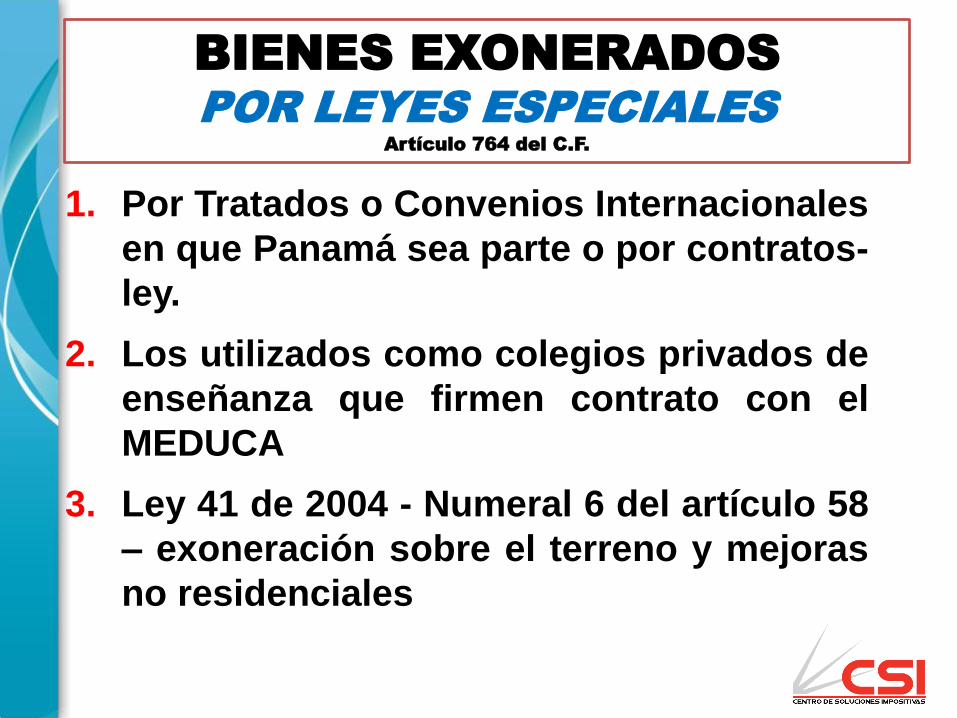

BIENES EXONERADOS

POR LEYES ESPECIALES

Artículo 764 del C.F.

1. Por Tratados o Convenios Internacionales

en que Panamá sea parte o por contratos-

ley.

2. Los utilizados como colegios privados de

enseñanza que firmen contrato con el

MEDUCA

3. Ley 41 de 2004 - Numeral 6 del artículo 58

– exoneración sobre el terreno y mejoras

no residenciales

BIENES EXONERADOS

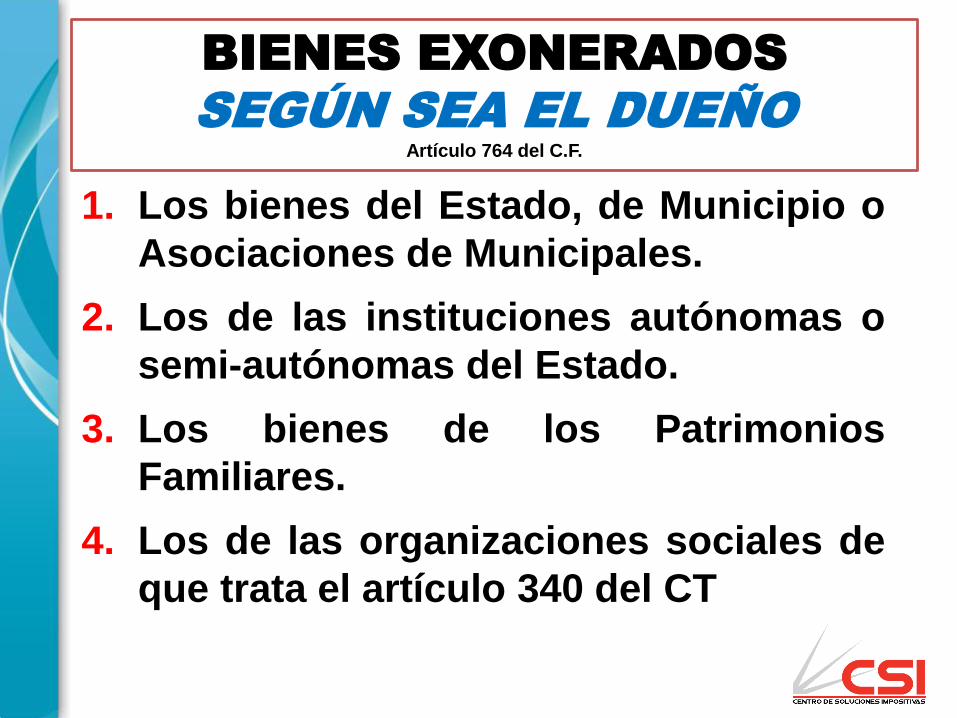

SEGÚN SEA EL DUEÑOArtículo 764 del C.F.

1. Los bienes del Estado, de Municipio o

Asociaciones de Municipales.

2. Los de las instituciones autónomas o

semi-autónomas del Estado.

3. Los bienes de los Patrimonios

Familiares.

4. Los de las organizaciones sociales de

que trata el artículo 340 del CT

CSI - Derechos reservados

INCENTIVOS O BENEFICIOS

Las normas sobre el impuesto

de inmuebles ofrecen incentivos

importantes y de interés público.

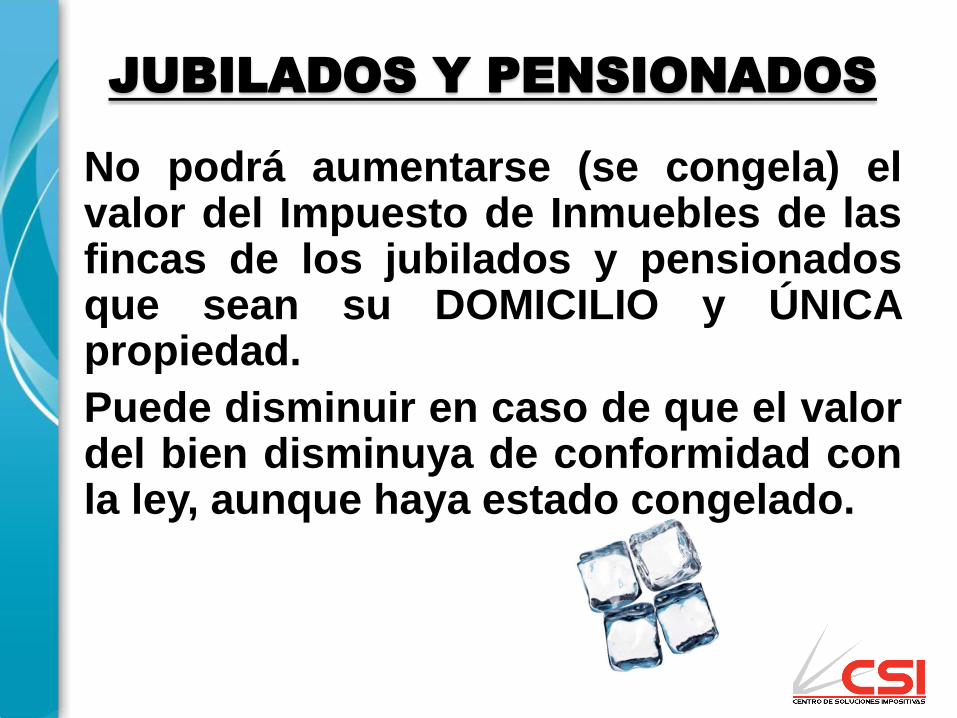

JUBILADOS Y PENSIONADOS

No podrá aumentarse (se congela) elvalor del Impuesto de Inmuebles de lasfincas de los jubilados y pensionadosque sean su DOMICILIO y ÚNICApropiedad.

Puede disminuir en caso de que el valordel bien disminuya de conformidad conla ley, aunque haya estado congelado.

INCENTIVO A LA EDUCACIÓN

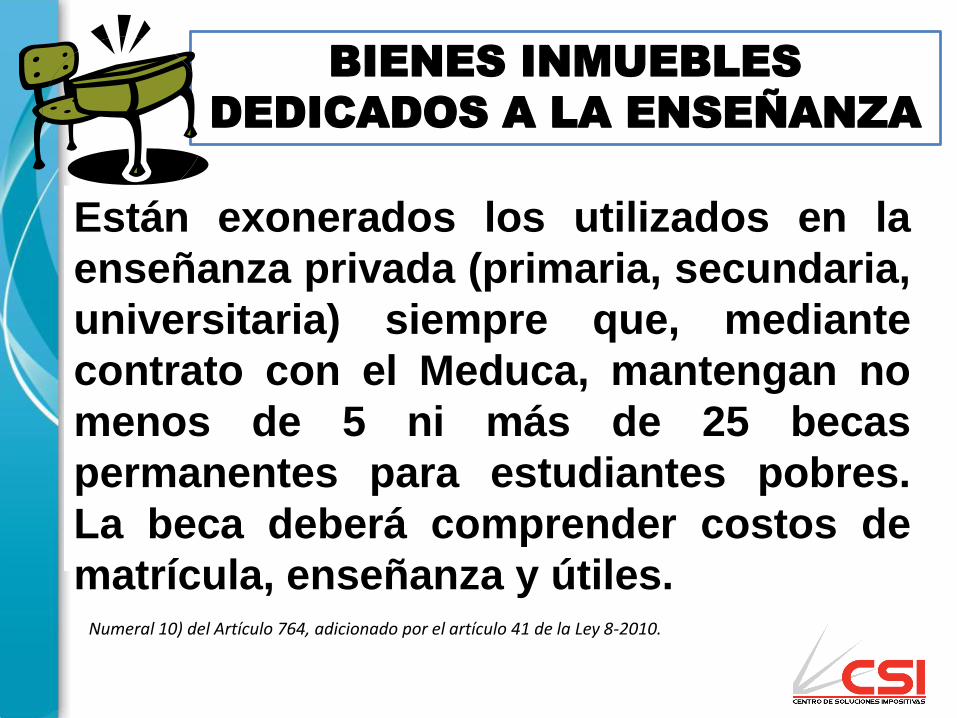

BIENES INMUEBLES

DEDICADOS A LA ENSEÑANZA

Están exonerados los utilizados en la

enseñanza privada (primaria, secundaria,

universitaria) siempre que, mediante

contrato con el Meduca, mantengan no

menos de 5 ni más de 25 becas

permanentes para estudiantes pobres.

La beca deberá comprender costos de

matrícula, enseñanza y útiles.Numeral 10) del Artículo 764, adicionado por el artículo 41 de la Ley 8-2010.

HOSPITALES

PRIVADOS

SERVICIOS MÉDICOS

El valor de la atención médica prestadaa panameños de escasos recursos sepodrán deducir del Impuesto deInmueble de las fincas de su propiedaddestinadas a tal servicio. Dichosservicios médicos estarán disponiblessegún disponga el Ministerio de Salud.

Artículo 764-B del C.F., adicionado por el art. 33 de la Ley 6 de 2005

Artículo 5 del DE-177 del 9/12/05

ACTIVIDAD AGROPECUARIA

Toda propiedad dedicada a la actividadagropecuaria, cuyo valor catastral nosea superior a B/350,000.00 tienederecho a la exoneración del impuestode inmuebles

Numeral 9 del artículo 764 del CF, según fuera modificado con el artículo 9 de la ley 25 de 2014.

PLANTACIONES

FORESTALES

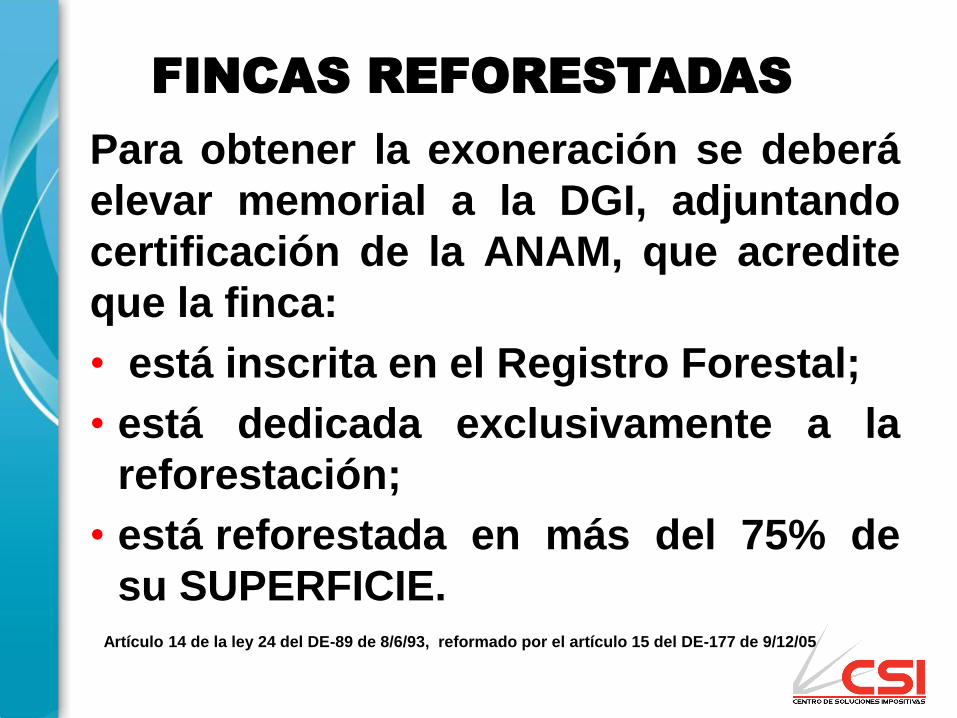

FINCAS REFORESTADAS

Para obtener la exoneración se deberá

elevar memorial a la DGI, adjuntando

certificación de la ANAM, que acredite

que la finca:

• está inscrita en el Registro Forestal;

• está dedicada exclusivamente a la

reforestación;

• está reforestada en más del 75% de

su SUPERFICIE.Artículo 14 de la ley 24 del DE-89 de 8/6/93, reformado por el artículo 15 del DE-177 de 9/12/05

PATRIMONIO FAMILIAR

(Numeral 6 del artículo 764, modificado por el artículo 4 de la Ley

33 de 2010. Código de la Familia – artículo 470 en adelante)

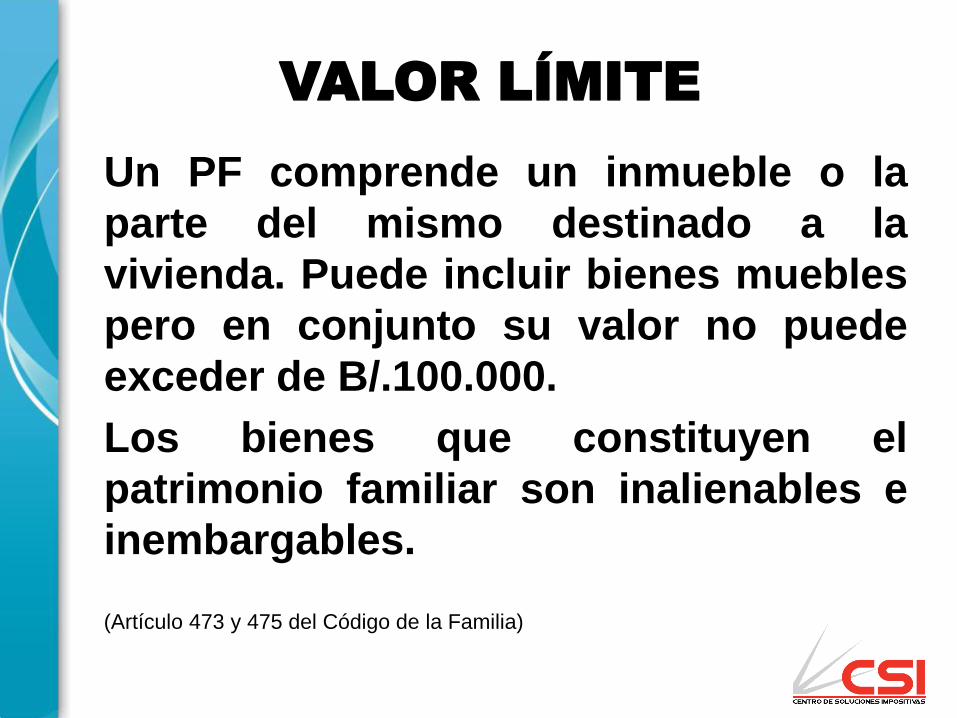

VALOR LÍMITE

Un PF comprende un inmueble o la

parte del mismo destinado a la

vivienda. Puede incluir bienes muebles

pero en conjunto su valor no puede

exceder de B/.100.000.

Los bienes que constituyen el

patrimonio familiar son inalienables e

inembargables.

(Artículo 473 y 475 del Código de la Familia)

IMPUESTO

CONFISCATORIO

?

SANCIONES

Todo saldo moroso del impuesto de

inmuebles genera intereses más 10%

de recargo.

La DGI puede utilizar la vía ejecutiva

para secuestrar el bien inmueble y

finalmente rematarlo por el valor

adeudado.

LEY DE DESCENTRALIZACIÓN

Artículo 69. El artículo 770 del CF queda así:

Artículo 770. Los avalúos generales y parciales

se harán cumpliendo con los requisitos que

para tal fin establezca la Dirección Nacional de

Información Catastral y Avalúos de la Autoridad

Nacional de Administración de Tierras, siempre

que correspondan a una programación

debidamente estructurada de conformidad con

los procedimientos que establece este Código.

TEXTO ANTERIOR

Artículo 770. (Texto según artículo 46

ley 8/2010). Los avalúos generales y

parciales se decretarán de oficio por

parte de la Dirección de Catastro y

Bienes Patrimoniales del Ministerio

de Economía y Finanzas y se harán

siguiendo el orden que establezca

dicha Dirección.

TEXTO ANTERIOR

Artículo 770. (Continuación)– ley 8/2010).

La ejecución de dichos avalúos podrá ser

realizada directamente por funcionarios de

la Dirección de Catastro y Bienes

Patrimoniales del Ministerio de Economía y

Finanzas o a través de avaluadores

privados contratados por el Ministerio de

Economía y Finanzas, cumpliendo la

legislación de Contrataciones Públicas.

ó

SECUESTRO Y

REMATE

MOROSIDAD

“IMPUESTO CONFISCATORIO”?

COBRO

COACTIVO

REFORMAS NECESARIAS

• Promover la actualización anual

mediante un porcentaje fijo (p.e. 5%),

exceptuando los bienes de interés

social.

• Exonerar residencias de jubilados y de

interés social.

• Eliminar el tramo exonerado de 30K

• Tarifa residencial – 0.75%

• Tarifa NO residencial y bienes mixtos –

1.00%

SIMPLEMENTE TIPS

• Confirmar si la propiedad está

debidamente registrada en la ANATI.

• Obtener el NIT de la propiedad

• Verificar la información general de la

propiedad (nombre del propietario, valor

catastral, años de exoneración que le

corresponden, fecha de inicio de la

exoneración, tarifa aplicada y valor

gravable).

¿PREGUNTAS?

SIN

IMPUESTOS

NO HAY

PARAISO….

GRACIAS.