ACUERDO No 10 La Junta Directiva del Centro de Salud SALUDYA...

22

GESTION DE LA INFORMACION ACUERDOS VERSION 01 VIGENCIA 21/11/2016 CÓDIGO FO-A GESTION-SI-01 PÁGINA 1 de 1 TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E- mail [email protected] Telefax.8148854008 ACUERDO No 10 (Diciembre 27 de 2018) Por medio del cual se aprueba el Presupuesto de Ingresos y Gastos del Centro de Salud SALUDYA ESE para la vigencia fiscal 2019 se dictan otras Disposiciones Legales. La Junta Directiva del Centro de Salud SALUDYA ESE, en uso de sus atribuciones legales y constitucionales y en especial en lo dispuesto en el Acuerdo No 002 de 2004 del Concejo Municipal, Decreto Ley 115 de 1996, Ley 1797 de 2016 y Ley 1873 art, 131 y sus decretos reglamentarios, y C O N S I D E R A N D O Que según los estatutos del CENTRO DE SALUD SALUDYA E.S.E., y el decreto 1876 de 1994 artículo 11, es función de la Junta Directiva analizar y aprobar el proyecto de Presupuesto de Ingresos y Gastos para cada vigencia fiscal. Que es función del Gerente de la E.S.E.; presentar ante la Junta Directiva el Presupuesto de ingresos y gastos para cada vigencia fiscal, para su aprobación. Que legalmente para efectos presupuestales las Empresas Sociales del Estado, se sujetan al régimen previsto para las industriales y comerciales del estado, señalado por el estatuto orgánico de presupuesto (Decreto 115 de 1996) Que el proyecto aprobado debe ser presentado al CONFIS Municipal para su refrendación y aprobación por resolución por montos globales, como lo establece el estatuto orgánico de presupuesto Que La ley 1797 de 2016 en su artículo 17 establecía que el Presupuesto de las Empresas Sociales del Estado, elaboraran sus presupuestos en base en el recaudo efectivo realizado en el año inmediatamente anterior al que se elabora el Presupuesto actualizado de acuerdo con la inflación esperada de ese año. Lo anterior sin perjuicio en ambos casos de los ajustes que procedan al presupuesto de acuerdo con el recaudo real evidenciado en la vigencia en que se ajusta el presupuesto anterior. Que la Ley 1873 en su artículo 131 de 2017, (modifica el artículo 17 de la ley 1797 de 2016) reza que: Las Empresas Sociales del Estado elaborarán sus presupuestos anuales con base en el reconocimiento realizado en el año inmediatamente anterior al que se elabora el presupuesto actualizado de acuerdo con la inflación de ese año. Lo anterior, sin perjuicio, de los ajustes que procedan al presupuesto de acuerdo con el recaudo real evidenciado en la vigencia que se ejecuta el presupuesto y reconocimiento del deudor de

Transcript of ACUERDO No 10 La Junta Directiva del Centro de Salud SALUDYA...

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

ACUERDO No 10 (Diciembre 27 de 2018)

Por medio del cual se aprueba el Presupuesto de Ingresos y Gastos del Centro de Salud SALUDYA ESE para la vigencia fiscal 2019 se dictan otras Disposiciones Legales. La Junta Directiva del Centro de Salud SALUDYA ESE, en uso de sus atribuciones legales y constitucionales y en especial en lo dispuesto en el Acuerdo No 002 de

2004 del Concejo Municipal, Decreto Ley 115 de 1996, Ley 1797 de 2016 y Ley 1873 art, 131 y sus decretos reglamentarios, y

C O N S I D E R A N D O

Que según los estatutos del CENTRO DE SALUD SALUDYA E.S.E., y el decreto 1876 de 1994 artículo 11, es función de la Junta Directiva analizar y aprobar el proyecto de Presupuesto de Ingresos y Gastos para cada vigencia fiscal. Que es función del Gerente de la E.S.E.; presentar ante la Junta Directiva el Presupuesto de ingresos y gastos para cada vigencia fiscal, para su aprobación. Que legalmente para efectos presupuestales las Empresas Sociales del Estado, se sujetan al régimen previsto para las industriales y comerciales del estado, señalado por el estatuto orgánico de presupuesto (Decreto 115 de 1996)

Que el proyecto aprobado debe ser presentado al CONFIS Municipal para su refrendación

y aprobación por resolución por montos globales, como lo establece el estatuto orgánico

de presupuesto

Que La ley 1797 de 2016 en su artículo 17 establecía que el Presupuesto de las

Empresas Sociales del Estado, elaboraran sus presupuestos en base en el recaudo

efectivo realizado en el año inmediatamente anterior al que se elabora el Presupuesto

actualizado de acuerdo con la inflación esperada de ese año. Lo anterior sin perjuicio en

ambos casos de los ajustes que procedan al presupuesto de acuerdo con el recaudo real

evidenciado en la vigencia en que se ajusta el presupuesto anterior.

Que la Ley 1873 en su artículo 131 de 2017, (modifica el artículo 17 de la ley 1797 de

2016) reza que: Las Empresas Sociales del Estado elaborarán sus presupuestos anuales

con base en el reconocimiento realizado en el año inmediatamente anterior al que se

elabora el presupuesto actualizado de acuerdo con la inflación de ese año. Lo anterior, sin

perjuicio, de los ajustes que procedan al presupuesto de acuerdo con el recaudo real

evidenciado en la vigencia que se ejecuta el presupuesto y reconocimiento del deudor de

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

la cartera, siempre que haya fecha cierta de pago y/o el título que acredite algún derecho

sobre recursos del Sistema General de Seguridad Social en Salud.

Que de conformidad con la ejecución de ingresos de la vigencia fiscal de 2017, según

información reportada en el Sistema de Información Hospitalaria del MSPS, la E.S.E.

recaudó por concepto de venta de servicios y aportes no ligados a la venta de servicios un

valor de MIL NOVECIENTOS CINCUENTA Y SIETE MILLONES NOVECIENTOS

NOVENTA Y CUATRO MIL CUATROCIENTOS CUARENTA Y OCHO PESOS MDA CTE.

($ 1.957.994.448).

Que de conformidad con la ejecución de ingresos de la vigencia fiscal de 2017, según

información reportada en el Sistema de Información Hospitalaria del MSPS, el E.S.E.

reconocimiento por concepto de venta de servicios y aportes no ligados a la venta de

servicios un valor de DOS MIL CIENTO SESENTA Y CUATRO MILLONES QUINIENTOS

NOVENTA Y TRES MIL NOVECIENTOS DIECINUEVE PESOS MDA CTE.

($ 2.164.593.919).

Que la proyección del presupuesto se realiza con base en el reconocimiento de la

vigencia 2017 con corte a diciembre de la venta de servicios de Salud Régimen

subsidiado, más el factor de incremento del IPC 2017 que alcanzó el 4%.

Que la proyección del presupuesto 2019 se realiza para los rubros Régimen Contributivo,

Régimen Especial y otras ventas de servicios con el valor recaudado en 2017 mas el

factor de incremento IPC 2017, además se proyecta el valor asignado por el DNP en la

distribución del SGP Subsidio Oferta para aportes patronales de la vigencia 2018.

El presupuesto estará sujeto a modificaciones en el transcurso de la vigencia acorde al

recaudo de la venta de servicios de la vigencia 2019 y a la proyección de la venta de

servicios bajo las modalidades de contratación vigentes la vigencia 2019.

Que, teniendo en cuenta los considerandos anteriores, la Junta Directiva del Centro de

Salud SALUDYA ESE

A C U E R D A

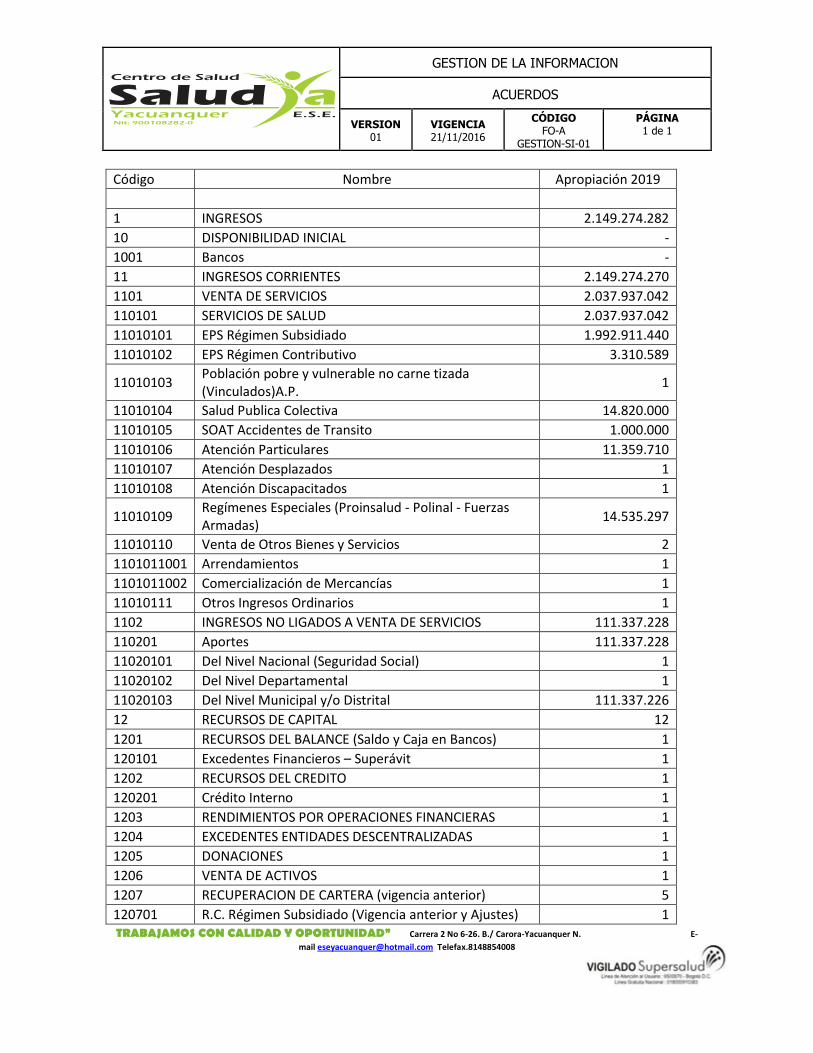

ARTICULO PRIMERO .- Aprobar el Presupuesto de Ingresos del Centro de Salud

SALUDYA ESE, para la vigencia fiscal de 2019, en la suma de DOS MIL CIENTO

CUATENTA Y NUEVE MILLONES DOSCIENTOS SETENTA Y CUATRO MIL

DOSCIENTOS OCHENTA Y DOS PESOS MDA CTE ($ 2.149.274.282), que se detallan

así:

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Código Nombre Apropiación 2019

1 INGRESOS 2.149.274.282

10 DISPONIBILIDAD INICIAL -

1001 Bancos -

11 INGRESOS CORRIENTES 2.149.274.270

1101 VENTA DE SERVICIOS 2.037.937.042

110101 SERVICIOS DE SALUD 2.037.937.042

11010101 EPS Régimen Subsidiado 1.992.911.440

11010102 EPS Régimen Contributivo 3.310.589

11010103 Población pobre y vulnerable no carne tizada (Vinculados)A.P.

1

11010104 Salud Publica Colectiva 14.820.000

11010105 SOAT Accidentes de Transito 1.000.000

11010106 Atención Particulares 11.359.710

11010107 Atención Desplazados 1

11010108 Atención Discapacitados 1

11010109 Regímenes Especiales (Proinsalud - Polinal - Fuerzas Armadas)

14.535.297

11010110 Venta de Otros Bienes y Servicios 2

1101011001 Arrendamientos 1

1101011002 Comercialización de Mercancías 1

11010111 Otros Ingresos Ordinarios 1

1102 INGRESOS NO LIGADOS A VENTA DE SERVICIOS 111.337.228

110201 Aportes 111.337.228

11020101 Del Nivel Nacional (Seguridad Social) 1

11020102 Del Nivel Departamental 1

11020103 Del Nivel Municipal y/o Distrital 111.337.226

12 RECURSOS DE CAPITAL 12

1201 RECURSOS DEL BALANCE (Saldo y Caja en Bancos) 1

120101 Excedentes Financieros – Superávit 1

1202 RECURSOS DEL CREDITO 1

120201 Crédito Interno 1

1203 RENDIMIENTOS POR OPERACIONES FINANCIERAS 1

1204 EXCEDENTES ENTIDADES DESCENTRALIZADAS 1

1205 DONACIONES 1

1206 VENTA DE ACTIVOS 1

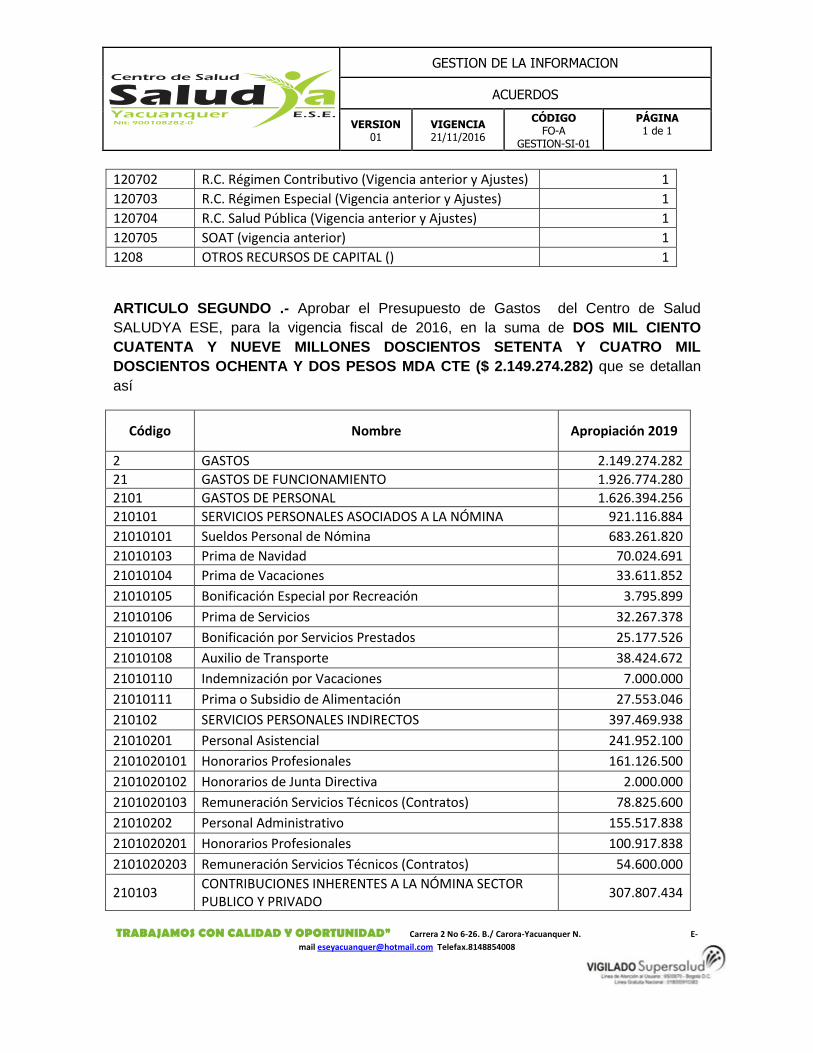

1207 RECUPERACION DE CARTERA (vigencia anterior) 5

120701 R.C. Régimen Subsidiado (Vigencia anterior y Ajustes) 1

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

120702 R.C. Régimen Contributivo (Vigencia anterior y Ajustes) 1

120703 R.C. Régimen Especial (Vigencia anterior y Ajustes) 1

120704 R.C. Salud Pública (Vigencia anterior y Ajustes) 1

120705 SOAT (vigencia anterior) 1

1208 OTROS RECURSOS DE CAPITAL () 1

ARTICULO SEGUNDO .- Aprobar el Presupuesto de Gastos del Centro de Salud

SALUDYA ESE, para la vigencia fiscal de 2016, en la suma de DOS MIL CIENTO

CUATENTA Y NUEVE MILLONES DOSCIENTOS SETENTA Y CUATRO MIL

DOSCIENTOS OCHENTA Y DOS PESOS MDA CTE ($ 2.149.274.282) que se detallan

así

Código Nombre Apropiación 2019

2 GASTOS 2.149.274.282

21 GASTOS DE FUNCIONAMIENTO 1.926.774.280

2101 GASTOS DE PERSONAL 1.626.394.256

210101 SERVICIOS PERSONALES ASOCIADOS A LA NÓMINA 921.116.884

21010101 Sueldos Personal de Nómina 683.261.820

21010103 Prima de Navidad 70.024.691

21010104 Prima de Vacaciones 33.611.852

21010105 Bonificación Especial por Recreación 3.795.899

21010106 Prima de Servicios 32.267.378

21010107 Bonificación por Servicios Prestados 25.177.526

21010108 Auxilio de Transporte 38.424.672

21010110 Indemnización por Vacaciones 7.000.000

21010111 Prima o Subsidio de Alimentación 27.553.046

210102 SERVICIOS PERSONALES INDIRECTOS 397.469.938

21010201 Personal Asistencial 241.952.100

2101020101 Honorarios Profesionales 161.126.500

2101020102 Honorarios de Junta Directiva 2.000.000

2101020103 Remuneración Servicios Técnicos (Contratos) 78.825.600

21010202 Personal Administrativo 155.517.838

2101020201 Honorarios Profesionales 100.917.838

2101020203 Remuneración Servicios Técnicos (Contratos) 54.600.000

210103 CONTRIBUCIONES INHERENTES A LA NÓMINA SECTOR PUBLICO Y PRIVADO

307.807.434

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

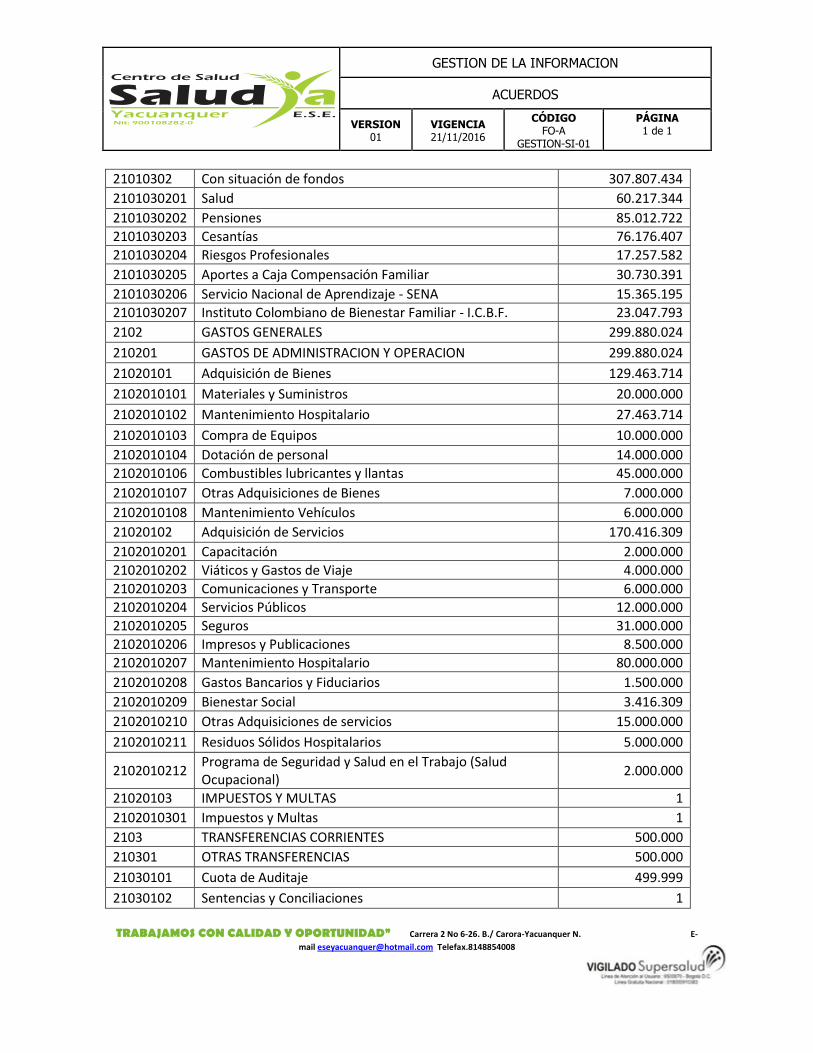

21010302 Con situación de fondos 307.807.434

2101030201 Salud 60.217.344

2101030202 Pensiones 85.012.722

2101030203 Cesantías 76.176.407

2101030204 Riesgos Profesionales 17.257.582

2101030205 Aportes a Caja Compensación Familiar 30.730.391

2101030206 Servicio Nacional de Aprendizaje - SENA 15.365.195

2101030207 Instituto Colombiano de Bienestar Familiar - I.C.B.F. 23.047.793

2102 GASTOS GENERALES 299.880.024

210201 GASTOS DE ADMINISTRACION Y OPERACION 299.880.024

21020101 Adquisición de Bienes 129.463.714

2102010101 Materiales y Suministros 20.000.000

2102010102 Mantenimiento Hospitalario 27.463.714

2102010103 Compra de Equipos 10.000.000

2102010104 Dotación de personal 14.000.000

2102010106 Combustibles lubricantes y llantas 45.000.000

2102010107 Otras Adquisiciones de Bienes 7.000.000

2102010108 Mantenimiento Vehículos 6.000.000

21020102 Adquisición de Servicios 170.416.309

2102010201 Capacitación 2.000.000

2102010202 Viáticos y Gastos de Viaje 4.000.000

2102010203 Comunicaciones y Transporte 6.000.000

2102010204 Servicios Públicos 12.000.000

2102010205 Seguros 31.000.000

2102010206 Impresos y Publicaciones 8.500.000

2102010207 Mantenimiento Hospitalario 80.000.000

2102010208 Gastos Bancarios y Fiduciarios 1.500.000

2102010209 Bienestar Social 3.416.309

2102010210 Otras Adquisiciones de servicios 15.000.000

2102010211 Residuos Sólidos Hospitalarios 5.000.000

2102010212 Programa de Seguridad y Salud en el Trabajo (Salud Ocupacional)

2.000.000

21020103 IMPUESTOS Y MULTAS 1

2102010301 Impuestos y Multas 1

2103 TRANSFERENCIAS CORRIENTES 500.000

210301 OTRAS TRANSFERENCIAS 500.000

21030101 Cuota de Auditaje 499.999

21030102 Sentencias y Conciliaciones 1

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

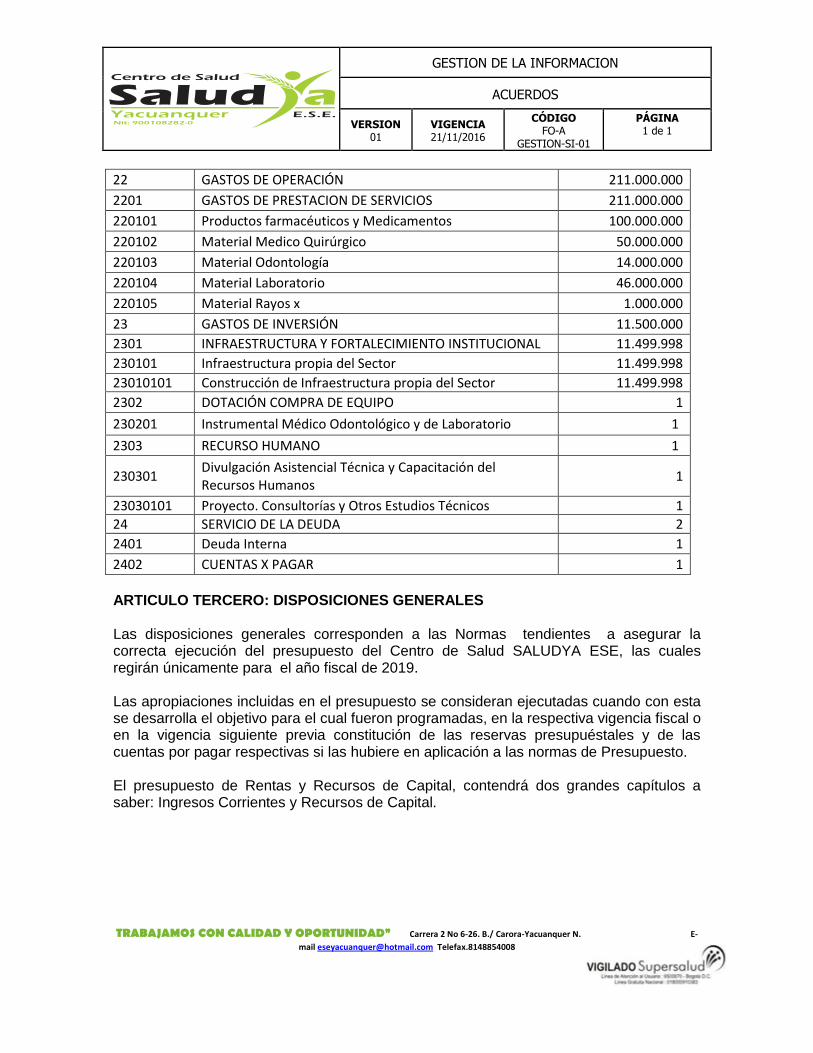

22 GASTOS DE OPERACIÓN 211.000.000

2201 GASTOS DE PRESTACION DE SERVICIOS 211.000.000

220101 Productos farmacéuticos y Medicamentos 100.000.000

220102 Material Medico Quirúrgico 50.000.000

220103 Material Odontología 14.000.000

220104 Material Laboratorio 46.000.000

220105 Material Rayos x 1.000.000

23 GASTOS DE INVERSIÓN 11.500.000

2301 INFRAESTRUCTURA Y FORTALECIMIENTO INSTITUCIONAL 11.499.998

230101 Infraestructura propia del Sector 11.499.998

23010101 Construcción de Infraestructura propia del Sector 11.499.998

2302 DOTACIÓN COMPRA DE EQUIPO 1

230201 Instrumental Médico Odontológico y de Laboratorio 1

2303 RECURSO HUMANO 1

230301 Divulgación Asistencial Técnica y Capacitación del Recursos Humanos

1

23030101 Proyecto. Consultorías y Otros Estudios Técnicos 1

24 SERVICIO DE LA DEUDA 2

2401 Deuda Interna 1

2402 CUENTAS X PAGAR 1

ARTICULO TERCERO: DISPOSICIONES GENERALES Las disposiciones generales corresponden a las Normas tendientes a asegurar la correcta ejecución del presupuesto del Centro de Salud SALUDYA ESE, las cuales regirán únicamente para el año fiscal de 2019. Las apropiaciones incluidas en el presupuesto se consideran ejecutadas cuando con esta se desarrolla el objetivo para el cual fueron programadas, en la respectiva vigencia fiscal o en la vigencia siguiente previa constitución de las reservas presupuéstales y de las cuentas por pagar respectivas si las hubiere en aplicación a las normas de Presupuesto. El presupuesto de Rentas y Recursos de Capital, contendrá dos grandes capítulos a saber: Ingresos Corrientes y Recursos de Capital.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

10. DISPONIBILIDAD INICIAL Es el saldo de caja, bancos, proyectado a 31 de diciembre de la vigencia fiscal, excluyendo los dineros recaudados a favor de terceros.

11. INGRESOS CORRIENTES

Son los ingresos que reciben ordinariamente las instituciones de prestación de servicios en función de su actividad y aquellos que por disposiciones legales le hayan sido asignados. Se clasifican en Ingresos por Venta de Servicios.

VENTA DE SERVICIOS Son los recursos generados por cada institución en desarrollo de las actividades propias de su objeto social y están directamente relacionados con la venta de los servicios de salud a los usuarios tanto de los regímenes contributivo y subsidiado, contratados por las Entidades Promotoras de Salud y las Administradoras del Régimen Subsidiado, como de los demás usuarios de los servicios de salud como son el Régimen Especial; Población Pobre no Afiliada Subsidio a la Oferta, Particulares, SOAT y Salud Publica Colectiva. La venta de servicios se clasifica en: EPS – REGIMEN SUBSIDIADO Son los ingresos provenientes de prestación de servicios a los afiliados al régimen subsidiado de la seguridad social en salud contratados con las Entidades Administradoras de Planes de Beneficios EAPB del Régimen Subsidiado. Hacen parte de este rubro los ingresos provenientes de la prestación de servicios de urgencias, recuperación de la salud y acciones de detección temprana protección específica y atención de enfermedades de interés en salud pública a los afiliados al régimen subsidiado, sin que para ello se necesite la existencia de contrato específico ni general con las ARS. EPS- REGIMEN CONTRIBUTIVO Se incluyen todos los ingresos provenientes de prestación de servicios a afiliados al régimen contributivo de la Seguridad Social en Salud, contratados con las E.P.S. También hacen parte de este rubro, los ingresos por prestación de servicios de Urgencias a los afiliados al régimen contributivo, sin que para ello se necesite la existencia de contrato específico ni general. ENTIDADES Y PROGRAMAS DE SALUD PÚBLICA COLECTIVA Se incluyen en esta clasificación todos los ingresos provenientes de la ejecución de las acciones del Programa de Salud Publica Colectiva contratados con la respectiva entidad territorial o con la Dirección Local de Salud.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

COMPAÑIAS DE SEGUROS- ACCIDENTES DE TRÁNSITO Incluye los ingresos provenientes de servicios prestados a personas víctimas de accidentes de tránsito cuyos vehículos estén cubiertos por una Póliza de Seguro Obligatorio de Accidentes de Tránsito (S.O.A.T.) PARTICULARES En esta clasificación se incluyen los ingresos provenientes de personas no afiliadas a ninguno de los regímenes de la seguridad social, y que tienen capacidad de pago. Se trata de las personas que pagan las tarifas plenas o manual tarifario establecido por la E.S.E; por la prestación de servicios de salud. ATENCION OTRAS IPS – REGIMEN ESPECIAL Se incluyen todos los ingresos provenientes de prestación de servicios a entidades que tienen un régimen especial de salud tales como las Fuerzas Armadas, Policía, Ejército Nacional; ECOPETROL, Magisterio entre otros, previo contrato con las mismas y la atención de otras IPS. CUENTAS POR COBRAR VIGENCIA ANTERIOR Son los recursos provenientes del recaudo de las cuentas por cobrar que tiene la entidad, cuya causación es menor de un año. VENTA DE OTROS BIENES Y SERVICIOS Ingresos derivados del objeto para el cual ha sido creada la institución, no incluidos en la venta de servicios de salud, tales como servicios adicionales de médicos adscritos, comercialización de mercancías y medicina legal (Morgue). Así mismo, hace referencia a los recursos que por su carácter esporádico o por su naturaleza no puedan clasificarse dentro de los rubros definidos anteriormente, tales como ingresos provenientes de los intereses por mora en los pagos de E.P.S. o A.R.S., arrendamientos, venta de desechos, entre otros.

12. RECURSOS DE CAPITAL Son los ingresos provenientes de los recursos del balance, recursos del crédito, rendimientos de operaciones financieras, excedentes de entidades descentralizadas, donaciones, venta de activos, recuperación de cartera y otros recursos de capital. Es de resaltar que los créditos de tesorería, es decir los de plazo inferior a un año, no tienen efectos presupuéstales, salvo el pago de los intereses que estos causen, los cuales se

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

deben imputar como un gasto financiero con cargo a gastos generales. Estos créditos deben ser pagados antes del 31 de diciembre de la vigencia fiscal. RECURSOS DEL BALANCE Son los ingresos provenientes de la liquidación del ejercicio fiscal anterior e incluye el superávit fiscal EXCEDENTES FINANCIEROS - SUPERAVIT Los excedentes financieros a incorporar en el presupuesto, son el resultado de restar del activo corriente disponible el pasivo corriente inmediato, incluidas las cuentas por pagar de conformidad con el balance general consolidado de la vigencia inmediatamente anterior. Para determinar el activo corriente disponible es necesario proceder a evaluar la certeza en el recaudo de las transferencias, rentas y cuentas por cobrar contabilizadas y hacer los ajustes pertinentes en el cálculo del superávit, con el fin de incorporar en el presupuesto por este concepto, solamente aquellos recursos que efectivamente vayan a ingresar en la vigencia fiscal inmediatamente siguiente. RECURSOS DEL CREDITO Son los recursos provenientes de empréstitos con vencimiento mayor a un año y se clasifican en internos o externos. Crédito Interno Banca Comercial: Son recursos provenientes de empréstitos con vencimiento mayor a un año, otorgados por entidades financieras nacionales RENDIMIENTOS DE OPERACIONES FINANCIERAS Corresponde a los ingresos obtenidos por la colocación de recursos en el mercado de capitales o en títulos valores. DONACIONES Corresponde a los recursos otorgados en calidad de donación por personas naturales o jurídicas, públicas o privadas, nacionales e internacionales, destinados al fin estipulado en el contrato de donación. VENTA DE ACTIVOS Son los ingresos generados por la utilidad en la venta de activos de propiedad de la entidad. Este rubro debe diligenciarse solo en aquellos casos en que exista evidencia de que efectivamente se realizará la venta. En todo caso, la ejecución de los gastos financiados con estos recursos quedarán sujetos a la realización de la operación de venta.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

RECUPERACION DE CARTERA Comprende los ingresos provenientes del recaudo de las cuentas por cobrar que tiene la entidad, cuyo vencimiento es mayor de un año ( cartera morosa), no incluye vigencia anterior. OTROS RECURSOS DE CAPITAL Son los demás recursos de capital que no son imputables a ninguno de los anteriores. ARTICULO QUINTO.- El presupuesto de gastos está compuesto por los gastos de funcionamiento, los gastos de Operación, los gastos de inversión y el servicio de la deuda.

21. GASTOS DE FUNCIONAMIENTO

Son aquellos que tienen por objeto atender las necesidades de las instituciones para cumplir a cabalidad con las funciones propias de su objeto social. El presupuesto de funcionamiento se clasifica en Cuatro Cuentas que son: 211 Gastos de Personal 212 Gastos Generales 213 Transferencias Corrientes

22. GASTOS DE OPERACIÓN

Son gastos que realizan las empresas para adquirir bienes y servicios que participan directamente en el proceso de producción o que se destinan a la comercialización. Se clasifican en gastos de comercialización y en gastos de producción.

23. GASTOS DE INVERSION

Constituyen aquellas erogaciones destinadas a crear infraestructura física y social cuya característica fundamental es que permita mejorar la salud de la población, acrecentar la productividad del sector salud en el campo de la infraestructura física, económica, de investigación y desarrollo científico y de cobertura de los servicios de salud. Los Gastos de Inversión se clasifican en Infraestructura y Fortalecimiento Institucional, Dotación y Compra de Equipo y Recurso Humano de programas definidos por la ley.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

24. SERVICIO DE LA DEUDA Son los gastos que tienen por objeto atender el cumplimiento de las obligaciones contractuales correspondientes al pago de capital, los intereses, las comisiones y los imprevistos originados en operaciones de crédito público que incluyen los gastos necesarios para la consecución de los créditos tanto internos como externos, realizados conforme a la Ley. El Servicio de la Deuda se clasifica en dos cuentas que son: Servicio de la Deuda Interna

A. GASTOS DE FUNCIONAMIENTO GASTOS DE PERSONAL Son los gastos que debe realizar la institución como contraprestación de los servicios que recibe, sea por una relación laboral o a través de contratos los cuales se definen como sigue: Servicios personales asociados a la nómina Comprende la remuneración por concepto de sueldos y demás factores saláriales legalmente establecidos, de los servidores públicos vinculados a la planta de personal, sean empleados públicos o trabajadores oficiales. Teniendo en cuenta la importancia económica de algunos de los componentes de este gasto, se desagregan así: Sueldos Personal de Nómina Comprende el pago de las remuneraciones a los servidores públicos que incluye la jornada ordinaria nocturna, las jornadas mixtas, el trabajo ordinario en días dominicales y festivos y los incrementos por antigüedad. Por este ordinal se debe presupuestar el valor del plan de cargos vigente con el incremento salarial previsto para la actual vigencia. Gastos de Representación Remuneración especial para el desempeño de ciertos cargos de niveles superiores de acuerdo con las disposiciones legales vigentes, que no podrá ser superior al 50% del salario básico devengado.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Prima de Navidad Prestación social a favor de los empleados y trabajadores, como retribución especial por

servicios prestados durante cada año o proporcional al tiempo laborado, pagadera en el

mes de diciembre de la vigencia correspondiente, de conformidad con las normas sobre la

materia

Prima de Vacaciones. Reconocimiento y pago a los empleados y trabajadores de la administración territorial, por cada año de servicio o proporcional al tiempo laborado, liquidada con el salario devengado en el momento del disfrute, conforme a las normas legales vigentes Bonificación especial de recreación. Corresponde al pago que se realiza a los empleados públicos y, según lo contratado, a los trabajadores oficiales, equivalente a dos (2) días de la asignación básica mensual que les corresponda en el momento de iniciar el disfrute del respectivo período vacacional, según lo autorizado en normas legales vigentes. Prima de Servicios.

Pago a que tienen derecho los empleados públicos y, según lo contratado, los

trabajadores oficiales, en forma proporcional al tiempo laborado, siempre que hubieren

servido en la Entidad por lo menos un semestre.

Bonificación por servicios prestados.

Es la apropiación destinada al pago por cada año continuo de servicios a que tienen

derecho los empleados públicos y, según lo contratado, los trabajadores oficiales,

equivalente a los porcentajes señalados por las normas legales vigentes sobre la materia,

correspondientes a la asignación básica mensual, incrementos por antigüedad y gastos

de representación.

Auxilio de transporte.

Pago que se realiza a los empleados públicos que por ley tienen derecho y, según lo

contratado, a los trabajadores oficiales, en la cuantía y condiciones establecidas para ello.

Cuando la Entidad suministre el transporte a sus servidores no habrá lugar a este

reconocimiento

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Indemnización por Vacaciones Compensación en dinero por vacaciones causadas y no disfrutadas que se paga al personal que se desvincula o a quienes por necesidades del servicio, no pueden tomarlas en tiempo. Su cancelación se hará con cargo al presupuesto vigente, cualquiera que sea el año de su causación. La afectación de este rubro requiere resolución motivada suscrita por el jefe de la respectiva entidad. Subsidio de Alimentación.

Pago a los empleados públicos de la E.S.E. y, según lo contratado a los trabajadores

oficiales de determinados niveles salariales para contribuir a su manutención en la cuantía

y condiciones señaladas por las normas legales. Cuando la Entidad suministre la

alimentación a sus servidores no habrá lugar a este reconocimiento.

Otros Servicios Personales Asociados a la nómina Este ordinal comprende los gastos por Servicios Personales Asociados a la Nómina, que no se encuentran bajo las denominaciones anteriores, tales como: Bonificación por servicios prestados, subsidio de alimentación, auxilio de transporte, prima de servicios, prima de vacaciones, prima de navidad, otras primas, bonificación especial de recreación, sobresueldos y estímulos económicos y bonificación por productividad. Estos conceptos deben corresponder a lo estrictamente autorizado por la Ley y en caso de que existan otros emolumentos pactados, se deben adjuntar los documentos que los originan y en un anexo indicar el número de trabajadores oficiales y/o empleados públicos beneficiarios y el costo unitario de los mismos. Servicios personales indirectos Son gastos destinados a atender la contratación de personas jurídicas y naturales para que presten servicios calificados o profesionales, cuando no puedan ser desarrollados con personal de planta. Así mismo, incluye la remuneración del personal que se vincule en forma ocasional, para desarrollar actividades netamente temporales o para suplir a los servidores públicos en caso de licencias o vacaciones. Este objeto del gasto comprende las erogaciones por personal supernumerario, honorarios, y remuneración por servicios técnicos.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Personal Asistencial Honorarios Por este rubro se deberán cubrir conforme a los reglamentos, los estipendios a los servidores profesionales, prestados en forma transitoria y esporádica por personas naturales o jurídicas, para desarrollar actividades relacionadas con la atención de los negocios o el cumplimiento de las funciones a cargo de la entidad contratante, cuando las mismas no puedan cumplirse con personal de planta. Personal supernumerario Remuneración al personal ocasional que la Ley autorice vincular para suplir a los servidores públicos en caso de licencias, vacaciones o para desarrollar actividades netamente transitorias que no puedan atenderse con personal de planta. Por este rubro se pagarán las prestaciones sociales y las transferencias a que legalmente tengan derecho los supernumerarios. En ningún caso la vinculación de este personal excederá el término de tres (3) meses, salvo autorización de acuerdo con las normas legales. Se debe anexar la relación de los cargos y la asignación mensual. Remuneración por Servicios Técnicos Pago por servicios calificados a personas naturales o jurídicas que se prestan en forma continua para asuntos propios de la institución, los cuales no pueden ser atendidos con personal de planta o que se requieran conocimientos especializados y están sujetos al régimen contractual vigente Personal Administrativo Honorarios Por este rubro se deberán cubrir conforme a los reglamentos, los estipendios a los servidores profesionales, prestados en forma transitoria y esporádica por personas naturales o jurídicas, para desarrollar actividades relacionadas con la atención de los negocios o el cumplimiento de las funciones a cargo de la entidad contratante, cuando las mismas no puedan cumplirse con personal de planta. Por este rubro se podrá pagar los honorarios de los miembros de las juntas directivas. Contribuciones inherentes a la nómina sector Público y Privado Corresponde a las contribuciones legales que debe hacer la entidad como empleadora y que tienen como base la nómina del personal de planta, destinadas a entidades del sector privado, como:

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Con situación de Fondos Salud Por este ordinal debe presupuestarse la diferencia que resulte, entre el valor liquidado para la vigencia por concepto de las cotizaciones para salud que no se alcance a financiar con SGP –aportes patronales más el que se genere por efectos de los faltantes que se pudieran registrar en el cruce de cuentas de que trata el Decreto 1666 de 1994. Pensiones Por este ordinal debe presupuestarse la diferencia que resulte, entre el valor liquidado para la vigencia por concepto de las cotizaciones para salud que no se alcance a financiar con SGP –aportes patronales más el que se genere por efectos de los faltantes que se pudieran registrar en el cruce de cuentas de que trata el Decreto 1666 de 1994. Cesantías Por este ordinal debe presupuestarse la diferencia que resulte, entre el valor liquidado para la vigencia por concepto de Cesantías que no se alcance a financiar con SGP –aportes patronales más el que se genere por efectos de los faltantes que se pudieran registrar en el cruce de cuentas de que trata el Decreto 1666 de 1994. Accidentes y Riesgos Laborales (ARP) Comprende el valor de las Cotizaciones para las Administradoras de Riesgos Laborales a causarse en la vigencia, liquidados de acuerdo con la normatividad vigente. Cajas de Compensación Familiar Comprende el valor de las Cotizaciones para Cajas de Compensación a causarse en la vigencia, liquidados de acuerdo con la normatividad vigente. Vigencias Anteriores Por este rubro se deben presupuestar las cuentas por pagar por concepto de Contribuciones inherentes a la Nómina Sector Privado de las vigencias anteriores derivadas de compromisos y órdenes de pago pendientes a 31 de diciembre del año inmediatamente anterior y que se pagarán con cargo al presupuesto de la presente vigencia.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

GASTOS GENERALES Son los gastos relacionados con la adquisición de bienes y servicios necesarios para que la entidad cumpla con las funciones legalmente asignadas y con el pago de los impuestos y multas a que estén sometidos legalmente. Para su determinación se recomienda aplicar las medidas conducentes a la racionalización del gasto. Esta cuenta se clasifica así: Adquisición de Bienes Corresponde a los gastos relacionados con la adquisición de bienes muebles duraderos y de consumo, destinados a apoyar el desarrollo de las funciones de la entidad tales como compra de equipo, compra de equipo médico, odontológico y de laboratorio, mantenimiento hospitalario y gastos imprevistos. Materiales y Suministros. Apropiación destinada a la adquisición de bienes tangibles e intangibles de consumo final o fungibles, que no se deban inventariar por las diferentes dependencias y no sean objeto de devolución, tales como papelería, útiles de escritorio, cafetería y aseo; medicinas, materiales desechables de laboratorio y uso médico, materiales para seguridad y vigilancia; campañas educativas y similares, material fotográfico, material necesario para artes gráficas y microfilmación. Se incluyen los discos compactos, Memorias USB, cámaras de fotografía etc. Las adquisiciones por este rubro deberán realizarse con sujeción al plan de compras.

Mantenimiento hospitalario De acuerdo con lo establecido en el artículo 189 de la Ley 100 de 1993 “Los hospitales públicos y los privados en los cuales el valor de los contratos suscritos con la Nación o las entidades territoriales representen más del treinta por ciento (30%) de sus ingresos totales, deberán destinar como mínimo el 5% del total de su presupuesto a las actividades de mantenimiento de la infraestructura y la dotación hospitalaria”. Este objeto de gasto considera el gasto programado para la adquisición de bienes tendientes a la reposición, conservación y reparación de la infraestructura y la dotación hospitalaria.

Compra de equipo.

Apropiación destinada a la adquisición de bienes tangibles de consumo duradero que

deben inventariarse. Las adquisiciones se harán con sujeción al plan de compras, tales

como equipos de cómputo, impresoras, fotocopiadoras, reguladores, estabilizadores y

otros etc.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Dotación de Personal. Partida destinada para atender el suministro de vestuario de trabajo para empleados y

trabajadores de las entidades de la administración territorial, según las labores que

desempeñen, de conformidad con lo ordenado en la Ley, y convenios vigentes.

Combustibles, llantas, lubricantes, repuestos y accesorios. Apropiación destinada a la adquisición de bienes tangibles de consumo final que deben inventariarse. Refiere a las adquisiciones de llantas, combustibles. Lubricantes y demás repuestos y accesorios para los vehículos al servicio de la Entidad.

Otros Gastos Generales por Adquisición de Bienes Corresponden a aquellos gastos generales por adquisición de bienes, autorizados por norma legal vigente, que no pueden ser clasificados dentro de las definiciones anteriores, los cuales deben presupuestarse teniendo en cuenta los requerimientos mínimos de la institución en papelería, material de oficina, uniformes, impresos y publicaciones, entre otros. Adquisición de servicios Comprende la contratación y el pago a personas jurídicas y naturales por la prestación de un servicio que complementa el desarrollo de las funciones de la entidad y permiten mantener y proteger los bienes que son de su propiedad o están a su cargo, así como los pagos por concepto de tasas a que estén sujetas las entidades. Capacitación.

Rubro destinado a promover el desarrollo integral del recurso humano, elevar el nivel de

compromiso de los empleados, fortalecer la capacidad de aportar conocimientos,

habilidades y actitudes para el mejor desempeño laboral, facilitar la preparación

permanente de los empleados y para contribuir al mejoramiento Institucional. No se

deberán hacer erogaciones con destino al pago de la educación definida como Formal de

conformidad con la Ley general de educación

Viáticos y gastos de viaje. Rubro para atender los gastos de transporte, manutención y alojamiento de los

empleados y trabajadores de la entidad que se desplacen a desempeñar funciones

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

propias de su cargo fuera de la sede habitual de trabajo, de acuerdo con las normas

vigentes.

Este rubro también incluye los gastos de traslado de los empleados públicos y sus

familias cuando estén autorizados para ello y, según lo contratado, a los trabajadores

oficiales.

No se podrán imputar a este rubro los gastos correspondientes a la movilización dentro

del perímetro urbano del municipio, ni viáticos y gastos de viaje a contratistas, salvo que

se estipule así en el respectivo contrato.

Los viáticos solo podrán computarse como factor salarial para la liquidación de cesantías

y pensiones cuando se cumplan las condiciones señaladas en el literal i) del artículo 45

del Decreto-Ley 1045 de 1978.

Comunicación y Transporte. Con cargo a esta apropiación se cubren los gastos por concepto de portes aéreos y

terrestres, empaques, embalajes y acarreos, alquiler de líneas telefónicas, télex, fax,

telégrafo, servicio de mensajería, correo postal, correo electrónico, provisión del servicio

de internet, beeper, celular, intranet, extranet y otros medios de comunicación y transporte

colectivo dentro del municipio de los empleados y funcionarios

Servicios Públicos Comprende el pago de servicios de acueducto, alcantarillado, recolección de basuras, energía, teléfono y demás servicios públicos domiciliarios. Seguros.

Apropiación destinada a cubrir el costo previsto en los contratos o pólizas para amparar la

propiedad inmueble, maquinaria, vehículos, equipos, seguros de vida y seguro de

lesiones corporales que ampare a funcionarios de la administración territorial. Igualmente

se pagarán con cargo a este rubro los seguros que requieran el levantamiento de

embargos judiciales y los deducibles por concepto de reclamaciones a compañías

aseguradoras.

Impresos y Publicaciones.

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Rubro destinado a la compra de material didáctico, libros de consulta, periódicos y

revistas, suscripciones, diseño, diagramación, divulgación y edición de libros, revistas,

cartillas, vídeos y memorias, pago de avisos de televisión, edición de formas, fotocopias,

encuadernación, empaste, sellos, avisos, formularios, fotografías, autenticaciones y

calcomanías por revisión de vehículos.

Mantenimiento hospitalario Comprende el gasto programado para la adquisición de servicios tendientes a la conservación y reparación de la infraestructura y la dotación hospitalaria. Gastos Bancarios Partida destinada para atender los gastos por manejo de cuentas corrientes del sector bancario. Bienestar e Incentivos.

Rubro destinado a sufragar los gastos generados en procesos permanentes orientados a

crear, mantener y mejorar las condiciones que favorezcan el desarrollo integral del

empleado y el de su familia en aspectos del nivel educativo, recreativo, habitacional y de

salud, de conformidad con las disposiciones legales vigentes

Otros Gastos por Adquisición de Servicios Corresponden a los demás gastos generales por adquisición de servicios, autorizados por las normas legales vigentes. Residuos Hospitalarios Partida destinada para atender los gastos por manejo del plan integral de residuos hospitalarios de la E.S.E. Salud Ocupacional Partida destinada para atender los gastos por manejo del Sistema de Gestión de Seguridad y Salud en el trabajo del personal de planta y contratado por la E.S.E. Impuestos, Tasas y Multas

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Comprende el impuesto sobre la renta y demás tributos, multas y contribuciones a que estén sujetas las entidades. Cuotas de Auditaje Comprende los pagos obligatorios por el Servicio de la Auditoria fiscal que ejerce la respectiva Contraloría en las entidades del sector público. TRANSFERENCIAS CORRIENTES Son los recursos que transfieren las entidades a otras instituciones públicas o privadas, con fundamento en un mandato legal. De igual forma, involucra las apropiaciones destinadas a la previsión y seguridad social, cuando la entidad asume directamente la atención de la misma. Sentencias y conciliaciones Son pagos que deben hacer las instituciones como efecto del acatamiento de un fallo judicial, de un mandamiento ejecutivo o una conciliación ante autoridad competente, en los que se le condene u ordene resarcir un derecho a terceros. Otras Transferencias Corrientes Comprende las partidas con destino a instituciones que no son prestadoras de servicios de salud, pero que en concordancia con las normas legales vigentes, deben financiarse con recursos de salud, por tener objetivos relacionados o esenciales para el normal funcionamiento de la infraestructura de prestación de servicios, no contemplados anteriormente.

22. GASTOS DE OPERACION

INSUMOS Y SUMINISTROS HOSPITALARIOS

Medicamentos Por este rubro debe presupuestarse la adquisición de medicamentos, líquidos parenterales y demás requeridos para la atención de los usuarios de los servicios de salud. Otros Insumos y Suministros Hospitalarios Por este rubro debe presupuestarse la adquisición de Material Médico Quirúrgico, Material de Odontología, Material de laboratorio, Material de Rayos X y los demás elementos necesarios para el desarrollo de las actividades que preste la Institución de Prestación de Servicios de Salud.

23. GASTOS DE INVERSIÓN

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

Constituyen aquellas erogaciones destinadas a crear infraestructura física y social cuya característica fundamental permita mejorar la salud de la población, acrecentar la productividad del sector salud en el campo de la infraestructura física; económica; de investigación y desarrollo científico y de cobertura de los servicios de salud. FORTALECIMIENTO INSTITUCIONAL Los fondos de salud deben registrar los gastos efectuados para desarrollar y fortalecer la infraestructura de prestación de servicios de salud, esto es, construcción, dotación y mantenimiento de IPS, puestos y centros de salud, así como la compra de equipo e instrumental médico, odontológico y de laboratorio GASTOS DE INVERSION FORTALECIMIENTO INSTITUCIONAL Construcción Infraestructura Dotación y Compra de equipo e instrumental médico, odontológico y de laboratorio Inversión de Recurso Humano Programas de Inversión. Proyectos de Consultorías para el desarrollo Institucional OTROS PROGRAMAS DE INVERSION. La Empresa debe incluir en este último rubro todos los demás programas o proyectos que adelante la IPS en materia de inversión en salud y que no hayan sido considerados o no formen parte de los programas de inversión ya citados.

SERVICIO DE LA DEUDA Los gastos por concepto del servicio de la deuda pública tanto interna como externa, tienen por objeto atender el cumplimiento de las obligaciones contractuales correspondientes al pago de capital, los intereses, las comisiones y los imprevistos originados en operaciones de crédito público que incluyen los gastos necesarios para la consecución de los créditos externos, realizados conforme a la Ley. El servicio de la deuda se clasifica en Servicio de la Deuda Pública Interna. Deuda Pública Interna Es el monto total de pagos que se causen durante la vigencia fiscal por la amortización de empréstitos contratados con acreedores nacionales y que se paguen en pesos colombianos

Cuentas por pagar. Se constituirán a más tardar el 31 de diciembre del año 2018, para

ello todas aquellas obligaciones que habiéndose registrado y recibido a entera

GESTION DE LA INFORMACION

ACUERDOS

VERSION 01

VIGENCIA 21/11/2016

CÓDIGO FO-A

GESTION-SI-01

PÁGINA 1 de 1

TRABAJAMOS CON CALIDAD Y OPORTUNIDAD” Carrera 2 No 6-26. B./ Carora-Yacuanquer N. E-

mail [email protected] Telefax.8148854008

satisfacción al cierre de la vigencia, se les debe tramitar la orden de pago y aquellas sin el

trámite de giro respectivo y con los anticipos pactados en los contratos.

ARTICULO CUARTO. RESOLUCION DE LIQUIDACION. Facultase al Gerente del CENTRO DE SALUD SALUDYA E.S.E., para que por medio de Resolución motivada Liquide el presupuesto, clasifique y defina los ingresos y los gastos y con base en ellos desagregar y liquidar las apropiaciones aprobadas en el presente acuerdo. ARTICULO QUINTO. MODIFICACIONES PRESUPUESTALES. Facúltese al Gerente del CENTRO DE SALUD SALUDYA E.S.E., para efectuar las modificaciones al interior del presupuesto sin alterar los montos globales aprobados, que deban realizarse al presupuesto de Ingresos y gastos para la vigencia fiscal 2019. PARAGRAFO. Las modificaciones que superen los montos globales del Presupuesto de Gastos requerirán aprobación de la Junta Directiva mediante el Acuerdo respectivo ARTICULO SEXTO. CREACION Y APERTURA DE CODIGOS PRESUPUESTALES. Facúltese al Gerente de la ESE, para crear y dar apertura de los códigos presupuestales necesarios para la clasificación y detalle de la ejecución presupuestal de ingresos y gastos, sin alterar los montos globales aprobados, que deban realizarse al presupuesto de ingresos y gastos del CENTRO DE SALUD SALUDYA E.S.E., para la vigencia fiscal 2019 ARTICULO SEPTIMO.- ORDENACIÓN DEL GASTO: La Ejecución Presupuestal se hará con base en atención a lo previsto en el Estatuto de Contratación o en las disposiciones Legales que se adopten por parte de la Junta Directiva de la Empresa Social del Estado para el manejo de Presupuesto lo establecido en el Decreto Ley 115 de 1996 y estará en cabeza del Gerente de la ESE. ARTICULO OCTAVO: El presente Acuerdo rige a partir del 1º de Enero de 2019 y hasta el 31 de Diciembre del 2.019.

COMUNIQUESE Y CUMPLASE Dado en Yacuanquer a los veintisiete (27) días, del mes de Diciembre del año dos mil dieciocho (2018).

ORIGINAL FIRMADO ORIGINAL FIRMADO LIBIA JAQUELINE CASTILLO MORA LUIS ALBERTO DIAZ PASICHANA Presidente Junta Directiva E.S.E. Secretario Técnico Junta Directiva

Preparó. Luis Emilio Marín Cabrera. Asesor Financiero