ADMINISTRACIÓN Y CONTROL DE INVENTARIOS...

112

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS ESCUELA DE INGENIERIA EN FINANZAS, AUDITORIA CPA TESIS DE GRADO Previa la obtención del título profesional de Ingeniero Financiero Auditor. CPA TEMA: ADMINISTRACIÓN Y CONTROL DE INVENTARIOS EN LA EMPRESA: “BECERRA MAQUINAS Y ACCESORIOS” UBICADA EN EL PASAJE SAN LUIS 104 Y ANTONIO ANTE (SANTA PRISCA) AUTOR: DANIELA ELIZABETH BECERRA BECERRA. DIRECTOR DE TESIS: DR. JORGE GUERRERO QUITO- ECUADOR- 2010

Transcript of ADMINISTRACIÓN Y CONTROL DE INVENTARIOS...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

ESCUELA DE INGENIERIA EN FINANZAS, AUDITORIA CPA

TESIS DE GRADO

Previa la obtención del título profesional de Ingeniero Financiero Auditor. CPA

TEMA:

ADMINISTRACIÓN Y CONTROL DE INVENTARIOS EN LA

EMPRESA:

“BECERRA MAQUINAS Y ACCESORIOS”

UBICADA EN EL PASAJE SAN LUIS 104 Y ANTONIO ANTE

(SANTA PRISCA)

AUTOR: DANIELA ELIZABETH BECERRA BECERRA.

DIRECTOR DE TESIS: DR. JORGE GUERRERO

QUITO- ECUADOR- 2010

HOJA DE RESPONSABILIDAD

El presente documento, es un requisito precio a la obtención del título de Ingeniero

Financiero, Auditor CPA. De la Facultad de Ciencias Económicas y Negocios,

escuela de Finanzas Auditoría CPA.

Yo Daniela Elizabeth Becerra Becerra con cédula de ciudadanía número

1721745568, en pleno uso de mis facultades, declaro que la presente investigación

es original y contiene comentarios de carácter personal, por lo tanto los resultados

obtenidos, comentarios y conclusiones a las que he llegado a lo largo del trabajo

son de mi absoluta responsabilidad.

Daniela Elizabeth Becerra Becerra.

AGRADECIMIENTO

Son innumerables las personas que han colaborado de manera directa e indirecta en el desarrollo de mi formación profesional, por lo que de manera general, extiendo mi gratitud a todo el personal docente y administrativo de la Universidad Tecnológica Equinoccial que de manera profesional impartieron sus conocimientos y sobre todo sus experiencias profesionales, de manera que no imagino haber estudiado en universidad distinta a esta, que me ha llenado de innumerables satisfacciones.

A la empresa Becerra Máquinas y Accesorios, por la apertura que brindaron para realizar el presente documento, por el extenso conocimiento de sus representantes en cuanto a sus inventarios, por lo que fue posible desarrollar el tema con mayor fluidez y sobre todo por permitirme escudriñar en su información sin restricción alguna.

En especial quiero extender mis agradecimientos al Dr. Jorge Guerrero, Director de mi tesis, quien con infinita paciencia y excelente calidad profesional y moral ha contribuido en el desarrollo de este trabajo investigativo, agradezco su comprensión ante la situación imprevista, que limitaba el tiempo de presentación por lo que los esfuerzos realizados tuvieron que ser enormes, pero de igual manera sé que la recompensa es grande y el desarrollo profesional que tendré será gracias a su infinita ayuda.

Daniela Becerra.

DEDICATORIA

Este trabajo lo dedico en primer lugar a la persona responsable de lo que soy y seré, quien no solo me educó, sino que tuvo la ardua tarea de enseñarme a ser sobretodo persona, por lo que estoy infinitamente agradecida con mi abuela por ser tan la base de mi formación, a toda la Familia Becerra González, que es imposible numerar a cada uno de ustedes, pues corro el riesgo de omitir a alguno, son ustedes partícipes en mi formación, gracias por ser uno de los cimientos fundamentales en mi desarrollo no solo profesional sino también personal, por el apoyo y comprensión incondicional, a mis amigos por su paciencia.

Todos ustedes son importantes.

Daniela Becerra.

RESUMEN EJECUTIVO.

Administración y Control de Inventarios.

La administración y gestión de inventarios es parte fundamental dentro de las

empresas comerciales e industriales, puesto que son el eje principal para el

desarrollo de las actividades, si los inventarios no se manejan correcta y

oportunamente existe el riesgo de interrumpir el proceso productivo, lo que

desencadena en pérdidas significativas. Para efectuar una correcta administración

de los inventarios es importante conocer la respuesta a dos preguntas claves:

Cuánto ordenar y cuándo realizar un pedido?

La primera ayudará a la administración a mantener niveles de stock adecuados,

evitando volúmenes excesivos de materiales que ocasionen obsolescencia o caso

contrario desabastecimiento que genere interrupciones en el proceso productivo o

de venta. Aunque los inventarios proporcionen seguridad en el ciclo operativo,

tienen desventajas como son; los costos de almacenamiento, espacio inutilizado,

capital inmovilizado, etc. Entonces es relevante su estudio para encontrar los

niveles óptimos que se deben mantener para que no entorpecer actividades.

Aspectos fundamentales en los inventarios:

Valoración: realizarla de manera correcta y acorde a las necesidades de la empresa.

Rotación de los inventarios: permite establecer políticas efectivas para la

adquisición periódica de productos, así como determinar cuáles son los artículos

que no tienen uso o venta continua.

Clasificación y Codificación: la clasificación sirve para segregar a los artículos de

manera que puedan agruparse por familias, subfamilias, etc. Para que sean

identificables rápidamente, la codificación permite reconocer a un artículo con el

uso de un código que puede ser numérico o alfanumérico, que dependerá de las

necesidades de la empresa. La codificación debe ser coherente y sobretodo de fácil

asociación para los empleados.

Cantidad económica de pedido: permite conocer la cantidad de artículos a pedir

que minimicen los costos.

Determinación de stocks: ayudan a la gerencia a manejar eficientemente sus

inventarios estableciendo cuales son los máximos y mínimos niveles que la empresa

debe mantener, así como determinar el stock de seguridad.

Almacenamiento: proporciona lineamientos básicos para el manejo de artículos.

Control: el control de inventarios tiene como característica evitar desviaciones

dentro de su manejo.

Dentro de la empresa Becerrra Máquinas y Accesorios es necesario implementar

mecanismos de control del sistema interno así como en el manejo de los

inventarios, para esto el primer paso a seguir es la delimitación y asignación de

funciones a los empleados, establecer políticas y objetivos claros que permitan

manejar de mejor manera sus activos, así como la clasificación y codificación de los

inventarios, establecimiento de la cantidad económica de pedido, stocks máximos,

mínimos y de seguridad, control y almacenamiento, para la empresa es necesario

establecer mecanismos de control claros y eficientes, como son notas de pedido,

ordenes de entrega, etc.

El manejo de los inventarios es un proceso complejo que se lo realiza con práctica,

es decir la determinación de stocks y la elaboración de pedidos depende muchas

veces de la experiencia que se tenga dentro del negocio, pero siempre es

importante conocer cuáles son los procesos a seguir para determinarlos, pues una

pegunta clave en este aspecto es: por cuánto tiempo es posible manejarse

empíricamente dentro de una organización?

En conclusión la efectiva administración de los inventarios dentro de Becerra

Máquinas y Accesorios permitirá que sus operaciones sean realizadas

eficientemente y por lo tanto obtener mejores resultados, puesto que lo que no se

puede controlar, no se puede administrar.

ÍNDICE

CAPITULO I INTRODUCCION

1.1 PROBLEMA 1

1.2 FORMULACIÓN DEL PROBLEMA 2

1.3 JUSTIFICACIÓN E IMPORTANCIA. 2

1.4 ANTECEDENTES Y RESEÑA HISTÓRICA. 3

1.5 OBJETIVO GENERAL 4

1.5.1 Objetivos Específicos 4

1.6 MARCO TEORICO 5

1.7 HIPOTESIS DE LA INVESTIGACIÓN 6

1.8 MÉTODOS DE INVESTIGACIÓN 7

1.9 TÉCNICAS E INSTRUMENTOS DE LA INVESTIGACIÓN 7

1. 10 ANÁLISIS DE LOS RESULTADOS. 9

CAPITULO II MARCO TEORICO REFERENTE A LOS INVENTARIOS

2.1 INTRODUCCION A LA ADMINISTRACION DE INVENTARIOS 10

2.1.1 Gestión de inventarios 11

2.1.2 Importancia de la gestión de inventarios 11

2.2 DE LOS INVENTARIOS 12

2.3 IMPORTANCIA DEL REGISTRO DE LOS INVENTARIOS 12

2.3.1 Importancia. 12

2.4 TIPOS Y CLASES DE INVENTARIOS 13

2.4.1 Clases de Inventarios 13

2.5 IMPORTANCIA DE MANTENER INVENTARIOS 19

2.6 DESVENTAJAS DE MANTENER INVENTARIOS 20

2.7 METODOS DE VALORACION DE INVENTARIO 20

2.8 MÉTODOS PARA LA FIJACIÓN DEL COSTO 21

2.8.1 Aplicación De Los Métodos 23

2.9 KARDEX 23

2.10 ERRORES COMUNES EN LOS INVENTARIOS 23

2.11 IMPORTANCIA DE LA ROTACION DE INVENTARIOS 23

2.11.1 Rotación De Inventarios 23

2.12.2 Importancia. 24

2.12.3 Ventajas al mantener rotación de inventarios 26

2.12 CLASIFICACION Y CODIFICACION DE MATERIALES 26

2.12. 1 Característica De Un Código 27

2.12.2 Estructura de un código 28

2.13 DE LA DEMANDA 29

2.13.1 Determinación de la demanda 29

2.13.2 Cantidad económica de pedido 30

2.13.3 Costo de orden 31

2.13.4 Punto de Pedido 31

2.14 DETERMINACIÓN DE STOCKS 31

2.14.1 Determinación de stock máximo. 31

2.14.2 Determinación de stock mínimo requerido. 31

2.14.3 Determinación del stock de seguridad. 32

2.15 DEL ALMACENAMIENTO 32

2. 15.1 Almacenamiento de objetos 32

2. 15.2 Costos de almacenamiento 33

2.16 DEL CONTROL 35

2.16.1 Características del control 35

2.16.2 Tipos de control 36

2.16.3 Principios de control 36

2.17 CONTROL DE INVENTARIOS 36

2.17.1 Objetivo y control de los inventarios 38

2.17.2 Objetivos del inventario físico y su Control 41

2.17.3 Ventajas de un control de inventarios 41

2.17.4 Responsabilidad 42

2.18 TIPOS DE CONTROL DE INVENTARIOS 42

2.19 CONTROL INTERNO DE INVENTARIOS 43

2.20 RIESGOS DE LOS INVENTARIOS 44

2.20.1 Riesgos en el manejo de inventarios. 44

MARCO LEGAL

2.21 NORMAS ECUATORIAS DE CONTABILIDAD 45

2.21.1 NEC 11 INVENTARIOS. 45

2.22 REGIMEN TRIBUTARIO INTERNO 46

2.23 REGLAMENTO 49

CAPITULO III SITUACION ACTUAL: BECERRA MAQUINAS Y ACCESORIOS

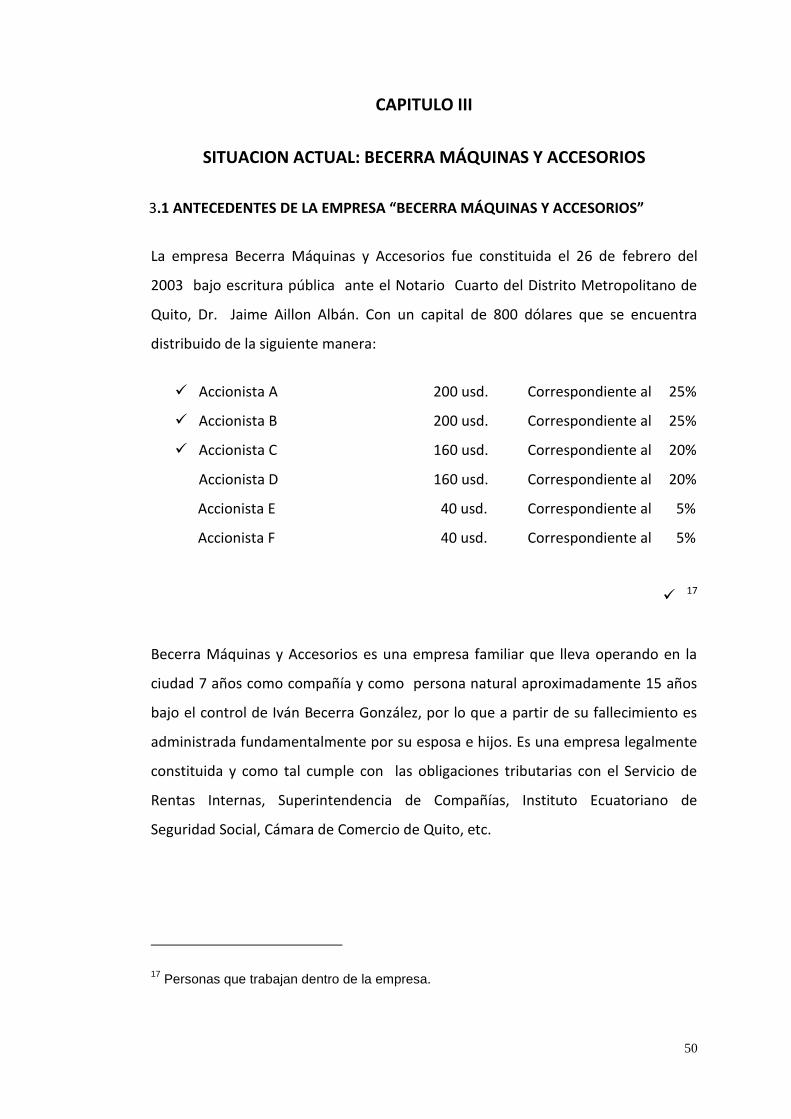

3.1 ANTECEDENTES 50

3.2 ESTRUCTURA ACTUAL DEL MANEJO DE INVENTARIOS 53

3.2.1 Codificación De Inventarios 53

3.2.2 Valoración De Inventarios 57

3.2.3 Rotación De Inventarios 58

3.3 ANALISIS DEL COMPORTAMIENTO DE LOS INVENTARIOS 58

3.4 ALMACENAMIENTO DE LOS INVENTARIOS 58

3.5 CONTROL SOBRE EL MANEJO DE INVENTARIOS 59

3.5.1 Adquisición. 59

3.5.2 Venta: 61

3.5.3 Despacho. 62

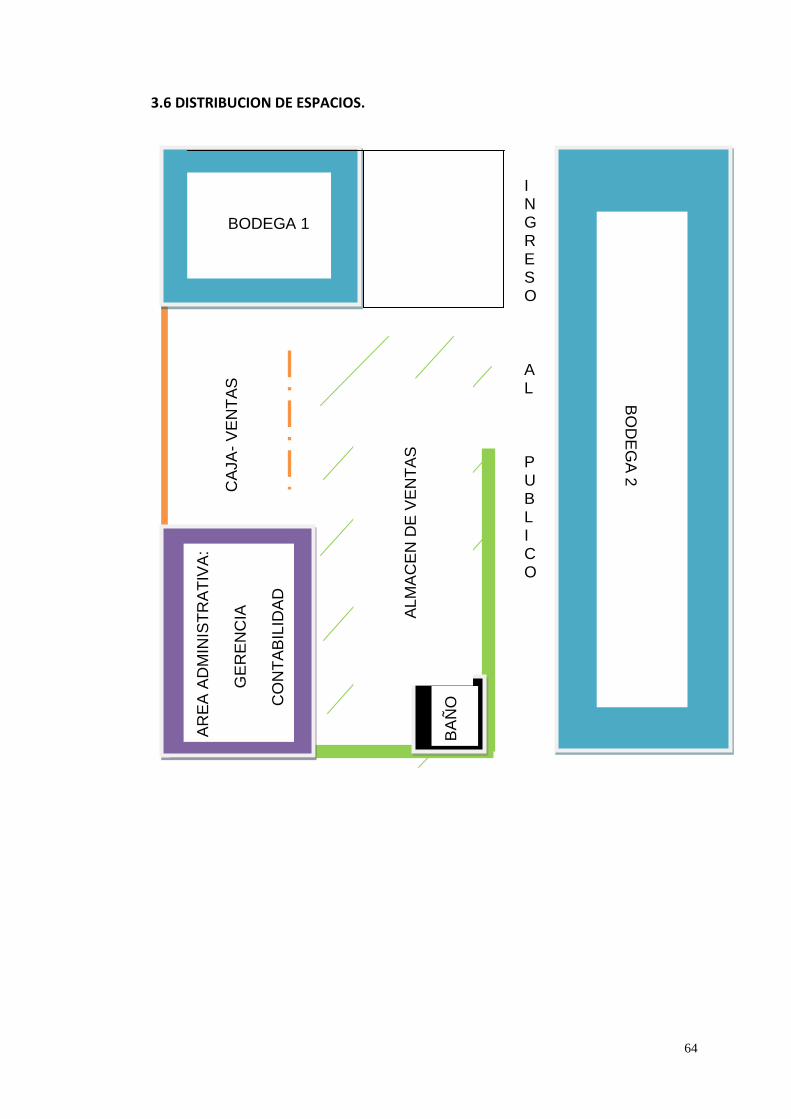

3.6 DISTRIBUCION DE ESPACIOS. 64

3.7 ANALISIS FODA 65

CAPITULO IV PROPUESTA

4.1 INTRODUCCION 69

4.2 ORGANIGRAMA FUNCIONAL. 71

4.2.1 Gerente Propietario 71

4.2.2 Contador 72

4.2.3 Adquisición. 72

4.2.4 Ventas. 73

4.2.5 Bodeguero 73

4.2.6 Mensajero 74

4.3 CLASIFICACION Y CODIFICACION DE LOS INVENTARIOS 74

4.4 VALORACION DE INVENTARIOS 79

4.5 COSTO DE LOS INVENTARIOS 79

4.6 ROTACION DE INVENTARIOS. 80

4.7 DETERMINACION DE STOCKS. 81

4.7.1. Punto De Pedido 82

4.7.2 Cantidad Económica De Pedido. 82

4.8 CONTROL 83

4.8.2 Factura 83

4.8.2 Orden de compra 85

4.8.3 Orden de entrega 86

4.9 ALMACENAMIENTO 87

4.10 PROGRAMA DE TRABAJO PARA LA CONSTATACION 88 FISICA DE LOS INVENTARIOS DE MERCADERÍAS

CAPITULO V CONCLUSIONES Y RECOMENDACIONES

5.1 CONCLUSIONES 92

5.2 RECOMENDACIONES. 93

5.3 BIBLIOGRAFIA 94

5.4 GLOSARIO 96

5.5 ANEXOS 97

5.5.1 Codificación 97

5.6 FLUJOGRAMAS 98

5.6.1 Proceso de Compra 98

5.6.2 Proceso de Recepción y almacenamiento 99

5.6.1 Proceso de Venta 100

5.7 EJEMPLOS DE AJUSTES 101

5.7.1 Faltantes 101

1

CAPITULO I

INTRODUCCION

1.1 PROBLEMA

El presente trabajo tiene como objetivo fundamental dentro de la empresa

“Becerra Máquinas y Accesorios”, establecer la optimización de recursos,

administración, logística de materiales. Ya que es fundamental eliminar los gastos

innecesarios, es por esto que, es necesario encontrar las diferencias de inventarios

y profundizar en como las personas encargadas los administran y controlan para no

gastar recursos en fallas operativas

Los costos obtenidos por inventario, administración y control de los materiales

pueden ser demasiado elevados y por consiguiente estar sobre el precio de

mercado y perder clientes, lo que provocaría el cierre del negocio. Para evitar esto,

se requiere contar con un sistema adecuado de planeación, administración y control

para cada uno de los artículos, con lo cual se pretende reducir la inversión de

inventarios al mínimo posible pero sin descuidar la entregas a los clientes,

manteniendo niveles óptimos dependiendo del tipo de artículo, evitando el

almacenamiento de productos innecesarios, es así que se determinará las

necesidades reales de abastecimiento.

El manejo inadecuado de documentación genera una distorsión en la información,

distribución incorrecta de materiales y a su vez impide que se realice un conteo

físico veraz y rápido, existe también en relación a este aspecto una carencia de

planificación en los pedidos de compras.

La carencia de control interno de inventario causa en la organización una

incertidumbre que no permite tomar decisiones certeras, lo cual contribuye con la

desmejora de la gestión administrativa de una organización, de allí la importancia

de los inventarios, debido al impacto financiero que el mismo representa en el

capital de trabajo.

2

1.2 FORMULACIÓN DEL PROBLEMA

¿Conoce la empresa “Becerra Máquinas y Accesorios”, la importancia de la

administración y control de inventarios?

¿Se ha realizado diferenciación de inventarios dentro de la empresa?

¿Conoce la empresa las necesidades de abastecimientos para cubrir los

requerimientos con clientes?

¿Qué métodos puede usar la “Becerra Máquinas y Accesorios” para administrar y

controlar sus inventarios?

¿”Becerra Máquinas y Accesorios” realiza un control interno de los inventarios para

su administración?

1.3 JUSTIFICACIÓN E IMPORTANCIA.

La administración y control de inventarios es una tarea compleja en la mayoría de

empresas, especialmente en aquellas en que la demanda de los productos que

ofrecen es altamente variable. Cuando esto ocurre el problema debe ser atacado de

una manera diferente a lo que se acostumbra. El surgimiento de políticas

empresariales marca un cambio importante consiguiendo una reducción de costos

significativa para las empresas

Manejar niveles de existencia de manera exitosa implica establecer mecanismos de

control interno que estén en capacidad de hacer que se lleven a cabo de manera

efectiva las operaciones relacionas con las compras, almacenamiento, distribución,

despacho y ventas, sin descuidar lo referente a pedidos y las relaciones con los

proveedores

3

Satisfacer los requerimientos de los clientes en calidad, cantidad, en el tiempo justo

y a buen precio.

Para eso es necesario llevar a cabo un análisis de la cadena de suministro para el

caso de “Becerra Máquinas y Accesorios” y determinar los valores adecuados para

los parámetros que definen un producto. Por último se hace una recomendación

final para la implementación de un sistema de control y administración de los

inventarios que Becerra Máquinas y Accesorios posee.

1.4 ANTECEDENTES Y RESEÑA HISTÓRICA.

“Becerra Máquinas y Accesorios” es una empresa que se dedica a la venta de

máquinas y accesorios para la industria de la confección, sus principales clientes

son las pequeñas y medias empresas del sector.

Entre las actividades que realiza están la venta e importación de máquinas y

accesorios, es una empresa que provee a otros punto de venta similares.

Los inventarios son importantes, particularmente en compañías dedicadas a las

compras o a las ventas y este siempre se muestra por el lado de los activos en el

balance general. No obstante, pocos gerentes pueden identificar específicamente

en qué forma obtienen los inventarios una ganancia o por lo menos, qué ganancias

están obteniendo.

Otros puntos de vista creen que el exceso de inventarios o un inventario

significativo proporciona un “colchón” de seguridad para las fluctuaciones de la

demanda o las demoras de los proveedores. De estas diferencias nace la necesidad

de obtener un balance entre las existencias de seguridad y costos mínimos de

inversión en inventarios.

4

En base a lo mencionado, una empresa sea grande, mediana o pequeña, siempre es

importante tener control de los inventarios, para esto diariamente se invierten

recursos de todo tipo para que las existencias se mantenga sanas y sobre todo sean

confiables.

Por esta razón el presente tema pretende analizar el control de los inventarios de la

empresa “Becerra Máquinas y Accesorios”.

El control es una función básica y primordial en toda organización, este se basa en

el establecimiento de normas, medición del desempeño con base a esas normas y la

corrección de las variaciones y desviaciones con relación al plan establecido.

Es necesario un proceso de mejoras continuas, estas se basan en el buen

desempeño y control de los inventarios, porque el conocimiento certero de los

materiales con los cuales se cuenta en Stock y la utilización de un control exhaustivo

de ingreso y movimiento del inventario garantiza la exitosa gestión administrativa

1.5 OBJETIVO GENERAL

Proponer un diseño para la administración y control de inventarios en la empresa

“Becerra Máquinas y Accesorios”

1.5.1 Objetivos Específicos

Diagnosticar los procesos actuales de manejo de inventarios en la empresa

“Becerra Máquinas y Accesorios.”

Señalar los procedimientos generales para la recepción, registro, traslado y

Control de los inventarios

Desarrollar y fortalecer los conocimientos y capacidades de encargados y

jefes de área o departamentos vinculados a la administración y control de

bodegas e inventarios de la empresa “Becerra Máquinas y Accesorios”.

Especificar el cuidado y almacenamiento de materiales,

5

Establecer un sistema de control y cuidado de existencias, preparación de

pedidos y despacho, etc.

Determinar los tipos de control de inventario

Revisión de ciclos de inventario como es la rotación de inventario, el stock

mínimo requerido, las necesidades de abastecimiento

Expresar los riesgos involucrados e inherentes en los inventarios

Garantizar la existencia de productos en inventario para evitar pérdidas en

ventas.

1.6 MARCO TEORICO

Está constituido por los antecedentes que guardan relación con la investigación; así

como las bases teóricas en el cual fundamentan la definición de términos básicos,

sistema de variables, conceptos y operaciones, que son el sustento para confrontar

las teorías existentes, permitiendo desarrollar y conceptualizar los contenidos.

Se mencionan algunos estudios previos relacionados con la variable de estudio de

esta investigación, se tomarán referencia de otros autores y escritos encontrados

sobre el tema a tratar como son: procesos de control interno de inventarios,

normas y procedimientos para el control de inventarios orientados al mejoramiento

de la gestión y al diseño de estrategias enfocadas hacia la mejora continua del

proceso.

Para lograr los objetivos planteados en la investigación se emplearan técnicas y

métodos que faciliten el desarrollo de la investigación. En primer lugar se debe

realizar un análisis de las áreas involucradas en el proceso, para esto se recolectaran

datos, se observara todo el proceso de control y administración existente.

De acuerdo con los antecedentes expuestos es de suma importancia resaltar, que

en todos los estudios revisados, los mismos que estarán basados en normas,

procedimientos para el buen desempeño y control de inventario dentro de una

6

empresa, permitirá destacar el propósito del estudio realizado, así como también

obtener indicadores de calidad en los procesos.

La administración de inventario repercute directamente sobre los resultados de

toda organización. Por su creciente importancia, es una tarea que todo gerente

debe tener en cuenta para que su cálculo sea el más exacto posible.

Un adecuado de inventario requiere de una revisión minuciosa y exacta.

El control interno de inventarios está vinculado con las actividades de compra,

fabricación y ventas de un producto. Un adecuado control interno de los inventarios

exige que las mercancías sean debidamente pedidas, recibidas, controladas,

segregada, usadas y contadas físicamente para asegurar la corrección de los

inventarios y su adecuada valuación

En esta etapa de la investigación también se abordan los conceptos básicos para el

entendimiento del tema de investigación, se realiza un estudio breve de todas las

definiciones a tratar para el mejor entendimiento de las personas que vayan a hacer

uso de este escrito.

1.7 HIPOTESIS DE LA INVESTIGACIÓN

La propuesta de un diseño de administración contribuirá al mejoramiento del

control de los inventarios en la empresa

Variables independientes

La propuesta de un diseño de Administración.

Variable dependiente

Mejorar el control de inventarios en la empresa.

7

1.8 MÉTODOS DE INVESTIGACIÓN

HISTORICO.- se refiere a la información de hechos del pasado que sirve para tener

una base, un fundamento y ayuda a centrarse más en la investigación del tema que

propone.

LÓGICO.- ayuda a través de la simple lógica para determinar el camino a seguir y

que llevara a seguir el objetivo general que se propone en el estudio. Además el

metodológico lo lleva a la implementación utilizando las variables que sirven para

la interpretación y análisis de las mismas.

INDUCTIVO.- sirve para obtener conclusiones que parten de los hechos particulares

para llegar a conclusiones generales.

DEDUCTIVO.- pretende recopilar datos generales para sacar conclusiones

particulares.

1.9 TÉCNICAS E INSTRUMENTOS DE LA INVESTIGACIÓN

Observación.- Es una técnica que consiste en observar atentamente el caso,

tomar información y registrarla para su posterior análisis; en ella se apoya el

investigador para obtener el mayor número de datos

Observación Directa

Es directa cuando el investigador se pone en contacto personalmente con el

hecho o fenómeno que trata de investigar.

. Determinar el objeto que se va a observar

1. Determinar los objetivos de la observación (para qué se va a observar)

2. Determinar la forma con que se van a registrar los datos

3. Registrar los datos observados

8

Entrevista

Es una técnica para obtener datos que consisten en un diálogo entre dos personas:

El entrevistador "investigador" y el entrevistado; se realiza con el fin de obtener

información de parte de este, que es, por lo general, una persona entendida en la

materia de la investigación.

Empleo De La Entrevista

Cuando se considera necesario que exista interacción y diálogo entre el

investigador y la persona.

Cuando la población o universo es pequeño y manejable.

Condiciones Que Debe Reunir El Entrevistador

Debe demostrar seguridad en sí mismo.

Debe ponerse a nivel del entrevistado; esto puede esto puede conseguirse

con una buena preparación previa del entrevistado en el tema que va a

tratar con el entrevistado.

Debe ser sensible para captar los problemas que pudieren suscitarse.

Comprender los intereses del entrevistado.

Debe despojarse de prejuicios y, en los posible de cualquier influencia

empática.

Consulta A Expertos

Es obtener información de personas con conocimientos del tema a investigar, la

consulta a expertos puede ser de personas que hayan realizado trabajos de

investigación dentro de la empresa en cuestión o de personas ajenas pero que

están relacionadas al tema.

La consulta a expertos sirve para obtener datos e información de manera clara y

precisa.

9

1.10 ANÁLISIS DE LOS RESULTADOS.

Es la evaluación e interpretación de la información y los resultados obtenidos en

todo el proceso de investigación

CONCLUSIONES. Es la síntesis del proceso de investigación, contienen el

resumen de lo que se encontró en el análisis.

RECOMENDACIONES. Contienen sugerencias coherentes con los temas

investigados con la finalidad de mejorar algún aspecto que se encuentra

incorrecto.

10

CAPITULO II

MARCO TEORICO REFERENTE A LOS INVENTARIOS

2.1 INTRODUCCION A LA ADMINISTRACION DE INVENTARIOS

El objetivo de la administración de inventarios, como el de la administración de

efectivo, tiene dos aspectos que se contraponen; por una parte, se requiere

minimizar la inversión del inventario, pues los recursos que no se destinan a este

pueden invertirse en otros proyectos aceptables. Por la otra, hay que asegurarse de

que la empresa cuente con inventario suficiente para hacer frente a la demanda y

para que las operaciones de producción y venta funcionen sin obstáculos.

Reduciendo el inventario se minimiza la inversión, con riesgo de no poder satisfacer

la demanda y obstaculizar las operaciones de la empresa. Si se tiene grandes

cantidades de inventario se disminuyen las probabilidades de no poder satisfacer a

la demanda e interrumpir las operaciones de producción y venta, pero también se

aumenta la inversión y el riesgo de que los inventarios sean excesivos y puedan

resultar obsoletos.

La gerencia generalmente debe analizar dos aspectos significativos en cuanto al

manejo de sus inventarios y sus necesidades de abastecimiento las cuales son:

1. Hacer muchos pedidos de tamaño pequeño.

2. Realizar pocos pedidos de gran tamaño.

La gerencia comúnmente se encuentra en conflicto ante las dos propuestas ya que

la una encarece el costo de adquisición y la segunda disminuye su liquidez, para

tomar la una decisión certera es necesario conocer cuál es el comportamiento que

presentan los inventarios dentro de una empresa en particular, puesto que no cada

una tiene un ritmo de operaciones diferente a otra, es así que las decisiones que se

toman en torno a la administración de las existencias es fundamental para asegurar

el continuo ciclo de operaciones y el eficiente uso de recursos.

11

2.1.1 Gestión de inventarios

La Gestión de Inventarios es la técnica que permite mantener una existencia de

productos a un nivel adecuado, según sean las necesidades de la empresa y en

consecuencia de las estrategias de producción o comercialización.

El ¿Cuándo? y ¿Cuánto? ordenar son las preguntas en las que se basa la

administración de inventarios, si se reabastece el inventario en periodos cortos de

tiempo la cantidad pedida debe ser pequeña, lo cual reduce el costo de

conservación pero se incrementa el de ordenar; si se reabastece el inventario en

periodos largos de tiempo la cantidad pedida debe ser grande lo cual reduce el

costo de ordenar pero incrementa el costo de conservación. Los inventarios son

susceptibles a errores de criterio en cuanto a las decisiones básicas sobre su

mantenimiento y conservación, lo cual genera contratiempos y dificultades

relacionadas sobretodo con el manejo de los mismos, por lo tanto es importante

conocer que los inventarios al ser el alma de la empresa deben ser controlados y

administrados de manera eficiente.1

2.1.2 Importancia de la gestión de inventarios

La administración de inventarios, en general, se centra en cuatro aspectos básicos:

1. Cuantas unidades deberían ordenarse o producirse en un momento dado.

2. En qué momento deberían ordenarse o producirse el inventario.

3. Qué artículos del inventario merecen atención especial.

4. De qué manera puede uno protegerse contra los cambios en los costos de los

artículos del inventario.

1 Ramírez José. Fundamentos de Inventarios. Instituto Universitario de Tecnología “READIC”,

Maracaibo (Pág 3)

12

El inventario permite ganar tiempo ya que ni la producción ni la entrega pueden ser

instantáneas, se debe contar con existencia del producto a la cual recurrir

rápidamente para que la venta real no tenga que esperar hasta que termine el

proceso de entrega o producción

2.2 DE LOS INVENTARIOS

2.2.1 Inventarios

Son todos aquellos bienes que adquiere una empresa comercial, Industrial, etc.

Para su posterior venta, por ello la importancia de la correcta valuación, manejo y

control de ellos. Un inventario aparece en el balance general dentro de los activos

en el subgrupo de Activos Disponibles o Circulante.

Por lo tanto la meta principal de los inventarios es facilitar la continuidad del

proceso productivo y la satisfacción de los pedidos de los consumidores y clientes,

tanto internos como externos. Los inventarios suelen actuar como reguladores

entre los ritmos de salida de fases y entrada.

2.3 IMPORTANCIA DEL REGISTRO DE LOS INVENTARIOS

2.3.1 Importancia.

La importancia de mantener un registro de inventarios radica en mantener la buena

gestión de la empresa, saber cuáles son los valores y cantidades reales en el

almacén asegura la continuidad del proceso productivo, así como la eficiencia en el

uso de recursos tanto financieros como materiales.

Los registros y el inventario podrían no coincidir por muchas razones. Por ejemplo,

si las existencias están en un espacio abierto, los artículos pueden ser tomados para

efectos legítimos y para otros no autorizados. Alguien pudo tomar la mercancía con

13

rapidez y no registrar el movimiento, por lo que el valor registrado se contrapone a

la existencia real de las mercaderías.

En ocasiones los artículos son colocados en un lugar equivocado y no se los

encuentra oportunamente o suelen ser almacenadas en varios lugares, pero su

registro se podría perder o el registro de su ubicación podría ser erróneo.

¿Cómo puede la empresa efectuar registros exactos y tenerlos al día? La primera

regla sería teniendo el almacén cerrado con llave. Si solo el personal del almacén

tiene acceso y si una de las medidas para la evaluación del desempeño de este

personal y los aumentos de sueldo por méritos es la exactitud de los registros,

entonces tendrán una fuerte motivación para observar las reglas.

2.4 TIPOS Y CLASES DE INVENTARIOS

2.4.1 Clases de Inventarios:

De acuerdo a las características de la empresa encontramos los siguientes tipos de

inventarios.

Inventarios de mercaderías.

Constituyen todos los bienes que le pertenecen a la empresa bien sea comercial o

mercantil, los cuales los compran para luego venderlos sin necesidad de ser

modificados. En esta Cuenta se encuentran todas las mercancías disponibles para la

Venta2.

2 www.gestiopolis.com/recursos/documentos/fulldocs/fin/planstock.htm

14

En el inventario de suministros o materias se incluye:

• Materias primas secundarias, sus especificaciones varían según el tipo de

industria, un ejemplo; para la industria cervecera es: sales para el tratamiento de

agua.

• Artículos de consumo, destinados para ser usados en la operación de la industria,

dentro de estos artículos de consumo los más importantes son los destinados a las

operaciones y están formados por los combustibles y lubricantes, estos en tienen

gran relevancia.

• Artículos de reparación y mantenimiento.- Los artículos y materiales de

reparación y mantenimiento de las maquinarias y aparatos operativos, por su gran

volumen necesitan ser controlados adecuadamente, la existencia de estos varían en

relación a sus necesidades.

Inventario de producto en proceso: son existencias que se tienen a medida que se

añade mano de obra, otros materiales y demás costos indirectos a la materia prima

bruta, la que llegará a conformar un sub-ensamble o un componente de un

producto terminado. Mientras no concluya su proceso de fabricación, debe ser

considerado como inventario en proceso.

Inventario de producto terminado: son todas las mercancías que un fabricante ha

producido para vender a sus clientes.

Inventario en tránsito: se utiliza con el fin de sostener las operaciones para

abastecer las relaciones comerciales con los proveedores y clientes. Existen porque

el material debe moverse de un lugar a otro.

Mientras el inventario se encuentra en camino no puede tener una función útil para

las plantas o los clientes, existe exclusivamente por el tiempo de transporte. Por lo

tanto su existencia es efímera.

15

Inventario perpetuo: es el que se lleva en el almacén de acuerdo con las existencias

por medio de un registro detallado que puede servir también como mayor auxiliar,

en el cual se llevan los importes en unidades monetarias y las cantidades físicas.

El negocio puede determinar el costo del inventario final y el costo de las

mercancías vendidas directamente de las cuentas sin tener que contabilizar el

inventario. El sistema perpetuo ofrece un alto grado de control, porque los registros

de inventario están siempre actualizados.

Con este método los administradores pueden tomar mejores decisiones acerca de

las cantidades que se deben comprar, los precios a pagar por el inventario, la

fijación de precios al cliente y los términos de venta que se ofrecen. El conocimiento

de la cantidad disponible ayuda a proteger el inventario.

Inventario final: es aquél que realiza el comerciante al cierre del ejercicio

económico, generalmente al finalizar un período y sirve para determinar la nueva

situación patrimonial después de efectuadas todas las operaciones mercantiles de

dicho período.

Inventario inicial: es el que se realiza al dar comienzo a las operaciones,

generalmente es el inventario final del periodo contable del año anterior.

Inventario físico: es el inventario real. Es contar, pesar o medir y anotar todas y

cada una de las diferentes clases de bienes (mercancías) que se encuentren en

existencia en la fecha del inventario y evaluar cada una de dichas partidas. Se realiza

como una lista detallada y valorada de los artículos disponibles.

Inventario mixto: inventario de una clase de mercancías cuyas partidas no se

identifican o no pueden identificarse con un lote en particular.

16

Inventario en consignación: es aquella mercadería que se entrega para ser vendida,

pero que el título de propiedad lo conserva el vendedor.

Inventario máximo: existe el riesgo de que el nivel del inventario pueda llegar

demasiado alto para algunos artículos. Por lo tanto, se establece un nivel de

inventario máximo. Se mide en meses de demanda pronosticada. Son las máximas

existencias que se deben mantener

Inventario mínimo: es la cantidad mínima de inventario que debe ser mantenida en

el almacén, para evitar que las operaciones de la empresa sean interrumpidas.

Inventario de previsión: se tiene con el fin de cubrir una necesidad futura

perfectamente definida. Se diferencia del de seguridad, en que los de previsión se

tienen a la luz de una necesidad que se conoce con certeza razonable y por lo tanto,

involucra un menor riesgo.

Inventario de seguridad: son aquéllos que existen como resultado de una

incertidumbre en la demanda u oferta de unidades, protegen contra la

incertidumbre de la actuación de proveedores debido a factores como el tiempo de

espera, huelgas, vacaciones o unidades que al ser de mala calidad no podrán ser

aceptadas. Se utilizan para prevenir faltantes debido a fluctuaciones inciertas de la

demanda.

Este tipo de inventario es utilizado para impedir la interrupción en el

aprovisionamiento causado por demoras en la entrega o por el aumento imprevisto

de la demanda durante un periodo de reabastecimiento.

Inventario de anticipación: son los que se establecen con anticipación a los

periodos de mayor demanda, a programas de promoción comercial o a un periodo

de cierre de planta. Básicamente los inventarios de anticipación almacenan horas-

trabajo y horas-máquina para futuras necesidades y limitan los cambios en las tasas

de producción.

17

Inventario de lote o de tamaño de lote: éstos son inventarios que se piden en

tamaño de lote porque es más económico hacerlo así que pedirlo cuando sea

necesario satisfacer la demanda. Por ejemplo, puede ser más económico llevar

cierta cantidad de inventario que pedir o producir en grandes lotes para reducir

costos de pedido o para obtener descuentos en los artículos adquiridos.

Inventario estacional: se diseñan para cumplir más económicamente la demanda

estacional variando los niveles de producción para satisfacer fluctuaciones en la

demanda. Estos inventarios se utilizan para suavizar el nivel de producción de las

operaciones y para que los trabajadores no tengan que contratarse o despedirse

frecuentemente.

Inventario cíclico: son inventarios que se requieren para apoyar la decisión de

operar según tamaños de lotes. Esto se presenta cuando en lugar de comprar,

producir o transportar inventarios de una unidad a la vez, se decide trabajar por

lotes. De esta manera, los inventarios tienden a acumularse en diferentes lugares

dentro del sistema 3

Inventario Periódico: También llamado sistema de cuenta múltiple, consiste en

controlar la cuenta de mercaderías en varias cuentas que por su nombre nos indica

a que se refieren cada una de ellas y requiere un inventario periódico que es el

resultado de constatación física espontanea. Este sistema controla los inventarios a

través de las siguientes cuentas:

Mercaderías.- registra los valores del inventario inicial, que no varía en el transcurso

del ciclo contable, llegado al fin del periodo contable registra el valor del inventario

final, que se convertirá en el inicial del siguiente año.

3 Álvarez Roberto, Administración Y Control de Inventarios para una fábrica de bloques de concreto

(pág 21)

18

Compras.- registra todas las adquisiciones de mercaderías realizadas dentro del

ciclo contable. Estas se realizan al COSTO

Devolución en compras.- registra valores correspondientes a las devoluciones de las

compras realizadas por la empresa.

Descuento en compras.- intervienen los valores por descuentos concedidos a la

empresa sobre la mercadería que se adquirió.

Ventas.- reconoce las ventas de mercadería que realizo la empresa, estos valores

son determinados al PRECIO de venta.

Devolución en ventas.- son los valores por concepto de devolución de las

mercaderías adquiridas previamente, sea por encontrarse en mal estado, el

producto adquirido no es el solicitado, etc.

Descuento en Ventas.- son valores concernientes a los descuentos que la empresa

concede a sus clientes.

Costo de Ventas.- son valores que se determinan mediante la regulación al término

del periodo contable. Esta regulación diferencia el costo del precio de venta.

Utilidad Bruta/pérdida en Ventas.- posee el valor establecido mediante diferencia

entre las ventas y el costo de ventas, cuando la primera es superior a la segunda, se

obtiene utilidad, caso contrario se encuentran pérdidas en las operaciones.

19

2.5 IMPORTANCIA DE MANTENER INVENTARIOS

Los inventarios agregan al producto utilidad de tiempo, lugar y cantidad. Aquel

producto que no está en un lugar determinado, en tiempo requerido y en

cantidades solicitadas, tiene pocas posibilidades de consumo4

Razón operativa o de transacciones.

Debido a que las empresas comerciales distribuyen mercaderías para su venta al

por mayor o menor, es imprescindible que exista disponibilidad inmediata de estas,

por lo tanto se debe mantener un stock adecuado de mercaderías que funcione

como una fuente constante de abastecimiento

Razón precaucional

Mantener un stock de reserva, puesto que los inventarios no se consumen de forma

uniforme y es imposible mantener una exactitud de adquisición de pedido cuando

las existencias en el almacén se hayan terminado, el stock de reserva también es útil

en temporadas de alta demanda o cuando se presentan problemas de

abastecimiento o producción.

Razón especulativa.

Cuando se espera un alza en el precio de un producto en el futuro, se deben

mantener cantidades mayores a las usuales para aprovechar el resultante de la

variación de precio, o se puede usar esta ventaja para vender el producto a un

precio menor del que se encuentre en el mercado, así se obtienen mayores

cantidades de ventas y por lo tanto de utilidades5.

4 M. Kileen Louis. Técnicas de administración de inventarios. México (pag3)

5 Galindo Campins Jessica, Administración de Inventarios y su aplicación en una empresa de

perfumes y cosméticos, Guatemala (pág 5)

20

2.6 DESVENTAJAS DE MANTENER INVENTARIOS

1. Capital inmovilizado.

2. Obsolescencia, expiración de la vida útil, debido a esto, se obtiene pérdida.

3. Espacio para mantenerlo.

4. Costos de mantenimiento (calefacción, refrigeración, etc.)

5. Costos de calidad (exposición a posibles daños, personal capacitado para su

cuidado)

6. Costos de seguridad y vigilancia.

2.7 METODOS DE VALORACION DE INVENTARIO

Las empresas deben valorar sus inventarios, calcular el costo, determinar la utilidad

y fijar la producción con su respectivo nivel de ventas. Actualmente se utilizan los

siguientes métodos para valorar los inventarios:

1. Valoración por identificación específica: En las empresas cuyo inventario consta

de mercancías iguales, pero cada una de ellas se distingue de los demás por sus

características individuales de número, marca o referencia y un costo determinado,

los automóviles son un claro ejemplo de este tipo de valoración, ya que estos

aunque aparentemente idénticos, se diferencian por su color, número de motor,

serie, modelo etc.

2. Valoración a costo estándar: Este método facilita el manejo del auxiliar de

mercancías "kardex" por cuanto sólo requiere llevarse en cantidades por unidades

homogéneas.

3. Valoración a precio de costo: Valorar el inventario a precio de costo significa que

la empresa relaciona las mercancías al precio de adquisición.

21

2.8 MÉTODOS PARA LA FIJACIÓN DEL COSTO

Los métodos más utilizados para fijar el costo de las mercancías de la empresa son

el promedio ponderado, PEPS o FIFO, a continuación se presentan sus fundamentos

y un ejemplo de su aplicación:

1. Método del promedio ponderado

Este método consiste en hallar el costo promedio de cada uno de los artículos que

hay en el inventario final cuando las unidades son idénticas en apariencia, pero no

en el precio de adquisición, por cuanto se han comprado en distintas épocas y a

diferentes..precios.

Para fijar el valor del costo de la mercancía por este método se toma el valor de la

mercancía del inventario inicial y se le suman las compras del periodo, después se

divide por la cantidad de unidades del inventario inicial más las compradas en el

periodo.

2. Método PEPS o FIFO

Aplicándolo a las mercancías significa que las existencias que primero entran al

inventario son las primeras en salir del mismo, esto quiere decir que las primeras

que se compran, son las primeras que se venden.

22

2.8.1 Aplicación De Los Métodos

Con el siguiente ejemplo se pretende explicar la aplicación de cada uno de los

métodos para la fijación del costo de mercancías en el inventario.

Cantidad Costo unitario Valor total

Inventario inicial 10 Unid. $ 10.000 $ 100.000

Compras 30 Unid. $ 15.000 $ 450.000

Cantidad total 40 Unid. $ 550.000

Ventas periodo 35 Unid.

Inventario final 5 Unid.

1. Promedio ponderado

Valor total = $550.000 = $13.750 Cantidad total 40

El valor promedio del costo por artículo es de $13.750

El valor del inventario final = 5 Unid. * $13.750 = $68.750

El inventario final queda valorado al costo promedio mercancía en existencia.

2. PEPS o FIFO

Valor del inventario final por= 5 Unid. * $15.000 = $75.000

El inventario final queda valorado al costo de la última mercancía comprada.

3. Análisis final

Al analizar los tres métodos se puede sacar como

conclusión que la valoración más baja es la obtenida

con el UEPS, la más alta con el PEPS y una valoración

intermedia con el promedio. La valoración de los

inventarios depende de la industria.

Promedio $ 68.750

PEPS $ 75.000

23

2.9 KARDEX

Son tarjetas de control de las existencias, lo que permite tener un registro individual

y actual de todos los artículos que se encuentran en inventario

TARJETA KARDEX

Artículo: Cantidad Mínima: Precio de Costo:

Código: Cantidad Máxima: Precio de Venta:

ENTRADAS SALIDAS SALDOS

FECHA DETALLE CANT VALOR

UNITARIO

VALOR

TOTAL

CANT VALOR

UNITARIO

VALOR

TOTAL

CANT VALOR

UNITARIO

VALOR

TOTAL

2.10 ERRORES COMUNES EN LOS INVENTARIOS

Sobrantes y faltantes de inventarios: se dan por problemas referentes a la recepción

de mercaderías, errores en despachos, ingreso al Sistema Contable, saldo alterado,

etc.

Error de registro: son realizados por falta cautela al momento de ingresar un dato

en el sistema de contabilidad.

2.11 IMPORTANCIA DE LA ROTACION DE INVENTARIOS

2.11.1 Rotación De Inventarios

La rotación de inventarios nos indica la rapidez o número de veces que el inventario

se mueve, es decir cuántas veces se reemplaza en el año, mes, etc. Dependiendo

del tipo de cálculo.

24

El número de veces que un inventario rota depende de la industria en donde la

empresa opera ya que los niveles de rotación no son parámetros inflexibles, por

ejemplo, una rotación de inventario en una empresa dedicada a derivados lácteos

que tenga un índice de rotación inferior, puede ser perjudicial, por el alto grado de

caducidad del producto, lo contrario sucedería en una empresa que se dedique a la

manufactura de árboles de navidad.

BAJO ÍNDICE: Puede ser una señal de liquidez deficiente, demasiado abastecimiento

de algunos artículos anticipando un periodo de grandes ventas. O puede tratarse de

un producto cuya venta sea estacionaria.

ALTO ÍNDICE: Muestra una selección de productos muy limitada, quizá mercancía

de salida rápida.

Los movimientos rápidos se ven como una tendencia positiva pues aumenta el flujo

del efectivo, reduce el almacenamiento de los inventarios, etc. Este índice muestra

cómo la gerencia está usando el inventario y se puede mide para comparar un

periodo con el siguiente, o con otra compañía en la misma industria, con el fin de

analizar la gestión.

2.12.2 Importancia.

La importancia de establecer y conocer la rotación que tienen los inventarios dentro

de la empresa radica en la determinar la gestión de la empresa, saber si las

decisiones que se están tomando son las adecuadas para el correcto

funcionamiento de todos los departamentos, la sinergia en la producción es clave

para el negocio en marcha. Por lo tanto si los niveles de rotación no son los

adecuados, la gerencia debe re direccionar y corregir las posibles deficiencias, para

esto es importante mantener una evaluación y control permanente de todos los

departamentos.

25

La tendencia de la rotación del inventario es importante, aunque debe considerarse

el hecho de que intervienen dos variantes: el inventario y el costo de las

mercancías6 vendidas. Los inventarios excesivos, quiere decir, el almacenamiento

de mercancías representan costos de almacenaje más elevados y pueden resultar

en perdidas mas grandes debido al deterioro y a los cambios en el estilo, en la

demanda y en los precios. Los inventarios excesivos pueden también representar

una situación financiera peligrosa para cualquier empresa especialmente, si la

mercancía ha sido comprada a crédito p por medio de préstamos bancarios.

Conocer las necesidades específicas permite determinar las necesidades reales de

efectivo en tiempo determinado, proporcionando así herramientas para la toma de

decisiones en cuanto a capital de trabajo, necesidades de financiamiento,

abastecimiento, inversión, etc. El buen uso de efectivo es de vital importancia para

mantener correctamente las operaciones.

La rotación de inventarios debe compararse con la de años anteriores para

establecer si existe alguna situación anormal.

Para conocer la rotación de los inventarios se usa las siguientes fórmulas;

Rotación de materia prima: Costo materia prima utilizada

Inventario promedio materia prima

Rotación de productos en proceso: Costo de producción

Inventario promedio Producto proceso

6 Kennedy, Auditoría (pág 406)

26

Rotación de productos terminado: Costo producto vendido (costo de ventas)

Inventario promedio Producto terminado

Rotación de inventario: Costo producto vendido (costo de ventas)

Inventario

2.12.3 Ventajas al mantener rotación de inventarios

Se puede mantener precios más bajos

Menos inversión en stock puesto que las existencias pasan menor tiempo en el

almacén como consecuencia haya menor cantidad de dinero inmovilizado.

Evita la obsolescencia de las existencias

2.12 CLASIFICACION Y CODIFICACION DE MATERIALES

Siempre que se habla de codificación es conveniente referirse también a

clasificación, puesto que la una no existe sin la otra.

Industrialmente la codificación de los inventarios no empezó a utilizarse sino hasta

finales de los años 1940 Los precursores más relevantes de esta actividad son

Mitrofanov, de la Unión Soviética, Brisch de Gran Bretaña y Opitz de Alemania

Occidental. Otros sistemas conocidos a disposición comercial son el Miclass,

Multiclass, Vuoso, Code, Dclass, etc.

Hay tantos modos de agrupar objetos semejantes como aspectos semejantes hay

entre cada uno de ellos, por lo que los sistemas de codificación han proliferado

tanto que se pueden contar por centenas7.

7 Coggiola Mauricio. PyCP Clasificación Codificación UT2 (pág4)

27

La mayor parte de los sistemas de codificación son jerárquicos, que van de lo

general a lo específico, existen sistemas de codificación muy sencillos, como

también complejos, numéricos o alfanuméricos. Para que aun sistema sea eficaz

debe ser efectuado a medida y con objetivo limitado.

La habilidad para construirlo radica en que la organización satisfaga al mayor

número de usuarios. Cualquier sistema que se vaya a utilizar deber estar

claramente definido, que los números tengan un solo significado, es decir que sean

inconfundibles y establecidos exclusivamente para cada uno de los materiales.

La clasificación de los materiales precede a la codificación ya que las normas que

se dicten deben basarse en una información previamente establecida.

La clasificación y codificación es un arte intuitivo, por lo tanto es difícil establecer

los pasos a seguir, puesto que estos dependen de la industria, para esto debe

entenderse en primer lugar el significado de las palabras que a continuación se

mencionan:

Clasificar.- es ordenar, disponer por clases o familias

Codificar.- significa transformar una información en una serie de signos gráficos

según las reglas que permiten comprender y entender el mensaje

Aplicación.- sería el uso o destino que se le da al código, sea por atributos de

calidad, propiedad, etc.

2.12. 1 Característica De Un Código

En una fábrica, organización o institución es importante poder identificar o ubicar

los componentes, piezas o productos semejantes rápida y fácilmente. Esto solo se

logra con un lógico sistema de clasificación y codificación.

28

El código debe indicar un solo concepto o articulo. Lo que comúnmente

conoceríamos como un solo sitio para cada cosa.

La cobertura debe ser apropiada y completa, es decir que tenga la suficiente

capacidad de abarcar a los productos de una misma clase.

La clasificación debe basarse en características permanentes. La

consistencia es fundamental.

Preferiblemente la codificación debe ser numérica.

El código debe tener una longitud constante de caracteres.

El código no debe ser excesivamente largo, puesto que es difícil recordarlo y

asociarlo.

Mientras más simple sea el artículo, más simple será el código

Debe ser entendible y manejable por todo el personal, sin necesidad de

especialización, pues el personal que no conoce los códigos puede realizar

actividades esporádicas y ser más eficiente en el despacho de pedidos.

2.12.2 Estructura de un código

La estructura del código puede ser:

• Jerárquica

• En cadena

• Mixta

En la estructura jerárquica el significado de un dígito depende del valor del dígito

anterior. Se conoce también con el nombre de estructura en árbol. Permite amplias

posibilidades de codificación con un reducido número de dígitos.

En la estructura en cadena cada dígito tiene una significación única sin depender de

los valores de otros. Proporciona códigos largos pero cada atributo tiene siempre el

mismo código, lo que ayuda a su memorización8.

8 www.aareii.org.ar/modules/wfdownloads/visit.php?cid=15&lid=13

29

La mayoría de los sistemas comerciales son de estructura mixta, con parte del

código en estructura jerárquica y parte en cadena. Se utiliza en cadena para una

primera clasificación en grupos y dentro de cada grupo se utiliza una codificación

jerárquica.

2.13 DE LA DEMANDA

2.13.1 Determinación de la demanda

Demanda independiente: Se refiere a la demanda de los productos de uso regular

o periódico. La pregunta básica a responder es en qué momento debe pedirse el

material. Los costos de inversión en inventario deben equilibrarse con el nivel de

servicio al cliente deseado o con los costos ligados a la escasez del producto,

puesto que si los pedidos son requeridos demasiado rápido, los inventarios serán

demasiado grandes.

Por lo tanto responder a la pregunta de CUANDO se necesita un producto es mucho

más importante que el cuándo se va a ordenar.

Demanda dependiente: Se refiere a la adquisición de materiales que no se utilizan

con frecuencia, cuya rotación no es significativa y no se necesitan hasta que el

artículo que se va a producir se requiera, por lo tanto es necesario:

1. Desarrollar un plan de elaboración

2. Realizar listas exactas de los materiales que componen un artículo a fabricar.

3. Información exacta de los inventarios disponibles.

4. Información de pedidos ya enviados

5. Tiempos de adquisición precisos.9

9 Álvarez Roberto, Administración Y Control de Inventarios para una fábrica de bloques de concreto,

Guatemala. (pag 37)

30

2.13.2 Cantidad económica de pedido

El modelo de la cantidad económica de pedido busca encontrar la cantidad de

pedido que minimiza el costo anual del inventario

Este modelo es aplicable bajo tres suposiciones básicas, la primera de ellas supone

una demanda constante, pues esta demanda es conocida con anterioridad y no

presenta variaciones cíclicas, por lo que en la realidad del ejercicio económico de

las empresas no es común encontrar un tipo de producto que se comporte de

acorde a esta característica, la segunda condición es que exista una tasa constante

de abastecimiento, es decir que cada pedido sea constante en el año y no presente

variación, la tercera condición consiste en que los tiempos, costos, precios de

compra y venta se mantengan, este modelo es aplicable a situaciones en donde la

estabilidad económica o política prácticamente son nulas.

EOQ= PC(Q/2)+F(S/2(Q/2)) EOQ= √(2FS)/PC

Inventario

Promedio

Costo de

mantenimiento

total

Costo de

orden

Costo total

inventario

Cantidad Económica de

Pedido

A=(S/N)/2 TCC= C*P*A TOC= F*N

TOC= F*S/2A

TIC= TCC+

TOC

EOQ=PC(Q/2)+F(S/2(Q/2))

EOQ= √(2FS)/PC

En donde:

S= Ventas Anuales P= Precio de Compra F= Costo de Ordenamiento A= Unidades promedio en el año N= Pedidos C=Costo porcentual de mantenimiento

31

2.13.3 Costo de orden

Los costos de ordenamiento son fijos, es decir son aquellos en los que se incurren

cada vez que realizamos un pedido, por ejemplo, los costos de teléfono, internet,

fax, etc.

2.13.4 Punto de Pedido

Cuando el stock llega al punto donde es necesario hacer un nuevo perdido para

reaprovisionar el almacén, se dice que está en el punto de pedido

Para calcularlo se parte de una cantidad mínima, y el stock de seguridad (SS).

Tener en cuenta también el tiempo que tarda el proveedor en entregar el pedido

(Tr). Y la media de las ventas estimadas (DM) 10

PP=SS+(Tr*DM)

2.14 DETERMINACIÓN DE STOCKS:

2.14.1 Determinación de stock máximo.

El stock máximo es la cantidad límite que se puede tener en inventarios para evitar

un excesivo almacenamiento.

(Venta máxima mensual/30 días)* Tiempo máximo de remplazo.

2.14.2 Determinación de stock mínimo requerido.

El stock mínimo de pedido es aquel con el que limite inferior necesario para

satisfacer las operaciones comunes de la empresa

(Venta mínima mensual/30 días)* Tiempo máximo de remplazo.

10 Anónimo. Gestión de Stocks. (pág 14) 2006

32

2.14.3 Determinación del stock de seguridad.

El stock de seguridad es aquel con el que cuenta la empresa en caso de existir

alguna contingencia, también proporciona confianza a la empresa puesto que los

pedidos realizados pueden tardar en llegar, etc.

El stock de seguridad se calcula tomando en cuenta el tiempo máximo de entrega

del proveedor (PEM) y cubrir la demanda media (DM)

SS=(PME-PE)*DM

2.15 DEL ALMACENAMIENTO

Para evitar los riesgos derivados de la caída o desplazamiento de los materiales es

importante que sean almacenados con las adecuadas medidas de seguridad para

evitar su deterioro.

2. 15.1 Almacenamiento de objetos

Materiales rígidos lineales: perfiles, barras, tubos, etc.

Se deben almacenar debidamente entibados y sujetos con soportes.

La superficie debe ser firme y resistente.

EXISTENCIAS

TIEMPO

Stock máximo

Nivel de stock

Punto de pedido

Stock de seguridad

Stock mínimo

33

La altura máxima de apilamiento recomendable es de 6 m con acceso

mediante elementos mecánicos si es el caso.

Evitar, en lo posible, el acceso de personal a las zonas altas de los materiales

almacenados.

Los tubos o materiales de forma redondeada han de apilarse

necesariamente en capas separadas mediante soportes intermedios y

elementos de sujeción, como por ejemplo una repisa.

Materiales rígidos no lineales: cajas, bidones, piezas diversas

Las cajas o recipientes de capacidad igual o inferior a 50lb se pueden

almacenar contra la pared o en forma piramidal, no debiendo superarse los

niveles de escalonamiento marcados por el proveedor ni una altura de 5 m.

El almacenamiento, preferiblemente será, en estanterías colocando los

materiales más pesados en la parte inferior.

Asegurar la estabilidad de la estantería.

Las pequeñas piezas hay que almacenarlas en contenedores o cestones.

2. 15.2 Costos de almacenamiento

Costo de capital invertido

Es el costo más importante de todos, puesto que el dinero que se invierte en el

inventario deja de estar disponible para usarse en otras actividades, por lo tanto se

debe determinar un costo de oportunidad que equivalga a la ganancia que se podría

obtener en otras inversiones con valores y riesgos similares

Costos de almacenaje

Este costo varía dependiendo de si se trata de una bodega alquilada o propia. Lo

más fácil cuando es una bodega alquilada es determinar su costo por metro

cuadrado, esto se lo realiza mediante un prorrateo de los gastos incurridos en el

34

especio alquilado. Si por el contrario la bodega es propia, se deben incluir aquellos

gastos como impuestos sobre la propiedad y depreciaciones.

Costos por servicios

Son todos aquellos servicios adicionales como: seguro sobre artículos, renta o

compra de equipo, personal para el manejo de artículos disponibles, gastos de

trasporte, servicio de refrigeración, etc.

Costos asociados con riesgo

Muchos artículos bajan de valor durante el almacenamiento a causa de pérdidas,

deterioros u obsolescencia. Esta pérdida de valor representa un costo que debe

asignarse al mantenimiento de inventarios11.

Costos de Compra

Constituyen los derechos de compra, importación, trasporte y otros (distintos a los

fiscales) atribuidos a la adquisición.

Costo de conversión.

Son los relacionados a las unidades de producción, costos fijos, variables en los

cuales se incurren al convertir los materiales en productos.

Otros costos.

En la medida que son incurridos para la ubicación (bodega)

11 Galindo Campins Jessica, Administración de Inventarios y su aplicación en una empresa de

perfumes y cosméticos. Guatemala (pág 7)

35

2.16 DEL CONTROL

2.16.1 Características del control

Un sistema de control debe ser ajustado a las necesidades de la empresa, un

sistema de control eficiente debe permitir detectar desviaciones oportunamente y

debe establecer medidas sencillas y fáciles de interpretar para poder aplicarlo, es

importante que los datos reflejados en el control sean de fácil acceso y de simple

interpretación para las personas a las que va dirigido.

Segregación de funciones. Esto evita que el un departamento una sola persona sea

la encargada de realizar todas las fases de adquisición, control y registro

Registro.- este debe ser oportuno y consistente entre periodos contables

Control.-abarca desde el registro de la facturas en el periodo correspondiente en

facturas pre impresas y pre numeradas.

Custodia.- La custodia de las mercaderías debe ser adecuada, ya que el acceso debe

ser restringido al personal a las zonas de almacenaje, producción y embarque esto

asegura el buen uso y control de los inventarios, el propósito de la custodia es

identificar la responsabilidad del personal involucrado en el manejo físico de las

mercaderías

Planeación.- evaluación, comparación con los libros permite el ajuste oportuno de

las diferencias que pudieran existir.

Comprobación.- permite corregir los inventarios periódicamente. Establecer

claramente los máximos y mínimos para evitar situaciones de inversión exagerada o

defectos en los almacenes. Es una herramienta de control de ventas y producción.12

12 Gutiérrez M. Ana. Control Interno De Inventarios De Materiales Eleven Distribuidora Eneldis

(pag26)

36

2.16.2 Tipos de control

Control preliminar.- es aquel que se realiza antes de ejecutar una actividad

Control concurrente.- se ejerce de a manera simultánea a la ejecución de

actividades.

Control posterior.- se aplica después de haber ejecutado las actividades planteadas,

el objetivo es suministrar información para compararla con resultados anteriores y

poder determinar desviaciones para corregirlas, permitiendo así evaluar la eficacia

de la gestión.

2.16.3 Principios de control

Objetividad.- el control existe en función de los objetivos, por lo tanto son

necesarios estándares que sirvan como patrón para la evaluación de lo establecido

Oportunidad.- el control debe efectuarse antes de que se presente el error, para

que las medidas correctivas sean aplicadas con anticipación.

Desviaciones.- todas las desviaciones que se presenten deben ser analizadas

detenidamente para conocer las causas que las originaron y tomar medidas

correctivas para evitar que se presenten en otras oportunidades.

2.17 CONTROL DE INVENTARIOS

Para establecer la importancia y objetivos del control de inventarios es necesario

establecer en que consiste en control.

El control consiste en la medición y corrección del desempeño con la finalidad de

certificar que sean cumplidos los objetivos de la compañía y los métodos ideados

para alcanzarlos, para lo cual debe existir una estrecha relación entre la planeación

37

y el control lo que permite la medición en función a los criterios previamente

establecidos.13

El control de inventarios se refiere a los registros kardex, informes mecanizados,

reparto de comunicación entre otros y a los procedimientos necesarios para

mantener el balance entre el costo total de las existencias y la seguridad al

comprarlos14

El control de inventarios representa la técnica que es diseñada para mantener los

elementos en existencia a unos niveles deseados. Por tal motivo toda la empresa

debe estar estratégicamente alineada y utilizar sistemas de control de inventario a

fin de conocer la existencia bruta en materiales y equipos con los cuales cuenta

La organización debe contar con un inventario suficiente para satisfacer sus

necesidades. La escasez o retraso de un producto por fala de material, puede ser

causa de pérdida de un cliente, lo cual es una perdida financiera no solo por ese

momento sino futura, pues el servicio al cliente es importante para mantener el

negocio en marcha y de este servicio desarrollar una cadena de valor que atraiga

más clientes y por ende mayores beneficios económicos. Por lo que determinar el

beneficio económico de los inventarios es primordial.

La importancia de mantener un control sobre los inventarios permite:

Disponer de cantidades adecuadas de materias y productos para hacer

frente a las necesidades de la empresa

Evitar pérdidas considerables en ventas

Evitar pérdidas innecesarias por deterioro u obsolescencia, o por exceso de

material almacenado

Reducir al mínimo las interrupciones de la producción

13 Gutiérres M. Ana. Control Interno del Inventario de Materiales C.A. Enelven Distribuidora ENELDIS

(Pág 5)

14 Picle. Control de la Producción y de Inventarios (pág 32)

38

Reducir los costos de materiales ociosos, mantenimiento de inventarios,

retraso en la producción, derechos de almacenaje, depreciación, entre otros

2.17.1 Objetivo y control de los inventarios

Conociendo entonces en qué consiste el control podemos decir que la característica

principal del control de inventarios es evitar que exista alguna desviación en el

inventario físico, evitar el pedido excesivo o el desabastecimiento, aprovechar

descuentos, etc. Por lo tanto podemos decir que el control de inventarios es

fundamental para un buen manejo de efectivo y proporcionar a la empresa

operaciones efectivas.

El objetivo principal es coordinar las actividades gerenciales necesarias para el

mantenimiento óptimo de la empresa para esto es necesario:

Disponer de cantidades de materia y productos para hacer frente a las necesidades

de la empresa

El control de los inventarios en términos generales permite:

Evitar pérdidas considerables en ventas

Evitar pérdidas por obsolescencia

Reducir interrupciones en producción

Reducir costos de materiales ociosos y mantenimiento

Obtener los recursos humanos y materiales, rendimiento máximo con el

mínimo de esfuerzos

Seguridad en la consecución de los planes que se deben cumplir en la

empresa

Presentar corrección de los problemas en la ejecución de los planes

Mejorar los planes futuros.

Incrementar las ganancias

39

El control de inventarios en términos específicos:

1. Reducción del riesgo. Si se desconoce con certeza la demanda de productos

terminados, reduce los riesgos de pérdida, destrucción o daño, para esto tenemos

dos estándares importantes dentro de los inventarios como son el stock de

seguridad de productos terminados y el stock de seguridad de materias primas.

- Stock de seguridad de productos terminados.- se realiza para evitar un

desabastecimiento de demanda ante un aumento de precio, desabastecimiento,

etc.

- Stock de seguridad de materias primas.- para evitar una interrupción en proceso

de producción.

2. Abaratar las adquisiciones y la producción. La producción por lotes permite

reducir costes, puesto que se distribuye el coste fijo de las máquinas. Además es

importante establecer cuál es la capacidad instalada para así usarla al máximo, de lo

contrario se desperdician recursos que fácilmente podrían proporcionar utilidades.

La adquisición de materias primas por lotes otorga descuentos, reparto de costes de

transporte, etc. En ambas se necesita un gran nivel de inventarios

3. Anticipar las variaciones previstas de la oferta y la demanda. Acumulación de

productos ante futuras alzas de precio.

4. Facilidad al transporte y distribución del producto. Si los productos se consumen

en un lugar distinto al que se producen, se puede realizar el transporte por lotes lo

cual reduce los costos.

5. Oportunidad. Mantener constantemente actualizada una base de datos en

cuanto a existencias físicas reales de cada uno de los artículos que posee la

empresa.

40

6. Control Histórico. Llevar un control histórico sobre la rotación que presenta cada

elemento desde que se incorpora a cada uno de los inventarios hasta su posterior

venta.

7. Evaluación Permanente. Realizar periódicamente un programa efectivo de

evaluación de bienes inservibles para el despeje de áreas con el fin de optimizar

recursos.

De lo dicho anteriormente se puede concluir que el principal objetivo de analizar un

Sistema de Inventario es encontrar respuestas a preguntas como las que se

presentan a continuación:

¿Qué artículos deben mantenerse en inventario?

¿Qué cantidad de artículos debe ser ordenada o producida?

¿Cuándo deben generarse las órdenes para que el costo total de manejo de

inventarios sea el mínimo posible?

¿Qué Sistema de Control de Inventario deberá utilizarse para cada caso?

Aspectos fundamentales en el control de inventarios son:

Establecimiento de normas.- para esto es necesario definir los planes de acción que

son el punto de partida para la creación de controles, pues estos varían de acuerdo

al grado de complejidad de los planes, estrategias empresariales y objetivos

establecidos, las normas son criterios de desempeño

Medición de desempeño con base a las normas.- para esto es necesario determinar

qué es lo que se va a medir y de qué forma se lo va a hacer, para poder conocer el

desempeño y rendimiento de los objetivos propuestos por la empresa de manera

cuantitativa y cualitativa, evaluando si corresponden a los estándares establecidos15

15 Gutiérrez M. Ana. Control de Inventario de materiales C.A Enelven Distribuidora ENELDIS.

Maracaibo (pág 6)

41

Corrección de las variaciones respecto de las normas y planes.- están enfocados a la

redefinición de los planes y metas anteriormente establecidas, los planes de acción

dentro de una empresa no deben ser rígidos, pues la flexibilidad es lo que permite

adaptarse de mejor forma al entorno en el cual se espera y a la realidad económica

del mercado.

2.17.2 Objetivos del inventario físico y su Control

El principal objetivo del control de los inventarios es asegurar que las existencias

físicas son exactamente iguales a las existencias registradas por el sistema que

posee la entidad, sea este kardex, un sistema computacional, etc. Lo cual permitirá

lo siguiente:

1. Adecuada planeación para la reposición de stocks, evitando su

obsolescencia.

2. La transparencia de los rubros de Existencias y Costo de Ventas en los

estados financieros, pues cumple con las exigencias fiscales.

3. Tener las existencias totalmente ordenadas, almacenadas y codificadas en

el lugar elegido por la empresa, respecto a un sistema de código de

ubicación.

4. Tener la base de su ajuste contable, con el debido sustento para las

autoridades tributarias.

5. Contar con el Sistema de Kardex de Almacén totalmente actualizado, con:

Código de ubicación.

Código de producto.

Saldos correctos.

2.17.3 Ventajas de un control de inventarios

1. Ahorro en compras, pues las compras se realizan de acuerdo a las

necesidades reales y se evita duplicar ordenes o abastecerse de materiales

innecesarios

42

2. Mejor utilización de las existencias disponibles, pues más sencilla la

planificación en cuanto a su utilización

3. Simplifica la contabilidad.

4. Facilita las decisiones gerenciales porque proporciona mayor información

sobre la valoración de costos, consumo y desechos

5. El control de los inventarios protege a la empresa de incurrir en costos

innecesarios y aumenta la eficiencia.

2.17.4 Responsabilidad

La responsabilidad, custodia y el control físico de las existencias, está a cargo del

Almacén; la transparencia y veracidad de sus saldos recae en el departamento de

contabilidad, pues es el encargado de mantener actualizados sus saldos, debido al

impacto directo que tiene sobre el Balance General y de Resultados, pero la

responsabilidad final, es de la Gerencia y Finanzas.

2.18 TIPOS DE CONTROL DE INVENTARIOS

Control de compras. Relacionado con el control de inventario y verifica el

cumplimiento de las actividades como son

Selección adecuada de proveedores

Evaluación de la cantidad y de la calidad especificada por el departamento

solicitante

Control de los pedidos desde el momento de su requisición hasta la llegada

de los materiales

Determinación del punto de pedido y de reorden y comprobación de precios

Este tipo de control promueve la eficiencia al evitar copras innecesarias, excesivas y

costosas para la empresa, así como adquirir materiales de muy baja calidad

ocasionando retrasos en los programas de ventas o producción.

43

Control presupuestario o presupuesto.

Este sistema permite:

Incluir las principales aéreas de la empres, compras, ventas, inventarios,

entre otros

Coordinar las partes como un todo y armonizar entre si los distintos

presupuestos

Detectar las causas que hayan originado variaciones y tomar las medidas

necesarias para evitar que se repitan

Servir de guía en la planeación de las operaciones financieras futuras

Ser un medio que ayuda a la gerencia a detectar áreas de dificultas

2.19 CONTROL INTERNO DE INVENTARIOS

El control interno de inventarios está relacionado directamente con las actividades

de compra, fabricación y venta de productos. Un adecuado control exige que las

mercaderías sean debidamente pedidas, recibidas, controladas, segregadas, usadas

y contadas físicamente para asegurar la corrección de los inventarios y a su

adecuada valuación16.

Holmes (1995 p.51) considera que en todo proceso de control interno de los

inventarios debe existir, segregación de funciones de autorización, así como la

recepción, almacenaje y embarque de las existencias.

16 Gutiérrez M. Ana. Control Interno De Inventarios De Materiales Eleven Distribuidora Eneldis.

Maracaibo (pág 25)

44

2.20 RIESGOS DE LOS INVENTARIOS

El riesgo es la posibilidad de que un evento o acción afecte adversamente a la

entidad, para evaluarlo es necesario identificar los riesgos relacionados con los

procesos que intervienen en las operaciones, puesto que los riegos impiden la

consecución de objetivos empresariales.

2.20.1 Riesgos en el manejo de inventarios.