Agosto | 2019

44

Agosto | 2019

Transcript of Agosto | 2019

Agosto | 2019

▪ Desempeño de Julio

▪ Panorama Global

▪ Posicionamiento y Comentarios

Agenda

▪ El 2019 viene siendo un año de recuperación general de los activos, en línea con el cambio de sesgo de los bancoscentrales más importantes del mundo (Fed, ECB, BoJ), y a las bajas valorizaciones que se tenían a finales del 2018. Enjul-19 los comentarios del presidente de la Fed, Jerome Powell, junto con la “tregua” comercial, a la que se llegó en lareunión del G20 a inicios de mes, mitigaron los comentarios negativos de Trump acerca del conflicto comercial conChina y la incertidumbre respecto a la magnitud de la decisión de política monetaria.

¿Cómo van los activos durante el 2019?

Expectativas de política monetaria laxa vs. tensiones comerciales definen los retornos mensuales.

3Fuente: Bloomberg. Elaboración propia. Información al 06/08/2019.

Activos Internacionales YTD WTD MTD Julio 3 Meses 12 Meses 2018 2017 2016 2015 2014

Renta Fija Global 6.6 0.5 1.0 -0.2 3.3 5.8 -1.4 7.7 2.8 -3.3 0.5

Tesoro 10 años 6.9 0.7 1.8 -0.1 3.2 7.6 0.9 2.3 1.0 0.8 5.1

US Investment Grade 11.7 0.4 1.2 0.6 4.5 10.4 -2.5 6.4 6.1 -0.7 7.5

US High Yield 9.4 -0.7 -1.0 0.6 1.6 6.9 -2.1 7.5 17.1 -4.5 2.5

Emergente 11.0 -0.2 -0.2 1.1 4.4 10.3 -3.0 9.1 9.9 1.2 6.2

Renta Variable Global 12.1 -2.0 -3.9 0.3 0.5 2.9 -9.4 24.0 7.9 -2.4 4.2

EE.UU. 16.2 -1.7 -3.4 1.5 1.7 7.4 -5.0 21.2 10.9 0.7 12.7

Europa y Asia Des. 8.0 -2.3 -4.0 -1.3 -0.4 -2.6 -13.8 25.0 1.0 -0.8 -4.9

Reino Unido 4.1 -2.8 -6.1 -1.8 -3.1 -4.6 -14.2 22.3 -0.1 -7.6 -5.4

Japón 5.7 -2.1 -2.1 0.1 -0.2 -4.4 -12.9 24.0 2.4 9.6 -4.0

Europa ex. RU 10.2 -1.8 -3.6 -1.8 -0.5 -2.9 -15.1 27.0 -0.6 -0.6 -6.6

Mercados Emergentes 2.5 -3.1 -6.2 -1.2 -2.7 -2.2 -14.6 37.3 11.2 -14.9 -2.2

LATAM 6.8 -2.5 -5.3 0.1 4.1 8.6 -6.6 23.7 31.0 -31.0 -12.3

Asia Emergente 1.8 -3.4 -6.4 -1.8 -4.2 -3.0 -14.4 41.7 5.4 -9.2 4.8

Índice de Commodities 1.1 -1.0 -3.1 -0.7 -1.4 -5.4 -11.2 1.7 11.8 -24.7 -17.0

Petroleo WTI 18.1 -3.6 -8.4 0.2 -8.3 -14.8 -24.8 12.5 45.0 -30.5 -45.9

Petroleo Brent 9.0 -5.3 -10.1 -2.1 -10.5 -12.2 -19.5 17.7 52.4 -35.0 -48.3

Oro 15.0 2.3 4.3 0.3 10.2 15.5 -1.6 13.1 8.6 -10.4 -1.7

Cobre -4.9 -0.8 -4.1 -1.3 -8.2 -6.0 -17.5 30.5 17.4 -26.1 -13.7

Ren

ta F

ija

Co

mm

od

itie

sR

en

ta V

ari

ab

le

4

¿Qué ha sucedido en los últimos 3 meses?

Fuente: Bloomberg, Estudios Económicos BCP. Elaboración propia. Data intra diaria con frecuencia de 15 minutos, actualizada al cierre del

05/08/2019. Para la serie de la tasa del tesoro de EE.UU. a 10 años se tomó el índice USGG10YR, para el indicador de volatilidad se utilizó

el Chicago Board Oprtions Exchange SPX Volatility Index, y para la serie de la renta variable de EE.UU. se tomó el S&P 500.

1. Incremento de tarifas por parte de EE.UU. de 10% a 25%sobre $200 mil millones de bienes chinos. Represalias porparte de China sobre $60 mil millones de bienesnorteamericanos.

2. Powell: se monitoreará de cerca las implicancias de lasnegociaciones comerciales sobre las perspectivaseconómicas de EE.UU., y se actuará de forma apropiada paramantener la expansión.

3. Reunión del FOMC. Fed logró mover a los mercados con untono algo más dovish de lo esperado. Decisión y comentariosgeneró que la probabilidad de recorte de tasa suba a 100%para jul-19.

4. Reunión del G20 en Japón - 28 y 29 de junio. Trump y Xialcanzan una tregua temporal y acuerdan retomar lasnegociaciones comerciales. EE.UU. confirmó que flexibilizarálas restricciones a Huawei.

5. Publicación del reporte de empleo de EE.UU. Datos bastantepor encima de lo esperado.

6. Trump amenaza con imposición de tarifas de 25% sobre los$325 mil millones restantes de bienes importados chinos,mostrando la debilidad de la tregua después del G20.

7. Autoridades de la Fed (con voto) presentan argumentos afavor de un recorte de tasas.

8. La Fed decidió recortar la tasa de política en 25 pbs yadelantar el fin de la reducción de su hoja de balance a ago-19. Comentarios de Powell fueron más hawkish de loesperado.

9. Trump sorprendió con un tweet donde anunció que en set-19 entrará en vigor un arancel de 10% a los $300 milmillones de importaciones chinas que no se encontrabangravadas.

10. Empresas chinas dejan de importar productos agrícolasestadounidenses. El Tesoro calificó a China como"manipulador de su moneda“, luego de que el gobiernochino dejara que su moneda supere el 7 CNY por USD porprimera vez desde la crisis financiera internacional.

0

1

1.60

1.80

2.00

2.20

2.40

2.60 Tasa del Tesoro a 10 años de los EE.UU.

0

1

11.0

13.0

15.0

17.0

19.0

21.0

23.0

25.0 Indicador de Volatilidad

1 2 3 4 5 6 7 8 9 100

1

2700

2740

2780

2820

2860

2900

2940

2980

3020

03 m

ay07

may

09 m

ay1

3 m

ay

15 m

ay17

may

21

may

22

may

24 m

ay29

may

31

may

04 ju

n06

jun

10 ju

n11

jun

13 ju

n17

jun

19 ju

n

21 ju

n

25 ju

n27

jun

28 ju

n

02 ju

l05

jul

09 ju

l11

jul

15 ju

l16

jul

18 ju

l

22 ju

l

24 ju

l26

jul

30 ju

l

01 a

go02

ago

Renta Variable de EE.UU.

▪ Coyunturas como la guerra comercial han generado una importante volatilidad en la RVI. Sin embargo, en la historiapost-crisis, se ha tenido una mayor rentabilidad de ésta frente a la RFI.

▪ Estímulos monetarios han impulsado la rentabilidad de activos de mayor riesgo. Nueva etapa de estímulos podría ser unnuevo impulso para la RVI; sin embargo, su evolución estará influenciada por coyunturas como la guerra comercial.

Performance RVI vs RFI

Desde 2018, rendimientos de ambos activos han sido similares. Alta influencia de ruidos coyunturales.

5Fuente: Bloomberg. Elaboración propia. Información al 06/08/2019.

Evolución RVI vs RFI(Índice ene 2010 = 100)

80

100

120

140

160

180

200

220

ene-10 sep-11 may-13 ene-15 sep-16 may-18

RVI RFI

85

90

95

100

105

110

ene-18 abr-18 jul-18 oct-18 ene-19 abr-19 jul-19

RVI RFI

Evolución RVI vs RFI(Índice ene 2018 = 100)

▪ Pese a presentar un buen nivel de crecimiento en las utilidades durante el 2018, la fuerte compresión de múltiplos quese profundizó en oct-18 llevó a los rendimientos negativos observados.

▪ A inicios del 2019 (ene-19 a abr-19), una importante expansión de múltiplos compensó un notable deterioro en ladinámica de las utilidades, provocando una tendencia alcista en los retornos. A partir de may-19, una corrección en lasexpectativas, ocasionada por mayor incertidumbre en cuanto a los conflictos comerciales, presionó a la baja lasvalorizaciones. Si bien posteriormente los comentarios dovish de los principales bancos centrales del mundo (Fed, BCEy BoJ) contribuyeron a un repunte de la renta variable, el deterioro continuo de las utilidades ha seguido quitandorentabilidad en jun-19 y jul-19.

Renta Variable (RVI): Descomposición de retornos

Tendencia positiva en múltiplos es contrarrestada por deterioro en el crecimiento de las utilidades.

6Fuente: Bloomberg. Elaboración propia. Información al 31/07/2019.

Descomposición retorno 3 meses RVI(Crecimiento en Utilidad x Cambio en Múltiplo + Dividendo)

Descomposición retorno YTD por Regiones(Crecimiento en Utilidad x Cambio en Múltiplo + Dividendo)

-15%

-10%

-5%

0%

5%

10%

15%

jun

-16

ag

o-1

6

oct-

16

dic

-16

feb

-17

ab

r-17

jun

-17

ag

o-1

7

oct-

17

dic

-17

feb

-18

ab

r-18

jun

-18

ag

o-1

8

oct-

18

dic

-18

feb

-19

ab

r-19

jun

-19

Crecimiento EPS 3M Dvd Yield 3MCambio en PE 3M Rentabilidad 3M

-10%

-5%

0%

5%

10%

15%

20%

25%

ACWI MM.EE. LatAm Japón EE.UU. Europa

PE Ratio EPS Retorno

▪ Durante los dos primeros trimestres del año, los retornos de la renta fija vinieron impulsados tanto por una caídasignificativa de las tasas base así como por una fuerte compresión de spreads. Jul-19 vio esta dinámica repetirse encuanto a la ganancia de capital, a medida que el mercado incorporaba la nueva estimación para la senda de políticamonetaria de la Fed. Finalmente, los eventos de los primeros días de ago-19 se tradujeron en un fuerte flight to qualityque viene impulsando a la baja a las tasas base, a pesar de la ampliación de spreads que acompañó el deterioro delsentimiento. Cabe destacar que más de tres cuartas partes de la rentabilidad del año se debe a ganancias de capital.

Renta Fija (RFI): Descomposición de retornos

Durante el mes, reducción de tasas base impulsa retornos.

7Fuente: Bloomberg. Elaboración propia. Información al 02/08/2019.

Descomposición de los retornos de la renta fija internacional en 12 meses(%, Yield – Impacto de Tasa Base – Impacto de Spread)

-10.0

-8.0

-6.0

-4.0

-2.0

-

2.0

4.0

6.0

8.0

10.0

en

e-1

3

ab

r-13

jul-

13

oct-

13

en

e-1

4

ab

r-14

jul-

14

oct-

14

en

e-1

5

ab

r-15

jul-

15

oct-

15

en

e-1

6

ab

r-16

jul-

16

oct-

16

en

e-1

7

ab

r-17

jul-

17

oct-

17

en

e-1

8

ab

r-18

jul-

18

oct-

18

en

e-1

9

ab

r-19

jul-

19

Devengo Impacto Tasa Base Impacto Spread Retorno

▪ Desempeño de Julio

▪ Panorama Global

▪ Posicionamiento y Comentarios

Agenda

▪ PMI manufacturero en mercados desarrollados ha continuado su tendencia a la baja y en los últimos tres meses se haubicado en la zona de desaceleración. Las economías emergentes, por su parte, se mantienen cerca al umbral de 50,pero con riesgos a la baja por la acentuación en las tensiones comerciales entre EE.UU. y China. Lo anterior también seobserva en las sorpresas negativas sobre los datos económicos publicados desde que iniciaron las amenazas dearanceles.

Continúa pérdida de dinamismo global

Fuente: Bloomberg, Markit. Elaboración propia. Información al 05/08/2019.

PMIs de manufactura entrando a terreno de contracción.

PMIs manufactura por grupo de economías(PMI >50 expansión; <50 desaceleración)

-50

0

50

14 15 16 17 18 19

Mercados Desarrollados Mercados Emergentes

48

50

52

54

56

12 13 14 15 16 17 18 19

Periodo disputas comerciales Mercados desarrollados

Mercados emergentes

Índice sorpresas Citi(Índice de difusión)

9

▪ En lo corrido del año, las expectativas sobre tasas de política monetaria se han modificado sustancialmente. En el casode la Fed, se esperaban tres incrementos durante 2019 a inicio de año y ahora se espera al menos un recorte adicionalpara lo que resta del año dadas las nuevas amenazas arancelarias de Trump. En esta misma línea, ya no se esperanincrementos de tasas del Banco Central Europeo (BCE) y Banco de Inglaterra.

▪ Este sesgo más dovish también se corrobora con el tamaño de las hojas de balance de los bancos centrales, pues seespera que empiecen a aumentar hacia adelante. El BCE estaría anunciando prontamente una nueva ronda deestímulos no convencionales, el Banco de Japón continuaría con sus compras de activos, y la Fed finalizó de maneraanticipada la reducción de la hoja de balance a partir de agosto.

Bancos centrales seguirán estimulando la economía

Tasas de política monetaria y proyecciones consenso de

analistas de Bloomberg

Fuente: Bloomberg, Elaboración propia. Información al 05/08/2019.

Bancos centrales responderían con estímulos ante impactos de escalada comercial.

0

1

2

3

4

5

6

04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21

Proyección EE.UU Inglaterra Europa

Expectativas dic-18

Expectativas jul-19

Crecimiento anual hoja de balance en bancos centrales(sumatoria activos Fed, BCE y BoJ)

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

10 11 12 13 14 15 16 17 18

Crecimiento anual hoja de balance - mercados desarrollados

10

▪ Entre los indicadores con alto poder de predictibilidad para recesiones a futuro, el spread en las tasas de los tesoros de3m-10y es uno de los más relevantes. Con el incremento reciente de las tensiones comerciales y la expectativa de quela Fed responda con mayores recortes, este indicador marca una probabilidad de recesión a 12 meses en 33%.

▪ Considerando que el último recorte de la Fed fue tomado como un “insurance cut”, similar a los que se implementaron en1995 y 1998, se espera que esta vez la Fed logre un aterrizaje suave del ciclo económico. Con las últimas noticiascomerciales y movimientos de los mercados, serán claves las declaraciones de los miembros del FOMC en el simposioanual de Jackson Hole, el cual se llevará a cabo el próximo 22-ago.

Recesión no es inminente y aún se espera aterrizaje suave de la Fed

Probabilidad de recesión a partir del spread 3m-10y de

tasas del Tesoro de EE.UU

Fuente: Bloomberg, NBER. Fed, Elaboración propia. Información al 05/08/2019.

Apoyo monetario y solución a tensiones comerciales permitirían aterrizaje suave del ciclo económico.

Movimientos de tasa Fed y recesiones en EE.UU

1.950

5

10

15

20

72 75 78 81 84 87 90 93 96 99 02 05 08 11 14 17 20

Recesión Insurance Cut

Tasa Fed Consenso BBLAterrizaje suave Fed

-30pbs

33%

0%

20%

40%

60%

80%

100%-4

-3

-2

-1

0

1

2

3

4

59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10 13 16 19

Spread 3M10Y (inv.) Probabilidad recesión

Zona alerta

11

Recesiones han estado altamente influenciadas por la política monetaria

Fuente: WESCAP Group con base en datos de Factset, NBER, JPM, S&P y Robert Shiller.

Incremento agresivo de tasas por parte de la Fed y choques en precios de commodities han influenciado las últimas recesiones en EE.UU.

-10

-8

-6

-4

-2

0

2

4

6

8

49 50 52 54 55 57 59 60 62 64 65 67 69 70 72 74 75 77 79 80 82 84 85 87 89 90 92 94 95 97 99 00 02 04 05 07 09 10 12 14 15 17 19

%

Recesión Brecha producto

1 2 3 4 1198765 10

RecesiónDuración

(meses)

Menor PIB

observado (%)

Sell-off

RV (%)

1 nov-48 – oct-49 11 -1.5 -21

2 jul-53 – may-54 10 -2.4 -15

3 ago-57 – abr-58 8 -2.9 -22

4 abr-60 – feb-61 10 -0.7 -14

5 dic-69 – nov-70 11 -0.2 -36

6 nov-73 – mar-75 16 -2.3 -48

RecesiónDuración

(meses)

Menor PIB

observado (%)

Sell-off

RV (%)

7 ene-80 – jul-80 6 -1.6 -17

8 jul-81 – nov-82 16 -2.6 -27

9 jul-90 – mar-91 8 -1.0 -20

10 mar-01 – nov-01 8 0.2 -49

11 dic-07 – jun-09 18 -3.9 -57

Entorno Macro: ↑↑ precios commodities ↑↑ tasas Fed Valoración extrema RV

12

▪ La deuda corporativa como porcentaje del PIB ha venido en aumento y está en niveles máximos. Sin embargo, esmenos elevada de lo que parece si se mira en relación con los activos o con el flujo de caja de las empresas.

▪ Adicionalmente, la amenaza de este apalancamiento no es tan alto gracias al entorno de tasas bajas que permite elaumento de la deuda corporativa en mejores términos y la reducción del pago de intereses en los préstamos. En todocaso, este es uno de los indicadores que más debe monitorear la Fed, teniendo en cuenta que a su vez puede impulsarel crecimiento de “empresas zombis”* que podría profundizar una próxima recesión.

¿Qué podría desencadenar una próxima recesión?

* Firmas que no pueden cubrir los costos del servicio de la deuda con sus ganancias operativas durante un período prolongado. Según

el BIS, estas han aumentado a un récord del 6% de las empresas no financieras listadas en bolsa en los mercados desarrollados.

Fuente: Goldman Sachs, Reserva Federal, Bloomberg.

Aunque no hay un gatillante claro para una recesión, el apalancamiento de las empresas es un riesgo.

Deuda corporativa EE.UU

(% PIB)

Deuda corporativa EE.UU

(% Flujo de caja y Activos)

Deuda (% flujo de caja antes de intereses e impuestos)

Deuda (% activos) der.Deuda (% PIB)

13

▪ En los mercados emergentes, el crecimiento del sector manufacturero se ha venido deteriorando a lo largo del año envista de la incertidumbre comercial y las menores perspectivas de crecimiento. Mientras las lecturas iniciales para el3T19 indican una recuperación en el ritmo de actividad del sector, luego de retornar a terreno de expansión, los riesgosasociados a un escalamiento de las tensiones comerciales hacen mantener cautela frente a la sostenibilidad de larecuperación.

Mercados emergentes continúan con débil dinamismo

PMI’s manufactureros por país(>50 expansión; <50 contracción)

PMIs manufacturero emergentes( >50 expansión; <50 desaceleración)

Fuente: Bloomberg, Markit. Elaboración propia. Información al 02/08/2019.

PMIs se recuperan marginalmente aunque persisten vientos en contra del crecimiento.

PMIs manufactureros por país(>50 expansión; <50 contracción)

48

49

50

51

52

53

54

55

56

57

en

e-1

2

jul-

12

en

e-1

3

jul-

13

en

e-1

4

jul-

14

en

e-1

5

jul-

15

en

e-1

6

jul-

16

en

e-1

7

jul-

17

en

e-1

8

jul-

18

en

e-1

9

jul-

19

Mercados Emergentes Mundo

14

▪ EEMM muestran bajas presiones inflacionarias derivadas de la tendencia de desaceleración. Esto apuntaría a que lapolítica monetaria podría entrara a respaldar el crecimiento económico, sin que se ponga en demasiado riesgo ladinámica de los precios.

Inflación en EEMM estable en niveles bajos

PMI’s manufactureros por país(>50 expansión; <50 contracción)

Fuente: Bloomberg, Markit. Elaboración propia. Información al 06/08/2019.

Tendencia de desaceleración de crecimiento ha dejado inflación baja y estable en los EEMM.

Inflación por país(var % a/a)

Inflación Emergentes(var % a/a)

0

3

6

9

12

15

18

21

en

e-1

5

no

v-15

sep-1

6

jul-

17

ma

y-18

ma

r-1

9

China India Rusia Brasil México

15

▪ Debilidad en el crecimiento global e incertidumbre comercial marcarían las expectativas de la política monetaria en losEEMM. Con la inflación en niveles más bajos a los observados en el pasado reciente, y la necesidad de impulsar elcrecimiento económico, los bancos centrales de estos países podrían seguir una política monetaria más laxa en elfuturo.

PMI’s manufactureros por país(>50 expansión; <50 contracción)

Fuente: Bloomberg, Markit. Elaboración propia. Información al 06/08/2019.

Bancos centrales de EEMM tendrían espacio para seguir política monetaria laxa de los DDMM.

Tasa de política monetaria por país(%)

Tasas de política monetaria y proyecciones consenso de

analistas de Bloomberg

EEMM sincronizándose en una política mas dovish

3

4

5

6

7

8

9

en

e-1

8

ab

r-18

jul-

18

oct-

18

en

e-1

9

ab

r-19

jul-

19

oct-

19

en

e-2

0

ab

r-20

jul-

20

oct-

20

China India Rusia Brasil México

Actual* 1M atrás 6M atrás. 12M atrás.

China 4,35 4,35 4,35 4,35

India 6,00 6,00 6,00 6,00

Indonesia 6,50 6,50 6,50 6,50

Taiwan 1,38 1,38 1,38 1,38

Corea del Sur 1,50 1,75 1,75 1,50

Turquía 19,75 24,00 24,00 17,75

Polonia 1,50 1,50 1,50 1,50

Rusia 7,25 7,50 7,50 7,25

República Checa 2,00 2,00 1,75 1,75

Brasil 6,00 6,50 6,50 6,50

Colombia 4,25 4,30 4,25 4,25

México 8,25 8,30 8,25 7,75

*A Julio de 2019.

Em

erg

en

tes

16

Flujos de capital hacia mercados emergentes

Flujos crecen 42% YTD a/a. Asia y LatAm son lo que acumulan la mayor entrada de flujos en lo corrido del año.

17

Flujos netos a mercados emergentes acumulado ene-jul 2019(US$ bn)

▪ Con excepción del MENA*, se destaca el crecimiento general de los flujos hacia la RV en las diferentes regiones. Para eltotal de MMEE en RV, el crecimiento de flujos acumulados en lo corrido del año ha sido de 132.8% YTD a/a. En RF losprincipales receptores de flujos han sido Asia y LatAm, aunque se destacan los crecimientos observados en Europa(177.1% YTD a/a) y MENA (106.4% YTD a/a). En suma, los flujos hacia RF en los MMEE registran un crecimiento a jul-19 de 26.8% YTD a/a.

LatAm:

US$ 49bn

RV: US$ 2.1bn

RF: US$ 47bn

África:

US$ 17.8bn

RV: US$ -4.1bn

RF: US$ 21.9bn

Europa:

US$ 23bn

RV: US$ 2.8bn

RF: US$ 20.2bn

Asia:

US$ 131bn

RV: US$ 49.6bn

RF: US$ 82.0bn

+38%

+12%

+256%

+68%

(*) MENA: Medio Este y Norte de África.

(**) Los porcentajes señalados en círculo corresponden a la variación anual acumulada de enero a julio de 2019.

Fuente: IIF. Elaboración propia.

Dinámica de crecimiento de utilidades corporativas continúa deteriorándose

Fuente: Bloomberg. Información al 06/08/2019.

Continúa el debilitamiento del crecimiento de las utilidades y ventas frente a periodos previos.

▪ Ya avanzado el ciclo de reporte de utilidades corporativas del 2T19, se puede apreciar los efectos del crecimientoeconómico más lento y de la incertidumbre con respecto a los conflictos comerciales durante el periodo de análisis.

▪ Si bien nuevamente las utilidades de las empresas del S&P500 superaron en agregado a las expectativas de losanalistas, tanto para las utilidades como para ventas (76.3% y 57.7% respectivamente), la moderación con respecto atrimestres anteriores del crecimiento continúa.

Resumen de Reporte de Empresas(2T19: 16/05/2019-15/08/2019)

Crecimiento Sorpresa

%

Sorpresas

Positivas

Crecimiento Sorpresa

%

Sorpresas

Positivas

1308 / 2139 Tokio Stock Exchange -6.8% 7.4% 52.0% 1.5% -0.7% 42.4%

10 / 297 Shangai Shenzhen CSI 300 24.8% -1.6% 42.9% 11.8% -3.6% 33.3%

41 / 47 EUROSTOXX 50 -3.29% 3.35% 64.3% 5.00% 2.00% 65.0%

413 / 497 S&P500 1.6% 5.5% 76.3% 3.2% 0.7% 57.7%

25 / 29 Energía -3.9% 7.0% 72.0% -1.7% 0.5% 56.0%

25 / 26 Materiales -30.0% 2.3% 68.0% -21.6% -2.0% 24.0%

66 / 68 Industriales 2.6% 5.5% 71.2% 1.5% -0.4% 45.5%

37 / 61 Consumo discrecional -1.3% 2.9% 75.7% 6.6% 2.8% 70.3%

21 / 32 Consumo básico 0.0% 3.5% 75.0% 2.3% 0.0% 55.0%

55 / 62 Salud 10.0% 6.5% 94.5% 12.5% 1.6% 70.9%

66 / 68 Financiero 2.6% 3.6% 74.2% 2.3% 0.6% 63.1%

47 / 66 Tecnología -6.6% 7.5% 83.0% -0.4% 1.1% 70.2%

15 / 23 Telecomunicaciones 15.7% 8.2% 80.0% 12.9% 0.4% 46.7%

23 / 28 Servicios básicos 3.1% 3.4% 45.5% -0.5% -2.5% 31.8%

31 / 32 Real Estate 4.8% 2.2% 80.6% 4.6% 0.8% 67.7%

N°

EmpresasÍndice / Sector

UTILIDADES VENTAS

18

-5%

0%

5%

10%

15%

20%

25%

2T18 3T18 4T18 1T19 2T19 3T19 4T19 1T20 2T20

Utilidades

Ventas

Dinámica de crecimiento de utilidades corporativas continúa deteriorándose

Fuente: Bloomberg. Información al 06/08/2019.

Continúa el debilitamiento del crecimiento de las utilidades y ventas frente a periodos previos.

▪ Reporte de utilidades corporativas del 2T19 continúa evidenciando los efectos del crecimiento económico más lento y laincertidumbre con respecto a los conflictos comerciales. Si bien nuevamente las utilidades de las empresas del S&P500superaron en agregado a las expectativas de los analistas, su moderación respecto a trimestres anteriores continúa.

▪ Sectores asociados con la coyuntura de la guerra comercial (Energía, Materiales, Tecnología), han mostrado resultadosnegativos, que se podrían profundizar si no se llegara a una resolución en lo que resta del año. Estímulo monetario serála clave para esperar crecimientos de utilidades positivos al cierre de 2019 y durante el 1S20.

Crecimiento de Utilidades y Ventas de Empresas del S&P 500(Observados y esperados para el período 2T18 – 2T20)

19

Recompras de acciones seguirían siendo un soporte a los precios

Fuente: Bloomberg. Información al 06/08/2019.

Se estima que para todo el 2019 puedan superar los US$ 900 mil millones.

▪ En la medida que las compañías han venido reportando los resultados corporativos del segundo trimestre, se ha venidoconociendo el monto que podrán recomprar hacia adelante. Una vez termine el periodo de publicación de resultadoscorporativos y se levante el bloqueo a las recompras, se verá nuevamente uno de los principales flujos compradores dela renta variable en los últimos años. Durante el 2018 este alcanzó los 800 mil millones dólares y este año se esperanque llegue a cerca de los US$ 900 mil millones.

Recompra de acciones(US$ mil millones)

0

50

100

150

200

250

300

350

400

450

500

mar-18 jun-18 sep-18 dic-18 mar-19 jun-19 sep-19

Periodos de bloqueo de recompra de acciones(Número de empresas en periodo de bloqueo)

20

1.5

2.0

2.5

3.0

3.5

4.0

2 0 1 9 2 0 2 0 Longer Term

Tasa e

sp

era

da d

e la F

ed

Jun-19 Mar-19

▪ Si bien la Fed ha modificado su tasa, el comunicado de la reunión de jul-19 señaló que el banco central será datadependiente y que la guerra comercial será un gatillante en adelante.

▪ Si bien no cierra la puerta a disminuciones adicionales de la tasa de política monetaria, el discurso de “ajuste de mitadde ciclo” sí sugiere que no se está iniciando un ciclo bajista, lo que ha dejado expectante al mercado.

▪ Finalmente, la Fed finalizó el ajuste de la hoja de balance, cerrando su programa de forma anticipada y dejando untamaño de la misma en niveles de US$ 3.8 trillions, superior a los US$ 3.5 trillions esperados por el mercado.

Tasas cortas: Por lo menos un recorte adicional de tasas parece inevitable…

Reunión de Fed en jul-19 dejó abierta la puerta para recortes adicionales, mas no sería el inicio de un ciclo.

21Fuente: Bloomberg. Elaboración propia. Probabilidades implícitas en futuros de Fed Funds. Datos al 02/08/2019.

Expectativas de recorte de tasa FED(%)

Evolución de los dots de la Fed(Reunión 20-Mar-19 vs. 19-Jun-19)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

sept-19 oct-19 dic-19 ene-20 mar-20 abr-20 jun-20 jul-20 sept-20 nov-20

▪ El mercado mantiene internalizado en los precios dos recortes más para este año, adicionales al realizado en jul-19, ydos más para el próximo. El desenvolvimiento de la guerra comercial será crucial para que el mercado sigadescontando recortes en lo que resta del año. Si las tensiones llegasen a extenderse más allá del 3T19, aumentaríala posibilidad de un recorte en dic-19.

Las expectativas implícitas en los futuros muestran posición más dovish que la de los dots de la Fed.

22Fuente: Bloomberg. Elaboración propia. Probabilidades implícitas en futuros de Fed Funds. Datos al 31/07/2019.

Senda de política monetaria de la Fed(%)

Tasas cortas: … y el mercado continúa esperando múltiples en el año

Expectativas de la Fed - Junio 2019 (Mediana, %)

2019 2020 2021

Cambio en PBI real 2.1 2.0 1.8

Proyección de Mar-19 2.1 1.9 1.8

Tasa de desempleo 3.6 3.7 3.8

Proyección de Mar-19 3.7 3.8 3.9

Inflación core PCE 1.8 1.9 2.0

Proyección de Mar-19 2.0 2.0 2.0

2.875

3.125 3.125

2.375

2.625 2.625

2.375

2.125

2.375

0

1

2

3

4

5

6

'99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20 '21

Tasa Fed (Mitad de banda objetivo)

Estimados de la Fed (Mediana) - Dic '18

Estimados de la Fed (Mediana) - Mar '19

Estimados de la Fed (Mediana) - Jun '19

Expectativas del Mercado al 31/7/2019

▪ Las tasas de largo plazo se mantienen considerablemente comprimidas, con el rendimiento del bono del Tesoronorteamericano habiendo cruzado debajo del 2% y el Term Premium manteniéndose en niveles históricamente bajos.

▪ Incluso luego de los esperados recortes a la tasa de referencia en la segunda mitad del año, las pocas probabilidad deuna recesión cíclica indicarían un empinamiento y una reversión hacia medias históricas, impulsando al alza a las tasaslargas.

▪ Sin embargo, la incertidumbre con respecto a la coyuntura económica y la magnitud de la respuesta de la Feddisminuyen certeza sobre estas perspectivas, sugiriendo cautela al respecto.

Tasas largas: Incertidumbre en el corto plazo

Coyuntura podría impedir que sesgo alcista se materialice durante el año.

Fuente: Bloomberg, Credicorp Capital Información al 31/07/2019.

Term Premium(%)

Rendimiento de Tesoros vs Ganancias por hora(%)

-1,5

-1

-0,5

0

0,5

1

1,5

2

2,5

3

3,5

4

ene-00 jul-02 ene-05 jul-07 ene-10 jul-12 ene-15 jul-17

0

1

2

3

4

5

1,5

2

2,5

3

3,5

abr.

-07

nov.-

07

jun

.-0

8

ene

.-0

9

ago

.-0

9

ma

r.-1

0

oct.-1

0

ma

y.-

11

dic

.-11

jul.-1

2

feb

.-1

3

se

p.-

13

abr.

-14

nov.-

14

jun

.-1

5

ene

.-1

6

ago

.-1

6

ma

r.-1

7

oct.-1

7

ma

y.-

18

dic

.-18

jul.-1

9

Ganancias por hora (promedio 12 meses) Tesoros 10 años (eje der)

23

▪ La tendencia global hacia una política monetaria más dovish continúa comprimiendo las curvas soberanas de mercadosdesarrollados, haciendo que los rendimiento de bonos soberanos emergentes y corporativos se vean atractivos.

Tasas de interés por plazo de vencimiento(%, años)

Fuente: Bloomberg, Credicorp Capital. Datos al 05/08/2019. Flechas indican variaciones respecto a dic-18.

Caída de tasas de bonos globales se profundiza

Presiones sobre el crecimiento global continuarían justificando políticas monetarias laxas.

Aumento de 0.15% Entre -0.15% y 0.15% Reducción de 0.15%

Sw itzerland -1.1% -1.1% -1.1% -1.1% -1.0% -1.0% -0.9% -0.9% -1.0% -0.9% -0.6% -0.5% -0.3%

Japan -0.2% -0.2% -0.2% -0.3% -0.3% -0.3% -0.3% -0.3% -0.2% -0.2% 0.0% 0.1% 0.3%

Germany -0.8% -0.8% -0.9% -0.8% -0.8% -0.8% -0.7% -0.7% -0.6% -0.5% -0.4% -0.2% 0.0%

Finland -0.7% -0.7% -0.7% -0.7% -0.7% -0.6% -0.5% -0.4% -0.3% -0.3% 0.0% 0.2%

Netherlands -0.8% -0.8% -0.8% -0.7% -0.6% -0.6% -0.5% -0.5% -0.4% -0.3% 0.0% 0.0%

France -0.6% -0.7% -0.8% -0.7% -0.6% -0.6% -0.5% -0.4% -0.3% -0.2% 0.1% 0.2% 0.6%

Austria -0.7% -0.7% -0.7% -0.7% -0.6% -0.6% -0.5% -0.5% -0.4% -0.3% 0.0% 0.1% 0.3%

Belgium -0.6% -0.7% -0.7% -0.6% -0.6% -0.5% -0.4% -0.3% -0.3% -0.2% 0.1% 0.3% 0.7%

Sw eden -0.6% -0.7% -0.6% -0.5% -0.5% -0.4% -0.2% -0.1% 0.2%

Ireland -0.6% -0.5% -0.5% -0.4% -0.3% -0.2% -0.1% 0.0% 0.4% 0.6% 0.9%

Denmark -0.8% -0.8% -0.8% -0.7% -0.6% -0.5% -0.3%

Spain -0.5% -0.5% -0.5% -0.4% -0.3% -0.1% 0.0% 0.0% 0.1% 0.2% 0.7% 0.7% 1.1%

United States 1.6% 1.5% 1.5% 1.6% 1.7% 2.3%

Peru 2.2% 2.4% 3.0% 3.4%

Mexico 1.5% 2.4% 2.5% 2.7% 3.1% 3.3% 3.4% 3.5% 3.6% 4.2% 4.5% 4.4%

Italy -0.2% 0.0% 0.4% 0.6% 0.9% 0.9% 1.2% 1.3% 1.3% 1.6% 2.1% 2.2% 2.6%

Colombia 1.4% 2.5% 2.5% 2.7% 3.0% 3.1% 3.3% 4.3% 4.3%

Chile 2.0% 2.0% 2.0% 2.2% 2.3% 2.4% 3.1% 3.2%

Brazil 3.1% 2.2% 2.7% 3.1% 3.3% 3.7% 4.4% 4.6% 4.8%

US IG 3.0%

US HY 6.3%

EMBIG 5.4%

CEMBI 4.8%

6 Y1 Y 2 Y 3 Y 4 Y 5 Y 30 Y7 Y 8 Y 9 Y 10 Y 15 Y 20 Y

24

▪ El precio del oro ha aumentado por encima de los US$1400 oz, el mayor nivel alcanzado desde 2013, favorecido por lasexpectativas de desaceleración en el crecimiento global y el cambio hacia una postura más dovish por parte de losprincipales bancos centrales. Asimismo, el incremento de la deuda global soberana con rendimiento negativo(especialmente en Europa), que alcanzó un nuevo récord de US$ 13 mil millones, ha alimentado el apetito por el orodada su condición de activo refugio.

Fuente: Bloomberg. Información al 31/07/2019.

El oro brilla en medio de un ambiente de tasas negativas

Tasas negativas de la RFI e incertidumbre a nivel global, impulsan el precio del metal.

Deuda con rendimiento negativo y precio del oro(tn $ , US $/oz)

Posiciones especulativas(Miles de contratos, US $/oz)

600

800

1000

1200

1400

1600

1800

-50

0

50

100

150

200

250

300

350

feb

-06

jun

-07

oct-

08

feb

-10

jun

-11

oct-

12

feb

-14

jun

-15

oct-

16

feb

-18

jun

-19

Posiciones Especulativas Oro (Eje Der)

1050

1100

1150

1200

1250

1300

1350

1400

1450

0

2

4

6

8

10

12

14

16

dic

-15

jun

-16

dic

-16

jun

-17

dic

-17

jun

-18

dic

-18

jun

-19

Monto tasas negativas Oro (Eje Der)

25

▪ La “tregua” acordada entre EE.UU. y China tras la reunión del G20 terminótras solo un mes luego que Trump anunciara el 01-ago una nueva ronda dearanceles del 10% sobre el restante de importaciones desde China(alrededor de 325 mil millones de dólares).

▪ Esta vez, el impacto será mayor para los hogares estadounidenses, dadala participación de bienes de consumo en los productos que se afectarían.

▪ Sumado a lo anterior, el Tesoro de EE.UU confirmó el 05-ago elnombramiento de China como “manipulador de divisas” luego que el yuanrompiera la barrera psicológica de 7 CNY/USD.

▪ Consideramos que aún falta camino por recorrer para que efectivamentese alcance un acuerdo comercial que elimine los aranceles ya impuestosentre ambos países.

Novedades sobre Trade War

Tensiones se incrementan por amenazas de mayores aranceles.

26Fuente: Bloomberg, Credicorp Capital.

Escenarios de guerra comercial evidencian incertidumbre

* Construcción a partir de reportes de ocho bancos de inversión, tamaño de la esfera muestra la cantidad de bancos a favor de cada escenario

Fuente: Bloomberg, NBER. Fed, Elaboración propia. Información al 04/08/2019.

Escenario de acuerdo durante este año con imposición temporal de aranceles del 10% sobre el restante de importaciones desde China sigue siendo el más probable.

Escenarios de guerra comercial

Acuerdo 2019

Trump retira amenaza y no impone aranceles

15%

Imponen aranceles del 10% temporalmente

35%

Acuerdo 2020 –pre-elecciones

Trump no impone aranceles hasta que finalice

el acuerdo5%

Impone aranceles del 10% 20%

Incrementa aranceles hasta el 25%

10%

Acuerdo post-elecciones

15%

50%

35%

Perspectiva bancos de inversión sobre guerra comercial*

Acuerdo en 2019 sin

escalar tarifas

Acuerdo en 2019 pero

antes escalan tarifas

Logran acuerdo

hasta 2020

27

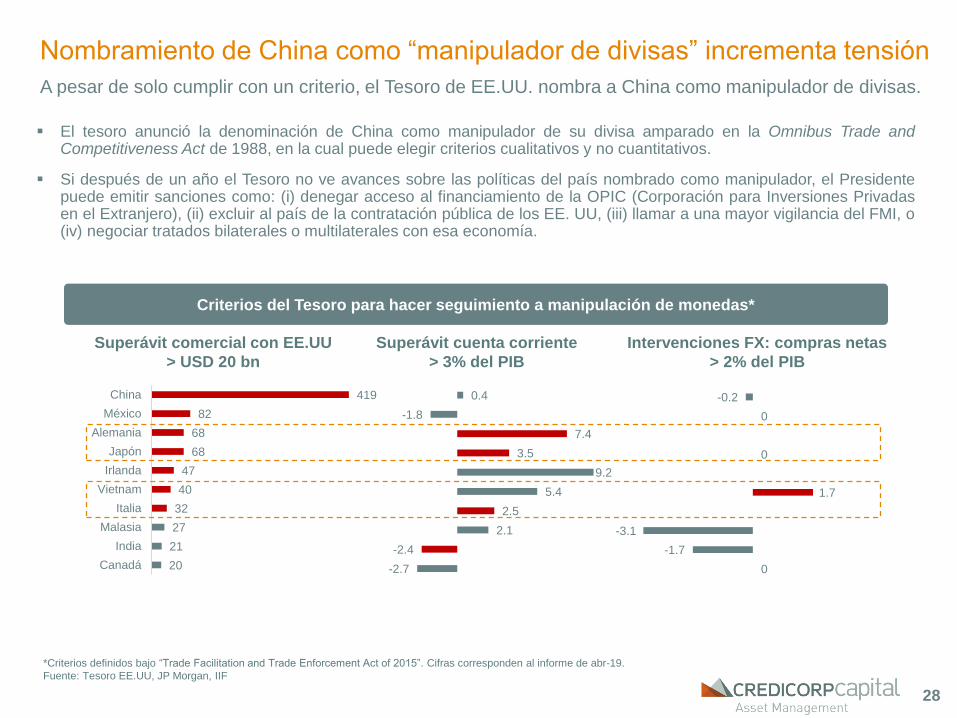

▪ El tesoro anunció la denominación de China como manipulador de su divisa amparado en la Omnibus Trade andCompetitiveness Act de 1988, en la cual puede elegir criterios cualitativos y no cuantitativos.

▪ Si después de un año el Tesoro no ve avances sobre las políticas del país nombrado como manipulador, el Presidentepuede emitir sanciones como: (i) denegar acceso al financiamiento de la OPIC (Corporación para Inversiones Privadasen el Extranjero), (ii) excluir al país de la contratación pública de los EE. UU, (iii) llamar a una mayor vigilancia del FMI, o(iv) negociar tratados bilaterales o multilaterales con esa economía.

Nombramiento de China como “manipulador de divisas” incrementa tensión

*Criterios definidos bajo “Trade Facilitation and Trade Enforcement Act of 2015”. Cifras corresponden al informe de abr-19.

Fuente: Tesoro EE.UU, JP Morgan, IIF

A pesar de solo cumplir con un criterio, el Tesoro de EE.UU. nombra a China como manipulador de divisas.

Superávit comercial con EE.UU

> USD 20 bn

Superávit cuenta corriente

> 3% del PIB

Intervenciones FX: compras netas

> 2% del PIB

419

82

68

68

47

40

32

27

21

20

China

México

Alemania

Japón

Irlanda

Vietnam

Italia

Malasia

India

Canadá

0.4

-1.8

7.4

3.5

9.2

5.4

2.5

2.1

-2.4

-2.7

-0.2

0

0

1.7

-3.1

-1.7

0

Criterios del Tesoro para hacer seguimiento a manipulación de monedas*

28

▪ Tras los anuncios de la administración de Trump de implementar nuevos aranceles para los productos chinos, el paísasiático dejó depreciar su moneda sobre el nivel psicológico de 7 unidades por dólar, un nivel no visto desde may-08. Elcomportamiento de las divisas que componen la canasta de referencia del Renminbi (Yuan) sugiere que el valor de ladivisa efectivamente ha disminuido. Dicha depreciación, ha encendido el temor en los mercados financieros de quepuede haber comenzado una guerra de divisas, prolongando el enfrentamiento con EE.UU. y potencialmente debilitandola economía global.

Fuente: Bloomberg.

A la amenaza del conflicto comercial le sigue ahora el riesgo de guerra de divisas.

Canasta de divisas de referencia del Renminbi(Cambio % frente al US$)

Medidas de principales bancos centrales

Amenaza del Brexit al crecimiento económico

podrían incentivar despliegue de estímulos

monetarios por parte del BoE.

BoJ cambió su lenguaje hacia un tono más dovish

en caso de un empeoramiento de las tensiones

comerciales. Los estímulos provendrían de recortes

de tasas o ampliación del rango en el cual se

pueden mover las tasas de los bonos a 10Y.

BCE ha insinuado la posibilidad de más medidas de

estímulo, lo que abre espacio a una depreciación de

la moneda. Las medidas podrían incluir la

reanudación de su programa de compras de activos

(QE), aumento de los TLTROs o recortes de tasas

de interés.

Otra dimensión de la guerra comercial: Guerra de divisas

Peso ∆% 1 Día ∆% 2 Día ∆% 5 Día ∆% 1 Mes ∆% YTD

Dólar 26,40% 0,111 -0,453 -0,428 0,354 1,515

Euro 21,39% 0,047 -0,448 0,386 -0,143 -2,346

Yen 14,68% -0,544 0,056 1,953 2,056 2,966

Dólar de Hong Kong 6,55% 0,094 -0,157 -0,195 -0,506 -0,091

Dólar Australiano 6,27% -0,056 1,518 -2,588 -1,490 -1,323

Dólar Malasio 4,67% -0,322 -0,787 -1,527 -1,222 -1,372

Rublo 4,36% 0,361 -0,041 -2,713 -2,454 6,791

Libra 3,86% -0,141 -0,008 -0,083 -1,552 -1,275

Dólar de Singapur 3,82% 0,246 -0,290 -0,782 -1,549 -1,332

Baht Tailandés 3,33% 0,098 0,146 0,163 0,023 5,796

Dólar Canadiense 2,53% -0,527 -0,505 -0,927 -1,341 2,735

Franco Suizo 1,50% -0,338 0,573 1,392 1,751 0,543

Dólar Neozelandés 0,65% -0,015 0,120 -4,701 -3,385 -1,547

Renminbi -- 0,360 -1,209 -2,006 -2,043 -2,091

Canasta -0,049 -0,170 -0,169 -0,074 0,637

>0 apreciación frente al dólar <0 Depreciación frente al dólar

29

Brexit: principal determinante de los activos en UK

Fuente: Bloomberg, House of Commons – Parlamento UK. Elaboración propia. Información al 4-jul-19.

1.1

1.15

1.2

1.25

1.3

1.35

1.4

1.45

1.5

0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

2

ene-16 jul-16 ene-17 jul-17 ene-18 jul-18 ene-19 jul-19

Gilts 10Y GBP

1 2 3 4 5 6 7 1098 11 12 13

1. 23-jun-16: Referéndum. Gana el voto por salir de la UE con 51.9%

frente a quedarse en 48.1%. Renuncia David Cameron y Theresa

May se convierte en Primera Ministra

2. 8-jun-17: Elecciones generales convocadas por May donde reafirma

su liderazgo

3. 16-abr-18: Michael Barnier insiste en el problema que supone el tema

de la frontera con Irlanda en medio de las negociaciones con UK.

4. 9-jul-18: Renuncia David Davis, secretario del brexit de UK

5. 25-nov-18: UE y gobierno de May aprueban acuerdo de retiro

6. 12-dic-18: May gana voto de confianza del parlamento sobre su

gestión

7. 15-ene-19: Primera derrota del acuerdo de May en el parlamento y

gobierno gana voto de confianza del parlamento.

8. 12-mar-19: Segunda derrota acuerdo de May y parlamentarios

votan para evitar un hard-brexit

9. 29-mar-19: Tercera derrota del acuerdo de May

10. 10-abr-19: UE acuerda extensión hasta el 31-oct-19

11. 24-may-19: May renuncia como Primera Ministra

12. 20-jun-19: Se definen los dos candidatos para reemplazar a May.

Boris Johnson, el más opcionado, amenaza con un hard-brexit.

13. 23-jul-19: Boris Johnson es elegido como nuevo Primer Ministro

La incertidumbre sobre el desenlace del brexit seguirá afectando los activos británicos

30

Brexit: Boris Johnson gana la contienda para reemplazar a May

Boris Johnson fue elegido para suceder a Theresa May, este hecho, ampliamente esperado, confirma que la probabilidad de salida sin acuerdo es alta dados los planes anunciados para el brexit.

Fuente: TLDR News, PredictIt, Oddschecker, Institute for Government

Planes anunciados por Boris Johnson Probabilidad Brexit sin acuerdo en mercado de apuestas

23%

29% 31%

17%

18% 18%22%

13%

20%

27%

31%

32%

33%

33%

36% 36%

75%

69%73%

23

-ma

r

30

-ma

r

06

-abr

13

-abr

20

-abr

27

-abr

04

-ma

y

11

-ma

y

18

-ma

y

25

-ma

y

01

-ju

n

08

-ju

n

15

-ju

n

22

-ju

n

29

-ju

n

06

-ju

l

13

-ju

l

20

-ju

l

3er

rechazo

acuerd

o M

ay

Resig

nació

n

May

Boris

Johnson

queda e

ntr

e l

os

dos fin

alis

tas

Boris

Johnson

gana

Brexit

Con acuerdo 20%

Extensión fecha 31-oct 50%

Sin acuerdo 30%

Escenarios y probabilidades

Si la fecha de salida del 31-oct se aplaza, se abren los escenarios de

elecciones generales, segundo referéndum, cancelación del brexit, o

renegociación del acuerdo.

¿Cómo se puede detener un escenario de hard brexit?

El parlamento puede bloquear esta opción mediante un voto de no

confianza para derrocar al gobierno. Sin embargo, este se debe dar antes

de mediados de oct-19, o existe el riesgo que no haya un primer ministro

en rol para aplazar la fecha de salida y se de una brexit sin acuerdo.

Plan A

Renegociar acuerdo de retiro y buscar retirar el backstop (clausula

que evita algún tipo de infraestructura en la frontera con Irlanda)

EU se ha rehusado a descartar el backstop y aunque la EU está

abierto a otras opciones, no hay hasta el momento alguna factible

Plan C

Alistarse para los términos de la OMC

Este plan es en esencia el resultado de una salida sin acuerdo y la

UE y UK deberán iniciar con la negociación de un TLC.

Plan B

No habrá acuerdo pero se podrán evitar aranceles de la UE

Johnson promete que UK podría evitar aranceles de la UE bajo el

Art.24 de la OMC, sin embargo, este artículo permite estas

exenciones temporales únicamente mientras los países finalizan el

proceso de un tratado comercial y estarían violando el “principio

de nación favorecida” de la OMC

Los planes anunciados por Johnson tienen varios

problemas y aumentan la probabilidad de un hard-

brexit.

31

32.3

16.7

14.0

10.2

5.5

0

5

10

15

20

25

30

35

40

may-19 jun-19 jun-19 jun-19 jul-19 jul-19 jul-19

Joe Biden Bernie Sanders

Elizabeth Warren Kamala Harris

Pete Buttigieg

Elecciones Estados Unidos

Posición demócrata sobre el Trade War y empleo

Debate 31-jul Detroit

▪ Trade War:

✓ Apoyan posición dura frente a China, sin embargo noapoyan aranceles.

✓ Tarifas constituyen el incremento más grande de impuestosen el consumidor americano, y afectan especialmente a lostrabajadores de clase media y granjeros (O’Rourke).

✓ Acuerdos comerciales que sean mejores para lostrabajadores y para el medio ambiente.

▪ Empleo:

✓ Empresas no le toman importancia a los trabajadoresestadounidenses (Sanders).

✓ Tasa baja de desempleo sí, pero no todos los empleos sonestables, con paga buena o de tiempo completo. Largasjornadas laborales para los más vulnerables

Evolución de la intención de voto para las

Elecciones Primarias demócratas (%)

Fuente: CNN, SSRS. Información al 01 de Agosto 2019.

Primer

Debate

Segundo

Debate

Biden mantiene la preferencia como candidato presidencial demócrata para enfrentar a Trump el 2020.

32

Elecciones Estados Unidos

Últimas encuestas realizadas sobre posibles escenarios de elecciones generales muestran una victoria de Trump más probable que antes, e incluso lo muestran como el vencedor frente a algunos oponentes demócratas.

Resultados ante posibles escenarios de elecciones generales 2020(%)

Fuente: Emerson Polling. Información al 29 de Julio 2019.

49 49 5052 5251 51 50

48 48

0

10

20

30

40

50

60

Trump vs. Biden Trump vs. Sanders Trump vs. Warren Trump vs. Harris Trump vs. Buttigieg

Trump Candidato Demócrata

33

▪ El nuevo escalamiento de las tensiones llevó a una fuerte corrección en los activos de riesgo durante los primeros díasde ago-19, contrayendo múltiplos y expandiendo spreads. De mantenerse esta tendencia las valorizaciones atractivaspodrían volver a representar un punto a favor de tomar nuevas posiciones.

Valorizaciones se ajustan por turbulencia en los mercados

Últimos eventos podrían originar oportunidades de compra atractivas.

34

Ratio Precio/Utilidad(Forward PE, Nivel actual, máximo y mínimo, últimos 9 años)

Evolución del Ratio Precio/Utilidad(Forward PE)

Spreads(Nivel actual, máximo y mínimo, últimos 9 años)

Evolución del Spreads(pb)

Fuente: Bloomberg, Información al 05/08/2019.

119

437

349 365

0

100

200

300

400

500

600

700

800

900

US IG US HY CEMBI EMBI

50

150

250

350

450

550

650

750

2013

2014

2015

2016

2017

2018

2019

US IG US HY CEMBI EMBI

17.5

13.6

12.2

5.0

7.0

9.0

11.0

13.0

15.0

17.0

19.0

21.0

23.0

Estados Unidos EAFE Emergentes

Último Dato Máximo Mínimo

8

10

12

14

16

18

20

22

ene-10 sept-11 may-13 ene-15 sept-16 may-18

PE EE.UU. PE Europa PE Japón PE MM.EE.

▪ Un escenario internacional de menores tasas, mejores perspectivas económicas para la región y un alza en el precio decommodities han ayudado para que las empresas bajen sus niveles de deuda y mejoren sus márgenes. Esto se ha vistoreflejado en una mejora en el outlook para las clasificaciones de las compañías como también en una disminución en lastasas de default.

▪ Hacia adelante no existen perspectivas de una desmejora en los fundamentales de crédito para la región.

▪ Las emisiones de deuda en los últimos años no han compensado los vencimientos. Las empresas han privilegiadodisminuir sus pasivos antes que invertir en nuevos proyectos.

Fuente: Fitch Ratings, JP Morgan, Bloomberg, Credicorp Capital.

Financiamiento neto en LatAmMiles de millones de dólares

Dentro de la RFI, hay una oportunidad en HY LatAm

Los bonos corporativos de LatAm ofrecen punto de entrada atractivo y ventajas sobre otras opciones de RFI.

Métricas de crédito para corporativos Latam

0%

5%

10%

15%

20%

25%

30%

0

0.5

1

1.5

2

2.5

3

3.5

4

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Gross Leverage Net Leverage EBITDA Mg

69

90

46

5659

5451 53

10

36

-5

3

-14

-2

-47

-25

-50

-30

-10

10

30

50

70

90

2016 2017 2018 2019F

Emisiones

Amortizaciones y Cupones

Financiamiento neto

Financiamiento neto despues de calls y tenders

▪ En el último tiempo se ha reducido el stock de deuda de compañías de LatAm, a diferencia de lo que ha pasado en otrasregiones de MM.EE. Este cambio en la oferta debería presionar los spreads.

▪ Las empresas en LatAm tienen un perfil de vencimientos bastante manejable para los próximos años y no deberíantener necesidad de buscar refinanciarse en el corto plazo.

▪ Al comparar los spreads crediticios de LatAm versus los observados en otras regiones, estos todavía muestran espaciode valorización.

Fuente: JP Morgan, Bloomberg, Credicorp Capital.

Spread Latam vs Otras regionesPuntos base

Dentro de la RFI, hay una oportunidad en HY LatAm

Los bonos corporativos de LatAm ofrecen punto de entrada atractivo y ventajas sobre otras opciones de RFI.

Deuda corporativa en dólares en MM.EE.Miles de millones de dólares

0

200

400

600

800

1000

1200

Asia EMEA LatAm

2010 2011 2012 2013 2014 2015 2016 2017 2018

▪ Desempeño de Julio

▪ Panorama Global

▪ Posicionamiento y Comentarios

Agenda

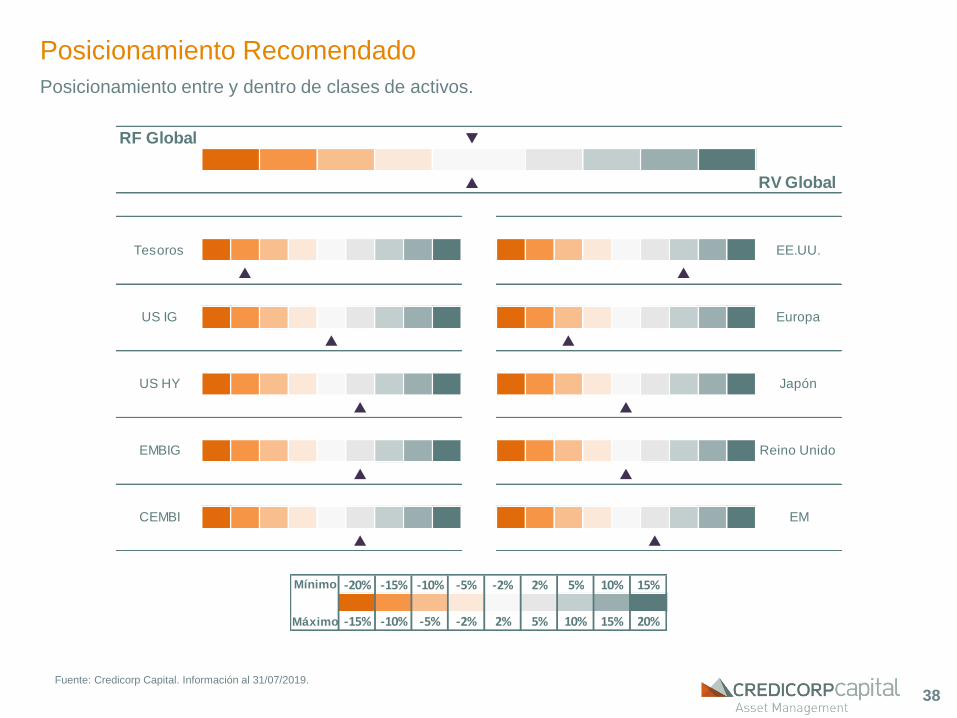

Posicionamiento Recomendado

38

Posicionamiento entre y dentro de clases de activos.

Fuente: Credicorp Capital. Información al 31/07/2019.

Mínimo -20% -15% -10% -5% -2% 2% 5% 10% 15%

Máximo -15% -10% -5% -2% 2% 5% 10% 15% 20%

RF Global q

p RV Global

p p

p p

p p

p p

p p

CEMBI EM

US IG Europa

US HY Japón

EMBIG Reino Unido

Tesoros EE.UU.

Activos Globales

Posicionamiento respecto de una cartera neutral

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual

p Posicionamiento Anterior*

Posicionamiento recomendado

Activo Subponderar Neutral Sobreponderar

q

p

q

p

Renta Variable

Comentarios

Renta Fija

Pese a que las declaraciones posteriores a la última reunión del FOMC parecían indicar una senda de

política monetaria menos expansiva que lo esperado, la situación a la cual se enfrentan los

hacedores de política monetaria a nivel global a partir del recrudecimiento de las tensiones

comerciales y la desaceleración económica nos hacen esperar múltiples recortes hacia adelante.

Si bien las perspectivas de crecimiento económico se muestran débiles y las tensiones comerciales

continúan como fuente de volatilidad , la probabilidad de una posible recesión ha disminuido en línea

con el mensaje de los hacedores de política monetaria a nivel global, lo que nos hace esperar un soft

landing económico y mantener una neutralidad en el activo. Los niveles más atractivos de

valorizcaión, producto del reciente recrudecimiento de las tensiones comerciales, son un punto a favor

de no reducir la posición.

Renta Fija Global

Posicionamiento respecto de una cartera neutral de renta fija

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual

p Posicionamiento Anterior*

Posicionamiento recomendado

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

Los menores rendimientos versus activos con spread justifican la subponderación en el activo. Sin

embargo, en un contexto de incertidumbre los activos de refugio son particularmente demandados, lo

que desincentiva un mayor UW. Dentro de este tipo de activo, se prefiere mantener una duración

neutral considerando la incertidumbre con respecto a la dirección de las tasas.

Si bien el ruido generado por la guerra comercial afectó negativamente los flujos hacia la Renta

Variable emergente, esto no sucedió de la misma manera en la Renta Fija. La esperada resolución

de los conflictos comerciales y la reactivación y soft landing de la economía china impulsarían a los

activos emergentes en lo que va del año.

Comentarios

Emergentes

Tesoros

US Investment

Grade

La senda hacia una fase del ciclo económico de menor crecimiento es más favorable para empezar a

tomar posición en bonos de grado de inversión. Además, estos activos ofrecen un mejor retorno que

el tesoro, sin aumentar considerablemente el riesgo de crédito. Sin embargo, el riesgo proveniente

de la incertidumbre en tasas —asociado a la mayor duración de esta clase de activos— y un contexto

de curva plana, motiva nuestra neutralidad.

Mantenemos un OW en esta clase de activo, considerando una baja probabilidad de default asociada

a un ciclo economico mas largo de lo normal. Esta clase de activo sigue ofreciendo mayores yields ,

particularmente atractivos dada la correción del ultimo mes. Entendemos que esta clase de activos

puede tener pérdidas en la medida que las bolsas también lo tengan, pero consideramos que esto

será momentáneo y por lo mismo mantenemos el posicionamiento.

US HY

Renta Variable Global

Posicionamiento respecto de una cartera neutral de renta variable

* Posicionamiento Anterior corresponde al último reporte de Estrategia Mensual y Perspectivas

q Posicionamiento Actual

p Posicionamiento Anterior*

Posicionamiento recomendado

Activo Subponderar Neutral Sobreponderar

q

p

q

p

q

p

q

p

q

p

q

p

Comentarios

Latinoamérica

Mantenemos las perspectivas positivas, justificadas en una mejor dinámica de utilidades corporativas

y en la esperada resolución de las tensiones comerciales, además de factores idiosincráticos en los

países de la región. Valorizaciones con más espacio respecto a otras regiones terminan de justificar

el OW.

EE.UU.

Las declaraciones de la Fed y los recortes esperados de tasa adicionales dada la coyuntura

económica adversa y los ruidos comerciales disminuyen la posiblidad de una recesión. Por su parte,

el crecimiento de utilidades muestra mejor dinámica que el resto de regiones. Fundamentos positivos

y valorizaciones atractivas luego de la reciente correción sugieren mantener el OW.

Europa

La actividad económica en esta región sigue rezagada frente a otras del mundo, y los últimos

indicadores líderes continúan mostrando debilidad y riesgos a la baja. Pese al mayor apoyo

monetario, débiles fundamentos y el sentimiento negativo a partir de los riesgos políticos le restan

atractivo a esta región.

Asia Emergente

Una esperada resolución de los conflictos comerciales en el segundo semestre del año resultaría

beneficiosa para la región, especialmente a partir de las valorizaciones actuales. Sin embargo, la

incertidumbre de corto plazo en el ámbito comercial todavía sopesa estos factores positivos.

Recomendamos neutralidad.

Japón

La valorización del activo sigue siendo un punto a favor, así como la disposición del BoJ a

implementar o ampliar medidas expansivas (tradicionales y no tradicionales). Sin embargo, la

cercanía a los conflictos comerciales y la posibilidad de una pronta recesión sopesan los argumentos

a favor y sugieren mantener una posición neutral.

Reino Unido

Pese a valorizaciones atractivas respecto a su historia, la elección de un nuevo Primer Ministro con

una postura más dura con respecto al Brexit se traduce en mayores probabilidades de una salida

desordenada de la UE, por lo que mantenemos una ligera subponderación.

Agosto | 2019

Este reporte es propiedad de Credicorp Capital Perú S.A.A y/o sus subsidiarias (en adelante denominadas conjuntamente, “Credicorp Capital”), por tanto,

ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros sin el

previo consentimiento expreso de Credicorp Capital.

Al realizar el presente reporte, Credicorp Capital ha confiado en la información proveniente de fuentes públicas. Credicorp Capital no ha verificado la

veracidad, la integridad ni la exactitud de la información a la que ha tenido acceso, ni ha adelantado o realizado procedimientos de auditoría respecto de

ésta. En consecuencia, este reporte no importa una declaración, aseveración ni una garantía (expresa o implícita) respecto de la veracidad, exactitud o

integridad de la información que aquí se incluye, o cualquier otra información escrita u oral que se brinde a cualquier interesado y/o a sus asesores.

A menos que esté expresamente indicado, no se ha utilizado en este reporte información sujeta a confidencialidad ni información privilegiada que pueda

significar la infracción a las normas del mercado de valores, o aquella que pueda significar incumplimiento a la legislación sobre derechos de autor.

Salvo que esté expresamente indicado, el reporte no contiene recomendaciones de inversión u otras sugerencias que deban entenderse hechas en

cumplimiento del deber especial de asesoría que asiste a los intermediarios del mercado de valores frente a los clientes clasificados como cliente

inversionista. Cuando así sea, se especificará el perfil de riesgo del inversionista al cual se dirige la recomendación. El inversionista debe tener en cuenta

que Credicorp Capital podría efectuar operaciones a nombre propio con las compañías que son analizadas en este tipo de reportes las que eventualmente

podrían incluir transacciones de compra y venta de títulos emitidos por éstas.

Al analizar el presente reporte, el lector debe tener claro que el objetivo buscado no es predecir el futuro, ni garantizar un resultado financiero operativo

específico, así como tampoco garantizar el cumplimiento de los escenarios presentados en la evaluación. Tampoco lo es brindar asesorías de inversión, ni

opiniones que deban tomarse como recomendaciones de Credicorp Capital.

La información contenida en este reporte es de carácter estrictamente referencial y así debe ser tomada. Asimismo, es necesario considerar que la

información contenida en este reporte puede estar dirigida a un segmento específico de clientes o a inversionistas con un determinado perfil de riesgo

distinto del suyo.

Es de entera y absoluta responsabilidad del cliente determinar cuál es el uso que hace de la información suministrada y por ende es el único responsable de

las decisiones de inversión o cualquier otra operación en el mercado de valores que adopte sobre la base de ésta.

El resultado de cualquier inversión u operación efectuada con apoyo en la información contenida en este reporte es de exclusiva responsabilidad de la

persona que la realiza, no siendo responsabilidad de Credicorp Capital, dicho resultado, por lo que tampoco asume ningún tipo de responsabilidad, por

cualquier acción u omisión derivada del uso de la información contenida en este documento.

En ningún caso la información aquí publicada puede considerarse como un concepto u opinión de tipo financiero, jurídico, contable o tributario, ni mucho

menos como un consejo o una asesoría de inversión.

DISCLAIMER