AIM Youth De una generación a otra: El papel de los … · El papel de los padres en la inclusión...

24

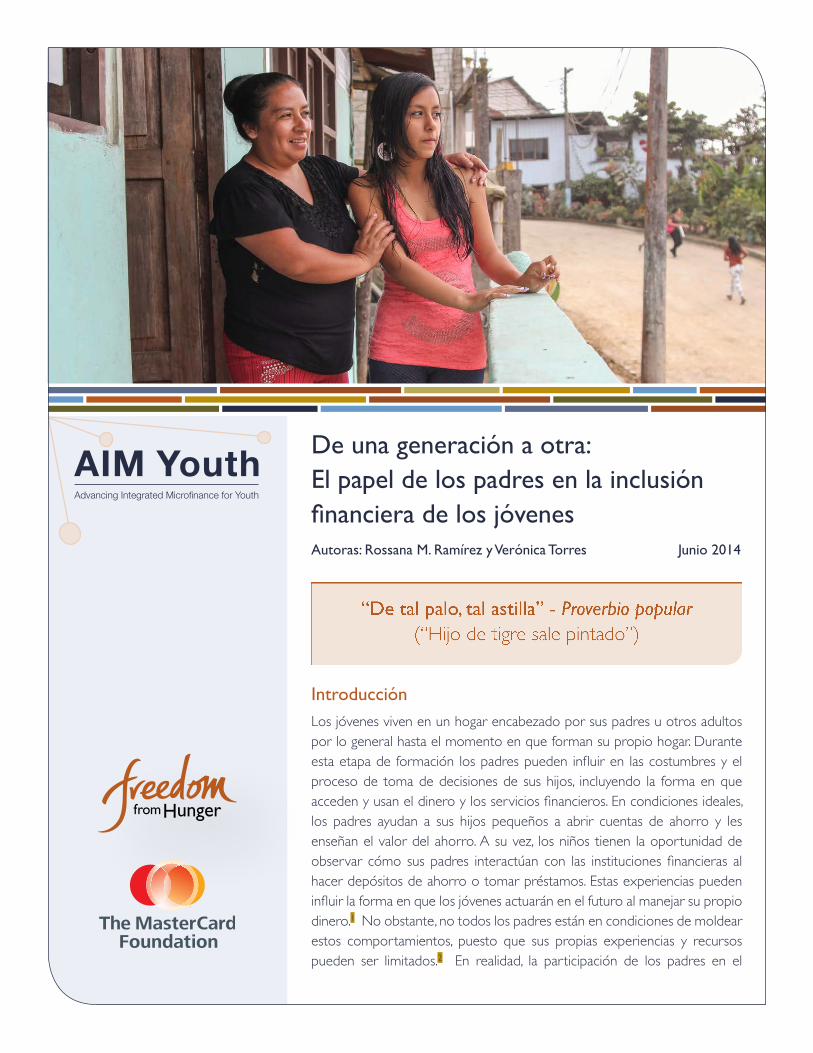

AIM Youth Advancing Integrated Microfinance for Youth De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes Autoras: Rossana M. Ramírez y Verónica Torres Junio 2014 Introducción Los jóvenes viven en un hogar encabezado por sus padres u otros adultos por lo general hasta el momento en que forman su propio hogar. Durante esta etapa de formación los padres pueden influir en las costumbres y el proceso de toma de decisiones de sus hijos, incluyendo la forma en que acceden y usan el dinero y los servicios financieros. En condiciones ideales, los padres ayudan a sus hijos pequeños a abrir cuentas de ahorro y les enseñan el valor del ahorro. A su vez, los niños tienen la oportunidad de observar cómo sus padres interactúan con las instituciones financieras al hacer depósitos de ahorro o tomar préstamos. Estas experiencias pueden influir la forma en que los jóvenes actuarán en el futuro al manejar su propio dinero. 1 No obstante, no todos los padres están en condiciones de moldear estos comportamientos, puesto que sus propias experiencias y recursos pueden ser limitados. 2 En realidad, la participación de los padres en el

Transcript of AIM Youth De una generación a otra: El papel de los … · El papel de los padres en la inclusión...

AIM YouthAdvancing Integrated Microfinance for Youth

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenesAutoras: Rossana M. Ramírez y Verónica Torres Junio 2014

IntroducciónLos jóvenes viven en un hogar encabezado por sus padres u otros adultos por lo general hasta el momento en que forman su propio hogar. Durante esta etapa de formación los padres pueden influir en las costumbres y el proceso de toma de decisiones de sus hijos, incluyendo la forma en que acceden y usan el dinero y los servicios financieros. En condiciones ideales, los padres ayudan a sus hijos pequeños a abrir cuentas de ahorro y les enseñan el valor del ahorro. A su vez, los niños tienen la oportunidad de observar cómo sus padres interactúan con las instituciones financieras al hacer depósitos de ahorro o tomar préstamos. Estas experiencias pueden influir la forma en que los jóvenes actuarán en el futuro al manejar su propio dinero.1 No obstante, no todos los padres están en condiciones de moldear estos comportamientos, puesto que sus propias experiencias y recursos pueden ser limitados.2 En realidad, la participación de los padres en el

“De tal palo, tal astilla” - Proverbio popular (“Hijo de tigre sale pintado”)

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 2

mercado financiero puede permitir o limitar la inclusión financiera de los jóvenes.

Entender el papel que los padres desempeñan en las vidas financieras de los jóvenes resulta directamente pertinente a la atención que se está prestando en el campo del desarrollo a la inclusión financiera como uno de los elementos habilitantes dentro de las estrategias de reducción de la pobreza. La inclusión financiera puede contribuir a la realización de los Objetivos de Desarrollo del Milenio al mejorar la vida de las personas que viven en situación de pobreza, dotándoles de una mayor capacidad para manejar el dinero, mayores opciones de crédito y el incremento de los ahorros.3 La comprensión de las interacciones que ocurren entre padres e hijos en cuanto al manejo del dinero o las finanzas es entonces fundamental para el diseño de intervenciones adecuadas dirigidas a los jóvenes vulnerables y de bajos ingresos. Sin embargo, en la actualidad existe escasa información sobre el papel que desempeñan los padres en la vida financiera de los jóvenes y la forma en que las dinámicas al interior del hogar afectan la manera en que los jóvenes comprenden y utilizan el dinero y los servicios financieros. Con el propósito de superar este vacío, el presente documento explora la forma en que los padres desempeñan un papel crucial en los comportamientos financieros de los jóvenes, en particular en su capacidad para acceder a los servicios financieros y desarrollar capacidades financieras. Este documento se basa principalmente en la experiencia

adquirida por Freedom from Hunger en Ecuador y Malí durante la implementación de la iniciativa Microfinanzas integradas para jóvenes (AIM Youth), desarrollada en conjunto con la Fundación MasterCard.

Con AIM Youth, Freedom from Hunger se propuso someter a prueba diversos modelos de servicios financieros integrados con educación financiera con el fin de mejorar las capacidades de los jóvenes para afrontar las crecientes responsabilidades financieras que trae consigo la adultez. Durante el curso de los cuatro años de implementación de la iniciativa profundizamos nuestro conocimiento

sobre las complejas dinámicas al interior del hogar que pueden afectar las actitudes y decisiones financieras de los jóvenes. Esta socialización financiera, como explican Jorgensen y Savla, se realiza a través de mecanismos implícitos y explícitos:4 Los padres contribuyen al acceso financiero de los jóvenes de manera explícita al ayudar a sus hijos adolescentes a abrir una cuenta bancaria y de manera implícita a través

de la exposición a ofertas de servicios financieros y la disponibilidad o carencia de estos recursos. Asimismo, los padres contribuyen a la educación financiera de los jóvenes explícitamente a través de enseñanzas directas e implícitamente al demostrar su propia capacidad financiera. Llegamos a la conclusión de que la inclusión de los padres a través de un enfoque integral a nivel del hogar es una práctica esencial para la promoción eficaz de la inclusión y capacidades financieras de los jóvenes.

La inclusión financiera se define como ...

“Una situación en la que todas las personas que pueden usar los servicios financieros tienen acceso a un conjunto de servicios de calidad, a un precio razonable, ofrecidos de forma conveniente y respetando la dignidad de los clientes. Los servicios financieros son prestados por un conjunto de proveedores, la mayoría de los cuales son privados, y éstos llegan a todos los que pueden utilizarlos, incluyendo a poblaciones campesinas con capacidades limitadas y de escasos recursos, y otras poblaciones excluidas”.

—Center for Financial Inclusion

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes3

Para comenzar, presentamos información general sobre la importancia de comprender la relación entre padres e hijos en situación de pobreza y la forma en que la familia puede influir en los comportamientos de los jóvenes. Posteriormente, presentamos una sinopsis de la experiencia adquirida por Freedom from Hunger en el trabajo con jóvenes, seguida por un análisis profundo del papel de los padres en la promoción de la inclusión financiera y el desarrollo de capacidades financieras de los jóvenes. El documento ofrece igualmente algunas reflexiones sobre las complejas dinámicas financieras que ocurren al interior del hogar, la forma como impactan la socialización financiera de los jóvenes y las implicancias de estas dinámicas para la estrategia de venta cruzada de servicios financieros a los padres. Pasamos enseguida a una discusión sobre la forma en que el contexto legal e institucional influye en la forma en que los jóvenes y sus padres interactúan con las finanzas. El análisis examina también la experiencia de otras organizaciones que ofrecen similares servicios financieros a los jóvenes. El documento concluye proponiendo áreas donde se puede profundizar la inclusión financiera de los jóvenes y de las familias, partiendo de la premisa de que los padres representan una fuerte influencia en la formación de las actitudes y comportamientos de sus hijos.

Para fines del presente documento nuestro análisis se centra principalmente en la función de los padres ya que la información que tenemos corresponde primordialmente a estos miembros de la familia, sin embargo el análisis y lineamientos sugeridos pueden ser válidos para otros adultos y encargados de cuidar a los hijos o responsables del hogar.

¿Por qué el enfoque en los jóvenes y también en los padres? En la última década, los patrocinadores financieros y profesionales de las microfinanzas han manifestado creciente interés por apoyar el acceso a los servicios financieros y reforzar las capacidades financieras de los jóvenes en los países en vías de desarrollo principalmente a través del ahorro, complementado usualmente con educación financiera. Las organizaciones a cargo de la implementación reconocen la importancia de la ayuda que pueden prestar los padres a los jóvenes para acceder a los servicios financieros formales debido a la existencia de marcos legales que impiden que los menores de

edad abran una cuenta u obtengan un préstamo.5 No obstante, más allá de este reconocimiento general, se ha prestado poca atención al papel que desempeñan los padres en la forma como los jóvenes utilizan los servicios financieros y desarrollan habilidades y conocimientos financieros adecuados. Una excepción notable es la investigación

experimental que se está llevando a cabo actualmente en Ghana como parte del Consorcio YouthSave sobre el grado de participación de los padres en la apertura y utilización de cuentas de ahorro para jóvenes.6

Evaluar las dinámicas que ocurren entre padres e hijos bajo el lente de la transmisión intergeneracional (TIG) de la pobreza (la pobreza crónica transmitida a los hijos por los padres) puede ayudar a comprender la importancia del papel que desempeñan los padres en la evolución de la vida financiera de los jóvenes. De acuerdo con el Chronic Poverty Research Center (Centro para la Investigación de la Pobreza Crónica), la transmisión intergeneracional

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 4

de la pobreza es determinada por una combinación de “activos, capacidades y acciones” de un individuo que caen por debajo de ciertos umbrales y que son difíciles de cambiar de una generación a otra.7 Además, Seeley explica que la pobreza “más que transmitida es recreada, en la medida que los factores externos e internos continúan limitando las oportunidades para acumular activos.”8 Como resultado, cuando los jóvenes tienen padres que son excluidos del sector de servicios financieros, es posible que, en el curso de su propio desarrollo, afronten limitaciones similares que les impidan aprovechar los servicios financieros y acumular los activos que necesitan para superar la pobreza.

La influencia transgeneracional se encuentra bien documentada. A través de las normas que establecen y los comportamientos que fijan como modelos, las familias pueden influir en la forma en que los jóvenes se desenvuelven.9 Las interacciones permanentes entre los jóvenes y sus familias les llevan a adoptar la visión que la familia tiene del mundo, o por lo menos se ven impactados por ella.10 Por otra parte, es probable que los padres influyan en el comportamiento de los jóvenes a través de sus acciones y palabras, bien sea que se trate de comportamientos positivos o negativos. Por ejemplo, los jóvenes que viven con padres fumadores tienen mayor probabilidad de fumar y quienes tienen padres más activos tienen mayor probabilidad de sentirse más motivados para realizar actividades deportivas.11 Igualmente, los padres tienen más influencia en la orientación y definición de metas a futuro de los jóvenes que cualquier otra persona con la que éstos interactúan, incluso los amigos.12 Los estudios señalan que los jóvenes y sus amigos otorgan un alto valor a las perspectivas de los padres en la toma de decisiones para el futuro respecto a las finanzas, la carrera profesional y el matrimonio.13

Por otra parte, las interacciones entre padres e hijos no son unilaterales. A medida que los jóvenes crecen, la relación puede tornarse en una relación de apoyo

mutuo. Por ejemplo, un grupo de madres de niñas haitianas con edades que oscilan entre 10 y 14 años señaló que aprendieron de sus propias hijas a manejar el dinero cuando las niñas tomaron una clase de educación financiera agregando que esto les ha ayudado a manejar mejor sus negocios y sus ahorros. 14 La experiencia de Haití ha sido confirmada con el estudio de Bruhn et al. en

Brasil, donde se presentan los beneficios bidireccionales de las sesiones de educación financiera para jóvenes cuando se incluye la participación de los padres. No solo permiten mejorar el ahorro entre los jóvenes, sino también la capacidad financiera de los padres.15 Se puede utilizar más deliberadamente una estrategia a nivel del hogar que explore el potencial de estas dinámicas con miras a reforzar la capacidad financiera tanto de los jóvenes como las de otros miembros del hogar.

La experiencia de Freedom from Hunger con los jóvenes y los padresAntes de implementar la iniciativa AIM Youth en Ecuador y Malí, a partir de la experiencia acumulada con otros proyectos dirigidos al segmento de jóvenes, Freedom from Hunger sabía de la importancia y el desafío que implica la participación de los padres al diseñar intervenciones relacionadas con los jóvenes y los servicios financieros. En India, un proyecto dirigido a mujeres que participaban en grupos de auto-ayuda junto con sus hijas adolescentes

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes5

concluyó que aunque las madres valoraban participar junto con sus hijas en sesiones educativas en temas de salud, las adolescentes no siempre se sentían cómodas con la presencia de otras mujeres adultas aparte de sus madres. Las madres indicaron apreciar las sesiones sobre la salud porque éstas se convertían en la primera oportunidad para hablar con sus hijas adolescentes de temas sensibles como el VIH/SIDA, temas que en otras circunstancias no abordarían.16 En un proyecto conjunto entre Freedom from Hunger, Population Council y Microfinance Opportunities para diseñar un módulo de educación financiera para niñas adolescentes de los barrios marginales de Kenia, concluimos que las niñas preferían excluir a sus padres de sus decisiones financieras y de sus ahorros por temor a que les quitaran su dinero.17

Tomando en cuenta estas diversas perspectivas, Freedom from Hunger y las asociadas para la implementación de AIM Youth se propusieron involucrar tanto a los jóvenes como a sus padres en la investigación de mercado a fin

de aprender más sobre las dinámicas entre padres e hijos que debían tomarse en cuenta para la implementación de servicios financieros para los jóvenes. A través de este proceso fue posible comprender que los padres desempeñan un papel importante en el acceso y uso del dinero por parte de los jóvenes, sin embargo por los datos recolectados también pudimos comprender

que los jóvenes deseaban tener tanta capacidad como fuera posible para tomar decisiones relacionadas con su dinero a medida que crecen.18

Como resultado, en el diseño del programa de Malí se incorporó una actividad promocional para informar y obtener el apoyo

de los líderes de las comunidades y de los padres antes de conducir actividades con los jóvenes. En Ecuador se diseñó una sesión no formal de educación financiera específicamente para los padres con el fin de ayudarles a comprender la importancia del ahorro para sus hijos. El Cuadro 1 muestra detalles sobre los distintos tipos de servicios financieros y educación que se ofrecieron en cada país, así como la función de los padres.

Cuadro 1. Modelos de AIM Youth

Institución implementadora

País (Lugar)

Servicio financiero

Método de integración de la educación

financieraFunción de los padres (u otro adulto)

Cooperativa Ecuador

(principal-mente rural)

Cuentas de ahorro individual

• Facilitada por el personal de la cooperativa en las escuelas

• Los jóvenes participantes reciben información sobre las cuentas de ahorro como parte de la educación y se les invita a abrir una cuenta.

• El tutor adulto necesita firmar si el joven es menor de 18 años.

• El tutor adulto debe estar presente al momento de hacer retiros de las cuentas de ahorro (en algunos casos).

• Los padres pueden participar en una sesión educativa para promover habilidades de comunicación positiva sobre el ahorro.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 6

Institución implementadora

País (Lugar)

Servicio financiero

Método de integración de la educación

financieraFunción de los padres (u otro adulto)

Cooperativa Malí

(zonas urbanas)

Cuentas de ahorro grupal

• El personal de la cooperativa forma el grupo primero.

• Los jóvenes aceptan ahorrar y abren una cuenta de ahorro grupal, por lo general en un período de ocho semanas.

• El mismo personal imparte la educación financiera después de formar el grupo.

• Es necesario contar con un tutor adulto en el caso de grupos de jóvenes en los que la mayoría de los socios tienen menos de 18 años de edad.

• Los padres pueden participar en una sesión promocional para aprender más sobre las cuentas de ahorro para jóvenes.

Organización no gubernamental (ONG)

Malí

(zonas rurales)

Grupos de ahorro para jóvenes

(servicio financiero no formal)

• Los facilitadores capacitados de la ONG forman el grupo primero.

• Los jóvenes acuerdan las normas del grupo y empiezan a ahorrar en el lapso de un mes, por lo general depositando sus ahorros en una caja.

• El mismo personal imparte la educación financiera después de formar el grupo.

• Los padres y líderes comunitarios participan en una actividad promocional donde aprenden más sobre los grupos de ahorro para jóvenes, expresan sus dudas y se comprometen a apoyar a los grupos.

• Una “madrina”, o mujer adulta con experiencia previa en Grupos de Ahorro apoya a los grupos cuando surgen preguntas o conflictos.

Es importante señalar que Freedom from Hunger no se propuso investigar los comportamientos financieros de los padres como parte de este proyecto ni los incluyó específicamente en las actividades de investigación cuantitativa, con una excepción. Durante las encuestas de línea de base y línea final en Ecuador se contactó a los padres para obtener su autorización para entrevistar a sus hijos y, como parte del proceso, les preguntamos si eran socios de alguna de las cooperativas participantes y si en el momento tenían algún préstamo por pagar. Sin embargo, aprendimos mucho más sobre el papel de los padres a través de nuestra investigación cualitativa y el

trabajo de monitoreo. Durante el curso del análisis de todos los resultados de la investigación y del programa, pudimos confirmar que los padres desempeñan un papel significativo en la capacidad que tienen los jóvenes para acceder a los servicios financieros y desarrollar capacidades financieras.

Usando como una base de conocimientos los hallazgos de la iniciativa AIM Youth, a continuación examinaremos la función de los padres en el fomento de la inclusión financiera de los jóvenes mediante el acceso a los servicios financieros y el desarrollo de sus capacidades financieras.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes7

Acceso a los servicios financieros para los jóvenes

Con el fin de explorar cómo influyen los padres la forma en que los jóvenes acceden a los servicios financieros, partimos del marco de referencia planteado por Jorgensen y Savla, quienes proponen que la socialización financiera de los niños puede ser transmitida por sus padres de manera explícita (mediante la enseñanza y prácticas deliberadas) o implícitamente (a través de la observación).19 Según este marco de referencia, el papel de los padres en la forma en que los jóvenes acceden a los servicios financieros se manifiesta explícitamente a través del acceso directo, e implícitamente a través de la exposición y disponibilidad de recursos. La comprensión del grado de control que tienen los padres sobre cada uno de estos mecanismos puede traducirse en importantes reflexiones para mejorar el acceso financiero de los jóvenes.

Acceso directo a los servicios financierosLos padres pueden afectar explícitamente el acceso financiero de los jóvenes al vincularlos deliberadamente con las instituciones financieras, especialmente en la apertura de una cuenta bancaria. En muchos países como Ecuador y Malí la edad legal para abrir una cuenta es 18 años. Existen pocas excepciones en los países en desarrollo, como en el caso de Mongolia y Filipinas (en este último, la edad legal para hacer transacciones por cuenta propia es siete años).20 Estas restricciones existen porque los entes reguladores de los servicios financieros en diferentes países consideran que los jóvenes “no . . . son suficientemente competentes para obligarse legalmente a través de contratos, esto

abarca la apertura y operación de una cuenta bancaria.21” Además, los legisladores quieren mitigar la manipulación de los jóvenes por parte de sus padres o evitar críticas sobre una posible contribución a la promoción del trabajo infantil como fuente de recursos para el ahorro.22

En este contexto, es probable que los padres tengan que acompañar a los jóvenes al banco para abrir una cuenta y posiblemente ayudarles a administrarla. Por ello, los padres pueden desempeñar un papel fundamental para el ingreso directo de los jóvenes a los servicios financieros formales. Sin embargo, los padres quizás no cuenten con la información o motivación necesarias para ayudar a los jóvenes a abrir una cuenta propia, incluso cuando los jóvenes sí están motivados e informados. Durante las entrevistas cualitativas del programa AIM Youth en Ecuador, los jóvenes que no abrieron una cuenta de ahorro señalaron la falta de apoyo de los padres como un factor clave.23 En cambio, los jóvenes que sí abrieron una cuenta dijeron que sus padres tuvieron un papel fundamental al estimularlos y ayudarles a cumplir con los requisitos bancarios. El apoyo de los padres puede relacionarse con la experiencia personal de los padres

con el sistema financiero.

Inversamente, en algunos casos los jóvenes no necesariamente desean que sus padres participen con ellos en el uso de los servicios financieros. Por ejemplo, las adolescentes de Kenia no desean que sus “padres o tutores tomen [su] dinero sin su consentimiento o lo tomen prestado sin

devolverlo”.24 Este comportamiento indeseable puede disuadir a los jóvenes de hasta pensar en la idea de abrir una cuenta antes de cumplir la edad legal. Save the

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 8

Children formuló conclusiones similares en un estudio de mercado que reflejó que los jóvenes de Ghana y Kenia deseaban que sus ahorros fueran “secretos, de manera que pudieran conservar el control de los fondos”25 Los marcos regulatorios actuales, implementados con la intención de proteger a los menores de edad, restringen en la práctica su acceso a los servicios financieros sin que necesariamente los proteja de las prácticas abusivas de sus familiares u otros adultos.

Los servicios financieros no formales, como los Grupos de Ahorro, ofrecen una alternativa confiable para satisfacer algunas de las necesidades financieras de los jóvenes ya que pueden ahorrar dinero en un lugar seguro y acceder a pequeños préstamos sin que sea necesaria la participación de un adulto.26 Sin embargo, se debe implementar mecanismos de transparencia y dispositivos de protección de manera que los Grupos de Ahorro puedan proteger a sus socios de prácticas y conductas abusivas de otros socios o de adultos que no pertenecen al grupo. Por ejemplo, la estructura de los Grupos de Ahorro de Malí garantiza que todos los participantes pueden revisar y aprobar todas las transacciones financieras y que las decisiones adoptadas partan del consenso grupal.

Exposición a los servicios financierosLos jóvenes pueden aprender mucho sobre los instrumentos financieros de manera implícita mediante la exposición al acceso y uso que ejercen sus propios padres sobre los servicios financieros . Kam señala que contar con un tutor como acompañante para ir a la institución financiera puede alimentar la confianza del joven ahorrador que empieza a interactuar con una institución de este tipo por primera vez.27 Esta situación puede asimismo promover la capacidad de los jóvenes para acceder a los servicios financieros. Por ejemplo, los estudios de Freedom from Hunger en Ecuador determinaron que la mayoría de jóvenes con una cuenta de ahorro (92%) afirmaba que sus padres ya tenían una

cuenta, antes de que ellos abrieran las suyas.28 Es posible que los jóvenes que quisieron abrir una cuenta propia en parte lo hicieran por la experiencia de sus padres con el sistema bancario.

Por otra parte, este hallazgo revela igualmente un gran desafío para los jóvenes cuyas familias no están ‘bancarizadas’ puesto que la falta de exposición tiene el efecto de recrear algunos de los factores que resultan en que la gente continúe financieramente excluida. En Estados Unidos, Johnson y Sherraden hallaron que los “jóvenes de menores ingresos . . . . [tienen] una mayor probabilidad de provenir de familias no ‘bancarizadas’.29” El análisis de Pathak et al. sobre la capacidad financiera de los jóvenes puede explicar este fenómeno, pues los autores señalan que a menudo los clientes de servicios financieros eligen lo conocido y no necesariamente lo mejor para ellos como resultado de la falta de exposición a una variedad de opciones.30 Por lo anterior, los padres pueden limitar las opciones de sus hijos al exponerlos únicamente a los servicios que conocen o a los que pueden acceder.

En un contexto donde la inclusión financiera formal está limitada a los adultos también puede ser posible que los jóvenes se familiaricen con los instrumentos financieros a través de mecanismos no formales. Por ejemplo, las

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes9

niñas que acompañan a sus madres a las reuniones de los bancos comunales y grupos de préstamo pueden aprender conceptos financieros como el ahorro y el crédito, así como conceptos más complejos como ganar y pagar interés. De acuerdo a un estudio realizado por Freedom from Hunger en Ecuador, un programa de grupos de ahorro del Cuerpo de Paz, que inicialmente no incorporaba una estrategia específica para incluir a los jóvenes, reportó tener en promedio siete jóvenes en los grupos de 35 socios.31 Los autores explican que “cuando se les preguntó por qué había jóvenes en los bancos comunales, los socios respondieron que es importante que ellos aprendan a ahorrar desde temprana edad.32”

En algunos casos la exposición puede no ser suficiente para que los jóvenes conozcan los instrumentos financieros (especialmente los formales) si los padres no tienen la intención de compartir sus experiencias con sus hijos. En Malí, una serie de entrevistas realizadas a lo largo de seis meses con jóvenes participantes del programa AIM Youth mostró inconsistencia en las respuestas sobre sus conocimientos sobre el uso de los servicios financieros por parte de sus padres, lo cual sugiere un conocimiento incompleto sobre las vidas financieras de los padres.33 Igualmente, es posible que los padres no hayan hecho participar a sus hijos en el uso apropiado de los servicios financieros o que los padres hayan utilizado los servicios financieros formales de manera muy limitada.

Disponibilidad de recursosEl acceso a los servicios financieros también puede estar relacionado con los recursos monetarios disponibles

para los padres. Friedline indica que la inclusión financiera de los niños varía en función al efectivo disponible que los padres pueden tener para distribuir entre sus hijos 34. Por ello, el acceso financiero de los jóvenes probablemente se basa en los activos que los padres pueden compartir con ellos. Los padres más pobres, quienes se enfrentan a una restricción de recursos más exacerbada y a prioridades de gasto más críticas, pueden restringir inadvertidamente el acceso de sus hijos a los servicios financieros.

Datos recientes de un estudio realizado por Demirguc-Kunt et al. señalan que existe una razón común por la

cual los jóvenes de 18 a 24 años no tienen una cuenta bancaria formal en los países de bajos ingresos: alguien más en la familia ya tiene una.35 El acceso inicial puede en consecuencia ser afectado por la disponibilidad de recursos en el hogar en un momento dado, limitando el uso de los

productos financieros al jefe de familia. En efecto, una cuenta bancaria puede bastar para que los miembros del hogar acumulen sus recursos colectivamente.

Algunos de los jóvenes participantes en las conversaciones en grupos focales de los Grupos de Ahorro de Malí dijeron depender de sus padres para juntar su cuota de ahorro y señalaron que se salieron del grupo cuando los padres no pudieron proporcionarles los recursos necesarios para cumplir con su compromiso semanal con el grupo.36 Al parecer, los padres vieron sus recursos limitados y optaron por usar sus fondos para satisfacer otras necesidades del hogar.

“Mi hija no tiene dinero para abrir una cuenta y va a necesitar un trabajo. Tengo muchos hijos (5) y no me alcanza la plata. Ella quiere abrir una cuenta pero le dije que no porque va a tener que hacer depósitos regulares”.

—Una madre ecuatoriana explica por qué su hija no pudo abrir una cuenta.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 10

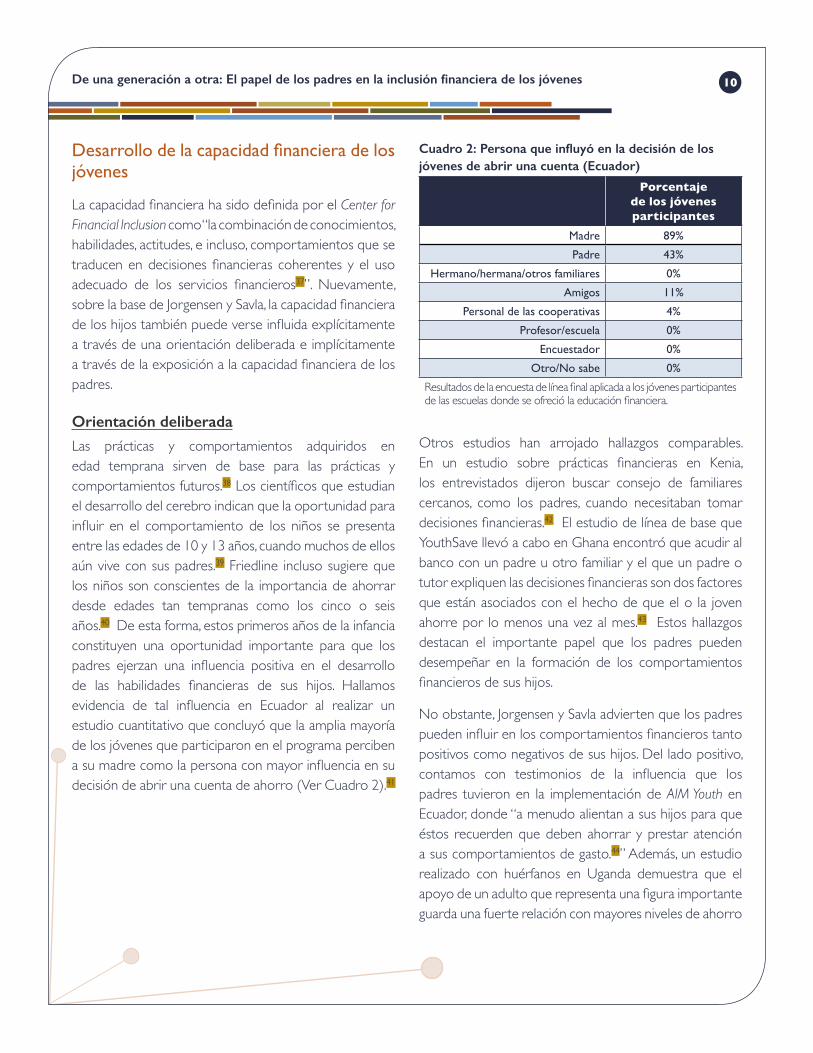

Desarrollo de la capacidad financiera de los jóvenes

La capacidad financiera ha sido definida por el Center for Financial Inclusion como “la combinación de conocimientos, habilidades, actitudes, e incluso, comportamientos que se traducen en decisiones financieras coherentes y el uso adecuado de los servicios financieros37”. Nuevamente, sobre la base de Jorgensen y Savla, la capacidad financiera de los hijos también puede verse influida explícitamente a través de una orientación deliberada e implícitamente a través de la exposición a la capacidad financiera de los padres.

Orientación deliberadaLas prácticas y comportamientos adquiridos en edad temprana sirven de base para las prácticas y comportamientos futuros.38 Los científicos que estudian el desarrollo del cerebro indican que la oportunidad para influir en el comportamiento de los niños se presenta entre las edades de 10 y 13 años, cuando muchos de ellos aún vive con sus padres.39 Friedline incluso sugiere que los niños son conscientes de la importancia de ahorrar desde edades tan tempranas como los cinco o seis años.40 De esta forma, estos primeros años de la infancia constituyen una oportunidad importante para que los padres ejerzan una influencia positiva en el desarrollo de las habilidades financieras de sus hijos. Hallamos evidencia de tal influencia en Ecuador al realizar un estudio cuantitativo que concluyó que la amplia mayoría de los jóvenes que participaron en el programa perciben a su madre como la persona con mayor influencia en su decisión de abrir una cuenta de ahorro (Ver Cuadro 2).41

Cuadro 2: Persona que influyó en la decisión de los jóvenes de abrir una cuenta (Ecuador)

Porcentaje de los jóvenes participantes

Madre 89%

Padre 43%

Hermano/hermana/otros familiares 0%

Amigos 11%

Personal de las cooperativas 4%

Profesor/escuela 0%

Encuestador 0%

Otro/No sabe 0%

Resultados de la encuesta de línea final aplicada a los jóvenes participantes de las escuelas donde se ofreció la educación financiera.

Otros estudios han arrojado hallazgos comparables. En un estudio sobre prácticas financieras en Kenia, los entrevistados dijeron buscar consejo de familiares cercanos, como los padres, cuando necesitaban tomar decisiones financieras.42 El estudio de línea de base que YouthSave llevó a cabo en Ghana encontró que acudir al banco con un padre u otro familiar y el que un padre o tutor expliquen las decisiones financieras son dos factores que están asociados con el hecho de que el o la joven ahorre por lo menos una vez al mes.43 Estos hallazgos destacan el importante papel que los padres pueden desempeñar en la formación de los comportamientos financieros de sus hijos.

No obstante, Jorgensen y Savla advierten que los padres pueden influir en los comportamientos financieros tanto positivos como negativos de sus hijos. Del lado positivo, contamos con testimonios de la influencia que los padres tuvieron en la implementación de AIM Youth en Ecuador, donde “a menudo alientan a sus hijos para que éstos recuerden que deben ahorrar y prestar atención a sus comportamientos de gasto.44” Además, un estudio realizado con huérfanos en Uganda demuestra que el apoyo de un adulto que representa una figura importante guarda una fuerte relación con mayores niveles de ahorro

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes11

entre los adolescentes y que los niños que saben que sus tutores o padres ahorran para ellos también ahorran más en promedio.45 Por último, un informe reciente sobre desarrollo financiero del Banco Mundial señala que se observan mejores resultados financieros cuando existe participación tanto de los jóvenes como de los padres.46

Si bien no existe suficiente evidencia sobre los comportamientos negativos que los padres transmiten a sus hijos dentro del marco del proyecto AIM Youth, las conversaciones en grupos focales con el personal de las ONG en Malí indican que existe la preocupación de que algunos padres estén sacando provecho de los préstamos grupales a los que acceden sus hijos y que en ocasiones se olvidan de pagar o no pueden hacerlo, lo que puede desestabilizar la dinámica del grupo. Aunque esta situación no parece predominar, vale la pena subrayar este elemento como un dominio en el cual la influencia de los padres podría tener consecuencias potencialmente negativas.

Capacidad financiera de los padresLos padres pueden no ser conscientes de la etapa crítica de desarrollo por la que atraviesan los jóvenes y perder la oportunidad de ofrecer orientación en el manejo del dinero y otras habilidades financieras, aunque los adolescentes pueden recibir influencias implícitas al observar cómo sus padres usan el dinero y los servicios financieros. En un estudio realizado por Save the Children en Ghana, una cantidad abrumadora de jóvenes señaló observar a sus padres, especialmente a sus madres, para aprender a ahorrar.47

Por ello, la capacidad financiera de los padres se convierte en un elemento importante y relevante para el desarrollo de las capacidades financieras de sus hijos. El estudio de Jorgensen y Savla realizado en Estados Unidos demuestra que muchos de los padres carecen de estas habilidades.48 Asimismo, los autores concluyeron que los adultos jóvenes con frecuencia recurrían a sus

padres para obtener información financiera pero que los padres no estaban en capacidad de proporcionarla o no consideraban que hacerlo fuera parte de sus funciones.

No existen datos específicos de los países en vías de desarrollo sobre la capacidad financiera de los adultos como padres, aunque podemos extrapolar a partir de datos más generales sobre los adultos. Según un estudio sobre la rentabilidad del reforzamiento de las capacidades financieras, existen entre “370 y 690 millones de personas” en el mundo que no han participado en ningún tipo de educación sobre capacidad financiera.49 Si bien la ausencia de capacitación formal no impide por sí misma que un individuo desarrolle estas capacidades, estos datos pueden indicar que existe un rezago importante entre los adultos en cuanto a la adquisición de las habilidades necesarias para tomar decisiones financieras adecuadas.

Sabemos gracias a la base de datos sobre inclusión financiera mundial (Global Findex) que sólo 41 por ciento de los adultos que viven en economías en desarrollo informan tener una cuenta en una institución financiera formal, en comparación con 89 por ciento de los adultos que viven en economías de ingresos altos.50 Estas limitaciones en cuanto al uso de instrumentos financieros puede restringir aún más el grado en que los padres pueden desarrollar sus propias habilidades financieras.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 12

La capacidad financiera de los adultos a su vez es influenciada por la posición que ocupan dentro del hogar. Por ejemplo, un estudio de la OCDE señala que existe una disparidad de género con respecto a la educación financiera, la cual puede estar relacionada con los roles que adoptan los hombres y las mujeres dentro del hogar. Por ejemplo, las mujeres tienen menos oportunidades de interactuar con los mercados y realizar transacciones financieras.51 La base de datos Global Findex revela diferencias similares de género, existiendo una brecha importante en la titularidad de cuentas bancarias en una institución financiera formal, señalando en especial que “aunque la brecha de género es universal, es más pronunciada en los países en desarrollo.”52 Tomando en cuenta qué tan influyentes pueden ser las madres en la socialización financiera de sus hijos, este tipo de desigualdades de género pueden tener consecuencias significativas para los hijos en la recreación de habilidades y conocimientos inadecuados, especialmente en el caso de las niñas.

Dinámicas financieras al interior del hogarLas encuestas aplicadas a nivel mundial, como Global Findex, están ayudando a cerrar vacíos a nivel del conocimiento sobre algunos de los comportamientos financieros de las personas de acuerdo a diferentes dimensiones como edad, sexo y ubicación geográfica. No obstante, no existe una adecuada comprensión de las interacciones financieras que suceden al interior del hogar y, en consecuencia, existe la tendencia a prestar mayor atención al desarrollo de los servicios y su promoción de acuerdo a las preferencias de los jóvenes, sin considerar

las dinámicas del hogar. La vida financiera de los jóvenes puede estar muy estrechamente ligada a sus hogares y familias, lo que complica sus comportamientos y el proceso de toma de decisiones financieras.

Los estudios de mercado realizados con jóvenes de varios países señalan que los padres constituyen una

fuente importante de flujos de efectivo.53 En nuestro propio estudio en Ecuador, los estudiantes jóvenes reciben una mesada o dinero para la merienda y el transporte si viven lejos de la escuela.54 Tanto en Malí como en Ecuador encontramos igualmente que los jóvenes suelen ganar dinero directamente a través de sus padres, ayudándoles en las actividades agrícolas o del negocio familiar.55 Algunos jóvenes en países como Haití

señalan también que reciben regalos en efectivo de sus familiares, los cuales les son entregados personalmente o a través de transferencias de dinero.56

Cuando los jóvenes dependen en gran medida del ingreso de sus padres para atender sus propios compromisos financieros pueden verse afectados directamente cuando el hogar atraviesa problemas económicos. Como se mencionó anteriormente, en Malí algunos jóvenes se retiraron de su grupo de ahorro porque los padres no podían seguir ayudándoles con la cuota de ahorro semanal.57

La dependencia financiera de los padres puede también complicar la capacidad de los jóvenes para desarrollar sus propias capacidades financieras. En Ecuador, algunas de las cooperativas recurrieron a los teléfonos inteligentes para capturar ahorros en las zonas rurales. Usando esta tecnología, el personal de las cooperativas pudo estimular

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes13

más fácilmente a los jóvenes para hacer depósitos en sus cuentas de ahorro inmediatamente después de participar en una sesión de educación financiera. Sin embargo, esta estrategia no siempre funciona porque muchos de los jóvenes que asisten a la escuela no han abierto una cuenta de ahorro.58 En lugar de ello, el personal de las cooperativas reporta tener mejores resultados cuando captan el ahorro con los teléfonos inteligentes durante las visitas a las casas y negocios de los titulares de las cuentas.59 En dichas visitas, los agentes financieros alientan a los jóvenes a hacer un depósito en sus cuentas de ahorro. Sin embargo, de acuerdo a los empleados, a menudo los jóvenes no se encuentran en la casa al momento de la visita y son los padres quienes hacen el depósito en la cuenta de los hijos.

Dos estudios diferentes realizados por AIM Youth en Ecuador con los jóvenes participantes confirman esta tendencia a que los padres hagan directamente los depósitos en las cuentas de ahorro. En el estudio cuantitativo final, 56 por ciento de los jóvenes que tenía una cuenta de ahorro señaló hacer los depósitos directamente, mientras que 41 por ciento señaló que sus padres los hacían por ellos, sugiriendo que era ligeramente más probable que los jóvenes depositaran pero que los padres también desempeñaban un papel activo en este aspecto.60 Durante las entrevistas con informantes clave, compuestos por jóvenes que tenían cuentas de ahorro (Cuadro 3), muchos informaron hacer los depósitos ellos

mismos pero reconocieron que sus padres desempeñan un papel activo en sus ahorros.

Cuadro 3. ¿Quién deposita los ahorros en tu cuenta?

Yo siempre

lo deposito

A veces yo / a veces mis

padres

Mis padres

siempre lo

depositan

Otra persona

Porcentaje 55% 24% 14% 7%

*Respuestas a la entrevista con jóvenes titulares de cuentas en Ecuador (n=29)

El personal de las cooperativas también señaló que los montos son superiores cuando los padres hacen los depósitos en comparación al ahorro que se capta directamente de los jóvenes, especialmente en las escuelas. Las investigaciones cualitativas sugieren que los jóvenes ahorran primero en casa para posteriormente hacer depósitos más grandes en la cooperativa. Puesto que puede preocuparles la forma en que se les percibe al hacer depósitos muy pequeños y debido al costo en tiempo y dinero que implica desplazarse hasta la institución financiera para hacer el depósito, los jóvenes preferían acumular mayores montos en casa antes de realizar un depósito en la cooperativa.61 Esta dinámica de guardar pequeños montos de ahorro en casa para hacer depósitos de montos más sustanciales posteriormente también se ha observado entre los adultos en Kenia.62

El resultado de estos hallazgos es mixto. La desventaja de que los padres realicen los depósitos es que los jóvenes no participan directamente en la acumulación del ahorro y por ello podrían no estar construyendo su propia capacidad financiera, pues no tienen la oportunidad de llevar los conocimientos a la práctica. Aunque es posible que con capacitación adicional se pueda equipar al personal de campo para alentar más efectivamente a los jóvenes a hacer sus propios depósitos, esta estrategia tal vez no responda adecuadamente a la realidad como los padres y los jóvenes manejan sus finanzas.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 14

Del lado positivo, los montos de las cuentas de ahorro de los jóvenes están aumentando, ayudándoles a acumular un patrimonio que podrían usar en gastos futuros como la educación. El Cuadro 4 muestra el saldo promedio de ahorro por segmento de edad, calculado a partir de los datos de todas las cuentas, así como el monto de dinero que los jóvenes reciben (en un lapso de siete días), calculado a partir de los datos compartidos por todos los jóvenes que participaron en la encuesta final. Si bien el segmento de los jóvenes de menos edad recibió una cantidad de dinero considerablemente menor que la de los jóvenes de más edad, su saldo promedio de ahorro resulta comparable al de estos últimos. Una

posible explicación de esta discrepancia es que los padres están contribuyendo a las cuentas de ahorro de sus hijos. La acumulación de activos es en sí misma un elemento fundamental de la mitigación de la pobreza y su promoción debe continuar. Sin embargo, reconociendo que la acumulación de activos para los jóvenes puede ser un esfuerzo conjunto de los jóvenes y sus padres, es necesario asegurarse de que las intervenciones futuras aprovechen esta dinámica para obtener resultados aún mejores y aumentar la posibilidad de que el hogar recurra a diversos productos financieros de acuerdo a sus necesidades.

Cuadro 4, Ingreso recibido vs. saldos de ahorro

Menos edad(13-17)

Más edad(18-24)

Monto de dinero que recibieron en los últimos 7 días (encuesta de línea final, n=270)

Media=$12.70

Mediana=$8.00

Media=$31,80***

Mediana=$20.00

Saldo de ahorro (datos de las cuentas, n=5.965) Media=$106.44

Mediana=$20.46

Media=$112.39

Mediana=$10.15

Diferencia significativa entre los jóvenes hombres y las jóvenes mujeres de menos edad y jóvenes de más edad: *p≤0,1 (10%), **p≤0,05 (5%), ***p≤0,01 (1%) Para calcular los saldos de ahorro promedio se winsorizaron los valores atípicos a un nivel de 0,1%.

Los jóvenes provenientes de familias de bajos ingresos puedan sentir que tienen la responsabilidad de ayudar a sus padres a satisfacer las necesidades básicas e importantes de la familia; este es otro factor de la dinámica financiera al interior del hogar. El trabajo de Punch sobre el papel de los niños en el campo boliviano subraya que los jóvenes pueden adoptar funciones de la madre cuando ambos padres necesitan trabajar.63 Durante el estudio de mercado conducido en Ecuador y Malí, los jóvenes indicaron que una fuente importante de estrés financiero se relaciona con los grandes eventos que tienen que enfrentar en algún momento en la vida (como la educación en el caso ecuatoriano o el matrimonio en el caso de Malí, especialmente para las niñas).64 Estos

eventos involucran gastos que tradicionalmente se espera que asuman los padres, pero aún así los jóvenes sienten una enorme necesidad de contribuir financieramente. En Malí, los padres nos dijeron que los jóvenes usan los ahorros que acumulan en sus Grupos de Ahorro para ayudar a la familia, lo que estos últimos consideran como una prioridad importante. Como se señaló anteriormente, algunos padres y personal del programa informan incluso que los préstamos que los jóvenes toman de sus Grupos de Ahorro son en ocasiones usados por los padres para atender necesidades del hogar, convirtiendo así la participación de los jóvenes en los Grupos de Ahorro en un instrumento financiero más del hogar como un todo.65

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes15

Venta cruzada y dinámicas al interior del hogarUn aspecto de la relación entre padres e hijos que ha ganado prominencia entre los principales donantes y diseñadores de políticas y que resulta pertinente a este análisis de las dinámicas entre padres e hijos es la posibilidad de una venta cruzada de los servicios financieros a los padres. El razonamiento es que si los jóvenes obtienen acceso a cuentas de ahorro en una comunidad determinada, sus padres también podrán interactuar y establecer una relación con una institución financiera determinada. Básicamente, se considera que aprovechar las redes de jóvenes es un método menos costoso para adquirir nuevos clientes.66 Además, si se conoce que una institución financiera invierte en los jóvenes, su imagen puede fortalecerse y por ende, podrá ver un aumento en el número de total de clientes en la comunidad.

Los datos del programa estadounidense School Savings (Ahorro en la Escuela) que fue aprobado por el Departamento de Educación de Estados Unidos para ofrecer a los estudiantes acceso a cuentas de ahorro, indican que en los cuatro años de existencia del programa, 52 por ciento de los nuevos depósitos captados por instituciones financieras y 68 por ciento de los préstamos nuevos provienen de hogares donde hay

un participante en el programa.67 Si bien aún no existe suficiente información sobre los beneficios de las ventas cruzadas en los países en desarrollo, un estudio reciente realizado por FNUDC (Fondo de las Naciones Unidas para el Desarrollo de la Capitalización) sobre su programa YouthStart encontró evidencia anecdótica de que un total de “mil parientes adultos de los jóvenes se habían hecho clientes de UFT nueve meses después de haber iniciado el piloto. Estas personas eran principalmente los familiares adultos de los jóvenes que se enteraron del programa YouthStart, autorizaron la participación de los jóvenes y posteriormente decidieron participar también.68”

No obstante lo anterior, los datos de AIM Youth muestran un panorama un tanto diferente. Según los hallazgos del estudio que se presentaron anteriormente, casi todos los jóvenes (92%) que tenían una cuenta de ahorro dijeron que uno o ambos padres habían abierto una cuenta antes que ellos. En un análisis más profundo (Cuadro 5) que compara la relación entre los jóvenes que declararon tener una cuenta de ahorro y que sus padres padres también tenían una cuenta de ahorro en una cooperativa, se pudo observar que 68 por ciento de los jóvenes que tenía una cuenta también dijo tener un padre con una cuenta de ahorro en la cooperativa. De los jóvenes que no tenían una cuenta de ahorro, 27 por ciento dijo que sus padres tenían una cuenta. La diferencia entre estas dos relaciones fue estadísticamente significativa.69

Cuadro 5: Relación entre los jóvenes con cuenta de ahorro y padres con cuenta de ahorro

Jóvenes que indican que ahorran en la

cooperativa San José o Cooprogreso% Si % No

Jóvenes que indican que uno de sus padres tiene una cuenta con la cooperativa San José o Cooprogreso

67.9%*** 26.8%

Diferencia significativa en los resultados: ***p≤0,001

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 16

Adicionalmente, en una encuesta se preguntó al personal de campo de dos cooperativas ecuatorianas cuál de estas opciones era más fácil: vender un producto a los jóvenes y después ofrecérselo a uno de los padres o venderle el producto primero a los padres y después a los jóvenes. Todas las respuestas señalaron que resulta más fácil venderlo primero a los padres. Por lo anterior, al tomar todos los resultados en conjunto, la venta cruzada de jóvenes a padres puede representar una oportunidad financiera limitada.

Los datos de la Evaluación de la Demanda de Ahorro conducida por el Consorcio YouthSave confirman esta dificultad. En dicha evaluación, la mayoría de los jefes

de familia de los hogares de los jóvenes participantes de Kenia y Nepal informa tener experiencias previas con una cuenta bancaria formal (64% en Kenia y 69% en Nepal).70 Además, los datos de la base de datos del Banco Mundial sobre inclusión financiera muestran que existe una relación estrecha entre la titularidad de una cuenta entre los adultos y los jóvenes, siendo las tasas de titularidad de los adultos más altas que las de los jóvenes de África subsahariana (Ver Gráfico 1). Si bien la estrecha correlación no sorprende, como tampoco indica causalidad, sí sugiere que para ampliar el acceso de los jóvenes a los servicios financieros es necesario empezar por bancarizar primero o simultáneamente a sus padres u otros jefes de familia.

Gráfico 1. Cuenta en una institución financiera

Fuente: Base de datos mundial sobre inclusión financiera, Banco Mundial, enero de 2014

Un entorno propicio para los jóvenes y sus padresUn entorno con un efecto positivo en el acceso y uso de los servicios financieros debe tomar en cuenta la influencia de los padres en los comportamientos financieros de los jóvenes. Sin embargo, la legislación y prácticas institucionales actuales no lo hacen. Por ejemplo, a consecuencia del entorno regulatorio restrictivo y el

hecho de que los jóvenes prefieren conservar el control de su dinero y sus ahorros, las estrategias para buscar que los jóvenes utilicen servicios formales de ahorro pueden ser más exitosas con los jóvenes de más edad, quienes no están sujetos a tales restricciones. En el caso de AIM Youth, 78 por ciento de los jóvenes que recibieron educación financiera se encontraba por debajo de la edad legal de 18 años, mientras que más de 80 por ciento

Adultos mayores (% edad 25+)

Adultos menores (% edad 15-24)

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes17

de los jóvenes que abrieron cuentas se encontraba por encima de dicha edad.71 Según un análisis financiero que el FNUDC realizó sobre tres de sus asociadas para el programa YouthStart, UFT Uganda presenta resultados similares en la medida que la mayoría de las cuentas de ahorro fueron abiertas por jóvenes de más de 18 años. Las otras dos organizaciones analizadas por FNUDC (una en Ruanda y otra en Etiopía) presentaron una proporción significativamente menor de jóvenes mayores de 18 años y con cuentas de ahorro, aunque debe anotarse que la edad mínima para abrir una cuenta en estos países es considerablemente menor que la de Uganda (ver Cuadro 6).72 En consecuencia, entre más alta sea la edad mínima para abrir las cuentas, será más difícil o indeseable para los jóvenes de menos edad acceder a los servicios financieros formales si para ello tienen que contar con un adulto como cosignatario.

Cuadro 6. Comparación por segmentos de edad de los titulares de cuentas de ahorro

País y programa Edad legal Jóvenes de más

de 18 añosMalí (AIM Youth) 18 69%

Ecuador (AIM Youth)

18 81%

Uganda (YouthStart)

18 75%

Runda (YouthStart) 16 42%

Etiopía (YouthStart)

14 para jóvenes que no trabajan

18 para jóvenes que trabajan

40%

Fuentes: Freedom from Hunger 2014; FNUDC 2013.

Aunque exista un desequilibrio importante entre los grupos de edad con respecto a las cuentas de ahorro formal, el hecho de que los jóvenes de más edad utilicen estas cuentas representa una oportunidad para financiar indirectamente los esfuerzos más costosos de promoción de las cuentas entre los jóvenes de menos edad.73

El entorno legislativo que impide que los menores de edad tengan una cuenta bancaria propia impide asimismo la generación de capacidades financieras y la formación de comportamientos financieros. Por ejemplo, en el caso de las cuentas infantiles, el padre es el guardián legal de la cuenta hasta que el niño(a) empieza a realizar transacciones por cuenta propia.74 Estas restricciones ocasionan que los jóvenes pierdan el control de la cuenta y que potencialmente pierdan la oportunidad de reforzar sus capacidades financieras mediante la realización de transacciones.

Aunque la presencia del cosignatario adulto es una práctica común, existen mecanismos para asegurar que los jóvenes interactúen activamente y conserven el control de la cuenta. Por ejemplo, aunque todos los titulares de las cuentas de ahorro de AIM Youth en Ecuador y Malí pueden hacer un depósito, para hacer retiros en algunas de las cooperativas participantes es necesario que estén presentes los jóvenes, junto con el adulto cosignatario. De manera similar, en el caso de las cuentas de ahorro de ADOPEM en la República Dominicana y Fonkoze en Haití, los padres no pueden retirar dinero de las cuentas por sí mismos, aunque pueden hacer depósitos a nombre de sus hijos 75.

Asimismo, bajo el marco del consorcio YouthSave, el Banco Central de Ghana ha autorizado a HFC a impedir que se hagan retiros a menos que el joven titular de la cuenta así lo autorice, incluso si para tener la cuenta necesita un tutor adulto.76 Esta política permite en la práctica que el joven tome importantes decisiones sobre el acceso a sus fondos.

Por otra parte, es posible fomentar un entorno propicio a través de mecanismos no reglamentarios. Por ejemplo, reconociendo el importante papel que los padres desempeñan en la vida de los jóvenes, Freedom from Hunger ha incorporado a sus programas dirigidos a la juventud una sesión educativa para los padres. Esta sesión es una oportunidad para que los padres

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 18

aprendan de qué manera pueden beneficiarse sus hijos del acceso a servicios de ahorro y cómo pueden establecer comunicaciones sanas con ellos. Este enfoque resulta coherente con Serido et al., quienes afirman que una relación positiva entre padres e hijos, que facilite la comunicación sobre las decisiones financieras puede influir en el bienestar financiero y psicosocial de los jóvenes.77 El estudio de Serido et al. se refiere a los beneficios derivados de la comunicación financiera por parte de los padres y las expectativas sobre el mejoramiento de los comportamientos.

Sin embargo, las cooperativas participantes en la iniciativa AIM Youth en Ecuador no llevaron ampliamente a la práctica el plan de incorporar una sesión educativa dirigida a los padres. Fue difícil identificar a los padres de los jóvenes que estaban recibiendo educación financiera a través de las escuelas y programar reuniones con ellos. Por su parte, la reunión con los padres en las comunidades rurales de Malí se constituyó en un primer paso esencial para la formación de Grupos de Ahorro, dado que el protocolo de las comunidades requiere de la autorización de los mayores para entrar a trabajar en ellas. Este proceso también fue más sencillo porque las comunidades ya estaban familiarizadas con el mecanismo de los Grupos de Ahorro. A partir de esta experiencia divergente concluimos que todo plan para involucrar a los padres en la inclusión financiera de los hijos debe

empezar por los padres, en lugar de intentar hablar con ellos después de haber contactado a los jóvenes.

Recomendaciones para involucrar a los padres en el acceso y capacidad financiera de los jóvenesSobre la base de las reflexiones que nos deja este proyecto, hemos identificado temas clave que deben abordarse y recomendaciones respecto a ambos padres e hijos en la promoción de la inclusión financiera de los jóvenes de escasos recursos.

Reconocer a los jóvenes como participantes activos en la economía Las restricciones que impiden a los menores de edad ser titulares de una cuenta bancaria, en particular las restricciones que establecen el umbral en 18 años, contrastan con la realidad económica de los jóvenes que viven en pobreza, son económicamente activos, y contribuyen a cubrir las necesidades financieras de sus hogares. Debido a que las regulaciones sobre la edad impiden a los jóvenes acceder directamente a los servicios financieros formales, los padres con frecuencia adoptan el papel de intermediario. Pero en el caso de los padres que han sido excluidos del sistema financiero y/o carecen de suficientes capacidades financieras, esta dinámica termina recreando algunos de los obstáculos que precisamente impiden a las personas de escasos recursos acumular activos.

Recomendaciones a nivel de políticas:

Modificar la edad en que los jóvenes pueden abrir una cuenta de ahorro en una institución financiera formal en correspondencia con la edad legal para participar en actividades generadoras de ingresos, de manera que los jóvenes puedan empezar a acumular activos tan pronto como empiezan a percibir ingresos.78 Un cambio de esta dimensión permitiría mantener la protección fundamental de los intereses de los menores al tiempo

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes19

que reconocería el papel activo que los jóvenes desempeñan en la economía. Esto también implica tomar en cuenta la edad en la que una persona puede empezar a trabajar a medio tiempo.

Recomendaciones a nivel de prácticas:

Establecer políticas internas que permitan efectivamente que los jóvenes puedan manejar sus propias cuentas. Por ejemplo, incluso si la apertura de una cuenta exige la presencia de un adulto de más de 18 años, la institución puede exigir que la persona joven esté presente en todas las transacciones, incluyendo retiros, y estimular a los jóvenes a hacer sus propios depósitos o retiros, permitiéndoles administrar mejor sus propios ahorros.

Incorporar un componente de capacitación al personal sobre cómo trabajar efectivamente con los clientes jóvenes. Para garantizar que las políticas se apliquen de forma amplia y sistemática, todo el personal debe comprender la importancia de que los jóvenes administren sus cuentas en la medida de lo posible. Por ejemplo, al acercarse a los cajeros, debe fomentarse que sean los jóvenes quienes realicen todas las transacciones financieras permitidas.

Bancarizar a los jóvenes y a los padres simultáneamente

Si bien es posible llevar los servicios financieros formales a los padres no bancarizados a través de sus hijos, para fomentar el acceso de los jóvenes es necesario un abordaje más integral que incluya todo el hogar, a través del cual se llegue a los padres no bancarizados, previa o simultáneamente con los jóvenes. Lo anterior resulta similar a la forma en que ha evolucionado el discurso de género en cuanto a que las desigualdades de género requieren de la participación tanto de las mujeres como de los hombres. Sin embargo, es importante que no se exija a los jóvenes interactuar con los bancos junto con sus padres si prefieren no hacerlo.

Recomendaciones a nivel de prácticas:

Promover el ahorro entre todos los miembros del hogar, cada vez que se presente la oportunidad. Las instituciones financieras pueden realizar actividades de mercadeo que promuevan el ahorro tanto de los padres como de los hijos. Las actividades de promoción en las que se incorpore a toda la comunidad pueden tener la ventaja adicional de contar con la presencia de los padres para que ayuden a los jóvenes menores de edad a abrir una cuenta.

Invertir en educación financiera para todos los miembros de la familiaDado el importante papel que los padres pueden desempeñar en la formación de los comportamientos financieros de sus hijos, y tomando en cuenta las limitadas capacidades financieras que muchos de ellos pueden tener, claramente existe la necesidad de diseñar programas que fomenten a la vez las capacidades financieras de los jóvenes y de sus padres.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes 20

Recomendaciones a nivel de prácticas:

Implementar programas de educación financiera para padres e hijos. Las instituciones financieras pueden ofrecer sesiones de educación financiera a su clientela actual. La educación debe incluir mensajes clave que los clientes puedan transmitir a sus hijos. Las instituciones financieras pueden asociarse con organizaciones comunitarias y ofrecer sesiones educativas similares a las comunidades no bancarizadas. Es útil llevar a cabo sesiones donde participen los padres y los hijos y se presenten problemas financieros reales que puede tener un hogar, como afrontar las pérdidas del negocio familiar o mitigar las aflicciones financieras derivadas de emergencias médicas.

Medidas adecuadas de protección para los jóvenesSi bien mejorar el acceso de los jóvenes a los servicios financieros independientemente de sus padres puede mejorar su capacidad para administrar y acumular recursos financieros propios, también existe una necesidad latente de garantizar y conservar la existencia de medidas de protección adecuadas.

Recomendación a nivel de prácticas:

Implementar un sistema de monitoreo y mitigación de riesgos para los servicios financieros para jóvenes. Una oportunidad potencial consiste en la incorporación de un sistema de monitoreo de riesgos como parte de un programa de protección al consumidor, como en el caso de la Campaña SMART. Por ejemplo, Save the Children se encuentra monitoreando los posibles riesgos asociados con que los jóvenes participen en actividades ilícitas para ahorrar o usen sus ahorros para este tipo de actividades, que sean objeto de abuso por terceros o víctimas de la expropiación de sus ahorros, o que participen menos en la escuela o dejen de alimentarse para ahorrar.79 Esta herramienta puede complementar el trabajo del programa YouthStart del FNUDC, que ha adaptado los principios de la campaña SMART de protección al cliente a la realidad de los jóvenes.80

Estudios complementarios sobre la relación financiera entre los jóvenes y padres/tutoresAunque la evidencia presentada en este documento brinda perspectivas sobre las dinámicas existentes entre los jóvenes y sus padres, existe la necesidad de comprender mejor cómo estas dinámicas se presentan en distintos contextos y cómo afectan los comportamientos financieros de los jóvenes a lo largo del tiempo.

Recomendaciones a nivel de políticas:

Realizar estudios longitudinales en profundidad sobre las dinámicas financieras al interior del hogar. Los estudios de investigación pueden basarse en los estudios antropológicos existentes, como los diarios financieros,81 para comprender mejor los matices de las transacciones financieras que ocurren entre los miembros del hogar.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes21

Conclusiones

El presente documento se basa en una amplia bibliografía que comprende temas como la influencia de los padres, inclusión y capacidades financieras; asimismo, se basa en las experiencias directas de las organizaciones que trabajan a favor de los jóvenes, en particular el programa AIM Youth de Freedom from Hunger. Los padres y los jóvenes participan en una compleja dinámica de transacciones y comportamientos financieros. Estamos profundizando nuestra comprensión de estas dinámicas, sin embargo aún existen varios vacíos a nivel de conocimientos para consolidar un conjunto de estrategias apropiadas para trabajar de forma integral con los jóvenes y sus familias.

La influencia de los padres es una realidad para la mayoría de los jóvenes, sea ésta una influencia positiva o una negativa. En efecto, es importante reforzar la capacidad financiera de los padres, puesto que ellos son el ejemplo que influye en los comportamientos financieros de los hijos explícita e implícitamente a través de sus propias experiencias. La premisa que se propone es que existe la oportunidad de ampliar la inclusión financiera de los jóvenes y mejorar su capacidad financiera si se toma en cuenta el importante papel que los padres desempeñan en sus vidas. Lo anterior es especialmente importante para el caso de los jóvenes menores de edad que aún viven con familiares adultos.

Reconociendo la función que los padres pueden desempeñar para influir en los comportamientos de los jóvenes, nuestras recomendaciones se basan en adoptar un enfoque integral para el trabajo con los jóvenes y sus familias. Igualmente, es necesario fortalecer el entorno y hacerlo más propicio para que los jóvenes tengan mayor capacidad de administrar su dinero a medida que pasan de la dependencia económica a tener mayores

responsabilidades financieras. Una mejor comprensión de las dinámicas financieras al interior del hogar podría articularse con mayor claridad con el fin de identificar las normas y programas más convenientes. Es a través de la comprensión de estas dinámicas que la inversión programática será más eficaz y pertinente para los jóvenes.

AgradecimientosEsta publicación ha sido posible gracias a la asociación con la Fundación MasterCard.

Las autoras quisieran agradecer las valiosas opiniones de todas las personas que revisaron el documento. Apreciamos mucho los enriquecedores y útiles comentarios de Ruth Dueck-Mbeba de la Fundación MasterCard. En especial, tenemos una deuda muy grande con Bobbi Gray de Freedom from Hunger por las repetidas ocasiones en que revisó y analizó los datos. También queremos agradecer a Perth Rosen de Freedom from Hunger. Un reconocimiento especial a nuestros revisores externos, Rani Deshpande (Save the Children) y Shelby French (The International Rescue Committee).

Los revisores y sus respectivas organizaciones no necesariamente avalan todo el contenido de este informe.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes22

Notes1. Grinstein-Weiss, M., J. Spader, Y.H. Yeo, A. Taylor y E.B. Freez.

“Parental transfer of financial knowledge and later credit outcomes among low- and moderate-income homeowners.” Children and Youth Services Review. 33. 78–85. 2011.

2. Friedline, T. “The case for extending financial inclusion to children: The role of parents’ financial resources and implications for policy innovations.” New American Foundation: Mayo de 2012.

3. Chibba, M. “Financial inclusion, poverty reduction and the millennium development goals.” European Journal of Development Research. Vol. 21(2) 213-230. 2009.

4. Jorgensen, B.L y J. Savla. “Financial literacy of young adults: The importance of parental socialization.” Family Relations Interdisciplinary Journal of Applied Family Studies. Octubre de 2010.

5. Kilara, T. y A. Latortue. “Emerging perspectives on youth savings.” CGAP, Washington DC. 2012.

6. Chowa, D., D. Ansong and I. Osei-Akoto. “Parental involvement and academic performance in Ghana.” YouthSave Research Brief. St. Louis, MO: Washington University. Diciembre de 2012. <http://csd.wustl.edu/Publications/Documents/RB12–42.pdf>

7. Intergenerational Transmission of Poverty Research Brief. Chronic Poverty Research Center. Issue 1. Enero de 2007. http://www.chronicpoverty.org/uploads/publication_files/CPRC-IGT_ResearchBrief_1.pdf

8. Intergenerational Transmission of Poverty Research Brief. Chronic Poverty Research Center. Issue 4. Agosto de 2008. http://www.chronicpoverty.org/uploads/publication_files/CPRC-IGT_ResearchBrief_4.pdf

9. Bell, L.G. y D.C. Bell. “Family climate and the role of the female adolescent: Determinants of adolescent functioning.” Family Relations. 31: 4. pp. 519–527. Octubre de 1982.

10. Bell, L.G. y D.C. Bell. “Family climate and the role of the female adolescent: Determinants of adolescent functioning.” Family Relations. 31:4. pp. 519–527. Octubre de 1982. | Kandel, D.B. y G.S. Lesser. “Parental and peer influences on educational plans of adolescents.” American Sociological Review. Vol. 34. Abril de 1969.

11. Chassin, L., C.C. Presson, S. Sherman, D. Montello and J. McGrew. Developmental Psychology. Vol. 22 (3). pp.327–334. Mayo de 1986. | Jowett, S. y D.J.A. Rhind. “The impact of parent-created motivational climate on adolescent athletes’ perceptions of physical self-concept.” Documento presentado para publiucación en el Journal for the Study of Athletes in Education. Enero de 2007.

12. Kandel, D.B. y G.S. Lesser. “Parental and peer influences on educational plans of adolescents.” American Sociological Review. Vol. 34. Abril de 1969.

13. Wilks, J. “The relative importance of parents and friends in

adolescent decision-making.” Journal of Youth and Adolescence. Vol. 15. No.5. 1986. | Kandel, D.B. y G.S. Lesser. “Parental and peer influences on educational plans of adolescents.” American Sociological Review. Vol. 34. Abril de 1969.

14. Torres, V y J. Smith-Brake. “Lessons learned of pilot financial literacy project for adolescent girls in Haiti.” Making Cents International. Mayo de 2012.

15. Bruhn, M., L. de Souza Leao, A. Legovini, R. Marchetti y B. Zia. “Financial education and behavior formation: large scale experimental evidence from Brazil.” Febrero de 2013, Banco Mundial

16. Gray, B. y S. Chanani. “Advancing women’s and adolescent girls’ access to resources and influence in rural India.” Freedom from Hunger. Julio de 2010.

17. Ramirez, R. “Kenya market research key findings.” Memorando interno. Abril de 2006. Sin publicar.

18. Cruz, F. “Market research study findings in Ecuador.” Freedom from Hunger. Septiembre de 2010. Sin publicar.

19. Jorgensen, B.L y J. Savla. “Financial literacy of young adults: The importance of parental socialization.” Family Relations Interdisciplinary Journal of Applied Family Studies. Octubre de 2010.

20. Kilara, T and A. Latortue. “Emerging perspectives on youth savings.” CGAP, Washington DC. 2012.

21. ibid.

22. ibid.

23. Sainio, M. “AIM Youth Ecuador: Exploring stakeholder impressions of financial education and products for youth.” Abril de 2013. Sin publicar.

24. Austrian, K., E. Muthengi, A. Wambugu, D. Ghati y E. Kariuki. “Safe and smart savings for vulnerable girls in Kenya and Uganda: The evolving model, lessons learned, and recommendations.” Reseña del programa. Population Council. 2012. http://www.popcouncil.org/pdfs/2012PGY_SmartSavingsProgramBrief.pdf

25. Deshpande, R. “What do youth savers want? Results from market research in four countries.” Save the Children. 2012.

26. Para mayor información sobre los Grupos de Ahorro para jóvenes, ver Ramirez, R. y C. Nelson. “Models for integrating financial services with financial education for young people.” Freedom from Hunger. Publicación pendiente.

27. Kam, B., “Legally, how young is too young to open a savings account?” Blog de CGAP, enero de 2011.

28. Gray, B. “Impacto de los servicios financieros integrados para jóvenes en Ecuador: Informe completo de la investigación del proyecto Microfinanzas Integradas para los Jóvenes de Freedom from Hunger”. Freedom from Hunger. Publicación pendiente.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes23

29. Johnson, E. and M. Sherraden. “ From financial literacy to financial capability among youth”. Documento de trabajo 06–11. 2006. Center for Social Development. St. Louis, MO: Washington University.

30. Pathak, P., J. Holmes and J. Zimmerman. “Accelerating financial capability among youth, nudging new thinking.” New America Foundation, Junio de 2011.

31. Fleischer Proaño, L., M. Gash y A. Kuklewicz. “Durability of savings group programmes: A decade of experience in Ecuador.” Enterprise Development and Microfinance, Vol. 22 No. 2. Junio de 2011.

32. Fleischer Proaño, L., M. Gash and A. Kuklewicz. “Strengths, weaknesses and evolution of the Peace Corps’ 11-year-old savings group program in Ecuador.” Freedom from Hunger. Octubre de 2010. Sin publicar.

33. Gash, M. “Impact of integrated financial services for young people in Mali: A comprehensive research report for the Freedom from Hunger Integrated Microfinance for Youth Project.” Freedom from Hunger. Publicación pendiente.

34. Friedline, T. “The case for extending financial inclusion to children.” New America Foundation. University of Kansas School of Social Welfare. Mayo de 2012.

35. Demirgue-Kunt, A., L. Klapper, A. Kumar y D. Randall. “Findex Notes: Financial inclusion of youth.” Global Findex Database, Octubre de 2013.

36. Diallo, V y R. Ramirez. “Key qualitative findings of AIM Youth services in Mali.” Freedom from Hunger. Octubre de 2013. Sin publicar.

37. Center for Financial Inclusion. http://www.centerforfinancialinclusion.org/fi2020/roadmap-to-inclusion/financial-capability Visita: 5 de diciembre de 2013.

38. Beverly, S.G. y E. Burkhalter. “Improving the financial literacy and practices of youth.” National Association of Social Workers. 2005.

39. Knudsen, E.I., J.J. Heckman, J.L. Cameron y J.P. Shonkoff. “Economic, neurobiological, and behavioral perspectives on building America’s future workforce.” Proceedings of the National Academy of Sciences. Vol. 103. Issue 27. Julio de 2006.

40. Friedline, T. “The case for extending financial inclusion to children: The role of parents’ financial resources and implications for policy innovations.” New America Foundation. Mayo de 2012.

41. Gray, B. “Impacto de los servicios financieros integrados para jóvenes en Ecuador: Informe completo de la investigación del proyecto Microfinanzas Integradas para los Jóvenes de Freedom from Hunger”. Freedom from Hunger. Publicación pendiente.

42. “Financial capability and the poor: Are we missing the mark?” FSD Insights. Issue 02. 2010.

43. Chowa, G., D. Ansong, R. Masa, M. Despard, I. Osei-Akoto et al. Youth and Saving in Ghana: A Baseline Report from the YouthSave Ghana Experiment. CSD Research Report No. 12-56. Center for Social Development, UNC School of Social Work, and Institute for Statistical, Social and Economic Research. 2012. http://csd.wustl.edu/Publications/Documents/Ghana_Baseline_Report_FINAL.pdf

44. Sainio, M. “AIM Youth Ecuador: Exploring stakeholder impressions of financial education and products for youth.” Abril de 2013. Sin publicar.

45. Ssewamala, F.M., L. Karimli, Ph.D., H. Chang-Keun and L. Ismayilova. “Social capital, savings, and educational performance of orphaned adolescents in Sub-Saharan Africa.” Child and Youth Services Review. Vol. 32. No. 32. Diciembre de 2010.

46. Global Financial Development Report 2014: Financial Inclusion. The World Bank. 2014.

47. Deshpande, R. “What do youth savers want? Results from market research in four countries.” Save the Children. 2012.

48. Jorgensen, B.L and Savla, J. “Financial literacy of young adults: The importance of parental socialization.” Family Relations: Interdisciplinary Journal of Applied Family Studies, Octubre de 2010.

49. Monitor. Bridging the Gap: The Business Case for Financial Capability. Commissioned by CitiFoundation. Marzo de 2012

50. Demirguc-Kunt, A. y L. Klapper. “Measuring financial inclusion: The Global Findex Database.” Policy Research Working Paper 6025. Banco Mundial. Abril de 2012.

51. OECD. “Women and Financial Literacy: OECD/INFE Evidence. Survey and Policy Responses”. Financial Literacy and Education: Russia Trust Fund. Junio de 2013.

52. Demirguc-Kunt, A., L. Klapper y D. Singer. “Financial inclusion and legal discrimination against women.” Policy Research Working Paper 6416. Banco Mundial. Abril de 2013.

53. “Understanding youth and their financial needs.” SEEP Network. Enero de 2013.

54. Cruz, F. “Market research study findings in Ecuador.” Freedom from Hunger. Septiembre de 2010. Sin publicar

55. Diallo, V. “Market research report: Mali. Advancing Integrated Microfinance for Youth.” Freedom from Hunger, Julio 2010. Sin publicar | Cruz, F. “Market research study findings in Ecuador.” Freedom from Hunger. Septiembre de 2010. Sin publicar

56. Fortune, M.H., V. Torres y R. Mani. “Market research results from youth in Jacmel, Haiti.” Marzo de 2012. Sin publicar.

57. Gash, M. “Impact of integrated financial services for young people in Mali: A comprehensive research report for the Freedom from Hunger Advancing Integrated Microfinance for Youth Project.” Freedom from Hunger. Publicación pendiente.

De una generación a otra: El papel de los padres en la inclusión financiera de los jóvenes24