ANALISIS DE CUENTA MEDIANTE SISTEMA...

17

ANALISIS DE CUENTA MEDIANTE SISTEMA SACONT 2017 Para análisis de cuentas mediante el sistema SACONT se debe ingresar a las opciones siguientes: Para ello se bebe seleccionar el mes que se desea analizar ya sea mediante cuentas patrimoniales, presupuestales o de Orden, además si se desea analizar por registro o nota solo se debe marcar la opción especificar y automáticamente el sistema le mostrara el resultado.

Transcript of ANALISIS DE CUENTA MEDIANTE SISTEMA...

ANALISIS DE CUENTA MEDIANTE SISTEMA SACONT 2017

Para análisis de cuentas mediante el sistema SACONT se debe ingresar a las

opciones siguientes:

Para ello se bebe seleccionar el mes que se desea analizar ya sea mediante

cuentas patrimoniales, presupuestales o de Orden, además si se desea analizar

por registro o nota solo se debe marcar la opción especificar y

automáticamente el sistema le mostrara el resultado.

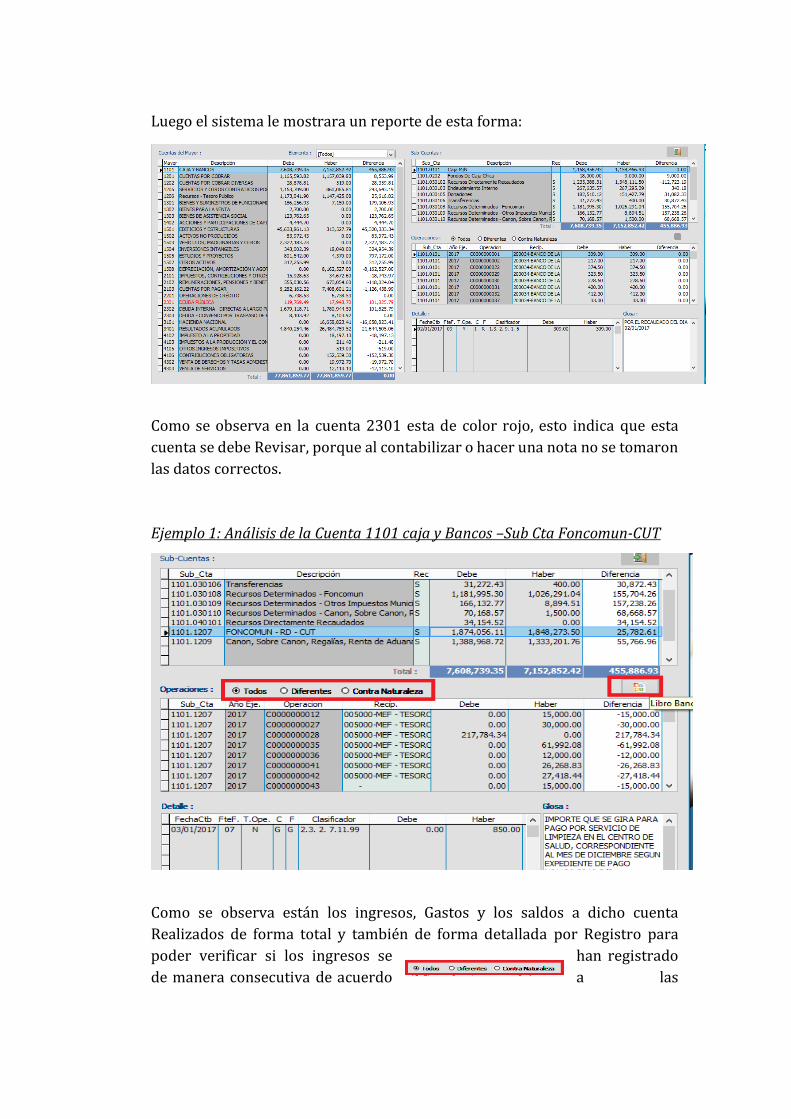

Luego el sistema le mostrara un reporte de esta forma:

Como se observa en la cuenta 2301 esta de color rojo, esto indica que esta

cuenta se debe Revisar, porque al contabilizar o hacer una nota no se tomaron

las datos correctos.

Ejemplo 1: Análisis de la Cuenta 1101 caja y Bancos –Sub Cta Foncomun-CUT

Como se observa están los ingresos, Gastos y los saldos a dicho cuenta

Realizados de forma total y también de forma detallada por Registro para

poder verificar si los ingresos se han registrado

de manera consecutiva de acuerdo a las

asignaciones e interese o si existe algún registro pendiente, lo cual permite un

buen control en la ejecución, además existen tres opciones lo cual le permitirá

ver las diferencias y el control de las cuentas por naturaleza, pudiéndose

exportar para mayor conocimiento a Excel si lo desea.

Ejemplo N°2: Análisis de la Cuenta 1201 Cuentas por cobrar

Esta cuenta Agrupa las subcuentas que representan el derecho de cobranza de

los tributos, ventas de bienes, servicios y derechos administrativos y otros

ingresos como se muestra en la figura siguiente:

Como se observa estas cuentas se han Determinado (Debe) y también se ha

Recaudado (Haber) a la cuenta caja M/N por ende es que los saldos son

mínimos, y las diferencias que existe son mayormente por saldo de apertura o

en otro caso porque solo se dio la cobranza pero no se recaudó, y si se marca

la opción diferencias nos mostrara los montos con su respectivo registro o nota

para poder revisarlo en el SIAF.

También se da el caso que la que contabilización no se haya realizado de forma

correcta como ocurre en el siguiente caso:

Si se marca dicha cuenta automáticamente nos mostrara los registros que no

se contabilizaron correctamente ya que estos registros debieron

contabilizarse a otras cuentas por cobrar y que deben ser modificados, para

mayor detalle observemos en el SIAF el registro 1107.

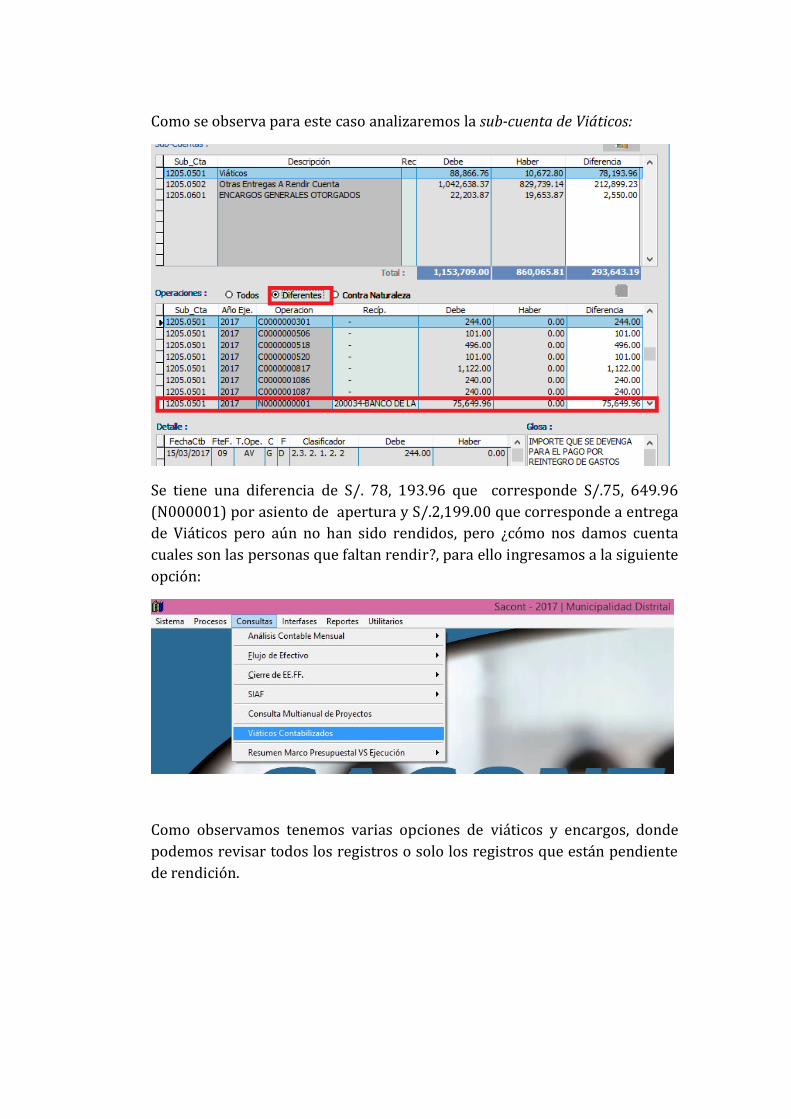

Ejemplo N° 3: Análisis de la Cuenta 1205 Servicios y Otros contratos por

anticipado

Esta cuenta Agrupa las subcuentas que representan, los anticipos a

contratistas y proveedores, a seguros, alquileres pagados por anticipado,

entregas a rendir cuentas, encargos generales y Otros.

Como se observa para este caso analizaremos la sub-cuenta de Viáticos:

Se tiene una diferencia de S/. 78, 193.96 que corresponde S/.75, 649.96

(N000001) por asiento de apertura y S/.2,199.00 que corresponde a entrega

de Viáticos pero aún no han sido rendidos, pero ¿cómo nos damos cuenta

cuales son las personas que faltan rendir?, para ello ingresamos a la siguiente

opción:

Como observamos tenemos varias opciones de viáticos y encargos, donde

podemos revisar todos los registros o solo los registros que están pendiente

de rendición.

Al darle clic en la opción aceptar nos mostrara las personas que faltan rendir,

los montos y la fecha de devengado.

Ejemplo N° 4: Análisis de la Cuenta 1301 Bienes y Suministros de

Funcionamiento

Agrupa las subcuentas que representan bienes adquiridos para ser destinados

al uso y consumo de la entidad.

Se observa que se ha comprado combustible, útiles de oficina y otros bienes,

pero que hasta la fecha no se ha reportado la salida de almacén, solo almacén

reporto la salida de S/. 7,150.00 que corresponde solo al 3% del total,

entonces en este caso se debe tener cuidado en la contabilización ya que son

bienes que se utilizan con frecuencia, y que Abastecimiento debe informar.

También se puede obtener un informe más detallado en la siguiente opción:

Debe marcar la cuenta que se desea analizar, para nuestro caso se ha

seleccionado la cuenta 1301. La cual nos mostrara el siguiente reporte:

Ejemplo N° 5: Análisis de la Cuenta 1501 Edificios y Estructuras

Esta cuenta Agrupa las subcuentas que representan el valor de los inmuebles

tales como edificios, estructuras y construcciones, así como el costo de

aquellos activos que se adquieren bajo la modalidad de arrendamiento

financiero, los recibidos en afectación en uso y los entregados en asociaciones

público privadas, usufructo y otros.

Como observamos nos muestra el costo de los palacios municipales, de las

instalaciones educativas, plazuelas, parques y jardines, locales comunales etc.,

mayormente son saldos que se están trayendo de periodos anteriores y para

ello se debe visualizar según la tabla de referencia.

Ejemplo N° 6: Análisis de la Cuenta 2102 Remuneraciones, Pensiones y

Beneficios.

Agrupa las subcuentas que representan las obligaciones con los trabajadores

por concepto de remuneraciones, pensiones y beneficios sociales.

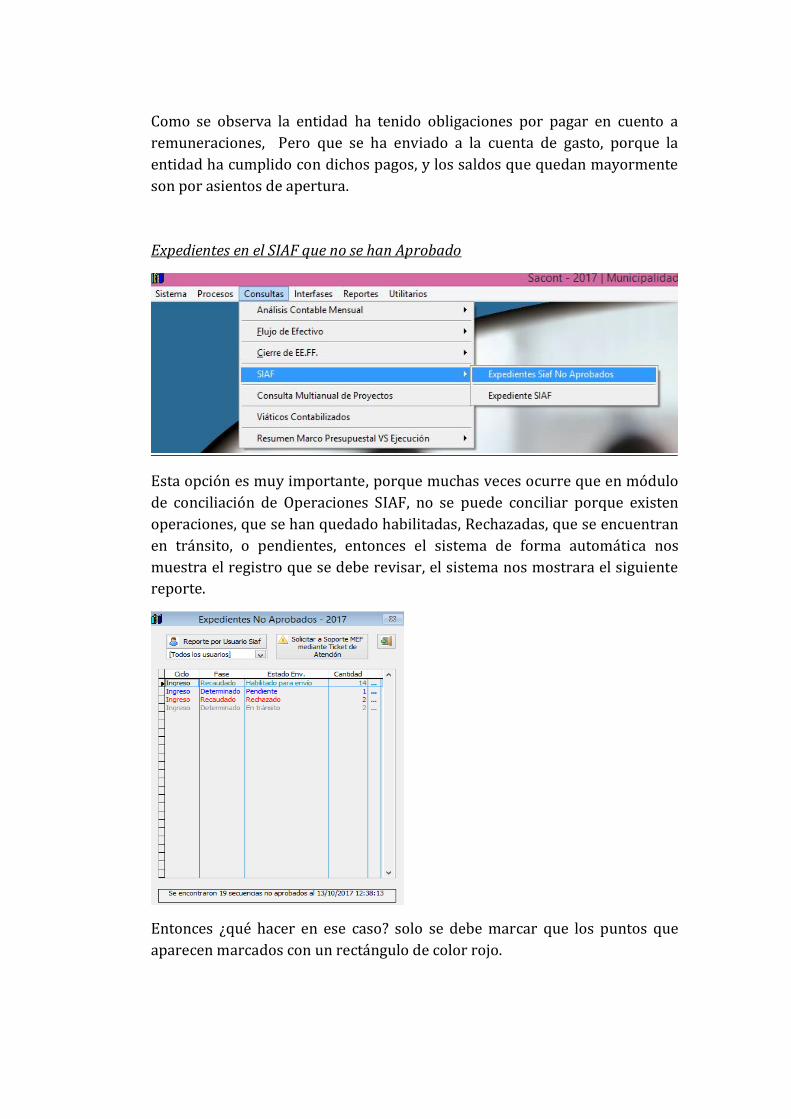

Como se observa la entidad ha tenido obligaciones por pagar en cuento a

remuneraciones, Pero que se ha enviado a la cuenta de gasto, porque la

entidad ha cumplido con dichos pagos, y los saldos que quedan mayormente

son por asientos de apertura.

Expedientes en el SIAF que no se han Aprobado

Esta opción es muy importante, porque muchas veces ocurre que en módulo

de conciliación de Operaciones SIAF, no se puede conciliar porque existen

operaciones, que se han quedado habilitadas, Rechazadas, que se encuentran

en tránsito, o pendientes, entonces el sistema de forma automática nos

muestra el registro que se debe revisar, el sistema nos mostrara el siguiente

reporte.

Entonces ¿qué hacer en ese caso? solo se debe marcar que los puntos que

aparecen marcados con un rectángulo de color rojo.

El sistema nos mostrara el siguiente reporte para poder revisar los

expedientes y proceder a corregir.

En este caso por ejemplo el expediente SIAF N° 877, de Ingresos se ha

transmitido pero la aprobación a retornado Rechazada por ende se debe

corregir para que no existan dificultades el cierre de Presupuestal y Contable.

Para Revisar el Flujo de Efectivo

Se debe seguir los siguientes procedimientos:

Se debe procesar la información para que el sistema actualicé la información,

Luego se debe marcar el mes que se desea generar y marcar la opción

procesar, dejar que actualice y luego marcar salir.

Posteriormente Ingresaremos a la Opción de Consultas y seleccionaremos lo

que aparece en la imagen,

Finalmente el Reporte que el sistema nos muestra es la imagen siguiente.

Balance de Comprobación

Si se desea Visualizar el balance, para ir verificando los Resultados de las cuentas, entonces debemos realizar los siguientes pasos.

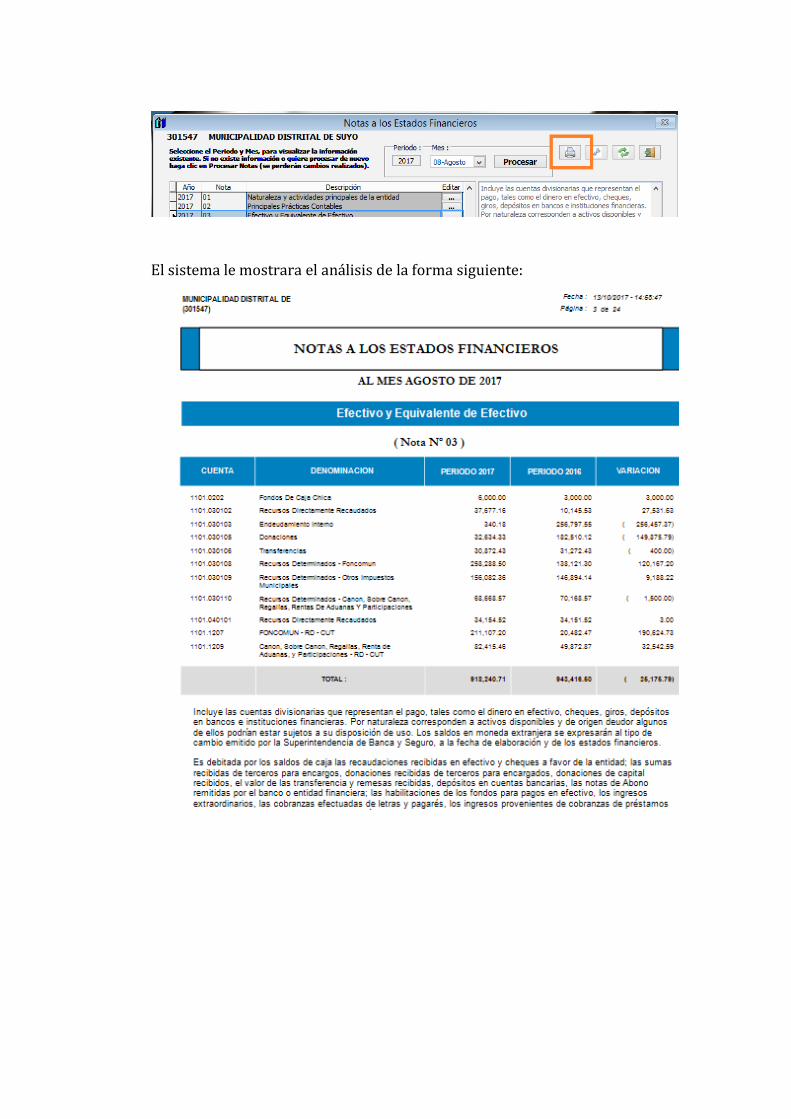

Notas a los Estados Financieros

El sistema SACONT está diseñado para adecuarse al trabajo que se necesite en

la parte contable, es por ello que para Análisis de las Notas a los EE.FF se debe

ingresar a las siguientes opciones.

El sistema le mostrara el siguiente análisis de forma detallada y comentada

de acuerdo a las Normas Internacionales de Contabilidad -SP

Como saber si los montos en comparación están bien, se debe revisar en el

Balance de comprobación la cuenta de Cuenta y Bancos para este ejemplo., ya

sea que lo genere el balance en el mismo sistema o en el SIAF.

Cuando revise que los montos de las notas sean correctos, si se desea un

Reporte de Notas en PDF solo debe dar clic en la figura donde aparece una

impresora.

El sistema le mostrara el análisis de la forma siguiente: