Análisis de la evolución del Sistema de Innovación de Castilla la Mancha

59

INGENIO [CSIC – UPV] INSTITUTO DE GESTIÓN DE LA I NNOVACIÓN Y DEL CONOCIMIENTO Análisis de la evolución del Sistema de Innovación de Castilla la Mancha Octubre de 2008 informe

-

Upload

comunicacion-creando -

Category

Documents

-

view

217 -

download

3

description

La caracterización de un Sistema de Innovación constituye un paso previo imprescindible para poder establecer políticas y estrategias de I+D e innovación, tanto por parte de las administraciones públicas como en el seno de los propios elementos del sistema y en el de todas las entidades que, de una u otra forma, participan en sus actividades.

Transcript of Análisis de la evolución del Sistema de Innovación de Castilla la Mancha

INGENIO [CSIC – UPV] INSTITUTO DE GESTIÓN DE LA INNOVACIÓN Y DEL

CONOCIMIENTO

Análisis de la evolución del

Sistema de Innovación deCastilla la Mancha

Octubre de 2008

infor

me

Sistema de Innovación de Castilla La Mancha 2 Inge

nio

CS

IC-U

PV

200

8

ÍNDICE

1 Antecedentes: modelos e indicadores para la descripción de un Sistema de Innovación 3

2 Aspectos socioeconómicos de Castilla La Mancha ........................................................7

3 Descripción del Sistema de Innovación de Castilla La Mancha......................................9

3.1 Los Recursos.......................................................................................................9

3.2 La Estructura .....................................................................................................11

3.2.1 El entorno productivo.....................................................................................13

3.2.2 El entorno científico .......................................................................................20

3.2.3 El entorno tecnológico ...................................................................................23

3.2.4 El entorno financiero......................................................................................26

3.2.5 Las estructuras de interfaz (EDI) ...................................................................28

3.3 La Capacidad de Absorción ..............................................................................31

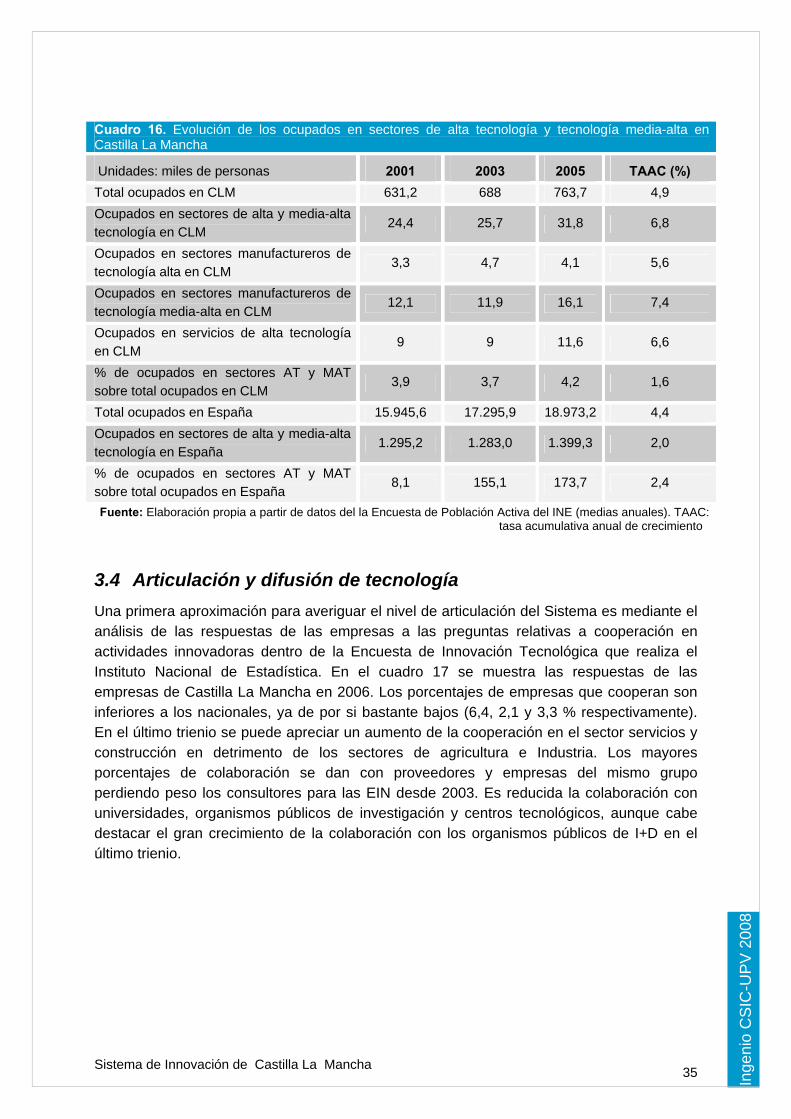

3.4 Articulación y difusión de tecnología .................................................................35

3.5 El papel de las administraciones.......................................................................38

3.5.1 Junta de Comunidades de Castilla La Mancha .............................................40

3.5.2 Administración del Estado .............................................................................40

3.5.3 Unión Europea...............................................................................................43

3.6 Resultados del Sistema de Innovación de Castilla la Mancha ..........................43

3.6.1 Resultados científicos....................................................................................43

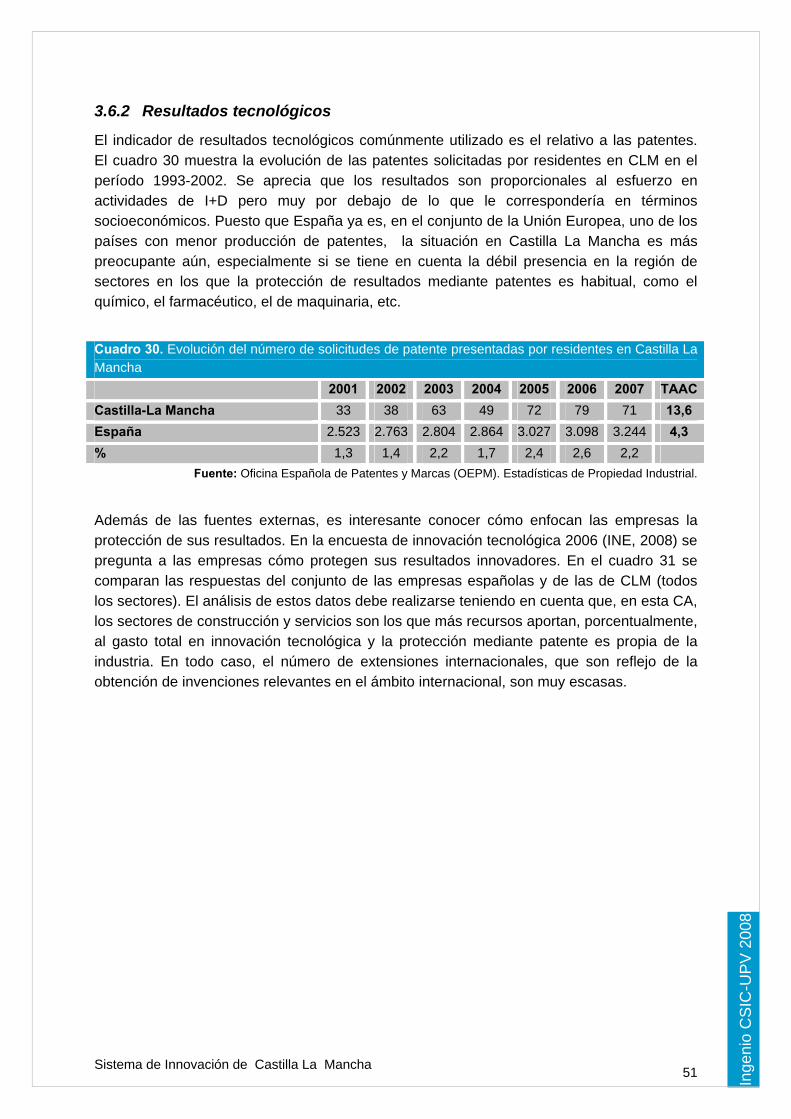

3.6.2 Resultados tecnológicos................................................................................51

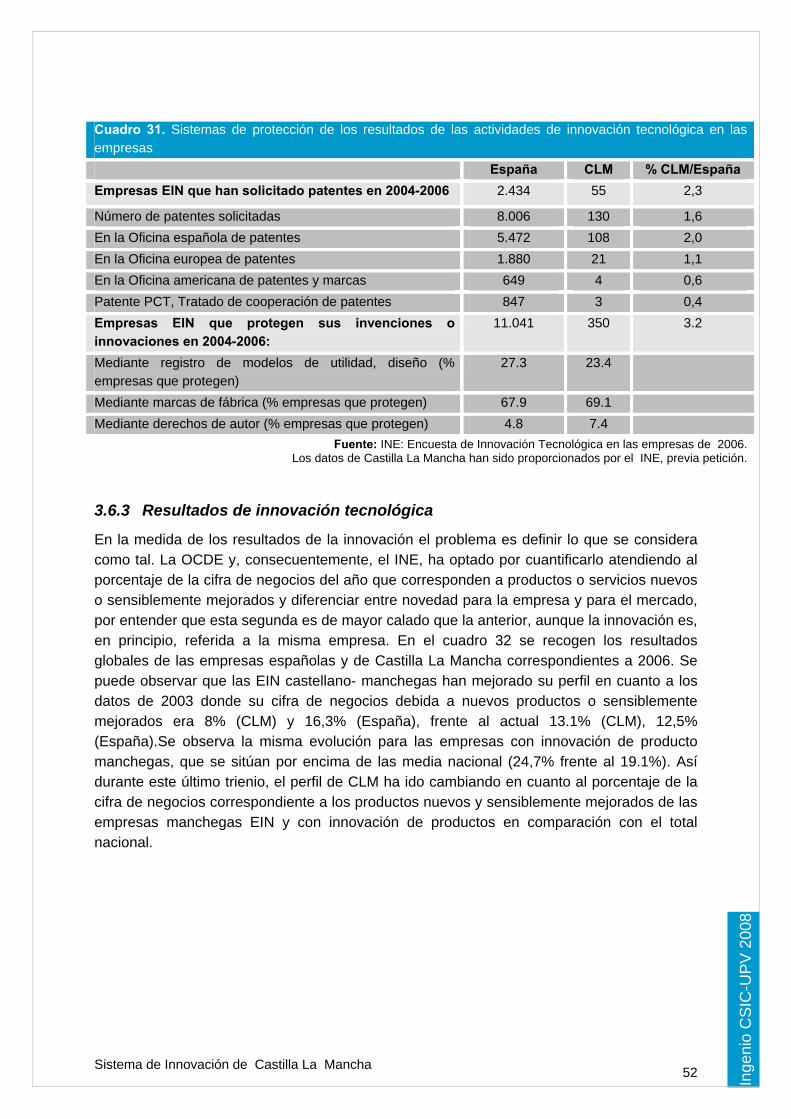

3.6.3 Resultados de innovación tecnológica ..........................................................52

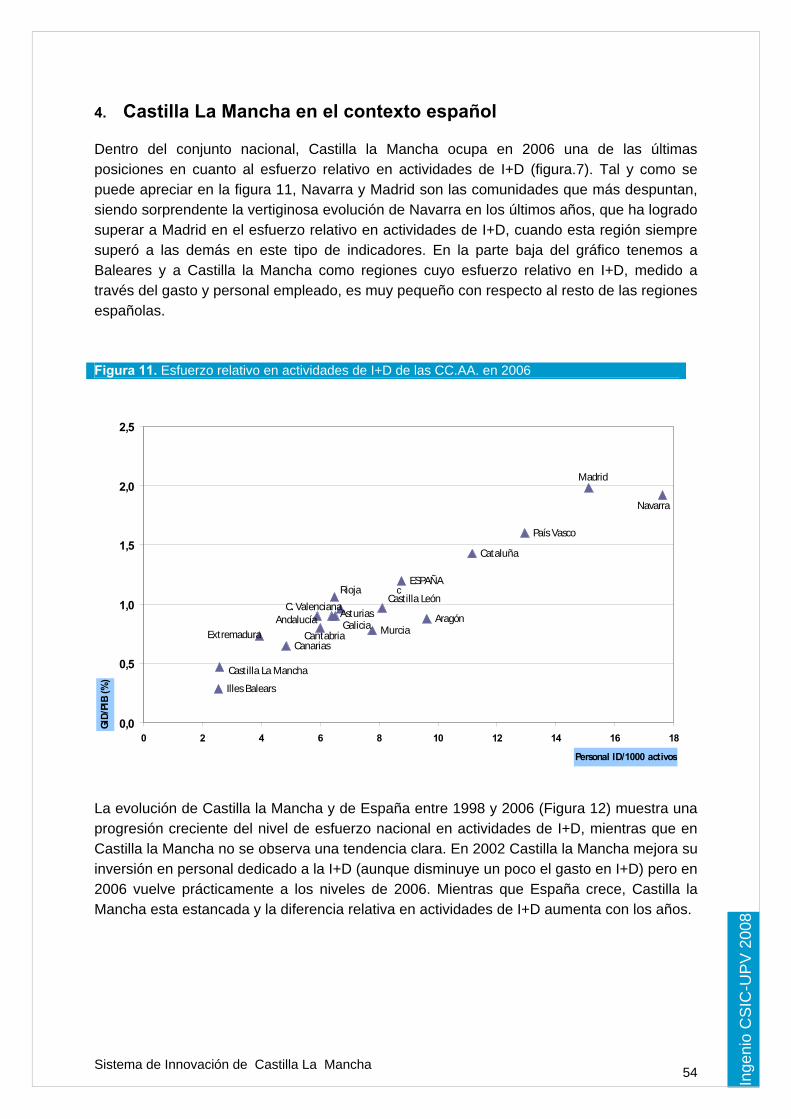

4 Castilla La Mancha en el contexto español...................................................................54

5 Castilla La Mancha en el contexto europeo..................................................................56

6 Bibliografía ....................................................................................................................58

Sistema de Innovación de Castilla La Mancha 3 Inge

nio

CS

IC-U

PV

200

8

1. Antecedentes: modelos e indicadores para la descripción de un Sistema de Innovación

La caracterización de un Sistema de Innovación constituye un paso previo imprescindible para poder establecer políticas y estrategias de I+D e innovación, tanto por parte de las administraciones públicas como en el seno de los propios elementos del sistema y en el de todas las entidades que, de una u otra forma, participan en sus actividades.

En éste, como en otros aspectos socioeconómicos, la caracterización debe hacerse, en la medida de lo posible, mediante indicadores definidos y obtenidos de acuerdo con normas internacionales y publicados con periodicidad, pues ello permite efectuar evaluaciones periódicas y comparaciones interregionales e internacionales y, con ello, disponer de datos objetivos para analizar la eficacia relativa de los instrumentos y políticas puestos en práctica. Las metodologías utilizadas para la medición de las actividades de I+D e innovación se han desarrollado en el seno de la Organización de Cooperación para el Desarrollo Económico (OCDE); en primer lugar, en 1963 esta organización publicó el Manual de Frascati para la medición de las actividades de I+DT –esencialmente de los insumos-, metodología que ha experimentado revisiones posteriores (la última de 2002); esta información se complementa con los datos relativos a publicaciones científicas, patentes y balanza tecnológica a fin de medir los resultados de las citadas actividades. Más recientemente, como consecuencia de los trabajos desarrollados en el seno del Technology and Economy Programme (OCDE, 1992) en los que se puso de manifiesto la insuficiencia de los indicadores de I+DT para ofrecer información sobre los procesos de innovación tecnológica, la misma organización publicó, en 1997, el Manual de Oslo para la medición de las actividades de innovación tecnológica en las empresas.

Ambas metodologías son las que aplican las instituciones encargadas de la obtención de datos estadísticos en los países desarrollados1, para, posteriormente, elaborar los indicadores de acuerdo con los criterios previamente acordados. Con posterioridad, estas entidades nacionales, además de publicar sus resultados, proporcionan la información a otras entidades supranacionales (EUROSTAT, en el caso de la Unión Europea y la OCDE, en términos más amplios) que, a su vez, publican estadísticas internacionales.

En todo caso, los indicadores que proporcionan ambas metodologías se siguen estimando insuficientes para caracterizar los sistemas de innovación, especialmente porque no ofrecen información sobre aspectos muy importantes, especialmente sobre los diversos “flujos” que tienen lugar entre los elementos de un sistema (de capital, de conocimientos, etc.). Por ello, la Comisión Europea (2000) ha propuesto al Consejo y al Parlamento europeos un cuadro europeo de indicadores de innovación, que se aplica tanto a los países como, en una versión reducida, por las carencias de algunos datos, a las regiones.

Para lograr un conocimiento más profundo de un Sistema de Innovación es preciso efectuar un análisis más detallado. Se han propuesto diversas aproximaciones (COTEC, 1998; Landabaso y col. 2000; Comisión Europea, 2003). En este informe se utiliza la metodología descrita en Fernández de Lucio y col., 2001; se propone analizar seis aspectos del Sistema:

Sistema de Innovación de Castilla La Mancha 4 Inge

nio

CS

IC-U

PV

200

8

los recursos, la estructura, la capacidad de absorción, la articulación, el marco legal e institucional en el que se opera y los resultados científicos, tecnológicos y de innovación. A continuación se describen brevemente los citados aspectos y se especifican los indicadores que pueden contribuir a describirlos.

LOS RECURSOS

Esta característica hace referencia al potencial humano y económico con que cuenta el Sistema para llevar a cabo actividades de I+D e innovación y permite establecer una primera medida de la dimensión del Sistema mediante la medida de los recursos, humanos y económicos, dedicados a I+D e innovación. Los indicadores utilizados para ello son los de gasto en actividades de I+D e innovación tecnológica y los recursos humanos que se dedican a actividades de I+D, tanto en términos absolutos como referidos a indicadores sociales (el PIB y la población activa, en el caso del gasto en I+D, y la cifra de negocio, en el caso de los gastos en innovación tecnológica).

LA ESTRUCTURA

Analiza de forma pormenorizada la tipología de los diferentes agentes que interactúan en el sistema, agrupándolos en cuatro entornos: productivo, científico, tecnológico y financiero. Esta característica permite determinar, con mayor detalle, la capacidad y la manera de emprender actividades de I+D e innovación de los elementos que integran cada entorno y la colaboración que pueden establecer con los elementos de los demás entornos. El análisis de la estructura combina los indicadores numéricos (gasto en I+D y personal dedicado a estas actividades en cada uno de los grandes sectores de ejecución: empresas, administraciones públicas, universidades e instituciones privadas sin fines de lucro) con la identificación, cuantificación y breve descripción de las principales características de las entidades pertenecientes a los diversos subsectores o entornos del Sistema.

LA CAPACIDAD DE ABSORCIÓN

En un Sistema de Innovación tan importante como la cantidad de elementos activos y los recursos dedicados a I+D e innovación en cada entorno es su “calidad”; en definitiva, no sólo se trata de que haya “muchas” personas activas en el Sistema, sino también de que éstas efectúen aportaciones relevantes, lo cual está directamente relacionado con dos factores: aptitud y actitud. Al conjunto de ambos es a lo que denominamos “capacidad de absorción”. Este término puede definirse como “la competencia para identificar, asimilar y explotar los conocimientos científicos y tecnológicos y el ‘know-how’ de los diferentes entornos aplicables en los procesos innovadores” (C. Nicholls-Nixon, 1995), para, ulteriormente, producir o aplicar nuevos conocimientos. Como indicadores de la capacidad de absorción se utilizan, fundamentalmente, los datos relativos al nivel de formación de la población ocupada, con especial hincapié en la población universitaria ocupada, pues es la que, por su

1 En España, el Instituto Nacional de Estadística (INE). http://www.ine.es.

Sistema de Innovación de Castilla La Mancha 5 Inge

nio

CS

IC-U

PV

200

8

formación puede tener, en principio, una mayor capacidad para absorber conocimientos; asimismo, interesa conocer el número relativo de graduados universitarios en ciencia y tecnología, pues son los que potencialmente van a poder desempeñar un papel más directo en los procesos de innovación. También contribuye a conocer esta característica los datos sobre el empleo en sectores de alta tecnología (manufactureros y de servicios), así como la información relativa al entorno tecnológico por su acción sobre los demás sectores industriales y, evidentemente, el personal dedicado a actividades de I+D en las empresas.

LA ARTICULACIÓN

Hace referencia a las relaciones que se producen entre los diferentes elementos o actores que integran el Sistema de Innovación, con el fin de buscar sinergias y complementariedad entre ellos en el desarrollo de los procesos de I+D e innovación2; es otro de los factores que, junto a la capacidad de absorción, contribuyen a definir la calidad de un Sistema de Innovación, al estar muy directamente relacionado con el aprendizaje interactivo e institucional. La dificultad para medir los flujos y las interacciones mediante los datos disponibles en la actualidad es enorme, pues las actuales metodologías de la OCDE sólo permiten medir los flujos económicos entre los diversos sectores de ejecución de las actividades de I+D e innovación (por ejemplo, de las empresas a las universidades y a los organismos de investigación, entre empresas...), y, desde un punto de vista cualitativo, el tipo de entidades con las que cooperan las empresas (Manual de Oslo de la OCDE). En nuestra propuesta, la articulación se puede evaluar, en parte, mediante el análisis de las Estructuras de Interfaz que operan en el sistema y mediante los instrumentos de fomento de la cooperación que ofrecen las políticas públicas. Otras aproximaciones (OCDE, 1996; J. Molas-Gallart y col., 2002) proponen medir las interacciones, especialmente entre los sectores científico e industrial, mediante el análisis de los contratos suscritos entre ambos, la movilidad de personal, las estructuras de investigación conjuntas, etc., en la actualidad, esta información aún es difícilmente comparable internacionalmente y no recoge los flujos de conocimientos entre empresas (clientes-proveedores-usuarios).

EL MARCO LEGAL E INSTITUCIONAL

Como se indicó en el apartado anterior, el Sistema de Innovación y, en general, el desarrollo de actividades innovadoras dependen de una forma muy destacada de las leyes, normas e instituciones de un país3, así como de las políticas científicas y de innovación que se establecen. Por ello, la descripción de tales leyes y normas así como de las políticas de fomento de la I+D y la innovación y de las instituciones involucradas en su planificación y gestión son imprescindibles para averiguar la capacidad real de un Sistema de Innovación.

2 M. Landabaso y col., 2000. op. cit. 3 Estos aspectos, en inglés se recogen bajo el término “institutions”, que agrupa tanto a las leyes (patentes, fiscalidad, universidades, etc.) como a otras normas públicas y sociales que influyen en las actividades de las empresas y en las relaciones entre empresas y universidades, por ejemplo, Edquist y Johnson (1997) dicen que “Institutions are sets of common habits, routines, established practices, rules or laws that regulate the relations and interactions between individuals, groups and organisations” . Ya en 1912 el primer premio Nobel español en investigación, Santiago Ramón y Cajal (1999), escribía sobre “Las condiciones sociales favorables a la obra científica”. Más recientemente, el Libro Verde de la Innovación (Comisión Europea, 1995) también enfatiza que un entorno jurídico y normativo inadecuado puede obstaculizar la innovación.

Sistema de Innovación de Castilla La Mancha 6 Inge

nio

CS

IC-U

PV

200

8

En el caso de las regiones españolas, se superponen tres niveles de actuación: el Gobierno regional, la Administración General del Estado y la Unión Europea. En todos ellos se implementan políticas que, de forma más o menos directa, inciden sobre el Sistema de Innovación. También, en lo relativo a la dotación de infraestructuras y a políticas orientadas al desarrollo local, hay un cuarto nivel de la acción pública que puede tener un efecto destacado: las administraciones locales (diputaciones, ayuntamientos, mancomunidades).

Sin duda una de las labores más importantes es lograr una adecuada coordinación de las iniciativas que puedan surgir en los diversos ámbitos de la acción pública a fin de evitar duplicación de esfuerzos y de aprovechar las sinergias beneficiosas que pueden derivarse de una acción coordinada.

RESULTADOS CIENTÍFICOS, TECNOLÓGICOS Y DE INNOVACIÓN

Con los recursos que recibe el Sistema de Innovación, y en función de las demás características descritas, las empresas y entidades de un Sistema dado desarrollan las actividades de I+D e innovación tecnológica, que dan lugar a unos “resultados”. Los resultados de las actividades de I+D son nuevos conocimientos, que se transmiten a los demás mediante las publicaciones científicas y técnicas, la formación, la divulgación y se transfieren mediante la licencia del know-how, las patentes -u otros sistemas de protección equivalentes-, cuando los citados resultados tienen aplicación industrial.

Por su parte, la forma de evaluar los resultados de las actividades innovadoras de las empresas es analizando en qué medida su cifra de negocios y sus exportaciones se deben a los productos y procesos innovadores.

Sistema de Innovación de Castilla La Mancha 7 Inge

nio

CS

IC-U

PV

200

8

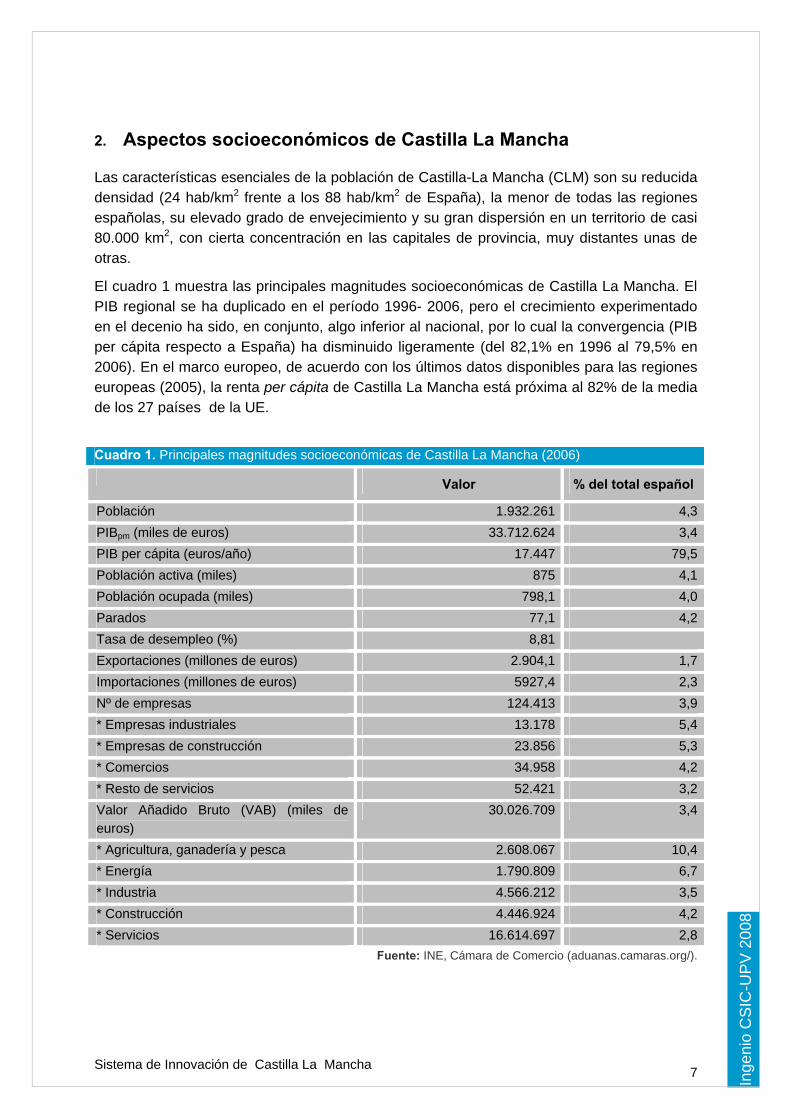

2. Aspectos socioeconómicos de Castilla La Mancha

Las características esenciales de la población de Castilla-La Mancha (CLM) son su reducida densidad (24 hab/km2 frente a los 88 hab/km2 de España), la menor de todas las regiones españolas, su elevado grado de envejecimiento y su gran dispersión en un territorio de casi 80.000 km2, con cierta concentración en las capitales de provincia, muy distantes unas de otras.

El cuadro 1 muestra las principales magnitudes socioeconómicas de Castilla La Mancha. El PIB regional se ha duplicado en el período 1996- 2006, pero el crecimiento experimentado en el decenio ha sido, en conjunto, algo inferior al nacional, por lo cual la convergencia (PIB per cápita respecto a España) ha disminuido ligeramente (del 82,1% en 1996 al 79,5% en 2006). En el marco europeo, de acuerdo con los últimos datos disponibles para las regiones europeas (2005), la renta per cápita de Castilla La Mancha está próxima al 82% de la media de los 27 países de la UE.

Cuadro 1. Principales magnitudes socioeconómicas de Castilla La Mancha (2006) Valor % del total español

Población 1.932.261 4,3PIBpm (miles de euros) 33.712.624 3,4PIB per cápita (euros/año) 17.447 79,5Población activa (miles) 875 4,1Población ocupada (miles) 798,1 4,0Parados 77,1 4,2Tasa de desempleo (%) 8,81 Exportaciones (millones de euros) 2.904,1 1,7Importaciones (millones de euros) 5927,4 2,3Nº de empresas 124.413 3,9* Empresas industriales 13.178 5,4* Empresas de construcción 23.856 5,3* Comercios 34.958 4,2* Resto de servicios 52.421 3,2Valor Añadido Bruto (VAB) (miles de euros)

30.026.709 3,4

* Agricultura, ganadería y pesca 2.608.067 10,4* Energía 1.790.809 6,7* Industria 4.566.212 3,5* Construcción 4.446.924 4,2* Servicios 16.614.697 2,8

Fuente: INE, Cámara de Comercio (aduanas.camaras.org/).

Sistema de Innovación de Castilla La Mancha 8 Inge

nio

CS

IC-U

PV

200

8

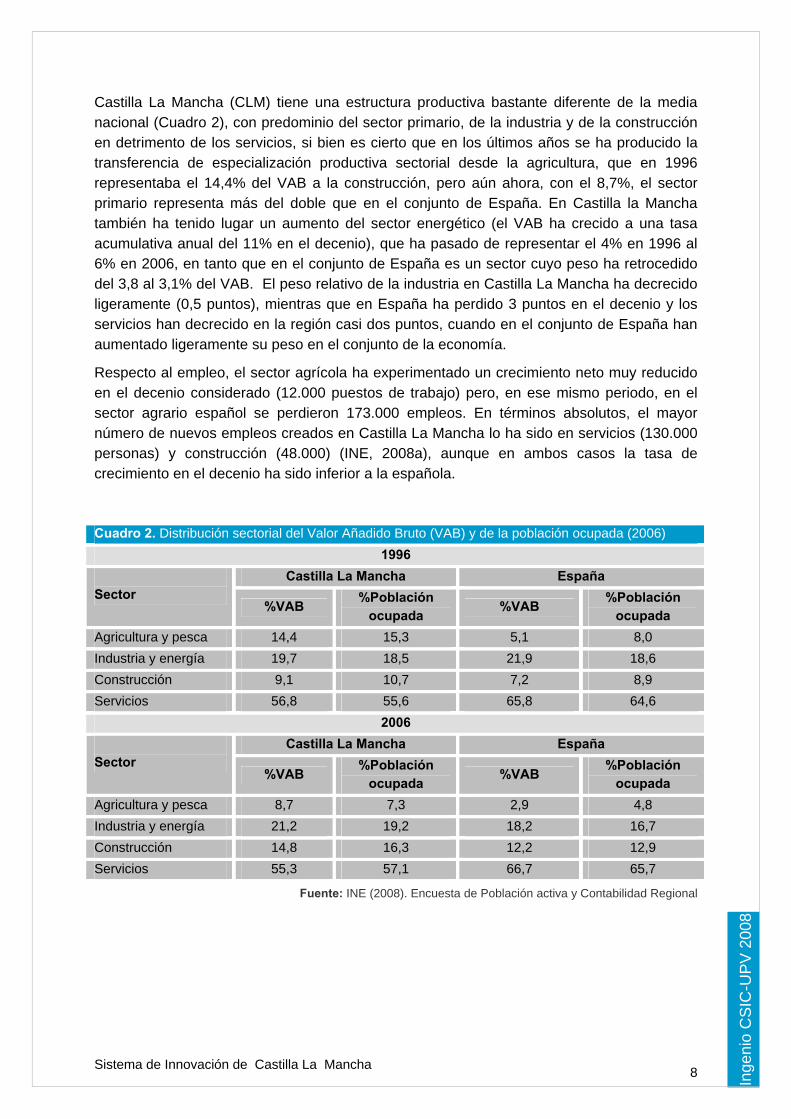

Castilla La Mancha (CLM) tiene una estructura productiva bastante diferente de la media nacional (Cuadro 2), con predominio del sector primario, de la industria y de la construcción en detrimento de los servicios, si bien es cierto que en los últimos años se ha producido la transferencia de especialización productiva sectorial desde la agricultura, que en 1996 representaba el 14,4% del VAB a la construcción, pero aún ahora, con el 8,7%, el sector primario representa más del doble que en el conjunto de España. En Castilla la Mancha también ha tenido lugar un aumento del sector energético (el VAB ha crecido a una tasa acumulativa anual del 11% en el decenio), que ha pasado de representar el 4% en 1996 al 6% en 2006, en tanto que en el conjunto de España es un sector cuyo peso ha retrocedido del 3,8 al 3,1% del VAB. El peso relativo de la industria en Castilla La Mancha ha decrecido ligeramente (0,5 puntos), mientras que en España ha perdido 3 puntos en el decenio y los servicios han decrecido en la región casi dos puntos, cuando en el conjunto de España han aumentado ligeramente su peso en el conjunto de la economía.

Respecto al empleo, el sector agrícola ha experimentado un crecimiento neto muy reducido en el decenio considerado (12.000 puestos de trabajo) pero, en ese mismo periodo, en el sector agrario español se perdieron 173.000 empleos. En términos absolutos, el mayor número de nuevos empleos creados en Castilla La Mancha lo ha sido en servicios (130.000 personas) y construcción (48.000) (INE, 2008a), aunque en ambos casos la tasa de crecimiento en el decenio ha sido inferior a la española. Cuadro 2. Distribución sectorial del Valor Añadido Bruto (VAB) y de la población ocupada (2006)

1996 Castilla La Mancha España

Sector %VAB

%Población ocupada

%VAB %Población

ocupada Agricultura y pesca 14,4 15,3 5,1 8,0 Industria y energía 19,7 18,5 21,9 18,6 Construcción 9,1 10,7 7,2 8,9 Servicios 56,8 55,6 65,8 64,6

2006 Castilla La Mancha España

Sector %VAB

%Población ocupada

%VAB %Población

ocupada Agricultura y pesca 8,7 7,3 2,9 4,8 Industria y energía 21,2 19,2 18,2 16,7 Construcción 14,8 16,3 12,2 12,9 Servicios 55,3 57,1 66,7 65,7

Fuente: INE (2008). Encuesta de Población activa y Contabilidad Regional

Sistema de Innovación de Castilla La Mancha 9 Inge

nio

CS

IC-U

PV

200

8

3. Descripción del Sistema de Innovación de Castilla La Mancha

3.1 Los Recursos

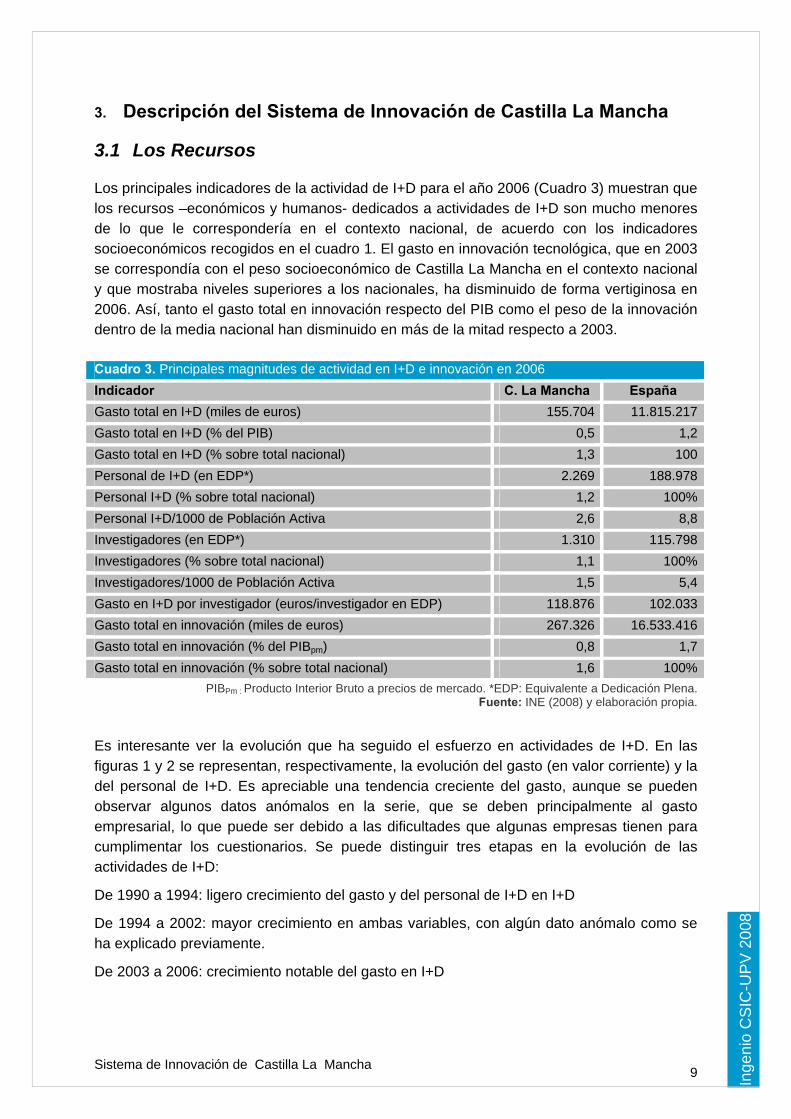

Los principales indicadores de la actividad de I+D para el año 2006 (Cuadro 3) muestran que los recursos –económicos y humanos- dedicados a actividades de I+D son mucho menores de lo que le correspondería en el contexto nacional, de acuerdo con los indicadores socioeconómicos recogidos en el cuadro 1. El gasto en innovación tecnológica, que en 2003 se correspondía con el peso socioeconómico de Castilla La Mancha en el contexto nacional y que mostraba niveles superiores a los nacionales, ha disminuido de forma vertiginosa en 2006. Así, tanto el gasto total en innovación respecto del PIB como el peso de la innovación dentro de la media nacional han disminuido en más de la mitad respecto a 2003. Cuadro 3. Principales magnitudes de actividad en I+D e innovación en 2006 Indicador C. La Mancha España Gasto total en I+D (miles de euros) 155.704 11.815.217Gasto total en I+D (% del PIB) 0,5 1,2Gasto total en I+D (% sobre total nacional) 1,3 100Personal de I+D (en EDP*) 2.269 188.978Personal I+D (% sobre total nacional) 1,2 100%Personal I+D/1000 de Población Activa 2,6 8,8Investigadores (en EDP*) 1.310 115.798Investigadores (% sobre total nacional) 1,1 100%Investigadores/1000 de Población Activa 1,5 5,4Gasto en I+D por investigador (euros/investigador en EDP) 118.876 102.033Gasto total en innovación (miles de euros) 267.326 16.533.416Gasto total en innovación (% del PIBpm) 0,8 1,7Gasto total en innovación (% sobre total nacional) 1,6 100%

PIBPm : Producto Interior Bruto a precios de mercado. *EDP: Equivalente a Dedicación Plena. Fuente: INE (2008) y elaboración propia.

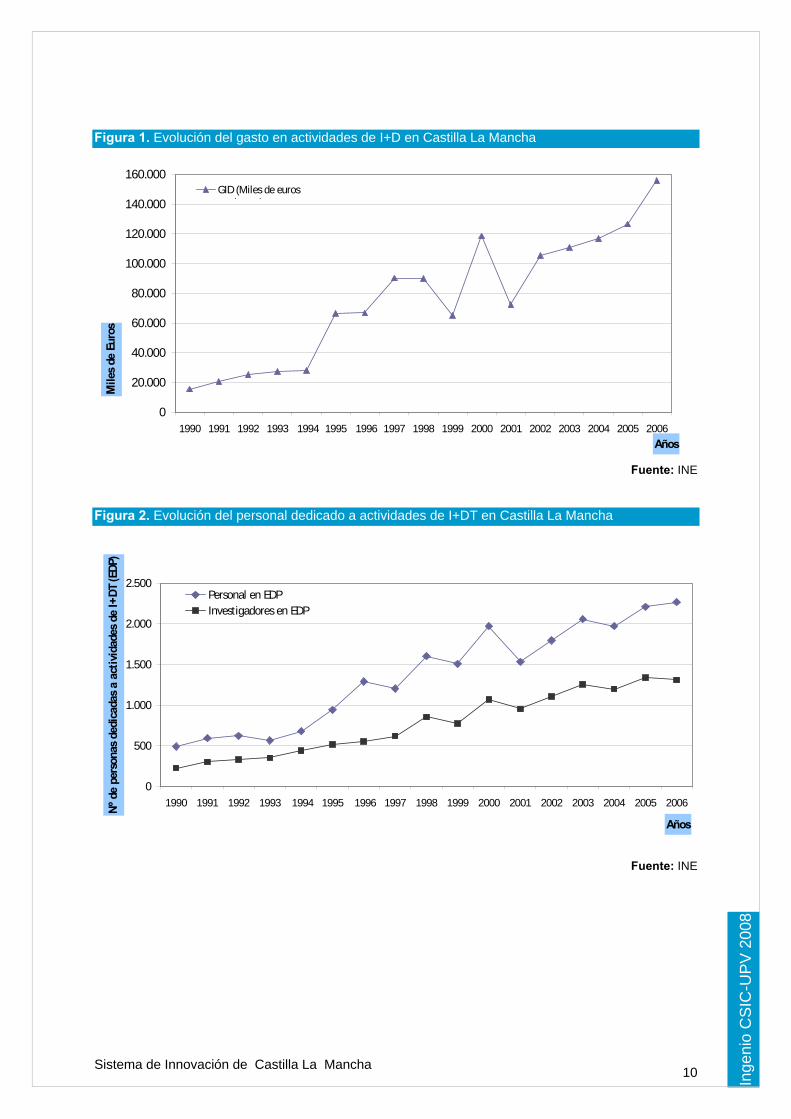

Es interesante ver la evolución que ha seguido el esfuerzo en actividades de I+D. En las figuras 1 y 2 se representan, respectivamente, la evolución del gasto (en valor corriente) y la del personal de I+D. Es apreciable una tendencia creciente del gasto, aunque se pueden observar algunos datos anómalos en la serie, que se deben principalmente al gasto empresarial, lo que puede ser debido a las dificultades que algunas empresas tienen para cumplimentar los cuestionarios. Se puede distinguir tres etapas en la evolución de las actividades de I+D:

De 1990 a 1994: ligero crecimiento del gasto y del personal de I+D en I+D

De 1994 a 2002: mayor crecimiento en ambas variables, con algún dato anómalo como se ha explicado previamente.

De 2003 a 2006: crecimiento notable del gasto en I+D

Sistema de Innovación de Castilla La Mancha 10 Inge

nio

CS

IC-U

PV

200

8

Figura 1. Evolución del gasto en actividades de I+D en Castilla La Mancha

Fuente: INE

Figura 2. Evolución del personal dedicado a actividades de I+DT en Castilla La Mancha

Fuente: INE

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006Años

Mile

s de

Euro

s

GID (Miles de eurosi t )

0

500

1.000

1.500

2.000

2.500

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Años

Nº d

e pe

rson

as d

edic

adas

a a

ctiv

idad

es d

e I+

DT (E

DP)

Personal en EDP Investigadores en EDP

Sistema de Innovación de Castilla La Mancha 11 Inge

nio

CS

IC-U

PV

200

8

3.2 La Estructura Como se definió en el primer capítulo, en el que se detallaban los seis aspectos a considerar en el estudio de un sistema de innovación, la estructura del mismo refleja la distribución del esfuerzo en I+D entre los diferentes entornos y describe en qué entidades científicas y tecnológicas o sectores económicos se localizan. En este sentido, y a fin de evaluar el Sistema de Innovación de Castilla La mancha, en este documento se empleará el modelo de sistema de innovación desarrollado por Fernández de Lucio y Castro (1995) y en el cual se proponen cuatro entornos o subsistemas relacionados entre sí, cada uno de los cuales se define por el conjunto de elementos homogéneos que intervienen de manera específica en los procesos de innovación. El entorno productivo, englobaría a las empresas industriales y de servicios, en las cuales se producen bienes y servicios. El Entorno Científico, es aquel en el que se realiza mayoritariamente la producción de conocimientos científicos. En él se incluyen los grupos de investigación de los Centros Públicos de Investigación (CPI), es decir, universidades y organismos públicos (también podrían incluirse los privados) de investigación. El Entorno Tecnológico y de servicios avanzados, es aquel en el que se desarrollan tecnologías que son utilizadas por otras empresas productivas. Dentro de él se considera que actúan las unidades de I+D de las grandes empresas, las empresas de bienes de equipo, las de instrumentación, las de ingeniería, las de servicios de análisis y ensayos y los institutos tecnológicos. Finalmente, el Entorno Financiero, ofrece recursos económicos a los elementos de los demás subsistemas o entornos para el desarrollo de sus respectivas actividades. En el Entorno Financiero se consideran incluidas tanto las entidades financieras privadas, que ofrecen recursos para proyectos de innovación, (capital riesgo, capital semilla, etc.) como las administraciones públicas, que otorgan subvenciones o créditos para el fomento de la actividad innovadora dentro del sistema de innovación. Resulta de igual modo necesario mencionar el papel desempeñado por las Estructuras De Interfaz (EDI) por medio de las cuales se pretende fomentar las interrelaciones y la cooperación entre los elementos del sistema de innovación.

En el cuadro 4 se presenta la distribución, por sectores de ejecución, del gasto, el personal de I+D y los investigadores. La estructura del esfuerzo en actividades de I+D en Castilla La Mancha ha evolucionado notablemente desde principios de los 90, cuando el mayor esfuerzo económico era realizado por empresas (en buena medida debido al polo químico de Puertollano) y el sector con mayor número de investigadores era el de la administración (debido a los hospitales y a los centros de investigación agraria). A medida que la Universidad de Castilla La Mancha ha ido aumentando su peso en la región, la estructura se ha ido modificando hasta llegar a la situación actual, en la que destaca, por su importancia el peso del sector de la enseñanza superior, donde, además de la Universidad de Castilla La Mancha, también se contabiliza el campus de la Universidad de Alcalá de Henares en Guadalajara. El peso relativo de las administraciones y sus organismos de investigación es ligeramente inferior al del conjunto del estado. Los indicadores del sector empresarial presentan altibajos notables a lo largo de los últimos 15 años; en parte, ello se puede deber al cambio metodológico producido a partir de 2001, porque se incluye tanto la actividad de I+D sistemática como la no sistemática, pero también debe haber otras razones difíciles de identificar. En 2006, último año disponible, se puede apreciar que el peso del sector

Sistema de Innovación de Castilla La Mancha 12 Inge

nio

CS

IC-U

PV

200

8

empresarial en la ejecución de actividades de I+D es inferior al valor global español, especialmente, en términos de recursos humanos.

Cuadro 4. Distribución sectorial del gasto interno y el personal de I+D por sectores de ejecución (2006) C. La Mancha España

GASTO EN I+D (miles de €) 155.704 11.815.218 Empresas e IPSFL 48,6% 55,5% Administración pública 13,6% 16,7% Enseñanza superior 37,7% 27,6% PERSONAL I+D (EDP*) 2.269 188.978 Empresas e IPSFL 39,7% 43,9% Administración pública 14,2% 18,3% Enseñanza superior 45,9% 37,5% INVESTIGADORES (EDP*) 1.310 115.798 Empresas e IPSFL 28,0% 34,5% Administración pública 14,6% 17,3% Enseñanza superior 57,3% 47,9%

*EDP: Equivalente a Dedicación Plena. IPSFL: Instituciones privadas sin fines de lucro

Fuente: INE (2008) y elaboración propia. En parte, el reducido esfuerzo del sector empresarial de Castilla La Mancha se debe a la estructura productiva regional, es decir, al escaso peso del sector industrial y de servicios de telecomunicaciones, que son los que realizan el mayor esfuerzo en actividades de I+D e innovación en el conjunto del Estado.

Figura 3.a. Evolución de la estructura del gasto en actividades de I+DT en Castilla La Mancha

0%

20%

40%

60%

80%

100%

1990

1991

1992

1993

199

4

1995

199

6

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Años

Entorno CientificoEntorno Productivo

Sistema de Innovación de Castilla La Mancha 13 Inge

nio

CS

IC-U

PV

200

8

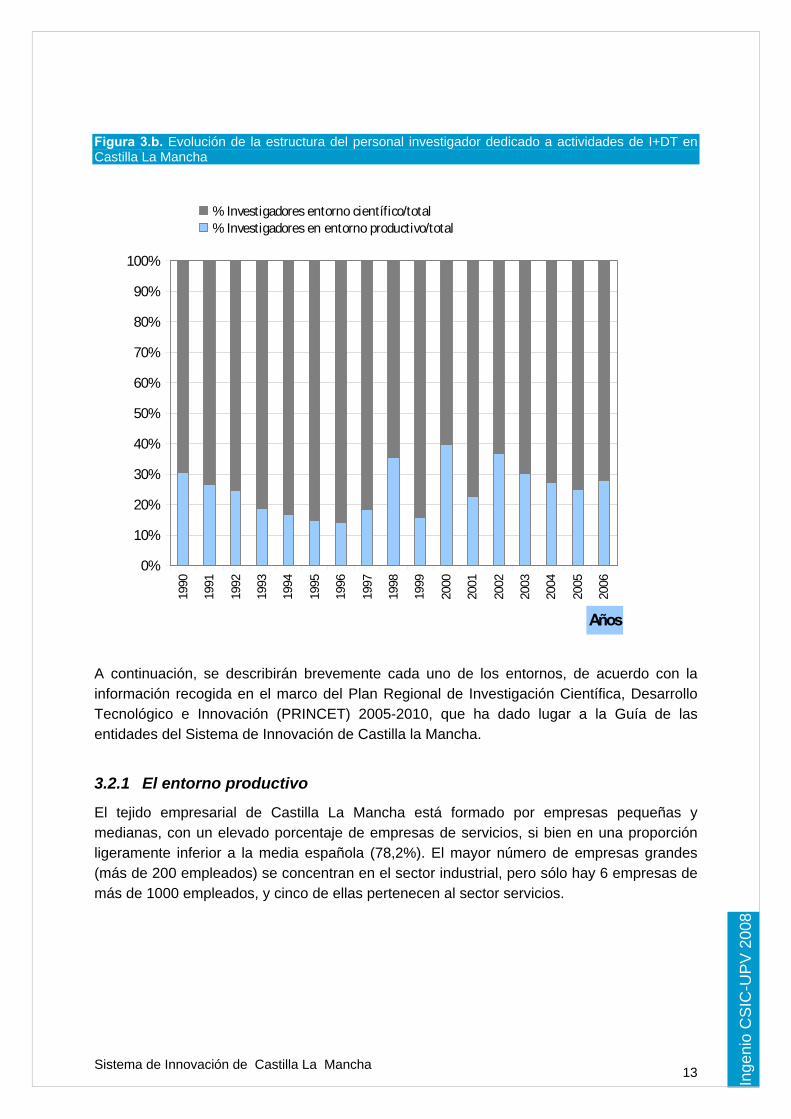

Figura 3.b. Evolución de la estructura del personal investigador dedicado a actividades de I+DT en Castilla La Mancha

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1990

1991

1992

1993

199

4

1995

199

6

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Años

% Investigadores entorno científico/total% Investigadores en entorno productivo/total

A continuación, se describirán brevemente cada uno de los entornos, de acuerdo con la información recogida en el marco del Plan Regional de Investigación Científica, Desarrollo Tecnológico e Innovación (PRINCET) 2005-2010, que ha dado lugar a la Guía de las entidades del Sistema de Innovación de Castilla la Mancha.

3.2.1 El entorno productivo

El tejido empresarial de Castilla La Mancha está formado por empresas pequeñas y medianas, con un elevado porcentaje de empresas de servicios, si bien en una proporción ligeramente inferior a la media española (78,2%). El mayor número de empresas grandes (más de 200 empleados) se concentran en el sector industrial, pero sólo hay 6 empresas de más de 1000 empleados, y cinco de ellas pertenecen al sector servicios.

Sistema de Innovación de Castilla La Mancha 14 Inge

nio

CS

IC-U

PV

200

8

Cuadro 5. Distribución del número de empresas de Castilla La Mancha por el número de trabajadores en 2006

Tota

l

< 6

6 a

19

20-4

9

50-9

9

100-

199

200-

999

>

Total CNAE93 124.413 111.200 10.239 2.251 444 184 89 6 % 100,0% 89,4% 8,2% 1,8% 0,4% 0,1% 0,07% 0,005%

Industria 13.178 9.859 2.265 791 156 62 45 0 % 10,6% 74,8% 17,2% 6,0% 1,2% 0,5% 0,34% 0,000%

Construcción 23.856 20.202 2.807 648 136 50 12 1 % 19,2% 84,7% 11,8% 2,7% 0,6% 0,2% 0,05% 0,004%

Servicios 87.379 81.139 5.167 812 152 72 32 5 % 70,2% 92,9% 5,9% 0,9% 0,2% 0,1% 0,04% 0,006%

Fuente: Elaboración propia a partir de datos del INE (DIRCE 2008)

En la figura 4 se representa el Valor Añadido Bruto generado por los diversos sectores en 20054. Se aprecia que la construcción, algunos servicios (inmobiliarios y empresariales, comercio y reparación), la agricultura y la energía representan casi el 50% de la economía, mientras que la industria, en su conjunto, apenas supera el 15%. Figura 4. Distribución del Valor Añadido Bruto de Castilla La Mancha por sectores económicos en 20055

Figura 4. Distribución del Valor Añadido Bruto de Castilla La Mancha por sectores económicos en

4 Fuente: INE (2008): Contabilidad regional. www.ine.es. Son cifras provisionales. 5 Nota: El 32% de estos servicios corresponden a servicios de no mercado otorgados por las Administraciones Públicas. No se dispone de la información a nivel desagregado.

0 500 1000 1500 2000 2500 3000 3500 4000

Caucho y plástico

Fabricación de material de transporte

Maquinaria y equipo mecánico

Papel; edición y artes gráficas

Equipo eléctrico, electrónico y óptico

Madera y el corcho

Industrias manufactureras diversas

Industria química

Textil, confección, cuero y calzado

Metalurgia y productos metálicos

Otros productos minerales no metálicos

*Otros servicios y actividades sociales; servicios personales

Intermediación financiera

Alimentación, bebidas y tabaco

Transporte y comunicaciones

Hostelería

*Actividades sanitarias y veterinarias; servicios sociales

*Educación

Energía

Comercio y reparación

Agricultura, ganadería y pesca

Inmobiliarias y servicios empresariales

Construcción

miles de Euros

Sistema de Innovación de Castilla La Mancha 15 Inge

nio

CS

IC-U

PV

200

8

2005

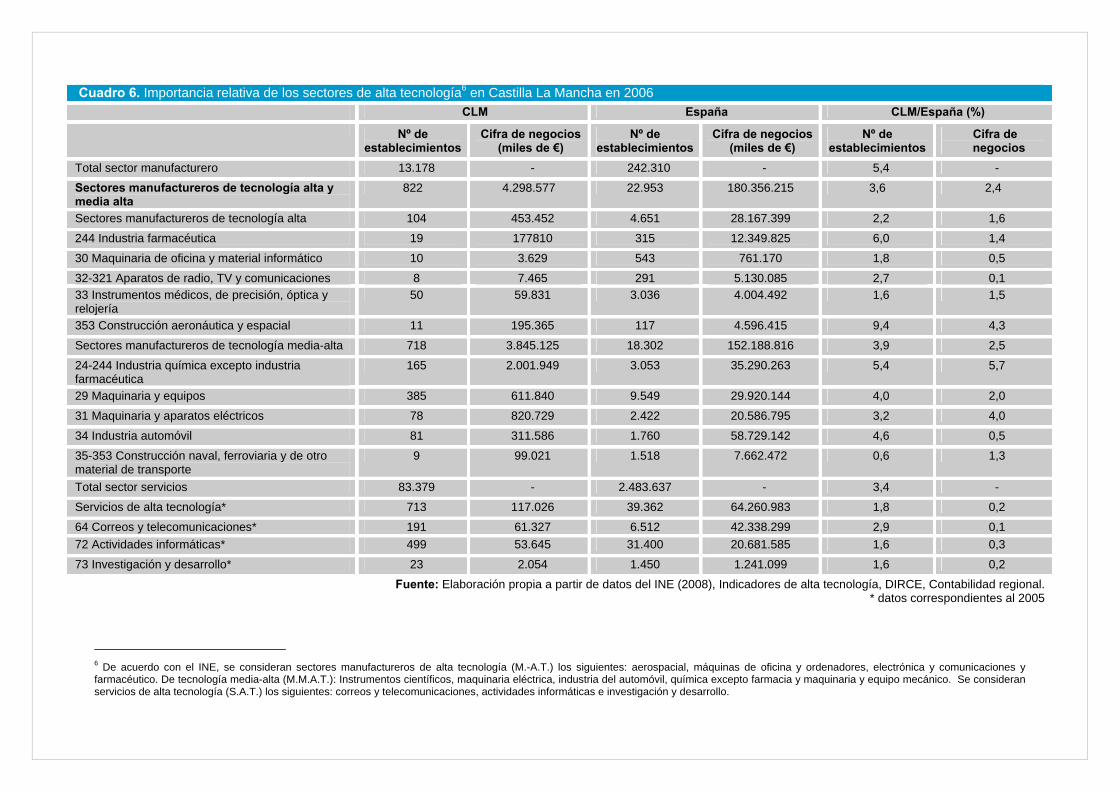

En el cuadro 6 aparece reflejada la importancia relativa de los diferentes sectores económicos de alta y media tecnología de la región. En 2006 se observa que la cifra de negocios de las empresas pertenecientes a los sectores manufactureros de tecnología alta ascendieron a 453.452€, mientras que en los sectores manufactureros de tecnología media-alta fueron de 3.845.125€. Estas cifras representan el 1,6 y 2,5 de las cifras de negocios nacionales respectivamente. La información relativa a los servicios de alta tecnología (que corresponde a 2005) indica que éstos supusieron un total de 117.026€, lo que representa el 0,2% del total nacional. En el cuadro se aprecia que los sectores manufactureros de tecnología media alta son los que tienen, tanto en valores absolutos como relativos, una mayor presencia en la región. Especialmente destaca, por su mayor aportación a la cifra de negocios, el sector químico (52%), seguido de los sectores de maquinaria y equipos eléctricos (21%). En el conjunto nacional, se puede apreciar que el sector farmacéutico es el que más contribuye a la cifra de negocios de los sectores manufactureros de alta tecnología (44%), mientras que en los sectores de media y alta tecnología y en servicios de alta tecnología destacan la industria del automóvil (39%) y los correos y telecomunicaciones respectivamente (66%).

Cuadro 6. Importancia relativa de los sectores de alta tecnología6 en Castilla La Mancha en 2006 CLM España CLM/España (%) Nº de

establecimientosCifra de negocios

(miles de €) Nº de

establecimientosCifra de negocios

(miles de €) Nº de

establecimientos Cifra de negocios

Total sector manufacturero 13.178 - 242.310 - 5,4 - Sectores manufactureros de tecnología alta y media alta

822 4.298.577 22.953 180.356.215 3,6 2,4

Sectores manufactureros de tecnología alta 104 453.452 4.651 28.167.399 2,2 1,6

244 Industria farmacéutica 19 177810 315 12.349.825 6,0 1,4

30 Maquinaria de oficina y material informático 10 3.629 543 761.170 1,8 0,5

32-321 Aparatos de radio, TV y comunicaciones 8 7.465 291 5.130.085 2,7 0,1 33 Instrumentos médicos, de precisión, óptica y relojería

50 59.831 3.036 4.004.492 1,6 1,5

353 Construcción aeronáutica y espacial 11 195.365 117 4.596.415 9,4 4,3

Sectores manufactureros de tecnología media-alta 718 3.845.125 18.302 152.188.816 3,9 2,5

24-244 Industria química excepto industria farmacéutica

165 2.001.949 3.053 35.290.263 5,4 5,7

29 Maquinaria y equipos 385 611.840 9.549 29.920.144 4,0 2,0

31 Maquinaria y aparatos eléctricos 78 820.729 2.422 20.586.795 3,2 4,0

34 Industria automóvil 81 311.586 1.760 58.729.142 4,6 0,5

35-353 Construcción naval, ferroviaria y de otro material de transporte

9 99.021 1.518 7.662.472 0,6 1,3

Total sector servicios 83.379 - 2.483.637 - 3,4 -

Servicios de alta tecnología* 713 117.026 39.362 64.260.983 1,8 0,2

64 Correos y telecomunicaciones* 191 61.327 6.512 42.338.299 2,9 0,1 72 Actividades informáticas* 499 53.645 31.400 20.681.585 1,6 0,3

73 Investigación y desarrollo* 23 2.054 1.450 1.241.099 1,6 0,2 Fuente: Elaboración propia a partir de datos del INE (2008), Indicadores de alta tecnología, DIRCE, Contabilidad regional.

* datos correspondientes al 2005

6 De acuerdo con el INE, se consideran sectores manufactureros de alta tecnología (M.-A.T.) los siguientes: aerospacial, máquinas de oficina y ordenadores, electrónica y comunicaciones y farmacéutico. De tecnología media-alta (M.M.A.T.): Instrumentos científicos, maquinaria eléctrica, industria del automóvil, química excepto farmacia y maquinaria y equipo mecánico. Se consideran servicios de alta tecnología (S.A.T.) los siguientes: correos y telecomunicaciones, actividades informáticas e investigación y desarrollo.

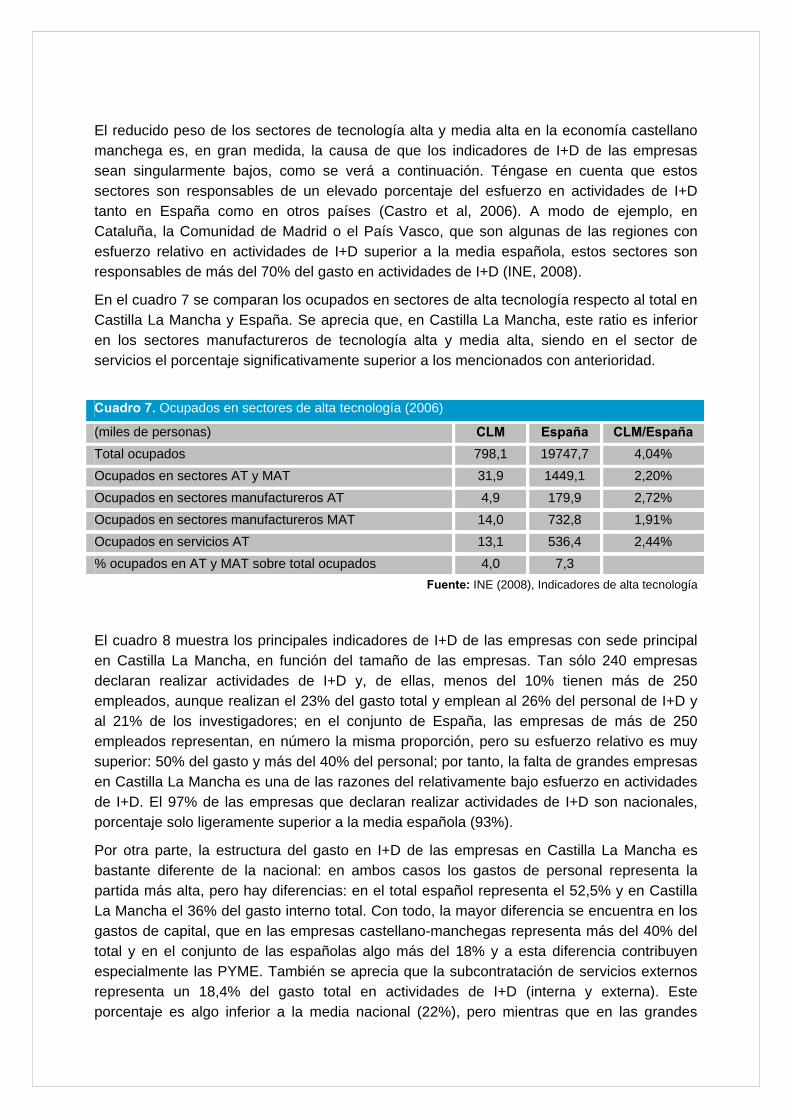

El reducido peso de los sectores de tecnología alta y media alta en la economía castellano manchega es, en gran medida, la causa de que los indicadores de I+D de las empresas sean singularmente bajos, como se verá a continuación. Téngase en cuenta que estos sectores son responsables de un elevado porcentaje del esfuerzo en actividades de I+D tanto en España como en otros países (Castro et al, 2006). A modo de ejemplo, en Cataluña, la Comunidad de Madrid o el País Vasco, que son algunas de las regiones con esfuerzo relativo en actividades de I+D superior a la media española, estos sectores son responsables de más del 70% del gasto en actividades de I+D (INE, 2008).

En el cuadro 7 se comparan los ocupados en sectores de alta tecnología respecto al total en Castilla La Mancha y España. Se aprecia que, en Castilla La Mancha, este ratio es inferior en los sectores manufactureros de tecnología alta y media alta, siendo en el sector de servicios el porcentaje significativamente superior a los mencionados con anterioridad.

Cuadro 7. Ocupados en sectores de alta tecnología (2006)

(miles de personas) CLM España CLM/España Total ocupados 798,1 19747,7 4,04% Ocupados en sectores AT y MAT 31,9 1449,1 2,20% Ocupados en sectores manufactureros AT 4,9 179,9 2,72% Ocupados en sectores manufactureros MAT 14,0 732,8 1,91% Ocupados en servicios AT 13,1 536,4 2,44% % ocupados en AT y MAT sobre total ocupados 4,0 7,3

Fuente: INE (2008), Indicadores de alta tecnología

El cuadro 8 muestra los principales indicadores de I+D de las empresas con sede principal en Castilla La Mancha, en función del tamaño de las empresas. Tan sólo 240 empresas declaran realizar actividades de I+D y, de ellas, menos del 10% tienen más de 250 empleados, aunque realizan el 23% del gasto total y emplean al 26% del personal de I+D y al 21% de los investigadores; en el conjunto de España, las empresas de más de 250 empleados representan, en número la misma proporción, pero su esfuerzo relativo es muy superior: 50% del gasto y más del 40% del personal; por tanto, la falta de grandes empresas en Castilla La Mancha es una de las razones del relativamente bajo esfuerzo en actividades de I+D. El 97% de las empresas que declaran realizar actividades de I+D son nacionales, porcentaje solo ligeramente superior a la media española (93%).

Por otra parte, la estructura del gasto en I+D de las empresas en Castilla La Mancha es bastante diferente de la nacional: en ambos casos los gastos de personal representa la partida más alta, pero hay diferencias: en el total español representa el 52,5% y en Castilla La Mancha el 36% del gasto interno total. Con todo, la mayor diferencia se encuentra en los gastos de capital, que en las empresas castellano-manchegas representa más del 40% del total y en el conjunto de las españolas algo más del 18% y a esta diferencia contribuyen especialmente las PYME. También se aprecia que la subcontratación de servicios externos representa un 18,4% del gasto total en actividades de I+D (interna y externa). Este porcentaje es algo inferior a la media nacional (22%), pero mientras que en las grandes

Sistema de Innovación de Castilla La Mancha 18 Inge

nio

CS

IC-U

PV

200

8

empresas de Castilla La Mancha la subcontratación representa un 33,5% del gasto total, en las menores de 250 empleados esta cifra baja al 12%, cinco puntos menos que el porcentaje de la media española. Todos estos datos ponen de manifiesto que las empresas castellano-manchegas se encuentran en una fase de equipamiento de sus unidades de I+D y su actividad, propia o subcontratada a otras entidades o empresas, no tiene el mismo peso que en el conjunto de España. Cuadro 8. Principales indicadores de las actividades de I+D en las empresas con sede en Castilla la Mancha en 2006 Hasta 250 Más de 250 Total Nº de empresas que realizan I+D 219 21 240% Empresas nacionales 98,1 80,1 96,5% Empresas multinacionales 1,9 19,9 3,4% Empresas que forman parte de un grupo nacional 13,8 51,0 17,0% Empresas que forman parte de un grupo extranjero 1,4 19,9 3,0Personal en I+D (en EJC)(total) 462 164 626% Investigadores 45,7 33,5 42,5%Técnicos 29,4 48,4 34,4% Auxiliares 24,8 18,1 23,1Gastos internos en I+D (miles de euros) 36.972 11.301 48.273% Gastos corrientes 51,6 86,1 59,7% Retribución a investigadores 20,0 16,8 19,2% Retribución a otro personal 16,5 18,4 16,9% Otros gastos corrientes 15,2 50,9 23,5% Gastos de capital 48,4 13,9 40,3% Equipo e instrumentos 37,9 4,5 30,1% Terrenos y edificios 9,4 0,0 7,2% Adquisición de software específico para I+D (incluye licencias)

1,1 9,4 3,1

Compra de servicios de I+D. I+D externa 5.157 5.698 10.855Fuente: Elaboración propia a partir de datos de las Estadísticas de I+D proporcionados, previa petición, por el

INE. Los datos globales no coinciden con los de cuadros anteriores porque en aquéllos se incluyen también los gastos efectuados en Castila La Mancha por empresas con sede en otras CCAA

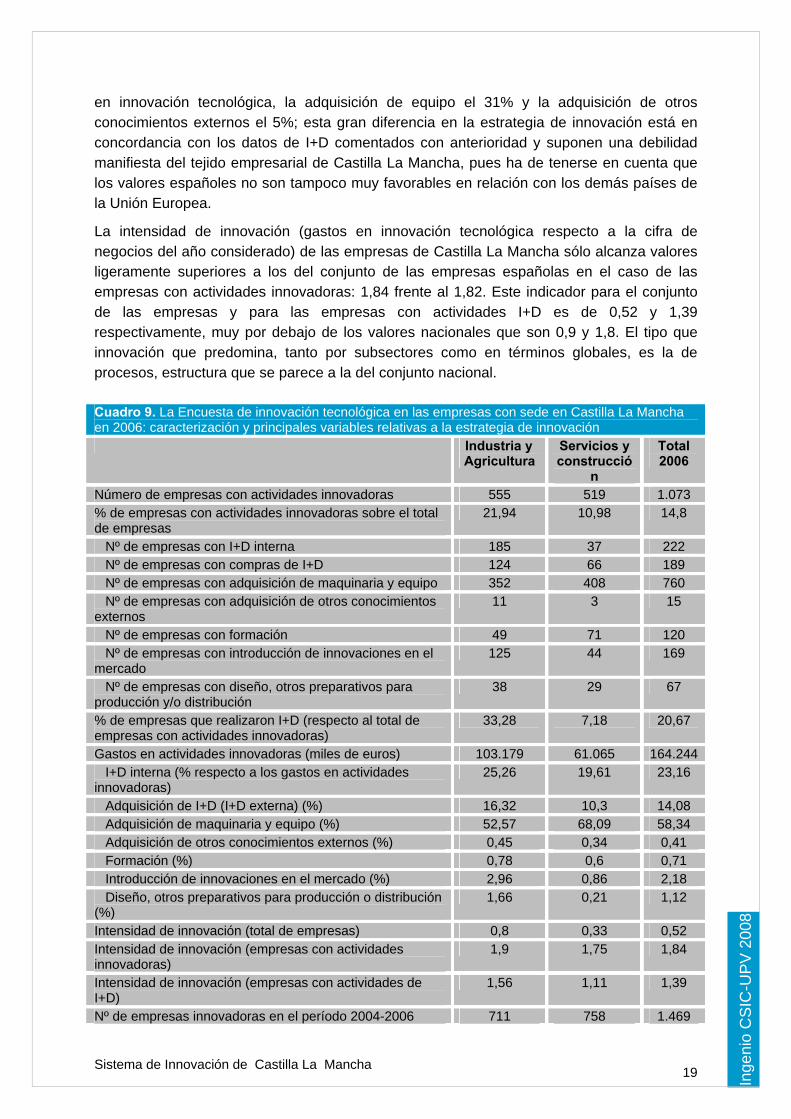

Respecto al esfuerzo en actividades de Innovación tecnológica, el cuadro 9 muestra los principales resultados de la encuesta relativa a 2006. El número de empresas con actividades innovadoras en 2006 es, en los dos sectores en que se han agrupado los datos (agricultura+industria y construcción+servicios) similar, pero en términos relativos hay el doble de empresas innovadoras en los sectores de agricultura e industria (que también incluye energía). En conjunto, el porcentaje de empresas innovadoras (15% del total) es netamente inferior al nacional (25%).

La estrategia de innovación de la mayor parte de las empresas consiste en la adquisición de maquinaria y equipo, que consume casi el 60% del esfuerzo innovador en el conjunto de los sectores, seguida de la I+D interna, con un 23%; ello contrasta con el esfuerzo en el conjunto del Estado, donde las actividades internas de I+D representan el 38% del esfuerzo

Sistema de Innovación de Castilla La Mancha 19 Inge

nio

CS

IC-U

PV

200

8

en innovación tecnológica, la adquisición de equipo el 31% y la adquisición de otros conocimientos externos el 5%; esta gran diferencia en la estrategia de innovación está en concordancia con los datos de I+D comentados con anterioridad y suponen una debilidad manifiesta del tejido empresarial de Castilla La Mancha, pues ha de tenerse en cuenta que los valores españoles no son tampoco muy favorables en relación con los demás países de la Unión Europea.

La intensidad de innovación (gastos en innovación tecnológica respecto a la cifra de negocios del año considerado) de las empresas de Castilla La Mancha sólo alcanza valores ligeramente superiores a los del conjunto de las empresas españolas en el caso de las empresas con actividades innovadoras: 1,84 frente al 1,82. Este indicador para el conjunto de las empresas y para las empresas con actividades I+D es de 0,52 y 1,39 respectivamente, muy por debajo de los valores nacionales que son 0,9 y 1,8. El tipo que innovación que predomina, tanto por subsectores como en términos globales, es la de procesos, estructura que se parece a la del conjunto nacional. Cuadro 9. La Encuesta de innovación tecnológica en las empresas con sede en Castilla La Mancha en 2006: caracterización y principales variables relativas a la estrategia de innovación Industria y

Agricultura Servicios y construcció

n

Total 2006

Número de empresas con actividades innovadoras 555 519 1.073 % de empresas con actividades innovadoras sobre el total de empresas

21,94 10,98 14,8

Nº de empresas con I+D interna 185 37 222 Nº de empresas con compras de I+D 124 66 189 Nº de empresas con adquisición de maquinaria y equipo 352 408 760 Nº de empresas con adquisición de otros conocimientos externos

11 3 15

Nº de empresas con formación 49 71 120 Nº de empresas con introducción de innovaciones en el mercado

125 44 169

Nº de empresas con diseño, otros preparativos para producción y/o distribución

38 29 67

% de empresas que realizaron I+D (respecto al total de empresas con actividades innovadoras)

33,28 7,18 20,67

Gastos en actividades innovadoras (miles de euros) 103.179 61.065 164.244 I+D interna (% respecto a los gastos en actividades innovadoras)

25,26 19,61 23,16

Adquisición de I+D (I+D externa) (%) 16,32 10,3 14,08 Adquisición de maquinaria y equipo (%) 52,57 68,09 58,34 Adquisición de otros conocimientos externos (%) 0,45 0,34 0,41 Formación (%) 0,78 0,6 0,71 Introducción de innovaciones en el mercado (%) 2,96 0,86 2,18 Diseño, otros preparativos para producción o distribución (%)

1,66 0,21 1,12

Intensidad de innovación (total de empresas) 0,8 0,33 0,52 Intensidad de innovación (empresas con actividades innovadoras)

1,9 1,75 1,84

Intensidad de innovación (empresas con actividades de I+D)

1,56 1,11 1,39

Nº de empresas innovadoras en el período 2004-2006 711 758 1.469

Sistema de Innovación de Castilla La Mancha 20 Inge

nio

CS

IC-U

PV

200

8

De producto 383 333 715 De proceso 552 510 1.062 De producto y de proceso 224 85 309 % de empresas innovadoras en 2004-2006 sobre el total 28 16 20 Nº de empresas no innovadoras con innovaciones en curso o no exitosas

89 18 108

Nº de empresas EIN1 801 776 1.577 % de empresas EIN sobre el total de empresas 32 16 22

Fuente: Elaboración propia a partir de datos solicitados al INE de la "Encuesta de innovación tecnológica en las empresas 2006"

1EIN: empresas innovadoras en el periodo 2004-2006 o con innovaciones en curso o no exitosas

3.2.2 El entorno científico

El centro más importante del entorno científico de Castilla La Mancha es la Universidad de Castilla-la Mancha UCLM, que se creó mediante la Ley de 30 de junio de 1982 y se hizo efectiva en 1985, aunque históricamente existieron diversas instituciones en lo que actualmente es el territorio de la Comunidad Autónoma de Castilla-La Mancha. Se encuentra estructurada en cuatro Campus: Albacete, Ciudad Real, Cuenca y Toledo, y extiende sus enseñanzas a las localidades de Almadén y Talavera de la Reina, así como a Puertollano. En el año 2006 impartían clases en la Universidad de Castilla La Mancha 2.175 profesores, de los cuales un 42% son de plantilla, mientras que los profesores asociados representan el 47%. (INE, 2008d) Las disciplinas que se desarrollan en el campo de las ciencias experimentales son: EU Politécnica (Informática de gestión y sistemas, Ingeniería técnica industrial); ETS de Ingenieros Agrónomos (Ingeniería Técnica de Explotaciones Agropecuarias, Ingeniería Técnica en Explotaciones Forestales, Ingeniería Superior de Agrónomos); Facultad de Ciencias Químicas (Ingeniería Química, Ciencias Químicas); EU Politécnica de Almadén (Ingeniería Técnica Industrial, Ingeniería Técnica en Explotación de Minas); Escuela Superior de Ingenieros Industriales y EU de Arquitectura Técnica. En el curso 2006-2007 estaban matriculados en esta universidad 27.408 alumnos de pregrado, el 38% en licenciaturas, el 8,7% en arquitectura o ingeniería superior, el 36% en diplomaturas y el 17% en arquitectura e ingenierías técnicas. Asimismo, 894 alumnos cursaban estudios de doctorado, de ellos, un 18,5% en el ámbito de las ciencias experimentales y de la salud, un 30% en ciencias sociales, el 22% en humanidades y el 12% en ingenierías; el porcentaje de alumnos de doctorado en ciencias experimentales es inferior a la media nacional (31%).

Además de la investigación que se realiza en sus departamentos, la UCLM tiene una serie de centros de estudios e investigación en áreas diversas, relacionadas con los correspondientes departamentos (informática, comunicación audiovisual, derecho penal, consumo, ciencias ambientales, biomedicina, criminología,..). A continuación se recoge la relación de los centros existentes en 2006.

Centro Almagro de teatro clásico

Centro de creación experimental

Centro de documentación europea

Centro de estudios de Castilla-La Mancha

Sistema de Innovación de Castilla La Mancha 21 Inge

nio

CS

IC-U

PV

200

8

Centro de estudios de las brigadas internacionales

Centro de estudios de promoción de la lectura y literatura infantil

Centro de estudios del consumo

Centro de estudios latinoamericanos

Centro de instrumentación y alta tecnología

Centro de investigación de la imagen

Centro de investigación en criminología

Centro europeo y latinoamericano para el diálogo social

Centro internacional de estudios fiscales

Centro regional de estudios del agua

Centro regional de investigaciones biomédicas

Escuela de traductores de Toledo

Instituto de ciencias ambientales

Instituto de derecho y justicia penal

Instituto de desarrollo regional

Instituto de estudios avanzados de la comunicación audiovisual

Instituto de investigación en informática

Instituto de investigaciones energéticas y aplicaciones

Instituto de matemática aplicada a la ciencia y a la ingeniería

Instituto de resolución de conflictos

Instituto de tecnología química y medioambiental

Museo internacional de electrografía digital

La UCLM aporta al Sistema de Innovación de Castilla La Mancha casi 1000 personas en equivalente a jornada completa (EJC) de los cuales 730 son investigadores; ello supone el 44% del personal total y el 56% de los investigadores en 2006.

En el período 2003-2006 el personal dedicado a actividades de I+D ha aumentado a una tasa acumulativa anual del 3,6%, debido, especialmente, al aumento de personal técnico (que en 2006 representaba el 15% del personal en EDP). El perfil de especialización de los investigadores es ligeramente diferente del que se encuentra en el conjunto del sector enseñanza superior español, como se puede ver en el cuadro 10. El ámbito con mayor número de efectivos en la UCLM es el de las ciencias sociales seguido de ingeniería y tecnología, mientras que las ciencias experimentales tienen una menor presencia que en el conjunto del estado. La presencia de una mayor proporción de investigadores de ciencias agrarias es interesante dada la importancia de este sector en la región.

Sistema de Innovación de Castilla La Mancha 22 Inge

nio

CS

IC-U

PV

200

8

Cuadro 10. Distribución del personal total y los investigadores en la UCLM y el conjunto de la enseñanza superior española

Distribución por áreas en 2006 UCLM Personal

I+D

Enseñanza superior España

Personal I+D

UCLM Investigadores

Enseñanza superior España

Investigadores Número total de personas 3.856 148.993 2.433 113.075 Ciencias exactas y naturales (%) 11,6 22,3 13,4 22,2Ingeniería y tecnología (%) 23,9 22,3 25,5 21,8Ciencias médicas (%) 11,8 15,0 10,4 15,1Ciencias agrarias (%) 5,6 2,5 4,7 2,4Ciencias sociales (%) 28,3 22,8 32,5 23,2Humanidades (%) 18,9 15,1 13,4 15,3

Fuente: INE (2007) Estadísticas de I+DT y Universidad de Castilla La Mancha

La Universidad de Alcalá de Henares tiene una serie de centros en la provincia de Guadalajara (las escuelas universitarias de arquitectura técnica, estudios empresariales, turismo, enfermería y magisterio), que imparten docencia a más de 2000 alumnos.

El CSIC tiene un solo centro en esta CCAA: el Instituto de Investigación en Recursos Cinegéticos (IREC), un Instituto Mixto de Investigación establecido entre el Consejo Superior de Investigaciones Científicas CSIC, la Universidad de Castilla la Mancha UCLM y la Junta de Comunidades de Castilla la Mancha (JCCM) con sede en Ciudad Real. Es el primer centro español de investigación dedicado al tratamiento científico de diversos aspectos relativos a la caza, entendida ésta como un recurso natural renovable, y que tiene por objetivos garantizar su sostenibilidad, contribuir al mantenimiento de la biodiversidad, y promover su rendimiento socioeconómico. En 2008 trabajan en el centro 88 personas, de las que 15 eran investigadores de plantilla del CSIC y profesores de la universidad, 13 contratados o becarios postdoctorales y más de 30 becarios predoctorales.

Además, en la Finca Experimental "La Higueruela", Santa Olalla (Toledo) adscrita al Centro de Ciencias Medioambientales del CSIC, se desarrollan proyectos de investigación y ensayos centrados en los Agrosistemas de Secano, dentro del Convenio suscrito por la Consejería de Agricultura de la JCCM y el Consejo Superior de Investigaciones Científicas (CSIC). También son numerosas las relaciones establecidas particularmente por investigadores de la universidad o de los centros de investigación y tecnológicos de Castilla la Mancha con científicos del CSIC que trabajan en su misma área de conocimiento para cooperar en proyectos de investigación regionales, nacionales y europeos y constituir redes de carácter sectorial o temático.

Por su parte, la Junta de Comunidades de Castilla La Mancha tiene una serie de centros de investigación:

- Doce centros de investigación agraria, dependientes de la Consejería de Agricultura y Medio Ambiente, situado en diversas zonas de la región y dedicados a los aspectos de mayor interés para la región (vino, champiñón, apicultura, etc.), que aportaron en 2006 136 personas dedicadas a actividades de I+D (en EDP) y 59 investigadores.

Sistema de Innovación de Castilla La Mancha 23 Inge

nio

CS

IC-U

PV

200

8

- Un centro regional de salud pública en Talavera de la Reina y una fundación para la Investigación sanitaria (FISCAM), además de los hospitales de la red del INSALUD en la Comunidad Autónoma de Castilla-La Mancha (Complejo Hospitalario de Albacete, Complejo Hospitalario de Ciudad Real, Hospital "Santa Bárbara" de Puertollano, Hospital "Virgen de la Luz" de Cuenca, Hospital Universitario de Guadalajara, Hospital Nacional de Parapléjicos y Complejo Hospitalario de Toledo, Hospital "Nuestra Sra. del Prado" de Talavera de la Reina. En conjunto, estos centros aportaron 114 personas de I+D (en EDP), de ellos, 81 investigadores.

3.2.3 El entorno tecnológico

Por lo que se refiere al entorno tecnológico y de servicios avanzados hay que destacar el papel fundamental que debe realizar, tanto por facilitar a las empresas productivas el apoyo que precisan en sus procesos de innovación como por su capacidad para ser el nexo entre las necesidades del entorno productivo y las capacidades potenciales del entorno científico.

En el cuadro 11 se muestran las empresas de Castilla La Mancha de los sectores que se consideran pertenecientes al entorno tecnológico (Fernández de Lucio y col, 1996). El número de empresas de estos sectores es bajo, pues apenas representan el 3% de las empresas radicadas en esta CCAA, pero, además, casi el 66% de ellas no tiene ningún empleado y el 30% menos de 10, así que son pequeñas empresas con una capacidad de acción reducida; especialmente, destaca el número de empresas de servicios técnicos de arquitectura e ingeniería y otras actividades, que suponen el 42% del total, pero el 70% de ellas tienen de 1 a 2 empleados, y las de actividades informáticas, donde sucede algo similar. En el análisis no aparece ninguna empresa de más de 500 empleados (en 2003 había una perteneciente al sector de fabricación de material electrónico) y se detectan 5 empresas con un número de empleados entre 200 y 499, correspondiendo 4 de ellas al sector fabricación de maquinaria y material electrónico y la otra al de construcción mecánica. En el sector de investigación y desarrollo se incluyen los centros tecnológicos presentes en la región, dos de los cuales tienen entre 20 y 99 empleados, pero el 67% tienen de 1 a 2 empleados. Cuadro 11. Empresas del entorno tecnológico radicadas en Castilla La Mancha (2006) Subsectores Nº de

empresas %

29 Industria de la construcción de maquinaria y equipo mecánico 343 20,8 30 Fabricación de máquinas de oficina y equipos informáticos 13 0,8 31 Fabricación de maquinaria y material eléctrico 77 4,7 32 Fabricación de material electrónico; fabricación equipo y aparatos

radio, TV 14 0,8

33 Fabricación de equipo e instrumental médico-quirúrgico de precisión, óptica y relojería

62 3,8

72 Actividades informáticas 252 15,3 73 Investigación y desarrollo 39 2,4 742 Servicios técnicos de arquitectura e ingeniería y otras actividades 699 42,4 743 Ensayos y análisis técnicos 150 9,1

Subtotal Entorno tecnológico 1.649 Fuente: INE (DIRCE). Se han eliminado las empresas que no tiene ningún asalariado

Sistema de Innovación de Castilla La Mancha 24 Inge

nio

CS

IC-U

PV

200

8

Como ya se ha comentado, Castilla La Mancha cuenta con una serie de centros tecnológicos, instituciones sin fines de lucro, creados para prestar apoyo tecnológico a las empresas de los sectores involucrados. A continuación se describen brevemente los más relevantes7:

Asociación de Innovación y Desarrollo del Calzado de Albacete (AIDECA): su principal actividad es la prestación de servicios orientados especialmente a la promoción de la investigación, innovación y al desarrollo empresarial.

El principal objetivo de este centro es poner a disposición de las empresas las últimas tecnologías, con el fin de incrementar su productividad y competitividad. A través de los proyectos, que desarrolla AIDECA, se trata de cubrir tres expectativas demandadas empresarialmente: la utilización de las nuevas tecnologías, la continua capacitación del personal en estas materias y por último el conocimiento de los medios necesarios al nivel de su posible incorporación en el momento adecuado.

Asociación de Investigación y Desarrollo del Calzado de Fuensalida (ASIDCAT): su objeto social es realizar actividades de investigación y desarrollo, estudios, ensayos y análisis de materiales y procesos productivos, formación, innovación tecnológica, etc. todo ello relacionado con el sector del calzado, como Centro Tecnológico en la región de Castilla-La Mancha. Actualmente cuenta con veintiocho socios y en estos años ha desarrollado varios proyectos y estudios sobre la situación de la producción del calzado en la provincia de Toledo, posibles mejoras de procesos productivos y de la organización de la fábrica, innovaciones tecnológicas sobre gestión y producción de la empresa, sistemas de patronaje, escalado y diseño por ordenador, cursos de formación y capacitación, etc. destinados sobre todo a las empresas asociadas y en general, al sector a nivel provincial.

Centro Tecnológico de la Confección: Gestionado por la Asociación para la Incorporación de Nuevas Tecnologías en las Empresas (ASINTEC) como entidad privada sin ánimo de lucro, es el primero del país especializado de confección cuyo objetivo principal es "prestar un servicio integral" a empresarios y profesionales del sector Textil Confección de toda España. Es un Centro abierto a todos, empresarios y profesionales del sector, para tratar de mejorar la competitividad de las empresas, poniendo a su disposición los profesionales más cualificados y los medios técnicos más avanzados. Mantiene un convenio de colaboración con la Federación Española de Empresas de Confección (FEDECON) para el desarrollo de proyectos por todo el país. Cuenta con la calificación CIT como Centro de Innovación Tecnológica certificada por la Comisión Interministerial de Ciencia y Tecnología (CICYT), y es miembro fundador de la Federación Española de Entidades de Innovación Tecnológica (FEDIT).

Centro Tecnológico de la Arcilla Cocida de Toledo (CT) es un centro multisectorial con proyección nacional e internacional, ubicado en el Polígono Industrial de Toledo, promovido por la Asociación Provincial de Fabricantes de Ladrillos, Tejas y Piezas especiales de Arcilla Cocida de Toledo, que AITEMIN (Asociación para la Investigación y Desarrollo Industrial de los Recursos Naturales), entidad sin ánimo de lucro de carácter privado, gestiona mediante un acuerdo de cesión por parte del Consejo de Gobierno de la Junta de Comunidades de

7 Fuente: página web de la Fundación Ínsula Barataria (http://www.ibarataria.org/index.php)

Sistema de Innovación de Castilla La Mancha 25 Inge

nio

CS

IC-U

PV

200

8

Castilla-La Mancha, de fecha 21 de marzo de 1996. El Centro Tecnológico, que se ha ido diversificando desde su fundación, compagina al mismo nivel la doble función de Centro de Innovación y Tecnología y Centro de prestación de servicios (Ingeniería, Consultoría, Auditoría y Asistencia técnica). AITEMIN dispone de un centro en Toledo y los otros tres en Madrid, León y Asturias

Centro Tecnológico de la Madera y Mueble (AIMCM): es un centro de I+D al servicio de las PYME de la madera y mueble, con capacidad de servicio a otros sectores afines fabricantes de productos con características acústicas, ignífugas (en madera, metal, cerámica, etc.). Es una entidad de carácter regional con proyección nacional, que dedica su esfuerzo a fomentar la cooperación interempresarial para el desarrollo de actividades dirigidas fundamentalmente a elevar el grado de competitividad de las PYME del Sector, incidiendo en aspectos técnicos y de gestión en diversas áreas. Fundamentalmente, las líneas de acción del Centro Tecnológico de la Madera se centran en torno al campo de la Calidad Industrial, la Innovación e I+D, Medio Ambiente, Riesgos Laborales y Formación, poniendo además a disposición de las empresas del Sector profesionales del Diseño, la Promoción y la Comunicación, disponiendo de unas modernas instalaciones. Para el desarrollo de sus actividades, el Centro Tecnológico de la Madera dispone de unas modernas instalaciones, donde cuenta con laboratorios y departamentos adaptados a la normativa oficial vigente UNE y EN, para trabajar según sus requisitos, y con una plantilla de 16 personas, entre técnicos y profesionales de las distintas áreas.

Esta prevista la construcción de los siguientes centros:

Centro tecnológico de Automática y Robótica en el Parque Científico y Tecnológico de Albacete: Actualmente en construcción, este Centro se crea en el Parque Científico-Tecnológico de Castilla-La Mancha a instancias de la Asociación para la Investigación y el Desarrollo Científico de la Automática y la Robótica de Castilla-La Mancha, que integra, entre otros, a 15 de las empresas más importantes de la Región, y con la financiación de la Junta de Comunidades de Castilla-La Mancha, las cuales lo consideran un instrumento imprescindible para su evolución hacia mayores cotas de competitividad. Por otra parte, dada la dispersión de empresas con este tipo de necesidades y la baja densidad de la región, la materialización de un centro de estas características permitirá desarrollar grupos consolidados de investigación para resolver de forma eficiente los problemas de automatización (que de por sí suelen ser de naturaleza compleja) así como presentarse fuera de la región con mayor capacidad para competir con otros Centros para la atracción de recursos, ya sean proyectos financiados públicamente o contratos con empresas.

Instituto Tecnológico del Metal de Castilla La Mancha (ITECAM) cuyo objetivo es la creación y puesta en marcha de un Centro Tecnológico del Metal en Castilla - La Mancha, así como la realización de cuantas actividades para el desarrollo e innovación de las empresas del sector siderometalúrgico castellano - manchego, cuya actividad este relacionada con la elaboración, conservación, distribución o comercialización de los productos siderometalúrgicos o sus derivados.

Instituto de Investigaciones Energéticas y Aplicaciones Industriales (INEI): ha sido creado con el objetivo principal de realizar investigación básica y aplicada sobre cuestiones energéticas que contribuyan a la resolución de lo que puede ser el mayor problema al que se ha enfrentado jamás la humanidad. El objetivo principal del Instituto es contribuir al

Sistema de Innovación de Castilla La Mancha 26 Inge

nio

CS

IC-U

PV

200

8

desarrollo tecnológico y a la investigación científica en problemas vinculados a la generación, distribución y uso de la energía, así como también en los problemas de conservación de la energía y el de su impacto sobre el medio ambiente

A estas entidades cabría añadir otros tres centros de la universidad, que ofrecen sus servicios a las empresas:

El Instituto de Desarrollo Regional (IDR): Situado en Albacete a partir de 1995 y creado en el marco del Programa STRIDE, cuenta con cinco secciones: Biotecnología, Calidad Alimentaria, Economía Agroalimentaria, Ciencia e Ingeniería de Materiales, Recursos Cinegéticos y Ganaderos, Tecnología electrónica de imagen y sonido, Teledetección y S.I.G.

El Centro de Instrumentación Científica, Análisis y Tecnología (CICAT): Situado en Ciudad Real a partir de 1995, e igualmente creado con fondos del Programa STRIDE, contiene los principales laboratorios de alta tecnología y plantas piloto.

El Centro de Diseño: Está situado en Cuenca y especializado en la utilización de soportes gráficos y multimedia para el desarrollo de trabajos enfocados a la demanda cultural y de las empresas. Los servicios que presta el Centro van desde la información y documentación en temas de Diseño e Innovación, pasando por la asesoría a empresas sobre nuevos productos y servicios, la gestión de proyectos de Diseño Industrial y Gráfico, la formación especializada, hasta la promoción y difusión del trabajo de los diseñadores de Castilla-La Mancha y la creación de nuevas empresas de Diseño. De su labor ha surgido el Museo Internacional de Espectrografía de Cuenca.

3.2.4 El entorno financiero

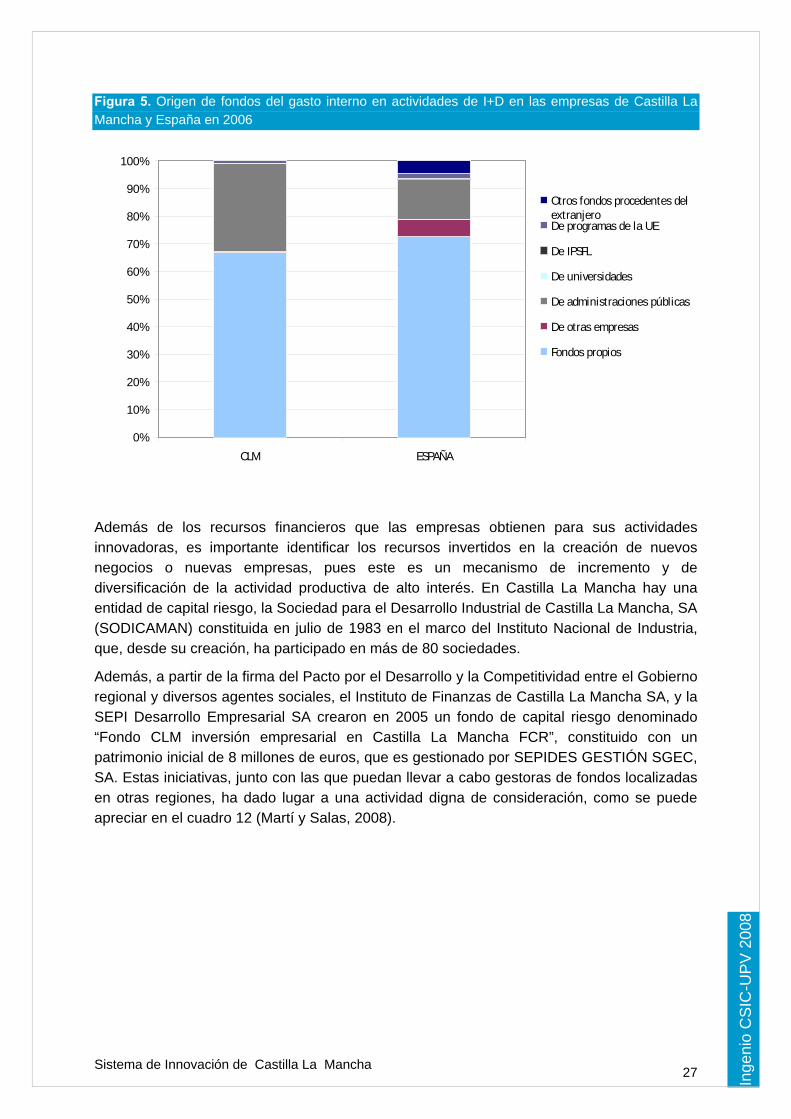

En el ámbito nacional, la financiación externa de las actividades relacionadas con la investigación científica y la innovación tecnológica la realizan, casi exclusivamente, las Administraciones públicas (europea, nacional y regional), gracias a sus respectivas políticas científicas y de innovación. La contribución del sector financiero privado (bancos y cajas de ahorro) a las actividades de innovación tecnológica es reducida, tanto por los fondos que compromete como por la actividad que desarrolla.

Los resultados de la estadística de las actividades de I+D en las empresas para 2006 así lo ponen de manifiesto (Figura 5). La financiación de las empresas de Castilla la Mancha en I+D procede principalmente de los fondos propios (67%), hecho que se observa también a nivel nacional (73%). En el conjunto de España, las empresas reciben de otras empresas recursos para financiar sus actividades de I+D, que, en valor medio, representan el 6,4% del gasto interno total y de las administraciones un 14,4%. Por su lado, las de Castilla La Mancha reciben de otras empresas el 0,3% y de las administraciones el 31,9% de su gasto interno total. La mayor diferencia de Castilla la Mancha respecto de la fuente de financiación nacional es que las empresas de la región solo declaran recibir un 0,9% del total del Gasto en actividades de I+D procedente de fondos de la UE (1,6 en el ámbito nacional). Por su parte, respecto a los otros fondos procedentes del extranjero las empresas de Castilla La Mancha, declaran no percibir ninguna financiación, mientras en el ámbito nacional, este valor asciende a un 5% en 2006.

Sistema de Innovación de Castilla La Mancha 27 Inge

nio

CS

IC-U

PV

200

8

Figura 5. Origen de fondos del gasto interno en actividades de I+D en las empresas de Castilla La Mancha y España en 2006

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

CLM ESPAÑA

Otros fondos procedentes delextranjeroDe programas de la UE

De IPSFL

De universidades

De administraciones públicas

De otras empresas

Fondos propios

Además de los recursos financieros que las empresas obtienen para sus actividades innovadoras, es importante identificar los recursos invertidos en la creación de nuevos negocios o nuevas empresas, pues este es un mecanismo de incremento y de diversificación de la actividad productiva de alto interés. En Castilla La Mancha hay una entidad de capital riesgo, la Sociedad para el Desarrollo Industrial de Castilla La Mancha, SA (SODICAMAN) constituida en julio de 1983 en el marco del Instituto Nacional de Industria, que, desde su creación, ha participado en más de 80 sociedades.

Además, a partir de la firma del Pacto por el Desarrollo y la Competitividad entre el Gobierno regional y diversos agentes sociales, el Instituto de Finanzas de Castilla La Mancha SA, y la SEPI Desarrollo Empresarial SA crearon en 2005 un fondo de capital riesgo denominado “Fondo CLM inversión empresarial en Castilla La Mancha FCR”, constituido con un patrimonio inicial de 8 millones de euros, que es gestionado por SEPIDES GESTIÓN SGEC, SA. Estas iniciativas, junto con las que puedan llevar a cabo gestoras de fondos localizadas en otras regiones, ha dado lugar a una actividad digna de consideración, como se puede apreciar en el cuadro 12 (Martí y Salas, 2008).

Sistema de Innovación de Castilla La Mancha 28 Inge

nio

CS

IC-U

PV

200

8

Cuadro 12. Actividades de capital riesgo en Castilla La Mancha en el contexto nacional Concepto 2005 2006 2007 Volumen invertido (millones de €) 25,4 8,8 33,3 % del total nacional 0,6 0,3 0,9 Número de operaciones 12 8 14 % del total nacional 2,4 1,1 1,8 Valor medio invertido por operación (millones de €) 2,1 1,1 2,4 Valor medio invertido en cada empresa (millones de €) 2,5 1,3 2,8 Volumen de las desinversiones definitivas (millones de €) 2,3 2,8 47,4 % del total nacional 0,2 0,2 3,4 Número de desinversiones definitivas 5 2 6 % del total nacional 2,6 1 3,1 Valores medios de las desinversiones definitivas (millones de €) 0,5 1,4 7,9 % del total nacional 5,2 4 4,3 Volumen de inversión en cartera (millones de euros) 105,3 108,8 90,6 % del total nacional 1,2 1,1 0,7 Número de empresas en cartera 32 36 38 % del total nacional 2,1 2 1,8 Inversión media en cartera en cada empresa (millones de €) 3,3 3 2,4

Fuente: Martí Pellón y Salas de la Hera (2008): El capital riesgo en España 2007

3.2.5 Las estructuras de interfaz (EDI)

De acuerdo con la tipología establecida, las EDI que operan en Castila La Mancha se resumen en el cuadro 13. La mayor parte de ellas no han sido promovidas por los propios actores del entorno, sino por las administraciones públicas, si bien algunas son adoptadas por el entorno en el que operan, como la OTRI de la UCLM o el parque PCYTA. Este número de EDI se considera reducido, más aún teniendo en cuenta la gran extensión de esta CCAA y la dispersión de sus empresas, en un alto porcentaje PYME, que son las que más necesitan los servicios de proximidad, aunque, como se verá más adelante, los municipios más importantes han creado EDI de ámbito local con el apoyo de la Junta. Cuadro 13. Estructuras de Interfaz en Castilla la Mancha (2008) Entorno Grupo Número de

entidades Origen

Científico OTRI, FG de la UCLM, PCYTA 3 E Tecnológico Institutos Tecnológicos (IT) y FEDICAM 6 A Productivo CEEI, CECAM, Fundación Campollano,

Centros de Emprendedores 7 A

Financiero CLIPE, FIB 12 A Total 28

Fuente: elaboración propia a partir de información institucional en web. A: Origen en la Administración. E: Origen en el Entorno.

En la intersección entre el entorno científico y tecnológico se encuentra la Fundación Parque Científico y Tecnológico de Castilla-La Mancha en Albacete (PCYTA). Su

Sistema de Innovación de Castilla La Mancha 29 Inge

nio

CS

IC-U

PV

200

8

propósito es favorecer la creación de un entorno en el que tengan lugar iniciativas innovadoras para fomentar la creación de una cultura de emprendedores, lo cual permitirá mejorar la competitividad de todo nuestro entramado empresarial. Para ello pretende atraer a todo tipo de iniciativas y proyectos innovadores tanto a nivel regional como de fuera de nuestra comunidad. El Patronato está formado por la Junta de Comunidades, la Universidad Regional, el Ayuntamiento y la Diputación de Albacete.

Además de la labor de interfaz que realizan la OTRI y la Fundación general de la Universidad y los centros tecnológicos ya citados, es interesante mencionar algunas EDI propias de la región:

La Junta de Comunidades de Castila La Mancha creó los Centros Locales de Innovación y Promoción Económica (CLIPES) que constituyen la Red de Información y asesoramiento Tecnológico Local de Castilla-La Mancha (INNOVARED). Estos centros proporcionan asesoramiento a los empresarios para desarrollar sus actividades, difunden la cultura de la innovación entre el tejido empresarial, promocionan las ayudas económicas que conceden las administraciones públicas, realizan actividades de formación y potencian la cooperación y coordinación entre las empresas y los organismos de oferta tecnológica. Actualmente hay 11 CLIPES, ubicados en las localidades de Alcázar de S. Juan, Almadén, Almansa, Cuenca, Daimiel, Guadalajara, La Solana, Madridejos, Manzanares, Tomelloso y Valdepeñas; está previsto crear otro en Toledo. La red dispone de una web (http://www.innovared.net/menu.htm) en la que se informa sobre las unidades de interfaz y entidades del entorno tecnológico de la región, sobre oportunidades de financiación de la innovación, cursos de formación, etc.

La Red de Centros Europeos de Empresas e Innovación (CEEIs) con centros en Albacete, Ciudad Real y Talavera de la Reina (Toledo). La Fundación CEEI Albacete pretende impulsar la creación de nuevas empresas y en especial aquéllas de carácter innovador o diversificador, fomentar nuevas líneas de actividad en las empresas existentes y apoyar a los emprendedores en el proceso de puesta en marcha de su proyecto. La Fundación CEEI Ciudad Real, pionera en Castilla La Mancha, tiene como objetivo promover la actividad empresarial y la creación de empleo, proporcionando la formación y asistencia técnica para la puesta en marcha de proyectos empresariales de carácter innovador. Para ello, CEEI recorre el ciclo completo desde la evaluación de una idea o proyecto, hasta su maduración y consolidación en una empresa de éxito, a través. El CEEI Talavera de la Reina – Toledo se dedicada a promover la actividad empresarial y la creación de empleo en la provincia de Toledo. Se ha centrado en la en el apoyo técnico necesario para la puesta en marcha de nuevas iniciativas empresariales basadas en la innovación o la diversificación y en promover la mejora de la gestión tecnológica en PYMEs ya creadas. ayudar a la puesta en marcha de nuevas iniciativas empresariales basadas en la innovación o la diversificación.

La Red de Centros de Emprendedores o Viveros de Empresas está formada por los siguientes centros: centro de Emprendedores de Cuenca, centro de Emprendedores de Ciudad Real, 2 centros de Emprendedores en Albacete, centro de Emprendedores e Innovación Empresarial de Talavera de la Reina, vivero de Empresas de Nuevas Tecnologías en Talavera de la Reina, viveros de empresas de Manzanares, La Solana, Daimiel, Tomelloso, Almansa, Alcázar de San Juan y de la Mancomunidad “Manserja”

Sistema de Innovación de Castilla La Mancha 30 Inge

nio

CS

IC-U

PV

200

8

(Valdepeñas). Más recientemente se han creado el viveros de empresas de nuevas tecnologías de Guadalajara, vivero de empresas en Puertollano, centro de Emprendedores de Albacete, Centro de Empresas Integral de Emprendimiento e Innovación Daimiel Sur y Centro de Iniciativas Profesionales de Hellín.

La Fundación Campollano, creada en el año 1999, es una institución privada sin ánimo de lucro, cuyo fin principal es el desarrollo social, económico y empresarial de Castilla-La Mancha, especialmente de Albacete y su provincia. Para ello dirige sus actividades hacia la promoción y fomento de la asistencia social, la cultura, la investigación científica y la innovación empresarial.

La Federación de Entidades de Innovación De Castilla la Mancha (FEDICAM), constituida en septiembre de 2001, fruto de la colaboración de entidades de innovación de Castilla-La Mancha, con el objetivo fundamental llevar al convencimiento de la sociedad en general y especialmente al mundo empresarial Castilla-La Mancha la relevante importancia que tiene la innovación tecnológica en la tarea de desarrollar un tejido empresarial realmente competitivo.

La Fundación Virtus ubicada en Puertollano es una organización de carácter fundacional sin ánimo de lucro que gestiona la denominada "Red Virtus", una red de Centros de Excelencia de formación de alto nivel tecnológico, con la triple misión de informar, formar y prestar servicios a las empresas. La financiación inicial para la puesta en marcha de los diferentes centros proviene de fondos públicos, si bien la gestión de los distintos centros es o será privada para que sean autosuficientes desde un punto de vista financiero.

La Fundación Insula Barataria (FIB) es una entidad sin ánimo de lucro constituida en forma de patronato compuesto por la Junta de Comunidades de Castilla-La Mancha, a través de la Consejería de Industria y Tecnología, la Caja de Castilla-La Mancha y la Universidad de Castilla-La Mancha. Su cometido fundamental es el desarrollo de la sociedad de la información y del conocimiento en la región, lo que incluye el fomento de la presencia de empresas de la región en proyectos de investigación, desarrollo e innovación, de ámbito nacional o europeo, que realiza básicamente a través de la red de puntos de información sobre I+D+i. Ofrece amplia información a las empresas sobre oportunidades en materia de innovación tecnológica y sobre el entramado institucional de la innovación en la región. Es responsable del mantenimiento de diversos portales relacionados con innovación y sociedad del conocimiento.