ANÁLISIS DE TENDENCIAS ENERGÍAS EN EL PERÚ Y EL MUNDO

36

Energía y Medio Ambiente DESCRIPCIÓN BREVE Las energías renovables son un tipo de energía obtenida a través de fuentes naturales virtualmente inagotables, ya sea por la gran cantidad de energía que contienen o porque son capaces de regenerarse por medios naturales de forma continua. La expansión de las energías renovables proyectadas en la actualidad, tienen como objetivo superar un cuarto de la producción mundial total de electricidad para el 2020. En el presente trabajo se analiza las cinco fuentes de energía renovables más utilizadas del mundo, en base a las capacidades de generación de energía eléctrica instalada a nivel mundial según datos de 2013.

-

Upload

gabriela-giovagny-barrionuevo-mendoza -

Category

Documents

-

view

17 -

download

12

description

Documento de análisis de tendencias de energías más utilizadas de combustibles fósiles y energías futuras a usar a nivel mundial y del Perú.

Transcript of ANÁLISIS DE TENDENCIAS ENERGÍAS EN EL PERÚ Y EL MUNDO

Energía y Medio Ambiente

DESCRIPCIÓN BREVE Las energías renovables son un tipo de energía obtenida a

través de fuentes naturales virtualmente inagotables, ya sea por

la gran cantidad de energía que contienen o porque son capaces

de regenerarse por medios naturales de forma continua. La

expansión de las energías renovables proyectadas en la

actualidad, tienen como objetivo superar un cuarto de la

producción mundial total de electricidad para el 2020. En el

presente trabajo se analiza las cinco fuentes de energía

renovables más utilizadas del mundo, en base a las capacidades

de generación de energía eléctrica instalada a nivel mundial

según datos de 2013.

INTEGRANTES

ACOSTA CABEZAS, HOLGER

BARRIONUEVO MENDOZA, GABRIELA GIOVAGNY

MAMANI URURE, SERAFIN LEONARDO

SALAS PEÑALOZA, YEFFER ISRAEL JESÚS

LAS ENERGÍAS RENOVABLES A NIVEL

MUNDIAL Y EN EL PERÚ

1 RESUMEN

Las tendencias Globales de Energía Verde en el 2009, se fundamenta en generar una nueva

capacidad de energía de fuentes renovables que supere a la de los Combustibles Fósiles en EE.UU,

Europa, entre las principales observaciones que estimo se tiene:

Las inversiones globales en energías renovables también superan las no-renovables por

segundo año consecutivo

Políticas que promueven las energías renovables son críticas para el crecimiento y

fortalecimiento del sector

Inversiones en energía limpia muestran resistencia a la recesión

La participación de la energía renovable continúa creciendo

El crecimiento de la energía eólica en China, característica clave de 2009

En 2009, por segundo año consecutivo, tanto los EE.UU. como Europa añadieron más capacidad

de energía procedente de fuentes renovables como la eólica y la solar, en lugar de las fuentes

convencionales como el carbón, el gas y la energía nuclear, según los informes paralelos lanzados

hoy por el Programa de las Naciones Unidas para el Medio Ambiente y la Red de Política de

Energía Renovable para el siglo 21 (REN21).

Las energías renovables representan el 60 por ciento de la nueva capacidad instalada en Europa

y más del 50 por ciento en los EE.UU. para el año 2009. Los expertos predicen que, para este año

o el próximo, el mundo como un todo añadirá más capacidad al suministro de electricidad

procedente de fuentes renovables que de fuentes no-renovables.

Los informes detallan las tendencias en el sector global de energía verde, incluyendo que fuentes

atrajeron la mayor atención de los inversionistas y los gobiernos en diferentes regiones del

mundo.

Indican que la inversión en energía limpia esencial (nuevas energías renovables, biocombustibles

y eficiencia energética) se redujo en un 7% en 2009, para registrar 162 mil millones de dólares.

La cantidad de recursos invertidos en muchos subsectores disminuyó significativamente,

incluyendo el de energía solar a gran escala (empresa de servicios públicos) y el de

biocombustibles. Sin embargo, hubo una inversión récord en energía eólica. Si el gasto en los

calentadores solares de agua, así como los costos totales de instalación de energía solar

fotovoltaica en azoteas se incluyeran, la inversión total en 2009 aumentó, yendo en contra de la

tendencia económica.

Nuevas inversiones de los sectores públicos y privados en energía limpia saltó un 53 por ciento

en China en 2009. China agregó 37 gigavatios (GW) de capacidad de energía renovable, más que

cualquier otro país.

A nivel mundial, cerca de 80 GW de capacidad de energía renovable se agregaron, entre ellos 31

GW de energía hidráulica y 48 GW de capacidad no-hidráulica.

En 2009, China superó a los EE.UU. como el país con la mayor inversión en energía limpia. El

desarrollo de parques eólicos en China fue la característica más fuerte de inversión del año,

aunque hubo otras áreas de fortaleza a nivel mundial en ese año, en particular inversiones eólicas

fuera de la costa del Mar Norte y el financiamiento del almacenamiento de energía y de empresas

de tecnología de vehículos eléctricos.

La energía eólica y las adiciones de energía solar fotovoltaica alcanzaron un récord de 38 GW y

7 GW, respectivamente. Las inversiones totales en empresas de servicios públicos para la

generación de energía fotovoltaica a gran escala disminuyeron con relación al año 2008, en parte

debido a las grandes caídas en los costos de la energía solar fotovoltaica. Sin embargo, este

descenso se vio compensado por la inversión récord en pequeña escala de proyectos de energía

solar fotovoltaica (en azoteas).

Los informes también indican que los países con políticas de fomento de las energías renovables

se han duplicado de 55 en el 2005 a más de 100 hoy en día - la mitad de ellos en el mundo en

desarrollo - y han desempeñado un papel vital en el rápido crecimiento del sector.

Estos informes, Tendencias Globales en la Inversión en Energía Sostenible 2010- PNUMA, y

el REN212010 Informe de la Situación Global de las Energías Renovables, fueron dados a conocer

por el Sub-Secretario General de la ONU y Director Ejecutivo del PNUMA, Achim Steiner, y el

Presidente delREN21, Mohamed El-Ashry. El informe del PNUMA fue preparado por Bloomberg

New Energy Finance con sede en Londres. El informe REN21 fue producido por un equipo de

autores en colaboración con una red global de socios investigadores.

El informe del PNUMA se centra en las tendencias globales de la inversión en energía sostenible,

que abarca tanto la energía renovable y los sectores de eficiencia energética. El

informe REN21 ofrece una mirada amplia a la situación actual de la energía renovable en todo el

mundo, abarcando la regeneración de energía, calefacción y refrigeración, y combustibles para

el transporte, y describe el paisaje de las políticas y objetivos introducidos alrededor del mundo

para promover la energía renovable.

El Sr. Steiner indica que: "La historia de la inversión de la energía sostenible del año 2009 fue uno

de resistencia, frustración y determinación. Resistencia a la crisis financiera que estaba azotando

a todos los sectores de la economía global y la frustración que, mientras que la reunión de la

Convención de Naciones Unidas sobre el cambio climático en Copenhague no fue el gran punto

de quiebre que podría haber ocurrido, ni fue el gran avance que muchos esperaban. Sin embargo,

había determinación por parte de muchos actores de la industria y de los gobiernos,

especialmente en economías en rápido desarrollo, para transformar la crisis financiera y

económica en una oportunidad para un crecimiento más verde."

Agregó: "Sin embargo, aún existe una gran brecha entre la ambición y la ciencia en términos de

dónde debe encontrarse el mundo en 2020 para evitar un peligroso cambio climático. Pero lo

que subrayan estos cinco años de investigación, es que esta brecha no es insalvable. De hecho,

la energía renovable está consistentemente y persistentemente resistiéndose a la tendencia y

puede desempeñar su papel en alcanzar una Economía Verde baja en carbono y eficiente en el

uso de los recursos, si la política gubernamental envía señales del mercado cada vez más fuertes

a los inversionistas."

El Sr. El-Ashry dice: "Las políticas favorables actualmente operando en más de 100 países han

jugado un papel crítico en la fuerza de las inversiones mundiales en energía renovable

recientemente. Para que la tendencia en el incremento del crecimiento de la energía renovable

continue, los esfuerzos de política deben ser llevados al siguiente nivel y fomentar el aumento

masivo de las tecnologías renovables."

Michael Liebreich, Presidente Ejecutivo de Bloomberg New Energy Finance dice: "El desempeño

relativamente resistente del sector durante la crisis económica actual demuestra que la energía

limpia no fue una burbuja creada por las últimas etapas del auge crediticio, sino que es un tema

de inversión que seguirá siendo importante durante los próximos años. "

Las cifras:

En 2009, las fuentes de energía renovable representaron:

25 % de la capacidad mundial de energía (electricidad) (1,230 gigavatios (GW) de un total de

4,800GW de todas las fuentes, incluyendo carbón, gas, energía nuclear) 8 % de la producción

mundial de energía 60 de la nueva capacidad energética instalada y más del 50 en los EE.UU.; el

mundo, en conjunto, debería alcanzar el 50 % o más en nueva capacidad instalada de energía en

2010 o 2011.

Puntos Importantes:

Iniciativa Financiera de Energía Sostenible del PNUMA y los informes de REN21

Por primera vez, las inversiones en energía verde del sector privado en Asia y Oceanía, alrededor

de 40.8 miles de millones de dólares en 2009, superaron a las de América, 32.3 miles de millones

de dólares.

La inversión del sector privado en Europa disminuyó en un 10 por ciento, a 43.7 miles de millones

de dólares.

En 2009, las economías más grandes comenzaron a erogar parte de los 188 mil millones

estimados para los programas de "estímulo verde" anunciados en septiembre de 2008. Sin

embargo, a finales de 2009, sólo el 9% del dinero se había gastado, con la expectativa de que

mayores proporciones de fluirán en 2010 y 2011.

Después de un primer trimestre débil atribuido a la crisis bancaria, las inversiones en energía

sostenible se recuperaron en los tres últimos trimestres del año pasado. El nuevo total de

inversión por 162 mil millones de dólares en 2009 representó la segunda más alta en términos

anuales (después de 2008) - casi cuatro veces la suma invertida en 2004.

Dicha inversión de 162 mil millones de dólares ha permitido agregar un estimado de 50 gigavatios

(GW) de capacidad de generación de energía renovable a nivel mundial (no incluye

hidroeléctrica). Esto representa un fuerte aumento de los 40 GW añadidos en 2008. Cincuenta

GW equivale aproximadamente al producto de 75 plantas de energía alimentadas por carbón.

Mirando hacia adelante

El sector de la energía verde sobrevivió la crisis económica mejor de lo que se esperaba, con

precios de las acciones subiendo casi un 40% en 2009, revirtiendo aproximadamente un tercio

de las pérdidas sufridas en 2008.

En los primeros cuatro meses de 2010, los precios de las acciones de energía limpia tuvieron un

desempeño por debajo, de alrededor del 10%, de los mercados de valores más amplios. Aunque

los precios del petróleo fueron altos, los precios de la electricidad y el gas natural se mantuvieron

bajos, frenando el rendimiento para los desarrolladores de proyectos.

Sin embargo, en el primer trimestre de 2010 (a menudo el trimestre más bajo del año), las nuevas

inversiones en energía limpia subieron más de un 50 por ciento que en los mismos tres meses del

2009.

Puntos importantes del Sector

De 2005 a 2009 inclusive, la tasa anual promedio de crecimiento de la capacidad de energía eólica

fue de 27%; de agua caliente solar de 21%; la producción de etanol de 20% y la producción de

biodiesel fue de 51%. El uso de la biomasa y geotermia para electricidad y calefacción también

crecieron significativamente.

2 INTRODUCCIÓN

La mayor parte de la energía mundial se genera a partir de fuentes no renovables, especialmente

del petróleo, el carbón y el gas. En 2004, poco más del 13% de dicha energía se obtuvo de fuentes

renovables, correspondiendo un 10,6% de ella a la bioenergía (con un 3,2% de

biomasa tradicional como leña, carbón vegetal, estiércol, etc.). Las fuentes de energía renovables

derivadas del sol, el viento, las mareas, los embalses y el calor interno de la Tierra sólo constituyen

el 2,7% restante.

Se espera que en los próximos años el crecimiento de la población mundial y el desarrollo

económico traigan consigo un considerable aumento en la demanda de energía. De 2004 a 2030,

los pronósticos sobre el mercado energético se hicieron contando con la generación de calor, de

electricidad y el transporte. Estos pronósticos no tuvieron en cuenta la biomasa tradicional como

la leña, el carbón vegetal, el estiércol, etc., que no se comercializan oficialmente, pero siguen

teniendo un gran uso en los países en desarrollo para cocinar y generar calor.

En 2004, en los mercados de energía, el consumo de los países en desarrollo representó menos

de la mitad del uso de energía a nivel mundial. Sin embargo, se prevé que para 2010 las regiones

en desarrollo consuman más energía que las industrializadas, y que para 2030 representen el 58%

del consumo mundial de energía. No obstante, es probable que las cifras de consumo per cápita

permanezcan por debajo de las de los países desarrollados.

En el mundo, casi la mitad del aumento de la demanda energética mundial se destinará a la

generación de electricidad, y un quinto al transporte.

El rápido crecimiento económico de los países asiáticos, en especial de China e India, será

responsable de gran parte de ese aumento. Además, se prevé que los países asiáticos

experimenten las tasas de crecimiento en demanda energética más altas del mundo, con mucho.

Para 2030, Asia habrá multiplicado su actual uso energético en más del doble. El aumento de la

demanda de energía probablemente sea menos evidente en las regiones industrializadas, donde

las economías nacionales ya están desarrolladas y el crecimiento de la población es relativamente

bajo.

Figura N° 02: Consumo Mundial de Energía Comercializada

Se prevé que los combustibles fósiles respondan a la mayor parte del aumento de la demanda de

energía durante los próximos 20 años. Sin embargo, en términos porcentuales, las fuentes de

energía que probablemente habrán aumentado más para 2030 son el gas y el carbón (véase

la figura 3 ). En última instancia, la política será decisiva a la hora de determinar qué fuentes de

energía explotar, y en qué medida, para satisfacer la demanda mundial.

.

3 TIPOS DE ENERGÍA RENOVABLE

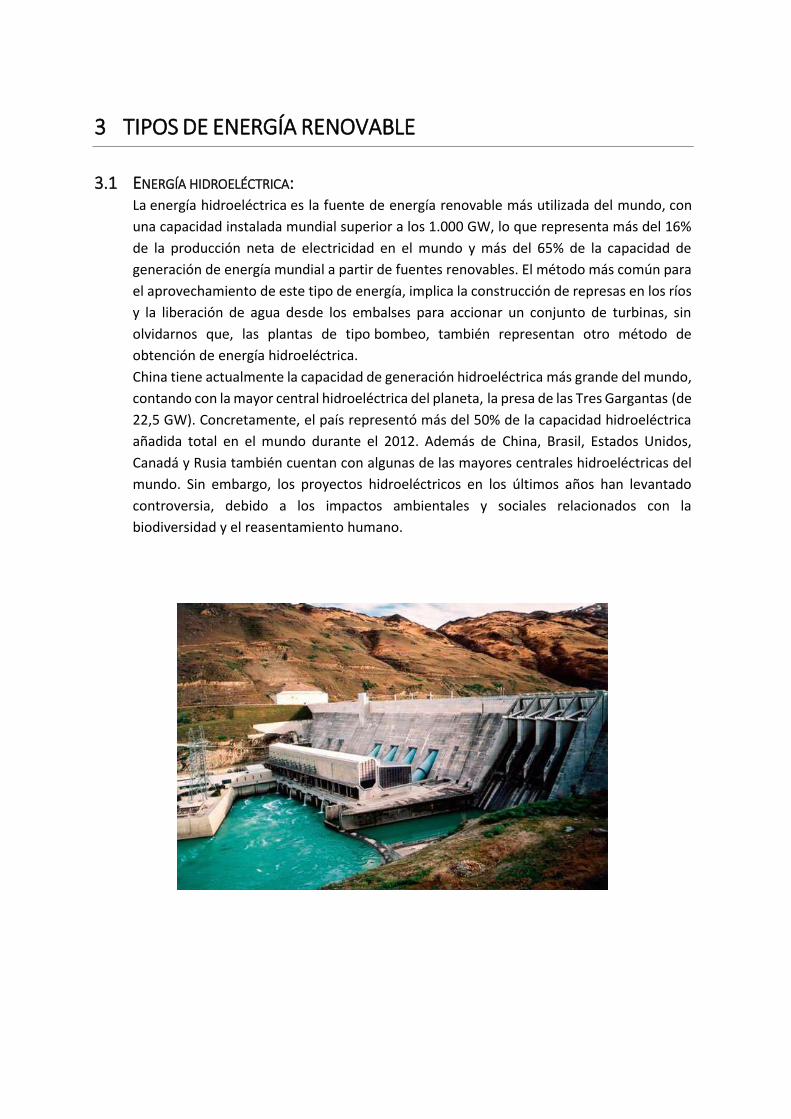

3.1 ENERGÍA HIDROELÉCTRICA: La energía hidroeléctrica es la fuente de energía renovable más utilizada del mundo, con

una capacidad instalada mundial superior a los 1.000 GW, lo que representa más del 16%

de la producción neta de electricidad en el mundo y más del 65% de la capacidad de

generación de energía mundial a partir de fuentes renovables. El método más común para

el aprovechamiento de este tipo de energía, implica la construcción de represas en los ríos

y la liberación de agua desde los embalses para accionar un conjunto de turbinas, sin

olvidarnos que, las plantas de tipo bombeo, también representan otro método de

obtención de energía hidroeléctrica.

China tiene actualmente la capacidad de generación hidroeléctrica más grande del mundo,

contando con la mayor central hidroeléctrica del planeta, la presa de las Tres Gargantas (de

22,5 GW). Concretamente, el país representó más del 50% de la capacidad hidroeléctrica

añadida total en el mundo durante el 2012. Además de China, Brasil, Estados Unidos,

Canadá y Rusia también cuentan con algunas de las mayores centrales hidroeléctricas del

mundo. Sin embargo, los proyectos hidroeléctricos en los últimos años han levantado

controversia, debido a los impactos ambientales y sociales relacionados con la

biodiversidad y el reasentamiento humano.

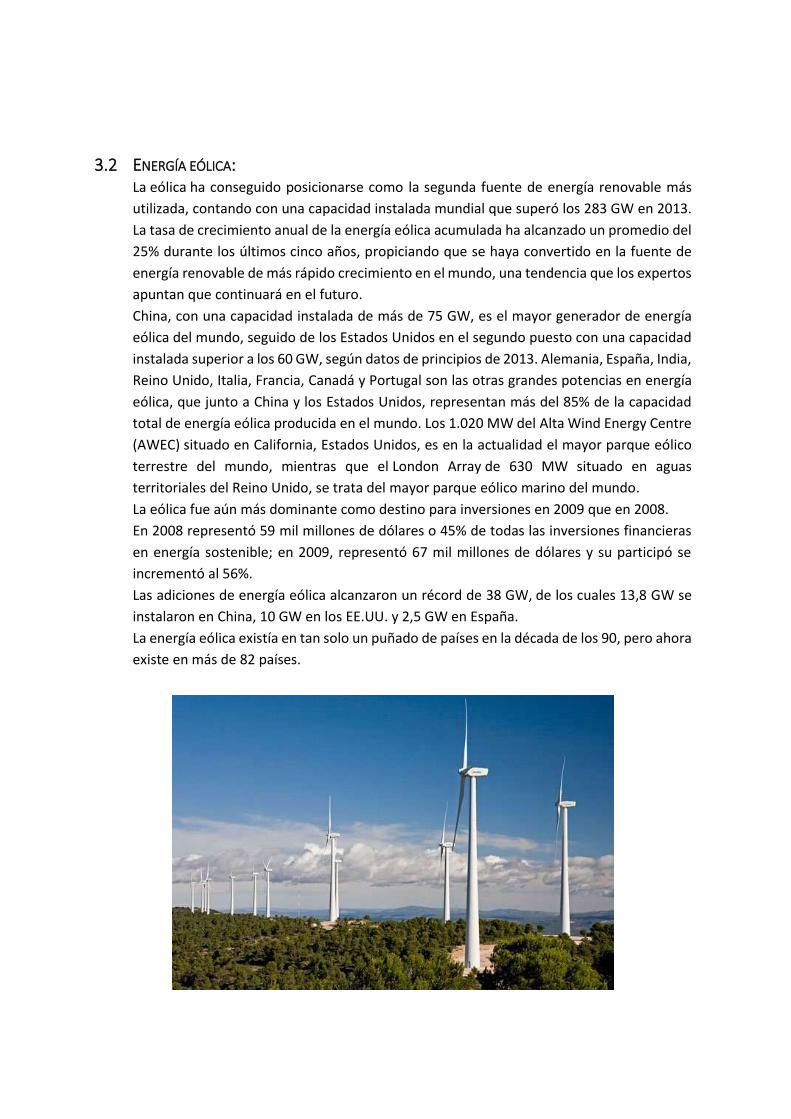

3.2 ENERGÍA EÓLICA: La eólica ha conseguido posicionarse como la segunda fuente de energía renovable más

utilizada, contando con una capacidad instalada mundial que superó los 283 GW en 2013.

La tasa de crecimiento anual de la energía eólica acumulada ha alcanzado un promedio del

25% durante los últimos cinco años, propiciando que se haya convertido en la fuente de

energía renovable de más rápido crecimiento en el mundo, una tendencia que los expertos

apuntan que continuará en el futuro.

China, con una capacidad instalada de más de 75 GW, es el mayor generador de energía

eólica del mundo, seguido de los Estados Unidos en el segundo puesto con una capacidad

instalada superior a los 60 GW, según datos de principios de 2013. Alemania, España, India,

Reino Unido, Italia, Francia, Canadá y Portugal son las otras grandes potencias en energía

eólica, que junto a China y los Estados Unidos, representan más del 85% de la capacidad

total de energía eólica producida en el mundo. Los 1.020 MW del Alta Wind Energy Centre

(AWEC) situado en California, Estados Unidos, es en la actualidad el mayor parque eólico

terrestre del mundo, mientras que el London Array de 630 MW situado en aguas

territoriales del Reino Unido, se trata del mayor parque eólico marino del mundo.

La eólica fue aún más dominante como destino para inversiones en 2009 que en 2008.

En 2008 representó 59 mil millones de dólares o 45% de todas las inversiones financieras

en energía sostenible; en 2009, representó 67 mil millones de dólares y su participó se

incrementó al 56%.

Las adiciones de energía eólica alcanzaron un récord de 38 GW, de los cuales 13,8 GW se

instalaron en China, 10 GW en los EE.UU. y 2,5 GW en España.

La energía eólica existía en tan solo un puñado de países en la década de los 90, pero ahora

existe en más de 82 países.

3.3 ENERGÍA SOLAR: La capacidad mundial instalada de energía solar supera actualmente los 100 GW, lo que la

convierte en la tercera fuente de energía renovable más utilizada del planeta, dominada

por la tecnología fotovoltaica principalmente. Asimismo, el uso de la tecnología basada

en energía solar concentrada (CSP, en inglés) también está creciendo como una

alternativa, cuya capacidad instalada mundial se situó en los 2,5 GW a principios de 2013.

Alemania, Italia, China, los Estados Unidos y Japón, poseen la mayor capacidad de energía

solar fotovoltaica en el mundo, mientras que España es el hogar de más del 75% de la

capacidad mundial en energía solar concentrada. La Solar Energy Generating Systems

(SEGS) de 354 MW situada en el desierto de Mojave de California, en Estados Unidos, es

en la actualidad la mayor planta de energía solar en funcionamiento en el mundo que, junto

a la nueva Ivanpah Solar Electric Generating System (ISEGS), formarán la mayor planta de

CSP del mundo cuando se encuentre a pleno funcionamiento.

La inversión total mundial en energía solar fotovoltaica alcanzó un récord de 40 mil

millones en 2009.

La energía solar conectada a la red ha crecido en un promedio de 60 por ciento anual

durante la última década, de 0,2 GW al inicio de 2000 a 21 GW a finales de 2009.

2009 fue un año muy diferente para la energía solar de gran escala (compañía de servicios

públicos-escala); sin embargo, sufrió una caída del 27 por ciento de la inversión financiera

en el año, para llegar a 24 mil millones de dólares.

Los fuerte caída se vincular a varios factores, incluyendo la caída de precios, un repentino

exceso de oferta de productos fotovoltaicos, la precaución por parte de los inversores

respecto a aportaciones a empresas jóvenes de energía solar, la falta de financiamiento

bancario para proyectos en Europa y América del Norte, y una congelación temporal de los

permisos para nuevas instalaciones en España, el mercado solar más activo en 2008.

No obstante, los incrementos en energía solar fotovoltaica alcanzaron un récord de 7 GW

en 2009. Alemania fue el principal mercado, con 3,8 GW, o más de la mitad del mercado

mundial. Otros mercados importantes fueron Italia, Japón, Estados Unidos, la República

Checa y Bélgica. En España, líder mundial en 2008, las instalaciones llegaron a un nivel bajo

en 2009 después de haber superado un objetivo de política.

En 2009, China produjo 40 por ciento del suministro mundial de energía solar fotovoltaica,

el 25 por ciento de las turbinas eólicas del mundo (más alto que el 10 por ciento de 2007),

y 77 por ciento de los colectores solares de agua caliente en el mundo.

Según algunas estimaciones, el precio de la energía solar fotovoltaica producida se redujo

entre un 50 y un 60 - a partir del máximo de 3.50 dólares por vatio a mediados de 2008,

aproximándose a 2 dólares por vatio.

3.4 BIOENERGÍA: La bioenergía es la cuarta fuente de energía renovable más utilizada después de la

hidráulica, la eólica y la solar. La capacidad de producción neta de electricidad del mundo

de biomasa en la actualidad supera los 83 GW, mientras que la generación de bioenergía

global aumentó de 313 TWh en 2010, a más de 350 TWh en 2013.

La biomasa moderna, especialmente los biocombustibles y los gránulos de madera, se

utilizan cada vez más para la calefacción y la generación de energía, junto con las fuentes

tradicionales de biomasa, tales como los subproductos agrícolas. Los Estados Unidos,

Brasil, China, Alemania y Suecia son actualmente los mayores generadores de bioenergía.

La Planta GDF SUEZ de 205 MW, situada en Polaniec, Polonia, e inaugurada en junio de

2013, es la mayor instalación de biomasa del mundo, mientras que la Planta Vaskiluodon

Voima de 140 MW situada en Finlandia y puesta en marcha durante el 2013, es la planta

de biogas más grande del mundo.

Los biocombustibles, que ocuparon el tercer lugar después de la energía eólica y la solar

en 2008 con 18 mil millones de dólares de inversión financiera, terminaron en cuarto lugar

en 2009 con tan sólo 7 mil millones. Biomasa y residuos-a-energía, que fue cuarto en 2008

con 9 mil millones, pasó al tercer puesto en 2009 con 11 mil millones.

Los biocombustibles desplazaron la energía equivalente al 8 por ciento del consumo

mundial de gasolina.

En América Latina se tienen muchos productores nuevos de biocombustibles en países

como Argentina, Brasil, Colombia, Ecuador y Perú, así como la expansión en otras

tecnologías renovables.

Las inversiones en plantas nuevas de biocombustibles también disminuyeron con relación

a las tasas de 2008, debido a que la capacidad de producción de etanol de maíz no se utilizó

en su totalidad en los Estados Unidos y varias firmas se declararon en quiebra. Igualmente

la industria brasileña azucarera de etanol enfrentó problemas económicos, sin crecimiento

a pesar de los planes para su expansión. Europa enfrentó un descenso similar en biodiesel,

con su capacidad de producción utilizada sólo a la mitad.

3.5 ENERGÍA GEOTÉRMICA: La capacidad instalada de producción de energía a partir de fuentes geotérmicas superó

los 11,7 GW desde el 2013, posicionándose como la quinta fuente renovable más utilizada

en el mundo. Según datos de 2012, la generación de electricidad geotérmica global

anual superó los 72 TWh.

La generación de electricidad representa alrededor de un tercio de la energía renovable

suministrada por los recursos geotérmicos, mientras que los dos tercios restantes son

utilizados para la generación de calor directo. Los Estados Unidos, Filipinas, Indonesia,

México e Italia, constituyen los cinco principales productores de energía geotérmica en el

mundo. El Complejo Geotermal Geysers, situado al norte de San Francisco, en California

(Estados Unidos), con 900 MW de capacidad de producción en activo, es la mayor central

geotérmica del mundo seguido en el segundo puesto por el Complejo Geotermal

Larderello de 769 MW, situado en Italia.

La inversión financiera en geotermia sufrió una caída de 29 por ciento en 2009, a 2 mil

millones de dólares.

Al menos 20 países en Medio Oriente, África del Norte y África sub-sahariana tienen mercados

de energía renovable activos. Otros países desarrollados fuera de Europa y los Estados Unidos,

como Australia, Canadá y Japón, recientemente están registrando avances y una diversificación

tecnológica más amplia.

4 PREDICCION DE EVOLUCION DE ENERGIA RENOVABLE

Aproximadamente tres cuartos de las energías renovables se consumen en países en desarrollo,

en concreto en África y América Latina. En África, esto se debe básicamente al consumo

de leña para generar calor y cocinar (biomasa tradicional). En América Latina, se debe al gran uso

de renovables en Brasil, donde el 45% de la energía que se consume procede de fuentes

renovables como la hidroeléctrica, la madera o el etanol derivado de la caña de azúcar.

Aunque los combustibles fósiles continuarán suministrando la mayoría de la energía mundial en

los próximos años, se espera que el uso de energía renovable crezca ligeramente más rápido que

el consumo mundial de energía en las próximas décadas (aproximadamente un 1,9% al año). Por

lo tanto, en términos porcentuales, se espera que la proporción mundial de energía renovable

comercializada (sin contar con la biomasa tradicional) crezca un simple 0,2% entre 2004 y 2030,

pasando del 7,4% al 7,6% del uso total de energía.

Se espera que el mayor crecimiento en la producción de energía renovable (sin contar con la

biomasa tradicional) se dé en América del Norte, los países en desarrollo de Asia y América

Central y del Sur. Dicho crecimiento será consecuencia del aumento de la demanda de energía

en países asiáticos, mientras que en América Central y del Sur se deberá a un enfoque concreto

sobre la energía renovable y a las actuales alternativas a los combustibles

fósiles económicamente competitivas.

La hipótesis de política alternativa mundial presentada en 2006 por la Agencia Internacional de

la Energía (AIE) mostró el modo en que el mercado energético mundial cambiaría si se adoptaran

ciertas políticas para reducir las emisiones de carbono y mantener la oferta energética. Dicha

hipótesis prevé que la proporción de biomasa tradicional en el consumo mundial de energía

disminuirá, mientras que la proporción total de fuentes renovables apenas variará, con un rápido

incremento de las pequeñas proporciones de energía geotérmica, solar y eólica

4.1 USO DE LA DENDROENERGIA EN EL MUNDO Desde el descubrimiento del fuego, la madera ha sido una importante fuente de energía

para cocinar y generar calor. Hoy, la dendroenergía también se utiliza en los países en

desarrollo para actividades comerciales como el secado del pescado, el curado del tabaco

y la cocción de ladrillos; mientras que en los países desarrollados principalmente es una

fuente de energía para la industria forestal.

Recientemente, algunos países han empezado a explorar sistemas de generación de

energía a partir de la madera como una posible alternativa ecológica a los combustibles

fósiles. Se han desarrollado nuevas tecnologías para mejorar la eficacia y la viabilidad

económica de la generación de energía a partir de madera, en concreto en países con

grandes áreas forestales.

Estados Unidos, Canadá, Suecia y Finlandia se encuentran entre los países que más utilizan

la dendroenergía en sus industrias, dependiendo principalmente de los subproductos del

procesamiento de madera, como el licor negro procedente de la elaboración de la pasta

de papel. Además, el 65% del suministro mundial de madera en rollo (troncos en estado

natural, sin tratar) procede de países industrializados. Por el contrario, la leña (pequeños

fragmentos de madera utilizados principalmente para generar calor y cocinar) se produce

y consume principalmente en países no industrializados como India, China y Brasil.

El uso de leña está aumentando en todas las regiones africanas, pero solamente en

Sudáfrica su uso en aplicaciones industriales está generalizado. Puede que la producción

de leña sea mayor que la registrada, ya que la gran mayoría se comercializa de un modo

informal y se utiliza en domicilios privados.

Por lo general, el consumo mundial de combustibles leñosos (término que comprende

la leña y el carbón vegetal) está aumentando, reflejando en gran parte un aumento del

consumo en países de África y de América del Sur debido al crecimiento de la población.

Sin embargo, el consumo per cápita de combustibles leñosos está disminuyendo en todas

las regiones del mundo, excepto en los países de Asia y Oceanía pertenecientes a la OCDE

(es decir, Japón, Corea del Sur, Australia y Nueva Zelanda), como consecuencia del

aumento de los ingresos, la urbanización, la disponibilidad cada vez menor de fuentes de

madera y el incremento de la disponibilidad de fuentes alternativas de energía preferibles

a los combustibles de madera.

Los datos recientes indican que el número de personas que utilizan biomasa como

principal combustible para cocinar aumentará en el futuro, especialmente en África y Asia

(excepto en China).

Sin embargo, resulta difícil obtener información precisa sobre el consumo de combustibles

leñosos y es necesaria mucha atención a la hora de interpretar los datos.

4.2 FACTORES QUE INFLUIRAN EN LAS FUTURAS DECISIONES ENERGETICAS Las futuras decisiones energéticas dependerán del precio de los combustibles fósiles y de

la disponibilidad de alternativas, así como de la importancia de los diferentes objetivos

antagónicos. Por ejemplo, las políticas dirigidas a reducir el cambio climático se centrarán

en la reducción de las emisiones de carbono mediante el uso de fuentes de energía limpias,

mientras que las políticas dirigidas a reducir la dependencia energética fomentarán el uso

de determinados combustibles debido la localización de los suministros.

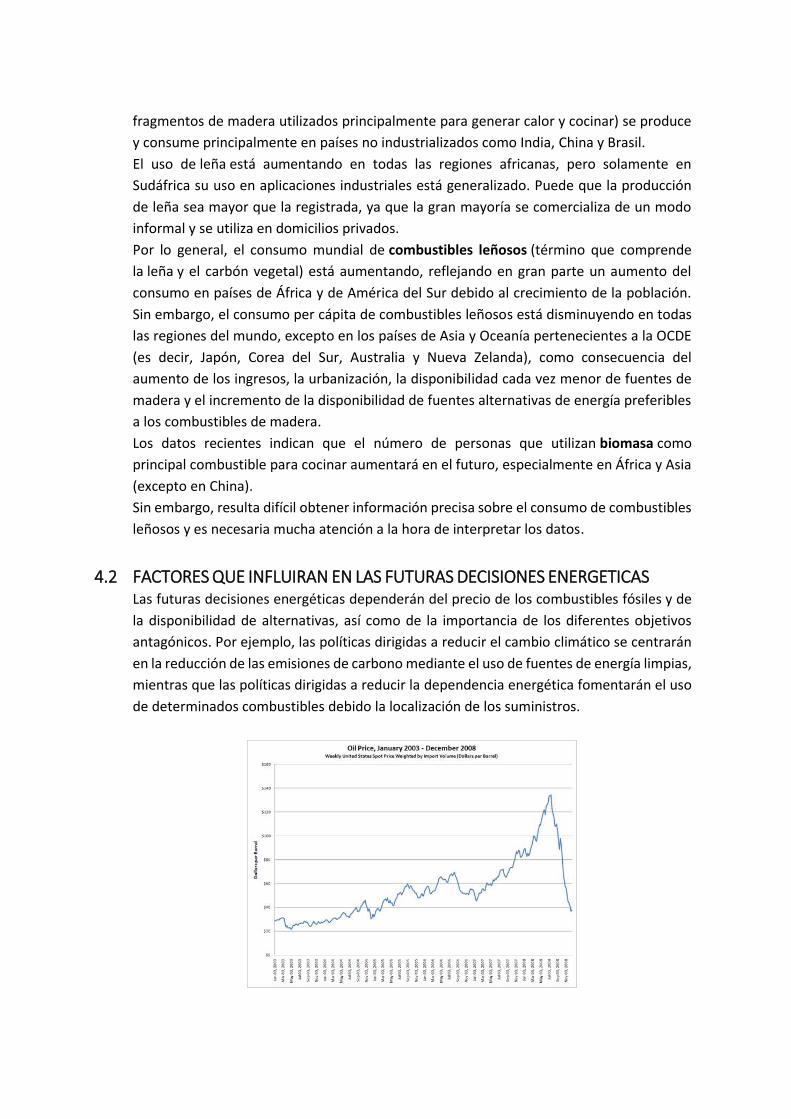

El precio del petróleo se multiplicó más de seis veces entre 1999 y mediados de

2008, cuando el precio del barril alcanzó su máximo, superando los 100 dólares. A

pesar de que se espera que los precios permanezcan por debajo de este máximo

durante la mayor parte de los próximos 20 años, la incertidumbre en cuanto al

futuro suministro puede elevar los precios antes de 2015. Probablemente unos

precios más altos del petróleo fomenten el uso de energías renovables, pero

también pueden evitar que los países en desarrollo inviertan en ellos dificultando

su crecimiento económico. Las economías en desarrollo son, por tanto,

especialmente sensibles a los cambios en la oferta y la demanda mundial de

energía.

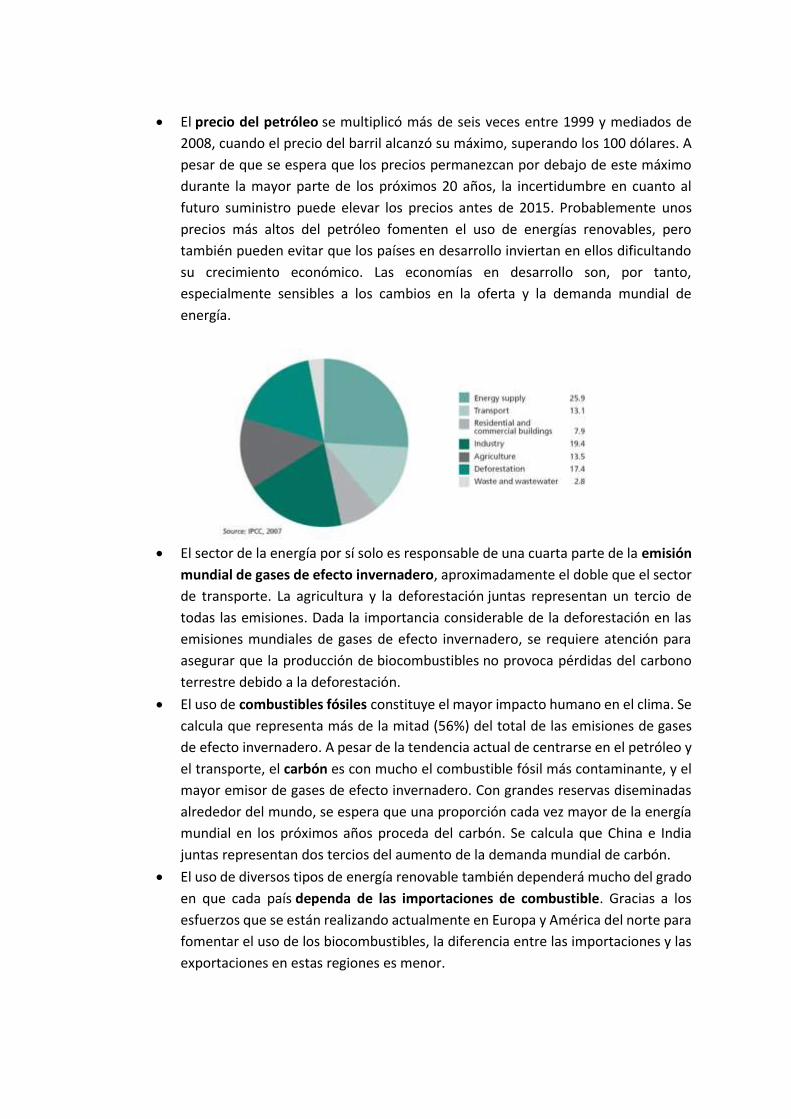

El sector de la energía por sí solo es responsable de una cuarta parte de la emisión

mundial de gases de efecto invernadero, aproximadamente el doble que el sector

de transporte. La agricultura y la deforestación juntas representan un tercio de

todas las emisiones. Dada la importancia considerable de la deforestación en las

emisiones mundiales de gases de efecto invernadero, se requiere atención para

asegurar que la producción de biocombustibles no provoca pérdidas del carbono

terrestre debido a la deforestación.

El uso de combustibles fósiles constituye el mayor impacto humano en el clima. Se

calcula que representa más de la mitad (56%) del total de las emisiones de gases

de efecto invernadero. A pesar de la tendencia actual de centrarse en el petróleo y

el transporte, el carbón es con mucho el combustible fósil más contaminante, y el

mayor emisor de gases de efecto invernadero. Con grandes reservas diseminadas

alrededor del mundo, se espera que una proporción cada vez mayor de la energía

mundial en los próximos años proceda del carbón. Se calcula que China e India

juntas representan dos tercios del aumento de la demanda mundial de carbón.

El uso de diversos tipos de energía renovable también dependerá mucho del grado

en que cada país dependa de las importaciones de combustible. Gracias a los

esfuerzos que se están realizando actualmente en Europa y América del norte para

fomentar el uso de los biocombustibles, la diferencia entre las importaciones y las

exportaciones en estas regiones es menor.

4.3 TENDENCIAS QUE TRANSFORMARAN LA OBTENCION DE ELECTRICIDAD El boom de las energías renovables ha llegado. Las multimillonarias inversiones en los

próximos 25 años producirán algunos de los cambios más radicales en la manera en cómo

los seres humanos obtienen su electricidad. Así lo pronostica Bloomberg New Energy

Finance (BNEF) que delinea el panorama de los mercados energéticos mundiales para

2040. Estas son las grandes tendencias:

4.3.1 Los precios de la energía solar continuarán disminuyendo

El precio de la energía solar seguirá cayendo hasta ser la forma más barata de energía en

un creciente número de mercados. Para 2026, la energía solar (a escala comercial) será

competitiva en la mayor parte del mundo. El costo de una planta de energía solar

fotovoltaica se reducirá casi a la mitad en los próximos 25 años.

La energía solar será tan barata que desplazará a las nuevas centrales de combustible fósil

e incluso comenzará a sustituir a algunas plantas de carbón y de gas, potencialmente

dejando inmovilizados miles de millones de dólares en infraestructura para combustibles

fósiles. La era industrial fue construida sobre el carbón, los próximos 25 años serán el final

de su dominio.

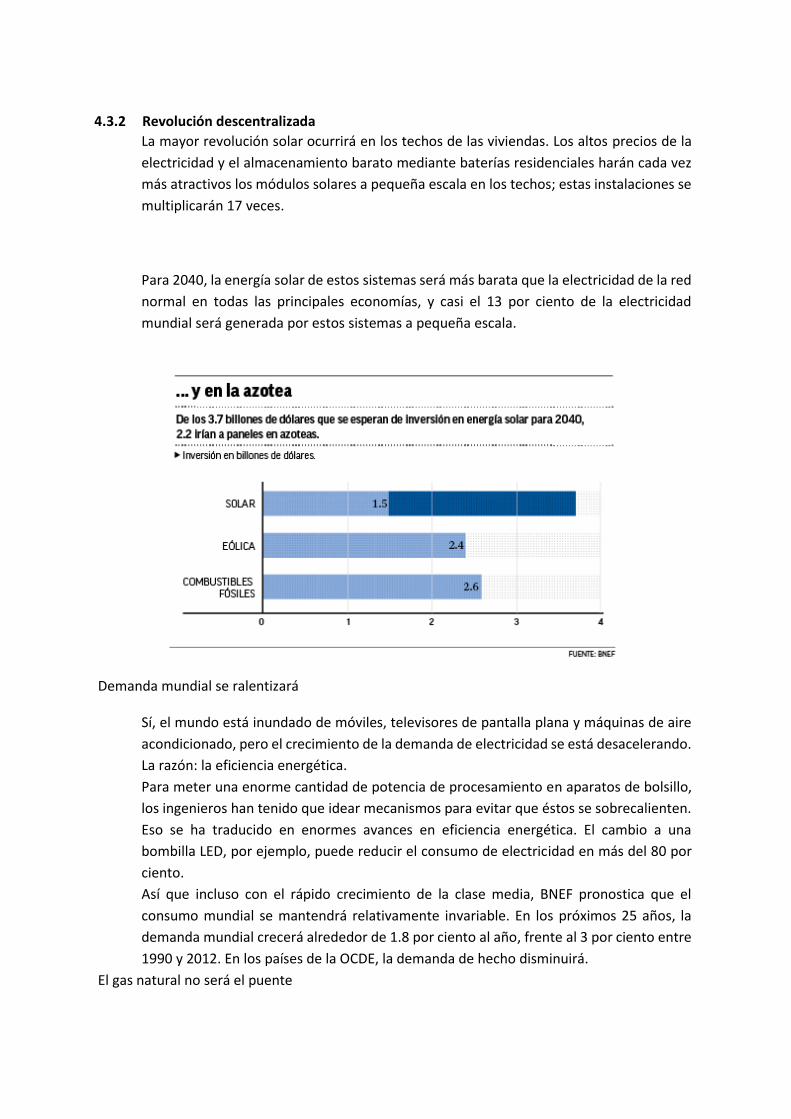

De miles de millones a billones

Con la energía solar tan barata, aumentarán las inversiones. Según BNEF, de aquí al año

2040 cabe esperar 3.7 billones de dólares en inversiones en el sector solar, que por sí sola

representará más de un tercio de la nueva capacidad energética mundial.

4.3.2 Revolución descentralizada

La mayor revolución solar ocurrirá en los techos de las viviendas. Los altos precios de la

electricidad y el almacenamiento barato mediante baterías residenciales harán cada vez

más atractivos los módulos solares a pequeña escala en los techos; estas instalaciones se

multiplicarán 17 veces.

Para 2040, la energía solar de estos sistemas será más barata que la electricidad de la red

normal en todas las principales economías, y casi el 13 por ciento de la electricidad

mundial será generada por estos sistemas a pequeña escala.

Demanda mundial se ralentizará

Sí, el mundo está inundado de móviles, televisores de pantalla plana y máquinas de aire

acondicionado, pero el crecimiento de la demanda de electricidad se está desacelerando.

La razón: la eficiencia energética.

Para meter una enorme cantidad de potencia de procesamiento en aparatos de bolsillo,

los ingenieros han tenido que idear mecanismos para evitar que éstos se sobrecalienten.

Eso se ha traducido en enormes avances en eficiencia energética. El cambio a una

bombilla LED, por ejemplo, puede reducir el consumo de electricidad en más del 80 por

ciento.

Así que incluso con el rápido crecimiento de la clase media, BNEF pronostica que el

consumo mundial se mantendrá relativamente invariable. En los próximos 25 años, la

demanda mundial crecerá alrededor de 1.8 por ciento al año, frente al 3 por ciento entre

1990 y 2012. En los países de la OCDE, la demanda de hecho disminuirá.

El gas natural no será el puente

El gas natural no se convertirá en el tan idealizado “combustible puente” para que el

mundo transite del carbón a la energía renovable, según BNEF.

El auge del fracking estadounidense ayudará a que los precios mundiales bajen algo, pero

pocos países aparte de Estados Unidos reemplazarán las centrales de carbón con

centrales de gas natural. En cambio, los países en desarrollo optarán por una combinación

de carbón, gas y energías renovables.

Incluso en Estados Unidos, la energía eólica será más barata que las nuevas plantas de

gas en 2023, y la energía solar a escala comercial será más barata para el año 2036.

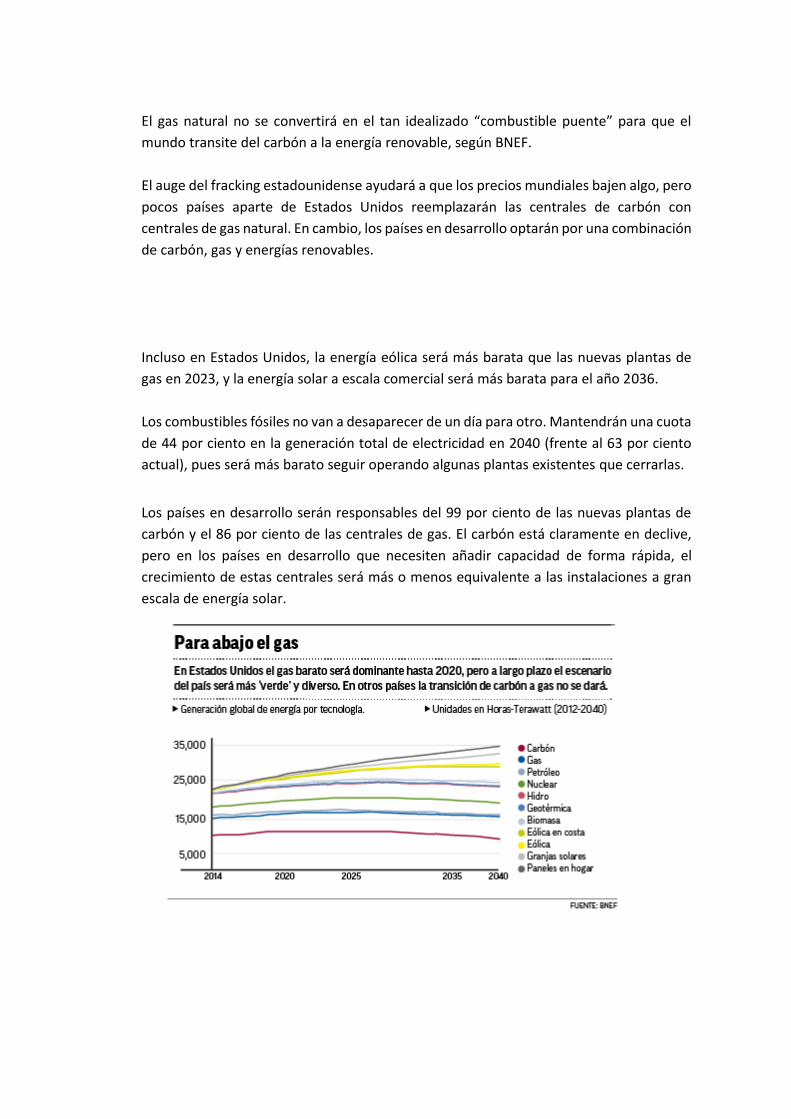

Los combustibles fósiles no van a desaparecer de un día para otro. Mantendrán una cuota

de 44 por ciento en la generación total de electricidad en 2040 (frente al 63 por ciento

actual), pues será más barato seguir operando algunas plantas existentes que cerrarlas.

Los países en desarrollo serán responsables del 99 por ciento de las nuevas plantas de

carbón y el 86 por ciento de las centrales de gas. El carbón está claramente en declive,

pero en los países en desarrollo que necesiten añadir capacidad de forma rápida, el

crecimiento de estas centrales será más o menos equivalente a las instalaciones a gran

escala de energía solar.

4.3.3 El clima no mejorará

El cambio hacia las energías renovables se está dando de una forma muy rápida, pero no

lo bastante para evitar los niveles peligrosos del calentamiento global.

Alrededor de 8 billones de dólares, o dos tercios del gasto del mundo en nuevas

capacidades energéticas en los próximos 25 años, se destinarán a las renovables. Sin

embargo, las emisiones globales de dióxido de carbono del sector energético seguirán

aumentando hasta 2029 y en 2040 seguirán siendo 13 por ciento más altas que los niveles

de contaminación de hoy.

Eso no es suficiente para evitar que la superficie de la Tierra se caliente más de 2 grados

centígrados, según BNEF. Eso se considera el punto de no retorno para algunas de las

peores consecuencias del cambio climático.Fin de la era.

En su pronóstico de los mercados energéticos, Bloomberg New Energy Finance señala que

los próximos 25 años serán el final del dominio de la energía producida con carbón.

5 EFICIENCIA ENERGÉTICA

Las tecnologías de energía inteligente como el almacenamiento de energía y la eficiencia,

registraron un incremento del 34% en la inversión, alcanzado los 4 mil millones de dólares. Por

primera vez, las tecnologías de energía inteligente atrajeron más capital de riesgo e inversión de

capital privado que cualquier otro sector de energía limpia.

Aspectos destacados por Región

Europa mantuvo su posición como la región del mundo con mayor proporción de

inversión financiera mundial en energía limpia - pero por poco. Su total llegó a 43.7 miles

de millones de dólares, cayendo de los 48.4 miles de millones de dólares en 2008.

Asia y Oceanía produjeron un fuerte incremento en las inversiones financieras en 2009,

al pasar a los 40.8 miles de millones de dólares a partir de31.3 miles de millones.

India es el quinto país a nivel mundial con relación a la capacidad total existente de

energía eólica y está expandiendo rápidamente muchas formas rurales de energías

renovables como el biogas y la energía solar fotovoltaica.

América del Norte sufrió una caída en las inversiones, al pasar de 33.3 miles de millones

de dólares a 20.7 miles de millones de dólares.

Medio Oriente y África disfrutaron de un modesto aumento pasando de 2.1 miles de

millones a 2.9 miles de millones de dólares en 2009.

América del Sur vio el descenso de inversiones a 11.6 miles de millones de dólares a partir

de los 14.6 miles de millones de dólares.

Brasil produce casi todo el etanol derivado del azúcar del mundo y ha estado agregando

nuevas plantas de energía eólica y biomasa.

Las políticas públicas: Abasteciendo el rápido crecimiento de las energías renovables

Un hito importante se alcanzó a principios de 2010 - más de 100 países habían decretado algún

tipo de metas de política y/o política de promoción relacionada con las energías renovables,

superior a los 55 países de principios del 2005.

En los últimos tres años, muchos de las nuevas metas promulgadas hacen referencia a un 15-25%

de participación de energía o electricidad procedente de energías renovables para 2020. La

mayoría de los países han adoptado más de una política de promoción, y hay una gran diversidad

de políticas en vigencia a nivel nacional, estatal / provincial y local.

El liderazgo de la manufactura se está desplazando de Europa a Asia, ya que países como China,

India y Corea del Sur siguen incrementando sus compromisos con las energías renovables.

Como grupo, los países en desarrollo tienen más de la mitad de la capacidad mundial de energía

renovable. Los países en desarrollo ya representan casi la mitad de todos los países con metas de

política (38 de 80 países) y también representan la mitad de todos los países con algún tipo de

política de promoción de energías renovables (41 de 81 países).

Los mercados de las energías renovables están creciendo a un ritmo rápido en países como

Argentina, Costa Rica, Egipto, Indonesia, Kenia, Tanzania, Tailandia, Túnez y Uruguay, por

nombrar algunos.

Al menos 20 países en Medio Oriente, África del Norte y África sub-sahariana tienen mercados

de energía renovable activos. Otros países desarrollados fuera de Europa y los Estados Unidos,

como Australia, Canadá y Japón, recientemente están registrando avances y una diversificación

tecnológica más amplia.

A nivel mundial, se estima que las industrias de energías renovables emplean directamente a 3

millones de personas, la mitad de ellos aproximadamente en el sector de los biocombustibles, y

adicionalmente generan empleos indirectos más allá de esta cifra.

Tanto dentro como fuera de Europa, los bancos del sector público como el Banco Europeo de

Inversiones y el Grupo bancario KfW de Alemania han tomado un papel cada vez más relevante,

incluso en muchos mercados emergentes como el de Brasil.

Otra fuerza que impulsa las energías renovables en países en desarrollo es el marcado aumento

de los flujos de ayuda al desarrollo. Dichos flujos se incrementaron por encima de los 5 mil

millones de dólares en 2009, en comparación con los 2 mil millones en 2008. Los mayores

proveedores son el Banco Mundial, el KfW de Alemania, el Banco Interamericano de Desarrollo y

el Banco Asiático de Desarrollo. Docenas de otros organismos de desarrollo aportan una creciente

cantidad de préstamos, donaciones y asistencia técnica.

El apoyo público para la energía sostenible se mantuvo alto en la mayoría de los países, pero las

acciones para reducir las emisiones dejaron de ser una prioridad para algunos votantes debido a

la recesión, las controversias sobre la ciencia del clima en el pasado invierno y el frío invernal que

afectó a las zonas más pobladas del hemisferio norte.

En la primavera de 2010, el sector afrontaba nuevos desafíos conforme una segunda fase de la

recesión económica se desarrollaba, con los gobiernos presionados para reducir sus déficits y la

volatilidad regresando a los mercados.

6 TENDENCIA ENERGIAS RENOVABLES EN PERÚ

La situación energética mundial es una preocupación global que ha sido priorizada por

gobiernos y organismos mundiales involucrados en la investigación de temas energéticos.

En este contexto, los precios de los combustibles fósiles han mostrado una volatilidad muy

significativa que hace necesario considerar consensos globales en materia de política

energética que provean de energía eficiente, confiable y de calidad a precios razonables.

Diversos países han adoptado o piensan adoptar medidas para cambiar su matriz energética

y hacerla menos dependiente de los combustibles fósiles para enfrentar los efectos

adversos del cambio climático y la dependencia de la volatilidad de los precios de los

combustible fósiles. Estas medidas incentivan la producción de energía renovable y la

conservación de energía cuyos avances tecnológicos permiten costos de producción cada

vez más competitivos. Igualmente la energía nuclear, se ha puesto en debate como una

posibilidad de generación eléctrica.

Durante los últimos años y de manera sostenible, el Perú ha mostrado una mejora sustancial

de su desarrollo económico, y el sector energético ha satisfecho el crecimiento del consumo

con diferentes fuentes de energía. Sin embargo, hacia el futuro, se hace necesario optimizar

el uso de dichas fuentes de energía de bajas emisiones de carbono como la hidroeléctrica,

las fuentes renovables no convencionales, las reservas de uranio, gas natural y los bio

energéticos en una perspectiva de largo plazo que permita sostener el crecimiento

económico con energía eficiente a precios competitivos.

Esta situación y tendencias plantean para el Perú nuevos desafíos los cuales tienen que ser

considerados y analizados a efectos de plantear una política de estado en el campo

energético que sirva de guía para garantizar abastecimiento del consumo en un marco de

Desarrollo Sostenible.

Para elaborar la Política Energética del Perú se requiere el aporte de personal altamente

especializado así como la visión y opinión de los diversos actores del sector público,

privado y consumidores de la sociedad Peruana. Esta propuesta de política en el campo

energético debe de ser sometida a discusión pública a efectos de conciliar intereses que

le de sostenibilidad de largo plazo.

El Ministerio de Energía y Minas, a través de su Vice Ministerio de Energía, ha decidido

formular el documento: Propuesta de Política Energética de Estado - Perú 2010-2040

solicitando para ello los aportes de la sociedad peruana y los diversos actores en el

mercado energético para su enriquecimiento.

Se ha establecido como vision general tener un sistema energético que satisface la demanda

nacional de energía de manera segura, oportuna, sostenible y eficiente, que se soporta en

la planificación y en la investigación e innovación continúa. Para ello se plantearon los

siguientes objetivos:

6.1 CONTAR CON UNA MATRIZ ENERGÉTICA DIVERSIFICADA, Y CON ÉNFASIS EN

LA FUENTES RENOVABLES, SOSTENIBLES Y LA EFICIENCIA ENERGÉTICA.

Que consiste en definir proyectos e inversiones para lograr una matriz energética

diversificada en base a energías renovables – convencionales y no

convencionales, hidrocarburos, geotermal y nuclear que garanticen la

seguridad energética del País.

Incorporar la Eficiencia Energética como parte de la Matriz Energétic

Priorizar la construcción de centrales hidroeléctricas eficientes como base

para la generación eléctrica nacional. P

romover el uso intenso y eficiente de las fuentes de energías renovables

convencionales y no convencionales; así como la generación distribuida.

6.2 CONTAR CON UN ABASTECIMIENTO ENERGÉTICO COMPETITIVO EN UN MARCO

DE DESARROLLO SOSTENIBLE

Alcanzar suficiencia en la infraestructura en toda la cadena de

suministro de electricidad e hidrocarburos, que asegure el abastecimiento

energético.

Promover un marco normativo y legal que aliente la competencia,

minimice la concentración del mercado y favorezca la transparencia en la

formación de precios.

Facilitar una política de precios y tarifas que compensen costos eficientes

de producción, trasporte y distribución e incentiven la inversión.

Desarrollar mecanismos que limiten el impacto de una alta volatilidad de

precios en el mercado internacional.

Participación limitada y eficiente de empresas del estado en la

exploración, producción, generación, transporte, transmisión, distribución

de energía hasta lograr un mercado competitivo.

6.3 GOZAR DE ACCESO UNIVERSAL AL SUMINISTRO ENERGÉTICO.

Alcanzar la cobertura total del sector de electricidad.

Subsidiar de manera temporal y focalizada el uso de energéticos en los segmentos

poblacionales de bajos ingresos.

Asignar la responsabilidad de mantener la provisión de electricidad y gas natural, en

los sectores urbanos marginales y rurales, a las empresas distribuidoras en su ámbito

de influencia.

Involucrar a las comunidades locales en la formulación de los programas de

energización rural.

Impulsar el uso productivo de la electricidad en zonas rurales.

Intensificar las prácticas de responsabilidad social de los actores del mercado energético.

Garantizar sistemas de calentamiento en las zonas alto andinas para reducir la

mortalidad infantil y elevar la calidad de vida de las regiones con bajos recursos.

Ampliar y consolidar el uso del gas natural y el GLP en la población del Perú.

6.4 CONTAR CON LA MAYOR EFICIENCIA EN LA CADENA PRODUCTIVA Y DE USO DE LA ENERGÍA,

QUE INCLUYA LA APLICACIÓN PRODUCTIVA INTENSIVA.

Formar una cultura de uso eficiente de la energía a través de la transparencia de la

información, divulgación y educación.

Alcanzar objetivos cuantificables específicos para la eficiencia energética como

parte de la matriz energética nacional.

Alcanzar estándares de eficiencia energética y propiciar la creación de entidades

certificadoras.

Involucrar a las empresas distribuidoras de electricidad en los programas de

conservación facilitando para ello mecanismos de compensación por la disminución de sus

ventas de energía.

Posibilitar mecanismos e incentivos apropiados para el cobro de equipos eficientes

a través de la facturación de los servicios de energía.

Establecimiento de incentivos fiscales para los proyectos de conservación de la

energía.

Lograr la automatización de la oferta y manejo de la demanda a través de sistemas

tecnológicos inteligentes.

Crear el centro de eficiencia energética como una entidad descentralizada dependiente

del sector.

Sustituir equipos de cocción tradicional por equipos eficientemente energéticos.

Lograr la construcción de viviendas con arquitectura eficiente desde el punto de vista

energético.

6.5 LOGRAR LA AUTOSUFICIENCIA EN LA PRODUCCIÓN DE ENERGÉTICOS

Incentivar las actividades de exploración de hidrocarburos bajo un marco económico

adecuado que permita incrementar la producción de petróleo, gas natural y sus líquidos.

Alcanzar una balanza comercial positiva de hidrocarburos

Proponer el uso de medidas impositivas de política fiscal que limiten el uso del Diesel en

el transporte urbano.

Promover inversiones dirigidas a la adecuación de las refinerías del país a la demanda

vigente.

Incentivar la implementación de centrales hidroeléctricas de gran tamaño

Mantener procesos de subastas para alcanzar con anticipación la suficiencia de

generación y transporte de electricidad.

6.6 DESARROLLAR UN SECTOR ENERGÉTICO CON MÍNIMO IMPACTO AMBIENTAL Y BAJAS

EMISIONES DE CARBONO.

Dictar políticas que impulsen el uso de energía basados en tecnologías con baja emisión

de carbono.

Limitar el uso de energía fósil a través de medidas impositivas que afecten el consumo

de los combustibles contaminantes y menos eficientes.

Limitar el uso de la biomasa en la matriz energética nacional.

Establecer medidas para la mitigación de emisiones provenientes de las fuentes de energía.

Promover que los proyectos energéticos obtengan los beneficios de los certificados de

carbono.

Regular la reinyección o utilización del gas natural no aprovechado

(venteo).

Alcanzar una normativa ambiental con requerimientos compatibles con las normas

internacionales.

Promover el perfeccionamiento permanente de las normas de seguridad en el uso

de energéticos.

6.7 DESARROLLAR LA INDUSTRIA DEL GAS NATURAL, Y SU USO EN ACTIVIDADES DE

TRANSPORTE, COMERCIO E INDUSTRIA ASÍ COMO LA GENERACIÓN ELÉCTRICA EFICIENTE.

Promover la sustitución de combustibles líquidos derivados del petróleo por gas natural y

gas licuado de petróleo (GLP) en la industria y el transporte urbano, interprovincial y de

carga.

Facilitar sistemas descentralizados en la distribución del gas natural en todos los sectores

de consumo del País.

Limitar el uso del gas natural en la generación eléctrica de ciclo simple.

Promover la cogeneración.

Impulsar el desarrollo de la industria petroquímica.

Establecer una tarifa única de gas

6.8 LOGRAR EL FORTALECIMIENTO DE LA INSTITUCIONALIDAD DEL SECTOR ENERGÉTICO.

Desarrollar e implementar políticas energéticas de largo plazo.

Promover la actualización periódica del marco regulatorio mediante mecanismos de

consultas públicas.

Promover la implementación de un centro de informaciones y banco de proyectos para

facilitar la inversión en el sector energético.

Promover programas de capacitación y actualización que mejoren la alta especialización

de los recursos humanos que laboran en el sector público.

Fortalecer e incentivar la carrera pública en el MINEM que consolide su profesionalización

y adecuada transferencia de conocimientos a las nuevas generaciones de servidores

públicos en el sector.

Fortalecer la política de transparencia en las licitaciones de obras públicas y/o proyectos

en el sector energético.

Asegurar la independencia administrativa y presupuestaria que fortalezca el rol del

Organismo Regulador; así como, del Operador y Administrador del Mercado.

Crear un centro de investigación tecnológico energético, con énfasis en recursos renovables

y establecer el marco para su sostenibilidad académica y financiera continua.

6.9 ESTAR INTEGRADO CON LOS MERCADOS ENERGÉTICOS DE PAÍSES DE LA REGIÓN, EN LOS CASOS

QUE SEAN FAVORABLES PARA EL LOGRO DE LA VISIÓN DE LARGO PLAZO.

Identificar de manera continua los beneficios de integración energética con países de la

región en cuanto a seguridad, eficiencia y sostenibilidad del suministro energético para el

país.

Establecer acuerdos que permitan lograr paulatinamente una integración de mercados,

mediante incentivos para el desarrollo de la infraestructura requerida.

Realizar de manera conjunta con los países de la región programas de capacitación e

investigación.

7 ANALISIS DE TENDENCIAS ENERGETICAS RENOVABLES EN EL

PERÚ

7.1 LA BIOMASA TRADICIONAL ES LA MATRIZ ENERGÉTICA ACTUAL La biomasa en el Perú es usada de forma tradicional y se limita casi al empleo como combustible para cocinas en áreas rurales. Estas zonas principalmente usan leña y en menor escala bosta y yareta, y al ser un uso mayormente no comercial, no existen datos precisos que permitan cuantificarlo, por lo que se depende de estimaciones basadas en encuestas. Así, se estima que un 20% del consumo energético total del país (energía primaria) corresponde al rubro citado, un porcentaje muy alto, similar al uso de la hidroenergía para generar electricidad. Sin embargo, los organismos públicos le prestan muy poca atención a esta fuente energética, desinterés explicable por su carácter no comercial. La cocción de alimentos en áreas rurales utiliza fogones rudimentarios abiertos (“fogón de 3 piedras”), en un ambiente (“cocina”) separado de la casa-habitación, con el humo de combustión filtrándose por aberturas en el techo. Este uso ineficiente de la leña contribuye significativamente a la deforestación de amplias regiones especialmente en la sierra. La misma problemática se observa en muchos países en vías de desarrollo y si no como solución, por lo menos para mitigar el problema, se han desarrollado diversas formas de “cocinas mejoradas”, adaptándose en cada caso a la idiosincrasia de cada región.

En el caso de las regiones andinas las “cocinas mejoradas” son de adobe y de autoconstrucción, tal como los modelos que la ONG CECADE, en Cusco, ha desarrollado y está diseminando. /6/ Existen modelos pequeños con una hornilla, con dos hornillas, con horno (para hacer pan, etc.) y modelos “semiindustriales”, para centros comunales, colegios, etc. Similares experiencias han adquirido otros grupos, en particular de las universidades UNC, en Cajamarca, PUCP, en Lima y UNJBG, en Tacna. Ahora bien, completamente desvinculado de esta experiencia de muchos años, el Gobierno ha iniciado recientemente un programa de diseminación de “cocinas mejoradas”, a cargo de SENCICO, una entidad del Ministerio de Vivienda, Construcción y Saneamiento, responsable por decreto supremo, de la evaluación y certificación de estas, y que para cumplir la función ha implementado en sus instalaciones en Lima, un programa oficial de “certificación” de cocinas mejoradas. Cabe indicar que SENCICO no ha tenido ninguna actividad previa en este campo, y en el documento institucional oficial que describe el procedimiento para obtener una “certificación” para una cocina mejorada no menciona ninguna norma como antecedente, sea de carácter nacional o internacional (tampoco menciona a INDECOPI, la institución nacional para dar normas).

7.2 USO DE LA ENERGÍA TÉRMICA URBANO RURAL El Perú es un país privilegiado en relación a la disponibilidad de energía solar; pues en casi todo el país es alta y muy constante durante todo el año, con valores típicos de promedios mensuales de 4 - 6 kWh/ m2 día, y con fluctuaciones menores de ± 20% durante todo el año. Por otro lado, una gran parte de la energía que se requiere es el calor a temperaturas relativamente bajas, muchas veces menos de 30 - 50 °C encima de la temperatura ambiental, y se puede obtener con tecnologías simples de la energía solar, sin embargo, todavía se usa muy poco en el Perú. En las zonas urbanas podemos detectar algún uso limitado de la energía solar en las “termas solares” para calentar agua. En Arequipa existe una tradición de más de 50 años y actualmente se estima que hay más de 30,000 termas solares, la gran mayoría fabricada localmente (existen alrededor de 20 pequeñas empresas/ talleres). En otras zonas del país el uso de termas solares es todavía muy reducido: existen algunas en hoteles ubicados en Puno, en Cusco, etc., poquísimas frente al gran potencial y la gran demanda de calentadores de agua, que hoy en día son de gas licuado o eléctricos, principalmente. En las zonas rurales el uso de la energía solar térmica se limita prácticamente al secado tradicional de productos agrícolas, exponiéndolos sobre la tierra o en una losa de cemento o similar, directamente al sol. El secado de diversos productos agrícolas y alimenticios como método de conservación tiene gran demanda, sin embargo, este secado solar tradicional presenta una serie de nconvenientes, y el uso de secadores solares tecnificados puede reducirlos, en particular al aminorar mermas y aumentar la calidad del producto. Sin embargo su uso es todavía muy limitado. Diferentes proyectos pilotos han demostrado la viabilidad técnica y económica de los secadores solares, y entre estos el principal fue el de la cooperación técnica alemana, realizado por las universidades UNI, UNALM, UNSAAC (Cusco), UNJGB (Tacna) y UNASAM (Huaraz). /7/ Este proyecto demostró que muchos productos agrícolas se pueden secar técnicamente y con ventaja. Cabe mencionar que muchos secadores solares son de tipo artesanal y de autoconstrucción.

7.3 ARQUITETURA BIOCLIMÁTICA URBANA Y RURAL: En muchas regiones del Perú, en especial en toda la sierra, existen condiciones ideales para

una arquitectura bioclimática, tanto en zonas urbanas como rurales. La sierra mantiene

temperaturas ambientales nocturnas por debajo de las que son apropiadas para casas o

edificios, particularmente en los meses de invierno.

Pero resulta que justo en estos meses hay más horas de sol y para obtener condiciones de

confort dentro de una casa o edificio en los Andes, en términos generales, solamente hay que

captar la energía solar durante el día (“ganancia directa”) y almacenarla en las paredes y piso

de la casa. Esto, junto con un aislamiento térmico apropiado en el suelo, paredes y ventanas,

garantiza en la mayoría de los casos temperaturas de confort durante todo el año, requiriendo

solamente en casos extremos una calefacción complementaria. A pesar de la necesidad de

calentar las casas en la sierra y de disponer de la energía solar para satisfacer esta demanda,

muy poco se ha hecho en este campo. Parece, en general, que (especialmente) los arquitectos

peruanos no están muy interesados en el tema.

Un caso particularmente importante de esta energía se materializa para las casas rurales alto

andinas en el sur de país, que en el invierno soportan temperaturas muy bajas, resultando cada

año muchos niños enfermos e inclusive muertos. Para mitigar esta desventaja, cada temporada

se realizan campañas de colectas de ropa y frazadas para la gente necesitada. Sin embargo, lo

correcto sería apoyarlos en mejorar sus casas para evitar las bajas temperaturas dentro de

ellas, lo que se puede lograr con relativamente pocos recursos, como se demuestra en varios

proyectos pilotos muy interesantes.

Podemos mencionar como ejemplo, el proyecto de los Misioneros de Belén - Immensee, que

han construido y evaluado casas andinas en la zona de Espinar, en el departamento de Cusco,

a 4,000 msnm. Los resultados están bien documentados y disponibles en su página web.

Otro ejemplo, es el ejecutado por el CER - UNI en San Francisco de Raymina, provincia de

Vilcashuamán, departamento de Ayacucho, a 3,700 msnm, dentro del marco de un proyecto

financiado por FYNCyT. /9/

En este caso los datos meteorológicos y las temperaturas dentro de una casa campesina fueron

medidos sistemáticamente, después se introdujeron mejoras constructivas, diseñando y

construyendo una nueva casa, a la que también se le adosó un invernadero de plástico. El

invernadero es una forma muy apropiada de captar y almacenar energía solar, pues en las

latitudes tropicales (en las que está incluido el Perú), no funcionan bien las “paredes de

Trombe”, muy útiles en latitudes mayores para ganar calor solar. En el invernadero se pueden

cultivar hortalizas que no crecen al aire libre en esta región, contribuyendo así a mejorar la

dieta de la población beneficiada. En resumen, los resultados de este estudio indican

claramente que se puede tener una casa campesina en zonas altoandinas, muy similar a las

existentes y con costos adicionales reducidos, pero que proporciona condiciones de confort

térmico, si es bien diseñada y usa la energía solar.

Sin recurrir a estas experiencias exitosas u otras, el Gobierno ha iniciado un programa grande

de construcción de “muros de Trombe”, a cargo de SENCICO. Los muros Trombe (popularizados

por el ingeniero francés

Trombé hace 50 años) pueden contribuir a calentar las casas aprovechando la energía solar,

pero fueron desarrollados para hacerlo en latitudes mayores, en las que el sol siempre está en

la misma dirección (por ejemplo, en el hemisferio norte), pero en el Perú, país ubicado dentro

del trópico, el sol está por épocas en el norte y por épocas en el sur, y la utilidad de los muros

se hace dudosa.

7.4 USO DE LA ENERGIA RENOVABLES PARA GENERACIÓN ELECTRICA AISLADA DE LA RED. El Perú es uno de los países latinoamericanos con menor índice de electrificación: alrededor de

7 millones de peruanos, 25% de toda la población, no tiene electricidad en su casa, la mayoría

vive en zonas rurales muy apartadas de las redes eléctricas existentes, y en localidades muy

dispersas. Esto a pesar que desde varios años, este gobierno y los anteriores, trabajaron

programas agresivos de electrificación rural vía extensión de la red eléctrica. El costo de

conectar una familia rural a la red supera hoy en muchos casos, los US$ 1,800, costo superior

al costo de un Sistema Fotovoltaico Domiciliario, SFD (en inglés “solar home system”, consiste

típicamente en un panel fotovoltaico con una potencia de 50 - 70 W, una batería de 12 V, 100

Ah, y un regulador de carga para proteger la batería de sobrecargas y descargas demasiado

profundas). La única forma económicamente viable de suministrar electricidad para muchas

regiones, es utilizando la generación local basada en energías renovables, preferiblemente

hidráulica o eólica, de existir estos recursos en la zona, pero en la mayoría de casos la única

solución son los paneles fotovoltaicos. El Plan Maestro de Electrificación con Energías

Renovables elaborado en 2008 por un proyecto JICA /12/ reconoce esta situación, y considera

que 280,000 hogares deben ser electrificados con SFD‘s básicos. Un SFD tiene mayormente

lámparas fluorescentes de 12 VDC y algunos equipos de telecomunicaciones. Sin embargo hay

que anotar que en algunos países, como por ejemplo el Brasil, se ha generalizado la inclusión

de un inversor de 220 V, 60 Hz, para usar equipos eléctricos domésticos y paneles fotovoltaicos

de mayor potencia, de 200 W o más.

En este contexto, existe hoy en día una oferta en sistemas fotovoltaicos que es

tecnológicamente madura, con vidas útiles para paneles solares de 25 años. Después de

algunos años en los que la demanda era mayor que la oferta, empujando los precios hacia

arriba, actualmente contamos con una creciente oferta en paneles fotovoltaicos,

especialmente los de película delgada. Como resultado, los costos están disminuyendo

significativamente (la empresa “First Solar”, de EE.UU., reporta que el costo de fabricación de

sus paneles de InCdS es menor de 1$/W). Frente a esta situación, el principal problema para

diseminar masivamente los sistemas fotovoltaicos es, de un lado, la financiación, y, de otro la

gestión y organización. El costo anualizado de un pequeño SFD es actualmente menor que el

gasto que un campesino sin servicio eléctrico hace anualmente para iluminar su casa y/o

mantenerse comunicado (velas, pilas para radio, etc.). El tema es que el SFD tiene poco costo

de operación y mantenimiento, pero un costo significativo de inversión inicial, y para adquirirlo

se requiere de financiamiento (microcrédito por ejemplo). En el Perú, a diferencia de otros

países de la región, todavía existen pocas instalaciones FV. Los primeros proyectos se dieron

en Puno hace 20 años, por la cooperación alemana. /11/ Después del proyecto del CER-UNI en

Taquile, el más significativo es el proyecto GEF, de reciente implementación, que ha instalado

4.500 SFD, en varias regiones de la selva. Aparte podemos mencionar algunas actividades de

instituciones privadas, entre las que merece especial atención el proyecto financiado por la

ONG Española “Ayuda en Acción”, que ha instalado más de 1,000 SFD en Chota y Bambarén,

en el departamento de Cajamarca.

7.4.1 Proyecto del CER-UNI.

En este primer caso, los SFD fueron vendidos a los usuarios en Taquile y las islas de los Uros

(ver foto), con un plan de financiamiento de 3 años (además de estar parcialmente

subvencionados), y al ser los beneficiados los propietarios finales de los equipos, son además

responsables por su mantenimiento. Evaluaciones posteriores de este proyecto, que instaló

entre 1996 y 1999 un total de 421 SFD, demostraron que prácticamente la totalidad sigue en

operación.

7.4.2 Proyecto GEF.

Para este proyecto el MEM optó por gestionar la “cesión en uso”, así el usuariopaga una cuota

para la instalación y después debe pagar una mensualidad, que cubre, por lo menos, los

costos de reposición de los equipos, en especial de la batería. Los SFD siguen perteneciendo

a ADINELSA (la empresa estatal que administra los proyectos de electrificación que requieren

subsidio), que es también responsable del mantenimiento.

Considerando que estos sistemas tienen menos de dos años de instalación (ver ejemplo en

foto), todavía no se cuenta con datos para evaluar si este sistema de gestión es sostenible,

por lo menos para financiar los costos de operación y mantenimiento, o cuanto de apoyo

económico permanente del Estado requiere.

Por otro lado, en el marco del proyecto GEF, el MEM ha implementado una serie de acciones

complementarias, que contribuyen significativamente al éxito de cualquier proyecto futuro del

electrificación rural FV: se ha elaborado un atlas solar del Perú (publicado en la página web del

MEM), se han elaborado normas y especificaciones técnicas de los SFD y de sus componentes,

y se ha apoyado la formación de laboratorios para verificar sus especificaciones técnicas,

incluyendo un laboratorio de fotometría (único en el Perú), que permite la medición del flujo

luminoso de lámparas. Considerando el alto costo de la electricidad FV, todos los equipos que

la usan deben de tener la máxima eficiencia posible: Siendo la iluminación la principal

aplicación del SFD, se requiere lamparas eficientes, es decir que produzcan el mayor flujo

luminoso (medido en lumen) por cada Watt de potencia consumido (fluorescentes o LED´s).

7.5 SUBSIDIOS EXISTENTES O NECESARIOS PARA LA ELECTRIFICACIÓN RURAL Como en todos los países, en el Perú el costo de los proyectos tradicionales de electrificación

rural con extensión de la red es asumido mayormente por el Estado, es decir son

subvencionados casi en su totalidad, pero este costo es cada vez más alto por la creciente

dispersión de las casas rurales sin electricidad. En muchos lugares rurales conectar una casa a

la red eléctrica ya tiene un costo superior a US$ 1.800, y el campesino beneficiado consume

después en promedio 10 - 30 kWh/mes, un pago que eventualmente no alcanza para cubrir los

costos mínimos de mantenimiento, menos la amortización de la inversión inicial. Por otro lado,

si un campesino peruano quiere adquirir un pequeño SFD, no solamente no recibe ningún

subsidio, sino que tiene que pagar todos los impuestos y aranceles por los equipos importados,

y muy pocos están en condiciones de asumir este costo, prefiriendo gastar permanentemente

para iluminación y telecomunicaciones, es decir a largo plazo invierten más de lo que costaría

un SFD, pues no cuentan con un financiamiento y estímulo adecuado. Sin duda esto es una

inconsistencia que debe ser superada.

La introducción de las ER es apoyada por los estados, sea por razones ecológicas (en países

industrializados) o por razones de equidad. El lema “toda persona tiene derecho de tener

electricidad en su casa”, está implementado en muchos países, incluso México lo contempla

en su constitución.

7.6 USO DE LOS RESIDUOS SÓLIDOS Y LÍQUIDOS PARA LA PRODUCCIÓN DE ENERGÍA

En la mayoría de poblados del Perú, los residuos sólidos y líquidos son tratados en forma

completamente inadecuada, contribuyendo significativamente al deterioro del medio

ambiente. Aunque cabe resaltar los trabajos de por ejemplo, la ONG Organización para el

Desarrollo Sostenible (ODS) (www.ods.org.pe) que contribuye a la mejora de los rellenos

sanitarios, así como los ensayos y usos puntuales de generación de biogás, realizados por varias

instituciones (trabajos pioneros por ITINTEC, biodigestores en granjas de pollos, planta piloto

del CER-UNI, etc.)

Por otro lado, existen en otros países muchos ejemplos de un uso racional de los residuos

urbanos y rurales, inclusive para producir energía, sea vía combustión o digestión anaeróbica

(generación de biogás).

8 BIBLIOGRAFIA

Comisión Nacional de Energía del Gobierno de Chile. 2008. Política Energética: Nuevos Lineamientos; Transformando la crisis energética en una oportunidad.

OLADE, 2006, Informe de estadísticas energéticas (en www.olade.org)

International Renewable Energy Agency – IRENA. 2009, Statute of the International Renewable Energy Agency (IRENA) (www.irena.org)

InterAcademy Council. 2007, Lighting the way; Toward a sustainable energy future (www.interacademycouncil.net)

FONAM, 2007, Estudio sobre la situación actual de las energías renovables del país y su perspectiva de desarrollo en el mercado energético nacional (estudio realizado por el CERUNI)

CECADE: “Centro de Capacitación para el Desarrollo”, en Yaurisque, Paruro, Cusco, www.cuscosolar.org

CER- UNI, 1991; “Teoría y práctica del secado solar”. La experiencia de un proyecto de la cooperación técnica peruana - alemana.

Ré, Luciano, Misiones de Belen Immensee, “Construcción y análisis de una vivienda solar activa, adecuada al medio rural de la sierra peruana”, en www.taller-inti.org

R. Espinoza et, 2009; Resultado experimental de confort térmico en una vivienda altoandina del Perú; XVI Simposio Peruana de Energía Solar, 2- 6.11.09, Tacna.

Ministerio de Energía y Minas, 2008, Estudio del Plan Maestro de Electrificación Rural con Energía Renovable en la República del Perú (estudio realizado por la Agencia de Cooperación Internacional de Japón)

M. Horn, 2001, Experiencias de electrificación fotovoltaica en el Perú; en http://fc.uni.edu.pe/mhorn

M. Egido et al; 2004, Field evaluation of a PV rural electrification project in Titicaca Lake island;

19th European “Proyecto GEF de 4600 sistemas domiciliarios en Perú”; en

www.elecsolrural.org