Análisis Financiero de una Empresa

20

UNIVERSIDAD DE CARTAGENA – CENTRO TUTORIAL MAGANGUÉ ADMINISTRACION FINANCIERA IV SEMESTRE

-

Upload

universidad-de-cartagena -

Category

Education

-

view

203 -

download

0

Transcript of Análisis Financiero de una Empresa

UNIVERSIDAD DE CARTAGENA – CENTRO TUTORIAL MAGANGUÉ

ADMINISTRACION FINANCIERA IV SEMESTRE

JAVIER E. RAMOS BORJA

JOSE D. PRIMERA GALLARDOENRIQUE PADILLA PEREZ

FELIX ARRIETA RODRIGUEZ

LOS MAGNATES

ANALISIS FINANCIERO

DE UNA EMPRESA

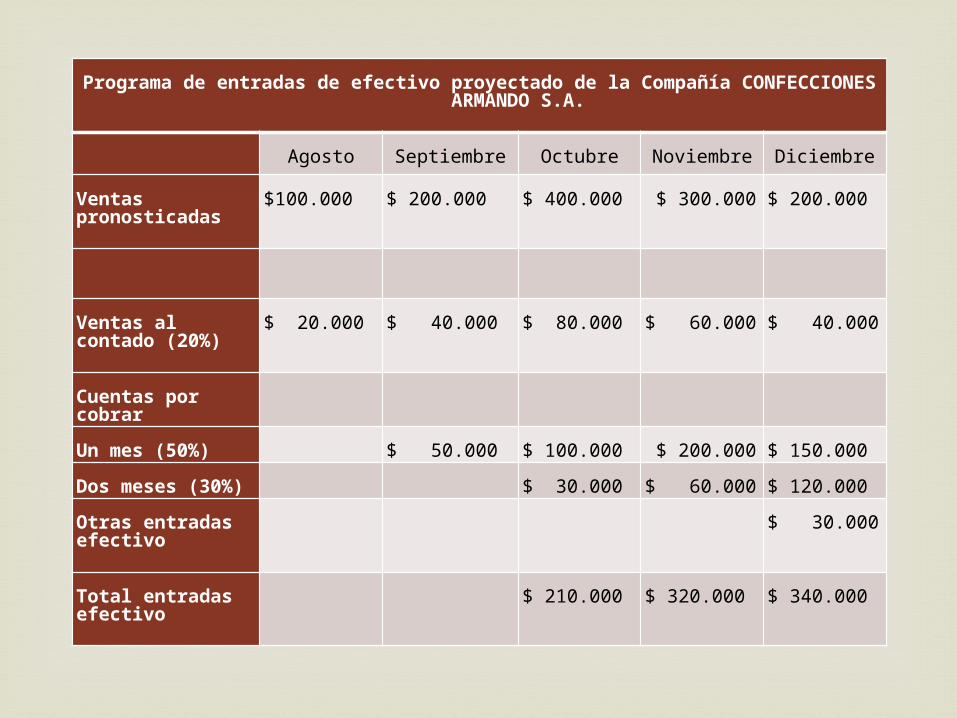

La compañía CONFECCIONES ARMANDO S.A. está preparando un presupuesto de caja para los meses de octubre, noviembre y diciembre. Las ventas en agosto fueron de $100.000 y en septiembre $200.000. Se pronostican ventas de $400.000 para octubre, $300.000 para noviembre y $200.000 para diciembre.El 20% de las ventas de la empresa se han hecho al contado, el 50% han generado cuentas por cobrar que son cobradas después de 30 días y el restante 30% ha generado cuentas por cobrar que se cobran después de dos meses. No se tiene estimación de cuentas incobrables.En diciembre la empresa espera recibir un dividendo de $30.000, proveniente de las acciones de una subsidiaria. A continuación se presentan los datos.

CONFECCIONES ARMANDO S.A.

Programa de entradas de efectivo proyectado de la Compañía CONFECCIONES ARMANDO S.A.

Agosto Septiembre Octubre Noviembre Diciembre

Ventas pronosticadas

$100.000

$ 200.000

$ 400.000 $ 300.000

$ 200.000

Ventas al contado (20%)

$ 20.000

$ 40.000

$ 80.000

$ 60.000

$ 40.000

Cuentas por cobrar

Un mes (50%)

$ 50.000 $ 100.000 $ 200.000 $ 150.000

Dos meses (30%)

$ 30.000

$ 60.000

$ 120.000

Otras entradas efectivo

$ 30.000

Total entradas efectivo

$ 210.000

$ 320.000

$ 340.000

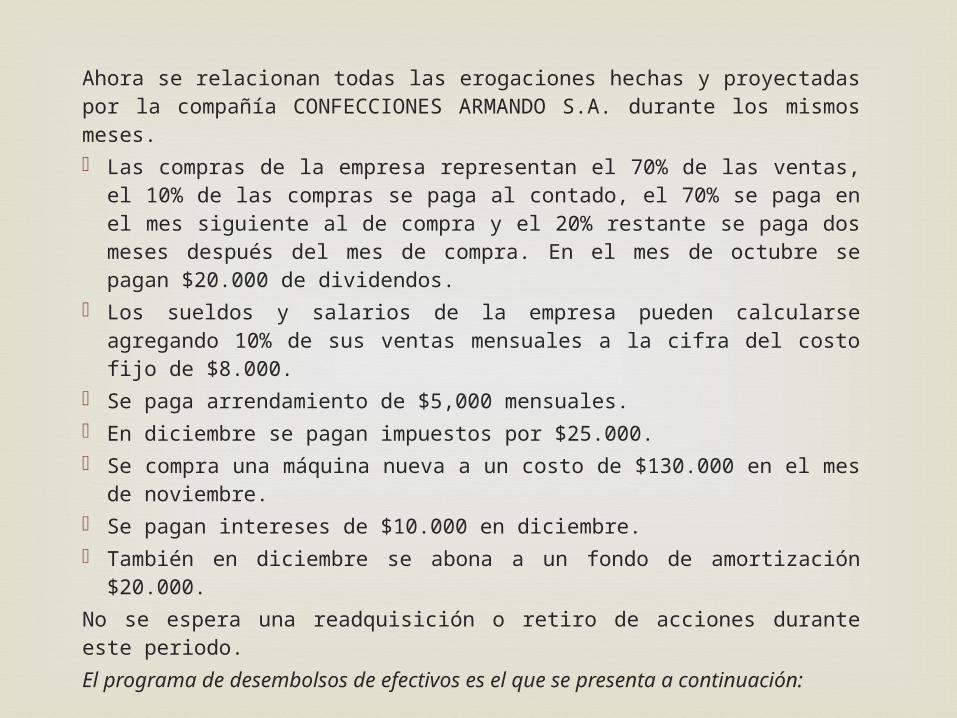

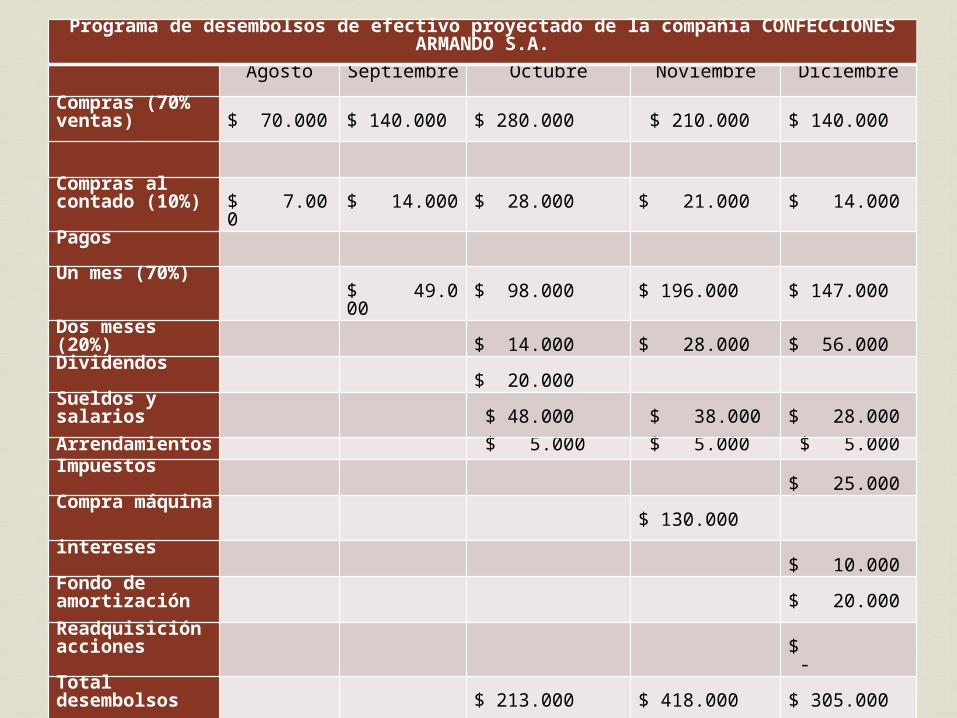

Ahora se relacionan todas las erogaciones hechas y proyectadas por la compañía CONFECCIONES ARMANDO S.A. durante los mismos meses. Las compras de la empresa representan el 70% de las ventas, el

10% de las compras se paga al contado, el 70% se paga en el mes siguiente al de compra y el 20% restante se paga dos meses después del mes de compra. En el mes de octubre se pagan $20.000 de dividendos.

Los sueldos y salarios de la empresa pueden calcularse agregando 10% de sus ventas mensuales a la cifra del costo fijo de $8.000.

Se paga arrendamiento de $5,000 mensuales. En diciembre se pagan impuestos por $25.000. Se compra una máquina nueva a un costo de $130.000 en el

mes de noviembre. Se pagan intereses de $10.000 en diciembre. También en diciembre se abona a un fondo de amortización

$20.000.No se espera una readquisición o retiro de acciones durante este periodo. El programa de desembolsos de efectivos es el que se presenta a continuación:

Programa de desembolsos de efectivo proyectado de la compañía CONFECCIONES ARMANDO S.A.

Agosto Septiembre Octubre Noviembre Diciembre

Compras (70% ventas)

$ 70.000

$ 140.000

$ 280.000 $ 210.000

$ 140.000

Compras al contado (10%)

$ 7.000

$ 14.000

$ 28.000

$ 21.000

$ 14.000

Pagos

Un mes (70%) $ 49.000

$ 98.000

$ 196.000

$ 147.000

Dos meses (20%)

$ 14.000

$ 28.000

$ 56.000

Dividendos $ 20.000

Sueldos y salarios

$ 48.000 $ 38.000

$ 28.000

Arrendamientos

$ 5.000 $ 5.000 $ 5.000

Impuestos $ 25.000

Compra máquina

$ 130.000

intereses $ 10.000

Fondo de amortización

$ 20.000

Readquisición acciones

$ -

Total desembolsos

$ 213.000

$ 418.000 $ 305.000

Tenemos que para el mes de septiembre el saldo final de caja fue de $50.000 y se desea tener durante los siguientes meses un saldo mínimo de caja de $25.000. Basándose en los datos recogidos anteriormente podemos realizar el presupuesto de caja para la compañía CONFECCIONES ARMANDO S.A., así:

FLUJO NETO DE CAJA, EFECTIVO FINAL Y FINANCIAMIENTO

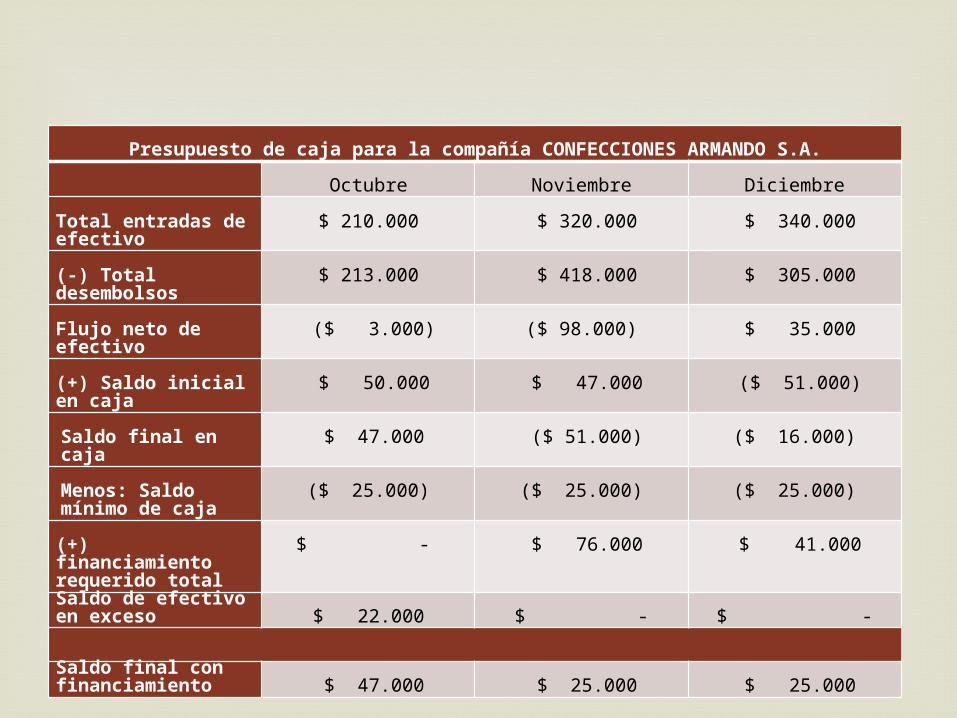

Presupuesto de caja para la compañía CONFECCIONES ARMANDO S.A.

Octubre Noviembre Diciembre

Total entradas de efectivo

$ 210.000 $ 320.000 $ 340.000

(-) Total desembolsos

$ 213.000 $ 418.000 $ 305.000

Flujo neto de efectivo

($ 3.000)

($ 98.000) $ 35.000

(+) Saldo inicial en caja

$ 50.000 $ 47.000 ($ 51.000)

Saldo final en caja

$ 47.000 ($ 51.000)

($ 16.000)

Menos: Saldo mínimo de caja

($ 25.000) ($ 25.000) ($ 25.000)

(+) financiamiento requerido total

$ - $ 76.000 $ 41.000

Saldo de efectivo en exceso $ 22.000 $ - $ -

Saldo final con financiamiento $ 47.000 $ 25.000 $ 25.000

La empresa CONFECCIONES ARMANDO S.A. puede esperar un superávit de $22.000 en Octubre, un déficit de $76.000 en Noviembre y un déficit mas de $41.000 en Diciembre. Estas cifras se basan en el requerimiento interno de $25.000 como saldo mínimo de efectivo y constituye el saldo final con financiamiento de fin de mes, equivalente a $47.000, $25.000 y $25.000 para Octubre, Noviembre y Diciembre respectivamente.El saldo de efectivo en exceso de Octubre puede invertirse en valores negociables. Los déficit de Noviembre y Diciembre tendrán que ser financiados por medio de prestamos a corto plazo (documentos por pagar).

INTERPRETACION DEL PRESUPUESTO DE CAJA

ELABORACIÓN DEL ESTADO DE RESULTADO PRO-FORMAS

Explicación del método porcentual sobre las ventas. Se desea estimar estado de resultados pro forma del 2011, dado que se tiene el Estado de Resultados 2010 y las ventas estimadas del 2011 que son $20.560.000

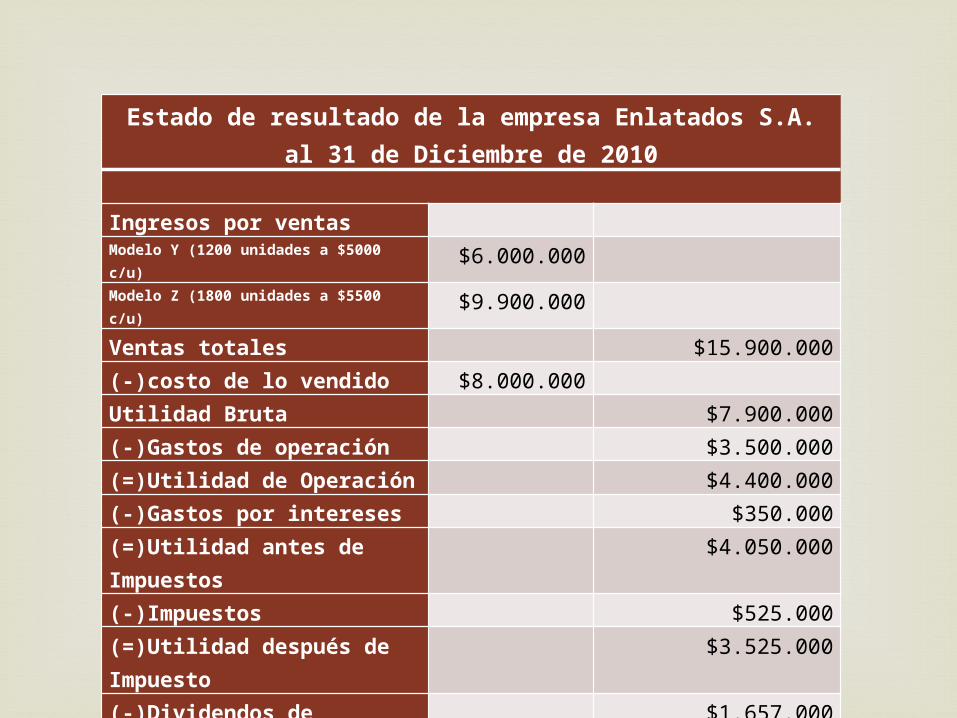

Estado de resultado de la empresa Enlatados S.A. al 31 de Diciembre de 2010

Ingresos por ventas Modelo Y (1200 unidades a $5000 c/u)

$6.000.000

Modelo Z (1800 unidades a $5500 c/u)

$9.900.000

Ventas totales $15.900.000(-)costo de lo vendido $8.000.000 Utilidad Bruta $7.900.000(-)Gastos de operación $3.500.000(=)Utilidad de Operación $4.400.000(-)Gastos por intereses $350.000(=)Utilidad antes de Impuestos

$4.050.000

(-)Impuestos $525.000(=)Utilidad después de Impuesto

$3.525.000

(-)Dividendos de acciones comunes

$1.657.000

(=)Utilidad Retenida $1.868.000

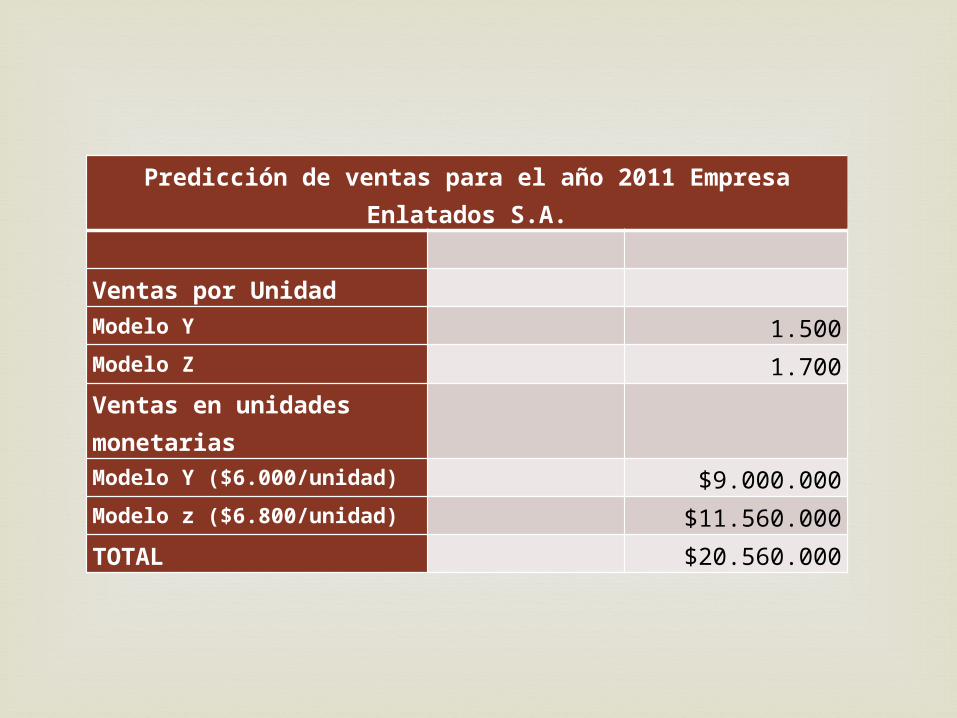

Predicción de ventas para el año 2011 Empresa Enlatados S.A.

Ventas por Unidad

Modelo Y 1.500

Modelo Z 1.700

Ventas en unidades monetarias

Modelo Y ($6.000/unidad) $9.000.000

Modelo z ($6.800/unidad) $11.560.000

TOTAL $20.560.000

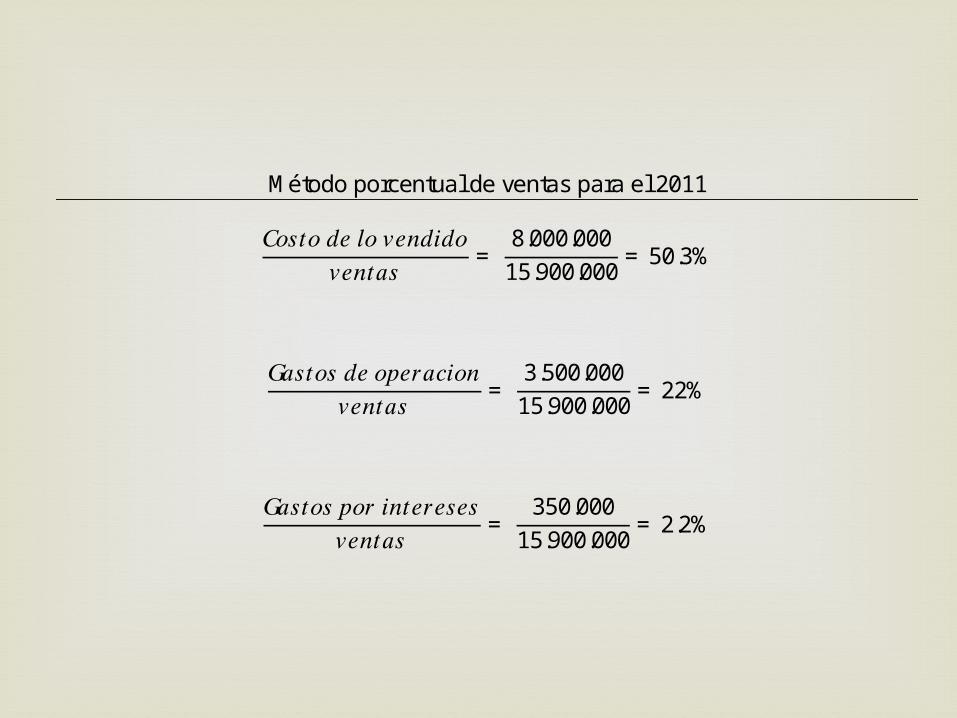

Método porcentual de ventas para el 2011 𝐶𝑜𝑠𝑡𝑜 𝑑𝑒 𝑙𝑜 𝑣𝑒𝑛𝑑𝑖𝑑𝑜𝑣𝑒𝑛𝑡𝑎𝑠 = 8.000.00015.900.000 = 50.3%

𝐺𝑎𝑠𝑡𝑜𝑠 𝑑𝑒 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑣𝑒𝑛𝑡𝑎𝑠 = 3.500.00015.900.000 = 22%

𝐺𝑎𝑠𝑡𝑜𝑠 𝑝𝑜𝑟 𝑖𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠𝑣𝑒𝑛𝑡𝑎𝑠 = 350.00015.900.000 = 2.2%

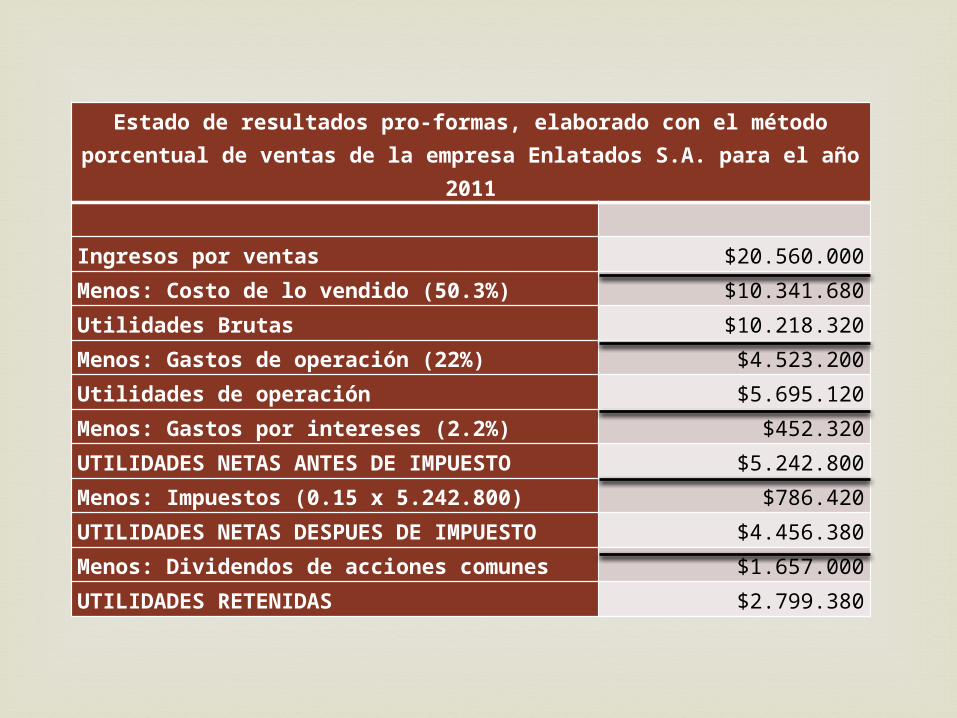

Estado de resultados pro-formas, elaborado con el método porcentual de ventas de la empresa Enlatados S.A. para el año

2011

Ingresos por ventas $20.560.000

Menos: Costo de lo vendido (50.3%) $10.341.680

Utilidades Brutas $10.218.320

Menos: Gastos de operación (22%) $4.523.200

Utilidades de operación $5.695.120

Menos: Gastos por intereses (2.2%) $452.320

UTILIDADES NETAS ANTES DE IMPUESTO $5.242.800

Menos: Impuestos (0.15 x 5.242.800) $786.420

UTILIDADES NETAS DESPUES DE IMPUESTO $4.456.380

Menos: Dividendos de acciones comunes $1.657.000

UTILIDADES RETENIDAS $2.799.380

INDICADORES DE RENTABILIDAD

Margen operacional de utilidad

Interpretación: podemos observar que la compañía para el año 2010 generó una utilidad operacional del 27.6%, y para el 2011 generará un 27.7%; por lo anterior evidenciamos un crecimiento de la utilidad en 0.1% principalmente originado por el bajo costo de operación con respecto a los ingresos.

Margen operacional de utilidad = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑜𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠

(2010) = $4.400.000$15.900.000 = 27.6%

ሺ2011ሻ= $5.695.120$20.560.000 = 27.7%

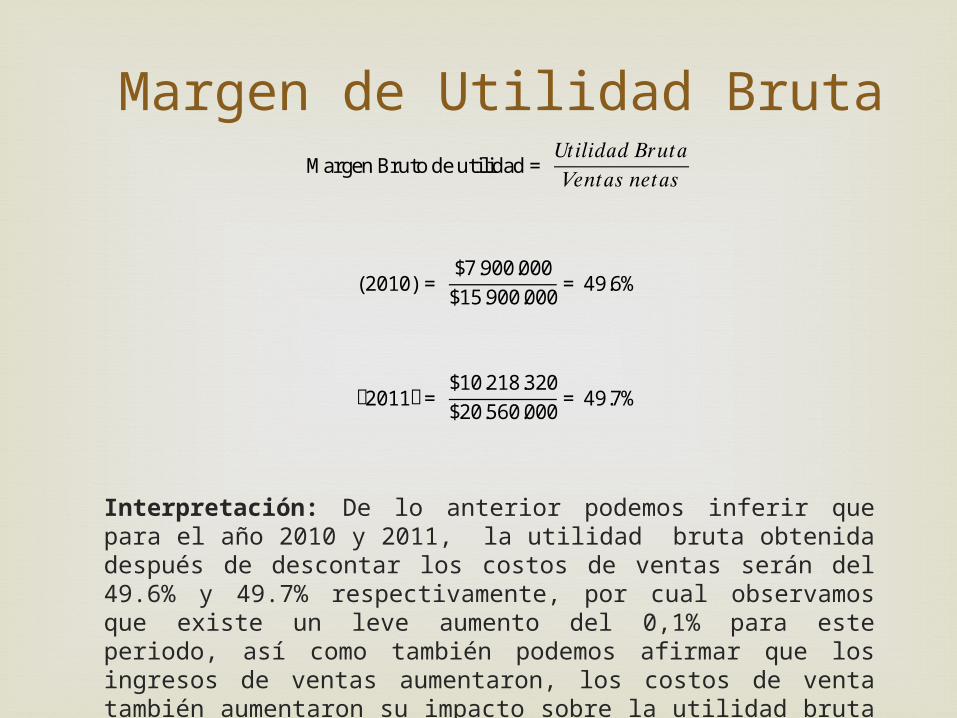

Margen de Utilidad Bruta

Interpretación: De lo anterior podemos inferir que para el año 2010 y 2011, la utilidad bruta obtenida después de descontar los costos de ventas serán del 49.6% y 49.7% respectivamente, por cual observamos que existe un leve aumento del 0,1% para este periodo, así como también podemos afirmar que los ingresos de ventas aumentaron, los costos de venta también aumentaron su impacto sobre la utilidad bruta aunque no fue significativo.

Margen Bruto de utilidad= 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝐵𝑟𝑢𝑡𝑎𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠

(2010) = $7.900.000$15.900.000 = 49.6%

ሺ2011ሻ= $10.218.320$20.560.000 = 49.7%

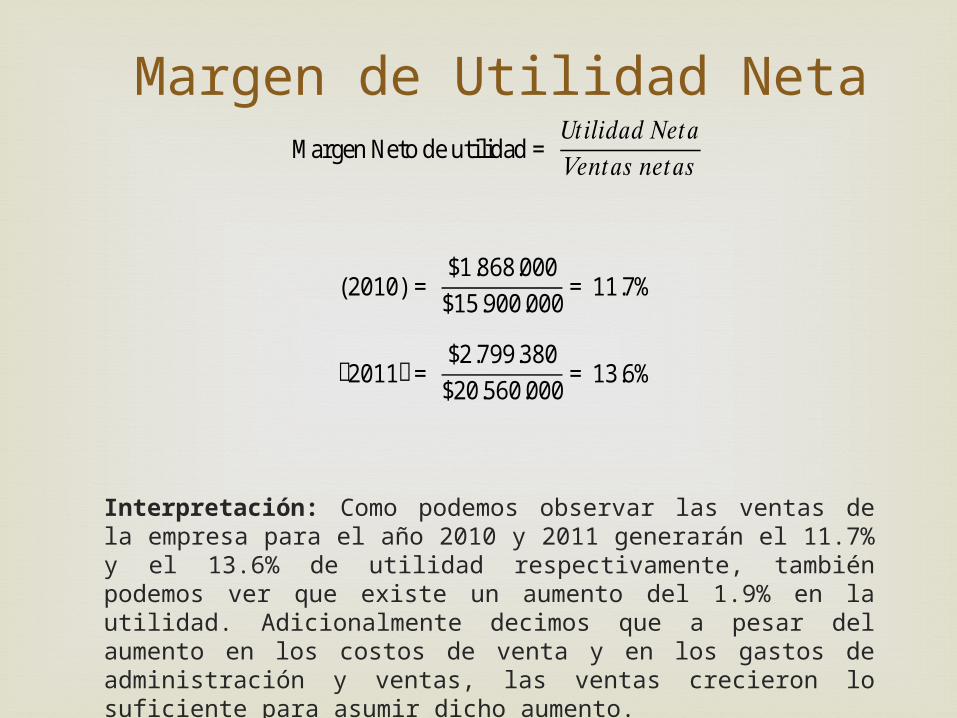

Margen de Utilidad Neta

Interpretación: Como podemos observar las ventas de la empresa para el año 2010 y 2011 generarán el 11.7% y el 13.6% de utilidad respectivamente, también podemos ver que existe un aumento del 1.9% en la utilidad. Adicionalmente decimos que a pesar del aumento en los costos de venta y en los gastos de administración y ventas, las ventas crecieron lo suficiente para asumir dicho aumento.

Margen Neto de utilidad = 𝑈𝑡𝑖𝑙𝑖𝑑𝑎𝑑 𝑁𝑒𝑡𝑎𝑉𝑒𝑛𝑡𝑎𝑠 𝑛𝑒𝑡𝑎𝑠

(2010) = $1.868.000$15.900.000 = 11.7%

ሺ2011ሻ= $2.799.380$20.560.000 = 13.6%

OBRIGADO PELA SUA ATENÇÃO