Análisis Financiero en Microfinanzas Clase 12 (1)

43

Análisis Financiero en Microfinanzas Docente: Eco. ERAZO CAMACHO, Milton R.

description

analisis

Transcript of Análisis Financiero en Microfinanzas Clase 12 (1)

Análisis Financiero en Microfinanzas

Docente: Eco. ERAZO CAMACHO, Milton R.

ANALISIS FINANCIERO

• Saber el significado de las partidas que componen los Estados Financieros Básicos y la forma en que fueron elaborados, nos permite entender la información económica y financiera contenida implícita y explícitamente en ellos

• A partir de ese conocimiento podemos analizar económica y financieramente una empresa, los que nos dará herramientas para estimar su comportamiento futuro

Introducción

ANALISIS FINANCIERO

• Buscan medir el rendimiento de la empresa dentro del contexto del negocio que desarrolla, sus objetivos y estrategias

• Un análisis detallado permite determinar cuales son los factores claves de un negocio, requisito indispensable para una proyección razonable de la situación económica y financiera futura de la empresa

ANALISIS FINANCIERO

• Los análisis se realizan, básicamente, de dos formas:– Dinámica: nos permite comparar el

comportamiento de las variables claves a través del tiempo

– Estática: nos permite analizar variables claves dentro de un período específico analizado aisladamente

• QUÉ SON LOS ESTADOS FINANCIEROS? “Los estados financieros son los documentos que debe

preparar la empresa al terminar el ejercicio contable, con el fin de conocer la situación financiera y los resultados económicos obtenidos en las actividades de su empresa a lo largo de un período.

• Importancia de los Estados Financieros Los estados financieros son importantes porque sirven para la

toma de decisiones y porque son un reflejo de los movimientos en los cuales la empresa ha incurrido durante un período de tiempo.

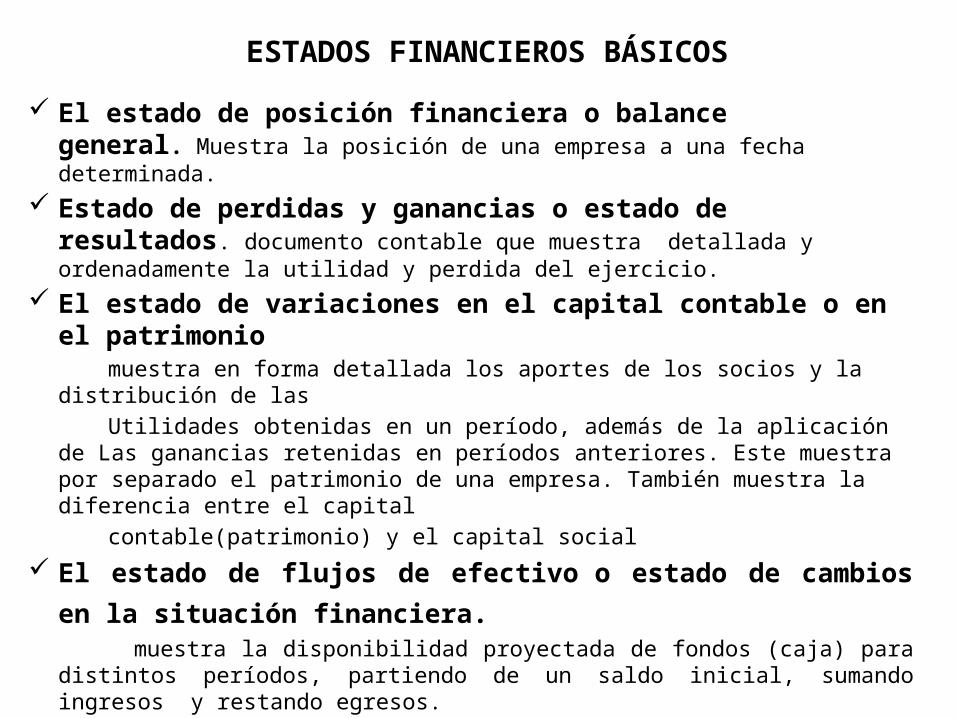

ESTADOS FINANCIEROS BÁSICOS

El estado de posición financiera o balance general. Muestra la posición de una empresa a una fecha determinada.

Estado de perdidas y ganancias o estado de resultados. documento contable que muestra detallada y ordenadamente la utilidad y perdida del ejercicio.

El estado de variaciones en el capital contable o en el patrimonio

muestra en forma detallada los aportes de los socios y la distribución de las Utilidades obtenidas en un período, además de la aplicación de Las ganancias

retenidas en períodos anteriores. Este muestra por separado el patrimonio de una empresa. También muestra la diferencia entre el capital

contable(patrimonio) y el capital social El estado de flujos de efectivo o estado de cambios en la

situación financiera. muestra la disponibilidad proyectada de fondos (caja) para distintos períodos,

partiendo de un saldo inicial, sumando ingresos y restando egresos.

ANALISIS FINANCIERO

Dentro de las herramientas más utilizadas para llevar a cabo los análisis están:– Razones Financieras– Análisis Comparativo de Estados

Financieros

ANALISIS FINANCIERO

• Análisis de Razones Financieras

– Consiste en tomar información de uno o varios de los Estados Financieros de un período y analizar las relaciones que hay entre ellos y el negocio desarrollado

– Este tipo de análisis permite comparar el rendimiento de la empresa a lo largo del tiempo y/o comparar el rendimiento de la empresa con respecto al de las empresas de la industria a la que pertenece

ANALISIS FINANCIERO

• Análisis de Razones Financieras Se dividen en las siguientes categorías:

– Índices de Rentabilidad– Índices de Liquidez– Índices de Actividad y Rotación– Índices de Endeudamiento– Índices de Cobertura– Índices Bursátiles

ANALISIS FINANCIERO

Consideración General Es importante señalar que las razones

financieras obedecen a ciertos patrones y no siempre se usará la misma formula para su cálculo. Por lo tanto, antes de tomar su valor en forma absoluta se debe analizar significado y método de cálculo

ANALISIS FINANCIERO

Indices de Rentabilidad Permiten analizar la rentabilidad de la empresa en el

contexto de las inversiones que realiza para obtenerlas o del nivel de ventas que posee

Los más empleados son los siguientes:

ANALISIS FINANCIERO

Índices de Rentabilidad

• Resultado sobre Ventas (ROS) o Margen Neto: corresponde al porcentaje de utilidad o pérdida obtenido por cada peso que se vende.

Resultado del Ejercicio Ingresos por Ventas

ROS: Return on Sales

ANALISIS FINANCIERO

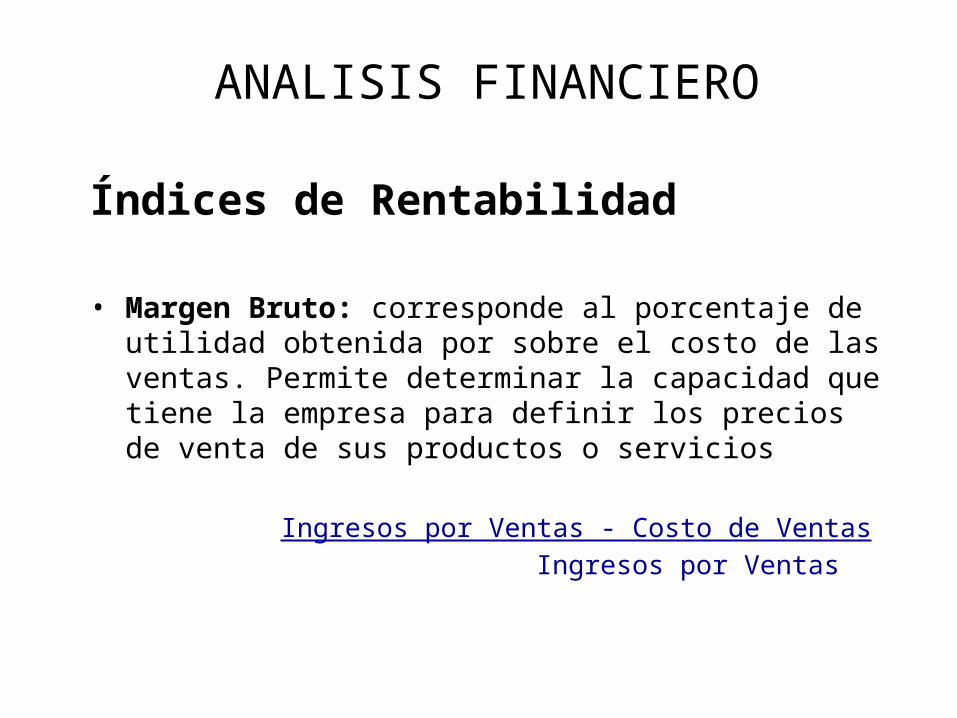

Índices de Rentabilidad

• Margen Bruto: corresponde al porcentaje de utilidad obtenida por sobre el costo de las ventas. Permite determinar la capacidad que tiene la empresa para definir los precios de venta de sus productos o servicios

Ingresos por Ventas - Costo de Ventas Ingresos por Ventas

ANALISIS FINANCIERO

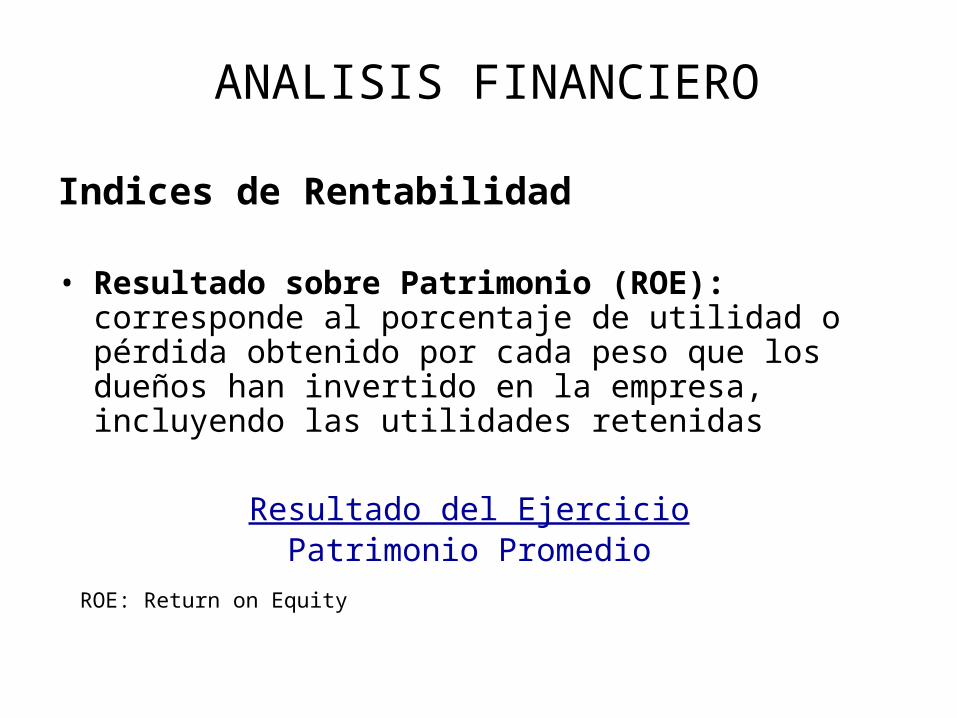

Indices de Rentabilidad • Resultado sobre Patrimonio (ROE): corresponde al

porcentaje de utilidad o pérdida obtenido por cada peso que los dueños han invertido en la empresa, incluyendo las utilidades retenidas

Resultado del Ejercicio Patrimonio Promedio

ROE: Return on Equity

ANALISIS FINANCIERO

Índices de Rentabilidad • Resultado sobre Activos (ROA): corresponde al

porcentaje de utilidad o pérdida previo a los gastos financieros (resultado de la empresa sin deuda), obtenido por cada peso invertido en activos.

Resultado del Ejercicio Activos Promedio

T : Tasa de Impuesto a la Renta ROA : Return on Assets

ANALISIS FINANCIERO

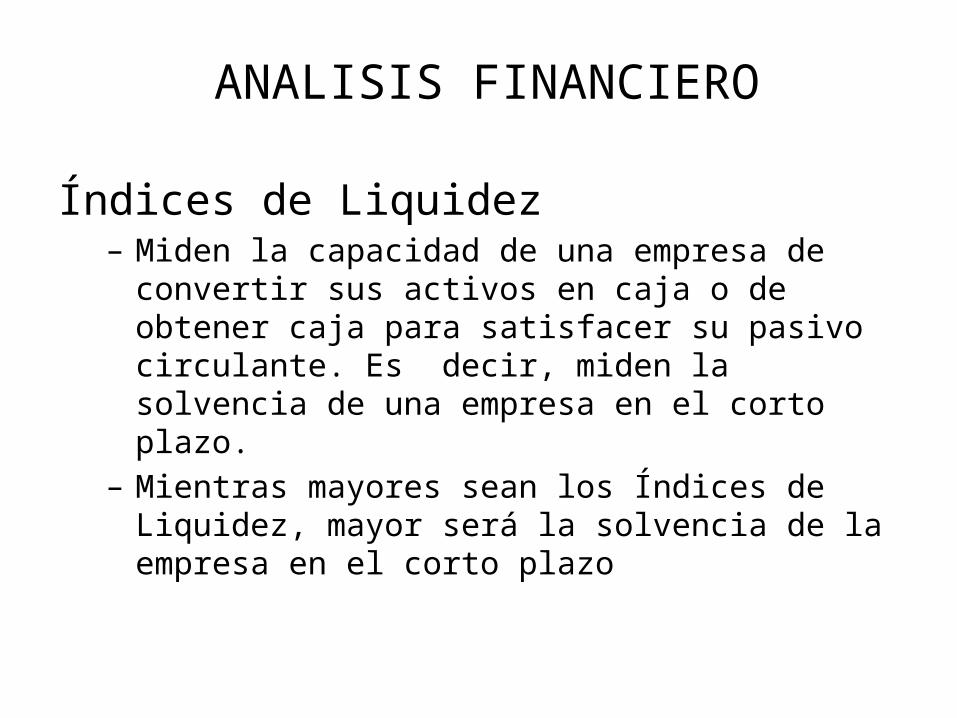

Índices de Liquidez– Miden la capacidad de una empresa de convertir sus

activos en caja o de obtener caja para satisfacer su pasivo circulante. Es decir, miden la solvencia de una empresa en el corto plazo.

– Mientras mayores sean los Índices de Liquidez, mayor será la solvencia de la empresa en el corto plazo

ANALISIS FINANCIERO

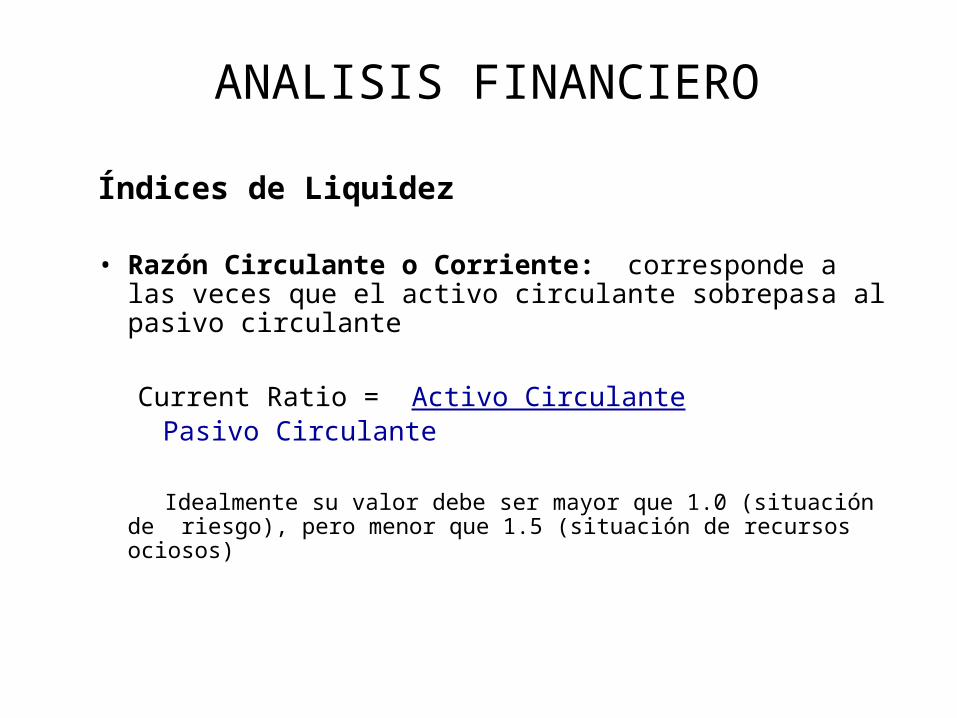

Índices de Liquidez

• Razón Circulante o Corriente: corresponde a las veces que el activo circulante sobrepasa al pasivo circulante

Current Ratio = Activo CirculantePasivo Circulante

Idealmente su valor debe ser mayor que 1.0 (situación de riesgo),

pero menor que 1.5 (situación de recursos ociosos)

ANALISIS FINANCIERO

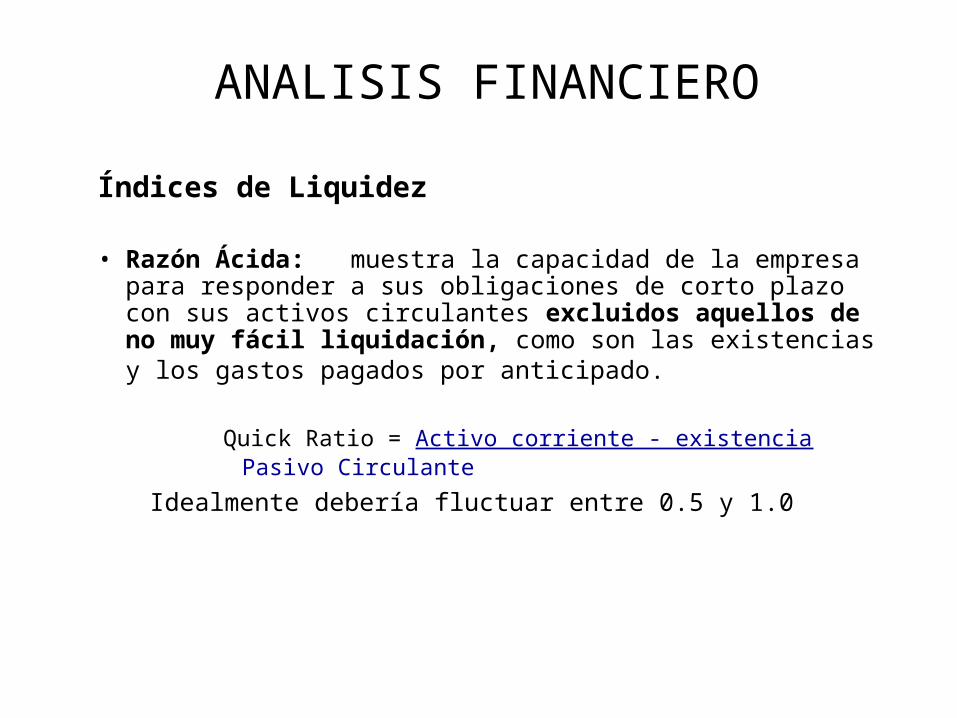

Índices de Liquidez • Razón Ácida: muestra la capacidad de la empresa para

responder a sus obligaciones de corto plazo con sus activos circulantes excluidos aquellos de no muy fácil liquidación, como son las existencias y los gastos pagados por anticipado.

Quick Ratio = Activo corriente - existencia

Pasivo Circulante Idealmente debería fluctuar entre 0.5 y 1.0

ANALISIS FINANCIERO

Índices de Actividad y Rotación • Miden la eficiencia con que una organización hace uso

de sus recursos. Mientras mejores sean estos índices se estará haciendo un uso más eficiente de los recursos utilizados. Los índices más utilizados son los siguientes:

ANALISIS FINANCIERO

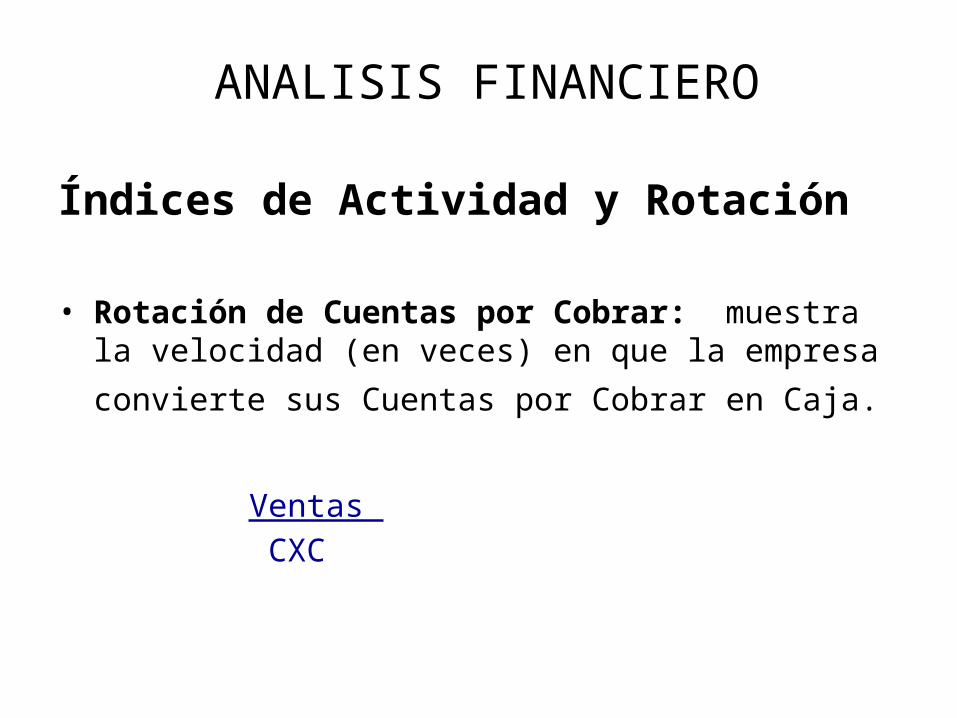

Índices de Actividad y Rotación • Rotación de Cuentas por Cobrar: muestra la

velocidad (en veces) en que la empresa convierte sus Cuentas por Cobrar en Caja.

Ventas CXC

ANALISIS FINANCIERO

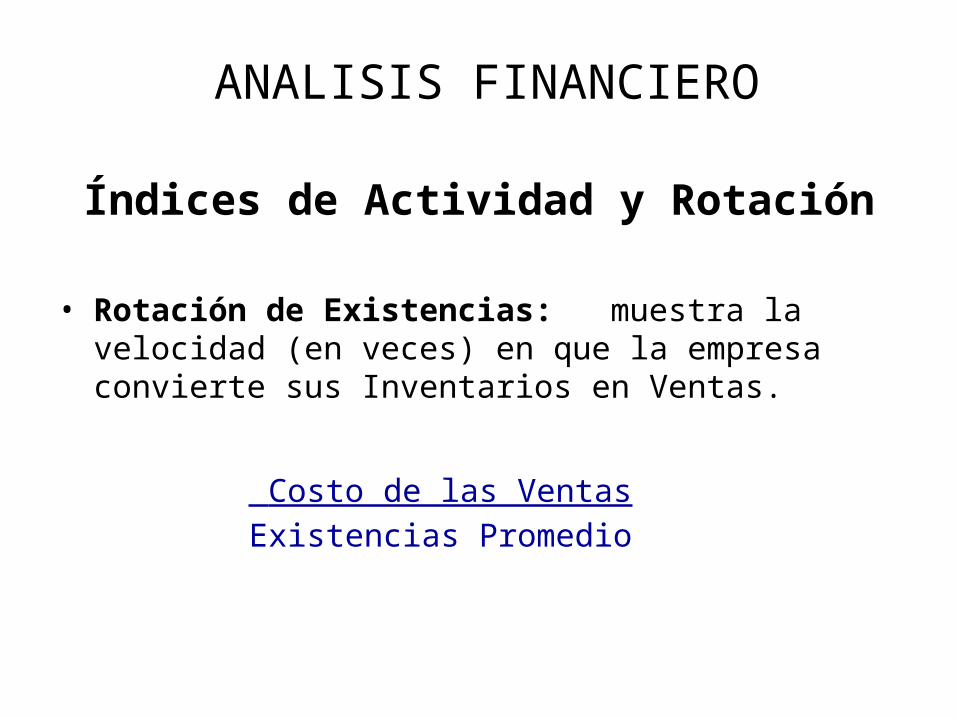

Índices de Actividad y Rotación

• Rotación de Existencias: muestra la velocidad (en veces) en que la empresa convierte sus Inventarios en Ventas.

Costo de las VentasExistencias Promedio

ANALISIS FINANCIERO

Índices de Actividad y Rotación

• Rotación de Cuentas por Pagar: muestra las veces en que la empresa convierte sus Compras de Mercaderías en Cuentas por Pagar.

COSTO DE VENTA CXP

ANALISIS FINANCIERO

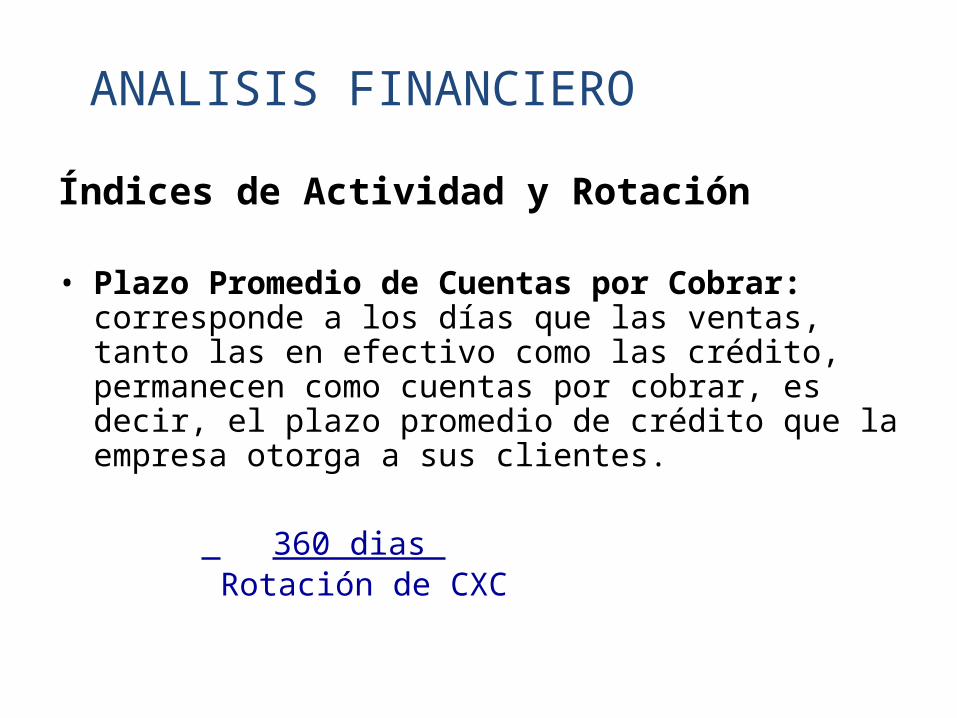

Índices de Actividad y Rotación • Plazo Promedio de Cuentas por Cobrar: corresponde

a los días que las ventas, tanto las en efectivo como las crédito, permanecen como cuentas por cobrar, es decir, el plazo promedio de crédito que la empresa otorga a sus clientes.

360 dias Rotación de CXC

ANALISIS FINANCIERO

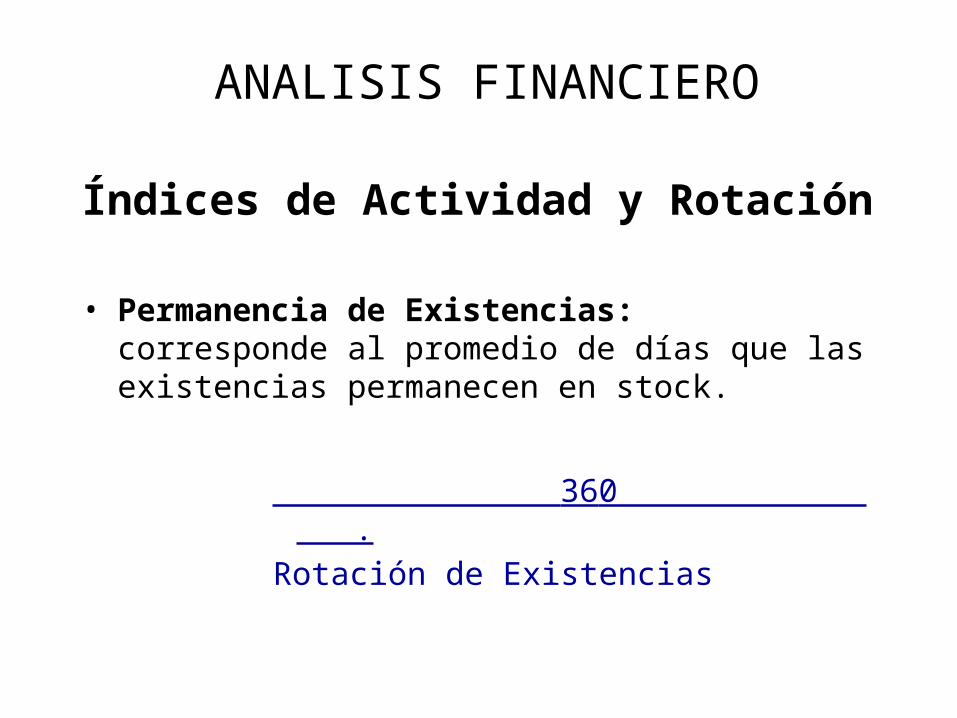

Índices de Actividad y Rotación

• Permanencia de Existencias: corresponde al promedio de días que las existencias permanecen en stock.

360 .Rotación de Existencias

ANALISIS FINANCIERO

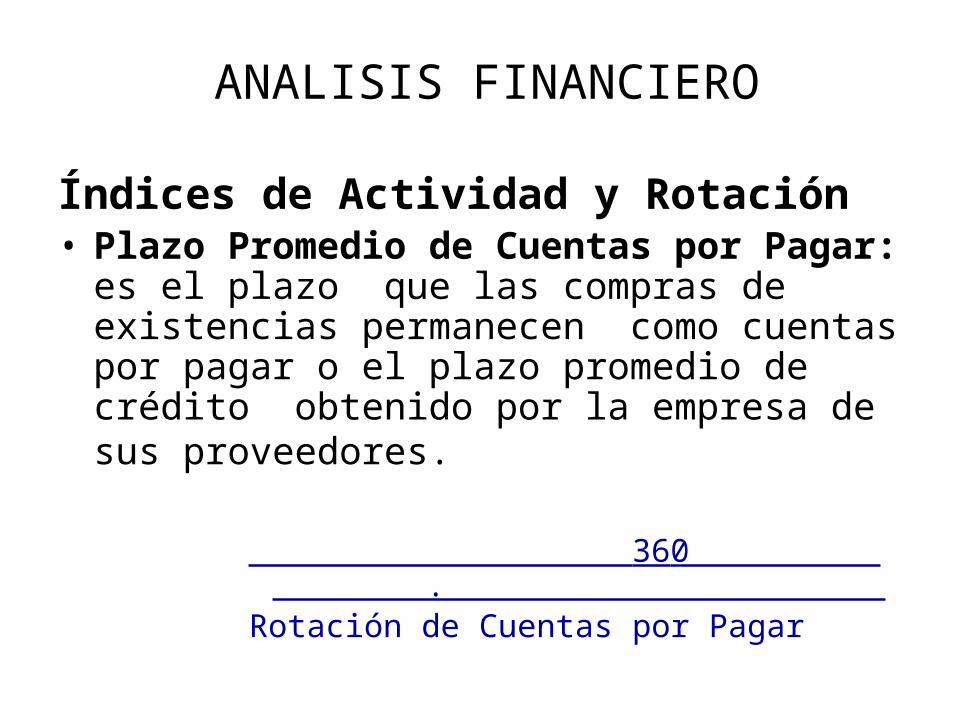

Índices de Actividad y Rotación• Plazo Promedio de Cuentas por Pagar: es el

plazo que las compras de existencias permanecen como cuentas por pagar o el plazo promedio de crédito obtenido por la empresa de sus proveedores.

360 . Rotación de Cuentas por Pagar

ANALISIS FINANCIERO

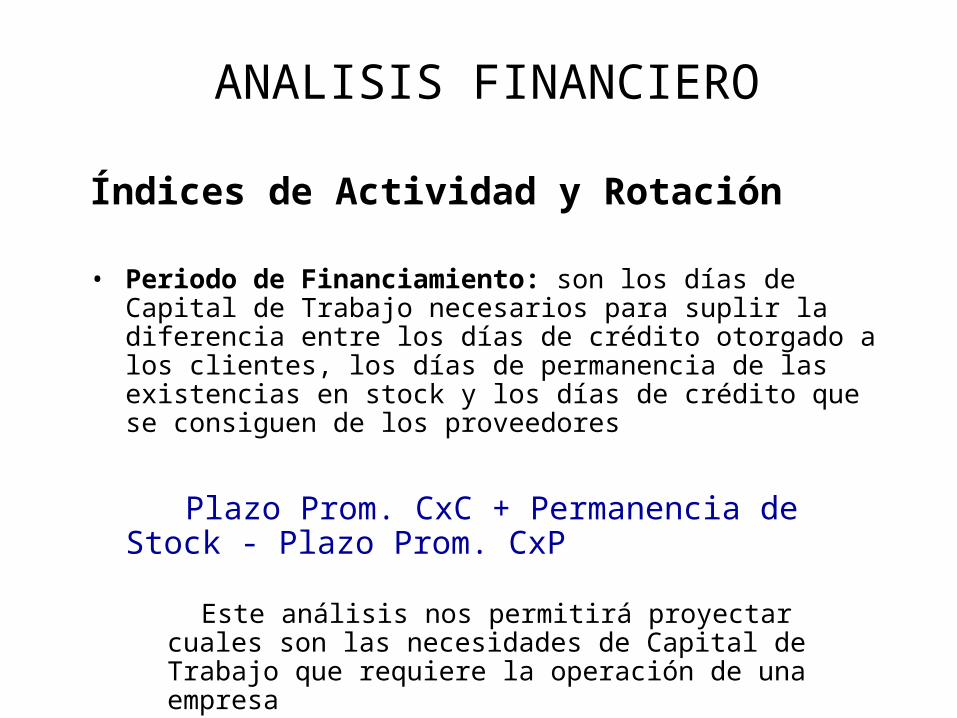

Índices de Actividad y Rotación

• Periodo de Financiamiento: son los días de Capital de Trabajo necesarios para suplir la diferencia entre los días de crédito otorgado a los clientes, los días de permanencia de las existencias en stock y los días de crédito que se consiguen de los proveedores

Plazo Prom. CxC + Permanencia de Stock - Plazo Prom. CxP

Este análisis nos permitirá proyectar cuales son las necesidades de Capital de Trabajo que requiere la operación de una empresa

ANALISIS FINANCIERO

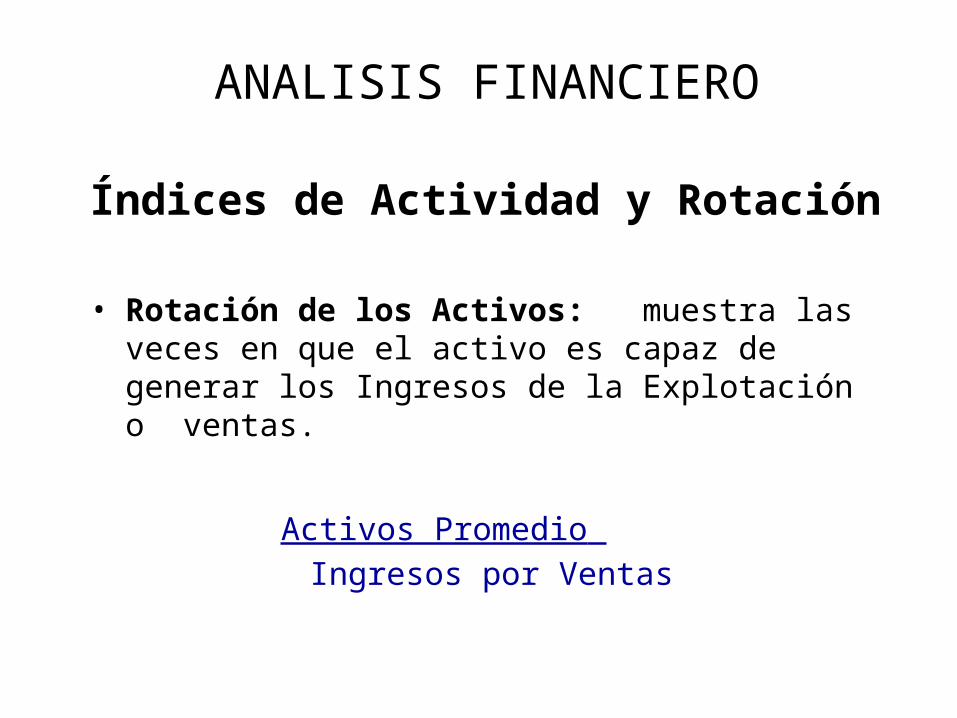

Índices de Actividad y Rotación

• Rotación de los Activos: muestra las veces en que el activo es capaz de generar los Ingresos de la Explotación o ventas.

Activos Promedio

Ingresos por Ventas

ANALISIS FINANCIERO

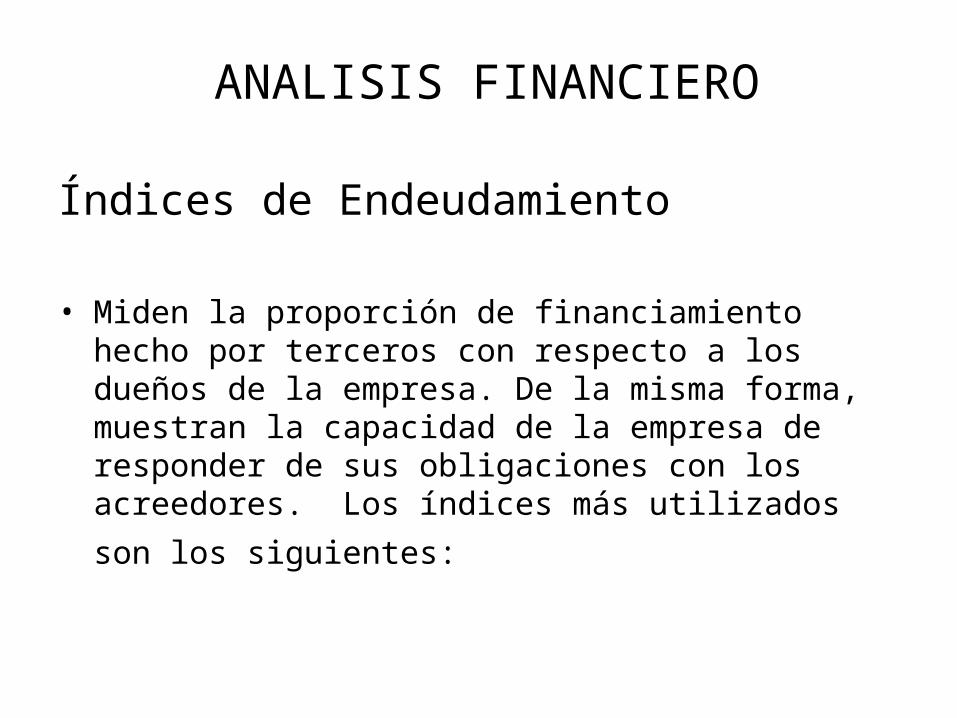

Índices de Endeudamiento • Miden la proporción de financiamiento hecho por

terceros con respecto a los dueños de la empresa. De la misma forma, muestran la capacidad de la empresa de responder de sus obligaciones con los acreedores. Los índices más utilizados son los siguientes:

ANALISIS FINANCIERO

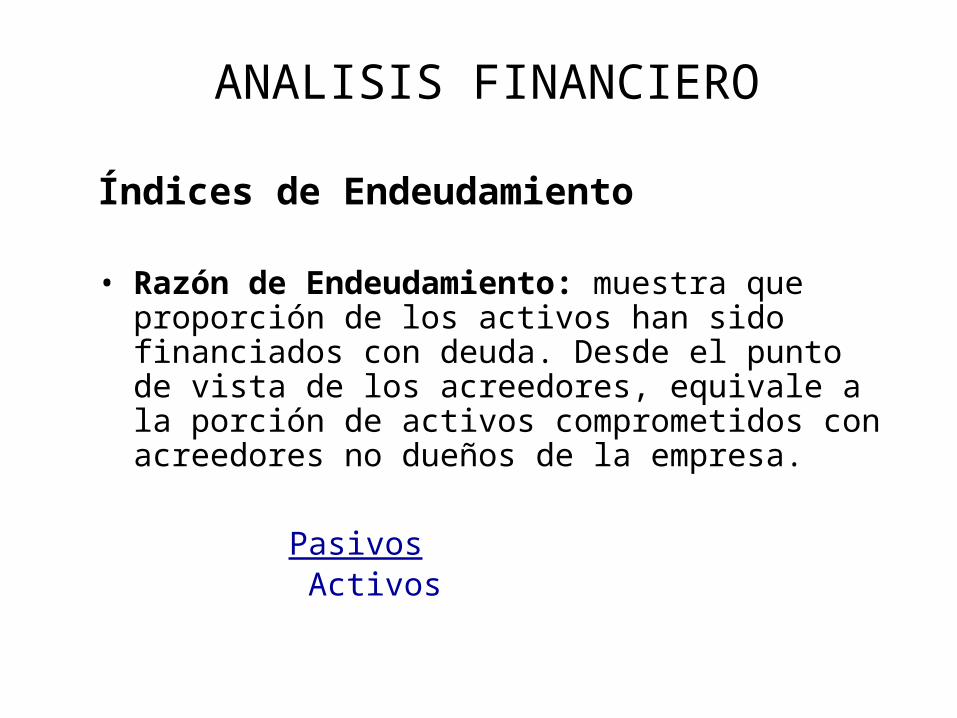

Índices de Endeudamiento • Razón de Endeudamiento: muestra que proporción

de los activos han sido financiados con deuda. Desde el punto de vista de los acreedores, equivale a la porción de activos comprometidos con acreedores no dueños de la empresa.

Pasivos Activos

ANALISIS FINANCIERO

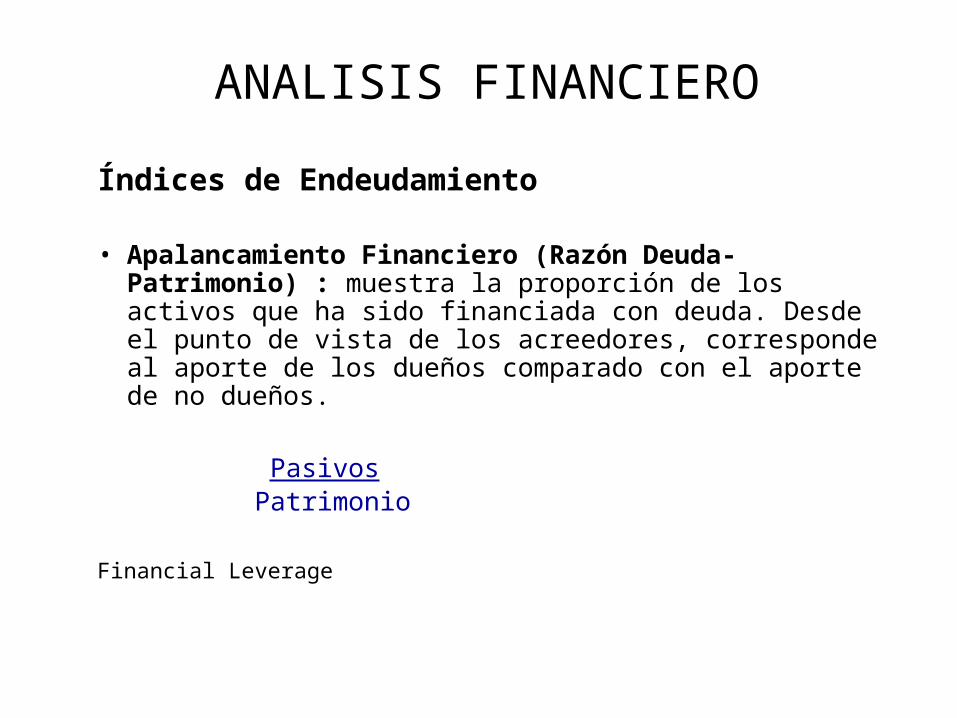

Índices de Endeudamiento

• Apalancamiento Financiero (Razón Deuda-Patrimonio) : muestra la proporción de los activos que ha sido financiada con deuda. Desde el punto de vista de los acreedores, corresponde al aporte de los dueños comparado con el aporte de no dueños.

PasivosPatrimonio

Financial Leverage

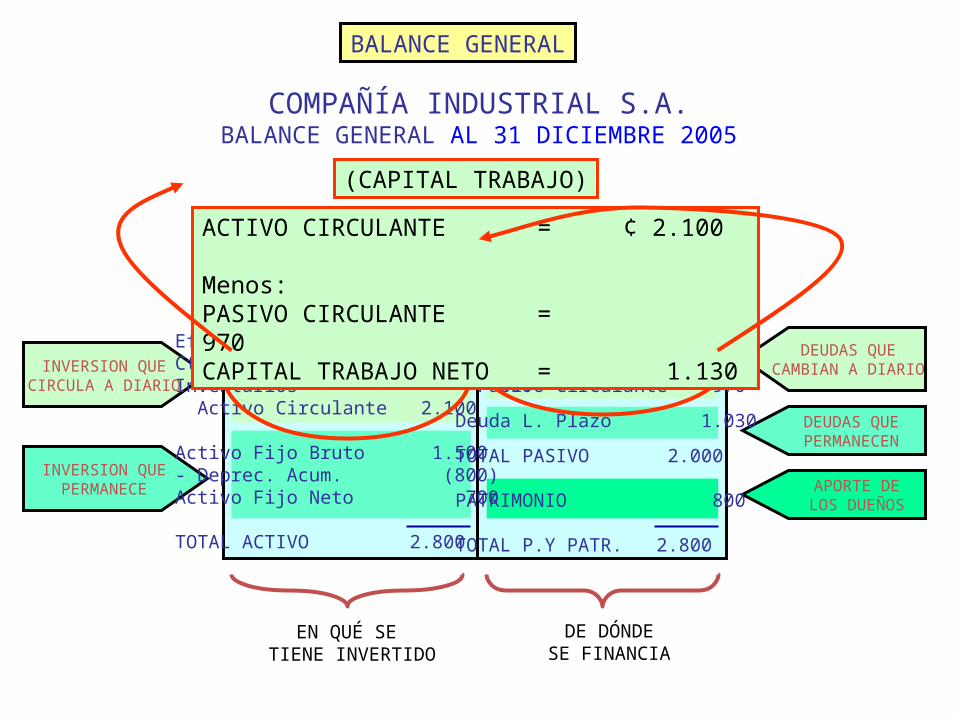

COMPAÑÍA INDUSTRIAL S.A.BALANCE GENERAL AL 31 DICIEMBRE 2005

BALANCE GENERAL

(CAPITAL TRABAJO)

EN QUÉ SE TIENE INVERTIDO

DE DÓNDESE FINANCIA

INVERSION QUECIRCULA A DIARIO

INVERSION QUEPERMANECE

DEUDAS QUECAMBIAN A DIARIO

DEUDAS QUEPERMANECEN

APORTE DELOS DUEÑOS

PASIVO Y PATRIM.C x P. Proveedores 320Doc. Por Pagar 650 Pasivo Circulante 970

Deuda L. Plazo 1.030

TOTAL PASIVO 2.000

PATRIMONIO 800

TOTAL P.Y PATR. 2.800

ACTIVOEfectivo 100Ctas por Cobrar 1.200Inventarios 800 Activo Circulante 2.100

Activo Fijo Bruto 1.500- Deprec. Acum. (800)Activo Fijo Neto 700

TOTAL ACTIVO 2.800

ACTIVO CIRCULANTE = ¢ 2.100 Menos:PASIVO CIRCULANTE = 970CAPITAL TRABAJO NETO= 1.130

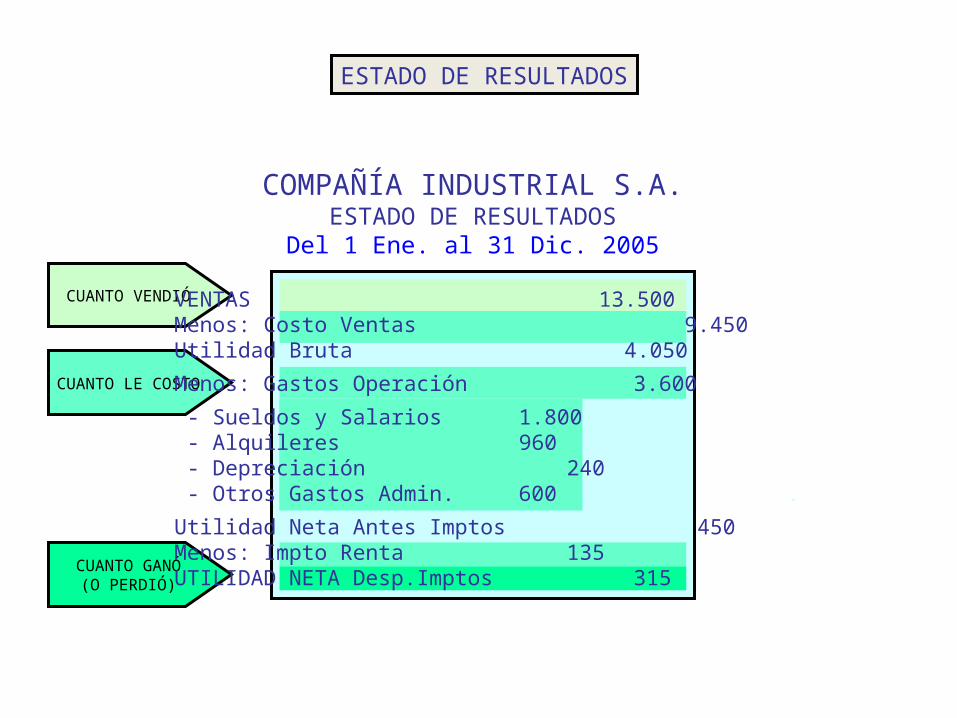

COMPAÑÍA INDUSTRIAL S.A.ESTADO DE RESULTADOSDel 1 Ene. al 31 Dic. 2005

CUANTO VENDIÓ

CUANTO LE COSTO

CUANTO GANÓ(O PERDIÓ)

ESTADO DE RESULTADOS

VENTAS 13.500Menos: Costo Ventas 9.450Utilidad Bruta 4.050Menos: Gastos Operación 3.600 - Sueldos y Salarios 1.800 - Alquileres 960 - Depreciación 240 - Otros Gastos Admin. 600 .Utilidad Neta Antes Imptos 450Menos: Impto Renta 135UTILIDAD NETA Desp.Imptos 315

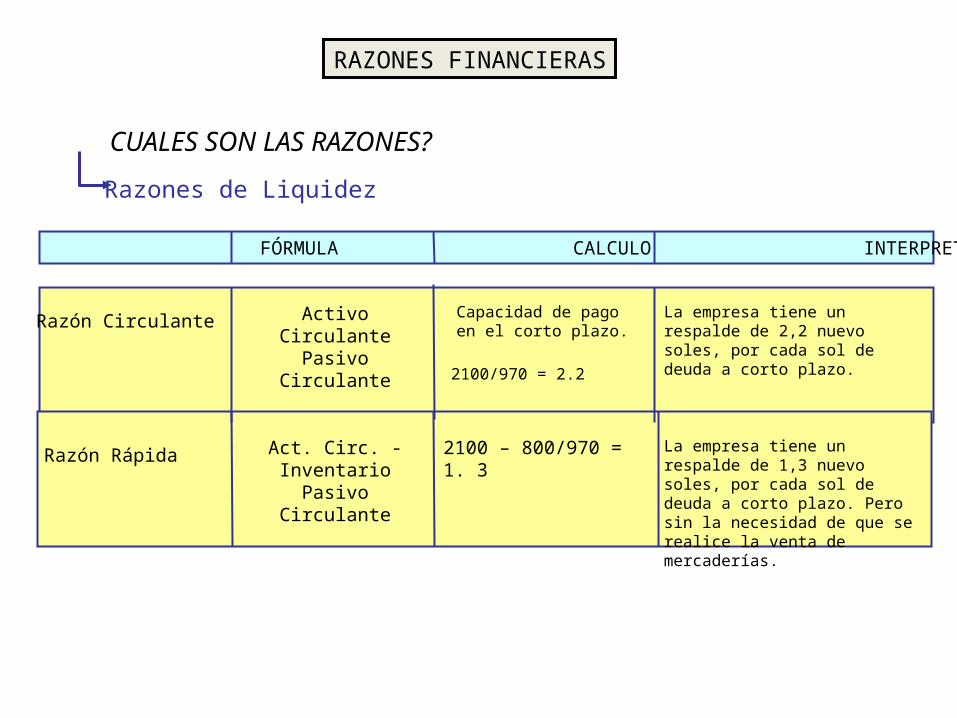

RAZONES FINANCIERAS

CUALES SON LAS RAZONES?Razones de Liquidez

RAZÓN FÓRMULA CALCULO INTERPRETACIÓN

Activo CirculantePasivo Circulante

Capacidad de pago en el corto plazo.

La empresa tiene un respalde de 2,2 nuevo soles, por cada sol de deuda a corto plazo.

Act. Circ. - InventarioPasivo Circulante

2100 – 800/970 = 1. 3 La empresa tiene un respalde de 1,3 nuevo soles, por cada sol de deuda a corto plazo. Pero sin la necesidad de que se realice la venta de mercaderías.

Razón Circulante

Razón Rápida

2100/970 = 2.2

RAZONES FINANCIERAS

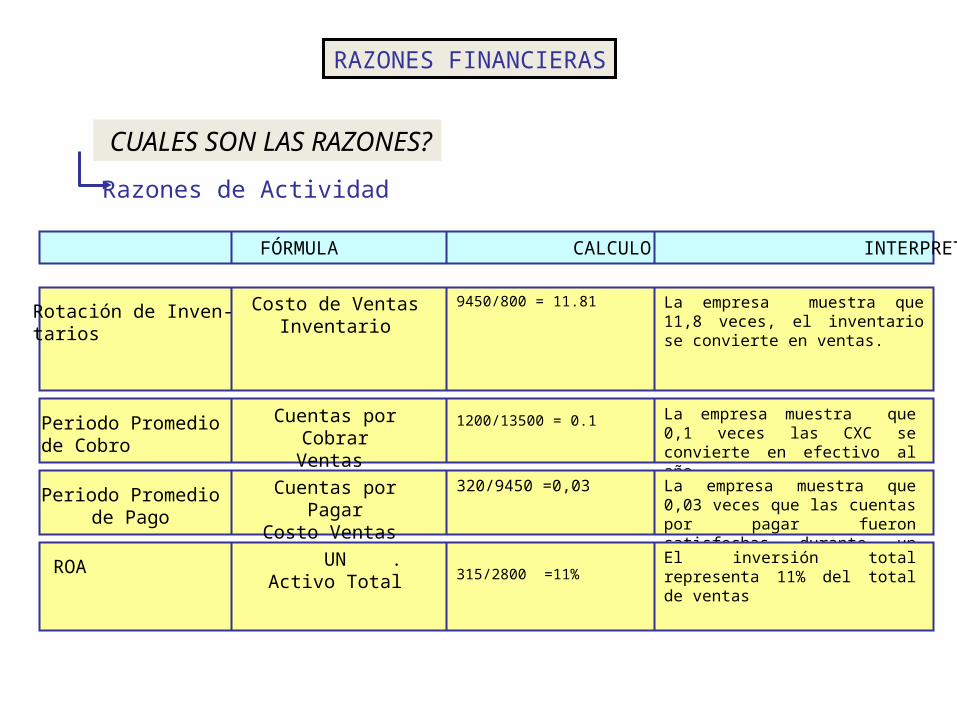

CUALES SON LAS RAZONES?Razones de Actividad

RAZÓN FÓRMULA CALCULO INTERPRETACIÓN

Costo de VentasInventario

9450/800 = 11.81 La empresa muestra que 11,8 veces, el inventario se convierte en ventas.

Rotación de Inven-tarios

Cuentas por CobrarVentas

1200/13500 = 0.1 La empresa muestra que 0,1 veces las CXC se convierte en efectivo al año.

Periodo Promediode Cobro

Cuentas por PagarCosto Ventas

320/9450 =0,03 La empresa muestra que 0,03 veces que las cuentas por pagar fueron satisfechas durante un año.

Periodo Promediode Pago

UN .Activo Total 315/2800 =11%

El inversión total representa 11% del total de ventasROA

RAZONES FINANCIERAS

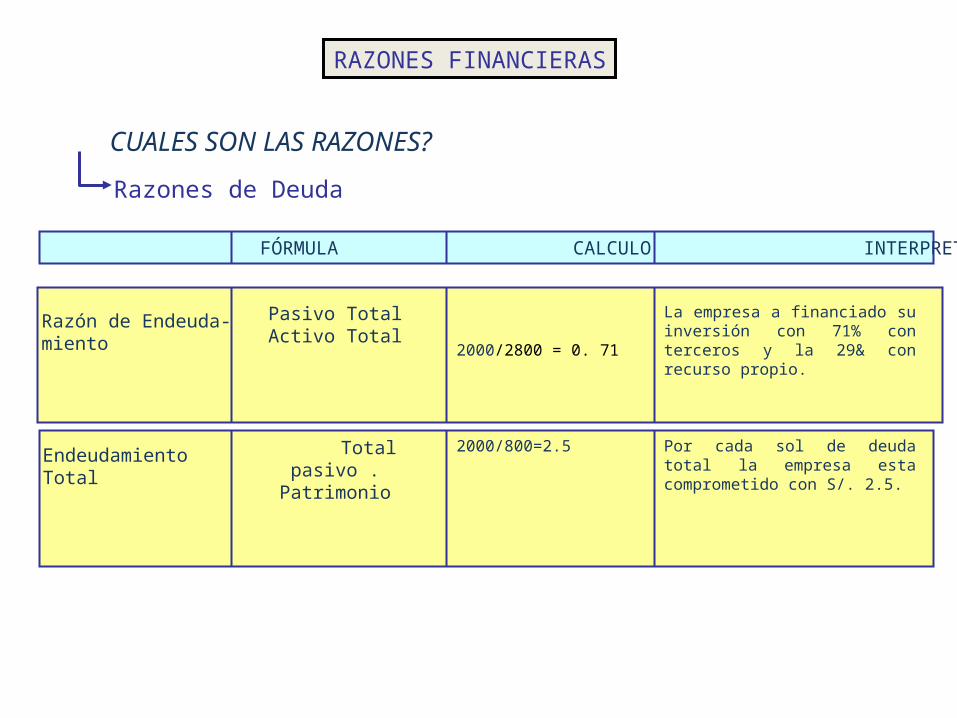

CUALES SON LAS RAZONES?Razones de Deuda

RAZÓN FÓRMULA CALCULO INTERPRETACIÓN

Pasivo TotalActivo Total

2000/2800 = 0. 71

La empresa a financiado su inversión con 71% con terceros y la 29& con recurso propio.

Total pasivo .Patrimonio

2000/800=2.5 Por cada sol de deuda total la empresa esta comprometido con S/. 2.5.

Razón de Endeuda-miento

EndeudamientoTotal

RAZONES FINANCIERAS

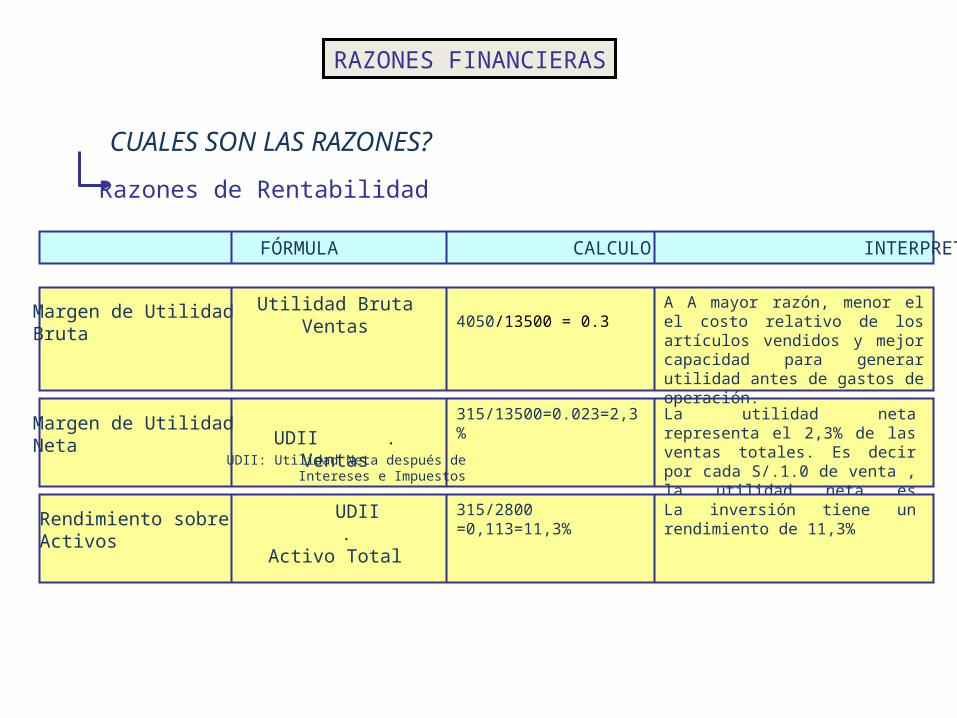

CUALES SON LAS RAZONES?Razones de Rentabilidad

RAZÓN FÓRMULA CALCULO INTERPRETACIÓN

Utilidad BrutaVentas 4050/13500 = 0.3

A A mayor razón, menor el el costo relativo de los artículos vendidos y mejor capacidad para generar utilidad antes de gastos de operación.

Margen de UtilidadBruta

UDII .Ventas

315/13500=0.023=2,3% La utilidad neta representa el 2,3% de las ventas totales. Es decir por cada S/.1.0 de venta , la utilidad neta es S/.0,023 .

Margen de UtilidadNeta

UDII . Activo Total

315/2800 =0,113=11,3% La inversión tiene un rendimiento de 11,3%Rendimiento sobre

Activos

UDII: Utilidad Neta después de Intereses e Impuestos

Análisis vertical. Análisis vertical, consiste en determinar el peso proporcional (en porcentaje) que tiene cada cuenta dentro del estado financiero analizado. Esto permite determinar la composición y estructura de los estados financieros.El análisis vertical es de gran importancia a la hora de establecer si una empresa tiene una distribución de sus activos equitativa y de acuerdo a las necesidades financieras y operativas.

Por ejemplo, una empresa que tenga unos activos totales de 5.000 y su cartera sea de 800, quiere decir que el 16% de sus activos está representado en cartera, lo cual puede significar que la empresa pueda tener problemas de liquidez, o también puede significar unas equivocadas o deficientes Políticas de cartera.

El objetivo del análisis vertical es determinar que tanto representa cada cuenta del activo dentro del total del activo, se debe dividir la cuenta que se quiere determinar, por el total del activo y luego se procede a multiplicar por 100. Si el total del activo es de 200 y el disponible es de 20, entonces tenemos (20/200)*100 = 10%, es decir que el disponible representa el 10% del total de los activos.

Análisis VerticalEstados de situación financiero - Balance General

2005 Participación

(%) 2004 Participación (%) 2005 Participación

(%) 2004 Participación (%)

Activo cte 85 600 86 600 PASIVO CTE 11 700 21 300 CAJA 7 970 8 420 SOBREGIROS 1 800 1 200

CUENTAS POR COBRAR 10 800 11 100 TRIBUTOS POR PAGAR 1 600 7 500

VALORES NEGOCIABLES 130 180 CUENTAS POR PAGAR 8 300 12 600

INVERSIONES VALORES 5 000 4 700 EXISTENCIAS 61 700 62 200 PASIVO NO CTE DEUDA LARGO PLAZO 23 800 27 600 ACTIVO NO CTE 22 400 20 500 TOTAL PASIVO 35 500 48 900

TOTAL ACTIVO108 000

107 100 PATRIMONIO 72 500 58 200

CAPITAL SOCIAL 43 000 39 700 UTLIDAD RETENIDAS 11 400 4 300 RESERVAS 3 000 1 800 RESULTADOS EJERCICIO 15 100 12 400

TOTAL PAS Y PATRIMNIO108 000

107 100

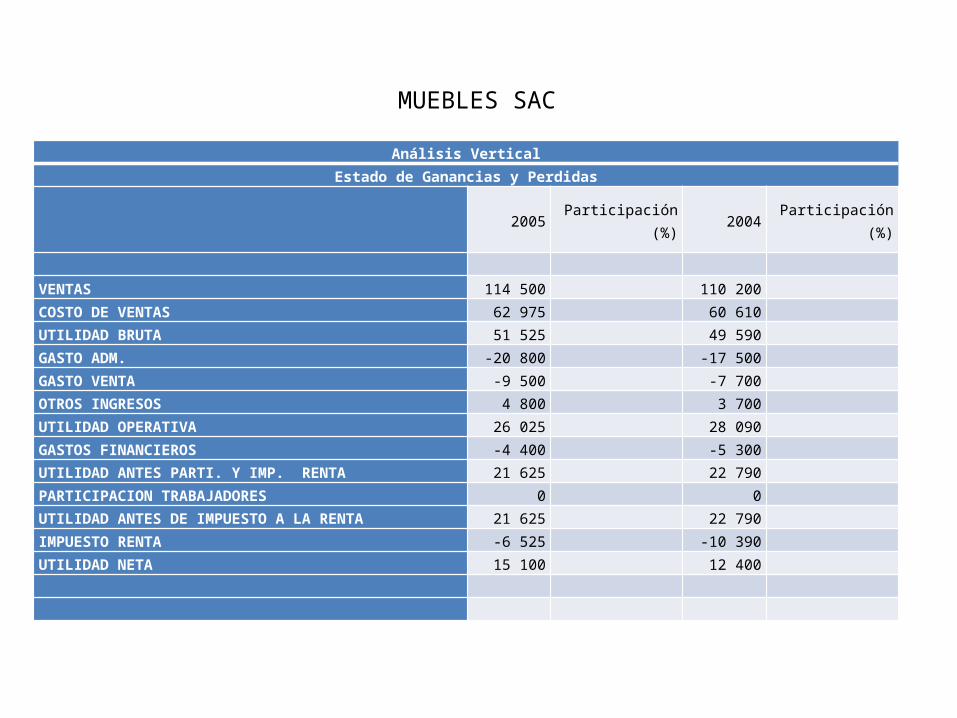

MUEBLES SAC

Análisis VerticalEstado de Ganancias y Perdidas

2005 Participación (%) 2004 Participación (%)

VENTAS 114 500 110 200 COSTO DE VENTAS 62 975 60 610 UTILIDAD BRUTA 51 525 49 590 GASTO ADM. -20 800 -17 500 GASTO VENTA -9 500 -7 700 OTROS INGRESOS 4 800 3 700 UTILIDAD OPERATIVA 26 025 28 090 GASTOS FINANCIEROS -4 400 -5 300 UTILIDAD ANTES PARTI. Y IMP. RENTA 21 625 22 790 PARTICIPACION TRABAJADORES 0 0 UTILIDAD ANTES DE IMPUESTO A LA RENTA 21 625 22 790 IMPUESTO RENTA -6 525 -10 390 UTILIDAD NETA 15 100 12 400

MUEBLES SAC

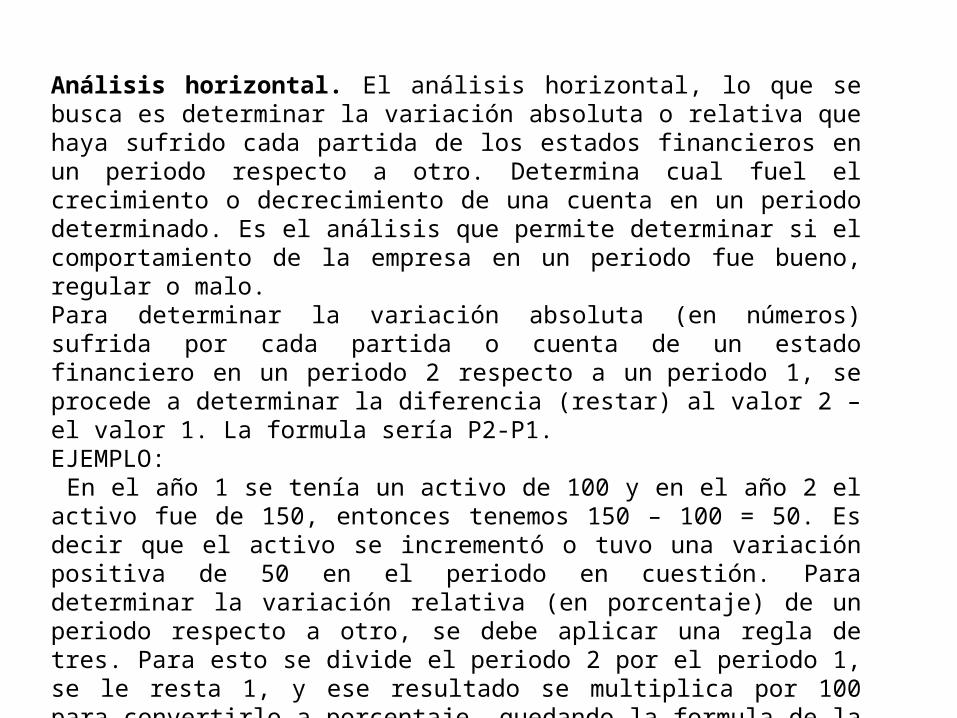

Análisis horizontal. El análisis horizontal, lo que se busca es determinar la variación absoluta o relativa que haya sufrido cada partida de los estados financieros en un periodo respecto a otro. Determina cual fuel el crecimiento o decrecimiento de una cuenta en un periodo determinado. Es el análisis que permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo. Para determinar la variación absoluta (en números) sufrida por cada partida o cuenta de un estado financiero en un periodo 2 respecto a un periodo 1, se procede a determinar la diferencia (restar) al valor 2 – el valor 1. La formula sería P2-P1. EJEMPLO: En el año 1 se tenía un activo de 100 y en el año 2 el activo fue de 150, entonces tenemos 150 – 100 = 50. Es decir que el activo se incrementó o tuvo una variación positiva de 50 en el periodo en cuestión. Para determinar la variación relativa (en porcentaje) de un periodo respecto a otro, se debe aplicar una regla de tres. Para esto se divide el periodo 2 por el periodo 1, se le resta 1, y ese resultado se multiplica por 100 para convertirlo a porcentaje, quedando la formula de la siguiente manera: ((P2/P1)-1)*100Suponiendo el mismo ejemplo anterior, tendríamos ((150/100)-1)*100 = 50%.

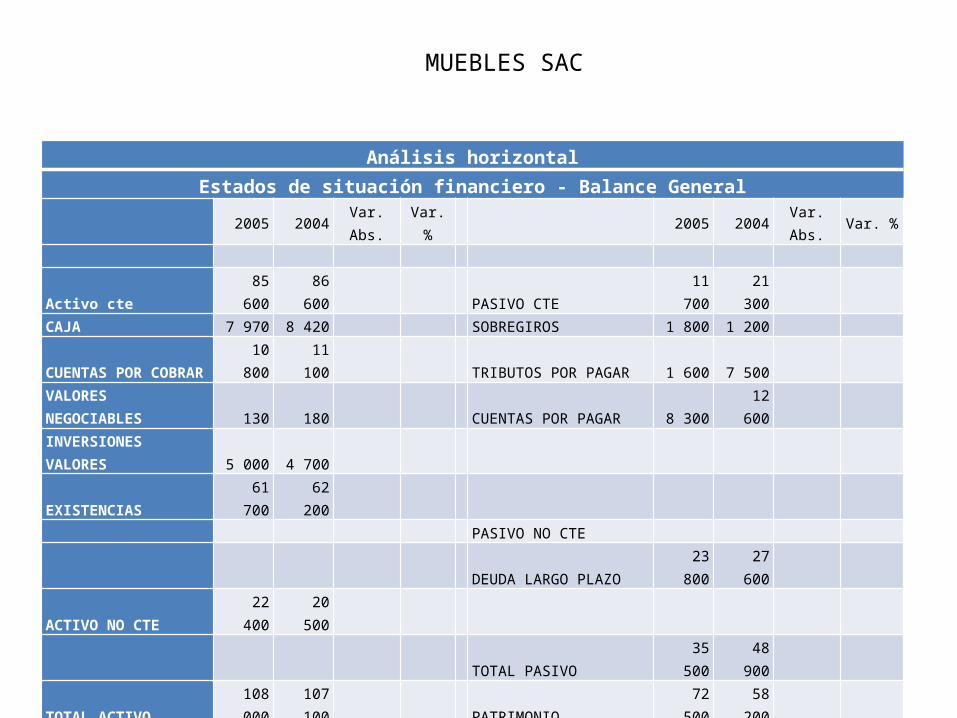

Análisis horizontalEstados de situación financiero - Balance General

2005 2004 Var. Abs. Var. % 2005 2004 Var. Abs. Var. % Activo cte 85 600 86 600 PASIVO CTE 11 700 21 300 CAJA 7 970 8 420 SOBREGIROS 1 800 1 200 CUENTAS POR COBRAR 10 800 11 100 TRIBUTOS POR PAGAR 1 600 7 500 VALORES NEGOCIABLES 130 180 CUENTAS POR PAGAR 8 300 12 600 INVERSIONES VALORES 5 000 4 700 EXISTENCIAS 61 700 62 200 PASIVO NO CTE DEUDA LARGO PLAZO 23 800 27 600 ACTIVO NO CTE 22 400 20 500 TOTAL PASIVO 35 500 48 900 TOTAL ACTIVO 108 000 107 100 PATRIMONIO 72 500 58 200 CAPITAL SOCIAL 43 000 39 700 UTLIDAD RETENIDAS 11 400 4 300 RESERVAS 3 000 1 800 RESULTADOS EJERCICIO 15 100 12 400 TOTAL PAS Y PATRIMNIO 108 000 107 100

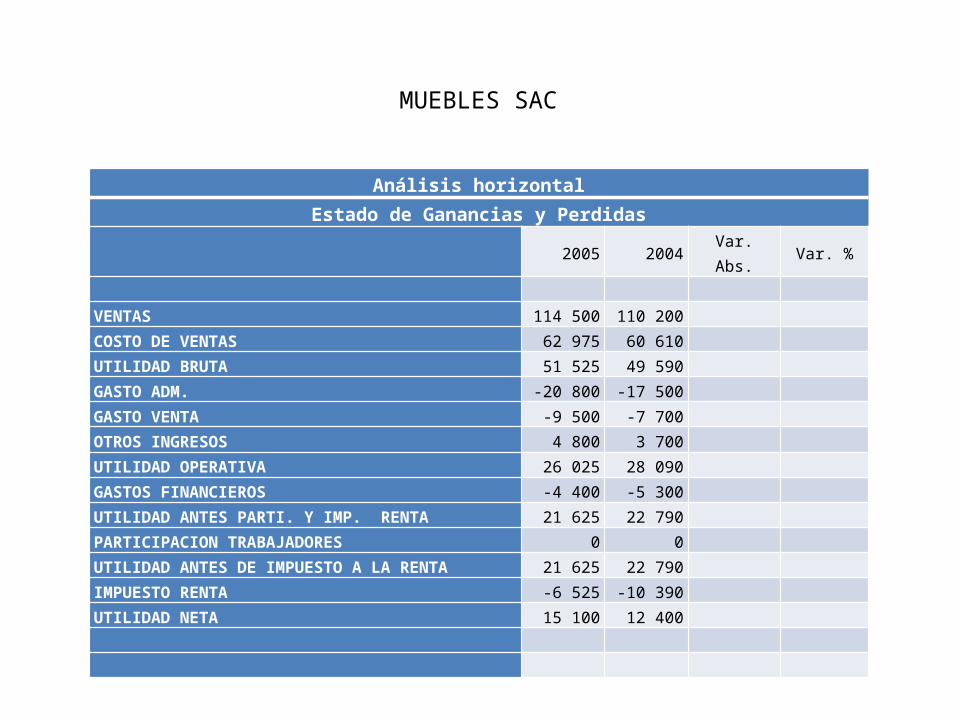

MUEBLES SAC

Análisis horizontalEstado de Ganancias y Perdidas

2005 2004 Var. Abs. Var. % VENTAS 114 500 110 200 COSTO DE VENTAS 62 975 60 610 UTILIDAD BRUTA 51 525 49 590 GASTO ADM. -20 800 -17 500 GASTO VENTA -9 500 -7 700 OTROS INGRESOS 4 800 3 700 UTILIDAD OPERATIVA 26 025 28 090 GASTOS FINANCIEROS -4 400 -5 300 UTILIDAD ANTES PARTI. Y IMP. RENTA 21 625 22 790 PARTICIPACION TRABAJADORES 0 0 UTILIDAD ANTES DE IMPUESTO A LA RENTA 21 625 22 790 IMPUESTO RENTA -6 525 -10 390 UTILIDAD NETA 15 100 12 400

MUEBLES SAC

Preguntas1. Interprete y grafique los resultados del análisis horizontal y vertical2. Con información de la empresa MUEBLES SAC, expresado en miles de soles, analice e interprete la situación económica y financiera de la empresa, utilizando las herramientas financieras ( Índices de rentabilidad, Liquidez, Rotación y Periodo de financiamiento) 3. La empresa a usted le contrata para gestionar un crédito por 100 000 nuevo soles, cuál sería su fundamento técnico para obtener el crédito financiero. Así mismo se requiere un crédito de mercadería. Fundamente su respuesta de forma analítica de la empresa anteriormente descrita.4. Sr. Juan, es un inversionista exitoso y está viendo realizar una inversión y formar parte de la empresa como socio estratégico. Cuál será su criterio técnico para realizar dicha inversión en la empresa MUEBLES SAC.