Análisis de costos del Servicio de Odontología del ... · ii Análisis de costos del Servicio de...

207

i Análisis de costos del Servicio de Odontología del Hospital de IESS Ambato, en el periodo comprendido entre el 1 de Enero de 2013 al 31 de Octubre de 2013. Autor: Dr. Omar Joselito Brito Moncayo UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS MÉDICAS INSTITUTO DE SALUD PÚBLICA Quito, Mayo 2014

Transcript of Análisis de costos del Servicio de Odontología del ... · ii Análisis de costos del Servicio de...

i

Análisis de costos del Servicio de Odontología del Hospital de IESS

Ambato, en el periodo comprendido entre el 1 de Enero de 2013 al 31

de Octubre de 2013.

Autor: Dr. Omar Joselito Brito Moncayo

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS MÉDICAS

INSTITUTO DE SALUD PÚBLICA

Quito, Mayo 2014

ii

Análisis de costos del Servicio de Odontología del Hospital de IESS

Ambato, en el periodo comprendido entre el 1 de Enero de 2013 al 31

de Octubre de 2013.

AUTOR: Dr. Omar Joselito Brito Moncayo

TUTOR: Dr. Wladimir Vicente Andrade Yépez

ASESOR METODOLOGICO: Dr. Jaime Humberto Luna Herrera

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS MÉDICAS

INSTITUTO DE SALUD PÚBLICA

Quito, Mayo 2014

iii

APROBACIÓN DEL TUTOR

En mi carácter de Tutor del Trabajo de Grado, presentado(a) por el

Doctor. Omar Joselito Brito Moncayo. Para optar el Título o Grado de

Magíster en Gerencia y Auditoría de Servicios de Salud Bucal cuyo título

es “Análisis de costos del Servicio de Odontología del Hospital de

IESS Ambato, en el periodo comprendido entre el 1 de enero de 2013

al 31 de octubre de 2013.”

Considero que dicho Trabajo reúne los requisitos y méritos suficientes

para ser sometido a la presentación pública y evaluación por parte del

jurado examinador que se designe.

En la ciudad de Quito a los 28 días del mes de Mayo de 2014.

Firma

Dr. Wladimir Vicente Andrade Yépez

C.I. Nº 1706390901

iv

FORMULARIO DE AUTORIZACIÓN DE PUBLICACIÓN EN EL

REPOSITORIO INSTITUCIONAL

Nombre del autor(es): Omar Joselito Brito Moncayo. Correo electrónico personal: [email protected]

Título de la obra: Análisis de costos del Servicio de Odontología del Hospital de IESS Ambato, en el periodo comprendido entre el 1 de enero de 2013 al 31 de octubre de 2013.

Tema del trabajo de investigación: Cinco palabras claves de términos De preferencia utilizar descriptores en Ciencias de la Salud DECS:

http://decs.bvs.br/E/homepagee.htm Costos de la atención de la salud, Costos y análisis de costos, Costos directos de servicios, Asignación de costos, Economía en Odontología

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL Yo, Omar Joselito Brito Moncayo. En calidad de autor del trabajo de investigación o tesis realizada sobre: Análisis de costos del Servicio de Odontología del Hospital de IESS Ambato, en el periodo comprendido entre el 1 de enero de 2013 al 31 de octubre de 2013., por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me pertenecen o parte de lo que contiene esta obra, con fines estrictamente académicos o de investigación. Los derechos que como autor me corresponden, con excepción de la presente autorización, seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8, 19 y demás pertinentes de la Ley de Propiedad Intelectual y su reglamento.

____________________________ Omar Joselito Brito Moncayo

Con la portada correspondiente, El trabajo de tesis deberá ser grabado en un solo archivo en formato de texto “. doc” (Microsoft Word).

1.- Identificación del Documento y Autor

2.- Autorización

3.- Formato digital (CD):

v

DEDICATORIA

A mis Padres

Alfredo y Ligia Esperanza,

fuente de vida.

A mi esposa

Ligia María,

fuente de amor y fortaleza.

A mis hijos

Augusto, Martín y Juan Pablo,

fuente de inspiración y energía

Omar.

vi

RECONOCIMIENTO

A la Universidad Central del Ecuador,

por la oportunidad de formarme en sus aulas,

a los maestros que fueron

guía durante este corto y fructífero andar.

A mis compañeros, amigos

que siempre me apoyaron

para culminar con este hermoso proyecto.

Omar

vii

ÍNDICE GENERAL

Tabla de contenido

APROBACIÓN DEL TUTOR ........................................................................................................... III

FORMULARIO DE AUTORIZACIÓN DE PUBLICACIÓN EN EL REPOSITORIO INSTITUCIONAL......... IV

DEDICATORIA ............................................................................................................................. V

RECONOCIMIENTO .................................................................................................................... VI

RESUMEN ...................................................................................................................................XI

ABSTRACT .................................................................................................................................XII

INTRODUCCIÓN ........................................................................................................................... 1

CAPITULO I .................................................................................................................................. 3

EL PROBLEMA ............................................................................................................................. 3

1.1. TEMA DE INVESTIGACIÓN .............................................................................................................. 3

1.2. PLANTEAMIENTO DEL PROBLEMA.................................................................................................... 3

1.3. FORMULACIÓN DEL PROBLEMA ...................................................................................................... 5

1.4. SISTEMATIZACIÓN DEL PROBLEMA .................................................................................................. 6

1.4.1. Preguntas Directrices ...................................................................................................... 6

1.5. OBJETIVOS ................................................................................................................................ 6

1.5.1. Objetivo general ............................................................................................................. 6

1.5.2. Objetivos específicos ....................................................................................................... 6

1.6. JUSTIFICACIÓN. ........................................................................................................................... 7

1.7. ALCANCE DE LA INVESTIGACIÓN. .................................................................................................... 8

CAPITULO II ................................................................................................................................. 9

MARCO TEÓRICO ........................................................................................................................ 9

2.1. MARCO HISTÓRICO ..................................................................................................................... 9

2.2. FUNDAMENTACIÓN LEGAL .......................................................................................................... 10

2.3. MARCO CONCEPTUAL ................................................................................................................ 12

2.3.1 Sistema de costos .......................................................................................................... 12

2.3.2. Contabilidad de costos .................................................................................................. 14

2.3.3. Definición de costo ....................................................................................................... 15

2.3.4. Análisis de Costo ........................................................................................................... 15

viii

2.3.5. Clases de Costos ............................................................................................................ 17

3.2.6 DEPRECIACIÓN DE BIENES DE LARGA DURACIÓN.......................................................... 23

2.3.6. Costos Totales .............................................................................................................. 26

2.3.7. Costos Unitarios ............................................................................................................ 26

2.3.8. Costos marginales y economía de escala ..................................................................... 27

2.3.9. Asignación de costos .................................................................................................... 27

2.3.10. Centros de costos ........................................................................................................ 31

2.3.11. Punto de Equilibrio...................................................................................................... 32

2.3.12. Tarifario de prestaciones para el sistema nacional de salud. ..................................... 33

2.3.13. Protocolos de Salud Bucal. .......................................................................................... 36

CAPITULO III .............................................................................................................................. 38

METODOLOGIA ......................................................................................................................... 38

3.1. TIPO DE ESTUDIO....................................................................................................................... 38

3.1.1. Metodología ................................................................................................................. 38

MODALIDAD BÁSICA DE LA INVESTIGACIÓN ............................................................................................ 38

3.2. UNIVERSO Y MUESTRA................................................................................................................ 38

3.2.1. Criterios de Inclusión..................................................................................................... 38

3.2.2. Técnicas instrumentos y estandarización ..................................................................... 39

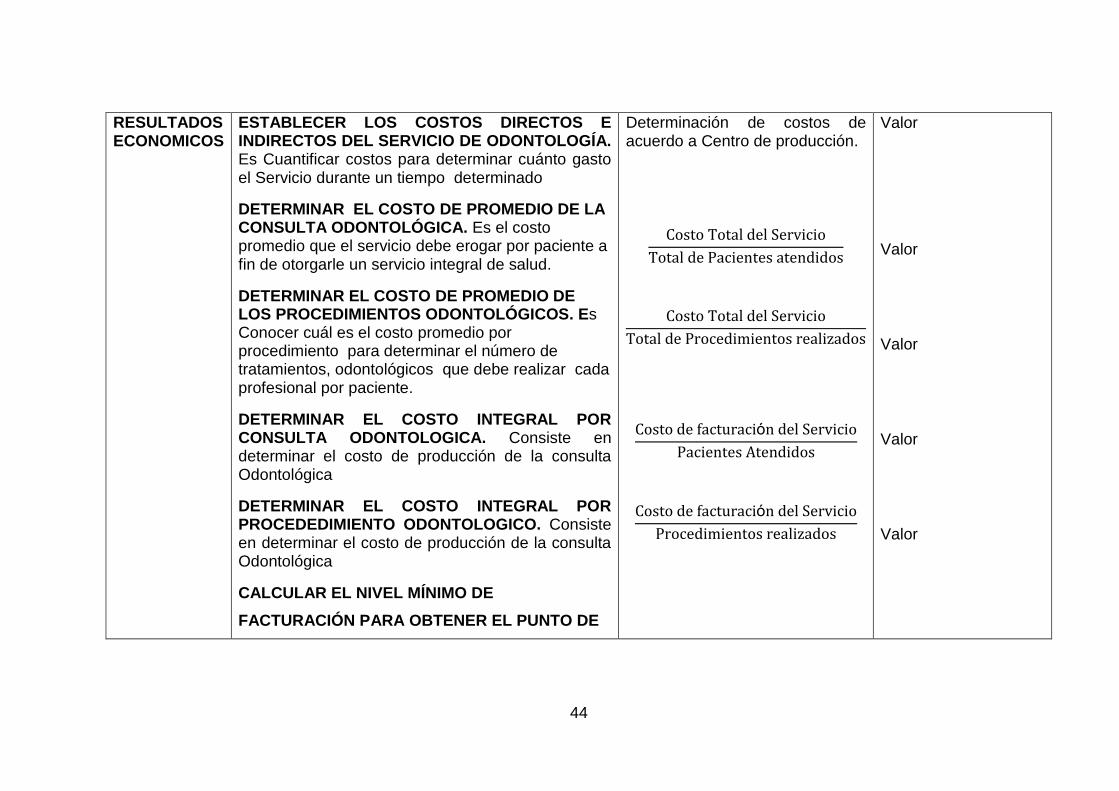

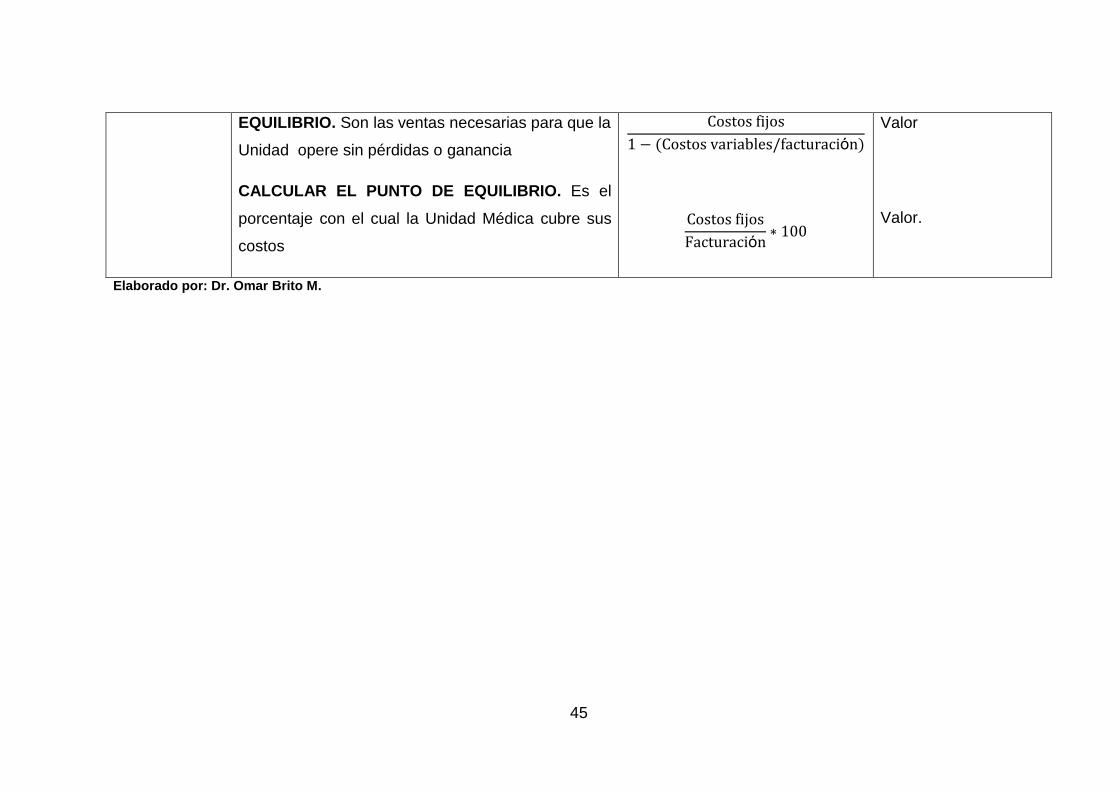

3.3. NORMAS ÉTICAS ....................................................................................................................... 41

3.4. PLAN DE ANÁLISIS ...................................................................................................................... 41

3.5. RECURSOS ............................................................................................................................... 42

3.5.1. Recursos humanos ........................................................................................................ 42

3.5.2. Recursos técnicos .......................................................................................................... 42

3.5.3. Recursos económicos .................................................................................................... 42

3.6. OPERACIONALIZACIÓN DE LAS VARIABLES ....................................................................................... 43

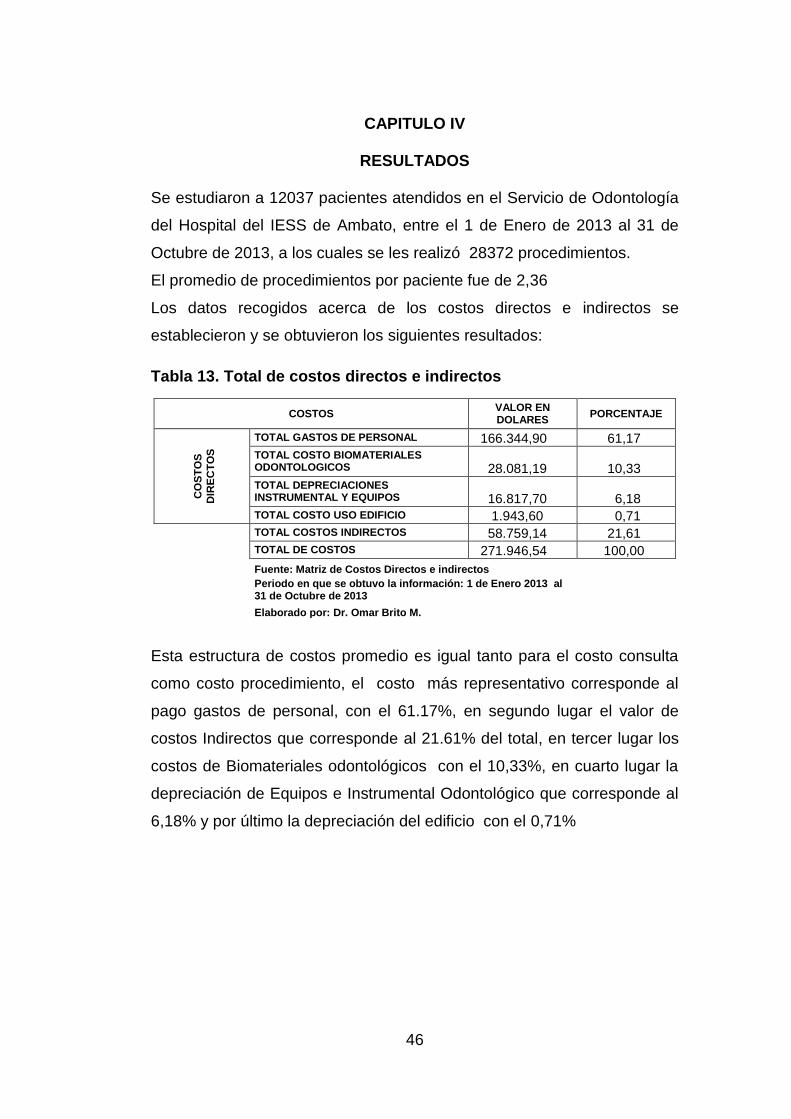

CAPITULO IV .............................................................................................................................. 46

RESULTADOS ............................................................................................................................. 46

CONCLUSIONES ......................................................................................................................... 62

RECOMENDACIONES ................................................................................................................. 64

BIBIOGRAFÍA ............................................................................................................................. 65

BIBLIOGRAFÍA ........................................................................................................................... 65

ANEXOS .................................................................................................................................... 67

ANEXO A ESTADÍSTICA DEL SERVICIO DE ODONTOLOGÍA DEL 1 DE ENERO DE 2013 AL 31 DE OCTUBRE DE 201368

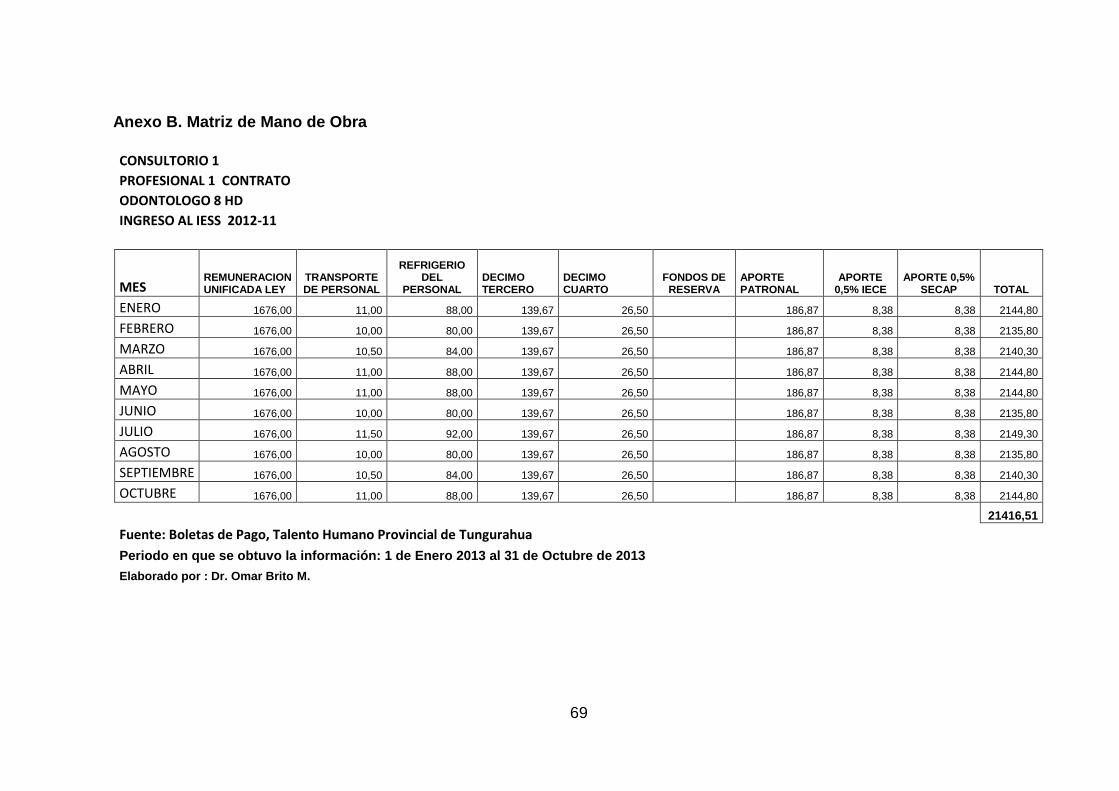

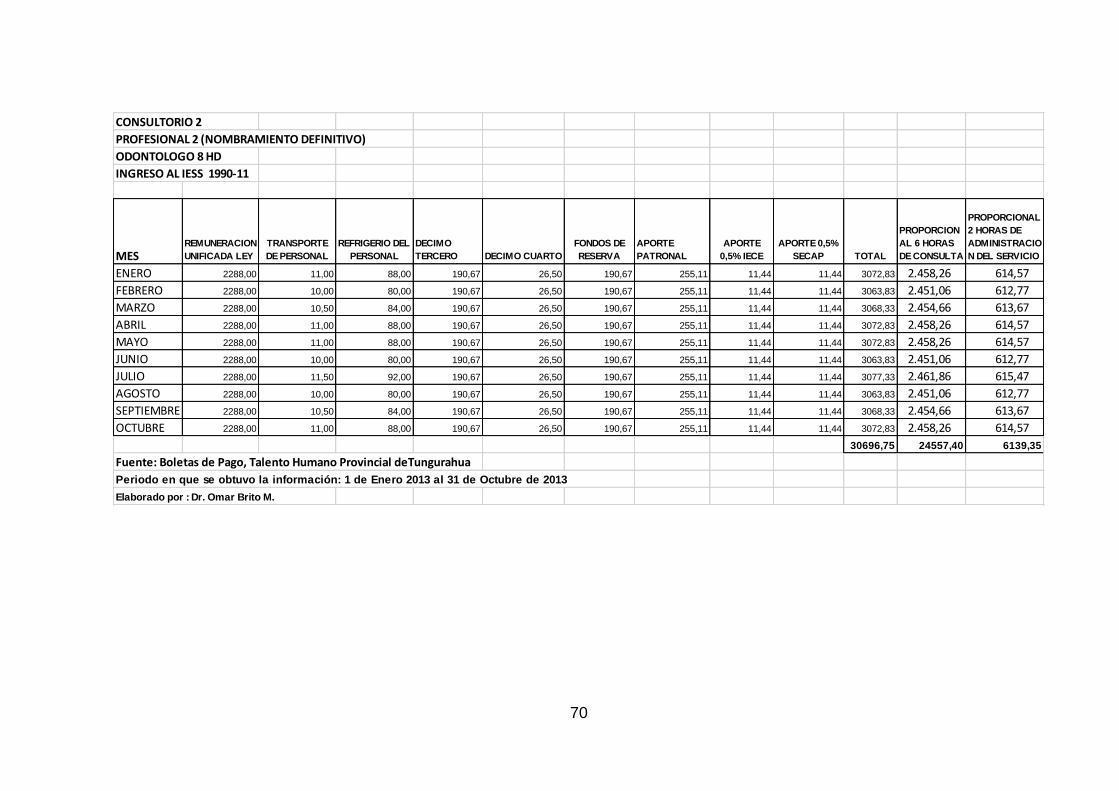

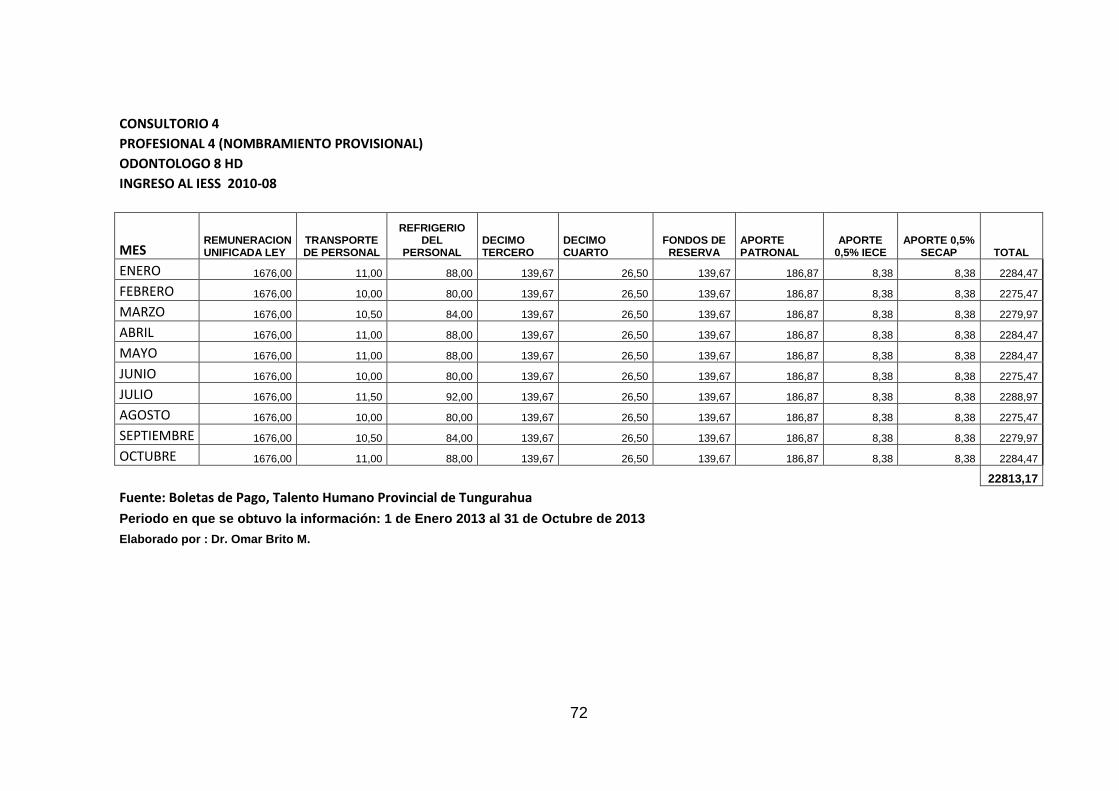

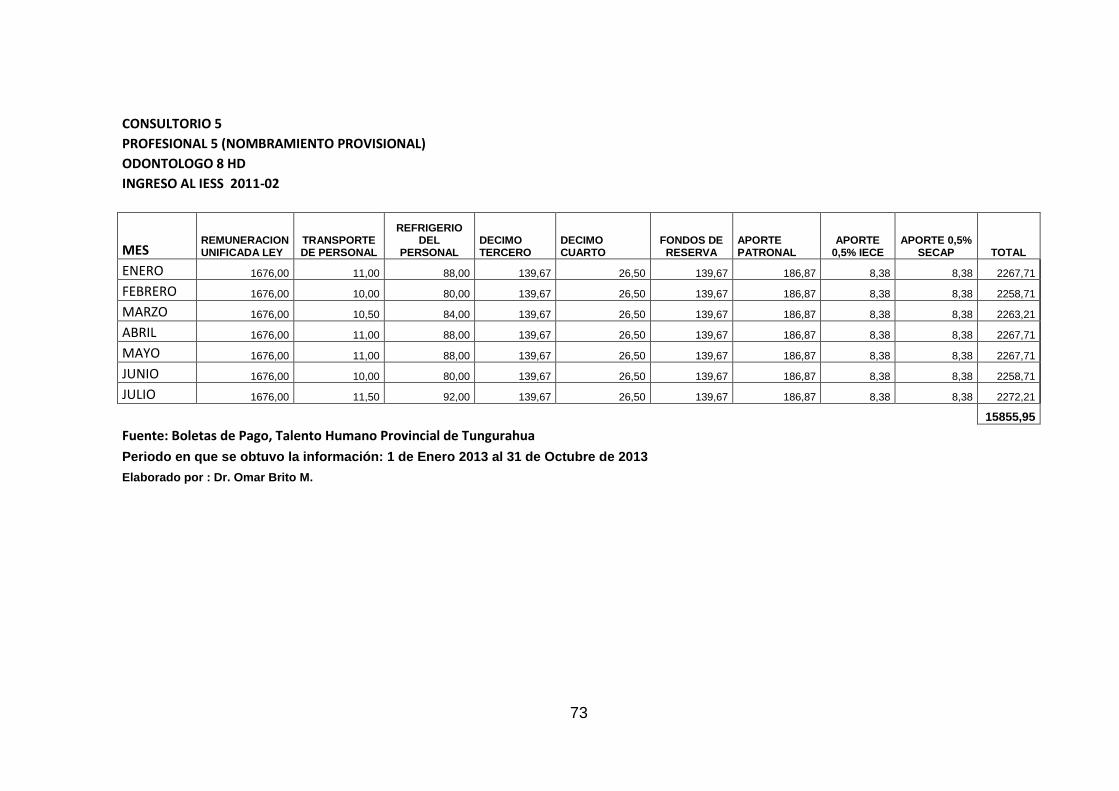

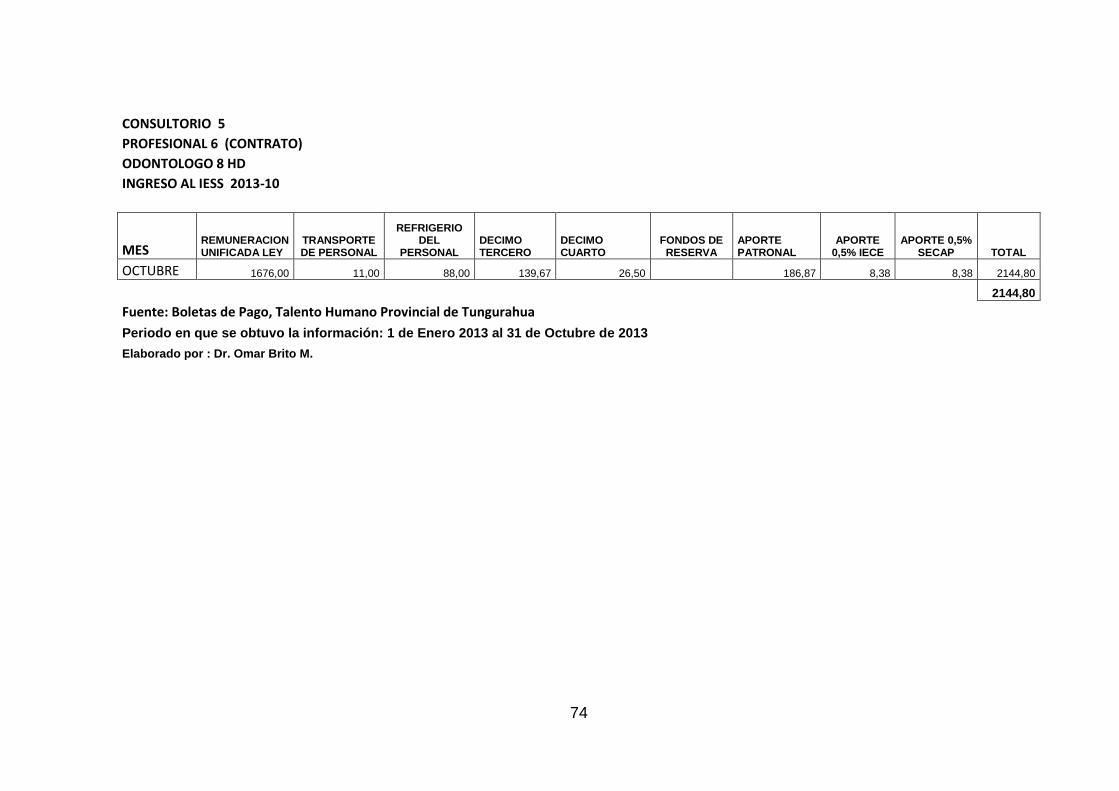

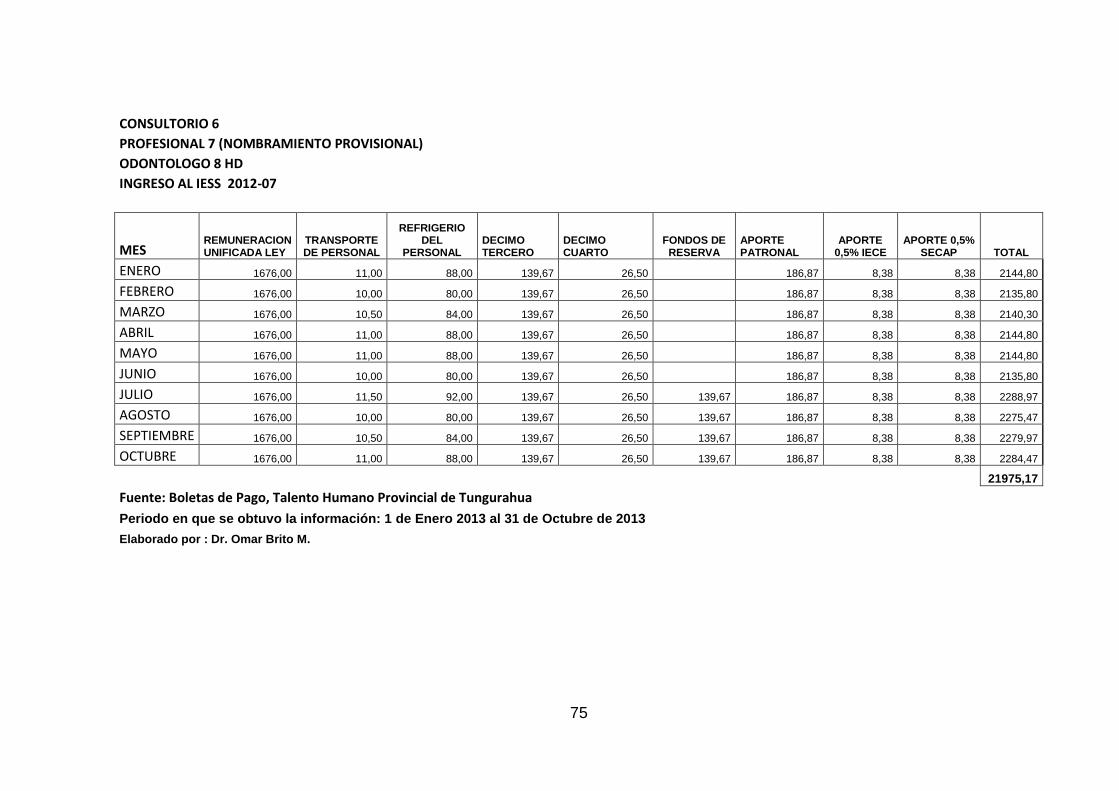

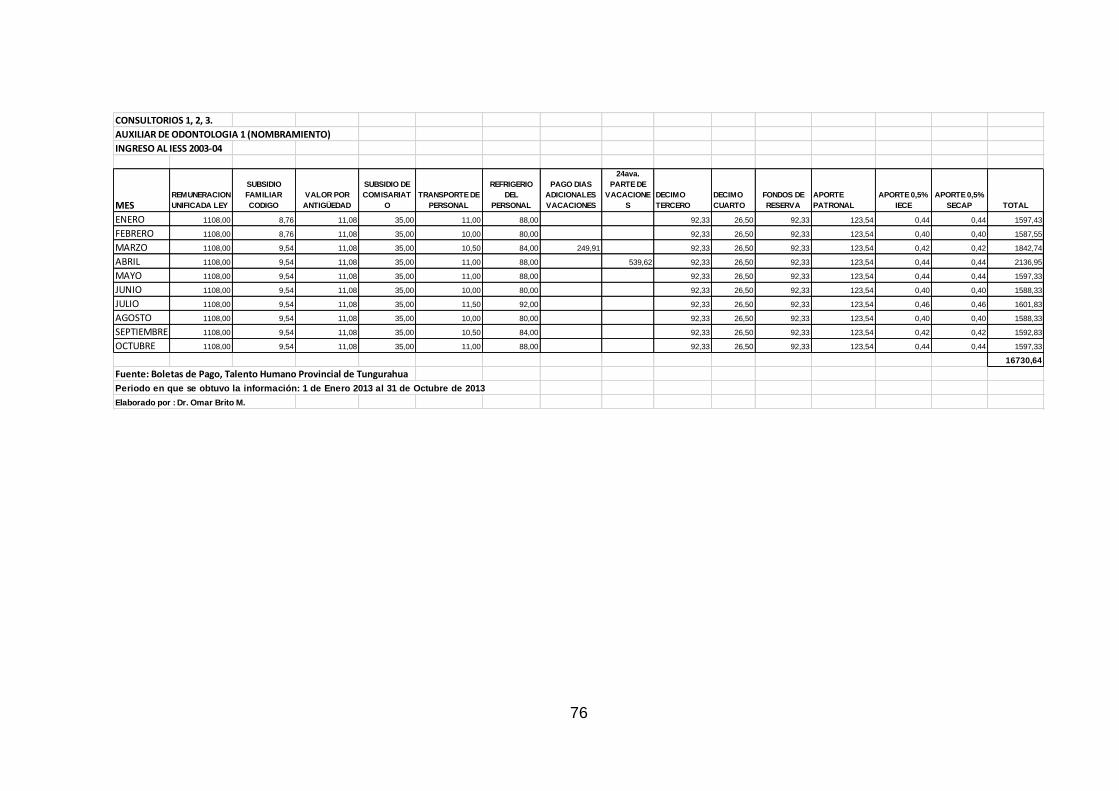

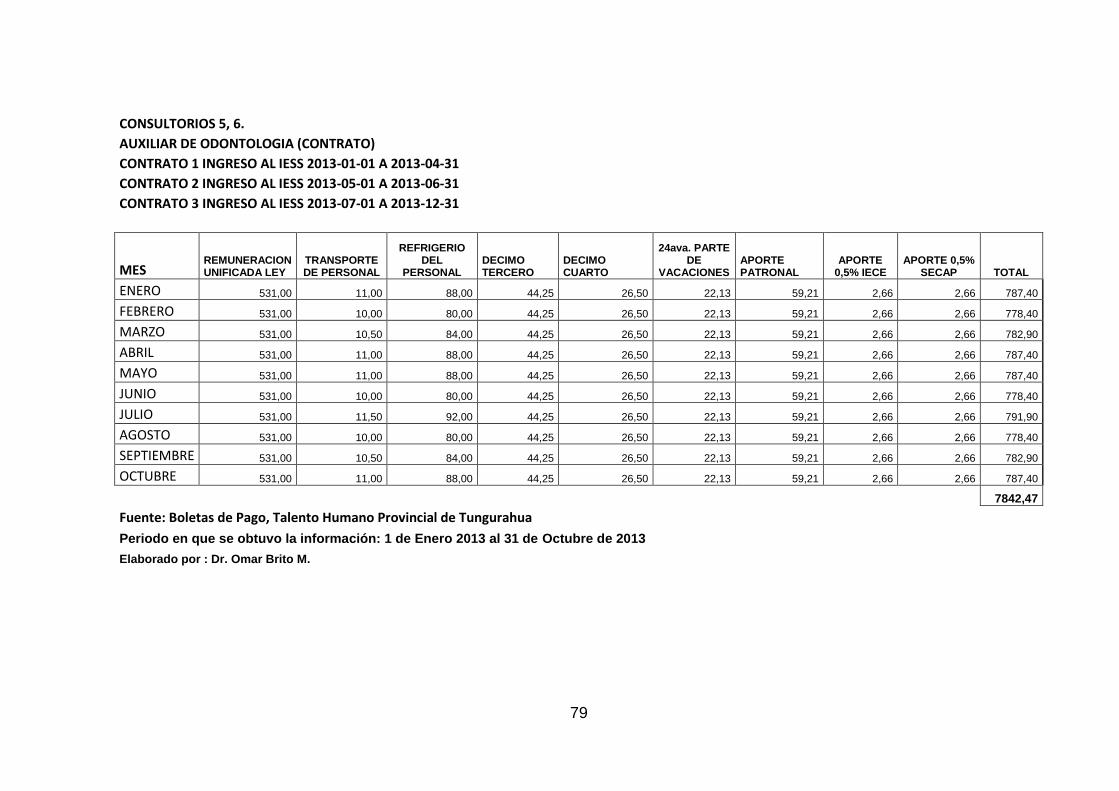

ANEXO B. MATRIZ DE MANO DE OBRA ................................................................................................ 69

ix

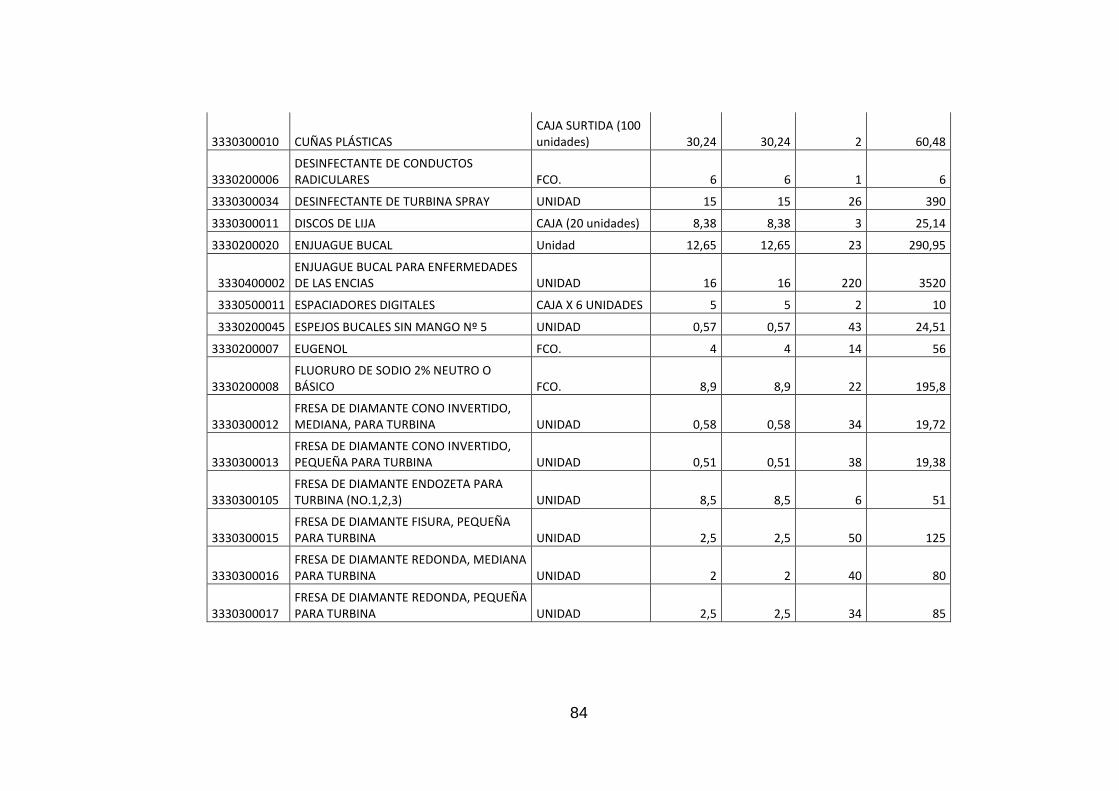

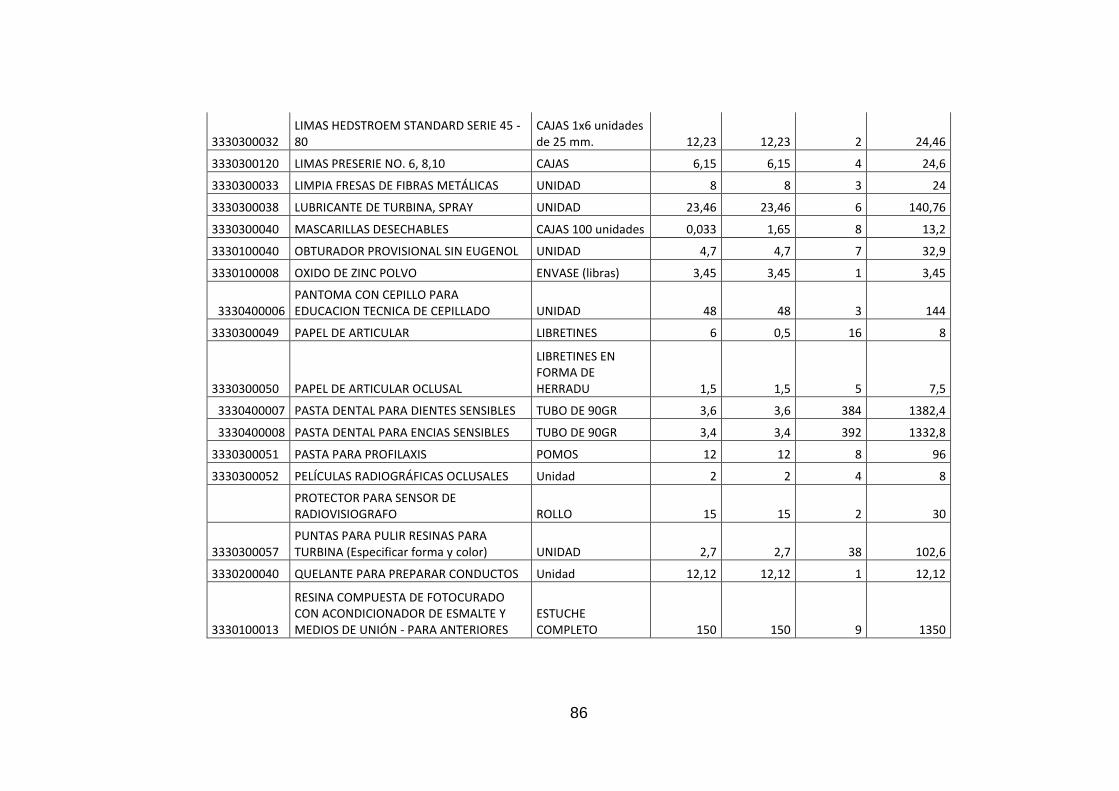

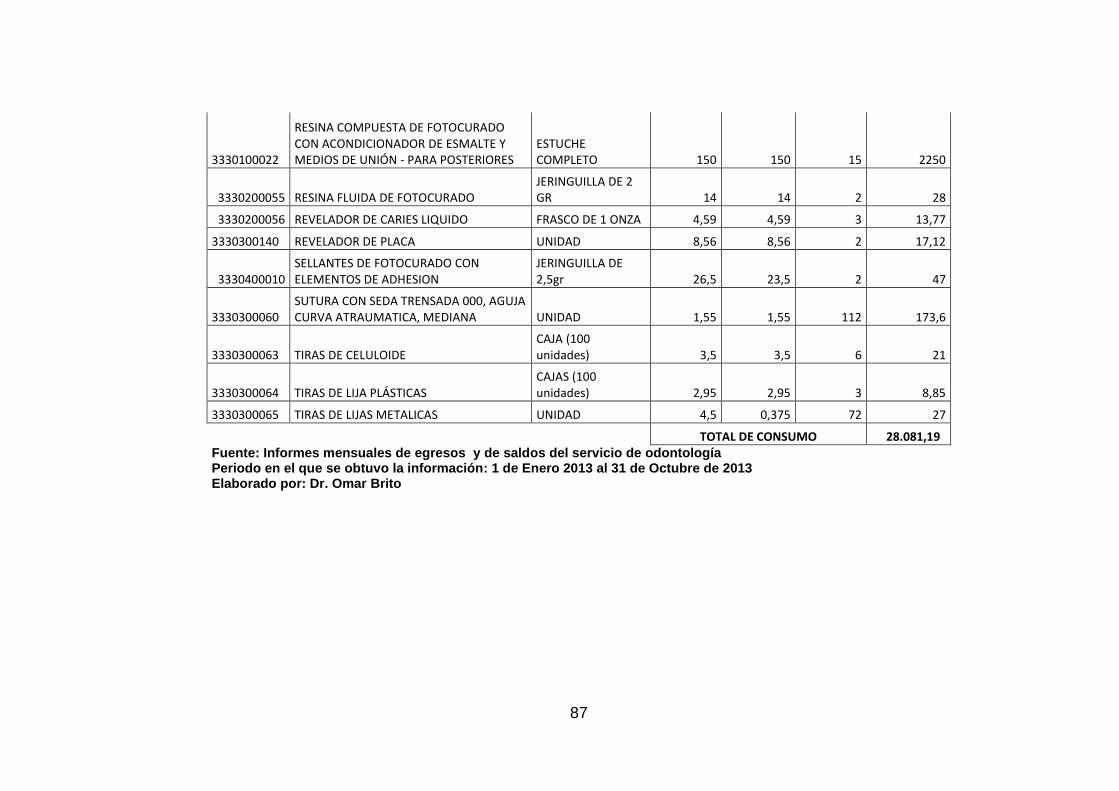

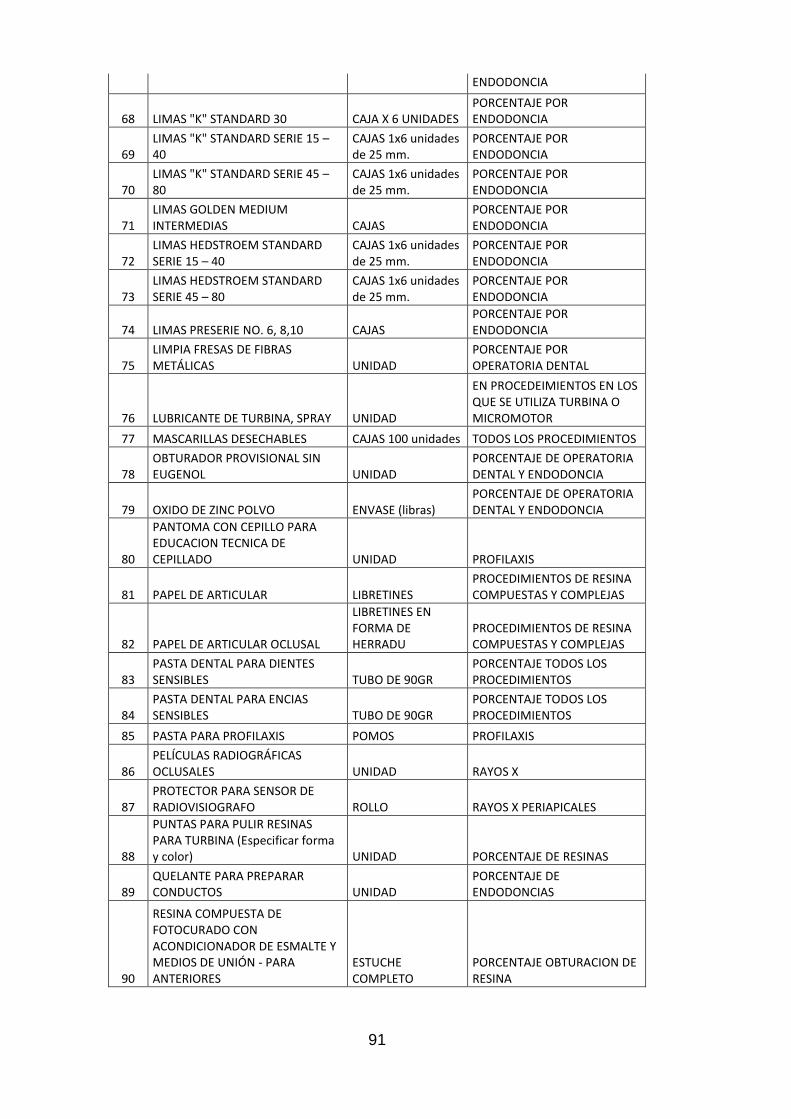

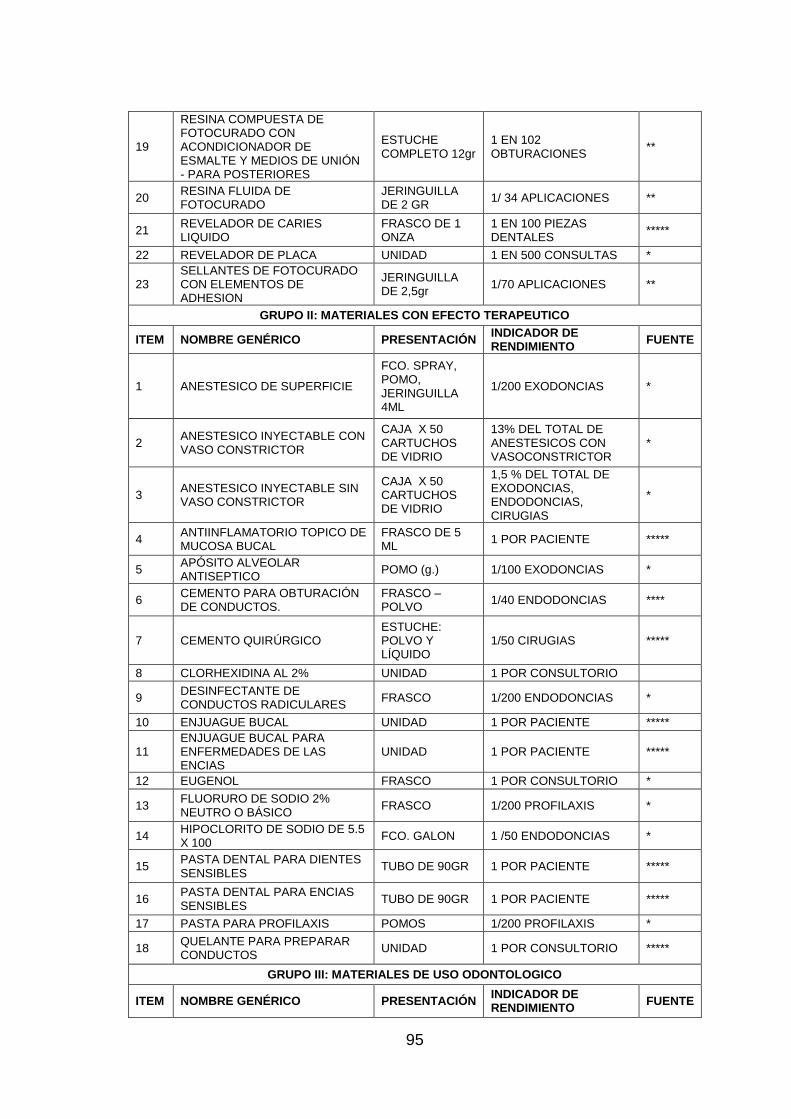

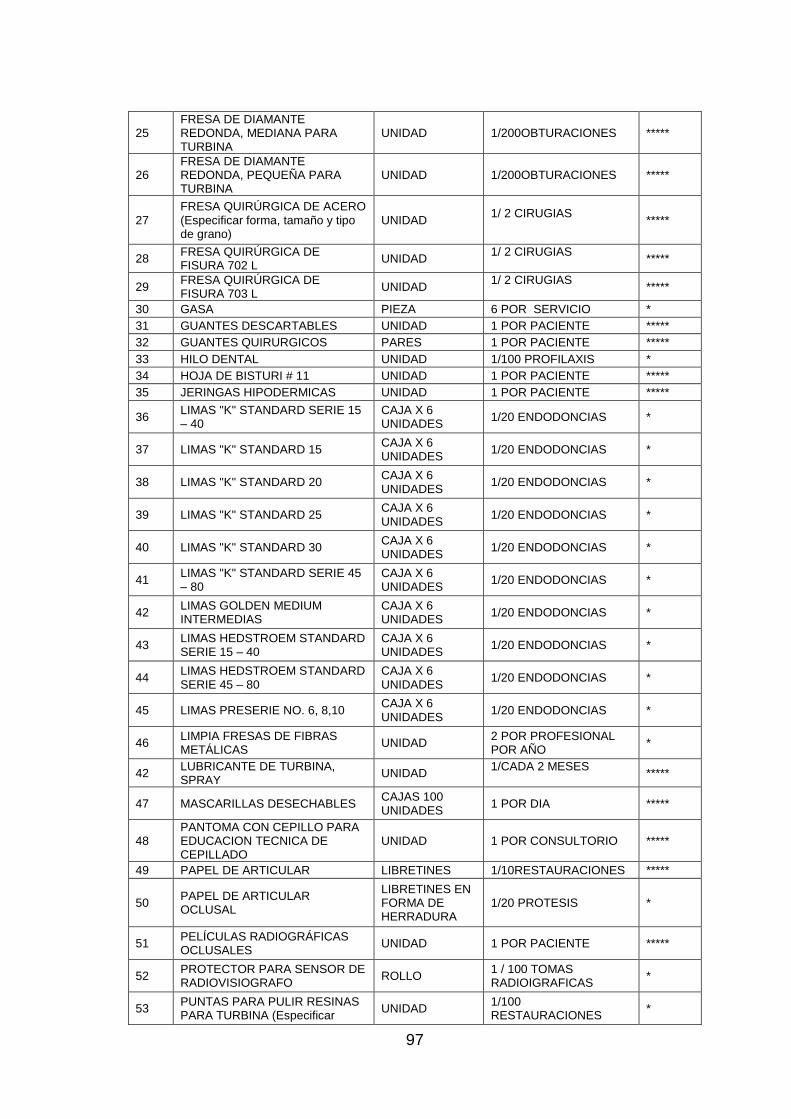

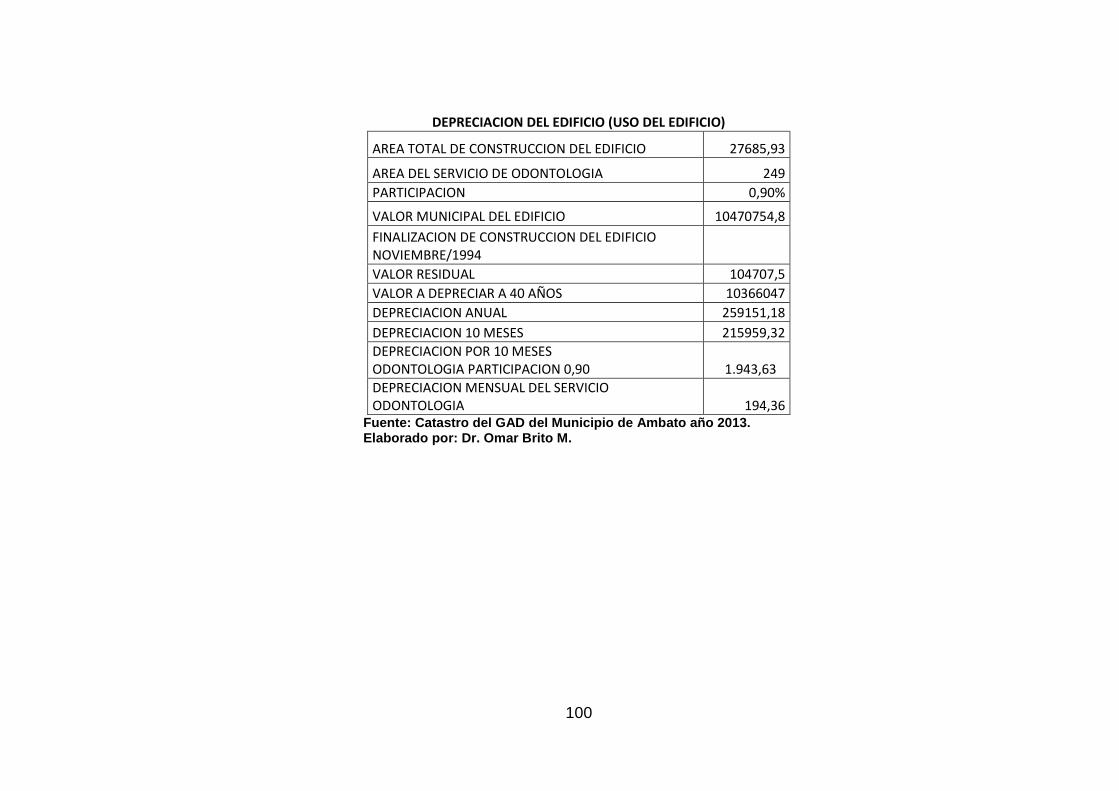

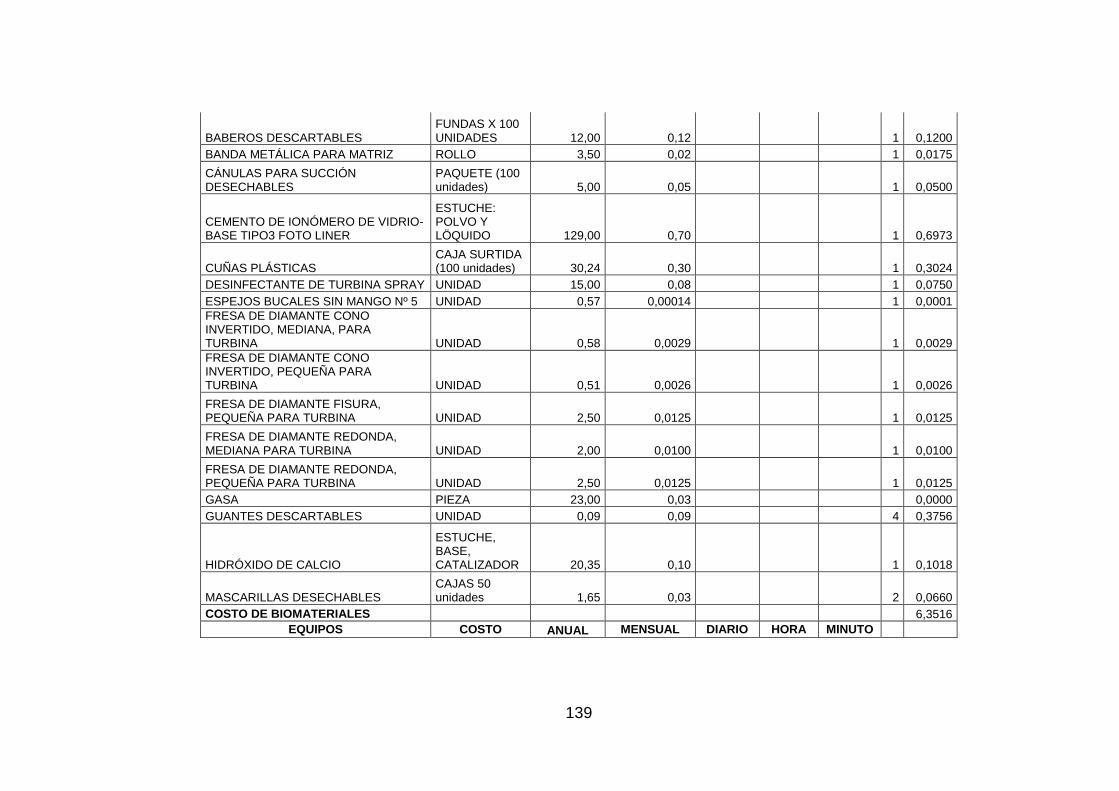

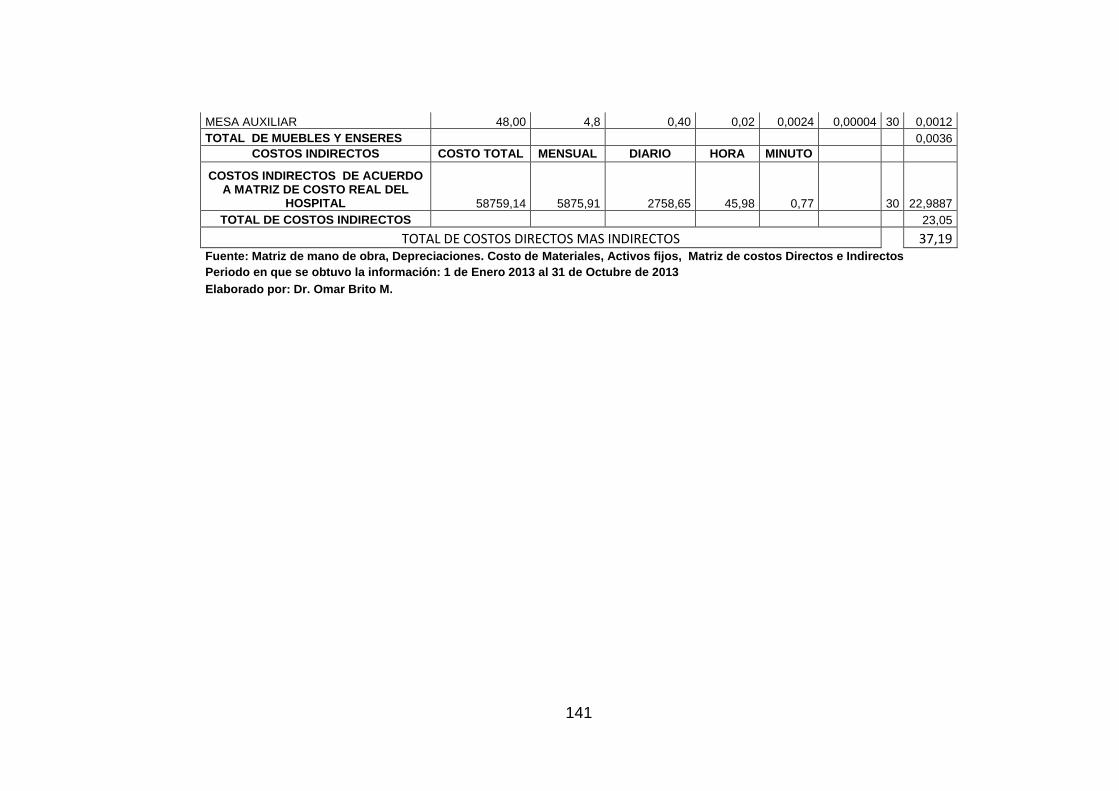

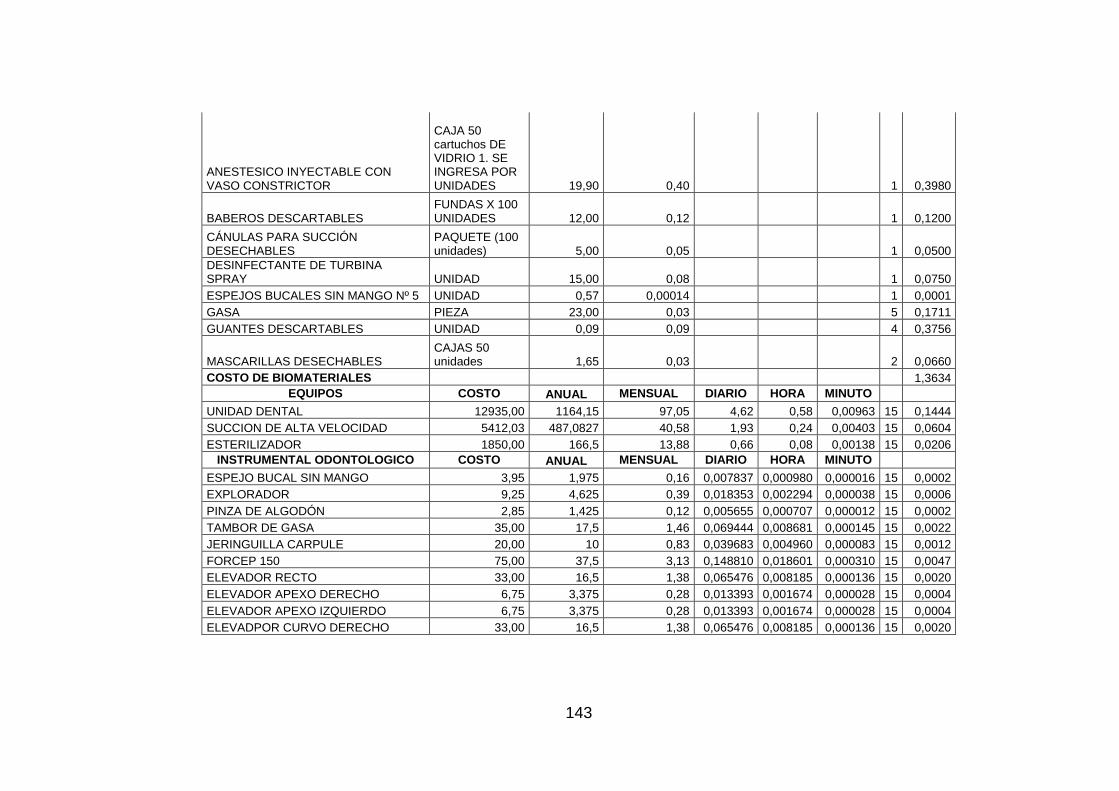

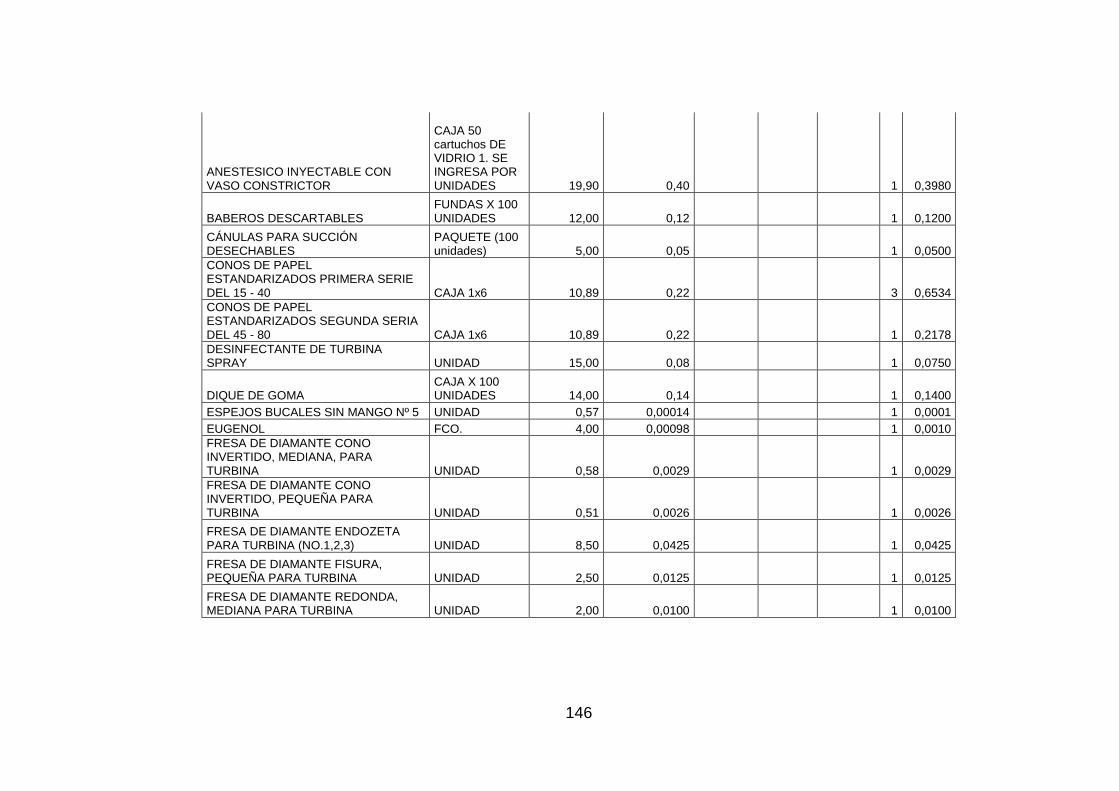

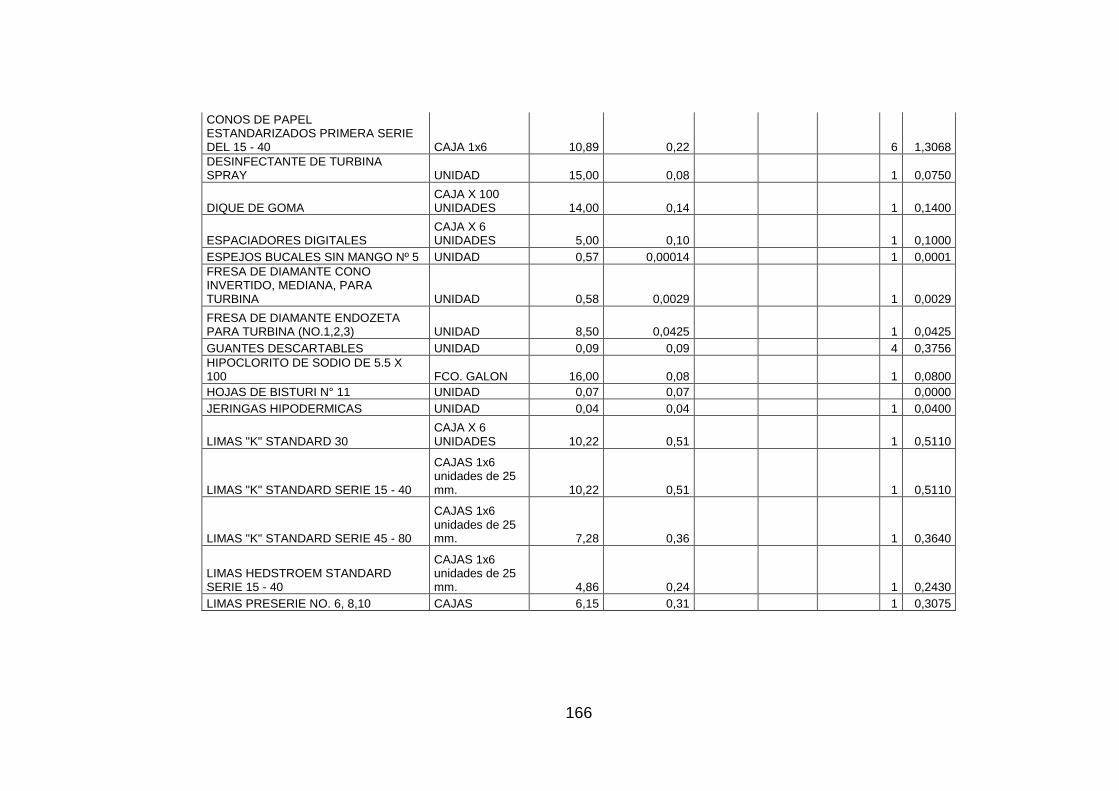

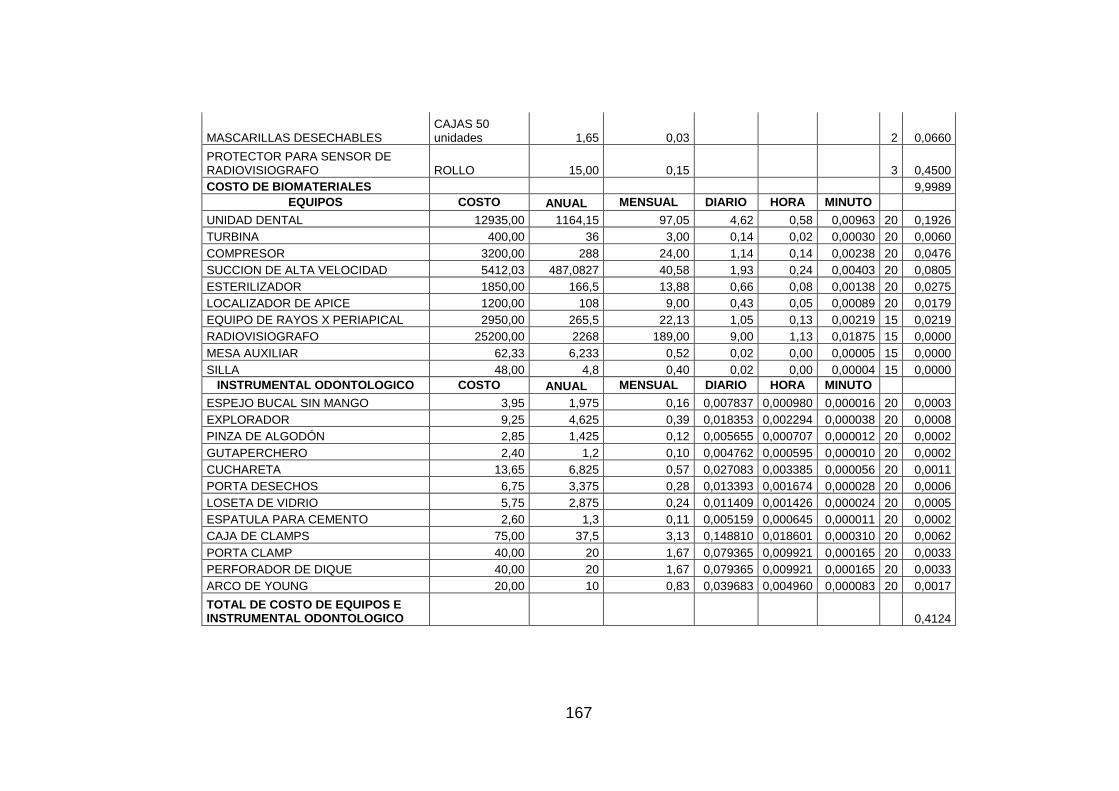

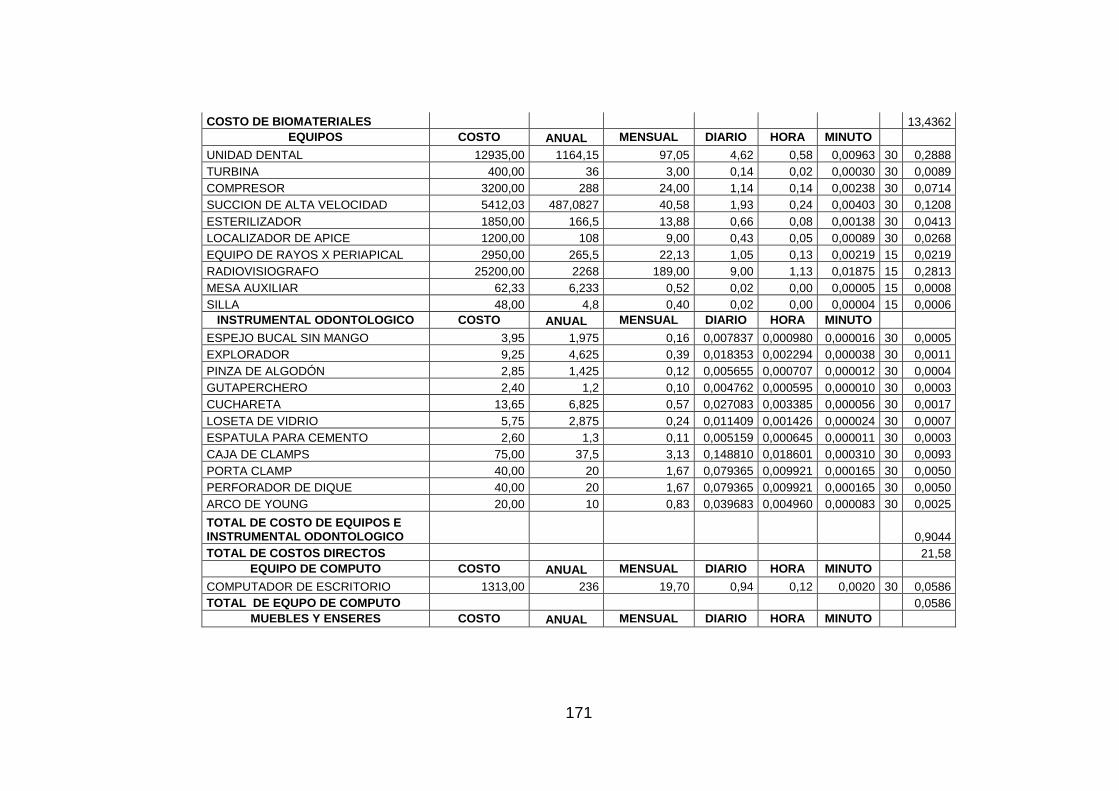

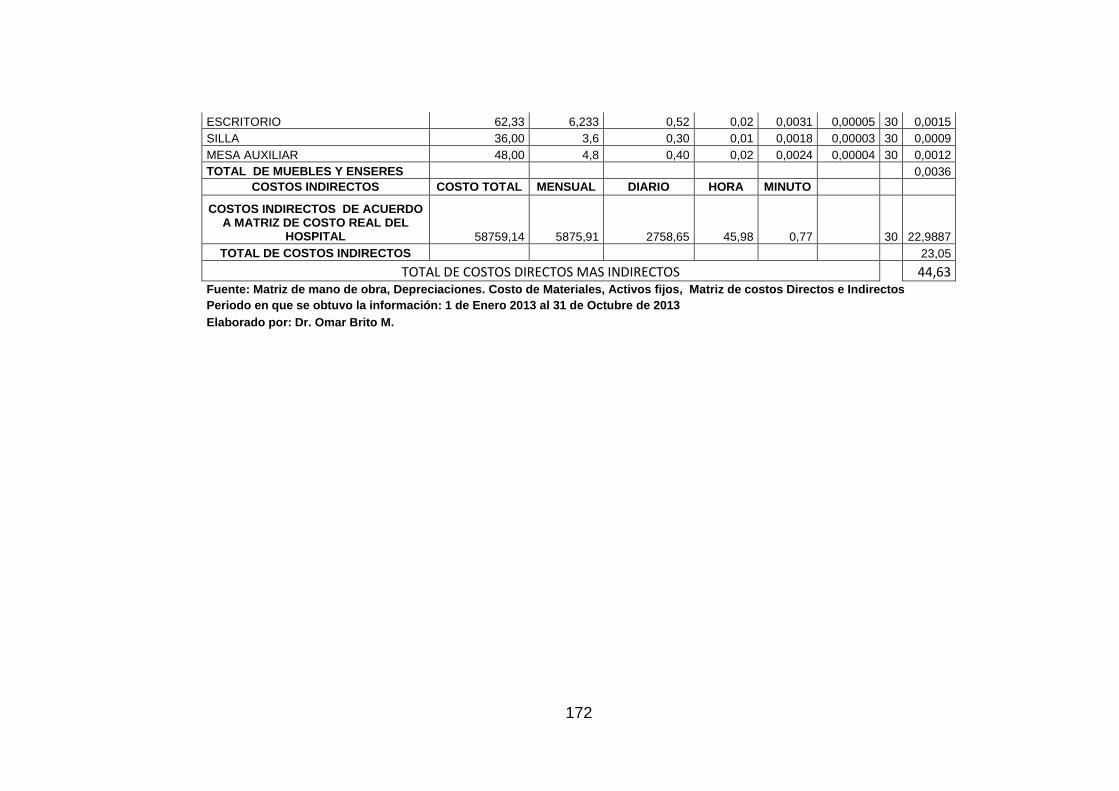

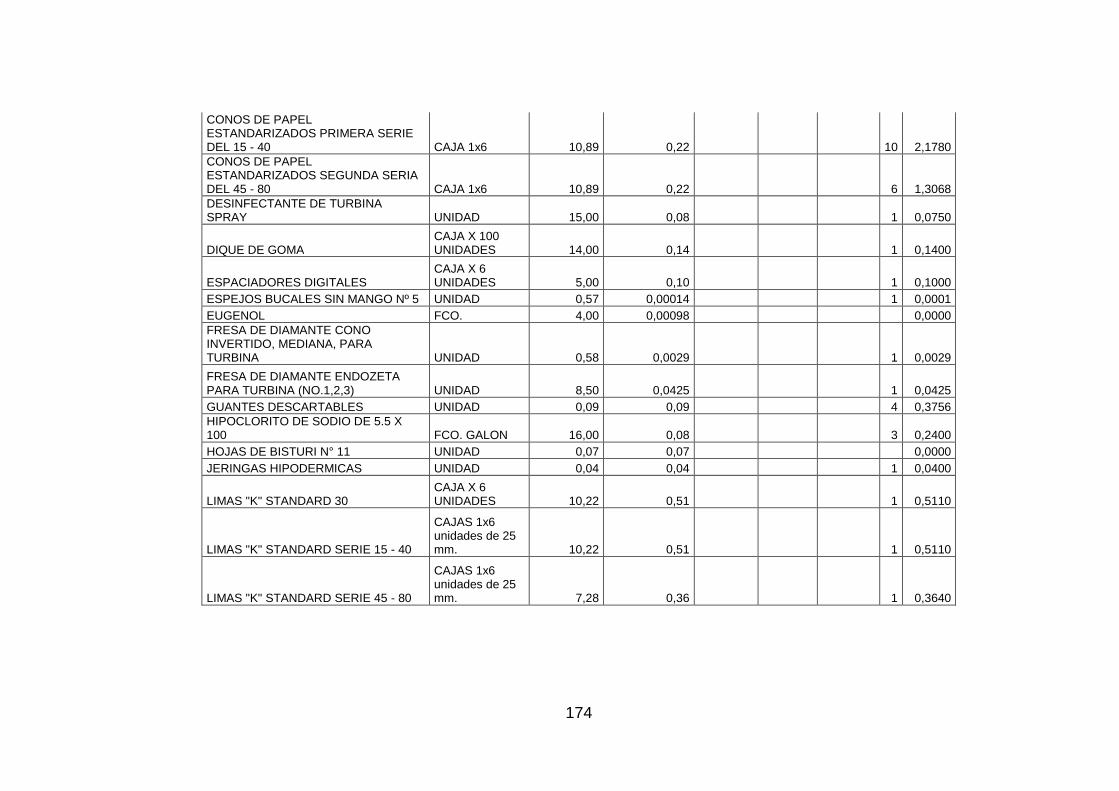

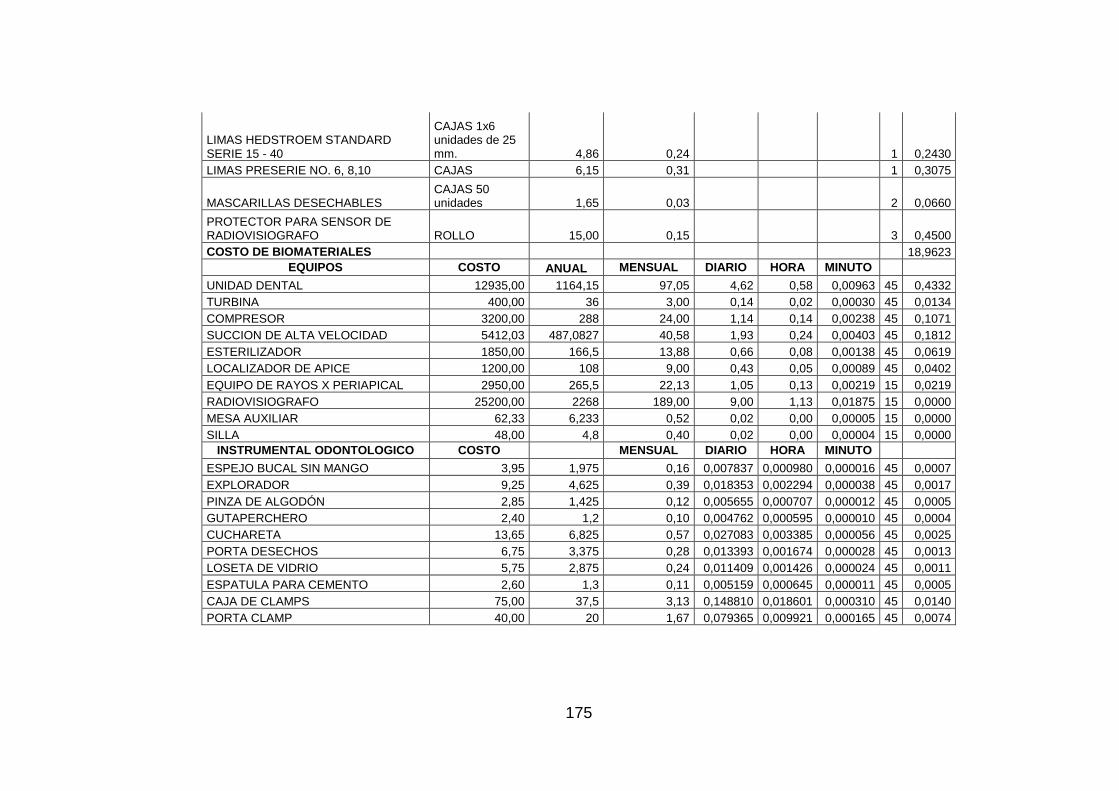

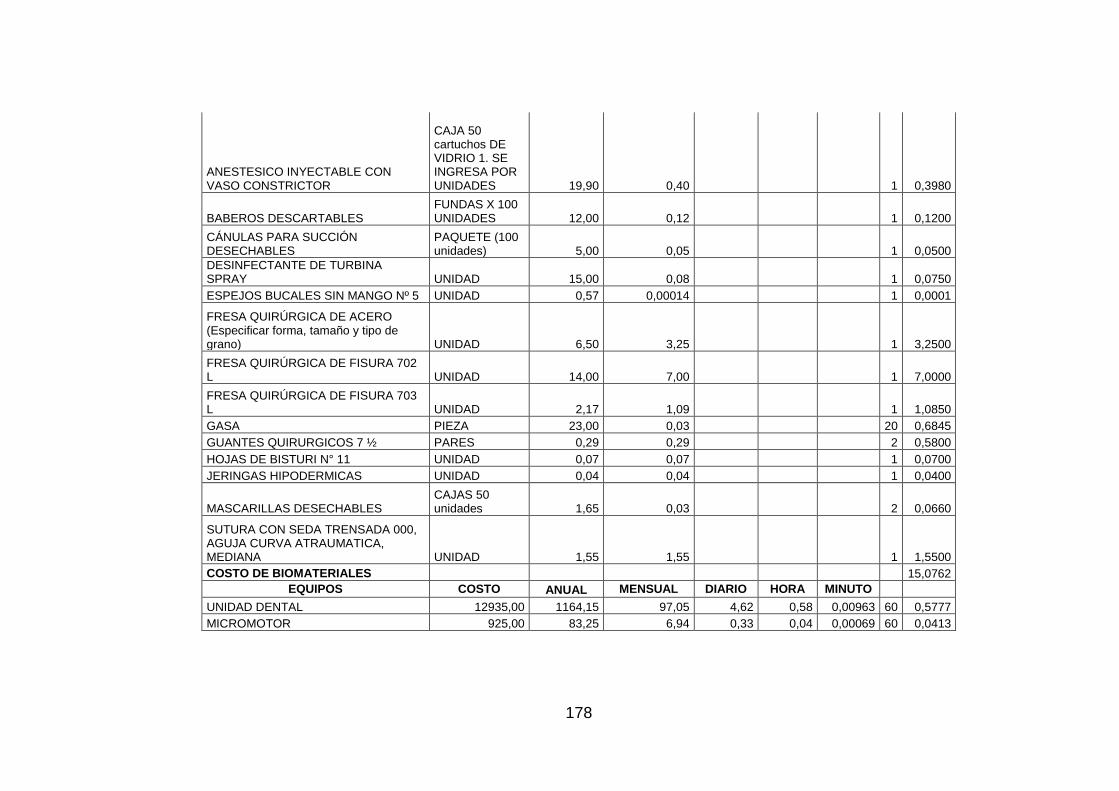

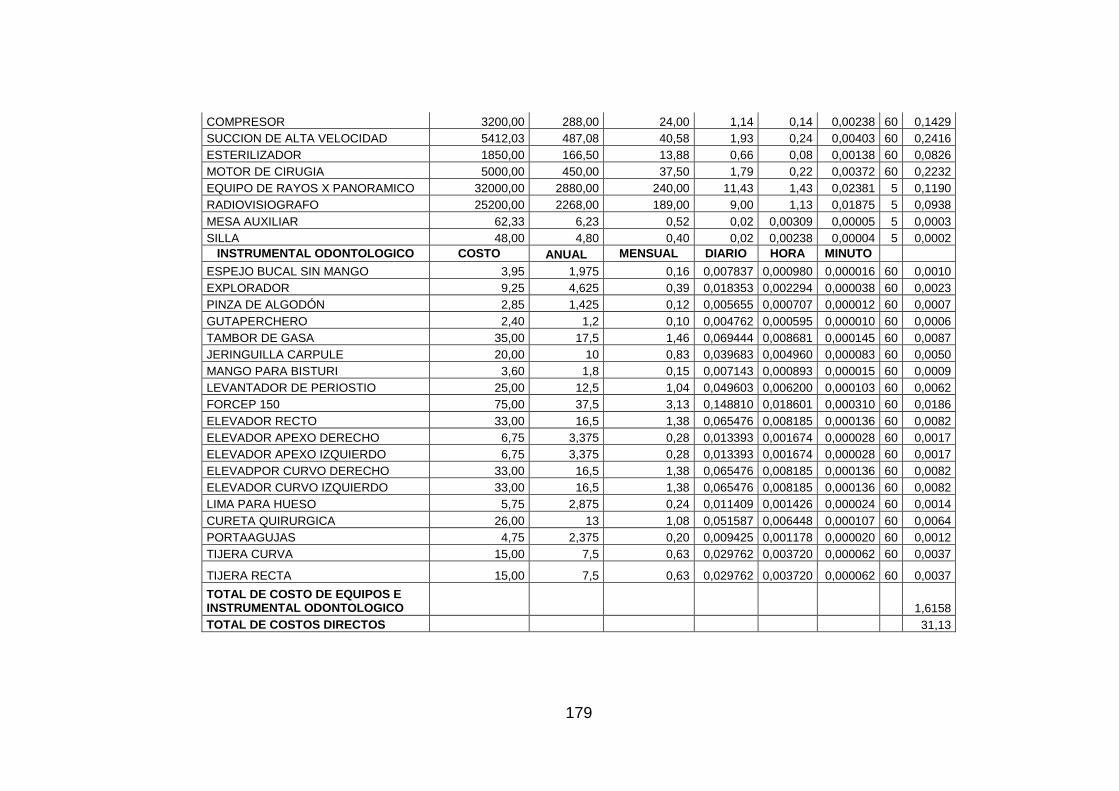

ANEXO C. CONSUMO DE BIOMATERIALES ODONTOLÓGICOS, Y TOTAL DE COSTOS. ........................................ 81

ANEXO D. DEPRECIACIONES .............................................................................................................. 99

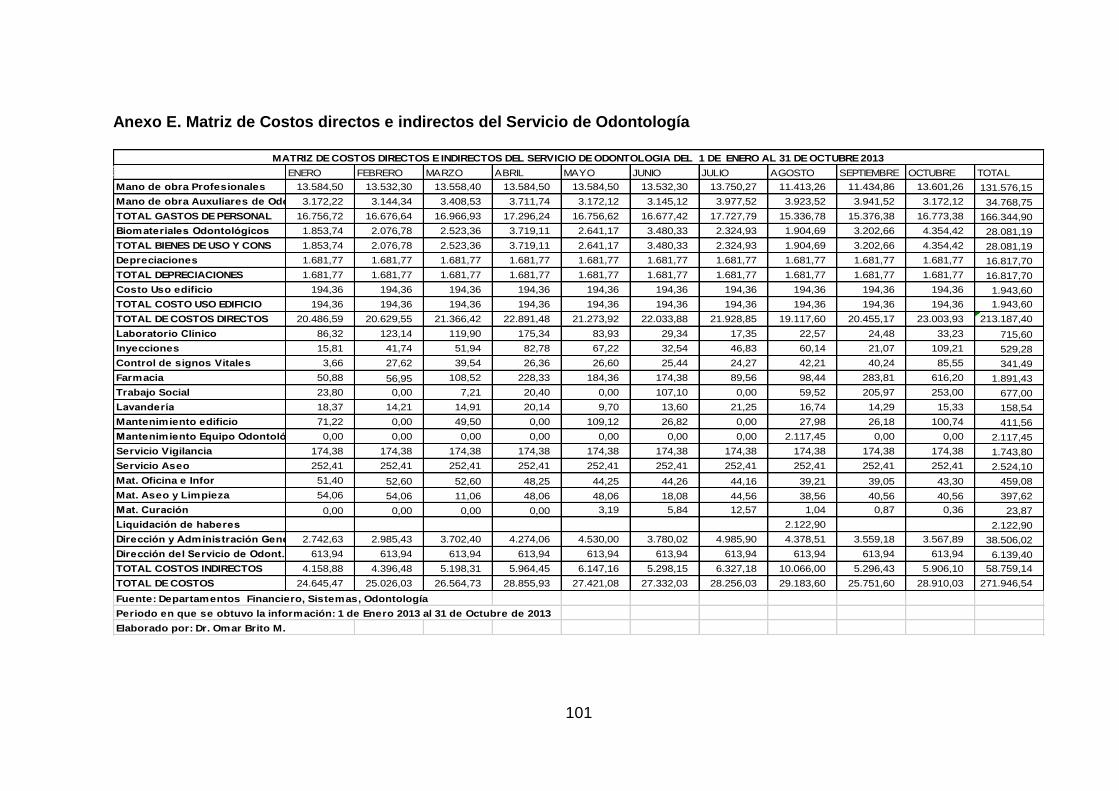

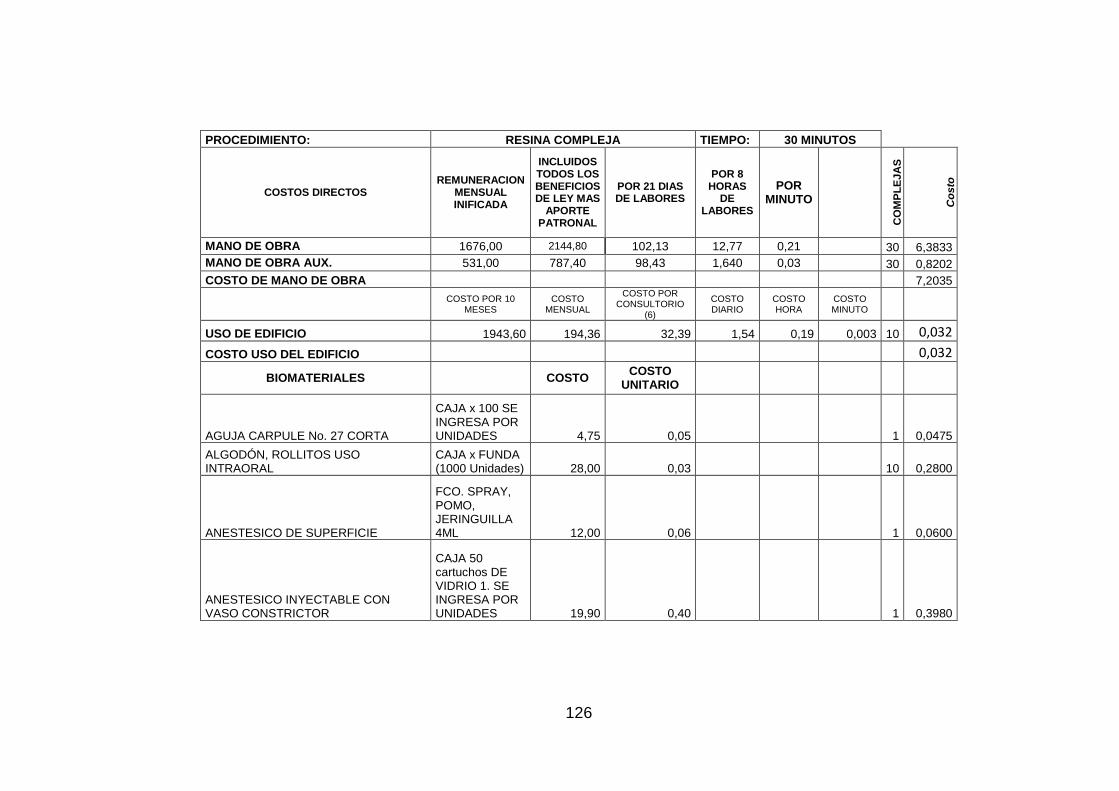

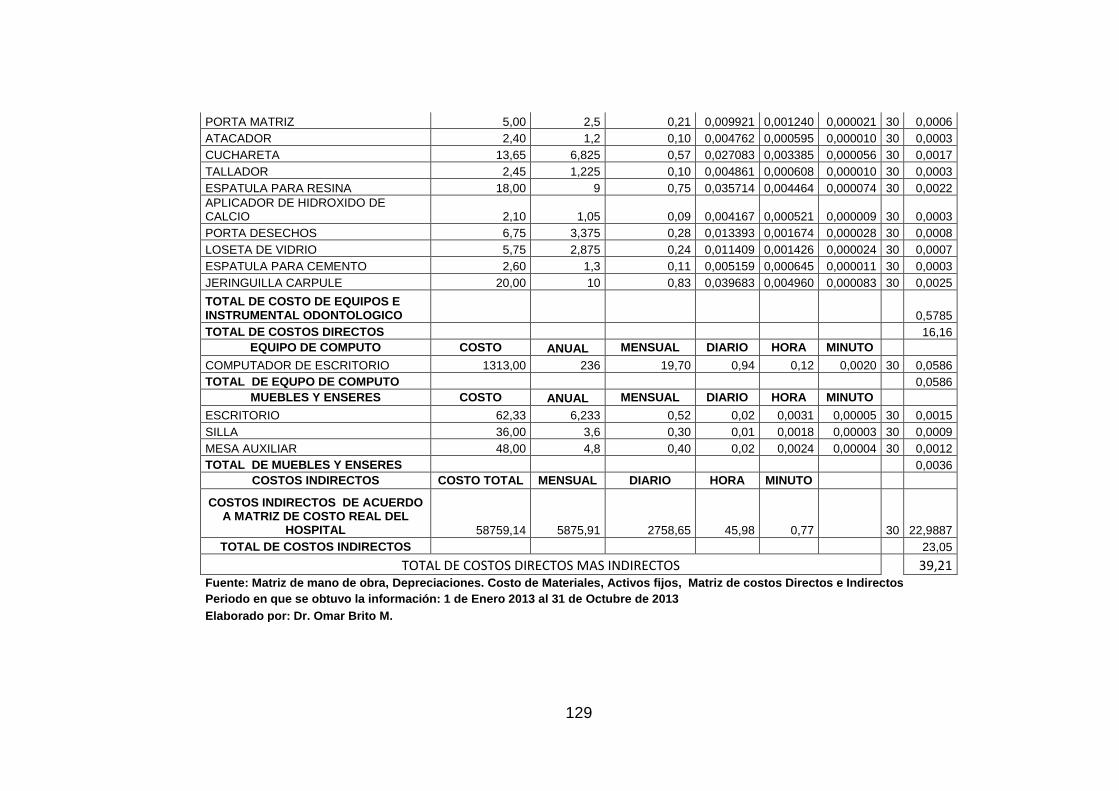

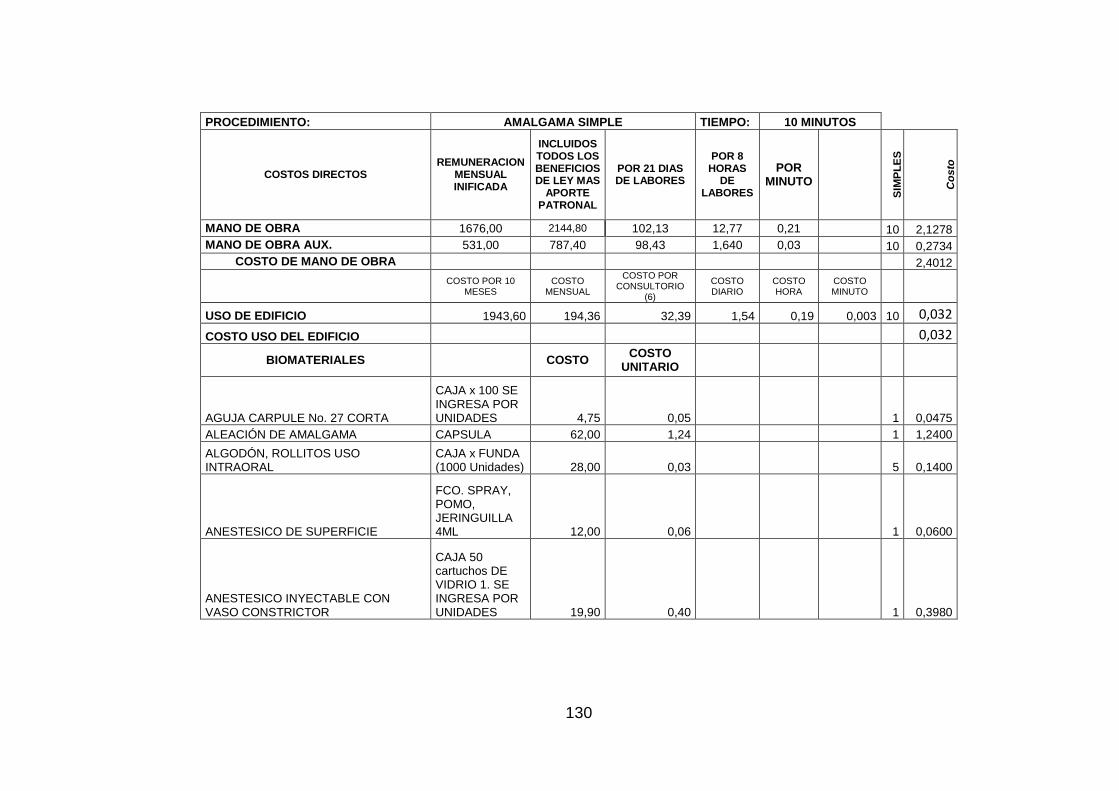

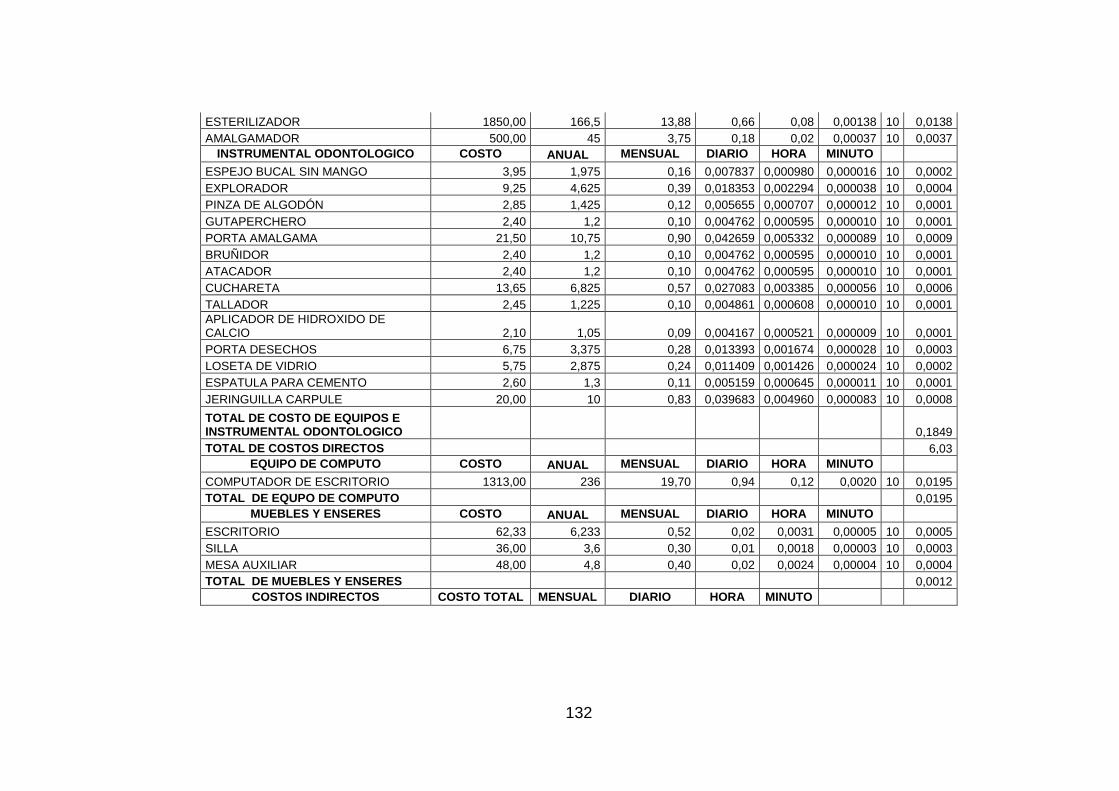

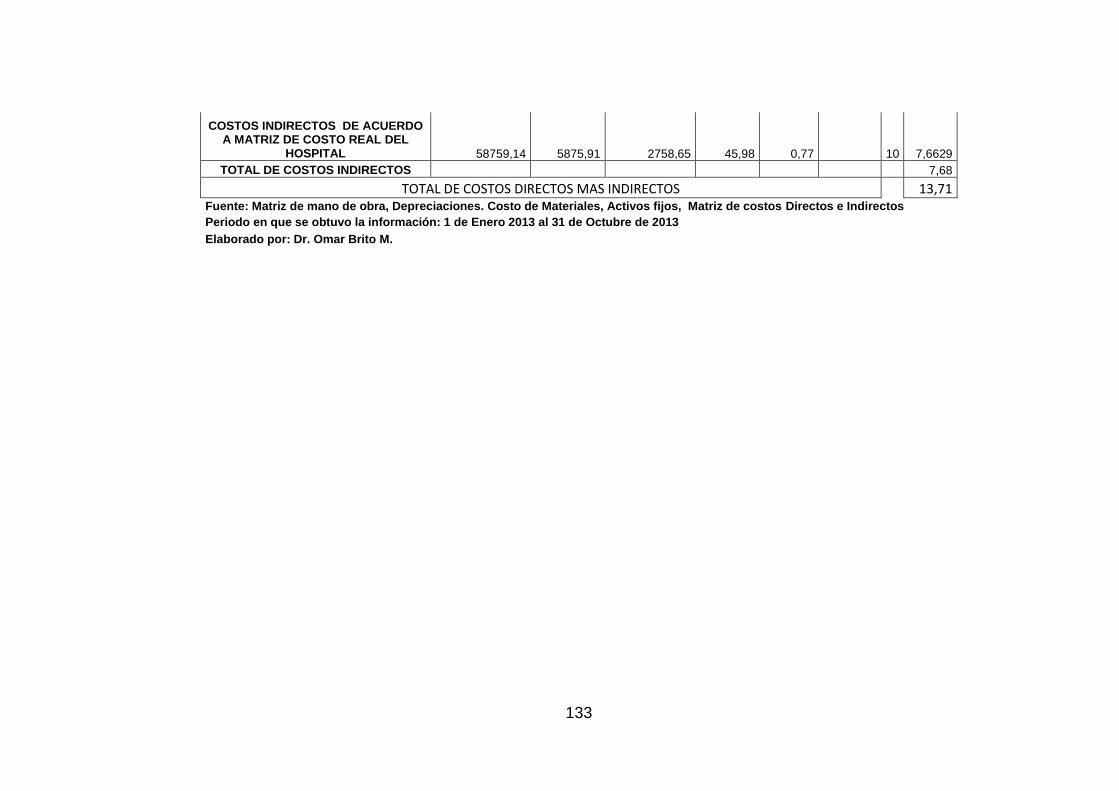

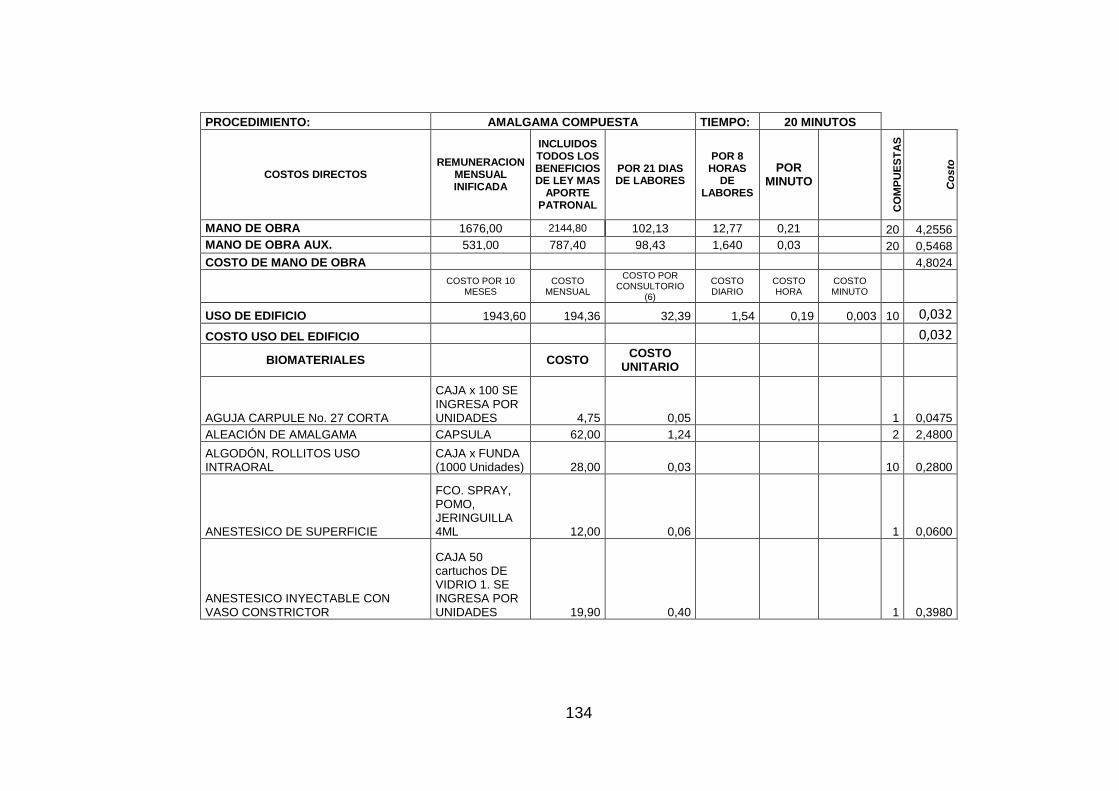

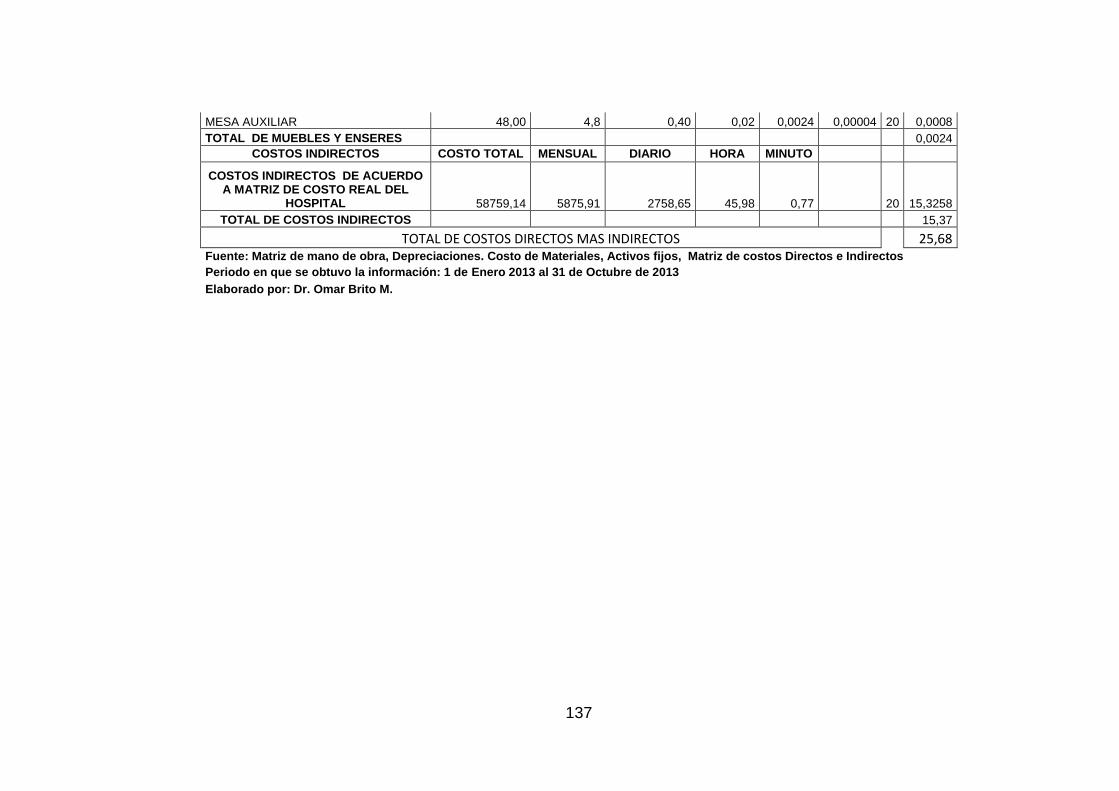

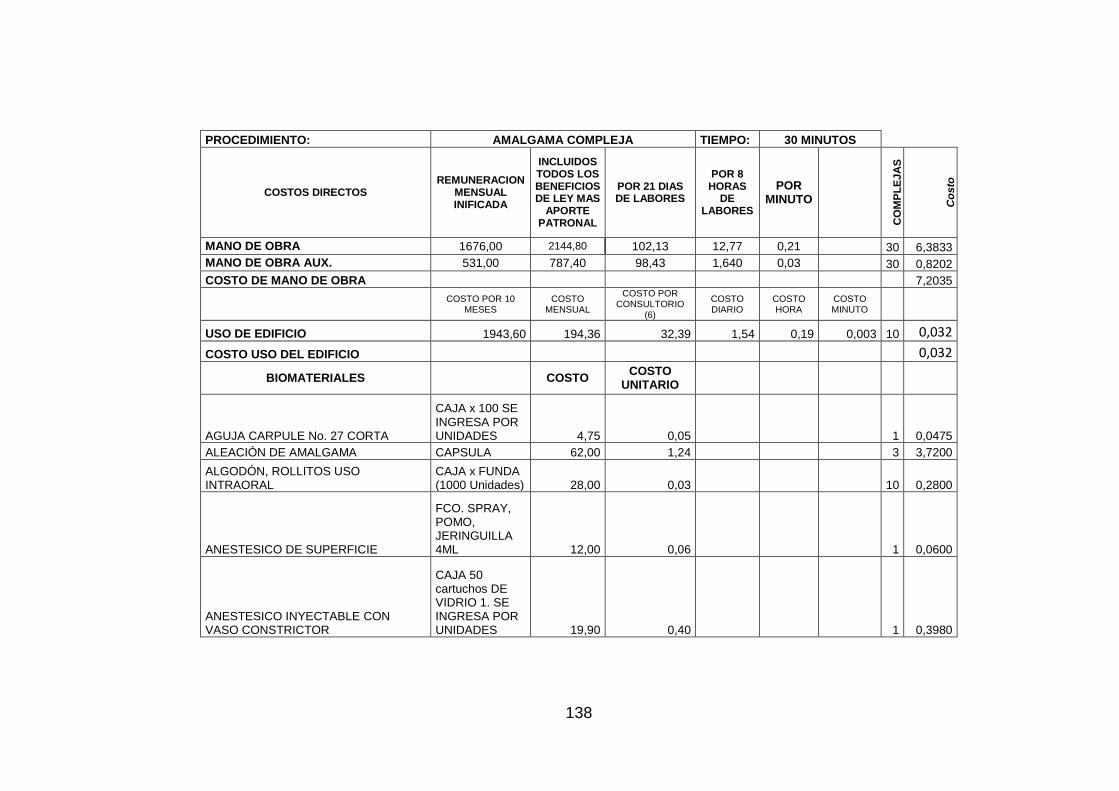

ANEXO E. MATRIZ DE COSTOS DIRECTOS E INDIRECTOS DEL SERVICIO DE ODONTOLOGÍA ............................. 101

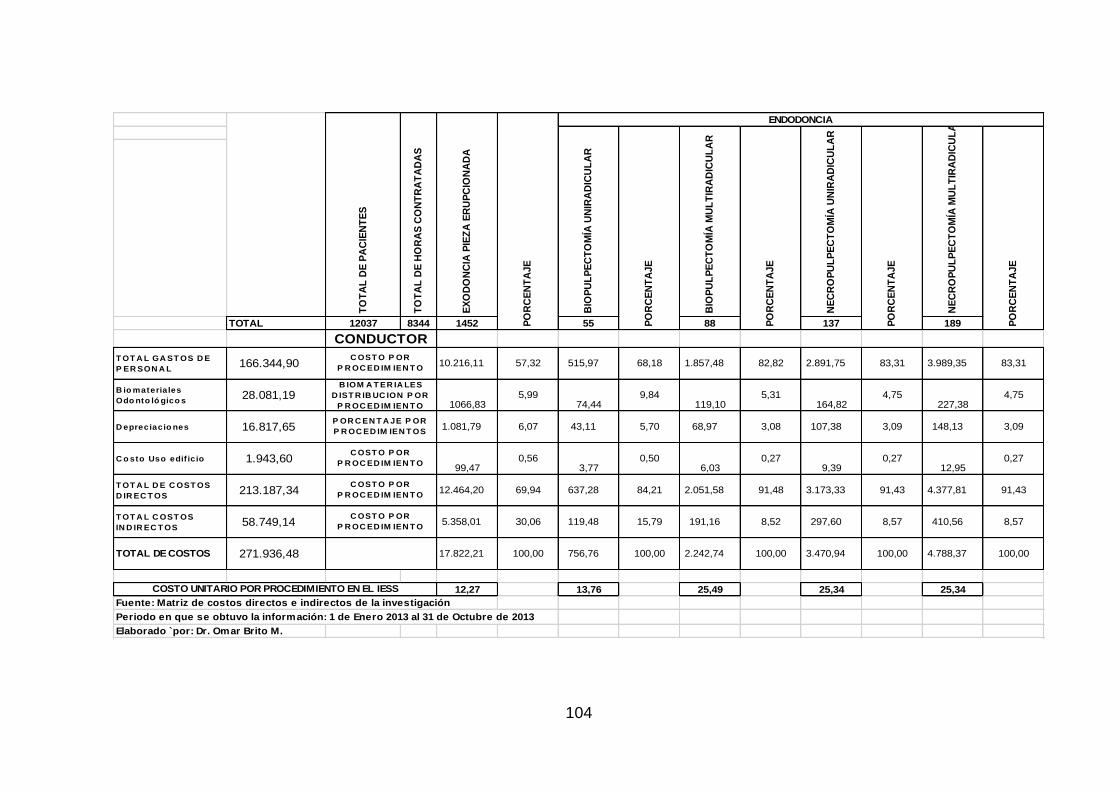

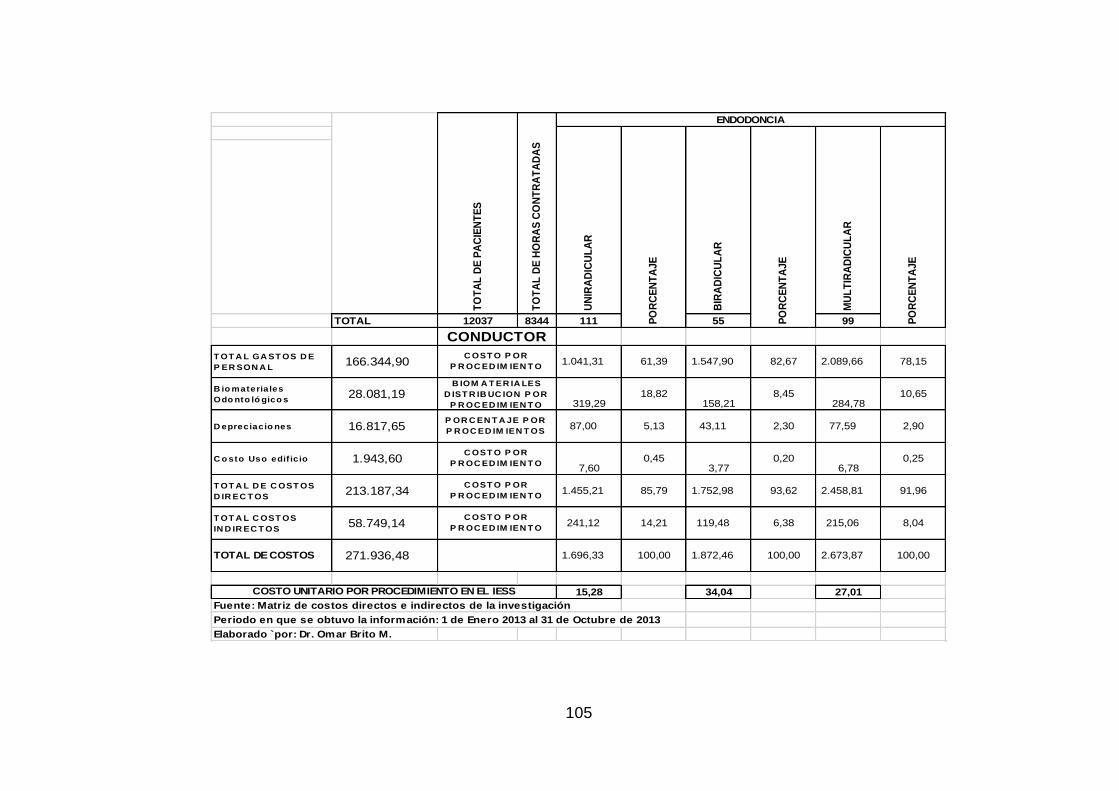

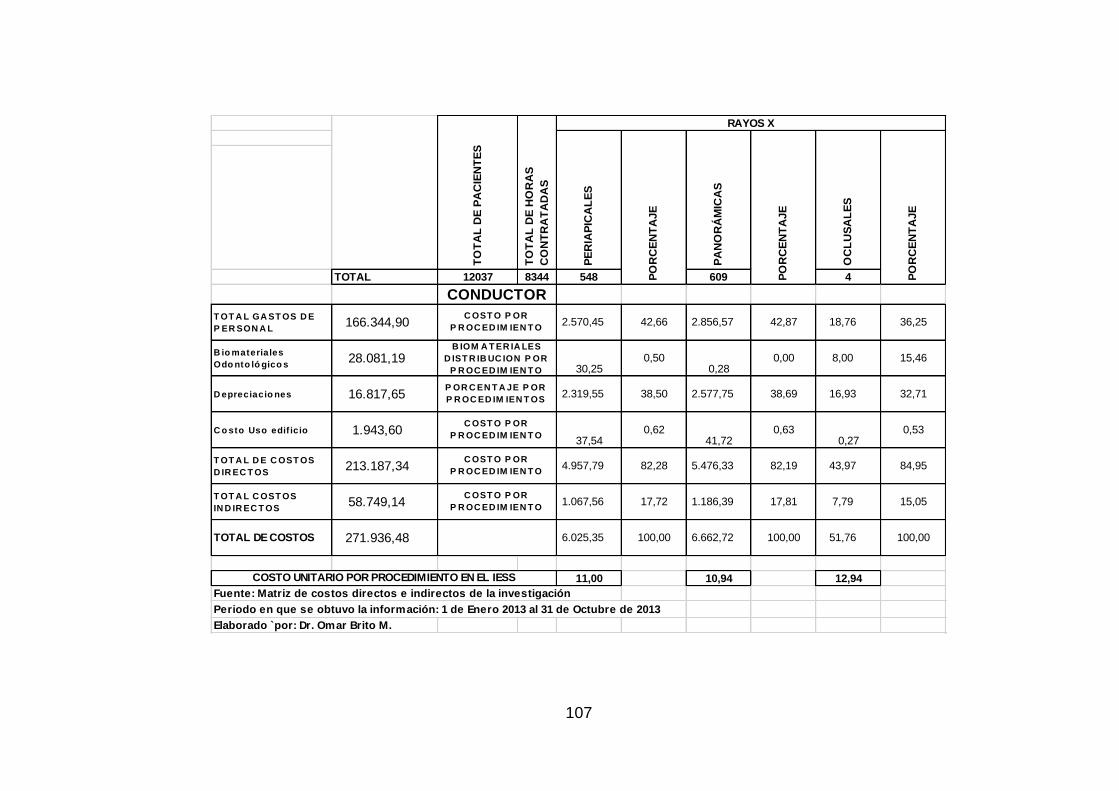

ANEXO F. DISTRIBUCIÓN DE COSTOS DIRECTOS E INDIRECTOS Y EL PRECIO UNITARIO POR PROCEDIMIENTO ..... 102

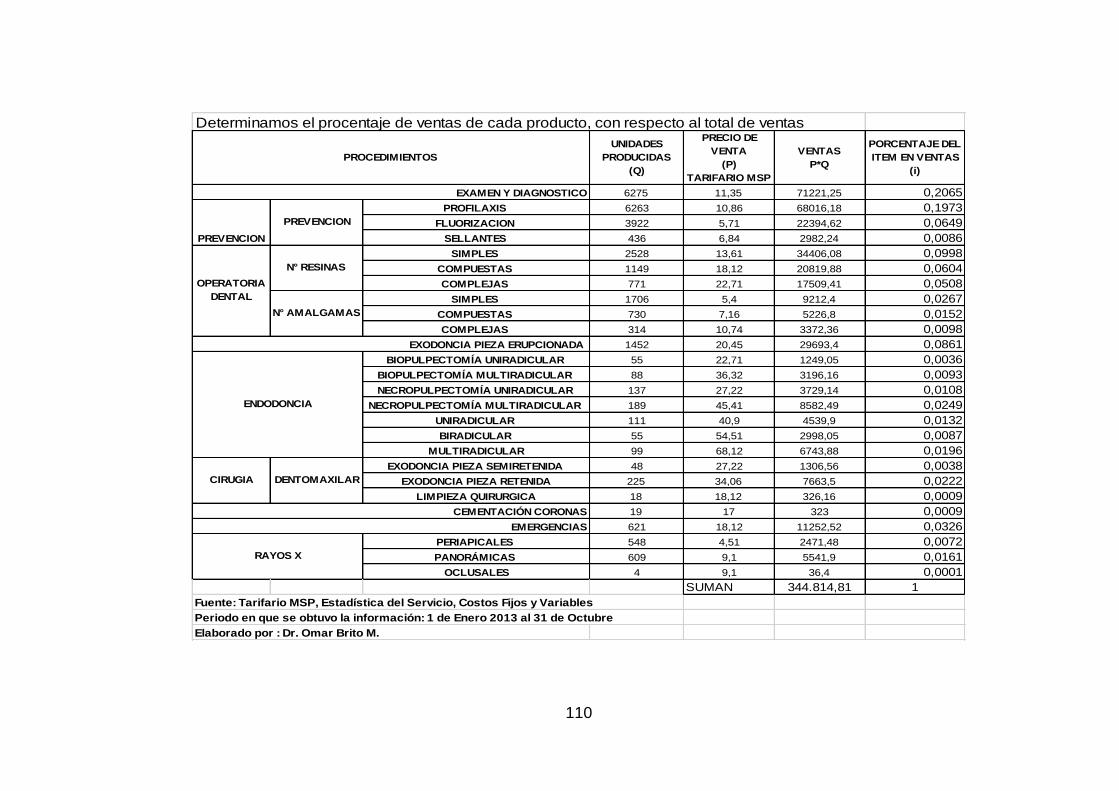

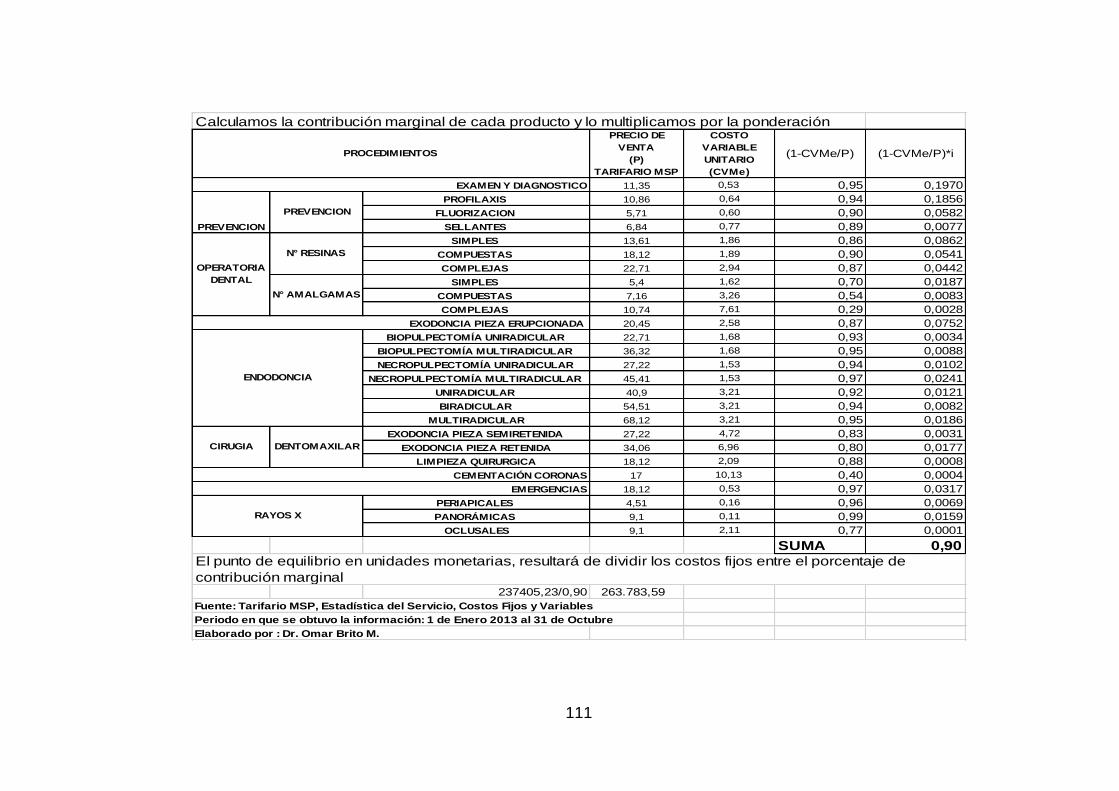

ANEXO G. CÁLCULO DEL PUNTO DE EQUILIBRIO MULTIPRODUCTOS. ........................................................ 108

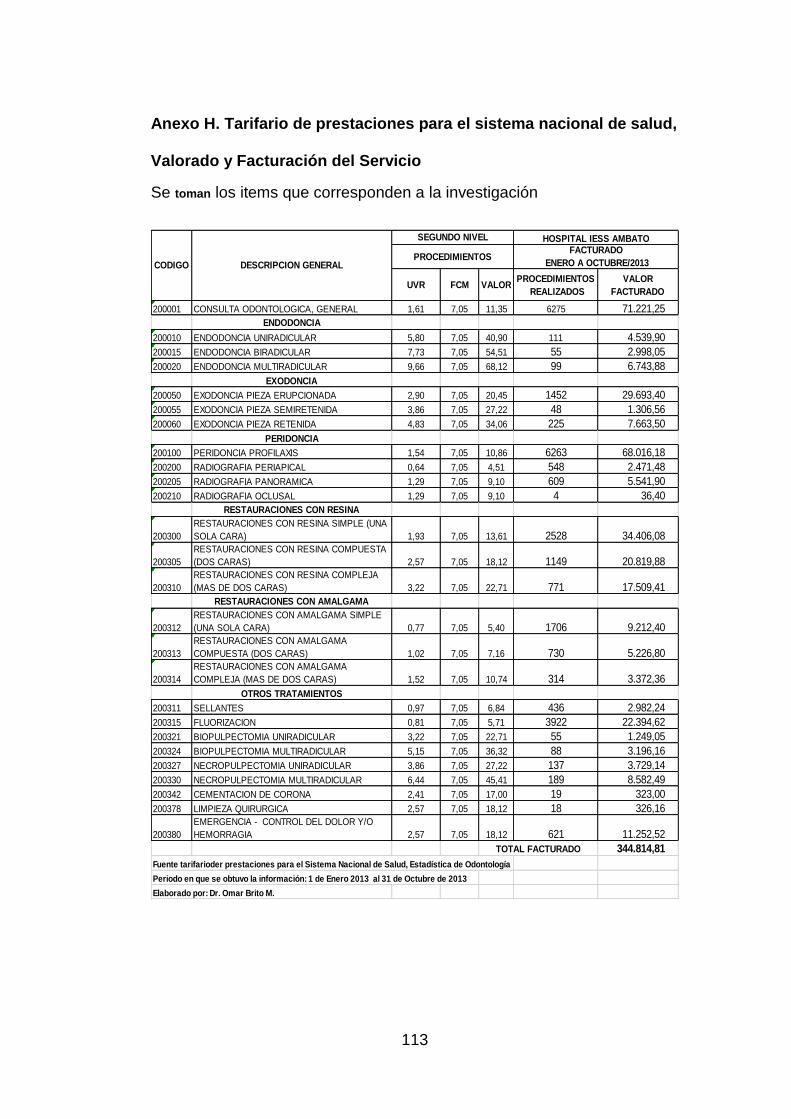

ANEXO H. TARIFARIO DE PRESTACIONES PARA EL SISTEMA NACIONAL DE SALUD, ......................................... 113

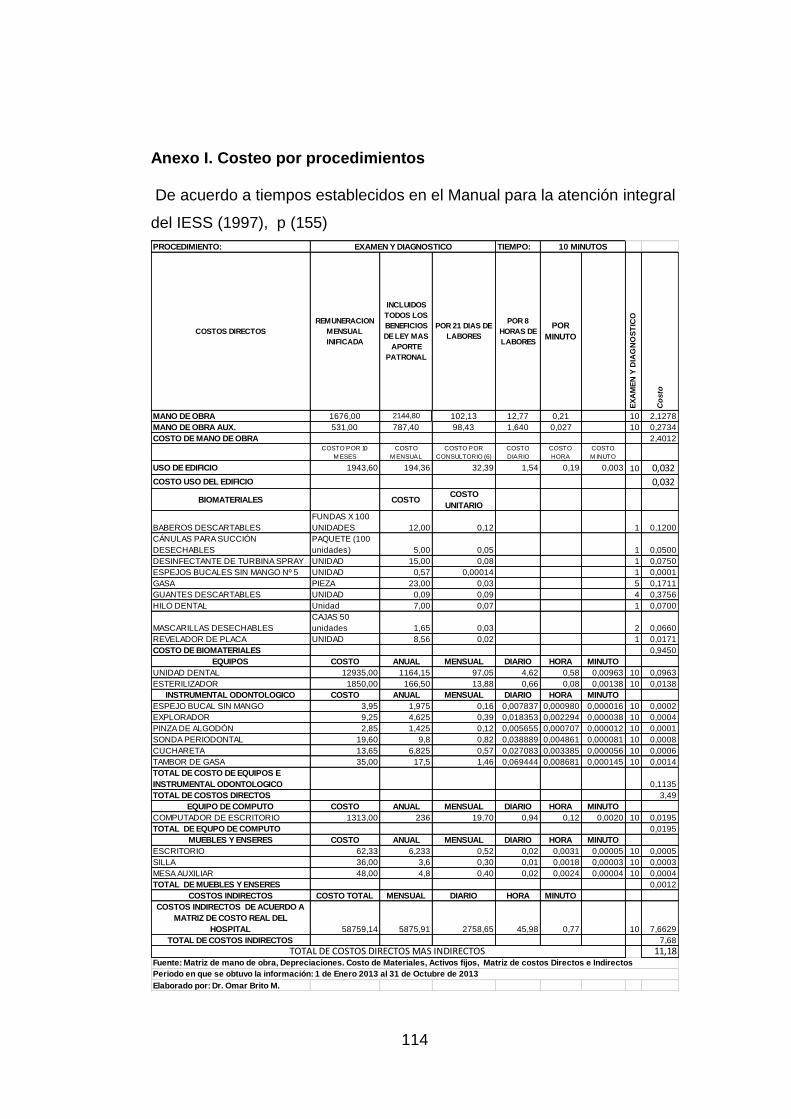

ANEXO I. COSTEO POR PROCEDIMIENTOS ............................................................................................ 114

x

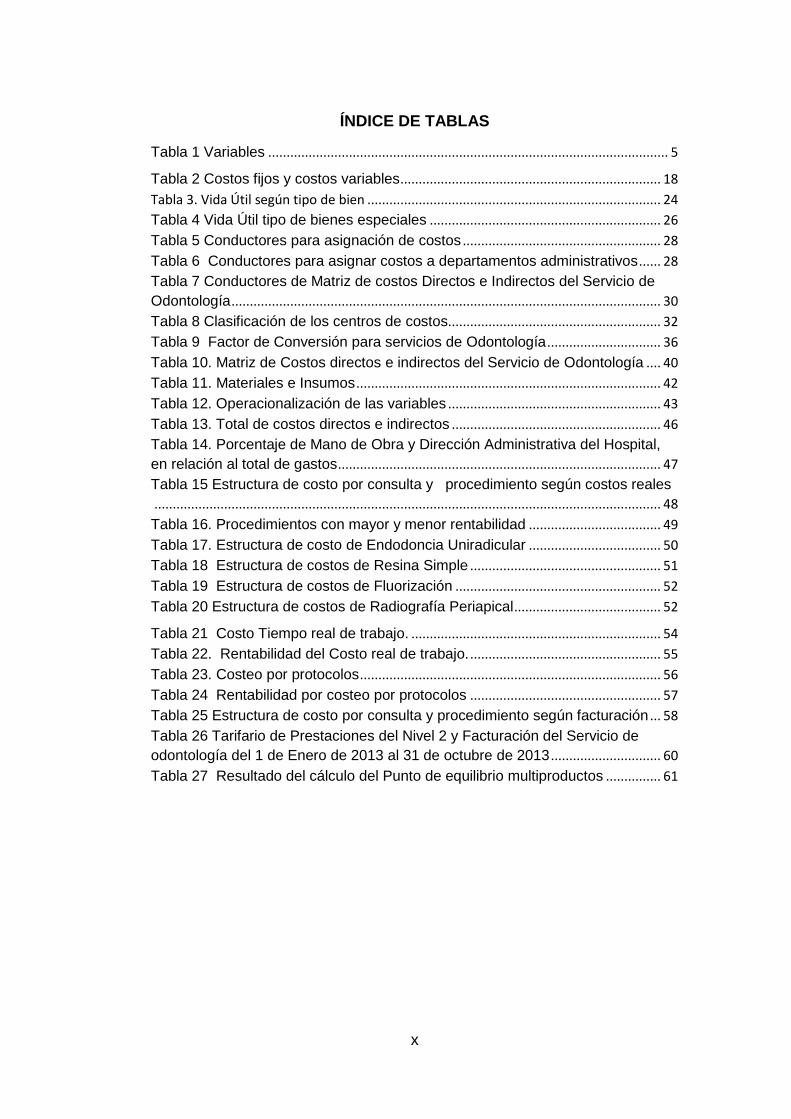

ÍNDICE DE TABLAS

Tabla 1 Variables ............................................................................................................. 5

Tabla 2 Costos fijos y costos variables ....................................................................... 18

Tabla 3. Vida Útil según tipo de bien ................................................................................ 24

Tabla 4 Vida Útil tipo de bienes especiales ............................................................... 26

Tabla 5 Conductores para asignación de costos ...................................................... 28

Tabla 6 Conductores para asignar costos a departamentos administrativos ...... 28

Tabla 7 Conductores de Matriz de costos Directos e Indirectos del Servicio de

Odontología ..................................................................................................................... 30

Tabla 8 Clasificación de los centros de costos .......................................................... 32

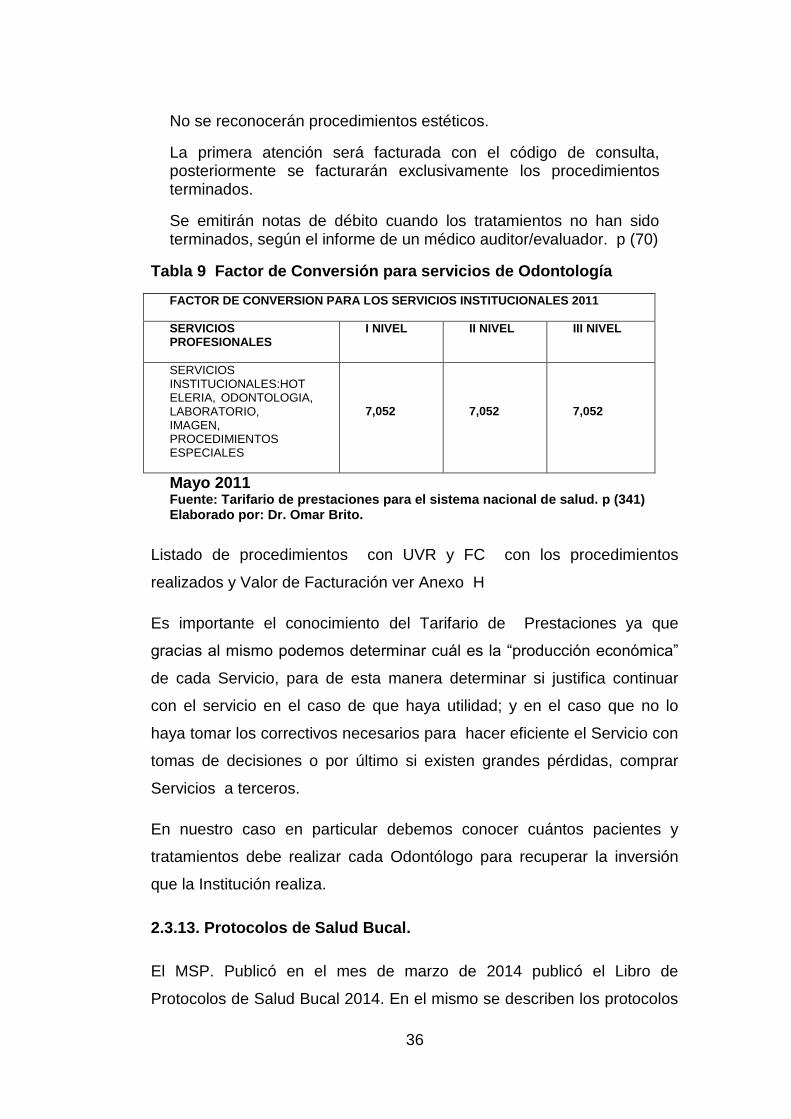

Tabla 9 Factor de Conversión para servicios de Odontología ............................... 36

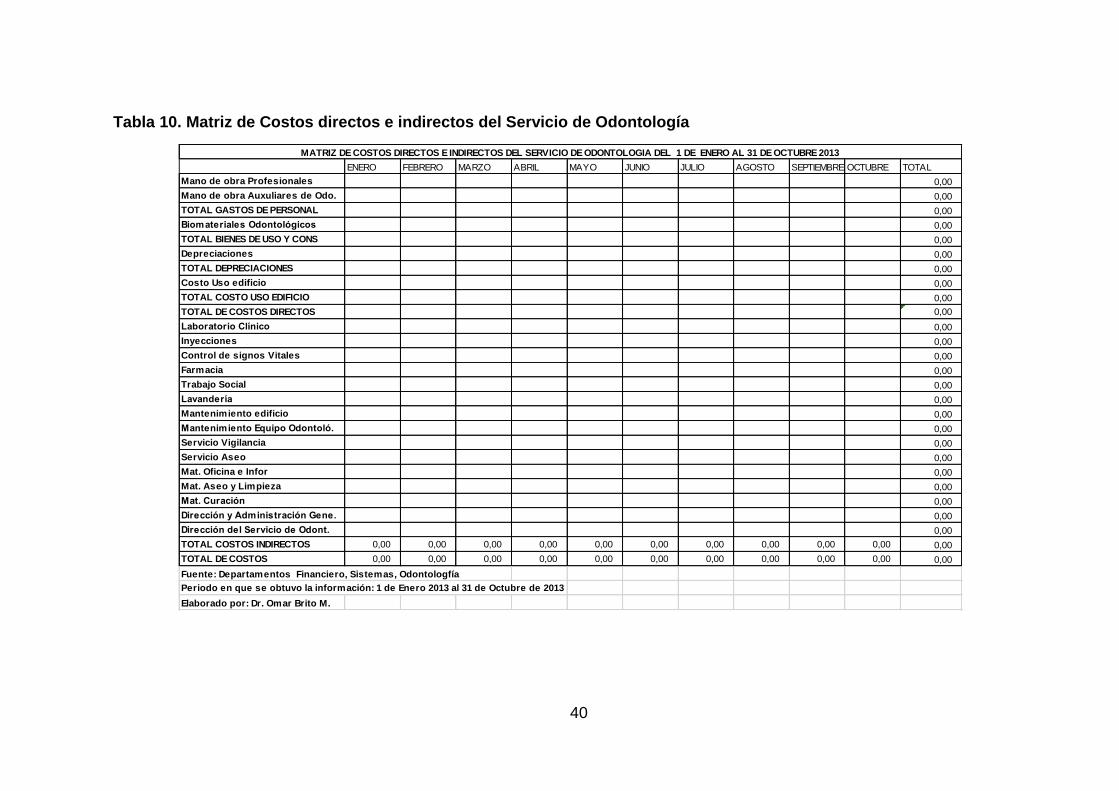

Tabla 10. Matriz de Costos directos e indirectos del Servicio de Odontología .... 40

Tabla 11. Materiales e Insumos ................................................................................... 42

Tabla 12. Operacionalización de las variables .......................................................... 43

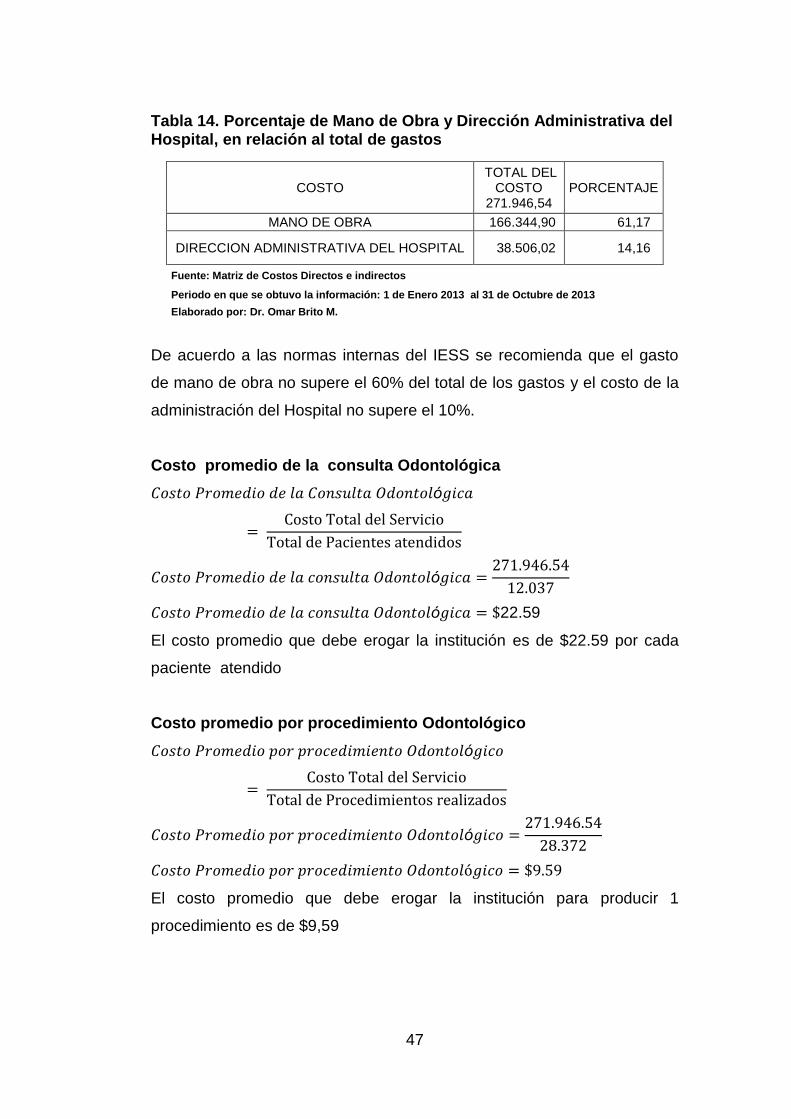

Tabla 13. Total de costos directos e indirectos ......................................................... 46

Tabla 14. Porcentaje de Mano de Obra y Dirección Administrativa del Hospital,

en relación al total de gastos ........................................................................................ 47

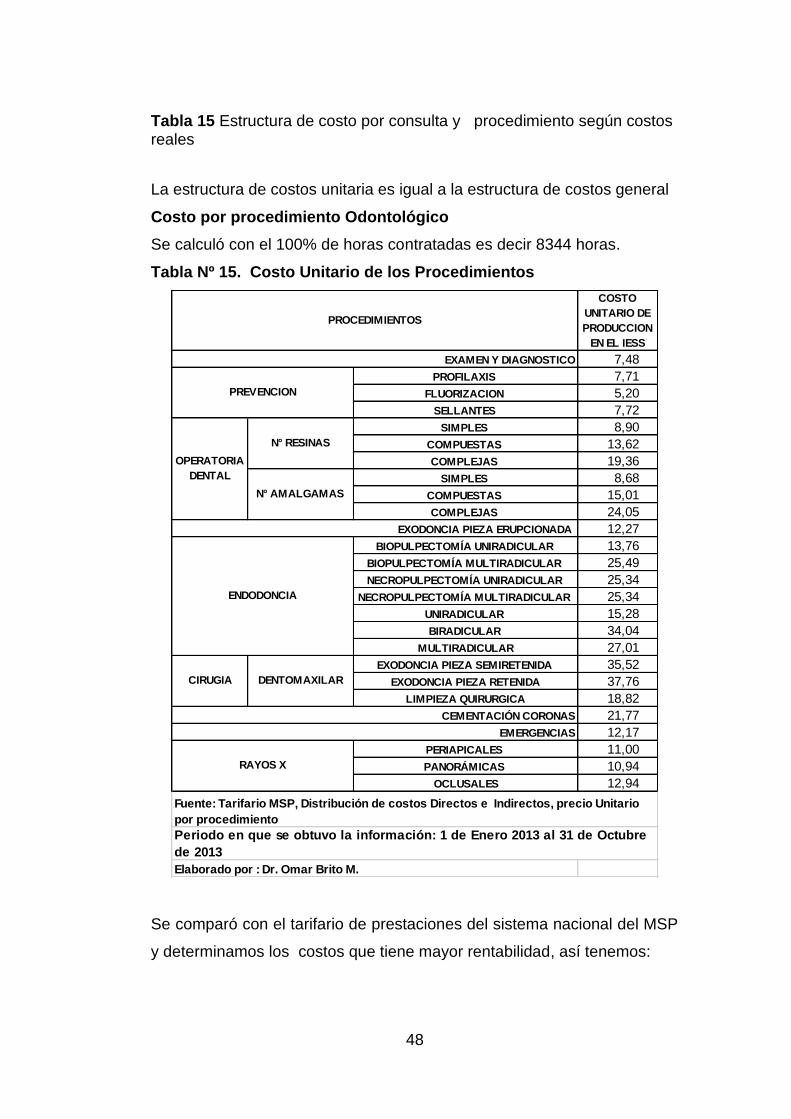

Tabla 15 Estructura de costo por consulta y procedimiento según costos reales

.......................................................................................................................................... 48

Tabla 16. Procedimientos con mayor y menor rentabilidad .................................... 49

Tabla 17. Estructura de costo de Endodoncia Uniradicular .................................... 50

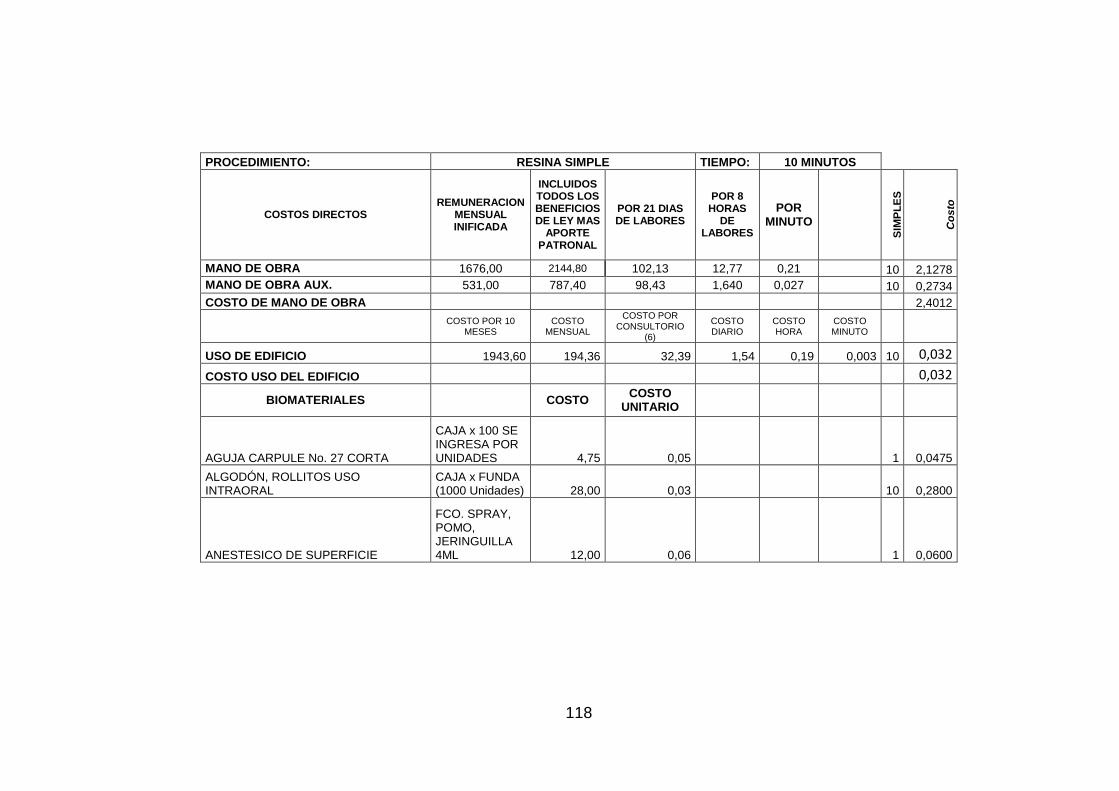

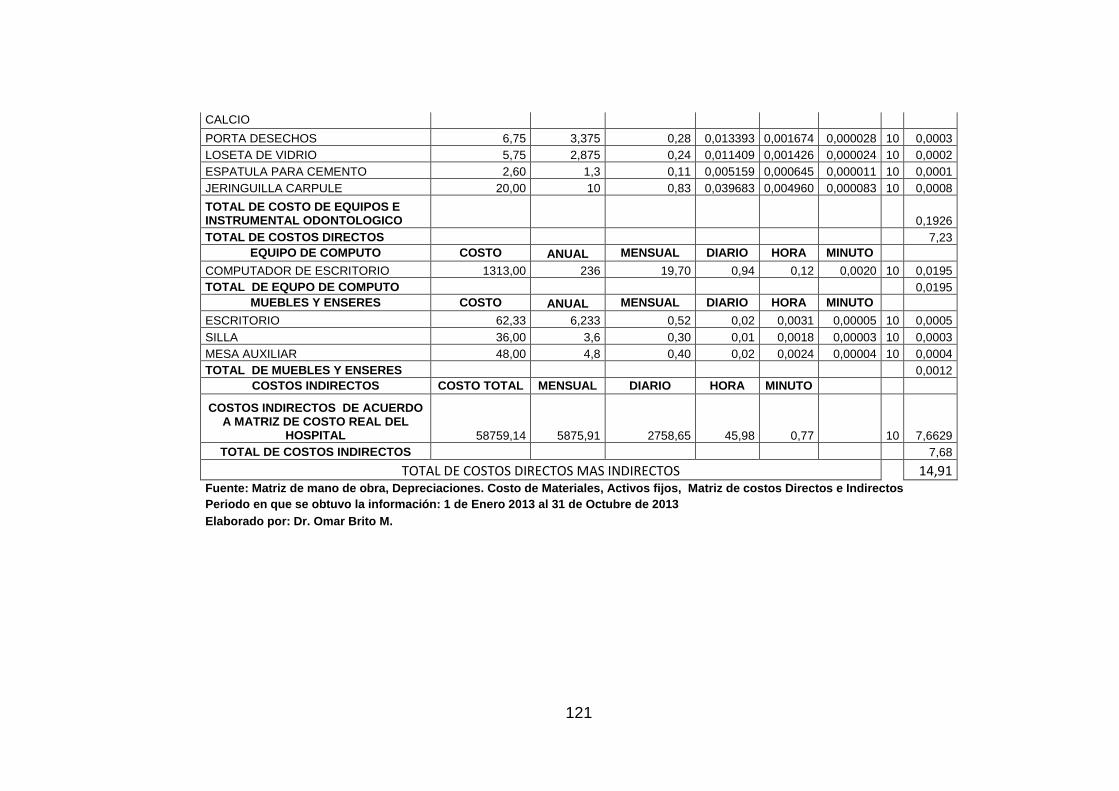

Tabla 18 Estructura de costos de Resina Simple .................................................... 51

Tabla 19 Estructura de costos de Fluorización ........................................................ 52

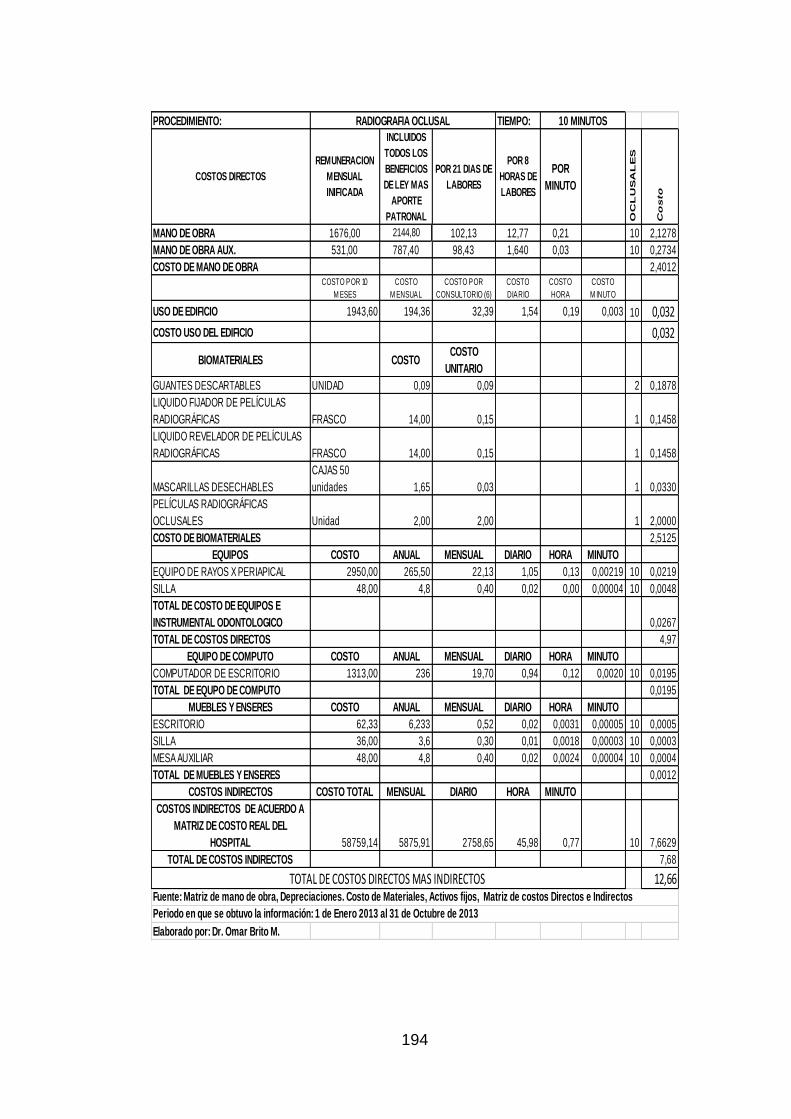

Tabla 20 Estructura de costos de Radiografía Periapical ........................................ 52

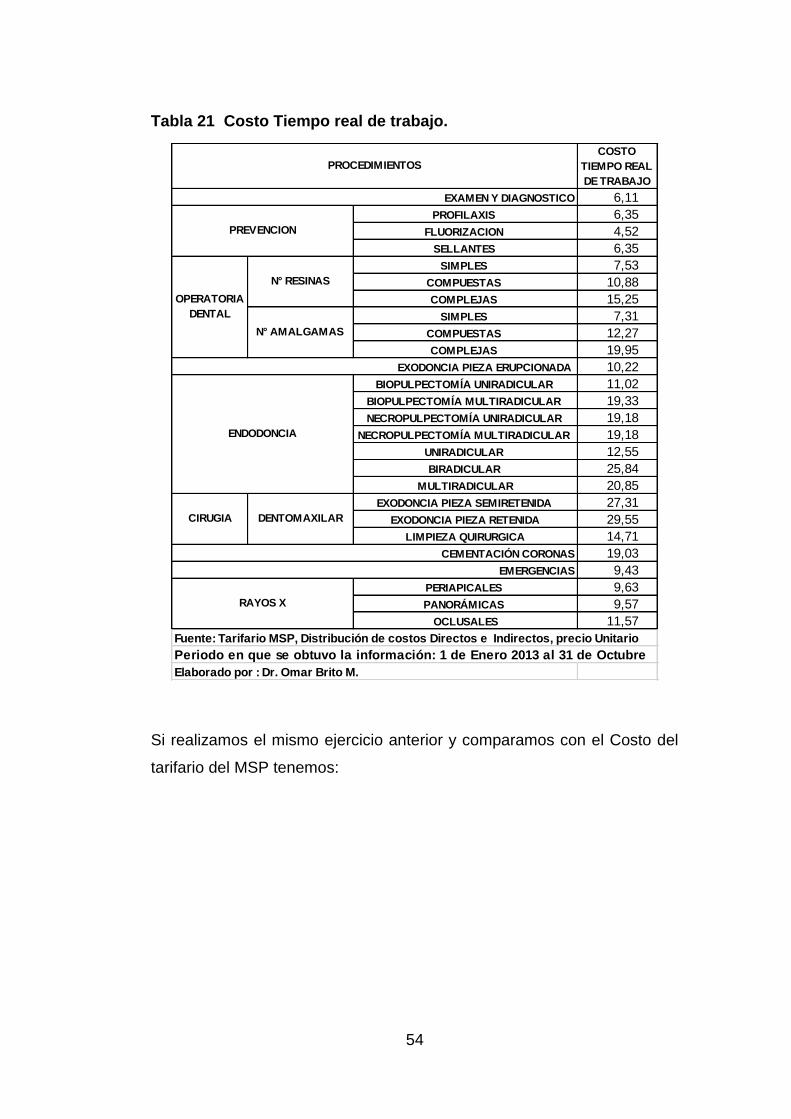

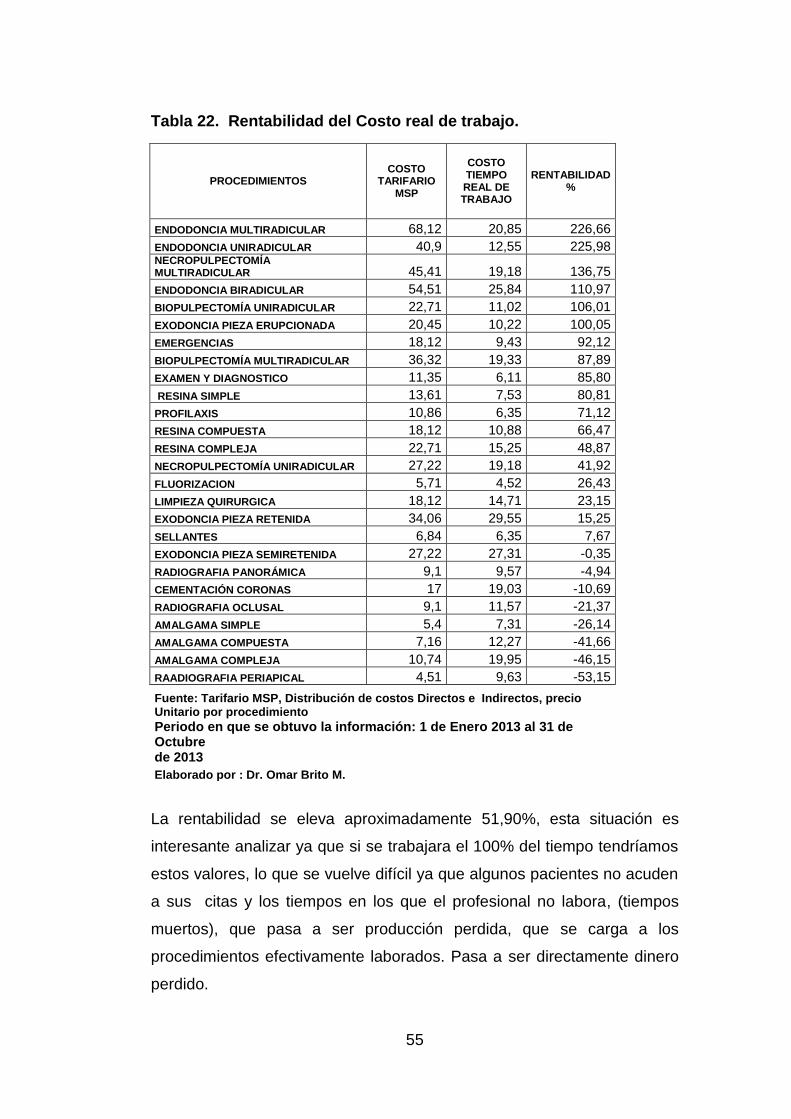

Tabla 21 Costo Tiempo real de trabajo. .................................................................... 54

Tabla 22. Rentabilidad del Costo real de trabajo. .................................................... 55

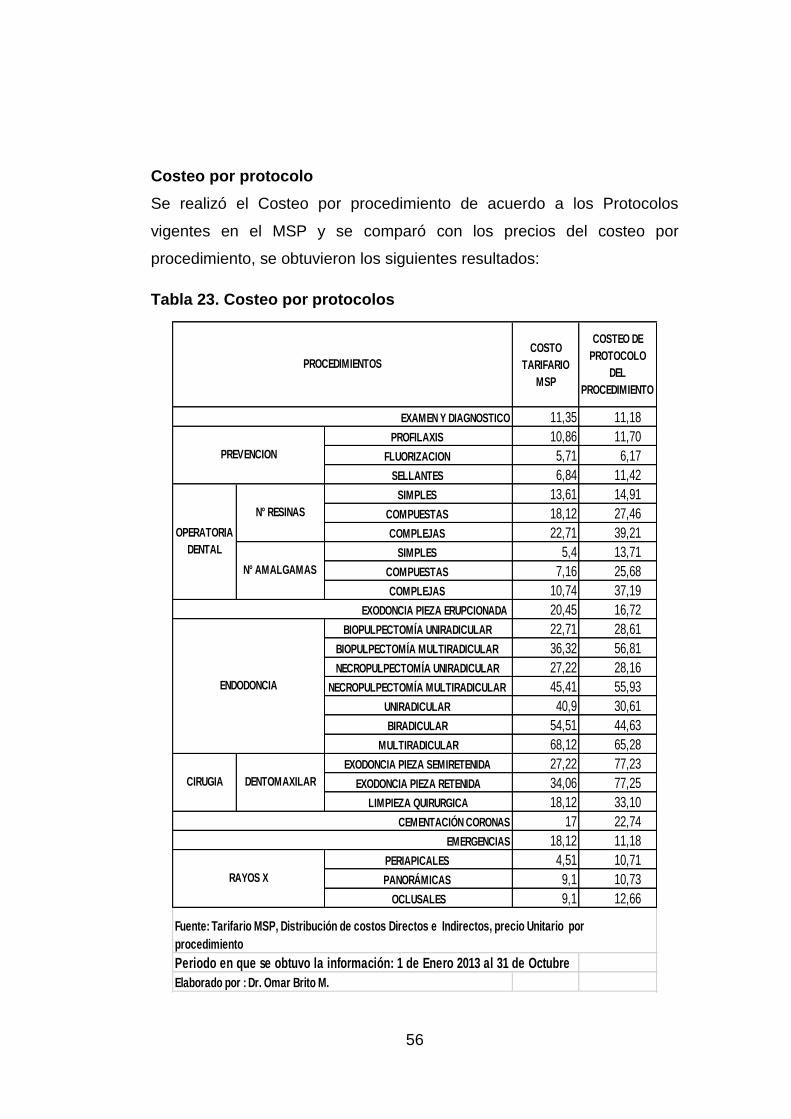

Tabla 23. Costeo por protocolos .................................................................................. 56

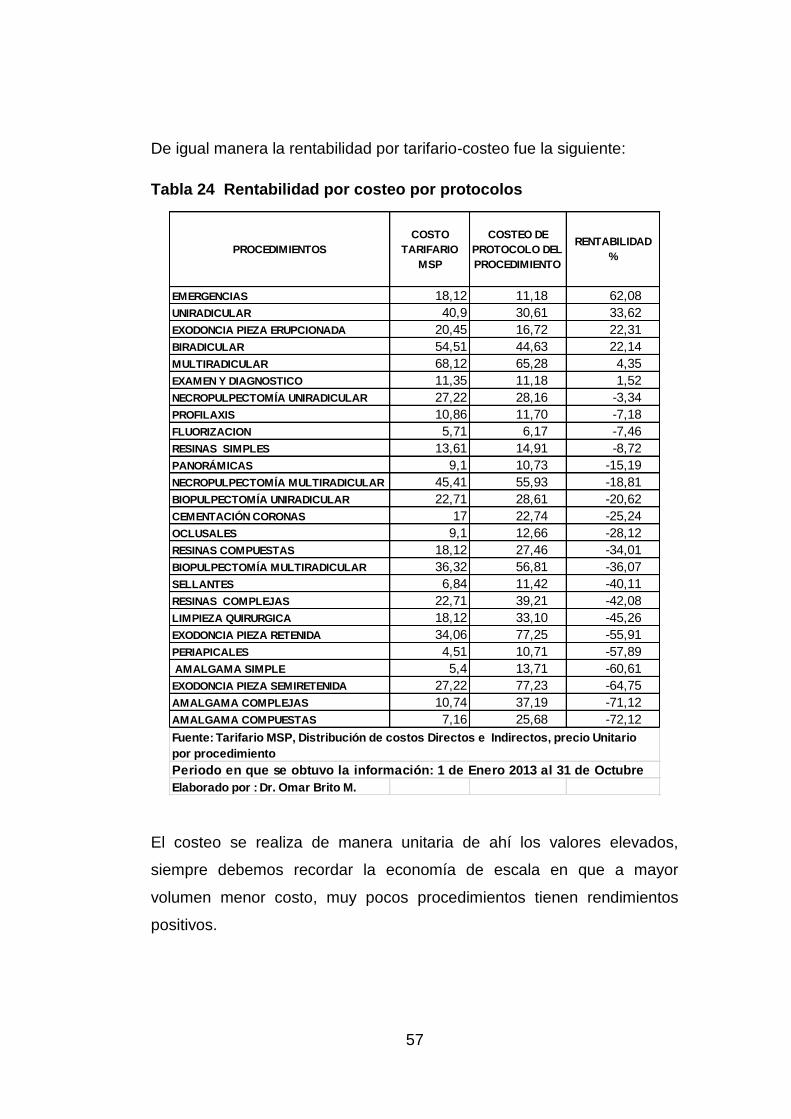

Tabla 24 Rentabilidad por costeo por protocolos .................................................... 57

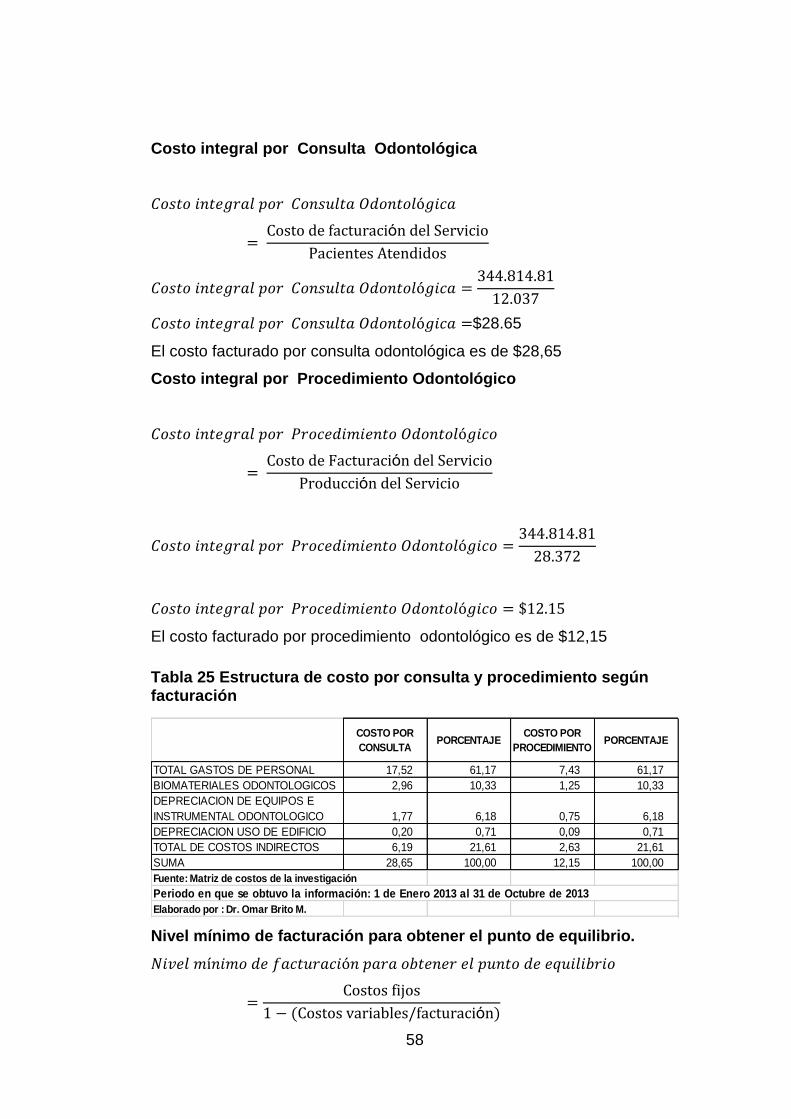

Tabla 25 Estructura de costo por consulta y procedimiento según facturación ... 58

Tabla 26 Tarifario de Prestaciones del Nivel 2 y Facturación del Servicio de

odontología del 1 de Enero de 2013 al 31 de octubre de 2013 .............................. 60

Tabla 27 Resultado del cálculo del Punto de equilibrio multiproductos ............... 61

xi

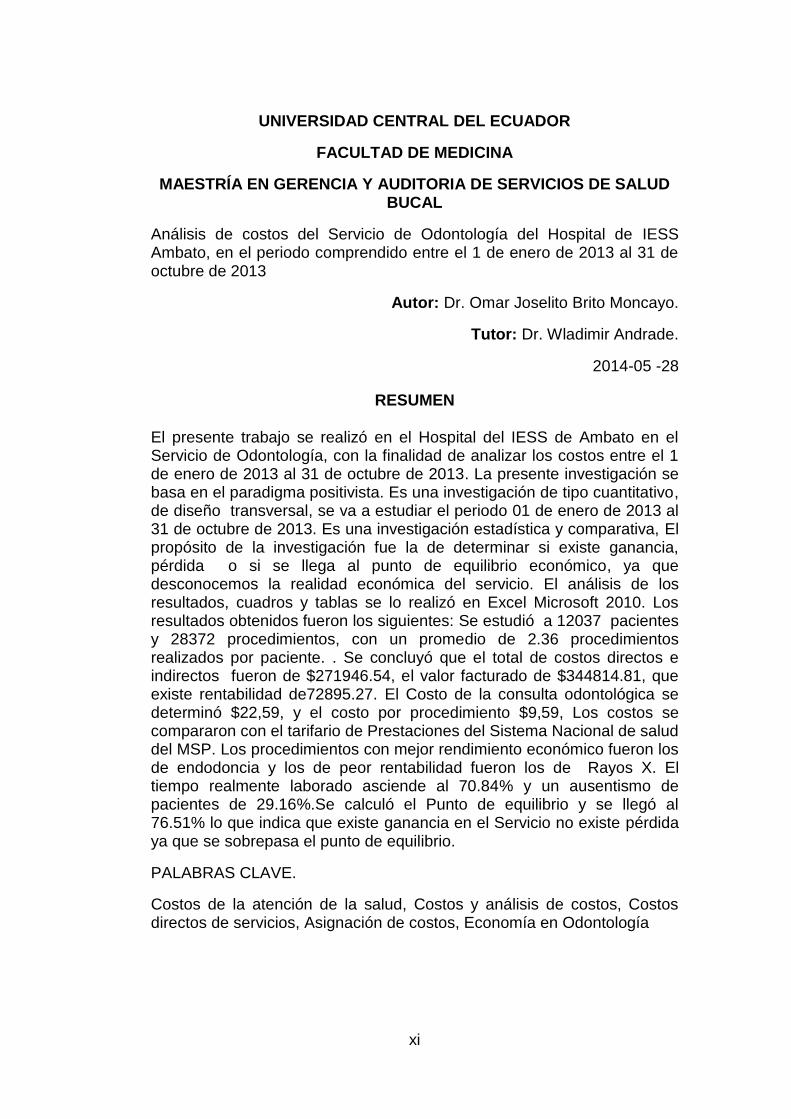

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE MEDICINA

MAESTRÍA EN GERENCIA Y AUDITORIA DE SERVICIOS DE SALUD BUCAL

Análisis de costos del Servicio de Odontología del Hospital de IESS Ambato, en el periodo comprendido entre el 1 de enero de 2013 al 31 de octubre de 2013

Autor: Dr. Omar Joselito Brito Moncayo.

Tutor: Dr. Wladimir Andrade.

2014-05 -28

RESUMEN

El presente trabajo se realizó en el Hospital del IESS de Ambato en el Servicio de Odontología, con la finalidad de analizar los costos entre el 1 de enero de 2013 al 31 de octubre de 2013. La presente investigación se basa en el paradigma positivista. Es una investigación de tipo cuantitativo, de diseño transversal, se va a estudiar el periodo 01 de enero de 2013 al 31 de octubre de 2013. Es una investigación estadística y comparativa, El propósito de la investigación fue la de determinar si existe ganancia, pérdida o si se llega al punto de equilibrio económico, ya que desconocemos la realidad económica del servicio. El análisis de los resultados, cuadros y tablas se lo realizó en Excel Microsoft 2010. Los resultados obtenidos fueron los siguientes: Se estudió a 12037 pacientes y 28372 procedimientos, con un promedio de 2.36 procedimientos realizados por paciente. . Se concluyó que el total de costos directos e indirectos fueron de $271946.54, el valor facturado de $344814.81, que existe rentabilidad de72895.27. El Costo de la consulta odontológica se determinó $22,59, y el costo por procedimiento $9,59, Los costos se compararon con el tarifario de Prestaciones del Sistema Nacional de salud del MSP. Los procedimientos con mejor rendimiento económico fueron los de endodoncia y los de peor rentabilidad fueron los de Rayos X. El tiempo realmente laborado asciende al 70.84% y un ausentismo de pacientes de 29.16%.Se calculó el Punto de equilibrio y se llegó al 76.51% lo que indica que existe ganancia en el Servicio no existe pérdida ya que se sobrepasa el punto de equilibrio.

PALABRAS CLAVE.

Costos de la atención de la salud, Costos y análisis de costos, Costos directos de servicios, Asignación de costos, Economía en Odontología

xii

UNIVERSIDAD CENTRAL DEL ECUADOR

SCHOOL OF MEDICINE MASTER DEGREE IN MANAGEMENT AND AUDIT OF MOUTH

HEALTH SERVICES

Analysis of costs for Dentistry Services in IESS Hospital of Ambato, in the period January 1, 2013 to October 31, 2013

Author: Dr. Omar Joselito Brito Moncayo.

Tutor: Dr. Wladimir Andrade. 2014-05 -28

ABSTRACT

The current work was conducted in Hospital del IESS in Ambato in the Dentistry Service, in order to analyze costs, between January 1, 2013 to October 31, 2013. The current research is based on the positivist paradigm. It was a quantitative, transversal research; period between January 01, 2013 to October 31, 2013. It was a statistical and comparative research. The purpose of the research was determining if a profit or loss exist or an economic balance was attained, because we do not know the economic reality of the service. Analysis of results, tables and schedules were provided in Excel Microsoft 2010. Results obtained were as follows: 12037 patients and 28372 procedures were studied, with an average of 2.36 procedures made by patients. It was concluded that the total direct and indirect costs was $271,946.54; billed value in $344,814.81; there was a profit of $ 72,895.27. The cost for the dentistry health care was $22.59, and the cost per proceeding was $9.59. Costs were compared with rate list of the Health Service National System of the MSP. Procedures with the highest economic profitability were endodontic, and those with the lowest profitability were x-Ray; really worked time amounts to 70.84% and patients’ absenteeism, 29.16%. The balance point was calculated and 76.51% was reached, which indicates there is a profit in the Service, there is no loss, because the balance point is overcome.

KEYWORDS:

Costs for healthcare service, Costs and costs analysis, Service direct costs, Cost Alignment, Cost effectiveness in Dentistry.

1

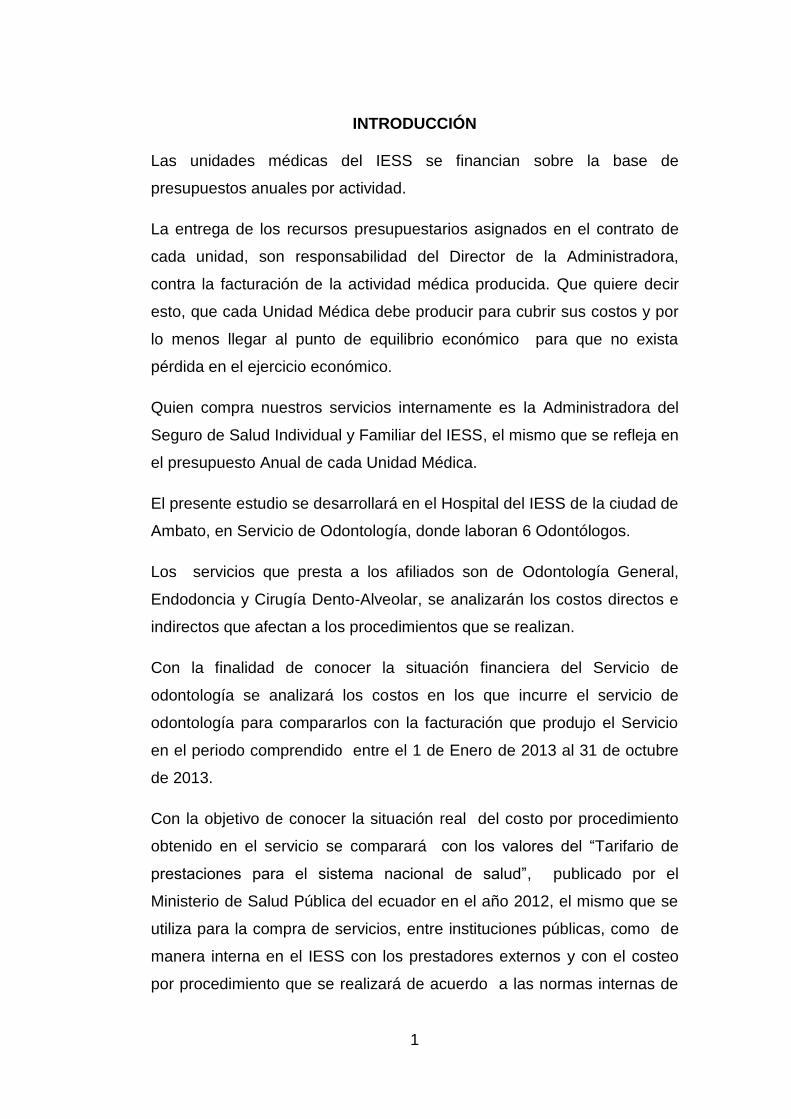

INTRODUCCIÓN

Las unidades médicas del IESS se financian sobre la base de

presupuestos anuales por actividad.

La entrega de los recursos presupuestarios asignados en el contrato de

cada unidad, son responsabilidad del Director de la Administradora,

contra la facturación de la actividad médica producida. Que quiere decir

esto, que cada Unidad Médica debe producir para cubrir sus costos y por

lo menos llegar al punto de equilibrio económico para que no exista

pérdida en el ejercicio económico.

Quien compra nuestros servicios internamente es la Administradora del

Seguro de Salud Individual y Familiar del IESS, el mismo que se refleja en

el presupuesto Anual de cada Unidad Médica.

El presente estudio se desarrollará en el Hospital del IESS de la ciudad de

Ambato, en Servicio de Odontología, donde laboran 6 Odontólogos.

Los servicios que presta a los afiliados son de Odontología General,

Endodoncia y Cirugía Dento-Alveolar, se analizarán los costos directos e

indirectos que afectan a los procedimientos que se realizan.

Con la finalidad de conocer la situación financiera del Servicio de

odontología se analizará los costos en los que incurre el servicio de

odontología para compararlos con la facturación que produjo el Servicio

en el periodo comprendido entre el 1 de Enero de 2013 al 31 de octubre

de 2013.

Con la objetivo de conocer la situación real del costo por procedimiento

obtenido en el servicio se comparará con los valores del “Tarifario de

prestaciones para el sistema nacional de salud”, publicado por el

Ministerio de Salud Pública del ecuador en el año 2012, el mismo que se

utiliza para la compra de servicios, entre instituciones públicas, como de

manera interna en el IESS con los prestadores externos y con el costeo

por procedimiento que se realizará de acuerdo a las normas internas de

2

esta manera se triangularán los resultados obtenidos, para lo cual se ha

estructurado el informe de la siguiente manera:

Capítulo I: Trata del tema de investigación, planteamiento del problema

formulación y sistematización, determinación de los objetivos tanto

general como los específicos, la justificación y el alcance de la

investigación.

Capítulo II: Presenta el marco teórico, que incluye: marco histórico, marco

legal, marco conceptual, sistema teórico

Capítulo III: Expone la metodología empleada para desarrollar la

investigación, sistema de variables

Capítulo IV: Presenta un análisis e interpretación de los resultados

obtenidos.

Capítulo V: Expone las conclusiones de la investigación realizada con sus

respectivas recomendaciones.

3

CAPITULO I

EL PROBLEMA

1.1. Tema de Investigación

Análisis de costos del Servicio de Odontología del Hospital de IESS

Ambato, en el periodo comprendido entre el 1 de enero de 2013 al 31 de

octubre de 2013.

1.2. Planteamiento del problema

Es importante conocer los costos de producción de una empresa o

servicio porque nos da un resultado económico claro de la realidad en la

que se desenvuelve nuestra práctica diaria, ganamos, perdemos,

llegamos al punto de equilibrio; mientras no conozcamos la situación

económica y los costos por procedimientos o actividades, llevaremos

toda nuestra administración tanto privada como pública de una manera

empírica.

A nivel nacional el Instituto Ecuatoriano de seguridad Social realiza el

estudio de costos por medio del programa de la OMS llamado WIN SIG,

es un programa subutilizado en nuestro hospital, ya que tiene una amplia

gama de recursos no aprovechados y el personal encargado del manejo

dentro de los resultados para odontología solo entregan resultados de

costos promedios por consulta y por procedimiento. Se han creado

Centros de costos en todos las Unidades Médicas del IESS con la

finalidad manejar de mejor manera la información.

Hasta la actualidad en el Hospital del IESS Ambato no se ha logrado

plasmar la idea de crear un Centro de Costos que costee cada uno de los

procedimientos que se realizan en cada una de las dependencias

(Laboratorio clínico, Imagenología, Rehabilitación Física, Odontología,

etc.), una tarea sumamente difícil ya que los Jefes de Servicio son los

indicados para trabajar en el costeo por actividad, porque somos quienes

conocemos la fase de producción de cada procedimiento y solamente

4

entregamos información estadística de los procedimientos y el costo total

de materiales.

En Odontología trabajamos con distintos procedimientos con diferentes

tiempos clínicos y quirúrgicos, diferentes costos por procedimientos.

Es importante determinar los costos para conocer cuál es la realidad

económica en la que se desenvuelve el servicio, reconocer cuáles son

los productos con mayor rendimiento que subsidian a aquellos que tienen

una menor utilidad o rendimientos negativos.

Castaño. S. (1997), Describe la organización de los costos y entre lo

principal indica: “La información sobre costos es básica para establecer

políticas de contratación”. “El conocimiento y el gerenciamiento de los

costos evitan desperdicios financieros”.

La información sobre costos es básica para monitorear la gestión de la

organización. La combinación más eficiente es aquella que produce los

servicios de la mayor calidad al mínimo costo

Bravo y Ubidia (2009), señala:

Los costos de producción constituyen la inversión que la empresa incurre en la fabricación del producto, son recuperables a través de las ganancias que la venta origine y la base fundamental para la evaluación del desempeño de la productividad de la empresa

En las instituciones públicas prestamos un servicio en el que no existen

ganancias pero si buscamos la utilidad social, tampoco deben existir

pérdidas económicas para que un servicio, en este caso Odontología, se

proyecte en el tiempo.

El presente trabajo tiene como propósito, analizar los costos y brindar

información para conocer la realidad del Servicio y dejar registros que

guarden memoria con el origen y evolución del Servicio. La información

sobre la administración de costos que requiere la Institución, debe ser

suficiente para guiarla a administrar efectivamente la organización acerca

de su productividad y calidad.

5

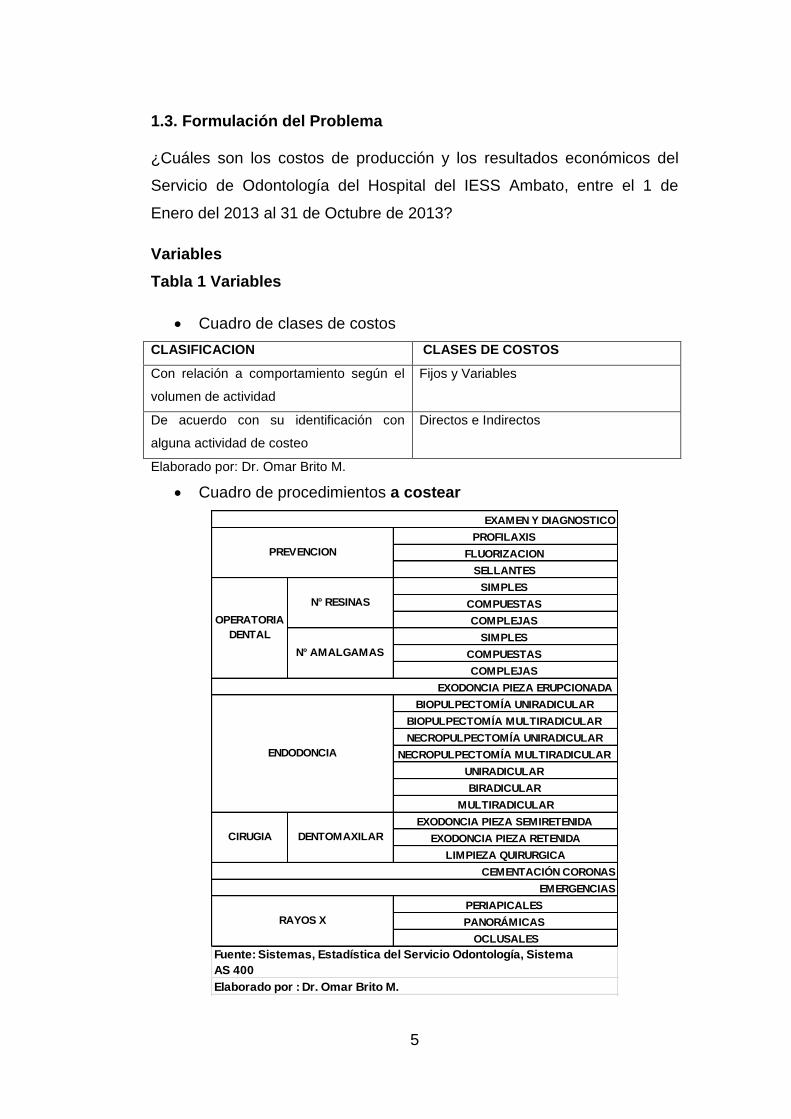

1.3. Formulación del Problema

¿Cuáles son los costos de producción y los resultados económicos del

Servicio de Odontología del Hospital del IESS Ambato, entre el 1 de

Enero del 2013 al 31 de Octubre de 2013?

Variables

Tabla 1 Variables

Cuadro de clases de costos

CLASIFICACION CLASES DE COSTOS

Con relación a comportamiento según el

volumen de actividad

Fijos y Variables

De acuerdo con su identificación con

alguna actividad de costeo

Directos e Indirectos

Elaborado por: Dr. Omar Brito M.

Cuadro de procedimientos a costear

PROFILAXIS

FLUORIZACION

SELLANTES

SIMPLES

COMPUESTAS

COMPLEJAS

SIMPLES

COMPUESTAS

COMPLEJAS

BIOPULPECTOMÍA UNIRADICULAR

BIOPULPECTOMÍA MULTIRADICULAR

NECROPULPECTOMÍA UNIRADICULAR

NECROPULPECTOMÍA MULTIRADICULAR

UNIRADICULAR

BIRADICULAR

MULTIRADICULAR

EXODONCIA PIEZA SEMIRETENIDA

EXODONCIA PIEZA RETENIDA

LIMPIEZA QUIRURGICA

PERIAPICALES

PANORÁMICAS

OCLUSALES

Elaborado por : Dr. Omar Brito M.

EMERGENCIAS

RAYOS X

Fuente: Sistemas, Estadística del Servicio Odontología, Sistema

AS 400

EXODONCIA PIEZA ERUPCIONADA

ENDODONCIA

CIRUGIA DENTOMAXILAR

CEMENTACIÓN CORONAS

EXAMEN Y DIAGNOSTICO

PREVENCION

OPERATORIA

DENTAL

N° RESINAS

N° AMALGAMAS

6

1.4. Sistematización del Problema

1.4.1. Preguntas Directrices

¿Cuáles son los costos directos e indirectos del Servicio de Odontología?

¿Cuál es el costo de la consulta Odontológica?

¿Cuál es el costo promedio de los procedimientos Odontológicos?

¿Cuál es el costo por procedimiento Odontológico?

¿Cuál es el costo integral del Servicio de Odontología?

¿Cuál es el nivel mínimo de facturación para obtener el punto de

equilibrio?

¿Cuál es el punto de equilibrio?

1.5. Objetivos

1.5.1. Objetivo general

Determinar los costos de producción y los resultados económicos

del Servicio de Odontología del Hospital del IESS de Ambato en el

período comprendido entre el 1 de Enero al 31 de Octubre de

2013.

1.5.2. Objetivos específicos

Establecer los costos directos e indirectos del Servicio de

Odontología.

Determinar el costo de la consulta Odontológica.

Determinar el costo promedio de los procedimientos Odontológicos.

Calcular el costo por procedimiento Odontológico.

Determinar el costo integral por consulta odontológica.

Determinar el costo integral por procedimiento odontológico.

Calcular el nivel mínimo de facturación para obtener el punto de

equilibrio.

Calcular el punto de equilibrio

7

1.6. Justificación.

Se justifica la realización de esta Investigación ante el desconocimiento

de los costos de producción del Servicio de Odontología, el conocimiento

del costeo de cada procedimiento y el uso de los biomateriales.

Se llevará a cabo la presente investigación debido a su importancia

teórica – práctica, puesto que la determinación de costos de producción

mediante un sistema que se ajuste a las necesidades del Servicio de

Odontología, es primordial para la asignación de costos de producción y

conocimiento de sus resultados económicos reales.

La Facturación Mensual del Servicio de Odontología al no cubrir los

gastos operativos y costos por depreciación de Equipos estaríamos

trabajando a pérdida con un gran impacto negativo para la Institución.

El Uso irracional de los Insumos afecta al costo de los Servicios.

La importancia de saber cuál es el punto de equilibrio económico.

Como mejorar la calidad de los productos finales, disminuyendo los

costos.

La investigación tendrá un impacto positivo si el Servicio de Odontología

cuenta con un sistema de costos de producción claro, eficiente y basado

en las normas internas de la Institución, cuya finalidad sea ofrecer

información veraz de su actividad productiva indispensable para

aplicación de medidas oportunas; contribuirá a mantener una buena

organización, y pueda así orientarse a la mejora de su problema.

Finalmente la investigación a realizarse es factible porque es susceptible

de ejecutarse, pues existe el tiempo suficiente para su desarrollo, acceso

a las fuentes de información, posibilidad de aplicar los diferentes

instrumentos de investigación, disponibilidad de recursos humanos,

materiales y tecnológicos.

8

1.7. Alcance de la Investigación.

Para que los resultados sean exactos se tomara el 100 % de pacientes

atendidos en el Servicio de odontología del Hospital del IESS Ambato, el

nivel de confianza será del 100%

Se toma como población 12037 pacientes atendidos desde el 1 de Enero

de 2013 al 31 de octubre de 2013, a quienes se les realizó 28372

procedimientos. Ver estadística del Servicio de Odontología en Anexo A.

9

CAPITULO II

MARCO TEÓRICO

2.1. Marco Histórico

Según Castrillón. (2005). referente a la historia indica:

Se podría afirmar que la contabilidad es tan antigua como la humanidad civilizada. Parece que los egipcios, romanos e incas dejaron vestigios de sus rudimentos contables. Sin embargo fue el monje italiano Lucas Paciolo, en 1494, el primero en realizar una publicación que se refiriera puntualmente a temas contables.

Dado el desarrollo vertiginoso de la actividad empresarial en los últimos años los costos han ido ocupando un sitial importante en las organizaciones. En muchos países se ven con buenos ojos el hecho que las empresas de servicios, y de forma puntual las del sector salud y del sector educativo, se esfuerzan en introducir un sistema de costos, por saber cuánto les cuesta el servicio que están prestando, y se preocupan por determinar el precio de venta a la unidad de servicio fundamentándose en los costos en que incurre.

A nivel de Latinoamérica se ha comenzado a estudiar en los últimos años

los costos en que incurre la salud, en la mayoría de los casos como

consecuencia de las graves crisis por la cual atraviesa el sector.

A nivel de Nuestro país el IESS desde inicios del año 2000 presentó sus

primeros tarifarios para conocer y determinar los costos que produce cada

Unidad Médica y contrastarlos con la producción que se ve reflejada en la

facturación de cada Unidad y determinar si los egresos son mayores que

los ingresos.

Con el pasar de los años el MSP, tomo como base este manual, y lo

adaptó a nivel nacional y lo publicó en el año 2012, como el Tarifario de

Prestaciones para el Sistema nacional de Salud, la parte que nos

corresponde se encuentra a partir de la página 70, con estos precios se

compra servicios entre prestadoras públicas como privadas.

Estos valores para el presente trabajo son de vital importancia ya que los

resultados que obtengamos serán comparados con estos valores para

determinar cuál es la realidad del Servicio de Odontología del Hospital del

IESS Ambato.

10

2.2. Fundamentación Legal

Ley de seguridad social Artículo 121:

Financiamiento de las unidades médicas del IESS.- Las unidades médicas del IESS se financiarán sobre la base de presupuestos anuales por actividad, con sujeción a las condiciones estipuladas en el respectivo contrato de venta de servicios de salud a la Administradora. La formulación y la ejecución del presupuesto de cada unidad médica del IESS serán responsabilidad de su respectivo Director. La entrega de los recursos presupuestarios asignados en el contrato de cada unidad, será responsabilidad del Director de la Administradora, contra la facturación de la actividad médica producida. El contrato de compra de servicios con la respectiva unidad médica se sujetará a las tarifas vigentes en cada ejercicio económico, que incluirán los costos directos e indirectos de la prestación. Con cargo a los recursos del Fondo Presupuestario de Salud, la Administradora de este seguro contratará un reaseguro contra riesgos catastróficos para cubrir los excesos de gasto que se originen en contingencias extraordinarias. Dentro de este procedimiento de asignación de recursos por actividad, que garantiza el pago de servicios prestados sobre la base de la actividad asistencial producida, las unidades médicas del IESS de cualquier nivel de complejidad deberán alcanzar el equilibrio financiero en cada ejercicio anual. El Consejo Directivo del IESS determinará las normas presupuestarias a las que deberán sujetarse las unidades médicas de menor grado de complejidad, situadas fuera de las cabeceras provinciales, que no podrían autofinanciar sus actividades con la venta de servicios de salud a la Administradora

Resolución C.I. 056 Reglamento de las unidades médicas del IESS

ART. 81 De la Unidad de Facturación y Consolidación de Costos.- La Unidad de Facturación y Consolidación de Costos tendrá las siguientes responsabilidades:

En lo concerniente a Facturación:

a. La ejecución de las políticas, estrategias normas y procedimientos sobre facturación y consolidación de costos;

b. El registró por paciente, de los gastos incurridos por atención profesional. Exámenes, medicamentos insumos y uso de Ios servicios ofrecidos por el Hospital;

c. La aplicación de las tarifas aprobadas para el Hospital en la facturación de los servicios;

d. La consolidación de las cuentas del paciente y la emisión de la factura para su cobro o aplicaciones a los respectivos seguros;

11

e. El registro, archivo y preparación de informes sobre la facturación realizada;

2. En lo concerniente a la Consolidación de Costos:

a) La generación de criterios, principios y procedimientos a ser utilizados por la Asistencia Administrativa de cada Subgerencia en el cálculo de costos de los productos y servicios del Hospital;

b) La metodología para la aplicación de los estándares de costos, la elaboración de los indicadores de costos, y el cálculo de tarifas de los servicios;

c) La difusión de las normas, procedimientos estándares y técnicas para la programación, ejecución y control del sistema de costos del Hospital. entre los responsables de la Asistencia Administrativa de cada Subgerencia;

d) La recopilación de la información contable de los costos de cada Subgerencia Área o Centro paras su análisis y consolidación;

e) La comparación de los costos de los servicios con los de otros hospitales la, determinación de las causas de las diferencias y el planteamiento a la Subgerencia Financiera de las recomendaciones para a optimización de costos y ,

f) La preparación de los informes sobre costos directos e indirectos, fijos y variables, por productos y servicios y, al análisis de los márgenes de beneficio en relación con el Tarifario.

3. Responsabilidades comunes a Facturación y Consolidación de Costos:

a. La aplicación y mantenimiento del sistema de documentación y archivo de registros e informes de las actividades de facturación y consolidación de costos del Hospital;

b. El cumplimiento de normas y planes de bioseguridad, prevención de riesgos, higiene en el trabajo, seguridad hospitalaria, defensa civil y contingencias para casos de desastres o epidemias;

c. El cuidado, buen uso y adecuado funcionamiento de las instalaciones, equipos materiales a su cargo; y,

d. Los informes de resultados sobre la organización y gestión de la producción, la productividad y la calidad de los servicios a su cargo, ante la Subgerencia. ART. 88 Del Área de Odontología.- El Área de Odontología tendrá las siguientes responsabilidades:

1. La programación, organización y ejecución de las actividades de odontología establecidas en el Hospital;

2. El diagnóstico y la terapéutica odontológica al paciente 3. La ejecución de los programas de investigación científica y de

educación odontológica; 4. La elaboración, actualización y aplicación de los protocolos, guías y

algoritmos de diagnóstico y tratamiento para el Área, aprobados por la Dirección Nacional Médico Social;

12

5. El registro de las actividades del Área y la entrega de información a la Subgerencia de Hospitalización Ambulatorio para la facturación por la atención odontológica producida;

6. El cumplimiento de normas y planes de bioseguridad prevención de riesgos, higiene en el trabajo, seguridad del Centro defensa civil y contingencias para casos de desastres o epidemias;

7. El cuidado, buen uso y adecuado funcionamiento de las instalaciones, equipos y materiales a su cargo; y,

8. Los informes de resultados sobre la organización y gestión de la producción, productividad y calidad de la atención del Área, ante la Subgerencia de Hospitalización y Ambulatorio.

Resolución CD. 308 Reglamento para la atención de la salud integral y en red de los asegurados del Instituto Ecuatoriano de Seguridad Social

Artículo 10.-. Facturación. Las Unidades Médicas del IESS y los demás prestadores de servicios de salud que atendieren al asegurado, facturarán a la administradora de este seguro, de acuerdo con el tarifario Institucional vigente, valores que serán cancelados dentro del plazo establecido en las regulaciones y conforme conste en los respectivos convenios. Las unidades médicas propias, presentarán sus costos de producción. El prestador no exigirá pagos al asegurado ni condicionará los servicios

2.3. Marco Conceptual

2.3.1 Sistema de costos

Avalos. S. (2008) señala:

Los sistemas de costos, son un conjunto organizado de criterios y procedimientos que permiten clasificar, acumular, asignar, y controlar los costos de los productos o servicios. Son muchas las instituciones que requieren conocer el costo de cada uno de sus productos vendidos o servicios prestados, para tomar innumerables decisiones, sin embargo las organizaciones sólo conocen una aproximación del mismo, dado que poseen un sistema de costeo deficiente o inexistente.

Cuevas. (C). 2004 señala:

Entre los diferentes sistemas de costeo que trata la contabilidad se encuentran: costeo por órdenes de producción, costeo por proceso, costeo directo, costeo por absorción, costeo estándar, costeo estimado y costeo basado en actividades (ABC). Para información financiera interna, el costeo directo o variable es más viable porque facilita la elaboración del presupuesto financiero, ya que las cifras de costos y gastos deben proyectarse en función de volúmenes para cada centro de actividad y para cada producto, facilita la planificación de utilidades acorto plazo y genera

13

mediciones de las mismas que están acordes con los cálculos de costo-volumen-utilidad.

2.3.1.1. Sistema por Órdenes de Producción

“Este sistema lo utilizan las organizaciones cuyos productos o servicios se identifican con facilidad mediante unidades individuales o lotes, donde cada uno de los cuales recibe los elementos del costo necesarios para su producción; este sistema lo emplean industrias de construcción, imprentas, muebles de madera, vehículos y maquinarias”(Vásconez, 2003, p. 252).

2.3.1.2. Sistema de Costos por Proceso

“Es un sistema de contabilidad de costos que se adapta a las formas físicas de elaborar un producto o varios productos, procura obtener el costo unitario más exacto posible, acumulando valores de los elementos del costo a través de procesos o etapas durante un periodo contable, que generalmente es un mes” (Molina, 2002, p. 177). El principal objetivo del sistema de costos por proceso es “el cálculo del costo de las unidades terminadas y de las unidades que aún no se han terminado y que se encuentran en el inventario de producción en proceso” (Arredondo, 2008, p. 57).

2.3.1.3. Sistema de Costos Estandar

“Este modelo es un método para calcular los costos de los productos o servicios de una organización. Es un modelo Estándar porque lo hace a priori, es decir, se practica una estimación previa a la producción o a la prestación de dichos servicios” Castaño p (21).

Al final del mes se realizan los ajustes necesarios para terminar con el cálculo

2.3.1.4. Sistema de Costeo ABC

El costeo basado en actividades como solución a los problemas que

plantean los métodos tradicionales de costeo, busca dar una correcta

asignación de los costos indirectos de fabricación, optimización de

14

procesos, orientación hacia la generación de valor, determinación de

precios y rentabilidades, reducción de costos, etc.

La asignación de costos por este métodos se da en dos etapas donde la

primera consiste en acumular los costos indirectos de fabricación (CIF)

por centros de costos con la diferencia que no solamente se utilizan más

centros que en los métodos tradicionales, sino que estos toman el nombre

de actividades. En la segunda etapa los costos se asignaran los trabajos

de acuerdo con el número de actividades que se requieren para ser

completados. De esta forma se divide la empresa en actividades, cada

una describe lo que hace, la forma en que el tiempo se consume y las

salidas de los procesos, por lo que la principal función de una actividad es

convertir recursos (materiales, mano de obra, tecnología) en salidas.

De los sistemas de costeo enunciados anteriormente, el de órdenes de

producción y por procesos, son orientados a empresas manufactureras,

mientras que sistemas como el costeo basado en actividades (ABC), el

costeo estándar y el costeo estimado pueden ser aplicados a todo tipo de

organizaciones, dentro de las cuales se encuentran las del sector salud.

En Salud seguir la metodología de un sistema de costos se ha hecho

difícil ya que nuestra profesión médica no tiene las mismas características

que una empresa sea cual fuere esta por lo que para se toma lo más

representativo de cada una de ellas y se aplica de acuerdo a las

necesidades del medio.

2.3.2. Contabilidad de costos

Hargadon y Múnera, (1988) la definen como:

“El arte o la técnica empleada para recoger, registrar y reportar la información relacionada con los costos y, en base a dicha información, tomar decisiones adecuadas relacionadas con la planeación y el control de los mismos” (p. 1).

Neuer. (1980) indica:

Ha sido necesario expandir los procedimientos generales de la contabilidad de manera que sea posible determinar el costo de producir y vender cada artículo o de prestar un servicio, no al final

15

del periodo de operaciones, sino al mismo tiempo que se lleva a cabo la fabricación de un producto o se presta el servicio. (p.3).

2.3.3. Definición de costo

Sobre la definición de costo Castaño. (1997) señala: “Costo es la medida

monetaria de los recursos que se consumen para obtener un objetivo

determinado” (p.9), es decir son los recursos económicos que se utilizan

para producir un bien o servicio.

Aquí debemos hacer una diferenciación entre costo y gasto ya que se

considera el costo lo anteriormente dicho y gasto son los que se refieren

a: gastos de venta, administrativos y financieros.

2.3.4. Análisis de Costo

Castaño. (1997) señala:

Es el procedimiento para calcular esa medida (costo), lo que cuesta

“hacer algo”; es decir, conocer el costo unitario de cada producto, con el

propósito final de que el precio cubra suficientemente los costos totales”.

(p.9.) -

Siempre es importante recalcar que en el medio de la salud en el cual

desenvolvemos la práctica diaria, no debemos confundir optimización de

costos con disminución de calidad.

2.3.4.1. Objetivo del análisis de costos

El objetivo del análisis de costos es suministrar información interna para

adoptar medidas de los siguientes tipos:

2.3.4.1.1. Fijación de precios de venta

Los precios deben fijarse de acuerdo a la base del costeo del

procedimiento.

2.3.4.1.2. Control de costos

El control de costos nos permite realizar seguimientos de los costos de los

procedimientos o servicios que prestamos y la necesidad de solicitar que

16

se incrementen ciertos valores dentro del Tarifario, que se encuentran

valores bajos que producen pérdida.

2.3.4.1.3. Decisiones sobre el proceso de atención

La información que se obtiene del análisis de costo, y al conocer paso a

paso la producción del procedimiento, nos permite determinar que parte

del proceso se debe eliminar, corregir o implementar para que mejorar el

rendimiento económico final.

2.3.4.1.4. Decisiones sobre proveedores vs. producción

En el IESS hasta el año 2013 se concentró a nivel central, la compra de

Biomateriales Odontológicos, al solicitar mayores cantidades por el

volumen que se solicita el precio fue menor por cada producto, en el año

2014 se realizaron las compras a nivel local de cada Unidad Médica lo

que llevo a que al ser menor el volumen solicitado el precio subió.

Cuando desde el punto de vista del análisis de costos se considera que

es más barato subcontratar o comprar un servicio se lo debe realizar, por

ejemplo, limpieza, seguridad, restaurante, etc.

2.3.4.1.5. Decisiones sobre volumen-beneficio

Castaño (1997), señala:

“Solo conociendo los costos se pueden tomar decisiones sobre la

interacción de ingresos, costos y volumen. Esto es, incrementar los

volúmenes de venta reduciendo el precio y por lo tanto el rendimiento…”

(p.12).

A mayor cantidad de procedimientos realizados en una sesión al mismo

paciente, es mayor la utilidad y el costo es menor.

2.3.4.1.6. Presupuesto

Conociendo los costos directos e indirectos es más sencillo para la

institución tomar decisiones y mejorar la programación para el siguiente

periodo.

17

Es importante que todos los miembros del Servicio conozcan cual es la

realidad del servicio e implantar una “cultura de costos” a nivel de toda la

organización, de esta manera se puede controlar el desperdicio de

material y tiempo.

2.3.5. Clases de Costos

Según la página monografías.com los costos se clasifican en:

La clasificación de los costos, es la información requerida para la administración, para evaluar y controlar los costos de los procesos productivos, donde la gerencia tomará las herramientas necesaria para la toma de decisiones, se mencionarán algunos criterios que se toman en cuenta en sus funciones o actividades de los costos:

a. De acuerdo con la función en que se incurren:

Costos de producción: Es el proceso de transformar la materia prima en productos terminados: materia prima directa, mano de obra directa (y costos indirectos de fabricación

Gastos de venta o distribución: Son erogaciones en que se incurren en el área de mercadeo que se encarga de llevar el producto desde la empresa hasta el último consumidor.

Gastos de administración: Son erogaciones que se originan en el área administrativa.

b. Con relación a su comportamiento al volumen de actividad:

Costos fijos: Son aquellos costos que permanecen constante ante cambios en el nivel de actividad, en períodos de corto a mediano plazo, son, independientes del volumen de producción (alquiler de la planta industrial, depreciación de la maquinaría, remuneración del gerente de producción y otros). Existen dos categorías:

Costos variables: Son aquellos costos totales que fluctúan en forma directa con los cambios en el nivel de producción, en donde los costos aumentan o disminuyen proporcionalmente con relación al volumen de las cantidades producidas. (Materiales, energía, comisiones por ventas y otros).

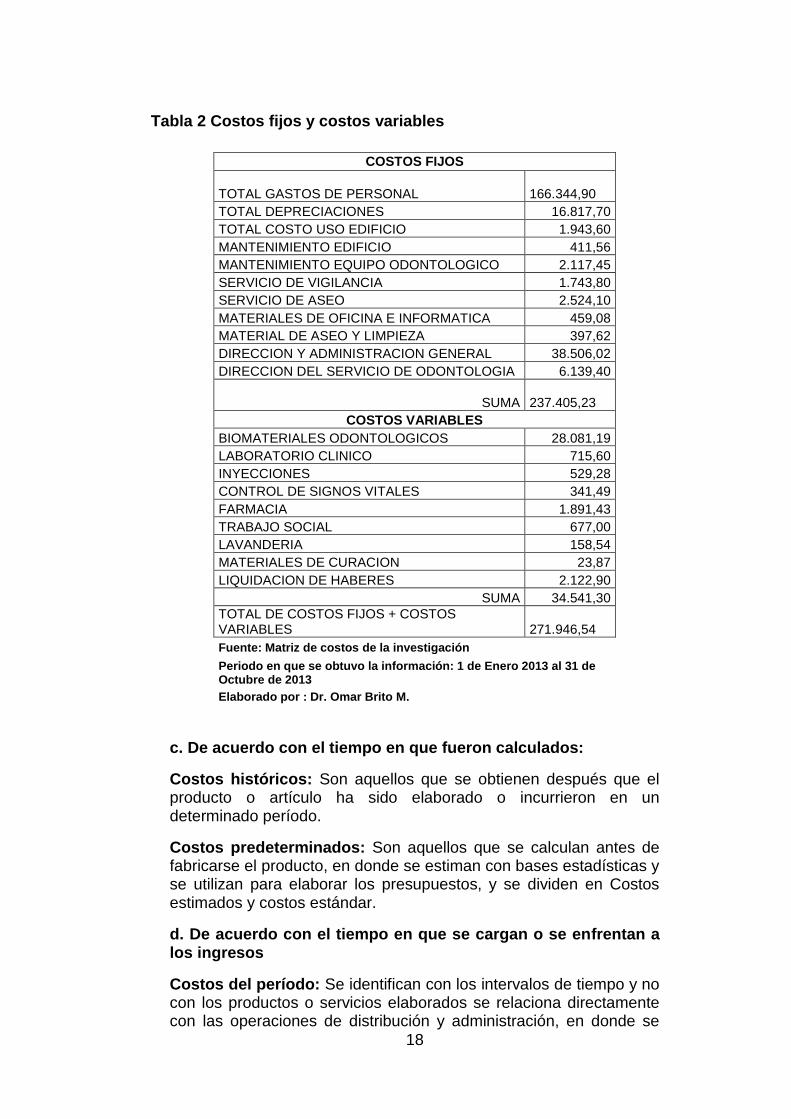

Con la finalidad de calcular ciertos indicadores económicos utilizados en el proceso de costos de producción del servicio, tomando como base la matriz de costos clasifico los costos fijos y variables de la investigación.

18

Tabla 2 Costos fijos y costos variables

COSTOS FIJOS

TOTAL GASTOS DE PERSONAL 166.344,90

TOTAL DEPRECIACIONES 16.817,70

TOTAL COSTO USO EDIFICIO 1.943,60

MANTENIMIENTO EDIFICIO 411,56

MANTENIMIENTO EQUIPO ODONTOLOGICO 2.117,45

SERVICIO DE VIGILANCIA 1.743,80

SERVICIO DE ASEO 2.524,10

MATERIALES DE OFICINA E INFORMATICA 459,08

MATERIAL DE ASEO Y LIMPIEZA 397,62

DIRECCION Y ADMINISTRACION GENERAL 38.506,02

DIRECCION DEL SERVICIO DE ODONTOLOGIA 6.139,40

SUMA 237.405,23

COSTOS VARIABLES

BIOMATERIALES ODONTOLOGICOS 28.081,19

LABORATORIO CLINICO 715,60

INYECCIONES 529,28

CONTROL DE SIGNOS VITALES 341,49

FARMACIA 1.891,43

TRABAJO SOCIAL 677,00

LAVANDERIA 158,54

MATERIALES DE CURACION 23,87

LIQUIDACION DE HABERES 2.122,90

SUMA 34.541,30

TOTAL DE COSTOS FIJOS + COSTOS VARIABLES

271.946,54

Fuente: Matriz de costos de la investigación

Periodo en que se obtuvo la información: 1 de Enero 2013 al 31 de Octubre de 2013

Elaborado por : Dr. Omar Brito M.

c. De acuerdo con el tiempo en que fueron calculados:

Costos históricos: Son aquellos que se obtienen después que el producto o artículo ha sido elaborado o incurrieron en un determinado período.

Costos predeterminados: Son aquellos que se calculan antes de fabricarse el producto, en donde se estiman con bases estadísticas y se utilizan para elaborar los presupuestos, y se dividen en Costos estimados y costos estándar.

d. De acuerdo con el tiempo en que se cargan o se enfrentan a los ingresos

Costos del período: Se identifican con los intervalos de tiempo y no con los productos o servicios elaborados se relaciona directamente con las operaciones de distribución y administración, en donde se

19

llevan al estado de resultado en el periodo en que se incurre en el renglón de gastos de operación.

Costos del producto: Son aquellos costos que están relacionados con la actividad de producción, se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa, sin importar el tipo de venta (a crédito o al contado). Los costos que no contribuyeron a generar ingresos en un período determinado, quedarán como inventarios tales como: Inventario de materia prima, producción en proceso y producto terminado, reflejándola en el activo corriente y los costos de los artículos vendidos se reflejaran en el estado de resultado a medida que los productos elaborados se vendan.

e. Según el grado de controlabilidad que ocurren en los costos:

Costos controlables: Son aquellas decisiones que permiten su dominio o gobierno por parte de un responsable (nivel de producción, sueldos de los gerentes de ventas, sueldo de la secretaria para su jefe inmediato y otros.) Es decir, una persona, a determinado nivel, tiene autoridad para realizarlos o no.

No controlables: Son aquellas decisiones que no tienen autoridad sobre los costos en que ese incurre y no existe la posibilidad de su manejo por parte de un nivel de responsabilidad determinado (costo del empleado, depreciación del equipo de la planta, el costo de la depreciación fue tomada por la alta gerencia).

La controlabilidad se establece en orden a las atribuciones del responsable. A mayor nivel jerárquico existe un mayor grado de variables bajo su control.

Los costos controlables no son necesariamente iguales a los costos directos.

Estos costos son los fundamentos para diseñar contabilidades por áreas de responsabilidad o cualquier otro sistema de control administrativo.

f. Según su cómputo de actividad financiera

Costo contable: Es la asignación de las erogaciones que demanda la producción de un producto elaborado tales como: Materia prima directa, mano de obra directa y costos indirectos de fabricación.

Costo económico: Es aquella que se computa o registra todos los factores utilizados. Se registra otras partidas que si bien no tienen erogación, sí son insumos o esfuerzos que tienen un valor económico por su intervención en el proceso: El valor del inmueble propio, la retribución del empresario y el interés del patrimonio neto propio. No significan gastos periódicos, sí son ingresos medidos en términos de costo de oportunidad. El costo es unidad de medición de

20

esfuerzo de los factores de la producción destinados a satisfacer las necesidades humanas y generar ingresos para la entidad.

g. De acuerdo con la importancia sobre la toma de decisiones:

Costos relevantes: Son aquellos que cambian o modifican de acuerdo con la opción que se adopte, también se los conoce como costos diferenciales, por ejemplo: Cuando se produce la demanda de un pedido especial existiendo capacidad ociosa. En este caso, la depreciación del edificio permanece constante, por lo tanto es un elemento relevante por la administración para tomar la decisión.

Costos irrelevantes: Son aquellos costos que permanecen inmutables sin importar el curso de acción elegido, en donde la administración no toma en cuantas aquellas erogaciones que pueda incidir al comportamiento de los costos del producto.

h. De acuerdo con el tipo de costo sacrificado incurrido:

Costos Desembolsables: son aquella erogaciones que Implicaron una salida de efectivo, por lo cual pueden registrarse en la información generada por la contabilidad.

Costos de oportunidad: Son erogaciones que se origina al tomar una determinada decisión, la cual provoca la renuncia a otro tipo de opción. El costo de oportunidad representa utilidades que se derivan de opciones que fueron rechazadas al tomar una decisión, por lo que nunca aparecerán registradas en los libros de contabilidad por no ser tomadas en cuentas en la última decisión del costo oportuno.

i. De acuerdo con el cambio originado por un aumento o disminución en la actividad:

Costos diferenciales: Son aquellos costos que aumentan o disminuyen en el costo total del costeo del producto, o el cambio en cualquier elemento del costo de producción, en donde están sujeto a una variación en la operación de la empresa según su actividad económica, clasificándola de la siguiente manera :

1. Costos decrementales: son generados por las disminuciones o reducciones en el volumen de costos operación o de producción.

2. Costos incrementales: Cuando existe las variaciones en los costos que son ocasionados por un aumento en las actividades de producción u operaciones de la empresa.

Costos sumergidos: son aquellos costos que independientemente, de acuerdo al curso de acción que se tomen o sean elegidos, no se verán alterados. Ya que estos no necesitan cambios o modificaciones, por ser un costo real o históricos.

j. De acuerdo con su relación a una disminución de actividades:

21

Costos evitables: Son aquellos que se identificables con un producto o departamento de producción, de tal forma que si se elimina el producto o departamento, en donde la materia prima será eliminada en el mercado en las fabricaciones de bienes.

Costos inevitables: Son aquellos costos que no se suprimen, aunque el departamento o producto sea eliminado de la empresa, en este caso sería el departamento de ensamble, pero el sueldo del supervisor, del gerente de producción, en estos casos no tendrá variaciones

k. De acuerdo a su identificación con alguna unidad de costeo

. Costos Directos

Son aquellos que se pueden identificar y medir fácilmente dentro del costo del producto, y por esta razón se asignan con facilidad a él. Como ejemplo están la Mano de Obra, los Biomateriales Odontológicos. (p.18), en el IESS se incluye las depreciaciones y el uso del edificio

Mano de Obra

Según la página web deconceptos.com, nos da el siguiente concepto:

Se denomina mano de obra, tomando mano en el sentido de trabajo físico o mental, y a obra como un producto tangible o intangible producto de la acción humana, al o los recursos humanos que se necesitan para elaborar un bien. Si bien la mano solo es la herramienta que da lugar al trabajo manual o artesanal, se aplica la expresión a todo tipo de trabajo que origine un producto.

Mano de Obra contemplan los sueldos del personal profesional y auxiliar

que laboran en el Servicio. La recopilación de datos se tomó de las

boletas de pago individuales por trabajador con la asesoría de Talento

Humano a nivel provincial, Se cancelan además los siguientes rubros:

Personal LOSEP

a) Transporte de personal diario $0,50 b) Refrigerio del personal diario $4 c) Décimo tercer sueldo la RMU dividida para 12

d) Décimo cuarto sueldo 2013 $318.00 e) Fondos de reserva 12ava. parte de la RMU a partir del 13er. Mes de

labores ininterrumpidas en la misma institución.

f) Aporte patronal 11,15% de la RMU

g) Aporte al IECE0,5 de la RMU

h) Aporte al SECAP 0,5 de la RMU

22

Personal Código de Trabajo

Adicional que recibe el personal Auxiliar

a) Subsidio familiar $2,92 por hijo de enero y febrero, desde marzo $3,18

b) El personal del código de trabajo puede solicitar se le reconozca económicamente los días adicionales de vacaciones.

c) Se paga la 24ava. parte de la RMU mensualmente-

Los costos de la matriz de mano de obra se pueden observar en el Anexo B.

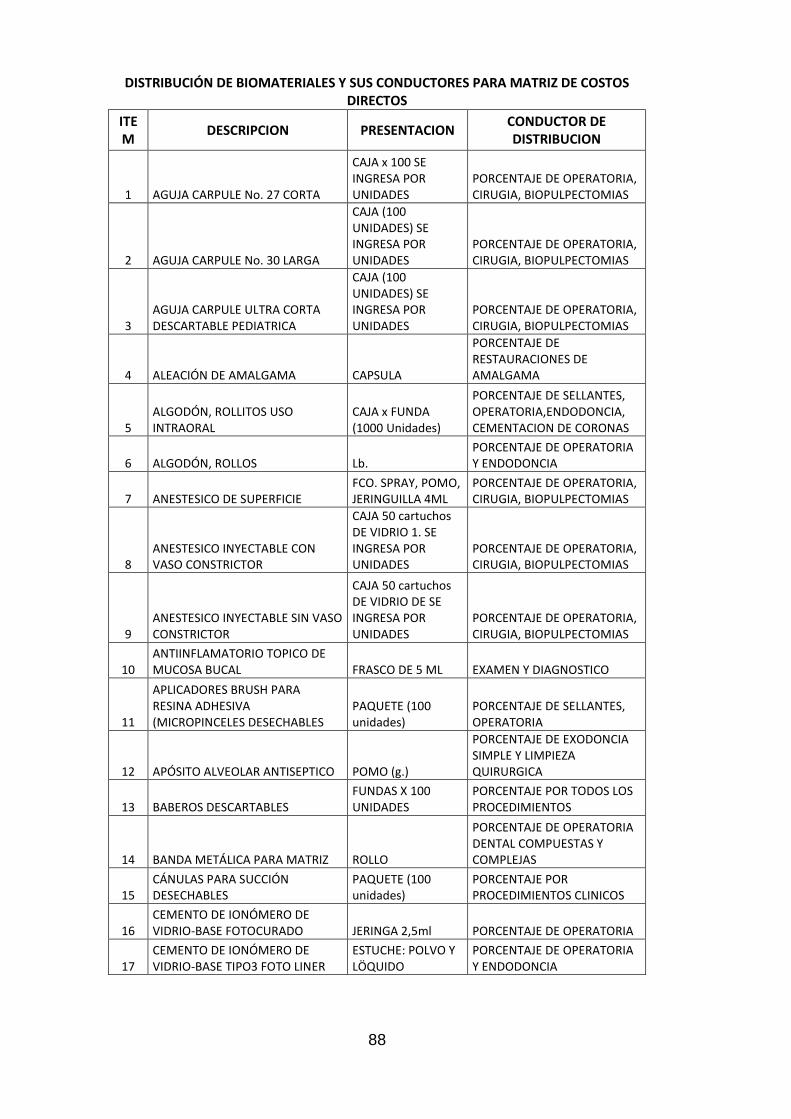

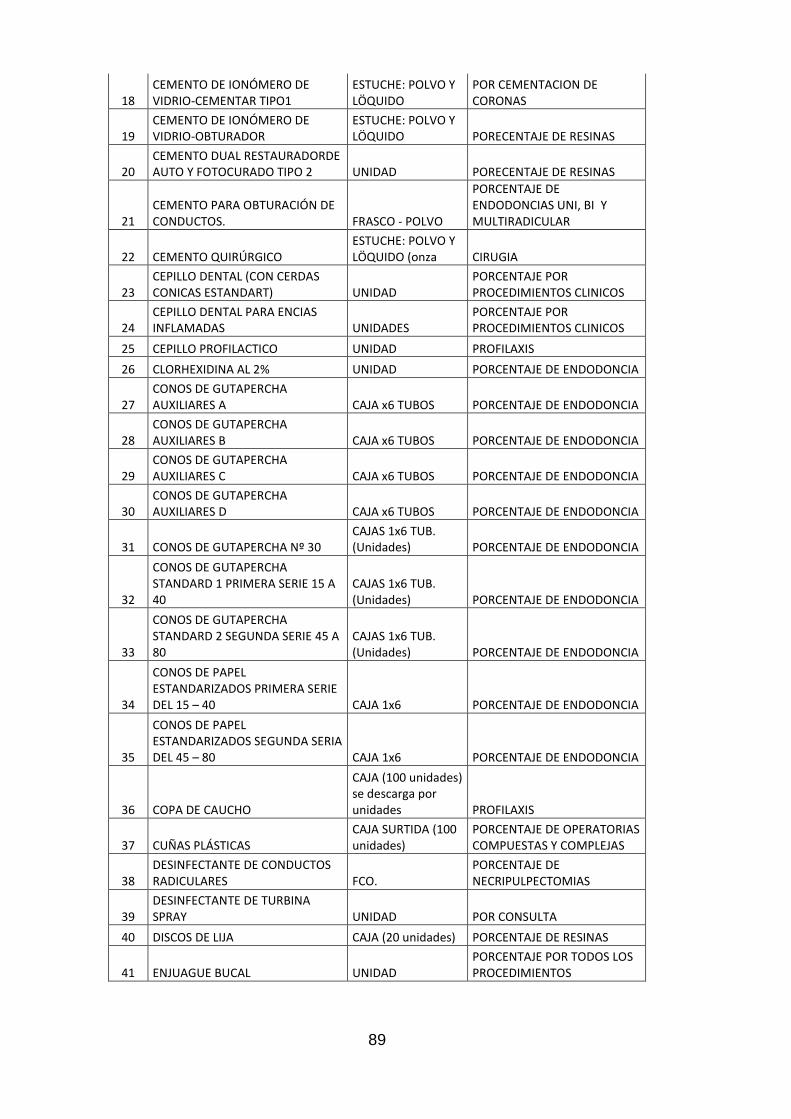

Biomateriales odontológicos

Los Biomateriales Odontológicos se pueden conceptualizar como

materiales de uso en la especialidad Odontológica, que interactúan en un

medio biológico desempeñando diferentes funciones. Tenemos dentro de

la clasificación interna en el IESS la siguiente:

Biomateriales, por ejemplo: aleación de plata, cemento ionómero de vidrio, óxido de zinc, resinas.

Materiales con efecto terapéutico, por ejemplo: anestésico, apósito alveolar, desinfectante de conductos radiculares, eugenol, hipoclorito de sodio, sedante pulpar, etc.

Materiales de uso Odontológico, por ejemplo: agujas, algodón, discos de lija, fresas, hidrocoloide irreversible, limas, lubricante, papel de articular, puntas de piedra, tiras de lija, etc.

Los materiales utilizados de Enero a Octubre/2013 con costos,

distribución por costo, tiempo por actividad y rendimiento de

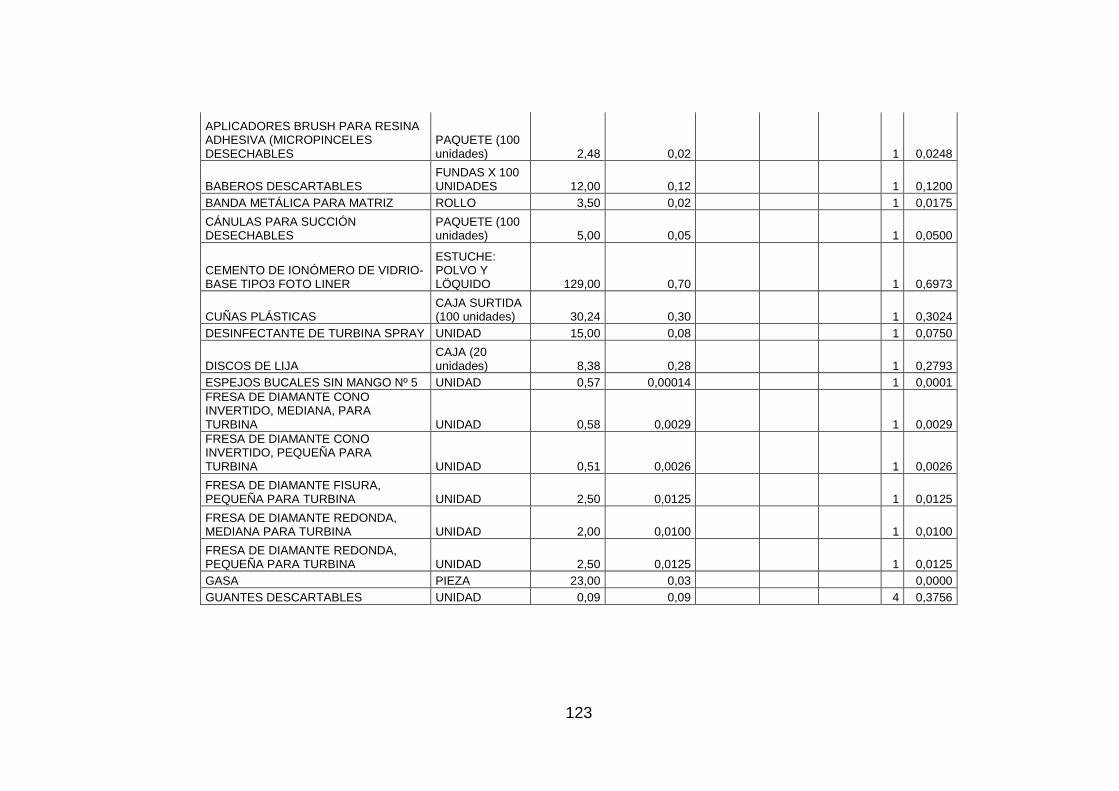

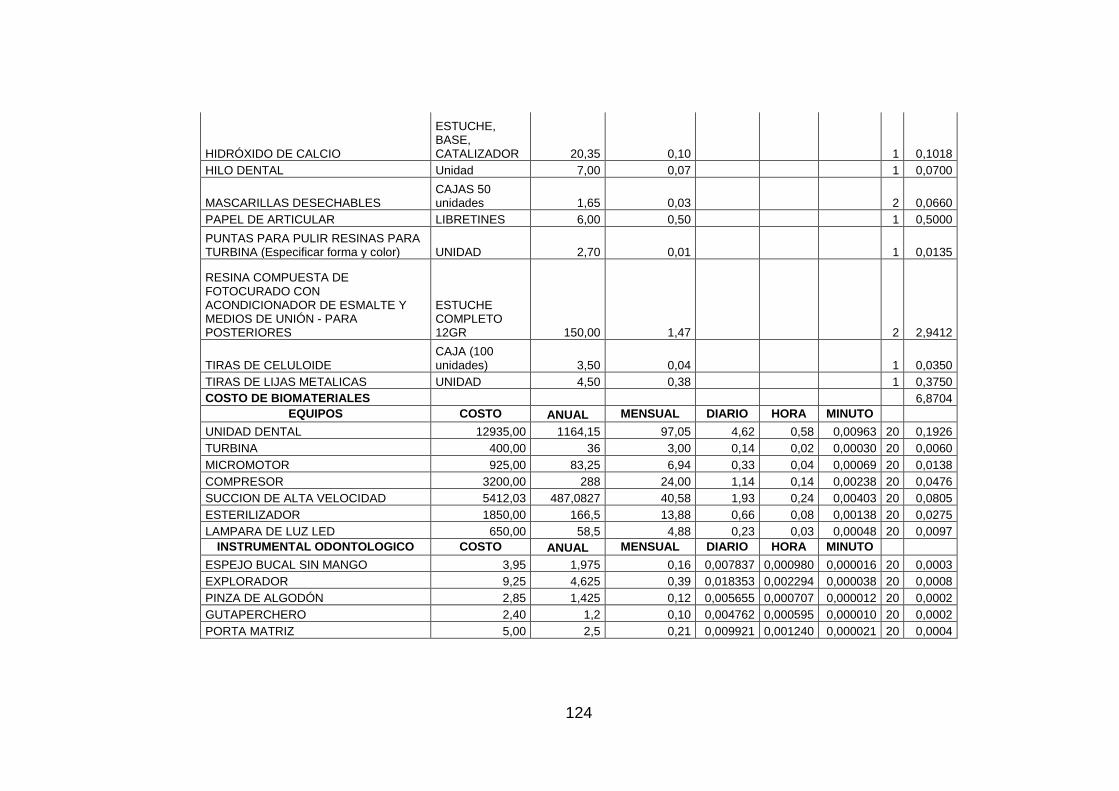

biomateriales (tasa de uso por material), se incluye en el anexo C.

Depreciación

Según Castaño. (1997) señala: “La depreciación es el desgaste de los bienes en un periodo de tiempo, tanto por deterioro físico como por su obsolescencia tecnológica” p (71).

Las depreciaciones de todos los bienes se basan de acuerdo a las Normas de Contabilidad Gubernamental. (2008) desde los artículos: 3.2.5, 3.2.6 hasta 3.2.6.4 señala:

3.2.5 BIENES DE LARGA DURACION 3.2.5.1 Alcance Esta norma establece los criterios para el reconocimiento, valuación, erogaciones capitalizables, baja y control de los bienes de larga duración, excepto la pérdida de los mismos. 3.2.5.2 Aspectos generales

23

Para determinar los valores de contabilización de los bienes de larga duración, se tendrán en cuenta los siguientes conceptos: • Costo de adquisición, comprende el precio de compra más los gastos inherentes a la misma. • Valor de donación, es el asignado para su correspondiente registro, incluyendo los gastos realizados para ser puestos en condiciones de operación. • Valor contable, equivale al costo de adquisición o de donación, más los aumentos o disminuciones registrados durante la vida útil del bien. • Valor en libros, comprende el valor contable menos la depreciación acumulada. Los muebles e inmuebles serán registrados como Bienes de Larga Duración, siempre y cuando cumplan los siguientes requisitos: • Bienes de propiedad privativa Institucional. • Destinados a actividades administrativas y/o productivas. • Generen beneficios económicos futuros. • Vida útil estimada mayor a un año. • Costo de adquisición igual o mayor a cien dólares (US $ 100). p (54)

3.2.6 DEPRECIACIÓN DE BIENES DE LARGA DURACIÓN

3.2.6.1 Alcance

Esta norma establece los criterios para determinar la pérdida de valor por el uso, desgaste físico u obsolescencia de los bienes de larga duración.

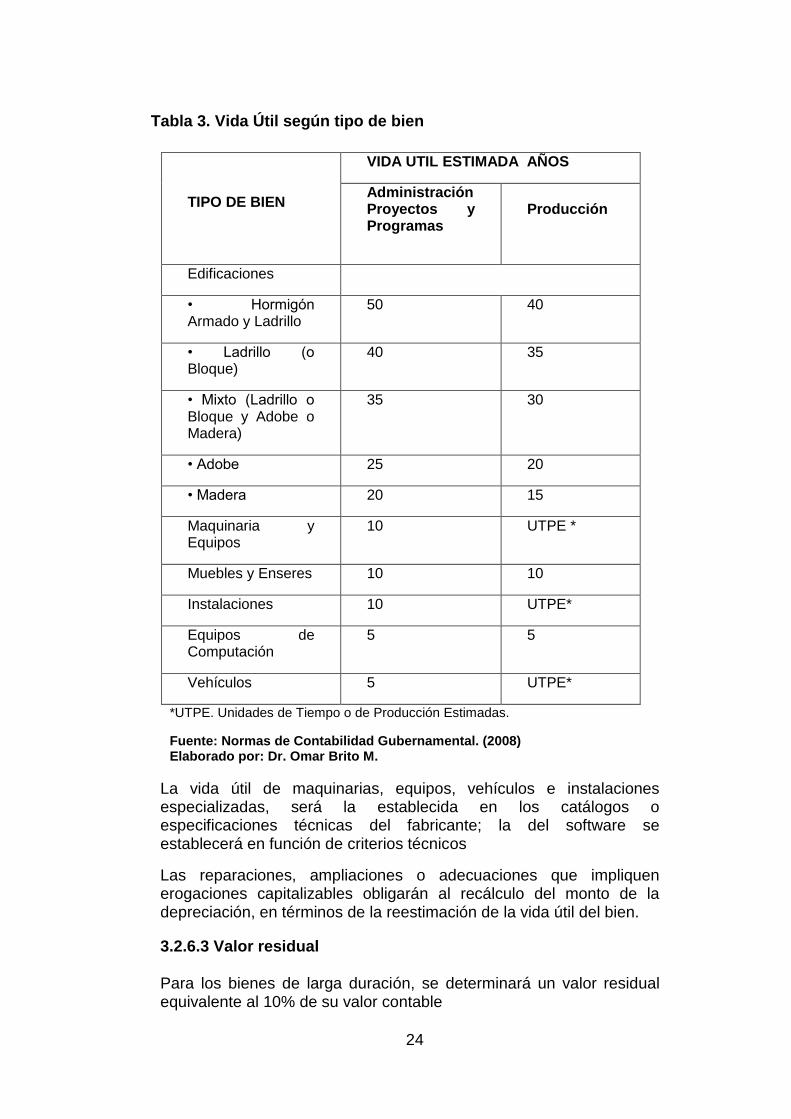

3.2.6.2 Vida útil

Los bienes de larga duración destinados a actividades administrativas, productivas o que se incorporen a proyectos o programas de inversión, se depreciarán empleando la siguiente tabla de vida útil:

24

Tabla 3. Vida Útil según tipo de bien

TIPO DE BIEN

VIDA UTIL ESTIMADA AÑOS

Administración Proyectos y Programas

Producción

Edificaciones

• Hormigón Armado y Ladrillo

50 40

• Ladrillo (o Bloque)

40 35

• Mixto (Ladrillo o Bloque y Adobe o Madera)

35 30

• Adobe 25 20

• Madera 20 15

Maquinaria y Equipos

10 UTPE *

Muebles y Enseres 10 10

Instalaciones 10 UTPE*

Equipos de Computación

5 5

Vehículos 5 UTPE*

*UTPE. Unidades de Tiempo o de Producción Estimadas.

Fuente: Normas de Contabilidad Gubernamental. (2008) Elaborado por: Dr. Omar Brito M.

La vida útil de maquinarias, equipos, vehículos e instalaciones especializadas, será la establecida en los catálogos o especificaciones técnicas del fabricante; la del software se establecerá en función de criterios técnicos

Las reparaciones, ampliaciones o adecuaciones que impliquen erogaciones capitalizables obligarán al recálculo del monto de la depreciación, en términos de la reestimación de la vida útil del bien.

3.2.6.3 Valor residual

Para los bienes de larga duración, se determinará un valor residual equivalente al 10% de su valor contable

25

3.2.6.4 Método de cálculo

La cuota de depreciación proporcional de los bienes de larga duración destinados a actividades administrativas y las correspondientes a proyectos o programas de inversión, se determinará aplicando el método de línea recta, en base a la siguiente fórmula:

CDP= 𝑉𝑎𝑙𝑜𝑟𝑐𝑜𝑛𝑡𝑎𝑏𝑙𝑒(–)𝑉𝑎𝑙𝑜𝑟𝑟𝑒𝑠𝑖𝑑𝑢𝑎𝑙

𝑉𝑖𝑑𝑎 ú𝑡𝑖𝑙𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑎𝑒𝑛𝑎ñ𝑜𝑠

CDP = cuota de depreciación proporcional.

n = Número de meses a depreciar el Activo, contados a partir del mes siguiente al de su adquisición.

La cuota de depreciación proporcional de bienes de larga duración, destinadas actividades productivas, se determinará aplicando el método de unidades de tiempo o unidades de producción, basado en la siguiente fórmula:

CDP= 𝑉𝑎𝑙𝑜𝑟𝑐𝑜𝑛𝑡𝑎𝑏𝑙𝑒(–)𝑉𝑎𝑙𝑜𝑟𝑟𝑒𝑠𝑖𝑑𝑢𝑎𝑙

𝑇𝑜𝑡𝑎𝑙𝑈𝑛𝑖𝑑𝑎𝑑𝑒𝑠𝑑𝑒𝑡𝑖𝑒𝑚𝑝𝑜𝑜𝑑𝑒𝑝𝑟𝑜𝑑𝑢𝑐𝑐𝑖ó𝑛𝑒𝑠𝑡𝑖𝑚𝑎𝑑𝑎𝑠 x UTPE

UTPE. Unidades de Tiempo o de Producción Estimadas.

En los bienes de larga duración destinados a las actividades productivas, que por sus características sea imposible emplear el método de unidades de tiempo o producción, se aplicará el método de línea recta

La depreciación determinada bajo el método de línea recta, preferentemente se registrará al término de cada ejercicio contable; por el contrario, la calculada mediante el método de unidades de tiempo o de producción, se contabilizará en función del proceso productivo p (56-58).

El valor residual la página web debitoor.lo, conceptualiza como:

Es el valor final de un activo, una vez que haya perdido su valor, tras haber sido utilizado durante unos años de vida determinados.

Los activos tienen valores constantes, y pierden valor con el tiempo debido a la obsolescencia y el uso. El valor residual de un activo fijo consiste en un cálculo de estimación de cuál será su valor en el momento en que ya no se utilice.

En la contabilidad, el valor residual de un activo será deducido de la depreciación del mismo.

Dentro de la guía administrativa para la obtención de costos por servicio en las unidades médicas del SGSIF (2013) establece las siguientes políticas de depreciación de los siguientes bienes:

26

Tabla 4 Vida Útil tipo de bienes especiales

TIPO DE BIEN VIDA UTIL

Lencería 6 meses

Instrumental odontológico menor

24 meses

Fuente: Guía administrativa para la obtención de costos por servicio en las unidades médicas del SGSIF (2013) Elaborado por: Dr. Omar Brito

El método que se aplicara para la depreciación de activos fijos es el método de línea recta. Las depreciaciones se pueden ver en el anexo D

Costos Indirectos

Castaño. (1997) señala:

Son aquellos que no se pueden asignar tan fácilmente a cada unidad de producto -o por ser relativamente pequeños no es práctico hacerlo-. Por lo tanto, mediante un procedimiento, estos costos deben cargarse o imputarse a los diferentes productos o departamentos de la organización. Ellos, por lo general, derivan de actividades cuyo objetivo es apoyar la producción de los diferentes productos o servicios. Ejemplos de estos son costos como limpieza, lavandería, gastos administrativos, uso del edificio. (p.18).

2.3.6. Costos Totales

La guía administrativa para la obtención de costos por servicios en las

Unidades Médicas del SGSIF (IESS, 2013) nos dice…

Es un conjunto de valores correspondientes a los diferentes recursos utilizados en la producción de bienes y servicios. También se lo define como la sumatoria de todos los desembolsos/gastos requeridos para producir y vender un producto o servicio. (p.2)

Castaño. (1997) señala:

Son la suma de los costos fijos más los variables, Como su nombre lo indica son los costos finales para la institución, los cuales, obviamente dependen del volumen de producción o prestación de servicios. (p.15)

2.3.7. Costos Unitarios

La guía administrativa para la obtención de costos por servicios en las

Unidades Médicas del SGSIF (IESS, 2013) nos dice: “Cuando se

27

relaciona el gasto o costo total de producción con la cantidad de unidades

producidas o de servicios prestados”. (p. 2)

2.3.8. Costos marginales y economía de escala

Castaño. (1997) señala:

Representan el incremento de los costos que incurre al comenzar a presentar un nuevo servicio o al aumentar en un determinado volumen adicional, la producción de los servicios ya existentes.

A este fenómeno, de disminución de costos unitarios con el aumento de la producción se llama economía de escala. (p.17).

Tomando en cuenta que la investigación se desarrolla en el Hospital del

IESS de Ambato, el cual cumple con las disposiciones del Nivel Central

Institucional, los costos que aplicaremos son los que se encuentran

clasificados, de acuerdo a su identificación con alguna unidad de costeo,

es decir Costos Directos e Indirectos.

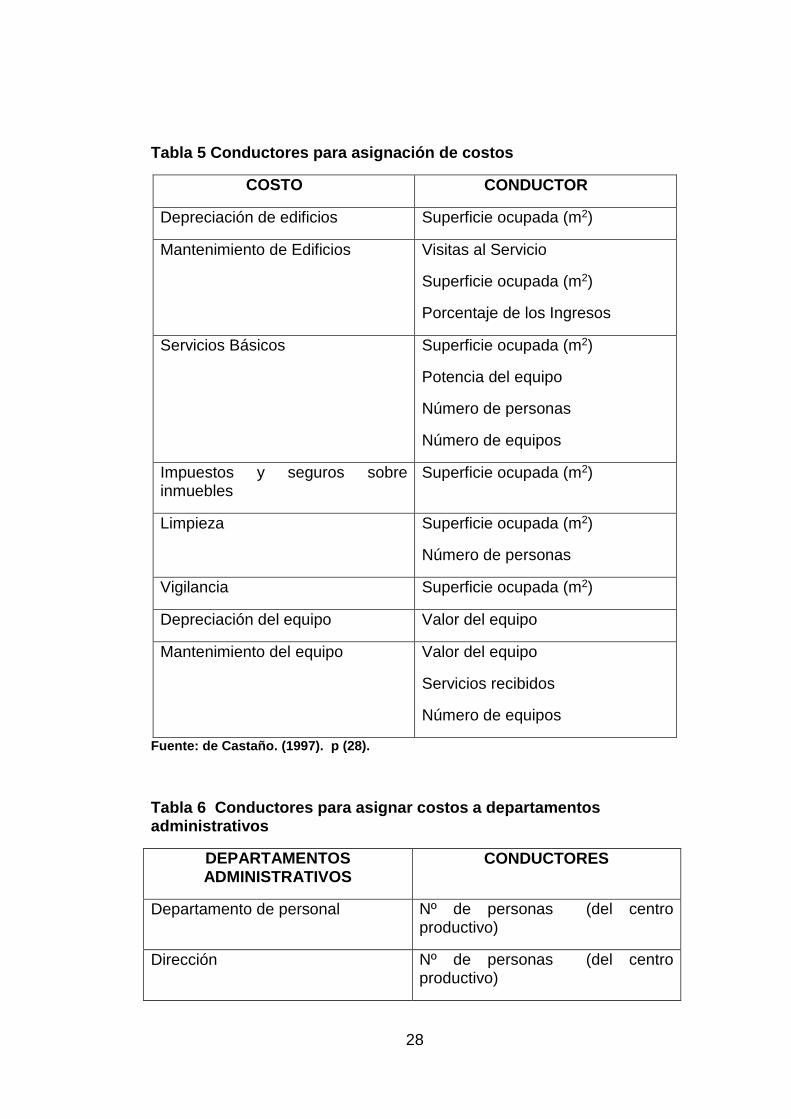

2.3.9. Asignación de costos

Vamos clasificar la asignación de costos tanto a los directos como

indirectos:

Cada Institución determina los criterios para asignar el costo directo y

cuáles el indirecto, de acuerdo a sus normas internas, en el caso del

IESS a nivel central clasifica los costos directos e indirectos de acuerdo a

la tabla 5, que más adelante se puede observar y que el Servicio de

Odontología aplica.

Castaño. (1997). Indica:

…Si son determinantes para el producto se tomarán como directos de lo contrario se podrán clasificar como indirectos. … Con esto se concluye que conviene buscar un equilibrio, en el cual se clasifiquen y asignen como costos directos a las cifras más relevantes, y las menos relevantes se ubiquen como costos indirectos, para luego aplicarlas con base a la tasa predeterminada.

28

Tabla 5 Conductores para asignación de costos

COSTO CONDUCTOR

Depreciación de edificios Superficie ocupada (m2)

Mantenimiento de Edificios Visitas al Servicio

Superficie ocupada (m2)

Porcentaje de los Ingresos

Servicios Básicos Superficie ocupada (m2)

Potencia del equipo

Número de personas

Número de equipos

Impuestos y seguros sobre inmuebles

Superficie ocupada (m2)

Limpieza Superficie ocupada (m2)

Número de personas

Vigilancia Superficie ocupada (m2)

Depreciación del equipo Valor del equipo

Mantenimiento del equipo Valor del equipo

Servicios recibidos

Número de equipos

Fuente: de Castaño. (1997). p (28).

Tabla 6 Conductores para asignar costos a departamentos administrativos

DEPARTAMENTOS ADMINISTRATIVOS

CONDUCTORES

Departamento de personal Nº de personas (del centro productivo)

Dirección Nº de personas (del centro productivo)

29

Contabilidad Porcentaje presupuestado

Pacientes atendidos

Lavandería Servicios recibidos

Kilos de ropa lavada

Ropería Servicios recibidos

Esterilización Servicios recibidos

Pacientes atendidos

Administración Nº de personas (del centro de costos productivo)

Paciente atendidos

Estadística Pacientes atendidos

Suministros Servicios recibidos

Tesorería Pacientes atendidos

Trabajo social Servicios recibidos

Pacientes atendidos

Alimentos Servicios recibidos

Pacientes atendidos

Fuente: Castaño. (1997) p (30)

La presente investigación Se realiza en un Hospital del IESS Ambato con

27685,93 m2 de construcción, con muchos Servicios que presta entre los

que podemos mencionar, oftalmología, ginecología, hospitalización, etc.,

y alrededor de 700 trabajadores, al ser un tema de costos en

Odontología resulta en algunos casos sencillo asignar costos a un

procedimiento como los costos directos por ejemplo: costo del tiempo de

mano de obra, costos de biomateriales, depreciaciones de equipos,

instrumental y uso de edificio y en otros casos los costos indirectos se

vuelve más compleja la asignación de costos como por ejemplo: Servicios

Básicos, Seguridad, Limpieza es por esta razón debemos buscar

conductores (Cost Drivers), para distribuir el costo de la manera más

precisa por actividad. Para la determinación de costos es importante que

las fuentes de donde tomamos estos datos deban ser lo más confiables.

30

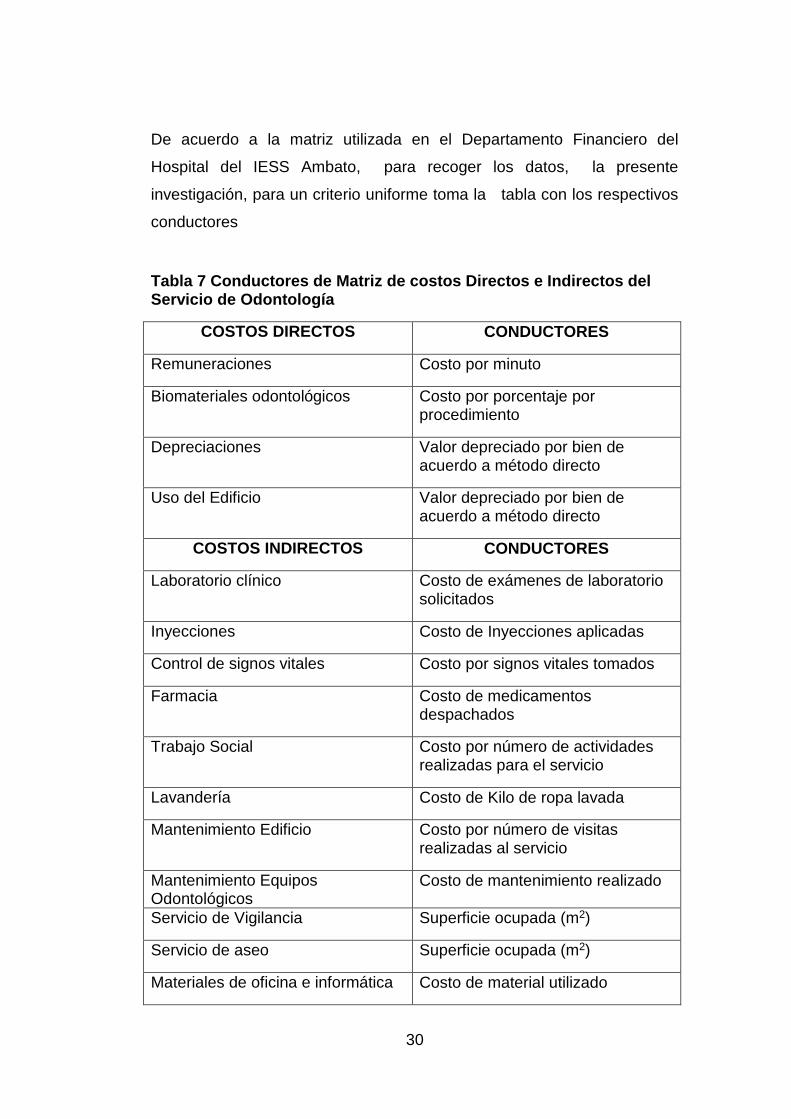

De acuerdo a la matriz utilizada en el Departamento Financiero del

Hospital del IESS Ambato, para recoger los datos, la presente

investigación, para un criterio uniforme toma la tabla con los respectivos

conductores

Tabla 7 Conductores de Matriz de costos Directos e Indirectos del Servicio de Odontología

COSTOS DIRECTOS CONDUCTORES

Remuneraciones Costo por minuto

Biomateriales odontológicos Costo por porcentaje por procedimiento

Depreciaciones Valor depreciado por bien de acuerdo a método directo

Uso del Edificio Valor depreciado por bien de acuerdo a método directo

COSTOS INDIRECTOS CONDUCTORES

Laboratorio clínico Costo de exámenes de laboratorio solicitados

Inyecciones Costo de Inyecciones aplicadas

Control de signos vitales Costo por signos vitales tomados

Farmacia Costo de medicamentos despachados

Trabajo Social Costo por número de actividades realizadas para el servicio

Lavandería Costo de Kilo de ropa lavada

Mantenimiento Edificio Costo por número de visitas realizadas al servicio

Mantenimiento Equipos Odontológicos

Costo de mantenimiento realizado

Servicio de Vigilancia Superficie ocupada (m2)

Servicio de aseo Superficie ocupada (m2)

Materiales de oficina e informática Costo de material utilizado

31

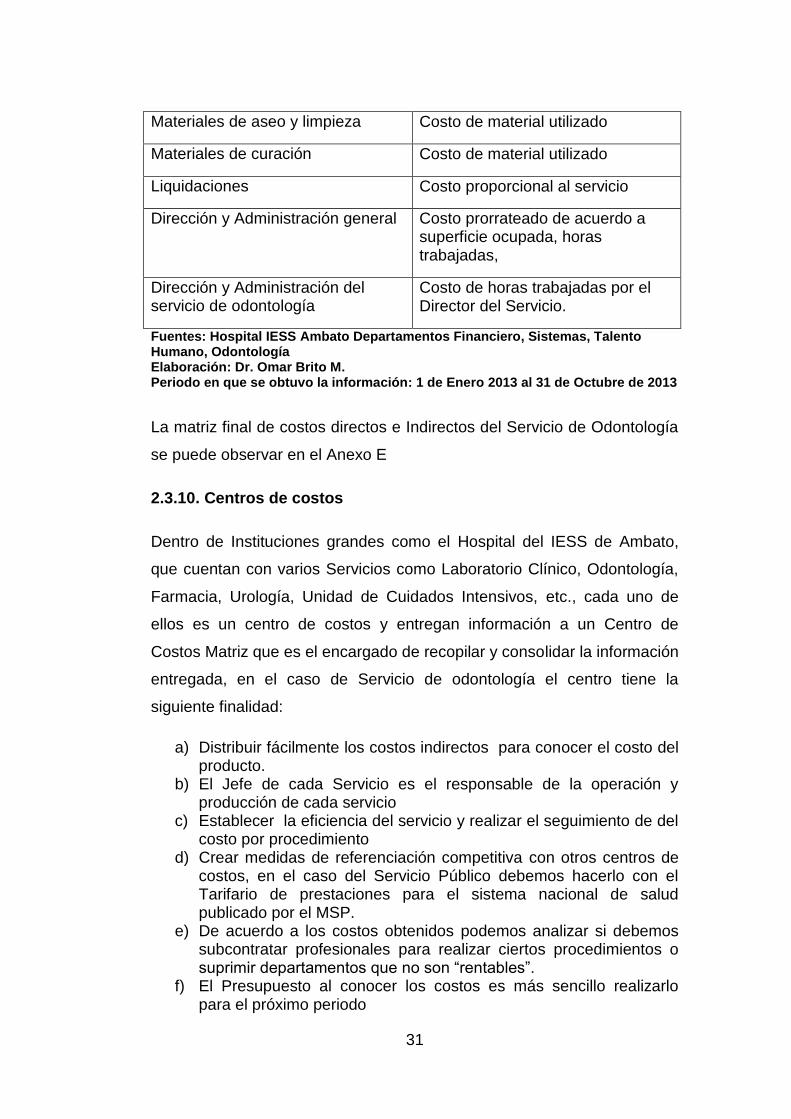

Materiales de aseo y limpieza Costo de material utilizado

Materiales de curación Costo de material utilizado

Liquidaciones Costo proporcional al servicio

Dirección y Administración general Costo prorrateado de acuerdo a superficie ocupada, horas trabajadas,

Dirección y Administración del servicio de odontología

Costo de horas trabajadas por el Director del Servicio.

Fuentes: Hospital IESS Ambato Departamentos Financiero, Sistemas, Talento Humano, Odontología Elaboración: Dr. Omar Brito M. Periodo en que se obtuvo la información: 1 de Enero 2013 al 31 de Octubre de 2013

La matriz final de costos directos e Indirectos del Servicio de Odontología

se puede observar en el Anexo E

2.3.10. Centros de costos

Dentro de Instituciones grandes como el Hospital del IESS de Ambato,

que cuentan con varios Servicios como Laboratorio Clínico, Odontología,

Farmacia, Urología, Unidad de Cuidados Intensivos, etc., cada uno de

ellos es un centro de costos y entregan información a un Centro de

Costos Matriz que es el encargado de recopilar y consolidar la información

entregada, en el caso de Servicio de odontología el centro tiene la

siguiente finalidad:

a) Distribuir fácilmente los costos indirectos para conocer el costo del producto.

b) El Jefe de cada Servicio es el responsable de la operación y producción de cada servicio

c) Establecer la eficiencia del servicio y realizar el seguimiento de del costo por procedimiento

d) Crear medidas de referenciación competitiva con otros centros de costos, en el caso del Servicio Público debemos hacerlo con el Tarifario de prestaciones para el sistema nacional de salud publicado por el MSP.

e) De acuerdo a los costos obtenidos podemos analizar si debemos subcontratar profesionales para realizar ciertos procedimientos o suprimir departamentos que no son “rentables”.

f) El Presupuesto al conocer los costos es más sencillo realizarlo para el próximo periodo

32

Los centros de costos de dividen en productivos y administrativos.

Según Castaño. (1997) indica:

a) Productivos. Son aquellos que interviene directamente en la producción y prestación de los servicios; por lo tanto, generan ingresos o facturación por sus productos.

b) Administrativos o de apoyo. No realizan una intervención directa en la producción o prestación de los servicios, sino que generan la ayuda necesaria para que los centros productivos puedan funcionar adecuadamente. p (.23).

Tabla 8 Clasificación de los centros de costos

CENTROS DE COSTOS ADMINISTRATIVOS

CENTROS DE COSTOS PRODUCTIVOS

Dirección Administración Contabilidad Tesorería Estadística Adquisiciones Bodega Lavandería Esterilización Mantenimiento Limpieza Talento Humano Trabajo Social Sistemas Dietética

Cirugía General Cirugía pediátrica Oftalmología Otorrinolaringología Urología Ortopedia Neurocirugía Anestesia Ginecobstetricia Medicina Interna Pediatría Salud Mental Imágenes Consulta Externa Patología Laboratorio Clínico Enfermería Rehabilitación Odontología Farmacia

Fuente: de Castaño. (1997). p (24).

2.3.11. Punto de Equilibrio

Según http://definicion.de/punto-de-equilibrio/ la definición es la siguiente: