ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ...

131

i ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ORDENANZA DEL IMPUESTO SOBRE ACTIVIDAD ECONÓMICA DE INDUSTRIA, COMERCIO, SERVICIO E ÍNDOLE SIMILAR DEL AÑO 2014 COMO ALTERNATIVA DE INVERSIÓN EN EL PARQUE INDUSTRIAL DEL MUNICIPIO GIRARDOT ESTADO ARAGUA CASO: EMPRESAS UBICADAS EN LA CALLE GUAYAMURE DE LA ZONA INDUSTRIAL LA HAMACA

Transcript of ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ...

i

ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ORDENANZA DEL IMPUESTO SOBRE ACTIVIDAD ECONÓMICA

DE INDUSTRIA, COMERCIO, SERVICIO E ÍNDOLE SIMILAR DEL AÑO 2014 COMO ALTERNATIVA DE INVERSIÓN EN EL PARQUE

INDUSTRIAL DEL MUNICIPIO GIRARDOT ESTADO ARAGUA

CASO: EMPRESAS UBICADAS EN LA CALLE GUAYAMURE DE LA ZONA INDUSTRIAL LA HAMACA

ii

UNIVERSIDAD DE CARABOBO

ÁREA DE ESTUDIOS DE POSTGRADO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESPECIALIZACIÓN EN GERENCIA TRIBUTARIA CAMPUS LA MORITA

ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ORDENANZA DEL IMPUESTO SOBRE ACTIVIDAD ECONÓMICA

DE INDUSTRIA, COMERCIO, SERVICIO E ÍNDOLE SIMILAR DEL AÑO 2014 COMO ALTERNATIVA DE INVERSIÓN EN EL PARQUE

INDUSTRIAL DEL MUNICIPIO GIRARDOT ESTADO ARAGUA

CASO: EMPRESAS UBICADAS EN LA CALLE GUAYAMURE DE LA ZONA INDUSTRIAL LA HAMACA

Autora: Lcda.Figuera Enny C.I: 8.494.981

La Morita, Abril de 2015

iii

iv

UNIVERSIDAD DE CARABOBO

ÁREA DE ESTUDIOS DE POSTGRADO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

ESPECIALIZACIÓN EN GERENCIA TRIBUTARIA CAMPUS LA MORITA

CONSTANCIA DE ACEPTACIÓN

ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ORDENANZA DEL IMPUESTO SOBRE ACTIVIDAD ECONÓMICA

DE INDUSTRIA, COMERCIO, SERVICIO E ÍNDOLE SIMILAR DEL AÑO 2014 COMO ALTERNATIVA DE INVERSIÓN EN EL PARQUE

INDUSTRIAL DEL MUNICIPIO GIRARDOT ESTADO ARAGUA

CASO: EMPRESAS UBICADAS EN LA CALLE GUAYAMURE DE LA ZONA INDUSTRIAL LA HAMACA

Tutor: Lcdo. Franklin Motta

Aceptado en la Universidad de Carabobo Facultad de Ciencia Económicas y Sociales

Área de Estudio de Postgrado Especialización en Gerencia Tributaria

Por: Lcdo. Franklin Motta C.I. 111111111

La Morita, Abril de 2015

v

ÍNDICE GENERAL p.p.

Dedicatoria………………………………………………………………….. Agradecimiento…………………………………………………………….. Resumen……………………………………………………………………. Índice de Cuadros…………………………………………....................... Índice de Gráficos………………………………………………………….. Introducción………………………………………………………………… SECCIÓN I EL PROBLEMA Planteamiento del Problema…………………………………………….... Objetivos de la investigación……………………………………………… Objetivo General…………………………………………………….

Objetivos Específicos…………………………………………….… Justificación de la Investigación………………………………………..… SECCIÓN II MARCO TEÓRICO REFERENCIAL Antecedentes de la Investigación………………………………………... Bases Teóricas………………………………………………....................

Impuestos……………………………………………………………… Impuesto Municipales………………………………………………... Municipios……………………………………………………………... Deberes Formales……………………………………………………. Obligación Tributaria…………………………………………………. Incentivos Fiscales…………………………………………………… Exenciones y Exoneraciones……………………………………….. La Ordenanza…………………………………………………………. Licencia de Actividad Económica…………………………………… Registros de Contribuyentes………………………………………… Declaraciones…………………………………………………………. Pago de Impuesto……………………………………………………. Sujeto Activo………………………………………………………….. Hecho Imponible……………………………………………………… Base Imponible……………………………………………………….. Cultura Tributaria…………………………………........................... Planificación Fiscal…………………………………………………… Control Fiscal…………………………………………………………. Información Tributaria………………………………………………..

Bases Legales………………………………………………………………

vii viii ix x xii 1 4 8 8 8 9

12 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 35 36 37 38 39 40

vi

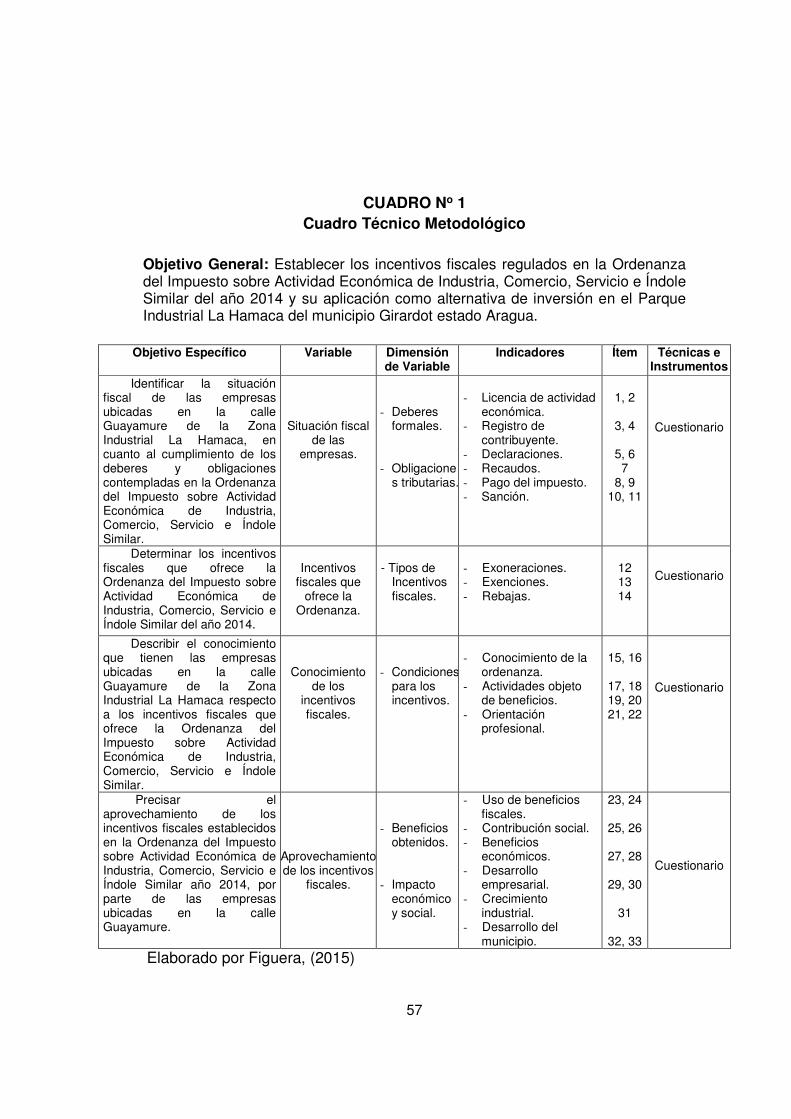

Definición de Términos..……….………………………………………….. Operacionalización de Variables…………………………………………. SECCIÓN III MARCO METODOLÓGICO Tipo de la Investigación…………………………………………………… Técnicas e Instrumentos de Recolección de Información…….………. Validez y Confiabilidad del Instrumento……………….……………...…. Técnicas de Análisis de Datos……………………………………………. Fases Metodológicas……………………………………………………… Población y Muestra……………………………………………………….. SECCIÓN IV ANÁLISIS E INTERPRESTACIÓN DE LOS RESULTADOS Presentación de los Resultados………………………………………….. SECCIÓN V CONCLUSIONES Y RECOMENDACIONES Conclusiones……………………………………………………………….. Recomendaciones…………………………………………………………. LISTA DE REFERENCIAS……………………………………………….. ANEXOS

A Cuestionario……………………………………....................... B Confiabilidad del Instrumento....………………………………

53 56

58 61 62 63 64 66

67

102 106

108

112 117

vii

DEDICATORIA

A Dios todopoderoso, por otorgarme su luz en cada momento de mi

formación profesional, especialmente en aquellos difíciles, por darme

fortaleza, fe y esperanza tuyos son los frutos y bendiciones con que me

premiaste.

A Mis padres, aunque no se encuentran hoy a mi lado, va para ustedes este

triunfo, porque se, que desde donde estén, siempre me inspiraron fuerza,

animo y dedicación para lograr mi meta.

A Mis hermanos, Danny, Armando y Daniel… mis apoyos fuente de

inspiración para mejorar cada día.

A Mis sobrinos, Arlitz, Eyulair, Danieska, Ana G. y Jesús representan el

futuro y un oasis de alegría.

A Mi familia, tíos, primos… que comparten esta gran alegría conmigo. A Mis compañeras, Idania, María, y Beatriz, por los conocimientos y

enseñanzas compartidas.

A Mis amigos, gracias por su apoyo y engrandecimiento de mi personalidad.

viii

AGRADECIMIENTO Con sincero sentimiento de agradecimiento a quienes hicieron posible con su

estimulo, orientación, enseñanza y sugerencias oportunas, llegar a la

culminación de este trabajo. En especial:

A la Profesora Luisa Sanoja, por su orientación y sugerencias oportunas en

el desarrollo de este trabajo.

Al Licenciado Franklin Motta, tutor de este trabajo; y quien gracias a su

orientación permitió cumplir mi meta.

A la Licenciada Olga Jiménez quien confió en mí y me apoyo para mi

mejoramiento profesional.

A todos aquellas personas que contribuyeron de una u otra forma, para llegar

a feliz término la culminación de esta etapa profesional y este trabajo, el que

me permite abrir u abanico de nuevas posibilidades.

ix

ANÁLISIS DE LOS INCENTIVOS FISCALES QUE ESTABLECE LA ORDENANZA DEL IMPUESTO SOBRE ACTIVIDAD ECONÓMICA

DE INDUSTRIA, COMERCIO, SERVICIO E ÍNDOLE SIMILAR DEL AÑO 2014 COMO ALTERNATIVA DE INVERSIÓN EN EL PARQUE

INDUSTRIAL DEL MUNICIPIO GIRARDOT ESTADO ARAGUA

CASO: EMPRESAS UBICADAS EN LA CALLE GUAYAMURE DE LA ZONA INDUSTRIAL LA HAMACA

Autora: Figuera Enny

Tutor: Lcdo.Motta Franklin Fecha: Abril, 2015

RESUMEN

Esta investigación tuvo el propósito de establecer los incentivos fiscales regulados en la Ordenanza del Impuesto sobre Actividad Económica de Industria, Comercio, Servicio e Índole Similar del año 2014, considerando su aplicación como alternativa de inversión en el Parque Industrial La Hamaca del municipio Girardot estado Aragua. Metodológicamente el estudio fue enmarcado en una investigación de campo de tipo descriptiva y con sustento documental. La técnica de recolección de información que se empleó fue la encuesta y respectivamente se aplicó como instrumento un cuestionario. Para validar el instrumento se utilizó el juicio de expertos y en cuanto a la confiabilidad la Kuder-Richardson 20 (KR20). La técnica de análisis de datos que usó fue la estadística descriptiva. La población estuvo conformada por las empresas ubicadas en la Calle Guayamure de la Zona Industrial La Hamaca, y la muestra es igual al universo de estudio, por consiguiente, se aplicó un muestreo censal. La investigadora concluyó, en cuanto al conocimiento que tienen los contribuyentes respecto a los incentivos fiscales que ofrece la Ordenanza sobre Actividad Económica, encontrándose que SATRIM como ente recaudador no ha cumplido con el deber de informar sobre los aspectos referidos a la documentación requerida para ser uso de los incentivos fiscales. Sin embargo, se debe establecer que los directivos o gerentes de muchas de estas empresas han tenido la iniciativa de contratar los servicios de profesional para que proporcionen la orientación correspondiente. Se recomienda, informar a los contribuyentes acerca de los deberes formales que deben cumplir en materia del Impuesto Sobre Actividad Económica, destacando las sanciones que ocasiona el incumplimiento u omisión de las obligaciones tributarias.

Palabras Clave: Incentivos Fiscales, Ordenanza, Impuesto.

x

ÍNDICE DE CUADROS

CUADROS p.p.

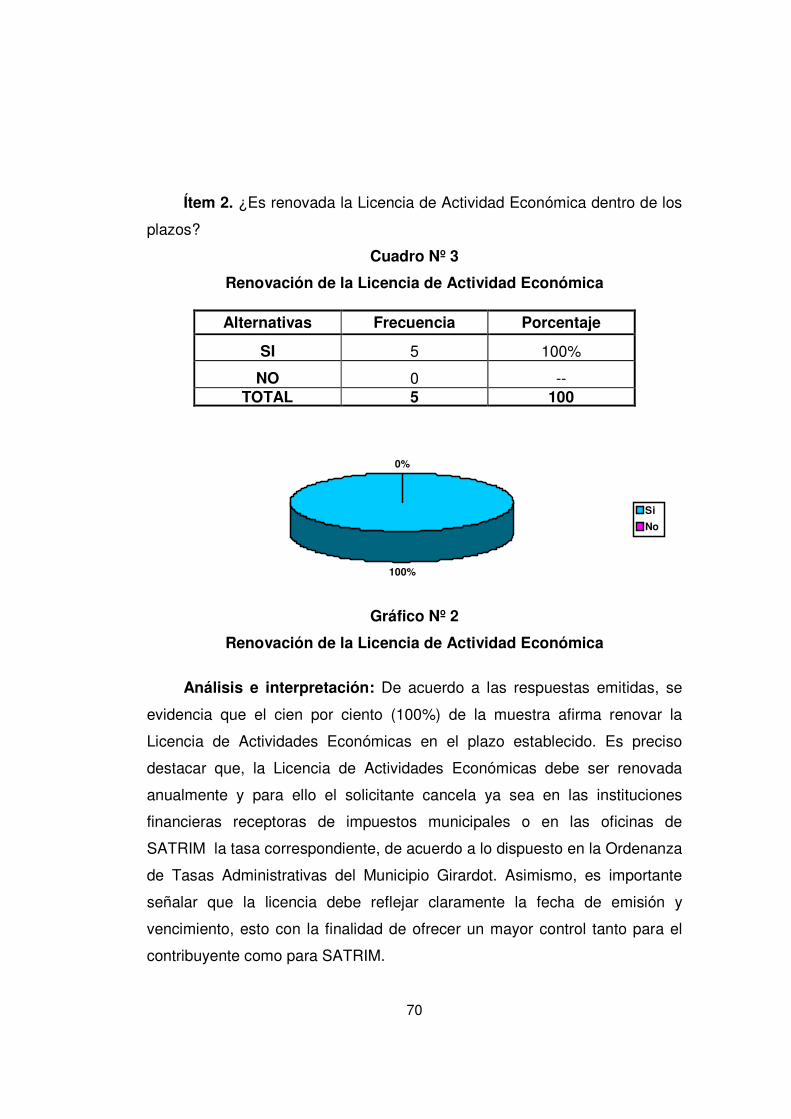

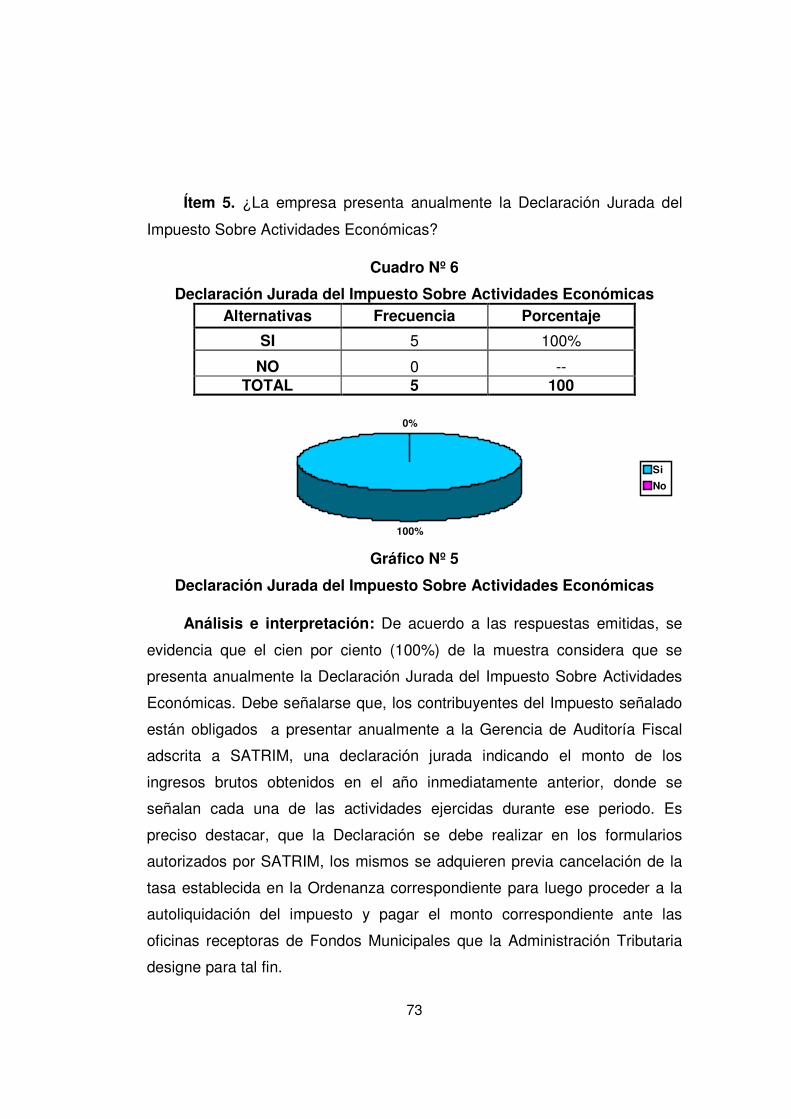

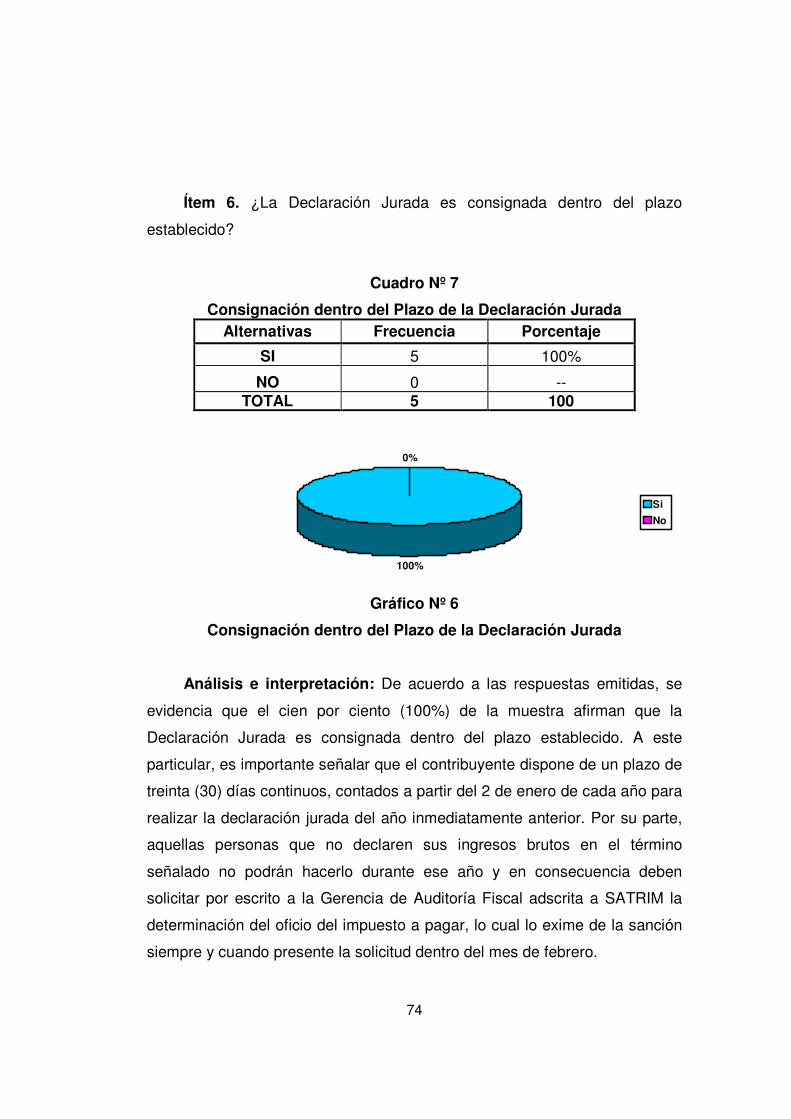

1 Cuadro Técnico Metodológico…………………………………….. 57 2 Licencia de Actividad Económica…………………………………. 69 3 Renovación de la Licencia de Actividad Económica……………. 70 4 Inscripción en el Registro de Contribuyentes…………………… 71 5 Actualización del Registro de Contribuyentes………………….. 72 6 Declaración Jurada del Impuesto Sobre Actividades

Económicas…………………………………………………………

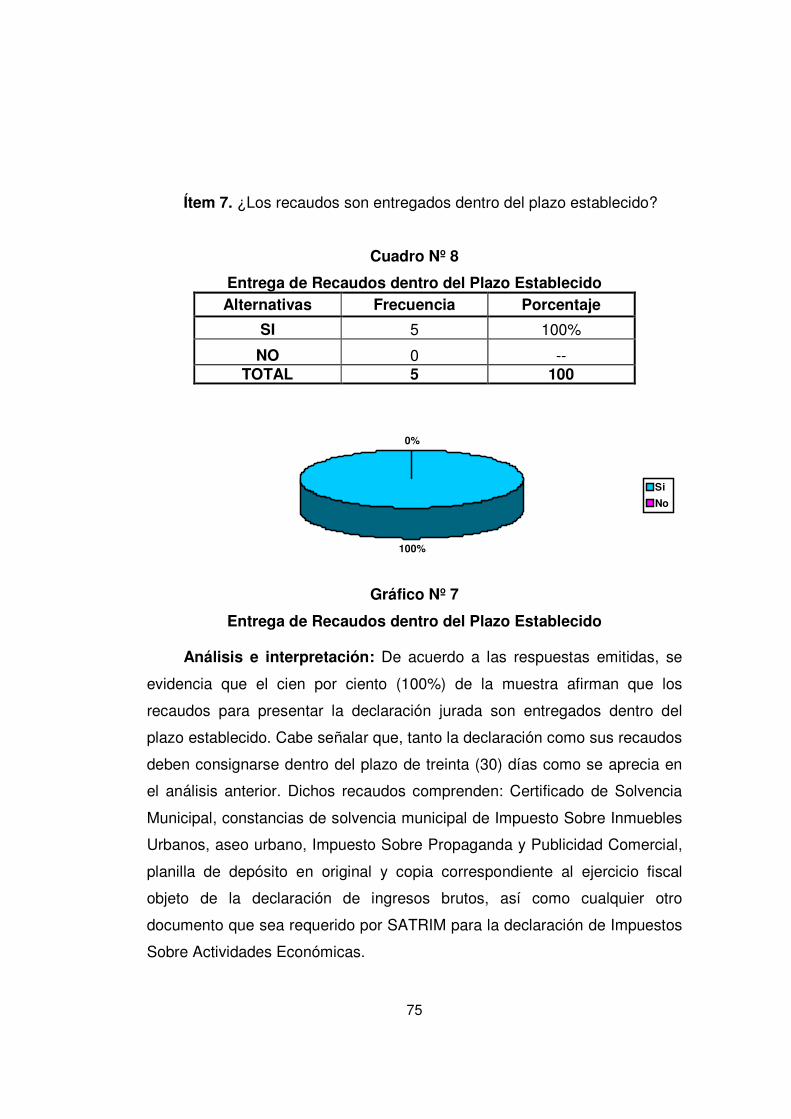

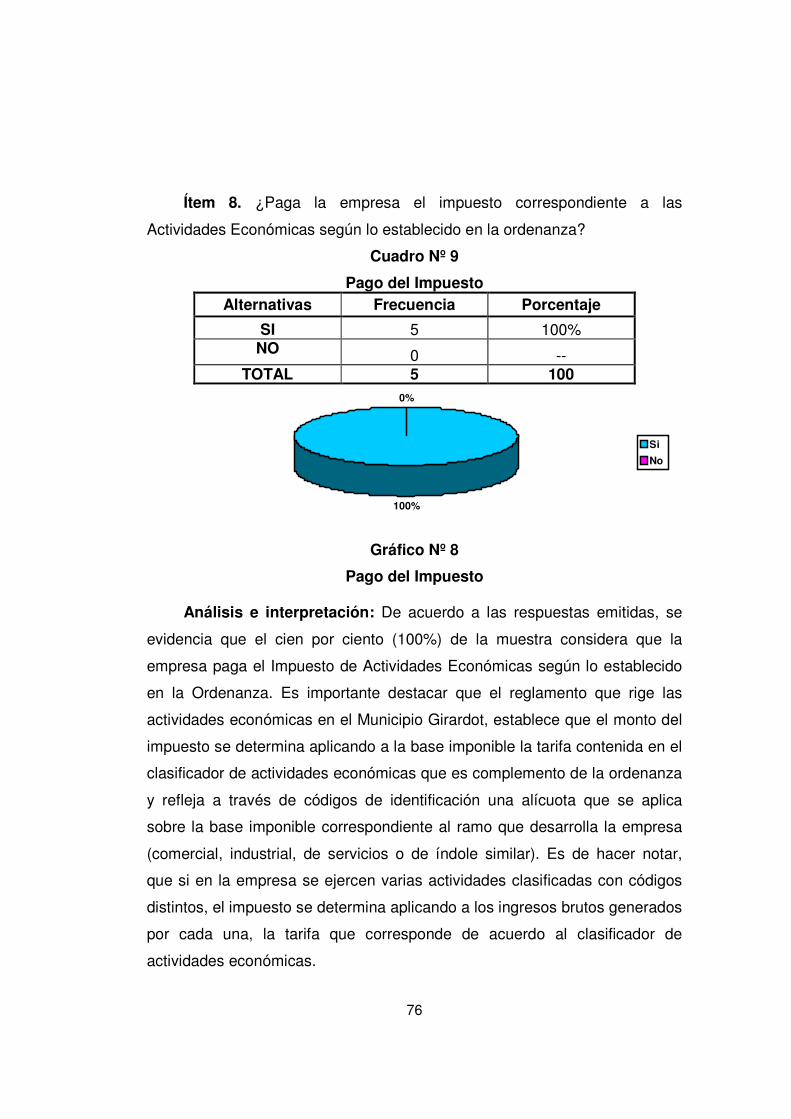

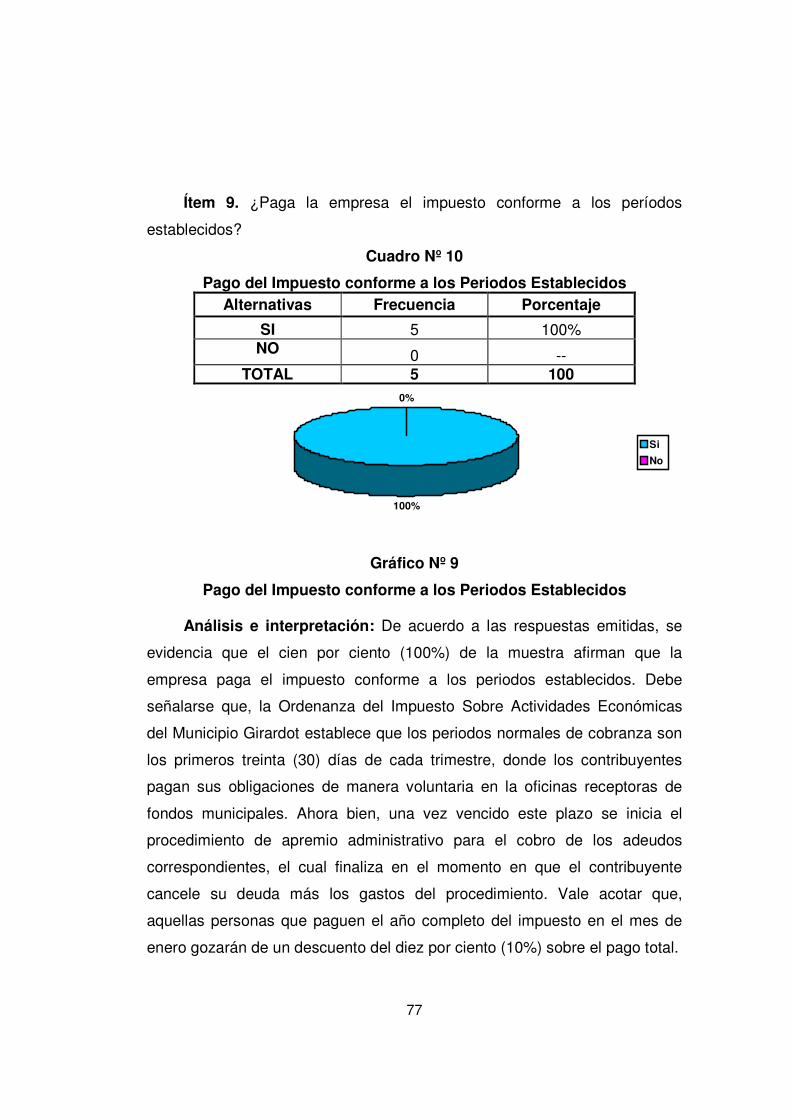

73 7 Consignación dentro del Plazo de la Declaración Jurada……... 74 8 Entrega de Recaudos dentro del Plazo Establecido…………… 75 9 Pago del Impuesto…………………………………………………. 76

10 Pago del Impuesto conforme a los Periodos Establecidos……. 77 11 Sanción por Incumplimiento de Deberes Formales…………….. 78 12 Sanciones…………………………………………………………… 79 13 Conocimiento de la Ordenanza…………………………………… 80 14 Conocimiento de de las Condiciones que establece la

Ordenanza para Otorgar los Incentivos Fiscales………………..

81 15 Actividades Objetos de Beneficios……………………………….. 82 16 Actividades Sociales que son Objeto de los Beneficios

Fiscales………………………………………………………………

83 17 Actividades Culturales que son Objeto de los Diferentes Tipos

de Beneficios Fiscales……………………………………………..

84 18 Actividades Educativas que son Objeto de los Diferentes Tipos

de Beneficios Fiscales……………………………………………...

85 19 Exoneraciones……………………………………………………… 86 20 Exenciones………………………………………………………….. 87 21 Rebajas……………………………………………………………… 88 22 Orientación Profesional……………………………………………. 89 23 Orientación Profesional Respecto a la Aplicación de

Incentivos Fiscales………………………………………………….

90 24 Uso de Beneficios Fiscales……………………………………….. 91 25 Relevancia del Uso de Beneficios Fiscales……………………… 92 26 Los Incentivos Fiscales y el Compromiso con la Fuerza

Laboral……………………………………………………………….

93

27 Compromiso Social………………………………………………… 94 28 Beneficios Económicos……………………………………………. 95 29 Beneficios Fiscales…………………………………………………. 96 30 Aprovechamiento de los Incentivos Fiscales.............................. 97

xi

31 Desarrollo Empresarial…………………………………………….. 98 32 Crecimiento Industrial……………………………………………… 99 33 Los Incentivos Fiscales y su Impacto en el Desarrollo Social…. 100 34 Los Incentivos Fiscales y su Impacto en el Desarrollo

Económico……………………………………………………….…..

101

xii

ÍNDICE DE GRÁFICOS

GRÁFICOS p.p.

1 Licencia de Actividad Económica…………………………………. 69 2 Renovación de la Licencia de Actividad Económica……………. 70 3 Inscripción en el Registro de Contribuyentes…………………… 71 4 Actualización del Registro de Contribuyentes………………….. 72 5 Declaración Jurada del Impuesto Sobre Actividades

Económicas…………………………………………………………

73 6 Consignación dentro del Plazo de la Declaración Jurada……... 74 7 Entrega de Recaudos dentro del Plazo Establecido…………… 75 8 Pago del Impuesto…………………………………………………. 76 9 Pago del Impuesto conforme a los Periodos Establecidos……. 77

10 Sanción por Incumplimiento de Deberes Formales…………….. 78 11 Sanciones…………………………………………………………… 79 12 Conocimiento de la Ordenanza…………………………………… 80 13 Conocimiento de de las Condiciones que establece la

Ordenanza para Otorgar los Incentivos Fiscales………………..

81 14 Actividades Objetos de Beneficios……………………………….. 82 15 Actividades Sociales que son Objeto de los Beneficios

Fiscales………………………………………………………………

83 16 Actividades Culturales que son Objeto de los Diferentes Tipos

de Beneficios Fiscales……………………………………………..

84 17 Actividades Educativas que son Objeto de los Diferentes Tipos

de Beneficios Fiscales……………………………………………...

85 18 Exoneraciones……………………………………………………… 86 19 Exenciones………………………………………………………….. 87 20 Rebajas……………………………………………………………… 88 21 Orientación Profesional……………………………………………. 89 22 Orientación Profesional Respecto a la Aplicación de

Incentivos Fiscales………………………………………………….

90 23 Uso de Beneficios Fiscales……………………………………….. 91 24 Relevancia del Uso de Beneficios Fiscales……………………… 92 25 Los Incentivos Fiscales y el Compromiso con la Fuerza

Laboral……………………………………………………………….

93

26 Compromiso Social………………………………………………… 94 27 Beneficios Económicos……………………………………………. 95 28 Beneficios Fiscales…………………………………………………. 96 29 Aprovechamiento de los Incentivos Fiscales............................. 97 30 Desarrollo Empresarial…………………………………………….. 98

xiii

31 Crecimiento Industrial……………………………………………… 99 32 Los Incentivos Fiscales y su Impacto en el Desarrollo Social…. 100 33 Los Incentivos Fiscales y su Impacto en el Desarrollo

Económico……………………………………………………….…..

101

.

1

INTRODUCCIÓN

Históricamente las economías de América Latina se han caracterizado

por un crecimiento bajo, en el período que va desde el año 2003 al 2008 han

registrado un repunte en su desempeño a través de una mejora en varios

indicadores, entre los que sobresalen el nivel de actividad y la tasa de

inversión, no obstante, esta recuperación está lejos del crecimiento logrado

en décadas anteriores.

En este crecimiento de los últimos años, la inversión ha sido el factor

dinámico en la mayoría de los países de la región, sin embargo, diversos

estudios y análisis realizados por especialistas en la materia económica, han

enfatizado que su nivel es aún insuficiente para asegurar un crecimiento

sostenible, es por ello, que resulta relevante analizar las diferentes formas

que tiene la política pública para incentivar una mayor tasa de inversión.

Lo anterior adquiere importancia en el actual contexto de crisis

internacional, donde varios países de la región han anunciado paquetes de

medidas que incluyen diferentes tipos de estímulos a la inversión, entre los

que se encuentran las distintas maneras que tiene la política fiscal para influir

en este aspecto, poniendo particular énfasis en los incentivos tributarios.

Dentro de esta perspectiva, debe considerarse la complementariedad

que existe entre la inversión pública y la privada, debido a que el primer caso,

está destinado a servicios públicos e infraestructura, lo cual afecta

positivamente la rentabilidad de la empresa privada, dado que puede

aumentar la demanda y el uso de la capacidad instalada.

Por consiguiente, existe una relación estrecha entre política fiscal e

2

inversión, ya que los incentivos tributarios tienden a reducir el costo del

capital y, por ende, alivia las restricciones de liquidez que enfrentan las

empresas, incrementando los flujos de caja. En ese sentido, un determinante

importante de la inversión está dado por las expectativas de crecimiento

futuro, si las mismas son positivas, se esperará un mayor retorno del capital y

por lo tanto, se generarán mayores inversiones, sin embargo, resultan muy

sensible a las condiciones de riesgo e incertidumbre, enfatizando la

relevancia que tiene contar con políticas que resguardan los derechos de

propiedad, el adecuado funcionamiento del sistema judicial, la existencia de

legislaciones y reglas claras y la estabilidad tributaria y macroeconómica.

En Venezuela en los últimos años se está generando una cultura

tributaria que tiene como fin el incremento de los ingresos por recaudación,

esto aunado a incentivos fiscales deberían lograr un aumento de la

rentabilidad, lo cual conlleva a que numerosas industrias amplíen sus

operaciones, de esta manera los municipios lograrían incrementar sus

ingresos, esto para cumplir con los fines que les son propios, como es la

ejecución de proyectos destinados a la mejoras en los servicios públicos

tales como: vialidad, salud, educación y seguridad ciudadana.

Vale destacar, que aunque en la actualidad el municipio Girardot

contempla en su normativa algunos incentivos fiscales estos no han tenido el

impacto dentro del sector industrial que deberían. La investigadora se

propone conocer si para el sector industrial como parte su planificación fiscal

son tomados en cuenta los incentivos fiscales y cual ha sido el impacto en la

inversión de las empresas en la muestra seleccionada.

La presente investigación analiza la eficacia de los incentivos fiscales

como medios generadores de inversión en el Municipio Girardot del estado

3

Aragua, enfocado en el Impuesto sobre Actividades Económicas de Industria

Comercio, Servicios e Índole Similar del año 2014, tomando como muestra la

Zona Industrial La Hamaca. En este orden de ideas, la investigación está

conformada por cinco (5) capítulos los cuales se describen a continuación:

Capítulo I; se presenta el planteamiento del problema, los objetivos de

la investigación y la justificación.

Capítulo II; se mencionan los antecedentes de la investigación, las

bases teóricas, las cuales sustentaran la investigación, las bases legales y la

definición de términos básicos.

Capítulo III; se hace referencia a la metodología del estudio, en donde

se menciona el diseño, tipo y nivel de la investigación, la unidad de análisis,

la población y muestra, las técnicas e instrumentos de recolección de datos y

la validez de los instrumentos.

Capítulo IV; comprende el análisis e interpretación de los resultados

obtenidos a través del instrumento aplicado.

Capitulo V; se presentan las conclusiones y las recomendaciones

derivadas del análisis realizado.

Finalmente, se presenta la lista de referencias bibliográficas

consultadas en la investigación, así como los respectivos anexos.

4

SECCIÓN I

EL PROBLEMA

Planteamiento del Problema

Ante la crisis económica mundial uno de los efectos que puede

percibirse en nuestro país es la inflación, Venezuela no escapa de esta crisis

incrementando sus efectos debido a los cambios que se han realizado en el

país en los últimos tiempos y que han generado: desempleo, fuga de

capitales, baja productividad, dependencia de las importaciones, reformas de

leyes tendientes a socializar la economía del país desempleo, falta de

liquidez en el mercado, decrecimiento y deterioro del aparato productivo

comercial, entre otros, más aún siendo un país de escaso desarrollo

industrial, en comparación con nuestros vecinos del continente.

Esto debido al tradicional modelo rentista petrolero, que se estableció

hace muchos años atrás, donde los ingresos estatales casi exclusivamente

provenían de la venta del petróleo y la mayoría de las necesidades internas

eran cubiertas a través de la importación. En este orden de ideas, Ugueto

(2005: 1), “la maximización de los recursos que se le extraen a PDVSA a

través de la contribución fiscal evidencia la profundización del modelo

rentista”. Vale destacar, que esta visión rentista del recurso energético del

país, la cual se ha venido aplicando durante las últimas tres décadas pone en

riesgo el desarrollo de los programas sociales, ya que el financiamiento

depende de los precios del petróleo.

Ahora bien, el estado Aragua con su ubicación geográfica cercana a los

principales puertos nacionales, así como a las zonas de producción de

5

materia prima agrícola y otros insumos, son algunos de los factores que lo

han convertido en el corazón industrial donde se asientan importantes

empresas nacionales y transnacionales. Por consiguiente, de acuerdo a las

estadísticas de la Cámara de Industriales del estado Aragua, se contabilizó

para septiembre 2008 la existencia de 29 zonas industriales definidas por

áreas geográficas claramente delimitadas, donde se asientan 1234 empresas

dedicadas a la transformación; quienes generan 63.200 puestos directos de

trabajo; esta cifra se ha mantenido invariable según censo de industrias

presentado en el 2009 por el Instituto Nacional de Estadísticas (INE).

En este orden de ideas, el municipio Girardot es reconocido a nivel

nacional como el quinto en importancia del país, el está conformado por ocho

(8) parroquias, en las cuales se establecen seis (6) parques industriales tales

como: Piñonal, San Vicente, La Hamaca, Santa Rosa, San Miguel y Tapa

Tapa, el conjunto de todas estas zonas conforma el potencial manufacturero

municipal que históricamente ha estado unida tanto en momentos de

desarrollo como en los de recesión, la economía es diversificada, genera

fuentes de empleo combinando sectores económicos que son de gran

importancia como lo es el agrícola y naturalmente el procesamiento de

materia prima, estas actividades ayudan a impulsar el desarrollo del estado.

Vale destacar, que las empresas ubicadas en las zonas industriales

antes mencionadas están obligadas por la legislación fiscal venezolana al

pago de impuestos municipales, en Girardot el ente encargado de la

administración de estos recursos económicos es el Servicio Autónomo de

Tributación Municipal (SATRIM), el cual establece que para el año 2008 el

64% del presupuesto del municipio es generado por la vía de la recaudación

tributaria, y según datos del superintendente el 96% de lo recaudado

corresponde al Impuesto Sobre Actividades Económicas de Industria,

6

Comercio, Servicios e Índole Similar, lo cual evidencia el gran impacto que

tiene para el fisco municipal. En relación a este tributo, la Ordenanza que

establece el ámbito de su aplicación determina una serie de incentivos

fiscales, que se materializan en el instrumento jurídico a través de rebajas,

exoneraciones y exenciones de dicho impuesto, en este sentido, Arrioja

(2007: 3) expresa que “no son otra cosa que un sacrificio en las percepciones

tributarias que el Estado acepta en aras de promover un mayor desarrollo

industrial que beneficie a la masa trabajadora”.

En este contexto, se puede apreciar que la finalidad de los incentivos

fiscales previstos en la Ordenanza del Impuesto Sobre Actividades

Económicas de Industria, Comercio, Servicios e Índole Similar es estimular la

actividad industrial, teniendo como premisa fundamental el impulso

económico tanto de las empresas como del entorno, lo cual actualmente

debe ser tomado en consideración, ya que el aparato industrial del Municipio

Girardot se encuentra en una situación de progresivo deterioro.

En función al señalamiento anterior, se debe acotar que

específicamente en la Zona Industrial La Hamaca, se evidencia el abandono

de las instalaciones de algunas de las empresas, desinversión en cuanto a

maquinarias, equipos y herramientas, deterioro de la infraestructura pública,

es decir, malas condiciones del pavimento, alumbrado insuficiente, cloacas

colapsadas, servicio de agua y energía eléctrica deficiente, lo que ocasiona

disminución e inestabilidad en la capacidad de producción.

Tomando en cuenta la problemática planteada, se establecen una serie

de causas determinantes que dan origen a esta situación, entre las que se

pueden mencionar las siguientes: devaluación de la moneda, lentitud y

burocracia para la adquisición de divisas, dificultades para la obtención de

7

créditos a través de la banca privada, escasez de fuentes de financiamiento

por parte de las instituciones del Estado, carencia de asistencia técnica,

tecnológica y logística, incremento en los costos de producción, insuficiencia

de políticas coherentemente estructuradas enfocadas en el desarrollo

empresarial, alto impacto económico de la carga tributaria. Lo expuesto, trae

como consecuencia disminución de la productividad, reducción de la

rentabilidad, lo cual conlleva ha que numerosas industrias se vean obligadas

a paralizar paulatinamente las operaciones, e inclusive en muchas ocasiones

se procede al cierre definitivo.

Desde la perspectiva de SATRIM, se observa falta de estrategias

informativas dirigidas a difundir los incentivos fiscales existentes en la

Ordenanza del Impuesto Sobre Actividades Económicas de Industria,

Comercio, Servicios e Índole Similar, para lo cual se requiere de una

adecuada planificación y coordinación de las actividades a realizar, así como

contar con el personal necesario que se encargue de proveer una asesoría

profesional a las empresas que lo requieran, y de igual forma, tener a

disposición una serie de recursos materiales y logísticos.

Considerando los señalamientos realizados, se puede establecer que la

presente investigación, se realiza tomando en cuenta que dentro de las

competencias establecidas para los municipios en la Ley Orgánica del Poder

Público Municipal están considerados los acuerdos sobre actos o asuntos de

efecto particular que permitan la gestión del municipio, por lo tanto, se

considera pertinente analizar la aplicación de los incentivos fiscales que

establece la Ordenanza del Impuesto sobre Actividad Económica de

Industria, Comercio, Servicio e Índole Similar, como alternativa para generar

inversión en el parque industrial del municipio Girardot estado Aragua. En tal

sentido, se plantean las siguientes interrogantes:

8

¿Qué situación fiscal presentan las empresas ubicadas en la calle

Guayamure de la Zona Industrial La Hamaca, en cuanto al cumplimiento de

los deberes y obligaciones contempladas en la Ordenanza del Impuesto

sobre Actividad Económica de Industria, Comercio, Servicio e Índole

Similar?.

¿Cuáles son los incentivos fiscales que ofrece la Ordenanza del

Impuesto sobre Actividad Económica de Industria, Comercio, Servicio e

Índole Similar del año 2014?.

¿Cuál es el conocimiento que tienen las empresas ubicadas en la calle

Guayamure de la Zona Industrial La Hamaca respecto a los incentivos

fiscales que ofrece la Ordenanza del Impuesto sobre Actividad Económica de

Industria, Comercio, Servicio e Índole Similar?.

¿Cómo se están aprovechando los incentivos fiscales establecidos en

la Ordenanza del Impuesto sobre Actividad Económica de Industria,

Comercio, Servicio e Índole Similar año 2014, por parte de las empresas

ubicadas en la calle Guayamure?

Objetivos de la Investigación

Objetivo General

Establecer los incentivos fiscales regulados en la Ordenanza del

Impuesto sobre Actividad Económica de Industria, Comercio, Servicio e

Índole Similar del año 2014 y su aplicación como alternativa de inversión en

el Parque Industrial La Hamaca del municipio Girardot estado Aragua.

9

Objetivos Específicos

- Identificar la situación fiscal de las empresas ubicadas en la calle

Guayamure de la Zona Industrial La Hamaca, en cuanto al cumplimiento de

los deberes y obligaciones contempladas en la Ordenanza del Impuesto

sobre Actividad Económica de Industria, Comercio, Servicio e Índole Similar.

- Determinar los incentivos fiscales que ofrece la Ordenanza del

Impuesto sobre Actividad Económica de Industria, Comercio, Servicio e

Índole Similar del año 2014.

- Describir el conocimiento que tienen las empresas ubicadas en la calle

Guayamure de la Zona Industrial La Hamaca respecto a los incentivos

fiscales que ofrece la Ordenanza del Impuesto sobre Actividad Económica de

Industria, Comercio, Servicio e Índole Similar.

- Precisar el aprovechamiento de los incentivos fiscales establecidos en

la Ordenanza del Impuesto sobre Actividad Económica de Industria,

Comercio, Servicio e Índole Similar año 2014, por parte de las empresas

ubicadas en la calle Guayamure.

Justificación de la Investigación

Las Ordenanzas municipales representa el medio legislativo dirigido a

motorizar los cambios que el municipio reclama en beneficio de la

colectividad, contribuyendo de esta manera a la transformación y desarrollo

municipal, creando una cultura tributaria que le permita a los contribuyentes

contar con una serie de alternativas a través de las cuales pueda realizar un

aporte que coadyuve al impulso económico del gobierno local.

10

En vista de la importancia que representa para los estados y el país en

general el pago o cancelación de impuestos, se evidencia la utilidad de la

investigación, ya que en el municipio Girardot existe una necesidad de

diseñar e implementar estrategias que tengan como propósito estimular el

mejor nivel de cumplimiento tributario, la inversión tanto en la capacidad

instalada de las empresas, como en obras de infraestructura pública, la

creación de nuevos empleos y en definitiva el mejoramiento de la calidad de

vida de las comunidades adyacentes al Parque Industrial La Hamaca.

De acuerdo a las ideas expuestas, la investigación tiene una gran

relevancia tanto para la Alcaldía de Girardot, como para el colectivo que

habita en el municipio, debido a que se elaborarán una serie de

recomendaciones que contribuyan a la aplicación de los incentivos,

permitiéndole a las empresas del Parque Industrial La Hamaca diversificar

las actividades económicas e incrementarlas, lo cual representa el propósito

del Impuesto Sobre Actividades Económicas de Industria, Comercio,

Servicios e Índole Similar, ya que a mayor productividad, más impuesto a

recaudar, generando un incremento en los ingresos para el desarrollo de

proyectos sociales destinados a la mejora, construcción y ornato de los

espacios públicos, dentro de un esquema de transparencia tributaria.

Por consiguiente, el gobierno municipal está obligado a promover el

desarrollo de la actividad empresarial en el ámbito geográfico de su

jurisdicción, lo cual implica el incremento del empleo formal, que genera

mayores ingresos familiares y por consiguiente se mejora la calidad de vida

de los habitantes del municipio. Considerando lo anteriormente expresado,

desde el punto de vista social la presente investigación tendrá un impacto

positivo, ya que se beneficiará el parque industrial de Girardot, lo cual

representa un aspecto muy importante que contribuye a dinamizar la fuerza

11

laboral, así como el crecimiento y desarrollo de la economía tanto del

municipio como del estado Aragua.

Vale la pena destacar, que la investigación tiene un gran aporte a

SATRIM como ente encargado de la recaudación de los impuestos en el

municipio Girardot, ya que la administración tributaria debe contar con una

estructura administrativa, organizativa, operativa, fiscalizadora y educativa

eficiente, donde cada miembro de la institución cumpla sus funciones, con el

objeto de mejorar la calidad del servicio, de tal forma, que los contribuyentes

sean conscientes de la necesidad del aporte, garantizando el pago de los

tributos en forma oportuna, de acuerdo a los plazos, formas y tasas

establecidos en la Ordenanza.

En cuanto a lo académico la presente investigación se justifica, ya que

aborda un tema de gran vigencia y connotación social, debido a la

trascendencia que tiene desde el punto de vista económico, fiscal y

productivo. En virtud de lo anteriormente expresado, el estudio viene a

representar un elemento de consulta importante para aquellos profesionales

que quieran documentare en lo concerniente a: enfoque de la problemática,

bases teóricas, fundamento legal, metodología utilizada, conclusiones y

recomendaciones formuladas, entre otros aspectos de interés.

Por último, desde el punto de vista del ámbito geográfico, los resultados

tienen un impacto nacional, ya que pueden ser tomados en cuenta y

aplicados en otros municipios del país, enfatizando el uso de los incentivos

fiscales contemplados en la Ordenanza del Impuesto Sobre Actividades

Económicas de Industria, Comercio, Servicios e Índole Similar, con la

finalidad de impulsar el crecimiento económico del municipio

simultáneamente con el desarrollo industrial.

12

SECCIÓN II

MARCO TEÓRICO REFERENCIAL

El marco teórico hace referencia a los enfoques, modelos y teorías

relevantes relacionadas con los objetivos planteados y de esa manera, dar

orientación al investigador con respecto a los conocimientos obtenidos a

través de la búsqueda y análisis de las causas que generan una

problemática, claro está la misma está apoyada en la revisión bibliográfica,

para luego ser reforzados mediante la conceptualización correcta de los

términos bibliográficos, sin tener previo conocimiento de éste, ya que el

primer requisito del marco teórico es tener una noción de lo que se va a

investigar.

Dentro de este marco de ideas, Palella y Martins (2006: 67), expresan

que el marco teórico “es el soporte principal del estudio. En él se amplía la

descripción del problema, pues permite integrar la teoría con la investigación

y establecer sus interrelaciones”. Dentro de este contexto, es necesario, para

darle sustento a la investigación desarrollar, una serie de teorías

relacionadas con la investigación y así poder delimitarla en un campo de

estudio.

Antecedentes de la Investigación

Son indagaciones previas que sustentan el estudio, tratan sobre el

mismo problema o se relacionan con otros. Sirven de guía al investigador y le

permiten hacer comparaciones y tener ideas sobre cómo se trató el problema

en esa oportunidad. Tamayo y Tamayo (2008: 146), expresa que “en los

antecedentes se trata de hacer una síntesis conceptual de las

13

investigaciones o trabajos realizados sobre el problema formulado, con el fin

de determinar el enfoque metodológico de la misma investigación.”

Por consiguiente, en esta etapa se presentan estudios relacionados con

el tema de investigación planteados, los cuales buscan tener como finalidad,

localizar datos recientes para que sirvan de apoyo o aportes de importancia,

para que de esa forma se pueda comprender y analizar el tema planteado de

la presente investigación.

Dentro de este contexto, Barreto O. (2011), realizó una investigación

titulada “Incidencia de la Planificación Fiscal Sobre el Pago y

Aprovechamiento de Incentivos Tributarios de los Impuestos

Municipales, en la Empresa “Comercial Marín Morales C.A”, Ubicada en

Carúpano, Municipio Bermúdez, Estado Sucre, Año 2011”, presentado en

la Universidad de Oriente, para optar al Título de Especialista en Ciencias

Contables, Mención: Tributos.

La presente investigación tiene como objetivo analizar la incidencia de

la planificación Fiscal sobre el pago y aprovechamiento de incentivos

tributarios de los Impuestos Municipales en la empresa “Comercial Marín

Morales C.A”, ubicada en Carúpano, Municipio Bermúdez, Estado Sucre, año

2011. Dedicada a la compra – venta de productos agrícolas y ferreteros. Para

lograr los objetivos fue necesario describir los aspectos generales de la

planificación fiscal, potestad tributaria, impuestos, municipio e incentivos

tributarios, identificar los elementos de los impuestos municipales, bases

legales y los elementos generales de la entidad.

Se llevó a cabo una investigación documental y de campo, con niveles

descriptivos, la fuente primaria de información fue la empresa y la secundaria

14

la bibliografía, se aplicó el cuestionario y la entrevista no estructurada para la

recolección de datos, se analizó mediante tabulación y análisis cuantitativo.

Se concluyó que la empresa no verifica conveniencia o no de aprovechar los

incentivos, que le permitan disminuir el monto a pagar, solo cancela para

evitar sanciones. Se recomienda un análisis de razones macroeconómicas

que determine el camino más adecuado para el pago de la obligación

tributaria municipal.

Se considera que este estudio es un aporte en la búsqueda de

soluciones a los problemas deficitarios del municipio, orientados

específicamente hacia el mejoramiento de aspectos que ayuden a

incrementar la recaudación del Impuesto sobre Actividades, para lo cual es

fundamental aplicar una adecuada planificación fiscal permite reducir la carga

tributaria, aprovechando los incentivos, al mismo tiempo que evita la

aplicación de sanciones por el incumplimiento de las obligaciones.

Dentro de este contexto, Brito, C. (2010), realizó una investigación

titulada “Planificación fiscal y conocimiento de los incentivos para la

reducción de las cargas tributarias a través del impuesto sobre

actividades económicas de industria comercio, servicios o de índole

similar de la empresa “CABAÑAS MARECA” ubicada en el municipio

Bermúdez, Carúpano estado Sucre, para el período 2010”, presentado en

la Universidad de Oriente, para optar al título de Especialista en Ciencias

Contables, Mención: Tributos.

El estudio se enmarcó en una investigación de campo con carácter

descriptivo y documental que por el hecho de aportar una solución a la

situación presente. Los instrumentos aplicados a la muestra de dieciséis (16)

sujetos relacionados directamente con la gestión tributaria fueron la encuesta

15

y la observación participante; ésta última, permitió la interacción entre los

miembros presentes en la investigación, facilitando la obtención de los datos

y haciendo posible palpar la situación respecto al proceso de recaudación a

medida que se generaban los hechos. En lo que respecta a la encuesta, la

misma se estructuró para conocer la situación actual y detectar las

necesidades; los resultados fueron analizados con la técnica estadística

descriptiva y las respuestas se interpretaron bajo las técnicas cualitativas y

cuantitativas.

El análisis de la situación llevó a concluir que la empresa posee poco

conocimiento sobre lo que es una planificación fiscal, los aspectos generales,

los objetivos y los beneficios que brinda la misma, sin embargo reconocen

que es conveniente la aplicación de la planificación tributaria ya que permite

a la organización prevenir, ahorrar y reducir sus cargas u obligaciones

tributarias.

Por otra parte, el personal encuestado conoce lo que es una carga

tributaria, más desconoce los aspectos importantes en cuanto al porcentaje

de pago por carga tributaria, pues no saben con exactitud a qué tipo de

cargas están sujetos y mucho menos conocen los clasificadores económicos

a las cuales hacen referencias dichas cargas tributarias. Los investigadores

recomendaron, que el tren ejecutivo de la empresa “Cabañas Mareca, C.A”,

debe conocer y profundizar en todo lo referente a la planificación fiscal.

El antecedente previamente expuesto, sirvió de apoyó a la presente

investigación, ya que se hace referencia a una serie de aspecto dirigidos a

incrementar la recaudación del Impuesto sobre Actividades Económicas de

Industria, Comercio, Servicios, o de Índole Similar. En este sentido, se

destaca que, la gestión tributaria municipal debe enfocarse a la adecuada

16

administración y control del proceso de recaudación, en forma transparente,

equilibrada y oportuna, a fin de cumplir con su misión: satisfacer las

necesidades locales de sus habitantes.

En este sentido, Cardozo, C. (2010), realizó una investigación titulada

“Beneficios fiscales establecidos en la ordenanza sobre el impuesto a

las actividades económicas de industria, comercio, servicios o de

índole similar del Municipio Maracaibo”, presentado en la Universidad Dr.

Rafael Belloso Chacín del Estado Zulia para optar al título de Especialista en

Gerencia Tributaria. La presente investigación estuvo orientada a analizar los

Beneficios Fiscales establecidos en la Ordenanza sobre el Impuesto a las

Actividades Económicas, de Industria, Comercio, Servicio o de índole Similar

del Municipio Maracaibo.

El tipo de investigación empleada fue de tipo documental y descriptiva;

con un diseño no experimental, transeccional, descriptivo y bibliográfico. En

la recolección de datos se emplearon los métodos de análisis, síntesis e

inducción; como técnica la lectura evaluativa, técnica de análisis de

contenido, observación documental o bibliográfica, análisis de datos; y como

instrumentos textos doctrinarios, legales, memorias externas, archivos

digitales, pc, internet y una guía de observación documental. Las técnicas de

análisis de los datos empleados son: la documental y la comparativa.

Concretándose que los beneficios e incentivos fiscales tienen por objeto

impulsar el desarrollo económico, social y fiscal de una región.

Así mismo, se puede decir; que ya existen establecidos convenios de

estabilidad tributaria en materia municipal, los cuales pueden darse entre

municipios y categorías de contribuyentes y por convenios tributarios

intermunicipales. Lo antes expuesto constituye un gran aporte, derivado de

17

las herramientas de políticas fiscales establecidas por los municipios.

Referente a las recomendaciones, se puede decir que la administración

tributaria del municipio Maracaibo, debe implementar jornadas de

actualización tributaria con otros Municipios, donde puedan adoptarse

medidas que vayan en beneficio tanto del municipio, como de los

contribuyentes.

El Antecedente citado anteriormente, sirvió de apoyó para la presente

investigación, en virtud que desarrolla una serie de políticas para impulsar las

actividades económicas del Municipio Maracaibo, a fin de incrementar los

ingresos provenientes de la recaudación del Impuesto sobre Actividades

Económicas de Industria, Comercio, Servicios o de Índole Similar y de esta

manera atender a la prestación de servicios públicos fundamentales,

satisfacer la necesidades colectivas, mejorar el nivel de vida así como el

desarrollo y crecimiento de dicho municipio.

En este sentido, Villalobos F. (2010), realizó una investigación titulada

“Los Beneficios o Incentivos Fiscales en el Impuesto Municipal sobre

Actividades Económicas de Industria, Comercio, Servicios o de Índole

Similar”, presentado en la Universidad Dr. Rafael Belloso Chacín del Estado

Zulia para optar al título de Especialista en Gerencia Tributaria. La

investigación tuvo como objetivo analizar los beneficios o incentivos fiscales

en el impuesto municipal sobre actividades económicas de industria,

comercio, o de índole similar.

Para el estudio planteado se consideraron las normas establecidas en

la Constitución de la República Bolivariana de Venezuela (1999), el Código

Orgánico Tributario (2001), la Ley Orgánica del Poder Público Municipal

(2009), las Ordenanzas que regulan el impuesto sobre las actividades

18

económicas en los Municipios Chacao del estado Miranda y Jesús Enrique

Lossada, Lagunillas, Maracaibo y San Francisco del estado Zulia; así como

diversos autores en la materia, tales como: Bazó (2008), Fraga (2006),

Quiñones (2007), Sanmiguel (2006), entre otros. Metodológicamente, esta

investigación fue de tipo bibliográfica-descriptiva, se utilizó para la

recolección de la información la técnica de observación documental de leyes

y doctrina, empleándose métodos de interpretación jurídica.

El autor concluyó, la necesidad de actualizar las ordenanzas existentes

y elaborar las que no se están aplicando, mediante la introducción de

incentivos fiscales que actúen como fuente de atracción del contribuyente

hacia el pago de los tributos, pues si estos procesos son adecuadamente

conducidos puede darse un mayor acercamiento de la población a sus

líderes y un mejor manejo de la administración de los recursos del Estado

venezolano.

Este trabajo sirvió de referencia ya que, se destacó que los Municipios

tienen potestad legislativa para establecer beneficios o incentivos fiscales en

los impuestos asignados a su competencia por la Constitución de la

República Bolivariana de Venezuela, y en las leyes nacionales y estadales; y

en especial en la reglamentación del régimen del impuesto a las actividades

económicas, todo dentro del cumplimiento de los principios constitucionales y

preceptos legales tributarios, con las limitaciones establecidas. Además, se

consideraron cuáles son las exenciones, exoneraciones y rebajas en el

impuesto objeto del estudio.

Por su parte, Aguilar A. (2008), realizó una investigación titulada

“Propuesta de un Procedimiento de Recuperación de Créditos Fiscales

Municipales cuando la Alícuota Industrial del Impuesto sobre

19

Actividades Económicas es Superior a la Alícuota Comercial Caso:

Empresa de Agua Mineral “Ártico C.A.”, presentado en la Universidad de

Carabobo, Valencia para optar el título de Especialista en Gerencia

Tributaria. La investigación tuvo como objetivo fundamental proponer ante

una futura reforma a la Ley Orgánica del Poder Pública Municipal. Un

procedimiento de recuperación de créditos fiscales municipales, para ser

aplicado en aquellos casos en los que exista diferencia entre el valor de la

alícuota Industrial versus el valor de la alícuota comercial del Impuesto a la

Actividades Económicas.

Este estudio, se inserta en la línea de investigación titulada “Nuevas

Tendencias Tributarias” que contribuye como instrumento de justicia

tributaria. Es una investigación de campo, no experimental de tipo

transeccional o transversal, porque se obtuvieron los datos directamente de

la realidad. Para la fase diagnóstica se aplicó como instrumento un

cuestionario estructurado con un conjunto de preguntas cerradas. La

población estuvo conformada por los trescientos treinta y cinco municipios

(335) que se encuentran integrados a los 23 estados y al Distrito Capital de la

República Bolivariana de Venezuela. El tamaño de la muestra se seleccionó

de tipo intencional porque se conocen los municipios y las respectivas

alcaldías en las cuales existen dificultades por parte del sujeto pasivo para

solicitar la recuperación de créditos fiscales municipales, por lo que se

seleccionó un grupo de diez personas, cuyas funciones involucran

responsabilidad en materia tributaria de los municipios objeto de estudio.

El análisis de los datos se hizo por medio de la técnica de estadística

descriptiva y análisis porcentual de respuestas dadas a cada ítem y se

presenta en tablas y gráficos, cuyos resultados representan un aporte

importante para la presente investigación ya que, se pone de manifiesto la

20

existencia de algunas debilidades en el proceso que sigue actualmente el

sujeto pasivo al intentar solicitar ante la administración tributaria municipal el

reconocimiento de créditos fiscales que resultan por la diferencia de alícuotas

entre dos o más municipios.

De igual forma, Muñoz, S. (2008), realizó una investigación titulada

“Análisis de la Ordenanza Sobre Actividades Económicas, de Servicios

e Índole Similar en torno a su aplicación, durante el Período 2000-2006

del Municipio Francisco Javier Pulgar del Estado Zulia”, presentado en

la Universidad Dr. Rafael Belloso Chacín del Estado Zulia para optar al título

de Especialista en Gerencia Tributaria.

Los Municipios en Venezuela están facultados para generar, organizar y

administrar sus propios recursos, a través, de las diferentes ordenanzas

determinantes de los tributos que deben ser recaudados. El objetivo general

de la presente investigación fue realizar un análisis de la aplicación de la

ordenanza sobre actividades económicas, de servicio e índole similar en este

Municipio, como se denomina a partir de la Constitución de 1999, para poder

determinar la razón por la cual durante el período 2000–2006 los ingresos

derivados del impuesto a estas actividades fueron inferiores a los estimados.

Con esta investigación se pretende aumentar la eficiencia en el

desempeño de la dirección que aunado al cumplimiento formal de los

contribuyentes, lograrán el crecimiento del “Municipio Modelo” como es visto

en la zona. A través de la misma se recomienda dar a conocer a los

contribuyentes mediante trípticos, los aspectos más importantes contenidos

en la Ordenanza; implantar un sistema automatizado que permita llevar un

control actualizado de los contribuyentes del Municipio; establecer acuerdos

con el Servicio Nacional de Administración Aduanera y Tributaria (SENIAT),

21

para coordinar fiscalizaciones e ir obligando al contribuyente a cumplir con

los deberes formales.

La presente investigación guarda relación, ya que la misma pretende

lograr la eficiencia en cuanto a la recaudación del impuesto municipal

conocido como el Impuesto Sobre Actividades Económicas, de Servicio e

Índole Similar y al mismo tiempo lograr que los contribuyentes obligados

vean sus esfuerzos en retribuciones por parte del Estado, además brindarle

una alta cultura tributaria.

Bases Teóricas

Para obtener un soporte adecuado de la investigación, fue necesario

asentar la base conceptual que situé al estudio en los enfoques idóneos,

para lo cuál se requiere del conocimiento de una serie de aspectos que

contribuyan al mejor entendimiento de la misma, y que al mismo tiempo

permita fundamentar la terminología fundamentada en ella. Arias (2006)

señala que las bases teóricas:

Comprenden un conjunto de conceptos y proposiciones que constituyen un punto de vista o enfoque determinado, dirigido a explicar el fenómeno o problema planteado. Esta sección puede dividirse en función de los tópicos que integran la temática tratada o de las variables que serán analizadas (p. 39).

Por consiguiente, con el propósito de sustentar la investigación, se

consideró necesario tomar como apoyo, las referencias bibliográficas

conexas con la materia que se investigó, para respaldar el desarrollo del

trabajo de investigación se desarrollaron los siguientes tópicos:

22

Impuestos

Los impuestos son prestaciones, hoy por lo regular en dinero, al Estado

y demás entidades de derecho público, que las mismas reclaman, en virtud

de su poder coactivo, en forma y cuantía determinadas unilateralmente y sin

contraprestación especial con el fin de satisfacer las necesidades colectivas.

Así mismo, es un tributo caracterizado por hacer surgir obligaciones

pecuniarias en favor del acreedor tributario regido por derecho público. En

este sentido, Gispert (2003: 265), expresa que el impuesto “es el sistema

fiscal carga o tributo fiscal creado por el Gobierno y que recae en personas

físicas o jurídicas”.

Por consiguiente, el Estado como ente recaudador está forzado a

retribuir los impuestos que recauda a través de bienes y servicios que

satisfagan las necesidades del colectivo, sin que esa obligación se ejecute

mediante entrega directa de bienes y servicios a los sujetos que soportaron

las cargas tributarias derivadas del sistema.

En síntesis, los impuestos son contribuciones en dinero o especie, que

el gobierno de un país cobra a sus habitantes con objeto de sostener su

gasto y los servicios que les proporciona. Tomando en cuenta las definición

anterior, se puede concluir que el impuesto es la prestación de dinero o en

especie que establece el Estado conforme a la ley, con carácter obligatorio, a

cargo de personas físicas y morales para cubrir el gasto público y sin que

haya para ellas contraprestación o beneficio especial, directo e inmediato. En

este orden de ideas, las empresas formalmente constituidas en el municipio

Girardot de Maracay estado Aragua deben cumplir con todas los preceptos

establecidos en la constitución, código, leyes y ordenanzas referido a la

cancelación de los impuestos nacionales y municipales.

23

Impuestos Municipales

El impuesto puede considerarse como un ingreso de Derecho Público

que crea el Estado por vías legales en ejercicio de su soberanía, el cual tiene

carácter obligatorio y procede y se aplica en atención a las necesidades del

servicio público, cuyo pago no implica para el contribuyente compensación ni

beneficio directo alguno. Por consiguiente, Ramos (2004), quien expresa

que:

La orientación social del impuesto puede observarse en la utilización que de él se hace, en la dotación de recursos, para el Estado o Municipio, a objeto de permitirle lograr la consecución de sus fines, y su juridicidad emana de la constitucionalidad, justicia, precisión, comodidad, y economía en la recaudación. (p. 124).

Dentro de este orden de ideas, los impuestos se definen como aquellos

tributos exigidos, sin contraprestación, cuyo hecho imponible está constituido

por negocios, actos o hechos de naturaleza jurídica o económica que ponen

de manifiesto la capacidad contributiva del sujeto pasivo, como consecuencia

de la posesión de un patrimonio, la circulación de los bienes o la adquisición

de la renta. En tal sentido, en la Guía Práctica de Fiscalizaciones Tributarias

(2003), expresa que los impuestos municipales:

Son todas aquellas contribuciones que establece la Alcaldía, en virtud de su poder soberano, mediante leyes especiales, adaptado a la realidad socioeconómica del país, con la finalidad de lograr un equilibrio en la distribución de la riqueza y lograr el desarrollo integral del Municipio. (p. 16).

Vale la pena destacar que, las empresas del municipio Girardot de

24

Maracay estado Aragua están en la obligación de cumplir con la cancelación

oportuna de los impuestos municipales en el tiempo estipulados por el fisco

municipal a través de las ordenanzas, de los contrario estaría incurriendo en

ilícitos tributarios que podrían ser objeto de sanciones, multas o cierre

temporal, lo cual afecta a la empresa no sólo desde el punto de vista

económico y moral, sino también la imagen.

Municipios

Son las unidades Político-Administrativo que cuenta con vida jurídica y

localización topográfica perfectamente diferenciada, con privilegios de poder

elegir sus gobernadores y dirigir de una manera autónoma el Municipio. Ellos

surgen de la división político territorial, debida al ascenso poblaciones que

actualmente existe.

Según la Fonrouge (2002: 54) señala que “los municipios constituyen la

unidad política primaria y autónoma dentro de la organización Nacional, son

personas jurídicas y su representación la ejercen los órganos que determine

la ley”. Los municipios tienen libre gestión en las materias de su competencia

y la creación, recaudación e inversión de sus ingresos.

Los actos de los municipios no podrán ser impugnados sino ante los

órganos jurisdiccionales, de conformidad con la Constitución y las leyes. Y es

de competencia municipal el gobierno y administración de los intereses

propios de la entidad en particular cuando tenga relación con sus bienes e

ingresos y con las materias propias de la vida local, tales como urbanismos,

abastos, circulación, cultura, salubridad, asistencia social, institutos

populares de créditos, turismo y policía municipal. La función primordial de

los municipios es administrar de una manera racional los recursos con que

25

cuenta, ya sean, humanos, económicos o materiales, en función de las

necesidades reales de la colectividad, ya que están en contacto directo con

las mismas.

Deberes Formales

Toda empresa se constituye formalmente para realizar algún tipo de

actividad económica a través de actos jurídicos que se originan en

oportunidad del ejercicio de la gestión financiera, de lo cual se percibe que

una inmensa mayoría de dichos actos son de naturaleza tributaria, sea que

se trate de obligaciones catalogadas como impuestos, tasas o

contribuciones, en este sentido los contribuyentes deben cumplir con ciertos

deberes formales establecidos en las leyes.

Sobre la base de lo anteriormente señalado, el Diccionario Jurídico

Espasa (2005: 459), define deberes formales de la siguiente manera: “el

deber de colaboración se concreta en la obligación de toda persona de

proporcionar a la administración tributaria toda clase de datos, informes o

antecedentes con trascendencia tributaria deducidos de sus relaciones

económicas, profesionales o financieras con otras personas”. Estos deberes

afectan particularmente a determinadas personas y operaciones.

Se quiere con ello significar, que toda persona puede dedicarse a la

actividad económica de su elección, sin más limitación que lo establecido en

la Ley, este derecho económico se encuentra consagrado en la Constitución,

por lo tanto, al ejercer una actividad económica genera por si misma el

cumplimiento de ciertos deberes formales.

26

Obligación Tributaria

Constituye un vínculo jurídico, de carácter personal, entre la

Administración Tributaria y otros entes públicos acreedores del tributo y los

sujetos pasivos de ella. Al respecto el Código Orgánico Tributario (2014) en

su artículo 13 expresa que:

La obligación tributaria surge entre el Estado, en las distintas expresiones del Poder Público, y los sujetos pasivos, en cuanto ocurra el presupuesto de hecho previsto en la ley. La obligación tributaria constituye un vínculo de carácter personal, aunque su cumplimiento se asegure mediante garantía real o con privilegios especiales (p. 5)

Vale destacar, que el Servicio Autónomo de Tributación Municipal,

mejor conocido como SATRIM es el ente designado por la Alcaldía de

Girardot para coordinar el proceso de recaudación y cobro de los tributos

municipales mediante la automatización y actualización de todas las áreas

tributarias, conforme a las ordenanzas vigentes, así mismo, ejecutar todos

los programas previstos en el área de la competencia de los impuestos

municipales. Por consiguiente, este ente recaudador dirige, controla y evalúa

la aplicación de las políticas tributarias.

De igual forma, brinda asesoría a las distintas empresas que realizan

actividades económicas dentro de las dependencias del municipio Girardot,

en lo concerniente a la aplicación de normas contenidas en las ordenanzas,

conforme a los procedimientos previstos en el Código Orgánico Tributario.

27

Incentivos Fiscales

Muchos países Latinoamericanos han concebido la conformación de

incentivos fiscales o tributarios como una estrategia práctica que coadyuve a

generar e impulsar el desarrollo de sectores económicos en áreas

específicas. En Venezuela la legislación fiscal contempla este aspecto en

diferentes niveles políticos territoriales estableciendo el marco regulatorio que

define el ámbito de su aplicación. La naturaleza del incentivo reside en la

disminución del efecto tributario sobre ciertas actividades económicas

relevantes. Según Ramos (2004), los incentivos fiscales son:

Instrumentos a través de los cuales se pretende estimular, beneficiar, e incentivar a determinados agentes económicos con el fin de que realicen determinadas actividades orientadas a ordenar algún sector en específico o a sencillamente desarrollar todas aquellas actividades que contribuyan al mejoramiento de la estructura productiva del país (p.112)

De manera que, los incentivos fiscales comprenden un conjunto de

medidas que se toman para crear las condiciones necesarias para equilibrar

y contrarrestar la presión comercial de otros países y a su vez promover el

crecimiento y desarrollo de los sectores internos de la economía. Y es

precisamente en el marco de la política económica que se promueven las

exportaciones, mediante diferentes mecanismos insertos en las normas de

ejecución de las políticas: comerciales, aduanera, tributaria y monetaria.

Dentro de este contexto, puede decirse que los incentivos fiscales

constituyen instrumentos por medio de los cuales se busca afectar el

comportamiento de los actores económicos a un costo fiscal limitado. Entre

los objetivos habituales que suelen perseguirse se encuentran, además del

28

aumento de la inversión, el desarrollo de regiones atrasadas, la promoción de

exportaciones, la industrialización, la generación de empleo, el cuidado del

medio ambiente, la transferencia de tecnología, la diversificación de la

estructura económica y la formación de capital humano. Es importante que

los objetivos sean explícitos de manera tal que se pueda medir su efectividad

en términos de costos para el resto de la sociedad.

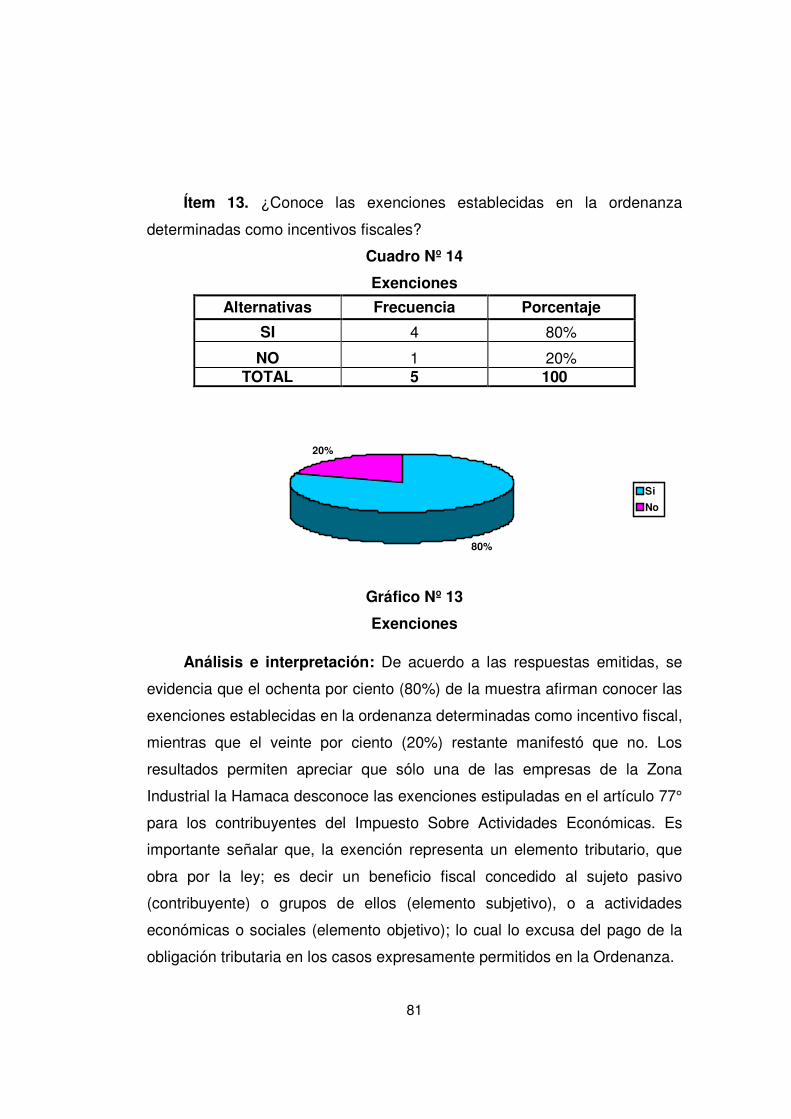

Exenciones y Exoneraciones

La exención es una figura jurídica tributaria, en virtud de la cual se

eliminan de la regla general de causación ciertos hechos o situaciones

imposibles, por razones de seguridad, conveniencia o política económica. El

Código Orgánico Tributario (2014) en su artículo 73 expresa que

Exención es la dispensa total o parcial del pago de la obligación tributaria otorgado por la ley. Exoneración es la dispensa total o parcial del pago de la obligación tributaria concedida por el Poder Ejecutivo en los casos autorizados por la ley. (p. 26)

En este sentido, es importante señalar que las ordenanzas que regulan

los tributos municipales deben establecer expresamente la materia que debe

exencionarse o exonerarse tal como lo prescribe el artículo 170 de la Ley

Orgánica del Poder Público Municipal (2005):

El Municipio sólo podrá acordar exenciones, exoneraciones o rebajas de impuestos o contribuciones municipales especiales, en los casos y con las formalidades previstas en las ordenanzas. La ordenanza que autorice al alcalde o alcaldesa para conceder exoneraciones especificará los tributos que comprende, los presupuestos necesarios para que proceda, las condiciones a las cuales está sometido el

29

beneficio y el plazo máximo de duración de aquél. En todos los casos, el plazo máximo de duración de las exoneraciones o rebaja, el alcalde o alcaldesa podrá renovarla hasta por el plazo máximo fijado en la ordenanza o, en su defecto, el previsto como máximo en este artículo. (p. 60)

Por consiguiente, un sujeto exento es la persona física o moral que

legal o normalmente tiene la calidad de causante, pero que no está obligado

a enterar el crédito tributario, por encontrarse en condiciones de privilegio o

franquicias.

La Ordenanza

El término se utiliza para nombrar al tipo de norma jurídica que forma

parte de un reglamento y que está subordinada a una ley. La ordenanza es

emitida por la autoridad que tiene el poder o la facultad para exigir su

cumplimiento. Así mismo, es un instrumento donde están establecidos los

actos que sancionen los Concejos para establecer normas de aplicación

general sobre asuntos específicos de interés local. Estos actos recibirá por lo

menos dos (2) discusiones en cámara y en días diferentes; será promulgados

por el Alcalde y publicados en la Gaceta Municipal o Distrital según el caso.

Según Cabanellas (2003: 284) las ordenanzas, “comprenden las

ordenanzas municipales y demás normas dictadas en las poblaciones por las

diversas autoridades; como alcaldes, jefes de policía y otras, dentro de sus

facultades”. En este sentido la ordenanza regula y prescribe las tipologías

edificatorias y las actividades económicas permitidas en las diferentes zonas

urbanas. Además, las ordenanzas constituyen un conjunto de precepto

relativo a una materia específica. Lo que quiere decir que solo se utilizará

una para cada caso.

30

Licencia de Actividad Económica

Toda persona natural o jurídica que desee ejercer una actividad

económica objeto del Impuesto sobre Actividades Económicas de Industria,

Comercio, Servicios o de Índole Similar, debe solicitar y obtener la respectiva

Licencia, antes del inicio de sus actividades. La solicitud de la Licencia

deberá ser requerida por ante la Unidad de Industria y Comercio adscrita a la

Gerencia de Liquidación del Servicio Autónomo de Tributación Municipal

(SATRIM) y una vez obtenida, deberá ser renovada anualmente. Según la

Ordenanza del Impuesto sobre Actividades Económicas de Industria,

Comercio, Servicios o de Índole Similar (2014), expresa:

Artículo 13: La Licencia de actividades Económicas, es un acto administrativo, mediante el cual, el Municipio autoriza al titular, para la instalación y ejercicio de las actividades económicas en ella señalada y en las condiciones, en el sitio, establecimiento o inmueble determinado. La solicitud de la Licencia de Actividades Económicas no autoriza al interesado a iniciar actividades, ni exime al infractor de las sanciones previstas en esta Ordenanza. (p. 14)

Vale destacar, que una vez obtenida la Licencia de Actividades

Económicas, se renovará anualmente de conformidad con lo establecido la

Ordenanza, para lo cual se debe cancelar igualmente lo establecido en la

ordenanza de tasas administrativas. Dicha Licencia tendrá una duración de

un año contado a partir de la fecha de emisión. En la misma, se indicará la

fecha de emisión y la fecha de vencimiento para un mejor control tanto del

contribuyente como del Servicio Autónomo de Tributación Municipal

(SATRIM). La Ordenanza del Impuesto sobre Actividades Económicas de

Industria, Comercio, Servicios o de Índole Similar (2014), establece que:

31

Artículo 28: A la solicitud de Renovación de la Licencia deberá anexarse: 1. Dos (2) Timbres Fiscales de 0,01 Unidades Tributarias (U.T.) o los que pudiere posteriormente establecer la Ley de la materia. 2. Comprobante del depósito de la tasa que a los efectos establezca la Ordenanza de Tasas Administrativas según sea el caso. 3. Constancia de estar solvente con el Impuesto sobre Actividades Económicas a la fecha de la solicitud.

Por consiguiente, todo contribuyente del Impuesto sobre Actividades

Económicas de Industria, Comercio, Servicios o de Índole Similar debe

renovar la Licencia, haciendo la solicitud por ante el Servicio Autónomo de

Tributación Municipal (SATRIM), dentro de los treinta (30) días siguientes a la

fecha de su expiración o vencimiento, sin perjuicio de las sanciones a que

hubiere lugar si vencido este lapso, el contribuyente o responsable no

hubiere procedido a solicitar la renovación de la Licencia. Vale destacar, que

una vez admitida dicha solicitud el contribuyente debe esperar quince (15)

días hábiles procederá a estudiarla, realizará las investigaciones que se

estimen necesarias.

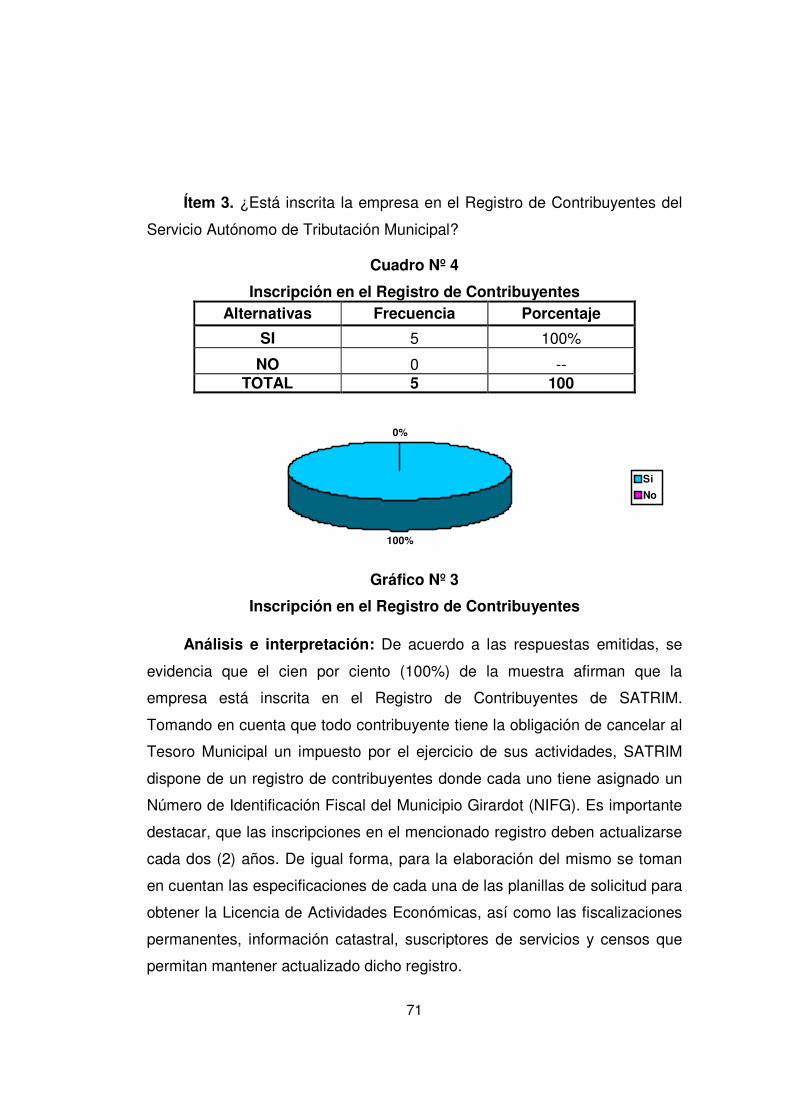

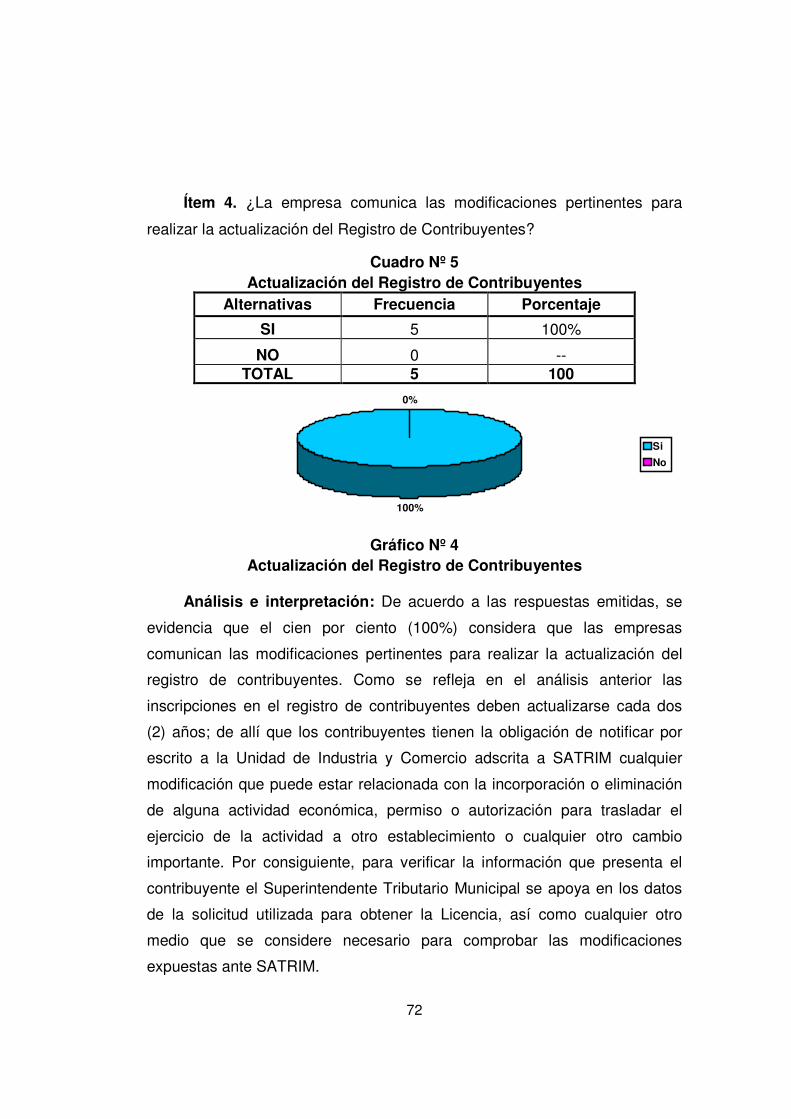

Registro de Contribuyentes

Para determinar el número, la ubicación y demás características de los

establecimientos permanentes que ejerzan actividades económicas en

jurisdicción del Municipio Girardot, los contribuyente o responsable deben

registrase en SATRIM, donde se le otorgará un Número de Identificación

Fiscal del Municipio Girardot (NIFG), para cuya elaboración se tendrán en

cuenta las especificaciones contenidas en las planillas o modelos de solicitud

utilizados para obtener la Licencia y cualesquiera otros medios que se

consideren necesarios o convenientes a tal fin. La Ordenanza del Impuesto

32

sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole

Similar (2014), establece que:

Artículo 44: Las inscripciones en el mencionado registro deberán actualizarse cada dos (2) años, quedando obligado el contribuyente o responsable a comunicar a la Unidad de Industria y Comercio adscrita a la Gerencia de Liquidación del Servicio Autónomo de Tributación Municipal (SATRIM), las alteraciones que pudieren verificarse en cualquiera de las exigencias del artículo 14 de la presente Ordenanza, dentro de los treinta (3O) días siguientes en que ocurrieren dichas alteraciones, sin perjuicio de las investigaciones que el Superintendente Tributario Municipal estime necesarias realizar para la comprobación de las mismas. (p. 24)

Sobre la base de la cita anterior, se observa que para completar o

mantener actualizado el Registro de Contribuyentes, el Servicio Autónomo de

Tributación Municipal (SATRIM), deberá utilizar todos los medios a su

alcance, tales como, fiscalizaciones permanentes, información catastral,

suscriptores de servicios públicos o registros de organismos oficiales.

Asimismo podrá realizar censos de contribuyentes que permitan sincerar

dicho registro.

Declaraciones

Es un deber de todo ciudadano denunciar a la autoridad competente la

existencia de hechos generadores de impuestos; su inobservancia acarrea

sanciones de diversos grados. Por consiguiente es un documento en el que

el sujeto pasivo declara a la Hacienda Pública un hecho sometido a

gravamen, en el que se manifiesta el hecho que genera la cancelación de los

impuestos. Fonrouge (2002: 54) expresa que la declaración “es una

“manifestación del hecho que da nacimiento a la obligación tributaria”.

33

Es evidente, que la declaración debe realizarse dentro del plazo y en

las condiciones que se establecen en la Ordenanza, por lo tanto, los

contribuyentes están obligados a presentar anualmente, una declaración

jurada del impuesto sobre actividades económicas, con indicación del monto

de los ingresos brutos obtenidos en el año inmediatamente anterior,

señalando cada una de las actividades ejercidas previstas en el clasificador

de actividades económicas. Debe señalarse que, la Ordenanza del Impuesto

sobre Actividades Económicas de Industria, Comercio, Servicios o de Índole

Similar (2014) establece que:

Artículo 48: La Declaración Jurada y sus recaudos deberán ser consignados por los contribuyentes o responsables, ante la Gerencia de Auditoria Fiscal adscrita al Servicio Autónomo de Tributación Municipal (SATRIM) dentro del plazo de treinta (30) días continuos, contados a partir del día 2 de enero de cada año y comprenderá el período del 1 de enero al 31 de diciembre del año inmediatamente anterior.

En esta perspectiva, las declaraciones que se formulen por parte de los

contribuyentes se presumen fiel reflejo de la verdad y comprometen la

responsabilidad de quienes la suscriben. De manera que, la Declaración

Jurada anual se realiza en los formularios que autorice y elabore el Servicio

Autónomo de Tributación Municipal en base a la cual se procederá a la

autoliquidación y pago del Impuesto sobre Actividades Económicas de

Industria, Comercio, Servicios o de Índole Similar y que al efecto se deberá

adquirir previa cancelación de la tasa establecida para ello en la Ordenanza

sobre Tasas Administrativas de este Municipio.

Pago del Impuesto

Todo contribuyente tiene el deber de pagar el tributo correspondiente, y

34

para ello el estado a través de las leyes determina como, cuando, donde y a

quien debe pagarle. De esta manera serán muchos los contribuyentes

conocedores de la Ley, que adecuarán su conducta a sus determinaciones

convirtiendo el pago de los tributos en el cumplimiento de una obligación más

del ciudadano, y no de un acto arbitrario de imposición fiscal. Dentro de este

orden de ideas, la Ordenanza del Impuesto sobre Actividades Económicas de

Industria, Comercio, Servicios o de Índole Similar del Municipio Girardot

(2014) establece que:

Artículo 54: El impuesto deberá ser pagado por el contribuyente o responsable en su totalidad dentro de los cinco (05) días posteriores a la presentación de la Declaración Jurada de Ingresos Brutos y deberá presentar el documento comprobatorio del pago a los fines de obtener el respectivo certificado de solvencia por este concepto. El incumplimiento de esta obligación acarreará las sanciones establecidas en la presente Ordenanza. (p. 31)

Ahora bien, cabe considerar que el monto del impuesto se liquida por

anualidades y se paga en cuatro porciones o trimestres de acuerdo a las

normas establecidas en la Ordenanza sobre Hacienda Pública Municipal y de

conformidad a lo dispuesto en la Ordenanza que regula el referido impuesto.

Por consiguiente, el primer trimestre o porción debe ser pagado en el mes de

enero de cada año. Los trimestres o porciones restantes se pagan durante

los meses de abril, julio y octubre.

Sujeto Activo

El Sujeto Activo de la obligación Tributaria por excelencia es el Estado

en virtud de su poder de imperio. En este sentido el sujeto activo es el

acreedor de la prestación pecuniaria en que se ha circunscrito la obligación

35

tributaria. El sujeto activo es considerado por algunos tratadistas como el

titular de la potestad de imposición. Giannini (2002: 55) expresa que “el ente

público expresa por disposición o norma se hace acreedor del tributo

derivado en la obligación tributaria”. En este sentido, el sujeto activo, es el

ente acreedor de la prestación pecuniaria en que se ha circunscrito la

obligación tributaria; El sujeto activo es considerado por algunos tratadistas

como el titular de la potestad de imposición. El sujeto activo, así como los

caracteres de la obligación tributaria ha de establecerse en la ley.

Hecho Imponible

Según el Código Orgánico Tributario (2014: 12), el hecho imponible “es

el presupuesto establecido por la ley para tipificar el tributo y cuya ejecución

origina el nacimiento de la obligación”. De este modo, es el presupuesto de

naturaleza económica o jurídica, fijado por la ley para configurar cada tributo

y cuya realización origina el nacimiento de la obligación tributaria. En

términos generales, es el generador de la obligación de pagar el tributo, o

sea, la obligación tributaria.

Vale comentar, que el hecho imponible se considera ocurrido en las

situaciones de hecho, desde el momento en que se hayan realizado las

circunstancias materiales necesarias para que se produzcan los efectos que

normalmente les corresponden. Así como, en las situaciones jurídicas, desde

el momento en que estén definitivamente constituidas de conformidad con el

derecho aplicable.

Base Imponible

La base imponible se refiere a la concreción del hecho generado a la

36

realidad jurídico tributaria. Responde a un parámetro que refleja lo más

fielmente posible el grado de riqueza del contribuyente, tales como las

unidades monetaria, de peso o de volúmenes, de modo que se logre adecuar

la magnitud del hecho económico al momento del impuesto. De acuerdo a

Giannini (2002) la base imponible es:

La concreción del hecho generado a la realidad jurídico tributaria. Responde a un parámetro que refleja lo más fielmente posible el grado de riqueza del contribuyente, tales como las unidades monetaria, de peso o de volúmenes, de modo que se logre adecuar la magnitud del hecho económico al momento del impuesto. (p. 325)

En este sentido, la base imponible que se considerará para la

determinación y pago del Impuesto sobre Actividades de Industria, Comercio,

Servicios o de Índole similar, está constituida por el monto de los ingresos

brutos efectivamente percibidos por el contribuyente en el período impositivo

correspondiente y originados en el ejercicio de las actividades industriales,

comerciales, de servicios o económicas de índole similar, que se ejerzan o

que se consideren ejercidas en jurisdicción del Municipio.

Cultura Tributaria

La cultura puede ser definida como el modo común de pensamiento

organizado de los individuos de una sociedad, en orden a producir

actividades sociales coherentes, tanto de acción material como de acción

individual. La cultura es producto del aprendizaje y no de la herencia. Según

Villegas (2002: 83) dice que “la cultura es la conducta convencional de una

sociedad, e influye en todas sus acciones a pesar de que rara vez esta

realidad penetra en sus pensamientos, conscientes”. El autor considera que

la gente asume con facilidad su cultura, además, que esta le da seguridad y

37

una posición en cualquier entorno donde se encuentre.

En este sentido, la cultura tributaria, es el conocimiento que tienen los

ciudadanos sobre los impuestos, los beneficios que del pago de ellos deben

obtener, la responsabilidad empresarial, y la acción del Estado en respuesta

a la contribución de los sujetos pasivos. En este orden de ideas, Parra

(2009), expresa lo siguiente: