“DISEÑO DE UN SISTEMA CONTABLE EN LA EMPRESA DE ... · SISTEMA CONTABLE EN LA EMPRESA DE...

302

ÁREA JURÍDICA, SOCIAL Y ADMINISTRATIVA CARRERA DE CONTABILIDAD Y AUDITORIA TEMA: “DISEÑO DE UN SISTEMA CONTABLE EN LA EMPRESA DE TRANSPORTES VICTOR HUGO CONTENTO GONZÁLEZ PERÍODO AGOSTO, SEPTIEMBRE, OCTUBRE DEL 2010” AUTORAS: Elvia Esperanza Rodríguez Ramírez Mirian Nairobi Chiriboga López DIRECTORA: Dra. María Enma Añazco Narváez Mgs. LOJA – ECUADOR 2011 Tesis previa a optar el Grado de Licenciadas en Contabilidad y Auditoría Contador Público-Auditor

Transcript of “DISEÑO DE UN SISTEMA CONTABLE EN LA EMPRESA DE ... · SISTEMA CONTABLE EN LA EMPRESA DE...

ÁREA JURÍDICA, SOCIAL Y ADMINISTRATIVA

CARRERA DE CONTABILIDAD Y AUDITORIA

TEMA:

“DISEÑO DE UN SISTEMA CONTABLE EN LA

EMPRESA DE TRANSPORTES VICTOR HUGO

CONTENTO GONZÁLEZ PERÍODO AGOSTO,

SEPTIEMBRE, OCTUBRE DEL 2010”

AUTORAS: Elvia Esperanza Rodríguez Ramírez

Mirian Nairobi Chiriboga López

DIRECTORA: Dra. María Enma Añazco Narváez Mgs.

LOJA – ECUADOR

2011

Tesis previa a optar el Grado de

Licenciadas en Contabilidad y

Auditoría Contador Público-Auditor

II

CERTIFICACIÓN

Dra. María Enma Añazco Narváez Mgs.

DOCENTEDE LA CARRERA DE CONTABILIDAD Y AUDITORÍA DEL

ÁREA JURÍDICA Y SOCIAL Y ADMINISTRATIVA DE LA UNIVERSIDAD

NACIONAL DE LOJA.

CERTIFICA:

Que el presente Trabajo de tesis, titulado “DISEÑO DE UN SISTEMA

CONTABLE EN LA EMPRESA DE TRANSPORTES VICTOR HUGO

CONTENTO GONZÁLEZ PERÍODO AGOSTO, SEPTIEMBRE,

OCTUBRE DEL 2010”. Desarrollado por las aspirantes: Elvia Esperanza

Rodríguez Ramírez y Mirian Nairobi Chiriboga López, previo a optar el

Grado de Licenciadas en Contabilidad y Auditoría Contador Público-

Auditor, ha sido elaborado bajo mi dirección, habiéndolo revisado, el

mismo que se encuentra dentro de los parámetros legales de graduación,

por lo que autorizo su presentación, sustentación y defensa, ante el

respectivo Tribunal de Grado.

Loja, diciembre del 2011

Dra. María Enma Añazco Narváez Mgs.

III

AUTORÍA

Las ideas, criterios, procedimientos, resultados, conclusiones y

recomendaciones plasmados en el presente Trabajo de Tesis son de

exclusiva responsabilidad de las autoras.

---------------------------------- ------------------------------------

Mirian Nairobi ChiribogaLópez Elvia Esperanza Rodríguez Ramírez

IV

DEDICATORIA

El presente trabajo investigativo está dedicado con mucho

cariño a mi madre la cual es el ejemplo de virtudes,

fortaleza, valor, la persona que me apoya

incondicionalmente y que esta con migo en todo momento.

A mis hijos por ser la inspiración motivadora de mis

anhelos de superación. Y darles el ejemplo de lograr, todo lo

que uno se propone alcanzar en la vida.

A mi esposo por su apoyo constante.

Mirian Nairobi

Dedico este trabajo, fruto de mucho esfuerzo y sacrificio a

los seres que más amo, mi madre y mis hijos.

Mi madre que con su sabiduría y apoyo incondicional

durante todos mis años de vida me ha inculcado la

importancia de la educación.

Y a mis hijos que con el pasar de los años se convirtieron en

mis musas de inspiración para ser un ejemplo de superación

y mostrarles que nunca es tarde para cumplir uno de mis

más grandes sueños que es el de culminar mi Carrera

Universitaria.

Elvia Esperanza

V

AGRADECIMIENTO

Al culminar con éxito nuestro trabajo investigativo el mismo que ha sido

fruto de nuestra dedicación y sacrificio, queremos dejar constancia de

infinito agradecimiento a la Universidad Nacional de Loja, por la

formación académica recibida, y sinceros agradecimientos a nuestra

Directora de Tesis Dra. Emma Añazco, quien ha estado siempre presta a

brindarnos sus vastos conocimientos en nuestra formación intelectual.

A la empresa “VÍCTOR HUGO CONTENTO GONZALES”, de manera

especial a su, Gerente Propietario el Sr. Víctor Hugo Contento Gonzales,

quien autorizó el desarrollo de nuestro trabajo investigativo, quien nos

facilitó la información requerida, para poder elaborar este trabajo.

Y a todos quienes estuvieron presentes impulsándonos y motivándonos a

seguir adelante en nuestra formación académica, orientándonos por el

sendero del bien, porque de estos depende nuestra vida y futuro.

Las Autoras.

TITULO

2

a. TITULO

“DISEÑO DE UN SISTEMA CONTABLE EN LA EMPRESA DE

TRANSPORTE VÍCTOR HUGO CONTENTO GONZÁLEZ, PERIODO

AGOSTO, SEPTIEMBRE, OCTUBRE DEL 2010”.

Resumen

4

b. RESUMEN

El presente trabajo de investigación cuyo título es“DISEÑO DE UN

SISTEMA CONTABLE EN LA EMPRESA DE TRANSPORTE VÍCTOR

HUGO CONTENTO GONZALES, PERIODO AGOSTO, SEPTIEMBRE,

OCTUBRE DEL 2010”, se enmarcó que el objetivo de generar un diseño

del Sistema Contable en la Empresa “TRANSPORTE Y VENTA DE

MATERIAL PÉTREO POR MAYOR Y MENOR, Y ALQUILER DE

MAQUINARIA PESADA”, que permita conocer de forma oportuna la

situación económica y financiera de la misma.

Conforme estaba previsto en los objetivos generales y específicos el

presente trabajo consta de un sistema contable que fue elaborado

mediante el desarrollo de un proceso contable que partió del;Inventario

Inicial, con el que se elaboró el Estado de Situación Inicial para dar inicio

al proceso contable obtener Estados Financieros, a fin de dar

conclusiones y recomendaciones a su propietario; Elaborar un Plan y

Manual de Cuentas acorde a las necesidades de la empresa; Diseñar y

Aplicar documentos básicos necesarios para el desarrollo del proceso

contable y obtener de manera oportuna la información correspondiente,

para poder cumplirlos.

5

Se hizo necesaria la Revisión de Literatura con las diferentes teorías,

conceptos y principios y demás normas de contabilidad a fin de

desarrollar la práctica contable y poder obtener resultados que permita a

su propietario tomar decisiones en forma oportuna y adecuada.

Dentro de la metodología se aplicó el Método Científico como estrategia

general de estudio, valiéndose de métodos auxiliares como son el

Inductivo-Deductivo, Matemático, Analítico Científico, Descriptivo, así

mismo se utilizó técnicas de investigación entre las cuales tenemos: La

Observación, la Entrevista, La Observación, la Entrevista, la Revisión

Bibliográfica y los procedimientos que se realizaron para llevar a efecto

este trabajo.

En los resultados de esta investigación se presenta todo el proceso

contable obteniendo Estados Financieros tales como: Estado de

Resultados, Balance General, Flujo de Efectivo, y la aplicación de algunos

Indicadores Financieros que nos permitieron conocer la situación

económica y Financiera de la empresa.

6

b. SUMMARY

The present investigation work whose title is "I DESIGN OF A

COUNTABLE SYSTEM IN THE COMPANY OF VICTOR it TRANSPORTS

HUGO I PLEASE GONZALES, PERIOD AUGUST, SEPTEMBER,

OCTOBER OF THE 2010", he/she has as objective to generate a design

of the Countable System in the Company "it TRANSPORTS AND SALE

OF STONY MATERIAL FOR bigger AND smaller, AND RENT OF HEAVY

MACHINERY" that allows to know in an opportune way the economic and

financial situation of the same one.

As specific, to carry out an Initial Inventory that allows to elaborate a State

of Initial Situation with the objective of developing the countable process.

And to obtain States Financiers in order to give conclusions and

recommendations to their proprietor; To elaborate a Plan and Manual of

Bills chord to the necessities of the company; To design and to Apply

necessary basic documents for the development of the countable process

and to obtain in an opportune way the corresponding information, to be

able to complete them.

It became necessary the Revision of Literature with the different theories,

concepts and principles and other accounting norms in order to develop

7

the countable practice and to be able to obtain results that it allows their

proprietor to make decisions in opportune and appropriate form.

Inside the methodology the Scientific Method was applied as general

strategy of study, being been worth of auxiliary methods as they are the

Inductive-deductive, Mathematical, Analytic Scientific, Descriptive, likewise

it was used technical of investigation among which we have: The

Observation, the Interview, The Observation, the Interview, the

Bibliographical Revision and the procedures that were carried out to take

to effect this work.

In the results of this investigation the whole countable process is

presented obtaining States such Financiers as: State of Results, General

Balance, Flow of Effective, and the application of some Financial

Indicators that you/they allowed us to know the economic and financial

situation of the company.

Finally we carry out the conclusions and recommendations directed to the

Manager Proprietor with the purpose of reaching a bigger profitability of

the company.

INTRODUCCIÓN

9

c. INTRODUCCIÓN

Un Sistema de contabilidad es una estructura organizada mediante la cual

se recogen las informaciones de una empresa como resultado de sus

operaciones, valiéndose de recursos como formularios, reportes, libros

etc. y que presentados a la gerencia le permitirán a la misma toma de

decisiones financieras.

Un sistema de contabilidad no es más que normas, pautas

procedimientos etc. para controlar las operaciones y suministrar

información financiera de una empresa, por medio de la organización,

clasificación y cuantificación de las informaciones administrativas y

financieras que se nos suministre.

Para que un sistema de contabilidad funcione eficientemente es preciso

que su estructura-configuración cumpla con los objetivos trazados. Esta

red de procedimientos debe estar tan íntimamenteligada que integre de tal

manera el esquema general de la empresa que pueda ser posible realizar

cualquier actividad importante de la misma.

En nuestra ciudad encontramos muchas empresas que se dedican al

transporte y venta de material pétreo y el alquiler de maquinaria pesada

en las cuales, es de suma importancia la aplicación de un Sistema

10

Contable razón por la cual hemos realizado nuestro trabajo de

investigación titulado: “DISEÑO DE UN SISTEMA CONTABLE EN LA

EMPRESA DE TRANSPORTE DE VÍCTOR HUGO CONTENTO

GONZALES PERIODO AGOSTO-SEPTIEMBRE-OCTUBRE DEL 2010”

con la finalidad de tener un adecuado control contable que permita a su

propietario conocer la situación económica y financiera de la empresa.

Nuestro trabajo brindará un aporte significativo al propietario de la

Empresa ya que contará con una guía que oriente el manejo de sus

transacciones comerciales logrando optimizar sus recursos de forma

eficiente.

El presente trabajo de tesis, está estructurado de: Título, que define el

tema de la presente tesis; el Resumen en castellano y traducido al inglés

en el cual se detalla el cumplimiento de los objetivos, la metodología para

cumplirlos y las principales conclusiones y recomendaciones a las que se

llegó luego de la investigación;la Introducción en donde se resalta la

importancia, el beneficio y la estructura de la misma;la Revisión de

Literatura, en donde constan las principales categorías, teorías y

conceptos relacionados con el tema;Materiales y Métodos, donde se

detallan los métodos, técnicas y procedimientos utilizados en el desarrollo

del trabajo, Resultados en el que consta el contexto institucional y la

aplicación práctica que se basa en el desarrollo de todo el

11

procesocontable hasta llegar a los Estados Financieros con los cuales se

aplicó algunos indicadores financieros a fin de conocer la situación real de

la empresa de transporte.

En la Discusiónse establece que el Sistema de Contabilidad aplicado en

las empresas comerciales permite llevar en forma ordenada las

actividades de la empresa, y así logara el desarrollo económico de la

misma;Conclusiones,a las que se llegaron luego de realizar el

trabajo;Recomendaciones que se derivan de las conclusiones y que

están dirigidas al Gerente Propietario y demás personal de la empresa; la

Bibliografía, donde se detalla las diferentes fuentes consultadas con sus

respectivos autores; finalmente constan losAnexosdonde se adjuntan las

guías aplicadas para obtener información detallada, sobre las actividades

que se suscitan diariamente.

REVISIÓN LITERARIA

13

d. REVISIÓN DE LITERATURA

EMPRESA

“Podemos definir a la empresa como una asociación formada por una o

varias personas que conjuntamente aportan un capital, ideas y trabajo,

con la finalidad de producir o hacer algo que les produzca. La empresa

está formada por grupos de trabajo que realizan actividad productiva tanto

para la propia empresa como para quienes la integren y debe reunir

ciertas características: estar consagrada a la producción de bienes o la

acción de prestar eficientemente los servicios”1.

Importancia

La empresa desempeña un papel muy importante en el proceso de la

sociedad y en el desarrollo del bienestar social.

Prestar un servicio económico porque mediante su actuación ofrece a los

consumidores y a otras empresas, lo que estas pueden necesitar, este

servicio económico puede estar representado por las ofertas de los

productores de cualquier índole o por la oferta de servicio”.

1 GOXENS, A. Y GOXENS, María. La Empresa. Barcelona – España. 1996. Pág. 27

14

Objetivos

El objetivo fundamental es obtener: utilidad, rentabilidad o ganancia;

mediante la prestación de servicios o la producción de un bien económico,

que contribuya los valores consumidos para poder continuar su actividad

comercial, ayudando al progreso de la sociedad y desarrollo del bienestar

social, minimizando sus costos y gastos.

Finalidades

Una empresa es la base de la producción, la conforman personas que

dirigen, que la administran y que la levantan, y las finalidades económicas

de la misma y se define:

Finalidad económica Externa, que es la producción de bienes o

servicios para satisfacer necesidades sociales.

Finalidad económica Interna, que es la obtención de un valor agregado

para remunerar a los integrantes de la empresa, salarios y prestaciones.

Esta finalidad incluye la de abrir oportunidades de inversión para

inversionistas y de empleo para trabajadores. La empresa está para servir

a los hombres de afuera (sociedad) y los hombres de adentro (sus

integrantes).

15

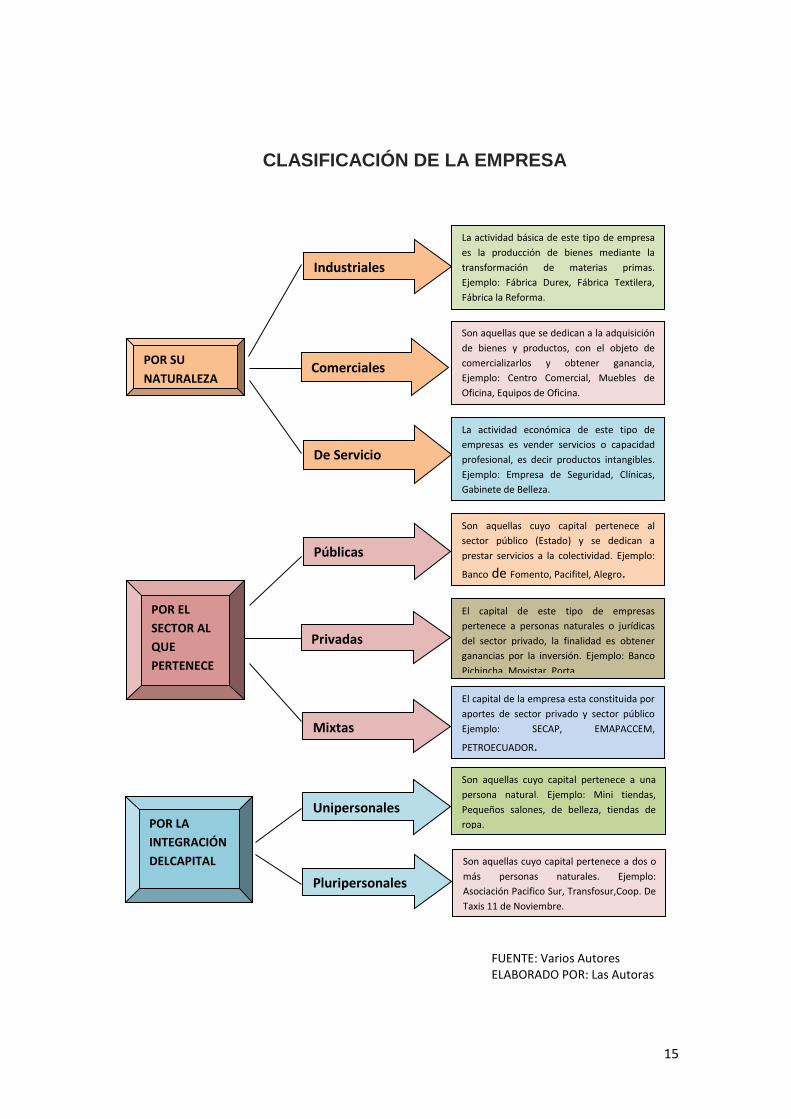

CLASIFICACIÓN DE LA EMPRESA

Industriales

Comerciales

De Servicio

Públicas

Privadas

Mixtas

Unipersonales

Pluripersonales

La actividad básica de este tipo de empresa

es la producción de bienes mediante la

transformación de materias primas.

Ejemplo: Fábrica Durex, Fábrica Textilera,

Fábrica la Reforma.

Son aquellas que se dedican a la adquisición

de bienes y productos, con el objeto de

comercializarlos y obtener ganancia,

Ejemplo: Centro Comercial, Muebles de

Oficina, Equipos de Oficina.

La actividad económica de este tipo de

empresas es vender servicios o capacidad

profesional, es decir productos intangibles.

Ejemplo: Empresa de Seguridad, Clínicas,

Gabinete de Belleza.

Son aquellas cuyo capital pertenece al

sector público (Estado) y se dedican a

prestar servicios a la colectividad. Ejemplo:

Banco de Fomento, Pacifitel, Alegro.

El capital de este tipo de empresas

pertenece a personas naturales o jurídicas

del sector privado, la finalidad es obtener

ganancias por la inversión. Ejemplo: Banco

Pichincha, Movistar, Porta.

El capital de la empresa esta constituida por

aportes de sector privado y sector público

Ejemplo: SECAP, EMAPACCEM,

PETROECUADOR.

Son aquellas cuyo capital pertenece a una

persona natural. Ejemplo: Mini tiendas,

Pequeños salones, de belleza, tiendas de

ropa.

Son aquellas cuyo capital pertenece a dos o

más personas naturales. Ejemplo:

Asociación Pacifico Sur, Transfosur,Coop. De

Taxis 11 de Noviembre.

POR LA

INTEGRACIÓN

DELCAPITAL

POR SU

NATURALEZA

POR EL

SECTOR AL

QUE

PERTENECE

FUENTE: Varios Autores ELABORADO POR: Las Autoras

16

CONTABILIDAD

“La contabilidad es una metodología bien planeada técnicamente

organizando y llevando con orden de tal manera que le permita

determinar y demostrar el resultado del movimiento del capital, analizar e

interpretar los resultados real, exponer la situación financiera y orientar a

los dirigentes al logro de sus aspiraciones”2.

Importancia

La utilización de la contabilidad para el registro, clasificación y análisis de

las transacciones se inicia con el nacimiento del comercio, es por ello que

la contabilidad tiene gran importancia en todas las actividades humanas

en donde se administren recursos materiales. Entonces podemos decir

que la posibilidad de explicar los resultados obtenidos por una empresa

constituye una de las funciones más importantes de la contabilidad.

Objetivos

Proporciona información a dueños, empresarios, accionistas, entre otros,

con relación a la naturaleza del valor de las cosas que el negocio deba a

terceros, las cosas poseídas por los negocios. Sin embargo, su primordial

objetivo es suministrar información razonada, con base en registros

técnicos, de las operaciones realizadas por un ente privado o público.

2ONTANEDA, Ana. Contabilidad Básica. Año 1984. Pág. 33

17

Para ello deberá realizar:

Registró con base en sistema y procedimiento técnico adaptado a la

diversidad de operaciones que pueda realizar un determinado ente.

Clasificar operaciones registradas como medio para obtener objetivos

propuestos.

Interpretar los resultados con el fin de dar información detallada y

razonada.

18

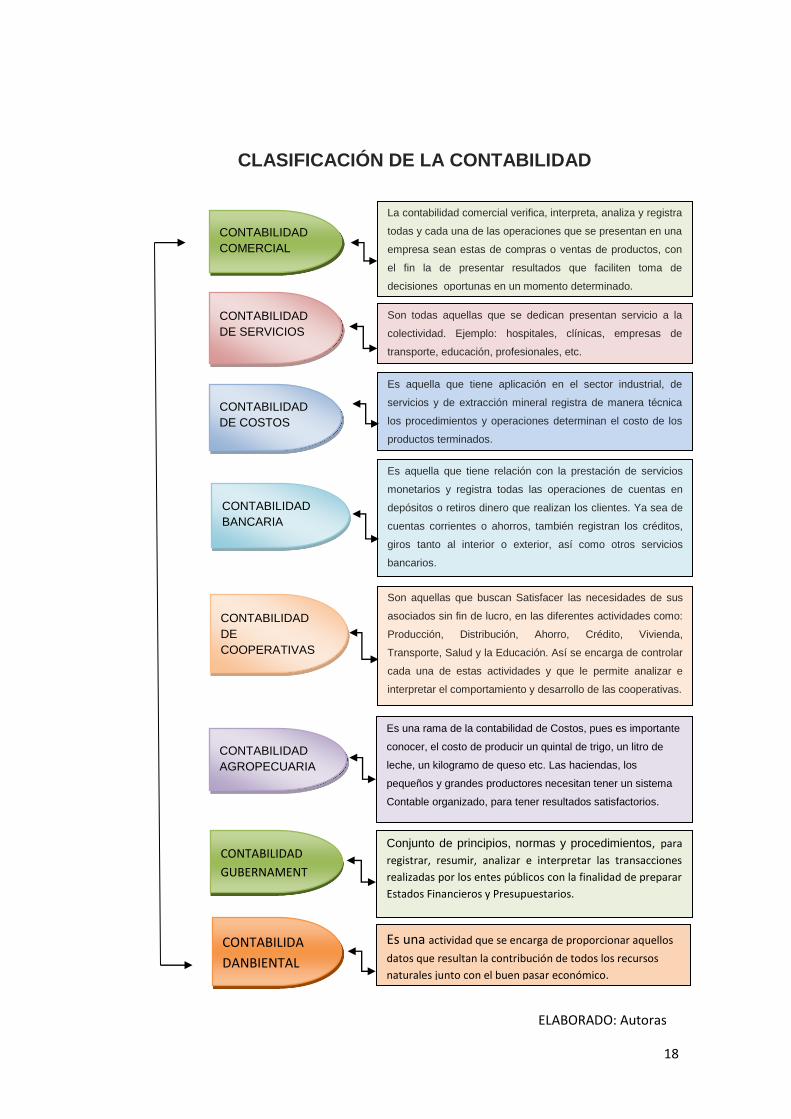

CLASIFICACIÓN DE LA CONTABILIDAD

La contabilidad comercial verifica, interpreta, analiza y registra

todas y cada una de las operaciones que se presentan en una

empresa sean estas de compras o ventas de productos, con

el fin la de presentar resultados que faciliten toma de

decisiones oportunas en un momento determinado.

Es aquella que tiene relación con la prestación de servicios

monetarios y registra todas las operaciones de cuentas en

depósitos o retiros dinero que realizan los clientes. Ya sea de

cuentas corrientes o ahorros, también registran los créditos,

giros tanto al interior o exterior, así como otros servicios

bancarios.

Es aquella que tiene aplicación en el sector industrial, de

servicios y de extracción mineral registra de manera técnica

los procedimientos y operaciones determinan el costo de los

productos terminados.

Son todas aquellas que se dedican presentan servicio a la

colectividad. Ejemplo: hospitales, clínicas, empresas de

transporte, educación, profesionales, etc.

CONTABILIDAD

DE COSTOS

CONTABILIDAD

COMERCIAL

CONTABILIDAD

BANCARIA

CONTABILIDAD

DE SERVICIOS

Son aquellas que buscan Satisfacer las necesidades de sus

asociados sin fin de lucro, en las diferentes actividades como:

Producción, Distribución, Ahorro, Crédito, Vivienda,

Transporte, Salud y la Educación. Así se encarga de controlar

cada una de estas actividades y que le permite analizar e

interpretar el comportamiento y desarrollo de las cooperativas.

CONTABILIDAD

DE

COOPERATIVAS

Es una rama de la contabilidad de Costos, pues es importante

conocer, el costo de producir un quintal de trigo, un litro de

leche, un kilogramo de queso etc. Las haciendas, los

pequeños y grandes productores necesitan tener un sistema

Contable organizado, para tener resultados satisfactorios.

CONTABILIDAD

AGROPECUARIA

Conjunto de principios, normas y procedimientos, para

registrar, resumir, analizar e interpretar las transacciones

realizadas por los entes públicos con la finalidad de preparar

Estados Financieros y Presupuestarios.

CONTABILIDAD

GUBERNAMENT

Es una actividad que se encarga de proporcionar aquellos

datos que resultan la contribución de todos los recursos

naturales junto con el buen pasar económico.

CONTABILIDA

DANBIENTAL

ELABORADO: Autoras

19

CONTABILIDAD COMERCIAL

La contabilidad comercial verifica, interpreta, analiza y registra todas y

cada una de las operaciones que se presentan en una empresa sean

estas de compras o ventas de productos, con el fin de presentar

resultados que faciliten la toma de decisiones oportunas en un momento

determinado.

Objetivos de Contabilidad Comercial

- Proporcionar información al gerente-propietario de la empresa

comercial de la situación económica-financiera de su empresa en un

periodo determinado, el que generalmente es de un año.

- Analizar e informar sobre los resultados obtenidos, para poder tomar

decisiones adecuadas a los intereses de la empresa.

- Coordinar las actividades económicas y administrativas.

- Captar, medir, planear y controlar las operaciones diarias.

- Estructurar las fases del negocio y los proyectos específicos.

20

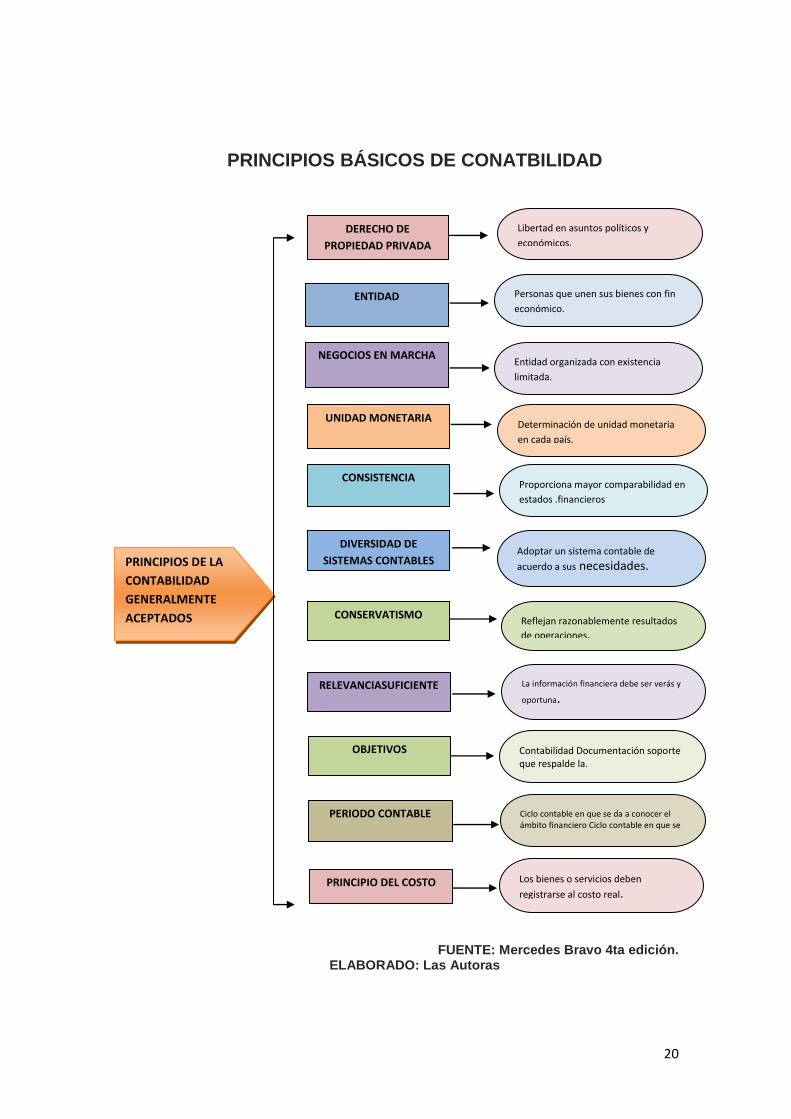

PRINCIPIOS BÁSICOS DE CONATBILIDAD

FUENTE: Mercedes Bravo 4ta edición.

ELABORADO: Las Autoras

DERECHO DE

PROPIEDAD PRIVADA

ENTIDAD

NEGOCIOS EN MARCHA

UNIDAD MONETARIA

CONSISTENCIA

DIVERSIDAD DE

SISTEMAS CONTABLES

CONSERVATISMO

RELEVANCIASUFICIENTE

SUFUCIENTE

OBJETIVOS

PERIODO CONTABLE

PRINCIPIO DEL COSTO

Libertad en asuntos políticos y

económicos.

Personas que unen sus bienes con fin

económico.

Entidad organizada con existencia

limitada.

Determinación de unidad monetaria

en cada país.

Proporciona mayor comparabilidad en

estados .financieros

Adoptar un sistema contable de

acuerdo a sus necesidades.

Reflejan razonablemente resultados

de operaciones.

La información financiera debe ser verás y

oportuna.

Contabilidad Documentación soporte que respalde la.

Ciclo contable en que se da a conocer el ámbito financiero Ciclo contable en que se da.

Los bienes o servicios deben

registrarse al costo real.

PRINCIPIOS DE LA

CONTABILIDAD

GENERALMENTE

ACEPTADOS

21

SISTEMA CONTABLE

“El sistema contable administra información cuantitativa y cualitativa con

tres grandes propósitos.

1. Suministra información interna para los directivos que la utiliza en la

planeación y control de las operaciones que se llevan a cabo.

2. Información interna a los directivos para uso en la planeación de la

estrategia, toma de decisiones y formulación de políticas generales y

planes de largo alcance.

3. Información externa para los accionistas, el gobierno y terceras

personas. El sistema de información contable es la combinación del

personal los registros y los procedimientos que se usan en el negocio,

para cumplir con las necesidades de información financiera”3.

Estructura del Sistema Contable

La estructura de un sistema contable está dada por los elementos físicos

necesarios para realizar las anotaciones contables.

Requisitos de la estructura de un sistema

1. Conocimiento de las necesidades de registro de la empresa

3BRAVO, Mercedes, Contabilidad General, 5

ta Edición. 2004, Quito – Ecuador, Pág. 31

22

2. Adaptar un sistema que satisfaga dichas necesidades

3. Adiestramiento en los métodos del sistema

4. Personal que conozca los objetivos del sistema

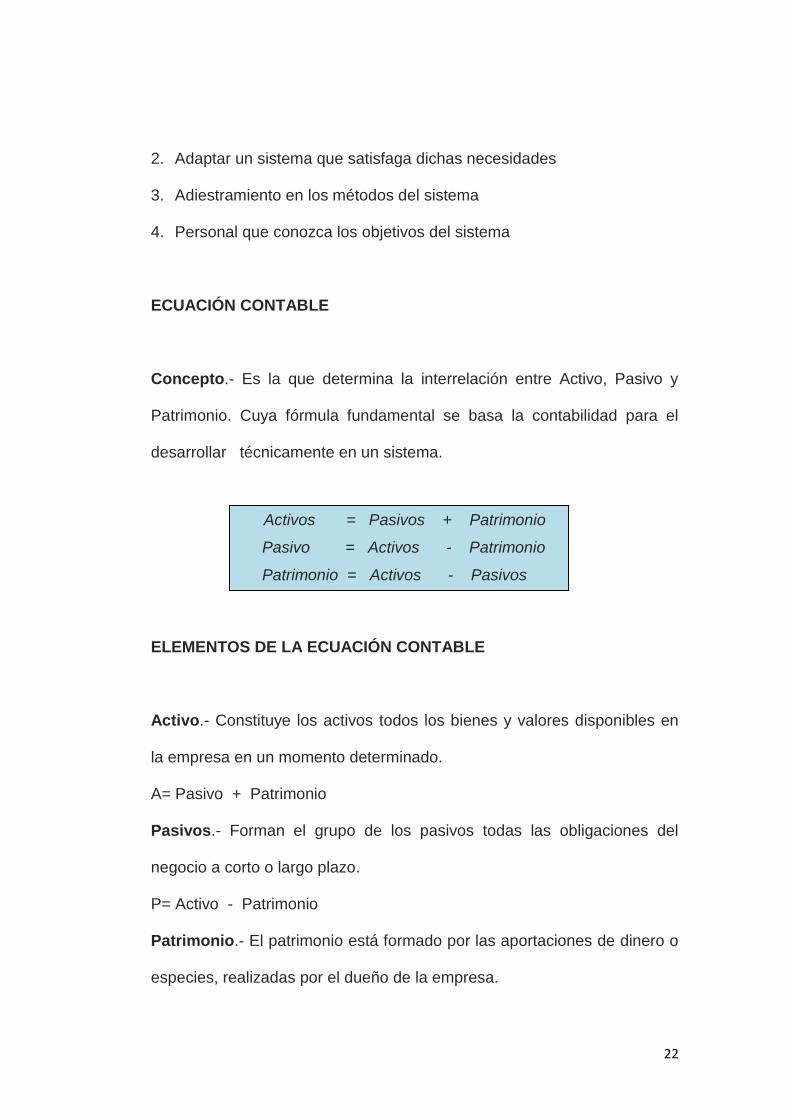

ECUACIÓN CONTABLE

Concepto.- Es la que determina la interrelación entre Activo, Pasivo y

Patrimonio. Cuya fórmula fundamental se basa la contabilidad para el

desarrollar técnicamente en un sistema.

ELEMENTOS DE LA ECUACIÓN CONTABLE

Activo.- Constituye los activos todos los bienes y valores disponibles en

la empresa en un momento determinado.

A= Pasivo + Patrimonio

Pasivos.- Forman el grupo de los pasivos todas las obligaciones del

negocio a corto o largo plazo.

P= Activo - Patrimonio

Patrimonio.- El patrimonio está formado por las aportaciones de dinero o

especies, realizadas por el dueño de la empresa.

Activos = Pasivos + Patrimonio

Pasivo = Activos - Patrimonio

Patrimonio = Activos - Pasivos

23

Pt= Activos - Pasivo

ELEMENTOS CONTABLES

Cuando una empresa está a operar, es decir inicia en el ejercicio o giro de

su negocio, esta actividad da lugar a la generación de GANANCIAS; por

una parte y por otra ocasiona GASTOS.

Ganancia.- Beneficio que se obtiene entre el costo de los bienes

producidos o de los artículos; comercializados o de los servicios

prestados y el valor recibido a través de la de aquellos.

Gastos.- Denominados también Egresos, constituyen los desembolsos

necesarios que se realizan para cumplir con los objetivos de la

empresarios tales como: sueldos y servicios.

CUENTA CONTABLE

Definición

Es el nombre genérico que se asigna a un grupo homogéneo de bienes,

servicios o valores que se registran en contabilidad.

Partes de una Cuenta

1. Debe.- En el debe se registra todos los valores que ingresan o entran

a cada una de las cuentas (lado izquierdo).

24

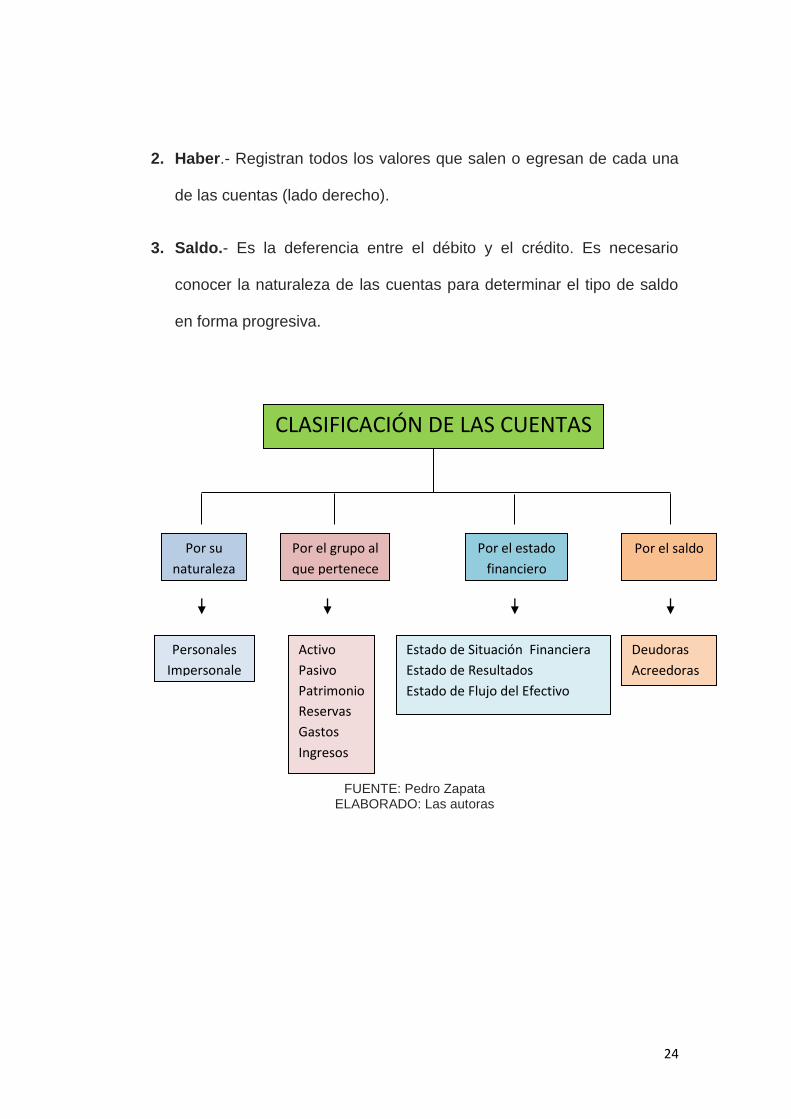

2. Haber.- Registran todos los valores que salen o egresan de cada una

de las cuentas (lado derecho).

3. Saldo.- Es la deferencia entre el débito y el crédito. Es necesario

conocer la naturaleza de las cuentas para determinar el tipo de saldo

en forma progresiva.

FUENTE: Pedro Zapata ELABORADO: Las autoras

CLASIFICACIÓN DE LAS CUENTAS

Por el grupo al

que pertenece

Por el estado

financiero

Por el saldo Por su

naturaleza

Personales

Impersonale

Activo

Pasivo

Patrimonio

Reservas

Gastos

Ingresos

Estado de Situación Financiera

Estado de Resultados

Estado de Flujo del Efectivo

Deudoras

Acreedoras

25

PERIODO CONTABLE

Las actividades comerciales de una empresa son dinámicas, es decir no

se detienen en un solo instante se encuentran en actividad continua; por

tanto, al determinar un periodo contable de un mes, de un trimestre, un

semestre y de un año. Se compagina con los sucesos empresariales.

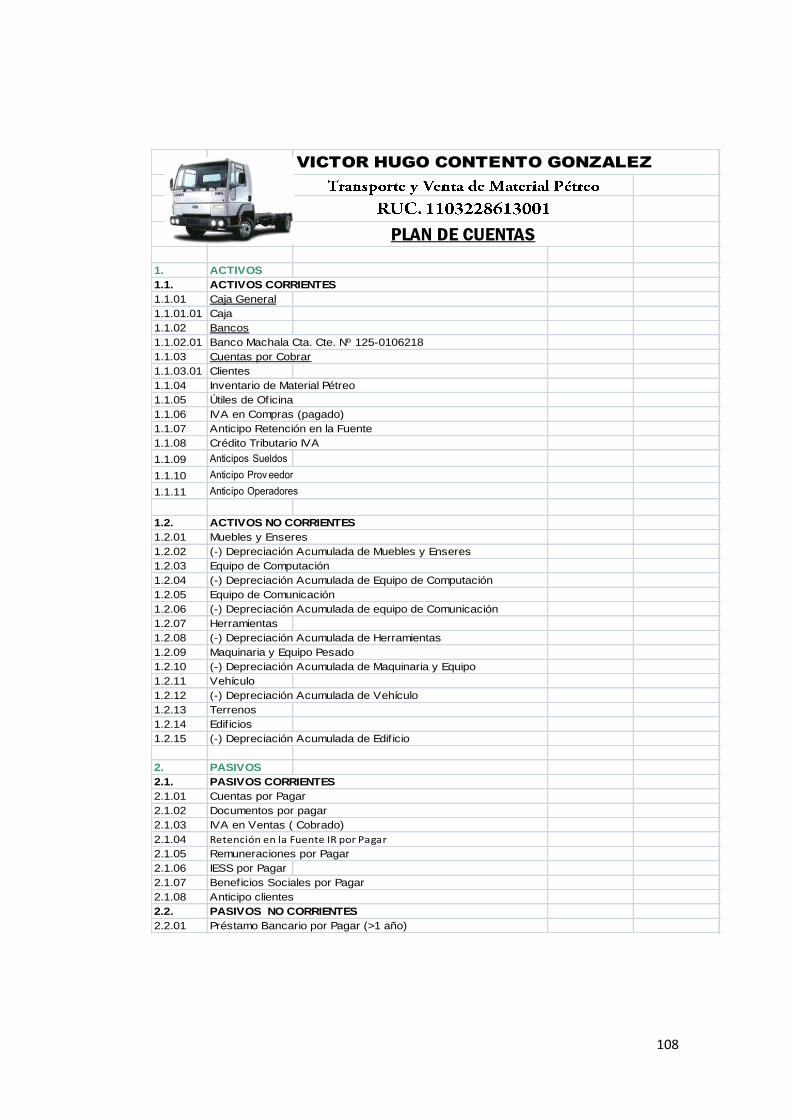

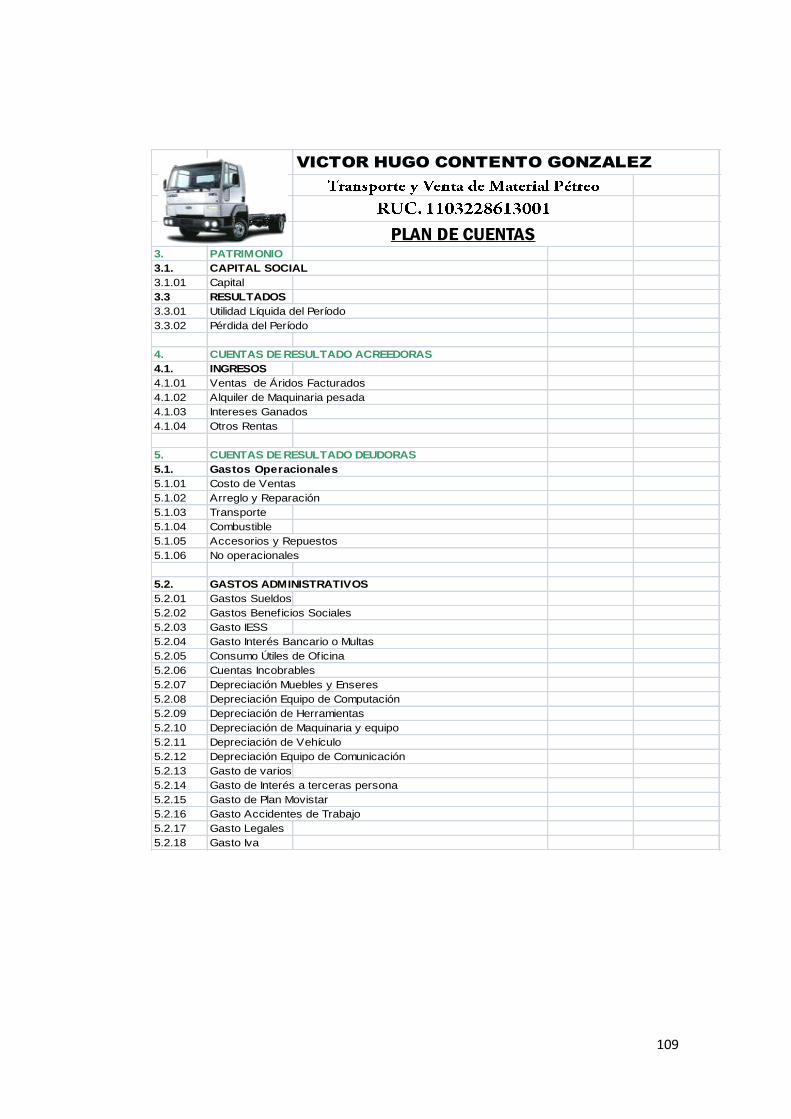

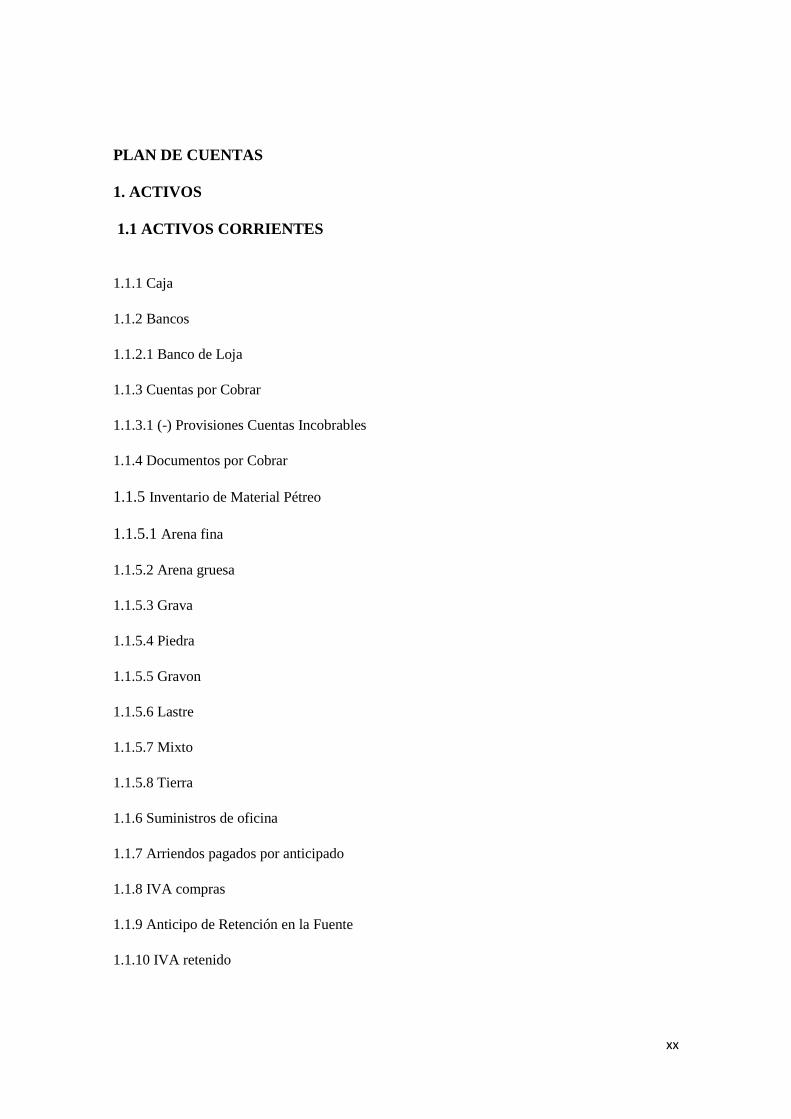

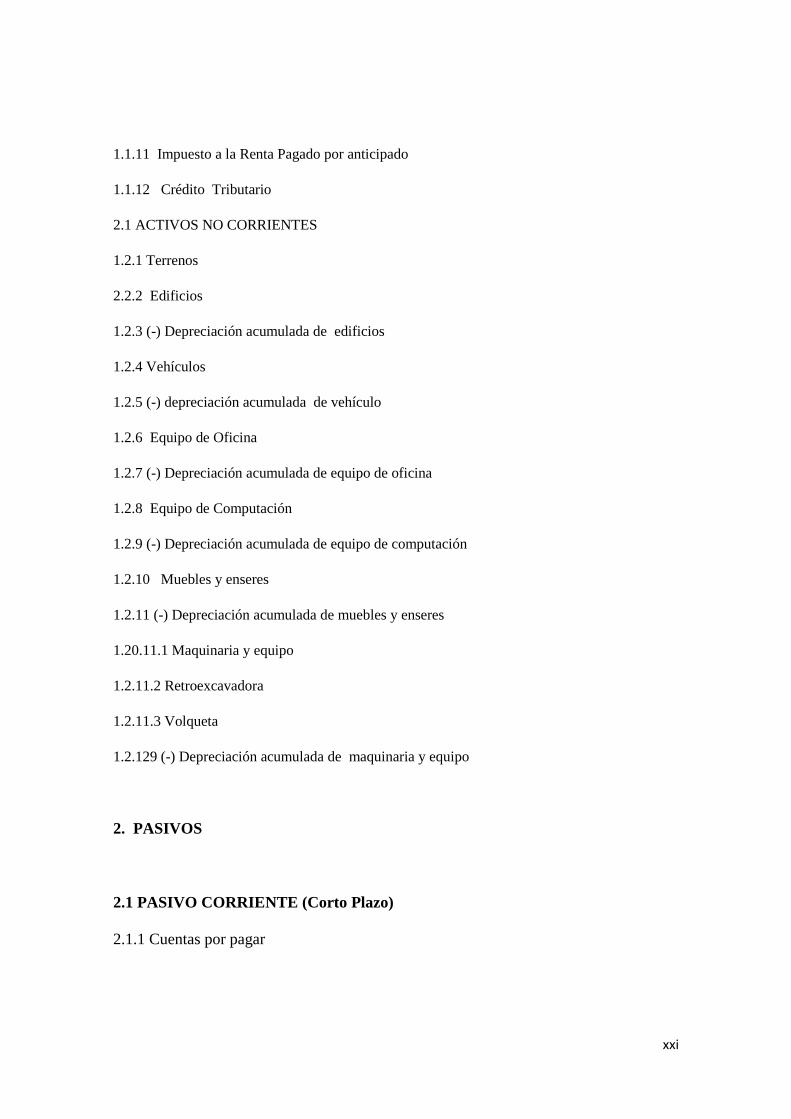

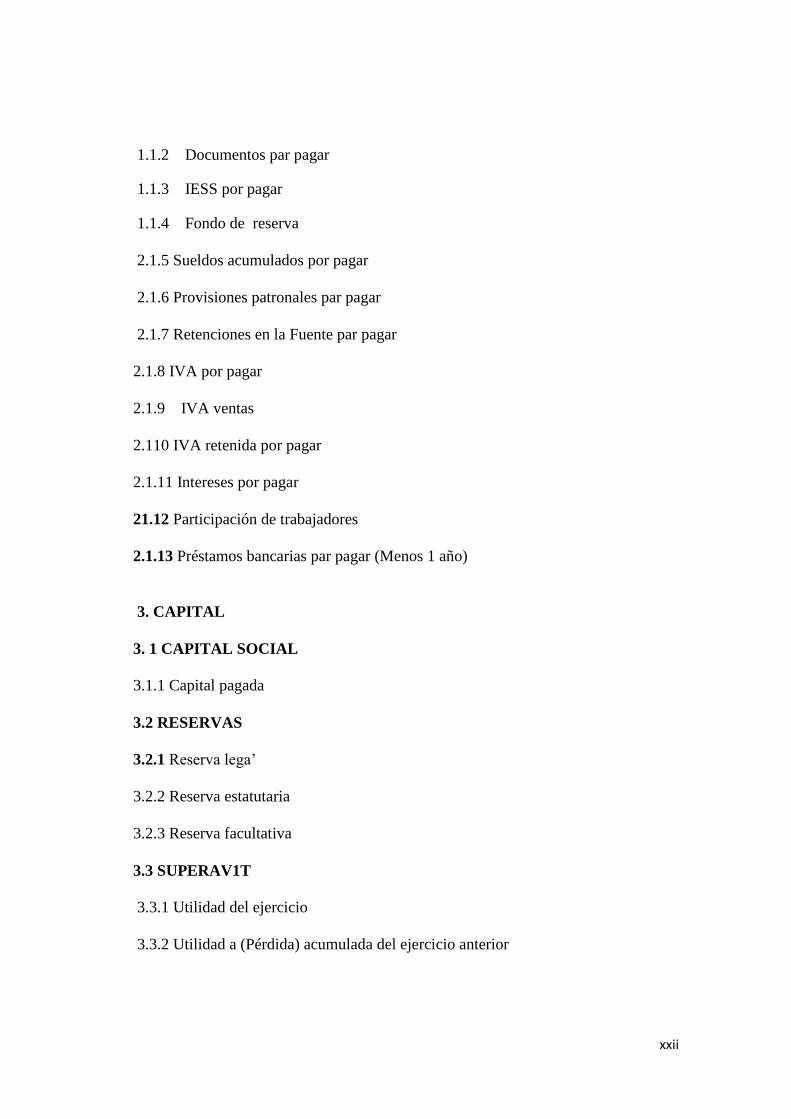

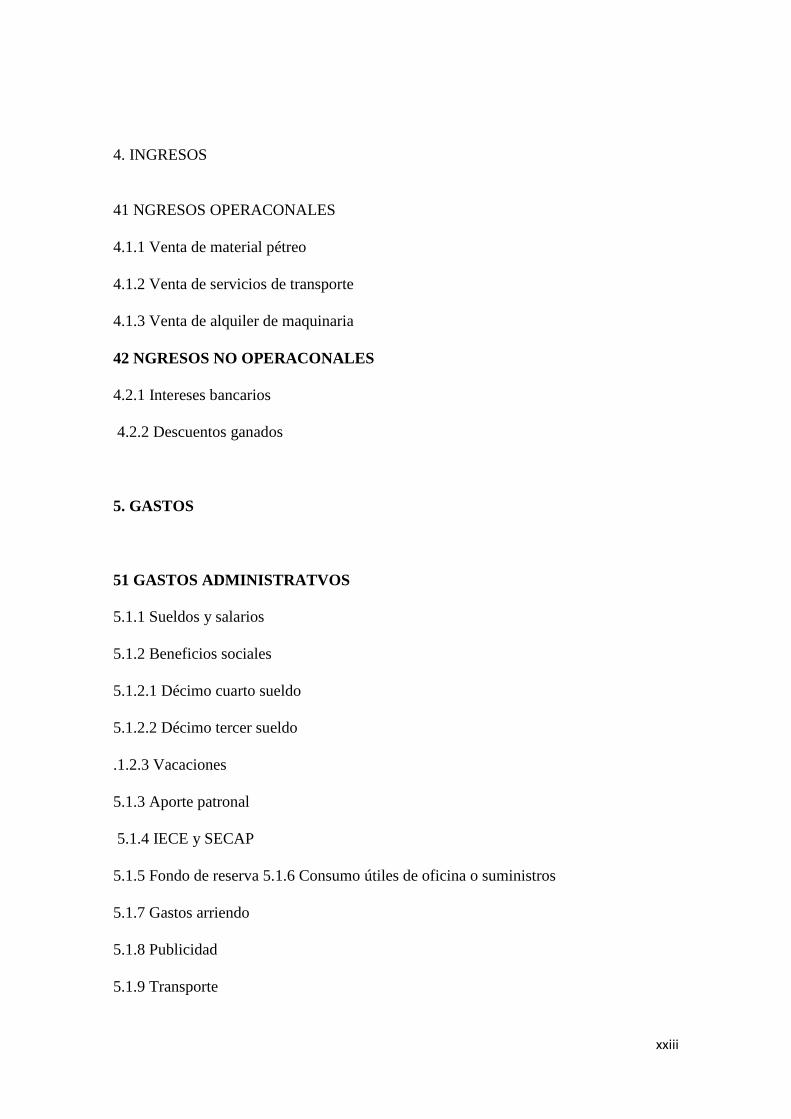

PLAN DE CUENTAS

Es la lista de cuentas ordenada metódicamente, ideada de manera

específica para una empresa o ente, que sirve de base al sistema de

procesamiento contable para el logro de sus fines.

Estructura.- El plan se debe estructurar de acuerdo con las necesidades

de información presentes y futuras de la empresa, y se elabora luego de

un estudio que permita conocer sus metas, particularidades, políticas, etc.

Por lo anterior, un plan de cuenta debe ser específico y particularizado.

Además, debe reunir las siguientes características.

Sistemático en el ordenamiento y presentación

Flexible y capaz de aceptar nuevas cuentas

Homogéneo en los agrupamientos practicados

Claro en la denominación de las cuentas seleccionadas”.

26

SISTEMA DE CODIFICACIÓN.- Es la utilización de números, letras y

otros símbolos que representan o equivalen al grupo, subgrupo, cuentas o

subcuentas.

Numérico.- Cuando se codifica utilizando exclusivamente números.

Alfabético.- Cuando se codifica utilizando letras.

Mixtos.- Cuando se utiliza simultáneamente números y letras.

GRUPO

1. Activo

2. Pasivo

3. Patrimonio

4. Ingresos

5. Costos

6. Gastos

7. Cuentas de Ahorro.

Importancia

El plan de cuentas como medio de consulta produce beneficios a los

contadores que tendrán en él un instrumento que facilita sus tareas y le

permite presentar a la gerencia, Estados Financieros de gran utilidad,

dentro del marco del principio contable denominado consistencia.

27

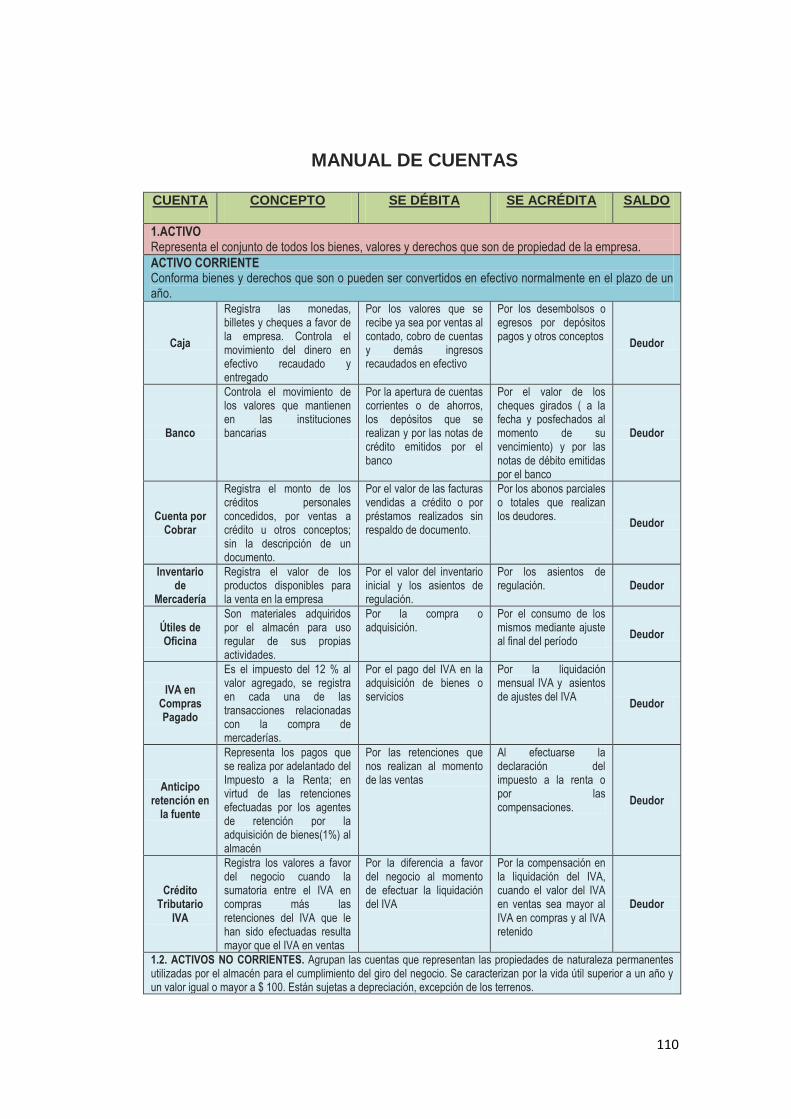

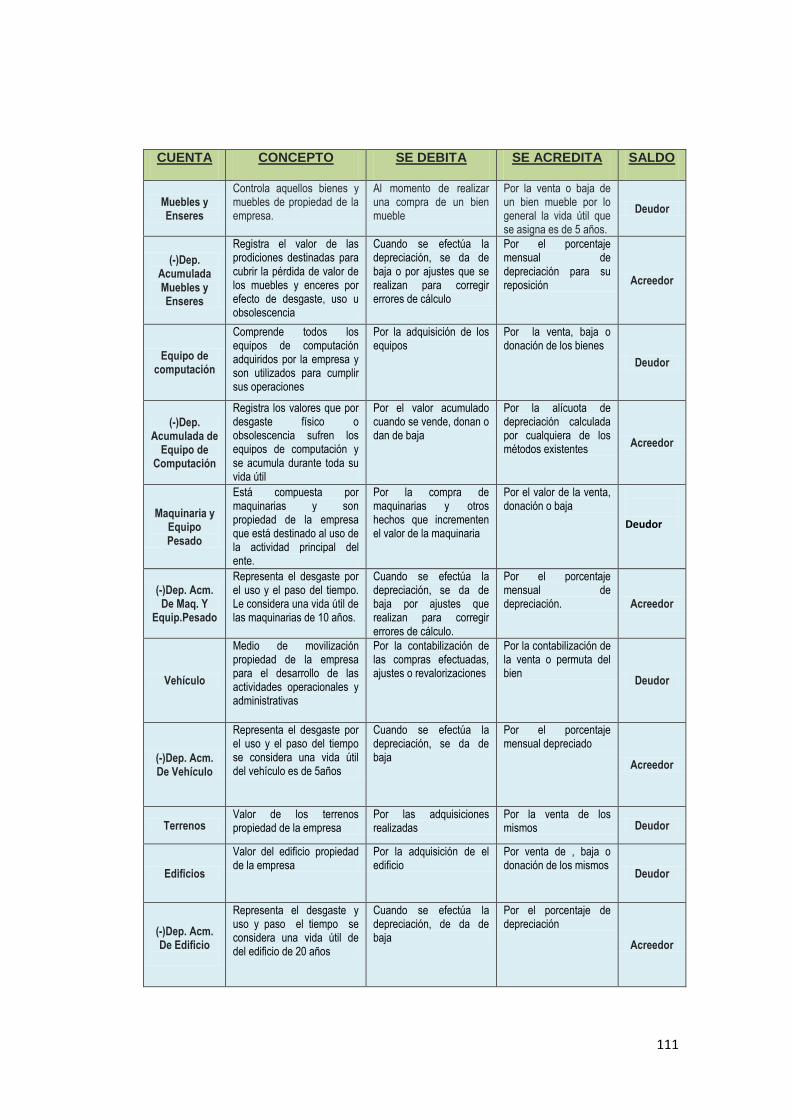

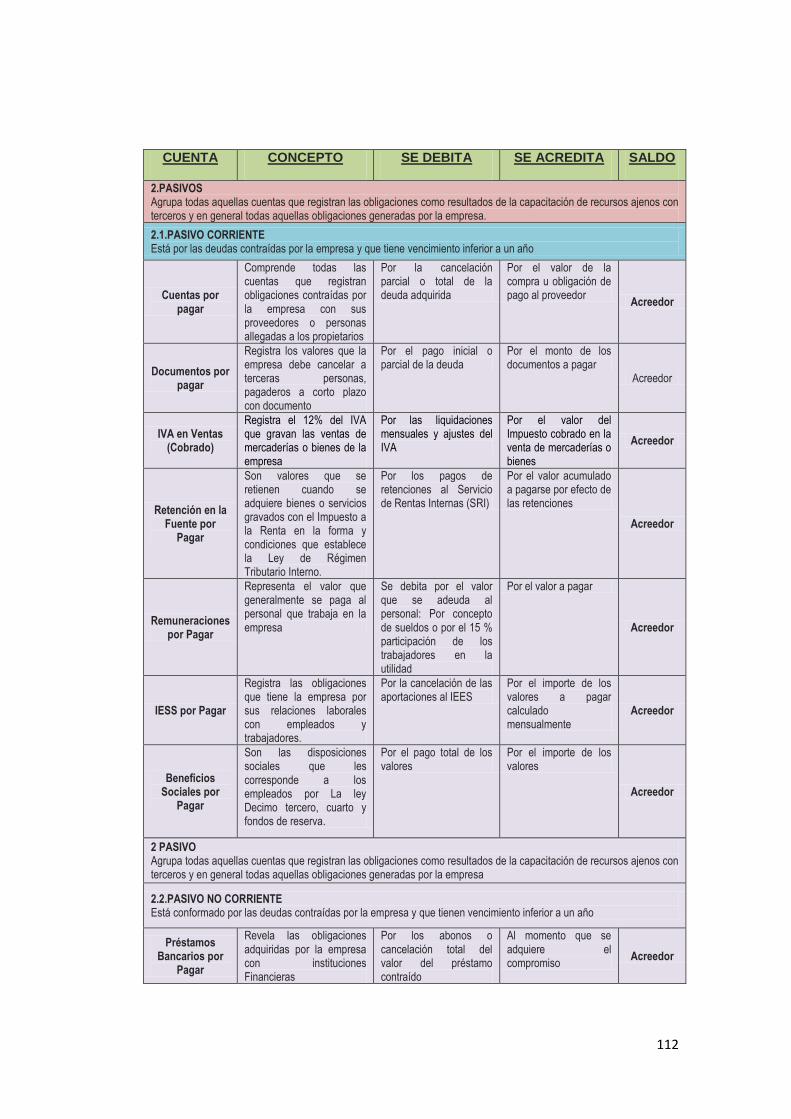

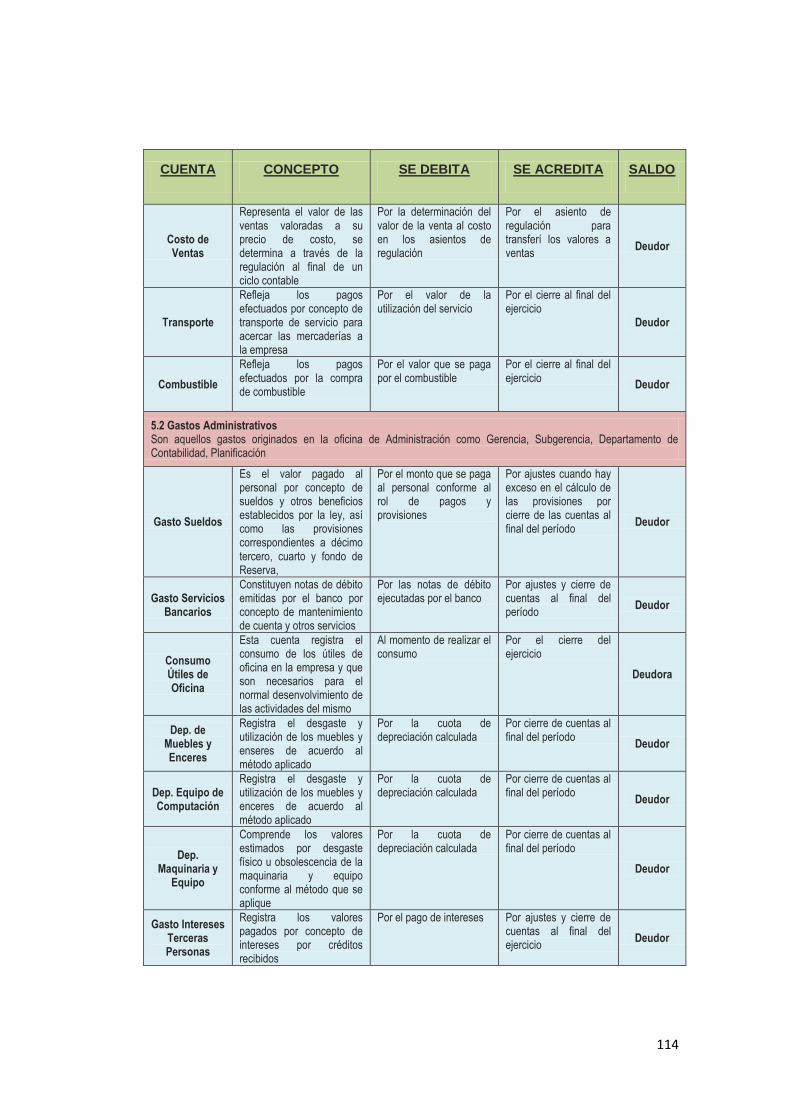

MANUAL DE CUENTAS

Es el documento que permite establecer las pautas generales para el

empleo de las diferentes cuentas de la contabilidad de una empresa.

Contiene instrucciones sobre cómo y cuándo utilizar cada cuenta de su

“plan de Cuentas”

Importancia

Debe prever la posible incorporación de cuentas en todo momento, en

función de las necesidades que se sucedan desde su confección. Es

importante que periódicamente se revise la vigencia de las cuentas.

También es importante establecer si se encuentra dentro de un pequeña,

medina o grande empresa, si tiene una estructura simple o con división

departamental, de esto dependerá la cantidad y variedad de cuentas

utilizadas.

28

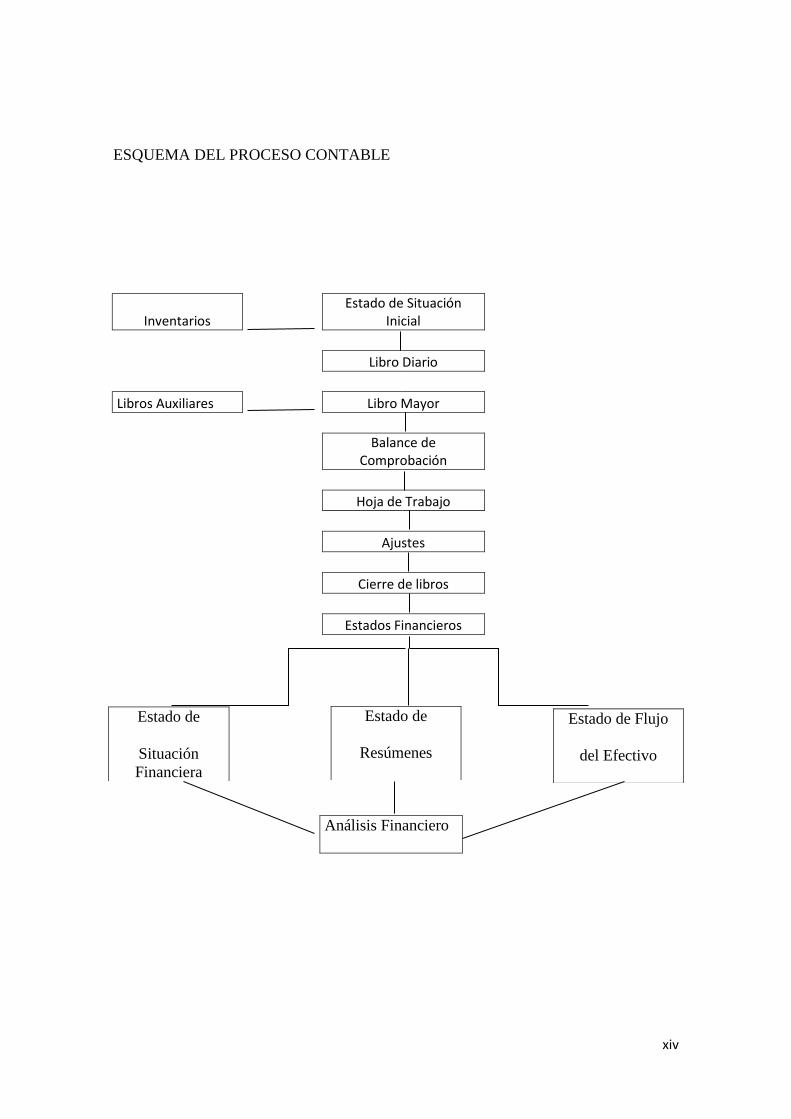

ESQUEMA DEL PROCESO CONTABLE

ELABORADO: Las Autoras

Inventario

Libros Auxiliares

Estado de Situación Inicial

Libro Diario

Libro Mayor

Balance de Comprobación

Hoja de Trabajo

Ajustes

Cierre de Libros

Estados Financieros

Estado de

Situación

Financiera

Estado de

Resultados

Estado de

Flujo del

Efectivo

Análisis Financiero

DOCUMENTOS FUENTE

29

DOCUMENTOS FUENTE

Documentos Negociables

Son aquellos que completan la actividad comercial, generalmente se

utilizan para cancelar una deuda, para garantizar una obligación para

financiar una obra, etc. Loa más utilizados son: cheque, letra de cambio,

pagaré, accione, hipotecas, etc.

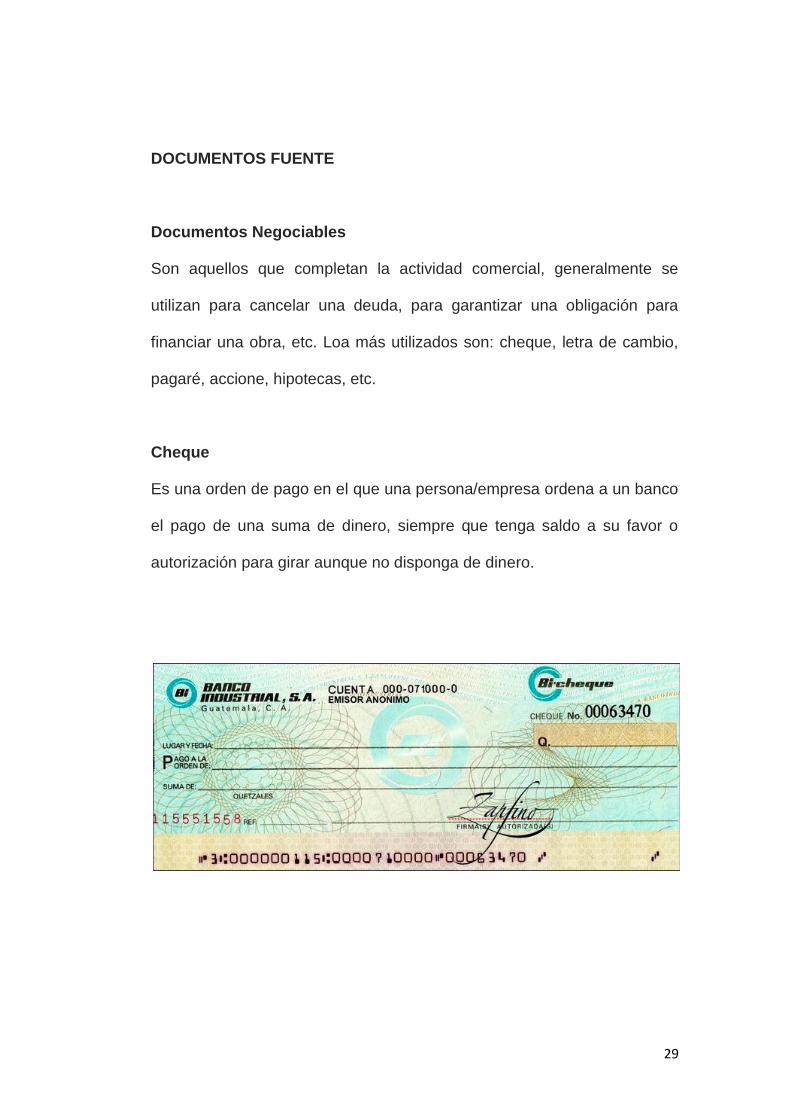

Cheque

Es una orden de pago en el que una persona/empresa ordena a un banco

el pago de una suma de dinero, siempre que tenga saldo a su favor o

autorización para girar aunque no disponga de dinero.

30

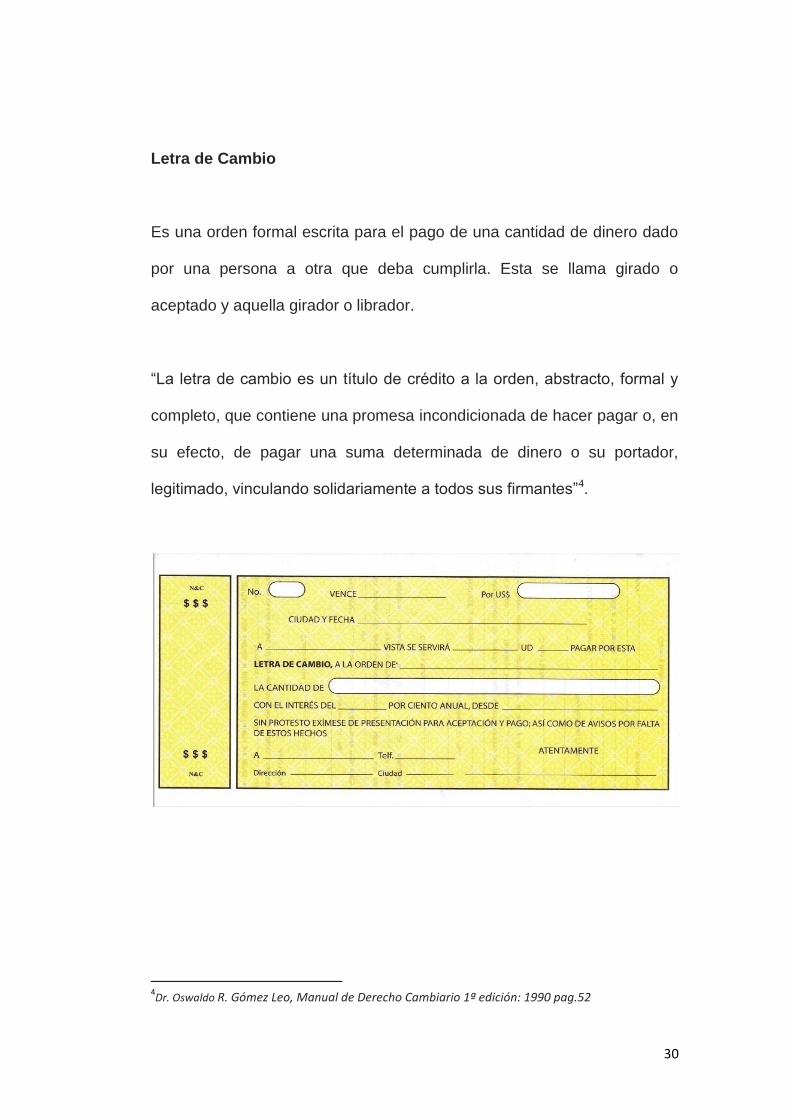

Letra de Cambio

Es una orden formal escrita para el pago de una cantidad de dinero dado

por una persona a otra que deba cumplirla. Esta se llama girado o

aceptado y aquella girador o librador.

“La letra de cambio es un título de crédito a la orden, abstracto, formal y

completo, que contiene una promesa incondicionada de hacer pagar o, en

su efecto, de pagar una suma determinada de dinero o su portador,

legitimado, vinculando solidariamente a todos sus firmantes”4.

4Dr. Oswaldo R. Gómez Leo, Manual de Derecho Cambiario 1ª edición: 1990 pag.52

31

Pagaré

Es la promesa escrita de pagar cierta cantidad de dinero a una persona

determinada en el documento, o a su orden, o al tenedor del documento,

en una fecha determinada.

En un pagare intervienen tres personas: Un Beneficiario, Un Deudor y un

Garante.

Es importante por cuanto garantiza el cumplimiento del pago por parte del

deudor, así mismo facilita los actos de comercio que se realizan.

Cuando el pagaré, se especifica un tanto por ciento (%) de interés, este

es sobre el valor nominal y el mismo se paga desde la fecha en que se

expide el pagaré hasta su vencimiento.

Un pagaré cuyo vencimiento no estuviere especificado, se considera

Como pagadero a la vista.

32

33

DOCUMENTOS NO NEGOCIABLES

Son aquellos que se requiere para la buena marcha de la empresa de uso

diario, constante y corriente, están ligados a la vida misma del comercio,

son indispensables para el control de la empresa. Los más utilizados:

factura, comprobantes de ingreso, comprobantes de egreso, nota de

venta, papeleta de depósito, etc.

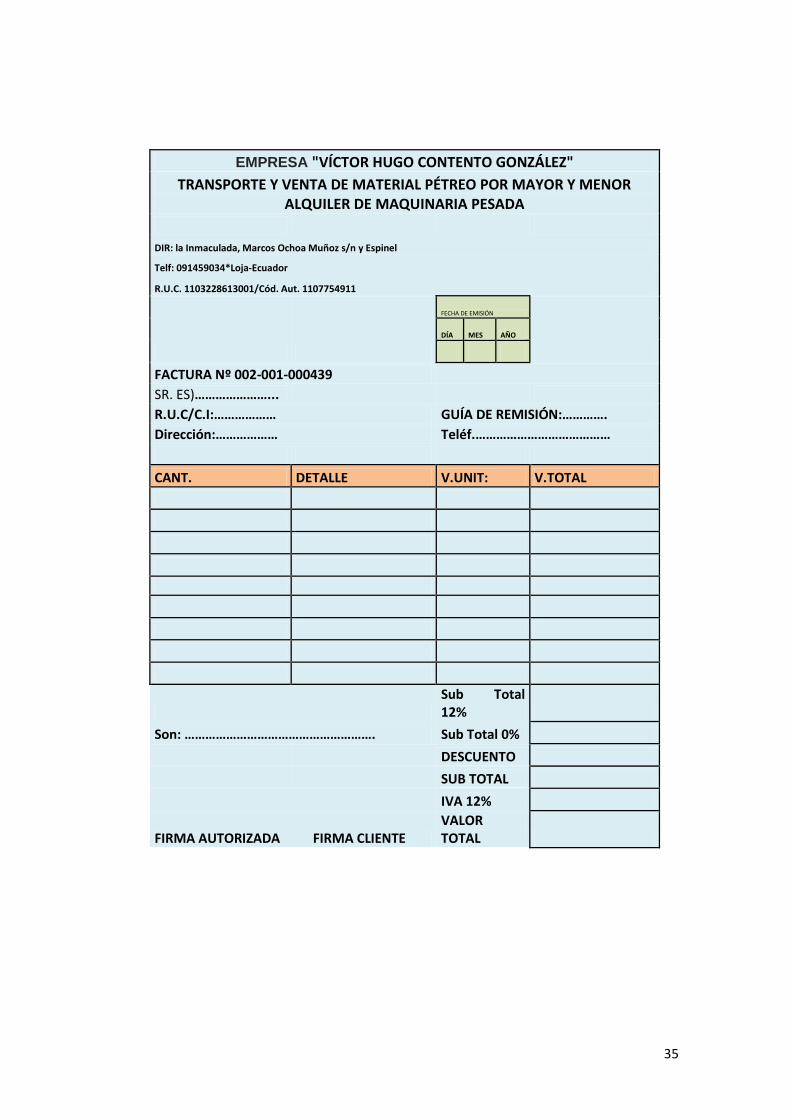

Factura

Es el documento que el vendedor entrega al comprador con el detalle de

las mercaderías vendidas o servicios prestados, indicando cantidad,

especificaciones, precio (unitario y total), condiciones de pago (crédito o

contado), impuestos fiscales (ICE) (IVA). Al momento de su emisión

obligatoriamente se debe identificar al comprar con su nombre o razón

social y numero del Ruc; además, debe constar el desglose del IVA.

Importancia.- La Factura es un documento de utilización diaria y

permanente en los negocios, es de carácter obligatorio (ley) por las

transacciones que superan los $4,00. Se debe emitir en original y 2

copias; en la factura se recopila información utilizada en los registros

contables. Por medio de la factura se puede controlar el movimiento de la

mercadería, el valor unitario y total y el pago de los impuestos fiscales.

34

Las facturas deberán emitirse en original y dos copias (una para el

contribuyente y otra para la Administración Tributaria).

Las copias emitidas en un número superior al determinado anteriormente,

deberán llevar impresa la leyenda “copia sin valor para efectos

Tributarios”

Quien lo Aplica:- Se emitirán y se entregarán facturas cuando las

operaciones se realicen para transformar bienes o prestar servicios a

sociedades o personas naturales que tengan derecho al uso del crédito

tributario; y en operaciones de exportación (ventas al exterior).

Tipos de Facturas

Existen 4 tipos de comprobantes de pago:

Facturación pre impresa

Tiquetes de caja

Tiquetes emitidos por sistema computarizado

Facturación electrónica

35

EMPRESA "VÍCTOR HUGO CONTENTO GONZÁLEZ"

TRANSPORTE Y VENTA DE MATERIAL PÉTREO POR MAYOR Y MENOR ALQUILER DE MAQUINARIA PESADA

DIR: la Inmaculada, Marcos Ochoa Muñoz s/n y Espinel

Telf: 091459034*Loja-Ecuador

R.U.C. 1103228613001/Cód. Aut. 1107754911

FECHA DE EMISIÓN

DÍA MES AÑO

FACTURA Nº 002-001-000439 SR. ES)…………………...

R.U.C/C.I:……………… GUÍA DE REMISIÓN:………….

Dirección:……………… Teléf.…………………………………

CANT. DETALLE V.UNIT: V.TOTAL

Sub Total 12%

Son: ………………………………………………. Sub Total 0%

DESCUENTO

SUB TOTAL

IVA 12%

FIRMA AUTORIZADA FIRMA CLIENTE VALOR TOTAL

36

Nota de venta

Se emitirá y se entregará nota de venta en operaciones con consumidores

o usuarios finales. El emisor identificará exclusivamente cuando este

requiera sustentar costos y gastos. No requiere que se desglose el IVA,

que debe estar incluido en el valor total del bien o servicio conforme lo

dispone la ley en defensa al consumidor. El vendedor debe declararlo y

pagarlo oportunamente. Nos sirve de sustento de crédito tributario del

IVA.

Puede sustentar costos y gastos para efectos del impuesto a la renta,

siempre y cuando identifique al comprador con su nombre, RUC, y cédula

de identidad.

Debe contener los siguientes elementos:

Membrete de la firma compradora

Nº de comprobante

Fecha de emisión

Nombre y domicilio del comprador

Cantidad, descripción y precio de la mercadería que se remitirán.

Fecha de entrega de las mercaderías.

Despachar por ferrocarril, camión, barco, etc.

Lugar en que las mercaderías deben ser entregadas.

37

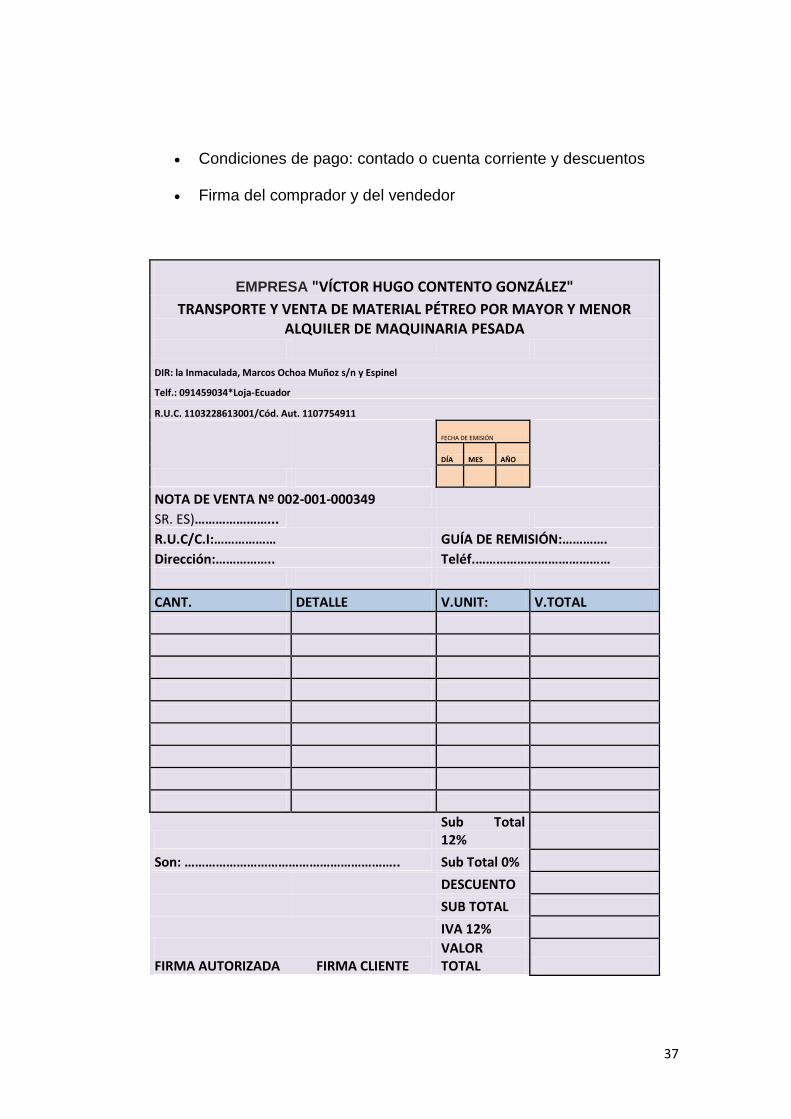

Condiciones de pago: contado o cuenta corriente y descuentos

Firma del comprador y del vendedor

EMPRESA "VÍCTOR HUGO CONTENTO GONZÁLEZ"

TRANSPORTE Y VENTA DE MATERIAL PÉTREO POR MAYOR Y MENOR ALQUILER DE MAQUINARIA PESADA

DIR: la Inmaculada, Marcos Ochoa Muñoz s/n y Espinel

Telf.: 091459034*Loja-Ecuador

R.U.C. 1103228613001/Cód. Aut. 1107754911

FECHA DE EMISIÓN

DÍA MES AÑO

NOTA DE VENTA Nº 002-001-000349 SR. ES)…………………...

R.U.C/C.I:……………… GUÍA DE REMISIÓN:………….

Dirección:…………….. Teléf.…………………………………

CANT. DETALLE V.UNIT: V.TOTAL

Sub Total 12%

Son: …………………………………………………….. Sub Total 0%

DESCUENTO

SUB TOTAL

IVA 12%

FIRMA AUTORIZADA FIRMA CLIENTE

VALOR TOTAL

38

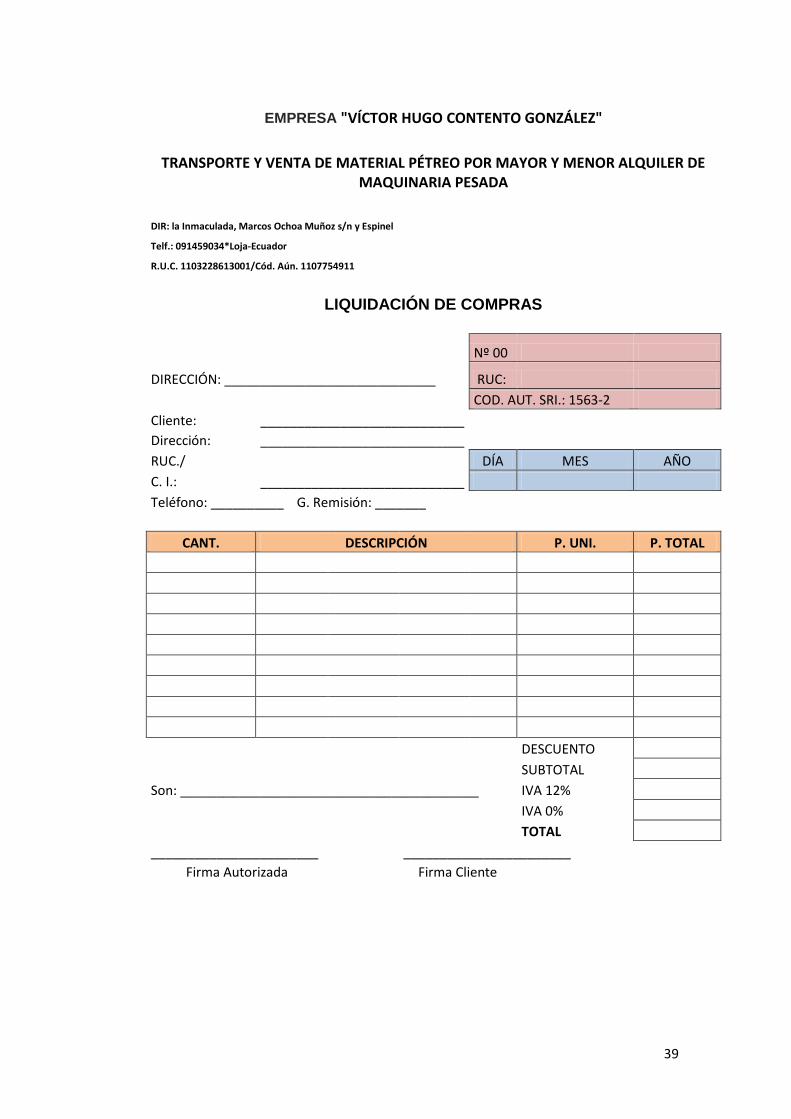

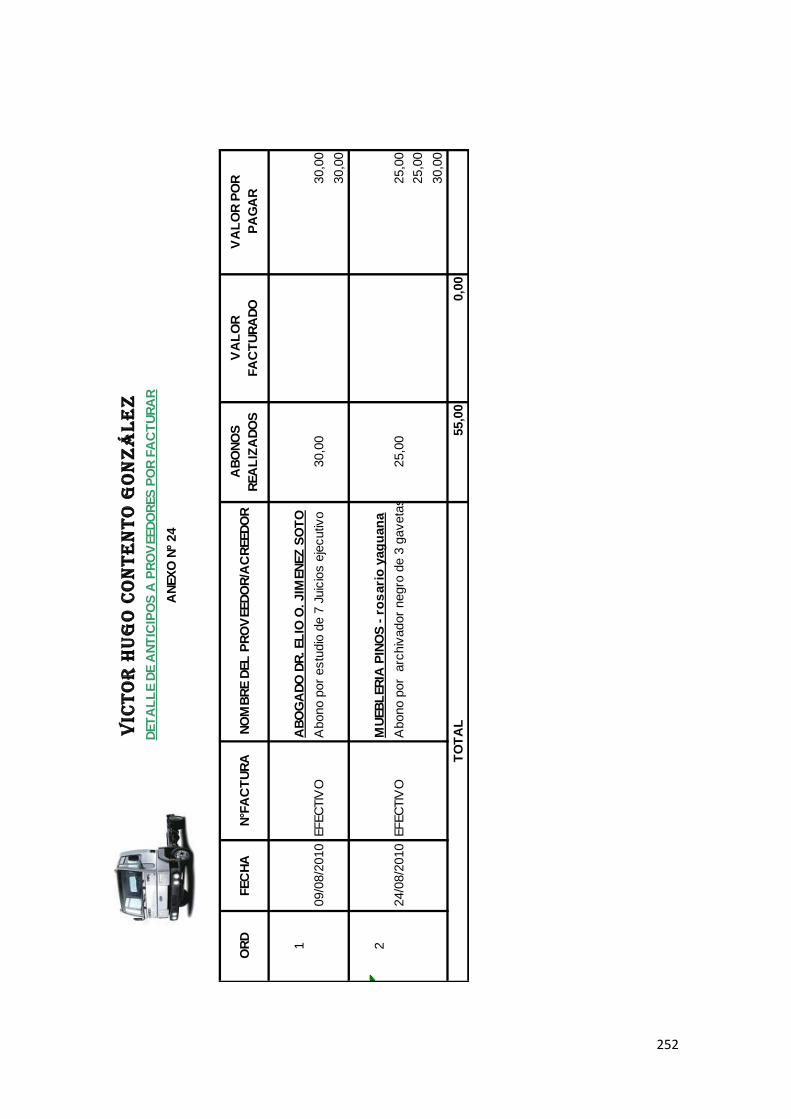

Liquidación de Compras

Emitirán y entregarán las sociedades y personas naturales obligadas a

llevar contabilidad en las siguientes adquisiciones de los servicios

ocasionales, de servicios prestados en el Ecuador por sociedades

extranjeras, sin domicilio ni establecimiento permanente en el país, de

bienes muebles, corporales y prestación de servicios a personas

naturales no obligadas a llevar contabilidad, que por su nivel cultural o

rusticidad no se encuentren en posibilidad de emitir comprobantes de

venta o factura.

La Liquidación de Compras permite ejercer el derecho al crédito fiscal

siempre que el IGV sea retenido y pagado por el comprador.

Para ello el monto de retención deberá señalarse detalladamente en el

comprobante de pago para que surta los efectos tributarios mencionados.

Además, estos comprobantes pueden ser empleados para sustentar

gasto o costo para efecto tributario.

39

EMPRESA "VÍCTOR HUGO CONTENTO GONZÁLEZ"

TRANSPORTE Y VENTA DE MATERIAL PÉTREO POR MAYOR Y MENOR ALQUILER DE MAQUINARIA PESADA

DIR: la Inmaculada, Marcos Ochoa Muñoz s/n y Espinel

Telf.: 091459034*Loja-Ecuador

R.U.C. 1103228613001/Cód. Aún. 1107754911

LIQUIDACIÓN DE COMPRAS

Nº 00

DIRECCIÓN: _____________________________ RUC:

COD. AUT. SRI.: 1563-2

Cliente: ____________________________ Dirección: ____________________________ RUC./

DÍA MES AÑO

C. I.: ____________________________

Teléfono: __________ G. Remisión: _______

CANT. DESCRIPCIÓN P. UNI. P. TOTAL

DESCUENTO

SUBTOTAL

Son: _________________________________________ IVA 12%

IVA 0%

TOTAL

_______________________ _______________________ Firma Autorizada

Firma Cliente

40

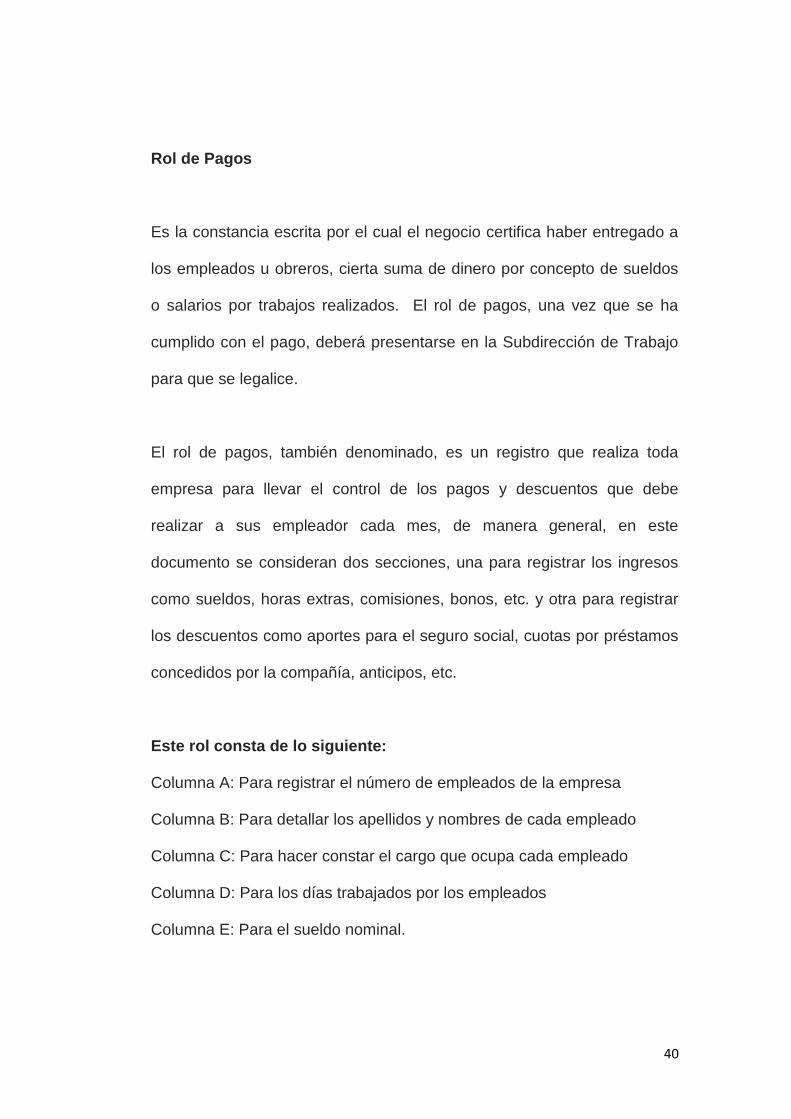

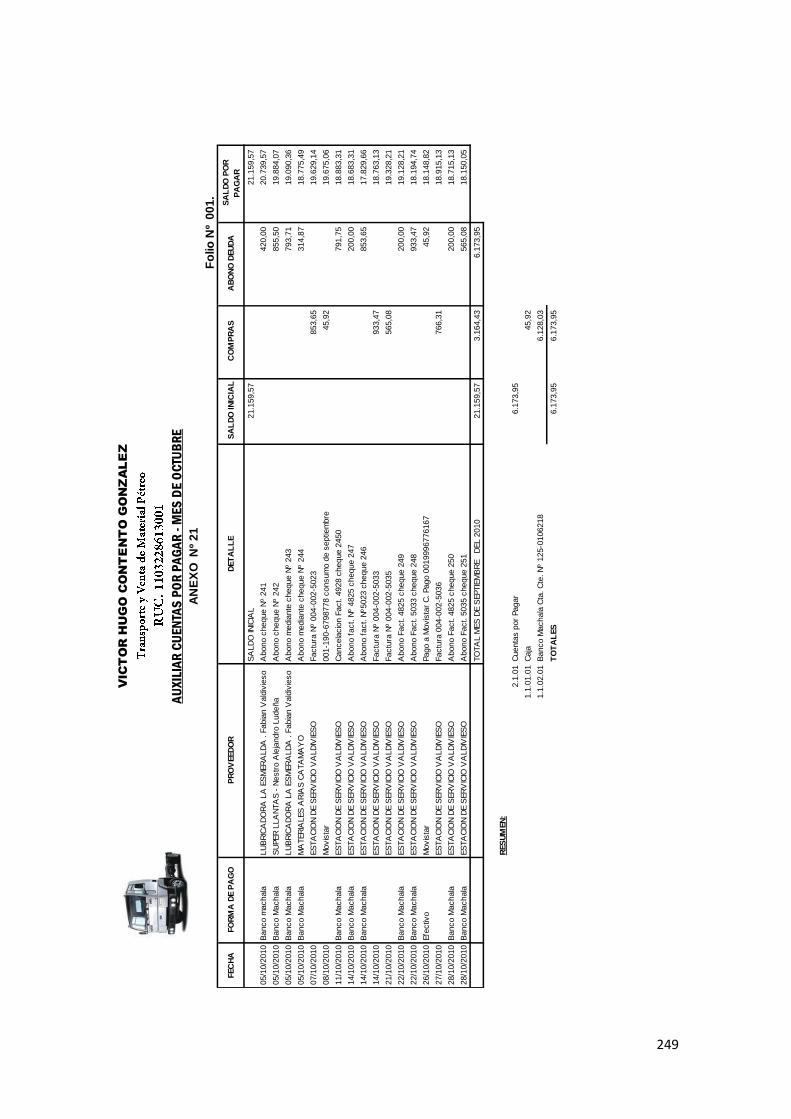

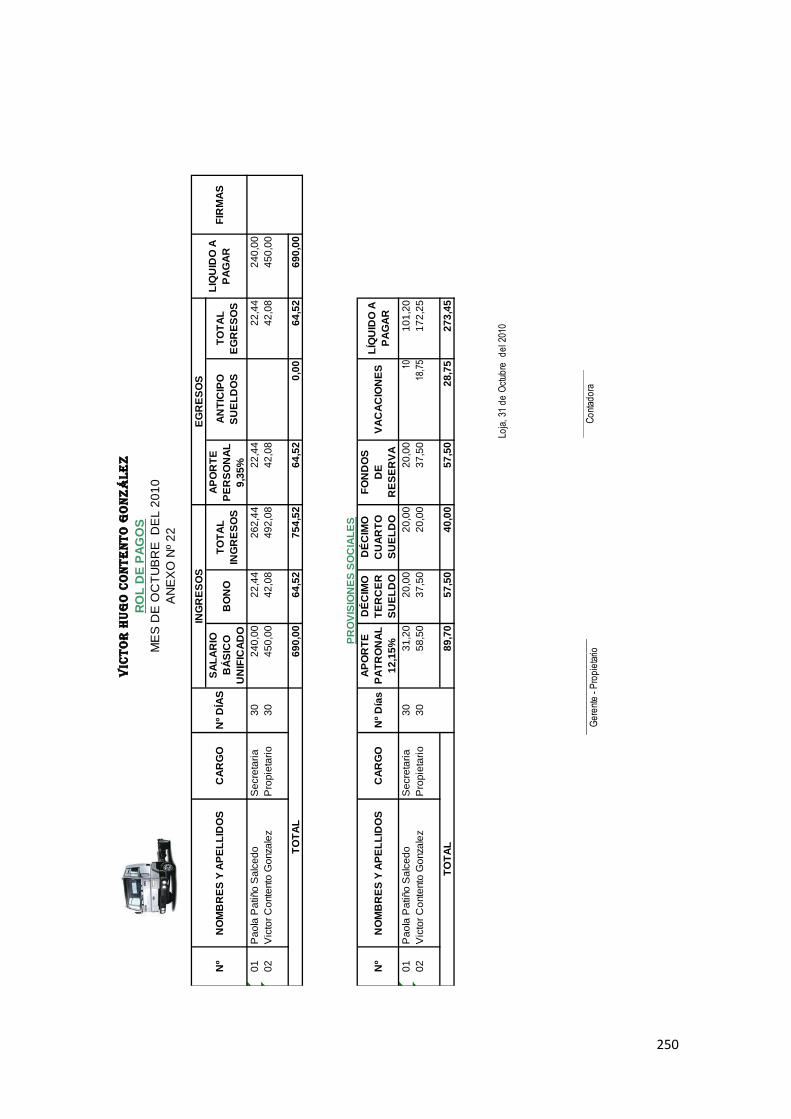

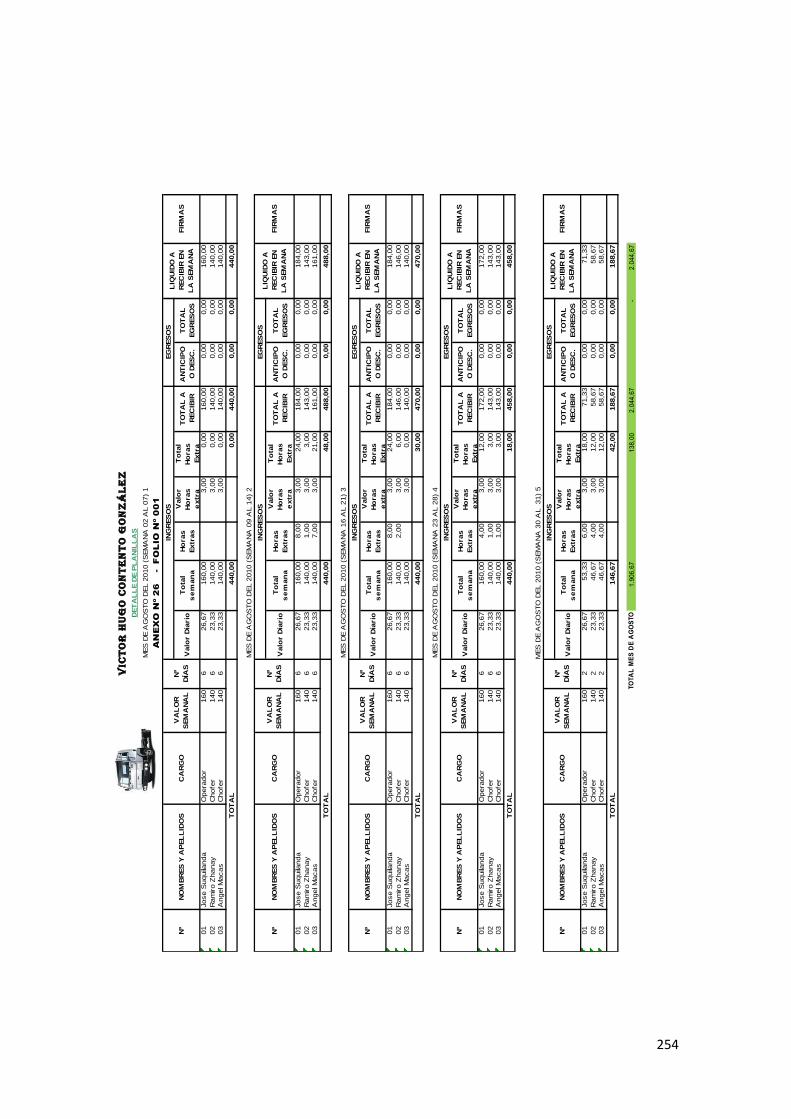

Rol de Pagos

Es la constancia escrita por el cual el negocio certifica haber entregado a

los empleados u obreros, cierta suma de dinero por concepto de sueldos

o salarios por trabajos realizados. El rol de pagos, una vez que se ha

cumplido con el pago, deberá presentarse en la Subdirección de Trabajo

para que se legalice.

El rol de pagos, también denominado, es un registro que realiza toda

empresa para llevar el control de los pagos y descuentos que debe

realizar a sus empleador cada mes, de manera general, en este

documento se consideran dos secciones, una para registrar los ingresos

como sueldos, horas extras, comisiones, bonos, etc. y otra para registrar

los descuentos como aportes para el seguro social, cuotas por préstamos

concedidos por la compañía, anticipos, etc.

Este rol consta de lo siguiente:

Columna A: Para registrar el número de empleados de la empresa

Columna B: Para detallar los apellidos y nombres de cada empleado

Columna C: Para hacer constar el cargo que ocupa cada empleado

Columna D: Para los días trabajados por los empleados

Columna E: Para el sueldo nominal.

41

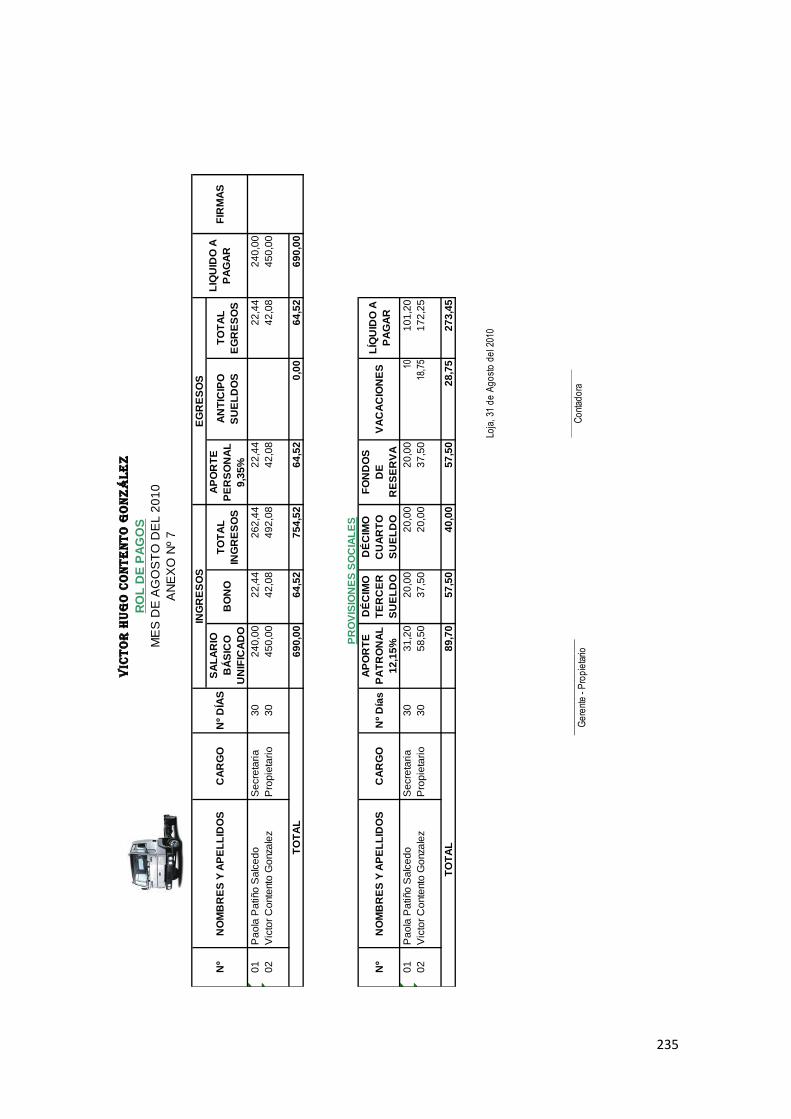

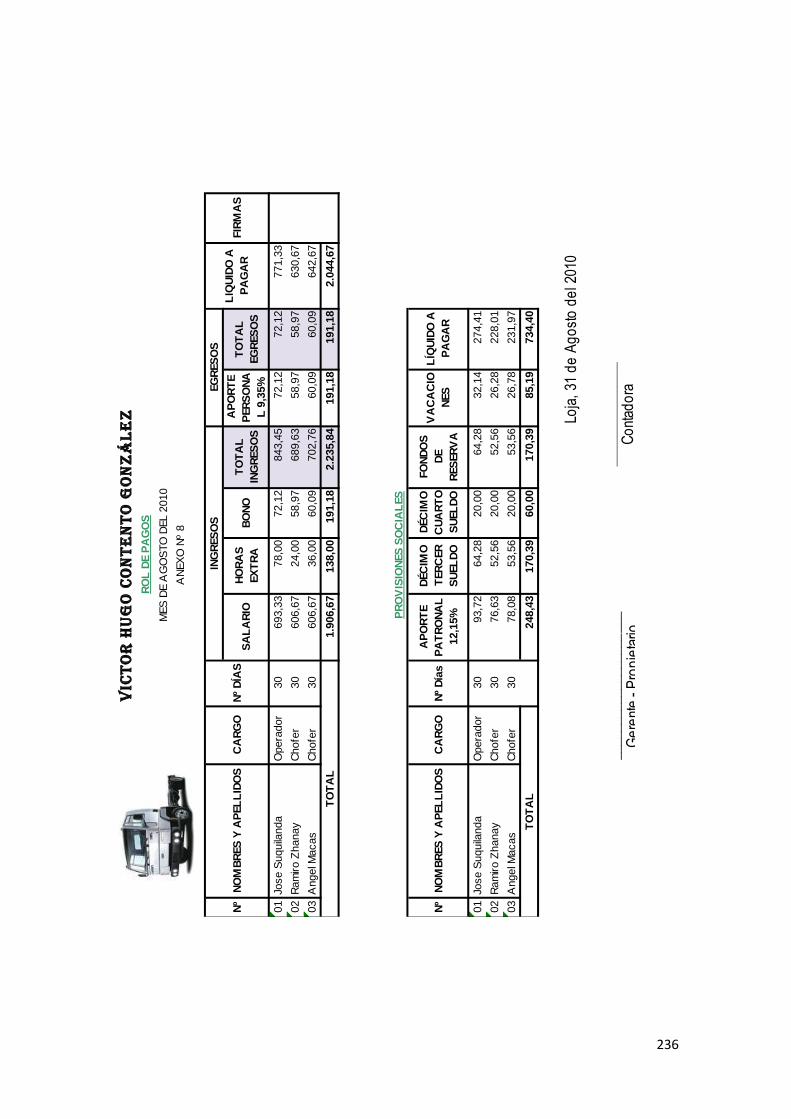

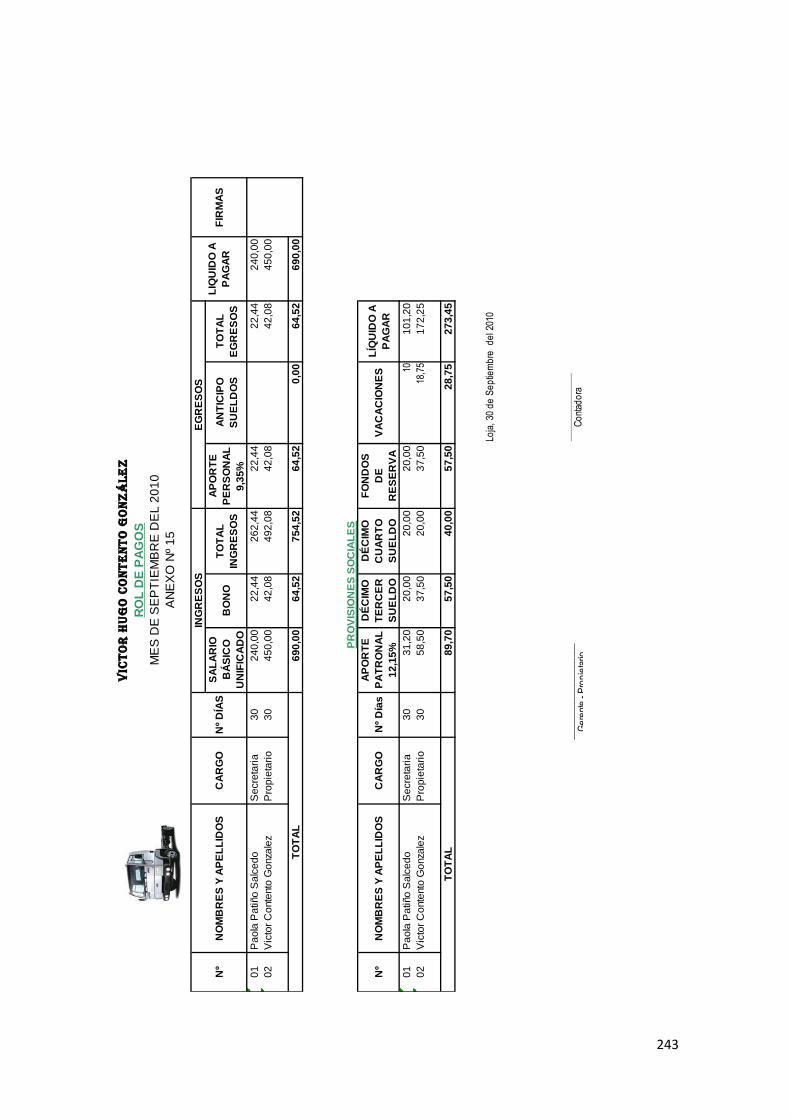

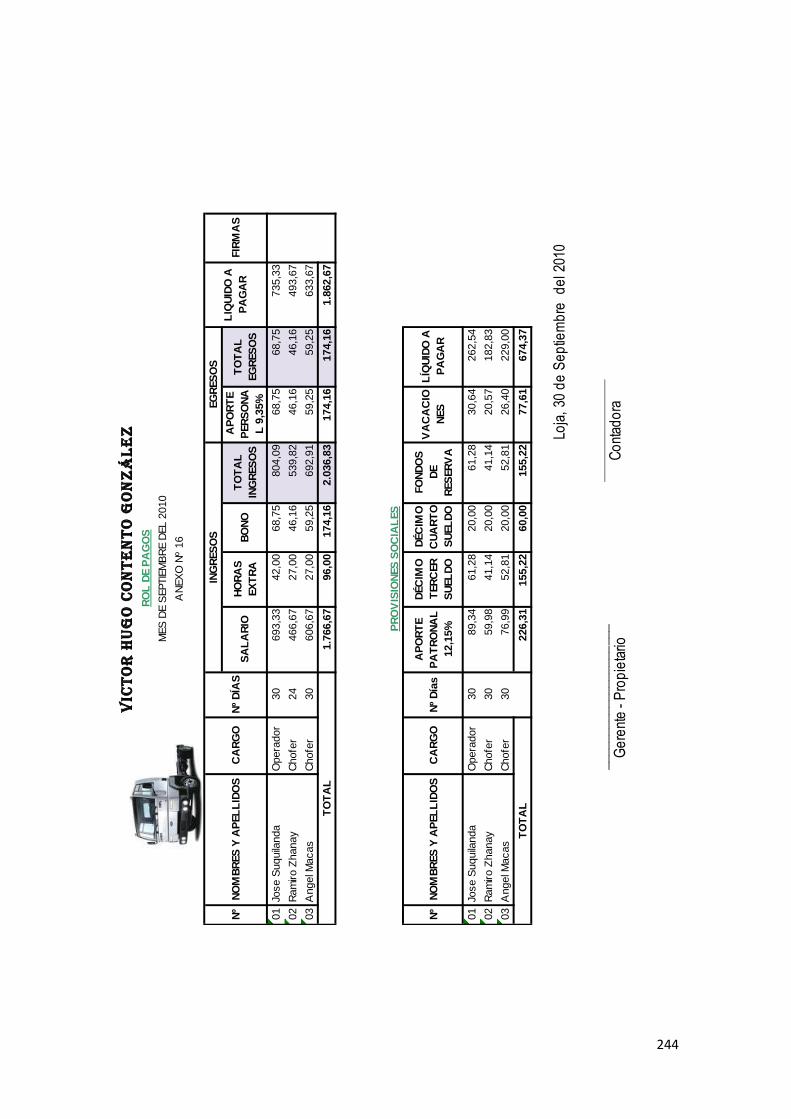

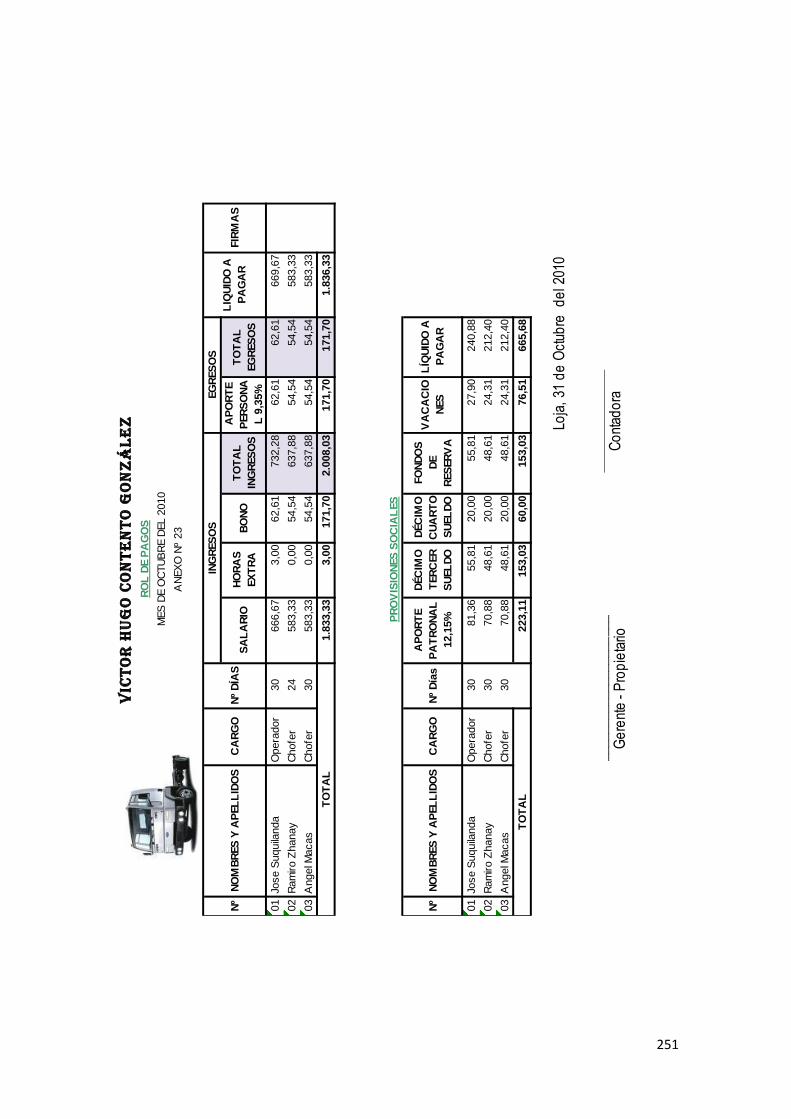

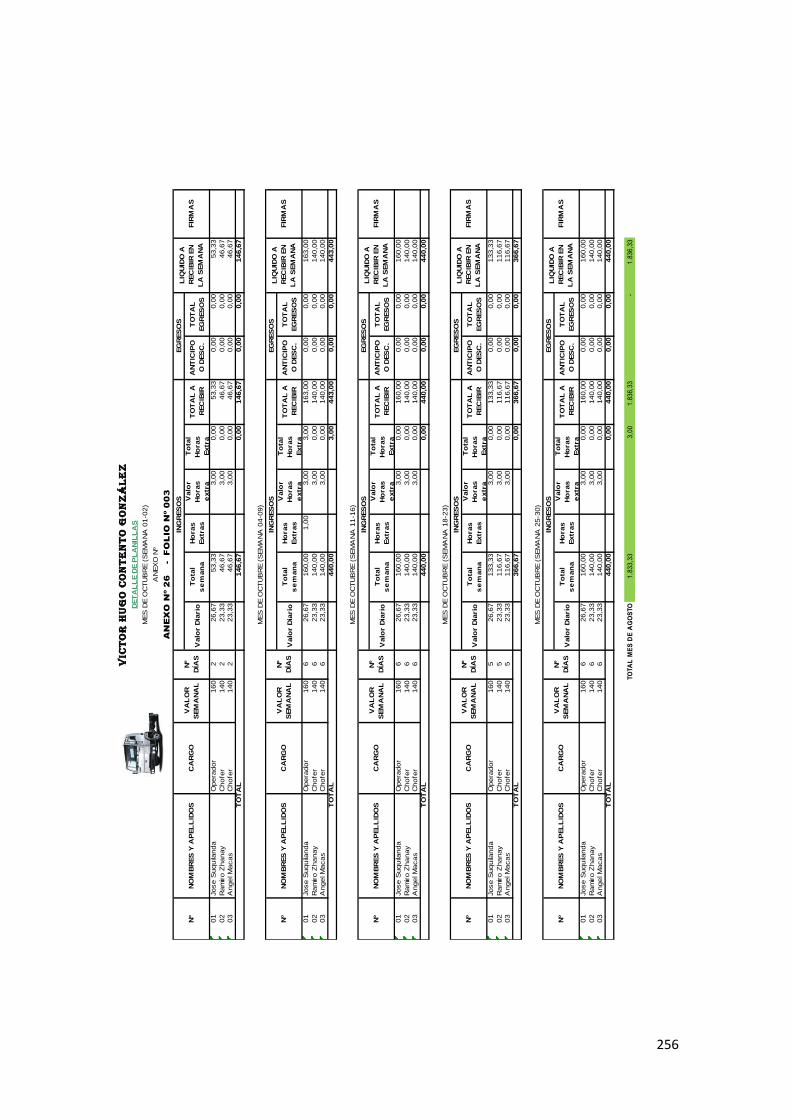

EMPRESA “VÍCTOR HUGO CONTENTO GONZÁLEZ”

ROL DE PAGOS

PERIODO

Nº NOMBRES Y APELLIDOS CARGO Nº DÍAS

INGRESOS EGRESOS

LIQUIDO A PAGAR

FIRMAS

SALARIO BÁSICO UNIFICADO

BONO TOTAL INGRESOS APORTE PERSONAL

9,35% ANTICIPO SUELDOS TOTAL EGRESOS

TOTAL

PROVISIONES SOCIALES

Nº NOMBRES Y APELLIDOS CARGO Nº Días APORTE PATRONAL

12,15% DÉCIMO TERCER

SUELDO DÉCIMO CUARTO

SUELDO FONDOS DE RESERVA VACACIONES

TOTAL

42

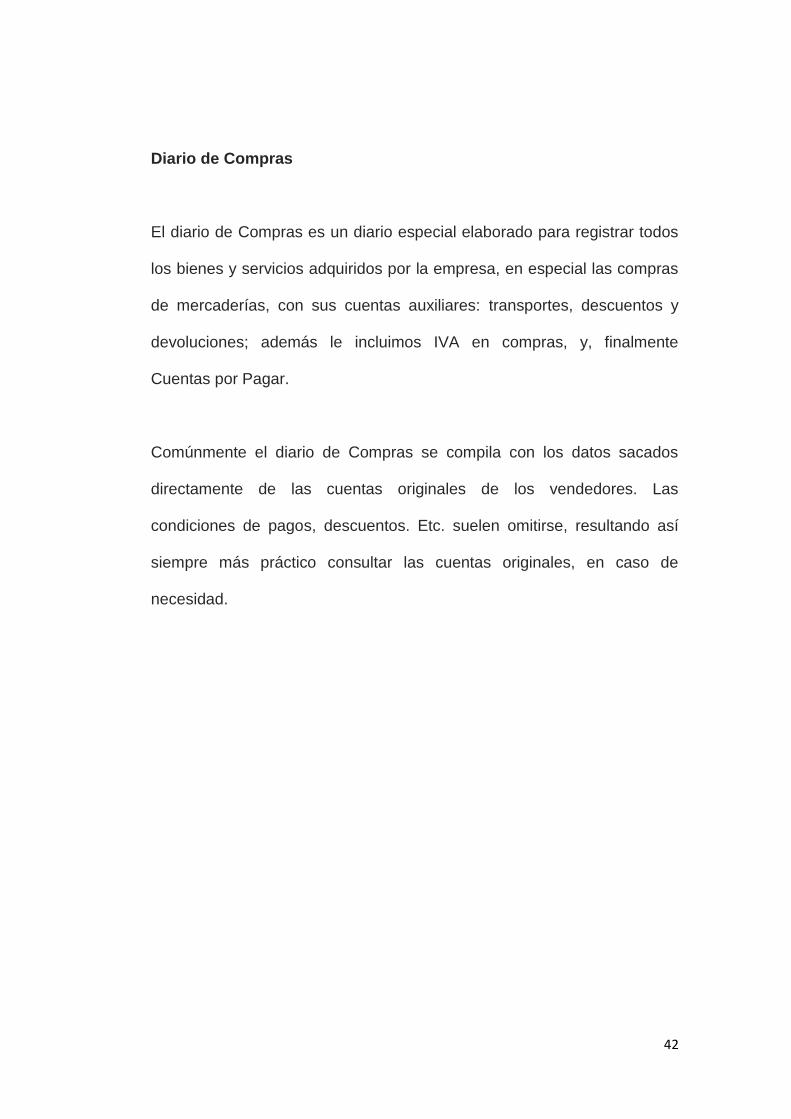

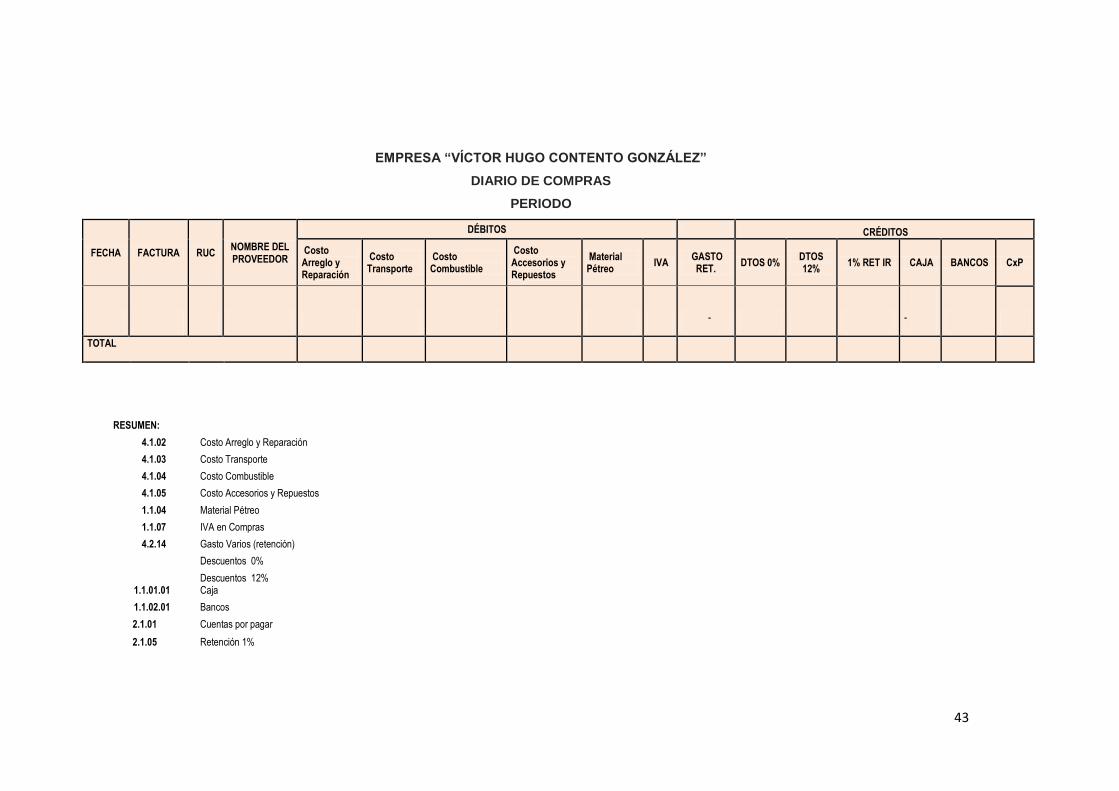

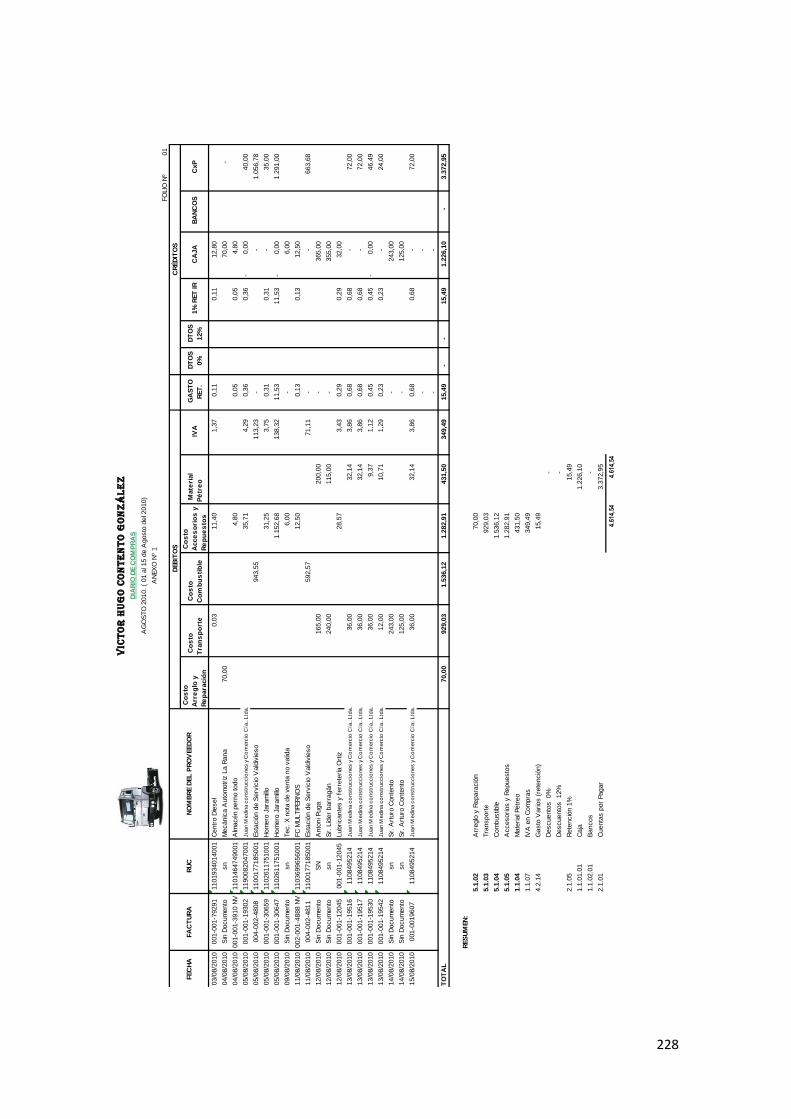

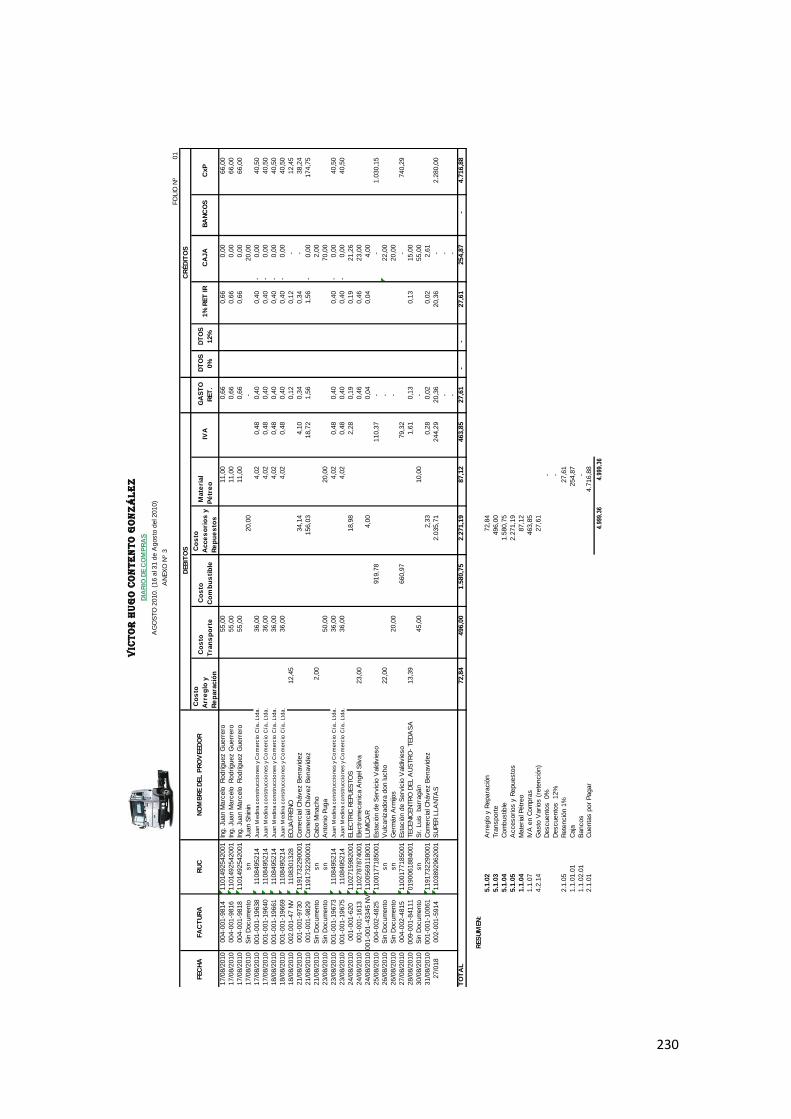

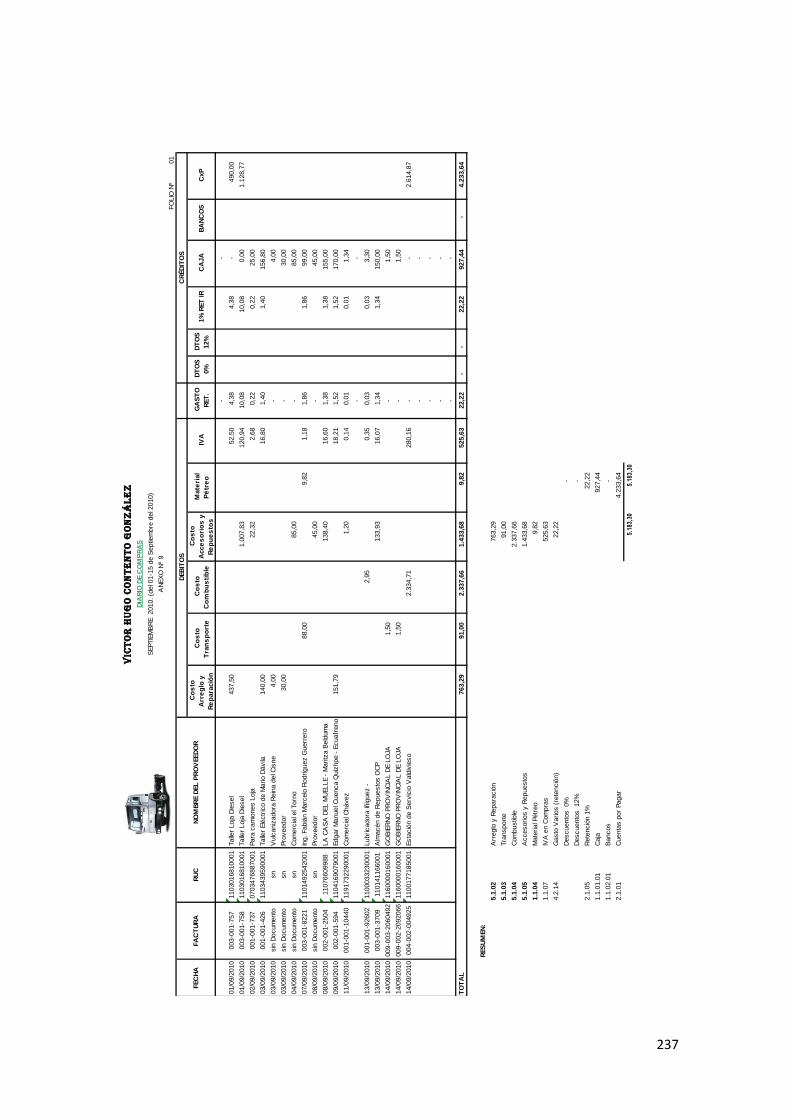

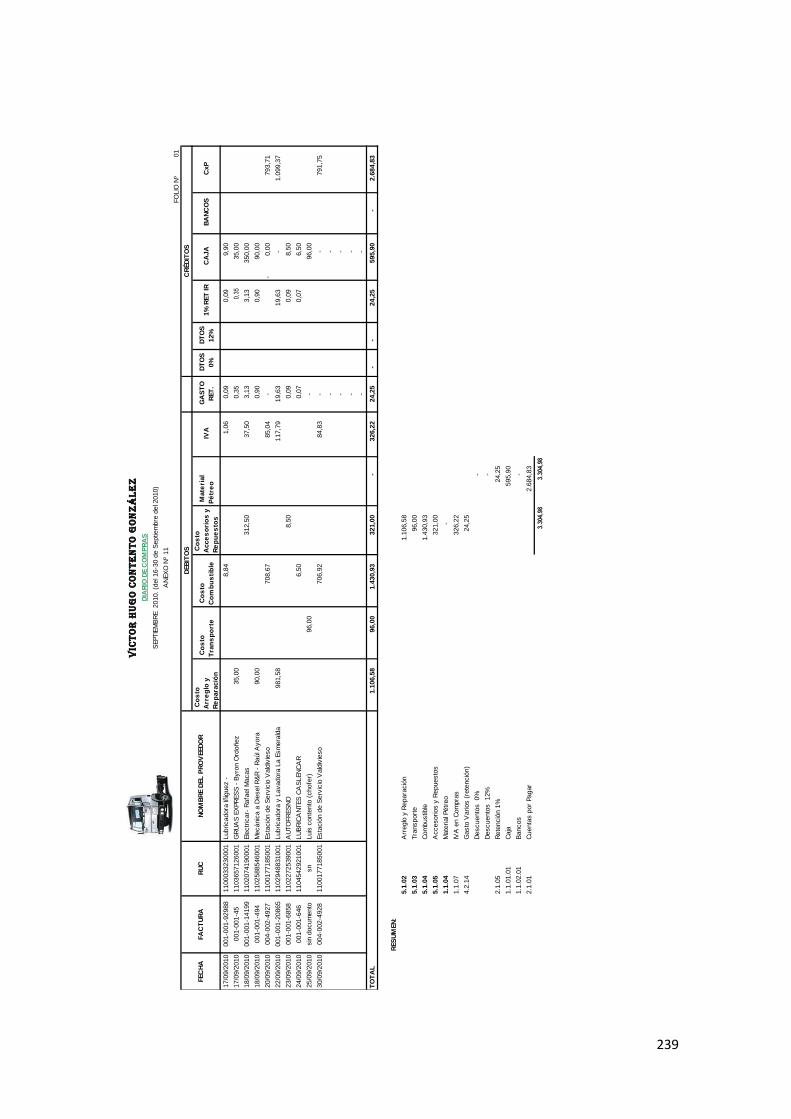

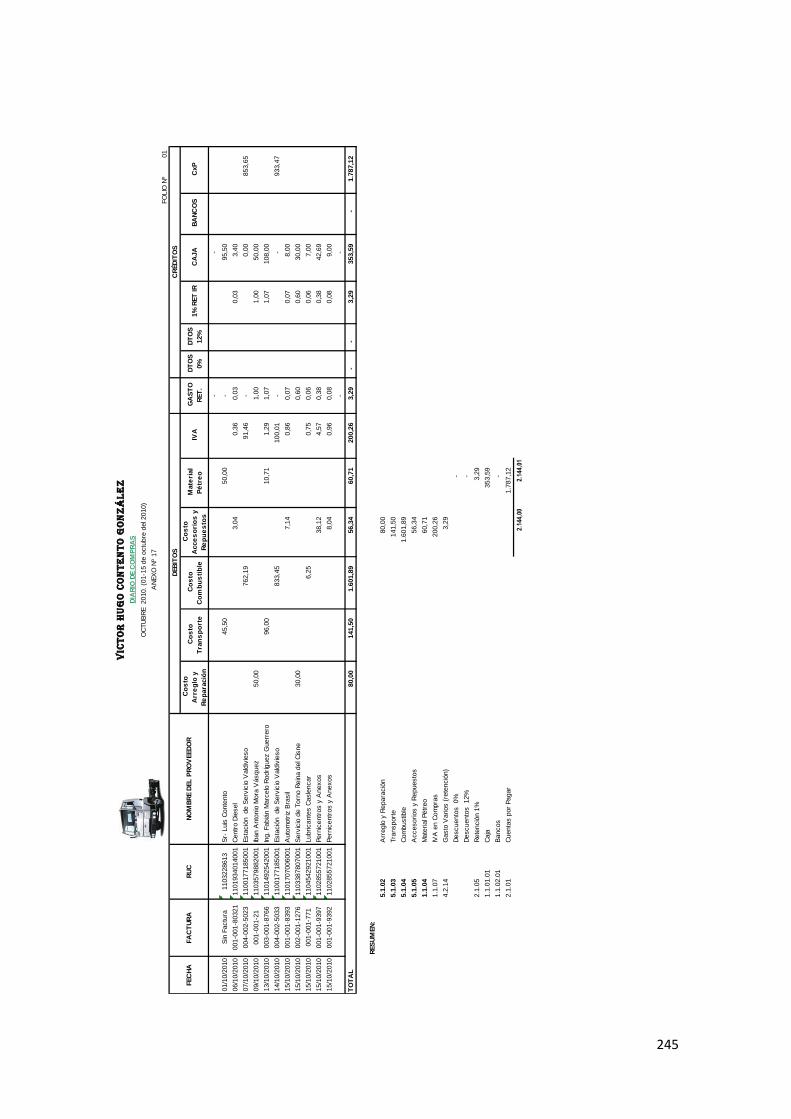

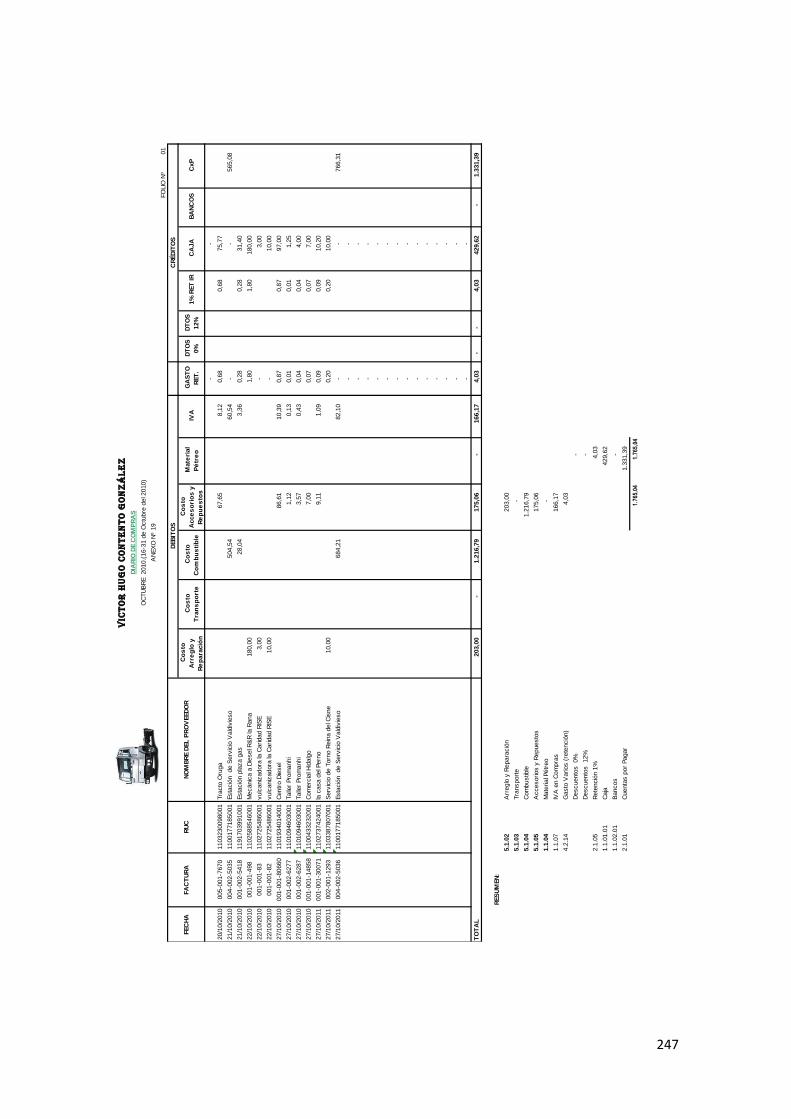

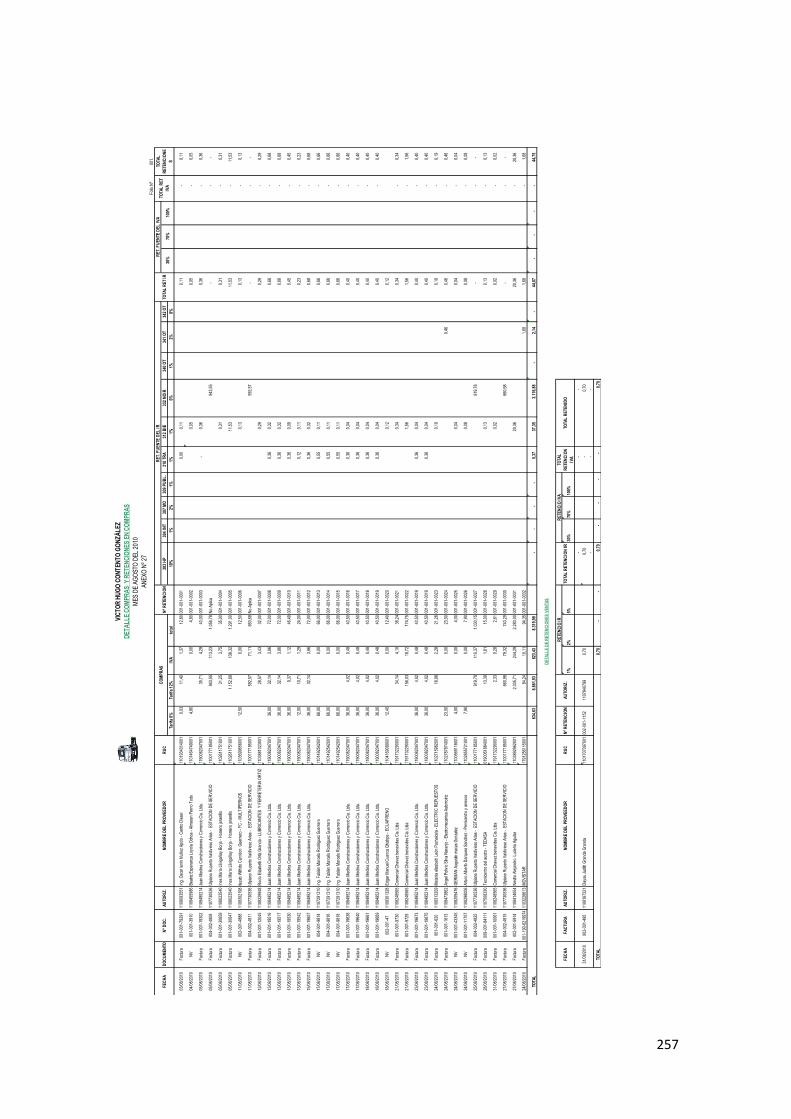

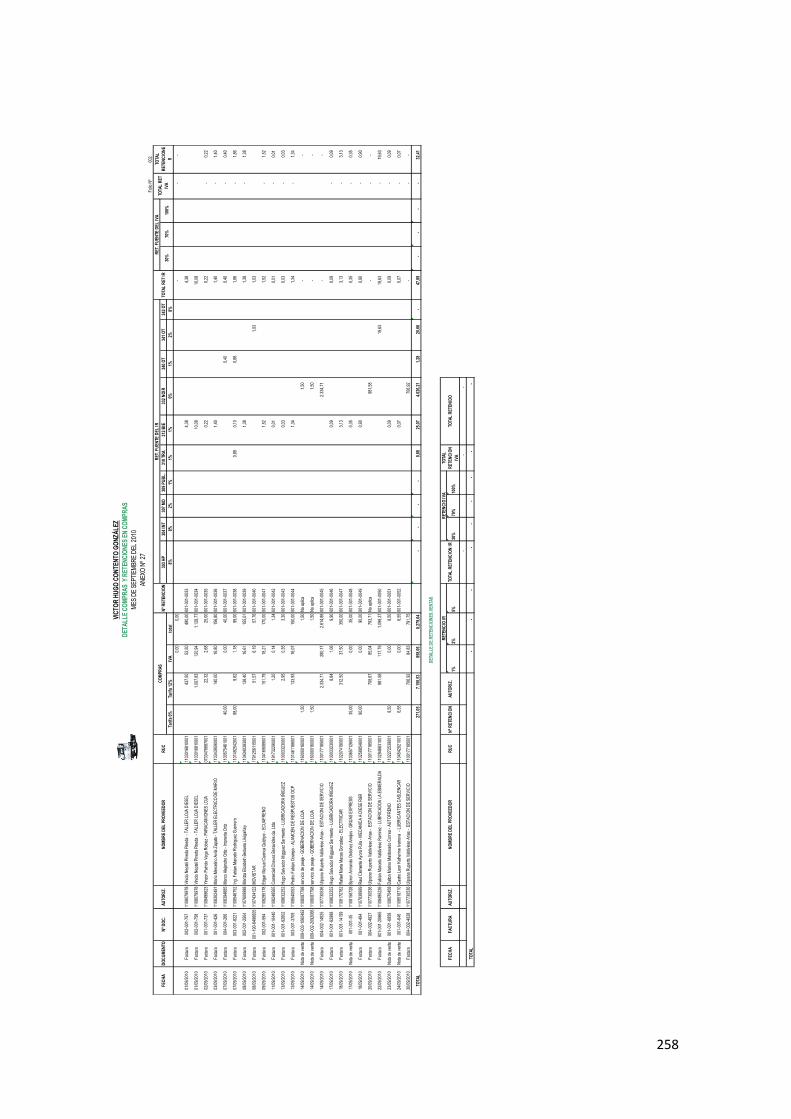

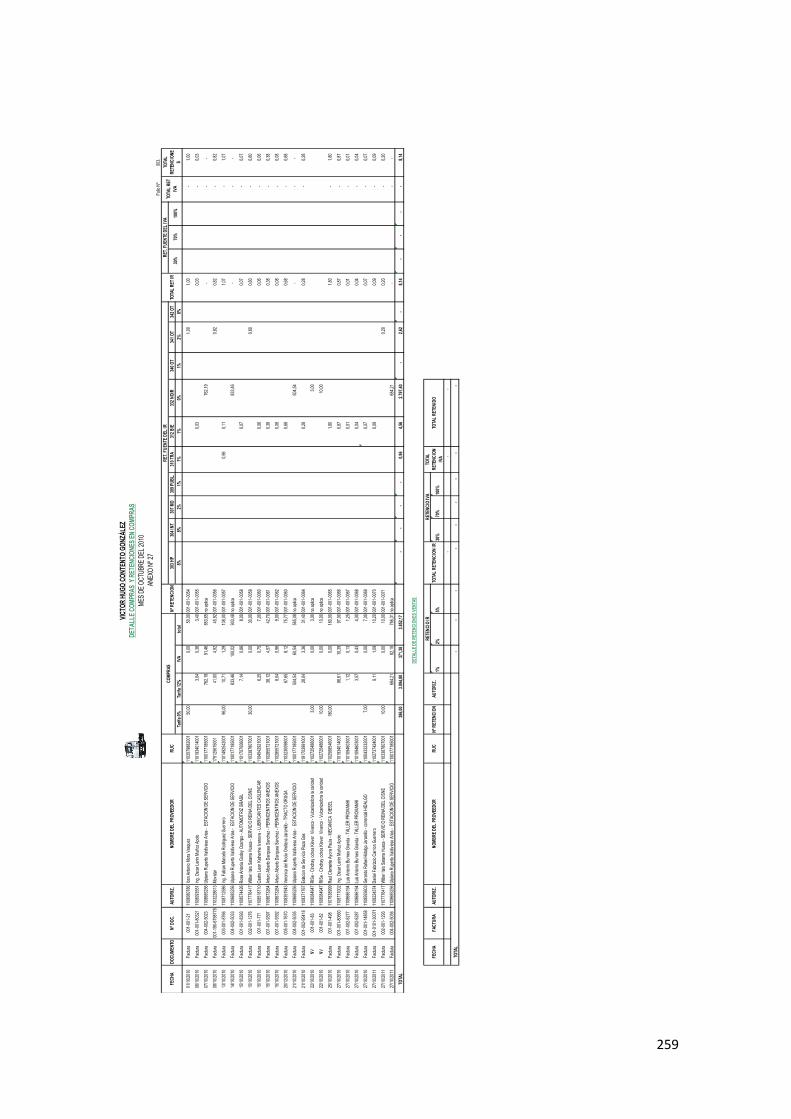

Diario de Compras

El diario de Compras es un diario especial elaborado para registrar todos

los bienes y servicios adquiridos por la empresa, en especial las compras

de mercaderías, con sus cuentas auxiliares: transportes, descuentos y

devoluciones; además le incluimos IVA en compras, y, finalmente

Cuentas por Pagar.

Comúnmente el diario de Compras se compila con los datos sacados

directamente de las cuentas originales de los vendedores. Las

condiciones de pagos, descuentos. Etc. suelen omitirse, resultando así

siempre más práctico consultar las cuentas originales, en caso de

necesidad.

43

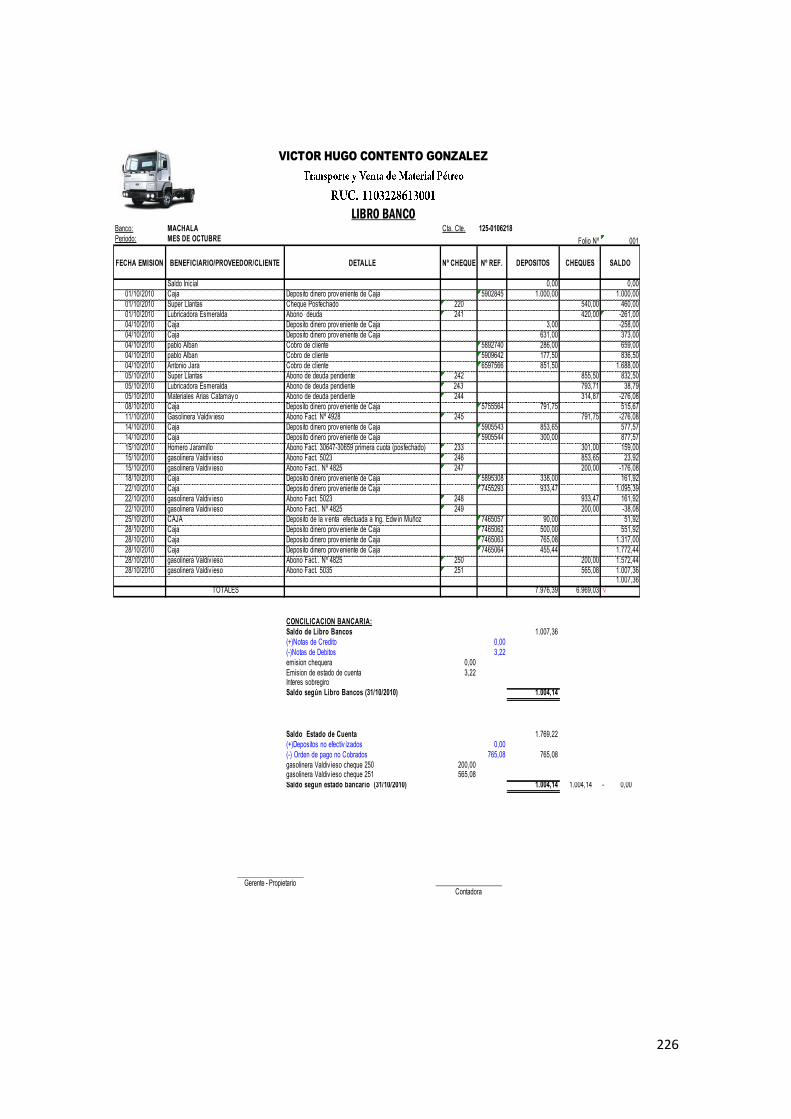

EMPRESA “VÍCTOR HUGO CONTENTO GONZÁLEZ”

DIARIO DE COMPRAS

PERIODO

FECHA FACTURA RUC NOMBRE DEL PROVEEDOR

DÉBITOS CRÉDITOS

Costo Arreglo y Reparación

Costo Transporte

Costo Combustible

Costo Accesorios y Repuestos

Material Pétreo

IVA GASTO

RET. DTOS 0%

DTOS 12%

1% RET IR CAJA BANCOS CxP

-

-

TOTAL

RESUMEN:

4.1.02 Costo Arreglo y Reparación

4.1.03 Costo Transporte

4.1.04 Costo Combustible

4.1.05 Costo Accesorios y Repuestos

1.1.04 Material Pétreo

1.1.07 IVA en Compras

4.2.14 Gasto Varios (retención)

Descuentos 0%

Descuentos 12%

1.1.01.01 Caja 1.1.02.01 Bancos

2.1.01 Cuentas por pagar

2.1.05 Retención 1%

44

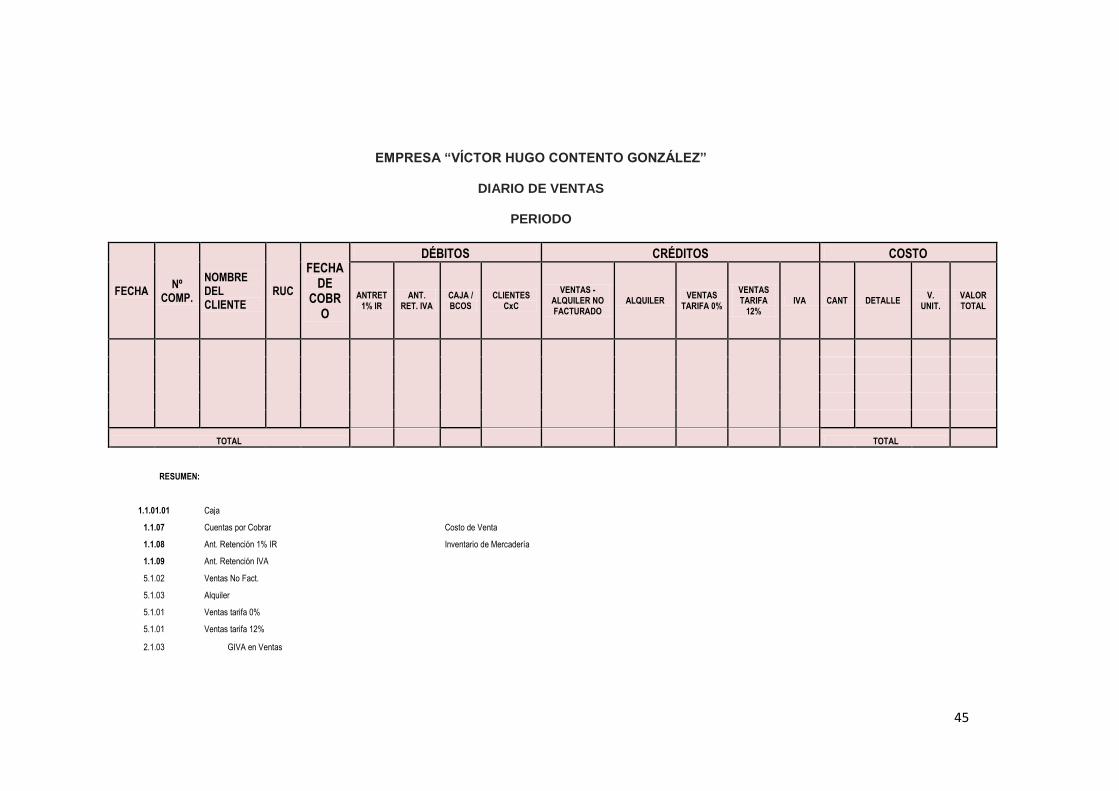

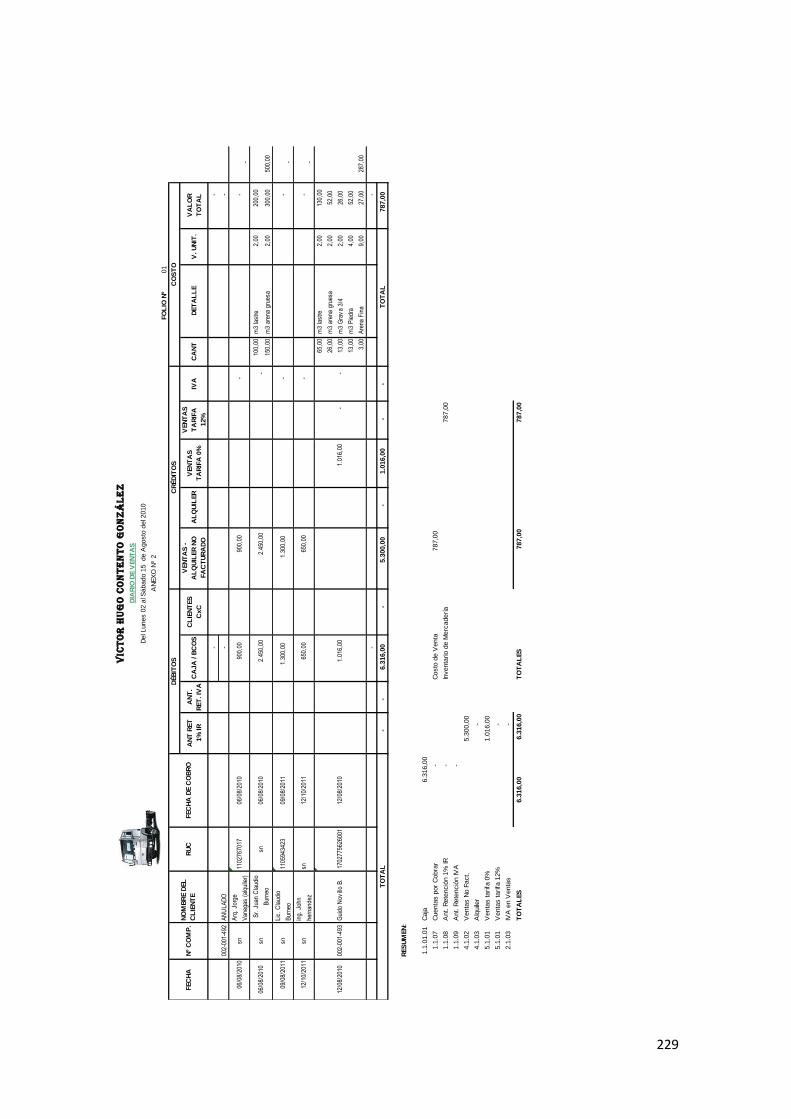

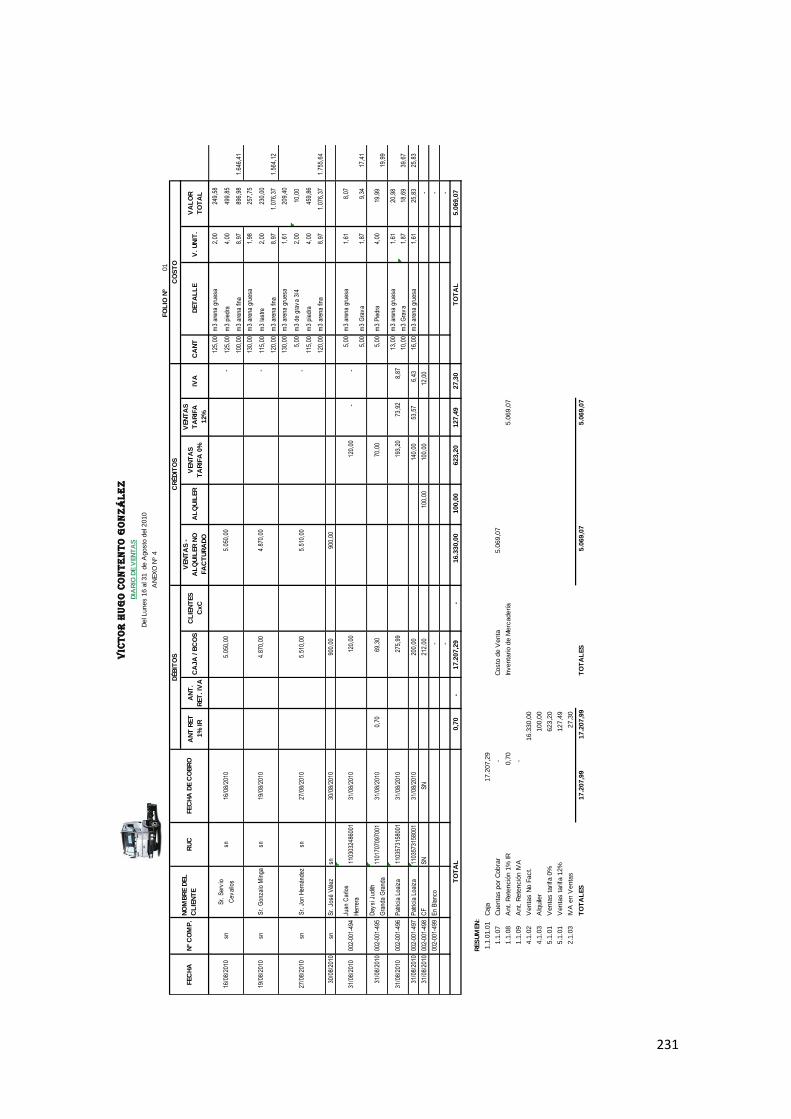

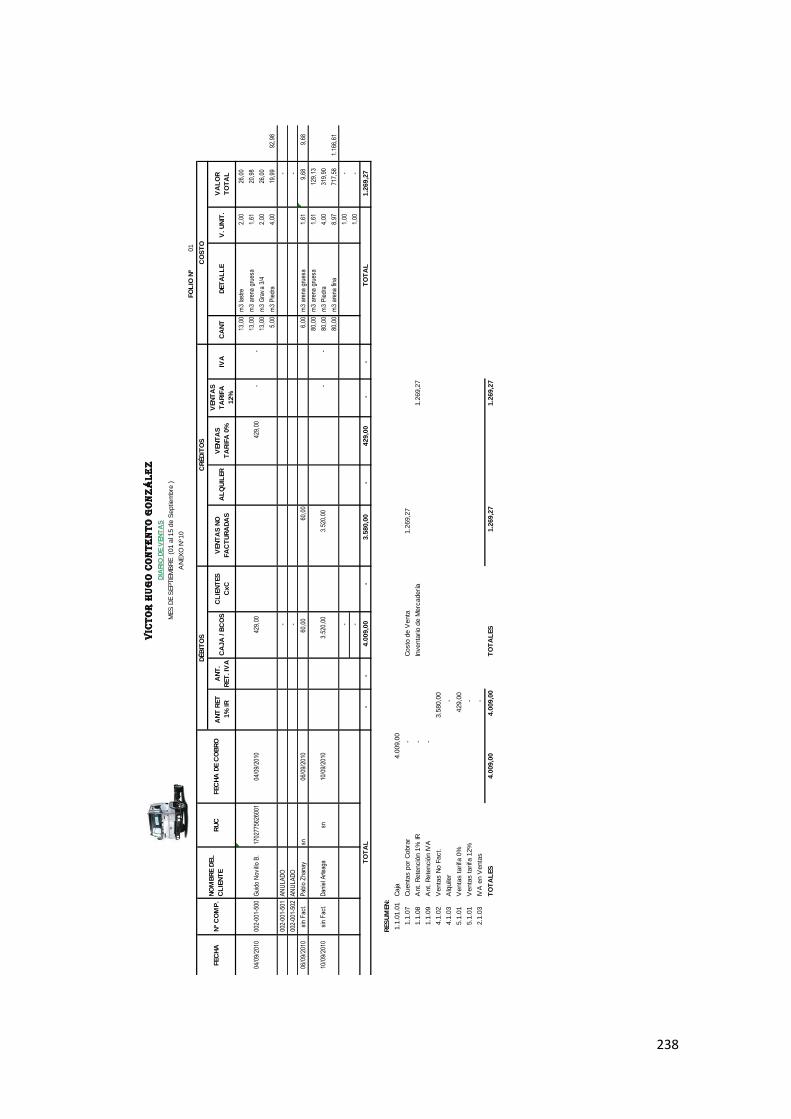

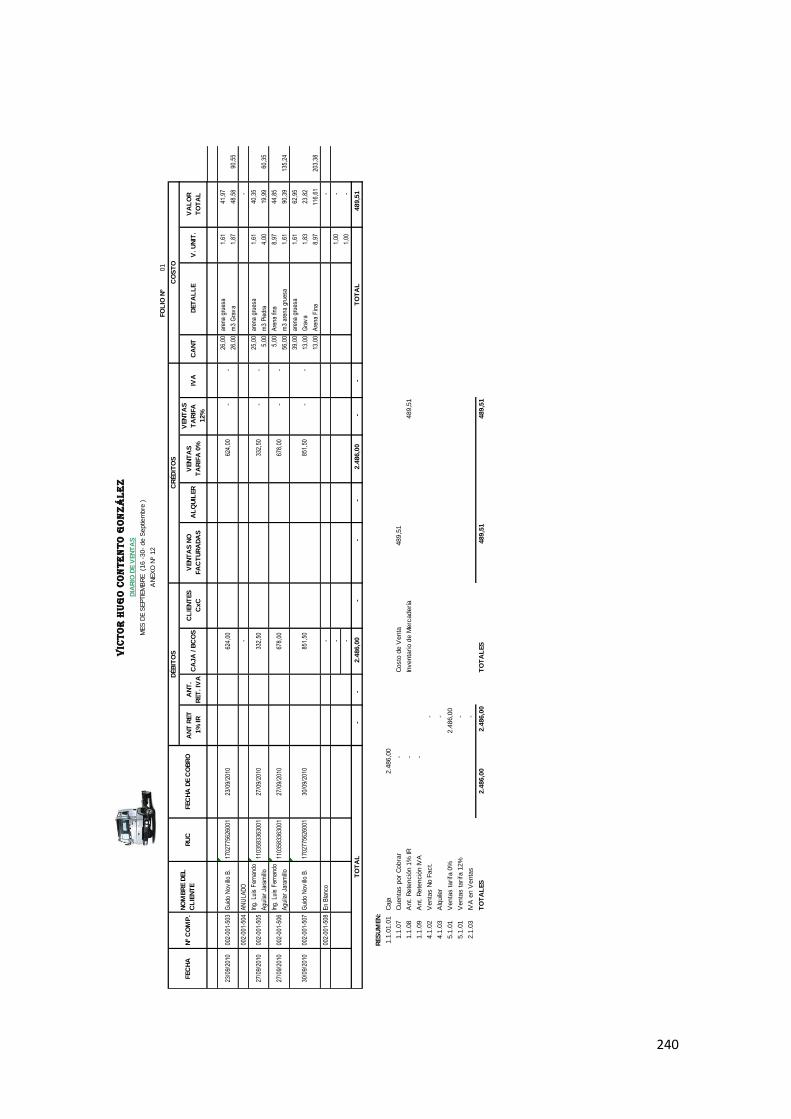

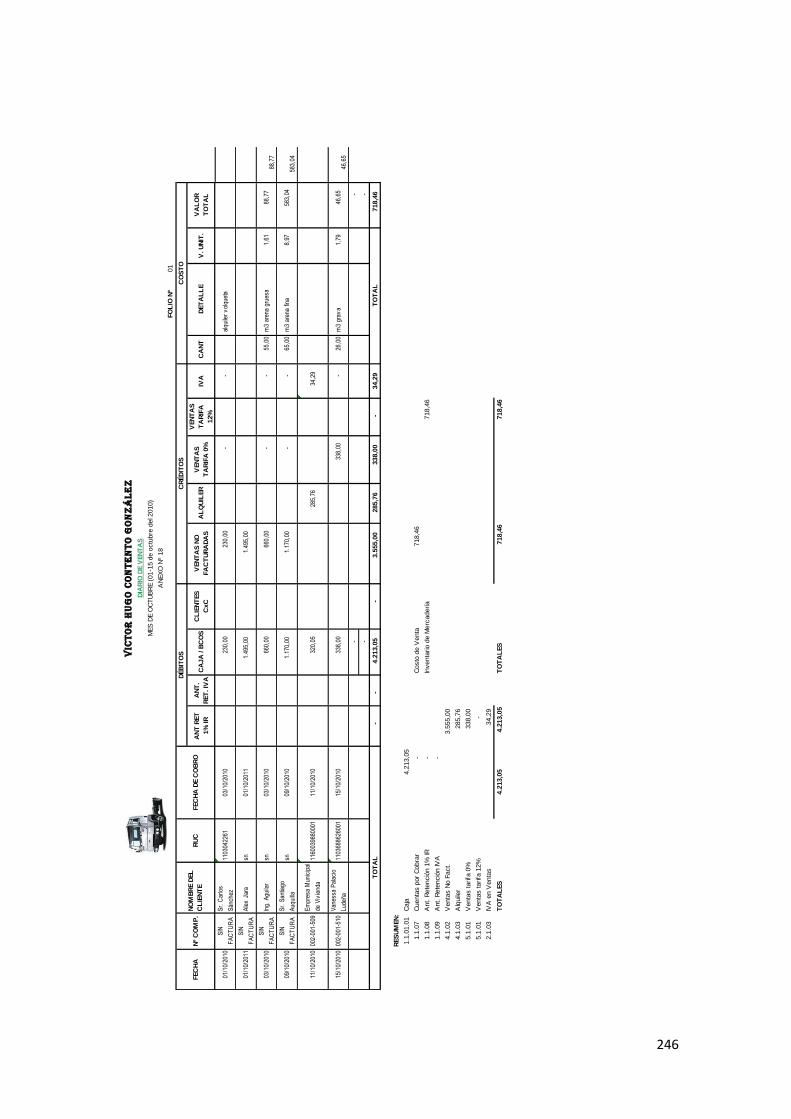

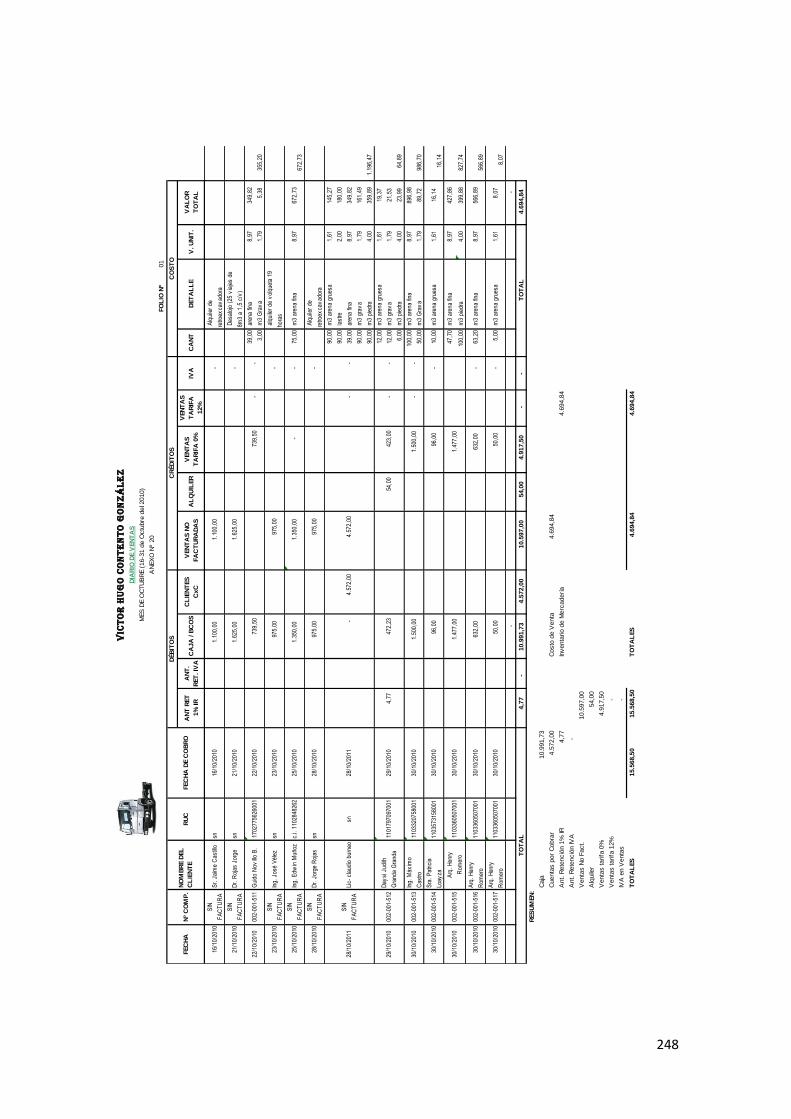

Diario de Ventas

Es un diario Especial, elaborado para registrar todos los bienes y servicios

vendidos por la empresa en especial las ventas de material pétreo,

incluyendo IVA en Ventas y Cuentas por Cobrar.

45

EMPRESA “VÍCTOR HUGO CONTENTO GONZÁLEZ”

DIARIO DE VENTAS

PERIODO

FECHA Nº

COMP.

NOMBRE DEL CLIENTE

RUC

FECHA DE

COBRO

DÉBITOS CRÉDITOS COSTO

ANTRET 1% IR

ANT. RET. IVA

CAJA / BCOS

CLIENTES CxC

VENTAS -ALQUILER NO FACTURADO

ALQUILER VENTAS

TARIFA 0%

VENTAS TARIFA

12% IVA CANT DETALLE

V. UNIT.

VALOR TOTAL

TOTAL

TOTAL

RESUMEN:

1.1.01.01 Caja

1.1.07 Cuentas por Cobrar

Costo de Venta

1.1.08 Ant. Retención 1% IR

Inventario de Mercadería

1.1.09 Ant. Retención IVA

5.1.02 Ventas No Fact.

5.1.03 Alquiler

5.1.01 Ventas tarifa 0%

5.1.01 Ventas tarifa 12%

2.1.03 GIVA en Ventas

46

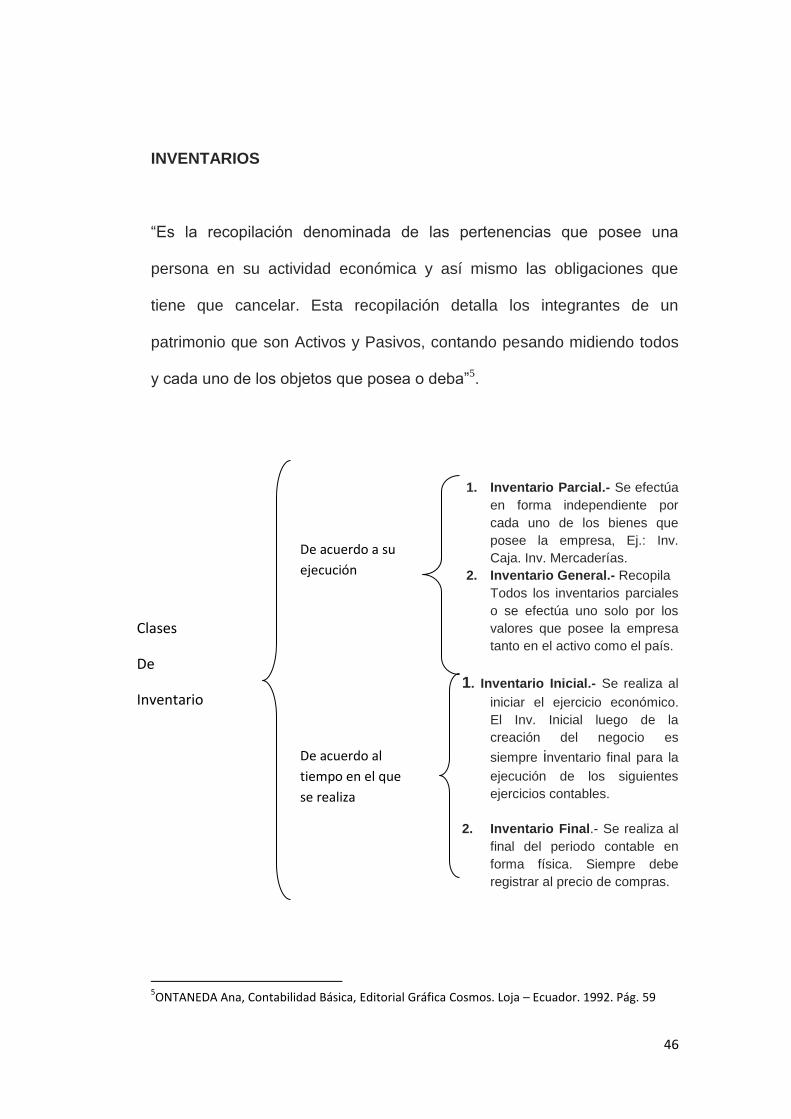

INVENTARIOS

“Es la recopilación denominada de las pertenencias que posee una

persona en su actividad económica y así mismo las obligaciones que

tiene que cancelar. Esta recopilación detalla los integrantes de un

patrimonio que son Activos y Pasivos, contando pesando midiendo todos

y cada uno de los objetos que posea o deba”5.

1. Inventario Parcial.- Se efectúa

en forma independiente por

cada uno de los bienes que

posee la empresa, Ej.: Inv.

Caja. Inv. Mercaderías.

2. Inventario General.- Recopila

Todos los inventarios parciales

o se efectúa uno solo por los

valores que posee la empresa

tanto en el activo como el país.

1. Inventario Inicial.- Se realiza al

iniciar el ejercicio económico.

El Inv. Inicial luego de la

creación del negocio es

siempre inventario final para la

ejecución de los siguientes

ejercicios contables.

2. Inventario Final.- Se realiza al

final del periodo contable en

forma física. Siempre debe

registrar al precio de compras.

5ONTANEDA Ana, Contabilidad Básica, Editorial Gráfica Cosmos. Loja – Ecuador. 1992. Pág. 59

Clases

De

Inventario

De acuerdo a su

ejecución

De acuerdo al

tiempo en el que

se realiza

47

LAS MERCADERÍAS

Las mercaderías son bienes materiales que el empresario industrial o

comerciante destinan para la venta, con el afán de satisfacer las diversas

necesidades de la sociedad y obtener una ganancia.

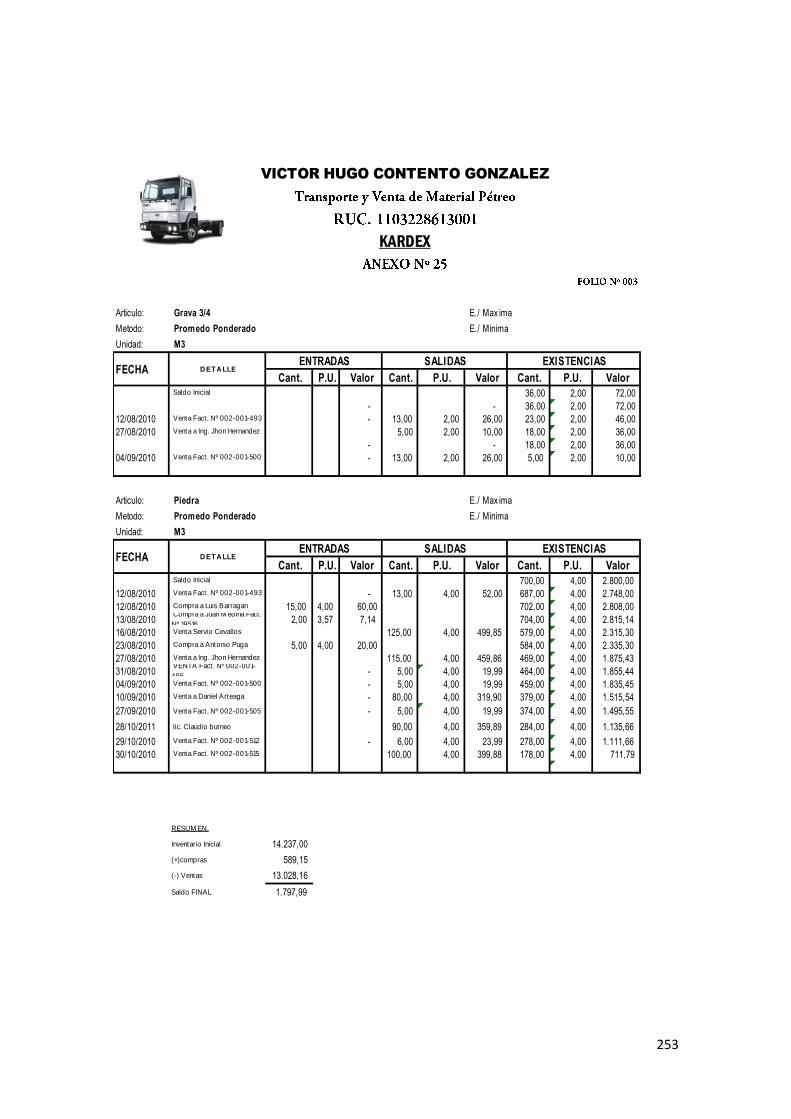

Sistema de Control de Mercaderías

“Los sistemas de control de la cuenta amparados en las disposiciones de

la ley de Régimen Tributario Interno son:

1.- Sistema de Cuenta Múltiple o Inventario Periódico

2.-Sistema de Permanencia de Inventario Perpetuo

SISTEMA DE CUENTA MÚLTIPLE O INVENTARIO PERIÓDICO

Consiste en controlar el movimiento de la cuenta mercaderías con varios

o múltiples cuentas que por su nombre nos indican a que se refiere cada

una de ellas, además se requiere la elaboración de un inventario periódico

o extracontables que se obtienen mediante la toma o constatación física

de la mercadería que existe en la empresa en un momento determinado.

El inventario final o extracontable se lo realiza contando, pesando,

midiendo y valorando el costo de las mercaderías o artículos destinados

para la venta.

SISTEMA DE PERMANENCIA DE INVENTARIO PERPETUO

SON DOS

48

Este sistema permite el control de la cuenta mercaderías mediante

tarjetas kárdex, lo cual permite el conocimiento de su valor y su existencia

física de los artículos destinados para la venta.

Tarjetas de Control de Mercaderías

Es un registro que permite el control de las compras y ventas de

mercaderías para conocer de forma permanente la existencia de cada

una de ellas y poder realizar las transacciones diarias del comerciante.

Las cuentas que intervienen en este sistema son:

Inventario de Mercaderías

Ventas

Costo de Ventas

Utilidad Bruta en Ventas Perdida en Ventas

Inventario de Mercaderías.- Registra los InventarioInicial, las Compras

de mercaderíasy el valor de las ventas al costo.

Debito.- Por el valor del Inventario Inicial, compras de mercaderías y por

las devoluciones de ventas al costo.

Acredita.- Por las devoluciones en compras y por las ventas de

mercaderías al costo.

49

Ventas.- Registra las ventas de mercaderías, sean estas al contado o a

crédito y las devoluciones en ventas a precio de venta.

Debita.- Por el valor de las devoluciones en venta a precio de venta y por

el valor de las ventas netas en el asiento de regulación.

Acredita.- Por el valor de las ventas a precio de ventas.

Costo de Ventas.- En esta cuenta se registran las ventas de mercaderías

y las devoluciones en ventas al costo.

CV=MII + CN- MIIF

Debita.-Por las ventas de mercaderías al costo.

Acredita.- Por la devolución en ventas al costo y por el valor de la

regulación.

En toda venta de mercaderías se realiza dos asientos el primero a precio

de venta y el segundo de costo. El mismo procedimiento se sigue en las

devoluciones en ventas.

Utilidad Bruta en Ventas.- En esta cuenta se registra la utilidad bruta en

ventas (sin restar gastos o egresos) obtenida durante el ejercicio. Esta se

cierra al finalizar el periodo contable con un crédito de la cuenta Pérdidas

y Ganancias o Resumen de Rentas y Gastos.

Debita.- Por el asiento de cierre de libros con crédito a la cuenta Pérdidas

y Ganancias o Resumen de Rentas y Gastos.

50

Acredita.- Por el valor establecido mediante la diferencia entre las ventas

netas monos el costo de ventas en el asiento de regulación.

Pérdida en Ventas.- En esta cuenta se registran el valor de la pérdida en

venta, establecida en el ejercicio, cuando el costo de venta es mayor que

las ventas netas.

Debita.- Por el valor de la pérdida en ventas de periodo.

Acredita.- Por el asiento de cierre de libros con débito a la cuenta Pérdida

y Ganancias o Resumen de Rentas y Gastos.

La cuenta pérdida en ventas se cierra al finalizar el periodo con débito a la

cuenta Pérdida y Ganancias o Resumen de Rentas y Gastos

Ventajas

Las ventajas específicas de este sistema son:

Permite un control eficaz

El saldo final se lo determina en cualquier momento en forma

contable

Se puede conocer el resultado económico de la actividad de

compra y venta

51

MÉTODOS DE VALORACIÓN DE MERCADERÍAS

Existen diferentes métodos de medir el costo de las mercaderías vendidas

y los inventarios, los principales y más aceptados son:

Método Primeras en entrar, Primeras en salir (P.E.P.S)

Método Último en entrar, Primero en salir (U.E.P.S)

Promedio Ponderado

Última Compra (Costo Actual)

Método P.E.P.S. o Fifo

“La fórmula PEPS asume que la partida del inventario que fueron

compradas primero son vendidas primero; y, consecuentemente las

partidas pe5rmanentes en inventarios al final del periodo son aquellas

compradas o producidas más recientemente.

En este método, la valuación del inventario refleja los costos recientes y

es por tanto un valor real a la luz de las condiciones que pertenecen a la

fecha del Balance General.

Costo Mercaderías Disponibles P/venta

Menos: Inventario Final RDS

Costo de Mercaderías Vendidas

52

Método U.E.P.S. o Lifo

La fórmula UEPS, (últimas entradas, primeras salidas) asume que las

partidas del inventario que fueron compradas o producidas al último son

las primeras que deben Salir. Para el cálculo de las mercaderías vendidas

utilizamos la siguiente ecuación:

Método Promedio Ponderado

Este se calcula dividiendo el total del costo de la mercadería

disponiblepara la venta por el número de unidades disponibles para la

venta. Este cálculo nos dará un costo por unidad de promedio ponderado,

el cual aplica a las unidades en el inventario final.

Costo de mercaderías disponibles p/venta RDS

Menos: Inventario Final RDS

Costo de mercaderías Vendidas RDS

Costo de mercaderías dispon. Para la venta.

# de unidades dispon. Para la venta.

Costo unitario promedio

Inventario final al Costo promedio.

53

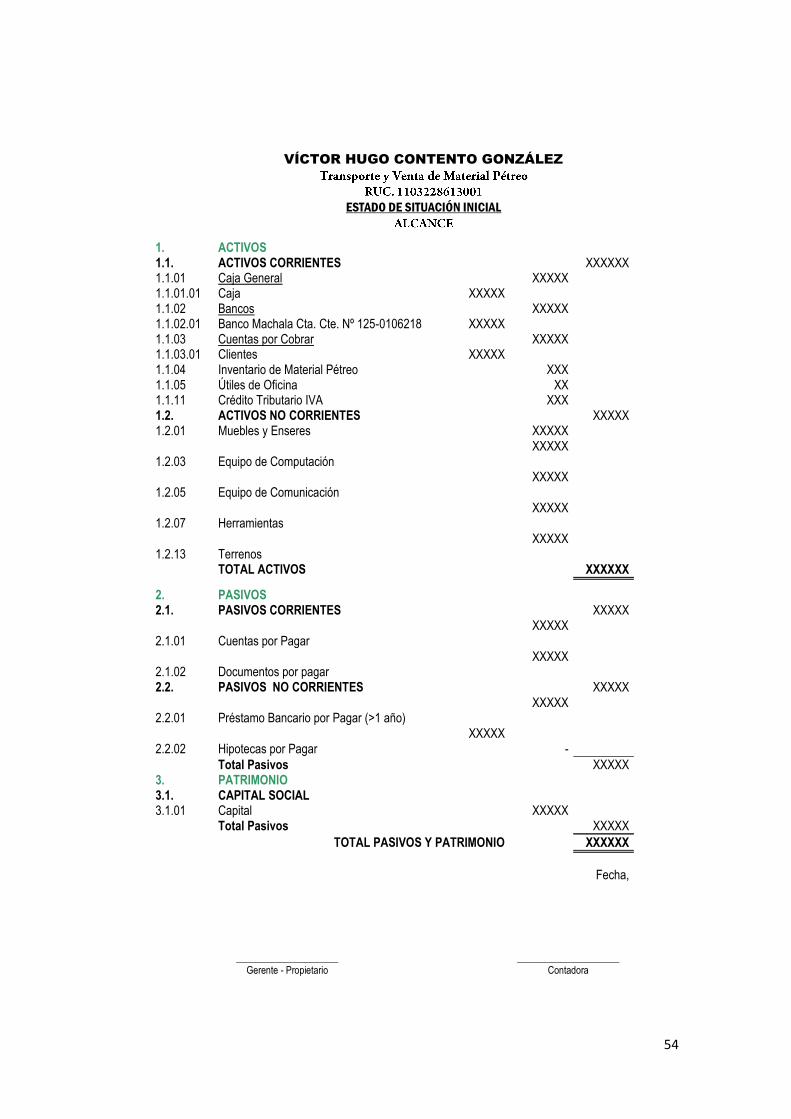

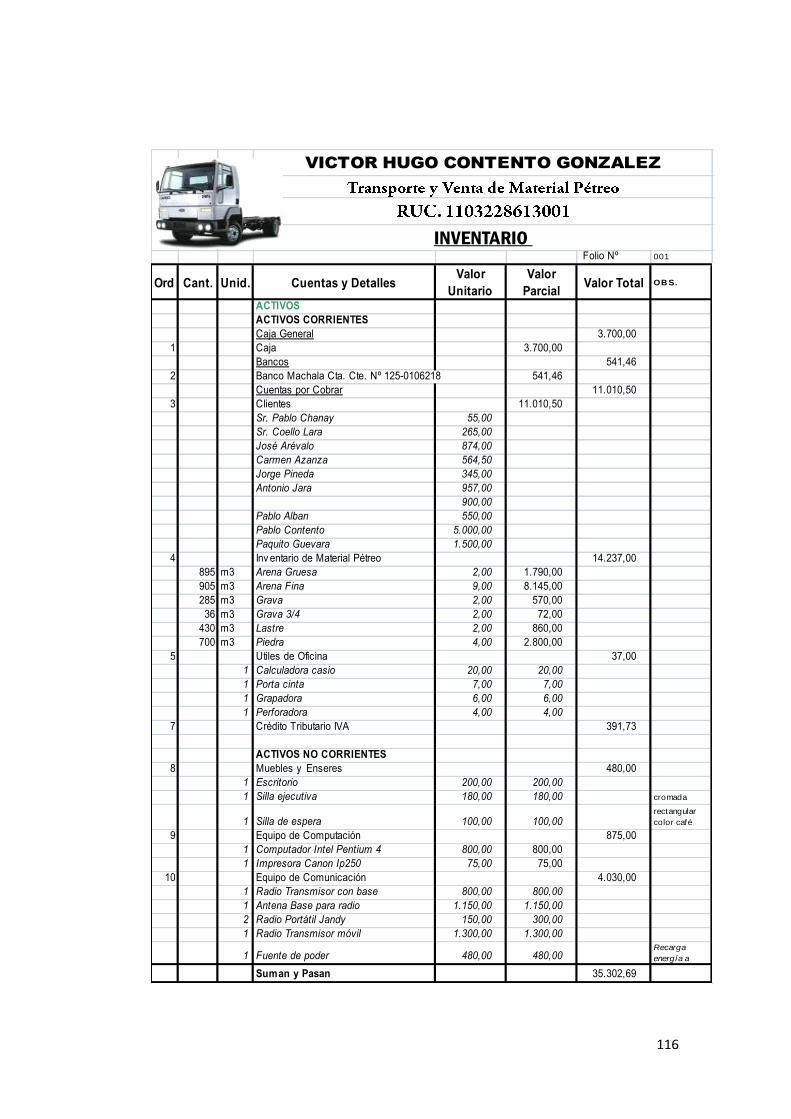

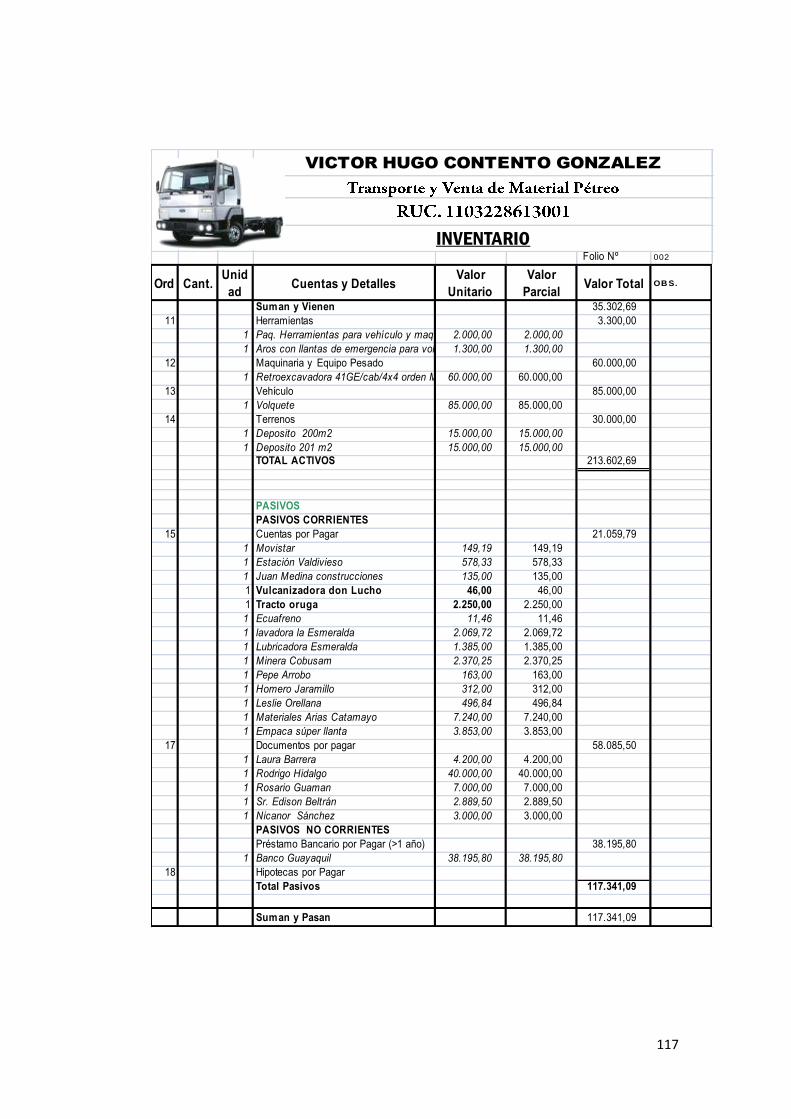

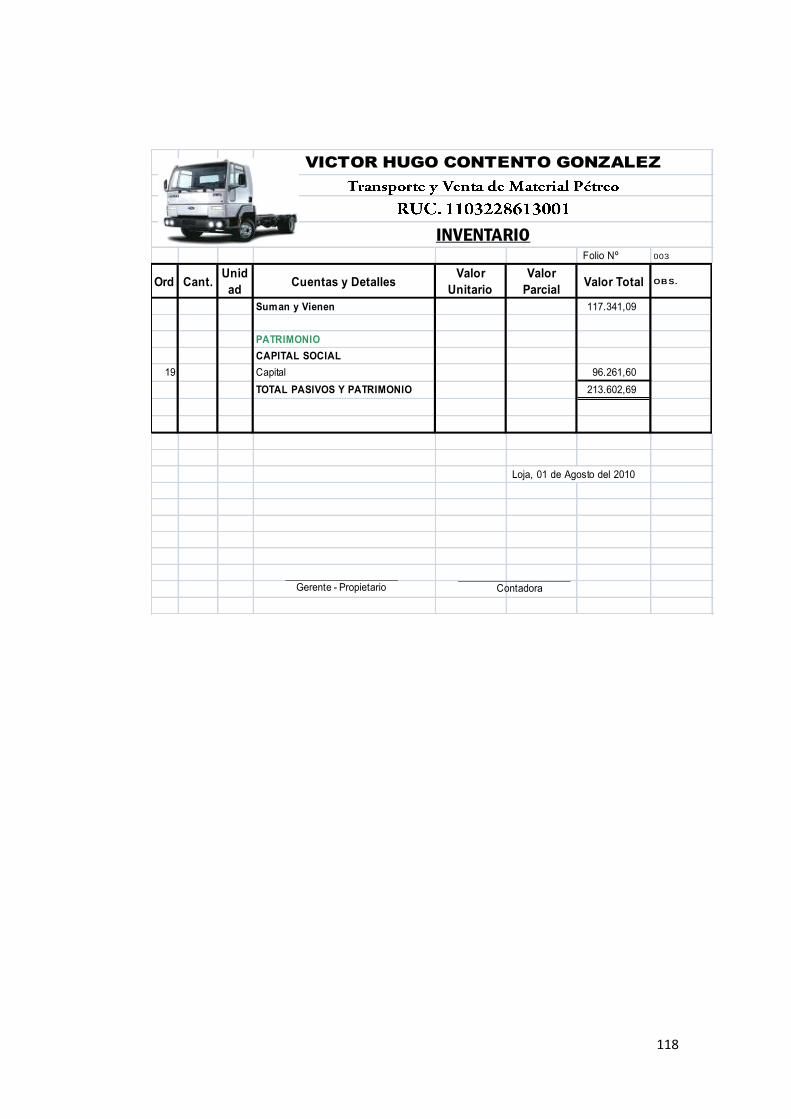

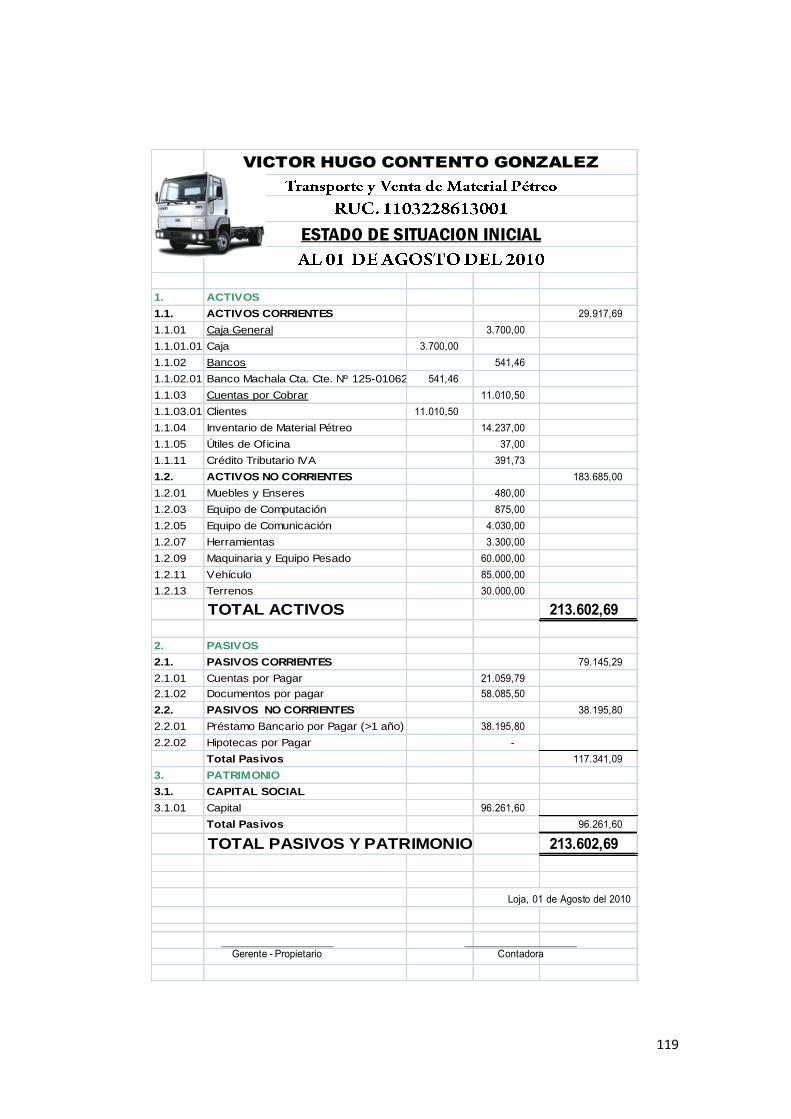

ESTADO DE SITUACIÓN INICIAL

Es la demostración contable que se presenta al iniciar las actividades

mercantiles de un ente contable, comprende los valores del activo, pasivo,

patrimonio. Los datos del Estado de Situación Inicial constituyen la

información para el primer asiento contable del libro diario.

El estado de Situación Inicial puede presentarse de dos formas:

o En forma de T

o Horizontal

o De reporte

o Vertical

54

VÍCTOR HUGO CONTENTO GONZÁLEZ

ESTADO DE SITUACIÓN INICIAL

1. ACTIVOS

1.1. ACTIVOS CORRIENTES

XXXXXX 1.1.01 Caja General

XXXXX

1.1.01.01 Caja XXXXX 1.1.02 Bancos

XXXXX

1.1.02.01 Banco Machala Cta. Cte. Nº 125-0106218 XXXXX 1.1.03 Cuentas por Cobrar

XXXXX

1.1.03.01 Clientes XXXXX 1.1.04 Inventario de Material Pétreo

XXX

1.1.05 Útiles de Oficina

XX 1.1.11 Crédito Tributario IVA

XXX

1.2. ACTIVOS NO CORRIENTES

XXXXX 1.2.01 Muebles y Enseres

XXXXX

1.2.03 Equipo de Computación

XXXXX

1.2.05 Equipo de Comunicación

XXXXX

1.2.07 Herramientas

XXXXX

1.2.13 Terrenos

XXXXX

TOTAL ACTIVOS

XXXXXX

2. PASIVOS 2.1. PASIVOS CORRIENTES

XXXXX

2.1.01 Cuentas por Pagar

XXXXX

2.1.02 Documentos por pagar

XXXXX

2.2. PASIVOS NO CORRIENTES

XXXXX

2.2.01 Préstamo Bancario por Pagar (>1 año) XXXXX

2.2.02 Hipotecas por Pagar XXXXX

-

Total Pasivos

XXXXX

3. PATRIMONIO 3.1. CAPITAL SOCIAL 3.1.01 Capital

XXXXX

Total Pasivos

XXXXX

TOTAL PASIVOS Y PATRIMONIO

XXXXXX

Fecha,

_____________________ Gerente - Propietario

_____________________ Contadora

55

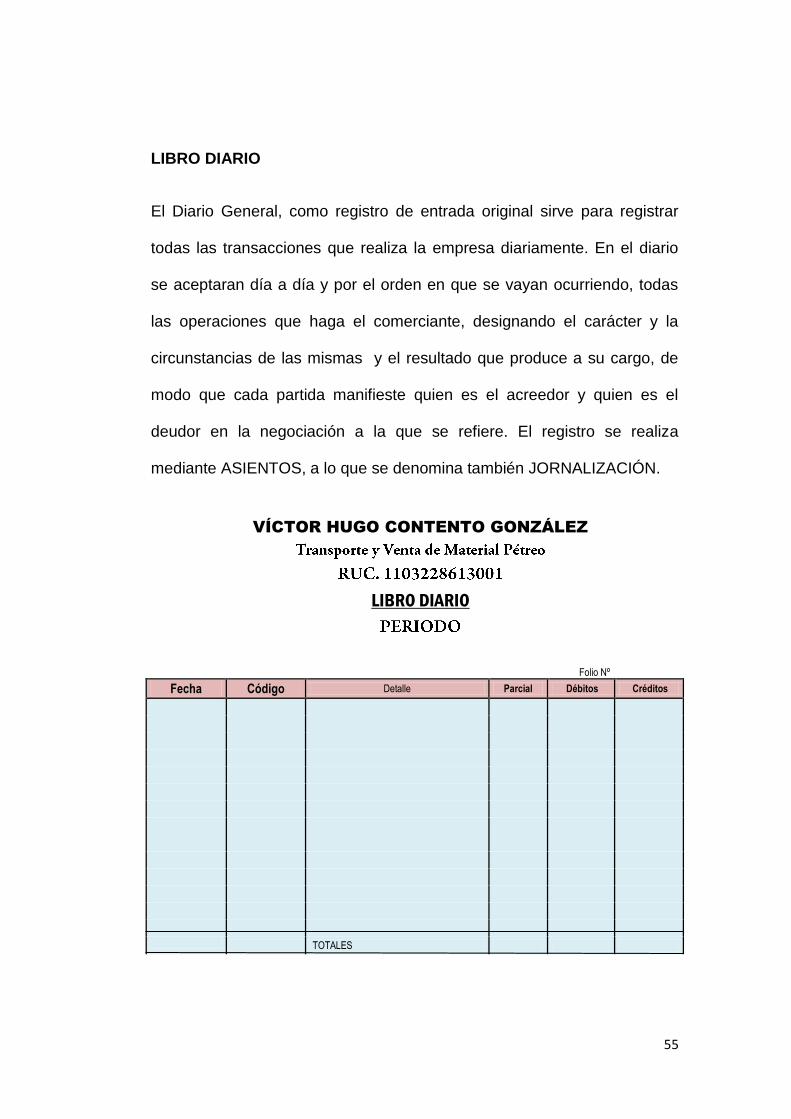

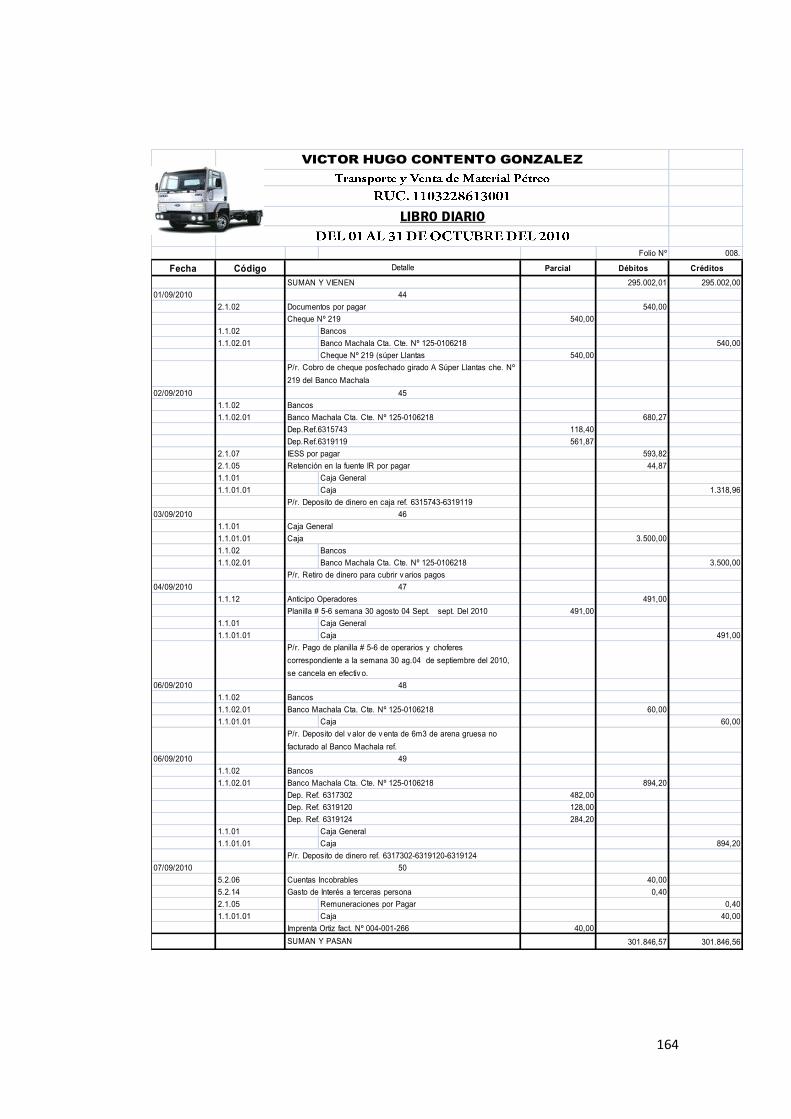

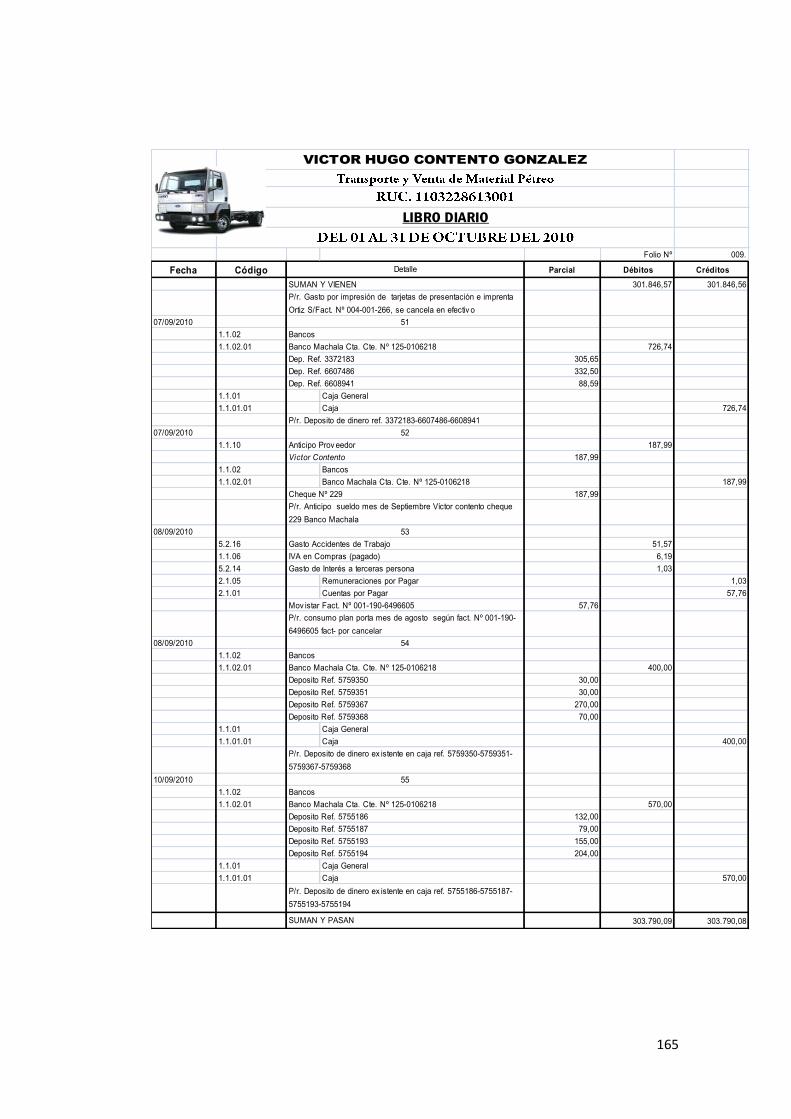

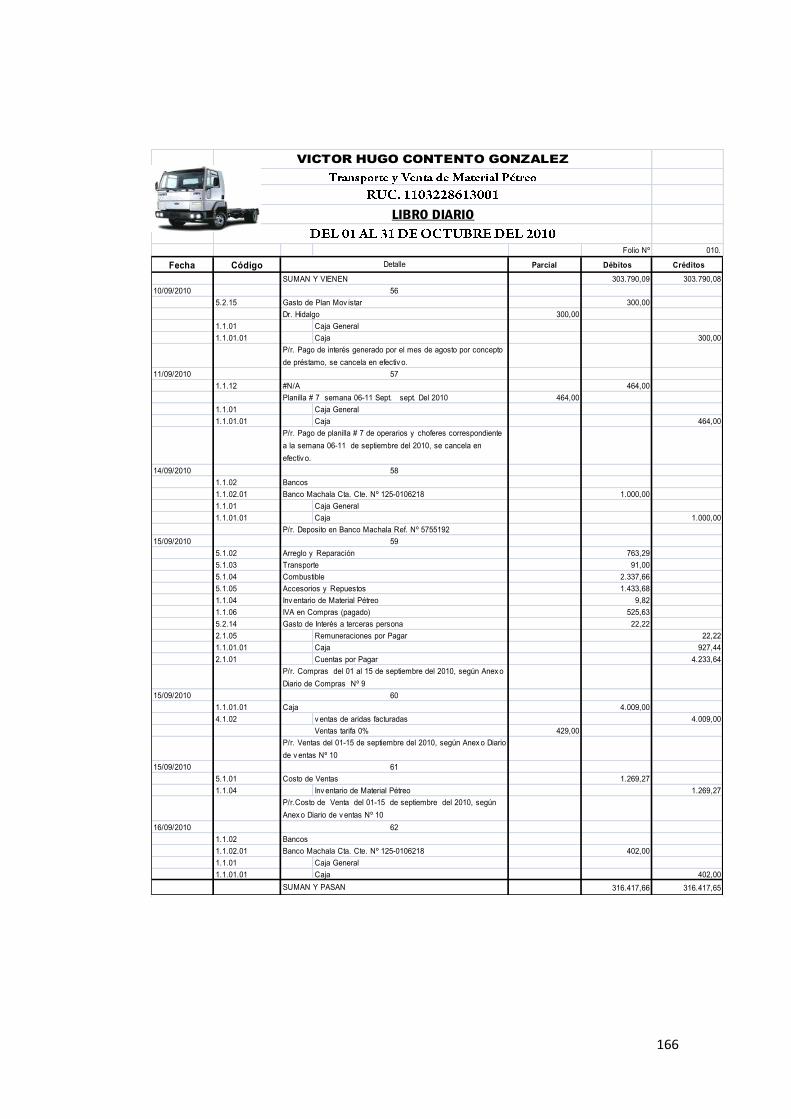

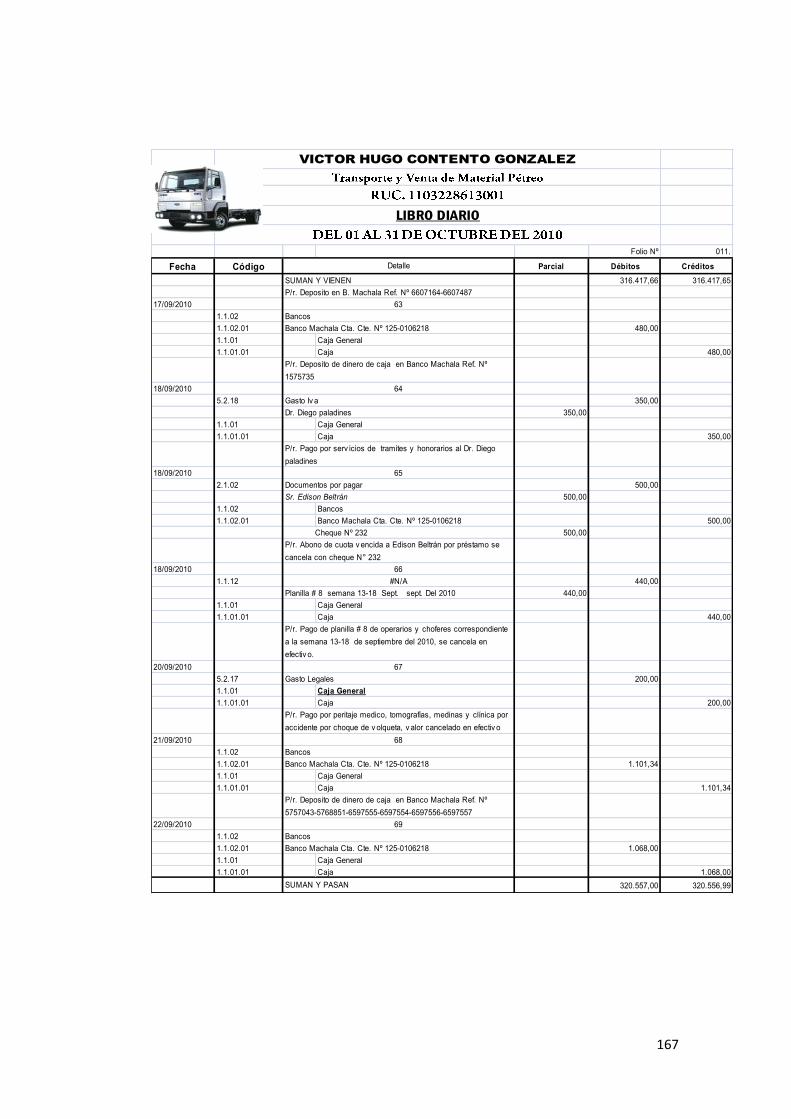

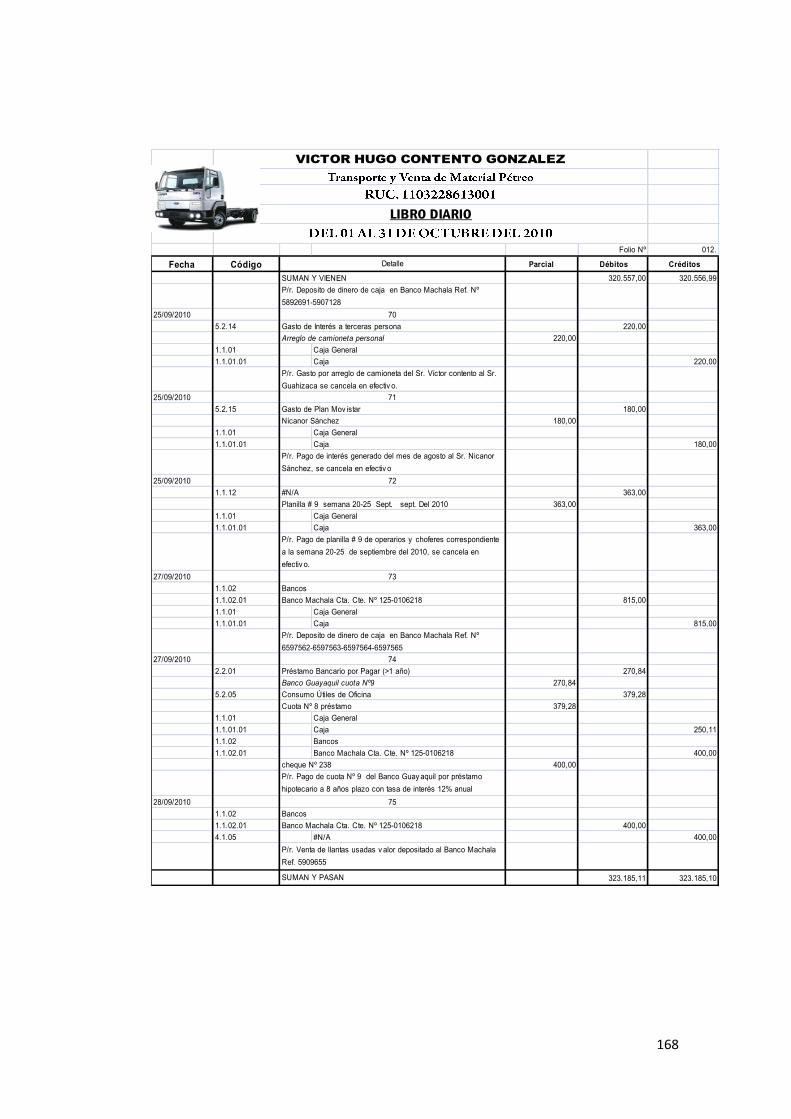

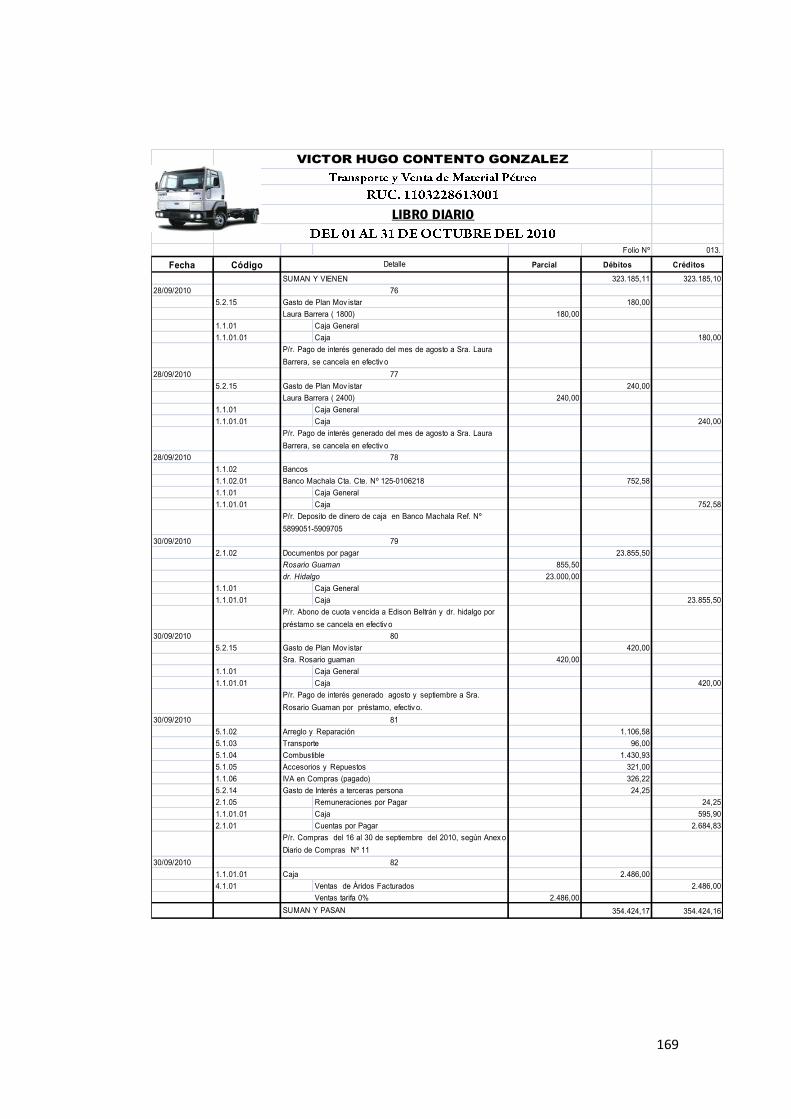

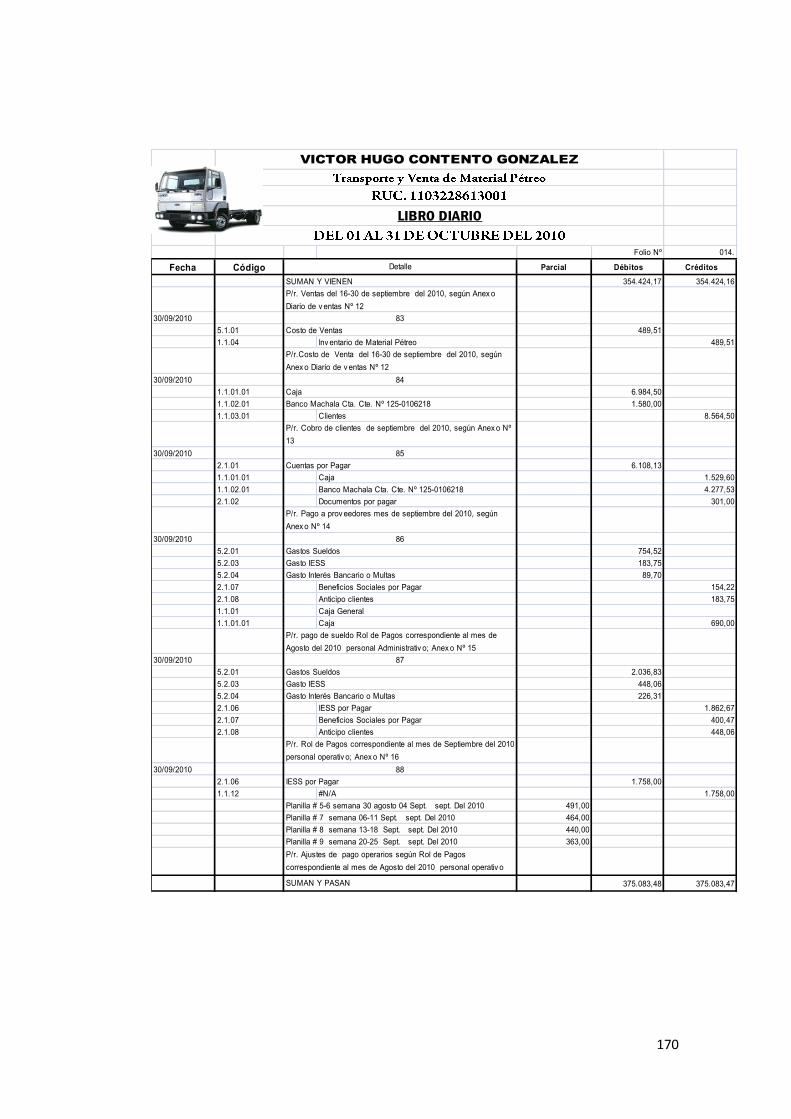

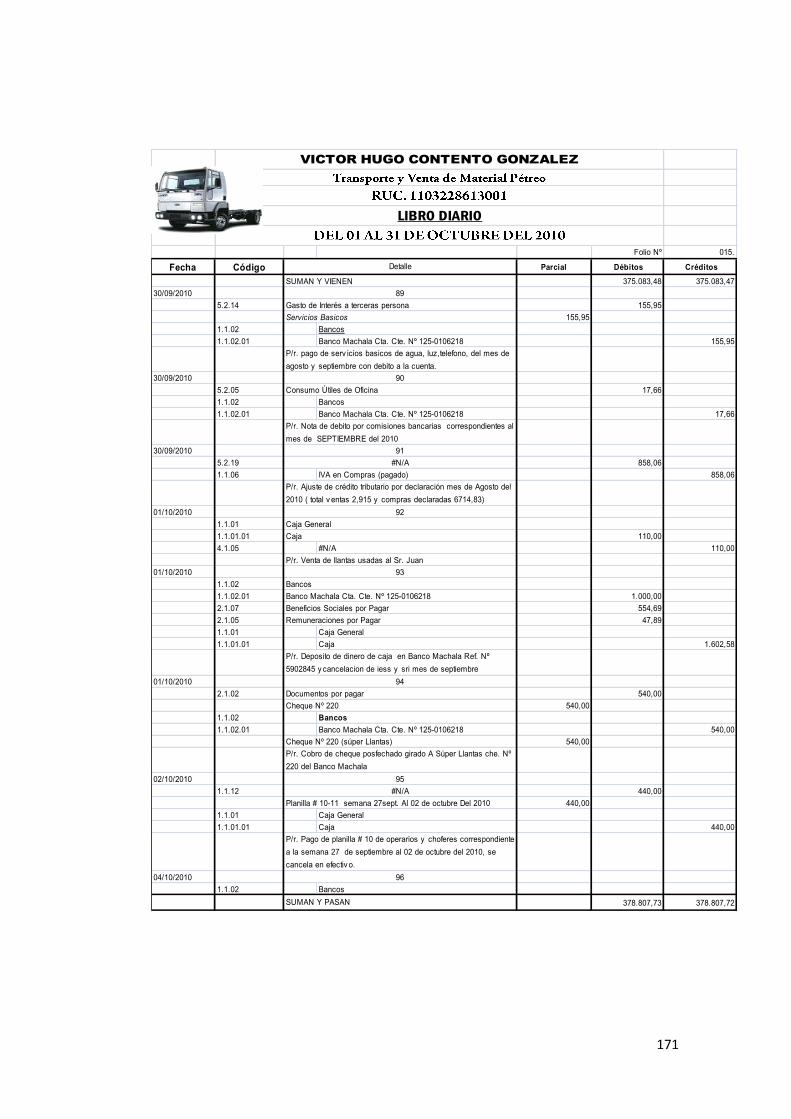

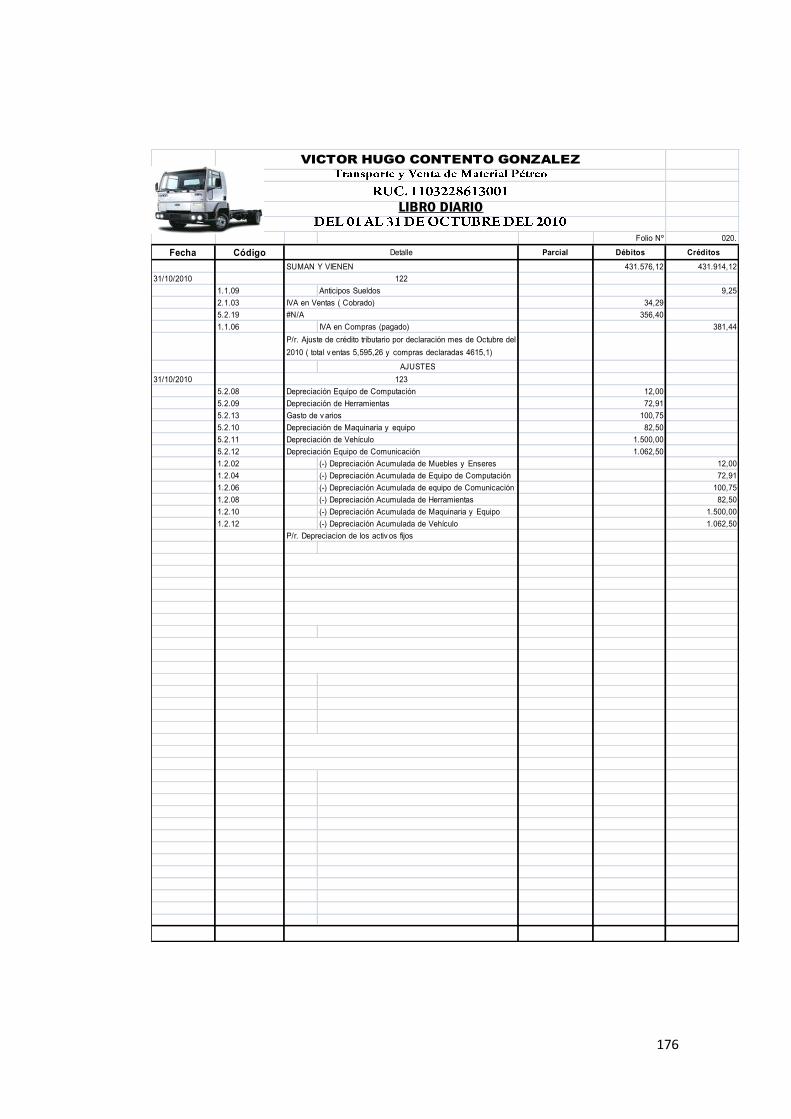

LIBRO DIARIO

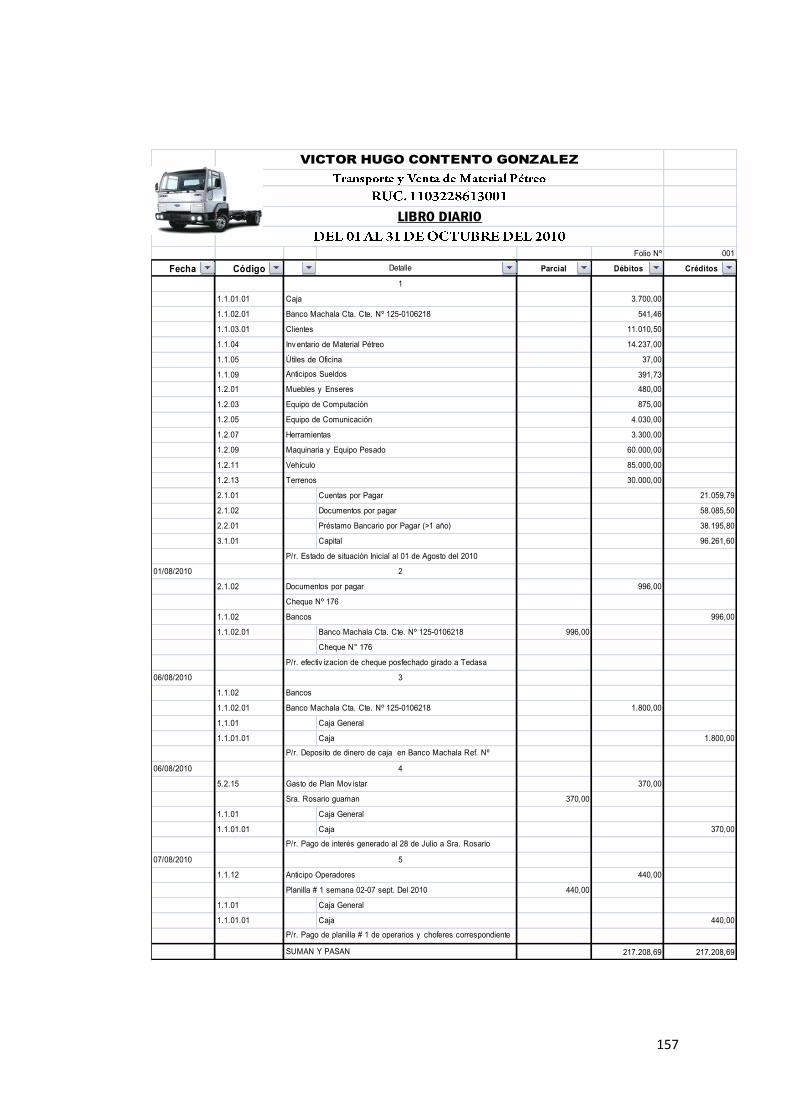

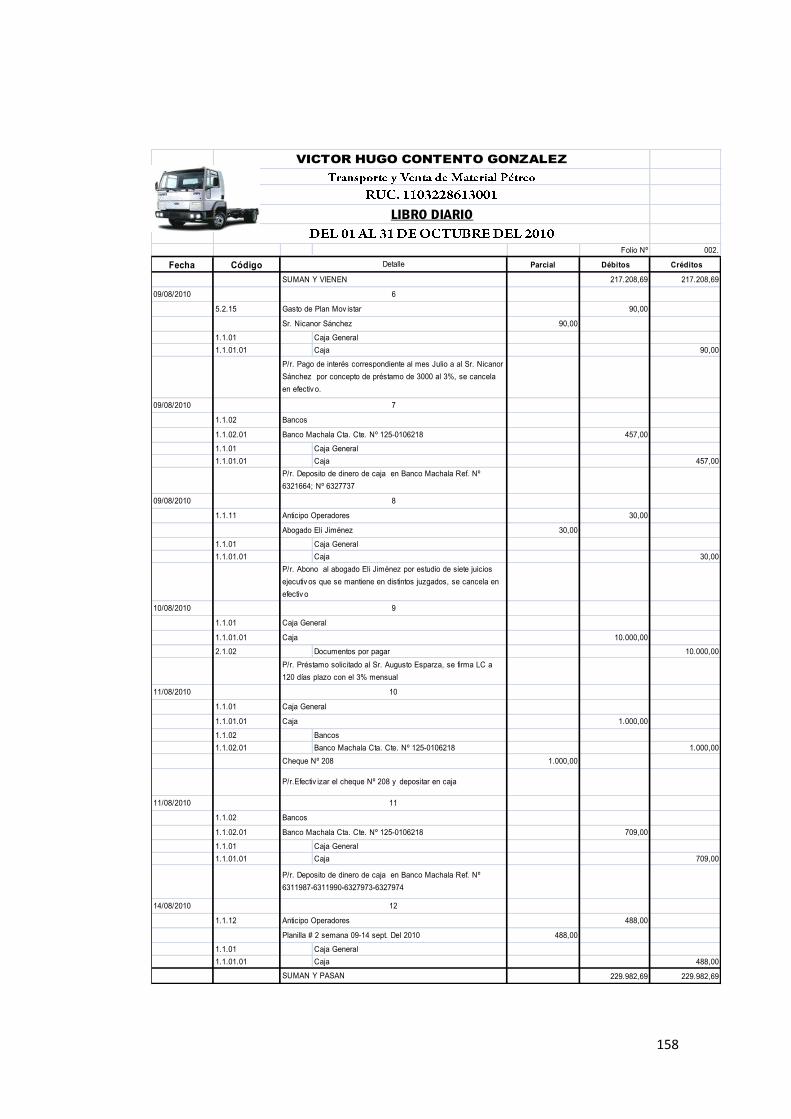

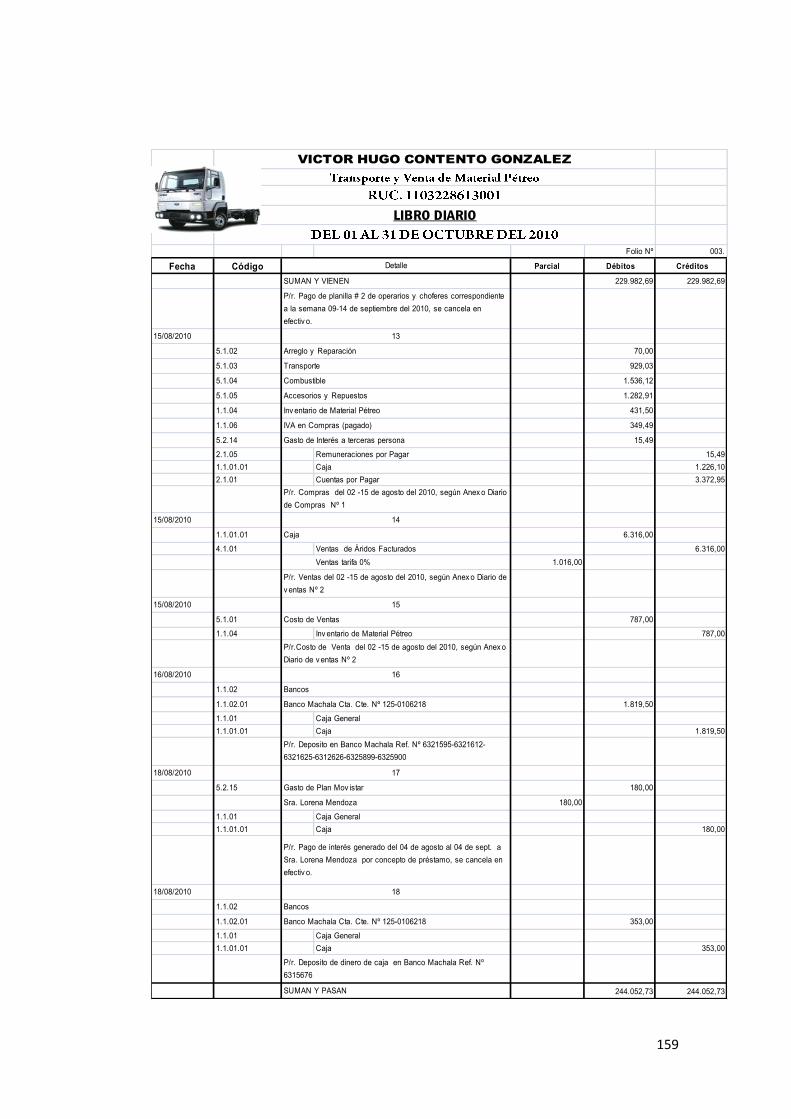

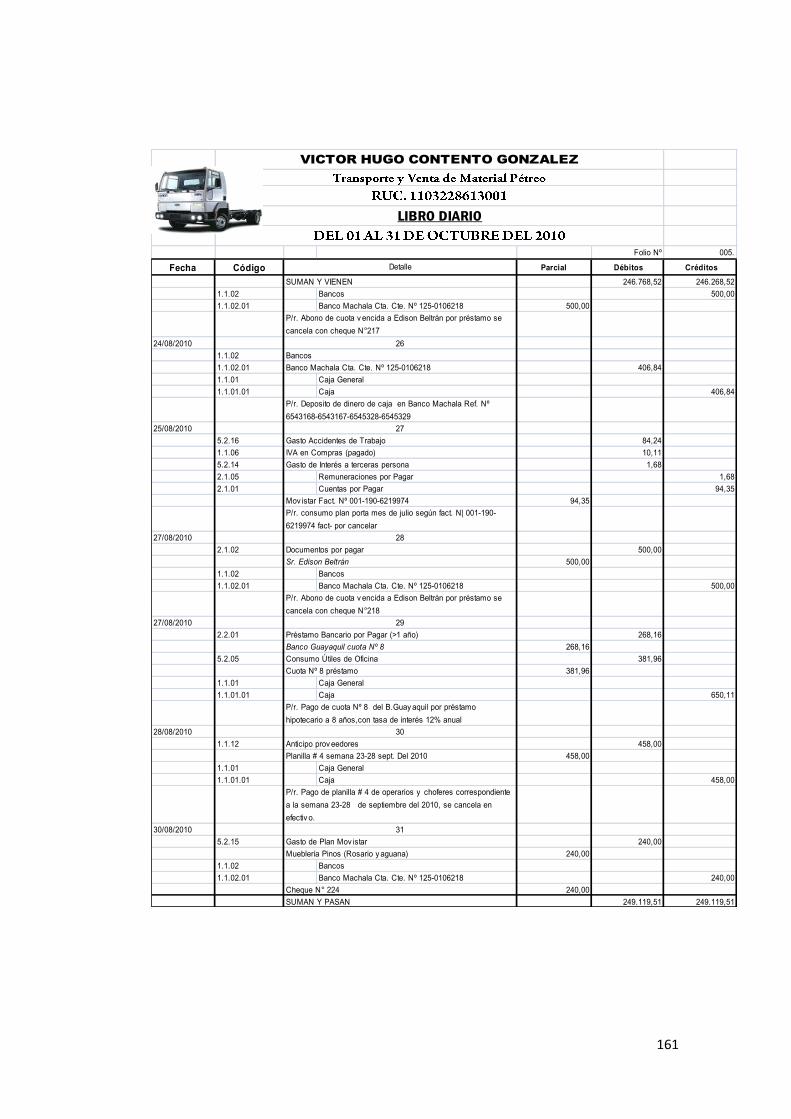

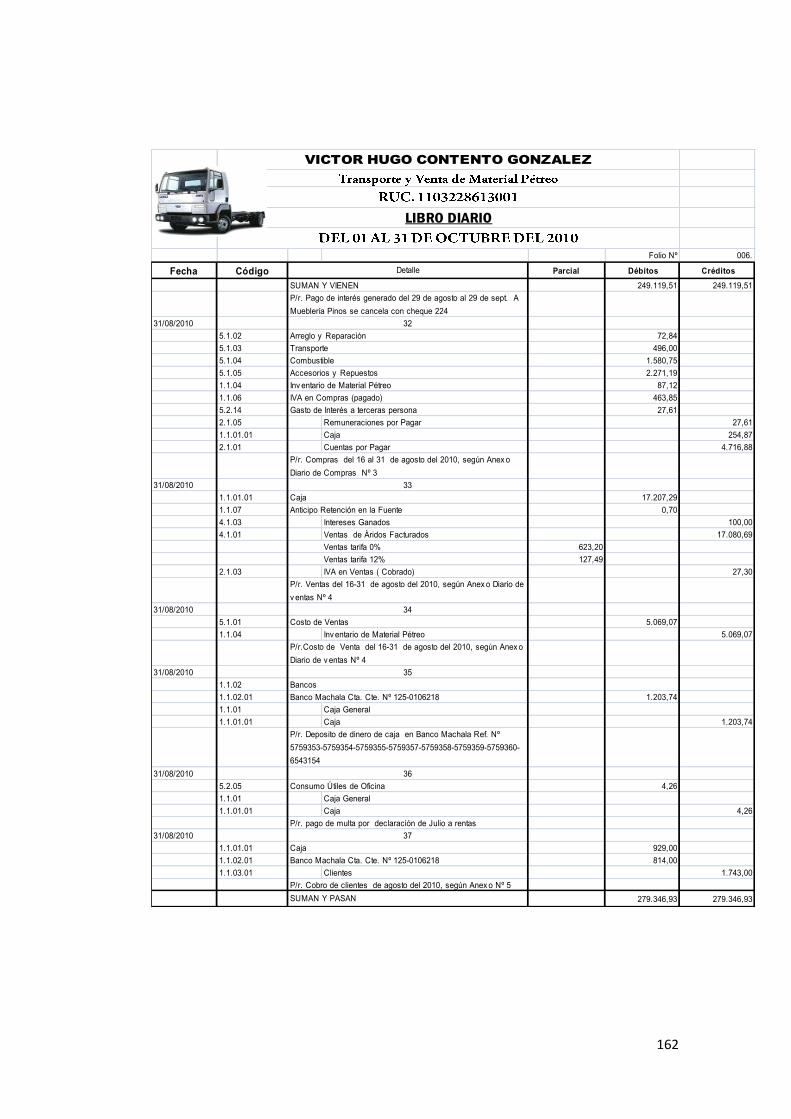

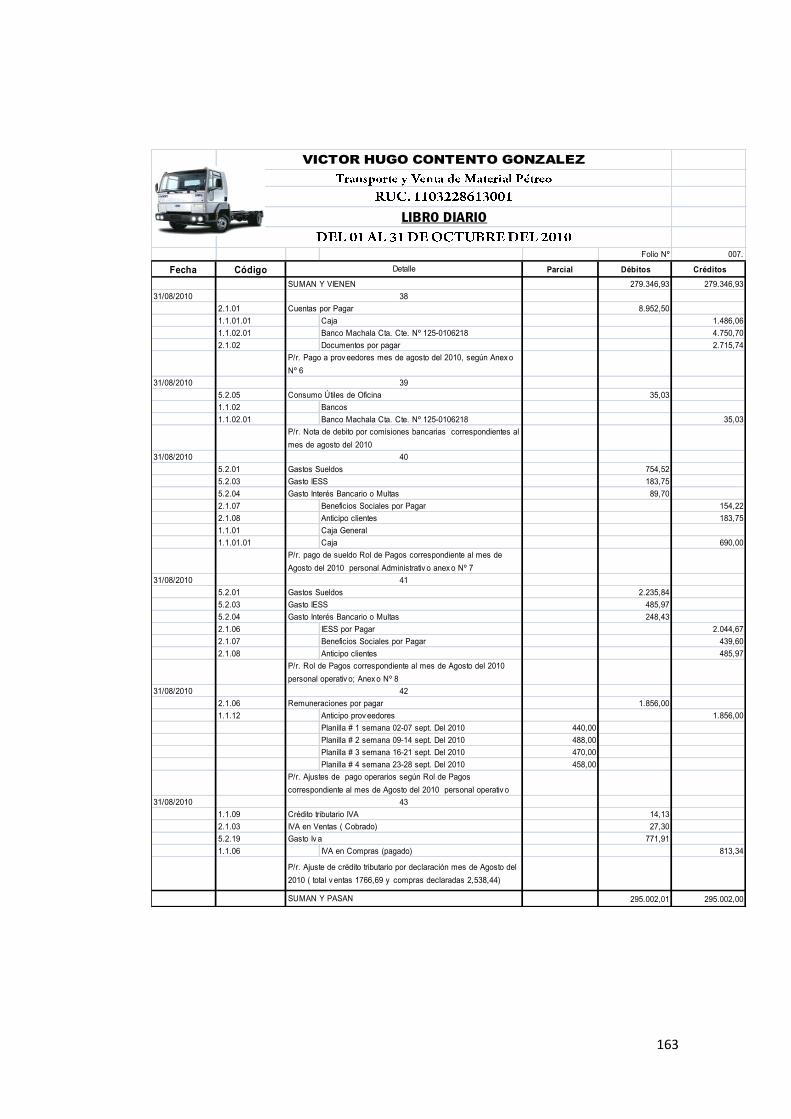

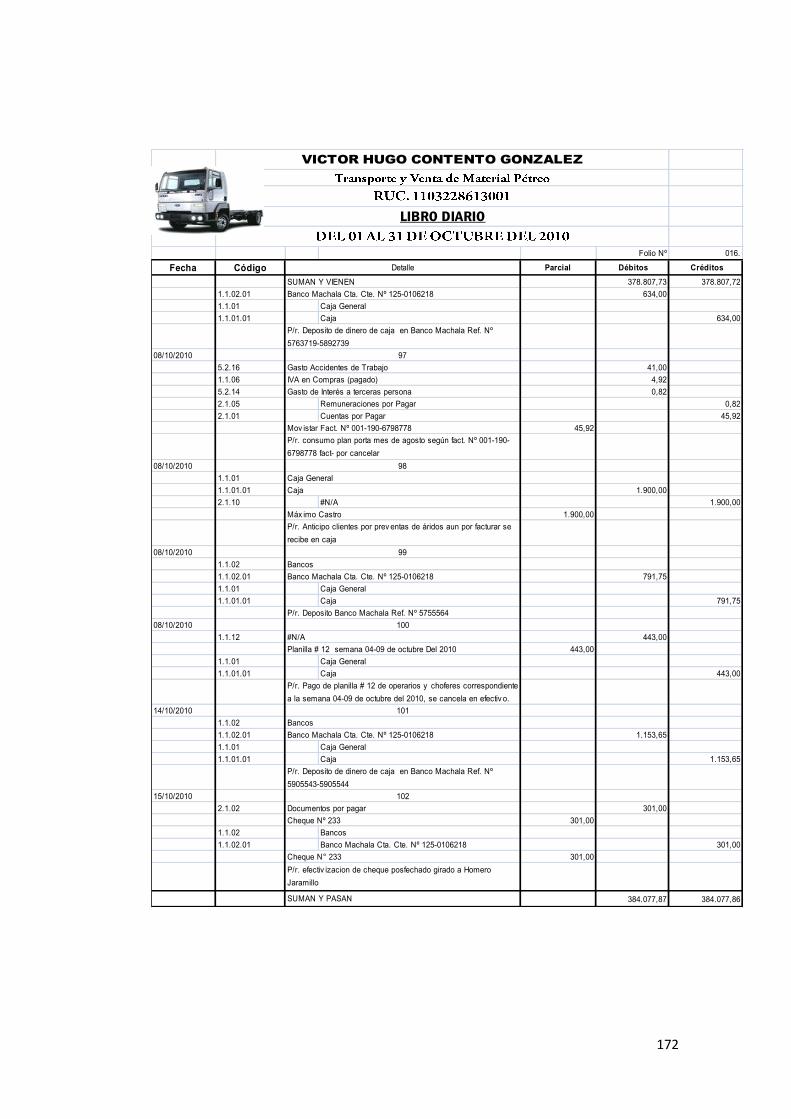

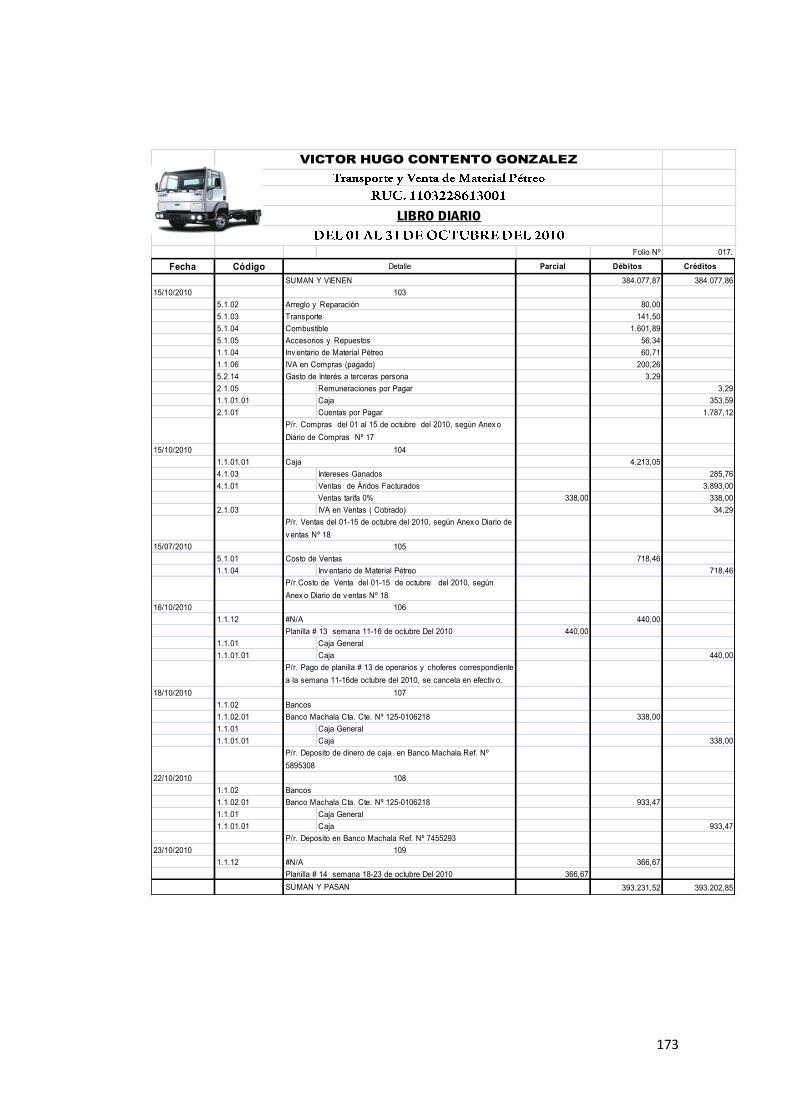

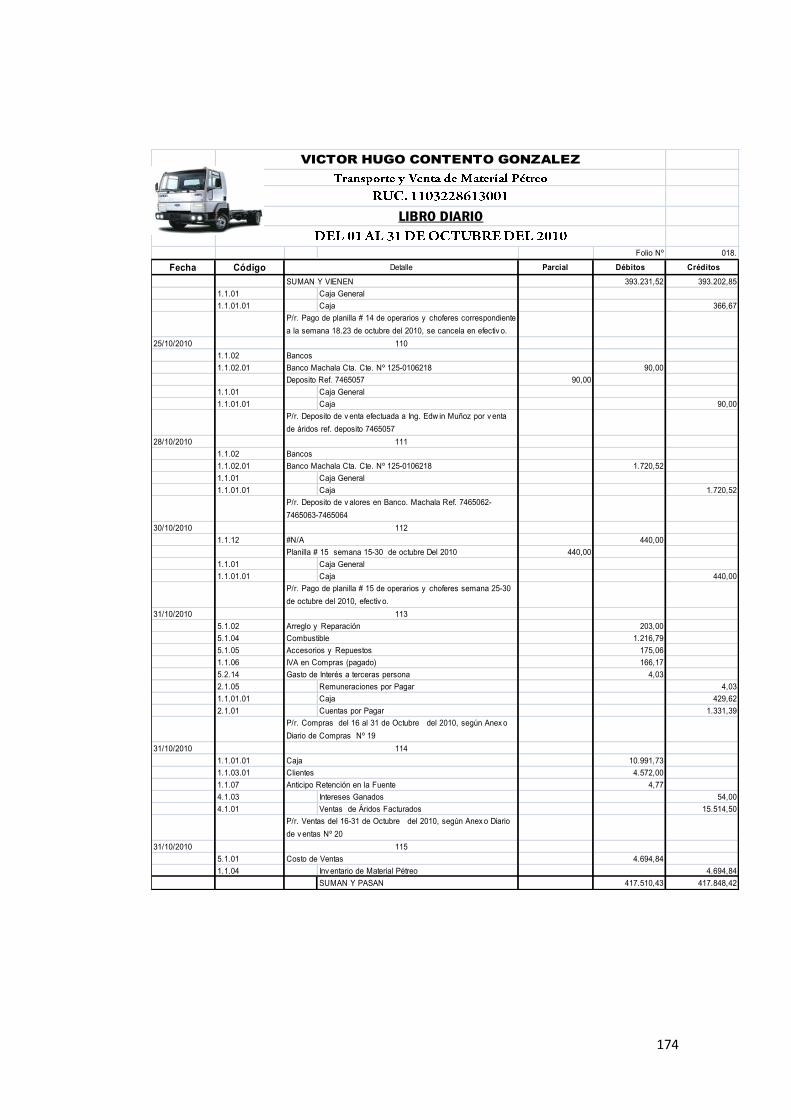

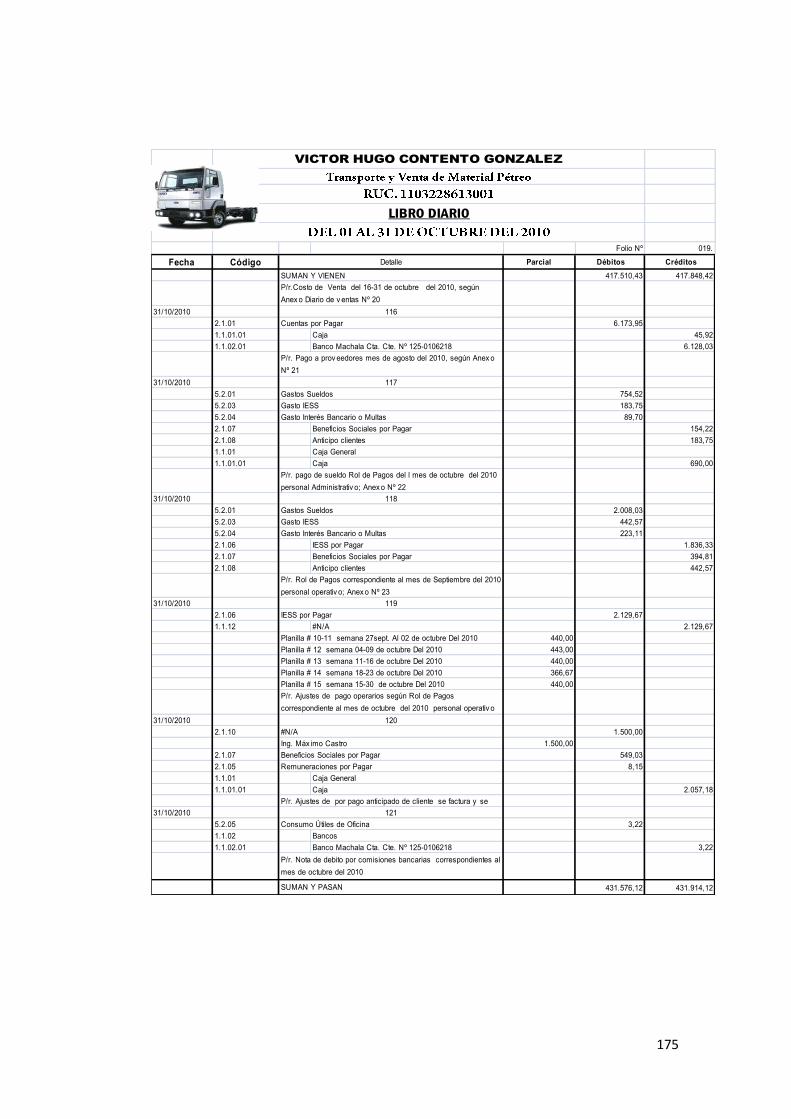

El Diario General, como registro de entrada original sirve para registrar

todas las transacciones que realiza la empresa diariamente. En el diario

se aceptaran día a día y por el orden en que se vayan ocurriendo, todas

las operaciones que haga el comerciante, designando el carácter y la

circunstancias de las mismas y el resultado que produce a su cargo, de

modo que cada partida manifieste quien es el acreedor y quien es el

deudor en la negociación a la que se refiere. El registro se realiza

mediante ASIENTOS, a lo que se denomina también JORNALIZACIÓN.

VÍCTOR HUGO CONTENTO GONZÁLEZ

LIBRO DIARIO

Folio Nº

Fecha Código Detalle Parcial Débitos Créditos

TOTALES

56

ASIENTO CONTABLE

Consiste en registrar cada transacción en cuentas deudoras que reciben

valores y en cuentas acreedoras que entregan valores, aplicando el

principio de la partida doble (No hay deudor sin acreedor, ni acreedor sin

deudor).

Los asientos contienen:

Registro de la fecha, año, mes y día.

Registro de la cuenta deudora con sus valores respectivos.

Registro de la cuenta acreedora con sus valores respectivos.

Síntesis de la transacción.

Registro de la columna de referencia.

57

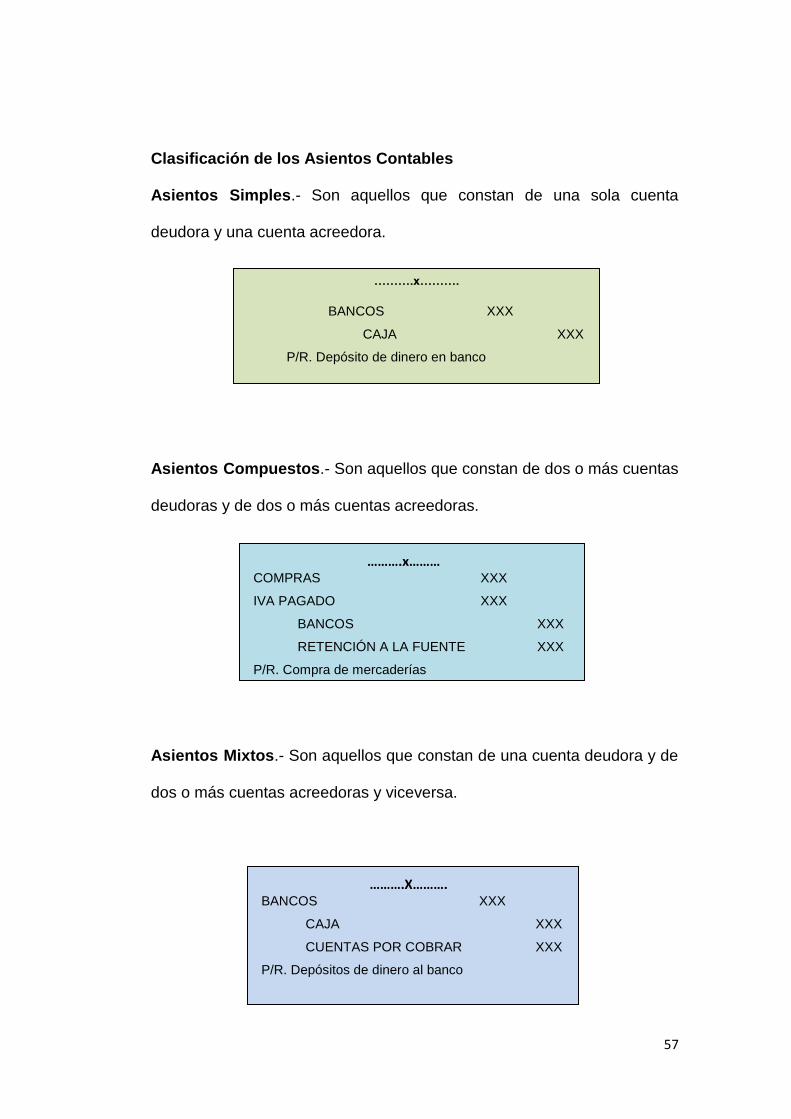

Clasificación de los Asientos Contables

Asientos Simples.- Son aquellos que constan de una sola cuenta

deudora y una cuenta acreedora.

Asientos Compuestos.- Son aquellos que constan de dos o más cuentas

deudoras y de dos o más cuentas acreedoras.

Asientos Mixtos.- Son aquellos que constan de una cuenta deudora y de

dos o más cuentas acreedoras y viceversa.

……….x……… COMPRAS XXX

IVA PAGADO XXX

BANCOS XXX

RETENCIÓN A LA FUENTE

XXX

P/R. Compra de mercaderías

……….X………. BANCOS XXX

CAJA

XXX

CUENTAS POR COBRAR

XXX

P/R. Depósitos de dinero al banco

……….x……….

BANCOS XXX

CAJA

XXX

P/R. Depósito de dinero en banco

58

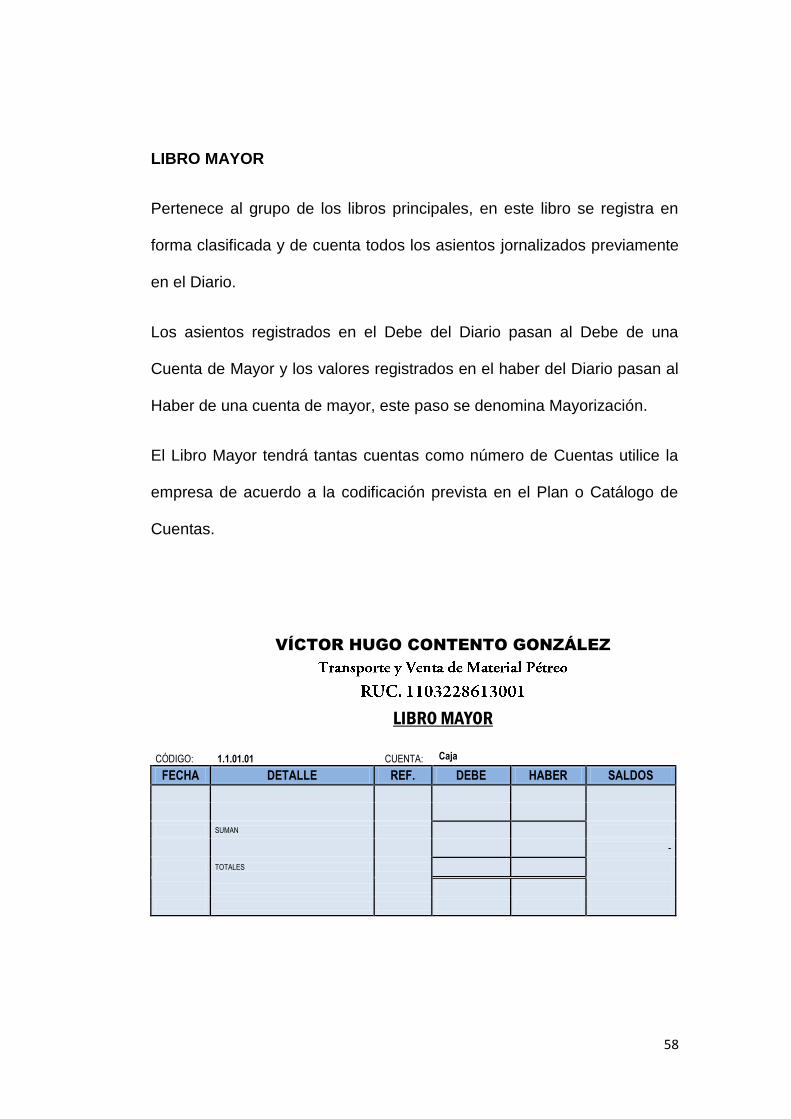

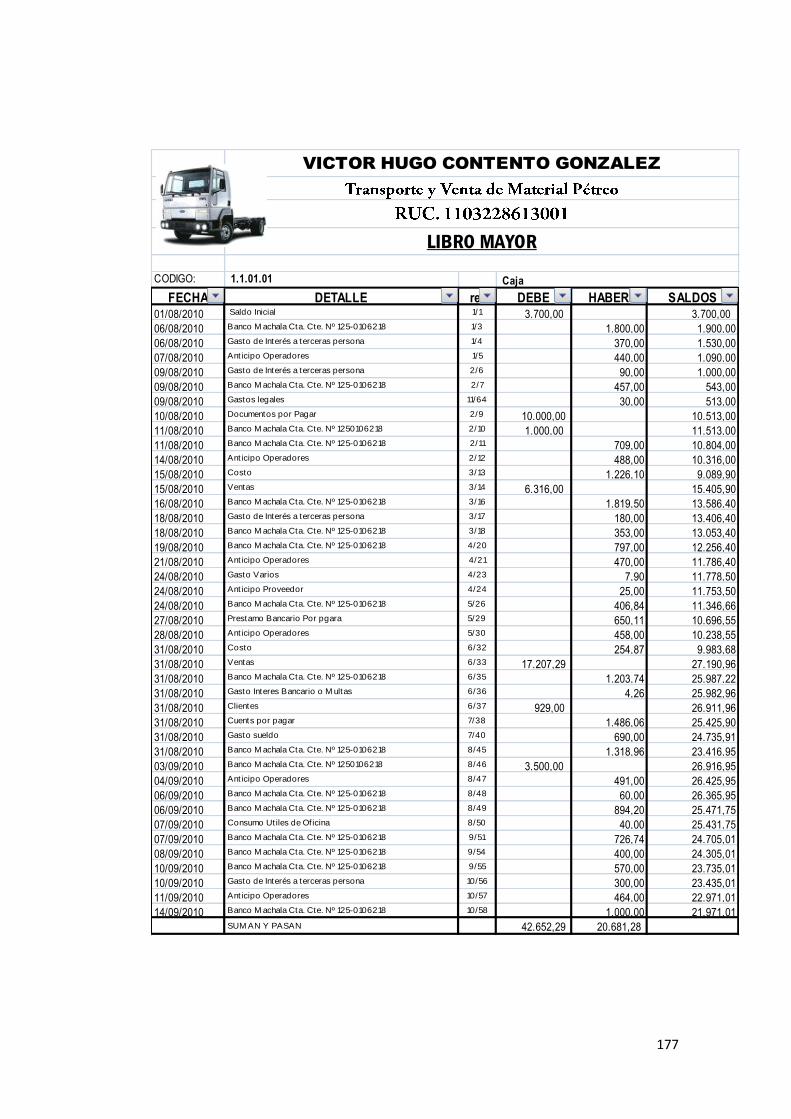

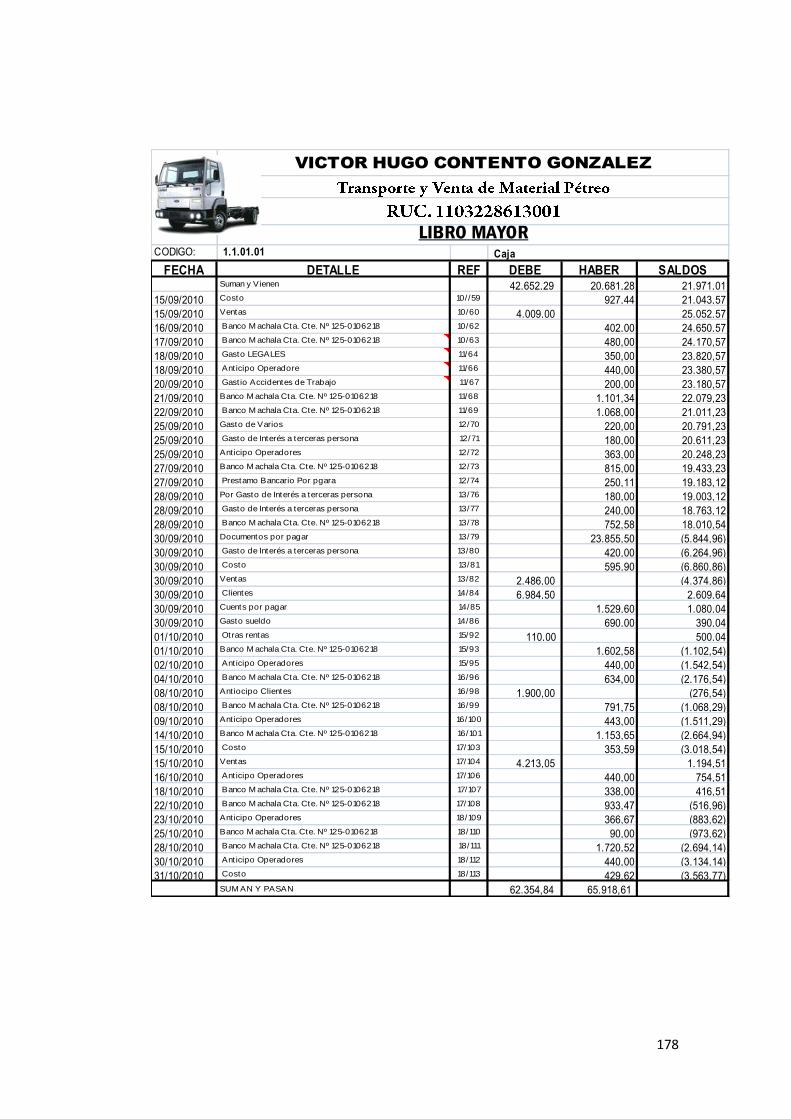

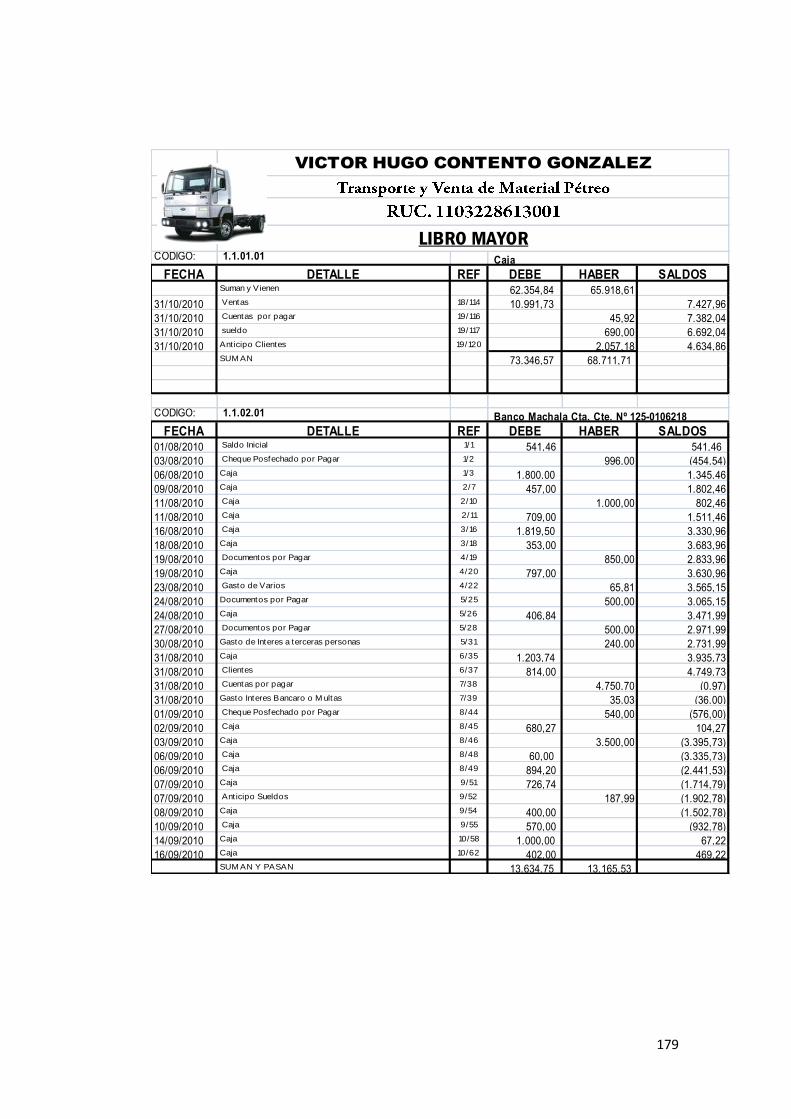

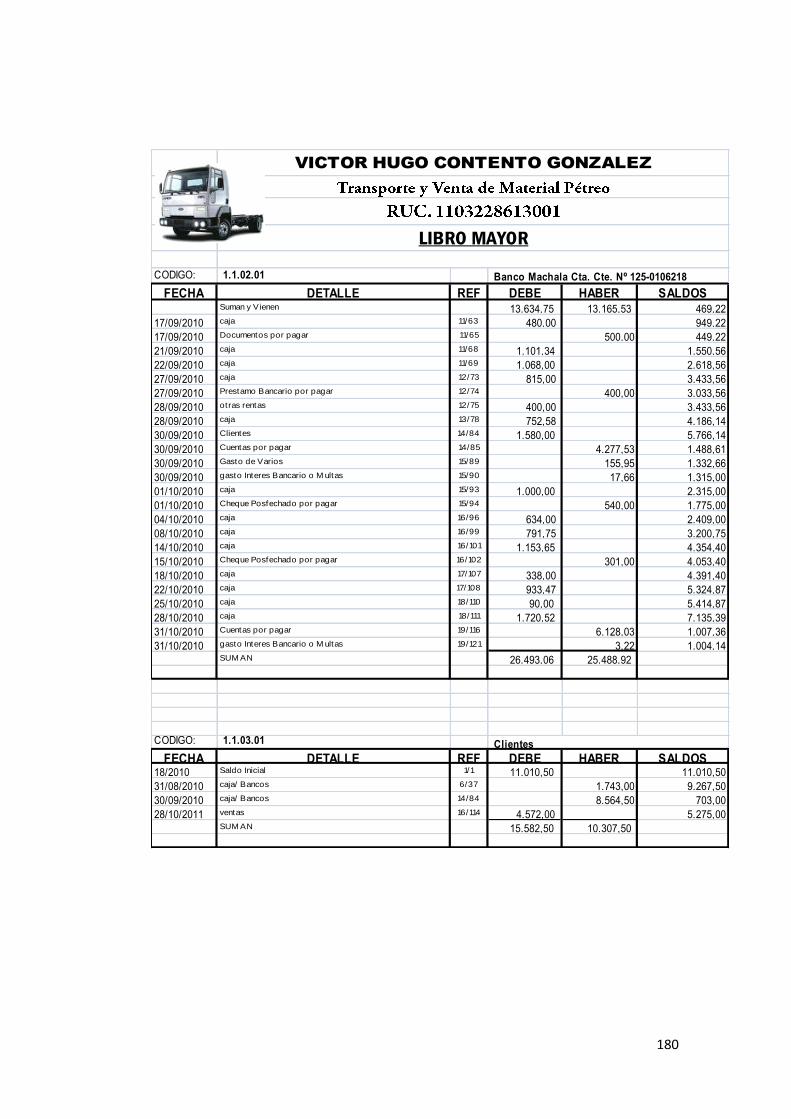

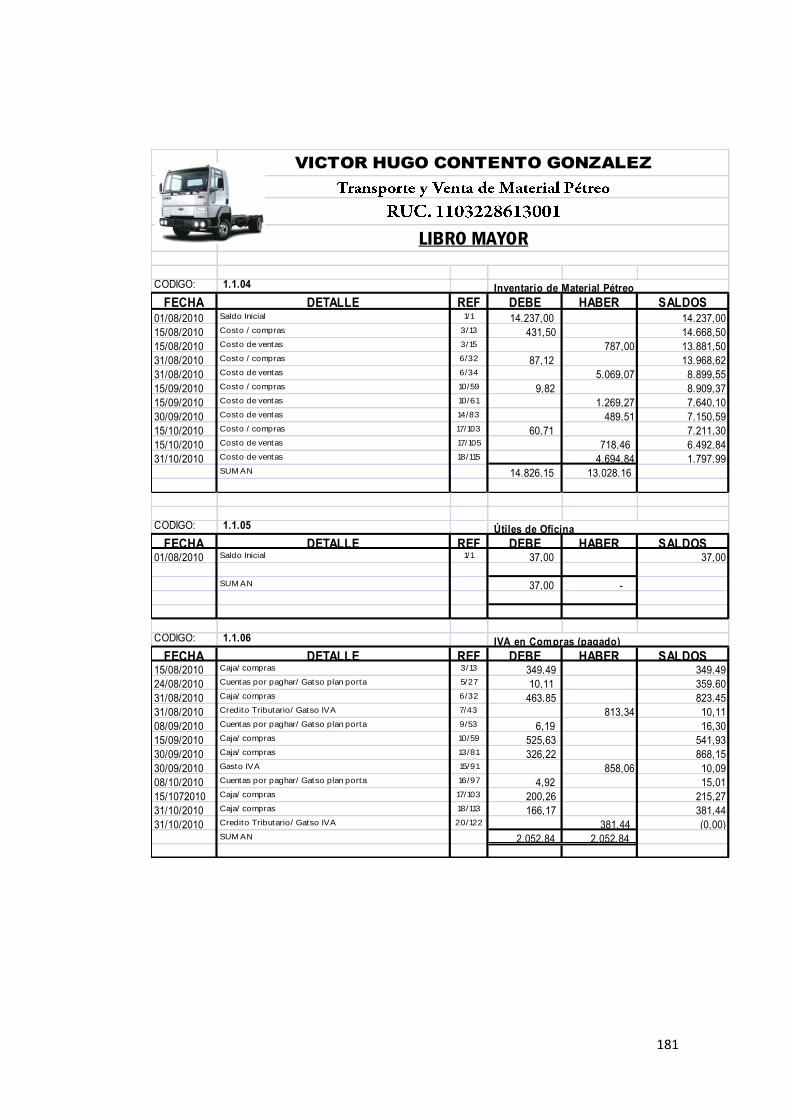

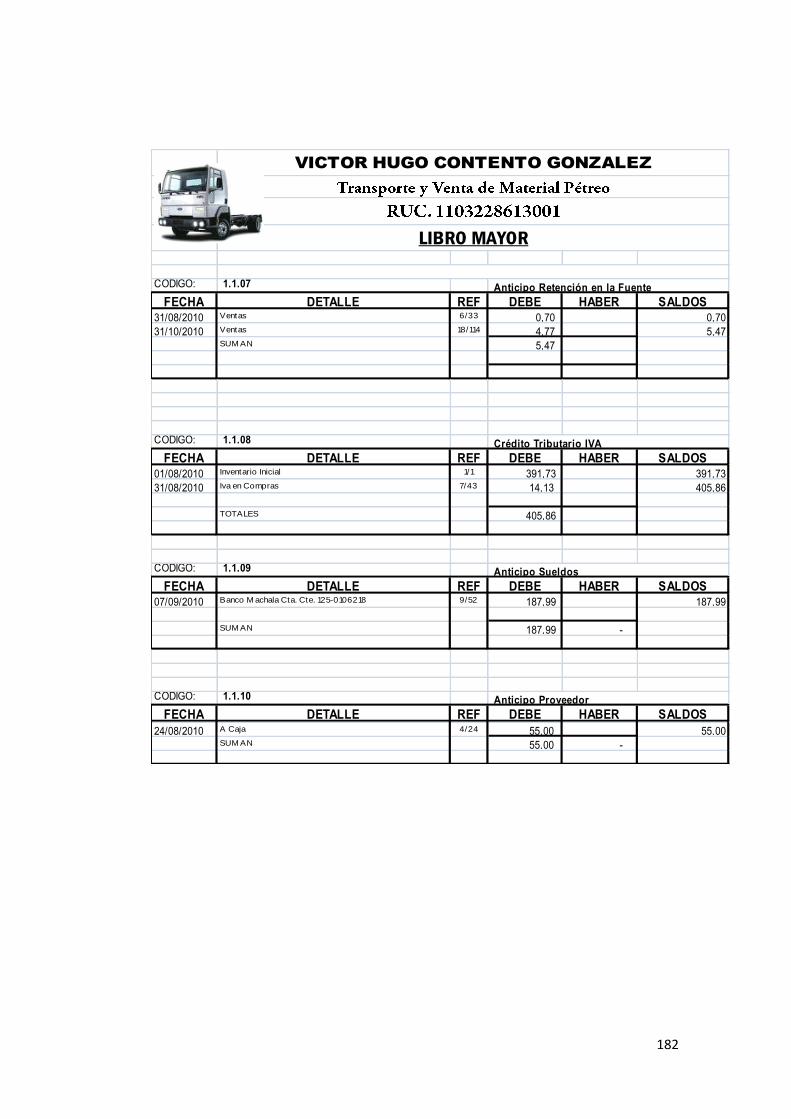

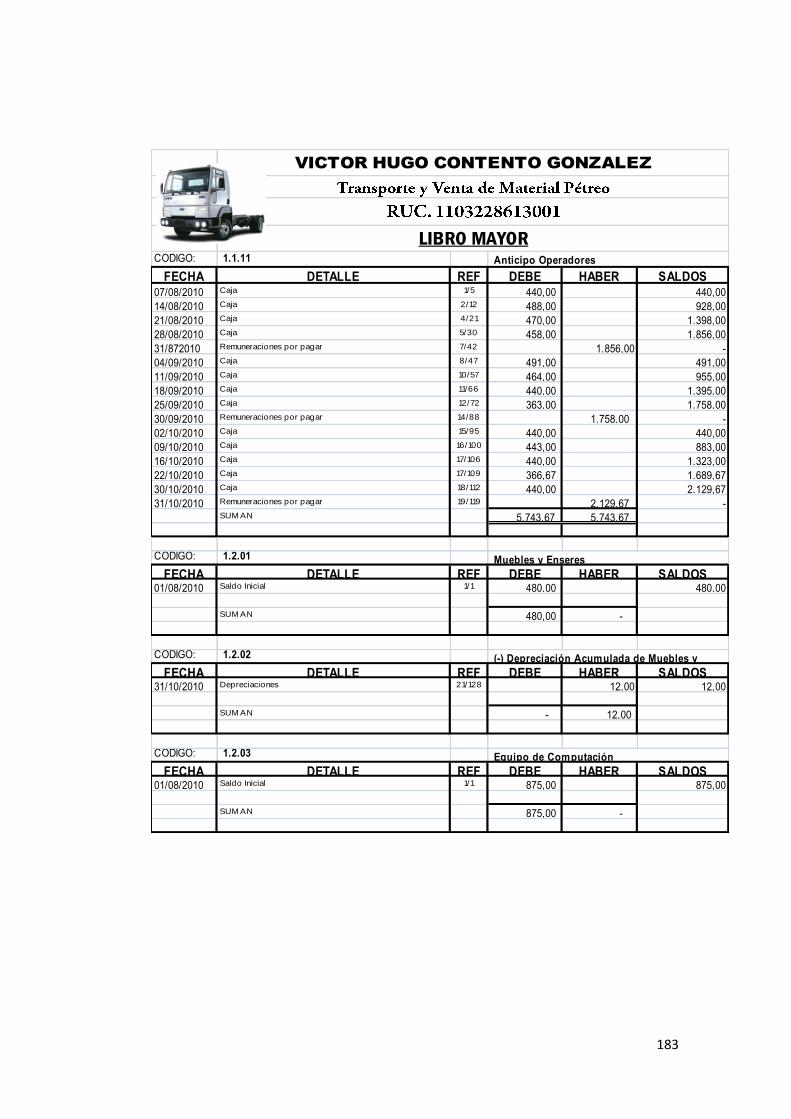

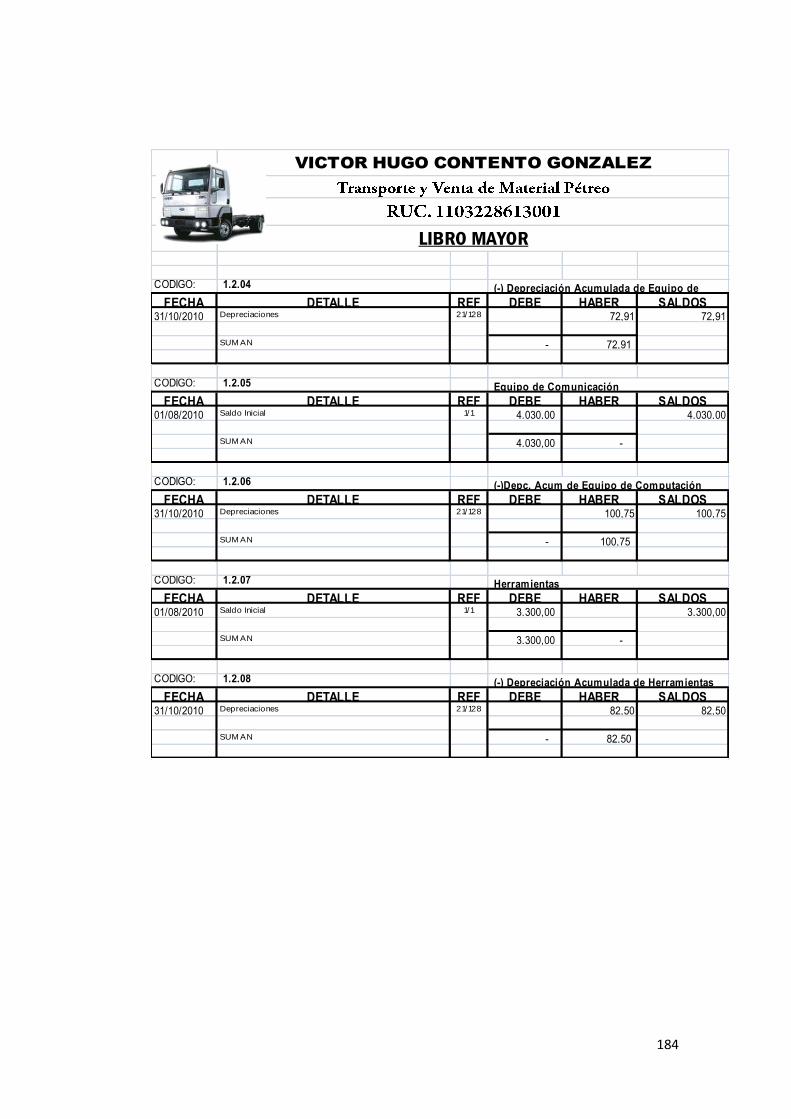

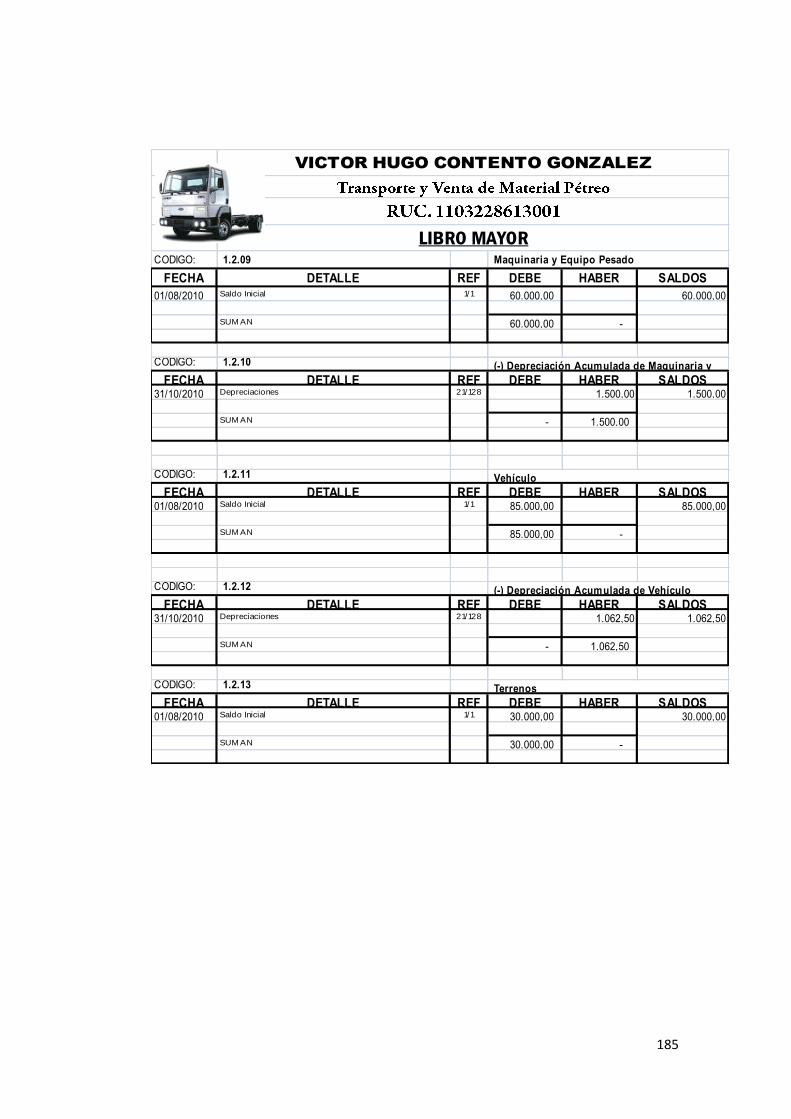

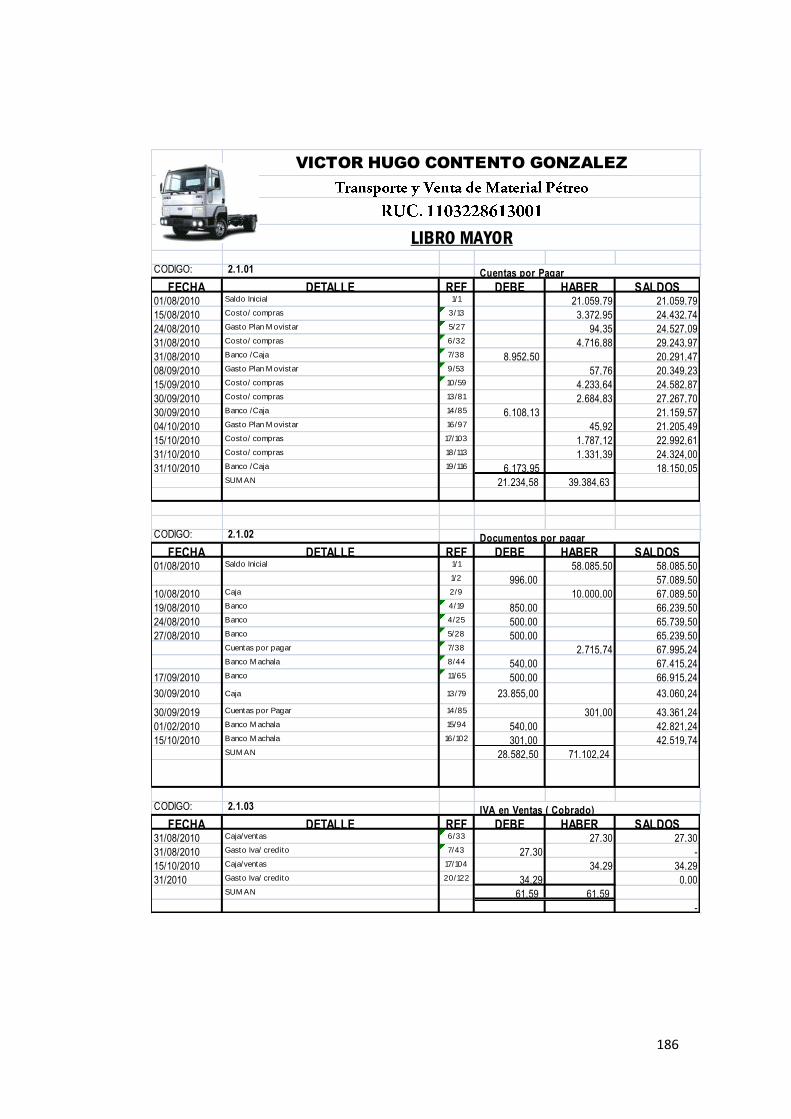

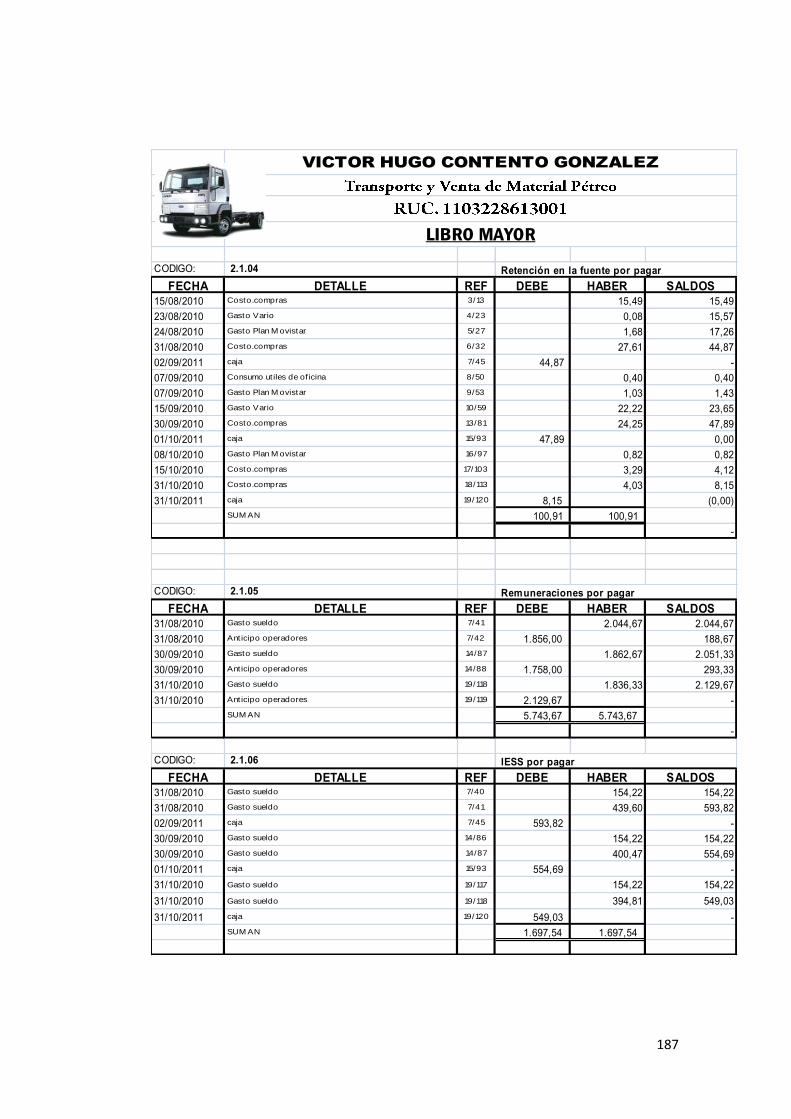

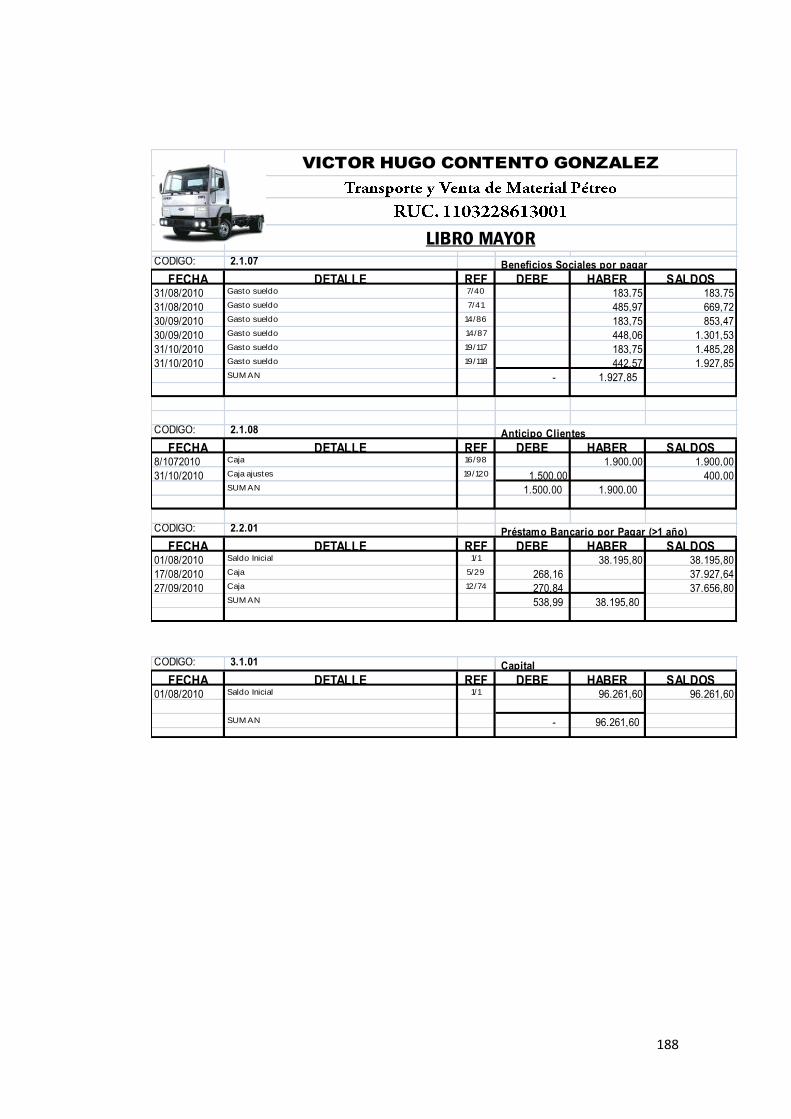

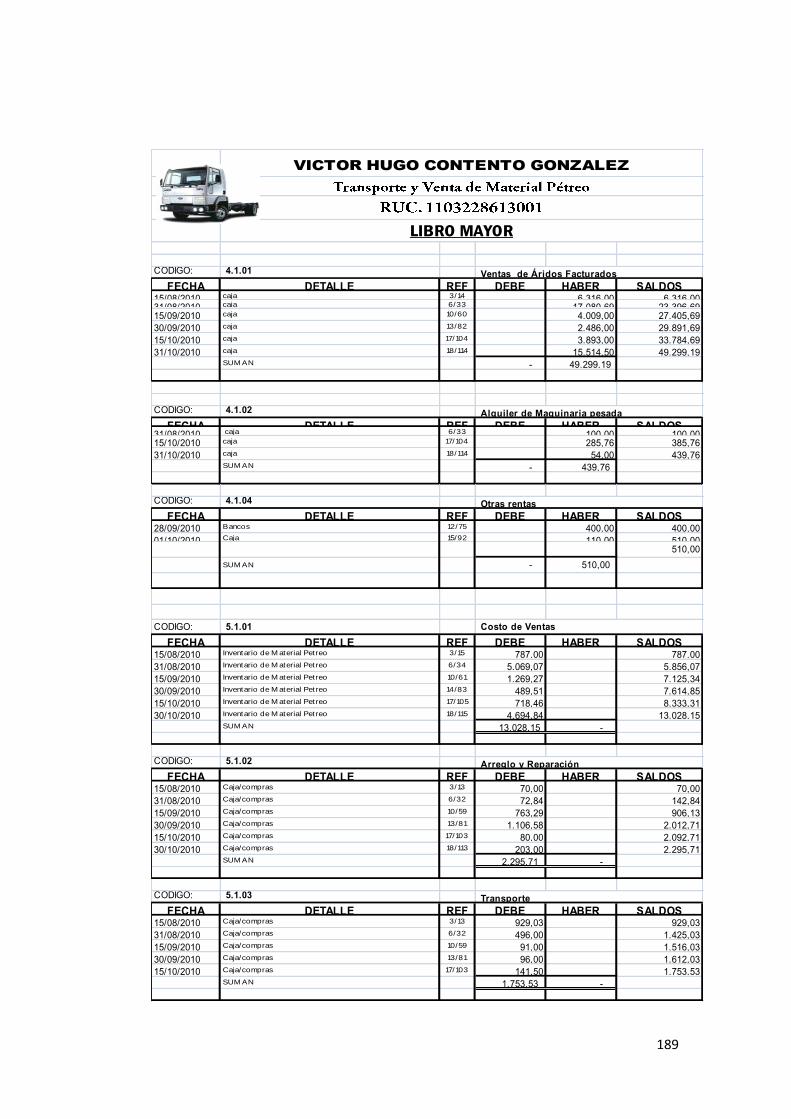

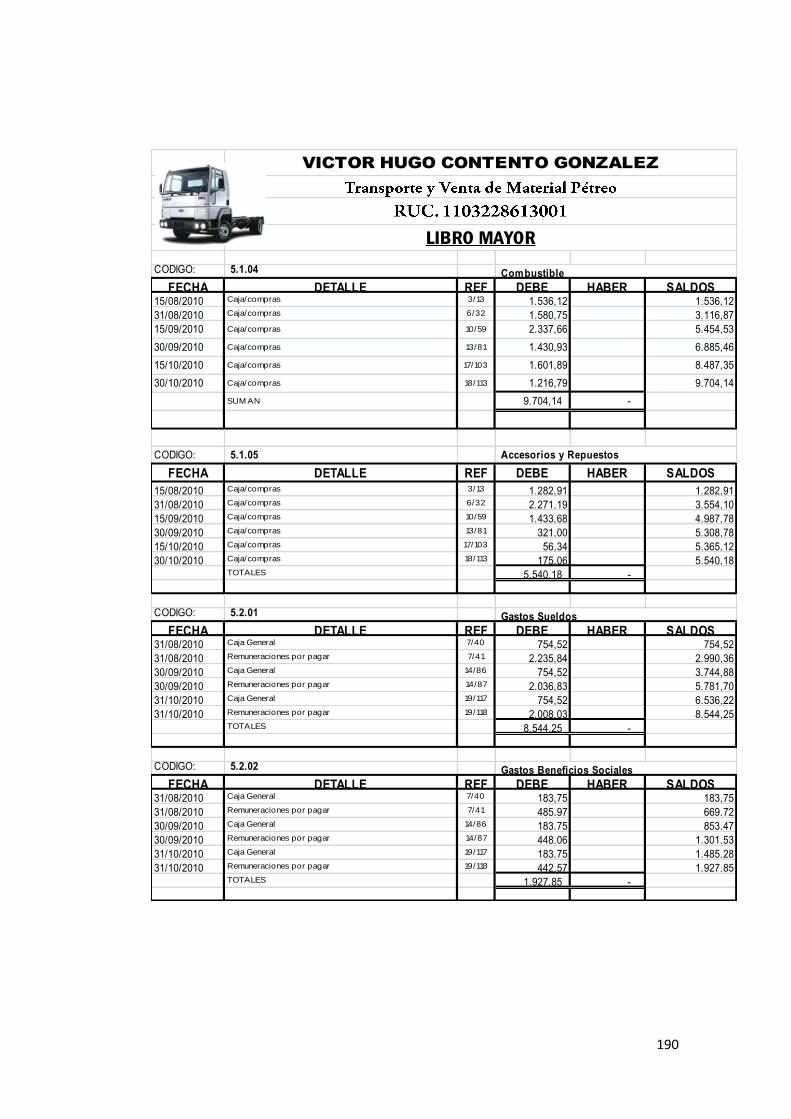

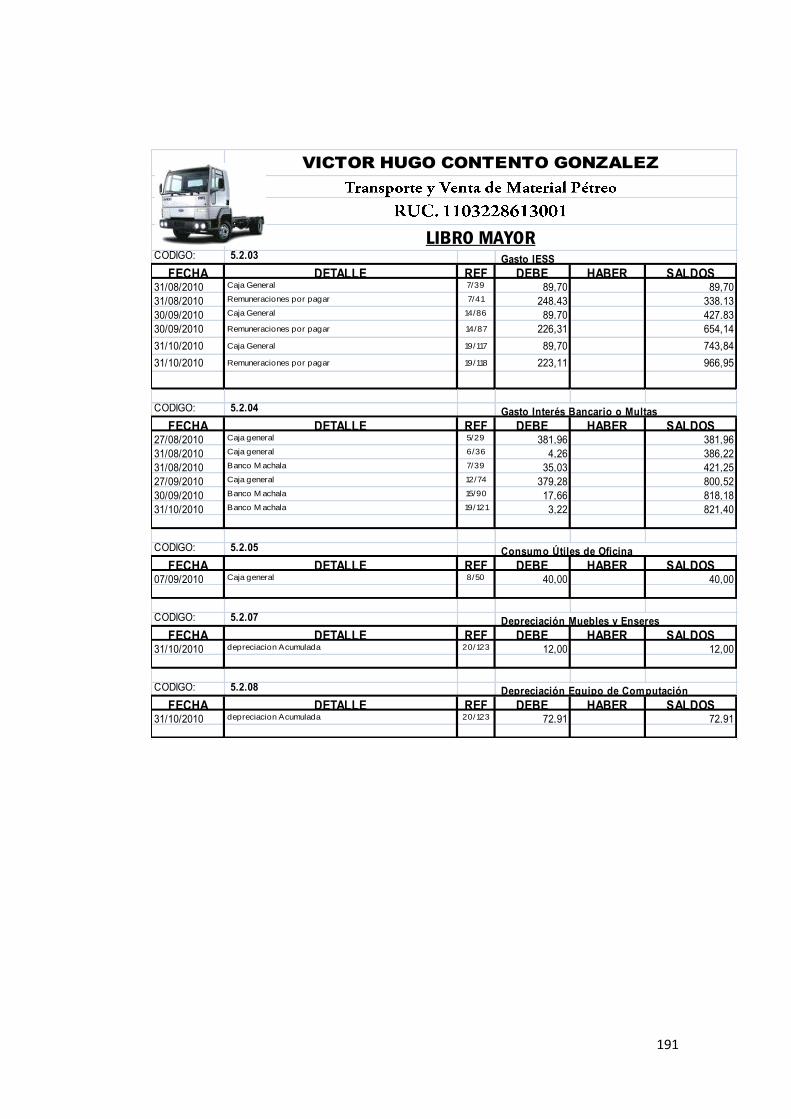

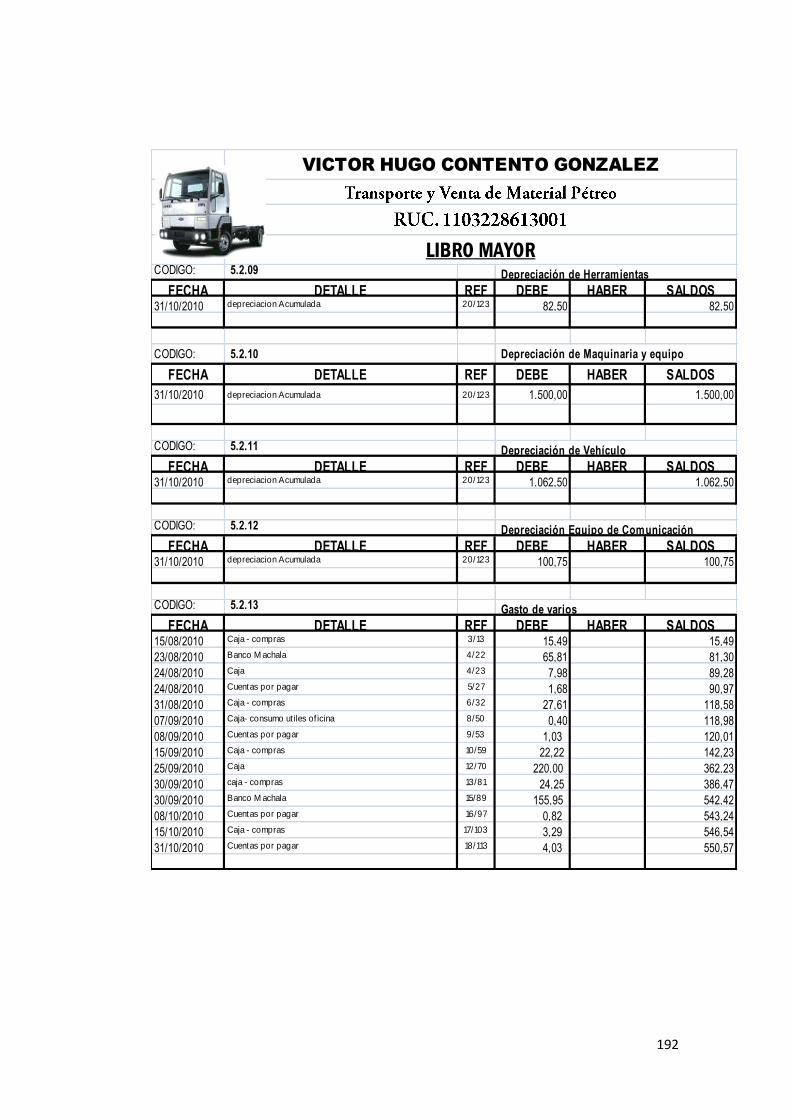

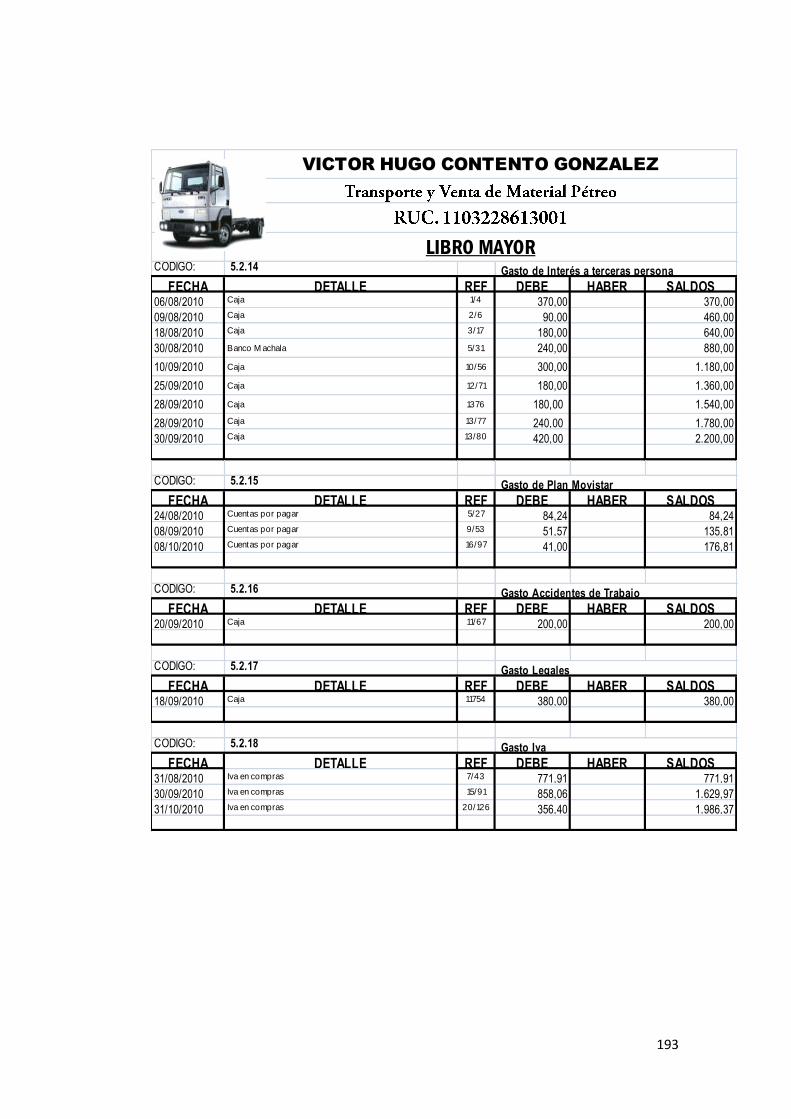

LIBRO MAYOR

Pertenece al grupo de los libros principales, en este libro se registra en

forma clasificada y de cuenta todos los asientos jornalizados previamente

en el Diario.

Los asientos registrados en el Debe del Diario pasan al Debe de una

Cuenta de Mayor y los valores registrados en el haber del Diario pasan al

Haber de una cuenta de mayor, este paso se denomina Mayorización.

El Libro Mayor tendrá tantas cuentas como número de Cuentas utilice la

empresa de acuerdo a la codificación prevista en el Plan o Catálogo de

Cuentas.

VÍCTOR HUGO CONTENTO GONZÁLEZ

LIBRO MAYOR

CÓDIGO: 1.1.01.01 CUENTA: Caja

FECHA DETALLE REF. DEBE HABER SALDOS

SUMAN

-

TOTALES

59

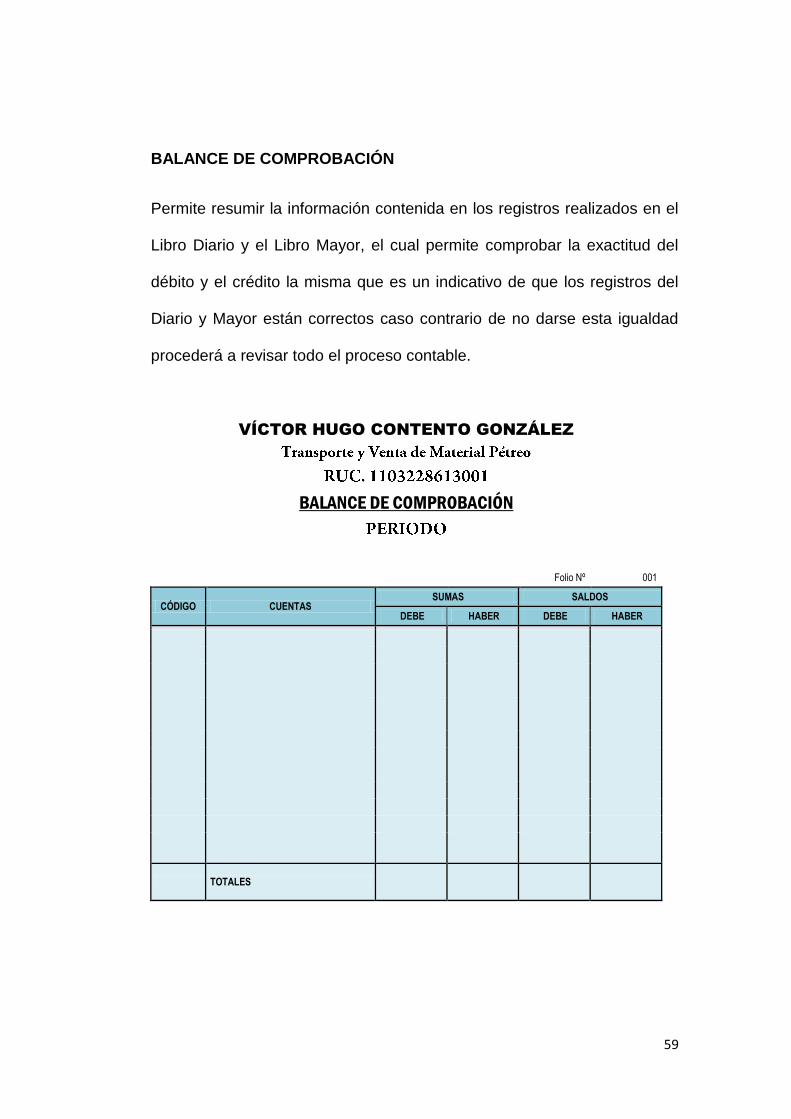

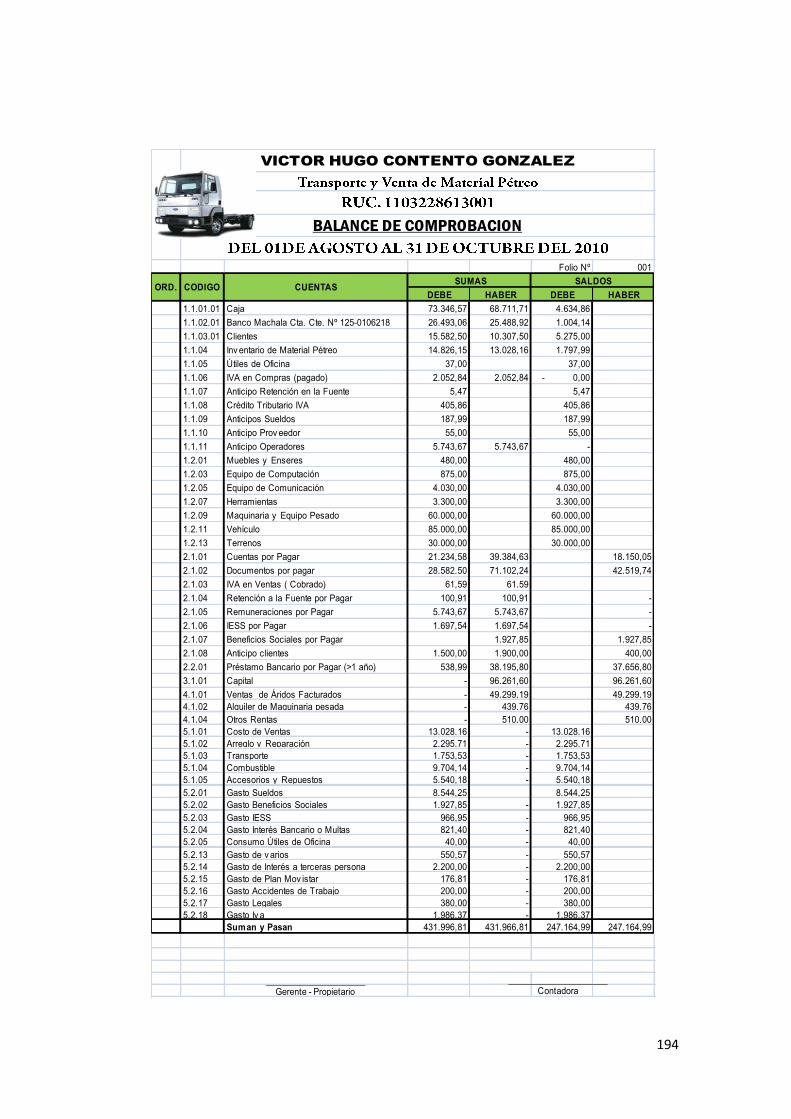

BALANCE DE COMPROBACIÓN

Permite resumir la información contenida en los registros realizados en el

Libro Diario y el Libro Mayor, el cual permite comprobar la exactitud del

débito y el crédito la misma que es un indicativo de que los registros del

Diario y Mayor están correctos caso contrario de no darse esta igualdad

procederá a revisar todo el proceso contable.

VÍCTOR HUGO CONTENTO GONZÁLEZ

BALANCE DE COMPROBACIÓN

Folio Nº 001

CÓDIGO CUENTAS SUMAS SALDOS

DEBE HABER DEBE HABER

TOTALES

60

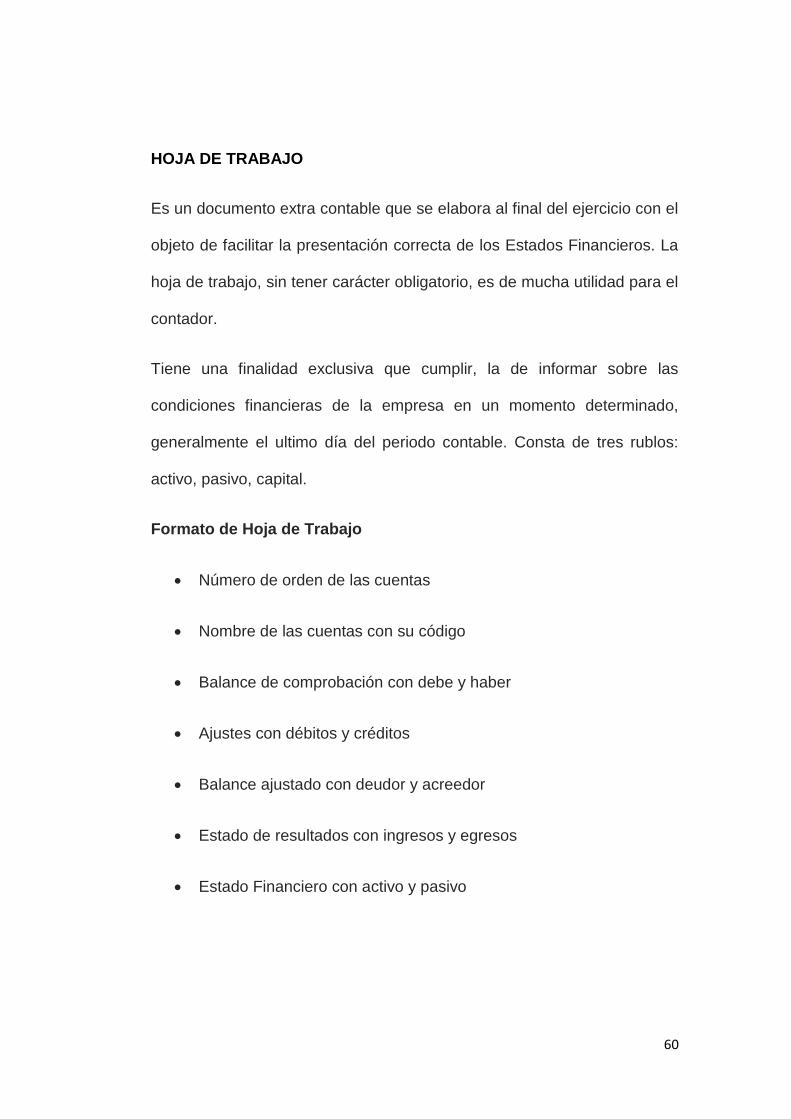

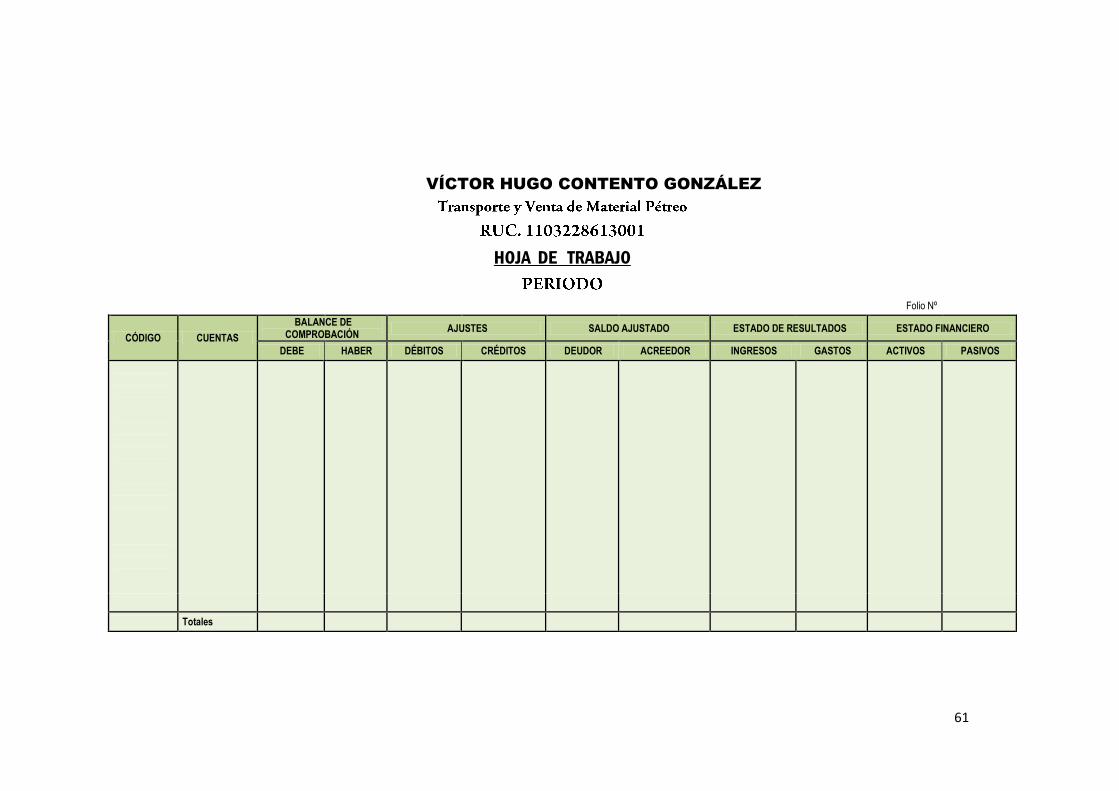

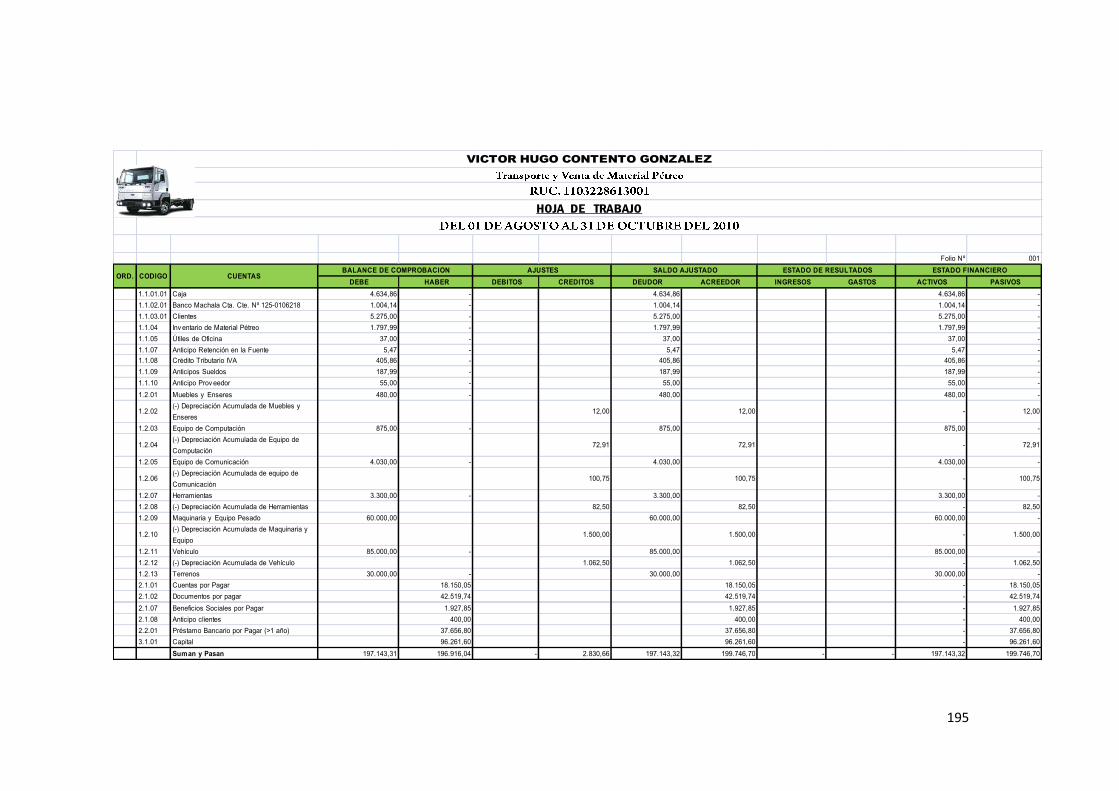

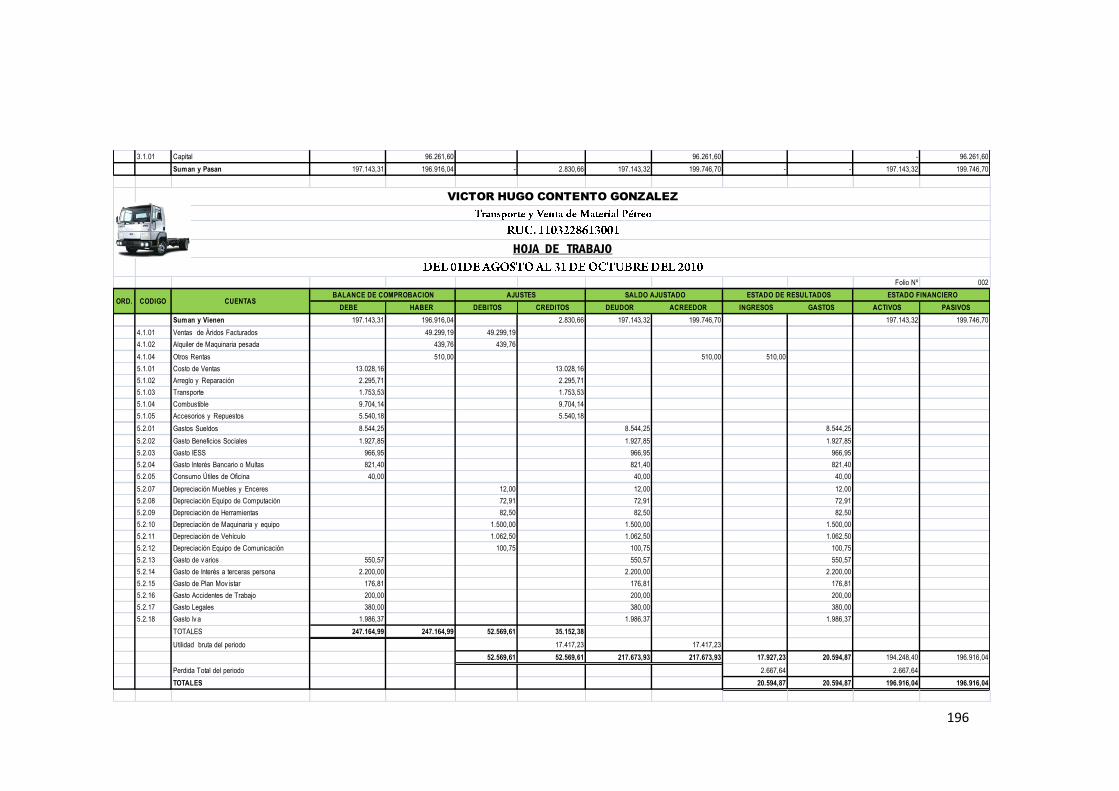

HOJA DE TRABAJO

Es un documento extra contable que se elabora al final del ejercicio con el

objeto de facilitar la presentación correcta de los Estados Financieros. La

hoja de trabajo, sin tener carácter obligatorio, es de mucha utilidad para el

contador.

Tiene una finalidad exclusiva que cumplir, la de informar sobre las

condiciones financieras de la empresa en un momento determinado,

generalmente el ultimo día del periodo contable. Consta de tres rublos:

activo, pasivo, capital.

Formato de Hoja de Trabajo

Número de orden de las cuentas

Nombre de las cuentas con su código

Balance de comprobación con debe y haber

Ajustes con débitos y créditos

Balance ajustado con deudor y acreedor

Estado de resultados con ingresos y egresos

Estado Financiero con activo y pasivo

61

VÍCTOR HUGO CONTENTO GONZÁLEZ

HOJA DE TRABAJO

Folio Nº

CÓDIGO CUENTAS

BALANCE DE COMPROBACIÓN

AJUSTES SALDO AJUSTADO ESTADO DE RESULTADOS ESTADO FINANCIERO

DEBE HABER DÉBITOS CRÉDITOS DEUDOR ACREEDOR INGRESOS GASTOS ACTIVOS PASIVOS

Totales

62

AJUSTES CONTABLES

“Se elaboran al término de un periodo contable o ejercicio económico. Los

ajustes contables son estrictamente necesarios para que las cuentas que

han intervenido en la Contabilidad de la empresa demuestren su saldo

real o verdadero y faciliten la preparación de los Estados Financieros”6.

Los ajustes que se presentan son aquellos que se refiere a:

Acumulados

Diferidos

Amortizaciones

Depreciaciones

Consumo

Provisiones

Regulación

Otros Ajustes

ACUMULADOS.- “Se caracterizan por cuanto la cuenta CAJA se

registra con posterioridad a la realización del gasto o de la renta.

Se clasifican en: Acumulados de gasto y Acumulados de renta.

6BRAVO Valdivieso Mercedes, Contabilidad General, Octava Edición, Pág. 54

63

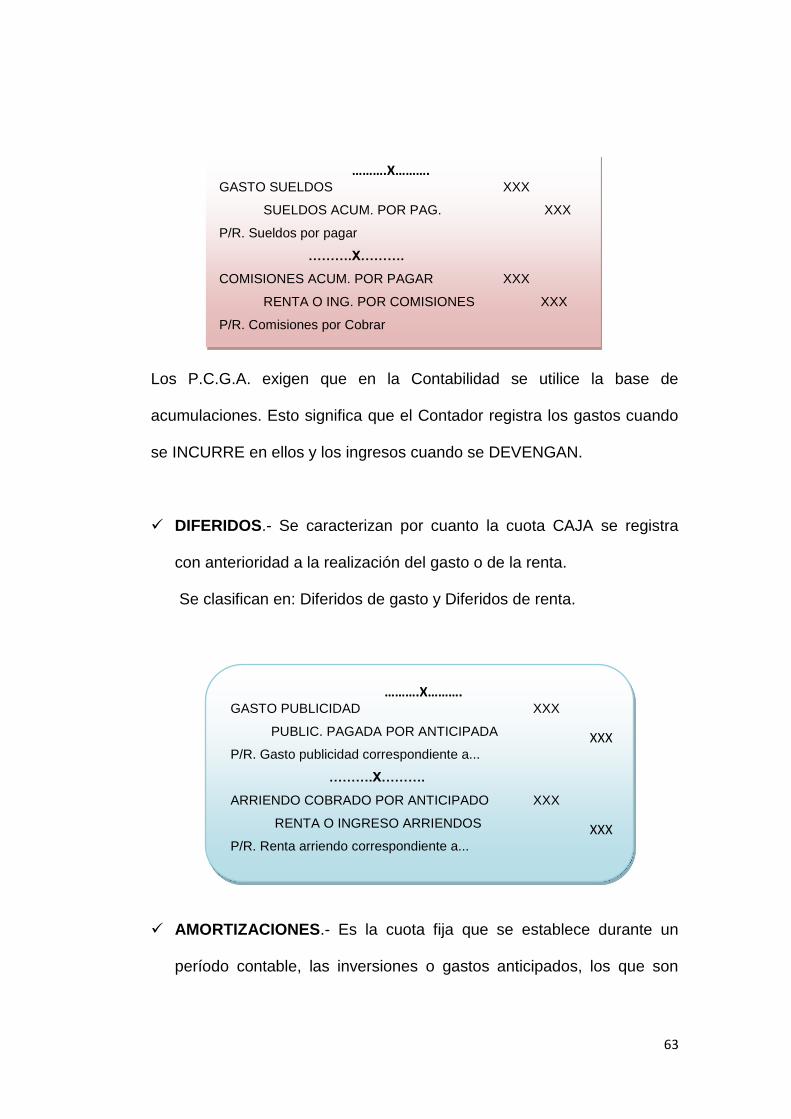

Los P.C.G.A. exigen que en la Contabilidad se utilice la base de

acumulaciones. Esto significa que el Contador registra los gastos cuando

se INCURRE en ellos y los ingresos cuando se DEVENGAN.

DIFERIDOS.- Se caracterizan por cuanto la cuota CAJA se registra

con anterioridad a la realización del gasto o de la renta.

Se clasifican en: Diferidos de gasto y Diferidos de renta.

AMORTIZACIONES.- Es la cuota fija que se establece durante un

período contable, las inversiones o gastos anticipados, los que son

……….X………. GASTO SUELDOS XXX

SUELDOS ACUM. POR PAG.

XXX

P/R. Sueldos por pagar

……….X……….

COMISIONES ACUM. POR PAGAR XXX

RENTA O ING. POR COMISIONES

XXX

P/R. Comisiones por Cobrar

……….X………. GASTO PUBLICIDAD XXX

PUBLIC. PAGADA POR ANTICIPADA

XXX P/R. Gasto publicidad correspondiente a...

……….X……….

ARRIENDO COBRADO POR ANTICIPADO XXX

RENTA O INGRESO ARRIENDOS

XXX P/R. Renta arriendo correspondiente a...

64

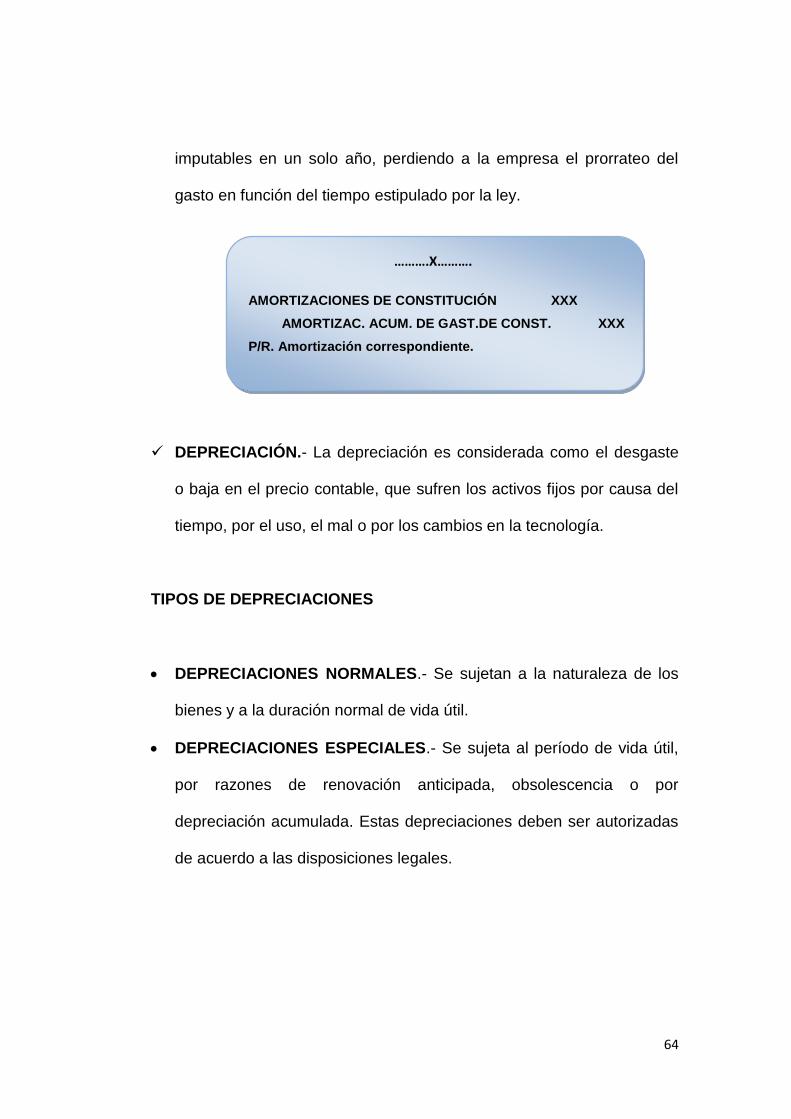

imputables en un solo año, perdiendo a la empresa el prorrateo del

gasto en función del tiempo estipulado por la ley.

DEPRECIACIÓN.- La depreciación es considerada como el desgaste

o baja en el precio contable, que sufren los activos fijos por causa del

tiempo, por el uso, el mal o por los cambios en la tecnología.

TIPOS DE DEPRECIACIONES

DEPRECIACIONES NORMALES.- Se sujetan a la naturaleza de los

bienes y a la duración normal de vida útil.

DEPRECIACIONES ESPECIALES.- Se sujeta al período de vida útil,

por razones de renovación anticipada, obsolescencia o por

depreciación acumulada. Estas depreciaciones deben ser autorizadas

de acuerdo a las disposiciones legales.

……….X……….

AMORTIZACIONES DE CONSTITUCIÓN

XXX

AMORTIZAC. ACUM. DE GAST.DE CONST. XXX

P/R. Amortización correspondiente.

65

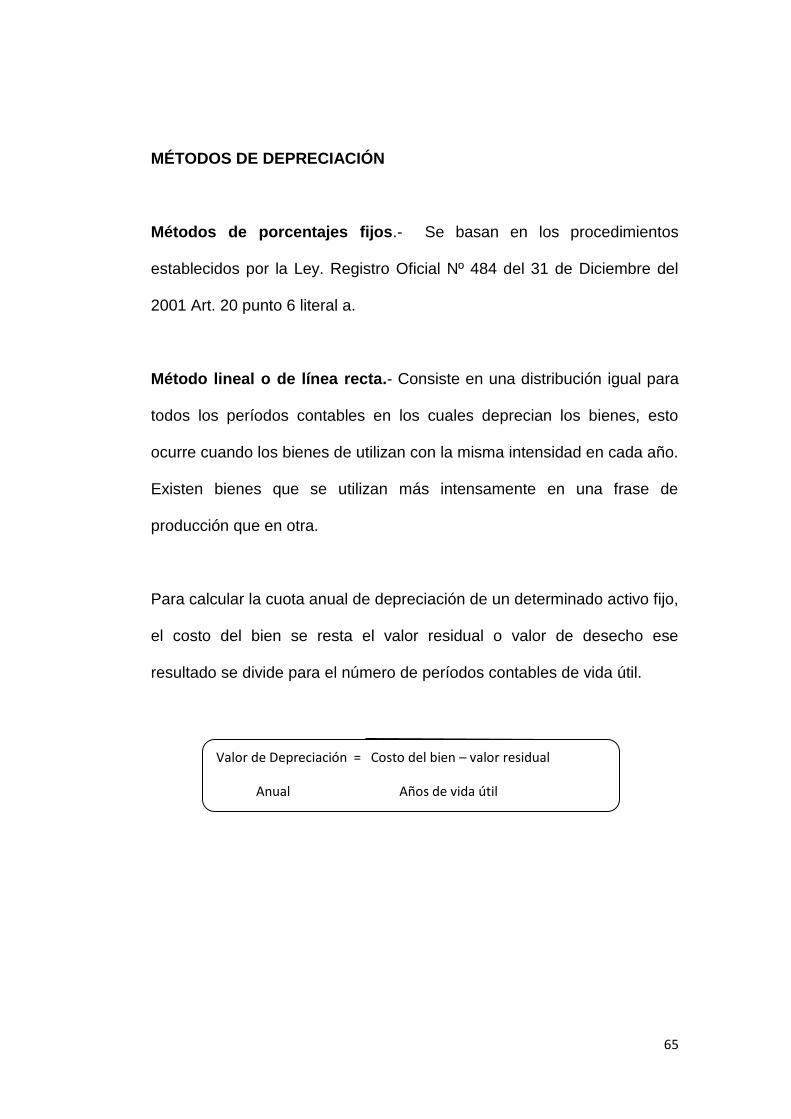

MÉTODOS DE DEPRECIACIÓN

Métodos de porcentajes fijos.- Se basan en los procedimientos

establecidos por la Ley. Registro Oficial Nº 484 del 31 de Diciembre del

2001 Art. 20 punto 6 literal a.

Método lineal o de línea recta.- Consiste en una distribución igual para

todos los períodos contables en los cuales deprecian los bienes, esto

ocurre cuando los bienes de utilizan con la misma intensidad en cada año.

Existen bienes que se utilizan más intensamente en una frase de

producción que en otra.

Para calcular la cuota anual de depreciación de un determinado activo fijo,

el costo del bien se resta el valor residual o valor de desecho ese

resultado se divide para el número de períodos contables de vida útil.

Valor de Depreciación = Costo del bien – valor residual

Anual Años de vida útil

66

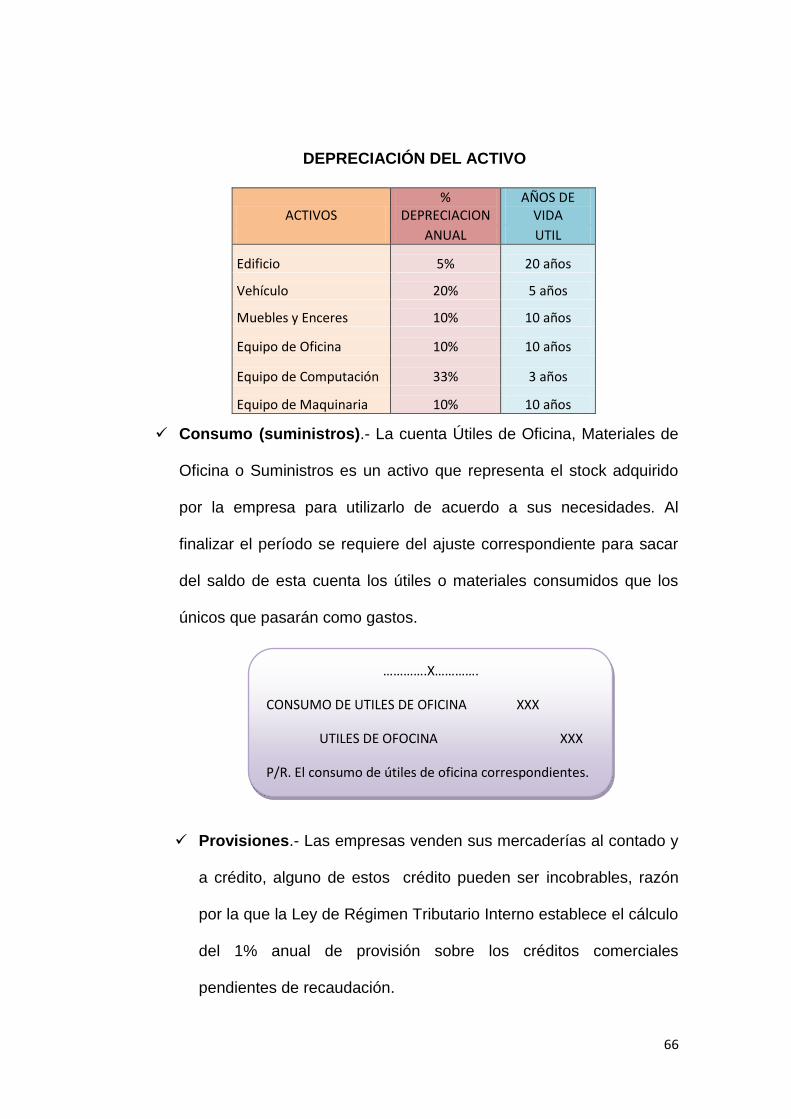

DEPRECIACIÓN DEL ACTIVO

Consumo (suministros).- La cuenta Útiles de Oficina, Materiales de

Oficina o Suministros es un activo que representa el stock adquirido

por la empresa para utilizarlo de acuerdo a sus necesidades. Al

finalizar el período se requiere del ajuste correspondiente para sacar

del saldo de esta cuenta los útiles o materiales consumidos que los

únicos que pasarán como gastos.

Provisiones.- Las empresas venden sus mercaderías al contado y

a crédito, alguno de estos crédito pueden ser incobrables, razón

por la que la Ley de Régimen Tributario Interno establece el cálculo

del 1% anual de provisión sobre los créditos comerciales

pendientes de recaudación.

ACTIVOS %

DEPRECIACION AÑOS DE

VIDA

ANUAL UTIL

Edificio 5% 20 años

Vehículo 20% 5 años

Muebles y Enceres 10% 10 años

Equipo de Oficina 10% 10 años

Equipo de Computación 33% 3 años

Equipo de Maquinaria 10% 10 años

………….X………….

CONSUMO DE UTILES DE OFICINA XXX

UTILES DE OFOCINA XXX

P/R. El consumo de útiles de oficina correspondientes.

67

La provisión de acuerdo a la Ley Laboral se debe pagar adicionalmente al

sueldo o salario, ciertos valores y en fechas determinadas como:

Décimo tercer sueldo (Bono Navideño)

Decimo cuarto sueldo (Bono estudiantil)

Fondos de Reserva

Estos valores son pagados una vez al año, sin embargo es necesario

prorratear mensualmente mediante un ajuste, debidamente a la cuenta

respectiva del gasto y acreditándole al pasivo por la obligación pendiente

de pago.

CIERRE DE LIBROS

Los Asientos de cierre de libros se elaboran al finalizar el ejercicio

económico o período contable con el objeto de.

- Centralizar o agrupar las cuentas que ocasionan gasto o egreso.

- Centralizar o agrupar las cuentas que genera rentas o ingresos.

…………x…………

CUENTAS INCOBRABLES XXX

PROVISION DE CUENTAS INCOB. XXX

P/r. la provisión correspondiente del….

68

- Determinar el resultado final, el mismo que puede ser: ganancia,

utilidad o superávit.

- Pérdida o déficit.

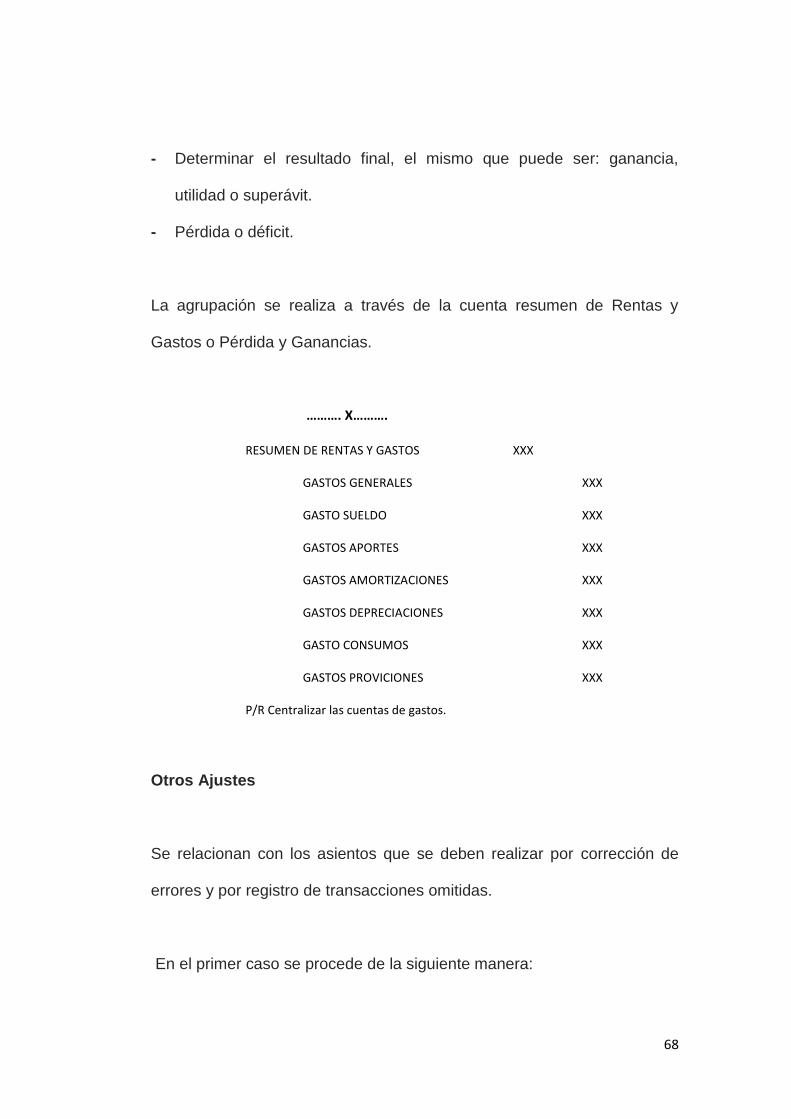

La agrupación se realiza a través de la cuenta resumen de Rentas y

Gastos o Pérdida y Ganancias.

………. X……….

RESUMEN DE RENTAS Y GASTOS

XXX

GASTOS GENERALES

XXX

GASTO SUELDO

XXX

GASTOS APORTES

XXX

GASTOS AMORTIZACIONES

XXX

GASTOS DEPRECIACIONES

XXX

GASTO CONSUMOS

XXX

GASTOS PROVICIONES

XXX

P/R Centralizar las cuentas de gastos.

Otros Ajustes

Se relacionan con los asientos que se deben realizar por corrección de

errores y por registro de transacciones omitidas.

En el primer caso se procede de la siguiente manera:

69

Se asienta el asiento original (incorrecto) con un asiento contrario esto

es debitando la o las cuentas que se acreditaron y acreditando la o las

cuentas que se debitaron.

Se registra el asiento correcto.

En el segundo caso se registran directamente las transacciones omitidas:

Esas correcciones se realizan al momento de destacar el error y

eventualmente al finalizar el ejercicio.

“El propósito de los AJUSTES, es determinar los saldos correctos de cada

una de las cuentas y medir en forma apropiada el resultado obtenido al

término de un período contable o ejercicio económico, en este proceso

cada asiento de ajuste afecta por lo menos a una cuenta del estado de

Situación Económica un ingreso o un gasto, la otra parte del asiento, un

débito o crédito según sea el caso, afecta a una cuenta del Estado de

Situación Financiera, un activo o un pasivo”7.

ESTADOS FINANCIEROS

Son cuadros comparativos en un periodo determinado en el cual están

reflejados el movimiento económico de una empresa.

7BRAVO Valdivieso Mercedes. Contabilidad General. Octava Edición. Año 2008, Pág. 129 - 134

70

Constituyen cuadros sistemáticospreparados con la finalidad de presentar

en forma racional y coherente y ver los aspectos de la situación financiera

y económica de una empresa de acuerdo con los principios y normas de

la Contabilidad generalmente aceptados.

Se clasifican según las Normas de Información Financieras:

1.- Balance General o Estado de Situación Financiera

2.- Estado de Resultados

3.- Estado de flujo de efectivo

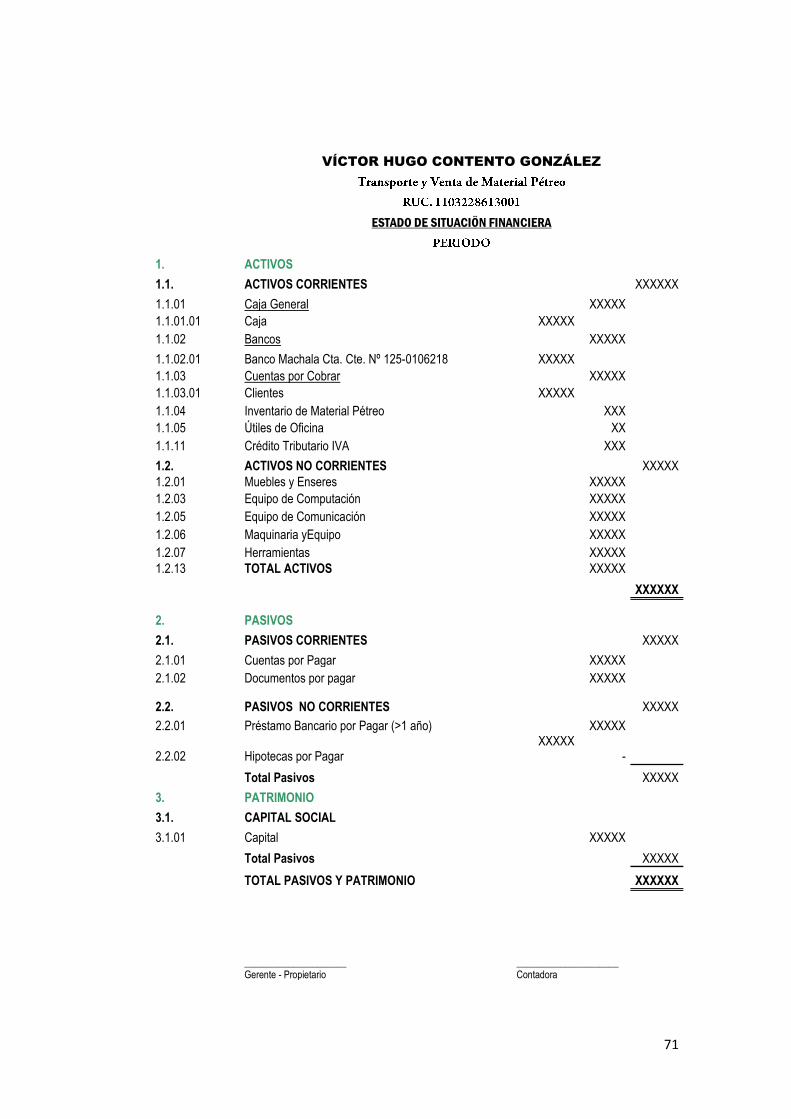

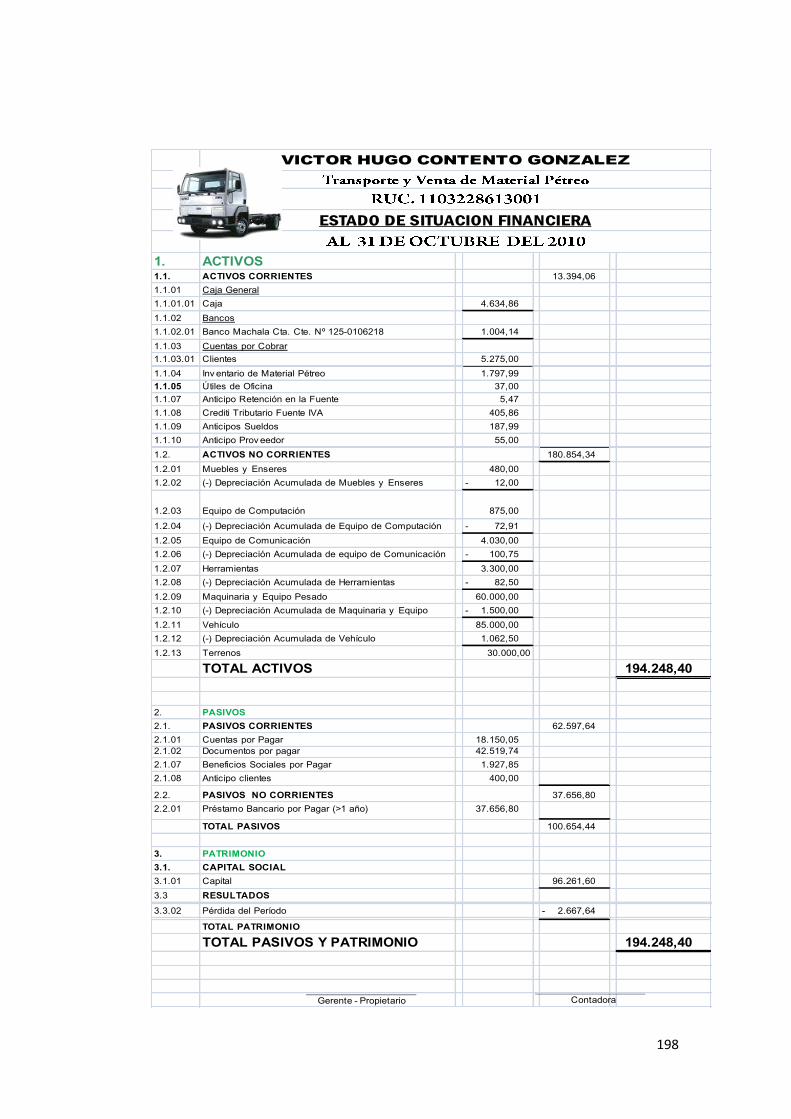

Estado de Situación Financiera

“El Balance General refleja el resultado de las cuentas de activos, pasivos

y patrimonio de un período determinado, presentado las cuentas en forma

ordenada y en función del dinero en efectivo y de la convertibilidad en

dinero de los bienes y valores que dispone la empresa a la fecha del

balance; los pasivos se agrupan en función del vencimiento, primero los

de vencimiento y así en adelante en su orden”8.

8 VÁSCONEZ, Arroyo, José Vicente. Contabilidad General, para el Siglo XXI, Tercera Edición, Quito

– Ecuador. Año 2004. Pág. 32

71

VÍCTOR HUGO CONTENTO GONZÁLEZ

ESTADO DE SITUACIÖN FINANCIERA

1. ACTIVOS

1.1. ACTIVOS CORRIENTES

XXXXXX

1.1.01 Caja General

XXXXX

1.1.01.01 Caja XXXXX

1.1.02 Bancos

XXXXX

1.1.02.01 Banco Machala Cta. Cte. Nº 125-0106218 XXXXX

1.1.03 Cuentas por Cobrar

XXXXX

1.1.03.01 Clientes XXXXX

1.1.04 Inventario de Material Pétreo

XXX

1.1.05 Útiles de Oficina

XX

1.1.11 Crédito Tributario IVA

XXX

1.2. ACTIVOS NO CORRIENTES

XXXXX

1.2.01 Muebles y Enseres

XXXXX

1.2.03 Equipo de Computación

XXXXX

1.2.05 Equipo de Comunicación

XXXXX

1.2.06 Maquinaria yEquipo

XXXXX

1.2.07 Herramientas

XXXXX

1.2.13 TOTAL ACTIVOS

XXXXX

XXXXXX

2. PASIVOS

2.1. PASIVOS CORRIENTES

XXXXX

2.1.01 Cuentas por Pagar

XXXXX

2.1.02 Documentos por pagar

XXXXX

2.2. PASIVOS NO CORRIENTES

XXXXX

2.2.01 Préstamo Bancario por Pagar (>1 año) XXXXX

2.2.02 Hipotecas por Pagar

XXXXX -

Total Pasivos

XXXXX

3. PATRIMONIO

3.1. CAPITAL SOCIAL

3.1.01 Capital

XXXXX

Total Pasivos

XXXXX

TOTAL PASIVOS Y PATRIMONIO

XXXXXX

_____________________ Gerente - Propietario

_____________________ Contadora

72

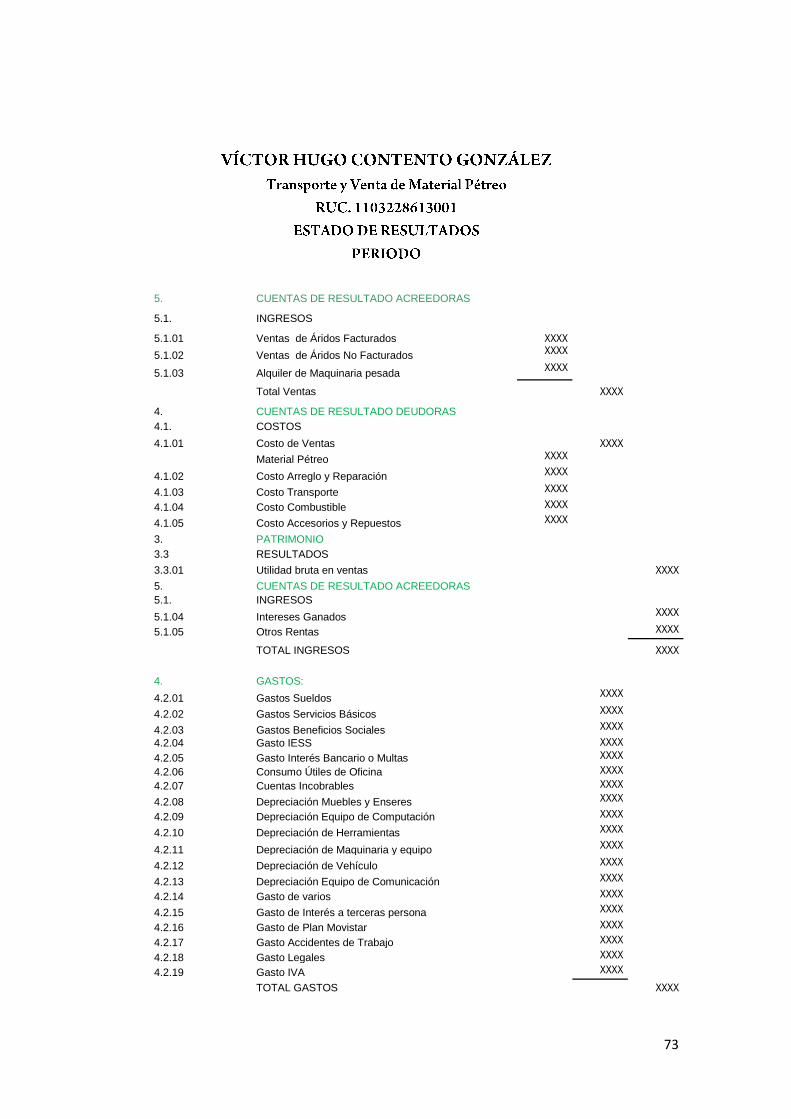

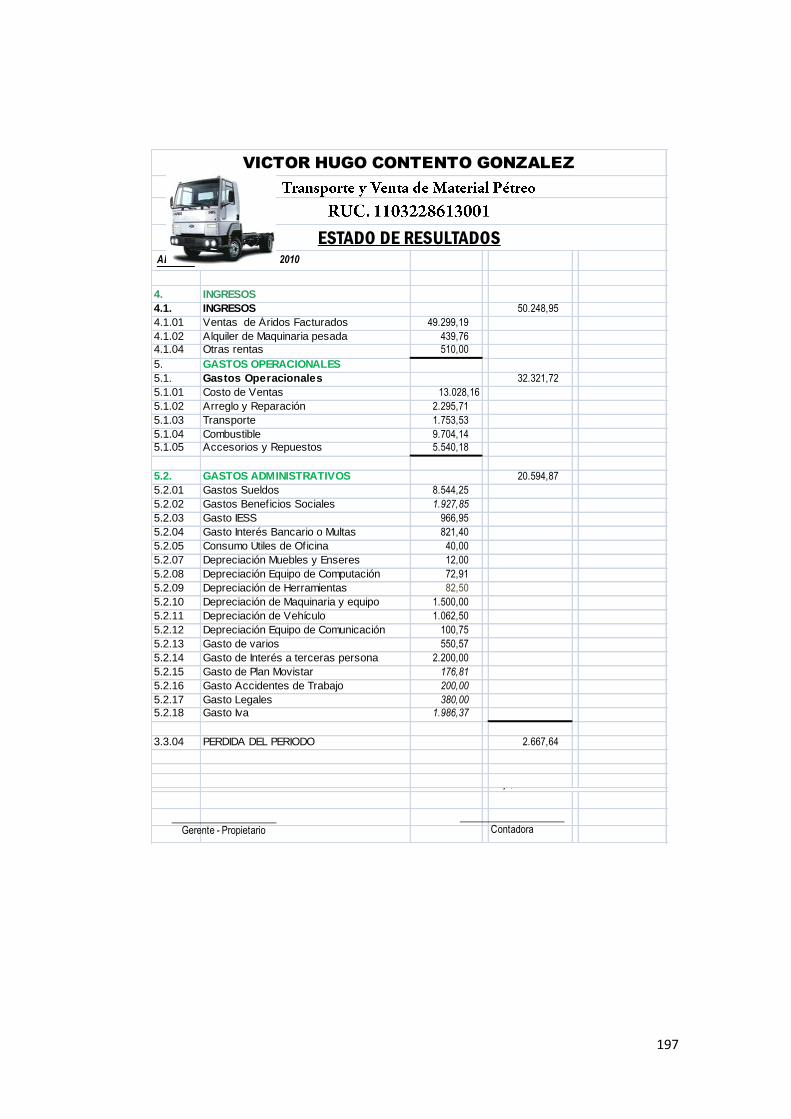

Estado de Resultados

El estado de Resultados muestra los efectos de las operaciones de una

empresa y su resultado final, ya sea de ganancia o de perdida. Muestra

también un resumen de los hechos significativos que originaron un

aumento o disminución en el Patrimonio de la Entidad durante un período

determinado.

Importancia

Mediante la determinación de la utilidad neta y de la identificación de sus

componentes, se mide el resultado de los logros (ingresos) y de los

esfuerzos (costos y gastos) por una entidad durante un período

determinado. Permitiendo así:

Evaluar la rentabilidad. (Rendimiento sobre la inversión del negocio).

Estimar su potencial de crédito. (Ingresos mayores y menores costos).

Estimar la cantidad, el tiempo y la certidumbre de flujos de efectivo.

(Posibilidad de cobro de los acreedores).

Evaluar el desempeño. (Establecer tendencias de mejora).

Medir riesgos. (Nivel de inseguridad de obtener flujos de efectivo).

Repartir dividendos. (Distribución de utilidades para los accionistas).

73

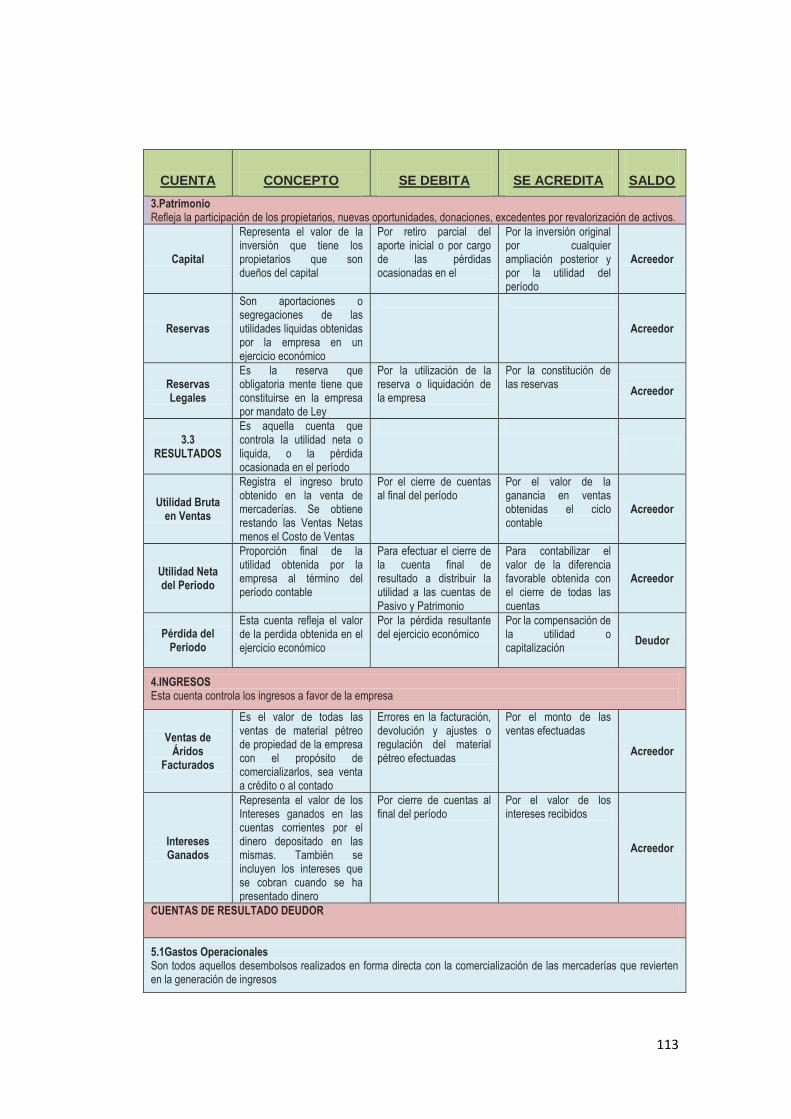

5. CUENTAS DE RESULTADO ACREEDORAS

5.1. INGRESOS

5.1.01 Ventas de Áridos Facturados XXXX

5.1.02 Ventas de Áridos No Facturados XXXX

5.1.03 Alquiler de Maquinaria pesada XXXX

Total Ventas

XXXX

4. CUENTAS DE RESULTADO DEUDORAS

4.1. COSTOS

4.1.01 Costo de Ventas

XXXX

Material Pétreo XXXX

4.1.02 Costo Arreglo y Reparación XXXX

4.1.03 Costo Transporte XXXX

4.1.04 Costo Combustible XXXX

4.1.05 Costo Accesorios y Repuestos XXXX

3. PATRIMONIO

3.3 RESULTADOS

3.3.01 Utilidad bruta en ventas

XXXX

5. CUENTAS DE RESULTADO ACREEDORAS

5.1. INGRESOS

5.1.04 Intereses Ganados

XXXX

5.1.05 Otros Rentas

XXXX

TOTAL INGRESOS

XXXX

4. GASTOS:

4.2.01 Gastos Sueldos

XXXX

4.2.02 Gastos Servicios Básicos

XXXX

4.2.03 Gastos Beneficios Sociales

XXXX

4.2.04 Gasto IESS

XXXX

4.2.05 Gasto Interés Bancario o Multas

XXXX

4.2.06 Consumo Útiles de Oficina

XXXX

4.2.07 Cuentas Incobrables

XXXX

4.2.08 Depreciación Muebles y Enseres

XXXX

4.2.09 Depreciación Equipo de Computación

XXXX

4.2.10 Depreciación de Herramientas

XXXX

4.2.11 Depreciación de Maquinaria y equipo

XXXX

4.2.12 Depreciación de Vehículo

XXXX

4.2.13 Depreciación Equipo de Comunicación

XXXX

4.2.14 Gasto de varios

XXXX

4.2.15 Gasto de Interés a terceras persona

XXXX

4.2.16 Gasto de Plan Movistar

XXXX

4.2.17 Gasto Accidentes de Trabajo

XXXX

4.2.18 Gasto Legales

XXXX

4.2.19 Gasto IVA

XXXX

TOTAL GASTOS

XXXX

74

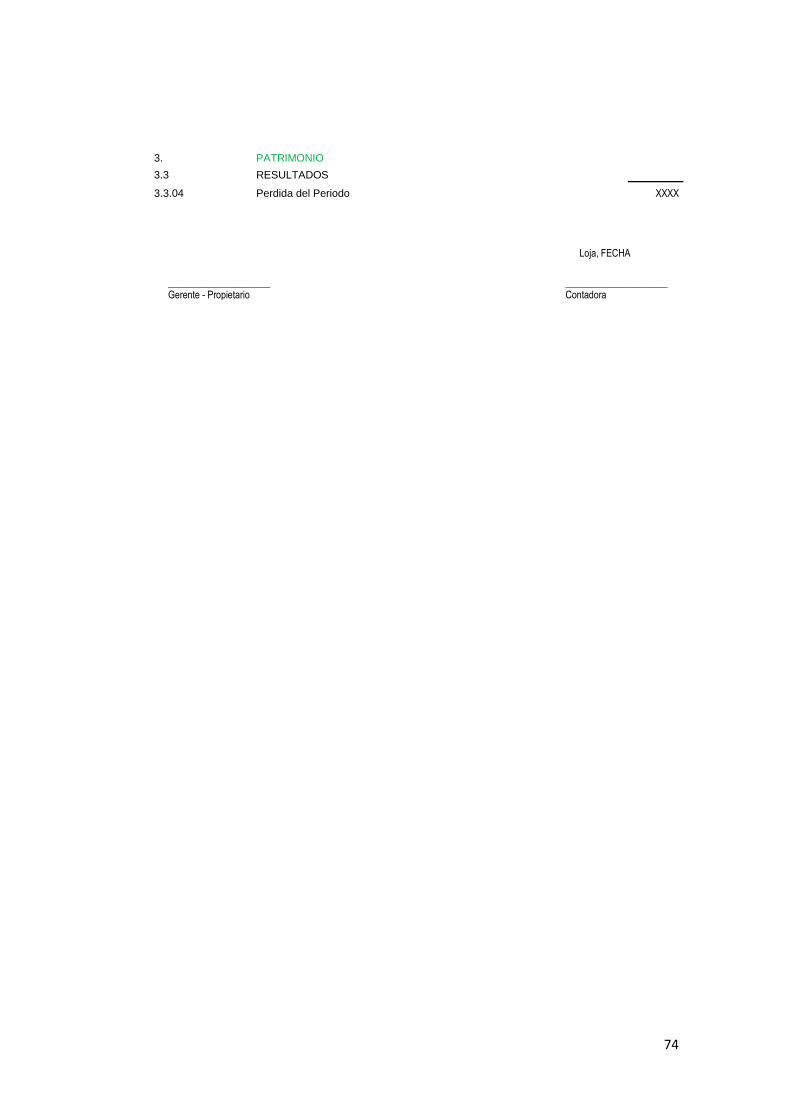

3. PATRIMONIO

3.3 RESULTADOS

3.3.04 Perdida del Periodo

XXXX

Loja, FECHA

_____________________ Gerente - Propietario

_____________________ Contadora

75

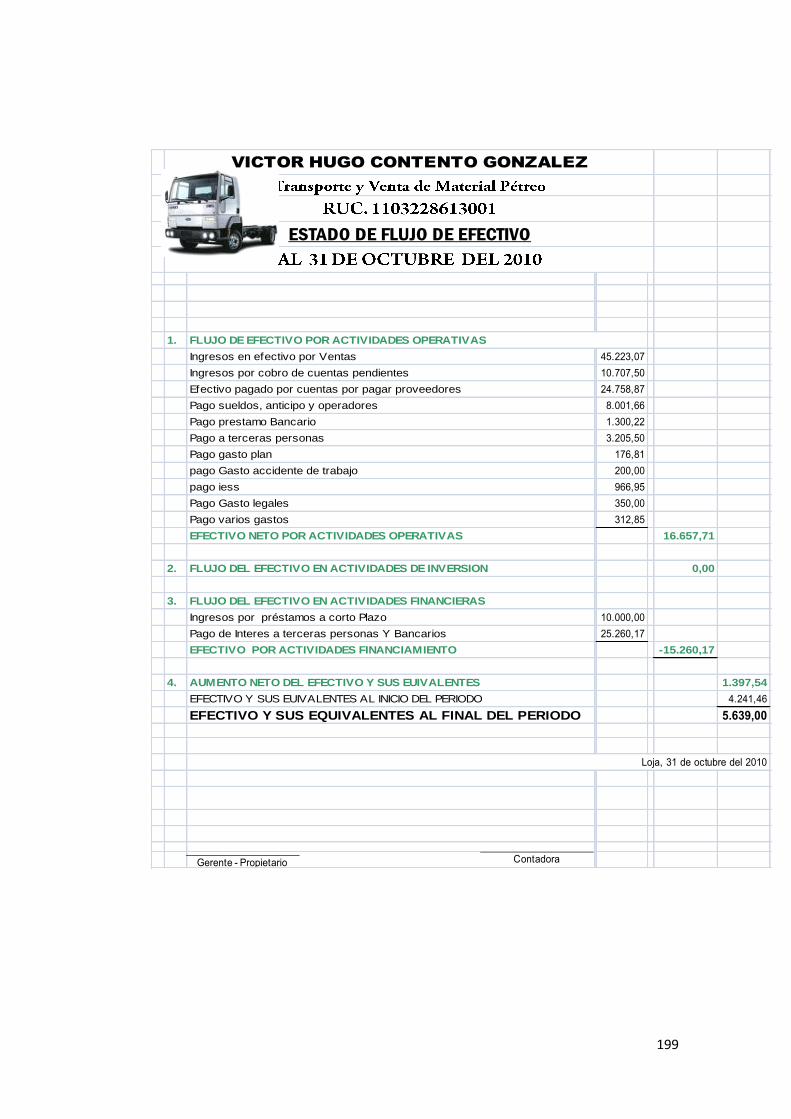

Estado de Flujo del Efectivo

“Es el informe Contable principal que presenta en forma significativamente

resumida y clasificada por actividades de operación, inversión y

financiamiento, los diversos conceptos de entradas y salidas de recursos

monetarios efectuados durante un período, con el propósito de medir la

habilidad gerencial en recaudar y usar el dinero, así como evaluarla

capacidad financiera de la empresa, en función de su liquidez presente y

futura”9.

Evaluación de aspectos importantes

- Evaluar la capacidad de la empresa para generar flujos de

efectivos positivos en períodos futuros.

- Debe explicar las razones o las causas de las diferencias entre el

valor de la utilidad neta y el flujo de efectivo relacionado con las

operaciones.

- Evaluar la capacidad de la empresa para cumplir con sus

obligaciones y pagar dividendos.

- Debe explicar tanto el efectivo como las transacciones de inversión

y financiamiento

9ZAPATA Sánchez Pedro, Contabilidad General. Quinta Edición, Pág. 299

76

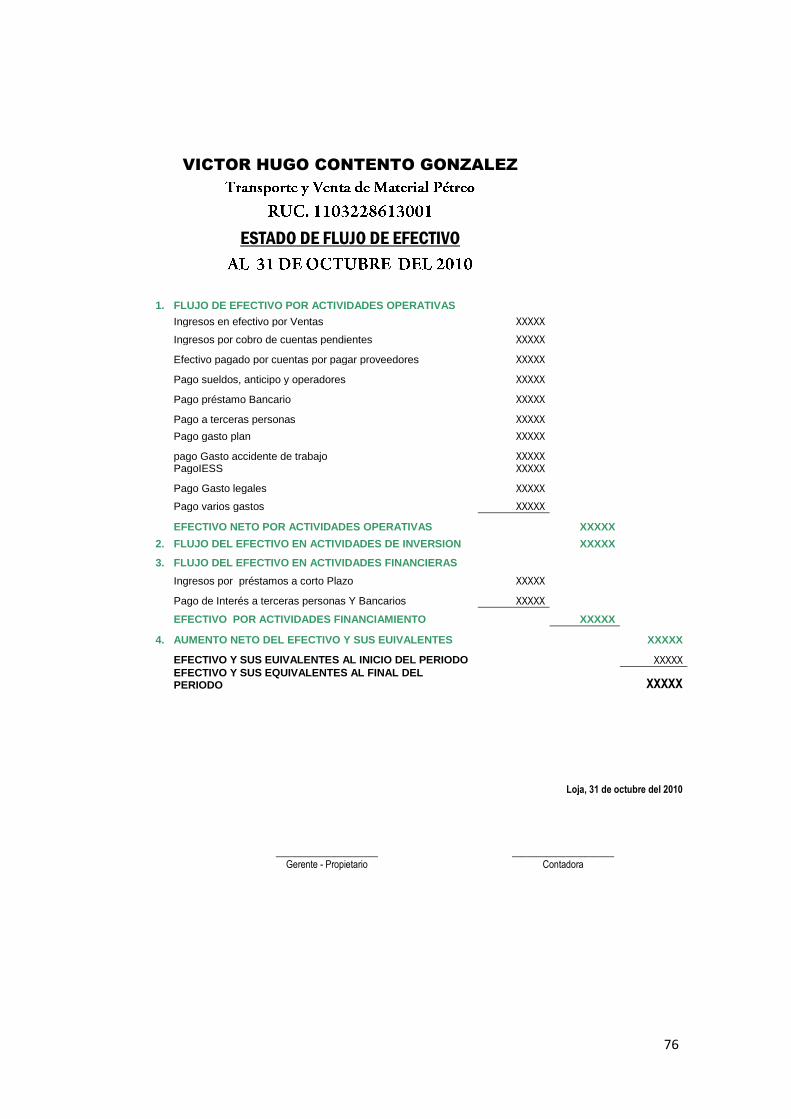

VICTOR HUGO CONTENTO GONZALEZ

ESTADO DE FLUJO DE EFECTIVO

1. FLUJO DE EFECTIVO POR ACTIVIDADES OPERATIVAS

Ingresos en efectivo por Ventas XXXXX

Ingresos por cobro de cuentas pendientes XXXXX

Efectivo pagado por cuentas por pagar proveedores XXXXX

Pago sueldos, anticipo y operadores XXXXX

Pago préstamo Bancario XXXXX

Pago a terceras personas XXXXX

Pago gasto plan XXXXX

pago Gasto accidente de trabajo XXXXX

PagoIESS

XXXXX

Pago Gasto legales XXXXX

Pago varios gastos XXXXX

EFECTIVO NETO POR ACTIVIDADES OPERATIVAS

XXXXX 2. FLUJO DEL EFECTIVO EN ACTIVIDADES DE INVERSION

XXXXX

3. FLUJO DEL EFECTIVO EN ACTIVIDADES FINANCIERAS

Ingresos por préstamos a corto Plazo XXXXX

Pago de Interés a terceras personas Y Bancarios XXXXX

EFECTIVO POR ACTIVIDADES FINANCIAMIENTO

XXXXX

4. AUMENTO NETO DEL EFECTIVO Y SUS EUIVALENTES

XXXXX

EFECTIVO Y SUS EUIVALENTES AL INICIO DEL PERIODO

XXXXX

EFECTIVO Y SUS EQUIVALENTES AL FINAL DEL PERIODO

XXXXX

0,00

Loja, 31 de octubre del 2010

_____________________ Gerente - Propietario

_____________________ Contadora

77

ANÁLISIS FINANCIERO

El método más conocido, que nos brinda la contabilidad, para la toma de

decisiones de negocios en la empresa, es el análisis de estados

financieros. Los mismos que presentan los resultados de las

operaciones, los flujos de efectivo y la situación financiera de la entidad,

están representados por el Estado de Resultados o de Ganancia y

Perdida, el Estado de Movimiento o de flujo del Efectivo o de Fondos y el

Balance General respectivamente.

Los índices financieros son realmente útiles si se calculan para una serie

de años, que permitan determinar promedios y tendencias; mucho mejor,

si los podemos comparar con diferentes empresas del mismo o similar

ramo que el de la analizada.

Las razones o indicadores financieros no son más que las relaciones que

se establecen las cifras de los Estados Financieros, para facilitar su

análisis e interpretación. Atreves de ello, se pueden detectar las

tendencias, las variaciones estacionales, los cambios cíclicos, y las

variaciones irregulares que puedan presentar las cifras de los Estados

Financieros.

78

Dependiendo de la orientación que se dé al cálculo de las razones

financieras, estas se pueden dividir en cuatro grandes grupos:

Índices de Liquidez

Índices de Endeudamiento

Índices de Actividad

Índices de Rentabilidad

ÍNDICES DE LIQUIDEZ.-Miden la capacidad que tiene la empresa para

cancelar sus obligaciones (deudas) para atender con normalidad sus

operaciones. Sirven para establecer la facilidad o dificultad que presente

la empresa para pagar sus pasivos corrientes con el producto de convertir

en efectivo sus activos corrientes. Los índices más utilizados para este

tipo de análisis son:

Razón Corriente

Capital de trabajo

Prueba o razón ácida

Prueba Súper Ácida

Cobertura de Pagos

Razón de Fondo de Maniobra

79

Razón Corriente.-Se denomina también relación corriente. Mide las

disponibilidades de la empresa, a corto plazo, para pagar sus

compromisos o deudas también a corto plazo.

FÓRMULA

Razón Corriente =

ÍNDICES DE ENDEUDAMIENTO

Miden en qué grado y forma participan los acreedores dentro del

financiamiento de la empresa.

Establece el porcentaje de participación de los acreedores dentro de la

empresa. Porción de activos que han sido financiados por los pasivos.

FÓRMULA

Nivel de Endeudamiento =

El índice de endeudamiento se clasifica en:

Razón de Endeudamiento

Razón de Autonomía

Activo Corriente

Pasivo Corriente

Total Pasivo

Total Activo

80

Razón de Apalancamiento Externo

Razón de Apalancamiento Interno

Razón de Capitalización Externa

Razón de Capitalización Interna

Razón de Endeudamiento.- Mide la proposición de la inversión de la

empresa que ha sido financiada por deuda, por lo cual se acostumbra

presentar en forma de porcentajes.

FÓRMULA

Nivel de Endeudamiento =

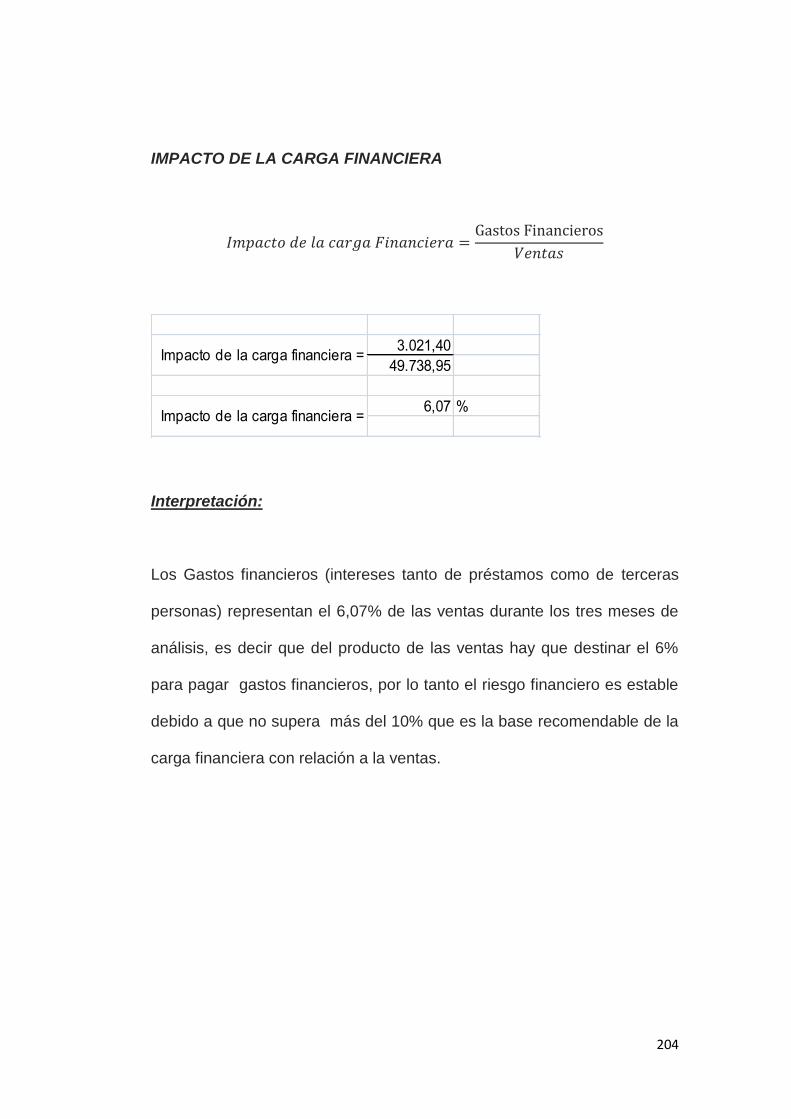

Impacto de carga financiera.- Su resultado indica el porcentaje que

representa los gastos financieros con respecto a las ventas o ingresos de

operación del mismo periodo.

FORMULA

Impacto de la carga financiera =

INDICES DE ACTIVIDAD.- Evalúan la habilidad con la cual la empresa o

la (gerencia) utiliza los recursos de que dispone.

Total Pasivo

Total Activo

Gastos financieros

Ventas

81

Días de Inventarios

Rotación de Inventarios

Días de Cuentas por pagar

Rotación de Cuentas por Pagar

Rotación del Activo Fijo

Rotación del Activo Total

Rotación del Capital de Trabajo

Rotación de Inventario.-Señala el número de veces que el inventario de

productos terminados o mercaderías se ha renovado como resultado de

las ventas efectuadas en un periodo determinado. Es preferible una

rotación elevada frente a una baja, no se puede establecer un valor

estándar, porque la rotación depende del tipo de actividad de la empresa

y de la naturaleza de los productos comercializados. El promedio de los

inventarios se obtiene sumando el inventario inicial más el inventario final

y se divide para dos.

FÓRMULA

Índice de Rotación de Inventarios =

Costo de Venta

Promedio de Inventario

82

Permanencia de Inventarios.- Se refiere al número de días que, en

promedio el inventario de productos terminados o mercaderías han

permanecido en las bodegas antes de venderse. Es preferible un plazo

medio menor frente a otro mayor porque esto implica una reducción de

gastos especialmente financieros y en consecuencia una menos

inversión.

FÓRMULA

Permanencia de Inventarios =

OBLIGACIONES TRIBUTARIAS

Las obligaciones tributarias constituyen los compromisos que tiene una

persona de pagar el tributo debido. Constituye un vínculo jurídico de

carácter personal entere el estado y otros entes públicos (Sujeto Activo) y

la persona obligada al pago del tributo (Sujeto Pasivo), es ante todo una

obligación de dar, pagarle al estado, los tributos que se adquieren.

Dependiendo del tributo y la legislación de cada país, el pago deberá

hacerse en dinero o en especie.

CONTRIBUYENTE

Es aquella persona física o jurídica con derechos y obligaciones.

365 (días)

Rotación de Inventario

83

REGISTRO ÚNICO DE CONTRIBUYENTES (RUC)