AUDITORIA DE SISTEMAS AUDITORIA EN INFORMATICA. I. ANTECEDENTES.

Upload

erick-oliver-cortesCategory

view

147download

4

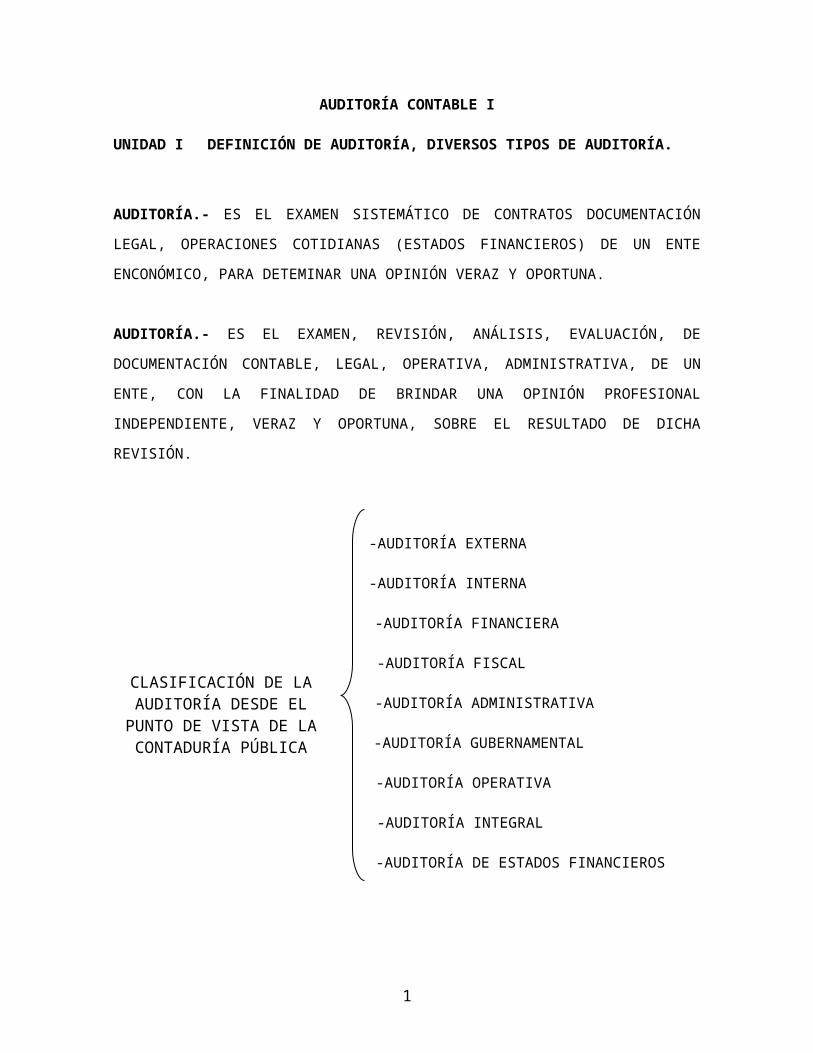

AUDITORÍA CONTABLE I

UNIDAD I DEFINICIÓN DE AUDITORÍA, DIVERSOS TIPOS DE AUDITORÍA.

AUDITORÍA.- ES EL EXAMEN SISTEMÁTICO DE CONTRATOS DOCUMENTACIÓN

LEGAL, OPERACIONES COTIDIANAS (ESTADOS FINANCIEROS) DE UN ENTE

ENCONÓMICO, PARA DETEMINAR UNA OPINIÓN VERAZ Y OPORTUNA.

AUDITORÍA.- ES EL EXAMEN, REVISIÓN, ANÁLISIS, EVALUACIÓN, DE

DOCUMENTACIÓN CONTABLE, LEGAL, OPERATIVA, ADMINISTRATIVA, DE UN ENTE,

CON LA FINALIDAD DE BRINDAR UNA OPINIÓN PROFESIONAL INDEPENDIENTE,

VERAZ Y OPORTUNA, SOBRE EL RESULTADO DE DICHA REVISIÓN.

-AUDITORÍA EXTERNA

-AUDITORÍA INTERNA

-AUDITORÍA FINANCIERA

-AUDITORÍA FISCAL

-AUDITORÍA ADMINISTRATIVA-AUDIOTRÍA

-AUDITORÍA GUBERNAMENTAL

-AUDITORÍA OPERATIVA

-AUDITORÍA INTEGRAL

-AUDITORÍA DE ESTADOS FINANCIEROS

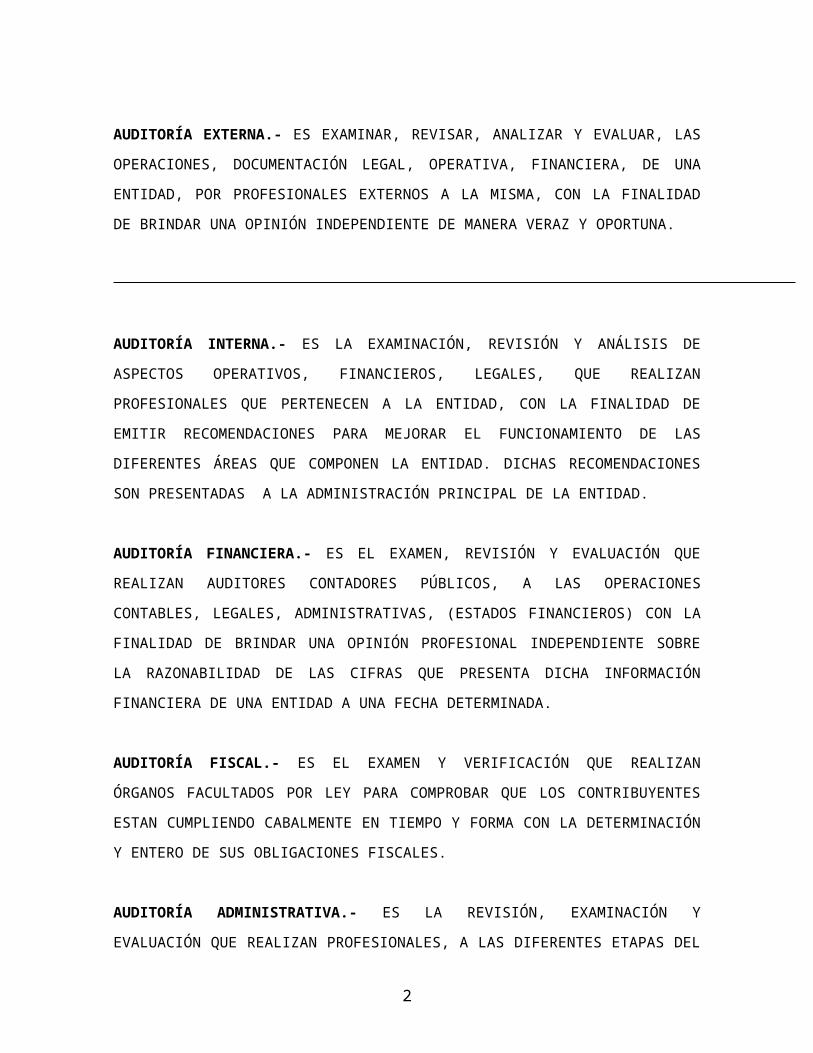

AUDITORÍA EXTERNA.- ES EXAMINAR, REVISAR, ANALIZAR Y EVALUAR, LAS

OPERACIONES, DOCUMENTACIÓN LEGAL, OPERATIVA, FINANCIERA, DE UNA

ENTIDAD, POR PROFESIONALES EXTERNOS A LA MISMA, CON LA FINALIDAD DE

BRINDAR UNA OPINIÓN INDEPENDIENTE DE MANERA VERAZ Y OPORTUNA.

1

CLASIFICACIÓN DE LA AUDITORÍA DESDE EL

PUNTO DE VISTA DE LA CONTADURÍA PÚBLICA

AUDITORÍA INTERNA.- ES LA EXAMINACIÓN, REVISIÓN Y ANÁLISIS DE ASPECTOS

OPERATIVOS, FINANCIEROS, LEGALES, QUE REALIZAN PROFESIONALES QUE

PERTENECEN A LA ENTIDAD, CON LA FINALIDAD DE EMITIR RECOMENDACIONES

PARA MEJORAR EL FUNCIONAMIENTO DE LAS DIFERENTES ÁREAS QUE COMPONEN

LA ENTIDAD. DICHAS RECOMENDACIONES SON PRESENTADAS A LA

ADMINISTRACIÓN PRINCIPAL DE LA ENTIDAD.

AUDITORÍA FINANCIERA.- ES EL EXAMEN, REVISIÓN Y EVALUACIÓN QUE

REALIZAN AUDITORES CONTADORES PÚBLICOS, A LAS OPERACIONES CONTABLES,

LEGALES, ADMINISTRATIVAS, (ESTADOS FINANCIEROS) CON LA FINALIDAD DE

BRINDAR UNA OPINIÓN PROFESIONAL INDEPENDIENTE SOBRE LA RAZONABILIDAD

DE LAS CIFRAS QUE PRESENTA DICHA INFORMACIÓN FINANCIERA DE UNA

ENTIDAD A UNA FECHA DETERMINADA.

AUDITORÍA FISCAL.- ES EL EXAMEN Y VERIFICACIÓN QUE REALIZAN ÓRGANOS

FACULTADOS POR LEY PARA COMPROBAR QUE LOS CONTRIBUYENTES ESTAN

CUMPLIENDO CABALMENTE EN TIEMPO Y FORMA CON LA DETERMINACIÓN Y

ENTERO DE SUS OBLIGACIONES FISCALES.

AUDITORÍA ADMINISTRATIVA.- ES LA REVISIÓN, EXAMINACIÓN Y EVALUACIÓN

QUE REALIZAN PROFESIONALES, A LAS DIFERENTES ETAPAS DEL PROCESO

ADMINISTRATIVO, CON LA FINALIDAD DE EMITIR RECOMENDACIONES PARA

MEJORAR DICHO PROCESO.

AUDITORÍA GUBERNAMENTAL.- ES LA ACTIVIDAD DE REVISIÓN, EXAMINACIÓN Y

EVALUACIÓN QUE REALIZAN ÓRGANOS FACULTADOS POR LEY, CON LA

FINALIDAD DE VERIFICAR QUE LA RECAUDACIÓN SE ESTE REALIZANDO DE

ACUERDO A LA LEY DE INGRESOS DE LA FEDERACIÓN Y EL EJERCICIO DEL GASTO

PÚBLICO, SEA ACORDE A LO ESTABLECIDO EN EL PRESUPUESTO DE EGRESOS DE

LA FEDERACIÓN.

2

AUDITORÍA OPERATIVA.- ES EL EXAMEN, REVISIÓN, ANÁLISIS Y EVALUACIÓN

QUE REALIZAN PROFESIONALES, A LOS DIFERENTES PROCESOS OPERATIVOS DE UN

DEPARTAMENTO ESPECÍFICO, CON LA FINALIDAD DE BRINDAR

RECOMENDACIONES A LA ADMINISTRACIÓN, PARA ELEVAR EL NIVEL DE

EFICIENCIA DE DICHO DEPARTAMENTO.

AUDITORÍA INTEGRAL.- ES EL EXAMEN, REVISIÓN Y ANÁLISIS QUE SE REALIZAN

A TODOS LOS RUBROS QUE COMPONEN LOS ESTADOS FINANCIEROS DE UNA

ENTIDAD, CON LA FINALIDAD DE BRINDAR UNA OPINIÓN PROFESIONAL

INDEPENDIENTE SOBRE LA RAZONABILIDAD DE LAS CIFRAS QUE PRESENTAN LOS

MISMOS.

AUDITORÍA DE ESTADOS FINANCIEROS.- ES EL EXAMEN, REVISIÓN Y ANÁLISIS

QUE REALIZA UN CONTADOR PÚBLICO REGISTRADO, SOBRE LOS ESTADOS

FINANCIEROS DE UNA ENTIDAD A UNA FECHA DETERMINADA CON LA FINALIDAD

DE “EXPRESAR UNA OPINIÓN PROFESIONAL INDEPENDIENTE RESPECTO A SI

DICHOS ESTADOS PRESENTAN LA SITUACIÓN FINANCIERA, LOS RESULTADOS DE

LAS OPERACIONES, LAS VARIACIONES EN EL CAPITAL CONTABLE Y LOS CAMBIOS

EN LA SITUACIÓN FINANCIERA, DE UNA EMPRESA, DE ACUERDO A PRINCIPIOS DE

CONTABILIDAD APLICADOS SOBRE BASES CONSISTENTES”. (BOLETÍN 1020 PÁRRAFO 6º

N.P.A.)

“LA AUDITORÍA ES UNA ACTIVIDAD PROFESIONAL. EN ESTE SENTIDO

IMPLICA, AL MISMO TIEMPO, EL EJERCICIO DE UNA TÉCNICA ESPECIALIZADA Y LA

ACEPTACIÓN DE UNA RESPONSABILIDAD PÚBLICA. COMO PROFESIONAL, EL

AUDITOR DESEMPEÑA SU LABOR MEDIANTE LA APLICACIÓN DE UNA SERIE DE

CONOCIMIENTOS ESPECIALIZADOS QUE VIENEN A FORMAR EL CUERPO TÉCNICO

DE SU ACTIVIDAD; SIN EMBARGO, EN EL DESEMPEÑO DE ESA LABOR, EL AUDITOR

ADQUIERE RESPONSABILIDAD, NO SÓLO CON LA PERSONA QUE DIRECTAMENTE

CONTRATA SUS SERVICIOS, SINO CON UN VASTO NÚMERO DE PERSONAS,

DESCONOCIDAS PARA ÉL, QUE VAN A UTILIZAR EL RESULTADO DE SU TRABAJO

COMO BASE PARA TOMAR DECISIONES DE NEGOCIOS O DE INVERSIÓN”.(BOLETÍN 1010

PÁRRAFO 1º N.P.A.)

3

“ES DEBIDO A ESTE CARACTER PROFESIONAL DE RESPONSABILIDAD SOCIAL POR

LO QUE LA PROFESIÓN, DESDE SUS PRINCIPIOS, SE HA PREOCUPADO POR

ASEGURAR QUE EL DESEMPEÑO DE SERVICIOS PROFESIONALES SE EFECTÚE A UN

ALTO NIVEL DE CALIDAD, CONSECUENTE CON EL CARÁCTER PROFESIONAL DE LA

AUDITORÍA Y CON LAS NECESIDADES DE LAS PERSONAS QUE UTILIZAN LOS

SERVICIOS DEL AUDITOR Y DE LAS QUE UTILIZAN EL RESULTADO DE SU

TRABAJO”. ( BOLETÍN 1010 PÁRRAFO 2º N.P.A.)

“EN LA RELACIÓN ENTRE CLIENTE Y PROFESIONAL, EL CLIENTE CONFIA EN EL

PROPIO PROFESIONAL, NO SOLO EN EL SENTIDO DE SU CAPACIDAD TÉCNICA, SINO

TAMBIÉN, Y EN OCASIONES EN MUCHO MAYOR GRADO, EN SUS CUALIDADES

PERSONALES QUE SON LAS QUE HACEN QUE EL CLIENTE LE TENGA CONFIANZA

PARA EL DESEMPEÑO DE UN TRABAJO CUYAS CARACTERÍSTICAS TÉCNICAS EN

OCASIONES EL PROPIO CLIENTE ESTA IMPOSIBILITADO PARA JUZGAR. POR ÉSTA

RAZÓN, SE HACE INDISPENSABLE EL QUE EXISTAN NORMAS QUE DEFINAN LAS

CUALIDADES PERSONALES QUE DEBE REUNIR EL PROFESIONAL”.(BOLETÍN 1010

PÁRRAFO 5º N.P.A.)

EL TRABAJO PROFESIONAL DE AUDITORÍA, TIENE SU FINALIDAD Y OBJETIVOS

DEFINIDOS QUE SE DESPRENDEN DE SU PROPIA NATURALEZA. AL AUDITOR

INDEPENDIENTE, SE LE CONFIERE LA RESPONSABILIDAD Y CONFIANZA PARA

OPINAR SOBRE LOS ESTADOS FINANCIEROS FORMULADOS POR LA EMPRESA, A

EFECTO DE QUE SU OPINIÓN SEA UN RESPALDO Y GARANTÍA DE CREDIBILIDAD,

PARA LAS PERSONAS QUE VAN A USARLOS COMO BASE PARA SUS DECISIONES.

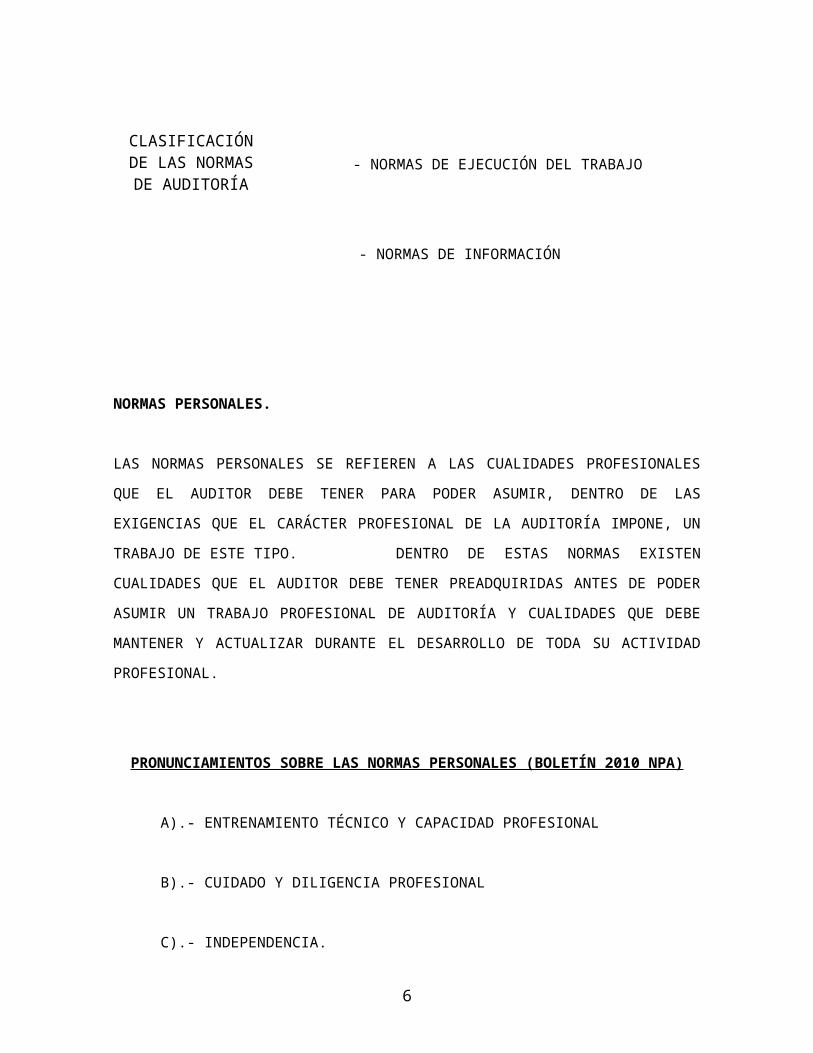

NORMAS DE AUDITORÍA:

“SON LOS REQUISITOS MÍNIMOS DE CALIDAD RELATIVOS A LA PERSONALIDAD

DEL AUDITOR, AL TRABAJO QUE DESEMPEÑAY LA INFORMACIÓN QUE RINDE

COMO RESULTADO DE DICHO TRABAJO”. (BOLETÍN 1010 PÁRRAFO 8º N.P.A.)

4

- NORMAS PERSONALES

- NORMAS DE EJECUCIÓN DEL TRABAJO

- NORMAS DE INFORMACIÓN

NORMAS PERSONALES.

LAS NORMAS PERSONALES SE REFIEREN A LAS CUALIDADES PROFESIONALES QUE

EL AUDITOR DEBE TENER PARA PODER ASUMIR, DENTRO DE LAS EXIGENCIAS QUE

EL CARÁCTER PROFESIONAL DE LA AUDITORÍA IMPONE, UN TRABAJO DE ESTE

TIPO. DENTRO DE ESTAS NORMAS EXISTEN CUALIDADES QUE EL AUDITOR

DEBE TENER PREADQUIRIDAS ANTES DE PODER ASUMIR UN TRABAJO

PROFESIONAL DE AUDITORÍA Y CUALIDADES QUE DEBE MANTENER Y

ACTUALIZAR DURANTE EL DESARROLLO DE TODA SU ACTIVIDAD PROFESIONAL.

PRONUNCIAMIENTOS SOBRE LAS NORMAS PERSONALES (BOLETÍN 2010 NPA)

A).- ENTRENAMIENTO TÉCNICO Y CAPACIDAD PROFESIONAL

B).- CUIDADO Y DILIGENCIA PROFESIONAL

C).- INDEPENDENCIA.

5

CLASIFICACIÓNDE LAS NORMASDE AUDITORÍA

ENTRENAMIENTO TÉCNICO Y CAPACIDAD PROFESIONAL.

EL TRABAJO DE AUDITORÍA, CUYA FINALIDAD ES LA DE RENDIR UNA OPINIÓN

PROFESIONAL INDEPENDIENTE, DEBE SER REALIZADO POR PERSONAS QUE,

TENIENDO TÍTULO PROFESIONAL LEGALMENTE EXPEDIDO Y RECONOCIDO, TENGA

UN ADECUADO ENTRENAMIENTO TÉCNICO Y CAPACIDAD PROFESIONAL COMO

AUDITOR.

EL AUDITOR, ANTES DE OFRECER SUS SERVICIOS COMO TAL, DEBE TENER UNA

FORMACIÓN ACADÉMICA Y CAPACIDAD QUE LO COLOQUEN EN CONDICIONES DE

PRESTAR SATISFACTORIAMENTE SUS SERVICIOS. EL HECHO DE QUE UNA

PERSONA OFREZCA SUS SERVICIOS COMO PROFESIONAL DENTRO DE UNA RAMA

CUALQUIERA DE LAS ACTIVIDADES PROFESIONALES, VIENE A CONSTITUÍR UNA

ESPECIE DE DECLARACIÓN PÚBLICA, POR LA CUAL ESA PERSONA SE MANIFIESTA

CAPACITADA PARA DESEMPEÑAR SATISFACTORIAMENTE LAS ACTIVIDADES QUE

DE MODO ORDINARIO CORRESPONDEN A ESA PROFESIÓN. SI ESE OFRECIMIENTO

SE HACE SIN TENER LAS CUALIDADES DE PREPARACIÓN Y CAPACIDAD

NECESARIAS PARA EL DESEMPEÑO DE LA ACTIVIDAD PROFESIONAL, SE ESTA

COMETIENDO, DESDE EL PRINCIPIO, UN ENGAÑO AL PÚBLICO QUE PUEDE

SOLICITAR LOS SERVICIOS DEL PROFESIONAL. DE AHÍ QUE SEA NECESARIO, COMO

REQUISITO PREVIO INDUDABLE, QUE LA PERSONA QUE OFREZCA SUS SERVICIOS

PROFESIONALES COMO AUDITOR, TENGA PREVIAMENTE, UN ENTRENAMIENTO

TÉCNICO ADECUADO Y UNA CAPACIDAD PROFESIONAL QUE LE PERMITA

REALIZAR LAS ACTIVIDADES NORMALES DE LA AUDITORÍA DE MODO

SATISFACTORIO PARA SUS CLIENTES Y LAS PERSONAS QUE VAN A DEPENDER DEL

RESULTADO DE SU TRABAJO.

CUIDADO Y DILIGENCIA PROFESIONAL.

EL AUDITOR DEBERÁ DESEMPEÑAR SU TRABAJO, CON METICULOSIDAD, CUIDADO

Y ESMERO, PONIENDO SIEMPRE TODA SU CAPACIDAD Y HABILIDAD PROFESIONAL,

CON BUENA FE E INTEGRIDAD. PARA QUE EL PROFESIONAL CUMPLA SU

COMPROMISO IMPLÍCITO CON SU CLIENTELA Y CON LA SOCIEDAD, NO BASTA QUE-

6

TENGA LA CAPACIDAD PARA EL DESARROLLO DE LAS ACTIVIDADES DE SU

PROFESIÓN. ES NECESARIO, ADEMÁS, QUE EN EL DESEMPEÑO DE SU TRABAJO

PONGA LA ATENCIÓN, EL CUIDADO Y LA DILIGENCIA QUE HUMANAMENTE

PUEDEN ESPERARSE DE UNA PERSONA CON SENTIDO DE RESPONSABILIDAD.

EL AUDITOR, COMO TODO PROFESIONAL, NO ES INFALIBLE Y POR ELLO NO ES

RESPONSABLE POR MEROS ERRORES DE JUICIO.

LA ACTIVIDAD PROFESIONAL, COMO TODAS LAS ACTIVIDADES HUMANAS, ESTA

SUJETA A LA CONDICIÓN GENERAL DE LA FALIBILIDAD HUMANA, PERO LOS

MÁRGENES DE ESA FALIBILIDAD DEBEN SER REDUCIDOS, POR EL COMPROMISO

PROFESIONAL ADQUIRIDO, AL MÍNIMO POSIBLE, PARA LO CUAL REQUIERE QUE EL

AUDITOR, AL DESEMPEÑAR SU TRABAJO, LO HAGA CON METICULOSIDAD, CON EL

CUIDADO Y DEDICACIÓN QUE SON DE ESPERARSE DE UNA PERSONA QUE A

ASUMIDO ACTIVIDADES DE CARÁCTER PROFESIONAL.

INDEPENDENCIA

EL AUDITOR ESTA OBLIGADO A MANTENER UNA ACTITUD DE INDEPENDENCIA

MENTAL EN TODOS LOS ASUNTOS RELATIVOS A SU TRABAJO PROFESIONAL.

EL CONTADOR PÚBLICO NO PODRÁ ACTUAR COMO AUDITOR EN AQUÉLLOS CASOS

EN LOS QUE EXISTAN CIRCUNSTANCIAS QUE PUEDA ESPERARSE QUE INFLUYAN

SOBRE SU JUICIO OBJETIVO Y QUE, POR CONSIGUIENTE, REDUZCAN SU

INDEPENDENCIA MENTAL O EN AQUÉLLOS CASOS EN LOS QUE LAS

CIRCUNSTANCIAS PUEDAN ESTABLECER EN LA MENTE PÚBLICA UNA DUDA

RAZONABLE SOBRE SU INDEPENDENCIA Y OBJETIVIDAD. EL CÓDIGO DE ÉTICA

PROFESIONAL DEL CONTADOR PÚBLICO, EN SU ARTÍCULO 2.21 DE SUS NORMAS

QUE REGULAN LA ACTIVIDAD “DEL CONTADOR PÚBLICO COMO PROFESIONAL

INDEPENDIENTE” DEFINE LAS CIRCUNSTANCIAS PARTICULARES EN QUE SE

CONSIDERA QUE NO HAY INDEPENDENCIA NI IMPARCIALIDAD PARA EMITIR UNA

OPINIÓN PROFESIONAL, Y QUE A LA LETRA ESTABLECE LO SIGUIENTE:

7

“ARTÍCULO 2.21. SE CONSIDERA QUE NO HAY INDEPENDENCIA NI IMPARCIALIDAD

PARA EXPRESAR UNA OPINIÓN QUE SIRVA DE BASE A TERCEROS PARA TOMAR

DECISIONES, CUANDO EL CONTADOR PÚBLICO:

a).- SEA CÓNYUGE, PARIENTE CONSANGUÍNEO O CIVIL EN LÍNEA RECTA SIN

LIMITACIÓN DE GRADO, COLATERAL DENTRO DEL CUARTO Y AFÍN DENTRO

DEL SEGUNDO, DEL PROPIETARIO O SOCIO PRINCIPAL DE LA EMPRESA O DE

ALGÚN DIRECTOR, ADMINISTRADOR O EMPLEADO DEL CLIENTE, QUE

TENGA INTERVENCIÓN IMPORTANTE EN LA ADMINISTRACIÓN DEL PROPIO

CLIENTE.

b).- SEA , O HAYA SIDO EN EL EJERCICIO SOCIAL QUE DICTAMINA O EN

RELACIÓN AL CUAL SE LE PIDE SU OPINIÓN, O TENGA TRATOS VERBALES O

ESCRITOS ENCAMINADOS A SER DIRECTOR, MIEMBRO DEL CONSEJO DE

ADMINISTRACIÓN, ADMINISTRADOR O EMPLEADO DEL CLIENTE O DE UNA

EMPRESA AFILIADA, SUBSIDIARIA O QUE ESTÉ VINCULADA ECONÓMICA O

ADMINISTRATIVAMENTE, CUALQUIERA QUE SEA LA FORMA COMO SE LE

DESIGNE Y SE LE RETRIBUYAN SUS SERVICIOS. EN EL CASO DEL

COMISARIO, SE CONSIDERAQUE SUBSISTE LA INDEPENDENCIA DE CRITERIO.

c).- TENGA, HAYA TENIDO EN EL EJERCICIO SOCIAL QUE DICTAMINE O EN

RELACIÓN CON EL CUAL SE LE PIDE SU PINIÓN, O PRETENDA TENER

ALGUNA INJERENCIA O VINCULACIÓN ECONÓMICA DIRECTA O INDIRECTA,

EN LA EMPRESA, EN UN GRADO TAL QUE PUEDA AFECTAR SU

INDEPENDENCIA DE CRITERIO.

d).- RECIBA EN CUALQUIER CIRCUNSTANCIA O MOTIVO, PARTICIPACIÓN

DIRECTA SOBRE LOS RESULTADOS DEL ASUNTO QUE SE LE ENCOMENDÓ DE

LA EMPRESA QUE CONTRATÓ SUS SERVICIOS PROFESIONALES Y EXPRESE SU

OPINIÓN SOBRE ESTADOS FINANCIEROS EN CIRCUNSTANCIAS EN LAS

CUALES SU EMOLUMENTO DEPENDA DEL ÉXITO DE CUALQUIER

TRANSACCIÓN.

8

e).- SEA AGENTE DE BOLSA DE VALORES, EN EJERCICIO.

f).- DESEMPEÑE UN PUESTO PÚBLICO EN UNA OFICINA QUE TENGA

INGERENCIA EN LA REVISIÓN DE DECLARACIONES Y DICTÁMENES PARA

FINES FISCALES, FIJACIÓN DE IMPUESTOS Y OTORGAMIENTOS DE

EXENCIONES, CONCESIONES O PERMISOS DE TRASCENDENCIA Y

DECISIONES SOBRE NOMBRAMIENTOS DE CONTADORES PÚBLICOS PARA

PRESTAR SERVICIOS A DEPENDENCIAS O EMPRESAS ESTATALES.

g).- PERCIBA DE UN SOLO CLIENTE, DURANTE MÁS DE DOS AÑOS

CONSECUTIVOS, MÁS DEL 40% DE SUS INGRESOS U OTRA PROPORCIÓN QUE

AUN SIENDO MENOR, SEA DE TAL MANERA IMPORTANTE FRENTE AL TOTAL

DE SUS INGRESOS, QUE LE IMPIDA MANTENER SU INDEPENDENCIA.

h).- TENGA RELACIÓN O INTERESES QUE PUEDAN EJERCER INFLUENCIA

NEGATIVA, IMPIDAN O AMENACEN SU INDEPENDENCIA DE CRITERIO”.

PARA QUE LA OPINIÓN DEL AUDITOR SEA ÚTIL, ES NECESARIO, QUE ADEMÁS DE

ESTAR FUNDADA EN SU CAPACIDAD PROFESIONAL SEA EMITIDA CON

INDEPENDENCIA MENTAL. SE ENTIENDE QUE EXISTE INDEPENDENCIA

MENTAL EN UNA PERSONA, CUANDO SUS JUICIOS SE FUNDAN EN LOS ELEMENTOS

OBJETIVOS DEL CASO. NO EXISTE INDEPENDENCIA MENTAL CUANDO LA

OPINIÓN O EL JUICIO ES INFLUIDO POR CONSIDERACIONES DE ORDEN SUBJETIVO.

PRONUNCIAMIENTOS SOBRE LAS NORMAS DE EJECUCIÓN DEL TRABAJO

(BOLETINES 3040, 3050, 3060 Y 3070 NPA)

a).- PLANEACIÓN Y SUPERVISIÓN DEL TRABAJO DE AUDITORÍA.

b).- ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO.

c).- EVIDENCIA COMPROBATORIA

9

d).- LA RESPONSABILIDAD DEL AUDITOR ANTE EL DESCUBRIMIENTOS DE

ERRORES E IRREGULARIDADES.

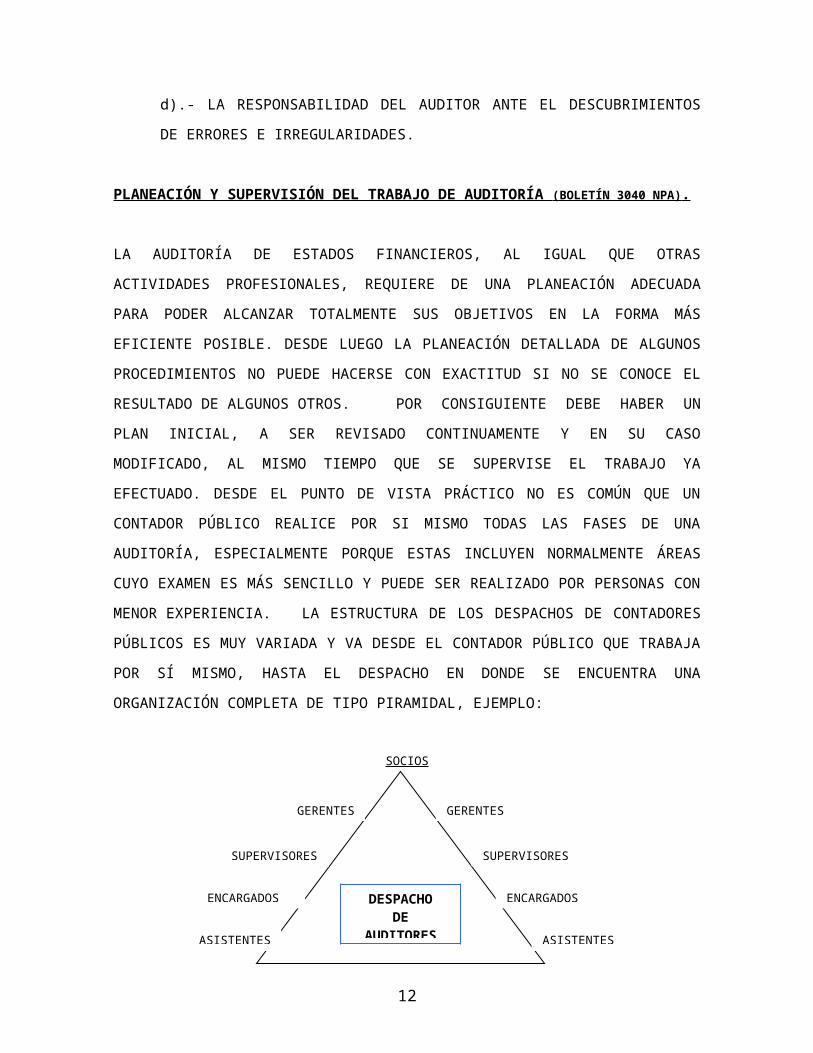

PLANEACIÓN Y SUPERVISIÓN DEL TRABAJO DE AUDITORÍA (BOLETÍN 3040 NPA) .

LA AUDITORÍA DE ESTADOS FINANCIEROS, AL IGUAL QUE OTRAS ACTIVIDADES

PROFESIONALES, REQUIERE DE UNA PLANEACIÓN ADECUADA PARA PODER

ALCANZAR TOTALMENTE SUS OBJETIVOS EN LA FORMA MÁS EFICIENTE POSIBLE.

DESDE LUEGO LA PLANEACIÓN DETALLADA DE ALGUNOS PROCEDIMIENTOS NO

PUEDE HACERSE CON EXACTITUD SI NO SE CONOCE EL RESULTADO DE ALGUNOS

OTROS. POR CONSIGUIENTE DEBE HABER UN PLAN INICIAL, A SER REVISADO

CONTINUAMENTE Y EN SU CASO MODIFICADO, AL MISMO TIEMPO QUE SE

SUPERVISE EL TRABAJO YA EFECTUADO. DESDE EL PUNTO DE VISTA PRÁCTICO NO

ES COMÚN QUE UN CONTADOR PÚBLICO REALICE POR SI MISMO TODAS LAS FASES

DE UNA AUDITORÍA, ESPECIALMENTE PORQUE ESTAS INCLUYEN NORMALMENTE

ÁREAS CUYO EXAMEN ES MÁS SENCILLO Y PUEDE SER REALIZADO POR PERSONAS

CON MENOR EXPERIENCIA. LA ESTRUCTURA DE LOS DESPACHOS DE

CONTADORES PÚBLICOS ES MUY VARIADA Y VA DESDE EL CONTADOR PÚBLICO

QUE TRABAJA POR SÍ MISMO, HASTA EL DESPACHO EN DONDE SE ENCUENTRA UNA

ORGANIZACIÓN COMPLETA DE TIPO PIRAMIDAL, EJEMPLO:

SOCIOS

PARA PLANEAR ADECUADAMENTE EL TRABAJO DE AUDITORÍA EL AUDITOR

DEBE CONOCER:

10

GERENTES GERENTES

SUPERVISORES SUPERVISORES

ENCARGADOS ENCARGADOS

ASISTENTES “A” ASISTENTES “A”

ASISTENTES “B” ASISTENTES “B”

DESPACHODE

AUDITORES

1.- LOS OBJETIVOS, CONDICIONES Y LIMITACIONES DEL TRABAJO

CONCRETO QUE SE VA A REALIZAR.

2.- LAS CARACTERÍSTICAS PARTICULARES DE LA EMPRESA CUYA

INFORMACIÓN FINANCIERA SE EXAMINA, INCLUYENDO DENTRO DE ESTE

CONCEPTO LAS CARACTERÍSTICAS DE OPERACIÓN, SUS CONDICIONES

JURÍDICAS, ES DECIR DOCUMENTOS LEGALES QUE CONFORMAN SU

PERSONALIDAD, SU POSIBILIDAD DE REALIZAR OPERACIONES, SU

ORGANIZACIÓN, SU RELACIÓN CON EL ESTADO, RÉGIMEN DE SUS

PROPIEDADES, CONDICIONES CONTRACTUALES ASÍ COMO EL SISTEMA DE

CONTROL INTERNO EXISTENTE.

EL SISTEMA DE CONTROL INTERNO CONSTITUYE EL ELEMENTO MÁS

IMPORTANTE SOBRE EL QUE DESCANSA LA PLANEACIÓN DE LA

AUDITORÍA.

LA PLANEANEACIÓN IMPLICA PREVER QUÉ PROCEDIMIENTOS DE AUDITORÍA

VAN A EMPLEARSE, LA EXTENSIÓN Y OPORTUNIDAD EN QUE VAN A SER

UTILIZADOS Y EL PERSONAL QUE DEBE INTERVENIR EN EL TRABAJO; LA

INFORMACIÓN NECESARIA PARA PLANEAR ADECUADAMENTE EL TRABAJO DE

AUDITORÍA SE OBTIENE DE MUY DIVERSAS MANERAS, DE ACUERDO CON LA

NATURALEZA Y LAS CONDICIONES PARTICULARES DE LA EMPRESA, DENTRO DE

LAS CUALES DESTACAN LAS SIGUIENTES:

a).- ENTREVISTAS PREVIAS CON EL CLIENTE PARA DEFINIR EL OBJETIVO,

LAS CONDICIONES Y LIMITACIONES DEL TRABAJO, EL TIEMPO A EMPLEAR,

LOS HONORARIOS Y LOS GASTOS. LA COORDINACIÓN DEL TRABAJO

DE AUDITORÍA CON EL PERSONAL DEL CLIENTE, Y TODOS AQUELLOS

PUNTOS QUE, POR SU NATURALEZA, AMERITEN SER DEFINIDOS ANTES DE

LA INICIACIÓN DEL TRABAJO.

11

b).- VISITAS A LAS INSTALACIONES Y OBSERVACIONES DE LAS

OPERACIONES PARA CONOCER LAS CARACTERÍSTICAS OPERATIVAS DE LA

EMPRESA Y EL SISTEMA DE CONTROL INTERNO.

c).- ENTREVISTAS CON FUNCIONARIOS PARA OBTENER INFORMACIÓN SOBRE

LAS POLÍTICAS GENERALES DE LA EMPRESA, TANTO LAS RELATIVAS A

PRODUCCIÓN COMO AL ASPECTO COMERCIAL Y FINANCIERO, Y LAS

REFERENTES A LOS CRITERIOS DE CONTABILIZACIÓN.

d).- LECTURA DE ALGUNOS DOCUMENTOS QUE SE RELACIONEN CON LA

SITUACIÓN JURÍDICA DE LA EMPRESA.

e).- OBSERVACIÓN DE LOS ESTADOS FINANCIEROS PARA OBTENER

INFORMACIÓN BÁSICA SOBRE EL VOLUMEN Y LA NATURALEZA DE LAS

OPERACIONES DE LA EMPRESA.

f).- EN SU CASO, REVISIÓN DE INFORMES, RECOMENTADIONES Y PAPELES DE

TRABAJO DE AUDITORÍAS ANTERIORES, PARA APREVECHAR LA

EXPERIENCIA ACUMULADA.

g).- ESTUDIO Y EVALUACIÓN PRELIMINAR DEL SISTEMA DE CONTROL

INTERNO. EL SISTEMA DE CONTROL INTERNO DE LA EMPRESA HA DE SER

ESTUDIADO Y EVALUADO PARA PODER EFECTUAR UNA PLANEACIÓN

CORRECTA DEL TRABAJO DE AUDITORÍA.

EL AUDITOR, NECESARIAMENTE DEBE DEJAR EVIDENCIA EN SUS PAPELES DE

TRABAJO DE HABER PLANEADO ADECUADAMENTE LA AUDITORÍA.

EL RESULTADO DE LA PLANEACIÓN DE LA AUDITORÍA, FINALMENTE SE VE

REFLEJADO EN EL DISEÑO DE LOS PROGRAMAS DE TRABAJO GENERALES DE

AUDITORÍA. ÉSTE ES UN PAPEL DE TRABAJO EN EL CUAL SE DECRIBE DE MANERA

ORDENADA Y CLASIFICADA, LOS PROCEDIMIENTOS DE AUDITORÍA QUE VAN A

EMPLEARSE, LA EXTENSIÓN QUE SE LES VA A DAR, ASÍ COMO LA OPORTUNIDAD -

12

CON QUE HAN DE APLICARSE Y EN CONSECUENCIA LA ASIGNACIÓN DEL

PERSONAL QUE HA DE INTERVENIR EN DICHA REVISIÓN.

LA SUPERVISIÓN DEBE EJERCERSE DE MANERA INVERSAMENTE PROPORCIONAL A

LA EXPERIENCIA, PREPARACIÓN TÉCNICA Y CAPACIDAD PROFESIONAL DEL

AUDITOR SUPERVISADO, ES DECIR, QUE LA SUPERVISIÓN SE DARÁ DE MANERA

MÁS CONSTANTE A LOS AUDITORES DE MENOR EXPERIENCIA Y A MAYOR

EXPERIENCIA DEL AUDITOR, LA SUPERVISIÓN SERÁ MÁS ESPACIADA.

LA SUPERVISIÓN DEBE EJERCERSE EN TODOS LOS NIVELES O CATEGORÍAS DEL

PERSONAL QUE INTERVENGA EN EL TRABAJO DE AUDITORÍA, ASÍ COMO TODO

TRABAJO EJECUTADO DEBE ESTAR SUPERVISADO POR UNA PERSONA DE MAYOR

EXPERIENCIA Y CAPACIDAD PROFESIONAL, DE TAL MANERA QUE EL CONTADOR

PÚBLICO ASUMA LA RESPONSABILIDAD TOTAL DEL TRABAJO COMO SI LO HUBERA

HECHO PERSONALMENTE.

LA SUPERVISIÓN DEBE EJERCERSE EN LAS ETAPAS DE PLANEACIÓN,

EJECUCIÓN Y TERMINACIÓN DEL TRABAJO DE AUDITORÍA.

LA SUPERVISIÓN EN LA ETAPA DE PLANEACIÓN DE LA AUDITORÍA

COMPRENDE:

a).- ANÁLISIS DE LA EXPERIENCIA Y CAPACIDAD DE LOS AUDITORES QUE

INTERVENDRÁN EN LA REVISIÓN.

b).- DEFINIR LOS OBETIVOS QUE SE PERSIGUEN EN EL EXAMEN, TANTO CON

AUDITORES QUE REALIZAN LA REVISIÓN, COMO QUIEN SUPERVISE DICHO

TRABAJO. ASÍ TAMBIÉN LA REVISIÓN DEL PLAN GENERAL DEL TRABAJO,

CON LA FINALIDAD DE LOGRAR LA MÁXIMA CALIDAD PROFESIONAL.

c).- DISCUSIÓN DEL PLAN DE TRABAJO CON EL AUDITOR ENCARGADO. EN

ESTA ETAPA SE EVALÚAN LOS ALCANCES DE LOS PROCEDIMIENTOS QUE SE

VAN A APLICAR EN CADA UNA DE LAS ÁREAS PARA AJUSTARLOS DE -

13

ACUERDO CON LA EFECIENCIA DEL CONTROL INTERNO DEL CLIENTE Y CON

LOS OBJETIVOS DEL TRABAJO. EN ESTE ASPECTO LA SUPERVISIÓN ES

MUY IMPORTANTE, PORQUE CON ELLO SE DA CUMPLIMIENTO A LA NORMA

DE AUDITORÍA QUE OBLIGA A ADECUAR LAS PRUEBAS EN FUNCIÓN DEL

CONTROL INTERNO EXISTENTE.

d).- DISCUSIÓN Y FIJACIÓN DEL PRESUPUESTO DE TIEMPO QUE VA A

UTILIZAR EL PERSONAL QUE PARTICIPE EN EL TRABAJO.

LA SUPERVISIÓN EN LAS DIFERENTES FASES DE LA EJECUCIÓN DE LA

AUDITORÍA COMPRENDE:

a).- REVISIÓN DEL PROGRAMA DE AUDITORÍA, PREPARADO CON BASE EN EL

RESULTADO DEL ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO, ASÍ

COMO LAS MODIFICACIONES QUE SE HAGAN DURANTE EL DESARROLLO DE

LA AUDITORÍA.

b).- EXPLICACIÓN A LOS AUDITORES, DE ACUERDO A SU EXPERIENCIA, LA

FORMA EN QUE DEBE REALIZARSE EL TRABAJO, LOS ELEMENTOS CON QUE

CUENTA EL CLIENTE PARA EFECTUARLO Y EL TIEMPO ESTIMADO PARA LA

REALIZACIÓN DE LAS PRUEBAS DE AUDITORÍA.

c).- PRESENTACIÓN DE LOS AUDITORES AL PERSONAL DEL CLIENTE, CON LA

FINALIDAD DE CONOCER CON QUIEN VAN A TRATAR, ASÍ COMO RECIBIR LA

EXPLICACIÓN DE LOS SISTEMAS CONTABLES, REGISTROS Y DEMÁS

ELEMENTOS CON LOS QUE VAN A TRABAJAR.

d).- SUPERVISIÓN CONSTANTE Y ESTRECHA DEL TRABAJO QUE ESTÁN

REALIZANDO LOS AUDITORES, Y ACLARACIÓN OPORTUNA DE LAS DUDAS

QUE VAN SUGIENDO EN EL DESARROLLO DEL TRABAJO, CON LA FINALIDAD

DE CUMPLIR CON CALIDAD EL OBJETIVO ESTABLECIDO.

14

e).- DAR SEGUIMIENTO AL CONTROL DE TIEMPO DE CADA AUDITOR,

ANALIZANDO LAS VARIACIONES CONTRA EL PRESUPUESTO. LA

SUPERVISIÓN OPORTUNA DE ESTE CONCEPTO Y SUS VARIACIONES, PUEDEN

DETECTAR INEFICIENCIAS, O ÁREAS EN LAS QUE SE REQUIERA MODIFICAR

EL PROGRAMA DE AUDITORÍA.

f).- REVISIÓN OPORTUNA Y MINUCIOSA DE TODOS LOS PAPELES DE TRABAJO

ELABORADOS POR LOS AUDITORES DE MENOR RANGO. CONSIDERANDO LA

PROBABILIDAD, EN CASO DE NO SATISFACER LAS PRUEBAS REALIZADAS,

EXIGIR QUE SE AMPLÍEN PRUEBAS ADICIONALES PARA COMPLETAR EL

TRABAJO.

LA SUPERVISIÓN EN LA ETAPA DE TERMINACIÓN DEL TRABAJO COMPRENDE:

a).- REVISIÓN FINAL DEL CONTENIDO DE LOS PAPELES DE TRABAJO PARA

CERCIORARSE DE QUE ÉSTOS ESTÁN COMPLETOS Y DE QUE HA CUMPLIDO

CON LAS NORMAS DE AUDITORÍA.

b).- REVISIÓN Y APROBACIÓN DEL CONTADOR PÚBLICO QUE DICTAMINA,

DEL INFORME QUE RESULTA DEL TRABAJO DE AUDITORÍA REALIZADO,

VERIFICANDO QUE LAS DESVIACIONES IMPORTANTES QUE SE

ENCONTRARON ESTÉN DEBIDAMENTE REFLEJADOS EN PAPELES DE

TRABAJO Y QUÉ SOLUCIÓN SE DIO O CÓMO SE REVELÓ EN LOS ESTADOS

FINANCIEROS Y DICTAMEN.

c).- ES CONVENIENTE QUE ANTES DE EMITIR EL INFORME, UNA PERSONA

DEL DESPACHO, PERO AJENA AL EQUIPO DE AUDITORES QUE TRABAJÓ LA

AUDITORÍA, REVISE LOS BORRADORES Y CIERTOS PAPELES DE TRABAJO, A

FIN DE SATISFACERSE DE QUE SE HA CUMPLIDO CON TODAS LAS NORMAS

DE AUDITORÍA Y QUE LA OPINIÓN QUE SE PRETENDE EMITIR ESTÁ

JUSTIFICADAY DEBIDAMENTE AMPARADA POR EL TRABAJO REALIZADO.

15

DEBE DEJARSE EN LOS PAPELES DE TRABAJO EVIDENCIA DE LA

SUPERVISIÓN EJERCIDA. ESTA PUEDE SER; PONIENDO INICIALES DEL

AUDITOR QUE ELABORÓ LOS PAPELES DE TRABAJO Y DE QUIÉN SUPERVISÓ;

HACIENDO ANOTACIONES EN PAPELES DE TRABAJO, COMO COMPLEMENTO

A LO REALIZADO POR EL AUDITOR DE MENOR EXPERIENCIA; HACIENDO

INFORMES SOBRE LA ACTUACIÓN DE LOS AUDITORES, SOBRE EL TRABAJO

QUE REALIZARON, LA EFECTIVIDAD, EL GRADO DE PREPARACIÓN TÉCNICA

Y EL GRADO DE CAPACIDAD ALCANZADA.

ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO ( BOLETÍN 3050 NPA)

LA ESTRUCTURA DE CONTROL INTERNO DE UNA ENTIDAD CONSISTE EN LAS

POLÍTICAS Y PROCEDIMIENTOS ESTABLECIDOS PARA PROPORCIONAR UNA

SEGURIDAD RAZONABLE DE PODER LOGRAR LOS OBJETIVOS ESPECÍFICOS

DE LA ENTIDAD.

DICHA ESTRUCTURA CONSISTE DE LOS SIGUIENTES ELEMENTOS:

a).- EL AMBIENTE DE CONTROL.

b).- EL SISTEMA CONTABLE.

c).- LOS PROCEDIMIENTOS DE CONTROL.

EL AMBIENTE DE CONTROL

REPRESENTA LA COMBINACIÓN DE FACTORES QUE AFECTAN LAS POLÍTICAS Y

PROCEDIMIENTOS DE UNA ENTIDAD, FORTALECIENDO O DEBILITANDO SUS

CONTROLES. ESTOS FACTORES SON LOS SIGUIENTES:

16

LA ACTITUD DE LA ADMINISTRACIÓN HACIA LOS CONTROLES INTERNOS

ESTABLECIDOS.

ESTRUCTURA ORGANIZACIONAL DE LA ENTIDAD

FUNCIONAMIENTO DEL CONSEJO DE ADMINISTRACIÓN Y SUS COMITÉS.

MÉTODOS PARA ASIGNAR AUTORIDAD Y RESPONSABILIDAD.

MÉTODOS DE CONTROL ADMINISTRATIVO PARA SUPERVISAR Y DAR

SEGUIMIENTO AL CUMPLIMIENTO DE LAS POLÍTICAS Y PROCEDIMIENTOS,

INCLUYENDO LA FUNCIÓN DE AUDITORÍA INTERNA.

POLÍTICAS Y PRÁCTICAS DE PERSONAL

INFLUENCIAS EXTERNAS QUE AFECTEN LAS OPERACIONES Y PRÁCTICAS DE

LA ENTIDAD.

LA CALIDAD DEL AMBIENTE DE CONTROL ES UNA CLARA INDICACIÓN DE LA

IMPORTANCIA QUE LA ADMINISTRACIÓN DE UNA ENTIDAD, OTORGA A LOS

CONTROLES ESTABLECIDOS.

EL SISTEMA CONTABLE.

CONSISTE EN LOS MÉTODOS Y REGISTROS ESTABLECIDOS PARA IDENTIFICAR,

REUNIR, ANALIZAR, CLASIFICAR, REGISTRAR Y PRODUCIR INFORMACIÓN

CUANTITATIVA DE LAS OPERACIONES QUE REALIZA UNA ENTIDAD ECONÓMICA.

PARA QUE UN SISTEMA CONTABLE SEA ÚTIL Y CONFIABLE, DEBE CONTAR CON

MÉTODOS Y REGISTROS QUE:

IDENTIFIQUEN Y REGISTREN ÚNICAMENTE TRANSACCIONES REALES QUE

REÚNAN LOS CRITERIOS ESTABLECIDOS POR LA ADMINISTRACIÓN.

17

DESCRIBAN OPORTUNAMENTE TODAS LAS TRANSACCIONES EN EL DETALLE

NECESARIO QUE PERMITAN SU ADECUADA CLASIFICACIÓN.

CUANTIFIQUEN EL VALOR DE LAS OPERACIONES EN UNIDADES

MONETARIAS.

REGISTREN LAS TRANSACCIONES EN EL PERIODO CORRESPONDIENTE.

PRESENTE Y REVELE ADECUADAMENTE DICHAS TRANSACCIONES EN LOS

ESTADOS FINANCIEROS.

LOS PROCEDIMIENTOS DE CONTROL.

LOS PROCEDIMIENTOS Y POLÍTICAS ADICIONALES AL AMBIENTE DE CONTROL Y

AL SISTEMA CONTABLE, QUE ESTABLECE LA ADMINISTRACIÓN PARA

PROPORCIONAR UNA SEGURIDAD RAZONABLE DE LOGRAR LOS OBJETIVOS

ESPECÍFICOS DE LA ENTIDAD, CONTITUYEN LOS PROCEDIMIENTOS DE CONTROL.

LOS PROCEDIMIENTOS DE CONTROL ESTÁN DIRIGIDOS A CUMPLIR CON LOS

SIGUIENTES OBJETIVOS:

DEBIDA AUTORIZACIÓN DE TRASACCIONES Y ACTIVIDADES.

ADECUADA SEGREGACIÓN DE FUNCIONES Y RESPONSABILIDADES.

DISEÑO Y USO DE DOCUMENTOS Y REGISTROS APROPIADOS QUE ASEGUREN

EL CORRECTO REGISTRO DE LAS OPERACIONES.

ESTABLECIMIENTO DE DISPOSITIVOS DE SEGURIDAD QUE PROTEJAN LOS

ACTIVOS.

VERIFICACIONES INDEPENDIENTES DE LA ACTUACIÓN DE OTROS Y

ADECUADA EVALUACIÓN DE LAS OPERACIONES REGISTRADAS.

18

LOS FACTORES ESPECÍFICOS DEL AMBIENTE DE CONTROL, EL SISTEMA CONTABLE

Y LOS PROCEDIMIENTOS DE CONTROL DE UNA ENTIDAD, DEBEN CONSIDERAR LOS

SIGUIENTES ASPECTOS:

EL TAMAÑO DE LA ENTIDAD

CARACTERÍSTICAS DE LA INDUSTRIA EN LA QUE OPERA

NATURALEZA DEL SISTEMA DE CONTABILIDAD Y TÉCNICAS DE

CONTROL INTERNO ESTABLECIDAS.

ORGANIZACIÓN DE LA ENTIDAD

PROBLEMAS ESPECÍFICOS DEL NEGOCIO

REQUISITOS LEGALES APLICABLES.

OBTENCIÓN DE EVIDENCIA SUFICIENTE Y COMPETENTE (BOLETÍN 3060)

MEDIANTE SUS PROCEDIMIENTOS DE AUDITORÍA, EL AUDITOR DEBE OBTENER

EVIDENCIA COMPROBATORIA SUFICIENTE Y COMPETENTE EN EL GRADO QUE

REQUIERA PARA SUMINISTRAR UNA BASE OBJETIVA PARA SU OPINIÓN.

LA EVIDENCIA SERÁ SUFICIENTE, CUANDO YA SEA POR LOS RESULTADOS DE UNA

SOLA PRUEBA O POR LA CONCURRENCIA DE RESULTADOS DE VARIAS PRUEBAS

DIFERENTES, SE HA OBTENIDO EN LA CANTIDAD INDISPENSABLE, PARA QUE EL

AUDITOR LLEGUE A LA CONVICCIÓN DE QUE LOS HECHOS QUE ESTÁN TRATANDO

DE PROBAR DENTRO DE UN UNIVERSO Y LOS CRITERIOS CUYA CORRECCIÓN ESTA

JUZGANDO, HAN QUEDADO SATISFACTORIAMENTE COMPROBADOS.

EL AUDITOR DEBE EVALUAR LA EVIDENCIA COMPROBATORIA PARA DETERMINAR

SI SE HAN ALCANZADO LOS OBJETIVOS ESPECÍFICOS DE AUDITORÍA.

19

ASÍMISMO, EL AUDITOR DEBE SER CUIDADOSO EN LA BÚSQUEDA DE EVIDENCIA

COMPROBATORIA E IMPARCIAL EN SU EVALUACIÓN.

LOS PAPELES DE TRABAJO DEL AUDITOR, VIENE A SER LA EVIDENCIA

COMPROBATORIA SUFICIENTE Y COMPETENTE MÁS IMPORTANTE DONDE

DESCANSA SU OPINIÓN, Y ESTOS DEBEN SER COMPLETOS Y DETALLADOS EN LA

MEDIDA NECESARIA. DICHOS PAPELES DE TRABAJO REPRESENTAN UNA

AYUDA EN LA PLANEACIÓN, EJECUCIÓN Y SUPERVISIÓN DEL TRABAJO DE

AUDITORÍA. LOS PAPELES DE TRABAJO DEBEN CONTENER LA EVIDENCIA

DE LA PLANEACIÓN LLEVADA A CABO POR EL AUDITOR, LA NATURALEZA,

OPORTUNIDAD Y ALCANCE DE LOS PROCEDIMIENTOS DE AUDITORÍA APLICADOS Y

LAS CONCLUSIONES ALCANZADAS.

LA ESTRUCTURACIÓN DE FORMA Y CONTENIDO DE LOS PAPELES DE TRABAJO,

PUEDEN VERSE INFLUIDOS POR LOS SIGUIENTES ASPECTOS:

NATURALEZA DEL TRABAJO A REALIZAR

LAS CARACTERÍSTICAS DEL INFORME DEL AUDITOR

LA NATURALEZA Y COMPLEJIDAD DEL NEGOCIO A AUDITAR

LA NATURALEZA Y CONDICIONES DE LOS REGISTROS DEL CLIENTE Y EL

GRADO DE CONFIABILIDAD DE LOS CONTROLES INTERNOS CONTABLES.

GENERALMENTE EL DESPACHO DE AUDITORÍA ACUERDA CON LOS CLIENTES PARA

QUE ÉSTOS ÚLTIMOS SE ENCARGUEN DE PREPARAR CÉDULAS, ANÁLISIS Y OTROS

PAPELES DE AUDITORÍA. CON OBJETO DE HACER SU TRABAJO CON MAYOR

EFICIENCIA, RAPIDEZ Y MENOR COSTO EN LA REVISIÓN. EN ESTE CASO EL

AUDITOR DEBE SATISFACERSE DE QUE LOS PAPELES DE TRABAJO FUERON

ADECUADAMENTE PREPARADOS, QUE CONTENGAN TODOS LOS ASUNTOS

SIGNIFICATIVOS QUE REQUIERAN DEL JUICIO PROFESIONAL DEL AUDITOR, ASÍ

COMO SU CONCLUSIÓN SOBRE LOS MISMOS.

LA INFORMACIÓN MÁS COMÚN QUE CONTIENEN LOS PAPELES DE TRABAJO DEL

AUDITOR ES LA SIGUIENTE:

20

EXTRACTOS O COPIAS DE ASAMBLEAS DE ACCIONISTAS, SESIONES

DEL CONSEJO DE ADMINISTRACIÓN, CONTRATOS Y OTROS

DOCUMENTOS LEGALES IMPORTANTES.

INFORMACIÓN RESPECTO A LA ESTRUCTURA ORGANIZACIONAL Y

LEGAL DE LA ENTIDAD.

EVIDENCIA DEL PROCESO DE PLANEACIÓN Y PROGRAMACIÓN DE LA

AUDITORÍA.

EVIDENCIA DEL ESTUDIO Y EVALUACIÓN DEL SISTEMA CONTABLE Y

DE CONTROL INTERNO, A TRAVÉS DE CUESTIONARIOS, DIAGRAMAS

DE FLUJO, MEMORANDA DESCRIPTIVA O UNA COMBINACIÓN DE

ESTOS MÉTODOS.

ANÁLISIS DETALLADO DE TRANSACCIONES Y SALDOS.

ANÁLISIS DE TENDENCIAS Y RAZONES FINANCIERAS

SIGNIFICATIVAS.

DESCRIPCIÓN EVIDENTE DE LA NATURALEZA, ALCANCE Y

OPORTUNIDAD DE LOS PROCEDIMIENTOS DE AUDITORÍA APLICADOS

DURANTE LA REVISIÓN.

EVIDENCIA DE QUE EL TRABAJO LLEVADO A CABO FUE

SUPERVISADO Y REVISADO, DESDE SU ETAPA DE PLANEACIÓN,

DESARROLLO Y TERMINACIÓN DE LA AUDITORÍA.

INDICACIÓN RESPECTO DE QUIÉN APLICÓ LOS PROCEDIMIENTOS DE

AUDITORÍA Y EN QUÉ FECHA FUERON APLICADOS.

EVIDENCIA DE LA COMUNICACIÓN CON OTROS AUDITORES,

EXPERTOS Y OTROS TERCEROS INVOLUCRADOS.

21

CARTAS, DOCUMENTOS Y COMUNICADOS DISCUTIDOS CON EL

CLIENTE, RELATIVOS A LA AUDITORÍA, INCLUYENDO LOS TÉRMINOS

DEL TRABAJO Y DEBILIDADES IMPORTANTES LOCALIZADAS EN EL

CONTROL INTERNO CONTABLE.

DECLARACIONES RECIBIDAS DEL CLIENTE.

CONCLUSIONES DE LA REVISIÓN, INCLUYENDO LA RESOLUCIÓN Y

TRATAMIENTO DADO A LAS EXCEPCIONES Y ASUNTOS POCO

USUALES, DETECTADOS DURANTE EL DESARROLLO DE LA REVISIÓN

DE AUDITORÍA.

COPIA DE LA INFORMACIÓN FINANCIERA EXAMINADA Y DE LOS

INFORMES DE AUDITORÍA CORRESPONDIENTES.

EN EL CASO DE AUDITORÍAS RECURRENTES, ALGUNOS DE LOS PAPELES DE

TRABAJO PUEDEN CLASIFICARSE COMO ARCHIVOS DE CARÁCTER PERMANENTE,

POR CONTENER INFORMACIÓN IMPORTANTE PARA EL DESARROLLO DE FUTURAS

REVISIONES.

LOS PAPELES DE TRABAJO SON PROPIEDAD DEL AUDITOR , Y SOLAMENTE A

PETICIÓN EXPRESA DEL CLIENTE, PODRÁ PONERLOS A SU DISPOSICIÓN DE

MANERA PARCIAL O TOTAL. ASÍ TAMBIÉN EL AUDITOR DEBERÁ ADOPTAR LOS

PROCEDIMIENTOS NECESARIOS PARA ASEGURAR LA CUSTODIA Y

CONFIDENCIALIDAD DE SUS PAPELES DE TRABAJO Y DEBERÁ CONSERVARLOS POR

EL TIEMPO QUE SEA NECESARIO CON OBJETO DE SATISFACER LAS NECESIDADES

DE SU PRÁCTICA Y CUALQUIER REQUERIMIENTO LEGAL O PROFESIONAL.

LA RESPONSABILIDAD DEL AUDITOR EN EL DESCUBRIMIENTO DE ERRORES E

IRREGULARIDADES (BOLETÍN 3070 NPA).

EL BOLETÍN 1020 EN SU PÁRRAFO 6º , EMITIDO POR LA COMISIÓN DE NORMAS Y

PROCEDIMIENTOS DE AUDITORÍA (CNPA), ESTABLECE LOS PRONUNCIAMIENTOS -

22

GENERALES NORMATIVOS SOBRE EL TRABAJO DEL AUDITOR E INDICA LA

FINALIDAD DEL EXAMEN DE ESTADOS FINANCIEROS, LA CUAL ES; RENDIR UNA

OPINIÓN PROFESIONAL INDEPENDIENTE, RESPECTO A SI DICHOS ESTADOS

PRESENTAN LA SITUACIÓN FINANCIERA, LOS RESULTADOS DE LAS

OPERACIONES, LAS VARIACIONES EN EL CAPITAL CONTABLE Y LOS CAMBIOS

EN LA SITUACIÓN FINANCIERA DE UNA EMPRESA, DE ACUERDO CON

PRINCIPIOS DE CONTABILIDAD, APLICADOS SOBRE BASES CONSISTENTES.

GENERALMENTE, LOS CLIENTES Y USUARIOS DE LOS ESTADOS FINANCIEROS

ESPERAN QUE EL AUDITOR AL EXAMINAR DICHA INFORMACIÓN FINANCIERA,

DESCUBRIRÁ ERRORES O IRREGULARIDADES, EN CASO DE EXISTIR.

AL RESPECTO, EL BOLETÍN 1020 (NPA), INDICA QUE LA RESPONSABILIDAD DEL

AUDITOR EN EL DESCUBRIMIENTO DE ERRORES O IRREGULARIDADES, EXISTE

EN EL CASO DE QUE ÉSTOS DEBÍAN HABER SIDO DESCUBIERTOS Y NO LO

FUERON, PORQUE EL AUDITOR NO CUMPLIÓ CON LAS NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS.

EL BOLETÍN 3070, ENFATIZA LA RESPONSABILIDAD DEL AUDITOR EN EL

DESCUBRIMIENTO DE ERRORES O IRREGULARIDADES CUANDO EFECTÚA UN

EXAMEN DE LOS ESTADOS FINANCIEROS, DE CONFORMIDAD CON LAS NORMAS DE

AUDITORIA GENERALMENTE ACEPTADAS. ASIMISMO, A CONTINUACIÓN SE

ESTABLECE UNA ORIENTACIÓN GENERAL EN CUANTO AL ENFOQUE DE LOS

PROCEDIMIENTOS DE AUDITORÍA CUANDO EL EXAMEN INDICA LA POSIBILIDAD O

LA PRESENCIA DE ERRORES O IRREGULARIDADES.

A FIN DE QUE EL AUDITOR PUEDA DELIMITAR CON PRECISIÓN LOS SIGNIFICADOS

DE LOS VOCABLOS “ERROR” O “IRREGULARIDAD”, SE LES DEFINE A

CONTINUACIÓN:

EL TÉRMINO “ERROR” SE REFIERE A FALLAS INVOLUNTARIAS EN LA INFORMACIÓN

FINANCIERA, TALES COMO:

23

ERRORES ARITMÉTICOS QUE LOS EMPLEADOS COMETEN EN LOS

REGISTROS Y EN LA INFORMACIÓN CONTABLE.

DESVIACIÓN DE CRITERIOS EN LA APLICACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD.

CRITERIO REDUCIDO O INTERPRETACIÓN INAPROPIADA DE LOS

HECHOS EXISTENTES A LA FECHA EN QUE SE PREPARAN LOS

ESTADOS FINANCIEROS, POR PARTE DEL EMPLEADO, FUNCIONARIO O

ENCARGADO DE ELLO.

LA PALABRA “IRREGULARIDAD” DESIGNA DISTORSIONES INTENCIONALES EN LA

INFORMACIÓN FINANCIERA PROVOCADAS POR CUALQUIER PERSONA O PERSONAS

MIEMBROS DE LA ADMINISTRACIÓN, EMPLEADOS O TERCERAS PERSONAS.

EJEMPLOS:

FALSEAMIENTO DE LOS ESTADOS FINANCIEROS POR LA

MANIPULACIÓN, FALSIFICACIÓN O ALTERACIÓN DE LOS REGISTROS

O DOCUMENTOS.

MALVERSACIÓN DE ACTIVOS.

OMISIÓN DE INFORMACIÓN SIGNIFICATIVA EN LOS REGISTROS O

DOCUMENTOS.

REGISTRO DE TRANSACCIONES FICTICIAS.

APLICACIÓN INDEBIDA DE LOS PRINCIPIOS DE CONTABILIDAD.

EL BOLETÍN 3050 DE NPA, RELATIVO AL ESTUDIO Y EVALUACIÓN DEL CONTROL

INTERNO, ESTABLECE LOS OBJETIVOS GENERALES DE CONTROL CONTABLE

INTERNO, TALES COMO AUTORIZACIÓN, PROCESAMIENTO Y CLASIFICACIÓN DE -

24

TRANSACCIONES, SALVAGUARDA DE ACTIVOS, VERIFICACIÓN Y EVALUACIÓN,

MISMOS QUE EL AUDITOR DEBE CERCIORARSE SI SE ESTÁN CUMPLIENDO, PARA

PODER EVALUAR LOS RIESGOS INHERENTES Y PODER DISEÑAR EL ALCANCE, LA

OPORTUNIDAD Y LA NATURALEZA DE SUS PRUEBAS DE CUMPLIMIENTO Y

SUSTANTIVAS.

EL RIESGO DE QUE EXISTAN EQUIVOCACIONES EN LOS ESTADOS FINANCIEROS,

PRODUCTO DE ERRORES O IRREGULARIDADES EN LOS SISTEMAS, SE REDUCE

CUANDO LAS TÉCNICAS DE CONTROL CONTABLE INERNO CUMPLEN SUS

OBJETIVOS.

EL AUDITOR DEBE MANTENER UNA ACTITUD DE ESCEPTICISMO PROFESIONAL, AL

PLANEAR Y EN TODO MOMENTO DURANTE EL DESARROLLO DE LA AUDITORÍA, Y

RECONOCER QUE DURANTE SU EXAMEN PUEDE ENFRENTARSE A CONDICIONES O

CIRCUNSTANCIAS QUE PODRÍAN LLEVARLO A LOCALIZAR UN ERROR O UNA

IRREGULARIDAD DE IMPORTANCIA SIGNIFICATIVA.

DURANTE TODO EL PROCESO DE SU AUDITORÍA; CONTRATACIÓN, PLANEACIÓN,

EJECUCIÓN Y TERMINACIÓN DE LA REVISIÓN, EL AUDITOR DEBERÁ CONSIDERAR

LA POSIBILIDAD DE QUE SE PRESENTEN DISTORSIONES IMPORTANTES EN LA

INFORMACIÓN FINANCIERA, OCASIONADA POR ALGÚN ERROR O IRREGULARIDAD.

ES IMPORTANTE TENER COMUNICACIÓN CON LA ADMINISTRACIÓN E INDAGAR SI

DURANTE EL PERIODO SUJETO A REVISIÓN, HAN EXISTIDO SITUACIONES DE

ERRORES O IRREGULARIDADES DE IMPORTANCIA Y QUÉ TRATAMIENTO

CORRECTIVO SE HAN DADO A LOS MISMOS. ESTO CON LA FINALIDAD DE QUE EL

AUDITOR DISEÑE ADECUADAMENTE LOS PROCEDIMIENTOS QUE HAN DE

LLEVARSE A CABO, PARA VERIFICAR LA EFICACIA DE LAS MEDIDA CORRECTIVA Y

EVITAR QUE SE PRESENTE NUEVAMENTE.

EL DESCUBRIMIENTO SUBSECUENTE DE ALGÚN ERROR O IRREGULARIDAD

EXISTENTE DURANTE EL PERIODO CUBIERTO POR EL DICTAMEN DEL AUDITOR, NO

INDICA, POR SÍ SOLO, QUE EL AUDITOR NO SE HA APEGADO A LAS NORMAS DE -

25

AUDITORÍA. EL AUDITOR HABRÁ DADO CUMPLIMIENTO A LAS NORMAS DE

AUDITORÍA, SI ES QUE OBSERVÓ LOS PRONUNCIAMIENTOS DE ESTA COMISIÓN

DECLARADOS EN LOS DIVERSOS BOLETINES DE NPA.

NORMAS DE INFORMACIÓN ( BOLETÍN 4010 )

EL RESULTADO FINAL DEL TRABAJO DEL AUDITOR ES SU DICTAMEN O INFORME.

MEDIANTE ÉL, PONE EN CONOCIMIENTO DE LAS PERSONAS INTERESADAS, LOS

RESULTADOS DE SU TRABAJO Y LA OPINIÓN QUE SE HA FORMADO A TRAVÉS DE SU

EXAMEN. EN EL DICTAMEN O INFORME DEL AUDITOR, VA A REPOSAR LA

CONFIANZA DE LOS INTERESADOS EN LOS ESTADOS FINANCIEROS PARA

PRESTARLES FE A LAS DECLARACIONES QUE EN ELLOS APARECEN SOBRE LA

SITUACIÓN FINANCIERA Y LOS RESULTADOS DE SUS OPERACIONES DE LA

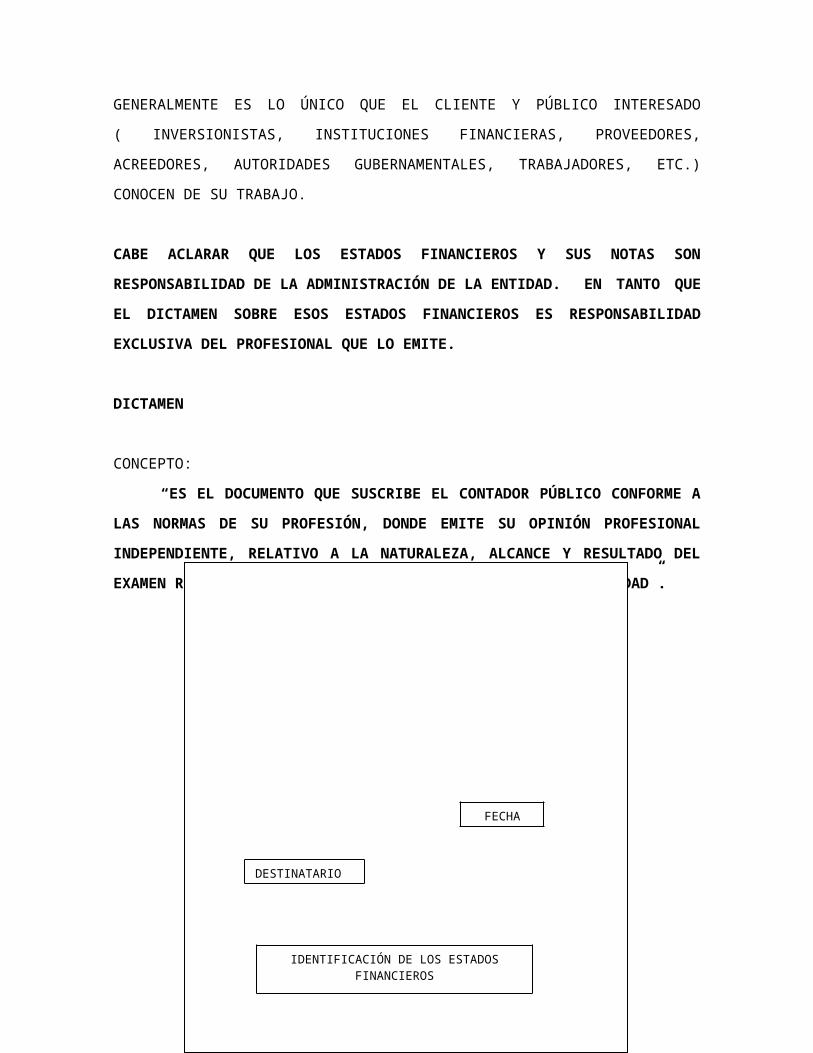

EMPRESA. POR ÚLTIMO, LA IMPORTANCIA DEL DICTAMEN EN LA PRÁCTICA

PROFESIONAL ES FUNDAMENTAL, YA QUE GENERALMENTE ES LO ÚNICO QUE EL

CLIENTE Y PÚBLICO INTERESADO ( INVERSIONISTAS, INSTITUCIONES

FINANCIERAS, PROVEEDORES, ACREEDORES, AUTORIDADES GUBERNAMENTALES,

TRABAJADORES, ETC.) CONOCEN DE SU TRABAJO.

CABE ACLARAR QUE LOS ESTADOS FINANCIEROS Y SUS NOTAS SON

RESPONSABILIDAD DE LA ADMINISTRACIÓN DE LA ENTIDAD. EN TANTO QUE

EL DICTAMEN SOBRE ESOS ESTADOS FINANCIEROS ES RESPONSABILIDAD

EXCLUSIVA DEL PROFESIONAL QUE LO EMITE.

DICTAMEN

CONCEPTO:

“ES EL DOCUMENTO QUE SUSCRIBE EL CONTADOR PÚBLICO CONFORME

A LAS NORMAS DE SU PROFESIÓN, DONDE EMITE SU OPINIÓN PROFESIONAL

INDEPENDIENTE, RELATIVO A LA NATURALEZA, ALCANCE Y RESULTADO DEL

EXAMEN REALIZADO SOBRE LOS ESTADOS FINANCIEROS DE UNA ENTIDAD”.

26

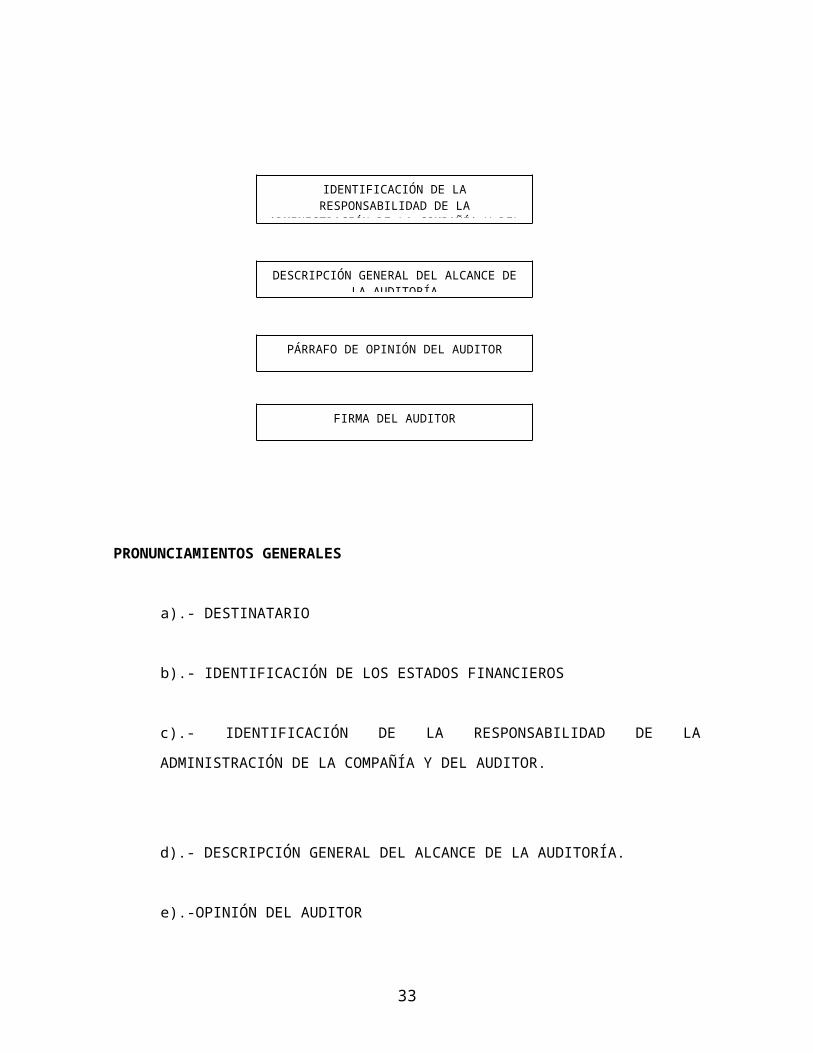

ESTRUCTURA DEL DICTAMEN

PRONUNCIAMIENTOS GENERALES

a).- DESTINATARIO

b).- IDENTIFICACIÓN DE LOS ESTADOS FINANCIEROS

c).- IDENTIFICACIÓN DE LA RESPONSABILIDAD DE LA ADMINISTRACIÓN DE

LA COMPAÑÍA Y DEL AUDITOR.

27

DESTINATARIO

FECHA

IDENTIFICACIÓN DE LOS ESTADOS FINANCIEROS

IDENTIFICACIÓN DE LA RESPONSABILIDAD DE LA ADMINISTRACIÓN DE LA COMPAÑÍA

Y DEL AUDITOR

DESCRIPCIÓN GENERAL DEL ALCANCE DE LA AUDITORÍA

PÁRRAFO DE OPINIÓN DEL AUDITOR

FIRMA DEL AUDITOR

d).- DESCRIPCIÓN GENERAL DEL ALCANCE DE LA AUDITORÍA.

e).-OPINIÓN DEL AUDITOR

f).-REDACCIÓN Y FIRMA DEL DICTAMEN

g).- FECHA DEL DICTAMEN

h).- OBLIGACIONES EN SU USO

DESTINATARIO

GENERALMENTE EL DICTAMEN SE DIRIGIRÁ A LOS ACCIONISTAS O A QUIEN HAYA

CONTRATADO LOS SERVICIOS DEL AUDITOR.

IDENTIFICACIÓN DE LOS ESTADOS FINANCIEROS

EL DICTAMEN DEL AUDITOR SE REFERIRÁ AL ESTADO DE SITUACIÓN FINANCIERA,

AL DE RESULTADOS, AL DE VARIACIONES EN EL CAPITAL CONTABLE Y EL DE

CAMBIOS EN LA SITUACIÓN FINANCIERA. DICHOS ESTADOS FINANCIEROS

GENERALMENTE SE PRESENTAN DE MANERA COMPARATIVA, Y DEBERÁ

MENCIONAR EN SU DICTAMEN LA RESPONSABILIDAD QUE ASUME RESPECTO A

DICHOS ESTADOS, INDICANDO EN LOS PÁRRAFOS DE ALCANCE Y LA OPINIÓN, LAS

FECHAS Y PERIODOS DE LOS ESTADOS FINANCIEROS POR ÉL EXAMINADOS.

IDENTIFICACIÓN DE LA RESPONSABILIDAD DE LA ADMINISTRACIÓN DE LA

COMPAÑÍA Y DEL AUDITOR.

EN EL CUERPO DEL DICTAMEN SE DEBERÁ ACLARAR QUE LOS ESTADOS

FINANCIEROS SON PREPARADOS POR LA ADMINISTRACIÓN DE LA COMPAÑÍA Y EN

CONSECUENCIA SU RESPONSABILIDAD, Y QUE LA RESPONSABILIDAD DEL

AUDITOR ES LA DE EXPRESAR UNA OPINIÓN SOBRE LOS MISMOS.

28

DESCRIPCIÓN GENERAL DEL ALCANCE DE LA AUDITORÍA.

EN EL DICTAMEN SE DEBERÁ DESCRIBIR EL ALCANCE DEL TRABAJO EFECTUADO,

MEDIANTE LAS AFIRMACIONES SIGUIENTES:

QUE EL TRABAJO FUE REALIZADO DE ACUERDO CON LAS NORMAS DE

AUDITORÍA GENERALMENTE ACEPTADAS.

QUE LA AUDITORÍA FUE PLANEADA Y LLEVADA A CABO PARA

OBTENER UNA SEGURIDAD RAZONABLE ACERCA DE QUE LOS

ESTADOS FINANCIEROS ESTÁN LIBRES DE ERRORES IMPORTANTES, Y

QUE ESTÁN PREPARADOS DE ACUERDO CON LOS PRINCIPIOS DE

CONTABILIDAD GENERALMENTE ACEPTADOS.

QUE EL EXAMEN SE EFECTUÓ MEDIANTE PRUEBAS SELECTIVAS.

QUE LA AUDITORÍA INCLUYÓ LA EVALUACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD UTILIZADOS Y DE LAS ESTIMACIONES

SIGNIFICATIVAS EFECTUADAS POR LA ADMINISTRACIÓN DE LA

COMPAÑÍA EN LA PREPARACIÓN DE LOS ESTADOS FINANCIEROS, ASÍ

COMO UNA EVALUACIÓN DE LA PRESENTACIÓN DE LOS ESTADOS

FINANCIEROS TOMADOS EN SU CONJUNTO.

QUE LA AUDITORÍA PROPORCIONÓ BASES RAZONABLES PARA LA

OPINIÓN.

OPINIÓN DEL AUDITOR

EL DICTAMEN DEBERÁ ESTABLECER CLARAMENTE LA OPINIÓN DEL AUDITOR

ACERCA DE SI LOS ESTADOS FINANCIEROS PRESENTAN RAZONABLEMENTE, EN

TODOS LOS ASPECTOS IMPORTANTES, LA SITUACIÓN FINANCIERA, LOS

RESULTADOS DE LAS OPERACIONES, LAS VARIACIONES EN EL CAPITAL CONTABLE

29

Y LOS CAMBIOS EN LA SITUACIÓN FINANCIERA, DE ACUERDO CON LOS PRINCIPIOS

DE CONTABILIDAD GENERALEMENTE ACEPTADOS.

REDACCIÓN Y FIRMA DEL DICTAMEN

SIEMPRE DEBERÁ APARECER EL NOMBRE Y FIRMA DEL CONTADOR PÚBLICO PARA

MANTENER LA RESPONSABILIDAD PROFESIONAL INDIVIDUAL DE QUIEN SUSCRIBE

EL DICTAMEN; SIN EMBARGO, EL DICTAMEN PUEDE REDACTARSE UTILIZANDO LA

PRIMERA PERSONA DEL PLURAL ( HEMOS EXAMINADO; EN NUESTRA OPINIÓN,

ETC.) CUANDO EL CONTADOR PÚBLICO SEA SOCIO DE UNA FIRMA DE CONTADORES

PÚBLICOS CUYO NOMBRE SE MENCIONA EN DICHO DOCUMENTO.

FECHA DEL DICTAMEN

COMO REGLA GENERAL, LA FECHA DEL DICTAMEN DEBE SER LA MISMA EN LA

QUE EL AUDITOR CONCLUYA SU TRABAJO DE AUDITORÍA, ES DECIR , CUANDO SE

RETIRA DE LAS OFICINAS DE LA ENTIDAD, UNA VEZ OBTENIDA LA EVIDENCIA DE

LA INFORMACIÓN QUE ESTÉ DICTAMINANDO.

ACLARACIÓN DE LA RELACIÓN CON ESTADOS O INFORMACIÓN FINANCIERA Y EXPRESIÓN DE

OPINIÓN.

EN TODOS LOS CASOS EN QUE EL NOMBRE DE UN CONTADOR PÚBLICO QUEDE

ASOCIADO CON ESTADOS O INFORMACIÓN FINANCIERA, DEBERÁ EXPRESAR DE

MANERA CLARA E INEQUÍVOCA LA NATURALEZA DE SU RELACIÓN CON DICHA

INFORMACIÓN, SU OPINIÓN SOBRE LA MISMA Y EN SU CASO, LAS LIMITACIONES

IMPORTANTES QUE HAYA TENIDO SU EXAMEN, LAS SALVEDADES QUE SE DERIVEN

DE ELLAS O TODAS LAS RAZONES DE IMPORTANCIA POR LAS CUALES EXPRESA

UNA OPINIÓN ADVERSA O NO PUEDE EXPRESAR UNA OPINIÓN PROFESIONAL A

PESAR DE HABER HECHO UN EXAMEN DE ACUERDO CON LAS NORMAS DE

AUDITORÍA.

30

BASES DE OPINIÓN SOBRE ESTADOS FINANCIEROS

EL AUDITOR, AL OPINAR SOBRE ESTADOS FINANCIEROS, DEBE OBSERVAR QUE:

a).- FUERON PREPARADOS DE ACUERDO CON PRINCIPIOS DE CONTABILIDAD.

b).- DICHOS PRINCIPIOS FUERON APLICADOS SOBRE BASES CONSISTENTES.

c).- LA INFORMACIÓN PRESENTADA EN LOS MISMOS Y EN LAS NOTAS

RELATIVAS, ES ADECUADA Y SUFICIENTE PARA SU RAZONABLE

INTERPRETACIÓN.

POR LO TANTO, EN CASO DE EXCEPCIONES A LO ANTERIOR, EL AUDITOR DEBE

MENCIONAR CLARAMENTE EN QUÉ CONSISTEN LAS DESVIACIONES Y SU

EFECTO CUATIFICADO SOBRE LOS ESTADOS FINANCIEROS.

EXISTEN CUATRO TIPOS DE DICTAMEN COMO SIGUE:

DICTAMEN LIMPIO O SIN SALVEDADES.

DICTAMEN CON SALVEDADES.

DICTAMEN CON ABSTENCIÓN DE OPINIÓN.

DICTAMEN CON NEGACIÓN DE OPINIÓN.

DICTAMEN LIMPIO O SIN SALVEDADES

ES LA OPINIÓN QUE EMITE EL CONTADOR PÚBLICO INDEPENDIENTE, COMO

RESULTADO DEL EXAMEN PRACTICADO A LOS ESTADOS FINANCIEROS DE UNA

ENTIDAD, LA CUAL SE EXPRESA SIN SALVEDADES. ES DECIR QUE, DURANTE LA

REVISIÓN NO SE OBSERVARON DESVIACIONES IMPORTANTES A LOS PRINCIPIOS

DE CONTABILIDAD GENERALMENTE ACEPTADOS, POR LO TANTO PRESENTAN -

31

RAZONABLEMENTE CORRECTAS LAS CIFRAS MANIFESTADAS EN DICHOS ESTADOS

FINANCIEROS.

EJEMPLO:

TOLUCA, EDO. DE MEX. A 31 DE ENERO DE 2004

A LOS SEÑORES ACCIONISTAS DE:

COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C. V.

HE EXAMINADO LOS ESTADOS DE SITUACIÓN FINANCIERA DE

COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C. V. , AL 31 DE DICIEMBRE

DE 2003 Y 2002, Y LOS ESTADOS DE RESULTADOS, DE VARIACIONES EN EL CAPITAL

CONTABLE Y DE CAMBIOS EN LA SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR

LOS AÑOS QUE TERMINARON EN ESAS FECHAS. DICHOS ESTADOS FINANCIEROS SON

RESPONSABILIDAD DE LA ADMINISTRACIÓN DE LA COMPAÑÍA. MI RESPONSABILIDAD

CONSISTE EN EXPRESAR UNA OPINIÓN SOBRE LOS MISMOS CON BASE EN MI AUDITORÍA.

MIS EXAMENES FUERON REALIZADOS DE ACUERDO CON LAS NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS, LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA

Y REALIZADA DE TAL MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE

QUE LOS ESTADOS FINANCIEROS NO CONTIENEN ERRORES IMPORTANTES, Y DE QUE ESTÁN

PREPARADOS DE ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS. LA AUDITORÍA CONSISTE EN EL EXAMEN, EN BASE A PRUEBAS

SELECTIVAS, DE LA EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS

ESTADOS FINANCIEROS, ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD UTILIZADOS, DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA

ADMINISTRACIÓN Y DE LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN

SU CONJUNTO. CONSIDERO QUE MIS EXAMENES PROPORCIONAN UNA BASE

RAZONABLE PARA SUSTENTAR MI OPINIÓN.

EN MI OPINIÓN, LOS ESTADOS FINANCIEROS ANTES MENCIONADOS PRESENTAN

RAZONABLEMENTE , EN TODOS LOS ASPECTOS IMPORTANTES, LA SITUACIÓN FINANCIERA

DE COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C. V. AL 31 DE

DICIEMBRE DE 2003 Y 2002, Y LOS RESULTADOS DE SUS OPERACIONES, LAS VARIACIONES

EN EL CAPITAL CONTABLE Y LOS CAMBIOS EN LA SITUACIÓN FINANCIERA, POR LOS AÑOS

QUE TERMINARON EN ESAS FECHAS, DE CONFORMIDAD CON LOS PRINCIPIOS DE

CONTABILIDAD GENERALMENTE ACEPTADOS.

FIRMA DE AUDITOR

32

DICTAMEN CON SALVEDADES

ES LA OPINIÓN QUE EMITE EL CONTADOR PÚBLICO INDEPENDIENTE,

RESPECTO A ESTADOS FINANCIEROS PREVIAMENTE EXAMINADOS POR ÉL, EN

LA CUAL MANIFIESTA SALVEDADES ORIGINADAS POR LA INOBSERVANCIA O

DESVIACIONES IMPORTANTES EN LA APLICACIÓN DE UNO O MÁS PRINCIPIOS

DE CONTABILIDAD GENERALMENTE ACEPTADOS (PCGA) O POR LIMITACIONES

EN EL ALCANCE DEL EXAMEN PRACTICADO, Y QUE AFECTAN DE MANERA

SUSTANCIAL LA ESTRUCTURA FINANCIERA DE LA ENTIDAD. LAS -

SALVEDADES DEBERÁN REVELARSE EN UNO O MÁS PÁRRAFOS, DENTRO DEL

CUERPO DEL DICTAMEN, LAS RAZONES IMPORTANTES QUE LAS ORIGINARON E

INDICAR INMEDIATAMENTE DESPUÉS DE LA EXPRESIÓN “EN MI OPINIÓN”, LA

FRASE “EXCEPTO POR” O SU EQUIVALENTE , HACIENDO REFERENCIA A DICHOS

PÁRRAFO (S).

ES POSIBLE REVELAR LA SALVEDAD EN LOS ESTADOS FINANCIEROS, A TRAVÉS DE

UNA NOTA A LOS MISMOS, DETALLANDO EN DICHA NOTA, LAS CAUSAS QUE

ORIGINARON LA DESVIACIÓN A LOS PCGA, CUANTIFICANDO EL EFECTO EN LOS

ESTADOS FINANCIEROS, DESPUÉS DEL ISR NETO Y LA PTU DEL EJERCICIO Y

SEÑALAR SU EFECTO EN SU OPINIÓN. EN CASO DE NO SER POSIBLE SU

CUANTIFICACIÓN RAZONABLE, ASÍ DEBERÁ INDICARSE EN EL DICTAMEN.

CONSIDERANDO LA IMPORTANCIA RELATIVA QUE PUDIERAN TENER LAS

DESVIACIONES EN LA APLICACIÓN DE PCGA, EL AUDITOR DEBERÁ EMITIR SEGÚN

SEA EL CASO, UN DICTAMEN CON SALVEDADES O UN DICTAMEN NEGATIVO.

EJEMPLO:

DICTAMEN CON SALVEDADES POR DESVIACIONES EN LA APLICACIÓN DE PCGA

33

HE EXAMINADO LOS ESTADOS DE SITUACIÓN FINANCIERA DE

COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C. V. AL 31 DE DICIEMBRE

DE 2003 Y 2002, Y LOS ESTADOS DE RESULTADOS, DE VARIACIONES EN EL CAPITAL

CONTABLE Y DE CAMBIOS EN LA SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR

LOS AÑOS QUE TERMINARON EN ESAS FECHAS. DICHOS ESTADOS FINANCIEROS SON

RESPONSABILIDAD DE LA ADMINISTRACIÓN DE LA COMPAÑÍA. MI RESPONSABILIDAD

CONSISTE EN EXPRESAR UNA OPINIÓN SOBRE LOS MISMOS CON BASE EN MI AUDITORÍA.

MIS EXÁMENES FUERON REALIZADOS DE ACUERDO CON LAS NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS, LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA

Y REALIZADA DE TAL MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE

QUE LOS ESTADOS FINANCIEROS NO CONTIENEN ERRORES IMPORTANTES, Y DE QUE ESTÁN

PREPARADOS DE ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS. LA AUDITORÍA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS

SELECTIVAS, DE LA EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS

ESTADOS FINANCIEROS, ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD UTILIZADOS, DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA

ADMINISTRACIÓN Y DE LA EVALUACIÓN DE LA PRESENTACIÓN DE LOS ESTADOS

FINANCIEROS TOMADOS EN SU CONJUNTO. CONSIDERO QUE MIS EXÁMENES

PROPORCIONAN UNA BASE RAZONABLE PARA SUSTENTAR MI OPINIÓN.

SEGÚN SE EXPLICA EN LA NOTA 15 A LOS ESTADOS FINANCIEROS, LA ESTIMACIÓN

PARA CUENTAS INCOBRABLES AL 31 DE DICIEMBRE DE 2003 Y 2002, NO INCLUYE

SALDOS QUE SE CONSIDERAN DE DUDOSA RECUPERACIÓN POR IMPORTE DE

$ 85,000.00 ( OCHENTA Y CINCO MIL PESOS 00/100 M. N.) Y $ 65,000.00 ( SESENTA Y CINCO

MIL PESOS 00/100 M. N. ), RESPECTIVAMENTE.

EN MI OPINIÓN, EXCEPTO PORQUE LA ESTIMACIÓN PARA CUENTAS INCOBRABLES ES

INSUFICIENTE, COMO SE DECRIBE EN EL PÁRRAFO ANTERIOR, LOS ESTADOS ANTES

MENCIONADOS PRESENTAN RAZONABLEMENTE, EN TODOS LOS ASPECTOS IMPORTANTES,

LA SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A.

DE C. V., AL 31 DE DICIEMBRE DE 2003 Y 2002, Y LOS RESULTADOS DE SUS OPERACIONES,

LAS VARIACIONES EN EL CAPITAL CONTABLE Y LOS CAMBIOS EN LA SITUACIÓN

FINANCIERA, POR LOS AÑOS QUE TERMINARON EN ESAS FECHAS, DE CONFORMIDAD CON

LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS.

FIRMA DEL AUDITOR

34

EJEMPLO:

DICTAMEN CON SALVEDADES POR LIMITACIONES EN EL ALCANCE DEL

EXAMEN PRACTICADO.

HE EXAMINADO EL ESTADO DE SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE

PRODUCTOS METÁLICOS, S.A. DE C. V. AL 31 DE DICIEMBRE DE 2003 , Y LOS ESTADOS DE

RESULTADOS, DE VARIACIONES EN EL CAPITAL CONTABLE Y DE CAMBIOS EN LA

SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR EL AÑO QUE TERMINÓ EN ESA

FECHA. DICHOS ESTADOS FINANCIEROS SON RESPONSABILIDAD DE LA

ADMINISTRACIÓN DE LA COMPAÑÍA. MI RESPONSABILIDAD CONSISTE EN EXPRESAR

UNA OPINIÓN SOBRE LOS MISMOS CON BASE EN MI AUDITORÍA. LOS ESTADOS

FINANCIEROS DEL EJERCICIO 2002 FUERON DICTAMINADOS POR OTRO AUDITOR QUIEN

EMITIÓ SU DICTAMEN SIN SALVEDADES Y SE PRESENTAN ÚNICAMENTE PARA FINES

COMPARATIVOS.

CON EXCEPCIÓN DE LO QUE SE MENCIONA EN EL PÁRRAFO SIGUIENTE, MI EXAMEN FUE

REALIZADO DE ACUERDO CON LAS NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS,

LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA Y REALIZADA DE TAL

MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE QUE LOS ESTADOS

FINANCIEROS NO CONTINENE ERRORES IMPORTANTES, Y DE QUE ESTÁN PREPARADOS DE

ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. LA

AUDITORÍA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS SELECTIVAS, DE LA

EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS ESTADOS FINANCIEROS;

ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD UTILIZADOS,

DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA ADMINISTRACIÓN Y DE LA

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN SU CONJUNTO. CONSIDERO

QUE MI EXAMEN PROPORCIONA UNA BASE RAZONABLE PARA SUSTENTAR MI OPINIÓN.

DEBIDO A QUE FUI CONTRATADO COMO AUDITOR DE LA COMPAÑÍA EN FECHA POSTERIOR

AL CIERRE DEL EJERCICIO, NO PRESENCIÉ LOS INVETARIOS FÍSICOS Y, DEBIDO A LA

NATURALEZA DE LOS REGISTROS CONTABLES, NO PUDE SATISFACERME, A TRAVÉS DE

OTROS PROCEDIMIENTOS ALTERNOS DE AUDITORÍA, DEL IMPORTE DE LOS INVENTARIOS Y

DEL COSTO DE VENTAS DEL EJERCICIO.

35

EN MI OPINIÓN, EXCEPTO POR LOS EFECTOS DE LOS AJUSTES QUE PUDIESE HABER

DETERMINADO SI HUBIERA PRESENCIADO LOS INVENTARIOS FÍSICOS, LOS ESTADOS

FINANCIEROS ANTES MENCIONADOS PRESENTAN RAZONABLEMENTE, EN TODOS LOS

ASPECTOS IMPORTANTES, LA SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE

PRODUCTOS METÁLICOS, S.A. DE C.V., AL 31 DE DICIEMBRE DE 2003 Y LOS RESULTADOS DE

SUS OPERACIONES, LAS VARIACIONES EN EL CAPITAL CONTABLE Y LOS CAMBIOS EN LA

SITUACIÓN FINANCIERA, POR EL AÑO QUE TERMINÓ EN ESA FECHA, DE CONFORMIDAD

CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS.

FIRMA DEL AUDITOR

DICTAMEN NEGATIVO

ES LA OPINIÓN QUE EMITE EL AUDITOR, COMO RESULTADO DE SU EXAMEN, EN EL

CUAL CONCLUYE QUE LOS ESTADOS FINANCIEROS NO ESTÁN DE ACUERDO A

PRINCIPIOS DE CONTABILIDAD Y LAS DESVIACIONES SON TAN IMPORTANTES, QUE

LA EXPRESIÓN DE UNA OPINIÓN CON SALVEDADES NO SERÍA ADECUADA.

AL EXPRESAR UNA OPINIÓN NEGATIVA, OBLIGA AL AUDITOR A REVELAR TODAS

LAS DESVIACIONES Y LIMITACIONES IMPORTANTES A LOS PCGA QUE HAYA

LOCALIZADO EN EL ALCANCE DE SU TRABAJO. ES IMPORTANTE QUE EL

AUDITOR AL EMITIR SU DICTAMEN, NO DEBERÁ OPINAR DE MANERA PARCIAL

SOBRE PARTIDAS INDIVIDUALES DE LOS ESTADOS FINANCIEROS, PUESTO QUE

ESTO HARÍA CONFUSO Y HASTA CIERTO PUNTO CONTRADICTORIO SU DICTMEN.

EJEMPLO:

DICTAMEN NEGATIVO

36

HE EXAMINADO LOS ESTADOS DE SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE

PRODUCTOS METÁLICOS, S.A. DE C.V., AL 31 DE DICIEMBRE DE 2003 Y 2002, Y LOS

ESTADOS DE RESULTADOS, DE VARIACIONES EN EL CAPITAL CONTABLE Y DE CAMBIOS EN

LA SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR LOS AÑOS QUE TERMINARON

EN ESAS FECHAS. DICHOS ESTADOS FINANCIEROS SON RESPONSABILIDAD DE LA

ADMINISTRACIÓN DE LA COMPAÑÍA. MI RESPONSABILIDAD CONSISTE EN EXPRESAR

UNA OPINIÓN SOBRE LOS MISMOS CON BASE EN MI AUDITORÍA.

MIS EXÁMENES FUERON REALIZADOS DE ACUERDO CON LAS NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS, LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA

Y REALIZADA DE TAL MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE

QUE LOS ESTADOS FINANCIEROS NO CONTIENEN ERRORES IMPORTANTES, Y DE QUE ESTÁN

PREPARADOS DE ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS. LA AUDITORÍA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS

SELECTIVAS, DE LA EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS

ESTADOS FINANCIEROS; ASIMISMO , INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD UTILIZADOS, DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA

ADMINISTRACIÓN Y DE LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN

SU CONJUNTO. CONSIDERO QUE MIS EXÁMENES PROPORCIONAN UNA BASE

RAZONABLE PARA SUSTENTAR MI OPINIÓN.

COMO SE MENCIONA EN LA NOTA 10, DE LOS ESTADOS FINANCIEROS DE LA COMPAÑÍA, NO

SE RECONOCEN LOS EFECTOS DE LA INFLACIÓN EN LA INFORMACIÓN FINANCIERA,

CONFORME LO REQUIERE EL BOLETÍN B-10 Y SUS DOCUMENTOS DE ADECUACIONES, DE

LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS; LA ANTIGÜEDAD Y

ACTUALIZACIÓN; DE LOS ACTIVOS NO MONETARIOS, LA DEPRECIACIÓN QUE DEBERÁ

AFECTAR LOS RESULTADOS, LOS INVENTARIOS Y SU EFECTO EN EL COSTO DE VENTAS, LA

INVERSIÓN DE LOS ACCIONISTAS Y LA DETERMINACIÓN DEL RESULTADOS POR POSICIÓN

MONETARIA PROMEDIO MANTENIDA DURANTE AMBOS EJERCICIOS.

EN MI OPINIÓN, Y DEBIDO A LA IMPORTANCIA QUE TIENE LA FALTA DE RECONOCIMIENTO

DE LOS EFECTOS DE LA INFLACIÓN EN LA INFORMACIÓN FINANCIERA, SEGÚN SE EXPLICA

EN EL PÁRRAFO ANTERIOR, LOS ESTADOS FINANCIEROS ADJUNTOS NO PRESENTAN LA

SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C.V.,

AL 31 DE DICIEMBRE DE 2003 Y 2002, NI EL RESULTADO DE SUS OPERACIONES, LAS

VARIACIONES EN EL CAPITAL CONTABLE Y LOS CAMBIOS EN SU SITUACIÓN FINANCIERA, -

37

POR LOS AÑOS QUE TERMINARON EN ESAS FECHAS, DE CONFORMIDAD CON LOS

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS.

FIRMA DEL AUDITOR.

DICTAMEN CON ABSTENCIÓN DE OPINIÓN

ES EL DICTAMEN QUE EMITE EL AUDITOR, EN EL CUAL SE ABSTIENE DE EXPRESAR

UNA OPINIÓN , CUANDO EL ALCANCE DE SU EXAMEN HAYA SIDO LIMITADO EN

FORMA TAL QUE NO PROCEDA LA EMISIÓN DE UN DICTAMEN CON SALVEDADES.

DEBERÁ INDICAR TODAS LAS DESVIACIONES IMPORTANTES EN LA APLICACIÓN DE

LOS PRINCIPIOS DE CONTABILIDAD, DETECTADAS EN SU REVISIÓN. LA

ABSTENCIÓN DE OPINIÓN NO DEBE USARSE EN SUSTITUCIÓN DE UNA OPINIÓN

NEGATIVA. TAMPOCO DEBERÁ INCLUIR EN SU DICTAMEN OPINIONES PARCIALES

SOBRE PARTIDAS INDIVIDUALES DE LOS ESTADOS FINANCIEROS, PUESTO QUE LO

HARÍA CONTRADICTORIO O CONFUSO.

ES IMPORTANTE CONSIDERAR QUE AL EMITIR ESTE TIPO DE DICTAMEN, SE

DEBERÁ MODIFICAR EL MODELO DE DICTAMEN;

EN EL 1er PÁRRAFO SE OMITIRÁ LA AFIRMACIÓN DE LA

RESPONSABILIDAD DEL AUDITOR;

EN EL 2º PÁRRAFO SE OMITE O SE ADAPTA, DE ACUERDO CON LA

CIRCUNSTANCIA ESPECIAL DE CADA CASO,

Y EN EL ÚLTIMO PÁRRAFO, DONDE SE MANIFIESTA LA ABSTENCIÓN

DE OPINIÓN.

38

EJEMPLO:

DICTAMEN CON ABSTENCIÓN DE OPINIÓN.

FUI CONTRATADO PARA EXAMINAR EL ESTADO DE SITUACIÓN FINANCIERA DE

COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C.V. , AL 31 DE DICIEMBRE DE

2003, Y LOS ESTADOS DE RESULTADOS, DE VARIACIONES EN EL CAPITAL CONTABLE Y DE

CAMBIOS EN LA SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR EL AÑO QUE

TERMINÓ EN ESA FECHA. DICHOS ESTADOS FINANCIEROS SON RESPONSABILIDAD DE

LA ADMINISTRACIÓN DE LA COMPAÑÍA.

CON EXCEPCIÓN DE LO QUE SE MENCIONA EN EL PÁRRAFO SIGUIENTE, MI EXAMEN FUE

REALIZADO DE ACUERDO CON LAS NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS,

LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA Y REALIZADA DE TAL

MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE QUE LOS ESTADOS

FINANCIEROS NO CONTINEN ERRORES IMPORTANTES Y DE QUE ESTÁN PREPARADOS DE

ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. LA

AUDITORÍA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS SELECTIVAS, DE LA

EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS ESTADOS FINANCIEROS,

ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD UTILIZADOS,

DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA ADMINISTRACIÓN Y DE LA

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN SU CONJUNTO.

MI EXAMEN REVELÓ QUE LOS SALDOS DE LAS CUENTAS POR COBRAR AL 31 DE DICIEMBRE

DE 2003, QUE ASCIENDE A LA CANTIDAD DE $ 2´453,512.00 (DOS MILLONES CUATROCIENTOS

CINCUENTA Y TRES MIL QUINIENTOS DOCE PESOS 00/100 M. N.) Y QUE REPRESENTAN UN 55

% DE LOS ACTIVOS TOTALES, REQUIEREN DE UNA DEPURACIÓN INTEGRAL, POR LO QUE NO

PUDE CERCIORARME DE SU RAZONABILIDAD.

DEBIDO A LA LIMITACIÓN EN EL ALCANCE DE MI TRABAJO, QUE SE MENCIONA EN EL

PÁRRAFO ANTERIOR, Y EN VISTA DE LA IMPORTANCIA DE LOS EFECTOS QUE PUDIERA

TENER LA DEPURACIÓN INTEGRAL DE LAS CUENTAS ANTES MENCIONADAS, ME ABSTENGO

DE EXPRESAR UNA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS DE COMERCIALIZADORA

DE PRODUCTOS METÁLICOS, S.A. DE C.V. AL 31 DE DICIEMBRE DE 2003, Y POR EL AÑO

TERMINADO EN ESA FECHA, CONSIDERADOS EN SU CONJUNTO.

FIRMA AUDITOR

39

TAMBIÉN PUEDE HABER CIRCUNSTANCIAS ESPECIALES DE IMPORTANCIA, QUE

AMERITEN QUE SEA NECESARIO REVELARLAS EN EL DICTAMEN DEL AUDITOR EN

UN PÁRRAFO DE ÉNFASIS.

ESTAS SITUACIONES O MENCIONES, NO IMPLICAN UNA SALVEDAD, Y

GENERALMENTE SE PUEDEN PRESENTAR POR LOS SIGUIENTE MOTIVOS:

EXISTAN CONTINGENCIAS NO CUANTIFICABLES, TALES COMO

DEMANDAS, PROBLEMAS DE CONTINUIDAD DEL NEGOCIO EN

MARCHA, ETC.

EXISTAN CAMBIOS EN LA APLICACIÓN DE PRINCIPIOS DE

CONTABILIDAD O EN LAS REGLAS PARTICULARES, O POR AJUSTES A

LOS RESULTADOS DE EJERCICIOS ANTERIORES POR CORRECCIÓN O

ERRORES.

EXISTAN OPERACIONES IMPORTANTES CON PARTES RELACIONADAS,

EMPRESAS EN ETAPA PREOPERATIVA, EN LIQUIDACIÓN, FUSIONES,

ESCISIONES, ETC.

EJEMPLO:

DICTAMEN CON PÁRRAFO DE ÉNFASIS, PARA MENCIONAR UNA CONTINGENCIA

NO CUANTIFICABLE:

HE EXAMINADO LOS ESTADOS DE SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE

PRODUCTOS METÁLICOS, S.A. DE C.V., AL 31 DE DICIEMBRE DE 2003 Y 2002, Y LOS ESTADOS

DE RESULTADOS, DE VARIACIONES EN EL CAPITAL CONTABLE Y DE CAMBIOS EN LA

SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR LOS AÑOS QUE TERMINARON EN

ESAS FECHAS. DICHOS ESTADOS FINANCIEROS SON RESPONSABILIDAD DE LA

ADMINISTRACIÓN DE LA COMPAÑÍA. MI RESPONSABILIDAD CONSISTE EN EXPRESAR

UNA OPINIÓN SOBRE LOS MISMOS CON BASE EN MI AUDITORÍA.

40

MIS EXÁMENES FUERON REALIZADOS DE ACUERDO CON LAS NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS, LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA

Y REALIZADA DE TAL MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE

QUE LOS ESTADOS FINANCIEROS NO CONTIENEN ERRORES IMPORTANTES, Y DE QUE ESTÁN

PREPARADOS DE ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS. LA AUDITORÍA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS

SELECTIVAS, DE LA EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS

ESTADOS FINANCIEROS, ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD UTILIZADOS, DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA

ADMINISTRACIÓN Y DE LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN

SU CONJUNTO.CONSIDERO QUE MIS EXÁMENES PROPORCIONAN UNA BASE RAZONABLE

PARA SUSTENTAR MI OPINIÓN.

COMO SE MENCIONA EN LA NOTA 11 A LOS ESTADOS FINANCIEROS, LA COMPAÑÍA FUE

DEMANDADA POR UN CLIENTE QUE CONSIDERA QUE CIERTOS EQUIPOS QUE LE VENDIÓ,

POR IMPORTE DE $ 135,000.00 ( CIENTO TREINTA Y CINCO MIL PESOS 00/100 M.N.), NO

REÚNEN LAS CARACTERÍSTICAS ESPECIFICADAS, Y RECLAMA LA DEVOLUCIÓN DEL

IMPORTE SEÑALADO Y EL PAGO DE DAÑOS Y PERJUICIOS POR $ 25,000.00 ( VEINTICINCO MIL

PESOS 00/100 M. N.). LA COMPAÑÍA ESTÁ EN PROCESO DE DEMOSTRAR AL CLIENTE QUE

LOS EQUIPOS CUMPLÍAN CON TODOS SUS REQUERIMIENTOS TÉCNICOS, SIN EMBARGO, A

LA FECHA DE ESTE INFORME, LA ADMINISTRACIÓN DE LA COMPAÑÍA Y SUS ASESORES

LEGALES NO ESTÁN EN POSICIÓN DE DETERMINAR EL RESULTADOS FINAL DE ESTE

ASUNTO.

EN MI OPINIÓN, LOS ESTADOS FINANCIEROS ANTES MENCIONADOS PRESENTAN

RAZONABLEMENTE, EN TODOS LOS ASPECTOS IMPORTANTES, LA SITUACIÓN FINANCIERA

DE COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C.V., AL 31 DE DICIEMBRE DE

2003 Y 2002 Y LOS RESULTADOS DE SUS OPERACIONES, LAS VARIACIONES EN EL CAPITAL

CONTABLE Y LOS CAMBIOS EN LA SITUACIÓN FINANCIERA, POR LOS AÑOS QUE

TERMINARON EN ESAS FECHAS, DE CONFORMIDAD CON LOS PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS.

FIRMA DEL AUDITOR

41

EJEMPLO:

DICTAMEN CON PÁRRAFO DE ÉNFASIS CON MENCIÓN DE UN PROBLEMA DE

NEGOCIO EN MARCHA.

HE EXAMINADO LOS ESTADOS DE SITUACIÓN FINANCIERA DE COMERCIALIZADORA DE

PRODUCTOS METÁLICOS, S.A. DE C.V., AL 31 DE DICIEMBRE DE 2003 Y 2002, Y LOS ESTADOS

DE RESULTADOS, DE VARIACIONES EN EL CAPITAL CONTABLE Y DE CAMBIOS EN LA

SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR LOS AÑOS QUE TERMINARON EN

ESAS FECHAS. DICHOS - ESTDOS FINANCIEROS SON RESPONSABILIDAD DE LA

ADMINISTRACIÓN DE LA COMPAÑÍA. MI RESPONSABILIDAD CONSISTE EN

EXPRESAR UNA OPINIÓN SOBRE LOS MISMOS CON BASE EN MI AUDITORÍA.

MIS EXÁMENES FUERON REALIZADOS DE ACUERDO CON LAS NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS, LAS CUALES REQUIEREN QUE LA AUDITORÍA SEA PLANEADA

Y REALIZADA DE TAL MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE

QUE LOS ETADOS FINANCIEROS NO CONTIENE ERRORES IMPORTANTES, Y DE QUE ESTÁN

PREPARADOS DE ACUERDO CON PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS. LA -AUDITORIA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS

SELECTIVAS, DE LA EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS

ESTADOS FINANCIEROS, ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE

CONTABILIDAD UTILIZADOS, DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA

ADMINISTRACIÓN Y DE LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN

SU CONJUNTO.CONSIDERO QUE MIS EXÁMENES PROPORCIONAN UNA BASE RAZONABLE

PARA SUSTENTAR MI OPINIÓN.

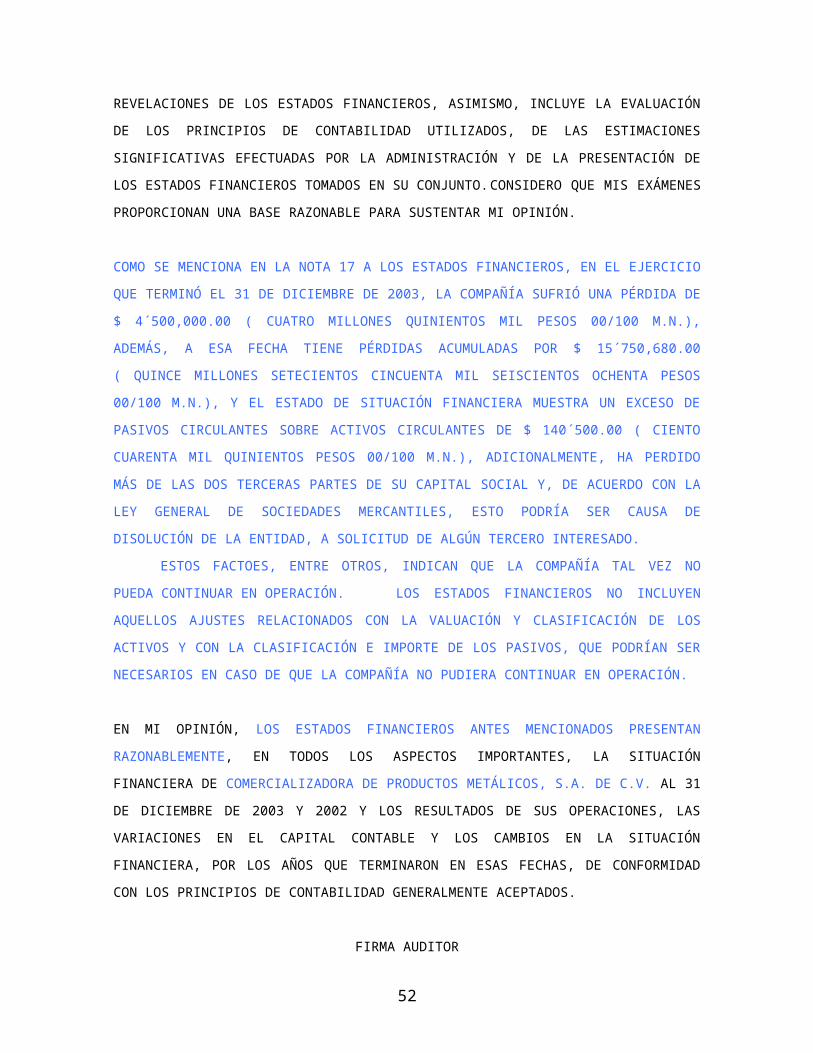

COMO SE MENCIONA EN LA NOTA 17 A LOS ESTADOS FINANCIEROS, EN EL EJERCICIO QUE

TERMINÓ EL 31 DE DICIEMBRE DE 2003, LA COMPAÑÍA SUFRIÓ UNA PÉRDIDA DE

$ 4´500,000.00 ( CUATRO MILLONES QUINIENTOS MIL PESOS 00/100 M.N.), ADEMÁS, A ESA

FECHA TIENE PÉRDIDAS ACUMULADAS POR $ 15´750,680.00 ( QUINCE MILLONES

SETECIENTOS CINCUENTA MIL SEISCIENTOS OCHENTA PESOS 00/100 M.N.), Y EL ESTADO DE

SITUACIÓN FINANCIERA MUESTRA UN EXCESO DE PASIVOS CIRCULANTES SOBRE ACTIVOS

CIRCULANTES DE $ 140´500.00 ( CIENTO CUARENTA MIL QUINIENTOS PESOS 00/100 M.N.),

ADICIONALMENTE, HA PERDIDO MÁS DE LAS DOS TERCERAS PARTES DE SU CAPITAL

SOCIAL Y, DE ACUERDO CON LA LEY GENERAL DE SOCIEDADES MERCANTILES, ESTO

PODRÍA SER CAUSA DE DISOLUCIÓN DE LA ENTIDAD, A SOLICITUD DE ALGÚN TERCERO

42

INTERESADO. ESTOS FACTOES, ENTRE OTROS, INDICAN QUE LA COMPAÑÍA TAL

VEZ NO PUEDA CONTINUAR EN OPERACIÓN. LOS ESTADOS FINANCIEROS NO

INCLUYEN AQUELLOS AJUSTES RELACIONADOS CON LA VALUACIÓN Y CLASIFICACIÓN DE

LOS ACTIVOS Y CON LA CLASIFICACIÓN E IMPORTE DE LOS PASIVOS, QUE PODRÍAN SER

NECESARIOS EN CASO DE QUE LA COMPAÑÍA NO PUDIERA CONTINUAR EN OPERACIÓN.

EN MI OPINIÓN, LOS ESTADOS FINANCIEROS ANTES MENCIONADOS PRESENTAN

RAZONABLEMENTE, EN TODOS LOS ASPECTOS IMPORTANTES, LA SITUACIÓN FINANCIERA

DE COMERCIALIZADORA DE PRODUCTOS METÁLICOS, S.A. DE C.V. AL 31 DE DICIEMBRE DE

2003 Y 2002 Y LOS RESULTADOS DE SUS OPERACIONES, LAS VARIACIONES EN EL CAPITAL

CONTABLE Y LOS CAMBIOS EN LA SITUACIÓN FINANCIERA, POR LOS AÑOS QUE

TERMINARON EN ESAS FECHAS, DE CONFORMIDAD CON LOS PRINCIPIOS DE CONTABILIDAD

GENERALMENTE ACEPTADOS.

FIRMA AUDITOR

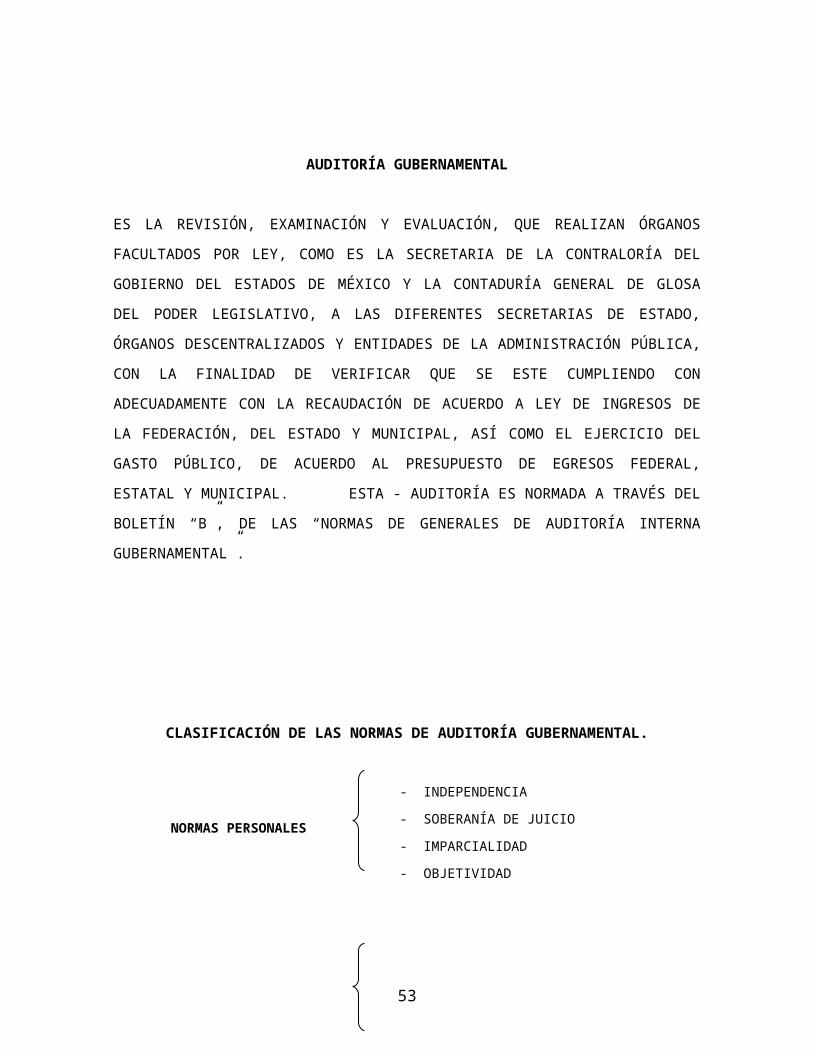

AUDITORÍA GUBERNAMENTAL

ES LA REVISIÓN, EXAMINACIÓN Y EVALUACIÓN, QUE REALIZAN ÓRGANOS

FACULTADOS POR LEY, COMO ES LA SECRETARIA DE LA CONTRALORÍA DEL

GOBIERNO DEL ESTADOS DE MÉXICO Y LA CONTADURÍA GENERAL DE GLOSA DEL

PODER LEGISLATIVO, A LAS DIFERENTES SECRETARIAS DE ESTADO, ÓRGANOS

DESCENTRALIZADOS Y ENTIDADES DE LA ADMINISTRACIÓN PÚBLICA, CON LA

FINALIDAD DE VERIFICAR QUE SE ESTE CUMPLIENDO CON ADECUADAMENTE CON

LA RECAUDACIÓN DE ACUERDO A LEY DE INGRESOS DE LA FEDERACIÓN, DEL

ESTADO Y MUNICIPAL, ASÍ COMO EL EJERCICIO DEL GASTO PÚBLICO, DE ACUERDO

AL PRESUPUESTO DE EGRESOS FEDERAL, ESTATAL Y MUNICIPAL. ESTA -

AUDITORÍA ES NORMADA A TRAVÉS DEL BOLETÍN “B”, DE LAS “NORMAS DE

GENERALES DE AUDITORÍA INTERNA GUBERNAMENTAL”.

43

CLASIFICACIÓN DE LAS NORMAS DE AUDITORÍA GUBERNAMENTAL.

- INDEPENDENCIA

- SOBERANÍA DE JUICIO

- IMPARCIALIDAD

- OBJETIVIDAD

- CONOCIMIENTO TÉCNICO

- CAPACIDAD PROFESIONAL

- ACTUALIZACIÓN DE LOS CONOCIMIEN-

TOS TÉCNICOS.

- CUIDADO PROFESIONAL

- DILIGENCIA PROFESIONAL

- COMPORTAMIENTO ÉTICO

- INVESTIGACIÓN PREVIA

- FORMULACIÓN DE LOS PROGRAMAS DE

REVISIÓN

- PLAN ANUAL DE INTERVENCIONES

- SUFICIENCIA DE LOS SISTEMAS DE

CONTROL INTERNO.

- EFECTIVIDAD DEL FUNCIONAMIENTO DE LOS

SISTEMAS DE CONTROL.

- EXAMEN DE LOS OBJETIVOS DE CONTROL

INTERNO.

- PREVENCIÓN DE ERRORES E

IRREGULARIDADES.

- RESULTADOS DE EVALUACIONES

- RESPONSABILIDAD DE QUIEN DIRIGE LA

FUNCIÓN.

44

NORMAS PERSONALES

CONOCIMIENTO TÉC-NICO Y CAPACIDAD PROFESIONAL

CUIDADO Y DILIGEN-CIA PROFESIONAL

PLANEACIÓN DE LA AUDITORÍA

EXAMEN Y EVALUA-CIÓN DEL CONTROL INTERNO

- SUPERVISIÓN DEL PERSONAL

SUBALTERNO.

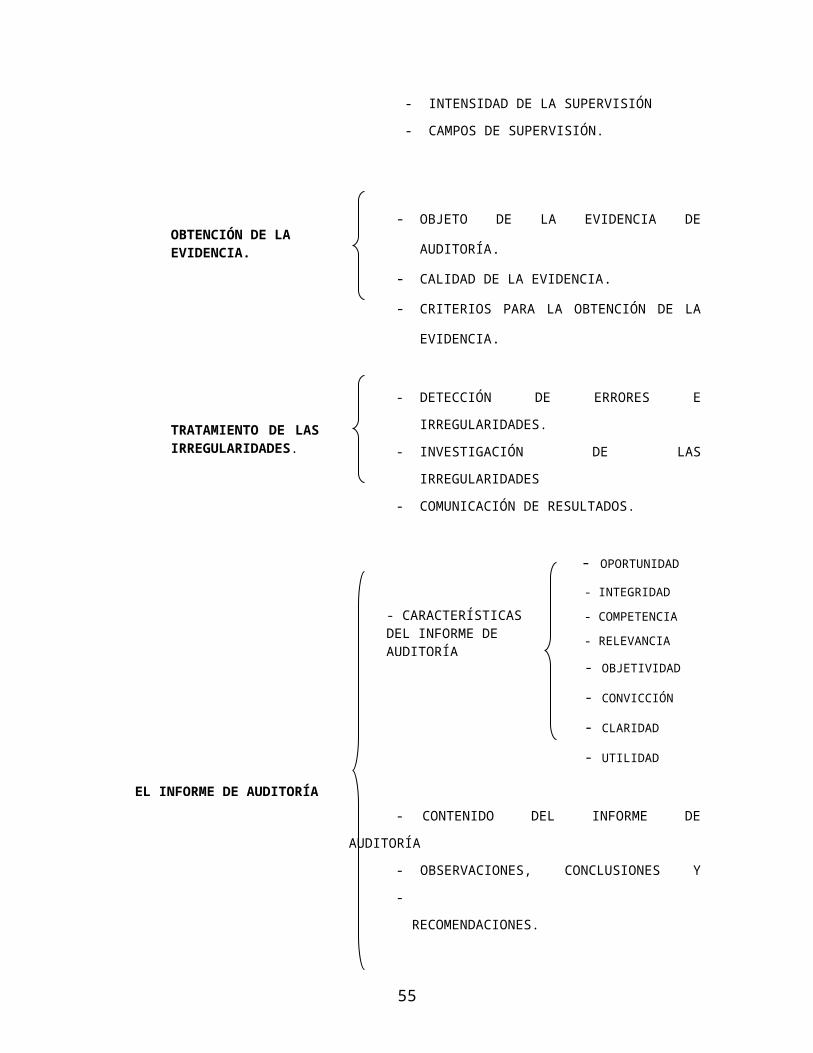

- INTENSIDAD DE LA SUPERVISIÓN

- CAMPOS DE SUPERVISIÓN.

- OBJETO DE LA EVIDENCIA DE AUDITORÍA.

- CALIDAD DE LA EVIDENCIA.

- CRITERIOS PARA LA OBTENCIÓN DE LA

EVIDENCIA.

- DETECCIÓN DE ERRORES E

IRREGULARIDADES.

- INVESTIGACIÓN DE LAS IRREGULARIDADES

- COMUNICACIÓN DE RESULTADOS.

- OPORTUNIDAD

- INTEGRIDAD

- COMPETENCIA

- RELEVANCIA

- OBJETIVIDAD

- CONVICCIÓN

- CLARIDAD

- UTILIDAD

- CONTENIDO DEL INFORME DE AUDITORÍA

- OBSERVACIONES, CONCLUSIONES Y -

RECOMENDACIONES.

- DISCUSIÓN DE LAS CONCLUSIONES Y -

RECOMENDACIONES CON LOS RESPONSABLES

DE LAS ÁREAS AUDITADAS.

- REPORTES ESPECÍFICOS.

- RESPONSABILIDAD SOBRE LA OPINIÓN

VERTIDA EN EL INFORME.

45

SUPERVISIÓN DEL TRABAJO DE AUDITORÍA

OBTENCIÓN DE LA EVIDENCIA.

TRATAMIENTO DE LAS IRREGULARIDADES.

- CARACTERÍSTICAS DEL INFORME DE AUDITORÍA

EL INFORME DE AUDITORÍA

OBJETO DEL SEGUIMIENTO

PROMOCIÓN DE LA TOMA DE ACCIONES

TÉCNICAS DE AUDITORÍA

(BOLETÍN 5010 NPA)

SON LOS MÉTODOS PRÁCTICOS DE INVESTIGACIÓN Y PRUEBA QUE EL

CONTADOR PÚBLICO UTILIZA PARA LOGRAR LA INFORMACIÓN Y

COMPROBACIÓN NECESARIA PARA PODER EMITIR SU OPINIÓN PROFESIONAL.

LAS TÉCNICAS DE AUDITORÍA SON:

ESTUDIO GENERAL

APRECIACIÓN A JUICIO DEL PROFESIONAL, A SU EXPERIENCIA, SOBRE LA

FISONOMÍA O CARACTERÍSTICAS GENERALES DE LA EMPRESA, DE SUS

ESTADOS FINANCIEROS Y DE LAS PARTIDAS IMPORTANTES,

SIGNIFICATIVAS O EXTRAORDINARIAS.

ES RECOMENDABLE QUE SU APLICACIÓN SE LLEVE A CABO POR UN

AUDITOR CON PREPARACIÓN, EXPERIENCIA Y MADUREZ, PARA

ASEGURAR UN JUICIO PROFESIONAL SÓLIDO Y AMPLIO.

ANÁLISIS:

CLASIFICACIÓN Y AGRUPACIÓN DE LOS DISTINTOS ELEMENTOS

INDIVIDUALES QUE FORMAN UNA CUENTA O UNA PARTIDA

DETERMINADA, DE TAL MANERA QUE LOS GRUPOS CONSTITUYAN

UNIDADES HOMOGÉNEAS Y SIGNIFICATIVAS.

EL ANÁLISIS GENERALMENTE SE APLICA A CUENTAS O RUBROS DE LOS

ESTADOS FINANCIEROS PARA CONOCER COMO SE ENCUENTRAN

INTEGRADOS Y, PUEDE SER BÁSICAMENTE DE DOS CLASES:

a).- ANÁLISIS DE SALDOS

b).- ANÁLISIS DE MOVIMIENTOS

46

SEGUIMIENTO DE LA RECOMENDACIONES

EL ANÁLISIS DE SALDOS.- APLICA CUANDO, HAY UNA DIVERSIDAD DE CUENTAS

HOMOGÉNEAS, CUYOS SALDOS ESTÁN INTEGRADOS POR DISTINTOS

MOVIMIENTOS, EN LOS CUALES SE CONSIDERA SOLAMENTE AQUELLOS

MOVIMIENTOS PROPIOS DE LA MISMA Y QUE REPRESENTAN EL NETO DEL SALDO

DE LA CUENTA.

EL ANÁLISIS DE MOVIMIENTOS.- APLICA CUANDO, SE REALIZA EL ANÁLISIS DEL

SALDO DE UNA CUENTA EN PARTICULAR, DE CÓMO ESTAN INTEGRADAS SUS

PARTIDAS ACUMULATIVAS TANTO DEUDORAS COMO ACREEDORAS QUE

CONSITITYEN EL SALDO DE LA MISMA.

INSPECCIÓN:

EXAMEN FÍSICO DE BIENES MATERIALES O DE DOCUMENTOS CON EL

OBJETO DE CERCIORARSE DE LA AUTENTICIDAD DE UN ACTIVO O DE

UNA OPERACIÓN REGISTRADA EN LA CONTABILIDAD O PRESENTADA EN

LOS ESTADOS FINANCIEROS.

CONFIRMACIÓN:

OBTENCIÓN DE UNA COMUNICACIÓN ESCRITA DE UNA PERSONA

INDEPENDIENTE DE LA EMPRESA EXAMINADA, Y QUE SE ENCUENTRE EN

POSIBILIDADES DE CONOCER LA NATURALEZA Y CONDICIONES DE LA

OPERACIÓN Y, POR LO TANTO, DE INFORMAR DE UN A MANERA VÁLIDA

SOBRE ELLA.

ESTA TÉCNICA SE APLICA SOLICITANDO A LA EMPRESA AUDITADA QUE SE DIRIJA

A LA PERSONA A QUIEN SE PIDE LA CONFIRMACIÓN PARA QUE CONTESTE POR

ESCRITO AL AUDITOR DÁNDOLE LA INFORMACIÓN QUE SE SOLICITA Y PUEDE SER

APLICADA DE DIFERENTES FORMAS:

a).- POSITIVA:

SE ENVÍAN DATOS Y SE PIDE QUE CONTESTEN, TANTO SI ESTÁN CONFOMES COMO

SI NO LO ESTÁN. SE UTILIZA ESTE TIPO DE CONFIRMACIÓN PREFERENTEMENTE

PARA EL ACTIVO.

47

b).- NEGATIVA:

SE ENVÍAN DATOS Y SE PIDE CONTESTACIÓN, SÓLO SI ESTÁN INCONFORMES.

GENERALMENTE SE UTILIZA PARA CONFIRMAR ACTIVO.

c).- INDIRECTA, CIEGA O EN BLANCO:

NO SE ENVÍAN DATOS Y SE SOLICITA INFORMACIÓN DE SALDOS, MOVIMIENTOS O

CUALQUIER OTRO DATO NECESARIO PARA LA AUDITORÍA. GENERALMENTE SE

UTILIZA PARA CONFIRMAR PASIVO A INSTITUCIONES DE CRÉDITO.

INVESTIGACIÓN.

OBTENCIÓN DE INFORMACIÓN, DATOS Y COMENTARIOS DE LOS

FUNCIONARIOS Y EMPLEADOS DE LA PROPIA EMPRESA.

DECLARACIÓN.

MANIFESTACIÓN POR ESCRITO CON LA FIRMA DE LOS INTERESADOS DEL

RESULTADO DE LAS INVESTIGACIONES REALIZADAS CON LOS

FUNCIONARIOS Y EMPLEADOS DE LA EMPRESA.

CERTIFICACIÓN.

OBTENCIÓN DE UN DOCUMENTO EN EL QUE SE ASEGURE LA VERDAD DE

UN HECHO, LEGALIZADO POR LO GENERAL, CON LA FIRMA DE UNA

AUTORIDAD.

OBSERVACIÓN.

PRESENCIA FÍSICA DE CÓMO SE REALIZAN CIERTAS OPERACIONES O

HECHOS.

CÁLCULO.

VERIFICACIÓN MATEMÁTICA DE ALGUNA PARTIDA.

48

PROCEDIMIENTOS DE AUDITORÍA.

(BOLETÍN 5010 NPA)

EL TRABAJO DE AUDITORÍA, PROPORCIONA AL AUDITOR, LOS ELEMENTOS DE

JUICIO Y EVIDENCIA SUFICIENTE Y COMPETENTE, PARA PODER EMITIR SU OPINIÓN

DE MANERA OBJETIVA Y PROFESIONAL, POR LO TANTO ES RESPONSABILIDAD

PERSONAL E INDECLINABLE DEL PROPIO AUDITOR, DETERMINAR LA

NATURALEZA, OPORTUNIDAD Y ALCANCE DE LOS PROCEDIMIENTOS DE

AUDITORÍA APLICABLES, SEGÚN CONSIDERE NECESARIOS EN LAS

CIRCUNSTANCIAS.

CONCEPTO:

LOS PROCEDIMIENTOS DE AUDITORÍA, SON EL CONJUNTO DE TÉCNICAS DE

INVESTIGACIÓN APLICABLES A UNA PARTIDA O A UN GRUPO DE HECHOS Y

CIRCUNSTANCIAS RELATIVAS A LOS ESTADOS FINANCIEROS SUJETOS A

EXAMEN, MENDIANTE LOS CUALES EL CONTADOR PÚBLICO OBTIENE LAS

BASES PARA FUNDAMENTAR SU OPINIÓN.

GENERALMENTE EL AUDITOR NO OBTIENE EN UNA SOLA PRUEBA LA

INFORMACIÓN NECESARIA QUE REQUIERE PARA SUSTENTAR SU OPINIÓN, SINO A

TRAVÉS DE LA APLICACIÓN SIMULTÁNEA O SUCESIVA DE VARIAS TÉCNICAS,

CONVIRTIÉNDOSE ESTE EJERCICIO EN UN PROCEDIMIENTOS DE AUDITORÍA.

NATURALEZA DE LOS PROCEDIMIENTOS DE AUDITORÍA.

EL AUDITOR DEBERÁ APLICAR SU CRITERIO PROFESIONAL, PARA DETERMINAR

CUÁL TÉCNICA O PROCEDIMIENTO DE AUDITORÍA SERÁ APLICABLES EN CADA

CASO PARA OBTENER LA CERTEZA QUE FUNDAMENTE SU OPINIÓN OBJETIVA Y

PROFESIONAL. ESTO ES PORQUE CADA ENTIDAD ECONÓMICA ES DIFERENTE

TANTO EN SU OPERACIÓN, ORGANIZACIÓN, CONTROL Y SISTEMA CONTABLE, POR

LO QUE SERÍA IMPOSIBLE ESTABLECER SISTEMAS RÍGIDOS DE PRUEBA PARA EL

EXAMEN DE LOS ESTADOS FINANCIEROS.

49

EXTENSIÓN O ALCANCE DE LOS PROCEDIMIENTOS DE AUDITORÍA

BAJO LA PREMISA; QUE EL UNIVERSO DE LAS OPERACIONES DE LAS EMPRESAS

GENERALMENTE SON REPETITIVAS Y QUE DICHO UNIVERSO ESTA FORMADO POR

CANTIDADES NUMEROSAS DE OPERACIONES INDIVIDUALES, NO SERÍA FACTIBLE

REALIZAR UN EXAMEN DETALLADO DE TODAS LAS TRANSACCIONES

INDIVIDUALES QUE FORMAN UNA PARTIDA GLOBAL. POR ESA RAZÓN,

CUANDO SE CUMPLEN LOS REQUISITOS DE MULTIPLICIDAD DE PARTIDAS Y

SIMILITUD ENTRE ELLAS, SE RECURRE AL PROCEDIMIENTO DE EXAMINAR UNA

MUESTRA REPRESENTATIVA DE LAS TRANSACCIONES INDIVIDUALES, PARA

DERIVAR DEL RESULTADO DEL EXAMEN DE TAL MUESTRA, UNA OPINIÓN

GENERAL SOBRE LA PARTIDA GLOBAL. A ESTE PROCEDIMIENTO SE LE

CONOCE CON EL NOMBRE DE “PREUBAS SELECTIVAS”.

LA RELACIÓN DE LAS TRANSACCIONES EXAMINADAS RESPECTO DEL TOTAL

QUE FORMA EL UNIVERSO, ES LO QUE SE CONOCE COMO EXTENSIÓN O

ALCANCE DE LOS PROCEDIMIENTOS DE AUDITORÍA Y SU DETERMINACIÓN, ES

UNO DE LOS ELEMENTOS MÁS IMPORTANTES EN LA PLANEACIÓN Y

EJECUCIÓN DE LA AUDITORÍA.

OPORTUNIDAD DE LOS PROCEDIMIENTOS DE AUDITORÍA.

LA ÉPOCA EN QUE LOS PROCEDIMIENTOS DE AUDITORÍA SE VAN A APLICAR SE

LE LLAMA “OPORTUNIDAD”.

EN OCASIONES NO ES NECESARIO NI CONVENIENTE, REALIZAR LOS

PROCEDIMIENTOS DE AUDITORÍA A LA FECHA DEL EXAMEN DE LOS ESTADOS

FINANCIEROS. ALGUNOS PROCEDIMIENTOS DE AUDITORÍA SON MÁS

ÚTILES Y SE APLICAN MEJOR EN UNA FECHA ANTERIOR O POSTERIOR.

50

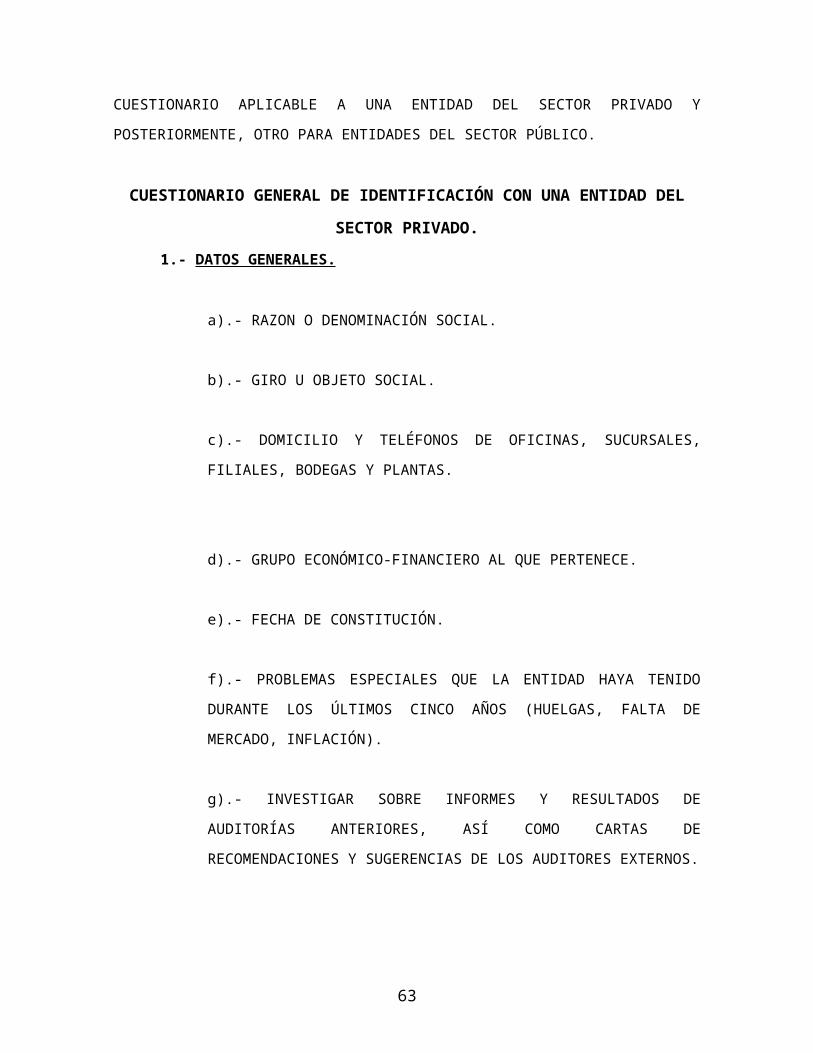

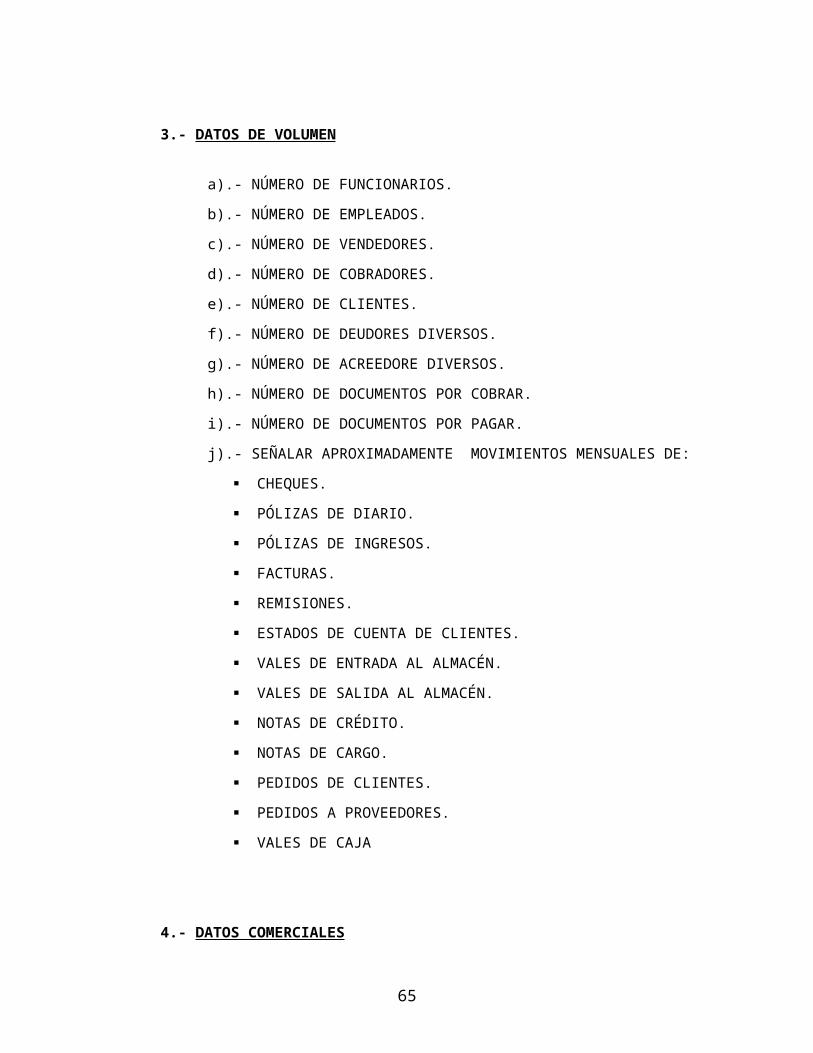

IDENTIFICACIÓN CON LA ENTIDAD A AUDITAR.

PRIMERAMENTE Y PREVIO AL INICIO DEL TRABAJO DE AUDITORÍA,

INDEPENDIENTEMENTE DEL TIPO QUE SEA, ES ALLEGARSE DE UN CONOCIMIENTO

O “IDENTIFICACIÓN” PROFUNDA CON LA ENTIDAD QUE ESTARÁ SUJETA A

REVISIÓN. ESTO SIN PERJUICIO DEL ÁREA O RUBROS QUE VAYAN A SER

ANALIZADOS, ESTA ACCIÓN ES INDISPENSABLE PARA DETECTAR ; LOS OBJETIVOS,

CONDICIONES, LIMITACIONES Y PLANES DE LA ENTIDAD; ASÍ COMO

ESPECIFICAMENTE, LOS RUBROS, ÁREAS O UNIDADES DE TRABAJO A EXAMINAR,

Y EL IMPACTO EN LA ACTIVIDAD OPERATIVA DE LA ENTIDAD.