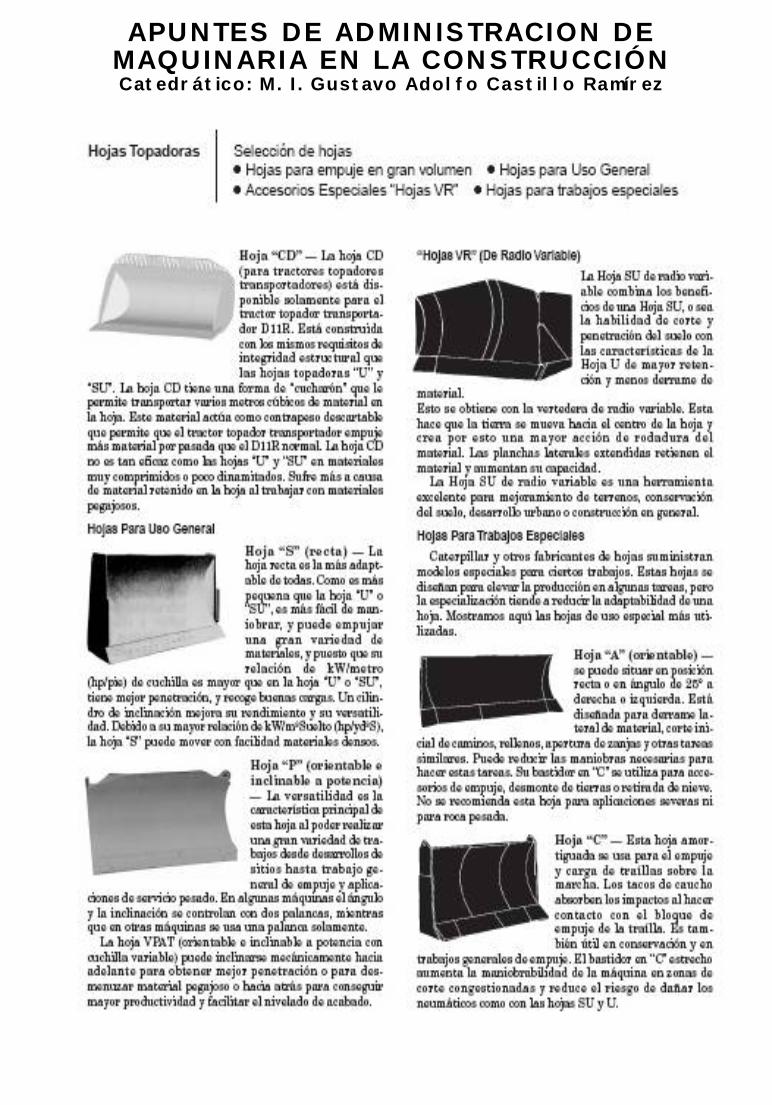

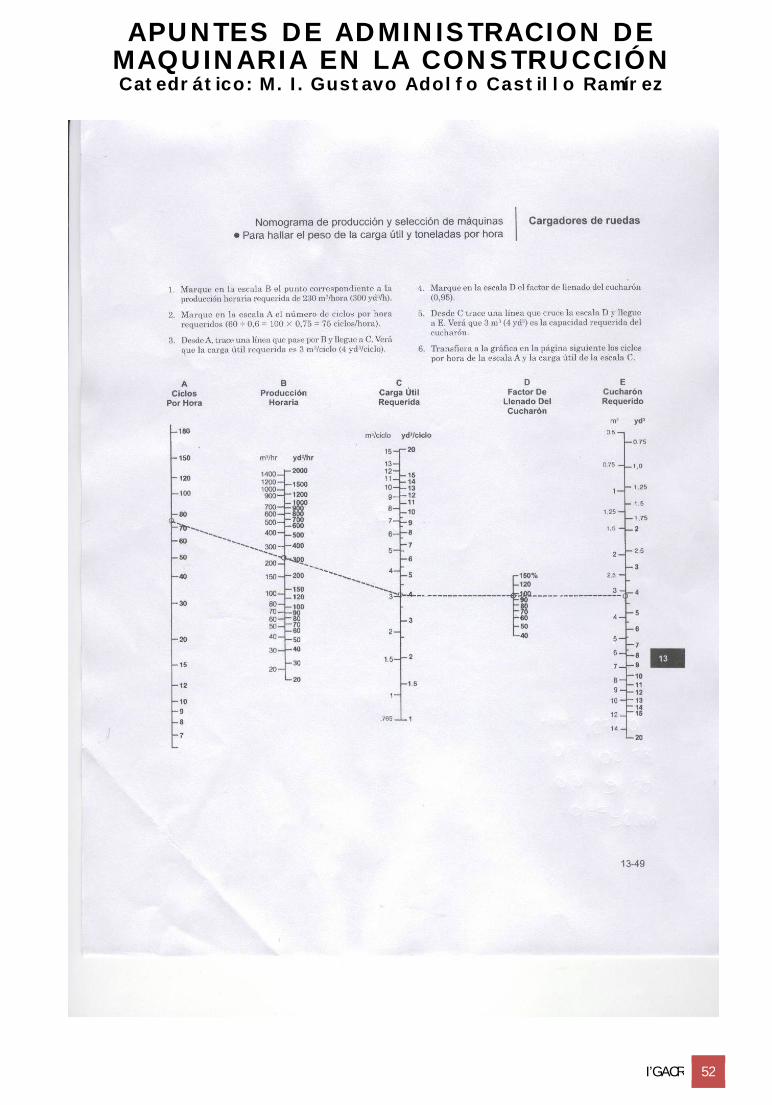

APUNTES DE ADMINISTRACION DE MAQUINARIA … · ejecución de un determinado trabajo, motivo por el...

52

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez I’GACR 1 BENEMERITA UNIVERSIDAD AUTONOMA DE PUEBLA FACULTAD DE INGENIERIA COLEGIO DE INGENIERIA CIVIL

Transcript of APUNTES DE ADMINISTRACION DE MAQUINARIA … · ejecución de un determinado trabajo, motivo por el...

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 1

BENEMERITA UNIVERSIDAD AUTONOMA DE PUEBLA

FACULTAD DE INGENIERIA COLEGIO DE INGENIERIA CIVIL

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 2

COSTO POR KILOMETRO Se aplica cuando el trabajo de la máquina es transportar (material, maquinaria, personal, etc.)ysu cálculo es en base al costo-horario y las velocidades reglamentadas de tránsito, mediante la siguiente fórmula:

VELOCIDADES DE OPERACIÓN

Las velocidades de operación dependen del TIPO DE CAMINO y sus rangos MINIMO y Máximo son: Para efectos de cálculo se suman la mínima y la máxima y se promedian para el calculo

ANALISIS Y CALCULO DE COSTO HORARIO ANÁLISIS DEL EQUIPO Y LA MAQUINARIA La teoría general de los costos del equipo y la maquinaria, considera enla definición de algunos de los conceptos másusuales en este tema, los siguientes. VALOR DE ADQUISICIÓN. El valor de adquisición de una máquina es el precio promedio actual en el mercado. Esevalor no incluye el valor de las llantas y/u otros accesorios de desgaste rápido. VALOR DE RESCATE. Es el valor comercial que tiene la máquina al final de su vida económica. Cualquier equipo usado tiene un cierto valor derescate, equivale aun porcentaje delvalorde adquisición de la máquina; este valor varía de entre 5 % y 20 %. VIDA ÚTIL. Se conoce como vida útil de una máquina al lapso durante el cual el equipo se encuentra en condiciones para efectuar trabajo. La vida útil de una máquina depende de varios factores:

- Fallas de fabricación. - Falta de protección contra los agentes atmosféricos. - Desgastes excesivos debidos al uso anormal. - Vibraciones y fricción de sus partes móviles

VELOCIDAD MINIMA

TIPO DE CAMINO VELOCIDAD MAXIMA

40 Km/hr AUTOPISTA 90 Km/hr

35 CARRETERA FEDERAL 85

30 CAMINO VECINAL 75

20 ZONA URBANA 50

15 TERRACERIA 40

10 BRECHA 15

C Km = C H/Vvel. media

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 3

- Manejo de diferentes operadores. - Irresponsabilidades de los operadores, y

- Descuidos técnicos. VIDA ECONÓMICA. Se conoce como vida económica o efectiva de una máquina al periodo durante el cual puede operar en forma eficiente. En todo vehículo, equipo o maquinaria, sus partes y mecanismos sufren desgastes y envejecimiento, por ello tales partes deben ser reparadas o sustituidas con el fin de que la máquina se encuentre continuamentehabilitada para trabajar y producir con eficiencia y economía. Criterío para la determinación de la vida económica de una máquina. El procedimiento más utilizado es el estadístico, siendo la información norteamericana la más económico, social y cultural que influyen en la eficiencia, cantidad y economía de las máquinasutilizadas para la ejecución de un determinado trabajo, motivo por el cual los propietarios hancreado sus estadísticas tomando en cuenta esa realidad. Criterio para determinar las Horas Efectivas de un Equipo, por Año y por Mes. Por ley los domingos y días festivos no son laborales y en total suman 651/6 días; al restarse esta cantidad a los 365 días del año no bisiesto, se tiene: 365 — 65.167 = 299.833 o sean aproximadamente 300 días. La jornada de trabajo es de ocho horas; por lo que al año serían 300 x 8 = 2,400 horas.

ퟐퟒퟎퟎ 풉풐풓풂풔 풑풐풓 풂ñ풐ퟏퟐ 풎풆풔풆풔 풑풐풓 풂ñ풐 = ퟐퟎퟎ 풉풐풓풂풔 풍풂풃풐풓풂풍풆풔 풑풐풓 풎풆풔

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 4

VIDA UTIL DE MAQUINARIA, EQUIPOS Y VEHICULOS

TIPO CONSTRUCCION CONSERVACION

Años horas años Horas

AGUZADORAS 3 7,200 5 12,000 AMBULANCIAS 6 14,000 6 14,400 ANGLEDOZERS 6 14,400 10 24,000 APLANADORAS 8 19,200 10 24,000

ARADOS 10 24,000 10 24,000 AUTOMOVILES 4 9,600 6 14,400 BACHEADORAS 6 14,400 8 19,200

BOMBAS DE GASOLINA 10 24,000 10 24;000 BULLD0ZERS 5 12,000 110 24,000 CALDERAS 12 28,800 12 28,800

CAMIONES REDILAS 4 9,600 6 14,400 CAMIONES VOLTEO 3 7,200 5 12,000

CARROSTANQUE DE FF.CC. 20 48,000 20 48;O0O COMPACTADOR VIBRATORIO 4 9,600 5 12,000

COMPRESORA 8 19,200 10 24,000 CRIBAS VIBRATORIAS 8 19,200 10 24,000

CUCHARON PARA TRACTOR 5 12,000 10 24,000 CHASSIS 4 9,600 6 14,400

DESYERBADORA 4 9,600 10 24,000

ELEVADORES BANDA Y 6 14,400 8 19,200

EQUIPO CLASIFICADOR DE 15 36,000 15 36,000

EQUIPO LUBRICACIÓN FUO 15 36,000 15 36,000 EQUIPO LUBR(CAC;ON MOVI 6 14,400 e 19,200

ESCREPAS 6 14,400 10 24,000 ESPARCIDORES DE ARENA 10 24,000 10 24,000

GUAYINES 4 9,600 6 14.400 JEEPS 3 7,200 4 9,600

MALACATES 7 16,800 10 24.000 MEZCLADORAS CONCRETO 6 14,400 8 19.200

MOTOCICLETAS 8 19,200 8 19.200 MOTOCONFORMADORAS 6 14,400 8 19,200

MOTORES GASOLINA 5 12,000 7 16,800 MOTORES ELECTRICOS 10 24,000 10 24,000

PALAS CARGADORAS 6 14.400 8 19.200 PALAS MECANICAS 7 16,800 12 28.800

RODILLOS PATAS DE CABRA 8 19,200 15 36,000

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 5

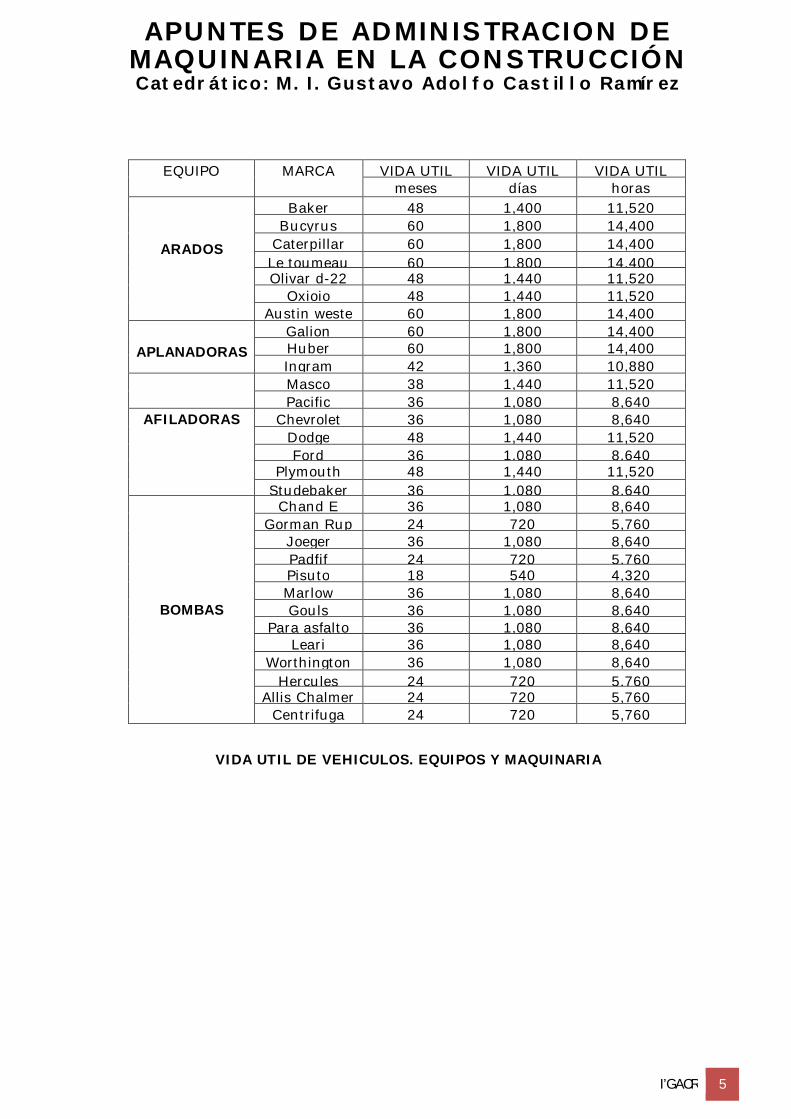

VIDA UTIL DE VEHICULOS. EQUIPOS Y MAQUINARIA

EQUIPO MARCA VIDA UTIL VIDA UTIL VIDA UTIL meses días horas

ARADOS

Baker 48 1,400 11,520 Bucyrus 60 1,800 14,400

Caterpillar 60 1,800 14,400 Le toumeau 60 1,800 14,400 Olivar d-22 48 1,440 11,520

Oxioio 48 1,440 11,520 Austin weste 60 1,800 14,400

APLANADORAS

Galion 60 1,800 14,400 Huber 60 1,800 14,400 Ingram 42 1,360 10,880

Masco 38 1,440 11,520 Pacific 36 1,080 8,640

AFILADORAS Chevrolet 36 1,080 8,640 Dodge 48 1,440 11,520 Ford 36 1,080 8,640

Plymouth 48 1,440 11,520 Studebaker 36 1,080 8,640

BOMBAS

Chand E 36 1,080 8,640 Gorman Rup 24 720 5,760

Joeger 36 1,080 8,640 Padfif 24 720 5,760 Pisuto 18 540 4,320 Marlow 36 1,080 8,640 Gouls 36 1,080 8,640

Para asfalto 36 1,080 8,640 Leari 36 1,080 8,640

Worthington 36 1,080 8,640 Hercules 24 720 5,760

Allis Chalmer 24 720 5,760 Centrifuga 24 720 5,760

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 6

VIDA ECONÓMICA DE EQUIPOS DE CONSTRUCCION

MAQUINA SHCP A.P.D. LIBRO

AMARILLO

SAGARPA (antes

SAGAR) PEURIFOY C.M.I.C.

S.C.T. (antes

SAHOP)

CAMÍON 5 ton motor

gasolina 5 años -

5 años 7.040

hrs.

5 años

10,000 hr.

5 años

10,000 hr.

5 años

8,000 hr. 8.000 hr

CARGADOR FRONTAL

SOBRE ORUGAS >85 HP 5 años -

5 años 5,280

hrs.

5 años

10,000 hr.

5 años 7,000

hr.

5 años

6,000 hr. 10,000 hr

COMPACTADOR

VIBRATORIO

AUTOPROPULSADO

5 años - 4 años 5,632

hrs. - -

4 años

6,400 hr. 10,000 hr

COMPRESOR PORTATIL

210-1200 P.C.M. 5 años -

5 años 6,000

hrs.

5 años 6,000

hr.

5 años 6,000

hr.

5 años

6,000 hr. 8,600hr

DRAGA 2-3 yd3 5 años

16 años

28,000

horas

6.25 años

7,700 hrs.

8 años

16,000 hr.

5.88 años

9,408 hr.

6.25 años

8,750 hr. 13,400 hr

MOTOCONFORMADORA 5 años - 5 años

7,400hrs.

5 años

10,000 hr.

5 años

10,000 hr.

5 años

8,000 hr. 10,000 hr

MOTOESCREPA 5 años - 5 años 7,040

hrs.

5 años

10,000 hr.

5 años

10,000 hr.

5 años

8,000 hr. 12,000 hr

TRACTOR SOBRE

ORUGAS 5 años -

5 años

6,160 hrs

5 años

10,000 hr.

5 años

10,000 hr.

5 años

7,000 hr. 12,000 hr

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 7

Análisis del Costo Horario de Operación de la Maquinaria.

El costo horario del equipo se deriva del uso correcto de las máquinas seleccionadas en formaadecuada y en la cantidad necesaria para la ejecución de los conceptos de trabajo, conforme a loestipulado en las normas, las especificaciones y el contrato. Se integra mediante el cálculo de los siguientes cargos: Cargos fijos. Cargos por consumos. Cargos por operación.

Los fijos se producen por el hecho de tener el equipo; en cambio, los cargos de operación se

presentan al trabajar el mismo.

Análisis de la Depreciación.

La depreciación entendida como la disminución del valor o precio de una cosa, con relación al que tenía antes o comparándola con otra de su clase. Las principales causas de la depreciación, se clasifican en los siguientes grupos, según Roy B. Kester: A. Causas físicas. Deteríoro producido por el uso y desgaste durante la operación, roce, frotamiento y vibración de las piezas del equipo: es decir, la disminución del valor debido al uso racional de los bienes de la producción. El quebranto o decrepitud causada por el tiempo y la acción normal de los elementos. B.- Causas funcionales No necesariamente todas las unidades sufren una disminución en su valor por el uso y los efectos del tiempo, sino por la aparición de mejoras tecnológicas de la producción o inventos o necesidades que involucren la incosteabilidad en el sostenimiento de los equipos. Estas condiciones han sido calificadas por los especialistas como insuficiencia.

CARGOS FIJOS CARGOS DE OPERACIÓN Y CONSUMOS Depreciación, por antigüedad u obsolesc Depredación por funcionamiento; igual a

Intereses de la inversión. Combustibles, Seguros de la inversión. Otras fuentes de energía.

Mantenimiento Lubricantes. Neumáticos (llantas). Personal en la operación

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 8

Desde el punto de vista de los factores que la generan, existen dos clases de insuficiencia:

a. Fuerzas de Origen Interno.

Por desviación de la política financiera. – Caso que se presenta como resultado de una modificación al plan de trabajo de una empresa que al aumentar la demanda de producción hace necesario dar de baja a la maquinaria que lo elabora y adquirir nuevo equipo que la sustituya a satisfacción. Este tipo de insuficiencia es difícil de prever y medir sus efectos. Consideraciones económicas de carácter técnico.- Cuando la expansión natural de la empresa afecta a un determinado artículo y las maquinas que lo elaboran son insuficientes para cubrir el aumento consecuente de la demanda. Este tipo de insuficiencia es previsible en su aparición y desarrollo. Imprevistos.- El aumento de la población y una mayor estimación de las condiciones de un producto, generan una insuficiencia imposible de prever.

b. Fuerzas dé Origen Externo.

o Disposiciones legales.Obligan a sustituir una parte o la totalidad de sus equipos por

otros que reúnan mejores condiciones ambientales o de trabajo.

o Obsolescencia o Antiguamiento.Fenómeno en virtud del cual se avejentan

prematuramente, por la aparición de nuevos inventos o técnicas.

c. Causas Eventuales o Contingentes.

La depreciación motivada por una fuerza eventual, difícilmente puede preverse; dentro de este grupo se incluyen principalmente los accidentes producidos por causas de fuerza mayor como terremotos, inundaciones, incendios o motines.

Cálculo de la Depreciación.

Entendida como la “pérdida que sufre una máquina por el uso durante el tiempo de su vida económica”, puede calcularse mediante uno de los siguientes métodos:

A. Método de la línea recta.

Con este método se calcula la depreciación de una manera uniforme, es decir, su importe corresponde a un determinado período, sin considerar que la maquinaria puede trabajar en unas ocasiones más que en otras. Su importe se obtiene con la expresión que sigue:

푫 =푽푨− 푽푹

푵

Donde D es la depredación anual. VA el valor de adquisición. VR el valor de rescate y N el número de años de vida efectiva.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 9

Este método ha sido adoptado por la mayor parte de las dependencias y empresas, pues es de fácil aplicación y además, porque es el señalado por la Ley de Impuesto sobre la Renta en materia de efectos fiscales. Por lo tanto, en aquellos casos en que los elementos del tiempo: La decrepitud, la insuficiencia o el amortiguamiento son los factores identificados y la producción se mantiene sin variación, año con año, el método de la línea recta es aceptable. B. Método de los Cargos Decrecientes. Pára determinar el costo de la depreciación con este método, la vida estimada del equipo, enaños, proporciona el porcentaje promedio de la depreciación anual, de tal manera que ladepreciación durante el primer año se obtiene al multiplicar el porcentaje resultante por el valor delequipo al prindpio del año; mientras no se tome en cuenta el valor estimado de rescate, no serápermitido que el valor depredado resulte menor al de rescate. Cuando la suma acumulada de los costos de depreciación se igualen al costo total original en ese momento el valor del rescate se designa como “valor de a libra”

C. Método de la Suma de los Años Dígitos.

El cálculo dé la depreciación mediante este método, tiene su base en que los dígitos representan cada uno de los años de la vida estimada del equipo; por lo que para una vida estimada de cinco años, la suma de los dígitos es de 1+2+3+4+5 = 15. Al restar el valor de rescate estimado del costo total del equipo, el costo de la depreciación durante el primer año será de 5/15 menos el valor de rescate; durante el segundo año, sería de 4/15 menos el rescate; en el tercero; 3/15 menos el rescate; para el cuarto año sería de 1/15 menos el valor de rescate y en el último año, sería 1/15 menos el rescate. Por otra parte, el estándar de la depreciación anual se ha fijado mediante la operación que sigue:

- Al valor del equipo se le resta el valor de rescate menos la cuota de depreciación, multiplicando todo ello por la hora máquina y el resultado se divide entre el número de horas

D. Método del Fondo de Amortización. En el proceso contable, la depreciación se refiere a una amortización, pues si se quitara lacualidad de devaluación, quedaría únicamente un reflejo de las cantidades amortizadas. Por lo-anterior, es válido utilizar el término amortización en sustitución del de depreciación, con lo cual-se obtiene mayor daridad en ef momento de la lectura de los balances; así mismo, las cifras queaparecen en los mismos señalarían las cantidades amortizadas y no amortizadas, exclusivamente. Sin embargo el uso del término amortización se ha limitado y su uso se circunscribe a bienes intangibles, cargos diferidos o pagos anticipados, entre otros. El método de fondo de amortización aplicado a la depreciación, significa la acumulación de un fondo determinado por el importe de la anualidad, la que acumulada al interés compuesto, alcanza el valor total de la depreciación al llegar el momento de retirarse o desecharse. Luego, la tasa de interés aplicada en lugar de ser el poder productivo estimado del valor que se deprecie, es el porcentaje contractual realmente asegurado sobre el fondo. E. Método de las Horas de Trabajo. Consiste en calcular ta duración, en horas, que trabaja una máquina, teniendo en cuenta la-intensidad d

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 10

e trabajo, el programa de mantenimiento, el período ocioso y las inclemencias del-tiempo, requiriéndose un registro auxiliar de operación donde se anotarán, entre otros, los

siguientes datos relacionados con el equipo o la máquina de que se trate: Al calcular la depreciación en horas de funcionamiento, se da una distribución más adecuada a los costos, sobre todo en las dependencias y empresas que controlan sus gastos a base de horas máquina. El cálculo consiste en dividir el valor del equipo menos el valor de rescate entre el número estimado de horas de funcionamiento. Esta valuación se hace bajo condiciones normales de uso y desgaste de operación. Análisis de los Intereses de la Inversión. Para la obtención de los intereses de la inversión, se pueden aplicar los métodos que se describen a continuación, con las siguientes consideraciones: En Finanzas.- Se acepta que el interés es el rendimiento o producto de un capital y que capital significa el conjunto de bienes que contribuyen a la producción de elementos para satisfacer necesidades. En Contabilidad.- Se considera como capital a la cantidad que se requiere para producir dinero y es la diferencia entre el activo y el pasivo. Si el interés es factor del costo y utilización de cualquier activo fijo es válido considerar al equipo como un conjunto de servicios valiosos y al costo del mismo como el valor descontado de esos servicios. Desde este punto de vista, el costo periódico de operación de un equipo, es igual al importe del servicio y rendimiento obtenidos de donde se deriva que debe incluirse el interés ganado sobre el valor remanente de la inversión.

A. Método de la Anualidad.

La anualidad consiste en una serie de cantidades con vencimientos progresivos, separados por intervalos de tiempo iguales. Si los pagos se hacen al final de los periodos, la serie constituye una anualidad ordinaria o vencida; mientras que si los pagos se efectúan al principio, se constituye una anualidad anticipada. Una serie como la descrita, se realiza con el fin de constituir un fondo para alcanzar una suma determinada en un lapso dado, es decir, cuando se trata de formar un capital, o con el propósito de agotar un fondo en determinado número de periodos, es decir, liquidar una deuda. Aun cuando el término anualidad parezca considerar únicamente pagos anuales, el intervalo entre pagos

Horas trabajadas. Horas en reparación Tiemposperdidosdurante el engrasadouotrasactividades. Horas efectivas de trabajo Horas estimadas en funcionamiento. Horas por trabajar Importede la depredación en horas de funcionamiento Depreciación acumulada. Valor por depredar

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 11

puede ser menor o mayor a un año. El Importe de una serie de anualidades de tipo ordinario de un peso, es igual a la suma en la que se convertirán todos los pagos de un peso reafizados al ñnal de intervalos idénticos, si cada pago se hace a interés compuesto, a partir de la fecha en que se realizó el primer pago hasta la fecha en que se hizo el último. La fórmula para calcularlo es:

푆 =(푙 + 푖) − 푙

푖 =푙푖

En que: l representa el interés compuesto en SN e i es la tasa de interés por intervalo.

B. Método del Interés Compuesto.

El interés producido durante un período, se añade al capital al final del mismo y se usa como base para calcular el interés del siguiente período. En el plazo corto, el valor del interés de la Inversión original, no tiene diferencia notable al aplicar el interés compuesto en vez del interés simple; en el largo plazo, el interés compuesto es varias veces mayor que el simple. Para una unidad a interés compuesto, se utiliza la expresión que sigue:

푆 = (1푥푖)

En que: S es el monto. i el tipo de interés o tasa y N el número de períodos en que sé capitaliza el interés.

El valor actual de una unidad monetaria, pagadero de la fecha a un determinado número de

períodos, es igual a la cantidad colocada a una tasa de interés compuesto que se convertirá en

un peso al cabo del mismo número de tiempo. Se obtiene con la siguiente ecuación:

푉 =푙

(1푥푖) =푙푆

Donde:

V es el valor actual de un peso i la tasa de interés y N el número de períodos.

C. Método abreviado para encontrar el monto de una unidad colocada a interés compuesto. El producto de una o más potencias de un mismo número, es igual a la suma de los exponentes de los factores.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 12

D. Método del Interés Compuesto cuando la capitalízacón no es anual.

La ecuación aplicable es:

푆 = (1 +푖

푁푙푝)

Un ejemplo explica la metodología: Sea una tasa de interés del 6% anual y periodos de capitalización trimestrales; el monto que resulta de colocar un peso a interés compuesto durante 10 años, se calcula como sigue:

푆 = (1 +0.06

1 ñ ) ñ

Dónde: El periodo de capitalización es trimestral. La tasa de interés ajustada a los períodos de capitalización trimestral es igual a 6%/4= 1.5% o sea 0.015 El tiempo de 10 años calculado en trimestres es de 10 x 4 = 40

푆 = (1.015)

NORMATIVIDAD FEDERAL RELACIONADA CON LAA INTEGRACION DE COSTOS HORARIOS - ARTICULOS LEGALES DEL REGLAMENTO DE LA LEY DE OBRA PUBLICA FEDERAL, RELACIONADOS

CON LA MAQUINARIA Art. 163. El costo directo por maquina o equipo de construcción es el que se deriva del uso correcto de las máquinas o equipos adecuados y necesarios para el ejecución del concepto de trabajo, de acuerdo con lo estipulado en las normas de calidad y especificaciones generales y particulares que determine la dependencia o entidad que conforma el programa de ejecución convenido Art. 164.-Los costos fijos a los correspondientes a depreciación, inversión, seguros y mantenimiento Art. 165.- El costo por depreciación es el que resulta por la disminución del Valor original de la maquinaria o equipo de construcción, como consecuencia de su uso durante el tiempo de su vida económica. Se consideró una depreciación lineal es decir que la maquinaria o equipo de construcción se deprecia en una misma cantidad por unidad de tiempo el costo se tiene con la siente expresión

D = Vm – Vr / Ve

Dónde:

D: Representa el costo horario por depreciación de la maquinaria o equipo de construcción Vm: Representa el Valor de la maquina un tipo considerando como nuevo en la fecha de presentación y apertura de la propuesta técnica Vr: Representa el Valor de rescate de la maquina buen tiempo que el contratista considere recuperar por su venta al término de su vida económica Ve: Representa la vida económica de la máquina o equipo estimada por el contratista y expresada en horas efectivas de trabajo, es decir, el tiempo que puede mantenerse en condiciones de operar y producir trabajo en forma eficiente siempre y cuando se le proporcionen mantenimiento adecuado.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 13

Art. 166.- El costo por inversión es el costo equivalente a los intereses del capital invertido en la maquinaria o equipo de construcción como consecuencia de su uso, durante el tiempo de su vida económica Este corto se tiene con la siente expresión

Im = (Vm+ Vr ) i/ 2Hea Art. 167 el costo por seguros, es el que cubre los riesgos a que está sujeta la maquina o equipo de construcción por siniestros que sufra. Este costo forma parte del costo horario, ya sea que la maquinaria o equipo se asegure por una compañía aseguradora. Este costo se tiene con la siguiente expresión

Sm= (Vm+ Vr)s / 2Hea Art. 168. El costo por el mantenimiento mayor o menor es el originado por todas las erogaciones necesarias para conservar la maquinaria o equipo de construcción en buenas condiciones durante toda su vida económica este corto se tiene con la siente expresión

Mn= Ko x D Art. 169 Los costos por consumos, son los que se derivan de las erogaciones que resulten por el uso de combustibles u otras fuentes de energía y en su caso lubricantes y llantas. Art. 170 El costo por combustibles es el derivado de todas las erogaciones originadas por los consumos de gasolina y diésel para el funcionamiento de los motores de combustión interna de la maquinaria o equipo de construcción. El costoso tiene con la siguiente expresión

Co = Gh x Pc Donde: Co Representa el costo horario del combustible necesario por hora efectiva de trabajo Gh Representa la cantidad de combustible utilizado por hora efectiva de trabajo. Este coeficiente se obtiene en función de la potencia nominal del motor, de un factor de operación de la máquina o equipo y de un coeficiente determinado por la experiencia, el cual varía de acuerdo con el combustible que se use. Pc Representa el precio del combustible puesto en la máquina o equipo. Art. 171 el costo por otras fuentes de energía es el derivado por los consumos de energía eléctrica o de otros energéticos distintos a los señalados en el artículo anterior. La determinación de este costo requerirá en cada caso un estudio especial. Art. 172. El costo por lubricantes es el derivado por el consumo y los cambios periódicos de aceites lubricantes de los motores. El costo se tiene con la siente expresión

Lb = (Ah + Ga) Pa Donde: Lb Representa el costo horario por consumo de lubricantes. Ah Representa la cantidad de aceites lubricantes consumidos por hora efectiva de trabajo, de acuerdo con las condiciones medias de operación. Ga Representa el consumo entre cambios sucesivos de lubricantes en las maquinas o equipos; está Determinada por la capacidad del recipiente dentro de la maquina o equipo y los tiempos entre cambios sucesivos de aceites. Pa Representa el costo de los aceites lubricantes puestos en las máquinas o equipos. Artículo 173. El costo por llantas, es el correspondiente al consumo por desgaste de las llantas en operación de la maquinaria o equipo de construcción. Y se obtiene como:

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 14

퐍 =퐏퐧퐕퐧

Dónde: N Es el costo horario del consumo de las llantas de la máquina. Pn Es el valor de las llantas, consideradas como nuevas, Vn Representa las horas de vida económica de las llantas, tomando en cuenta las condiciones de trabajo impuestas a las mismas. Se determina de acuerdo con tablas de estimaciones de la vida de los neumáticos, desarrolladas con base en las experiencias estadísticas de los fabricantes, considerando entre otro, los factores siguientes: presiones de inflado, velocidad máxima de trabajo, condiciones relativas al camino que transite, tales como las pendientes, curvas, superficie de rodamiento, posición de la máquina, cargas que soporte, clima en el que operen y mantenimiento. Artículo 174. El costo por piezas especiales, es el correspondiente al consumo por desgaste de las piezas especiales durante la operación de la maquinaria o equipo de construcción.

푨풆 =푷풂푽풂

Ae Es el costo horario por las piezas especiales Pa Representa el valor de las piezas especiales Va Representan las horas de vida económica de las piezas. Artículo 175. El costo por salarios de operación, es el que resulta por concepto de pago del o los salarios del personal encargado de la maquinaria o equipo.

Y se obtiene como:

퐏퐨 =퐒퐫퐇퐭

Dónde: Po Es el costo horario por la operación de la maquinaria. Sr Representa los mismos conceptos del artículo 159 Ht Horas efectivas de trabajo de la maquinaria.

Artículo 179. Costo por maquinaria o equipo de construcción en espera y en reserva es el correspondiente a las erogaciones de situaciones no previstas en el contrato.

I. Maquinaria de construcción en espera: Es aquel que por condiciones no previstas en los procedimientos de construcción, debe permanecer sin desarrollar trabajo alguno, en espera de algún acontecimiento para entrar en actividad, considerando al operador y

II. Maquinaria o equipo de construcción en reserva: Es aquel que se encuentra inactivo y que es requerido por orden expresa de la dependencia o entidad, para enfrentar eventualidades tales como situaciones de seguridad o de posibles emergencias, siendo procedente cuando: a) Resulte indispensable para cubrir la eventualidad debiéndose apoyar n una justificación

técnica, y b) Las máquinas o equipos sean los adecuados según se requiera, en cuanto a capacidad,

potencia y otras características, y congruente con el proceso constructivo.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 15

El costo horario de las máquinas o equipos en las condiciones de uso o disponibilidad descritas deberán ser acordes con las condiciones impuestas a las mismas, considerando que los costos fijos y por consumos deberán ser menores a los calculados por hora efectiva en operación.

En el caso de que el procedimiento constructivo de los trabajos, requiera de maquinaria o equipo de construcción que deba permanecer en espera de algún acontecimiento para entrar en actividad, las dependencias y entidades deberán establecer desde las bases los mecanismos necesarios para su reconocimiento en el contrato

Cálculo de los Cargos por Interés de la Inversión.

Los cargos por inversión se calculan mediante la expresión siguiente:

푰 =(푽푨 + 푽푹)

ퟐ푯풂 풙풊

En que:

I Es el cargo por inversión. VA Es el valor de adquisición del equipo o la maquinaria. VR Es el valor de rescate. i Es la tasa de interés anual y Ha Es la cantidad de horas efectivas de trabajo del equipo por año.

Cálculo del Cargo por Seguros.

Los seguros de la inversión son necesarios para cubrir los riesgos por accidentes a que están sujetos los equipos y la maquinaría de construcción, durante su vida económica; se calcula mediante la ecuación que sigue:

푺 =푽푨 + 푽푹ퟐ푯풂 풙풔

Donde:

VA Es el valor inicial o comercial o de adquisición del equipo nuevo, descontando el valor de las llantas, en su caso. VR El valor de rescate o comercial al final de la vida económica. Ha Número de horas efectivas que trabaja el equipo durante el año y “s” La prima anual promedio, en por ciento anual del valor de la máquina.

Cálculo del Cargo por Consumo de Combustibles, Lubricantes y Llantas.

A. Cargo por Combustibles.

Se deriva de los gastos per el consumo de gasolina o diésel a fin de que los motores produzcan la energía necesaria para desarrollar eí trabajo requerido. El cargo se representa de la siguiente manera:

푪 = 푬풙푷풄 Donde:

C es el cargo de los combustibles por hora máquina. E es la cantidad de combustible necesaria por hora efectiva de trabajo

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 16

Pces el precio del combustible puesto en el equipo. B. Cargo por Lubricantes.

Proviene de los gastos por consumos y cambios periódicos de aceites, incluyendo los necesarios para suministrarios: se calcula con la expresión siguiente:

푳 = 풂푷풍

En que:

L es el cargo por lubricantes por hora efectiva de trabajo. "a" es la cantidad de aceite necesario por hora efectiva y Pl es el precio unitario del aceite puesto en la máquina.

El cuadro No 20 señala consumos de combustibles y lubricantes para equipos.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 17

CUADRO No. 20

CONSUMO DE COMBUSTIBLES Y LUBRICANTES

CONSUMO A PARTIR DE LA POTENCIA DEL MOTOR

Diésel 0.1514 litros/H.P. Gasolina 0.2271 litros/H.P. Aceite 0.0031 litros/H.P. Grasa 0.1000 Kilos/H.P. Estopa 0.0500 Kilos/H.P.

CONCEPTO TIPO COMBUSTIBLE ACEITE Grasa Litros/hora Litros/hora Litros/hora BOMBA CENTRIFUGA DE 15 cm (6”)

Gasolina 15.1 0.1 -

BOMBA CENTRÍFUGA DE 10 cm (4")

Gasolina 11.4 0.05 -

CAMION EUCLÍD 9 m3 Diésel 13.2 1.10 0.090

CAMIONETA PICK UP 0.5 ton Gasolina 1.90 0.08 0.010 CAMION PIPA AGUA 2.7 ton Gasolina 4.50 0.12 0.010 CAMION PLATAFORMA 18 ton Gasolina 2.80 0.12 0.010 CAMION REMOLQUE 22.5 ton Gasolina 15.1 0.12 0.025 CAMION CON TRACCIÓN EN 4 RUEDAS

Gasolina 3.80 0.11 -

CAMION VOLTEO 3 m3 Gasolina 11.3 0.12 0.010 COMPRESOR DE AIRE 3.15 pcm

Gasolina 11.4 0.20 -

DRAGA 2.3 m3 Diésel 26.5 1.10 0.200

DRAGA 1.5 m3 Diésel 18.9 0.80 0.200 DRAGA 0.8 m3 Diésel 11.4 0.80 0.180 DRAGA 0,5 m3 Diésel 5.70 0.40 0.140 DRAGA 0.8 m3 Gasolina 22.7 0.80 0.180 MOTOCONFORMADORACat 12 Diésel 11.4 0.80 0.450 PLANTA DE LUZ 15 kW Diésel 7.60 0.20 - PLANTA DE LU2_15kw Gasolina 6.90 0.10 - PLANJA DE LUZ 5 kW Gasolina 5.70 0.20 - RODILLO PATA DE CABRA - - - 0.025 SOLDADORA Gasolina 3.80 TOÜRNAPULL 9 m3 Diésel 2Z7 0.50 0.3340

TRACTOR D8 CON VAGONETA 10 m3

Diésel 18.9 1.20 ano

TRACTOR D8 CON ESCREPA 10 m3

Diésel 18.9 1.20 a090

TRACTOR D8 CON CUCHILLA EMPUJADORA

Diésel 18.9 1.20 0.070

TRACTOR D7 Diésel 17.0 0.90 0.070

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 18

C. Cargo por Llantas.

Se tiene en cuenta únicamente para aquella maquinaría en la cual, al calcular su depreciación, sehaya deducido el valor de las llantas del valor inicial de la maquinaria. El cargo se calculamediante la ecuación que sigue:

푳푳 =푽풍풍풂풏풕풂풔

푯풗

En la cual: LL es el cargo por llantas, por hora efectiva de trabajo. Vllantas es el valor promedio de adquisición de las llantas nuevas, con las características señaladas por el fabricante del equipo o de la maquinaria y Hv horas de vida económica de las llantas, de acuerdo a ta experiencia y considerando los siguientes aspectos: velocidad máxima de trabajo, condiciones de la carrera, posición de la máquina, cargas que soportan y climas bajo las qué operan. El cuadro No. 21 contiene los factores para determinar la vida económica de las llantas y El cuadro No. 22 muestra la vida económica y factores de conservación de las llantas. El cuadro No. 23 señala las fórmulas para calcular el consumo de combustibles, lubricantes, llantas y piezas especiales de desgaste rápido. Cálculo del Cargo por Mantenimiento.

Es originado por los gastos realizados para conservar al equipo en buenas condiciones, a fin deque trabaje con el rendimiento normal durante su vida econámica. Se divide en mantenimientomayor y menor. En el mantenimiento mayor se consideran los gastos por reparaciones del equipo en talleres especializados, o los que pueden realizarse en el campo con la participación de personal calificado; el cargo incluye la mano de obra, los repuestos o refacciones y/o renovaciones de partes, así mismo otros materiales necesarios. En el mantenimiento menor se incluyen los gastos por ajustes de rutina, reparaciones y cambios de refacciones en la propia obra; cambio de líquido hidráulico, aceite de transmisión, filtros, grasas y estopas. El cargo considera el personal y equipo auxiliar que efectúa las actividades de mantenimiento, los repuestos y los demás materiales requeridos. El cuadro No. 24 contiene los coeficientes de mantenimiento para grandes grupos de vehículos, equipos y maquinaria. El cargo por mantenimiento se obtiene mediante la aplicación de la ecuación que sigue:

푴 = 푸푫

En la cual:

M es el cargo por mantenimiento. Q es el coeficiente que incluye el mantenimiento mayor y menor, con base en la experiencia, variable según el tipo de equipo y las características del trabajo y D es la depredación de la maquinaria por hora efectiva.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 19

Cuadro No. 21 FACTORES PARA DETERMINAR LA VIDA ECONOMICA DE LAS LLANTAS

CONDICIONES FACTOR

1.- DE MANTENIMIENTO Excelentes Medias Deficiente

1.00 0.90 0.70

2.- VELOCIDAD MAXIMA DE TRANSITO 16 km por hora 32 km por hora 48 m por hora

1.00 0.80 0.60

3.- DE LA SUPERFICIE DE RODAMIENTO Tierra suave sin roca Tierra suave incluyendo roca Caminos bien conservados con superficie de grava compactada Caminos mal conservados con superficies de grava compactada

1.00 0.90 0.80 0.70

4.- POSICIÓN DE LAS LLANTAS En los ejes traseros En los ejes delanteros En el eje de tracción:

- Vehículos de descarga trasera - Vehículos de descarga de fondo - Motoescrepas y similares

1.00 0.90

0.80 0.70 0.60

5.- CARGAS DE OPERACIÓN Dentro del límite especificado por los fabricantes Con 20% de sobrecarga Con 40% de sobrecarga

1.00 0.80 0.50

6.- DENSIDAD DE GRADO DE CURVATURA EN EL CAMINO No existen Condiciones medias Condiciones severas

1.00 0.90 0.80

7.- PENDIENTES DE LAS CARRETERAS (Aplicables a las llantas del eje tractor) A nivel 5% como máximo 10% como máximo 15% como máximo

1.00 0.90 0.80 0.70

8.- OTRAS CONDICIONES Inexistentes Medias Adversas

1.00 0.90 0.80

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 20

EQUIPO 1 2 3 4 5 6-7 8 FACTOR

TOTAL VIDA

ECONOMICA Camión redilas

1.0 0.9

0.90 0.90

0.90 0.80

0.95 0.95

1.00 1.00

Q.90 0,70

1,00 0.90

69.2638.783

3.463* 1.940*

Camión volteo

1.0 0.9

0.90 0.90

0.80 0.70

0.95 0.95

1.00 1.00

0.85 0.70

1.00 0.90

58.1433.94

2,900 1,697

Escrepas y Motoescrepas

1.0 0.9

1.00 1.00

0.60 0.70

0.7S 0.75

1.00 1.00

0.85 0.70

1.00 1.00

51.0033.07

2.550 1,650

Motoconfor Madoras

1.0 0.9

1.00 1.00

0.80 0.80

0.90 0.90

1.00 1.00

0.85 0.70

1.00 1.00

61.2045.36

3,060 2,270

Palas Cargadoras

1.0 0.9

1.00 1.00

0.80 0.80

0.90 0.90

1.00 1.00

0.85 0.85

1.00 0.90

61.2049.CT

3.060 2,480

Tractores 1.0 0.9

1.00 1.00

0.80 0.80

0.80 0.80

1.00 1.00

0.85 0.70

1.00 0.90

54.4036.288

2,720 1,815

Apisonadoras 1,0 0.9

1.00 1.00

0.80 0.80

1.00 1.00

1.00 1.00

0.85 0.85

1.00 0.90

66.0061.20

3,400 3,060

CUADRO No. 22

Dónde: H.P. potencia nominal del motor P c precio de combustible P kwh precio de kilowatt hora P lub precio del lubricante P grasa precio de la grasa V llantas precio de las llantas V piezas precio de las piezas especiales H v vida económica de las llantas

VIDA ECONOMICA Y FACTORES DE CONSERVACIÓN DE LAS LLANTAS

CONSUMO CONCEPTO FORMULA PARA EL CALCULO COMBUSTIBLES E = C x Pc

GASOLINA DIESEL GASOLINA (Motor de arranque De maquinas diesel) ELECTRICO

0.227 x H.P. x Pc 0.151 x H.P. x Pc 0.002 x H.P. x Pc 0.653 X H.P. x PC

LUBRICANTES A = A lub x P lub

ACEITE MOTOR DIESEL ACEITE MOTOR GASOLINA ACEITE HIDRAULICO GRASA

0.0034 x H.P. x P lub 0.0023 x H.P. x P lub 0.0009 x H.P. x P lub 0.01 x H.P. x P lub

VARIOS LLANTAS PIEZAS ESPECIALES DE DESGASTE RAPIDO

V llantas / Hv V piezas / Hv

CUADRO No. 23

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 21

CUADRO No. 24 COEFICIENTE DE MANTENIMIENTO Coeficiente Vehículo, Equipo o Maquinaria

Q = 1.0

Aplanadora Grúas de patas fijas Apisonadora Grúa neumáticos Automóvil Grúa sobre oruga Banda colocadora Moldes de acero Barredora mecánica Motoescrepas Bomba de agua Motores de combustión interna y eléctricosBomba de atta presión Pala mecánica Bomba de mortero Perforádora Bomba de pistón o de sumidero Planta de luz Botes para concreto Pluma Catdera Planta trituradora Compresor Planta concreto asfáltico Criba Retroexcavadoia Desgarradores RodiHos pata de cabra Equipo de inyecctón Soldadoras de acetileno Equipo de buceo Tótvas para concreto EscarrAcádores Tractores con o sin cuchilla Esparcidor Transportadores portátííes Establtizadora

Q = 0.90

Autotanque cemento Compresores Microbús Petroüzadora Caja volteo Pick up Camión engrase Pipa Camión con grúa Tanque de 40 m3 Cam'tón redílas Track driil Camión votteo

Q = 0.80 Agitadores para concreto Mezcladoras montadas en camión

Aplanadora tres rodílíos Mezcladoras de mortero Bombas para concreto Motooonfórmadora Bombas centrífugas ' Pavtmentádora Botes de almeja Plantas trituradoras y clasrftcadoras Compactadador autopropulsado Planta concreto Compactador vibratorio Plataforma de 30 ton Dragas de arrastre Retroexcavadora Dosificdoras Soldadoras con motor de gasolina Equipo bituminoso (excepto estufas) Tolvas para agregados Gatos hidráulicos Tractor con rípper Malacates eléctricos Transportadores estacionarios Martinetes para hincar pilotes Traxcavo Mezcladoras de concreto de 1.5 Vagonetas de volteo m3 0 mayores Vibradores de concreto

Zaniadoras Q = 0.70 Retroexcavadóra 555 Q = 0.60 Aguzadoras Elevadores de canjilones

Camiones (exceptuando volteos) Malacates de gasoltaa Mezcladoras Cañones neumáticos para concreto pequeñas Cargadoras de canjtlones Perforadoras neumáticas Compactadores de rodilfos exceptopata de cabra

QuetHBdoras Remolques

Q = 0.50 Herramienta eléctrica de mano Herramienta neumática Mezcladora

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 22

Cálculo del Cargo por Operación.

Se deríva de los gastos por el pago de satarios del operador del equipo, por hora efe

ctiva; el cargo se determina mediante la ecuación que sigue:

푂 =푆표퐻

En la cual:

O es el cargo por operación y hora efectiva. So la suma de los salarios, por turno, del personal necesario para operar el equipo. H cantidad de horas efectivas de trabajo, por turno.

A este respecto Eduardo Forcada M. en su trabajo “Revisión y actualización de los criterios para el cálculo de los costos horarios de los equipos de la Construcción”, expresa que este cargo debe denominarse por salarios, en virtud

de que en otros países, el concepto “operación” incluye además de los salarios,

los combustibles y lubricantes así como otros cargos.

Cálculo del Cargo Unitario por Maquinaría o Equipo.

Se

expresa como el cociente entre el cargo directo por la hora máquina y su rendimien

to horario:

퐶푀 =퐶퐷푀푅퐻푀

En que:

CM es el cargo unitario por maquinaría. CDM es el costo horario directo de la maquinarla y . RHM es el rendimiento horario expresado en la unidad qué corresponda.

Los aspectos más importantes que deben ser analizados para calcular el costo dire

cto de la maquinaria y los equipos, son los siguientes

VALOR DE ADQUISICION O COMERCIAL

VIDA UTIL ESTADÍSTICA DE EMPRESAS Y DEPEN

DENCIAS.

VIDA ECONOMICA

VALOR DE RESCATE.

CARGOS FIJOS.

CARGOS POR CONSUMOS.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN

Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 23

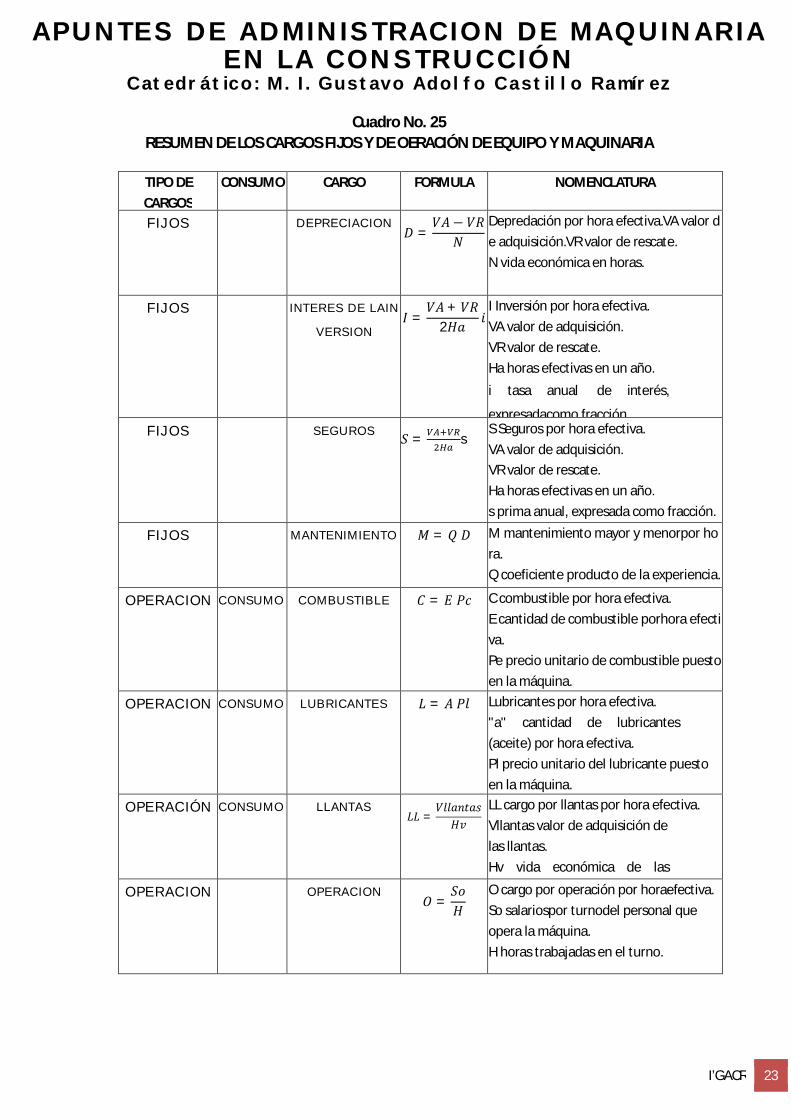

Cuadro No. 25 RESUMEN DE LOS CARGOS FIJOS Y DE OERACIÓN DE EQUIPO Y MAQUINARIA

TIPO DE CARGOS

CONSUMO CARGO FORMULA NOMENCLATURA

FIJOS DEPRECIACION 퐷 =

푉퐴 − 푉푅푁

Depredación por hora efectiva.VA valor de adquisición.VR valor de rescate. N vida económica en horas.

FIJOS INTERES DE LAIN

VERSION 퐼 =

푉퐴+ 푉푅2퐻푎 푖

I Inversión por hora efectiva. VA valor de adquisición. VR valor de rescate. Ha horas efectivas en un año.

i tasa anual de interés,

expresadacomo fracción. FIJOS SEGUROS 푆 = s

S Seguros por hora efectiva. VA valor de adquisición. VR valor de rescate. Ha horas efectivas en un año. s prima anual, expresada como fracción.

FIJOS MANTENIMIENTO 푀 = 푄 퐷 M mantenimiento mayor y menorpor hora. Q coeficiente producto de la experiencia. D depredación por hora efectiva. OPERACION CONSUMO COMBUSTIBLE 퐶 = 퐸 푃푐 C combustible por hora efectiva. E cantidad de combustible porhora efectiva. Pe precio unitario de combustible puesto en la máquina.

OPERACION CONSUMO LUBRICANTES 퐿 = 퐴 푃푙 Lubricantes por hora efectiva. "a" cantidad de lubricantes (aceite) por hora efectiva. Pl precio unitario del lubricante puesto en la máquina.

OPERACIÓN CONSUMO LLANTAS 퐿퐿 =

푉푙푙푎푛푡푎푠퐻푣

LL cargo por llantas por hora efectiva. Vllantas valor de adquisición de las llantas. Hv vida económica de las

OPERACION OPERACION 푂 =

푆표퐻

O cargo por operación por horaefectiva. So salariospor turnodel personal que opera la máquina. H horas trabajadas en el turno.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 24

NOTA.- Los cargos por almacenaje y transporte del equipo desde el lugar donde se encuentra hasta el sitio de trabajo, se consideran en los cargos indirectos. *Análisis de los Cargos por Inactividad de Maquinaria. En el desarrollo de las obras, se presentan condiciones técnicas por las cuales se ordena la suspensión de los trabajos; por ejemplo, para realizar nuevos o adicionales estudios y diseños. Desde luego, la orden de suspensión y reanudación para el contratista debe ser por escrito, con lo cual la dependencia o empresa se obliga a pagarle los tiempos inactivos, los cuales pueden ser con o sin salarios.

Carga por Depreciación de la Maquina Inactiva

El total del valor que se deprecia de un equipo,queda distribuido entre las horas de trabajo efectivas que constituyen su vida económica, dando como resultado la cuota horaria de depreciación, de tal manera que al finalizar la vida económica, se habrá pagado la depreciación total. Por esta razón no se debería pagarunadepreciación adicional dentro de la hora inactiva, pues al hacerlo se incrementaría la vida economica y se estaría haciendo un pago en exceso sobre lo que ya se ha pagado completamente.

Cargo por Inversión y Seguros de la Máquina Inactiva Provienen de los gastos que dependen del-tiempo-y no de la actividad o sea, son independientes de la intensidad con que trabajan las maquinas. Por-ello,-se-justificaría restituir algunas horas por-estos conceptos, en especial cuando el proceso constructivo sufre retrasos por causas ajenas al Contratista.

Cargo por Mantenimiento de la Maquina Inactiva

En la práctica no se considera ningún cargo-por-mantenimiento para la hora-máquina inactiva. Sin-embargo, parecería razonable aceptar los-gastos-que-por-este concepto necesita una máquina-para que se encuentre en buenas condiciones,-siempre y cuando el mantenimiento menor se realice durante las interrupciones de trabajo.

Cargo por Consumos de Lubricantes y Neumáticos de la Maquina Inactiva

La metodología tradicional incluye un pequeño cargo porlubricantes y un por ciento por llantas. Cuando las interrupciones de trabajo son breves o sea durante el turno, estos cargos son prácticamente inexistentes, su aceptación aparece cuando las interrupciones de las labores son prolongadas ya que se requiere-limpieza, lubricación parcial, funcionamiento de motores en el caso de los motores de combustión interna así como revisiones del motor. Cargo por Salarios de Máquina Inactiva

En todos los casos se acepta el cargo por salarios para la operación del equipo inactivo. En las obras públicas, se acostumbra calcular el costo directo por hora inactiva, aplicando por cientos de los cargos fijos, por consumos y operación, como se indica en el cuadro No. 26. El resumen de los costos directos unitarios se indican en el cuadro No. 27

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 25

Cuadro No. 26 Por cientos para el Cálculo del Costo Horario Inactivo

Depredación 15%

Inversión 100%

Seguros 100%

Mantenimiento 0%

Combustible(diésel/gasolina 5%

Lubricantes 5%

Otras fuentes de energía 5%

Llantas 15%

Operación 100%

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 26

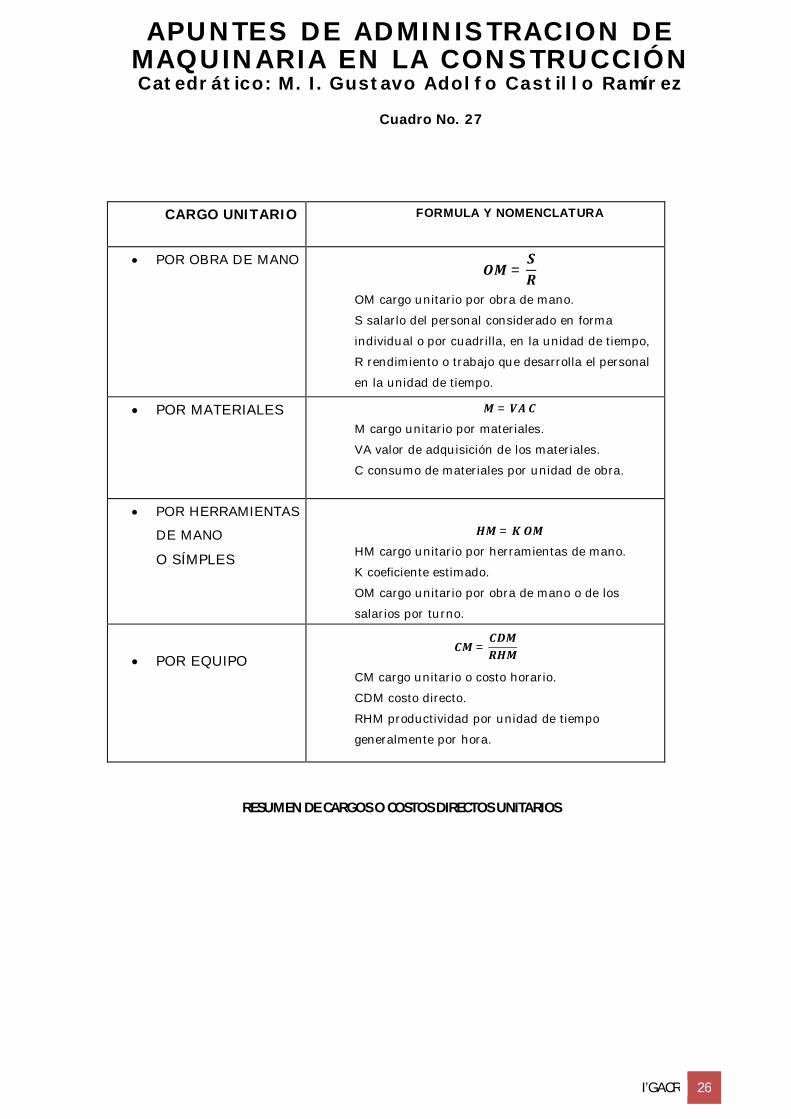

Cuadro No. 27

CARGO UNITARIO FORMULA Y NOMENCLATURA

POR OBRA DE MANO 푶푴 =

푺푹

OM cargo unitario por obra de mano.

S salarlo del personal considerado en forma

individual o por cuadrilla, en la unidad de tiempo,

R rendimiento o trabajo que desarrolla el personal

en la unidad de tiempo.

POR MATERIALES 푴 = 푽푨 푪 M cargo unitario por materiales.

VA valor de adquisición de los materiales.

C consumo de materiales por unidad de obra.

POR HERRAMIENTAS

DE MANO

O SÍMPLES

푯푴 = 푲 푶푴

HM cargo unitario por herramientas de mano.

K coeficiente estimado.

OM cargo unitario por obra de mano o de los

salarios por turno.

POR EQUIPO 푪푴 =

푪푫푴푹푯푴

CM cargo unitario o costo horario.

CDM costo directo.

RHM productividad por unidad de tiempo

generalmente por hora.

RESUMEN DE CARGOS O COSTOS DIRECTOS UNITARIOS

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 27

RENDIMIENTO o PRODUCTIVIDAD DEL EQUIPO.

Los rendimientos de las máquinas generalmente se expresan en función de la hora de trabajo. Porotra parte, son múltiples los factores que afectan la productividad de una máquina en la Construcción pesada; sin embargo, se han agrupado en factores físicos o referentes a la condiciones de trabajo y factores de organización y administración de la obra, cuantificados segúnsean excelentes, buenos, medianos o malos unos y otros.

Factores que inciden en la productividad del equipo.

Factores Físicos (cuadro No. 28)

Algunos de los factores que se mencionan a continuación, pueden estar considerados en el tiempodel ciclo y todosellos serían, susceptibles de ajustar la productividad de la máquina.

- La geología del suelo bajo el cual se realiza la construcción - Las propiedades de los materiales duros, densos, granulares, húmedos y abundados entre otros. - La hidrología de tipo superficial o subterránea - Las características del espacio donde la máquina vaya a trabajar, reducido o angosto, profundo o

elevado, etc. - El congestionamiento entre las unidades que transitan por el lugar. - La topografía del terreno. - La altura sobre el nivel del mar. - La iluminación, porque cuando se trabaja de noche tiene que ser artificial. - La temperatura. - La meteorología (presencia de lluvia, nieve, viento, niebla, humedad) - Caminos de acceso (características de pendiente, curvatura y ancho, principalmente) - Resistencia al rodamiento, entre otras. - Coeficientes de tracción. - Normas, especificaciones y tolerancias. - Ventilación y aire acondicionado de la unidad. Factores de Administración (cuadro No. 29)

o Normas de seguridad. o Interrupciones al programa o retrasos no recuperables. o Reducción del tiempo de trabajo nocturno. o Fatiga del operador, al trabajar más de ocho horas al día. o Sistema de control eficaz o ineficaz. o Eficiencia de la supervisión y de la dirección. o Eficiencia del proceso administrativo, en especial de la etapa de comunicaci-ó

n. o Problemas sindicales. o Disciplina en el trabajo. o Ritmo de las labores. o Secuencia de las actividades de trabajo. o Disposiciones de construcción local, estatal o municipal. o Disponibilidad del equipo, de las refacciones, del combustible y de los lubri-ca

ntes. o Selección de equipo, adecuada o inadecuada, de la capacidad necesaria y el

confort requerido. o Edad del equipo; dentro de la vida útil o fuera de ésta.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 28

o Condiciones de operación de la máquina, o Tiempo para el mantenimiento y las reparaciones. o Capacidad para efectuar el mantenimiento y las reparaciones. o Estandarización del equipo. o Aprovisionamiento de combustibles y lubricantes. o Reducción de la eficiencia de los operadores cuando se presentan ciclos

irregulares, congestionamiento, equipó desbalanceado en tamaño o en número. o Interferencia con otros equipos o con cuadrillas en la zona de trabajo. o Grado del uso o abuso del equipo. o Errores en los movimientos de la máquina o reparaciones inadecuadas. o Suministro de energía: Disponibilidad, capacidad y frecuencia. o Flujo de efectivo. o Programa de suministro de materiales de construcción. o Influencia del cliente o dependencia contratante: Cambios en el proyecto,

inspección periódica y pago oportuno.

Cuadro No. 28

CONDICIONES DE LA OBRA EXCELENTES. Los factores derivados de la ubicación de la obra, el proyecto, las nor

mas, las espedficaciones y el programa, ejercen influencia positiva y, por lo tanto, facilitan la ejecución de la obra.

BUENAS. La influencia ejercida por los factores antes mencionados es la normal para una obra determinada.

REGULARES. Alguno o varios de los factores mencionados, siendo minoría, ejer-cen influencia negativa en la ejecución de la obra.

MALAS. La mayoría de los factores ejercen influencia negativa en la realización de la obra.

Cuadro No. 29

CONDICIONES DE ADMINISTRACIÓN EXCELENTES. La experiencia, la organización y la disposición de los recursos de

la empresa contratista o del contratista, así como la dirección y la supervisión de la dependencia u organismocontratante, tienen características positivas para la éíecución de la obra.

BUENAS. Los factores señalados para contratista y contratante, son los norales. REGULARES. Existe alguna limitación en alguno de los factores mencionados. MALAS. Existen limitaciones en varios de los factores mencionados o alguno de

ellos tiene características en extremo negativas.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 29

Cuadro No. 30

Cuantificación de las Condiciones que inciden en la Productividad del Equipo

CONDICIONES DE LA OBRA CONDICIONES DE ADMINISTRACIÓN

Excelentes Buenas Regulares Malas EXCELENTES 0.80 0.75 0.70 0.65

BUENAS 0.75 0.70 0.65 0.60 REGULARES 0.70 0.65 0.60 0.55

MALAS 0.65 0.60 0.55 0.50

De la relación entre los coeficientes por condiciones de la obra y de administración (Cuadro No.

30), se tiene finalmente el denominado coeficiente de utilización de la maquina (Cuadro No. 31)

Cuadro No. 31

COEFICIENTES DE UTILIZACION DE LA MAQUINA

Tiempo de ciclo En la construcción pesada, se tiene que dar respuesta a las preguntas ¿Cuánto tiempo será necesario para hacer un determinado trabajo? y ¿Cuántos minutos demora una maquina en efectuar un viaje de ida y vuelta?. El tiempo necesario para un viaje de ida y regreso, se denomina tiempo del ciclo. En los trabajos de movimiento de tierra, las máquinas repiten su labor de acuerdo a un ciclo determinado, en el cual están incluidas las operaciones de carga, acarreo o transportación, descarga y retorno al lugar de partida u original. Luego el tiempo del ciclo es la cantidad de tiempo que requiere una máquina para completar el circuito de las operaciones mencionadas. Una vez que el proyecto ha sido organizado y se ha establecido el orden de trabajo de las máquinas, el cálculo del tiempo del ciclo se hace a través de mediciones repetitivas, sumando esos tiempos y

Organización de la Obra EXCELENTE BUENA MEDIANA MALA

Coeficientes de Utilización de la

maquina

0.83

0.66

0.83

0.66

0.83

0.66

0.83

0.66

Condiciones de Trabajo

Excelentes 0.70 0.56 0.67 0.53 0.63 0.50 0.58 0.46 Buenas 0.65 0.52 0.52 0.50 0.59 0.47 0.54 0.43

Medianas 0.60 0.48 0.57 0.46 0.54 0.43 0.50 0.40 Malas 0.52 0.42 0.51 0.40 0.47 0.38 0.43 0.35

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 30

determinando el promedio. Lo anterior puede realizarse cuando los trabajos se encuentran en proceso; entonces ¿cómo puede el contratista determinar el tiempo del ciclo de las máquinas que aún no inician sus actividades?. El problema común que tienen los contratistas para preparar sus ofertas es la medición de la eficiencia de las máquinas. Esta se obtiene a partir de la capacidad de la unidad y de las limitaciones del proyecto; calculando el tiempo del ciclo con la exactitud aceptable se determina el rendimiento o productividad de la máquina. Una razón adicional para establecer previamente el tiempo del ciclo, es la posibilidad de reducirlo mediante una mejor organización de los trabajos. El tiempo del ciclo es igual a la suma de un tiempo fijo y un tiempo variable. El tiempo fijo es el requerido por una máquina para cargar, descargar, maniobrar, acelerar y desacelerar. Estos tiempos son considerados constantes. El tiempo variable es el consumido en el acarreo del material y regreso vacío; en función de la distancia y la velocidad de la unidad. Ciclo de trabajo de motoescrepas o camiones Lo anteriormente expuesto simplifica el cálculo. Por ejemplo, en las operaciones de motoescrepas o camiones, el tiempo requerido para cargar, descargar, efectuar las maniobras y hacer los cambios de velocidad, es por lo general constante, razón por la cual no se determina el tiempo individual de cada unidad a menos que existan circunstancias fuera de lo común.

REGRESO EXCAVACIÓN ACARREO VACIADO

Ciclo primario de un trabajo en Terracerías

EXTENDIDO HUMEDECIMIENTO COMPACTACIÓN

Ciclo secundario de un trabajo en terracerías

푇푇 = 푇퐶 + 푇푉퐶 푥 푇푉 푥 푇푉푉

o TT tiempo total del ciclo.

o TC tiempo de carga (excavar y cargar).

o TVC tiempo variable con carga (ida).

o TV tiempo de vaciado.

o TVV tiempo variable del equipo vacío (retorno o regreso).

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 31

CICLO DE TRABAJO DE UN CAMIÓN VOLTEO

Regreso

V(r) T(r)

Carga T© Descarga T(d)

V(i) T(i)

Acarreo

푇푖푒푚푝표 푑푒 푐푖푐푙표 (푒푛 푚푖푛푢푡표푠) = 푇© + 푇(푖) + 푇(푑) + 푇(푟)

o T© y T(d) tiempos fijos.

o T(i) y T(r) tiempos variables.

o Tiempo del ciclo (en minutos) = Tiempos fijos + Tiempos variables

Cuadro No 32 TIEMPO DE CICLO PARA TRACTORES DE ORUGASDE EMPUJE O DE TIRO

TRABAJANDO CON MOTOESCREPAS DE TRACTOR NEUMATICO

OPERACIÓN TIEMPO EN MINUTOS INTERVALO PROMEDIO

AYUDA A LA CARGA DE LA MOTOESCREPA

0.9 – 1.0 1.1.

MANIOBRAS DE RETROCESO, GIRO Y CONTACTO DE LA

MOTOESCREPA

0.5 – 1.2

0.8

ESPERA POR LA SIGUIENTE MOTOESCREPA

0.0 – 1.0

0.4

RETRASOS MENORES 0.0 - 0.8 0.2 TOTAL DEL CICLO 1.5 – 3.2 2.5

o Las maquinarias repiten su labor de acuerdo a un ciclo determinado, el tiempo de ciclo es la cantidad de tiempo que requiere una máquina para completar el circuito de las operaciones mencionadas.

o El cálculo del tiempo de ciclo se hace a través de mediciones repetitivas, sumando esos tiempos y determinando el promedio.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 32

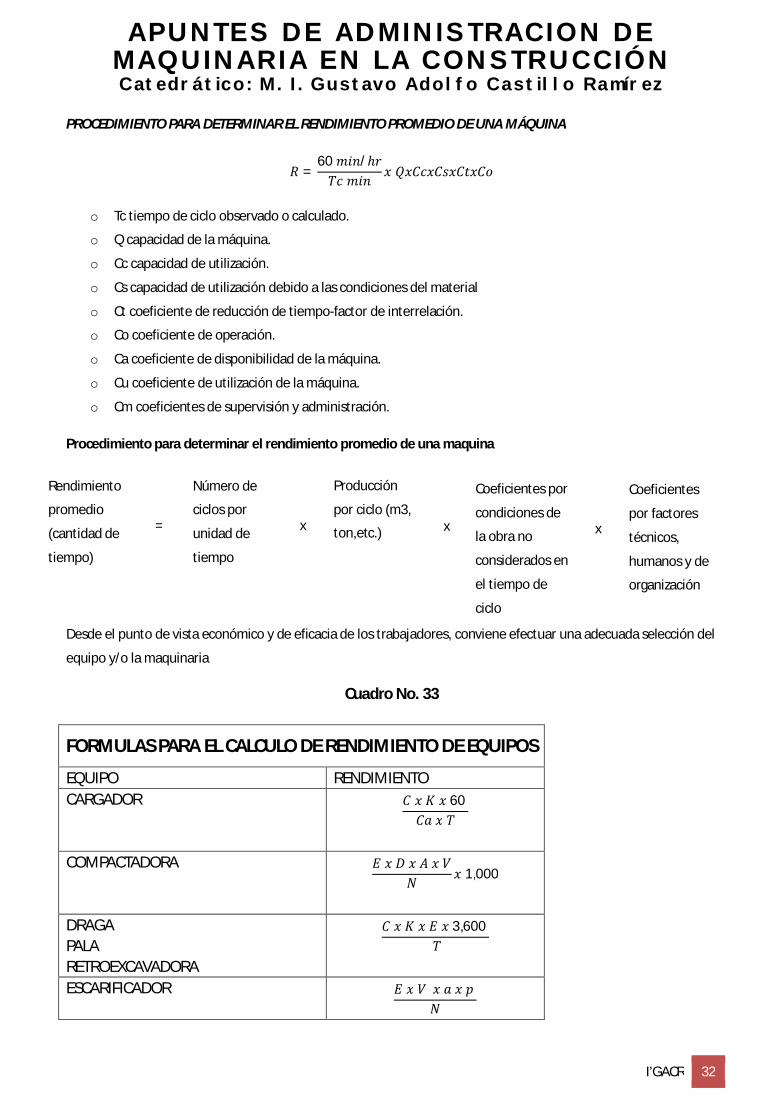

PROCEDIMIENTO PARA DETERMINAR EL RENDIMIENTO PROMEDIO DE UNA MÁQUINA

푅 =60 푚푖푛/ℎ푟푇푐 푚푖푛 푥 푄푥퐶푐푥퐶푠푥퐶푡푥퐶표

o Tc tiempo de ciclo observado o calculado.

o Q capacidad de la máquina.

o Cc capacidad de utilización.

o Cs capacidad de utilización debido a las condiciones del material

o Ct coeficiente de reducción de tiempo-factor de interrelación.

o Co coeficiente de operación.

o Ca coeficiente de disponibilidad de la máquina.

o Cu coeficiente de utilización de la máquina.

o Cm coeficientes de supervisión y administración.

Procedimiento para determinar el rendimiento promedio de una maquina

Desde el punto de vista económico y de eficacia de los trabajadores, conviene efectuar una adecuada selección del

equipo y/o la maquinaria

Cuadro No. 33

FORMULAS PARA EL CALCULO DE RENDIMIENTO DE EQUIPOS

EQUIPO RENDIMIENTO CARGADOR 퐶 푥 퐾 푥 60

퐶푎 푥 푇

COMPACTADORA 퐸 푥 퐷 푥 퐴 푥 푉

푁 푥 1,000

DRAGA PALA RETROEXCAVADORA

퐶 푥 퐾 푥 퐸 푥 3,600 푇

ESCARIFICADOR 퐸 푥 푉 푥 푎 푥 푝

푁

Rendimiento

promedio

(cantidad de

tiempo)

=

Número de

ciclos por

unidad de

tiempo

x

Producción

por ciclo (m3,

ton,etc.) x x

Coeficientes por

condiciones de

la obra no

considerados en

el tiempo de

ciclo

Coeficientes

por factores

técnicos,

humanos y de

organización

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 33

MOTOCONFORMADORA 푁 푥 퐷

푉 푥 퐸

MOTOESCREPA 퐸 푥 퐶 푥 60

퐶푎 푥 푇

TRACTOR Y/O BULDOZER ANGLEDOZER

퐸 푥 퐶 푥 퐶푐 푥 60퐶푎 푥 푇

퐶 =퐿 푥 ℎ22 tanӨ

REVOLVEDORAS 퐶 푥 퐸 푥 60 푥 0.765

푇

ANALISIS DE RENDIMIENTO DE MAQUINARIAS DE CONSTRUCCIÓN INTRODUCCIÓN.- El rendimiento de una maquina debe medirse como el costo por unidad de material movido, una medida que incluye tanto producción como costo. Influyen directamente en la productividad factores tales como la relación de peso potencia, la capacidad, el tipo de transmisión, las velocidades y los costos de operación. Hay otros factores menos directos que influyen en el funcionamiento y productividad de las maquinas, pero no es posible mostrarlos en tablas ni gráficas.

EFICIENCIA DEL EQUIPO.-

La eficiencia comprende el trabajo, la energía y/o la potencia. Las maquinas sencillas o complejas que realizan trabajo tienen partes mecánicas que se mueven, de cómo es siempre se pierde algo de energía debido a la fricción o a laguna otra causa. Así, no toda la energía absorbida realiza trabajo útil. La eficiencia mecánica es una medida de lo que se obtiene a partir de lo que se invierte, esto es, al trabajo útil generado por la energía suministrada. FACTORES QUE INFLUYEN EN EL RENDIMIENTO DE LOS EQUIPOS En cuanto al uso y eficiencia del equipo mecánico en obra, esto depende de los siguientes factores: FACTORES PRIMARIOS: a) Factores humanos.- Destreza y pericia de los operadores. b) Factores geográficos.- Condiciones de trabajo y condiciones climáticas según su ubicación y altitud media. c) Naturaleza del Terreno.- Para establecer el tipo o tipos de maquinas a utilizarse de acuerdo al material que conforma el terreno, en el cual se va a trabajar (rocoso, arcilloso, pantanoso, etc.) FACTORES SECUNDARIOS: a) Proporciones del equipo.- Para determinar el volumen del equipo a emplear b) Metas por alcanzar.- Para establecer rendimientos aproximados y tipos de maquinas a utilizar, de acuerdo a

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 34

la misión y plazos. c) Distancias a las que los materiales deben de transportarse o moverse.- Para establecer el tipo y cantidad de maquinas a utilizar, teniendo en cuenta: longitud, pendiente, condiciones del camino de acarreo, superficie de las áreas de carga. d) Personal.- Para establecer de acuerdo a su capacidad de operación, mantenimiento, control y supervisión, el tipo de maquinaria que ofrezca mayores facilidades. e) Uso adecuado del equipo.- Para determinar con exactitud la maquinaria a utilizar para cada trabajo FACTORES PARA LA SELECCIÓN DE UNA MAQUINARIA a) Tipos de materiales que se van a excavar b) Tipo y tamaño del equipo para el transporte c) Capacidad de soporte de carga del piso original d) Volumen del material excavado que se va a mover e) Volumen que se va a mover por unidad de tiempo f) Longitud del acarreo g) Tipo del camino del acarreo h) Maniobrabilidad i) Compactación j) Costo

CLASIFICACION DEL EQUIPO MECANICO 1) TRACTOR 2) MOTONIVELADORA 3) CARGADOR FRONTAL 4) VOLQUETE 5) EXCAVADORA 6) RODILLOS 7) CARGADOR FRONTAL 8) RODILLO COMPACTADOR 9) PAVIMENTADORA 10) TRACTOR

FACTORES DE CONVERSION VOLUMETRICA

TIPO DE SUELO FACTOR DE CONVERSION

Tierra suelta 1.10

Roca suelta 1.20

Roca dura 1.15

1) TRACTOR Es una mayoría muy generalizada, un tractor esta diseñado para trabajos múltiples

Largo (m) Ancho (m) Alto (m) Peso (Kg) Prof. bajo el agua (m)

4.12 246 2.3 11400 1.75

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 35

Tipos: Tractor sobre llantas: Trabajan mejor sobre superficies de grava a tierra común y de roca que están ligeramente niveladas Tractor sobre orugas: Trabajan en tierra común, grava, arcilla y en suelos barrosos en agua (se recomienda que el agua no tiene que subir más arriba de las orugas y rendimiento:

R= Q x F x E /Cm

Donde: R= Rendimiento en m3/hr) Q = Capacidad de la pala del empujador en material suelto F = Factor de conversión E = Eficiencia Cm = Tiempo que dura el ciclo en minutos 2) MOTONIVELADORA Longitud por perfilar en metros (D) 312 m Ancho de la calzada mas bermas (a) 6 m Moto niveladora modelo120 G Numero de pasadas 6 Velocidad en primera pasada 2 km/h Velocidad en segunda pasada 2 km/h Velocidad en tercera pasada 4 km/h Velocidad en cuarta pasada 4 km/h Velocidad en quinta pasada 5 km/h Velocidad en sexta pasada 5 km/h Eficiencia 0.75 CALCULO DEL TIEMPO TOTAL: t = (2 x 0.312/0.75 x 2) + (2 x 0.312/0.75 x 4) + (2 x 0.312/0.75 x 5) = 0.709 CALCULO DE RENDIMIENTO R = (D x a) /t = 0.312 x 6 / 0.709 = 2,368.42 m3/ hr CALCULO DE RENDIMIENTOS Los ciclos constan de los diferentes intervalos de tiempos que utilizan estas maquinasen una determinada distancia.Así también se determinó el tiempo útil de trabajo útil de trabajo en cada hora, a partir de estas distancias se obtuvo rendimientos promedio de dichos equipos mecánicos ylas proyecciones semanales y mensuales.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 36

Motoniveladora Longitud por perfilar en metros300m. Ancho de la calzada mas bermas6.00 m. Modelo120 H Número de pasadas6.00 Vpp= Velocidad en primera pasada2 km/h Vsp= Velocidad en segunda pasada2 km/h Vtp= Velocidad en tercera pasada4 km/h Vcp= Velocidad en cuarta pasada4 km/h Vqp= Velocidad en quinta pasada5 km/h Vsp= Velocidad en sexta pasada5 km/h Eficiencia0.81

T= vpp T= 2*0.30/ 0.81*2+2*0.30/0.81*4+2*0.30/.81* 5 T= 0.703 h

3) CARGADOR FRONTAL Cargador frontal Mod. FR 140 Eficiencia (E)50/60 = 0.83 Factor de esponjamiento (Fe)1.10 Factor de cucharon (Fc)85% Distancia a transportar (Dt)50 m. Velocidad de vuelta (Vv)10 km/hr Velocidad de ida (Vi)5 km/hr El tiempo de ascenso-descarga-descenso (tad) 20 min. Capacidad del cucharon en m3 (Cc)2.5 m3 CALCULO DEL CICLO DE TRABAJO Cm = tf + tv Tf = tad/60 tf = 20/60 = 0.333 tv = Dt*60 /(Vv * 1000) tv = 50*60/(10 * 1000) = 0.83/10000 = 0.9 cm = tf + tv cm = 0.333 + 0.9 = 1.23 CALCULO DE RENDIMIENTO

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 37

R = (Cc * E * Fc * Fe * 60) /cm Reemplazando valores R = (2.5 x 0.83 x 0.85 x 1.10 x 60)/ 1.23 = 94.64 m3/hr 4) VOLQUETE Factor de eficiencia E = 50/60 = 0.83 Capacidad Q = 10 m3 Distancia de transporte 1.00 km Factor de esponjamiento 1.10 Velocidad de recorrido cargado 10 km/hr Velocidad de recorrido descargado 15 km/hr CALCULO DEL CICLO DE TRABAJO: Cm = tf + tv Tf = tiempo de descarga + tiempo de carga tf = 1 + 3 = 4 tv = 1 km/ 10 km/hr + 1 km/15 km/hr = 6 + 4 = 10 Cm = 4 + 10 = 14 CALCULO DEL RENDIMIENTO R= Q x E x 60/ Cm x Fe = 10 x 0.83 x 60/14 x 1.10 = 32.33 m3/hr 5) EXCAVADORAS Maquina ingenieril primordialmente para realizar excavaciones y que excava bajo el nivel donde se encuentra CALCULO DEL RENDIMIENTO DE UNA EXCAVADORA Formula de Producción Pexcavadora = Vcucharon/Tciclo*Ef*fca*fv Donde: V cucharon = volumen de cucharon T ciclo = tiempo de ciclo Ef = factor de eficiencia fca = factor de angulo y altura de corte fv = factor de volumen Volumen del cucharon: Se considera la capacidad colmada, afectada por los factores de llenado V cucharon = V colmado * f llenado

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 38

EFICIENCIA.- La eficiencia de una excavadora puede llegar a 50 min/hora TIEMPO DEL CICLO.- Un ciclo se considera como el total de las operaciones de corte, giro con carga, desplazamiento o viaje, de carga, giro vacio y regreso vacio.

Tiempo de las fases de trabajo, en segundos

Volumen del cucharon (m3)

Carga Giro con carga Descarga Giro vacio TOTAL

0.76 5 4 2 3 14

0.76 – 1.15 6 4 2 3 15

1.15 – 1.9 6 4 3 4 17

2.3 7 5 4 4 20

2.7 7 6 4 5 22

3 7 6 4 5 22

3.8 7 7 4 6 24

6) RODILLOS

R = V x E x P x A x 100 /N En la que: R = M3 de material suelto compactado en una hora V = Velocidad en km/hr de la maquina que compacta 0.8 km/hr E = Eficiencia de la preparación, aproximadamente 0.83 P = Profundidad en metros, de la capacidad de material suelto 0.3 m A = Ancho efectivo del rodillo compactador en metros 1.67 m N = Número de pasadas necesarias para compactar (4) Ejemplo: R = 0.8 x 0.83 x 0.3 x 1.67 x 100 /4 R = 8.31 m3/hr Si jornada = 8 hrs R = 8.31 x 8 = 66.48 m3/jornada 7) VOLQUETES CALCULO DEL NUMERO DE VOLQUETES QUE REQUIERE UN CARGADOR FRONTAL

N = 1 + t2/tl

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 39

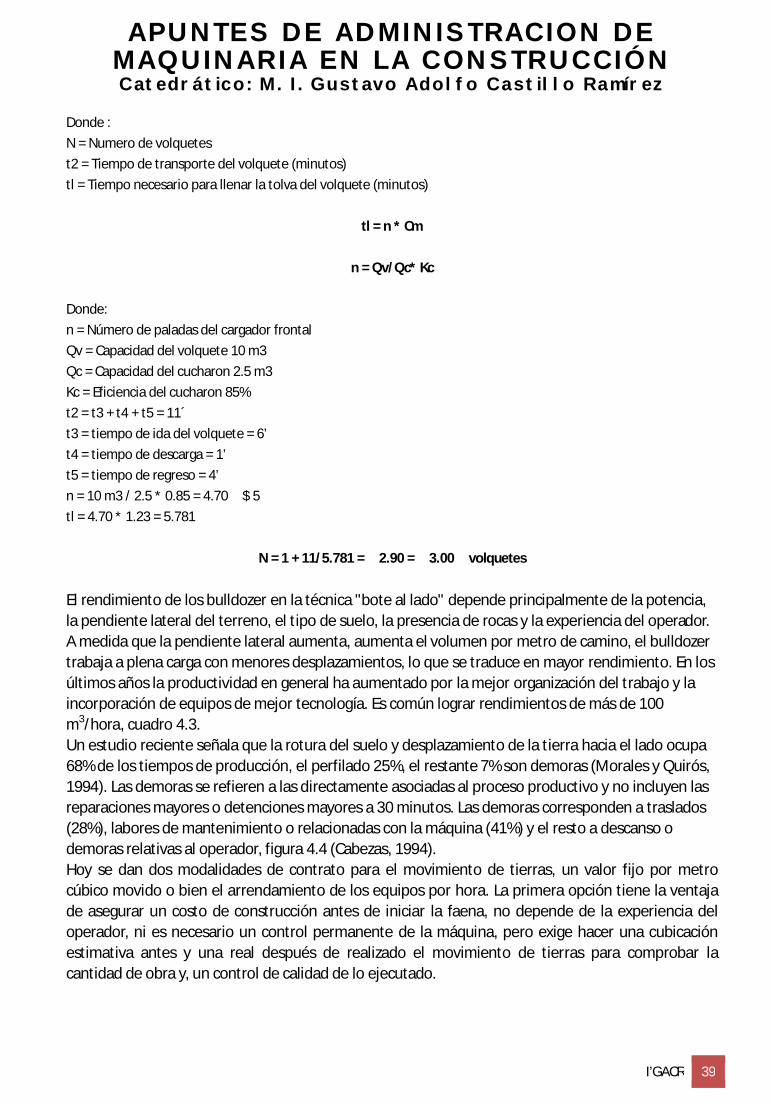

Donde : N = Numero de volquetes t2 = Tiempo de transporte del volquete (minutos) tl = Tiempo necesario para llenar la tolva del volquete (minutos)

tl = n * Cm

n = Qv/Qc* Kc Donde: n = Número de paladas del cargador frontal Qv = Capacidad del volquete 10 m3 Qc = Capacidad del cucharon 2.5 m3 Kc = Eficiencia del cucharon 85% t2 = t3 + t4 + t5 = 11´ t3 = tiempo de ida del volquete = 6’ t4 = tiempo de descarga = 1’ t5 = tiempo de regreso = 4’ n = 10 m3 / 2.5 * 0.85 = 4.70 $ 5 tl = 4.70 * 1.23 = 5.781

N = 1 + 11/5.781 = 2.90 = 3.00 volquetes El rendimiento de los bulldozer en la técnica "bote al lado" depende principalmente de la potencia, la pendiente lateral del terreno, el tipo de suelo, la presencia de rocas y la experiencia del operador. A medida que la pendiente lateral aumenta, aumenta el volumen por metro de camino, el bulldozer trabaja a plena carga con menores desplazamientos, lo que se traduce en mayor rendimiento. En los últimos años la productividad en general ha aumentado por la mejor organización del trabajo y la incorporación de equipos de mejor tecnología. Es común lograr rendimientos de más de 100 m3/hora, cuadro 4.3. Un estudio reciente señala que la rotura del suelo y desplazamiento de la tierra hacia el lado ocupa 68% de los tiempos de producción, el perfilado 25%, el restante 7% son demoras (Morales y Quirós, 1994). Las demoras se refieren a las directamente asociadas al proceso productivo y no incluyen las reparaciones mayores o detenciones mayores a 30 minutos. Las demoras corresponden a traslados (28%), labores de mantenimiento o relacionadas con la máquina (41%) y el resto a descanso o demoras relativas al operador, figura 4.4 (Cabezas, 1994). Hoy se dan dos modalidades de contrato para el movimiento de tierras, un valor fijo por metro cúbico movido o bien el arrendamiento de los equipos por hora. La primera opción tiene la ventaja de asegurar un costo de construcción antes de iniciar la faena, no depende de la experiencia del operador, ni es necesario un control permanente de la máquina, pero exige hacer una cubicación estimativa antes y una real después de realizado el movimiento de tierras para comprobar la cantidad de obra y, un control de calidad de lo ejecutado.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 40

Cuadro 4.3 Rendimiento de bulldozer y excavadoras en movimiento de tierras - Incluye destronque bosque adulto.

Tipo de suelo Pendiente lateral (%)

Bulldozer (m3/hora)

140 HP 190 HP 215 HP

(1) (2) (3)

Arcilloso 10 96 - 102

20 149 - 132

30 - - 155

50 - - 190

Limoso blando 50 - 223 -

20-60 - 264(4) -

Roca granítica oxidada 60 - 140 -

(1) y (2) Arrué, 1991 (2) Cabezas, 1994 (4)165 HP, Quirós y Morales, 1994

RENDIMIENTO DE EQUIPOS

El rendimiento de una máquina debe medirse como el costo por unidad de material movido, una medida que incluye tanto producción como costo. Influyen directamente en la productividad factores tales como la relación de peso a potencia, la capacidad, el tipo de transmisión, las velocidades y los costos de operación, de todo lo cual trata en detalle este manual. Hay otros factores menos directos que influyen en el funcionamiento y productividad de las máquinas, pero no es posible mostrarlos en tablas ni gráficas. Son ejemplos de esto la facilidad de servicio, la disponibilidad de piezas de repuesto y las conveniencias para el operador. Al comparar las características de operación y rendimiento, deben considerarse todos los factores. Este manual se ha preparado sólo como una ayuda que, sumada a la experiencia y al conocimiento de las condiciones donde se trabaja, permite obtener estimaciones correctas del rendimiento de una máquina. Muchas de las secciones de este Manual incluyen tablas o gráficas de los tiempos de los ciclos o de la producción por hora de las máquinas Caterpillar en determinadas condiciones de trabajo. Antes o después de cada gráfica o tabla, se incluyen las referencias necesarias. Antes de utilizar la información relativa a rendimiento en este Manual, es esencial conocer bien las condiciones determinantes. Los datos se basan en pruebas en el campo, análisis a base de computadoras, investigaciones en el laboratorio y experiencia. Se han utilizado todos los medios posibles para lograr que estos datos sean correctos. Debe tenerse en cuenta, sin embargo, que todos los datos se basan en un 100% de eficiencia en las operaciones, lo cual no es posible conseguir de manera continua, ni aun en condiciones óptimas. Por lo tanto, al utilizar los datos sobre operación y productividad, es necesario rectificar los resultados indicados en las tablas, usando factores adecuados a fin de compensar la menor eficiencia en la obra, la habilidad y experiencia del operador, las características del

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 41

material, las condiciones de los caminos de acarreo, la altitud, y otros factores que puedan reducir la producción o el rendimiento en un trabajo determinado. Los métodos para calcular los costos de posesión y deoperación de una máquina varían mucho, pues dependen de las condiciones del lugar, de las prácticas de la industria, de las preferencias del propietario y de otros factores. En el Manual de Rendimiento Caterpillar se recomienda un método en la Secciónde Costos de Posesión y de Operación. Cuando se emplea con buen criterio, se consiguen resultados bastante exactos. En la Sección de Posesión y de Operación se dan pautas basadas en las condiciones de trabajo que le ayudarán a determinar el consumo de combustible y de lubricante, la duración de los neumáticos y los costos de reparación de las Máquinas Caterpillar. Es necesario considerar, sin embargo, que lo que para una persona son condiciones “excelentes”, para otra es posible que sean “duras”, o “medianas”, pues todo depende de su experiencia y de las bases que utiliza como referencia. Por esta razón, estas pautas deben considerarse sólo aproximadas. Caterpillar Inc. ha hecho todas las comprobaciones necesarias para asegurarse de que la información contenida en este Manual sea exacta y exprese con bastante exactitud los resultados a alcanzarse en las circunstancias indicadas. No obstante, considerando los muchos factores variables que influyen en el cálculo de la producción o en el rendimiento de las máquinas de movimiento de tierras, en el consumo de combustible y lubricantes, duración de los neumáticos y costos de reparación, así como la posibilidad de que haya errores u omisiones involuntarios en la recopilación de los datos contenidos en el Manual Caterpillar no afirma ni sugiere que toda la información de este libro sea completa, ni que los niveles de los rendimientos indicados puedan lograrse en un trabajo determinado. Los datos y la información de este libro son los que estaban vigentes en la fecha en que fue impreso. Sin embargo, como resultado de los diversos programas de Caterpillar de mejoramiento de máquinas, las especificaciones y materiales están sujetos a cambio sin previo aviso. Para obtener las últimas especificaciones del rendimiento de una máquina, sírvase consultar la hoja de especificaciones de Caterpillar más reciente.

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 42

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 43

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 44

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 45

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 46

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 47

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 48

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 49

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 50

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 51

APUNTES DE ADMINISTRACION DE MAQUINARIA EN LA CONSTRUCCIÓN Catedrático: M. I. Gustavo Adolfo Castillo Ramírez

I’GACR 52