APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE...

54

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 1/54 1. NOCIÓN DE EMPRESA, OBJETIVOS Y FUNCIONES.- 1. Definición.- - Una empresa es un conjunto de factores humanos , materiales , financieros y técnicos organizados e impulsados por la dirección , que trata de alcanzar unos objetivos acordes con la finalidad asignada de forma previa 2. Objetivos.- - Económicos o de rentabilidad .- Máximo beneficio - Crecimiento .- - Intensivo.- En un nuevo área (SEAT se introduce en Rusia); un producto muy parecido (SMART) - Integrado.- En otra fase del mismo proceso productivo - Hacia atrás .- CALVO - Pescadores - Hacia delante .- CALVO - HIPERCOR - Horizontal .- CONTINENTE Y PRYCA EN CARREFOUR - Diversificado.- Otra actividad (BMW producía motores de aviones y empezó a fabricar coches) - Social .- Cubrir necesidades sociales (ecología, seguridad, ayuda a los necesitados, etc.) 3. Funciones de la empresa.- - Directiva .- Decide cómo van a lograrse los objetivos de la empresa mediante la planificación, la organización la coordinación y el control - Técnica o de producción .- Realiza las actividades para la fabricación de bienes o la prestación de servicios - Investigación y desarrollo .- Mejora de los métodos y programación y lanzamiento de los planes de trabajo - Financiera .- Consigue los recursos financieros necesarios - Gestión de recursos humanos .- Selecciona, contrata, forma, motiva y asciende al personal - Compras o aprovisionamiento .- Adquisiciones - Comercial .- Vende - Administrativa .- Controla la documentación 2. EMPRESA O EMPRESARIO.- 1. Teorías sobre el concepto de empresario.- - Empresario capitalista o propietario del negocio .- A principios del siglo XIX - Empresario innovador (Shumpeter) .- Es capaz de poner en marcha una nueva oportunidad de negocio aprovechando una invención o una idea no explotada (no es quien lo inventa sino quien lo explota) - Empresario que asume riesgos (Knight) .- Tiene unos gastos que recuperará o no - La tecnoestructura de Galbraith .- En las nuevas grandes empresas, quien en realidad ostenta el poder empresarial no son los socios de la empresa sino los altos directivos que la controlan 2. Concepto de empresario según el Estatuto de los Trabajadores.- - Un empresario es toda persona física o jurídica o comunidad de bienes que reciba, de forma voluntaria , la prestación de servicios retribuidos de quienes

-

Upload

truongtuong -

Category

Documents

-

view

226 -

download

0

Transcript of APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE...

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 1/54

1. NOCIÓN DE EMPRESA, OBJETIVOS Y FUNCIONES.1. Definición.- Una empresa es un conjunto de factores humanos, materiales, financieros y

técnicos organizados e impulsados por la dirección, que trata de alcanzar unosobjetivos acordes con la finalidad asignada de forma previa

2. Objetivos.- Económicos o de rentabilidad.- Máximo beneficio- Crecimiento.-

- Intensivo. En un nuevo área (SEAT se introduce en Rusia); un productomuy parecido (SMART)

- Integrado. En otra fase del mismo proceso productivo- Hacia atrás.- CALVO - Pescadores- Hacia delante.- CALVO - HIPERCOR- Horizontal.- CONTINENTE Y PRYCA EN CARREFOUR

- Diversificado. Otra actividad (BMW producía motores de aviones yempezó a fabricar coches)

- Social.- Cubrir necesidades sociales (ecología, seguridad, ayuda a losnecesitados, etc.)

3. Funciones de la empresa.- Directiva.- Decide cómo van a lograrse los objetivos de la empresa mediante la

planificación, la organización la coordinación y el control- Técnica o de producción.- Realiza las actividades para la fabricación de bienes

o la prestación de servicios- Investigación y desarrollo.- Mejora de los métodos y programación y

lanzamiento de los planes de trabajo- Financiera.- Consigue los recursos financieros necesarios- Gestión de recursos humanos.- Selecciona, contrata, forma, motiva y asciende

al personal- Compras o aprovisionamiento.- Adquisiciones- Comercial.- Vende- Administrativa.- Controla la documentación

2. EMPRESA O EMPRESARIO.1. Teorías sobre el concepto de empresario.- Empresario capitalista o propietario del negocio.- A principios del siglo XIX- Empresario innovador (Shumpeter).- Es capaz de poner en marcha una nueva

oportunidad de negocio aprovechando una invención o una idea no explotada(no es quien lo inventa sino quien lo explota)

- Empresario que asume riesgos (Knight).- Tiene unos gastos que recuperará ono

- La tecnoestructura de Galbraith.- En las nuevas grandes empresas, quien enrealidad ostenta el poder empresarial no son los socios de la empresa sino losaltos directivos que la controlan

2. Concepto de empresario según el Estatuto de los Trabajadores.- Un empresario es toda persona física o jurídica o comunidad de bienes que

reciba, de forma voluntaria, la prestación de servicios retribuidos de quienes

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 2/54

trabajan por cuenta ajena y dentro del ámbito de la organización3. EL MERCADO: MARCO ECONÓMICO DE ACTUACIÓN EMPRESARIAL.

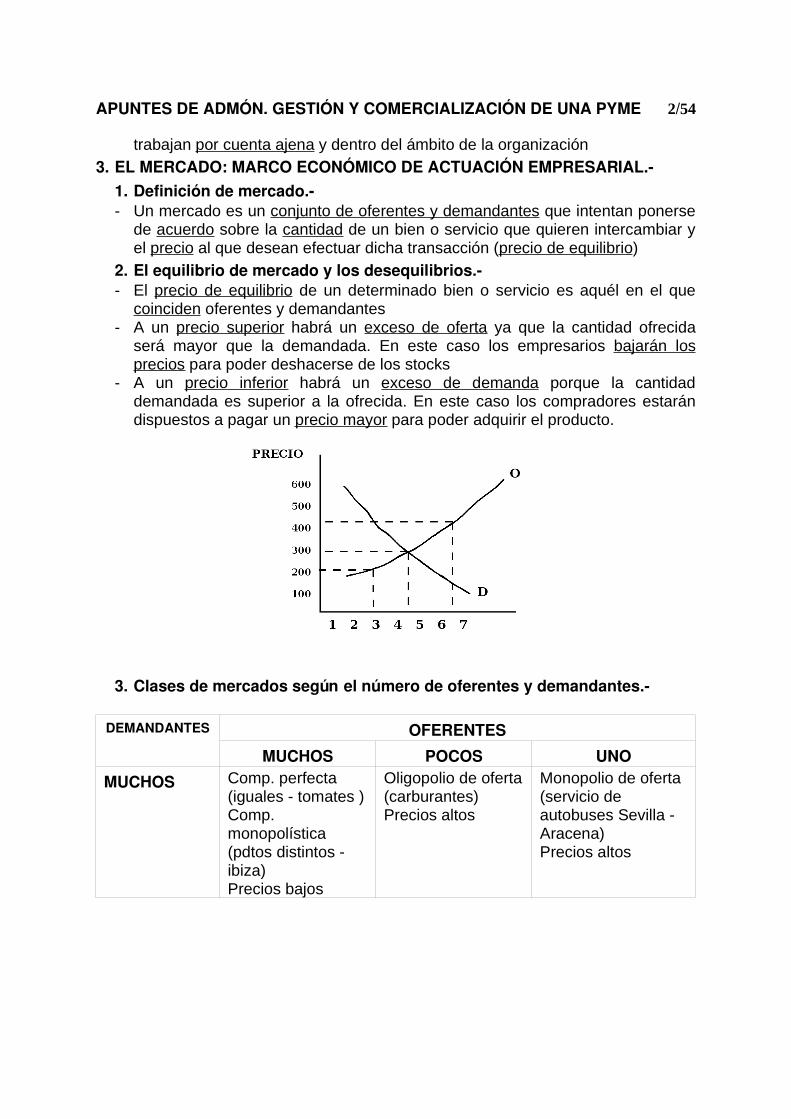

1. Definición de mercado.- Un mercado es un conjunto de oferentes y demandantes que intentan ponerse

de acuerdo sobre la cantidad de un bien o servicio que quieren intercambiar yel precio al que desean efectuar dicha transacción (precio de equilibrio)

2. El equilibrio de mercado y los desequilibrios.- El precio de equilibrio de un determinado bien o servicio es aquél en el que

coinciden oferentes y demandantes- A un precio superior habrá un exceso de oferta ya que la cantidad ofrecida

será mayor que la demandada. En este caso los empresarios bajarán losprecios para poder deshacerse de los stocks

- A un precio inferior habrá un exceso de demanda porque la cantidaddemandada es superior a la ofrecida. En este caso los compradores estarándispuestos a pagar un precio mayor para poder adquirir el producto.

3. Clases de mercados según el número de oferentes y demandantes.

DEMANDANTES OFERENTESMUCHOS POCOS UNO

MUCHOS Comp. perfecta(iguales - tomates )Comp.monopolística(pdtos distintos -ibiza)Precios bajos

Oligopolio de oferta(carburantes)Precios altos

Monopolio de oferta(servicio deautobuses Sevilla -Aracena)Precios altos

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 3/54

DEMANDANTES OFERENTESMUCHOS POCOS UNO

POCOS Oligopolio dedemanda uoligopsonio (lasempresas quevenden a loshipermercados)Precios bajos

Oligopolio bilateral(materialespecializado paraesgrima)

Monopolio limitadode oferta (unaempresa quefabrique unamáquina muy caraque sólo puedenadquirir unos pocoshospitales)

UNO Monopolio dedemanda omonopsonio(empresas quefabriquentapacubos paraFord) Precios bajos

Monopolio limitadode demanda(empresas quevenden a la NASAcomponentes delostransbordadores)

Monopolio bilateral(una empresa quefabrica un nuevocompuesto químicoque sólo tieneinterés para laNASA)

4. ESTRATEGIAS DE COMPETITIVIDAD EMPRESARIAL.1. Liderazgo de costes. Conseguir los menores costes

2. Diferenciación. Hacer que su producto o servicio se distinga de los demásmediante una mejora de la calidad, garantías especiales, marcas, etc.

3. Segmentación. Ofrecer a cada grupo de compradores el producto que desea

5. LA LOCALIZACIÓN EMPRESARIAL.1. Objetivos que se pretenden alcanzar con una buena localización

empresarial.- Minimizar los costes de producción y/o distribución- Optimizar el acceso a los mercados para garantizar la regularidad de los

suministros- Reducir los costes de almacenamiento, y- Aumentar el volumen de negocio2. La localización industrial.- Factores que influyen en la localización industrial.-

- La disponibilidad de suelo industrial y su precio- El acceso de las materias primas y de otros suministros (por ejemplo, las

refinerías se suelen construir cerca del mar)- La disponibilidad de mano de obra- Existencia de industria auxiliar (reparaciones, transportes, piezas, etc.)

- Los usos del suelo y la localización urbana.-- Las empresas industriales normalmente se ubican en la periferia de las

ciudades por los siguientes motivos:- Buenos sistemas de comunicación y transporte- Cercanía a los mercados

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 4/54

- Existencia de mano de obra cualificada y abundante- Servicios municipales con capacidad para atender a las empresas

- Las industrias deben instalarse en suelos de uso industrial y necesitan unalicencia municipal para ello

3. Localización comercial y de servicios.- El campo o radio de acción.-

- Es el área de mercado hasta donde llega la influencia de un establecimientoo punto de venta respecto a determinado bien o servicio

- Es diferente según el tipo de producto:- Los que se adquieren a diario (pan, prensa, etc.) tienen un radio de

acción pequeño, los que se adquieren más de tarde en tarde suelen tenermayor radio de acción (zapatos, ropa, etc.)

- También depende del precio; los más caros tienen más radio de acciónque los más baratos

- El radio de acción de los negocios se puede expandir ofreciendocualquier servicio extra al cliente (financiación, transporte, montaje einstalación gratuitos, etc.)

- El umbral.-- Es la dimensión mínima que debe tener un mercado para que una tienda o

punto de venta sea viable Si el mercado es inferior al umbral, un negocioinstalado en el mismo no podrá subsistir

- Medidas que favorecen el acceso a un punto de venta.-- Visibilidad del local- Facilidad de comunicaciones- Situación en aceras de tránsito- Localización en zonas con actividades complementarias- Locales bien decorados con estancia y transito cómodo

- Localización de los puntos de venta según el tipo de actividad a que sedediquen.-- Las actividades de naturaleza primaria (panaderías, bares, tiendas de

alimentación, etc.) suelen encontrarse repartidas en las zonas residenciales- Las actividades con un radio de acción algo mayor se concentrarían en una

parte de las mismas zonas residenciales- En las grandes ciudades, las actividades de negocios se concentran en las

zonas de negocios- Las actividades industriales se concentrarían en la periferia de las ciudades- Los hipermercados también se localizan en la periferia de las ciudades

6. LA EMPRESA Y LAS PRINCIPALES NORMAS QUE LE AFECTAN.1. El Derecho mercantil.- El Derecho mercantil es el que se encarga de la ordenación de la organización

y de la actividad profesional de los empresarios en el mercado2. El Derecho fiscal.- El Derecho fiscal se encarga de los tributos que afectan a las personas físicas

o jurídicas3. El Derecho Laboral.- El Derecho Laboral regula las relaciones entre los empresarios y los

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 5/54

trabajadores7. CLASES DE EMPRESAS.

1. Según su tamaño (por número de trabajadores).- Microempresa.- De uno a cinco trabajadores- Pequeña empresa.- De seis a cincuenta trabajadores- Mediana empresa.- De cincuenta y uno a quinientos trabajadores- Gran empresa.- Más de quinientos trabajadores2. Según la propiedad del capital.- Pública.- El capital está en manos del Estado- Privada.- El capital está en manos de particulares- Mixta.- Parte del capital está en manos privadas y parte es del Estado3. Según el coste de la producción respecto al valor de los artículos.- Capital intensivo.- Lo que más vale es la tecnología empleada (p. ej.,

construcción de satélites)- Material intensivo.- Lo que más vale es el material (p. ej. fabricación de panes

de oro)- Mano de obra intensiva.- Lo que más vale es la mano de obra (p. ej. alfareros)4. Según el ámbito geográfico.- Locales.-- Nacionales.-- Internacionales.-5. Según el sector económico.- Empresas del sector primario.-- Empresas del sector secundario.-- Empresas del sector terciario.-6. Según el número de bienes que producen o servicios que prestan.- Monoproductoras. Sólo fabrican un producto o prestan un servicio (p. ej.

fabricación de ladrillos)- Multiproductoras.- Fabrican varios productos o prestan varios servicios (p. ej.

una fábrica de muebles ya que produce sillas, mesas, sofás, sillones, etc.)7. Según la delegación existente en la toma de decisiones.- Centralizadas.- Todas las decisiones son tomadas por una persona- Descentralizadas.- Los responsables de cada departamento pueden tomar

decisiones por su cuenta8. Según la forma jurídica.- Empresas de personas físicas.-

- Empresa individual- Comunidad de bienes

- Empresas con personalidad jurídica propia independiente de la de sus socios.-- Sociedades civiles- Sociedad colectiva- Sociedad comanditaria simple- Sociedad comanditaria por acciones o sociedad en comandita por acciones- Sociedad de responsabilidad limitada- Sociedad anónima

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 6/54

- Sociedades laborales- Sociedad cooperativa

8. LA CREACIÓN DE LA EMPRESA.1. Fases de la creación de una empresa.- La fase de gestación.- En esta fase se desarrolla la idea- La fase prenatal.- Esta fase ve y experimenta la transformación de la idea en

un proyecto (lo que se denomina plan de empresa)- Fase de nacimiento.- La empresa comienza a funcionar- Fase postnatal.- La empresa va afianzandose en el mercado- Fase de crecimiento.- La empresa ya funciona correctamente y se plantea la

posibilidad de crecer2. Composición del plan de empresa.- El plan estratégico.- Todas las actuaciones encaminadas a determinar qué

queremos ser, cómo queremos aparecer en el mercado, cuál va a ser laestructura de la empresa, qué objetivos vamos a tener, etc.

- El plan de marketing.- Todo lo que vamos a hacer para poder vender nuestroproducto o servicio

- El plan financiero.- Los números de la empresa3. Ayudas para la creación de empresas.- Ayudas de la Unión Europea- Ayudas del Estado Español- Ayudas de la Comunidad Autónoma- Ayudas de los ayuntamientos

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 7/54

1. LA ORGANIZACIÓN: NECESIDAD Y PRINCIPIOS.1. Concepto de organización y su necesidad: la eficiencia.- La eficiencia consiste en alcanzar los objetivos con la mayor economía

posible de medios- La organización es la rama del saber que estudia cómo distribuir los

recursos empresariales, de forma eficiente, para conseguir los objetivos de laempresa

2. Antecedentes y evolución de la organización empresarial.- Breve historia.-

- El estudio de la organización empresarial empieza en los primeros años delsiglo XX

- En los primeros tiempos los estudios se basaban en la producción, más

adelante se puso de relieve la importancia de los aspectos psicológicos y

posteriormente se adoptaron otros enfoques hasta llegar a la situaciónactual donde se tiene en cuenta una visión global de la empresa

- Enfoque clásico.-- Taylor.-

- Fue el pionero de la organización científica del trabajo

- Formuló los siguientes principios:- Separación entre la programación del trabajo y su ejecución.- Debe

enseñársele al trabajador cómo realizar su tarea- Medición del tiempo medio necesario para realizar cada tarea.- Para

saber si los trabajadores cumplen bien su cometido- Remuneración que incentive la eficiencia de los trabajadores.-

Premiando a los mejores y penalizando a los peores- Concibe una organización funcional de la empresa.- Piensa que cada

obrero tiene que depender de tantos jefes especialistas como facetastenga su tarea

- Fayol.-- Analiza la empresa en su conjunto y elabora una teoría para su

administración general, al contrario que Taylor que se centró en laorganización del trabajo

- Piensa que las funciones de una empresa son: administrativa, técnica,comercial, financiera, contable y de seguridad

- Considera que la más importante es la función administrativa- Formuló el principio de unidad de mando.- Cada trabajador sólo debe

recibir órdenes de un jefe- Enfoque psicológico.-

- Su principal figura fue Elton Mayo- Buscó métodos para hacer el trabajo más humano, menos monótono y, de

este modo, reducir la fatiga (música ambiente, descansos en el trabajo,

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 8/54

etc.)- Enfoque sociológico.-

- Se preocupa de los conflictos de intereses, en la formación de grupos y

en el trabajo cooperativo dentro de los mismos- Enfoque neoclásico.-

- Intentan hacer compatible la especialidad funcional, propuesta por

Taylor, con la unidad de mando defendida por Fayol, para ello crean elesquema de línea (mando) y staff (asesoramiento)

3. Los principios organizativos.- Principio de jerarquía y autoridad.- Un principio derivado de éste es el de

unidad de mando que dice que cada persona debe depender de un solo jefe- Principio de especialización y de división del trabajo.-

- Mediante la especialización se disminuye el esfuerzo de quienes realizan lasdistintas actividades, aumenta su eficacia y se incrementa la eficiencia dela organización

- Actualmente se necesitan trabajadores polivalentes para que la empresapueda adaptarse a los continuos cambios del mercado

- Para compaginar ambas cosas los puestos de complejidad deben serdesempeñados por especialistas y los de naturaleza más general porpersonas polivalentes

- Principio de motivación y participación.- Hay que procurar que los trabajadoresse encuentren motivados y, para ello, debe permitírseles la participación ensus empresas

4. Fases del proceso organizativo.- Identificación y clasificación de actividades- Asignación de competencias y responsabilidades- Delegación de autoridad- Coordinación y/o modificación de canales de comunicación

2. ELEMENTOS DE LA ESTRUCTURA ORGANIZATIVA.1. Definición de estructura organizativa. Es el conjunto de elementos que la

integran, junto con las atribuciones que tienen asignadas y las relacionesjerárquicas y funcionales existentes entre los mismos

2. Estructura organizativa y niveles de autoridad: línea o staff.- Es una mezcla de la organización funcional de Taylor y la unidad de mando de

Fayol- La organización en línea es la unidad de mando y el staff está compuesto por

especialistas que asesoran- Ventajas de los staff.-

- Mejor aprovechamiento de la especialización

- Homogeneizar determinadas actividades, como personal, asesoría,publicidad, etc. que pueden ser desempeñadas de forma común para todala empresa por dichos departamentos

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 9/54

- Posibilidad de segregar ciertas tareas especializadas que realizan losdepartamentos staff, encargándoselas a otras empresas. Esta forma deactuar permite crear unidades de negocio más pequeñas y flexibles

- Inconveniente de los staff.- Se producen enfrentamientos con losdepartamentos de línea

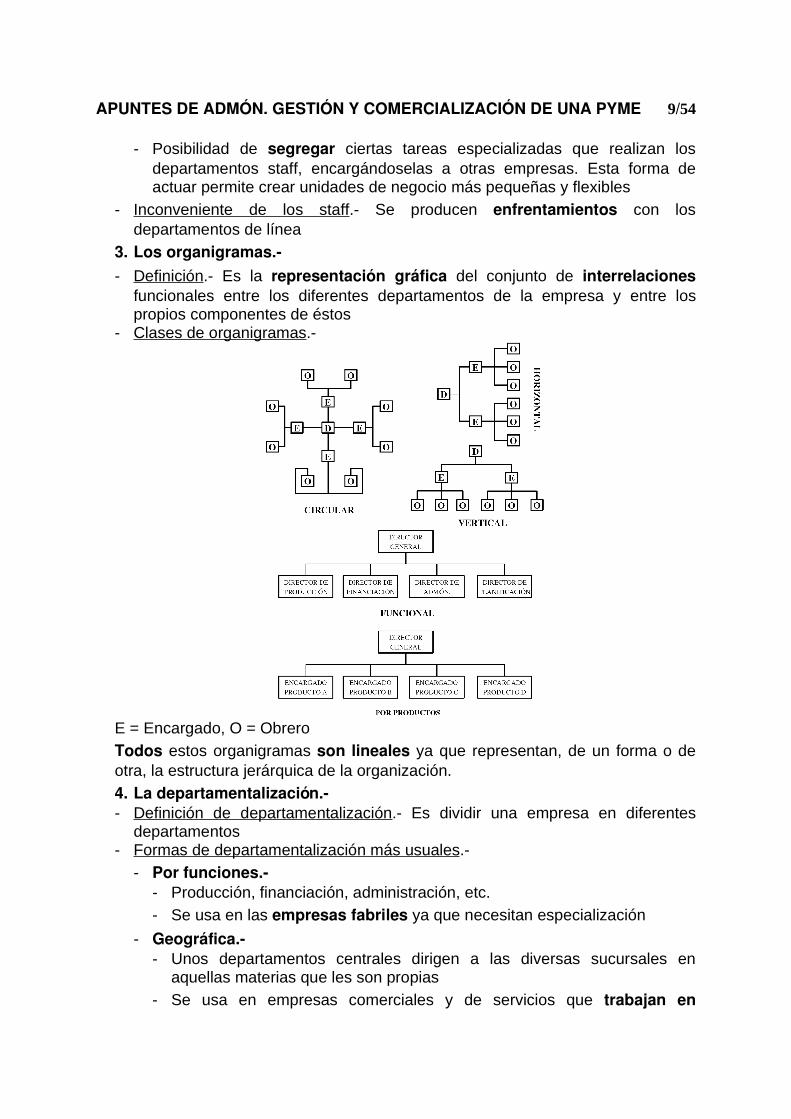

3. Los organigramas.- Definición.- Es la representación gráfica del conjunto de interrelaciones

funcionales entre los diferentes departamentos de la empresa y entre lospropios componentes de éstos

- Clases de organigramas.-

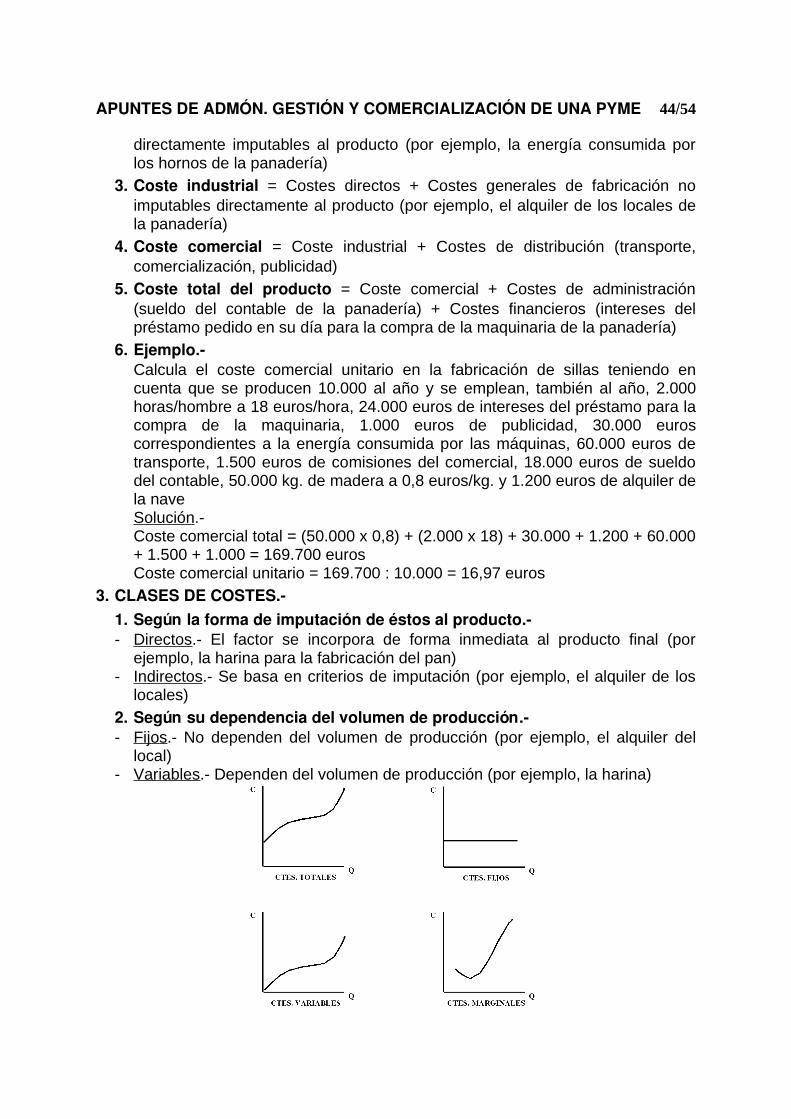

E = Encargado, O = ObreroTodos estos organigramas son lineales ya que representan, de un forma o deotra, la estructura jerárquica de la organización.4. La departamentalización.- Definición de departamentalización.- Es dividir una empresa en diferentes

departamentos- Formas de departamentalización más usuales.-

- Por funciones.- Producción, financiación, administración, etc.- Se usa en las empresas fabriles ya que necesitan especialización

- Geográfica.- Unos departamentos centrales dirigen a las diversas sucursales en

aquellas materias que les son propias- Se usa en empresas comerciales y de servicios que trabajan en

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 10/54

distintas áreas geográficas- Por clientes.

- Divisiones para: grandes empresas, comercios, talleres, profesionales,particulares

- Se usa en las empresas que tratan a diferentes tipos de clientes- Otras formas de departamentalización.

- Por productos.- Producto A, producto B, producto C- Por procesos.- Según la fase de la cadena de producción- Matricial.-

3. ORGANIZACIÓN FORMAL E INFORMAL.1. Diferencias entre la organización formal y la organización informal.- Origen.- La formal es diseñada por los responsables de la misma; la informal

surge de relaciones espontáneas entre los trabajadores

- Objetivos.- Los de la formal han sido previamente planificados para conseguirlos fines de la empresa; en la informal, en muchas ocasiones, los objetivosresponden a necesidades personales

- Estructura.- En la formal es jerárquica; la informal cruza las líneas jerárquicasde la formal

- Autoridad.- En la formal la autoridad está claramente definida; en la informal

la autoridad es ejercida normalmente por los líderes carismáticos- Representación gráfica.- La formal tiene y la informal no tiene- Duración.- El cambio de la estructura formal suele ser un proceso planificado

y constante; mientras que las relaciones entre trabajadores en la organización

informal suelen variar con frecuencia en función de sus intereses

- Finalidad.- La formal tiene como fin conseguir los objetivos marcados; la

informal tiene como fin transmitir informaciones, crear rumores o recogeropiniones e ideas del grupo

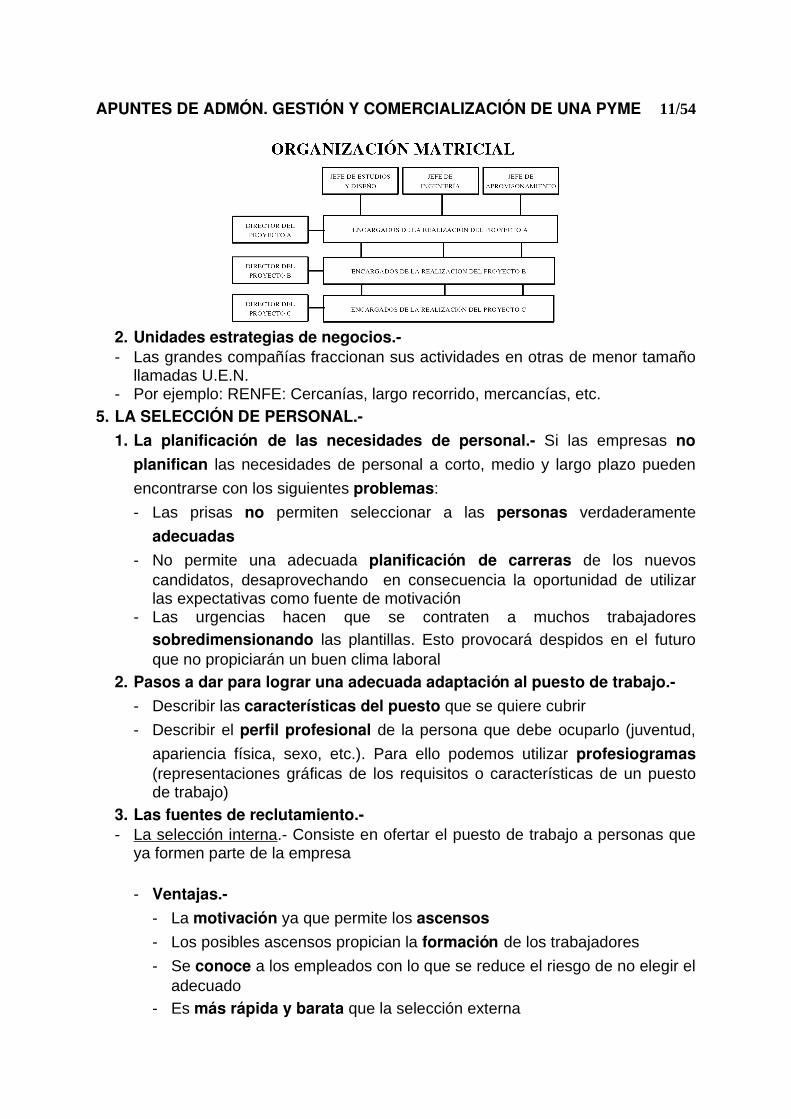

4. NUEVAS TENDENCIAS DE ORGANIZACIÓN.1. La organización matricial.- Es una forma de departamentalización donde se combina una estructura de

mando doble- El principal inconveniente reside en los conflictos que puede provocar el

doble mando

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 11/54

2. Unidades estrategias de negocios.- Las grandes compañías fraccionan sus actividades en otras de menor tamaño

llamadas U.E.N.- Por ejemplo: RENFE: Cercanías, largo recorrido, mercancías, etc.

5. LA SELECCIÓN DE PERSONAL.1. La planificación de las necesidades de personal. Si las empresas no

planifican las necesidades de personal a corto, medio y largo plazo pueden

encontrarse con los siguientes problemas:

- Las prisas no permiten seleccionar a las personas verdaderamente

adecuadas- No permite una adecuada planificación de carreras de los nuevos

candidatos, desaprovechando en consecuencia la oportunidad de utilizarlas expectativas como fuente de motivación

- Las urgencias hacen que se contraten a muchos trabajadoressobredimensionando las plantillas. Esto provocará despidos en el futuroque no propiciarán un buen clima laboral

2. Pasos a dar para lograr una adecuada adaptación al puesto de trabajo.- Describir las características del puesto que se quiere cubrir

- Describir el perfil profesional de la persona que debe ocuparlo (juventud,

apariencia física, sexo, etc.). Para ello podemos utilizar profesiogramas(representaciones gráficas de los requisitos o características de un puestode trabajo)

3. Las fuentes de reclutamiento.- La selección interna.- Consiste en ofertar el puesto de trabajo a personas que

ya formen parte de la empresa

- Ventajas.- La motivación ya que permite los ascensos- Los posibles ascensos propician la formación de los trabajadores

- Se conoce a los empleados con lo que se reduce el riesgo de no elegir eladecuado

- Es más rápida y barata que la selección externa

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 12/54

- Permite aprovechar las inversiones en formación de personal quehaya realizado la empresa

- Se reduce la fase de adaptación del candidato

- Inconvenientes.- No permite la entrada de nuevas ideas- Pueden generarse tensiones entre personas de la empresa con más

méritos para ocupar el puesto en cuestión- No es siempre posible, por ejemplo si se trata de ampliación de plantilla

- La selección externa.-- Ventajas.

- Permite la entrada de nuevas ideas- Posibilidad de rejuvenecer las plantillas

- Inconvenientes.- No se conoce a los empleados por lo que se corre el riesgo de no elegir

el adecuado- El coste de realizar un proceso serio de selección y su lentitud

4. El proceso de selección externa del personal.- Localización de la fuente de recursos humanos.- En universidades, escuelas,

institutos, oficinas de empleo, etc.- Toma de contacto inicial: solicitud de empleo y currículum vitae.-- Las pruebas de selección. Clasificación.-

- Pruebas de conocimientos. Resolución de un caso práctico, prueba demecanografía, etc.

- Pruebas psicotécnicas.- Pruebas de inteligencia.-

- El DAT o test de aptitudes diferenciales. Evalúa el razonamientoverbal, la aptitud numérica, el razonamiento abstracto, etc.Por ejemplo: . . . . . . . . es a masculino, como mujer es a . . . . . . .

- El PMA o test de aptitudes mentales primarias. Evalúa lacomprensión verbal, el cálculo numérico, la fluidez verbal, etc.Por ejemplo: Escribir palabras que empiecen por P

- Pruebas de personalidad.-- Cuestionarios de personalidad. Interrogan al sujeto sobre opiniones,

preferencias, comportamiento previsible, etc.- Test proyectivos. El sujeto indica qué le sugiere una determinada

mancha, dibuja una figura, etc. Posteriormente, el especialista trata deadivinar la personalidad del individuo según lo que haya contestado opintado

- Pruebas de interés vocacionales.- Se hacen para averiguar la satisfaccióno el rechazo que produce el trabajo que se ha de desempeñar

- Las entrevistas.- Objetivos que se persiguen.-

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 13/54

- Confirmar el perfil del aspirante

- Aclarar dudas

- Observar las reacciones del individuo y la forma que tiene dedesenvolverse

- Informar al candidato sobre las características de la empresa, delpuesto de trabajo, del salario, etc.

- Tipos de entrevistas.-- Planificada- Libre- En tensión- Múltiple- De grupo

- Pautas de comportamiento del entrevistado.-- Tener una presencia física correcta

- Puntualidad- Saludar cortésmente sin nerviosismo y despedirse igualmente

- Ni cruzar las piernas ni sentarse en la parte delantera de las sillas

- Mirada directa al entrevistador

- Respuestas claras sin titubeos

5. La fase de acogida.- Para que la adaptación sea lo más completa y rápida posible hay que dar

instrucciones claras sobre el contenido del trabajo encomendado, sobre lasrelaciones jerárquicas, objetivos que tiene marcados la empresa, etc.

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 14/54

1. EL EMPRESARIO INDIVIDUAL.1. Definición.- Es aquella persona física que, contando con la capacidad legal necesaria

ejerce de forma habitual y por cuenta propia una actividad empresarial.2. Conceptos a tener en cuenta.- Emancipado.- Persona menor de edad que ha contraído matrimonio o que

siendo mayor de dieciséis años, sus padres o tutores le han permitido vivirfuera del hogar familiar y sin depender económicamente de ellos

- Capacidad jurídica.- Posibilidad abstracta de ser titular de derechos yobligaciones. La persona natural o física la adquiere con el nacimiento; lapersona jurídica con su constitución o creación conforme a las normas legales

- Capacidad de obrar.- Posibilidad de ejercitar por sí mismo los derechos yobligaciones de que se es titular. La persona natural o física la adquiere con lamayoría de edad o con la emancipación; la persona jurídica, a la vez que lacapacidad jurídica

3. La capacidad para contratar del empresario individual.- Pueden contratar personalmente los mayores de edad y los menores

emancipados- Pueden ser empresarios y contratar, mediante un representante legal, los

menores no emancipados4. Características.- Responsabilidad ilimitada- Inscripción en el Registro Mercantil no obligatoria pero sí conveniente (ya que

posteriormente no podría anotar ningún documento)- Capital mínimo: No tiene

2. COMUNIDADES DE BIENES.1. Definición.- Consiste en un grupo de empresarios individuales que comparten algún bienCaracterísticas.- Responsabilidad ilimitada

3. SOCIEDADES CIVILES.Definición.- Son aquéllas que, sin ser anónimas ni limitadas, realizan una actividad que no

puede ser ni industrial ni comercial (ej. un bufete de abogados)- Si el pacto constitutivo permanece oculto funciona como una comunidad de

bienesCaracterísticas.- Mínimo de socios: dos - Responsabilidad ilimitada (primero responde la sociedad y luego,

subsidiariamente, los socios)4. LA SOCIEDAD COLECTIVA.

1. Particularidades.- En el nombre de la compañía debe aparecer el de los socios.- Puede haber socios capitalistas (aportan trabajo y capital) o industriales (sólo

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 15/54

aportan trabajo)- El capital está dividido en participaciones- Las participaciones figuran en la escritura social y para su transmisión se

requiere el consentimiento unánime de todos los socios.- Los socios, salvo pacto expreso, percibirán según lo aportado, excepto el

industrial que percibirá lo mismo que el socio capitalista de menor aportación- La administración corresponderá, salvo pacto expreso, a todos los socios,

quienes deberían ponerse de acuerdo- Los socios no pueden competir contra la propia sociedad2. Características.- Escritura pública: Sí- Inscripción en el Registro Mercantil: Sí- Mínimo de socios: dos- Capital mínimo: No- Responsabilidad: Ilimitada (primero responde la sociedad y luego, de forma

subsidiaria, los socios)5. LA SOCIEDAD COMANDITARIA SIMPLE.

1. Particularidades.- Tienen dos tipos de socios: los colectivos y los comanditarios- Los socios comanditarios no pueden participar en la administración de la

sociedad- El nombre de los socios comanditarios no debe aparecer en el de la sociedad2. Características.- Escritura pública: Sí- Inscripción en el Registro Mercantil: Sí- Mínimo de socios: dos- Capital mínimo: No- Responsabilidad: Limitada para los comanditarios e ilimitada para los

colectivos6. LA SOCIEDAD COMANDITARIA POR ACCIONES O SOCIEDAD EN

COMANDITA POR ACCIONES.1. Particularidades.- La administración debe recaer en los socios colectivos- Forma de constitución igual que las Sociedades Anónimas2. Características.- Escritura pública: Sí- Inscripción en el Registro Mercantil: Sí- Mínimo de socios: Dos- Capital mínimo: 10.000.000 ptas. o 60.101,21 euros- Responsabilidad: Limitada para los comanditarios e ilimitada para los

colectivos7. LA SOCIEDAD DE RESPONSABILIDAD LIMITADA.

1. Particularidades.- Sólo pueden nacer por fundación simultánea (los socios se comprometen a

adquirir todo el capital)

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 16/54

- Capital totalmente desembolsado desde el principio- Capital dividido en participaciones- Para poder vender estas participaciones es necesaria la autorización de la

Junta General de socios2. Características.- Escritura pública: Sí- Inscripción en el Registro Mercantil: Sí- Mínimo de socios: Uno (unipersonales)- Capital mínimo: 500.000 ptas. o 3.005,06 euros- Responsabilidad: Limitada 3. Órganos.- La Junta General de socios.- Órgano supremo de decisión. Puede ser

convocada por los administradores conforme a la Ley (seis meses, 5% capital),a los estatutos o, en su defecto, por el juez. También puede ser convocada pordecisión unánime de la totalidad del capital en Junta Universal

- Los administradores.- Órgano de gestión y representación- Unipersonal.- Pluripersonal.

- Administradores solidarios.- Actúan independientemente- Administradores mancomunados.- Toman las decisiones por unanimidad- Consejo de Administración.- Toman las decisiones por mayoría

- Los auditores.- Revisan las cuentas anuales y el informe de gestión8. LA SOCIEDAD ANÓNIMA.

1. Particularidades.- Puede nacer por fundación simultánea (los socios se comprometen a adquirir

todo el capital) o sucesiva (los promotores buscan suscriptores de lasacciones)

- El capital debe estar totalmente suscrito desde el principio y desembolsado almenos en un 25 %

- El capital pendiente de desembolsar se denomina dividendo pasivo- El capital social está dividido en acciones que pueden ser nominativas o al

portador- Se pueden representar mediante títulos o por medio de anotaciones en cuenta

(son inscritas mediante transferencias contables)- Las acciones que cotizan en Bolsa deben representarse mediante anotaciones

en cuenta2. Características.- Escritura pública: Sí- Inscripción en el Registro Mercantil: Sí- Mínimo de socios: Uno (unipersonales)- Capital mínimo: 10.000.000 ptas. o 60.101,21 euros- Responsabilidad: Limitada 3. Órganos.- Igual que en las Sociedades de Responsabilidad Limitada

9. LAS SOCIEDADES LABORALES.

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 17/54

- Sociedades Anónimas Laborales y Sociedades Limitadas Laborales, igual quelas Sociedades Anónimas y las Sociedades Limitadas pero, al menos, lamayoría de su capital debe pertenecer a los trabajadores ligados con laempresa por un contrato laboral indefinido

- Ningún socio puede poseer acciones o participaciones que representen másde la tercera parte del capital

- Las acciones o participaciones reservadas a los trabajadores se denominanclase laboral, las reservadas a los no trabajadores se denominan clase general

- Estas empresas pueden contratar trabajadores que no adquieran la condiciónde socios pero el número de horas trabajadas por ellos no podrá superar el 15% del trabajo anual dedicado a la empresa por los socios trabajadores; esteporcentaje se eleva al 25 % en las empresas con menos de 25 trabajadores

- Las acciones o participaciones de "clase laboral" pueden ser adquiridas,primero por los socios trabajadores, segundo por los socios con acciones oparticipaciones de clase general y tercero por el resto de los trabajadores sincontrato indefinido

- Escritura pública: Sí- Inscripción en el Registro Mercantil y en el Registro de Sociedades Anónimas

Laborales10. LAS SOCIEDADES COOPERATIVAS.

1. Particularidades.- Carecen de finalidad lucrativa, su objeto es satisfacer las necesidades de sus

socios; si se obtienen excedentes (no beneficios) deberán ser repartidos entrelos socios en función de las operaciones que realizan y no del capital queaporten

- Estas compañías también pueden tener socios colaboradores (adheridos enCataluña) que aportan capital, cobran intereses por su aportación y noresponden personalmente de las deudas sociales

- El capital mínimo varía de unas comunidades a otras (en el País Vasco es de1.000.000 ptas. o 6.010,12 euros)

- La responsabilidad de los socios está en principio limitada a sus aportacionessalvo que en los estututos se indique otra cosa

- Las cooperativas son de primer grado o de segundo o ulterior grado; lasprimeras deben estar formadas por un mínimo de tres socios, las segundasestán integradas por un mínimo de dos cooperativas (tres cooperativas,sociedades laborales o socios de trabajo en Cataluña)

- La constitución se hará por comparecencia simultánea de todos los sociospromotores ante el notario

- Escritura pública- Inscripción en el Registro de Sociedades Cooperativas2. Órganos sociales de las cooperativas.- Asamblea General.- Órgano supremo de formación y expresión de la voluntad

social- Consejo Rector.- Órgano de gobierno, gestión y representación. El número de

consejeros no podrá ser inferior a tres ni superior a quince, debiendo existir, entodo caso, un Presidente, un Vicepresidente y un Secretario. Cuando lacooperativa tenga tres socios, el Consejo Rector estará formado por dos

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 18/54

miembros, no existiendo el cargo de Vicepresidente- Interventores.- Órgano de control. El número de interventores no podrá ser

superior al de consejeros. La duración del mandato será de entre tres y seisaños, pudiendo ser reelegidos

- Comité de Recursos.- Órgano de apelación. Estará integrado por, al menos,tres miembros. Sólo pueden existir en las cooperativas de primer grado,cuando así lo prevean sus estatutos

3. Clases de cooperativas.- De trabajo asociado (proporcionan a sus socios puestos de trabajo a través de

la organización en común de la producción de bienes y servicios para terceros)- De consumidores y usuarios- De viviendas- Agrarias (suprimen intermediarios)- De explotación comunitaria de la tierra (explotación común de tierras y

ganados)- De servicios (constituidas por industriales o artistas para obtener de forma

ventajosa servicios necesarios para sus actividades)- Del mar- De transportistas- De seguros- De enseñanza (Actividades docentes. Pueden estar integradas por padres de

alumnos o por profesores)- Sanitarias- De crédito (realizan operaciones propias de la actividad bancaria, con sus

socios ilimitadamente y con terceros de forma limitada)

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 19/54

1. TRÁMITES PARA LA CREACIÓN DE UNA EMPRESA PARA ELEMPRESARIO INDIVIDUAL.1. Trámites para el inicio de la actividad.- Alta en censo (modelo 036-037, en Agencia Tributaria / "Ventanilla Única")- Llevar (no es necesario diligenciar -sellar-) libros correspondientes al IVA

(facturas emitidas, facturas recibidas -en su caso bienes de inversión y si fueraprofesional libro de provisiones de fondos y suplidos)

- Solicitar licencia de apertura (Ayuntamiento - Delegación de Medioambiente /"Ventanilla Única)

- Solicitar licencia de obras (Ayuntamiento - Gerencia Municipal de Urbanismo /"Ventanilla Única")

- Afiliación en el régimen especial de autónomos (Tesorería General de laSeguridad Social / "Ventanilla Única)

- Solicitar, si procece -depende de cada Ayuntamiento-, la bonificación en latarifa del IAE

- Legalización, en su caso, de los libros contables: diario, inventario y cuentasanuales

2. Trámites para efectuar contrataciones.- Inscripción de la Empresa en la Seguridad Social (Tesorería General de la

Seguridad Social / "Ventanilla Única")- Formalización de los contratos de trabajo en la Oficina del INEM- Afiliación y alta de los trabajadores en la Seguridad Social (Tesorería General

de la Seguridad Social / "Ventanilla Única")- Declaración de apertura del Centro de Trabajo (Delegación Provincial de

Trabajo - Blas Infante s/n)- Diligenciar Libro de Visitas (Delegación Provincial de Trabajo - Plaza de

España)2. TRÁMITES PARA LA CREACIÓN DE UNA SOCIEDAD CIVIL.

1. Trámites para la constitución.- Se constituye por el mero consentimiento de los socios- De forma verbal o escrita (contrato privado), salvo que se aporten bienes

inmuebles o derechos reales, en cuyo caso será necesario la escritura pública,a la que necesariamente se debe unir el inventario firmado por las partes

- Liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados - 1 % del Capital Social - (Modelo 600 - Consejería deEconomía y Hacienda)

2. Trámites para el inicio de la actividad.- Declaración de alta en el Impuesto de Actividades Económicas (IAE modelo

845 o 846, en Agencia Tributaria / "Ventanilla Única")- Alta en censo (modelo 036-037, en Agencia Tributaria / "Ventanilla Única")- Llevar (no es necesario diligenciar -sellar-) libros correspondientes al IVA

(facturas emitidas, facturas recibidas -en su caso bienes de inversión y si fueraprofesional libro de provisiones de fondos y suplidos)

- Solicitar licencia de apertura (Ayuntamiento - Delegación de Medioambiente /"Ventanilla Única)

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 20/54

- Solicitar licencia de obras (Ayuntamiento - Gerencia Municipal de Urbanismo /"Ventanilla Única")

- Afiliación en el régimen especial de autónomos (Tesorería General de laSeguridad Social / "Ventanilla Única)

- Solicitar, si procece -depende de cada Ayuntamiento-, la bonificación en latarifa del IAE

- Legalización, en su caso, de los libros contables: diario, inventario y cuentasanuales

3. Trámites para efectuar contrataciones.- Inscripción de la Empresa en la Seguridad Social (Tesorería General de la

Seguridad Social / "Ventanilla Única")- Formalización de los contratos de trabajo en la Oficina del INEM- Afiliación y alta de los trabajadores en la Seguridad Social (Tesorería General

de la Seguridad Social / "Ventanilla Única")- Declaración de apertura del Centro de Trabajo (Delegación Provincial de

Trabajo - Blas Infante s/n)- Diligenciar Libro de Visitas (Delegación Provincial de Trabajo - Plaza de

España)3. TRÁMITES PARA LA CREACIÓN DE UNA SOCIEDAD LIMITADA.

1. Trámites para la constitución.- Redacción de la Escritura de Constitución y de los Estatutos- Obtención de la certificación negativa de nombre en el Registro Mercantil, (a

través de internet www.rmc.es, correspondencia, cámara de comercio) (válidadurante dos meses)

- Otorgamiento ante notario de la Escritura Pública de constitución y aprobaciónde los Estututos

- Liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos JurídicosDocumentados en una cuantía correspondiente al 1 % de la cifra del capitalsocial (modelo 600). Hay que liquidarlo dentro del plazo de 30 días hábilessiguientes al otorgamiento de escritura ante notario (Consejería de Economía yHacienda)

- Inscripción en el Registro Mercantil2. Trámites para el inicio de la actividad.- Declaración de alta en el Impuesto de Actividades Económicas (IAE modelo

845 o 846, en Agencia Tributaria / "Ventanilla Única")- Alta en censo (modelo 036-037, en Agencia Tributaria / "Ventanilla Única")- Llevar (no es necesario diligenciar -sellar-) libros correspondientes al IVA

(facturas emitidas, facturas recibidas y registro de bienes de inversión)- Solicitar licencia de apertura (Ayuntamiento - Delegación de Medioambiente /

"Ventanilla Única)- Solicitar licencia de obras (Ayuntamiento - Gerencia Municipal de Urbanismo /

"Ventanilla Única")- Afiliación en el régimen especial de autónomos de los socios que sólo

desempeñen funciones en órganos de administración y de los administradores(Tesorería General de la Seguridad Social / "Ventanilla Única)

- Legalización, en su caso, de los libros contables: diario, inventario y cuentas

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 21/54

anuales en el Registro Mercantil, Avda. de la Buhaira nº 153. Trámites para efectuar contrataciones.- Inscripción de la Empresa en la Seguridad Social (Tesorería General de la

Seguridad Social / "Ventanilla Única")- Formalización de los contratos de trabajo en la Oficina del INEM- Afiliación y alta de los trabajadores en la Seguridad Social (Tesorería General

de la Seguridad Social / "Ventanilla Única")- Declaración de apertura del Centro de Trabajo (Delegación Provincial de

Trabajo - Blas Infante s/n)- Diligenciar Libro de Visitas (Delegación Provincial de Trabajo - Plaza de

España)4. TRÁMITES PARA LA CREACIÓN DE UNA SOCIEDAD COOPERATIVA.

1. Trámites para la constitución y adquisición de la personalidad jurídica.- Celebración de la asamblea general constituyente de todos los socios donde

se redacten los Estaturos y el Acta fundacional- Obtención de la Certificación negativa de denominación (Dirección General de

Economía Social)- Solicitud de calificación de los Estatutos en el Registro de Cooperativas- Otorgamiento de Escritura Pública y aprobación de los Estututos ante notario- Liquidación del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos

Documentados, modelo 600 (exento) (Delegación Provincial de la Consejeríade Economía y Hacienda)

- Inscripción en el Registro de Cooperativas2. Trámites para el inicio de la actividad.- Declaración de alta en el Impuesto de Actividades Económicas (IAE modelo

845, en Agencia Tributaria / "Ventanilla Única")- Alta en censo (modelo 036, en Agencia Tributaria / "Ventanilla Única")- Solicitud del CIF- Adquisición y sellado de los libros oficiales (en la Unidad Provincial del

Registro de Cooperativas)- Sellar los libros relacionados con el IVA (facturas emitidas, facturas recibidas y

bienes de inversión)- Solicitar licencia de apertura (Ayuntamiento - Delegación de Medioambiente /

"Ventanilla Única)- Solicitar licencia de obras (Ayuntamiento - Gerencia Municipal de Urbanismo /

"Ventanilla Única")- Todos los socios de la Cooperativa de Trabajo Asociado pueden elegir la

afiliación al Régimen General o al Régimen Especial de Autónomos de laSeguridad Social, debiendo escoger todos la misma opción

- Comunicación de apertura del centro de trabajo (Tesorería General de laSeguridad Social)

3. Trámites para efectuar contrataciones.- Inscripción de la Empresa en la Seguridad Social (Tesorería General de la

Seguridad Social / "Ventanilla Única")- Formalización de los contratos de trabajo en la Oficina del INEM- Afiliación y alta de los trabajadores en la Seguridad Social (Tesorería General

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 22/54

de la Seguridad Social / "Ventanilla Única")- El protesto. Mediante el protesto se acredita que el librado no aceptó o

pagó la letra cuando se le presentó

Acepto

A . . . de ...

de 20

Lugar de libramiento DOS HERMANAS Importe: 1.000,00Fecha de libramiento 11/07/02 Vencimiento 10/08/02 Por esta LETRA DE CAMBIO pagará usted al vencimientoexpresado a A LA ORDEN DE BANCO OLÍMPICO...............................la cantidad de MIL EUROS......................................................................en el domicilio de pago siguiente:

C.C.C.Persona o entidad BANCO OLÍMPICO...........................................5020Dirección GARCÍA LORCA, 2..........................................................2001

Nº de cuenta 50.500Cláusulas SIN GASTOS..........................................................................Nombre y domicilio del librado Firma, nombre y domicilio del libradorPROMUEBLES, S.A. IMPRECON S. COOP. AND.Avda. Picasso, 50 Dos Hermanas (Sevilla) c/San Juan, 45

Lucena (Córdoba)

CLASE 0

TIMBRES

2 EUROS

DE 36EUROSA 750

EUROS

3. El recibo.- ¿Qué es?.- Es un documento en el que se acredita el pago de una

determinada cantidad

Nº 22341Recibí de ANTONIO PÉREZ PÉREZ. ...................................................................la cantidad de TRESCIENTOS EUROS.................................................................por PAGO DE LA FACTURA Nº 3452....................................................................

A 25 DE OCTUBRE DE 2002Firmado

//300 euros// Carmen Paz Gómez - Muebles Paz, S.A.

- Adquisición y sellado del libro de matrícula del personal (Dirección Provincialdel Ministerio de Trabajo y Asuntos Sociales)

5. DOCUMENTOS DE COMPRAVENTA.1. Pedido.- ¿Para qué sirve?.- Para que el cliente le comunique a su proveedor qué quiere

comprarle- Ejemplo.-

SECTOR A9 S.A.AVDA. OPORTO, 100DOS HERMANAS (SEVILLA)C.I.F. A-4100999FECHA: 02/08/02PEDIDO Nº 123231

MODAS SUR S.A.AVDA. LISBOA, 125UTRERA (SEVILLA)C.I.F. A-41100920PROVEEDOR Nº 4000012

UNIDADES CONCEPTO PRECIO/UNIDAD IMPORTE250 Faldas REF. 23.978 7,20 1.800,00

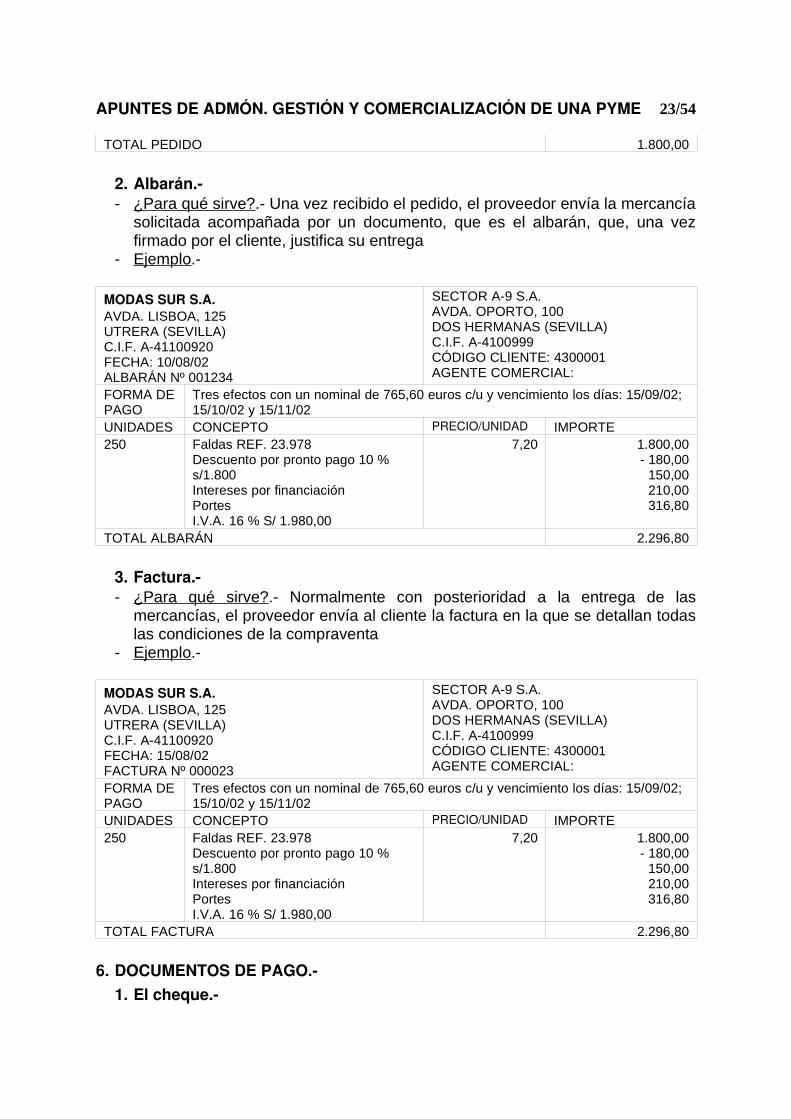

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 23/54

TOTAL PEDIDO 1.800,00

2. Albarán.- ¿Para qué sirve?.- Una vez recibido el pedido, el proveedor envía la mercancía

solicitada acompañada por un documento, que es el albarán, que, una vezfirmado por el cliente, justifica su entrega

- Ejemplo.-

MODAS SUR S.A.AVDA. LISBOA, 125UTRERA (SEVILLA)C.I.F. A-41100920FECHA: 10/08/02ALBARÁN Nº 001234

SECTOR A-9 S.A.AVDA. OPORTO, 100DOS HERMANAS (SEVILLA)C.I.F. A-4100999CÓDIGO CLIENTE: 4300001AGENTE COMERCIAL:

FORMA DEPAGO

Tres efectos con un nominal de 765,60 euros c/u y vencimiento los días: 15/09/02;15/10/02 y 15/11/02

UNIDADES CONCEPTO PRECIO/UNIDAD IMPORTE250 Faldas REF. 23.978

Descuento por pronto pago 10 %s/1.800Intereses por financiaciónPortesI.V.A. 16 % S/ 1.980,00

7,20 1.800,00- 180,00

150,00210,00316,80

TOTAL ALBARÁN 2.296,80

3. Factura.- ¿Para qué sirve?.- Normalmente con posterioridad a la entrega de las

mercancías, el proveedor envía al cliente la factura en la que se detallan todaslas condiciones de la compraventa

- Ejemplo.-

MODAS SUR S.A.AVDA. LISBOA, 125UTRERA (SEVILLA)C.I.F. A-41100920FECHA: 15/08/02FACTURA Nº 000023

SECTOR A-9 S.A.AVDA. OPORTO, 100DOS HERMANAS (SEVILLA)C.I.F. A-4100999CÓDIGO CLIENTE: 4300001AGENTE COMERCIAL:

FORMA DEPAGO

Tres efectos con un nominal de 765,60 euros c/u y vencimiento los días: 15/09/02;15/10/02 y 15/11/02

UNIDADES CONCEPTO PRECIO/UNIDAD IMPORTE250 Faldas REF. 23.978

Descuento por pronto pago 10 %s/1.800Intereses por financiaciónPortesI.V.A. 16 % S/ 1.980,00

7,20 1.800,00- 180,00

150,00210,00316,80

TOTAL FACTURA 2.296,80

6. DOCUMENTOS DE PAGO.1. El cheque.

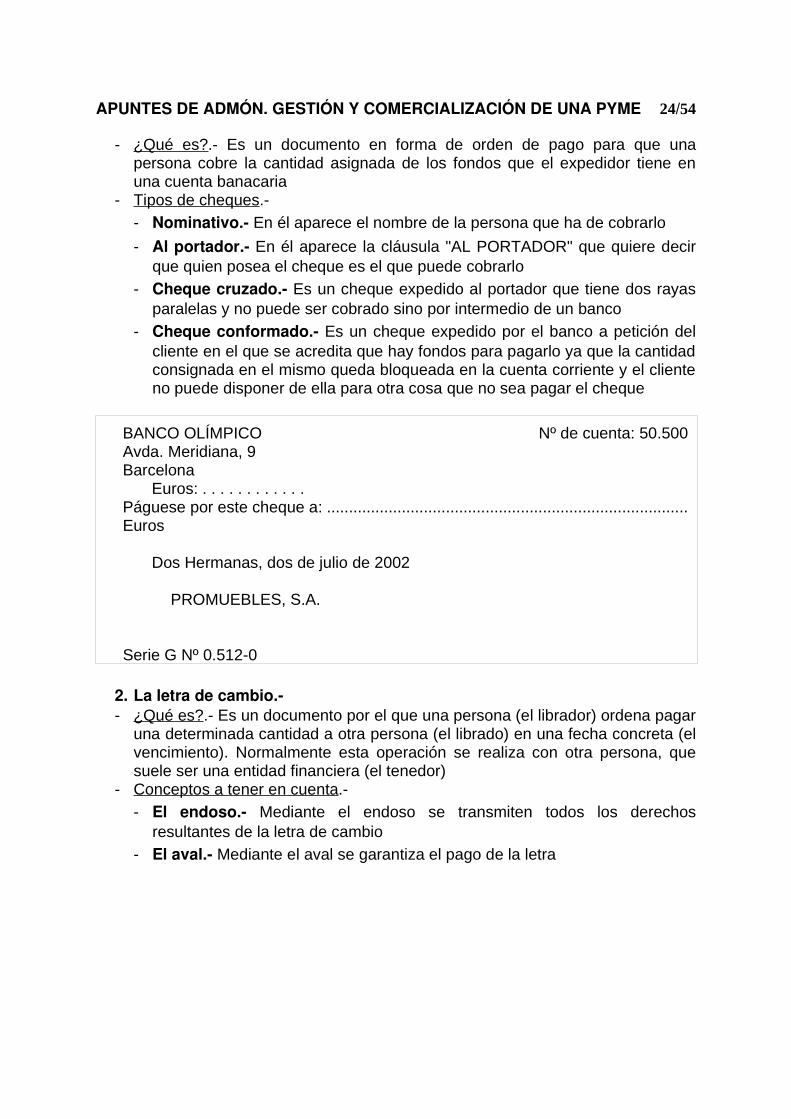

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 24/54

- ¿Qué es?.- Es un documento en forma de orden de pago para que unapersona cobre la cantidad asignada de los fondos que el expedidor tiene enuna cuenta banacaria

- Tipos de cheques.-- Nominativo. En él aparece el nombre de la persona que ha de cobrarlo

- Al portador. En él aparece la cláusula "AL PORTADOR" que quiere decirque quien posea el cheque es el que puede cobrarlo

- Cheque cruzado. Es un cheque expedido al portador que tiene dos rayasparalelas y no puede ser cobrado sino por intermedio de un banco

- Cheque conformado. Es un cheque expedido por el banco a petición delcliente en el que se acredita que hay fondos para pagarlo ya que la cantidadconsignada en el mismo queda bloqueada en la cuenta corriente y el clienteno puede disponer de ella para otra cosa que no sea pagar el cheque

BANCO OLÍMPICO Nº de cuenta: 50.500Avda. Meridiana, 9Barcelona

Euros: . . . . . . . . . . . .Páguese por este cheque a: ..................................................................................Euros

Dos Hermanas, dos de julio de 2002

PROMUEBLES, S.A.

Serie G Nº 0.512-0

2. La letra de cambio.- ¿Qué es?.- Es un documento por el que una persona (el librador) ordena pagar

una determinada cantidad a otra persona (el librado) en una fecha concreta (elvencimiento). Normalmente esta operación se realiza con otra persona, quesuele ser una entidad financiera (el tenedor)

- Conceptos a tener en cuenta.-- El endoso. Mediante el endoso se transmiten todos los derechos

resultantes de la letra de cambio- El aval. Mediante el aval se garantiza el pago de la letra

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 25/54

1. CONTABILIDAD. CUENTAS Y LIBROS CONTABLES.1. Concepto y función de la contabilidad.- Concepto.- Es una disciplina que estudia el patrimonio de una unidad

económica y las variaciones que se producen en el mismo- Función.- Elaborar y suministrar información a: la dirección de la empresa, los

socios, los acreedores y al Estado2. Elementos y masas patrimoniales.- Definición de elemento patrimonial.- Es cada uno de los bienes, derechos u

obligaciones que componen el patrimonio de una persona física o jurídica- Definición de cuenta.- Es la denominación que tiene un elemento patrimonial

según el Plan General de Contabilidad- Definición de masa patrimonial.-

- Es una agrupación de elementos que tienen el mismo significadoeconómico-financiero

- Clasificación de las masas patrimoniales.-- En dos. Activo y pasivo

- En tres. Activo, pasivo y neto

- Según su liquidez y exigibilidad.- Inmovilizado o Activo fijo.- Agrupa a los diferentes elementos que

permanecen más de un año en el patrimonio de la empresa- Inmovilizado inmaterial.

- Derechos con valoración económica que pertenecen al patrimoniode la empresa durante más de un año

- Concesiones administrativas, propiedad industrial (patentes, etc.),aplicaciones informáticas (programas), fondo de comercio (cifra enque se valora la clientela y la posición en el mercado de unaempresa cuando es adquirida por otra), etc.

- Inmovilizado material.- Bienes de activo, tangibles, que permanecen durante más de un año

en el patrimonio de la empresa- Terrenos y bienes naturales, construcciones, maquinaria, etc.

- Activo circulante.- Está formado por aquellos elementos patrimonialesque utiliza la empresa en su actividad y que, en el curso de la misma, sesuelen convertir en dinero- Existencias. Productos terminados, mercaderías, etc.

- Deudores. Clientes, deudores, etc.

- Tesorería. Caja, Bancos, etc.- Fondos propios o Neto patrimonial.-- Acreedores a L/P o Pasivo exigible a L/P.- Más de un año- Acreedores a C/P o Pasivo exigible a C/P.- Un año o menos

- Definición de liquidez. Es la facilidad de transformar un elementopatrimonial en dinero

- Definición de exigibilidad. Es la facilidad que tienen terceras personaspara solicitar a la unidad económica un pago

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 26/54

- Ejemplo de clasificación de masas patrimoniales.- Agrupa en masaspatrimoniales el patrimonio de una empresa, según su liquidez y exigibilidad,con las siguientes cuentas: Caja, euros (2); Capital social (9); Terrenos ybienes naturales (5); Proveedores (2); Mercaderías (1); Reservas (6);Construcciones (4); Clientes (3); Proveedores (2); Bancos c/c (3); Deudas alargo plazo (1) (Solución en página 3)

3. La cuenta como instrumento de registro contable.- Es un instrumento de representación de los elementos patrimoniales- Se representa con una gran T en la que en la izquierda se encuentra el Debe y

en la derecha el Haber- Anotar una cantidad en el debe recibe el nombre de cargar e inscribirla en el

haber se conoce como abonar- El saldo puede ser deudor, acreedor o nulo- Cuentas de gastos.-

- Representan consumo de riqueza durante el período de contabilización- Por ejemplo, sueldos y salarios, suministros, amortización del inmovilizado,

etc.- Cuentas de ingresos.-

- Representan un incremento de la riqueza durante el período decontabilización

- Por ejemplo, ingresos por arrendamientos, ingresos financieros, etc.- Funcionamiento de las cuentas: convenios de cargo y abono.-

- Las cuentas de activo recogen los aumentos en el debe y las disminucionesen el haber

- Las cuentas de pasivo y neto funcionan al revés- Las cuentas de gastos reciben sus apuntes en el debe y sólo pueden tener

movimiento en el haber para cerrar la cuenta o reducir su valor- Las cuentas de ingresos reciben sus apuntes en el haber y sólo pueden

tener movimiento en el debe para cerrar la cuenta o reducir su valor4. Libros contables y cuentas anuales: información para la gestión.- El libro diario.-

- En él se anotan, día a día, las operaciones relativas a la actividad de laempresa

- Es uno de los libros obligatorios- El libro mayor.-

- En él se anotan los movimientos de cada cuenta en las diferentes fechas- Es potestativo

- El libro de inventarios y cuentas anuales.-- Los balances de comprobación o de sumas y saldos.

- Su finalidad es comprobar que las partidas anotadas en el Diario se hanpasado correctamente al mayor

- Es necesario hacer uno cada trimestre- Las cuentas anuales. Son el balance, la cuenta de pérdidas y ganancias y

la memoria2. OPERACIONES DEL PROCESO CONTABLE.

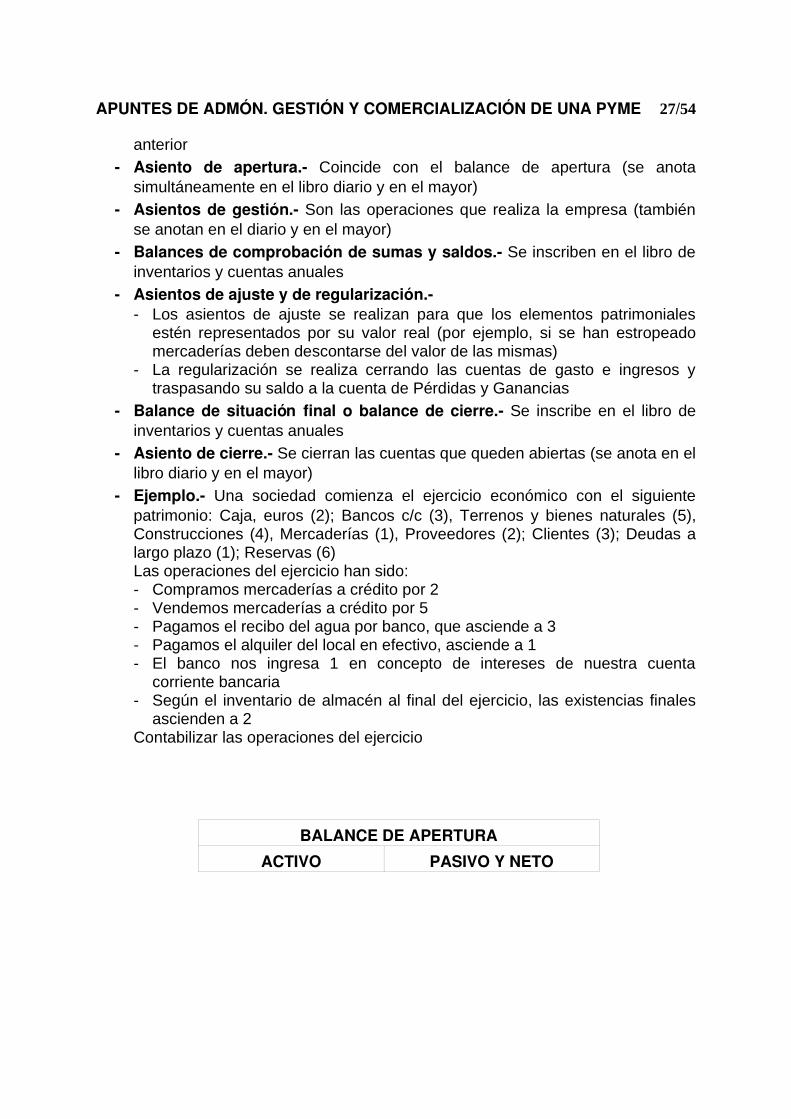

Balance de apertura. Deben coincidir con el balance de cierre del ejercicio

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 27/54

anterior Asiento de apertura. Coincide con el balance de apertura (se anota

simultáneamente en el libro diario y en el mayor) Asientos de gestión. Son las operaciones que realiza la empresa (también

se anotan en el diario y en el mayor) Balances de comprobación de sumas y saldos. Se inscriben en el libro de

inventarios y cuentas anuales Asientos de ajuste y de regularización.

- Los asientos de ajuste se realizan para que los elementos patrimonialesestén representados por su valor real (por ejemplo, si se han estropeadomercaderías deben descontarse del valor de las mismas)

- La regularización se realiza cerrando las cuentas de gasto e ingresos ytraspasando su saldo a la cuenta de Pérdidas y Ganancias

Balance de situación final o balance de cierre. Se inscribe en el libro deinventarios y cuentas anuales

Asiento de cierre. Se cierran las cuentas que queden abiertas (se anota en ellibro diario y en el mayor)

Ejemplo. Una sociedad comienza el ejercicio económico con el siguientepatrimonio: Caja, euros (2); Bancos c/c (3), Terrenos y bienes naturales (5),Construcciones (4), Mercaderías (1), Proveedores (2); Clientes (3); Deudas alargo plazo (1); Reservas (6)Las operaciones del ejercicio han sido:- Compramos mercaderías a crédito por 2- Vendemos mercaderías a crédito por 5- Pagamos el recibo del agua por banco, que asciende a 3- Pagamos el alquiler del local en efectivo, asciende a 1- El banco nos ingresa 1 en concepto de intereses de nuestra cuenta

corriente bancaria- Según el inventario de almacén al final del ejercicio, las existencias finales

ascienden a 2Contabilizar las operaciones del ejercicio

BALANCE DE APERTURAACTIVO PASIVO Y NETO

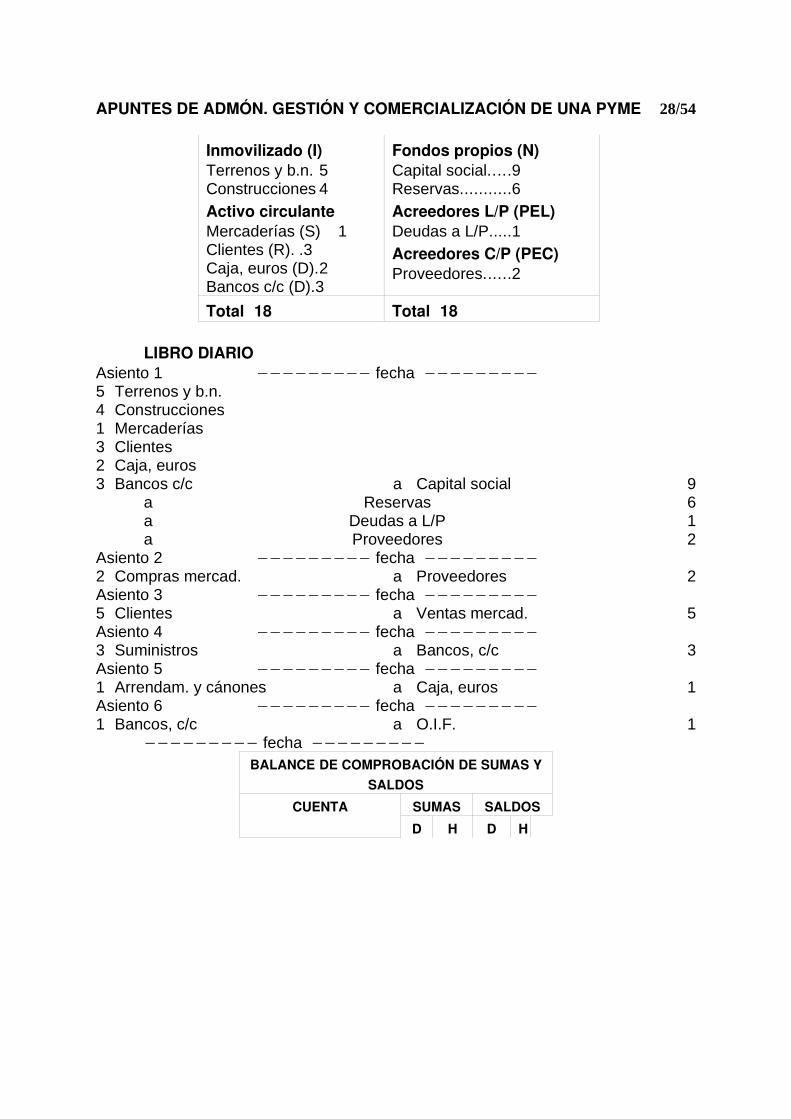

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 28/54

Inmovilizado (I)Terrenos y b.n. 5Construcciones 4Activo circulanteMercaderías (S) 1Clientes (R). .3Caja, euros (D).2Bancos c/c (D).3

Fondos propios (N)Capital social.....9Reservas...........6Acreedores L/P (PEL)Deudas a L/P.....1Acreedores C/P (PEC)Proveedores......2

Total 18 Total 18

LIBRO DIARIOAsiento 1 ───────── fecha ─────────5 Terrenos y b.n.4 Construcciones1 Mercaderías3 Clientes2 Caja, euros3 Bancos c/c a Capital social 9

a Reservas 6a Deudas a L/P 1a Proveedores 2

Asiento 2 ───────── fecha ─────────2 Compras mercad. a Proveedores 2Asiento 3 ───────── fecha ─────────5 Clientes a Ventas mercad. 5Asiento 4 ───────── fecha ─────────3 Suministros a Bancos, c/c 3Asiento 5 ───────── fecha ─────────1 Arrendam. y cánones a Caja, euros 1Asiento 6 ───────── fecha ─────────1 Bancos, c/c a O.I.F. 1

───────── fecha ─────────BALANCE DE COMPROBACIÓN DE SUMAS Y

SALDOSCUENTA SUMAS SALDOS

D H D H

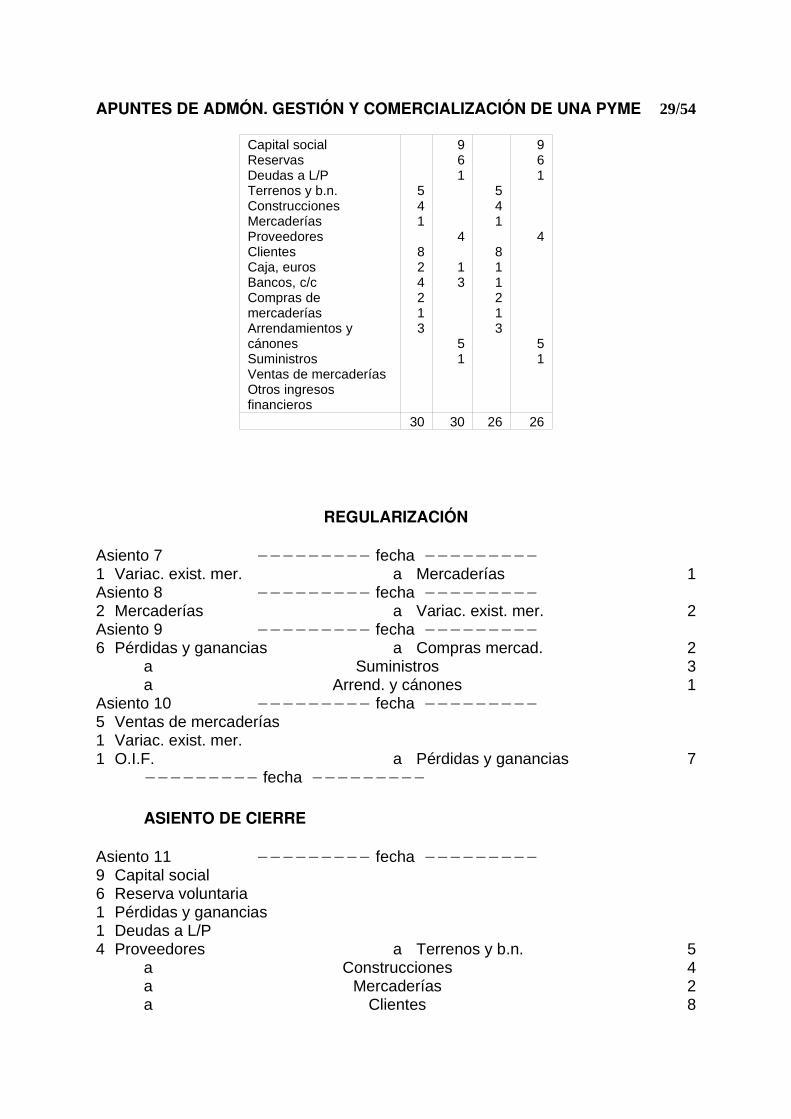

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 29/54

Capital socialReservasDeudas a L/PTerrenos y b.n.ConstruccionesMercaderíasProveedoresClientesCaja, eurosBancos, c/cCompras demercaderíasArrendamientos ycánonesSuministrosVentas de mercaderíasOtros ingresosfinancieros

541

824213

961

4

13

51

541

811213

961

4

51

30 30 26 26

REGULARIZACIÓN

Asiento 7 ───────── fecha ─────────1 Variac. exist. mer. a Mercaderías 1Asiento 8 ───────── fecha ─────────2 Mercaderías a Variac. exist. mer. 2Asiento 9 ───────── fecha ─────────6 Pérdidas y ganancias a Compras mercad. 2

a Suministros 3a Arrend. y cánones 1

Asiento 10 ───────── fecha ─────────5 Ventas de mercaderías1 Variac. exist. mer.1 O.I.F. a Pérdidas y ganancias 7

───────── fecha ─────────

ASIENTO DE CIERRE

Asiento 11 ───────── fecha ─────────9 Capital social6 Reserva voluntaria1 Pérdidas y ganancias1 Deudas a L/P4 Proveedores a Terrenos y b.n. 5

a Construcciones 4a Mercaderías 2a Clientes 8

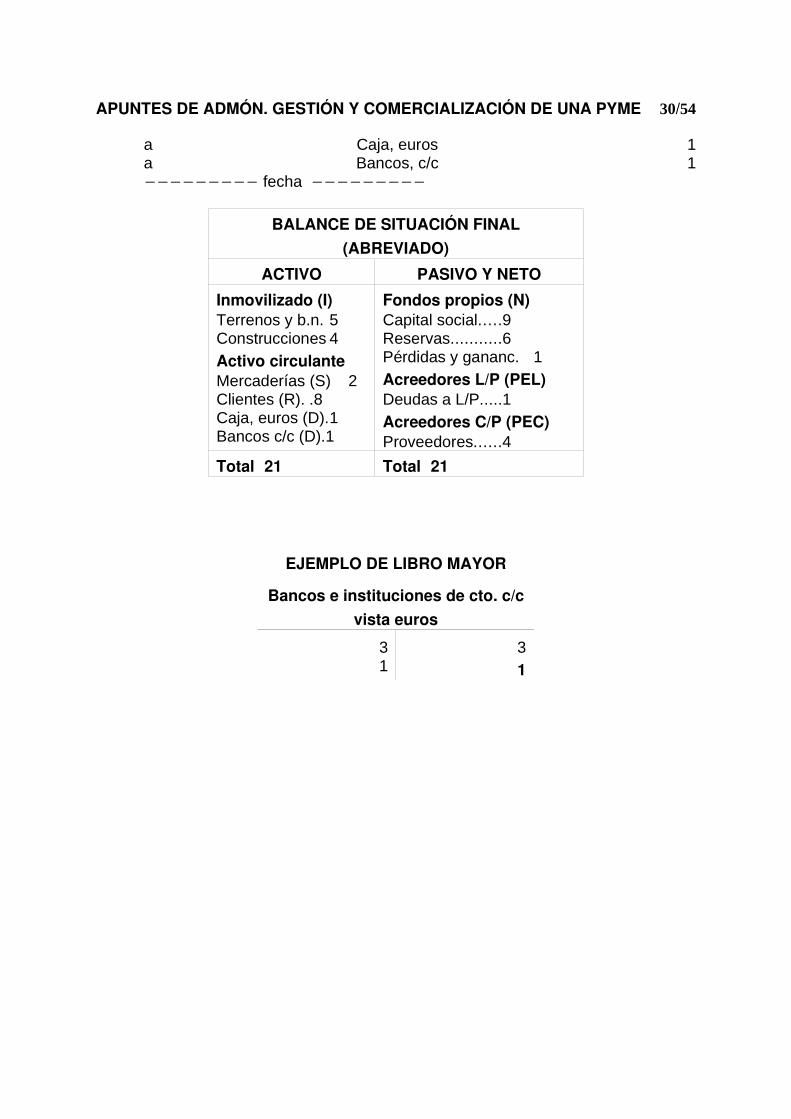

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 30/54

a Caja, euros 1a Bancos, c/c 1───────── fecha ─────────

BALANCE DE SITUACIÓN FINAL(ABREVIADO)

ACTIVO PASIVO Y NETOInmovilizado (I)Terrenos y b.n. 5Construcciones 4Activo circulanteMercaderías (S) 2Clientes (R). .8Caja, euros (D).1Bancos c/c (D).1

Fondos propios (N)Capital social.....9Reservas...........6Pérdidas y gananc. 1Acreedores L/P (PEL)Deudas a L/P.....1Acreedores C/P (PEC)Proveedores......4

Total 21 Total 21

EJEMPLO DE LIBRO MAYOR

Bancos e instituciones de cto. c/cvista euros

31

31

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 31/54

1. PERÍODO MEDIO DE MADURACIÓN.-1. Definición.- Es el número de días que median entre el pago por la adquisición de

una mercadería o factor productivo y el momento de su recuperación por la venta yposterior cobro

2. Cálculo.-1. Período medio de maduración = Período de almacén + Período de fabricación

+ Período de ventas + Período de cobros = Pa + Pf + Pv + Pc3. Período de almacén.-

1. Rotación de materias primas = n1 = Compras anuales de materias primas :Stock medio de materias primas

2. Período de almacén = Pa = 365 : n14. Período de fabricación.-

1. Rotación de fabricación = n2 = Coste total de fabricación anual : Stock mediode productos en curso

2. Período de fabricación = Pf = 365 : n25. Período de ventas.-

1. Rotación de ventas = n3 = Ventas anuales a coste de los factores : Stock mediode productos terminados

2. Período de ventas = Pv = 365 : n3 6. Período de cobros.-

1. Rotación de cobros a clientes = n4 = Montante anual de ventas : Saldo mediosobre clientes

2. Período de cobros = Pc = 365 : n4

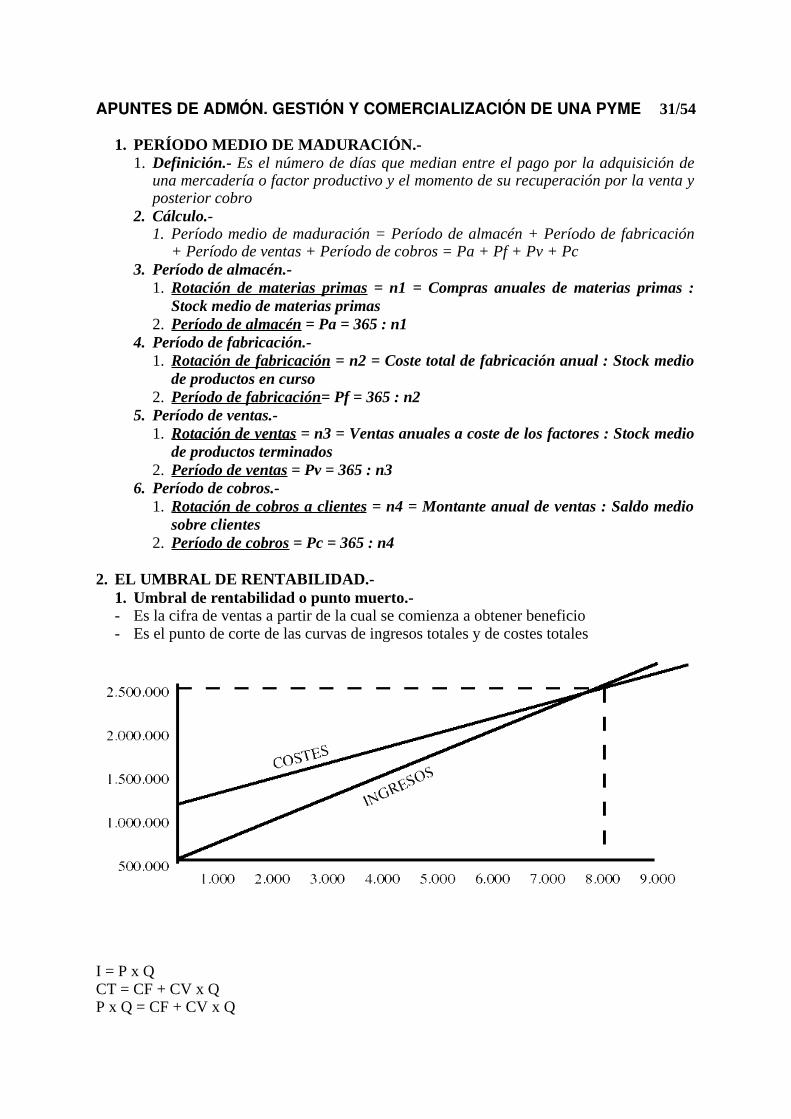

2. EL UMBRAL DE RENTABILIDAD.-1. Umbral de rentabilidad o punto muerto.-- Es la cifra de ventas a partir de la cual se comienza a obtener beneficio- Es el punto de corte de las curvas de ingresos totales y de costes totales

I = P x Q CT = CF + CV x QP x Q = CF + CV x Q

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 32/54

P x Q - CV x Q = CF(P - CV) x Q = CFQ = CF : (P - CV) - Al denominador de la expresión se le llama margen de cobertura o margen decontribución

- Ejemplo.- Halla el umbral de rentabilidad si el precio de venta es de 300 euros porunidad, los costes fijos ascienden a 1.000.000 euros y los costes variables unitarios sonde 180 eurosQ = CF : (P - CV); Q = 1.000.000 : (300 - 180) = 8.333,33 (vendiendo 8.334 unidades

ya tiene bº)3. LA EVALUACIÓN DE LAS INVERSIONES COMO SOPORTE DE LA

GESTIÓN EMPRESARIAL.-1. Características fundamentales de una inversión.- Liquidez, rentabilidad y

seguridad 2. Criterios estadísticos (no tienen en cuenta el tipo de interés).-

Proyecto Desembolsoinicial

R1 R2 R3 R4 Total R.

P1 100 60 45 105

P2 200 100 50 150

P3 300 170 140 20 10 340

o Criterio del flujo neto de caja total .- I = SUM Rj : D (el mejor es el mayor)

§ I1 = 105 : 100 = 1,05 2º

§ I2 = 150 : 200 = 0,75 3º

§ I3 = 340 : 300 = 1,13 1º

o Criterio del flujo neto de caja medio anual .- I = (1 : n) x (SUM Rj : D) (elmejor es el mayor)

§ I1 = 105/2 : 100 = 0,525 1º

§ I2 = 150/2 : 200 = 0,375 2º

§ I3 = 340/4 : 300 = 0,283 3º

o Criterio del plazo de recuperación o (payback) .- (El mejor es el menor)(años=a; meses=m; días=d)

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 33/54

§ x = (40 x 12) : 45 = 10,67 meses

§ x = (0,67 x 30) : 1 = 20 días

§ I1 = 1 año, 10 meses y 20 días 1º

§ I2 = No se recupera 3º

§ x = (130 x 12) : 140 = 11,14 meses

§ x = (0,14 x 30) : 1 = 4 días

§ I3 = 1 año, 11 meses y 4 días 2º

• Criterios financieros (tienen en cuenta el tipo de interés).-

o Criterio del valor actualizado neto (VAN) .- (Supongamos una tasa dedescuento del 2 %)

§ Consiste en restar el desembolso inicial a la suma de los flujosactualizados, indicándose como alternativa más ventajosa la quearroje mayor valor

§ VAN = - D + [R1 : (1 + k)] + {R2 : [(1 + k)2]} + . . . + {Rn : [(1 + k)n]}

§ VAN = - D + SUM {Rj : [(1 + k)j]}

§ I1 = - 100 + (60 : 1,02) + (45 : 1,022) = - 100 + 58,82 + 43,25 = 2,07 2º

§ I2 = - 200 + (100 : 1,02) + (50 : 1,022) = - 200 + 98,04 + 48,06 = - 53,93º

§ I3 = - 300 + (170 : 1,02) + (140 : 1,022) + (20 : 1,023) + (10 : 1,024) =29,32 1º

o Criterio de la tasa interna de retorno (TIR) .-

§ Consiste en calcular una tasa interna de descuento que iguale a ceroel VAN, seleccionándose la inversión cuya tasa de retorno sea mayor(para que una inversión sea rentable tiene que tener un TIR superiora la inflación)

§ 0 = - D + [R1 : (1 + t)] + [R2 : (1 + t)2 ]+ . . . + [Rn : (1 + t)n]

§ 0 = - D + SUM [Rj : (1 + t)j]

§ 0 = - 100 + [60 : (1+ t)] + [45 : (1 + t)2]

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 34/54

§ si x = 1 + t

§ 0 = - 100 + (60 : x) + (45 : x2)

§ 0 = - 100 x2 + 60 x + 45

§ x = [- b ± raíz cuadrada (b2 – 4 x a x c)] : 2a

§ x = {- 60 ± raíz cuadrada [602 – (4 x (- 100) x 45)]} : [2 x (- 100)]

§ x = [- 60 ± raíz cuadrada (3.600 + 18.000)] : (- 200)

§ x = (- 60 ± 146,97) : (- 200)

§ x = 1,0348; por lo que t = 0,0348 = 3,48 %; I1 = 3,48 % 2º

§ x = {- 100 ± raíz cuadrada [1002 – (4 x (- 200) x 50)]} : 2 x (- 200)

§ x = [- 100 ± raíz cuadrada (10.000 + 40.000)] : (-400)

§ x = (- 100 ± 223,61) : (- 400)

§ x = 0,8090; por lo que t = - 0,191 = -19,1 %; I2 = -19,1 % 3º

§ I3 (aproximadamente el 8 % por prueba y error) = - 300 + 157,41 +120,03 + 15,88 + 7,35 = 0,67 1º

4. FINANCIACIÓN.-1. Concepto de financiación.-

1. Es el conjunto de recursos económicos que obtiene una organización 2. Clases de financiación.-

1. Según su origen .- 1. Financiación interna o autofinanciación.-

1. Proviene de los beneficios que no se reparten y se quedan en la empresa 2. Son los fondos de amortización y las reservas

2. Financiación externa.- 1. Son el capital y el pasivo exigible

2. Según la propiedad de los recursos utilizados .- 1. Fondos o recursos propios.-

1. Son el capital, los fondos de amortización y las reservas 2. Fondos o recursos ajenos.-

1. El pasivo exigible

5. FINANCIACIÓN INTERNA O AUTOFINANCIACIÓN.-1. Clases de autofinanciación.-- Autofinanciación de mantenimiento.- Cubren la depreciación de los bienes de Activo

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 35/54

- Los fondos de amortización- Las provisiones.- Son cantidades que se detraen de beneficios, antes de su cálculo,

para cubrir gastos extraordinarios o pérdidas ciertas que todavía no se han puesto demanifiesto (por ejemplo, un crédito que todavía no ha vencido, pero que ya sabemosque no se pagará porque el deudor ha sido declarado en suspensión de pagos)

- Autofinanciación de enriquecimiento.-- Suponen un incremento del patrimonio empresarial- Son reservas (legales, voluntarias o estatutarias) que se dotan con cargo a los

beneficios, una vez que éstos han sido calculados- Se dedicará a reserva legal el diez por ciento del beneficio del ejercicio hasta que la

reserva legal alcance, al menos, el 20 por ciento del capital social2. Tipos de amortizaciones.-- Las dotaciones de cada ejercicio.- Se consideran contablemente como un gasto- La amortización acumulada o fondo de amortización.-

- Son autofinanciación de mantenimiento- Contablemente se trata de una cuenta de compensación de activo - similar a una de

neto -, que en los balances resta al valor del elemento de activo fijo amortizado3. Ventajas de la autofinanciación.-- Permite gran autonomía a la empresa.- Ya que no se depende de capitales ajenos- Es una fórmula financiera barata.- Ya que no hay que remunerar los fondos obtenidos

por este método; pero hay que tener en cuenta el coste de oportunidad de los socios yaque podrían haber realizado otras inversiones con ese dinero

7. Inconvenientes de la autofinanciación.-- Los fondos se invierten en proyectos poco rentables.- Al no existir un coste explícito en

la autofinanciación (sólo un coste de oportunidad)- Pueden suponer una pérdida de valor de la cotización.- Si se da más importancia a la

autofinanciación que al reparto de dividendos6. LA FINANCIACIÓN EXTERNA Y EL SISTEMA FINANCIERO.-

1. Composición de la financiación externa.-- Capital.-- Pasivo exigible.-

- Créditos de funcionamiento.- Son a C/P y financian el activo circulante- Créditos de financiamiento.- Son a medio y largo plazo y financian el activo fijo

2. Intermediarios financieros bancarios (además del Banco de España).-- ¿Cuáles son?.-

- Los bancos- Las Cajas de Ahorro- Las cajas rurales y las cooperativas de crédito

- Modalidades de crédito bancario.-- El préstamo bancario.- Consiste en la entrega a una persona de una cantidad de

dinero y ésta debe devolver dicha suma más intereses por la totalidad de la sumarecibida

- El crédito bancario.- Una entidad de crédito se compromete con su cliente apermitirle disponer de cantidades de dinero, según las vaya necesitando, hasta unlímite acordado. Sólo debe pagar intereses por las sumas retiradas y no por el total

- Descuento de efectos.-- Una entidad de crédito adelanta el importe del efecto menos unos intereses;

cuando llegue la fecha de vencimiento, la entidad de crédito cobrará el efecto- Los efectos más destacables son: la letra de cambio, el pagaré y el recibo

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 36/54

- Si el cálculo se realiza sobre el Nominal hablamos de descuento comercial (quees el utilizado en la práctica), si se realiza sobre el Efectivo hablamos dedescuento racional

- Ejemplo.- Calcula el descuento de un efecto cuyo nominal es de 100.000 euros,que vence dentro de 30 días, aplicando un 10 por ciento de descuento

o dc = (N x r x t) : B

o dr = (E x r x t) : B

o E = N - dr

o dr = [(N - dr) x r x t] : B

o dr x B = (N - dr) x r x t

o dr x B = N x r x t - dr x r x t

o dr x B + dr x r x t = N x r x t

o dr [B + (r x t)] = N x r x t

o dr = (N x r x t) : [B + (r x t)]

o dc = (100.000 x 10 x 30) : 36.000 = 833,33 €

3. Intermediarios financieros no bancarios.-- El Instituto de Crédito Oficial.- Presta dinero a un interés bajo a los sectores que el

Gobierno entiende que son prioritarios- Las compañías aseguradoras.-- Los fondos de pensiones o mutualidades.- Complementan las pensiones que la

Seguridad Social paga después de la jubilación- Las sociedades y los fondos de inversión mobiliaria.- Invierten en títulos de renta fija o

variable- Las sociedades de crédito hipotecario.- Conceden créditos hipotecarios- Las entidades de arrendamiento financiero o leasing.- Ceden a un cliente un bien

productivo a cambio de un alquiler. Al término del plazo fijado, el cliente puede optarpor alargar el leasing, adquirir el bien o dar por terminado el arrendamiento

- Las entidades de factoring.- Cobran las facturas a sus clientes asumiendo los impagados- Las sociedades mediadoras en el mercado de dinero.- Invierten en activos de alta

liquidez- Las sociedades de garantía recíproca.- Favorecen el acceso a la financiación

de sus asociados al garantizar la devolución de los créditos que éstosobtengan

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 37/54

1. CLASES DE TRIBUTOS.1. Las tasas.Es un tributo que se paga por el uso de un dominio público o por la recepción deun servicio público (ej. D.N.I., licencias de obra, vados, etc.)2. Contribuciones especiales.Son tributos que gravan el beneficio obtenido por los particulares comoconsecuencia de la realización de algunas obras públicas o de la mejora yampliación de ciertos servicios públicos ya que producen un beneficio directo endeterminados ciudadanos3. Impuestos.Son la fuente más importante de ingresos tributarios. Son tributos que se cobransin contrapartida directa a los contribuyentes

2. LOS IMPUESTOS.1. Elementos y definiciones.- Hecho imponible.-

Es el motivo por el que nace la obligación tributaria- Base imponible.-

Es la cuantificación del hecho imponible- Base liquidable.-

Es la base imponible menos las deducciones, minoraciones y compensaciones- Tipo impositivo.-

- Es el porcentaje que se aplica a la base liquidable para calcular la cuota- Puede ser:

- Proporcional. Mediante un tipo fijo (ej. I.V.A. 16 %)

- Progresivo. Depende de la situación económica del contribuyente (ej. elI.R.P.F.)

- Cuota tributaria.-Es el resultado de aplicar a la base liquidable el tipo impositivo

- Deuda tributaria.-Es la cuota tributaria más los recargos y menos las bonificaciones

- Sujetos del tributo.-- Sujeto activo.- Que es quien lo exige (Estado, Comunidades Autónomas o

Ayuntamientos)- Sujeto pasivo.- Que es quien está obligado a declarar y pagar el tributo

3. IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (I.A.E.).1. Naturaleza y hecho imponible.- Es un tributo directo de naturaleza real cuyo hecho imponible está constituido

por el ejercicio en territorio nacional de actividades empresariales,profesionales o artísticas

2. Sujeto pasivo y cuota tributaria.- El sujeto pasivo será quien realice actividades empresariales, profesionales y

artísticas en territorio nacional- La cuota tributaria será la resultante de aplicar las tarifas, cuotas, coeficientes

e índices que le correspondan

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 38/54

4. IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I.R.P.F.).1. Naturaleza, hecho imponible y base imponible.- Naturaleza.-

Es un tributo de carácter directo y naturaleza personal y subjetiva que grava larenta de las personas físicas

- Hecho imponible.-La obtención de renta por el sujeto pasivo

- Base imponible.-La suma de todos los rendimientos netos: Del trabajo dependiente, del capitalinmobiliario, del capital mobiliario, de actividades económicas, de ganancias ypérdidas patrimoniales y de imputación de rentas

2. Rendimiento neto del trabajo dependiente.- Cálculo.-

Rendimiento neto = Rendimientos íntegros - Gastos deduciblesRendimiento neto reducido = Rendimiento neto - Reducción general

3. Rendimiento del capital inmobiliario.- Cálculo.-

Rendimiento neto del capital inmobiliario = Rendimientos íntegros - Gastosdeducibles

- Rendimientos íntegros.-- El importe que por todos los conceptos se reciba del arrendatario o

subarrendatario- Las cantidades que correspondan al aprovechamiento que se reserve sobre

estos inmuebles el propietario o titular del derecho real- Gastos deducibles.-

- Los intereses y demás gastos de financiación de los capitales invertidos enel inmueble teniendo como límite los ingresos obtenidos por su cesión

- Los tributos y recargos no estatales- Los gastos de conservación y reparación- La amortización del inmueble (2 % del precio de adquisición, sin incluir el

valor del suelo)- La amortización de los bienes muebles cedidos con el mismo (10 %)- Otros gastos fiscalmente deducibles

- Caso práctico.-Calcula el rendimiento neto correspondiente a una vivienda arrendada por 900euros mensuales con las siguientes características:Dicha vivienda fue adquirida en 1995 por 90.000 euros más 7.200 euros degastos. Para su adquisición se solicitó un préstamo del Banco "Z" por el que seha pagado a lo largo de 2000 la cantidad de 1.800 euros en concepto deintereses y 2.220 euros de amortización de capital.El valor catastral en 2000 de dicha vivienda es de 45.000 euros,correspondiendo el 40 % de dicho valor al suelo.El coste de adquisición de mobiliario instalado en la vivienda asciende, segúnfactura de 1995, a 6.972 euros. Los gastos satisfechos en 2000 por dichavivienda son los siguientes: Impuesto sobre Bienes Inmuebles (I.B.I.) 217,87euros; comunidad: 853,44 euros y revoco de fachada 210,35 euros

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 39/54

- Solución.-Ingresos (900 x 12)................................................................................10.800,00Gastos:- Intereses......................................................................................... (-) 1.800,00- Recibo I.B.I........................................................................................ (-) 217,87- Comunidad........................................................................................ (-) 853,44- Revoco de fachada........................................................................... (-) 210,35- Amortización:

- Vivienda [2 % x (60 % s/97.200)]............................................... (-) 1.166,40- Muebles (10 % s/6.972)................................................................ (-) 697,20

─────────────Rendimiento neto (10.800,00 - 4.945,26)................................................5.854,74

4. Rendimiento del capital mobiliario.- Cálculo.-

Rendimiento neto del capital mobiliario = Rendimientos íntegros - Gastosdeducibles

- Rendimientos íntegros.-Principalmente es el rendimiento de las cuentas corrientes bancarias, de lasimposiciones a plazo fijo, de las letras del tesoro, de las acciones, etc.

- Gastos deducibles.-Los de administración y depósito de valores negociables

- Caso práctico.-Calcula el rendimiento neto correspondiente a unos intereses en cuentascorrientes bancarias que ascienden a 107,05 euros

- Solución.-Ingresos íntegros........................................................................................107,05Gastos deducibles..................................................................................... (-) 0,00─────────────

Rendimiento neto........................................................................................107,055. Rendimientos de actividades económicas.- Regímenes y modalidades de determinación del rendimiento neto de las

actividades económicas.-- Estimación directa modalidad normal EDN.

- En general, se aplicará a los empresarios y profesionales que el importeneto de la cifra de negocios del conjunto de sus actividades supere601.012,10 euros

- Rendimiento neto = Ingresos íntegros - gastos deducibles- Estimación directa modalidad simplificada EDS.

- En general, se aplicará a los empresarios y profesionales que el importeneto de la cifra de negocios del conjunto de sus actividades no supere601.012,10 euros

- Rendimiento neto = Ingresos íntegros - Gastos deducibles (exceptoprovisiones y amortizaciones) - Amortizaciones según tabla simplificada -5 % s/DiferenciaDiferencia = Ingresos íntegros - Gastos deducibles (excepto provisiones yamortizaciones) - Amortizaciones según tabla simplificada

APUNTES DE ADMÓN. GESTIÓN Y COMERCIALIZACIÓN DE UNA PYME 40/54

- Estimación objetiva EO.- En general, se aplicará a los empresarios y profesionales cuyas

actividades estén incluidas en la OM de 29/11/00 y que no superen lamagnitud máxima de exclusión

- Determinación y matizaciones.-Rendimiento neto = Nº de unidades de los módulos x Rendimiento netoanual por unidadPersonal no asalariado siempre hay uno que es el dueño, a no ser que se