Síntomas respiratorios en taller Area Sanitaria Norte Malaga

Upload

comision-de-jovenes-profesionalesCategory

view

270download

1

ANALISIS INTEGRAL F. 931 • Aportes y Contribuciones Seguridad Social

• ART

• Seguro de Vida Obligatorio

• Remuneraciones para el cálculo de Cs Sociales

• Declaración en Línea

• Declaración Jurada No Remunerativa

• Casos Prácticos

• Coordinadores:

CP Sabrina Campassi

CP Laura Miano

• Expositores

CP Alejandra Gomez

CP Sebastián Barreiros

CP Marcelo Keller

1 – Modalidad de tributación de los impuestos al trabajo Varían según que el mismo se desarrolle en: relación de

dependencia o forma autónoma 2 – Antecedentes legales a) Hasta el 30/06/94: Cada una de estas modalidades se

encontraba legislada por una ley propia, así tenemos que los:

- empleados: se regían por la Ley Nº 18.037; y - autónomos: pr la Ley Nº 18.038 b) A partir del 01/07/94: Se unificaron ambos regímenes en

el Sistema Integrado de Jubilaciones y Pensiones, aplicándose en forma:

- general: la ley Nº 24.241; y - supletoria: las leyes citadas apartado a) precedente. Se crean dos sistemas optativos para el destino de los

aportes previsionales: el Sistema de Reparto Público y el Sistema de Capitalización Privado.

c) A partir del 20/11/08: Se unifica el Sistema Integrado de

Jubilaciones y Pensiones en un único régimen previsional público denominado Sistema Integrado Previsional Argentino (SIPA). Se elimina el Régimen de Capitalización, que es absorbido y sustituido por el Régimen de Reparto.

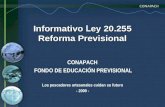

1 – Sujetos intervinientes en esta modalidad de trabajo Empleado Empleador

2 – Regímenes que deben tributarse:

Sistema Integrado Previsional Argentino (SIPA). Instituto Nacional de Servicios Sociales para Jubilados y

Pensionados. Régimen Nacional de Asignaciones Familiares. Fondo Nacional de Empleo. Superintendencia de Servicios de Salud. Régimen de Obras Sociales.

3 – Denominación de los importes a tributar por cada sujeto

Contribuciones: importes a ingresar por el empleador. Aportes: sumas retenidas o ingresadas por el empleado.

4 - Límite mínimo para Aportes y Contribuciones A los fines del cálculo de los Aportes y Contrib. excepto del

Régimen de Obras Sociales-, la base imponible mínima previsional se fija en $ 959,01 a partir del período devengado Marzo 2014

5 - Ingreso de los Aportes y Contribuciones Es el empleador quien ingresa los importes mensuales al

organismo recaudador. Las Contribuciones: como responsable por deuda propia Los Aportes: como agente de retención en el momento

de efectuar el pago de la retribución periódica.

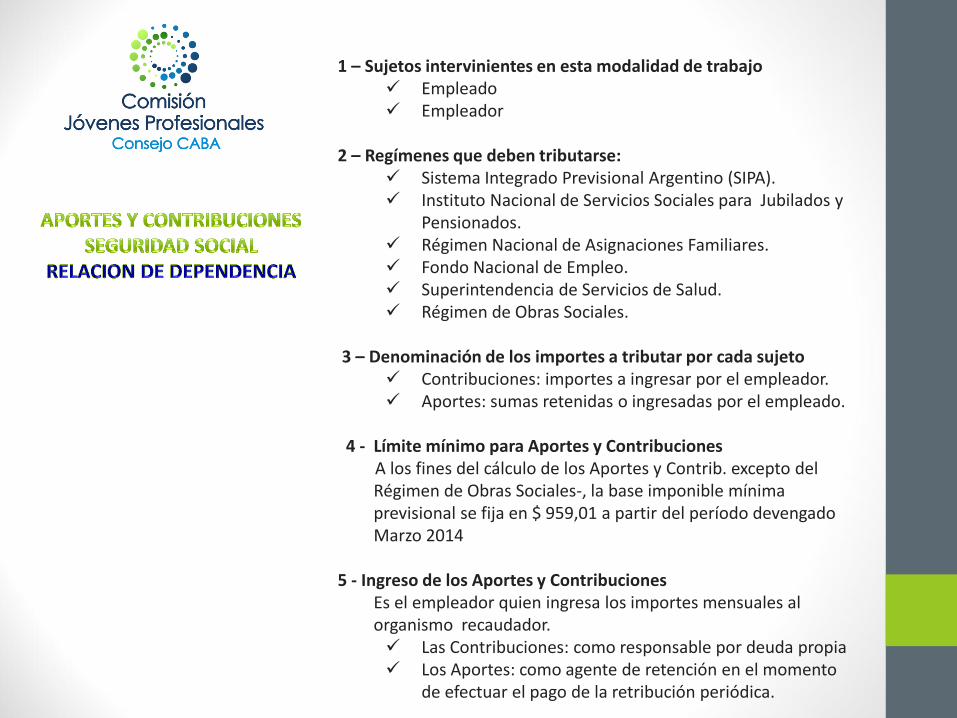

Empleados Empleadores

CONCEPTOS Aportes Contribuciones

% %

a- Jubilación 11

b- I.N.S.S.J.P. 3

c- Asignaciones Familiares -

d- Fondo Nacional de Empleo -

Subtotal a - d 17/21 (1)

e- Obras Sociales (2) 3 6

- Obra Social Sindical

. Menor a $ 2400 2,7 5,4

. Igual o mayor a $ 2400 2,55 5,1

- Obra Social de Personal de Dirección

. Menor a $ 2400 2,55 5,1

. Igual o mayor a $ 2400 2,4 4,8

- Fondo Solidario de Redistribución (3)

. Obra Social Sindical

. Menor a $ 2400 0,3 0,6

. Igual o mayor a $ 2400 0,45 0,9

Obra Social de Personal de Dirección

. Menor a $ 2400 0,45 0,9

. Igual o mayor a $ 2400 0,6 1,2

TOTAL 17 23/27

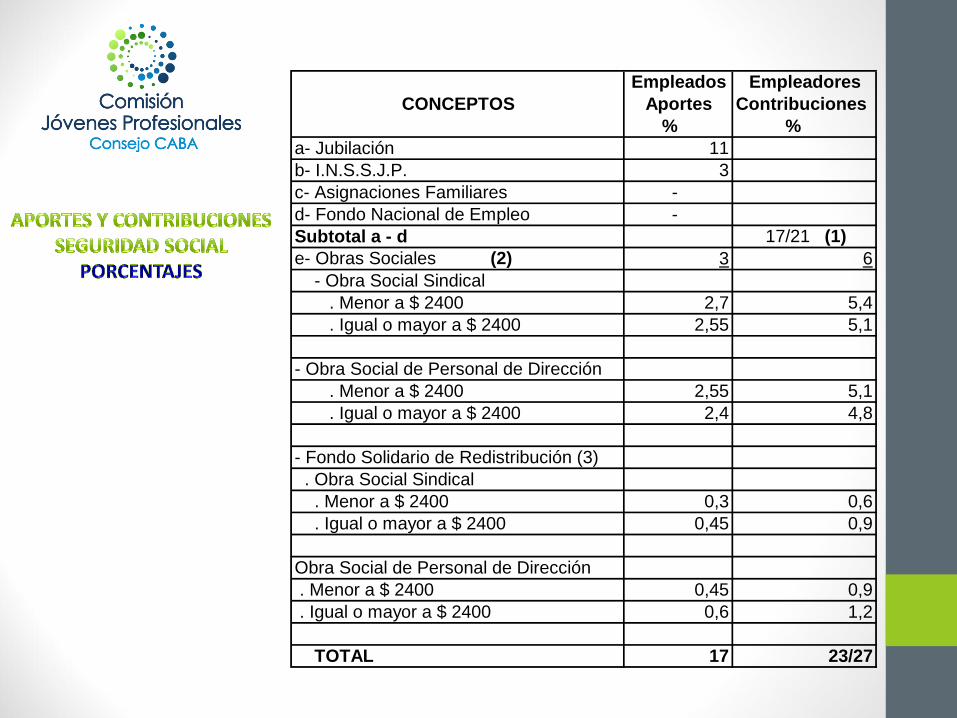

¿En qué consiste el convenio suscripto entre la Administración Federal de Ingresos Públicos (AFIP) y la Superintendencia de Seguros de la Nación (SSN)? Se trata de un convenio de recaudación e intercambio de información. Apunta fundamentalmente a que la AFIP proceda a recaudar la prima y el derecho de emisión, es decir el premio del seguro colectivo de vida obligatorio (SCVO). ¿Qué cubre el SCVO? Este seguro tiene una finalidad eminentemente social, destinada al amparo de los trabajadores, cubriendo el riesgo de muerte de todo trabajador en relación de dependencia con excepción de los trabajadores rurales (por poseer su propia cobertura) y los contratados por períodos inferiores a 30 días ¿Las entidades continuarán efectuando la emisión de las pólizas? Si, los tomadores/empleadores continuarán solicitando a las entidades la cobertura, éstas emitirán las pólizas y las entregarán de igual forma que en el presente, es decir por un medio que permita comprobar su recepción dentro de los 15 días de celebrado el contrato. ¿En base a qué documentación emitirán la póliza? Las pólizas serán emitidas por las entidades conforme la última nómina del personal empleado que el Tomador/empleador acompañará a la solicitud de cobertura o bien el Listado de las Relaciones Laborales Activas que surge del Sistema Mi Simplificación.

¿Las entidades deben emitir certificados o constancias de cobertura? Si, las entidades deben continuar emitiendo certificados o constancias de cobertura ¿Los tomadores/empleadores deben informar a las entidades las altas y bajas de personal? Las entidades aseguradoras podrán acceder al Sistema Mi Simplificación y diariamente obtener a través del mismo el Listado de las Relaciones Laborales Activas. Sin perjuicio de ello, los tomadores/empleadores podrán informar a las entidades las altas y bajas de personal para que éstas posean la información. ¿Cómo sabe el tomador/empleador si tiene que abonar derecho de emisión? El tomador/empleador al recibir la póliza emitida por la entidad asegurador o la renovación automática anual de la misma, toma conocimiento que ese mes debe declarar y abonar el derecho de emisión, como así también el importe por dicho concepto. ¿Cómo sabrá el tomador/empleador que el premio (primas y derecho de emisión) lo debe abonar a través de la AFIP? ¿A partir de cuando el tomador/empleador declara y abona el premio a través de AFIP? La versión del Sistema de Cálculo de las Obligaciones de la Seguridad Social, alertará a los contribuyentes a partir de cuando estará disponible el aplicativo como así también su entrada en vigencia para declarar y pagar el SCVO. El empleador/tomador deberá declarar y/o abonar el premio del SCVO a partir de la declaración jurada del mes de enero de 2011 que abona en el mes de febrero de 2011.

¿Qué deberá indicar el tomador/empleador en la versión del SICOSS? Lo primero que deberá indicar es si posee cobertura –es decir si tiene póliza- en alguna entidad aseguradora debidamente autorizada para operar en SCVO. Si no lo indica se considerará que el empleador toma el riesgo a su cargo. Con la nueva modalidad de cobro- es decir a través de AFIP- ¿cómo sabe el empleador el importe que debe abonar por primas? Si el tomador/empleador indicó que posee cobertura de SCVO, el importe a abonar lo determinará automáticamente el F 931, sobre el valor fijo por persona que esté vigente (actualmente $ 4,10 por empleado y por mes). Dicho valor es multiplicado por la cantidad de empleados declarados con marca de con seguro colectivo de vida obligatorio, Ese monto el tomador/empleador lo ingresará identificándolo con un código de recurso específico (028). Si por alguna razón no corresponde el pago de la prima de algún o algunos de sus empleados, el empleador deberá destildarlo. Por ejemplo: Trabajadores por los cuales el empleador ya abonó todo la prima, y solo debe abonar por las altas que se produjeron con posterioridad Personal que se desempeña para más de un empleador y la cobertura la tiene contratada por el otro empleador. Cuando dentro de la actividad del empleador posee trabajadores amparados por el SCVO (personal administrativo) y personal que no tiene la cobertura del SCVO Dec 1567/74 (trabajadores rurales)

¿En el SICOSS – F 931 también deberá declarar si abona el derecho de emisión? Si, el empleador deberá declarar el importe correspondiente a derecho de emisión, el importe de dicho concepto surge de la póliza que la entidad entregó al tomador/empleador. Hasta ahora el pago del premio era por adelantado y con la nueva modalidad, ¿pasa a ser vencido? Si, si bien el artículo 30 de la Ley Nº 17.418 prevee el pago por adelantado de las primas, no sólo es de práctica usual en los seguros colectivos la concesión de un plazo de gracia, sino también que en el presente contexto tiene virtualidad en razón de que las cargas sociales se pagan por mes vencido

Contingencias cubiertas: I. Accidentes de trabajo: acontecimiento súbito y violento ocurrido

por el hecho o en ocasión de trabajo o en el trayecto laboral. II. Enfermedades profesionales: provocadas por causa directa e

inmediata de la ejecución del trabajo.

Tipos de incapacidad laboral: I. Temporaria (ILT): el daño sufrido por el trabajador le impide

temporalmente la realización de la tarea. II. Permanente (ILP): el daño genera una disminución permanente

de la capacidad laboral. Es total, cuando la disminución es igual o superior al 66% de la capacidad laboral. Es parcial, cuando es menor a este porcentaje. La ILP puede ser: de carácter provisorio o de carácter definitivo.

III. Gran invalidez: trabajador en situación de ILP total y necesita la asistencia continua de otra persona para realizar los actos elementales de su vida.

Prestaciones Las prestaciones pueden ser: dinerarias o en especie. Se considera “ingreso base diario” (IBD) a la cantidad que resulte de dividir la suma total de las remuneraciones sujetas a aportes y contribuciones con destino al S.I.J.P, devengadas en los doce meses anteriores a la manifestación invalidante, o en el tiempo de prestación de servicio si fuera menor a un año, por el número de días corridos comprendidos en el período considerado. El “ingreso base mensual” (IBM) resulta de multiplicar la cantidad obtenida según el apartado anterior por 30,4. Contratación de la A.R.T. Con la Ley 24.557 es obligatorio contratar una ART o autoasegurarse. Datos necesarios para contratar la ART: Razón social, CUIT, código de actividad, actividades desarrolladas y nómina completa del personal

Prestación por incapacidad laboral temporaria (ILT) A partir del día siguiente a la primera manifestación invalidante y mientras dure la misma y hasta el plazo de un año, el damnificado percibirá una prestación de pago mensual, de cuantía igual al valor mensual del ingreso base. ( Pago mensual = I.B.) La prestación dineraria correspondiente a los primeros diez días estará a cargo del empleador, las siguientes estarán a cargo de la aseguradora. El responsable del pago de la prestación dineraria retendrá los aportes y efectuará las contribuciones de Seguridad Social, abonando también las asignaciones familiares. Prestación por incapacidad permanente parcial (IPP) Cuando la IPP sea provisoria, el damnificado percibirá una prestación de pago mensual cuya cuantía será igual al valor mensual del ingreso base multiplicado por el porcentaje de incapacidad, más las asignaciones familiares correspondientes. (Pago mensual = I.B. * % de incapacidad + Asignaciones Familiares) Cuando la IPP sea permanente y: I.- La incapacidad es igual o inferior al 50%, el damnificado percibirá una indemnización de pago único, cuya cuantía será igual a 53 veces el valor mensual del ingreso base, multiplicado por el porcentaje de incapacidad y por un coeficiente que resultará de dividir el número 65 por la edad del damnificado. Esta suma en ningún caso será superior a $180.000 multiplicado por el porcentaje de incapacidad. (Pago único = 53 * I.B. * % incapacidad * (65/edad)) II.- La incapacidad sea superior al 50 % y menor al 66 %, el damnificado percibirá una renta periódica, cuya cuantía será igual al valor mensual del ingreso base multiplicado por el porcentaje de incapacidad más la prestación compensatoria ($ 30.000). El valor de la renta periódica no puede ser superior a $ 180.000. (Renta periódica = I.B. * % incapacidad + Prestación compensatoria ($ 30.000))

Prestación por incapacidad permanente total (IPT) Cuando la IPT sea provisoria, el damnificado percibirá una prestación de pago mensual equivalente al 70% del valor mensual del ingreso base más las asignaciones familiares correspondientes. (Pago mensual = 70% * I.B. + Asignaciones Familiares) Cuando la IPT sea permanente, el damnificado percibirá: I.- Las prestaciones por retiro definitivo por invalidez que fije el régimen previsional al cual este afiliado. II.- Una prestación compensatoria de pago único de $ 40.000.- III.- Una prestación de pago mensual, cuya cuantía será 53 veces el valor mensual del ingreso base, multiplicado por un coeficiente que resultará de dividir el número 65 por la edad del damnificado. Dicho valor no puede ser superior a $ 180.000.- ( Pago mensual = 53 * I.B. * (65/edad)) Prestación por gran invalidez El damnificado percibirá las prestaciones correspondientes a los supuestos de incapacidad laboral permanente total. (IPT). Además percibirá una prestación de pago mensual equivalente a tres veces el valor del AMPO. Prestación por muerte del damnificado Sus herederos accederán a : I.- Pensión por fallecimiento prevista en el régimen previsional al que estuviera afiliado el damnificado. II.- Prestación de pago mensual complementaria, cuya cuantía será 53 veces el valor mensual del ingreso base, multiplicado por un coeficiente que resultará de dividir el número 65 por la edad del damnificado. Dicho valor no puede ser superior a $ 180.000.- ( Pago mensual = 53 * I.B. * (65/edad)) III.- Prestación compensatoria de pago único de $ 50.000.-

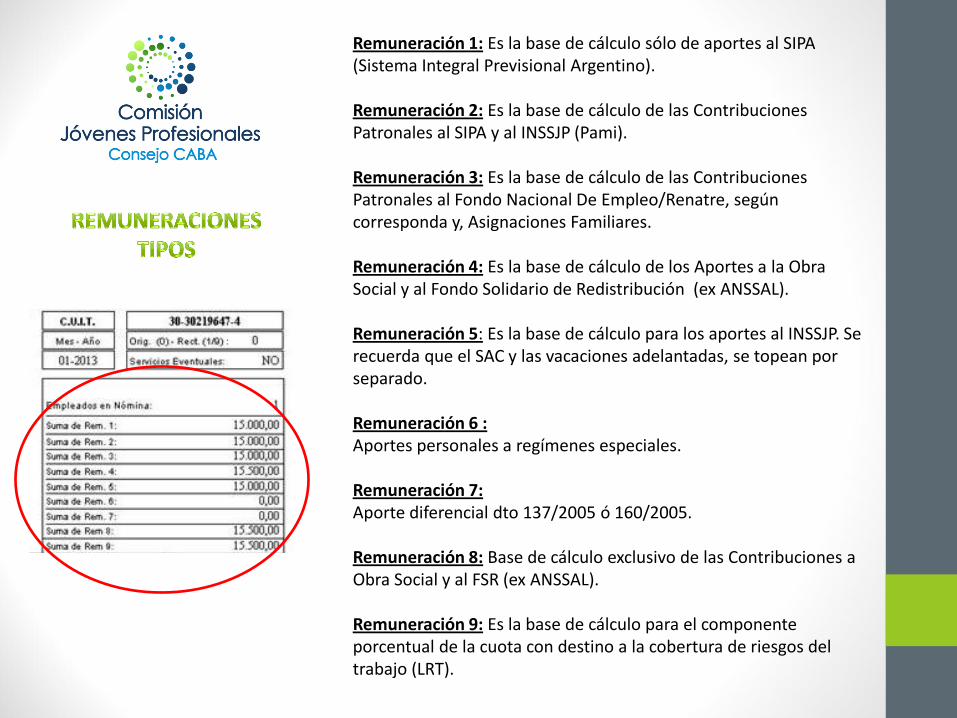

Remuneración 1: Es la base de cálculo sólo de aportes al SIPA (Sistema Integral Previsional Argentino). Remuneración 2: Es la base de cálculo de las Contribuciones Patronales al SIPA y al INSSJP (Pami). Remuneración 3: Es la base de cálculo de las Contribuciones Patronales al Fondo Nacional De Empleo/Renatre, según corresponda y, Asignaciones Familiares. Remuneración 4: Es la base de cálculo de los Aportes a la Obra Social y al Fondo Solidario de Redistribución (ex ANSSAL). Remuneración 5: Es la base de cálculo para los aportes al INSSJP. Se recuerda que el SAC y las vacaciones adelantadas, se topean por separado. Remuneración 6 : Aportes personales a regímenes especiales. Remuneración 7: Aporte diferencial dto 137/2005 ó 160/2005. Remuneración 8: Base de cálculo exclusivo de las Contribuciones a Obra Social y al FSR (ex ANSSAL). Remuneración 9: Es la base de cálculo para el componente porcentual de la cuota con destino a la cobertura de riesgos del trabajo (LRT).

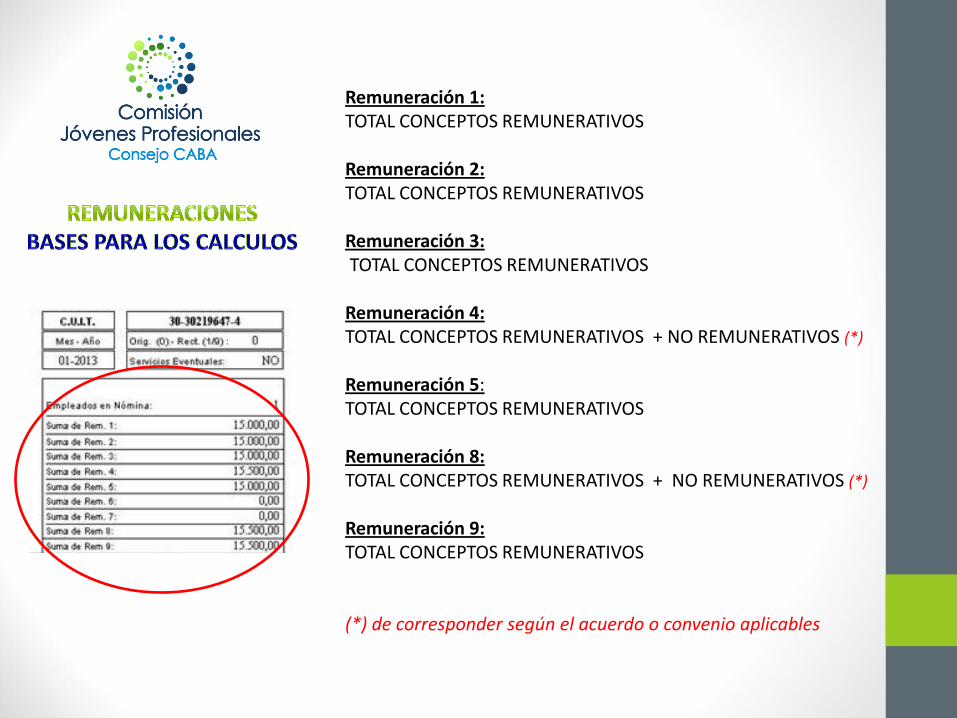

Remuneración 1: TOTAL CONCEPTOS REMUNERATIVOS Remuneración 2: TOTAL CONCEPTOS REMUNERATIVOS Remuneración 3: TOTAL CONCEPTOS REMUNERATIVOS Remuneración 4: TOTAL CONCEPTOS REMUNERATIVOS + NO REMUNERATIVOS (*) Remuneración 5: TOTAL CONCEPTOS REMUNERATIVOS Remuneración 8: TOTAL CONCEPTOS REMUNERATIVOS + NO REMUNERATIVOS (*)

Remuneración 9: TOTAL CONCEPTOS REMUNERATIVOS (*) de corresponder según el acuerdo o convenio aplicables

•Remuneración 1: Es la base de cálculo sólo de aportes al SIPA. Tope $ 31.167,56 , tope con SAC: $ 46.751.34.

•Remuneración 2: Es la base de cálculo de las Contribuciones Patronales al SIPA y al INSSJP. Sin tope máximo desde 11/2008.

•Remuneración 3: Es la base de cálculo de las Contribuciones Patronales al Fondo Nacional De Empleo/Renatre, según corresponda y, Asignaciones Familiares. Sin Tope máximo desde 10/2005.

•Remuneración 4: Es la base de cálculo de los Aportes a la Obra Social y al FSR (ex ANSSAL). Se recuerda que el SAC y las vacaciones adelantadas, se topean por separado. Tope $ 31.167,56 , tope con SAC: $ 46.751.34.

•Remuneración 5: Es la base de cálculo para los aportes al INSSJP. Se recuerda que el SAC y las vacaciones adelantadas, se topean por separado. Tope $ 31.167,56 , tope con SAC: $ 46.751.34.

•Remuneración 6 y 7: No se modificaron.

•Remuneración 8: Base de cálculo exclusivo de las Contribuciones a Obra Social y al FSR (ex ANSSAL). Sin tope máximo.

•Remuneración 9: Es la base de cálculo para el componente porcentual de la cuota con destino a la cobertura de riesgos del trabajo (LRT). Tope $ 31.167,56 , tope con SAC: $ 46.751.34.

“Declaración en Línea” -> herramienta que permite a los empleadores confeccionar las declaraciones juradas determinativas y nominativas de aportes y contribuciones con destino a los distintos subsistemas de la seguridad social, a través de la página web de la AFIP. RG 3612 (04/2014): - Obligatorio: Empleadores que registren hasta 100 empleados - Optativo: Empleadores que registren entre 101 y 200 empleados - Exclusión: Empleadores que mas de 200 empleados

Requisitos: - Tener completa la información de las relaciones laborales y actualizados los datos del empleador en el servicio “Simplificación Registral-Empleadores”

- Tener el servicio “Declaración en línea” incorporado a su “Clave fiscal” (sino, habilitarlo mediante el uso de “Administrador de Relaciones de Clave Fiscal”

CONSIDERACIONES GENERALES

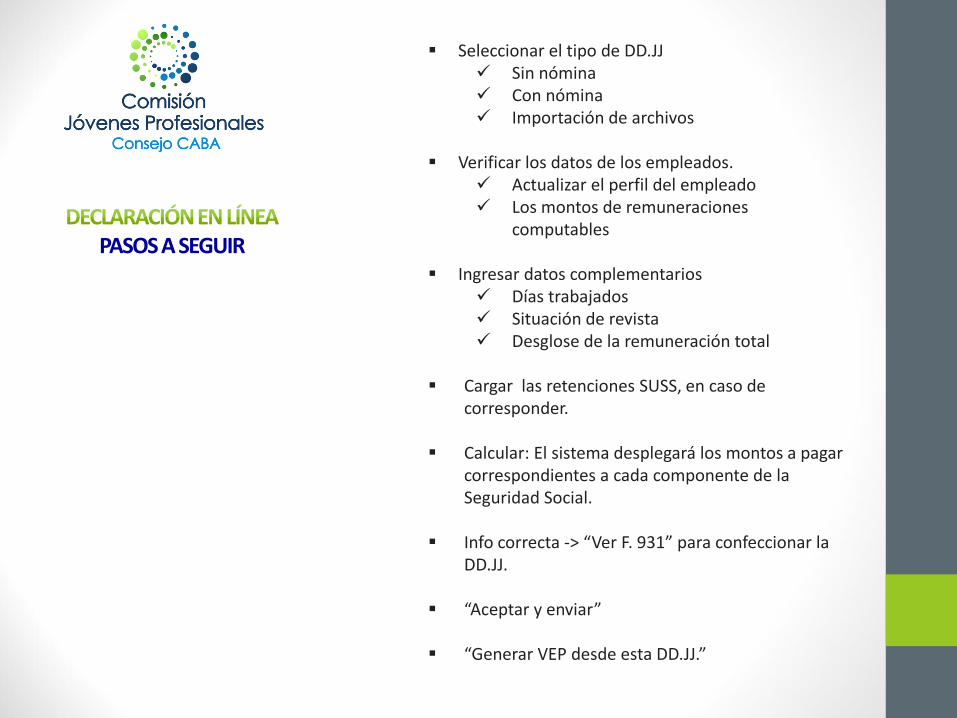

Seleccionar el tipo de DD.JJ Sin nómina Con nómina Importación de archivos

Verificar los datos de los empleados.

Actualizar el perfil del empleado Los montos de remuneraciones

computables

Ingresar datos complementarios Días trabajados Situación de revista Desglose de la remuneración total

Cargar las retenciones SUSS, en caso de

corresponder.

Calcular: El sistema desplegará los montos a pagar correspondientes a cada componente de la Seguridad Social.

Info correcta -> “Ver F. 931” para confeccionar la DD.JJ.

“Aceptar y enviar”

“Generar VEP desde esta DD.JJ.”

PASOS A SEGUIR

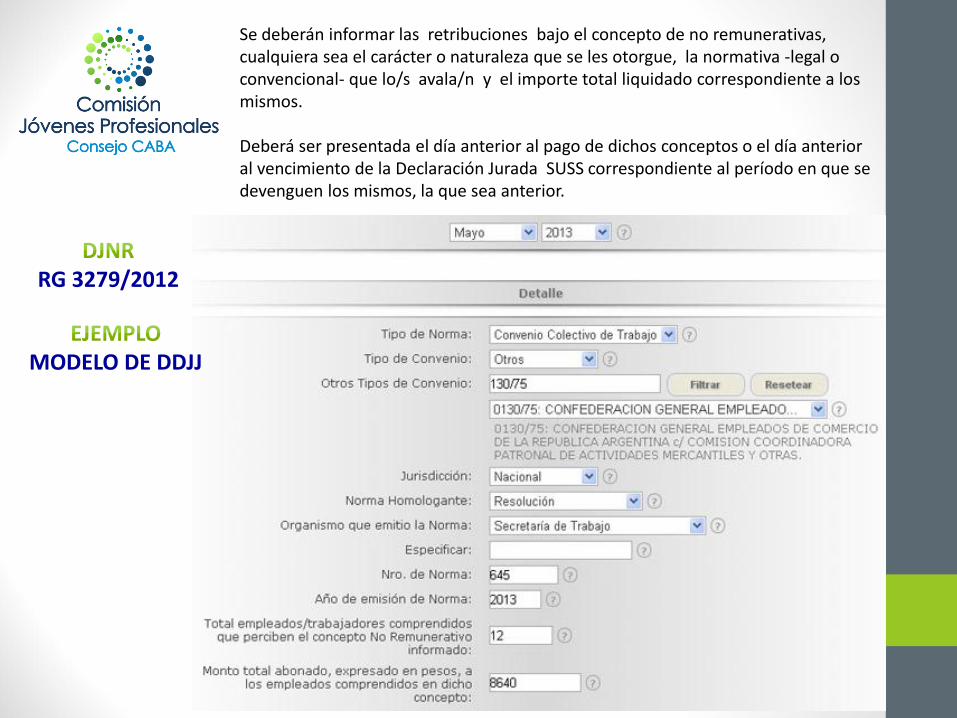

RG 3279/2012

Se deberán informar las retribuciones bajo el concepto de no remunerativas, cualquiera sea el carácter o naturaleza que se les otorgue, la normativa -legal o convencional- que lo/s avala/n y el importe total liquidado correspondiente a los mismos. Deberá ser presentada el día anterior al pago de dichos conceptos o el día anterior al vencimiento de la Declaración Jurada SUSS correspondiente al período en que se devenguen los mismos, la que sea anterior.

MODELO DE DDJJ

La ley 24.241 en su artículo 7, excluye como conceptos remunerativos a los siguientes: Asignaciones familiares,

Indemnizaciones derivadas de la extinción del contrato de trabajo,

Vacaciones no gozadas

Incapacidad permanente provocada por accidente del trabajo o enfermedad profesional,

Las prestaciones económicas por desempleo,

Las asignaciones pagadas en concepto de becas.

Gratificaciones vinculadas con el cese de la relación laboral en el importe que exceda del

promedio anual de las percibidas anteriormente en forma habitual y regular

Por lo tanto, en caso de liquidar algunos de estos conceptos en los haberes de los empleados, a los efectos de confeccionar la DJNR RG 3279 AFIP, deberá consignar la Ley 24.241 artículo 7.

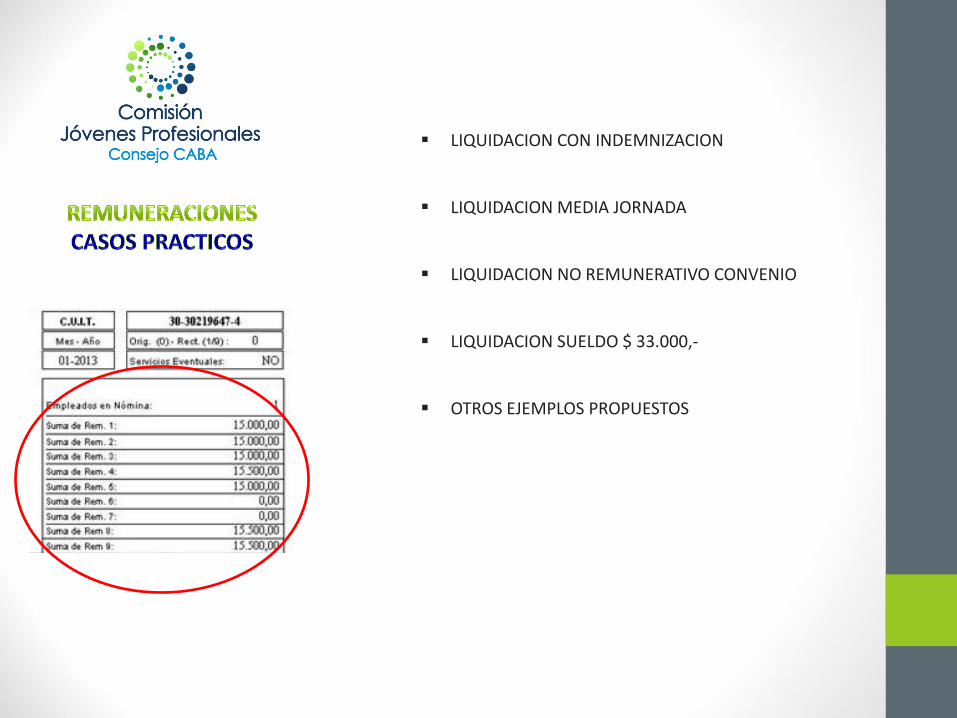

CONCEPTOS

INDEMNIZATORIOS

LIQUIDACION CON INDEMNIZACION

LIQUIDACION MEDIA JORNADA

LIQUIDACION NO REMUNERATIVO CONVENIO

LIQUIDACION SUELDO $ 33.000,-

OTROS EJEMPLOS PROPUESTOS