ARQ. LILIANA ORTIZ GONZÁLEZ MÉTODO DE OUTSOURCING … · Desarrollar un método de Outsourcing...

81

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN TESIS PARA OBTENER EL GRADO DE MAESTRO EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN QUE SUSTENTA: ARQ. LILIANA ORTIZ GONZÁLEZ TITULO: MÉTODO DE OUTSOURCING APLICADO A LA EDIFICACIÓN EN LAS EMPRESAS CONSTRUCTORAS DEL ESTADO DE CHIHUAHUA. ESTUDIOS CON RECONOCIMIENTO Y VALIDEZ OFICIAL POR LA SECRETARIA DE EDUCACIÓN PÚBLICA CON EL ACUERDO No. 2004451DEL15DE DICIEMBREDEL AÑO 2000 CHIHUAHUA, CHIH. NOVIEMBRE DE 2006

Transcript of ARQ. LILIANA ORTIZ GONZÁLEZ MÉTODO DE OUTSOURCING … · Desarrollar un método de Outsourcing...

INSTITUTO TECNOLOacuteGICO DE LA CONSTRUCCIOacuteN

TESIS PARA OBTENER EL GRADO DE MAESTRO EN ADMINISTRACIOacuteN DE LA CONSTRUCCIOacuteN

QUE SUSTENTA

A R Q L I L I A N A O R T I Z G O N Z Aacute L E Z

TITULO

MEacuteTODO DE OUTSOURCING APLICADO A LA EDIFICACIOacuteN EN LAS EMPRESAS CONSTRUCTORAS DEL ESTADO DE CHIHUAHUA

ESTUDIOS CON RECONOCIMIENTO Y VALIDEZ OFICIAL POR LA SECRETARIA DE EDUCACIOacuteN PUacuteBLICA CON EL ACUERDO No 2004451 DEL 15 DE DICIEMBRE DEL

ANtildeO 2000

CHIHUAHUA CHIH NOVIEMBRE DE 2006

RESUMEN

El presente estudio aborda la problemaacutetica que tienen las constructoras en

edificacioacuten del Estado de Chihuahua por la falta de impiementacioacuten de un meacutetodo

formal de subcontratacioacuten (Outsourcing) asiacute como las consecuencias de no contar

con ello las cuales van desde la falta de capacitacioacuten y actualizacioacuten en sistemas

constructivos falta de seleccioacuten de personal planeacioacuten adaptabilidad a los cambios

del entorno haste no contar con procesos y equipos de trabajo especializados para

realizar una obra completa a costos competitivos

El objetivo de este trabajo es desarrollar un meacutetodo de Outsourcing aplicado a

la edificacioacuten en las empresas constructoras del Estado de Chihuahua

Con el fin de establecer las bases teoacutericas para este estudio se expone un

reporte de investigacioacuten con las definiciones conceptos y teoriacutea del Outsourcing y

donde se exponen desde los objetivos ventajas y desventajas aacutereas para su

aplicacioacuten hasta tos aspectos legales correspondientes

Con base en un estudio descriptivo documental y de campo se postulan dos

hipoacutetesis

H1 La mayoriacutea de las empresas constructoras del Estado de Chihuahua no

aplican un meacutetodo formal para la subcontratacioacuten

H2 Con el meacutetodo de Outsourcing se obtiene mayor utilidad que con el

meacutetodo tradicional

Para la contrastacioacuten de la hipoacutetesis H1 se realiza un muestreo a la poblacioacuten

de empresas citadas con una confiabtiidad del 90 a traveacutes de un cuestionario el cual

se realizo de febrero a marzo del 2006 y cuyos principales resultados son

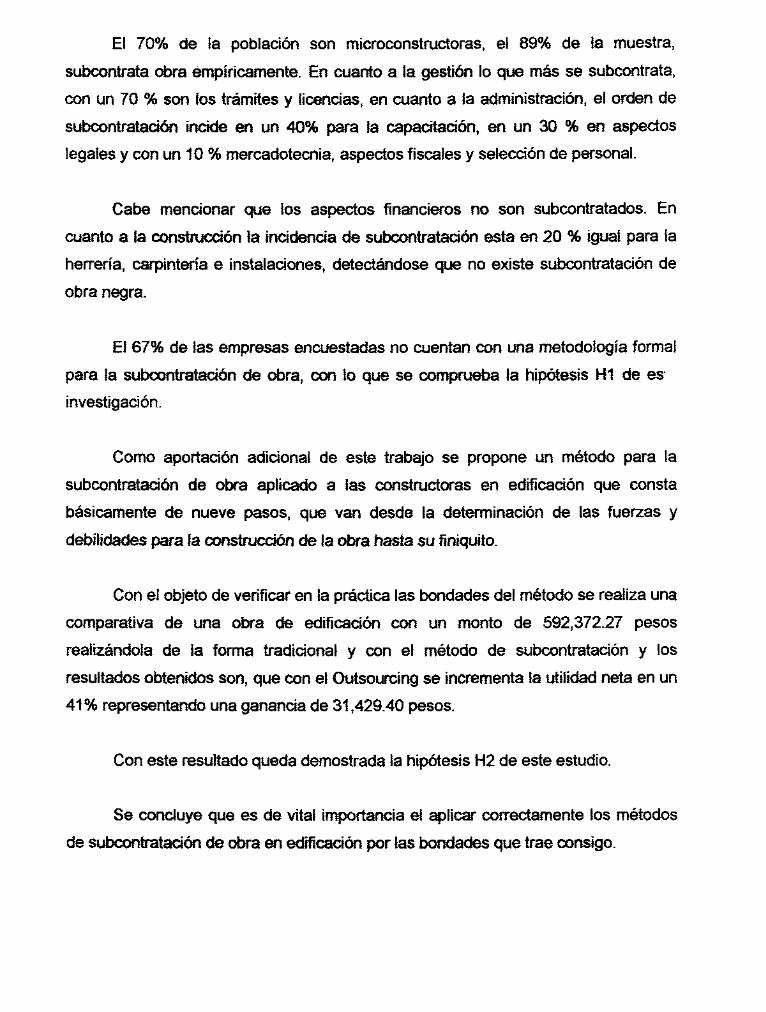

El 70 de la poblacioacuten son microconstructoras el 89 de la muestra

subcontrata obra empiacutericamente En cuanto a la gestioacuten lo que maacutes se subcontrata

con un 70 son los traacutemites y licencias en cuanto a la administracioacuten el orden de

subcontratacioacuten incide en un 40 para la capacitacioacuten en un 30 en aspectos

legales y con un 10 mercadotecnia aspectos fiscales y seleccioacuten de personal

Cabe mencionar que los aspectos financieros no son subcontratados En

cuanto a la construccioacuten ia incidencia de subcontratacioacuten esta en 20 igual para la

herreriacutea carpinteriacutea e instalaciones detectaacutendose que no existe subcontratacioacuten de

obra negra

El 67 de las empresas encuestadas no cuentan con una metodologiacutea formal

para ia subcontratacioacuten de obra con lo que se comprueba la hipoacutetesis H1 de es

investigacioacuten

Como aportacioacuten adicional de este trabajo se propone un meacutetodo para la

subcontratacioacuten de obra aplicado a las constructoras en edificacioacuten que consta

baacutesicamente de nueve pasos que van desde la determinacioacuten de las fuerzas y

debilidades para la construccioacuten de la obra hasta su finiquito

Con el objeto de verificar en la praacutectica las bondades del meacutetodo se realiza una

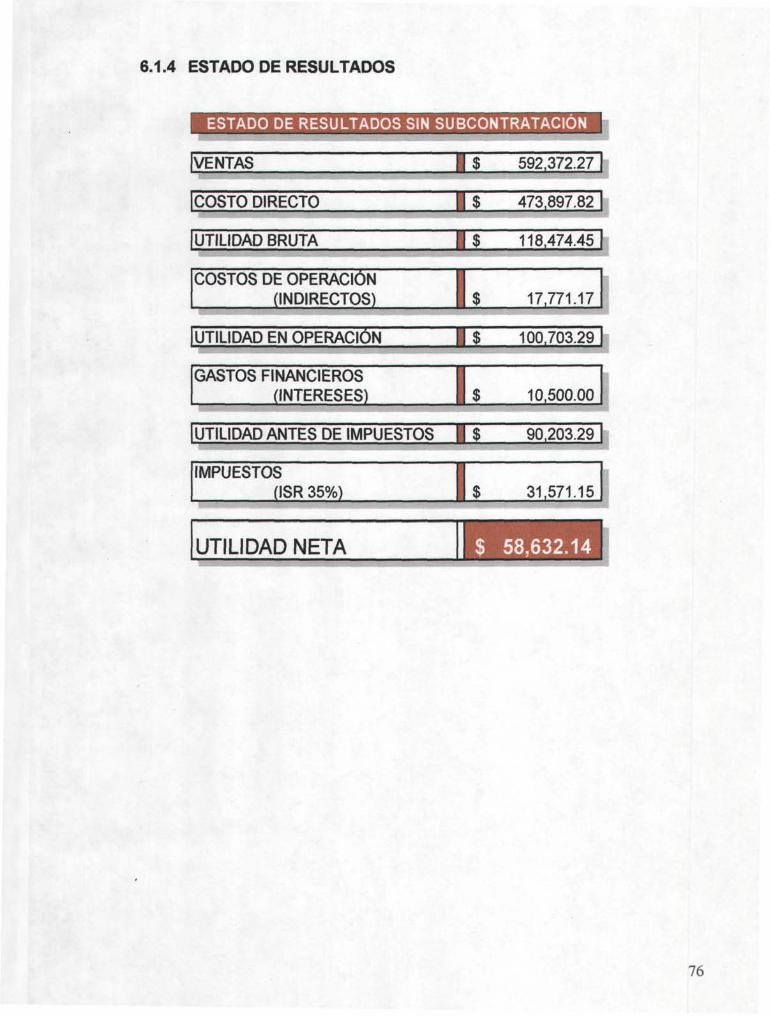

comparativa de una obra de edificacioacuten con un monto de 59237227 pesos

realizaacutendola de la forma tradicional y con el meacutetodo de subcontratacioacuten y los

resultados obtenidos son que con el Outsourcing se incrementa la utilidad neta en un

41 representando una ganancia de 3142940 pesos

Con este resultado queda demostrada la hipoacutetesis H2 de este estudio

Se concluye que es de vital importancia el aplicar correctamente los meacutetodos

de subcontratacioacuten de obra en edificacioacuten por las bondades que trae consigo

IacuteNDICE

CAPIacuteTULO I INTRODUCCIOacuteN 7

11 PROBLEMA DE INVESTIGACIOacuteN 7

111 ESQUEMA DEL PROBLEMA DE INVESTIGACIOacuteN 9

12 JUSTIFICACIOacuteN 10

121 ECONOacuteMICA 10

122 SOCIAL 10

13 ALCANCE 10

14 OBJETIVOS 10

141 GENEacuteRICO 1 0

142 ESPECIacuteFICOS n

CAPIacuteTULO II MARCO TEOacuteRICO 12

21 REPORTE DE INVESTIGACIOacuteN 13

CAPIacuteTULO III MEacuteTODO 44

31 TIPO DE ESTUDIO DE INVESTIGACIOacuteN 44

32 PLANTEAMIENTO DE LA HIPOacuteTESIS 44

33 MODELO OPERACIONAL DE LAS VARIABLES DE LA HIPOacuteTESIS 44

34 DESCRIPCIOacuteN DE LAS VARIABLES DE LA HIPOacuteTESIS 45

35 DISENtildeO DE LA INVESTIGACIOacuteN 45

CAPIacuteTULO IV MUESTREO 46

41 TIPO DEMUESTREcopy 46

42 DESCRIPCIOacuteN DE LA UNIDAD MUESTRAL 4 6

43 UNIVERSO MUESTRAL 4 6

44 TAMANtildeO DE LA MUESTRA nf 4 6

45 PROCEDIMIENTO DE SELECCIOacuteN RANGO K 47

46 CUESTIONARIO 47

47 DESARROLLO DE LA ENCUESTA 49

4 8 TABULACIOacuteN DE RESULTADOS DE LA ENCUESTA 50

49 GRAacuteFICA DE RESULTADOS 56

CAPIacuteTULO V MEacuteTODO DE SUBCONTRATACIOacuteN DE OBRA APLICADO A LA EDIFICACIOacuteN EN LAS EMPRESAS CONSTRUCTORAS DEL ESTADO DE CHIHUAHUA 62

51 MEacuteTODO DE SUBCONTRATACIOacuteN EN LA CONSTRUCCIOacuteN 62

511 METODOLOGIacuteA PARA ESTABLECER UN PROYECTO

DE OUTSOURCING 63

512 CONVENCER DE LA NECESIDAD 63

513 IMPLEMENTAR EL OUTSOURCING 63

52 EL PROCESO 64

521 PASOS DE LA METODOLOGIacuteA 65

CAPIacuteTULO VI BENEFICIOS DE LA APLICACIOacuteN DEL MEacuteTODO 69

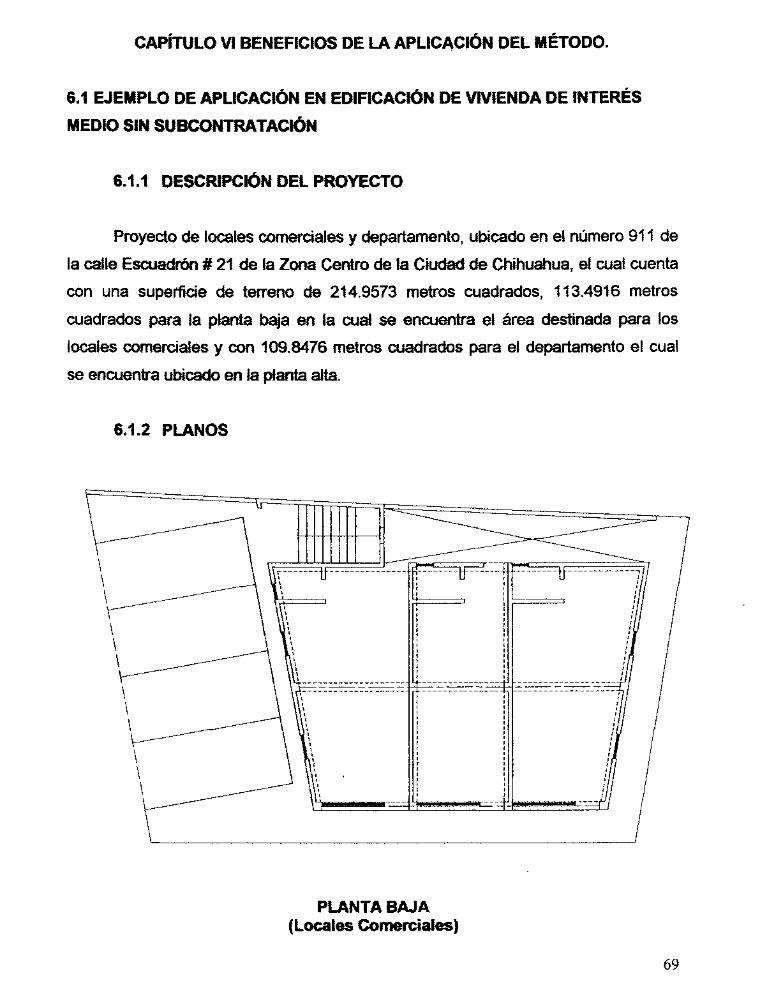

61 EJEMPLO DE APLICACIOacuteN EN EDIFICACIOacuteN DE VIVIENDA DE INTEREacuteS MEDIO SIN SUBCONTRATACIOacuteN 69

611 DESCRIPCIOacuteN DEL PROYECTO 69

612 PLANOS 69

613 PRESUPUESTO DE OBRA 71

614 ESTADO DE RESULTADOS 76

62 EJEMPLO DE APLICACIOacuteN EN EDIFICACIOacuteN DE VIVIENDA DE INTEREacuteS MEDIO CON SUBCONTRATACIOacuteN (OUTSOURCING) 77

621 ESTADO DE RESULTADOS CON OUTSOURCING 7 7

63 ESTADO DE RESULTADOS COMPARATIVO 78

64 INTERPRETACIOacuteN 7 9

CONCLUSIONES Y RECOMENDACIONES 80

BIBLIOGRAFIacuteA 81

CAPIacuteTULO I INTRODUCCIOacuteN

11 Problema de investigacioacuten

Es motivo de preocupacioacuten que debido al bajo implemento de meacutetodos de

subcontratacioacuten se provoca un incremento draacutestico en el costo final de la obra ya que

por falta de la obtencioacuten de cornpromiso de parte de la direccioacuten para delegar

funciones que no sean parte esencial de las actividades de la empresa dejan a un

lado las actividades fuertes las cuales son decisivas para el buen funcionamiento de

la misma esto genera la falta de atencioacuten a las actividades centrales o principales de

la empresa

A causa tambieacuten de la falta de consulte a especialistas es mucho el tiempo y el

dinero que se pierde ya que en muchas ocasiones no se cuenta con el conocimiento

adecuado para efectuar ciertas actividades la falta de poliacuteticas de capacitacioacuten se

consideran un gasto y no una inversioacuten al no poder divisar las ventajas a largo plazo

que puede generar Lo anterior va muy de la mano con la falta de capacitacioacuten en los

sistemas constructivos y la falta de personal adecuado para cada aacuterea provocando

con esto mayor nuacutemero de errores en el proceso de ejecucioacuten de la obra por lo tanto

no se cuenta con la garantiacutea necesaria para la elaboracioacuten de los trabajos por lo que

tambieacuten se generan gastos inesperados al tener errores los cuales representan un

costo cuando se tienen que corregir

La falta de una supervisioacuten de obra interna genera maacutes errores en los procesos

constructivos sin olvidar la cantidad de detalles que se tienen al teacutermino de una obra

por lo que es muy notoria la falta de reduccioacuten en los costos directos

Cuando la empresa necesita tener toda la atencioacuten hasta en el maacutes miacutenimo

detalle es muy comuacuten que se olviden de los aspectos importantes no es posible

atender actividades las cuales decidiraacuten el rumbo de la empresa por lo tanto es muy

probable que la falta de rapidez a los cambios del entorno y falta de informacioacuten

acerca del entorno y el mercado se vuelvan problemas al ser estos muy caros o no

tener la estructura o los conocimientos necesarios para generarla en el seno de la

7

propia empresa y con esto ia empresa cae en un estancamiento donde es muy difiacutecil

ser competitivo

La mayoriacutea de los trabajos enmarcados dentro de la construccioacuten son de caraacutecter provisional es decir son laborales que requieren unas instalaciones y unos medios que por su propia definicioacuten no son el fin sino el medio para alcanzar el objetivo por ello itevan asociado un tiempo de realizacioacuten un traslado continuo y variaciones permanentes del centro y caracteriacutesticas del trabajo como tal y debido al dinamismo que existe en el mercado a tas empresas dedicadas ai sector obliga a una forma continua de subcontratacioacuten de diversas tareas o de todas ellas pero en la mayoriacutea de los casos sin tener un meacutetodo formal para dichas subcontrataciacuteones esto origina grandes industrias pero lentas para reaccionar a los posibles cambios que el entorno fe exigiera ademaacutes de mantener altas capacidades a veces ociosas y con altos costos fijos Ademaacutes de la falta de innovacioacuten tecnoloacutegica ya sea que puede deberse a la falta de recursos o por no contar con el espiacuteritu innovador necesario tambieacuten se puede mencionar que se tiene poca visioacuten estrateacutegica y capacidad para planear a largo plazo abrumados por el diacutea a diacutea los empresarios no logran encontrar el tiempo y la forma de analizar sus metas a largo plazo

Ademaacutes de que cuando en una organizacioacuten del trabajo anticuada un meacutetodo no funciona mal se mantiene sin analizar si existen otros mejores El mayor problema en cuanto a la manera tradicional de trabajar (que uno haga todo) es que al momento de comenzar a tener conflictos en actividades clave todo el proceso empieza a detenerse provocando graves peacuterdidas en las utilidades esperadas

8

111 Esquema del problema de investigacioacuten

Falta de consulta a especialistas

Falta de obtencioacuten de compromiso de

parte de la gerencia para delegar funciones

Falta de capacitacioacuten en

sistemas constructivos

Falta de reduccioacuten de los costos

directos

FALTA DE UN MEacuteTODO FORMAL DE

SUBCONTRATACIOacuteN EN LAS CONSTRUCTORAS

Falta de atencioacuten a las actividades

principales de la empresa Falta de rapidez

los cambios del entorno

Falta de informacioacuten acerca del entorno y

el mercado

Falta de seleccioacuten de personal

Falta d garantiacutea en la elaboracioacuten de los

trabajos

Poca visioacuten estrateacutegica y

capacidad para planear a largo

plazo

^ I I C Injustificacioacuten I D L I Q T E C ^

121 Econoacutemica

Lo que se espera del modelo de Outsourcing aplicado a la

edificacioacuten en las empresas constructoras del Estado de

Chihuahua referente a teacuterminos econoacutemicos es la optimizacioacuten de

los costos el incremento de las ventas y por lo tanto el

incremento de las utilidades

122 Social

Eacuten cuanto a beneficios sociales con respecto al meacutetodo de

Outsourcing aplicado a la edificacioacuten en las empresas

constructoras del Estado de Chihuahua se veraacuten reflejados en la

creacioacuten y conservacioacuten de empleos y el beneficio general a

traveacutes del pago de impuestos

13 Alcance

El modelo de Outsourcing aplicado a la edificacioacuten podraacute ser

utilizado para las empresas constructoras dedicadas a la

edificacioacuten en el Estado de Chihuahua debido a la utilizacioacuten de

los mismos procesos

14 Objetivos

141 Geneacuterico

Desarrollar un meacutetodo de Outsourcing aplicado a la edificacioacuten en las

empresas constructoras del Estado de Chihuahua

10

142 Especiacuteficos

a) Definir conceptos y funcionalidades baacutesicas del Outsourcing

b) Analizar la problemaacutetica de la falta de un modelo de Outsourcing en

las empresas constructoras y sus consecuencias

c) Exponer los objetivos del Outsourcing

d) Exponer las ventajas y desventajas de un modelo de Outsourcing en

las empresas constructoras

e) Definir estrategias del Outsourcing

f) Definir aacutereas de la empresa que pueden pasar a Outsourcing

g) Definir aacutereas de la empresa que no deben pasar a Outsourcing

h) Definir aspectos legales del Outsourcing

i) Establecer la metodologiacutea para la evaluacioacuten de Outsourcing en una

empresa constructora

j) Ejemplificar las bondades del meacutetodo a traveacutes de un ejemplo

11

CAPIacuteTULO II MARCO TEOacuteRICO

bull REPORTE DE INVESTIGACIOacuteN

Tiacutetulo OUTSOURCING

Autor Aportado por Antonio Romero

Referencias - Administracioacuten de Empresas Universidad Rafael Belloso

Chacin laaalfmipuntocom

Opinioacuten y Observaciones Baacutesicamente se busca hacer maacutes eficiente la

contratacioacuten en teacuterminos de tiempo y costos La metodologiacutea del Outsourcing

es esencialmente la incorporacioacuten de una buena praacutectica en la toma de

decisiones gerenciales La decisioacuten para subcontratar necesita estar sujeta a

un proceso administrativo apropiado y no tomarse simplemente como es caso

de muchas decisiones maacutes sobre bases financieras o teacutecnicas

12

21 REPORTE DE INVESTIGACIOacuteN

INTRODUCCIOacuteN

El objetivo del presente trabajo es dar a conocer un poco maacutes sobre que trata

el Outsourcing o la Subeorttratacioacuten (como se le suele llamar a esta herramienta)

Se lleva a cabo desde hace varios antildeos pero recientemente el tema se ha dado a

conocer en el mercado debido a que en nuestro paiacutes se estaacute implantado en el

mundo de los negocios Esta modalidad se ha hecho cada vez maacutes atractiva para

los empresarios debido a que eacutestos se enfrentaban a un esquema laboral que

mermaba las utilidades de sus empresas y tambieacuten dicho teacutermino se utiliza para

describir im fenoacutemeno que se estaacute extendiendo a toda la industria Posiblemente es

parte de un movimiento maacutes amplio de la sociedad para la conformacioacuten de un

mundo maacutes productivo y menos derrochador planteaacutendole a la gerencia delicados

retos de relaciones humanas ya que puede afectar a cualquier empleado y a

cualquier gerente que no estaacute dentro de las llamadas ventajas competitivas

La tercerizacioacuten es cada vez maacutes la respuesta comuacuten a la pregunta que se

hacen los empresarios para proporcionar un mejor servicio a los clientes iquestfabricar o

comprar El Outsourcing combinado con otras teacutecnicas estaacute creando un ambiente

sofisticado totalmente nuevo en la relacioacuten cliente - proveedor A traveacutes de esta

relacioacuten se busca que exista una cooperacioacuten intensa entre el cliente y el proveedor

en la que los proveedores adoptan los mismos sistemas que los clientes de manera

de proporcionar asiacute una mejor relacioacuten de trabajo

13

DESARROLLO

211 HISTORIA

La traduccioacuten al castellano del neologismo ingleacutes Outsourcing viene a ser la

externalizacioacuten de determinadas aacutereas funcionaies (no soacutelo las informaacuteticas) Por

tanto aplicado con caraacutecter general no es un concepto nuevo puesto que responde

al acto mediante el cual una organizacioacuten contrata a un tercero para que realice un

trabajo en el que estaacute especializado con los objetivos de reducir costos y o evitar a

la organizacioacuten la adquisicioacuten de una infraestructura propia que le permita la correcta

ejecucioacuten del trabajo

El Outsourcing es una praacutectica que data desde el inicio de la Era Moderna

Este concepto no es nuevo en Latinoameacuterica ya que muchas compantildeiacuteas

competitivas lo realizan como una estrategia de negocio

Delegar responsabilidades y compromisos que no son inherentes a la esencia

del negocio ha sido una constante en las organizaciones Al comienzo de la era post

- industrial se inicia la competencia en los mercados globales y es entonces cuando

las empresas deciden que otros asuman responsabilidades porque no pareciacutea

suficiente su capacidad de servicios para acompantildear las estrategias de crecimiento

Hoy en diacutea se habla do volver al inicio y retomar estos conceptos bajo el

nombre de Reingenieriacutea de Procesos La realidad es que siempre se ha hecho

Outsourcing pero con una concepcioacuten probablemente equivocada

Hay que tratar de sacar el mejor provecho posible a un programa de esta

iacutendole y darte valor agregado para obtener una solucioacuten efectiva a los procesos

empresariales

A pesar de no ser una praacutectica comuacuten entre las empresas latinoamericanas

en paiacuteses como Venezuela que hemos experimentado una crisis econoacutemica muy

fuerte y que ahora estamos viviendo cambios radicales debido a las presiones socioshy

econoacutemicas hemos formado una plataforma de lanzamiento para que este tipo de

servicios externos se llevara a cabo dado que para muchas compantildeiacuteas el reducir

costos e incrementar la productividad se convirtioacute en la diferencia entre el eacutexito y el 14

fracaso De hecho varias empresas que brindaban este servicio lograron la

eficiencia sin tener que pasar por algunas etapas ya que la crisis ayudoacute en el sentido

de que no habiacutea otra forma de adaptarse a lo que el mercado y los clientes

necesitaban

212 iquestQUEacute ES EL OUTSOURCING DEFINICIOacuteN IMPORTANCIA Y

APLICACIOacuteN

Outsourcing o Tercerizacioacuten (tambieacuten llamada subcontratacioacuten) es una

teacutecnica innovadora de administracioacuten que consiste en la transferencia a terceros de

ciertos procesos complementarios que no forman parte del giro principal del negocio

permitiendo la concentracioacuten de los esfuerzos en las actividades esenciales a fin de

obtener competitividad y resultados tangibles

Esta teacutecnica se fundamenta en un proceso de gestioacuten que implica cambios

estructurales de la empresa en aspectos fundamentales tales como la cultura

procedimientos sistemas controles y tecnologiacutea cuyo objetivo es obtener mejores

resultados concentrando todos los esfuerzos y energiacutea de la empresa en la actividad

principal

Tambieacuten podemos definirlo como la subcontratacioacuten de servicios que busca

agilizar y economizar los procesos productivos para el cumplimiento eficiente de los

objetos sociales de las instituciones de modo que las empresas se centren en lo que

les es propio

Esta tercerizacioacuten responde perfectamente al aforismo popular zapatero a tus

zapatos se ha venido bajo la denominacioacuten Outsourcing que significa en la praacutectica

encontrar nuevos proveedores y nuevas formas de asegurar la entrega de materias

primas artiacuteculos componentes y servicios

El Outsourcing es la accioacuten de acudir a una agencia exterior para operar una

funcioacuten que anteriormente se realizaba dentro de la compantildeiacutea la cual en definitiva

contrata un servicio o producto final sin que tenga responsabilidad alguna en la

administracioacuten o manejo de la prestacioacuten del servicio la cual actuacutea con plena

autonomiacutea e independencia para atender diversos usuarios

15

La tercerizacfoacuten implica tambieacuten fomento para la apertura de nuevas

empresas con oportunidades de oferta de mano de obra restringiendo de cierto

modo el impacto social

La importancia de la tercerizacioacuten radica en que esta pretende concentrar los

esfuerzos de la compantildeiacutea en las actividades principales del giro de negocios De

esta manera se pretende otorgar mayor valor agregado para ios clientes y productos

mediante agilidad y oportunidad en el manejo de tos procesos transferidos una

reduccioacuten de los tiempos de procesamiento e inclusive en la mayoriacutea de los casos

una reduccioacuten de costos y de personal asiacute como una potencializacioacuten de los talentos

humanos

213 CONCEPTOS Y FUNCIONALIDADES BAacuteSICAS

D Contrato Es un documento de caraacutecter legal que recoge el alcance y

caracteriacutesticas del servicio de Outsourcing El contrato de Outsourcing debe definir

los siguientes aspectos

D Su duracioacuten

O Las condiciones de la cesioacuten de los activos (tanto econoacutemicas como de otro tipo)

referidos al momento inicial del acuerdo entre la Administracioacuten y el contratista

D Las condiciones de la gestioacuten de los SI a llevar a cabo durante el contrato (nivel

de servicio)

D Las condiciones de recuperacioacuten de la gestioacuten de los SI una vez finalizado el

contrato

D La propiedad intelectual especialmente si se traspasa al proveedor la

responsabilidad del desarrollo de aplicaciones

D Las condiciones previstas para la resolucioacuten del contrato con anterioridad a la

fecha de su finalizacioacuten prevista

D Nivel de servicio El nivel de servicio define el aacutembito de aplicacioacuten del servicio

(operacioacuten mantenimiento desarrollo etc) para sistemas de informacioacuten concretos 16

y ta forma exacta de llevarlo a cabo Es uno de los puntos maacutes importantes de un

contrato de Outsourcing y debe ser faacutecilmente medible Para el establecimiento del

nivel de servicio suele ser usual la realizacioacuten conjunta entre Ja organizacioacuten

contratante y la empresa de Outsourcing de las siguientes actividades

0 Anaacutelisis de viabilidad que defina el aacutembito de aplicacioacuten

D Anaacutelisis detallado que determine minuciosamente todos y cada uno de ios

compromisos concretos que van a ser contraiacutedos por ambas partes

0 Activos Es el conjunto de recursos informaacuteticos que son propiedad de la

organizacioacuten contratante y que son susceptibles de ser traspasados a la empresa

que proporciona el servicio de Outsourcing e incluso posteriormente ser

recuperados Estos activos pueden clasificarse en

D Fiacutesicos corresponden al equipamiento fiacutesico de la organizacioacuten

bull Loacutegicos corresponden al equipamiento loacutegico baacutesico

a De aplicacioacuten corresponden al aplicativo existente tanto a medida como de

caraacutecter comercial

D Informacioacuten corresponden a los datos contenidos en ios SI

D Humanos corresponden a transferencia de personal tos cuales quedan fuera del

alcance de esta guiacutea

D Transformacioacuten de costos Bajo este concepto se engloba comuacutenmente el

hecho de que el Outsourcing modifica los conceptos contables relacionados con la

gestioacuten informaacutetica Se transforman los costos del recurso en costos del servicio los

costos fijos en costos variables y las inversiones en gastos desapareciendo los

activos Esto es posible entre otras razones gracias a

D La fragmentacioacuten del servicio en unidades baacutesicas (noacutemina transaccioacuten informe

etc)

0 La tarificacioacuten independiente y fija de cada una de estas unidades

17

D El pago del servicio de acuerdo con la prestacioacuten real del mismo basada en las

unidades realizadas

D Plan de pagos Dadas las peculiaridades del servicio de Outsourcing el plan de

pagos establece la forma en que se remuneraraacute el servicio (mensual cuando se

cumplan determinados hitos etc) teniendo en cuenta que cada pago podraacute tener

una componente de costo de caraacutecter fijo y otra variable en funcioacuten del nivel de

servicio Asiacute en los contratos se puede establecer los siguientes tipos de pagos

D Precio fijo

D Precio variable por unidad de uso

D Precio mixto (parte fija y parte variable)

D Salidas programadas El contrato de Outsourcing debe prever los mecanismos

necesarios para que a la terminacioacuten del mismo sea posible la transferencia de

activos y del servicio Este concepto estaacute relacionado con la terminacioacuten del

contrato puesto que define

D Los momentos especiacuteficos de tiempo (a un antildeo de la firma a dos etc) en los

que se podraacute dar eacuteste por finalizado

0 La posibilidad de cancelacioacuten anticipada del contrato con su correspondiente

compensacioacuten econoacutemica

D Los plazos de preaviso de resolucioacuten anticipada del servicio

D Estas salidas programadas deberaacuten quedar reflejadas dentro de alguna de las

claacuteusulas del contrato

D Gestioacuten de instalaciones Es el servicio que tiene como objetivo realizar las

tareas propias de un Centro de Proceso de Datos (CPD) de una organizacioacuten

consistentes baacutesicamente en

D Operacioacuten de SI

18

bull Gestioacuten de redes

D Soporte teacutecnico

Este servicio puede proporcionarse viacutea remota desde las instalaciones de la

empresa contratada o en las propias de la organizacioacuten contratante y los recursos a

utilizar pueden pertenecer a la empresa contratada a la organizacioacuten contratante o

al suministrador del equipo loacutegico o fiacutesico que se utilice El concepto de gestioacuten de

instalaciones se confunde generalmente con el de Outsourcing aunque eacuteste uacuteltimo

es maacutes amplio y lo engloba

D Gestioacuten de sistemas Es un servicio de mayor alcance que el de gestioacuten de

instalaciones consistente en

D Operacioacuten de SI

D Gestioacuten de redes

D Soporte teacutecnico

D Mantenimiento de aplicaciones

a integracioacuten de sistemas Es un servicio que contempla el desarrollo y puesta

en marcha de las aplicaciones de una organizacioacuten y cuyo alcance incluye todas las

tareas relacionadas con un proyecto de desarrollo de SI

G Disentildeo

a Codificacioacuten

D Pruebas

D Formacioacuten de usuarios

D Implantacioacuten de Si

D Este servicio por sus peculiaridades especiacuteficas es maacutes difiacutecil de definir y

dimensionar que los dos anteriores

19

J i p i i O T E C

Desarrollo de Aplicaciones

integracioacuten de Sistemas

Mantenimiento de Aplicaciones

Gestioacuten de

Sistemas

Operacioacuten de Sistemas

de Informacioacuten

Gestioacuten de Redes

Soporte Teacutecnica

Gestioacuten de Instalaciones

D Right-sourcing Este teacutermino se utiliza para definir la solucioacuten oacuteptima en la

eleccioacuten de la empresa a la que se cede el servicio de Outsourcing Como el

Outsourcing incluye servicios muy diferentes la eleccioacuten oacuteptima posiblemente

supondriacutea no adjudicar el contrato a una uacutenica empresa sino a varias de modo que

cada una efectuase la parte del servicio para la que fuera maacutes efectiva Sin

embargo en la praacutectica no suele hacerse de esta manera sino que se decide

adjudicar el contrato a una uacutenica empresa

D ln-house Este concepto se aplica cuando el servicio de Outsourcing se produce

en las instalaciones de la organizacioacuten contratante del servicio

D Off-site A diferencia del anterior este concepto se aplica cuando el servicio de

Outsourcing se produce en las instalaciones de la propia empresa que presta este

servicio

D Co-sourcing Algunos expertos predicen que las empresas que mayores

beneficios obtendraacuten en el antildeo 2000 con el negocio del Outsourcing seraacuten aquellas

que ofrezcan alguacuten valor antildeadido a sus clientes Muestra de esto puede

considerarse una modalidad de externalizacioacuten surgida recientemente

denominada co-sourcing que responde a una evolucioacuten maacutes del mencionado

servicio Con ello lo que se pretende es que la empresa prestadora del servicio

comparta riesgos con aquella que la contratoacute 20

D Out-tasking Una modalidad de Outsourcing maacutes focalizada hacia tareas

especiacuteficas Asiacute pues se observa coacutemo en algunos casos el Outsourcing transita

hacia

D Contratos de escala reducida

D Se confiacutean menos funciones a la empresa proveedora del servicio

D Los servicios estaacuten maacutes especializados

214 CARACTERIacuteSTICAS

2141 RELATIVAS AL CONTRATO ENTRE LAS PARTES

Su elaboracioacuten es compleja puesto que debe establecer claramente las

responsabilidades de ambas partes en cualquier aspecto no soacutelo del nivel de

servicio actual sino tambieacuten dei nivel de servicio futuro

Suele tener una duracioacuten de varios antildeos En el sector privado tiene una

duracioacuten no menor a 5 oacute 7 antildeos siendo habitual un periacuteodo de 10 antildeos

Uno de los aspectos maacutes importantes del contrato es la definicioacuten de su

resolucioacuten (finalizacioacuten) el establecimiento de salidas programadas antes de

cumplirse el plazo acordado asiacute como los periacuteodos de preaviso en caso de

reversioacuten del servicio

Junto con los conceptos financieros a lo largo de todo el proceso de

evaluacioacuten se deben establecer criterios de transferencia de personal (para el caso

de que existan)

El alcance del contrato es a la medida es decir podraacute ser tan amplio como lo

deseen las partes contratantes

Debe ser flexible para que la Administracioacuten pueda cambiar tos requisitos del

servicio y el proveedor pueda cambiar los medios con los que lo da Mientras que un

contrato de Outsourcing se firma para que sea vaacutelido durante antildeos los requisitos de

tecnologiacutea estaacuten en constante evolucioacuten

21

2142 RELATIVAS A LA EMPRESA DE OUTSOURCING

Es una decisioacuten estrateacutegica para la organizacioacuten puesto que cede el total o

parte de sus activos a ta empresa de Outsourcing

Permite ei acceso a nuevas tecnologiacuteas y centrarse en la realizacioacuten de

actividades de mayor valor para fa organizacioacuten

Permite a la organizacioacuten alcanzar un mayor nivel de competitividad sin

realizar inversiortes en equipamiento tecnoloacutegico o en formacioacuten del personal

informaacutetico propio

Transforma a nivel contable tos conceptos de costos fijos en costos variables y

las inversiones en gastos desapareciendo los activos Son menores ios costos de

operacioacuten y se evitan las decisiones de invertir en infraestructura

Adquiere un compromiso muy importante con la organizacioacuten que la contrata

puesto que de ella dependeraacute que se proporcione un adecuado nive de servicio

El servicio prestado debe ser suficientemente flexible como para adaptarse a

cambios de negocio organizativos o funcionales en la organizacioacuten asiacute como al

entrono tecnoloacutegico

215 OBJETIVOS DEL OUTSOURCING

Los principales objetivos que pueden lograrse con la contratacioacuten de un

servicio de Outsourcing son tos siguientes

D Optiacutemizacioacuten y adecuacioacuten de los costos relacionados con la gestioacuten en funcioacuten

de las necesidades reales

D Eliminacioacuten de riesgos por obsolescencia tecnoloacutegica

D Concentracioacuten en la propia actividad de la organizacioacuten

22

216 FACTORES CONDICIONALES PARA LA TERCEREACIOacuteN

Ppdemos considerar de una forma amplia y general una serie de factores que

condicionan la implantacioacuten de la tercerizacioacuten en las empresas

2161 LA TERCERIZACIOacuteN Y EL AMBIENTE ESTRATEacuteGICO

La necesidad natural de un conocimiento amplio por parte de los funcionarios

sobre el nuevo sistema de gestioacuten implica la difusioacuten en toda la organizacioacuten de la

estrategia visioacuten misioacuten objetivos y metas de la empresa para lo correcta

aplicacioacuten del proceso de tercerizacioacuten

Igualmente se deben revisar los objetivos poliacuteticas y directrices para que la

empresa en caso de conflicto se encuentre apta para establecer una relacioacuten de

confianza entre todos los niveles jeraacuterquicos y puestos de trabajo

2162 LA TERCERIZACIOacuteN Y EL AMBIENTE ORGANIZACIONAL

Debido a los cambios en la estructura funcional se producen alteraciones

significativas del espacio fiacutesico que ocupa la organizacioacuten variaciones en la actividad

funcional y en la delegacioacuten de autoridad y cambios en los organigramas

departamentales y en el general

Por lo expuesto se producen tambieacuten alteraciones en las normas sistemas y

meacutetodos operacionaies los cuales deberaacuten ser revisados frecuentemente para

soportar los cambios que produce la tercerizacioacuten

Consecuentemente la organizacioacuten se veraacute inmersa en un proceso de

adaptacioacuten al nuevo de control interno de los sistemas de informacioacuten gerencial a

traveacutes de un mayor soporte y calificacioacuten de datos para la toma de decisiones

2163 LA TERCERIZACIOacuteN Y EL AMBIENTE ECONOacuteMICO

Bajo esta perspectiva la tercerizacioacuten requiere una adaptacioacuten de la

estructura de costos internos a este nuevo sistema definiendo sus situaciones a un

nivel contable y operacional Asiacute los datos obtenidos a traveacutes del sistema de costos

de las actividades tercerizadas eacuten relacioacuten con los costos de las actividades internas 23

A partir de la implantacioacuten de la tercerizacjoacuten se necesita de una revisioacuten

continua de los costos de los procesos de produccioacuten de distribucioacuten

comercializacioacuten y en general de los costos de muchas actividades administrativas

internas pues repercuten directamente en la estructura administrativa - operacional

de la empresa

De igual manera debe existir un ambiente encaminado a la revisioacuten de los

precios y tarifas de los productos o servicios de la organizacioacuten considerando la

participacioacuten e influencia directa o indirecta de las actividades tercerizadas para la

determinacioacuten final de los mismos

En muchos casos dependiendo de las aacutereas tercerizadas y seguacuten la

flexibilidad de manejo implantado en las mismas pueden existir variaciones

significativas en la planificacioacuten del nivel de inversiones en activos por parte de la

empresa o en Ja planificacioacuten del rendimiento de los activos existentes

2164 LA TERCERIZACIOacuteN Y EL AMBIENTE SOCIAL

Las circunstancias especiales del momento poliacutetico y social nos llevan a

hablar sobre el empleo Este toacutepico se debe analizar tomando en cuenta dos

aspectos

21641 APERTURA DE LOS NUEVOS NEGOCIOS

En este sentido los ejemplos internacionales de la tercerizacioacuten algunos de

los cuales seraacuten expuestos maacutes adelante nos llevan a pensar en la formacioacuten raacutepida

de nuevas empresas en varios segmentos del mercado en el sector de los servicios

21642 REVISIOacuteN DE LAS FUNCIONES

Con la implantacioacuten de la tercerizacioacuten la transformacioacuten de las estructuras

funcionales es inevitable en las empresas Le corresponde a la alta gerencia

partiendo de la visioacuten estrateacutegica delimitar las consecuencias internas de este

proceso abordando

24

El aspecto social de los despidos cuando ocurren procurando facilitar el

proceso junto a tos funcionarios e intentando siempre y en la medida de lo posible a

traveacutes de negociaciones con el proveedor de los servicios que seraacute contratado el

acogimiento en una forma parcial o total de estos funcionarios que se convertiraacuten

en colaboradores de la nueva empresa

El movimiento interno funcional ensentildearaacute al administrador la posibilidad de

aprovechar la mano de obra disponible en las aacutereas tercerizadas Esta situacioacuten se

facilita ya que los ex empleados conocen la empresa su cultura y filosofiacutea Este

enfoque es extremadamente importante pues con la implementation de la

tercerizacioacuten la tendencia empresarial es despedir empleados lo cual en un

determinado momento hace que la empresa por el eacutenfasis en las aacutereas que

componen las actividades principales del negocio

2165 LA TERCERIZACIOacuteN Y EL AMBIENTE POLIacuteTICO

Podemos decir que los programas de estabilizacioacuten de la economiacutea la

privatizacioacuten de empresas estatales la apertura de la economiacutea y la disminucioacuten de

la burocracia reflejan intenciones del estado que pueden tener resultados favorables

a traveacutes de la tercerizacioacuten

217 RAZONES PARA SUBCONTRATAR Y PARA NO SUBCONTRATAR

2171 RAZONES PARA SUBCONTRATAR

D Alcanzar la efectividad enfocaacutendose en lo que la empresa hace mejor

D Aumentar la flexibilidad para alcanzar el cambio seguacuten las condiciones del

negocio la demanda de los productos y o servicios y la tecnologiacutea

D Mejorar el rendimiento organizacional a traveacutes de una mayor productividad mejor

calidad entregas maacutes confiables y a tiempo ciclos de tiempo maacutes raacutepidos

mejoramiento de la utilizacioacuten de ios recursos mayor disponibilidad y mayor

rendimiento

25

D Transferir el costo de los empleados (incluyendo los beneficios que por ley se les

otorga) y los gastos gerenciales al proveedor

o Convertir los costos fijos en costos variables

D Reducir inversiones en equipo inventarios personal entre otros para utilizar

esos recursos para otros propoacutesitos

D Ganar acceso al mercado y oportunidades de negocio a traveacutes de la red de

proveedores

D Expandir las operaciones durante periodos en los que esa expansioacuten no podriacutea

ser financiada

D Recibir ideas innovadores para mejorar el negocio los productos los servicios

entre otros

bull Mejorar la credibilidad y la imagen corporativa a traveacutes de la asociacioacuten de

proveedores grandes

2172 RAZONES PARA NO SUBCONTRATAR

bull Mantener los puestos de trabajo para evitar que la lealtad de los empleados que

siguen en la empresa baje manteniendo el compromiso con la comunidad

D Baja de la moral de los empleados en general (no solo para los que fueron

tercereados)

D Perder el control sobre el proveedor

o Perder la filosofiacutea de la empresa

a Incertidumbre existencial

D Depender de tos proveedores

D Perder la confidencialidad

26

D Temor a que tos contratistas se expandan dentro de la empresa

218 QUE SE PUEDE SUBCONTRATAR Y QUE NO

A ACTIVIDADES QUE SE PUEDEN SUBCONTRATAR

D Los que hacen uso intensivo de recursos - gastos corrientes o inversioacuten de

capital

D Aacutereas relativamente independientes

D Servicios especializados y otros servicios de apoyo

0 Aquellas sujetas a un mercado raacutepidamente cambiante y donde es costoso

reclutar capacitar y retener al personal

0 Aquellas con la tecnologiacutea raacutepidamente cambiante que requieren una gran

inversioacuten

6 ACTIVIDADES QUE NO SE SUBCONTRATAN

D Estrategia

D Finanzas corporativas

D Control de proveedores

D Calidad

D Normas ambientales

D Seguridad

D La satisfaccioacuten de los requisitos del mercado y reglamentarios

D La provisioacuten de administracioacuten y direccioacuten

D El mantenimiento de las competencias y el control

27

D La diferenciacioacuten con respecto a los competidores

D El mantenimiento de la propia identidad

219 EL CAMINO PARA TERCEREAR

2191 EL PROCESO DE TERCERIZACIOacuteN

La aplicacioacuten de la tercerizacioacuten en las empresas debe hacerse tomando en

cuenta dos puntos de vista muy importantes

D Se debe encontrar una empresa que ofrezca un servicio igual o mejor que el que

se ejecuta internamente

D El servicio a ser provisto debe hacerse de manera oportuna en el menor tiempo

y con la mayor calidad posible

Estos dos aspectos determinan claramente y de una forma simple un nuevo

posidonamiento para las empresas contratadas y contratantes Seguacuten American

Managment Association (AMA) para poner en praacutectica una tercerizacioacuten estrateacutegica

se debe aplicar el siguiente proceso

D Transformar a la jerarquiacutea funcional de la estructura organizacionai en una

representacioacuten del proceso de los rotes que cumple cada empleado en la empresa

Con esto se transforma la riacutegida organizacioacuten funcional en una representacioacuten del

proceso de rotes es decir que los empleados desempentildeen una serie de actividades

requeridas y que estas se acoplen de forma que las personas de diferentes

departamentos puedan trabajar juntas de manera eficiente y eficaz

D Combinar varios procesos en unidades de negocio como una nueva estructura

organizacionai Las unidades estrateacutegicas de negocios son pequentildeos negocios

definidos y establecidos como unidades en una empresa mayor creadas con el fin

de asegurar la promocioacuten y el maneto de un cierto producto o servicio como si se

tratara de un negocio independiente

D Clasificar las unidades del negocio como una capacidad esencial o

complementaria para el propoacutesito de la empresa 28

D Comprometer todas las unidades complementarias del negocio a una estrategia

de desarrollo de capacidades independientes

D Definir las especificaciones y oportunidad par la compra y venta de los productos

O servicios de las unidades complementarias del negocio Se trata de definir en

doacutende estaacute la diferencia entre el proveedor interno y las mejores opciones del

mercado

D Administrar las iniciativas de tercerizacioacuten a traveacutes de contratos con los

proveedores

D Evaluar e implementar continuamente cambios adicionales por parte de la red de

las unidades de negocio corporativas causadas por consideraciones estrateacutegicas de

mercado o internas

2192 ORGANIZACIOacuteN DEL PROYECTO

Un proyecto de tercerizacioacuten debe incluir la participacioacuten activa de

funcionarios tanto de la empresa contratante como de las empresas proveedoras de

servicios

En definitiva el trabajo conjunto y diario durante la contratacioacuten

implementacioacuten y desarrollo de todo el proyecto es esencial para el eacutexito del mismo

Baacutesicamente se necesita implementar un equipo de trabajo que incluya

integrantes idoacuteneos y que se encarguen de aprobar liderar y ejecutar el proyecto El

equipo de trabajo debe incluir los siguientes integrantes

bull Comiteacute ejecutivo Integrado por ios gerentes de la empresa contratante y

contratista El comiteacute ejecutivo es el encargado de aprobar el proyecto

bull Gerencia de proyecto Integrado por un gerente liacuteder de la empresa

contratante y un gerente liacuteder de la empresa contratista La gerencia del

proyecto es la que lidera el proceso

- Equipo del proyecto Integrado por profesionales de las empresas

contratante y contratista Este equipo es el que ejecuta el proyecto El equipo

del proyecto incluye especialistas seleccionados previamente por parte de la

29

empresa contratante los mismos que se encargaraacuten del desarrollo

organizacional mientras se aplica la tercerizacioacuten El equipo de especialistas

junto con la gerencia del proyecto se encargaraacute de elaborar el contrato de

prestacioacuten de servicios y seraacute el comiteacute ejecutivo el que se encargue de dar la

aprobacioacuten final

2193 FACTORES CRIacuteTICOS DE EacuteXITO DEL PROYECTO

Con el fin de que un proyecto de tercerizacioacuten tenga eacutexito es preciso prestar

atencioacuten especial a una serie de factores esenciales

En primer lugar la participacioacuten y patrocinio de la alta administracioacuten son

importantes como fuente de ideas y de impulso al proyecto

En segundo lugar estaacute la formacioacuten de un equipo interno con conocimiento

amplio de los procesos y productos para que el costo de los mismos no incluya

deficiencias en materia funcional

En tercer fugar se debe focalizar al proveedor de ios servicios en base a una

seleccioacuten detallada de los mismos que abalice una tercerizacioacuten efectiva

2110 VENTAJAS Y DESVENTAJAS DE LA SUBCONTRATACIOacuteN

A VENTAJAS

D El desarrollo econoacutemico del sector productivo

o Especializacioacuten por tareas en funcioacuten de los servicios prestados

D La responsabilidad de las empresas contratantes de servicios al establecer

controles de calidad adecuados a traveacutes de criterios y sistemas de evaluacioacuten

establecidos conjuntamente con los prestadores de estos servicios

D Es inevitable un nuevo enfoque del sistema de costos para poder evaluar

claramente la disminucioacuten de los costos en los procesos tercerizados

30

D Un mayor entrenamiento y desarrollo profesional para los empleados dentro de

Jas empresas prestadoras de servicios asiacute como transferencias de tecnologiacutea para

los funcionarios de las empresas contratantes y o para las empresas contratistas

D Una disminucioacuten del desperdicio

D La revalorizacioacuten de los talentos humanos

D La agilidad en las decisiones se refuerza con la tercerizacioacuten

D Aprovechamiento de tos espacios fiacutesicos y revalorizacioacuten de los recursos

instalados (maquinarias equipos entre otros) para optimizar el uso

B DESVENTAJAS

D Peacuterdida de habilidades criacuteticas para el cumplimiento del objetivo del negocio o

desarrollo de habilidades que incorrectamente pueden ser catalogadas como

esenciales

D Peacuterdida del control sobre la calidad de los servicios contratados

D En caso de no realizar unos anaacutelisis del mercado de las compantildeiacuteas prestadoras

de servicios la tercerizacioacuten se puede convertir en el camino directo al fracaso

D Si es que la decisioacuten de tercerizar no estaacute bien fundamentada dentro de la

empresa la sola idea de aplicarla podriacutea se causante de un caos generalizado en

todos los niveles de la organizacioacuten

bull Los errores no pueden ser admitidos al momento de escoger un aacuterea a

tercerizar

D No todos los empleados que perdieron su puesto dentro de la organizacioacuten

podraacuten ser absorbidos por las empresas prestadoras de servicios

31

2111 EL OUTSOURCING COMO HERRAMIENTA DE LA REINGENIERIacuteA

Las organizaciones que realmente estaacuten preparadas para regresar al principio

y pensar en la mejor forma de producir comercializar y distribuir un producto o un

servicio se veraacuten obligadas a preguntarse cuaacuteles son las mejores formas de

hacerlo y al mismo tiempo si realmente necesitan tener todos los procesos dentro

de sus compantildeiacuteas

La reingenieriacutea ofrece a las empresas la oportunidad de considerar el

Outsourcing como una de las herramientas que pueden utilizar en el nuevo proceso

aunque es maacutes faacutecil escribir sobre reingenieriacutea que llevarla a la praacutectica Los

principios son acertados y soacutelidosraquo pero auacuten son pocos los ejemplos de proyectos de

reingenieriacutea espectacularmente exitosos

Una de las razones de esta lenta asimilacioacuten es la resistencia interna en las

organizaciones a este cambio potencialmente enorme Significa desafiar poderosos

intereses creados que encontraraacuten razones para no realizar cambios al menos por

el momento o en sus propias aacutereas Por la misma razoacuten el Outsourcing puede ser

una ruta maacutes faacutecil que la reingeniacuteeriacutea interna y puede abrir este callejoacuten sin salida

De hecho los proveedores de outsource o subcontratistas con frecuencia lograraacuten

sus beneficios a traveacutes de la reingenieriacutea de un proceso para hacerlo maacutes eficiente

una vez que obtiene el contrato

Las compantildeiacuteas nuevas o los negocios nuevos adoptaraacuten el Outsourcing maacutes

faacutecilmente que las organizaciones tradicionales ya que tienen la oportunidad de

disentildear apropiadamente sus procesos de negocios para que sean lo maacutes eficientes

y no copiar simplemente a otros de la industria

2112 METODOLOGIacuteA PARA ESTABLECER UN PROYECTO DE

OUTSOURCING

Una metodologiacutea praacutectica para establecer proyecto de Outsourcing incluye

D Combinar tecnologiacutea recursos humanos y recursos financieros

32

D Analizar si la empresa esta preparada cultural teacutecnica y gerencialmente para ser

sometida a un proceso de Outsourcing en un momento determinado

0 Disentildear un programa de Outsourcing partiendo de este anaacutelisis establecer

cronogramas necesidades y todos los recursos que se requieren para llevar a cabo

e| proceso

D Prepararse para la implementacioacuten y adquirir los recursos necesarios para que

pueda ser manejado por control remoto (viacutea Internet por ejemplo)

21121 CONVENCER DE LA NECESIDAD

Poner en manos de otros la administracioacuten de servicios que son vitales para la

empresa causa cierto receto sin embargo no se puede negar que esto agiliza las

acciones en el desempentildeo cotidiano de las organizaciones

La situacioacuten actual es que las empresas absorban la totalidad del costo de los

procesos el cual es trasladado al cliente viacutea precio ademaacutes de la ineficiencia

distraccioacuten de recursos y poca especializacioacuten (Rodriacuteguez Leonardo 1997

Septiembre p 669)

21122 IMPLEMENTAR EL OUTSOURCING

La metodologiacutea del Outsourcing es esencialmente la incorporacioacuten de una

buena praacutectica en la toma de decisiones gerenciales La decisioacuten para subcontratar

necesita estar sujeta a un proceso administrativo apropiado y no tomarse

simplemente como es caso de muchas decisiones maacutes sobre bases financieras o

teacutecnicas

La metodologiacutea incluye los pasos sencillos de evaluacioacuten planeacioacuten y

ejecucioacuten de un conjunto de decisiones

Esta no es una receta de coacutemo proceder con respecto al Outsourcing ni

tampoco es magia negra revelada a uno o dos profesionales privilegiados

33

to que haraacute esta metodologiacutea es ayudarte a planear ayudarle a fijar las

expectativas tanto dentro de su organizacioacuten como en el exterior e indicarle

aquellas aacutereas donde usted necesita conocimiento especializado

Por lo tanto se deberaacute ver esta metodologiacutea como un conjunto de

herramientas la cual debe ser personaliza para satisfacer las necesidades del

proyecto de Outsourcing que se estaacute considerando Este es un paso vital y

generalmente da como resultado un plan general maacutes adecuado con un esfuerzo

maacutes dirigido por parte del equipo del proyecto

21123 PASOS DE LA METODOLOGIacuteA

FASE 0 INICIO DEL PROYECTO

D iquestQueacute hace Identifica el alcance de lo que se estaacute considerando para el

Outsourcing Establece los criterios las marcas importantes iniciales y los factores

adelante alto para las decisiones iniciales Asigna recursos iniciales para poner

la semilla del proyecto

D iquestCuaacutento tiempo De dos a cuatro semanas

D iquestQuieacuten participa Esta fase es iniciada por el gerente ejecutivo o un miembro del

consejo que esteacute patrocinando el estudio de factibilidad

D iquestQueacute se entrega Un documento que establece el alcance del proyecto y las

cuestiones administrativas

D iquestQueacute se decide Examinar (o no) los beneficios estrateacutegicos

FASE 1 EVALUACIOacuteN

D iquestQueacute hace Examina la factibilidad del Outsourcing define el alcance y los

liacutemites del proyecto e informa en que grado el proyecto satisfaraacute los criterios

establecidos

D iquestCuaacutento tiempo De cuatro a seis semanas

34

D iquestQuieacuten participa Un pequentildeo equipo encabezado por el patrocinador por lo

menos un gerente de una funcioacuten (por ejemplo de finanzas o recursos humanos)

que no se vea personalmente afectado por el resultado de la evaluacioacuten

D iquestQueacute se entrega Un estudio de factiacutebiacutelidad o de otro tipo Una decisioacuten acerca

de si se debe o no proceder a la etapa de planeaciacuteoacuten

D iquestQueacute se decide Decisioacuten acerca de proceder o no

FASE 2 PLANEACIacuteOacuteN DETALLADA

D iquestQueacute hace Establece los criterios para la licitacioacuten define los detalles para los

requisitos y prepara una lista breve de invitaciones para el concurso

bull iquestCuaacutento tiempo De ocho a diez semanas

D iquestQuieacuten participa El equipo formado durante la fase 1 maacutes un representante de

compras (o abastecimientos o contratos) del departamento juriacutedico y de recursos

humanos en caso de que no esteacuten representados

D iquestQueacute se entrega Un plan para el proceso de licitacioacuten incluyendo

documentacioacuten para la licitacioacuten descripcioacuten de los servicios borradores de

acuerdos del nivel de servicios y una estrategia para las negociaciones con los

proveedores

D iquestQueacute se decide A quien se invita a conservar bajo que criterios y las medidas

de desempentildeo

FASE 3 CONTRATACIOacuteN

0 iquestQueacute hace Selecciona a un contratista preferido como resultado de un proceso

de licitacioacuten Identifica a un proveedor de respaldo

bull iquestCuaacutento tiempo De tres a cuatro meses

D iquestQuieacuten participa El equipo central de la fase de planeacioacuten Puede incluir

asesores externos Participaraacuten contratistas potenciales y sus socios

35

D iquestQueacute se entrega Invitacioacuten a concursar Acuerdos de nivel de servicios Los

encabezados del acuerdo Contratos Plan para la transferencia del servicio al

subcontratista

D iquestQueacute se decide La concesioacuten del contrato A quien para que servicio durante

cuanto tiempo con que criterios de medicioacuten

FASE 4 TRANSICIOacuteN DEL NUEVO SERVICIO

D iquestQueacute hace Establece los procedimientos para la administracioacuten de la funcioacuten

subcontratada Transfiere la responsabilidad formal de las operaciones Transfiere

personal y activos seguacuten se haya acordado

D iquestCuaacutento Tiempo De dos a tres meses

D iquestQuieacuten participa El equipo central y el gerente de funcioacuten de la funcioacuten

subcontratada Recursos humanos usuarios gerencia y personal del proveedor

D iquestQueacute se entrega Un pian de transicioacuten Documentacioacuten de los procedimientos

de administracioacuten y revisioacuten Entrega de la responsabilidad formal al subcontratista

0 iquestQueacute se decide Procedimientos de terminacioacuten Fecha de entrega del servicio

FASE 5 ADMINISTRACIOacuteN Y REVISIOacuteN

D iquestQueacute hace Revisa el contrato en forma regular comparaacutendolo contra los

niveles de servicios acordados Plantea las negociaciones para tomar en cuenta los

cambios y requerimientos adicionales

D iquestCuaacutento tiempo De uno a cinco antildeos dependiendo de la duracioacuten del

contrato Normalmente es de tres a cinco antildeos

D iquestQuieacuten Participa Representante del contratista responsable de la entrega del

servicio Representante de la funcioacuten del usuario responsable de la administracioacuten

del contrato y del proveedor

36

D iquestQueacute se entrega Un servicio administrado Revisiones regulares Ausencia de

sorpresas

D iquestQueacute se decide Verificacioacuten anual de ia validez de la evaluacioacuten original

Decisioacuten sobre la continuacioacuten del contrato

2113 EVALUACIOacuteN DE LAS ACTIVIDADES PARA EL OUTSOURCING

Un modelo sencillo determina queacute actividades son consideradas como aacutereas

de responsabiacutetidacf Esto entra un poco en conflicto con el pensamiento actual

sobre administracioacuten y reingenieriacutea de procesos ya que un aspecto criacutetico para la

reingenieriacutea de procesos con eacutexito es la habilidad para evaluar Jos procesos que

atraviesan fronteras funcionales

Las actividades no centrales incluyen

o Apoyo a clientes

D Ventas

D Tecnologiacutea informaacutetica

D Propiedades

D Recursos Humanos

D Educacioacuten y capacitacioacuten

D Finanzas

D Manufactura

D Desarrollo

Finalmente en cualquier comparacioacuten de esta naturaleza el costo nunca es lo

que parece los verdaderos costos de comprar servicios a un proveedor se ven

mejor como un iceberg siendo los costos obvios los que estaacuten arriba de la liacutenea de

flotacioacuten tal vez soacutelo la punta Para demostrar este iceberg miremos

37

D Arriba de la liacutenea de flotacioacuten

0 pound1 precio compuesto de

Materiales

bull Mano de obra

bull Gastos generates

bull Marginates

D Debajo de la iiacutenea de flotacioacuten

D El verdadero costo de la relacioacuten compuesto de

Garantiacuteas

Distribucioacuten

Capacitacioacuten

Rapidez de respuesta

Inventario

Impuestos

Desarrollo

Consignacioacuten

Herramental

Premios

Seguros

Administracioacuten

Transporte

Niveles de calidad

Entre las figuras de Outsourcing podemos destacar las llamadas cooperativas

de trabajo asociado (CTA) las empresas asociativas de trabajo (EAT) y los

contratistas independientes (CI)

2114 FACTORES RELEVANTES EN EL PROCESO DE CONTRATACIOacuteN

En la definicioacuten def objeto del contrato y los requisitos inherentes al mismo asiacute

como en la valoracioacuten y comparacioacuten de ofertas de tos licitadores pueden intervenir

38

muchos factores y de muy diversa iacutendole Por todo ello es recomendable el

planteamiento de comenzar cualquier proceso de Outsourcing de forma escalonada

y en fases independientes para poder ir midiendo el impacto y corregir cualquier

desviacioacuten

Teniendo en cuenta este planteamiento a la hora de acometer la contratacioacuten

de un servicio de extemaliacutezacioacuten los factores que intervienen deberaacuten estar

recogidos dentro de las especificaciones del conjunto de cuestionarios disponibles a

tai efecto

D De empresa

p Econoacutemicos

D Teacutecnicos particulares

No obstante y a tiacutetulo orierrtativo en este apartado se hace mencioacuten de

aquellos factores que entre los anteriores pueden intervenir en mayor medida en el

proceso de contratacioacuten de un servicio de Outsourcing cuyo seguimiento debe

efectuarse exhaustivamente

bull Transferencia de equipamiento se valoraraacute positivamente en su caso que la

empresa de Outsourcing acepte los activos de la Administracioacuten y el valor

econoacutemico que eacutesta propone en cuanto a

bull Equipos fiacutesicos

bull Equipos loacutegicos (no apiacuteicativos)

bull Instalaciones

bull En el caso de transferencia de equipamiento loacutegico aplicativo que sea

susceptible de reutilizacioacuten se valoraraacute la cuantiacutea econoacutemica con la que la

empresa de Outsourcing compense a la Administracioacuten

bull El importe que suponga la transferencia de recursos se descontaraacute del costo

del servicio

39

D Flexibilidad seraacute valorada positivamente para que la empresa de Outsourcing

se comprometa a adaptarse en la mayor medida posible a cambios respecto del

nivel de servicio pactado en cuanto a

bull Incremento del horario de utilizacioacuten de los SI

bull Variacioacuten de los periacuteodos de tiempo que requieran una capacidad de proceso

masivo (24 horas al diacutea)

bull Incremento y mejora del parque de equipos respecto de lo acordado en el

mantenimiento

bull Actualizacioacuten tecnoloacutegica de los equipos loacutegicos (versiones nuevos

productos etc)

bull Variacioacuten de las especificaciones en el desarrollo o mantenimiento de

aplicaciones

D Reversibilidad El concepto de reversibilidad se aplica en la finalizacioacuten del

contrato y hace referencia a la posibilidad de recuperacioacuten de los activos y de los

servicios cedidos a la empresa de Outsourcing Este concepto tiene aplicacioacuten tanto

en la terminacioacuten del periacuteodo de vigencia del contrato como en las salidas

programadas que se establezcan Se valoraraacute positivamente que la empresa de

Outsourcing contemple esta posibilidad de recuperacioacuten de activos y en especial

que

bull Planifique la opcioacuten de recompra de equipos

bull Proponga un meacutetodo de valoracioacuten de activos que estipule el incremento en

el valor de los activos mientras dura la prestacioacuten del servicio Estos activos

pueden ser de fres tipos

o Activos mejorados (aplicaciones nuevos desarrollos etc)

o Activos actualizados (equipos fiacutesicos y mantenimiento aplicaciones)

o Activos formados (formacioacuten de personal en las nuevas herramientas)

D Experiencia en el entorno puacuteblico La experiencia del personal de la empresa

de Outsourcing en ofros trabajos con la Adminisfracioacuten seraacute valorada positivamente

siempre que pueda objetivarse Seraacute especialmente interesante que esos trabajos

tengan relacioacuten directa con los servicios a contratar (desarrollo o mantenimiento de

las aplicaciones sobre las que se trabajoacute anteriormente etc) 40

D Segundad Se valoraraacuten positivamente todas las medidas (procedimentates

recursos fiacutesicos yo humanos etc) de que pueda disponer la empresa de

Outsourcing para asegurar la confidencialidad integridad y disponibilidad de la

informacioacuten A modo de ejemplo se pueden citar

bull Procedimientos de seguridad relativos a las instalaciones donde residen los

equipos fiacutesicos (de acceso proteccioacuten contra el fuego etc)

bull De copia perioacutedica de informacioacuten

bull De contingencia (ante desastres)

bull Dispositivos de seguridad especiacuteficos

o Control de accesos a los SI

o Centros de respaldo etc

D Continua inversioacuten en tecnologiacutea La empresa de Outsourcing ha de tener la

vocacioacuten de estar en punta de la tecnologiacutea (los uacuteltimos y maacutes modernos equipos) y

con los mejores profesionales (formados en esas tecnologiacuteas) Por tanto se

valoraraacuten factores que demuestren esa continua inversioacuten en tecnologiacutea tales como

los siguientes

bull Disponer de uacuteltimas versiones de equipos fiacutesicos y loacutegicos

bull Certificaciones de calidad y seguridad de organizaciones reconocidas

bull Nuacutemero de cursos realizados al antildeo para el reciclaje y formacioacuten del personal

a Coincidencia en estrategia tecnoloacutegica con la administracioacuten se

consideraraacute positivamente que las estrategias tecnoloacutegicas de la organizacioacuten y de

la empresa de Outsourcing sean coincidentes es decir que el entorno y tipo de

equipos fiacutesicos loacutegicos yo comunicaciones sean equivalentes o vayan en la misma

liacutenea en especial en lo relativo a la orientacioacuten estrateacutegica de Sistemas Abiertos

De todos estos aspectos se desprenden diez factores clave a tener en cuenta en la

gestioacuten de todo contrato de externalizacioacuten que se enumeran a continuacioacuten

a) Enfocarlo sobre un objetivo final y no sobre una actividad diaria

b) Identificar los casos de riesgo y problemas posibles y desarrollar planes de

resolucioacuten de los mismos 41

c) Desarrollar planes de transicioacuten en detalle que permitan la aplicacioacuten de esa

externalizacioacuten en la estructura actual de la empresa u organismo asiacute como su

finalizacioacuten

d) Reflejar claramente los diferentes criterios de medida del rendimiento para su

aplicacioacuten y revisioacuten perioacutedica

e) Dar importancia prioritaria ai factor humano particularmente al interno de la

empresa u organismo contratante

f) Asegurar la transferencia efectiva de conocimientos entre el contratante y la

empresa que ofrezca sus servicios

g) Preparar y gestionar posibles casos de conflicto entre ambos

h) Documentar en detalle todas las actividades

i) Establecer la infraestructura adecuada de seguimiento comunicacioacuten y

responsabilidades que asegure el acuerdo mutuo a lo largo del proyecto

j) Mantener actualizada la calidad y costo del servicio seguacuten marquen las

directrices el mercado

2115 FUTURO DEL OUTSOURCING

Ya sea que el Outsourcing sea o no parte de un movimiento maacutes grande no

hay duda de que un mundo de recursos escasos estaacute dictando una reduccioacuten en el

personal gerencial una gerencia adelgazada de hecho la moralidad de la sociedad

misma podriacutea haber ya sentildealado el fin del desperdicio la ineficiencia y las

ostentaciones de opulencia

En este aspecto se presenta la estrategia del Outsourcing desde el punto de

vista de la compantildeiacutea maacutes grande que necesita considerar dicha opcioacuten para que

esta herramienta funcione con futuro es necesario proporcionar una metodologiacutea

que permita realizar la difiacutecil tarea del Outsourcing En algunos casos esta

estrategia debe ser examinada por los proveedores de outsourse (subcontratistas)

ya que estas tambieacuten pueden ser reveladoras No obstante resulta difiacutecil separar a 42

las dos ya que ambas son mitades gemelas de un proceso dinaacutemico que estaacute

cambiando el mundo de los negocios

Varios estudios recientes revelan que el Outsourcing estaacute creciendo al

mismo tiempo mm los proveedores de servicios estaacuten ampliando su gama de

ofertas Todo esto implica una mayor concentracioacuten en las ventajas competitivas por

parte de Jas organizaciones propietarias que estaacuten transfiriendo este trabajo a

proveedores extemos esta tendencia tambieacuten podriacutea ser un indicio de que la

industria estaacute llegando a un acuerdo con un ambiente maacutes exigente y de la

necesidad de maximizar los recursos y reducir el desperdicio

43

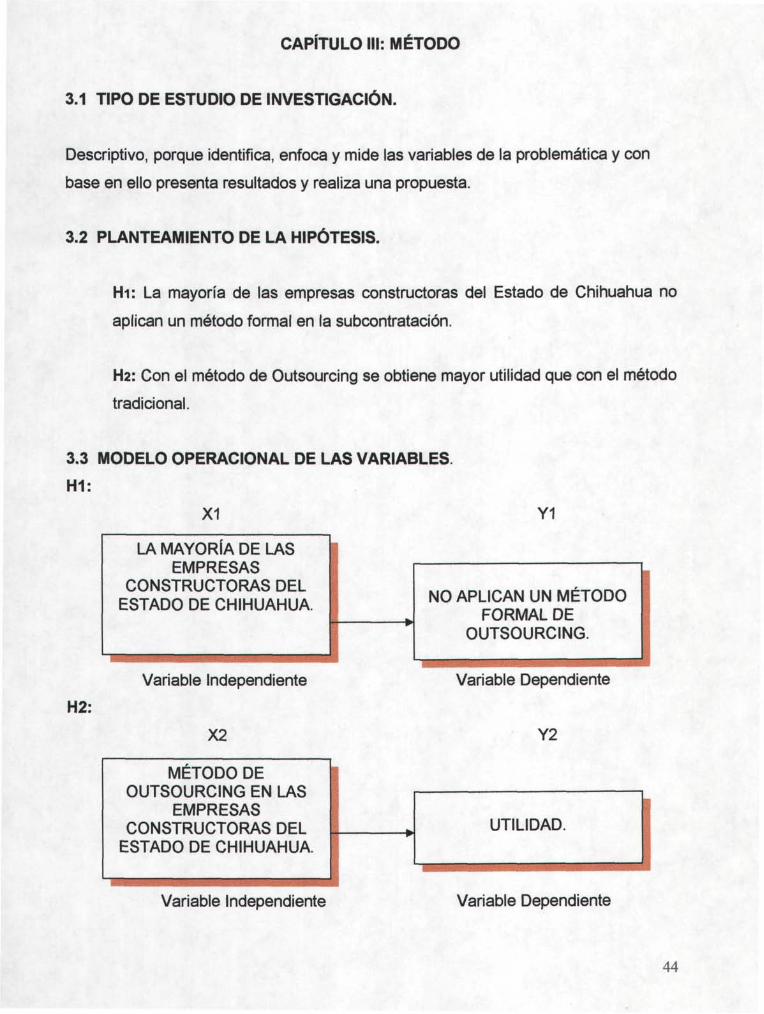

CAPIacuteTULO III MEacuteTODO

31 TIPO DE ESTUDIO DE INVESTIGACIOacuteN

Descriptivo porque identifica enfoca y mide las variables de la problemaacutetica y con

base en ello presenta resultados y realiza una propuesta

32 PLANTEAMIENTO DE LA HIPOacuteTESIS

Hi La mayoriacutea de las empresas constructoras del Estado de Chihuahua no

aplican un meacutetodo formal en la subcontratacioacuten

H2 Con el meacutetodo de Outsourcing se obtiene mayor utilidad que con el meacutetodo

tradicional

33 MODELO OPERACIONAL DE LAS VARIABLES

H1

X1

H2

LA MAYORIacuteA DE LAS EMPRESAS

CONSTRUCTORAS DEL ESTADO DE CHIHUAHUA

Variable Independiente

X2

MEacuteTODO DE OUTSOURCING EN LAS

EMPRESAS CONSTRUCTORAS DEL

ESTADO DE CHIHUAHUA

Variable Independiente

Y1

NO APLICAN UN MEacuteTODO FORMAL DE

OUTSOURCING

Variable Dependiente

Y2

UTILIDAD

Variable Dependiente

44

34 DESCRIPCIOacuteN DE LAS VARIABLES

X1 Empresas constructoras del Estado de Chihuahua Tocias las

constructoras del Estado de Chihuahua dedicadas a ta edificacioacuten

X2 Y1 Meacutetodo de Outsourcing en las empresas constructoras del Estado

de Chihuahua Meacutetodo de subcontratacioacuten el cual ayuda a ia reduccioacuten de

costos y por lo tanto al incremento de utilidades

Y2 Utilidad Resultado de la operacioacuten del negocio esto es ventas menos

costos menos impuestos

35 DISENtildeO DE LA INVESTIGACIOacuteN

Disentildeo No Experimental porque es aquel en donde se analiza la problemaacutetica en su

contexto natural dado a la imposibilidad por parte del investigador de manipular las

variables y solo se miden los resultados y efectos

45

CAPIacuteTULO IV MUESTREO

41 TIPO DE MUESTREO

Muestreo Probabiliacutestica porque es aquel en el que se conoce el error estaacutendar y

conf labilidad en la medicioacuten de la muestra y todo ello a traveacutes de un proceso aleatorio

y en donde todos los elementos maestrales tienen la misma probabilidad de

ocurrencia y se rige por la Ley de los grandes nuacutemeros y la distribucioacuten normal

42 DESCRIPCIOacuteN DE LA UNIDAD MUESTRAL

Empresas de Edificacioacuten en el Estado de Chihuahua

43 UNIVERSO MUESTRAL

Poblacioacuten N = 191

Los datos se obtienen del Sistema de Informacioacuten Empresarial Mexicano (SIEM)

44 TAMANtildeO DE LAMUESTRA n

n = z2Npq

He2(N-1))+22pq]

z = confiabilidad 90

e = error estaacutendar 10

N = poblacioacuten

p = 05

q = 05

n = (274) (319) (05) (05)

[ (1)2 (319-1) + (274)(05)(05)

n = 506131 por lo tanto n - 5

46

45 PROCEDIMIENTO DE SELECCIOacuteN

Seleccioacuten de elemento mueacutestrales

RANGO K = N fr

191 51 = 37450 por to tanto a cada 4

46 CUESTINARIO

No

OBJETIVO

El presente cuestionario tiene por objeto obtener datos sobre la

subcontratacioacuten de obra en la construccioacuten del Estado de Chihuahua para la

realizacioacuten de una Tesis de Maestriacutea en Administracioacuten de la Construccioacuten y no

tiene fines de lucro y se le agradece su colaboracioacuten

INSTRUCTIVO Marque con una cruz (X) o conteste seguacuten su opinioacuten

1) QUE CLASIFICACIOacuteN DE CONSTRUCTORA TIENE

D 1-MICRO

D 2-PYME

D 3-GRANDE

2) SUBCONTRATA OBRA

D SI

O NO

47

3) QUE PARTE DE LA OBRA SUBCONTRATA CON MAYOR

FRECUENCIA

D GESTIOacuteN

bull Traacutemites yo licencias

bull Proyecto Ejecutivo

O ADMINISTRACIOacuteN

bull Contabilidad Fiscal

bull Finanzas

bull Mercadotecnia

bull Seleccioacuten de Personal bull Capacitacioacuten

bull Aspectos Legales

O CONSTRUCCIOacuteN

bull Disentildeo

bull Obra Negra

bull Acabados

bull Instalaciones Eleacutectricas

bull Instalaciones Hidro-sanitarias

bull Carpinteriacutea

bull Herreriacutea

4) CUENTA C O N U N A METODOLOGIacuteA PARA LA SUBCONTRATACIOacuteN DE

OBRA

D SI D NO

48

5) DESCRIBA BREVEMENTE EN QUE CONSISTE

47 DESARROLLO DE LA ENCUESTA

Los cuestionarios se aplicaron de forma directa en las empresas cuyas oficinas

centrales se encuentran ubicadas en la Ciudad de Chihuahua en un 80 por medio

de entrevista y llenado directo por el encuestador El resto de las encuestas el 20

fue enviado por correo electroacutenico y teleacutefono dada la dificultad de visitar

personalmente a los encuestados La encuesta se realizoacute en los meses de febrero y

marzo de 2006

49

47 TABULACIOacuteN DE RES CUESTIONARIO

No1 No 2 No 3 No 4 No5 No 6 No 7 No 8 No 9

No 10 No 11 No 12 No 13 N014 No 15 No 16 No 17 No 18 No 19 No 20 No 21 No 22 No 23 No 24 No 25 No 28 No 27 No 28 No 29 No 30 No 31 No 32 No 33 No 34 No 35 No 36 No 37 No 38 No 39 No 40 No 41 No 42 No 43 NO 44 No 45 No 46 No 47 No 48 NO 49 No 50 No 51

CUESTIONARIO

No1 No 2 No3 No 4 No 5 No 6 No7 No 8 No 9 No10 N o l i No 12 No 13 No 14 No 15 No 16 No 17 No 18 No 19 No 20 No 21 No 22 No 23 No 24 No 25 No 26 No 27 No 28 No 29 No 30 No 31 No 32 No 33 No 34 No 35 No 36 No 37 No 38 No 39 No 40 No 41 No 42 No 43 No 44 No 45 No 46 No 47 No 48 No 49 No 50 No 51

PREGUNTA 2 SI X

X X X X X

X X X X X

X X

X X X X X X X X

X X X X X X X X X X X X X

X X X X X X X X X X X

45

NO

X

X

X

X

X

X

6

51

bull CUESTIONARIO

Not No 2 No 3 No 4 No 5 NO 6 No7 No 8 No 9 No 10 N o l i No 12 No 13 No 14 No 15 No 16 No 17 No 18 No 19 No 20 No 21 No 22 No 23 No 24 No 25 No 26 No 27 No 28 NO 29 No 30 No 31 No 32 No 33 No 34 No 35 No 36 No 37 No 38 No 39 No 40 No 41 No 42 NO 43 No 44 NO 45 No 46 No 47 No 48 No 49 No 50 No 51

PREGUNTA 3 G E S T I Oacute N

PROYECTO EJECUTIVO

X X

X

X

X

X

X

X

X

X

X

X

X

X

X

15

TRAacuteMITES Y UCENCIAS X

X X X X

X

X X X

X X X X X

X X

X X X

X

X X X

X X X

X

X X X

X X

X X X X

36

52

PREGUNTA 3 A D M I N I S T R A C I Oacute N

SELECCIOacuteN DE

PERSONAL

X

X

X

X

X

5

CONTABILIshyDAD FISCAL

X

X

X

X

X

5

MERCADO-TECNIA

X

X

X

X

X

5

ASPECTOS LEGALES

X

X

X

X

X

X X

X

X

X X

X X

X X

15

CAPACITAshyCIOacuteN

X

X

X

X

X X

X

X X X X

X

X

X X

X

X X X

X

X

X

21

FINANZAS

bull

0

53

PREGUNTA 3 C O N S T R U C C I Oacute N

DISENtildeO

X

X

X

X

X

X

X

X

8

BIST ELEacuteCTRIshy

CAS

X

X

X

X

X

X

X

X

X

X

10

CARPINshyTERIacuteA

X

X

X

X

X X

X

X

X X

10

ACABAshyDOS

X

X

X

3

OBRA NEGRA

0

BST HIDRO-

SANITA-R1AS

X

X

X

X X

X

X

X

X

X

10

HERRERIacuteA

X

X

X

X

X

X X

X

X

X

10 54

No1 No 2 No 3 No 4 No 5 No 6 No 7 No 8 No 9

No 10 N o t 1 No 12 No 13 No 14 No 15 No 16 No 17 No 18 No 19 No 20 No 21 No 22 No 23 No 24 No 25 No 26 No 27 No 28 No 29 No 30 No 31 No 32 No 33 No 34 No 35 No 36 NO 37 No 38 No 39 NO 40 No 41 NO 42 NO 43 No 44 No 45 No 46 No 47 No 48 No 49 No 50 No 51

PREGUNTA 4

SI X

X

X X X

X

X

X

X

X

X

X

X

X

X X

X

17

NO

X X

X X

X X X X X

X X X

X

X X

X X X

X

X X X X

X X

X

X X X

X X X

X X

34

55

48 GRAacuteFICA DE RESULTADOS

PREGUNTA1

CLASIFICACIOacuteN DE CONSTRUCTORA

GRANDE 2

D MICRO HPYME D GRANDE

Seguacuten los datos obtenidos por medio de la pregunta 1 del cuestionario

aplicado a las empresas constructoras del Estado de Chihuahua con respecto a la

clasificacioacuten de sus empresas se obtuvieron los siguientes resultados un 70 para

las microempresa un 28 para las pequentildeas y medianas empresas (Pymes) y solo

un 2 para las grandes empresas

56

PREGUNTA 2

iquestSUBCONTRATA OBRA

bull NO 11

89

a NO laquosi

Seguacuten los datos obtenidos por medio de la pregunta 2 del cuestionario

aplicado a las empresas constructoras del Estado de Chihuahua con respecto a la

clasificacioacuten de sus empresas se obtuvieron los siguientes resultados un 11 para

las empresas que respondieron que No subcontratan obra y el 89 de las empresas

contestaron afirmativamente a la pegunta de que si subcontratan obra