AUDITORÍA GENERAL DE LA NACIÓN Índice del Informe de ... · Índice del Informe de Auditoría...

77

1 AUDITORÍA GENERAL DE LA NACIÓN Índice del Informe de Auditoría – Actuación AGN Nº 588 /05 - 1. OBJETO DE AUDITORÍA .................................................................................................. 1 2. ALCANCE DEL EXAMEN .................................................................................................. 1 3. ACLARACIONES PREVIAS. .............................................................................................. 2 3.1 MARCO REGULATORIO. .................................................................................................. 2 3.2 PRECIO ............................................................................................................................. 5 3.3 ESTRUCTURA TARIFARIA................................................................................................. 7 3.4. PLAN ECONÓMICO FINANCIERO DE LA CONCESIÓN ..................................................... 8 3.5. ORGANISMO DE CONTROL ............................................................................................. 8 3.6. EMERGENCIA ECONÓMICA .......................................................................................... 10 3.7. MODIFICACIONES TARIFARIAS PERIODO 2002-2005 .................................................. 11 3.8. RENEGOCIACIÓN DEL CONTRATO. .............................................................................. 18 HECHOS POSTERIORES........................................................................................................ 24 4. COMENTARIOS Y OBSERVACIONES. .......................................................................... 24 5. COMUNICACIÓN DEL INFORME ................................................................................. 43 6. RECOMENDACIONES ..................................................................................................... 43 7. CONCLUSIONES ............................................................................................................... 43 8. FECHA: 30 DE NOVIEMBRE DE 2006 .......................................................................... 44 9. FIRMA: ............................................................................................................................... 44 ANEXO 1............................................................................................................................................. 46 ANEXO 2 – SECCIONES Y SUBSECCIONES ............................................................................................ 49 ANEXO 3 – APORTES DEL ESTADO ...................................................................................................... 51 ANEXO 4 ECUACIÓN FINAL DE LA TARIFA DE PEAJE ............................................................................ 52 ANEXO 5 – COEFICIENTES DE AJUSTE DE LOS RUBROS DE COSTOS (ANEXO III-ACTA ACUERDO/97) ...53 ANEXO 6 - EVOLUCIÓN DE LA TARIFA DESDE EL INICIO DEL CONTRATO............................................. 55 ANEXO 7. – EVOLUCIÓN DEL TRÁFICO................................................................................................ 56 ANEXO 8. – PROYECTO DE CARTA DE ENTENDIMIENTO. ..................................................................... 57 ANEXO 9- INDICADORES DE BALANCE – HIDROVÍA S.A....................................................................... 61 ANEXO 10 ANÁLISIS DEL DESCARGO FORMULADO POR EL ORGANISMO ................................... 63 Gerencia de Entes Reguladores y Privatizaciones Departamento de Control del Sector Infraestructura - Año 2006 -

Transcript of AUDITORÍA GENERAL DE LA NACIÓN Índice del Informe de ... · Índice del Informe de Auditoría...

1

AUDITORÍA GENERAL DE LA NACIÓN

Índice del Informe de Auditoría –

Actuación AGN Nº 588 /05 -1. OBJETO DE AUDITORÍA .................................................................................................. 12. ALCANCE DEL EXAMEN .................................................................................................. 13. ACLARACIONES PREVIAS. .............................................................................................. 23.1 MARCO REGULATORIO. ..................................................................................................2

3.2 PRECIO.............................................................................................................................5

3.3 ESTRUCTURA TARIFARIA.................................................................................................7

3.4. PLAN ECONÓMICO FINANCIERO DE LA CONCESIÓN .....................................................8

3.5. ORGANISMO DE CONTROL .............................................................................................8

3.6. EMERGENCIA ECONÓMICA ..........................................................................................10

3.7. MODIFICACIONES TARIFARIAS PERIODO 2002-2005 ..................................................11

3.8. RENEGOCIACIÓN DEL CONTRATO. ..............................................................................18

HECHOS POSTERIORES........................................................................................................24

4. COMENTARIOS Y OBSERVACIONES. .......................................................................... 245. COMUNICACIÓN DEL INFORME ................................................................................. 436. RECOMENDACIONES ..................................................................................................... 437. CONCLUSIONES ............................................................................................................... 438. FECHA: 30 DE NOVIEMBRE DE 2006 .......................................................................... 449. FIRMA: ............................................................................................................................... 44ANEXO 1.............................................................................................................................................46ANEXO 2 – SECCIONES Y SUBSECCIONES ............................................................................................49ANEXO 3 – APORTES DEL ESTADO ......................................................................................................51ANEXO 4 ECUACIÓN FINAL DE LA TARIFA DE PEAJE ............................................................................52ANEXO 5 – COEFICIENTES DE AJUSTE DE LOS RUBROS DE COSTOS (ANEXO III-ACTA ACUERDO/97) ...53ANEXO 6 - EVOLUCIÓN DE LA TARIFA DESDE EL INICIO DEL CONTRATO.............................................55ANEXO 7. – EVOLUCIÓN DEL TRÁFICO................................................................................................56ANEXO 8. – PROYECTO DE CARTA DE ENTENDIMIENTO. .....................................................................57ANEXO 9- INDICADORES DE BALANCE – HIDROVÍA S.A.......................................................................61ANEXO 10 ANÁLISIS DEL DESCARGO FORMULADO POR EL ORGANISMO...................................63

Gerencia de Entes Reguladores y PrivatizacionesDepartamento de Control del Sector Infraestructura

- Año 2006 -

1

INFORME DE AUDITORÍA

Al Sr.

Subsecretario de Puertos y Vías Navegables

Sr. Ricardo LUJÁN

En uso de las facultades conferidas por el artículo 118 de la Ley N° 24.156 la

AUDITORÍA GENERAL DE LA NACIÓN procedió a efectuar un examen en el ámbito

de la Subsecretaría de Puertos y Vías Navegables, con el objeto que se detalla en el

apartado 1.

1. OBJETO DE AUDITORÍA

Verificar el régimen tarifario aplicado a la Concesión Hidrovía Santa Fe – Océano.

Periodo auditado: julio de 2002-diciembre de 2005.

2. ALCANCE DEL EXAMEN

El examen fue realizado de conformidad con las normas de auditoría externa de la

Auditoría General de la Nación, aprobadas por la Resolución N° 145/93, dictada en virtud

de las facultades conferidas por el artículo 119, inciso b) de la Ley N° 24.156, con el

alcance que se detalla a continuación:

Análisis de la Normativa

• Pliego de Bases y Condiciones, Contrato de Concesión, Acta Acuerdo de

Reformulación del Contrato de Concesión celebrado el 3 de octubre de 1997.

• Ley 25.561 y reglamentarios.

• Decreto Nº 576 del 4 de abril de 2002 (B.O. 10.04.02).

• Decreto Nº2687 que aprueba el Acta Acuerdo celebrada con la empresa Concesionaria

(B.O. 30.12.02).

2

• Decreto Nº1306 del 22 de diciembre de 2003.(B.O.29.12.03).

• Acta Acuerdo celebrada entre el MPFIPyS y la Concesionaria el 16 de febrero de 2005.

Relevamiento y análisis de documentación

• Informe Oficina Anticorrupción (abril 2003).

• Informes U.A.I. 2000, 2003, 2004 y 2005.

• Informes SIGEN 2002, 2004 y 2005.

• Exp-S01: 0153486/2002 (dolarización de la tarifa); Exp-S01: 0284602/02 (aumento

tarifario); Exp.S01: 0230671/03 (prórroga tarifas).

• Exp-S01:0324459/05 Exp-S01: 0004253/2005 (renegociación).

• Informe de la SSPyVN a UNIREN (Nota SSPyVN Nº 654 del 3/10/03).

• Informe de Justificación de la Carta de Entendimiento UNIREN - HIDROVÍA SA.

• Carta de Entendimiento - Informe Técnico de la UNIREN- .

• Notas COSEDRA (Comisión de Seguimiento Concesiones de Dragado y Balizamiento).

Análisis y utilización en ejercicios de simulación del modelo regulatorio.

Tareas de campo: se desarrollaron entre el 1 de octubre de 2005 y 21 de julio de 2006.

Cabe señalar que el organismo no ha dado respuesta en tiempo a las solicitudes de

información cursadas en el transcurso de la auditoría1.

3. ACLARACIONES PREVIAS.

3.1 Marco Regulatorio.

Por Decreto Nº863/93 se llamó a licitación para concesionar por peaje el dragado y

balizamiento de la Hidrovía Santa Fe Océano2 adjudicando las obras de modernización,

ampliación, operación y mantenimiento del sistema de señalización y tareas de dragado de

la vía navegable troncal comprendida entre el km584 del Río Paraná tramo exterior de

1 La requisitoria cursada por Nota N°164/05 CSERyP del 1/11/05 fue formalmente respondida y en formaparcial el 27/04/06.2 La hidrovía Sta.Fe Océano integra la Hidrovía Paraná Paraguay definido como el sistema de canales denavegación formado por el río Paraná Superior, Paraná Medio, Paraná Inferior, Paraná de las Palmas y loscanales de navegación del Río de la Plata: Ing. Emilio Mitre, de acceso al Puerto de Bs.As, Rada exterior,Paso Banco Chico, Canal Intermedio y Punta Indio.

3

Acceso al Puerto de Santa Fe y la zona de aguas profundas naturales en el Río de la Plata

exterior hasta la altura del km 203,5 del canal Punta Indio, utilizando la ruta por el canal

Emilio Mitre.

El contrato se rige por el régimen de concesión de obra pública de la Ley 17.520 con las

modificaciones de la Ley 23.696 que en los aspectos pertinentes prescriben que: el nivel

medio de las tarifas no podrá exceder el valor económico medio del servicio ofrecido

(art.3º, Ley 17.520) es decir, que la tarifa de peaje no podrá ser superior al beneficio que

recibe el usuario con la mejora en la zona concesionada y que si se opta la modalidad

subvencionada por el Estado, deberá precisarse las obligaciones de preinversión del

concesionario o de participación del Estado en caso que los ingresos resulten superiores a

los previstos. A su vez, “Las concesiones deberán asegurar que la eventual rentabilidad

no exceda una relación razonable entre las inversiones efectivamente realizadas por el

concesionario y la utilidad neta obtenida por la concesión”. (art.57, Ley 23.696).

La licitación preveía tres etapas de realización que llevaría el calado del río a 32 pies hasta

Puerto San Martín y 22 pies de allí hasta el acceso al Puerto Santa Fe. Con posterioridad

(en 1997) se analizó la factibilidad de profundizar la vía hasta 36 o más pies en el tramo

primero, 28 en el segundo y agregar un dragado de 10 pies desde Santa Fe al norte. (ver

Anexo 1).

El concedente definió los kilómetros y la traza de hidrovía ofertada y un precio tope de

referencia (peaje)3 que contemplaba un aporte estatal. El precio unitario más bajo ofertado

fue el elemento de competencia en el proceso licitatorio resultando ganador el Consorcio

HIDROVIA S.A. integrado por las firmas JAN DE NUL del Reino de Bélgica y

KOCOUREK S.A.- ALBANO S.A.- EMEPA S.A. de la República Argentina que ofreció

un precio de referencia de 0,97U$S/tonelada de registro neto (TRN). El contrato firmado el

20 de febrero de 1995, fue aprobado por Decreto N° 253 (22/02/95).

3 En el sector inferior existían dos alternativas Paraná de las Palmas y Paraná Bravo/Guazú; la distribución delos puertos y los costos unitarios habrían favorecido la elección del Paraná de las Palmas. La oferta se realizócon un precio tope de referencia de 2,03 U$S/TRN modificado posteriormente a 1,70 U$S/TRN (conf. Resol.MEyOSP N° 1538/93). En el Sobre 2 los postulantes ofrecieron la tarifa de dragado correspondiente al preciounitario de dragado para el trayecto Ingreso Marítimo (0.0)-San Martín (1.3) para 32 pies de calado.

4

La concesión fue adjudicada por 10 años bajo un marco regulatorio simple que da el

monopolio de las tareas de dragado y balizamiento en todas las secciones en que se dividió

la hidrovía 4. (Anexo 2).

El contrato está basado en el principio de riesgo empresario, por lo tanto, no pueden

invocarse razones de modificaciones en las condiciones del mercado de bienes y/o

servicios comprometidos en la concesión que fueren ajenas a decisiones expresas del Poder

Ejecutivo Nacional (artículo 1.9 del Pliego de Bases y Condiciones).

La Resol.MEyOSP Nº922/93 (modificatoria del art. 1.9 del Pliego) establece que si “se

construyeran vías navegables alternativas que provocasen la disminución del tráfico y la

caída en los ingresos de la empresa por el cobro de tarifas, el Estado realizará aportes

compensatorios que cubran la caída en la recaudación”. Con la construcción del Canal

Martín García, la Comisión Administradora del Río de la Plata habilitó el canal de

navegación entre el km 37 del Río de la Plata por la Barra del Farallón y el km 0 del Río

Uruguay; consiguientemente a partir de entonces, la Concesionaria recibe del Estado

Nacional esa compensación5. De esta forma se acorta la posibilidad de introducir

competencia en la provisión del servicio.

El 3 de octubre de 1997 se reformuló el Contrato de Concesión mediante la suscripción de

un Acta Acuerdo que amplió la concesión del Km 205,3 al Km 239,1 del Canal de Punta

Indio por el Canal Emilio Mitre y extendió el plazo de la concesión en 8 años con

vencimiento el 1º de mayo de 2013, entre otras modificaciones (Anexo 1)6.

4 La concesión en bloque de la obra de dragado inicial (y su mantenimiento) y de ampliación y mejoramientodel balizamiento (y su mantenimiento) fue una decisión del regulador entre distintas opciones; podríaoriginarse en consideración a lograr mayor eficiencia, particularmente por ahorro en costos de coordinación.Sin embargo, el otorgamiento de derechos monopólicos exclusivos sobre toda la vía troncal, deja de lado laposibilidad de introducir mecanismos de competencia.5 El canal de navegación fue habilitado por Resolución de la Comisión Administradora Nº14 (9/02/99),adjudicando a la empresa RIOVIA S.A. a cobrar tarifa de peaje. A partir de esa fecha, el Estado Nacionalpaga al Concesionario la referida compensación por todo tránsito dado que la Resol N°922/93 no indica elnivel de tráfico a partir del cual deberá calcular la compensación.6 La reformulación del contrato fue instruida por Decreto Nº918 (11/09/97) con el objeto de adecuarlo a las“circunstancias sobrevivientes” a su celebración, asegurando la no alteración de la ecuación económico –financiera resultante del contrato original.

5

Se estableció que el Concesionario seguirá percibiendo el subsidio trimestral fundado en la

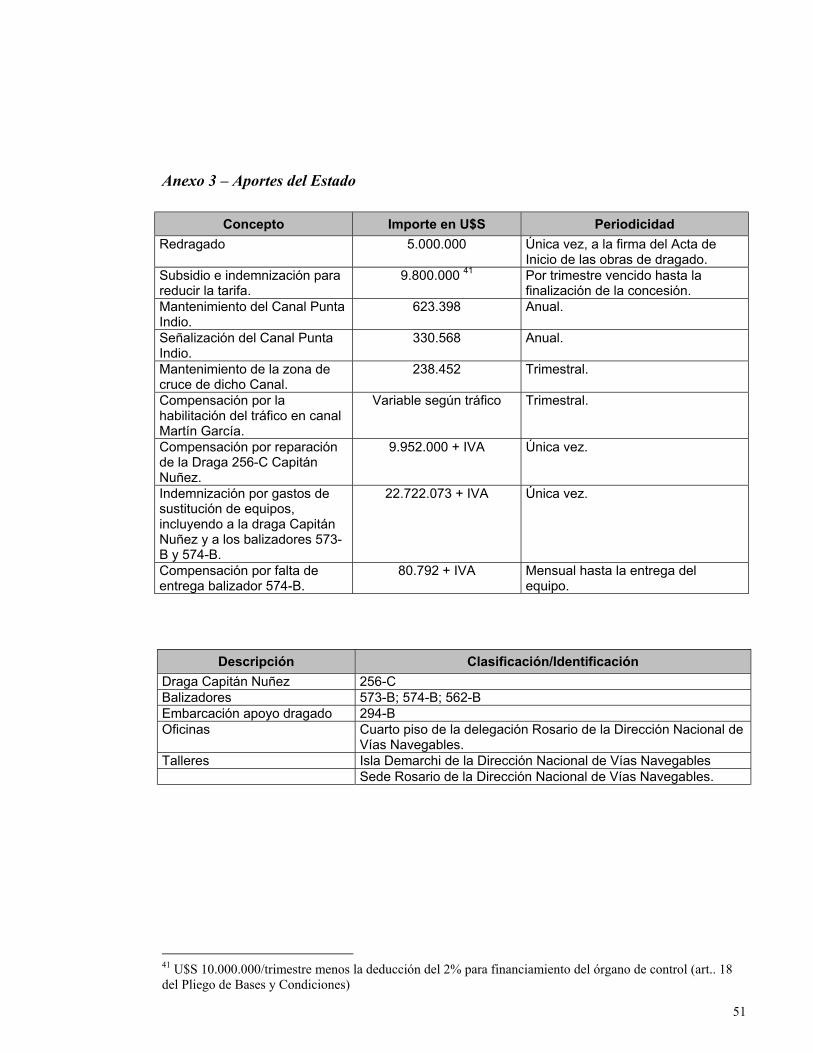

necesidad de no alterar la ecuación económica financiera del contrato. El aporte del Estado

(U$S 9.800.000/trimestre) fue encuadrado como indemnización a fin de reducir el precio

del peaje, no constituyendo entonces, pago en concepto de construcción alguna (ver

Anexo3 Aportes del Estado ) 7.

Actualmente el Contrato de Concesión está siendo renegociado en el marco de la Ley

25.561 de Emergencia Pública.

Adicionalmente es de aplicación a este contrato el Tratado del Río de la Plata y su Frente

Marítimo, en cuyo marco, la República Argentina y la República Oriental del Uruguay

acordaron que la tarifa de peaje en el tramo comprendido entre La Plata y el Km.277 del

Río Paraná (San Pedro) será igual para los buques que naveguen vía Canal Emilio Mitre y

vía los canales del área de Martín García (Notas Reversales del 10/06/94).

3.2 Precio

La hidrovía fue regulada a través de un sistema de precio fijo (price cap) que se

mantendría durante todo el periodo de la concesión con un componente de transferencia de

costos (cost pass through) ante ciertas alteraciones tributarias únicamente. Así, el Pliego

establece que, con excepción del impuesto a las ganancias, o el que lo reemplace, todos los

demás tributos nacionales, provinciales y municipales que pudieran afectar al

concesionario serán considerados como costos a los efectos del cálculo tarifario. Cualquier

modificación de esos impuestos permitirá reajustar los valores tarifarios de manera de

reflejar adecuadamente tales modificaciones en los costos.

Sin embargo, establece que los valores tarifarios y precios vigentes en cada momento sólo

podrán ser modificados por el MEyOSP en las circunstancias y formas establecidas en el

art.1.9 del Pliego es decir, previo análisis y decisión fundada, a propuesta debidamente

justificada. Toda modificación deberá estar debidamente justificada en análisis e informes

técnicos, económicos, financieros y legales previos y en la prueba de los hechos, actos y

7 Respecto a su encuadramiento fiscal se aclaró que la indemnización no revestía calidad de hecho imponible

6

sus consecuencias que hayan dado lugar a las mismas. Toda modificación en el valor de la

tarifa deberá estar debidamente fundada en un examen detallado de la estructura de

costos y de todos los demás elementos que conforman el servicio concesionado”.

“Como condición necesaria para su consideración toda propuesta de

modificación…deberá ser acompañada de la correspondiente certificación de los

auditores técnico y contable”.

El Acta Acuerdo de Reformulación del Contrato (1997) en la Cláusula 6ª-Régimen

Tarifario establece que dicha redeterminación tarifaria debe realizarse a partir del análisis

de la estructura de costos y demás elementos que conforman el servicio concesionado y

establece un procedimiento para el análisis de la evolución de los precios de los costos

comprometidos en la Concesión (ver Anexo 5), todo ello dentro de los términos y el

espíritu de los mencionados artículos (en referencia al art.1.9 del Pliego y 11 del Contrato

de Concesión). Por lo que manteniendo el espíritu de riesgo empresario consagrado en el

Pliego…todo reajuste de tarifa deberá fundarse en el análisis de la evolución de los

precios de los insumos, contenidos en el Plan Económico Financiero. Como base del

estudio a realizar se tendrá en cuenta la neutralidad de la ecuación económica financiera

del Concesionario contemplando las siguientes pautas:

a) Cuando se produzca un incremento o disminución en el costo total de la explotación a

cargo de la Concesión superior al 2% se podrá redeterminar la tarifa siempre que haya

transcurrido un año de la última modificación, salvo que dicha variación exceda el 5%8.

(art. 3, inc. a, de la Ley del IVA).8 La Procuración del Tesoro en un pronunciamiento del 1° de junio de 2000 rechaza el ajuste tarifariosolicitado en esa oportunidad, basado en que: “Ni el pliego ni el contrato previeron ajustes de tarifas poraplicación de índices de precios u otros referenciales prohibidos por Ley N° 23928 de Convertibilidad delAustral” agregando que “las cláusulas del Acta Acuerdo objetadas carecen de todo valor y deben refutarseinaplicables según las previsiones de la Ley de Convertibilidad. Consecuentemente, el acto administrativoque se somete a mi opinión no debe ser firmado. No obstante y teniendo en cuenta las disposiciones obrantesen el artículo 1.9 del Pliego de Condiciones y artículo 11 del Contrato de Concesión, nada impide un ajustetarifario a través de otras vías que no sean el resultado de la aplicación automática de índices, tales como elreconocimiento de incremento de costos tenidos por la empresa, siempre que sean precisos y efectivamentedemostrados a través del cotejo de los gastos reales razonables y regularmente tenidos entre períodos detiempo o la aplicación lisa y llana del art.1.198 del Código Civil con cumplimiento estricto de suspresupuestos” (Dictamen MIV N°210/00), citado en Resol.AGN N° 162/03.

7

b) Se considerarán las variaciones de los respectivos indicadores tomando como base

febrero de 1995 (ver en Anexo 5 los indicadores y ponderadores de la estructura de costos).

c) Reformados los valores del Plan Económico Financiero (PEF) conforme las pautas

establecidas en los puntos anteriores, la Autoridad de Aplicación, a su criterio, resolverá si

la neutralidad de la ecuación económica financiera se restituirá a través de la tarifa, o de

subsidio, o de ambas.

Como se observa, el Acta Acuerdo de 1997 modifica el sistema de precio tope (price cap).

3.3 Estructura tarifaria

En la licitación se fijó la tarifa básica de referencia a partir de la cual se construye la

estructura tarifaria. La tarifa básica de referencia corresponde a la tarifa de dragado para la

sección que va desde Océano hasta San Martín. Las restantes tarifas de dragado -que se

corresponden a las otras secciones-, y las tarifas de balizamiento, se calculan en función de

esa tarifa. (Anexo 2)

La tarifa de peaje está compuesta por dos precios: el precio por dragado y el precio por

balizamiento. El cálculo se exhibe en detalle en Anexo 4.

El monto de la tarifa a abonar por una embarcación es función del recorrido, calculado en

la suma de los trayectos elementales entre subsecciones, que es igual a la distancia entre las

subsecciones a las cuales pertenecen el puerto de inicio y el puerto de llegada.

Los buques pagan por el servicio potencial ofrecido por la vía navegable y no por la

prestación efectivamente realizada; no se contempla si el buque está en lastre, parcialmente

cargado o completo.

La estructura tarifaria no contempla ningún mecanismo para regular la congestión (precios

de pico o valle de tránsito; bandas horarias) ni es flexible por habitualidad en el consumo,

lo que representa falta de incentivos para con el monopolista.

8

3.4. Plan Económico Financiero de la Concesión

La propuesta tarifaria ganadora se sustentó en el PEF confeccionado por el Concesionario.

En el marco de dicho PEF queda determinada la rentabilidad contractual, expresada en este

caso, en una tasa interna de retorno (TIR) de 19,38%, siendo ésta la expresión del retorno

del capital invertido en la concesión, aunque es dable señalar que el marco regulatorio de

esta concesión no garantiza la TIR. El Acta Acuerdo de 1997 introdujo coeficientes de

ajuste de los rubros de costos (a los efectos de su seguimiento y actualización) resaltando

que “todo análisis deberá necesariamente realizarse sobre el PEF contenido en la oferta”.

Desde el punto de vista regulatorio el PEF constituye entonces el punto de referencia al

momento de evaluar el equilibrio y neutralidad de la ecuación económico-financiero de la

concesión para definir la tarifa aplicable. De ello surge la necesidad de controlar el valor de

los ingresos -los que se encuentran directamente relacionados con el tráfico de la vía

navegable- y los egresos para hacer frente a las obligaciones contractuales conforme la

estructura de costos del PEF y con el alcance y limitaciones que establece el marco

regulatorio.

Esta AGN ha observado que en las distintas revisiones tarifarias no se tuvo en cuenta la

variación en el tráfico pasante lo que llevaba a una lógica subvaluación de los ingresos y

por ende, de la TIR9.

3.5. Organismo de Control

El Pliego establece que se creará un órgano de control de la Concesión encargado de la

supervisión técnica y ambiental y auditoría económica, administrativa, contable y legal de

las actividades que se contrate.

El Decreto Nº 863/93 (art. 12) prevé la creación del organismo de control y por el art.13 se

asignan, hasta tanto, esas funciones a la Subsecretaría de Puertos y Vías Navegables

(SSPyVN) dependiente del Ministerio de Economía y Obras y Servicios Públicos10 .

9 Resol. AGN N°21/02; N°37/02 y 162/03.10 Actualmente dependiente del Ministerio de Planificación Federal, Inversión Pública y Servicios.

9

Ante la no constitución del Órgano de Control, se crea la Comisión de Seguimiento para el

Control de las Concesiones de Dragado y Balizamiento (Disposición SSPyVN Nº1/95,

18/4/95) con el objeto de prestar apoyo técnico al Subsecretario en todos los temas

relacionados al cumplimiento del contrato. La integración de la Comisión fue

sucesivamente modificada11 rigiendo, a la fecha de cierre de las tareas de campo, la

Disposición N° 3 (20/5/04) que al mismo tiempo dispone que continúa vigente el art. 4 de

la Disposición N° 80 (19-7-00) que prevé que la Comisión tendrá como objeto asistir al

Señor Subsecretario, en los aspectos referidos al control, supervisión, inspección técnica y

ambiental y auditorías económica-financiera, legal y técnica, como asimismo en toda otra

cuestión vinculada o relacionada con las concesiones o que resultasen necesarias para su

buen funcionamiento. El art. 6 autoriza a la Comisión a requerir el apoyo necesario para el

cumplimiento de los objetivos propuestos a las distintas áreas de la Dirección Nacional de

Vías Navegables.

En apoyo de la Comisión en la supervisión técnica y ambiental y auditorías económica,

administrativa, contable y legal de la concesión se ha contratado a una consultora12. El

contrato fue inicialmente firmado por 4 años renovables cada dos consecutivamente. El

17/11/00 se suscribió un Acta de Prórroga entre el MIV y la Consultora, renovable por 2

años, con vigencia hasta el 28-2-02. Una nueva prórroga fue suscrita entonces (en $), para

que preste sus servicios de acuerdo a los alcances y conceptos definidos en los Anexos A y

B del Acta del 17-11-00.

La Comisión de Seguimiento en Nota COSEDRA N° 34 (6/02/06) dirigida al Secretario de

Transporte con motivo de la renovación del contrato advierte que a partir de la firma del

Acta Acuerdo del 17/11/00 (primera renovación) las tareas de la consultora se redujeron

significativamente por razones presupuestarias, con lo cual las actividades de apoyo al

Órgano de Control se vieron afectadas.

11 Vgr. N°80/02 del 19/7/00; N° 47/02 del 13/11/02 y N° 68/03 del 3/11/03.12 La contratación fue adjudicada por Decreto Nº687/05 (17/5/95) al consorcio integrado por Deloitte & Co.,el Estudio Gradowczky y Asociados S.A.T., Hydroceano Consultores S.A., y Servergnini, Robiola, Grinberg& Larrechea. Inicialmente el contrato fue pactado en U$S 8.550.000 (pagadero en 48 cuotas de U$S178.125/mes); las renovaciones fueron pactadas en U$S 52.291 y en $ 52.291, respectivamente.

10

3.6. Emergencia Económica

La Ley 25.561 de Emergencia Pública y Reforma del Régimen Cambiario (B.O.7.01.02)

declaró la emergencia pública en materia social, económica, administrativa, financiera y

cambiaria dejando sin efecto, en los contratos celebrados por la Administración Pública,

las cláusulas de ajuste en dólar o en otras divisas extranjeras y las cláusulas indexatorias

basadas en índice de precios de otros países y cualquier otro mecanismo indexatorio

disponiendo que los precios y tarifas resultantes de dichas cláusulas quedan establecidas a

la relación 1$ =1U$S (art.8) y ordenó la renegociación para determinar los efectos de la

pesificación instruyendo al PEN acerca de los criterios bajo los cuales debe renegociar los

contratos de concesión (art.9º). El art.19 prescribe que la Ley es de orden público.

Conforme las facultades conferidas se dictó el Decreto Nº293/02 (B.O.14.02.02). Éste

incluyó expresamente entre los contratos alcanzados por la renegociación las vías fluviales

por peaje (art.1º) y creó a los efectos del mandato legal, una Comisión en el ámbito del

Ministerio de Economía encargada de la renegociación. En este contexto, por Resol. ME

Nº 20/02 (B.O. 20/03/02) se aprobaron las “Normas de procedimiento para la

renegociación de los Contratos de Prestación de Obras y Servicios Públicos” que en orden

a reglamentar el proceso a llevar a cabo definió el objeto y alcance, información a

presentar, plazos y procedimientos y el listado de los contratos alcanzados entre los que se

encuentra taxativamente el contrato celebrado con HIDROVIA S.A.

La Resolución ME Nº 38/02 (9/04/02) dispuso que los Organismos Centralizados,

Descentralizados y Desconcentrados de la Administración Pública Nacional, incluyendo a

los Organismos de Regulación y Control, deberán abstenerse de adoptar cualquier

decisión o ejecutar acciones que afecten directa o indirectamente los precios y tarifas de

los servicios públicos sometidos a su ámbito de competencia, haciendo observar el

cumplimiento de lo dispuesto en los art. 8º y 10º de la Ley 25.56113 .

El Decreto Nº 1090/02 (25/06/02) estableció que todo reclamo por incumplimiento de los

contratos, entre concesionario y concedente, que se plantee antes del dictado del decreto

11

que refrende los acuerdos de renegociación o las recomendaciones de rescisión, deberá ser

incluido en el procedimiento de renegociación y formar parte del acuerdo.

Por Decreto Nº 311/03 (B.O. 4/07/03) se creó en el ámbito de los Ministerios de Economía

y Producción y de Planificación Federal, Inversión Pública y Servicios, la Unidad de

Renegociación y Análisis de Contratos de Servicio Público (UNIREN) como continuadora

del proceso de renegociación de los contratos desarrollados a través de la Comisión creada

por el Dec. Nº 293/02 que deroga, con iguales funciones que su antecesora. Como en las

normas antes mencionadas el Decreto incluye taxativamente, entre los contratos

alcanzados, las vías fluviales por peaje (art.4º).

3.7. Modificaciones tarifarias Periodo 2002-2005

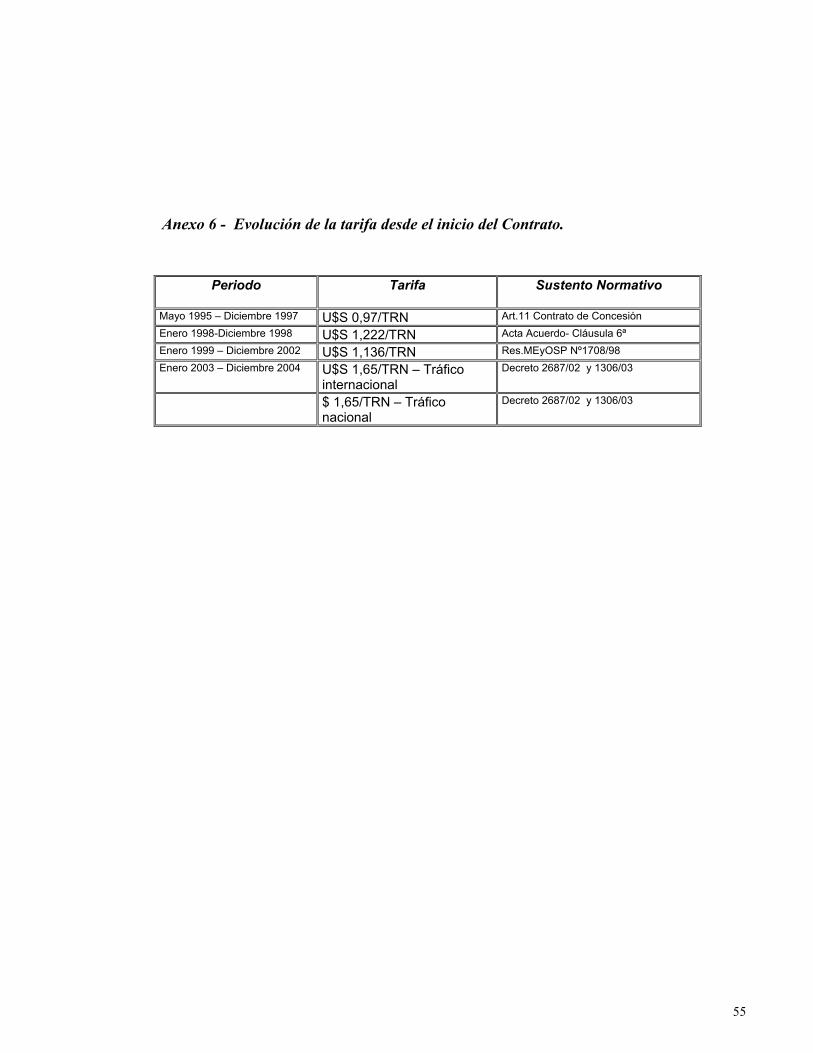

En cuadro Anexo 6 figura detalle de las tarifas vigentes desde el inicio de la concesión. En

el periodo bajo análisis se aprobaron las siguientes tarifas:

Dec.Nº 2687/02 Dec.Nº 1306/03(prórroga)

Acta Acuerdo 16/02/05(prórroga)

cabotaje 1,65 $/TRN 1,65 $/TRN 1,65 $/TRN

Internac. 1,65 U$S/TRN 1,65 U$S/TRN 1,65 U$S/TRN

Dolarización de la tarifa de peaje para la navegación internacional.

Estando vigente la Ley de Emergencia, se dictó el Decreto Nº 576/2002 (4/4/02) que

“aclaró” que la tarifa de peaje por vía fluvial para el cabotaje -entendiéndose por tal la

navegación de buques dedicados al cabotaje nacional-, se pesificaba; en tanto la tarifa de

peaje por vía fluvial para la navegación internacional en la red troncal concesionada, se

regiría en dólares estadounidenses de acuerdo con los compromisos internacionales

suscriptos por la República Argentina.

13 La Resolución señala taxativamente los casos de excepción: los ajustes estacionales –energía y gas-definidos en el marco del art. 36 de la Ley 24.065 y art. 38, de la Ley 24.076.

12

El Decreto tiene como antecedente una presentación de HIDROVIA S.A. (15/02/02) 14

ante la Secretaría Legal y Técnica de la Presidencia de la Nación en la que se agravia por la

incorrecta inclusión del Contrato en el Decreto N° 293/02 (B.O.14/02/02), sosteniendo que

ello conlleva posibles confusiones interpretativas. A saber:

• las vías fluviales “no se encuentran comprendidas dentro de los alcances del art.8 de

la Ley 25.56115. Siendo ello así, no puede considerarse susceptible de la

renegociación,…sin descartar otras vías de renegociación dentro del marco regulatorio

de la concesión;

• el Pliego y el Contrato, establecieron la tarifa en dólares estadounidenses por la

conexidad del servicio de mantenimiento de la vía navegable con el transporte

internacional “… y sirva como ejemplo de ello que casi la totalidad del peaje que pagan

los buques que navegan por esta vía son armadores extranjeros”;

• El Dec. N° 71/02 (9/01/02) dispuso que los gastos de los buques extranjeros en nuestro

país serán liquidados en dólares; además recalca la importancia de la vía para el comercio

exterior y agrega que en el marco del Tratado del Río de la Plata y su frente Marítimo,

ambos Estados, se comprometieron a garantizar el mismo valor en la tarifa de peaje –que

se expresa en dólares estadounidenses- en los tramos concesionados en sus respectivos

territorios (canal Emilio Mitre y canal Martín García).

• La concesión está basada en un presupuesto de cálculo económico financiero de toda la

obra, concebida en dólares por tratarse de una obra internacional que incluye los intereses

de los buques y de las compraventas internacionales de mercaderías.

Finalmente HIDROVIA S.A. solicita que “…se proceda a aclarar que (i) la tarifa de peaje

de las vías fluviales concesionadas no se encuentran comprendidas en los dispuesto por el

art.8 de la Ley 25.561, y (ii) que se encuentran excluidas las vías fluviales, en particular la

concesionada a HIDROVIA S.A. de la renegociación prevista en el art.1 del Dec.293/02”.

14 Conforme el Expte. S01:0153486/2002. Hidrovía S.A. amplió la presentación el 8/03/02, originado elEXP-S01:0152915/2002 agregado al EXP-S01:0153486/2002.15 Dispone que quedan sin efecto las cláusulas de ajuste en dólar o en otras divisas extranjeras y las cláusulasindexatorias basadas en índices de precios de otros países y cualquier otro mecanismo indexatorio previsto en

13

El 8 de marzo de 2002 el Director General de Asuntos Jurídicos (Presidencia de la Nación)

dictaminó que conforme surge de la documentación acompañada a la presentación, se trata

de un contrato de concesión de obra pública a cobrarse en dólares, “…pero sin cláusula de

ajuste o indexación alguna.…al no contener el contrato celebrado por Hidrovía ninguna

de las cláusulas a las que se refiere el art.8 de la mencionada Ley, no se debe aplicar la

consecuencia prevista en la última parte del citado art.8°. Y ello es así ya que la relación

de cambio 1 peso igual un dólar prevista en dicho artículo, se aplica únicamente a los

precios y tarifas resultantes de dichas cláusulas, es decir las tarifas de ajuste o indexación

a los que se refiere la mencionada norma. Concluye que la tarifa que percibe HIDROVIA

S.A. “…no se deriva de cláusulas de ajuste en moneda extranjera ni de indexación a las

que refiere el art.8° de la Ley 25.561, y que por ende no han sido convertidas por ésta a

pesos a la relación de cambio un dólar igual a un peso…”.

Respecto a la inclusión del contrato de concesión entre los que deben ser renegociados,

señala que dicha inclusión (en alusión al art.1° del Dec.293/02) “… lo ha sido en lo que se

refiere a HIDROVIA S.A. no por estar incluida en el art.8° de la Ley 25.561 (que como ya

se vio no la incluye), sino por la alteración de las condiciones económicas imperantes al

momento de celebrase el contrato de concesión”.

Finalmente entiende procedente el dictado de una norma aclaratoria por la cual se precise

que la empresa en cuestión no se encuentra comprendida en el art.8° de la Ley 25.56l y por

ende no se aplica, a la tarifa en dólares que percibe por contrato, la conversión a pesos

prevista en ese mismo artículo, sin perjuicio de que su contrato esté incluido entre los que

deberán ser renegociados de conformidad con el Decreto N° 293/02.

Toma intervención la Secretaría de Transporte16, para opinar sobre el proyecto de Decreto,

señalando que la tarifa no se encuentra alcanzada por el art.8° de la Ley 25.561 por cuanto

la tarifa del Contrato aprobado por Dec. N° 253/95 no establecía ningún mecanismo de

ajuste, previsión que tampoco fue establecida en el Acta Acuerdo de 1997. Considera que

los contratos celebrados por la administración pública nacional bajo normas de derecho público, incluyendolos de obras y servicios públicos.16 Informe producido por dos asesores del Secretario de Transporte y compartido por éste (así también se citaen Dictamen DGAJ N°4708/02).

14

no es procedente la inclusión de las situaciones tarifarias de marras en las previsiones y

mecanismos establecidos en el Dec. N° 293/02 por cuanto del mismo art.9° de la Ley

surgen los criterios de renegociación: el impacto de la modificación del régimen tarifario

en la economía general y en la economía empresaria específica: al no constatarse

modificación en el régimen tarifario, no puede sostenerse la necesidad de renegociación a

través de los mecanismos establecidos por el Dec. N° 293/02, concluyendo improcedente

jurídicamente la inclusión dentro de la casuística del Dec. N° 293/02.

Sostiene finalmente que la adecuación del contrato podría sobrevenir de las evaluaciones

técnico económico financieras que deberán realizarse sobre la estructura de costos y sobre

la aplicación de los términos del art.3° de la Ley 17.520 (ingresos mayores a los previstos)-

Los firmantes aconsejan no dar intervención a ningún organismo técnico por tratarse de

una cuestión exclusivamente jurídica, considerando procedente el proyecto de Decreto.

Como se ve las cuestiones a zanjar son: la procedencia de la dolarización de la tarifa y la

pertinencia de la renegociación en el marco del Dec. N° 293/02; respecto de este último,

ambos opinantes discrepan.

Sin embargo, el Dictamen emitido por la DGAJ del Ministerio con fundamento en la

presentación de HIDROVÍA S.A. y en los informes comentados ut supra concluye: “Del

mismo se desprende su coincidencia con lo dictaminado por la DGAJ de la Presidencia de

la Nación, en cuanto a la no aplicación al caso de los art.8 y 9 de la Ley 25.561, y por

ende, del Decreto N° 293/02”17.

Así, el Decreto N° 576/02 sustrae el contrato de la renegociación del Decreto Nº 293/02

fundado en que “no constando modificación alguna al régimen tarifario no puede

sostenerse la necesidad de negociación a través de los mecanismos establecidos por el

Dec. Nº 293/02 que fijan un sistema concreto en atención al impacto de la pesificación de

las tarifas para aquellos contratos públicos que sí preveían cláusulas de ajuste en dólares

estadounidenses, o cualquier otro tipo de mecanismo indexatorio, situaciones que no se

dan en este contrato” .

15

Es destacable, sin embargo, que el sistema tarifario vigente por el Acta Acuerdo de 1997

en su Anexo III, fija un procedimiento de ajuste de las tarifas basado en la aplicación de

índices -locales y extranjeros-, a los rubros de costos (vgr. Costo de la Construcción GBA,

Precios Mayoristas USA) quedando consiguientemente, comprendido en la casuística del

art.8° de la Ley 25.561 y su reglamentario, el Decreto N° 293/02. Recuérdese que si bien el

Decreto N° 253/95 había establecido una tarifa en dólares sin cláusulas de ajuste (sistema

de precio tope o price cap), este sistema regulatorio fue modificado por el régimen tarifario

del Acta Acuerdo 1997 con las característica comentadas.

Conforme señala A.Gordillo cuando analiza la motivación de los actos, el considerando de

marras, constituye un fundamento incorrecto que aparenta ser correcto, pero que resulta no

serlo cuando se lo analiza cuidadosamente18.

Además, la parte resolutiva contradice los considerandos, es decir arriba a una conclusión

que no tiene que ver con la fundamentación que se utiliza ya que en el art.1° se aclara que

la tarifa de cabotaje se ha pesificado, por lo que por este hecho, empleando la misma línea

argumental (si sigue expresada en dólares no está comprendida en la Ley de Emergencia) y

por ende, el contrato quedaría incluido en la casuística del art.8° de la Ley 25.561.

Sin embargo, el art.3º del decreto sub exámine establece que el Contrato debía ser

renegociado “a fin de permitir su adecuación a los parámetros vigentes, de preservar

intangible la ecuación económico financiera y de garantizar el interés general”

entendiéndose en ello la pretensión de hacerlo fuera de los procedimientos normados por el

Decreto Nº 293/02.

Decreto Nº 2687/02 (B.O. 30.12.02).

Por Decreto Nº 2687/02 se aprueba el Acta Acuerdo firmada en igual fecha entre la

concesionaria y el Ministerio de la Producción por el que se modifica -con carácter

transitorio-, la tarifa de cabotaje (en $) e internacional (en U$S). La modificación, que

17 El Decreto N°576/02 no cita entre los fundamentos que respaldan la norma, la intervención del ServicioJurídico (Dictamen), lo que se interpreta como un error formal.18 Tratado de Derecho Administrativo, T.III, IX-38, Ed.Fundación de Derecho Administrativo.

16

debía regir en el periodo 1/01/03 - 10/12/03, representó un aumento del 45% (en $ y en

U$S) fundado en “la emergencia económica, financiera, productiva y cambiaria y las

restricciones presupuestarias (la Ley 25.565 -por la que se aprobó el Presupuesto Nacional

para el ejercicio 2002-, no previó la partida para atender los aportes estatales

comprometidos en el marco normativo de la concesión).

Sostiene que “las partes coinciden en la necesidad de adecuar transitoriamente el

Contrato de Concesión vigente, a los efectos de garantizar los actuales niveles de servicio

y asegurar el mantenimiento de la ecuación económico financiero del Contrato”.

En la cláusula 3ª del Acta se establece que la diferencia –neta de toda incidencia tributaria-

entre el monto a percibir por la diferencia de tarifas será computada como pago a cuenta de

las obligaciones a cargo del Estado Nacional y sujeta al resultado definitivo que arroje al

10 de diciembre de 2003.

A su vez, la cláusula 4ª habilitó la realización de pagos compensatorios en forma parcial o

definitiva de las acreencias que le correspondieran al Concesionario, generadas con

anterioridad al Acta, a través del Fideicomiso creado por Decreto Nº 1381/0119. No se han

obtenido evidencias que se hubieran autorizado pagos en 2003 y 2004 a través del

fideicomiso.

Por la cláusula 5ª el Concesionario queda obligado para el periodo 1/1/03 a 10/12/03 a

realizar las prestaciones objeto de la Concesión en las condiciones contractuales

estableciendo que “…en la oportunidad que el Concedente disponga la realización de los

trabajos destinados a la profundización de las vías navegables, el Concesionario se

compromete a proveer el financiamiento necesario para el emprendimiento, obteniendo

como retribución un incremento de la tarifa, la extensión del plazo de la concesión o una

combinación de ambas, u otro recurso que disponga oportunamente el Estado Nacional”

no obstante que dichas tareas constituyen obligaciones contempladas en el Contrato

(Contrato de Concesión y su modificatorio Acta Acuerdo de 1997-Cláusula 4ª.)

17

Decreto Nº 1306/03 (B.O. 29.12.03).

Este Decreto prorroga las tarifas previstas en el Acta Acuerdo aprobada por Decreto Nº

2687/02 hasta el 31 de diciembre de 2004 “o hasta que se expida la UNIREN” sobre la

renegociación del respectivo contrato20. La medida se funda en la persistencia de las

restricciones presupuestarias que afectaron el cumplimiento de los aportes financieros del

Estado Nacional.

Profundización.

Asimismo instruye a la SSPyVN (dependiente de la Secretaría de Transporte del

MPFIPyS) para que en un plazo de 90 días, efectúe la determinación del alcance de las

obras de profundización de la vía navegable y de los requisitos que deberán ser satisfechos

con carácter previo al inicio de su ejecución y del cronograma a que deberá sujetarse el

cumplimiento de los mismos, los que serán financiados exclusivamente por el

Concesionario. Además, señala que previo a su aprobación, deberán ser sometidos a

consideración de la UNIREN (art.2º) la que deberá determinar también el impacto de la

ejecución de tales trabajos en la ecuación económico financiera (Art. 3).

Fundamenta la decisión la necesidad de “adecuar su capacidad posibilitando el

transporte de mayor cantidad de toneladas con el consiguiente beneficio para el

comercio exterior” destacando que “con carácter previo al inicio de las obras deberán

cumplirse la totalidad de los actos, condiciones y tareas preparatorias que garanticen

su debida ejecución, en orden al interés público comprometido.”

Acta Acuerdo del 16/02/05

19 Entre los beneficiarios del Fideicomiso de Infraestructura Hídrica (Dec.Nº1381/01) figuran los“concesionarios de dragado y mantenimiento de vías navegables por las compensaciones por disminucionestarifarias” (art.12, inc.b).20 Dado que el Decreto N° 1306 está fechado el 22 de diciembre y que las tarifas fijadas por el Dec.2687/02expiraban el 10 de diciembre, la DGAJ del Ministerio (Dictamen DGAJ N° 16986) se pronunció a favor de laretroactividad por aplicación de la llamada “retroactividad tolerada”.

18

El 16 de febrero de 2005 se suscribió entre el MPFIPyS y la empresa HIDROVÍA S.A. y

ad referéndum del Poder Ejecutivo Nacional, un Acta Acuerdo vinculada a su vez, con el

Acta Acuerdo aprobada por Decreto Nº 2687/02.

Por dicha Acta, las partes acuerdan dar inicio a la obra de profundización señalada

conforme el cronograma de obra anexo al Acta que prevé la ejecución en tres etapas (la

primera, Etapa 0, a iniciar en febrero de 2005 y finalización diciembre de 2005).

En la Cláusula 3ª las partes acuerdan mantener, hasta tanto se expida la UNIREN sobre la

renegociación del respectivo Contrato, las tarifas de aplicación para la navegación

internacional y de cabotaje en $/U$S 1,6521, “en orden a la posibilidad de ejecución y

financiamiento de la obra de profundización”. “En caso que el Órgano de Control

verifique el incumplimiento de las tareas y cronograma previstos, se producirá,

automáticamente, la suspensión de la aplicación del valor de la tarifa prevista en esta

Cláusula”22.

3.8. Renegociación del Contrato.

Se señaló que, el Decreto N° 311/03, al definir las áreas de competencia de la UNIREN,

incluyó entre los contratos a renegociar, las vías fluviales por peaje.

En este orden, el 10 de enero de 2005, la UNIREN notificó al Concesionario un proyecto

de Carta de Entendimiento (ver Anexo 7), el que a su vez, originó presentaciones de

HIDROVÍA S.A. de fecha 3/02/05, 10/02/05, 3/05/05 (estas dos últimas rectificando datos

de la primera presentación) y 5/08/05 en las que argumentó sobre la evaluación contractual

y propuesta de la UNIREN cuestionando aspectos centrales del marco regulatorio que rige

la concesión.

En la Carta se proponen los siguientes puntos para adecuar el Contrato de Concesión:

21 La tarifa fue aplicada retroactivamente (a partir del 1/01/05 y hasta el 16/02/05) conf. Dictamen DGAJ N°34.101 (3/01/06).22 El 5 de abril de 2005 la Oficina Anticorrupción solicita al MPFIPyS, informe si se ha adoptado algunamedida referida a la prórroga de tarifas y si se había expedido la UNIREN

19

• mantener las tarifas en dólares para el comercio exterior (considera su uso una

exportación de servicios, siendo esa moneda cancelatoria de las transacciones

comerciales internacionales);

• la tarifa que equilibraría nuevamente la rentabilidad contractual, se ubica en U$S/S

1,136 (a partir de febrero/05);

• no obstante, entiende procedente –en el marco de renegociación- mantener inalterada

la tarifa vigente (U$S/$ 1,65) pero, al mismo tiempo, capturar el beneficio financiero a

favor del Concesionario a través de:

• la eliminación de los aportes financieros del Estado hasta el final de la Concesión;

• el Concesionario deberá asumir a su exclusivo cargo las obligaciones que resultan del

Decreto N° 1306/03 (profundización);

• la renuncia del Concesionario a cualquier acción contra el Estado Nacional respecto de

toda deuda por falta de pago de aportes financieros.

El PEF de la Concesión fue la herramienta de análisis para arribar a la Carta;

Los cuestionamientos de la Concesionaria se refieren a:

a) El encuadre de la Concesión a lo normado por la Ley 17.520;

b) La obligación de reinversión en relación a ingresos previstos y reales;

c) La utilización del PEF como medida de análisis de la evolución de la ecuación

económica financiera y del nivel de rentabilidad;

d) La ponderación de los riesgos asociados a la prestación del servicio;

e) La consideración de ingresos reales en el análisis de la rentabilidad;

f) El nivel de rentabilidad de la concesión.

Dichos cuestionamientos fueron analizados por la UNIREN en un Informe Técnico que

plasma los principios, que desde el punto de vista del regulador, rigen la Concesión23 y que

se sintetizan a continuación.

23 Informe Técnico fechado en octubre de 2005 (Extpe. S01: 0004253/05).

20

• Rechaza de plano la interpretación del Concesionario de que el Ejecutivo se hubiera

apartado de los preceptos legales basado en que son distintas las características de la vía

navegable de las que se tuvieron en miras al dictarse la Ley 17.520. “No

puede…sostenerse, con pretensión de validez jurídica, que los actos generales y

singulares dictados por la Administración en el marco del procedimiento de licitación y

posteriormente a lo largo de la ejecución del contrato puedan introducir modulaciones a

lo normado por la Ley 17.520 que supongan el apartamiento o no aplicación de sus

preceptos”. La UNIREN resalta que el análisis realizado, en ocasión de precisar las

soluciones que a su criterio amerita el contrato en el marco de la Emergencia Económica

se ha ajustado estrictamente a la normativa.

• “El cálculo de rentabilidad que se realiza tomando como base el PEF de la concesión

tiene en cuenta las variaciones producidas en los precios del mix de insumos utilizados

manteniendo la eficacia asignativa del proyecto, incluso a precios constantes. La

rentabilidad económica, medida como el rendimiento sobre el capital invertido, resulta

una medida más potente que la contable ya que no sólo aproxima más acabadamente el

grado de eficiencia en el uso del capital (el verdadero interés desde el punto de vista

regulatorio por parte del concedente), sino que una vez obtenida indica la rentabilidad

pura de la concesión (proyecto), y no la mayor o menor cantidad de recursos que queda

para distribuir entre los accionistas del concesionario (como lo indica la contable).”

• “…el riesgo tiene en la técnica financiera como contrapartida el nivel de rentabilidad,

la que es este caso,…se encuentra expresada en la TIR que resulta del PEF de la

concesión. Así es que el nivel de riesgo que el concesionario está dispuesto a enfrentar

se ve reflejado en el nivel tarifario ofertado, el nivel de rentabilidad (contractual)

requerido al momento de presentar su oferta, todo lo cual encuentra sustento en el PEF

de la concesión (al mismo tiempo respaldatorio de la tarifa ofrecida al momento del

proceso licitatorio), y, el nivel de costo de capital al cual accede el concesionario”.

• El sistema que regula esta concesión se orienta a mantener inalterado-con cada revisión

tarifaria- el nivel de rentabilidad contractual a través de los reajustes convenidos en la

21

estructura de costos fijada para la concesión; por lo que la técnica regulatoria

(considerada de rentabilidad tope), se encuentra asociada a menores niveles de riesgo

respecto a sistemas regulatorios alternativos. “La asignación de riesgos en el marco de un

contrato de concesión estrictamente significa balancear incentivos para ambas partes.

Esto se traduce no solo en asignaciones de riesgos entre las partes, sino también

determinar cual de las partes se encuentra en mejores condiciones para mitigarlo. Bajo

el esquema regulatorio que rige esta concesión, la asignación explícita de los riesgos

debe ser combinada con el control regulatorio que ejerce el concedente.”

• En el análisis también ha tenido en cuenta la matriz de riesgos del contrato, matriz que

“no se aparta de las típicas para los de su especie, por lo cual ciertos riesgos son

asumidos por el concesionario, otros por el concedente y algunos de ellos son partidos”.

• “El nivel de riesgos que el concesionario ha estado dispuesto a afrontar se ha visto

reflejado tanto en el nivel de tarifas propuesto al momento de su oferta como en el nivel

de rentabilidad económica contractual propuesta y luego aceptada por el concedente.

…en este caso, el nivel de rentabilidad contractual excede el nivel de la tasa de

descuento, 12%, utilizada para descontar el flujo de fondos del proyecto, entendiéndose

que ese nivel representaría una rentabilidad adecuada para actividades económicas

subsidiadas como lo constituye esta concesión, pudiéndose interpretar que el Estado

Nacional aceptó entregar una concesión con rentabilidad mayor, 19,38%, sólo porque se

consideró a este proyecto como uno con alto riesgo, por ejemplo de tipo operativo”.

• La UNIREN y el Concesionario concuerdan en que la ecuación económica financiera

no puede ser utilizada, como lo indica la normativa particular, para castigar ni beneficiar

al concesionario pero “…tampoco puede ser utilizada para subsanar errores de oferta o

bien, compensar ofertas que pudieran considerarse agresivas, al diseñarse por ejemplo

con tráficos teóricos que luego difieren sustantivamente respecto de la realidad”.

• El Concesionario y la UNIREN coinciden en que la rentabilidad económica razonable a

la que se refiere el marco legal contractual se encuentra expresada por el nivel de

rentabilidad que muestra la TIR definida en el PEF contractual (19,38%) pero, “…el

22

núcleo de la discrepancia con la concesionaria se encuentra en el criterio para computar

los ingresos y egresos que se vuelcan al PEF, a efectos de determinar cual es el nivel de

rentabilidad económica de la concesión”.

La empresa cuestiona la incorporación de los ingresos reales al PEF efectuada por la

UNIREN y sostiene que “…si se utiliza la perspectiva del tráfico real verificado resulta

lógico y razonable compararlo con los egresos reales ocurridos…a los ingresos

extraordinarios debería detraérsele los sobre costos (egresos no previstos) originados por

los mayores volúmenes de dragado y balizamiento de mantenimiento como consecuencia

de tasas de sedimentación superiores a las previstas” y propone una medición “en

términos reales” del PEF mediante la construcción de un flujo de fondos que contenga,

hacia el pasado, (i) los egresos expuestos en sus estados contables o bien (ii) la

incorporación en el PEF de los mayores volúmenes de dragado y mayores cantidades de

señales provistas, respecto a lo establecido en la oferta original y que fueran necesarias

para mantener la operatividad comprometida de la vía navegable.

Para la UNIREN, el armado de un nuevo PEF, a partir de los egresos en los estados

contables, tal como propone el concesionario:

• altera los mecanismos regulatorios contractuales “…toda vez que se aparta de la

estructura de costos considerada como de eficiencia para el cumplimiento de las

obligaciones. Los estados contables registran una serie de decisiones de tipo empresaria,

que nada tienen que ver con el nivel de eficiencia asignativa del proyecto”

• los criterios de la técnica contable (utilización del criterio de devengado, la valuación

de pasivos y de activos con precios a la fecha de cierre de balances y la consideración de

ajustes contables por inflación o resultados por tenencias) desvirtúan el análisis desde el

punto de vista económico.

• La normativa que regula este contrato (en referencia al art. 57 de la Ley 23.696) no

contempla la posibilidad de utilizar a los estados contables de la concesionaria como

instrumento para medir la rentabilidad de la concesión. Consiguientemente, a los fines de

23

la evaluación de la rentabilidad contractual, el concedente debe medirla, desde el punto de

vista económico, y no contable, utilizando como parámetro la TIR.

• Consiguientemente, descarta la utilización de los registros de egresos que integran los

estados contables básicamente por (i) no resulta un método previsto en la normativa

regulatoria y (ii) porque a priori podría dar lugar a la contemplación de partidas que no

integran la estructura de costos de operación e inversión considerados como de eficiencia

para cumplir con las obligaciones contractuales previstas por el concesionario lo que

podría subsanarse si se contara con una contabilidad regulatoria o con instrumentos de

regulación por comparación.

• Sobre la pretensión del Concesionario de reemplazar los ingresos previstos por los

efectivamente ocurridos y los costos previstos por los efectivamente incurridos medidos

en términos de mayor actividad física, sostiene la UNIREN que tal pretensión significaría

computar, según el Concesionario, el costo actualizado de aproximadamente 74,2

millones de m3 de volumen de dragado extra desde el inicio de la relación contractual

hasta la actualidad y considera que la propuesta resulta inadmisible y desnaturaliza la

relación contractual. No obstante de los análisis que realizó, arriba a cifras netas de

sobredragado (19,5 millones de m3) que“…distan de manera sustancial con las

reclamadas por la empresa en su presentación” (45,8 millones de m3) y/o (61,9 millones

de m3) concluyendo que el apartamiento, 11,2%, “…es absolutamente parte del riesgo

operativo propio de la concesión y que fuera de los años 1998/99, el concesionario ha

realizado trabajos de dragado que resultaron inferiores a los ofertados oportunamente por

lo que el concedente no puede reconocer volúmenes de dragado extraordinarios sino que

se advierte que las diferencias devienen de estimaciones de la oferta y no en una situación

hidrológica extraordinaria24.

24 El Informe Técnico analiza los volúmenes de dragado por Etapa a partir de la información proporcionadapor la Comisión Seguimiento de Dragado y Balizamiento señalando que fuera de los años 1998 y 1999 –cuando el régimen del Río Paraná estuvo sometido a condiciones hidrológicas extraordinarias- los volúmenesdragados anualmente se aproximan al promedio calculado por el Estado Nacional como referencia en lospliegos licitatorios de la concesión, arribando a cifras netas de sobredragado de 19, 5 millones de m3.

24

Hechos Posteriores.

Con fecha 8/08/06, la Comisión Administradora del Río de la Plata por Resol.2/06 (B.O.

13/09/06) aprobó, a partir del 1/10/06, un aumento del 45% en la tarifa de peaje que

percibe RIOVIA S.A. para la navegación del Canal Martín García, llevándola a 1,65

U$S/TRN.

El 29/08/06 se dictó la Resol. MPFIPyS N° 1534/06 (B.O.30.08.06) llevando la tarifa

transitoria de peaje a percibir por HIDROVIA SA a U$S 2,25/TRN y $ 2,25/TRN a partir

del 1° de septiembre de 2006 y hasta tanto se expida la UNIREN en forma definitiva sobre

el contrato de Concesión.

A su vez, en el art.1° ratifica la Disposición SSPyVN Nº 6 (23 de agosto de 2006)

aprobatoria de las obras de profundización (del Acta Acuerdo del 16/02/05). Los

considerando de la Resolución señalan que la SSPyVN ha receptado la documentación

exigida en el Acta Acuerdo del 16/02/05.

4. COMENTARIOS y OBSERVACIONES.

4.1. Las modificaciones tarifarias habidas en el periodo bajo análisis no fueron

sustentadas en evaluaciones que aseguren el equilibrio y neutralidad de la ecuación

económico financiera de la concesión conforme lo exigen los principios y normas del

marco regulatorio.

El contrato de concesión se rige por la Ley 17.520 con la modificación introducida por el

art.57 de la Ley 23.696 y por lo tanto es de aplicación el principio de riesgo empresario en

el que el concedente no garantiza rentabilidad alguna sino que asegura el derecho a obtener

una utilidad razonable (apropiada para dar continuidad al negocio) fijando además, un tope

a las utilidades al facultar al Concedente a precisar las obligaciones de reinversión, en caso

que el concesionario obtenga ingresos superiores a los previstos.

A su vez, el plexo normativo (art.1.9 del Pliego y art.11 del Contrato) condiciona y

restringe las modificaciones tarifarias estableciendo requisitos a cumplir (debidamente

justificada en informes técnicos, económicos, financieros y legales previos y en la prueba

25

de los hechos, actos y sus consecuencias y fundada en un examen detallado de la

estructura de costos y de todos los demás elementos que conforman el servicio

concesionado).

Sostienen la doctrina y la jurisprudencia que en los supuestos en que sea procedente la

corrección de la distorsión, ella no puede -en su caso- eliminar por completo el riesgo

empresario, de modo tal que llegue a cubrir todo el quebranto experimentado por el

contratante (conf. Marienhoff, Miguel S., "Tratado de Derecho Administrativo", T. III-A,

segunda edición, Abeledo Perrot, Buenos Aires, 1978, p. 439 y s.), ni puede aceptarse que

el Estado -a través del contrato- se convierta en garante de un determinado nivel de renta

del contratista (confr. cons. 24 del voto del doctor Fayt en "Dulcamara", Fallos 313:376).

Por su parte, el procedimiento de revisión tarifaria que fijó el Acta Acuerdo de 1997 (todo

reajuste de tarifas debe fundarse en el análisis de la evolución de los precios de los insumos

contenidos en el PEF teniendo como base el mantenimiento de la neutralidad de la

ecuación económica financiera del contrato resguardando el concepto de equilibrio

económico financiero) también debe interpretarse en este marco de utilidad razonable.

Consiguientemente, toda modificación tarifaria deberá sustentarse en un examen detallado

de la estructura de costos y de todos los demás elementos que conforman el servicio

concesionado, manteniendo la neutralidad de la ecuación económico financiera,

presupuesto que no se dio en las sucesivas modificaciones tarifarias como se verá más

adelante.

Cabe consignar que esta AGN solicitó a la SSPyVN (Nota Nº 164/05 CSGCERyP) “la

documentación o informes que respalden los análisis de la ecuación económico-financiera,

neutralidad y rentabilidad”. La nota fue respondida a través de la Comisión de Seguimiento

señalando “Desde la reducción de tareas que lleva a cabo la Consultora de Apoyo (Acta

Acuerdo del 17/11/00) y sumando a ello la falta de suficiente personal idóneo por la no

constitución del Órgano de Control, no se realizan este tipo de análisis en forma habitual,

a excepción del Informe mencionado en el punto 2) precedente” (en alusión a informes de

mayo y junio de 2005 preparados por la Consultora de Apoyo a pedido de la UNIREN)

(Nota COSEDRA Nº 71-01/03/06).

26

En este mismo orden, los Informes SIGEN 2002, 2004 y 2005 observan “no se obtuvieron

informes económico –financieros que analizaran los valores de rentabilidad y tasa interna

de retorno” ni surge “la existencia de análisis efectuados por la autoridad de control,

expresados a través de conclusiones, ni se expresa juicio alguno con relación a la

ecuación económico financiera, tal como exige la Ley 17.520…”.

Téngase presente que el notorio aumento del tráfico usuario de la vía navegable (28 %

respecto al estimado en la oferta) implica una alteración de la ecuación económica

financiera que amerita por sí solo un seguimiento y revisión de la concesión ya que, una

vez alcanzado un determinado nivel de profundización la rentabilidad es muy sensible a la

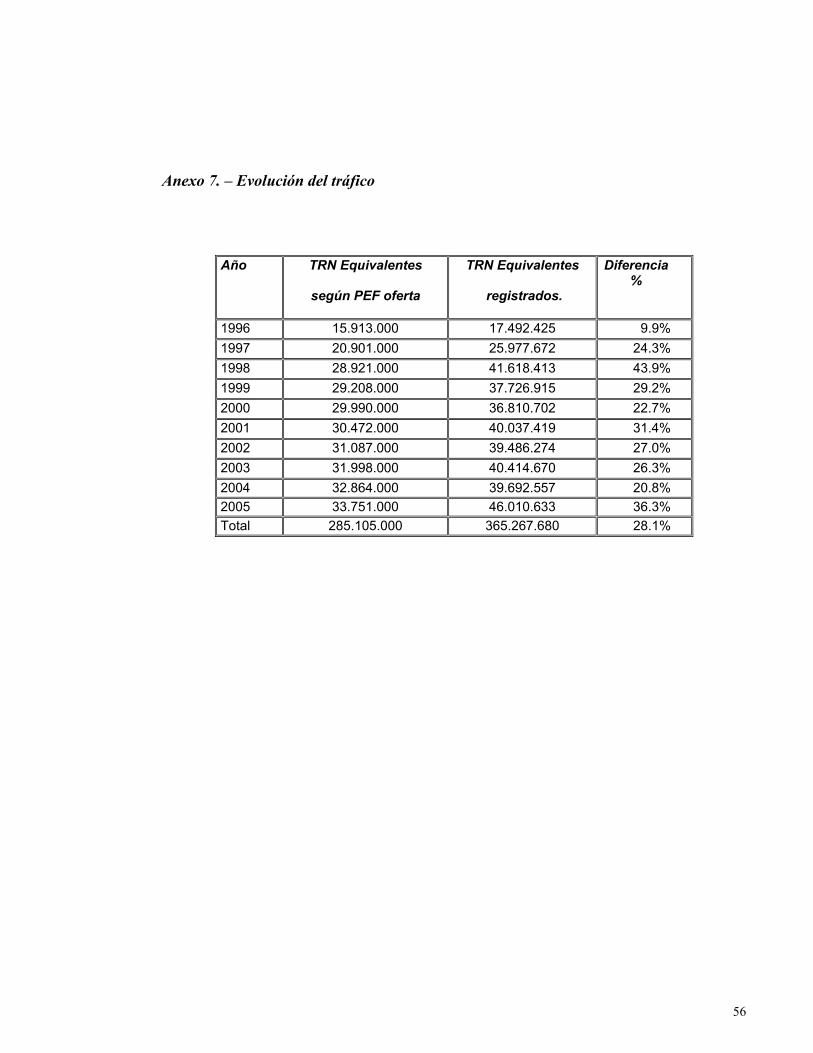

variación de tráfico y volúmenes transportados. (ver evolución del tráfico en Anexo 6).

4.2. De los análisis del Plan económico financiero de la concesión surge un exceso

de rentabilidad en términos de la tasa interna de retorno contractual lo que por ende

resulta modificatorio de las condiciones contractuales originalmente pactadas.

Esta AGN señaló en informes anteriores que las tarifas autorizadas derivaron en tasas de

retorno (TIR) superiores a la que el concesionario esperaba obtener cuando realizó la oferta

(19,38%) por cuanto se actualizaba el PEF por variación de costos, manteniendo fijo el

tráfico por la vía navegable presentado en la oferta; recomendando que se actualice el PEF

con la variación del tránsito25. Es decir, previo a las modificaciones que se analizan en el

presente, la concesión venía registrando una rentabilidad superior a la contenida en la

oferta.

Para analizar el impacto de las modificaciones tarifarias del periodo bajo examen, en la

rentabilidad de la concesión, se tomó como base el modelo regulatorio proporcionado por

la UNIREN26. El modelo considera como periodo de ejecución el inicio de la concesión

hasta fin de 2004 y realiza proyecciones desde 2005 hasta el fin de la Concesión, en mayo

de 2013. El tráfico estimado a partir de 2005 es de 40,1 millones de TRN (valor próximo al

promedio de los años 2003 y 2004).

25 Ver.Resol. AGN N° 37/02 y 162/03.26 Este modelo económico financiero representa el punto de vista de la regulación.

27

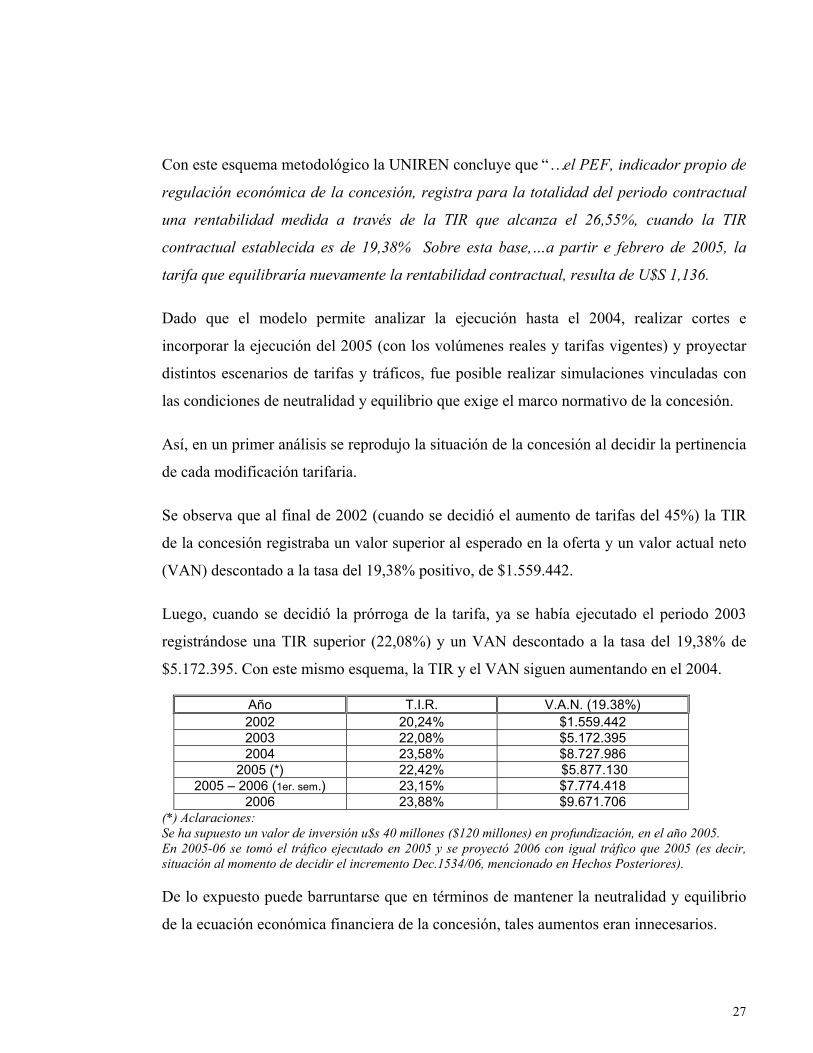

Con este esquema metodológico la UNIREN concluye que “…el PEF, indicador propio de

regulación económica de la concesión, registra para la totalidad del periodo contractual

una rentabilidad medida a través de la TIR que alcanza el 26,55%, cuando la TIR

contractual establecida es de 19,38% Sobre esta base,…a partir e febrero de 2005, la

tarifa que equilibraría nuevamente la rentabilidad contractual, resulta de U$S 1,136.

Dado que el modelo permite analizar la ejecución hasta el 2004, realizar cortes e

incorporar la ejecución del 2005 (con los volúmenes reales y tarifas vigentes) y proyectar

distintos escenarios de tarifas y tráficos, fue posible realizar simulaciones vinculadas con

las condiciones de neutralidad y equilibrio que exige el marco normativo de la concesión.

Así, en un primer análisis se reprodujo la situación de la concesión al decidir la pertinencia

de cada modificación tarifaria.

Se observa que al final de 2002 (cuando se decidió el aumento de tarifas del 45%) la TIR

de la concesión registraba un valor superior al esperado en la oferta y un valor actual neto

(VAN) descontado a la tasa del 19,38% positivo, de $1.559.442.

Luego, cuando se decidió la prórroga de la tarifa, ya se había ejecutado el periodo 2003

registrándose una TIR superior (22,08%) y un VAN descontado a la tasa del 19,38% de

$5.172.395. Con este mismo esquema, la TIR y el VAN siguen aumentando en el 2004.

Año T.I.R. V.A.N. (19.38%)2002 20,24% $1.559.4422003 22,08% $5.172.3952004 23,58% $8.727.986

2005 (*) 22,42% $5.877.1302005 – 2006 (1er. sem.) 23,15% $7.774.418

2006 23,88% $9.671.706(*) Aclaraciones:Se ha supuesto un valor de inversión u$s 40 millones ($120 millones) en profundización, en el año 2005.En 2005-06 se tomó el tráfico ejecutado en 2005 y se proyectó 2006 con igual tráfico que 2005 (es decir,situación al momento de decidir el incremento Dec.1534/06, mencionado en Hechos Posteriores).

De lo expuesto puede barruntarse que en términos de mantener la neutralidad y equilibrio

de la ecuación económica financiera de la concesión, tales aumentos eran innecesarios.

28

En segundo lugar se analizó la TIR de la concesión que surge de la actualización del tráfico

en el 2005.

En este caso, si se considera el tráfico real de 2005 de 46 millones de TRN equivalente (en

lugar de los 40,1 estimados por UNIREN) y se supone que dicho tráfico se mantiene hasta

el fin de la concesión, con ingresos calculados a la tarifa de $/u$s 1,136 se alcanza una TIR

de 22,97%. A la tarifa de $/u$s 1,65, la TIR asciende a 28,53%.

Punto de Equilibrio calculado en función del Valor Presente Neto.

Se ha calculado el break even point financiero27 de la concesión estimando el flujo de

fondos anual necesario para hacer VPN=0 a la tasa del 19,38%; se calculan los ingresos

necesarios para generar este flujo de fondos anual y finalmente el tráfico expresados en

cantidad de toneladas de registro neto (TRN) equivalentes que tienen que transitar por la

hidrovía para lograr ese nivel de ingresos por peaje.

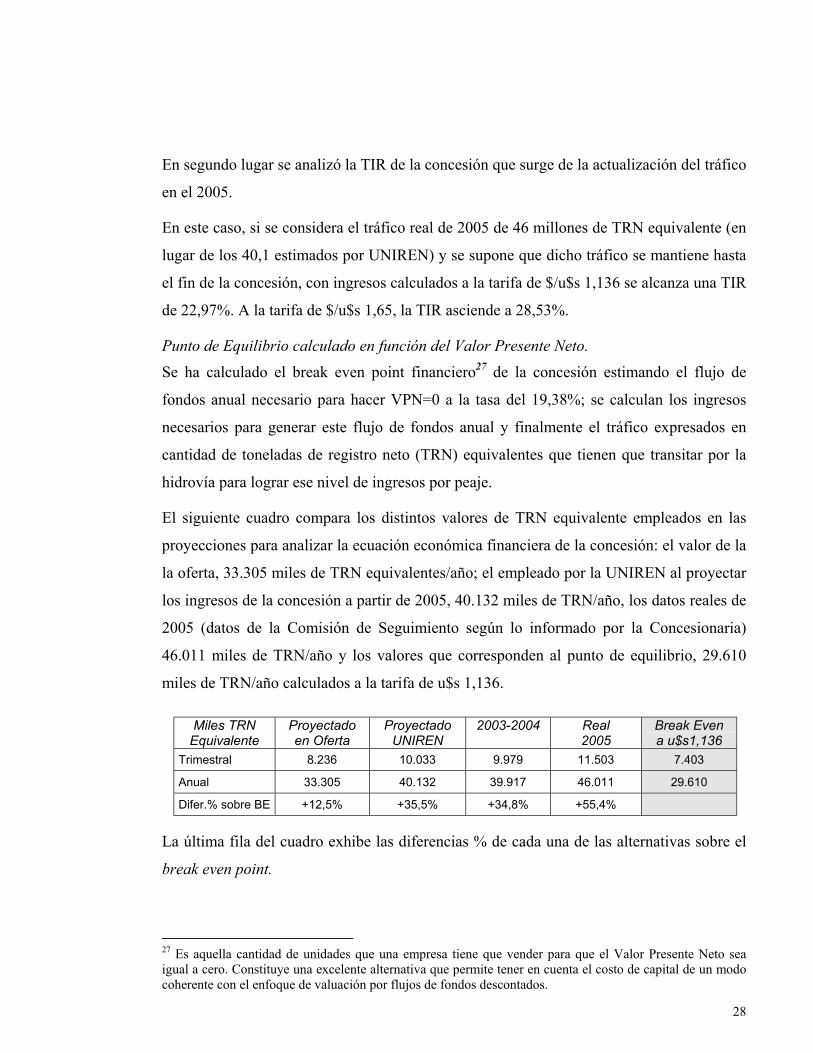

El siguiente cuadro compara los distintos valores de TRN equivalente empleados en las

proyecciones para analizar la ecuación económica financiera de la concesión: el valor de la

la oferta, 33.305 miles de TRN equivalentes/año; el empleado por la UNIREN al proyectar

los ingresos de la concesión a partir de 2005, 40.132 miles de TRN/año, los datos reales de

2005 (datos de la Comisión de Seguimiento según lo informado por la Concesionaria)

46.011 miles de TRN/año y los valores que corresponden al punto de equilibrio, 29.610

miles de TRN/año calculados a la tarifa de u$s 1,136.

Miles TRNEquivalente

Proyectadoen Oferta

ProyectadoUNIREN

2003-2004 Real2005

Break Evena u$s1,136

Trimestral 8.236 10.033 9.979 11.503 7.403

Anual 33.305 40.132 39.917 46.011 29.610

Difer.% sobre BE +12,5% +35,5% +34,8% +55,4%

La última fila del cuadro exhibe las diferencias % de cada una de las alternativas sobre el

break even point.

27 Es aquella cantidad de unidades que una empresa tiene que vender para que el Valor Presente Neto seaigual a cero. Constituye una excelente alternativa que permite tener en cuenta el costo de capital de un modocoherente con el enfoque de valuación por flujos de fondos descontados.

29

A partir de las TRN por encima de equilibrio, el siguiente cuadro muestra los diferenciales

de ingresos/año, a la tarifa 1,136 U$S/TRN y 1,65 U$S/TRN.

Diferencias en TRN /año Diferencias en miles de U$S/año

tarifa en U$S/TRN tarifa en U$S/TRN

1,136 1,65

Sobre la oferta 3.695 4.198 6.097

Sobre UNIREN 10.522 11.953 17.361

Sobre real 2003/2004 10.307 11.709 17.007

Sobre real 2005 16.401 18.632 27.062

En síntesis de esta simulación surge que los tráficos (reales) del año 2005 de 46.011 miles

de TRN exceden en el 55,4% a los de equilibrio económico financiero; considerando una

tarifa de peaje de $/U$S 1,136/TRN representa un valor de U$S 18,6 millones anuales.

A la tarifa $/U$S 1,65 el excedente es de U$S 27 millones anuales. Todos estos son valores

de ingresos por encima de los de equilibrio y neutralidad establecida en el marco

contractual de la concesión.

4.3. No consta que la autoridad de aplicación hubiera medido el impacto de la

dolarización de las tarifas para el transporte internacional en la ecuación económico

financiero de la concesión a fin de mantener su neutralidad.

La dolarización de la tarifa internacional de peaje, autorizada a través del Decreto Nº

576/02, tuvo fundamento en su conexidad y complementariedad con el transporte

internacional, en la aplicación del Tratado del Río de la Plata y en que “no tiene impacto en

la economía en crisis” .

Más allá de la razonabilidad que la tarifa de peaje internacional por el uso de la hidrovía se

exprese en dólares, es de resaltar que, ante la derogación del régimen de convertibilidad, lo

dispuesto alteró el equilibrio económico financiero de la concesión si se tiene en cuenta el

impacto de la devaluación en los ingresos y el efecto causado en los costos del servicio

concesionado. Téngase presente que según surge del esquema de actualización de los ítem

que componen la ecuación económico financiera de la concesión (Acta Acuerdo de 1997)

30

que se detalla en el Anexo 5, alrededor del 40% de los costos está incidido por la moneda

extranjera en tanto que el 97% de los ingresos provienen del tráfico internacional.

Por lo tanto, el mantenimiento de la tarifa en dólares requería, conforme el marco

normativo que rige la concesión, una evaluación del impacto en la ecuación económica

financiera de la concesión y determinar sobre la aplicación de los términos del art.3° de la

Ley 17.520 (obligaciones de reinversión del concesionario en el caso que los ingresos

resulten superiores a los previstos) a fin de mantener su neutralidad. Además, la

dolarización de la tarifa de peaje de la hidrovía impacta en las actividades exportadoras e

importadoras e incide en la competitividad del país.

4.4 El aumento tarifario autorizado por Decreto Nº 2687/02 en compensación al

aporte del Estado se sustentó en cálculos que no reflejaban las circunstancias de una

economía pesificada por lo que al momento de la decisión la compensación resultó

excesiva.

Vinculado con la renegociación habilitada por el Decreto N° 576/02, la DGAJ del ME

emite el Dictamen 6387 (26/08/02) señalando que “…el contrato con HIDROVIA se

encuentra excluido de los mecanismos establecidos por el Decreto N° 293/02 y que la

renegociación encarada por esa Secretaría (en referencia a la Secretaría de Transporte) se

encuentra dentro de las competencias que el Dec. N° 475/02 le confiere…”.28

El Acta Acuerdo que se aprueba por el Decreto N° 2687/02 está enmarcada en la

negociación habilitada por el Decreto N° 576/02. En la misma, se otorgó un aumento de la

tarifa (45%, en U$S y $) en compensación a los aportes del Estado con fundamento en un

informe elaborado por la Subsecretaría de Transporte Fluvial y Marítimo29.

Dicho informe ilustra sobre los criterios seguidos para determinar el aumento tarifario e

incluir las demás cláusulas de la norma sub exámine. Se argumenta que conforme el

informe producido en conjunto por la Comisión de Seguimiento y la Subsecretaría en

diciembre de 2001 (estando vigente la Ley de Convertibilidad), la eliminación del 100% de

28 Decreto N° 475/02: Reasigna funciones dentro de los Ministerios de Economía y de la Producción.29 Conforme Dictamen de fecha 5/12/02 obrante en el Expte.N° S01:0284602/02 (fs.49/53).

31

los aportes financieros del Estado Nacional -situación que se dio con la sanción de la Ley

de Presupuesto del año 2002-, se compensaría con una tarifa de U$S 2,29630. La tarifa

resultante excedía el límite legal –beneficio al usuario- por lo que el Informe juzgó

imposible la eliminación plena del aporte estatal, recomendando no llevarla más allá de

U$S1,70 31.

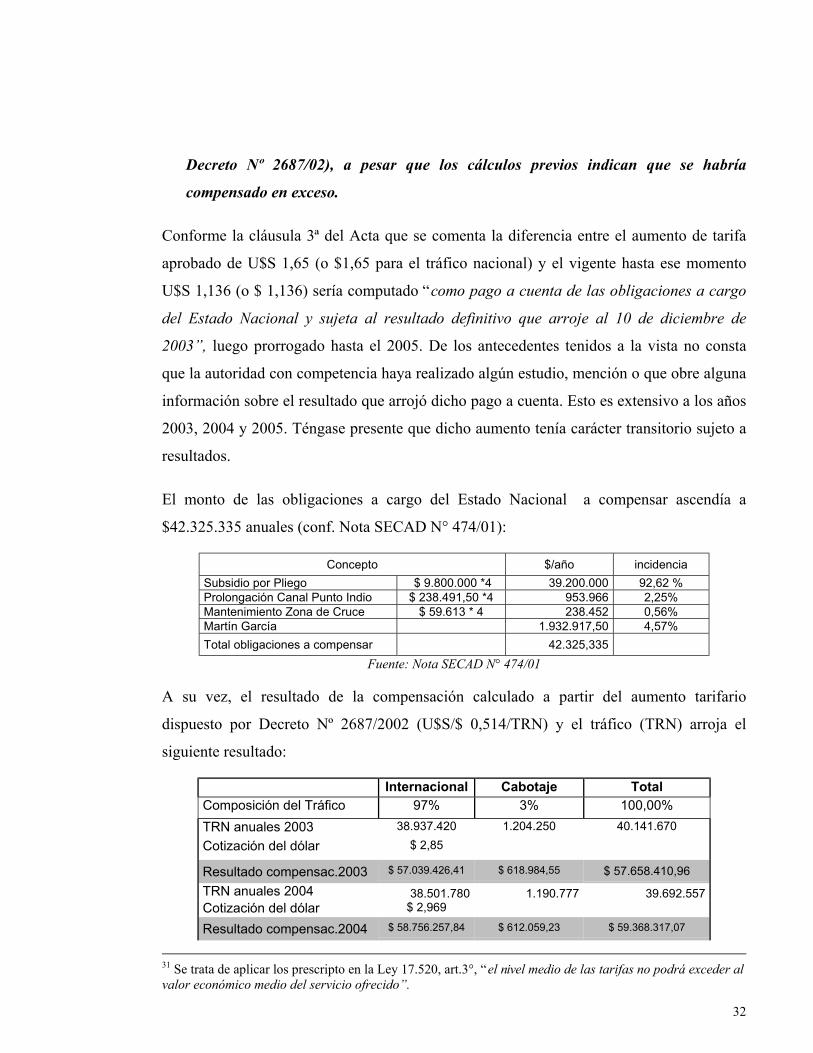

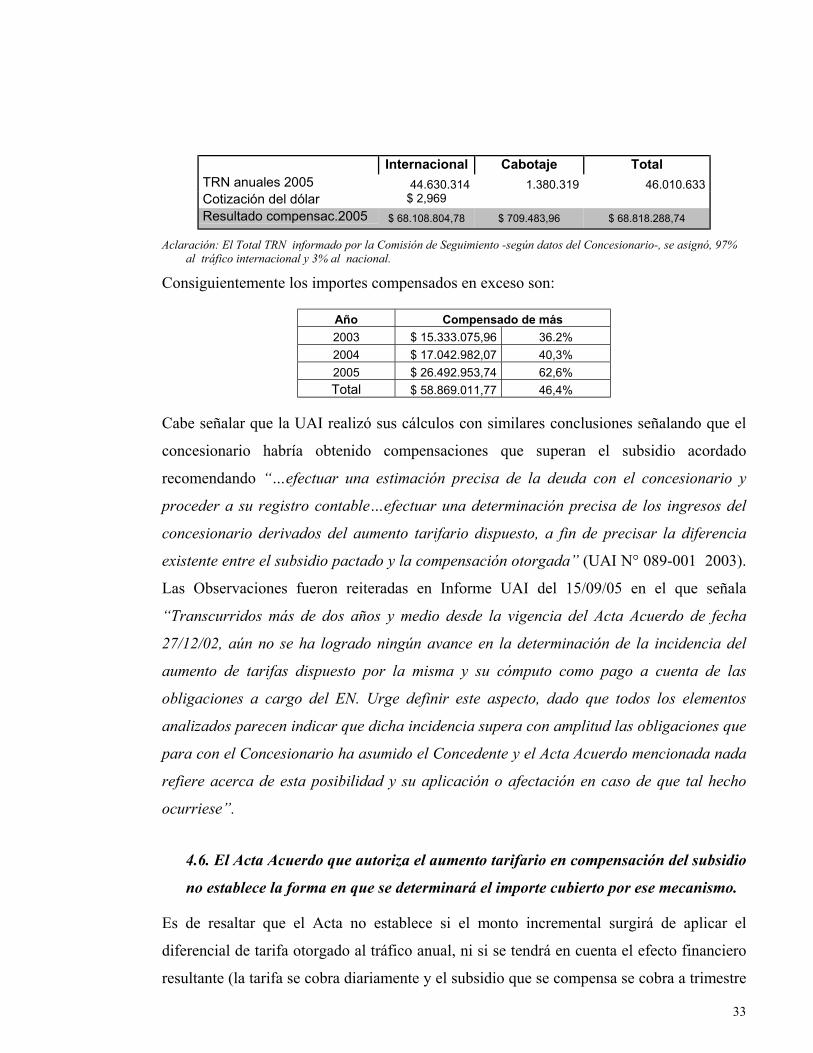

Es la Nota SECAD N° 474 (21/12/01) de la Comisión de Seguimiento que ilustra sobre los

montos que el Estado debe pagar por distintos conceptos (subsidios por Pliego,

Prolongación Canal Punta Indio, Mantenimiento Zona de Cruce y compensación por canal

Martín García) calculados en $42,3 millones/año y el aumento tarifario requerido para

compensarlo (102,12%) calculado sobre los ingresos de 2000, registro que por otra parte,

resultaba el más bajo del periodo 1998-2002 (cuando se toma la decisión).

Consiguientemente, el soporte de análisis –realizado en diciembre de 2001- no resultaba

apto para tomar la decisión ello por cuanto (i) resultaba inapropiada la base para

determinar la compensación, esto es, el tráfico del año 2000 de 36,8 millones de TRN

cuando, a la fecha de decidir el aumento ya se contaba con los datos de tráfico del año

2001, 40 millones de TRN, y al menos, con un estimado del año 2002 que lo ubicaba en un

registro similar; (ii) el cálculo no tomó en cuenta el impacto de la dolarización de la tarifa

de peaje internacional de la vía navegable en una economía pesificada.

Es así, que al dólar promedio de 2002 (3,30 $/U$S) y teniendo en cuenta el tráfico de los

años de 2001 y 2002 (40 millones de TRN) el aumento equivale a una compensación por

valor de unos $65 millones. Téngase presente que el monto a compensar -necesarios para

hacer viable la Concesión, según los argumentos decisorios- era de $42 millones.

4.5. No se han obtenido evidencias de algún informe o estudio referenciado realizado

por el organismo de control sobre el resultado definitivo que arrojó el aumento

tarifario en concepto de pago a cuenta de las obligaciones a cargo del Estado

Nacional (conforme lo establecido en la cláusula 3ª del Acta Acuerdo aprobada por

30 El estudio fue realizado a raíz del dictado de la Ley 25.453 (déficit cero).

32