Auditoria Gubernamental Ley 27785 - urp.edu.pe · PDF fileNAGU 2.20: PLANEAMIENTO DE LA...

50

Auditoria Gubernamental Ley 27785 METODOLOGIA DE LA AUDITORIA EN SALUD Mg. JOSE C. ROMERO ORIHUELA

Transcript of Auditoria Gubernamental Ley 27785 - urp.edu.pe · PDF fileNAGU 2.20: PLANEAMIENTO DE LA...

Auditoria Gubernamental

Ley 27785

METODOLOGIA DE LA

AUDITORIA EN SALUD

Mg. JOSE C. ROMERO ORIHUELA

Aspectos conceptuales de la Auditoria

Gubernamental y su relación con la

Auditoria en Salud.

Metodologia de la Auditoria en Salud.

Proceso de la Auditoria en Salud.

Informe de Auditoría

TEMARIO:

El Control Gubernamental

GESTION PUBLICA

EN EL USO DE LOS RECURSOS

PUBLICOS

Verificación Periódica

Eficiencia

Eficacia Economía

Transparencia

EVALUA

Establece las causas

errores ,para

Recomendar

CUMPLIMIENTO

Lineamientos

Normas Legales

Planes de acción

AUDITORIA

GUBERNAMENTAL

Auditoria

Gubernamental

Examen,objetivo,sistemático,profesional,posterior

operaciones, financieras y/o administrativas

Se realiza de acuerdo a Normas gubernamentales

en entidades sujetas al Sistema Nacional de Control

OBJETIVOS DE LA AUDITORIA GUBERNAMENTAL

OBJETIVOS

EVALUAR LA

UTILIZACION DE LOS

RECURSOS PUBLICOS

EMITIR

RECOMEN-

DACIONES

FORTALECER

EL SISTEMA DE

CONTROL INTERNO

ESTABLECER

RESULTADOS

DE GESTION

DETERMINAR

RAZONABI-

LIDAD DE LA

INFORM.

FINANCIERA

AUDITORÍA EN SALUD

AUDITORIA EN SALUD

Examen,objetivo,profesional,sistemático,permite

evaluar,verificar el proceso de atención con

posterioridad a su ejecución

Redactar un informe observaciones,conclusiones

recomendaciones,relacionadas con actividades asistenciales

administrativas financieras de la Organización . De Salud

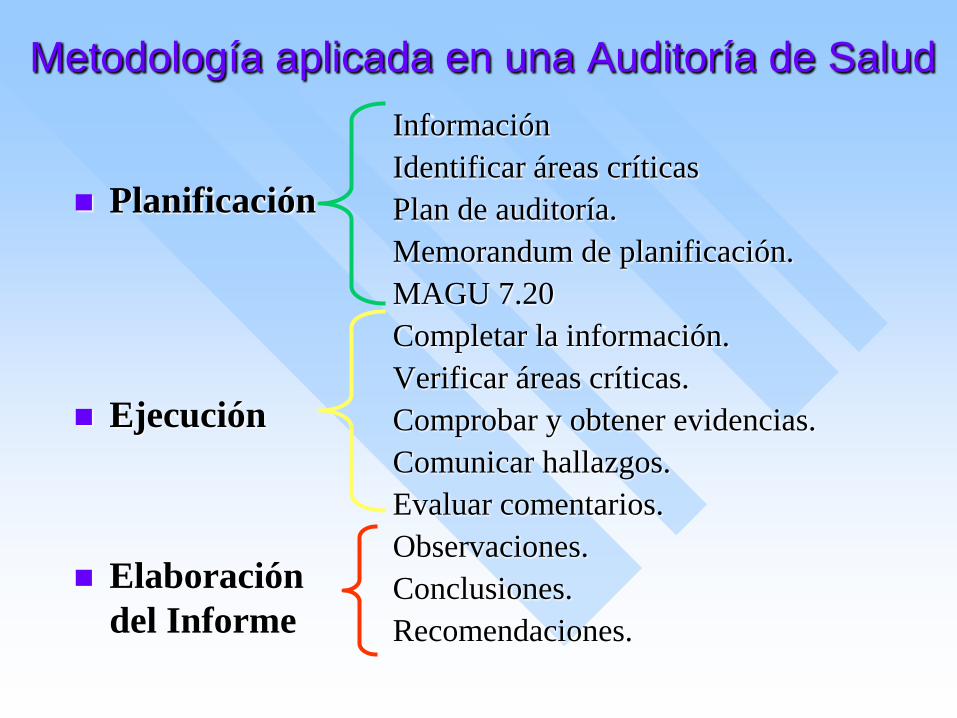

Metodología aplicada en una Auditoría de Salud

Planificación

Ejecución

Elaboración

del Informe

Información

Identificar áreas críticas

Plan de auditoría.

Memorandum de planificación.

MAGU 7.20

Completar la información.

Verificar áreas críticas.

Comprobar y obtener evidencias.

Comunicar hallazgos.

Evaluar comentarios.

Observaciones.

Conclusiones.

Recomendaciones.

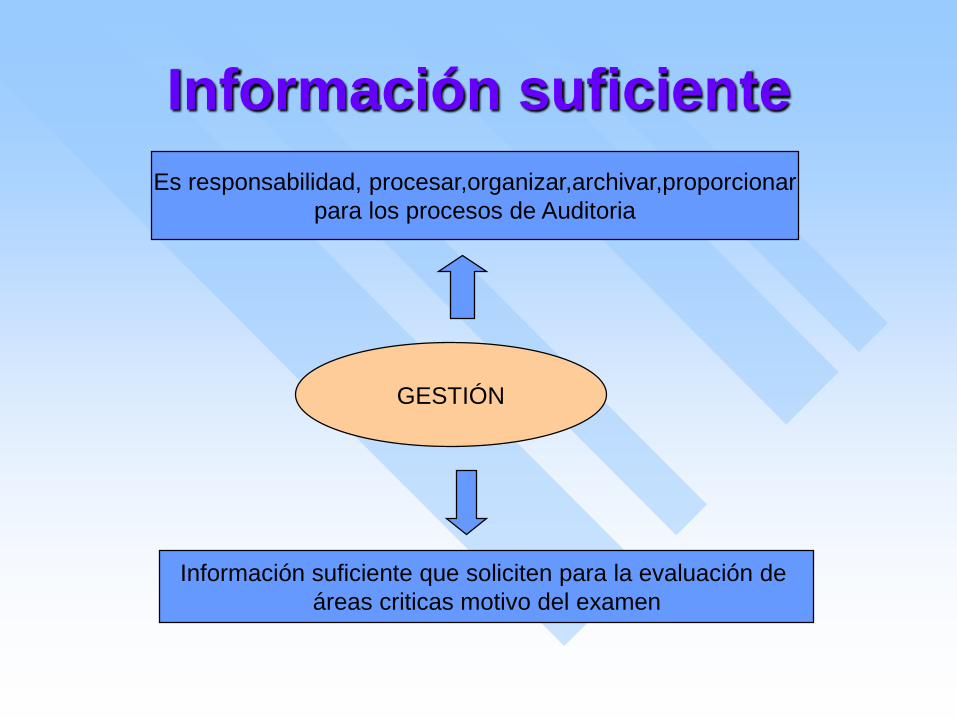

Información suficiente

GESTIÓN

Es responsabilidad, procesar,organizar,archivar,proporcionar

para los procesos de Auditoria

Información suficiente que soliciten para la evaluación de

áreas criticas motivo del examen

Información SuficienteProcesos

Administrativos

Logísticos:

infraestructura

equipamiento

RRHH, Prestaciones

de seguros

Normativa

Institucional

Directivas

ROF, MOF, Manuales

Protocolos

Procesos Financieros

Presupuesto

Ejercicio Presupuestal

Ingresos, Egresos

Recaudación

Producción

Indicadores :Número de consultas Número de cirugías, otros

Perfil Epidemiológico

Morbi-Mortalidad

Procesos de

atención

en Salud

Identificación de Areas Criticas

AUDITOR

Proceso permanente tener un conocimiento claro del

Establecimiento de Salud, las necesidades de los

usuarios

Aspectos de gestión importantes,criterios normativos

misión, visión, así como objetivos trazados

ATENCIONES

DE SALUD

SALUD

EMERGENCIAS

HOSPITALIZACIONEXAMENES

AUXILIARES

CONSULTA

AMBULATORIA

ORGANO DE AUDITORIA INTERNA

Necesidades de los usuarios

Conocimiento de la institución

Criterios normativos

Aspectos relevantes

de gestión

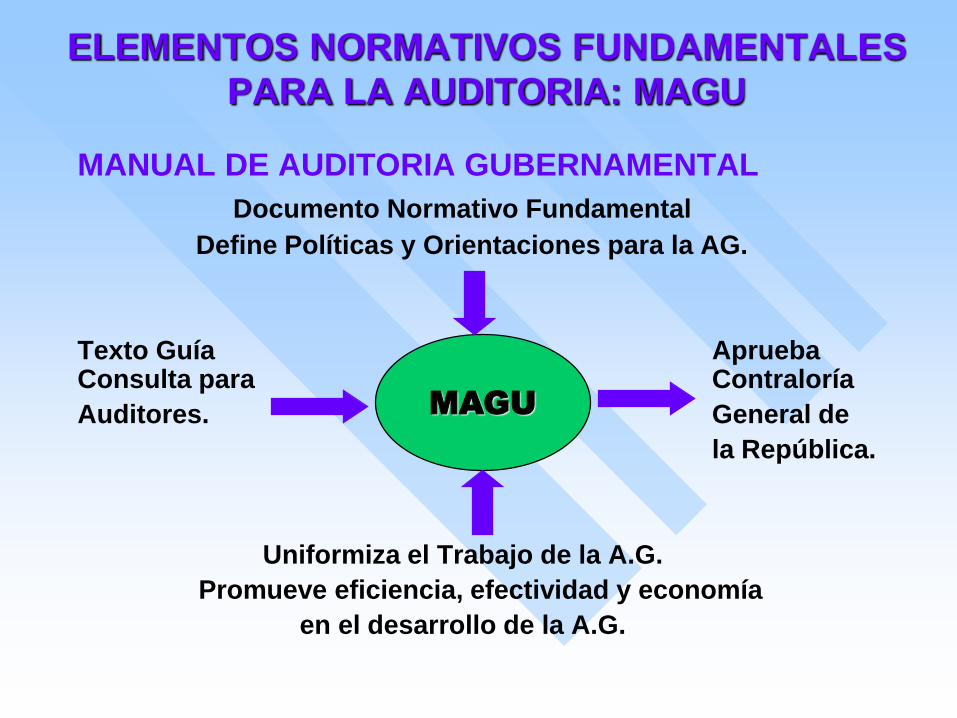

ELEMENTOS NORMATIVOS FUNDAMENTALES

PARA LA AUDITORIA: MAGU

MANUAL DE AUDITORIA GUBERNAMENTAL

Documento Normativo Fundamental

Define Políticas y Orientaciones para la AG.

Texto Guía Aprueba Consulta para Contraloría

Auditores. General de

la República.

Uniformiza el Trabajo de la A.G.

Promueve eficiencia, efectividad y economía

en el desarrollo de la A.G.

MAGU

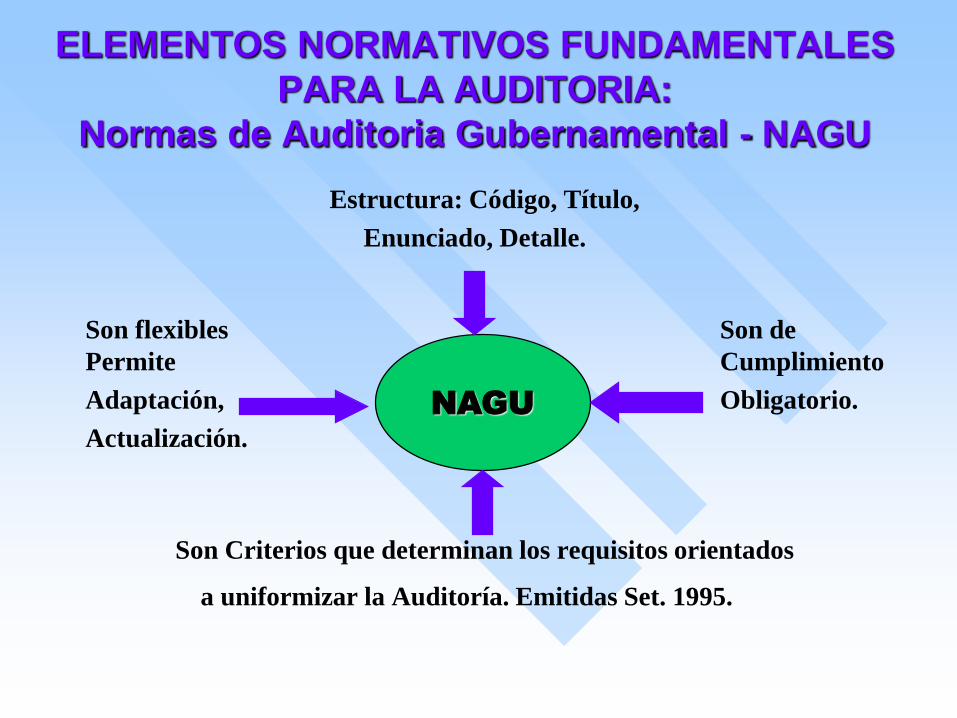

ELEMENTOS NORMATIVOS FUNDAMENTALES

PARA LA AUDITORIA:

Normas de Auditoria Gubernamental - NAGU

Estructura: Código, Título,

Enunciado, Detalle.

Son flexibles Son de

Permite Cumplimiento

Adaptación, Obligatorio.

Actualización.

Son Criterios que determinan los requisitos orientados

a uniformizar la Auditoría. Emitidas Set. 1995.

NAGU

CLASIFICACIÓN DE LA NAGU

Normas Generales Normas Planificación

Normas Ejecución Normas Informe

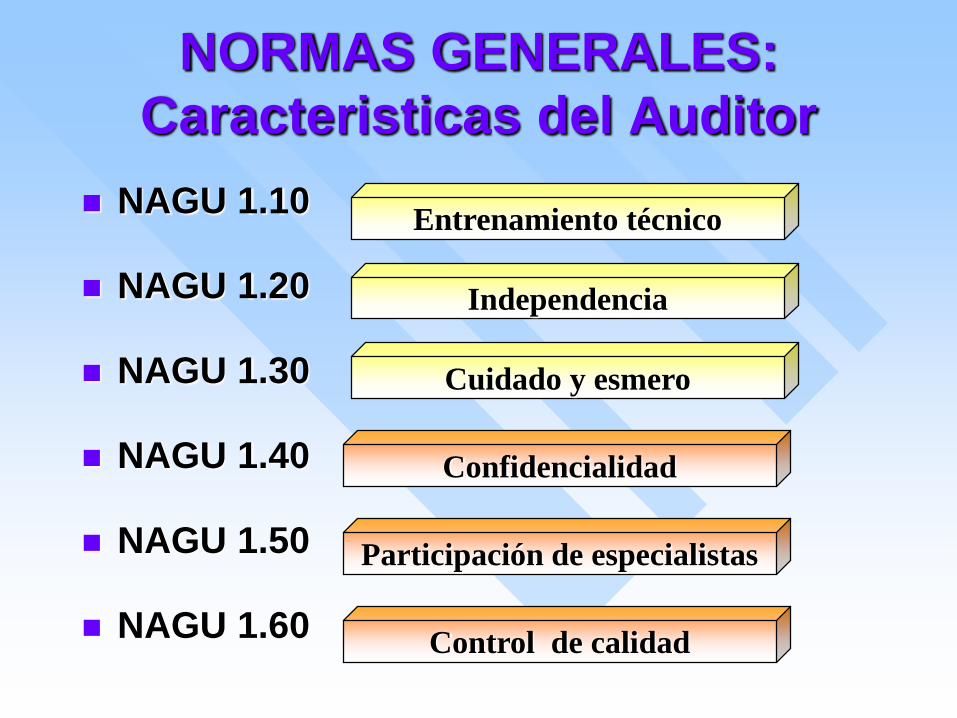

NORMAS GENERALES:

Caracteristicas del Auditor

NAGU 1.10

NAGU 1.20

NAGU 1.30

NAGU 1.40

NAGU 1.50

NAGU 1.60

Entrenamiento técnico

Independencia

Confidencialidad

Cuidado y esmero

Participación de especialistas

Control de calidad

NORMAS DE PLANIFICACIÓN

NAGU 2.10

NAGU 2.20

NAGU 2.30

NAGU 2.40

Planificación general

Planificación específica

Programa de auditoria

Archivo permanente

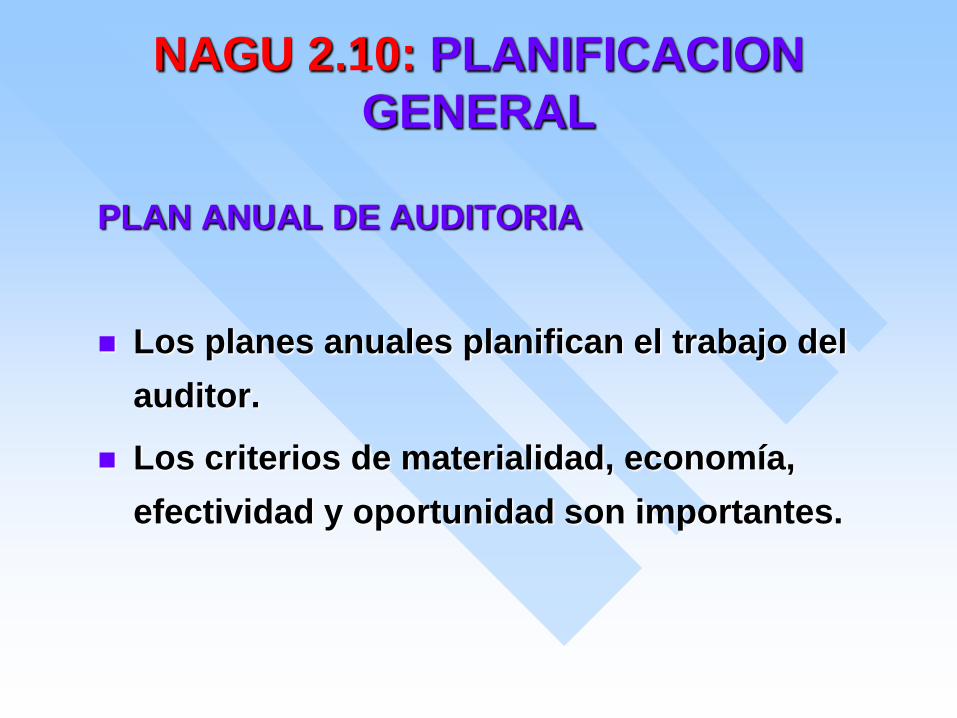

NAGU 2.10: PLANIFICACION

GENERAL

PLAN ANUAL DE AUDITORIA

Los planes anuales planifican el trabajo del

auditor.

Los criterios de materialidad, economía,

efectividad y oportunidad son importantes.

NAGU 2.20: PLANEAMIENTO DE

LA AUDITORIA

PLANIFICACIÓN ESPECÍFICA

El trabajo del auditor debe ser adecuadamente

planificado.

El auditor debe actualizar su conocimiento y

comprensión del entorno de la entidad.

HERRAMIENTAS

Información sobre la entidad.

Estudio preliminar para seleccionar áreas a auditar.

NAGU 2.20: PLANEAMIENTO DE

LA AUDITORIA

RESULTADOS DEL

PLANEAMIENTO:

Papeles de Trabajo, que

describa las actividades

de la entidad,

debidamente sustentadas.

Actualización del Archivo

Permanente.

Emisión del Plan y

Programas de Auditoría

para ejecutar el trabajo de

campo.

NAGU 2.30: PROGRAMA DE

AUDITORIA

Guían el accionar del

auditor a efectos de

obtener evidencia

competente suficiente y

relevante, necesaria para

alcanzar el logro de los

objetivos de auditoría.

Los Programas son

flexibles, permiten

modificaciones, mejoras

o ajustes.

NAGU 2.40: ARCHIVO PERMANENTE

Ley Orgánica Flujograma de Actividades

Organigrama Plan Operativo

ROF Presupuesto

Manual Proced. Estados Financieros

Resoluciones Informes de

Directivas Auditoría

Convenios Memorias

Información Básica de la Entidad.

Areas a auditar deben estar actualizadas.

ARCHIVO

PERMANENTE

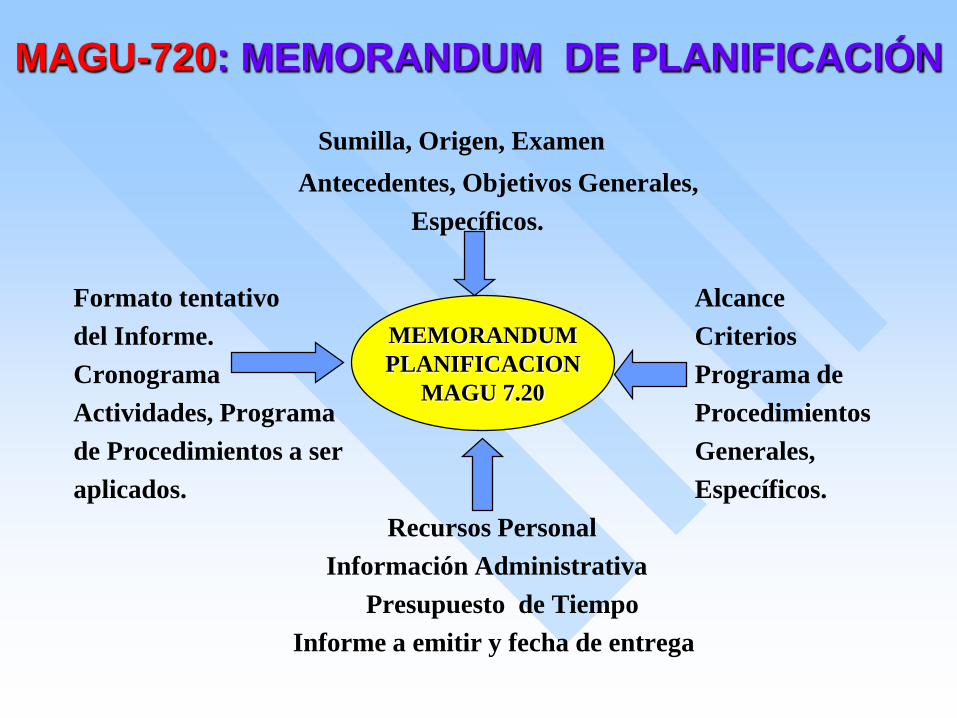

MAGU-720: MEMORANDUM DE PLANIFICACIÓN

Sumilla, Origen, Examen

Antecedentes, Objetivos Generales,

Específicos.

Formato tentativo Alcance

del Informe. Criterios

Cronograma Programa de

Actividades, Programa Procedimientos

de Procedimientos a ser Generales,

aplicados. Específicos.

Recursos Personal

Información Administrativa

Presupuesto de Tiempo

Informe a emitir y fecha de entrega

MEMORANDUM

PLANIFICACION

MAGU 7.20

NORMAS DE EJECUCIÓN

NAGU 3.10

NAGU 3.20

NAGU 3.30

NAGU 3.40

Evaluación del control

interno

Evaluación de disposiciones

legales

Supervisión del trabajo

de auditoria

Evidencia suficiente

competente, relevante

NORMAS DE EJECUCIÓN

NAGU 3.50

NAGU 3.60

NAGU 3.70 Carta de Representación

Comunicación de Hallazgos

Papeles de Trabajo

EJECUCIÓN

Evidencias

Evaluación

Papeles de

Trabajo

Comunicación

de Hallazgos

Supervisión

Control

Interno

Cumplimiento de

Normas

Carta de

Representación

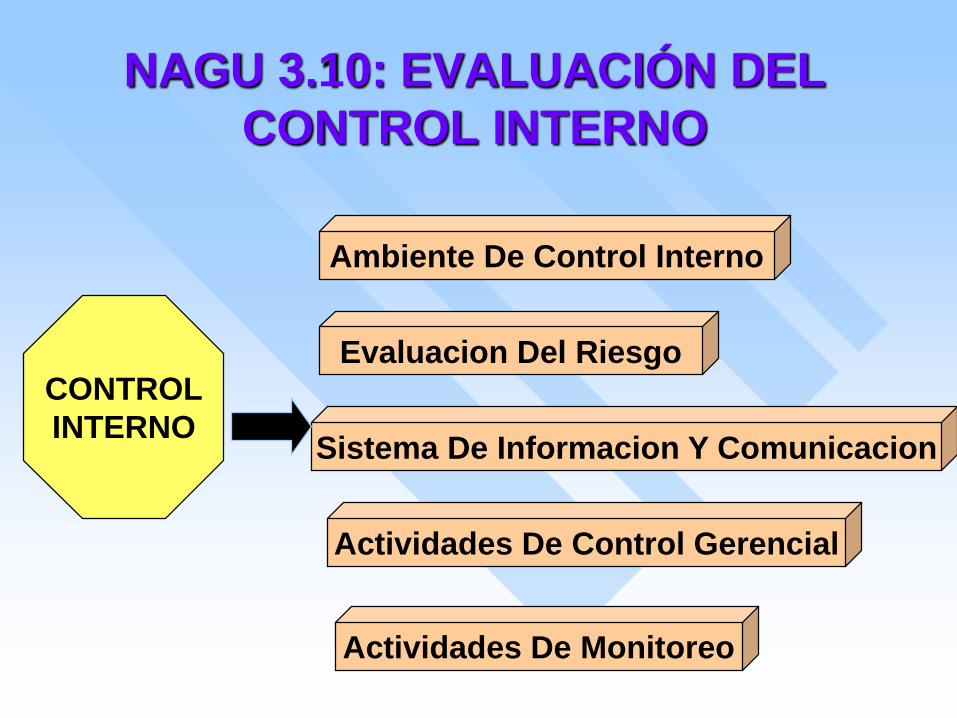

NAGU 3.10: EVALUACIÓN DEL

CONTROL INTERNO

Evaluacion Del Riesgo

Ambiente De Control Interno

Actividades De Control Gerencial

Sistema De Informacion Y Comunicacion

Actividades De Monitoreo

CONTROL

INTERNO

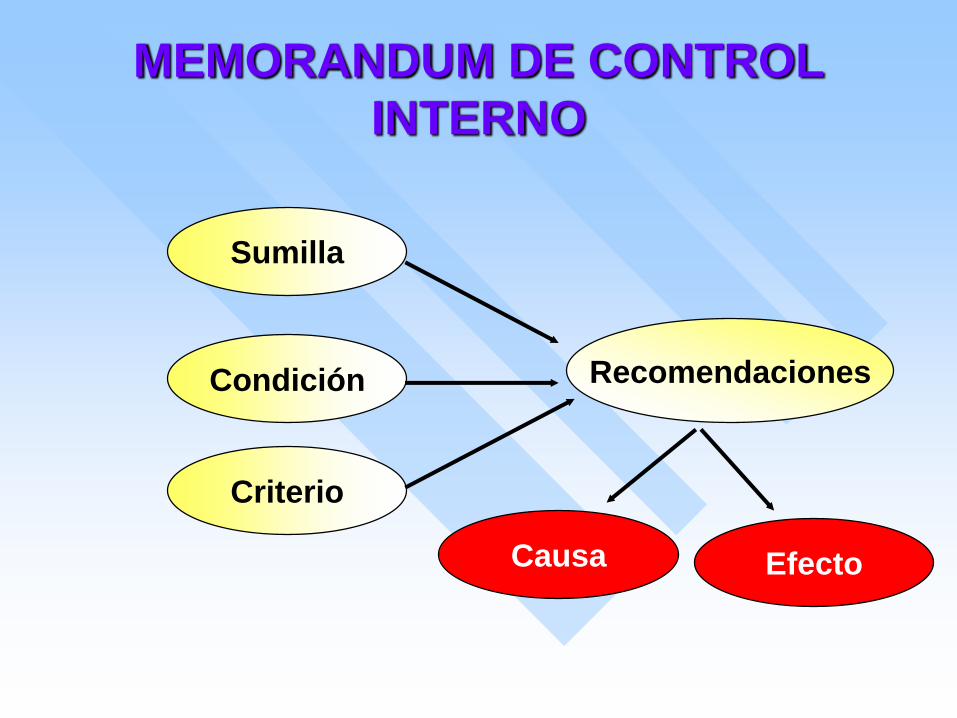

MEMORANDUM DE CONTROL

INTERNO

Sumilla

Causa

Recomendaciones

Efecto

Criterio

Condición

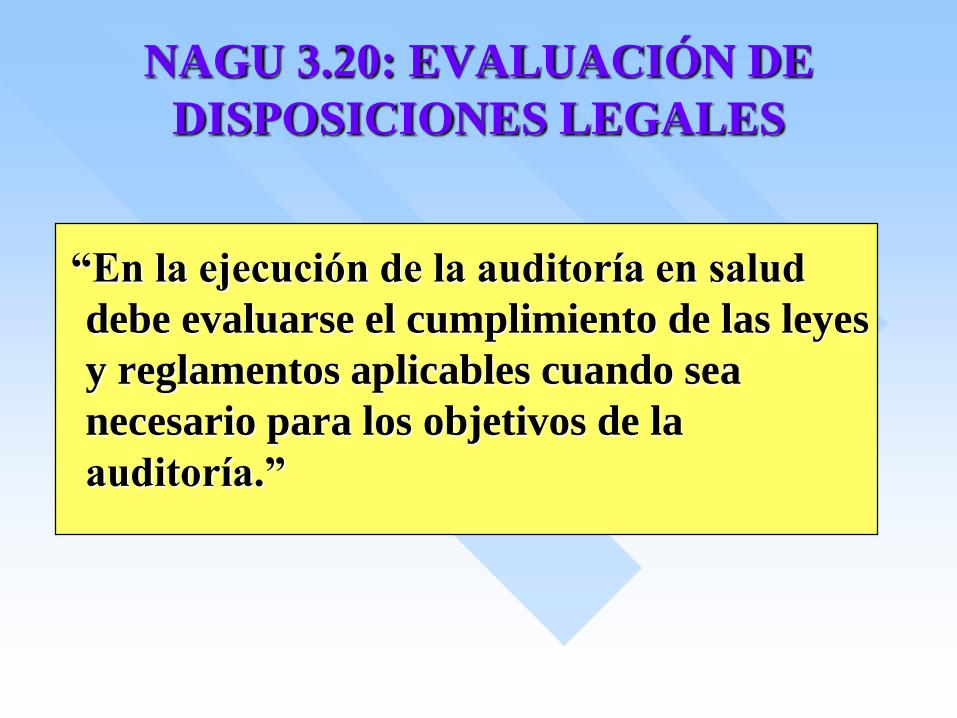

NAGU 3.20: EVALUACIÓN DE

DISPOSICIONES LEGALES

“En la ejecución de la auditoría en salud

debe evaluarse el cumplimiento de las leyes

y reglamentos aplicables cuando sea

necesario para los objetivos de la

auditoría.”

NAGU 3.30: SUPERVISIÓN DEL TRABAJO

DE AUDITORÍA

Planeamiento Auditor Encargado

Trabajo de Campo Supervisor.

Elaboración Niveles

del Informe Superiores

Del área Auditora

El trabajo de auditoría debe ser apropiadamente

supervisado para mejorar su calidad y

cumplir con sus objetivos propuestos.

SUPERVISIÓN

DEL TRABAJO

DE AUDITORÍA

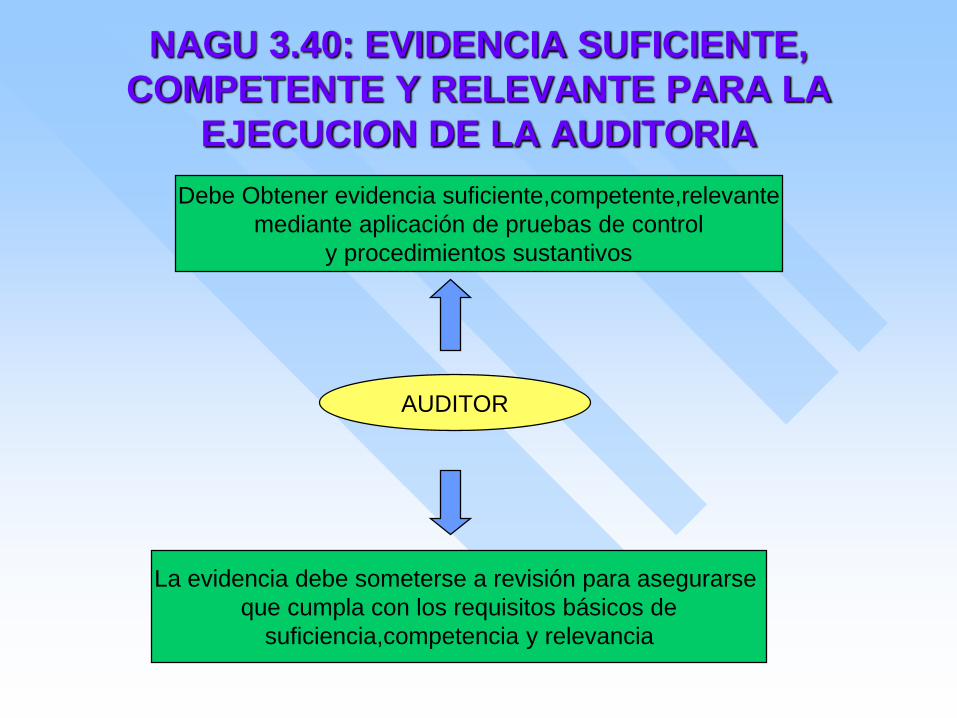

NAGU 3.40: EVIDENCIA SUFICIENTE,

COMPETENTE Y RELEVANTE PARA LA

EJECUCION DE LA AUDITORIA

AUDITOR

Debe Obtener evidencia suficiente,competente,relevante

mediante aplicación de pruebas de control

y procedimientos sustantivos

La evidencia debe someterse a revisión para asegurarse

que cumpla con los requisitos básicos de

suficiencia,competencia y relevancia

SUFICIENCIA

La evidencia debe ser sometida a prueba, los papeles

deben mostrar detalles y como se obtuvieron

Evidencia obtenida y convincente proporcionar certeza

razonable que los hechos se encuentran comprobados

RELEVANCIA

COMPETENCIA

Físicamente en forma directa(Examen,observación

,calculo,inspección) antes que en forma indirecta

Evidencia testimonial libremente sin intimidar a los

informantes,serán relevantes si guarda relación lógica

Evidencia valida y confiable, se debe considerar

razones para dudar de su validez

ES CONFIABLE SE SE OBTIENE DE TERCEROS

De un SCI apropiado antes que deficiente, documentos

originales antes que copias

Clasificación de la evidencia:

Evidencia Física

Evidencia Documental

Evidencia Testimonial

Inspección, Observación

Fotografías, Grabaciones,

Gráficos, Sucesos.

Información, Contratos,

Cartas, Memos, Facturas, etc.

Obtiene de otra persona en

forma de declaración,

entrevistas.

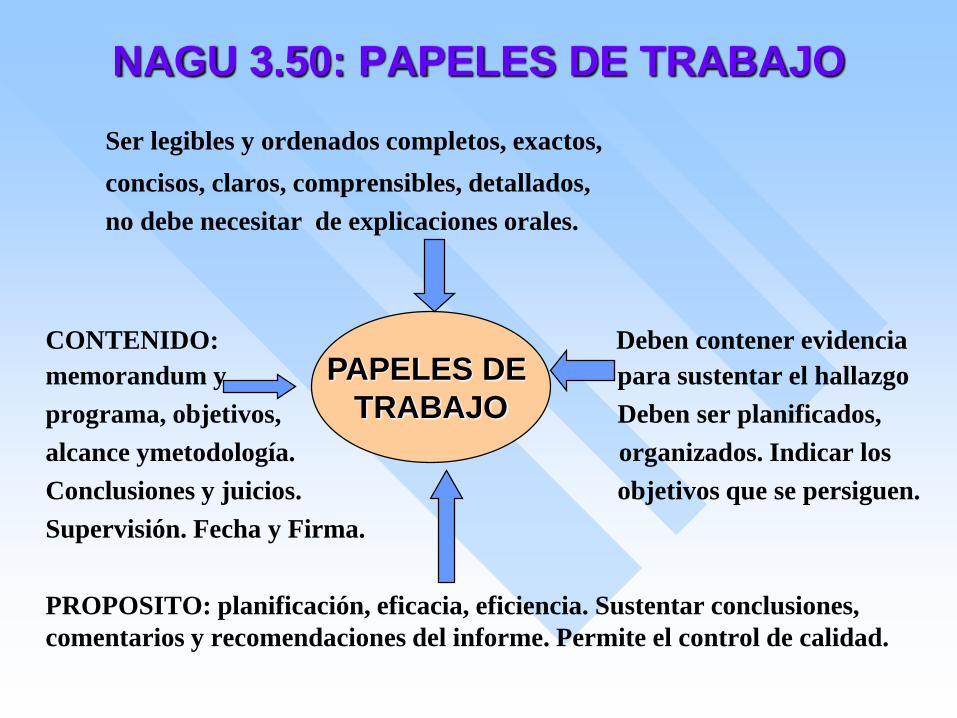

NAGU 3.50: PAPELES DE TRABAJO

Ser legibles y ordenados completos, exactos,

concisos, claros, comprensibles, detallados,

no debe necesitar de explicaciones orales.

CONTENIDO: Deben contener evidencia

memorandum y para sustentar el hallazgo

programa, objetivos, Deben ser planificados,

alcance ymetodología. organizados. Indicar los

Conclusiones y juicios. objetivos que se persiguen.

Supervisión. Fecha y Firma.

PROPOSITO: planificación, eficacia, eficiencia. Sustentar conclusiones,

comentarios y recomendaciones del informe. Permite el control de calidad.

PAPELES DE

TRABAJO

Hallazgo

.

CRITERIO CONDICIÓN

CAUSA EFECTO

DESVIACIÓN

ORGANO DE AUDITORIA INTERNA

Lo que debe ser Lo qué es

¿Por qué sucedió?¿Qué se generó?,

como diferencia

entre lo que es y lo

que debió ser

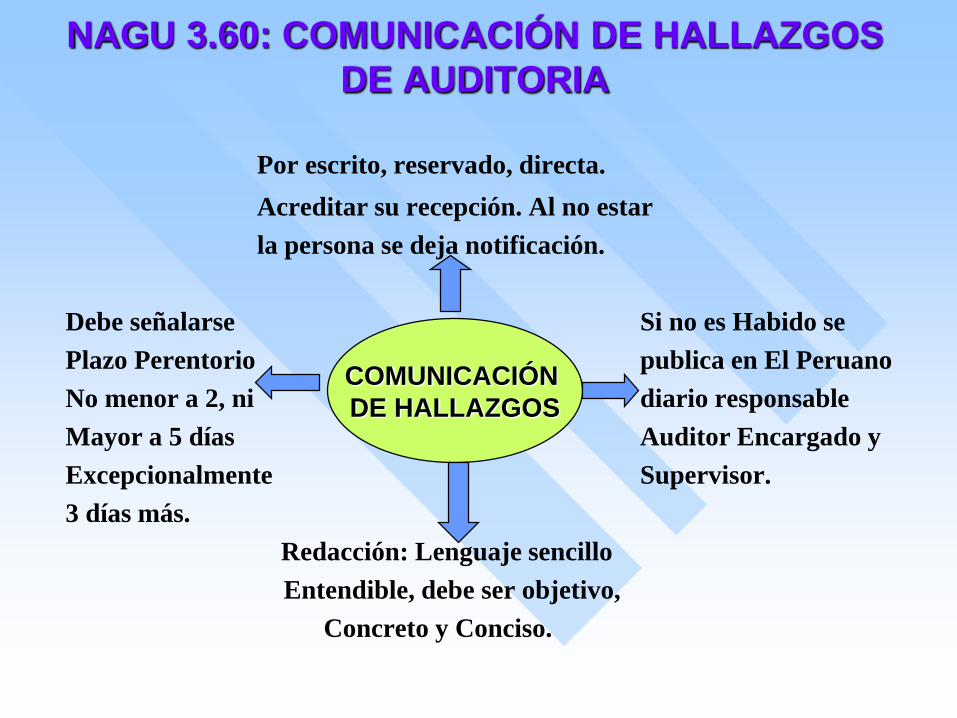

NAGU 3.60: COMUNICACIÓN DE HALLAZGOS

DE AUDITORIA

Por escrito, reservado, directa.

Acreditar su recepción. Al no estar

la persona se deja notificación.

Debe señalarse Si no es Habido se

Plazo Perentorio publica en El Peruano

No menor a 2, ni diario responsable

Mayor a 5 días Auditor Encargado y

Excepcionalmente Supervisor.

3 días más.

Redacción: Lenguaje sencillo

Entendible, debe ser objetivo,

Concreto y Conciso.

COMUNICACIÓN

DE HALLAZGOS

COMUNICACIÓN DE HALLAZGOS

de una Auditoria de Salud

CONDICIÓN

CRITERIO

CAUSA

EFECTO

Se transfundieron unidades de sangre sin

haberse efectuado el tamizaje completo

El Manual de Normas y Procedimientos del

PRONAHEBAS exige que para efectuar una

transfusión se deben realizar 7 pruebas de

descarte de enfermedades infecciosas de

transmisión por vía sanguínea

Falta de implementación de los servicios de

banco de sangre, desconocimiento normativo y

compulsividad de los cirujanos en el uso de

sangre.

Se han producido casos de transmisión de

hepatitis B y HIV.

COMUNICACIÓN DE HALLAZGOS

de una Auditoria de Salud

CONDICION

CRITERIO

CAUSA

EFECTO

En la Farmacia del Hospital “Las Brisas” se ha

encontrado faltantes de medicamentos por un

valor de S/.200,000

Las Normas Técnicas de Control Interno N°300

y la Directivas Internas que regulan el

movimiento de existencias en los servicios de

Farmacia.

Esta situación se debe a la falta de controles

dispuestas en proceso de suministro de

medicamentos a los pacientes

Genera pérdidas a la institución por S/200,000

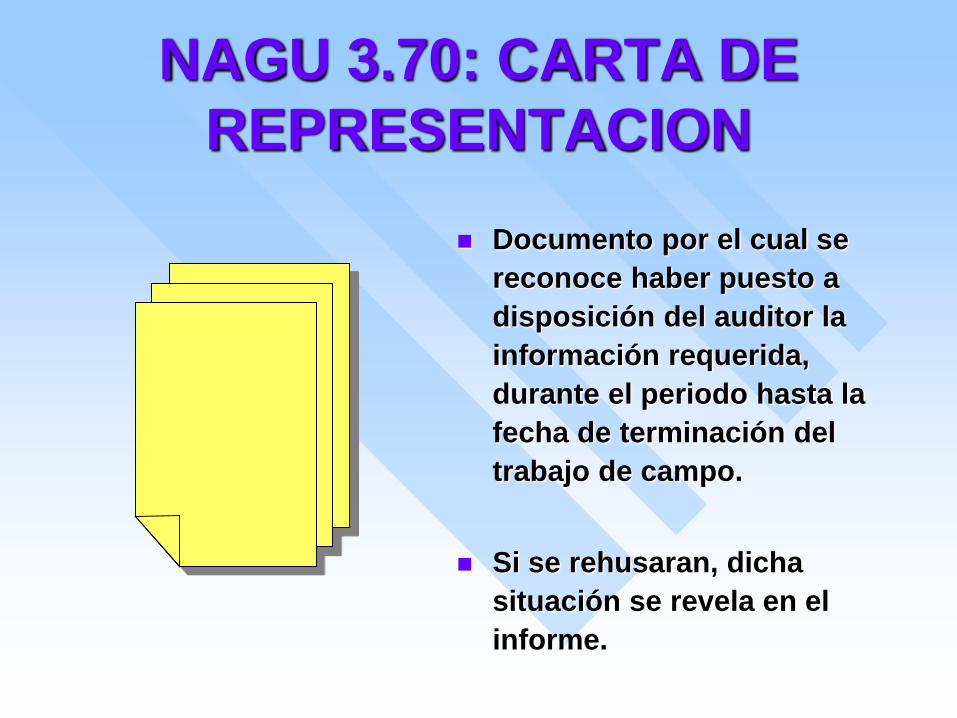

NAGU 3.70: CARTA DE

REPRESENTACION

Documento por el cual se

reconoce haber puesto a

disposición del auditor la

información requerida,

durante el periodo hasta la

fecha de terminación del

trabajo de campo.

Si se rehusaran, dicha

situación se revela en el

informe.

NORMAS PARA EL INFORME

NAGU 4.10

NAGU 4.20

NAGU 4.30

NAGU 4.40

NAGU 4.50

NAGU 4.60Seguimiento del informe

Informe especial

Contenido del informe

Características del informe

Oportunidad del informe

Elaboración del informe

NAGU 4.10: ELABORACIÓN

DEL INFORME

Como producto final deltrabajo de campo, lacomisión procederá ala elaboración delInforme considerandolas características yestructura señaladas enlas Normas deAuditoríaGubernamental”.

NAGU

4.10

NAGU 4.20: OPORTUNIDAD DEL

INFORME

“La comisión deberá

adecuarse a los plazos

estipulados en el

programa, a fin que la

información en él

revelada sea utilizada

oportunamente por el

titular de la entidad y/o

autoridades del

Estado”.

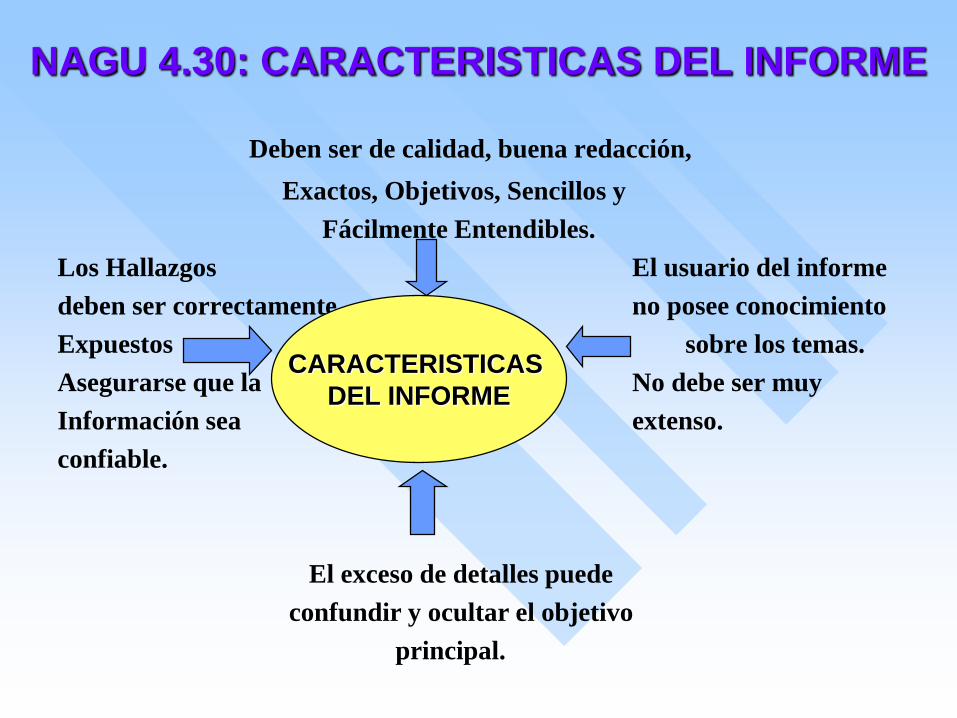

NAGU 4.30: CARACTERISTICAS DEL INFORME

Deben ser de calidad, buena redacción,

Exactos, Objetivos, Sencillos y

Fácilmente Entendibles.

Los Hallazgos El usuario del informe

deben ser correctamente no posee conocimiento

Expuestos sobre los temas.

Asegurarse que la No debe ser muy

Información sea extenso.

confiable.

El exceso de detalles puede

confundir y ocultar el objetivo

principal.

CARACTERISTICAS

DEL INFORME

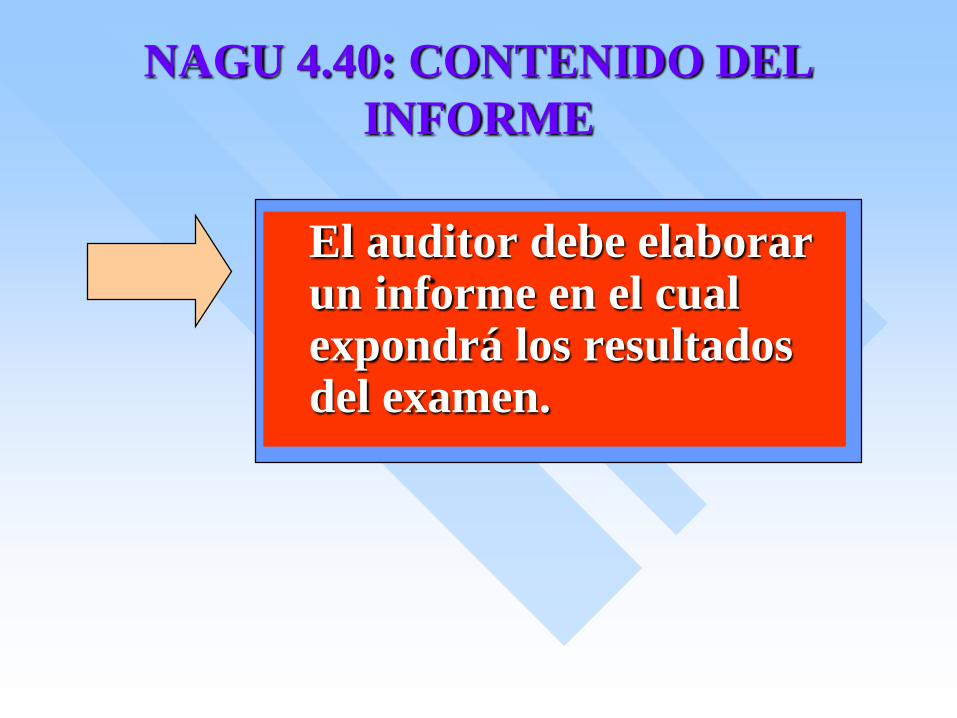

NAGU 4.40: CONTENIDO DEL

INFORME

El auditor debe elaborar un informe en el cual expondrá los resultados del examen.

II. OBSERVACIONES

I. INTRODUCCION

III. CONCLUSIONES

IV. RECOMENDACIONES

ANEXOS

FIRMA

NAGU 4.40: ESTRUCTURA DEL

CONTENIDO DEL INFORME

CONTENIDO DEL INFORME

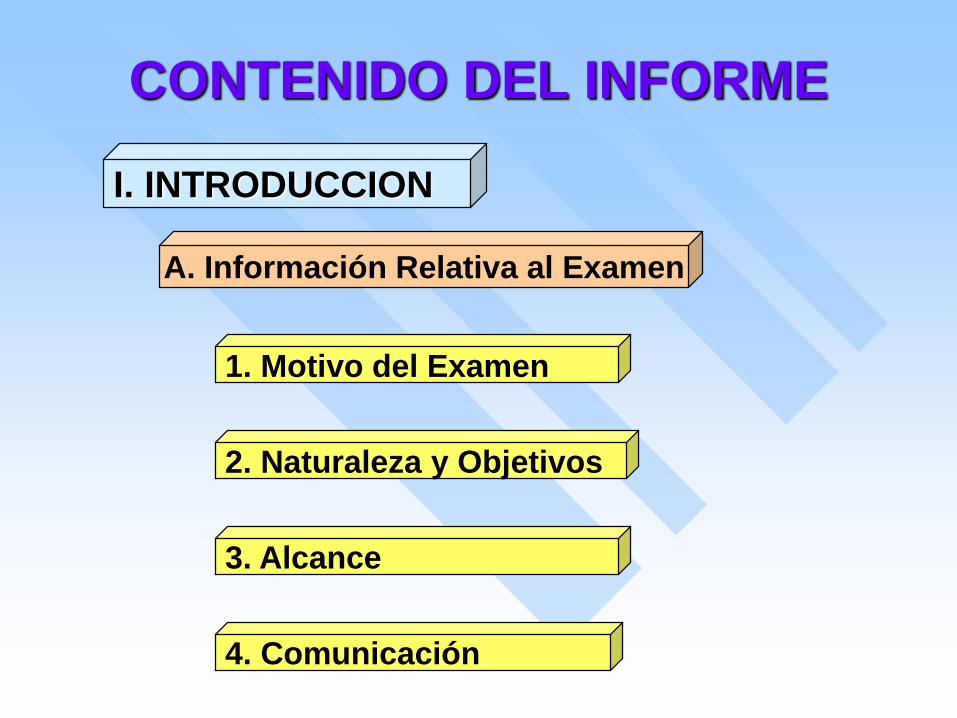

A. Información Relativa al Examen

I. INTRODUCCION

1. Motivo del Examen

2. Naturaleza y Objetivos

3. Alcance

4. Comunicación

CONTENIDO DEL INFORME

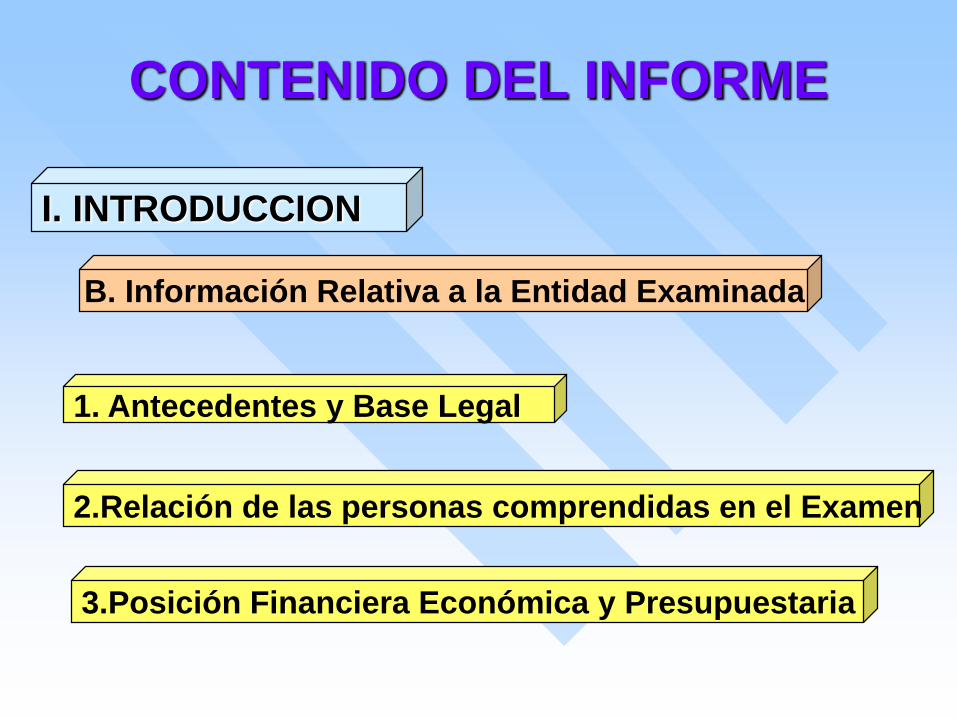

B. Información Relativa a la Entidad Examinada

I. INTRODUCCION

1. Antecedentes y Base Legal

2.Relación de las personas comprendidas en el Examen

3.Posición Financiera Económica y Presupuestaria

CONTENIDO DEL INFORME

OBSERVACIONES

Sumilla,condición,criterio,causa,efecto,

comentarios y/o aclaraciones, opinión del auditor y

determinación de responsabilidades

Referidas asuntos

relevantes,

deben incluir

antecedentes para

su comprensión

SITUACIÓN DEFICIENTE Y RELEVANTE,

INFORMACIÓN QUE PERMITE

CONOCERHECHOS QUE INCEDEN EN LA GESTIÓN

Reconocimiento de

causas que dieron origen

a las desviaciones en

la gestión

CONTENIDO DEL INFORME

CONCLUSIONES

Resumen de hechos, causas y efectos

descritos mas importantes

Indican la determinación

de responsabilidades

Referidos a los

objetivos de la auditoría

CONTENIDO DEL INFORME

RECOMENDACIONES

Medidas sugeridas

para superar

las causas

Son dirigidas a los

funcionarios para

Disponer su aplicación

Deben ser constructivas

y viables

Mejorar

el control interno

NAGU 4.50: INFORME ESPECIAL

INFORME ESPECIAL

Cuando en la acción de control

se evidencia Indicios

razonables de delito la comisión

emitirá un informe especial