Automóvil - El Observatorio Cetelem€¦ · 4 El Observatorio Cetelem del Motor 2018 · Automóvil...

40

www.elobservatoriocetelem.es www.cetelem.es @Obs_Cetelem_ES Automóvil 2007 vs 2018, crisis y recuperación

Transcript of Automóvil - El Observatorio Cetelem€¦ · 4 El Observatorio Cetelem del Motor 2018 · Automóvil...

www.elobservatoriocetelem.eswww.cetelem.es@Obs_Cetelem_ES

Automóvil2007 vs 2018, crisis y recuperación

2

Evolución de las matriculaciones de VN y VO en EspañaEl Observatorio Cetelem del Motor 2018 · Automóvil

índice03

10

11111212

14

1415

17

1718202022

23

23242526

26

30

32

34

38

Evolución de las matriculaciones de VN y VO en España

Mi coche actual

Tipo de carburante que utilizaAntigüedad del cocheLugar de compra Gasto medio realizado y medio de pago utilizado

Mi marca y mi concesionario

Importancia de la marca en la compra del automóvilImportancia de la marca vs concesionario

Mi proceso de compra

¿Seleccionamos primero la marca del automóvil o el concesionario?Uso de internet en el proceso de compra del cocheMedios de información utilizados y que influyen en la decisión de compraLugar preferido de compra y motivos de elección del establecimientoAspectos del coche más valorados a la hora de comprar

Mi futuro coche

Intención de compraTipo de combustible del próximo cochePlazo óptimo de renovaciónIntención de gasto en la compra del próximo coche y medio de pago que utilizará.La financiación

El coche eléctrico

El renting a particulares

Conclusiones

Ficha técnica

3

Evolución de las matriculaciones de VN y VO en España

Evolución de las matriculaciones de VN y VO en España

1.000.000

2.000.000 Vehículo Nuevo (VN)Matriculaciones y variación de ventas.

20092007 2008 2010 2011 2012 2013 2014 2015 2016 2017

Fuente: ANIACAM. Datos de mercado de matriculaciones

Vehículo Nuevo (VN)

2017 cierra con una cifra de matriculaciones que no se alcanzaba desde 2007, sobrepasando los 1,2 millones, un 7,6% más que el año anterior.

2012 supuso el punto más bajo de matriculaciones desde

el comienzo de la crisis, y de aquí en adelante, las varia-ciones de ventas se han mantenido en positivo, alcan-zando el mayor crecimiento en 2015, con una variación positiva del 21,4% y un número de nuevas matriculacio-nes de 1.041.276.

4

Evolución de las matriculaciones de VN y VO en EspañaEl Observatorio Cetelem del Motor 2018 · Automóvil

En cuanto a cómo se distribuyen las nuevas matricula-ciones por Comunidades Autónomas, encontramos a la Comunidad de Madrid claramente en primer lugar con un 33% de las matriculaciones totales. Cataluña, Anda-lucía y la Comunidad Valenciana poseen cada una entre

el 10% y el 15% del total, sumando entre las tres en 37% de las matriculaciones. El resto de comunidades supo-nen entre el 0,2% y el 5% cada una, sumando entre ellas el 30% restante.

Comunidad de Madrid

Cataluña

Andalucía

Comunidad Valenciana

Islas Canarias

Castilla La Mancha + Extremadura

Galicia

País Vasco

Castilla y León

Islas Baleares

Asturias + Cantabria

Región Murcia

Aragón

Navarra + La Rioja

Ceuta + Melilla

Matriculaciones Auto. Distribución por Comunidades

%Fuente: ANIACAM. Datos de mercado de matriculaciones

5

Evolución de las matriculaciones de VN y VO en España

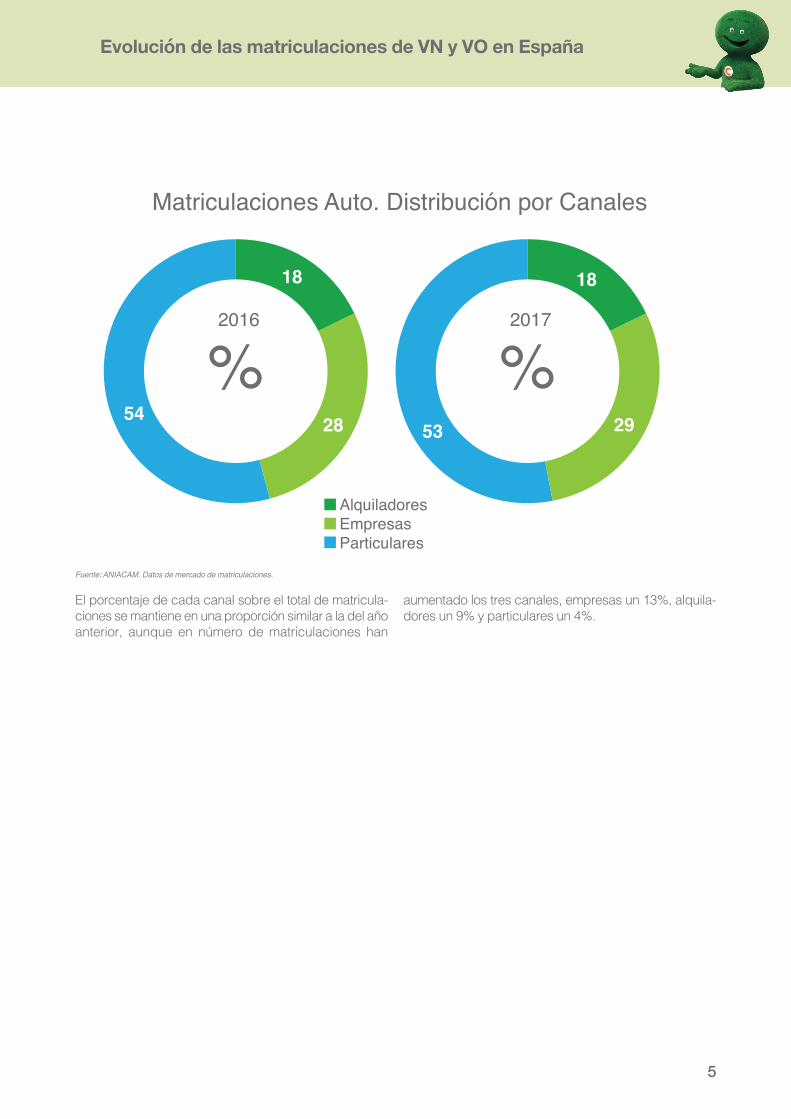

Matriculaciones Auto. Distribución por Canales

AlquiladoresEmpresasParticulares

%2016

%2017

Fuente: ANIACAM. Datos de mercado de matriculaciones.

6

Evolución de las matriculaciones de VN y VO en EspañaEl Observatorio Cetelem del Motor 2018 · Automóvil

Ventas y variación de ventasde vehículos de ocasión

200920082007 2010 2011 2012 2013 2014 2015 2016 2017

Vehículo de Ocasión (VO)

Fuente: GANVAM. Estadísticas de Matriculaciones, Transferencias y Baja

El año 2017 cierra con un incremento en ventas de vehí-culos de ocasión de Turismos y Todoterreno a cliente final del 14% respecto del año 2016, el más alto de los últimos

10 años, alcanzando la cifra de 2.160.371 unidades, tam-bién la más alta de los últimos 10 años.

7

Evolución de las matriculaciones de VN y VO en España

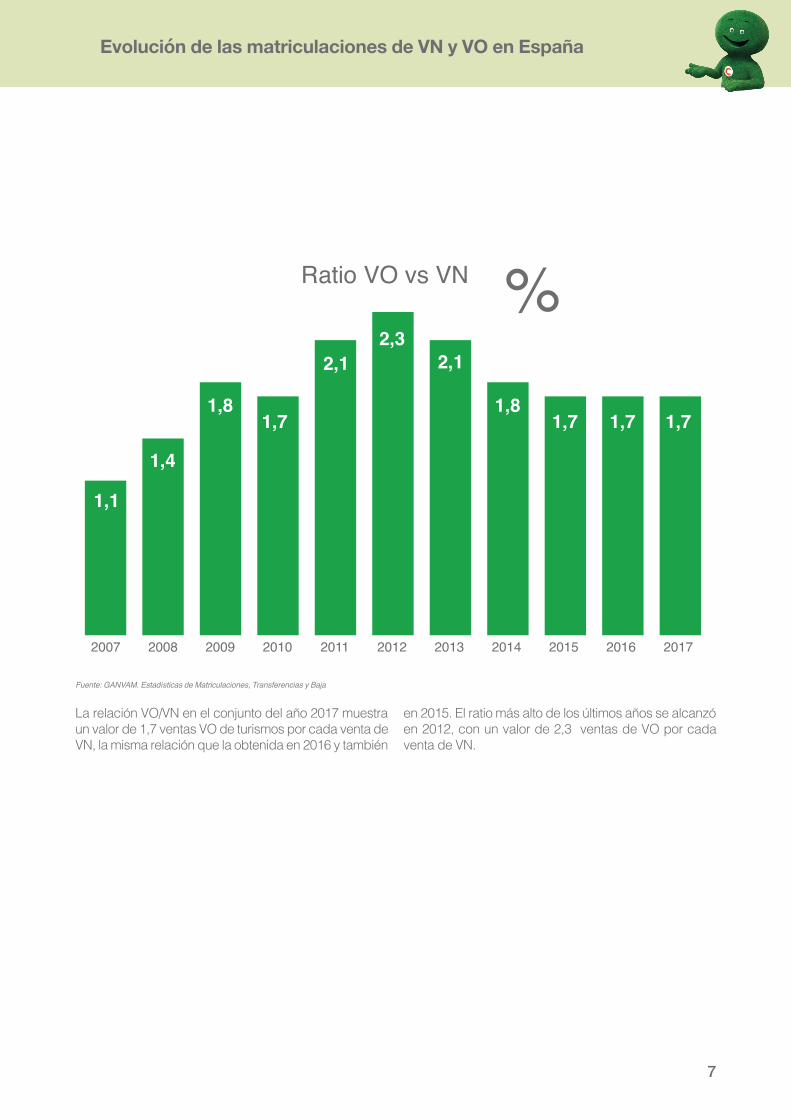

Ratio VO vs VN

20092007 2008 2010 2011 2012 2013 2014 2015 2016 2017

%

Fuente: GANVAM. Estadísticas de Matriculaciones, Transferencias y Baja

La relación VO/VN en el conjunto del año 2017 muestra un valor de 1,7 ventas VO de turismos por cada venta de VN, la misma relación que la obtenida en 2016 y también

en 2015. El ratio más alto de los últimos años se alcanzó en 2012, con un valor de 2,3 ventas de VO por cada venta de VN.

8

Evolución de las matriculaciones de VN y VO en EspañaEl Observatorio Cetelem del Motor 2018 · Automóvil

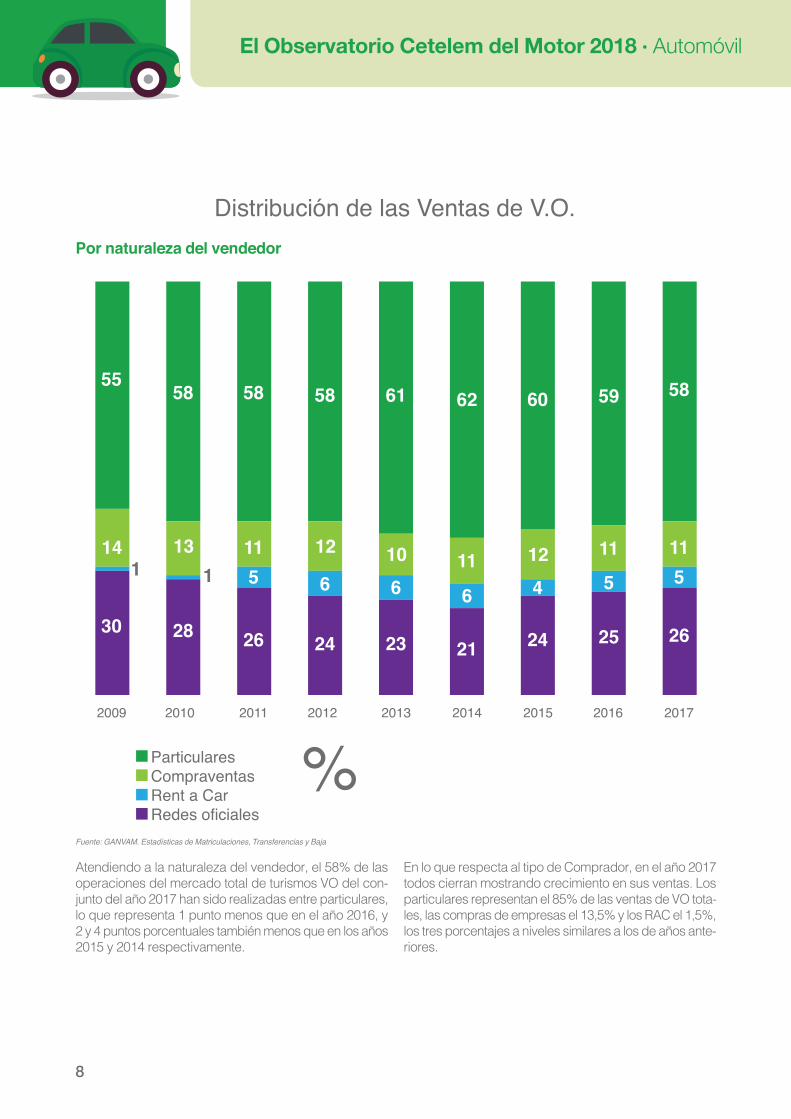

Distribución de las Ventas de V.O.

2009 2010 2011 2012 2013 2014 2015 2016 2017

ParticularesCompraventasRent a CarRedes oficiales

%

Distribución de las Ventas de V.O.

2009 2010 2011 2012 2013 2014 2015 2016 2017

ParticularesCompraventasRent a CarRedes oficiales

%Fuente: GANVAM. Estadísticas de Matriculaciones, Transferencias y Baja

Atendiendo a la naturaleza del vendedor, el 58% de las operaciones del mercado total de turismos VO del con-junto del año 2017 han sido realizadas entre particulares, lo que representa 1 punto menos que en el año 2016, y 2 y 4 puntos porcentuales también menos que en los años 2015 y 2014 respectivamente.

En lo que respecta al tipo de Comprador, en el año 2017 todos cierran mostrando crecimiento en sus ventas. Los particulares representan el 85% de las ventas de VO tota-les, las compras de empresas el 13,5% y los RAC el 1,5%, los tres porcentajes a niveles similares a los de años ante-riores.

Por naturaleza del vendedor

9

Evolución de las matriculaciones de VN y VO en España

2010 2011 2012 2013 2014 2015 2016 2017

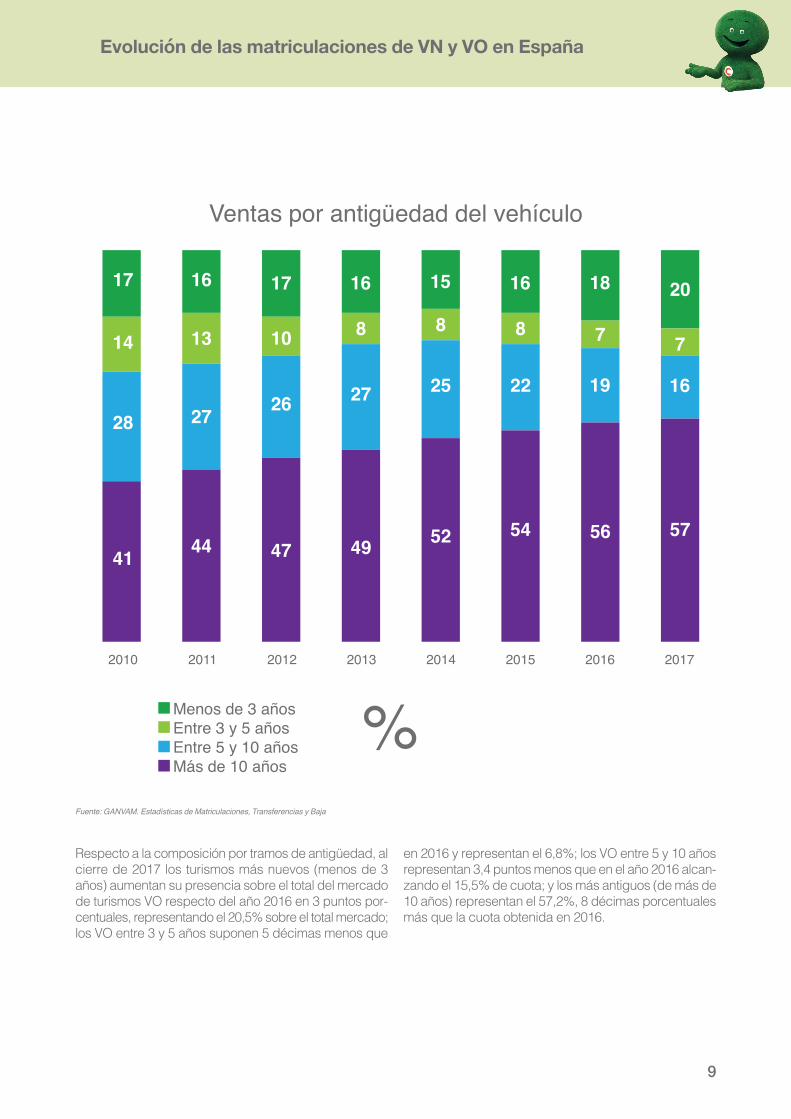

Ventas por antigüedad del vehículo

Menos de 3 añosEntre 3 y 5 añosEntre 5 y 10 añosMás de 10 años

%Respecto a la composición por tramos de antigüedad, al cierre de 2017 los turismos más nuevos (menos de 3 años) aumentan su presencia sobre el total del mercado de turismos VO respecto del año 2016 en 3 puntos por-centuales, representando el 20,5% sobre el total mercado; los VO entre 3 y 5 años suponen 5 décimas menos que

en 2016 y representan el 6,8%; los VO entre 5 y 10 años representan 3,4 puntos menos que en el año 2016 alcan-zando el 15,5% de cuota; y los más antiguos (de más de 10 años) representan el 57,2%, 8 décimas porcentuales más que la cuota obtenida en 2016.

Fuente: GANVAM. Estadísticas de Matriculaciones, Transferencias y Baja

10

Mi coche actualEl Observatorio Cetelem del Motor 2018 · Automóvil

2007 2018

SíNo

% %

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007. Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Mi coche actual¿Tienes automóvil actualmente? (% respuesta única)

De la encuesta realizada por Cetelem se desprende que un 97% de los españoles encuestados dispone de un automóvil, cifra que aumenta 9 puntos porcentuales res-

pecto a la encuesta realizada en el año 2007. Siendo los mayores de 45 años los que destacan por encima de la media (99%).

11

Mi coche actual

Gasolina

Diesel

Eléctrico

Híbrido 20072018 %

Más de 10 años

Entre 5 y 10 años

Entre 3 y 5 años

Entre 1 y 3 años

1 año o menos %

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007. Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

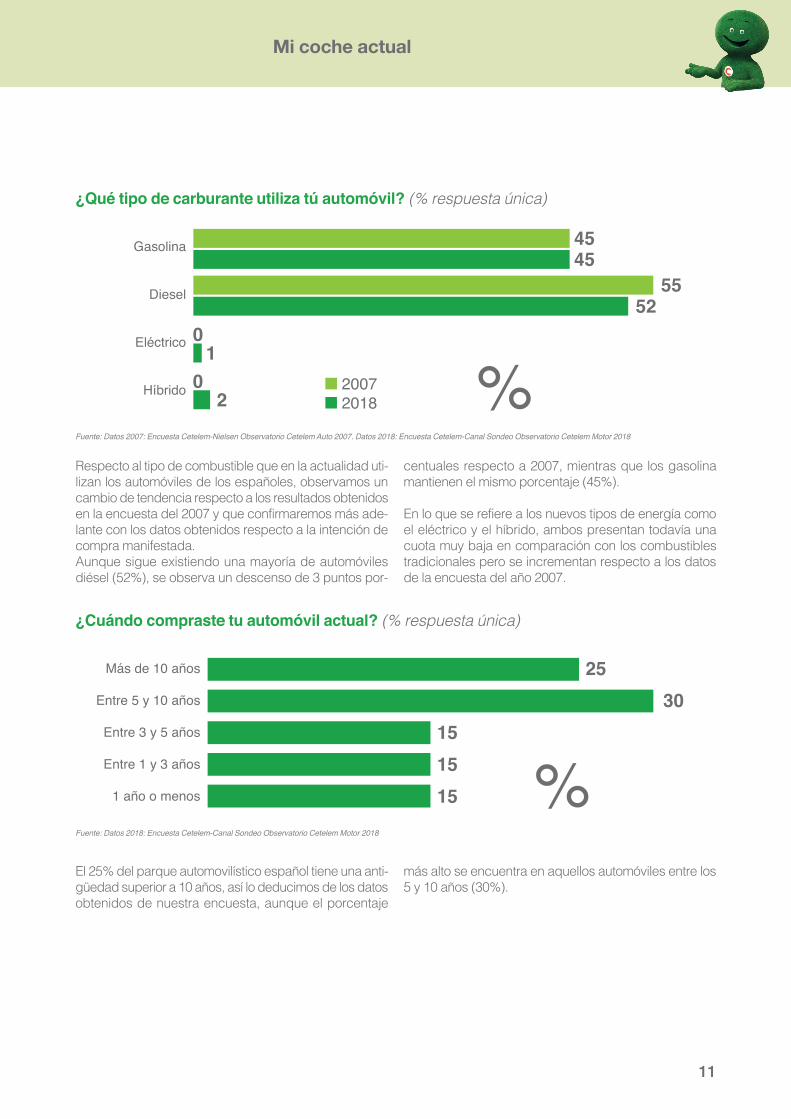

¿Qué tipo de carburante utiliza tú automóvil? (% respuesta única)

¿Cuándo compraste tu automóvil actual? (% respuesta única)

Respecto al tipo de combustible que en la actualidad uti-lizan los automóviles de los españoles, observamos un cambio de tendencia respecto a los resultados obtenidos en la encuesta del 2007 y que confirmaremos más ade-lante con los datos obtenidos respecto a la intención de compra manifestada.Aunque sigue existiendo una mayoría de automóviles diésel (52%), se observa un descenso de 3 puntos por-

centuales respecto a 2007, mientras que los gasolina mantienen el mismo porcentaje (45%).

En lo que se refiere a los nuevos tipos de energía como el eléctrico y el híbrido, ambos presentan todavía una cuota muy baja en comparación con los combustibles tradicionales pero se incrementan respecto a los datos de la encuesta del año 2007.

El 25% del parque automovilístico español tiene una anti-güedad superior a 10 años, así lo deducimos de los datos obtenidos de nuestra encuesta, aunque el porcentaje

más alto se encuentra en aquellos automóviles entre los 5 y 10 años (30%).

12

Mi coche actualEl Observatorio Cetelem del Motor 2018 · Automóvil

Concesionario multimarca

Concesionario monomarca

Compra venta de segunda mano

Taller o agente

Empresa de renting o leasing

Internet

Otros %

es el gasto medio realizado por los españoles que han

adquirido un automóvil en los últimos 12 meses.

17.155€

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

¿Dónde adquiriste el automóvil que compraste en los últimos 12 meses? (% respuesta única)

¿Cuánto te gastaste en la compra de tu automóvil en los últimos 12 meses? (Respuesta abierta numérica, importe medio en €))

En lo que respecta al canal de compra utilizado por los españoles en la compra de su automóvil en los últimos 12 meses, el concesionario monomarca es el estableci-miento preferido y así lo manifiesta el 44% de ellos, siendo aquellos mayores de 45 años los que destacan por encima de la media con un 58% de menciones. La

segunda opción es el multimarca (35%) y son los más jóvenes, aquellos con edades comprendidas entre los 18 y 24 años los que destacan en este sentido (73%).En tercer lugar encontramos a los compra-venta de segunda mano (10%).

El gasto medio realizado por los españoles que han com-prado un automóvil en los últimos 12 meses ha sido de 17.155€. Si realizamos una segmentación por edades

son aquellos entre los 35 y 44 años los que destacan por encima de la media con un gasto medio declarado de 20.652€.

13

Mi coche actual

Efectivo/contado

Préstamo personal solicitadoa su banco habitual

Préstamo personal solicitadoa una Entidad financiera especializada

(Cetelem, Caixa Bank, Santander Consumer...)Financiación ofrecida en el concesionario/

establecimiento donde lo compró

Tarjeta de crédito

Otros %Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

¿Qué medio de pago utilizaste en el pago de tu automóvil? (% respuesta única)

El 33% de los españoles encuestados afirma haber pagado la compra de su automóvil en efectivo. Pero la mayoría de los españoles ha solicitado financiación para la compra de su automóvil en los últimos 12 meses, el 61% así lo manifiesta siendo la ofrecida en el concesio-nario la más utilizada (32%). En este sentido hay que señalar que son los mayores de 45 años aquellos que

destacan en esta opción de financiación con un 42,4% de menciones.

Entre las otras opciones de financiación posibles se encuentra la demanda de préstamo personal a su banco habitual con un 17% de menciones y el préstamo solici-tado a entidades financieras especializadas con un 12%.

14

Mi marca y mi concesionarioEl Observatorio Cetelem del Motor 2018 · Automóvil

Muy importanteBastante importantePoco o nada importante

% %

2007 2018

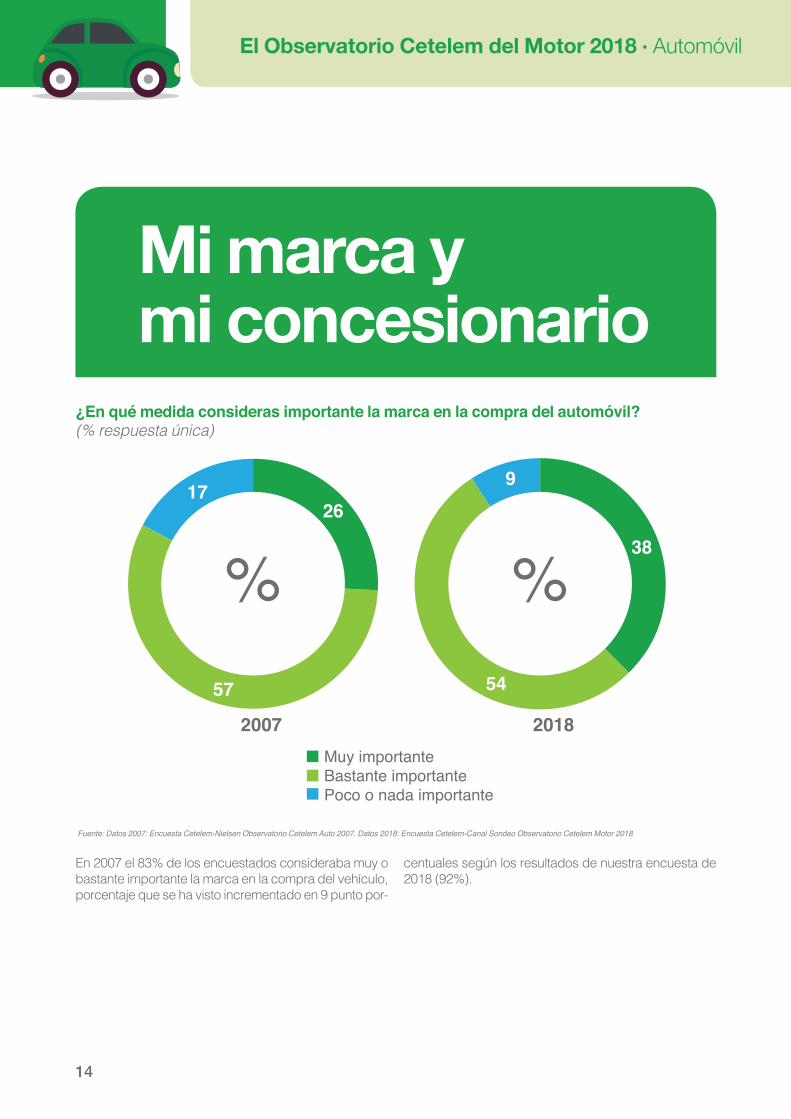

En 2007 el 83% de los encuestados consideraba muy o bastante importante la marca en la compra del vehículo, porcentaje que se ha visto incrementado en 9 punto por-

centuales según los resultados de nuestra encuesta de 2018 (92%).

¿En qué medida consideras importante la marca en la compra del automóvil? (% respuesta única)

Mi marca y mi concesionario

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007. Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

15

Mi marca y mi concesionario

Seguridad

Relación calidad/precio

Marcas fiables/duraderas

Servicio postventa eficaz

Ofertas de financiación

Otros %

La MARCA del automóvil esmás importante que el concesionario o

nombre de la tienda donde compro

Los dos tienen exactamente la misma importancia

El CONCESIONARIO o nombrede la TIENDA es más importante

que la marca del automóvil %20072018

Lo más importante para los consumidores españoles rela-tivo a las marcas de automóviles es en primer lugar la relación calidad/precio con un 82% de menciones, des-tacando en este sentido aquellos mayores de 45 años.

La seguridad es también muy importante y así lo mani-fiestan el 78% de encuestados.El tercer lugar lo ocupan aquellos que valoran el que sean marcas fiables y duraderas (64%).

En el 2007 la importancia de la marca destacaba clara-mente sobre la del concesionario(64% vs 6%), siendo la opción más mencionada. En 2018 esta sigue siendo más importante que la del concesionario (47% vs 3%), pero

es importante señalar que la opción más mencionada entre los consumidores españoles es que las dos tienen la misma importancia (50% vs 29% en 2007).

Hablando de las marcas a la hora de comprar un automóvil, ¿cuáles son las 3 principales características que más valoras? (% respuesta múltiple)

Respecto a la importancia de la marca vs concesionario, elije una de las siguientes frases: (% respuesta única)

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007 . Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

16

Mi proceso de compraEl Observatorio Cetelem del Motor 2018 · Automóvil

Soy fiel a la misma marca

Cambio a menudo de marca

Cambio de marca de vez en cuando

%20072018

Soy fiel al mismo concesionario

Cambio a menudo de concesionario

Cambio de concesionario de vez en cuando

%20072018

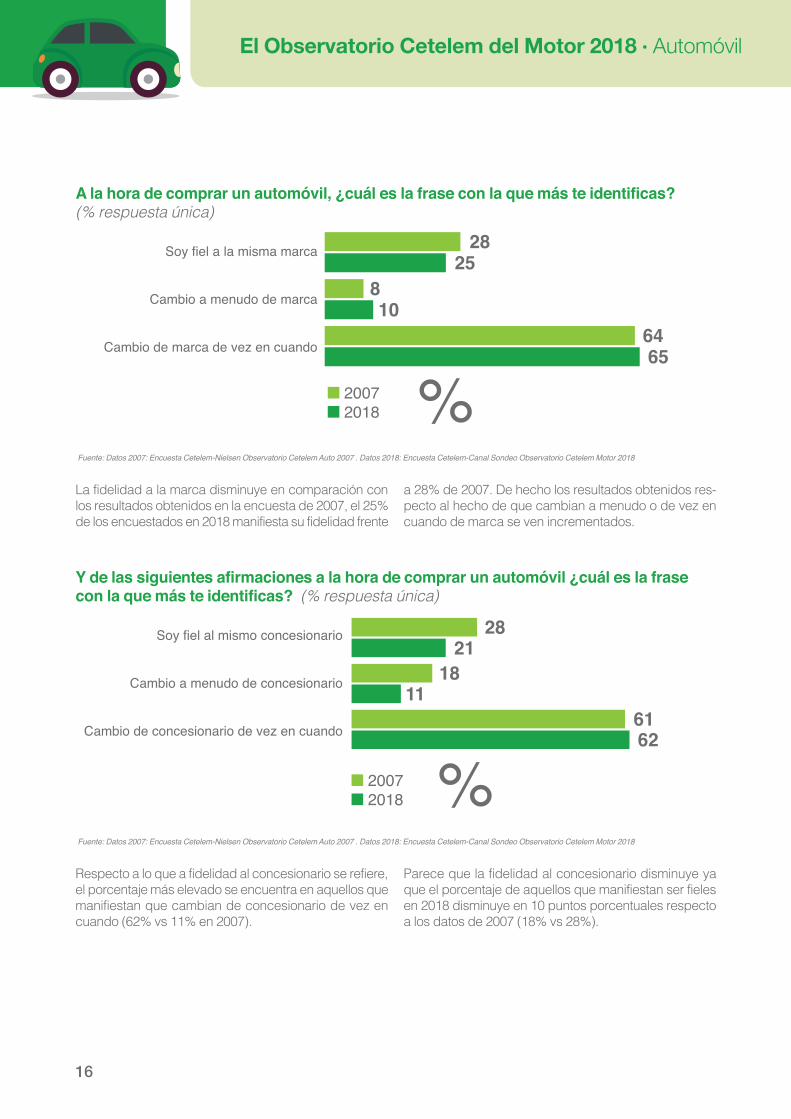

La fidelidad a la marca disminuye en comparación con los resultados obtenidos en la encuesta de 2007, el 25% de los encuestados en 2018 manifiesta su fidelidad frente

a 28% de 2007. De hecho los resultados obtenidos res-pecto al hecho de que cambian a menudo o de vez en cuando de marca se ven incrementados.

Respecto a lo que a fidelidad al concesionario se refiere, el porcentaje más elevado se encuentra en aquellos que manifiestan que cambian de concesionario de vez en cuando (62% vs 11% en 2007).

Parece que la fidelidad al concesionario disminuye ya que el porcentaje de aquellos que manifiestan ser fieles en 2018 disminuye en 10 puntos porcentuales respecto a los datos de 2007 (18% vs 28%).

A la hora de comprar un automóvil, ¿cuál es la frase con la que más te identificas? (% respuesta única)

Y de las siguientes afirmaciones a la hora de comprar un automóvil ¿cuál es la frase con la que más te identificas? (% respuesta única)

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007 . Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007 . Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

17

Mi proceso de compra

Prefiero seleccionar uno o varios CONCESIONARIOS y después decido que marca comprar

Prefiero seleccionar primero una o varias MARCAS y después voy a los concesionarios que las venden

% %

2007 2018

Al igual que en 2007 la mayoría de individuos prefier seleccionar primero una o varias marcas que desean comprar para después elegir el concesionario donde comprarlo (85%). Pero es importante destacar que este porcentaje se ve reducido en 12 puntos porcentuales.

Por el contrario aquellos que deciden seleccionar como primera opción varios concesionarios y después decidir la marca del automóvil que comprar aumenta en 12 pun-tos porcentuales (15% vs 27%).

A la hora de comprar un automóvil qué seleccionas primero ¿marca o concesionario? (% respuesta única)

Mi proceso de compra

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007 . Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

18

Mi proceso de compraEl Observatorio Cetelem del Motor 2018 · Automóvil

de los españoles encuestados utilizaba internet como medio de

consulta en el proceso de compra de automóvil.

En 2007, el 36%

de los españoles encuestados utiliza internet como medio de

consulta en el proceso de compra de automóvil.

En 2018, el 86%

Una de las principales diferencias con respecto a la encuesta realizada en 2007 es el aumento de la utiliza-ción de internet como medio de consulta en el proceso de compra del automóvil pasando de un 36% en 2007 a

un 86% de menciones en 2018, siendo los más jóvenes entre 18 y 24 años los que destacan por encima de la media (97% vs 86%).

¿Utilizas Internet como medio de consulta en el proceso de compra de un automóvil? (% respuesta única)

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007 . Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

19

Mi proceso de compra

Webs de las propias marcas

Concesionarios

Foros

Redes sociales (Facebook,...)

Páginas/Revistas especializadas

Webs de motor/coches

Segunda mano

Webs comparativas y de opiniones

Buscadores (general)

Webs de opinión

Webs de publicidad y ofertas

Ninguna de las anteriores %Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

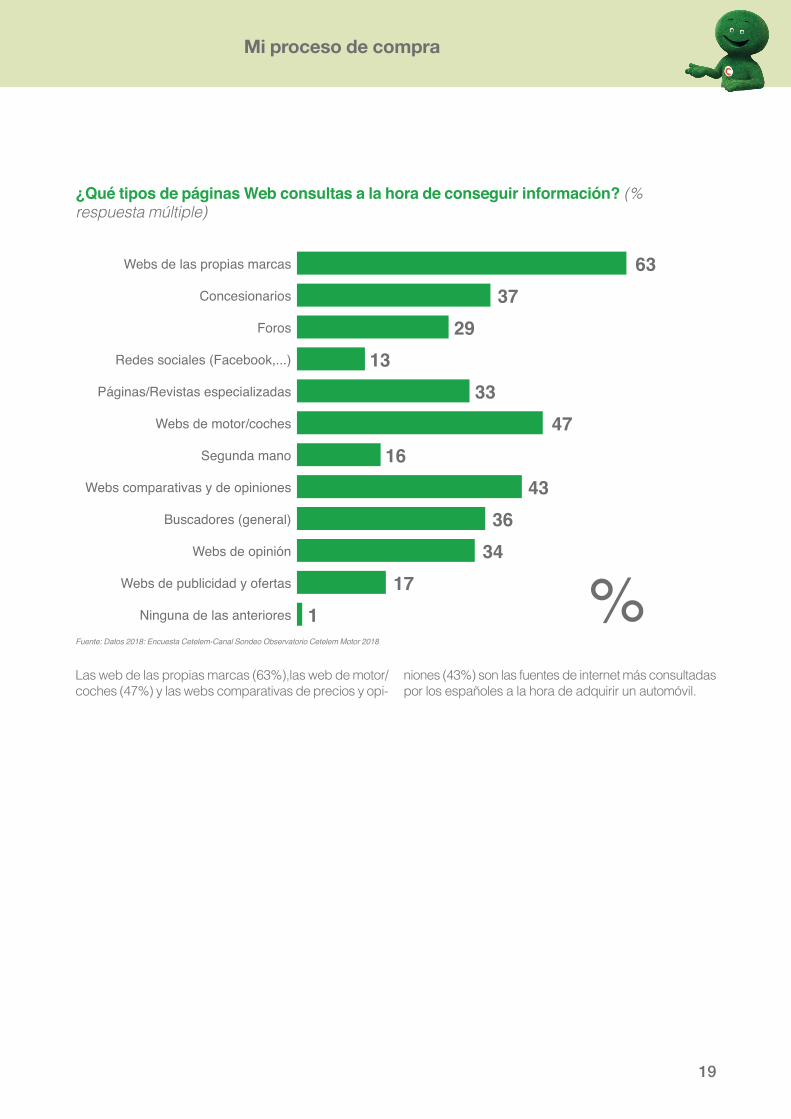

¿Qué tipos de páginas Web consultas a la hora de conseguir información? (% respuesta múltiple)

Las web de las propias marcas (63%),las web de motor/coches (47%) y las webs comparativas de precios y opi-

niones (43%) son las fuentes de internet más consultadas por los españoles a la hora de adquirir un automóvil.

20

Mi proceso de compraEl Observatorio Cetelem del Motor 2018 · Automóvil

Consejos del vendedor

Consejos de amigos

Internet

Publicidad exterior

Prensa

Televisión

Radio

Otros %

Concesionario multimarca

Concesionario monomarca

Compra venta de segunda mano

Taller o agente

Empresa de renting o leasing

Internet

Otros %20072018

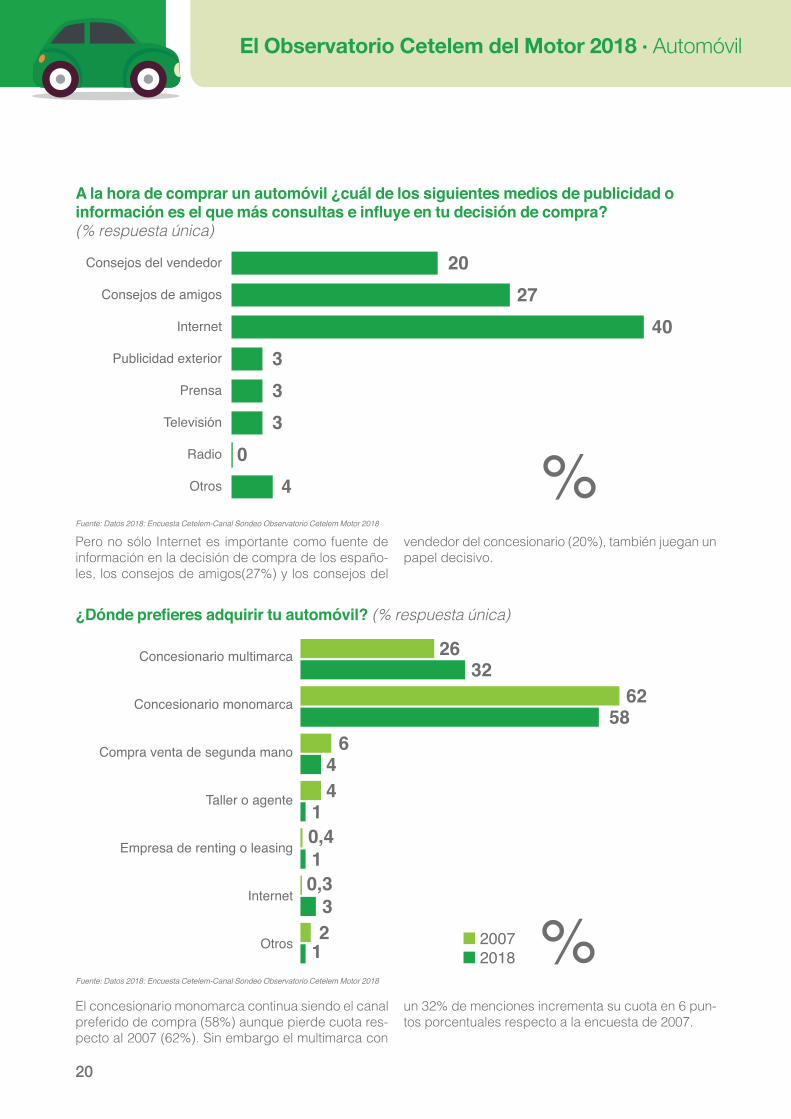

A la hora de comprar un automóvil ¿cuál de los siguientes medios de publicidad o información es el que más consultas e influye en tu decisión de compra? (% respuesta única)

¿Dónde prefieres adquirir tu automóvil? (% respuesta única)

Pero no sólo Internet es importante como fuente de información en la decisión de compra de los españo-les, los consejos de amigos(27%) y los consejos del

vendedor del concesionario (20%), también juegan un papel decisivo.

El concesionario monomarca continua siendo el canal preferido de compra (58%) aunque pierde cuota res-pecto al 2007 (62%). Sin embargo el multimarca con

un 32% de menciones incrementa su cuota en 6 pun-tos porcentuales respecto a la encuesta de 2007.

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

21

Mi proceso de compra

Precio

Satisfacción previa con el producto

Buen servicio post venta

Facilidades de pago

Variedad de modelos de marca

Plazo de entrega

Satisfacción previa con el concesionario

Trato agradable o profesional de los vendedores

Otros %

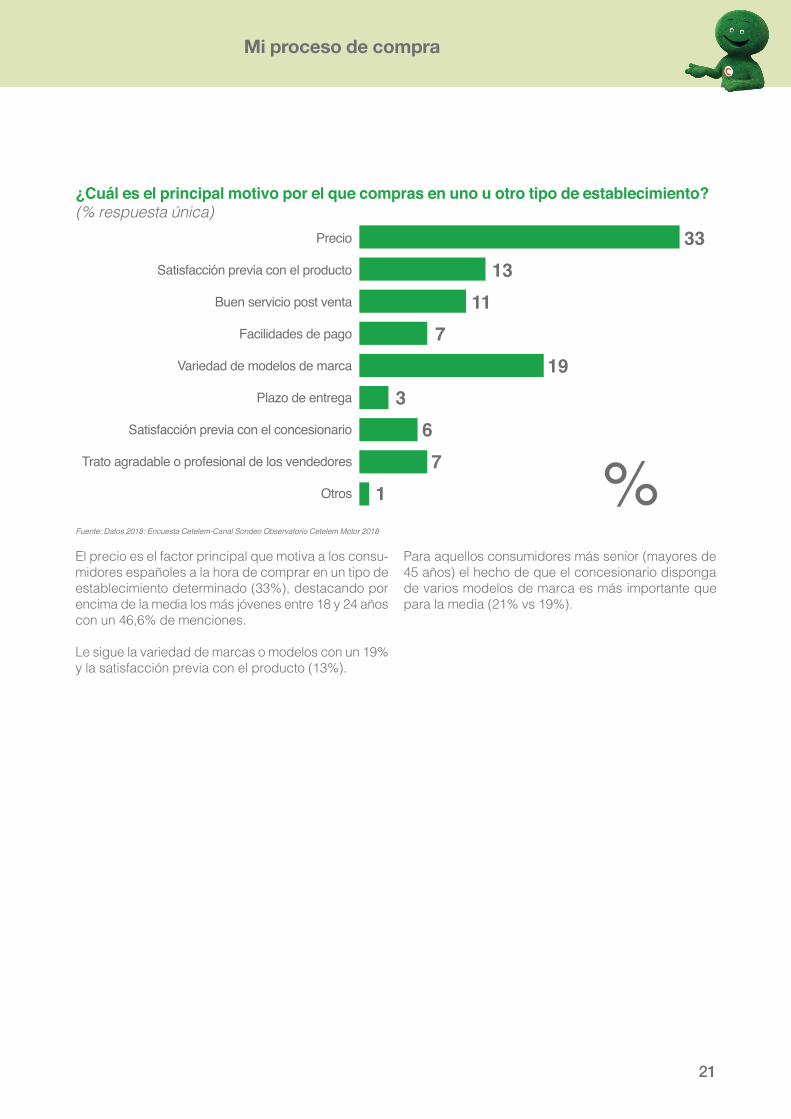

¿Cuál es el principal motivo por el que compras en uno u otro tipo de establecimiento? (% respuesta única)

El precio es el factor principal que motiva a los consu-midores españoles a la hora de comprar en un tipo de establecimiento determinado (33%), destacando por encima de la media los más jóvenes entre 18 y 24 años con un 46,6% de menciones.

Le sigue la variedad de marcas o modelos con un 19% y la satisfacción previa con el producto (13%).

Para aquellos consumidores más senior (mayores de 45 años) el hecho de que el concesionario disponga de varios modelos de marca es más importante que para la media (21% vs 19%).

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

22

Mi futuro cocheEl Observatorio Cetelem del Motor 2018 · Automóvil

Duración

Funcional

Que no dañe el medio ambiente

Diseño novedoso

Que la empresa realice acciones de solidaridad

Precio

Marca

Otros %El precio, la duración, la funcionalidad y la propia marca, son los aspectos más valorados por los españoles a la hora de comprar un automóvil. Aspectos como el diseño que eran muy importantes hace 20 años pasan a un

segundo plano, si bien es cierto que hoy en día la mayo-ría de los automóviles llevan un diseño de serie que no tenían hace años.

A la hora de comprar un automóvil, ¿cuáles son los aspectos del coche que valoras más? (% respuesta múltiple)

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

23

Mi futuro coche

de los españoles encuestados tenía intención de adquirir un

coche en los próximos 12 meses.

En 2007, el 13%

de los españoles encuestados tiene intención de adquirir un

coche en los próximos 12 meses.

En 2018, el 51%

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007. Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Mi futuro coche¿Tiene intención de adquirir un automóvil el PRÓXIMO AÑO? (% respuesta múltiple)

El 51% de los españoles encuestados tienen intención de adquirir un automóvil en los próximos 12 meses, lo que supone un incremento de 38 puntos porcentuales respecto a los datos obtenidos en nuestro estudio del

2007. Si segmentamos por edades son aquellos con eda-des comprendidas entre los 25 y 34 años los que desta-can por encima de la media con un 54% de menciones.

24

Mi futuro cocheEl Observatorio Cetelem del Motor 2018 · Automóvil

Entre el 51% de encuestados que afirma

tener intención de adquirir un automóvil en los próximos 12 meses..

el 89% el 11%optará por un

vehículo nuevooptará por un

vehículode ocasión

Gasolina

Diesel

Eléctrico

Híbrido

Otros %20072018

Has dicho que tienes intención de comprar un automóvil en los próximos 12 meses, ¿nuevo o de ocasión? (% respuesta única)

Tu próximo coche, ¿qué tipo de combustible crees que utilizará? (% respuesta única)

El automóvil nuevo es el más deseado entre los con-ductores españoles que tienen intención de comprar durante los próximos 12 meses. Siendo los seniors mayores de 45 años los que tienen una intención más

clara en este sentido (92%). Por el contrario el vehículo de ocasión tiene más demanda en la franja de edad comprendida entre los 35 y 44 años (15% vs 11% media).

En lo que respecta al tipo de combustible que tendrá su próximo automóvil existen claras diferencias en rela-ción a lo que contestaron en 2007. Sólo el 26% de los españoles piensa que su próximo coche será diésel frente al 62% de hace 11 años.

El 37% sin embargo tiene clara la opción del gasolina, y en este sentido existen diferencias claras entre los consumidores más jóvenes (18 y 24 años) los cuales tienen muy claro que su próximo coche será de gaso-lina (73,1%) y aquellos más seniors (más de 45 años)

que parecen resistirse a la opción del diésel, y sólo un 29,5% tiene clara la opción del gasolina.

En lo que respecta a las energías consideradas no tra-dicionales, observamos un fuerte incremento de 19 puntos porcentuales en las intenciones de compra manifestadas para un vehículo híbrido (29% vs 10% en 2007). Los mayores de 45 años destacan claramente por encima de la media en sus deseos de adquirir un coche de este tipo (36,9% vs 29% media).

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007. Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

25

Mi futuro coche

2 años o menos

3 o 4 años

5 o 7 años

8 años o más

%20072018

¿Cuál es, en tu opinión, el plazo óptimo de renovación de un automóvil? (% respuesta única)

El parque automovilístico español según una noticia publicada por el Economista (http://www.eleconomista.es/ecomotor/motor/noticias/8885351/01/18/La-edad-media-del-parque-automovilistico-espanol-ya-supera-los-12-anos.html) en base a datos de Anfac (Asociación nacional de fabricantes de automóviles y camiones) supera los 12 años.

Al igual que hicimos en el estudio del 2007 hemos pre-guntado a los españoles cual es en su opinión el plazo óptimo de renovación de su automóvil y existen dife-rencias importantes a destacar. En 2007 la mitad de los encuestados (50%) opinaba que el plazo óptimo de renovación era superior a 8 años, porcentaje que se ha visto reducido en 22 puntos porcentuales en el estudio de este año.

En 2018 el porcentaje más alto se encuentra en aque-llos que piensa que el plazo ideal de renovación de su vehículo es entre 5 y 7 años (32%).

Hay que destacar según los resultados obtenidos en el estudio de este año, se observa una mayor concien-cación ecológica y de seguridad por parte de los con-sumidores españoles ya que el 22% piensa que la renovación ideal es cada 2 años (frente al 2% en 2007) y el 17% en un plazo entre 3 y 4 años frente al 10% del 2007. Si bien es cierto que una cosa es lo que se desea y otra bien distinta la posibilidad de poder realizar la renovación del vehiculo en dicho periodo de tiempo.

Fuente: Datos 2007: Encuesta Cetelem-Nielsen Observatorio Cetelem Auto 2007. Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

26

Mi futuro cocheEl Observatorio Cetelem del Motor 2018 · Automóvil

de los españoles encuestados que tiene intención de adquirir un automóvil en los próximos

12 meses tiene pensado solicitar financiación

El 68%

Gasto medio que piensan hacer en la compra de su

próximo vehículo

Gasto medio declarado por aquellos que piensan

adquirir un vehículo nuevo

Gasto medio declarado por aquellos que piensan adquirir un vehículo de

ocasión

21.407€ 22.360€ 13.560€

¿Cuánto dinero piensas destinar a la compra de tu próximo automóvil? (respuesta abierta numérica)

Respecto al gasto medio que piensan destinar los espa-ñoles a la compra de su próximo vehículo asciende a 21.407€ lo que supone un incremento del 25% respecto al gasto medio declarado en su última compra reali-zada. Si distinguimos entre tipos de automóviles, el

gasto medio declarado para aquellos que piensan com-prar uno nuevo asciende a 22.360€ y 13.560€ el de los consumidores que tienen intención de adquirir un vehí-culo de ocasión.

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

¿Solicitarás financiación para la compra de tu próximo automóvil? (% respuesta única)

Respecto al medio de pago que tienen pensado utili-zar aquellos españoles encuestados con intención de compra de un automóvil durante los próximos 12

meses, el 68% de ellos optará por la financiación, siendo los más jóvenes (18-24 años) los que destacan por encima de la media en este sentido.

27

Mi futuro coche

de los españoles encuestados que tiene intención de adquirir un automóvil en los próximos

12 meses tiene pensado solicitar financiación

El 68%

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Préstamo personal solicitado a tu banco habitualPréstamo personal solicitado a una Entidad financiera especializada (Cetelem, Caixa Bank, Santander Consumer...)Financiación ofrecida en el concesionario/establecimiento donde lo compres

%

¿Qué tipo de financiación crees que solicitarás? (% respuesta única)

La opción más demandada será en un principio la financiación ofrecida en el propio concesionario, así lo manifiesta el 47% de ellos. El préstamo personal soli-citado al banco habitual con un 37% es la siguiente opción más mencionada, quedando en tercer lugar la opción de demandar financiación a entidades finan-cieras especializadas en crédito al consumo.

Si segmentamos por edades, podemos decir que la opción preferida por aquellos consumidores mayores de 45 años es la financiación ofrecida en el propio con-cesionario (55% vs 47% media). En lo que respecta a los más jóvenes (18-24 años) estos prefieren solicitar un préstamo a su banco habitual (48% vs 37% media).

28

Mi futuro cocheEl Observatorio Cetelem del Motor 2018 · Automóvil

Mejores tipos de interés

Rapidez en la tramitación del préstamo

Menor cuota a pagar mensualmente

Banco habitual con el que trabaja

Mayor plazo de amortización del préstamo

Prestigio o marca de la entidad

Recomendación familia/amigos

Primer año gratis

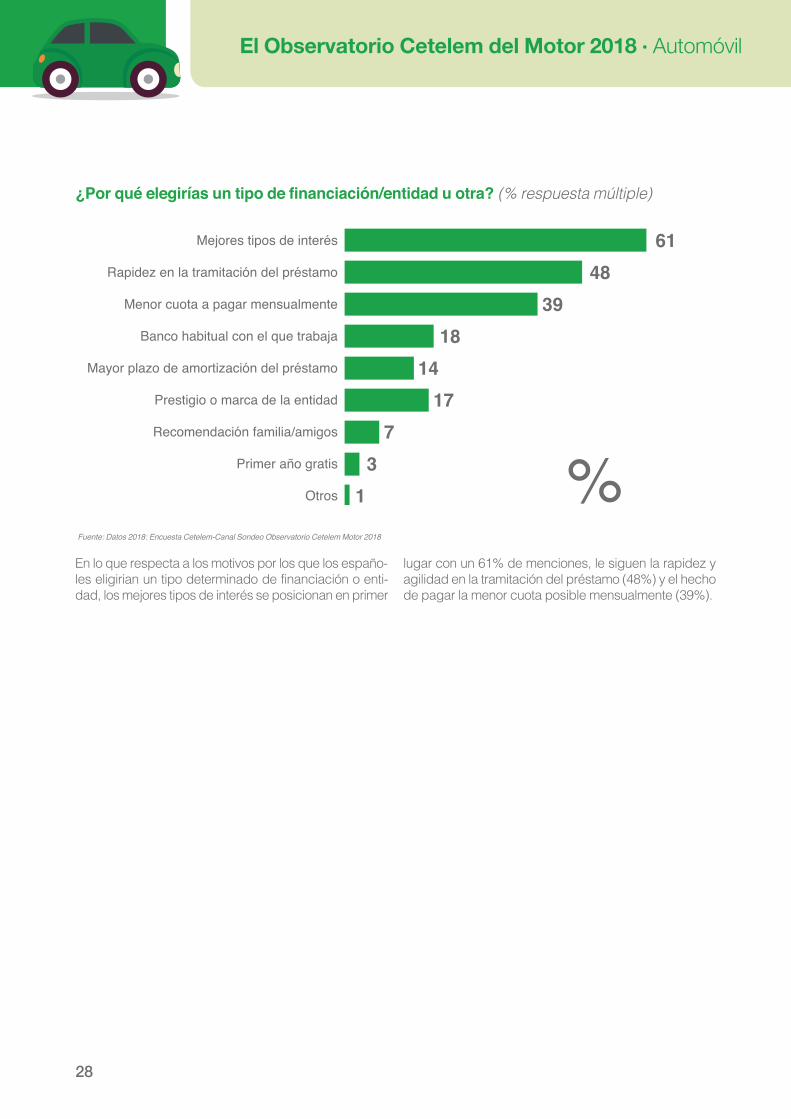

Otros %En lo que respecta a los motivos por los que los españo-les eligirian un tipo determinado de financiación o enti-dad, los mejores tipos de interés se posicionan en primer

lugar con un 61% de menciones, le siguen la rapidez y agilidad en la tramitación del préstamo (48%) y el hecho de pagar la menor cuota posible mensualmente (39%).

¿Por qué elegirías un tipo de financiación/entidad u otra? (% respuesta múltiple)

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

29

Mi futuro coche

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

SíNo

%

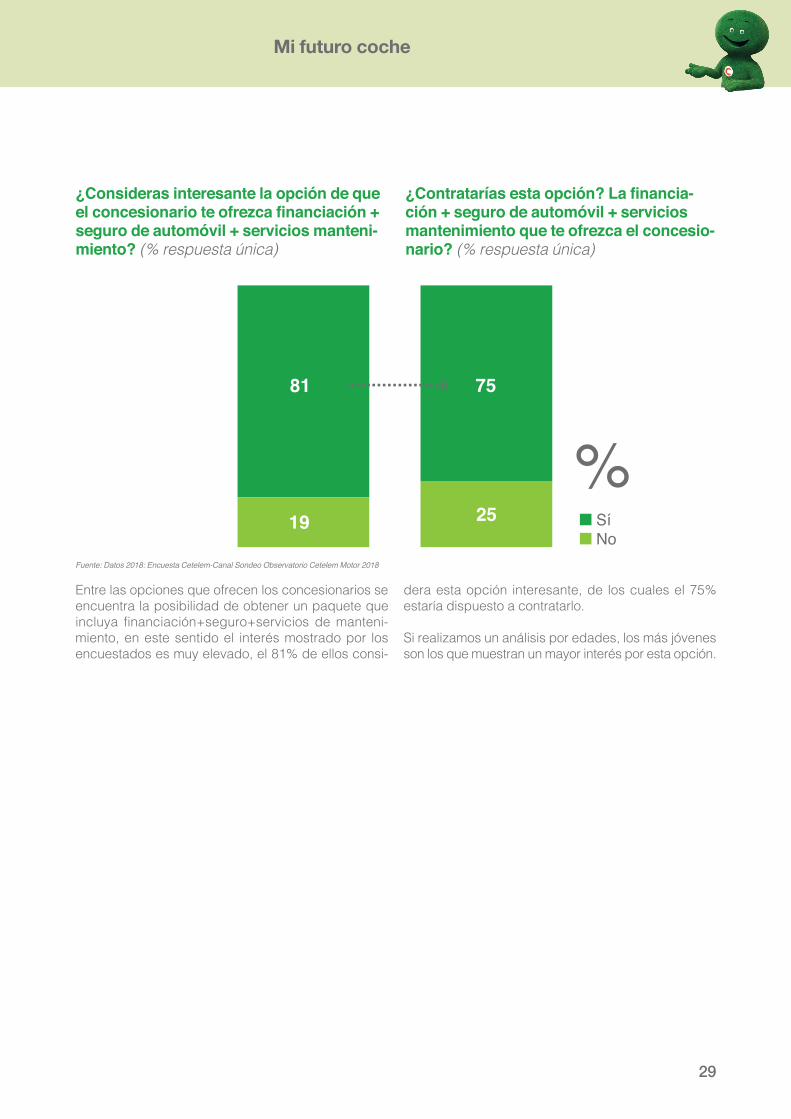

¿Consideras interesante la opción de que el concesionario te ofrezca financiación + seguro de automóvil + servicios manteni-miento? (% respuesta única)

¿Contratarías esta opción? La financia-ción + seguro de automóvil + servicios mantenimiento que te ofrezca el concesio-nario? (% respuesta única)

Entre las opciones que ofrecen los concesionarios se encuentra la posibilidad de obtener un paquete que incluya financiación+seguro+servicios de manteni-miento, en este sentido el interés mostrado por los encuestados es muy elevado, el 81% de ellos consi-

dera esta opción interesante, de los cuales el 75% estaría dispuesto a contratarlo.

Si realizamos un análisis por edades, los más jóvenes son los que muestran un mayor interés por esta opción.

30

El coche eléctricoEl Observatorio Cetelem del Motor 2018 · Automóvil

El coche eléctrico

de los conductores españoles encuestados tiene intención de

adquirir un vehículo 100% eléctrico en los próximos años

El 23%

¿Tienes intención de comprar en los próximos meses un vehículo 100% eléctrico? (% respuesta única)

Otro tema importante y que hemos querido tratar en nuestro Observatorio Cetelem del Motor 2018 es el relativo al coche eléctrico. Hemos preguntado sobre el interés de los españoles en lo relativo a adquirir un

vehículo de este tipo en los próximos años y el 23% ha manifestado una intención positiva.Si segmentamos por edades, es el colectivo más joven el que muestra un mayor interés.

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

31

El coche eléctrico

de los conductores españoles encuestados tiene intención de

adquirir un vehículo 100% eléctrico en los próximos años

El 23%Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

Menos de 100 kmEntre 101 y 250 kmMás de 250 kmNinguna

%

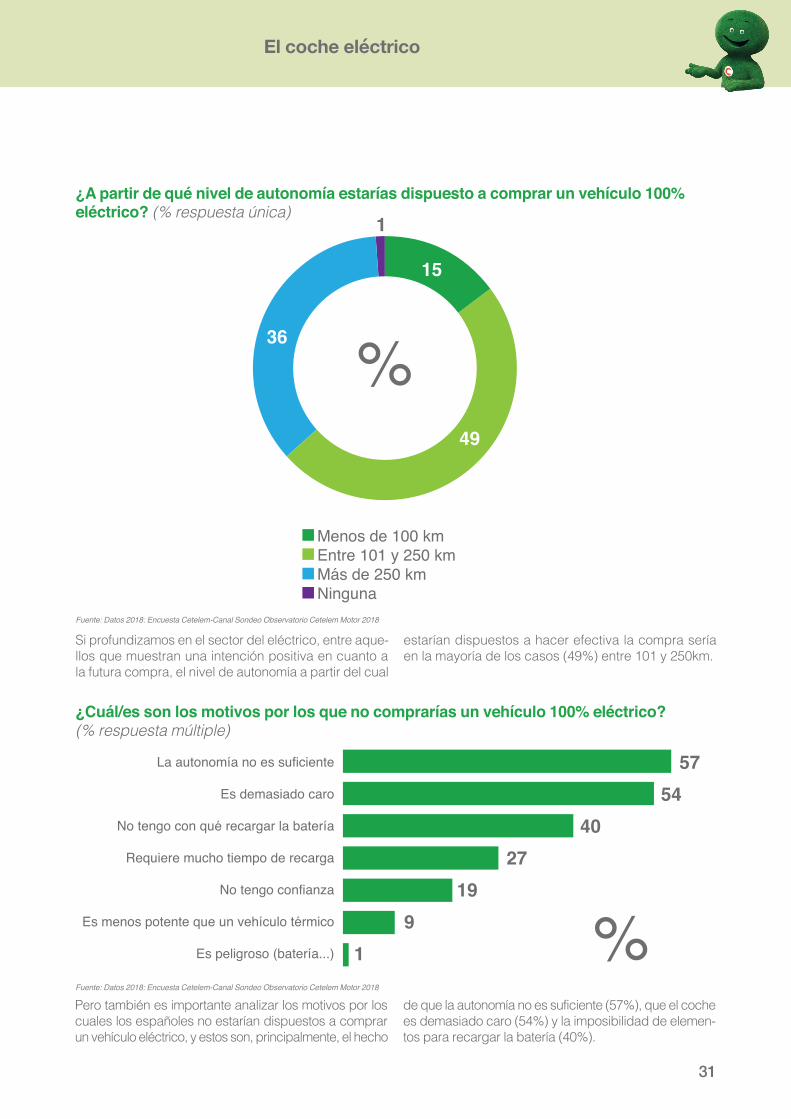

¿A partir de qué nivel de autonomía estarías dispuesto a comprar un vehículo 100% eléctrico? (% respuesta única)

Si profundizamos en el sector del eléctrico, entre aque-llos que muestran una intención positiva en cuanto a la futura compra, el nivel de autonomía a partir del cual

estarían dispuestos a hacer efectiva la compra sería en la mayoría de los casos (49%) entre 101 y 250km.

La autonomía no es suficiente

Es demasiado caro

No tengo con qué recargar la batería

Requiere mucho tiempo de recarga

No tengo confianza

Es menos potente que un vehículo térmico

Es peligroso (batería...) %Pero también es importante analizar los motivos por los cuales los españoles no estarían dispuestos a comprar un vehículo eléctrico, y estos son, principalmente, el hecho

de que la autonomía no es suficiente (57%), que el coche es demasiado caro (54%) y la imposibilidad de elemen-tos para recargar la batería (40%).

¿Cuál/es son los motivos por los que no comprarías un vehículo 100% eléctrico? (% respuesta múltiple)

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

32

El renting a particularesEl Observatorio Cetelem del Motor 2018 · Automóvil

El renting a particulares

SíNoNo sé lo que es

%

¿Consideras interesante la opción de adquirir un automóvil a través del renting a particulares? (% respuesta única)

Por último analizamos la opción del renting a particu-lares, variable relativamente nueva a nivel de consu-midor final. Ante la pregunta de si consideran interesante esta opción en lugar de la compra, el por-centaje más elevado se encuentra entre los que mani-festan una respuesta negativa, el 42% dice que no considera interesante esta opción.

Por el contrario el 34% declara que si considera esta posibilidad como algo a tener en cuenta, y el 24% no sabe lo que es.

Si segmentamos por edades, aquellos más jóvenes (18-24 años) son los más propensos a esta opción, el 50,3% de ellos apuesta por esta opción.

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

33

El renting a particulares

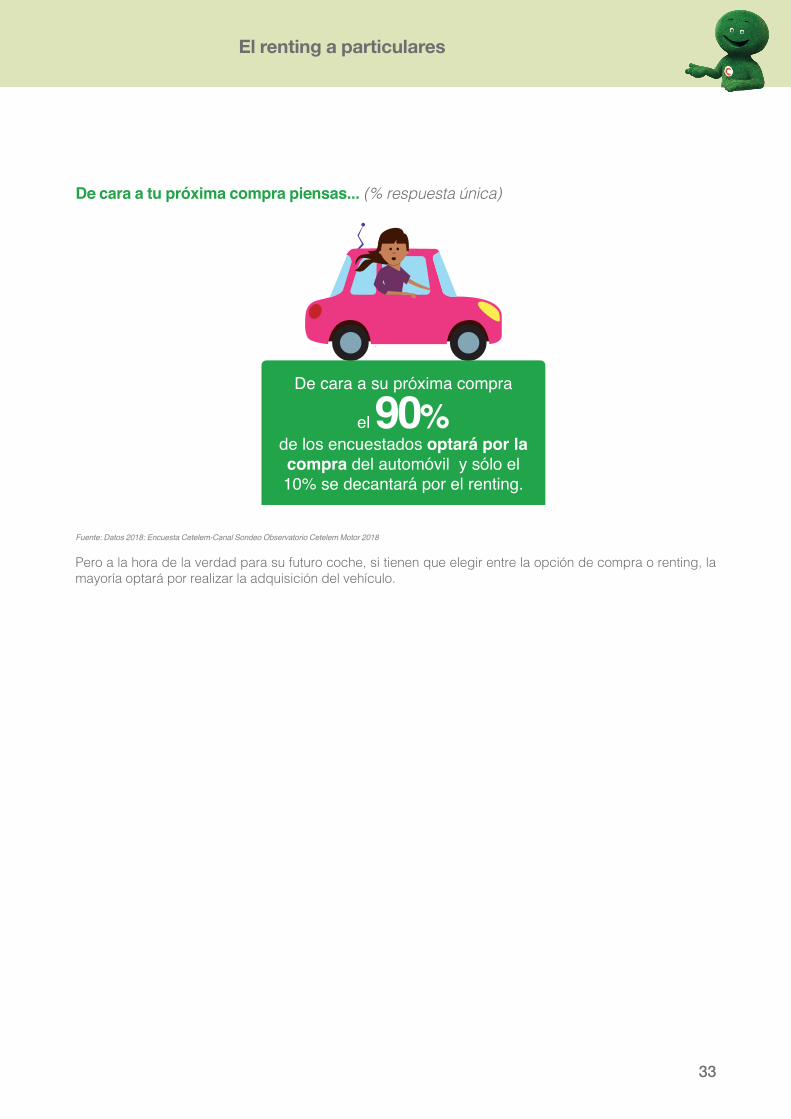

de los encuestados optará por la compra del automóvil y sólo el 10% se decantará por el renting.

De cara a su próxima compra

el 90%

De cara a tu próxima compra piensas... (% respuesta única)

Pero a la hora de la verdad para su futuro coche, si tienen que elegir entre la opción de compra o renting, la mayoría optará por realizar la adquisición del vehículo.

Fuente: Datos 2018: Encuesta Cetelem-Canal Sondeo Observatorio Cetelem Motor 2018

34

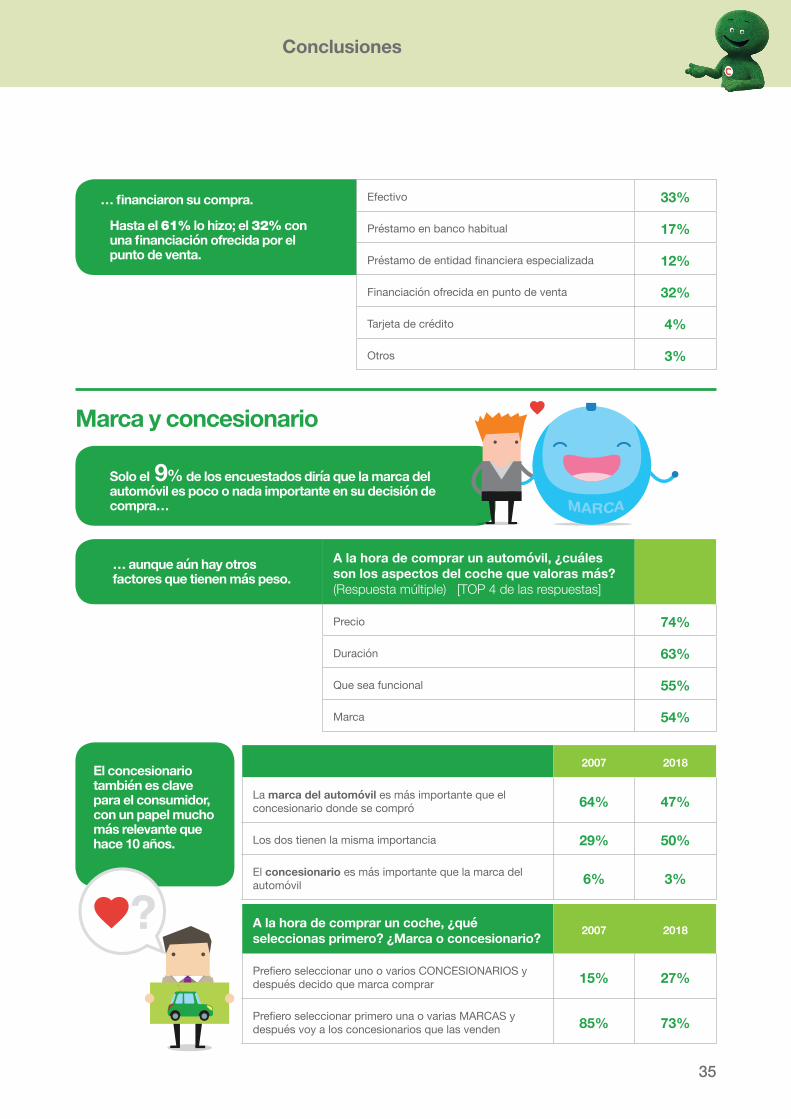

ConclusionesEl Observatorio Cetelem del Motor 2018 · Automóvil

ConclusionesSector Auto

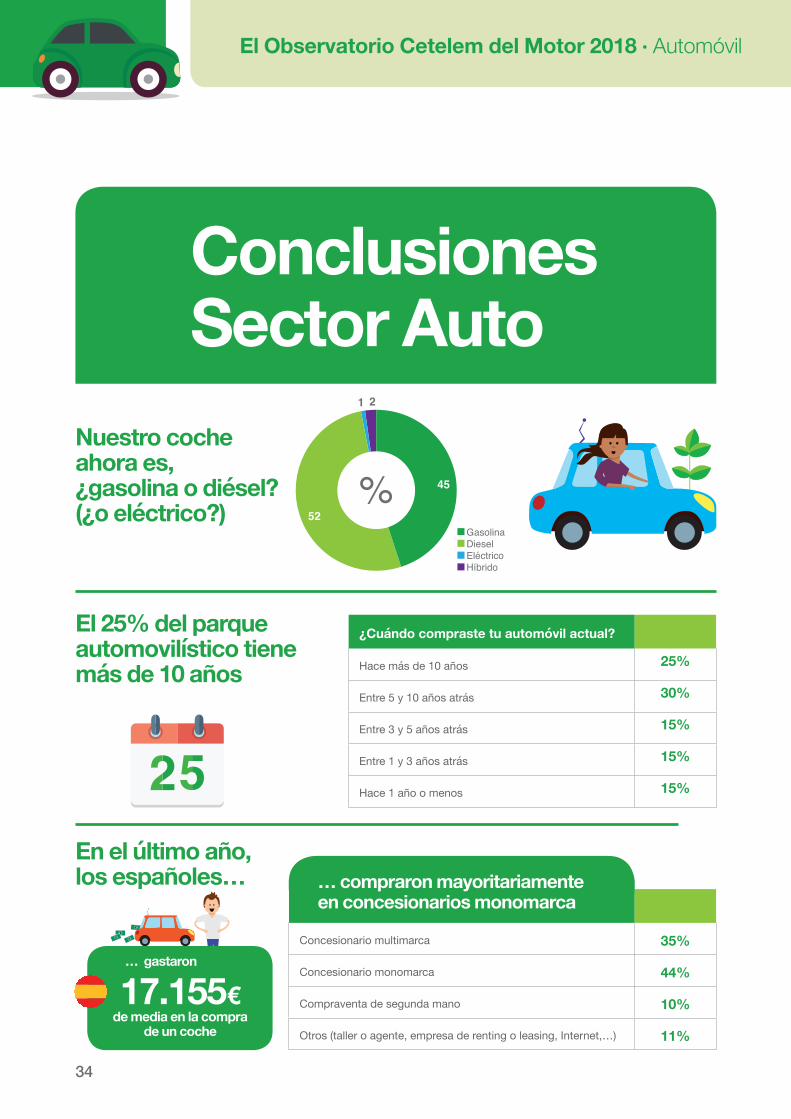

Nuestro coche ahora es, ¿gasolina o diésel? (¿o eléctrico?)

El 25% del parque automovilístico tiene más de 10 años

¿Cuándo compraste tu automóvil actual?

Hace más de 10 años 25%

Entre 5 y 10 años atrás 30%

Entre 3 y 5 años atrás 15%

Entre 1 y 3 años atrás 15%

Hace 1 año o menos 15%

En el último año, los españoles…

17.155€… gastaron

de media en la compra de un coche

Concesionario multimarca 35%

Concesionario monomarca 44%

Compraventa de segunda mano 10%

Otros (taller o agente, empresa de renting o leasing, Internet,…) 11%

… compraron mayoritariamente en concesionarios monomarca

35

Conclusiones

Efectivo 33%

Préstamo en banco habitual 17%

Préstamo de entidad fi nanciera especializada 12%

Financiación ofrecida en punto de venta 32%

Tarjeta de crédito 4%

Otros 3%

… fi nanciaron su compra.

Hasta el 61% lo hizo; el 32% con una fi nanciación ofrecida por el punto de venta.

Marca y concesionario

A la hora de comprar un automóvil, ¿cuáles son los aspectos del coche que valoras más? (Respuesta múltiple) [TOP 4 de las respuestas]

Precio 74%

Duración 63%

Que sea funcional 55%

Marca 54%

Solo el 9% de los encuestados diría que la marca del automóvil es poco o nada importante en su decisión de compra…

… aunque aún hay otros factores que tienen más peso.

2007 2018

La marca del automóvil es más importante que el concesionario donde se compró 64% 47%

Los dos tienen la misma importancia 29% 50%

El concesionario es más importante que la marca del automóvil 6% 3%

A la hora de comprar un coche, ¿qué seleccionas primero? ¿Marca o concesionario? 2007 2018

Prefi ero seleccionar uno o varios CONCESIONARIOS y después decido que marca comprar 15% 27%

Prefi ero seleccionar primero una o varias MARCAS y después voy a los concesionarios que las venden 85% 73%

El concesionario también es clave para el consumidor, con un papel mucho más relevante que hace 10 años.

36

ConclusionesEl Observatorio Cetelem del Motor 2018 · Automóvil

TOP 3 de las cualidades de marca más valoradas por los compradores:

TOP 3 de los motivos por los que elegir un concesionario:

Seguridad

78%

Relación calidad/ precio

82%

Variedad de modelos de marca

19%

Seguridad

33%

Segunda mano

16%

Marcas fi ables/

duraderas

64%

¿Cómo compramos?

Webs de las propias marcas 63%

Webs informativas sobre motor 47%

Webs comparativas y de opiniones 43%

Concesionarios 37%

Mayoritariamente, estos son los sitios web que consultamos antes hacer una compra de automóvil:

Después de nuestra búsqueda en Internet, los amigos y conocidos siguen siendo una fuente fi able de información

¿Qué compraremos? Entre los encuestados con intención de comprar en el próximo año…

… la mayoría se decanta por el coche nuevo, pretendiendo gastar de media

89%Vehículo nuevo

22.360€

11%Vehículo usado

13.560€

21.407€

37

Conclusiones

Tecnología, medioambiente y acceso a la información cambian la intención de compra respecto al combustible.

Tu próximo coche, ¿qué tipo de combustible crees que utilizará? 2007 2018

Gasolina 23% 37%

Híbrido 10% 29%

Diesel 62% 26%

Eléctrico 3% 7%

Otros 3% 1%

Así será el nivel de autonomía de los coches 100% eléctricos, según sus potenciales compradores…

La autonomía no es suficiente 57%

Es demasiado caro 54%

No tengo con qué recargar la batería 40%

Requiere mucho tiempo de recarga 27%

No tengo confianza 19%

Es menos potente que un vehículo térmico 9%

Es peligroso (batería...) 1%

Y estos son los motivos por los que el resto no se decanta por esta opción.

100 km 250 km

15% 49% 36%

38

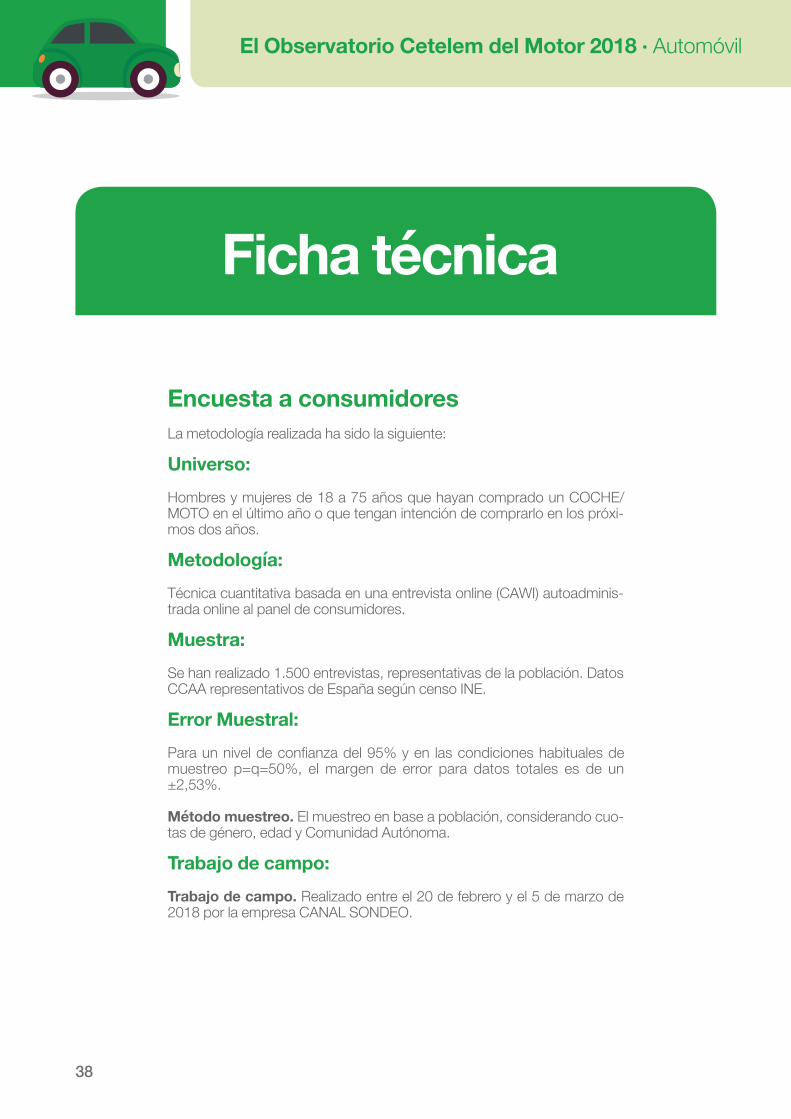

Ficha técnicaEl Observatorio Cetelem del Motor 2018 · Automóvil

Ficha técnica

Encuesta a consumidoresLa metodología realizada ha sido la siguiente:

Universo:Hombres y mujeres de 18 a 75 años que hayan comprado un COCHE/MOTO en el último año o que tengan intención de comprarlo en los próxi-mos dos años.

Metodología:Técnica cuantitativa basada en una entrevista online (CAWI) autoadminis-trada online al panel de consumidores.

Muestra:Se han realizado 1.500 entrevistas, representativas de la población. Datos CCAA representativos de España según censo INE.

Error Muestral:Para un nivel de confi anza del 95% y en las condiciones habituales de muestreo p=q=50%, el margen de error para datos totales es de un ±2,53%.

Método muestreo. El muestreo en base a población, considerando cuo-tas de género, edad y Comunidad Autónoma.

Trabajo de campo:Trabajo de campo. Realizado entre el 20 de febrero y el 5 de marzo de 2018 por la empresa CANAL SONDEO.

39

Ficha técnica