Avance del Estudio sobre los precios de los «packages ... · • Club de Vacaciones • Iberojet...

19

Avance del Estudio sobre los precios de los «packages» ofertados por operadores turísticos europeos en 1986 Gabinete de Estudios Económicos y Empresariales del i.E.T. INTRODUCCIÓN METODOLÓGICA El Instituto de Estudios Turísticos a través de su Gabinete de Estudios Eco- nómicos y Empresariales, nuevamente ha emprendido la labor de estudiar con cierta profundidad la situación de los precios de los «packages» oferta- dos por los Operadores Turísticos Europeos. En su programa de Investiga- ción el I.E.T. introdujo un estudio, continuación de los llevados a cabo en años anteriores, sobre la posición de competitividad del producto español en el mercado receptor mediterráneo. Es evidente que el aumento de la dureza y competencia en los mercados turísticos, no sólo mediterráneos, sino mundiales, exigen un esfuerzo de in- formación y de investigación que permita conocer con rigor un conjunto de elementos básicos en los momentos de las decisiones de política turística, tanto a nivel de las Administraciones como de las empresas generadoras del producto. Una variedad de preguntas surgen de inmediato cuando ha de rea- lizarse una campaña de promoción, una planificación de nuevos recursos, una modificación en los niveles de precios, etc. ¿Quién vende más barato en el mercado? ¿Quién ofrece la mejor calidad? ¿Quién ofrece mayor cantidad de producto? ¿En dónde se realiza el mayor esfuerzo promocional? ¿Qué características ofrecen los diversos productos ofertados en los dife- rentes destinos turísticos? Pero en particular, en España es conveniente saber con la mayor exacti- tud y aplicando criterios objetivos, cuál es la situación relativa de competiti- vidad que el mercado turístico español presenta. La existencia de un proyecto permanente para la elaboración de un Plan Marketing del Turismo Español precisa de apoyos, cómo el que suministra el estudio que ahora se presenta. Sin duda, los estudios de mercado reflejan perfiles que caracterizan los diferentes segmentos de la oferta, los cuales pue- den estar enfrentados a nuestro propio producto que pretendemos hacer pe- netrar o mantener con un alto nivel de demanda. En consecuencia, y en razón de la utilidad que supone poseer informa- ción sobre la evolución de los precios en los mercados turísticos receptores, el Instituto de Estudios Turísticos ha evaluado nuevamente —en quinta ocasión— los precios de los «packages» turísticos ofertados por un grupo

Transcript of Avance del Estudio sobre los precios de los «packages ... · • Club de Vacaciones • Iberojet...

Avance del Estudio sobre los precios delos «packages» ofertados por operadoresturísticos europeos en 1986

Gabinete de Estudios Económicos y Empresariales del i.E.T.

INTRODUCCIÓN METODOLÓGICA

El Instituto de Estudios Turísticos a través de su Gabinete de Estudios Eco-nómicos y Empresariales, nuevamente ha emprendido la labor de estudiarcon cierta profundidad la situación de los precios de los «packages» oferta-dos por los Operadores Turísticos Europeos. En su programa de Investiga-ción el I.E.T. introdujo un estudio, continuación de los llevados a cabo enaños anteriores, sobre la posición de competitividad del producto españolen el mercado receptor mediterráneo.

Es evidente que el aumento de la dureza y competencia en los mercadosturísticos, no sólo mediterráneos, sino mundiales, exigen un esfuerzo de in-formación y de investigación que permita conocer con rigor un conjunto deelementos básicos en los momentos de las decisiones de política turística,tanto a nivel de las Administraciones como de las empresas generadoras delproducto. Una variedad de preguntas surgen de inmediato cuando ha de rea-lizarse una campaña de promoción, una planificación de nuevos recursos,una modificación en los niveles de precios, etc.

¿Quién vende más barato en el mercado?¿Quién ofrece la mejor calidad?¿Quién ofrece mayor cantidad de producto?¿En dónde se realiza el mayor esfuerzo promocional?¿Qué características ofrecen los diversos productos ofertados en los dife-

rentes destinos turísticos?

Pero en particular, en España es conveniente saber con la mayor exacti-tud y aplicando criterios objetivos, cuál es la situación relativa de competiti-vidad que el mercado turístico español presenta.

La existencia de un proyecto permanente para la elaboración de un PlanMarketing del Turismo Español precisa de apoyos, cómo el que suministrael estudio que ahora se presenta. Sin duda, los estudios de mercado reflejanperfiles que caracterizan los diferentes segmentos de la oferta, los cuales pue-den estar enfrentados a nuestro propio producto que pretendemos hacer pe-netrar o mantener con un alto nivel de demanda.

En consecuencia, y en razón de la utilidad que supone poseer informa-ción sobre la evolución de los precios en los mercados turísticos receptores,el Instituto de Estudios Turísticos ha evaluado nuevamente —en quintaocasión— los precios de los «packages» turísticos ofertados por un grupo

importante de T.O.; colectivo que quiere ser representativo del total de ope-radores europeos.

Los folletos publicados por los T.O. continúan siendo la fuente documentalbásica del estudio. Diferenciando los resultados para las temporadas de in-vierno y verano dadas las peculiaridades propias de cada una que no aconse-jan un tratamiento unificado.

Se han vaciado en total más de cien folletos y en conjunto el tratamientode los mismos ha producido más de 19.000 fichas correspondientes cada unade ellas a un «package» o establecimiento turístico ofertado.

La investigación que se presenta se refiere a la campaña de verano de1986 e invierno de 1985 permitiendo hacer una comparación con los resulta-dos obtenidos para las campañas del año anterior.

También se continúa el análisis comparativo en el caso concreto de losT.O. británicos y alemanes, estudiando la evolución de los precios ofertadosen las campañas 84/85 y 85/86, con objeto de comprobar para el Reino Uni-do y Alemania la tendencia de crecimiento de los precios para cada país re-ceptor.

Para la recopilación de los datos se utiliza una ficha normalizada, cuyodiseño permite recoger la información seleccionada de los folletos.

Por su importancia destacan los códigos siguientes:

• País receptor, distinguiéndose zona y subzona de recepción.• Número de páginas dedicadas en el folleto a la subzona.• Tipo de alojamiento ofrecido en el «package».• Categoría del alojamiento (clasificada en alta, media y baja). Se ha es-

tablecido un sistema de homologación.• Origen de partida desde el país emisor (aeropuertos de salida, admi-

tiéndose tres posibilidades).• Distribución del «package» por la tipología del producto: alojamiento,

media pensión y pensión completa.• Días de duración del «package»: 7, 14 y 21 días.• Precios de los diferentes «packages», distinguiendo para cada uno de

ellos el precio de baja, media y alta temporada: dentro de la estaciónde verano o invierno.

• Número de semanas que oferta el operador.• Complementos que ofrece T.O.: piscina, tenis, minigolf y otros.

La investigación se proyecta para un total de catorce países, aún cuandola limitación de medios y el deseo de ir depurando progresivamente los resul-tados del trabajo, han aconsejado referirlo sólo a diez países de emisión ya una parte representativa de sus respectivos operadores turísticos.

* R.F. Alemana.* Austria.* Bélgica.* España.* Francia.* Italia.* Países Bajos.

* Reino Unido.* Suecia y Dinamarca.* Suiza.

La relación de los operadores Turísticos escogidos para cada país es lasiguiente:

Ft.F. Alemana

Austria

Bélgica

España

Francia

Jahn ReisenKaufhofNeckermannTranseuropaTwen ToursScharnowHetzelTouropa

TouropaKuoniNeckermann

• Eurosun• Sunsnack• Jet-air• Sunair

• Club de Vacaciones• Iberojet• Turavia• Mundicolor

EurotourAirtour-Euro 7TouropaFramSunairVoyages PlaneteAir VacancesVoyages ConseilJets Tours

Italia

• Alpitur• Aviatour• Teorema

Países Bajos

Reino Unido

Suecia y Dinamarca

Suiza

Bel AirNeckermannHolland InternationalD. ToursArke-ReizenHotel PlanEvenements

ThomsonCosmosIntasunHorizonBlue SkyGlobalThomas CookInterpuseSelectWings

• Atlas• Spies• Tjaerebor• Vingresor

• Airtour Suisse• Hotelplan• Kuoni• Imholz

Objetivo del equipo investigador es aumentar sucesivamente el tamañode la muestra escogida, así como los países emisores analizados, puesto quelos programas informáticos elaborados han sido preparados para ello.

Los países receptores que a su vez han sido subclasificados en zonas ysubzonas son:

EspañaItaliaFranciaRumaniaBulgariaGreciaMonaco

TurquíaMaltaTúnezMarruecosPortugalYugoslaviaChipre

6

En el caso concreto de España, el territorio del Estado se distribuye enonce zonas turísticas, y a su vez, Baleares en nueve subzonas y Canarias encuatro subzonas. En otros países, la distribución se corresponde en su casocon las zonas turísticas más conocidas.

El vaciado de la información contenida en los folletos y codificada en másde 19.000 fichas permite llegar a un conjunto de resultados que tienen comoobjetivos prioritarios:

a) Conocer la importancia de España en las ofertas de los T.O. (consi-derando zonas y subzonas) y midiendo el porcentaje de «packages»(PK) según la teórica calidad ofrecida (categoría alta, media y baja)y el tipo de establecimiento que se oferta.

b) Saber cuál es la posición de España respecto a dichas ofertas: consi-derando al mismo tiempo la modalidad del PK (alojamiento, mediapensión y pensión completa). Hay que señalar que no debe coincidirel número de «packages» ofrecidos globalmente, con el de ofertasexistentes según modalidad ya que algunos «packages» son ofreci-dos bajo la posibilidad de escoger cualquiera de las tres, o entre dosde ellas. Igual que en el párrafo a), el estudio se extiende al ámbitode las zonas y las subzonas.

c) Valorar el porcentaje de espacio contenido en cada folleto que se des-tina a cada zona y subzona.

d) Hay que destacar que por primera vez se hace un estudio conjunto,homogeneizando en pesetas los precios de todos los PK ofertadosen las monedas de los distintos países emisores. Con lo cual puedeestablecerse un índice general de competitividad de los precios.

e) También se ha elaborado un programa de elementos complementa-rios, que ofrecen las distintas ofertas (piscinas, tenis, minigolf, etc.).Presentándose los resultados por países, zonas y subzonas.

Es evidente que los cinco objetivos que aquí se detallan sólo son una par-te de la posible explotación del trabajo, ya que éste, según los distintos pro-gramas informáticos que se elaboren, podrá ofrecer otros muchos resulta-dos de singular interés para un mejor conocimiento de la actividad turísticaespañola y de como es ofertada. La ficha diseñada y codificada permite ex-traer nuevas deducciones tales como:

— Ponderación del precio del transporte en el total del «package».

— Comparación de precios según la temporada ofertada.

— Estacionalidad de las ofertas realizadas.

— Ampliación del estudio o productos turísticos que no se limiten a unviaje o un sólo lugar, permitiendo la ficha codificar PK de circuitos,cruceros o de turismo itinerante.

— Estudiar sucesivamente los incrementos de precios de los PK, tenien-do en cuenta: países receptores y sus zonas, operador turístico, cate-goría, modalidad del PK, etc.

En resumen, mediante la metodología que se presenta se desea proyec-tar de forma dinámica cuál es la situación del mercado de «packages» paralos más importantes países emisores y receptores (en este caso, del Medite-rráneo).

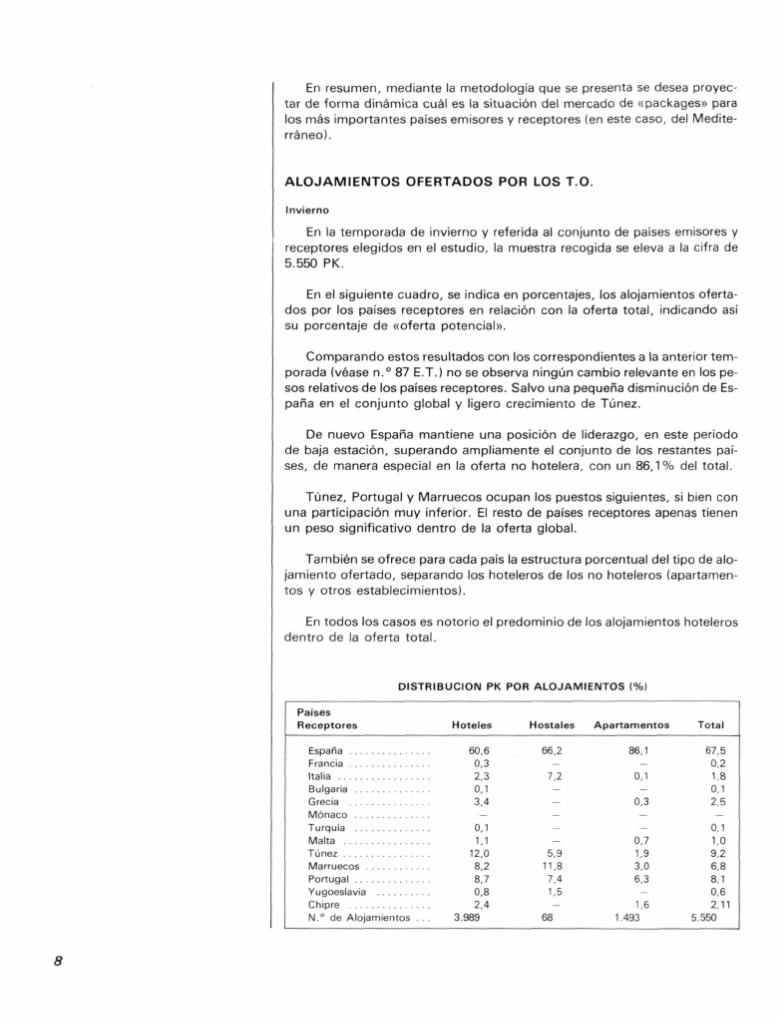

ALOJAMIENTOS OFERTADOS POR LOS T.O.

Invierno

En la temporada de invierno y referida al conjunto de países emisores yreceptores elegidos en el estudio, la muestra recogida se eleva a la cifra de5.550 PK.

En el siguiente cuadro, se indica en porcentajes, los alojamientos oferta-dos por los países receptores en relación con la oferta total, indicando asísu porcentaje de «oferta potencial».

Comparando estos resultados con los correspondientes a la anterior tem-porada (véase n.° 87 E.T.) no se observa ningún cambio relevante en los pe-sos relativos de los países receptores. Salvo una pequeña disminución de Es-paña en el conjunto global y ligero crecimiento de Túnez.

De nuevo España mantiene una posición de liderazgo, en este periodode baja estación, superando ampliamente el conjunto de los restantes paí-ses, de manera especial en la oferta no hotelera, con un 86,1% del total.

Túnez, Portugal y Marruecos ocupan los puestos siguientes, si bien conuna participación muy inferior. El resto de países receptores apenas tienenun peso significativo dentro de la oferta global.

También se ofrece para cada país la estructura porcentual del tipo de alo-jamiento ofertado, separando los hoteleros de los no hoteleros (apartamen-tos y otros establecimientos).

En todos los casos es notorio el predominio de los alojamientos hotelerosdentro de la oferta total.

DISTRIBUCIÓN PK POR ALOJAMIENTOS (%)

PaísesReceptores Hoteles Hostales Apartamentos

España 60,6 . 66,2 86,1Francia 0,3 — —Italia 2,3 7,2 0,1Bulgaria 0,1 — —Grecia 3,4 - 0,3Monaco — — —Turquía 0,1 — —Malta 1,1 - 0,7Túnez 12,0 5,9 1,9Marruecos 8,2 11,8 3,0Portugal 8,7 7,4 6,3Yugoeslavia 0,8 1,5 —Chipre 2,4 - 1,6N.° de Alojamientos . . . 3.989 68 1.493

Total

67,50,21,80,12,5

0,11,09,26,88,10,62,11

5.550

8

Sólo en el caso de España, la extrahotelería tiene cierta importancia (untercio del total) y algo menos, aunque también resulte de alguna significa-ción, en Portugal y Malta.

Portugal, Malta y Chipre ocupan por este orden los siguientes puestosen cuanto a importancia de la oferta no hotelera.

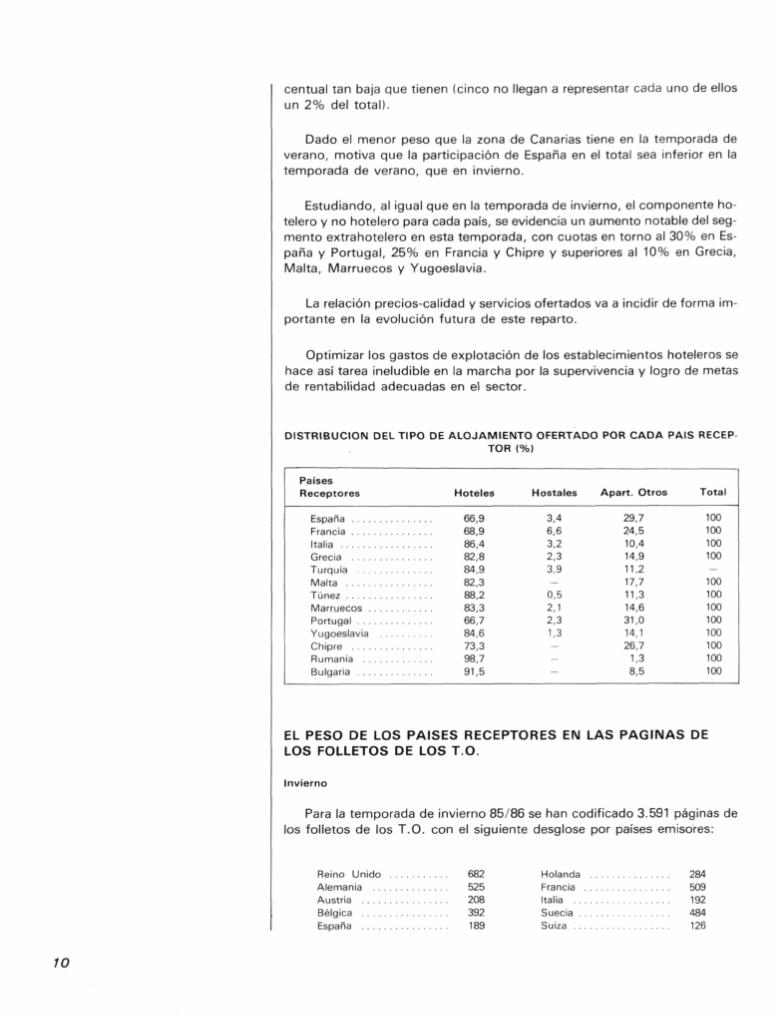

DISTRIBUCIÓN DEL TIPO DE ALOJAMIENTO OFERTADO POR CADA PAÍS RECEP-TOR (%)

PaísesReceptores

EspañaFranciaItaliaGreciaTurquíaMaltaTúnezMarruecos . . . .PortugalYugoeslaviaChipre

Verano

Hoteles

64,5100 093 9964

100,079,293,686,078,497,079,7

Hostales

1,2

5,1

0,72,11,13,0

Apartamentos

34,3

1,03,6

20,85,7

11,920,5

20,3

Total

100100100100100: )0100100100100100

La distribución porcentual por tipos de alojamiento y países receptoresde las 13.562 fichas se resume en el siguiente cuadro:

DISTRIBUCIÓN PK POR ALOJAMIENTOS (%)

PaísesReceptores

EspañaFrancia . . .ItaliaGrecia

MaltaTúnezMarruecosPortugalYugoeslaviaChipreRumaniaBulgariaN.° de Alojamientos . .

Hoteles

44,30,49,2

19 21,71 25 62 74,95,72,50,81,8

10.120

Hostales

62,51,19,4

14,92,2

0,81,94,72,5

363

Apartamentos

64,80,53,7

11,40,70,82,41,67,33,23,0

0,63.079

Total

49,50,47,9

17,41,51,14,72,45,45,12,50,61,5

13.562

Comparando estos datos con los de la temporada anterior (verano 85),es de destacar como a pesar del aumento en el tamaño de la muestra (13.562frente a 12.234 del año anterior) el peso de España respecto del total, se man-tiene en torno al 50%.

Grecia aumenta en algo más de un punto e Italia ve caer su participación.El resto de países apenas experimenta cambios significativos dada la cifra por-

centual tan baja que tienen (cinco no llegan a representar cada uno de ellosun 2% del total).

Dado el menor peso que la zona de Canarias tiene en la temporada deverano, motiva que la participación de España en el total sea inferior en latemporada de verano, que en invierno.

Estudiando, al igual que en la temporada de invierno, el componente ho-telero y no hotelero para cada país, se evidencia un aumento notable del seg-mento extrahotelero en esta temporada, con cuotas en torno al 30% en Es-paña y Portugal, 25% en Francia y Chipre y superiores al 10% en Grecia,Malta, Marruecos y Yugoeslavia.

La relación precios-calidad y servicios ofertados va a incidir de forma im-portante en la evolución futura de este reparto.

Optimizar los gastos de explotación de los establecimientos hoteleros sehace así tarea ineludible en la marcha por la supervivencia y logro de metasde rentabilidad adecuadas en el sector.

DISTRIBUCIÓN DEL TIPO DE ALOJAMIENTO OFERTADO POR CADA PAÍS RECEP-TOR (%)

PaísesReceptores

España . . . .Francia . . . .ItaliaGrecia . . . .Turquía . . .MaltaTúnezMarruecos .Portugal . . .YugoeslaviaChipre . . . .Rumania . .Bulgaria . . .

Hoteles

66,968,986,482,884,982,388,283,366,784,673,398,791,5

Hostales

3,46,63,22,33,9_

0,52,12,31,3_——

Apart. Otros

29,724,510,414,911.217,711,314,631,014,126,7

1,38,5

Tota

100100100100-

100100100100100100100100

EL PESO DE LOS PAÍSES RECEPTORES EN LAS PAGINAS DELOS FOLLETOS DE LOS T.O.

Invierno

Para la temporada de invierno 85/86 se han codificado 3.591 páginas delos folletos de los T.O. con el siguiente desglose por países emisores:

Reino Unido 682Alemania 525Austria 208Bélgica 392España 189

Holanda 284Francia 509Italia 192Suecia 484Suiza 126

10

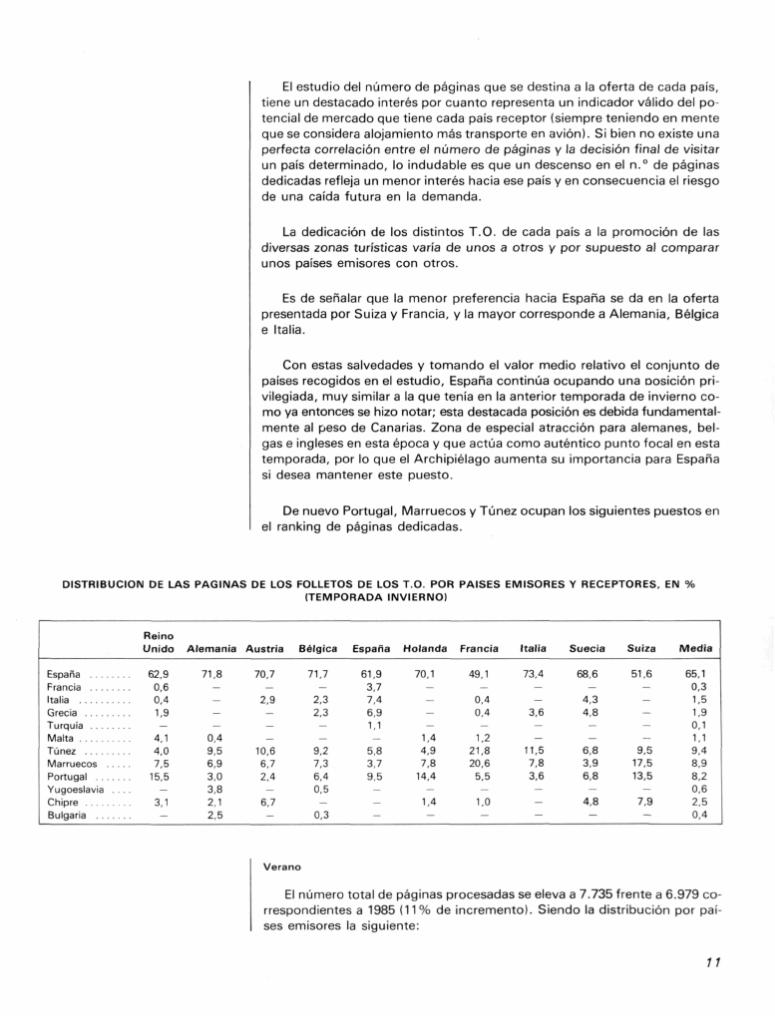

El estudio del número de páginas que se destina a la oferta de cada país,tiene un destacado interés por cuanto representa un indicador válido del po-tencial de mercado que tiene cada país receptor (siempre teniendo en menteque se considera alojamiento más transporte en avión). Si bien no existe unaperfecta correlación entre el número de páginas y la decisión final de visitarun país determinado, lo indudable es que un descenso en el n.° de páginasdedicadas refleja un menor interés hacia ese país y en consecuencia el riesgode una caída futura en la demanda.

La dedicación de los distintos T.O. de cada país a la promoción de lasdiversas zonas turísticas varía de unos a otros y por supuesto al compararunos países emisores con otros.

Es de señalar que la menor preferencia hacia España se da en la ofertapresentada por Suiza y Francia, y la mayor corresponde a Alemania, Bélgicae Italia.

Con estas salvedades y tomando el valor medio relativo el conjunto depaíses recogidos en el estudio, España continúa ocupando una oosición pri-vilegiada, muy similar a la que tenía en la anterior temporada de invierno co-mo ya entonces se hizo notar; esta destacada posición es debida fundamental-mente al peso de Canarias. Zona de especial atracción para alemanes, bel-gas e ingleses en esta época y que actúa como auténtico punto focal en estatemporada, por lo que el Archipiélago aumenta su importancia para Españasi desea mantener este puesto.

De nuevo Portugal, Marruecos y Túnez ocupan los siguientes puestos enel ranking de páginas dedicadas.

DISTRIBUCIÓN DE LAS PAGINAS DE LOS FOLLETOS DE LOS T.O. POR PAÍSES EMISORES Y RECEPTORES, EN %(TEMPORADA INVIERNO)

ReinoUnido Alemania Austria Bélgica España Holanda Francia Italia Suecia Suiza Media

España 62,9 71,8 70,7 71,7 61,9 70,1 49,1 73,4 68,6 51,6 65,1Francia 0,6 - - - 3,7 - - - - - 0,3Italia 0,4 - 2,9 2,3 7,4 - 0,4 - 4,3 - 1,5Grecia 1,9 - - 2,3 6,9 - 0,4 3,6 4,8 - 1,9Turquía — — — — 1,1 — — — — — 0,1Malta 4,1 0,4 - - - 1,4 1,2 - - - 1,1Túnez 4,0 9,5 10,6 9,2 5,8 4,9 21,8 11,5 6,8 9,5 9,4Marruecos 7,5 6,9 6,7 7,3 3,7 7,8 20,6 7,8 3,9 17,5 8,9Portugal 15,5 3,0 2,4 6,4 9,5 14,4 5,5 3,6 6,8 13,5 8,2Yugoeslavia . . . . - 3,8 - 0,5 - - - - - - 0,6Chipre 3,1 2,1 6,7 - - 1,4 1,0 - 4,8 7,9 2,5Bulgaria - 2,5 - 0,3 - - - - - - 0,4

Verano

El número total de páginas procesadas se eleva a 7.735 frente a 6.979 co-rrespondientes a 1985 (11% de incremento). Siendo la distribución por paí-ses emisores la siguiente:

11

Reino Unido 1.581Alemania 1.258Austria 526Bélgica 924España 281

Holanda 978Francia 651Italia 265Suecia 768Suiza 503

Como es lógico, existe una gran similitud entre la distribución del númerode páginas por países y los alojamientos (ver cuadro).

España se sigue manteniendo en torno al 50% del total, Grecia superaligeramente el 15%, no llegando al 10% Italia y moviéndose alrededor del5%, Portugal, Túnez y Yugoeslavia, teniendo el resto de países receptorespesos muy reducidos.

DISTRIBUCIÓN DE LAS PAGINAS DE LOS FOLLETOS DE LOS T.O. POR PAÍSES EMISORES Y RECEPTORES, EN %(TEMPORADA VERANO)

ReinoUnido Alemania Austria Bélgica España Holanda Francia Italia Suecia Suiza

España 49,1 48,0 42,0Francia 0,6 0,4 —Italia 8,5 5,4 10,8Grecia 16,6 14,6 15,8Turquía 0,4 2,3 7,6Malta 2,1 0,6 2,1Túnez 2,6 5,5 7,0Marruecos 2,2 1,7 1,7Portugal 8,3 3,9 2,9Yugoeslavia . . . . 5,2 11,0 2,1Chipre 3,8 2,1 3,0Bulgaria 0,6 3,3 3,2Rumania — 1,2 1,8

46,60,8

11,518,22,90,83,13,24,44,51,90,91,2

71,91,15,06,43,2

3,91,47,1

47,00,44,4

21,01,81,03,22,78,85,72,10,91,0

39,50,96,8

10,33,8

13,112,06,05,51,30,8

55,5

9,818,5

1,19,13,03,0

37,91,4

11,328,40,5

4,60,73,33,96,02,0

32,8

11,320,9

6,52,07,13,87,8

6,01,00,8

Media

46,00,68,2

17,62,51,05,13,25,85,12,91,40,6

MODALIDAD DE LOS PK OFERTADOS

Invierno

Se han procesado para la temporada de invierno 7.356 PK, aproximada-mente, más del 16% que en 1985. Su distribución en las distintas modalida-des queda reflejada en el siguiente cuadro:

DISTRIBUCIÓN PK POR MODALIDADES OFERTADAS (%) INVIERNO

España . . .Francia . . .ItaliaGrecia . . . .Turquía . . .MaltaTúnez . . . .MarruecosPortugal .YugoeslaviaChipre . . .Total n." . .

Alojamiento

70,50,33,93,80,10,73,62,7

11,6—

2,82.285

Mediapensión

63,70,20,42,4

—

1,39,29,8

10,30,32,4

2.792

Pensióncompleta

65,8——

0,4—

0,715,99,05,01,31,8

2.279

12

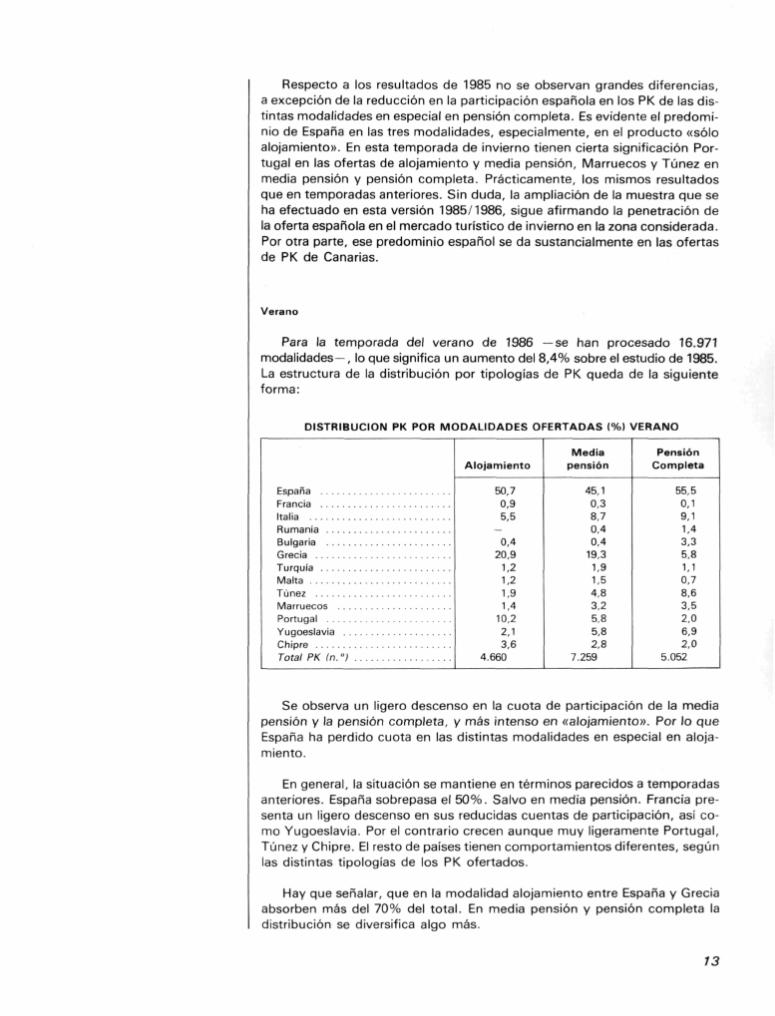

Respecto a los resultados de 1985 no se observan grandes diferencias,a excepción de la reducción en la participación española en los PK de las dis-tintas modalidades en especial en pensión completa. Es evidente el predomi-nio de España en las tres modalidades, especialmente, en el producto «sóloalojamiento». En esta temporada de invierno tienen cierta significación Por-tugal en las ofertas de alojamiento y media pensión, Marruecos y Túnez enmedia pensión y pensión completa. Prácticamente, los mismos resultadosque en temporadas anteriores. Sin duda, la ampliación de la muestra que seha efectuado en esta versión 1985/1986, sigue afirmando la penetración dela oferta española en el mercado turístico de invierno en la zona considerada.Por otra parte, ese predominio español se da sustancialmente en las ofertasde PK de Canarias.

Verano

Para la temporada del verano de 1986 —se han procesado 16.971modalidades—, lo que significa un aumento del 8,4% sobre el estudio de 1985.La estructura de la distribución por tipologías de PK queda de la siguienteforma:

DISTRIBUCIÓN PK POR MODALIDADES OFERTADAS (%) VERANO

EspañaFranciaItaliaRumaniaBulgariaGreciaTurquíaMaltaTúnezMarruecos . .Portugal . . . .Yugoeslavia .ChipreTotal PK (n. °)

Alojamiento

50,70,95,5

_

0,420,9

1,21,21,91,4

10,22,13,6

4.660

Mediapensión

45,10,38,70,40,4

19,31,91,54,83,25,85,82,8

7.259

PensiónCompleta

55,50,19,11,43,35,8

1,10,78,63,52,06,92,0

5.052

Se observa un ligero descenso en la cuota de participación de la mediapensión y la pensión completa, y más intenso en «alojamiento». Por lo queEspaña ha perdido cuota en las distintas modalidades en especial en aloja-miento.

En general, la situación se mantiene en términos parecidos a temporadasanteriores. España sobrepasa el 50%. Salvo en media pensión. Francia pre-senta un ligero descenso en sus reducidas cuentas de participación, así co-mo Yugoeslavia. Por el contrario crecen aunque muy ligeramente Portugal,Túnez y Chipre. El resto de países tienen comportamientos diferentes, segúnlas distintas tipologías de los PK ofertados.

Hay que señalar, que en la modalidad alojamiento entre España y Greciaabsorben más del 70% del total. En media pensión y pensión completa ladistribución se diversifica algo más.

13

LOS PRECIOS DE LOS «PACKAGES»

El estudio de los niveles o indicadores de precios para el conjunto de losprecios analizados se ha efectuado teniendo en cuenta dos consideracionesdiferentes. Es decir, incluyendo en el valor medio de España las Islas Cana-rias, y por el contrario desagregándolas del marco español; tratando dichaComunidad Autónoma española como una zona específica. Es lógico y ne-cesario hacerlo así, ya que por ejemplo en invierno, el peso canario es muyelevado y distorsiona la realidad de las otras zonas españolas. Por otra parte,la larga distancia que supone el desplazamiento al Archipiélago incorpora uncontenido en transporte que altera el valor medio español. Por dichas razo-nes se ha optado por presentar el estudio desde ambos enfoques.

a) Los precios de los «packages», integrando en las ofertas de Españalos de las Islas Canarias.

Invierno

Es evidente, que uno de los objetivos básicos de la investigación es dise-ñar una tabla de índices de precios que sitúe a cada zona en el nivel que lecorresponde, en cuanto al grado de encarecimiento de sus productos.

El método aplicado consiste en atribuir valor 100 a los precios de España,y comparar dicho índice con los resultados de los demás países y zonas encompetencia. Hay que señalar, que cada país ofrece un índice que es sólocomparable para cada área emisora. Por lo que no es posible en principio,relacionar los precios de los distintos países emisores ya que se presentanen monedas diferentes.

El estudio del cuadro que se ofrece permite establecer una serie de con-clusiones a nuestro entender de gran interés.

— La observación de los datos señala, que el PK español en invierno,se sitúa generalmente por encima de los índices de la mayoría de lospaíses emisores —hay que tener en cuenta que en este caso se inclu-ye a las Islas Canarias.

Debemos resaltar, que a excepción de Chipre —y no siempre— y de Por-tugal, el producto español está a niveles muy elevados. Por otra parte se ob-serva, que el índice más alto corresponde a Italia desde España, lo cual noquiere decir que sea el precio más caro, sino que la relación frente al ciende España se distancia más. Aparentemente, Túnez es el país en donde elPK resulta más barato, a excepción de Yugoeslavia desde Alemania. La in-clusión de Madeira en Portugal se observa que encarece la media de dichopaís. Debe recordarse que el 50% de los PK españoles de invierno —luegoel 36% del total— corresponde a las Islas Canarias.

Por ello, para aislar a España del factor Canario, en otra sección de estetrabajo, se analiza el mismo proceso, separando los efectos de precios delArchipiélago.

14

ÍNDICES DE PRECIOS DE LOS PK OFERTADOS POR LOS T.O.(Media pensión, siete días)

(Invierno con Canarias)

España . . . .Francia . . . .ItaliaGreciaTurquía . . .MaltaTúnezMarruecos .Portugal . . .YugoeslaviaChipre

ReinoUnido Alemania Austria Bélgica España Holanda Francia Italia Suecia Suiza

10012396,384,4

85,578,191,183,3-

119,3

100—_-

66,466,495,3111,468,0111,1

100—

127,5-

72,3107,0107,2

—88,0

100—

105,5107,5

74,1103,7121,178,4_

100114,3167,1110,6

96,779,2119,8

—_

100——-

77,167,5102,6100,3

—102,0

100—

91,483,0

111,178,496,5114,6

—114,5

100——

68,4

86,193,6111,7

—_

100_

80,982,5

73,887,0117,0

—93,3

100——-

69,684,7104,9

—83,5

Verano

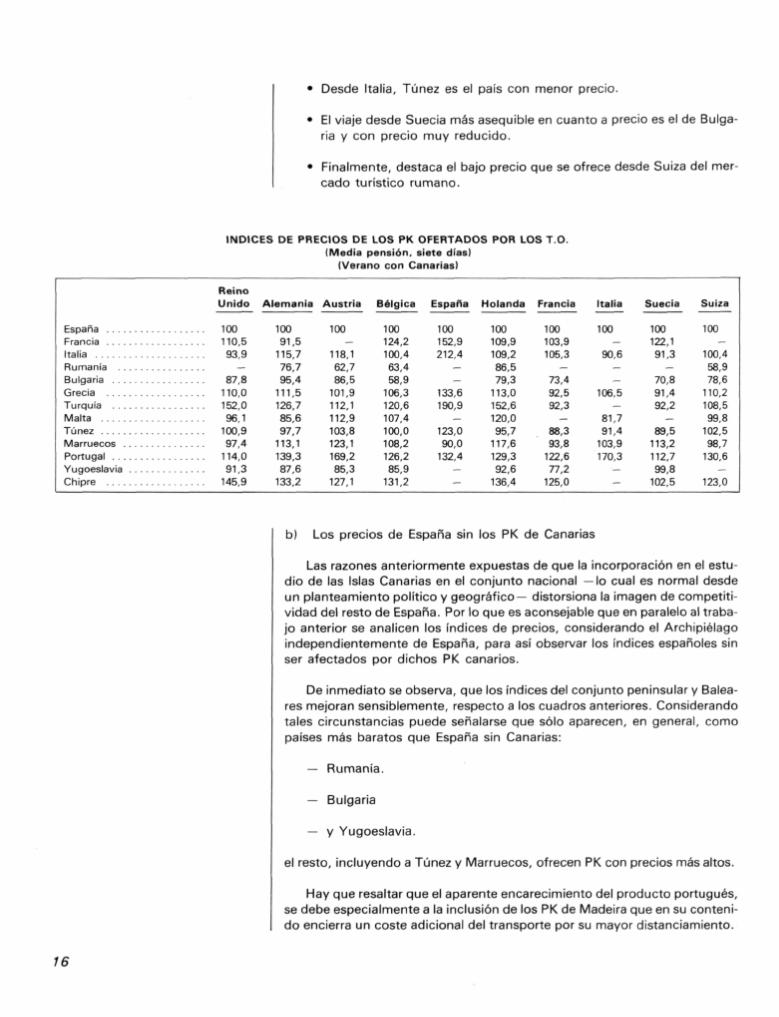

La menor ponderación de los PK de Canarias en el conjunto de las ofer-tas del verano influye en que los índices de precios en relación a España yal invierno, se incrementen considerablemente. Del cuadro se deducen dife-rentes conclusiones de gran interés.

• Las desviaciones relativas entre los índices de precios de España y elresto de países se han reducido sustancialmente, respecto a los valo-res de 1985.

• Las ofertas más baratas siguen siendo las de Bulgaria, Rumania y Yu-goslavia.

• De otra parte, Grecia, Francia, Italia, Portugal y Chipre, en general, ven-den más caro que España.

• Desde el Reino Unido, Chipre y Turquía son los países más caros y Bul-garia es el más barato.

• Desde Alemania, resultan más caros Chipre, Portugal y Turquía y másbaratos Rumania y Bulgaria.

• Desde Austria, Rumania se caracteriza por su bajo precio, mientras quePortugal y Chipre presentan los índices más altos.

• Desde Bélgica es Bulgaria la oferta más reducida y Chipre la más cara.

• Desde España los destinos más caros son Francia, Portugal e Italia es-pecialmente por las ofertas de mayor calidad demandadas; mientras queMarruecos resulta incluso más barato que el propio país emisor.

• Desde Holanda vuelven a resultar más baratos Rumania y Bulgaria ymás caro Chipre.

• El destino más barato desde Francia es Yugoeslavia.

15

• Desde Italia, Túnez es el país con menor precio.

• El viaje desde Suecia más asequible en cuanto a precio es el de Bulga-ria y con precio muy reducido.

• Finalmente, destaca el bajo precio que se ofrece desde Suiza del mer-cado turístico rumano.

ÍNDICES DE PRECIOS DE LOS PK OFERTADOS POR LOS T.O.(Media pensión, siete días)

(Verano con Canarias)

EspañaFranciaItaliaRumaniaBulgaria . . .GreciaTurquía . . .MaltaTúnezMarruecos .Portugal . . .YugoeslaviaChipre . . . .

RemoUnido

100110,593,9

_

87,8110,0152,096,1

100,997,4

114,091,3

145,9

Alemania

10091,5

115,776,795,4

111,5126,785,697,7

113,1139,387,6

133,2

Austria

100_

118,162,786,5

101,9112,1112,9103,8123,1169,285,3

127,1

Bélgica

100124,2100,463,458,9

106,3120,6107,4100,0108,2126,285,9

131,2

España

100152,9212,4

__

133,6190,9

_

123,090,0

132,4_—

Holanda

100109,9109,286,579,3

113,0152,6120,095,7

117,6129,392,6

136,4

Francia

100103,9105,3

—

73A92,592,3

—

88,393,8

122,677,2

125,0

Italia

100—

90,6__

106,5_

81,791,4

103,9170,3

_—

Suecia

100122,191,3

—

70,891,492,2

_

89,5113,2112,799,8

102,5

Suiza

100_

100,458,978,6

110,2108,599,8

102,598,7

130,6_

123,0

b) Los precios de España sin los PK de Canarias

Las razones anteriormente expuestas de que la incorporación en el estu-dio de las Islas Canarias en el conjunto nacional —lo cual es normal desdeun planteamiento político y geográfico— distorsiona la imagen de competiti-vidad del resto de España. Por lo que es aconsejable que en paralelo al traba-jo anterior se analicen los índices de precios, considerando el Archipiélagoindependientemente de España, para así observar los índices españoles sinser afectados por dichos PK canarios.

De inmediato se observa, que los índices del conjunto peninsular y Balea-res mejoran sensiblemente, respecto a los cuadros anteriores. Considerandotales circunstancias puede señalarse que sólo aparecen, en general, comopaíses más baratos que España sin Canarias:

— Rumania.

— Bulgaria

— y Yugoeslavia.

el resto, incluyendo a Túnez y Marruecos, ofrecen PK con precios más altos.

Hay que resaltar que el aparente encarecimiento del producto portugués,se debe especialmente a la inclusión de los PK de Madeira que en su conteni-do encierra un coste adicional del transporte por su mayor distanciamiento.

16

Asimismo, Chipre es también un destino caro en relación al resto de paí-

ses.

Finalmente, es útil señalar que el PK de Canarias se encarece respectoal precio medio español —sin el Archipiélago— muy irregularmente, pues os-cila su precio superior, desde el 13,6% más desde Suiza, al 32,6% desde Aus-tria.

ÍNDICES DE PRECIOS DE LOS PK OFERTADOS POR LOS T.O.(Media pensión, siete días)

(Invierno con Canarias)

EspañaFranciaItaliaGreciaMaltaTúnezMarruecos . .Portugal . . . .YugoeslaviaChipre

ReinoUnido

100160 7125 7110,2111,7101 9

. . . 118,9108 7

155 8

Alemania

100

107,3107 3154 0179,9109,9179,4

Austria

100

175,0

99,3146,9140,3

115,2

Bélgica

100

138,6136,2

93 9131 4153,499,3

España

100176,2

180,7

129 2129 3195,7

Holanda

100

109,495,8

145,6142,4

144,8

Francia

100

110,5101,8136,396,2

118,3140,5

140,5

Italia

100

98,8

124 3135 1161,3

Suecia

100

104,8106,9

95,6112,7151,6

120,9

Suiza

100

103,9126,3156,5

124,5

ÍNDICES DE PRECIOS DE LOS PK OFERTADOS POR LOS T.O.(Media pensión, siete dias)

(Verano, sin Canarias)

España(Canarias) . .Francia . . . .ItaliaRumaniaBulgariaGreciaTurquíaMaltaTúnezMarruecos ..Portugal . . . .Yugoeslavia .Chipre . . . .

ReinoUnido

100120 5117 7100 0

93,5117,2161,9102,3107,4103,7129,497 2

155 3

Alemania

100119 9103 9131 379 2

108,3126,6143,897,2

110,9128,3158,199,4

151,2

Austria

100132 7

128 468 194,0

110,7121,8122,8112,9133,9184,092,7

138,1

Bélgica

100128 7136 7110 669 864,9

117,0132,8118,3110,1119,1138,994,6

144,4

España

100120 2149 7208,1

157,5225,1

145,1104,8156,1

Holanda

100122,1107,9116,992 784,9

121,0163,4128,6102,5126,0138,599,2

146,1

Francia

100118 7106 2117 3

87,2103,4103,2

98,7104,9137,186,3

139,7

Italia

100110,7

100 2

117,8

90,4101,1114,9200,6

Suecia

100126,5133,599,9

77,4100,0100,8

98,0123; 8135,791,1

112,1

Suiza

100112,5

122,864,989,3

121,5119,6110,0107,9108,8144,0

135,6

EVOLUCIÓN DE LOS PRECIOS DE LOS PK EN LA TEMPORADA1985-1986

Con el fin de estudiar con mayor detalle la situación de los precios de losPK ofertados por los T.O. europeos, en esta sección se estudia la evolución

17

de dichos precios, en las dos últimas campañas, y en el caso concreto delos «packages» ofertados desde el Reino Unido y Alemania.

Se considera que el amplio tamaño de las muestras para tales países emi-sores, garantiza el valor del estudio, fundamentalmente, cuando se escogecomo producto comparable el PK de siete días y media pensión.

Interesa pues conocer, cómo han crecido los precios de los países recep-tores básicos, desde los orígenes señalados. En dos cuadros diferenciados(temporada de invierno y temporada de verano) se presentan los resultadoscorrespondientes a 1984/1985 y 1985/1986.

Como consecuencias más importantes han de destacarse:

• El decrecimiento en verano de los precios ofertados desde el Reino Uni-do, sobre todo en relación al encarecimiento de los precios desde Ale-mania.

• El fuerte crecimiento de los turistas británicos, motivado en parte porel bajo nivel de los precios ofertados por los T.O. británicos del PK es-pañol.

• En Alemania, se aprecia un mayor crecimiento de los precios en vera-no, que los de invierno.

• Desde el Reino Unido destaca el mantenimiento de los precios de Por-tugal y Yugoeslavia, así como el fuerte decrecimiento de los preciositalianos, igual que los españoles.

• Desde Alemania, en general, destaca el alza de los precios de Marrue-cos y Yugoeslavia en invierno y de la Costa del Sol, Marruecos y Por-tugal en verano.

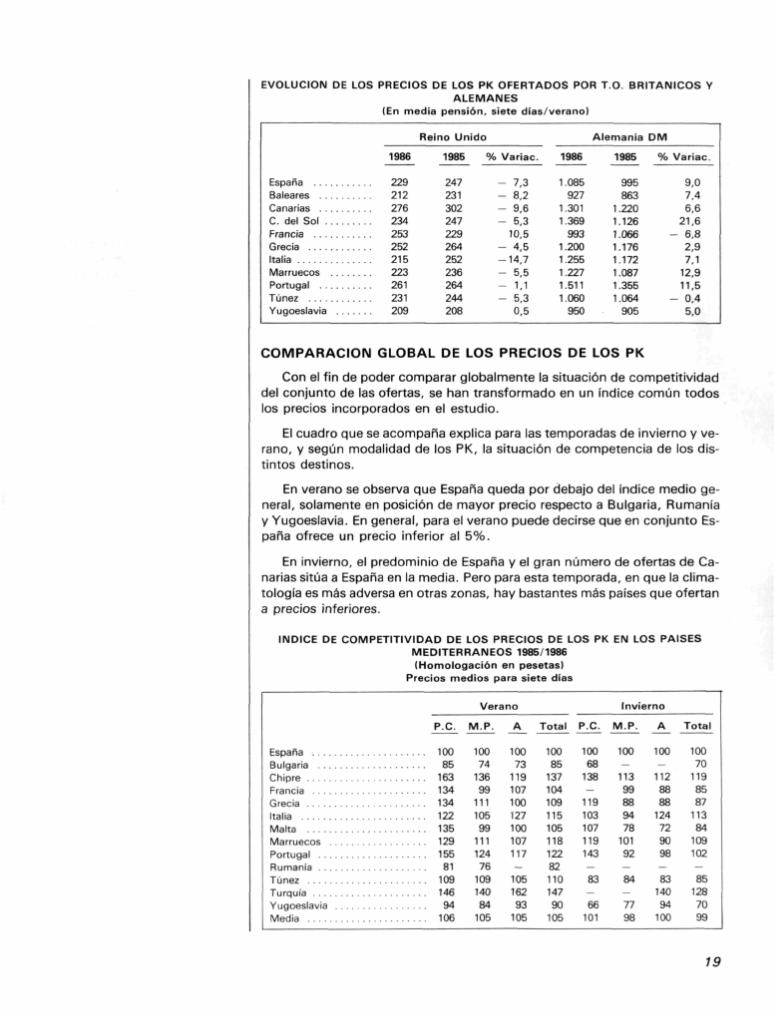

EVOLUCIÓN DE LOS PRECIOS DE LOS PK OFERTADOS POR LOS T.O.BRITÁNICOS Y ALEMANES

(En media pensión, siete días/invierno)

Reino Unido Alemania DM

1986

España 269Baleares 202Canarias 340C. del Sol 217Francia 331Grecia 227Italia 259Marruecos 245Portugal 224Túnez 210Yugoeslavia —

1985 % Variac.

228182285200

186207213204190

18,011,019,38,5

22,025,115,99,8

10,5

1986

1.239739

1.334986

1.1811.380

823843

1985 % Variac.

1.166702

1.2541.001

9801.401

849692

6,35,36,41,5

20,5- 1,5- 3,121,8

18

EVOLUCIÓN DE LOS PRECIOS DE LOS PK OFERTADOS POR T.O. BRITÁNICOS YALEMANES

(En media pensión, siete días/verano)

EspañaBalearesCanariasC. del Sol .FranciaGreciaItaliaMarruecosPortugalTúnezYugoeslavia . . . .

1986

229212276234253252215223261231209

Reino Unido

1985 %

247231302247229264252236264244208

Variac.

- 7,3- 8,2- 9,6- 5 3

10,5- 4,5-14,7- 5,5- 1.1- 5,3

0,5

1986

1.085927

1.3011 369

9931.2001.2551.2271.5111.060

950

Alemania

1985

995863

1.2201 1261.0661.1761.1721.0871.3551.064

905

D M

% Variac.

9,07,46,6

21 6- 6,8

2,97,1

12,911,5

- 0,45,0

COMPARACIÓN GLOBAL DE LOS PRECIOS DE LOS PK

Con el fin de poder comparar globalmente la situación de competitividaddel conjunto de las ofertas, se han transformado en un índice común todoslos precios incorporados en el estudio.

El cuadro que se acompaña explica para las temporadas de invierno y ve-rano, y según modalidad de los PK, la situación de competencia de los dis-tintos destinos.

En verano se observa que España queda por debajo del índice medio ge-neral, solamente en posición de mayor precio respecto a Bulgaria, Rumaniay Yugoeslavia. En general, para el verano puede decirse que en conjunto Es-paña ofrece un precio inferior al 5%.

En invierno, el predominio de España y el gran número de ofertas de Ca-narias sitúa a España en la media. Pero para esta temporada, en que la clima-tología es más adversa en otras zonas, hay bastantes más países que ofertana precios inferiores.

ÍNDICE DE COMPETITIVIDAD DE LOS PRECIOS DE LOS PK EN LOS PAÍSESMEDITERRÁNEOS 1985/1986(Homologación en pesetas)

Precios medios para siete días

España

Chipre

Grecia . . .ItaliaMaltaMarruecos . .PortugalRumania . . . . .TúnezTurquía ..YugoeslaviaMedia

P.C.

10085

16313413412213512915581

10914694

106

Verano

M.P.

10074

13699

11110599

11112476

10914084

105

A

10073

119107100127100107117

10516293

105

Total

10085

1371041091151051181228211014790

105

P.C.

10068

138

119103107119143

83

66101

Invierno

M.P.

100

11399889478

10192

84

7798

A

100

1128888

124729098

8314094

100

Total

10070

1198587

11384

109102

851287099

19

CONCLUSIONES

El estudio en profundidad de los resultados del trabajo pone de manifies-to la permanencia de ciertas conclusiones: importantes todas ellas para co-nocer y comprender la estructura del mercado turístico mediterráneo en sumodalidad del «package». Creemos que la muestra de 19.112 fichas o PK,que suponen más de 225.000 precios, es suficientemente representativa pa-ra considerar el trabajo significativo en sus valores finales y en las conclusio-nes que se deducen.

En este informe se presenta exclusivamente un pequeño resumen de da-tos y una síntesis del contenido de una amplia colección de listados y progra-mas de ordenador. Un aprovechamiento más intenso de los listados de orde-nador permitirá tener información sobre otros aspectos tales como:

• Significado, comportamiento y valoración de cada zona y subzona enque se clasifican algunos países.

• Papel jugado por cada Operador Turístico en el conjunto de canalesde oferta.

• Interdependencia entre los diferentes aspectos considerados en el es-tudio (calidades/países, operadores/modalidades, precios/zonas, etc.).

• Ofertas de productos o servicios complementarios en el hotel a nivelde zona.

• Y otras muchas aplicaciones, obtenidas a través de nuevas programa-ciones de los datos contenidos.

Creemos importante destacar, que la mejora de esta investigación exigela continuidad del proyecto, ya que se consolidan progresivamente, los valo-res estructurales definidores del adecuado tratamiento de los datos en su can-tidad y calidad.

Como conclusiones fundamentales del estudio es conveniente destacarlas siguientes, que simplifican enormemente un estudio más parcial e intere-sado de la realidad.

2.

Consideramos, que a pesar de la incorporación de más de 2.000 nue-vos PK al contenido del estudio, los valores prácticamente, se hanestabilizado, lo que significa en términos estadísticos una aproxima-ción a los valores centrales o más frecuentes. Es decir, en la versiónde 1986, apenas se han producido sensibles modificaciones.

España es el mercado turístico líder de la zona, seguido a gran dis-tancia del resto de los países competidores (en invierno significa el67,5% y en verano el 49.5%). Como se comprueba posee valores si-milares a los obtenidos en el estudio de 1985.

3. El papel de países teóricamente importantes en el Turismo individualtales como Francia e Italia, en el Turismo de PK es prácticamente re-sidual.

20

4. La ampliación de la muestra, incorporando mayor número de regis-tros, no ha modificado las matrices de cuotas de mercado, participa-ción en páginas dedicadas y del posicionamiento de los precios.

5. Hay que señalar, que se continúa evidenciando una posición geográ-fica de privilegio de España en relación a determinados países com-petidores, lo que favorece su oferta a precios competitivos.

6. Se ha producido un acercamiento en precios, que está situado nues-tro PK en condiciones muy similares a otros mercados, e incluso enalguna zona desfavorablemente.

7. Queremos señalar, que el menor precio que se observa en algunasofertas, se motiva fundamentalmente por la existencia de una rentade situación, lo que viene a decir que el precio del producto estancia— en bastantes ocasiones— se vende más caro en España que en laszonas turísticas competidoras.

8. En el caso concreto de España, la integración en la media de las IslasCanarias condiciona enormemente sus cuotas e indicadores.

El disponer de esta información, así como su utilización por empresariosy administradores, ha de favorecer diferentes decisiones, ante diversas alter-nativas de política turística, sobre todo en el momento de determinar pro-ductos y precios.

21