Barreras de Entrada

28

-

Upload

ruben-cardenas-oyarzo -

Category

Documents

-

view

786 -

download

0

description

Barreras de Entrada y Mercados desafiables

Transcript of Barreras de Entrada

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 1/28

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 2/28

Índice

Pág.

Introducción…………………………………………….... 3

Barreras de Entrada ……………………………… 4

Economías de Escala..……………………… 5

Diferenciación de Producto………………… 6

Requisitos de Capital……………………….. 7

Canales de Distribución…………………….. 9

Curva de Aprendizaje o Experiencia………. 11

Políticas económicas de Gobierno………… 19

Análisis industrial a locales de comida rápida

Según las barreras de entrada………………. 20

Desafiabilidad del Mercado………………………… 21

Conclusión…………………………………………………. 28

2

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 3/28

Introducción

El presente trabajo tiene como fin dar a conocer dos temas relevantes en el ámbitoeconómico y estratégico, los cuales son barreras de entrada y mercadosdesafiables.

Donde las barreras de entrada se refieren a las dificultades que enfrenta unaempresa al entrar a un mercado y cuando una empresa ya establecida creabarreras de entrada a sus competidores teniendo una ventaja sobre estos, loscuales pueden incluir desde tecnología, restricciones legales, políticasgubernamentales, entre otros.

Posteriormente se detallara las distintas barreras de entrada que existen en elmercado de las cuales se pueden destacar: Economías de escala; Diferenciaciónde producto; Requisitos de capital; Acceso a los canales de distribución; Curvade aprendizaje o experiencia y Política de gobierno.

Finalmente sobre los mercados desafiables, se analizaran las tres condicionesprincipales, que deben darse para considerar los mercados perfectamentedesafiables, destacando sus ventajas frente a las empresas ya instaladas.-

3

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 4/28

Barreras de Entrada

Las barreras de entrada son todos aquellos obstáculos que no permiten ingresar almercado de forma fácil, como por ejemplo: costo de la maquinaria a implementar,permisos, patentes, entre otros. La no existencia de estas barreras es una de lascondiciones para que se dé competencia perfecta; si existen nos encontramos anteun mercado imperfectamente competitivo en el que habrá beneficios extraordinarios,con lo que el gobierno podrá tener incentivos para realizar una política industrialactiva que intente desplazar beneficios hacia las empresas nacionales

También se refiere a los elementos de protección para las empresas que pertenecen

a un sector industrial dado, por lo que cualquier barrera de entrada a un sector industrial, lo que hace es que el competidor potencial tenga que realizar esfuerzos(en inversiones) para entrar al sector. Cuantos mayores sean los costos por asumir,mayores serán las barreras de ingreso para estos competidores.

Difíciles barreras de ingreso mantienen a potenciales rivales fuera de una industriaincluso cuando los rendimientos industriales sean altos.

Hay seis fuentes fundamentales de barreras de entrada, las cuales se pueden usar para crearle a la empresa una ventaja competitiva:

1. Economías de Escala.2. Diferenciación de Producto.3. Requisitos de Capital.4. Canales de distribución.5. Curva de Aprendizaje o Experiencia.6. Políticas económicas de Gobierno.

4

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 5/28

Economías de escala:

La economía de escala se refiere al poder que tiene una empresa cuando alcanza unnivel óptimo de producción para ir produciendo más a menor costo, es decir, amedida que la producción en una empresa crece (zapatos, cajas, Chips, Muebles,etc) sus costos por unidad producida se reducen. Cuanto más produce, menos lecuesta producir cada unidad.

En otras palabras, se refiere a que si en una función de producción se aumenta lacantidad de todos los inputs utilizados en un porcentaje, el output producido puedeaumentar en ese mismo porcentaje o bien aumentar en mayor o menor cantidad queel mismo porcentaje. Si aumenta en el mismo, estaríamos ante economíasconstantes de escala, si fuera en más, serían economías crecientes de escala, si

fuera en menos, en economías decrecientes de escala.Comúnmente, cuando se dicen simplemente "economías de escala", se refieren a lacrecientes, ya que estas denotan una función bastante ventajosa desde el punto devista económico, porque significa que la producción resulta más barata por términomedio cuanto mayor es el empleo de todos los recursos.

Resultaría, por ejemplo, más barato por unidad producir 400 unidades que 200, si seaumenta en la misma cantidad todos los recursos empleados para ello (y el precio decada recurso por unidad no cambiase).

Para analizar el fenómeno de las economías de escala se suele considerar larelación entre los aumentos de producción (output) causados por los aumentos enlos factores de producción (inputs).

A modo de ejemplo se podría comprobar cuando se quiere saber qué ocurre cuandouna empresa, dobla la cantidad que utiliza de inputs (el doble de trabajadores, eldoble de capital). Si el resultado es que la producción aumenta más que el doble,entonces se dice que la empresa está caracterizada por economías crecientes deescala. Ésta es una situación de cierto interés en economía, puesto que implica quese puede producir con menores costos a medida que se aumenta el nivel deproducción. Esto está muy estrechamente ligado a la concentración empresarial, en

la medida en que en un proceso productivo afectado de economías de escalacreciente, una sola empresa más grande produce con un menor coste que dosempresas más pequeñas.

Las economías de escala se producen por:

• Reparto de los costos fijos entre más unidades producidas (disminución delcosto medio).

• Mejora tecnológica.• Incremento de racionalidad en el trabajo (división del trabajo, especialización).

5

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 6/28

• Causas no controlables por la empresa (disminución del precio de un insumo).

Diferenciación de Producto:

La diferenciación de producto es una estrategia de marketing basada en crear unapercepción de producto por parte del consumidor que lo diferencie claramente de losde la competencia. Esto significa que las empresas establecidas tiene identificaciónde marca y lealtad de cliente, esto crea una fuerte barrera de entrada ya que fuerza alos posibles entrantes a gastarse fuertes sumas en constituir una imagen de marca.

Existen tres razones básicas para diferenciar productos:

1. Estimular la preferencia por el producto en la mente del cliente.2. Distinguir el producto de los similares comercializados por la competencia.3.

Servir o cubrir mejor el mercado adaptándose a las necesidades de losdiferentes segmentos.

Principales factores de diferenciación de productos:

• Características físicas y prestaciones.• Accesorios que se suministran con el mismo.• Rendimiento técnico.• Estética y diseño del producto.• Diseño, estética del envase o el embalaje.

• Otras características del embalaje: reciclabilidad, ergonomía, facilidad de

apertura o cierre.• Marca.• Publicidad.• Estructura de precios, política de descuentos, ofertas.• Disponibilidad de recambios y servicio post -venta. • Garantía.• Gama disponible.• Disponibilidad de suministros.• Seguridad en la utilización.• Facilidad de manejo, ergonomía.• Respeto al medio ambiente, reciclabilidad.•

Conexión / compatibilidad con otros productos o sistemas.• Método de venta.• Canal de distribución. • Prontitud en la disponibilidad.

6

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 7/28

Requisitos de capital:

Esta relacionado con la necesidad de invertir recursos financieros elevados, no sólopara la constitución de la empresa o instalaciones, sino también para conceder créditos a los clientes, tener stocks, cubrir inversiones iniciales.Considerando que los capitales de ciertas empresas provienen en su mayoría decadenas multinacionales, se puede deducir que la inversión necesaria para poder solventar gastos iniciales y así entrar a competir con el resto de las empresas sonmuy elevados.

Ante esto los requisitos de capital son altos y se busca lograr una asignación máseficiente del capital a los riesgos asumidos por las instituciones de intermediación

financiera, se ha puesto en el día de hoy a consideración de las del sistemafinanciero.

El capital de las instituciones financieras tiene como objetivo que las mismas puedanhacer frente a las pérdidas inesperadas que surjan como consecuencia de losriesgos que asumen.En este sentido, se establecen requisitos en función del riesgo de los activos ycontingencias y las normas actuales sólo contemplan el riesgo crediticio, o lo que esigual, el riesgo de incumplimiento de la contraparte.Para tales efectos los activos y contingencias se clasifican en seis categorías a lasque se les aplica un ponderador de riesgo que va del 0 al 100%.

A partir de la normativa propuesta el requerimiento de capital mínimo buscará cubrir no solo el riesgo crediticio, sino también el riesgo de mercado asociado a la carterade las instituciones y a las posiciones en moneda de las mismas.De esta forma se incorpora un cargo de capital para cubrir el riesgo de pérdidasocasionadas en las posiciones dentro y fuera del balance que surgen de movimientosen los precios de mercado.Corresponde resaltar que la visión general que enmarca esta revisión no implica lageneración de "más" requisitos de capital sino la búsqueda de una mayor eficienciaen la distribución del capital asignado a la cobertura de riesgos.En tal sentido se ha disminuido el ratio de capital por riesgo de crédito, y se han

ajustado los ponderadores de riesgo de crédito, de forma de evitar "subsidios" por parte de algunos activos, básicamente créditos, a otros que hasta el momentodetentan un menor requisito de capital.

Los elementos básicos que enmarcan la propuesta son:

1. Reducción del requisito patrimonial por riesgo de crédito de un 10% a un 8%.

2. Modificación de los ponderadores de los activos y contingencias sujetos al riesgode crédito, con especial consideración de las calificaciones de riesgo emitidas por

7

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 8/28

entidades calificadoras de riesgo (Standard & Poor’s, Moody’s, Fitch Ratings), paraponderar el riesgo de deuda soberana extranjera y las colocaciones en bancos en elexterior.En particular, para el sector no financiero los ponderadores de las operacionesrealizadas en moneda nacional son inferiores a los correspondientes a las

operaciones realizadas en moneda extranjera.3. Incorporación de requisitos por riesgos de mercado considerando el riesgo de tasade interés y de tipo de cambio.El requerimiento de capital por riesgo de tasa de interés, que abarca al denominado"libro de negociación", se determina en función del modelo estándar establecido por el Comité de Basilea.

De acuerdo con el modelo aplicado, los requisitos de capital distinguen:

a. Riesgo Específico: Atribuido a potenciales variaciones del valor originadas por

factores "específicos" de cada instrumento.b. Riesgo General: Atribuido a potenciales variaciones del valor originadas por factores de mercado generales.

En cuanto a la exigencia de capital por riesgo de tipo de cambio, que abarca laexposición global de cada institución a movimientos en los tipos de cambio entremonedas, se ha considerado necesario y conveniente, dada la dolarización denuestro sistema financiero, que el requisito permita proteger también el cumplimientodel ratio de adecuación de capital.Los cambios expuestos en 1 y 2, se traducen en una reducción del 20% de los

requisitos de capital para operaciones de crédito en moneda nacional con el sector no financiero y de 40% en las operaciones de crédito hipotecario para viviendarealizadas en moneda nacional (incluyendo UI y UR), y en el mantenimiento de losrequisitos de capital para las operaciones de crédito en moneda extranjera.Por su parte, la modificación que incorpora el punto 3, implica un aumento en losrequisitos de capital para los activos pertenecientes al "libro de negociación" en virtuddel riesgo de tasa de interés y la internalización de los "costos" asociados al riesgoderivado de la dolarización del sistema.

8

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 9/28

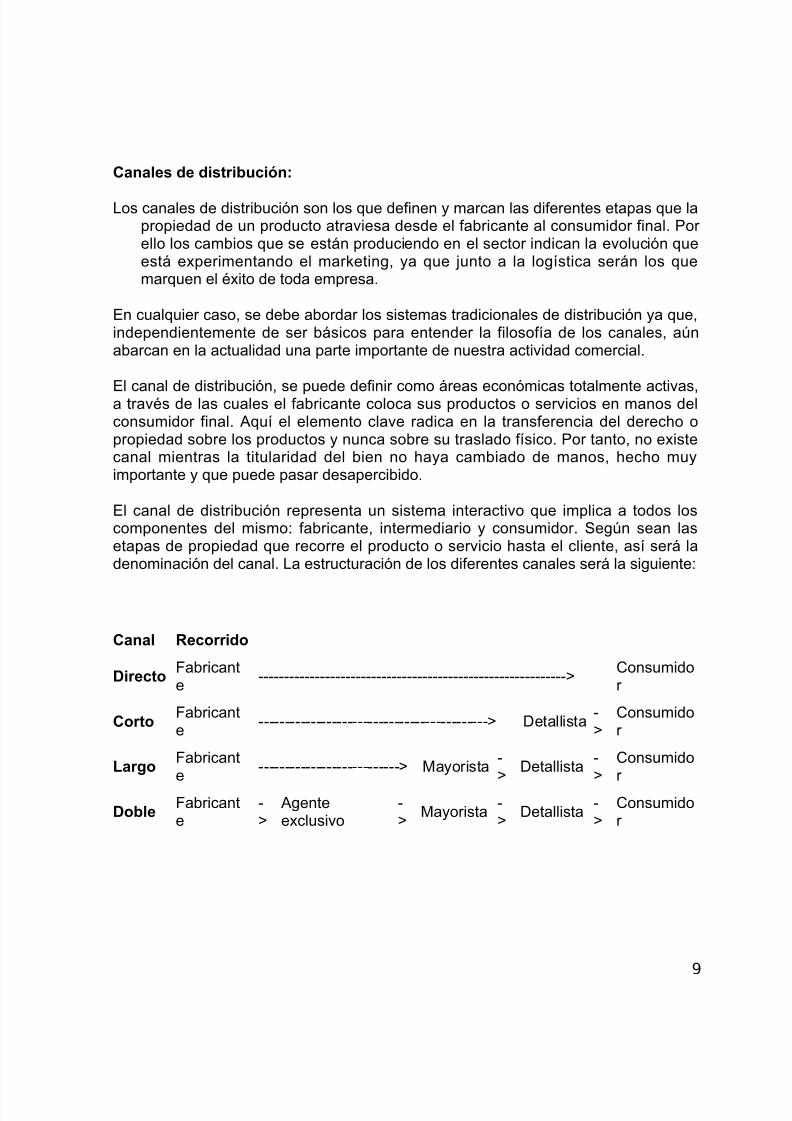

Canales de distribución:

Los canales de distribución son los que definen y marcan las diferentes etapas que lapropiedad de un producto atraviesa desde el fabricante al consumidor final. Por ello los cambios que se están produciendo en el sector indican la evolución queestá experimentando el marketing, ya que junto a la logística serán los quemarquen el éxito de toda empresa.

En cualquier caso, se debe abordar los sistemas tradicionales de distribución ya que,independientemente de ser básicos para entender la filosofía de los canales, aúnabarcan en la actualidad una parte importante de nuestra actividad comercial.

El canal de distribución, se puede definir como áreas económicas totalmente activas,a través de las cuales el fabricante coloca sus productos o servicios en manos delconsumidor final. Aquí el elemento clave radica en la transferencia del derecho opropiedad sobre los productos y nunca sobre su traslado físico. Por tanto, no existecanal mientras la titularidad del bien no haya cambiado de manos, hecho muyimportante y que puede pasar desapercibido.

El canal de distribución representa un sistema interactivo que implica a todos loscomponentes del mismo: fabricante, intermediario y consumidor. Según sean lasetapas de propiedad que recorre el producto o servicio hasta el cliente, así será ladenominación del canal. La estructuración de los diferentes canales será la siguiente:

Canal Recorrido

DirectoFabricante

------------------------------------------------------------>Consumidor

CortoFabricante

--------------------------------------------> Detallista->

Consumidor

LargoFabricant

e

---------------------------> Mayorista-

>

Detallista-

>

Consumido

r Doble

Fabricante

->

Agenteexclusivo

->

Mayorista->

Detallista->

Consumidor

9

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 10/28

Cuando una empresa o fabricante se plantea la necesidad de elegir el canal más

adecuado para comercializar sus productos, tendrá en cuenta una serie de preguntasque serán las que indiquen el sistema más adecuado, en razón a su operatividad yrentabilidad:

• ¿Qué control quiere efectuar sobre sus productos?• ¿Deseo llegar a todos los rincones del país?• ¿Quiero intervenir sobre la fijación final del precio?• ¿Voy a intervenir en todas las actividades promociónales?• ¿Tengo gran capacidad financiera?• ¿Dispongo de un gran equipo comercial?• ¿Me interesa introducirme en otros países directamente?•

¿Cómo es mi infraestructura logística?• ¿Qué nivel de información deseo?

EJEMPLOS DE CANALES

• Directo: bancos, seguros, industrias.• Cortos: muebles, grandes almacenes, grandes superficies, autos.• Largos: hostelería, almacenes.• Dobles: franquicias, importadores exclusivos.

FUNCIONES DE LOS CANALES DE DISTRIBUCIÓN

• Centralizan decisiones básicas de la comercialización.• Participan en la financiación de los productos.• Contribuyen a reducir costos en los productos debido a que facilitan

almacenaje, transporte...• Se convierten en una partida del activo para el fabricante.• Intervienen en la fijación de precios, aconsejando el más adecuado.•

Tienen una gran información sobre el producto, competencia y mercado.• Participan activamente en actividades de promoción.• Posicionan al producto en el lugar que consideran más adecuado.• Intervienen directa o indirectamente en el servicio post venta.• Colaboran en la imagen de la empresa.• Actúan como fuerza de ventas de la fábrica.• Reducen los gastos de control.• Contribuyen a la racionalización profesional de la gestión.• Venden productos en lugares de difícil acceso y no rentables al fabricante.

10

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 11/28

ii. Curva de aprendizaje o experiencia:

A medida que una empresa acumula experiencia en la producción de un producto oservicio existe la oportunidad de reducir los costos, las economías de costos de laexperiencia provienen de “aprender haciendo”: cuanto más produce una empresa,más aprende a producir de forma eficiente. El incremento de la experiencia da lugar a la oportunidad para reducir los costos, no existiendo una garantía en cuanto a talresultado, pues el incremento en la productividad y la consecuente reducción de loscostos sólo puede lograrse con el fiel cumplimiento de las metas de producción, laadopción de nuevas tecnologías que permitan incrementar la productividad y unesfuerzo constante para eliminar los gastos innecesarios, o como se lo denominaen el Kaizen: “las mudas” (desperdicios). Cada una de esas oportunidades requiere

la atención activa de los diversos niveles directivos, pues los efectos de laexperiencia no se producen por si solos. Son las habilidades, la creatividad y lainnovación de los que trabajan en la empresa los que producen los efectos de laexperiencia; diciéndolo de otra forma, constituyen el resultado de la eficazaplicación de nuevos procedimientos y métodos.

La experiencia se adquiere incrementando los niveles de ventas a lo largo de losaños. Cuanto mayor sea la experiencia acumulada menores serán los costos deproducción de cada unidad. Ello se logra, claro está decirlo, en la medida en que seden las condiciones antes propuestas.

El concepto de “efecto de la experiencia” no es nuevo, pero las consecuencias queello arroja ahora más que nunca antes; con motivo de la globalización de losmercados y la caída de las barreras aduaneras; sí lo es. Debido a éstacomercialización a nivel global se ha incrementado enormemente la posibilidad deacumular más rápidamente ventas y consecuentemente experiencia, y por otro ladolas empresas están más presionadas por competidores de cualquier lugar delmundo.

Los efectos de la experiencia y los efectos del aprendizaje

La curva de aprendizaje se fundamenta en la noción de que a medida que untrabajador aprende como realizar mejor y más rápido su trabajo, mejora suproductividad. Pero la curva de aprendizaje se centra sólo en la productividad de lostrabajadores. Basta para ello con observar la rapidez con que un oficinista manipulalas teclas de una calculadora o las de un teclado de computadora para observar losefectos de la curva de aprendizaje.

11

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 12/28

La curva del aprendizaje es parte de los efectos de la experiencia, pero esta últimaprevé otros factores causales del incremento de la productividad, como lo son laespecialización del trabajo, los inventos y mejoras en los equipos y procesos, lautilización de nuevos materiales, el proceso de estandarización de insumos y elrediseño de los productos.

A continuación los diversos factores que generan los efectos de la experiencia.

• La curva de aprendizaje desempeña un papel fundamental, pero no elúnico, en los efectos de la experiencia. La curva del aprendizaje se refiere a losavances que se producen en la productividad de los trabajadores. Los trabajadoresaprenden a hacer su trabajo con mayor eficiencia. De acuerdo a la Ley de Wright“para cualquier operación que se repita, el tiempo medio necesario para laoperación disminuirá en una fracción fija conforme se duplique el número derepeticiones”.

Que dicha reducción se haga realidad y en que magnitud depende del deseo ycapacidad de mejora y, de la ausencia de interrupciones y factores restrictivos. Losingenieros industriales, de recursos humanos y otros profesionales interesados enel estudio de la conducta personal, reconocen que el aprendizaje depende deltiempo. Se necesitan horas para dominar aun la más simple operación. Trabajosmás complicados pueden tomar días y aún semanas, antes de que el operariopueda adquirir cualidades físicas y mentales coordinadas que le permitan pasar deun elemento a otro sin titubeo o retraso.

• Especialización del trabajo. La especialización o división del trabajotambién incrementa la eficiencia de una operación, debido a dos razones: primero

al tener que realizar los operarios operaciones más simples les permiten una mayor concentración y facilidad en la tarea, y en segundo término los efectos queconsecuentemente se da en el tiempo del factor aprendizaje al generarse unincremento de sus habilidades motoras y neuronales. Sin embargo cabe destacar que el incremento de la especialización tiene un punto de máxima productividad,nivel a partir del cual todo incremento de especialización o simplificación del trabajoda como resultado una disminución de la productividad, debido ello por un lado alos efectos que la monotonía del trabajo tienen en los factores psíquicos ymotivacionales del trabajador; causante ello de mayores niveles de fallas en cuantoa calidad, accidentes de trabajo y ausencia laboral, y por otro, a la necesidad deincrementar los costos de estructuras debido al incremento de empleados.

• Innovación de procesos. Son los inventos y mejoras que se producen enlos equipos y procedimientos utilizados para elaborar un producto en una empresa.Con frecuencia, los productos radicalmente nuevos se fabrican en maquinarias,también, radicalmente nuevas, construidas siguiendo las especificaciones de uncliente. A menudo, esas maquinarias son burdas e ineficientes. A medida que seacumula la experiencia, se mejora el diseño de las máquinas.

Por medio de su ingenio y creatividad, los fabricantes de maquinarias encuentrannuevas maneras para incrementar la eficiencia de sus equipos productivos. Al

12

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 13/28

mismo tiempo los industriales también encuentran nuevas formas para estructurar el proceso de producción. Una mayor eficiencia en las maquinarias sumada amejores diseños de procesos productivos generan los efectos de la experiencia.

• Materiales nuevos. Los nuevos materiales también ayudan a reducir loscostos. A medida que una industria incrementa su experiencia en la fabricación deun producto, se generan nuevos y en muchos casos sofisticados materiales parasustituir a los más viejos. Los nuevos materiales que tienen éxito son másfuncionales y más baratos que los materiales que sustituyen, o bien pudiendo llegar a ser más caros reducen de forma más que proporcional la utilización de otrosinsumos generando en consecuencia un menor coste total.

•

Estandarización de los productos. La estandarización o normalización delos productos se produce cuando un sector industrial se pone de acuerdo en laforma que adoptará ese producto o componente. El cambio a la estandarización,algo que se da en el tiempo, en sectores en los que antes existían múltiplesmodelos del mismo producto, sistemas diferentes de producción y tecnologíasincompatibles y en competencia entre sí, permite a los proveedores incrementar sueficiencia y reducir sus costos unitarios.

• Rediseño de los productos. El rediseño de un producto o servicio se

produce cuando una empresa diseña de nuevo los mismos a los efectos depotenciar la eficiencia de su producción. A medida que el tiempo avanza, unaempresa descubre nuevas y más eficientes formas para el diseño de sus productos.

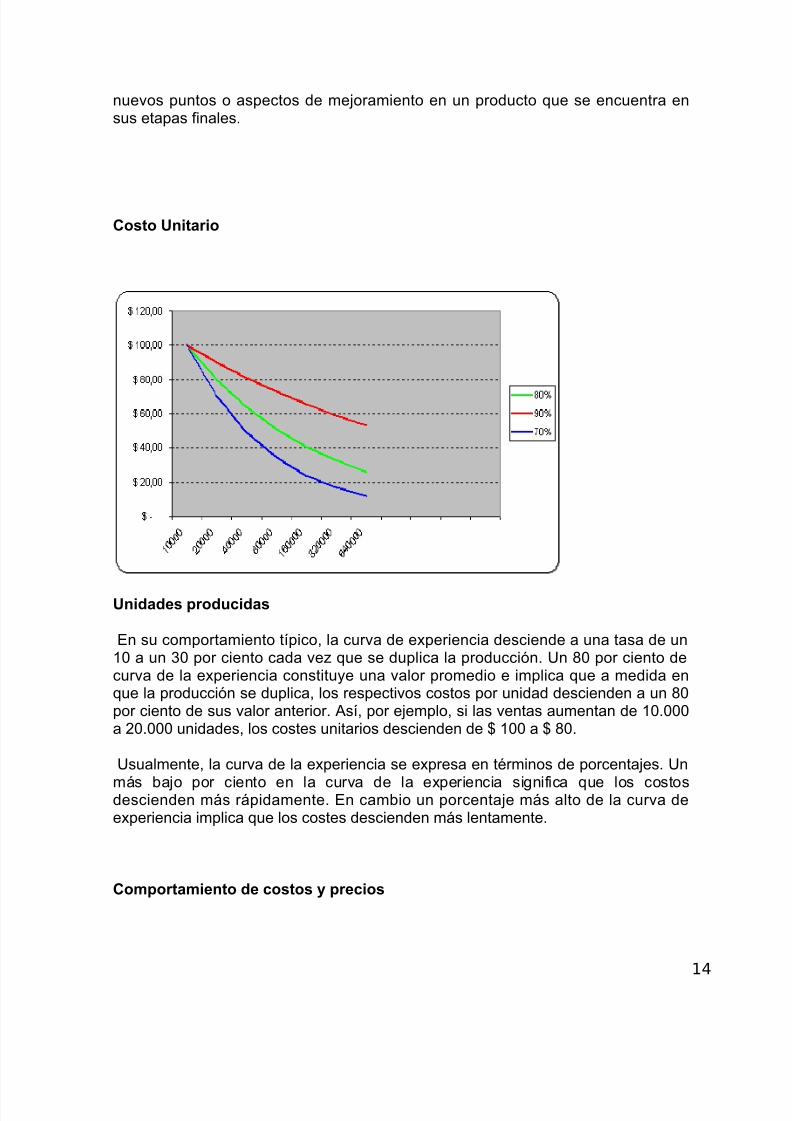

Características de la curva de experiencia

Los efectos de la experiencia se distribuyen en una curva, la cual muestra lo que lecuesta a una empresa en particular producir cada unidad en función del númerototal de unidades que la empresa ha generado hasta esa fecha. Esta curva muestra

dos importantes propiedades, la primera es que la curva desciende mostrando quelos costos unitarios disminuyen en función de la experiencia acumulada. Y, ensegundo término, muestra que los costos descienden más lentamente que laexperiencia acumulada, ello se debe a que a medida que una categoría deproductos madura se hace cada vez más difícil lograr reducciones importantes enlos costos.

Por un lado es más difícil duplicar las ventas de un producto maduro que duplicarlasen el caso de un nuevo producto o servicio, y por otro lado es más difícil encontrar

13

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 14/28

nuevos puntos o aspectos de mejoramiento en un producto que se encuentra ensus etapas finales.

Costo Unitario

Unidades producidas

En su comportamiento típico, la curva de experiencia desciende a una tasa de un10 a un 30 por ciento cada vez que se duplica la producción. Un 80 por ciento decurva de la experiencia constituye una valor promedio e implica que a medida enque la producción se duplica, los respectivos costos por unidad descienden a un 80por ciento de sus valor anterior. Así, por ejemplo, si las ventas aumentan de 10.000a 20.000 unidades, los costes unitarios descienden de $ 100 a $ 80.

Usualmente, la curva de la experiencia se expresa en términos de porcentajes. Un

más bajo por ciento en la curva de la experiencia significa que los costosdescienden más rápidamente. En cambio un porcentaje más alto de la curva deexperiencia implica que los costes descienden más lentamente.

Comportamiento de costos y precios

14

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 15/28

Tenemos dos tipos de competencia, la estable y la inestable. En la estable larelación que existe entre precios y costes se mueven de forma conjunta. A medidaque el mercado se amplía, el descenso de los precios sigue a la disminución de loscostes con lo que los márgenes de beneficios permanecen iguales.

En tanto que en el caso de una competencia inestable existen cuatro etapasdistintas. En la primera denominada Introducción, los precios son más bajos que loscostes y la empresa pierde dinero en cada unidad que vende.

Las ineficiencias son muchas. Los efectos de la experiencia aún no se hanproducido. A la etapa anterior le sigue la de Crecimiento, etapa durante la cual lademanda crece rápidamente. De hecho, la demanda supera la oferta del producto.Los efectos de la experiencia se acumulan rápidamente dado que es fácil duplicar los volúmenes de venta. Los costos descienden rápidamente. En esta etapa existemuy poca competencia. En consecuencia, los precios no se reducen con la mismarapidez con la que disminuyen los costos. No existe razón alguna que induzca a los

vendedores a reducir sus precios. Los márgenes de beneficios son por tal motivoaltos. En teoría, la vida de la empresa es fácil y rentable en esta etapa del ciclo.Pero, todas las cosas buenas llegan a su fin. Lo mismo le sucede a la etapa decrecimiento. Ningún mercado crece para siempre. Cuando llegan los tiemposdifíciles se muestran los importantes beneficios que aportan los efectos de laexperiencia.

De acuerdo con las investigaciones, cuando un mercado alcanza su nivel demadurez puede suceder una de las siguientes dos cosas: o la empresa reduce susprecios para lograr mayor participación en el mercado, acumulando de tal modomás experiencia, y evitando atraer nuevos competidores, o bien los altos beneficios

atraen nuevos competidores, lo cual lleva a un incremento de la capacidadproductiva del sector, reduciendo los nuevos competidores los precios a los efectosde poder utilizar plenamente su capacidad instalada y alcanzar por lo tanto unamayor cuota de mercado.

A las etapas de Introducción y Crecimiento le sigue la de Turbulencia. Cualquierasea la política aplicadas por las empresas, la etapa de Turbulencia es inevitable, ycuando se produce, sólo dos o tres de las empresas más grandes permanecenactivas en el mercado. Todas las demás se ven obligadas a salir del mercado o, sipermanecen en él, deben afrontar cuantiosas pérdidas.

Cuando el período de turbulencia termina, los precios se estabilizan en algún puntosobre los costos de la empresa que produzca al costo más bajo del sector (es decir,la empresa que haya acumulado la mayor experiencia) y por debajo del nivel deprecios que resulte atractivo para otras empresas (dentro o fuera del sector). Apartir de ese momento, los precios se mueven de forma paralela a los costesincrementándose la rentabilidad por producto vendido (Ej.: Precio de venta = $ 4,Costo Unitario = $ 3, margen = $ 1; implica un 33,33 % del costo unitario. Si el costounitario baja a $ 2, y el precio desciende consecuentemente a $ 3, el margen es de$ 1, constituyendo ello el 50% del costo unitario). Si mantienen los mismos niveles

15

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 16/28

de rentabilidad sobre el costo unitario, para el ejemplo anterior ante la reducción delcosto unitario el precio se reduciría de $ 4 a $ 2,66.

Implicancias estratégicas

Las implicaciones estratégicas son obvias: una empresa debe acumular experienciaalcanzando el liderazgo del mercado si pretende superar con éxito la etapa deturbulencia. Es necesario llevar los costos a un continuo descenso. La empresa

debe acumular experiencia (incrementando sus volúmenes de ventas) por lo menoscon tanta rapidez como las demás empresas del sector. Si no lo hace, nosobrevivirá: sus costos serán más altos que los precios del sector.

El Boston Consulting Group (BCG) pudo explicar el éxito logrado por las empresas japonesas como Honda en el sector de las motocicletas por medio de la “reducciónde costes según la curva de la experiencia” y la fijación de precios según la mismacurva. Por fin, la curva de la experiencia se utilizó para explicar los efectos de lapreferencia por el corto plazo que la economía occidental mostró hasta 1985,aproximadamente, y la pérdida consecuente de cuota del mercado global.

El BCG utiliza este instrumento para identificar las posibilidades de reducción decostos y también como instrumento dinámico para describir la lucha ente loscompetidores que ofrecen el mismo producto. Si se descubre que una empresadeterminada no ha reducido los costes de acuerdo con la curva de la experiencia, elhecho se considera como una oportunidad para reducirlos.

Una empresa que disfruta de los efectos de la curva de experiencia debe estimar las disminuciones futuras de sus costos y reducir sus precios anticipando esasdisminuciones, incluso si esos precios no cubren los costos de producción actuales.Esta fijación de precios en función de la curva de experiencia permitirá a unaempresa obtener una cuota de mercado dominante, aumentar su volumen

acumulado, y reducir sus costos más deprisa que sus competidores. Además,cuando la empresa ha establecido una ventaja en costos significativa a partir de suexperiencia frente a sus rivales más lentos, puede utilizar esa ventaja para igualar cualquier precio competitivo, manteniendo así su liderazgo en volumen ysosteniendo la ventaja en forma indefinida.

Para respaldar la importancia crucial que los efectos de la experiencia tienen parala fijación de precios, el Boston Consulting Group acumuló pruebas suficientes deque los costos y los precios disminuyen a medida que la industria acumula volumen

16

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 17/28

y que las empresas con cuotas de mercado dominantes son más rentables que suscompetidores más pequeños.

Un ejemplo -El caso de las calculadoras de bolsillo

La industria de las calculadoras de bolsillo del Japón proporciona un ejemplo delimpacto del crecimiento. La industria ha seguido un ciclo de crecimiento típico conuna tasa extremadamente alta durante muchos años y unas reducciones de preciosrápidas seguido por el crecimiento bajo a medida que se satisface la demanda delmercado. Los pioneros iniciales del producto fueron seguidos rápidamente por ungran número de nuevos empresarios que salieron del negocio a medida quemaduró la industria.

Durante 1967-1973 el producto japonés de calculadoras de bolsillo creció a unatasa anual del 133 por ciento. Los efectos de esta clase de crecimiento sobre laparticipación en el mercado justifican la mención. Imaginemos que dos empresas

comparten un mercado y que el mercado se dobla cada año durante los siguientestres años. Si una de las dos decide no crecer con el mercado, bien porque noadvierta el crecimiento o por pocas ganas de invertir, mientras la otra toma todo elcrecimiento del mercado, en solamente tres años la más agresiva poseerá más delnoventa por ciento de participación en un mercado que es ocho veces mayor quetres años antes. La empresa no agresiva tendrá ahora menos del diez por ciento delmercado, aunque su volumen de ventas no haya declinado. En términos de poder de ventas y de capacidad de desarrollo del producto, el juego habrá acabado parael competidor menos seguro de sí mismo. Todavía más fundamental para lainteracción competitiva es que la menos agresiva tiene pocas oportunidades, si esque tiene alguna, para reducir el precio de coste, porque su producción no ha sido

aumentada. La más atrevida podrá obtener toda la ventaja del efecto observadogeneralmente del volumen sobre el coste, en el cual el coste tiene a bajar un 20 o25 por ciento con cada duplicación del producto. En tres años la producción de lacompañía más osada se incrementará en catorce veces, y sus costes seráninferiores a los de su competidor. Sin reducir el margen de beneficio, la empresamás atrevida puede reducir los precios muy por debajo de la posición de coste delcompetidor.

La empresa Casio hizo algo parecido a lo antes descrito en el mercado de lascalculadoras de bolsillo durante la fase de alto crecimiento del mercado. Mientrasésta se doblaba con creces cada año, la participación de Casio se incremento del

12 al 36 por ciento. Casio necesitaba aumentar su producto más de treinta y dosveces para acompasarse con el crecimiento del mercado y luego incrementar elproducto más de noventa y seis veces para triplicar su participación en el mercado.La clase de compromiso de inversión que hizo Casio no puede ser dependiente dela aprobación del director financiero o basado sobre el presunto cash flow u otroanálisis del fruto de la inversión. En lugar de ello, la inversión está justificada sobrela base de los intereses estratégicos de la empresa a largo plazo.

Los datos actuales sobre la inversión en semiconductores revelan un modelobastante similar. Los semiconductores son un sector de alto crecimiento en el cual

17

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 18/28

los costes bajan de modo predecible con los incrementos en el volumen deproducción. La pérdida de participación en el mercado significa retroceder en laposición relativa de costos y, por tanto, en la posición competitiva.

En esta competencia feroz, llevada por la inversión y obsesionada por la

participación en el mercado, existen ganadores y perdedores. Debemos volver asubrayar como se hizo al inicio de la exposición que el aumento de las ventasimplica una mayor experiencia siempre y cuando se tenga como estrategia unapolítica de mejora continua.

El pensamiento en función a dicha curva, aun cuando no se trace curva alguna,debe ser parte integral de la buena gestión de empresas.

De lo antes visto surge claramente que no sólo son importante las economías de

escala y alcance, sino también la experiencia acumulada, algo que no se da por elsólo transcurso del tiempo ni la acumulación de volúmenes producidos, esfundamental para que se dé dicha curva de experiencia la voluntad firme de ladirección en la aplicación de una política de mejora continua. Mejora continua quedebe cubrir tanto a la capacidad de los obreros, como así también al diseño de lasmáquinas, procesos, productos y servicios, e insumos. La curva de experienciamuestra la necesidad fundamental de implementar los sistemas de mejora continuacomo estrategia de alta competitividad, con lo cual cobra especial importancia lacapacitación y la creatividad aplicada.

No basta con saber que existen efectos derivados de la experiencia; también hay

que conocer sus causas para poder desarrollar la estrategia correcta destinada aexplotar dichos efectos.

El alto grado de competitividad a nivel mundial amenaza con barrer a todasaquellas empresas que no se adecuen a las nuevas circunstancias. Esta curvadebe ser entendida y comprendida no sólo por los empresarios y directivos, sinotambién por los gobernantes, sindicalistas y obreros. Continuar con sistemas detrabajo y legislaciones laborales correspondientes a una época de fuertes barrerasaduaneras y economías cerradas al mundo sólo llevará a dichos países y a suscorrespondientes empresas a la decadencia.

Cabe afirmar además que los efectos de la experiencia no están limitados a lafabricación de alta tecnología, sino que también se aplican a los servicios y a losconsumibles simples.

18

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 19/28

iii. Políticas económicas de gobierno:

Las intervenciones gubernamentales se constituyen en otro inductor de riesgo deingreso. Sus categorías son concretas y fáciles de entender: regulaciones,

impuestos establecidos por el gobierno del sector, aranceles y subsidios, las cualescatalizan la intención de ingresos para otros intervinientes. Así, con elevadosimpuestos u aranceles o concediendo subsidios y regulaciones especiales sobremedio ambiente restricciones de cualquier tipo, los gobiernos desestimulan lainversión y propician un aumento en las barreras de ingreso. Estos obstáculos seconsideran protecciones en alguna medida y deben entenderse como barrerasficticias que, al ser derribadas por algún fenómeno. Pueden tomar desprotegido elsector. Para obviarlo, es necesario construir barreras verdaderamente sólidas, encuanto a la diferenciación o costos.

Para cumplir con la legislación vigente deberán invertirse considerables sumas de

dinero en tecnología, insumos; lo cual aumentaría los costos, dificultando la entradade nuevos competidores, por lo tanto la barrera es alta.

En nuestro país, el Reglamento Sanitario de los Alimentos es la normativa que rigepara el control y la fiscalización en esta materia, lo cual es controlado por el SESMA.

De acuerdo al "Procedimiento para la Calificación de Establecimiento Industrial"utilizado por la Superintendencia de Servicios Sanitarios, para los fines de laaplicación de la Ley Nº3.133, se entenderá como sistemas de neutralización y dedepuración, a todos aquellos que consulten cualquier proceso de tratamiento quecuente con operaciones unitarias de mayor envergadura que las que se realicen en

una de las siguientes unidades de tratamiento como Tecnologías de Tratamiento deEfluentes Líquidos: Trampas de grasas.

19

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 20/28

ANÁLISIS INDUSTRIAL A LOCALES DE COMIDA RAPIDA SEGÚN LASBARRERAS DE ENTRADA

AMENAZA DE INGRESO

Economías de Escala: Dada la gran presencia de locales que mantiene estenegocio a lo largo de todo el país, puede lograr comprar a muy bajos precios lamateria prima para sus productos finales, ya sean insumos para los alimentos, comolos materiales que se utilizan para entregar estos, por ejemplo; vasos, cajitas,envoltorios para hamburguesa, etc. Además logran importantes economías de escalaen los gastos de marketing, y también en lo que es materiales de apoyo al negocio,como papelería, uniformes, etc. Por lo tanto este negocio presenta grandeseconomías de escala, es decir, es alta.

Requisitos de capital: Considerando que los capitales de las otras empresas decomida rápida provienen en su mayoría de cadenas multinacionales, podemosdeducir que la inversión necesaria para poder solventar gastos iniciales y así entrar acompetir con el resto de las empresas son muy elevadas. Ante esto los requisitos decapital son altos.

Diferenciación del producto: Entre las empresas que pertenecen a este sector industrial no existe un grado de diferenciación en los productos y rapidez que ofrecenal mercado, pero a nivel de publicidad, marca e imagen existe un alto grado dediferenciación.

Curva de Aprendizaje o experiencia: Dado el prestigio y la publicidad de laindustria se establece que el costo de cambio para el cliente respecto de un potencialentrante es alto.

Acceso a canales de distribución: Al contar con canales de distribución propios, seevita el tener que gestionar donde vender los productos, entonces esto facilita laentrada de nuevos competidores. Ante esto el acceso a canales de distribución esalto.

20

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 21/28

Políticas de Gobierno: Para cumplir con la legislación vigente deberán invertirseconsiderables sumas de dinero en tecnología, insumos, etc; lo cual aumentaría loscostos, dificultando la entrada de nuevos competidores, por lo tanto la barrera esalta.

En nuestro país, el Reglamento Sanitario de los Alimentos (D.S. 977/96) es lanormativa que rige para el control y la fiscalización en esta materia, lo cual escontrolado por el SESMA.

Desafiabilidad del Mercado

La teoría de los mercados desafiables tiene su origen en los economistas WilliamBaumol, John Panzar y Robert Willig. Según dicha teoría, un mercado puede ser considerado como perfectamente desafiable si se satisfacen tres condicionesprincipales, a saber:

a. Las empresas nuevas no enfrentan desventajas frente a las ya instaladas.Esto significa que las nuevas empresas acceden a la misma tecnología deproducción, los mismos precios de los insumos, los mismos productos y lamisma información sobre la demanda.

b. No existen costos hundidos (o irrecuperables), es decir, todos los costosasociados con la entrada al mercado son plenamente recuperables. Unanueva empresa puede, por lo tanto, salir del mercado sin incurrir en costoalguno. Por ejemplo, si la entrada a un mercado requiere la construcción deinstalaciones de producción a un costo K, entonces no existirían costoshundidos si, al salir del mercado, la empresa puede vender dichasinstalaciones a un precio igual a K. Por el contrario, si no existe un mercadopara tales instalaciones y las mismas deben ser vendidas a un valor residualigual a R, entonces los costos hundidos serían iguales a K-R.

c. El rezago de entrada (es decir, el período de tiempo comprendido entre elmomento en que la decisión de ingresar al mercado por parte de la nuevaempresa es conocida por las empresas ya instaladas y el momento en el quela nueva empresa se encuentra en condiciones de ofrecer el producto encuestión) es menor que el rezago necesario para que las empresas yainstaladas puedan ajustar sus precios (entendiéndose dicho rezago como elmomento en el cual las empresas instaladas desean cambiar sus precios y elmomento en el cual efectivamente pueden cambiarlos).

Cabe analizar detenidamente el concepto de mercado desafiable, así como lascondiciones necesarias para la existencia del mismo. Se puede apreciar, en primer lugar, que dicho concepto se refiere a la facilidad con la que se puede producir elingreso de nuevas empresas al mercado en cuestión. En efecto, supongamos que unmercado es perfectamente desafiable. En tal caso, debido a la primera condición, la

21

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 22/28

empresa que desee ingresar al mercado estará en condiciones de tener el mismoacceso que las empresas ya instaladas a la tecnología vigente, a los insumos y a lainformación relevante.

Por la segunda condición, la empresa entrante no tendrá que incurrir en inversiones

en infraestructura que posteriormente no podrá recuperar. Nótese que este punto nohace referencia a las inversiones que tengan que efectuar las nuevas empresas, sinoa la posibilidad que tendrán las mismas de recuperar dicha inversión posteriormente.

La diferencia no es trivial debido a que, si la inversión puede ser totalmenterecuperada al salir del mercado, la misma no constituirá un costo económico más alládel costo de capital involucrado en tener dinero inmovilizado en una inversión en vezde darle algún otro uso (por ejemplo, depositarlo en el banco). Por el contrario, si lainversión no es susceptible de ser posteriormente recuperada, la totalidad de la

misma constituirá un costo económico, lo cual puede actuar como un factor disuasorio al ingreso de nuevas empresas al mercado.

Por último, la tercera condición implica que, entre el momento en el que la nuevaempresa anuncia su ingreso y el momento en el que se convierte en un oferenteefectivo del producto, las empresas ya instaladas no pueden modificar sus precios.Esta condición es importante porque si la misma se cumple, entonces la empresaque desea entrar al mercado sabe con certeza que los precios vigentes en el mismono cambiarán antes de que se produzca su ingreso en forma efectiva. Por elcontrario, si los precios pueden cambiar con mayor rapidez, la empresa que deseeentrar al mercado no podrá conocer con certeza las condiciones que regirán en el

momento de su ingreso y estará sujeta a la reacción de las empresas ya instaladas.La importancia que reviste el concepto de desafiabilidad del mercado es que, en unmercado perfectamente desafiable, la amenaza que representa el ingreso de nuevoscompetidores tiende a disciplinar a las empresas que actúan en el mismo. En efecto,debido a sus características, en un mercado perfectamente desafiable una nuevaempresa podría ingresar rápidamente, comercializar el producto en cuestión enigualdad de condiciones con las empresas que ya se encuentran instaladas en él, yposteriormente retirarse del mismo sin haber incurrido en costos hundidos. Talposibilidad a su vez restringe la libertad de acción de las empresas participantes enel mercado. Supóngase, por ejemplo, que existe un único productor en un mercado

perfectamente desafiable. En dicho caso, no obstante ser un monopolista, elproductor no podrá aumentar los precios a modo de obtener beneficiosextraordinarios: si así lo hiciera, no tardarían en ingresar nuevas empresas almercado que, atraídas por la posibilidad de beneficiarse de los precios elevados,aumentarían la oferta del mercado y consecuentemente, el precio disminuiría.

Resulta relevante entonces determinar si el mercado de GLP a granel puede ser considerado como un mercado desafiable. Si así fuera, YPF S.A. no ostentaría unaposición de dominio a pesar de los elementos considerados en los apartadosprecedentes. En tal caso, la amenaza potencial que representaría el ingreso de

22

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 23/28

nuevos participantes al mercado de GLP a granel le impediría a dicha empresaactuar en forma relativamente independiente.

Si bien un mercado perfectamente desafiable representa una abstracción teórica quedifícilmente sea observable en la realidad, se comprueba fácilmente que ni aún una

definición más moderada del mismo podría incluir al mercado argentino de GLP agranel. A modo de comprobar esta afirmación, se analizará a continuación dichomercado a la luz de las condiciones necesarias para que un mercado seaconsiderado desafiable.

En cuanto a la primera condición, se debe señalar que una empresa ingresante almercado probablemente enfrentaría desventajas frente a YPF S.A. en lo que alacceso a los insumos necesarios para la producción de GLP se refiere.

En efecto, YPF S.A. es la empresa con mayores reservas de gas natural y mayor capacidad de refinación de petróleo crudo del país.

En cuanto a la existencia de costos irrecuperables en el ingreso al mercado de GLPa granel, una empresa que desee participar en el mismo deberá efectuar importantesinversiones en infraestructura destinada específicamente a la producción ycomercialización de dicho producto. En tal sentido, el Sr. Lapeña, ex Presidente deYPF y ex Secretario de Energía de la Nación, afirmó que la posición de liderazgo queocupa YPF S.A. en lo que a logística respecta, puede ser disuasiva al ingreso denuevas empresas al mercado de GLP a granel. Por su parte, el Sr. Montamat, exPresidente de YPF, manifestó que "El mercado del GLP, dentro de los mercados delos combustibles, se caracteriza por requerir grandes inversiones para la entrada yoperación. Como el valor de esas inversiones, si un participante deja el mercado, es

valor residual, las inversiones en logística y almacenamiento tienen la característicade un costo hundido".

Tal como fuera expuesto por los especialistas consultados por la CNDC, lasinversiones necesarias para la producción y comercialización del GLP a granelconservan tan sólo un valor residual en el momento en que se produce la salida delmercado de la empresa que las ha efectuado, razón por la cual las mismasconstituyen un costo hundido. Si, además del carácter irrecuperable de lasinversiones, se toma en cuenta la magnitud de las mismas, resulta evidente que elmercado de GLP a granel no cumple de ninguna manera con la segunda condiciónnecesaria para que un mercado sea considerado como desafiable.

Por último, la tercera cualidad requerida para que un mercado sea desafiable, que elperíodo de tiempo que requiere una empresa para ingresar en el mercado sea menor que el requerido por las empresas instaladas para modificar sus precios, claramenteno se verifica en el mercado nacional de GLP a granel. Por un lado, las inversionesnecesarias para la producción y comercialización del producto requieren ciertotiempo, a partir del momento en que se inician, para comenzar a operar, y de ningúnmodo permiten comenzar a producir GLP inmediatamente después de tomada ladecisión de ingresar al mercado. Por otra parte, las empresas productoras puedenvariar sus precios de lista en forma casi instantánea cuando les resulte conveniente.

23

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 24/28

Como conclusión, puede afirmarse que el mercado nacional de GLP a granel no esun mercado desafiable. En primer lugar, se ha mencionado que las empresas quequisiesen ingresar al mismo podrían encontrarse en desventaja en lo que el acceso alos insumos se refiere. Por otra parte, se ha afirmado que el ingreso a dicho mercadorequiere importantes inversiones que revisten las características de costos hundidos.

En ambos casos se ha hecho referencia a la opinión de expertos que han declaradoque dichos factores podrían resultar disuasorios para el ingreso de nuevoscompetidores al mercado.

Por último, el plazo que requiere una empresa para entrar al mercado es muchomayor que el que necesitan las ya existentes para modificar los precios.

Las importaciones de GLP a granel

Sin embargo, hasta aquí nada se ha dicho de la posibilidad de importar GLP, aspectoque resulta imprescindible analizar a efectos de determinar el grado de desafiabilidaddel mercado. En efecto, una empresa entrante al mercado no necesariamente debeinstalarse en el mismo, sino que podría realizar importaciones del producto siempreque le resultase rentable hacerlo, con lo cual cumpliría el mismo rol disciplinador quela creación una nueva empresa productora en el país. Nótese que la posibilidad deimportar un producto aumenta la desafiabilidad del mercado en los casos en que lasimportaciones pueden realizarse rápidamente, no necesitan incurrir en costoshundidos y no requieren del acceso a tecnología, recursos naturales o informaciónespecial.

En el caso del GLP a granel, el aspecto de la importación reviste característicasparticulares, puesto que han existido pocas operaciones de tal índole durante elperíodo considerado y, por lo tanto, gran parte del análisis debe efectuarse sobre labase de consideraciones teóricas. En efecto, la única operación significativa deimportación de GLP durante el período 1993-1997 fue efectuada por YPF S.A., queimportó 23.890 toneladas del producto en 1997. Cabe destacar, sin embargo, que lamisma formó parte de un acuerdo de swap de GLP entre dicha empresa yPETROBRÁS, por lo cual no puede ser considerada como representativa a efectosde establecer una paridad de importación.

Por otra parte, YPF S.A. realizó estimaciones teóricas de lo que costaría importar

GLP a la Argentina y las incluyó en su presentación de fs. 1063/173. Según laempresa, estas estimaciones fueron realizadas considerando como fuentes deabastecimiento al Golfo Árabe y a Mont Belvieu. En el caso del Golfo Arabe, sesupuso un transporte marítimo del producto en buques de 75.000 m3 (según YPFS.A., el módulo más económico para esas distancias), cuyo costo fue obtenido de lapublicación "LPG WORLD MARKETS" de POTEN & PARTNERS para Yambú(Arabia Saudita)/AG - Brasil. Por la limitante de calado de estos buques, se consideróel costo de alijo para la mitad de la carga. Por último, se incluyeron los costos dealmacenamiento y despacho de la terminal refrigerada.

24

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 25/28

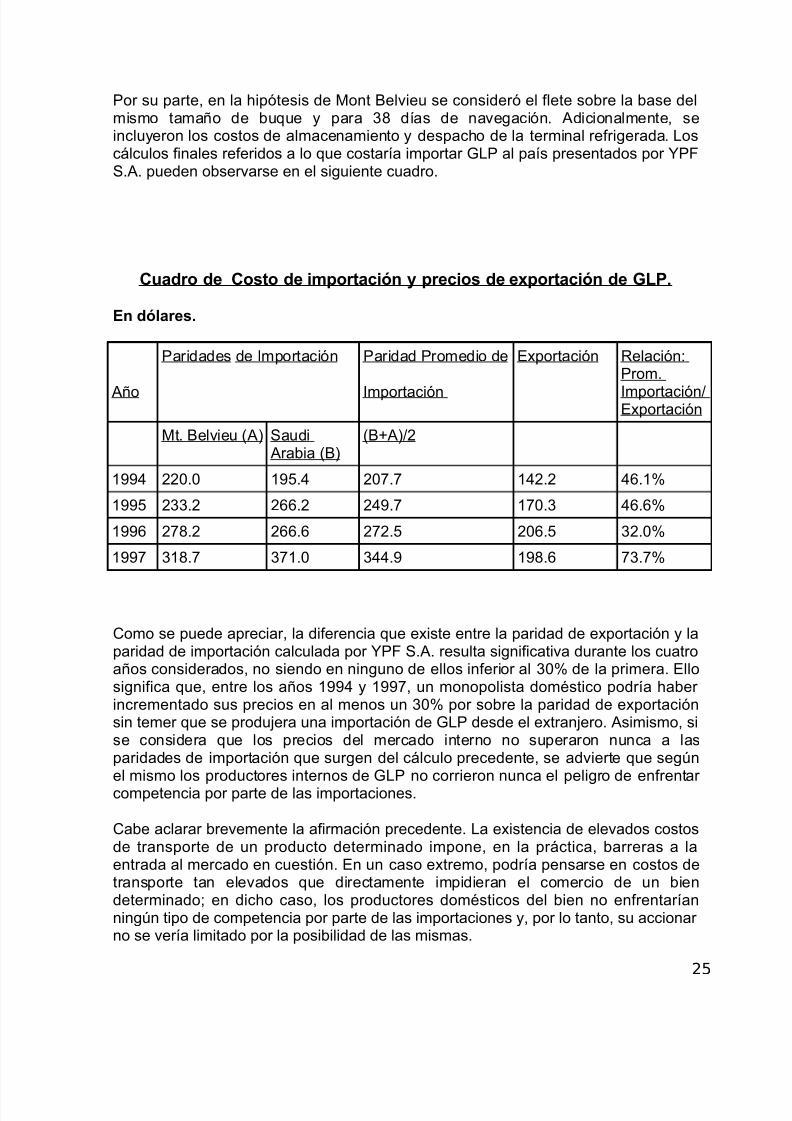

Por su parte, en la hipótesis de Mont Belvieu se consideró el flete sobre la base delmismo tamaño de buque y para 38 días de navegación. Adicionalmente, seincluyeron los costos de almacenamiento y despacho de la terminal refrigerada. Loscálculos finales referidos a lo que costaría importar GLP al país presentados por YPFS.A. pueden observarse en el siguiente cuadro.

Cuadro de Costo de importación y precios de exportación de GLP.

En dólares.

Año

Paridades de Importación Paridad Promedio de

Importación

Exportación Relación:Prom.

Importación/Exportación

Mt. Belvieu (A) SaudiArabia (B)

(B+A)/2

1994 220.0 195.4 207.7 142.2 46.1%

1995 233.2 266.2 249.7 170.3 46.6%

1996 278.2 266.6 272.5 206.5 32.0%

1997 318.7 371.0 344.9 198.6 73.7%

Como se puede apreciar, la diferencia que existe entre la paridad de exportación y laparidad de importación calculada por YPF S.A. resulta significativa durante los cuatroaños considerados, no siendo en ninguno de ellos inferior al 30% de la primera. Ellosignifica que, entre los años 1994 y 1997, un monopolista doméstico podría haber incrementado sus precios en al menos un 30% por sobre la paridad de exportaciónsin temer que se produjera una importación de GLP desde el extranjero. Asimismo, sise considera que los precios del mercado interno no superaron nunca a lasparidades de importación que surgen del cálculo precedente, se advierte que según

el mismo los productores internos de GLP no corrieron nunca el peligro de enfrentar competencia por parte de las importaciones.

Cabe aclarar brevemente la afirmación precedente. La existencia de elevados costosde transporte de un producto determinado impone, en la práctica, barreras a laentrada al mercado en cuestión. En un caso extremo, podría pensarse en costos detransporte tan elevados que directamente impidieran el comercio de un biendeterminado; en dicho caso, los productores domésticos del bien no enfrentaríanningún tipo de competencia por parte de las importaciones y, por lo tanto, su accionar no se vería limitado por la posibilidad de las mismas.

25

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 26/28

En el caso del mercado de GLP en la Argentina, YPF S.A. ha estimado que loscostos de transporte del producto son considerables, razón por la cual la paridad deimportación se ubicaría por lo menos un 30% por encima de la paridad deexportación.

Esta diferencia entre ambas paridades implica, a su vez, que los productores localespodrían aumentar sus precios en al menos un 30% por sobre la paridad deexportación sin enfrentar competencia alguna por parte de las importaciones. Esdecir que, en el rango de precios comprendido entre las paridades de exportación eimportación, el mercado no sería desafiable por el ingreso al país de GLP extranjero.Teniendo en cuenta que el precio doméstico de GLP no superó en ningún momentolas paridades de importación calculadas por YPF S.A., se advierte que, según lasmismas, el mercado doméstico de GLP nunca fue desafiable por el posible ingresode importaciones.

Esto en cuanto a la paridad teórica de importación calculada por YPF S.A. Ademásde la posibilidad de importar GLP desde Arabia Saudita o Mont Belvieu, podríapensarse que el mismo sería susceptible de ser reimportado de los países limítrofesa los que la Argentina exporta. En efecto, debido a que el precio del GLP en elmercado interno es significativamente superior al precio al cual el mismo esexportado, podría en principio pensarse que a los compradores extranjeros delmismo les resultaría rentable reingresarlo al país para venderlo a un precio superior al que ellos lo adquieren. Tal posibilidad, sin embargo, se ve limitada por la conductade YPF S.A., quien incluye en parte de sus contratos de exportación cláusulas queprohiben explícitamente la reimportación del mismo. A través de las mismas, YPF

S.A. está contribuyendo a mantener aislado al mercado interno de GLP, evitando quelos productores domésticos enfrenten la competencia potencial que supondría elreingreso al país del producto exportado.

La afirmación de que el mercado doméstico de GLP no ha sido desafiable por importaciones en el período comprendido entre los años 1993 y 1997 se pone demanifiesto si se considera que durante dicho período prácticamente no existieronimportaciones. Este hecho demuestra, por sí sólo, que las importaciones no hancompetido con la producción doméstica durante dicho período. Más aún, se debemencionar que, si bien formó parte de una operación especial, la única importaciónde GLP que se realizó durante dicho período fue efectuada por YPF S.A. en 1997, a

un costo de importación de U$S 189 por tonelada. Ello quiere decir que, mientrasdicha empresa calcula que el costo de importar GLP al país fue en 1997 de U$S344,9 por tonelada, ella misma fue capaz de hacerlo a un costo mucho menor que elmismo.

En definitiva, el verdadero costo de importar GLP al país no resulta sencillo deapreciar, puesto que debido a que existió una única operación de tal naturaleza entrelos años 1993 y 1997, gran parte de las consideraciones deben efectuarse sobre labase de cálculos teóricos. En tal sentido, se han presentado los cálculos efectuadospor YPF S.A, los cuales estiman una paridad de importación superior a la de

26

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 27/28

exportación en más de un 30%. Si éste fuera el caso, el mercado doméstico no seríafácilmente desafiable por posibles importaciones, debido a que los productores queoperan en el mismo podrían aumentar sus precios en más de un 30% por sobre laparidad de exportación sin que se produjera importación alguna de GLP.

Más aún, se ha sostenido que si dichos cálculos reflejaran fidedignamente la paridadde importación vigente para el país durante dicho período, entonces el mercadodoméstico no habría sido desafiable por parte de las importaciones, puesto que elprecio interno del GLP no superó en ningún momento a dicha paridad.

Por otra parte, se ha sostenido que la inclusión de cláusulas de no-reimportación enlos contratos de exportación de YPF S.A. ha evitado que los productores domésticoscompitan con el reingreso al país del GLP exportado. En efecto, dichas cláusulas hancontribuido a mantener el mercado doméstico artificialmente aislado de la

competencia proveniente por parte de las importaciones.Si bien existen dificultades a la hora de estimar el costo de importación de GLP alpaís, la prueba reunida apoya la idea de que las importaciones no han competido conlos productores domésticos durante el período en cuestión y, consecuentemente, queel mercado de GLP a granel no ha sido desafiado por las mismas. Tomando encuenta las consideraciones efectuadas en la parte inicial del presente apartadoconcluimos, por lo tanto, que el mercado de GLP a granel no constituye un mercadodesafiable.

27

5/11/2018 Barreras de Entrada - slidepdf.com

http://slidepdf.com/reader/full/barreras-de-entrada 28/28

Conclusión

A modo de conclusión cabe señalar que las barreras de entrada a un sector industrial, hace que el competidor potencial tenga que realizar esfuerzos (eninversiones) para entrar al sector. Cuantos mayores sean los costos por asumir,mayores serán las barreras de ingreso para estos competidores.

Por lo cual son de gran importancia cuando se quiere entrar a un nuevo mercado, ya

que permite conocer lo que este ofrece desde el punto de vista estratégico yeconómico.

En definitiva el fin de las barreras de entrada es proteger a las empresas quepertenecen a un sector industrial, tratando de impedir el ingreso de los supuestoscompetidores potenciales por medio de obstáculos, para lo cual hacen: grandesinversiones de capital en maquinarias, diferencian al producto a través de la marca,calidad, envase, servicios post-venta, alcanzando un nivel óptimo de producción,optimizando el proceso de canalización de los productos en forma adecuada, por medio de los canales de distribución, ganando experiencia en los procesos paraproducir con mas eficiencia y a menor costos los productos y/o servicios, sin dejar de

lado las políticas gubernamentales que nos pueden beneficiar o restringir en nuestrasoperaciones en el mercado.-

En cuanto al Mercado Desafiable, se refiere a la facilidad del ingreso de nuevasempresas al mercado en cuestión asumiendo que las empresas ingresantes tienen lamisma posibilidad de acceso a tecnología, insumos y capital que las ya existente.esta se tiene que dar en el período de tiempo que requiere una empresa paraingresar en el mercado y debe ser menor que el requerido por las empresasinstaladas para modificar sus precios.

28