BENEFICIOS TRIBUTARIOS A LA CIENCIA, LA TECNOLOGÍA … · Parágrafo 3°. El Consejo Nacional de...

40

LA NUEVA POLITICA SOBRE BENEFICIOS TRIBUTARIOS EN CIENCIA, TECNOLOGÍA E INNOVACIÓN COLCIENCIAS Cali Febrero 16 de 2012

Transcript of BENEFICIOS TRIBUTARIOS A LA CIENCIA, LA TECNOLOGÍA … · Parágrafo 3°. El Consejo Nacional de...

LA NUEVA POLITICA SOBRE BENEFICIOS TRIBUTARIOS EN

CIENCIA, TECNOLOGÍA E INNOVACIÓN

COLCIENCIAS

Cali Febrero 16 de 2012

Contenido 1. Los beneficios a la CT&I

2. Problemática de los beneficios fiscales 3. Reforma de los procedimientos 2010-

2011 4. Reforma de la ley 1450 de junio de

2011 5. Los Acuerdos del CNBT en desarrollo

de la nueva ley para el 2012 6. El Acuerdo 4 de 2011

1- Los beneficios a la CT&I En la búsqueda de incentivos para lograr el

desarrollo en investigación, tecnología e innovación, el país en cabeza de la entidad administrativa a cargo de esta labor, en las dos últimas décadas ha adoptado medidas particulares de Fomento y de Estímulo, para estas actividades.

1- Los beneficios a la CT&I A. Fomento Estímulo directo con recursos del presupuesto y de

los particulares que apoyan el desarrollo de proyectos y actividades de Ciencia, Tecnología y proyectos de Innovación Tecnológica.

1- Los beneficios a la CT&I B. Estímulos Otorgamiento de incentivos tributarios a

empresas que realizan proyectos y actividades de Ciencia, Tecnológica y proyectos de Innovación Tecnológica.

1- Los beneficios a la CT&I Alcance de la Política Nuestra exposición se refiere política para la aplicación

práctica de los estímulos tributarios, como una herramienta fundamental para el desarrollo de la CT&I.

Respecto de la política de Fomento, se destaca la

integración del Fondo Francisco José de Caldas, como un instrumento para ejecutar la misma, sin que sea objeto de esta presentación.

1- Los beneficios a la CT&I Objetivo de la Política de Incentivos Promover el desarrollo de la CT&I,

incentivando el uso masivo de los estímulos tributarios por los contribuyentes, tanto de los

especiales de CT&I, como de los demás beneficios, para lograr un efecto práctico en la sociedad y el sector productivo.

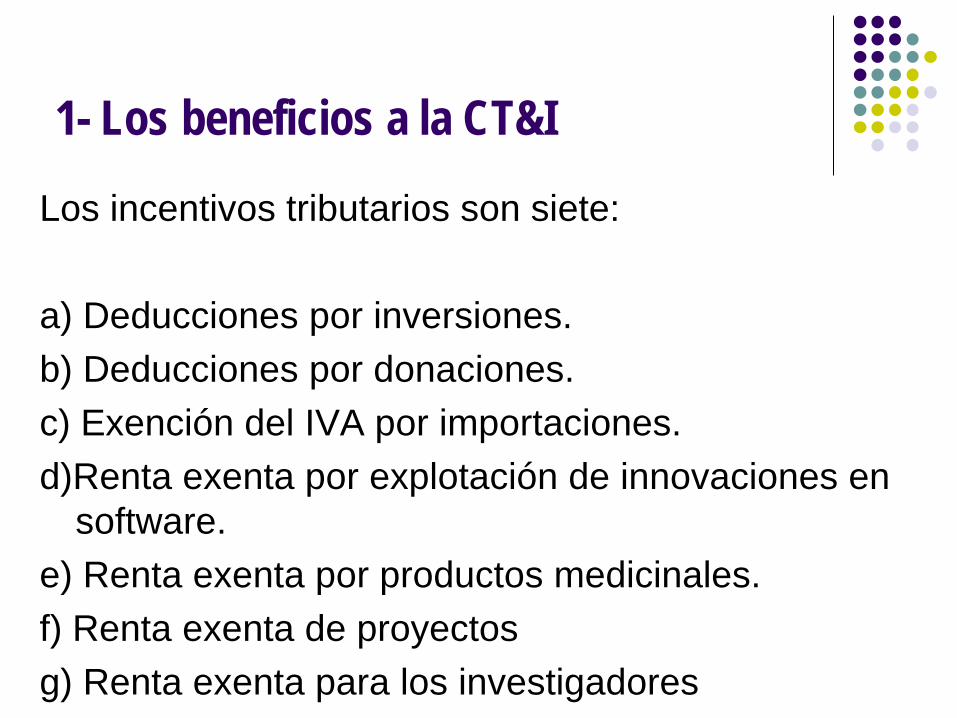

1- Los beneficios a la CT&I

Los incentivos tributarios son siete: a) Deducciones por inversiones. b) Deducciones por donaciones. c) Exención del IVA por importaciones. d)Renta exenta por explotación de innovaciones en

software. e) Renta exenta por productos medicinales. f) Renta exenta de proyectos g) Renta exenta para los investigadores

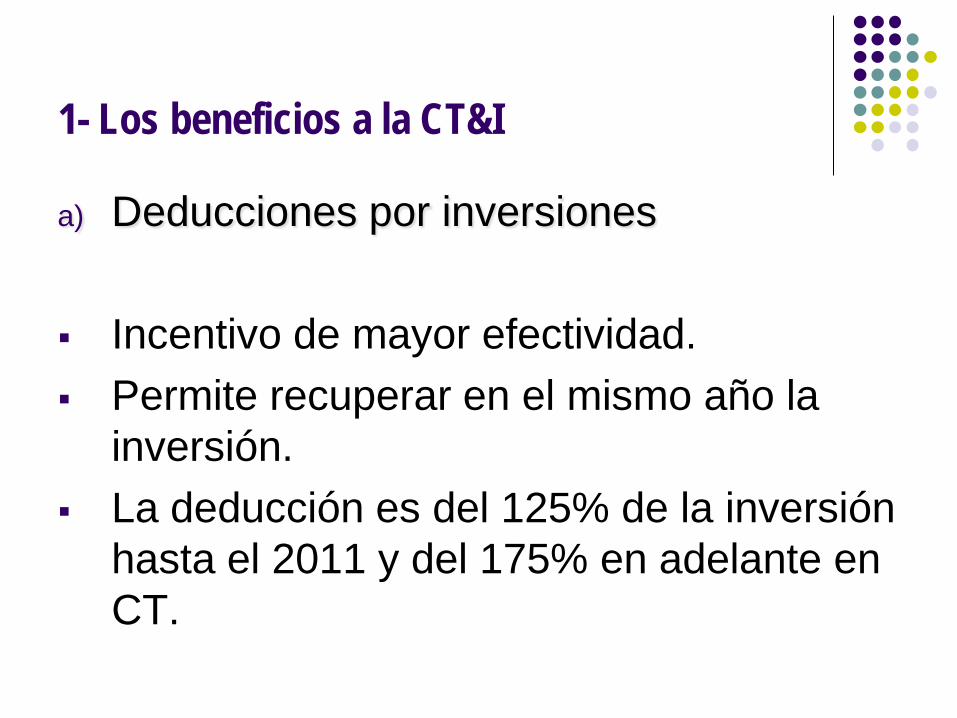

1- Los beneficios a la CT&I

a) Deducciones por inversiones Incentivo de mayor efectividad. Permite recuperar en el mismo año la

inversión. La deducción es del 125% de la inversión

hasta el 2011 y del 175% en adelante en CT.

1- Los beneficios a la CT&I

b) Deducciones por donaciones Es el apoyo de los particulares y el Estado le permite al

contribuyente recuperar el 40% de la donación hasta el 2011 y del 58,33% en adelante en CT.

c) Exención del IVA para importaciones El beneficio es restringido debido a que los bienes sólo

pueden destinarse a la investigación ampliado a colegios a partir del 2012.

1- Los beneficios a la CT&I

d) Renta exenta por explotación de innovaciones en software y, e) Renta exenta por productos medicinales. Los Beneficios son sectoriales y temporales

(hasta 2012).

1- Los beneficios a la CT&I

f) A partir del 2012 es renta exenta lo recibido como fomento por los contribuyentes para proyectos de CT&I.

g) A partir del 2012 es renta exenta lo recibido

por los investigadores en el desarrollo de proyectos de CT&I.

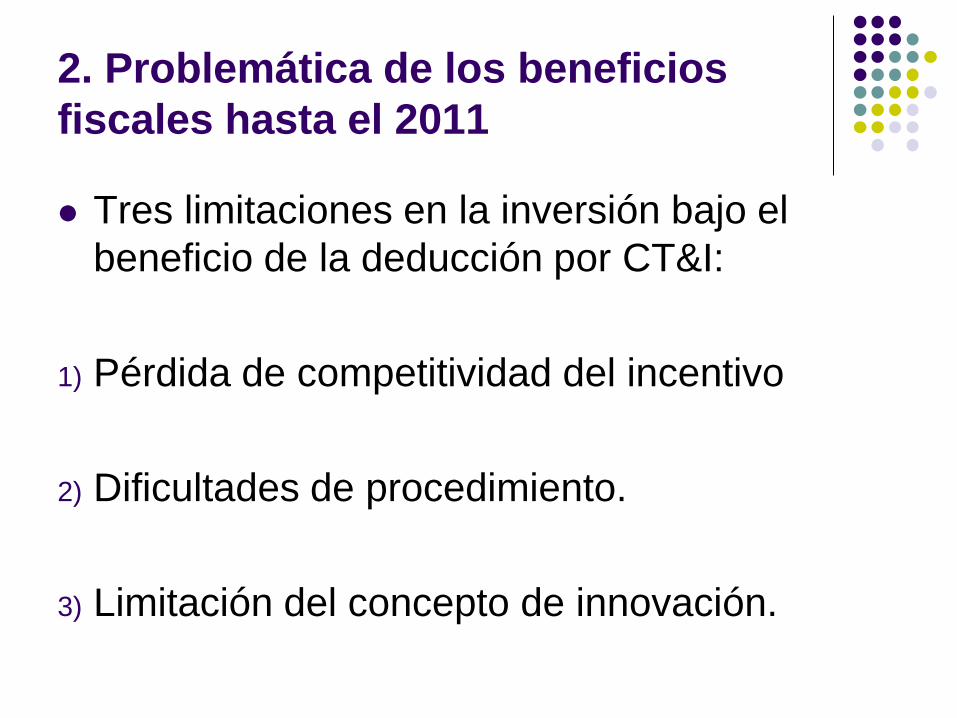

2. Problemática de los beneficios fiscales hasta el 2011

Tres limitaciones en la inversión bajo el beneficio de la deducción por CT&I:

1) Pérdida de competitividad del incentivo

2) Dificultades de procedimiento.

3) Limitación del concepto de innovación.

2. Problemática de los beneficios fiscales hasta el 2011

Respecto del beneficio por Inversión Deducción del 125% de lo invertido - Hasta el 2010 no era competitivo: limitado

al 20% de la renta, no trasferible a socios ni a años siguientes.

- Mínima utilización se prefería deducción de activos fijos, de 40% a 30% y derogada. No tenía dichas limitaciones.

2. Problemática de los beneficios fiscales hasta el 2011

Dificultades procedimentales y administrativas . Concepto limitado a investigación • Aprobación incierta y posterior. • Se requería calificación individual. • Metodología ajena al empresario. • Parcial sobre lo laboral. • COLCIENCIAS asumía papel DIAN. • Temor por información a la DIAN.

2. Problemática de los beneficios fiscales hasta el 2011

Conclusión sobre el diagnóstico: No hay un resultado real constatable • No eran competitivos, se utilizaban otros. • Muy bajo costo fiscal efectivo y limitado. • Utilización como acreditación científica. • Concentración en 13 grandes. • Complejo procedimentalmente y ajeno a la

vida de los empresarios.

3. Reforma de los procedimientos 2010- 2011

Nueva política adoptada por el Consejo Asesor y el CNBT, fue materializada en la Resolución 1855 de diciembre de 2010.

Los aspectos fundamentales son:

• Se desarrolla el concepto de la innovación. • Se acepta la inversión en Personal. • Se cambia calificación individual por una

calificación del CNBT por tipos de proyectos señalando sus condiciones y requisitos.

3. Reforma de los procedimientos 2010- 2011

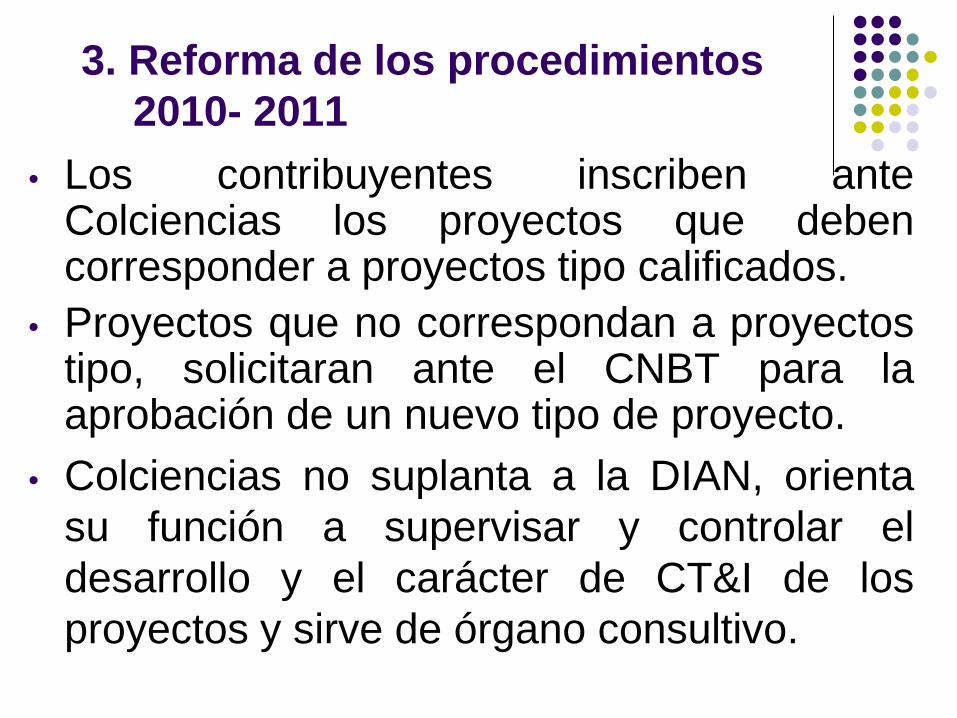

• Los contribuyentes inscriben ante Colciencias los proyectos que deben corresponder a proyectos tipo calificados.

• Proyectos que no correspondan a proyectos tipo, solicitaran ante el CNBT para la aprobación de un nuevo tipo de proyecto.

• Colciencias no suplanta a la DIAN, orienta su función a supervisar y controlar el desarrollo y el carácter de CT&I de los proyectos y sirve de órgano consultivo.

3. Reforma de los procedimientos 2010- 2011

El acuerdo 1 de 2011, del CNBT definió los proyectos tipo calificados como de CT&I:

• Proyectos de investigación: básica y

aplicada. • Proyectos de desarrollo tecnológico. • Proyectos de Innovación: de bienes o

procesos

4. Reforma de la ley 1450 de junio de 2011

La ley 1450 de 2011 por la cual se expidió el Plan de desarrollo 2011-2014, redefinió los estímulos tributarios en 4 aspectos: - 1- Nueva composición del CNBT,

incorpora Ministerios de Hacienda (o DIAN), Comercio y Planeación Nacional.

- 2- Ajuste a la exención del IVA en importaciones: incluye además colegios.

- 3- Otorga exención de renta a los recursos recibidos para CT&I y los investigadores.

4. Reforma de la ley 1450 de junio de 2011

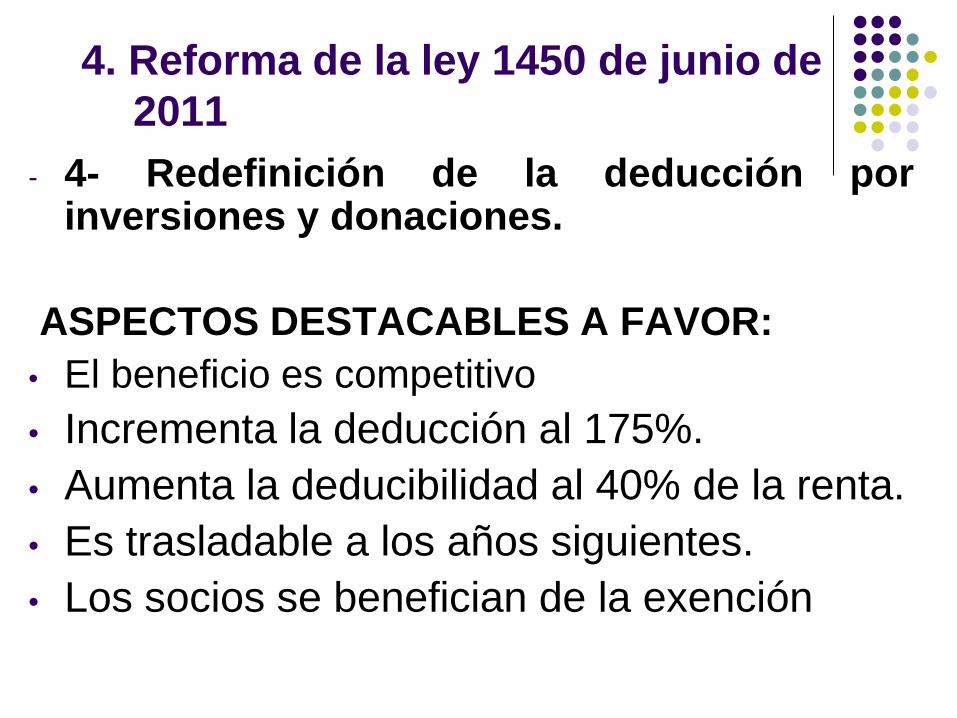

- 4- Redefinición de la deducción por inversiones y donaciones.

ASPECTOS DESTACABLES A FAVOR: • El beneficio es competitivo • Incrementa la deducción al 175%. • Aumenta la deducibilidad al 40% de la renta. • Es trasladable a los años siguientes. • Los socios se benefician de la exención

4. Reforma de la ley 1450 de junio de 2011

CONDICIONES ESPECIALES • Las inversiones deben hacerse en proyectos

de investigación y desarrollo tecnológico: excluye Innovación.

• La inversiones deben hacerse “a través” de investigadores, centros o grupos (incluso de la empresa) que sean reconocidos por COLCIENCIAS.

• Se requiere la vinculación de personal calificado y publicar resultados según CNBT.

4. Reforma de la ley 1450 de junio de 2011

ASPECTOS BASICOS A REGLAMENTAR EL CNBT DEFINE ANUALMENTE EL MONTO DE LA DEDUCCION • Definición anual del monto máximo de la

deducción por inversiones y donaciones.

• Porcentajes de participación dentro del monto máximo por tamaño de empresa.

4. Reforma de la ley 1450 de junio de 2011

EL CNBT DEBE DEFINIR ADEMAS: • Calificación de los proyectos en

investigación y desarrollo tecnológico.

• Seguimiento y control de los proyectos.

• Participación de personal especializado y divulgación de los resultados de los proyectos.

5. Los Acuerdos del CNBT en desarrollo de la nueva ley

El Acuerdo 4 del 2011. Define el monto de deducción anual y los cupos por tamaño de empresa. Establece un sistema de convocatoria y presentación de los proyectos, para garantizar igualdad y transparencia.

6. El Acuerdo 4 de 2011

Fundamento

Aspectos centrales de su articulado

La ley 1450 de 2011 Artículo 158-1 Estatuto Tributario Parágrafo 3°. El Consejo Nacional de Beneficios Tributarios en Ciencia, Tecnología e Innovación definirá anualmente un monto máximo total de la deducción prevista en el artículo 158-1, así como los porcentajes asignados de ese monto máximo total para cada tamaño de empresa, siguiendo para ello los criterios y las condiciones de tamaño de empresa que establezca el gobierno nacional.

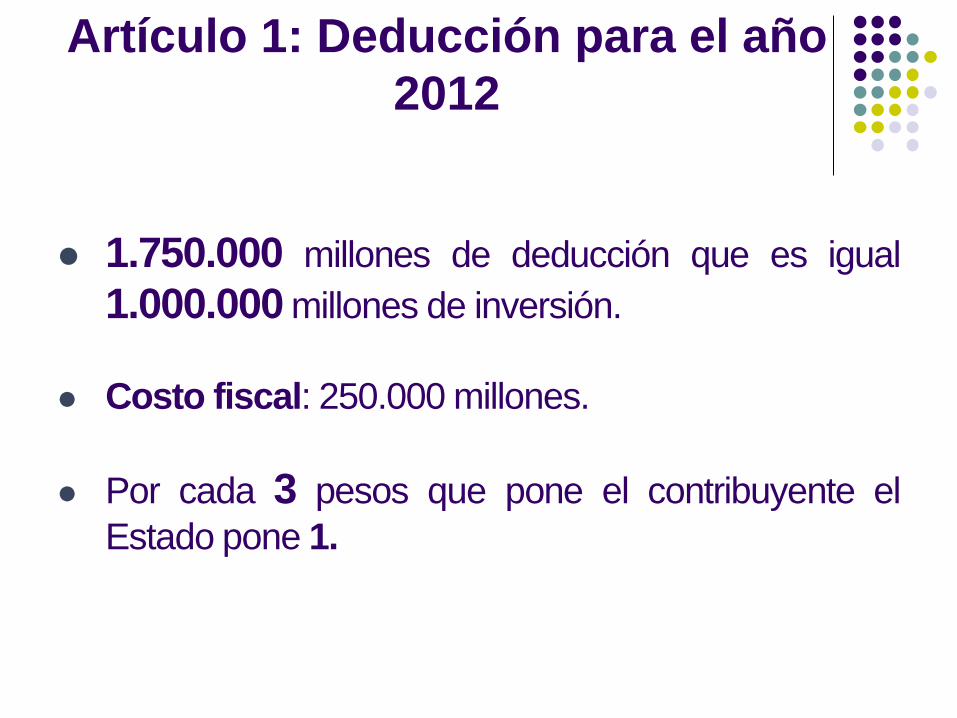

Artículo 1: Deducción para el año

2012

1.750.000 millones de deducción que es igual 1.000.000 millones de inversión.

Costo fiscal: 250.000 millones.

Por cada 3 pesos que pone el contribuyente el

Estado pone 1.

Artículo 1: Deducción para el año

2012

El objetivo es que el tope establecido resulte lo suficientemente alto para que no se frene el uso del estimulo.

El valor sugerido se obtiene teniendo en cuenta el

monto actual de deducciones solicitadas

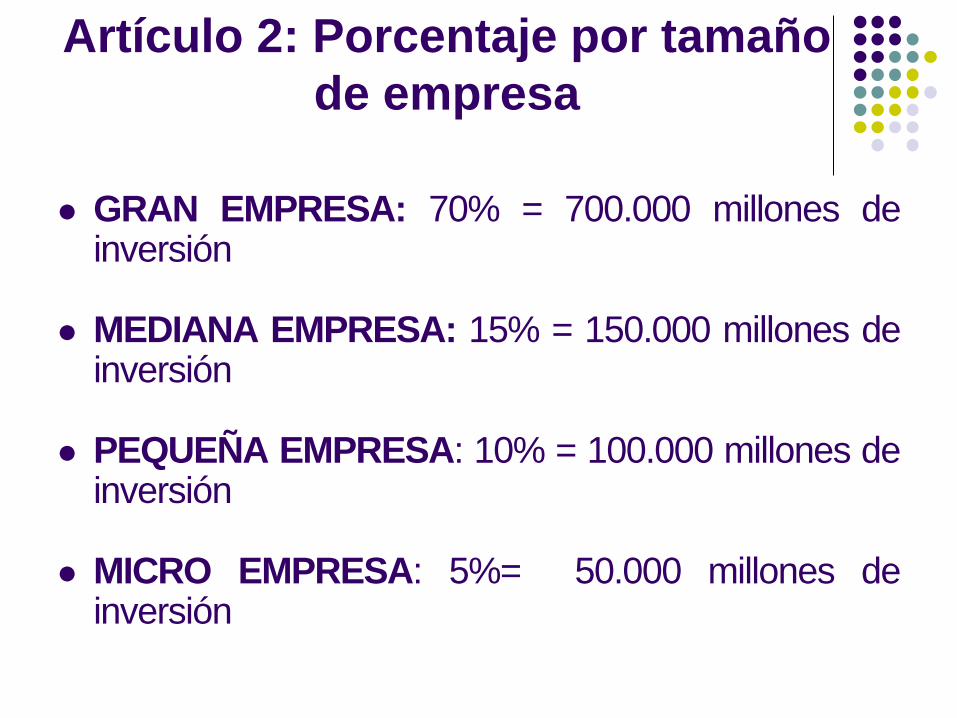

Artículo 2: Porcentaje por tamaño

de empresa

GRAN EMPRESA: 70% = 700.000 millones de inversión

MEDIANA EMPRESA: 15% = 150.000 millones de inversión

PEQUEÑA EMPRESA: 10% = 100.000 millones de inversión

MICRO EMPRESA: 5%= 50.000 millones de inversión

Artículo 2: Porcentaje por tamaño

de empresa

Actualmente la gran empresa ocupa mas del 90% del estimulo, pero es adecuado mantener un cupo prudente para la pequeña y mediana empresa.

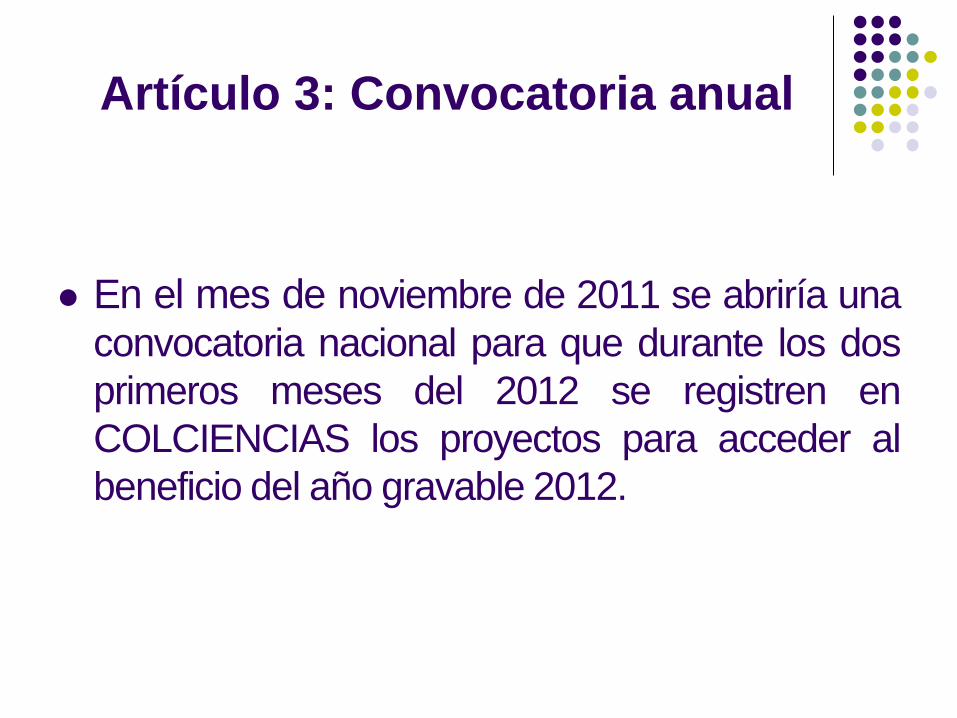

Artículo 3: Convocatoria anual

En el mes de noviembre de 2011 se abriría una convocatoria nacional para que durante los dos primeros meses del 2012 se registren en COLCIENCIAS los proyectos para acceder al beneficio del año gravable 2012.

Artículo 4: Registro de proyecto

Los proyectos deberán registrarse ante COLCIENCIAS, cumpliendo los requisitos definidos en otras normas (Acuerdo 1), y teniendo en cuenta los cupos establecidos por tamaño de empresa.

En el mes de abril COLCIENCIAS presentará al CNBT

el valor que por tamaño de empresa se solicita reconocer como deducción en los proyectos de investigación y desarrollo tecnológico, presentados en el término de la convocatoria y que cumplan los requisitos y condiciones exigidos.

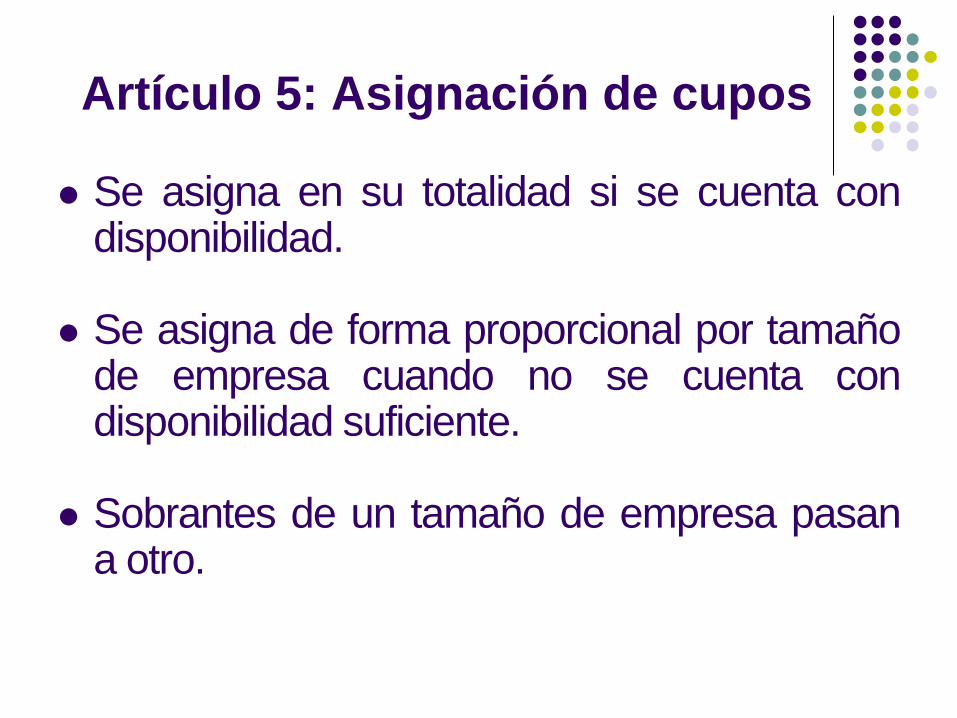

Artículo 5: Asignación de cupos

Se asigna en su totalidad si se cuenta con

disponibilidad.

Se asigna de forma proporcional por tamaño de empresa cuando no se cuenta con disponibilidad suficiente.

Sobrantes de un tamaño de empresa pasan a otro.

Artículo 6: Convocatorias

Adicionales

Cuando hubiera un monto no asignado se podrá ordenar nuevas convocatorias o estudiar solicitudes de proyectos individuales que se registren después de la convocatoria anual, con el fin de asignar el cupo de disponibilidad no asignado.

Artículo 7: Proyectos plurianuales

Cuando los Proyectos registrados de investigación y

desarrollo tecnológico, cubran más de un año gravable, la asignación del cupo se hace sobre la solicitud de deducibilidad del año gravable 2012, en cada año posterior, el valor de la deducción solicitada se tendrá en cuenta para la asignación del cupo en el año correspondiente, sin participar en nuevas convocatorias.

Artículo 8: No uso de la

deducción

No pueden solicitar deducción por tres años siguientes

Pueden justificar el no uso ante el CNBT Valor no ejecutado incrementa año

siguiente. Uso del cupo en el año en que se asigna la

deducción.

Artículo 9: Información sobre uso

del beneficio

Cupos asignados por contribuyente Reporte de uso según informes anuales del

contribuyente. No reporte de informe anual o

inconsistencias.

Artículo 10: Vigencia

• Se aplicará a las inversiones que se realicen a partir del año 2012.

Gracias FERNANDO ZARAMA VASQUEZ

Consultor externo de COLCIENCIAS Presidente de ZARAMA&ASOCIADOS

Consultores Exdirector de Impuestos Nacionales, exdirector

de Aduanas Nacionales. Bogotá Cra 11 No. 93-53 Of. 101 Tel. 6101404 Email: [email protected]