14 -beneficios tributarios-ambientales

14

Transcript of 14 -beneficios tributarios-ambientales

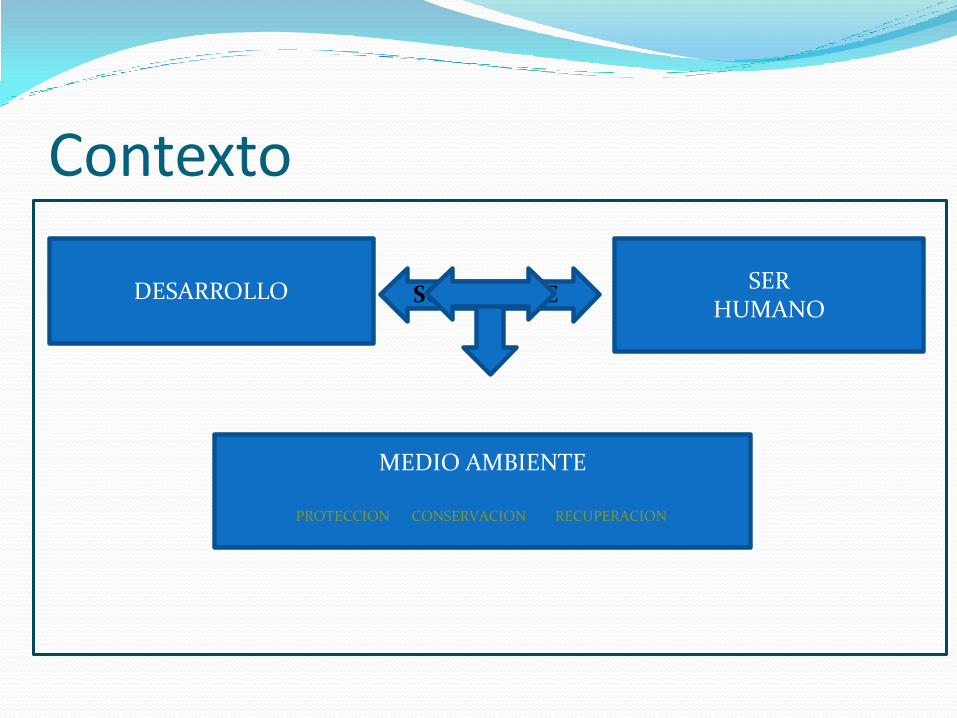

Contexto

DESARROLLO

MEDIO AMBIENTE

SER HUMANO

SOSTENIBLE

PROTECCION CONSERVACION RECUPERACION

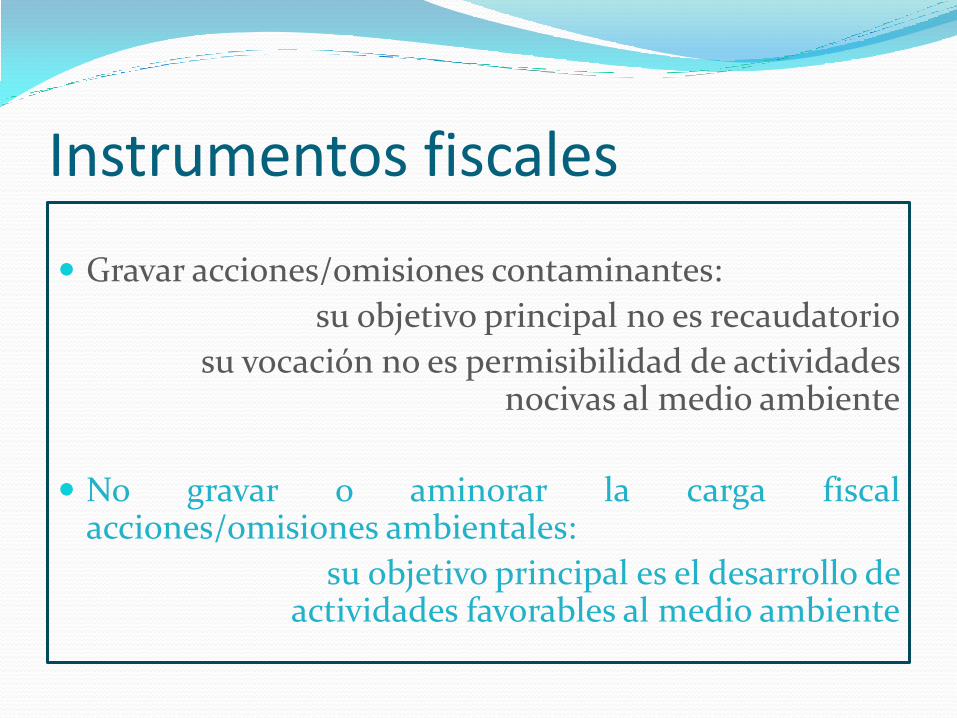

Instrumentos fiscales

Gravar acciones/omisiones contaminantes:

su objetivo principal no es recaudatorio

su vocación no es permisibilidad de actividades nocivas al medio ambiente

No gravar o aminorar la carga fiscal acciones/omisiones ambientales:

su objetivo principal es el desarrollo de actividades favorables al medio ambiente

Competencias concurrentes

SUPRANACIONAL

NACIONAL

DEPARTAMENTAL

MUNICIPAL

Autoridad Ambiental Autoridad Tributaria

Comunidad Europea

DIRECTRICES COMUNITARIAS SOBRE AYUDAS ESTATALES EN FAVOR DEL MEDIO AMBIENTE

protección del medio ambiente vs distorsión de la competencia

PLAN DE ACCIÓN

ayudas públicas para la mejora de la competitividad industrial y la creación de empleos sostenibles

DIRECTRICES DEL PLAN DE ACCIÓN

Ayudas menos numerosas y más específicas: resistencia sistema financiero

Enfoque económico más preciso: deficiencias del mercado

Procedimientos eficaces en aplicación, previsión y transparencia: seguridad jurídica

Reparto de responsabilidades Estados – Comunidad Europea

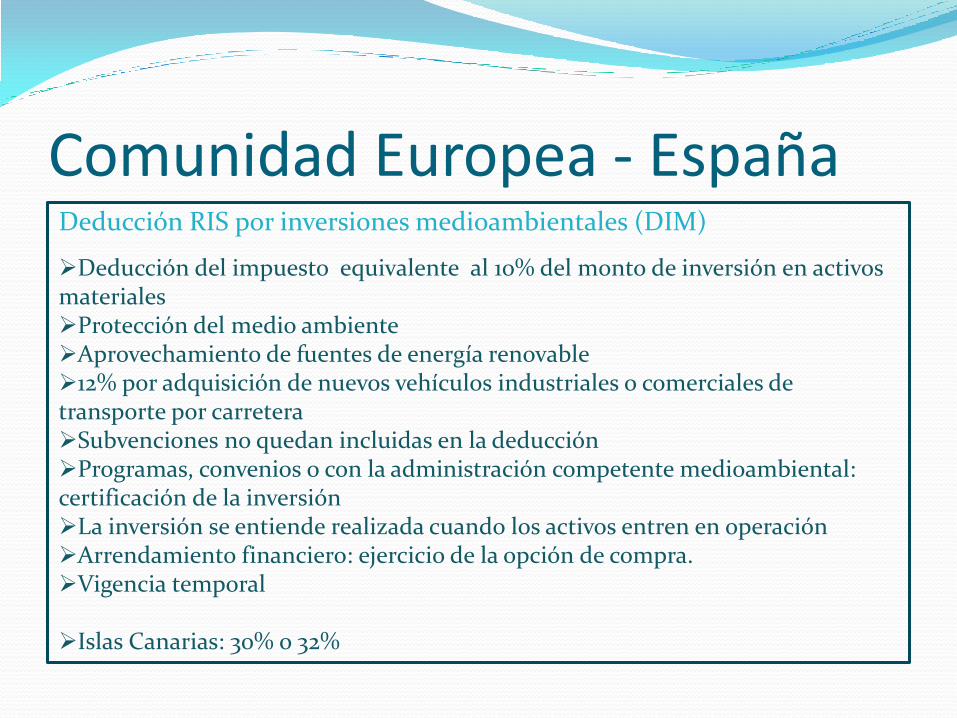

Comunidad Europea - España

Deducción RIS por inversiones medioambientales (DIM)

Deducción del impuesto equivalente al 10% del monto de inversión en activos materiales Protección del medio ambiente Aprovechamiento de fuentes de energía renovable 12% por adquisición de nuevos vehículos industriales o comerciales de transporte por carretera Subvenciones no quedan incluidas en la deducción Programas, convenios o con la administración competente medioambiental: certificación de la inversión La inversión se entiende realizada cuando los activos entren en operación Arrendamiento financiero: ejercicio de la opción de compra. Vigencia temporal Islas Canarias: 30% o 32%

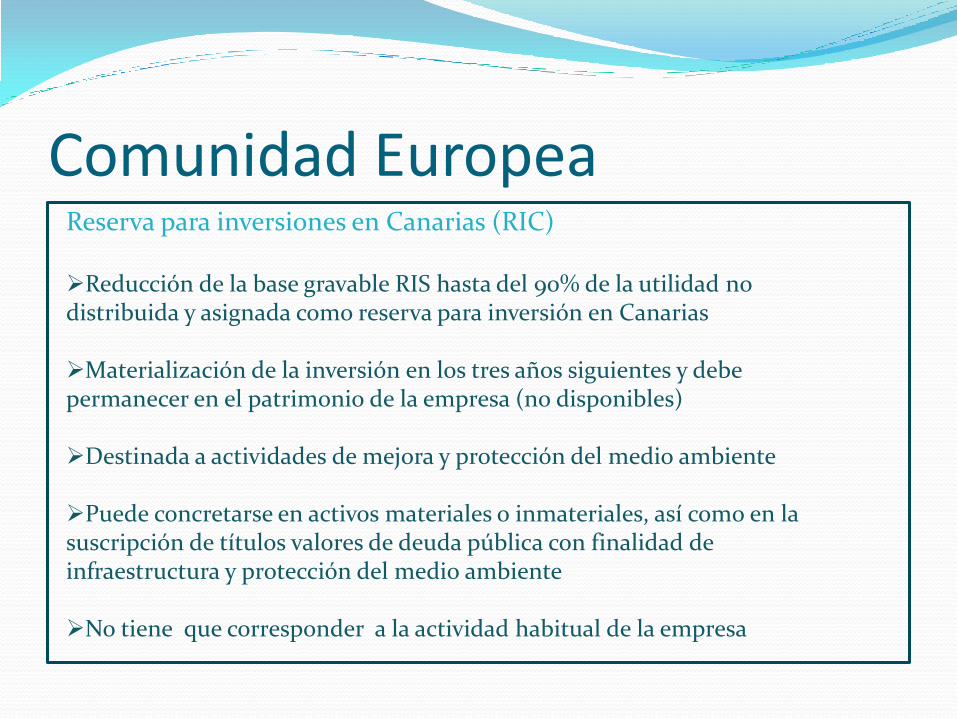

Comunidad Europea

Reserva para inversiones en Canarias (RIC) Reducción de la base gravable RIS hasta del 90% de la utilidad no distribuida y asignada como reserva para inversión en Canarias

Materialización de la inversión en los tres años siguientes y debe permanecer en el patrimonio de la empresa (no disponibles)

Destinada a actividades de mejora y protección del medio ambiente

Puede concretarse en activos materiales o inmateriales, así como en la suscripción de títulos valores de deuda pública con finalidad de infraestructura y protección del medio ambiente

No tiene que corresponder a la actividad habitual de la empresa

Australia

Marco Nacional para la Conservación de la Biodiversidad: Ley Protección del Medio Ambiente y Conservación de la Biodiversidad (EPBC 1999)

Estrategia de Conservación de la Biodiversidad de Australia 2010-2030

Cuidado del país

Conservación en tierras privadas

Corredores de Vida Silvestre

Australia

Convenios de Conservación Acuerdos entre la autoridad ambiental y un propietario de tierra

Definen limitaciones, restricciones o condiciones de uso de la tierra de carácter permanente

Efectos vinculantes para el propietario actual y futuros propietarios: inscripción del convenio en el título de propiedad

Disminución en el valor de la tierra de al menos $5.000

Asistencia técnica. No son admisibles los beneficios materiales

Australia

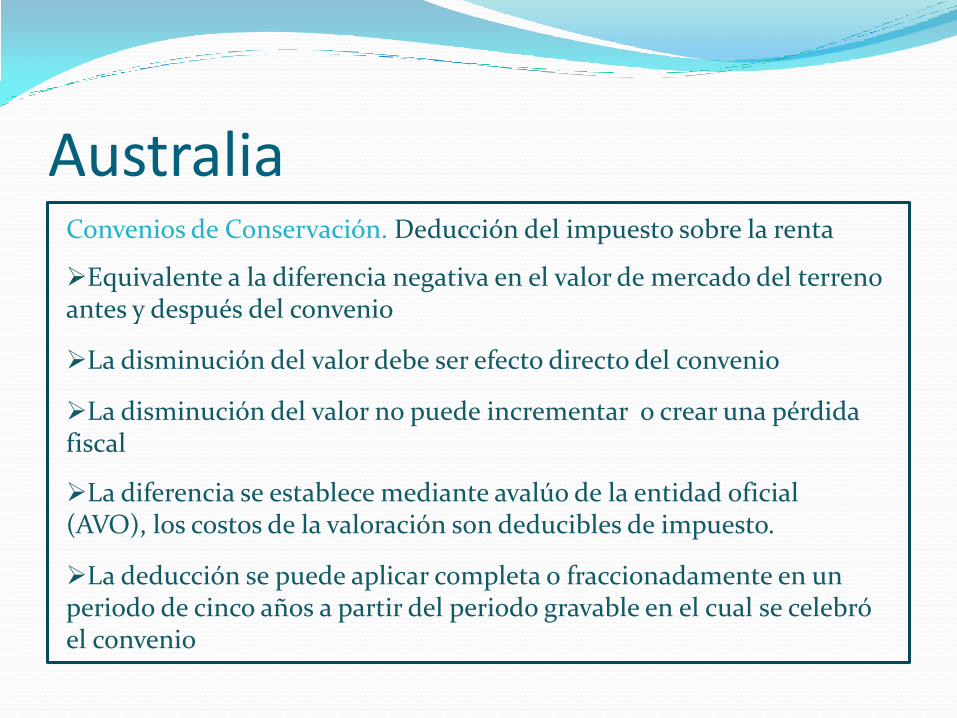

Convenios de Conservación. Deducción del impuesto sobre la renta

Equivalente a la diferencia negativa en el valor de mercado del terreno antes y después del convenio

La disminución del valor debe ser efecto directo del convenio

La disminución del valor no puede incrementar o crear una pérdida fiscal

La diferencia se establece mediante avalúo de la entidad oficial (AVO), los costos de la valoración son deducibles de impuesto.

La deducción se puede aplicar completa o fraccionadamente en un periodo de cinco años a partir del periodo gravable en el cual se celebró el convenio

Australia

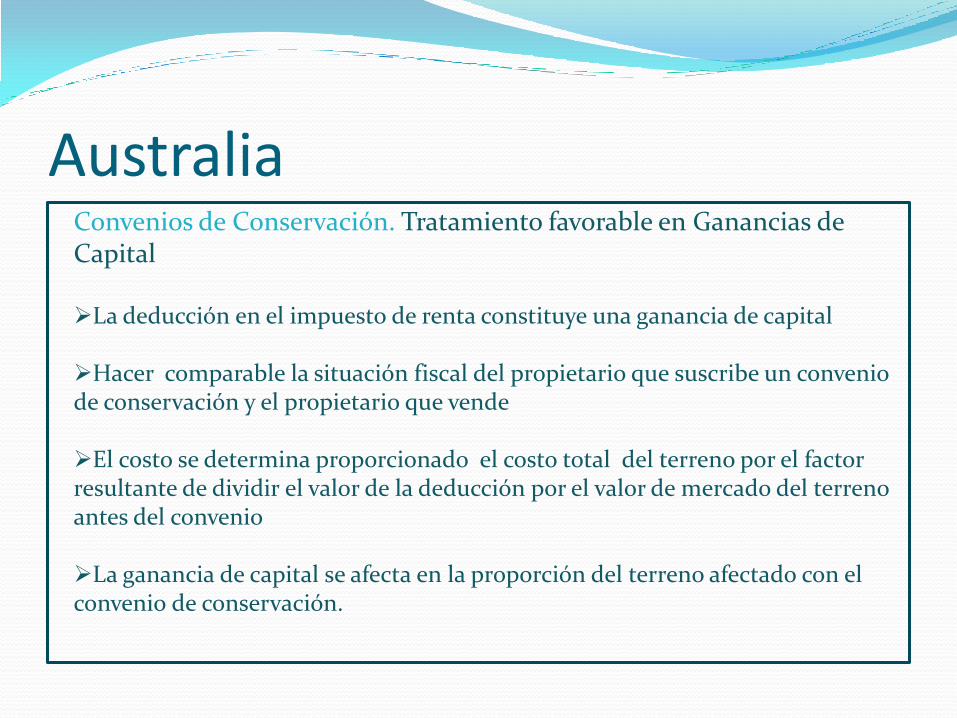

Convenios de Conservación. Tratamiento favorable en Ganancias de Capital La deducción en el impuesto de renta constituye una ganancia de capital

Hacer comparable la situación fiscal del propietario que suscribe un convenio de conservación y el propietario que vende

El costo se determina proporcionado el costo total del terreno por el factor resultante de dividir el valor de la deducción por el valor de mercado del terreno antes del convenio

La ganancia de capital se afecta en la proporción del terreno afectado con el convenio de conservación.

Australia

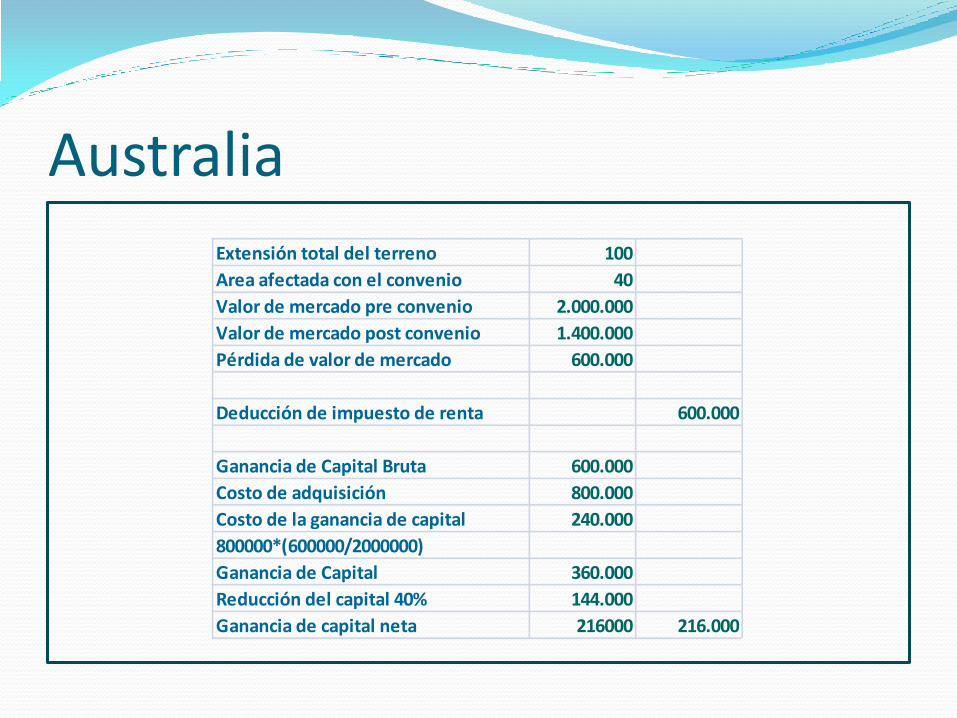

Extensión total del terreno 100

Area afectada con el convenio 40

Valor de mercado pre convenio 2.000.000

Valor de mercado post convenio 1.400.000

Pérdida de valor de mercado 600.000

Deducción de impuesto de renta 600.000

Ganancia de Capital Bruta 600.000

Costo de adquisición 800.000

Costo de la ganancia de capital 240.000

800000*(600000/2000000)

Ganancia de Capital 360.000

Reducción del capital 40% 144.000

Ganancia de capital neta 216000 216.000

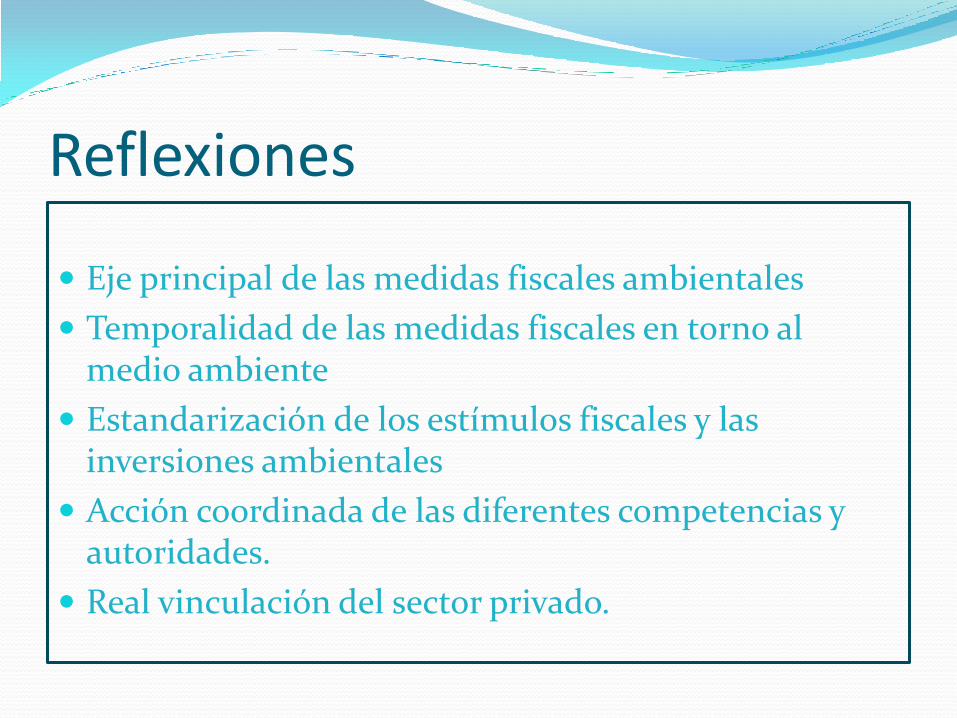

Reflexiones

Eje principal de las medidas fiscales ambientales

Temporalidad de las medidas fiscales en torno al medio ambiente

Estandarización de los estímulos fiscales y las inversiones ambientales

Acción coordinada de las diferentes competencias y autoridades.

Real vinculación del sector privado.

GRACIAS