BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE...

41

BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE FUENTES NO CONVENCIONALES DE ENERGÍA FNCE SILVIA JULIANA BUITRAGO SEQUEDA LEIDY JOHANA VALERO VILLARREAL UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURIA PÚBLICA BUCARAMANGA JUNIO 2017

Transcript of BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE...

BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE

FUENTES NO CONVENCIONALES DE ENERGÍA FNCE

SILVIA JULIANA BUITRAGO SEQUEDA

LEIDY JOHANA VALERO VILLARREAL

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BUCARAMANGA

JUNIO 2017

BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE

FUENTES NO CONVENCIONALES DE ENERGÍA FNCE

LÍNEA DE INVESTIGACIÓN: CONTROL Y ASEGURAMIENTO

Trabajo de seminario de profundización en actualización tributaria para optar

el título de Contador Público

SILVIA JULIANA BUITRAGO SEQUEDA

LEIDY JOHANA VALERO VILLARREAL

Docente Asesor conceptual

C.P. LUIS ALFONSO HERNÁNDEZ LEÓN

Docente Asesor metodológico

Mg. TERESA DE JESUS ALTAHONA QUIJANO

UNIVERSIDAD COOPERATIVA DE COLOMBIA

FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES

PROGRAMA DE CONTADURIA PÚBLICA

BUCARAMANGA

JUNIO 2017

CONTENIDO

Pág.

INTRODUCCIÓN ..................................................................................................... 6

1. BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE

FUENTES NO CONVENCIONALES DE ENERGÍA FNCE ...................................... 7

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA ........ 7

1.2 SITUACIÓN PROBLEMA A ANALIZAR ............................................................. 7

1.3 OBJETIVOS ....................................................................................................... 8

1.3.1 Objetivo general .............................................................................................. 8

1.3.2 Objetivos específicos ...................................................................................... 8

1.3.3 Preguntas orientadoras de reflexión ............................................................... 8

2. CARACTERIZACIÓN DE LAS DIFERENTES MODALIDADES DE ENERGÍAS

NO CONVENCIONALES ......................................................................................... 9

2.1 Definición de fuentes no convencionales de energÍa ......................................... 9

2.1.1 Clases de fuentes de energía no convencional según ley 1715 de 2014 ....... 9

2.1.1.2 Artículo 15. Desarrollo de energía procedente de biomasa forestal. ........... 9

2.1.1.3 Artículo 16. Repoblaciones forestales energéticas. ................................... 11

2.1.1.5 Artículo 18. Energía de residuos sólidos. ................................................... 12

2.1.1.6 Artículo 19. Desarrollo de la energía solar. ................................................ 13

2.1.1.7 Artículo 20. Desarrollo de la energía eólica ............................................... 15

2.1.1.8 Artículo 21. Desarrollo de la energía geotérmica. ...................................... 16

2.1.1.9 Artículo 22. Desarrollo de la energía hidroeléctrica. .................................. 17

3. BENEFICIOS TRIBUTARIOS CONFERIDOS AL USO Y COMERCIALIZACIÓN

DE LAS FUENTES NO CONVENCIONALES DE ENERGÍA ................................. 18

3.1 INCENTIVOS A LA INVERSIÓN EN PROYECTOS DE FUENTES NO

CONVENCIONALES DE ENERGÍA ...................................................................... 18

3.1.1 incentivos a la generación de energías no convencionales .......................... 18

3.1.2 instrumentos dirigidos a la promoción de FNCE ........................................... 18

4. REQUISITOS PARA ACCEDER A LOS BENEFICIOS TRIBUTARIOS POR EL

USO Y COMERCIALIZACIÓN DE FUENTES NO CONVENCIONALES DE

ENERGÍA ............................................................................................................... 19

4.1 TRÁMITE PARA LA SOLICITUD DE CERTIFICACIÓN AMBIENTAL PARA

PROYECTOS DE FUENTES NO CONVENCIONALES DE ENERGÍA Y GESTIÓN

EFICIENTE DE LA ENERGÍA ................................................................................ 20

4.1.1 Requisitos para realizar el trámite ante la ANLA. ..................................... 20

4.1.2 Requisitos para realizar el trámite ante la UPME. ......................................... 24

5. CONCLUSIONES .............................................................................................. 26

6. GLOSARIO ........................................................................................................ 27

7. BIBLIOGRAFÍA ............................................................................................ 29

LISTA DE ANEXOS

Pág.

ANEXO A. Formato de solicitud de certificación de beneficios ambientales para

fuentes no convencionales de energía renovable y gestión eficiente de la energía

............................................................................................................................... 30

ANEXO B. Especificaciones del elemento, equipo o maquinaria........................... 31

ANEXO C. Especificaciones de los servicios ......................................................... 31

ANEXO D. Lista de bienes y servicios excluidos de IVA ....................................... 31

6

INTRODUCCIÓN

En este momento se presenta a nivel mundial una crisis energética reflejada en

deterioro del medio ambiente, Colombia no ha sido la excepción y se ha unido a la

lista de países latinoamericanos que al igual que las grandes potencias del mundo

demanda políticas que incentiven proyectos en miras al desarrollo de fuentes de

energía renovable.

En el año 2014 se creó y difundió la Ley 1715, que tiene como objeto el desarrollo

y uso de las fuentes no convencionales de energía (FNCE) por medio de una serie

de incentivos tributarios para quienes desarrollen, inviertan y comercialicen

proyectos, equipos o elementos de esta categoría.

Los incentivos aprobados son realmente atractivos para el empresario, permiten

una recuperación rápida de la inversión realizada en estas tecnologías, tenemos

una depreciación acelerada que permite disminuir el pago de impuestos. Se otorga

una 50% de renta exenta en los primeros 5 años del proyecto y por último la

exención de IVA y pago de aranceles en los equipos y elementos destinados a

estas inversiones.

Obtener estos beneficios requiere de ciertos requisitos que validen y certifiquen la

inversión que se realizará y el beneficio ambiental que genera, estos requisitos se

establecieron y reglamentaron finalmente en febrero del presente año, siendo el

ministerio de ambiente y la unidad de planeación minero energética los encarados

finales de acreditar los proyectos que deseen acceder a estos estímulos.

7

1. BENEFICIOS TRIBUTARIOS POR EL DESARROLLO Y UTILIZACIÓN DE

FUENTES NO CONVENCIONALES DE ENERGÍA FNCE

1.1 DESCRIPCIÓN DEL CONTEXTO EN EL QUE SE ENMARCA EL TEMA

Hoy en día existe una situación dinámica de la globalización, una estable

evolución de las relaciones internacionales, y el uso de los recursos perecederos

se ve tanto por los gobiernos como por los industriales como una cuestión

básicamente abordable a través de legislaciones adecuadas y mejoras

tecnológicas.

Colombia no se especializa por ser un desarrollador de tecnologías, pero en los

últimos 30 años ha logrado incursionar en experiencias con la energía solar

fotovoltaica y solar térmica. Sin embargo, en el uso de las fuentes no

convencionales de energía estamos años luz de países europeos e incluso de

algunos de nuestros vecinos como es el caso de Chile y Argentina.

1.2 SITUACIÓN PROBLEMA A ANALIZAR

A pesar de la realidad energética del mundo, en nuestro país hay un bajo índice

de desarrollo en este sentido, según el Banco interamericano de desarrollo la

demanda de energía para el año 2040 será aproximadamente 80% más alta a

nivel de Latinoamérica y Colombia no se ha destacado por tener un fuerte

enfoque hacia nuevas fuentes de energía por parte de los empresarios, esto se

debe en gran parte el costo de desarrollar proyectos en energías no

convencionales o renovables pues en su mayoría los equipos se deben adquirir

fuera del país y deben ser importados, generando costos adicionales a la

compañía.

8

Pensando en esto el gobierno en poyo al ministerio de ambiente creo unos

beneficios y estímulos a nivel tributario para que sea más fácil y en cierta forma

económico adquirir el equipo y los medios para realizar ajustes tecnológicos y

logísticos en sus compañías que permitan una mejora en el cuidado del medio

ambiente y el uso de recursos renovables, sin embargo, muchos empresarios aun

no tienen conocimiento de estos incentivos ni cuáles son los pasos que deben

seguir para hacerse acreedores a los mismos.

1.3 OBJETIVOS

1.3.1 Objetivo general

Explicar al empresario o inversionista los beneficios tributarios por el desarrollo y

utilización de fuentes no convencionales de energía.

1.3.2 Objetivos específicos

• Identificar las diferentes modalidades de fuentes no convencionales de energía.

• Definir los beneficios tributarios por el uso y comercialización de las fuentes no

convencionales de energía

• Especificar los requisitos para acceder a los beneficios tributarios por el uso Y

comercialización de fuentes no convencionales de energía.

1.3.3 Preguntas orientadoras de reflexión

• ¿Qué son las fuentes no convencionales de energía?

• ¿Por qué es bueno usar fuentes no convencionales de energía?

• ¿Cuáles son los incentivos tributarios por el uso de estas fuentes?

• ¿Cómo acceder y que requisitos debe cumplir para acceder a los beneficios

tributarios?

• ¿Cuánto tiempo duran estos incentivos tributarios?

9

2. CARACTERIZACIÓN DE LAS DIFERENTES MODALIDADES DE ENERGÍAS

NO CONVENCIONALES

2.1 DEFINICIÓN DE FUENTES NO CONVENCIONALES DE ENERGÍA

Las fuentes no convencionales de energía son las que derivan de una fuente

limpia, infinita, energía verde o energía renovable porque son capaces de

regenerarse por medios naturales además son crecientemente competitivas. Estas

son muy diferentes a las producidas por los combustibles fosilices porque no

producen gases de efecto invernadero y tienen un menor impacto medioambiental,

que son los causantes del cambio climático en el planeta por las emisiones de

gases contaminantes. Las energías alternativas como también son llamadas son

las que provienen de los recursos naturales y de fuentes inagotables, son todas

aquellas que al producirlas no contaminan.

2.1.1 Clases de fuentes de energía no convencional según ley 1715 de 2014

2.1.1.2 Artículo 15. Desarrollo de energía procedente de biomasa forestal. La

biomasa es una fuente ecológica y económica para generar energía eléctrica en

las centrales térmicas. Se obtiene por medio de la incineración de residuos de tipo

orgánico como podas de jardín, madera, ramas, cortezas, serrín, plantas de

crecimiento rápido, restos de animales, algas cultivadas para la generación de

biomasa, residuos de industrias agroforestales, cultivos para fines energéticos y

del sol es decir toda la materia viva procedente del reino animal y vegetal

adquirida de manera natural u originaria de transformaciones artificiales.

Más de la mitad de la población mundial depende de la biomasa como principal

fuente de energía la consecuencia radica, que en los sitios de producción se está

destruyendo los ecosistemas por la tala exagerada y la quema de los bosques a

un ritmo acelerado el tiempo de reposición que se está utilizando es menor, los

10

daños ambientales son la deforestación, perdida y degradación de las fuentes de

agua, desertificación y perdida de la biodiversidad.

El Artículo 15. Desarrollo de la energía procedente de biomasa forestal. Ley 1715

de 2014 nos informa los casos en los cuales se aplica

1. Las zonas de selvicultura que cuenten con proyecto de ordenación, o

instrumentos de gestión forestal equivalentes y las incluidas en el ámbito del Plan

Nacional de Desarrollo Forestal (PNDF) deberán incluir entre sus instrucciones o

contenidos la utilización de todos los subproductos y residuos obtenidos en los

aprovechamientos o tratamientos de las masas forestales, no admitiéndose la

posibilidad de su abandono en estas zonas, con excepción de aquel porcentaje de

materia orgánica requerido para mantener las condiciones propicias del suelo.

2. En el caso de no existir instrumentos de gestión forestal o PNDF que recoja lo

indicado en el punto anterior, los planes de aprovechamiento y los tratamientos

silvícolas deberán incluir entre sus instrucciones o condiciones la utilización de

todos los subproductos y residuos obtenidos en los aprovechamientos o

tratamientos.

3. Se incluirán entre las actividades con acceso preferente a incentivos, la

realización de planes plurianuales de aprovechamientos o tratamientos que

incorporen la aplicación energética de los productos, subproductos o residuos.

Estos planes se definirán de acuerdo a los períodos necesarios para realizar una

selvicultura y aprovechamiento energético adecuados que desarrolle una

estructura productiva y garanticen el suministro de biomasa a los potenciales

usuarios durante un periodo de tiempo idóneo para el desarrollo de proyectos

energéticos.

11

4. El gobierno, en coordinación con las Corporaciones Autónomas, dictará las

disposiciones necesarias para establecer un mecanismo de fomento para la

realización de planes plurianuales de aprovechamientos o tratamientos que

incorporen la aplicación energética de los subproductos o residuos (Ley No 1715

Por medio de la cual se regula la integración de las energías renovables no

convencionales al sistema energértico nacional, 2014)

2.1.1.3 Artículo 16. Repoblaciones forestales energéticas. 1. Tendrán la

consideración de repoblaciones forestales energéticas aquellas en las se

establezcan marcos de plantación o siembre y se realice una selvicultura orientado

a máxima el rendimiento en contenido energético y a favorecer el corte, extracción

y el procesamiento económico del recurso de manera sostenible. El destino de los

productos maderables y leñosos deberá ser única y exclusivamente energético.

2. El gobierno en coordinación con las corporaciones autónomas, dictara las

disposiciones necesarias para establecer instrumentos de fomento al desarrollo de

repoblaciones forestales energéticas, teniendo en cuenta la favorabilidad de

determinadas especies, características de la temporada climática y otros factores.

2.1.1.4 Artículo 17. Biomasa Agrícola. La biomasa agrícola son los excedentes

agrícolas que no se utilizan en la alimentación humana. Los excedentes se

pueden utilizar para la generación de combustibles, biocombustibles en plantas de

energía eléctrica.

1. El gobierno Nacional, en coordinación con las corporaciones Autónomas,

establecerá planes de actuación con el fin de fomentar el aprovechamiento

energético de biomasa agrícola y evitar el abandono, la quema incontrolada en la

explotación o el vertimiento de los residuos agrícolas. (Ley No 1715 Por medio de

la cual se regula la integración de las energías renovables no convencionales al

sistema energértico nacional, 2014).

12

2.1.1.5 Artículo 18. Energía de residuos sólidos.

1. Será considerado como FNCER el contenido energético de los residuos sólidos

que no seas susceptible de reutilización y reciclaje.

2. Será considerado como FNCER el contenido energético tanto de la fracción

biodegradable, como de la fracción de combustible de los residuos de biomasa.

3. Será considerado como fracción combustible de los residuos aquella que se

oxide sin aporte de energía una vez que el proceso de combustión ha iniciado.

4. Se faculta al ministerio de ambiente y desarrollo sostenible, en colaboración con

las Corporaciones Autónomas para fijar los objetivos de valorización energética

para algunas tipologías concretas de residuos de interés energético a partir de

criterios ambientales de la gestión de residuos, que indicara los sujetos obligados

e incluirá un sistema que permita la supervisión y certificación, así como un

régimen de pagos compensatorios.

5. Se faculta al ministerio de Minas y Energía para reglamentar normas técnicas

que definan los parámetros de calidad que han de cumplir los combustibles sólidos

recuperados obtenidos a partir de diferentes residuos. Además, el Ministerio de

Ambiente y Desarrollo Sostenible en conjunto con el Ministerio de Agricultura y

Desarrollo Rural y el Ministerio de Vivienda, Ciudad y Territorio desarrollaran las

estrategias conjuntas para que los combustibles sólidos recuperados que alcancen

los parámetros que en dichas normas se consideren necesarios, sean destinados

a la valorización energética. Dichas normas técnicas, serán definidas teniendo en

cuenta las directrices comunitarias e incluirán, entre otros aspectos, categorías,

calidades y ámbitos de aplicabilidad, así como sistemas que permitan el control de

calidad o certificación de tales combustibles. (Ley No 1715 Por medio de la cual se

13

regula la integración de las energías renovables no convencionales al sistema

energértico nacional, 2014).

2.1.1.6 Artículo 19. Desarrollo de la energía solar. La energía solar es la

generada directamente por los rayos del sol, la forma de obtener el beneficio es a

través de la radiación electromagnética o mediante placas solares que se

encargan de absorber la radiación solar por medio de la luz, calor y rayos

ultravioletas principalmente y así esta se transforma en electricidad, se puede

almacenar o volcarse a una red eléctrica, esta es una forma de obtener la energía

renovable que se convierte en energía útil y económica gracias a los adelantos

tecnológicos.

La energía solar se adquiere de dos formas:

• Energía solar por conversión fotovoltaica: Es la transformación de la energía

luminosa en energía eléctrica, se consigue por medio de unas placas solares

formadas por células fotovoltaicas que son de silicio o de germanio, es decir este

tipo de energía aprovecha la luz del sol.

• Energía solar por conversión térmica de ala temperaturas: Es la energía solar que

utiliza la radiación o calor del sol y transformada se convierte en energía térmica,

la encontramos almacenadas en fluidos como el agua mediante colectores solares

se genera vapor que podría ser utilizada para la calefacción de una vivienda.

1. La energía solar se considerara como FNCR. Se deberá estudiar y analizar las

condiciones propias de la naturaleza de la fuente para su reglamentación técnica

por parte da la CREG.

2. El gobierno Nacional a través del Ministerio de Minas y Energía, Ministerio de

Vivienda y Ministerio de Ambiente y Desarrollo sostenible en el marco de sus

funciones, fomentaran el aprovechamiento del recurso solar en proyectos de

14

urbanización municipal o distrital, en edificaciones oficiales en los sectores

industrial, residencial y comercial.

3. El gobierno Nacional a través del Ministerio de Minas y Energía directamente o

a través de la entidad que designe para este fin reglamentara las condiciones de

participación de energía solar como fuente de generación distribuida estableciendo

la reglamentación técnica y de calidad a cumplir por las instalaciones que utilicen

la energía solar, así como los requisitos y de calidad a cumplir por las

instalaciones que utilicen la energía solar así como los requisitos de conexión,

mecanismos de entrega de excedentes, y normas de seguridad para las

instalaciones.

4. El gobierno Nacional considera la viabilidad de desarrollar la energía solar como

fuente de autogeneración para los estratos 1, 2 y 3 como alternativa al subsidio

existente para el consumo de electricidad de estos usuarios.

5. El Gobierno Nacional, por intermedio del Ministerio de Ambiente y Desarrollo

sostenible determinara los parámetros ambientales que deberán cumplir los

proyectos desarrollados con energía solar, así como la mitigación de los impactos

ambientales que puedan presentarse en su implementación.

6. El Gobierno nacional incentivara el uso de la generación fotovoltaica como

forma de autogeneración y en esquemas de GD con FNCER.

7. El Gobierno Nacional a través del Ministerio de Minas y Energía considerara

esquemas de medición para todas aquellas edificaciones oficiales o privadas,

industrias, comercios y residencias que utilicen fuentes de generación solar. El

esquema de medición contemplara la posibilidad de la medición en doble vía

(medición neta), de forma que se habilite un esquema de autogeneración para

dichas instalaciones. (Ley No 1715 Por medio de la cual se regula la integración

15

de las energías renovables no convencionales al sistema energértico nacional,

2014).

2.1.1.7 Artículo 20. Desarrollo de la energía eólica. Es la energía que proviene

del viento, se produce por el movimiento de unas palas y es captada por un

autogenerador, que al girar, mueven un generador que convierte este movimiento

en energía eléctrica, teniendo como beneficios que es una fuente inagotable, no

contamina y reduce el uso de combustibles fósiles, no emite sustancias toxicas

que contaminen el aire, no genera residuos que infecte fuentes de agua.

1. La energía eólica se considerara como FNCER. Se deberá estudiar y analizar

las condiciones propias de la naturaleza de la fuente para su reglamentación

técnica por parte de la CREG.

2. El Gobierno Nacional a través del Ministerio de Minas y Energía fomentara el

aprovechamiento del recurso eólico en proyectos de generación en zonas aisladas

o interconectadas.

3. El Ministerio de Minas y Energía, directamente o a través de la entidad que

designe para este fin, determinara requerimientos técnicos y de calidad a cumplir

por las instalaciones que utilicen en el recurso eólico como fuente de generación.

4. El Gobierno Nacional, por intermedio del Ministerio de Ambiente y Desarrollo

Sostenible, determinara los parámetros ambientales que deberán cumplir los

proyectos desarrollados con energía eólica, así como la mitigación de los impactos

ambientales que puedan presentarse en la implementación. (Ley No 1715 Por

medio de la cual se regula la integración de las energías renovables no

convencionales al sistema energértico nacional, 2014).

16

2.1.1.8 Artículo 21. Desarrollo de la energía geotérmica. La energía geotérmica

es una fuente de energía renovable es la encargada de utilizar el calor interno del

corazón de la tierra o del subsuelo, aprovechando las altas temperaturas de

yacimientos bajo la superficie terrestre que normalmente son volcánicos para crear

energía a través de calor y de esta forma obtener agua caliente de forma natural y

ecológica.

1. La energía geotérmica se considera con FNCER. Se deberá estudiar y analizar

las condiciones propias de la naturaleza de la fuente para su reglamentación

técnica por parte de la CREG.

2. Evaluación del potencial de la geotermia. El Gobierno pondrá en marcha

instrumentos para fomentar e incentivar los trabajos de explotación e investigación

del subsuelo para el conocimiento del recurso geotérmico y fomentar su

aprovechamiento de alta, baja y muy baja temperatura.

3. El ministerio de Minas y Energía, directamente o a través de la entidad que

designe para este fin, determinara las condiciones de participación de este tipo de

energía en el mercado energético colombiano; establecerá los requerimientos

técnicos y de calidad a cumplir por las instalaciones que utilicen el recurso

geotérmico como fuente de generación.

4. El gobierno Nacional, por intermedio del Ministerio de Ambiente y Desarrollo

Sostenible, determinara los parámetros ambientales que deberán cumplir los

proyectos desarrollados con energía geotérmica, así como la mitigación de los

impactos ambientales que puedan presentarse en la implementación. (Ley No

1715 Por medio de la cual se regula la integración de las energías renovables no

convencionales al sistema energértico nacional, 2014).

17

2.1.1.9 Artículo 22. Desarrollo de la energía hidroeléctrica. La energía

hidroeléctrica es la encargada en aprovechar el potencial de energía que tiene el

agua en movimiento o en curso para obtener energía eléctrica se utiliza

principalmente en las presas.

1. La energía de pequeños aprovechamientos hidroeléctricos será considerada

como FNCER.

2. El Ministerio de Minas y Energía, a través de las entidades adscritas

competentes continuara promocionando su desarrollo como solución energética.

3. El Ministerio de Ambiente y Desarrollo Sostenible promoverá la gestión y el

manejo integral sostenible del recurso hídrico de las cuencas hidrográficas del

país.

2.1.1.10 Artículo 23. Desarrollo de la energía de los mares. Energía de los

mares es la que se origina por el transporte de las mareas, corrientes, olas,

salinidad o diferencia de temperatura. Es una energía renovable por eso es

inagotable.

Será considerada la energía de los mares entendida como el aprovechamiento de

las olas, aprovechamiento de las mareas y el aprovechamiento del diferencial

térmico de los océanos como FNCER.

El Gobierno pondrá en marcha instrumentos para fomentar e incentivar los

trabajos de exploración e investigación de los mares con el fin de conocer el

recurso para aprovechamiento de la energía de los mares en el país (Ley No 1715

Por medio de la cual se regula la integración de las energías renovables no

convencionales al sistema energértico nacional, 2014).

18

3. BENEFICIOS TRIBUTARIOS CONFERIDOS AL USO Y COMERCIALIZACIÓN

DE LAS FUENTES NO CONVENCIONALES DE ENERGÍA

Pensando en incentivar o fomentar el uso, desarrollo e investigación en las FNCE

se han contemplado unos beneficios tributarios a quienes realicen directamente

inversiones en este sentido centrados en los aspectos más importantes y

relevantes para los empresarios al momento de pensar en el desarrollo de un

proyecto con fuentes no convencionales de energía.

3.1 INCENTIVOS A LA INVERSIÓN EN PROYECTOS DE FUENTES NO

CONVENCIONALES DE ENERGÍA

3.1.1 incentivos a la generación de energías no convencionales

3.1.1.1 Artículo 11. Renta exenta 50%. Pensando en el fomento a la

investigación, desarrollo e inversión de la energía a partir de las FNCE, los

obligados a declarar renta que realicen inversiones directas para este fin tendrán

derecho a reducir anualmente de su renta, por los 5 años siguientes a la

realización de la inversión, el cincuenta por ciento (50%) del valor total de la

inversión realizada. Este valor no podrá exceder el 50%de la renta líquida gravada

de la contribuyente determinada antes de restar la inversión.

3.1.2 instrumentos dirigidos a la promoción de FNCE

3.1.2.1 Artículo 12. IVA Excluido. Los equipos, maquinaria y servicios

nacionales o importados que se destinen a la inversión o reinversión en la

producción o utilización de energía a partir de fuentes no convencionales estarán

excluidos de IVA. Estos equipos deben estar certificados por el Ministerio Nacional

del Medio Ambiente basados en la lista expedida y autorizada por la UPME

(Unidad de Planeación Minero Energética).

19

3.1.2.2 Artículo 13. Incentivo arancelario. Las personas jurídicas o naturales que

realicen o sean titulares en inversiones en proyectos nuevos que involucren

energías no convencionales contaran con la exención de pago de derechos

arancelarios de importación en equipos, maquinaria, materiales e insumos para

uso exclusivo en labores de pre inversión o inversión en dichas FNCE, Los

equipos sujetos a este beneficio serán aquellos que no sean de producción

nacional y cuyo único medio de adquisición sea a través de la importación.

3.1.2.3 Artículo 14. Depreciación acelerada de Activos. Para la maquinaria,

equipos y obras civiles necesarias y constituidas exclusivamente en la pre

inversión, inversión y operación en generación de fuentes no convencionales de

energía se podrá aplicar una depreciación acelerada con una tasa anual no mayor

al (20%), esta tasa podrá ser variada por el titular del proyecto de forma anual

previa comunicación a la Dian teniendo en cuenta no exceder el límite señalado en

este artículo. (Estatuto tributario, Ley 1819 de 2016).

4. REQUISITOS PARA ACCEDER A LOS BENEFICIOS TRIBUTARIOS POR EL

USO Y COMERCIALIZACIÓN DE FUENTES NO CONVENCIONALES DE

ENERGÍA

Para acceder a los beneficios otorgados a proyectos en fuentes no convencionales

de energía se requiere en todos los casos de una certificación otorgada por el

Ministerio del Medio Ambiente expedida por la Autoridad de licencias Ambientales

(ANLA) tanto del beneficio ambiental como de los equipos y materiales utilizados

en el desarrollo de la preinversion y la inversión, en el caso de la exclusión de IVA

se deberá verificar que el equipo a utilizar este contemplado dentro de la lista

autorizada y expedida por la Unidad de planeación Minero Energética (UPME).

20

4.1 TRÁMITE PARA LA SOLICITUD DE CERTIFICACIÓN AMBIENTAL PARA

PROYECTOS DE FUENTES NO CONVENCIONALES DE ENERGÍA Y GESTIÓN

EFICIENTE DE LA ENERGÍA

El Trámite de la certificación ambiental para proyectos en fuentes no

convencionales de energía es el que se encuentra destinado por la autoridad

ambiental competente mediante acto administrativo para que las personas

naturales o jurídicas ya sean del sector público o privado puedan hacerse

acreedoras a los beneficios tributarios aplicables a dichos proyectos y servicios.

Se debe realizar este trámite y obtener la certificación antes de aplicar los

beneficios para cumplir a cabalidad la norma.

Cabe resaltar que en el caso de proyectos de gestión eficiente de la energía solo

se podrá acceder al beneficio de impuesto de renta y complementarios.

4.1.1 Requisitos para realizar el trámite ante la ANLA.

4.1.1.1 Formato único de beneficios tributarios para FNCE o Gestión eficiente

de la energía. Formato único de beneficios tributarios para fuentes no

convencionales de energía y gestión eficiente de la energía firmado por el

representante legal o apoderado del solicitante según corresponda el caso, el cual

se encuentra anexado a la resolución 1283 de 2016 junto con la siguiente

información:

1. Copia de la cedula de ciudadanía o extranjería si se trata de una persona natural.

2. Copa de certificado de existencia y representación legal en el caso de las

personas jurídicas, este no debe tener una fecha superior a 30 días de la

presentación de la solicitud.

3. Poder debidamente diligenciado cuando se trate de un apoderado.

21

4. Descripción del proyecto en el que se realizara la nueva inversión.

5. Descripción detallada de la nueva inversión en FNCE o gestión eficiente de

energía según sea el caso, especificando como mínimo:

➢ Objeto y finalidad de la inversión.

➢ Descripción de las etapas del proyecto según lo establecido en el artículo

2.2.3.8.1.1 del decreto 1073 de 2015 la norma que lo modifique o sustituya, el

tiempo de ejecución de cada etapa, así como las inversiones y valor de cada

inversión.

➢ Ubicación geográfica de la inversión especificando dirección y coordenadas de

acuerdo con el sistema MAGNA SIRGAS.

➢ Cuando la solicitud corresponda al uso de equipos, elementos o maquinaria para

proyectos de generación de FNCE se debe señalar la fuente que se utilizara.

Cuando esa fuente corresponda a la Biomasa se debe indicar origen, cantidad y

uso o forma de disposición actual de la Biomasa.

➢ Cuando se trate de sistemas de monitoreo destinados a la caracterización de los

potenciales de energía provenientes de la FNCER explicar el destino que se le

dará a la información obtenida, verificada o procesada, sobre el estado, calidad o

comportamiento de los recursos naturales renovables.

Para las inversiones relacionadas con gestión eficiente de la energía se debe

cumplir con los siguientes requisitos:

• Cuando se requiera de una sustitución de equipos de uso final de energía en la

solicitud, se debe señalar la eficiencia del equipo que se reemplaza, la eficiencia

del equipo sustituyente, demanda en energía kWh/año antes y después de la

optimización y el proceso de chatarrizado o desintegración del equipo

reemplazado.

• Cuando en la solicitud se refiera a procesos de optimización dela combustión, se

debe señalar la cantidad de combustible utilizado por el equipo previo a la

22

optimización y después de esta, la eficiencia del mismo antes y después, el ahorro

y la cantidad de emisiones.

• Cuando la solicitud se enmarque en “reconversión tecnológica del parque

automotor” se debe suministrar la siguiente información:

➢ Consumo de combustible antes y después de la sustitución del vehículo.

➢ Ahorro del combustible.

➢ Disminución de la cantidad de emisiones frente a las ya existente o a vehículos

convencionales.

➢ Dígitos del número de identificación del vehículo (VIN) del 4 al 8.

➢ Para sistemas de transporte masivo se deben vincular los equipos objeto de la

solicitud y presentar certificado de desintegración acorde al programa de

desintegración del sistema del transporte masivo.

6. Descripción detallada y cuantificada de los beneficios ambientales asociados al

proyecto objeto de la nueva inversión en cuanto a:

• Cálculo de la energía media generada en kWh/año con el proyecto objeto de la

inversión.

• Valor por año de kilogramos de CO2eq que se generaría sin la nueva inversión.

Este cálculo se debe realizar bajo un caso hipotético utilizando las fuentes no

convencionales de energía y según los factores emitidos por la UPME.

• Valor por año en kilogramos de CO2eq que se generarían con la nueva inversión.

• Si la solicitud se enfoca en gestión eficiente de energía se debe indicar la

eficiencia en términos de cantidad de energía/combustible utilizado por cada

unidad de producto antes y después de la implementación, la eficiencia de cada

equipo utilizado antes y después del desarrollo del proyecto y destino final de los

equipos o maquinaria a sustituir.

23

7. Planos o catálogos descriptivos debidamente firmados por quien desarrolla y los

desarrolladores del proyecto junto con los documentos que incluyan las

especificaciones técnicas de los equipos, elementos o maquinaria a utilizar.

8. Para las nuevas inversiones o proyectos que estén en etapa de montaje e inicio de

operación se deben aportar o relacionar las copias de las licencias o

autorizaciones ambientales vigentes expedidas por la autoridad competente, pera

el desarrollo del proyecto al que se vinculan los elementos, equipos o maquinarias.

Si el proyecto no requiere de dichos permisos debe presentar certificación de la

autoridad ambiental competente que acredite este hecho. Estas autorizaciones no

se deben presentar si el proyecto está en etapa de inversión o preinversion.

Adicionalmente para la deducción en especial en renta y complementarios el

solicitante debe anexar ante la ANLA la siguiente información:

➢ Diligenciar Formato1: Especificaciones del elemento, equipo o maquinaria.

➢ Cuando las solicitudes correspondan a gestión eficiente de la energía las nuevas

erogaciones deben corresponder a la implementación de las metas ambientales

establecidas en la resolución 186 de 2012 o la norma que la modifique, adicione o

sustituya para lo cual se debe adicionar un concepto de la UPME que conste:

➢ Subprograma y línea de acción en la que se enmarca la solicitud de acuerdo con

lo establecido en la Resolución 186 de 2012 o la norma que la modifique, adicione

o sustituya.

➢ En cuánto contribuyen las nuevas inversiones en gestión eficiente de la energía

objeto de la solicitud, a las metas establecidas en la Resolución 186 de 2012 o la

norma que la modifique, adicione o sustituya.

• Para solicitudes de proyectos en fuentes no convencionales de energía se debe se

debe adjuntar concepto de la UPME en el que se avale el proyecto, así como los

elementos, equipos y maquinaria.

24

• Señalar bajo gravedad de juramento que la inversión no se realizara por orden de

alguna autoridad ambiental.

4.1.1.2 “Formato 1”. Especificaciones del elemento, equipo o maquinaria.

Este debe estar basado en la lista de bienes y servicios expedida por la UPME

bajo resolución.

4.1.1.3 “Formato 2”. Especificación de los servicios. Para la cual también debe

tener en cuenta la lista de bienes y servicios expedida por la UPME.

Por último, se debe recordar diligenciar con anterioridad y adjuntar a estos

formatos las certificaciones expedidas por la UPME, en la que se avale el proyecto

de FENC junto con sus elementos, equipos o maquinaria nacional o importada o la

adquisición de los servicios.

4.1.2 Requisitos para realizar el trámite ante la UPME. Los interesados en

acceder a los beneficios tributarios deberán diligenciar y allegar a la UPME para

su consideración y evaluación la siguiente información:

1. Formato de presentación para la solicitud de la certificación para obtener los

beneficios tributarios la cual se encuentra en el anexo 2 de la resolución 1283 del

3 de agosto de 2016 emitida por el ministerio de ambiente.

2. Formato de especificación de elementos ubicado en la misma resolución, con las

indicaciones allí descritas, anexando soportes y justificaciones técnicas.

3. Copia de cedula de ciudadanía o extranjería si se trata de una persona natural.

4. Certificado de existencia y representación legal en el caso de una persona jurídica

con fecha de expedición no mayor a un mes de presentar la solicitud.

5. Descripción del proyecto objeto de la inversión con sus elementos, equipos y

maquinaria.

6. Descripción dela función de cada elemento, equipo o maquinaria a adquirir.

25

7. Catálogos, planos descriptivos debidamente firmados y documentados que

incluyan especificaciones técnicas de cada elemento, equipo o maquinaria objeto

de la solicitud.

Dicha información debe ser radicada en la ventanilla correspondiente en la UPME

mediante comunicación con asunto marcado como “SOLICITUD DE

CERTIFICACION PARA INCENTIVOS DE PROYECTOS FNCE LEY 1715 DE

2014”.

Radicada la solicitud, la UPME contará con 15 días calendario para hacer un

requerimiento adicional y por una sola vez, pasado el requerimiento la UPME el

solicitante tendrá 15 días más para anexar la nueva información solicitada.

Si la solicitud cumple con los requisitos necesarios la UPME designara un comité

para realizar la evaluación del proyecto y tomar la decisión según criterios técnicos

y estándares nacionales e internacionales en un plazo no mayor a 15 días.

Se debe recordar que las certificaciones expedidas por parte de la UPME para

este fin tendrán una vigencia de 18 meses los cuales se contaran a partir de la

fecha de su expedición, su renovación se podrá hacer por una sola vez y con un

plazo igual al de la certificación inicial. La renovación se debe solicitar 2 meses

antes del vencimiento de la primera expedición. (Resolucion 045 de febrero 2016,

UPME).

26

5. CONCLUSIONES

1. Existen diversas fuentes no convencionales de energía, son de fácil acceso y

están a la mano de cualquier empresario que quiera invertir en ellas, no solo por

los beneficios tributarios que otorga la ley, también pensando en el desarrollo de

un país sostenible y una calidad de vida más plena.

2. Los beneficios tributarios que otorga la ley son variados y sobre todo se centran en

la recuperación rápida de la inversión realizada y en disminuirlos costo de

operativos para quienes quieran invertir en estas energías pagando menos

impuestos y omitiendo gastos de importación y aranceles.

3. Los requisitos, aunque si requieren de una tramitología un poco extensa son

accesibles para toda persona natural y jurídica que se quiera beneficiar con los

incentivos de la ley y esté interesado en promover las FNCE.

27

6. GLOSARIO

ANLA: autoridad nacional de licencias ambientales

Arancel: tarifa oficial que determina los derechos que se han de pagar en varios

ramos, como el de costas judiciales, transporte ferroviario o aduanas.

Autogenerador: dispositivo que convierte energía cinética del viento en energía

eléctrica.

Biomasa: cantidad de productos obtenidos por fotosíntesis, susceptibles de ser

transformados en combustible útil para el hombre y expresada en unidades de

superficie y de volumen.

CREG: comisión de Regulación de Energía y GAS.

Depreciación: disminución del valor de una moneda o de otro bien.

Emisiones: es el vertido de determinadas sustancias a la atmósfera. Las plantas

termoeléctricas son consideradas fuentes importantes de emisiones atmosféricas

y pueden afectar la calidad del aire en el área local o regional.

FNCE: fuentes no convencionales de energía.

IVA: impuesto al valor agregado.

Magna Sirgas: sistema de Referencia Geocéntrico para las Américas el cual es

Adopción del marco geocéntrico nacional de referencia.

PNDF: plan nacional de desarrollo forestal.

28

UPME: unidad de planeación minero energética

Energía renovable: son obtenidas de productos que nunca se extinguirán el sol, el

viento, la hidráulica y la biomasa.

Energía Eólica: energía aprovechada por los molinos de viento provistos de

autogeneradores.

Energía Nuclear: la energía que al transformarse genera energía calorífica o

radiante.

Energía Geotérmica: energía Para obtener calor se aprovechan las altas

temperaturas del centro de la tierra, derritiendo rocas y calienta aguas

subterráneas.

Energía Hidráulica: se aprovecha como energía mecánica para mover maquinarias

eléctricas, se obtiene de saltos de agua.

Energía solar: energía que proviene del sol. Se puede usar con una batería.

Energía solar por conversión fotovoltaica: es la transformación de la energía

luminosa en energía eléctrica, se consigue por medio de unas placas solares

formadas por células fotovoltaicas que son de silicio o de germanio, es decir este

tipo de energía aprovecha la luz del sol.

Energía solar por conversión térmica de alta temperaturas: es la energía solar que

utiliza la radiación o calor del sol y transformada se convierte en energía térmica,

la encontramos almacenadas en fluidos como el agua mediante colectores solares

se genera vapor que podría ser utilizada para la calefacción de una vivienda

29

7. BIBLIOGRAFÍA

energetica, U. d. (s.f.). Resolucion 045 de Febrero 2016.

Estatuto tributario, Ley 1819 de 2016. (s.f.). (2014).

Ley No 1715 Por medio de la cual se regula la integración de las energías

renovables no convencionales al sistema energértico nacional. Bogota.

Recuperado el 3 de Mayo de 2017

Resolucion 045 de febrero 2016, UPME. (s.f.).

Resolucion 1283 de Agosto de 2016, ministerio de ambiente. (s.f.).

www.anla.gov.co. (s.f.). Obtenido de http://www.anla.gov.co/tramite-evaluacion-

solicitud-certificacion-ambiental-proyectos-fuentes-no-convencionales-energia-y

www.dinero.com. (25 de 3 de 2016). Obtenido de

http://www.dinero.com/economia/articulo/la-importancia-de-las-energias-

renovables-las-oportunidades-y-nuevos-proyectos/221667

30

ANEXOS

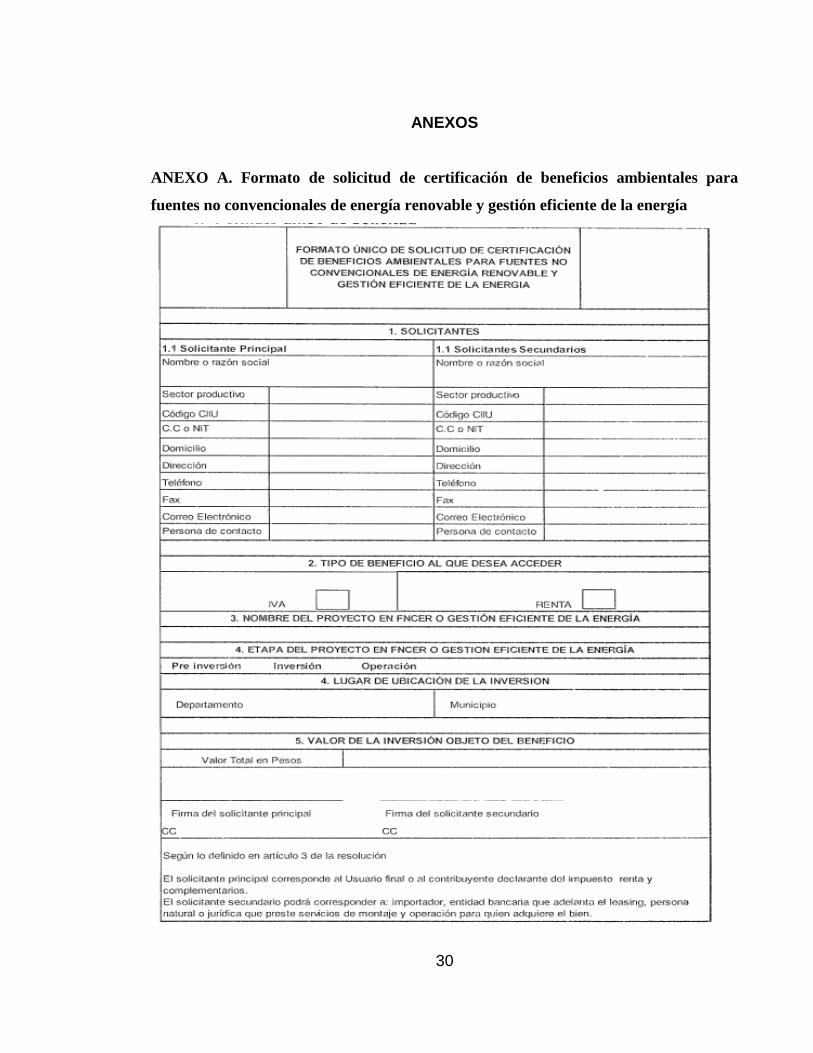

ANEXO A. Formato de solicitud de certificación de beneficios ambientales para

fuentes no convencionales de energía renovable y gestión eficiente de la energía

31

ANEXO B. Especificaciones del elemento, equipo o maquinaria

ANEXO C. Especificaciones de los servicios

(Resolucion 1283 de Agosto de 2016, ministerio de ambiente)

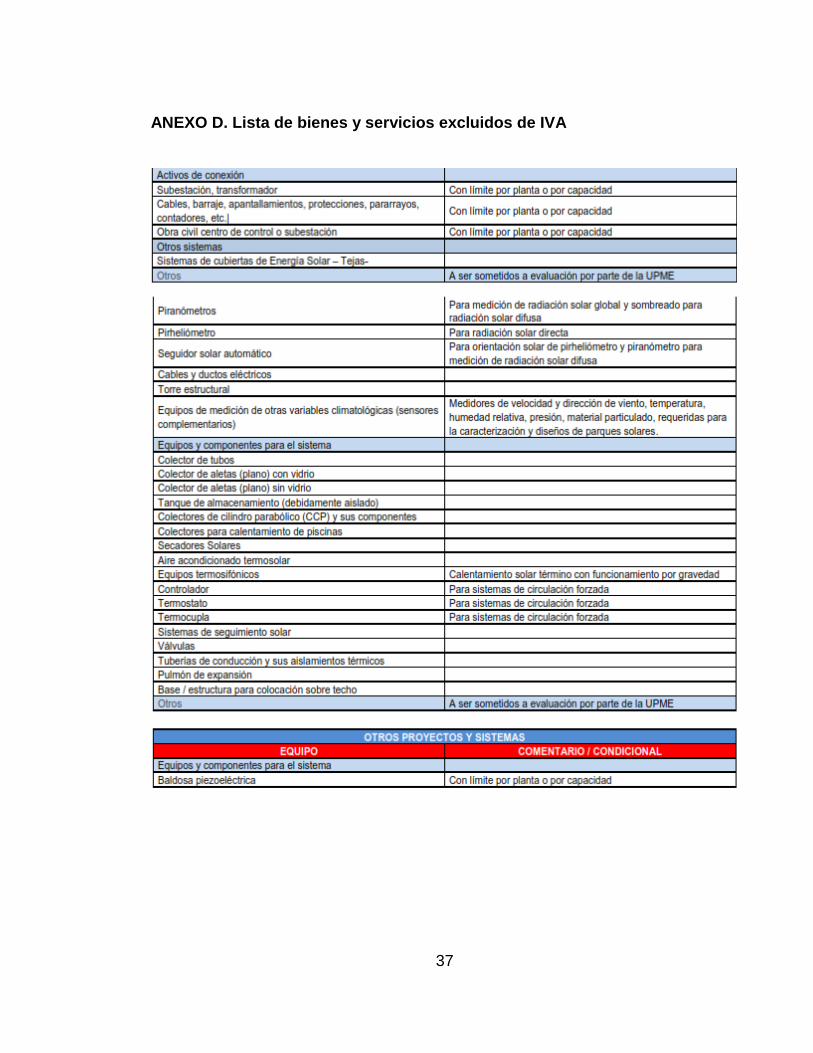

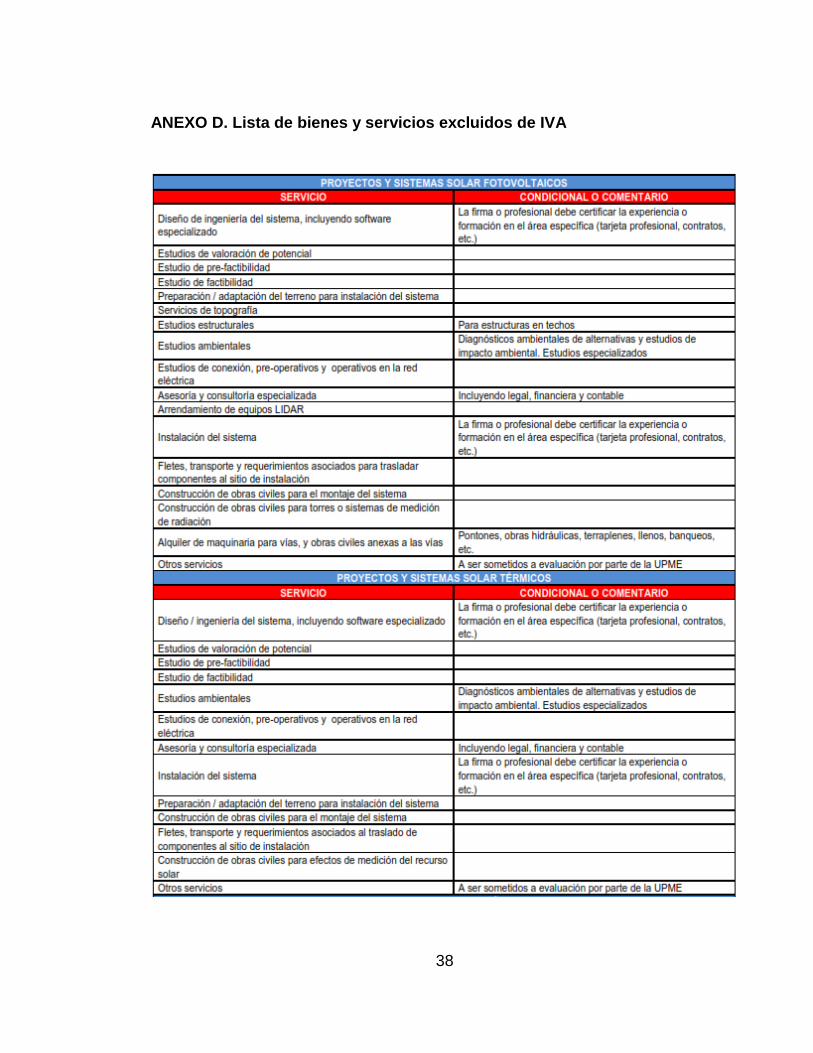

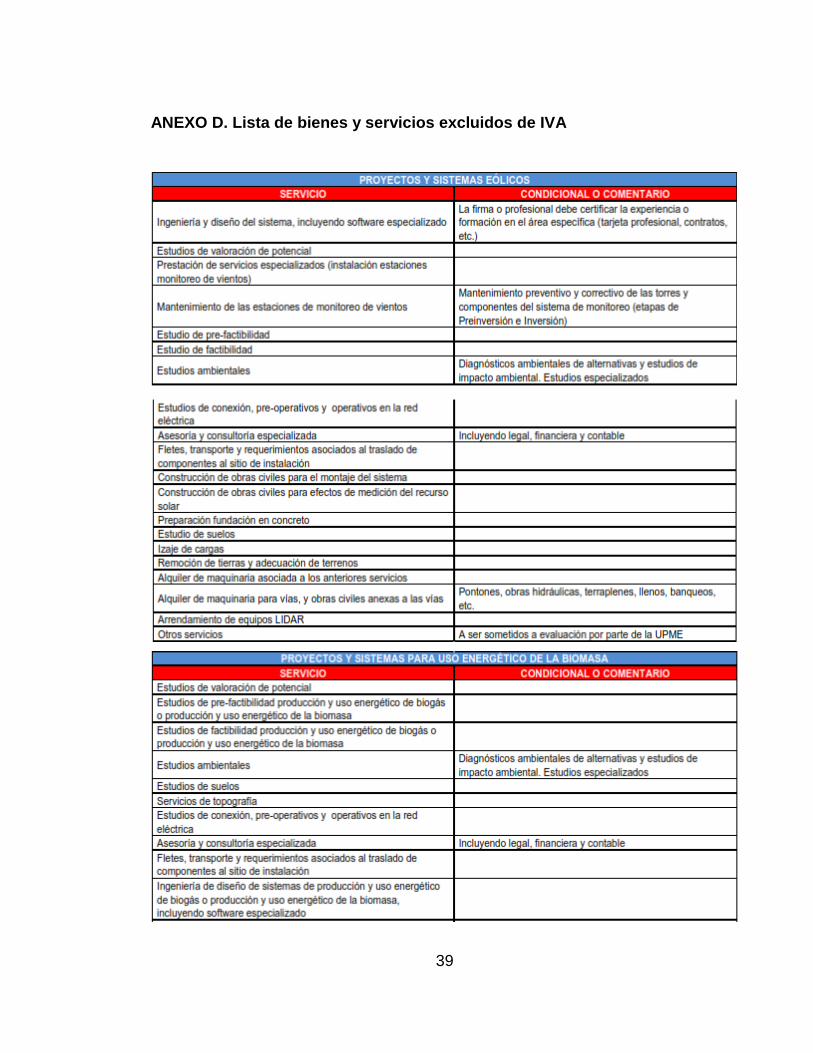

ANEXO D. Lista de bienes y servicios excluidos de IVA

32

ANEXO D. Lista de bienes y servicios excluidos de IVA

33

ANEXO D. Lista de bienes y servicios excluidos de IVA

34

ANEXO D. Lista de bienes y servicios excluidos de IVA

35

ANEXO D. Lista de bienes y servicios excluidos de IVA

36

ANEXO D. Lista de bienes y servicios excluidos de IVA

37

ANEXO D. Lista de bienes y servicios excluidos de IVA

38

ANEXO D. Lista de bienes y servicios excluidos de IVA

39

ANEXO D. Lista de bienes y servicios excluidos de IVA

40

ANEXO D. Lista de bienes y servicios excluidos de IVA

41

ANEXO D. Lista de bienes y servicios excluidos de IVA