Bogotá, Noviembre 2015 - itau.co · banco fusionado: Banco Itaú o Itaú Aprobación de...

24

1 Presentación institucional Bogotá, Noviembre 2015

Transcript of Bogotá, Noviembre 2015 - itau.co · banco fusionado: Banco Itaú o Itaú Aprobación de...

1

Presentación institucional Bogotá, Noviembre 2015

2

CORPBANCA COLOMBIA │HISTORIA DEL BANCO

1912 Se conforma el Banco Alemán Antioqueño por empresarios colombianos y alemanes

1942 Cambió su nombre a Banco Comercial Antioqueño y se fusionó con Banco Santander de Colombia (Azul) bajo el nombre de Bancoquia.

1997 El grupo español Santander adquirió la entidad y cambió de nombre a Banco Santander Colombia

2012 Ingreso de Grupo CorpBanca Chile

2013 Adquisición de Helm Bank y sus filiales . Fusión Junio 2014

2014 Firma de alianza estratégica entre Itaú Chile y CorpBanca Chile (principal accionista de Corpbanca Colombia)

3

CORPBANCA COLOMBIA │ COMPOSICIÓN ACCIONARIA

CorpBanca Colombia

CorpBanca Chile

66,28%

Helm Holdings1/

Corpgroup2/

20,82% 12,36%

Composición accionaria al corte de Abril 2015

1/ A través de Helm LLC 19,44% y Kresge Stock Holding Company Inc. 1,38%

2/ A través de diferentes compañías. CG Financial Colombia S.A.S. 8,28%, Inversiones Corpgroup Interhold Limitada 2,09%, Corp Group Banking S.A. 1,99%, CG Investment Colombia S.A. 0,00%

Otros minoritarios

0,54%

4

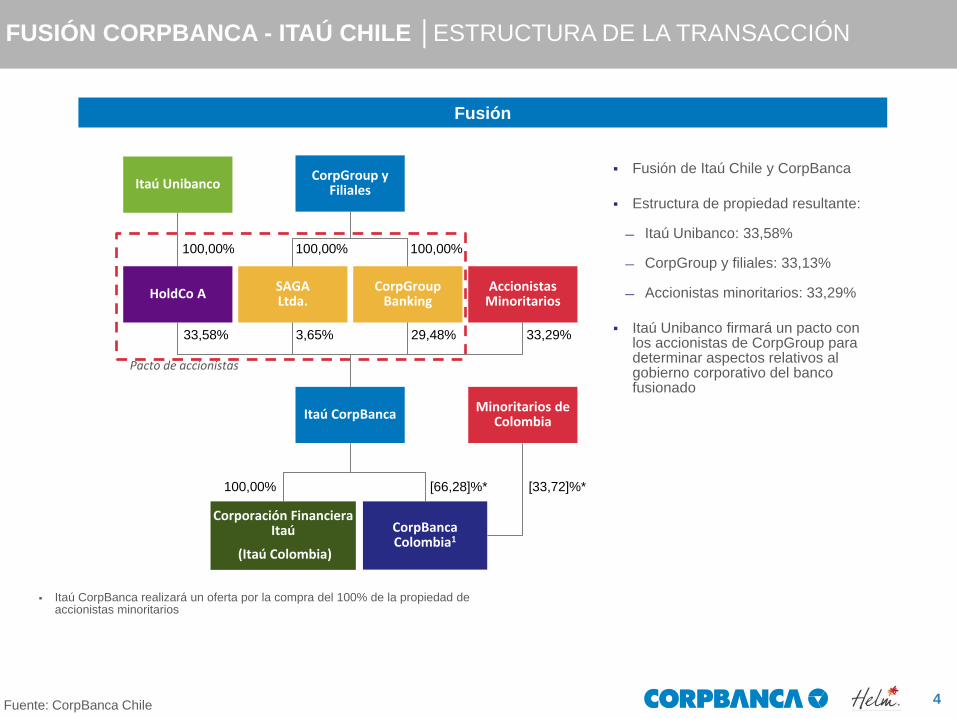

FUSIÓN CORPBANCA - ITAÚ CHILE │ESTRUCTURA DE LA TRANSACCIÓN

Color Scheme

215 104 48

98 14 129

216 46 63

40 43 132

238 181 60

125 179 55

143 145 147

0 118 189

Fusión

Fusión de Itaú Chile y CorpBanca

Estructura de propiedad resultante:

― Itaú Unibanco: 33,58%

― CorpGroup y filiales: 33,13%

― Accionistas minoritarios: 33,29%

Itaú Unibanco firmará un pacto con los accionistas de CorpGroup para determinar aspectos relativos al gobierno corporativo del banco fusionado

Fuente: CorpBanca Chile

100,00%

HoldCo A Accionistas

Minoritarios SAGA Ltda.

Itaú CorpBanca

CorpBanca Colombia1

Minoritarios de Colombia

3,65% 33,58% 33,29%

[66,28]%* [33,72]%* 100,00%

Itaú Unibanco CorpGroup y

Filiales

100,00%

Corporación Financiera Itaú

(Itaú Colombia)

CorpGroup Banking

100,00%

29,48%

Itaú CorpBanca realizará un oferta por la compra del 100% de la propiedad de accionistas minoritarios

Pacto de accionistas

5

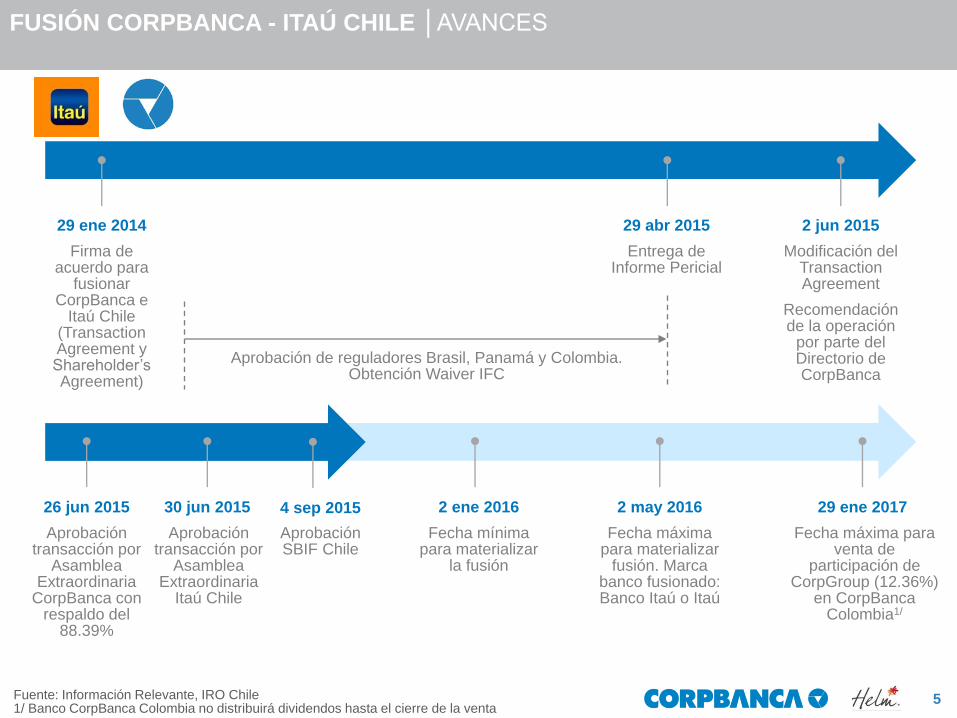

FUSIÓN CORPBANCA - ITAÚ CHILE │AVANCES

29 ene 2014 29 abr 2015 2 jun 2015

Firma de acuerdo para

fusionar CorpBanca e

Itaú Chile (Transaction Agreement y Shareholder’s Agreement)

Entrega de Informe Pericial

Modificación del Transaction Agreement

Recomendación de la operación

por parte del Directorio de CorpBanca

2 ene 2016

Fecha mínima para materializar

la fusión

2 may 2016

Fecha máxima para materializar

fusión. Marca banco fusionado: Banco Itaú o Itaú

Aprobación de reguladores Brasil, Panamá y Colombia. Obtención Waiver IFC

29 ene 2017

Fecha máxima para venta de

participación de CorpGroup (12.36%)

en CorpBanca Colombia1/

Aprobación SBIF Chile

30 jun 2015 26 jun 2015

Aprobación transacción por

Asamblea Extraordinaria

CorpBanca con respaldo del

88.39%

Aprobación transacción por

Asamblea Extraordinaria

Itaú Chile

Fuente: Información Relevante, IRO Chile 1/ Banco CorpBanca Colombia no distribuirá dividendos hasta el cierre de la venta

4 sep 2015

6

Primeros 100 días

Planeación Fusión

Periodo Monitoreo

Ago. 20 2013

2016

Fusión Legal

Bancos

Jun. 1 2014

Fusión Comisionistas

Sep. 1 2014

Periodo Monitoreo

Mar. 1 2014

CORPBANCA COLOMBIA │INTEGRACIÓN CORPBANCA – HELM

Nov. 29 2013

Implementación – Fusión Legal Bancos

Implementación – Fusión

Comisionistas

Fusión Tecnológica y de Operaciones

tiempo

Terminada

En curso

Uso de único NIT Banco CorpBanca

Las marcas y redes de oficinas continúan operando separadas como lo han venido haciendo hasta el momento

7

CORPBANCA COLOMBIA │ GRUPO FINANCIERO

Helm Fiduciaria

CorpBanca Investment

Trust

Helm Comisionista

de Bolsa

Helm Bank [Panamá]

Helm Casa de Valores [Panamá]

Helm Corredor de Seguros

Compañía Relacionada

8

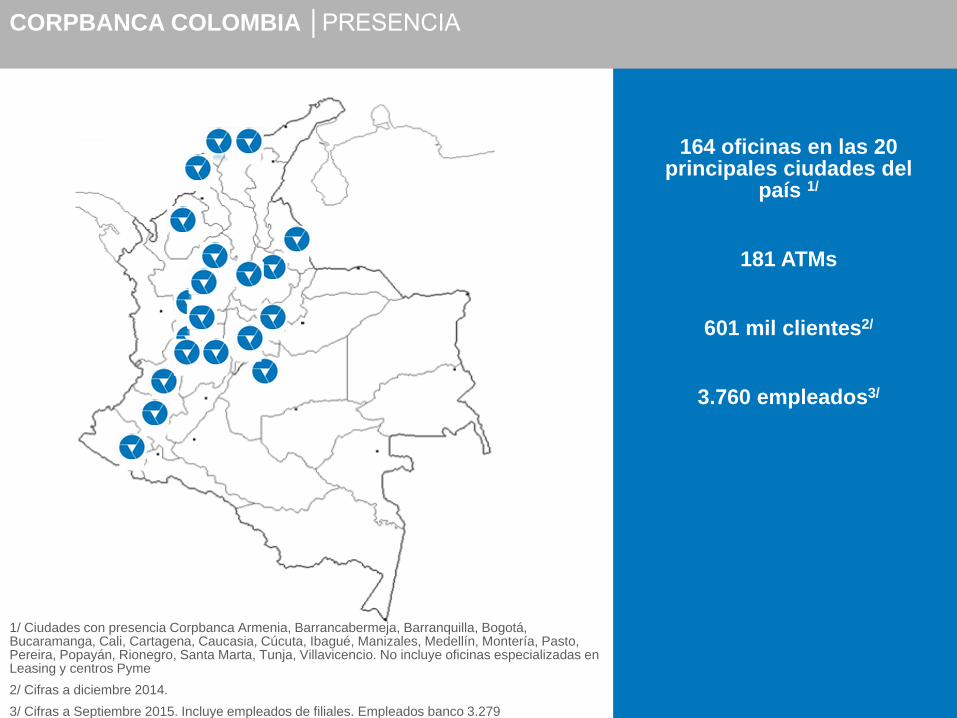

164 oficinas en las 20 principales ciudades del

país 1/

181 ATMs

601 mil clientes2/

3.760 empleados3/

1/ Ciudades con presencia Corpbanca Armenia, Barrancabermeja, Barranquilla, Bogotá, Bucaramanga, Cali, Cartagena, Caucasia, Cúcuta, Ibagué, Manizales, Medellín, Montería, Pasto, Pereira, Popayán, Rionegro, Santa Marta, Tunja, Villavicencio. No incluye oficinas especializadas en Leasing y centros Pyme

2/ Cifras a diciembre 2014.

3/ Cifras a Septiembre 2015. Incluye empleados de filiales. Empleados banco 3.279

CORPBANCA COLOMBIA │PRESENCIA

9

Buena posición de mercado después del proceso de fusión con Helm Bank

Calidad de cartera resistente. Las entidades fusionadas han complementado sus operaciones.

En el proceso de fusión, el plan presentado es exhaustivo y bien direccionado.

Fortalecimiento de sus niveles de capital para soportar el proceso de fusión

CORPBANCA COLOMBIA │ CALIFICACIONES DE RIESGO1/

FITCH RATINGS DE COLOMBIA

DEUDA A LARGO PLAZO

DEUDA A CORTO PLAZO

AAA(col) perspectiva estable

F1+ (col)

BRC STANDARD &

POOR’S

DEUDA A LARGO PLAZO

DEUDA A CORTO PLAZO

AAA Creditwatch Negativo

BRC1+

1/ Calificación BRC emitida en Mayo de 2015 y calificación Fitch Ratings emitida en Julio de 2015

El proceso de fusión entre BCC y Helm Bank ha avanzado de acuerdo con los cronogramas establecidos.

Su mejor desempeño y calidad del portafolio de créditos le proporcionan una importante capacidad para enfrentar los potenciales efectos de la desaceleración económica del país.

Se caracteriza, entre otros aspectos, por sus altos estándares de transparencia y gobierno corporativo que contribuyen al fortalecimiento de la cultura de administración del riesgo.

Se observa una capacidad adecuada del banco para cumplir con los requerimientos pasivos de corto plazo.

DEUDA A LARGO PLAZO

AAA CreditWatch Negativo

DEUDA A CORTO PLAZO

BRC 1+

FITCH RATINGS DE COLOMBIA

DEUDA A LARGO PLAZO

AAA (col) Perspectiva Estable

DEUDA A CORTO PLAZO

F1+ (col)

10

HELM BANK

DAVIVIENDA

CORPBANCA

CITIBANK

BBVA

BCO OCCIDENTE

COLPATRIA

SECTOR

BCS

BANCOLOMBIA

POPULAR

BCO BOGOTA

AV VILLAS

82,6

81,5

80,2

80,2

80,1

80,1

80,0

80,0

79,9

79,6

78,9

78,8

77,4

CORPBANCA COLOMBIA │SATISFACCIÓN DE SERVICIO AL CLIENTE

Las 2 redes -Helm y Corpbanca- ocupan el 1er y 3er lugar en el ranking de bancos colombianos como las mejores en calidad y servicio.

Metodología de Customer Index Value (CIV) que mide de forma objetiva e independiente la experiencia del cliente. Genera el único índice de satisfacción de clientes en el país.

Sector Bancario Índice de Satisfacción (CIV) 2014

11

CORPBANCA COLOMBIA │GOBIERNO CORPORATIVO

Composición Junta Directiva

1 Roberto Brigard Holguín*

2 Luis Fernando Martínez Lema*

3 Juan Carlos García Cañizares*

4 Santiago Jaramillo

5 Juan Echeverría González

6 Fernando Massú Taré

7 Carmiña Ferro Iriarte

8 Mónica Aparicio Smith

9 Rafael Pardo Soto

* Miembros independientes. Junta Directiva reelegida en Asamblea de Marzo de 2015

33% de miembros independientes en la Junta

Directiva, de acuerdo con los requerimientos normativos Comité de Auditoría con periodicidad

mensual con la participación de 3 miembros de Junta, de los cuales 2 son independientes

Reglamento Interno de Junta Directiva

Reglamento de Asamblea

Comité de Gobierno Corporativo

Código de Buen Gobierno

Informe Anual de Gobierno Corporativo

Publicación de Estatutos e información relacionada en la Página Web Corporativa

Convergencia hacia los lineamientos del nuevo código país

CRO Chief Risk Officer de acuerdo con lineamientos código país

Comité Ejecutivo de Crédito con miembros de Junta Directiva del Banco y de la Matriz

12

CORPBANCA COLOMBIA │ COMPROMETIDOS CON LA SOSTENIBILIDAD

• Red de Instituciones Financieras líderes

• Riesgos Ambientales y Sociales

• Productos Verdes

• Ecoeficiencia

• Derechos Humanos

• Derechos Laborales

• Anticorrupción

• Medio Ambiente

• 100 Indicadores de gestión para el sector financiero

• Guía para políticas y procesos

• Reporte- Transparencia

• Riesgos Ambientales y Sociales

• Productos Verdes

• Ecoeficiencia

• Dialogo Grupos de Interés

• SEMS (Social and Environmental Management System)

13

CORPBANCA COLOMBIA │ ESTRATEGIA COMERCIAL

Banca de Empresas, Instituciones y Corporativa

Banca de Personas y Pymes

Separación de negocios transaccionales y operaciones estructuradas que genera operaciones de tesorería y comisiones

Foco en Sector Infraestructura, aprovechando la experiencia de nuestra casa matriz en Chile

Venta Cruzada de producto Leasing Financiero

Venta Cruzada de productos de vivienda -Crédito Hipotecario y Leasing Habitacional-

Resegmentación y Carterización en Banca de Personas

Creación de 10 Centros Pyme

Crecimiento en pasivos vista de bajo costo

14

CORPBANCA COLOMBIA │PRINCIPALES CAMBIOS NIIF PARA EF 20151/

Cartera

• Reclasificación de cartera de empleados

• Reclasificación Leasing Operativo a Cartera

• Reclasificación Leasing Habitacional a Cartera de Vivienda (no tiene impacto en el monto de cartera, pero genera menores provisiones)

Propiedad Planta y Equipo y Crédito Mercantil

• Cambio en depreciación inmuebles, de acuerdo a su vida útil (genera menor gasto en depreciaciones)

• Separación del crédito mercantil en un activo intangible no amortizable, al cual se le practicará un test de deterioro al final de cada periodo ($724 mil millones), y otros activos intangibles (por $503 mil millones como marcas y relación con clientes) que tienen un periodo de amortización designado por el experto contratado para realizar el PPA2/. (Antes amortización mensual de $18 mil millones, ahora de $3mil millones)

Pasivos

• Comisiones de bonos se reconocen como costo incremental

• Reconocimiento de beneficios a empleados, cálculo actuarial de cesantías, quinquenios y pasivo pensional

• Provisiones se reconocen únicamente si es probable la salida de recursos y existe incertidumbre del monto y el momento del pago

1/ IFRS Colombia difiere de Full IFRS principalmente en el tratamiento de Provisiones de Cartera. IFRS Colombia calcula provisiones con modelo de pérdida esperada. 2/ PPA: Purchase Price Allocation

15

112,4

77,7

60,2

46,7

31,5 30,6 23,4 22,5 19,0 17,8

12,0 11,4 11,0 3,2 3,0 1,6 1,5 1,4 1,2 1,1 0,9 0,8 0,8 0,3 0,1

ACTIVOS

SISTEMA BANCARIO│ACTIVO Y NEGOCIO BANCARIO AGOSTO 2015 COP Billones

155,2

103,1 92,2

72,5

47,3 44,5 35,8

28,2 26,0 23,7 19,8 17,8 15,5 5,4 5,0 2,6 2,4 1,8 1,6 1,3 1,3 1,1 1,0 0,4 0,2

NEGOCIO BANCARIO 1/

Cuota de Mercado

CorpBanca

Cuota de Mercado

CorpBanca

6.2 %

6.3 %

Fuente: Superfinanciera; Análisis Banco Corpbanca

1/ Cartera Bruta + Depósitos

16

SISTEMA BANCARIO│DEPÓSITOS Y CARTERA AGOSTO 2015 COP Billones

77,3

53,9 46,3

38,4

23,4 23,2 17,8 16,3 15,0 14,3

10,1 9,5 8,6 2,6 2,4 1,1 0,9 0,6 0,6 0,5 0,5 0,5 0,4 0,1 0,1

DEPÓSITOS

77,9

49,2 45,9

34,1

24,1 21,1 18,1 14,0 11,0 9,7 8,3 7,4 7,0

2,8 2,6 1,5 1,4 1,2 1,1 0,8 0,7 0,6 0,5 0,3 0,1

CARTERA

Cuota de Mercado

CorpBanca 6.4 %

Cuota de Mercado

CorpBanca 6.2 %

Fuente: Superfinanciera; Análisis Banco Corpbanca

17

CORPBANCA COLOMBIA │COMPOSICIÓN ACTIVOS1/

Cifras en COP Billones

18,1 18,4 20,4

2,1 4,5

5,8 4,6

5,0

5,2

Sep-14 Dic-14 Sep-15

24,8 27,9

Cartera

Neta

Inversiones

Otros

Total Activos

Crecimiento

Sep-14 a Sep-15

31,4 27 %

12 %

176 %

13%

Análisis: Banco Corpbanca.

1/ Estandares contables Colgaap para 2014 e IFRS Colombia para 2015

18 Fuente: Superfinanciera; Análisis Banco Corpbanca

SISTEMA BANCARIO│COMPOSICIÓN DE NEGOCIO Porcentaje

Cartera Bruta

Depósitos y Bonos

66%

24%

10%

42%

42%

9%

7%

CorpBanca

Sep-15

CDTs

Ahorros

Corriente

Bonos

Comercial

Consumo

Hipotecaria

59% 26%

12%

3%

30%

45%

14%

11%

Total Bancos

Ago-15

Corriente

Bonos

CDTs

Ahorros

Comercial Consumo

Hipotecaria Microcrédito

72%

24%

4%

40%

40%

11%

8%

CorpBanca

Sep-14

CDTs

Ahorros

Corriente

Bonos

Comercial

Consumo

Hipotecaria

19

100%110%120%130%140%150%160%170%180%190%200%

en

e-1

3

feb-1

3

mar-

13

ab

r-13

may-1

3

jun-1

3

jul-13

ag

o-1

3

sep

-13

oct-

13

no

v-1

3

dic

-13

en

e-1

4

feb-1

4

mar-

14

ab

r-14

may-1

4

jun-1

4

jul-14

ag

o-1

4

sep

-14

oct-

14

no

v-1

4

dic

-14

en

e-1

5

feb-1

5

mar-

15

ab

r-15

may-1

5

jun-1

5

jul-15

ag

o-1

5

sep

-15

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

ene

-13

feb

-13

mar-

13

abr-

13

may-1

3

jun-1

3

jul-1

3

ago

-13

se

p-1

3

oct-

13

nov-1

3

dic

-13

ene

-14

feb

-14

mar-

14

abr-

14

may-1

4

jun-1

4

jul-1

4

ago

-14

se

p-1

4

oct-

14

nov-1

4

dic

-14

ene

-15

feb

-15

mar-

15

abr-

15

may-1

5

jun-1

5

jul-1

5

ago

-15

se

p-1

5

SISTEMA BANCARIO│EVOLUCIÓN INDICADORES DE RIESGO Porcentaje

Fuente: Superfinanciera; Análisis Banco Corpbanca

Las cifras entre Dic. 2013 y May. 2014 corresponden a un estimado del banco fusionado.

CorpBanca

2.4%

Sistema

3.0%

Calidad de Cartera Cartera Vencida > 30 días sobre Cartera Bruta, Porcentaje

CorpBanca

163,9%

Sistema

145.3%

Cobertura de Cartera Provisiones sobre Cartera Vencida > 30 días, Porcentaje

20

SISTEMA BANCARIO│UTILIDADES AGOSTO 2015 COP Miles de Millones

Cifras a Agosto de 2015 bajo IFRS Colombia. Fuente: Superfinanciera; Análisis Banco Corpbanca 1/ Representa acumulado a Agosto $25.371 millones Para el cálculo de la nueva utilidad se asume un impuesto del 39%

1.692

1.029

394 297 235 226 211 198 168 122 67 43 35 33 29 28 26 18 18 9 7 4 1 0

-

Utilidad sin Amortización Crédito Mercantil1/

1.692

1.029

394 297 235 211 211 198 168 122 67 43 35 33 29 28 26 18 18 9 7 4 1 0

-

Utilidad

21

SISTEMA BANCARIO│RENTABILIDAD ROA Y ROE

Fuente: Superfinanciera; Cálculos CorpBanca 1/ Los valores de Total Bancos más recientes corresponden al mes de agosto. (Superfinanciera) 2/ Sin gastos extraordinarios asociados a la fusión. Para 2015 se excluye la amortización crédito mercantil bajo IFRS ROA: Utilidad anualizada / promedio de activos año corrido. ROE: Utilidad anualizada / promedio de patrimonio año corrido. *

ROA CorpBanca

%

ROE CorpBanca

%

Total Bancos1/

ROA contable

ROA ajustado2/

ROE contable

ROE ajustado2/

0,81% 0,75% 0,96%

Sep-14

1,50%

Dic-14

1,82% 1,93%

6,62% 6,17% 8,12%

12,24%

12,99% 13,74%

1,03%

Sep-15

2,15%

8,78%

16,10%

Sep-14 Dic-14 Sep-15

1,43%

11,71%

22

CORPBANCA COLOMBIA│SOLVENCIA INDIVIDUAL Porcentaje

1/ Solvencia individual banco fusionado. Al no deducir del PBO el valor del crédito mercantil, la solvencia básica de CorpBanca sería del 11,20% y la solvencia total del 15,40%

8,55% 8,03% 8,50% 9,49%

Solvencia Total

Solvencia Básica

CorpBanca

Septiembre 2014

Total Bancos

Agosto 2015

12.98%

12.70%

CorpBanca 1/

Septiembre 2015

14.89%

CorpBanca

Diciembre 2014

12.47%

23

PRINCIPALES BANCOS EN COLOMBIA│SOLVENCIA DICIEMBRE 2014 1/

Porcentaje

Fuente: Informes de Gestión y/o Notas a los EF Consolidados

1/ Seis principales bancos por tamaño de activos, ordenados por nivel de solvencia consolidada.

2/ Se muestra únicamente la solvencia total para Banco de Occidente. Solvencia básica y Adicional No Disponible

3/ Solvencia consolidada BBVA No Disponible

7,71% 7,75%

11,80%

8,00%

6,15%

17,89%

12,47% 12,32%

19,13%

12,96%

10,57%

Bancolombia CorpBanca Occidente Bogotá Davivienda BBVA

Consolidada Básica

Consolidada Total

Individual

13,29%

11,50% 10,89%

11,80%

12,29%

3/ 2/

24

www.bancocorpbanca.com.co