(Borrador) El Riesgos de Incertidumbre en Los Proyectos (1)

19

INTRODUCCIÓN Todo estudio de proyecto de inversión está ligado a condiciones de Riesgo e Incertidumbre, esto quiere decir que dentro de un proyecto cualquiera que fuera existirá innumerables situaciones no serán fáciles de controlar con certeza. Existen muchas variables dentro de los proyectos que hacen que éstos presenten riesgo e incertidumbre entre los cuales podemos mencionar las variables macroeconómicas, los niveles de ventas y producción, precios, también podemos mencionar las variables demográficas. Por la presencia de dichas variables, es necesario tener un grado de conocimiento sobre el posible comportamiento de las mismas, donde se utilizan diferentes métodos para su conocimiento y manejo, tales como el Riesgo e Incertidumbre: Riesgo: Son conocidas las distribuciones de probabilidades de lasvariables y por ende la de los flujos de caja. Incertidumbre: Sólo son conocidos diferentes valores que puede adoptar lavariable, pero no cual probabilidad de ocurrencia de estosvalores.

-

Upload

pablo-del-cid -

Category

Documents

-

view

10 -

download

0

Transcript of (Borrador) El Riesgos de Incertidumbre en Los Proyectos (1)

INTRODUCCIÓNTodo estudio de proyecto de inversión está ligado a condiciones de Riesgo e Incertidumbre, esto quiere decir que dentro de un proyecto cualquiera que fuera existirá innumerables situaciones no serán fáciles de controlar con certeza. Existen muchas variables dentro de los proyectos que hacen que éstos presenten riesgo e incertidumbre entre los cuales podemos mencionar las variables macroeconómicas, los niveles de ventas y producción, precios, también podemos mencionar las variables demográficas.

Por la presencia de dichas variables, es necesario tener un grado de conocimiento sobre el posible comportamiento de las mismas, donde se utilizan diferentes métodos para su conocimiento y manejo, tales como el Riesgo e Incertidumbre:

Riesgo: Son conocidas las distribuciones de probabilidades de lasvariables y por ende la de los flujos de caja.

Incertidumbre: Sólo son conocidos diferentes valores que puede adoptar lavariable, pero no cual probabilidad de ocurrencia de estosvalores.

EL RIESGOS DE INCERTIDUMBRE EN LOS PROYECTOS

DEFINICIONES BÁSICAS

Incertidumbre:Incertidumbre es la situación donde los posibles resultados de una o varias acciones no son conocidos y sus probabilidades de ocurrencia no son cuantificables. Esto quiere decir que no es posible conocer los resultados de un evento, suceso o distribución de probabilidades.

Se puede decir que la presencia de la incertidumbre ocasiona el riesgo, dependiendo del grado en que se presente la incertidumbre así será el riesgo provocado. Pero en realidad, la total ignorancia de lo que sucederá en un futuro es lo que causa la incertidumbre total.

En un proyecto siempre se debe de tomar en cuenta la incertidumbre de invertir o no, dependiendo de qué se trate el mismo, así se garantiza si la inversión tendrá el éxito deseado.

La incertidumbre1 es el elemento que define una situación donde la información es de naturaleza aleatoria, asociada a una estrategia y a un conjunto de resultados posibles, cada uno de los cuales con una probabilidad. La incertidumbre caracteriza a una situación donde los posibles resultados de una estrategia no son conocidos y en consecuencia, sus probabilidades de ocurrencia no son medibles. Por lo tanto, se presentará una variabilidad de los flujos de caja reales respecto a proyectados o estimados y entre más amplia sea la variabilidad, mayor será el riesgo.

Riesgo:El riesgo en un proyecto es la variabilidad de los flujos de caja reales respecto a los estimados. Cuando la variabilidad aumenta, así mismo aumenta el riesgo del proyecto.

La mejor forma de evaluar un proyecto de inversión cuando tenemos presente un alto grado de incertidumbre es asignarle una probabilidad a cada variable, así estas probabilidades sean subjetivas, así la incertidumbre se convertirá en riesgo y vamos a poder trabajarla mejor.

1 Cfr. CanadaJohn . Técnicas de análisis económico para administradores e Ingenieros. México: Diana, 1978, p.223

Probabilidad:Una forma objetiva de calcular la probabilidad consiste en la aplicación de modelos estadísticos para realizar experimentos previos para conocer la probabilidad de los hechos. Esta es la manera científica de realizarlo en un proyecto, pero también existe una forma subjetiva, donde no se utiliza un modelo estadístico sino que se utiliza el conocimiento previo sobre el tema a tratar y a partir de allí se construye el resultado futuro del evento.

Entonces para tomar una decisiones en un proyecto de inversión y pronosticar un futura certero de los eventos es indispensable utilizar la forma objetiva y la subjetiva de manera haya interacción una con otra.

Por ejemplo para la forma objetiva: Estadística de los fenómenos económicos Fenómenos políticos Fenómenos sociales

Por ejemplo para la forma subjetiva: Qué tipo de inversiones se valuarían

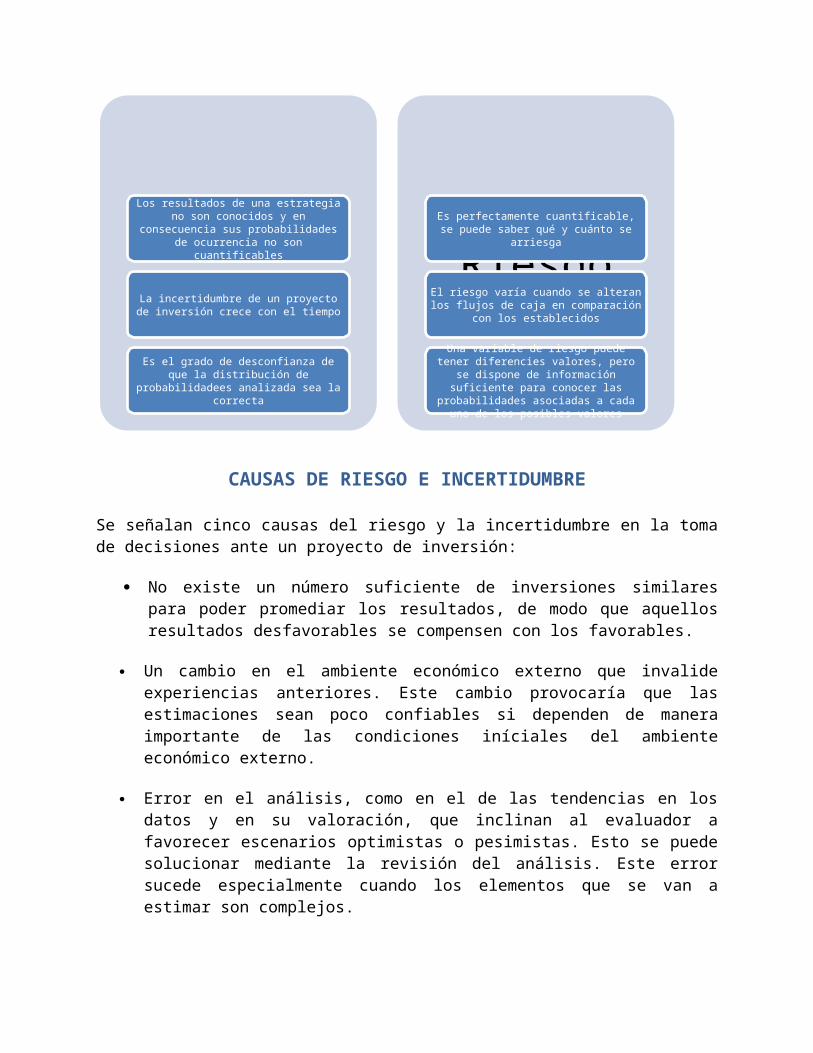

DIFERENCIAS EN TRE INCERTIDUMBRE Y RIESGOPara tener claro que es Incertidumbre y Riesgo, es necesario conocer las diferencias entre cada uno.

IncertidumbreLos resultados de una estrategia no son

conocidos y en consecuencia sus probabilidades de ocurrencia no son cuantificables

La incertidumbre de un proyecto de inversión crece con el tiempo

Es el grado de desconfianza de que la distribución de probabilidadees analizada sea la

correcta

Riesgo

Es perfectamente cuantificable, se puede saber qué y cuánto se arriesga

El riesgo varía cuando se alteran los flujos de caja en comparación con los establecidos

Una variable de riesgo puede tener diferencies valores, pero se dispone de información

suficiente para conocer las probabilidades asociadas a cada uno de los posibles valores

CAUSAS DE RIESGO E INCERTIDUMBRE

Se señalan cinco causas del riesgo y la incertidumbre en la toma de decisiones ante un proyecto de inversión:

No existe un número suficiente de inversiones similares para poder promediar los resultados, de modo que aquellos resultados desfavorables se compensen con los favorables.

Un cambio en el ambiente económico externo que invalide experiencias anteriores. Este cambio provocaría que las estimaciones sean poco confiables si dependen de manera importante de las condiciones iníciales del ambiente económico externo.

Error en el análisis, como en el de las tendencias en los datos y en su valoración, que inclinan al evaluador a favorecer escenarios optimistas o pesimistas. Esto se puede solucionar mediante la revisión del análisis. Este error sucede especialmente cuando los elementos que se van a estimar son complejos.

La liquidez de los activos de la inversión, Si un proyecto necesita de activos específicos que sólo son útiles para este negocio en particular, la posibilidad de venderlos en un mercado secundario, en caso sea necesario, es mínima. Entonces, el riesgo aumenta debido a la especificidad de estos activos.

La obsolescencia, afecta el valor de rescate de los diversos activos. Por ejemplo, si debido al avance tecnológico una máquina se vuelve anticuada, su valor de mercado cae rápidamente. Entonces, la obsolescencia aumenta el riesgo de la inversión.

INSTRUMENTOS DE ANÁLISISExisten dos instrumentos para el análisis de Riesgos y dos para Incertidumbre, los cuales se mencionan a continuación.

a) Estimadores de Riesgos:Es un tratamiento analítico de la variabilidad de los flujos de caja y las probabilidades de ocurrencia de los mismos, calculando estimadores de los indicadores de rentabilidad

Este implica incorporar el análisis de indicadores que miden el riesgo o la variabilidad de los flujos y la rentabilidad para tomar la decisión adecuada.

El primer paso es identificar el comportamiento de los flujos o de las variables que definen el comportamiento. En este caso se utiliza la estadística, como distribución discreta o continua,

también ayuda en gran manera el uso de árboles de decisión. Algunas de las herramientas para los Estimadores de Riesgo son:

Arboles de decisión: estructuras que a través de teoría de grafos, explican los sucesos, posibles valores, cursos de acción y decisiones, cursando las “ramas” de acción y “nodos” de decisión probabilísticos.

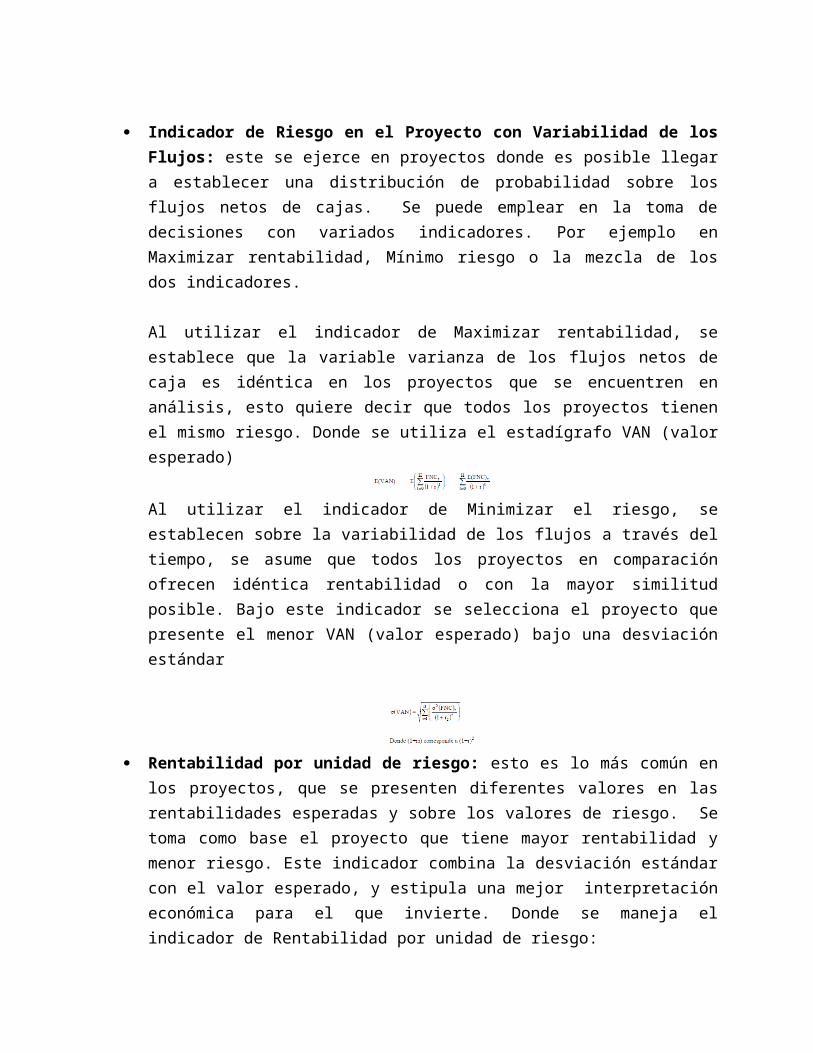

Indicador de Riesgo en el Proyecto con Variabilidad de los Flujos: este se ejerce en proyectos donde es posible llegar a establecer una distribución de probabilidad sobre los flujos netos de cajas. Se puede emplear en la toma de decisiones con variados indicadores. Por ejemplo en Maximizar rentabilidad, Mínimo riesgo o la mezcla de los dos indicadores.

Al utilizar el indicador de Maximizar rentabilidad, se establece que la variable varianza de los flujos netos de caja es idéntica en los proyectos que se encuentren en análisis, esto quiere decir que todos los proyectos tienen el mismo riesgo. Donde se utiliza el estadígrafo VAN (valor esperado)

Al utilizar el indicador de Minimizar el riesgo, se establecen sobre la variabilidad de los flujos a través del tiempo, se asume que todos los proyectos en comparación ofrecen idéntica rentabilidad o con la mayor similitud posible. Bajo este indicador se selecciona el proyecto que presente el menor VAN (valor esperado) bajo una desviación estándar

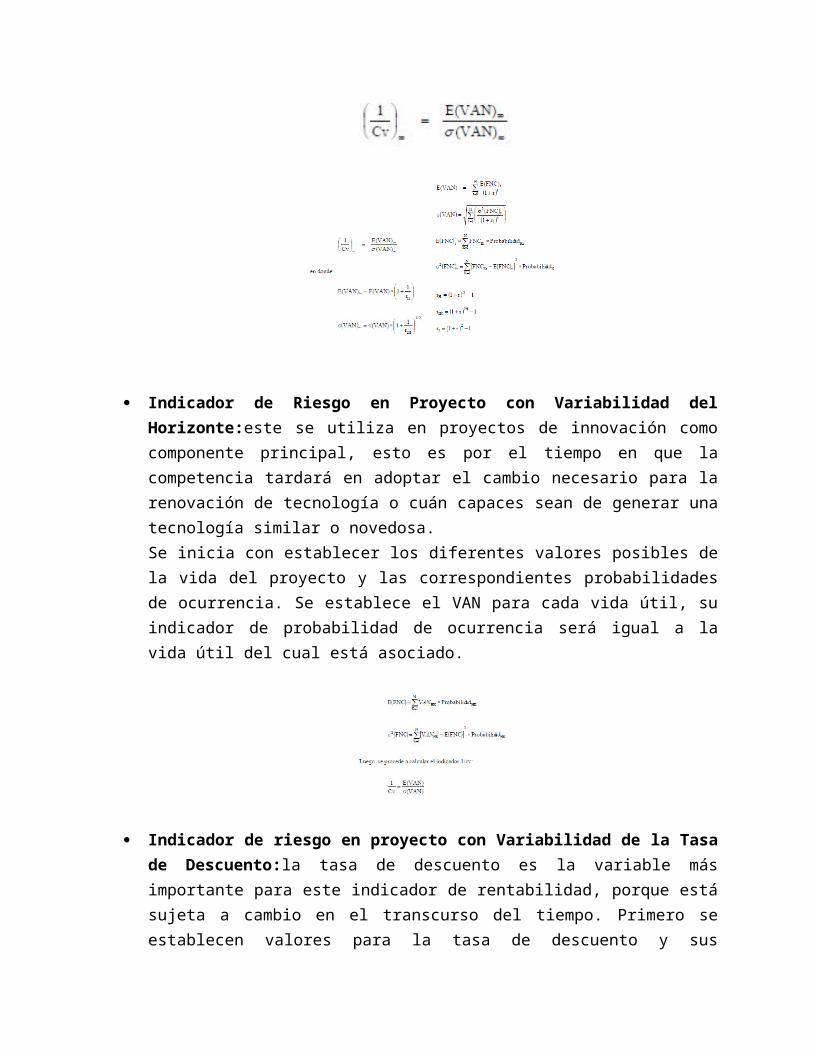

Rentabilidad por unidad de riesgo: esto es lo más común en los proyectos, que se presenten diferentes valores en las rentabilidades esperadas y sobre los valores de riesgo. Se toma como base el proyecto que tiene mayor rentabilidad y menor riesgo. Este indicador combina la desviación estándar con el valor esperado, y estipula una mejor interpretación económica para el que invierte. Donde se maneja el indicador de Rentabilidad por unidad de riesgo:

Indicador de Riesgo en Proyecto con Variabilidad del Horizonte:este se utiliza en proyectos de innovación como componente principal, esto es por el tiempo en que la competencia tardará en adoptar el cambio necesario para la renovación de tecnología o cuán capaces sean de generar una tecnología similar o novedosa. Se inicia con establecer los diferentes valores posibles de la vida del proyecto y las correspondientes probabilidades de ocurrencia. Se establece el VAN para cada vida útil, su indicador de probabilidad de ocurrencia será igual a la vida útil del cual está asociado.

Indicador de riesgo en proyecto con Variabilidad de la Tasa de Descuento:la tasa de descuento es la variable más importante para este indicador de rentabilidad, porque está sujeta a cambio en el transcurso del tiempo. Primero se establecen valores para la tasa de descuento y sus respectivas probabilidades de ocurrencia. Se calcula el indicador de rentabilidad VAN con cada una de las tasas de descuento.

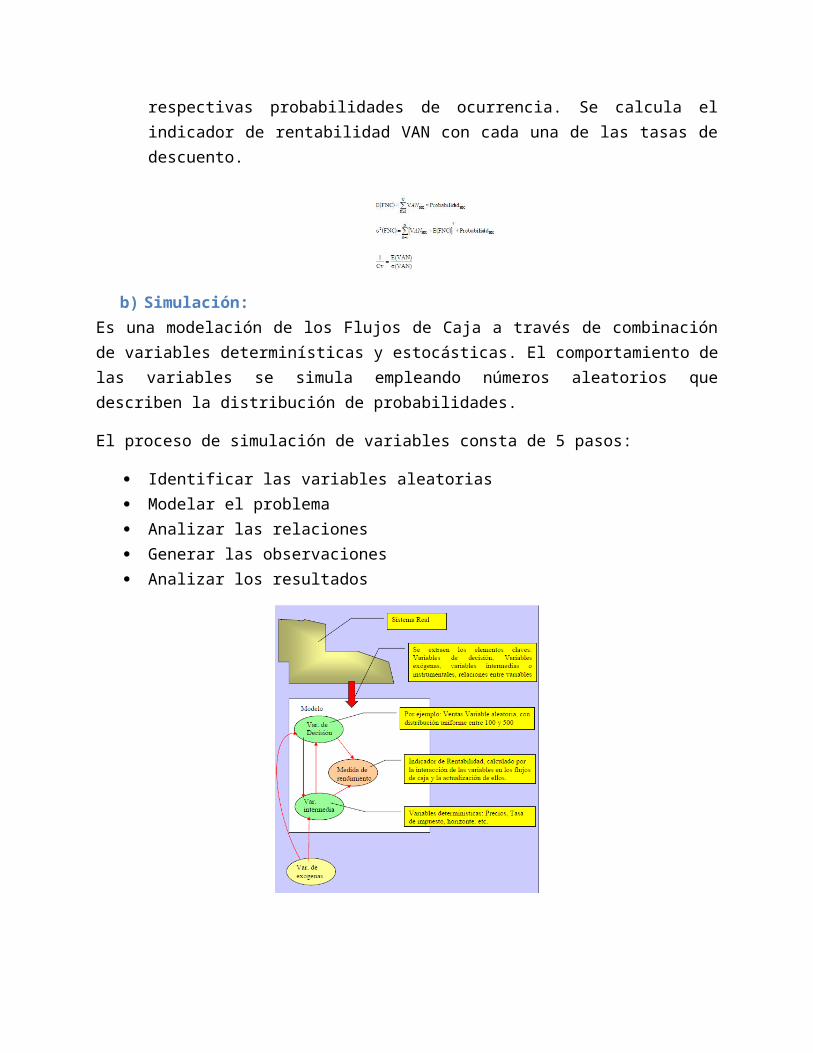

b) Simulación:Es una modelación de los Flujos de Caja a través de combinación de variables determinísticas y estocásticas. El comportamiento de las variables se simula empleando números aleatorios que describen la distribución de probabilidades.

El proceso de simulación de variables consta de 5 pasos:

Identificar las variables aleatorias Modelar el problema Analizar las relaciones Generar las observaciones Analizar los resultados

c) Teoría de Juegos:Tratamiento de la incertidumbre, presupone la existencia de diferentes escenarios y decisiones que toma el evaluador. Se trata de llegar a establecer cuál es la mejor decisión que puede llegar a adoptar el inversionista.

Es un instrumento analítico, permite tomar decisiones en base a la ocurrencia o no de ciertos potenciales sucesos, planeando de antemano los cursos de acción a seguir en dichas circunstancias.

Se establecen cuatro bases para poder jugar una teoría de juegos:

Dos jugadores Una o más estrategias Pagos

Inclinación hacia los pagos

Los jugadores pueden ser dos:

Evaluador: plantea estrategias Naturaleza: estados de la naturaleza o escenarios

Los resultados del juego: es el cruce de una estrategia planteada por el evaluador con una del escenario que planteo el de naturaleza, donde se expresa a través del indicador VAN.

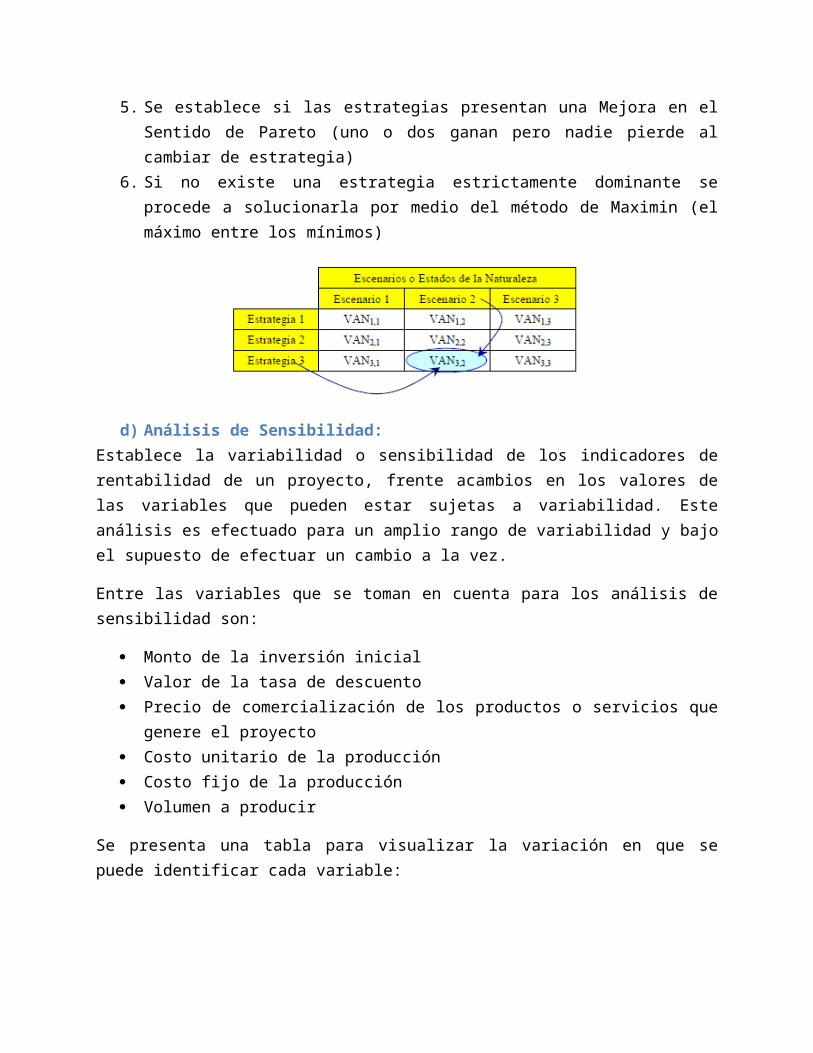

Los pasos para jugar una teoría de juegos es:

1. Se busca la estrategia estrictamente dominante2. Se busca la estrategia débilmente dominante3. Se busca la estrategia dominada4. Se estable si existe un Equilibrio de Nash (la probabilidad de que un jugador cambie de

estrategia dado lo que podría hacer el otro jugador, para mejorar el pago)5. Se establece si las estrategias presentan una Mejora en el Sentido de Pareto (uno o dos

ganan pero nadie pierde al cambiar de estrategia) 6. Si no existe una estrategia estrictamente dominante se procede a solucionarla por

medio del método de Maximin (el máximo entre los mínimos)

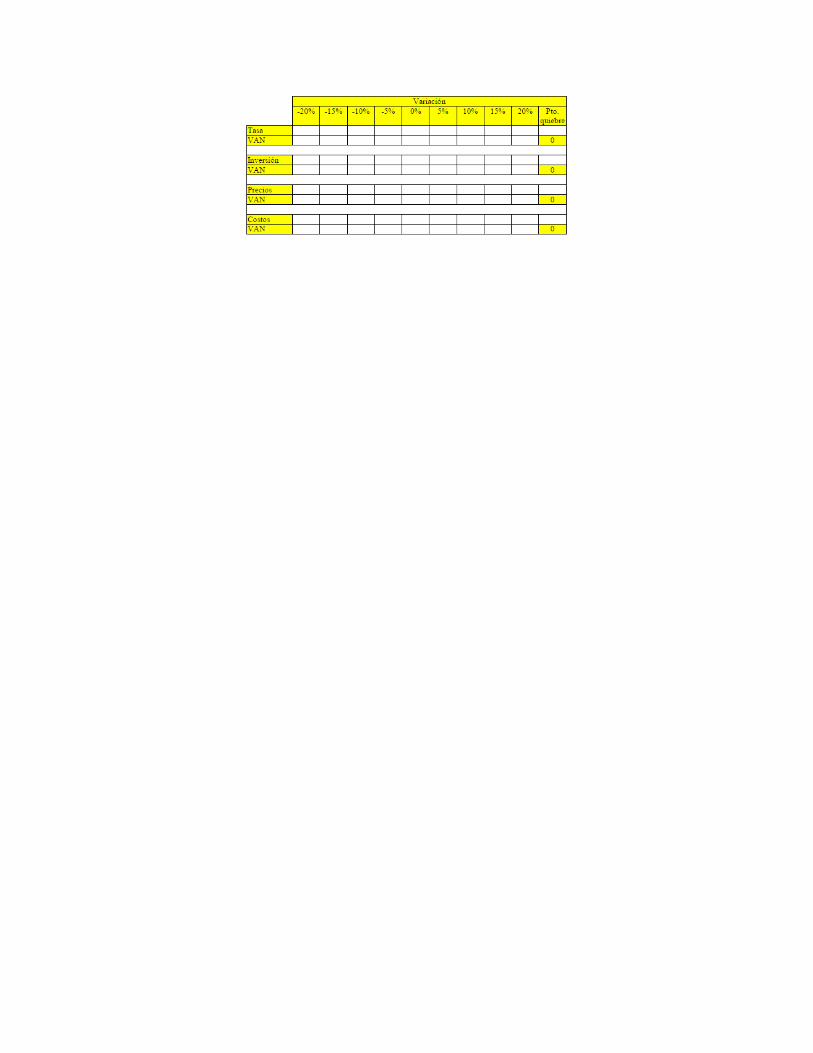

d) Análisis de Sensibilidad:Establece la variabilidad o sensibilidad de los indicadores de rentabilidad de un proyecto, frente acambios en los valores de las variables que pueden estar sujetas a variabilidad. Este análisis es efectuado para un amplio rango de variabilidad y bajo el supuesto de efectuar un cambio a la vez.

Entre las variables que se toman en cuenta para los análisis de sensibilidad son:

Monto de la inversión inicial Valor de la tasa de descuento Precio de comercialización de los productos o servicios que genere el proyecto

Costo unitario de la producción Costo fijo de la producción Volumen a producir

Se presenta una tabla para visualizar la variación en que se puede identificar cada variable:

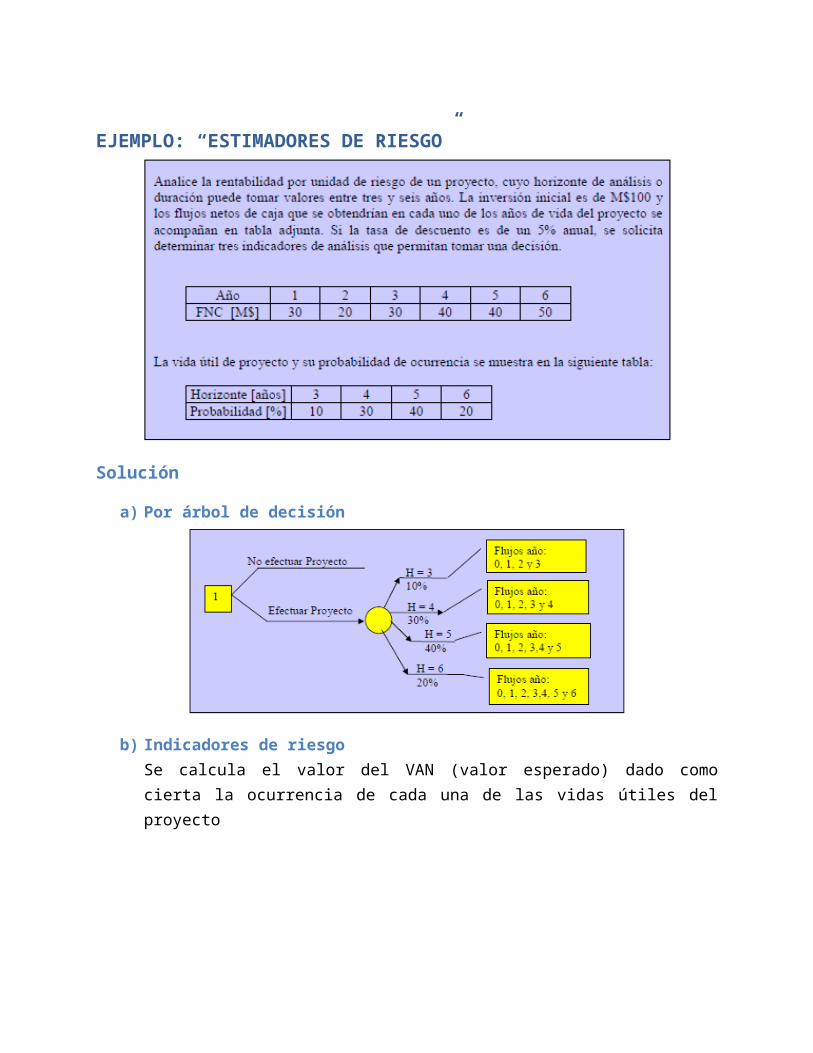

EJEMPLO: “ESTIMADORES DE RIESGO”

Solución

a) Por árbol de decisión

b) Indicadores de riesgoSe calcula el valor del VAN (valor esperado) dado como cierta la ocurrencia de cada una de las vidas útiles del proyecto

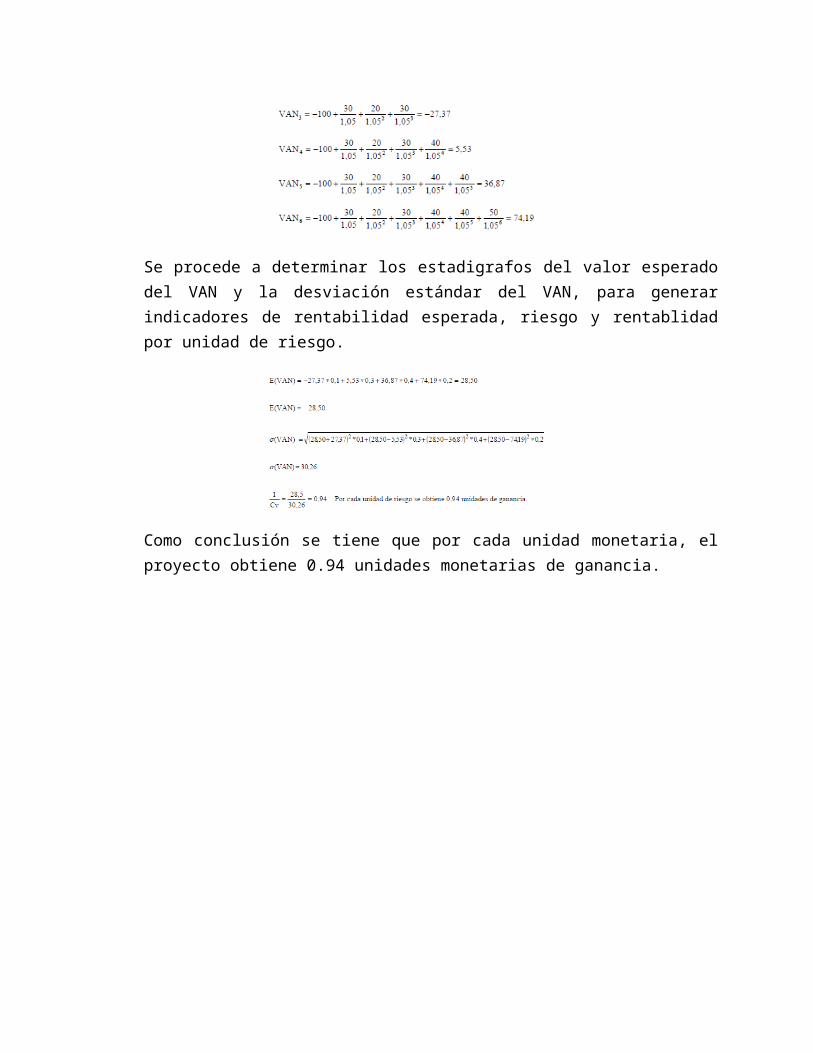

Se procede a determinar los estadigrafos del valor esperado del VAN y la desviación estándar del VAN, para generar indicadores de rentabilidad esperada, riesgo y rentablidad por unidad de riesgo.

Como conclusión se tiene que por cada unidad monetaria, el proyecto obtiene 0.94 unidades monetarias de ganancia.

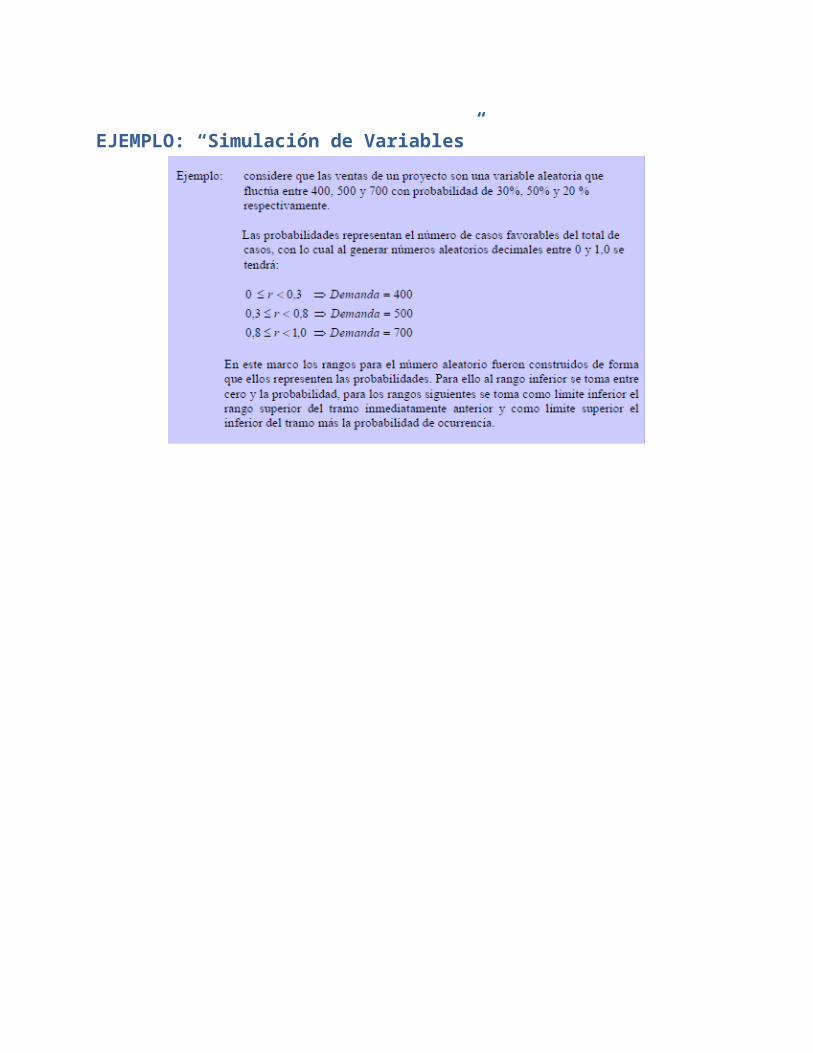

EJEMPLO: “Simulación de Variables”

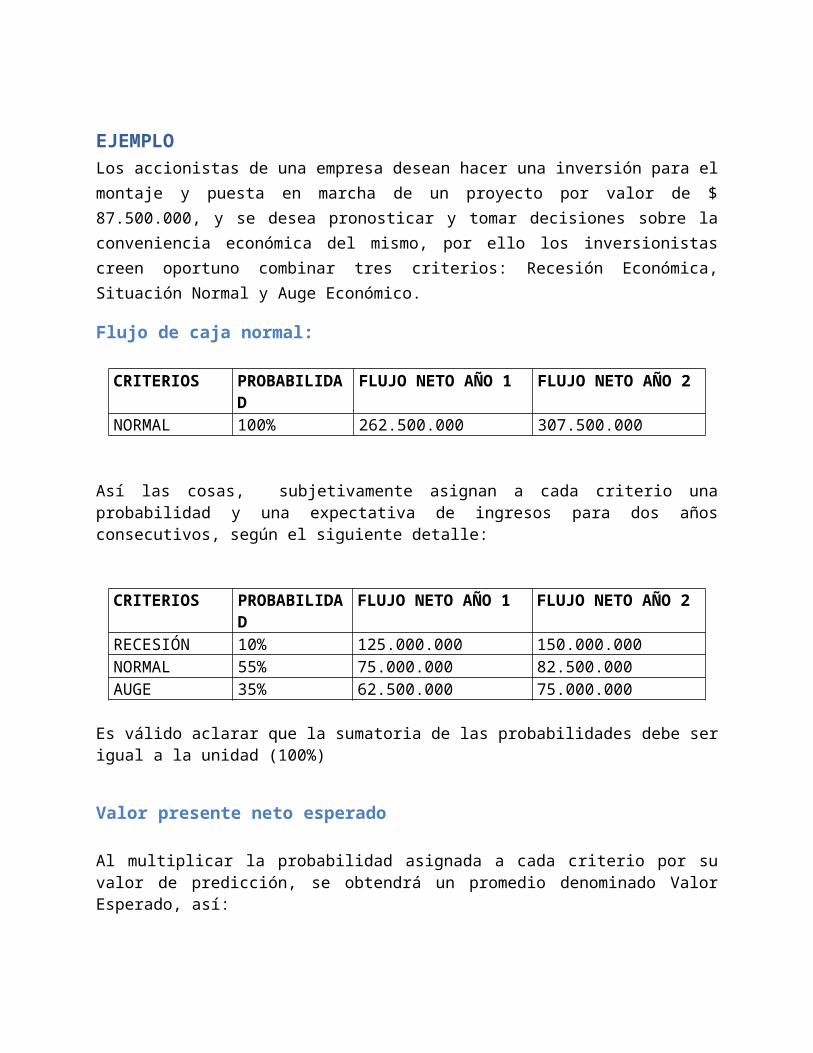

EJEMPLOLos accionistas de una empresa desean hacer una inversión para el montaje y puesta en marcha de un proyecto por valor de $ 87.500.000, y se desea pronosticar y tomar decisiones sobre la conveniencia económica del mismo, por ello los inversionistas creen oportuno combinar tres criterios: Recesión Económica, Situación Normal y Auge Económico.

Flujo de caja normal:

CRITERIOS PROBABILIDAD FLUJO NETO AÑO 1 FLUJO NETO AÑO 2NORMAL 100% 262.500.000 307.500.000

Así las cosas, subjetivamente asignan a cada criterio una probabilidad y una expectativa de ingresos para dos años consecutivos, según el siguiente detalle:

CRITERIOS PROBABILIDAD FLUJO NETO AÑO 1 FLUJO NETO AÑO 2RECESIÓN 10% 125.000.000 150.000.000NORMAL 55% 75.000.000 82.500.000AUGE 35% 62.500.000 75.000.000

Es válido aclarar que la sumatoria de las probabilidades debe ser igual a la unidad (100%)

Valor presente neto esperado

Al multiplicar la probabilidad asignada a cada criterio por su valor de predicción, se obtendrá un promedio denominado Valor Esperado, así:

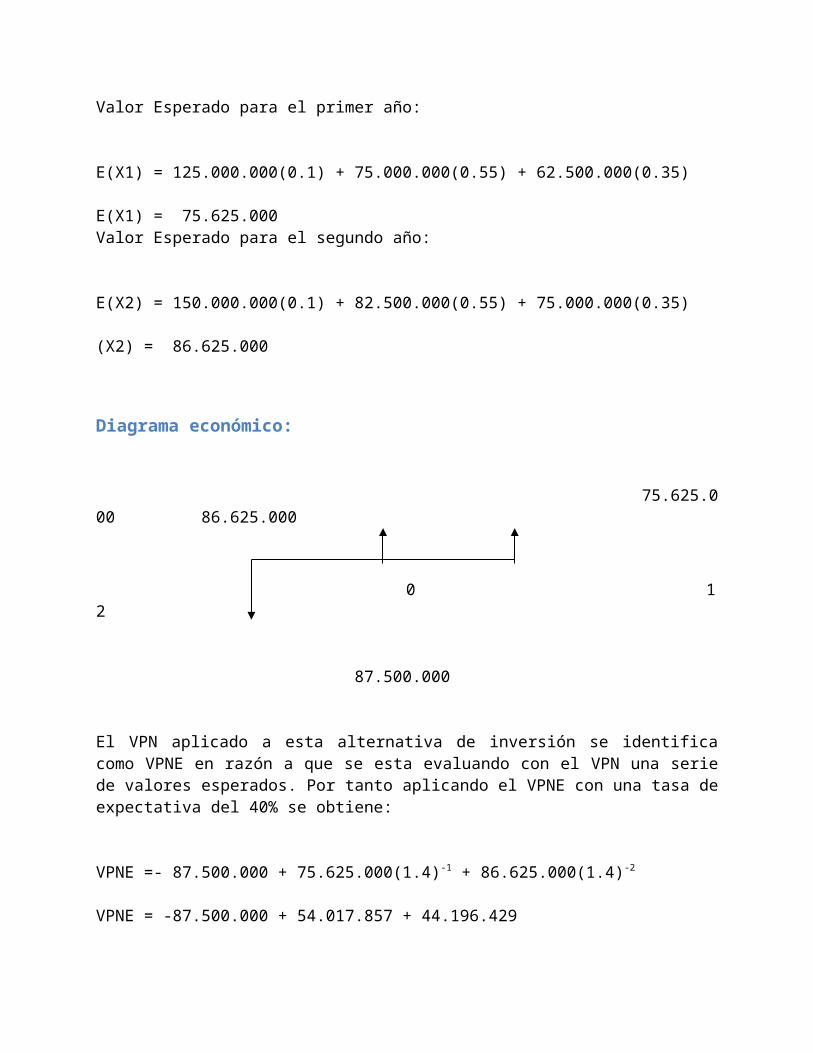

Valor Esperado para el primer año:

E(X1) = 125.000.000(0.1) + 75.000.000(0.55) + 62.500.000(0.35)

E(X1) = 75.625.000Valor Esperado para el segundo año:

E(X2) = 150.000.000(0.1) + 82.500.000(0.55) + 75.000.000(0.35)

(X2) = 86.625.000

Diagrama económico:

75.625.000 86.625.000

0 1 2

87.500.000

El VPN aplicado a esta alternativa de inversión se identifica como VPNE en razón a que se esta evaluando con el VPN una serie de valores esperados. Por tanto aplicando el VPNE con una tasa de expectativa del 40% se obtiene:

VPNE =- 87.500.000 + 75.625.000(1.4)-1 + 86.625.000(1.4)-2

VPNE = -87.500.000 + 54.017.857 + 44.196.429

VPNE = 10.714.286

Al ser el VPNE mayor que cero se concluye que el proyecto debe ser aceptado.

Desviación estándarEn el evento que los accionistas de la empresa en su conjunto, no estén de acuerdo con la predicción de los ingresos, se debe trabajar con el Valor Esperado conocido también como valor promedio probabilístico. Si las expectativas o predicciones de los accionistas coincidieran o al menos sus variaciones fueran cercanas, habría confianza en el resultado de las predicciones, pero al estar alejadas se tendrá desconfianza en dichos resultados.

Ante la situación anterior, la herramienta o medida que generaría confianza a los accionistas de la empresa es la desviación estándar:

σ = Desviación estándarXK = Valor de la predicción del período K

E(XK) = Valor esperado del período kP(XK) = Probabilidad de la predicción del período kN = Número de predicciones

Ahora al aplicar la fórmula anterior a cada flujo de caja se tendrá:

Desviación estándar para el año uno:

Desviación estándar para el año dos:

Existe una probabilidad del 68.23% de encontrar un resultado que esté entre el medio aritmético adicionado en una desviación estándar y el medio aritmético menos una desviación estándar, que existe una probabilidad del 95.44% de encontrar un resultado dentro del margen comprendido entre el medio aritmético y más o menos dos desviaciones estándar y que la probabilidad llega al 99.74% si se amplía el margen a tres desviaciones estándar a cada lado del medio aritmético como se puede anotar en la gráfica:

X

x ± 2σ

x ± 3σ

x ± σ

Entonces el promedio de ingresos esperado para el primer año será de $75.625.000, si a éste promedio le sumamos y le restamos una desviación estándar se tendrá una probabilidad del 68.23% de que el ingreso del primer año esté entre: 75.625.000 – 17.444.000 = 58.181.000 y 75.625.000 + 17.444.000 = 93.069.000.

Para el segundo año el promedio esperado de $86.625.000, con una desviación estándar de $21.407.750, entonces habrá una probabilidad del 68.23% de obtener un ingreso entre: 86.625.000 – 21.407.750 = 65.217.250 y 86.625.000 +21.407.750 = 108.032.750.

Entonces a mayor desviación estándar mayor inseguridad en el resultado. Podríamos afirmar igualmente que hay una probabilidad del 95.44% de obtener un resultado que esté dentro de dos desviaciones estándar, alrededor del medio aritmético y que existe una probabilidad del 99.74% de obtener un resultado comprendido entre el medio aritmético y tres desviaciones estándar a cada lado del medio aritmético.