Boulder MFT en español 2011 La Antigua, Guatemala · 2011-10-18 · Evaluación del Riesgo de la...

84

Boulder MFT en español 2011 La Antigua, Guatemala Curso Etapa 1 Etapa 2 Bloque 1: 08:30-10:00 Curso Central Nuevos Paradigmas de la microfinanzas Coffee Break: 10:00-10:30 Bloque 2: 10:30-13:00 Electivo A Finanzas Agrícolas: Modelos Emergentes Financiamiento de las Cadenas de Valor Agrícola Electivo B Evaluación del Riesgo de la Tasa de Interés y del Tipo de Cambio- Inglés c/TR. Manejo de la Productividad en las IMFs y Banca Minorista- Inglés c/TR. Electivo C Gestión de Riesgo y Cartera Tecnologías de Información Aplicadas a las Microfinanzas Electivo D Análisis de Costos Gobernabilidad y Transformación Almuerzo (1 hora 30 minutos) Bloque 3: 14:30-17:30 (Coffee Break de 16:00-16:30) Electivo A Controles internos y prevención de fraudes- Inglés c/TR. Planificación Estratégica Electivo B Movilización de Ahorros: los pasos hacia un financiamiento robusto con Impacto Social Herramientas Poderosas para Manejar el Crecimiento, la Rentabilidad, y el Impacto Electivo C METAS: Análisis Financiero de Entidades Microfinancieras Microseguros: Lo que todo Gerente de una IMF debiera Saber- Inglés c/TR. Electivo D Evaluación Financiera y Desempeño Social de una IMF Desarrollo de Productos y Retención de Clientes: Herramientas de MicroSave TR: Curso en inglés con traducción simultánea al español En los Bloques 2 y 3 se debe escoger sólo 1 de los electivos ofrecidos por etapa

-

Upload

phamnguyet -

Category

Documents

-

view

216 -

download

0

Transcript of Boulder MFT en español 2011 La Antigua, Guatemala · 2011-10-18 · Evaluación del Riesgo de la...

Boulder MFT en español 2011

La Antigua, Guatemala

Curso Etapa 1 Etapa 2

Bloque 1: 08:30-10:00

Curso Central Nuevos Paradigmas de la microfinanzas

Coffee Break: 10:00-10:30

Bloque 2: 10:30-13:00

Electivo A Finanzas Agrícolas: Modelos Emergentes Financiamiento de las Cadenas de Valor

Agrícola

Electivo B

Evaluación del Riesgo de la Tasa de

Interés y del Tipo de Cambio- Inglés

c/TR.

Manejo de la Productividad en las IMFs y Banca Minorista- Inglés c/TR.

Electivo C Gestión de Riesgo y Cartera Tecnologías de Información Aplicadas a

las Microfinanzas

Electivo D Análisis de Costos Gobernabilidad y Transformación

Almuerzo (1 hora 30 minutos)

Bloque 3: 14:30-17:30 (Coffee Break de 16:00-16:30)

Electivo A Controles internos y prevención de

fraudes- Inglés c/TR. Planificación Estratégica

Electivo B Movilización de Ahorros: los pasos hacia un financiamiento robusto con Impacto

Social

Herramientas Poderosas para Manejar el Crecimiento, la Rentabilidad, y el

Impacto

Electivo C METAS: Análisis Financiero de Entidades

Microfinancieras Microseguros: Lo que todo Gerente de una IMF debiera Saber- Inglés c/TR.

Electivo D Evaluación Financiera y Desempeño

Social de una IMF

Desarrollo de Productos y Retención de

Clientes: Herramientas de MicroSave

TR: Curso en inglés con traducción simultánea al español

En los Bloques 2 y 3 se debe escoger sólo 1 de los electivos ofrecidos por etapa

El Microcrédito Productivo y las Microfinanzas en América Latina

Fernando Álvarez

Economista Principal

Dirección de Investigaciones Socioeconómicas, CAF

Programa Boulder en Español La Antigua, Guatemala. 23 de febrero de 2011

Desde el 2005 CAF publica un informe anual sobre temas centrales para el desarrollo en América Latina

Reporte de Economía y Desarrollo – RED -

RED 2011: Servicios financieros para el desarrollo:

promoviendo el acceso en América Latina.

Seis Capítulos:

• Capítulo 1. Servicios financieros, desarrollo y bienestar

• Capítulo 2. Panorama de los sistemas financieros en América Latina: avances y desafíos

• Capítulo 3. Financiamiento y desarrollo empresarial

• Capítulo 4. Microcrédito Productivo y las Microfinanzas en América Latina.

• Capítulo 5. Acceso y bienestar de los hogares

• Capítulo 6. Banca pública: viabilidad, segmentación y gobierno corporativo

Estructura de la presentación

1. El cliente: La microempresa

2. La oferta: IMF, downscalers y sector informal

3. La dualidad del mercado y la “Hipótesis de Flexibilidad”

4. El “Modelo Latinoamericano”, la comercialización y la atención de los clientes más pobres.

5. Algunas acciones de políticas públicas

6. Boom de las Microfinanzas, ¿Reducción de la pobreza?

7. Comentarios Finales

El Cliente:

La microempresa y sus característicaUso de financiamiento formal

La microempresa y sus características

• La microempresa representa un segmento importante en nuestras economías.Agrupa alrededor del 90% de los establecimientos productivos y contribuye conmás de 1/3 del empleo en la región. Además es un sector clave para promover lainclusión social al concentrar a trabajadores de las familias más necesitadas.

La microempresa y sus características

• La microempresa representa un segmento importante en nuestras economías.Agrupa alrededor del 90% de los establecimientos productivos y contribuye conmás de 1/3 del empleo en la región. Además es un sector clave para promover lainclusión social al concentrar a trabajadores de las familias más necesitadas.

• La definición de microempresa se basa en criterios cuantitativos basados ennúmero de empelados/ventas/activos. Más allá de estos criterios, 3 elementoscualitativos resaltan:

La microempresa y sus características

• La microempresa representa un segmento importante en nuestras economías.Agrupa alrededor del 90% de los establecimientos productivos y contribuye conmás de 1/3 del empleo en la región. Además es un sector clave para promover lainclusión social al concentrar a trabajadores de las familias más necesitadas.

• La definición de microempresa se basa en criterios cuantitativos basados ennúmero de empelados/ventas/activos. Más allá de estos criterios, 3 elementoscualitativos resaltan:

Las unidades productivas son típicamente unipersonales o familiares

Sesgo hacia la informalidad (Carencia de registro mercantil, falta de prácticas contables)

Participación relativamente alta de la mujer.

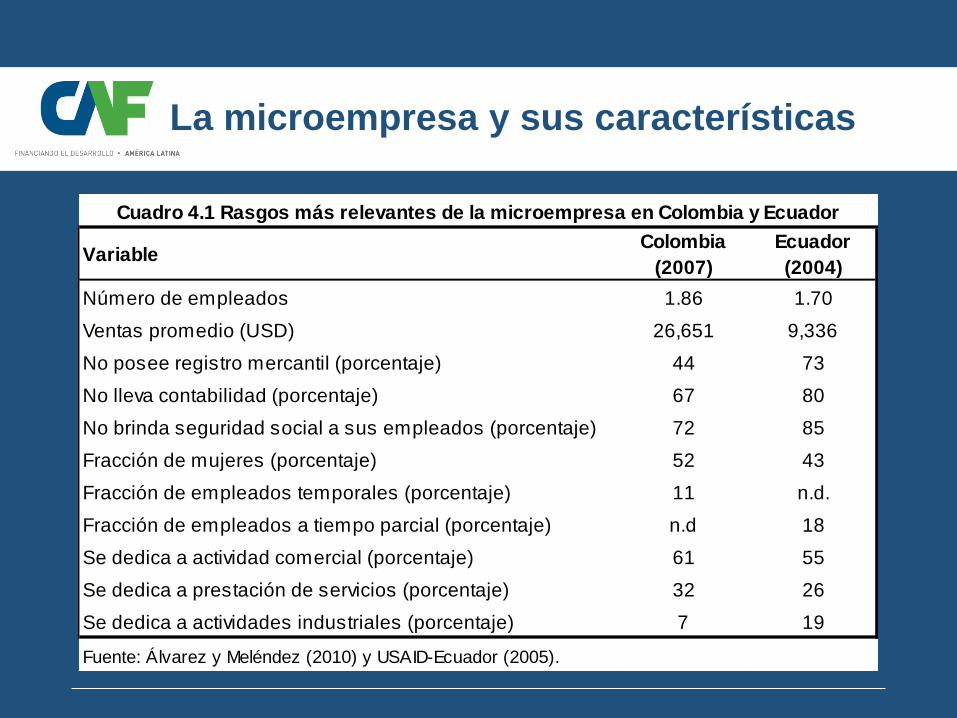

La microempresa y sus características

VariableColombia

(2007)

Ecuador

(2004)

Número de empleados 1.86 1.70

Ventas promedio (USD) 26,651 9,336

No posee registro mercantil (porcentaje) 44 73

No lleva contabilidad (porcentaje) 67 80

No brinda seguridad social a sus empleados (porcentaje) 72 85

Fracción de mujeres (porcentaje) 52 43

Fracción de empleados temporales (porcentaje) 11 n.d.

Fracción de empleados a tiempo parcial (porcentaje) n.d 18

Se dedica a actividad comercial (porcentaje) 61 55

Se dedica a prestación de servicios (porcentaje) 32 26

Se dedica a actividades industriales (porcentaje) 7 19

Fuente: Álvarez y Meléndez (2010) y USAID-Ecuador (2005).

Cuadro 4.1 Rasgos más relevantes de la microempresa en Colombia y Ecuador

Uso de crédito formal en la microempresa

Argentina 28.85 4.66

Bolivia 31.21 25.34

Brasil 9.00 15.09

Colombia 24.43 12.46

Ecuador 22.90 16.73

Panamá 24.37 7.64

Perú 30.40 21.17

Uruguay 19.76 19.66

Venezuela, RB 29.32 3.45

Promedio 24.47 14.02

Fracción de familias

cuyo ingreso principal

proviene de una

microempresa

Fracción de

microempresarios cuyo

crédito más importante

es formal

Fuente: CAF (2010).

País

Cuadro 4.2 Porcentaje de microempresarios en algunos países

de América Latina y su acceso al sistema de crédito formal•A pesar de su importancia económica y social, la encuesta de hogares de CAF muestra un uso muy limitado de fuentes formales para los microestablecimientos de la región.

•Se aprecia sin embargo, una importante heterogeneidad entre países

La Oferta:

Metodologías crediticias y provisión de incentivosTipología de los oferentes

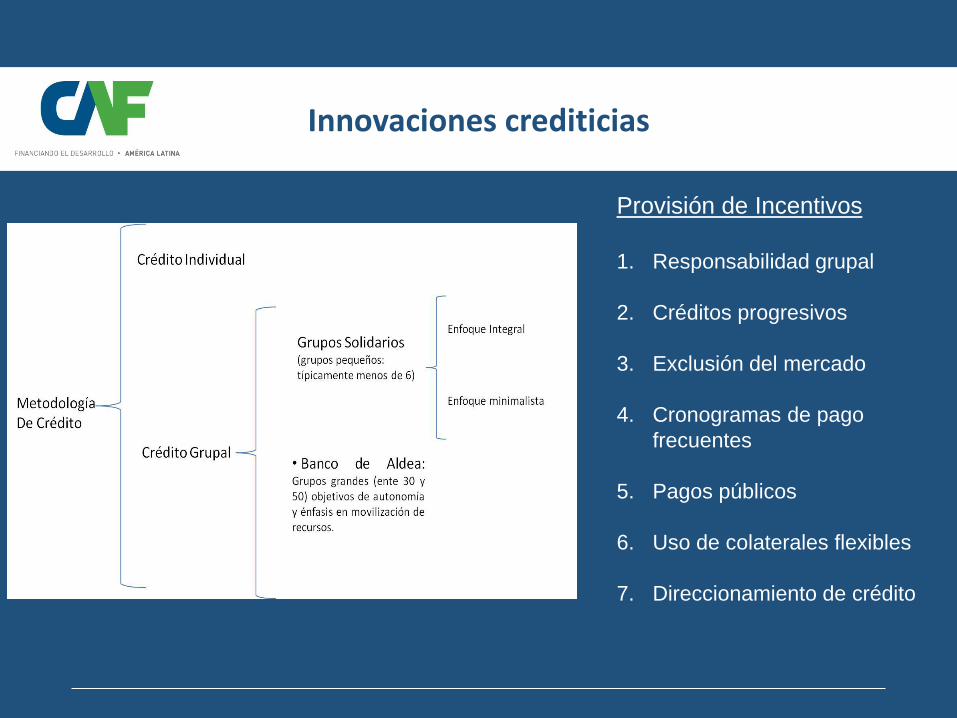

Innovaciones crediticias

Provisión de Incentivos

1. Responsabilidad grupal

2. Créditos progresivos

3. Exclusión del mercado

4. Cronogramas de pago

frecuentes

5. Pagos públicos

6. Uso de colaterales flexibles

7. Direccionamiento de crédito

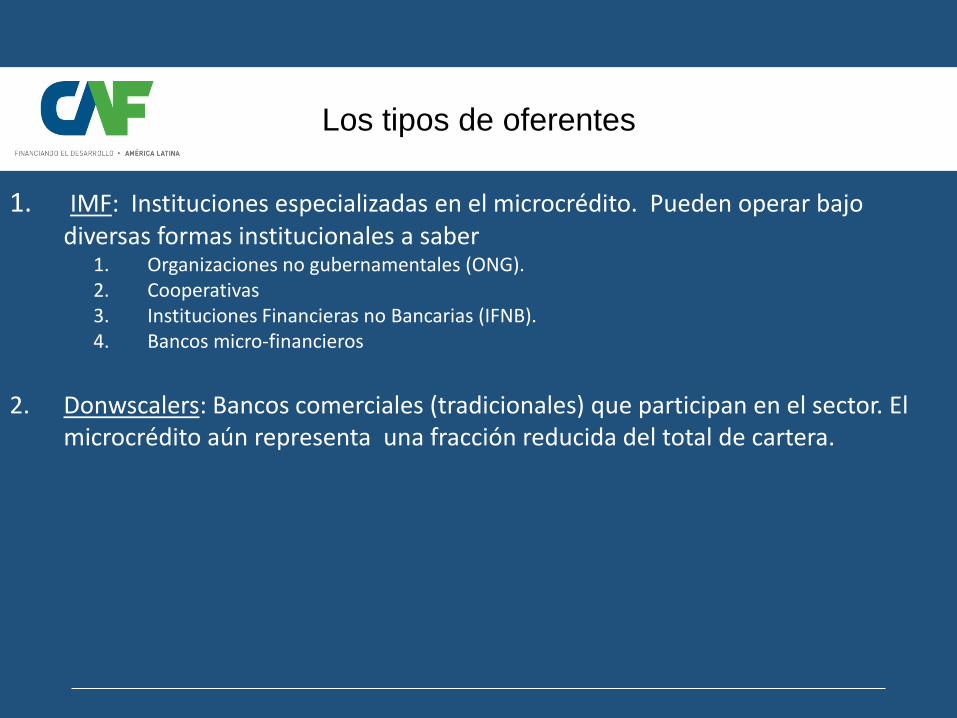

Los tipos de oferentes

1. IMF: Instituciones especializadas en el microcrédito. Pueden operar bajo diversas formas institucionales a saber

1. Organizaciones no gubernamentales (ONG).2. Cooperativas3. Instituciones Financieras no Bancarias (IFNB). 4. Bancos micro-financieros

Los tipos de oferentes

1. IMF: Instituciones especializadas en el microcrédito. Pueden operar bajo diversas formas institucionales a saber

1. Organizaciones no gubernamentales (ONG).2. Cooperativas3. Instituciones Financieras no Bancarias (IFNB). 4. Bancos micro-financieros

2. Donwscalers: Bancos comerciales (tradicionales) que participan en el sector. El microcrédito aún representa una fracción reducida del total de cartera.

Los tipos de oferentes

1. IMF: Instituciones especializadas en el microcrédito. Pueden operar bajo diversas formas institucionales a saber

1. Organizaciones no gubernamentales (ONG).2. Cooperativas3. Instituciones Financieras no Bancarias (IFNB). 4. Bancos micro-financieros

2. Donwscalers: Bancos comerciales (tradicionales) que participan en el sector. El microcrédito aún representa una fracción reducida del total de cartera.

3. Sector informal:1. Prestamistas2. Casas de empeño3. Familiares y Amigos

Grandes logros pero…

• Durante los últimos 30 años el desarrollo de la oferta institucional ha sido formidable.

Grandes logros pero…

• Durante los últimos 30 años el desarrollo de la oferta institucional ha sido formidable.

• El desarrollo ha sido sostenido y el sector ha mostrado relativa robustez a las crisis.

Grandes logros pero…

• Durante los últimos 30 años el desarrollo de la oferta institucional ha sido formidable.

• El desarrollo ha sido sostenido y el sector ha mostrado relativa robustez a las crisis.

• Su éxito se fundamenta en una gran vocación innovadora y en una postura relativamente flexible de las IMF en comparación a la banca tradicional.

Grandes logros pero…

• Durante los últimos 30 años el desarrollo de la oferta institucional ha sido formidable.

• El desarrollo ha sido sostenido y el sector ha mostrado relativa robustez a las crisis.

• Su éxito se fundamenta en una gran vocación innovadora y en una postura relativamente flexible de las IMF en comparación a la banca tradicional.

• La gran diversidad en la naturaleza de los oferentes institucionales es, en si mismo, un resultado de la necesidad de ampliar la escala de la oferta y al mismo tiempo, mantener una estructura relativamente flexibles y capaces de innovar.

Grandes logros pero…

• Durante los últimos 30 años el desarrollo de la oferta institucional ha sido formidable.

• El desarrollo ha sido sostenido y el sector ha mostrado relativa robustez a las crisis.

• Su éxito se fundamenta en una gran vocación innovadora y en una postura relativamente flexible de las IMF en comparación a la banca tradicional.

• La gran diversidad en la naturaleza de los oferentes institucionales es, en si mismo, un resultado de la necesidad de ampliar la escala de la oferta y al mismo tiempo, mantener una estructura relativamente flexibles y capaces de innovar.

• Sin embargo, el sector institucional no ha desplazado plenamente las fuentes informales. Al contrario, un mercado financiero dual ha emergido.

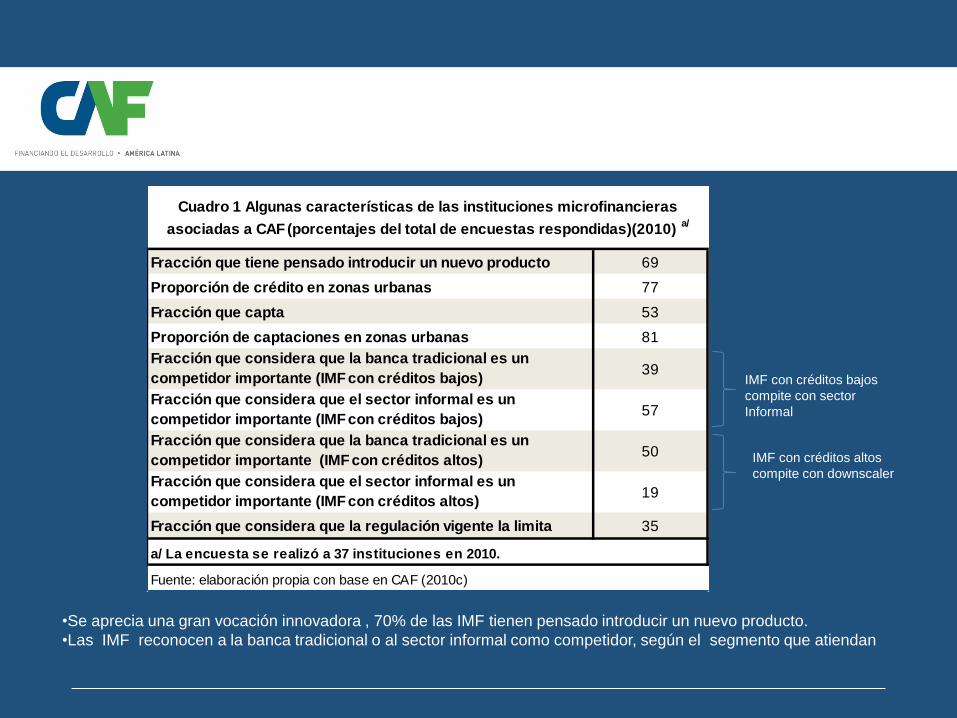

•Se aprecia una gran vocación innovadora , 70% de las IMF tienen pensado introducir un nuevo producto.

•Las IMF reconocen a la banca tradicional o al sector informal como competidor, según el segmento que atiendan

IMF con créditos bajos

compite con sector

Informal

Fracción que tiene pensado introducir un nuevo producto 69

Proporción de crédito en zonas urbanas 77

Fracción que capta 53

Proporción de captaciones en zonas urbanas 81

Fracción que considera que la banca tradicional es un

competidor importante (IMF con créditos bajos)39

Fracción que considera que el sector informal es un

competidor importante (IMF con créditos bajos)57

Fracción que considera que la banca tradicional es un

competidor importante (IMF con créditos altos)50

Fracción que considera que el sector informal es un

competidor importante (IMF con créditos altos)19

Fracción que considera que la regulación vigente la limita 35

a/ La encuesta se realizó a 37 instituciones en 2010.

Fuente: elaboración propia con base en CAF (2010c)

Cuadro 1 Algunas características de las instituciones microfinancieras

asociadas a CAF (porcentajes del total de encuestas respondidas)(2010) a/

IMF con créditos altos

compite con downscaler

La dualidad del mercado:

CoexistenciaContratos formales vs informales

La “hipótesis de flexibilidad”

Uso simultaneo de varias fuentes

Fuente: elaboración propia con base en USAID-MIDAS (2007).

Gráfico 4.2 Financiamiento de microestablecimientos en Colombia según número y tipo de fuente (2007)

Uso simultáneo de fuentes de financiamiento

(porcentaje del total de microestablecimientos)

Tipo de financiamiento para microestablecimientos que utilizan una única fuente

(N =1) (porcentaje)

1 fuente33 %

2 fuentes41%

3 fuentes12%

4 fuentes 10%

Más de 4 fuentes

3%

Amigos, vecinos o

familiares 14%

Prestamista 8%

Fundación o corporación

23%

Cooperativa 7%

Banco 19%

Proveedor 24%

Establecimiento de comercio 5%

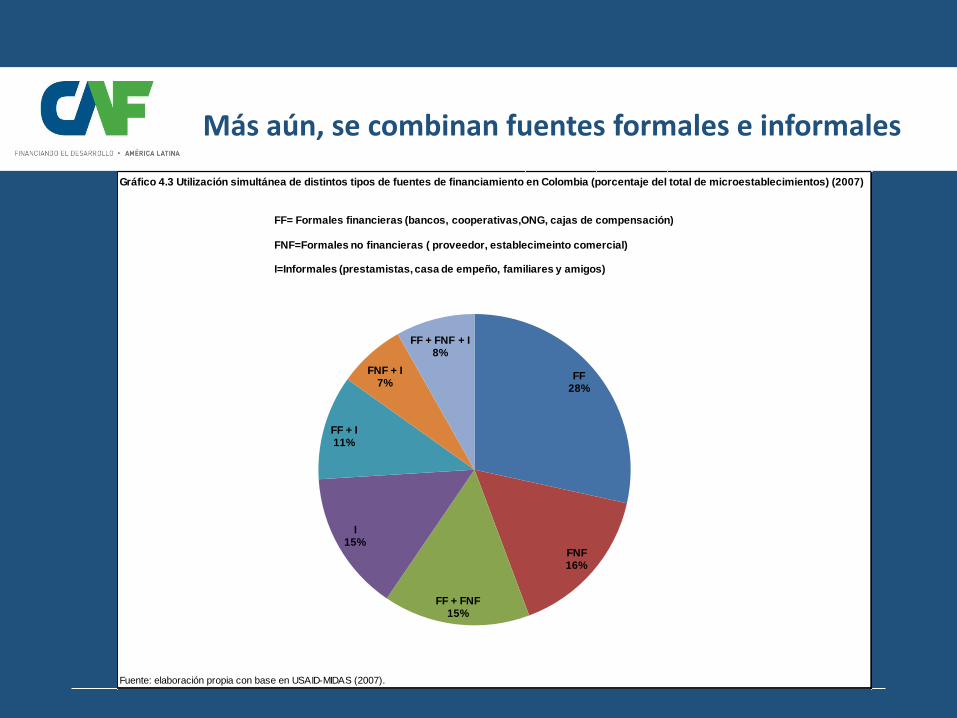

Más aún, se combinan fuentes formales e informales

Gráfico 4.3 Utilización simultánea de distintos tipos de fuentes de financiamiento en Colombia (porcentaje del total de microestablecimientos) (2007)

Fuente: elaboración propia con base en USAID-MIDAS (2007).

FF 28%

FNF 16%

FF + FNF 15%

I15%

FF + I 11%

FNF + I7%

FF + FNF + I 8%

FF= Formales financieras (bancos, cooperativas,ONG, cajas de compensación)

FNF=Formales no financieras ( proveedor, establecimeinto comercial)

I=Informales (prestamistas, casa de empeño, familiares y amigos)

La coexistencia llama la atención dado el diferencial de tasas de interés entre tipos de fuentes

Fuente de crédito

Fracción que tiene

un préstamo

vigente (porcentaje)

Monto

promedio

(USD)

Plazo

promedio

(días)

Fracción que

paga cuotas

(porcentaje)

Fracción a la que le

solicitaron garantías

(porcentaje)

Tasa de

interés

promedio

Informales

Amigos, vecinos o familiares 16 1,550 210 30 30 78

Prestamista 15 621 89 84 59 270

Casa de empeño 1 406 171 39 n.d. 211

Formales financieros

Caja de compensación 1 3,368 1,440 100 100 28

ONG 17 1,470 704 100 90 17

Cooperativa 8 3,150 964 100 90 24

Banco 17 3,530 1,084 96 87 23

Formales no financieros

Proveedor 25 9,815 42 25 28 58

Establecimiento de comercio 3 634 609 100 n.d. n.d.

Cuadro 4.6 Características de los contratos de crédito a los microempresarios en Colombia (2007)

Fuente: cálculos propios con base en USAID-MIDAS (2007).

Una hipótesis: falta de flexibilidad

En un trabajo comisionado por CAF para este reporte, SarahPearlman (2010), se sugiere que esta dualidad podría serexplicada por falta de flexibilidad:

Si bien las IMF pueden ofrecer contratos más flexibles en comparacióncon la banca tradicional, estos contratos pueden no ser suficientementeflexibles al compararlos con contratos de fuentes informales.

La falta de flexibilidad se puede manifestar en diversas dimensiones:solicitud de colaterales y/o otros requisitos (tabla 4.6) y planes de pagosrígidos .

Una Hipótesis: Flexibilidad

Enfocarse en los “cronogramas de pago” es natural. La poca capacidad de auto-asegurarse + la presencia de riesgos importantes hacen atractivo un cronogramaflexible de pagos.

Familiares /

amigosPrestamistas

Casa de

empeñoONG Cooperativas Bancos

Diario 5.9 60.9 0 0 5.4 0

Semanal 2.6 0 0 0 0 0

Quincenal 1.6 9.4 38.6 100 94.6 94

Mensual 19.2 0 0 0 0 0

Trimestral o semestral 0.8 0 0 0 0 1.9

Anual 0 13.5 0.2 0 0 0

Sin término 69.9 16.2 61.2 0 0 4.1

Cuadro 1 Distribución porcentual de las frecuencias de pago de créditos formales e informales en Colombia (2007)

Informales Formales financieros

Frecuencia de pago

Fuente: Pearlman (2010).

Mientras que los contratos formales involucran fundamentalmente pagos quincenales,los informales tienen un menú más variado. Note también la importancia relativa decontratos sin término.

¿Por qué la falta de flexibilidad?

1. Rezago en el proceso de innovación o foco en innovación en otrasdimensiones.

¿Por qué la falta de flexibilidad?

1. Rezago en el proceso de innovación o foco en innovación en otrasdimensiones.

2. Altos costos administrativos asociados al diseño e implementación decontratos más flexibles

¿Por qué la falta de flexibilidad?

1. Rezago en el proceso de innovación o foco en innovación en otrasdimensiones.

2. Altos costos administrativos asociados al diseño e implementación decontratos más flexibles

3. Barreras legales

¿Por qué la falta de flexibilidad?

1. Rezago en el proceso de innovación o foco en innovación en otrasdimensiones.

2. Altos costos administrativos asociados al diseño e implementación decontratos más flexibles

3. Barreras legales

4. Concentración regional de cartera que podría implicar un diferimientosimultáneo de pagos de muchos clientes con sus efectos negativos en laliquidez de la IMF.

¿Por qué la falta de flexibilidad?

1. Rezago en el proceso de innovación o foco en innovación en otrasdimensiones.

2. Altos costos administrativos asociados al diseño e implementación decontratos más flexibles

3. Barreras legales

4. Concentración regional de cartera que podría implicar un diferimientosimultáneo de pagos de muchos clientes con sus efectos negativos en laliquidez de la IMF.

5. Uso de pagos rígidos como mecanismo para resolver problemas deinformación (Jain y Mansuri, 2003)

Evaluando la Hipótesis: Un experimento aleatorio controlado

•¿Es posible introducir variaciones en términos de flexibilidad que tengan efectossobre la demanda de crédito formal y otros determinantes del contrato de crédito?

Evaluando la Hipótesis: Un experimento aleatorio controlado

•¿Es posible introducir variaciones en términos de flexibilidad que tengan efectossobre la demanda de crédito formal y otros determinantes del contrato de crédito?

•Un experimento aleatorio controlado podría dar luces al respecto

•(C) Grupo control = clientes existentes a quienes se les ofrece el crédito estándar•(T) Grupo de tratamiento = clientes existentes a quienes se les ofrece el Contrato Flexible (Créditoestándar + cláusula de flexibilidad).

• Se podría observar diferencia entre los dos grupos en muchas variables: Tasa deabandono, tasa de incumplimiento, intensidad de uso de fuentes informales.

Evaluando la Hipótesis: Un experimento aleatorio controlado

•¿Es posible introducir variaciones en términos de flexibilidad que tengan efectossobre la demanda de crédito formal y otros determinantes del contrato de crédito?

•Un experimento aleatorio controlado podría dar luces al respecto

•(C) Grupo control = clientes existentes a quienes se les ofrece el crédito estándar•(T) Grupo de tratamiento = clientes existentes a quienes se les ofrece el Contrato Flexible (Créditoestándar + cláusula de flexibilidad).

• Se podría observar diferencia entre los dos grupos en muchas variables: Tasa deabandono, tasa de incumplimiento, intensidad de uso de fuentes informales.

•La Cláusula de Flexibilidad implica que luego de cumplir ciertas condiciones, se tienela opción de pagar un monto menor a la cuota correspondiente, empujando el saldodeudor (+ intereses) a algún periodo en el futuro (dentro del ciclo del contrato). Sedebe continuar con los pagos regulares de las otras cuotas. Al repagar la cuotapendiente, se re-abre la oportunidad de reactivar la clausula en el futuro.

El “Modelo Latinoamericano”:

Contraste con el “Modelo Asiático”Comercialización y atención a clientes más pobres

El “Modelo Latinoamericano”

• En la región existen diferencias importantes en el grado de desarrollo de la

Industria micro financiera entre países.

•Más aún, la forma que adquiera la industria es el resultado de un

proceso evolutivo moldeado por las realidades de cada país.

•Sin embargo, es posible encontrar algunos rasgos distintivos de las

microfinanzas en la región. El más destacable de ellos es sin duda,

su orientación comercial.

•La orientación comercial no solo se manifiesta en altos índices de

rentabilidad, sino también en ciertas características del cliente.

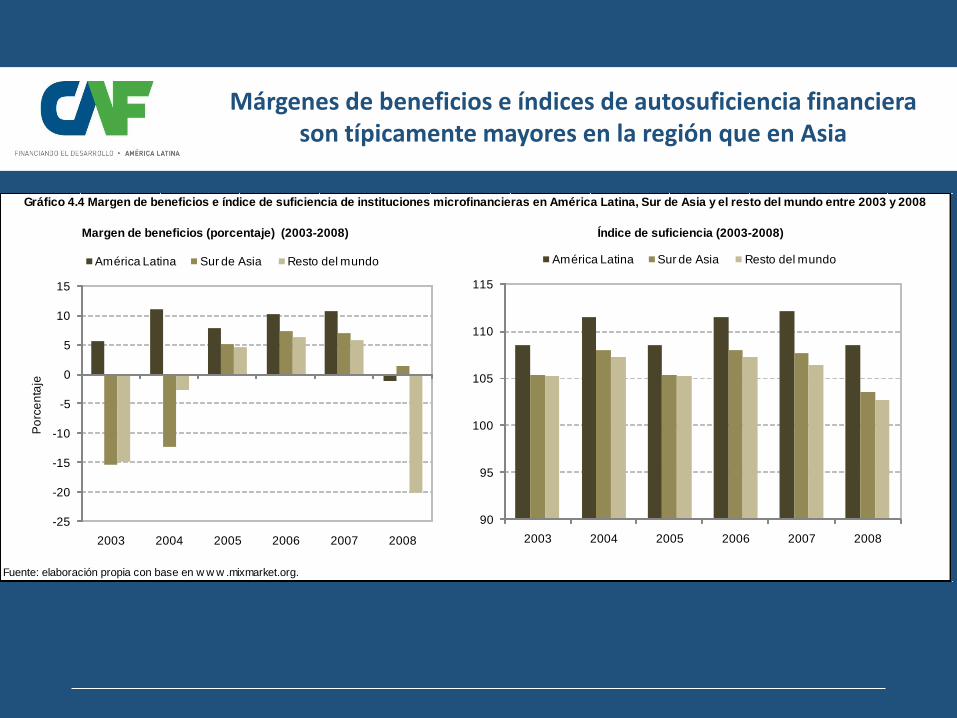

Márgenes de beneficios e índices de autosuficiencia financiera son típicamente mayores en la región que en Asia

Fuente: elaboración propia con base en w w w .mixmarket.org.

Índice de suficiencia (2003-2008)

Gráfico 4.4 Margen de beneficios e índice de suficiencia de instituciones microfinancieras en América Latina, Sur de Asia y el resto del mundo entre 2003 y 2008

Margen de beneficios (porcentaje) (2003-2008)

-25

-20

-15

-10

-5

0

5

10

15

2003 2004 2005 2006 2007 2008

Po

rce

nta

je

América Latina Sur de Asia Resto del mundo

90

95

100

105

110

115

2003 2004 2005 2006 2007 2008

América Latina Sur de Asia Resto del mundo

Las IMF de América Latina dependen mucho menos de los donantes como fuente de recursos.

Fuente: CGAP (2008).

Gráfico 4.5 Origen de los fondos de las instituciones microfinancieras /a

*/a Datos reportados meyormente a 2007 por instituciones microfinancieras.

0 20 40 60 80 100

Total

Europa y Asia central

América Latina y el Caribe

Medio Oriente y Norte de África

Este de Asia y el Pacífico

Africa subsahariana

Sur de Asia

Porcentaje

Donantes Inversores

En Asia, una mayor proporción de pequeñas y medianas IMF captan deposititos y están sujetas a regulación financiera en

relación con América Latina.

Gráfico 4.9 Fracción de instituciones microfinancieras que captan y están reguladas en América Latina y Asia

Fracción de instituciones microfinancieras que están reguladas según el tamaño de las

instituciones en América Latina y Sur de Asia (promedio 2003-2009)

Fracción de instituciones microfinancieras que captan depósitos según el tamaño de las

instituciones en América Latina y Sur de Asia (promedio 2003-2009)

Fuente: elaboración propia con base en w w w .mixmarket.org.

0

20

40

60

80

Pequeñas Medianas Grandes

Po

rce

nta

je

América Latina Sur de Asia

0

20

40

60

80

Pequeñas Medianas Grandes

Po

rce

nta

je

América Latina Sur de Asia

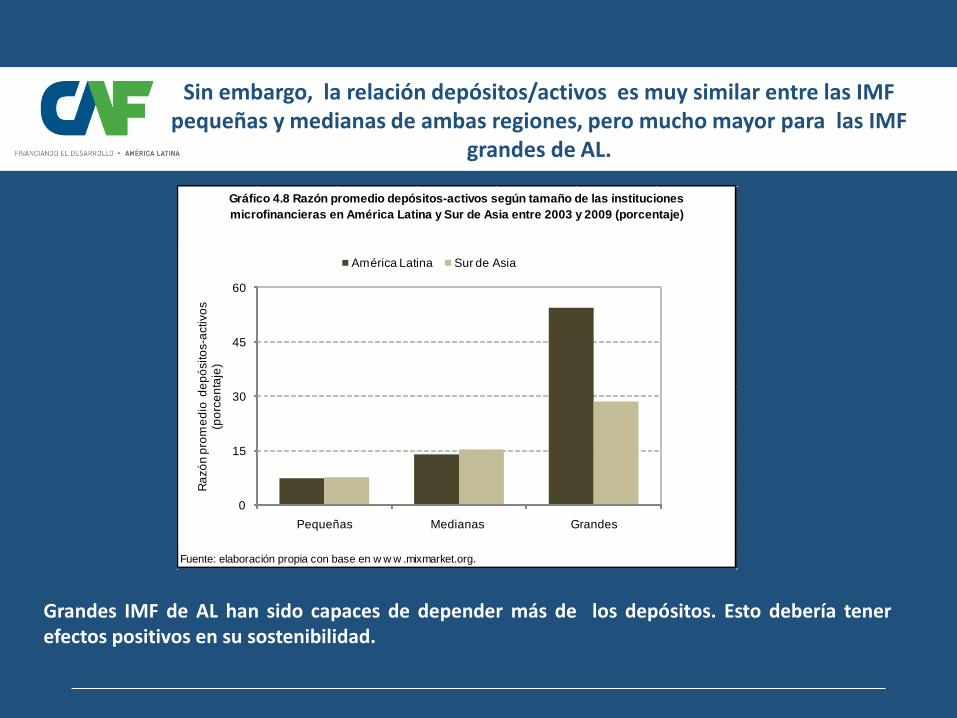

Sin embargo, la relación depósitos/activos es muy similar entre las IMF pequeñas y medianas de ambas regiones, pero mucho mayor para las IMF

grandes de AL.

Grandes IMF de AL han sido capaces de depender más de los depósitos. Esto debería tenerefectos positivos en su sostenibilidad.

Gráfico 4.8 Razón promedio depósitos-activos según tamaño de las instituciones

microfinancieras en América Latina y Sur de Asia entre 2003 y 2009 (porcentaje)

Fuente: elaboración propia con base en w w w .mixmarket.org.

0

15

30

45

60

Pequeñas Medianas Grandes

Ra

zó

n p

rom

ed

io d

ep

ósito

s-a

ctivo

s

(po

rce

nta

je)

América Latina Sur de Asia

Las MFI en AL son más balanceadas en términos de género y tienen un crédito promedio mayor.

El tamaño del crédito suele usarse como indicador del segmento atendido.

Fuente: elaboración propia con base en w w w .mixmarket.org.

Cuadro 4.10 Porcentaje de Mujeres Cuadro 4.11 Crédito Promedio

0

20

40

60

80

100

2003 2004 2005 2006 2007 2008 2009

Po

rce

nta

je d

e m

uje

res c

lie

nte

s

América Latina Sur de Asia Resto del mundo

0

200

400

600

800

1,000

1,200

1,400

1,600

2003 2004 2005 2006 2007 2008 2009

Cré

dito

pro

me

dio

(U

SD

)

América Latina Sur de Asia Resto del mundo

• La comercialización es la característica más distintiva de la

microfinanzas en la región.

• El upgrading y el donwscaling han sido dos procesos que han

contribuido a darle el carácter comercial a la industria en la región.

• Los críticos de la comercialización, y en particular del upgrading,

argumentan que la trasformación hacia un ente regulado podría

implicar el abandono de la clientela más pobre.

• El argumento suele basarse en el incremento del crédito promedio

que se observa luego del upgrading.

Comercialización y atención a los más pobres

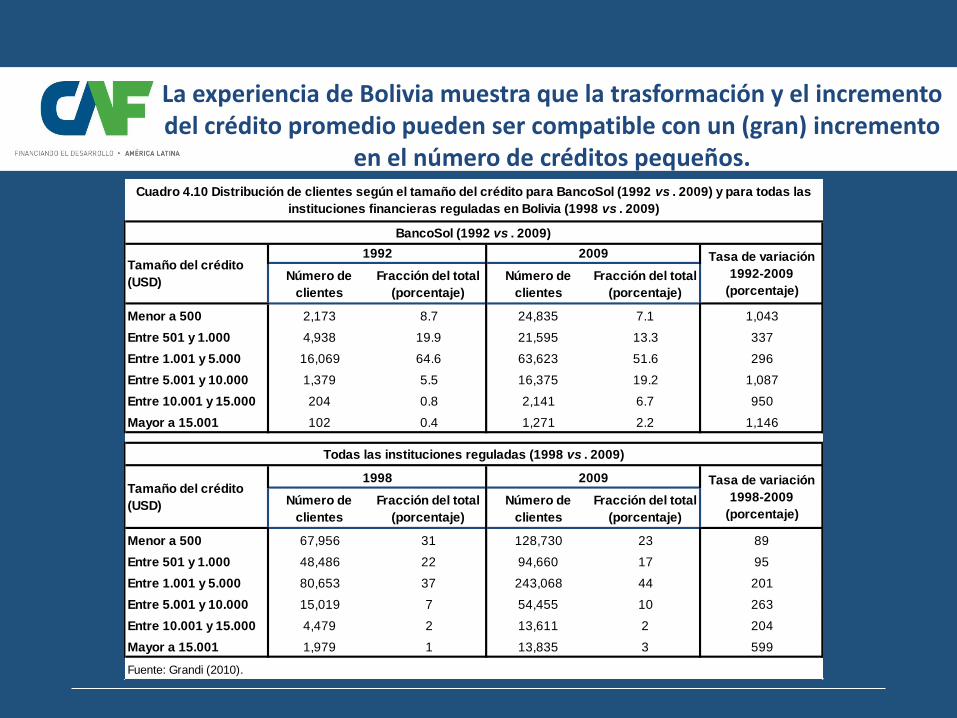

La experiencia de Bolivia muestra que la trasformación y el incremento del crédito promedio pueden ser compatible con un (gran) incremento

en el número de créditos pequeños.

Número de

clientes

Fracción del total

(porcentaje)

Número de

clientes

Fracción del total

(porcentaje)

Menor a 500 2,173 8.7 24,835 7.1 1,043

Entre 501 y 1.000 4,938 19.9 21,595 13.3 337

Entre 1.001 y 5.000 16,069 64.6 63,623 51.6 296

Entre 5.001 y 10.000 1,379 5.5 16,375 19.2 1,087

Entre 10.001 y 15.000 204 0.8 2,141 6.7 950

Mayor a 15.001 102 0.4 1,271 2.2 1,146

Número de

clientes

Fracción del total

(porcentaje)

Número de

clientes

Fracción del total

(porcentaje)

Menor a 500 67,956 31 128,730 23 89

Entre 501 y 1.000 48,486 22 94,660 17 95

Entre 1.001 y 5.000 80,653 37 243,068 44 201

Entre 5.001 y 10.000 15,019 7 54,455 10 263

Entre 10.001 y 15.000 4,479 2 13,611 2 204

Mayor a 15.001 1,979 1 13,835 3 599

Cuadro 4.10 Distribución de clientes según el tamaño del crédito para BancoSol (1992 vs . 2009) y para todas las

instituciones financieras reguladas en Bolivia (1998 vs . 2009)

BancoSol (1992 vs . 2009)

Todas las instituciones reguladas (1998 vs . 2009)

Tamaño del crédito

(USD)

Fuente: Grandi (2010).

Tamaño del crédito

(USD)

1998 2009 Tasa de variación

1998-2009

(porcentaje)

1992 2009 Tasa de variación

1992-2009

(porcentaje)

La experiencia sugiere que el enfoque

más comercial y el incremento en el

tamaño del crédito promedio no ha

implicado un abandono a los más pobres.

Comercialización y atención a los más pobres

Algunas experiencias de políticas públicas

Bolivia: marcos regulatorios para la competencia.Perú: propiedad pública con gestión eficiente.

Colombia y su Banca de las Oportunidades.

El papel del sector público

• En el pasado, las políticas públicas para promover el acceso se enfocaban en la figura

de la Banca Pública (provisión de créditos subsidiados) y/o en la imposición de techos a

las tasas de interés.

•Con el desarrollo de las IMF, la intervención pública se debe re-orientar hacia crear

las condiciones e incentivos para que el sector (típicamente) privado, opera eficiente y

prudentemente.

El papel del sector público

• En el pasado, las políticas públicas para promover el acceso se enfocaban en la figura

de la Banca Pública (provisión de créditos subsidiados) y/o en la imposición de techos a

las tasas de interés.

•Con el desarrollo de las IMF, la intervención pública se debe re-orientar hacia crear

las condiciones e incentivos para que el sector (típicamente) privado, opera eficiente y

prudentemente.

• Algunas experiencias en la región apuntan en esa dirección:

• Marcos regulatorios para la competencia (Bolivia)

• Propiedad pública con gestión eficiente: Las CMAC y el gobierno corporativo (Perú)

• La complementariedad público-privada y la importancia de una visión integral (Colombia)

El papel del sector público

• En el pasado, las políticas públicas para promover el acceso se enfocaban en la figura

de la Banca Pública (provisión de créditos subsidiados) y/o en la imposición de techos a

las tasas de interés.

•Con el desarrollo de las IMF, la intervención pública se debe re-orientar hacia crear

las condiciones e incentivos para que el sector (típicamente) privado, opera eficiente y

prudentemente.

• Algunas experiencias en la región apuntan en esa dirección:

• Marcos regulatorios para la competencia (Bolivia)

• Propiedad pública con gestión eficiente: Las CMAC y el gobierno corporativo (Perú)

• La complementariedad público-privada y la importancia de una visión integral (Colombia)

• Las microfinanzas rurales son particularmente complejas. Los programas de

promoción deben pasar por el desarrollo del capital físico y social de la región. El

programa PRIDER patrocinado por Cofide es un buen ejemplo.

El papel del sector público

• En el pasado, las políticas públicas para promover el acceso se enfocaban en la figura

de la Banca Pública (provisión de créditos subsidiados) y/o en la imposición de techos a

las tasas de interés.

•Con el desarrollo de las IMF, la intervención pública se debe re-orientar hacia crear

las condiciones e incentivos para que el sector (típicamente) privado, opera eficiente y

prudentemente.

• Algunas experiencias en la región apuntan en esa dirección:

• Marcos regulatorios para la competencia (Bolivia)

• Propiedad pública con gestión eficiente: Las CMAC y el gobierno corporativo (Perú)

• La complementariedad público-privada y la importancia de una visión integral (Colombia)

• Las microfinanzas rurales son particularmente complejas. Los programas de

promoción deben pasar por el desarrollo del capital físico y social de la región. El

programa PRIDER patrocinado por Cofide es un buen ejemplo.

•Los Multilaterales también juegan un rol importantísimo en el desarrollo del sector.

Bolivia y la promoción de la formalización

• A fin de promover la formalización de ONG ---y como resultado la competencia---en

mayo de 1995 se introduce la figura institucional de los fondos financieros privados

(FFP)

Bolivia y la promoción de la formalización

• A fin de promover la formalización de ONG ---y como resultado la competencia---en

mayo de 1995 se introduce la figura institucional de los fondos financieros privados

(FFP)

• Esta figura permite la creación de IFNB a partir de ONG. Estas IFNB están

autorizadas a intermediar depósitos con requerimientos de capital mucho más bajos

que los bancos (.9$ millones vs 7.5$ millones ).

Bolivia y la promoción de la formalización

• A fin de promover la formalización de ONG ---y como resultado la competencia---en

mayo de 1995 se introduce la figura institucional de los fondos financieros privados

(FFP)

• Esta figura permite la creación de IFNB a partir de ONG. Estas IFNB están

autorizadas a intermediar depósitos con requerimientos de capital mucho más bajos

que los bancos (.9$ millones vs 7.5$ millones ).

•La respuesta al cambio del marco regulatorio fue inmediata y destacable. En Junio de

1995, se funda Los Andes FPP. En años sucesivos, un número importante de FFP

fueron creadas. Un significativo incremento en el portafolio de clientes siguió el proceso

de trasformación de cada una de estas IMF.

Bolivia y la promoción de la formalización

• A fin de promover la formalización de ONG ---y como resultado la competencia---en

mayo de 1995 se introduce la figura institucional de los fondos financieros privados

(FFP)

• Esta figura permite la creación de IFNB a partir de ONG. Estas IFNB están

autorizadas a intermediar depósitos con requerimientos de capital mucho más bajos

que los bancos (.9$ millones vs 7.5$ millones ).

•La respuesta al cambio del marco regulatorio fue inmediata y destacable. En Junio de

1995, se funda Los Andes FPP. En años sucesivos, un número importante de FFP

fueron creadas. Un significativo incremento en el portafolio de clientes siguió el proceso

de trasformación de cada una de estas IMF.

•Algunos FFP inclusive se trasformaron en bancos posteriormente.

Bolivia y la promoción de la formalización

• A fin de promover la formalización de ONG ---y como resultado la competencia---en

mayo de 1995 se introduce la figura institucional de los fondos financieros privados

(FFP)

• Esta figura permite la creación de IFNB a partir de ONG. Estas IFNB están

autorizadas a intermediar depósitos con requerimientos de capital mucho más bajos

que los bancos (.9$ millones vs 7.5$ millones ).

•La respuesta al cambio del marco regulatorio fue inmediata y destacable. En Junio de

1995, se funda Los Andes FPP. En años sucesivos, un número importante de FFP

fueron creadas. Un significativo incremento en el portafolio de clientes siguió el proceso

de trasformación de cada una de estas IMF.

•Algunos FFP inclusive se trasformaron en bancos posteriormente.

• Durante este mismo período, Bolivia experimentó una pronunciada caída en las tasas

de interés para los microcréditos. Esta tendencia muy probablemente está ligada a la

promoción de la competencia vinculada a la creación de los FFP.

Evolución de los entes regulados

Gráfico 4.14 Cartera (en miles de USD) y número de clientes de principales instituciones microfinancieras fiscalizadas en Bolivia (1998-2009)

Fuente: Grandi (2010).

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1998 2000 2002 2004 2006 2008 2009

Car

tera

de

cré

dit

o (e

n m

iles

de

USD

)

Los Andes FFP FIE Prodem BancoSol Otros FFP

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

1998 2000 2002 2004 2006 2008 2009

Nú

me

ro d

e c

lien

tes

Los Andes FFP FIE Prodem BancoSol Otros FFP

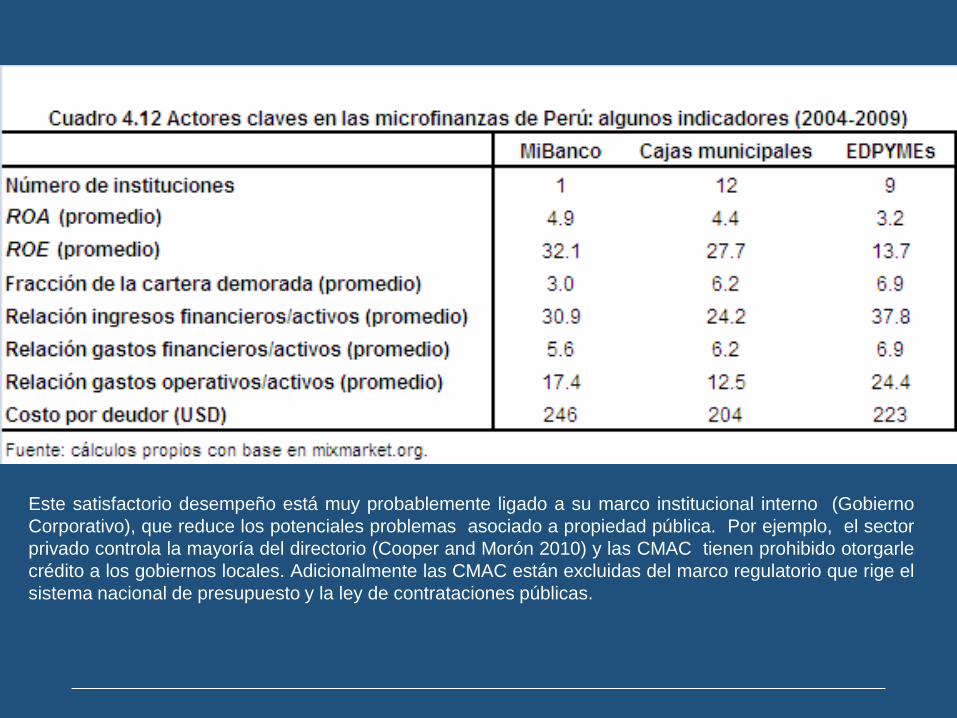

Cajas Municipales del Perú

• Las Cajas Municipales de Ahorro y Crédito (CMAC) se crearon en 1980

como instrumento de descentralización de los servicios financieros. Junto

con las EDPYME y MiBanco son actores centrales del mercado micro-

financiero del Perú.

Cajas Municipales del Perú

• Las Cajas Municipales de Ahorro y Crédito (CMAC) se crearon en 1980

como instrumento de descentralización de los servicios financieros. Junto

con las EDPYME y MiBanco son actores centrales del mercado micro-

financiero del Perú.

• En conjunto, las CMAC proveen al rededor del 30% del crédito a la

microempresa en Perú actualmente. Además, concentran alrededor del

60% de los ahorros fuera de los bancos tradicionales.

Cajas Municipales del Perú

• Las Cajas Municipales de Ahorro y Crédito (CMAC) se crearon en 1980

como instrumento de descentralización de los servicios financieros. Junto

con las EDPYME y MiBanco son actores centrales del mercado micro-

financiero del Perú.

• En conjunto, las CMAC proveen al rededor del 30% del crédito a la

microempresa en Perú actualmente. Además, concentran alrededor del

60% de los ahorros fuera de los bancos tradicionales.

•A pesar de su naturaleza pública, al ser propiedad de los gobiernos

municipales, su desempeño financiero es similar (en algunos casos

mejor) a aquel de otras IMF, de naturaleza privada, tal y como es

ilustrado por el cuadro 4.12.

Desempeño de IMF en Peú

Este satisfactorio desempeño está muy probablemente ligado a su marco institucional interno (Gobierno

Corporativo), que reduce los potenciales problemas asociado a propiedad pública. Por ejemplo, el sector

privado controla la mayoría del directorio (Cooper and Morón 2010) y las CMAC tienen prohibido otorgarle

crédito a los gobiernos locales. Adicionalmente las CMAC están excluidas del marco regulatorio que rige el

sistema nacional de presupuesto y la ley de contrataciones públicas.

Colombia y el programa“Banca de las Oportunidades”

• “Banca de las Oportunidades” es un programa integral creado en 2006 para atacar el

problema de la falta de acceso a servicios financieros en Colombia. Representa una

alianza público-privada en la cual el Gobierno Nacional crea las condiciones e incentivos

para que los operadores privados incrementen su oferta de servicios y su presencia física

en regiones desentendidas.

Colombia y el programa“Banca de las Oportunidades”

• “Banca de las Oportunidades” es un programa integral creado en 2006 para atacar el

problema de la falta de acceso a servicios financieros en Colombia. Representa una

alianza público-privada en la cual el Gobierno Nacional crea las condiciones e incentivos

para que los operadores privados incrementen su oferta de servicios y su presencia física

en regiones desentendidas.

• Áreas de Acción:1. Proponer reformas del marco regulatorio (redefinición del microcrédito, implementación de

techos de tasas de interés específicos para microcréditos, introducción de los CNB)

2. Dar suporte a la oferta y demanda de microcrédito (Programas de educación para el

microempresario, acuerdos de cooperación técnica para la innovación)

3. Promueve la constitución de una red de instituciones financieras (incentivos fiscales, líneas

de crédito de Bancoldex e incentivos especiales para abrir nuevas sucursales)

Colombia y el programa“Banca de las Oportunidades”

• “Banca de las Oportunidades” es un programa integral creado en 2006 para atacar el

problema de la falta de acceso a servicios financieros en Colombia. Representa una

alianza público-privada en la cual el Gobierno Nacional crea las condiciones e incentivos

para que los operadores privados incrementen su oferta de servicios y su presencia física

en regiones desentendidas.

• Áreas de Acción:1. Proponer reformas del marco regulatorio (redefinición del microcrédito, implementación de

techos de tasas de interés específicos para microcréditos, introducción de los CNB)

2. Dar suporte a la oferta y demanda de microcrédito (Programas de educación para el

microempresario, acuerdos de cooperación técnica para la innovación)

3. Promueve la constitución de una red de instituciones financieras (incentivos fiscales, líneas

de crédito de Bancoldex e incentivos especiales para abrir nuevas sucursales)

• A la fecha el programa muestra interesantes resultados:

• Incremento en la presencia de servicios financieros formales en 324 nuevas municipalidades.

•Atención a 1.7 millones de microempresarios que acceden al crédito formal por primera vez.

• Incremento sustancian en el volumen de crédito, especialmente de ONG.

BdO

Gráfico 4.16 Características del microcrédito en Colombia

Fuente: Banca de las Oportunidades y Álvarez y Meléndez (2010).

Fuentes de financiamiento de microempresas que acceden al crédito por

primera vez en Colombia (promedio del período 2006-2010)

Evolución de la cartera de microcrédito en Colombia por tipo de

intermediario entre 2006 y 2009

Bancos y CFC33%

ONG63%

Cooperativas 4%

0

500

1000

1500

2000

2500

3000

2006 2007 2008 2009

Mile

s d

e U

SD

Bancos Compañías de financiamiento comercial (CFC) ONG Otros

La evolución de los volúmenes del microcrédito, especialmente para ONG, no se ve

fuertemente afectado por el cambio en la definición del microcrédito. En el año

2009, los desembolsos de microcréditos por encima de 25 SMV para ONG no

superan el 5%.

Boom de las Microfinanzas: ¿Reducción de la Pobreza?

Microfinanzas y desarrollo de la microempresa

• El crecimiento masivo en el número de los clientes atendidos por las IMF

no es suficiente para concluir que el microcrédito permite aliviar la pobreza.

Microfinanzas y desarrollo de la microempresa

• El crecimiento masivo en el número de los clientes atendidos por las IMF

no es suficiente para concluir que el microcrédito permite aliviar la pobreza.

•Un proyecto de investigación elaborado para este reporte, explora la conexión

entre la oferta municipal de microcrédito (y alternativamente de sucursales

bancarias) y el desarrollo de la microempresa en el municipio correspondiente.

(Álvarez y Meléndez, 2010)

Microfinanzas y desarrollo de la microempresa

• El crecimiento masivo en el número de los clientes atendidos por las IMF

no es suficiente para concluir que el microcrédito permite aliviar la pobreza.

•Un proyecto de investigación elaborado para este reporte, explora la conexión

entre la oferta municipal de microcrédito (y alternativamente de sucursales

bancarias) y el desarrollo de la microempresa en el municipio correspondiente.

(Álvarez y Meléndez, 2010)

•Luego de introducir una lista extensiva de controles, se encuentra un efecto

positivo y estadísticamente significativo entre la variable de oferta de servicio

financiero a nivel municipal (microcrédito per cápita) y las ventas, los activos fijos,

la productividad del trabajo y la relación K-L. No se encuentra efecto del

microcrédito en el empleo a nivel de firma.

La conexión entre el microcrédito a nivel municipal y las variables de desempeño de la

microempresa resultó más fuerte para las empresas informales cuando las variables dependientes

eran las ventas y la productividad del trabajo.

Empleo Activos fijos VentasProductividad

laboral

Capital por

trabajador

-0,000415 0,121** 0,160** 0,161** 0,118**

0,306** 1,230** 2,368** 2,063** 0,907*

-0,00813 -0,0473 -0,131** -0,123** 0,0377

** Denota signif icancia al 1% mientras que * denota signif icancia al 5*.

Cuadro 4.13 Microcrédito municipal y desempeño de microestablecimientos

Interacción variable a y variable b

Nota: Los errores estándar entre paréntesis son robustos clustered por municipios. Se incluyeron controles por características de la

f irma (edad, tamaño del empleo y actividad económica). Se incluyeron también variables dummies municipales para controlar por

características invariantes de municipios; y dummies temporales para controlar por elementos asociados a la dinámica económica global.

Todas las regresiones controlan por actividad económica municipal (PIB municipal).

Fuente: Álvarez y Meléndez (2010).

Variables independientes

Variables dependientes (en logaritmos)

Microcrédito per cápita en municipio (a)

Dummy microempresa formal (b)

¿Funciona el Microcrédito? Evidencia experimental

• Experimentos aleatorios controlados (RCT) amplían nuestro conocimiento

sobre los factores claves del desarrollo de la microempresa. A continuación una

lista no exhaustiva de algunos resultados importantes.

1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen

ser significativo sólo para microempresarios que originalmente tienen mayores

ingresos (Karlan and Zinman 2009).

¿Funciona el Microcrédito? Evidencia experimental

• Experimentos aleatorios controlados (RCT) amplían nuestro conocimiento

sobre los factores claves del desarrollo de la microempresa. A continuación una

lista no exhaustiva de algunos resultados importantes.

1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen

ser significativo sólo para microempresarios que originalmente tienen mayores

ingresos (Karlan and Zinman 2009).

2. Actividad micro-empresarial parece emerger en regiones donde existe una

expansión en el microcrédito formal. Se verifica un impacto heterogéneo en

los patrones de consumo de las familias (Barnarjee et. al. 2009).

¿Funciona el Microcrédito? Evidencia experimental

• Experimentos aleatorios controlados (RCT) amplían nuestro conocimiento

sobre los factores claves del desarrollo de la microempresa. A continuación una

lista no exhaustiva de algunos resultados importantes.

1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen

ser significativo sólo para microempresarios que originalmente tienen mayores

ingresos (Karlan and Zinman 2009).

2. Actividad micro-empresarial parece emerger en regiones donde existe una

expansión en el microcrédito formal. Se verifica un impacto heterogéneo en

los patrones de consumo de las familias (Barnarjee et. al. 2009).

3. El entrenamiento de las unidades productivas complementa el acceso al

crédito como instrumento para promover el desarrollo micro-empresarial. El

diseño del programa de entrenamiento es clave. (Valdivia 2010, and Drexler

et. al. 2010).

¿Funciona el Microcrédito? Evidencia experimental

• Experimentos aleatorios controlados (RCT) amplían nuestro conocimiento

sobre los factores claves del desarrollo de la microempresa. A continuación una

lista no exhaustiva de algunos resultados importantes.

1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen

ser significativo sólo para microempresarios que originalmente tienen mayores

ingresos (Karlan and Zinman 2009).

2. Actividad micro-empresarial parece emerger en regiones donde existe una

expansión en el microcrédito formal. Se verifica un impacto heterogéneo en

los patrones de consumo de las familias (Barnarjee et. al. 2009).

3. El entrenamiento de las unidades productivas complementa el acceso al

crédito como instrumento para promover el desarrollo micro-empresarial. El

diseño del programa de entrenamiento es clave. (Valdivia 2010, and Drexler

et. al. 2010).

4. El desarrollo de la microempresa también esta vinculado al uso de

instrumentos de ahorro (Dupas and Robinson 2009).

Comentarios Finales

• La encuesta CAF 2010 destaca la importancia de la microempresa como fuente de ingreso de las familias de la región. Sin embargo, aún se verifica un uso muy limitado , pero heterogéneo, de la fuentes formales de crédito.

Comentarios Finales

• La encuesta CAF 2010 destaca la importancia de la microempresa como fuente de ingreso de las familias de la región. Sin embargo, aún se verifica un uso muy limitado , pero heterogéneo, de la fuentes formales de crédito.

• Más aún, a pesar del impresionante desarrollo de las IMF y de la incursión de la banca tradicional en el segmento de las microfinanzas en las recientes décadas, la importancia de las fuentes informales aún prevalece a pesar de sus altas tasas de interés.

Comentarios Finales

• La encuesta CAF 2010 destaca la importancia de la microempresa como fuente de ingreso de las familias de la región. Sin embargo, aún se verifica un uso muy limitado , pero heterogéneo, de la fuentes formales de crédito.

• Más aún, a pesar del impresionante desarrollo de las IMF y de la incursión de la banca tradicional en el segmento de las microfinanzas en las recientes décadas, la importancia de las fuentes informales aún prevalece a pesar de sus altas tasas de interés.

• Una potencial explicación: Los contratos de IMF pueden ser relativamente flexibles comparados con aquellos de la banca tradicional, pero no suficientemente flexibles al compararse con contratos de fuentes informales.

Comentarios Finales

• El “Modelo Latinoamericano” tiene como una de sus características mas distintivas una clara orientación comercial. Esto no parece haber implicado un abandono de los clientes más pobres, pero si parece tener claras implicaciones favorables en las sostenibilidad de las IMF.

Comentarios Finales

• El “Modelo Latinoamericano” tiene como una de sus características mas distintivas una clara orientación comercial. Esto no parece haber implicado un abandono de los clientes más pobres, pero si parece tener claras implicaciones favorables en las sostenibilidad de las IMF.

• La intervención de políticas públicas dirigidas a promover el acceso al crédito debe explotar la complementariedad entre la esfera pública y la privada. En particular debe enfocarse en diseñar las condiciones para que el sector privado opere eficientemente. Deben evitarse políticas que, aunque “bien intencionadas”, pueden poner freno al desarrollo de la industria (p.e . Techos de tasas)

Comentarios Finales

• El “Modelo Latinoamericano” tiene como una de sus características mas distintivas una clara orientación comercial. Esto no parece haber implicado un abandono de los clientes más pobres, pero si parece tener claras implicaciones favorables en las sostenibilidad de las IMF.

• La intervención de políticas públicas dirigidas a promover el acceso al crédito debe explotar la complementariedad entre la esfera pública y la privada. En particular debe enfocarse en diseñar las condiciones para que el sector privado opere eficientemente. Deben evitarse políticas que, aunque “bien intencionadas”, pueden poner freno al desarrollo de la industria (p.e . Techos de tasas)

• La promoción de la competencia, parece ser el mecanismo más claro para promover simultáneamente un incremento de la cobertura y una reducción de las tasas de interés.

Comentarios Finales

• El “Modelo Latinoamericano” tiene como una de sus características mas distintivas una clara orientación comercial. Esto no parece haber implicado un abandono de los clientes más pobres, pero si parece tener claras implicaciones favorables en las sostenibilidad de las IMF.

• La intervención de políticas públicas dirigidas a promover el acceso al crédito debe explotar la complementariedad entre la esfera pública y la privada. En particular debe enfocarse en diseñar las condiciones para que el sector privado opere eficientemente. Deben evitarse políticas que, aunque “bien intencionadas”, pueden poner freno al desarrollo de la industria (p.e . Techos de tasas)

• La promoción de la competencia, parece ser el mecanismo más claro para promover simultáneamente un incremento de la cobertura y una reducción de las tasas de interés.

• La evidencia empírica con data municipal para Colombia sugiere que el microcrédito tiene potencial para promover el desarrollo de la microempresa. Más aún, la evidencia sugiere que la expansión del microcrédito puede impactar de manera muy importante a la microempresa informal.

Comentarios Finales

• Los estudios apuntan consistentemente a la idea natural de que el

efecto del acceso al crédito es sumamente heterogéneo. En efecto,

la conexión entre acceso al crédito y desarrollo parece sólo

evidenciarse para aquellos microempresarios inicialmente “más

ricos”. Esto son buenas noticias! Las Microfinanzas puede ayudar

a algunos clientes históriateme excluidos sin la necesidad de

créditos subsidiados.

Comentarios Finales

• Los estudios apuntan consistentemente a la idea natural de que el

efecto del acceso al crédito es sumamente heterogéneo. En efecto,

la conexión entre acceso al crédito y desarrollo parece sólo

evidenciarse para aquellos microempresarios inicialmente “más

ricos”. Esto son buenas noticias! Las Microfinanzas puede ayudar

a algunos clientes históriateme excluidos sin la necesidad de

créditos subsidiados.

• Innovaciones en productos de crédito (por ejemplo, incremento en

flexibilidad) así como la consolidación/introducción de otros

servicios complementarios (micro-seguro y micro-ahorro) pueden

contribuir a que la microfinanzas promuevan la inclusión social.

Gracias….