C09P13 crisis e intervenci n cambiaria - ACACIAacacia.org.mx/busqueda/pdf/C09P13.pdfMartha...

32

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y desarrollo 5, 6, 7 y 8 de mayo de 2009 CRISIS E INTERVENCIÓN CAMBIARIA Klender Aimer Cortez Alejandro Universidad Autónoma de Nuevo León Pedro de Alba Ciudad Universitaria Tel: 83 29 42 40; 83 76 70 25 [email protected] Martha Rodríguez García [email protected]

Transcript of C09P13 crisis e intervenci n cambiaria - ACACIAacacia.org.mx/busqueda/pdf/C09P13.pdfMartha...

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

XIII Congreso Internacional de Investigación en Cie ncias Administrativas

La administración frente a la globalización: Gobern abilidad y desarrollo

5, 6, 7 y 8 de mayo de 2009

CRISIS E INTERVENCIÓN CAMBIARIA

Klender Aimer Cortez Alejandro Universidad Autónoma de Nuevo León Pedro de Alba Ciudad Universitaria Tel: 83 29 42 40; 83 76 70 25

Martha Rodríguez García

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

2

CRISIS E INTERVENCIÓN CAMBIARIA

Klender Cortez ♣♣♣♣ / Martha Rodríguez ♠♠♠♠

Resumen

En el siguiente capítulo trataremos de adentrarnos en el paradigma de la no linealidad.

En este contexto, lo que queremos responder es si el TC pesos/dólar sigue un

comportamiento caótico o no. Primero se aplica el test BDS elaborado por W. Brock, W.

Dechert y J. Scheinkman (1987) para la detección de la dependencia no lineal de

nuestras series. Posteriormente, se sigue la metodología propuesta por J. Belaire y D.

Contreras (1997) y mejorada por F. Espinosa (2001), la cual consiste en la aplicación

de técnicas de detección de un comportamiento caótico que incluye la dimensión de

correlación y los exponentes de Lyapunov.

Palabras clave: tipo de cambio, no linealidad, comportamiento caótico.

♣ Facultad de Contaduría Pública y Administración, UANL, Manuel L. Barragán s/n y Pedro de Alba, 83 29 40 80 fax: 83 76 70 25, [email protected], ♠ Facultad de Contaduría Pública y Administración, UANL, Manuel L. Barragán s/n y Pedro de Alba, 83 29 40 80 fax: 83 76 70 25, mrodrí[email protected] tel 83 29 40 80 fax: 83 76 70 25

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

3

Antecedentes

El estudio de la dinámica caótica empezó con el trabajo de H. Poincaré (1893).1 Más

tarde llegaron otros investigadores en el campo de la dinámica caótica como D. Birkhoff

(1926)2, M. Cartwright y J. Litllewood (1945)3, A. Kolmogorov (1958)4 y S. Smale

(1967)5. Sin embargo, el crédito de la teoría moderna del caos se le atribuye a E.

Lorenz (1963) en sus investigaciones con el tiempo meteorológico.6

Para ampliar el tema con una perspectiva histórica véase J. Gleick (1987) e I. Stewart

(1991). G. Gandolfo (1997: pág. 505) comenta que no existe una definición matemática

generalmente aceptada para el "caos". En I. Stewart (1991: pág. 22) se menciona que

en la conferencia internacional sobre la teoría del caos que se celebró en la Real

Sociedad de Londres en 1986 se definió al caos como un comportamiento estocástico

que ocurre en un sistema determinista. E. Lorenz (1995: pág. 2) define un proceso

caótico como un "proceso que parece comportarse de acuerdo con el azar aunque, de

hecho, su desarrollo esté determinado por leyes precisas". Existe este comportamiento

cuando la predicción a largo plazo de un sistema es imposible debido a la incertidumbre

en el estado inicial del sistema que crece exponencialmente rápido en el tiempo. El

sistema no descansa en un equilibrio estable. Para una definición más rigurosa de

"caos" en un sistema dinámico véase W. Brock y C. Sayers (1988).

E. Lorenz (1963) fue el primero quien describió las principales características que

definen al caos: la aparente aleatoriedad y la sensibilidad a las condiciones iniciales.

1H. Poincaré (1893) estudió el problema de las órbitas de tres cuerpos celestiales que experimentan una atracción gravitacional mutua. Fue el primero en darse cuenta que pequeñas perturbaciones en los "tres cuerpos" podrían llevarlos a órbitas planetarias totalmente distintas. 2 D. Birkhoff (1926) trabajó con sistemas muy generales de ecuaciones y obtuvo rigurosas demostraciones de algunas de las conjeturas de Poincaré. 3 M. Cartwright y J. Litllewood (1945) estudiaron el comportamiento teórico de un sistema disipativo periódicamente forzado y descubrieron que bajo determinadas condiciones el sistema poseía dos soluciones periódicas estables con distintos periodos. Encontraron que los osciladores forzados (un ejemplo sería el ritmo cardíaco) no siempre se comportan según la matemática clásica y aparecen efectos no lineales y a menudo se comportan caóticamente. 4 A. Kolmogorov (1958) tomó la noción de entropía, previamente un concepto de la termodinámica, y la definió en un sistema dinámico para medir la velocidad a la que el sistema pierde (o crea) información. 5 S. Smale (1967) usó el término sistema dinámico en lugar de sistema de ecuaciones diferenciales, y pensó en los sistemas dinámicos en términos de su geometría en lugar de las fórmulas empleadas para definirlos. 6 E. Lorenz (1963) construyó un modelo dinámico del clima. Realizó varias simulaciones en un ordenador y obtuvo un resultado muy extaño: un pequeño cambio en las condiciones iniciales del modelo producía una evolución muy diferente en el clima después de unos cuantos días.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

4

Otros investigadores como J. Guckenheimer y P. Holmes (1986: cap. 5) señalan que la

dinámica caótica depende de la existencia de un atractor extraño. U. Nieto (1998: págs.

329) define un atractor como una descripción del comportamiento a largo plazo de un

sistema en el espacio de fases. B. Mandelbrot (1982) utilizó el término atractor fractal

para referirse a un atractor extraño por que representa un conjunto de puntos cuya

dimensión en el espacio de fases no es un número entero (dimensión fractal).

Los sistemas caóticos entran en el campo de los sistemas dinámicos. La dinámica

es el estudio matemático del movimiento. Por ello, A. Fernández (1994: pág. 29) señala

que "los sistemas dinámicos están constituidos por un conjunto de elementos, cuyo

estado se caracteriza a su vez por un conjunto de variables x, y, ..., z, entre las que

existen relaciones matemáticas, denominadas leyes o ecuaciones de movimiento o

evolución". El interesado en ampliar los conceptos de la teoría del caos puede consultar

R. Devaney (1989), A. Tsonis (1992), E. Ott (1993), R. Trippi (ed.) (1995), M. Martín et

al. (1995), entre otros.

Teoría del Caos en Economía y Finanzas

En relación a la teoría del caos en el análisis financiero y económico, una variable

mostraría un comportamiento caótico si su evolución resultase aparentemente aleatoria

siendo en realidad determinista. Por ejemplo, la dependencia no lineal de la variación

en el TC (Tipo de Cambio) sería de carácter determinista y no estocástica. Dentro de

este enfoque cabría la posibilidad de realizar predicciones a corto plazo dadas unas

condiciones iniciales. En este sentido, la función que describiría el comportamiento de

la variación del TC sería aperiódica y su evolución temporal sería muy sensible a

cambios en el valor de las condiciones iniciales.

De esta forma, las investigaciones en el campo financiero y económico usando la

teoría del caos se centran en dos ramas. Por un lado, en el desarrollo de un modelo

que permita simular un comportamiento caótico, véase por ejemplo la colección de

artículos publicados por J. Creedy y V. Martín (eds.) (1994), lo que dota de mayor

sentido la otra línea de investigación, esto es, en detectar si la dinámica de la variable

en cuestión sigue o no un comportamiento caótico. En cuanto a esta última, al principio

el análisis se concentraba en el estudio de variables macroeconómicas, por ejemplo, el

trabajo de W. Brock y C. Sayers (1988). En general estos estudios rechazaban la

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

5

presencia de un comportamiento caótico en este tipo de variables. J. Belaire y D.

Contreras (1997) mencionan que ello puede deberse al carácter agregado en estas

variables, la consecuencia es que podemos tener una dinámica caótica perfectamente

detectable para cada una de las componentes de una variable, pero ésta puede

aparecer como aleatoria para los mismos contrastes. Otra causa es la escasez de datos

en este tipo de variables.

Estos resultados desplazaron el análisis hacia las variables financieras como es el

caso de los índices bursátiles, precios de acciones, tasas de interés y tipos de cambio.

Ello debido a que las series temporales de este tipo de variables contienen más datos.

Las investigaciones en la dinámica del TC usando la teoría del caos se centran también

en las dos ramas mencionadas, es decir, en el desarrollo de un modelo que permita

simular un comportamiento caótico, por ejemplo, el modelo de tipo de cambio

desarrollado por P. Grauwe et al. (1993) o en detectar si la dinámica del TC de una

divisa sigue o no un comportamiento caótico como los trabajos realizados por O. Bajo et

al. (1992), P. Grauwe et al. (1993), J. Belaire y D. Contreras (1997), es en esta vía en la

que nos enfocaremos, en el siguiente apartado revisaremos algunas técnicas de

detección del comportamiento caótico.

Detección de un Comportamiento Caótico

En esta sección estudiamos las herramientas para la detección de una dinámica

caótica en el TC pesos/dólar. Posteriormente, aplicamos estas técnicas a nuestras

series del TC pesos/dólar con la finalidad de detectar, si existe, un comportamiento

caótico en los datos. Los datos que usamos se dividen en tres, en primer lugar

empleamos la serie completa (SC), es decir, las primeras diferencias logarítmicas del

TC pesos/dólar para el periodo del 02/01/92 al 30/09/03 (las siglas TCC y TCV para

referirnos al tipo de cambio compra y venta respectivamente). En segundo lugar

empleamos el periodo de bandas cambiarias (BC) que comprende del 02/01/92 al

22/12/94.Y finalmente empleamos el régimen flexible (RF) 23/12/1994 al 30/09/2003.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

6

Análisis en el TC Pesos/Dólar

Reconstrucción del Espacio de Fases

Para construir el espacio de fase de los datos del TC pesos/dólar en búsqueda de

un atractor sin la necesidad de contar con la expresión matemática que generó las

series de tiempo utilizamos el procedimiento realizado por N. Packard et al. (1980), D.

Ruelle (1981) y F. Takens (1981) y que resumimos en tres pasos. En la práctica sólo

podemos reconstruir un atractor en una gráfica de dos y tres dimensiones. En primer

lugar analizamos los datos de la serie completa (SC), es decir, las primeras diferencias

logarítmicas del TC pesos/dólar para el periodo del 02/01/92 al 30/09/03. Usamos las

siglas TCC y TCV para referirnos al tipo de cambio compra y venta respectivamente.

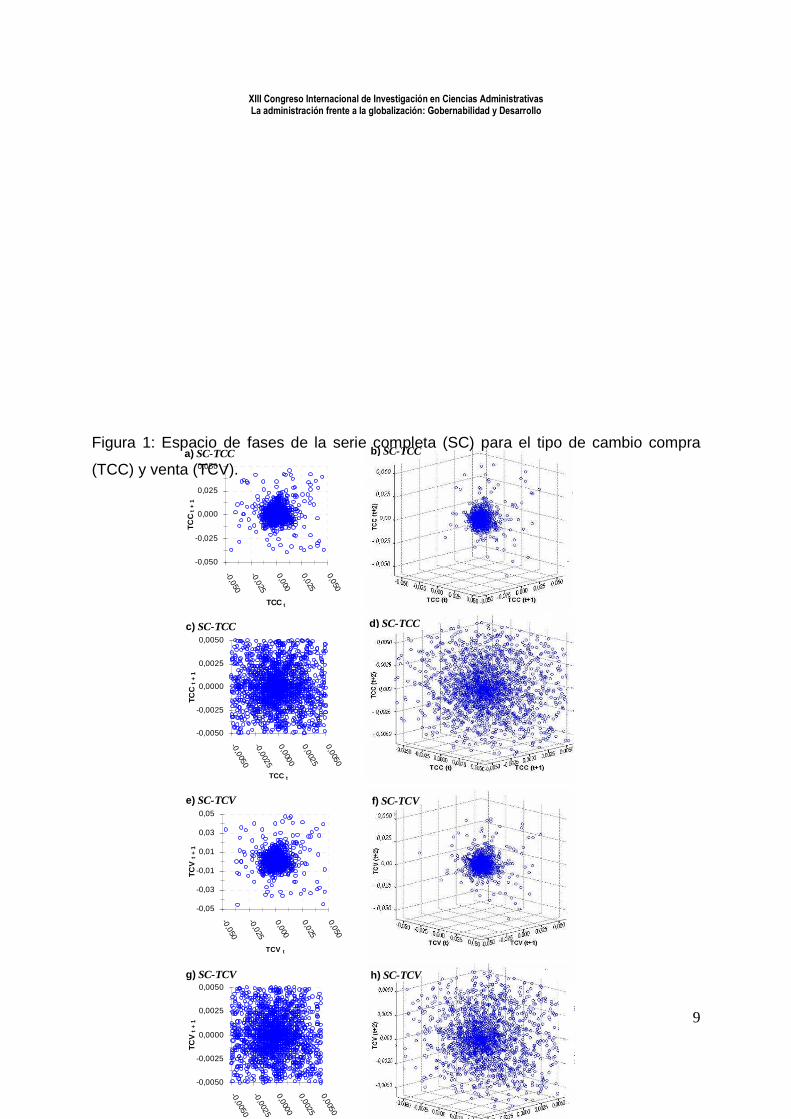

Asimismo, utilizamos un retardo de τ =1. Los resultados se muestran en la figura 1.

Las figuras 1.a) y 1.b) representan al TCC en dos y tres dimensiones para la SC.

Podemos ver una concentración de puntos como si se tratara de un atractor, el cual

aparentemente no cambia al pasar de m=2 a m=3, por lo que podríamos decir que la

dimensión de inmersión es de 2, pero hay que realizar más pruebas. En las figuras

21.c) y 21.d) hemos reducido la escala de los ejes. A pesar de que los puntos casi

llenan el espacio de fases con esta escala, podemos visualizar una mayor

concentración en el centro. Estos resultados son similares con los datos del TCV. Las

figuras 1.e) y 1.f) muestran la reconstrucción del espacio de fases en 2 y 3 dimensiones

respectivamente para el TCV de la SC, mientras que en las figuras 1.g) y 1.h) hemos

reducido la escala de los ejes.

Por otro lado, estudiamos los datos del periodo de bandas cambiarias (BC) que

comprende del 02/01/92 al 22/12/94. Las figuras 2.a) y 2.b) muestran el espacio de

fases en 2 y 3 dimensiones para el TCC en el periodo de BC. En las figuras 2.c) y 2.d)

se muestra el espacio de fases en ambas dimensiones pero con una reducción en la

escala de los ejes para el TCC. Utilizamos la misma escala en los ejes que para la SC y

de esta manera compararlas. Como podemos observar también se mantiene una

concentración de puntos en el centro del espacio de fases, sólo que a diferencia de la

SC, en el periodo de BC, esta concentración es mayor. Una posible explicación podría

ser que la SC presenta mayor "ruido" que en el periodo de BC. El término ruido lo

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

7

podemos interpretar como el grado de regulación en el mercado cambiario o grado de

flexibilidad, ya que en el periodo de BC el gobierno intervenía más en la determinación

del TC que en el periodo de régimen flexible (RF) y la SC incluye ambos periodos, BC y

RF. Esta situación también se presenta para el caso del TCV, el cual muestra un

espacio de fases muy similar como se observa en las figuras 2.e), 2.f), 2.g) y 2.h). Al

igual que en la SC, el posible atractor aparentemente no cambia al pasar de la

dimensión 2 a 3.

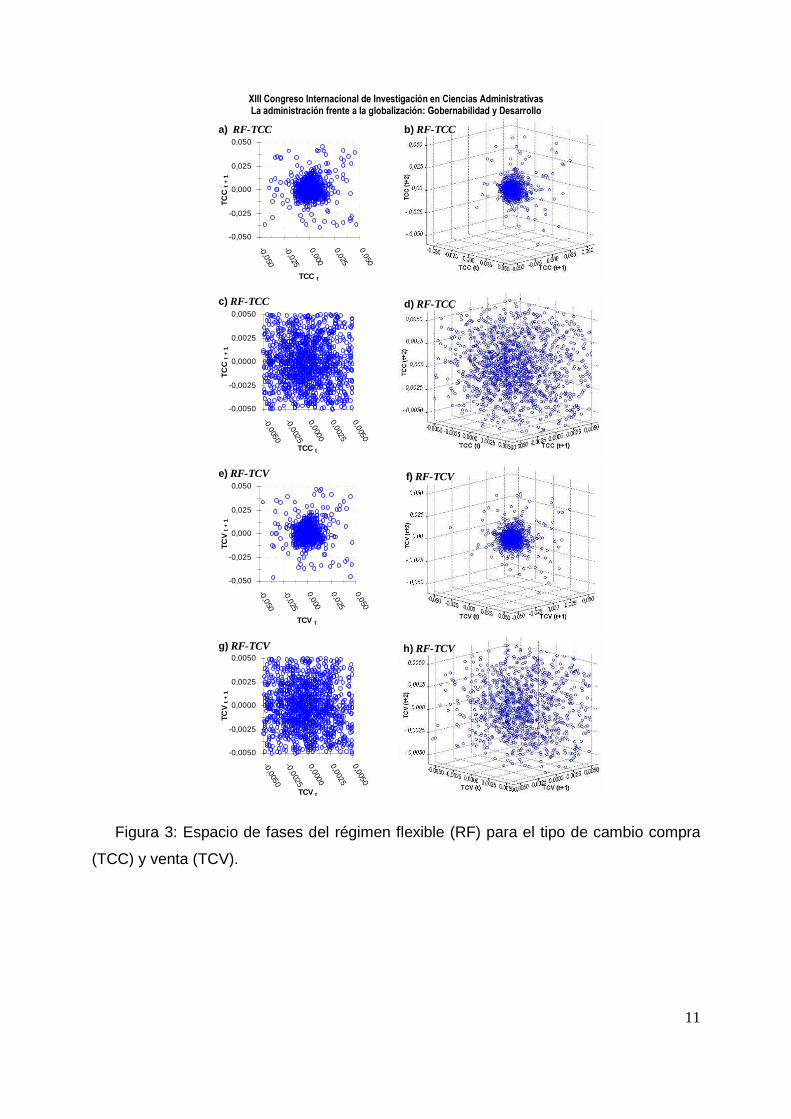

Finalmente, en la figura 3 tenemos la reconstrucción del espacio de fases del

régimen flexible (RF). Al igual que en la SC y las BC, mostramos el espacio de fases en

2 y 3 dimensiones en las figuras 3.a) y 3.b) respectivamente para el TCC y continuamos

utilizando la misma escala en los ejes para comparar todos los periodos. Asimismo, en

las figuras 3.c) y 3.d) reducimos la escala de los ejes para visualizar mejor el posible

atractor. Por otra parte, en las figuras 3.e), 3.f), 3.g), y 3.h) exhibimos los espacios de

fases para el TCV. Del periodo de RF, podemos decir que la concentración de puntos

en el centro del espacio de fases es menor que en el periodo de BC, es decir, los

puntos están más dispersos. Esto se podría interpretar como el periodo que genera

mayor ruido en la serie completa, debido a que el mercado presentaba mayor

flexibilidad, es decir, el RF presenta posiblemente mayor aleatoriedad que el periodo de

BC. Por otro lado, al igual que en los casos anteriores, el posible atractor

aparentemente no cambia en las dos dimensiones que se presenta, por lo que

posiblemente la dimensión de inmersión es 2. Sin embargo, todas estas conclusiones

tenemos que validarlas con las siguientes pruebas.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

8

c) BC-TCC

-0,0050

-0,0025

0,0000

0,0025

0,0050

-0,0050

-0,0025

0,0000

0,0025

0,0050

TCC t

TCC

t +

1

g) BC-TCV

0,0025

0,0050

a) BC-TCC

-0,050

-0,025

0,000

0,025

0,050-0,050

-0,025

0,000

0,025

0,050

TCC t

TCC

t +

1

e) BC-TCV

-0,050

-0,025

0,000

0,025

0,050

-0,050

-0,025

0,000

0,025

0,050

TCV t

TCV

t +

1

b) BC-TCC

d) BC-TCC

h) BC-TCV

f) BC-TCV

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

9

c) SC-TCC

-0,0050

-0,0025

0,0000

0,0025

0,0050

-0,0050

-0,0025

0,0000

0,0025

0,0050

TCC t

TCC

t +

1

a) SC-TCC

-0,050

-0,025

0,000

0,025

0,050

-0,050

-0,025

0,000

0,025

0,050

TCC t

TCC

t +

1

g) SC-TCV

-0,0050

-0,0025

0,0000

0,0025

0,0050

-0,0050-0,0025

0,0000

0,0025

0,0050

TCV

t +

1

e) SC-TCV

-0,05

-0,03

-0,01

0,01

0,03

0,05

-0,050

-0,025

0,000

0,025

0,050

TCV t

TCV

t +

1

b) SC-TCC

d) SC-TCC

f) SC-TCV

h) SC-TCV

Figura 1: Espacio de fases de la serie completa (SC) para el tipo de cambio compra

(TCC) y venta (TCV).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

10

Figura 2: Espacio de fases del periodo de bandas cambiarias (BC) para el tipo de

cambio compra (TCC) y venta (TCV).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

11

Figura 3: Espacio de fases del régimen flexible (RF) para el tipo de cambio compra

(TCC) y venta (TCV).

c) RF-TCC

-0,0050

-0,0025

0,0000

0,0025

0,0050

-0,0050-0,0025

0,0000

0,0025

0,0050

TCC t

TCC

t +

1

g) RF-TCV

-0,0050

-0,0025

0,0000

0,0025

0,0050

-0,0050-0,0025

0,0000

0,0025

0,0050

TCV t

TCV

t +

1

a) RF-TCC

-0,050

-0,025

0,000

0,025

0,050

-0,050

-0,025

0,000

0,025

0,050

TCC t

TCC

t +

1

e) RF-TCV

-0,050

-0,025

0,000

0,025

0,050

-0,050

-0,025

0,000

0,025

0,050

TCV t

TCV

t +

1

b) RF-TCC

h) RF-TCV

d) RF-TCC

f) RF-TCV

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

12

Cálculo de la Dimensión de Correlación

Un método más práctico es el desarrollado por P. Grassberger e I. Procaccia (1983)

llamado dimensión de correlación, una aproximación de la dimensión fractal que usa la

integral de correlación )(RCm . La integral de correlación es la probabilidad de que un

par de puntos en el atractor estén dentro de una distancia R de uno al otro. Para contar

el número de pares de puntos, primero reconstruimos la serie de tiempo en el espacio

de fases comenzando con una dimensión de inmersión pequeña 2=m , después

empezamos con una distancia pequeña R y calculamos la integral de correlación

)(RCm para esta distancia de acuerdo a la siguiente ecuación,

(1)

mC es la integral de correlación para la dimensión de inmersión m.

La función )(xθ se llama "funcion de Heavyside" debido a que toma el valor cero si

la distancia entre dos puntos iX y jX es menor que R y es uno si la distancia es

mayor.

Para la elección de R y de los incrementos siguientes utilizamos el sugerido en el

programa TISEAN (TIme SEries ANalysis) elaborado por R. Hegger, H. Kantz, y T.

Schreiber (1999).7 La idea es la siguiente. El primer valor de R es igual a la diferencia

7 El programa TISEAN está disponible en la siguiente dirección electrónica http://www.mpipks-dresden.mpg.de/~tisean/

( ) ( )

ji

N

jim XXr

NRC

ji

−−Σ⋅=≠=

θ1,2

1

( )

=>−−

ro caso alquier ot en cu

sservacionemero de obN es el núXX si R jixdonde

0

, 01 θ

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

13

entre el máximo (Max) y el mínimo (Min) de las observaciones ( tX ) de la serie temporal

y el valor final sería un 0,1% del valor inicial de R , es decir, se estaría decrementando

la distancia bajo el siguiente esquema,

(2)

donde )1( −

−=k

iW y k es el número de distancias R que se desean, o en otras

palabras, el número de datos.

El cálculo de la dimensión de correlación nos puede ayudar en la detección de un

comportamiento caótico. Por lo tanto, aplicamos esta metodología en nuestras series de

TC pesos/dólar. Encontramos que la dimensión de correlación se satura en un valor, a

partir de una dimensión de inmersión específica, entonces podemos decir que

posiblemente estemos ante la presencia de una dinámica caótica. Decimos

"posiblemente" porque las conclusiones obtenidas tienen que ser validadas con más

pruebas.

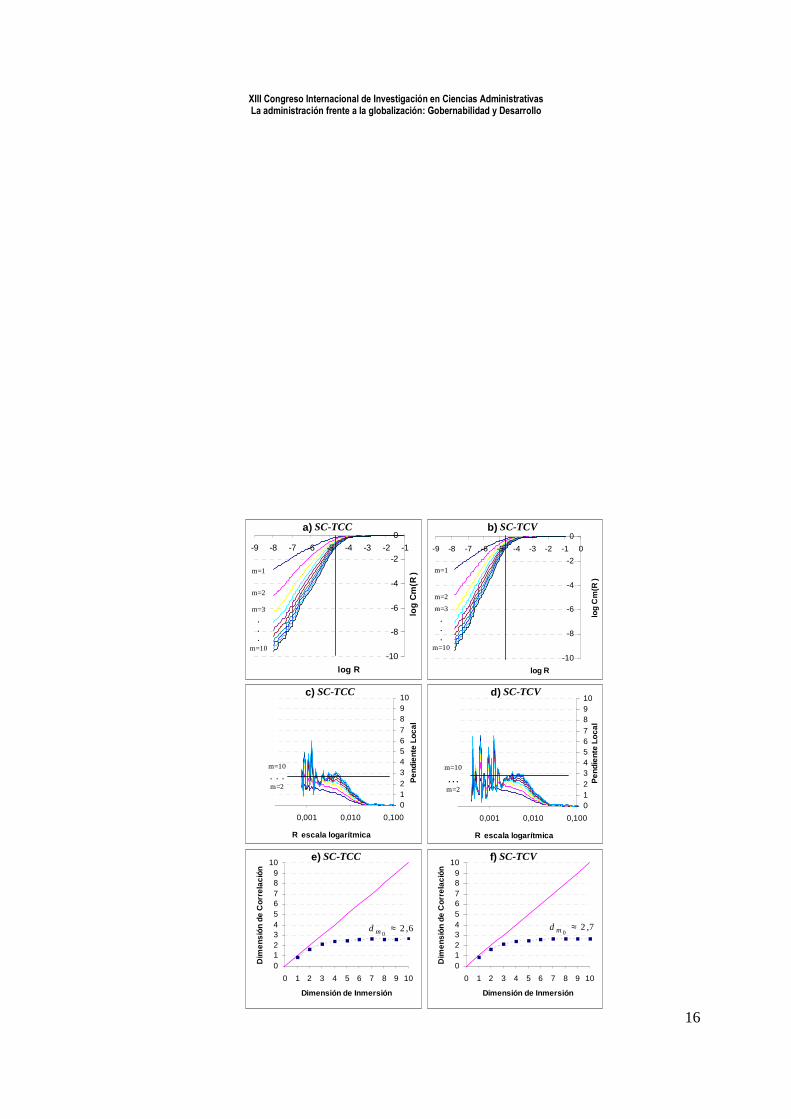

Empezamos nuestro análisis con la serie completa del TC. La figura 4 muestra los

resultados para el TC-compra y TC-venta durante este periodo. En las figuras 4.a) y

4.b) tenemos las gráficas del [ ])(log RCm y el ( )Rlog para cada dimensión de inmersión

( m) donde 10,...,2,1=m . Si tomamos la parte lineal de las curvas, lo cual representamos

con la línea vertical punteada, observamos que a partir de m=3, las curvas mantienen

una pendiente muy similar. Esto es indicativo de que la SC presente un comportamiento

caótico.

Si ahora nos fijamos en las gráficas de pendientes locales en las figuras 4.c) y 24.d)

para 10,...,2=m entonces podemos ver que cuando R es grande las pendientes locales

son muy cercanas a cero, pero a medida que disminuimos el valor de R, las pendientes

locales se incrementan hasta alcanzar un valor entre 2,5 y 3 para posteriormente

fluctuar alrededor de este rango. Por lo que la dimensión de correlación estimada

estaría entre 2,5 y 3.

( ) ( )[ ] 1,...,2,1,0;103 −=⋅−= kiXMinXMaxR Wtti

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

14

Sin embargo, para visualizar mejor los resultados elaboramos los gráficos de las

figuras 4.e) y 4.f) que indican el valor de la pendiente estimada de la ecuación (34) para

cada valor de m tomando en cuenta la parte lineal de las figuras 4.a) y 4.b). La

dimensión de correlación estimada en cada m se satura en el valor de 2,6 para el TC-

compra y 2,7 para el TC-venta.

Esto nos llevan a concluir con el test GP que posiblemente la serie completa

presente una dinámica caótica y que el sistema que rige este comportamiento esté

compuesto por tres variables principales debido a los valores de las dimensiones de

correlación calculados. Por tal, si regresamos a la figura 1 referente a la reconstrucción

del espacio de fases en este periodo podemos decir que aunque aparentemente el

atractor no cambia al pasar de la dimensión 2 a la 3, es en la dimensión 3 cuando el

atractor representa mejor los resultados del cálculo de la dimensión de correlación.

Otra conclusión derivada del análisis es que el TC-venta presenta una dimensión

de correlación mayor que la obtenida en el TC-compra, aunque ésta diferencia no sea

muy grande. Recordemos que habíamos concluido que el TC-venta era más volátil y

presentaba una menor persistencia que el TC-compra.

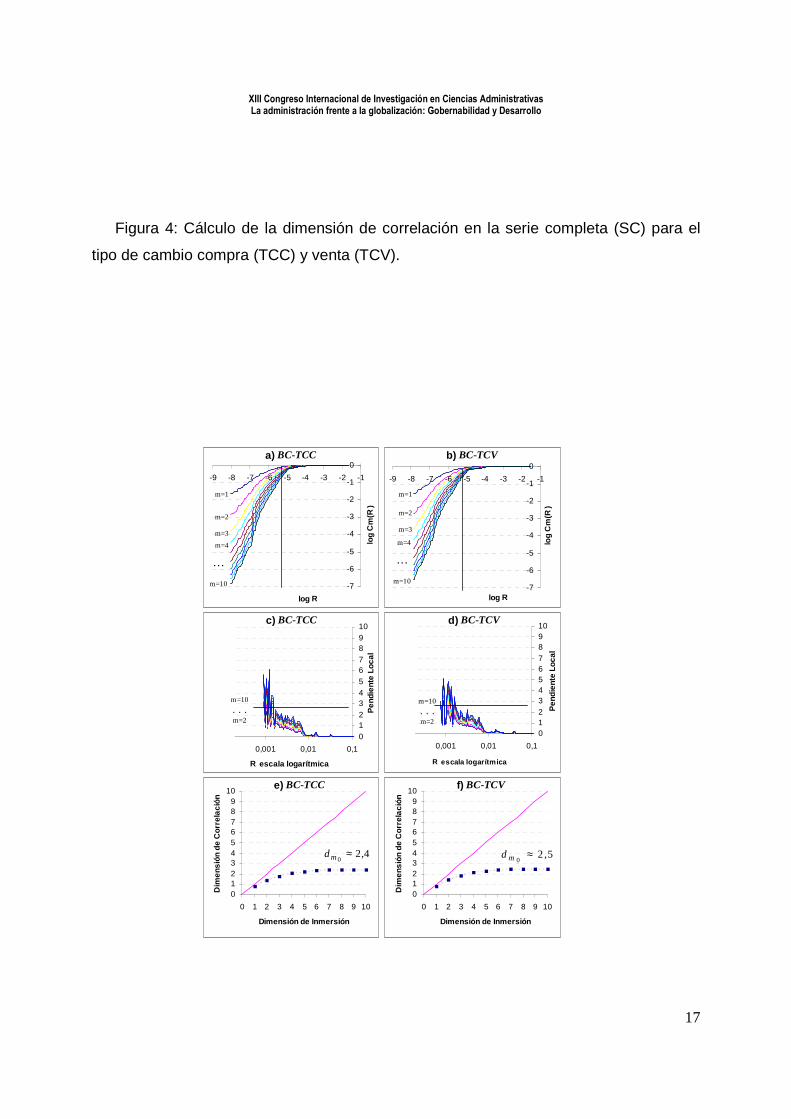

Estos resultados son muy similares si sólo tomamos en cuenta el periodo de bandas

cambiarias como se muestra en la figura 5. La diferencia radica en el valor de las

dimensiones de correlación calculadas. Aunque son muy similares, en el periodo de BC,

obtenemos un valor de 2,4 para el TC-compra y 2,5 para el TC-venta. Lo anterior

implica que la SC muestra ligeramente una mayor complejidad que el periodo de BC al

obtener valores superiores en las dimensiones de correlación obtenidas.

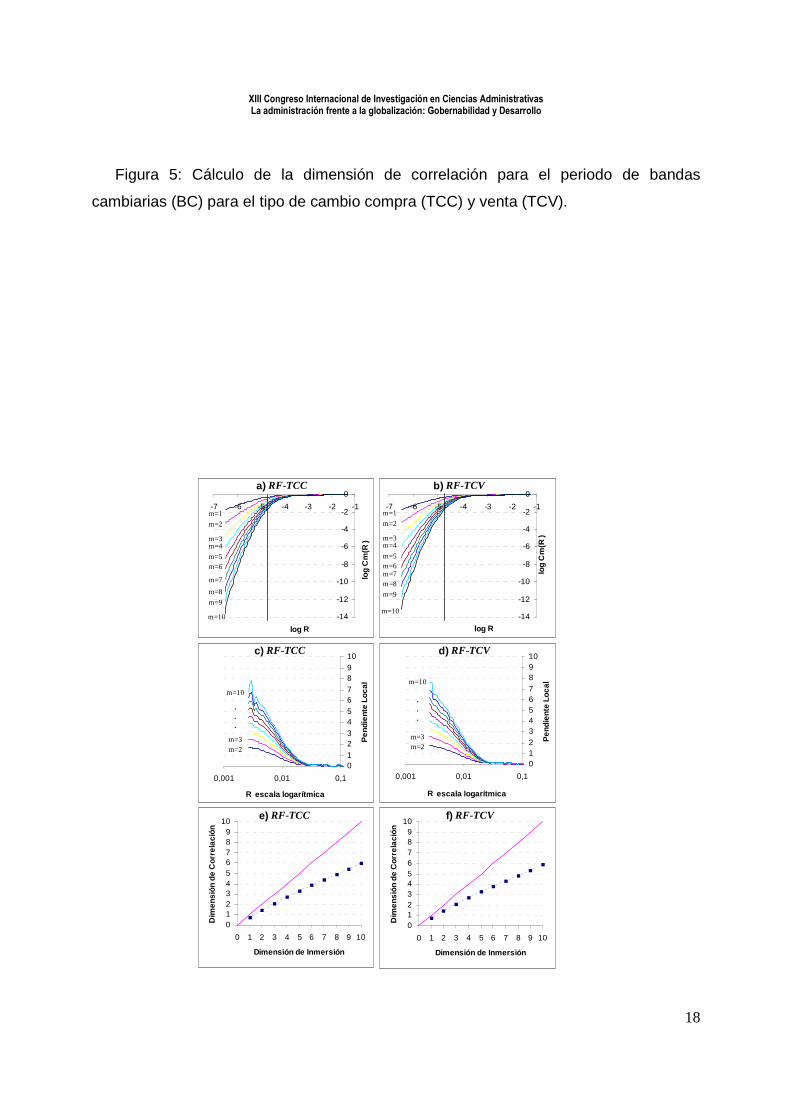

Finalmente tenemos el régimen flexible en la figura 6. Anteriormente, habíamos

mencionado que este periodo proporcionaba mayor ruido en la serie completa que en

las bandas cambiarias al ser más flexible el TC, además comentamos que los puntos

en el espacio de fases eran más dispersos en el RF.

Estos resultados también los encontramos en el análisis de la dimensión de

correlación, ya que ésta no llega a saturarse a medida que aumentamos la dimensión

de inmersión ( m) como se ve en las figuras 6.e) y 6.f). Ello es indicativo de que la serie

es aleatoria. Si comparamos las curvas de las figuras 6.a) y 6.b) con las del periodo de

BC en las figuras 5.a) y 5.b) vemos que en el periodo de RF, estas curvas no presentan

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

15

la misma pendiente, ya que a medida que aumentamos m, las pendientes se

incrementan.

Otra forma de ver esto es observando las figuras 6.c) y 6.d) de la serie RF y

compararlas con las figuras 5.c) y 5.d) del periodo de BC. En el régimen flexible las

curvas de pendientes locales no llegan a juntarse y se expanden a medida que

disminuimos la distancia R a diferencia del periodo de BC.

Con estos resultados concluimos del test GP que el periodo de BC muestra

posiblemente un comportamiento caótico con una dimensión de correlación de 2,4 para

el TC-compra y 2,5 para el TC-venta. Por otra parte, el periodo de RF presenta un

comportamiento aleatorio al no llegar a saturarse la dimensión de correlación. En

cuanto a la serie completa, ésta también presenta una saturación en la dimensión de

correlación, sin embargo, lo anterior es causado por el periodo de BC, es decir, lo que

determina la forma de las curvas de la figura 4 de la SC, es el régimen caótico del

periodo de BC, ¿a qué se debe esto?

La respuesta está en la definición de la integral de correlación )(RCm ecuación

(1). La función de Heavyside sólo contribuye en la integral de correlación cuando la

distancia entre dos puntos es menor que R. La interpretación es la siguiente, aunque la

mayor parte de los datos están sujetos a grandes fluctuaciones como en el caso del RF

y sólo una parte está caracterizada por pequeñas fluctuaciones como el periodo de BC,

entonces la naturaleza de la definición de )(RCm es tal que las pequeñas fluctuaciones

son el factor dominante para determinar el comportamiento de la función )(RCm .

P. Grauwe et al. (1993: pág. 226) mencionan que identificar con exactitud el

momento en que empieza y termina el régimen caótico no es una tarea sencilla, pero en

nuestro caso el cambio de una política cambiaria a otra nos ayudó a identificar este

momento. La serie completa del TC presenta dos tipos de comportamientos opuestos:

un periodo caótico (BC) y uno aleatorio (RF), sin embargo, realizamos más pruebas

para validar estos hallazgos.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

16

-10

-8

-6

-4

-2

0

-9 -8 -7 -6 -5 -4 -3 -2 -1

log R

log

Cm

(R

)

m=3

.

.

.m=10

m=2

m=1

a) SC-TCC

0123456789

10

0 1 2 3 4 5 6 7 8 9 10

Dimensión de Inmersión

Dim

ensi

ón d

e C

orre

laci

ón

e) SC-TCC

6,20

≈md

012345678910

0,000 0,001 0,010 0,100

R escala logarítmica

Pen

die

nte

Loca

l

m=10

. . .m=2

c) SC-TCC

012345678910

0,000 0,001 0,010 0,100

R escala logarítmica

Pen

dien

te L

ocal

m=10

. . .m=2

d) SC-TCV

-10

-8

-6

-4

-2

0

-9 -8 -7 -6 -5 -4 -3 -2 -1 0

log R

log

Cm

(R)

b) SC-TCV

m=1

m=2

m=3

.

.

.m=10

0123456789

10

0 1 2 3 4 5 6 7 8 9 10

Dimensión de Inmersión

Dim

ensi

ón d

e C

orre

laci

ón

f) SC-TCV

7,20

≈md

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

17

012345678910

0,0001 0,001 0,01 0,1

R escala logarítmica

Pen

dien

te L

ocal

c) BC-TCC

m=10

. . .m=2

-7

-6

-5

-4

-3

-2

-1

0

-9 -8 -7 -6 -5 -4 -3 -2 -1

log R

log

Cm

(R)

. . .

m=10

m=2

m=1

m=3

m=4

a) BC-TCC

0123456789

10

0 1 2 3 4 5 6 7 8 9 10

Dimensión de Inmersión

Dim

ensi

ón d

e C

orre

laci

ón

e) BC-TCC

4,20

≈md

-7

-6

-5

-4

-3

-2

-1

0

-9 -8 -7 -6 -5 -4 -3 -2 -1

log R

log

Cm

(R)

m=2

m=1

m=3

m=4

b) BC-TCV

. . .

m=10

012345678910

0,0001 0,001 0,01 0,1

R escala logarítmica

Pen

dien

te L

ocal

m=10

. . .m=2

d) BC-TCV

0123456789

10

0 1 2 3 4 5 6 7 8 9 10

Dimensión de Inmersión

Dim

ensi

ón d

e C

orre

laci

ón

f) BC-TCV

5,20

≈md

Figura 4: Cálculo de la dimensión de correlación en la serie completa (SC) para el

tipo de cambio compra (TCC) y venta (TCV).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

18

012345678910

0,001 0,01 0,1

R escala logarítmica

Pen

dien

te L

ocalm=10

.

.

.

m=3m=2

c) RF-TCC

0123456789

10

0 1 2 3 4 5 6 7 8 9 10

Dimensión de Inmersión

Dim

ensi

ón d

e C

orre

laci

ón

e) RF-TCC

-14

-12

-10

-8

-6

-4

-2

0

-7 -6 -5 -4 -3 -2 -1

log R

log

Cm

(R)

m=4

m=5m=6

m=7

m=10

a) RF-TCC

m=1

m=2

m=3

m=8

m=9

-14

-12

-10

-8

-6

-4

-2

0

-7 -6 -5 -4 -3 -2 -1

log R

log

Cm

(R)

b) RF-TCV

m=1

m=2

m=3m=4

m=5m=6m=7m=8

m=9

m=10

012345678910

0,001 0,01 0,1

R escala logarítmica

Pen

dien

te L

ocal

m=10

.

.

.

m=3m=2

d) RF-TCV

0123456789

10

0 1 2 3 4 5 6 7 8 9 10

Dimensión de Inmersión

Dim

ensi

ón d

e C

orre

laci

ón

f) RF-TCV

Figura 5: Cálculo de la dimensión de correlación para el periodo de bandas

cambiarias (BC) para el tipo de cambio compra (TCC) y venta (TCV).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

19

Figura 6: Cálculo de la dimensión de correlación para lel régimen flexible (RF) para

el tipo de cambio compra (TCC) y venta (TCV).

Cálculo de los Exponentes de Lyapunov

El objetivo de este apartado es el determinar si nuestros datos presentan una

característica muy importante de los sistemas caóticos: la dependencia sensible a las

condiciones iniciales. En la sección anterior concluimos que el periodo de BC

posiblemente presenta un comportamiento caótico, por lo que si esto es verdad

entonces tendríamos un exponente de Lyapunov positivo indicando la sensibilidad a las

condiciones iniciales. Mientras que en el RF al no saturarse la dimensión de correlación

es de esperarse que no encontremos un exponente de Lyapunov positivo. Para ello

aplicamos el algoritmo de Kantz.

En el espacio de fases, los exponentes de Lyapunov se calculan midiendo cómo el

volumen de la esfera cambia sobre el tiempo. Por ejemplo, si empezamos con un

espacio de fases tridimensional y una esfera de puntos cercanos representando

condiciones iniciales ligeramente diferentes entonces la esfera se convertirá después

de un tiempo en un elipsoide. La tasa de crecimiento exponencial del volumen de la

esfera es una medida del exponente de Lyapunov. La ecuación formal para el i-ésimo

exponente de Lyapunov )( iλ es:

(2)

donde )0(ip y )(tpi representan el eje principal del elipsoide en el periodo inicial y en t

respectivamente.

La parte lineal del elipsoide crece a la tasa ( )t

12 λ . El área de las primeras dos

dimensiones crece a ( )t

212 λλ + . El volumen del elipsoide tridimensional crece en

( )t

3212 λλλ ++ . El procedimiento para dimensiones mayores que tres continúa de la

( )( )

=

∞→0

log1

2i

i

t

i p

tp

tLim λ

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

20

misma forma. Por ello, tenemos el mismo número de exponentes de Lyapunov que

dimensiones en el espacio de fases.

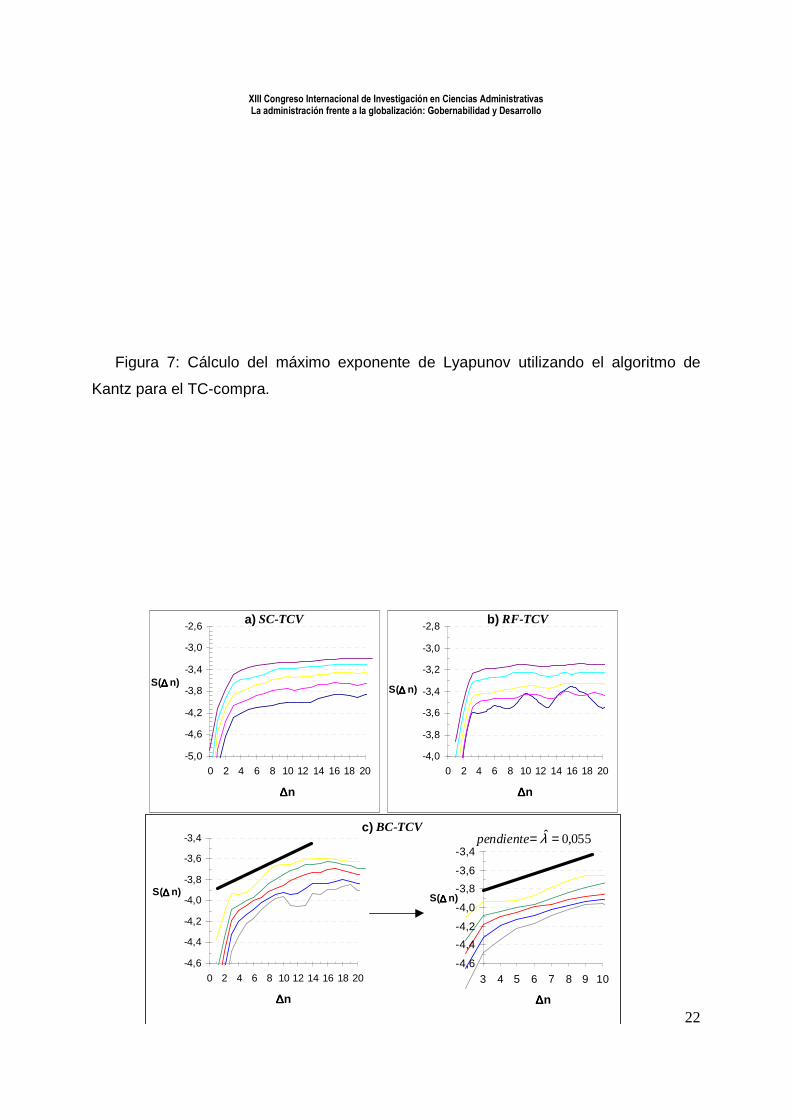

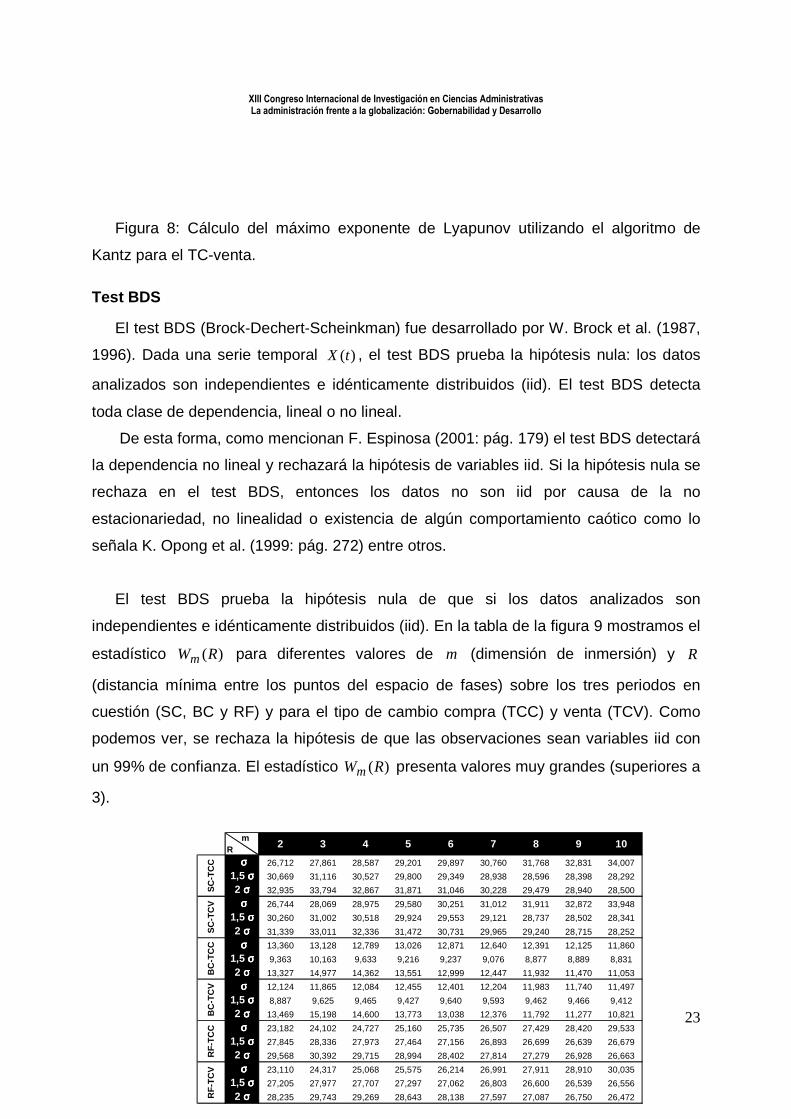

Las gráficas 7 y 8 muestran los resultados para el tipo de cambio compra (TCC) y

venta (TCV) en los tres periodos de estudio (SC, BC y RF). Si para un rango n∆ la

función )( nS ∆ presenta un crecimiento lineal entonces su pendiente sería la estimación

del máximo exponente de Lyapunov ( λ ). En cuanto a la dimensión de inmersión

empleada en los gráficos tomamos un valor de m=3 para diferentes valores de R .8

Cuando reconstruimos el espacio de fases de nuestras series habíamos dicho que la

dimensión de inmersión era aparentemente igual a dos, ya que al visualizar las gráficas

parecía que el atractor no cambiaba al pasar de la dimensión 2 a la 3. Sin embargo, con

el estudio de la dimensión de correlación calculamos que era necesario un espacio

tridimensional para trazar el atractor de la SC y las BC. Por ello, aunque a priori no es

necesario conocer la dimensión de inmersión para calcular el exponente de Lyapunov

con el algoritmo de Kantz, nosotros podemos decir que para nuestros datos m=3 por lo

que hemos comentado.

Primero revisamos los resultados del TCC. En la figura 7.a) y 7.b) presentamos la

gráfica de )( nS ∆ y n∆ para la serie completa y el régimen flexible respectivamente.

Observamos que para la SC, la función )( nS ∆ muestra un ligero crecimiento lineal a

diferencia de las gráficas del RF que son más planas a partir de n∆ =3.

Por otro lado, al visualizar las gráficas del periodo de BC en la figura 7.c) vemos

que éstas exhiben un crecimiento lineal más pronunciado sobre todo si tomamos

valores de n∆ =3, 4, ..., 10. Así, lo que hace que las gráficas de la SC tengan un cierto

crecimiento lineal son los datos del periodo de BC, ya que la SC engloba los periodos

de BC y RF. Estos resultados son similares para el TCV, véase las gráficas de la figura

8.

8 Se utilizaron 5 valores de R conforme a la ecuación 39 con k =5.

SC: 1) TCC: 0,000340; 0,000605; 0,001076; 0,001914 y 0,003404; 2) TCV: 0,000388; 0,000690; 0,001227; 0,002181 y

0,003879.

BC: 1) TCC: 0,000189; 0,000336; 0,000597; 0,001061 y 0,001887; 2) TCV: 0,000225; 0,000401; 0,000712; 0,001267, y

0,002253.

RF: 1) TCC: 0,000273; 0,000485; 0,000863; 0,001535 y 0,002730, 2) TCV: 0,000283; 0,000504; 0,000896; 0,001594 y 0,002834.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

21

-5,0

-4,5

-4,0

-3,5

-3,0

-2,5

0 2 4 6 8 10 12 14 16 18 20

∆∆∆∆n

S(∆∆∆∆ n)

a) SC-TCC

-3,8

-3,6

-3,4

-3,2

-3,0

-2,8

0 2 4 6 8 10 12 14 16 18 20

∆∆∆∆n

S(∆∆∆∆ n)

b) RF-TCC

-4,3

-4,1

-3,9

-3,7

-3,5

-3,3

S(∆∆∆∆ n)

-4,3

-4,1

-3,9

-3,7

-3,5

-3,3

S( n)

049,0ˆ == λpendientec) BC-TCC

Para calcular el máximo exponente de Lyapunov en el periodo de BC hemos trazado

una línea recta más gruesa (paralela a las otras líneas) en la parte superior de las

figuras 7.c) y 8.c) y calculamos su pendiente, la cual representa el valor estimado del

máximo exponente de Lyapunov ( λ ). No calculamos el exponente de Lyapunov para el

periodo de RF, ya que la función )( nS ∆ no presenta un crecimiento lineal para un rango

de n∆ , a excepción de los dos primeros valores de n∆ , por lo que el crecimiento es

muy rápido y calcular la pendiente de una regresión con 2 valores no tendría caso y no

es significativo, ya que para el resto de valores la función es plana a diferencia de las

gráficas del periodo de BC.

El resultado fue de un λ =0,049 para el TCC lo que implica que perdemos 0,049

"bits" de poder predictivo cada día en el periodo de bandas cambiarias, esto es, si

hubieramos podido medir las condiciones en un momento dado dentro del periodo de

BC con una precisión de 1 bit, entonces la información no nos sería útil después de

1/0,049 ≈20 días hábiles, aproximadamente un mes, ya que los datos son días hábiles.

En cuanto al TCV, el máximo exponente de Lyapunov calculado fue λ =0,055 lo que

implica que la información no nos sería útil después de 1/0,055 ≈18 días hábiles, es

decir casi un mes.

En suma, hemos ratificado un posible comportamiento caótico en las BC al obtener

un exponente de Lyapunov positivo lo que quiere decir que existe una dependencia

sensible a las condiciones iniciales y que nuestras predicciones serían a corto plazo,

aproximadamente un mes. Asimismo, encontramos bajo este periodo que el horizonte

de predicción para el TC-venta es ligeramente menor (2 días) que en el TC-compra.

Para el RF, no hemos encontrado evidencia a favor de un comportamiento caótico. Al

tomar la serie completa seguimos con la idea de que esta serie presenta dos tipos de

comportamiento: caótico (BC) y aleatorio (RF), pero continuamos con más pruebas.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

22

-5,0

-4,6

-4,2

-3,8

-3,4

-3,0

-2,6

0 2 4 6 8 10 12 14 16 18 20

∆∆∆∆n

S(∆∆∆∆ n)

a) SC-TCV

-4,0

-3,8

-3,6

-3,4

-3,2

-3,0

-2,8

0 2 4 6 8 10 12 14 16 18 20

∆∆∆∆n

S(∆∆∆∆ n)

b) RF-TCV

-4,6

-4,4

-4,2

-4,0

-3,8

-3,6

-3,4

0 2 4 6 8 10 12 14 16 18 20

∆∆∆∆n

S(∆∆∆∆ n)

c) BC-TCV

-4,6

-4,4

-4,2

-4,0

-3,8

-3,6

-3,4

3 4 5 6 7 8 9 10

∆∆∆∆n

S(∆∆∆∆ n)

055,0ˆ == λpendiente

Figura 7: Cálculo del máximo exponente de Lyapunov utilizando el algoritmo de

Kantz para el TC-compra.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

23

σσσσ 26,712 27,861 28,587 29,201 29,897 30,760 31,768 32,831 34,007

1,5 σσσσ 30,669 31,116 30,527 29,800 29,349 28,938 28,596 28,398 28,292

2 σσσσ 32,935 33,794 32,867 31,871 31,046 30,228 29,479 28,940 28,500

σσσσ 26,744 28,069 28,975 29,580 30,251 31,012 31,911 32,872 33,948

1,5 σσσσ 30,260 31,002 30,518 29,924 29,553 29,121 28,737 28,502 28,341

2 σσσσ 31,339 33,011 32,336 31,472 30,731 29,965 29,240 28,715 28,252

σσσσ 13,360 13,128 12,789 13,026 12,871 12,640 12,391 12,125 11,860

1,5 σσσσ 9,363 10,163 9,633 9,216 9,237 9,076 8,877 8,889 8,831

2 σσσσ 13,327 14,977 14,362 13,551 12,999 12,447 11,932 11,470 11,053

σσσσ 12,124 11,865 12,084 12,455 12,401 12,204 11,983 11,740 11,497

1,5 σσσσ 8,887 9,625 9,465 9,427 9,640 9,593 9,462 9,466 9,412

2 σσσσ 13,469 15,198 14,600 13,773 13,038 12,376 11,792 11,277 10,821

σσσσ 23,182 24,102 24,727 25,160 25,735 26,507 27,429 28,420 29,533

1,5 σσσσ 27,845 28,336 27,973 27,464 27,156 26,893 26,699 26,639 26,679

2 σσσσ 29,568 30,392 29,715 28,994 28,402 27,814 27,279 26,928 26,663

σσσσ 23,110 24,317 25,068 25,575 26,214 26,991 27,911 28,910 30,035

1,5 σσσσ 27,205 27,977 27,707 27,297 27,062 26,803 26,600 26,539 26,556

2 σσσσ 28,235 29,743 29,269 28,643 28,138 27,597 27,087 26,750 26,472

9 107 85 6 m R 2 3 4

RF

-TC

CR

F-T

CV

SC

-TC

CS

C-T

CV

BC

-TC

CB

C-T

CV

Figura 8: Cálculo del máximo exponente de Lyapunov utilizando el algoritmo de

Kantz para el TC-venta.

Test BDS

El test BDS (Brock-Dechert-Scheinkman) fue desarrollado por W. Brock et al. (1987,

1996). Dada una serie temporal )(tX , el test BDS prueba la hipótesis nula: los datos

analizados son independientes e idénticamente distribuidos (iid). El test BDS detecta

toda clase de dependencia, lineal o no lineal.

De esta forma, como mencionan F. Espinosa (2001: pág. 179) el test BDS detectará

la dependencia no lineal y rechazará la hipótesis de variables iid. Si la hipótesis nula se

rechaza en el test BDS, entonces los datos no son iid por causa de la no

estacionariedad, no linealidad o existencia de algún comportamiento caótico como lo

señala K. Opong et al. (1999: pág. 272) entre otros.

El test BDS prueba la hipótesis nula de que si los datos analizados son

independientes e idénticamente distribuidos (iid). En la tabla de la figura 9 mostramos el

estadístico )(RWm para diferentes valores de m (dimensión de inmersión) y R

(distancia mínima entre los puntos del espacio de fases) sobre los tres periodos en

cuestión (SC, BC y RF) y para el tipo de cambio compra (TCC) y venta (TCV). Como

podemos ver, se rechaza la hipótesis de que las observaciones sean variables iid con

un 99% de confianza. El estadístico )(RWm presenta valores muy grandes (superiores a

3).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

24

σσσσ 24,886 26,565 27,566 28,683 29,744 31,064 32,530 34,154 35,912

1,5 σσσσ 27,138 28,309 27,990 27,803 27,541 27,343 27,203 27,112 27,116

2 σσσσ 27,835 30,422 29,928 29,295 28,678 28,071 27,504 26,996 26,623

σσσσ 23,306 25,042 26,167 27,145 28,085 29,177 30,418 31,779 33,195

1,5 σσσσ 24,164 25,740 25,881 25,851 25,853 25,713 25,627 25,592 25,574

2 σσσσ 24,367 27,346 27,681 27,358 27,041 26,589 26,144 25,743 25,412

σσσσ 12,012 15,357 15,677 15,567 15,469 15,414 15,408 15,467 15,551

1,5 σσσσ 14,864 16,914 16,507 15,994 15,458 14,997 14,604 14,242 13,918

2 σσσσ 16,369 17,530 16,758 15,854 15,049 14,460 13,996 13,609 13,260

σσσσ 11,407 13,857 14,615 14,965 15,057 15,063 15,028 15,065 15,159

1,5 σσσσ 15,755 16,889 16,618 16,069 15,707 15,331 14,973 14,658 14,377

2 σσσσ 16,359 17,795 17,156 16,284 15,620 15,106 14,651 14,246 13,885

σσσσ 20,751 22,957 24,279 25,405 26,457 27,662 29,090 30,660 32,484

1,5 σσσσ 22,248 25,056 25,971 26,224 26,285 26,326 26,459 26,673 26,993

2 σσσσ 22,468 25,679 26,601 26,771 26,613 26,377 26,126 25,904 25,784

σσσσ 21,718 23,858 25,327 26,529 27,641 28,886 30,360 31,999 33,886

1,5 σσσσ 21,916 24,630 25,617 25,929 26,071 26,165 26,318 26,550 26,853

2 σσσσ 21,228 24,478 25,762 26,093 26,031 25,884 25,669 25,465 25,328

9 107 85 6 m R

2 3 4

RF

-TC

CR

F-T

CV

SC

-TC

CS

C-T

CV

BC

-TC

CB

C-T

CV

Figura 9: Test BDS para las primeras diferencias logarítmicas del TC pesos/dólar

para diferentes valores de m (dimensión de inmersión) y R (distancia mínima entre

puntos cercanos).

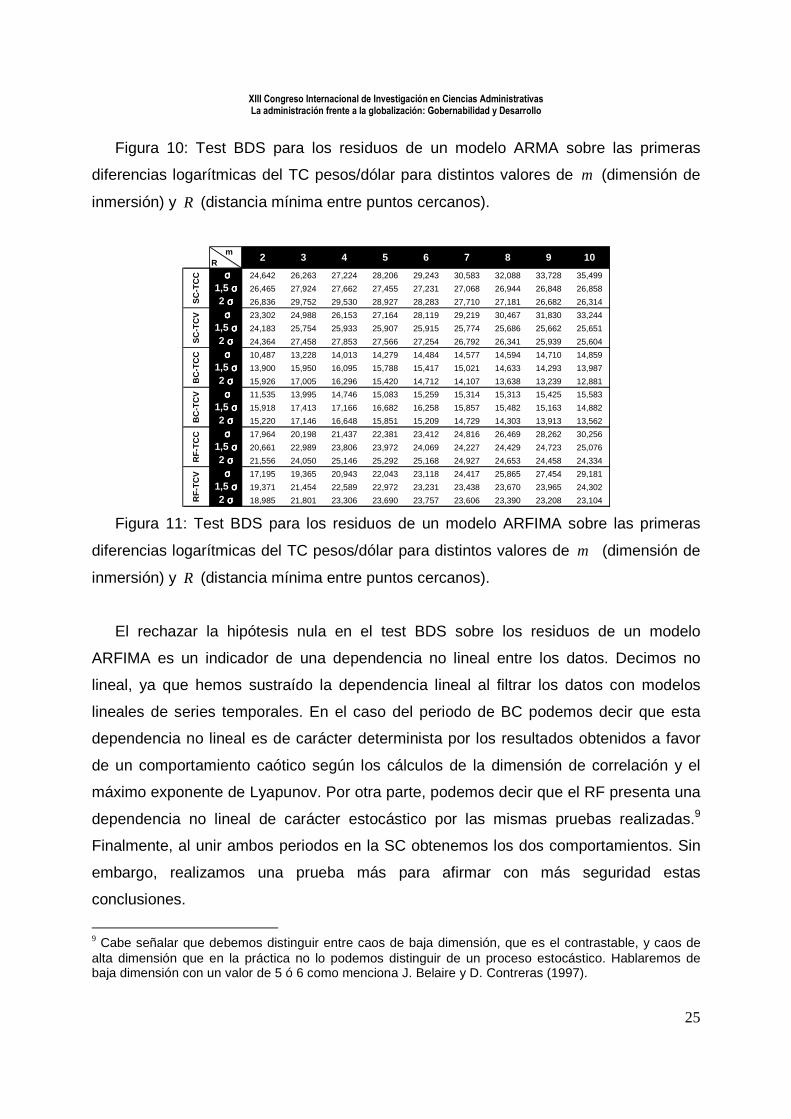

El test BDS detecta toda clase de dependencia, lineal o no lineal. La tabla de la

figura 10 presenta los resultados. De igual forma no podemos rechazar la hipótesis de

independencia. Hemos eliminado la memoria a corto plazo (modelos ARMA) y no

logramos obtener residuos independientes. Finalmente en la tabla de la figura 11

mostramos el estadístico BDS sobre los residuos de los modelos ARFIMA y tampoco

conseguimos variables iid, ya que los valores del estadístico )(RWm siguen siendo

altos.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

25

σσσσ 24,642 26,263 27,224 28,206 29,243 30,583 32,088 33,728 35,499

1,5 σσσσ 26,465 27,924 27,662 27,455 27,231 27,068 26,944 26,848 26,858

2 σσσσ 26,836 29,752 29,530 28,927 28,283 27,710 27,181 26,682 26,314

σσσσ 23,302 24,988 26,153 27,164 28,119 29,219 30,467 31,830 33,244

1,5 σσσσ 24,183 25,754 25,933 25,907 25,915 25,774 25,686 25,662 25,651

2 σσσσ 24,364 27,458 27,853 27,566 27,254 26,792 26,341 25,939 25,604

σσσσ 10,487 13,228 14,013 14,279 14,484 14,577 14,594 14,710 14,859

1,5 σσσσ 13,900 15,950 16,095 15,788 15,417 15,021 14,633 14,293 13,987

2 σσσσ 15,926 17,005 16,296 15,420 14,712 14,107 13,638 13,239 12,881

σσσσ 11,535 13,995 14,746 15,083 15,259 15,314 15,313 15,425 15,583

1,5 σσσσ 15,918 17,413 17,166 16,682 16,258 15,857 15,482 15,163 14,882

2 σσσσ 15,220 17,146 16,648 15,851 15,209 14,729 14,303 13,913 13,562

σσσσ 17,964 20,198 21,437 22,381 23,412 24,816 26,469 28,262 30,256

1,5 σσσσ 20,661 22,989 23,806 23,972 24,069 24,227 24,429 24,723 25,076

2 σσσσ 21,556 24,050 25,146 25,292 25,168 24,927 24,653 24,458 24,334

σσσσ 17,195 19,365 20,943 22,043 23,118 24,417 25,865 27,454 29,181

1,5 σσσσ 19,371 21,454 22,589 22,972 23,231 23,438 23,670 23,965 24,302

2 σσσσ 18,985 21,801 23,306 23,690 23,757 23,606 23,390 23,208 23,104

SC

-TC

CS

C-T

CV

9 107 85 6 m R 2 3 4

BC

-TC

CB

C-T

CV

RF

-TC

CR

F-T

CV

Figura 10: Test BDS para los residuos de un modelo ARMA sobre las primeras

diferencias logarítmicas del TC pesos/dólar para distintos valores de m (dimensión de

inmersión) y R (distancia mínima entre puntos cercanos).

Figura 11: Test BDS para los residuos de un modelo ARFIMA sobre las primeras

diferencias logarítmicas del TC pesos/dólar para distintos valores de m (dimensión de

inmersión) y R (distancia mínima entre puntos cercanos).

El rechazar la hipótesis nula en el test BDS sobre los residuos de un modelo

ARFIMA es un indicador de una dependencia no lineal entre los datos. Decimos no

lineal, ya que hemos sustraído la dependencia lineal al filtrar los datos con modelos

lineales de series temporales. En el caso del periodo de BC podemos decir que esta

dependencia no lineal es de carácter determinista por los resultados obtenidos a favor

de un comportamiento caótico según los cálculos de la dimensión de correlación y el

máximo exponente de Lyapunov. Por otra parte, podemos decir que el RF presenta una

dependencia no lineal de carácter estocástico por las mismas pruebas realizadas.9

Finalmente, al unir ambos periodos en la SC obtenemos los dos comportamientos. Sin

embargo, realizamos una prueba más para afirmar con más seguridad estas

conclusiones.

9 Cabe señalar que debemos distinguir entre caos de baja dimensión, que es el contrastable, y caos de alta dimensión que en la práctica no lo podemos distinguir de un proceso estocástico. Hablaremos de baja dimensión con un valor de 5 ó 6 como menciona J. Belaire y D. Contreras (1997).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

26

02/01/92 22/12/94 30/09/03

BC: Dinámica No

Lineal Caótica

RF: Dinámica No

Lineal Estocástica

SC: Sistema Complejo

Conclusiones

En esta sección hacemos un breve resumen de los resultados obtenidos y

comentarios al respecto. La figura muestra un cuadro resumen del análisis en este

capítulo.

Figura 12: Análisis de la Teoría del Caos sobre el TC pesos/dólar.

• Teoría del Caos en el análisis del mercado cambiario. La existencia de un

comportamiento caótico en series de TC ha sido justificada teóricamente por la

introducción de no linealidades en los mecanismos de generación de expectativas

por parte de los agentes del mercado. El modelo simple desarrollado por P. Grauwe

et al. (1993) muestra que el TC puede presentar un comportamiento aparentemente

aleatorio aunque no sea así. De hecho evoluciona hacia un atractor extraño.

Además, el modelo presenta una dependencia sensible a las condiciones iniciales.

Estas son las características principales de un comportamiento caótico. Si

"endogeneizamos" más variables en el modelo, éste se vuelve más complejo y su

comportamiento también es caótico.

• Bandas Cambiarias (BC). Al aplicar las técnicas para detectar una dinámica

caótica concluimos que el periodo de BC tenía este tipo de comportamiento.

Encontramos un atractor extraño de dimensión fractal (entre 2 y 3), lo que implica

que son tres las variables que se deben considerar en el sistema. Asimismo,

detectamos una dependencia sensible a las condiciones iniciales al obtener un

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

27

exponente de Lyapunov positivo y que el horizonte de predicción era de

aproximadamente un mes. Si el exponente de Lyapunov es positivo entonces

tenemos bases para concluir que la serie es caótica. Si el inverso del máximo

exponente de Lyapunov es aproximadamente igual a la longitud del ciclo entonces

tenemos más certeza de que la serie sea caótica como sugiere P. Chen (1988). En

nuestros datos de BC esto se cumple, tenemos un ciclo y un horizonte de predicción

(inverso del máximo exponente de Lyapunov) de aproximadamente un mes. Por otro

lado, al aplicar el test BDS rechazabamos la hipótesis de independencia, incluso

filtrando los datos con modelos estocásticos lineales y no lineales, es decir, existe

una dependencia no lineal. El hecho de que el TC durante las BC estuviera sujeto a

intervenciones por parte de las autoridades monetarias, no significa que este

periodo no tuviera una dinámica no lineal, P. Krugman (1991) concluye que el

establecimiento de bandas o target zones afecta el comportamiento del TC y de las

expectativas de los participantes del mercado aún y cuando éste se encuentre

dentro de la zona de libre flotación. En suma, en las series de BC (TC-compra y TC-

venta) se tienen indicios de una dinámica no lineal caótica.

• Régimen Flexible (RF). Las técnicas para detectar un comportamiento caótico no

lograron identificar este comportamiento. La dimensión de correlación no se saturó

como sucedió en el periodo de BC. Tampoco encontramos un máximo exponente de

Lyapunov positivo, es decir, no había evidencia de una dependencia sensible a las

condiciones iniciales. Por otro lado, observamos que los puntos dentro del espacio

de fases en 2 y 3 dimensiones casi llenaban todo el espacio, siendo esto, una

característica de un comportamiento aleatorio. Sin embargo, el test BDS mostraba

una dependencia no lineal entre los datos, ya que al filtrar la serie con modelos

estocásticos lineales, permanecía la dependencia. Por ello, sugerimos emplear

modelos estocásticos no lineales, como los modelos GARCH..

• Serie Completa (SC). El cálculo de la dimensión de correlación en esta serie

mostraba una saturación, lo que implica una condición necesaria en los sistemas

caóticos. Sin embargo, como mencionamos, estos resultados se obtienen ya que la

serie completa incluye el periodo de BC y este presenta un comportamiento caótico,

por consiguiente, la sumatoria de la fórmula para obtener la dimensión de

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

28

02/01/92 22/12/94 30/09/03

BC: Predicción CP: Alta Predicción LP: Baja

RF: Predicción CP: Baja Predicción LP: Baja

SC: Predicción CP: Baja Predicción LP: Alta

correlación lo capta. Pero la SC también contiene el periodo de RF, el cual

concluimos que presentaba una dinámica no lineal estocástica. De esta forma, la SC

incluye ambas dinámicas no lineales: caótica y estocástica. Ello hace más compleja

la serie, ya que presenta dos comportamientos opuestos, sin embargo, lo que si

podemos decir es que presenta una dinámica no lineal. Esto nos lleva a definir esta

serie como un sistema complejo. Estos sistemas están constituidos por numerosos

subsistemas o componentes, los cuales exhiben transiciones de estados en

desorden a otros más ordenados.

Para situar mejor las conclusiones obtenidas usamos una clasificación hecha por E.

Peters (1999: págs. 164-167) para distinguir 4 procesos según su horizonte de

predicción: 1) dinámica lineal, alto grado de predicción a corto y largo plazo, 2) dinámica

no lineal caótica, alta predicción a corto plazo y baja a largo plazo, 3) dinámica no lineal

estocástica, bajo grado de predicción a corto y largo plazo, y 4) sistemas complejos,

bajo grado de predicción a corto plazo pero alto grado en el largo plazo. Podemos

emplear esta información para catalogar las tres series de tipo de cambio (BC, RF y

SC). En la figura 13 observamos que de los cuatro grupos sólo la dinámica lineal no

encaja según las características de nuestros datos.

Figura 13: Horizonte de predicción sobre el TC pesos/dólar (CP=corto plazo y

LP=largo plazo).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

29

Dada la complejidad de la serie completa se requiere de un modelo con estas

características. U. Nieto (1998: págs. 32-35) menciona que niveles de complejidad

sencillos requieren métodos sencillos, mientras que niveles complejos utilizan métodos

complejos, esto es de suma importancia para evitar caer en algún tipo de falacia en el

proceso de investigación. Siguiendo a U. Nieto (1998: pág. 32), las falacias

mitopoéticas se dan cuando los niveles ontológicos sencillos usan métodos complejos y

las falacias mitocientíficas surgen cuando los niveles ontológicos complejos usan

métodos sencillos. Por ello, para no caer en una falacia mitocientífica requerimos usar

un modelo complejo para determinar el TC el cual es el tópico de posteriores

investigaciones.

Bibliografía

• Belaire Franch, Jorge y Contreras, Dulce (1997). "¿Es caótico el tipo de cambio

oficial peseta/dólar?", DAE Documento de Trabajo DT 97-02, Departamento de

Análisis Económico, Universidad de Valencia.

• Birkhoff, George David (1926). Dynamical systems, American Mathematical

Society, Providence.

• Brock, William A. y Sayers, Chera L. (1988). "Is the business cycle characterized

by deterministic chaos?", Journal of Monetary Economics, vol. 22, núm. 1, págs.

71-90.

• Brock, William A; Dechert, W. Davis. y Scheinkman, José. A. (1987). "A test for

independence based on the correlation dimension", SSRI Working Paper 8702,

Department of Economics, University of Wisconsin-Madinson.

• Cartwright, Mary L. y Litllewood, John E. (1945). "On non-linear differential

equations of the second order: I. The equation y-k(1-y²)y+y=bλcos(λt+α), k large",

Journal of the London Mathematical Society, vol. 20, págs. 180-189.

• Creedy, John y Martin, Vance L. (eds.) (1994). Chaos and non-linear models in

economics: Theory and applications, Edward Elgar, Aldershot (Reino Unido).

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

30

• Devaney, Robert L. (1989). An introduction to chaotic dynamical systems.

Segunda Edición. Addison-Wesley Publishing Company, Redwood City

(California).

• Espinosa Navarro, Fernando (2001). Modelización no browniana de series

temporales financieras. Tesis Doctoral, Universidad de Barcelona.

• Fernández Díaz, Andrés (1994). Economía de la complejidad : Economía

dinámica caótica. McGraw-Hill, Madrid.

• Fernández Rodríguez, Fernando; Sosvilla Rivero, Simón y Andrada Félix, Julián

(2002). "Testing chaotic dynamics via Lyapunov exponents", FEDEA Documento

de Trabajo 2000-07, Fundación de Estudios de Economía Aplicada, Madrid.

• Gandolfo, Giancarlo (1997). Economic dynamics. Springer-Verlag, Berlín.

• Gleick, James (1987). Chaos: Making a new science, Viking Press, Nueva York.

[Traducción al castellano: Gutierrez-Larraya, Juan A. (1988). Caos: La creación

de una ciencia, Seix Barral, Barcelona].

• Grassberger, Peter y Procaccia, Itamar (1983). "Measuring the strangeness of

strange attractors", Physica, 9D, págs. 189-208.

• Grauwe, Paul de; Dewachter, Hans y Embrechts, Mark (1993). Exchange rate

theory: Chaotic models of foreign exchange markets. Editorial Blackwell. Gran

Bretaña.

• Guckenheimer, John y Holmes, Philip (1986). Nonlinear ocillations, dynamical

systems, and bifurcations of vector fields, Springer-Verlag, Nueva York.

• Hegger, Rainer; Kantz, Holger y Schreiber, Thomas (1999). "Practical

implementation of nonlinear time series methods: The TISEAN package", Chaos,

vol. 9, núm. 2, págs. 413-435.

• Kolmogorov, Andrei Nikolaevich (1958). "A new metric invariant of transitive

dynamical systems", Doklady Akademiia Nauk SSSR, vol. 119, págs. 861-864.

• Krugman, Paul R. (1991). "Target zones and exchange rate dynamics", Quarterly

Journal of Economics, vol. 106, núm. 3, págs. 669-682.

• Lorenz, Edward N. (1963). "Deterministic Nonperiodic Flow", Journal of the

Atmospheric Sciences, vol. 20, núm. 2, págs. 130-141.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

31

• Lorenz, Edward N. (1995). La Esencia del Caos. Un campo de conocimiento que

se ha convertido en parte importante del mundo que nos rodea. Editorial Debate,

Madrid. [Título original: The Essence of Chaos. UCL Press, Londres, 1993].

• Mandelbrot, Benoit B. (1982). The fractal geometry of nature, W. H. Freeman and

Company, San Francisco. [Traducción al castellano: Llosa, Josep (1997). La

geometría fractal de la naturaleza. Editorial Tusquets, Barcelona].

• Martín, Miguel Angel; Morán, Manuel y Reyes, Miguel (1995). Iniciación al caos:

Sistemas dinámicos. Editorial Síntesis, Madrid.

• Nieto de Alba, Ubaldo (1998). Historia del tiempo en economía. Predicción, caos

y complejidad. Editorial McGrawHill, Madrid.

• Ott, Edward (1993). Chaos in dynamical systems. Cambridge University Press,

Cambridge.

• Opong, Kwaku K; Mulholland, Gwyneth; Fox, Alan F. y Farahmand, Kambiz

(1999). “The behaviour of some UK equity índices> An aplication of Husrt and

BDS tests“. Journal of Empirical Finance, vol. 6, num. 3, pags. 267-282

• Peters, Edgar E. (1999). Complexity, risk, and financial markets. John Wiley &

Sons Inc, Nueva York.

• Poincaré, Henri (1893). Les méthodes nouvelles de la mécanique céleste.

Gauthiers-Villar, París.

• Ruelle, David (1981). "Chemical kinetics and differentiable dynamical systems",

en Pacault, A. y Vidal, C. (eds.) (1981), Nonlinear phenomena in chemical

dynamics. Springer-Verlag, Berlín.

• Smale, Stephen (1967). "Differentiable dynamical systems", Bulletin of the

American Mathematical Society, vol. 73, págs. 747-817.

• Stewart, Ian (1991). ¿Juega Dios a los dados? La nueva matemática del caos.

Crítica, Barcelona. [Título original: Does God play dice? The new mathematics of

chaos, Basil Blackwood, Oxford, 1989].

• Takens, Floris (1981). "Detecting strange attractors in turbulence", en Rand, D. A.

y Young, B. S. (eds.) (1981). Dynamical Systems and Turbulence, Lecture notes

in mathematics, vol. 898. Springer, Berlin, pág. 366.

XIII Congreso Internacional de Investigación en Ciencias Administrativas La administración frente a la globalización: Gobernabilidad y Desarrollo

32

• Trippi, Robert R. (ed.) (1995). Chaos & nonlinear dynamics in the financial

markets: Theory, evidence and applications. Editorial Irwin, Chicago.

• Tsonis, Anastasios A. (1992). Chaos: From theory to applications. Plenum,

Nueva York.