Cadena de valor yerba mate

12

2012 Maria Eugenia Ferreyro Seminario de Campo III 16/11/2012 Cadena de Valor – Yerba Mate Docente: Ing. Agr. Victor Piñeyro

-

Upload

facultad-de-ciencias-agrarias-universidad-de-belgrano -

Category

Documents

-

view

1.843 -

download

5

description

Transcript of Cadena de valor yerba mate

Maria Eugenia Ferreyro

Seminario de Campo III

16/11/2012

2012Cadena de Valor – Yerba Mate

Docente: Ing. Agr. Victor Piñeyro

CADENA DE VALOR YERBA MATEEn el presente trabajo realizaré un resumido análisis de la cadena de valor de la Yerba Mate. En primera instancia se mostrará las principales características del cultivo, el proceso productivo y su cadena de comercialización para poder comprender de forma adecuada la problemática del sector. Luego se abordará en el aspecto socio productivo y en las diferentes políticas que determinaron el curso y desarrollo de la Yerba Mate.

Zona de producciónLa producción se localiza en las provincias de Misiones y Corrientes. En Misiones, los departamentos de Oberá, Cainguás y San Ignacio, ubicados en la zona centro, concentran la mayor parte de la producción de hoja verde y de productores. También se destaca General Belgrano, en el noroeste, por tener los más altos rendimientos.

En Corrientes, la producción se ubica fundamentalmente en Santo Tomé e Ituzaingó. Sobresale la presencia de una empresa integrada verticalmente de alto contenido tecnológico y de una cooperativa de productores con fuerte presencia en el mercado regional.

MercadoLa producción mundial es del orden de las 500 mil toneladas anuales y está circunscripta a la región argentina mencionada, al sur de Brasil y a Paraguay. Argentina es el principal productor del mundo. Es además el mayor consumidor con unas 250 mil toneladas por año (el 85% de la

1 Seminario de Campo III – Cadena de Valor Yerba Mate

producción nacional va a ese mercado interno). El resto se exporta a países vecinos y a un mercado de ultramar en Medio Oriente (Siria y Líbano).

Se puede concluir que se trata de una producción, cuyo principal destino comercial es el mercado interno nacional, sin productos sustitutos de relevancia ni competencia externa. Se trata de un mercado cautivo que se expande al ritmo del crecimiento vegetativo de la población argentina.

Proceso productivoCultivo: Luego de una cuidadosa selección, se siembran las semillas. Las pequeñas plantas crecen en viveros y seis meses después son trasladadas al campo. Las plantas de yerba mate comienzan a producir a los 5 años y llegan a plena producción a los 9 años.

Cosecha: Tradicionalmente, la yerba mate se cosecha por recolección manual, lo que permite seleccionar las hojas maduras y requiere de mucha pericia para no dañar la planta. Esta tarea se denomina "tarefa". En la actualidad, algunos establecimientos yerbateros ya están implementando cosechadoras automatizadas.

Secado: Una vez cosechada, las hojas se trasladan al secadero, en donde comienzan los procesos de

Zapecado: Las hojas de yerba son expuestas a la acción directa del fuego vivo durante unos segundos para detener los procesos enzimáticos, preservando así su característico color verde.

Secado: En primer término, las hojas pasan por un tubo por donde circula aire caliente con la finalidad de quitarles la mayor cantidad de humedad posible sin llegar a tostarlas. Posteriormente las hojas son transferidas al secadero propiamente dicho y distribuidas sobre cintas móviles con circulación de aire caliente donde su contenido de humedad se reduce al 3%. Este proceso tiene una duración de tres o cuatro horas.

Canchado: Las hojas secas son sometidas a un triturado grueso para facilitar su transporte y estacionamiento.

Estacionamiento: La yerba secada y canchada llega a esta etapa con un color verde y un sabor particulares, pero aún no es apta para el consumo. Recién después de haber descansado aproximadamente 6 meses en depósitos o cámaras de maduración, la yerba adquiere el característico sabor, aroma y color de una yerba bien estacionada. Cuando se aproxima el punto óptimo de madurez, la yerba canchada es sometida a rigurosos controles de clasificación.

Molienda: Diferentes lotes de yerba estacionada son mezclados en distintas proporciones con el objeto de determinar y mantener constante las características de los productos terminados.

2 Seminario de Campo III – Cadena de Valor Yerba Mate

Luego, los componentes de este blend son separados en hojas y tallos para seguir diferentes procesos de molienda y clasificación. De esta manera se obtienen las distintas fracciones de hoja: flor gruesa, flor fina y flor impalpable que junto con el tallo, quebrado y clasificado, se mezclarán en su debida proporción para obtener la "yerba mate molida" que todos conocemos.

Envasado: El envasado es de fundamental importancia, ya que, a más hermético, mejor conservadas las propiedades del producto. Tradicionalmente, se la comercializaba en bolsas de tela, de 1 y 5 kilos, después se popularizó el envase de papel, luego el de papel encerado y hoy, los nuevos desarrollos tecnológicos proveen envases que permiten la inalterabilidad de la yerba por mucho más tiempo.

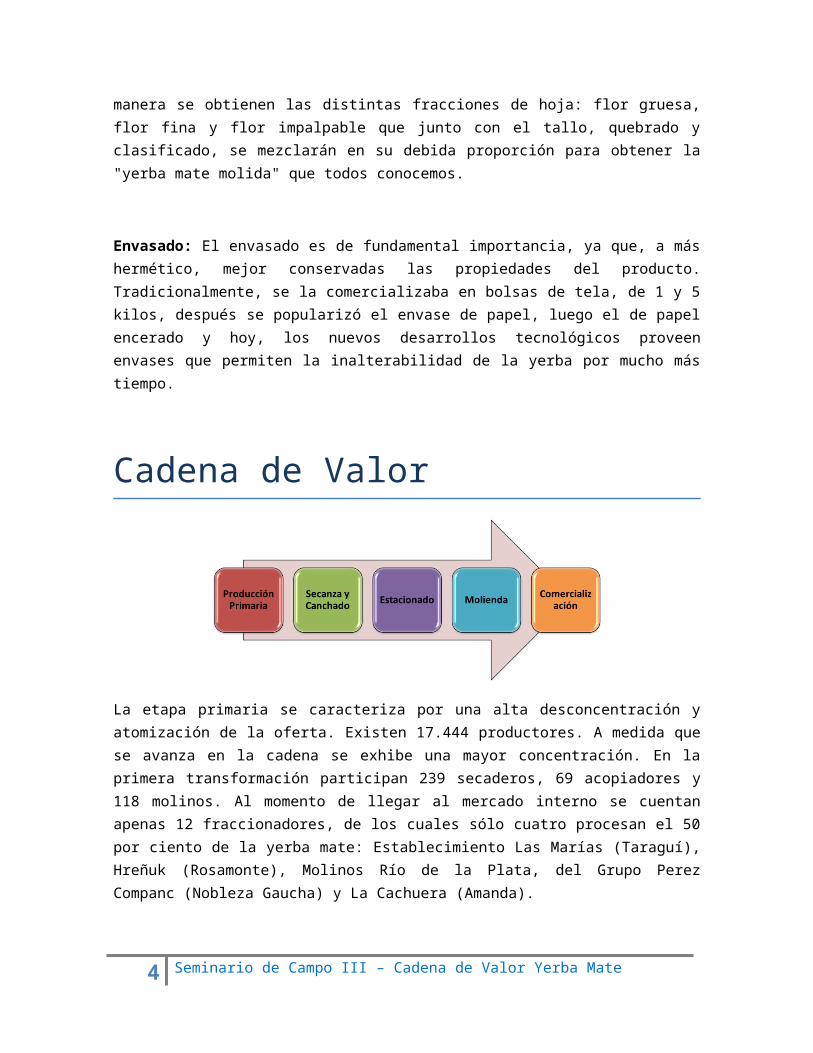

Cadena de Valor

La etapa primaria se caracteriza por una alta desconcentración y atomización de la oferta. Existen 17.444 productores. A medida que se avanza en la cadena se exhibe una mayor concentración. En la primera transformación participan 239 secaderos, 69 acopiadores y 118 molinos. Al momento de llegar al mercado interno se cuentan apenas 12 fraccionadores, de los cuales sólo cuatro procesan el 50 por ciento de la yerba mate: Establecimiento Las Marías (Taraguí), Hreñuk (Rosamonte), Molinos Río de la Plata, del Grupo Perez Companc (Nobleza Gaucha) y La Cachuera (Amanda).

Análisis socio productivos En términos socio productivo existe una profunda diferenciación social entre los actores que integran la cadena de valor. Por un lado quienes llevan adelante la producción primaria (pequeños productores y peones rurales) con niveles altos de vulnerabilidad social en términos de ingreso,

3 Seminario de Campo III – Cadena de Valor Yerba Mate

condiciones de vivienda, educación, salud, seguridad social y precariedad laboral. Y por otro, las exitosas empresas industriales y comerciales que concentran la distribución final del producto hacia los canales mayoristas y minoristas.Los propietarios de los yerbales no superan el nivel de educación primario en un 84% de los casos, esto repercute en forma directa en la incorporación de nueva tecnología y en mejoras en la gestión de la explotación. Considerando estos niveles de educación los aspectos sobre gestión de la explotación como ser registros de la producción, registros contables, margen bruto, ingreso neto y rentabilidad no son de uso frecuente en las explotaciones. Hasta tanto no se modifique esta situación, los niveles de vulnerabilidad no van a verse modificados.

Debemos considerar que existen mas de 20 mil productores que dependen casi exclusivamente de la producción de yerba mate, otros tantos tareferos y sus respectivas familias. A un promedio de 3 hijos por cabeza de familia estamos involucrando el futuro de 120 mil chicos (la tercera parte de los niños que se encuentran matriculados en el sistema educativo de la región). Es por eso que no debemos entender a este análisis únicamente desde el punto de vista económico y productivo, sino que deben primar en las decisiones políticas el análisis social y cultural de la región.

No se debe pensar en el futuro de la yerba mate, sino que se debe pensar en el futuro de la educación, la salud y la expectativa de vida y progreso de miles de chicos hoy obligados a la deserción escolar, al trabajo infantil y a padecer enfermedades perfectamente evitables con prevención primaria.

Intervención estatalHacia comienzos del siglo XX, motivados por el crecimiento del consumo interno se comienza con la búsqueda y desarrollo de la producción nacional de Yerba Mate. En este contexto, el Estado Nacional alentó un vigoroso proceso de colonización con inmigrantes centroeuropeos, sobre la base de cesión de parcelas en tierras fiscales con la condición de plantar yerba en un porcentaje de la superficie asignada. Proceso enmarcado a su vez en la decisión geopolítica del estado argentino de promover la ocupación de la frontera.

El cultivo se expandió rápidamente al ritmo de la colonización y se produce entonces la crisis de sobreproducción y baja de precios. Está crisis derivó en la creación de la Comisión Reguladora de la Yerba Mate, organismo público nacional encargado de controlar la producción en base a cupos de cosecha y prohibición de nuevos cultivos.

A través de la fijación de un precio público referencial sostenido por el Estado, se garantizaba la colocación del producto primario con algún margen excedente para el productor promedio, lo que permitía a éste capitalizarse, contratar parte de la mano de obra en regla, elevar la calidad de vida en las chacras y contribuir decisivamente al desarrollo social y económico de las colonias y los centros urbanos de influencia.

4 Seminario de Campo III – Cadena de Valor Yerba Mate

Esta experiencia, le permitió al país convertirse en el primer productor, consumidor y exportador mundial de yerba mate y el más avanzado en todos los aspectos de la tecnología de cultivo y elaboración, sosteniendo al mismo tiempo un equilibrio contemporizador entre los intereses del pequeño productor y los grandes molinos concentradores.

En 1991 luego de 55 años de regulación, sobrevino la decisión de desregular, generando en un primer momento la suba de precios pero concluyendo luego en la previsible crisis de sobreproducción con la consiguiente caída en los precios de la materia prima y profundización del proceso de concentración de la renta en la esfera industrial y comercial.

Nueve empresas industriales con sus principales marcas: Las Marías (Taragüi), Molinos Río de la Plata (Nobleza Gaucha), Mate Larangeira Mendez (Cruz de Malta), Hreñuk (Rosamonte), Florentino Orquera (CBSe), Martín y Cía (La Hoja), La Cachuera (Amanda),Llorente (La Tranquera), Gerula (Romance) y 3 cooperativas: Santo Pipó (Piporé), Colonia Liebig (Playadito) y Montecarlo (Aguantadora), concentraron el 90% del mercado y de éstas, las 5 más grandes acumulan más del 50% de las ventas. Parte de esa renta fue luego disputada por nuevos y poderosos actores que aparecieron en la cadena comercial durante la década del 90: los hipermercados. Esta puja impactó directamente en la presión hacia abajo de los precios pagados al productor y al tarefero (peón cosechero), hasta reducirlos al nivel de subsistencia.

Una vez que los problemas de sobreproducción se empezaron a sentir, inicialmente desdibujados por el escurrimiento de materia prima a Brasil, en el marco de la facilitación comercial generada por los acuerdos del MERCOSUR y de una circunstancial escasez de producción en aquel país. La crisis se manifestó con toda su crudeza a partir de 1997, cuando llegó a su tope el escurrimiento de volúmenes de yerba canchada hacia Brasil y entraron en plena producción las nuevas plantaciones alentadas por la desregulación. El malestar social fue creciente: el precio neto del kilo de hoja verde recibido por el productor llegó a niveles irrisorios (menos que el valor de un chicle), comenzó la tala rasa de yerbales y su reemplazo por potreros, cultivos anuales o forestación, el valor de las chacras se desplomó promoviendo su enajenación a intereses especulativos forestales y agudizando el éxodo de la población rural a las ciudades.

Un kilo de hoja verde que al comienzo de la desregulación se pagaba $0,20, cinco años después estaba en la mitad y en plena crisis del 2000 y 2001 llegó a pagarse $0,02 deducidos los gastos de cosecha y flete. Sin embargo el precio del producto en góndola se mantuvo durante la convertibilidad en el orden de los $2.

Calculando que con 3 kilos de hoja verde se produce uno de yerba seca y molida, el productor primario pasó así de una participación del 30% en el valor del producto final, a tener que conformarse con el 3% diez años después. Obviamente que con esos precios para el producto, también se precarizaron las condiciones de trabajo y los jornales de la mano de obra vinculada al sector.

5 Seminario de Campo III – Cadena de Valor Yerba Mate

La situación explotó en junio del 2001 y terminaría con la propuesta y aprobación en el Congreso Nacional de la ley creadora del Instituto Nacional de la Yerba Mate (INYM, Ley 25.564, Decreto Reglamentario Nº 1240/02). El INYM comenzó a funcionar en el año 2002 con un marco normativo similar a la antigua CRYM, pero sin el Mercado Consignatario que garantizaba el precio sostén establecido. El principal rol asignado al INYM fue la fijación de un precio “político” para la hoja verde y la yerba canchada. Este precio debe fijarse cada seis meses y como una relación porcentual del precio promedio de venta al público del producto elaborado, con el acuerdo del Directorio integrado por representantes de la industria (2), las cooperativas (2), los secaderos (1), los productores (3), los trabajadores rurales (1), y un delegado por el poder ejecutivo nacional, otro del gobierno provincial de Misiones y otro del de Corrientes.

Si bien tras la creación del INYM se observó un importante aumento de la participación relativa de los productores y de los secaderos en el precio final de la yerba, con el transcurso del tiempo se comenzaron a observar prácticas que “eludían” el precio político, como la comercialización en negro, el pago a plazos de hasta 180 días o la descalificación del producto en fábrica.

Es por este motivo que en Noviembre de 2009 el Congreso Nacional aprobó la administración e implementación de un Mercado Consignatario bajo la órbita del INYM. Dicho mercado deberá consignar el 40% de la producción total de la yerba canchada, pero contemplando la participación de los estratos más débiles de la cadena (pequeños productores y secaderos).

En el siguiente gráfico se muestra la evolución de la participación de los distintos agentes en el precio del Kg de yerba:

En la actualidad se ven intensificadas las políticas intervencionistas, no solo con el control de los precios de la materia prima, sino que también se encuentran intervenidos los precios al consumidor. Esta situación genera una puja aun mayor en la participación del precio de los diferentes actores de la cadena. Las pujas distributivas entre los diferentes eslabones terminan desfavoreciendo a los más débiles: el productor primario y el consumidor. Cuando el Gobierno interviene estipulando controles de precios para favorecer al consumidor, las fraccionadoras o distribuidoras negocian un menor valor con los productores por su cosecha. En el 2012, los

6 Seminario de Campo III – Cadena de Valor Yerba Mate

productores lograron una mejora del 90 por ciento para la hoja verde de yerba mate y de 110 por ciento para la canchada (o secada). Las industrializadoras ahora pretenden que ese aumento sea pagado por el público. Por su parte, los molineros se quejan de haber quedado en el medio, con más costos y sin posibilidad de transferirlos.

Desafíos

A modo de conclusión mencionaré diferentes desafíos que a mi entender deben ser abordados para la integración, mejoramiento y crecimiento de la cadena de valor y para que la misma garantice un esquema de distribución de la riqueza que posibilite la sustentabilidad, la calidad de vida y el progreso social de las miles de familias vinculadas directa e indirectamente a la producción yerbatera

Inserción de nuevos mercados:• Realizar acciones conjuntas público/privadas para la apertura de nuevos mercados (internos y externos). Para ello, resulta necesario el desarrollo de nuevas presentaciones adaptadas a los gustos de los consumidores.

Tecnológicos:• Implementar tecnologías apropiadas para mejorar la producción y la calidad de los cultivos, lo que redundará en un aumento de la productividad de las plantaciones, posibilitando también reducir la superficie de yerba e incorporar otras actividades de diversificación. Evitando de esta forma que gran parte de la población dependa del sector yerbatero y de las políticas que el gobierno de turno pueda o quiera implementar. •Mejorar la calidad de la yerba mate elaborada.•Incrementar la investigación y desarrollo en nuevos productos industriales.

Políticos:•Mejorar la articulación entre la oferta primaria atomizada y la demanda industrial concentrada.• Diseñar política integrales que atiendan a la pluriactividad característica de gran parte de los productores primarios.• Desarrollar sistemas de información de mercados, tanto a nivel de producción primaria como industrial, los que permitirán mejorar la calidad de las políticas públicas y el diseño de las estrategias privadas.

7 Seminario de Campo III – Cadena de Valor Yerba Mate

Fuentes de Información utilizadas

http://www.misiones.gov.ar “El sistema agroindustrial de la Yerba Mate” – LYSIAK EMILIANO - INTA 2008 http://www.inym.org.ar “Nuevo paradigma de la yerba mate” – INYM http://www.lasmarias.com.ar

8 Seminario de Campo III – Cadena de Valor Yerba Mate