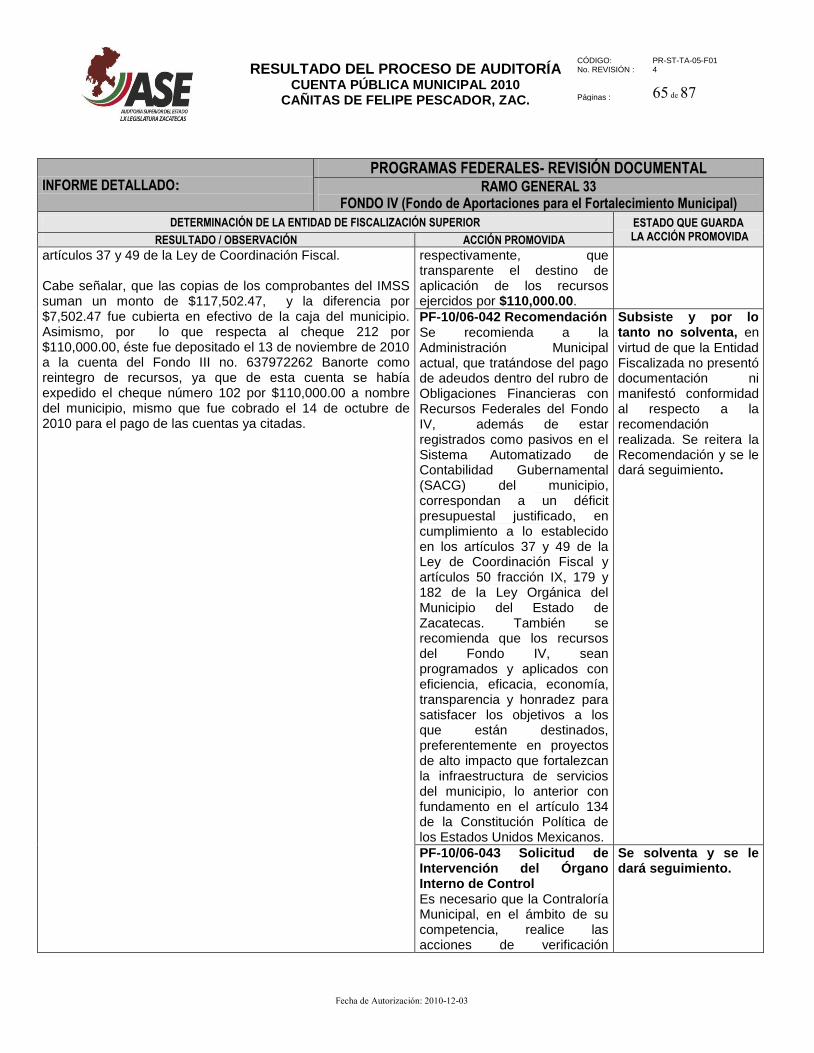

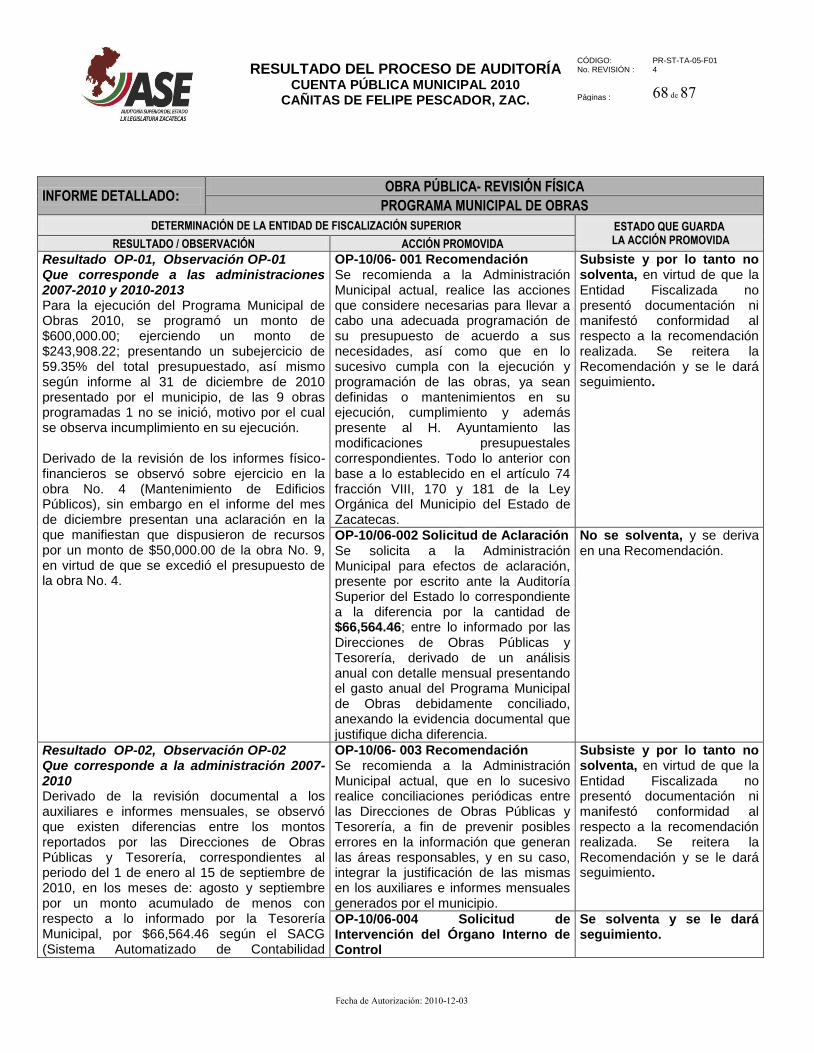

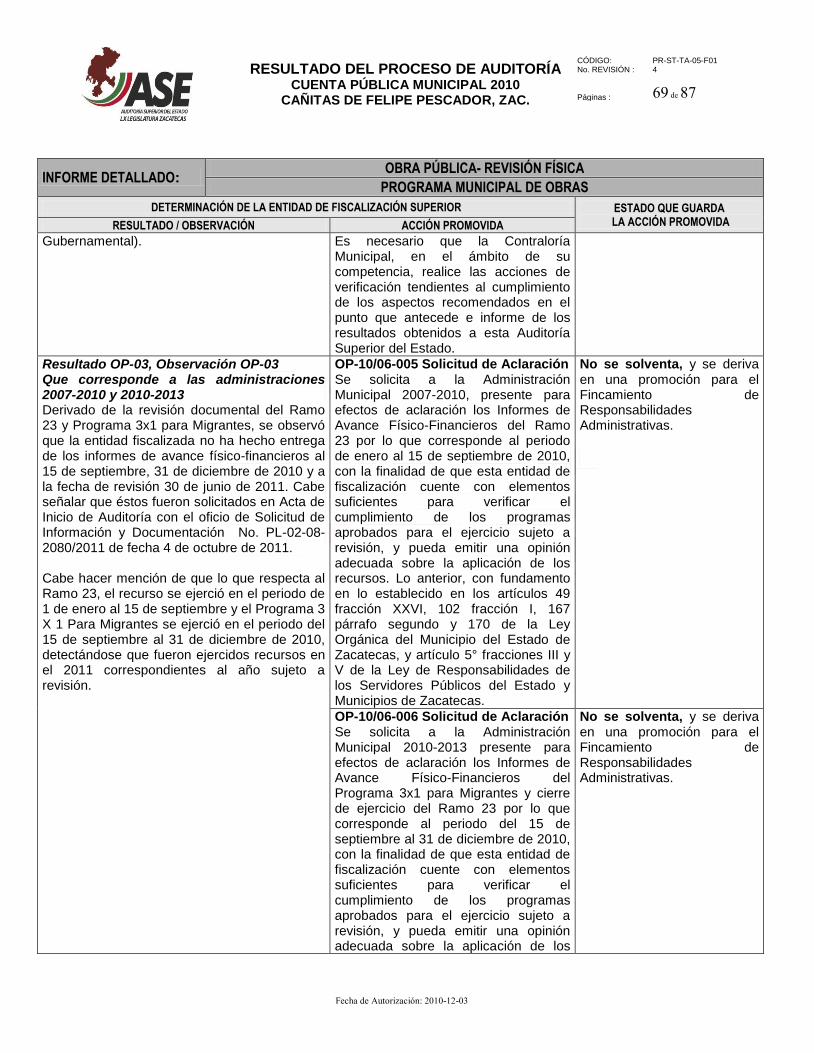

CAÑITAS DE FELIPE PESCADOR, ZAC. 2010 · 2018-04-11 · de septiembre de 2010, el municipio no...

87

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4 Fecha de Autorización: 2010-12-03 RESULTADOS DEL PROCESO DE AUDITORÍA A: CAÑITAS DE FELIPE PESCADOR, ZAC. 2010

Transcript of CAÑITAS DE FELIPE PESCADOR, ZAC. 2010 · 2018-04-11 · de septiembre de 2010, el municipio no...

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Fecha de Autorización: 2010-12-03

RESULTADOS DEL PROCESO DE AUDITORÍA A:

CAÑITAS DE FELIPE PESCADOR, ZAC.

2010

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 1 de 87

Fecha de Autorización: 2010-12-03

ÍNDICE

1. RESUMEN DE ACCIONES A PROMOVER.............................................................................................. 2

2. CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD GUBERNAMENTAL .. 3

3. RESULTADO DE LA GESTIÓN FINANCIERA ....................................................................................... 4

INGRESOS .............................................................................................................................................................. 4

EGRESOS ............................................................................................................................................................... 8

RESULTADO DEL EJERCICIO ............................................................................................................................... 23

BANCOS ............................................................................................................................................................... 25

DEUDORES DIVERSOS ......................................................................................................................................... 26

ACTIVO FIJO ........................................................................................................................................................ 30

DEUDA PÚBLICA Y ADEUDOS (PASIVOS) ............................................................................................................ 32

APEGO A LA NORMATIVIDAD APLICABLE ........................................................................................................... 35

4. PROGRAMAS FEDERALES- REVISIÓN DOCUMENTAL................................................................... 40

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 40

FONDO IV (Fondo de Aportaciones para el Fortalecimiento Municipal) ................................................................. 52

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 67

5. OBRA PÚBLICA- REVISIÓN FÍSICA ................................................................................................................ 68

PROGRAMA MUNICIPAL DE OBRAS .................................................................................................................... 68

FONDO III (Fondo de Aportaciones para la Infraestructura Social Municipal) ........................................................ 72

PROGRAMA 3X1 PARA MIGRANTES .................................................................................................................... 78

PROGRAMA RAMO 23 .......................................................................................................................................... 80

INTEGRACION DE EXPEDIENTES UNITARIOS ...................................................................................................... 81

RELLENO SANITARIO .......................................................................................................................................... 83

RASTRO MUNICIPAL ............................................................................................................................................ 84

6. RESUMEN DE LAS ACCIONES PROMOVIDAS ................................................................................... 85

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 2 de 87

Fecha de Autorización: 2010-12-03

RESUMEN DE ACCIONES A PROMOVER

1 Todas las solicitudes de intervención del Órgano Interno de Control se realizarán a la Administración Municipal actual 2 Todas las Recomendaciones se realizarán a la Administración Municipal actual

TIPO DE ACCIÓN Administración

2007-2010 Administración

2010-2013

Acciones Correctivas

Denuncia de Hechos - -

Pliego de observaciones 14 5

Promoción del Fincamiento de Responsabilidades Administrativas

- 2

Informe a la Auditoría Superior de la Federación

-

Solicitud de Intervención del Órgano Interno de Control

1

- 28

Señalamientos - -

Promoción para el Ejercicio de la Facultad de Comprobación Fiscal

- 2

Solicitud de Aclaración 13 13

Subtotal 27 50

Acciones Preventivas

Recomendación2 - 34

Recomendación al Desempeño - -

Subtotal 0 34

TOTAL 27 84

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 3 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUMPLIMIENTO DE LOS POSTULADOS BÁSICOS DE CONTABILIDAD

GUBERNAMENTAL

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Los Postulados Básicos de Contabilidad Gubernamental son los fundamentos esenciales para sustentar el registro correcto de las operaciones, la elaboración y presentación oportuna de los Informes Financieros, basados en su razonamiento, eficiencia demostrada, respaldo de legislaciones especializadas y aplicación general de la contaduría gubernamental. De lo anterior se infiere que la contabilidad proporciona información útil, confiable, veraz y oportuna para la toma correcta de decisiones, por lo que, con base en la revisión practicada por esta entidad de fiscalización, se concluye que en los Informes Financieros del municipio de Cañitas de Felipe Pescador, Zacatecas, se respetaron y cumplieron los Postulados Básicos de Contabilidad Gubernamental, con excepción del siguiente: Revelación Suficiente: Ya que el ente auditado informa saldos negativos en los rubros de Bancos y Pasivos que alteran la naturaleza de las mismas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 4 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Cañitas de Felipe Pescador, Zacatecas, obtuvo ingresos en el ejercicio 2010 por un monto de $27,091,799.56, los cuales se encuentran conformados por $18,261,256.56 de Ingresos Propios y Participaciones con un alcance de revisión de 95.21%. Además de $7,949,593.00 de Aportaciones Federales del Ramo 33 y $880,950.00 de Otros Programas, cuyos resultados se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública-Revisión Física. Los resultados obtenidos de la revisión a Ingresos son los siguientes:

Resultado AF-01, Sin Observación Se verificó que los ingresos que aparecen en los estados financieros del municipio representan operaciones efectivamente realizadas y cumplen con la normatividad aplicable, salvo las observaciones que se mencionan enseguida.

Resultado AF-02, Observación AF-01 Que corresponde a ambas Administraciones Derivado de la revisión de los ingresos por concepto de Impuesto Predial correspondientes al periodo comprendido del 1° de enero al 15 de septiembre de 2010, el municipio no presentó la información emitida por el Sistema de Impuesto Predial (SIP), en consecuencia no fue posible realizar su cotejo contra los registros contables emitidos por la Tesorería Municipal por el monto de $336,243.91. Misma situación se observó para la Administración 2010-2013, observando su monto recaudado e informado por la Tesorería Municipal por un monto de $42,072.10, relativo al periodo del 15 de septiembre al 31 de diciembre de 2010.

AF-10/06-001 Solicitud de Aclaración Se solicita a la Administración Municipal 2007-2010, que con relación los ingresos por concepto de Impuesto Predial del periodo 01 de enero al 15 de septiembre de 2010, mismos que según registros contables ascienden a la cantidad de $336,243.91, se presente para efectos de aclaración ante esta Auditoría Superior del Estado, relación detallada de los conceptos y montos recaudados en el citado periodo, que permita verificar el correcto cobro y registro de los mismos. Lo anterior con fundamento en los artículos 93 fracción II, 96 fracciones I y VI, 151, 170, 191 y 193 de la Ley Orgánica del Municipio del Estado de Zacatecas, así como el artículo 17 fracción X de la Ley de Fiscalización Superior del Estado.

No se solventa, y se deriva en una Recomendación.

AF-10/06-002 Solicitud de Aclaración Se solicita a la Administración Municipal 2010-2013, que con relación los ingresos por concepto de Impuesto Predial del periodo 15 de septiembre al 31 de diciembre de 2010, mismos que según registros contables ascienden a la cantidad de $42,072.10, se presente para efectos de aclaración

No se solventa, y se deriva en una Recomendación.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 5 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

ante esta Auditoría Superior del Estado, relación detallada de los conceptos y montos recaudados en el citado periodo, que permita verificar el correcto cobro y registro de los mismos. Lo anterior con fundamento en los artículos 93 fracción II, 96 fracciones I y VI, 151, 170, 191 y 193 de la Ley Orgánica del Municipio del Estado de Zacatecas, así como el artículo 17 fracción X de la Ley de Fiscalización Superior del Estado.

Resultado AF-03, Observación AF-02 Que corresponde a la Administración 2007-2010 Derivado de la revisión de los ingresos por concepto del Impuesto Sobre Adquisición de Bienes Inmuebles, correspondientes al periodo comprendido del 1° de enero al 15 de septiembre de 2010, el municipio no presentó los reportes que avalen los ingresos por este concepto, en consecuencia no fue posible cotejarlo contra los registros contables emitidos por la Tesorería Municipal que cuyo importe asciende a $34,870.50.

AF-10/06-003 Solicitud de Aclaración Se solicita a la Administración Municipal 2007-2010, que con relación los ingresos por concepto de Impuesto Sobre Adquisición de Bienes Inmuebles, del periodo 01 de enero al 15 de septiembre de 2010, mismos que según registros contables ascienden a la cantidad de $34,870.50, se presente para efectos de aclaración ante esta Auditoría Superior del Estado, relación detallada de los conceptos y montos recaudados en el citado periodo, que permita verificar el correcto cobro y registro de los mismos. Lo anterior con fundamento en los artículos 93 fracción II, 96 fracciones I y VI, 151, 170, 191 y 193 de la Ley Orgánica del Municipio del Estado de Zacatecas, así como el artículo 17 fracción X de la Ley de Fiscalización Superior del Estado.

No se solventa, y se deriva en una Recomendación.

Resultado AF-04, Observación AF-03 Que corresponde a la Administración 2010-2013 Derivado de la revisión de los ingresos por concepto de Almacenamiento, Distribución, Venta y Conservación de Bebidas Alcohólicas correspondientes al periodo comprendido del 15 de septiembre al 31 de diciembre de 2010, se solicitó al municipio la relación de expendios de bebidas alcohólicas, misma que no fue presentada; en consecuencia no fue posible

AF-10/06-004 Solicitud de Aclaración Se solicita a la Administración Municipal 2010-2013, que con relación los ingresos por concepto de Derecho sobre Almacenamiento, Distribución, Venta y Consumo de Bebidas

No se solventa, y se deriva en una Recomendación.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 6 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

cotejarla con los registros contables emitidos por la Tesorería Municipal que informa una recaudación por el rubro en mención que asciende a un monto de $149,431.48.

Alcohólicas del periodo del 15 de septiembre al 31 de diciembre de 2010 por la cantidad de $149,431.48, se presente para efectos de aclaración ante esta Auditoría Superior del Estado, relación detallada de los conceptos y montos recaudados en el citado periodo, que permita verificar el correcto cobro y registro de los mismos. Lo anterior con fundamento en los artículos 93 fracción II, 96 fracciones I y VI, 151, 170, 191 y 193 de la Ley Orgánica del Municipio del Estado de Zacatecas, así como el artículo 17 fracción X de la Ley de Fiscalización Superior del Estado.

Resultado AF-05, Observación AF-04 Que corresponde a la Administración 2010-2013 Derivado de la revisión de los ingresos, se observó que se dispone de la recaudación diaria y no se deposita oportunamente a las cuentas bancarias del municipio, así mismo las fichas de los depósitos realizados no anexan a la documentación comprobatoria. Aunado a lo anterior se detectó que no se expiden recibos oficiales para la recaudación de los ingresos, con excepción de los utilizados para el predial y agua potable.

AF-10/06-005 Recomendación Se recomienda a la Administración Municipal actual, que los ingresos recaudados sean depositados de manera íntegra y oportuna a las cuentas bancarias del municipio, asimismo se anexen las fichas de los mismos a la documentación comprobatoria que se remite a esta Auditoría Superior del Estado. También se recomienda que no se disponga de la recaudación diaria para realizar erogaciones derivadas de las actividades propias del municipio y expedir sin excepción recibos oficiales que cuenten con los requisitos fiscales establecidos en los artículos 29 y 29 A. Lo anterior con fundamento en los artículos 93 fracciones IV y 96 fracción I de la Ley Orgánica del Municipio del Estado de Zacatecas.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/06-006 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 7 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

INGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA

LA ACCIÓN PROMOVIDA

RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a esta Auditoría Superior del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 8 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El presupuesto ejercido por el municipio de Cañitas de Felipe Pescador, Zacatecas, fue por $28,391,326.48, los cuales se encuentran conformados por $17,440,448.42; de Gasto Corriente y Deuda Pública con un alcance de revisión de 34.28%. Además de $310,472.68 de Obra Pública, $7,560,711.09 de Aportaciones Federales del Ramo 33 y $3,079,694.29 de Otros Programas. Los resultados de estos tres últimos rubros se tratarán en los apartados V.- Programas Federales-Revisión Documental y VI.- Obra Pública.- Revisión Física.

Resultado AF-06, Sin Observación Se verificó que los egresos contabilizados en los estados financieros del municipio reflejaran operaciones efectivamente realizadas, así mismo se constato que las erogaciones efectuadas contaran con su respectivo soporte documental y se encontraran registradas contable y presupuestalmente, también se comprobó que las erogaciones correspondieran a las actividades propias del municipio. Los resultados obtenidos de la revisión al rubro de Egresos son los siguientes:

Resultado AF-07, Observación AF-05 Que corresponde a la Administración 2007-2010 Derivado de la revisión realizada a la muestra seleccionada de Egresos del periodo del 1° de enero al 15 de septiembre de 2010, se observó que el ente auditado realizó erogaciones y registros de pasivos con cargo al Presupuesto de Egresos que no presentan soporte documental por un importe de $875,630.09, cuyo desglose se detalla a continuación: Erogaciones sin soporte documental y justificativo:

FECHA NO.

PÓLIZA

NO. SUBCTA

RUBRO O ASPECTO

OBSERVACIONES IMPORTE

OBSERVADO

18/Feb/10 E0014

6 5000-01-

4101

Ayudas.- Apoyo para varios eventos de beis bol

Anexa póliza, escritos, relaciones de juegos y de gastos, sin embargo no se anexa la comprobación fiscal y evidencia fotográfica, por lo que no se respalda y justifica la erogación realizada.

$ 32,550.00

23/Feb/10 E0015

1 5000-01-

4203

Agua potable.- Pago de energía eléctrica de los pozos de agua potable

Anexa recibo de la CFE por $13,332.00, falta soporte documental por $21,007.00, por lo que no se respalda la totalidad del gasto realizado.

21,007.00

14/Abr/10 E0037

6 5000-01-

3501

Mantenimiento y Conservación de Mobiliario y Equipo.- Pago de mantenimiento de equipo de computo

Erogación sin soporte documental, motivo por el cual se solicita exhibir la comprobación fiscal y justificativa del gasto realizado.

10,000.00

27/Abr/10 E0041

3 5000-01-

5403

Equipo auxiliar de transporte.- 1 traila con cuello de ganso

Anexa póliza, licencia de manejar de Pedro Antonio Alonso, falta soporte documental que avale la erogación realizada, por tal motivo se solicita exhibirla.

9,600.00

29/Jun/10 D0005

3 5000-01-

2204

Despensas.- Registro de pasivos

El municipio realizó registro de pasivo por concepto de Despensas, anexa únicamente la póliza de diario. Es conveniente mencionar que se ubicó el pago en

23,953.70

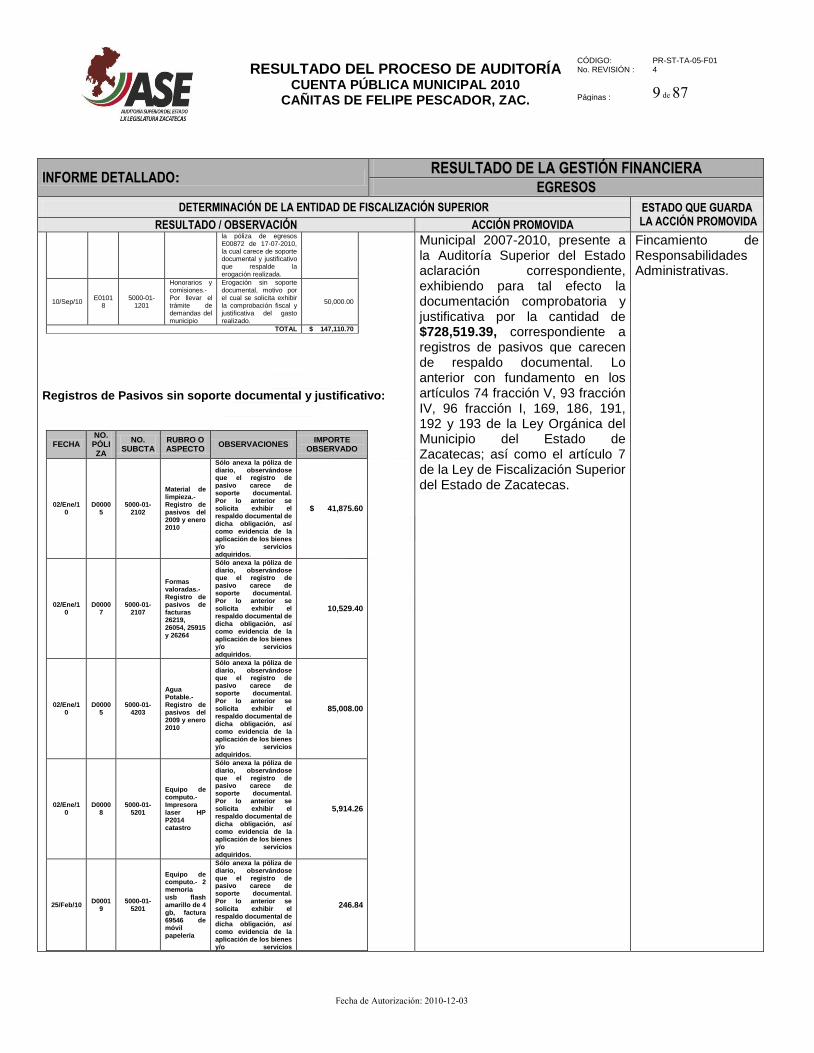

AF-10/06-007 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. Ma. Esperanza Castruita Salazar e Ing. Marco Antonio Regis Zúñiga, quienes se desempeñaron como Tesorera y Presidente Municipal respectivamente, por el período del 01 de enero al 15 de septiembre del ejercicio sujeto a revisión respectivamente, por un monto de $147,110.70, relativo a erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación, no justificando ni respaldando los gastos realizados, en la modalidad de Responsable Directa la primera y Subsidiario el segundo. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio; así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

AF-10/06-008 Solicitud de Aclaración Se solicita a la Administración

No se solventa, y se deriva en una promoción para el

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 9 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

la póliza de egresos E00872 de 17-07-2010, la cual carece de soporte documental y justificativo que respalde la erogación realizada.

10/Sep/10 E0101

8 5000-01-

1201

Honorarios y comisiones.- Por llevar el trámite de demandas del municipio

Erogación sin soporte documental, motivo por el cual se solicita exhibir la comprobación fiscal y justificativa del gasto realizado.

50,000.00

TOTAL $ 147,110.70

Registros de Pasivos sin soporte documental y justificativo:

FECHA NO.

PÓLIZA

NO. SUBCTA

RUBRO O ASPECTO

OBSERVACIONES IMPORTE

OBSERVADO

02/Ene/10

D00005

5000-01-2102

Material de limpieza.- Registro de pasivos del 2009 y enero 2010

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

$ 41,875.60

02/Ene/10

D00007

5000-01-2107

Formas valoradas.- Registro de pasivos de facturas 26219, 26054, 25915 y 26264

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

10,529.40

02/Ene/10

D00005

5000-01-4203

Agua Potable.- Registro de pasivos del 2009 y enero 2010

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

85,008.00

02/Ene/10

D00008

5000-01-5201

Equipo de computo.- Impresora laser HP P2014 catastro

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

5,914.26

25/Feb/10 D0001

9 5000-01-

5201

Equipo de computo.- 2 memoria usb flash amarillo de 4 gb, factura 69546 de móvil papelería

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios

246.84

Municipal 2007-2010, presente a la Auditoría Superior del Estado aclaración correspondiente, exhibiendo para tal efecto la documentación comprobatoria y justificativa por la cantidad de $728,519.39, correspondiente a registros de pasivos que carecen de respaldo documental. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 186, 191, 192 y 193 de la Ley Orgánica del Municipio del Estado de Zacatecas; así como el artículo 7 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 10 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

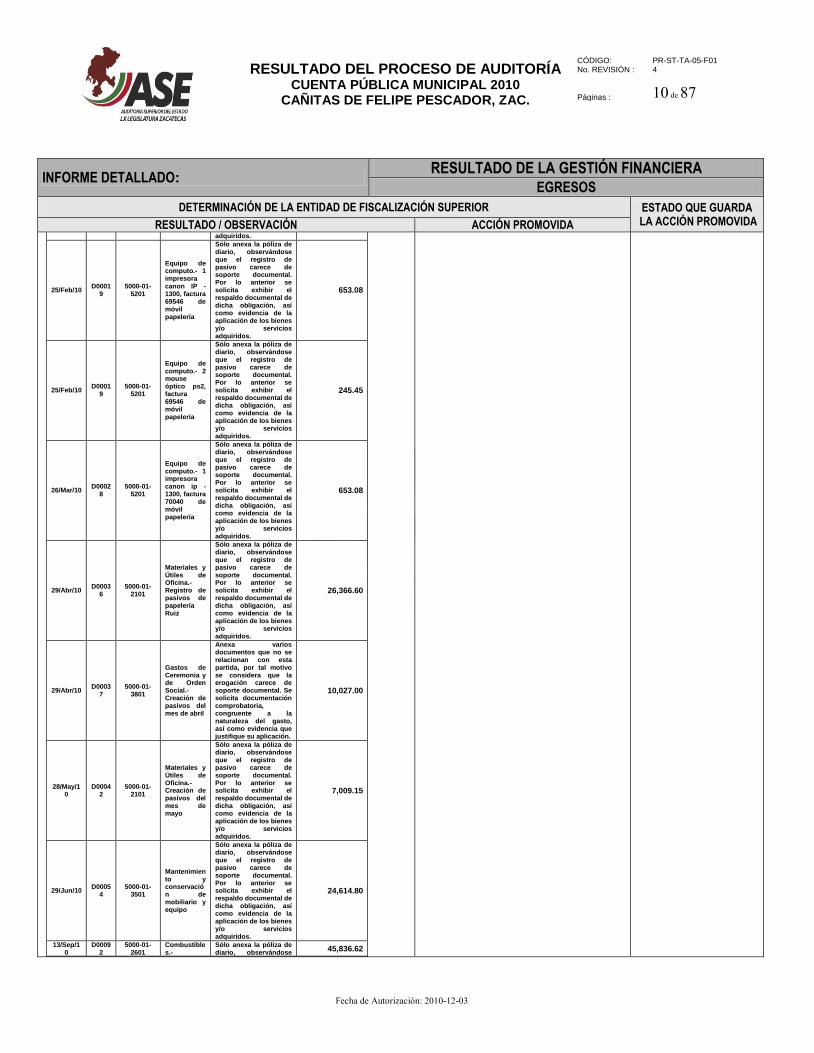

adquiridos.

25/Feb/10 D0001

9 5000-01-

5201

Equipo de computo.- 1 impresora canon IP - 1300, factura 69546 de móvil papelería

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

653.08

25/Feb/10 D0001

9 5000-01-

5201

Equipo de computo.- 2 mouse óptico ps2, factura 69546 de móvil papelería

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

245.45

26/Mar/10 D0002

8 5000-01-

5201

Equipo de computo.- 1 impresora canon ip - 1300, factura 70040 de móvil papelería

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

653.08

29/Abr/10 D0003

6 5000-01-

2101

Materiales y Útiles de Oficina.- Registro de pasivos de papelería Ruiz

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

26,366.60

29/Abr/10 D0003

7 5000-01-

3801

Gastos de Ceremonia y de Orden Social.- Creación de pasivos del mes de abril

Anexa varios documentos que no se relacionan con esta partida, por tal motivo se considera que la erogación carece de soporte documental. Se solicita documentación comprobatoria, congruente a la naturaleza del gasto, así como evidencia que justifique su aplicación.

10,027.00

28/May/10

D00042

5000-01-2101

Materiales y Útiles de Oficina.- Creación de pasivos del mes de mayo

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

7,009.15

29/Jun/10 D0005

4 5000-01-

3501

Mantenimiento y conservación de mobiliario y equipo

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

24,614.80

13/Sep/10

D00092

5000-01-2601

Combustibles.-

Sólo anexa la póliza de diario, observándose

45,836.62

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 11 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

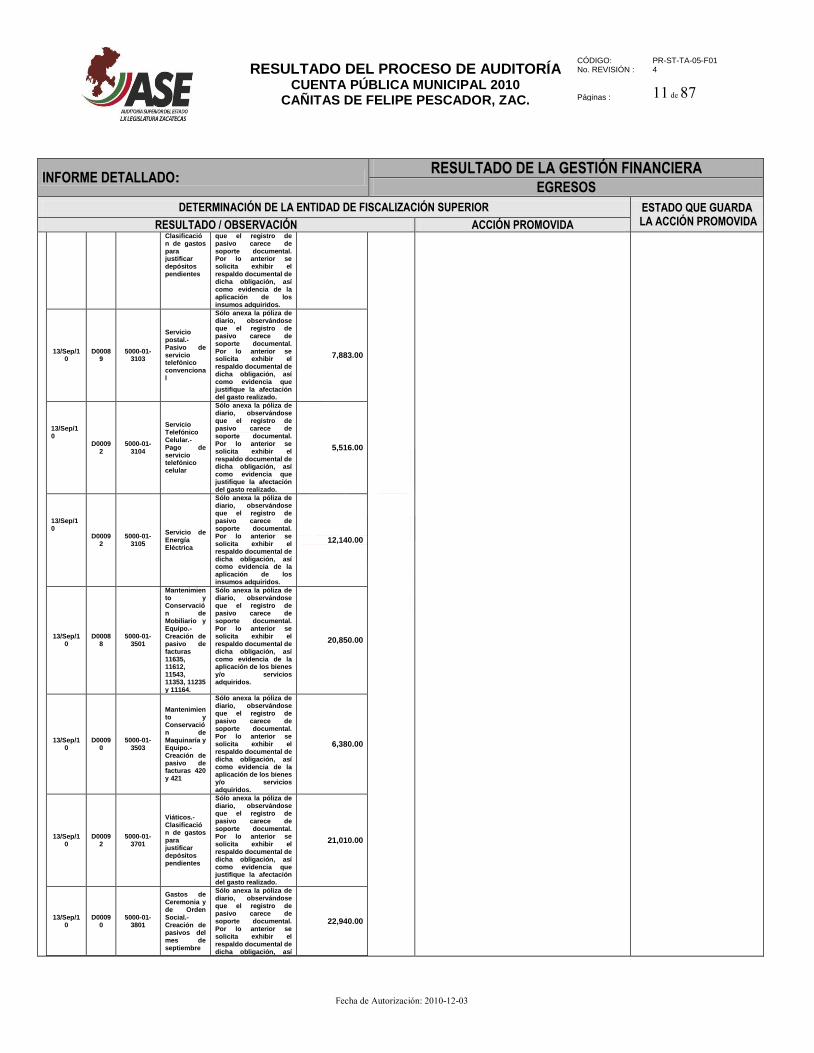

Clasificación de gastos para justificar depósitos pendientes

que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los insumos adquiridos.

13/Sep/10

D00089

5000-01-3103

Servicio postal.- Pasivo de servicio telefónico convencional

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia que justifique la afectación del gasto realizado.

7,883.00

13/Sep/10

D00092

5000-01-3104

Servicio Telefónico Celular.- Pago de servicio telefónico celular

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia que justifique la afectación del gasto realizado.

5,516.00

13/Sep/10

D00092

5000-01-3105

Servicio de Energía Eléctrica

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los insumos adquiridos.

12,140.00

13/Sep/10

D00088

5000-01-3501

Mantenimiento y Conservación de Mobiliario y Equipo.- Creación de pasivo de facturas 11635, 11612, 11543, 11353, 11235 y 11164.

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

20,850.00

13/Sep/10

D00090

5000-01-3503

Mantenimiento y Conservación de Maquinaría y Equipo.- Creación de pasivo de facturas 420 y 421

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

6,380.00

13/Sep/10

D00092

5000-01-3701

Viáticos.- Clasificación de gastos para justificar depósitos pendientes

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia que justifique la afectación del gasto realizado.

21,010.00

13/Sep/10

D00090

5000-01-3801

Gastos de Ceremonia y de Orden Social.- Creación de pasivos del mes de septiembre

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así

22,940.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 12 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

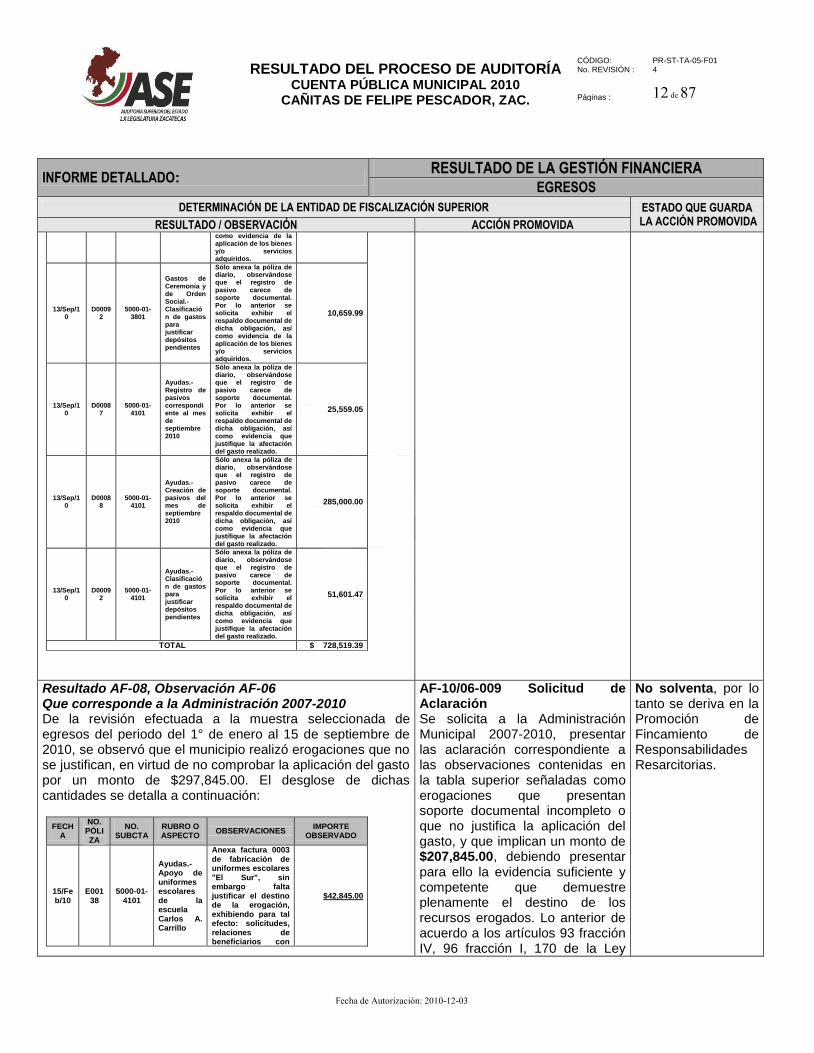

como evidencia de la aplicación de los bienes y/o servicios adquiridos.

13/Sep/10

D00092

5000-01-3801

Gastos de Ceremonia y de Orden Social.- Clasificación de gastos para justificar depósitos pendientes

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia de la aplicación de los bienes y/o servicios adquiridos.

10,659.99

13/Sep/10

D00087

5000-01-4101

Ayudas.- Registro de pasivos correspondiente al mes de septiembre 2010

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia que justifique la afectación del gasto realizado.

25,559.05

13/Sep/10

D00088

5000-01-4101

Ayudas.- Creación de pasivos del mes de septiembre 2010

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia que justifique la afectación del gasto realizado.

285,000.00

13/Sep/10

D00092

5000-01-4101

Ayudas.- Clasificación de gastos para justificar depósitos pendientes

Sólo anexa la póliza de diario, observándose que el registro de pasivo carece de soporte documental. Por lo anterior se solicita exhibir el respaldo documental de dicha obligación, así como evidencia que justifique la afectación del gasto realizado.

51,601.47

TOTAL $ 728,519.39

Resultado AF-08, Observación AF-06 Que corresponde a la Administración 2007-2010 De la revisión efectuada a la muestra seleccionada de egresos del periodo del 1° de enero al 15 de septiembre de 2010, se observó que el municipio realizó erogaciones que no se justifican, en virtud de no comprobar la aplicación del gasto por un monto de $297,845.00. El desglose de dichas cantidades se detalla a continuación:

FECHA

NO. PÓLIZA

NO. SUBCTA

RUBRO O ASPECTO

OBSERVACIONES IMPORTE

OBSERVADO

15/Feb/10

E00138

5000-01-4101

Ayudas.- Apoyo de uniformes escolares de la escuela Carlos A. Carrillo

Anexa factura 0003 de fabricación de uniformes escolares "El Sur", sin embargo falta justificar el destino de la erogación, exhibiendo para tal efecto: solicitudes, relaciones de beneficiarios con

$42,845.00

AF-10/06-009 Solicitud de Aclaración Se solicita a la Administración Municipal 2007-2010, presentar las aclaración correspondiente a las observaciones contenidas en la tabla superior señaladas como erogaciones que presentan soporte documental incompleto o que no justifica la aplicación del gasto, y que implican un monto de $207,845.00, debiendo presentar para ello la evidencia suficiente y competente que demuestre plenamente el destino de los recursos erogados. Lo anterior de acuerdo a los artículos 93 fracción IV, 96 fracción I, 170 de la Ley

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

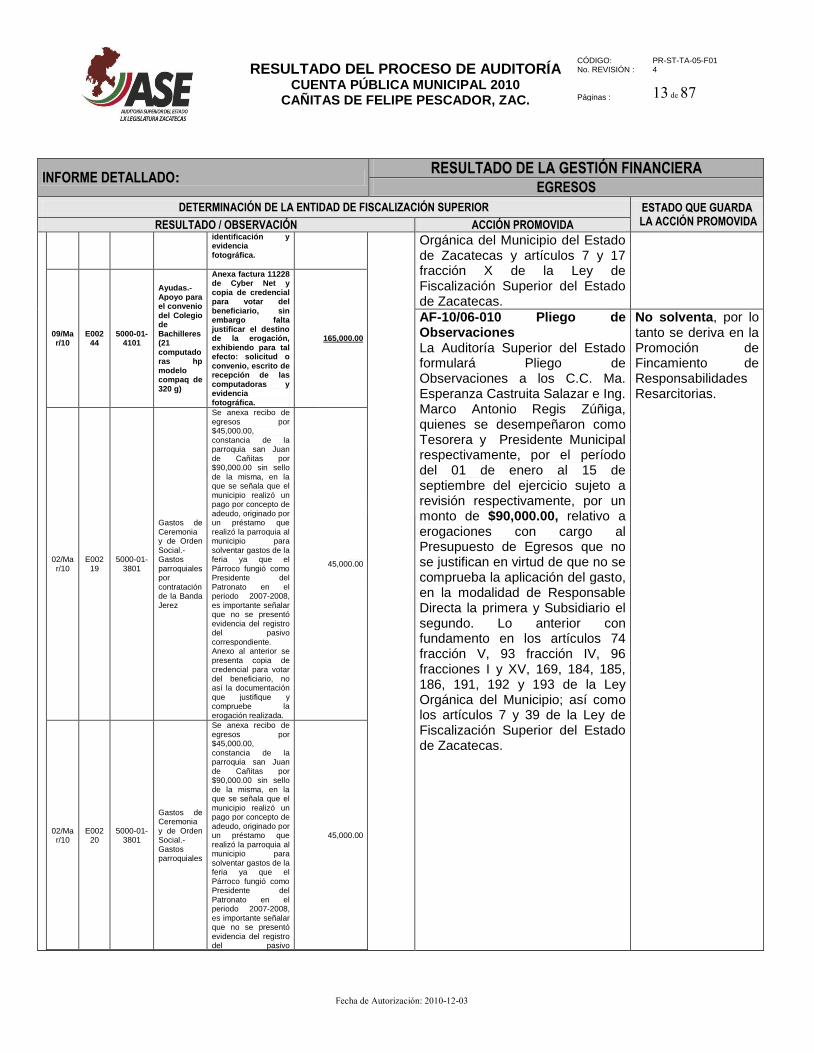

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 13 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

identificación y evidencia fotográfica.

09/Mar/10

E00244

5000-01-4101

Ayudas.- Apoyo para el convenio del Colegio de Bachilleres (21 computadoras hp modelo compaq de 320 g)

Anexa factura 11228 de Cyber Net y copia de credencial para votar del beneficiario, sin embargo falta justificar el destino de la erogación, exhibiendo para tal efecto: solicitud o convenio, escrito de recepción de las computadoras y evidencia fotográfica.

165,000.00

02/Mar/10

E00219

5000-01-3801

Gastos de Ceremonia y de Orden Social.- Gastos parroquiales por contratación de la Banda Jerez

Se anexa recibo de egresos por $45,000.00, constancia de la parroquia san Juan de Cañitas por $90,000.00 sin sello de la misma, en la que se señala que el municipio realizó un pago por concepto de adeudo, originado por un préstamo que realizó la parroquia al municipio para solventar gastos de la feria ya que el Párroco fungió como Presidente del Patronato en el periodo 2007-2008, es importante señalar que no se presentó evidencia del registro del pasivo correspondiente. Anexo al anterior se presenta copia de credencial para votar del beneficiario, no así la documentación que justifique y compruebe la erogación realizada.

45,000.00

02/Mar/10

E00220

5000-01-3801

Gastos de Ceremonia y de Orden Social.- Gastos parroquiales

Se anexa recibo de egresos por $45,000.00, constancia de la parroquia san Juan de Cañitas por $90,000.00 sin sello de la misma, en la que se señala que el municipio realizó un pago por concepto de adeudo, originado por un préstamo que realizó la parroquia al municipio para solventar gastos de la feria ya que el Párroco fungió como Presidente del Patronato en el periodo 2007-2008, es importante señalar que no se presentó evidencia del registro del pasivo

45,000.00

Orgánica del Municipio del Estado de Zacatecas y artículos 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

AF-10/06-010 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. Ma. Esperanza Castruita Salazar e Ing. Marco Antonio Regis Zúñiga, quienes se desempeñaron como Tesorera y Presidente Municipal respectivamente, por el período del 01 de enero al 15 de septiembre del ejercicio sujeto a revisión respectivamente, por un monto de $90,000.00, relativo a erogaciones con cargo al Presupuesto de Egresos que no se justifican en virtud de que no se comprueba la aplicación del gasto, en la modalidad de Responsable Directa la primera y Subsidiario el segundo. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracciones I y XV, 169, 184, 185, 186, 191, 192 y 193 de la Ley Orgánica del Municipio; así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 14 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

correspondiente. Anexo al anterior se presenta copia de credencial para votar del beneficiario, no así la documentación que justifique y compruebe la erogación realizada.

TOTAL $297,845.00

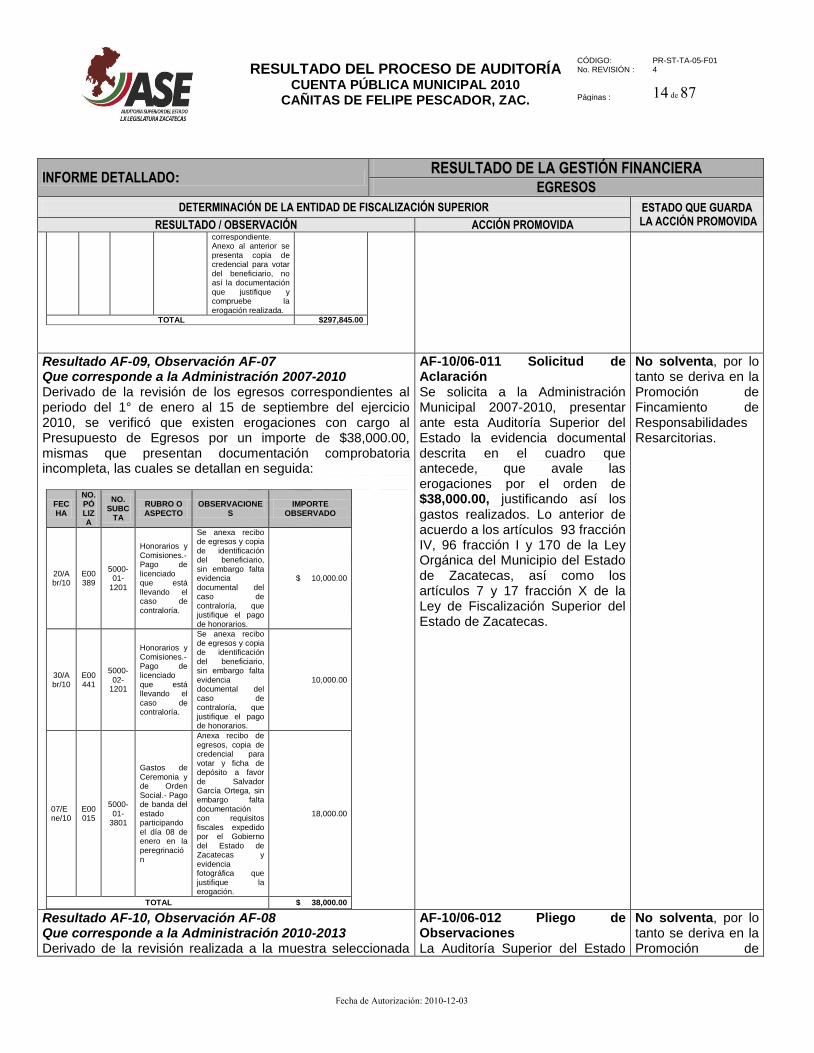

Resultado AF-09, Observación AF-07 Que corresponde a la Administración 2007-2010 Derivado de la revisión de los egresos correspondientes al periodo del 1° de enero al 15 de septiembre del ejercicio 2010, se verificó que existen erogaciones con cargo al Presupuesto de Egresos por un importe de $38,000.00, mismas que presentan documentación comprobatoria incompleta, las cuales se detallan en seguida:

FECHA

NO. PÓLIZA

NO. SUBC

TA

RUBRO O ASPECTO

OBSERVACIONES

IMPORTE OBSERVADO

20/Abr/10

E00389

5000-01-

1201

Honorarios y Comisiones.- Pago de licenciado que está llevando el caso de contraloría.

Se anexa recibo de egresos y copia de identificación del beneficiario, sin embargo falta evidencia documental del caso de contraloría, que justifique el pago de honorarios.

$ 10,000.00

30/Abr/10

E00441

5000-02-

1201

Honorarios y Comisiones.- Pago de licenciado que está llevando el caso de contraloría.

Se anexa recibo de egresos y copia de identificación del beneficiario, sin embargo falta evidencia documental del caso de contraloría, que justifique el pago de honorarios.

10,000.00

07/Ene/10

E00015

5000-01-

3801

Gastos de Ceremonia y de Orden Social.- Pago de banda del estado participando el día 08 de enero en la peregrinación

Anexa recibo de egresos, copia de credencial para votar y ficha de depósito a favor de Salvador García Ortega, sin embargo falta documentación con requisitos fiscales expedido por el Gobierno del Estado de Zacatecas y evidencia fotográfica que justifique la erogación.

18,000.00

TOTAL $ 38,000.00

AF-10/06-011 Solicitud de Aclaración Se solicita a la Administración Municipal 2007-2010, presentar ante esta Auditoría Superior del Estado la evidencia documental descrita en el cuadro que antecede, que avale las erogaciones por el orden de $38,000.00, justificando así los gastos realizados. Lo anterior de acuerdo a los artículos 93 fracción IV, 96 fracción I y 170 de la Ley Orgánica del Municipio del Estado de Zacatecas, así como los artículos 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

Resultado AF-10, Observación AF-08 Que corresponde a la Administración 2010-2013 Derivado de la revisión realizada a la muestra seleccionada

AF-10/06-012 Pliego de Observaciones La Auditoría Superior del Estado

No solventa, por lo tanto se deriva en la Promoción de

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 15 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

de Egresos del periodo del 15 de septiembre al 31 de diciembre de 2010, se observó que el ente auditado realizó erogaciones y registros de pasivos con cargo al Presupuesto de Egresos que no presentan soporte documental por un importe de $1,241,094.67, cuyo desglose se detalla a continuación:

FECHA

NO. PÓLIZA

NO. SUBCTA

RUBRO O ASPECTO

OBSERVACIONES

IMPORTE OBSERVADO

24/Sep/10

E01041

5000-01-3104

Servicio Telefónico Celular.- Compra de una tarjeta para teléfono celular

El ente auditado realizó erogación que carece de soporte documental, ya que no se exhibe la comprobación fiscal y justificativa del gasto realizado.

$ 300.00

29/Sep/10

E01063

5000-01-1103

Dietas a Regidores.- Pago de la segunda quincena de septiembre de 2010.

El ente auditado realizó erogación que carece de soporte documental que respalde y justifique el gasto realizado.

55,840.00

17/Nov/10

E01115

1101-01

Diversas erogaciones

El municipio realizó erogación realizada con caja por diversos gastos, de lo que no se presenta soporte documental que respalde y justifique el gasto realizado.

46,400.00

17/Nov/10

E01116

5000-01-9202

Gastos.- Pago de una multa ocasionada por el chofer del municipio

El ente auditado realizó erogación que carece de soporte documental, ya que no se exhibe la comprobación fiscal y justificativa del gasto realizado.

200.00

30/Nov/10

E01132

5000-01-4201

Subsidios

El municipio realizó erogación sin soporte documental, ya que no se exhibe la documentación comprobatoria y justificativa que avale la erogación realizada.

50,000.00

15/Dic/10

E01160

5000-01-1309

Aguinaldos.- Pago aguinaldos de algunos trabajadores

El municipio realizó erogación sin soporte documental, ya que no se exhibe la documentación comprobatoria y justificativa que respalde la erogación realizada.

457,821.82

formulará Pliego de Observaciones a los C.C. L.I. Patricia Ríos Martínez y Oswaldo Sabag Hamadani, quienes se desempeñaron como Tesorera y Presidente Municipal respectivamente, por el período del 15 de septiembre al 31 de diciembre del ejercicio sujeto a revisión respectivamente, por un monto de $809,796.60, relativo a erogaciones con cargo al Presupuesto de Egresos que no presentan soporte documental o comprobación, no justificando ni respaldando los gastos realizados, en la modalidad de Responsable Directa la primera y Subsidiario el segundo. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio; así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Fincamiento de Responsabilidades Resarcitorias.

AF-10/06-013 Solicitud de Aclaración Se solicita a la Administración Municipal 2010-2013, presente a la Auditoría Superior del Estado aclaración correspondiente, exhibiendo para tal efecto la documentación comprobatoria y justificativa por la cantidad de $431,298.07, correspondiente a registros de pasivos que carecen de respaldo documental. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 186, 191, 192 y 193 de la Ley Orgánica del Municipio; así como el artículo 7 de la Ley de Fiscalización Superior del Estado de Zacatecas.

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 16 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

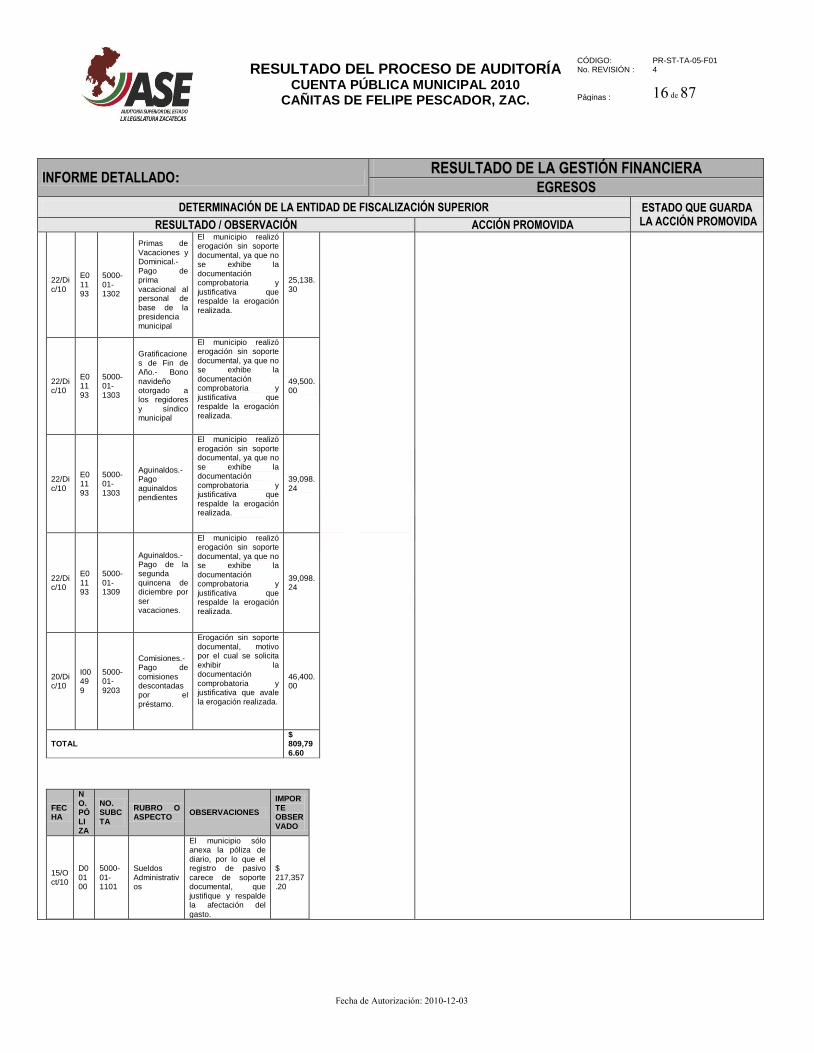

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

22/Dic/10

E01193

5000-01-1302

Primas de Vacaciones y Dominical.- Pago de prima vacacional al personal de base de la presidencia municipal

El municipio realizó erogación sin soporte documental, ya que no se exhibe la documentación comprobatoria y justificativa que respalde la erogación realizada.

25,138.30

22/Dic/10

E01193

5000-01-1303

Gratificaciones de Fin de Año.- Bono navideño otorgado a los regidores y síndico municipal

El municipio realizó erogación sin soporte documental, ya que no se exhibe la documentación comprobatoria y justificativa que respalde la erogación realizada.

49,500.00

22/Dic/10

E01193

5000-01-1303

Aguinaldos.- Pago aguinaldos pendientes

El municipio realizó erogación sin soporte documental, ya que no se exhibe la documentación comprobatoria y justificativa que respalde la erogación realizada.

39,098.24

22/Dic/10

E01193

5000-01-1309

Aguinaldos.- Pago de la segunda quincena de diciembre por ser vacaciones.

El municipio realizó erogación sin soporte documental, ya que no se exhibe la documentación comprobatoria y justificativa que respalde la erogación realizada.

39,098.24

20/Dic/10

I00499

5000-01-9203

Comisiones.- Pago de comisiones descontadas por el préstamo.

Erogación sin soporte documental, motivo por el cual se solicita exhibir la documentación comprobatoria y justificativa que avale la erogación realizada.

46,400.00

TOTAL $ 809,796.60

FECHA

NO. PÓLIZA

NO. SUBCTA

RUBRO O ASPECTO

OBSERVACIONES

IMPORTE OBSERVADO

15/Oct/10

D00100

5000-01-1101

Sueldos Administrativos

El municipio sólo anexa la póliza de diario, por lo que el registro de pasivo carece de soporte documental, que justifique y respalde la afectación del gasto.

$ 217,357.20

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 17 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

30/Oct/10

D00101

5000-01-1101

Sueldos Administrativos

El municipio sólo anexa la póliza de diario, por lo que el registro de pasivo carece de soporte documental, que justifique y respalde la afectación del gasto.

213,940.87

TOTAL $ 431,298.07

Resultado AF-11, Observación AF-09 Que corresponde a la Administración 2010-2013 Derivado de la revisión realizada a la muestra seleccionada de Egresos del periodo del 15 de septiembre al 31 de diciembre de 2010, se observó que el ente auditado realizó erogaciones con cargo al Presupuesto de Egresos que no se justifican en virtud de que no se comprueba la aplicación del gasto, por un importe de $142,719.99; el desglose de dicha cantidad se detalla a continuación:

FECHA NO.

PÓLIZA

NO. SUBCT

A

RUBRO O ASPECTO

OBSERVACIONES IMPORTE

OBSERVADO

30/Sep/10

E01057

5000-01-2201

Alimentación de Personal.- Egresos del día 30 de septiembre de 2010

Se anexa facturas 5185, 5186, 5178, 5176, 5175, 5187, 5188, 5182, 5183, 5184, 5181, 5180 y 5179 de Súper "Don Pedro" por compra de diversos comestibles, sin embargo no se justifica la aplicación del gasto debido a que no se señala el destino de los mismos.

$ 8,161.09

01/Oct/10

E01064

5000-01-3504

Servicio de Mantenimiento, Conservación e Instalación

Se presenta nota de remisión de fecha 11 de septiembre 2010 emitida por Materiales Moreira por un importe de $6,755.00, sin embargo no se presenta el comprobante fiscal correspondiente, así como evidencia documental que justifique la erogación realizada.

6,755.00

04/Oct/10

E01067

5000-01-2601

Combustibles, Lubricantes y Aditivos

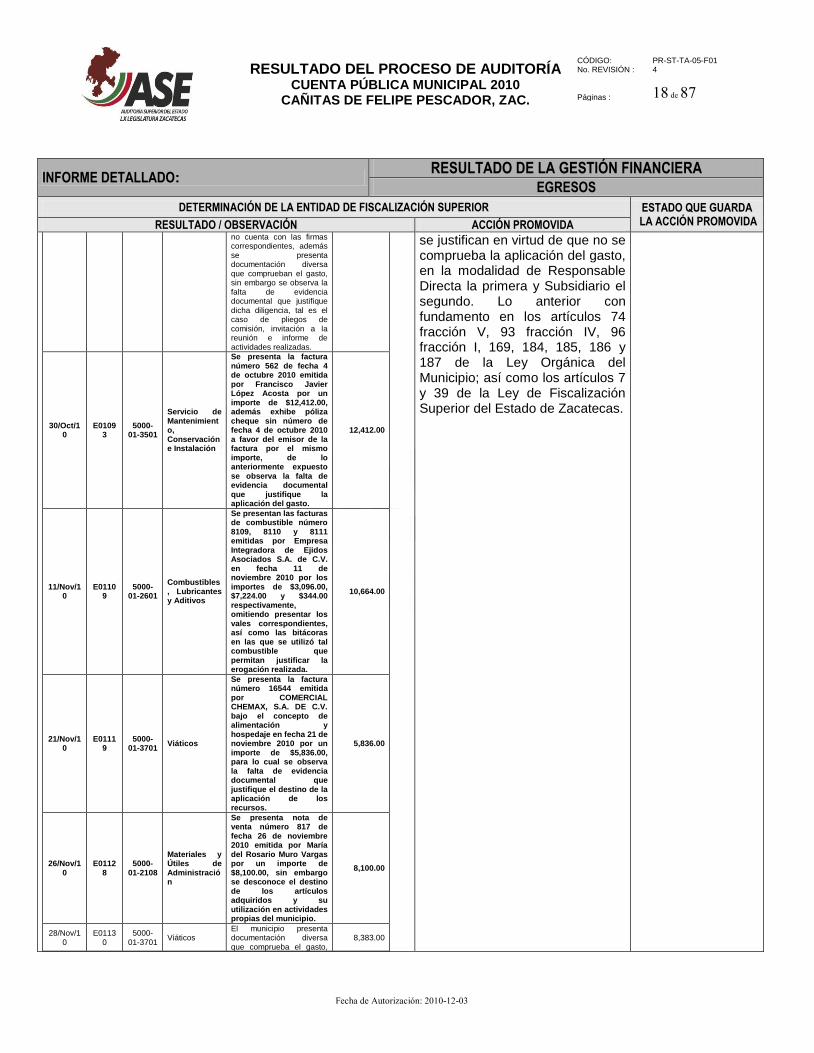

Sólo presenta la factura de combustible número 12571 emitida por Juan Gerardo López González en fecha 6 de octubre 2010 por un importe de $20,000.00, omitiendo presentar los vales correspondientes, así como las bitácoras en las que se utilizó tal combustible que permitan justificar la erogación realizada.

20,000.00

26/Oct/10

E01086

5000-01-3701

Viáticos

El municipio presenta recibo simple bajo el concepto de pagos de viáticos para salir a la ciudad de México a reunión con el presidente a nombre de Oswaldo Sabag Hamadani por un importe de $6,206.30, mismo que

6,206.30

AF-10/06-014 Solicitud de Aclaración Se solicita a la Administración Municipal 2007-2010 (Sic), presentar la aclaración correspondiente a las observaciones contenidas en la tabla superior señaladas como erogaciones que presentan soporte documental incompleto o que no justifica la aplicación del gasto, las cuales involucran un monto de $115,982.69, debiendo presentar para ello la evidencia suficiente y competente que demuestre plenamente el destino de los recursos erogados. Lo anterior de acuerdo a los artículos 93 fracción IV, 96 fracción I, 170 de la Ley Orgánica del Municipio del Estado de Zacatecas y artículos 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

AF-10/06-015 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. L.I. Patricia Ríos Martínez y Oswaldo Sabag Hamadani, quienes se desempeñaron como Tesorera y Presidente Municipal respectivamente, por el período del 15 de septiembre al 31 de diciembre del ejercicio sujeto a revisión respectivamente, por un monto de $26,737.30, relativo a erogaciones con cargo al Presupuesto de Egresos que no

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 18 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

no cuenta con las firmas correspondientes, además se presenta documentación diversa que comprueban el gasto, sin embargo se observa la falta de evidencia documental que justifique dicha diligencia, tal es el caso de pliegos de comisión, invitación a la reunión e informe de actividades realizadas.

30/Oct/10

E01093

5000-01-3501

Servicio de Mantenimiento, Conservación e Instalación

Se presenta la factura número 562 de fecha 4 de octubre 2010 emitida por Francisco Javier López Acosta por un importe de $12,412.00, además exhibe póliza cheque sin número de fecha 4 de octubre 2010 a favor del emisor de la factura por el mismo importe, de lo anteriormente expuesto se observa la falta de evidencia documental que justifique la aplicación del gasto.

12,412.00

11/Nov/10

E01109

5000-01-2601

Combustibles, Lubricantes y Aditivos

Se presentan las facturas de combustible número 8109, 8110 y 8111 emitidas por Empresa Integradora de Ejidos Asociados S.A. de C.V. en fecha 11 de noviembre 2010 por los importes de $3,096.00, $7,224.00 y $344.00 respectivamente, omitiendo presentar los vales correspondientes, así como las bitácoras en las que se utilizó tal combustible que permitan justificar la erogación realizada.

10,664.00

21/Nov/10

E01119

5000-01-3701

Viáticos

Se presenta la factura número 16544 emitida por COMERCIAL CHEMAX, S.A. DE C.V. bajo el concepto de alimentación y hospedaje en fecha 21 de noviembre 2010 por un importe de $5,836.00, para lo cual se observa la falta de evidencia documental que justifique el destino de la aplicación de los recursos.

5,836.00

26/Nov/10

E01128

5000-01-2108

Materiales y Útiles de Administración

Se presenta nota de venta número 817 de fecha 26 de noviembre 2010 emitida por María del Rosario Muro Vargas por un importe de $8,100.00, sin embargo se desconoce el destino de los artículos adquiridos y su utilización en actividades propias del municipio.

8,100.00

28/Nov/10

E01130

5000-01-3701

Viáticos El municipio presenta documentación diversa que comprueba el gasto,

8,383.00

se justifican en virtud de que no se comprueba la aplicación del gasto, en la modalidad de Responsable Directa la primera y Subsidiario el segundo. Lo anterior con fundamento en los artículos 74 fracción V, 93 fracción IV, 96 fracción I, 169, 184, 185, 186 y 187 de la Ley Orgánica del Municipio; así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 19 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

sin embargo no se presentó la evidencia documental que justifique el destino y la aplicación de los recursos erogados.

30/Nov/10

E01132

5000-01-3701

Viáticos

El municipio presenta documentación diversa que comprueba el gasto, sin embargo no se presentó la evidencia documental que justifique el destino y la aplicación de los recursos erogados.

5,393.00

17/Dic/10

E01162

5000-01-2601

Combustibles, Lubricantes y Aditivos

Se presentan la factura de combustible número 8452 emitida por Empresa Integradora de Ejidos Asociados S.A. de C.V. en fecha 17 de diciembre 2010 por un importe de $13,497.60, omitiendo presentar los vales correspondientes, así como las bitácoras en las que se utilizó tal combustible que justifiquen la erogación realizada.

13,497.60

21/Dic/10

E01170

5000-01-2601

Combustibles, Lubricantes y Aditivos

Sólo presenta la factura de combustible número 13182 emitida por Juan Gerardo López González en fecha 22 de diciembre 2010 por un importe de $25,000.00, omitiendo presentar los vales correspondientes, así como las bitácoras en las que se utilizó tal combustible que justifiquen la erogación realizada.

25,000.00

30/Dic/10

E01184

5000-01-2601

Combustibles, Lubricantes y Aditivos

Se presentan la factura de combustible número 8583 emitida por Empresa Integradora de Ejidos Asociados S.A. de C.V. en fecha 30 de diciembre 2010 por un importe de $12,312.00, omitiendo presentar los vales correspondientes, así como las bitácoras en las que se utilizó tal combustible que justifiquen la erogación realizada.

12,312.00

TOTAL $ 142,719.99

Resultado AF-12, Observación AF-10 Que corresponde a la Administración 2010-2013 Derivado de la revisión efectuada se detectó que en póliza E01173 de fecha 21 de diciembre de 2010, se registró un ingreso en la subcuenta 4103-02 Enajenación de bienes muebles e inmuebles propiedad del municipio la cantidad de $151,000.00, por concepto de otorgamiento de camioneta DODGE RAM modelo 2005 a cuenta de adquisición de otra camioneta marca THAOE modelo 2007 por el importe de $230,000.00 cabe hacer mención de que la administración municipal efectuó erogaciones por $30,904.80 por concepto

AF-10/06-016 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones a los C.C. L.I. Patricia Ríos Martínez, Pofr. Humberto González Muro, Profra. Nancy Yadira Chávez Varela y Oswaldo Sabag Hamadani, quienes se desempeñaron como Tesorera, Secretario de Gobierno,

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 20 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

de pagos por tenencias y placas. Asimismo, se contabilizó en dicha póliza en la subcuenta 5000-01-5401 Autos, Pickup y Camiones ligeros el importe antes mencionado, pagando con cheque no. 2210 de la cuenta 563822569 de la institución bancaria BANORTE la diferencia de $109,904.00, de lo cual anexa factura 03231 de Semillas y Forrajes "El Gallito", S.A. de C.V. por la cantidad de $230,000.00, sin embargo no justifica la erogación ya que el giro del proveedor es compra venta de productos del campo y el concepto es por compra de una camioneta, así mismo no se exhibe evidencia fotográfica y documental del vehículo adquirido, ni contrato o convenio donde mencione las características del vehículo otorgado a cuenta, además de la documentación que respalde la enajenación del mismo y autorización del Cabildo para tal efecto.

Síndico y Presidente Municipales respectivamente, por el período del 15 de septiembre al 31 de diciembre del ejercicio sujeto a revisión respectivamente, por un monto de $230,000.00, relativo a la falta de evidencia documental y fotográfica de la existencia física del bien adquirido, así como por no exhibir el contrato o convenio donde mencione las características del vehículo otorgado a cuenta, además de la documentación que respalde la enajenación del mismo y autorización del Cabildo para tal efecto, en la modalidad de Responsables Directos las tres primeras personas y Subsidiario la última de ellas. Lo anterior con fundamento en los artículos 74 fracción V, 78 fracción V, 92 fracción XVII, 93 fracción IV, 96 fracciones I y XV, 155, 156, 169, 184, 185 y 186, de la Ley Orgánica del Municipio; así como los artículos 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Resultado AF-13, Observación AF-11 Que corresponde a la Administración 2010-2013 Derivado de la revisión de los egresos específicamente a la subcuenta de Liquidaciones e Indemnizaciones, se detectó que mediante póliza de egresos E01094 de fecha 20 de octubre de 2010, se registró liquidación a favor del C. Meregildo Rodríguez López, pagada mediante cheque número 2059 por un importe de $32,129.06, de lo que se presenta cálculo de la liquidación en referencia misma que asciende al importe de $16,064.53, detectándose incongruencia entre el pago y el cálculo determinado.

AF-10/06-017 Solicitud de Aclaración Se solicita a la Administración Municipal 2010-2013 presente a la Auditoría Superior del Estado aclaración correspondiente, exhibiendo para tal efecto la documentación que justifique la cantidad de $16,064.53, o en su caso, la situación que guarda la citada diferencia. Lo anterior con fundamento en los artículos 74 fracción V, 78 fracción I, 93 fracción IV, 96 fracción I, 185 y 186 de la Ley Orgánica del Municipio del Estado de Zacatecas y artículo 5 de la Ley de Responsabilidades de los

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 21 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Servidores Públicos del Estado y Municipios de Zacatecas.

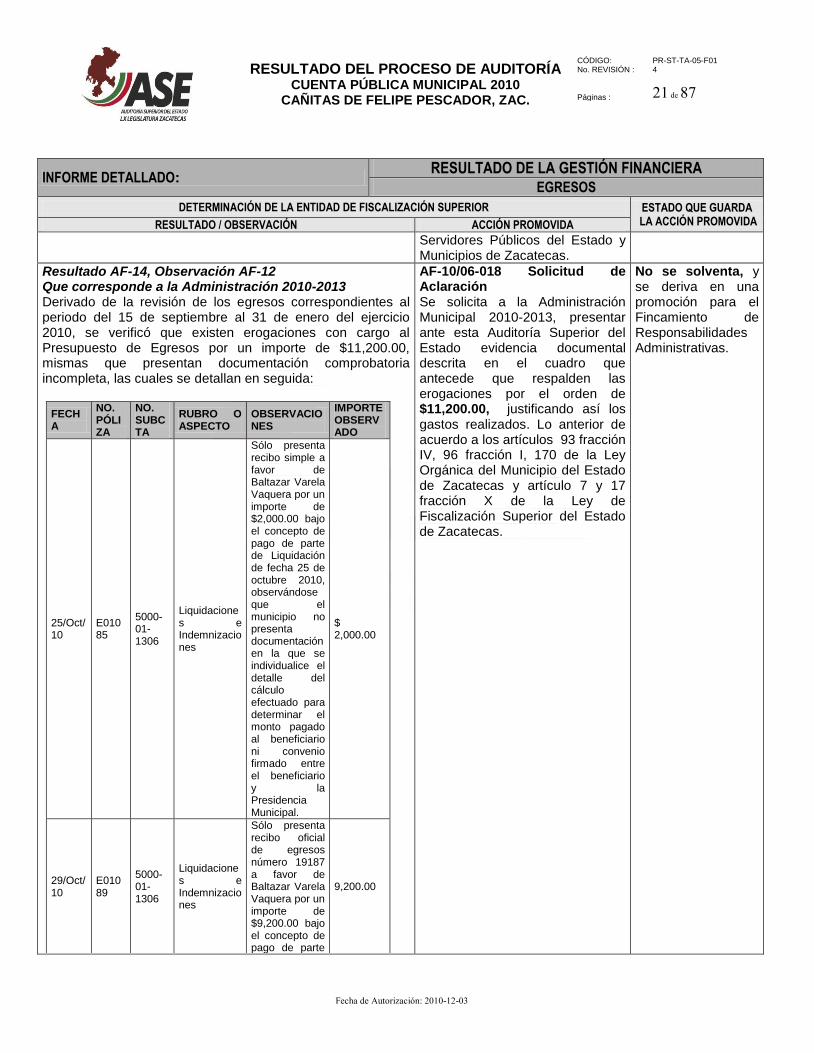

Resultado AF-14, Observación AF-12 Que corresponde a la Administración 2010-2013 Derivado de la revisión de los egresos correspondientes al periodo del 15 de septiembre al 31 de enero del ejercicio 2010, se verificó que existen erogaciones con cargo al Presupuesto de Egresos por un importe de $11,200.00, mismas que presentan documentación comprobatoria incompleta, las cuales se detallan en seguida:

FECHA

NO. PÓLIZA

NO. SUBCTA

RUBRO O ASPECTO

OBSERVACIONES

IMPORTE OBSERVADO

25/Oct/10

E01085

5000-01-1306

Liquidaciones e Indemnizaciones

Sólo presenta recibo simple a favor de Baltazar Varela Vaquera por un importe de $2,000.00 bajo el concepto de pago de parte de Liquidación de fecha 25 de octubre 2010, observándose que el municipio no presenta documentación en la que se individualice el detalle del cálculo efectuado para determinar el monto pagado al beneficiario ni convenio firmado entre el beneficiario y la Presidencia Municipal.

$ 2,000.00

29/Oct/10

E01089

5000-01-1306

Liquidaciones e Indemnizaciones

Sólo presenta recibo oficial de egresos número 19187 a favor de Baltazar Varela Vaquera por un importe de $9,200.00 bajo el concepto de pago de parte

9,200.00

AF-10/06-018 Solicitud de Aclaración Se solicita a la Administración Municipal 2010-2013, presentar ante esta Auditoría Superior del Estado evidencia documental descrita en el cuadro que antecede que respalden las erogaciones por el orden de $11,200.00, justificando así los gastos realizados. Lo anterior de acuerdo a los artículos 93 fracción IV, 96 fracción I, 170 de la Ley Orgánica del Municipio del Estado de Zacatecas y artículo 7 y 17 fracción X de la Ley de Fiscalización Superior del Estado de Zacatecas.

No se solventa, y se deriva en una promoción para el Fincamiento de Responsabilidades Administrativas.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 22 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

EGRESOS

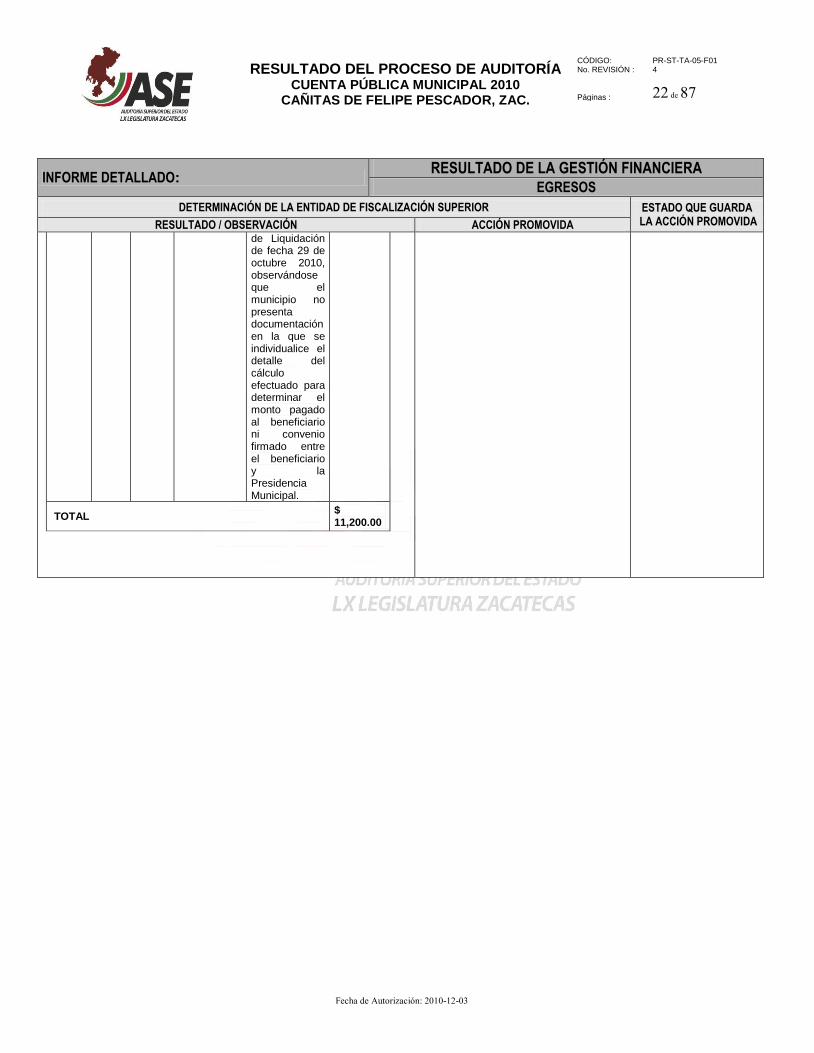

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

de Liquidación de fecha 29 de octubre 2010, observándose que el municipio no presenta documentación en la que se individualice el detalle del cálculo efectuado para determinar el monto pagado al beneficiario ni convenio firmado entre el beneficiario y la Presidencia Municipal.

TOTAL $ 11,200.00

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 23 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: RESULTADO DE LA GESTIÓN FINANCIERA

RESULTADO DEL EJERCICIO

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

El municipio de Cañitas de Felipe Pescador, Zacatecas, registró como resultado del ejercicio 2010 un Déficit por el importe $1,299,526.92, en virtud de que sus egresos fueron superiores a sus ingresos, situación que se explica en función a la existencia al inicio del ejercicio, así como a los financiamientos obtenidos.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 24 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

CAJA

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-15, Observación AF-13 Que corresponde a la Administración 2010-2013 El saldo en Caja al 31 de diciembre de 2010 ascendió a $139,119.66. De la revisión efectuada se verificó que el municipio tiene un Fondo Fijo por el importe de $15,000.00 para afrontar gastos menores, sin embargo no se cuenta con el pagaré o documento mercantil firmado por el responsable del Fondo que salvaguarde los recursos del mismo.

AF-10/06-019 Recomendación Se recomienda a la Administración Municipal actual, recabar el pagaré firmado por la persona responsable del Fondo Fijo, que garantice los recursos financieros que se encuentran bajo su resguardo. Lo anterior con fundamento en los artículos 78 fracción XII, 93 fracción IV y 96 fracción I de la Ley Orgánica del Municipio del Estado de Zacatecas. De lo anteriormente señalado se dará seguimiento en revisiones posteriores.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/06-020 Solicitud de Intervención del Órgano Interno de Control

Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a la Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 25 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE

BANCOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-16, Sin Observación La cuenta de Bancos presentó un saldo de $2,011,977.21, al 31 de diciembre de 2010, según su Estado de Posición Financiera, integrado en 12 cuentas bancarias a nombre del municipio, se verificó que el ente fiscalizado expide los cheques mediante el uso de firmas mancomunadas y de manera cronológica, sin embargo se detectaron las siguientes observaciones:

Resultado AF-17, Observación AF-14 Que corresponde a ambas Administraciones En base a la revisión y análisis que se efectuó al rubro de Bancos, se observó que las cuentas bancarias propiedad del municipio de Fondo IV 2008 número 0243005035 y Fondo III 2009 número 0605995617, presentan contablemente saldos negativos al 15 de septiembre de 2010 por un total de $192,345.71. Mismo situación se encontró que la administración 2010-2013, informa saldos contables negativos al 31 de diciembre de 2010 por el importe de $12,265.74, correspondiente a las bancarias propiedad del municipio de Fondo III arriba mencionada y del Fondo IV 2009 número 00605995626.

AF-10/06-021 Recomendación

Se recomienda a la Administración Municipal actual, llevar a cabo análisis respecto de las cuentas de Bancos que presentan saldo negativo, a efecto de determinar lo procedente, exhibiendo a la Auditoría Superior del Estado, la evidencia documental de las acciones realizadas, lo anterior con el fin de que se presente la situación financiera real del municipio. Lo antes citado con fundamento en los artículos 93 fracciones III y IV, 96 fracción I, 191 y 192 de la Ley Orgánica del Municipio del Estado de Zacatecas, así como el artículo 181 de la Ley General de Títulos y Operaciones de Crédito.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/06-022 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que antecede e informe de los resultados de su gestión a la Auditoría Superior del Estado.

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 26 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Resultado AF-18, Sin Observación Derivado del análisis al rubro de Deudores Diversos, se verificó que el importe del saldo presentado en su estado de posición financiera al 31 de diciembre de 2010 se situó en $5,160,654.22 mismo que representa un incremento del 13.58% con relación al saldo registrado al cierre del ejercicio anterior, dicho saldo se encuentra integrado por préstamos a Empleados de Base y Otros Deudores. De la revisión de dicho rubro se determinó lo siguiente:

Resultado AF-19, Observación AF-15 Que corresponde a la Administración 2007-2010 Derivado del análisis al rubro de Deudores Diversos, se verificó que la Administración 2007-2010 durante el periodo comprendido del 1° de enero al 15 de septiembre del ejercicio sujeto a revisión, efectuó préstamos por el orden de $1,071,015.55, de los cuales al cierre del año 2010, quedó un saldo pendiente de recuperar de por la cantidad de $391,243.63. Es importante señalar que de dicho saldo existen adeudos que no cuentan con pagarés o los expedidos se encuentran vencidos, los cuales se detallan a continuación:

1. Deudores Diversos que carecen de documento mercantil que permita en su caso su exigibilidad legal por un importe de $363,432.14.

No. Cuenta Nombre de Cuenta Importe Observado

1105-01-0080 Gasto Corriente $ 42,720.00

1105-01-0090 Herminio Díaz Vázquez 30,000.00

1105-01-0100 Marco Antonio Regis 63,558.14

1105-01-0118 Raúl Luévano Ortiz 23,000.00

1105-01-0186 Deudor de Tesorería de la Federación

173,468.00

1105-01-0206 Luciano Alonso Ayala 25,000.00

1105-01-0207 Blanca Estela Martínez y Adela López

2,000.00

1105-01-0211 Teresa Rodríguez Velázquez

2,686.00

1105-01-0234 Joel Palacios Aguilar 1,000.00

Sub- Total $ 363,432.14

1. Préstamos cuyos pagarés se encuentran vencidos

por el orden de $27,811.49.

AF-10/06-023 Pliego de Observaciones La Auditoría Superior del Estado formulará Pliego de Observaciones a los CC. Ma. Esperanza Castruita Salazar e Ing. Marco Antonio Regis Zúñiga, quienes se desempeñaron como Tesorera y Presidente Municipal respectivamente, por el período del 01 de enero al 15 de septiembre del ejercicio sujeto a revisión, por un importe de $391,243.63, derivado de préstamos otorgados por la Administración Municipal 2007-2010, los cuales no se encuentran respaldados con documentos mercantiles que garanticen su recuperación, en la modalidad de Responsable Directa la primera y Subsidiario el segundo. Lo anterior con fundamento en los artículos 74 fracción VIII, 93 fracción III, 96 fracción II, 151, 177, 179, 181 y 186 de la Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

Se solventa.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 27 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

No. Cuenta Nombre de Cuenta Importe Observado

1105-01-0034 Juan Ordaz López $ 2,000.00

1105-01-0124 Ma. Santos Martínez Chairez 4,000.00

1105-01-0146 Hugo Javier Castillo Balderas 6,102.55

1105-01-0187 Patricia González Moreno 4,000.00

1105-01-0208 J. Jesús Rojero Palacios 2,000.00

1105-01-0221 San Juana Chairez Carrillo 1,000.00

1105-01-0227 Marina Maldonado López 2,000.00

1105-01-0232 Ángel Ortiz Terrones 6,708.94

Sub-Total $ 27,811.49

Monto total Observado $ 391,243.63

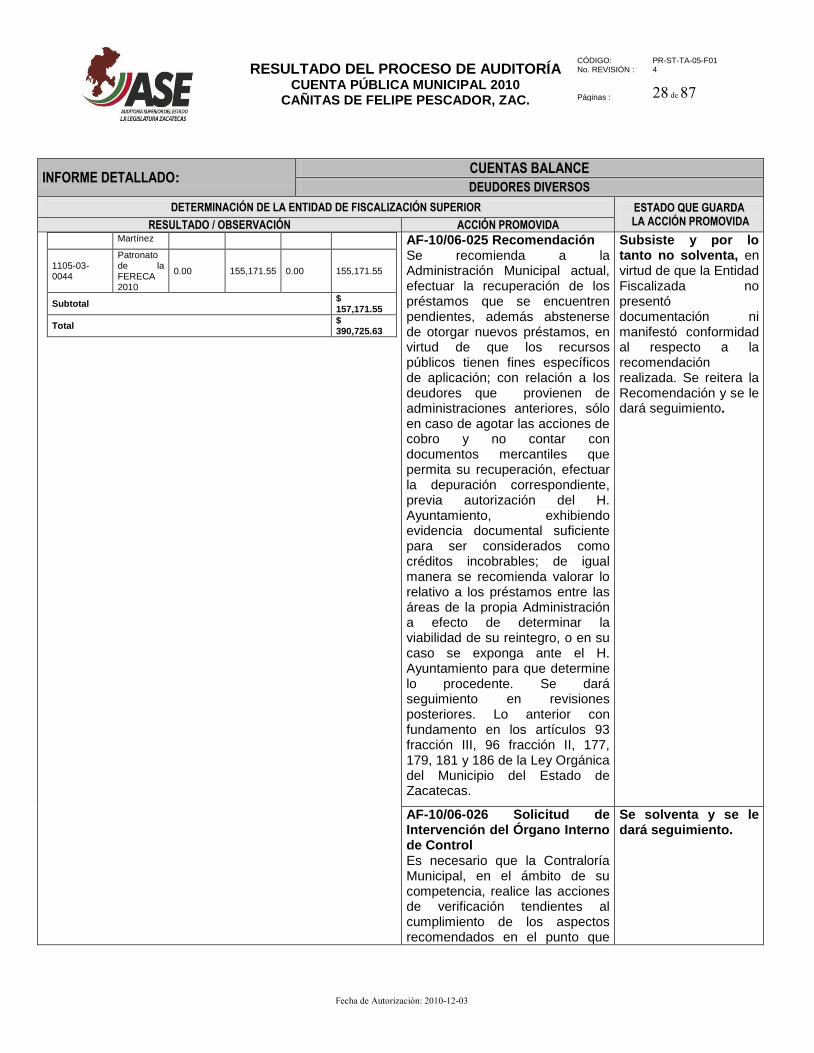

Resultado AF-20, Observación AF-16 Que corresponde a la Administración 2010-2013 Derivado del análisis al rubro de Deudores Diversos, se verificó que la Administración 2010-2013, realizó prestamos durante el periodo del 15 de septiembre al 31 de diciembre de 2010 por $390,725.63, mismos que no fueron recuperados al cierre del ejercicio en revisión, además de que no se presentaron los documentos mercantiles que garanticen su recuperación, los cuales se detallan a continuación:

No. Cuenta Nombre de Cuenta

Saldo Inicial

M o v i m i e n t o s Saldo Final

Deudor Acreedor

1105-01 EMPLEADOS DE BASE

1105-01-0236

Marco Antonio de la Cruz del Rio.

0.00 2,000.00 0.00 $ 2,000.00

1105-01-0237

Jesús Ríos Dávila

0.00 6,000.00 0.00 6,000.00

1105-01-0238

Tesorería Municipal

0.00 175,554.08 0.00 175,554.08

1105-01-0239

Luis Enrique Zapata Molina

0.00 50,000.00 0.00 50,000.00

Subtotal $ 233,554.08

1105-03 OTROS DEUDORES

1105-03-0042

Rosa Elsa Salas

0.00 2,000.00 0.00 $ 2,000.00

AF-10/06-024 Pliego de Observaciones Esta Auditoría Superior del Estado, formulará Pliego de Observaciones a los CC. L.I. Patricia Ríos Martínez y Oswaldo Sabag Hamadani, quienes se desempeñaron durante el periodo del 15 de septiembre al 31 de diciembre de 2010, como Tesorera y Presidente Municipales respectivamente por un importe de $390,725.63, derivado de préstamos otorgados por la Administración Municipal 2010-2013, los cuales no se encuentran respaldados con documentos mercantiles que garanticen su recuperación, en la modalidad de Responsable Directa la primera y Subsidiario el segundo. Lo anterior con fundamento en los artículos 74 fracción VIII, 93 fracción III, 96 fracción II, 151, 177, 179, 181 y 186 de la Ley Orgánica del Municipio y 7 y 39 de la Ley de Fiscalización Superior del Estado de Zacatecas.

No solventa, por lo tanto se deriva en la Promoción de Fincamiento de Responsabilidades Resarcitorias.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 28 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

Martínez

1105-03-0044

Patronato de la FERECA 2010

0.00 155,171.55 0.00 155,171.55

Subtotal $ 157,171.55

Total $ 390,725.63

AF-10/06-025 Recomendación Se recomienda a la Administración Municipal actual, efectuar la recuperación de los préstamos que se encuentren pendientes, además abstenerse de otorgar nuevos préstamos, en virtud de que los recursos públicos tienen fines específicos de aplicación; con relación a los deudores que provienen de administraciones anteriores, sólo en caso de agotar las acciones de cobro y no contar con documentos mercantiles que permita su recuperación, efectuar la depuración correspondiente, previa autorización del H. Ayuntamiento, exhibiendo evidencia documental suficiente para ser considerados como créditos incobrables; de igual manera se recomienda valorar lo relativo a los préstamos entre las áreas de la propia Administración a efecto de determinar la viabilidad de su reintegro, o en su caso se exponga ante el H. Ayuntamiento para que determine lo procedente. Se dará seguimiento en revisiones posteriores. Lo anterior con fundamento en los artículos 93 fracción III, 96 fracción II, 177, 179, 181 y 186 de la Ley Orgánica del Municipio del Estado de Zacatecas.

Subsiste y por lo tanto no solventa, en virtud de que la Entidad Fiscalizada no presentó documentación ni manifestó conformidad al respecto a la recomendación realizada. Se reitera la Recomendación y se le dará seguimiento.

AF-10/06-026 Solicitud de Intervención del Órgano Interno de Control Es necesario que la Contraloría Municipal, en el ámbito de su competencia, realice las acciones de verificación tendientes al cumplimiento de los aspectos recomendados en el punto que

Se solventa y se le dará seguimiento.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 29 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE DEUDORES DIVERSOS

DETERMINACIÓN DE LA ENTIDAD DE FISCALIZACIÓN SUPERIOR ESTADO QUE GUARDA LA ACCIÓN PROMOVIDA RESULTADO / OBSERVACIÓN ACCIÓN PROMOVIDA

antecede, e informe de los resultados obtenidos a esta Auditoría Superior del Estado.

RESULTADO DEL PROCESO DE AUDITORÍA CUENTA PÚBLICA MUNICIPAL 2010

CAÑITAS DE FELIPE PESCADOR, ZAC.

CÓDIGO: PR-ST-TA-05-F01 No. REVISIÓN : 4

Páginas : 30 de 87

Fecha de Autorización: 2010-12-03

INFORME DETALLADO: CUENTAS BALANCE