Forward Desde La Perspectiva de Las Cajas Municipales de Ahorro y Credito

Upload

linda-escalante-frisanchoCategory

view

17download

0description

UNIVERSIDAD NACIONAL DE SAN ANTONIO ABAD DEL CUSCO

FACULTAD DE CIENCIAS ADMINISTRATIVAS Y TURISMO

CARRERA PROFESIONAL DE CIENCIAS ADMINISTRATIVAS

CURSO: PRACTICAS PRE PROFESIONALES II

DOCENTE: DR. ROGER VENERO GIBAJA

INTEGRANTES:

• ESCALANTE FRISANCHO LINDA

TEMA: Cajas municipales en el Perú: corrigen su camino y apuestan por la

rentabilidad

CAJAS MUNICIPALES EN EL PERÚ: CORRIGEN SU CAMINO Y APUESTAN POR LA RENTABILIDAD

El 2014 fue un año de desafíos para las cajas municipales. • La quiebra de Caja Pisco y su intervención

por parte de la SBS, se le sumaron el golpe de la desaceleración económica. Sin embargo, pese a todos los desafíos que generaron dudas acerca de la viabilidad del sistema de cajas en el Perú, las cajas municipales cerraron el 2014 con utilidades positivas y al alza respecto al 2013, y la situación se mantendría en muchas de ellas en el 2015.

1. TOMANDO MEDIDAS

El presidente de la FEPCAMAC indico: Las cajas han comenzado a tomar conciencia de los problemas que enfrentó CAJA PISCO y están realizando correcciones, empezando por las mas urgentes.En el corto plazo se concentran en:• El cambio del modelo de

negocio.• El fortalecimiento patrimonial.• Reacomodo en una nueva

normalidad

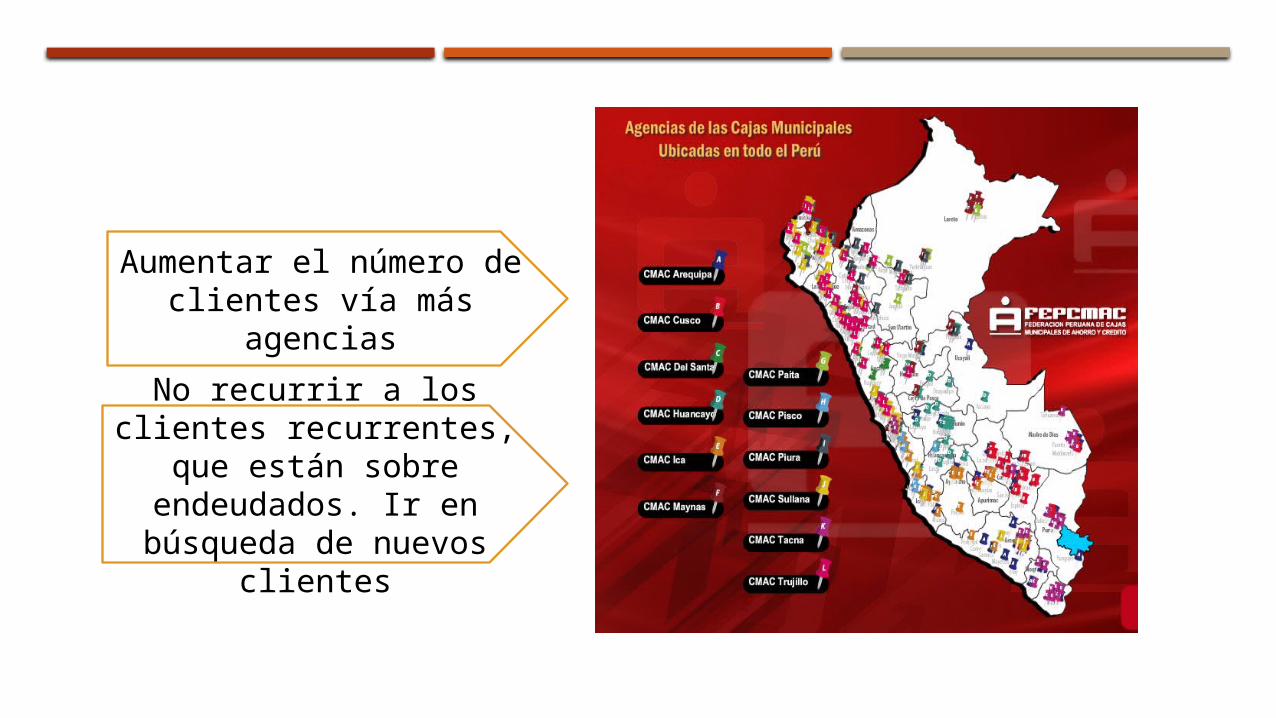

PROBLEMÁTICA

Desde hace varios años, las cajas se enfocan en préstamos sólo a clientes de las zonas urbanas o cercanas a ellas, usualmente ya bancarizadas. Pero la desaceleración de la economía está cambiando el panorama, pues viene afectando a las cajas no sólo a través del aumento de la morosidad.

Aumentar el número de clientes vía más agencias

No recurrir a los clientes recurrentes, que están sobre

endeudados. Ir en búsqueda de nuevos clientes

¿Dónde están esos clientes?

Jorge Solís, el presidente de la Caja Huancayo, señalo:

En estos momentos, en sectores no bancarizados que no han sido afectados drásticamente por la desaceleración, como los servicios. “En el Perú hay dos millones de mypes que no han sido bancarizadas, por ejemplo”.

José Málaga, presidente de Caja Arequipa afirmo:

Las cajas deberán acostumbrarse a una nueva normalidad. Ya no verán los crecimientos anuales en créditos y depósitos de 20%, señaló José Málaga, presidente de Caja Arequipa. Entonces los objetivos cambian: “en el contexto de bajo crecimiento, preferimos ser más rentables antes que ser los que más crecemos”.

limite de tolerabilidad para efectuar créditos

P. EVALUACION Y ANALISIS DEL CREDITO

PC2:Calificación Normal: clientes aptos para pagar el crédito.

PC3:Calificación Dudosa: clientes no aptos para pagar el crédito.

LSC

LIC

STP

LEYENDA• LSC: Limite Superior

Critico• STP: Estándar• LIC: Limite Inferior

CRITICO• PC: Punto crítico

PC1:Calificacion CPP (Clientes con problemas potenciales)

Esto implica que las cajas tengan una mayor cautela con los créditos y dejen de prestar a los clientes más riesgosos.

CAJAS SOLIDAS

Ingresos financieros y utilidad neta de las cajas municipales, febrero 2015

2. PATRIMONIO CASO: CAJA PISCO

La Caja Pisco tiene problemas desde el 2007, cuando el terremoto que afectó a Ica desencadenó una menor demanda de créditos y afectó a la calidad de la cartera del negocio. La entidad nunca pudo recuperarse de esta situación. Según los datos de la SBS, la caja siempre estuvo entre las entidades con el ROE más bajo y sufrió de bajísima liquidez de soles (activos/pasivos promedio mensual, según la SBS). A marzo del 2014, ya estaba entre las entidades con

mayor morosidad, sólo superada por la Caja del Santa y la Caja Paita.

INDICADORES SELECCIONADOS DE DIVERSAS CAJAS MUNICIPALES

En diciembre del 2013, poco antes de ser intervenida, la caja tenía un ratio de capital de 11.1%, menos de lo que pide la SBS (14.3%) y del promedio del sistema en ese momento (14.8%).

CAJA MUNICPAL DE PISCO

REQUERIMIENTO DE PATRIMONIO EFECTIVOPATRIMON

IO EFECTIVO

TOTAL

RATIO DE CAPITAL

POR RIESGO POR RIESGO POR RIESGO

TOTAL

GLOBAL 1/

ENTIDAD DE CRÉDITO DE MERCADO OPERACIONAL (e)/[(d)/10%]

(a) (b) (c) (d)=(a)+(b)+(c) (e)

(En porcentaje)

CMAC Arequipa 279,926 661 48,682 329,269 468,482 14.23CMAC Cusco 140,748 171 18,852 159,771 256,300 16.04CMAC Del Santa 17,831 166 3,622 21,619 28,253 13.07CMAC Huancayo 134,153 157 21,022 155,332 239,365 15.41CMAC Ica 65,489 355 11,605 77,448 110,236 14.23CMAC Maynas 34,171 134 6,207 40,513 63,028 15.56CMAC Paita 19,720 89 4,657 24,467 27,067 11.20CMAC Pisco 5,091 10 1,275 6,376 7,130 11.18CMAC Piura 191,887 13 34,464 226,364 305,767 13.51CMAC Sullana 144,808 149 24,698 169,655 226,937 13.38CMAC Tacna 58,757 234 10,005 68,995 111,193 16.12CMAC Trujillo 151,020 583 27,572 179,176 317,565 17.72

TOTAL CAJAS MUNICIPALES DE AHORRO Y CRÉDITO

1,243,600 2,723 212,662 1,458,984 2,161,321 14.81

CMCP Lima 66,060 106 10,327 76,493 106,902 13.98

TOTAL CAJAS MUNICIPALES

1,309,660 2,829 222,988 1,535,478 2,268,223 14.77

Requerimiento de patrimonio efectivo y ratio de capital global por Caja MunicipalAl 31 de diciembre de 2013(En miles de nuevos soles)

ActivoDISPONIBLE Caja Bancos y Corresponsales Canje OtrosFONDOS INTERBANCARIOSINVERSIONES NETAS DE PROVISIONESInversiones a Valor Razonable con Cambios en Resultados

Inversiones Disponibles para la Venta Inversiones a VencimientoInversiones en Subsidiarias, Asociadas y Negocios ConjuntosProvisiones

CRÉDITOS NETOS DE PROVISIONES Y DE INGRESOS NO DEVENGADOS Vigentes** Descuentos Factoring Préstamos Arrendamiento Financiero Hipotecarios para Vivienda Créditos por Liquidar Otros Refinanciados y Reestructurados** Atrasados** Vencidos En Cobranza Judicial Provisiones Intereses y Comisiones no DevengadosCUENTAS POR COBRAR NETAS DE PROVISIONESRENDIMIENTOS POR COBRAR Disponible Fondos Interbancarios Inversiones Créditos Cuentas por Cobrar

BIENES REALIZABLES, RECIBIDOS EN PAGO Y ADJUDICADOS NETOSINMUEBLE, MOBILIARIO Y EQUIPO NETOOTROS ACTIVOSTOTAL ACTIVO

MN ME TOTAL 10 443 1 215 11 658 1 154 132 1 286 9 267 1 075 10 342 - - - 22 8 30 - - -

917 - 917 - - - - - - - - - 917 - 917 - - - 40 536 66 40 602 40 171 69 40 240 - - - - - - 40 103 69 40 172 - - - - - - - - - 68 - 68 1 047 - 1 047 4 037 374 4 411 2 942 - 2 942 1 095 374 1 469 ( 4 447) ( 376) ( 4 824) ( 272) - ( 272) 627 15 641 1 615 1 1 616 0 - 0 - - - - - - 1 614 1 1 615 - - - 95 - 95

5 601 - 5 601 2 298 60 2 358 62 130 1 357 63 487

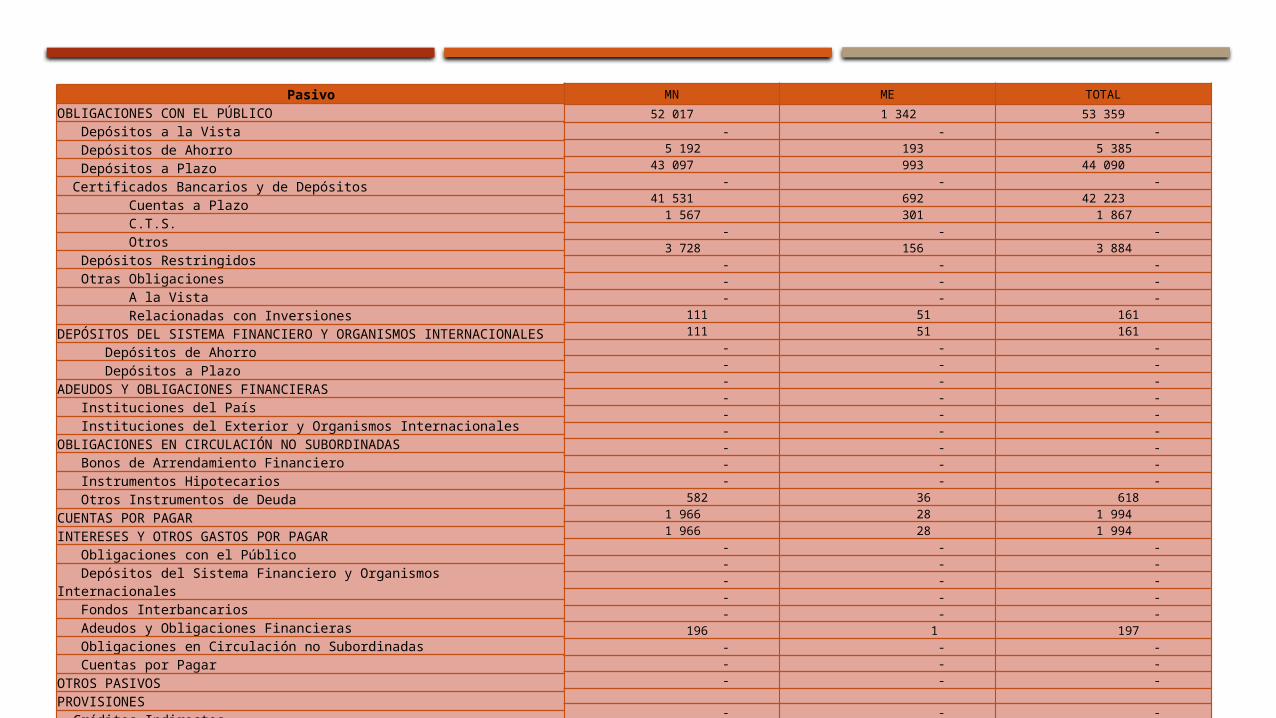

Balance General Caja Pisco ( Al 31 de diciembre del 2013)

PasivoOBLIGACIONES CON EL PÚBLICO Depósitos a la Vista Depósitos de Ahorro Depósitos a Plazo Certificados Bancarios y de Depósitos

Cuentas a Plazo C.T.S. Otros Depósitos Restringidos Otras Obligaciones A la Vista Relacionadas con InversionesDEPÓSITOS DEL SISTEMA FINANCIERO Y ORGANISMOS INTERNACIONALES Depósitos de Ahorro Depósitos a PlazoADEUDOS Y OBLIGACIONES FINANCIERAS Instituciones del País Instituciones del Exterior y Organismos InternacionalesOBLIGACIONES EN CIRCULACIÓN NO SUBORDINADAS Bonos de Arrendamiento Financiero Instrumentos Hipotecarios Otros Instrumentos de DeudaCUENTAS POR PAGARINTERESES Y OTROS GASTOS POR PAGAR Obligaciones con el Público Depósitos del Sistema Financiero y Organismos Internacionales Fondos Interbancarios Adeudos y Obligaciones Financieras Obligaciones en Circulación no Subordinadas Cuentas por PagarOTROS PASIVOSPROVISIONES Créditos Indirectos Otras ProvisionesOBLIGACIONES EN CIRCULACIÓN SUBORDINADAS 1/

TOTAL PASIVO

MN ME TOTAL

52 017 1 342 53 359 - - - 5 192 193 5 385 43 097 993 44 090 - - - 41 531 692 42 223 1 567 301 1 867 - - - 3 728 156 3 884 - - - - - - - - - 111 51 161 111 51 161 - - - - - - - - - - - - - - - - - - - - - - - - - - - 582 36 618 1 966 28 1 994 1 966 28 1 994 - - - - - - - - - - - - - - - 196 1 197 - - - - - - - - -

- - -

54 871 1 458 56 328

PATRIMONIO Capital Social Capital Adicional Reservas Ajustes al Patrimonio Resultados Acumulados Resultado Neto del EjercicioTOTAL PASIVO Y PATRIMONIOCONTINGENTES Avales, Cartas Fianza, Cartas de Crédito y Aceptaciones Bancarias Líneas de Crédito no Utilizadas y Créditos Concedidos no Desembolsados Instrumentos Financieros Derivados Otras Cuentas Contingentes

7 159 - 7 159 4 568 - 4 568 4 664 - 4 664 289 - 289 - - - ( 235) - ( 235) ( 2 127) - ( 2 127)

62 030 1 458 63 487 1 000 - 1 000 - - - - - - - - - 1 000 - 1 000

La Caja Pisco pasará por un proceso de liquidación y dejará de existir. Actualmente, se viene elaborando un cronograma de devolución de depósitos de hasta un máximo de S/. 92,738 soles por depositante (ya sea ahorros, plazos o CTS), que es el monto garantizado por el Fondo de Seguro de Depósitos (FSD).

¿QUÉ PASARÁ EN EL FUTURO?

3. LOS NUEVOS JUGADORES

Las cajas deben lidiar no sólo con la desaceleración, sino también con la mayor concentración del mercado. “Tenemos al grupo Diviso, dueño de una SAB, una SAFI y de Credinka, que compró la

financiera Nueva Visión, y a Edyficar, que compró Mibanco recordó Málaga.

La Caja Rural de Ahorro y Crédito CREDINKA está orientada a otorgar créditos a Micro y Pequeños empresarios e incentivar el ahorro en sectores C y D.

CONOCIMIENTO DEL CLIENTE Y DEL MERCADO

CREDINKA actúa en un segmento de la economía peruana, ubicada en el sector de las micro finanzas, con características particulares que han sido definidas en el perfil organizacional. Tiene una importante participación en el mercado de las micro finanzas, realizando captaciones y colocaciones.

CREDINKA se enfoca:

Pequeños y microempresarios mediante formales con o sin experiencia en la banca y que no acceden fácilmente.

Se encuentran en zonas urbanas, marginales, se dedican a comercio, servicio y producción

ACCIONISTAS DIVISO GRUPO FINANCIERO: 77.95%

DANISH MICROFINANCE PARTNERS : 10.00%

ACION Gateway Fund, LLC: 10.00%

OTROS: 2.05%

Accionista Acciones Valor Nominal Valor Nominal Participación

DIVISO GRUPO FINANCIERO

46’161,383 1.00 S/. 46’161,383.00 77.95%

DANISH MICROFINANCE PARTNERS K/S

5’921,963 1.00 S/. 5’921,963.00 10.00%

ACION Gateway Fund, LLC

5’921,963 1.00 S/. 5’921,963.00 10.00%

OTROS 1’214,326 1.00 S/. 1’214,326.00 2.05%

TOTAL 59’219,635 1.00 S/. 59’219,635.00 100%

“La competencia ha hecho que las tasas de crédito sean menores que en otros países de la región.” Por ejemplo, un préstamo empresarial de US$20,000 (convertido a moneda local) tiene una tasa mínima anual de 23.8% en Caja Sullana, de 25% en BancoEstado de Chile y de 29.75% en Banco Caja Social de Colombia.

Joel Siancas, presidente de Caja Sullana afirma que: