CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS · 2 NOTICIAS E INFORMACIONES Cuando hablamos de...

20

17 de MAYO de 2013 CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS Nuestra Misión es promover la producción y comercialización agroindustrial Fundada el 23 de enero de 1891 ORGANIZACIÓN EMPRESARIAL Avda Gral Rondeau 1908 Tel.:2924 06 44 Montevideo - Uruguay [email protected] EVENTOS FERIAS, CONGRESOS Y EXPOSICIONES CAPACITACIÓN LICENCIATURAS, CURSOS Y SEMINARIOS COMERCIO INFORMACIÓN SOBRE REPRESENTACIONES DIPLOMÁTICAS Y OPORTUNIDADES COMERCIALES NORMATIVA LEYES, DECRETOS Y RESOLUCIONES INFORMES INFORMACIÓN DE ASESORES DE LA CÁMARA Puede acceder a mayor información a través de: www.camaramercantil.com.uy El contenido de los artículos publi- cados en este Boletín Semanal, son de exclusiva responsabilidad de sus respectivos autores. La Cámara de Comercio Uruguayo Mexicana tiene el agrado de invitarle a participar en el desayuno de trabajo "México y Uruguay de cara al futuro” Disertantes: Ec. Fernando Lorenzo Ministro de Economía y Finanzas Lic. Dora Rodríguez Ministro Representante Alterno de México ante ALADI Jueves 23 de mayo de 2013 , 8.30 hs. (puntual) Cámara Mercantil de Productos del País Av. Gral Rondeau 1908 RSVP: [email protected] Tel. 2900 2098 Auspician: Cámara Mercantil de Productos del País CLARO CONAPROLE Panificadora BIMBO del Uruguay S.A. Laboratorios Microsules Uruguay S.A. Garino Hnos. S.A. Santa Rosa Motors NISSAN Inducción Magnética S.A.

Transcript of CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS · 2 NOTICIAS E INFORMACIONES Cuando hablamos de...

1

17 de MAYO de 2013

CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

Nuestra Misiónes promover laproducción ycomercializaciónagroindustrial

Fundada el 23 de enero de 1891

ORGANIZACIÓNEMPRESARIAL

Avda Gral Rondeau 1908Tel.:2924 06 44

Montevideo - [email protected]

EVENTOSFERIAS, CONGRESOSY EXPOSICIONES

CAPACITACIÓNLICENCIATURAS, CURSOS YSEMINARIOS

COMERCIOINFORMACIÓN SOBREREPRESENTACIONESDIPLOMÁTICASY OPORTUNIDADESCOMERCIALES

NORMATIVALEYES, DECRETOSY RESOLUCIONES

INFORMESINFORMACIÓN DEASESORESDE LA CÁMARA

Puede acceder a mayor información a través de:

www.camaramercantil.com.uy

El contenido de los artículos publi-cados en este Boletín Semanal, sonde exclusiva responsabilidad desus respectivos autores.

La Cámara de Comercio Uruguayo Mexicana tiene el

agrado de invitarle a participar en el desayuno de trabajo

"México y Uruguay de cara al futuro”

Disertantes:

Ec. Fernando Lorenzo Ministro de Economía y Finanzas

Lic. Dora Rodríguez Ministro Representante Alterno

de México ante ALADI

Jueves 23 de mayo de 2013 , 8.30 hs. (puntual) Cámara Mercantil de Productos del País

Av. Gral Rondeau 1908 RSVP: [email protected] Tel. 2900 2098

Auspician:

Cámara Mercantil de Productos del País

CLARO

CONAPROLE

Panificadora BIMBO del Uruguay

S.A.

Laboratorios Microsules

Uruguay S.A.

Garino Hnos.

S.A.

Santa Rosa

Motors NISSAN

Inducción Magnética

S.A.

22

NOTICIAS E INFORMACIONES

Cuando hablamos de trazabilidad animal enUruguay seguimos siendo ejemplo y modelopara el mundo. Recordemos que a partir de2006 es obligatorio identificar a todos los ter-neros nacidos en el territorio nacional antesde cumplir 6 meses de vida, o antes de salirdel predio, si esto ocurre antes.Se logró la identificación del total de las exis-tencias bovinas del País y hoy estamos rea-lizando un control a nivel de campo de todoel rodeo nacional a los efectos de monitori-zar la situación actual en cada establecimien-to.Pero además de lograr estos objetivos en elcaso de los bovinos, también se está trabajan-do en otras especies.En avicultura se está trabajando en la imple-mentación del Sistema de Monitoreo Avícola(SMA) que brinda apoyo a la Unidad deMonitoreo Avícola (UMA) con el objetivo demejorar la gestión y contralor del Registro deActores del Sector Avícola y de sus activida-des a través del mismo (SMA) e Implementarun sistema de trazabilidad por lotes.En equinos que participen en actividades de-portivas y de salud es obligatoria la identifica-ción mediante un microchip y su registro antela autoridad competente, así como consideraral pasaporte equino como el único documen-to oficial de identificación individual y certifi-cación sanitaria para la comercialización, cir-culación y participación de equinos en activi-dades deportivas y de salud en el territorio na-cional.En piscicultura, los esturiones criados en el RioNegro están identificados mediante micro-chips.Como se puede apreciar la identificación ytrazabilidad animal ya se viene utilizando envarios sectores productivos, de deporte y sa-lud, pero también tenemos que considerar laidentificación de las mascotas y animales detrabajo, teniendo en cuenta la vigencia de laLey Nº 18.471 de Tenencia responsable de ani-males en nuestro País.Algunos se preguntarán porqué Uruguay ha lle-gado a estos niveles de identificación ytrazabilidad individual en Bovinos, pero debe-mos recordar que nuestro País tiene una his-toria muy larga en la identificación y trazabili-dad grupal de los semovientes.En 1730 se empieza a utilizar la marca a fuegopara identificar los rodeos de cada productory ya esto es un sistema de identificacióngrupal.En 1827 se utilizan guías de tránsito para ani-males, cueros y otros derivados, siendo este

un sistema de trazabilidad grupal.En 1877 se crea el Registro de marcas y seña-les, organizando y regulando la utilización delas marcas a fuego en los bovinos y las señalesen oreja para ovinos como forma de identifi-car la propiedad de los animales.En 1973 se crea la Dirección Nacional deContralor de Semovientes, Frutos del País,Marcas y Señales (DI.NA.CO.SE.), que tenía elcometido del contralor de existencias y movi-mientos ganaderos a efectos del control delabigeato y contrabando.En 1987 DI.NA.CO.SE. se transforma enDI.CO.SE. (Dirección de contralor deSemovientes) y se agrega el cometido de cola-boración con el control sanitario ganadero.Como se puede apreciar, nuestro País tieneuna larga experiencia en identificación ytrazabilidad animal grupal, lo cual facilita laimplantación de un sistema de identificacióny trazabilidad individual obligatorio. El sectorproductivo estaba acostumbrado al sistemagrupal, aunque no fuera perfecto, ni se hicie-ran las cosas del todo bien, pero era monedacorriente el utilizar las guías y realizar las de-claraciones juradas anuales de existencias.Pero no podemos considerar solamente estehecho,sino que además somos un País con unterritorio pequeño, sin grandes accidentesgeográficos y con productores ganaderos conuna larga historia en el sector, que facilitan laimplantación de sistemas tecnológicos en elsector.A todo esto se agrega por un lado, las exigen-cias de seguridad alimentaria de algunos denuestros principales mercados ante la apari-ción del primer caso humano de la «Enferme-dad de la vaca loca» (Encefalopatía Espongi-forme Bovina) y por el otro, la voluntad políti-ca de desarrollar el sistema en forma inme-diata y obligatoria.Así es que el 2 de Agosto de 2006 se crea laLey 17997 y la Ley 18656 el 16 de Abril de2010, con sus respectivos Decretos y Resolu-ciones Ministeriales que regulan la implanta-ción y cumplimiento con el Sistema Nacionalde Identificación Ganadera en forma obliga-toria.También debemos recordar que anteriormen-te se había desarrollado un Plan Piloto volun-tario en el que participaron varios producto-res como pioneros.Si bien, desde 2006 hasta la fecha se han sus-citado varios inconvenientes, errores de todoslos sectores (operadores, productores, veteri-narios, organismos oficiales, consignatarios,frigoríficosetc.) y modificaciones de algunos

SITUACION ACTUAL Y PERSPECTIVAS DELA TRAZABILIDAD ANIMAL EN URUGUAY

Por: Dr. Hugo [email protected]

puntos de aplicación, hoy estamos en un pe-riodo de evaluación de la situación física en loque se refiere a identificación y trazabilidaden cada predio.El próximo 30 de Junio vence el plazo para pre-sentar un control de campo obligatorio, gene-rado a partir de la lectura electrónica de todoslos bovinos de cada establecimiento.La responsabilidad es de cada productor y elobjetivo es realizar una evaluación general dela calidad de datos del Registro Animal y delcumplimiento de las obligaciones por parte delos usuarios.El objetivo de esta funcionalidad es brindar alos usuarios autorizados por el MGAP una víarápida decontrol de las condiciones básicas delregistro y estatus de los animales registrados,a través de la remisión de información que escomparada con la existente en la base de da-tos del SNIG.Recordemos que por una parte desde 2006conviven el sistema de identificación ytrazabilidad grupal y el individual, y por otrahubieron algunos hechos que provocaron unadiferencia entre los animales existentes encada predio y los registrados en el Sistema (hu-bieron muertes que no se declararon, hubo unperiodo en el cual no era obligatorio el con-trol de la identificación individual de los ani-males enviados a faena, etc.)Entonces, con este control de campo obliga-torio, se trata de ajustar el registro de todoel rodeo nacional, situación indispensablepara validar el sistema a nivel de campo. Porotra parte, se está trabajando a nivel defrigoríficos para lograr una trazabilidad sinsolución de continuidad desde el campo has-ta la salida del producto de la planta. En estepunto INAC ha implementado el sistema decajas negras como herramienta fundamen-tal en la trazabilidad individual posterior alnoqueo de cada animal en cada frigoríficohabilitado para la exportación, otro punto dedestaque nacional y de referencia para otrosPaíses.

CONCLUSIÓN:El Sistema tiene todas las herramientas nece-sarias para lograr su objetivo, ahora lo que senecesita es que todos los actores del sector(Productores, Operadores, Veterinarios,Consignatarios, Frigoríficos y M.G.A.P.) se com-prometan en cumplir con una ResponsabilidadCompartida que lleve a nuestro País al nivelmáximo en el aseguramiento de la inocuidadalimentaria y en el control del riesgo enbioseguridad.

3

44

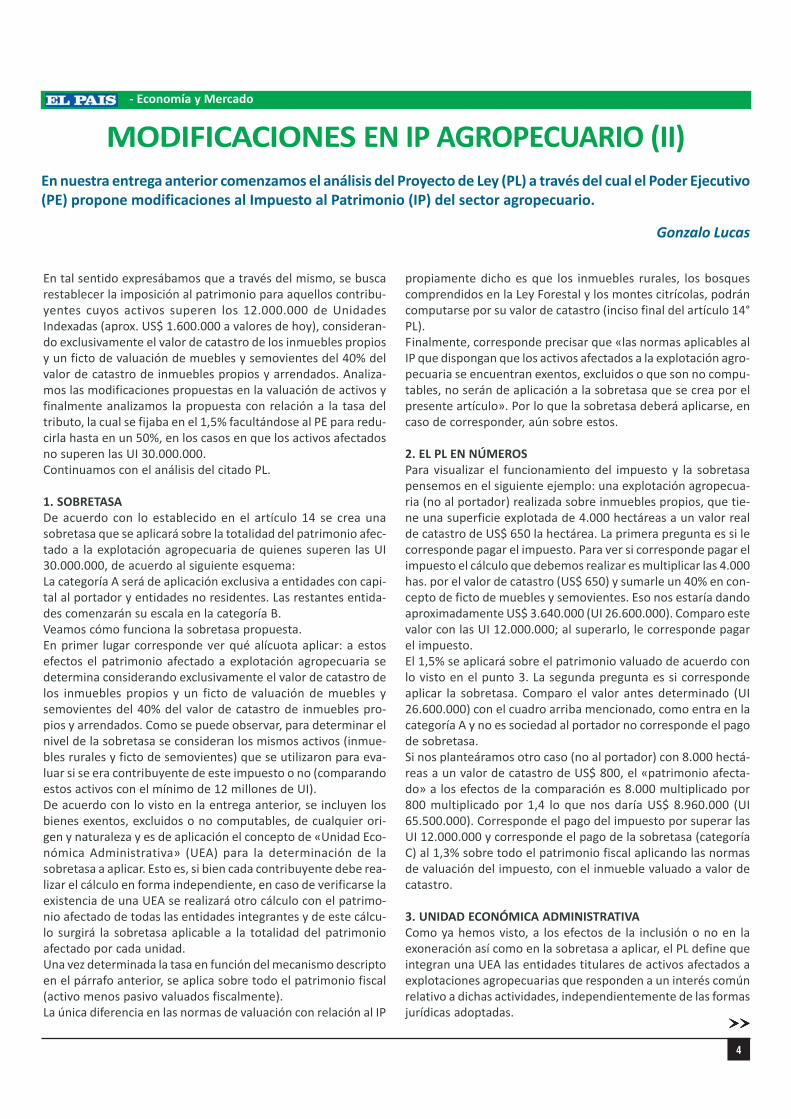

- Economía y Mercado

En tal sentido expresábamos que a través del mismo, se buscarestablecer la imposición al patrimonio para aquellos contribu-yentes cuyos activos superen los 12.000.000 de UnidadesIndexadas (aprox. US$ 1.600.000 a valores de hoy), consideran-do exclusivamente el valor de catastro de los inmuebles propiosy un ficto de valuación de muebles y semovientes del 40% delvalor de catastro de inmuebles propios y arrendados. Analiza-mos las modificaciones propuestas en la valuación de activos yfinalmente analizamos la propuesta con relación a la tasa deltributo, la cual se fijaba en el 1,5% facultándose al PE para redu-cirla hasta en un 50%, en los casos en que los activos afectadosno superen las UI 30.000.000.Continuamos con el análisis del citado PL.

1. SOBRETASADe acuerdo con lo establecido en el artículo 14 se crea unasobretasa que se aplicará sobre la totalidad del patrimonio afec-tado a la explotación agropecuaria de quienes superen las UI30.000.000, de acuerdo al siguiente esquema:La categoría A será de aplicación exclusiva a entidades con capi-tal al portador y entidades no residentes. Las restantes entida-des comenzarán su escala en la categoría B.Veamos cómo funciona la sobretasa propuesta.En primer lugar corresponde ver qué alícuota aplicar: a estosefectos el patrimonio afectado a explotación agropecuaria sedetermina considerando exclusivamente el valor de catastro delos inmuebles propios y un ficto de valuación de muebles ysemovientes del 40% del valor de catastro de inmuebles pro-pios y arrendados. Como se puede observar, para determinar elnivel de la sobretasa se consideran los mismos activos (inmue-bles rurales y ficto de semovientes) que se utilizaron para eva-luar si se era contribuyente de este impuesto o no (comparandoestos activos con el mínimo de 12 millones de UI).De acuerdo con lo visto en la entrega anterior, se incluyen losbienes exentos, excluidos o no computables, de cualquier ori-gen y naturaleza y es de aplicación el concepto de «Unidad Eco-nómica Administrativa» (UEA) para la determinación de lasobretasa a aplicar. Esto es, si bien cada contribuyente debe rea-lizar el cálculo en forma independiente, en caso de verificarse laexistencia de una UEA se realizará otro cálculo con el patrimo-nio afectado de todas las entidades integrantes y de este cálcu-lo surgirá la sobretasa aplicable a la totalidad del patrimonioafectado por cada unidad.Una vez determinada la tasa en función del mecanismo descriptoen el párrafo anterior, se aplica sobre todo el patrimonio fiscal(activo menos pasivo valuados fiscalmente).La única diferencia en las normas de valuación con relación al IP

MODIFICACIONES EN IP AGROPECUARIO (II)En nuestra entrega anterior comenzamos el análisis del Proyecto de Ley (PL) a través del cual el Poder Ejecutivo(PE) propone modificaciones al Impuesto al Patrimonio (IP) del sector agropecuario.

Gonzalo Lucas

propiamente dicho es que los inmuebles rurales, los bosquescomprendidos en la Ley Forestal y los montes citrícolas, podráncomputarse por su valor de catastro (inciso final del artículo 14°PL).Finalmente, corresponde precisar que «las normas aplicables alIP que dispongan que los activos afectados a la explotación agro-pecuaria se encuentran exentos, excluidos o que son no compu-tables, no serán de aplicación a la sobretasa que se crea por elpresente artículo». Por lo que la sobretasa deberá aplicarse, encaso de corresponder, aún sobre estos.

2. EL PL EN NÚMEROSPara visualizar el funcionamiento del impuesto y la sobretasapensemos en el siguiente ejemplo: una explotación agropecua-ria (no al portador) realizada sobre inmuebles propios, que tie-ne una superficie explotada de 4.000 hectáreas a un valor realde catastro de US$ 650 la hectárea. La primera pregunta es si lecorresponde pagar el impuesto. Para ver si corresponde pagar elimpuesto el cálculo que debemos realizar es multiplicar las 4.000has. por el valor de catastro (US$ 650) y sumarle un 40% en con-cepto de ficto de muebles y semovientes. Eso nos estaría dandoaproximadamente US$ 3.640.000 (UI 26.600.000). Comparo estevalor con las UI 12.000.000; al superarlo, le corresponde pagarel impuesto.El 1,5% se aplicará sobre el patrimonio valuado de acuerdo conlo visto en el punto 3. La segunda pregunta es si correspondeaplicar la sobretasa. Comparo el valor antes determinado (UI26.600.000) con el cuadro arriba mencionado, como entra en lacategoría A y no es sociedad al portador no corresponde el pagode sobretasa.Si nos planteáramos otro caso (no al portador) con 8.000 hectá-reas a un valor de catastro de US$ 800, el «patrimonio afecta-do» a los efectos de la comparación es 8.000 multiplicado por800 multiplicado por 1,4 lo que nos daría US$ 8.960.000 (UI65.500.000). Corresponde el pago del impuesto por superar lasUI 12.000.000 y corresponde el pago de la sobretasa (categoríaC) al 1,3% sobre todo el patrimonio fiscal aplicando las normasde valuación del impuesto, con el inmueble valuado a valor decatastro.

3. UNIDAD ECONÓMICA ADMINISTRATIVAComo ya hemos visto, a los efectos de la inclusión o no en laexoneración así como en la sobretasa a aplicar, el PL define queintegran una UEA las entidades titulares de activos afectados aexplotaciones agropecuarias que responden a un interés comúnrelativo a dichas actividades, independientemente de las formasjurídicas adoptadas.

5

NOTICIAS E INFORMACIONES

Esas dos palabras, «interés común», son la clave para evaluar silas diferentes entidades forman una UEA. Se entiende que hayun interés común cuando entre los titulares existe una vincula-ción tal que implica un «control» o «influencia significativa» deuno de los titulares sobre otros.En tal sentido se entiende que existirá «control» de unos titula-res sobre otros cuando se dé «la respuesta a un mismo centrode decisión, o que existan entre ellos vínculos tales que denotenuna unidad en el centro de decisión o que estén bajo el controlcomún de las mismas entidades» y existirá «influencia significa-tiva» «cuando se posea la capacidad para formar la voluntad delconjunto o prevalecer en las decisiones de una o varias entida-des».Finalmente, se establece que conformarán una unidad econó-mico-administrativa las sociedades civiles y condominios no con-tribuyentes de este impuesto y los cónyuges que sean titularesde activos afectados a explotaciones agropecuarias.Indudablemente, al igual que en el ICIR, la introducción de unconcepto cuya base es sustancialmente económica en un im-puesto diseñado sobre la realidad jurídica, genera algunas du-das que se deberán ir develando en el futuro.

4. DESTINOEl nuevo impuesto tiene como destino financiar a la UniversidadTecnológica con un 10% de lo recaudado y con el restante 90%financiar (el primer año) el mantenimiento de la caminería de-partamental fuera de las zonas urbanas, incluyendo la adquisi-ción de maquinaria vial por parte de los Gobiernos Departamen-tales.El 90% de lo recaudado en el segundo y tercer año se destinaráen un 50% al financiamiento de caminería departamental fuerade las zonas urbanas y el restante 50% a financiar proyectos demantenimiento y mejora de la red vial secundaria y terciaria.A partir del cuarto ejercicio el 90% de lo recaudado tendrá comodestino rentas generales.

5. VIGENCIAEl PL no establece una vigencia específica, por lo que nos debe-ríamos remitir al artículo 7º del Código Tributario, según el cuallas leyes tributarias son obligatorias en virtud de su promulgacióny serán ejecutadas, en caso de no establecer una fecha específi-ca, a partir del décimo día a contar desde el siguiente al de supublicación por primera vez en el Diario Oficial.

SUL InformaAnalista de Mercados de Lana y Carnedel Secretariado Uruguayo de la Lana

A los efectos de brindar un completo servicio de información referente a la situación de los diferentesmercados de lana, carne ovina y producción ovina (internos, internacionales y regionales), queotorgue al mercado la mayor transparencia y permita la mejor toma de decisiones a los integrantesde la cadena agro-industrial, el Secretariado Uruguayo de la Lana ha incorporado a la Lic. María dela Paz Bottaro como Analista de Mercados de Lana y Carne Ovina de la Institución.

María de la Paz es Licenciada en Economía de la Facultad de Ciencias Económicas y Administraciónde la Universidad de la República y posee Posgrado de Especialización en Marketing del mismocentro de estudios.

Con 35 años de edad, casada, dos hijas, Paz se ha desempeñado como Consultor de Gestión enSoluciona Uruguay, Analista Financiero en Forestal Oriental SA y, más recientemente, como AnalistaComercial-Económico en la Dirección de Información y Análisis Económico de INAC.

Las vías de comunicación con Paz son 099 686 879 y [email protected].

66

7

NOTICIAS E INFORMACIONES

Talleres sobre Guía de buenas prácticas de fabricación en losestablecimientos elaboradores de alimentos para animales

Sr. Elaborador,

Con motivo de la aprobación de nuevos requisitos para la habilitación e implementación de buenasprácticas de fabricación en los establecimientos elaboradores de alimentos para animales, y que lasplantas actualmente habilitadas deberán ajustar al 31 de diciembre de 2013 sus procedimientos alos mismos, así como que aquellas que soliciten nuevas habilitaciones deberán previamente paraque esta se otorgue dar cumplimiento con los requisitos, se requiere difundir y capacitar al respecto.El año pasado realizamos 3 talleres (Salto, Dolores y Florida)

A estos efectos durante el año 2013 se llevaran también a cabo varios Talleres sobre Guía de BuenasPrácticas de Fabricación en los Establecimientos Elaboradores de Alimentos para Animales, dondese desarrollara la nueva normativa y otros aspectos relacionados a los Alimentos para Animales. Losmismos que serán sin costo para los participantes, se desarrollaran desde las 9:00 horas a las 16horas, incluyendo el almuerzo que será provisto por la organización. Asi mismo se entregara unapublicación especialmente editada a los efectos de esta capacitación.

Las fechas y lugares ya programadas para llevar a cabo talleres este año son los siguientes:

• 18 de abril en instalaciones de la Sociedad de Fomento Rural de Valdense, en su local de la calle 11de Junio 1157, en Colonia Valdense

• 25 de abril en instalaciones de la Asociación Agropecuaria de Artigas, en su local de la calle Lecueder642, en Artigas

• 16 o 30 de mayo en Treinta y Tres en local a confirmar

• 24 de mayo en instalaciones de la Cámara Mercantil de Productos del País, en su local sito en lacalle Rondeau 1908, en Montevideo

• en Junio se llevara a cabo dos Talleres uno en Castillos y otro en San Bautista en fecha y locales aconfirmar.

La realización de los talleres incluidas las publicaciones, se llevan a cabo con el apoyo financiero del“Programa de Apoyo a la Gestión Pública Agropecuaria” MGAP-BID.

Los talleres están dirigidos a:representante de nivel de decisión de las empresassus técnicos responsablesencargados de la elaboración.

Es preferible asistir a aquel taller que quede en el área de influencia de la planta.Confirmar asistencia a los correos: [email protected] , [email protected]

88

NOTICIAS E INFORMACIONES

Paraguay tiene un población de más de6.5 millones de habitantes, y una superfi-cie de 400.000 km2, es decir casi dos ve-ces y media el territorio uruguayo.El río Paraguay lo divide en dos regiones:al oeste la región Occidental o Chaco, queocupa más del 60% y al este la regiónOriental, con casi el 40%.La región Occidental o Chaco alberga a unpoco más del 2% de la población. Sus tie-rras se dedican a algunos cultivos y la ga-nadería es el rubro más importante enesta región.Por su parte, en la región Oriental es lamás poblada, vive el 97% de la población.Está región se encuentra muy afectada porla deforestación, y la agricultura es el ru-bro más importante allí.Cabe señalar que Paraguay es considera-do hoy el cuarto exportador mundial desoja y el décimo de carne bovina.

Algunas cifrasA nivel de la economía, podemos decir queel 2012 no fue un buen año para losparaguayos: el Banco Central del Paraguayestima que el PIB decreció 1.2% el año pa-sado. A fines de 2011 se vio afectado por lafiebre aftosa lo que derivó en cierre de mer-cados a lo largo de 2012- bien sabemos losuruguayos los efectos de esta enfermedaden un país ganadero-. Además padeció se-quías en los cultivos de verano lo que tam-bién repercutió en la agricultura del país.Ambos fenómenos provocaron grandes di-ficultades para el resto de la economía de-bido al gran peso de estos sectores en ella.En dólares corrientes, en el año 2012 elPIB per cápita se ubicaría en un nivel deU$S 3.817.El 2012 cerró con un déficit fiscal de 1.6%en Paraguay.Por otro lado, una de las principales difi-cultades que atraviesa la economía y la so-ciedad paraguaya es la desigualdad. Es unpaís donde el 10% de los más pobres reci-be el 1% del ingreso y el 10% más rico selleva el 41%. Es un país donde las grandescamionetas 4x4 conviven con los carritosde la calle, una realidad que se repite a lolargo de América Latina.Una de las caras de la desigualdad es la

PARAGUAY: SITUACIÓN Y RELACIÓN CON URUGUAYParaguay tiene nuevo presidente electo.¿Cómo se encuentra su economía hoy y como es la relación comercial con Uruguay?

* Gimena Waller

pobreza y en Paraguay los datos no sonmuy alentadores. Según cifras oficiales el38% de la población está por debajo de lalínea de pobreza y el 19% vive en la extre-ma pobreza. Este último porcentaje signi-fica 1,2 millones de personas sumidos enesta situación.Otra de las características de la economíaparaguaya que cabe destacar es la estre-cha relación energética con Brasil y Argen-tina por las represas hidroeléctricasbinacionales. Por ambas recibe U$S 350millones anuales.

Inflación y empleoLa tasa de inflación hoy se encuentra enniveles muy bajos y viene decreciendoconsiderablemente. El último dato dispo-nible da cuenta de una inflación interanualde 1.2% a marzo mientras que cerró 2012en 4%.Los sectores de mejor desempeño fueroncomunicaciones y servicios financieros.Pese a las dificultades de los sectores agro-pecuarios, los niveles de inversión y con-sumo privado tuvieron una leve evoluciónpositiva.Las tasas de desempleo son muy elevadasen Paraguay, superiores al 20%, y son losjóvenes los más perjudicados en este sen-tido.

ExportacionesComo se comentó anteriormente Para-guay es un gran exportador de soja, tam-bién lo es de maíz y de carne bovina con-gelada. Se trata de tierras muy producti-vas con rendimientos promedios de 2500kilos de soja por ha, superiores por ejem-plo al promedio de Uruguay.Según el USDA, se proyecta que este añoParaguay exporte 5 millones de toneladasde soja y tenga una producción record de7.7 millones de toneladas.Respecto a las compras al exterior, Para-guay importa mucho petróleo y sus deri-vados, así como también autos y compu-tadoras. En 2012 tuvo un saldo comercialdeficitario en U$S 6.500 millones.

Relación Uruguay-ParaguayNuestro comercio con este país, ha creci-

do considerablemente en los últimosaños, salvo entre 2012 y 2011 que tuvouna gran disminución luego que se sus-pendiera a Paraguay del Mercosur, en ju-nio del año pasado. En 2012 Uruguay ven-dió a Paraguay U$S 150 millones aunqueesto representó menos de 2% del totalvendido al exterior.Según los datos de la Dirección Nacionalde Aduanas, los productos que más ven-demos a este destino son el fuel oil y otrosproductos del petróleo además de ciga-rrillos y tabaco.Respecto a nuestras importaciones coneste origen es relativamente poco. La re-lación comercial es muy favorable a noso-tros, o sea exportamos casi el doble de loque importamos.Los productos que más compramos a Pa-raguay son harina y pellets de soja, aceitede soja y también maíz, pero es menos del1% de todo lo que compramos en el exte-rior.Inversiones de uruguayos en ParaguayParaguay presenta características simila-res en muchos aspectos a Uruguay, res-pecto a estructura comercial, matriz pro-ductiva etc.; pero hay una diferencia con-siderable por ejemplo en el precio de latierra. En Paraguay puede costar entre U$S700/800 comprar una hectárea de tierraen la región del Chaco, mientras que enUruguay deberemos pagar en promedioU$S 3.500. Muchos empresarios no solodel rubro agrícola o ganadero desde hacemas de 5 años están invirtiendo muchísi-mo en Paraguay. Según un informe de laAsociación Rural de Paraguay, el 12.5% delas tierras ganaderas de Paraguay están enmanos de uruguayos.

ExpectativasSegún las últimas proyecciones de laCEPAL, Paraguay liderará la expansión en2013 con un crecimiento esperado delproducto interno bruto de 10%. Para nues-tro país se espera un crecimiento de 3,8%.Cartes se enfrentará a muchos retos, en-tre ellos el volver a integrar el Mercosurluego de la suspensión.

* Economista, integrante del departamento de Consultoría de CARLE & ANDRIOLI, firma miembro de Geneva Group International.

CRÓNICAS - CARLE & ANDRIOLI

9

NOTICIAS E INFORMACIONES

Pocos lo han percibido en su real magni-tud, pero todo cambió. Entre 2006 y 2013las enormes ausencias son solamente unade las señales de la magnitud de la trans-formación. Ante esto, los que vivimos ase-sorando este tipo de empresas no pode-mos darnos el lujo de la distracción.

Una revolución en el númeroy la propiedad de los bancosDe las decenas de bancos que existíanhace no tanto, solo quedan doce bancosactivos (trece si se cuenta al Banco Hipo-tecario). Más aún, cinco de ellos (Repú-blica, Santander, BBVA, Itaú y Comercial)concentran sustancialmente el 90% delmercado.A nivel de la banca privada, el centro dela acción hoy se concentra en los cuatrobancos mencionados, que representan enel entorno del 75% del mercado privado.Todos fueron vendidos o fusionados eneste período:• En 2006, Banco Itaú compró BankBostony, contra algunas expectativas, fortalecióbajo un banco brasileño una exitosa fran-quicia de banco ABC1.• En 2008, Banco Santander, un bancointeresante pero hasta entonces de rela-tivo protagonismo, se fusionó con ABNAmro para crear el mayor banco privadodel país.• En 2010, BBVA, otro banco de original bajoperfil, logró una fusión cargada de sinergiaspara crear un banco bien insertado en todoel país y de mayor protagonismo.• En 2011, Scotiabank compró Banco Co-mercial y Pronto en la que fue la mayoroperación bancaria de la historia del Uru-guay. Con ello culminó una compleja his-toria, el «viejo» Banco Comercial, quebra-do en 2002, renació como el «banco bue-no» de la suma de activos saludables dedicho banco, del Banco de Montevideo ydel Banco de Crédito. En 2006, Adventlideró el grupo privado que lo adquirió ylo vendió a Scotia en 2011.En el grupo de bancos del pelotón inme-diato hay más estabilidad, pero también

- EL EMPRESARIO

UNA REVOLUCIÓN SILENCIOSAEn los últimos seis años el mercado uruguayo cambió radicalmente y en la nueva realidad muy poco se parecea lo anterior. Esto afecta la dinámica del negocio, el accionar de sus protagonistas y el papel de sus asesores.

Andrés Cerisola

cambios importantes:• En 2012, HSBC vendió conjuntamentesus operaciones de Colombia, Perú, Uru-guay y Paraguay a GNB. La venta aguardaen este momento la aprobación del Ban-co Central del Uruguay.• En 2012, pese a que Citibank no cambióde dueño, está en proceso de deshacersepor enésima vez de su banca minorista.• En un paisaje tan cambiante, DiscountBank es el único ejemplo de estabilidad.Luego que afrontó con gran solidez la cri-sis de 2002, continuó un proceso de cre-cimiento orgánico poco habitual en nues-tro país.Los bancos de menor participación tam-bién han vivido procesos de cambio:• En 2012, el Banque Heritage, hasta en-tonces enfocado casi exclusivamente enbanca privada, adquirió la operación deLloyds Bank, un banco de pocas sucursa-les pero decano de la banca en Uruguay.• En 2006, Bandes compró Cofac, que esta-ba en una profunda crisis, pero luego no fuecapaz de desarrollar la franquicia en un ban-co viable y actualmente le está transfirien-do sucursales al Banco República.• El Banco de la Nación siguió reduciendouna presencia que ya era pequeña y hoyes prácticamente testimonial.El BROU, el elefante de la banca nacional,sigue perteneciendo al Estado, pero lue-go del «concordato encubierto» de 2002,la empresa que era fuente de pérdidascuantiosas y constantes, se transformó enun banco rentable. Aunque obviamentetiene oportunidad de seguir mejorando,es una institución muy diferente a la queconocíamos.

Una revolución también enel negocio de los bancosEstos procesos de cambio de manos y con-centración se produjeron simultáneamen-te y, en buena medida, como consecuen-cia de transformaciones radicales en elnegocio.Luego de haber arbitrado tasas de riesgocon Argentina hasta que eso terminó

catastróficamente en 2002, la banca uru-guaya tuvo cinco años de transición conun buen negocio de captar fondos a bajocosto y colocarlos a tasas interesantes enel mercado internacional. Este período decalma, culminó repentinamente cuandolas tasas internacionales se desplomarontras la crisis financiera de 2008. El inespe-rado revolcón forzó a buscar rentabilida-des en la colocación doméstica de fondos,pero fuera del circuito de banca corpora-tiva de alta calidad, que era tradicional.Así surgió una nueva era en procura deun negocio bancario minorista.Restricciones regulatorias, de cultura ge-rencial, de sobrecostos impuestos por elEstado y de inflexibilidad laboral y sindi-cal, hacían imposible acometer directa-mente una banca minorista de real capi-laridad. Por eso los bancos se lanzaron ala integración de financieras. El Banco Re-pública tenía su canal a través del «crédi-to social», que fue potenciado y pasó deser una carga a resultar una ventaja com-petitiva. Itaú tenía a OCA que había veni-do en el paquete en la compra de Bancode Boston. Scotiabank compró Pronto aladquirir las acciones ordinarias de BancoComercial en 2011. Banco Santander com-pró Creditel poco después y BBVA no lo-gró adquirir una financiera pero apuntó aun canal equivalente a través de «Presta-moYa» o «Así», en colaboración conAbitab.Y a todo este panorama, increíble en unpaís poco habituado a los cambios, seagrega el retiro de la banca europea, has-ta hace poco protagónica en el gran finan-ciamiento corporativo y de infraestructu-ra. Esto abrió la puerta para que la bancalocal, ya sea por sí sola o sindicada, ingre-sara a un segmento que hasta hace pocono consideraba de «su liga».Es como el escritor francés Guy deMaupassant describía en «El Silencio delMar»: al igual que en la contemplación delocéano, bajo una apariencia de silencio enla superficie, toda una frenética actividadestá transcurriendo por debajo.

1010

Estos datos parecen contradictorios entresí, ya que si los precios aumentan y el ne-gocio mejora, cuál es la lógica de la res-tricción en las ventas. ¿Será que los terra-tenientes acopian y no venden por afánde acumular? ¿Se trata de apuestas a losprecios futuros? ¿Los costos de entradaexceden la capacidad de inversión de to-das las empresas, de aquí o de afuera,dedicadas a los agronegocios? Esta y otrascuestiones avisan que no estamos en unsector, ni en una circunstancia, que admi-ta evaluaciones simplificadoras. Aunqueexista la intención de presentar la situa-ción sin tecnicismos excesivos ni comple-jidades de expresión, se termina por des-figurar la realidad. Esa distorsión puedecalzar justo con los prejuicios de una par-te de la tribuna, pero no dan una idea ca-bal de lo que está en juego. La extendidaconvicción de que los inversores del agrohan visto multiplicarse su capital y por ellopueden aportar más que el resto para sa-tisfacer las necesidades del país, no estátotalmente respaldada en un conocimien-to del negocio concreto. Una fracción dela verdad, no es verdad.

Elogios y PresionesPrecisamente para alcanzar los estándaresinternacionales de calidad, esos que per-miten competir por mercados antesinalcanzables, los agronegocios uruguayosplantean su quehacer con la mayor pre-cisión posible. Se planifica intentandoasumir las eventualidades que deparanel clima, los costos tecnológicos, los re-cursos humanos, los impuestos y losmercados. La previsibilidad de cada varia-ble es muy valorada y las incertidumbres adi-cionales, en cualquiera de los ámbitos, sonamenazas a la rentabilidad. Por ello cadamerma imprevista es un incentivo para re-visar la localización y envergadura de las re-inversiones. Que los planes de negocios re-sulten atinados es una cuestión importantepara los inversionistas y las empresas delagro, pero para el país es un tema aún másvital.Si empresarios del sector señalan que lacompetitividad se resiente al utilizarse el

dólar para equilibrar presiones inflaciona-rias o que en las agroindustrias puedepercibirse algún enlentecimiento en la agre-gación de valor o que la carga impositivaimprevista erosiona lo planificado…hablanlas voces que generaron este desarrollo sec-torial del que todos nos congratulamos,empezando por las autoridades.Los márgenes de ganancia del sector noson desproporcionados a la inversión, elpanorama presenta la novedad de combi-nar los buenos precios de las materias pri-mas con atraso cambiario y además nue-vas exigencias sobre uso de suelo y rota-ción de cultivos, lo que acota las expecta-tivas. El mayor pool de siembra, reduce supresencia en el país en 15.000 hectáreas. Enel sector rural, como subrayó públicamentela Cra. Elvira Domínguez, tenemos una bajade 3.300 puestos de trabajo en empresasde mediano y gran porte.

Conrad PrehistóricoEn este contexto, aterriza la comentada ley18.876 que hace más que crear un Im-puesto contra la Concentración de Inmue-bles Rurales (ICIR). Genera un sistema decálculo del Impuesto a la Renta en la ven-ta de inmuebles, que es más gravoso parala venta de un inmueble rural que un ur-bano. Esto no está en trámite de deroga-ción, ya que se derogarán los primerosdoce artículos, que son los que regulan elICIR. Este, devenido en Impuesto al Patri-monio para los propietarios rurales, notoma en cuenta rendimientos, crisis orentabilidades y, en su máxima expresión,puede llegar a una tasa del 3%. Pero ni el1%, ni el 2% ni el 3% son detalles si noestaban en los planes. En el Conrad, anteempresarios, inversores y periodistas in-ternacionales, el Presidente de la Repú-blica no mencionó estas «nimiedades». Laprevisibilidad, parecía comprenderse, eraun rasgo que el país debía mantener.Hoy, el mundo paga más por los frutos denuestra tierra y eso le genera mayoresoportunidades al Uruguay. Y alcanza conatender al panorama internacional paraconfirmar cuán valioso es, para todos losuruguayos, darle seguridad jurídica a lasinversiones.

NOTICIAS E INFORMACIONES

Hoy, en Uruguay, el precio de una hectá-rea agrícola es nueve veces mayor quehace diez años. El aumento de los preciosinternacionales de los commodities y lareducción de las tasas de interés han sidoclaves de este ascenso. Pero con ello nohubiera bastado. Las importantes inversio-nes de empresas extranjeras y locales eninvestigación, tecnología e innovación, ledieron fuerza y rumbo a la modernizacióndel agro. Los resultados de esas apuestasempresarias son, además de notorios, re-conocidos en forma unánime. Esta gene-ralizada coincidencia, apenas matizadapor el discurso, más entusiasta o renuen-te según quién y cuándo hable, refleja porsí misma la magnitud del cambio. La apre-ciación al alza de la tierra, un recurso tan-gible tradicionalmente valorado, se refor-zó en forma extraordinaria. Y las cifras ofi-ciales lo expresan claramente.

Para arriba.En abril, hace pocas semanas, se publica-ron las cifras correspondientes a 2012 deEstadísticas Agropecuarias (DIEA). Los da-tos expresan que, en promedio, escalamosdesde los US$ 385 por hectárea que sepagaban en el año 2002, hasta los US$3.477 por hectárea vendida en 2012. Y elaumento no da señales de revertirse.Tenemos un país con 16,4 millones de hec-táreas dedicadas al negocio agropecuario.Aunque la ganadería es fundamental, laagricultura alcanza ya, según diversas es-timaciones, cerca de 2,2 millones de hec-táreas, cuando a comienzos de la décadaanterior no llegaba a las 500 mil.El agro representa el 7% del PBI y, si con-tamos todo el sector agroindustrial, elnúmero trepa alrededor del doble. Esta-mos hablando, como se sabe, de una vigamaestra del crecimiento económico delUruguay.

Se mueve poco.Al mismo tiempo, la intensidad de la com-praventa de tierras disminuyó mucho enlos últimos cuatro años. Si, por ejemplo,comparamos el período 2005 a 2008 conel cuatrienio 2009-2012, la superficie ven-dida bajó a menos de la mitad.

- EL EMPRESARIO

¿TIEMPO DE COSECHAS AGRIDULCES?Los uruguayos en general, y las autoridades en especial, se congratulan de la tecnificación e innovación delagro y reconocen los frutos de las inversiones de la última década. Esas mismas inversiones, paradójicamen-te, se desestimulan con discursos simplificadores y tributos imprevistos.

Carlos Falco

11

NOTICIAS E INFORMACIONES

SER EXTRANJERO Y TRABAJAR EN URUGUAYPor Ximena González

Outsourcing

Cada vez es más frecuente que empre-sas uruguayas cuenten en su plantillacon personal proveniente de otros paí-ses.

El Decreto 108/007 establece que «Lasempresas no podrán contratar ni ano-tar en la Planilla de Control de Trabajoa extranjeros que no justifiquen hallar-se debidamente autorizados a traba-jar legalmente en el país, ya sea en for-ma definitiva o transitoria.»

¿Cuáles son los pasos a seguir paraestar «debidamente autorizado»?

Lo primero es obtener la residencia, lamisma en primera instancia será decarácter temporario, para luego trami-tar la residencia definitiva. El inicio deltrámite se realiza en forma personalante la Dirección Nacional de Migra-ción. La documentación necesaria parala tramitación es la siguiente:

• dos fotos actualizadas• carné de salud• fecha de ingreso al país• certificado de antecedentes pe-

nales• documento de identidad• partida de nacimiento• documento que acredite la acti-

vidad

Luego de tramitada la residencia de-

berá solicitar la cédula de identidaduruguaya, la cual lo habilitará a traba-jar en territorio nacional.

Mientras se finalizan los trámites per-tinentes, la empresa podrá realizar lasinscripciones ante los organismos co-rrespondientes, pero el funcionario notendrá derecho a cobertura mutualhasta que cuente con el documento deidentidad correspondiente.

Régimen de traslado temporario

Cabe la posibilidad de contratar per-sonal extranjero en régimen tempora-rio.

Uno de los principales puntos a tenerpresente es que Uruguay cuenta convarios convenios internacionales deseguridad de social, esto significa en-tre otras cosas, que aquellos trabaja-dores que son trasladados temporaria-mente (máximo 2 años) tienen la po-sibilidad de continuar realizando susaportes en el país de origen.

Los convenios aplican únicamente a lorelativo a aportes de seguridad social,por lo cual el empleado deberá tribu-tar IRPF o en el caso de desempeñarsu actividad en una usuaria de ZonaFranca, optar por IRNR. Si la empresaes usuaria de Zona Franca y cumple

con ciertas condiciones establecidas enla Ley 15.291 (disponer al menos del75% de personal constituido por ciu-dadanos uruguayos, naturales o lega-les), no es necesario que haya acuer-do bilateral de seguridad social paraque el personal extranjero pueda op-tar por la realización de aportes de se-guridad social es su país de origen.

Esta posibilidad de ampararse al con-venio de seguridad social exonera a laempresa contratante de efectuar lasaportaciones patronales de seguridadsocial.

Es importante destacar que, al no efec-tuarse contribuciones a la seguridadsocial en Uruguay, el trabajador extran-jero bajo este régimen no cuenta concobertura mutual por el Sistema Na-cional Integrado de Salud.

El tiempo trabajado en territorio uru-guayo será computable para su futurajubilación.

Esto no exime al trabajador de la reali-zación del trámite de residenciatemporaria ya que es el requisito fun-damental para poder desarrollar tareasen nuestro país.

1212

NOTICIAS E INFORMACIONES

13

NOTICIAS E INFORMACIONES

1414

NOTICIAS E INFORMACIONES

RESOLUCIÓN Nº 1313/2013

Montevideo, 2 de mayo de 2013

VISTO: el numeral 11 de la Resolución Nº 688/1992 de 16 de diciembre de 1992;

RESULTANDO: que la mencionada norma establece la ubicación y tamaño de los datos preimpresos de ladocumentación.

CONSIDERANDO: I) que actualmente, diversos avances tecnológicos permiten que los consumidores, medianteteléfonos u otros dispositivos móviles, puedan acceder a información respecto del enajenante, a través de loscódigos bidimensionales QR (Quick Response) (ISO/IEC1800).

II) que el mencionado QR constituye un requisito indispensable en la representación impresa de losComprobantes Fiscales Electrónicos regulados por la Resolución Nº 798/2012 de 8 de mayo de 2012.

III) que la generalización en la utilización del mencionado código a la documentación tradicional emitida deacuerdo a la Resolución Nº 688/1992, permitiría una mayor transparencia respecto a las operaciones.

IV) que razones de buena administración aconsejan proceder en tal sentido;

ATENTO: a lo expuesto,

EL DIRECTOR GENERAL DE RENTASR E S U E L V E:

1º) Agrégase al numeral 11 de la Resolución Nº 688/1992 de 16 de diciembre de 1992, el siguiente inciso:

“En el sector inferior, también se incluirá, al menos en la vía original de la documentación, el QR-Code quesuministrará la Dirección General Impositiva en oportunidad de expedir cada constancia de impresión dedocumentación. El mismo deberá constar sobre fondo blanco y cumplir con los siguientes requisitos:

• Color de impresión: negro• Tamaño mínimo de 22x22mm con un margen de 3mm en los lados del sello.• Tamaño máximo de 30x30mm con un margen de 5mm en los lados del sello.”

2º) Lo dispuesto en la presente Resolución regirá para documentación impresa a partir de constancias emitidasdesde el 1º de julio de 2013.

3º) Publíquese en dos diarios de circulación nacional. Insértese en el Boletín Informativo y página web. Cumplido,archívese.

Firmado: Director General de Rentas, Cr. Pablo FerreriPublicado: El País, El Observador, La República y La Diaria – 3 de mayo de 2013

15

NOTICIAS E INFORMACIONES

COMUNICADO DE LA DIRECTORA EMPRESARIAL BPS CRA. ELVIRA DOMINGUEZ

TRASLADOS TEMPORARIOSControles previos en el registro de trabajadoresEstimados Empresarios:

Como resulta de los presentes obrados, se ha comprobado que del importante flujo de trabajadores extranjerosque ha ingresado últimamente al país, especialmente destinados a desempeñarse en mega obras, muchas empresassubcontratistas han optado por utilizar el régimen de «traslados temporarios» previstos por los Convenios internaciona-les de Seguridad Social.

Habiéndose realizado controles y verificaciones respecto a la observancia de los trámites previos requeridospara hacer uso de este sistema, se pudo comprobar que un alto porcentaje de las nóminas presentadas por las empresas(más del 80%), incluían trabajadores con «vínculo funcional 32» (trabajadores en régimen de traslado temporario, portanto, exentos de aportes), sin haber cumplido previamente con los requisitos necesarios para configurar tal categoría,que es de naturaleza excepcional.

Ello implica que:

a) Los trabajadores no se encuentran amparados por la seguridad social nacional;b) Se desconoce si están amparados por la seguridad social de su país de origen;c) No se hacen los aportes correspondientes.

Ante ello, dando cumplimiento a lo dispuesto por Resolución de Directorio de fecha 18 de abril de 2012 (fs 18),cúmplenos informar lo siguiente con referencia a las medidas que se han implementado por la Dirección Técnica dePrestaciones y la Dirección Técnica de AT.yR. con la participación de personal de GAFI, Proyecto RCOR el Sector Prestacio-nes y este Sector, para un mejor control de los trabajadores que ingresan al país en el referido régimen de «trasladotemporario» amparados por Convenios Internacionales de Seguridad Social.

Para evitar la reiteración de estas situaciones, se ha dispuesto lo siguiente:

1) Se elaboró un sistema de control que consiste en que, al momento que las empresas envíen o presenten en GAFIlas «nóminas» de trabajadores, se rechace automáticamente la inclusión de trabajadores con vínculo funcional«32» (VF 32), en caso que previamente no se haya realizado el trámite dé «traslado temporario» en debida formay hayan sido habilitados para actuar en tal calidad.

2) Para generar ese rechazo, fue necesario crear una interfaz RING-RHL, de manera que el Sector Convenios y Asun-tos Internacionales cargue la información pertinente -mediante funcionarios especialmente autorizados-ingre-sando los traslados temporarios que se hubieren habilitado, indicando la fecha de comienzo y de terminación delperíodo admitido a cada trabajador.

3) En caso que un trabajador comenzara a desempeñar actividades en el país antes que se hubiere habilitado eltraslado temporario, la empresa deberá registrarlo en la nómina con el vínculo funcional que corresponda a sucategoría dentro del sistema nacional, debiendo por tanto comenzar a hacer los aportes correspondientes hastaque el trámite de traslado temporario fuere concluido.

4) Si con anterioridad a la habilitación del trabajador en el «VF 32» ya se hubieren hecho aportes, los mismos serándevueltos por A.T.yR. mediante los procedimientos habituales de acreditación de sumas pagadas en demasía.

5) Se acordó que el Sector Convenios y Asuntos Internacionales remitirá los expedientes de «traslados temporarios»a la Mesa de Entrada de A.T.yR., a los efectos de:

1616

NOTICIAS E INFORMACIONES

A) Notificar a la empresa receptora respecto de la habilitación o rechazo de la solicitud de traslado temporarioy, de corresponder, hacer entrega de los certificados pertinentes.

B) Informar:

a) de la necesidad de contratar seguro de accidentes de trabajo y enfermedades profesionales

b) que si el trabajador ya se encontrare inscripto y aportando en la Seguridad Social nacional, se puede procederal cambio de vínculo funcional y en caso que corresponda, solicitar el reintegro de los aportes realizados.

Comunicado a las empresas que cuentan con trabajadores en este régimen, que la fecha de comienzo paraaplicar este nuevo procedimiento, será el día 1° de mayo de 2013.

En cuanto los trabajadores que hubieren sido ingresados con vincula funcional «32» con anterioridad al 1° demayo de 2013 y que a esa fecha aún no hubieren sido habilitados en el régimen de traslado temporario, serán dadosde baja en tal calidad y la empresa deberá proceder al cambio del vínculo funcional y por tanto, hacer los aportescorrespondientes, hasta que se regularice su situación.

CRÉDITO FISCALIMPUESTO ENAJENACIÓN DE SEMOVIENTES

Titulares de explotación agropecuaria

Ampliación de Comunicado 003/2013

Tal como se informara oportunamente, BPS recibió los recaudos necesarios, por parte de la Dirección

General Impositiva, para realizar la imputación automática del crédito fiscal, producto del impuesto a

la enajenación de semovientes, de conformidad con lo dispuesto por el art. 11 de Ley 18.910 de 25/05/

2012 en la redacción dada por Ley 18.973 de 21/09/2012, a las obligaciones tributarias del contribuyente

por aportación Rural.

De esta forma los contribuyentes alcanzados por dicho beneficio no deberán realizar trámite alguno,

ya que automáticamente tendrán descontado el mencionado crédito en su factura de obligaciones

correspondiente al 1er. Cuatrimestre Rural del 2013, que se abona en mayo/2013, el cual se visualiza

en la factura en el código 97.

Comunicado 014/2013

Banco de Previsión SocialAsesoría Tributaria y Recaudación

Asistencia al ContribuyenteMayo/2013

17

CEREALES / OLEAGINOSOS / FORRAJES

VIERNES17/05/13

PANORAMA DE LA SEMANA LOCAL, SEGUN LA COMISIÓN DE INFORMACIÓN DE PRECIOS YCOMENTARIOS DE CEREALES Y OLEAGINOSOS DE LA CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

PRODUCTOS AGRÍCOLAS - COTIZACIONES EN URUGUAY

PRODUCTOS (Precio por tonelada en U$S) VIERNES10/05/13

PAGO

Fuente: Cámara Mercantil de Productos del País

TRIGO

Nuevo - Zafra 2012-2013 - Industria - Granel - Puesto en Molino -

PH 78,FN 280, P 12 290 290

Exportación, Zafra 2013 - Granel, puesto en Nueva Palmira

PH 78 Nominal Nominal -

PH 72 - - -

Afrechillo de Trigo - A levantar 190 190 15/20 días

Pellets de Afrechillo - A levantar 195 195 15 días

MAIZ

Puesto en Montevideo Zafra 2013 240/250 240/250

Exportación, puesto en Nueva Palmira (Compradores)- Zafra 2013 Nominal 225 -

Importado, partido, a retirar de depósito Montevideo 275 275 -

Importado, entero, puesto en Montevideo 250 250 -

SORGO (sano, seco y limpio puesto en Montevideo) 190/200 190/200 15 días

AVENA

Superior 350 350 15 días

Buena 300 300 15 días

Importada 360 360 -

ALPISTE (sano y seco hasto un 5% de cuerpos extraños) Nominal Nominal -

CEBADA - Puesta en Montevideo

Forrajera Buena Nominal Nominal -

Forrajera Regular Nominal Nominal -

GIRASOL

Industria - Puesto en en Montevideo Nominal Nominal -

Exportación - Puesto en Nueva Palmira Nominal Nominal -

Harina de girasol - Base 32/33 Nominal Nominal -

SOJA

Industria - Puesta en Montevideo 495/500 495/500 -

Exportación - Zafra 2013 - Puesta en Nueva Palmira - Compradores 490/500 500/505 -

Harina de soja, 46% Proteína, 1,5% Grasa, Profax 47/50 480 480 7 días

CANOLA

Puesta en Montevideo Nominal Nominal

Expeler de Canola - 36% Proteína, 1,6% Grasa 370 Nominal

PRODUCTO POR 100 KILOS EN $

ALFALFA - A levantar

Especial 460 460 -

Común Nominal Nominal -

MEZCLA - A levantar

Especial 300 300 -

Buena Nominal Nominal -

Uruguay logró laapertura del mercado

de Vietnam para lacarne uruguaya

Se sumó Vietnam a los mercados asiá-ticos abiertos para la carne uruguaya.En este caso la apertura es para unalista de 12 frigoríficos para carneovina y bovina con y sin hueso.

La nota de la Embajada de Uruguay enVietnam también confirma que se soli-cita información ampliatoria sobre otrasplantas por lo que se prevé otras con-firmaciones en los próximos meses.

Hasta el momento el comercio de pro-ductos cárnicos con Vietnam incluíasolamente menudencias.

En el mes de noviembre del año pasa-do, una visita de autoridades urugua-yas a Vietnam y Singapur, encabezadaspor el Vicepresidente de la RepúblicaDanilo Astori había confirmado el inte-rés vietnamita en importar carnes deUruguay.

El Presidente de INAC Alfredo Frattiquien integró esta delegación habíaanunciado la apertura del mercadopara los primeros meses de 2013, si-tuación que fue confirmada en estajornada.

En aquella oportunidad Fratti habíarecordado “que Uruguay decidió abriruna Embajada hace algunos meses enVietnam lo que consideró muy opor-tuno ya que, según evaluó, ese paísrealiza un proceso similar al de Chinaen lo que respecta al crecimiento”.

“Cuando esto ocurre la gente comien-za a adquirir otros hábitos y ahí la car-ne vacuna termina participando en laseconomías que crecen y mercadosque se abren” aseguraba.

Más información en www.inac.gub.uy

INSTITUTO NACIONAL DE CARNES Rin-cón 545, CP 11000,Montevideo- Uruguay

1818

Terneros * hasta 140 kg USD / Kg

Terneros * 141 a 180 kg USD / Kg

Terneros * más 180 kg USD / Kg

Novillitos 201 a 240 kg USD / Kg

Novillos 241 a 300 kg USD / Kg

Novillos 01 a 360 kg USD / Kg

Novillos más 360 kg USD / Kg

Terneras hasta 140 kg USD / Kg

Terneras 141 a 200 kg USD / Kg

Vaquillonas 201 a 240 kg USD / Kg

Vaquillonas más 240 kg USD / Kg

Vaquillonas y

Vacas Preñadas USD / Kg

Vacas de Invernada USD / Kg

Piezas de Cría USD / Kg

LANA / GANADO

Integrada por las siguientes Gremiales: Asociación de Consignatariosy Vendedores de Lanas y Cueros, Asociación Uruguaya de Exportado-res de Lana, Unión de Consignatarios y Rematadores Laneros del Uru-guay y Asociación de Industriales Laneros Exportadores

INFORME DEL MERCADO LANERO

L A N ACOMENTARIOS Y COTIZACIONES ESTRUCTURADOS POR

LA COMISION DE INFORMACION DE PRECIOS

Nota: Los precios en pie contado son U$S 0,02 menos que a plazo.Los precios en 2da.balanza contado son U$S 0,04 menos que a plazo.

* Los precios de punta de la categoría Terneros corresponde a los Ternerosmás livianos, destetados y castrados .

COMENTARIO: Mercado fluido con demanda selectiva. Sr. Productor recuerderealizar control de campo obligatorio.

INDUSTRIA - COTIZ. PROMEDIO, FLETE A CARGO VENDEDOR

COMENTARIO:

SEM. ANT. SEM. ACT. SEM. ANT. SEM. ACT.

SEMANA DEL 5 AL 11 DE MAYO DE 2013PRECIOS PROMEDIO PARA RAZAS CARNICERAS Y SUS CRUZAS

A LEVANTAR DEL ESTABLECIMIENTO CON PAGOS HASTA 30 DÍASDESTARE PROMEDIO DEL 5% AL 7% S/CONDICIONES CARGA ESTIPULADAS

CATEGORÍA PESO EN KG SEM.ANT. SEM.ACT.COTIZACIONES PROMEDIOFLETE A CARGO DEL COMPRADOR

PRECIOS EN U$S

ENPIE CARNE EN2ª BALANZA

INDICE FLACO/GORDO ACG: 1,2588

ASOCIACIÓN DE CONSIGNATARIOS DE GANADO

H A C I E N D A SSEMANA DEL 5 AL 11 DE MAYO DE 2013

NOVILLOS GORDOS - Razas Carniceras 1.97 1.97 3.77 3.75

VACAS GORDAS - Razas Carniceras 1.64 1.63 3.55 3.53

VAQUILLONAS GORDAS 1.84 1.84 3.66 3.65

Toros y Novillos 1.45 1.47 2.56 2.60

Vacas Manufactura 1.09 1.14 2.08 2.10

Conserva 0.89 0.88 1.84 1.85

OVINOS GORDOSCorderos 0.00 0.00 3.50 3.52

Cordero Pesado 0.00 0.00 3.52 3.52

Borregos 0.00 0.00 3.51 3.52

Capones 0.00 0.00 3.04 3.04

Ovejas 0.00 0.00 2.77 2.77

R E P O S I C I O N

VACUNOS: Con buena faena demanda selectiva.LANARES: Mercado firme y demandado.

Exterior: Fuente SUL

2.62

2.42

2.36

2.13

1.98

1.89

1.83

2.15

2.01

1.88

1.81

690

1.54

406

2.64

2.47

2.33

2.09

1.95

1.86

1.77

2.15

2.08

1.87

1.81

713

1.58

406

PLAZA: Esta semana el mercado interno ha tenido muy pocaactividad, con negocios puntuales. Para Lana Merino de 22.5micras a un precio de U$S 6.00 y para Lana Ideal de 23.5 micrasa U$S 5.00.-

EXTERIOR:Australia: Esta semana se realizaron remates en los centros deSydney, Melbourne, y Fremantle. Con respecto al cierre sema-nal anterior el indicador del mercado australiano mostró uncomportamiento dispar en las diferentes monedas.En dólares australianos, el IME aumentó 30 centavos (3.0%)respecto al anterior cierre semanal, ubicándose en 1022 centa-vos por kilo base limpia. Sin embargo, en dólares americanos,el indicador bajó 6 centavos (0.6%) con respecto al cierre ante-rior, al ubicarse en 1010 centavos por kilo base limpia. Esto sedebe al debilitamiento que el dólar australiano tuvo en rela-ción al US$ en un 3.5% respecto del día 9 de mayo, ubicándoseen un valor de 0.988. Si se analiza el indicador respecto al resto

de las monedas, el IME presenta incrementos: 1.7% en Euros y2.9% en Yenes. El dólar australiano también disminuyó su valoren relación al Euro (1.3%) y 0.2 % en relación al Yen; caídas me-nores en comparación a la baja que el dólar australiano regis-tró respecto al dólar americano. En dólares americanos y res-pecto al cierre semanal anterior, todos los vellones registraroncotizaciones. La lana de 24 micras aumentó 2.1% mientras quelas lanas de 32 micras registraron la mayor baja en 4%. La ofer-ta semanal totalizó la cantidad de 35.973 fardos, de los cualesla demanda adquirió el 96%. Cabe señalar, que el 14.2% de di-cha oferta eran lanas de excelente calidad. China continuó do-minando la demanda, con apoyo de Europa y en menor medidaIndia. Los remates se reanudarán la próxima semana, con unaoferta estimada inicialmente en 35.097 fardos.

Nueva Zelanda: Tal como se mencionó en el informe semanalanterior, el remate previsto para el día 16 se canceló por no te-ner suficiente oferta, por lo que los remates en Nueva Zelandiase reanudan el día 23 de mayo con una oferta estimada en 7.300fardos.

Sudáfrica: Los remates en este centro de ventas se reanudan el22 de mayo con una oferta estimada en 10.000 fardos. Este seráel penúltimo remate de la zafra que finalizará con el remate del5 de junio, según datos proporcionados por CAPE WOOLS S.Aen su informe semanal.

19

GANADO / CUEROS / RACIONES

PRECIOS DE FRUTAS Y HORTALIZASDiariamente se pueden consultar los precios de los productos frutícolas y hortícolas a través del teléfono 2508 14 88

Es un servicio de la Unidad de Información Comercial del Mercado Modelo

www.mercadomodelo.net

CUEROS LANARES, VACUNOS Y CERDASCotizaciones Contado Piso Barraca Montevideo

Información proporcionada por la Comisión de Precios de Lanas y Cuerosde la Cámara Mercantil de Productos del País.

ASOCIACION URUGUAYA DE INDUSTRIASDE NUTRICIÓN ANIMAL

CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

POR KG. (EN $) 03/05/13 10/05/13 17/05/13Harina de carne y hueso 50/45 12,00 12,00 12,00Harina de carne y hueso 40/45 9,50 9,50 9,50Harina de sangre 13,00 13,00 13,00Harina de pescado 13,00 13,00 13,00Sebo granel 20,00 20,00 20,00Maíz Ver pizarra de la C.M.P.P.Sorgo Ver pizarra de la C.M.P.P.Trigo Ver pizarra de la C.M.P.P.

ALIMENTOS BALANCEADOSPRECIOS PROMEDIOS PARA LOS DIFERENTES TIPOS,

PARA CRIADEROS, POR KILO Y A RETIRAR DE PLANTAS.

POR TON. (EN U$S)Harina de girasol Ver pizarra de la C.M.P.P.Harina de soja Ver pizarra de la C.M.P.P.Afrechillo de trigo Ver pizarra de la C.M.P.P.Afrechillo de arroz 190 200 210Oleína (granel) 800+IVA 800+IVA 800+IVA

(*) Poca oferta

COTIZACIONES DE INSUMOS A LA FECHA Y COMPARATIVO CON DOS SEMANAS ANTERIORES

COMENTARIO SOBRE EL MERCADO DE RACIONES: Al igual que en lasemana anterior, se comercializan estos alimentos acorde con losprecios de la escala respectiva.

CUEROS VACUNOS SECOS: $ LOS 10 KILOSVacunos, al barrer, sanos 160.00 a 180.00Vacunos, al barrer, maldesechos 16.00 a 18.00PIELES LANARES: $ LOS 10 KILOS3/4 lana arriba lotes generales sanos 250.00 a 260.003/4 lana arriba lotes generales maldesechos 25.00 a 26.00

$ POR UNIDAD1/4 y 1/2 lana lotes generales sanos 50.00 a 60.001/4 y 1/2 lana lotes generales maldesechos 5.00 a 6.00Troncos y tronquitos lotes grales. sanos 40.00 a 50.00Troncos y tronq. lotes grales. maldesechos 4.00 a 5.00Pelados lotes generales sanos 10.00 a 20.00Pelados lotes generales maldesechos 1.00 a 2.00Borregos (según altura de la lana) sanos 10.00 a 20.00Borregos (según altura de la lana) maldesechos 1.00 a 2.00Corderitos de 1ra. y 2da. cada uno 18.00 a 20.00Corderitos de 3ra. cada uno 1.80 a 2.00

CERDA POR 10 KG.De vaca, de potro (mezclas) 130.00

INICIADOR PARRILLERO. U$S 0.565TERMINADOR PARRILLERO. U$S 0.560B.B. U$S 0.510RECRIA. U$S 0.410PONEDORAS PISO. U$S 0.455PONEDORAS JAULA. U$S 0.438INICIADOR LECHONES. U$S 0.600LECHONES. U$S 0.475CERDAS EN GESTACIÓN. U$S 0.375CERDAS EN LACTACIÓN. U$S 0.370CERDOS ENGORDE. U$S 0.370CERDOS RECRIA U$S 0.385CONEJOS. U$S 0.000TERNEROS INICIACIÓN U$S 0.510TERNEROS RECRIA U$S 0.410TOROS. U$S 0.405LECHERAS. U$S 0.355LECHERAS DE ALTO RENDIMIENTO. U$S 0.398CARNEROS. U$S 0.365EQUINOS. U$S 0.425

INFORME DE LA ASOCIACIÓNDE CONSIGNATARIOS DE GANADO

MERCADOS AL 13 DE MAYO DE 20131 DÓLAR: $ 18,98 1 PESO ARG.: $ 2,20 1 REAL: $ 9,21

MERCADO DE LINIERS - ARGENTINANovillos (esp. a buenos) +390 k. 0.81-1.16Novillos (esp. a buenos) - 390 k 0.79-1.36Vacas buenas 0.87-0.87Vaquillonas especiales. 0.75-1.21MERCADO DE CHICAGO - U.S.A.Novillos gordos U$S 2.78MERCADO DE SAN PABLO - BRASILNovillos gordos U$S 1.60MERCADO DE PARAGUAYNovillos gordos U$S 1.40

PRECIO EN DÓLARES POR KG. EN PIE

2020

BARRACAGONZALEZ LAMELA

CEREALES - FORRAJES - RACIONES

Av. San Martín 2214-20Tel.: 2203 57 14

Telefax: 2208 03 62

NIDERA URUGUAYA S.A.Exportadores de cereales

Oleaginosos y Subproductos

Rbla. 25 de Agosto de 1825 Nº 440 - P.1º Teléfonos: 2916 02 79 - 2916 02 88

Fax: 916 28 81

LAVADERO DE LANASBLENGIO S.A.

Planta industrial:Ruta 1 Km. 48,800 - Paraje Buschental s/n

80100 Libertad, San JoséTel/fax 4345 4203 - 4345 4445

Administración:Gral. Fraga 2198 | C.P.:11800 |

Montevideoe-mail: [email protected]

LANAS TRINIDADS.A.

Exportación Lana PeinadaMiami 2047

11500 - MontevideoTels. 2601 00 24 / 2606 18 19

Fax 2606 00 32E-mail: [email protected]

www.lanastrinidad.com

THOMAS MORTONS.A.

Exportaciones de LanasImportación - RepresentacionesCésar Díaz 1208 Tel.: 2924 4158 /

2924 5837Fax: 2924 4110

E. Mail: [email protected]

ZAMBRANO Y CÍA.Consignatarios de Lanas

Negocios RuralesCuareim 1877

Tels. 2924 8994 - FAX: 2924 4775www.zambrano.com.uy

ENGRAW EXPORT EIMPORT Co.S.A.

Exportación yPeinaduría de Lana

Julio César 1085Tels.: 26289768 - 26222191

Fax: 22150191E mail: [email protected]

LANASUR S.A.Industrializadora de Lanas

Uruguayas S.A.Elaboración y Exportación de

TOPS, NOILS Y SUBPRODUCTOS

URIMPEX S.A.Fundada en 1947

MIEL DEL URUGUAYExportación - Envasado

Compra-Venta de:MIEL - CERA - PROPOLEOS

POLEN - REINASGral. Pacheco 1123/25 - Tel.:2924 3249 - Fax: 2924 3275

Tel. gratuito: 0800 1885E.mail: [email protected]

[email protected]éfono: 2309 28 90

MANTASDE LANA

LOGÍSTICA EN GRANELES - PRIMERA PLANTA DE SERVICIOS DEACONDICIONAMIENTO DE GRANOS DE MONTEVIDEO

PLANTA DE SECADO Y PRELIMPIEZA PARA 60 TONS/HORAACONDICIONAMOS Y ALMACENAMOS LOTES DESDE 300 TN

RECIBIMOS EN CAMIÓN Y POR AFE - LLENADO DE CONTENEDORESCON GRANELES - SERVICIO INTEGRAL HASTA BODEGA DEL BARCO

Camino Durán 4200 esq. Cnel. Raíz. - Tel.: 2323 90 00e-mail: [email protected]

M Y R I N S. A.

Camino Vecinal 5620, 12400 MontevideoCasilla de Correo 807Tels.: (598)2222 31 21*Fax: (598)2222 31 39

E.mail:[email protected]

MOLINORIO URUGUAY S.A.

Gral. Aguilar 1215 Tels.: 2203 47 40 - 2203 51 20

Fax: 2200 93 32E-mail:

MOLINO NUEVAPALMIRA S.A.Carlos Cúneo y Felipe Fontana

(Nueva Palmira ) Tel. 4544 6133 - 4544 6094

Gral. Rondeau 1908 Esc. 8, 9 y 10(Montevideo)

Tel. 2924 06 45 - 2924 06 68

MOLINOFLORIDA S.A.

Emilia Pardo Bazán 2351 (Montevideo)Tels.: 2924 09 01 - 2929 06 55

Fax.: 2924 08 91Avda. Artigas 1295 (Florida)Tels.: 43522013 - 43522033

Fax.: 43524941