CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS · 3 NOTICIAS E INFORMACIONES Ref: INSTITUCIONES DE...

19

28 de MARZO de 2014 CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS Puede acceder a mayor información a través de: www.camaramercantil.com.uy Fundada el 23 de enero de 1891 ORGANIZACIÓN EMPRESARIAL Nuestra Misión es promover la producción y comercialización agroindustrial Avda Gral Rondeau 1908 Tel.:2924 06 44 Montevideo - Uruguay [email protected] EVENTOS FERIAS, CONGRESOS Y EXPOSICIONES CAPACITACIÓN LICENCIATURAS, CURSOS Y SEMINARIOS COMERCIO INFORMACIÓN SOBRE REPRESENTACIONES DIPLOMÁTICAS Y OPORTUNIDADES COMERCIALES NORMATIVA LEYES, DECRETOS Y RESOLUCIONES INFORMES INFORMACIÓN DE ASESORES DE LA CÁMARA La Cámara de Representantes aprobó el Pro- yecto de Ley de Inclusión Financiera que pa- sará al Senado para ser tratado en marzo. Es un proyecto promocionado por el Ministe- rio de Economía y Finanzas con el apoyo de todo el Poder Ejecutivo y contiene políticas consideradas centrales dentro del plan de gobierno. La votación fue muy justa ya que fue aprobado solo por los legisladores del Frente Amplio. El proyecto se elaboró en un proceso de consulta con los actores involucrados pero tiene la particularidad que no conforma a ninguno de los actores involucrados y deja dudas incluso en algu- nos de los legisladores que lo aprobaron. Los principales aspectos del proyecto son: a) es una ley de orden público, b) está orienta- da a generar más servicios bancarios, c) re- gula los medios de pago electrónico, d) re- gula los pagos de sueldos, pasividades y be- neficios sociales, e) regula todos los restan- tes pagos de la economía. Antes de analizar estos puntos se puede de- cir como conclusión general que es un pro- yecto muy ambicioso que pretende modifi- car conductas cambiando reglas de juego que afectan sensiblemente la situación de varios actores: cooperativas, Anda, redes de pagos y cobranzas, empresas de tickets para alimentación, administradores de propieda- des, pequeños negocios. Va en el sentido que fijan los cambios tecnológicos en todo el mundo y que con seguridad se observarán en el país. Pero, en el intento por adelantar- los obliga a que se produzcan cambios de conducta y en negocios establecidos y en el funcionamiento de la economía y en forma rápida. En definitiva es un proyecto que fuerza la lle- gada del futuro en forma acelerada. Lo hace por imposición sin contemplar a los merca- dos y el equilibrio alcanzado hasta el momen- to. Es un salto en el vacío que tiene a su fa- vor alguna gradualidad de implementación pero que va a exigir que en poco tiempo se genere una infraestructura de servicios ban- carios muy grande, eficiente y con un nivel de costos adecuado. El punto débil está en la poca capacidad de respuesta y en los pro- blemas de costos de los instrumentos ban- carios como para llegar a toda la sociedad con los niveles mínimos exigidos. La principal oposición en la discusión parla- mentaria se observó en las cooperativas y Anda a las que se les modifican las reglas de juego en cuanto al crédito con retenciones en los salarios. También se opuso el Banco República en cuanto a la dificultad de ofre- cer cuentas en forma masiva en corto plazo y las limitaciones a la competencia en el mer- cado de dispensadores de dinero. A continuación se detallan los principales componentes del proyecto que tiene media sanción. a) Ley de orden público El proyecto fue definido originalmente por el ex-Ministro de Economía y Finanzas, Fer- nando Lorenzo. El motivo de acuerdo a las versiones taquigráficas fue solucionar las fa- llas en el funcionamiento del sistema finan- ciero, en particular el poco desarrollo del ne- gocio bancario en Uruguay. Para hacerlo, el LEY DE BANCARIZACIÓN E INCLUSIÓN FINANCIERA Informe elaborado por los Economistas Gustavo Michelin y Horacio Bafico, Asesores Económicos de la Cámara Mercantil de Productos del País. Marzo 2014

Transcript of CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS · 3 NOTICIAS E INFORMACIONES Ref: INSTITUCIONES DE...

1

28 de MARZO de 2014

CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

Puede acceder a mayor información a través de:

www.camaramercantil.com.uy

Fundada el 23 de enero de 1891

ORGANIZACIÓNEMPRESARIAL

Nuestra Misiónes promover laproducción ycomercializaciónagroindustrial

Avda Gral Rondeau 1908Tel.:2924 06 44

Montevideo - [email protected]

EVENTOSFERIAS, CONGRESOSY EXPOSICIONES

CAPACITACIÓNLICENCIATURAS, CURSOS YSEMINARIOS

COMERCIOINFORMACIÓN SOBREREPRESENTACIONESDIPLOMÁTICASY OPORTUNIDADESCOMERCIALES

NORMATIVALEYES, DECRETOSY RESOLUCIONES

INFORMESINFORMACIÓN DEASESORESDE LA CÁMARA

La Cámara de Representantes aprobó el Pro-yecto de Ley de Inclusión Financiera que pa-sará al Senado para ser tratado en marzo. Esun proyecto promocionado por el Ministe-rio de Economía y Finanzas con el apoyo detodo el Poder Ejecutivo y contiene políticasconsideradas centrales dentro del plan degobierno. La votación fue muy justa ya quefue aprobado solo por los legisladores delFrente Amplio. El proyecto se elaboró en unproceso de consulta con los actoresinvolucrados pero tiene la particularidad queno conforma a ninguno de los actoresinvolucrados y deja dudas incluso en algu-nos de los legisladores que lo aprobaron.Los principales aspectos del proyecto son: a)es una ley de orden público, b) está orienta-da a generar más servicios bancarios, c) re-gula los medios de pago electrónico, d) re-gula los pagos de sueldos, pasividades y be-neficios sociales, e) regula todos los restan-tes pagos de la economía.Antes de analizar estos puntos se puede de-cir como conclusión general que es un pro-yecto muy ambicioso que pretende modifi-car conductas cambiando reglas de juegoque afectan sensiblemente la situación devarios actores: cooperativas, Anda, redes depagos y cobranzas, empresas de tickets paraalimentación, administradores de propieda-des, pequeños negocios. Va en el sentido quefijan los cambios tecnológicos en todo elmundo y que con seguridad se observaránen el país. Pero, en el intento por adelantar-los obliga a que se produzcan cambios deconducta y en negocios establecidos y en elfuncionamiento de la economía y en forma

rápida.En definitiva es un proyecto que fuerza la lle-gada del futuro en forma acelerada. Lo hacepor imposición sin contemplar a los merca-dos y el equilibrio alcanzado hasta el momen-to. Es un salto en el vacío que tiene a su fa-vor alguna gradualidad de implementaciónpero que va a exigir que en poco tiempo segenere una infraestructura de servicios ban-carios muy grande, eficiente y con un nivelde costos adecuado. El punto débil está enla poca capacidad de respuesta y en los pro-blemas de costos de los instrumentos ban-carios como para llegar a toda la sociedadcon los niveles mínimos exigidos.La principal oposición en la discusión parla-mentaria se observó en las cooperativas yAnda a las que se les modifican las reglas dejuego en cuanto al crédito con retencionesen los salarios. También se opuso el BancoRepública en cuanto a la dificultad de ofre-cer cuentas en forma masiva en corto plazoy las limitaciones a la competencia en el mer-cado de dispensadores de dinero.A continuación se detallan los principalescomponentes del proyecto que tiene mediasanción.

a) Ley de orden públicoEl proyecto fue definido originalmente porel ex-Ministro de Economía y Finanzas, Fer-nando Lorenzo. El motivo de acuerdo a lasversiones taquigráficas fue solucionar las fa-llas en el funcionamiento del sistema finan-ciero, en particular el poco desarrollo del ne-gocio bancario en Uruguay. Para hacerlo, el

LEY DE BANCARIZACIÓNE INCLUSIÓN FINANCIERA

Informe elaborado por los Economistas Gustavo Michelin y Horacio Bafico,Asesores Económicos de la Cámara Mercantil de Productos del País.

Marzo 2014

22

camino elegido fue el de la imposición: se crea una ley deorden público que no puede ser contradicha por los acuer-dos entre partes.Para la magnitud de los cambios que se proponen en la Leyy el volumen e importancia de lo que se está modificando,el camino elegido es de los más arriesgados. La Ley impo-ne nuevas reglas de juego y modifica las relaciones econó-micas cotidianas sustancialmente, apartando de los pape-les que hoy tienen a muchos actores y llevando esas tran-sacciones a los Bancos.

b) BancarizaciónHay un denominador común en todas las secciones del ar-ticulado que es la bancarización de todas las transaccioneseconómicas.

c) Medios de pago electrónicosEl Proyecto de Ley define medio de pago electrónico y ge-nera las definiciones básicas para el desarrollo de instru-mentos como las tarjetas prepagas, las billeteras electróni-cas y otros instrumentos análogos. Se crea también la figu-ra del Emisor de dinero electrónico que complementa a losbancos en el papel de institución que puede emitir dineroelectrónico.El BCU será el que controle a los emisores de dinero elec-trónico y el funcionamiento del dinero electrónico en laeconomía. El decreto reglamentario del MEF podrá incluirelementos que amplíen el marco legal sobre el que se de-sarrollará el dinero electrónico en Uruguay.

d) Cambia las reglas de juego en materia de pagos de suel-dos, pasividades y beneficios socialesSe establece que estos pagos se puedan hacer exclusiva-mente mediante depósitos en cuentas bancarias o en ins-trumentos de dinero electrónico. Se considera que es underecho del individuo elegir dónde recibir el pago. El servi-cio del banco o el emisor de dinero electrónico tiene quetener unas características mínimas (bastante generosas yfacilitadoras del uso del instrumento) a ser prestadas enforma gratuita.Se establecerá un cronograma que establecerá el ritmo conel que se volverá obligatorio pagar todos los sueldos pormedios electrónicos.Contra esta obligación de prestar el servicio gratuitamentese generan condiciones más favorables para desarrollar elcrédito bancario sobre los sueldos y las pasividades (pro-ducto que es altamente regulado por la Ley). También sepromueve el débito automático como generador de comi-siones para los bancos (también regulado al detalle en laLey). Un tercer elemento que hace a los ingresos de losbancos es la percepción del arancel de los comercios quereciben pagos con el dinero electrónico. Todos estos bene-ficios, al tratarse de toda la población (universalización del

servicio) que está obligada a recibirlos, tienen el impactodel gran volumen y por lo tanto los beneficios de las econo-mías de escala.En esta materia es donde surgen los dos temas más debati-dos y que se amplificarán en la próxima discusiónComo un derivado del desarrollo del instrumento seinstrumenta en la Ley una reducción del IVA. Se trata deuna baja en la tasa del impuesto acotada al uso del instru-mento de dinero electrónico.

e) Los principales pagos de la economíasolo podrán ser con medios electrónicosLa Ley establece la restricción del uso de efectivo para to-dos los pagos por enajenación de bienes o servicios supe-riores a 40.000 UI (aproximadamente $ 120.000) cuando almenos una de las partes sea una empresa. Entrará en vi-gencia al año de vigencia de la Ley.Para las operaciones de elevado monto (más de 160.000UI) solo se permitirá el pago a través de medios de pagoelectrónico (transferencia bancaria) o cheques diferidoscruzados no a la orden. Como excepción y por un tiempolimitado se permitirá el cheque cruzado no a la orden comomedio de pago habilitado para las transacciones de altomonto.El arrendamiento, subarrendamiento y crédito de uso deinmuebles que superen las 40 BPC en el año deberá cum-plirse mediante acreditación en una cuenta de banco iden-tificada.La enajenación y otros negocios sobre bienes inmueblescuyo importe supere las 40.000 UI deberán hacerse conmedios de pago electrónico, cheques certificados cruzadosno a la orden o letras de cambio cruzadas emitidas a nom-bre del comprador.La adquisición de vehículos motorizados cuyo importe su-pere las 40.000 UI también deberá hacerse con medios depago electrónico, cheques certificados cruzados no a la or-den o letras de cambio cruzadas emitidas a nombre del com-prador.Los proveedores del Estado recibirán los pagos medianteacreditación en cuenta en banco.Los pagos de tributos nacionales y la recaudación de losinstitutos de seguridad social superiores a 10.000 UI (aproxi-madamente $ 30.000) deberán hacerse mediante mediosde pago electrónico, certificados de crédito emitidos por laDGI o cheques diferidos cruzados no a la orden. Tambiénse utilizarán estos medios para las devoluciones que corres-ponda efectuar.La adquisición de bienes y servicios realizados en el marcode regímenes tributarios especiales solo se podrá hacermediante medios de pago electrónicosTodas estas obligaciones se establecen con las sancionescorrespondientes que en términos generales hacen que sepierdan derechos de propiedad.

NOTICIAS E INFORMACIONES

3

NOTICIAS E INFORMACIONES

Ref: INSTITUCIONES DE INTERMEDIACIÓN FINANCIERA - Procedimientos de debidadiligencia para cuentas abiertas o transacciones relacionadas con personas físicas ojurídicas que manejen fondos de terceros - Modificación del art. 302 de la RNRCSF.

Se pone en conocimiento que la Superintendencia de Servicios Financieros del Banco Central adoptó, con fecha 10 dediciembre de 2013, la Resolución SSF Nº 652/2013, que se transcribe seguidamente:

1) SUSTITUIR en el Capítulo II – Políticas y procedimientos de debida diligencia respecto a los clientes, del Título I -Prevención del uso de las instituciones de intermediación financiera, casas de cambio, empresas de servicios financierosy empresas de transferencia de fondos para el lavado de activos y el financiamiento del terrorismo de la Recopilación deNormas de Regulación y Control del Sistema Financiero, el artículo 302 por el siguiente:

ARTÍCULO 302 (CUENTAS ABIERTAS O TRANSACCIONES RELACIONADAS CON PERSONAS FÍSICAS O JURÍDICAS QUEMANEJEN FONDOS DE TERCEROS). Las instituciones deberán contar con procedimientos efectivos para detectar todaslas cuentas abiertas o transacciones cursadas por personas físicas o jurídicas que en forma habitual manejen fondos deterceros, y realizar un adecuado monitoreo de sus operaciones.

En aquellos casos en que las instituciones lo consideren necesario en función de la evaluación de riesgo realizada, deberánidentificar al beneficiario final de las transacciones y obtener información sobre el origen de los fondos. Sin perjuicio de ello,deberán observar los preceptos enunciados a continuación en función del tipo de cliente de que se trate:

a) Clientes no sujetos a regulación y supervisión financiera

Se consideran incluidos en esta definición los clientes que manejen en forma habitual fondos de terceros provenienteso relacionados con el desarrollo de actividades profesionales, financieras, comerciales o de ahorro, tales como:

• Compraventa, construcción, promoción, inversión o administración de bienes inmuebles,• Compraventa de establecimientos comerciales,• Administración o custodia de dinero, cuentas bancarias, valores u otros activos,• Inversiones en general,• Creación, operación o administración de personas jurídicas u otros institutos jurídicos,• Operaciones de comercio exterior.

Quedan exceptuadas las transacciones o las cuentas que involucren fondos de terceros únicamente por concepto dehonorarios profesionales o comisiones del titular, o por el cobro de gastos comunes y alquileres correspondientes ainmuebles administrados, o fondos que estén destinados al pago de tributos nacionales o municipales o aportes deseguridad social.La actividad de estos clientes será considerada como de mayor riesgo y serán de aplicación procedimientos de debidadiligencia intensificados en los siguientes casos:

i) Clientes que realicen transacciones por importes superiores a U$S 600.000 (dólares estadounidenses seiscientos mil)en un año calendario.

A estos efectos, se considerará el monto total ingresado a la cuenta y, en el caso de transacciones no asociadas a unacuenta, su volumen acumulado excluyendo aquellas relacionadas a otra operación, tal como una compraventa de moneda

Montevideo, 20 de diciembre de 2013

C I R C U L A R N° 2.162

44

NOTICIAS E INFORMACIONES

seguida de una transferencia.

Los procedimientos para monitorear la actividad del cliente deberán permitir que la institución realice también unmonitoreo de las operaciones acumuladas del tercero cuyos fondos son manejados por el cliente e identificar posiblesestratificaciones.

Se deberá identificar al beneficiario final en cada operación o, en su defecto, definir procedimientos alternativos queposibiliten dicha identificación, tal como, la recepción de reportes periódicos, en los que el cliente declare los montos delas transacciones realizadas en un período determinado, por cada uno de los diferentes beneficiarios finales de lasoperaciones.

La identificación del beneficiario final deberá realizarse -como mínimo -con el nombre y apellido completo, copia deldocumento de identidad y domicilio.

ii) Clientes que realicen transacciones financieras por importes superiores a U$S 50.000 (dólares estadounidenses cincuentamil), aunque la operativa acumulada no alcance el umbral mencionado en el literal i).

Las instituciones deberán identificar los beneficiarios finales en la forma indicada.

Adicionalmente a lo establecido en los literales i) y ii), y dependiendo de los montos operados por cada beneficiario finalidentificado y el riesgo asociado a su operativa, la institución deberá definir requerimientos de información ydocumentación adicionales para determinar los antecedentes y la actividad económica desarrollada por el tercero cuyosfondos son manejados por el cliente, así como el origen de dichos fondos.

b) Clientes sujetos a regulación y supervisión financiera

Las instituciones aplicarán a estos clientes los procedimientos de debida diligencia referidos en el literala) precedente, con excepción de los siguientes casos:

i) cuando se trate de transacciones relacionadas con instituciones financieras corresponsales del exterior que operen enlos términos del artículo 303;

ii) cuando se trate de transacciones relacionadas con instituciones financieras nacionales o del exterior cuyas políticas yprocedimientos de prevención y control del lavado de activos y el financiamiento del terrorismo hayan sido evaluadosfavorablemente por la institución.

No obstante lo anterior, los procedimientos deberán contemplar la posibilidad de solicitar información sobre el clientey el origen de los fondos en el caso de operaciones que -por su monto, país de origen u otras condiciones- presentenalguna característica de alto riesgo a juicio de la institución.

Cuando las instituciones reciban del exterior dinero en efectivo, metales preciosos u otros instrumentos monetarios queno provengan de instituciones de intermediación financiera que operen en los términos del artículo 303, deberán realizar-en todos los casos-un examen especial de dichas transacciones para determinar el beneficiario final de la operación y elorigen legítimo de los fondos recibidos.

En aquellos casos en que el cliente – sujeto o no a regulación y supervisión financiera- se niegue a proporcionar lainformación sobre los beneficiarios de alguna transacción, o sobre el origen de los fondos manejados, la institucióndeberá examinarla detalladamente para determinar si constituye una transacción inusual o sospechosa que deba serreportada a la Unidad de Información y Análisis Financiero. Asimismo, en caso que esta situación se reitere, deberárestringir o terminar la relación comercial con este cliente.

2) DISPOSICIÓN TRANSITORIA: Las instituciones dispondrán de un plazo de 180 (ciento ochenta) días para adecuarse alas presentes disposiciones.

JUAN PEDRO CANTERASuperintendente Servicios Financieros

5

NOTICIAS E INFORMACIONES

CAFE & NEGOCIOS

En nuestro país, las empresas propie-dad de particulares (ya sean éstos per-sonas físicas o jurídicas y sea cual fue-ra la naturaleza comercial, industrial,rural o de servicio de la actividad y sufinalidad o no de lucro y aún no llevan-do a cabo actividad económica) si tu-vieran personal dependiente estánobligadas a llevar los Documentos deControl del Trabajo, de acuerdo con lanormativa laboral vigente (básicamen-te dispuesta por el Decreto N° 108/007de 22 de marzo de 2007). La mismaobligación recae sobre las personas pú-blicas no estatales.

Documentos indispensables

Básicamente, los documentos que de-ben llevar las empresas son la Planillade Control de Trabajo, el Libro de Re-gistro Laboral, los recibos de salario, yel listado de licencia (las empresas ru-rales tienen la obligación de munirsede un Documento Único Rural deno-minado Planilla de Trabajo Rural).

Potestad del inspector

Los inspectores de trabajo, en el ejer-cicio de sus funciones de control decumplimiento de la legislación laboraly acreditando debidamente su identi-dad, están autorizados a retirar de laempresa cualquier documentación deíndole laboral (planillas, libros, tarje-tas de horarios, recibos, etc.), tanto ensoporte papel como informático, de-biendo notificar al empleador la docu-mentación que retiran.

Consecuencias por incumplimiento

Dependiendo del incumplimiento, las

LA IMPORTANCIA DE LOSDOCUMENTOS DE CONTROL DEL TRABAJO

Los empleadores que no cumplan con dicha normativa pueden ser sancionados con amonestación o multa

Dr. Esc. Juan Manuel Mora

empresas que no llevan en forma o noposeen algunos de los Documentos deControl del Trabajo, son pasibles de sersancionadas con una amonestación ocon una multa.

La amonestación es una sanción que im-plica que la empresa será anotada en elRegistro de Empresas Infractoras de laInspección General del Trabajo y de la Se-guridad Social. Por su parte, la multa esuna sanción de contenido pecuniario,cuya cuantía dependerá de la califica-ción de la infracción (en estos casos ge-neralmente se tratarán de infraccionesleves o graves) y del grado de la san-ción (mínimo, medio y máximo) segúnla calificación que realice la InspecciónGeneral del Trabajo y de la SeguridadSocial.

Sin perjuicio de ello, algunas infraccio-nes a la normativa de los Documentosde Control del Trabajo ya tienenpreestablecidas las sanciones que co-rresponden. Por ejemplo, el Decreto N°306/009 dispuso que la multa por nomunirse de la Planilla de Control deTrabajo o renovarla fuera de plazo con-lleva una multa de una UR, mientrasque anotar a un trabajador fuera deplazo en la planilla conlleva una multade una UR por cada trabajador con unmáximo de doce UR.

Prueba de gran valor

Sin perjuicio que todo empleador debellevar los Documentos del Control deTrabajo de acuerdo con la normativavigente para evitar la imposición desanciones, estos adquieren vital impor-tancia como elementos de prueba

cuando el empleador es demandadopor un trabajador.

Sin embargo, ello no siempre es teni-do en cuenta por los empleadores.Nuestra experiencia práctica nos indi-ca que muchas veces el empleador nopuede utilizar los Documentos de Con-trol del Trabajo como medios de prue-ba a su favor por no tenerlos al día opor llevarlos en forma irregular.

Es importante recordar que para ganarun juicio no alcanza con tener la razón,es necesario poder probar que se la tie-ne; y que son las partes las que debenotorgarle al Juez las pruebas sobre laverdad de sus afirmaciones a efectosde «convencerlo» que su posición esla correcta. En un proceso laboral pue-de resultar fundamental para el em-pleador ofrecer como medio probato-rio los Documentos de Control del Tra-bajo por ejemplo a los efectos de pro-bar el pago de los rubros salariales, lafecha en que se gozó una licencia, loscambios de horarios realizados, etc.

Las claves

Obligación. Los empleadores estánobligados a llevar la Planilla de Controlde Trabajo, el Libro de Registro Labo-ral, los recibos de salarios y el listadode licencia.Retiro. Los inspectores de trabajo, enel ejercicio de sus funciones, puedenretirar de la empresa los Documentosde Control de Trabajo.Prueba. La imposibilidad de probar loshechos alegados disminuye las posibi-lidades de éxito del empleador ante unjuicio laboral.

66

NOTICIAS E INFORMACIONES

Repasando conceptos

En ediciones anteriores analizamos el ré-gimen de liquidación del impuesto a lasrentas mediante estimación ficta, y su con-veniencia o no frente a una liquidaciónreal. Asimismo, estudiamos la disyuntivaa la que se enfrentan ciertos prestadoresde servicios personales (por ejemplo losprofesionales), entre optar por liquidar susobligaciones fiscales a través del IRAE odel IRPF.

En ese momento, expusimos que optarentre una liquidación real o ficta del IRAE,siempre que fuera posible, dependía devarios factores, como por ejemplo la com-plejidad de la liquidación, la posibilidad dehacer uso de ciertos beneficios fiscales, lacantidad de gastos que se tengan paradeducir, etc. En líneas generales, empre-sas de menor porte, escasa actividad ygastos reducidos, encuentran en la liqui-dación ficta una buena alternativa, perosiempre será importante analizar cadacaso en concreto para optar por la opciónmás conveniente.

Lo mismo sucede con la opción entre IRPFo IRAE, es decir, cada caso deberá estu-diarse en forma específica. De todos mo-dos, es oportuno mencionar que cuandotratamos este tema, vimos que para ingre-sos más altos el IRAE ficto se transforma-ba en la alternativa más conveniente,dado que el IRPF se calcula en base a es-calas progresivas, y cuánto más altos losingresos más carga tributaria generabaéste último impuesto respecto al IRAE.

Por último, vale recordar que si el contri-buyente de IRPF optaba por liquidar IRAE,debía permanecer en la opción por tresejercicios.

«Encarecimiento» de la opción

Con la finalidad de equiparar la tributación

CADE

MODIFICACIONES AL RÉGIMEN DE IRAE FICTODe modo de mitigar las diferencias existentes entre la tributación del IRPF y del IRAE ficto a determinadonivel de ingresos por servicios personales, el Poder Ejecutivo emitió un reciente Decreto que, entre otrascosas, modifica las escalas utilizadas para el cálculo del impuesto.

* Juan Pablo González

en las rentas obtenidas por la prestaciónde servicios personales fuera de la rela-ción de dependencia, el Poder Ejecutivoestableció una serie de modificaciones através del Decreto 38/014. Así, aquelloscontribuyentes que obtengan rentas com-prendidas en la Categoría II (Rentas delTrabajo) del IRPF y tributen IRAE por ha-ber ejercido la opción, y quienes siendocontribuyentes de IRAE obtengan rentaspuras de trabajo y estén comprendidos enlos sujetos que pueden liquidar en formaficta (por ejemplo las SRL), aplicarán obli-gatoriamente la siguiente escala:

Ventas y demás rentasanuales de utilidad ficta %

Mas de Hasta

- $ 5.484.200 48%$ 5.484.200 $ 8.226.300 60%$ 8.226.300 $ 10.968.400 72%

Vale aclarar que si bien el texto del decre-to fija los límites en Unidades Indexadas(UI), por cuestiones prácticas nos parecióoportuno convertir la UI a cotización del31.12.2013, tomando como límite supe-rior el equivalente a 4: de UI, ya que éstees el tope máximo admitido para realizaruna liquidación ficta de IRAE.

Con anterioridad a esta modificación, unprestador independiente de servicios per-sonales que optaba por tributar IRAE, pa-gaba el 25% (tasa del impuesto) del 48%de sus ingresos. El régimen prevé ciertasdeducciones (sueldos fictos), pero en lí-neas generales se podría decir que el pro-fesional volcaba a DGI el 12% de sus in-gresos por concepto de impuesto a la ren-ta.

Esta nueva reglamentación introduce laexistencia de dos nuevas escalas, del 60%y 72%, a las que el contribuyente deberáatender a la hora de realizar el cálculo desus obligaciones. Antes del Decreto, los

contribuyentes mencionados aplicaban,sin distinción, la escala del 48%. Tener encuenta que, a modo de ejemplo, si un pro-fesional factura $ 6:, el 60% de todos esosingresos será el monto imponible del im-puesto.

¿Sigue conviniendo el IRAEficto para ingresos altos?

En anteriores oportunidades vimos algu-nos ejemplos que demostraban que bajociertos supuestos y con ingresos de $ 4:anuales, el IRAE ficto era la mejor opciónen comparación con el IRPF.

Hoy en día, para ese nivel de ingresos lasituación permanece incambiada porquese mantiene dentro de la escala de 48%.Sin embargo, a medida que aumentan losingresos hay que considerar el impactoque puede tener pasar a una escala supe-rior en el IRAE ficto.

Otro elemento que nos parece oportunoincorporar al análisis, es que ante estasmodificaciones es probable que muchasempresas comiencen a considerar la op-ción de liquidar por IRAE real por ser másconveniente. Lógicamente esto depende-rá de varios elementos, entre ellos la ren-tabilidad de la empresa, pero veamos unejemplo simplificado que ayude a clarifi-car el concepto (VER CUADRO PAG SI-GUIENTE)

En el ejemplo supusimos $ 3.120.000 degastos, haciendo indiferente la opciónentre Real o Ficto por cuestiones numéri-cas. Con el nuevo Decreto, a ese mismonivel de ingresos, el Real pasa a ser másconveniente.

Modificación en los plazos

Dado que el decreto comenzó a regir conel año 2014 en curso, se podría generar

7

NOTICIAS E INFORMACIONES

un perjuicio para quienes ya habían paga-do su primer anticipo de IRAE del año.Bajo este nuevo régimen, tal vez les hu-biera sido más conveniente tributar IRPF(que, recordemos, tiene anticipos bimes-trales). Fue así que la normativa previóque «quienes obtengan rentas puras detrabajo y hayan optado por tributar elIRAE, podrán dejar sin efecto dicha opciónpara los ejercicios iniciados entre el 1º deenero y el 31 de diciembre de 2014, aun-que no hayan transcurrido tres ejercicios,en los plazos y condiciones que establez-ca la Dirección General Impositiva».

Se le dio potestades a DGI para resolver lasituación, y fue así que este organismoemitió la Resolución DGI No. 710/014. Ex-plicaremos la misma mediante un ejem-plo práctico, así, supongamos que un pro-fesional cerró su primer ejercicio bajo IRPFel 31.12.2013, y en el corriente año deci-

de optar por liquidar IRAE en forma ficta,por lo que en febrero realiza el anticipocorrespondiente al mes cargo enero.

Según la resolución, y siguiendo el ejem-plo, el contribuyente tendría hasta el mesde marzo para comunicar su baja del régi-men de IRAE y su vuelta al IRPF. Su volun-tad quedará manifiesta cuando en dichomes de marzo realice el pago del anticipode IRPF correspondiente al primer bimes-tre del ejercicio.

El pago de IRAE realizado no se pierde,sino que podrá ser imputado a las obliga-ciones tributarias surgidas luego de ejer-cida la opción.

Modificación de gastos deducibles en IRAELas sociedades personales que prestanservicios personales pueden liquidar susimpuestos por IRAE ficto o bien pueden

IRAE Real IRAE Ficto antes IRAE Ficto después deldel Decreto No. 38/014 del Decreto No. 38/014

Ventas anuales: Ventas anuales: Ventas anuales:6.000.000 6.000.000 6.000.000

Gtos. admitidos: Porcentaje de escala: Porcentaje de escala:(3.120.000) 48% 60%

Renta neta fiscal:2.880.000

IRAE (25%) a pagar: IRAE (25%) a pagar IRAE (25%) a pagar720.000 720.000 900.000

hacerlo por IRAE en el régimen real. Eneste último caso se da una situación par-ticular cuando los socios de dicha empre-sa le facturan servicios a la misma.

Así, mientras la sociedad personal tributaIRAE y deduce dichos honorarios en un100%, los socios por su cuenta puedentributar IRPF o IRAE ficto si así lo desean(también por IRAE real, pero no se analizapor no generar inconvenientes al no exis-tir deducciones fictas de gastos).

Si el socio liquida sus obligaciones porIRPF, deduce gastos «fictos» en un 30% ysi liquida por IRAE ficto deducirá 52%, 40%o 28% en su liquidación personal, depen-diendo en la escala en la que se encuen-tre según el Decreto 38/2014 que estamosanalizando.

Para gastos admitidos adicionales a loshonorarios pagados a los socios, la socie-dad solo podrá deducir el excedente en-tre dichos gastos y el 30% de los honora-rios (si el socio tributa IRPF), o el 52%, 40%o 28% según corresponda (si el socio tri-buta IRAE ficto).

* Contador Público, integrante del ÁreaContable-Tributaria

de CARLE & ANDRIOLI,firma miembro de Geneva Group

International.

Aparece publicado en el Diario Oficial del día de hoy, elDecreto 59/014 que establece la obligación, para todas lasindustrias instaladas en el país, de registrarse en elDirectorio de Empresas Industriales.Dicho directorio estará en la órbita de la Dirección Nacionalde Industrias, dependencia del MIEM. La información aproporcionar está detallada en el artículo 2° del Decretoque remitimos adjunto.Es responsabilidad de las empresas gestionar directamente

NUEVO REGISTRO DE EMPRESAS INDUSTRIALESTodas las industrias deberán registrarse en la Dirección Nacional de Industrias.

Así lo dispone el Decreto 59/014.

ante la DNI el registro y aporte de la información requeridapor el Decreto.La omisión por parte de las industrias de cumplir con elrequisito de registro que establece el Decreto, podrá sersancionada con multas de entre 20UR y 50UR (art. 8° delDecreto).

Quedamos a sus órdenes por cualquier aclaración oconsulta.

88

NOTICIAS E INFORMACIONES

Presentar los conceptos de la ciencia que trata el bienes-tar animal con énfasis en los animales de producción.Discutir las interacciones entre humanos y animales,concientizar a los profesionales veterinarios y otros pro-fesionales involucrados sobre las consecuencias, positi-vas y negativas que el manejo puede producir en el bien-estar de los animales.Actualizar conocimientos sobre el comportamiento delos animales especialmente en especies de producción.Actualizar la reglamentación nacional e internacional conespecial énfasis en la legislación europea.

Destinatarios: Egresados Universitarios de Áreas agrarias,personas que se desempeñen en la industria frigorífica yestudiantes según cupo.

Lugar: Teórico – Anfiteatro de Anatomía, Facultad deVeterinaria.Practico – lugar a confirmar.

Fecha: 2 al 4 de abril de 2014Horario: 9 a 18 horas.Matrícula: $ 1.500.

Inscripciones: Profesionales a través de Tesorería de laFacultad de Veterinaria lunes a viernes de 10:00 a 12:30horas y martes y jueves de 13:30 a 15:30 horas.

Estudiantes de veterinaria según cupo. Abonan el 50 %de la matrícula, anotarse en el Programa de Educación

Continua.

Información: [email protected],Teléfono 2622 7507.

PROGRAMA TENTATIVO:Parte teórica (2 y 3 de Abril):- Bienestar animal, enfoque a nivel mundial.- Visión global sobre Bienestar Animal de la Oficina In-ternacional de Salud Animal (OIE), y las recomendacio-nes para los países miembros.- Principios básicos del comportamiento animal.- Buenas prácticas de manejo a nivel de establecimien-tos productores.- Importancia de las instalaciones.- Prácticas de manejo en el embarque y el transporte.- Influencia de las buenas prácticas de manejo en la cali-dad de los alimentos- Pérdidas económicas a consecuencia de manejosinapropiados.- Manejo de animales a la llegada a planta frigorífica,corrales de espera, noqueo y sacrificio.- Reglamento EC 1099/2009: Especificaciones y aspectosa tener en cuenta. Responsabilidades, Nivel de compe-tencia, exigencias del Reglamento.- Legislación Nacional.

Parte práctica (4 de Abril):Instalaciones, manejo con banderas respetando los prin-cipios de comportamiento animal.

FACULTAD DE VETERINARIAPROGRAMA DE EDUCACIÓN CONTINUA

Objetivos:

Cartelera 64/14

Actualización sobre el Bienestar Animala nivel de plantas de faena en diversas especies

Docente Responsable: Dra. Stella HuertasOrganizan: Centro colaborador de OIE en Bienestar Animal y

Grupo Técnico de Bienestar Animal

9

NOTICIAS E INFORMACIONES

Este Jueves 27 de Marzo, en el marco del Ciclo de Charlas sobre Logística & Competitividad2014, los invitamos a participar de la charla:

La Gestión Logística como Herramienta paraReducir Costos y Mejorar la Competitividad Empresarial.

La charla pretende hacernos reflexionar sobre la importancia de la gestión logística comoherramienta fundamental para desarrollar y potenciar la competitividad de una compañíay nos invita a explorar nuevos caminos para optimizar la gestión logística, reducir costos sinbajar el nivel de servicio.

Temas a AbordarLic. Alejandro Iglesias | ANDREANI (Argentina)

¡CUPOS LIMITADOS !Valor Inscripción: $UY 1000 + IVA

Incluye Coffee Break de Networking

Forma de Pago: Abitab, RedPagos, BBVANet, EBrou y Banco Santander

Si eres miembro de una cámara empresarial y/o asociación comercial, tienes un 20% dedescuento. Las preinscripciones se realizan en: http://eventologistico.com/evento2014/index.php?option=com_contact&view=contact&id=1&Itemid=113 Realizada la PreInscripción, los contactaremos.

Lugar: Hotel Cottage Miraflores 1360 esq Rambla, Montevideo, Uruguay | Horario: 18:30a 21:00Los esperamos a partir de las 18:15 hrs.

Información: Comunicarse al 097 312 517, por correo electrónico a: [email protected] o ingresando a la web del Ciclo de Charlas sobre Logística &Competitividad: www.eventologistico.com/evento2014

1010

NOTICIAS E INFORMACIONES

Es la hora de la siesta en las afueras de laciudad de Canelones, a unos 50 km. deMontevideo. La intensidad del sol no cesay las temperaturas hacen imposible traba-jar después del mediodía por lo que lo quelos campos de la zona se han convertido,al menos durante unas horas, en un pára-mo sin personas a la vista. Tampoco se venmuchos animales. El calor los ha obligadoa resguardarse.

Para el agricultor Orlando Marenco, este es su merecido descanso luego deuna jornada laboral que empezó antesde que salga el sol. Aunque nada parecefuera de lo común en el predio dondecultiva ajíes, calabazas y boñatos, es élmismo quien se encarga de aclarar queha sido necesario introducir mejoras tecnológicas para mitigar el impacto dela falta de lluvias en sus cultivos.

Entre estas mejoras se encuentra un sis-tema de solarización, que en pocas pa-labras significa colocar un plástico quecubra en su totalidad a las parcelas deciertos cultivos, para que puedan con-servar el calor y la humedad.

“Los soles son más fuertes y si no seplanta con sombra, el sol quema”, explicaMarenco mientras ofrece probar uno desus manjares más preciados: los dulcestomates cherry. “Está complicado el climay no hay otra que adaptarse”, agrega.

La historia de Orlando es una más de lastantas que se pueden contar sobre cómoel campo uruguayo se está adaptandoal cambio climático: un problema que yano es parte del futuro, está aquí y esahora.

Un Uruguay casi 4° más caluroso

En los últimos años, el país ha padecidoun aumento de la temperatura y una

mayor frecuencia de inundaciones y se-quías extremas, más intensas y frecuen-tes que las de los registros históricos.Este escenario supone grandes pérdidaseconómicas, en especial en un país don-de el sector agropecuario es uno de losprincipales motores económicos, repre-sentando un 70% de las exportacionesuruguayas.

Para ponerlo en perspectiva, el Ministe-rio de Ganadería, Agricultura y Pesca deUruguay (MGAP), estima que el valor delas pérdidas económicas de la industriadel ganado vacuno durante la sequía de2008-2009 osciló entre los US$750 mi-llones y los US$1000 millones.

Así, la variabilidad climática en un país

Con tecnología, productores ruralesde Uruguay se adaptan al cambio climático

que depende altamente de sus recursosnaturales, tiene un impacto especial-mente negativo sobre los productoresfamiliares como Orlando, que represen-tan el 63% del total de los productoresrurales del país.

El panorama no es mucho más alenta-dor en el futuro. Según estimaciones delportal de conocimiento del cambioclimático del Banco Mundial, para el año2100 el país enfrentará un aumento pro-medio de la temperatura en unos 3,4ºC,un 57% más de precipitaciones y mayorfrecuencia e intensidad de fenómenosclimáticos extremos que ya se estánmanifestando en la actualidad: violen-tas lluvias, vientos, tormentas de grani-zo, pero también intensas sequías.

«Uruguay está dando un paso ejemplar en materia de adapta-ción al cambio climático, no sólo en beneficio de sus habitantes,sino para otros países del mundo que podrán estar interesadosen una herramienta como esta»

Holger Krayeconomista agrícola principal del Banco Mundial

11

NOTICIAS E INFORMACIONES

1212

NOTICIAS E INFORMACIONES

Uruguay: Exportaciones del Rubro OvinoPeríodo: marzo 2013 a febrero 2014

18 de marzo de 2014

Cuadro Nº 1 - Exportaciones del Rubro Ovino - En dólares americanos

Gráfico Nº 1 - URUGUAY: Evolución delas exportaciones de lanaEn millones de kilos base sucia

Fuente: Elaboración SUL en base a datos DNA.

Durante los últimos 12 meses, ingresarona Uruguay un total de 399 millones dedólares por concepto de exportacionesde los productos que componen el Ru-bro Ovino (lanas y productos de lana, car-ne ovina, pieles ovinas, ovinos en pie ygrasa de lana y lanolina). Esta cantidad,representó una suba del 10.6% respec-to a igual período anterior, según las ci-fras de las “exportaciones cumplidas”proporcionadas al Secretaria Uruguayode la Lana por la Dirección Nacional deAduanas.El 67.9% de las ventas al exterior de losproductos del Rubro Ovino, correspondióa lana y productos de lana, que totaliza-ron 270 millones de dólares, aumentan-do un 7.9%, con respecto al período mar-zo/12 - febrero/13.Al analizar el comportamiento de los otrosítems que componen el Rubro Ovino, seobserva que las exportaciones de CarneOvina, totalizaron 101.6 millones de dó-lares, aumentando un 27.3%. Las de Pie-les Ovinas, totalizaron 9.8 millones dedólares disminuyendo un 6.8%, mientrasque los Ovinos en Pie aumentaron 61.6%al totalizar 4.1 millones de dólares, en tan-to Grasa de Lana y Lanolina contribuyó con12.1 millones un 26.4% menos que igualperiodo anterior. (Ver Cuadro Nº 1).Considerando solamente las exportacio-nes del mes de febrero del año 2014 ycomparándola con las cifras del mismomes del año anterior, se observó una subadel 5% en lanas y productos de lana al to-talizar la cantidad de US$22.789.522. Encarne ovina, las exportaciones crecieron30.2% respecto a febrero 2013 al alcanzarUS$7.737.116. Por su parte, cueros ovinosaumentó sus exportaciones en un 44%,mientras que el subrubro de grasa de lanay lanolina disminuyó en un 23.5%.

Exportaciones de lanay productos de lanaEn términos de volumen físico, durante elperiodo marzo 2013 a febrero 2014, Uru-guay exportó un total de 52.9 millones dekilos de lana equivalente base sucia (consi-derando lana sucia, lavada y peinada), 21.3%más que en igual período anterior.El 55.2% se exportó peinada, el 27.4% su-cia y el 17.4% restante lavada. Las ventasal exterior en volumen físico seincrementaron en los tres productos:52.6% lana sucia, 31.8% lavada y 7.6% la-nas peinadas, comparadas con igual pe-ríodo anterior. (Ver gráfico Nº 1)

Principales DestinosFueron 32 los destinos de las ventas alexterior de lana durante el periodo mar-zo 2013 a febrero 2014.Analizando en términos de valor las expor-taciones de lana sucia, lavada y peinada,totalizaron 252 millones de dólares, lo queimplica un incremento del 11.5% respectoal período marzo/12 a febrero/13.El principal destino en término de valorde las exportaciones de ese grupo de pro-ductos, continuó siendo China, con el48.4% del total. Lo siguen Alemania (15%del total), Turquía (7%), Italia (6.3%), In-

dia (5.4%), Reino Unido (2.9%), Irán(2.5%), Bulgaria (2.2%) y Japón (2.1%).En lana sucia, China adquirió el 81.3% deltotal, seguido de Alemania con 9.7%. Eneste sub-rubro, se observa un aumento delingreso de divisas comparado con el mismoperíodo del año anterior del 43.6% (total delperiodo 68.2 millones de dólares).En lana lavada, del total de ingresos Chi-na representó el 61.3%, seguido por India(21.4%), Italia (4.8%), Estados Unidos(2.6%) y Alemania (1.8%). En este sub-ru-bro, el destino más importante (China)aumentó sus compras en términos de va-

13

NOTICIAS E INFORMACIONES

Cuadro N°2: Exportaciones de lana y productos de lana en US$.

Gráfico Nº 2 - URUGUAY: Principales destinos de las exportaciones de lanaEn porcentaje sobre el total de U$S: marzo 2013 a febrero 2014

lor un 26%.Comparado con igual período anterior elingreso por este concepto aumentó18.9%, alcanzando los 39.2 millones dedólares.En lana peinada, China adquirió el 29.3%del total, registrando un incremento del22.8% en igual período anterior, seguidoen importancia por Alemania (21%) queaumentó sus compras un 4.4%, Turquía(12.1%) que disminuyó sus compras 12.9%e Italia (9.4%) que disminuyó sus impor-taciones en términos de valor un 12.4%.Entre el quinto y décimo lugar se ubica-ron, Irán (4.4%), Bulgaria (3.7%), Japón(3.7%), Marruecos (2.3%) y Perú (1.6%),(Ver gráfico Nº 2)

Ingreso de divisas por productoAl realizar un análisis de los diferentes sub-rubros que integran las exportaciones delana y productos de lana, observamos quelas ventas al exterior de casi todos los sub-rubros registraron un descenso en sus ex-portaciones en términos de valor compa-rados con igual período anterior. La excep-ción es para la lana sucia, lavada y peina-da que incrementaron su valor exporta-do. (Ver Cuadro Nº 2).Si dividimos las exportaciones de Lanas yProductos de Lana en dos grupos segúnel grado de valor agregado, es decir, uno(de menor valor agregado) en el que in-cluimos lana sucia, lavada, peinada y des-perdicios y otro grupo (de mayor valoragregado) compuesto por hilados, tejidos,prendas, mantas y alfombras, observamosque el primero, registró una suba en tér-minos de valor del 11.3%, mientras que elsegundo disminuyó un 36.8%.

Exportaciones de carne ovinaEn término de volumen físico, durante elperiodo marzo 2013 a febrero 2014 Uru-guay exportó un total de 21.591.861 dekilos de carne ovina un 36.2% más queen igual período anterior. 36 países cons-tituyeron el destino de las ventas de car-ne ovina, siendo China quien adquirió el40.6%, Brasil (39.4%), Francia (3.3%), Ru-sia (2.3%) y Alemania (2.4%).En términos de valor (de los US$101.646.408 exportados de carne ovina)los principales destinos fueron: Brasil(42.7%), China (30.2%), Alemania (5.6%),Francia (4.5%), Reino Unido (2.8%), Paí-ses Bajos (2.8%) y Rusia (2.0%). China seincrementó un 207% respecto de igual

periodo entre marzo 2012 a febrero 2013.

Nota: En los diferentes cuadros publica-dos, los totales pueden no coincidir a cau-

sa de los redondeos.Fuente: Elaboración SUL en base de datosproporcionados por la Dirección Nacionalde Aduanas.

1414

NOTICIAS E INFORMACIONES

15

CEREALES / OLEAGINOSOS / FORRAJESNOTICIAS E INFORMACIONES

PANORAMA DE LA SEMANA LOCAL, SEGUN LA COMISIÓN DE INFORMACIÓN DE PRECIOS Y COMENTARIOSDE CEREALES Y OLEAGINOSOS DE LA CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

PRODUCTOS AGRÍCOLAS - COTIZACIONES EN URUGUAY

VIERNES28/03/14 PRODUCTOS (Precio por tonelada en U$S) VIERNES

21/03/14PAGO

Fuente: Cámara Mercantil de Productos del País

TRIGO

Zafra 2013-2014 - Industria, Granel, Puesto en Molino

PH 78, FN280, p.12 265 265 -

Exportación, Zafra 2013/2014 - Granel, puesto en Nueva Palmira

PH 78 240/250 245/250 -

PH 72 - - -

Afrechillo de Trigo - A levantar 210 210 15/20 días

Pellets de Afrechillo - A levantar 215 215 15/20 días

MAIZ

Puesto en Montevideo Zafra 2013 220 210/220 15/30 días

Exportación, puesto en Nueva Palmira (Compradores)- Zafra 2013 Nominal Nominal -

Importado, partido, a retirar de depósito Montevideo Nominal Nominal -

Importado, entero, puesto en Montevideo 225/230 225/230 15/30 días

SORGO (sano, seco y limpio puesto en Montevideo) 200 190 30 días

AVENA

Superior Nominal Nominal -

Buena Nominal Nominal -

Importada 305 305 30 días

ALPISTE (sano y seco hasto un 5% de cuerpos extraños) 700 700 -

CEBADA - Puesta en Montevideo

Forrajera Buena 210 210 30 días

Forrajera Regular Nominal Nominal -

GIRASOL

Industria - Puesto en en Montevideo Nominal Nominal -

Exportación - Puesto en Nueva Palmira Nominal Nominal -

Harina de girasol - Base 32/33 Nominal Nominal -

SOJA

Industria - Puesta en Montevideo Nominal Nominal -

Exportación - Zafra 2014 - Puesta en Nueva Palmira - Compradores 475/490 475/480 -

Harina de soja, 46% Proteína, 1,5% Grasa, Profax 47/50 Nominal Nominal -

CANOLA

Industria - Puesta en Montevideo Nominal Nominal -

Harina de Canola - 36% Proteína, 1,6% Grasa 395 395 -

PRODUCTO POR 100 KILOS EN $

ALFALFA - A levantar

Especial Nominal Nominal -

Común Nominal Nominal -

MEZCLA - A levantar

Especial Nominal Nominal -

Buena Nominal Nominal -

Plazo para adherir a unplan de gestión de

envases de productosagropecuarios

Se recuerda a las empresas fa-bricantes, formuladores oimportadores de productos quí-micos o biológicos para uso pro-pio o de terceros, de uso en laproducción vegetal o animal ode caravanas y elementos quecontengan principio activo im-pregnado en matriz plástica,que se encuentran alcanzadospor lo establecido por el Decre-to 152/013 de 30 de mayo de2013 (Dec. 152/013), y que aúnno hayan presentado el registroy la adhesión al plan de gestiónde envases y caravanas y/o pla-nes de gestión de existenciasobsoletas, que el plazo vence elpróximo 29 de mayo de 2014.No existirá prórroga a este plazoy el incumplimiento de la presen-tación dará lugar a las infraccio-nes y multas contempladas en elDec. 152/013. Se recuerda espe-cialmente que transcurrido dichoplazo comenzarán a regir la pro-hibición de la fabricación, formu-lación, importación, distribucióny comercialización de los produc-tos alcanzados por la normativasegún se establece en el Art. 7º.

fin del plazo: 29/05/2014

Para obtener mayor informa-ción se podrá consultar nuestraweb:https://www.mvotma.gub.uy/residuos-de-produccion-animal-y-vegetal.html

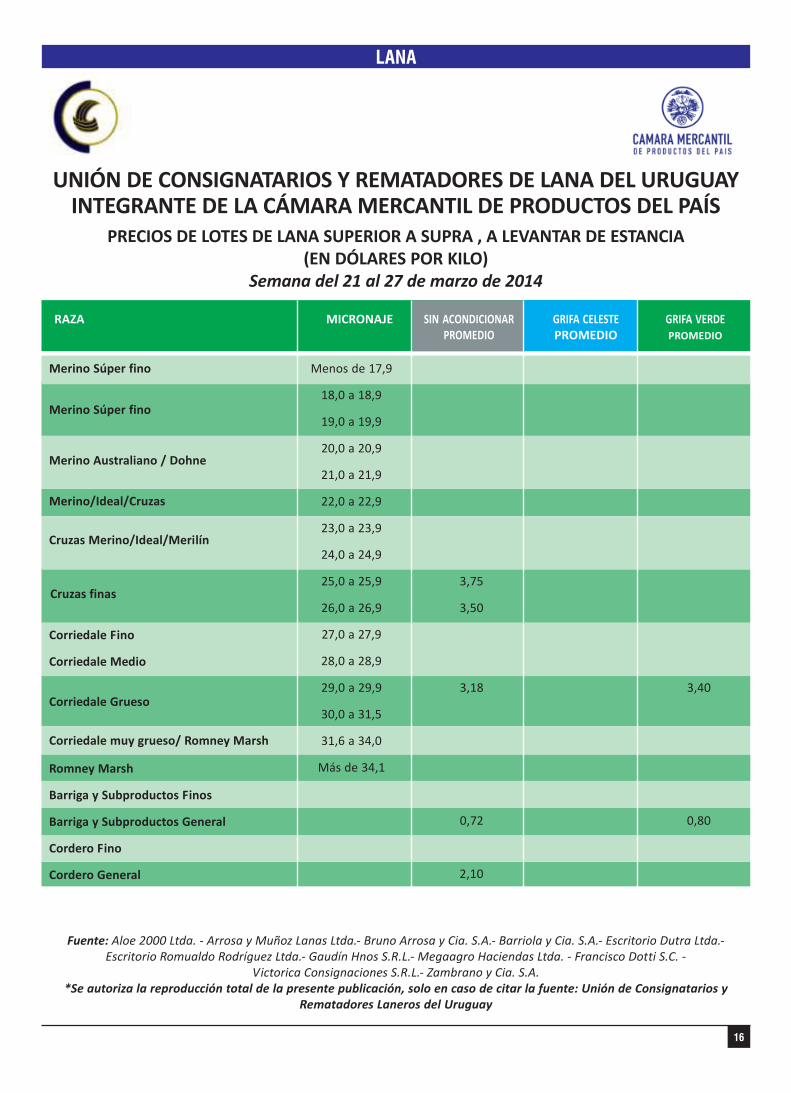

1616

UNIÓN DE CONSIGNATARIOS Y REMATADORES DE LANA DEL URUGUAYINTEGRANTE DE LA CÁMARA MERCANTIL DE PRODUCTOS DEL PAÍS

PRECIOS DE LOTES DE LANA SUPERIOR A SUPRA , A LEVANTAR DE ESTANCIA(EN DÓLARES POR KILO)

Semana del 21 al 27 de marzo de 2014

Fuente: Aloe 2000 Ltda. - Arrosa y Muñoz Lanas Ltda.- Bruno Arrosa y Cia. S.A.- Barriola y Cia. S.A.- Escritorio Dutra Ltda.-Escritorio Romualdo Rodríguez Ltda.- Gaudín Hnos S.R.L.- Megaagro Haciendas Ltda. - Francisco Dotti S.C. -

Victorica Consignaciones S.R.L.- Zambrano y Cia. S.A.*Se autoriza la reproducción total de la presente publicación, solo en caso de citar la fuente: Unión de Consignatarios y

Rematadores Laneros del Uruguay

RAZA MICRONAJE SIN ACONDICIONAR GRIFA CELESTE GRIFA VERDEPROMEDIO PROMEDIO PROMEDIO

LANA

Menos de 17,9

18,0 a 18,9

19,0 a 19,9

20,0 a 20,9

21,0 a 21,9

22,0 a 22,9

23,0 a 23,9

24,0 a 24,9

25,0 a 25,9 3,75

26,0 a 26,9 3,50

27,0 a 27,9

28,0 a 28,9

29,0 a 29,9 3,18 3,40

30,0 a 31,5

31,6 a 34,0

Más de 34,1

0,72 0,80

2,10

Merino/Ideal/Cruzas

Cruzas Merino/Ideal/Merilín

Cruzas finas

Corriedale Fino

Corriedale Medio

Corriedale Grueso

Corriedale muy grueso/ Romney Marsh

Merino Súper fino

Merino Súper fino

Merino Australiano / Dohne

Romney Marsh

Barriga y Subproductos Finos

Barriga y Subproductos General

Cordero Fino

Cordero General

17

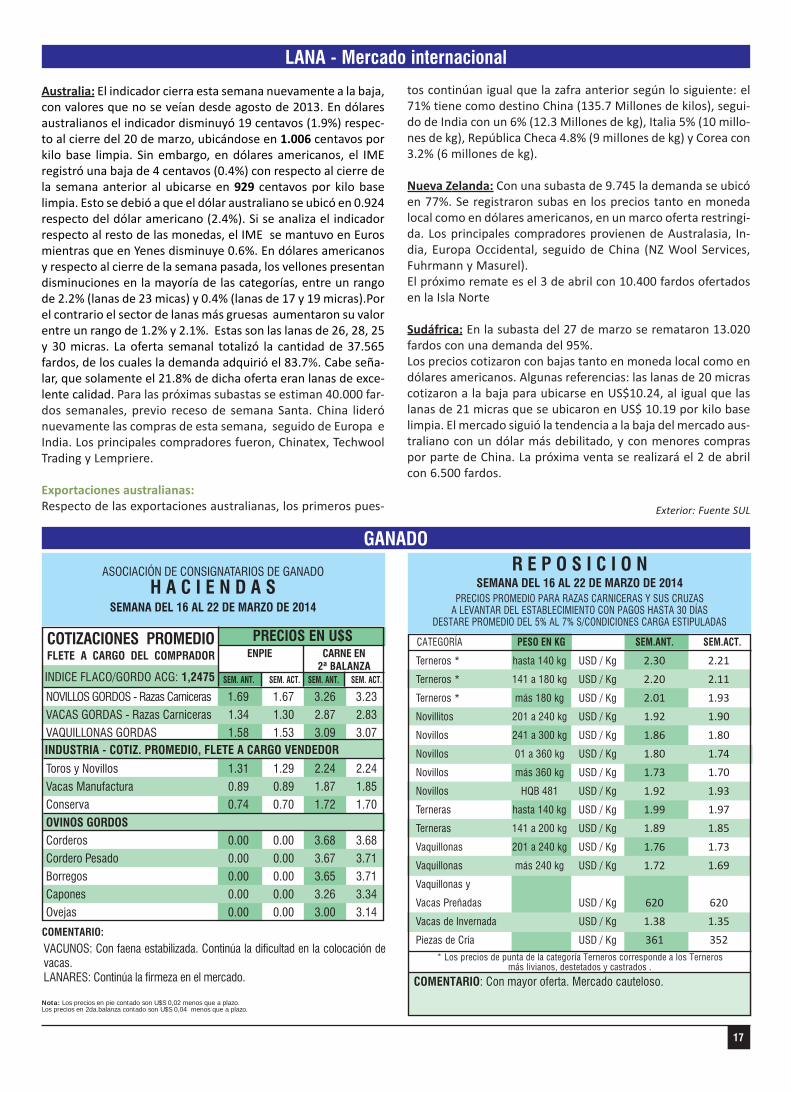

Terneros * hasta 140 kg USD / Kg

Terneros * 141 a 180 kg USD / Kg

Terneros * más 180 kg USD / Kg

Novillitos 201 a 240 kg USD / Kg

Novillos 241 a 300 kg USD / Kg

Novillos 01 a 360 kg USD / Kg

Novillos más 360 kg USD / Kg

Novillos HQB 481 USD / Kg

Terneras hasta 140 kg USD / Kg

Terneras 141 a 200 kg USD / Kg

Vaquillonas 201 a 240 kg USD / Kg

Vaquillonas más 240 kg USD / Kg

Vaquillonas y

Vacas Preñadas USD / Kg

Vacas de Invernada USD / Kg

Piezas de Cría USD / Kg

Nota: Los precios en pie contado son U$S 0,02 menos que a plazo.Los precios en 2da.balanza contado son U$S 0,04 menos que a plazo.

* Los precios de punta de la categoría Terneros corresponde a los Ternerosmás livianos, destetados y castrados .

COMENTARIO: Con mayor oferta. Mercado cauteloso.

INDUSTRIA - COTIZ. PROMEDIO, FLETE A CARGO VENDEDOR

COMENTARIO:

SEM. ANT. SEM. ACT. SEM. ANT. SEM. ACT.

SEMANA DEL 16 AL 22 DE MARZO DE 2014PRECIOS PROMEDIO PARA RAZAS CARNICERAS Y SUS CRUZAS

A LEVANTAR DEL ESTABLECIMIENTO CON PAGOS HASTA 30 DÍASDESTARE PROMEDIO DEL 5% AL 7% S/CONDICIONES CARGA ESTIPULADAS

CATEGORÍA PESO EN KG SEM.ANT. SEM.ACT.COTIZACIONES PROMEDIOFLETE A CARGO DEL COMPRADOR

PRECIOS EN U$S

INDICE FLACO/GORDO ACG: 1,2475

ASOCIACIÓN DE CONSIGNATARIOS DE GANADOH A C I E N D A S

SEMANA DEL 16 AL 22 DE MARZO DE 2014

NOVILLOS GORDOS - Razas Carniceras 1.69 1.67 3.26 3.23

VACAS GORDAS - Razas Carniceras 1.34 1.30 2.87 2.83

VAQUILLONAS GORDAS 1.58 1.53 3.09 3.07

Toros y Novillos 1.31 1.29 2.24 2.24

Vacas Manufactura 0.89 0.89 1.87 1.85

Conserva 0.74 0.70 1.72 1.70

OVINOS GORDOSCorderos 0.00 0.00 3.68 3.68

Cordero Pesado 0.00 0.00 3.67 3.71

Borregos 0.00 0.00 3.65 3.71

Capones 0.00 0.00 3.26 3.34

Ovejas 0.00 0.00 3.00 3.14

R E P O S I C I O N

VACUNOS: Con faena estabilizada. Continúa la dificultad en la colocación devacas.LANARES: Continúa la firmeza en el mercado.

GANADO

ENPIE CARNE EN2ª BALANZA

LANA - Mercado internacional

Exterior: Fuente SUL

2.30

2.20

2.01

1.92

1.86

1.80

1.73

1.92

1.99

1.89

1.76

1.72

620

1.38

361

2.21

2.11

1.93

1.90

1.80

1.74

1.70

1.93

1.97

1.85

1.73

1.69

620

1.35

352

Australia: El indicador cierra esta semana nuevamente a la baja,con valores que no se veían desde agosto de 2013. En dólaresaustralianos el indicador disminuyó 19 centavos (1.9%) respec-to al cierre del 20 de marzo, ubicándose en 1.006 centavos porkilo base limpia. Sin embargo, en dólares americanos, el IMEregistró una baja de 4 centavos (0.4%) con respecto al cierre dela semana anterior al ubicarse en 929 centavos por kilo baselimpia. Esto se debió a que el dólar australiano se ubicó en 0.924respecto del dólar americano (2.4%). Si se analiza el indicadorrespecto al resto de las monedas, el IME se mantuvo en Eurosmientras que en Yenes disminuye 0.6%. En dólares americanosy respecto al cierre de la semana pasada, los vellones presentandisminuciones en la mayoría de las categorías, entre un rangode 2.2% (lanas de 23 micas) y 0.4% (lanas de 17 y 19 micras).Porel contrario el sector de lanas más gruesas aumentaron su valorentre un rango de 1.2% y 2.1%. Estas son las lanas de 26, 28, 25y 30 micras. La oferta semanal totalizó la cantidad de 37.565fardos, de los cuales la demanda adquirió el 83.7%. Cabe seña-lar, que solamente el 21.8% de dicha oferta eran lanas de exce-lente calidad. Para las próximas subastas se estiman 40.000 far-dos semanales, previo receso de semana Santa. China liderónuevamente las compras de esta semana, seguido de Europa eIndia. Los principales compradores fueron, Chinatex, TechwoolTrading y Lempriere.

Exportaciones australianas:Respecto de las exportaciones australianas, los primeros pues-

tos continúan igual que la zafra anterior según lo siguiente: el71% tiene como destino China (135.7 Millones de kilos), segui-do de India con un 6% (12.3 Millones de kg), Italia 5% (10 millo-nes de kg), República Checa 4.8% (9 millones de kg) y Corea con3.2% (6 millones de kg).

Nueva Zelanda: Con una subasta de 9.745 la demanda se ubicóen 77%. Se registraron subas en los precios tanto en monedalocal como en dólares americanos, en un marco oferta restringi-da. Los principales compradores provienen de Australasia, In-dia, Europa Occidental, seguido de China (NZ Wool Services,Fuhrmann y Masurel).El próximo remate es el 3 de abril con 10.400 fardos ofertadosen la Isla Norte

Sudáfrica: En la subasta del 27 de marzo se remataron 13.020fardos con una demanda del 95%.Los precios cotizaron con bajas tanto en moneda local como endólares americanos. Algunas referencias: las lanas de 20 micrascotizaron a la baja para ubicarse en US$10.24, al igual que laslanas de 21 micras que se ubicaron en US$ 10.19 por kilo baselimpia. El mercado siguió la tendencia a la baja del mercado aus-traliano con un dólar más debilitado, y con menores compraspor parte de China. La próxima venta se realizará el 2 de abrilcon 6.500 fardos.

1818

GANADO / CUEROS / RACIONES

PRECIOS DE FRUTAS Y HORTALIZASDiariamente se pueden consultar los precios de los productos frutícolas y hortícolas a través del teléfono 2508 14 88

Es un servicio de la Unidad de Información Comercial del Mercado Modelo

www.mercadomodelo.net

CUEROS LANARES, VACUNOS Y CERDASCotizaciones Contado Piso Barraca Montevideo

Información proporcionada por la Comisión de Precios de Lanas y Cuerosde la Cámara Mercantil de Productos del País.

ASOCIACION URUGUAYA DE INDUSTRIASDE NUTRICIÓN ANIMAL

CAMARA MERCANTIL DE PRODUCTOS DEL PAIS

21/02/14 14/03/14 21/03/14 28/03/14Harina de carne y hueso 50/45 12,00 12,00 12,00Harina de carne y hueso 40/45 9,50 9,50 9,50Harina de sangre 13,00 13,00 13,00Harina de pescado 13,00 13,00 13,00Sebo granel 21,00 21,00 21,00Maíz Ver pizarra de la C.M.P.P.Sorgo Ver pizarra de la C.M.P.P.Trigo Ver pizarra de la C.M.P.P.

ALIMENTOS BALANCEADOSPRECIOS PROMEDIOS PARA LOS DIFERENTES TIPOS,

PARA CRIADEROS, POR KILO Y A RETIRAR DE PLANTAS.

POR TON. (EN U$S)Harina de girasol Ver pizarra de la C.M.P.P.Harina de soja Ver pizarra de la C.M.P.P.Afrechillo de trigo Ver pizarra de la C.M.P.P.Afrechillo de arroz 190 180 180Oleína (granel) 650+IVA 650+IVA 650+IVA

COTIZACIONES DE INSUMOS A LA FECHA Y COMPARATIVO CON DOS SEMANAS ANTERIORES

COMENTARIO SOBRE EL MERCADO DE RACIONES: Al igual que en lasemana anterior, se comercializan estos alimentos acorde con losprecios de la escala respectiva.

CUEROS VACUNOS SECOS: $ LOS 10 KILOSVacunos, al barrer, sanos 160.00 a 180.00Vacunos, al barrer, maldesechos 16.00 a 18.00PIELES LANARES: $ LOS 10 KILOS3/4 lana arriba lotes generales sanos 250.00 a 260.003/4 lana arriba lotes generales maldesechos 25.00 a 26.00

$ POR UNIDAD1/4 y 1/2 lana lotes generales sanos 50.00 a 60.001/4 y 1/2 lana lotes generales maldesechos 5.00 a 6.00Troncos y tronquitos lotes grales. sanos 40.00 a 50.00Troncos y tronq. lotes grales. maldesechos 4.00 a 5.00Pelados lotes generales sanos 10.00 a 20.00Pelados lotes generales maldesechos 1.00 a 2.00Borregos (según altura de la lana) sanos 10.00 a 20.00Borregos (según altura de la lana) maldesechos 1.00 a 2.00Corderitos de 1ra. y 2da. cada uno 18.00 a 20.00Corderitos de 3ra. cada uno 1.80 a 2.00

CERDA POR 10 KG.De vaca, de potro (mezclas) 130.00

INICIADOR PARRILLERO. U$S 0.565TERMINADOR PARRILLERO. U$S 0.560B.B. U$S 0.510RECRIA. U$S 0.410PONEDORAS PISO. U$S 0.455PONEDORAS JAULA. U$S 0.438INICIADOR LECHONES. U$S 0.640LECHONES. U$S 0.475CERDAS EN GESTACIÓN. U$S 0.375CERDAS EN LACTACIÓN. U$S 0.420CERDOS ENGORDE. U$S 0.370CERDOS RECRIA U$S 0.400CONEJOS. U$S 0.580TERNEROS INICIACIÓN U$S 0.510TERNEROS RECRIA U$S 0.410TOROS. U$S 0.405LECHERAS. U$S 0.360LECHERAS DE ALTO RENDIMIENTO. U$S 0.398CARNEROS. U$S 0.395EQUINOS. U$S 0.450

Continúa el desinterés a nivel internacional

INFORME DE LA ASOCIACIÓNDE CONSIGNATARIOS DE GANADO

MERCADOS AL 24 DE MARZO DE 20141 DÓLAR: $ 22,90 1 PESO ARG.: $ 2,25 1 REAL: $ 9,64

MERCADO DE LINIERS - ARGENTINANovillos (esp. a buenos) +390 k. -Novillos (esp. a buenos) - 390 k -Vacas buenas -Vaquillonas especiales. -MERCADO DE CHICAGO - U.S.A.Novillos gordos U$S 3.32MERCADO DE SAN PABLO - BRASILNovillos gordos U$S 1.81MERCADO DE PARAGUAYNovillos gordos U$S 1.65

PRECIO EN DÓLARES POR KG. EN PIE

19

BARRACAGONZALEZ LAMELA

CEREALES - FORRAJES - RACIONES

Av. San Martín 2214-20Tel.: 2203 57 14

Telefax: 2208 03 62

NIDERA URUGUAYA S.A.Exportadores de cereales

Oleaginosos y Subproductos

Rbla. 25 de Agosto de 1825 Nº 440 - P.1º Teléfonos: 2916 02 79 - 2916 02 88

Fax: 916 28 81

LAVADERO DE LANASBLENGIO S.A.

Planta industrial:Ruta 1 Km. 48,800 - Paraje Buschental s/n

80100 Libertad, San JoséTel/fax 4345 4203 - 4345 4445

Administración:Gral. Fraga 2198 | C.P.:11800 |

Montevideoe-mail: [email protected]

LANAS TRINIDADS.A.

Exportación Lana PeinadaMiami 2047

11500 - MontevideoTels. 2601 00 24 / 2606 18 19

Fax 2606 00 32E-mail: [email protected]

www.lanastrinidad.com

THOMAS MORTONS.A.

Exportaciones de LanasImportación - RepresentacionesCésar Díaz 1208 Tel.: 2924 4158 /

2924 5837Fax: 2924 4110

E. Mail: [email protected]

ZAMBRANO Y CÍA.Consignatarios de Lanas

Negocios RuralesCuareim 1877

Tels. 2924 8994 - FAX: 2924 4775www.zambrano.com.uy

ENGRAW EXPORT EIMPORT Co.S.A.

Exportación yPeinaduría de Lana

Julio César 1085Tels.: 26289768 - 26222191

Fax: 22150191E mail: [email protected]

LANASUR S.A.Industrializadora de Lanas

Uruguayas S.A.Elaboración y Exportación de

TOPS, NOILS Y SUBPRODUCTOS

URIMPEX S.A.Fundada en 1947

MIEL DEL URUGUAYExportación - Envasado

Compra-Venta de:MIEL - CERA - PROPOLEOS

POLEN - REINASGral. Pacheco 1123/25 - Tel.:2924 3249 - Fax: 2924 3275

Tel. gratuito: 0800 1885E.mail: [email protected]

[email protected]éfono: 2710 9242

MANTASDE LANA

Camino Vecinal 5620, 12400 MontevideoCasilla de Correo 807Tels.: (598)2222 31 21*Fax: (598)2222 31 39

E.mail:[email protected]

MOLINO NUEVAPALMIRA S.A.Carlos Cúneo y Felipe Fontana

(Nueva Palmira ) Tel. 4544 6133 - 4544 6094

Gral. Rondeau 1908 Esc. 8, 9 y 10(Montevideo)

Tel. 2924 06 45 - 2924 06 68

MOLINOFLORIDA S.A.Emilia Pardo Bazán 2351

(Montevideo)Tels.: 2924 09 01 - 2929 06 55

Fax.: 2924 08 91Avda. Artigas 1295 (Florida)Tels.: 43522013 - 43522033

Fax.: 43524941

MOLINORIO URUGUAY S.A.

Gral. Aguilar 1215 Tels.: 2203 47 40 - 2203 51 20

Fax: 2200 93 32E-mail:

LOGÍSTICA EN GRANELESPRIMERA PLANTA DE SERVICIOS

DE ACONDICIONAMIENTO DEGRANOS DE MONTEVIDEO

PLANTA DE SECADO YPRELIMPIEZA PARA 60 TONS/HORA

ACONDICIONAMOS YALMACENAMOS LOTES

DESDE 300 TNRECIBIMOS EN CAMIÓN Y POR AFE

LLENADO DE CONTENEDORESCON GRANELES

SERVICIO INTEGRAL HASTABODEGA DEL BARCO

Camino Durán 4200 esq. Cnel. RaízTel.: 2323 90 00

e-mail: [email protected]

M Y R I N S. A

Términos y condiciones de uso

Quien acceda a este sitio, acepta que toda informa-ción que se encuentra en el mismo y los errores olas omisiones en que se incurra, no podrán ser utili-zados como base de cualquier reclamo o demandao causa de acción legal. De igual forma, la informa-ción o cualquier opinión que estén expresadas eneste sitio, no constituyen de manera alguna, ni su-ponen, un asesoramiento, calificación o sugerenciade compra o de venta de producto alguno, ni debeservir como base para decisiones de inversión. Cadalector deberá consultar a su asesor legal, impositi-vo, agente de negocios o asesor que considere opor-tuno.

La Cámara Mercantil de Productos del País, tampo-co garantiza ni se adhiere a la información y opinio-nes vertidas en los destinos listados en su sitio web,

siendo el contenido de los mismos responsabilidadde sus respectivos autores.

Queda expresamente aclarado que la Cámara Mer-cantil de Productos del País no emite juicios de va-lor de ningún tipo en los informes que brinda, ni tam-poco tiene responsabilidad alguna sobre las decisio-nes a las que el receptor de dichos informes arribe;ya que éstas son producto de sus facultades discre-cionales. La información que brinda nuestra Institu-ción, ha sido obtenida de medios públicos y/o pri-vados, considerados confiables, aunque no se ase-gura su exactitud ni integridad. La Cámara Mercan-til de Productos del País queda exenta de responsa-bilidad acerca de la precisión, exactitud y/u omisiónen los datos exhibidos en sus servicios de informa-ción ya que éstos son generados por las fuentes ci-tadas en cada caso.

La Cámara Mercantil de Productos del País, no seresponsabiliza por la interpretación o mala interpreta-ción de lo expuesto en su sitio Web o en las consultasal mismo, ni de su uso indebido, ni de perjuicios realesdirectos o indirectos o supuestos, invocados por quie-nes fueran inducidos a tomar u omitir decisiones oacciones, al consultar el sitio o sus servicios.

El material publicado en el sitio web de la Institu-ción, tiene como único propósito, brindar informa-ción a cualquier visitante, sin que ello implique res-ponsabilidad alguna respecto de la exactitud e inte-gridad de los datos que están volcados en el mismo.

La información de precios de los diferentes produc-tos, son simples datos de referencia o de medicióndel mercado, siendo variables y oscilantes, según laoferta y demanda en plaza.

PROPIEDAD INTELECTUAL.MARCAS Y PAATENTES

Desde 1980Montevideo - Uruguay25 de Mayo 467 of 501

Tel.: (598)2916 1913 -fax: (598)2916 5740

www.fernandezsecco.com [email protected]