Cap_29

42

PARTE VIII CAPÍTULO 29 Fusiones, adquisiciones y desinversiones En un periodo tumultuoso para los bancos de inversión, el 1 de enero de 2009, Bank of America (BOA) finalizó su adquisición de Merrill Lynch. Éste fue el banco de inversión más importante que quedaba después de la adquisición de Bear Stearns, la declaración de quiebra de Lehman Bro- thers y la conversión de Goldman Sachs y Morgan Stanley en grupos financieros. La adquisición de Merrill Lynch se valuó en alrededor de 21 000 millones de dólares en acciones. En dicha operación, los accionistas de Merrill Lynch recibieron .8595 acciones de BOA por cada acción de esta firma. Entonces, ¿por qué BOA compró Merrill Lynch? Por muchas razones. La nueva empresa se convertiría en el banco estadounidense más grande, con 2.7 billones de dólares en activos y tam- bién en el principal asegurador de deuda global de alto rendimiento, el tercero más importante de acciones mundiales y el noveno asesor más grande en fusiones y adquisiciones globales. Además, igual importancia tenía el hecho de que BOA calculaba que podría lograr 7 000 millones de dólares en reducciones de costos anuales. Por desgracia, BOA subestimó los problemas de Merrill Lynch. En el cuarto trimestre de 2008, Merrill Lynch reportó una enorme pérdida de 15 000 millones de dólares, lo que dejó conmocionados a los accionistas de BOA ante lo que les había parecido una excelente medida, en términos estratégicos, para el banco. ¿De qué manera las empresas como BOA determinan si una adquisición vale la pena? En este capítulo se examinan las razones por las que se realizan las fusiones y otras igualmente importan- tes por las que no deberían llevarse a cabo. Las formas básicas de las adquisiciones Las adquisiciones se desarrollan en una de tres formas básicas: 1) fusión o consolidación, 2) adquisición de acciones y 3) compra de activos. Fusión o consolidación Una fusión ocurre cuando una empresa absorbe por completo a otra. La firma adquirente, que conserva su nombre e identidad, obtiene todos los activos y pasivos de la compañía adquirida. Después de la fusión, esta última deja de existir como una entidad mercantil in- dependiente. Una consolidación es lo mismo que una fusión, pero se diferencia de ésta en que se crea una empresa por completo nueva. En una consolidación, las dos firmas terminan su anterior existencia jurídica y se constituye una nueva compañía. 29.1 Fundamentos de las fusiones Suponga que la empresa A adquiere la compañía B en una fusión. Además, que los accionistas de B reciben una acción de A por dos acciones de B. Desde el punto de vista jurídico, los accionistas de A no resultan afectados directamente por la fusión. Sin embargo, las acciones de B dejan de existir. En una consolidación, los accionistas de A y B intercambian sus acciones por las de una nueva empresa (por ejemplo, la firma C ). EJEMPLO 29.1

-

Upload

omar-santamaria-castillo -

Category

Documents

-

view

281 -

download

5

Transcript of Cap_29

PART

E VI

IICAPÍTULO 29

Fusiones, adquisiciones y desinversiones

En un periodo tumultuoso para los bancos de inversión, el 1 de enero de 2009, Bank of America (BOA) finalizó su adquisición de Merrill Lynch. Éste fue el banco de inversión más importante que quedaba después de la adquisición de Bear Stearns, la declaración de quiebra de Lehman Bro-thers y la conversión de Goldman Sachs y Morgan Stanley en grupos financieros. La adquisición de Merrill Lynch se valuó en alrededor de 21 000 millones de dólares en acciones. En dicha operación, los accionistas de Merrill Lynch recibieron .8595 acciones de BOA por cada acción de esta firma.

Entonces, ¿por qué BOA compró Merrill Lynch? Por muchas razones. La nueva empresa se convertiría en el banco estadounidense más grande, con 2.7 billones de dólares en activos y tam-bién en el principal asegurador de deuda global de alto rendimiento, el tercero más importante de acciones mundiales y el noveno asesor más grande en fusiones y adquisiciones globales. Además, igual importancia tenía el hecho de que BOA calculaba que podría lograr 7 000 millones de dólares en reducciones de costos anuales. Por desgracia, BOA subestimó los problemas de Merrill Lynch. En el cuarto trimestre de 2008, Merrill Lynch reportó una enorme pérdida de 15 000 millones de dólares, lo que dejó conmocionados a los accionistas de BOA ante lo que les había parecido una excelente medida, en términos estratégicos, para el banco.

¿De qué manera las empresas como BOA determinan si una adquisición vale la pena? En este capítulo se examinan las razones por las que se realizan las fusiones y otras igualmente importan-tes por las que no deberían llevarse a cabo.

Las formas básicas de las adquisicionesLas adquisiciones se desarrollan en una de tres formas básicas: 1) fusión o consolidación, 2) adquisición de acciones y 3) compra de activos.

Fusión o consolidaciónUna fusión ocurre cuando una empresa absorbe por completo a otra. La firma adquirente, que conserva su nombre e identidad, obtiene todos los activos y pasivos de la compañía adquirida. Después de la fusión, esta última deja de existir como una entidad mercantil in-dependiente.

Una consolidación es lo mismo que una fusión, pero se diferencia de ésta en que se crea una empresa por completo nueva. En una consolidación, las dos firmas terminan su anterior existencia jurídica y se constituye una nueva compañía.

29.1

Fundamentos de las fusiones Suponga que la empresa A adquiere la compañía B en una fusión. Además, que los accionistas de B reciben una acción de A por dos acciones de B. Desde el punto de vista jurídico, los accionistas de A no resultan afectados directamente por la fusión. Sin embargo, las acciones de B dejan de existir. En una consolidación, los accionistas de A y B intercambian sus acciones por las de una nueva empresa (por ejemplo, la firma C).

EJEmplO 29.1

876 Parte VIII Temas especiales

Debido a las semejanzas entre las fusiones y las consolidaciones, de aquí en adelante se empleará el término fusión para referirse a los dos tipos de reorganización. He aquí dos as-pectos importantes de las fusiones y las consolidaciones:

1. Una fusión es sencilla en términos jurídicos y no cuesta tanto como otras formas de adquisición. Evita la necesidad de transferir la propiedad de cada uno de los activos de la empresa adquirida a la compañía adquirente.

2. Los accionistas de cada firma deben aprobar la fusión.1 En general, se requieren los votos aprobatorios de los propietarios de dos terceras partes de las acciones. Además, los accionistas de la empresa adquirida tienen derechos de valuación. Esto significa que pueden exigir que la compañía adquirente compre las acciones en su valor justo. Con frecuencia, la empresa adquirente y los accionistas discrepantes de la organización adquirida no se pueden poner de acuerdo en un valor justo, lo que da por resultado procedimientos judiciales muy costosos.

Adquisición de accionesUna segunda manera de adquirir otra empresa es comprar las acciones con derecho a voto mediante intercambio de efectivo, acciones u otros valores. Este proceso puede empezar como una oferta privada de la administración de una firma a la de otra. En algún momento, la oferta se presenta directamente a los accionistas de la compañía vendedora, a menudo me-diante una oferta de adquisición directa. Una oferta de adquisición directa sirve para comprar acciones de la empresa objetivo. Una compañía la presenta en forma directa a los accionistas de otra. La oferta se comunica a los accionistas de la empresa objetivo por medio de anuncios públicos, como los que se publican en los periódicos. En ocasiones, en las ofertas públicas de adquisición directa se usa una circular general que se envía por correo. Sin embargo, este procedimiento es difícil porque, en general, los nombres y domicilios de los accionistas regis-trados no están a disposición de quien los requiera.

Los siguientes son algunos de los factores que intervienen en la elección entre una adqui-sición de acciones y una fusión:

1. Cuando se celebra una adquisición de acciones no es necesario celebrar asambleas de accionistas ni se requiere una votación. Si a los accionistas de la empresa objetivo no les agrada la oferta, no tienen obligación de aceptarla ni necesitan presentar sus acciones.

2. En una adquisición de acciones, la compañía oferente puede tratar directamente con los accionistas de la empresa objetivo mediante una oferta de compra. Se pueden omitir la administración y el consejo de administración de la empresa objetivo.

3. A menudo, los administradores de la empresa objetivo se resisten a la adquisición. En ta-les casos, se lleva a cabo una adquisición de acciones para sortear este tipo de obstáculos. Con frecuencia, la resistencia por parte de la administración de la empresa objetivo influ-ye en que el costo de la compra de acciones resulte más elevado que en el de una fusión.

4. Con frecuencia, una minoría de accionistas no acepta la oferta de adquisición directa, por lo que la empresa objetivo no puede ser absorbida por completo.

5. La absorción completa de una firma por otra exige una fusión. Muchas adquisiciones de acciones van seguidas por una fusión formal.

Compra de activosUna empresa puede adquirir a otra si compra todos los activos de ésta. La compañía ven-dedora no necesariamente deja de existir porque puede conservar la “cáscara”. Este tipo de adquisición requiere el voto formal de los accionistas de la empresa objetivo. Una de las ven-tajas de este método es que aunque en una adquisición de acciones el adquirente a menudo

1 En Estados Unidos, las fusiones entre corporaciones están obligadas a cumplir con las leyes estatales. De hecho, en todos los estados los accionistas de cada corporación deben otorgar su consentimiento.

Capítulo 29 Fusiones, adquisiciones y desinversiones 877

se queda con algunos accionistas minoritarios, esto no sucede en una compra de activos. Los accionistas minoritarios suelen presentar problemas; por ejemplo, cuando se resisten a ven-der. No obstante, la compra de activos supone la transferencia de los títulos de propiedad de cada uno de los activos, lo que puede ser costoso.

Clasificaciones de adquisicionesDe ordinario, los analistas financieros clasifican las adquisiciones en tres tipos:

1. Adquisición horizontal. En este caso, tanto la empresa adquirente como la adquirida están en la misma industria. La adquisición de Mobil por Exxon en 1998 es un buen ejemplo de una fusión horizontal en la industria petrolera.

2. Adquisición vertical. Una adquisición vertical comprende empresas ubicadas en diferentes niveles del proceso de producción. La toma de una agencia de viajes por una compañía de aviación sería una adquisición vertical.

3. Adquisición de conglomerado. La compañía adquirente y la firma adquirida no serelacionan entre sí. La compra de un productor de alimentos por una empresa de computación se consideraría una adquisición de conglomerado.

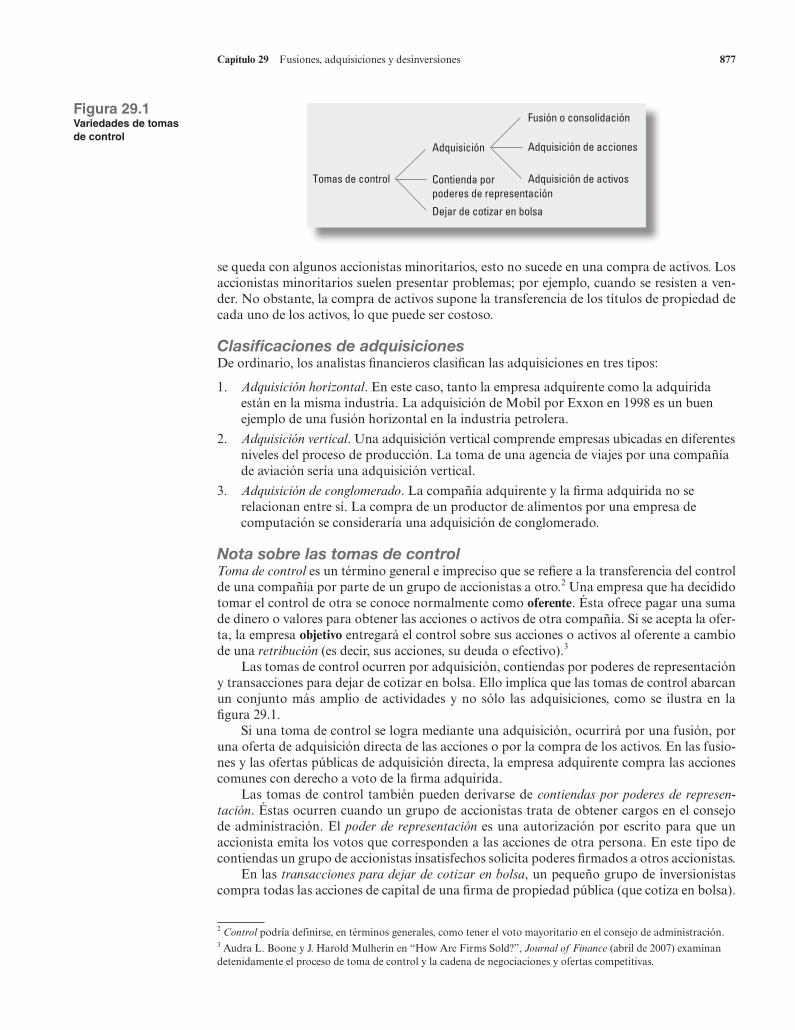

Nota sobre las tomas de controlToma de control es un término general e impreciso que se refiere a la transferencia del control de una compañía por parte de un grupo de accionistas a otro.2 Una empresa que ha decidido tomar el control de otra se conoce normalmente como oferente. Ésta ofrece pagar una suma de dinero o valores para obtener las acciones o activos de otra compañía. Si se acepta la ofer-ta, la empresa objetivo entregará el control sobre sus acciones o activos al oferente a cambio de una retribución (es decir, sus acciones, su deuda o efectivo).3

Las tomas de control ocurren por adquisición, contiendas por poderes de representación y transacciones para dejar de cotizar en bolsa. Ello implica que las tomas de control abarcan un conjunto más amplio de actividades y no sólo las adquisiciones, como se ilustra en la figura 29.1.

Si una toma de control se logra mediante una adquisición, ocurrirá por una fusión, por una oferta de adquisición directa de las acciones o por la compra de los activos. En las fusio-nes y las ofertas públicas de adquisición directa, la empresa adquirente compra las acciones comunes con derecho a voto de la firma adquirida.

Las tomas de control también pueden derivarse de contiendas por poderes de represen-tación. Éstas ocurren cuando un grupo de accionistas trata de obtener cargos en el consejo de administración. El poder de representación es una autorización por escrito para que un accionista emita los votos que corresponden a las acciones de otra persona. En este tipo de contiendas un grupo de accionistas insatisfechos solicita poderes firmados a otros accionistas.

En las transacciones para dejar de cotizar en bolsa, un pequeño grupo de inversionistas compra todas las acciones de capital de una firma de propiedad pública (que cotiza en bolsa).

Figura 29.1 Variedades de tomas de control

Tomas de control

Adquisición

Contienda porpoderes de representación

Dejar de cotizar en bolsa

Fusión o consolidación

Adquisición de acciones

Adquisición de activos

2 Control podría definirse, en términos generales, como tener el voto mayoritario en el consejo de administración.3 Audra L. Boone y J. Harold Mulherin en “How Are Firms Sold?”, Journal of Finance (abril de 2007) examinan detenidamente el proceso de toma de control y la cadena de negociaciones y ofertas competitivas.

878 Parte VIII Temas especiales

De ordinario, el grupo incluye miembros de la administración titular y algunos inversionistas externos. Las acciones de la compañía dejan de cotizar en los mercados bursátiles y ya no pueden adquirirse en el mercado abierto.

SinergiaEn la sección anterior se habló de las formas básicas de adquisición. A continuación exami-naremos por qué se realizan las adquisiciones de empresas. (Aunque en esa sección se señaló que las adquisiciones y fusiones tienen diferentes definiciones, estas diferencias no son impor-tantes en ésta y muchas de las siguientes secciones. Por lo tanto, a menos que se indique lo contrario, mencionaremos las adquisiciones y fusiones como sinónimos.)

Una gran parte de las ideas relativas a este asunto se pueden organizar en torno de las siguientes cuatro preguntas:

1. ¿Hay algún motivo racional que justifique las fusiones? Sí, para decirlo en una palabra, sinergia.

Suponga que la empresa A piensa adquirir la compañía B. El valor de la primera es VA y el valor de la segunda es VB. (Es razonable suponer que en el caso de firmas que cotizan en la bolsa es posible determinar VA y VB, si se observan los precios de mercado de los títulos en circulación.) La diferencia entre el valor de la empresa combinada (VAB) y la suma de los valores de las compañías como entidades independientes es la sinergia de la adquisición:

Sinergia 5 VAB 2 (VA 1 VB)

En resumen, la sinergia ocurre si el valor de la empresa combinada después de la fusión es mayor que la suma del valor de la compañía adquirente y el valor de la firma adquiri-da antes de la fusión.

2. ¿De dónde sale esta fuerza mágica de la sinergia? Los incrementos del flujo de efectivo crean valor. DFEt se define como la diferencia

entre los flujos de efectivo en la fecha t de la empresa combinada y la suma de los flujos de efectivo de las dos firmas independientes. Por los capítulos sobre presupuesto de ca-pital sabemos que el flujo de efectivo en cualquier periodo t se puede escribir como:

DFEt 5 DIngt 2 DCostost 2 DImpuestost 2 DRequerimientos de capitalt

donde DIngt es el incremento de los ingresos producido por la adquisición; DCostost es el incremento de los costos producto de la adquisición; DImpuestost es el incremento de impuestos debido a la adquisición, y DRequerimientos de capitalt es el incremento de la nueva inversión que se requiere en capital de trabajo y activos fijos.

De la clasificación de los flujos de efectivo incrementales se desprende que las po-sibles causas de sinergia se dividen en cuatro categorías básicas: aumentos de ingresos, reducciones de costos, impuestos reducidos y menos requerimientos de capital.4 Las

29.2

4 Las empresas aducen muchas razones para justificar las fusiones y adquisiciones. Cuando dos empresas se fusio-nan, sus respectivos consejos de administración suscriben un convenio de fusión. El convenio de fusión de U.S. Steel y Marathon Oil es típico. Asimismo enumera los beneficios económicos que los accionistas esperan de la fusión (las palabras clave aparecen en cursivas):

U.S. Steel cree que la adquisición de Marathon le brinda una oportunidad atractiva para diversificarse en la industria de los energéticos. Las razones de la fusión incluyen a título enunciativo, aunque no limitativo, los hechos de que la consumación de la fusión permitirá a U.S. Steel consolidar a Marathon en la declaración del impuesto sobre la renta federal de U.S. Steel, también contribuirá a una mayor eficiencia y mejorará la capaci-dad de administrar el capital porque permitirá movimientos de efectivo entre U.S. Steel y Marathon. Además, la fusión eliminará la posibilidad de que surja algún conflicto de interés entre los accionistas minoritarios y mayoritarios y aumentará la flexibilidad de la administración. La adquisición proporcionará a los accionistas de Marathon una prima considerable sobre los precios históricos de sus acciones en el mercado. Sin embargo, los accionistas ya no seguirán participando en las perspectivas futuras de la compañía.

Capítulo 29 Fusiones, adquisiciones y desinversiones 879

mejoras en por lo menos una de estas cuatro categorías crean sinergia. En la siguiente sección se analizan en detalle cada una de estas categorías.

Además, a menudo se presentan razones para fundamentar las fusiones donde no se esperan mejoras en ninguna de estas cuatro categorías. Estas “malas” razones para fusionarse se examinarán en la sección 29.4.

3. ¿Cómo se comparten las ganancias de la sinergia? En general, la firma adquirente paga una prima (sobreprecio) por la empresa adquirida, u objetivo. Por ejemplo, si las accio-nes de ésta se venden en 50 dólares, tal vez la adquirente tenga que pagar 60 dólares por cada una, lo que implica una prima de 10 dólares o 20%. En este caso, la ganancia para la empresa objetivo es de 10 dólares. Suponga que la sinergia de la fusión asciende a 30 dólares. La ganancia para la compañía adquirente, u oferente, sería de 20 dólares (5 $30 2 $10). La oferente incurriría en pérdida si la sinergia fuera inferior a la prima de 10 dólares. Se presenta un tratamiento más detallado de estas ganancias o pérdidas en la sección 29.6.

4. ¿Existen otros motivos para realizar una fusión, además de la sinergia? Sí.Como hemos dicho, la sinergia es la fuente de beneficio para los accionistas. Sin

embargo, quizá los administradores vean la posible fusión de manera diferente. Incluso si la sinergia de la fusión es menor que la prima pagada a la empresa objetivo, los ad-ministradores de la firma compradora pueden beneficiarse. Por ejemplo, los ingresos de la empresa combinada después de la fusión casi con seguridad serán mayores que los ingresos de la compañía oferente antes de la fusión. Los administradores pueden recibir una remuneración mayor por dirigir una empresa más grande. Además de este aumento casi siempre adquieren mayor prestigio y poder cuando dirigen una firma de mayor tamaño. Por el contrario, los administradores de la empresa objetivo podrían perder su empleo después de la adquisición. Es muy probable que se opongan a la toma de control a pesar de que los accionistas se beneficiarían de la prima. Estas cuestiones se estudiarán con mayor detalle en la sección 29.9.

Causas de sinergiaEn esta sección estudiaremos las causas de la sinergia.5

Aumentos de los ingresosUna empresa combinada podría generar más ingresos que dos compañías por separado. Los aumentos de los ingresos podrían provenir de ganancias de marketing, beneficios estratégicos y poder de mercado.

Ganancias de marketing A menudo se dice que las fusiones y adquisiciones producen mayores ingresos operativos a causa del mejor marketing. Por ejemplo, podrían realizarse mejoras en las siguientes áreas:

1. Ineficaces campañas de publicidad y programación en los medios de información.

2. Una débil red de distribución.

3. Una mezcla de productos desequilibrada.

Beneficios estratégicos Algunas adquisiciones ofrecen una ventaja estratégica, que se parece más a una opción que a una oportunidad de inversión normal. Por ejemplo, suponga

29.3

5 Matthew Rhodes-Kropf y David Robinson, en “The Market for Mergers and the Boundaries of the Firm”,Journal of Finance (junio de 2008) abordan la cuestión relacionada de quién compra a quién. Contrario a la creencia general, argumentan que no parece que las empresas con valor de mercado relativamente alto tiendan a comprar compañías con valores relativamente bajos. En cambio, demuestran que las empresas tienden a unirse a otras que tienen razones semejantes.

880 Parte VIII Temas especiales

que un fabricante de máquinas de coser adquiere una empresa de computadoras. El primero estará bien posicionado si los adelantos tecnológicos permiten, en el futuro, fabricar máqui-nas de coser operadas por computadoras.

Michael Porter ha utilizado la frase cabeza de playa para describir los beneficios estra-tégicos de incursionar en una nueva industria.6 Usa el ejemplo de la adquisición que Procter & Gamble realizó de Charmin Paper Company, como cabeza de playa que permitió a la empresa compradora crear un grupo estrechamente interrelacionado de productos de papel: pañales desechables, toallas de papel, productos para la higiene femenina y papel para baño.

Poder monopólico o de mercado Una compañía podría adquirir otra para reducir la competencia. De ser así, los precios pueden aumentar y generar ganancias monopólicas. Sin embargo, las fusiones que reducen la competencia no benefician a la sociedad y pueden ser impugnadas por el Departamento de Justicia de Estados Unidos o la Comisión Federal de Comercio.

Reducciones de costosUna empresa combinada puede operar con mayor eficiencia que dos independientes. Cuando Bank of America se comprometió a adquirir Security Pacific, una de las principales razones que adujo fue la reducción de costos. Una fusión puede aumentar la eficiencia operativa de las siguientes maneras:

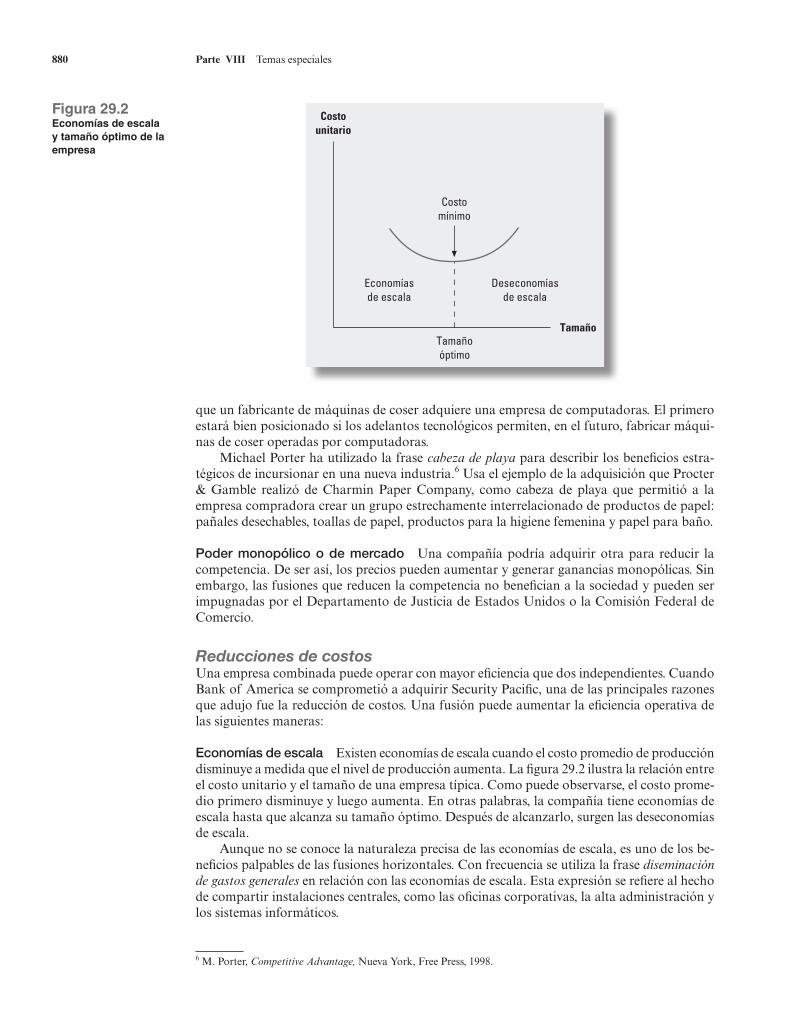

Economías de escala Existen economías de escala cuando el costo promedio de producción disminuye a medida que el nivel de producción aumenta. La figura 29.2 ilustra la relación entre el costo unitario y el tamaño de una empresa típica. Como puede observarse, el costo prome-dio primero disminuye y luego aumenta. En otras palabras, la compañía tiene economías de escala hasta que alcanza su tamaño óptimo. Después de alcanzarlo, surgen las deseconomías de escala.

Aunque no se conoce la naturaleza precisa de las economías de escala, es uno de los be-neficios palpables de las fusiones horizontales. Con frecuencia se utiliza la frase diseminación de gastos generales en relación con las economías de escala. Esta expresión se refiere al hecho de compartir instalaciones centrales, como las oficinas corporativas, la alta administración y los sistemas informáticos.

Figura 29.2 Economías de escala y tamaño óptimo de la empresa

Costounitario

Costomínimo

Economíasde escala

Deseconomíasde escala

Tamañoóptimo

Tamaño

6 M. Porter, Competitive Advantage, Nueva York, Free Press, 1998.

Capítulo 29 Fusiones, adquisiciones y desinversiones 881

Economías de integración vertical Las economías de operación son resultado de com-binaciones verticales y horizontales. El propósito principal de las adquisiciones verticales es facilitar la coordinación de actividades de operación estrechamente relacionadas. Quizá los beneficios de la integración vertical sean el motivo por el que la mayoría de las empresas madereras también tienen aserraderos y equipo de transporte. Debido a que el petróleo se usa para fabricar plásticos y otros productos químicos, la fusión DuPont-Conoco estuvo motivada por la necesidad de DuPont de contar con un suministro constante de petróleo. Las economías de la integración vertical podrían explicar por qué casi todas las aerolíneas son propietarias de aviones. También es posible que expliquen por qué algunas de ellas han comprado hoteles y arrendadoras de automóviles.

Transferencia de tecnología Las transferencias de tecnología son otra razón de las fusio-nes. Un fabricante de automóviles bien podría adquirir una compañía que fabrica aeroplanos si la tecnología aeroespacial puede mejorar la calidad de sus productos primigenios. Esta transferencia de tecnología fue el motivo en el que se basó la fusión de General Motors y Hughes Aircraft.

Recursos complementarios Algunas firmas adquieren otras para hacer mejor uso de los recursos con que cuentan. Piense en una tienda de equipo para esquiar que podría fusionarse con otra de equipo para tenis a fin de producir ventas más uniformes tanto en la temporada de invierno como en la de verano y, con ello, hacer mejor uso de la capacidad de las tiendas.

Eliminación de la administración ineficiente Con frecuencia, un cambio en la adminis-tración incrementa el valor de la compañía. Algunos administradores gastan demasiado en prestaciones personales y proyectos favoritos, lo que convierte a la empresa en blanco fácil para una toma de control. Por ejemplo, ante todo, la compra apalancada de RJR Nabisco se llevó a cabo para poner un alto al comportamiento dispendioso del director general, Ross Johnson. Por otro lado, los administradores en funciones tal vez no comprendan las condicio-nes cambiantes del mercado o los nuevos adelantos tecnológicos, por lo que les resulta difícil abandonar las viejas estrategias. Aunque el consejo de administración debe sustituir a estos administradores, con frecuencia no puede actuar de manera independiente. Por lo tanto, es posible que se necesite una fusión para realizar los cambios que se requieren.

Michael C. Jensen menciona a la industria petrolera como un ejemplo de ineficiencia administrativa.7 A finales de la década de 1970, los cambios en dicho sector incluían la expec-tativa de precios más bajos de los hidrocarburos, mayores costos de exploración y desarrollo y tasas de interés reales más altas. Como resultado de estos cambios, se necesitaban reduccio-nes sustanciales en las áreas de exploración y desarrollo. No obstante, muchos administra-dores no pudieron reducir la plantilla de personal de sus empresas petroleras. Las compañías adquirentes trataban de encontrar firmas petroleras para reducir sus niveles de inversión. Por ejemplo, T. Boone Pickens, de Mesa Petroleum, intentó comprar tres corporaciones petro-leras: Unocal, Phillips y Getty, para instalar una administración más frugal. Aunque no lo-gró concretar las adquisiciones, sus intentos incitaron a la administración existente a reducir los gastos en exploración y desarrollo, y con ello lograron generar enormes ganancias para los accionistas de estas empresas, incluido él mismo.

Las fusiones y adquisiciones pueden considerarse parte del mercado de trabajo para la alta dirección. Michael Jensen y Richard Ruback han utilizado la frase “mercado de control corporativo”, en el que distintos equipos de administración compiten por el derecho de dirigir las actividades corporativas.8

7 M.C. Jensen, “Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers”, American Economic Review (1986).8 M.C. Jensen y R.S. Ruback, “The Market for Corporate Control: The Scientific Evidence”, Journal of Financial Economics 11 (1983).

882 Parte VIII Temas especiales

Antes de la fusión Después de la fusión

Empresa A Empresa B Empresa AB

Si ocurre estado 1

Si ocurre estado 2

Si ocurre estado 1

Si ocurre estado 2

Si ocurre estado 1

Si ocurre estado 2

Utilidad gravable $200 2$100 2$100 $200 $100 $100

Impuestos 68 0 0 68 34 34

Utilidad neta $132 2$100 2$100 $132 $ 66 $ 66

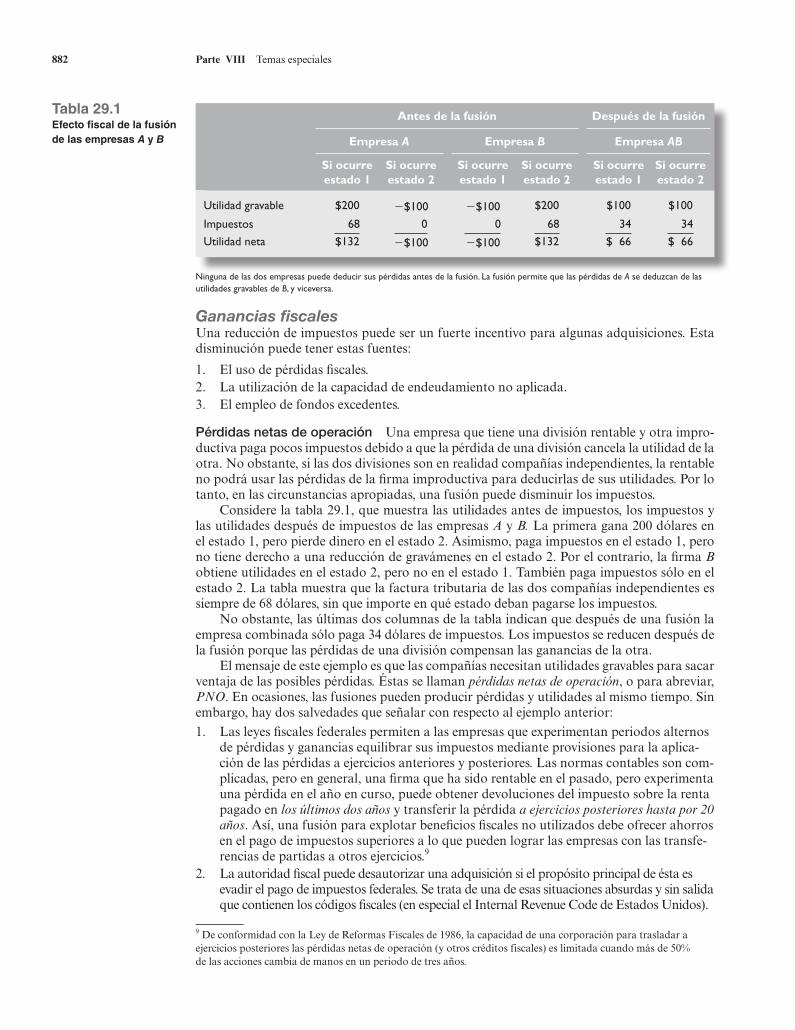

Tabla 29.1 Efecto fiscal de la fusión de las empresas A y B

Ganancias fiscalesUna reducción de impuestos puede ser un fuerte incentivo para algunas adquisiciones. Esta disminución puede tener estas fuentes:

1. El uso de pérdidas fiscales.2. La utilización de la capacidad de endeudamiento no aplicada.3. El empleo de fondos excedentes.

Pérdidas netas de operación Una empresa que tiene una división rentable y otra impro-ductiva paga pocos impuestos debido a que la pérdida de una división cancela la utilidad de la otra. No obstante, si las dos divisiones son en realidad compañías independientes, la rentable no podrá usar las pérdidas de la firma improductiva para deducirlas de sus utilidades. Por lo tanto, en las circunstancias apropiadas, una fusión puede disminuir los impuestos.

Considere la tabla 29.1, que muestra las utilidades antes de impuestos, los impuestos y las utilidades después de impuestos de las empresas A y B. La primera gana 200 dólares en el estado 1, pero pierde dinero en el estado 2. Asimismo, paga impuestos en el estado 1, pero no tiene derecho a una reducción de gravámenes en el estado 2. Por el contrario, la firma B obtiene utilidades en el estado 2, pero no en el estado 1. También paga impuestos sólo en el estado 2. La tabla muestra que la factura tributaria de las dos compañías independientes es siempre de 68 dólares, sin que importe en qué estado deban pagarse los impuestos.

No obstante, las últimas dos columnas de la tabla indican que después de una fusión la empresa combinada sólo paga 34 dólares de impuestos. Los impuestos se reducen después de la fusión porque las pérdidas de una división compensan las ganancias de la otra.

El mensaje de este ejemplo es que las compañías necesitan utilidades gravables para sacar ventaja de las posibles pérdidas. Éstas se llaman pérdidas netas de operación, o para abreviar, PNO. En ocasiones, las fusiones pueden producir pérdidas y utilidades al mismo tiempo. Sin embargo, hay dos salvedades que señalar con respecto al ejemplo anterior:

1. Las leyes fiscales federales permiten a las empresas que experimentan periodos alternos de pérdidas y ganancias equilibrar sus impuestos mediante provisiones para la aplica-ción de las pérdidas a ejercicios anteriores y posteriores. Las normas contables son com-plicadas, pero en general, una firma que ha sido rentable en el pasado, pero experimenta una pérdida en el año en curso, puede obtener devoluciones del impuesto sobre la renta pagado en los últimos dos años y transferir la pérdida a ejercicios posteriores hasta por 20 años. Así, una fusión para explotar beneficios fiscales no utilizados debe ofrecer ahorros en el pago de impuestos superiores a lo que pueden lograr las empresas con las transfe-rencias de partidas a otros ejercicios.9

2. La autoridad fiscal puede desautorizar una adquisición si el propósito principal de ésta es evadir el pago de impuestos federales. Se trata de una de esas situaciones absurdas y sin salida que contienen los códigos fiscales (en especial el Internal Revenue Code de Estados Unidos).

Ninguna de las dos empresas puede deducir sus pérdidas antes de la fusión. La fusión permite que las pérdidas de A se deduzcan de las utilidades gravables de B, y viceversa.

9 De conformidad con la Ley de Reformas Fiscales de 1986, la capacidad de una corporación para trasladar a ejercicios posteriores las pérdidas netas de operación (y otros créditos fiscales) es limitada cuando más de 50% de las acciones cambia de manos en un periodo de tres años.

Capítulo 29 Fusiones, adquisiciones y desinversiones 883

Capacidad de endeudamiento Existen por lo menos dos casos en los que las fusiones per-miten obtener una mayor capacidad de endeudamiento y protegerse con un escudo fiscal más amplio. En el primer caso, el objetivo tiene muy poca deuda y el adquirente puede inyectar deuda a la empresa objetivo. En el segundo caso, tanto el objetivo como el adquirente tienen niveles de deuda óptimos. Una fusión reduce el riesgo, genera mayor capacidad de endeuda-miento y redunda en importantes ahorros tributarios. En seguida explicamos cada caso.

Caso 1: Capacidad de endeudamiento no utilizada En el capítulo 17 puntualizamos que cada empresa tiene cierta capacidad de endeudamiento. Esto es beneficioso porque un nivel más alto de deuda produce un escudo fiscal mayor. En términos más formales, toda compañía puede pedir en préstamo cierta cantidad antes de que los costos marginales de las dificultades financieras sean iguales a la reducción marginal de los impuestos. Esta capacidad de endeu-damiento es una función de muchos factores, pero quizás el más importante sea el riesgo de la empresa. Las firmas de alto riesgo por lo general no pueden endeudarse tanto como las de bajo riesgo. Por ejemplo, una compañía de servicio público o un supermercado, ambos de bajo riesgo, pueden tener una razón más alta de deuda a valor que una empresa tecnológica.

Algunas firmas, por la razón que sea, tienen menos deuda de lo que se considera óptimo. Quizás a los administradores no les gusta arriesgarse, o simplemente no saben cómo evaluar de manera correcta la capacidad de deuda. ¿Es malo que una empresa tenga muy poca deuda? La respuesta es sí. Como se ha dicho, el nivel óptimo de deuda se alcanza cuando el costo marginal de las dificultades financieras es igual a la reducción marginal de impuestos. Tener muy poca deuda reduce el valor de la empresa.

Aquí es donde entran en juego las fusiones. Una compañía que tiene muy poca o nada de deuda es un blanco muy atractivo. El adquirente podría elevar el nivel de deuda de la empresa objetivo después de la fusión para crear una mayor reducción de impuestos.

Caso 2: Capacidad de endeudamiento mayor Recuerde los principios de la teoría moderna de portafolios que se presentaron en el capítulo 11. Considere dos acciones de industrias di-ferentes, donde ambas tienen el mismo riesgo o desviación estándar. Un portafolio formado por estas dos acciones tiene un menor riesgo que el de cada acción por separado. En otras palabras, el portafolio de dos acciones está un poco diversificado, mientras que cada acción, por sí sola, no lo está en absoluto.10

Ahora, en lugar de considerar a un particular que compra las dos acciones, piense en una fusión entre las dos empresas subyacentes. Debido a que el riesgo de la firma combinada es menor que el de cada una por separado, los bancos deberían estar dispuestos a prestarle más dinero a ésta que el total de lo que prestarían a las dos empresas por separado. En otras palabras, la reducción del riesgo que la fusión genera produce genera una mayor capacidad de endeudamiento.

Por ejemplo, imagine que cada compañía puede conseguir un préstamo de 100 dólares por su cuenta antes de la fusión. Quizá la empresa combinada después de la fusión podría conseguir un préstamo de 250 dólares. La capacidad de endeudamiento ha aumentado en 50 dólares (5 $250 2 $200).

Recuerde que la deuda genera una reducción de impuestos. Si la deuda aumenta después de la fusión, los impuestos disminuirán. Esto es, simplemente por los pagos de interés ma-yores después de la fusión, la factura tributaria de la empresa combinada será menor que la suma de las facturas tributarias de las dos empresas por separado antes de la fusión. En otras palabras, la mayor capacidad de endeudamiento que genera una fusión rebaja los impuestos.

Para resumir, primero consideramos el caso en que la empresa objetivo tenía muy poco apalancamiento. El adquirente puede inyectar más deuda a la empresa objetivo para generar una mayor reducción tributaria. A continuación se presentó el caso en el que tanto la compañía objetivo como la adquirente comenzaron con niveles óptimos de deuda. Una fusión conduce a más deuda incluso en este caso. Es decir, la reducción del riesgo que produce la fusión crea mayor capacidad de endeudamiento y, por lo tanto, una mayor disminución de los impuestos.

10 Aunque la diversificación se explica con mayor facilidad mediante la consideración de acciones de industrias diferentes, la clave es en realidad que los rendimientos de las dos acciones no están perfectamente correlacionadas; una relación que debería presentarse incluso entre acciones de la misma industria.

Fondos excedentes Otra rareza en las leyes fiscales se relaciona con los fondos exceden-tes. Considere una empresa que tiene un flujo de efectivo libre. Es decir, tiene un flujo de efectivo disponible después de haber pagado todos los impuestos y después de que todos los proyectos con valor presente neto positivo se han financiado. En estas circunstancias, además de comprar valores de renta fija puede pagar dividendos o recomprar sus propias acciones.

Como explicamos antes en la exposición sobre la política de dividendos, un dividendo extra incrementa el impuesto sobre la renta que tienen que pagar algunos inversionistas. Éstos pagan menos impuestos en una recompra de acciones.11 Sin embargo, la recompra no es una opción legal si el único propósito es el de evadir el pago de impuestos sobre los dividendos.

Para evitar estos problemas la empresa podría hacer adquisiciones con los fondos exce-dentes. Al hacerlo, los accionistas de la firma adquirente no pagan los impuestos que habrían tenido que pagar sobre un dividendo.12 Además, no se pagan impuestos sobre los dividendos remitidos por la compañía adquirida.

Reducciones de los requerimientos de capitalEn este capítulo se ha dicho que, debido a las economías de escala, las fusiones pueden redu-cir los costos de operación. De esto se desprende que también pueden reducir las necesidades de capital. De ordinario los contadores dividen el capital en dos componentes: capital fijo y capital de trabajo.

Cuando dos empresas se fusionan es probable que los administradores descubran que hay instalaciones duplicadas. Por ejemplo, si las dos firmas tienen oficinas centrales, todos los ejecutivos de la empresa fusionada podrían mudarse a un solo edificio; así sería posible ven-

11 Un dividendo es gravable para todos los beneficiarios contribuyentes. Una recompra crea responsabilidad fiscal sólo para quienes optan por vender las acciones (y obtienen una utilidad con la venta).12 En realidad, la situación es un poco más compleja: los accionistas de la empresa objetivo tienen que pagar impuestos sobre las ganancias de capital. Es muy probable que dichos accionistas exijan un sobreprecio al adquirente para compensar este impuesto.

En sus propias palabras

mICHAEl C. JENSEN HABlA SOBRE lAS FUSIONES Y ADQUISICIONES

El análisis económico y la información disponible indican que las tomas de control, las compras apalancadas y las rees-tructuraciones corporativas son actividades importantes que ayudan a la economía a adaptarse a los principales cambios relacionados con la competencia que se han producido en las últimas dos décadas. La competencia entre los diferen-tes equipos de administración y estructuras de la organiza-ción por conseguir el control de los activos corporativos ha permitido que grandes recursos económicos se muevan con rapidez al uso que les dé más valor. En el proceso se han crea-do beneficios considerables para la economía en conjunto, así como para los accionistas. Las ganancias totales para los accionistas de las empresas vendedoras, que se derivaron de las fusiones, adquisiciones, compras apalancadas y otras re-estructuraciones corporativas en el periodo de 12 años que abarca de 1977 a 1988 ascienden a más de 500 000 millones en dólares de 1988. Calculo que las ganancias de los accio-nistas de las empresas compradoras ascienden por lo menos a 50 000 millones de dólares en el mismo periodo. Estas ga-nancias equivalen a 53% del total de los dividendos pagados en efectivo (valuados en dólares de 1988) a los inversionistas por todo el sector corporativo durante ese periodo.

Las fusiones y adquisiciones son una respuesta a las nuevas tecnologías o condiciones del mercado que exigen un

cambio estratégico en el rumbo de una compañía o en el uso de los recursos. En comparación con la administración ac-tual, a menudo un nuevo propietario está en mejor posición para implantar un cambio radical en la estructura de la orga-nización. Por otro lado, las compras apalancadas producen cambios en la organización porque crean incentivos empresa-riales para la administración y eliminan los obstáculos buro-cráticos centralizados inherentes a las grandes corporaciones públicas que dificultan la capacidad de maniobrar.

Cuando los administradores tienen una participación importante en la propiedad de la organización, se reducen los conflictos de interés entre ellos y los accionistas relacio-nados con el uso del flujo libre de efectivo de la compañía. Los incentivos de la administración se centran en maximizar el valor de la empresa, en vez de construir imperios —a me-nudo mediante adquisiciones de diversificación mal concebi-das— sin tener en cuenta el valor para los accionistas. Para finalizar, el pago requerido de la deuda sustituye a la discre-cionalidad de la administración en el pago de los dividendos y la tendencia a mantener excedentes de efectivo. Con ello se generan considerables aumentos de eficiencia.

Michael C. Jensen es profesor emérito de la cátedra Jesse Isidor Straus de administra-ción de empresas en la Universidad de Harvard. Notable académico e investigador, es famoso por su análisis innovador de la corporación moderna y las relaciones de ésta con los accionistas.

Capítulo 29 Fusiones, adquisiciones y desinversiones 885

der el otro inmueble de oficinas de una de las compañías. Algunas plantas también podrían ser redundantes. O las dos empresas que se van a fusionar, si trabajan en la misma industria, podrían consolidar sus áreas de investigación y desarrollo, lo cual permitiría que algunas de las instalaciones dedicadas a esas actividades se vendan.

Lo mismo puede decirse del capital de trabajo. Las razones inventario a ventas y efectivo a ventas a menudo se reducen cuando crece el tamaño de la empresa. Una fusión permite realizar estas economías de escala y reducir el capital de trabajo.

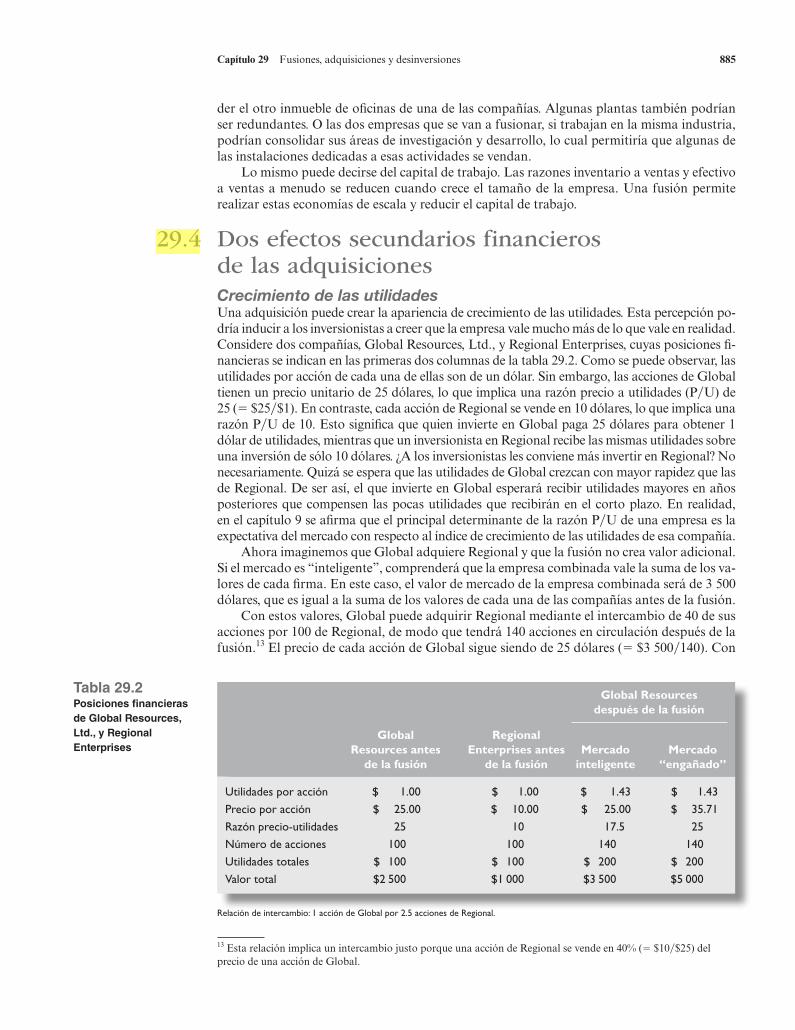

Dos efectos secundarios financierosde las adquisicionesCrecimiento de las utilidadesUna adquisición puede crear la apariencia de crecimiento de las utilidades. Esta percepción po-dría inducir a los inversionistas a creer que la empresa vale mucho más de lo que vale en realidad. Considere dos compañías, Global Resources, Ltd., y Regional Enterprises, cuyas posiciones fi-nancieras se indican en las primeras dos columnas de la tabla 29.2. Como se puede observar, las utilidades por acción de cada una de ellas son de un dólar. Sin embargo, las acciones de Global tienen un precio unitario de 25 dólares, lo que implica una razón precio a utilidades (PyU) de 25 (5 $25y$1). En contraste, cada acción de Regional se vende en 10 dólares, lo que implica una razón PyU de 10. Esto significa que quien invierte en Global paga 25 dólares para obtener 1 dólar de utilidades, mientras que un inversionista en Regional recibe las mismas utilidades sobre una inversión de sólo 10 dólares. ¿A los inversionistas les conviene más invertir en Regional? No necesariamente. Quizá se espera que las utilidades de Global crezcan con mayor rapidez que las de Regional. De ser así, el que invierte en Global esperará recibir utilidades mayores en años posteriores que compensen las pocas utilidades que recibirán en el corto plazo. En realidad, en el capítulo 9 se afirma que el principal determinante de la razón PyU de una empresa es la expectativa del mercado con respecto al índice de crecimiento de las utilidades de esa compañía.

Ahora imaginemos que Global adquiere Regional y que la fusión no crea valor adicional. Si el mercado es “inteligente”, comprenderá que la empresa combinada vale la suma de los va-lores de cada firma. En este caso, el valor de mercado de la empresa combinada será de 3 500 dólares, que es igual a la suma de los valores de cada una de las compañías antes de la fusión.

Con estos valores, Global puede adquirir Regional mediante el intercambio de 40 de sus acciones por 100 de Regional, de modo que tendrá 140 acciones en circulación después de la fusión.13 El precio de cada acción de Global sigue siendo de 25 dólares (5 $3 500y140). Con

29.4

13 Esta relación implica un intercambio justo porque una acción de Regional se vende en 40% (5 $10y$25) del precio de una acción de Global.

Global Resources después de la fusión

Global Resources antes

de la fusión

Regional Enterprises antes

de la fusiónMercado

inteligenteMercado

“engañado”

Utilidades por acción $ 1.00 $ 1.00 $ 1.43 $ 1.43

Precio por acción $ 25.00 $ 10.00 $ 25.00 $ 35.71

Razón precio-utilidades 25 10 17.5 25

Número de acciones 100 100 140 140

Utilidades totales $ 100 $ 100 $ 200 $ 200

Valor total $2 500 $1 000 $3 500 $5 000

Tabla 29.2 posiciones financieras de Global Resources, ltd., y Regional Enterprises

Relación de intercambio: 1 acción de Global por 2.5 acciones de Regional.

Omar

Resaltado

886 Parte VIII Temas especiales

140 acciones en circulación y 200 dólares de utilidades después de la fusión, Global gana 1.43 dólares (5 $200y140) por acción después de la fusión. Su razón PyU es 17.5 (5 25y1.43), lo que representa un decremento desde 25 antes de la fusión. Esta situación se representa en la tercera columna de la tabla 29.2. ¿Por qué se redujo la razón PyU? La razón PyU de la em-presa combinada será un promedio de la razón PyU mayor de Global y la razón PyU menor de Regional antes de la fusión. Pensándolo bien, esta operación tiene sentido. La razón PyU de Global debe ser menor cuando la compañía adquiere una nueva división con bajo creci-miento.

Consideremos ahora la posibilidad de que se engañe al mercado. Como dijimos hace un momento, la adquisición permite a Global aumentar sus utilidades por acción de 1 a 1.43 dólares. Si se embauca al mercado, éste podría confundir el aumento de 43% de las utilidades por acción con crecimiento auténtico. En este caso, es posible que la razón precio-utilidades de Global no baje después de la fusión. Suponga que la razón precio-utilidades de Global sigue siendo igual a 25. El valor total de la empresa combinada aumentará a 5 000 dólares (5 $25 3 $200) y el precio por acción de Global aumentará a 35.71 dólares (5 $5 000y140). Esta situación se refleja en la última columna de la tabla.

Ésta es la magia del crecimiento de las utilidades. ¿Podemos esperar que esta magia fun-cione en el mundo real? Los administradores de la generación anterior ciertamente lo creían, con empresas como LTV Industries, ITT y Litton Industries tratando de jugar el juego de multiplicar la razón PyU en la década de 1960. Sin embargo, en retrospectiva se puede decir que no lo jugaron muy bien. Estos operadores se han retirado y han dejado pocos sustitutos, si acaso. Tal parece que el mercado es demasiado inteligente para dejarse engañar así de fácil.

DiversificaciónEn general, la diversificación se menciona como un beneficio que generan las fusiones. En este capítulo ya se señaló que U.S. Steel incluyó la diversificación como un beneficio de la adqui-sición de Marathon Oil. En el momento de la fusión, U.S. Steel era una compañía que con-taba con mucho efectivo: más de 20% de sus activos eran efectivo y valores negociables. No es extraño que empresas con excedentes de efectivo sostengan la necesidad de diversificarse.

No obstante, la diversificación, por sí sola, no puede producir aumentos de valor. Para entender esta afirmación, recuerde que la variabilidad del rendimiento de una firma se divide en dos partes: 1) la que es específica de la empresa y se llama no sistemática, y 2) la que es sistemática porque es común a todas las empresas.

La variabilidad sistemática no puede eliminarse con la diversificación, esto es, las fusio-nes no eliminan este riesgo. En cambio, el riesgo no sistemático puede diversificarse mediante las fusiones. Sin embargo, el inversionista no necesita compañías demasiado diversificadas, como General Electric, para eliminar el riesgo no sistemático. Los inversionistas pueden di-versificarse con mayor facilidad que las corporaciones si tan sólo compran acciones comunes de diferentes empresas. Por ejemplo, los accionistas de U.S. Steel pudieron haber comprado acciones de Marathon si hubieran creído que obtendrían ganancias derivadas de la diversifi-cación. Por lo tanto, es probable que la diversificación mediante una fusión tipo conglomera-do no beneficie a los accionistas.14

La diversificación puede producir ganancias a la empresa adquirente sólo si se cumple una de las siguientes dos condiciones:

1. La diversificación reduce la variabilidad no sistemática a un costo menor que cuando ocurre mediante ajustes en los portafolios personales de los inversionistas, lo cual es muy improbable.

2. La diversificación reduce el riesgo y, por lo tanto, incrementa la capacidad de endeuda-miento. Esta posibilidad se mencionó antes en este capítulo.

14 De hecho, varios estudiosos han sostenido que la diversificación puede reducir el valor de empresa porque debi-lita el enfoque corporativo, punto que se desarrollará en una sección posterior de este capítulo.

Capítulo 29 Fusiones, adquisiciones y desinversiones 887

Un costo de la reduccióndel riesgo para los accionistasEn la sección anterior consideramos dos efectos secundarios financieros de las fusiones. No obstante, llevar a cabo una fusión basándose en cualquiera de estas dos razones no necesaria-mente destruye valor. Más bien, es improbable que una fusión realizada por estas dos razones aporte valor. En esta sección examinaremos un subproducto de las adquisiciones que, en efecto, destruye valor, por lo menos desde el punto de vista de los accionistas. Como veremos, las fusiones aumentan la seguridad de los bonos porque elevan el valor de estos valores y perjudican a los accionistas.

En el capítulo 11 consideramos el caso de una persona que agrega un título tras otro, to-dos con igual riesgo, a un portafolio. Vimos que siempre que los títulos estén correlacionados positivamente de manera imperfecta, el riesgo de ese portafolio disminuye a medida que el número de títulos aumenta. En una palabra, esta reducción del riesgo refleja la diversificación. Y asimismo ésta se presenta en una fusión. Cuando dos empresas se fusionan, la volatilidad de su valor combinado es, en general, menor que la volatilidad como entidades separadas.

Sin embargo, en este caso hay un resultado sorprendente. Mientras que una persona se beneficia de la diversificación del portafolio, la que produce una fusión puede perjudicar a los accionistas. La razón es que es muy probable que los tenedores de bonos ganen con la fusión porque su deuda está ahora “asegurada” por dos empresas y no sólo una. Resulta que esta ganancia para los tenedores de bonos ocurre a expensas de los accionistas.

El caso básicoConsidere un ejemplo donde la empresa A adquiere la compañía B. La parte I de la tabla 29.3 muestra el valor presente neto de A y B antes de la fusión en los dos posibles estadosde la economía. Debido a que la probabilidad de cada estado es de .50, el valor de mercado de cada firma es el promedio de sus valores en los dos estados. Por ejemplo, el valor de mercado de la empresa A es:

.5 3 $80 1 .5 3 $20 5 $50

Ahora imagine que la fusión de las dos compañías no genera sinergia. La empresa com-binada AB tendrá un valor de mercado de 75 dólares (5 $50 1 $25), la suma de los valores de las firmas A y B. Imagine, además, que los accionistas de B reciben acciones de AB por un monto igual al valor de mercado de la empresa B independiente. En otras palabras, B no obtiene ninguna ganancia. Debido a que el valor de AB es de 75 dólares, los accionistas de A tienen un valor de 50 dólares (5 $75 2 $25) después de la fusión: justo lo que tenían antes de la fusión. Por lo tanto, la fusión resulta indiferente para los accionistas tanto de A como de B.

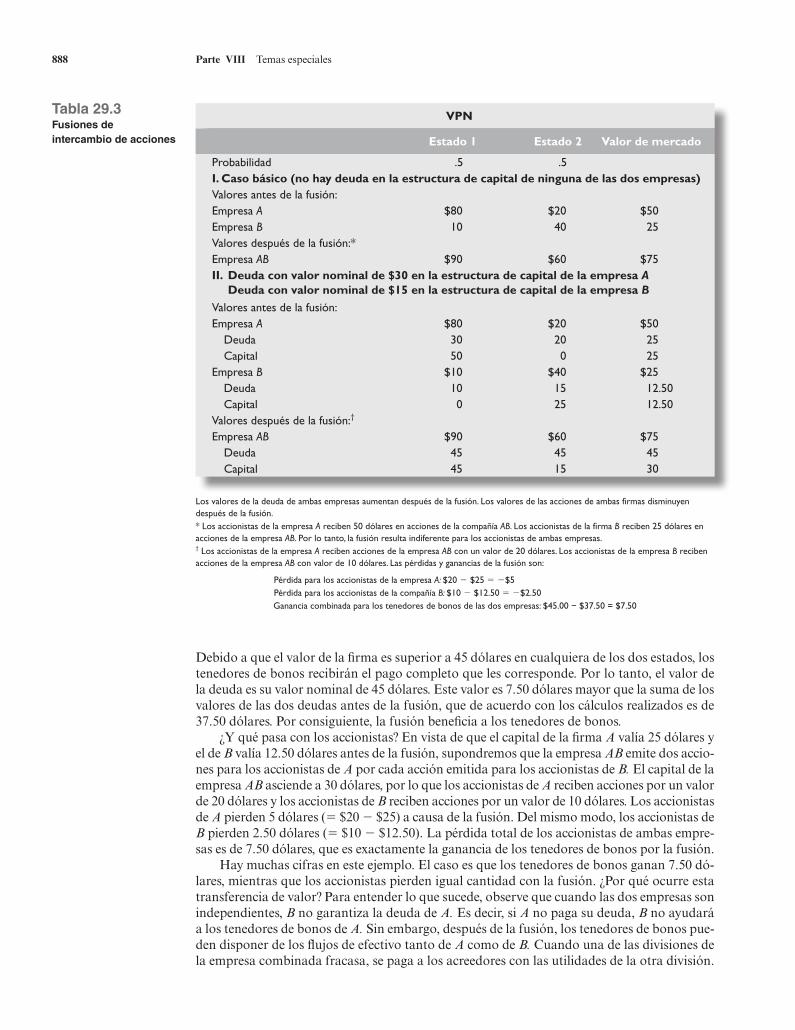

Ambas empresas tienen deudaPor otro lado, imagine que la empresa A tiene deuda con valor nominal de 30 dólares en su estructura de capital, como se muestra en la parte II de la tabla 29.3. Sin la fusión, A incurrirá en incumplimiento de pago de la deuda en el estado 2 porque aquí su valor es de 20 dólares, menos que el valor nominal de la deuda, que es de 30 dólares. Como consecuencia, la empre-sa A no puede pagar el valor completo de la deuda; en este estado, los tenedores de bonos reciben sólo 20 dólares. Los acreedores toman en cuenta la posibilidad de incumplimiento y valúan la deuda en 25 dólares (5 .5 3 $30 1 .5 3 $20).

La deuda de la empresa B tiene un valor nominal de 15 dólares. Esta firma incurrirá en incumplimiento de pago en el estado 1 porque aquí su valor es de 10 dólares, menos que el valor nominal de la deuda, que es de 15 dólares. El valor de la deuda de B es de 12.50 dólares (5 .5 3 10 dólares 1 .5 3 15 dólares). Se deduce que la suma del valor de la deuda de A más el valor de la deuda de B es de 37.50 dólares (5 $25 1 $12.50).

Ahora veamos qué sucede después de la fusión. La compañía AB vale 90 dólares en el esta-do 1 y 60 dólares en el estado 2, lo que implica un valor de mercado de 75 dólares (5 .5 3 90 1 .5 3 $60). El valor nominal de la deuda de la empresa combinada es de 45 dólares (5 $30 1 $15).

29.5

Omar

Resaltado

888 Parte VIII Temas especiales

VPN

Estado 1 Estado 2 Valor de mercado

Probabilidad .5 .5I. Caso básico (no hay deuda en la estructura de capital de ninguna de las dos empresas)Valores antes de la fusión:Empresa A $80 $20 $50Empresa B 10 40 25Valores después de la fusión:*Empresa AB $90 $60 $75II. Deuda con valor nominal de $30 en la estructura de capital de la empresa A

Deuda con valor nominal de $15 en la estructura de capital de la empresa BValores antes de la fusión:Empresa A $80 $20 $50 Deuda 30 20 25 Capital 50 0 25Empresa B $10 $40 $25 Deuda 10 15 12.50 Capital 0 25 12.50Valores después de la fusión:†

Empresa AB $90 $60 $75 Deuda 45 45 45 Capital 45 15 30

Debido a que el valor de la firma es superior a 45 dólares en cualquiera de los dos estados, los tenedores de bonos recibirán el pago completo que les corresponde. Por lo tanto, el valor de la deuda es su valor nominal de 45 dólares. Este valor es 7.50 dólares mayor que la suma de los valores de las dos deudas antes de la fusión, que de acuerdo con los cálculos realizados es de 37.50 dólares. Por consiguiente, la fusión beneficia a los tenedores de bonos.

¿Y qué pasa con los accionistas? En vista de que el capital de la firma A valía 25 dólares y el de B valía 12.50 dólares antes de la fusión, supondremos que la empresa AB emite dos accio-nes para los accionistas de A por cada acción emitida para los accionistas de B. El capital de la empresa AB asciende a 30 dólares, por lo que los accionistas de A reciben acciones por un valor de 20 dólares y los accionistas de B reciben acciones por un valor de 10 dólares. Los accionistas de A pierden 5 dólares (5 $20 2 $25) a causa de la fusión. Del mismo modo, los accionistas de B pierden 2.50 dólares (5 $10 2 $12.50). La pérdida total de los accionistas de ambas empre-sas es de 7.50 dólares, que es exactamente la ganancia de los tenedores de bonos por la fusión.

Hay muchas cifras en este ejemplo. El caso es que los tenedores de bonos ganan 7.50 dó-lares, mientras que los accionistas pierden igual cantidad con la fusión. ¿Por qué ocurre esta transferencia de valor? Para entender lo que sucede, observe que cuando las dos empresas son independientes, B no garantiza la deuda de A. Es decir, si A no paga su deuda, B no ayudará a los tenedores de bonos de A. Sin embargo, después de la fusión, los tenedores de bonos pue-den disponer de los flujos de efectivo tanto de A como de B. Cuando una de las divisiones de la empresa combinada fracasa, se paga a los acreedores con las utilidades de la otra división.

Tabla 29.3 Fusiones de intercambio de acciones

Los valores de la deuda de ambas empresas aumentan después de la fusión. Los valores de las acciones de ambas firmas disminuyen después de la fusión.* Los accionistas de la empresa A reciben 50 dólares en acciones de la compañía AB. Los accionistas de la firma B reciben 25 dólares en acciones de la empresa AB. Por lo tanto, la fusión resulta indiferente para los accionistas de ambas empresas.† Los accionistas de la empresa A reciben acciones de la empresa AB con un valor de 20 dólares. Los accionistas de la empresa B reciben acciones de la empresa AB con valor de 10 dólares. Las pérdidas y ganancias de la fusión son:

Pérdida para los accionistas de la empresa A: $20 2 $25 5 2$5Pérdida para los accionistas de la compañía B: $10 2 $12.50 5 2$2.50Ganancia combinada para los tenedores de bonos de las dos empresas: $45.00 − $37.50 = $7.50

Capítulo 29 Fusiones, adquisiciones y desinversiones 889

Esta garantía mutua, que se llama efecto de coaseguro, reduce el riesgo de la deuda y la hace más valiosa que antes.

No hay beneficio neto para la empresa conjunta. Los tenedores de bonos ganan el efecto de coaseguro y los accionistas lo pierden. Se pueden sacar algunas conclusiones generales del análisis precedente:

1. En general, las fusiones benefician a los tenedores de bonos. La magnitud de la ganan-cia para los titulares de bonos depende de la reducción de la probabilidad de quiebra después de la combinación. Esto es, cuanto menos riesgosa sea la empresa combinada tanto mayores serán las ganancias para los tenedores de bonos.

2. Los accionistas de la compañía adquirente resultan perjudicados en la misma medida que ganan los titulares de bonos.

3. La conclusión 2 se aplica a las fusiones sin sinergia. En la práctica, mucho depende del tamaño de la sinergia.

¿Cómo pueden los accionistas reducir las pérdidas debidas al efecto de coaseguro?El efecto de coaseguro aumenta el valor para los tenedores de bonos y reduce el valor para los accionistas. No obstante, existen por lo menos dos maneras en que éstos pueden reducir o eliminar dicho efecto. Primero, los accionistas de la empresa A podrían retirar la deuda antes de la fecha del anuncio de la fusión y volver a emitir una cantidad igual de deuda después de ella. Debido a que la deuda se retira al precio bajo previo a la fusión, este tipo de transacción de refinanciamiento puede neutralizar el efecto de coaseguro entre los tenedores de bonos.

Además, observe que la capacidad de endeudamiento de la empresa combinada podría aumentar debido a que la adquisición reduce la probabilidad de sufrir dificultades financie-ras. Por ello, la segunda alternativa de los accionistas es simplemente emitir más deuda des-pués de la fusión. El incremento de la deuda después de la fusión tendrá dos efectos, incluso sin retirar la deuda anterior. La reducción de impuestos por intereses de la nueva deuda corpora-tiva aumenta el valor de la empresa, como se explicó en una sección anterior de este capítulo. Además, un incremento de la deuda después de la fusión acrecienta la probabilidad de sufrir dificultades financieras, con lo que se reduce o elimina la ganancia que el efecto de coaseguro representa para los tenedores de bonos.

El VPN de una fusiónEs característico que las empresas realicen un análisis del VPN cuando llevan a cabo adqui-siciones. El análisis es relativamente sencillo cuando se considera el efectivo. El examen se complica de manera notable cuando se consideran las acciones.

EfectivoSuponga que las empresas A y B tienen valores, como entidades independientes, de 500 y 100 dólares, respectivamente. Cada una tiene capital propio. Si A compra B, la empresa fusionada AB tendrá un valor combinado de 700 dólares debido a la sinergia de 100 dólares. El consejo de administración de B ha indicado que venderá esta firma si recibe una oferta de 150 dólares en efectivo.

¿La compañía A debe adquirir la empresa B? Suponiendo que financie la adquisición con sus utilidades retenidas, el valor después de la adquisición será:15

Valor de la empresa A 5 Valor de la empresa combinada 2 Efectivo pagado

después de la adquisición5 $700 − $1505 $550

29.6

15 El análisis será, en esencia, el mismo que se realizaría si se hubieran emitido acciones nuevas. Sin embargo, el análisis diferirá si se emite nueva deuda para financiar la adquisición debido a la reducción de impuestos que pro-duce la deuda. En este caso, sería necesario seguir el método de valor presente ajustado (VPA).

890 Parte VIII Temas especiales

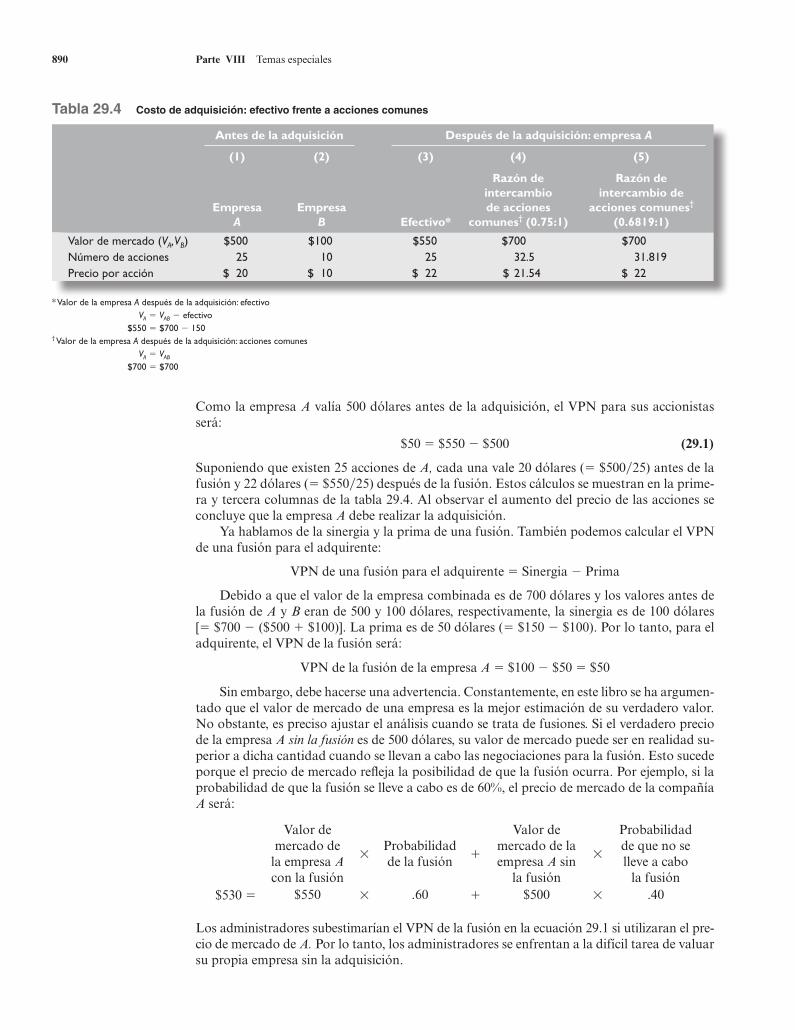

Antes de la adquisición Después de la adquisición: empresa A

(1) (2) (3) (4) (5)

Empresa

A

Empresa B

Efectivo*

Razón de intercambio de acciones

comunes† (0.75:1)

Razón de intercambio de

acciones comunes† (0.6819:1)

Valor de mercado (VA, VB) $500 $100 $550 $700 $700Número de acciones 25 10 25 32.5 31.819Precio por acción $ 20 $ 10 $ 22 $ 21.54 $ 22

Como la empresa A valía 500 dólares antes de la adquisición, el VPN para sus accionistas será:

$50 5 $550 2 $500 (29.1)

Suponiendo que existen 25 acciones de A, cada una vale 20 dólares (5 $500y25) antes de la fusión y 22 dólares (5 $550y25) después de la fusión. Estos cálculos se muestran en la prime-ra y tercera columnas de la tabla 29.4. Al observar el aumento del precio de las acciones se concluye que la empresa A debe realizar la adquisición.

Ya hablamos de la sinergia y la prima de una fusión. También podemos calcular el VPN de una fusión para el adquirente:

VPN de una fusión para el adquirente 5 Sinergia 2 Prima

Debido a que el valor de la empresa combinada es de 700 dólares y los valores antes de la fusión de A y B eran de 500 y 100 dólares, respectivamente, la sinergia es de 100 dólares [5 $700 2 ($500 1 $100)]. La prima es de 50 dólares (5 $150 2 $100). Por lo tanto, para el adquirente, el VPN de la fusión será:

VPN de la fusión de la empresa A 5 $100 2 $50 5 $50

Sin embargo, debe hacerse una advertencia. Constantemente, en este libro se ha argumen-tado que el valor de mercado de una empresa es la mejor estimación de su verdadero valor. No obstante, es preciso ajustar el análisis cuando se trata de fusiones. Si el verdadero precio de la empresa A sin la fusión es de 500 dólares, su valor de mercado puede ser en realidad su-perior a dicha cantidad cuando se llevan a cabo las negociaciones para la fusión. Esto sucede porque el precio de mercado refleja la posibilidad de que la fusión ocurra. Por ejemplo, si la probabilidad de que la fusión se lleve a cabo es de 60%, el precio de mercado de la compañía A será:

Valor de mercado de

la empresa A con la fusión

3Probabilidad de la fusión 1

Valor de mercado de la empresa A sin

la fusión

3

Probabilidad de que no se lleve a cabo

la fusión$530 5 $550 3 .60 1 $500 3 .40

Los administradores subestimarían el VPN de la fusión en la ecuación 29.1 si utilizaran el pre-cio de mercado de A. Por lo tanto, los administradores se enfrentan a la difícil tarea de valuar su propia empresa sin la adquisición.

* Valor de la empresa A después de la adquisición: efectivoVA 5 VAB 2 efectivo

$550 5 $700 2 150† Valor de la empresa A después de la adquisición: acciones comunes

VA 5 VAB

$700 5 $700

Tabla 29.4 Costo de adquisición: efectivo frente a acciones comunes

Capítulo 29 Fusiones, adquisiciones y desinversiones 891

Acciones comunesPor supuesto, la firma A podría comprar la empresa B con acciones comunes en lugar de efectivo. Por desgracia, el análisis no es tan sencillo en este caso. Para manejar esta situación es necesario saber cuántas acciones tiene B en circulación. Se supone que hay 10 acciones en circulación, como se indica en la columna 2 de la tabla 29.4.

Suponga que la empresa A intercambia 7.5 de sus acciones por las 10 acciones de la compañía B. Esta razón de intercambio es de .75:1. El valor de cada acción de A antes dela adquisición es de 20 dólares. Debido a que 7.5 3 20 dólares 5 150 dólares, este intercambio parece ser el equivalente de comprar la empresa B al contado por 150 dólares.

Esta deducción es incorrecta: el verdadero costo para la compañía A es superior a 150 dólares. Para entender esta afirmación observe que A tiene 32.5 (5 25 1 7.5) acciones en circulación después de la fusión. Los accionistas de B son dueños de 23% (5 7.5y32.5) de la empresa combinada. Su tenencia está valuada en 161 dólares (5 23% 3 $700). En virtud de que estos accionistas reciben acciones de A con valor de 161 dólares, el costo de la fusión para los accionistas de la empresa A debe ser de 161 dólares y no de 150 dólares.

Este resultado se muestra en la columna 4 de la tabla 29.4. El valor de cada acción de la empresa A después de un intercambio acción por acción es de sólo 21.54 dólares (5 $700y32.5). Antes calculamos que el valor de cada acción es de 22 dólares después de una transacción de efectivo por acciones. La diferencia es que el costo del intercambio acción por acción para la empresa A es superior.

Este resultado no intuitivo se presenta porque la razón de intercambio de 7.5 acciones de A por 10 acciones de B se basó en los precios antes de la fusión. Sin embargo, como las accio-nes de A aumentan en precio después de ella, los accionistas de B reciben más de 150 dólares en acciones de A.

¿Cuál debe ser la razón de intercambio para que los accionistas de la firma B reciban sólo 150 dólares en acciones de la compañía A? Para empezar, se debe definir a, la proporción de las acciones de la empresa combinada que es propiedad de los accionistas de B. Debido a que el valor de la empresa combinada es de 700 dólares, el valor de los accionistas de B después de la fusión es:

Valor de los accionistas de la empresa B después de la fusióna 3 700 dólares

Si a 3 700 dólares 5 150 dólares, obtenemos a 5 21.43%. En otras palabras, los accionistas de B recibirán acciones con valor de 150 dólares si reciben 21.43% de esta empresa después de la fusión.

Ahora determinaremos el número de acciones emitidas para los accionistas de la compa-ñía B. La proporción, a, que los accionistas de B tienen en la empresa combinada se expresa como sigue:

� ��

Nuevas acciones emitidasAcciones anteriores nuevas acciones emitidas

Nuevas acciones emi�

ttidas25 Nuevas acciones emitidas�

Se sustituye el valor de a en la ecuación y se obtiene:

.2143 ��

Nuevas acciones emitidas25 Nuevas accionnes emitidas

Se resuelve la incógnita y se obtiene:

Nuevas acciones 5 6.819 acciones

El total de acciones en circulación después de la fusión es de 31.819 (5 25 1 6.819). Como 6.819 acciones de la empresa A se intercambian por 10 acciones de la compañía B, la razón de intercambio es de .6819:1.

Los resultados a la razón de intercambio de .6819:1 se presentan en la columna 5 de la tabla 29.4. Debido a que ahora hay 31.819 acciones, cada acción común vale 22 dólares (5 $700y31.819), exactamente lo que valen en la transacción de efectivo por acción. En con-

892 Parte VIII Temas especiales

secuencia, dado que el consejo de administración de B la venderá en 150 dólares, ésta es la razón de intercambio justa y no la razón de .75:1 que se mencionó antes.

Efectivo en comparación con acciones comunesEn la sección anterior se examinaron transacciones en efectivo y acción por acción. Este aná-lisis plantea la siguiente pregunta: ¿cuándo deben los oferentes pagar al contado y cuándo deben pagar con acciones? No existe una fórmula sencilla: la decisión depende de algunas variables, entre las cuales quizá la más importante sea el precio de las acciones del oferente.

En el ejemplo de la tabla 29.4, el precio de mercado de las acciones de la empresa A antes de la fusión era de 20 dólares. Ahora supongamos que los administradores de A pensaron que el “verdadero” precio era de 15 dólares. En otras palabras, creían que las acciones estaban sobrevaluadas. ¿Es probable que los administradores tengan una opinión diferente de la del mercado? Sí, a menudo cuentan con más información que el mercado. Después de todo, ellos tratan con los clientes, proveedores y empleados todos los días y es probable que obtengan información reservada.

Ahora imagine que los administradores de A piensan adquirir la empresa B al contado o con acciones. La sobrevaluación no tendría efecto en los términos de la fusión en una transac-ción al contado; de todos modos, B recibiría 150 dólares en efectivo. Sin embargo, la sobreva-luación tendría un efecto considerable en un intercambio acción por acción. Aunque B recibe 150 dólares en acciones de A según los cálculos a precios de mercado, los administradores de A saben que el verdadero valor de las acciones es inferior a esa cifra.

¿Cómo la empresa A debe pagar la adquisición? Resulta evidente que tiene un incentivo para pagar con acciones porque terminaría dando menos de 150 dólares de valor. Esta con-clusión podría parecer bastante cínica ya que, en cierto sentido, A trata de engañar a los ac-cionistas de B. Sin embargo, la teoría y la información empírica indican que es más probable que las empresas adquieran con acciones cuando sus propias acciones están sobrevaluadas.16

La historia no es así de simple. De igual forma que los administradores de la empresa A piensan en términos estratégicos, es muy probable que los de la compañía B también lo hagan así. Suponga que durante las negociaciones de la fusión, los administradores de A insisten en un intercambio acción por acción, lo que podría indicar a los administradores de B que A está sobrevaluada. Quizá los administradores de B pedirían mejores términos de los que ofrece actualmente la empresa A. En caso contrario, B podría decidir aceptar efectivo o no vender.

Además, así como B aprende de las negociaciones, el mercado también lo hace. La inves-tigación empírica muestra que el precio de las acciones del adquirente por lo general se reduce después del anuncio de un intercambio acción por acción.17

Sin embargo, este análisis no implica que nunca se cometan errores. Por ejemplo, consi-dere la fusión acción por acción en enero de 2001 entre AOL, un proveedor de servicios de internet, y Time Warner (TW), una empresa de medios de comunicación. Aunque la transac-ción se presentó como una fusión entre iguales y la compañía combinada se llama ahora Time Warner, da la impresión, en retrospectiva, que AOL fue la adquirente. La fusión fue una de las más grandes de todos los tiempos, con una capitalización de mercado combinada entre las dos com-pañías de alrededor de 350 000 millones de dólares en el momento del anuncio en enero de 2000. (El retraso de casi un año entre el anuncio de la fusión y su término se debió al escruti-nio de las autoridades de regulación.) También se considera uno de los peores tratos de todos los tiempos, ya que Time Warner tenía un valor de mercado de alrededor de 35 000 millones de dólares a principios de 2009.

AOL se hallaba en una posición precaria en el momento de la fusión porque propor-cionaba servicio de banda angosta de internet cuando los consumidores estaban ávidos de

16 Las ideas básicas de la teoría se presentan en S. Myers y N. Majluf, “Corporate Financing and InvestmentDecisions When Firms Have Information That Investors Do Not Have”, Journal of Financial Economics (1984).17 Por ejemplo, vea G. Andrade, M. Mitchell y E. Stafford, “New Evidence and Perspectives on Mergers”, Journal of Economic Perspectives (primavera de 2001); y R. Heron y E. Lie, “Operating Performance and the Method of Payment in Takeovers”, Journal of Financial and Quantitative Analysis (2002).

Capítulo 29 Fusiones, adquisiciones y desinversiones 893

la banda ancha. Además, por lo menos en retrospectiva, las acciones de internet estaban demasiado sobrevaluadas. El trato permitió a AOL ofrecer sus acciones infladas como mo-neda para comprar una compañía que no estaba en la industria tecnológica y que, por lo tanto, ni remotamente estaba tan sobrevaluada, si así fuera en alguna medida. Si TW hubiera estudiado la transacción de este modo, bien pudo haber dado marcha atrás. (Por otro lado, pudo haber exigido pago en efectivo, aunque es improbable que AOL hubiera contado con los recursos financieros para pagar de este modo.)

Así como los administradores de TW no entendieron todas las implicaciones de la fusión en su momento, al parecer el mercado tampoco las comprendió. El precio de las acciones de TW aumentó más de 25% en relación con el mercado en la semana posterior al anuncio de la fusión.

Tomas de control amistosas y hostilesCasi siempre, la compañía adquirente inicia la fusión, no la empresa adquirida. Por ello, la compradora debe decidir captar otra empresa, seleccionar las tácticas para efectuar la fusión, determinar el precio más alto que está dispuesta a pagar, establecer un precio de oferta inicial y entrar en contacto con la empresa objetivo. Con frecuencia, el director general de la adqui-rente tan sólo visita al director general de la compañía objetivo y propone la fusión. Si en esta última se muestran abiertos a la posibilidad, a la larga la fusión se realizará. Por supuesto, puede haber muchas reuniones, con negociaciones sobre el precio, las condiciones de pago y otros parámetros. En general, el consejo de administración de la empresa objetivo tiene que aprobar la adquisición. A veces, también el consejo de administración de la firma oferente tiene que dar su aprobación. Por último, se necesita un voto afirmativo de los accionistas. Pero, al final de cuentas, una adquisición que procede de esta manera se considera amistosa.

Desde luego, no todas las adquisiciones son amistosas. La administración de la empresa objetivo puede oponerse a la fusión, en cuyo caso el adquirente debe decidir si desea insistir en la fusión y, de ser así, las tácticas que empleará. Ante la resistencia, puede comenzar a comprar en secreto algunas acciones de la empresa objetivo. Esta posición se conoce a menu-do como trampolín. Uno de los instrumentos regulatorios más importantes en esta materia, la ley Williams, promulgada en 1968, estipula que la empresa adquirente debe presentar un informe conocido como Anexo 13D ante la Comisión de Valores y Bolsa (Securities and Exchange Comission, SEC) en los 10 días siguientes a la compra de una tenencia equivalente a 5% de las acciones de la empresa objetivo. En este anexo, el adquirente debe proporcionar información detallada, incluidas sus intenciones y posición en la empresa objetivo. El secreto acaba en este momento porque el adquirente se obliga a declarar que planea adquirir la em-presa objetivo. Es probable que el precio de las acciones de la firma objetivo aumente después de dicha presentación, en cuyo caso el nuevo precio reflejará la posibilidad de que la compra de la empresa objetivo se realice a un precio más alto que su valor real. No obstante, los ad-quirentes aprovechan al máximo esta demora de 10 días y compran la mayor cantidad posible de acciones al precio bajo anterior a la presentación de su declaración durante este periodo.

Aunque el adquirente puede continuar comprando acciones en el mercado libre, es poco probable que la adquisición se efectúe de este modo. En cambio, es más probable que presente una oferta directa (que se presenta sin otra cosa a los accionistas para comprar las acciones a un precio superior al que rige en el mercado en ese momento). La oferta directa puede espe-cificar que el interesado comprará todas las acciones que se ofrezcan formalmente en venta, es decir, que se le entreguen a él. Por otro lado, la oferta puede indicar que el adquirente comprará todas las acciones hasta, por ejemplo, 50% de las que se encuentren en circulación. Si de manera formal se ofrecen más acciones, se lleva a cabo un prorrateo. Por ejemplo, en el caso extremo, si se ofrecen en venta todas las acciones, cada accionista podrá vender una acción por cada dos acciones que ofrezca. El adquirente también puede indicar que aceptará las acciones ofrecidas sólo si se ofrece un número mínimo de acciones.

De conformidad con la ley Williams, una oferta de adquisición directa debe mantenerse abierta por lo menos durante 20 días. Este lapso le da tiempo a la empresa objetivo para responder. Por ejemplo, tal vez desee advertir a sus accionistas que no ofrezcan sus acciones.

29.7

Omar

Resaltado

894 Parte VIII Temas especiales

Puede dar a conocer comunicados de prensa criticando la oferta de adquisición. También podría alentar a otras empresas a participar en un proceso de licitación.

En algún momento, la oferta directa vence. En ese instante el adquirente se entera de cuántas acciones se han ofrecido en venta. Asimismo, no necesariamente debe adquirir 100% de las acciones para obtener el control de la empresa objetivo. En algunas compañías, una te-nencia de alrededor de 20% puede bastar para adquirir el control. En otras, el porcentaje ne-cesario para lograrlo es mucho más alto. Control es un término vago, pero se puede concebir desde el punto de vista operativo como control sobre el consejo de administración. Los accio-nistas eligen a los miembros del consejo quienes, a su vez, designan a los administradores. Si el comprador recibe acciones suficientes para elegir a la mayoría de los miembros del consejo de administración, éstos pueden designar a los administradores que el adquirente desee. A menudo se puede lograr un control eficaz con menos de la mayoría. Siempre que algunos de los miembros del consejo de administración original voten en el mismo sentido que el adqui-rente, pocos miembros nuevos del consejo pueden obtener una mayoría funcional para éste.

En ocasiones, una vez que el comprador obtiene el control funcional, propone una fusión para obtener las pocas acciones restantes que aún no son de su propiedad. La transacción es ahora amistosa porque el consejo de administración la autorizará. A menudo, las fusiones de este tipo se conocen como fusiones de limpieza.

Una oferta de adquisición directa no es la única forma de obtener control sobre un ob-jetivo hostil. Por otro lado, el adquirente puede continuar comprando más acciones en el mercado abierto hasta lograr el control. Esta estrategia, conocida como barrer las calles, no se utiliza con frecuencia, quizá por la dificultad de adquirir acciones en cantidad suficiente para obtener el control. Además, como ya se mencionó, las ofertas directas a menudo permiten al adquirente devolver las acciones si éstas se ofrecen en menor número que el deseado por él. En contraste, las acciones que se compran en el mercado abierto no pueden devolverse.