Caso de Costos Por Orden de Produccion

of 7

-

Upload

renzo-chavez -

Category

Documents

-

view

244 -

download

0

Transcript of Caso de Costos Por Orden de Produccion

-

7/30/2019 Caso de Costos Por Orden de Produccion

1/7

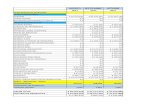

O/P 1314 - TR1 O/P 131

Gastos generales de fabricacion variables S/. 35 x unid. S/. 30

Gastos generales de fabricacion fijos (*) S/. 350000Gastos variables de Administ. y ventas S/. 15 x unid. S/. 15

Gastos fijos de Administ. y ventas (*) S/. 400000

Costo de mano de obra directa S/. 65 x unid. S/. 70

Produccion unid

Ventas unid

Precio de venta por unidad S/. 280 S/.

(*) : costos referidos a toda la planta

Adems se cuenta con la siguiente informacin referida a produccin:

MT1 45 S/. MT2

TR1 2.5 kg

TR2 1.5 kg 0.5 kg

Preparar un estado de resultados, segn:

a) Costo total de la orden de produccin 1314

Materias primas

(+) Materias primas utilizadas en la produccin 1912500

(+) Mano de obra directa 1105000

Costos de mercaderas vendidas 3017500

Ventas netas 4760000

Costos de mercaderas vendidas 3017500

Utilidad bruta 1742500

Gastos variables de Administ. y ventas 255000

Gastos fijos de Administ. y ventas (*) 400000

Gastos generales de fabricacion variables 595000Gastos generales de fabricacion fijos (*) 350000

Utilidad neta 142500

c) Costo total de la orden de produccion 1315

18000 22000

17000 20500

La Empresa industrial "AMAUTA S.R.L" ha iniciado sus operaciones de produccin y comercializacin

referente a operaciones, para este efecto ha aperturado las ordenes de produccin 1314 y 1315 por

Costos de mercaderas vendidas

Estado de Resultados

Costos de mercaderas vendidas

-

7/30/2019 Caso de Costos Por Orden de Produccion

2/7

Materias primas

(+) Materias primas utilizadas en la produccin 1650000

(+) Mano de obra directa 1435000

Costos de mercaderas vendidas 3085000

Ventas netas 5227500

Costos de mercaderas vendidas 3085000

Utilidad bruta 2142500

Gastos variables de Administ. y ventas 307500

Gastos fijos de Administ. y ventas (*) 400000

Gastos generales de fabricacion variables 615000

Gastos generales de fabricacion fijos (*) 350000

Utilidad neta 470000

Estado de Resultados

-

7/30/2019 Caso de Costos Por Orden de Produccion

3/7

5 - TR2

x unid.

x unid.

x unid.

unid

unid

255

15 S/.

b) Costo unitario del producto TR1

Materias primas

(+) Materias primas utilizadas en la produccin 112.50

(+) Mano de obra directa 65.00

Costos de mercaderas vendidas 177.50

Ventas netas 280.00

Costos de mercaderas vendidas 177.50

Utilidad bruta 102.50

Gastos variables de Administ. y ventas 15.00

Gastos fijos de Administ. y ventas (*) 23.53

Gastos generales de fabricacion variables 35.00Gastos generales de fabricacion fijos (*) 20.59

Utilidad neta 8.38

d) Costo unitario del producto TR2

de los productos "TR1" y "TR2" el 1ro de enero de 2007, y al finalizar el ao obtuvo la siguiente in

18000 unidades y 22000 unidades de cada producto respectivamente.

Costos de mercaderas vendidas

Costos de mercaderas vendidas

Estado de Resultados

-

7/30/2019 Caso de Costos Por Orden de Produccion

4/7

Materias primas

(+) Materias primas utilizadas en la produccin 75.00

(+) Mano de obra directa 70.00

Costos de mercaderas vendidas 145.00

Ventas netas 255.00

Costos de mercaderas vendidas 145.00

Utilidad bruta 110.00

Gastos variables de Administ. y ventas 15.00

Gastos fijos de Administ. y ventas (*) 19.51

Gastos generales de fabricacion variables 30.00

Gastos generales de fabricacion fijos (*) 17.07

Utilidad neta 28.41

Estado de Resultados

-

7/30/2019 Caso de Costos Por Orden de Produccion

5/7

formacin

-

7/30/2019 Caso de Costos Por Orden de Produccion

6/7

Costo Dep. Maquinado Dep. Pintura

Materia prima directa S/. 700000 S/. 100000

Mano de obra directa S/. 600000 S/. 1500000

Costos indirectos de fabricacion S/. 1200000 S/. 500000

Materia prima directa

- Dep. de Maquinado S/. 125000

- Dep. de Pulido S/. 300000 S/. 425000

Mano de obra directa

- Dep. de Maquinado S/. 100000

- Dep. de Pulido S/. 125000 S/. 225000

Total costo real aplicado S/. 650000

Por otro lado se sabe que la empresa aplica los costos indirectos de fabricacion a las ordenes de producc

Se solicita

a) Determinar el costo total de manufactura de la orden de trabajo 453/2008 al 30.06.2008

Total costo real aplicado S/. 650000.0

Costos indirectos de fabr. S/. 241666.7

Costo total de manufactura S/. 891666.7

b) Con respecto a los costos presupuestados al inicio del ao, cual es el monto que le queda aun por asig

Materia prima directa

- Dep. de Maquinado S/. 575000

- Dep. de Pulido S/. -200000 S/. 375000

Mano de obra directa

- Dep. de Maquinado S/. 500000

- Dep. de Pulido S/. 1375000 S/. 1875000

Costos indirectos

- Dep. de Maquinado S/. 1000000

- Dep. de Pulido S/. 458333.333 S/. 1458333.3

Total costo remanente S/. 3708333.3

La empresa TRAMACA S.A., utiliza un sistema de costeo por ordenes de trabajo, en su estructura cuenta

(2008) la empresa ha presupuestado los siguientes costos de manufactura:

El 1ro de enero de 2008 se apertura la unica orden de produccion N 453/2008 Luego de seis meses de i

materiales directos y mano de obra directos cargados a la orden 453/2008 fueron los siguientes:

-

7/30/2019 Caso de Costos Por Orden de Produccion

7/7

ion segn el costo de la mano de obra directa.

nar para el segundo semestre.

con los departamentos de produccion de maquinado y pintura. Para el presente ao

niciados los trabajos, el analista de costos se ha percatado que los costos reales de