Costos de Produccion

22

Los Costos de Producción

-

Upload

damariz-ortega -

Category

Documents

-

view

14 -

download

2

description

Conceptos y Clasificaciones de los costos de produccion.

Transcript of Costos de Produccion

Chapter 13

Los Costos deProduccin

1Objetivo de la Empresamaximizarbeneficios

MaximizarBeneficios2Beneficio de la empresaBeneficio es el ingreso total menos los costos totales de la empresa.

Beneficio = Ingreso Total - Costo Total

El costo total incluye todos los costos de oportunidad3El producto marginal decrecientees la propiedad del producto marginal de disminuir cuando se incrementa la cantidad del insumo. Ejemplo: Cuando ms y ms trabajadores son contratados, cada trabajador adicional contribuye menos y menos a la produccin, debido a que la empresa tiene limitado el equipamiento.4Costos Fijos versus Costos Variablescostos fijos son aquellos que no varian con la cantidad producida.costos variables son aquellos que cambian con la cantidad producida.Corto plazo vs. largo plazo5

Familia de CostosCosto Fijo (CF)Costo Variable (CV)Costo Total (CT) CT = CF + CV7Familia de CostosQCTCFCV0$ 3.00$3.00$ 0.0013.303.000.3023.803.000.8034.503.001.5045.403.002.4056.503.003.5067.803.004.8079.303.006.30811.003.008.00912.903.009.901015.003.0012.008Costos MediosSe obtienen dividiendo los costos de la empresa entre la cantidad producida. El costo medio es el costo de cada una de las unidades del producto (en promedio). 9Familia de Costos MediosCosto Fijo Medio (CFMe)Costo Variable Medio (CVMe)Costo Medio (CMe)CMe = CFMe + CVMe10Costo MarginalCosto Marginal (CMg) mide el incremento en el costo variable cuando la empresa incrementa la produccin en una unidad.Nos ayuda a responder la pregunta:cunto ms cuesta producir una unidad ms?

11Costos en el largo plazoPara muchas empresas, la divisin entre costos fijos y variables, depende del horizonte de tiempo considerado.En el corto plazo algunos costos son fijos.En el largo plazo los costos fijos se convierten en costos variables.

12Costos segn aporte al proceso

Costos DiferencialesTipos de costos de acuerdo con el cambio originado por un aumento o disminucin de la actividad

Costos futurosSe deben considerar siempre los costos a futuro con mayor importancia a los costos histricos, dado que esto puede potencialmente evitar grandes perdidas.

COSTOS CONTABLESConstituidos por todos aquellos pagos y gastos realizados o incurridos por la empresa susceptibles de registracin, usualmente orientados al desarrollo de su actividadLa Depreciacin, constituye un egreso de caja ( el egreso se produjo cuando se compro el activo) pero es posible restarlo de los ingresos para reducir la utilidad y con ello los Impuestos

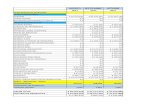

Proyeccin de CostosVentasProduccinProyeccin de Costos

Cuntos productos vamos a venderConocer los componentes y su costo Costo de la mano de obra necesaria Incorporar los gastos indirectos Considerar el escenario econmico para las proyecciones

Proyeccin de Costos Anuales

Programacin lineal

Funcin ObjetivoRestriccionesPunto Optimo