CATEDRA Auditoría - FCE-UNL · La depuración de cuentas y la previsión para créditos...

23

CATEDRA: Auditoría MATERIAL PRÁCTICA: Guía Práctica Nº 2 2018

Transcript of CATEDRA Auditoría - FCE-UNL · La depuración de cuentas y la previsión para créditos...

CATEDRA:

Auditoría

MATERIAL PRÁCTICA:

Guía Práctica Nº 2

2018

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 1

INDICE

Caso Tema Ciclo Páginas

1 Actividades de Control Ventas y Cuentas a Cobrar 2

2 Riesgo de Auditoría y Enfoque Ventas y Cuentas a Cobrar 2

3 Procedimientos de Auditoría Ventas y Cuentas a Cobrar 3

4 Riesgos y Procedimientos Ventas y Cuentas a Cobrar 6

5 Programa de Trabajo Ventas y Cuentas a Cobrar 8

6 Procedimiento de Circularización Ventas y Cuentas a Cobrar 9

7 Resolución de Situaciones en una A. Externa Ventas y Cuentas a Cobrar 9

8 Aplicación de Pruebas Analíticas Sustantivas Venta y Cuentas a Cobrar 10

9 Actividades de Control Bienes de Cambio 12

10 Políticas Contables e Inventario Bienes de Cambio 12

11 Caso En El Auto de Papá S.A. Inventarios Bienes de Cambio 13

12 Caso COMCEL S.R.L. Procedimiento de Auditoria Bienes de Cambio 14

13 Caso Cinundó El Cementerio Inventarios Bienes de Cambio 15

14 Caso Ferraro S.A. Riesgo de Auditoría Bienes de Cambio 15

15 Caso Más Consumo PAS - Riesgos - Programa Trabajo Ejercicio integral 17

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 2

Ciclo de Ventas y Cuentas a Cobrar

CASO 1–Actividades de Control Estamos Muertos SA es una pequeña empresa de la región que se dedica a la fabricación y comercialización de instalaciones y muebles de oficina. Opera en las provincias de Santa Fe, Entre Ríos, Corrientes, Chaco, Formosa y Córdoba.

Las ventas y cobranzas son realizadas por comisionistas que tienen asignados los clientes de una zona determinada.

Respecto a las cobranzas, semanalmente el sector Cuentas Corrientes les envía por correo electrónico una planilla con las cuentas por cobrar de acuerdo al vencimiento de las facturas emitidas a crédito. Efectuada la cobranza el comisionista tiene la obligación de depositar las cobranzas diarias en la C.B.U de la Cuenta Bancaria indicada por la empresa. Una vez a la semana devuelven por e-mail la planilla completa con descripción de las gestiones realizadas y los tickets de los depósitos correspondientes (copia digital de scanner).

Personal de Contabilidad recibe esta información y controla en homebanking que los depósitos informados por los comisionistas realmente se hayan acreditados en la cuenta bancaria. Verificado el ingreso, pasan la información al sector Cuentas Corrientes para que emitan los recibos e imputen las cobranzas en la cuenta corriente de cada cliente.

En ocasiones, algunos clientes depositan o realizan transferencias de forma directa. En estos casos, los comisionistas no están obligados a informarlo y si el cliente no lo comunica, no se realiza el recibo correspondiente.

El sector Contabilidad realiza conciliaciones bancarias todos los meses e informa los movimientos pendientes de registración contable al Gerente Administrativo; el cual no realiza ninguna acción hasta el momento del cierre del balance.

Cuentas Corrientes realiza reportes mensuales con detalle de las ventas al contado y a créditos, las cobranzas efectuadas, los saldos de las cuentas corrientes de los clientes y la anticuación de las mismas, días en la calle y análisis de previsiones para deudores incobrables.

En base a estos informes, el Gerente de Comercialización efectúa circularizaciones a los clientes que se encuentran morosos en 2 oportunidades en el año. De acuerdo a las respuestas recibidas, se realizan los ajustes correspondientes emitiéndose de corresponder los recibos. AFIRMACIÓN:Los saldos de cuentas a cobrar están adecuados e íntegramente contabilizados en los registros correspondientes, imputándose todas las cobranzas a cada cliente de forma correcta. Tarea a Realizar: En base a la afirmación planteada, identifique: a) Evaluar el Sistema de Control Interno b) Determine las implicancias para la labor de auditoría. CASO 2–Riesgo de Auditoría y Enfoque

Usted es el auditor de LOBO SAy se encuentra llevando a cabo el relevamiento del Componente Ventas y Cuentas a Cobrar según el siguiente detalle:

La empresa comercializa productos de limpieza y se está expandiendo en el mercado merced a la captación de un número importante de nuevos clientes.

Los vendedores generan los pedidos, emitiendo el formulario de notas de pedido que son entregados al departamento de Ventas. Este departamento controla el código del cliente, para verificar que el mismo exista y el número del vendedor. Luego a través de una pantalla de computación se ingresa online la nota de pedido.

Automáticamente, en forma diaria, en base a los archivos maestros de clientes y saldos en cuenta corriente y existencias, se aprueban las notas de pedido siempre que:

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 3

- No se exceda del límite de crédito acordado, el cual es informal y cargado al sistema por su operador en función al promedio de operaciones realizadas.

- No tenga saldo vencido de más de 90 días

- Haya Stock de la mercadería solicitada.

De no autorizarse la venta, la misma se detalla en un listado de notas de pedido rechazadas, que son analizadas directamente y en forma conjunta por los gerentes de cuentas a cobrar y finanzas a efectos de evaluar las razones del rechazo.

Con referencia a las ordenes aceptadas se procede a emitir factura y remito (original y dos copias), y se lleva a cabo el despacho a los clientes.

A partir del proceso de facturación se emite la siguiente información: a) Informe Diario de Ventas y Subdiario Mensual de Ventas (unidades y pesos). Una copia de estos listados

se envía a Contaduría para control de la correlatividad de las facturas, su correlación con las notas de pedido y su registración contable.

b) Resumen general de unidades facturadas por producto para el sector Contaduría. c) Estados mensuales de cuentas de clientes para el análisis del sector Cuentas a cobrar. d) Análisis de antigüedad de saldos de clientes que es remitido al gerente de finanzas. Cabe resaltar que las ventas son contabilizadas aun cuando el cliente tiene el derecho de devolución de los productos que no son de su satisfacción.

Un empleado de contaduría, que tiene a su cargo solamente la realización de conciliaciones, diariamente controla el listado de unidades despachadas y facturadas con los remitos conformados por los clientes e investiga lo ocurrido con aquellos despachos no regularizados dentro de los cinco días. Adicionalmente, concilia el estado mensual de cuentas corrientes de cliente (mayores auxiliares) con el mayor general.

Por otra parte, las gerencias de Comercialización y de Finanzas mantiene un estricto control presupuestario mediante la comparación mensual de las cuotas estimadas de ventas - en pesos y unidades -versus las ventas reales contabilizadas del mes. También analizan cualquier desvío entre los días de cobranzas previstos y reales y además realiza una evaluación del análisis de antigüedad de saldos con el fin de establecer pautas precisas para gestiones de cobro y previsiones contables en los casos que se consideren de difícil recuperabilidad (se vislumbra un deterioro significativo en la antigüedad de los saldos). Tarea a Realizar: En base a la información suministrada: a) Identifique factores de riesgo inherente y de control indicando las implicancias de auditoría de cada uno

de ellos. b) Determine el Enfoque de Auditoría para el componente. c) Diseñe el Programa de Trabajo correspondiente, indicando el responsable de cada tarea programada. CASO 3 - Procedimientos de Auditoría

Ud. ha sido contratado para realizar la auditoria anual de los estados contables de la empresa Bellissima SRL cuyo tercer cierre de ejercicio económico opera el 31/03/2015. La empresa comercializa productos de perfumería y cosméticos al por mayor y menor, al contado y a crédito (30 y 60 días). Los saldos según el Balance de Comprobación correspondiente al Rubro Créditos son los siguientes: Cuenta Importe Deudores por Ventas 37.382 Deudores Morosos 7.830 Previsión para Créditos Incobrables (1.355)

Total 43.857

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 4

La empresa posee tres locales comerciales en la ciudad de Santa Fe y dos en la ciudad de Paraná, cada uno de ellos cuenta con un plantel de entre ocho y diez vendedores y un cajero. En la Casa Central, ubicada en una de las avenidas principales de Santa Fe, también funciona el Almacén Principal y la Administración. Vinculado con el ciclo que se está evaluando Ud. pudo verificar que no existen normas escritas sobre el otorgamiento de descuentos, bonificaciones y devoluciones, quedando a criterio de cada vendedor, que podrá establecerlos según las características de la operación. En el caso de ventas al contado directamente se emite la factura por triplicado. El duplicado se utiliza para el procesamiento contable por el mismo vendedor que realizó la operación quien en esta instancia valoriza la solicitud del cliente. En el caso de ventas financiadas, para otorgar el crédito se observa el comportamiento del cliente en compras anteriores. Si es un cliente nuevo se piden referencias normalmente a clientes habituales o a otros comercios de la ciudad. La registración de estas ventas también es efectuada por quien realiza la operación. La entrega de mercaderías en los locales se efectúa en forma inmediata en tanto que en el caso de las ventas al por mayor se realiza a través de empresas de transporte los días miércoles de cada semana. Habitualmente se trabaja con tres empresas que tienen los costos más bajos en el mercado pero se está evaluando su continuidad ante la presentación de situaciones no deseables vinculadas a la demora y responsabilidad asumida por el transportista. El encargado de Almacén prepara el remito que acompaña a los productos solicitados junto con la factura previamente confeccionada. En forma esporádica el Administrador obtiene los saldos de los Mayores Auxiliares de los clientes y se los comunica telefónicamente a los clientes. La empresa no ha iniciado acciones judiciales y refinancia los créditos hasta cinco veces, cualquiera sea el tiempo de atraso. Después de cinco refinanciaciones se lo considera incobrable. La depuración de cuentas y la previsión para créditos incobrables a la fecha de cierre la efectúa el contador. Con respecto a las cobranzas, el sistema emite una planilla de ingresos que al final del día es controlada por el cajero en relación a los fondos y valores ingresados. Posteriormente, prepara el depósito que será realizado a primera hora del día siguiente. Otros datos de interés:

• Del análisis efectuado y en base a la experiencia de ejercicios anteriores, surgen los siguientes niveles de incobrabilidad:

Descripción % estimado de incobrabilidad Clientes menores 15% Deudores por Ventas 5% Deudores Morosos 8%

Se solicita:

1. Identifique las deficiencias en el control interno de relevancia para la auditoria y mencione las implicancias que tienen para su labor.

2. En base a lo definido en el punto anterior, redacte los procedimientos de auditoría que incluiría en el programa de trabajo detallado para auditar este rubro de la empresa.

3. Teniendo en consideración la información disponible incluyendo las situaciones del cuadro siguiente, proponga los asientos de ajustes correspondientes para valuar y exponer los saldos de las cuentas involucradas según normas contables profesionales vigentes.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 5

DEUDORES POR VENTAS Identificación del deudor Saldo Fecha Factura Fecha vencimiento Importe operación Observaciones

Jacinto Costas e hijos -3.120,00 05/02/2015 06/03/2015 4.680,00 Giró un cheque de un tercero por un importe mayor a su deuda y solicitó su consideración a cuenta de futuras compras.

Rubén Kaplan 600,00 600,00 Es un empleado de la empresa a quien se le otorgó un adelanto de sueldos.

La Paloma 4.326,00 15/10/2014 14/12/2014 4.326,00

Solicitó su Concurso Preventivo en fecha 15/04/2015 que fue abierto el 30/04/2015. El abogado ya presentó el pedido de verificación y estimó factible el cobro de un 80% de la deuda.

Mar SRL 4.320,00 05/02/2015 07/03/2015 4.320,00 Sin observaciones.

DEUDORES MOROSOS Identificación del deudor Saldo Fecha Factura Fecha vencimiento Importe operación Observaciones

Perfumería América SA 3.980,00 29/01/2015 28/02/2015 3.980,00

Presenta atraso en los pagos de 30 días desde el vencimiento de la factura. La respuesta a la circularización fue que no adeuda nada ya que la mercadería fue devuelta el 28/03/2015. La misma se consideró en el inventario pero no fue contabilizada su devolución.

Lorena Sauco 2.600,00 2.600,00 Sin observaciones.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 6

CASO 4 - Riesgos y Procedimientos Usted es el auditor a cargo del equipo de trabajo que tiene asignada la Auditoría Externa sobre el cliente DROGUERIA FCE S.A. correspondiente a los EECC del ejercicio finalizado el 30/06/2015.

La droguería radicada en la ciudad de Santa Fe tiene como actividad principal la venta mayorista de medicamentos, vacunas e insumos vinculados a la prestación de servicios médicos. Sus principales clientes son farmacias de la zona y clínicas y sanatorios privados.

Para la instrumentación de las ventas la Droguería posee una Plataforma Informática a la cual los clientes acceden - vía clave otorgada por la empresa - a los fines de consultar stocks y precios de productos, efectuar Nota de Pedidos y verificar el monto, composición y estado de su Cuenta Corriente. En la etapa de identificación y valoración de riesgos, Usted ha relevado lo siguiente: i) Política Comercial con Farmacias: Las farmacias hacen 2 pedidos diarios (hasta las 12AM y hasta las 7PM) de medicamentos cargando la Nota de Pedido en la plataforma informática que funciona por Internet. El sector comercial levanta las NP, factura la venta y el sector almacenes se encarga del envío de los productos a través de logística de transporte propia de la droguería. Por otra parte y vía telefónica hacen pedido concretos – generalmente de medicamentos de alto costos y baja rotación – que son enviados en forma inmediata a través de cadetes de la empresa. Estos Pedidos se cargan en la Plataforma Informática por el cliente, o en su defecto por la empresa.

ii) Política Comercial con Clínicas y Sanatorios: Las clínicas y sanatorios hacen compras mensuales de determinados medicamentos e insumos. Rara vez usan la plataforma informática y la mayoría solicita la cotización de pedidos concretos, sobre los cuales pretenden/negocian bonificaciones o precios diferenciales. Dichos pedidos son atendidos por el Área Comercial, quien tiene un amplio margen de discrecionalidad para el otorgamiento de bonificaciones y/o descuentos. iii) Control Interno en Ventas, Cobranzas y Créditos: - Calificación del Cliente:

Tanto para las Farmacias como para las Clínicas y Sanatorios, la empresa tiene la estricta política de Calificación del Cliente, la cual se encuentra bajo responsabilidad del Dpto. de Cuentas Corrientes y se materializa con la definición de un “Perfil Transaccional del Cliente” que se carga en el Sistema de Gestión y en donde se determinan, entre otras cuestiones: vigencias de las habilitaciones, encuadramiento tributario, monto promedio de venta diaria y límite de crédito otorgado.

- Condiciones de Venta: Las ventas a farmacias se facturan a 7 días fecha factura. Las ventas a clínicas y sanatorios a 30 días fecha factura.

- Gestión de Cobranzas: Las farmacias efectúan el pago de sus facturas vía la aplicación DATANET o pago Electrónico. El Dpto. de Cuentas Corrientes efectúa el seguimiento de los pagos efectuados por las farmacias, emite el Recibo y carga la cobranza en la Plataforma Informática para actualizar la Cuenta Corriente del Cliente. Las clínicas y sanatorios efectúan el pago a través de cheque o transferencia bancaria. El Dpto. de Cuentas Corrientes efectúa la emisión del recibo de cobro correspondiente. El Dpto. de Contabilidad registra las cobranzas en función de los Recibos Emitidos, los cuales se registran en forma automática en el Subdiario de Ingresos.

Más allá de estas pautas generales, Usted toma conocimiento de una cuestión que le parece relevante y sobre la cual aún no se han establecido procedimientos administrativos y contables (es decir, se encuentran pendientes de registración contable):

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 7

a) Respecto a RIESGOS, se SOLICITA identifique: - 2 (dos) Riesgos Inherentes - 2 (dos) Riesgos de Control

b) Respecto al Procedimiento de CIRCULARIZACION de Créditos, se solicita: b1) Describa las Etapas o Tareas que se requieren para ejecutar este procedimiento. b2) Responda a cuales Créditos aplicaría este procedimiento. Justifique su respuesta:

Solo a Créditos con Farmacias Solo a Créditos con Clínicas y Sanatorios A Ambos A Ninguno

c) Aplicación de PROCEDIMIENTOS SUSTANTIVOS. Situación 1

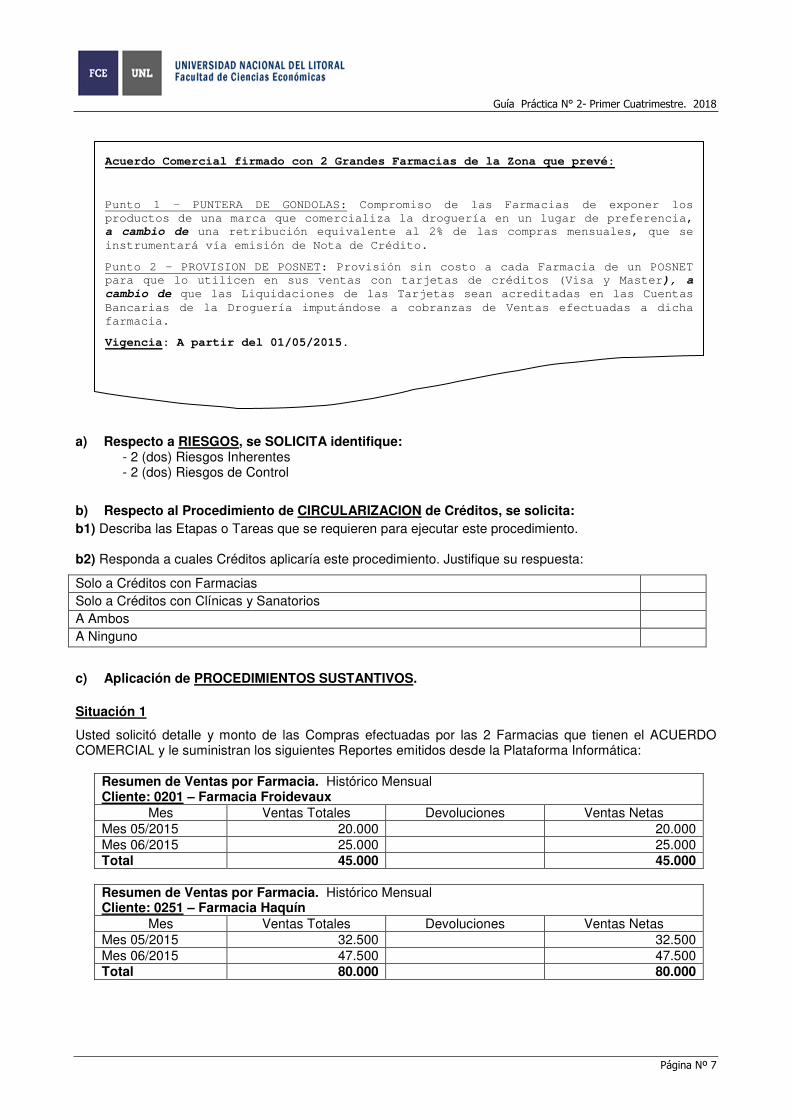

Usted solicitó detalle y monto de las Compras efectuadas por las 2 Farmacias que tienen el ACUERDO COMERCIAL y le suministran los siguientes Reportes emitidos desde la Plataforma Informática:

Resumen de Ventas por Farmacia. Histórico Mensual Cliente: 0201 – Farmacia Froidevaux

Mes Ventas Totales Devoluciones Ventas Netas Mes 05/2015 20.000 20.000 Mes 06/2015 25.000 25.000 Total 45.000 45.000

Resumen de Ventas por Farmacia. Histórico Mensual Cliente: 0251 – Farmacia Haquín

Mes Ventas Totales Devoluciones Ventas Netas Mes 05/2015 32.500 32.500 Mes 06/2015 47.500 47.500 Total 80.000 80.000

Acuerdo Comercial firmado con 2 Grandes Farmacias de la Zona que prevé:

Punto 1 – PUNTERA DE GONDOLAS: Compromiso de las Farmacias de exponer los

productos de una marca que comercializa la droguería en un lugar de preferencia,

a cambio de una retribución equivalente al 2% de las compras mensuales, que se

instrumentará vía emisión de Nota de Crédito.

Punto 2 – PROVISION DE POSNET: Provisión sin costo a cada Farmacia de un POSNET

para que lo utilicen en sus ventas con tarjetas de créditos (Visa y Master), a

cambio de que las Liquidaciones de las Tarjetas sean acreditadas en las Cuentas

Bancarias de la Droguería imputándose a cobranzas de Ventas efectuadas a dicha

farmacia.

Vigencia: A partir del 01/05/2015.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 8

Situación 2

Usted solicitó detalle (con monto y composición) de las Acreditaciones en la Cuenta Corriente Bancaria de la Empresa correspondiente a los POSNET entregados a las 2 Farmacias y con copia en mano de las Liquidaciones de las Tarjetas de Crédito confeccionó el siguiente papel de trabajo:

Resumen de Acreditaciones Bancarias. Histórico Mensual Banco Macro SA – CC $ 371-400-806805/5 Cliente: 0201 – Farmacia Froidevaux

Posnet Nº 124001 Acreditación Bruto Gastos Neto 15/05/2015 – Visa LIQ N° 34301 75.000 1.500 73.500 30/05/2015 – Master LIQ N° 22806 36.000 720 35.280 30/05/2015 – Visa LIQ N° 34816 84.000 1.680 82.320 15/06/2015 – Visa LIQ N° 35615 76.000 1.520 74.480 30/06/2015 – Master LIQ N° 23608 25.000 500 24.500 30/06/2015 – Visa LIQ N° 35892 82.000 1.640 80.360 Total 378.000 7.560 370.440

Resumen de Acreditaciones Bancarias. Histórico Mensual Banco Macro SA – CC $ 371-400-806805/5 Cliente: 0201 – Farmacia Haquín

Posnet Nº 124002 Acreditación Bruto Gastos Neto 15/05/2015 – Visa LIQ N° 34305 100.000 2.000 98.000 30/05/2015 – Master LIQ N° 22815 50.000 1.000 49.000 30/05/2015 – Visa LIQ N° 34822 120.000 2.400 117.600 15/06/2015 – Visa LIQ N° 35634 110.000 2.200 107.800 30/06/2015 – Master LIQ N° 23628 60.000 1.200 58.800 30/06/2015 – Visa LIQ N° 35914 140.000 2.800 137.200 Total 580.000 11.600 568.400

c1) Analice la información suministrada y proponga - si lo considera necesario -los Asientos de Ajustes para Valuar el Rubro Créditos según las NCP vigentes.

CASO 5 – Programa de Trabajo

Prepare un Programa de Trabajo para el examinar las devoluciones por ventas en la firma PENSAR QUE NO DEBIAMOS NADA S.A. Teniendo en cuenta la siguiente información:

a) tanto las ventas como las devoluciones se registran en un Subdiario de Ventas a partir del cual se preparan asientos mensuales resumen que se contabilizan en el Libro Diario General.

b) la empresa es responsable inscripta en el IVA. c) la entrada de mercadería en devolución da lugar a la emisión de una nota de recepción específica. d) sobre la base de los datos de la nota de recepción y de la factura a la cual corresponde, un proceso

computadorizado: i. prepara las notas de crédito para los clientes, un diario de éstos con las correspondientes

imputaciones contables y la parte pertinente del Subdiario de Ventas, donde aparecen cada una de las notas de crédito y su total diario,

ii. actualiza las cuentas corrientes de los clientes; e) la mercadería devuelta por problemas de calidad es destruida, haciéndose constar esto en una orden de

destrucción que debe ser aprobada por el jefe de control de calidad y el gerente de comercialización.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 9

CASO 6 – Procedimiento de Circularización Como Jefe de Equipo de la Auditoría de los EE.CC. de BIMBO S.A.correspondientes al ejercicio económico finalizado 31/12/2013, Usted le encarga a su ayudante la realización de una confirmación de saldos de los deudores por ventas de dicha empresa a FCE con el objeto de reunir evidencias de auditoría.

Una vez ejecutado el procedimiento, Usted se reúne con su colaborador a los fines de controlar el trabajo realizado y las evidencias obtenidas. En esa oportunidad, toma conocimiento de lo siguiente: a) Sobre la base del listado de composición de la cuenta Deudores por ventas, suministrado por BIMBO

S.A., seleccionó los quince clientes con mayor saldo, a los cuales les envió una carta con el propósito de confirmar los importes adeudados. La modalidad de la confirmación empleada por el asistente fue A CIEGAS, y él mismo firmó la nota enviada a cada cliente.

b) Solicitó a la empresa el franqueo de las circulares enviadas y de los sobres para las respuestas. Indicó en las notas que las respuestas debían ser dirigidas a la Gerencia Administrativa de BIMBO S.A.

c) Cuando la citada Gerencia le informó que había recibido respuestas de diez clientes, le solicitó que investigara las diferencias habidas entre los saldos informados y los saldos según los registros contables.

d) Revisó - para los clientes circularizados - los cobros posteriores asentados en el Subdiario de Ingresos, desde el 01/01/2014 al 31/01/2014 a los fines de detectar omisiones.

e) Para los cinco clientes que no contestaron, seleccionó los dos más significativos y les hizo enviar un segundo pedido.

f) No propuso ningún asiento de ajuste, por entender que las aclaraciones a las diferencias presentadas por Gerencia, eran adecuadas.

g) La fecha del informe del auditor es el 28/02/2014. Tareas a Realizar: 1) Indique los comentarios críticos que le merece el trabajo realizado por su asistente. 2) Señale que otros procedimientos debían haberse efectuado para satisfacerse del saldo de los deudores

por ventas 3) Reflexione, acerca de si los errores cometidos por su asistente podrían haber ocurrido si Ud. hubiera

planeado y supervisado adecuadamente el trabajo.

CASO 7 – Resolución de situaciones durante una Auditoría Externa Usted se encuentra en pleno proceso de una Auditoría Externa de Estados Contables de la firma FCE LITORAL S.A. En las reuniones semanales de revisión de avances de los programas de trabajo que se están ejecutando merced a la citada, le presentan las siguientes situaciones que Usted como Jefe de Equipo debe resolver (analizar cada una de ellas en forma individual): 1) Una de las personas que Usted asignó para el análisis de las cuentas a cobrar por ventas preparó la base para la circularización a los principales clientes de la empresa. Se cumplieron todos los requerimientos habituales para este tipo de procedimiento pero cuando llevaron las notas para que las firme el Gerente de Administración y Finanzas, el Gerente Comercial se opuso al envío de 2 de las 30 que se presentaron. El Senior propone no enviarlas y considerar el impacto que esta situación tendría en el informe de auditoría. ¿Qué decisión tomaría Usted? Fundamente su respuesta. 2) El Junior de su equipo le plantea que quiere revisar con el grupo una decisión que se tomó en relación al procedimiento de circularización y que ya discutió con el Senior sin éxito. La situación es la siguiente: El Junior no entiende las razones de aumento del 34% del Saldo Créditos a Cobrar por Ventas respecto al ejercicio inmediato anterior. Lo relaciona con el aumento del nivel de Ventas, pero considerando que la política crediticia no ha sufrido mayores modificaciones y que las Ventas sólo han aumentado un 18%, sospecha de la calidad de la cartera de créditos. La decisión original fue un enfoque sustantivo considerando un elevado riesgo de control derivado fundamentalmente y más allá de los controles existentes, de la relación de amistad que se detectó entre el Gerente General y el Jefe de Ventas. Se haría solamente un procedimiento de Circularización a Clientes y

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 10

se revisaría con poca profundidad los criterios de valuación adoptados. El Junior plantea que comparte la decisión de circularizar pero insiste en la realización de algunos procedimientos adicionales con el objeto de tener certeza sobre las causas de las variaciones planteadas. ¿Haría lugar al planteo del Junior? Fundamente su respuesta. Para el caso que la respuesta sea positiva. ¿Cuáles serían los procedimientos adicionales que ejecutaría? (contestar en todos los casos, aun cuando Usted opine que habría que hacer lugar al planteo del Junior). 3) La Sociedad cuenta con un Software Contable y de Gestión, Usted ha conformado un equipo interdisciplinario, incorporando Profesionales en Tecnología de Información (TI). Mientras esperaba la opinión de los Técnicos en Sistema, Usted ha ido adelantando trabajo obteniendo las siguientes conclusiones: Cálculo de la Previsión de Incobrables: El cálculo se encuentra automatizado. El Sistema toma del módulo de clientes los saldos adeudados y del mayor histórico de ventas y devoluciones y calcula el monto sujeto a previsión. Usted, asistido por un empleado de la empresa que está auditando, probó el funcionamiento del cálculo a partir de un caso seleccionado por el empleado. Al ver que el cálculo funciona y considerar que la previsión, como porcentaje del crédito vencido, solo ha disminuido un 5 % Usted dejó documentada la siguiente conclusión:

“He procedido a probar el funcionamiento del cálculo de la previsión de deudores incobrables a través del reproceso de un caso, que documento en la hoja X1, resultando satisfactorio. El alcance otorgado al trabajo (prueba de un caso) se fundamenta en que el cálculo se realiza automáticamente, es decir, mediante un sistema que capta los datos correctamente y reitera la metodología una y otra vez. El saldo de la previsión, como porcentaje del crédito vencido, varió solo un 5 %. Conclusión: el saldo resulta razonable.”

Posteriormente, recibió el informe de los “Técnicos en Sistemas”, respecto a los controles generales existentes en la Sociedad. Sus conclusiones fueron: 1. Cambios a procesos: Los cambios a los procesos son realizados por terceros contratados y no cuentan

con un proceso de testeo previo y una aprobación posterior. 2. Accesos a programas: Los empleados administrativos de la empresa tienen configurado un nivel de

usuario que les permite introducir modificaciones en los procesos. Luego de la recepción del informe de los “Técnicos en Sistemas”, indicar si: ¿Deben modificarse las conclusiones obtenidas por Usted durante el trabajo? Fundamente su respuesta. ¿Debe modificarse el alcance otorgado al trabajo? Si la respuesta es positiva, mencione procedimientos adicionales. CASO 8 – Aplicación de Pruebas Analíticas Sustantivas Usted se encuentra revisando el Ciclo de Ventas y Créditos de la firma FCE Medicina Privada S.A. en el marco del encargo de Auditoría Externa de los EECC correspondientes al ejercicio económico finalizado el 31/12/2015.

La mencionada empresa es una Obra Social Prepaga que brinda la cobertura médico asistencial de las prestaciones incluidas en el PMO - Plan Médico Obligatorio - a todos sus afiliados.

Los ingresos por su actividad son:

� Facturación de la Cuota Mensual por Persona para la cobertura del PMO (Sistema Capitado). � Facturación de Coseguros por la venta de Órdenes de Consulta y/o Autorización de Prácticas de

Mediana y Alta Complejidad.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 11

Según el Balance de Sumas y Saldos al 31/12/2015, Usted accede a la siguiente información:

410101001 – Capitas Devengadas $ 22.084.050 410101002 – Coseguros Devengados $ 5.125.340

En conocimiento de que la empresa aporta en forma mensual las estadísticas de afiliados a la Superintendencia de Servicios de Salud (SSS), Usted le solicita los Padrones Mensuales de Afiliados y le aportan la siguiente información:

Mes Afiliados Cápita por Afiliado ($) 01/2015 15200 100 02/2015 15150 100 03/2015 15120 100 04/2015 15180 115 05/2015 15750 115 06/2015 15980 115 07/2015 15990 125 08/2015 16200 125 09/2015 16250 125 10/2015 16475 140 11/2015 16600 140 12/2015 16835 140

Se Solicita:

1) Aplica una Prueba Analítica Sustantiva a los fines de examinar la Cuenta 410101001 – Capitas Devengadas. Analice los resultados y determine las acciones a seguir.

2) Responda cual es la diferencia entre los Procedimientos de Revisión Analítica Preliminar y las Pruebas Analíticas Sustantivas.

3) Proponga un Programa de Trabajo para examinar la Cuenta 410101002 – Coseguros Devengados.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 12

CICLO BIENES DE CAMBIO (Compras, Proveedores y CMV) CASO 9– Actividades de Control Estamos Muertos SA es una pequeña empresa de la región que se dedica a la fabricación y comercialización de instalaciones y muebles de oficina. Opera en las provincias de Santa Fe, Entre Ríos, Corrientes, Chaco, Formosa y Córdoba.

El departamento de Control de Materiales depende directamente del gerente de producción de la Empresa y desempeña varias tareas entre las que se incluyen las siguientes: 1. Establecer la dimensión económica (lote óptimo) que deben tener los pedidos. 2. Efectuar el seguimiento de las entregas de materiales. 3. Establecer los niveles de existencia más adecuados. 4.Efectuar las tareas de control de calidad (MP y Materiales/ Productos Fabricados). 5. Identificar, analizar y evaluar las existencias dañadas, obsoletas o rezagos de producción. Trimestralmente, el departamento prepara un informe que resume el resultado de sus tareas e identifica las existencias dañadas y obsoletas más significativas, el cual es enviado al gerente de producción para su evaluación.

En entrevistas que hemos mantenido con el gerente administrativo de la Compañía, éste manifestó desconocer el contenido del citado informe ya que el mismo sólo es distribuido a funcionarios de la gerencia de producción. “… En años anteriores, no hemos hecho uso del informe mencionado en el curso de nuestros trabajos pese a que ha habido errores de significación en la determinación de la previsión para existencias dañadas y obsoletas...” AFIRMACIÓN: Las existencias están ajustadas para reflejar los valores estimados de recupero de partidas de poco movimiento, obsoletas o no vendibles. Tarea a realizar: En base a la afirmación planteada: a) Identifique Riesgos de Control, y b) Determine las Implicancias para la labor de Auditoría. CASO 10– Políticas Contables e Inventario Usted es Socio de una pequeña firma de auditoría y se encuentra trabajando en la Auditoría Externa de los EECC de la firma VAMOS A LA PLAYA S.R.L.(FCE 31 de Marzo de 2015).

La citada empresa se encuentra radicada en el Parque Industrial de Sauce Viejo y tiene como actividad principal la fabricación de Sillones y Reposeras (Carpintería Metálica). Su proceso productivo es semi automático, ya que si bien se utilizan maquinarias (p.e. cortadoras de caños, matrices y hornos de pinturas, entre otras), el ensamblado de las distintas partes componentes requiere una alta intervención de recursos humanos.

La vinculación profesional de la empresa con la firma de auditoría data de hace 3 años y Usted siempre ha ejecutado el trabajo profesional con la colaboración del Cdor. Martín Feliciano, empleado de la firma y especialista en empresas industriales.

Con anticipación a fecha de cierre de ejercicio, Usted y su colaborador se reúnen con el Gerente General a los fines de planificar las tareas de inventarios de bienes de cambio y toma conocimiento de lo siguiente:

a) Manteniendo la política de años anteriores, la empresa no considera el costo de la Mano de Obra Directa en la valuación de los inventarios, teniendo el criterio de devengar contra resultados el 100% de los Sueldos y Cargas Sociales.

b) Durante el ejercicio auditado la empresa ha debido “reemplazar” el principal insumo del proceso productivo. Le explica el Gerente General que debido a exigencias del mercado, se tuvo que abandonar la utilización del CAÑO DE HIERRO y comenzar a utilizar CAÑO DE ALUMINIO, mucho más liviano y anti oxidante.

c) Existe un Stock remanente de Sillones y Reposeras fabricados con caño de hierro, que el Gerente estima deberán liquidarse a un precio que no superará su valor de costo.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 13

Se Solicita:

1) Manifieste si está de acuerdo con las políticas contables que la empresa utiliza en materia de costos y valuación de inventarios y en caso de desacuerdo, mencione que procedimientos de auditoría aplicaría para validar la valuación de los bienes de cambio.

2) Enumere las cuestiones que le solicitaría al Gerente General que introduzca en el Memo de Instrucciones para la realización del Inventario.

3) Mencione si hay alguna/s cuestión/es en particular, sobre la cual incrementaría su esfuerzo en la Ejecución del Procedimiento de Recuento. Identifíquela/s.

CASO 11– Procedimiento de Inventarios EN EL AUTO DE PAPA S.A. es una empresa dedicada a la compra y venta de partes para automotores que cierra su ejercicio el 31 de agosto de cada año. A efectos de la preparación y desarrollo del recuento físico anual la Gerencia de Administración y Control ha elaborado el siguiente memorando de instrucciones. Fecha, hora y lugar de realización del conteo

31 de agosto a partir de las 8 horas. Se recontarán los depósitos situados en: a) Moreno 2585: inicio 8 horas y b) San Lorenzo 1852: luego de la finalización del anterior. Se estima 15 horas. En caso de no concluir en el mismo día, se continuará al día siguiente.

Responsable: Encargado general de depósitos (tiene su oficina en Moreno 2585 y de él dependen jerárquicamente ambos depósitos).

Notificación a los auditores externos

Será responsabilidad del encargado del recuento informar con antelación no menor a quince días.

Alcance del conteo La totalidad de las existencias en todos los depósitos de la empresa. Grupos de conteo Se constituirán dos grupos conformados por dos personas cada uno.

De cada grupo una persona pertenecerá al área de depósito y la otra al sector contable de la empresa.

Método de conteo Se practicarán dobles recuentos, uno por cada grupo. Los recuentos serán simultáneos a efectos de determinar posibles diferencias entre ambos grupos y generar, en su caso, un tercer conteo final.

Sectorización de los depósitos

Siendo que toda la mercadería se estiba en estanterías de cuatro cuerpos de altura y cuatro de fondo, se establece que cada sector corresponderá a una estantería. Cada sector será señalado con un número correlativo a partir del 1.

Datos a relevar durante el conteo

Código de producto, descripción breve y cantidad de cajas y cantidad de ítems por caja.

Corte de documentación

Estará a cargo del responsable y se efectuará antes del inicio del conteo en cada conteo.

Movimientos de entrada y salida durante el conteo.

No se admitirán. En caso de urgencias se retirarán productos del depósito que no se esté recontando.

Finalización del recuento

La autoridad del recuento, luego de una recorrida general y previo control de integridad (para asegurar que todos los sectores hayan sido recontados) dará por finalizado el conteo si no existen diferencias entre los datos relevados por ambos grupos.

Vuelco de datos Personal del depósito será el encargado de consolidar los datos relevados en el recuento en una planilla resumen.

Se Solicita: 1) Analice estas instrucciones y señale las deficiencias que pueda detectar. 2) Proponga correcciones a las deficiencias encontradas. 3) Describa como actuaría Usted como auditor en la ejecución de este procedimiento.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 14

CASO 12 – Procedimientos de Auditoría Usted forma parte del Equipo de Trabajo asignado por el Estudio para la Auditoría de EE.CC. de la empresa COMCEL SRL correspondiente al ejercicio económico finalizado el 30/04/2010. La empresa se dedica a la producción y venta de teléfonos celulares. El proceso de fabricación es básicamente un proceso de armado, puesto que los materiales que se utilizan son ensamblados en el mismo estado en que se adquieren. Sin embargo, el mismo se desarrolla en un ambiente de tecnología muy cambiante debido a que permanentemente se incorporan nuevas funciones y diseños en los equipos, que hacen variar rápidamente los modelos y el valor de recupero de aquellos productos no vendidos.

Como parte de la ejecución de los procedimientos de auditoría planificados, Usted participó del recuento físico, el que fue organizado siguiendo sus recomendaciones efectuadas en auditorias anteriores. La empresa confeccionó una planilla de inventario en la que resumió los datos de todas las etiquetas confeccionadas durante el recuento, la que posteriormente fue valuada por Contabilidad, a costo de reposición los materiales e insumos y a valor de re fabricación los productos terminados.

Ud. verificó las planillas confeccionadas por la empresa en las que se encontraban detallados los datos relevados de las etiquetas del inventario, comparándolas con sus anotaciones. Confeccionó el siguiente cuadro, en el que detalla las diferencias observadas:

Materia Prima Cantidad s/Empresa

Cantidad s/Auditoria

Costo de Reposición a FCE

MP II (1) 350 520 23,40 MP VI (2) 48 48 35,70

Productos Terminados Cantidad

s/Empresa Cantidad

s/Auditoria Costo de Reproducción FCE Precio Neto de

Venta PT AB16 (3) 125 75 93,00 167,40 PT CJ35 (4) 223 373 328,50 591,30

Datos del Corte de Documentación: Último Informe de Recepción: Nº 23.240 Última Factura de Ventas: Nº 225.318 Ultimo Vale de Salida: Nº 25.218 Último Reporte de Producción: Nº 13.258 Observaciones:

(1) Las MP correspondientes al Informe de Recepción Nº 23.240, ingresaron a última hora del día 30/04/2010, y debido a que no se ha efectuado el control de calidad, quedó pendiente de registrarse el ingreso.

(2) Al controlarse los valores de reposición de las Materias Primas, se observó que el costo informado por el Proveedor ($ 40,30 por unidad), en la correspondiente circularización efectuada, no coincide con el imputado por Contabilidad. Analizada las causas pudo constatarse que el precio del citado insumo sufrió variaciones significativas días antes de la Fecha de Cierre. Contabilidad había imputado el precio de la última compra la que se había efectuado el 28/10/2009.

(3) La diferencia en los Productos PT AB16, corresponde a una partida vendida el día 30/04/2010 según datos de la Factura de Cta. Cte. Nº 225.316, que no ha sido retirada por el transporte, debido a que el mismo tuvo inconvenientes mecánicos. Se constató que dicha operación no fue contabilizada y que la mercadería se retiró a primera hora del día hábil siguiente a la FCE.

(4) Corresponde a una devolución efectuada por nuestro principal cliente, debido a defectos de calidad en los productos. Se controló toda la partida de producción y se verificaron defectos importantes, lo que implica que de los citados productos sólo se podrá recuperar un 10% de su costo. El total de la existencia a FCE de este producto correspondía a la Partida Defectuosa. Tarea a realizar: A. Proponga los asientos de ajustes que considere necesarios para valuar y exponer el rubro de acuerdo a normas contables profesionales vigentes.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 15

CASO 13– Inventarios Gaviota Migliónico, auditor externo, se encuentra participando del recuento de los bienes de cambio de Cinundó El Cementerio SRL al 31 de mayo de 2014 y se le presentan las siguientes situaciones: a) Cinundó tiene 10 depósitos distribuidos en toda la ciudad de Santa Fe lo que le asegura un servicio de rápida entrega a su cadena de clientes. Gaviota está participando del recuento del depósito de la calle Laprida y durante el conteo, varios fletes Express entraron para cargar mercadería para distribuir y como es norma de la empresa estos deben ser atendidos de inmediato. Como consecuencia de ello, los empleados detuvieron el recuento y fueron a ayudar a cargar los fletes.

b) Al recontar un lote de bolsas de azúcar, Gaviota observa que el lote tiene 5 años desde su fecha de vencimiento, aunque su estado de conservación es impecable.

c) Mientras revisa la compilación del recuento, observa a la distancia que se están dando de baja y retirando del almacén en camiones de terceros mercaderías que estaban para desechar.

Tarea a realizar: ¿Qué acciones debe tomar Migliónico ante cada una de estas situaciones consideradas en forma individual? CASO 14– Riesgo de Auditoria FERRARO SA se dedica a la venta de equipos de audio y video de alta tecnología y cierra ejercicio económico al 31 de diciembre de cada año. Usted se encuentra realizando la auditoría externa de sus estados contables al 31 de diciembre 2016 y está trabajando en el ciclo de existencias y costo de ventas. La empresa es relativamente nueva en el mercado dado que fue iniciada hace tres años por un ex empleado de MADELON SA, el principal competidor de Ferraro. La competencia es muy agresiva en precios debido a que la zona de influencia es la misma y el potencial de compras de la zona geográfica de actuación no es suficiente para ambas. El estilo de Ferraro es netamente comercial pero está acompañado por un socio que tiene una orientación industrial y le permitió mejorar mucho el proceso de gestión del resto de los ciclos del negocio. Los saldos de existencias fueron en todos los años de un nivel de significación importante ya que constituyen el 60% del total del Activo de la empresa.

CICLO EXISTENCIAS Y COSTOS DE VENTAS. Procesos: Ingreso de bienes: El Departamento de Recepción, cada vez que recibe los productos destinados a la venta, emite un comprobante prenumerado por triplicado en el cual registra el nombre del proveedor, el código del artículo, la cantidad recibida y el número de la orden de compra correspondiente. El original de este Aviso de Recepción acompaña a los bienes hasta que se decida el destino final de éstos (depósito en almacén o devolución al proveedor por no reunir las condiciones pactadas). El Jefe del Departamento de Recepción archiva la copia Nº 3, previo control de la correlatividad numérica de los comprobantes, dejando evidencia de ello en un cuaderno que lleva a tal fin. La copia Nº 2 se envía a un empleado del Departamento de Contabilidad quien confecciona una planilla de control de Avisos de Recepción para asegurarse que ha recibido todos los avisos emitidos, y prepara los lotes de documentos para ser enviados al Departamento de Sistemas en donde se elabora la siguiente información:

a. Un listado diario de Avisos de Recepción el cual es verificado por el Jefe de Contabilidad en cuanto a correlatividad de los avisos y su apareamiento con las órdenes de compra pendientes, generando entonces el asiento contable diario de bienes recibidos.

b. Un listado semanal de las existencias valorizado a valor de última compra, ordenado por código de artículo el cual es conciliado y analizado por el Jefe de Contabilidad con las cuentas del mayor general.

c. Un listado semanal de las existencias ordenado en forma decreciente según el valor total de los bienes detallados.

d. Un listado mensual de las existencias de mercaderías con identificación de las ubicaciones

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 16

geográficas donde se almacenan los bienes, ordenado por código, el cual es utilizado con motivo de los recuentos físicos periódicos, realizados por la Gerencia de Administración.

El Departamento de Control de Calidad es el responsable de examinar los bienes recibidos y si el control resulta satisfactorio, sella el Aviso de Recepción que acompaña a las existencias y recién entonces ambos son remitidos al Departamento Almacenes. En aquellos casos en los cuales algún material recibido no pasara el control descripto, se emite la Nota de devolución prenumerada, se cancela el comprobante de recepción y se envía a Almacenes para que envíe la partida al proveedor en forma inmediata. El día 15 de cada mes, el Departamento Almacenes informa y envía la totalidad de las Notas de devolución firmadas por los proveedores al Departamento Contabilidad de Costos para que, previo control de correlatividad y relación con los datos que surgen del listado descripto en a., proceda a corregir la situación contabilizada mediante la emisión del correspondiente asiento de ajuste. Esta situación es informada a Cuentas a Pagar para que tome las medidas del caso. Existencias: La Sociedad utiliza a partir de este ejercicio un Sistema de Inventario Permanente a valores de reposición para valuar sus inventarios. Trimestralmente se emite un “Informe Mensual de Movimientos de Stock” que es revisado por el Gerente de Administración, quien investiga y analiza todos los cambios inusuales y verifica los costos unitarios usados para los productos en existencia al cierre del periodo. Mensualmente, la Gerencia de Administración tiene la responsabilidad de la realización de los recuentos físicos de mercaderías. Esta gerencia emite las instrucciones correspondientes, y supervisa la realización de las tareas. Los ajustes que surgen por diferencia de inventarios y de productos deteriorados u obsoletos son contabilizados previa aprobación del Gerente Administrativo. Otros datos: La empresa posee un fuerte dispositivo de seguridad en sus instalaciones, incluidos los depósitos. Los portones de entrada cuentan con vigilancia permanente y se exige a los empleados y operarios el uso de credenciales identificatorias. Los datos que surgen de los listados utilizados para la contabilización de las existencias que fueron citados en el relevamiento son la base de la confección de un “Resumen Mensual de Información para la Gerencia”. Por medio del mismo la Gerencia General analiza los niveles de inventarios y venta prestando especial atención en aquellos productos que no han tenido movimiento en los últimos 12 meses. Previa reunión con las Gerencias de Administración y Comercial, envía un memo a Contabilidad para que efectúe una previsión por desvalorización de Bienes de Cambio teniendo en cuenta los constantes cambios tecnológicos que caracterizan a los productos a vender. Asimismo, se ha verificado que se hallaban demoradas las entregas de aproximadamente 20 productos nacionales debido a problemas con los certificados de los productos. Esto generaría la necesidad de tener que importar dichos bienes a un costo considerablemente superior. En años anteriores no se propusieron ajustes de importancia como resultado de las pruebas realizadas. Los controles probados funcionaban adecuadamente. Además, el contador de la empresa le comunica que el Costo de Ventas es determinado por diferencia de Inventario (E. Inicial + Compras – E. final) y que las existencias finales se encuentran valuadas a costo de reposición, excepto el Producto X, que se encuentra valuado a Valor Neto de Realización que surge de restarle al precio de Venta los siguientes gastos directos de ventas: Ingresos Brutos 1,5%, Comisión Vendedores: 5%, Gastos de Fletes: 3,5% Tarea a realizar:

a. Identifique factores de riesgo inherentes y de control en función a la información relevada. b. Para cada uno de los factores de riesgo identificados, mencione las implicancias que tienen para la

auditoría

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 17

CASO 15–Ejercicio Integral de Créditos y Bienes de Cambio MAS CONSUMO S.A.es una empresa familiar que desarrolla sus actividades en la provincia de Santa Fe desde el año 2001. Fue fundada por tres hermanos que conformaron el capital social con % de participaciones societarias iguales. Su ejercicio económico cierra el 31 de Diciembre de cada año y Usted fue contratado para auditar los Estados Contables al 31/12/2015. El Gerente General le ha entregado la información que se incluye como ANEXO. Del relevamiento preliminar y del análisis del Sistema de Control Interno ha obtenido la siguiente información:

a) Actividad y Mercado

La empresa opera desde sus inicios en las Provincias de Santa Fe, Entre Ríos y Córdoba. Tiene como actividad principal la Distribución Mayorista de Productos Alimenticios- algunos de los cuales son perecederos - de determinadas Marcas reconocidas en el país, con las cuales tiene acuerdos de distribución exclusiva en la zona.

Históricamente, su cartera de clientes está compuesta por grandes supermercados radicados en su zona de influencia, con los cuales realiza operaciones mensuales que conllevan grandes volúmenes de productos.

b) Ventas:

La empresa vende sus productos en el mercado mayorista.La política comercial definida por el directorio es otorgar financiación por las ventas a un plazo no mayor de 120 días.

De acuerdo a la política crediticia definida, los clientes “nuevos” para comenzar a operar con la empresa deben completar una planilla con sus datos impositivos y crediticios y enviar la documentación respaldatoria para conformación de su legajo. Una vez aprobado el mismo por el Gerente del área, se le asigna un número de cliente, un límite de crédito y un plazo de pago y se graban sus datos en el sistema. Cada año estos datos deben ser revalidados y el Gerente puede otorgar un nuevo límite y/o plazo de pago.

Los supermercados cuentan con un Sistema EDI para realizar sus pedidos que, en la generalidad de los casos, lo hacen una vez al mes.

Recibido un pedido, se verifica si el cliente se encuentra en la base de datos. En caso afirmativo se emite la Factura y el Remito correspondiente, previa validación realizada por sistema del límite de crédito asignado y verificación de stock disponible en el depósito. Simultáneamente el sistema actualiza la cuenta corriente individual del cliente y registra la factura en el Subdiario de Ventas. Se envía una copia del remito a Almacenes para preparación del pedido.

Una vez entregada la mercadería elRemito conformado por el cliente o transportista es devuelto al sector de facturación. Se revisan los remitos conformados, se emite Nota de Crédito en caso de existir diferencias sin requerir autorización alguna por parte del nivel superior.

En el caso de que el monto del pedido supera el límite de crédito asignado, se solicita autorización especial al gerente quien en caso afirmativo amplia excepcionalmente el límite de crédito asignado a efectos de permitir el proceso de facturación. Si el gerente no lo autoriza, el pedido se rechaza y se comunica al cliente tal situación.

En forma semanal se cotejan los pedidos recibidos con la facturación emitida para verificar diferencias y causas.

Mensualmente en el sector se elabora un informede ventas presupuestadas y reales, diferencias y causas de los desvíos,que es analizado por la gerencia,

c) Cobranzas

Los clientes efectúan los pagos directamente vía depósito en la cuenta corriente de la empresa y envían a través de fax o correo electrónico una copia de la boleta de depósito. El encargado de la sección Cobranzas controla diariamente los movimientos de las cuentas bancarias y los compara con los depósitos enviados por los clientes. Con esto, confecciona una “Planilla de Cobranzas Bancarias” y se la remite al Jefe de Finanzas para su control. Con la planilla intervenida procede a emitir los Recibos por las cobranzas. Con la confección del recibo, automáticamente se actualiza la cuenta corriente del cliente y se genera el asiento contable en el Subdiario de Ingresos.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 18

En todos los casos, si el cliente no envía copia del depósito es política no efectuar la emisión de recibos ni registrar la cobranza.

Con una periodicidad mensual el sector ventas emite un listado de los créditos vencidos y efectúa el reclamo telefónico de los créditos vencidos y no cancelados. Si transcurren 15 días hábiles desde la segunda llamada y el crédito vencido no es regularizado, se informa al Gerente de Ventas quien evalúa en cada caso particular las acciones a seguir.

d) Compras

Para la compra de los productos, el responsable de las compras cuenta con un sistema de inventario permanenteque le informa cuando el nivel de existencia alcanza el punto de pedido, momento a partir del cual se desencadena el proceso de reaprovisionamiento de mercaderías. En cada proceso de compra, la empresa tiene definido un lote económico como cantidad óptica a comprar de mercaderías, el cual has ido definido considerando: los plazos de entrega, el comportamiento histórico de ventas a supermercados, y la condición de perecederos, de algunos productos en particular.

El pedido se realiza el proveedor habitual de la marca del producto, solicitando en forma previa presupuestos en donde se establecen las condiciones de la operación, en relación a precio y forma de pago.

Autorizado el presupuesto por el Gerente Financiero, se envía la Nota de Pedido correspondiente.

e) Almacenes

Se ocupa de la recepción y del despacho de los productos. Al momento del ingreso de los productos se controlan los bienes recibidos con el Remito del proveedor y la copia de la Nota de Pedido que envió oportunamente el Departamento de Compras. Finalizado este control se conforma el Remito del Proveedor – consignando devoluciones o productos no aceptados, en caso de existir – y se emite el Informe de Recepción por los productos aceptados.

Con el Informe de Recepción, se actualiza el stock de mercaderías y se envía una copia al Departamento de Contabilidad para: i) complete el Legajo de Compras y ii) efectué la registración contable en el Subdiario de Compras.

Para el despacho de la mercadería a los Clientes, Almacenes recibe el Remito que confecciona el sistema juntamente con la Factura de Venta, prepara los bienes y los envía con la empresa de transporte encargada de la logística de distribución.

El depósito cuenta con un guardia de seguridad, quien controla el ingreso/egreso de las personas y bienes. Para ello cuenta con un sistema, donde ingresando el número de documento de la persona, confirma si está habilitado o no para ingresar a dicho sector. En cuanto al movimiento de los bienes, solo se permiten si están acompañados de la documentación respaldatoria (Ej. Remitos, etc.)

Periódicamente se realizan recuentos físicos sorpresivos, por personal ajeno al sector, de modo tal que por año cada producto es recontado 2 veces, como mínimo. Se concilian los datos obtenidos con la información del sistema de stock y mayores contables, ajustando las diferencias que pudieran surgir.

Nota: Todos los formularios utilizados tienen numeración preimpresa y correlativa.

f) Nuevo Segmento de Mercado:

A partir de Enero de 2015, la firma MAS CONSUMO S.A. ha ampliado la cobertura del mercado, comenzando a distribuir los productos en pequeños negocios de venta minorista – autoservicios, mini mercados, almacenes, despensas y similares – de Santa Fe y sus alrededores.

Este cambio en la política comercial ha sido consecuencia de acuerdos establecidos por el Departamento de Comercialización y las Empresas, cuyas marcas se representa y distribuye. Por su parte, el Directorio lo ha reportado como positivo, toda vez que implicará un aumento en las ventas e ingresos de la empresa.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 19

Sin embargo, la atención comercial a pequeños negocios ha impactado seriamente sobre los Sistemas Administrativos y de Control de la empresa, fundamentalmente en:

i) Atomización de las Operaciones: Significativo aumento número de transacciones, caracterizándose cada una de ellas por “pequeños volúmenes de venta”. Estos nuevos clientes, compran con una frecuencia semanal y en pedido de menor volumen.

ii) Proceso de Calificación Crediticia: Aceleración y flexibilización del proceso de evaluación crediticia a los fines de captar la mayor cantidad posible de estos nuevos clientes. Consecuentemente se solicita menos documentación y se otorga a cada uno el mismo límite de crédito y plazo de pago, los cuales son definidos en forma discrecional.

iii) Proceso de Ventas: Imposibilidad de la utilización de la plataforma EDI para la realización de los pedidos por parte de estos clientes. Se comenzó a tomar los pedidos en forma telefónica, lo cualgeneró: a) pedidos no entregados, b) pedidos extraviados y c) pedidos facturados y/o entregados en forma incorrecta. Todo esto ocasionó un aumento significativo en la anulación de facturas de ventas y en la emisión de Notas de Créditos, para subsanar errores administrativos. Se están analizando alternativas que permitan administrar de manera eficiente a este nuevo segmento de clientes.

iv) Listas de Precios: Implementación de diferentes listas de precios para Grandes Supermercados y Pequeños Clientes Minoristas.

v) Gestión de Cobranzas: Falta de implementación de un adecuado sistema de cobranzas para los clientes minoristas. La mayoría de ellos hacen pagos en forma no bancarias, por lo cual se ha incrementado en el flujo financiero la utilización de cheques corrientes, cheques de pago diferido y dinero en efectivo.

vi) Planificación de Ventas y Compras: El particular comportamiento comercial de estos “nuevos clientes” ha provocado serias dificultades a los fines de Planificar las Ventas. Por esta razón, no se ha podido efectuar una programación racional de las compras y como consecuencia, los puntos de pedido y lotes económicos definidos, han quedo totalmente desactualizados y obsoletos. La postura de la empresa ha sido incrementar los volúmenes de compras a los fines de satisfacer a sus clientes, pero a riesgo de generar sobre stock en algunos productos.

SE SOLICITA:

1) Aplique Procedimientos Analíticos sobre la información suministrada, enfocándose principalmente en los Ciclos Ventas y Cuentas por cobrar y Bienes de Cambio.

2) Indique que Otros Procedimientos de Valoración de Riesgos existen y mencione dos ejemplos de cada uno de ellos que aplican al caso planteado.

3) En base al resultado de los procedimientos aplicados y, teniendo en cuenta el resto de información cualitativa disponible, identifique los Riesgos Inherentes y de Control para la auditoría.

4) Considerando los Riesgos identificados y valorados, prepare el Programa de Trabajo para el Ciclo Ventas y Cuentas por Cobrar y para el ciclo Bienes de Cambio.

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 20

ANEXO

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 21

Guía Práctica N° 2- Primer Cuatrimestre. 2018

Página Nº 22