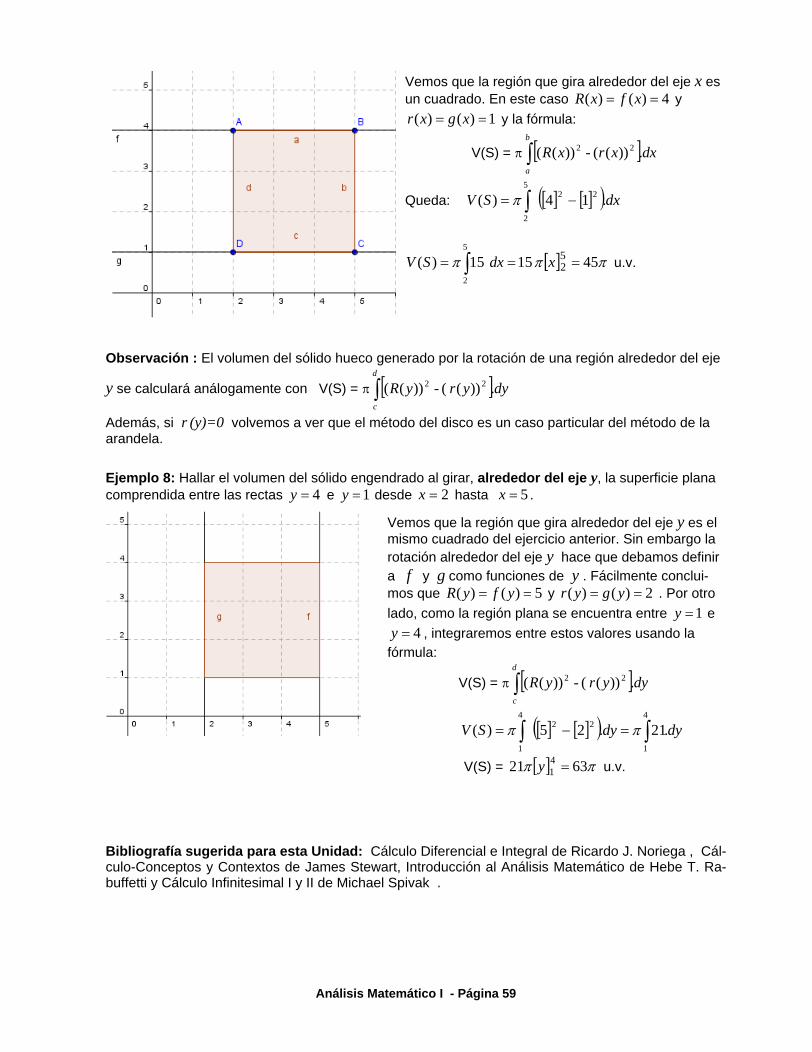

CCÁÁLLCCUULLOO II NNTTEEGGRRAALL - … · Hemos visto que, por el cálculo diferencial o proceso...

70

Análisis Matemático I - Página 1 C C Á Á L L C C U U L L O O I I N N T T E E G G R R A A L L I I N N T T E E G G R R A A L L I I N N D D E E F F I I N N I I D D A A Hemos visto que, por el cálculo diferencial o proceso de derivación es posible definir con precisión, recta tangente a una curva en un punto. Por el cálculo integral o proceso de integración, veremos más adelante, que va a ser posible hallar áreas de figuras planas limitadas por gráficos de funciones continuas, utilizando el concepto de Integral Definida. Si bien ambos problemas se resuelven por procesos independientes, se vinculan entre sí, porque el cálculo de áreas se reduce al cálculo de primitivas o antiderivadas. Veremos que el teorema fundamental del cálculo integral relaciona el con- cepto de derivada con el de integral definida. Aunque deberíamos estudiar en principio lo mencionado, nos dedicaremos primero al cálculo de pri- mitivas, es decir definiremos la Integral Indefinida. Recordemos antes una consecuencia, ya vista, del teorema de Lagrange: si y g son continuas en [a , b] y derivables en (a , b) y (x) = g (x) x (a , b) entonces (x) = g(x) + k, x [a,b]. Es decir, existe k R tal que (x) = g(x) + k, x [a,b]. Dada una función (x) continua en [a , b] nos propondremos, entonces, encontrar una F(x) tam- bién continua en el mismo conjunto, tal que su derivada sea (x) . Es decir F (x) = (x). En cierta forma estaremos haciendo el camino inverso de la derivación, con la condición de que (x) sea continua, y diremos que: La función F es una primitiva de , si F es derivable en [a , b] y es su derivada. Por ejemplo: F(x) = 2 1 x 2 es una primitiva de (x) = x en (continua en , en particular en cualquier intervalo [a , b] ), por que F (x) = 2 1 . 2 x = (x) x . Observemos que F , es una primitiva de pues, de acuerdo a la consecuencia del teorema de La- grange, existen infinitas funciones diferentes cuya derivada es . Así es que g(x) = 2 1 x 2 + 1 , es también una primitiva de pues es g (x) = (x). Es decir que si F es una primitiva de en un conjunto D, entonces toda otra primitiva tiene la forma (sin especificar la constante): g(x) = F(x) + k k expresión que indica una familia infinita de primitivas, dado que se cumple que

Transcript of CCÁÁLLCCUULLOO II NNTTEEGGRRAALL - … · Hemos visto que, por el cálculo diferencial o proceso...

Análisis Matemático I - Página 1

CCCÁÁÁLLLCCCUUU LLLOOO III NNN TTT EEEGGGRRRAAALLL

III NNN TTT EEEGGGRRRAAALLL III NNN DDDEEEFFFIII NNN III DDDAAA

Hemos visto que, por el cálculo diferencial o proceso de derivación es posible definir con precisión, recta tangente a una curva en un punto. Por el cálculo integral o proceso de integración, veremos más adelante, que va a ser posible hallar áreas de figuras planas limitadas por gráficos de funciones continuas, utilizando el concepto de Integral Definida. Si bien ambos problemas se resuelven por procesos independientes, se vinculan entre sí, porque el cálculo de áreas se reduce al cálculo de primitivas o antiderivadas. Veremos que el teorema fundamental del cálculo integral relaciona el con-cepto de derivada con el de integral definida.

Aunque deberíamos estudiar en principio lo mencionado, nos dedicaremos primero al cálculo de pri-mitivas, es decir definiremos la Integral Indefinida.

Recordemos antes una consecuencia, ya vista, del teorema de Lagrange: si

y g son continuas en

[a , b] y derivables en (a , b) y (x) = g (x)

x

(a , b) entonces (x) = g(x) + k, x [a,b].

Es decir, existe k

R tal que (x) = g(x) + k, x [a,b].

Dada una función (x) continua en [a , b] nos propondremos, entonces, encontrar una F(x) tam-

bién continua en el mismo conjunto, tal que su derivada sea (x) . Es decir F (x) = (x).

En cierta forma estaremos haciendo el camino inverso de la derivación, con la condición de que (x) sea continua, y diremos que:

La función F es una primitiva de , si F es derivable en [a , b] y es su derivada.

Por ejemplo: F(x) = 2

1 x2 es una primitiva de (x) = x en

(continua en , en particular en

cualquier intervalo [a , b] ), por que F (x) = 2

1 . 2 x = (x) x

.

Observemos que F , es una primitiva de

pues, de acuerdo a la consecuencia del teorema de La-

grange, existen infinitas funciones diferentes cuya derivada es . Así es que g(x) = 2

1 x2 + 1 , es

también una primitiva de

pues es g (x) = (x). Es decir que si F es una primitiva de

en un conjunto D, entonces toda otra primitiva tiene la forma (sin especificar la constante): g(x) = F(x) + k

k

expresión que indica una familia infinita de primitivas, dado que se cumple que

Análisis Matemático I - Página 2

g (x) = (x) x D . En el ejemplo, la familia infinita de primitivas es g(x) = 2

1

x2 + k , k

.

Para designar este conjunto infinito de primitivas se utiliza el símbolo , que se lee integral inde-

finida de

. A

se la llama integrando o función subintegral. Es más común utilizar el símbolo

(x) dx (siendo esta notación debida a Leibniz).

Sintetizando, ¿qué significa calcular la integral indefinida de ?.

Calcular la integral indefinida de , (x) dx , significa encontrar todas las primitivas de

.

Simbolizaremos esto con (x) dx = F(x) + k , F (x) = (x) , k

.

En el ejemplo visto será x dx = 1

2 x2 + k .

Análogamente, dada (x) = x2 , entonces una primitiva de es F(x) = 1

3 x3 pues

F (x)= 1

3 3x2 = (x) En símbolos el conjunto infinito de primitivas es x2 dx =

1

3x3 + k.

En general cuando es de la forma xa , a

y a

- 1 es:

Propiedad 1 : xa dx = x

a + 1

a+1

+ k .

Así es que dx = x + k , con a = 0

Integración Inmediata

En algunos casos es muy sencillo encontrar primitivas, por ejemplo:

ex dx = ex + k pues (ex) = ex

sen x dx = - cos x + k pues (-cos x) = -(-sen x) = sen x

cos x dx = sen x + k pues (sen x) = cos x

1

x dx = ln x + k ó ln x + k pues (ln x ) =

1

x

y (ln x) = 1

x

1

1 - x

2 dx = arcsen x + k pues (arcsen x) =

1

1 - x

2

Análisis Matemático I - Página 3

1

1 + x

2 dx = arctg x + k pues (arctg x) =

1

1 + x

2

ch x dx = sh x + k pues (sh x) = ch x

1

x - 1 ch x + k = ln ( x + x 1

2

2 dx karg )

Así podríamos hacer una tabla de integrales, ayudándonos con la tabla de derivadas. Pero como no siempre es sencillo realizar el cálculo de primitivas, deberemos hallar métodos que faciliten la resolu-ción de este problema.

Veamos primero dos propiedades que ayudan al cálculo de integrales indefinidas.

Propiedad 2: Si

y g son dos funciones continuas en un dominio D, F es una primitiva de

y

G es una primitiva de g en D, entonces F ± G es una primitiva de ± g en D; en símbolos

( ± g) = F ± G + k . = g

Se extiende el razonamiento a un número finito de funciones.

Propiedad 3 : Si es una función continua en un dominio D, c un número real y F una primitiva

de en D, entonces c F es una primitiva de c en D; en símbolos c = c F + k = c

Integración por Descomposición

Son integrales que se resuelven empleando las propiedades vistas.

Ejemplo 1 : (x6 + sen x - 2 ex ) dx = x6 dx + sen x dx + - 2 ex dx

= x6 dx + sen x dx - 2 ex dx

= x

7

7

- cos x - 2 ex + k

Ejemplo 2 : (x1/4 + x7/2 )2 dx = [ (x1/4 )2 + 2 x1/4 x7/2 + (x7/2 )2 ] dx

= (x1/2 + 2 x15/4 + x7 ) dx

= x1/2 dx + 2 x15/4 dx + x7 dx

Análisis Matemático I - Página 4

= x 1

2

+ 1

+ 2 x 15

4

+ 1

+ x

8 + k

+ 1 + 18

1

2

15

4

= 2

3 x +

19 x +

1

8 x + k19/4 83/2 8

Ejemplo 3 :

x-

2

x dx

3

=

x-

x +

2

x dx

3

=

x- + 2

x dx2

= x-2 dx + 2 1

x dx = - x-1 + 2 ln x + k

Método de sustitución

Si es derivable en su dominio, entonces para todo número real a

-1 es:

a . =

a + 1

a+1f + k

Para comprobarlo, veamos cómo se obtiene el integrando aplicando la regla de la cadena al resulta-

do:

a + 1 a + 1

a+1 af f + k =

(a +1) '

. = a .

Ejemplo 1 : dx 5) + x (2 x)5 + (x

'

52

5

= (x + 5x)

6

2 6

+ k

En la práctica se acostumbra a hacer un cambio de variable, llamando u = (x) (función más inter-

na), y hallar du para reemplazar el dx , o toda la expresión (x) dx (es indistinto). u = x2 + 5 x du = (2 x + 5) dx (1)

Si reemplazamos en la integral, queda u5 du , o si despejamos dx de (1), es:

dx = du

2 x + 5 , entonces reemplazando es u5 . (2x + 5) .

du

2 x + 5 =

1

6 u6 + k . Volviendo a la

variable original es I = 1

6 (x2 + 5 x)6 + k

Este método de integración, que se apoya en la regla de la cadena para derivar funciones compues-tas, puede utilizarse en la integración de otros productos.de funciones.

Ejemplo 2 : sen (ln x) 1

x dx

Análisis Matemático I - Página 5

En este caso el primer factor sen (ln x) indica una función compuesta ( g(x) ) , y el segundo factor 1

x

es la derivada de ln x , que es la función más interna, siendo la función seno la más externa.

Como esta función tiene a la función (- coseno) como una primitiva inmediata es: sen ( ln x ) 1

x

dx = -cos ( ln x ) + k pues (-cos (ln x) + k) = - [- sen ( ln x)

1

x] = sen ( ln x)

1

x .

En general es [ g(x) ] . g (x) dx = F[ g(x)] + k donde F = .

Para comprobarlo: (F[ g(x) ] +k) = F [ g(x) ] . g (x) = [ g(x) ] . g (x) .

En la práctica se procede haciendo el cambio de variable, llamando u a la función más interna u

= g(x) = ln x du = 1

x dx reemplazando tenemos sen u du = - cos u + k = - cos (ln x) + k

Ejemplo 3 : e

x

1/x

2 dx

Cambio de variable u = 1

x = g(x) du = -

1

x2 dx (1)

Basta multiplicar y dividir el integrando por (-1) para tener

- e

x

1/x

2 dx = - - e

x

1/x

2 dx = - eu du

o despejar dx de (1) (repetimos que es indistinto): dx = - x2 du y reemplazar en la integral:

e

x

u

2 . (- x2) du = - eu du

I = - eu + k = - e1/x + k

Ejemplo 4 : 3 x + 2

x + 2 x+ 3

2

3 dx

Hacemos u = x3 + 2 x + 3 du = (3 x2 + 2) dx entonces du

u= ln u + k = ln (x3 + 2 x + 3) + k

Recordemos que si y = ln ( (x))

y = 1

(x)

. (x) (derivada logarítmica) es por eso que

1

(x) . (x) = ln + k

Siguiendo con el método de sustitución, pueden presentarse diversos casos:

Integración de funciones racionales de la forma dx

a x + b x + c 2

En este caso también empleamos el método de sustitución. No analizaremos si el polinomio a x2 + b x + c con a, b, c en R tiene raíces reales o complejas, sólo observaremos si es completo o no.

i) Si no es completo, en particular nos interesan las integrales del tipo dx

a x

+ c 2

con c

0.

Veamos cómo procederemos.

Análisis Matemático I - Página 6

Ejemplo 1 : dx

2 x

+ 3 2

Como sabemos que la

dx

1 + x

2

tiene a arctg x como primitiva inmediata, trataremos de llevar

a esta forma, la integral dada, haciendo un cambio de variable.

Entonces I = dx

2 x

+ 3 2 =

1 + x3

2

dx

3

1 =

1 + 3

x2 3

dx22

Si u = 2

3 x du =

2

3 dx dx =

3

2 du , reemplazando tenemos:

I = 1

3

3

2 du

u + 1 =

1

3

3

2

du

u + 1 =

1

3 .

1

2 Arctg u + k =

1

6 Arctg

2

3 x + k 2 2

ii) Incompleto de la forma a x2 + b x ó completo.

Ejemplo 2: dx

x

+ x2

Utilizando el método de completar cuadrados tenemos: x2 + x = x + 1

2 -

1

4

2

dx

x + 1

2 -

1

4

= dx

1

4

x + 1

21

4

- 1

= 4 dx

x + 1

21

2

- 1

2 22

Ahora hacemos x +

1

21

2

= 2 x + 1

2 = 2 x + 1 = u

entonces 2 dx = du

dx = du

2

.

Volviendo a la integral tenemos:

I=4

du

2

u - 1 =

4

2

du

u - 1 = - 2

du

1 - u 2 2 2= -2 Argth u + k = -2 Argth (2 x +1)+ k

Si el polinomio es completo, se procede de la misma forma.

Análisis Matemático I - Página 7

Las integrales de la forma

dx

a x + b x + c 2

tienen como primitivas inmediatas, previo cambio

de variables, a la función trigonométrica inversa arcotangente o a la función hiperbólica inversa argumento tangente hiperbólica.

Integración de funciones irracionales de la forma

dx

a x

+ b x + c 2

Aquí también observamos previamente si el radicando a x2 + b x + c es o no completo.

i) Si no es completo, nos interesan en particular las integrales de la forma

dx

a x

+ c 2 con c 0.

Ejemplo 1 : Consideremos la dx

2 x

+ 3 2 .

El polinomio cuadrático, el radicando (2 x2 + 3), es el que trabajamos en el caso anterior. El hecho

de que ahora el denominador sea 2 x

+ 3 2 , no impide utilizar el mismo método de sustitución. Así tenemos:

dx

2 x + 3 =

dx

3 2

3 x + 1

= 1

3

dx

2

3 x + 1

22

2

haciendo u = 2

3x llegamos a

1

3

3

2

du

u + 1 =

1

2 2Argsh u + k =

1

2 Argsh

2

3x+k

ii) Si es incompleto de la forma a x2 + x o si es completo, se utiliza el método de completar cua-drados.

Ejemplo 2 : dx

- x - + 1 2 2 x

Completación de cuadrados - x2 - 2x + 1 = - [(x + 1)2 - 1 - 1] = - (x + 1)2 + 2, entonces la:

I = dx

- x - + 1 =

dx

- (x + 1) + =

dx

2 - (x + 1)

2 + 1

=2 2 22 x 2

= 1

2

dx

1 - x + 1

2

2 . Sustitución:

x + 1

2 = u

1

2 dx = du dx = 2 du

Análisis Matemático I - Página 8

I = 1

2. 2

du

1 - u2 = arcsen u + k = arcsen

x + 1

2 + k

Las integrales de la forma dx

a x

+ b x + c 2

tienen como primitiva inmediata (previo cambio de

variable) a las funciones trigonométricas inversas arcsen, arcos o a las funciones hiperbólicas in-versas argsh ó argch.

Integrales de la forma A x + B

a x + b x + c dx2 ,

A x + B

a x

+ b x + c dx

2

(con a 0 y b 0)

Según lo que hemos visto en el método de sustitución, las integrales planteadas se resolverían fácil-mente si la función lineal (A x + B), fuera la derivada primera de la función cuadrática (ax2 +b x +c) Pero esto, en general, no es así. Veamos con ejemplos, cómo resolverlo.

Ejemplo 1 : 2 x + 1

x + 3 x - 2 dx2 .

La derivada del denominador es (x2 + 3 x - 2) = 2x + 3 . Para lograr tener en el numerador esta expresión, basta sumar y restar al mismo el número 3, para que la expresión no se altere.

2 x + 1 + 3 - 3

x + 3 x - 2 dx =

(2 x + 3) + (1 - 3)

x + 3 x - 2 dx =

2 x + 3

x + 3 x - 2 dx -

2

x + 3 x - 2 dx2 2 2 2

1I I2

Cálculo de I1 :

I1 = 2 x + 3

x + 3 x - 2 dx2 . Sustitución: u = x2 + 3x - 2 du = (2x + 3) dx

du

2 x + 3 = dx

I1 = 2 x + 3

u .

du

2 x + 3

= du

u = ln u = ln (x2 + 3 x - 2)

Cálculo de I2 :

I2 = dx

x + 3 x - 2 2

Completando cuadrados: x2 + 3 x - 2 = x + 3

2 -

9

4

2

- 2 = x + 3

2 -

17

4

2

i = 2 dx

x + 3

2 -

17

4

= 2 dx

17

4

x + 3

217

4

- 1

2 2 2I

Análisis Matemático I - Página 9

= 2 4

17

dx

x + 3

217

4

- 1

= 8

17

dx

2

17 x +

3

2 - 1

2 2

Sustitución: u = 2

17

x + 3

2 du =

2

17 dx dx =

17

2 du

I2 = 8

17

17

2

du

u

- 1 = - 4

17

17

du

1 - u 2 2 = - 4 17

17 Argth u

I2 = - 4 17

17 Argth

2

17

x + 3

2 por lo tanto

I = I1 + I2 I = ln ( x2 + 3 x - 2) +

- 4 17

17 Argth

2

17

x + 3

2

+ k

I = ln ( x2 + 3 x - 2) + 4 17

17 Argth

2

17

x + 3

2 + k

Recordemos que la constante k de integración la agregamos recién al finalizar los cálculos.

Si la integral a resolver es de la forma A x + B

a x

+ b x + c dx

2 y si (ax2 + bx + c) Ax + B, se procede

de la misma forma.

Ejemplo 2 : 5 x - 1

3 x

- x + 1 dx

2

Antes de descomponer la integral dada en dos integrales, se trata de obtener en el numerador de una de ellas la derivada de (3 x2 - x + 1) , es decir: (6 x - 1) .

Para ello procedemos así:

5 x - 1 = 5 x - 1

5 = 5 .

6

6 x -

1

5 =

5

6 6 x -

6

5 + 1 - 1 =

= 5

6 6 x - 1 -

1

5

Entonces tenemos:

5

6 6x -1 -

1

5

3 x - x+1 dx =

5

6 6x -1 -

1

6

3 x - x+1 dx

2 2= - dx

1+x- x3

1 - x 6

6

5

1I

2

2I

2 1+x- x3

dx

6

1

Análisis Matemático I - Página 10

Cálculo de I1 = dx 1+x- x3

1 - x 6

6

5

2 3 x2 - x + 1 = u

(6 x - 1) dx = du dx = du

6 x - 1

I1 =

du u

6

5 =

1 - x 6

du .

u

1 - x 6

6

5 1/2 - = 5

6

2 u1/2 =

56

3 x - x + 1 2

Cálculo de I2 = -

1+x- x3

dx

6

1

2

3 x2 - x + 1 = 3 x - x

3 +

1

3 = 3 x -

1

6-

1

36 +

1

3 = 3 x -

1

6 +

11

6 2

2 2

I2 = - 16

dx

3 x - 16

+ 1136

= - 16

1

3

dx

1136

x - 16

+ 1

2 2

116

=

= - 16

1

3

3611

dx

3611

x - 16

+ 1

2

Sustitución: 3611

x - 16

= u 3611

dx = du dx = 1136

du

I2 =16

1

3

36 . 1111 . 36

du

u + 1 = -

1

6 3 Argsh u = -

1

6 3 Argsh

3611

x -162

= - 1

6 3 Argsh

3611

x - 16

I = I1 + I2

I = 5

3 3 x - x + 1 -

1

6 3 Argsh

6

11 x -

1

62 + k

Análisis Matemático I - Página 11

Integración por partes

Vimos en el método anterior que el integrando está formado por el producto de dos funciones, uno de los factores corresponde a una función compuesta y el otro a la derivada de la función interior de dicha composición.

Hay casos en los que se presenta la integral de un producto pero no se cumplen las condiciones an-teriores. Por lo tanto no se puede recurrir a la regla de la cadena. Pero si una de las funciones es integrable en forma inmediata, se recurre el método de integración por partes, utilizando el cálculo inverso al de la diferenciación de un producto de dos funciones.

Sabemos que la diferencial del producto de las funciones u(x) y v(x) es: d(u . v) = v du + u dv

d(u . v) = v du + u dv (integrando m.a.m.)

u . v = v du + u dv

entonces u dv = u . v - v du ( )

Resolvamos algunos ejemplos para ver cómo funciona este método:

Ejemplo 1 : ex x dx

En este caso los factores x y ex son integrables en forma inmediata, veamos qué ocurre si llamamos:

u = x y dv = ex dx , tendríamos u dv = x ex dx . Para aplicar la fórmula ( ), necesitamos

tener v y du, entonces: si u = x , es du = dx y

si dv = ex dx , es dv = ex dx v = ex

x . ex dx = x . ex - ex . dx = = x ex - ex + k

Observación : Para abreviar, agregamos la constante k recién al finalizar los cálculos.

Al aplicar este método, estamos reemplazando la integral dada por u . v - v du . Obviamente la

v du ha de ser no más complicada que la integral original. De lo contrario no es bueno el camino

elegido.

Si hubiéramos llamado a ex = u tendríamos u dv = ex x dx ; al querer hallar v y du ,

veamos cómo se complica el ejercicio: si u = ex du = ex dx

si dv = x dx dv = x dx v = 1

2 x2

ex x dx = ex . 1

2x2 -

1

2x2 ex dx

En este caso la v du es de mayor grado de dificultad que la integral original, puesto que se ha

incrementado el grado de x , lo cual indica que se ha elegido mal al hacer ex = u . Por lo tanto, debemos ser cuidadosos en la elección de u .

Ejemplo 2 : x ln x dx

Conviene hacer: u = ln x du = 1

x dx

dv = x dx dv = x dx v = 1

2 x2

Análisis Matemático I - Página 12

u dv = ln x . x dx = ln x . 1

2

x2 -

1

2 x2

1

x

dx

= 1

2 x2 . ln x -

1

2

x dx =

1

2 x2 ln x -

1

2

.

x

2

2

+ k

= 1

2 x2 ln x -

1

2 + k

Ejemplo 3 : sen (ln x) dx

En este caso se hace

u sen ( ln x ) du = cos (ln x) 1

x dx

dv dx dv = dx v = x

u . dv = sen (ln x) dx = sen (ln x) . x - x . cos (ln x) 1

x dx

1I

Para resolver I1 , integramos nuevamente por partes, tomando

u cos ( ln x ) du = - sen (ln x) 1

x dx

dv dx dv = dx v = x

I1 = cos (ln x) . x - x . (- sen (ln x)) . 1

x

dx reemplazando tenemos:

sen (ln x) dx = sen (ln x) - cos (ln x) . x -

2I

dx (ln x)sen

Observemos que si continuamos empleando la integración por partes, para resolver I2 , entraríamos en un círculo vicioso. La solución es pasar el último término I2 = I, al primer miembro y despejar

I = sen (ln x) dx .

sen (ln x) dx + sen (ln x) dx = x . sen (ln x) - x . cos (ln x)

2 sen (ln x) dx = x . [ sen (ln x) - cos (ln x) ]

sen (ln x) dx = 1

2 x [ sen (ln x) - cos (ln x) ] + k

Integración de funciones racionales

Ya hemos visto integrales de algunas funciones racionales (integrando formado por el cociente de polinomios en x a coeficientes reales), las que hemos resuelto por sustitución. Como esto no siem-pre es factible, ahora veremos un método que sirve para resolver la integral de cualquier función ra-cional, al que llamamos descomposición en fracciones simples.

Análisis Matemático I - Página 13

Dada P(x)

Q(x) dx puede suceder:

i) grado P(x) grado Q(x) ( P(x)

Q(x) es una función racional no propia)

ii) grado P(x) < grado Q(x) ( P(x)

Q(x) es una función racional propia)

Caso i)

Se realiza la división de los polinomios (esto es importante), de manera que P(x)

Q(x) = C(x) +

R(x)

Q(x) ,

donde el polinomio C(x) es el cociente, R(x) es el resto y R(x)

Q(x) es una fracción racional pro-

pia.

Ejemplo 1:

x - 1

x + 2 dx

2

. Al realizar la división queda x - 1

x + 2 = (x - 2) +

3

x + 2

2 C(x)

Q(x)

R(x)

I =

x - 2 + 3

x+ 2 dx =

1

2 x2

- 2 x + 3 ln (x + 2) + k

En este ejemplo, integrar R(x)

Q(x) es inmediato. En caso de que no suceda, se aplica a la integral

R(x)

Q(x) dx lo que veremos en el caso ii).

Caso ii)

Expresamos a P(x)

Q(x) en una suma de funciones racionales simples (cocientes sencillos que serán

de fácil integración). Esta descomposición depende del tipo de raíces que tiene el denominador Q(x): raíces reales simples, raíces reales múltiples, raíces complejas simples, raíces complejas múltiples o una combinación de las raíces mencionadas.

Caso I: Denominador con raíces reales simples

Aplicaremos el método directamente en un ejemplo.

Ejemplo 2: Calcular

x + 2

2 x

+ 2 x - 12 dx2

. El denominador tiene raíces reales simples y se

puede expresar, factoreando, como: 2 x2 + 2 x - 12 = 2 (x + 3)(x - 2).

Entonces la integral se puede escribir:

x + 2

2 x

+ 2 x - 12 dx =

x + 2

2 (x + 3)(x - 2) dx =

1

2

x + 2

(x + 3)(x - 2) dx2

Así, queda el denominador de la forma (x - x0) (x - x1) . Ahora el integrando se puede escribir:

Análisis Matemático I - Página 14

x + 2(x + 3)(x - 2)

= A

x + 3 +

Bx - 2

= A(x - 2) + B (x + 3)

(x 3)(x 2) x

-3 y x 2

Como los denominadores son iguales se puede lograr siempre la identidad de los polinomios del nu-merador: x + 2 = A(x - 2) + B(x + 3) (1) y determinar los coeficientes A y B. Veamos las alternativas para encontrarlos:

1)Damos a x cualquier valor real en la identidad (1) (inclusive el de las raíces). Así obtenemos dos ecuaciones con dos incógnitas, A y B. Tomando x el valor de las raíces tenemos:

Si x = - 3

Si x = 2

entonces

-3 + 2 = A(-3 - 2) + B(-3+ 3)

2 2 A(2 2) + B(2 + 3)

Es decir

- 1 = A (-5)

4 = B (5)

A = 1 5

B = 4 5

Si no le damos a x el valor de las raíces, quedará el sistema para resolver por cualquier método de los conocidos. Por ejemplo, si:

x = 0

y

x = 1

entonces

0 + 2 = A(0 - 2) + B(0 + 3)

1 2 A(1 2) + B(1 + 3)

es decir 2 = - 2 A + 3 B

3 = - A + 4 B

al resolverlo, es claro que obtendremos los mismos valores para A y B (hacerlo)

2) Aplicando en (1) la propiedad distributiva, igualamos los coeficientes pensando en la identidad de los polinomios

x + 2 = A x - 2 A + B x + 3 B x + 2 = (A + B) x + (- 2 A + 3 B)

Así tenemos: 1 = A + B

2 = - 2 A + 3 B

Se obtiene un sistema de dos ecuaciones con dos incógnitas donde A = 1 5

y B = 4 5

Entonces la

x + 22 x + 2 x - 12

dx = 12

15

x + 3 +

45

x - 2 dx

2 =

= 15

dx

x + 3

+ 45

dx x - 2

= 15

ln (x + 3) + 45

ln (x - 2) + k

Análisis Matemático I - Página 15

Es decir, si P(x)

Q(x) es una función racional propia y si Q(x) tiene raíces reales a, b, ..., l

distintas y todas ellas de multiplicidad 1, entonces se pueden determinar constantes A,

B,..., L tales que: P(x)Q(x)

= A

x - a +

Bx - b

+ ... + L

x - l

P(x)Q(x)

dx = A

x - a dx +

Bx - b

dx + ... + L

x - l dx

siendo las integrales del

segundo miembro, inmediatas y cuyos resultados son logaritmos naturales.

Caso II: Denominador con raíces reales múltiples:

Ejemplo 3: Queremos calcular

x + 2

x

- 2 x + 1 dx2

El integrando se puede escribir x + 2

x - 2 x + 1 =

x + 2

(x - 1) 2 2 y descomponerlo en fracciones simples

de la siguiente forma:

x + 2

(x - 1) =

A

(x - 1) +

B (x - 1)

= A + B (x - 1)

(x - 1)2 2 2

Como los denominadores son iguales se puede lograr la identidad de los numeradores x + 2 = A + B (x - 1) y encontrar los valores de A y B procediendo como en el primer caso.

Hacemos x + 2 = A + B x - B = B x + (A - B) y, si igualamos coeficientes, tenemos:

1 = B

2 = A - B A = 3

Entonces la:

x + 2

x - 2 x + 1 dx =

(x - 1) +

1x - 1

dx = 3

(x - 1) dx +

dx x - 1 2 2 2

1

3

I I2

Cálculo de I1 : u = x - 1 du = dx

I1 = 3

du

u

= - 3

x - 12 e I2 = ln (x - 1)

Por lo tanto I = - 3

x - 1 + ln (x - 1) + k

En general, dada P(x)

Q(x) dx , si Q(x) tiene raíces reales a , b , ..., l de multiplicidad n, m, ...,

k respectivamente, tendríamos: P(x)

Q(x) =

P(x)

(x - a) (x - b) ... (x - l) n m k

Entonces este cociente se puede descomponer de la siguiente manera:

P(x)

Q(x) =

A

x - a +

A

x - a + ... +

A

x - a +

B

x - b +

B

x - b + ... +

B

x - b 0

n1n 1

n-1 0m

1m 1

m-1 +

n cocientes m cocientes

Análisis Matemático I - Página 16

+ ... + L

x - l +

L

x - l + ... +

L

x - l0

k1k 1

k-1

k cocientes

sacar común denominador y proceder de la forma ya indicada.

Observación : Algunos de los exponentes n , m , ... , k que indican el orden de multiplicidad, pue-den ser iguales a uno (raíces simples).

Ejemplo 4: Calcular la

x + 2

(x + 1) (x - 2) dx

2

2

x + 2

(x + 1) (x - 2) =

A

(x + 1) +

A

(x + 1) +

C(x - 2)

2

20

21 =

= A (x - 2) + A (x + 1)(x - 2) + C (x + 1)

(x + 1) (x - 2)0 1

2

2

x2 + 2 = A0 (x - 2) + A1 (x + 1)(x - 2) + C (x + 1)2

Si x = - 1

1 + 2 = A0 (- 3) + 0 + 0 A0 = - 1

Si x = 2

6 = 0 + 0 + C . 9 C = 2

3

Si x = 0 2 = (-1)(-2) + A1 (1) (-2) + 2

3 . 1 A1 =

1

3

x + 2

(x + 1) (x - 2) dx =

-1

(x + 1) +

13

(x + 1) +

23

(x - 2) dx

2

2 2 =

- dx

(x + 1) +

13

dxx + 1

+ 23

dxx - 2

= 1

x + 1 +

13

ln (x + 1) + 23

ln (x - 2) + k2

Caso III: Denominador con raíces complejas conjugadas simples

Aquí Q(x) está formado por n expresiones cuadráticas a x2 + b x + c (puede ser b = 0) de raíces complejas conjugadas. Además cada una de estas expresiones tiene como exponente la unidad. O sea, Q(x) tiene raíces complejas simples.

Hemos visto que la

dx

x + 1

2

es inmediata, su solución es I = Arctg x + k y también que es

fácil resolver la integral

x + 1

x + 1 dx

2

descomponiéndola en dos integrales, y se obtuvo como solu-

ción I = 1

2 ln (x2 + 1) + Arctg x + k .

Análisis Matemático I - Página 17

Observemos que estas integrales responden. a la forma

A x + B

a x + b x + c dx

2 . Por lo cual, para

resolver integrales con n expresiones cuadráticas en el denominador, conviene realizar una des-

composición del integrando en n fracciones simples de la forma A x + B

a x + b x + c2 .

Ejemplo 5: Calculemos la

x + 1

(x + 1)(x + 2) dx

2 2

x + 1

(x + 1)(x + 2) =

A x + B

x + 1 +

C x + D

x + 2 =

(A x + B)(x + 2) + (C x +D)(x + 1)

(x + 1)(x + 2) 2 2 2 2

2 2

2 2

x + 1 = (Ax + B)(x2 + 2) + (Cx + D)(x2 + 1) = A x3 + 2 Ax + Bx2 + 2 B + C x3 + Cx + Dx2 + D

= (A + C) x3 + (B + D) x2 + (2 A + C) x + (2 B + D)

igualando coeficientes tenemos:

reemplazando en (3), es -2 C + C = 1

C = -1 por lo tanto A = 1

trabajando en forma análoga con (2) y (4) obtenemos D = - 1 y B = 1

entonces:

x + 1

(x + 1)(x + 2) dx =

x + 1

x + 1 -

x + 1

x + 2 dx =

x + 1

x + 1 dx -

x + 1

x + 2 dx2 2 2 2 2 2 =

= 1

2 ln(x2 + 1) + arctg x -

1

2 ln(x2 + 2) -

2

2 arctg

x

2 + k

En forma general, si Q(x) está formado por n expresiones cuadráticas de raíces com-plejas simples, la integral se descompone:

P(x)

Q(x) dx =

A x+ B

a x + b x + c +

A x+ B

a x + b x + c + ... +

A x+ B

a x + b x + c dx 1 1

12

1 1

2 2

22

2 2

n n

n2

n n

y la solución tendrá logaritmos y arcotangentes.

Caso IV: Denominador con raíces complejas múltiples

Es decir Q(x) está formado por expresiones cuadráticas a x2 + b x + c de raíces complejas y estas expresiones tienen exponentes mayores a la unidad.

La descomposición del cociente P(x)

Q(x) en fracciones simples es similar a la del segundo caso.

Ejemplo 6: Calculemos

2 x + x + 8

(x + 4) dx

2

2 2

A + C = 0 (1) A = - C

B + D = 0 (2)

2 A + C = 1 (3)

2 B + D = 1 (4)

Análisis Matemático I - Página 18

2 x + x + 8

(x + 4)

2

2 2 = A x+B

(x + 4) +

C x + D

x + 4 2 2 2 . Por cada raíz compleja conjugada se efectúan tantos

cocientes como orden p de multiplicidad tiene la misma. y los denominadores de estos cocientes tendrán exponentes p, p-1, ... hasta llegar a la unidad y luego se procede como en los casos ante-riores. En este ejemplo es p = 2.

2 x + x + 8

(x + 4)

2

2 2 = A x + B + (C x + D) (x + 4)

(x + 4)

2

2 2

2 x2 + x + 8 = A x + B + C x3 + C 4 x + D x2 + 4 D

2 x2 + x + 8 = C x3 + D x2 + (A + 4 C) x + (B + 4 D)

Entonces igualando coeficientes:

4 D = 8 B + 4 . 2 = 8 B = 0

C = 0

D = 2

A + 4 C = 1 A = 1

B + 4 D = 8 B + 4 . 2 = 8 B = 0

Reemplazando tenemos:

2 x + x + 8

(x + 4) dx

2

2 2 =

x

(x + 4) +

2

x + 4 dx =

x

(x + 4) dx + 2

dx

x + 4 2 2 2 2 2 2

Ambas integrales se resuelven por sustitución y se llega a:

I = - 1

2

1

x

42 + arctg x

2 + k

No siempre las integrales que hemos resuelto en estos cuatro casos, se presentan con el denomina-dor factoreado.

Ejemplo 7: Calculemos

x + 2

(x - 1) dx3

. Al factorear el denominador, nos encontramos con una

raíz real y raíces complejas conjugadas. Por lo tanto la descomposición se realiza haciendo una combinación de fracciones simples, según corresponda.

Tenemos

x + 2

(x - 1)(x + x + 1) dx2

x + 2

(x - 1)(x + x + 1) =

A

x - 1 +

B x + C

x + x + 1 =

A(x + x + 1) + (x - 1)(B x + C)

(x - 1)(x + x + 1)2 2

2

2

x + 2 = A x2 + A x + A + B x2 + C x - B x - C

x + 2 = (A + B) x2 + (A - B + C) x + (A - C)

Análisis Matemático I - Página 19

Igualando coeficientes

A + B = 0 (1)

A + C B = 1 (2)

A - C = 2 (3)

De la expresión (1), B = - A y reemplazamos en (2)

A + C - (- A) = 1

A - C = 2

2 A + C = 1

A - C = 2

Sumando m.a.m. es: 3 A = 3 A = 1 ; B = - 1 y C = -1 . Por lo tanto

x + 2

x - 1 dx =

1

x - 1 +

- x - 1

x + x + 1 dx =

dx

x - 1 -

x + 1

x + x + 1 dx

3 2 2

21I I

I1 = ln (x - 1) Cálculo de I2 : transformación del numerador

x + 1 = 2

2 (x + 1) =

1

2 (2 x + 2) =

1

2 (2 x + 1 + 1)

x + 1

x

+ x + 1 dx

2 =

1

2 2 x + 1 + 1

x

+ x + 1 dx2 =

=

1

2

2 x + 1

x

+ x + 1 dx +

1

2

1

x

+ x + 1 dx

2 2

Si resolvemos la primera integral por sustitución y en la segunda primero completamos cuadrados, y luego empleamos el método de sustitución, tenemos:

I2 = 1

2 ln (x2 + x + 1) +

3

3 arctg

2

3 x +

1

3

Finalmente

I = ln (x - 1) - 1

2 ln (x2 + x + 1) -

3

3 arctg

2

3 x +

1

3 + k

Integración de funciones irracionales algebraicas

Hemos visto casos de expresiones irracionales con radicando lineal y cuadrático que integramos, en forma inmediata o utilizando los métodos mencionados.

Veamos ahora algunos ejemplos que se resuelven por sustitución donde la potencia de la nueva va-riable es el mínimo común múltiplo (M.C.M.) de los denominadores de las potencias fraccionarias, a las que se encuentran elevada x , o el radicando donde figura x .

Análisis Matemático I - Página 20

Calcular

x

1 + x 4

Sustitución x = t4 , siendo 4 el MCM (2 , 4), entonces dx = 4 t3 dt y x 4 = t reemplazando en la integral es

( t )

1 + ( t ) . 4 t dt

4

4 1/43

1 2/

= 4 t . t

1 + t . dt = 4

t

1 + t dt

2 53

resolviendo la división de polinomios es

t

t + 1

5

= t4 - t3 + t2 - t + 1 - 1

t + 1

4 t - t + t - t + 1 - 1

t + 1 dt = 4

t

5 -

t

4 +

t

3 -

t

2 + t - ln (t + 1) + k4 3 2

5 4 3 2

= 4

5 x - x +

4

3 x - 2 x + 4 x - 4 ln x + 1 + k5/4 3/4 1/2 1/4 4

Calcular

x + 2 + 2

x + 2 - 2 dx

hacemos x + 2 = t2 dx = 2 t dt t = x + 2

entonces

( t ) + 2

( t ) - 2 2 t dt = 2

t + 2 t

t - 2 dt

2 1/2

2 1/2

2

t + 2 tt - 2

= t + 4 + 8

t - 2

2

2 t + 4 + 8

t - 2 dt = 2 (

t

2

2

+ 4 t + 8 ln (t - 2) ) + k

= ( x + 2 )2 + 8 x + 2 + 16 ln( x + 2 - 2 ) + k

= x + 2 + 8 x + 2 + 16 ln ( x + 2 -2 ) + k

III NNN TTT EEEGGGRRRAAALLL DDDEEEFFFIII NNN III DDDAAA

Vamos a estudiar ahora el concepto de Integral Definida, que junto con el de derivada forman el núcleo del Cálculo Diferencial e Integral. Veremos que dicho concepto será definido por motivos to-talmente diferentes a los que llevaron a definir la derivada. Ya hemos mencionado que ambos con-ceptos están íntimamente relacionados y dicha relación se manifiesta en el Teorema Fundamental del Cálculo Integral.

Análisis Matemático I - Página 21

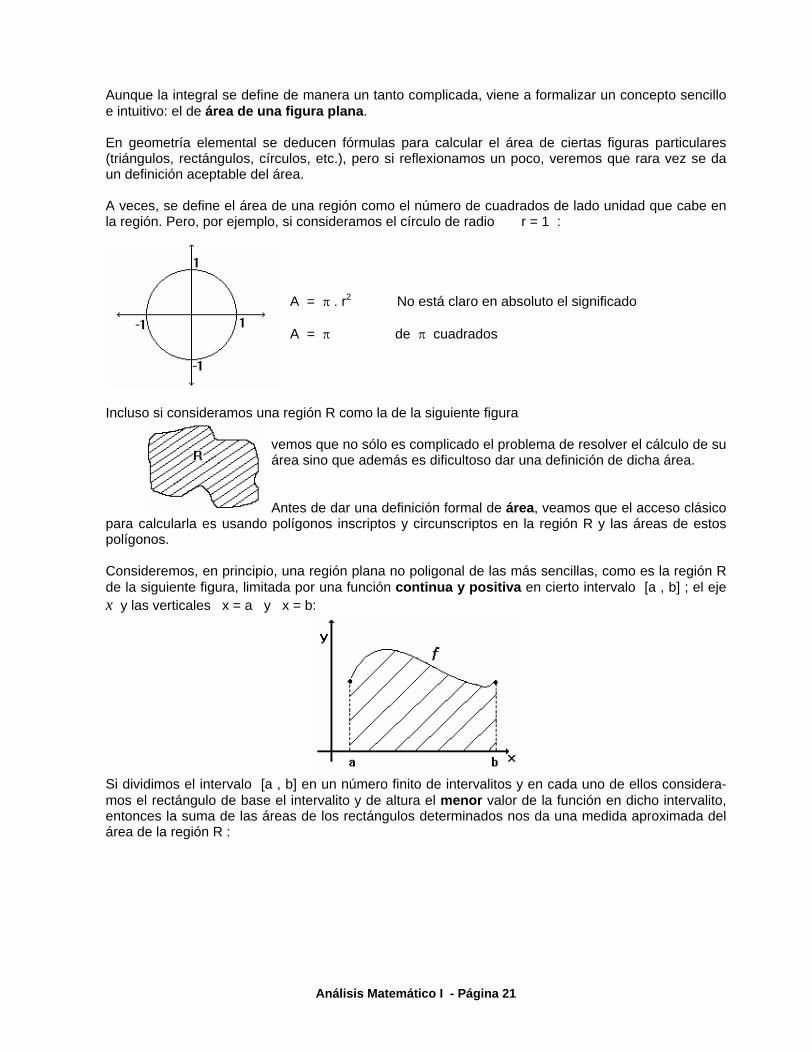

Aunque la integral se define de manera un tanto complicada, viene a formalizar un concepto sencillo e intuitivo: el de área de una figura plana.

En geometría elemental se deducen fórmulas para calcular el área de ciertas figuras particulares (triángulos, rectángulos, círculos, etc.), pero si reflexionamos un poco, veremos que rara vez se da un definición aceptable del área.

A veces, se define el área de una región como el número de cuadrados de lado unidad que cabe en la región. Pero, por ejemplo, si consideramos el círculo de radio r = 1 :

A = . r2 No está claro en absoluto el significado

A = de cuadrados

Incluso si consideramos una región R como la de la siguiente figura

vemos que no sólo es complicado el problema de resolver el cálculo de su área sino que además es dificultoso dar una definición de dicha área.

Antes de dar una definición formal de área, veamos que el acceso clásico para calcularla es usando polígonos inscriptos y circunscriptos en la región R y las áreas de estos polígonos.

Consideremos, en principio, una región plana no poligonal de las más sencillas, como es la región R de la siguiente figura, limitada por una función continua y positiva en cierto intervalo [a , b] ; el eje x y las verticales x = a y x = b:

Si dividimos el intervalo [a , b] en un número finito de intervalitos y en cada uno de ellos considera-mos el rectángulo de base el intervalito y de altura el menor valor de la función en dicho intervalito, entonces la suma de las áreas de los rectángulos determinados nos da una medida aproximada del área de la región R :

Análisis Matemático I - Página 22

esta aproximación es por defecto ya que es menor que el área de R.

Análogamente, si en los mismos intervalitos consideramos los rectángulos cuya base es el intervalito y cuya altura es el mayor valor de la función en él, entonces la suma de las áreas de los rectángulos que quedan determinados también nos da una medida aproximada del área de la región R. Esta aproximación es por exceso ya que su valor es mayor que el área de la región R:

Observación : Los intervalos no tienen que tener necesariamente la misma longitud.

Ahora, si aumentamos sucesivamente la cantidad de intervalitos, de manera que éstos sean cada vez más chicos, veremos que las aproximaciones por defecto van creciendo y siendo mejores, y que las aproximaciones por exceso van decreciendo y también siendo mejores.

Se puede hacer una visualización de gráficos dinámicos de esta situación, utilizando el software Geogebra u otro similar.

En el caso de que las aproximaciones por defecto y las aproximaciones por exceso se aproximen a un mismo número, dicho número es la medida del área de la región R.

Decimos en el caso , pues esto no siempre sucede. En el caso particular que hemos considerado,

continua y positiva en [a , b] , sí sucede.

Ahora bien, todas estas nociones geométricas y procedimientos que hemos indicado para tratar de definir el área de una región plana hemos de ponerlos en términos más precisos. Y definiremos la Integral Definida según Riemann, quien fue el primero que desvinculó la idea de integral de su in-terpretación geométrica. Entonces, debe quedar claro que la Integral Definida es un concepto mate-mático y que, si bien se define para formalizar el concepto de área de una región plana, no hay que confundir ambos conceptos. Más adelante y también en otros cursos Uds. tendrán oportunidad de ver que la Integral Definida es una herramienta importante para calcular volúmenes, longitudes de arco, momentos de inercia, trabajo, etc.

Para definir la Integral Definida no nos vamos a limitar a funciones contínuas y positivas, sino que

vamos a considerar funciones : [a , b]

acotadas en [a , b].

Análisis Matemático I - Página 23

Definición: Sea [a , b] un intervalo cerrado de

. Una partición de [a , b] es una familia

= { t0 , t1 , ... , tn } de puntos tales que a = t0 < t1 < ... < tn-1 < tn = b

Para cada partición = { t0 , t1 , ... , tn } de [a , b] quedan determinados los intervalitos [ t0 , t1 ] , [ t1 , t2 ] , ... , [ tn-1 , tn ].

o, más brevemente, [ ti-1 , ti ] con 1

i

n . Es decir que la cantidad de intervalitos y sus longitu-des depende de la partición que se efectúe al [a , b] .

Como dijimos que no nos vamos a limitar a funciones continuas, sino sólo acotadas en [a , b] , ya

no tenemos asegurada la existencia de los mínimos y máximos absolutos de

en los intervalitos

( menor y mayor valor de

en los intervalitos, respectivamente). Pero como

es acotada en

cada intervalito, sabemos que sí existe el ínfimo y el supremo de las imágenes de en ellos.

Definición: Sea : [a , b] acotada. Sea = { t0 , t1 , ... , tn } una partición de [a , b], sean

Mi = Sup { (x) : x [ ti-1 , ti ] } , 1 i n

mi = Inf { (x) : x [ ti-1 , ti ] } , 1 i n

llamaremos suma inferior de respecto a la partición , a la suma :

s ( ) = m1 (t1 - t0) + m2 (t2 - t1) + ... + mn (tn - tn-1) = i = 1

n

mi (ti - ti-1)

y suma superior de

respecto a la partición , a la suma :

S ( ) = M1 (t1 - t0) + M2 (t2 - t1) + ... + Mn (tn - tn-1) = i = 1

n

Mi (ti - ti-1)

M3 = Sup { (x) : x [t2 , t3] }

m3 = Inf { (x) : x [t2 , t3] }

Análisis Matemático I - Página 24

M4 = Sup { (x) : x [t3 , t4] }

m1 = Inf { (x) : x [t0 , t1] }

M4 = Sup { (x) : x [t3 , t4] }

m4 = Inf { (x) : x [t3 , t4] }

Observación 1 : Como es sólo acotada, puede ser continua ó no y positiva ó no.

Observación 2 : Precisemos la existencia de los Mi y mi . Como

es acotada en [a,b], lo es en

cada [ti-1 , ti] , 1

i

n . Y esto significa que el conjunto imagen de

es acotado en cada subinter-

valo. Este conjunto imagen es { (x) : x [ti-1 , ti] } , 1 i n . Obviamente, si está definida en [a , b] , este conjunto es distinto de vacío. Y, por definición, tiene supremo Mi e ínfimo mi , para cada i, 1 i n.

Observación 3 : Si

0 en [a , b] , entonces los ínfimos mi y los supremos Mi son mayores o iguales a cero. Y, como cada diferencia ( ti - ti-1 ) es positiva porque es la longitud de cada intervali-

to, entonces los productos mi ( ti - ti-1 ) y Mi ( ti - ti-1 ) son las áreas de los rectángulos y las s

( ) y S

( ) son las aproximaciones por defecto y por exceso de los que hablábamos en la intro-ducción.

Precisemos ahora el hecho de subdividir al [a , b] en cada vez más cantidad de intervalitos. Esto se llama afinar las particiones.

Definición : Una partición es más fina que otra partición

si tiene otros puntos adicionales además de los puntos de .

Ejemplo : Sea el intervalo cerrado [0 , 1] y sean las particiones de [0 , 1] siguientes

= { 0 , 1

2 , 1 }

subdivide al [0 , 1] en los intervalitos [ 0 , 1

2 ] y [

1

2 , 1 ] .

Análisis Matemático I - Página 25

= { 0 , 1

3 ,

1

2 , 1 }

es más fina que

pues tienen los puntos de

y además el punto

1

3

. En realidad, la relación

que existe es

.

Si = { 0 , 1

3 ,

1

2 ,

2 3

, 1 } , entonces es más fina que y que .

Considerando siempre que : [a , b]

R es acotada veamos, sin demostrar :

Algunas propiedades de las sumas inferiores y superiores

P1) Como mi Mi , 1 i n , entonces s ( ) S ( ) para cualquier partición de [a , b] .

P2) Sean y dos particiones de [a , b] tales que es mas fina que , entonces:

s ( )

s ( ) y S ( )

S ( ). Es decir, las sumas inferiores crecen y las sumas superiores decrecen, a medida que se afina la partición.

P3) Si y son dos particiones cualesquiera de [a , b] , entonces para toda : [a , b]

R acotada es:

s ( ) S ( ) O sea, ninguna suma inferior supera a alguna suma superior.

Supongamos ahora que tenemos una

: [a , b]

R acotada y fija. Como

está definida en [a , b] ,

entonces el conjunto I

(I : conjunto imagen de ).

Si pensamos en todas las particiones posibles del [a , b] , para cada una de ellas podremos obtener siempre la suma inferior y la suma superior correspondiente.

Formemos un conjunto A , con todas las sumas inferiores:

A = { s ( ) : es partición de [a , b] }

y un conjunto B , con todas las sumas superiores:

B = { S ( ) : es partición de [a , b] }

Puesto que, como dijimos antes, siempre existirá al menos una suma inferior y una suma superior, los conjuntos A y B son no vacíos.

Si representamos algunas sumas en la recta numérica, la situación es la siguiente:

* más fina que y es más fina que

* las sumas inferiores crecen y las sumas superiores decrecen * ninguna suma inferior supera a alguna suma superior

* s ( ) , s ( ) , s ( ) pertenecen a A y S ( ) , S ( ) , S ( ) pertenecen a B

Como A

y acotado superiormente (por cualquier suma superior), entonces A tiene supremo, al que indicaremos con:

Análisis Matemático I - Página 26

a

b(x) dx = Sup { s

( ) :

es partición de [a , b] }

y lo llamaremos integral inferior de sobre [a , b].

Análogamente, como B

y acotado inferiormente (por cualquier suma inferior), entonces B tiene

ínfimo, al que indicamos con:

a

b(x) dx = Inf { S ( ) : es partición de [a , b] }

y lo llamaremos integral superior de sobre [a , b].

Observación : De ser : [a , b] R acotada, hemos afirmado antes que A

y B

. Y de la relación de orden entre las sumas inferiores y superiores, se deduce que siempre existen

a

b(x) dx y

a

b(x) dx. Además

a

b(x) dx

a

b(x) dx .

Definición : Sea : [a , b]

R acotada. Decimos que es integrable sobre [a , b] si, y sólo si,

a

b(x) dx =

a

b(x) dx . En caso de que así suceda, a este valor común se lo llama

Integral Definida de sobre [a , b] , según Riemann, y se lo indica a

b (x) dx =

a

b(x) dx =

a

b(x) dx

el símbolo es el signo de integral y en su origen era una S alargada, por suma .

a y b son los extremos inferior y superior de integración.

x : variable de integración

Observación 1 : Si : [a , b]

es acotada, ya dijimos que a

b(x) dx = Sup A y

a

b(x) dx = Inf B siempre existen. Pero que no siempre son iguales.

Si a

b(x) dx =

a

b(x) dx , entonces existe

a

b (x) dx y

es integrable sobre [a , b] . Por

el contrario, si a

b(x) dx <

a

b(x) , entonces no existe

a

b (x) dx y

no es integrable so-

bre [a , b] .

Observación 2 : Si : [a , b]

R es continua o bien discontinua en un número finito del pun-

tos pero acotada en [a , b], siempre existe a

b (x) dx .

Observación 3 : La integral definida a

b (x) dx , si existe, es un número real ( positivo, negativo

ó cero) y debe discriminarse claramente de la integral indefinida

(x) dx que es la familia infinita

de funciones F(x) + k , k

R / F (x) = (x) .

Análisis Matemático I - Página 27

Observación 4 : a

b (x) dx =

a

b (t) dt =

a

b (z) dz = ... Es decir, la integral definida de-

pende sólo de (x) y de los extremos a y b . Por lo tanto, su valor no cambia si le cambiamos el nombre a la variable de integración.

Observación 5 : En el caso de que (x)

0 en [a , b], la integral definida

a

b (x) dx mide el

área AR de la región R encerrada por (x) , el eje x y las verticales x = a y x = b:

AR = a

b (x) dx , si (x) 0 en [a , b]

Al introducir el concepto de Integral Definida, hemos supuesto que a < b . Veamos las siguientes definiciones:

Definición : Si a

y es una función con a perteneciente a su dominio, a

a

(x)dx = 0.

Definición : Si a < b y es integrable sobre el [a , b] , se define b

a

(x)dx =a

b

(x)dx.

Propiedades de la Integral Definida

P1) Sean a , b , c

R , a < c < b y sea : [a , b]

R acotada

es integrable sobre [a , b] si, y

sólo si, es integrable sobre [a , c] y sobre [c , b] . En este caso

a

b (x) dx =

a

c

(x) dx + c

b(x) dx

P2) Si y g son funciones integrables sobre [a , b] , entonces

g es integrable sobre [a , b] y además:

a

b [ (x) dx g(x) ] dx =

a

b (x) dx

a

b g(x) dx

P3) Si

es integrable sobre [a , b] y c

R cualquiera, entonces c

es integrable sobre [a , b] y además:

a

b c (x) dx = c

a

b (x) dx

(en particular a

b - (x) dx = -

a

b (x) dx ).

P2 y P3 valen también si a b

Análisis Matemático I - Página 28

P4) Si es integrable sobre [a , b] , entonces

a

b (x) dx

a

b

(x) dx

P5) Sean y g integrables sobre [a , b] tales que (x) g(x) en [a , b] , entonces

a

b (x) dx

a

b g(x) dx

(en particular: si (x) 0 en [a , b] a

b (x) dx 0 )

P6) Si es integrable sobre [a , b] , entonces es integrable sobre cualquier [c , d] tal que [c , d] [a , b] .

P7) Si

es integrable sobre [a , b] y m

(x)

M

x

[a , b] , entonces m (b - a)

a

b (x) dx

M (b - a) (en particular: m y M pueden ser ínfimo y supremo de

en [a , b]. Ade-

más si es continua, m y M pueden ser el mínimo y el máximo de en [a , b] .

Otras definiciones de Integral Definida

Definición: Sea f una función continua en un intervalo cerrado [a , b] . Haciendo una partición = { t0 , t1 , ... , tn } de este intervalo, donde a = t0 < t1 < ... < tn-1 < tn = b y los subintervalos tienen

igual longitud, llamemos a esta longitud x = n

a-b (se tienen n intervalos de longitud x).

Eligiendo en cada subintervalo [ t i -1 , ti ] , 1 i n , un punto muestra *ix se puede forma la suma

xxf i .)(n

1 = i

* . Se define la Integral Definida de f sobre [a , b] como el siguiente límite :

a

b f (x) dx = xxflím in

.)(n

1 = i

*

Como hemos considerado que f es continua, se puede probar que este límite existe y da siempre el

mismo valor, independientemente de cuáles puntos muestra *ix se elijan.

Notas: La suma xxf i .)(n

1 = i

* se llama suma de Riemann, en honor al matemático alemán

Bernhard Riemann.

Para cualquier suma de Riemann, cuando n tiende a , x tiende a 0.

Si se eligieran como puntos muestra a aquéllos en que se encuentra el ínfimo im de f en el subin-

tervalo [ t i -1 , ti ] , como f es continua im ,es la imagen de cierto *ix y la suma de Riemann es una

suma inferior s ( ). De manera análoga, eligiendo *ix como los puntos en que se encuentra el su-

premo iM de f en cada subintervalo, la suma de Riemann es una suma superior S ( ) .

Análisis Matemático I - Página 29

Si (x) 0 en [a , b], la suma xxf i .)(n

1 = i

* es el área del polígono formado por los rectángulos de

base x y altura )( *ixf y a la vez es una aproximación del área de la región R encerrada por la grá-

fica de f , el eje x y las verticales x=a y x=b:

El símbolo

introducido por Leibniz es una S alargada y fue elegida debido a que la Integral Defi-nida en un límite de sumas.

Hay situaciones en que es más apropiado subdividir al intervalo cerrado [a , b] en subintervalos de longitudes distintas. Si designamos con x1, x2, x3, x4 , . . . , xn las longitudes de estos subinter-valos, debemos asegurarnos que, en el límite, estas longitudes tiendan a 0. Esto se consigue si el ancho más grande, que es máx xi , tiende a 0. En este caso la definición de Integral Definida queda:

a

b f (x) dx = ixxflím i

xmáxi

.)(n

1 = i

*

0

Integrabilidad de Funciones Continuas

Aunque no lo hemos hecho, podemos intuir que calcular una Integral Definida haciendo sumas infe-riores y superiores y repitiendo el proceso de la definición inicial es generalmente difícil. Lo mismo va a pasar si lo queremos hacer con la definición de límite de sumas de Riemann. Sin embargo, como veremos más adelante, la Integral Definida de muchas funciones puede calcularse fácilmente.

Primero enunciemos un teorema, que nos brinda una infinidad de funciones integrables sobre un [a , b].

Teorema : Si : [a , b]

R es continua, entonces es integrable sobre [a , b]

Ejemplo : (x) = x es continua en [0 , 1] , entonces (x) = x es integrable sobre [0 , 1]. Calcular esta integral por definición no es tan fácil, pero avancemos un poco y encontraremos una forma sen-cilla para calcularla.

Propiedad : Si

es continua en [a , b] y m y M son el mínimo y el máximo de

en [a , b], en-tonces:

m (b - a) a

b (x) dx M (b - a)

Esto es obvio, pues m (b - a) y M (b - a) son una suma inferior s ( ) y una suma superior

Análisis Matemático I - Página 30

S ( ) en particular, donde

es la partición menos fina de [a , b]. Es decir = {a , b}, m es

además el ínfimo de en [a , b] y M es el supremo de en [a , b] .

Teorema del Valor Medio del Cálculo Integral para Funciones Continuas: Si una función es continua en cierto intervalo [a , b] , entonces existe un c (a , b) tal que:

a

b (x) dx = (c) (b - a) ó (c) =

1

b - a

a

b (x) dx

A = (c) se lo llama valor medio de en [a , b].

Demostración: Como

es continua en [a , b] entonces

alcanza su mínimo absoluto m y su máximo absoluto M en [a , b].

Además, también por ser continua

en [a , b],

es integrable sobre [a , b]. Es decir, existe

a

b (x) dx .

Ahora bien, como la integral definida a

b (x) dx tiene la propiedad de ser mayor ó igual que cual-

quier s

( ) , en particular se cumple que m (b - a)

a

b (x) dx (1) (m (b - a) es una suma

inferior).

Análogamente a

b (x) dx M (b - a) (2) (siendo M (b - a) una suma superior).

De (1) y (2) : m (b - a) a

b (x) dx < M (b - a)

Dividiendo miembro a miembro por b - a > 0 :

m 1

b - a (x) dx

a

b

M

El miembro central de la doble desigualdad, , es un valor numérico comprendido entre el mínimo y

el máximo absoluto de

en [a , b] . Como

es continua en [a ,b] , entonces

es la imagen de

algún c . Es decir, existe c (a , b) / (c) = .

O sea: c (a , b) / (c) = 1

b - a

a

b (x) dx , que es lo que queremos demostrar.

Este teorema tiene una interesante interpretación geométrica si

0 en [a, b]:

Análisis Matemático I - Página 31

Analicemos la igualdad (c) (b - a) = a

b (x) dx

Como

0 en [a , b] , el miembro de la derecha representa el

área encerrada por , el eje x y las verticales x = a y x = b .

Por otro lado, el miembro de la izquierda representa el área de un

rectángulo de base (b - a) y altura (c) .

En definitiva el Teorema afirma que, si

es continua en [a , b] y en particular mayor ó igual que

cero en [a , b] , existe un c (a , b) tal que su imagen (c) es la altura de un rectángulo de base

(b - a) cuya área es igual a la encerrada por , el eje x y las verticales x = a y x = b .

Observación : aunque en el gráfico pareciera que c equidista de a y de b , esto sucede sólo a veces y depende de la función en particular.

Función Integral

Hasta ahora, el concepto de Integral Definida ha aparecido desvinculado del concepto de derivada. Ya hemos comentado que si bien existe una íntima conexión entre ambos conceptos, históricamente ambos aparecieron por caminos diferentes, buscando resolver problemas diferentes. Newton y Leibniz fueron los primeros en relacionar estos conceptos fundamentales, lo cual se pone de manifiesto en el llamado Teorema Fundamental del Cálculo Integral. Antes de ver este teorema, consideremos la siguiente situación:

Sea una función continua en cierto [a , b] . Entonces, sabemos que existe a

b (x) dx

Consideremos ahora que el límite inferior de integración, a, es fijo y que el límite superior b es va-riable en [a , b] . Entonces la integral es función de su límite superior. Designemos a este límite su-

perior con x (que para nosotros denota generalmente una magnitud variable), y pongamos (t) dt

en vez de (x) dx para evitar confusiones.

Queda así definida la función:

F(x) = a

x(t) dt , x [a , b]

y no hay dudas de que es una función cuyo dominio es [a , b] , pues x [a , b] , existe a

x(t) dt

(pues

es integrable sobre el [a , b] ) y este valor es único. A F(x) la llamaremos función inte-gral.

Teorema Fundamental del Cálculo Integral : Si es una función continua en un inter-

valo [a , b] y F(x) = a

x

(t) dt , se verifica que F (x) = (x) para todo x [a , b].

(Es decir: si es continua en [a , b] , entonces F(x) es primitiva de (x) ).

Análisis Matemático I - Página 32

Demostración: Por lo visto antes del Teorema la continuidad de en [a , b] asegura la existencia

de la función integral F(x) = a

x(t) dt .

Para calcular la derivada de F(x) , en cierto x [a , b] (en a y b se consideran derivadas laterales),

busquemos primero su cociente incremental F

x y luego calculemos su límite cuando x 0

Sea, entonces, x

[a , b] . Demos a partir de él, un incremento x (el cual puede ser positivo o

negativo).

F(x + x) = a

x x+(t) dt

Entonces F(x + x) = a

x(t) dt +

x

x x+ (t) dt , para x > 0 ó x < 0 .

F(x + x) - F(x) = a

x(t) dt +

x

x x+(t) dt -

a

x(t) dt

F = x

x x+(t) dt

Como

es continua en [a , b]

es continua en cualquier intervalo [x , x + x] ó [x + x, x] (según sea x > 0 ó x < 0 )

se verifica el Teorema del Valor Medio del Cálculo Integral. Es decir, existe un c (x , x + x) (ó c (x + x , x) ) tal que:

(c) = 1

x +

x - x

x

x x+

(t) dt (verifica que esta expresión no cambia si x >0 ó x < 0 ).

(c) = 1x

(t) dt

Fx

x x+ , para algún c entre x y x + x

(c) = F

x, para algún c entre x y x + x

Aplicando límite cuando x 0 en ambos miembros de la igualdad:

x 0lím

F

x =

x 0lím

(c) (1)

Aunque ya sabemos que un gráfico no forma parte de una demostración, ubiquémonos en la recta numérica para clarificar la situación:

Independientemente de que x > 0 ó x < 0 , sucede que, cuando x 0 , c x . Lo cual nos hace ver que, cuando x 0 , c es variable y

(c) también. Entonces el límite (1) se puede expresar:

x 0lím

F

x =

c xlím

(c) (1 )

Análisis Matemático I - Página 33

Como es continua en todo x [a , b] , entonces el límite del segundo miembro de la igualdad (1 )

es el número (x) . En consecuencia el límite del primer miembro es también un número y es, a la vez, la derivada de F en x :

F (x) = (x) , x [a , b]

Corolario( Regla de Barrow ): Si es una función continua en [a , b] y G es una primiti-

va de en [a , b] , entonces : a

b (x) dx = G(b) - G(a)

Demostración: Si G es una primitiva de

en [a , b] , entonces G (x) = (x) ,

x

[a , b] . Por

otro lado, como es continua en [a , b] , admite función integral

F(x) = a

x(t) dt (1)

para la cual se verifica (por el teorema anterior): F (x) = (x) , x [a , b] .

Sabiendo que dos funciones F y G que tienen igual derivada, se diferencian en una constante, entonces:

F(x) = G(x) + k , x [a , b] (2)

Calculemos F(a) y F(b) usando (1):

F(a) = a

a(x) dx = 0 (3)

F(b) = a

b (x) dx (4)

de (2) y (3) : F(a) = G(a) + k = 0 k = - G(a) (5)

de (2) y (4) : F(b) = a

b (x) dx = G(b) + k

Y sustituyendo (5) en la igualdad anterior , tenemos: a

b (x) dx = G(b) - G(a)

La regla de Barrow nos indica que, para evaluar la integral definida a

b (x) dx basta encontrar

una primitiva G cualquiera de en [a , b] y hacer la cuenta G(b) - G(a) .

Ejemplo : Evaluemos las integrales:

Análisis Matemático I - Página 34

a) -1

0x3 dx , una primitiva de x3 es G(x) =

x

4

4

. Entonces -1

0x3 dx =

x4

4

-1

0

(este símbolo

expresa la cuenta G(0) - G(-1) ). De manera que -1

0x3 dx =

04

-

(-1)4

= -

14

4 4

b) 0

/2 cos x dx = sen x

0

/2 = sen

2 - sen 0 = 1

c) 2

sen x dx = - cos x 0

2 = - cos 2

- (- cos 0) = -1 + 1 = 0

Observación : Es fácil ver que - cos x0

2

= - cos x0

2

, por lo que podríamos haber resuelto:

2sen x dx = - cos x

0

2

= - cos x0

2

= - ( cos 2 - cos 0) = 0

Con la regla de Barrow, el problema de calcular áreas usando la integral definida, se simplifica. Re-

cordemos que si 0 en [a , b] , entonces a

b (x) dx mide el área de la región R encerrada por

la curva de ecuación y = (x) , el eje x y las verticales x = a y x = b :

AR = a

b (x) dx

Entonces, si G es una primitiva de

en [a , b] (G (x) = (x) , x [a , b]), el área buscada es:

AR = a

b (x) dx = G(b)-G(a)

Ejemplo 1 : Calcular el área de la figura plana encerrada por:

a) (x) = 2 x , el eje x entre x = 1 y x = 3

A = 1

32 x dx y una primitiva de (x) es G(x) = x2 .

Entonces A = x2

1

3 = 32 - 12 = 8

Análisis Matemático I - Página 35

Observación : Se entiende este resultado como 8 unidades de área, independientemente de la unidad utilizada.

b) (x) = sen x , eje x en [0 , ]

A = 0

sen x dx = - cos x = - cos x

0 0

A = - [ cos

- cos 0 ] = - [- 1 - 1] = 2

Supongamos ahora que (x) 0 para todos los números x en [a , b] ; si hacemos - (x) , ten-

dremos que - (x) 0 en [a , b] , como se ve en la figura:

El área entre el eje de abscisas y la función (x) en [a , b] igual al área determinada por la función

(- (x) ) y el eje x en [a , b] . Luego

A = a

b - (x) dx = -

a

b (x) dx

Esto sugiere la siguiente definición:

Definición : Si y = (x) es continua en [a , b] , entonces el área A limitada por su gráfica y el eje

x en el intervalo está dada por: A = a

b

(x) dx

Observación : Tengamos en cuenta que si (x)

0 en [a , b] , continua, el número a

b (x) dx

es negativo, lo cual se deduce claramente de la definición de integral definida. Por esto, la definición dada subsana el problema de querer calcular el área de la figura plana encerrada por una función y

= (x) , el eje x y las verticales x = a y x = b, cuando esta función es positiva en algunas partes del [a , b] y negativa en otras.

Ejemplo 2 : Calcular el área limitada por la gráfica de y = x2 + 2 x , el eje x , y las rectas x = - 2 y x = 2.

Grafiquemos para determinar las zonas donde

es positiva y donde

es negativa. Para ello, cal-

culemos primero las raíces de . x2 + 2 x = 0 x (x + 2) = 0

x = 0 , x = - 2

Análisis Matemático I - Página 36

Ahora se observan claramente los intervalos en que es positiva y en los que es negativa:

Luego:

(x) = - ( x + 2 x) si - 2 x < 0

(x + 2 x) si 0 x 2

2

2

Debemos calcular A = 2

2(x) dx

A = 2

0- (x2 + 2 x) dx +

0

2(x2 + 2 x) dx

A = - 2

0x2 dx - 2

2

0x dx +

0

2x2 dx + 2

0

2x dx

Integrando: A = - 1

3 x3

-2

0

- 2 x

2

2

-2

0

+ 1

3 x3

0

2

+ 2 x

2

2

0

2

Aplicando la regla de Barrow :

A = - 1

3 [ 03 - (- 2)3 ] - [ 02 - (- 2)2 ] +

1

3 [ 23 - 03 ] + [ 22 - 02 ] =

A = 1

3 (- 8) + 4 +

1

3 8 + 4 = 8 A = 8 unidades de área

Ejemplo 3 : Calcular el área limitada por la gráfica de y = x3 - x y el eje x en [-1 , 1].

Debemos calcular: -1

1 x3 - x dx , para ello, en primera instancia realizamos el gráfico de la fun-

ción.

Ahora se observa claramente que

es posi-tiva en [-1 , 0] y que es negativa en [0 , 1] .

Luego, para determinar el área, será necesa-

rio transformar en positiva a

en [0 , 1] , como se ve en la figura :

Análisis Matemático I - Página 37

(x) = x - x si -1 x 0

- (x - x) si 0 < x 1

3

3

A =

-1

1(x) dx =

-1

0(x3 - x) dx +

0

1- (x3 - x) dx

A = -1

0x3 dx -

-1

0x dx -

0

1x3 dx +

0

1x dx

A = 14

x4

-1

0

- 1

2 x2

-1

0

- 14

x4

0

1

+ 1

2 x2

0

1

A = 14

(0 - (- 1)4 ) - 1

2 (0 - (-1)2 ) -

14

(1 - 0) + 1

2 (1 - 0)

A = - 14

+ 1

2

- 14

+ 1

2 =

1

2 unidades de área

Observación : teniendo en cuenta que

es una función impar, por esta simetría es claro que las

áreas de las regiones determinadas por (x) y el eje de absisas en [-1 , 0] y en [0 , 1] son iguales, luego es lícito calcular el área buscada como:

A = 2 0

1- (x3 - x) dx = - 2

0

1x3 dx + 2

0

1x dx

A = - 2 14

x4

0

1

+ 2 1

2 x2

0

1

= - 1

2 (12 - 0) + (12 - 0) = -

1

2 + 1 =

1

2

O hacer A = 2 0

1 - (x3 - x) dx

Área de una región comprendida entre curvas

Lo visto antes es un caso particular del problema más general de determinar el área de una región comprendida entre dos curvas. El área bajo la curva de una función no negativa y continua,

y = (x) en [a , b] , es el área de la región comprendida entre su propia gráfica, la gráfica de la

función y = 0 (el eje x ) y las rectas verticales x = a , x = b .

Estudiemos los siguientes casos particulares:

A) Supongamos que

y g son continuas en [a , b] y que (x)

g(x)

0 para todo x

[a , b]. Graficando:

Análisis Matemático I - Página 38

Si calculamos separadamente A1 = a

b (x) dx y

A2 = a

b g(x) dx, ellas son las áreas de las regiones que se pue-

den observar en los siguientes gráficos:

Claramente puede deducirse que el área A , que se pretende determinar está dada por la diferencia

entre A1 y A2 , A = A1 - A2 = a

b (x) dx -

a

b g(x) dx ; por la propiedad P2 de la integral defini-

da, y puesto que

y g son continuas en [a , b] , entonces también lo es (

- g) en [a , b] , luego

A = a

b ( (x) - g(x) ) dx (1)

Ejemplo 1 : Determinar el área de la región comprendida entre las curvas correspondientes a y = x2 e y = x.

Los puntos de intersección de las curvas están dados en la solución del sistema y = x

y = x

2

por método de igualación: x2 = x x2 - x = 0 x (x - 1) = 0 x1 = 0, x2 = 1

S = {(0 , 0) , (1 , 1)}

El gráfico es:

A = 0

1(x - x2) dx =

0

1x dx -

0

1x2 dx

A = 1

2 x2

0

1

- 1

3 x3

0

1

= 1

2 (1 - 0) -

1

3 (1 - 0)

A = 1

6 unidades de área

B) Supongamos que y = (x) y y = g(x) son continuas en [a , b] y que (x)

g(x) con g(x) <0 para todo x [a , b] . Gráficamente la situación es:

Análisis Matemático I - Página 39

Si separamos en dos gráficos a las funciones y g :

A1 = a

b (x) dx A2 =

a

b - g(x) dx

Podemos escribir, ahora que

A = A1 + A2 = a

b (x) dx +

a

b (- g(x) ) dx

por propiedad P2 de la integral definida y puesto que

y g son continuas (

- g) también lo es,

luego A = a

b [ (x) dx - g(x) ] dx (2)

Ejemplo 2 : determinar el área de la región comprendida por las curvas y = - x2 + 1 y y = 2 x2 - 2 Hallemos los puntos de intersección de las parábolas:

1 - x2 = 2 x2 - 2 1 - x2 - 2 x2 + 2 = 0 -3 x2 + 3 = 0 x1 = 1 ; x2 = -1

- 3 (x2 - 1) = 0 (x2 - 1) = 0 x1 = 1 ; x2 = -1

Gráficamente tenemos:

A = -1

1[(1 - x2) - (2x2 - 2)] dx

A = -1

1(1 - x2 - 2 x2 + 2) dx

A = -1

1(3 - 3 x2) dx

A = 3 -1

1 dx - 3

-1

1 x2 dx

A = 3 x-1

1

- 3 1

3 x3

-1

1

= 3 [1 - (-1)] - [(1)3 - (-1)3] = 3 . 2 - (1 + 1)

A = 4 unidades de área

C) Estudiemos el caso más general: sean

y g dos funciones continuas en [a , b] y tales que

(x)

g(x) para todo x [a , b] .

Análisis Matemático I - Página 40

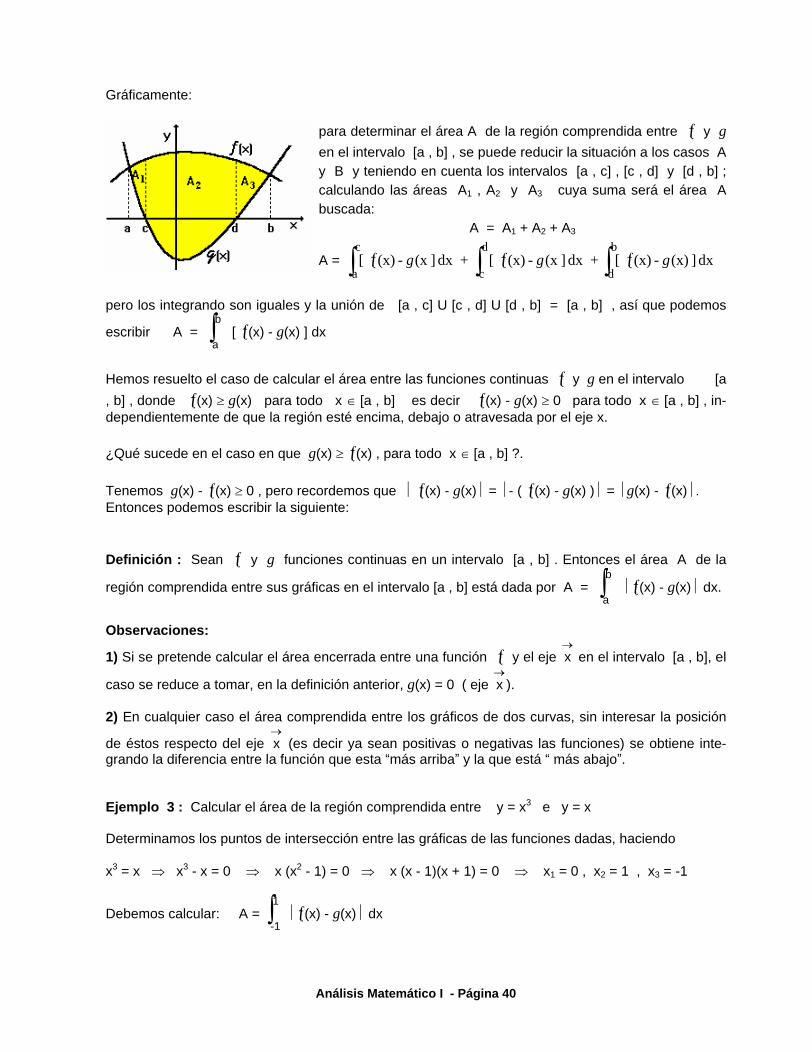

Gráficamente:

para determinar el área A de la región comprendida entre

y g

en el intervalo [a , b] , se puede reducir la situación a los casos A y B y teniendo en cuenta los intervalos [a , c] , [c , d] y [d , b] ; calculando las áreas A1 , A2 y A3 cuya suma será el área A buscada:

A = A1 + A2 + A3

A = d

c

b

d

c

adx ] (x) - (x) [ +dx ](x - (x) [ +dx ](x - (x) [ ggg

pero los integrando son iguales y la unión de [a , c] U [c , d] U [d , b] = [a , b] , así que podemos

escribir A = a

b [ (x) - g(x) ] dx

Hemos resuelto el caso de calcular el área entre las funciones continuas y g en el intervalo [a

, b] , donde (x)

g(x) para todo x

[a , b] es decir (x) - g(x) 0 para todo x [a , b] , in-dependientemente de que la región esté encima, debajo o atravesada por el eje x.

¿Qué sucede en el caso en que g(x)

(x) , para todo x [a , b] ?.

Tenemos g(x) - (x) 0 , pero recordemos que

(x) - g(x) = - ( (x) - g(x) ) = g(x) - (x) . Entonces podemos escribir la siguiente:

Definición : Sean

y g funciones continuas en un intervalo [a , b] . Entonces el área A de la

región comprendida entre sus gráficas en el intervalo [a , b] está dada por A = a

b (x) - g(x) dx.

Observaciones:

1) Si se pretende calcular el área encerrada entre una función

y el eje x

en el intervalo [a , b], el

caso se reduce a tomar, en la definición anterior, g(x) = 0 ( eje x ).

2) En cualquier caso el área comprendida entre los gráficos de dos curvas, sin interesar la posición

de éstos respecto del eje x

(es decir ya sean positivas o negativas las funciones) se obtiene inte-grando la diferencia entre la función que esta más arriba y la que está más abajo .

Ejemplo 3 : Calcular el área de la región comprendida entre y = x3 e y = x

Determinamos los puntos de intersección entre las gráficas de las funciones dadas, haciendo

x3 = x x3 - x = 0 x (x2 - 1) = 0 x (x - 1)(x + 1) = 0 x1 = 0 , x2 = 1 , x3 = -1

Debemos calcular: A = -1

1(x) - g(x) dx

Análisis Matemático I - Página 41

(x) - g(x) = x - x si -1 x 0

x - x si 0 < x 1

3

3

luego A =

-1

0(x3 - x) dx +

0

1(x - x3) dx

A = -1

0x3 dx -

-1

0x dx +

0

1x dx -

0

1x3 dx

A = 1

4 x4

-1

0

- 1

2 x2

-1

0

+ 1

2 x2

0

1

- 1

4 x4

0

1

A = 1

4 [04 - (-1)4] -

1

2 [0 - (-1)2] +

1

2 [(1)2 - 0] -

1

4 [1 - 0]

A = - 1

4 +

1

2 +

1

2

- 1

4 =

1

2 unidades de área

Observemos que por simetría, en este caso es posible determinar el área buscada, haciendo:

A = 20

1 (x - x3) dx = 2

0

1x dx - 2

0

1x3 dx = 2

x

2

2

0

1

- 2 1

4 x4

0

1

A = (12 - 02) - 1

2 (14 - 04) = 1 -

1

2 =

1

2 unidades de área

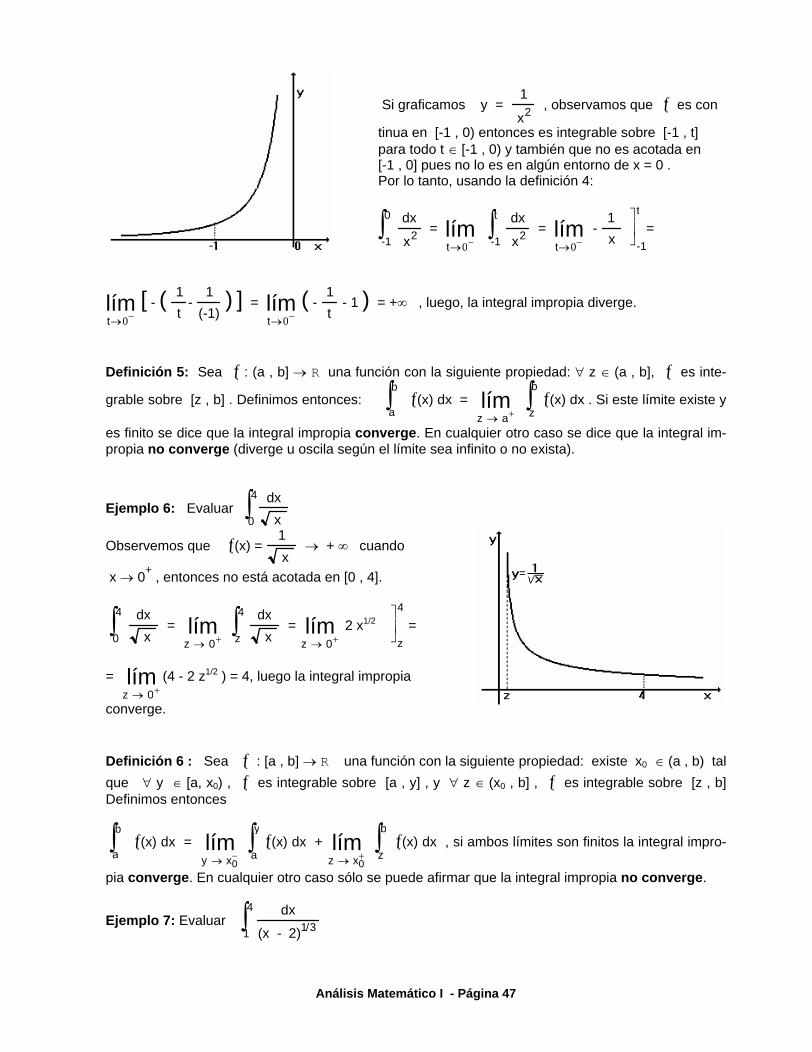

Ejemplo 4 : Cálcular el área de la región encerrada por (x) = x

- 2 y g(x) = x

2

2

- 2

Podemos expresar a (x) = x - 2 si x > 0

- x - 2 si x 0 .

Las raíces de (x) son x = 2 y x = - 2 .

Por otra parte las raíces de g(x) se obtienen haciendo x

2

2

- 2 = 0 x2 = 4 x = 2 ; x = - 2

Gráficamente tenemos:

(x) - g(x) = - x -

x

2 si - 2 x < 0

x - x

2 si 0 x 2

2

2

Análisis Matemático I - Página 42

luego A = 2

0( - x -

x

2

2

) dx + 0

2 ( x -

x

2

2

) dx

A = - 2

0x dx -

1

2

2

0x2 dx +

0

2x dx -

1

2

0

2x2 dx

A = - 1

2 x2

-2

0

- 1

2

1

3 x3

-2

0

+ 1

2 x2

0

2

- 1

2

1

3 x3

0

2

A = - 1

2 [0 - (-2)2 ] -

1

6 [ 0 - (-2)3 ] +

1

2 [22 - 02 ] -

1

6 [23 - 03 ]

A = 2 - 4

3 + 2 -

4

3 =

4

3 unidades de área

Ejemplo 5 : Sean (x) = x3 - x y g(x) = 3 x determinar el área de la región encerrada por ellas. Las raíces de g son : x3 - x = 0 x (x2 - 1) = x (x - 1) (x + 1) = 0 , luego x = 0 , x = 1 , x = -1

Y los puntos de intersección de y g : x3 - x = 3 x x3 - 4 x = 0 x (x2 - 4) = x (x - 2) (x + 2) , luego x = 0 , x = 2 , x = -2

Grafiquemos y g :

A = 2

2(x) - g(x) dx

(x) - g(x) = x - 4x si - 2 x 0

- x + 4x si 0 < x 2

3

3

A = 2

0(x3 - 4x) dx +

0

2(- x3 + 4x) dx

A = x

4

4

-2

0

- 4 x

2

2

-2

0

- x

4

4

0

2

+ 4 x

2

2

0

2

A = 1

4 [0 - (-2)4] - 2 [0 -(-2)2] -

1

4 [24 - 0] + 2 [22 - 0]

A = 1

4 (-16) - 2 . 4 -

1

4 16 + 2 . 4 = - 8 = 8 unidades de área

Hasta aquí hemos calculado áreas de regiones entre curvas o, lo que es lo mismo, hemos obtenido el valor numérico asociado a una región R del plano, limitada (por ejemplo) por las funciones

)(xfy e )(xgy para los valores de x entre x =a y x =b.

Completemos esta idea para el caso de tener como dato las ecuaciones explícitas )(yfx y

)(ygx

y determinemos el valor del área de la región R para los valores de y, entre y = c e

Análisis Matemático I - Página 43

y = d. Esta situación se ilustra en los siguientes gráficos, en los cuales cada región está acotada por curvas dadas en función de y :

En todos los casos se tiene que el área de la región es A(R) = dyygyfd

c

)()( .

Observación : En esta integral definida, que calcula el área de la región plana R sombreada: f siempre expresa la curva que está a la derecha y g la que está a la izquierda. Con lo cual el inte-grando [ f(y) g(y) ] es mayor o igual que cero. En realidad, si giramos los ejes coordenados y los colocamos de acuerdo a la convención usual ( en el eje horizontal, la variable independiente y y en el eje vertical la variable dependiente x ), podemos decir que la curva dada por f(y) está por encima de la curva dada por g(y).

Ejemplo: Hallar el área de la región del plano acotada por la recta dada por 1xy y la parábo-

la dada por 23 yx , integrando respecto a y.