CERTIFICACIÓN N° 0106-15 4 - anla.gov.co · PDF filede botellas PET Nacional Unidad...

14

República de Colombfa Ministerio de Ambiente y Desarrollo Sostenible AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES -ANLA- CERTIFICACIÓN N° 0106-15 14 4 SEP 2015 "Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión del impuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. 5., y se toman otras determinaciones. EL DIRECTOR DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA En uso de sus facultades legales conferidas en la Ley 99 de 1993, el Decreto Ley 3573 de¡ 27 de septiembre de 2011 1 el Decreto 2532 de 001 y la Resolución 978 de 2007 y, CONSIDERANDO: Que la empresa EKO RED identificada con NIT 900.589,386-0, por intermedio de su apoderado debidamente constituido doctor DIEGO JULIAN PARDO RINCÓN, identificado con cédula de ciudadanía No. 80.094.395 de Bogotá y T.P 157.796 de¡ C.S.J, mediante escrito con radicación número 2014070585-1-000 del 17 de diciembre de 2014, presentó solicitud de certificación de exclusión del impuesto sobre las ventas IVA, conforme al Artículo 424 numeral 7 del Estatuto Tributario, para la adquisición de elementos y equipos para un sistema de clasificación, perforación, almacenaje y enfardado de PET y trece (13) embaladoras de PET destinados al manejo, transformación y valorización de material, los cuales estarán instalados y ubicados en las ciudades de Medellin y Bogotá. Que la Autoridad Nacional de Licencias Ambientales- ANLA, recibió la solicitud de certificación de exclusión del impuesto sobre las ventas IVA, efectuó la revisión preliminar de la misma y determinó que cumple con los requisitos de información previstos en la Resolución 978 de 2007, dio inicio al trámite administrativo de certificación de exclusión de impuesto sobre las ventas IVA mediante el Auto 104 del 8 de enero de 2015, y en consecuencia declaró formalmente abierto el expediente EBT2231 -00. Que mediante Auto 1307 del 13 de abril de 2015, se acoge el concepto técnico 1458 del 31 de marzo de 2015 y se requiere información complementaria a la empresa EKO RED SAS., a través de su apoderado debidamente constituido. Que con radicado 2015021469-1-000 del 23 de abril de 2015 la empresa EKO RED SAS., a través de su apoderado debidamente constituido, allegó la información requerida mediante Auto 1307 del 13 de abril de 2015. Que dentro del trámite pertinente la Subdirección de Instrumentos, Permisos y Trámites Ambientales de la ANLA, adelantó la evaluación correspondiente, emitiendo concepto técnico de viabilidad 4352 del 27 de agosto de 2015, en los siguientes términos:

Transcript of CERTIFICACIÓN N° 0106-15 4 - anla.gov.co · PDF filede botellas PET Nacional Unidad...

República de ColombfaMinisterio de Ambiente y Desarrollo Sostenible

AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES-ANLA-

CERTIFICACIÓN N°0106-1514 4 SEP 2015

"Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. 5., y se toman otras

determinaciones.

EL DIRECTOR DE LA AUTORIDAD NACIONAL DE LICENCIAS AMBIENTALES - ANLA

En uso de sus facultades legales conferidas en la Ley 99 de 1993, el Decreto Ley 3573 de¡ 27 deseptiembre de 2011 1 el Decreto 2532 de 001 y la Resolución 978 de 2007 y,

CONSIDERANDO:

Que la empresa EKO RED identificada con NIT 900.589,386-0, por intermedio de su apoderadodebidamente constituido doctor DIEGO JULIAN PARDO RINCÓN, identificado con cédula deciudadanía No. 80.094.395 de Bogotá y T.P 157.796 de¡ C.S.J, mediante escrito con radicaciónnúmero 2014070585-1-000 del 17 de diciembre de 2014, presentó solicitud de certificación deexclusión del impuesto sobre las ventas IVA, conforme al Artículo 424 numeral 7 del EstatutoTributario, para la adquisición de elementos y equipos para un sistema de clasificación, perforación,almacenaje y enfardado de PET y trece (13) embaladoras de PET destinados al manejo,transformación y valorización de material, los cuales estarán instalados y ubicados en las ciudadesde Medellin y Bogotá.

Que la Autoridad Nacional de Licencias Ambientales- ANLA, recibió la solicitud de certificación deexclusión del impuesto sobre las ventas IVA, efectuó la revisión preliminar de la misma y determinóque cumple con los requisitos de información previstos en la Resolución 978 de 2007, dio inicio altrámite administrativo de certificación de exclusión de impuesto sobre las ventas IVA mediante elAuto 104 del 8 de enero de 2015, y en consecuencia declaró formalmente abierto el expedienteEBT2231 -00.

Que mediante Auto 1307 del 13 de abril de 2015, se acoge el concepto técnico 1458 del 31 demarzo de 2015 y se requiere información complementaria a la empresa EKO RED SAS., a travésde su apoderado debidamente constituido.

Que con radicado 2015021469-1-000 del 23 de abril de 2015 la empresa EKO RED SAS., a travésde su apoderado debidamente constituido, allegó la información requerida mediante Auto 1307 del13 de abril de 2015.

Que dentro del trámite pertinente la Subdirección de Instrumentos, Permisos y TrámitesAmbientales de la ANLA, adelantó la evaluación correspondiente, emitiendo concepto técnico deviabilidad 4352 del 27 de agosto de 2015, en los siguientes términos:

Certificación N° O ¿elO 6 -15 Fi 4 SER 2015Hoja No.2

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A.S., y se toman otras

determinaciones.

2. ANÁLISIS DE LA INFORMACIÓN APORTADA

2.1 Fundamento de la Solicitud

La solicitud se fundamenta en el artículo 424 numeral 7 del Estatuto Tributario, reglamentadopor el Decreto 2532 de 2001 y la Resolución 978 de 2007.

2.2 Elementos, equipos o maquinaria objeto de la solicitud

En la tabla a continuación se relacionan los elementos y equipos objeto de la solicitud.

Tabla 1. Especificaciones del Elemento, Equipo o MaquinariaElementoEquipoSubpwllda CantidadMarcaModeloFabricanteProveedorFunción en el sistema de

Arancelaria ReferenciaProveedorVendedorcontrol y monitoreoMaquinaria ambiental

Dos (2) BandasTransportadoras

especiales para laselección de

MaterialElevador de

Cangilones paraalimentarla bandada Clasificación

Banda ascendentepara alimentacióndel compactador

Distribuye y procesa el PETMolino perforadorCompraUna (1)ASTECMESistema 'deASTECMEASTECME

reciclado para su compactaciónde botellas PETNacionalUnidadReciclajeLTDALTDA

como materia prima, mejorandola vida útil de Rellenos

Sanitarios.Banda horizontalpara alimentación -de material a los

silos

Estructura de/osSilos de

almacenamiento

Tablero eléctrico decontrol

Embaladora paraEnvases Plásticos. -1P-50-Fuerza deCompra1CORA

EHCCORA LTDA COHA LTDA

Compactación deNacional RE50 TON

Embaladoras para Compacta y enfarda materialEnvases Plásticos,PET reciclado, para

Fuerza deCompra2COHAEHC-IP-25-

COHA LTDA COHA LTDAreincorporarlo como materia

Compactación deNacional RE prima en la industrial textil;25 TON Disminuyendo la demanda de

Embaladoras recursos no renovables.Hidráulicas de PET.

Fuerza deCompra ASTECMEEHVER T8ASTECMEASTECMECompactación de 8Nacional LTDALTDA

TON dePresión. Fuente: Radicado 2014070585-1-000 del 17 de Diciembre de 2014

E8T2231-00 - Formato 1

Los elementos y equipos objeto de la solicitud Consisten en un sistema de clasificación, perforación,almacenaje y enfardado de PET y trece (13) embaladoras de PEE destinados al manejo,transformación y valorización de material reciclable.

2.3. Cálculo de IVA sobre los elementos, equipos o maquinaria objeto de la solicitud

Certificación N° 0 1 dQ 6 - -14 SP 2015Hoja No.3

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A.S., y se toman otras

determinaciones.

Tabla 2. Cálculo IVAValor Total enElemento Fletes, Valor IVA en

EquipoSubpartkia raCantidadArancelValor FOB 1 SegurosPesosColombianosPesosArancelaria ColombianosMaquinaria Gastos(Sin incluir IVA)

Dos (2) BandasTransportadoras

especiales para laselección da Material

Elevador de Cangilonespara alimentar la banda

de ClasificaciónBanda ascendente para

alimentación delcompactadorCompra Nacional Una (1)N/ANIANIA$ 58.400.000$ 9.344.000

Molino perforador de Unidadbotellas PET

Banda horizontal paraalimentación de material

a los silosEstructura de los Silos de

almacenamientoTablero eléctrico de

controlEmbaladora para

Envases Plásticos. Compra Nacional1NIANIANIA$43.232.000$6.917.120Fuerza de Compactaciónde 50 TON

Embaladoras paraEnvases Plásticos. Compra Nacional2N/A1V/AN/A$59.360.000$ 9.497.600Fuerza de Compacteción

de 25 TONEmbaladoras Hidráulicas

de PET. Fuerza de Compra Nacional10N/APilA1V/A$88.320.000$14.131.200Compactación de 8 TONdePresión._ _______________

TOTAL $249.312.000$39.889.920Fuente: Radicado 2014070585-1-000 deI 17 de Diciembre de 2014. E8T2231-00 - Información obtenida del Formato 2

El valor del IVA reportado para cada uno de los elementos y equipos, corresponde al 16% de suvalor sin incluir IVA.

2.4 Localización Geográfica

La ANLA mediante Auto de solicitud de información No. 1307 del 13 de abril de 2015, efectuó a laempresa EKO RED S.A.S. a través del señor DIEGO JULIAN PARDO RINCON, los siguientesrequerimientos:

(...)

3.1 Indicar de manera precisa el lugar de ubicación geográfica y sitio de instalación de loselementos y equipos objeto de la solicitud, en cumplimiento a lo establecido en numeral 10 delArtículo 2° de la Resolución 978 de 2007.

La empresa EKO RED SAS. a través del señor DIEGO JULIÁN PARDO RINCON, dio repuestamediante radicado No. 2015021469-1-000 del 23 de abril de 2015, precisando lo siguiente:

Los sistemas de clasificación, perforación, almacenaje y enfardado de PET, estarán ubicados einstalados en los principales acopios de la firma EKO RED S.A.S. en las ciudades de Medellín:Carrera 518 N° 78-40 y en Bogotá: Carrera 35 N° 9-54 Puente Aranda.

2.5 Descripción y Objeto del Sistema de Control y/o Monitoreo

Certificación N'0 I 16 -1-5M 4 St? lUISHoja No.4

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED SAS., y se toman otras

determinaciones.

De acuerdo a la información allegada, EKO RED S.A.S. es una entidad que busca el desarrollosostenible y el bienestar de la comunidad, adelantando programas que promuevan redes dereciclaje, con visión de aprovechamiento y sostenibilidad de recursos.

Según E/KO RED SAS., el objetivo de los elementos y equipos objeto de la solicitud, es elaprovechamiento de los residuos sólidos (tales como el PET, Polipropileno y otros) mediante unproceso en el cual se reincorporan al ciclo económico y productivo en forma eficiente. Lo anteriortiene la finalidad de minimizar el uso de recursos naturales no renovables, optimizando los procesosque permitan aumentar la cantidad de material reciclado y maximizando la vida útil de los rellenossanitarios.

De manera general, en la solicitud se indica que E/KO RED S.A. 5 selecciona, compacta y transporta(proceso de acopio) aproximadamente un total de 2.850 tonelada al mes a nivel nacional.

En cuanto al proceso llevado acabo, el solicitante realiza la siguiente descripción:

Una vez el material plástico proveniente de los centros de acopio llega, este es vaciado en dos (2)Bandas Transportadoras Especiales para selección de material; el cual se hace manualmente y seenvía a la Tolva alimentada por transporte neumático, anexa a un (1) Elevador de Cangilones, elcual hace distribución del material a una (1) Banda Ascendente para alimentación del Compactador.Para obtener una compactación que minimice al máximo su volumen, el material pasa por un (1)Molino Perforador de botellas PET. El material perforado es llevado por una (1) BandaTransportadora, a tres (3) Silos de Almacenamiento para ser compactados por tres Embaladoras. Lacompactación y enfardado, permite modificar las características iniciales de los residuos sólidosPET.

El proceso de enfardado se realiza con equipos que a través de fuerza mecánica se aprisiona elmaterial hasta obtener el tamaño deseado para su manejo en forma de paca.

2.6 Permisos y autorizaciones ambientales

El solicitante allegó copia de los siguientes documentos:

Oficio No. 0022956 del 13 de Diciembre de 2010 expedido por el Área Metropolitana del Vallede Aburra AMVA dirigido a la COOPERATIVA MULTIATIVA DE TRABAJADORES ENKA, en elcual se indica que de acuerdo a la descripción allegada de la actividad que realiza dichacooperativa no requiere de permisos, autorizaciones o licencia ambiental.Oficio No. 2014EE178737 del 27 de Octubre de 2014 expedido por la Secretaria Distrital deAmbiente SDA J en el cual se indica que después de una visita realizada a las instalaciones deE/KO RED S.A. ubicadas en la Carrera. 35 No. 9— 54, de la ciudad de Bogotá, se establecióque no requiere de permisos, autorizaciones o Licencia Ambiental.

La ANLA mediante Auto de solicitud de información No. 1 307 del 13 de abril de 2015, efectuó a laempresa E/KO RED S.A.S. a través del señor DIEGO JULIAN PARDO RINCON, lo siguiente:

3.2 Silos elementos y equipos se van a instalar en la ciudad de Medellín, es necesario indicar yallegar evidencia del vínculo existente entre COOPERATIVA MULTIACTIVA DETRABAJADORES EN/KA y E/KO RED SA. 5. y/o presentar certificado expedido por parte de laAutoridad Ambiental competente en la jurisdicción de Medellín, donde se indique que EKO

Certificación N° Q 1 dg i 6 1514 SEP 2015Hoja No.5

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa E/KO RED S.A. y se toman otras

determinaciones.

RED S.A.S. no requiere de ningún tipo de autorización ambiental para la actividad, obra oproyecto a la que va a incorporar los elementos y equipos objeto de la solicitud, encumplimiento a lo establecido en el numeral 7 de/ artículo 2° de la Resolución 978 de 2007.

La empresa E/KO RED S.A. a través del señor DIEGO JULIÁN PARDO RINCON, dio repuestamediante radicado No. 2015021469-1-000 de/ 23 de abril de 2015, indicando lo siguiente:

Conforme a lo solicitado, se permite adjuntar comunicación emitida por el Área Metropolitana delValle de Aburré N° 10602-003636 del 5 de marzo de 2014, donde consta que /a empresa EKO REDS.A.S. no requiere de un permiso, autorización o Licencia Ambiental, toda vez que la actividaddesarrollada por el establecimiento, no hace uso de los recursos naturales.

2.7. Normas, Regulaciones, Disposiciones o Estándares Ambientales

Ley 09 de 1979, por la cual se dicta medidas sanitarias.

• Ley 99 de 1993, por la cual se crea el Ministerio del Medio Ambiente, se reordena el SectorPúblico encargado de la gestión y conservación del medio ambiente y los recursos naturalesrenovables, se organiza el Sistema Nacional. Ambiental, SINA, y se dictan otrasdisposiciones. Decreto 2811 de 1974, Por el cual se dicta el Código Nacional de RecursosNaturales Renovables y de Protección al Medio Ambiente. Título III De los Residuos, Basuras,Desechos y Desperdicios.

• Decreto 400 de 2004, Por el cual se impulsa el aprovechamiento eficiente de los residuossólidos producidos en las entidades distritales, Alcaldía de Bogotá, el cual tiene por objeto lareglamentación tendiente al eficiente manejo de los residuos sólidos producidos, tanto por lasentidades distritales, como por los servidores pertenecientes a ellas, buscando como objetivocentral su adecuado aprovechamiento. Para alcanzar este objetivo se requiere adoptar lasmedidas e implementar las acciones tendientes a la efectiva separación en la fuente, a laadecuada clasificación y al correcto almacenamiento para su posterior recolección.

• Decreto 1077 de 2015, expedido por el Ministerio de Vivienda Ciudad y Territorio "Por medio delcual se expide el Decreto Único Reglamentario del Sector Vivienda Ciudad y Territorioespecíficamente el Titulo 2 Servicio Público de Aseo, Capitulo 2 Transporte y recolección deresiduos aprovechables y no aprovechables; Capitulo 3 Disposición final de residuos sólidos.

• RAS 2000- Reglamento técnico del sector de agua potable y saneamiento básico - Titulo FSistemas de Aseo Urbano

• Resolución Metropolitana N° 8 de 2004, por medio de la cual se adopta el Plan Maestro para laGestión Integral de Residuos para el Valle de Aburré. Establecimiento de sistemas derecolección selectiva para residuos sólidos aprovechables.

2.8 Cuantificación de beneficios ambientales

El usuario cuantificó los siguientes beneficios ambientales:

2.8.1 Prevención o Reducción del Volumen de Residuos Líquidos, Residuos Sólidos oEmisiones Atmosféricas

Parámetro objeto decontrol

parámetros parámetrosgenerados sine! generados con el

sistema 1sistema

BenBeneficiodelsistemaambiental (en años)Fuente de información

310, Gornpactación ydado de ResiduosW176.000 058176.0007Años2014Sólidos, para

0(0 RED, Estudio Fuentede Información y Bases de

Certificación N° C 1 4' 6 151 4 SEF 21115Hoja No.6

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. y se toman otras

determinaciones.

elBeneficioambiental

delInicio desistemaoperación(en años) del sistema

Fuente de información

E6T2231-00 - Formato 4

La ANLA mediante Auto de solicitud de información No. 1307 del 13 de abril de 2015, efectuó a laempresa EKO RED S.A.S. a través del señor DIEGO JULIAN PARDO RINCON, lo siguiente:

(...)

3.3 Ajustar la cuantificación de los beneficios ambientales presentados en el Formato 4"Cuantificación de Beneficios Ambientales en Prevención o Reducción del Volumen deResiduos Líquidos, Residuos Sólidos o Emisiones Atmosféricas", teniendo en cuenta lossiguientes aspectos:

Aclarar si el volumen de residuos calculado corresponde a la totalidad de residuos acompactar por parte de las 13 embaladoras objeto de solicitud o es la capacidadindividual de cada modelo. Si es la capacidad individual de cada modelo, se deberáajustar la cuantificación teniendo en cuenta la capacidad total instalada de todos losequipos.

ü. Calcular el beneficio ambiental del material que se procesa y valoriza con el sistema declasificación, perforación, almacenaje y enfardado de PET, en términos de la cantidadde residuos que recupera (recicla) y trata en todo el proceso EKO RED S.A.S.

La empresa EKO RED S.A.S. a través del señor DIEGO JULIÁN PARDO RINCON, dio repuestamediante radicado No. 2015021469-1-000 del 23 de abril de 2015, indicando lo siguiente:

El beneficio ambiental fue calculado como resultado de la capacidad de compactación de lossistemas en si. Dicho proceso no solo integra la función primaria de las embaladoras que reducen elvolumen de los residuos plásticos, sino también el hecho del aprovechamiento de estos, asociados alos procesos de reciclaje. El material producto de la cadena de procesamiento inicial de los sistemases la entrada del proceso, que finaliza u obtiene como resultado, las placas de material enfardadopara posterior almacenamiento y aprovechamiento en la industria como materia prima.Los residuos además de ser seleccionados y clésificados, son sometidos a reciclaje y/oaprovechamiento, generando un beneficio ambiental, el cual se agrupa en los 58.176.000 m3 laño dematerial PET reciclado, resultado de los procesos integrados de los sistemas de clasificación,perforación, almacenaje y enfardado.

Para el cálculo de los beneficios ambientales, el usuario partió de las estadísticas de EKO REDS.A. S. y las fichas técnicas de los elementos y equipos objeto de la solicitud.

3.ANÁLISIS TÉCNICO

3.1 Los equipos objeto de la solicitud consisten en un sistema de clasificación, perforación,almacenaje y enfardado de PET y trece (13) embaladoras de PET, destinados al manejo dematerial reciclaje a instalarse en las ciudades de Bogotá y de Medellín, las cuales presentan lassiguientes características:

UNA (1) EMBALADORA PARA ENVASES PLÁSTICOSMarcaCOHA

0 Çei6 -15i 4 S&2015Hojallo.7Certificación N° -

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED SAS., y se toman otras

determinaciones.

Modelo EHC- 1 P-50-RE

Características Técnicas:-Fuerza de Compactación: 50 toneladas-Potencia Instalada 25 HP-Peso aprox. del paquete con papel 400 - 600 Kilogramos-Tiempo de compactación al vacío 32 segundos. Ciclo en vacío.--Dimensiones de compactación: largo 110cm x ancho 80cm x 90cm-Electricidad: 220 /440 - 60Hz-Accionamiento Automático - Eléctrico-Extractor: Hidráulico-Unidad de fuerza electrohidráulica.

DOS (2) EMBALADORAS PARA ENVASES PLÁSTICOS

MarcaCOHA LTDA.Referencia EHC-1P-25-RE

Características Técnicas:-Fuerza de Compactación 25 toneladas-Potencia Instalada: 15 HP-Peso aprox. del paquete con papel 170— 250 Kilogramos-Tiempo de compactación al vacío: 17 segundos. Ciclo en vacío. --Dimensiones de compactación: largo 80cm x ancho 60cm x 90cm-Electricidad: 220 / 440— 60Hz-Accionamiento: Manual mediante Palanca.--Unidad de fuerza electrohidráulica.

DIEZ (10) EMBALADORAS HIDRÁULICAS DE PET.

Marca ASTECME LTDAReferenciaEHVERT8

Características Técnicas:-Fuerza de Compactación de 8 toneladas de Presión- Estructura de la máquina, con diseño especial para compactar materiales de

reciclaje, una puerta de extracción de la paca, mesa de compactación, sistema deexpulsión por cadena solidaria a la mesa de compactación.

-Cilindro principal de 3" de diámetro interior, vástago de 2" x 1400mm de longitud derecorrido.

-Dimensiones de la paca: 800mm x 800mm x 600mm.-Boca de alimentación: 800mm x 800mm.-Altura total de la máquina: 3000mm,-Unidad hidráulica, motor 3, Ohp.-Bomba de 1,5rpm— 1800 rpm.-Acabados en colora convenir.-Peso aproximado del equipo: 0.4 toneladas.-Mando manual por palanca de 3/8".-Peso promedio de paca de PET de 80 - 100 kg.

Certificación NO1,916-15 l 4 SP 2nisHoja No.8

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. 5., y se toman otras

determinaciones. ti

3.2 Dentro de los lineamientos de la Política de Producción y Consumo Sostenible, se definecomo necesario cambiar los patrones insostenibles de producción y consumo por parte de losdiferentes sectores, contribuyendo a reducir la contaminación, conservar los recursosnaturales y favorecer la integridad ambiental de los bienes y servicios como fuentes de lacompetitividad empresarial y de la calidad de vida.1

Los residuos sólidos que se generan por la producción y consumo deben ser gestionados demanera apropiada para reducir el impacto que pueden causar al medio ambiente ya sea porsu inadecuada disposición o eventualmente por no aprovecharlos para reintegrarlos comomaterias primas con el fin de liberar presión en la explotación de recursos naturales2.

3.3 Las embaladoras y el sistema procesador de material funcionan de manera integral para laselección de material PET con potencial a ser reciclado, para posteriormente ser compactadoy almacenado realizando procesos de acondicionamiento, separación, tratamiento ytransformación del material con el fin de introducirlo a los procesos productivos de la industriacomo materia prima.

3.4 La gestión integrada de residuos sólidos involucra diferentes etapas como lo son: la reducciónen el origen, el aprovechamiento y valorización, el tratamiento y transformación, y disposiciónfinal controlada. Es el conjunto de operaciones y disposiciones encaminadas a dar a losresiduos producidos el destino más adecuado desde el punto de vista ambiental, de acuerdocon sus características, volumen, procedencia, costos, tratamiento, posibilidades derecuperación, aprovechamiento, comercialización y disposición final.3

De manera específica el aprovechamiento se define como el proceso mediante el cual losmateriales recuperados se reincorporarán al ciclo económico y productivo en forma eficiente.El aprovechamiento implica la separación y recogida de materiales residuales en su lugar deorigen y la preparación de estos materiales para la reutilización, el reprocesamiento, latransformación en nuevos productos y recuperación energética, siempre y cuando conllevebeneficios sanitarios, ambientales, sociales y/o económicos.

El aprovechamiento es un factor importante para ayudar a conservar y reducir la demanda derecursos naturales, disminuir el consumo de energía, preservar los sitios de disposición final yreducir la contaminación ambiental. Además, el aprovechamiento tiene un potencialeconómico, ya que los materiales recuperados son materias primas que pueden sercomercializadas.'.

3.5 La reducción en la generación de residuos, su aprovechamiento y valorización constituyen unsistema de control ambiental, para la reducción en la generación de residuos sólidos y suaprovechamiento a través del mejoramiento de su calidad para ser reincorporados al cicloproductivo.

Mediante la operación de los equipos objeto de la presente solicitud, se logrará aprovechar yvalorizar 58.176.000 m3/año de material PET, evitando que esta misma cantidad de residuosvayan prematuramente a los rellenos sanitarios, aumentado su vida útil y devolviendo dichosresiduos al ciclo productivo, los cuales serán utilizados como materia prima para lafabricación de nuevos productos.

1 Política Nacional de Producción y Consumo Sostenible, Ministerio de Ambiente, Vivienda y Desarrollo Territorial, 2010.2 Polifica para la Gestión Integral De Residuos, Ministerio de Ambiente, 1997,

Decreto 1077 de 2015, expedido por el Ministerio de Vivienda Ciudad y Territorio.Decreto 1077 de 2015, expedido por el Ministerio de Vivienda Ciudad y Territorio.

Certificación N°'Je9 6 - 1514 SEP 2015Hoja No.9

Por la cual se certifica que son acreditab les los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. y se toman otras

determinaciones.

3.6 Los equipos que hacen parte del sistema de reciclaje y aprovechamiento generan lossiguientes beneficios ambientales en términos cualitativos:-Se disminuye la cantidad de residuos a disponer en Rellenos Sanitarios, ampliandosu vida útil.-Es manifiesta su vinculación a procesos de desarrollo sostenible.-Permite el re-uso de algunos materiales y por tanto disminuye el consumo dematerias primas.-Aprovechare! material reciclable y reincorporar en procesos productivos.-Proporciona mejores condiciones de trabajo a las personas involucradas con sumanejo.-Disminuye el riesgo sobre la salud y el ambiente al no mezclar residuos peligrososcon los no peligrosos.-Contribuye a cumplir metas trazadas en el PGIRS RegionaL-Mejora la calidad de vida de los recicladores, por proporción de una economía aescala.

De acuerdo a lo anterior, la operación de los equipos objeto de la solicitud cumple con lospropósitos previstos en la norma para la recuperación y aprovechamiento de materiales,dentro del marco de la Gestión Integral de Residuos Sólidos y las responsabilidades de losgeneradores.

3.7 A la empresa EKO RED S.A.S., se le ha otorgado la siguiente certificación de BeneficiosTributarios:

CERTIFICACIÓNEXPEDIENTEELEMENTO, EQUIPO Y/O MAQUINARIA DECISIÓNEBT.

43438-eno.152098ENFAROADORA HORIZONTAL CONTINUA Y SISTEMA ViableppocEsAooR DE MATERIAL PET

CONSIDERACIONES JURiDICAS

Que el numeral 4 de¡ articulo 424-5 de¡ Estatuto Tributario (Decreto 624 de¡ 30 de marzo de 1989)consagraba la siguiente exclusión:

"Artículo 424-5 Quedan excluidos de/impuesto sobre las ventas los siguientes bienes:

(...)

4. Los equipos y elementos nacionales o importados que se destinen a la construcción,instalación, montaje y operación de sistemas de control y monitoreo, necesarios para elcumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes, para locual deberá acreditarse tal condición ante el Ministerio del Medio Ambiente. ( ... )".

Que la anterior norma fue reglamentada mediante el Decreto 2532 de 2001 y por la Resolución 978del 4 de junio de 2007 expedida por el entonces Ministerio de Ambiente, Vivienda y Desarrollo Territorial.

Que el beneficio materia de análisis se recogió a través del articulo 38 de la Ley 1607 de 2012,norma que modificó el articulo 424 y agregó el numeral 7°, así:

Certificación N° ° lleP 6 15 1 4 SEF 2015Hoja No. 10

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. y se toman otras

determinaciones.

"Artículo 424. Bienes que no causan el impuesto. Los siguientes bienes se hallanexcluidos y por consiguiente su venta o importación no causa el impuesto sobre las ventas.

"Adicionalmente se considerarán excluidos los siguientes bienes:

( ... ) 7. Los equipos y elementos nacionales o importados que se destinen a la construcción,instalación, montaje y operación de sistemas de control y monitoreo, necesarios para elcumplimiento de las disposiciones, regulaciones y estándares ambientales vigentes, para locual deberá acreditarse tal condición ante el Ministerio de Ambiente y Desarrollo Sostenible.

Que el artículo 198 de la Ley 1607 del 26 de diciembre de 2012, derogó de manera expresa elarticulo 424-5 y, por lo tanto, efectúo una derogación tácita del Decreto 2532 de 2001 en lo relativo ala reglamentación del numeral 4 del artículo 424-5 del Estatuto Tributario y de la Resolución 978 de2007 en lo referente a la forma y requisitos para presentar las solicitudes de acreditación paraobtener la certificación de que tratan el articulo 424-5 numeral 4, con miras a obtener la exclusión deimpuesto sobre las ventas.

Que de la comparación de las normas, esto es, el numeral 4 0 del derogado articulo 424-5 y elnumeral 7 0 del artículo 424 (ambos del estatuto tributario), se tiene que no hay diferencia en sucontenido, salvo en su ubicación yen que ahora la entidad competente ante la que se debe acreditarla condición señalada en la norma se denomina Ministerio de Ambiente y Desarrollo Sostenible.

Que en materia de derogación tácita se debe tener en cuenta lo establecido en el artículo 72 delCódigo Civil, el cual establece:

'ALCANCE DE LA DEROGACIÓN TACITA. La derogación tácita deja vigente en lasleyes anteriores, aunque versen sobre la misma materia, todo aquello que no pugna conlas disposiciones de la nueva ley".

Que de conformidad con la anterior disposición, la derogatoria tácita crea un vacío normativorespecto a la reglamentación, forma y requisitos que se deberá seguir para resolver las solicitudesde certificación de exclusión de IVA que se presenten conforme al artículo 424 numeral 7 delEstatuto Tributario reformado mediante la Ley 1607 de 2012 y teniendo en cuenta que los vados enlas disposiciones legales se llenan con normas y jurisprudencia que regulen casos análogos, se daráaplicación al articulo 72 de Código Civil, respecto a la reincorporación de las normas derogadastácitamente, con fundamento en las siguientes consideraciones:

(i) La derogación expresa del artículo 424-5, obedece a un cambio formal, consistente enuna ubicación diferente del beneficio tributario de exclusión del impuesto sobre lasventas IVA, el cual continúa íntegramente vigente en los términos en que fuereproducido en el artículo 38 de la Ley 1607 del 26 de diciembre de 2012.

(u) En virtud de lo anterior, las disposiciones contenidas en el Decreto 2532 de 2001 en lorelativo a la reglamentación del numeral 4 del artículo 424-5 del Estatuto Tributario y dela Resolución 978 de 2007, no pugnan con las disposiciones del numeral 7 del artículo424 del Decreto 624 del 30 de marzo de 1989 (Estatuto Tributario).

(Hi)En salvaguarda de los principios de justicia, seguridad jurídica y demás principiosvalores constitucionales y procesales que se deben garantizar a nuestros usuarios.

Certificación N°ldl 61514 SEP 2015Hoja No. 11

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED SAS., y se toman otras

determinaciones. Ir

Que la Oficina Asesora Jurídica de la Autoridad Nacional de Licencias Ambientales - ANLA, bajoradicado N° 4120-E3-10574 de¡ 8 de marzo de 2013 emitió concepto jurídico indicando entre otrosapartes los siguientes:

"Conforme con lo establecido en el articulo 424-5 del Estatuto Tributario, se disponía:

ARTICULO 424-5, BIENES EXCLUIDOS DEL IMPUESTO: Quedan excluidos del impuesto sobre lasventas los siguientes bienes:

4. Los equipos y elementos nacionales o importados que se destinen a la construcción, instalación,montaje y operación de sistemas de control y monitoreo, necesarios para el cumplimiento de lasdisposiciones, regulaciones y estándares ambientales vigentes, para lo cual deberá acreditarse talcondición ente el Ministerio del Medio Ambiente.'

Articulo que fue derogado de forma expresa por la Ley 1607 del 26 de diciembre de 2012, sinembargo, la disposición normativa relacionada fue subrogada en el artículo 424 del Decreto 624 de1969, 'Por el cual se expide el Estatuto Tributario de los Impuestos Administrados por la DirecciónGeneral de Impuestos Nacionales', modificado por el artículo 38 de la Ley 1607 del 26 de diciembrede 2012, incluyendo de manera íntegra en el numeral 7, lo dispuesto por el artículo 424-5, numeral4.

En procura de continuar con la prestación eficiente del servicio, se considera procedente continuaraplicando el procedimiento establecido en el Decreto 2532 de 2001 y la Resolución 978 de 2007,para el trámite y obtención de la exención tributaria de cobro del IVA, de forma temporal, en tanto serealizan las modificaciones pertinentes, indicando en la resolución de procedimiento la nuevanumeración dentro del articulado del Estatuto Tributario."

Que con fundamento en lo anterior, esta Autoridad Nacional de Licencias Ambientales consideraprocedente y pertinente dar trámite a la presente solicitud de certificación de exclusión de IVAconforme al articulo 424 numeral 7 del Estatuto Tributario, de acuerdo con la reglamentaciónestablecida mediante el Decreto 2532 del 27 de noviembre 2001 y la forma y requisitos establecidosen la Resolución 978 del 4 de junio de 2007.

Que en concordancia con lo anterior, el articulo 1 del Decreto 2532 de 2001 establece:

El Ministerio del Medio Ambiente mediante resolución establecerá la forma y requisitos comohan de presentarse a su consideración, las solicitudes de calificación de que tratan losartículos 424-5 numeral 4o, y 428 literal 0 del Estatuto Tributario, con miras a obtener laexclusión de Impuesto sobre las ventas correspondiente".

De igual manera, el articulo 3 del precitado Decreto dispone:

"El Ministerio del Medio Ambiente certificará en cada caso, los elementos, equipos ymaquinaria que de conformidad con el artículo 424-5 numeral 4 del Estatuto Tributario, esténdestinados a la construcción, instalación, montaje y operación de sistemas de control ymonitoreo ambiental para el cumplimiento de las disposiciones, regulaciones y estándaresambientales vigentes".

Certificación N° 0 U- 6 -1514 SEP 2815Hoja No. 12

Por la cual se certifica que son acreditables los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED S.A. 5., y se toman otras

determinaciones.!'

Que mediante Decreto 2532 del 27 de noviembre de 2001 se reglamentó el numeral 4 del artículo 424-5y el literal f) del artículo 428 del Estatuto T(butario, el cual es su artículo 2 0 adoptó, entre otras, lasiguiente definición:

"Sistema de control ambiente!. Es el conjunto ordenado de equipos, elementos, o maquinarianacionales o importados, según sea el caso, que se utilizan para el desarrollo de accionesdestinadas al logro de resultados medibles y verificables de disminución de la demanda derecursos naturales renovables, o de prevención y/o reducción del volumen y/o mejoramiento dela calidad de residuos líquidos, emisiones atmosféricas o residuos sólidos. Los sistemas decontrol pueden darse al interior de un proceso o actividad productiva lo que se denomina controlambiental en la fuente, y/o al finalizar el proceso productivo, en cuyo caso se hablará de controlambiental al final del proceso".

Que el artículo 70 ibídem prescribe: "Las personas naturales o jurídicas a quienes el Ministerio del MedioAmbiente expedida certificado sobre elementos, equipos o maquinaria objeto de la exclusión delImpuesto sobre las Ventas IVA, deberán conservar copia de este documento, con el fin de que puedaser presentado en cualquier momento ante la Dirección de Impuestos y Aduanas Nacionales en susdiligencias de vigilancia y control".

Que mediante Resolución 978 del 4 de junio de 2007 del entonces Ministerio de Ambiente, Vivienda yDesarrollo Territorial, se estableció la forma y requisitos para presentar las solicitudes en acreditaciónpara obtener la certificación de que tratan los artículos 424-5 numeral 4 y 428 literales O e i) del EstatutoTributario, con miras a obtener la exclusión de impuestos sobre las ventas.

Que el numeral 8 1 del artículo 40 ibídem, señaló: "(.) se enviará a la Subdirección y FiscalizaciónTributaria o de la dependencia que haga sus veces de la Dirección de Impuestos y Aduanas Nacionales,copia de las certificaciones, para efectos de que esta última realice las diligencias de vigilancia y controlde su competencia y en el mismo sentido se enviará copia a las autoridades ambientales y demásentidades que se considere conveniente".

Que efectuadas las anteriores consideraciones y acogiendo el concepto técnico 4352 del 27 deagosto de 2015, emitido por la Subdirección de Instrumentos, Permisos y Trámites Ambientales de laANLA, asintiendo la recomendación del Comité Evaluadór de Beneficios Tributarios en sesión 49 del31 de agosto de 2015, este Despacho considera emitir viabilidad parcial de la solicitud presentadapor la emporesa EKO RED S.A.S.

Que consecuente con lo anterior, este Despacho considera que son acreditables los equipos yelementos relacionados en el artículo primero de la parte resolutiva del presente acto administrativo,los cuales forman parte constitutiva del sistema de control ambiental para la reducción en lageneración de residuos sólidos en lo relacionado con la gestión integral y el cambio en los patronesde producción y consumo, presentado por la empresa EKO RED SAS.

Que mediante Decreto Ley 3573 de 2011, se creó la Autoridad Nacional de Licencias Ambientales -ANLA-, encargada de que los proyectos, obras o actividades sujetos de licenciamiento, permiso otrámite ambiental cumplan con la normativa ambiental de tal manera que contribuyan al desarrollosostenible ambiental del País.

Que en el artículo 3 0 del Decreto Ley 3573 del 2011, se establece dentro de las funciones de laAutoridad Nacional de Licencias Ambientales —ANLA, la de otorgar o negar las licencias, permisos ytrámites ambientales de competencia del Ministerio de Ambiente y Desarrollo Sostenible deconformidad con la ley y los reglamentos.

Certificación N° O cLl0 e - 151 4 SEP 2015Hoja No. 13

Por la cual se certifica que son acreditab les los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas IVA, presentada por la empresa EKO RED SAS., y se toman otras

determinaciones.

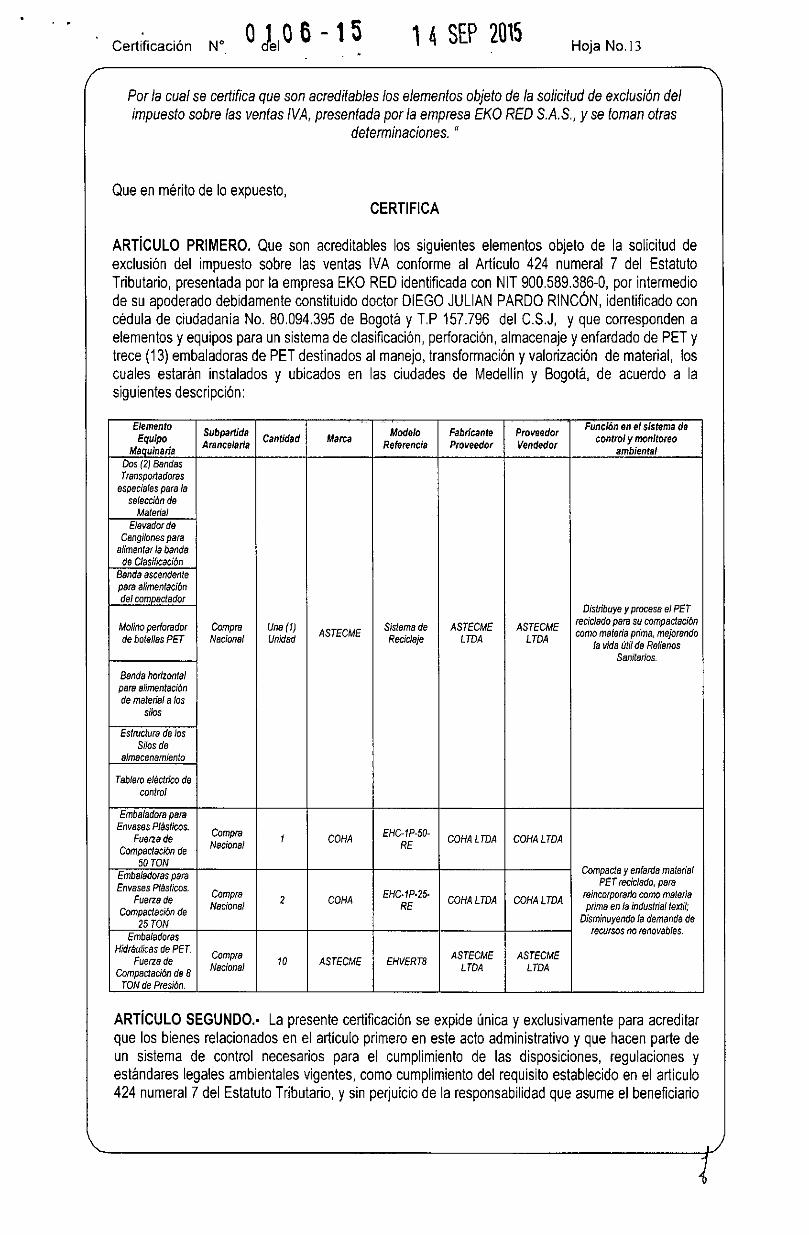

Que en mérito de lo expuesta,CERTIFICA

ARTÍCULO PRIMERO. Que son acreditables los siguientes elementos objeto de la solicitud deexclusión del impuesto sobre las ventas IVA conforme al Articulo 424 numeral 7 del EstatutoTributario, presentada por la empresa EKO RED identificada con NIT 900.589.386-0, por intermediode su apoderado debidamente constituido doctor DIEGO JULIAN PARDO RINCÓN, identificado concédula de ciudadanía No. 80.094.395 de Bogotá y T.P 157.796 del C.S.J, y que corresponden aelementos y equipos para un sistema de clasificación, perforación, almacenaje y enfardado de PET ytrece (13) embaladoras de PET destinados al manejo, transformación y valorización de material, loscuales estarán instalados y ubicados en las ciudades de Medellín y Bogotá, de acuerdo a lasiguientes descripción:

ElementoEquipoSub partida CantidadMarcaModeloFabricanteProveedorFunción en el sistema de

Arancelaria ReferenciaProveedorVendedorcontrol y monitoreoMaquinaria ambiental

Dos (2) BandasTransportadoras

especiales para laselección de

MaterialElevador de

Cangilones paraalimentarla banda

do ClasificaciónBanda ascendentepara alimentacióndel carnpactador

Distribuye ypracesa eIPETMolino perforadorCompraUna(1) Sistema deASTECMEASTECME reciclado para su compactación

ASTECMEde botellas PETNacionalUnidad ReciclajeLTDALTDAcomo matena prima, mejorandola vida útil de Rellenos

Sanitarios.Banda horizontalpara alimentaciónde material a los

silos

Estructura de losSilos de

almacenamiento

Tablero eléctrico decontrol

Embaladora paraEnvases Plásticos.

Fuerza deCompra CDHASIC-1P-SO- COHA LTDA COHALTDANacional RECompactación de50 TON

Embaladoras para Compacta y enfarde materialEnvases Plásticos. PET reciclado, para

Fuerza deCompra2COHAEHC-IP-25- CDHA LTDA COHA LTDAreincorporarlo como materiaCompactación deNacional RE prima en la industrial textil;

25 TON Disminuyendo la demanda deEmbaladoras recursos no renovables.

Hidráulicas de PET. CompraFuerza de oASTECMEEHVERTBASTECMEASTECMECompactación de Nacional LTDALTDA

TON dePresión.

ARTÍCULO SEGUNDO.- La presente certificación se expide única y exclusivamente para acreditarque los bienes relacionados en el artículo primero en este acto administrativo y que hacen parte deun sistema de control necesarios para el cumplimiento de las disposiciones, regulaciones yestándares legales ambientales vigentes, como cumplimiento del requisito establecido en el articulo424 numeral 7 del Estatuto Tributario, y sin perjuicio de la responsabilidad que asume el beneficiario

Certificación N° O del0 6 - 15.14 SEP 2015,Hoja No. 14

Por la cual se certifica que son acreditab les los elementos objeto de la solicitud de exclusión delimpuesto sobre las ventas /VA, presentada por la empresa EKO RED S.A. y se toman otras

determinaciones.

de la misma por la veracidad de la información presentada y el buen manejo de la certificación quese otorga.

ARTÍCULO TERCERO.- El término de vigencia de la presente certificación es de un (1) añocontado a partir de su ejecutoria, sin perjuicio del cumplimiento de las obligaciones tributariascontempladas en las normas que regulan la materia.

ARTICULO CUARTO.- La empresa EKO RED SAS., deberá allegar en el término de un (1) añocontado a partir de la ejecutoria del presente acto administrativo, información que demuestre laeficiencia de los equipos y elementos que hacen parte de control ambiental para la reducción en lageneración de residuos sólidos en lo relacionado con la gestión integral y el cambio en los patronesde producción y consumo. Dicha documentación puede consistir en estudios, informes y/omediciones con sus respectivos soportes y conclusiones, su incumplimiento conllevará la imposiciónde las medidas sancionatorias a que haya lugar, de conformidad con la ley 1333 de 2009.

ARTÍCULO QUINTO.- Enviar copia de la presente certificación a la Subdirección de FiscalizaciónTributaria de la Dirección de Impuestos y Aduanas Nacionales - DIAN, con el fin de que esta realicelas diligencias de vigilancia y control de su competencia.

ARTÍCULO SEXTO.- Enviar copia del contenido de este acto administrativo al Ministerio deAmbiente y Desarrollo Sostenible - MADS y comunicar el presente acto administrativo a laSecretaría Distrital de Ambiente - SDA y al Área Metropolitana del Valle de Aburrá - AMVA J paralos fines pertinentes.

ARTÍCULO SÉPTIMO.- Publicar el contenido de este acto administrativo en la Gaceta de estaEntidad.

ARTÍCULO OCTAVO.- Notificar el presente acto administrativo a la empresa EKO RED SAS., porintermedio de su representante Legal y/o apoderado debidamente constituido y al correo electró[email protected]

ARTÍCULO NOVENO.- Contra este acto administrativo procede el recurso de reposición, el cualpodrá ser interpuesto con el lleno de los requisitos legales de conformidad a lo establecido en losartículos 74,76 y 77 de la Ley 1437 de Enero 18 de 2011.

COMUNíQUESE, NOTIFÍQUESE, PUBLÍQUESE Y CÚMPLASE

Dada en Bogotá, D.C., a os

MEJÍADirector General de la de Licencias Ambientales - ANLA

Revisó: Juan Gabriel Villamarin M.- Abogado ContratistaS ANL4¼t'VoBo.; Claudia Victoria González Hernández.- Subdirectora de Instrumentos, Permisos y Trámites Ambientales de la ANLA Pi ¿1Proyectó: Martha Hernández M.- Abogada Contratista 51PTA - ANConcepto Técnico 4352 del 27 de agosto de 2015Comité Evaluador de Beneficios Tributados 49115- Sesión del 31 de agosto de 2015EBT2231-00