CERTIFICADO DE ACCIONES PREFERIDAS MUESTRA BANCO ... · NEGOCIABILIDAD: De acuerdo al artículo 13...

50

DENOMINACIÓN: ABH-P CERTIFICADO No.: CERTIFICADO DE ACCIONES PREFERIDAS BANCO HIPOTECARIO DE EL SALVADOR, S. A. SAN SALVADOR, REPUBLICA DE EL SALVADOR, AMÉRICA CENTRAL ESTE TITULO VALOR ES NEGOCIABLE EN LA BOLSA DE VALORES Sociedad Anónima, de plazo indefinido del domicilio de San Salvador, constituida por Escritura Pública celebrada en esta ciudad, a las 18 horas y 15 minutos del día 29 de enero de 1935, ante los oficios del Notario Emeterio Oscar Salazar inscrita en el Juzgado Primero de Primera Instancia de lo Civil y de Comercio bajo el número 13 del Folio 36 al Folio 64 del Libro 21 del Registro de documentos de Comercio con fecha 28 de febrero de 1935; cuya última modificación se otorgó en San Salvador a las 13 horas y 30 minutos del día 17 de octubre del año 2013, en los oficios notariales de la Licenciada Ethel Irlandy Lobo Saravia e inscrita en el Registro de Comercio bajo el número 23, Libro 3179 del Registro de Sociedades, Folios del 115 al 144 el 6 de noviembre de 2013. Banco Hipotecario de El Salvador, S.A. ha sido autorizado como Sociedad Emisora de Valores por la Bolsa de Valores de El Salvador, S.A. de C.V. en Sesión de Junta Directiva número JD-9/94 de fecha 26 de abril de 1994, y autorizado el asiento en el Registro Público Bursátil de la Superintendencia del Sistema Financiero por el Consejo Directivo en Sesión número CD-57/96 de fecha 10 de Diciembre de 1996. La inscripción de esta emisión de acciones del Banco Hipotecario de El Salvador, S.A., cuenta con las siguientes autorizaciones: 1)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 35 celebrada el día 16 de octubre de 2012, para autorizar la adecuación del Pacto Social para que el Banco pueda emitir acciones Preferidas; 2)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 36 celebrada el día 19 de febrero de 2013, para aumentar el Capital Social por medio de acciones preferidas mediante aportes de capital a realizar por los accionistas hasta por la suma de hasta US$2,000,004.00 dólares de los Estados Unidos de América, siendo el monto efectivamente suscrito US$1,480,902.00 dólares de los Estados Unidos de América; 3)Acuerdo de Junta Directiva del Banco Hipotecario de El Salvador, S.A. en Sesión número JD-50/2013 celebrada el día 13 de noviembre de 2013, para la inscripción del aumento de Capital Social del Banco Hipotecario de El Salvador, S.A. por medio de acciones preferidas por la suma de $1,480,902.00 dólares de los Estados Unidos de América, en la Bolsa de Valores de El Salvador, S.A. de C.V. y en la Superintendencia del Sistema Financiero y modificación del registro actual; 4) Autorización de inscripción por la Junta Directiva de la Bolsa de Valores de El Salvador, S.A. de C.V., otorgada en Sesión número JD-22/2013 celebrada el día 10 de diciembre de 2013; 5) Autorización de Registro en el Registro Público Bursátil de la Superintendencia del Sistema Financiero, otorgada por el Consejo Directivo en Sesión número CD-06/2014 de fecha 12 de febrero de 2014. Los valores objeto de esta oferta se encuentran asentados en el Registro Público Bursátil de la Superintendencia. Su registro no implica certificación sobre la calidad del valor o la solvencia del emisor.” “La inscripción de la emisión en la bolsa no implica certificación sobre la calidad del valor o la solvencia del emisor”. "Este Banco está autorizado por la Superintendencia del Sistema Financiero para captar fondos del público". CAPITAL SOCIAL PAGADO US$41,352,264.00 Dólares de los Estados Unidos de América Representado en 6,892,044 acciones nominativas de valor nominal de US$6.00 Dólares de Estados Unidos de América cada una, totalmente suscritas y pagadas y dividido en 6,645,227 acciones comunes y 246,817 acciones preferidas. CERTIFICAMOS que: Es (son) propietario (a) (os) de acción(es) preferidas de este Banco totalmente pagada (s), numerada (s) de la a la San Salvador, ______ de __________________ de_______. DIRECTOR PROPIETARIO DIRECTOR PROPIETARIO MUESTRA SIN VALOR ACCIONES: MUESTRA SIN VALOR MUESTRA SIN VALOR MUESTRA SIN VALOR

Transcript of CERTIFICADO DE ACCIONES PREFERIDAS MUESTRA BANCO ... · NEGOCIABILIDAD: De acuerdo al artículo 13...

DENOMINACIÓN: ABH-P CERTIFICADO No.:

CERTIFICADO DE ACCIONES PREFERIDAS BANCO HIPOTECARIO DE EL SALVADOR, S. A.

SAN SALVADOR, REPUBLICA DE EL SALVADOR, AMÉRICA CEN TRAL ESTE TITULO VALOR ES NEGOCIABLE EN LA BOLSA DE VALO RES

Sociedad Anónima, de plazo indefinido del domicilio de San Salvador, constituida por Escritura Pública celebrada en esta ciudad, a las 18 horas y 15 minutos del día 29 de enero de 1935, ante los oficios del Notario Emeterio Oscar Salazar inscrita en el Juzgado Primero de Primera Instancia de lo Civil y de Comercio bajo el número 13 del Folio 36 al Folio 64 del Libro 21 del Registro de documentos de Comercio con fecha 28 de febrero de 1935; cuya última modificación se otorgó en San Salvador a las 13 horas y 30 minutos del día 17 de octubre del año 2013, en los oficios notariales de la Licenciada Ethel Irlandy Lobo Saravia e inscrita en el Registro de Comercio bajo el número 23, Libro 3179 del Registro de Sociedades, Folios del 115 al 144 el 6 de noviembre de 2013. Banco Hipotecario de El Salvador, S.A. ha sido autorizado como Sociedad Emisora de Valores por la Bolsa de Valores de El Salvador, S.A. de C.V. en Sesión de Junta Directiva número JD-9/94 de fecha 26 de abril de 1994, y autorizado el asiento en el Registro Público Bursátil de la Superintendencia del Sistema Financiero por el Consejo Directivo en Sesión número CD-57/96 de fecha 10 de Diciembre de 1996. La inscripción de esta emisión de acciones del Banco Hipotecario de El Salvador, S.A., cuenta con las siguientes autorizaciones: 1)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 35 celebrada el día 16 de octubre de 2012, para autorizar la adecuación del Pacto Social para que el Banco pueda emitir acciones Preferidas; 2)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 36 celebrada el día 19 de febrero de 2013, para aumentar el Capital Social por medio de acciones preferidas mediante aportes de capital a realizar por los accionistas hasta por la suma de hasta US$2,000,004.00 dólares de los Estados Unidos de América, siendo el monto efectivamente suscrito US$1,480,902.00 dólares de los Estados Unidos de América; 3)Acuerdo de Junta Directiva del Banco Hipotecario de El Salvador, S.A. en Sesión número JD-50/2013 celebrada el día 13 de noviembre de 2013, para la inscripción del aumento de Capital Social del Banco Hipotecario de El Salvador, S.A. por medio de acciones preferidas por la suma de $1,480,902.00 dólares de los Estados Unidos de América, en la Bolsa de Valores de El Salvador, S.A. de C.V. y en la Superintendencia del Sistema Financiero y modificación del registro actual; 4) Autorización de inscripción por la Junta Directiva de la Bolsa de Valores de El Salvador, S.A. de C.V., otorgada en Sesión número JD-22/2013 celebrada el día 10 de diciembre de 2013; 5) Autorización de Registro en el Registro Público Bursátil de la Superintendencia del Sistema Financiero, otorgada por el Consejo Directivo en Sesión número CD-06/2014 de fecha 12 de febrero de 2014. Los valores objeto de esta oferta se encuentran asentados en el Registro Público Bursátil de la Superintendencia. Su registro no implica certificación sobre la calidad del valor o la solvencia del emisor.” “La inscripción de la emisión en la bolsa no implica certificación sobre la calidad del valor o la solvencia del emisor”. "Este Banco está autorizado por la Superintendencia del Sistema Financiero para captar fondos del público".

CAPITAL SOCIAL PAGADO US$41,352,264.00 Dólares de l os Estados Unidos de América Representado en 6,892,044 acciones nominativas de valor nominal de US$6.00 Dólares de Estados Unidos de América cada una, totalmente suscritas y pagadas y dividido en 6,645,227 acciones comunes y 246,817 acciones preferidas. CERTIFICAMOS que:

Es (son) propietario (a) (os) de acción(es) preferidas de este Banco totalmente pagada (s), numerada (s) de la a la

San Salvador, ______ de __________________ de_______.

DIRECTOR PROPIETARIO DIRECTOR PROPIETARIO

MUESTRA SIN VALOR

ACCIONES:

MUESTRA SIN VALOR

MUESTRA SIN VALOR

MUESTRA SIN VALOR

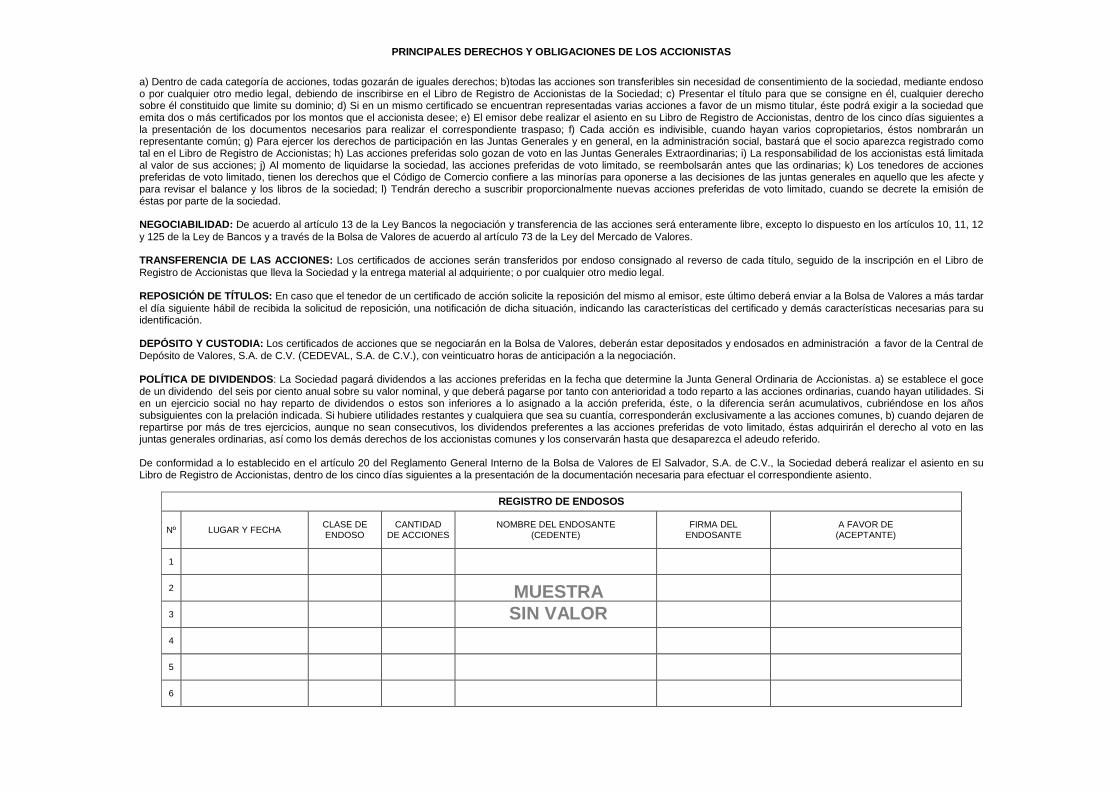

PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS ACCIONIS TAS

a) Dentro de cada categoría de acciones, todas gozarán de iguales derechos; b)todas las acciones son transferibles sin necesidad de consentimiento de la sociedad, mediante endoso o por cualquier otro medio legal, debiendo de inscribirse en el Libro de Registro de Accionistas de la Sociedad; c) Presentar el título para que se consigne en él, cualquier derecho sobre él constituido que limite su dominio; d) Si en un mismo certificado se encuentran representadas varias acciones a favor de un mismo titular, éste podrá exigir a la sociedad que emita dos o más certificados por los montos que el accionista desee; e) El emisor debe realizar el asiento en su Libro de Registro de Accionistas, dentro de los cinco días siguientes a la presentación de los documentos necesarios para realizar el correspondiente traspaso; f) Cada acción es indivisible, cuando hayan varios copropietarios, éstos nombrarán un representante común; g) Para ejercer los derechos de participación en las Juntas Generales y en general, en la administración social, bastará que el socio aparezca registrado como tal en el Libro de Registro de Accionistas; h) Las acciones preferidas solo gozan de voto en las Juntas Generales Extraordinarias; i) La responsabilidad de los accionistas está limitada al valor de sus acciones; j) Al momento de liquidarse la sociedad, las acciones preferidas de voto limitado, se reembolsarán antes que las ordinarias; k) Los tenedores de acciones preferidas de voto limitado, tienen los derechos que el Código de Comercio confiere a las minorías para oponerse a las decisiones de las juntas generales en aquello que les afecte y para revisar el balance y los libros de la sociedad; l) Tendrán derecho a suscribir proporcionalmente nuevas acciones preferidas de voto limitado, cuando se decrete la emisión de éstas por parte de la sociedad. NEGOCIABILIDAD: De acuerdo al artículo 13 de la Ley Bancos la negociación y transferencia de las acciones será enteramente libre, excepto lo dispuesto en los artículos 10, 11, 12 y 125 de la Ley de Bancos y a través de la Bolsa de Valores de acuerdo al artículo 73 de la Ley del Mercado de Valores. TRANSFERENCIA DE LAS ACCIONES: Los certificados de acciones serán transferidos por endoso consignado al reverso de cada título, seguido de la inscripción en el Libro de Registro de Accionistas que lleva la Sociedad y la entrega material al adquiriente; o por cualquier otro medio legal. REPOSICIÓN DE TÍTULOS: En caso que el tenedor de un certificado de acción solicite la reposición del mismo al emisor, este último deberá enviar a la Bolsa de Valores a más tardar el día siguiente hábil de recibida la solicitud de reposición, una notificación de dicha situación, indicando las características del certificado y demás características necesarias para su identificación. DEPÓSITO Y CUSTODIA: Los certificados de acciones que se negociarán en la Bolsa de Valores, deberán estar depositados y endosados en administración a favor de la Central de Depósito de Valores, S.A. de C.V. (CEDEVAL, S.A. de C.V.), con veinticuatro horas de anticipación a la negociación. POLÍTICA DE DIVIDENDOS : La Sociedad pagará dividendos a las acciones preferidas en la fecha que determine la Junta General Ordinaria de Accionistas. a) se establece el goce de un dividendo del seis por ciento anual sobre su valor nominal, y que deberá pagarse por tanto con anterioridad a todo reparto a las acciones ordinarias, cuando hayan utilidades. Si en un ejercicio social no hay reparto de dividendos o estos son inferiores a lo asignado a la acción preferida, éste, o la diferencia serán acumulativos, cubriéndose en los años subsiguientes con la prelación indicada. Si hubiere utilidades restantes y cualquiera que sea su cuantía, corresponderán exclusivamente a las acciones comunes, b) cuando dejaren de repartirse por más de tres ejercicios, aunque no sean consecutivos, los dividendos preferentes a las acciones preferidas de voto limitado, éstas adquirirán el derecho al voto en las juntas generales ordinarias, así como los demás derechos de los accionistas comunes y los conservarán hasta que desaparezca el adeudo referido. De conformidad a lo establecido en el artículo 20 del Reglamento General Interno de la Bolsa de Valores de El Salvador, S.A. de C.V., la Sociedad deberá realizar el asiento en su Libro de Registro de Accionistas, dentro de los cinco días siguientes a la presentación de la documentación necesaria para efectuar el correspondiente asiento.

REGISTRO DE ENDOSOS

Nº LUGAR Y FECHA CLASE DE ENDOSO

CANTIDAD DE ACCIONES

NOMBRE DEL ENDOSANTE (CEDENTE)

FIRMA DEL ENDOSANTE

A FAVOR DE (ACEPTANTE)

1

2

3

4

5

6

MUESTRA SIN VALOR

DENOMINACIÓN: ABH-C CERTIFICADO No.:

CERTIFICADO DE ACCIONES COMUNES BANCO HIPOTECARIO DE EL SALVADOR, S. A.

SAN SALVADOR, REPUBLICA DE EL SALVADOR, AMÉRICA CEN TRAL ESTE TITULO VALOR ES NEGOCIABLE EN LA BOLSA DE VALO RES

Sociedad Anónima, de plazo indefinido del domicilio de San Salvador, constituida por Escritura Pública celebrada en esta ciudad, a las 18 horas y 15 minutos del día 29 de enero de 1935, ante los oficios del Notario Emeterio Oscar Salazar inscrita en el Juzgado Primero de Primera Instancia de lo Civil y de Comercio bajo el número 13 del Folio 36 al Folio 64 del Libro 21 del Registro de documentos de Comercio con fecha 28 de febrero de 1935; cuya última modificación se otorgó en San Salvador a las 13 horas y 30 minutos del día 17 de octubre del año 2013, en los oficios notariales de la Licenciada Ethel Irlandy Lobo Saravia e inscrita en el Registro de Comercio bajo el número 23, Libro 3179 del Registro de Sociedades, Folios del 115 al 144 el 6 de noviembre de 2013. Banco Hipotecario de El Salvador, S.A. ha sido autorizado como Sociedad Emisora de Valores por la Bolsa de Valores de El Salvador, S.A. de C.V. en Sesión de Junta Directiva número JD-9/94 de fecha 26 de abril de 1994, y autorizado el asiento en el Registro Público Bursátil de la Superintendencia del Sistema Financiero por el Consejo Directivo en Sesión número CD-57/96 de fecha 10 de Diciembre de 1996. La inscripción de esta emisión de acciones del Banco Hipotecario de El Salvador, S.A., cuenta con las siguientes autorizaciones: 1)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 34 celebrada el día 13 de febrero de 2012, para aumentar el Capital Social por la suma de US$1,600,002.00 dólares de los Estados Unidos de América, por medio de acciones comunes mediante aportes de capital a realizar por los accionistas; 2)Acuerdo de Junta Directiva del Banco Hipotecario de El Salvador, S.A. en Sesión número JD-24/2012 celebrada el día 20 de junio de 2012, para la inscripción del aumento de Capital Social del Banco Hipotecario de El Salvador, S.A. por medio de acciones comunes por la suma de US$1,600,002.00 dólares de los Estados Unidos de América, en la Bolsa de Valores de El Salvador, S.A. de C.V. y en la Superintendencia del Sistema Financiero; 3)Autorización de la Junta Directiva de la Bolsa de Valores de El Salvador, S.A. de C.V., de inscripción de acciones comunes otorgada en Sesión número de JD-11/2012 celebrada el día 21 de agosto de 2012; 4)Autorización de Registro de acciones comunes en el Registro Público Bursátil de la Superintendencia del Sistema Financiero, otorgada por el Consejo Directivo en Sesión número CD-39/2012 de fecha 26 de septiembre de 2012; 5)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 35 celebrada el día 16 de octubre de 2012, para autorizar la adecuación del Pacto Social para que el Banco pueda emitir acciones Preferidas; 6)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 36 celebrada el día 19 de febrero de 2013, para aumentar el Capital Social por medio de acciones preferidas mediante aportes de capital a realizar por los accionistas hasta por la suma de hasta US$2,000,004.00 dólares de los Estados Unidos de América, siendo el monto efectivamente suscrito US$1,480,902.00 dólares de los Estados Unidos de América; 7)Acuerdo de Junta Directiva del Banco Hipotecario de El Salvador, S.A. en Sesión número JD-50/2013 celebrada el día 13 de noviembre de 2013, para la inscripción del aumento de Capital Social del Banco Hipotecario de El Salvador, S.A. por medio de acciones preferidas por la suma de $1,480,902.00 dólares de los Estados Unidos de América, en la Bolsa de Valores de El Salvador, S.A. de C.V. y en la Superintendencia del Sistema Financiero y modificación del registro actual; 8)Autorización de inscripción por la Junta Directiva de la Bolsa de Valores de El Salvador, S.A. de C.V., otorgada en Sesión número JD-22/2013 celebrada el día 10 de diciembre de 2013; 9) Autorización de Registro en el Registro Público Bursátil de la Superintendencia del Sistema Financiero, otorgada por el Consejo Directivo en Sesión número CD-06/2014 de fecha 12 de febrero de 2014. Los valores objeto de esta oferta se encuentran asentados en el Registro Público Bursátil de la Superintendencia. Su registro no implica certificación sobre la calidad del valor o la solvencia del emisor.” “La inscripción de la emisión en la bolsa no implica certificación sobre la calidad del valor o la solvencia del emisor”. "Este Banco está autorizado por la Superintendencia del Sistema Financiero para captar fondos del público".

CAPITAL SOCIAL PAGADO US$41,352,264.00 Dólares de l os Estados Unidos de América Representado en 6,892,044 acciones nominativas de valor nominal de US$6.00 Dólares de Estados Unidos de América cada una, totalmente suscritas y pagadas y dividido en 6,645,227 acciones comunes y 246,817 acciones preferidas. CERTIFICAMOS que:

Es (son) propietario (a) (os) de acción(es) comunes de este Banco totalmente pagada (s), numerada (s) de la a la

San Salvador, ______ de __________________ de_______.

DIRECTOR PROPIETARIO DIRECTOR PROPIETARIO

MUESTRA SIN VALOR

ACCIONES:

MUESTRA SIN VALOR

MUESTRA SIN VALOR

MUESTRA SIN VALOR

PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS ACCIONIS TAS

a) Dentro de cada categoría de acciones, todas gozaran de iguales derechos; b)Son transferibles sin necesidad de consentimiento de la sociedad, mediante endoso o por cualquier otro medio legal, debiendo de inscribirse en el Libro de Registro de Accionistas de la Sociedad; c)A concurrir a las Juntas Generales por sí o por representación y ejercer del derecho de voto sin limitación y salvo aquellas operaciones de la sociedad en las que tenga por cuenta propia o ajena, intereses contrarios; d)Presentar el título para que se consigne en él, cualquier derecho sobre él constituido que limite su dominio; e)Si en un mismo certificado se encuentran representadas varias acciones a favor de un mismo titular, éste podrá exigir a la sociedad que emita dos o más certificados por los montos que el accionista desee; f)El emisor debe realizar el asiento en su Libro de Registro de Accionistas dentro de los cinco días siguientes a la presentación de los documentos necesarios para realizar el correspondiente traspaso; g)Cada acción es indivisible, cuando hayan varios copropietarios, éstos nombrarán un representante común; h)Para ejercer los derechos de participación en las Juntas Generales y en general, en la administración social, bastará que el socio aparezca registrado como tal en el Libro de Registro de Accionistas; i)La responsabilidad de los accionistas está limitada al valor de sus acciones. NEGOCIABILIDAD: De acuerdo al artículo 13 de la Ley Bancos la negociación y transferencia de las acciones será enteramente libre, excepto lo dispuesto en los artículos 10, 11, 12 y 125 de la Ley de Bancos y a través de la Bolsa de Valores de acuerdo al artículo 73 de la Ley del Mercado de Valores. TRANSFERENCIA DE LAS ACCIONES: Los certificados de acciones serán transferidos por endoso consignado al reverso de cada título, seguido de la inscripción en el Libro de Registro de Accionistas que lleva la Sociedad y la entrega material al adquiriente; o por cualquier otro medio legal. REPOSICIÓN DE TÍTULOS: En caso que el tenedor de un certificado de acción solicite la reposición del mismo al emisor, este último deberá enviar a la Bolsa de Valores a más tardar el día siguiente hábil de recibida la solicitud de reposición, una notificación de dicha situación, indicando las características del certificado y demás características necesarias para su identificación. DEPÓSITO Y CUSTODIA: Los certificados de acciones que se negociarán en la Bolsa de Valores, deberán estar depositados y endosados en administración a favor de la Central de Depósito de Valores, S.A. de C.V. (CEDEVAL, S.A. de C.V.), con veinticuatro horas de anticipación a la negociación. POLÍTICA DE DIVIDENDOS: La Sociedad reparte dividendos a los accionistas tenedores de acciones comunes en los montos y condiciones que determine la Junta General Ordinaria de Accionistas. De conformidad a lo establecido en el artículo 20 del Reglamento General Interno de la Bolsa de Valores de El Salvador, S.A. de C.V., la Sociedad deberá realizar el asiento en su Libro de Registro de Accionistas, dentro de los cinco días siguientes a la presentación de la documentación necesaria para efectuar el correspondiente asiento.

REGISTRO DE ENDOSOS

Nº LUGAR Y FECHA CLASE DE ENDOSO

CANTIDAD DE ACCIONES

NOMBRE DEL ENDOSANTE (CEDENTE)

FIRMA DEL ENDOSANTE

A FAVOR DE (ACEPTANTE)

1

2

3

4

5

6

MUESTRA SIN VALOR

Fecha de elaboración: 18 de noviembre de 2013

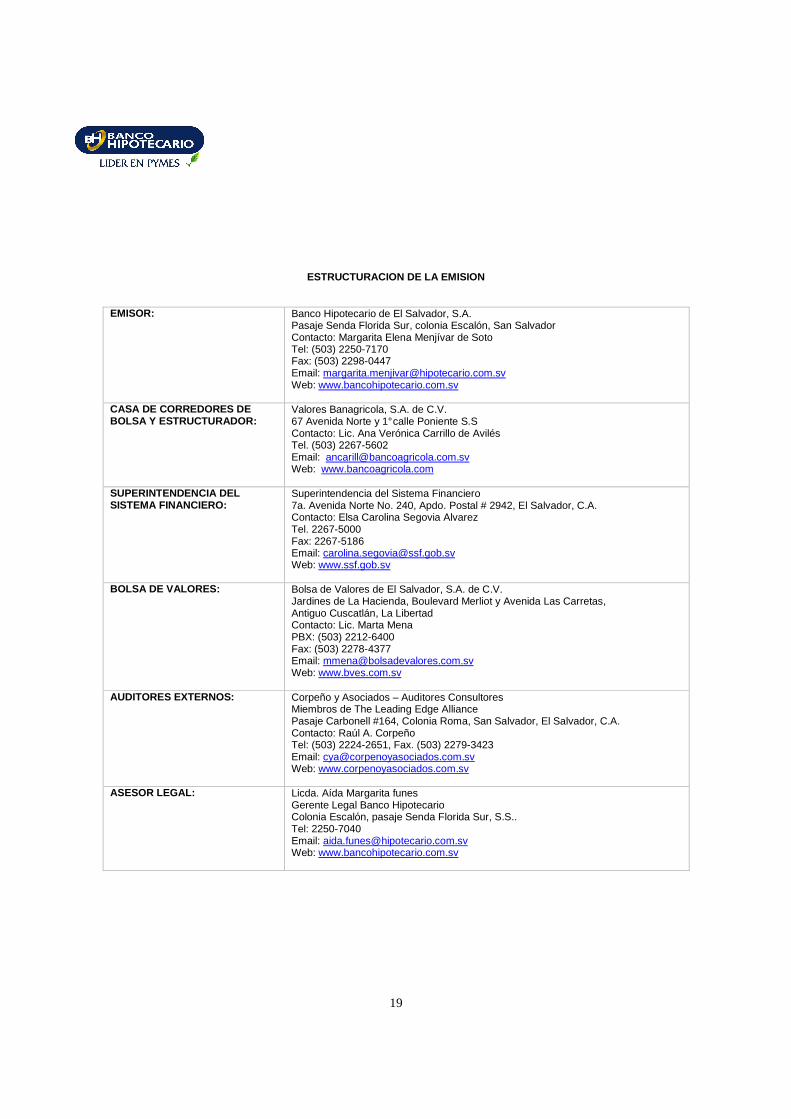

PROSPECTO DE EMISIÓN DE ACCIONES

Nombre del emisor Banco Hipotecario de El Salvador, S.A. Forma de representación Las acciones están representadas por medio de títulos valores

denominados certificados de acciones, emitidos por la sociedad y que pueden amparar una o varias acciones

Naturaleza Títulos de participación en capital social Capital social US$41,352,264.00 Valor nominar US$6.00 Valor contable US$10.92 (al 28 de febrero de 2014)

Casa de corredores de bolsa y estructurador

Valores Banagricola, S.A. de C.V.

Razones literales “Los valores objeto de esta oferta se encuentran asentados en el registro público bursátil de la Superintendencia. Su registro no implica certificación sobre la calidad del valor o la solvencia del emisor”. “La inscripción de la emisión en la bolsa no implica certificación sobre la calidad del valor o la solvencia del emisor”. “Es responsabilidad del inversionista leer la información que contiene este prospecto”

PRINCIPALES CARACTERÍSTICAS DE LA EMISIÓN SEGÚN TIP O DE ACCIÓN

Acciones comunes Acciones preferidas

Clase de valor Acciones comunes Acciones preferidas con voto limitado Serie C P

Denominación ABH-C ABH-P Cantidad de acciones por

serie 6,645,227 246,817

Monto del capital social correspondiente por serie:

US$39,871,362.00 capital suscrito y pagado

US$1,480,902.00 capital suscrito y pagado

Dividendo a Pagar: En los montos y condiciones que determine la Junta General Ordinaria de Accionistas.

6% anual sobre el valor nominal

Calificadora de Riesgo: SCRiesgo S.A. de C.V. Clasificadora de Riesgo

SCRiesgo S.A. de C.V. Clasificadora de Riesgo

Clasificación de riesgo: “EA+” “Nivel 2” Casa corredora de Bolsa y

Estructurador Valores Banagrícola, S.A. de C.V. Valores Banagrícola, S.A. de C.V.

Autorizaciones: I. El Banco Hipotecario ha sido autorizado como sociedad emisora de valores por la Bolsa de

Valores de El Salvador, S.A. de C.V., en sesión de Junta Directiva JD-9/94 de fecha 26 de abril de 1994 y autorizado el asiento en el Registro Público Bursátil de la Superintendencia del Sistema Financiero por el Consejo Directivo en sesión CD-57/96 de fecha 10 de diciembre de 1996.

II. La presente emisión ha sido autorizada por la Bolsa de Valores de El Salvador, S.A. de C.V., en sesión de Junta Directiva JD-22/2013 de fecha 10 de diciembre de 2013 y autorizado el asiento en el Registro Público Bursátil de la Superintendencia del Sistema Financiero por el Consejo Directivo en sesión CD-06/2014 de fecha 12 de febrero de 2014.

PROSPECTO DE EMISIÓN DE ACCIONES

PREFERIDAS Y MODIFICACION DE PROSPECTO DE ACCIONES COMUNES

BANCO HIPOTECARIO DE EL SALVADOR, S.A.

INDICE

No. Página PRESENTACIÓN 1 JUNTA DIRECTIVA 2 ADMINISTRACIÓN 3 HOJA DE VIDA DE PRINCIPALES ADMINISTRADORES 4 ANTECEDENTES 7 NEGOCIOS 10 HECHOS RELEVANTES 10 PRODUCTOS Y SERVICIOS 11 AGENCIAS Y TAQUILLAS 13 CARACTERÍSTICAS DE LA EMISIÓN DE ACCIONES PREFERIDA S 14

DENOMINACIÓN DEL EMISOR 14 DENOMINACIÓN DE LA EMISIÓN 14 SERIE 14 CLASE DEL VALOR 14 NATURALEZA DEL VALOR 14 MONTO DE LA EMISIÓN 14 CANTIDAD DE ACCIONES QUE COMPONEN EL CAPITAL SOCIAL 14 VALOR NOMINAL POR ACCIÓN 14 VALOR CONTABLE 14 FORMA DE REPRESENTACIÓN DE LAS ACCIONES 14 TRANSFERENCIA DE LAS ACCIONES 14 NEGOCIABILIDAD 14 POLÍTICA DE DIVIDENDOS 14 REPOSICIÓN DE TÍTULOS 14 CUSTODIA Y DEPOSITO 14 PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS ACCIONISTAS 14 CLASIFICACIONES DE RIESGO 15 CASA DE CORREDORES DE BOLSA Y ESTRUCTURADOR 15 AUDITORES EXTERNOS 15 ASESOR LEGAL 15 AUTORIZACIONES 15 MARCO LEGAL 15

CARACTERÍSTICAS DE LA EMISIÓN DE ACCIONES COMUNES P OR MODIFICACION 16 DENOMINACIÓN DEL EMISOR 16 DENOMINACIÓN DE LA EMISIÓN 16 SERIE 16 CLASE DEL VALOR 16 NATURALEZA DEL VALOR 16 MONTO DE LA EMISIÓN 16 CANTIDAD DE ACCIONES QUE COMPONEN EL CAPITAL SOCIAL 16 VALOR NOMINAL POR ACCIÓN 16 VALOR CONTABLE 16 FORMA DE REPRESENTACIÓN DE LAS ACCIONES 16 POLÍTICA DE DIVIDENDOS 16 REPOSICIÓN DE TÍTULOS 16 PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS ACCIONISTAS 16 CLASIFICACIONES DE RIESGO 17 CASA DE CORREDORES DE BOLSA Y ESTRUCTURADOR 17 AUDITORES EXTERNOS 17 ASESOR LEGAL 17 AUTORIZACIONES 17 MARCO LEGAL 18

ESTRUCTURACION DE LA EMISION 19 ANEXOS 20

◊ DECLARACION JURADA DE VERACIDAD DE LA INFORMACION DEL PROSPECTO ◊ FLUJOS DE EFECTIVO PROYECTADO 2011 - 2014 ◊ PRINCIPALES INDICADORES FINANCIEROS

◊ CLASIFICACIÓN DE RIESGO AL 30 DE JUNIO DE 2013 ◊ RATIFICACION DE CALIFICACION DE RIESGO AL 30 DE SEPTIEMBRE DE 2013

◊ ESTADOS FINANCIEROS PROYECTADOS 2014-2016 ◊ ESTADOS FINANCIEROS E INFORME AL 31 DE DICIEMBRE DE 2012 Y 2011 ◊ ESTADOS FINANCIEROS E INFORME AL 31 DE DICIEMBRE DE 2013 Y 2012

1

PRESENTACIÓN

ESTIMADO INVERSIONISTA:

La sociedad Banco Hipotecario de El Salvador, S.A., presenta la información más

relevante con las características y ventajas del presente aumento de capital mediante la

emisión de acciones preferidas, con la finalidad que tenga la oportunidad de analizar y

tomar su mejor decisión que sin duda será la de invertir en nuestras acciones, las cuales

además de ser negociables en la Bolsa de Valores, cuentan con el respaldo de una

Institución con setenta y nueve años de experiencia en el negocio Bancario.

Cordialmente,

Manuel Rivera Castro Presidente

2

JUNTA DIRECTIVA 1

NOMBRE CARGO

LIC. MANUEL RIVERA CASTRO DIRECTOR PRESIDENTE

LIC. JOSE CARLOS RAFAEL ALVAREZ ZALDIVAR DIRECTOR VICEPRESIDENTE

ING. FRANCISCO CARRILLO MARTINEZ DIRECTOR SECRETARIO

SRA. DORA LIDIAN VELASCO DE RODRIGUEZ PRIMERA DIRECTORA PROPIETARIA

SR. JOSE HUGO HERNANDEZ GUTIERREZ PRIMER DIRECTOR SUPLENTE

LICDA. ILEANA ARGENTINA ROGEL CRUZ SEGUNDA DIRECTORA SUPLENTE

LIC. OSCAR ARMANDO PEREZ MERINO TERCER DIRECTOR SUPLENTE

LIC. ENRIQUE ALBERTO PORTILLO PEÑA CUARTO DIRECTOR SUPLENTE

1 Reestructuración de la Junta Directiva del Banco Hipotecario para el período que vence el 16 de octubre de 2014, según consta en credencial de reestructuración inscrita en el Registro de Comercio al número 7 del Libro 3201 del Registro de Sociedades, del folio 40 al 42, inscrita el 8 de enero de 2014.

3

ADMINISTRACION

PRESIDENTE Lic. Manuel Rivera Castro

DIRECTORES DE AREA

Lic. Silvia Magdalena Vega de Díaz Directora de Negocios

Lic. Ana Yolanda Morán de López Directora de Operaciones y Finanzas

Ing. Miguel Alfonso Gómez Cordero Director de Gestión Integral de Riesgos

Lic. Julio Cesar Tario Fogelbach Director de Banca Pyme

Lic. Luis Rafael Alvarenga Castaneda Director de Auditoría Interna

Lic. Joaquin Eduardo Cárdenas Cárdenas Director de Cumplimiento

Ing. Jelpi Remberto Larios Rubio Director de Sistemas de Gestión y TI

GERENTES

Lic. Aída Margarita Funes de Méndez Gerente Legal

Ing. Carlos Federico Larín Mejía Gerente de Planificación y Finanzas

Lic. José Antonio Muñoz Martínez Gerente de Operaciones

Lic. Douglas Salvador Solís López Gerente Administrativo

Lic. Yolanda Maritzel Meléndez Zelaya Gerente de Banca Comercial

Lic. Yanira Nusette Lizama Donado Gerente Banca de Personas

Lic. Ana Vilma Mata de Fagoaga Gerente Internacional

Ing. Carlos Orellana Pineda Gerente de Recuperación

Cnel. Hector Rogelio Dorath Martinez Gerente de Seguridad Bancaria

Lic. Jose Luis Sorto Gerente de Banca Pyme

Ing. Mario Alberto Zelaya Paz Gerente de Canales y Medios Electrónicos

Sr. Jose Francisco Irigoyen Umanzor Gerente TI y Comunicaciones

Lic. María Luisa Joya de Castaneda Gerente de Gestión del Desarrollo Humano

Ing. Herbert Walter Pineda Grande Gerente de Banca de La Construcción

Lic. Ruth Noemy Cortez de Amaya Gerente de Mercadeo

Lic. Francisco Ernesto Aquino Aguilar Gerente de Gestión Integral de Riesgos

Lic. Jaime Adonay Aldana Rodriguez Gerente de Análisis Financiero

Lic. Natanael Antonio Siciliano Canizalez Gerente de Auditoría Interna

Ing. Delmy Guadalupe Mejía López de Gómez Gerente de Gestión de la Calidad

Auditor Externo y Fiscal para el ejercicio 2014, Co rpeño y Asociados

4

HOJA DE VIDA DE PRINCIPALES ADMINISTRADORES

DIRECTOR PRESIDENTE

Nombre MANUEL RIVERA CASTRO

Educación Máster en Banca Universidad de Cantabria, Santander, España

Máster en Banca y Mercados Financieros

Universidad Anáhuac, México D.F Licenciatura en Administración de Empresas

Universidad de El Salvador

Experiencia

Gerente de la División de Negocios

Banco Hipotecario de El Salvador, S.A. Presidente Interino Gerente de Gestión y Control de Proyectos Gerente de Ingeniería

Comisión Ejecutiva Hidroeléctrica del Río Lempa (CEL) Director Financiero y Administrativo

Corporación Pirámide Asesor a la Presidencia

Grupo Aristos (Facela, Omniplastic, Redi, Cheesekake, Amerikan Industrial Park, Zona Franca El Progreso)

DIRECTOR VICEPRESIDENTE

Nombre JOSE CARLOS RAFAEL ALVAREZ ZALDIVAR

Educación Licenciatura en Economía Especialización en Moneda y Banca University of San Francisco, San Francisco, California

Experiencia Presidente Alesco, S.A. de C.V.

Representante Legal y Gerente General para El Salvador Encargado de Negocios en Honduras.

Banco Internacional de Costa Rica Gerente Regional en Honduras

5

Encargado de la Gerencia Regional en El Salvador Asistente al Director por El Salvador Jefe de Relaciones Externas

Banco Centroamericano de Integración Económica (B.C.I.E.) Asesor de Inversiones Desarrollo de Nuevos Negocios para accionistas Grupo Banco Bamer, Honduras

Cía. General de Inversiones, S.A. Servicios de Banca de Inversión y Asesora de Inversiones en el exterior Representante para El Salvador y Honduras

Volio Capital, INC.

Presidente Grupo Molsa Otras Bodegas Generales de Depósito

Presidente (responsable de su creación)

Alianza Centroamericana de Almacenadoras Financieras Arrendadora General, S.A.

Presidente (responsable de su creación)

Financiera General, S.A. Director

Bolsa De Valores de El Salvador Director

Grupo Molinos de El Salvador Director Vicepresidente

Banco de Crédito Inmobiliario, S.A. Representante para El Salvador

Portals Paper Plc.,Inglaterra Creación y administración de 4 programas de financiamiento Director Ejecutivo del Programa Responsable de creación de FIDEX Miembro fundador de la Fundación

Fusades, Programa Fidex Segundo Vicepresidente

Banco Central de Reserva de El Salvador Sub Gerente General, Senior Lending Office

Bank of America, Nt. & S.A. Fundador

Banco Cuscatlán Responsable de crear área Corporativa

Banco Salvadoreño

6

DIRECTOR SECRETARIO

Nombre

Educación Ingeniería en Sistemas Computacionales Universidad Salvadoreña

Bachiller Académico

Instituto Nacional “General Francisco Menéndez”

Experiencia Técnico Coordinación General de Auditoría Jefe Departamento de Informática

Corte de Cuentas de la República Jefe Regional de Seguridad Lógica y Redes

Telefónica Móviles de Centroamérica Assistant Manager Administrator/Operation Manager Gerente de Sistemas Jefe de Tecnología Jefe de Operaciones

Scotiabank El Salvador Evaluación controles generales a los sistemas; evaluaciones específicas de auditoría; desarrollo de aplicaciones

López Salgado y Compañía (Price Waterhouse, Inc.) Cambio Plataforma tecnológica; implementación puntos de venta; desarrollo de aplicaciones

Coopefa. Ltd. Mantenimiento de programas del sistema de facturación; control de calidad de procesos

CAESS, S.A. Mantenimiento de programas de Sist. de ahorros, depósitos y préstamos; operador de computadoras; digitador

Banco Agrícola Comercial

7

ANTECEDENTES

En 1867, el Supremo Gobierno de la República celebró un contrato con William Kelly, Banquero británico, para que elaborara un estudio de un Banco. En 1872, Santiago González, Presidente de la República emitió un decreto autorizando la creación de un establecimiento financiero con un capital social que no excediera de 5.0 millones de pesos de oro. En 1889, el Ministro de Gobernación, Licenciado Daniel Angulo, otorga al Banquero británico Jorge A. N. Morris, la concesión para fundar el Banco Agrícola Hipotecario. En febrero de 1930, el Presidente del Supremo Gobierno, Pío Romero Bosque, nombró una comisión integrada por los doctores Francisco Lima, Emeterio Oscar Salazar, Romeo Fortín Magaña, Héctor Herrera y Arturo Bustamante, quienes se encargarían de elaborar un proyecto de creación de un Banco Hipotecario. No obstante al interés puesto, el proyecto nuevamente fracasó. La depresión económica posterior a la primera guerra mundial (1914-1918) afectaba al mundo de las finanzas y el inicio de la década de los años 30, resultaba verdaderamente agobiante para la economía del país. La depresión trajo como consecuencia tipos de cambios fluctuantes y desordenados, intereses altos por la retracción del crédito, iliquidez en la economía nacional, escasez de divisas e inseguridad en realizar inversiones por el temor de sufrir pérdidas en el cambio de moneda. Los Agricultores y Ganaderos, por la vulnerabilidad de sus productos, estaban expuestos a los ciclos económicos mundiales y por tal motivo, caían en insolvencia y se veían obligados a recurrir a los agiotistas particulares llamados, en esa época, "habilitadores", quienes otorgaban préstamos sumamente onerosos para el Productor y a corto plazo. Consecuentemente, en muchas ocasiones, perdían su producto y propiedades, al no poder cancelar sus adeudos. Durante la administración del general Maximiliano Hernández Martínez se realizaron reformas profundas en el sistema económico y bancario del país y en otros, se dictó una Ley Moratoria para el pago de deudas, a efecto de alargar el plazo y reducir la tasa de interés, se promulgaron leyes que regularan los ingresos y egresos públicos, creando para ello la Auditoría General de la República (hoy Corte de Cuentas) y se fundó el Banco de Reserva de El Salvador. Fue hasta el 18 de diciembre de 1934 que la Asamblea Legislativa, por medio del Decreto número cinco, aprobó la Ley del Banco Hipotecario de El Salvador y su publicación se realizó en el Diario Oficial número 6, del 8 de enero de 1935. La escritura de constitución fue firmada en Casa Presidencial el 29 de enero de 1935, ante los oficios del doctor Emérito Oscar Salazar, en presencia del señor Presidente de la República, general Andrés Ignacio Menéndez y el Presidente electo, general Maximiliano Hernández Martínez, siendo los firmantes, por parte del Supremo Gobierno, el Ministro de Hacienda doctor Carlos Menéndez Castro y el Fiscal de Hacienda, doctor Arturo Solano Guzmán, sirviendo como testigos el ingeniero Félix de Jesús Osegueda y Víctor Cincinato Barriere. El Banco Hipotecario de El Salvador, S.A. nació el 29 de enero de 1935, con el respaldo de un capital social considerable y con el apoyo de Accionistas de reconocido prestigio: A) Personas Jurídicas: Asociación Ganadera y Asociación Cafetalera; y, B) Personas Naturales: Don Mario Antonio Sol y el doctor Max Brannon. En 1962, los señores W. W. Renwick y L. Quiñónez, presentaron al Ministro de Hacienda, ingeniero Gustavo Vides, el Proyecto de Ley para la Fundación del Banco Hipotecario de El Salvador. Su objetivo estaba enfatizado a apoyar la economía, a través del respaldo a la agricultura, por lo cual la apertura de Agencias en el territorio nacional, de 1937 a 1964, fue dirigida a las zonas occidental y oriental; y no fue hasta 52 años después de la inauguración de la primera Agencia en 1937, que se iniciaron aperturas en San Salvador, es decir hasta el año 1989. El capital social ha ido aumentando en períodos prudenciales, para respaldo y solidez del Banco. Sus accionistas actuales son: A)Personas Jurídicas: Asociación Ganadera, Asociación Cafetalera y el FOSAFFI, entre otras; B)Personas Naturales: Inversionistas o particulares.

8

La Junta General Extraordinaria de Accionistas del Banco Hipotecario de El Salvador, S. A., celebrada el día 21 de abril de 1993, acordó aumentar el Capital Social del Banco por la suma de Setenta y Nueve Millones Cien Mil Colones (¢79,100,000.00); ascendiendo a un Capital Social de Ochenta Millones de Colones (¢80,000,000.00). 2 La Junta General Extraordinaria de Accionistas del Banco Hipotecario de El Salvador, S. A., celebrada el día 25 de enero de 1994, acordó aumentar el Capital Social del Banco por la suma de Diez Millones de Colones (¢10,000,000.00); ascendiendo a un Capital Social de Noventa Millones de Colones (¢90,000,000.00). 3 La Junta General Extraordinaria de Accionistas del Banco Hipotecario de El Salvador, S. A., celebrada el día 27 de febrero de 1995, acordó aumentar el Capital Social del Banco por la suma de Catorce Millones de Colones (¢14,000,000.00); ascendiendo a un Capital Social de Ciento Cuatro Millones de Colones (¢104,000,000.00). 4 La Junta General Extraordinaria de Accionistas del Banco Hipotecario de El Salvador, S. A., celebrada el día 9 de diciembre de 1999, acordó aumentar el Capital Social del Banco por la suma de Ciento Cincuenta Millones de Colones (¢150,000,000.00); ascendiendo a un Capital Social de Doscientos Cincuenta y Cuatro Millones de Colones (¢254,000,000.00). 5 La Junta General Extraordinaria de Accionistas del Banco Hipotecario de El Salvador, S. A., celebrada el día 20 de julio de 2000, acordó disminuir el Capital Social del Banco por la suma de Ciento Treinta y Seis Millones Trescientos Cinco Mil Cuatrocientos Treinta y Tres Colones Diecisiete Centavos (¢136,305,433.17); quedando un Capital Social de Ciento Diecisiete Millones Seiscientos Noventa y Cuatro Mil Quinientos Sesenta y Seis Colones Ochenta y Tres Centavos (¢117,694,566.83).6 Otras modificaciones al Pacto Social del Banco Hipotecario.7 En Junta General Extraordinaria de accionistas celebrada el 15 de febrero de 2005, se acordó incrementar el capital social del Banco por un monto de US$1,063.5 miles (equivalentes a ¢9,305.4 miles), mediante capitalización de utilidades provenientes de ejercicios anteriores, con lo cual el capital social se incrementa de US$13,450.8 miles (equivalente a ¢117,694.6 miles) a US$14,514.3 miles (equivalente a ¢127,000.0 miles). 8 En Junta General Extraordinaria de accionistas celebrada el 26 de febrero de 2008, se acordó incrementar el capital social del Banco por un monto de US$5,000 miles (equivalentes a ¢43,750.0 miles), mediante aportaciones de dinero en efectivo por parte de sus accionistas, con lo cual el capital social se incrementa de US$14,514.3 miles (equivalente a ¢127,000.0 miles) a US$19,514.3 miles (equivalente a ¢170,750.0 miles). 9

2 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las diecisiete horas del día 11 de mayo de 1993, ante los oficios Notariales del Doctor José Roberto Ayala, e inscrita el 20 de mayo de 1993 en el Registro de Comercio al Número 27, Libro 943, Folios del 378 al 391. 3 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las diecisiete horas del día 11 de agosto de 1994, ante los oficios Notariales del Doctor José Roberto Ayala, e inscrita el 21 de noviembre de 1994 en el Registro de Comercio al Número 54, Libro 1064, Folios del 458 al 490. 4 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las diez horas del día 13 de marzo de 1995, ante los oficios Notariales del Doctor José Roberto Ayala, e inscrita el 29 de marzo de 1995, en el Registro de Comercio al Número 26, Libro 1095, Folios del 231 al 266. 5 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las nueve horas del día 27 de diciembre de 1999, ante los oficios Notariales del Doctor Manuel Rene Villacorta, e inscrita el 7 de enero de 2000, en el Registro de Comercio al Número 63, Libro 1491, Folios del 494 al 527.

6

Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las diecisiete horas del día 26 de julio de 2000, ante los oficios Notariales del Licenciado Juan Raúl Machuca Campos, e inscrita el 27 de julio de 2000, en el Registro de Comercio al Número 17, Libro 1548, Folios del 160 al 201. 7 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las catorce horas del día 9 de mayo de 2001, ante los oficios Notariales del Licenciado Juan Raúl Machuca Campos, e inscrita el 30 de agosto de 2001, en el Registro de Comercio al Número 14, Libro 1642, Folios del 84 al 119. 8 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las nueve horas del día 10 de agosto de 2005, ante los oficios Notariales del Licenciado Juan Manuel Valiente Calderón, e inscrita el 30 de agosto de 2005, en el Registro de Comercio al Número 39, Libro 2060, Folios del 291 al 326. 9 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las diez horas del día 2 de mayo de 2008, ante los oficios Notariales de la Licenciada Aída Margarita Funes, e inscrita el 6 de mayo de 2008, en el Registro de Comercio al Número 23, Libro 2327, Folios del 216 al 259.

9

En Junta General Extraordinaria de accionistas celebrada el 23 de febrero de 2010, se acordó incrementar el capital social del Banco por un monto de US$975,714.29, mediante el traslado de las reservas voluntarias de capital al capital social, con lo cual el capital social ascendió a US$20,490,000. 10

En Junta General Extraordinaria de accionistas celebrada el 24 de septiembre de 2010, se acordó incrementar el capital social del Banco por un monto de US$1,800,000.00, mediante aportaciones nuevas de dinero en efectivo, con lo cual el capital social ascendió a US$22,290,000. 11

En Junta General Extraordinaria de accionistas celebrada el 24 de febrero de 2011, se acordó incrementar el capital social del Banco por un monto de US$13,371,354.00, mediante capitalización de reservas voluntarias de capital y aportes de capital a realizar por los accionistas. En Junta General Extraordinaria de accionistas celebrada el 19 de septiembre de 2011, se acordó modificar el acuerdo de aumento del capital social del Banco tomado en la Asamblea de Accionistas del 24 de febrero de 2011, en cuanto a la forma de pago de los aportes.12 En Junta General Extraordinaria de accionistas celebrada el 19 de septiembre de 2011, se acordó un nuevo incremento del capital social del Banco por un monto de US$2,610,006.00, mediante aportes de capital a realizar por los accionistas, con lo cual el capital social ascendió a $38,271,360.00. 13

En Junta General Extraordinaria de accionistas celebrada el 13 de febrero de 2012, se acordó un nuevo incremento del capital social del Banco por un monto de US$1,600,002.00, mediante aportes de capital a realizar por los accionistas, con lo cual el capital social ascendió a $39,871,362.00. 14

En Junta General Ordinaria de Accionistas celebrada el 16 de octubre de 2012, se acordó la adecuación del pacto Social del Banco Hipotecario por emisión de acciones preferidas, 15 En Junta General Extraordinaria de accionistas celebrada el 19 de febrero de 2013, se acordó incrementar del capital social del Banco por acciones preferidas mediante aportes de capital a realizar por los accionistas, hasta por un monto de hasta US$2,000,004.00 dólares de los Estados Unidos de América, siendo el monto efectivamente suscrito US$1,480,902.00, con lo cual el capital social ascendió a $41,352,264.00. 16

10 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las nueve horas del día 19 de mayo de 2010, ante los oficios Notariales de la Licenciada Karen Liliana Coto Orantes, e inscrita el 22 de junio de 2010, en el Registro de Comercio al Número 67, Libro 2565, Folios del 224 al 259. 11 Escritura de modificación del Pacto Social otorgada en la ciudad de San Salvador, a las nueve horas del día 10 de noviembre de 2010, ante los oficios Notariales del Licenciado Max Eduardo Estévez Urrutia, e inscrita el 18 de noviembre de 2010, en el Registro de Comercio al Número 5, Libro 2654, Folios del 26 al 63. 12

Escritura de modificación del Pacto Social otorgada en la Ciudad de San Salvador a las quince horas del día 7 de noviembre del año dos mil once, ante los oficios de la Licenciada Ethel Irlandy Lobo Saravia, e inscrita el 11 de noviembre de 2011 en el Registro de Comercio al Número 28, Libro 2829 del Registro de Sociedades, Folios del 90 al 141. 13 Escritura de modificación del Pacto Social otorgada en la Ciudad de San Salvador a las quince horas del día 7 de noviembre del año dos mil once, ante los oficios de la Licenciada Ethel Irlandy Lobo Saravia, e inscrita el 11 de noviembre de 2011 en el Registro de Comercio al Número 28, Libro 2829 del Registro de Sociedades, Folios del 90 al 141. 14 Escritura de modificación del Pacto Social otorgada en la Ciudad de San Salvador a las dieciséis horas del día 29 de mayo del año dos mil doce, en los oficios notariales de la Licenciada Ethel Irlandy Lobo Saravia, e inscrita el 7 de junio de 2012 en el Registro de Comercio al Número 4, Libro 2936 del Registro de Sociedades, Folios del 11 al 54. 15 Escritura de modificación del Pacto Social otorgada en la Ciudad de San Salvador a las doce horas y treinta minutos del día 16 de noviembre del año dos mil doce, en los oficios notariales de la Licenciada Ethel Irlandy Lobo Saravia, e inscrita el 23 de noviembre de 2012 en el Registro de Comercio al Número 58, Libro 3023 del Registro de Sociedades, Folios del 249 al 300. 16 Escritura de modificación del Pacto Social otorgada en la Ciudad de San Salvador a las trece horas y treinta minutos del día 17 de octubre del año dos mil trece, en los oficios notariales de la Licenciada Ethel Irlandy Lobo Saravia, e inscrita el 6 de noviembre de 2013 en el Registro de Comercio al Número 23, Libro 3179 del Registro de Sociedades, Folios del 115 al 144.

10

NEGOCIOS Hemos definido el enfoque de negocios del Banco, como resultado de la tarea encomendada en el Plan de Gobierno, para que el banco se convierta en un instrumento de democratización del crédito, con un servicio financiero incluyente y efectivo en la atención de las pequeñas y medianas empresas, que históricamente han sido los elementos más dinámicos en la creación del empleo. En este sentido estamos fortaleciendo la atención a las PYMES de nuestro país, fundamentándonos en que las PYMES son la clase media de las empresas y se ha demostrado a nivel internacional que constituyen la base económica para el desarrollo de muchos países. Por ello, y en cumplimiento de este propósito de forma eficaz, hemos diseñado programas de acción rápida para inyectar recursos a los sectores productivos, principalmente al sector agropecuario, lo que ha permitido generar economías crecientes con nuevas fuentes de riqueza y empleo. Con el crédito incrementamos la inversión, el progreso tecnológico, la innovación e inducimos a la actividad empresarial al desarrollo competitivo. Estamos actuando fuertemente en aquellas imperfecciones del mercado financiero, para lo cual es importante identificar permanentemente las necesidades del sector empresarial y en particular de los pequeños y medianos empresarios. Cambios en el escenario económico generan nuevas necesidades y por ello estamos trabajando en ofrecer complementariamente al crédito productos como: garantías, seguros, factoring, capacitación y educación, además de mejorar la estructura competitiva de las empresas, entre otros. Asimismo, la disciplina de riesgo de nuestro banco consagra prácticas bancarias que están en consonancia con las reglas nacionales e internacionales de gestión del riesgo crediticio, es decir estamos generando mecanismos específicos para atender integralmente a las PYMES, con transparencia y prestación de cuentas claras.

HECHOS RELEVANTES

1. La Junta General de Accionistas del 25 de febrero de 2014 acordó: a) Decretar el pago de dividendos a las acciones preferidas, provenientes de las utilidades del ejercicio

2013, equivalentes al 6% de su valor nominal, que corresponde a la suma de US$88,854.12, estableciéndose la fecha de pago a partir del 28 de febrero de 2014.

b) Aplicar a Reservas Voluntarias de Capital la suma de US$ 8,435,506.80. c) Aprobar la contratación de la firma de Auditoría Externa CORPEÑO Y ASOCIADOS como Auditores

Externos Propietarios del Banco para el Servicio de Auditoría Financiera para el año 2014 y como Auditores Externos Suplentes a la firma FIGUEROA JIMENEZ & CO., S.A.

d) Nombrar a la firma de Auditoría Externa CORPEÑO Y ASOCIADOS como Auditores Fiscales Propietarios del Banco, para el Dictamen e Informe Fiscal para el año 2014 y como Auditores Fiscales suplentes a la Firma FIGUEROA JIMENEZ & CO., S.A.

2. La Junta General de Accionistas celebrada el 19 de diciembre de 2013, acordó el nombramiento del Licenciado

José Carlos Rafael Alvarez Zaldivar, Oscar Armando Pérez Merino y Enrique Alberto Portillo Peña como Miembros de la Junta Directiva y reestructuración de la misma para el período que vencerá el 16 de octubre de 2014.

11

PRODUCTOS Y SERVICIOS

Actualmente contamos con un portafolio de productos y servicios conveniente a sus necesidades y los más novedosos se detallan a continuación: TARJETA “BH CARD VISA” Es una tarjeta de doble función creada para personas naturales y jurídicas, con la cual se pueden realizar transacciones bancarias a través de cajeros automáticos, puntos de venta en establecimientos afiliados a VISA y comercio electrónico, con el respaldo de Visa Internacional. TARJETA BH PYME DOBLE FUNCIÓN La Primera Tarjeta Empresarial Pyme que reúne todos los beneficios del Débito y Crédito en una sola tarjeta; es un producto innovador que cuenta con una línea de crédito rotativa asociada al saldo disponible en la cuenta corriente de nuestros clientes, con la cual podrán realizar compras empresariales en establecimientos afiliados a VISA a nivel nacional e internacional desde materia prima, mobiliario y equipo, insumos, servicios, gastos de viaje entre otros. CRÉDITO CERO CUOTA PRIMER AÑO . Crédito dirigido a familias propietarias de vivienda que buscan mejorar sus condiciones de vida actual, brindándole la facilidad de adquirir una vivienda adicional a la que ya posean. El beneficio asociado a este producto es que el cliente no tiene que pagar cuotas el primer año, dando la oportunidad de vender o dar en arrendamiento su casa actual. Este producto cuenta con una atractiva tasa de interés, financiamiento hasta del 90% del valor de los inmuebles y plazos hasta de 30 años. SERVICIOS FIDUCIARIOS Una herramienta versátil que garantiza el cumplimiento de objetivos institucionales, empresariales y financieros de diversos tipos, pues permite administrar los activos de acuerdo a las instrucciones del dueño del fideicomiso. Ofrecemos diferentes tipos de servicios fiduciarios: Testamentario, de Administración, Garantía e Inversión, entre otros. Dentro de las ventajas que brinda dicho servicio se encuentran: Cumplimiento y eficiencia del gasto, seguridad, transparencia, estabilidad, flexibilidad y confidencialidad; convirtiéndolo en un mecanismo seguro y sencillo que otorga soluciones personalizadas y específicas, dando cumplimiento a las condiciones contratadas. FINANCIAMIENTO PARA EMPRENDEDORES En coherencia con el crecimiento y desarrollo de las Pymes, con el objetivo de aportar para aquellos emprendedores, solución de financiamiento a sus proyectos, se ha creado una línea especial de Financiamiento para Emprendedores: Para capital de trabajo, equipamiento e infraestructura. e-BANKING BH PERSONAS Es un servicio, rápido y sencillo de utilizar, conveniente, seguro y flexible para adaptarse a las necesidades de nuestros clientes. Cuenta con una clave y número de identificación personal de seguridad intransferible que será proporcionado al cliente, el sistema lo solicitará cada vez que ingrese a éste, proporcionando información sobre sus cuentas en el menor tiempo posible, permitiéndole ver sus transacciones en detalle. Nuestros clientes optimizan su tiempo realizando sus transacciones desde la comodidad de su hogar u oficina.

e-BANKING BH EMPRESARIAL Nuestra banca por Internet, para las pequeñas y medianas empresas puedan realizar sus operaciones de:

o Pago de impuestos en línea. o Pagos de AFP. o Consultas e impresiones estados de cuenta. o Transferencia de fondos entre cuentas propias y de terceros. o Pago de planillas, proveedores, préstamos y servicio de colectores. o Suspensión de pagos y bloqueo de cheques y libretas de ahorro. o Solicitud de chequeras.

Todas las operaciones viajan a través de Internet con niveles de máxima seguridad, acompañado de la implantación del Doble Factor de Autenticación que está compuesto por dos tipos de elementos, un dispositivo llamado Mini Token y otro llamado Gridcard, los cuales aseguran el ingreso del usuario y la firma de las operaciones.

12

TELEHIPOTECARIO Es el servicio por medio del cual nuestros clientes pueden acceder e interactuar desde cualquier lugar y en forma directa, con el sistema de información del Banco a través del servicio de teléfono, tanto en una línea fija (teléfonos de teclado) o móvil. Beneficios para el cliente:

o Servicio gratuito. o Fácil de utilizar. o Comodidad para realizar transacciones. o Dispone de una sucursal Bancaria a su servicio desde cualquier lugar las 24 horas del día y todos los días

de año. o Obtiene oportunamente información de sus cuentas para agilizar sus operaciones y trámites bancarios. o Seguridad y confidencialidad en las transferencias de sus fondos. o Disponibilidad inmediata de sus recursos, por la rapidez de transferencia de fondos entre sus cuentas.

CAJEROS AUTOMÁTICOS Nuestra red de cajeros automáticos permite tener acceso inmediato a operaciones bancarias por medio de la Tarjeta de Visa Débito (BH CARD VISA), disponibles a toda hora y todos los días del año. Asimismo, aceptamos todas las tarjetas locales e internacionales de la marca VISA. Las operaciones que pueden realizarse son retiros de efectivo y consulta de saldos de cuentas. Ubicaciones de Cajeros Automáticos:

1. Agencia Ahuachapán 2. Agencia Autopista Sur 3. Agencia Chalchuapa 4. Agencia San Miguel - Centro 5. Agencia Sn Miguel Roosevelt 6. Agencia San Vicente 7. Agencia Santa Ana 8. Agencia Senda Florida 9. Agencia Sonsonate 10. Agencia Usulután 11. Agencia Zacatecoluca 12. Agencia Nueva Concepción 13. Agencia Aeropuerto 14. Agencia 25 Av. Norte 15. Agencia Unic Soyapango 16. Agencia Metapán 17. Agencia Santa Rosa de Lima

18. Agencia Merliot 19. Mini Ag. Ciudad Barrios 20. Agencia Paseo 21. Mini Ag. Pasatiempo 22. Mini Ag. El Coyolito 23. Agencia Santa Elena 24. C.C. Galerías Escalón 25. Walmart Las Cascadas 26. Walmart Soyapango 27. C.C. Metrocentro San Salvador 28. C,C, Metrocentro San Miguel 29. C.C. Metrocentro Santa Ana 30. C.C. Metrocentro Sonsonate 31. C.C. Multiplaza 1er Nivel 32. C.C. Plaza Merliot 33. C.C. Plaza Mundo Soyapango 34. C.C. Unicentro Lourdes

35. C.C. Unicentro Metrópolis 36. C.C. Unicentro-AltaVista 37. C.C. Plaza Sn Jacinto 38. C.C. La Gran Vía 39. Gasolinera Texaco Bolívar 40. Despensa Familiar(Sta.Tecla) 41. Despensa Familiar Candelaria La

Frontera 42. Despensa Familiar Atiquizaya 43. Despensa Familiar Izalco 44. Maxidespensa San Marcos 45. Hotel Roca Sunzal 46. Farmacia Paulette Ciudad Arce 47. Despensa de Don Juan Centro 48. Gasolinera Hourse Power - La Bernal 49. Gasolinera DLC- Santa Ana

13

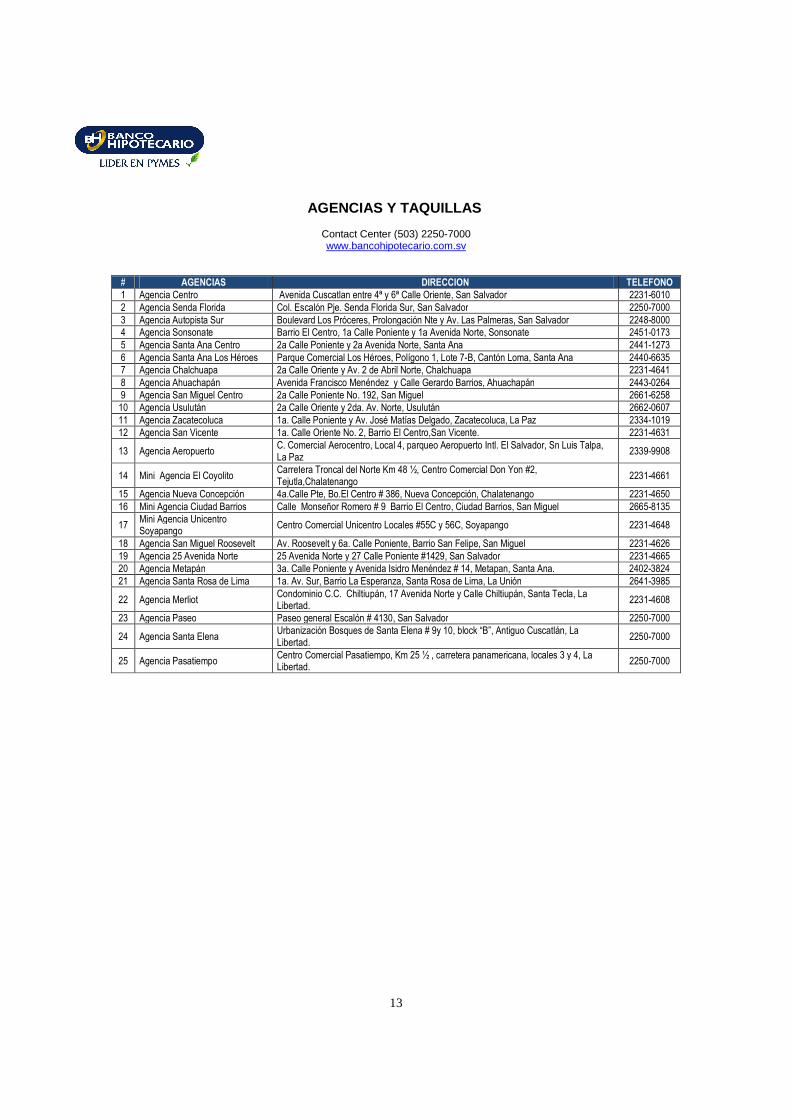

AGENCIAS Y TAQUILLAS

Contact Center (503) 2250-7000 www.bancohipotecario.com.sv

# AGENCIAS DIRECCION TELEFONO

1 Agencia Centro Avenida Cuscatlan entre 4ª y 6ª Calle Oriente, San Salvador 2231-6010

2 Agencia Senda Florida Col. Escalón Pje. Senda Florida Sur, San Salvador 2250-7000

3 Agencia Autopista Sur Boulevard Los Próceres, Prolongación Nte y Av. Las Palmeras, San Salvador 2248-8000

4 Agencia Sonsonate Barrio El Centro, 1a Calle Poniente y 1a Avenida Norte, Sonsonate 2451-0173

5 Agencia Santa Ana Centro 2a Calle Poniente y 2a Avenida Norte, Santa Ana 2441-1273

6 Agencia Santa Ana Los Héroes Parque Comercial Los Héroes, Polígono 1, Lote 7-B, Cantón Loma, Santa Ana 2440-6635

7 Agencia Chalchuapa 2a Calle Oriente y Av. 2 de Abril Norte, Chalchuapa 2231-4641

8 Agencia Ahuachapán Avenida Francisco Menéndez y Calle Gerardo Barrios, Ahuachapán 2443-0264

9 Agencia San Miguel Centro 2a Calle Poniente No. 192, San Miguel 2661-6258

10 Agencia Usulután 2a Calle Oriente y 2da. Av. Norte, Usulután 2662-0607

11 Agencia Zacatecoluca 1a. Calle Poniente y Av. José Matías Delgado, Zacatecoluca, La Paz 2334-1019

12 Agencia San Vicente 1a. Calle Oriente No. 2, Barrio El Centro,San Vicente. 2231-4631

13 Agencia Aeropuerto C. Comercial Aerocentro, Local 4, parqueo Aeropuerto Intl. El Salvador, Sn Luis Talpa, La Paz

2339-9908

14 Mini Agencia El Coyolito Carretera Troncal del Norte Km 48 ½, Centro Comercial Don Yon #2, Tejutla,Chalatenango

2231-4661

15 Agencia Nueva Concepción 4a.Calle Pte, Bo.El Centro # 386, Nueva Concepción, Chalatenango 2231-4650

16 Mini Agencia Ciudad Barrios Calle Monseñor Romero # 9 Barrio El Centro, Ciudad Barrios, San Miguel 2665-8135

17 Mini Agencia Unicentro Soyapango

Centro Comercial Unicentro Locales #55C y 56C, Soyapango 2231-4648

18 Agencia San Miguel Roosevelt Av. Roosevelt y 6a. Calle Poniente, Barrio San Felipe, San Miguel 2231-4626

19 Agencia 25 Avenida Norte 25 Avenida Norte y 27 Calle Poniente #1429, San Salvador 2231-4665

20 Agencia Metapán 3a. Calle Poniente y Avenida Isidro Menéndez # 14, Metapan, Santa Ana. 2402-3824

21 Agencia Santa Rosa de Lima 1a. Av. Sur, Barrio La Esperanza, Santa Rosa de Lima, La Unión 2641-3985

22 Agencia Merliot Condominio C.C. Chiltiupán, 17 Avenida Norte y Calle Chiltiupán, Santa Tecla, La Libertad.

2231-4608

23 Agencia Paseo Paseo general Escalón # 4130, San Salvador 2250-7000

24 Agencia Santa Elena Urbanización Bosques de Santa Elena # 9y 10, block “B”, Antiguo Cuscatlán, La Libertad.

2250-7000

25 Agencia Pasatiempo Centro Comercial Pasatiempo, Km 25 ½ , carretera panamericana, locales 3 y 4, La Libertad.

2250-7000

14

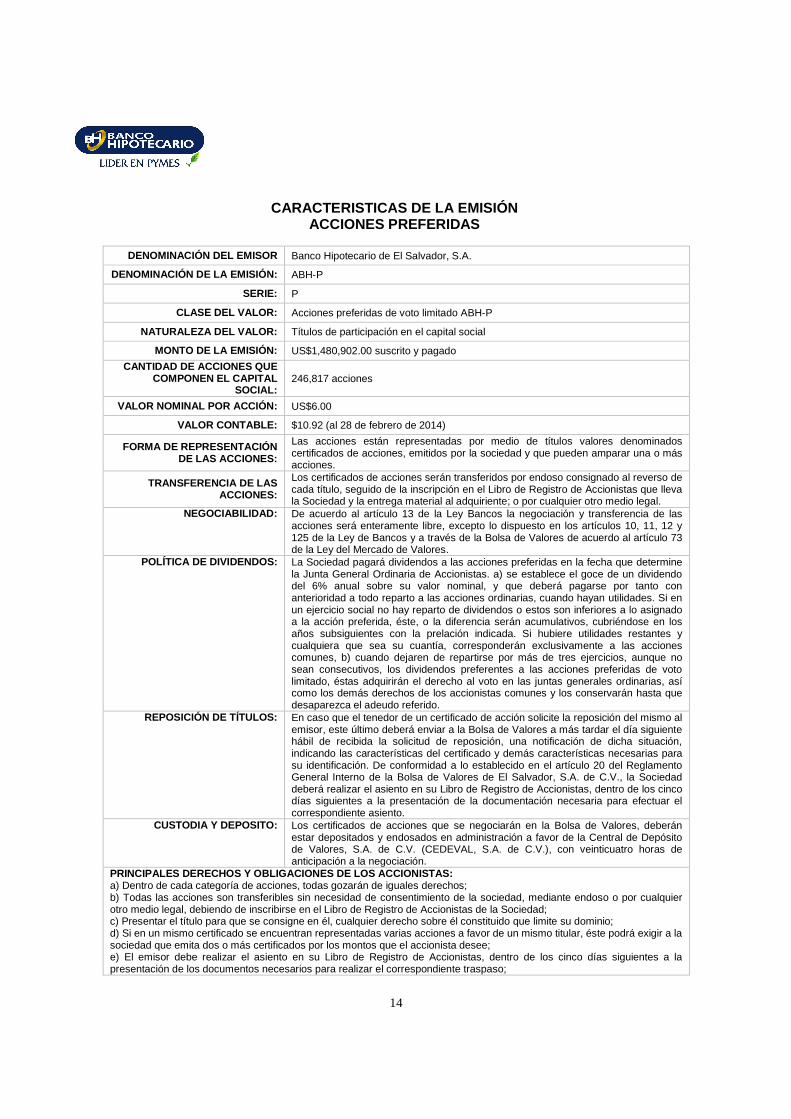

CARACTERISTICAS DE LA EMISIÓN ACCIONES PREFERIDAS

DENOMINACIÓN DEL EMISOR Banco Hipotecario de El Salvador, S.A.

DENOMINACIÓN DE LA EMISIÓN: ABH-P

SERIE: P

CLASE DEL VALOR: Acciones preferidas de voto limitado ABH-P

NATURALEZA DEL VALOR: Títulos de participación en el capital social

MONTO DE LA EMISIÓN: US$1,480,902.00 suscrito y pagado

CANTIDAD DE ACCIONES QUE COMPONEN EL CAPITAL

SOCIAL: 246,817 acciones

VALOR NOMINAL POR ACCIÓN: US$6.00

VALOR CONTABLE: $10.92 (al 28 de febrero de 2014)

FORMA DE REPRESENTACIÓN DE LAS ACCIONES:

Las acciones están representadas por medio de títulos valores denominados certificados de acciones, emitidos por la sociedad y que pueden amparar una o más acciones.

TRANSFERENCIA DE LAS ACCIONES:

Los certificados de acciones serán transferidos por endoso consignado al reverso de cada título, seguido de la inscripción en el Libro de Registro de Accionistas que lleva la Sociedad y la entrega material al adquiriente; o por cualquier otro medio legal.

NEGOCIABILIDAD: De acuerdo al artículo 13 de la Ley Bancos la negociación y transferencia de las acciones será enteramente libre, excepto lo dispuesto en los artículos 10, 11, 12 y 125 de la Ley de Bancos y a través de la Bolsa de Valores de acuerdo al artículo 73 de la Ley del Mercado de Valores.

POLÍTICA DE DIVIDENDOS: La Sociedad pagará dividendos a las acciones preferidas en la fecha que determine la Junta General Ordinaria de Accionistas. a) se establece el goce de un dividendo del 6% anual sobre su valor nominal, y que deberá pagarse por tanto con anterioridad a todo reparto a las acciones ordinarias, cuando hayan utilidades. Si en un ejercicio social no hay reparto de dividendos o estos son inferiores a lo asignado a la acción preferida, éste, o la diferencia serán acumulativos, cubriéndose en los años subsiguientes con la prelación indicada. Si hubiere utilidades restantes y cualquiera que sea su cuantía, corresponderán exclusivamente a las acciones comunes, b) cuando dejaren de repartirse por más de tres ejercicios, aunque no sean consecutivos, los dividendos preferentes a las acciones preferidas de voto limitado, éstas adquirirán el derecho al voto en las juntas generales ordinarias, así como los demás derechos de los accionistas comunes y los conservarán hasta que desaparezca el adeudo referido.

REPOSICIÓN DE TÍTULOS: En caso que el tenedor de un certificado de acción solicite la reposición del mismo al emisor, este último deberá enviar a la Bolsa de Valores a más tardar el día siguiente hábil de recibida la solicitud de reposición, una notificación de dicha situación, indicando las características del certificado y demás características necesarias para su identificación. De conformidad a lo establecido en el artículo 20 del Reglamento General Interno de la Bolsa de Valores de El Salvador, S.A. de C.V., la Sociedad deberá realizar el asiento en su Libro de Registro de Accionistas, dentro de los cinco días siguientes a la presentación de la documentación necesaria para efectuar el correspondiente asiento.

CUSTODIA Y DEPOSITO: Los certificados de acciones que se negociarán en la Bolsa de Valores, deberán estar depositados y endosados en administración a favor de la Central de Depósito de Valores, S.A. de C.V. (CEDEVAL, S.A. de C.V.), con veinticuatro horas de anticipación a la negociación.

PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS ACCIONIS TAS: a) Dentro de cada categoría de acciones, todas gozarán de iguales derechos; b) Todas las acciones son transferibles sin necesidad de consentimiento de la sociedad, mediante endoso o por cualquier otro medio legal, debiendo de inscribirse en el Libro de Registro de Accionistas de la Sociedad; c) Presentar el título para que se consigne en él, cualquier derecho sobre él constituido que limite su dominio; d) Si en un mismo certificado se encuentran representadas varias acciones a favor de un mismo titular, éste podrá exigir a la sociedad que emita dos o más certificados por los montos que el accionista desee; e) El emisor debe realizar el asiento en su Libro de Registro de Accionistas, dentro de los cinco días siguientes a la presentación de los documentos necesarios para realizar el correspondiente traspaso;

15

f) Cada acción es indivisible, cuando hayan varios copropietarios, éstos nombrarán un representante común; g) Para ejercer los derechos de participación en las Juntas Generales y en general, en la administración social, bastará que el socio aparezca registrado como tal en el Libro de Registro de Accionistas; h) Las acciones preferidas solo gozan de voto en las Juntas Generales Extraordinarias; i) La responsabilidad de los accionistas está limitada al valor de sus acciones; j) Al momento de liquidarse la sociedad, las acciones preferidas de voto limitado, se reembolsarán antes que las ordinarias; k) Los tenedores de acciones preferidas de voto limitado, tienen los derechos que el Código de Comercio confiere a las minorías para oponerse a las decisiones de las juntas generales en aquello que les afecte y para revisar el balance y los libros de la sociedad; l) Tendrán derecho a suscribir proporcionalmente nuevas acciones preferidas de voto limitado, cuando se decrete la emisión de éstas por parte de la sociedad.

CLASIFICACIÓNES DE RIESGO: Con base a la información financiera correspondiente al 30 de junio de 2013, con informe de fecha 22 de octubre de 2013, la clasificación de riesgo como emisor otorgada a Banco Hipotecario de El Salvador, S.A., por SCRiesgo S.A. de C.V. Clasificadora de Riesgo es de “EA+” y para las Acciones Preferidas es de “Nivel 2”. EA+: Corresponde a aquellas entidades que cuentan con una buena capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de protección son satisfactorios. El signo “+” indica un nivel menor riesgo. Nivel 2: Corresponde a aquellas acciones que presentan una muy buena combinación de solvencia y estabilidad en la rentabilidad del emisor, y volatilidad de sus retornos. El emisor se obliga a mantener los valores clasificados ininterrumpidamente y la clasificación de riesgo se mantendrá actualizada, de conformidad a la ley del mercado de valores y a las normas que para tal efecto dicte la Superintendencia del Sistema Financiero. La calificación de las acciones no es una recomendación para comprar, retener o vender las acciones. No existe ninguna seguridad de que la calificación de las acciones se mantendrá por un período específico de tiempo o de que tal calificación no sea disminuida a una menor categoría de riesgo por un deterioro en el desempeño financiero por parte del emisor. CASA DE CORREDORES DE BOLSA Y ESTRUCTURADOR:

Valores Banagricola, S.A. de C.V. 67 Avenida Norte y 1° calle Poniente S.S Contacto: Lic. Ana Verónica Carrillo de Avilés Tel. (503) 2267-5602 Email: [email protected] Web: www.bancoagricola.com

AUDITORES EXTERNOS: Corpeño y Asociados – Auditores Consultores Miembros de The Leading Edge Alliance Pasaje Carbonell #164, Colonia Roma, San Salvador, El Salvador, C.A. Contacto: Raúl A. Corpeño Tel: (503) 2224-2651, Fax. (503) 2279-3423 Email: [email protected] Web: www.corpenoyasociados.com.sv

ASESOR LEGAL: Licda. Aída Margarita funes Gerente Legal Banco Hipotecario Colonia Escalón, pasaje Senda Florida Sur, S.S.. Tel: 2250-7040 Email: [email protected]

AUTORIZACIONES: El Banco Hipotecario ha sido autorizado como sociedad emisora de valores por la Bolsa de Valores de El Salvador, S.A. de C.V., en sesión de Junta Directiva JD-9/94 de fecha 26 de abril de 1994 y autorizado el asiento en el Registro Público Bursátil de la Superintendencia del Sistema Financiero por el Consejo Directivo en sesión CD-57/96 de fecha 10 de diciembre de 1996. La presente emisión cuenta con las siguientes autorizaciones: 1)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 35 celebrada el día 16 de octubre de 2012, para autorizar la adecuación del Pacto Social para que el Banco pueda emitir acciones Preferidas; 2)Acuerdo de Junta General de Accionistas del Banco Hipotecario de El Salvador, S.A., en Sesión Extraordinaria número 36 celebrada el día 19 de febrero de 2013, para aumentar el Capital Social por medio de acciones preferidas mediante aportes de capital a realizar por los accionistas hasta por la suma de hasta US$2,000,004.00 dólares de los Estados Unidos de América, siendo el monto efectivamente suscrito US$1,480,902.00 dólares de los Estados Unidos de América; 3)Acuerdo de Junta Directiva del Banco Hipotecario de El Salvador, S.A. en Sesión número JD-50/2013 celebrada el día 13 de noviembre de 2013, para la inscripción del aumento de Capital Social del Banco Hipotecario de El Salvador, S.A. por medio de acciones preferidas por la suma de $1,480,902.00 dólares de los Estados Unidos de América, en la Bolsa de Valores de El Salvador, S.A. de C.V. y en la Superintendencia del Sistema Financiero y modificación del registro actual; 4) Autorización de inscripción por la Junta Directiva de la Bolsa de Valores de El Salvador, S.A. de C.V., otorgada en Sesión número de JD-22/2013 celebrada el día 10 de diciembre de 2013; 5)Autorización del asiento registral de la emisión de Acciones Preferidas en el Registro Público Bursátil de la Superintendencia del Sistema Financiero, otorgada por el Consejo Directivo en Sesión número CD-06/2014 de fecha 12 de febrero de 2014.

MARCO LEGAL: La inscripción de las acciones se ha realizado en cumplimiento a la Ley de Bancos, artículo 6, inciso tercero.

16

CARACTERISTICAS DE LA EMISIÓN DE ACCIONES COMUNES POR MODIFICACION

DENOMINACIÓN DEL EMISOR Banco Hipotecario de El Salvador, S.A.

DENOMINACIÓN DE LA EMISIÓN: ABH-C

SERIE: C

CLASE DEL VALOR: Acciones comunes ABH-C

NATURALEZA DEL VALOR: Títulos de participación en el capital social

MONTO DE LA EMISIÓN: US$39,871,362.00

CANTIDAD DE ACCIONES QUE COMPONEN EL CAPITAL

SOCIAL: 6,645,227

VALOR NOMINAL POR ACCIÓN: US$6.00

VALOR CONTABLE: $10.92 (al 28 de febrero de 2014)

FORMA DE REPRESENTACIÓN DE LAS ACCIONES :

Las acciones están representadas por medio de títulos valores denominados certificados de acciones, emitidos por la sociedad y que pueden amparar una o más acciones.

TRANSFERENCIA DE LAS ACCIONES:

Los certificados de acciones serán transferidos por endoso consignado al reverso de cada título, seguido de la inscripción en el Libro de Registro de Accionistas que lleva la Sociedad y la entrega material al adquiriente; o por cualquier otro medio legal.

NEGOCIABILIDAD:

De acuerdo al artículo 13 de la Ley Bancos la negociación y transferencia de las acciones será enteramente libre, excepto lo dispuesto en los artículos 10, 11, 12 y 125 de la Ley de Bancos y a través de la Bolsa de Valores de acuerdo al artículo 73 de la Ley del Mercado de Valores.

POLÍTICA DE DIVIDENDOS: La Sociedad reparte dividendos a los accionistas tenedores de acciones comunes en los montos y condiciones que determine la Junta General Ordinaria de Accionistas.

REPOSICIÓN DE TÍTULOS: En caso que el tenedor de un certificado de acción solicite la reposición del mismo al emisor, este último deberá enviar a la Bolsa de Valores a más tardar el día siguiente hábil de recibida la solicitud de reposición, una notificación de dicha situación, indicando las características del certificado y demás características necesarias para su identificación. De conformidad a lo establecido en el artículo 20 del Reglamento General Interno de la Bolsa de Valores de El Salvador, S.A. de C.V., la Sociedad deberá realizar el asiento en su Libro de Registro de Accionistas, dentro de los cinco días siguientes a la presentación de la documentación necesaria para efectuar el correspondiente asiento.

CUSTODIA Y DEPOSITO:

Los certificados de acciones que se negociarán en la Bolsa de Valores, deberán estar depositados y endosados en administración a favor de la Central de Depósito de Valores, S.A. de C.V. (CEDEVAL, S.A. de C.V.), con veinticuatro horas de anticipación a la negociación.

PRINCIPALES DERECHOS Y OBLIGACIONES DE LOS ACCIONIS TAS: a) Dentro de cada categoría de acciones, todas gozaran de iguales derechos; b) Son transferibles sin necesidad de consentimiento de la sociedad, mediante endoso o por cualquier otro medio legal, debiendo de inscribirse en el Libro de Registro de Accionistas de la Sociedad; c) A concurrir a las Juntas Generales por sí o por representación y ejercer del derecho de voto sin limitación y salvo aquellas operaciones de la sociedad en las que tenga por cuenta propia o ajena, intereses contrarios; d) Presentar el título para que se consigne en él, cualquier derecho sobre él constituido que limite su dominio; e) Si en un mismo certificado se encuentran representadas varias acciones a favor de un mismo titular, éste podrá exigir a la sociedad que emita dos o más certificados por los montos que el accionista desee; f) El emisor debe realizar el asiento en su Libro de Registro de Accionistas dentro de los cinco días siguientes a la presentación de los documentos necesarios para realizar el correspondiente traspaso; g) Cada acción es indivisible, cuando hayan varios copropietarios, éstos nombrarán un representante común; h) Para ejercer los derechos de participación en las Juntas Generales y en general, en la administración social, bastará que el socio aparezca registrado como tal en el Libro de Registro de Accionistas; i) La responsabilidad de los accionistas está limitada al valor de sus acciones.

17

CLASIFICACIONES DE RIESGO: Con base a la información financiera correspondiente al 30 de junio de 2013, con informe de fecha 22 de octubre de 2013, la clasificación de riesgo como emisor otorgada a Banco Hipotecario de El Salvador, S.A., por SCRiesgo S.A. de C.V. Clasificadora de Riesgo es de “EA+” EA+: Corresponde a aquellas entidades que cuentan con una buena capacidad de pago de sus obligaciones en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en la entidad, en la industria a que pertenece o en la economía. Los factores de protección son satisfactorios. El signo “+” indica un nivel menor riesgo. El emisor se obliga a mantener los valores clasificados ininterrumpidamente y la clasificación de riesgo se mantendrá actualizada, de conformidad a la ley del mercado de valores y a las normas que para tal efecto dicte la Superintendencia del Sistema Financiero. La calificación de las acciones no es una recomendación para comprar, retener o vender las acciones. No existe ninguna seguridad de que la calificación de las acciones se mantendrá por un período específico de tiempo o de que tal calificación no sea disminuida a una menor categoría de riesgo por un deterioro en el desempeño financiero por parte del emisor. CASA DE CORREDORES DE BOLSA Y ESTRUCTURADOR:

Valores Banagricola, S.A. de C.V. 67 Avenida Norte y 1° calle Poniente S.S Contacto: Lic. Ana Verónica Carrillo de Avilés Tel. (503) 2267-5602 Email: [email protected] Web: www.bancoagricola.com

AUDITORES EXTERNOS: Corpeño y Asociados – Auditores Consultores Miembros de The Leading Edge Alliance Pasaje Carbonell #164, Colonia Roma, San Salvador, El Salvador, C.A. Contacto: Raúl A. Corpeño Tel: (503) 2224-2651, Fax. (503) 2279-3423 Email: [email protected] Web: www.corpenoyasociados.com.sv

ASESOR LEGAL: Licda. Aída Margarita funes Gerente Legal Banco Hipotecario Colonia Escalón, pasaje Senda Florida Sur, S.S.. Tel: 2250-7040 Email: [email protected]