Cetelem Observador 2008: estado de ánimo de los europeos

8

-

Upload

cetelem -

Category

Economy & Finance

-

view

178 -

download

0

Transcript of Cetelem Observador 2008: estado de ánimo de los europeos

El estado de ánimode los europeos

Europa

Mientras que los hogares europeos pre-sentaban en 2006 una cierta reserva,con una nota estabilizada de 4,7 sobre10, este año han tomado partido: el opti-mismo está de vuelta y la nota en 2007aumenta a 4,9 puntos, y hasta 5,0 si seguardara un perímetro idéntico al delaño anterior (sin Serbia). Los europeosparecen surfear sobre la buena dinámicaeconómica encontrada en 2006: Labajada generalizada de la tasa de paro y

la subida de la renta disponible, son loselementos que mantienen el estado deánimo europeo.Ocho de los trece países se sitúan asípor encima de la media europea, conuna nota que progresa para todos. Otrabuena noticia es que la armonizacióneuropea prosigue, con Rusia, Eslovaquiay la República Checa que se unen algrupo de cabeza. Sin embargo, el cuadro no es uniforme:

si la nota europea permanece más alláde los 5 puntos, la distancia con los paí-ses más retardados se acentúa.Polonia y Portugal se hunden en la nie-bla con un espíritu que decae, mientrasque Hungría se recupera despacio delgolpe recibido el último año, donde tuvolugar una subida de la presión fiscal sinprecedentes, que hundió el estado deánimo de los hogares, hasta entoncesbien orientado.

Impulsado por la mejora de la economía del año 2006, el estado de ánimo de los consumidores europeosmedido en otoño 2007 ha tenido una moderada subida de un año a otro. Evaluado en una escala del 1 al 10,ha alcanzado una nota de 4,9 frente a 4,7 del año anterior. Las percepciones en cada uno de los paísesestudiados son también ajustadas, nueva prueba de que la armonización de las percepciones y lasconfianzas que el Observador había mencionado en su edición 2007 continúa. Sin embargo quedan riesgosde “roturas”. Este estrechamiento vale sólo para los países que fijan sus confianzas con valores superiores ala media europea. En cambio, la distancia se acentúa con los países menos sosegados y particularmentePortugal o Polonia donde el estado de ánimo ha decaido. Por lo tanto, es definitivamente la horadel optimismo, porque las percepciones futuras (a un año) crecen también y sobrepasan el umbralpsicológico del 5 sobre 10. ¡Aceptemos el augurio!

Situación actual del pais: ¿hacia una europa bipolar?

Excesivamente dominadora, Bélgicaacentúa su posición de líder conuna nota que aumenta hasta los 6,3puntos en 2007.Los hogares belgas aprovechan losmecanismos puestos en marcha ensu país como la bajada de impues-tos. A la hora de la encuesta, semostraron herméticos respecto a la

parálisis política que está atrave-sando el país. La situación es algo diferente enEspaña y Reino Unido, la intenciónse mantiene elevada pero enEspaña se produce una pausa. Loshogares españoles se dejan alcan-zar a consecuencia de su endeuda-miento (+ 160% de la renta disponi-

ble bruta) y sufren de lleno elaumento de los tipos de interés,pilotados por el Banco CentralEuropeo. Aunque tienen la ventajade no depender de la hiper-ortodoxiadel BCE, los hogares británicos nose mantendrán inmunes a laralentización en curso.

2007: Europa sonríe de nuevo

Los líderes acentúan su posición….

Detrás de los tres líderes “históricos”(Bélgica, España, Reino Unido),encontramos este año 5 países conuna nota entre 5,2 y 5,4, que fijanuna progresión con respecto al añopasado. Es claramente el caso dedos pesos pesados de Europa occi-dental como son Francia y Alemania.El estado de ánimo francés gozaciertamente del “Estado de gracia”post elecciones presidenciales, conel sentimiento de que con un nuevopresidente, “todo es posible”. Otroselementos más factibles puedenigualmente justificar este impulso deconfianza: buena salud del mercadolaboral y regalos fiscales (bajada deimpuestos).

En Alemania, parece que se han tra-gado la “píldora del IVA”. Los alema-nes ciertamente han sufrido esealza, con una caída del consumo yuna brusca subida de la tasa deahorro a principios de 2007 (11,3%de renta disponible bruta), pero eléxito de la economía alemana y lasubida de salarios mantienen elestado de ánimo.

Rusia, y sobre todo Eslovaquia, hanhecho una entrada notable en elpelotón de cabeza, con una nota sinlugar a equívoco (5,4). Los hogaresrusos registraron una fuerte progre-sión de sus rentas (+ 12% sobre loscinco primeros meses del año 2007),

mientras que su tasa de paro erainferior al 7% en 2007. El mercadolaboral está igualmente en el cora-zón del éxito eslovaco, el paro hacaído, llegando al nivel más bajodesde la independencia del país en¡1993! La perspectiva de adhesióna la Unión Europea en Enero 2009es esperada por los eslovacos, quie-nes se beneficiarán de la implanta-ción industrial de grupos extranjeros. Finalmente con una nota de 5,2(después del 5,1 del año anterior), laRepública Checa muestra que suascenso al grupo de cabeza el añopasado, no era un fenómeno sinouna tendencia de fondo.

Los perseguidores ganan terreno

Mientras que la distancia aumenta a los últimos

Hungría (3,7), Portugal (3,1) y enmenor medida Polonia (4,1), se distan-cian.Los hogares húngaros se reponensuavemente del terrible golpe fiscalrecibido el año pasado, ahogados por

la repentina subida de impuestos des-tinados a colmar un déficit abismal. Por las mismas causas, los mismosefectos en Portugal: la reducción deldéficit, entre 2005 y 2006, ha necesi-tado cortes claros en los gastos socia-

les, cierres de escuelas, de centros desalud… la bajada manifiesta de sucapacidad de compra ha inclusoempujado a los portugueses a la calleen contra de la política de austeridaddel gobierno.

Evaluación de la situación actual del país

� Nota sobre 10 en 2006 � Nota sobre 10 en 2007La media 2006 ha sido realizada para el conjunto de países excepto a Serbia que ha entrado a formar parte del estudio este añoFuente: Encuesta Observador Cetelem

13 paises

6,17

6

5

4

3

2

1

0

BEL ESP UK RUS ESL FRA REP.CH ALE Total. ITA POL SER HUN POR

6,35,5 5,5

5,35,5 5,4 5,4 5,4 5,2 5,2 4,9

4,74,1 4,0 3,7

3,1

4,84,5 4,6

5,1 4,7 4,7 4,84,3

3,4 3,3

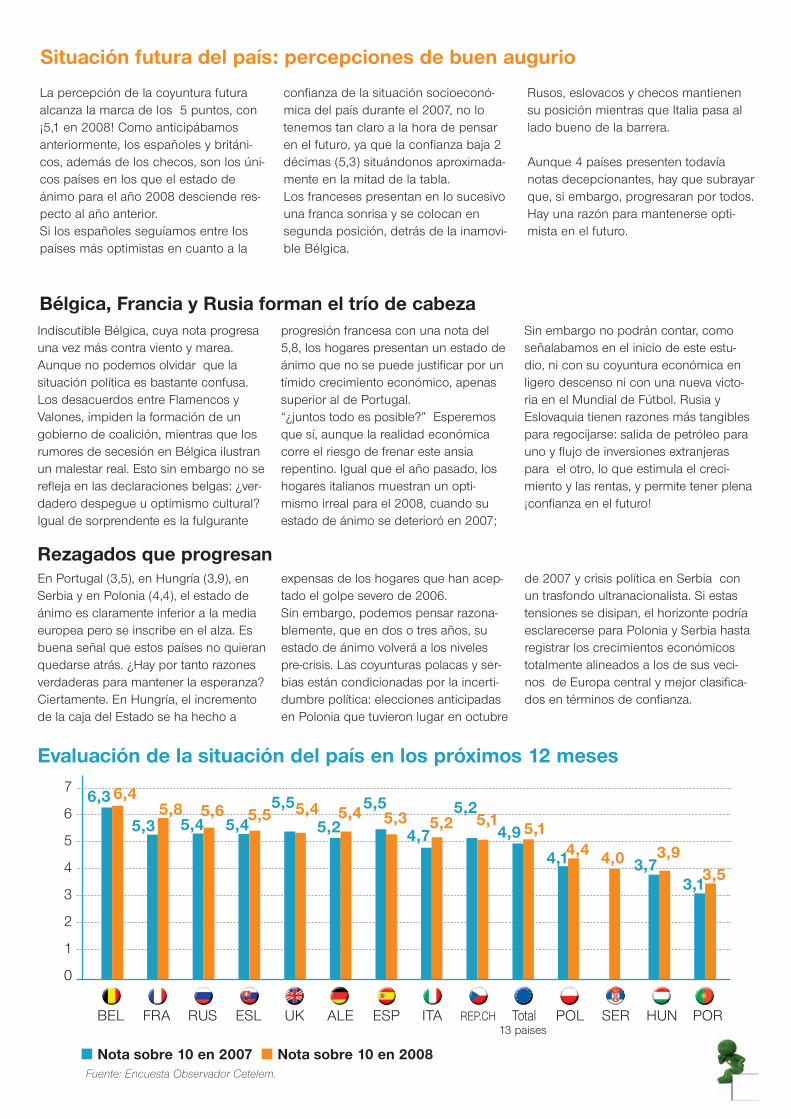

La percepción de la coyuntura futuraalcanza la marca de los 5 puntos, con¡5,1 en 2008! Como anticipábamosanteriormente, los españoles y británi-cos, además de los checos, son los úni-cos países en los que el estado deánimo para el año 2008 desciende res-pecto al año anterior. Si los españoles seguíamos entre lospaíses más optimistas en cuanto a la

confianza de la situación socioeconó-mica del país durante el 2007, no lotenemos tan claro a la hora de pensaren el futuro, ya que la confianza baja 2décimas (5,3) situándonos aproximada-mente en la mitad de la tabla. Los franceses presentan en lo sucesivouna franca sonrisa y se colocan ensegunda posición, detrás de la inamovi-ble Bélgica.

Rusos, eslovacos y checos mantienensu posición mientras que Italia pasa allado bueno de la barrera.

Aunque 4 países presenten todavíanotas decepcionantes, hay que subrayarque, si embargo, progresaran por todos.Hay una razón para mantenerse opti-mista en el futuro.

Situación futura del país: percepciones de buen augurio

Indiscutible Bélgica, cuya nota progresauna vez más contra viento y marea.Aunque no podemos olvidar que lasituación política es bastante confusa.Los desacuerdos entre Flamencos yValones, impiden la formación de ungobierno de coalición, mientras que losrumores de secesión en Bélgica ilustranun malestar real. Esto sin embargo no serefleja en las declaraciones belgas: ¿ver-dadero despegue u optimismo cultural?Igual de sorprendente es la fulgurante

progresión francesa con una nota del5,8, los hogares presentan un estado deánimo que no se puede justificar por untímido crecimiento económico, apenassuperior al de Portugal.“¿juntos todo es posible?” Esperemosque sí, aunque la realidad económicacorre el riesgo de frenar este ansiarepentino. Igual que el año pasado, loshogares italianos muestran un opti-mismo irreal para el 2008, cuando suestado de ánimo se deterioró en 2007;

Sin embargo no podrán contar, comoseñalabamos en el inicio de este estu-dio, ni con su coyuntura económica enligero descenso ni con una nueva victo-ria en el Mundial de Fútbol. Rusia yEslovaquia tienen razones más tangiblespara regocijarse: salida de petróleo parauno y flujo de inversiones extranjeraspara el otro, lo que estimula el creci-miento y las rentas, y permite tener plena¡confianza en el futuro!

Bélgica, Francia y Rusia forman el trío de cabeza

En Portugal (3,5), en Hungría (3,9), enSerbia y en Polonia (4,4), el estado deánimo es claramente inferior a la mediaeuropea pero se inscribe en el alza. Esbuena señal que estos países no quieranquedarse atrás. ¿Hay por tanto razonesverdaderas para mantener la esperanza?Ciertamente. En Hungría, el incrementode la caja del Estado se ha hecho a

expensas de los hogares que han acep-tado el golpe severo de 2006.Sin embargo, podemos pensar razona-blemente, que en dos o tres años, suestado de ánimo volverá a los nivelespre-crisis. Las coyunturas polacas y ser-bias están condicionadas por la incerti-dumbre política: elecciones anticipadasen Polonia que tuvieron lugar en octubre

de 2007 y crisis política en Serbia conun trasfondo ultranacionalista. Si estastensiones se disipan, el horizonte podríaesclarecerse para Polonia y Serbia hastaregistrar los crecimientos económicostotalmente alineados a los de sus veci-nos de Europa central y mejor clasifica-dos en términos de confianza.

Rezagados que progresan

Evaluación de la situación del país en los próximos 12 meses

� Nota sobre 10 en 2007 � Nota sobre 10 en 2008Fuente: Encuesta Observador Cetelem.

13 paises

6,37

6

5

4

3

2

1

0

BEL FRA RUS ESL UK ALE ESP ITA REP.CH Total POL SER HUN POR

6,4

5,35,8

5,45,6 5,5 5,4 5,4 5,3 5,2 5,1 5,1

4,4 4,0 3,93,5

5,45,5

5,25,5

4,7

5,2

4,9

4,1 3,73,1

La postura prudente se mantiene en los líderes de Europa Occidental

Claramente en alza el año pasado, lasintenciones de consumir de los euro-peos progresan de nuevo en 10 puntosen 2008 para alcanzar una media de¡71%!. Como de costumbre, los países deEuropa Central obtienen intenciones decompra records, a imagen de la RepúblicaCheca y de Hungría (85%). Los países de

Europa occidental no se quedan atrás,como Alemania (76%) o Italia (77%) dondelos hogares, sometidos el año pasado a lassubidas del IVA, quieren recuperar el tiempoperdido. Lógicamente podríamos pensarque este frenesí consumista depende de laconstitución del ahorro. Aunque las intencio-nes están en ligero decrecimiento en la

media europea (de 27% a 25%), y siendogeneralmente los más optimistas, fijan susintenciones de ahorro al alza. La mejora del estado de ánimo ocasionaciertamente los comportamientos más razo-nables mientras que un consumo contro-lado se aprecia como un remedioa la morosidad.

Declaraciones sin ambigüedad

Que sean optimistas o no sobre el futurode su país, los hogares de EuropaCentral muestran todos, con la mismaconstancia, sus intenciones de aumentarsus gastos, superiores al ¡70%! LaRepública Checa registra una progresiónde 10 puntos, la más fuerte de esta partede Europa. Este fantástico apetito parecetotalmente desconectado del estado deánimo mostrado, a la imagen de los ser-bios y de los húngaros, que fijan puntua-

ciones superiores al 80%. El consumo noes una opción en Europa Central, es unaprioridad! Es por tanto del lado del ahorrodonde la diferencia es perceptible: LaRepública Checa (32%), Eslovaquia(31%) y Rusia (28%) muestran sus inten-ciones de ahorro superiores a la mediaeuropea, mientras que Serbia (15%),Polonia (12%)y Hungría (10%) muestranlas intenciones más bajas de todaEuropa. ¿Nos volvemos entonces más

razonables cuando tenemos intención deconsumir?La inversa es más exacta: el consumo esun remedio al ¡pesimismo! En esta línea,el caso portugués es revelador: con lanota de percepción general para 2008más baja de Europa y una bajada desalarios medios del 0,5% prevista por laComisión Europea, el saldoconsumo/ahorro (+56%) es, sin embargo,de los más elevados de Europa.

El consumo: Una prioridad

Alemania e Italia muestran perfiles simila-res: voluntad de aumentar sus gastos, hoyquizás de las más elevadas de EuropaOccidental, y con las intenciones deahorro que se mantienen las más bajas.Alemania, que mostraba un saldo nega-

tivo el año pasado, tiene este año un ¡+52! Este lanzamiento, tradicionalmentemás de latinos que de germanos, mues-tra hasta qué punto los hogares alema-nes se han sentido frustrados por losincrementos de IVA, y hasta qué punto

se sienten hoy liberados. Pero si lasperspectivas de crecimiento económicoparecen dar la razón a los alemanes,ciernen la sombra de la duda sobre lasdeclaraciones italianas.

Al contrario de los dos países preceden-tes, Bélgica, Francia y Reino Unido mues-tran las intenciones de ahorro más eleva-das de Europa, y las intenciones deconsumo más débiles. Como consecuen-cia los saldos ahorro-consumo son cierta-mente positivos pero bastante inferiores alos de sus vecinos. Sin embargo, dos deestos países están en el trío de cabeza en

términos de percepción 2008. “Hombreprecavido vale por dos”, esa parece ser lafilosofía retenida por estos 3 países. Conuna intención de ahorrar, la más elevadade Europa (46%), la propensión británicaestá justificada por un menor efectoriqueza ligado a una ralentización del sec-tor inmobiliario, los hogares fuertementeendeudados que privilegian hoy la recons-

titución de su ahorro. Del lado francés, aunque las intenciones deahorro bajan con respecto al año anterior 8puntos (33%), los hogares no pueden ocul-tar un crecimiento económico inferior a 2%en 2007. Han entendido bien que prontohará falta rascarse el bolsillo para colmar eldéficit cuya reducción es una obligación,aunque no sea más que comunitaria.

Recuperación de Italia y Alemania

2008: Una euforia controladaUna vez más, la posición de los europeos de cara al arbitraje consumo / ahorrono deja dudas posibles: las intenciones de consumir explotan pero, hay unfenómeno nuevo ya que las intenciones de ahorro permanecen casi establesen media en comparación con el año pasado. Las intenciones de ahorro pro-gresan también en los países más confiados. Los más optimistas podrían verun signo de felicidad: gracias a un poder de compra creciente, los europeostienen los medios para no sacrificar su ahorro por su deseo consumista. Losmás realistas tienen un discurso muy diferente: las intenciones de compra porproductos no progresan, los europeos son prudentes y no se les puede censu-rar después de los cambios de éxitos económicos de la zona Euro, una vezmás anunciados significativamente inferiores al 3% en 2007 y 2008.

A pesar de que el saldo consumo/ahorrocontinua siendo positivo en nuestro país(+ 42 teniendo en cuenta el total deintenciones positivas) ha descendido 8puntos respecto al año anterior,

mientras que las de ahorro se mantienenprácticamente igual (+ 23 frente a + 24). Aunque todavía somos un país conintenciones de consumo elevadas(+ 65), nos encontramos por primera vez

en estos últimos años por debajo de lamedia de los países europeos analiza-dos, siendo uno de los paises en quehan descendido las intenciones deconsumo.

Arbitraje Consumo/Ahorro. En los próximos 12 meses, usted piensa...

...Aumentar su ahorro?

...Aumentar su consumo?

Las primeras señales de disminución del consumo en España ya eranperceptibles en el estudio anterior y continuarán siéndolo este año

13 paises

50 %

40 %

30 %

20 %

10 %

0 %

ALE BEL ESP FRA ITA POR UK HUN POL REP.CH ESL RUS SER Total

9

37

14

23

6

14

41

22

2 1

96 4

7

33

21

13

46

10 12

32 31

15

25

5

28

23

13 paises

100 %

80 %

60 %

40 %

20 %

0 %

ALE BEL ESP FRA ITA POR UK HUN POL REP.CH ESL RUS SER Total

50 55

27

65

2822

40

26 29

59

25

54

26

4535

45

7770

60

85 79 85

7281

71

27

7076

ALE BEL ESP FRA ITA POR UK HUN PÒL REP.CH ESL RUS SER Total13 paises

Intenciones positivas +53 +18 +42 +12 56 +57 +14 +75 +67 +53 +41 +42 +66 +46

Intenciones ciertas +41 +13 +22 +8 +36 +25 +7 +62 +24 +50 +20 +22 +41 +28

Saldo Consumo/Ahorro* (En %)

� Total intenciones positivas (ciertas y probables) � Intenciones ciertasFuente: Encuesta Observador Cetelem.

� Total intenciones positivas (ciertas y probables) � Intenciones ciertasFuente: Encuesta Observador Cetelem.

Fuente: Encuesta Observador Cetelem.

Retama, 3, 3ª plantaEdif. Eje Sur, 28045

www.cetelem.es