CLASE 1 Normas de Auditoria

41

INTRODUCCIÓN A LA AUDITORIA C.P.C. FRANCISCO ESPINOZA GONZÁLEZ

-

Upload

angelo-ol-art -

Category

Documents

-

view

129 -

download

0

Transcript of CLASE 1 Normas de Auditoria

INTRODUCCIÓN A LA AUDITORIA

C.P.C. FRANCISCO ESPINOZA GONZÁLEZ

NORMAS DE AUDITORIA

PLANEACIÓN DE UNA AUDITORIA DE ESTADOS FINANCIEROS

ESTUDIO EVALUACIÓN DEL CONTROL INTERNO Y RIESGOS

PROCEDIMIENTOS DE AUDITORIA

INTRODUCCIÓN A LA AUDITORIA

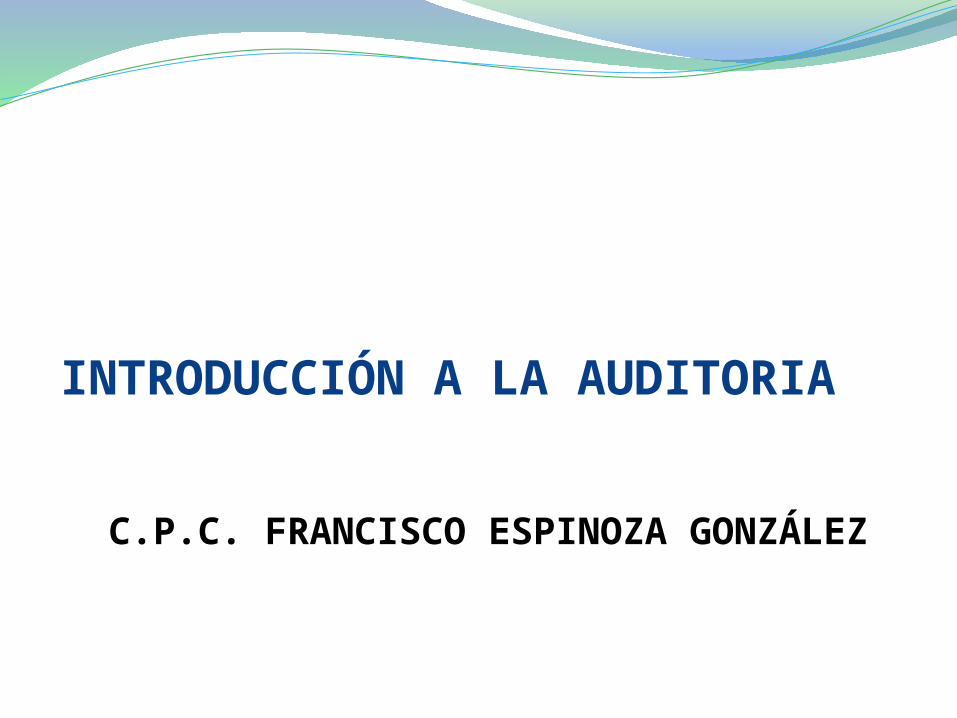

30% Dos Exámenes Parciales

30% Examen Final

40% Tareas y Trabajos

EVALUACIÓN DEL DESEMPEÑO

PRINCIPALES CAMBIOS ENTRE LAS NAGA, ANTES DEL PROCESO DE CONVERGENCIA DE LAS NIA

En Abril de 2008 el Comité Ejecutivo Nacional del IMCP tomo la decisión de adoptar en México las NIA, y la CONAA se dio a la tarea de identificar las diferencias entre las Normatividad Mexicana y la internacional con el fin de buscar un periodo de 3 años de convergencia y a partir de 2012 adoptar las NIA, las principales actividades en este proceso fueron:

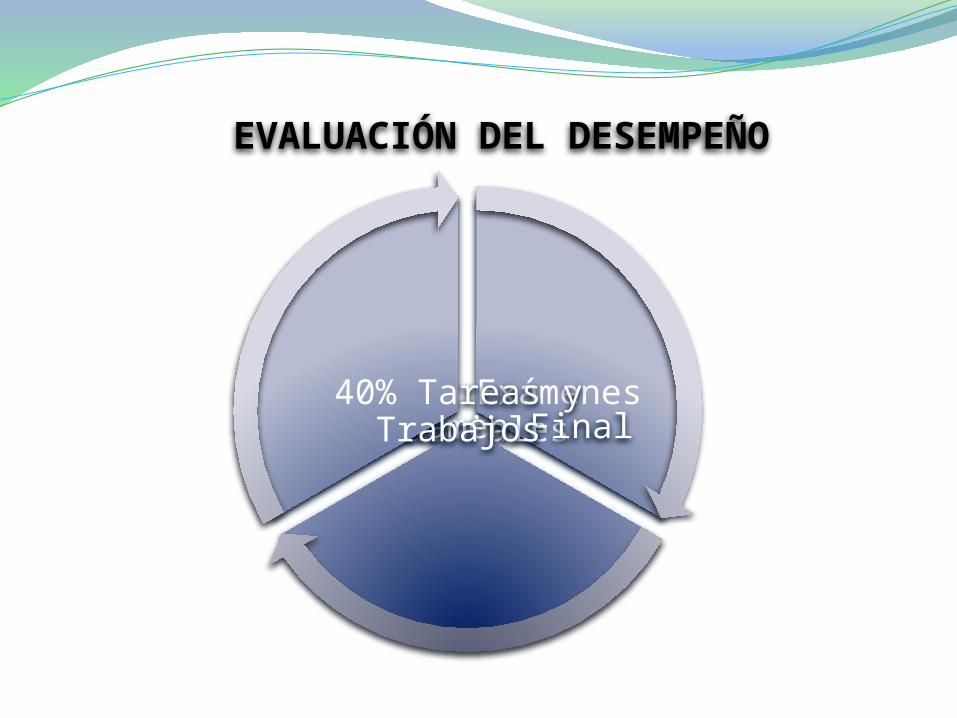

• Marco de Referencia • Norma de Control de Calidad• Boletines de las NIA

Normas de Control de Calidad aplicable a firmas de Contadores Públicos que desempeñan auditorias y revisión de información financiera, trabajo para atestiguar y otros servicios relacionados.

CÓDIGO DE ÉTICA PROFESIONAL

MARCO DE REFERENCIA PARA TRABAJOS DE ASEGURAMIENTO

OTROS SERVICIOS RELACIONADOS

Auditoria y Revisiones de Información Histórica

Atestiguamiento

Normas para atestiguar

(Serie 7000)

Guías de Atestiguamiento

(Serie 8000)

Normas Internacionales de Auditoria emitidas por IFAC (Serie 200-810)

Normas de Revisión

(Serie 9000)

Guías de Auditoria

(Serie 5000)

Guías de Revisión (Serie 10000)

Normas de Otros Servicios relacionados (compilaciones y procedimientos Convenidos)

(Serie 11000)

Guías Otros Servicios relacionados

(Serie 12000).

Marco de Referencia Vigente al 1 de Enero de 2012

NORMA DE CONTROL DE CALIDAD

La Norma de control de calidad aplicable a las firmas de

Contadores Públicos que desempeñan auditorías y

revisiones de información financiera, trabajos para

atestiguar y otros servicios relacionados, fue ya emitida y es

aplicable para trabajos que se contraten a partir del 1 de

enero de 2010.

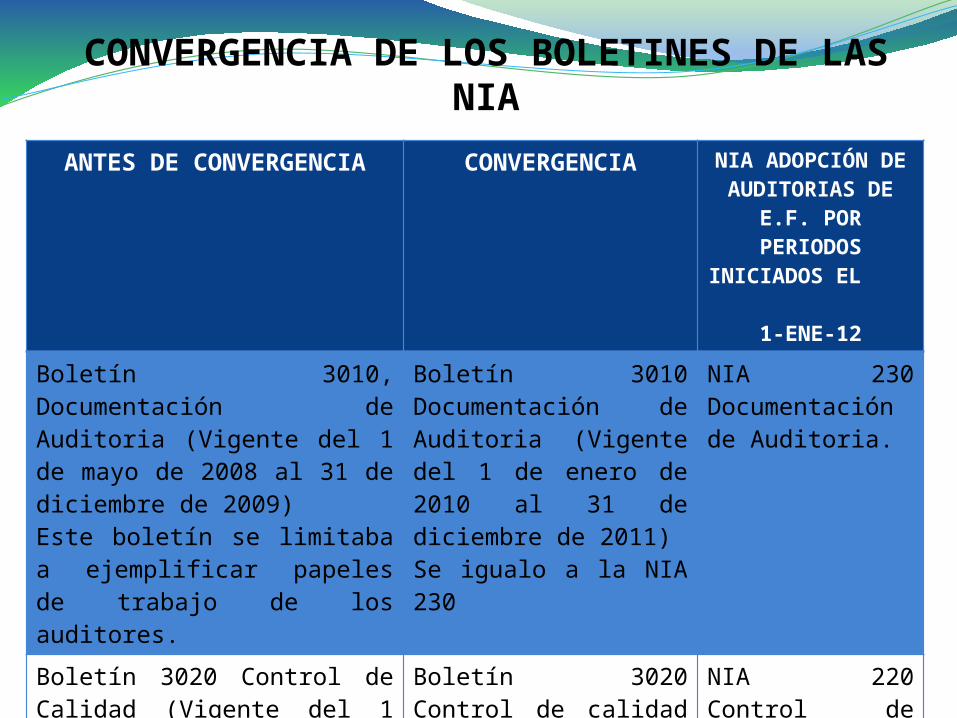

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

ANTES DE CONVERGENCIA CONVERGENCIA NIA ADOPCIÓN DE AUDITORIAS DE

E.F. POR PERIODOS INICIADOS EL

1-ENE-12

Boletín 3010, Documentación de Auditoria (Vigente del 1 de mayo de 2008 al 31 de diciembre de 2009)Este boletín se limitaba a ejemplificar papeles de trabajo de los auditores.

Boletín 3010 Documentación de Auditoria (Vigente del 1 de enero de 2010 al 31 de diciembre de 2011)Se igualo a la NIA 230

NIA 230 Documentación de Auditoria.

Boletín 3020 Control de Calidad (Vigente del 1 de enero de 2003 al 31 de diciembre de 2009)Era un boletín muy condensado y enfocado en el cumplimiento de las Normas Personales de la Estructura anterior de las Normas de Auditoria

Boletín 3020 Control de calidad en la Auditoria. (Vigente del 1 de enero de 2010 al 31 de diciembre de 2011) Se igualo a la NIA 220

NIA 220 Control de Calidad de la Auditoria de los Estados Financieros.

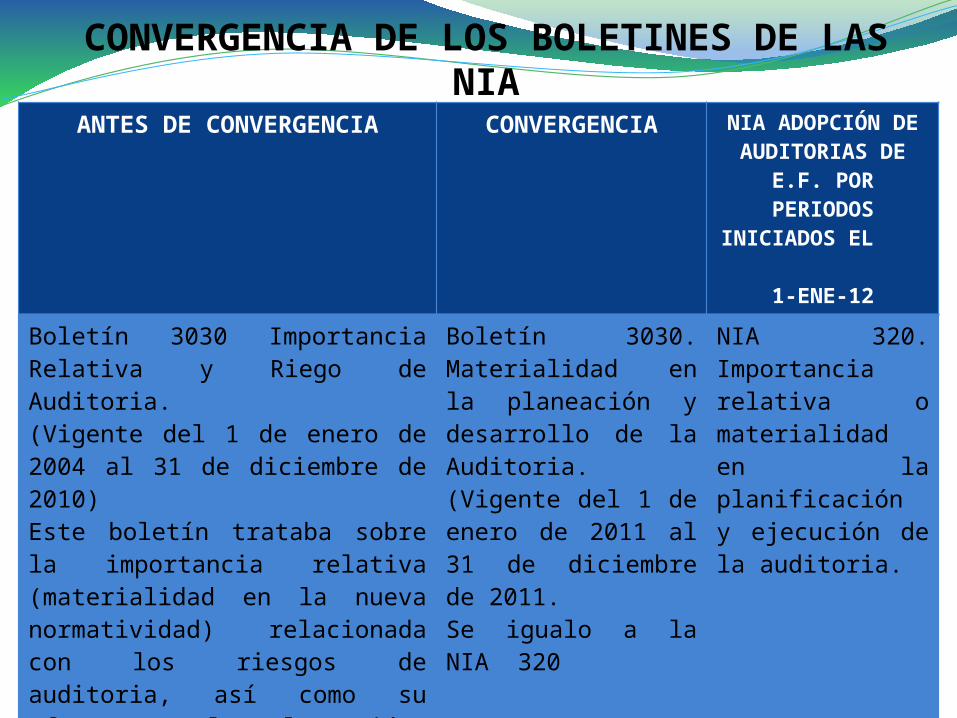

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

ANTES DE CONVERGENCIA CONVERGENCIA NIA ADOPCIÓN DE AUDITORIAS DE E.F.

POR PERIODOS INICIADOS EL

1-ENE-12

Boletín 3030 Importancia Relativa y Riego de Auditoria.(Vigente del 1 de enero de 2004 al 31 de diciembre de 2010)Este boletín trataba sobre la importancia relativa (materialidad en la nueva normatividad) relacionada con los riesgos de auditoria, así como su efecto en la planeación, desarrollo y evaluación de los resultados de una auditoria de estados financieros.

Boletín 3030. Materialidad en la planeación y desarrollo de la Auditoria.(Vigente del 1 de enero de 2011 al 31 de diciembre de 2011.Se igualo a la NIA 320

NIA 320. Importancia relativa o materialidad en la planificación y ejecución de la auditoria.

Boletín 3040 Planeación y Supervisión del Trabajo de Auditoria.Vigente del 1 de diciembre de 1979 al 31 de diciembre de 2010.

Boletín 3040 Planeación de una auditoria de Estados Financieros (vigente 1 de enero al 31 diciembre de 2011).

NIA 300 Planificación de la Auditoria de Estados Financieros

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

ANTES DE CONVERGENCIA CONVERGENCIA NIA ADOPCIÓN DE AUDITORIAS DE E.F.

POR PERIODOS INICIADOS EL

1-ENE-12

Boletín 3060. Evidencia Comprobatoria (Vigente del 1 de enero de diciembre de 1991 al 31 de diciembre de 2009).

Este boletín trataba, básicamente, sobre las características que debe reunir la evidencia comprobatoria de la auditoria.

Boletín 3060 Relevancia y confiabilidad de la evidencia de Auditoria(vigente del 1 de enero de 2010 al 31 de diciembre de 2011)

NIA 500. Evidencia de auditoria

Boletín 3110. Carta Convenio para confirmar la prestación de servicios de Auditoria (Vigente del 1 de enero de 1998 al 31 de diciembre de 2009)

Boletín 3110. Carta convenio para confirmar la prestación de Servicios de auditoria de Estados Financieros

NIA 201 Acuerdo de los términos del encargado de Auditoria.

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

ANTES DE CONVERGENCIA

CONVERGENCIA NIA ADOPCIÓN DE AUDITORIAS DE E.F. POR PERIODOS INICIADOS EL

1-ENE-12

Este boletín no existía en la normatividad mexicana antes de la convergencia.

Boletín 3160. Comunicaciones con los encargados de Gobierno Corporativo

NIA 260. Comunicación con los responsables del gobierno de la entidad.

Este boletín no existía en la normatividad mexicana antes de la convergencia

Boletín 3170. Evaluación de errores identificados durante la auditoria. (vigente del 1 de enero de 2011 al 31 de diciembre de 2011). Se igualo a la NIA 450

NIA 450. Evaluación de las incorrecciones identificadas durante la realización de la auditoria.

Este boletín no existía en la normatividad mexicana antes de la convergencia

Boletín 3180. Identificación y evaluación del riesgo del error material a través del conocimiento y la comprensión de la identidad y de su entorno(vigente del 1 de enero de 2011 al 31 de diciembre de 2011).Se igualo a la NIA 315

NIA 315. Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno.

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

ANTES DE CONVERGENCIA

CONVERGENCIA NIA ADOPCIÓN DE AUDITORIAS DE E.F. POR PERIODOS INICIADOS EL

1-ENE-12

Este boletín no existía en la normatividad mexicana antes de la convergencia.

Boletín 3190. La respuesta del Auditoria a los riesgos determinados (Vigente del 1 de enero de 2010 al 31 de diciembre de 2011) Se igualo a la NIA 330.

NIA 330. Respuestas del auditor a los riesgos valorados.

Este boletín no existía en la normatividad mexicana antes de la convergencia

Boletín 3200. Confirmaciones Externas (Vigente del 1 de enero de 2011 al 31 de diciembre de 2011) Se igualo a la NIA 505.

NIA 505. Confirmaciones Externas.

Este boletín no existía en la normatividad mexicana antes de la convergencia

Boletín 4030. Consideraciones Especiales: Auditoría de estados financieros de grupos (incluyendo el trabajo de auditores Independientes) (Vigente del 1 de enero de 2011 al 31 de diciembre de 2011) Se igualo a la NIA 600.

NIA 600. Consideraciones Especiales: Auditoría de estados financieros de grupos (incluido el trabajo de los auditores de los componentes)

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

ANTES DE CONVERGENCIA

CONVERGENCIA NIA ADOPCIÓN DE AUDITORIAS DE E.F. POR PERIODOS INICIADOS EL

1-ENE-12

Serie 4000. Normas de Información Esta serie incluía los relativo a los términos en los que el auditor debía emitir su dictamen o informe.

Excepto por el Boletín 4030, Consideraciones especiales: Auditoría de estados financieros de grupos (incluyendo el trabajo de auditores de componentes) los demás boletines de la serie 4000 no formaron parte del proceso de convergencia.

NIA 700-799 Conclusiones y Dictamen de AuditoriaNIA 800-899 Áreas Especializadas.

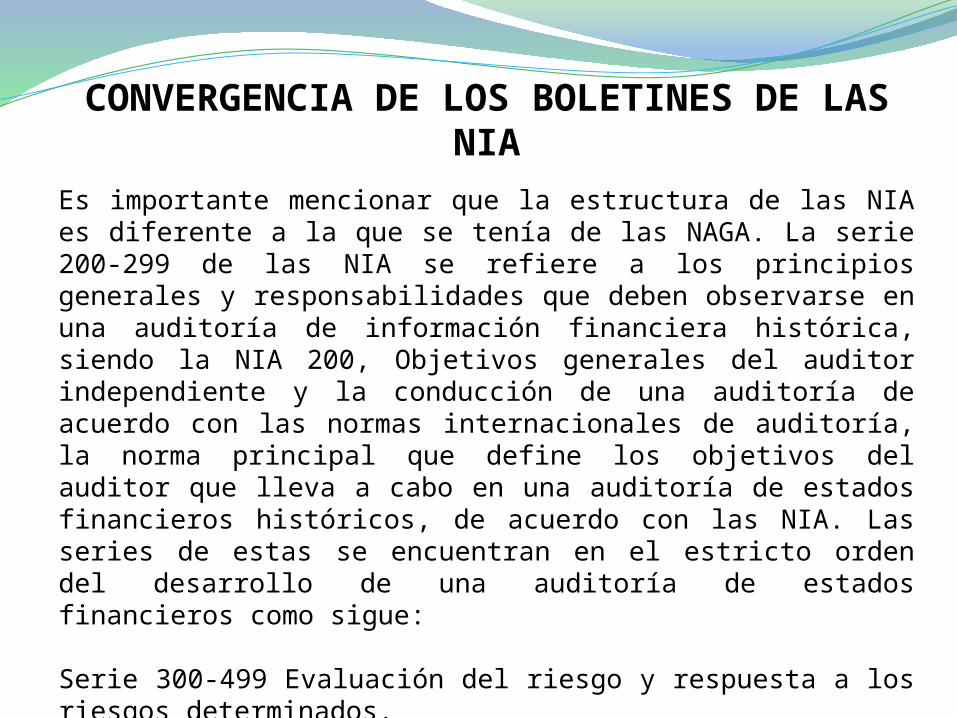

Es importante mencionar que la estructura de las NIA es diferente a la que se tenía de las NAGA. La serie 200-299 de las NIA se refiere a los principios generales y responsabilidades que deben observarse en una auditoría de información financiera histórica, siendo la NIA 200, Objetivos generales del auditor independiente y la conducción de una auditoría de acuerdo con las normas internacionales de auditoría, la norma principal que define los objetivos del auditor que lleva a cabo en una auditoría de estados financieros históricos, de acuerdo con las NIA. Las series de estas se encuentran en el estricto orden del desarrollo de una auditoría de estados financieros como sigue:

Serie 300-499 Evaluación del riesgo y respuesta a los riesgos determinados.Serie 500-599 Evidencia de auditoría.Serie 600-699 Utilización del trabajo de terceros.Serie 700-799 Conclusiones y dictamen de auditoría.Serie 800-899 Áreas especializadas

CONVERGENCIA DE LOS BOLETINES DE LAS NIA

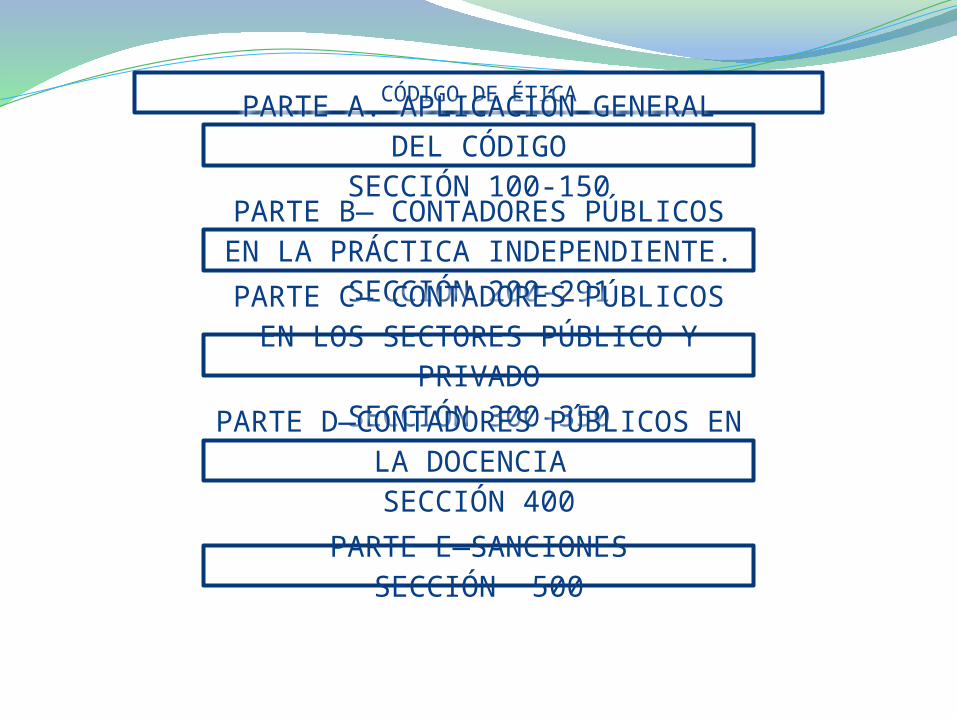

CÓDIGO DE ÉTICAPARTE A. APLICACIÓN GENERAL DEL

CÓDIGOSECCIÓN 100-150

PARTE B— CONTADORES PÚBLICOS EN LA PRÁCTICA INDEPENDIENTE.

SECCIÓN 200-291PARTE C— CONTADORES PÚBLICOS

EN LOS SECTORES PÚBLICO Y PRIVADO

SECCIÓN 300-350PARTE D—CONTADORES PÚBLICOS

EN LA DOCENCIA SECCIÓN 400

PARTE E—SANCIONESSECCIÓN 500

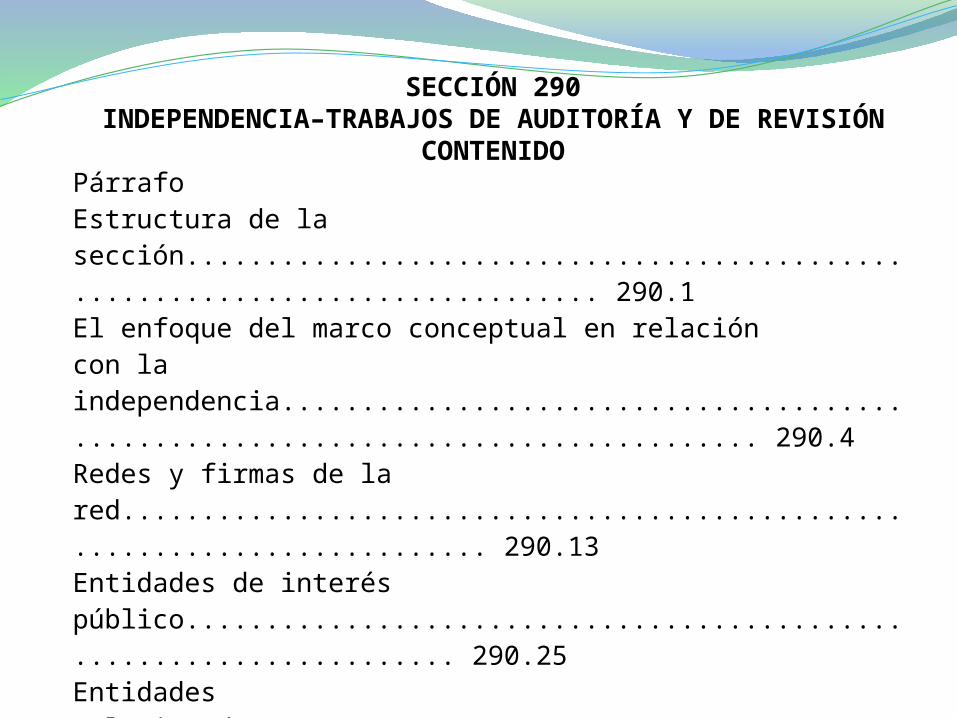

SECCIÓN 290INDEPENDENCIA–TRABAJOS DE AUDITORÍA Y DE REVISIÓN

CONTENIDOPárrafoEstructura de la sección.............................................................................. 290.1El enfoque del marco conceptual en relacióncon la independencia.................................................................................. 290.4Redes y firmas de la red........................................................................... 290.13Entidades de interés público..................................................................... 290.25Entidades relacionadas............................................................................. 290.27Los encargados del gobierno corporativo................................................. 290.28Documentación......................................................................................... 290.29Periodo del trabajo.................................................................................... 290.30Fusiones y adquisiciones.......................................................................... 290.33Otras consideraciones.............................................................................. 290.39Aplicación del enfoque del marco conceptuala la independencia.................................................................................. 290.100

SECCIÓN 290INDEPENDENCIA–TRABAJOS DE AUDITORÍA Y DE REVISIÓN

CONTENIDO

Intereses financieros............................................................................. 290.102Préstamos y garantías........................................................................... 290.118Relaciones de negocios........................................................................ 290.124Relaciones familiares y personales...................................................... 290.127Empleo con un cliente de auditoría...................................................... 290.134Asignaciones temporales de personal.................................................. 290.142Relación de servicio reciente con un cliente de auditoría.................... 290.143Servicio como director o funcionario de un cliente de auditoría......... 290.146Larga asociación del personal ejecutivo (incluyendorotación de socios) con un cliente de auditoría.................................... 290.150

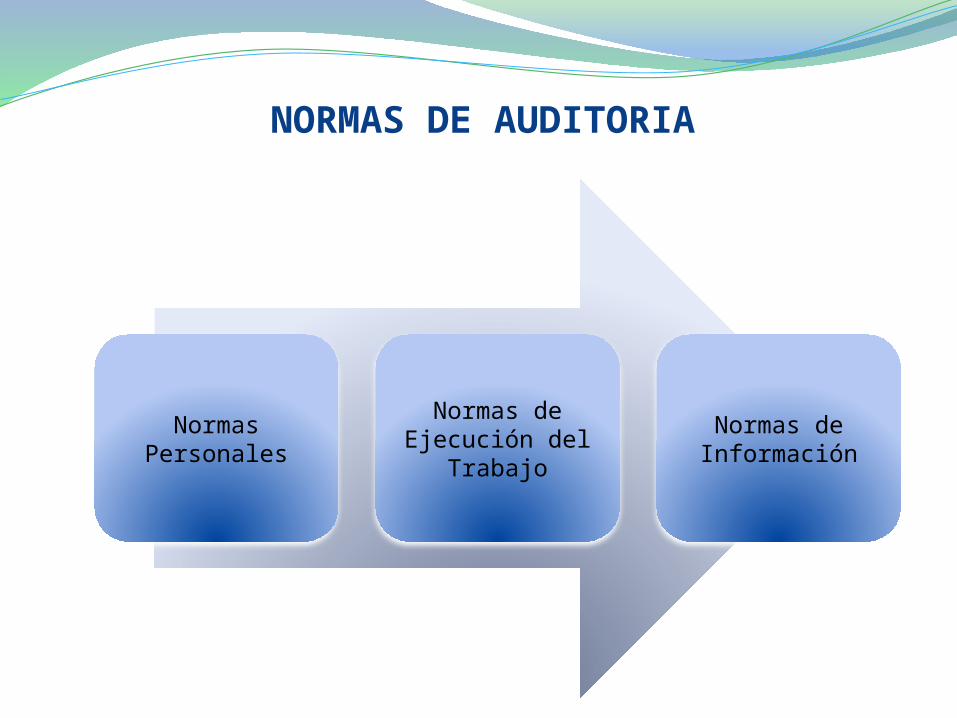

NORMAS DE AUDITORIA

Normas PersonalesNormas de

Ejecución del Trabajo

Normas de Información

NORMAS DE AUDITORIA

NORMAS PERSONALES

Las Normas Personales se refieren a las cualidades que el

auditor debe tener para poder asumir, dentro de las exigencias

que el carácter profesional de la auditoría impone, un trabajo de

este tipo. Dentro de estas normas existen cualidades que el

auditor debe tener pre adquiridas antes de poder asumir un

trabajo profesional de auditoria y cualidades que se deben

mantener durante el desarrollo de toda su actividad profesional.

NORMAS DE AUDITORIA

NORMAS PERSONALES

Entrenamiento Técnico y capacidad profesional

• EL trabajo de Auditoria, cuya finalidad es la de rendir una opción profesional independientemente, debe ser desempeñado por personas que, teniendo titulo profesional legalmente expedido y reconocido, tengan de entrenamiento técnico adecuado y capacidad profesional como auditores

Cuidado y Diligencia profesional

• El Auditor está obligado a ejercitar cuidado y diligencia razonables en la realización de su examen y en la preparación de su dictamen o informe.

Independencia

• El auditor está obligado a mantener su actitud de independencia mental en todos los asuntos relativos a su trabajo profesional.

NORMAS DE AUDITORIA

NORMAS DE EJECUCIÓN DEL TRABAJO

Al tratar las normas personales, se señalo que el auditor esta

obligado a ejecutar su trabajo con cuidado y diligencia. Aun

cuando es difícil definir lo que en cada tarea puede representar

un cuidado y diligencia adecuados, existen ciertos elementos

que por su importancia, deben ser cumplidos. Estos elementos

básicos fundamentales en la ejecución, que constituyen la

especificación particular, por lo menos al mínimo indispensable,

de la exigencia de cuidado y diligencia, son los que constituyen

las normas denominadas de ejecución del trabajo.

NORMAS DE AUDITORIA

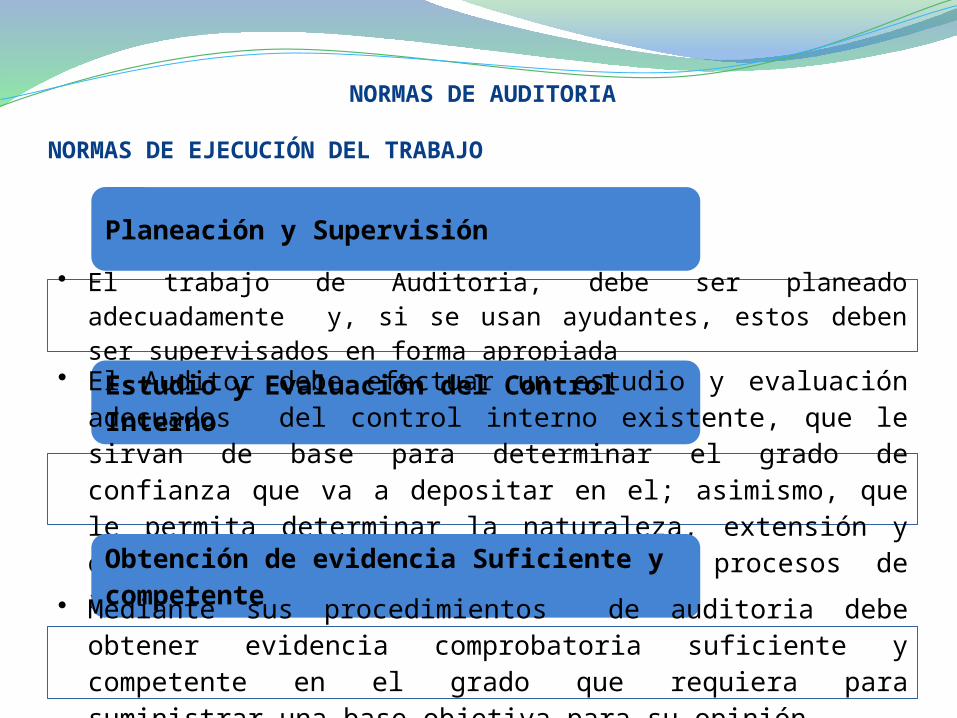

NORMAS DE EJECUCIÓN DEL TRABAJO

Planeación y Supervisión

• El trabajo de Auditoria, debe ser planeado adecuadamente y, si se usan ayudantes, estos deben ser supervisados en forma apropiada

Estudio y Evaluación del Control Interno

• El Auditor debe efectuar un estudio y evaluación adecuados del control interno existente, que le sirvan de base para determinar el grado de confianza que va a depositar en el; asimismo, que le permita determinar la naturaleza, extensión y oportunidad que va a dar a los procesos de auditoria.

Obtención de evidencia Suficiente y competente

• Mediante sus procedimientos de auditoria debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera para suministrar una base objetiva para su opinión.

NORMAS DE AUDITORIA

NORMAS DE INFORMACIÓN

El resultado final del trabajo del auditor es su dictamen o informe,

Mediante el, pone en conocimiento de la personas interesadas los

resultados de su trabajo y la opinión que se ha formado a través de

su examen. El dictamen o informe del auditor es en lo que va a

depositar la confianza de los interesados en lo estados financieros

para prestarles fe a las declaraciones que en ellos aparecen sobre

la situación financiera y los resultados de operaciones de la

empresa. Por ultimo, es principalmente, a través del informe o

dictamen, como el público y el cliente se dan cuenta del trabajo

del auditor, es la única parte, de dicho trabajo que queda a su

alcance.

NORMAS DE AUDITORIA

NORMAS DE INFORMACIÓN

Esa importancia que el informe o el dictamen tienen para el

propio auditor, para su cliente y para los interesados que se van a

descansar en él, hace necesario que también se establezcan

normas que regulen la calidad y requisitos mínimos del informe o

dictamen correspondiente. A esas normas las clasificamos como

normas de dictamen e información y son la que se exponen a

continuación.

Aclaración de la relación con estados financieros o información financiera y expresión de opinión.

NORMAS DE AUDITORIA

NORMAS DE INFORMACIÓN

En todos los casos en los que el nombre del Contador Público quede

asociado con estados o información financiera, deberá expresar de manera

clara e inequívoca la naturaleza de su relación con dicha información, su

opinión sobre la misma, y en su caso , las limitaciones importantes que se

haya tenido su examen, las salvedades que se deriven de ellas o todas las

razones de importancia por las cuales expresa una opinión adversa o no

puede expresar una opinión profesional a pesar de haber hecho un examen

de acuerdo con las normas de auditoria

NORMAS DE AUDITORIA

NORMAS DE INFORMACIÓNBase de Opinión sobre los Estados Financieros

El auditor, al opinar sobre los estados financieros, debe observar que:

a) Fueron preparados de acuerdo a Normas de Información Financierab) Dichas normas fueron aplicadas sobre bases consistentes.c) La información presentada en los mismos y en las notas relativas, es

adecuada y suficiente para su razonable interpretación.

Por lo tanto, en caso de excepciones a lo anterior, el auditor debe mencionar claramente en qué consisten las desviaciones y su efecto cuantificado sobre los estados financieros.