Clases de contratos - … · Gracias a su carácter abstracto (literalidad del documento) y al...

41

Transcript of Clases de contratos - … · Gracias a su carácter abstracto (literalidad del documento) y al...

Objetivos Introducirse en el conocimiento de los medios de pago

Poder determinar el régimen jurídico de los medios de pago

Conocer la función económica de los medios de pago

Saber cumplimentar una letra de cambio, un cheque y un pagaré

Poder operar con títulos valor

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Contenidos1. Medios de pago de las operaciones comerciales2. Concepto y características de los títulos valores3. La letra de cambio.

3.1. Concepto3.2. Elementos personales3.3. Requisitos esenciales3.4. Aceptación3.5. La transmisión de la letra de cambio3.6. El aval cambiario3.7. Vencimiento y presentación3.8. El impago de la letra de cambio

4. El cheque5. El pagaré

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Pago operaciones Comerciales o de deudas en general

Operaciones de consumo

Efectivo TransferenciaDomiciliación

bancariaTarjetas

De crédito

De débtido

Operaciones de inversión y

compras empresariales

Letra de cambio Pagaré Cheque

Juan Bataller (dir.), Mario Pérez, Javier

Vercher

Medios de pago de las operaciones comerciales (I) En efectivo

Mediante los medios de pago regulados por la Ley 16/2009, de 16 de Noviembre, se “servicios de pago”. Ejemplos: transferencia, envío de dinero, domiciliación

en cuenta y otros instrumentos de pago (tarjetas).

Los servicios de pago los prestan entidades de crédito (bancos y cajas de ahorro) y las llamadas “entidades de pago” (EP), supervisadas por el Banco de España.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Medios de pago de las operaciones comerciales (II) La regulación de los medios de pago se puede

establecer en un “contrato marco” firmado entre el usuario y la entidad de pago.

Debe contener fundamentalmente las condiciones de ejercicio de los medios de pago, costes e información suficiente al usuario sobre los servicios prestados.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Medios de pago de las operaciones comerciales (III) Instrumentos de pago (tarjetas, por ejemplo):

pueden bloquearse por la entidad de pago si sospecha de su utilización fraudulenta o hay riesgo de que el usuario no haga frente a su liquidación cuando esté asociado a una línea de crédito. El usuario debe comunicar “sin demoras indebidas” la

sustracción o extravío y sólo responde de operaciones no autorizadas por él hasta 150 €

La entidad debe facilitarle medios gratuitos y disponibles en todo momento para dicha comunicación y abstenerse de atender los pagos una vez comunicada la sustracción o el extravío, o en caso contrario se hará cargo del importe de la operación

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Medios de pago de las operaciones comerciales (IV) Las órdenes de pago:

el ordenante o usuario debe autorizar el pago (normalmente antes, pero también después de realizarlo) y puede revocar la autorización en los plazos pactados.

la entidad de pago solo puede rechazar la orden por motivos justificados y basados en el contrato marco.

Los costes de la operación aparecerán, en su caso y a cargo de quien correspondan, desglosados del importe al que ascienda el pago.

Se regula la fecha-valor de los ingresos en efectivo: mismo día si es consumidor, o día siguiente hábil si no lo es

Si el ingreso se produce en una cuenta errónea, será responsable el ordenante si suministró datos erróneos a la entidad, y ésta si la ejecución fue defectuosa.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Concepto y características de los títulos valores Funciones de los títulos valores

Función esencial: transmisión de todo lo que tenga valor patrimonial, como el derecho de crédito

Dotan de seguridad y de facilidad (rapidez y simplicidad) a la transmisión de los derechos

Para ello, se incorpora a un documento el derecho cuya circulación quiere facilitarse lo esencial pasa a ser el documento

Aparece un derecho a favor del poseedor del documento, por el hecho de poseerlo (propter rem).

Se define como el documento que incorpora un derecho, de tal forma que para ejercer y transmitir ese derecho es necesaria la posesión del documento

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Características de los títulos valores Legitimación por la posesión:

es imprescindible poseerlo para ejercitar el derecho incorporado, y es suficiente en los títulos “al portador”, pero no en los títulos nominativos

Literalidad del derecho incorporado: las relaciones entre el deudor y el acreedor del documento se regulan

por lo que se expresa en el mismo, con independencia del negocio jurídico del que nació (subyacente)

Autonomía del derecho incorporado: El deudor del documento no puede oponer al segundo y posteriores

poseedores excepciones personales que sólo podría oponer al primer poseedor o acreedor del documento (p. ej., las relativas al contrato o negocio jurídico subyacente)

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Ejemplos de títulos valores

Acciones de una S.A. (ahora, casi siempre anotaciones en cuenta): legitiman por la posesión a la asistencia a una JG, o a cobrar dividendos…

Carta de porte o conocimiento de embarque: legitiman por la posesión la recepción de mercancías transportadas de forma segura

Letra de cambio, pagaré y cheque: instrumentan gran parte de la actividad económica

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Concepto de letra de cambio Antecedentes históricos

Surge en el siglo XIII, para evitar el transporte de dinero en metálico de un lugar a otro, por la inseguridad e incomodidad de los caminos

El dinero en metálico se sustituye por un documento que contiene un pagaré cambiario y un mandato de pago

Así, quien necesitaba disponer de dinero en una ciudad distinta de la suya, lo entregaba a su banquero, que reconocía recibir dicha cantidad y se comprometía a pagar la suma recibida en otra ciudad, por sí mismo, a través de otro banquero, a la orden del remitente o a la de la persona designada por aquél

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Función económica Es un medio eficaz para facilitar y promover la concesión de

crédito.

Atribuye al acreedor un eficaz medio de agresión contra el patrimonio del deudor si éste incumple la promesa de pago (juicio cambiario).

Es posible cobrar anticipadamente el importe de la letra de cambio mediante su descuento cambiario.

Es, en fin, un instrumento de crédito: El vendedor lo concede al comprador.

El Banco al vendedor que descuenta la letra.

El Banco destina al descuento el crédito que, por medio de sus depósitos, le conceden sus clientes.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Crisis y abuso de la letra de cambio Gracias a su carácter abstracto (literalidad del documento) y al

contrato de descuento bancario, se viene utilizando como instrumento para obtener, fraudulentamente, crédito de los Bancos: letra de favor o “pelota”, que no responde a una operación comercial real

Regulación legal Ley 19/1985, de 16 de Julio, Cambiaria y del Cheque (LCCh)

Definición Título valor a la orden, formal, literal, abstracto y dotado de

eficacia ejecutiva, que incorpora una orden o mandato de pago dirigida al librado, y la promesa u obligación autónoma de pagar a su poseedor legítimo y a su vencimiento una suma determinada de dinero, vinculando para ello solidariamente a todos sus firmantes

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Términos de la definición Es formal: si falta alguno de sus requisitos (art. 1 LCCh) no se

considerará letra de cambio Es literal: de lo escrito en ella se desprende suficientemente el

contenido del derecho que incorpora Es abstracto: no se menciona siquiera la causa de la obligación

de los firmantes (el negocio jurídico subyacente) Es autónoma a la obligación incorporada: excepciones

personales Incorpora una obligación de pagar una suma de dinero que

sólo es exigible el día del vencimiento “El que firma la paga”, todos los firmantes quedan obligados

solidariamente al pago de la letra

Juan Bataller (dir.), Mario Pérez, Javier Vercher

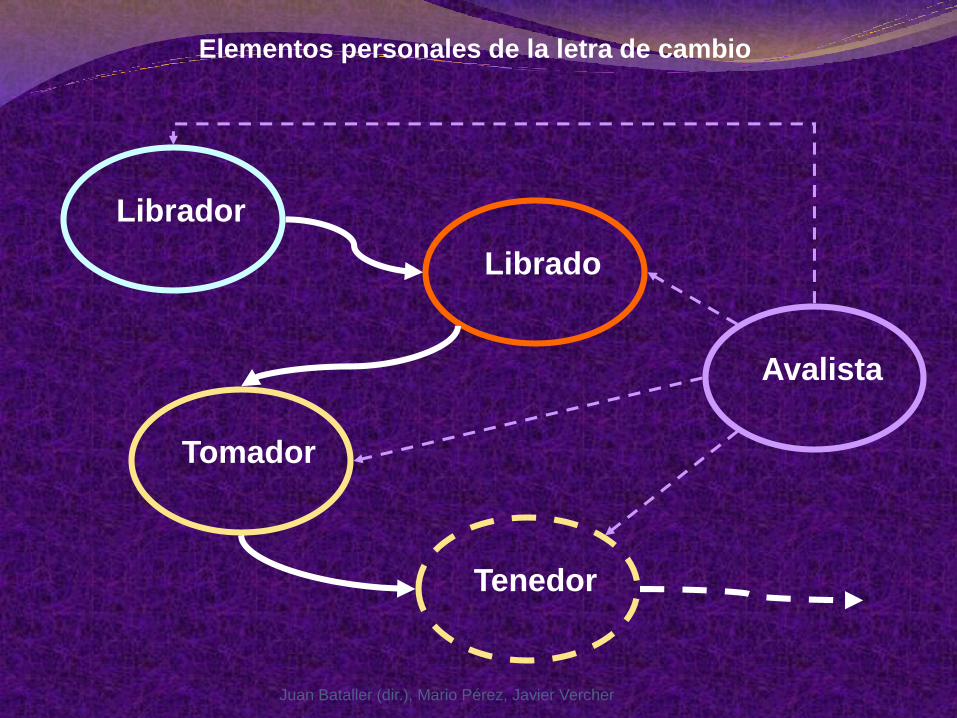

Elementos personales de la letra de cambio Librador:

Quien emite o crea la letra. Ordena al librado que pague al tomador. Si el librado no paga, lo tendrá que hacer él, pues la entrega de la letra al tomador le ha permitido cancelar una deuda entre ambos

Librado: A quien va dirigida la orden de pago. Sólo se le puede

exigir el pago por la vía ejecutiva judicial si firma la letra, convirtiéndose entonces en aceptante. El motivo de su obligación de pago es el haber recibido provisión de fondos del librador.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Tomador La persona que ha de cobrar

Endosante Tenedor de la letra (el primero será el tomador) que la

transmite a otro (endosatario) por medio del endoso. También queda obligado al pago si el librado no paga, porque a través del endoso ha cancelado una deuda con el endosatario.

Avalista Garantiza la obligación de pago de cualquiera de los

firmantes de la letra

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Confusión de elementos personales

Una misma persona se encuentra en dos posiciones subjetivas), en el momento de emisión de la letra:

Librador = Librado: letra al propio cargo

Librador = Tomador: letra a la propia orden

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Elementos personales de la letra de cambio

Librador

Librado

Tomador

Avalista

Tenedor

Juan Bataller (dir.), Mario Pérez, Javier Vercher

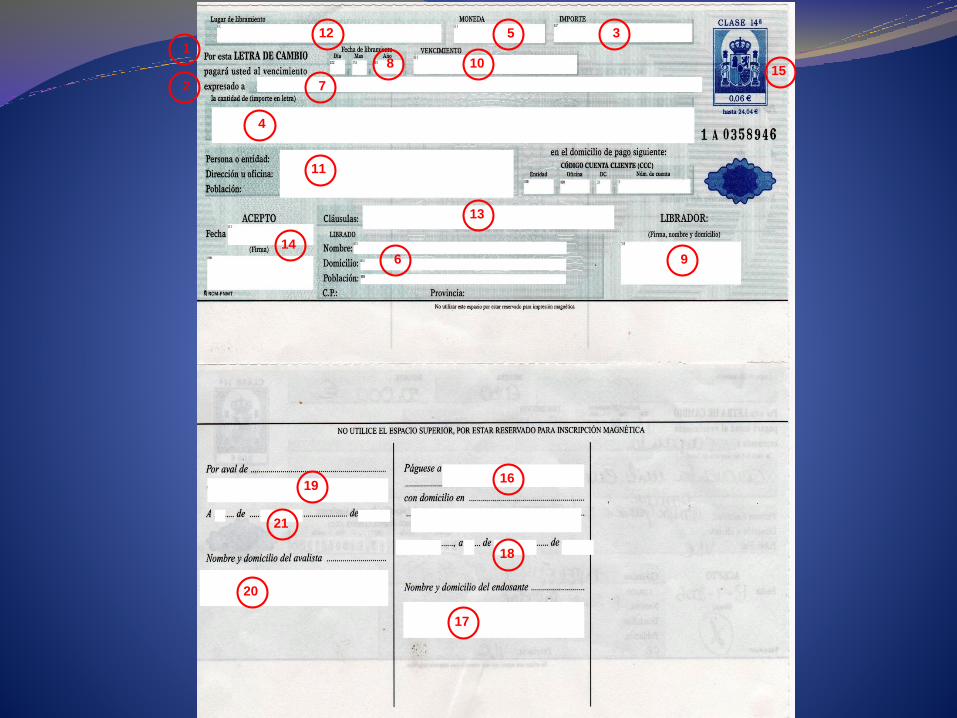

Requisitos esenciales de la letra de cambio Es un título formal

Debe cumplir unos estrictos requisitos legales.

De lo contrario, no será letra de cambio y carecerá de eficacia ejecutiva (aunque la deuda instrumentada sí que seguirá existiendo)

Si faltan algunos de ellos, la propia Ley los completa de otra forma

Juan Bataller (dir.), Mario Pérez, Javier Vercher

La denominación de letra de cambio. Extendida en papel timbrado según su importe

El mandato puro y simple de pagar una cantidad de dinero. (En número y en letra, y si discrepan, prevalece ésta)

El nombre del librado (pueden ser varios) El vencimiento. Si falta: será pagadera a la vista Lugar en que se ha de efectuar el pago. Si falta: el domicilio

del librado Nombre del tomador Fecha y lugar de libramiento de la letra. Si falta éste: el que

figure junto al librador Firma del librador

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Letra en blanco y letra incompleta Letra en blanco: le faltan algunos requisitos, pero las partes

han convenido que se completará posteriormente y según lo acordado, antes de su presentación al cobro. (Art. 12 LCCh)

Letra incompleta: antes de completarla se pone en circulación sin o en contra de la voluntad del firmante de la letra. No hay pacto para su complementación

Dependerá del requisito que falte por completar, serán o no verdaderas letras

El tercero que adquiera de buena fe la letra está protegido frente a cualquier alegación de que la letra se ha completado sin respetar lo convenido entre los originarios acreedor y deudor (exceptio doli)

Juan Bataller (dir.), Mario Pérez, Javier Vercher

-

-

-

-

-

-

-

101

2

35

4

6

12

8

7

9

11

15

13

14

19

21

16

18

17

20

Aceptación de la letra de cambio

Concepto de aceptación

Es la declaración cambiaria escrita en la letra, por la cual el librado se obliga a atenderla el día de su vencimiento

Convierte al librado en obligado principal y directo al pago de la letra (art. 33 LCCh)

Sin la aceptación, la letra es válida, y produce sus efectos sobre los demás obligados cambiarios

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Características de la aceptación Es un acto formal, porque se exige (art. 29) que el

librado firme y ponga que “acepta” (aunque ya lo pone en el modelo normalizado). La mera firma del librado en el anverso de la letra equivale a la aceptación

Es causa del nacimiento de la obligación cambiaria del librado

Es manifestación externa de las relaciones entre librador y librado (le debe dinero)

Es obligatoria en las letras giradas “a un plazo desde la vista”, pues el plazo se cuenta desde la aceptación

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Efectos de la aceptación Si el librado acepta se convierte en el obligado cambiario

principal y directo a su pago. No podrá negarse al pago y el tenedor podrá ejercitar la acción directa, que no exige protesto.

Si el librado no acepta: No se convertirá en obligado cambiario

El tenedor puede dirigirse contra el librador o endosante reclamando el pago anticipado de la letra no aceptada (si levanta protesto)

Si no la presenta a la aceptación y era obligatorio hacerlo, perderá la vía de regreso contra librador o endosantes

Juan Bataller (dir.), Mario Pérez, Javier Vercher

La transmisión de la letra de cambio: el endoso Concepto de endoso

Consiste en la transmisión cambiaria de la letra, acompañada de su entrega

Si en la letra figura la expresión “no a la orden” en el lugar destinado a indicar el nombre del tomador, la letra no puede endosarse

Ha de ser por el importe total de la letra, y sin condición

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Clases de endoso

Por sus efectos:

Pleno: transmite la propiedad de la letra y la titularidad del crédito.

Limitado: p. ej. De garantía de un crédito.

Por su redacción:

Completo: se indica el nombre y datos del endosatario, y la firma del endosante.

En blanco: Sólo la firma del endosante, sin mencionar al endosatario. El tenedor podrá:

Completarlo con sus datos

Endosarla de forma completa o en blanco

Entregarla a un tercero sin más.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Efectos del endoso pleno:

Transmite la propiedad de la letra y la titularidad del crédito cambiario

Legitima al endosatario para exigir su pago a los obligados cambiarios

Al endosatario no se le pueden oponer excepciones personales

El endosante tiene responsabilidad en el pago si el librado o el aceptante no la pagan, por la vía de regreso

Juan Bataller (dir.), Mario Pérez, Javier Vercher

El aval cambiario Garantiza el pago de la letra

Es accesorio, porque tiene que constar la firma del avalado

El avalado debe indicarse después de la expresión “por aval de….” Si no se expresa quién es el avalado: se entiende que será el aceptante, y si no hay, el librador

Clases:

Total o parcial

Condicionado o por tiempo limitado

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Vencimiento y presentación al pago El vencimiento

Es el día que tendrá que presentarse la letra al librado para que la pague.

Fórmulas (art. 38 LCCh):

A la vista: el día que se presente al librado vencerá y tendrá que pagarla.

A un plazo desde la vista: un plazo desde que el librado acepte la letra o, en su defecto, desde el protesto por la no aceptación.

A un plazo desde la fecha: un plazo desde la fecha del libramiento.

A una fecha fija: el día indicado en la letra.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Presentación al pago: el día del vencimiento o dentro de los dos días hábiles

siguientes.

Formas: Material: entrega física de la letra.

Si el pago está domiciliado bancariamente: sistema de compensación interbancario.

Requisitos del pago: En efectivo contra la entrega de la letra.

Consignación judicial si no se presenta al vencimiento o dentro del plazo.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

El impago de la letra de cambio Surge la denominada “responsabilidad cambiaria”

Es de carácter solidario

Frente a todos los obligados cambiarios, quienes han firmado la letra, sin atenerse a un orden

Contenido de la reclamación:

Importe de la letra (más intereses pactados, en su caso)

Intereses por mora (legal + 2 puntos)

Gastos: protesto notarial y derivados de la devolución si se descontó en el banco.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

2 vías de reclamación Acción directa: contra el aceptante y su avalista. Sin necesidad de

protesto. Prescribe a los 3 años del vencimiento

Acción de regreso: contra el librador, endosantes y sus avalistas. Previo protesto (o cláusula “sin gastos”). Se pierde por falta de presentación en plazo o por falta de protesto. Prescribe al año del protesto, a los 6 meses si es entre endosantes

Excepciones Personales o extracambiarias, sólo pueden oponerse entre librador y

librado, porque derivan del negocio causal o subyacente

Cambiarias, oponibles a cualquiera: falta de vencimiento, pluspetición, prescripción, falta de protesto, falsedad de firma, falta de poder…

Juan Bataller (dir.), Mario Pérez, Javier Vercher

El pagaré Noción y diferencias con letra de cambio y cheque

Es un título de crédito. Su firmante se obliga a pagar a su tenedor una cantidad de dinero en el lugar y fecha indicados en el documento. Es una promesa de pago hecha al tomador

El firmante de un pagaré queda obligado como el aceptante de una letra de cambio

Diferencia con la letra: en el pagaré no se ordena a un tercero (librado) que pague al tomador. El firmante (que sería el librador en el sentido de que emite el documento) se obliga personalmente al pago

Diferencia con el cheque: en el pagaré hay vencimiento y en el cheque no. En el cheque también hay un mandato de pago al librado (siempre un Banco)

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Elementos esenciales del pagaré

Denominación de pagaré

Promesa de pagar una suma de dinero

Vencimiento (si no consta, pagadero a la vista)

Lugar de pago (si no consta, lugar de emisión)

Nombre de la persona que ha de cobrar (nominativo, “a la orden” o “no a la orden”)

Fecha y lugar de emisión (si no consta, el que figura junto al firmante)

Firma del firmante

Juan Bataller (dir.), Mario Pérez, Javier Vercher

El cheque Noción

Origen: título valor que nace en Inglaterra ligado a los depósitos bancarios de dinero como una letra girada a la vista por el depositante contra el banco depositario y para ser prontamente pagado por éste

Es un título de pago. Es una orden incondicionada de pagar a la vista a su tenedor legítimo una suma determinada de dinero

El librador ordena al banco librado que pague una suma de dinero al propio librador o a un tercero

Requisitos formales Denominación de cheque

Mandato de pagar una cantidad de dinero

Nombre del banco que ha de pagar (librado)

Lugar de pago. Si no, el del banco

Fecha y lugar de emisión. Si no, el del librador

Fecha del librador

No tiene vencimiento (aunque sea postdatado)

No se requiere el nombre del tomador (vale al portador)

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Requisitos materiales del cheque

Provisión de fondos del librador en el banco librado

Pacto de disponibilidad de dichos fondos (contrato de cuenta corriente)

Presentación al cobro y pago

En el plazo de 15 días. Cabe el pago parcial. Fuera de ese plazo, el Banco lo ha de pagar si tiene fondos y no se ha revocado

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Endoso Cabe el endoso, como en la letra de cambio, incluso en

blanco, en el reverso del cheque

Impago Ante el impago: sólo cabe acción de regreso contra el librador,

endosantes y sus avalistas. Sin necesidad de protesto contra el primero. Prescribe a los 6 meses desde el fin del plazo de presentación.

Cheque falso El banco responde por el pago del cheque falso (firma del

librador falsificada), salvo que éste fuera negligente en la custodia del cheque o del talonario

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Clases de cheque Cheque “no a la orden”: no endosable

Cheque “cruzado”: limita la legitimación para el cobro a una entidad bancaria o a un cliente de esta

Cheque “para abonar en cuenta”: sólo puede cobrarse mediante ingreso en cuenta corriente.

Cheque “conformado”: el banco librado confirmado al dorso del cheque que el librador tiene fondos.

Cheque “bancario”: el mismo banco libra el cheque contra una sucursal o agencia propia. Es un instrumento de pago que ofrece una alta garantía de cumplimiento.

Juan Bataller (dir.), Mario Pérez, Javier Vercher

Cuestiones1. ¿Qué diferencia hay entre las tarjetas de débito y de

crédito?

2. ¿En una letra de cambio el librado y el librador pueden ser la misma persona física?

3. ¿Cuándo se libra un pagaré por una persona jurídica quién es el librador y quién puede firmar la letra?

4. Indica tres formas de transmisión de la letra de cambio

5. Enumera tres diferencias y tres similitudes entre el cheque y el pagaré

Juan Bataller (dir.), Mario Pérez, Javier Vercher