Clasificacion de Costos

2

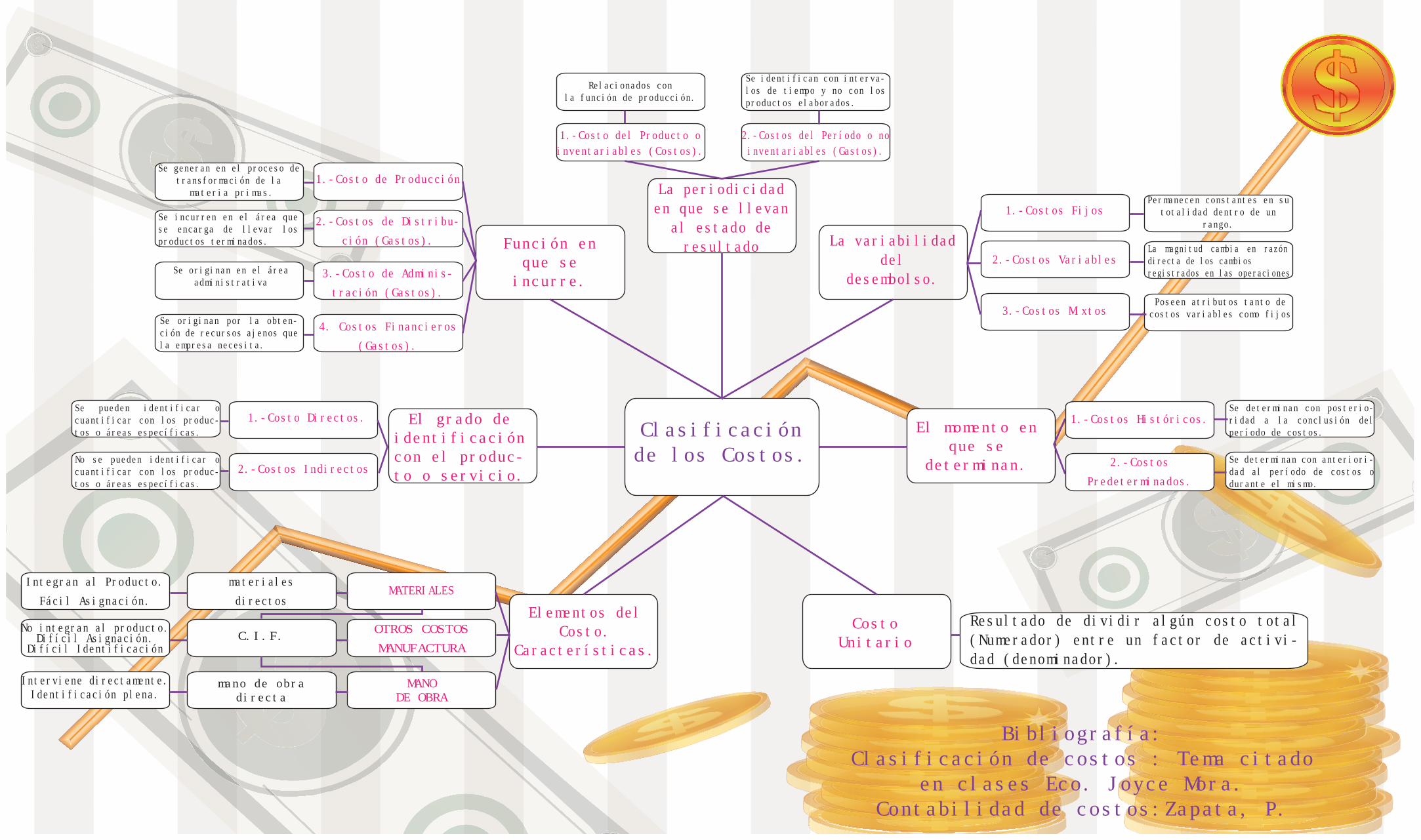

Clasificación de los Costos. Bibliografía: Clasificación de costos : Tema citado en clases Eco. Joyce Mora. Contabilidad de costos:Zapata, P. El grado de identificación con el produc- to o servicio. La periodicidad en que se llevan al estado de resultado Función en que se incurre. Elementos del Costo. Características. La variabilidad del desembolso. El momento en que se determinan. 1.-Costo de Producción 2.-Costos de Distribu- ción (Gastos). 1.-Costo del Producto o inventariables (Costos). 2.-Costos del Período o no inventariables (Gastos). 1.-Costo Directos. 2.-Costos Indirectos MATERIALES OTROS COSTOS MANUFACTURA MANO DE OBRA materiales directos C.I.F. mano de obra directa Integran al Producto. Fácil Asignación. Interviene directamente. Identificación plena. No integran al producto. Difícil Asignación. Difícil Identificación 3.-Costo de Adminis- tración (Gastos). 1.-Costos Fijos 2.-Costos Variables 1.-Costos Históricos. 2.-Costos Predeterminados. 3.-Costos Mixtos 4. Costos Financieros (Gastos). Se generan en el proceso de transformación de la materia primas. Relacionados con la función de producción. Se identifican con interva- los de tiempo y no con los productos elaborados. Se incurren en el área que se encarga de llevar los productos terminados. Se originan en el área administrativa Permanecen constantes en su totalidad dentro de un rango. La magnitud cambia en razón directa de los cambios registrados en las operaciones Poseen atributos tanto de costos variables como fijos Se originan por la obten- ción de recursos ajenos que la empresa necesita. Se pueden identificar o cuantificar con los produc- tos o áreas específicas. No se pueden identificar o cuantificar con los produc- tos o áreas específicas. Se determinan con posterio- ridad a la conclusión del período de costos. Se determinan con anteriori- dad al período de costos o durante el mismo. Costo Unitario Resultado de dividir algún costo total (Numerador) entre un factor de activi- dad (denominador).

-

Upload

joselynaceballos -

Category

Documents

-

view

223 -

download

0

description

Tipo de costos

Transcript of Clasificacion de Costos

Clasificación de los Costos.

Bibliografía:Clasificación de costos : Tema citado

en clases Eco. Joyce Mora.Contabilidad de costos:Zapata, P.

El grado de identificación con el produc-to o servicio.

La periodicidad en que se llevan

al estado de resultadoFunción en

que se incurre.

Elementos del Costo.

Características.

La variabilidad del

desembolso.

El momento en que se

determinan.

1.-Costo de Producción

2.-Costos de Distribu-ción (Gastos).

1.-Costo del Producto o inventariables (Costos).

2.-Costos del Período o no inventariables (Gastos).

1.-Costo Directos.

2.-Costos Indirectos

MATERIALES

OTROS COSTOSMANUFACTURA

MANO DE OBRA

materialesdirectos

C.I.F.

mano de obra directa

Integran al Producto.Fácil Asignación.

Interviene directamente.Identificación plena.

No integran al producto.Difícil Asignación.

Difícil Identificación

3.-Costo de Adminis-tración (Gastos).

1.-Costos Fijos

2.-Costos Variables

1.-Costos Históricos.

2.-Costos Predeterminados.

3.-Costos Mixtos4. Costos Financieros

(Gastos).

Se generan en el proceso de transformación de la materia primas.

Relacionados conla función de producción.

Se identifican con interva-los de tiempo y no con los productos elaborados.

Se incurren en el área que se encarga de llevar los productos terminados.

Se originan en el área administrativa

Permanecen constantes en su totalidad dentro de un

rango.

La magnitud cambia en razón directa de los cambiosregistrados en las operaciones

Poseen atributos tanto de costos variables como fijosSe originan por la obten-

ción de recursos ajenos que la empresa necesita.

Se pueden identificar o cuantificar con los produc-tos o áreas específicas.

No se pueden identificar o cuantificar con los produc-tos o áreas específicas.

Se determinan con posterio-ridad a la conclusión del período de costos.

Se determinan con anteriori-dad al período de costos o durante el mismo.

Costo Unitario

Resultado de dividir algún costo total (Numerador) entre un factor de activi-dad (denominador).

1.-Costo Directos. Se pueden identificar o cuantificar con los produc-tos o áreas específicas.